Embed Size (px)

DESCRIPTION

第十章 流动资产管理. 第一节 现金及有价证券管理 第二节 应收账款管理 第三节 存货管理. 第一节 现金及有价证券管理. 一、现金管理的目的和内容 二、目标现金持有量的确定 三、现金收支日常管理和闲置现金投资管理. 详细. 一、现金管理的目的和内容. 现金和有价证券的概念 现金 是指在生产经营过程中暂时停留在货币形态的资金。 库存现金 银行存款 银行本票存款 银行汇票存款 有价证券 是指 短期有价证券 ,是企业现金的一种转换形式。 短期国库券 短期可转让存单 商业票据. 一、现金管理的目的和内容. 企业持有现金的动机. - PowerPoint PPT Presentation

Citation preview

第十章 流动资产管理

第一节 现金及有价证券管理第一节 现金及有价证券管理第二节 应收账款管理第二节 应收账款管理第三节 存货管理第三节 存货管理

第一节 现金及有价证券管理一、现金管理的目的和内容二、 目标现金持有量的确定三、现金收支日常管理和闲置现金投资管理

详细

一、现金管理的目的和内容1. 现金和有价证券的概念

现金是指在生产经营过程中暂时停留在货币形态的资金。• 库存现金• 银行存款• 银行本票存款• 银行汇票存款 有价证券是指短期有价证券,是企业现金的一种转换形

式。 短期国库券 短期可转让存单 商业票据

一、现金管理的目的和内容2.2. 企业持有现金的动机企业持有现金的动机

交易性需求——为了满足日常业务的需要

预防性需求——为了预防意外紧急事项

投机性需求——为了用于不寻常的购买机会

一、现金管理的目的和内容3. 3. 现金管理的内容现金管理的内容

目标现金持有量的确定

现金收支日常管理

闲置现金投资管理

目标现金持有量的确定

保证现金收支

确定闲置资金

二、目标现金持有量的确定

(一)成本分析模式(一)成本分析模式企业持有现金的成本包括:企业持有现金的成本包括:1.1. 资金成本(变动成本)——决策相关成本资金成本(变动成本)——决策相关成本2.2. 管理成本(固定成本)——非决策相关成本管理成本(固定成本)——非决策相关成本3.3. 短缺成本(变动成本)——决策相关成本短缺成本(变动成本)——决策相关成本

图示

二、目标现金持有量的确定

现金管理总成本

现金持有量

管理成本线(非决策相关)

资金成本线(决策相关)

短缺成本线(决策相关)

Q

决策相关总成本线

(一)成本分析模式(一)成本分析模式 结论:利用成本分析模式,就是在备选方案中,选出决策相关总成本最低的现金持有方案

二、目标现金持有量的确定(二)(二)存货模型(现金资金成本与转换成本相等) 如果企业现金全部由有价证券转换,即将现金的资金成本

同有价证券转换现金的成本 进行权衡,以求得两者相加总成本最低时的现金转换批量,从而得出目标现金持有量。

全年转换两次

最高现金持有量

平均现金持有量

全年转换三次

图示分析

二、目标现金持有量的确定

转换成本

资金成本

现金持有总成本

现金转换量

成本

最佳现金转换量

现金持有最低成本

结论:当全年现金资金成本 与全年现金转换成本 相等时,现金持有总成本最低,此时的现金转换批量最佳!

公式计算

(二)(二)存货模型

二、目标现金持有量的确定

设:每次转换成本为设:每次转换成本为 FF ;;全年现金需求量为全年现金需求量为 TT ;;现金转换批量现金转换批量为为 QQ;;

年资金成本率为年资金成本率为 KK ;;全年现金总成本为全年现金总成本为 TC.TC.

则:则:

则:则:

设:全年转换成本设:全年转换成本 == 全年资金成本全年资金成本

则:则:

FQ

T全年转换成本 K

Q

2全年资金成本

全年资金成本全年转换成本TC

KQ

FQ

T

2 K

TFQ

2

这就是最佳现金转换批量

(二)(二)存货模型

二、目标现金持有量的确定

((二)二)存货模型 最佳现金转换批量与目标现金持有量是怎样的关系?1. 最佳现金转换批量是企业现金的最高储备限量。2. 企业目标现金持有量是一个动态的数量。

Q 结论:从全年平均占用资金量的角度,存货模型所规划的目标平均现金占用量为 Q/2

二、目标现金持有量的确定

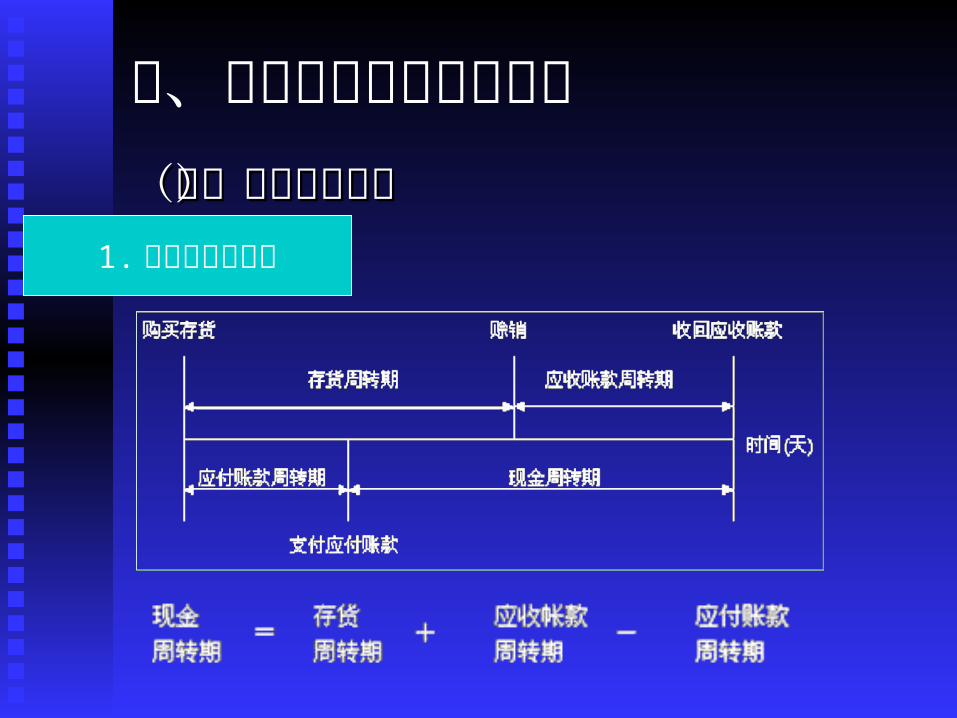

(三)现金周转模式(三)现金周转模式 按现金周转模式计算目标现金持有量的程序是:按现金周转模式计算目标现金持有量的程序是:

1. 计算现金周转期

2. 计算现金周转率

3. 计算目标现金持有量

详细

二、目标现金持有量的确定(三)现金周转模式(三)现金周转模式

1. 计算现金周转期

二、目标现金持有量的确定(三)现金周转模式(三)现金周转模式

2. 计算现金周转率

现金周转期)日历天数(现金周转率 360

现金周转率是一年内,现金周转的次数

二、目标现金持有量的确定(三)现金周转模式(三)现金周转模式

3. 计算目标现金持有量

现金周转率年现金需求额

目标现金持有量

结论:按照现金周转模式计算的目标现金持有量是全年现金平均持有量。

见教材 247 页例 10—3

二、目标现金持有量的确定(四)随机模式(四)随机模式

随机模型有两个控制界限(随机模型有两个控制界限( Control LimitsControl Limits),),即上限即上限 HH 、、下限下限 LL 和一个回归点和一个回归点(( Return PointReturn Point))。。

二、目标现金持有量的确定

计算公式

Q—— 回归点现金持有量F—— 每次有价证券与现金的转换成本σ2 —— 每日现金余额变化的方差(根据历史资料)K—— 有价证券的日利率

LK

FQ 3

2

4

3

(四)随机模式(四)随机模式

上限 H=3Q – 2L ; 下限 L 由企业自己确定

举例说明

二、目标现金持有量的确定(四)随机模式(举例)(四)随机模式(举例) 某公司有价证券年利率某公司有价证券年利率 9%9% ,每次转换成本为,每次转换成本为 5050 元,企业元,企业

确定的现金下限余额确定的现金下限余额 LL 为为 10001000 元。根据历史资料,确定现金元。根据历史资料,确定现金余额波动的方差为余额波动的方差为 640 000640 000 元,则回归点元,则回归点 QQ 和现金上限和现金上限 HH 计计算如下:算如下:

元55791000)360%9(4

6400005033

Q

元147371000255793 H

1000

5579

14737 H

QL

结论:随机模型计算现金持有量的动态活动区间,并非静态现金余额,因此,目标现金持有量也是一个动态数量。

三、现金收支日常管理和闲置现金投资管理

(一)加速收款(一)加速收款

支票邮寄时间支票邮寄时间和和停留时间停留时间与客户、公司、分行之间的距离有关,而且与客户、公司、分行之间的距离有关,而且与收款的效率有关与收款的效率有关 ,, 可以采取一定策略缩短;银行办理可以采取一定策略缩短;银行办理支票的结算时支票的结算时间间一般来说与公司自身努力关系不大。一般来说与公司自身努力关系不大。

因此,要努力缩短因此,要努力缩短支票邮寄时间支票邮寄时间和和停留时间。停留时间。

客户开出支票 支票交付银行公司收到支票 公司开出支票

支票邮寄时间 支票停留时间 支票结算时间

美国采用的方法

三、现金收支日常管理和闲置现金投资管理

1. 1. 集中银行法集中银行法

企业建立多个收款中心来加速现金流转企业建立多个收款中心来加速现金流转

优点优点 缩短客户邮寄支票时间和支票托收时间,缩短了现金缩短客户邮寄支票时间和支票托收时间,缩短了现金从客户到公司的中间周转时间。从客户到公司的中间周转时间。

缺点缺点需要在多处设立收账中心,从而增加了相应的费用支需要在多处设立收账中心,从而增加了相应的费用支出。出。

是否采用集中银行法取决于对成本 和收益的比较

三、现金收支日常管理和闲置现金投资管理

举例:某企业现平均占用流动资金举例:某企业现平均占用流动资金 20002000 万元,如果采万元,如果采用集中银行法收账,可减少流动资金占用用集中银行法收账,可减少流动资金占用 200200 万元;万元;但却需要增设收账中心而多支出但却需要增设收账中心而多支出 1717 万元。如果企业万元。如果企业综合资本成本为综合资本成本为 9%9% 。是否采取集中银行办法?。是否采取集中银行办法?

分析:采用集中银行获得收益分析:采用集中银行获得收益 =200=200×9%=18×9%=18 万元万元 采用集中银行增加支出采用集中银行增加支出 =17=17 万元万元结论:应当采用集中银行的办法。结论:应当采用集中银行的办法。

三、现金收支日常管理和闲置现金投资管理

2. 2. 锁箱法锁箱法

通过承租多个邮政信箱,以缩短从收到顾客付款到存入当地银行所需时间。

操作程序

锁箱法操作程序

三、现金收支日常管理和闲置现金投资管理

锁箱法优缺点锁箱法优缺点优点优点

大大缩短了公司办理收款、存 储手续的时间大大缩短了公司办理收款、存 储手续的时间

缺点缺点需要支付额外的费用需要支付额外的费用

三、现金收支日常管理和闲置现金投资管理

3. 3. 其他方法其他方法 例如例如 ::

(( 11 )对于金额较大的款项,可以直接派人前)对于金额较大的款项,可以直接派人前去收取;去收取;

(( 22 )利用网上银行,办理客户结算。)利用网上银行,办理客户结算。

三、现金收支日常管理和闲置现金投资管理(二)控制支出(二)控制支出1. 1. 利用“浮游量”(即企业账户与银行账户之间的差额)利用“浮游量”(即企业账户与银行账户之间的差额) 运用中需要注意风险!!运用中需要注意风险!!2. 2. 控制支出时间控制支出时间 当付款条件中有信用标准(当付款条件中有信用标准( 2/102/10,, N/30N/30),),应当尽量利用应当尽量利用 22

/10/10 ,如果无法利用现金 折扣,则在最后的信用期付款。,如果无法利用现金 折扣,则在最后的信用期付款。3. 3. 工资支出模式工资支出模式 境外企业为了保证员工的工资发放,有时建立专门为支付工境外企业为了保证员工的工资发放,有时建立专门为支付工

资的存款账户。由于职工一般不可能拿到现金支票后马上去资的存款账户。由于职工一般不可能拿到现金支票后马上去银行兑现,因此,公司可以合理 预测兑现比例,减少工资账银行兑现,因此,公司可以合理 预测兑现比例,减少工资账户现金存款的余额。户现金存款的余额。

三、现金收支日常管理和闲置现金投资管理(四)闲置现金投资管理(用于低风险的短期金融资产投资)(四)闲置现金投资管理(用于低风险的短期金融资产投资)

回购协议是指借款人向贷款人暂时售出一笔金融资产,而换取相应的资金,并承诺在规定时间按照预定价格购回金融资产。购回价格 =售价 + 利息。所以,投资“回购协议”就是贷款人,目的是为了获得短期利息收入。

第二节 应收账款管理

一、应收账款管理的信用成本一、应收账款管理的信用成本二、信用标准与信用条件二、信用标准与信用条件三、收账政策三、收账政策四、应收账款预测四、应收账款预测五、应收账款风险防范与控制五、应收账款风险防范与控制

一、应收账款管理的信用成本(一)应收账款管理的目标(一)应收账款管理的目标

一、应收账款管理的信用成本(二)应收账款的成本 机会成本 投放在应收账款上的资金而丧失的其他收入,如投资于

有价证券便会有利息收入。

管理成本 企业对应收账款进行管理所耗费的各种费用,主要包括:

调查客户信用情况的费用;搜集各种信息的费用;账簿的记录费用;收账费用;其他相关费用。

坏账成本 应收账款因故不能收回而发生的损失

应收账款的信用成本 = 机会成本 + 管理成本 + 坏账成本

二、信用标准与信用条件(一)信用标准(一)信用标准

即客户获得企业的商业信用所应具备的条件即客户获得企业的商业信用所应具备的条件

1.1.信用风险定性分析—— 5C 评估法

品德 ( Character)

能力 (Capacity)

资本 (Capital)

抵押品 (Collateral)

条件 (Condition)

二、信用标准与信用条件(一)信用标准(一)信用标准

2. 2. 信用风险定量分析——信用评分法信用风险定量分析——信用评分法

对反映客户信用质量的各种要素先行评分,然对反映客户信用质量的各种要素先行评分,然后采用一定的权数加权平均,得出客户综合的信用分数,后采用一定的权数加权平均,得出客户综合的信用分数,并以此进行信用评估。并以此进行信用评估。 进行信用评分的基本公式为:进行信用评分的基本公式为:

n

iiinn xaxaxaxaxaY

1332211

Y代表信用总分; a代表某项因素权数; x代表某项因素分数

举例

某企业信用风险定量分析评分计算 表某企业信用风险定量分析评分计算 表

信用评分法的 判断标准是:分数在 80 分以上者,说明 其信用状况良好;分数在 60~80 分者,说明 信用状况一般;分数在 60分以下者,则说明 信用状况较差。

二、信用标准与信用条件(二)信用条件(二)信用条件 公司要求客户支 付赊销款的条件。一般包括信用期限、现金折扣和折公司要求客户支 付赊销款的条件。一般包括信用期限、现金折扣和折

扣期限。扣期限。 比如:一笔价款为比如:一笔价款为 100 000100 000 元的交易,信用条件为(元的交易,信用条件为( 2/102/10,, N/30N/30))

二、信用标准与信用条件

信用期限的确定信用期限的确定

企业产品销售量与信用期限之间存在着一定的依存关系。 通常,延长信用期限,可以在一定程度上增大销售量,

从而增加毛利;但不适当地延长信用期限,就会给公司带来不良后果:

一是使平均收账期延长,占用在应收账款上的资金相应增加,引起机会成本增加;

二是引起坏账损失的增加。

三是收账费用增加 因此,公司 必须权衡延长信用期限所引起的利弊得失,

以便做出正确的决策。

(二)信用条件(二)信用条件

二、信用标准与信用条件(二)信用条件(二)信用条件

现金折扣与折扣期限的确定

企业应当核定多长的现金折扣期限,以及应给予客户多大程度的现金折扣,必须与信用期间及加速收款所得到的收益与付出的现金折扣成本结合起来考察。

◆ 如果实行现金折扣政策所引发的加速收款的效果能够绰绰有余地补偿现金折扣成本,企业就可以采取现金折扣或进一步改变当前的折扣方针;

◆ 如果实行现金折扣政策所带来的效果不能补偿现金折扣成本,企业则不宜采取现金折扣方针。

请看 258 页例题 10-7 的详细分析

三、收账政策 收账政策是企业向逾期不付款的客户讨要货收账政策是企业向逾期不付款的客户讨要货

款的方针和策略款的方针和策略

※放宽收账政策好处:可能不会引发客户不满,扩大产品的市场份额。坏处:使企业应收账款占用大量资金,还可能使坏账损失加重。

※严格收账政策好处:不会造成应收账款占用大量资金,减少和避免坏账损失。

坏处:企业可能失去客户和市场份额,造成销收水平下降。

相互协调

三、收账政策 由于收账也要发生成本费用,因此,收账活动也要进由于收账也要发生成本费用,因此,收账活动也要进

行分析,其中最重要的是确认“收账费用饱和点”。行分析,其中最重要的是确认“收账费用饱和点”。

坏账损失

收账费用

收账费用饱和点继续收账已经成为徒劳,只发生无效费用,对坏账损失不构成影响。

三、收账政策 企业所处经济环境的变化,需要企业随时调整收账政策,企业自身财务状况的容忍程度企业所处经济环境的变化,需要企业随时调整收账政策,企业自身财务状况的容忍程度

也促使企业改变收账政策。使综合收账成本(应收账款机会成本、坏账损失、收账费用)也促使企业改变收账政策。使综合收账成本(应收账款机会成本、坏账损失、收账费用)最小化,是企业的理性选择。最小化,是企业的理性选择。

请看 262 页表 10—9 的教学案例

收账费用

坏账损失

坏账损失

收账费用

机会成本

机会成本

四、应收账款预测应收账款平均余额= 每日赊销额应收账款平均余额= 每日赊销额 ×× 信用期限信用期限

263 页例 10—9

年赊销额 /360 根据信用政策

五、应收账款风险防范与控制1.1.坏账损失确认的标准坏账损失确认的标准(( 11 )债务人破产,按照法律清偿后,依然无法收回的 债权。)债务人破产,按照法律清偿后,依然无法收回的 债权。(( 22 )债务人死亡,既无遗产可供清偿,又无义务承担人,)债务人死亡,既无遗产可供清偿,又无义务承担人,无法收回的 债权。无法收回的 债权。

(( 33 )债务人逾期)债务人逾期 33 年未履行偿债义务,经主管财政机关审年未履行偿债义务,经主管财政机关审核,可以作为坏账损失。核,可以作为坏账损失。

五、应收账款风险防范与控制

2. 2. 降低应收账款风险的办法降低应收账款风险的办法 (( 11 )加强对客户偿还能力与信用状况的调查与分析)加强对客户偿还能力与信用状况的调查与分析 (( 22 )做好日常的核算工作)做好日常的核算工作 (( 33 )全面了解和掌握有关信用资料)全面了解和掌握有关信用资料 (( 44 )定期与客户对账,抓紧催收货款)定期与客户对账,抓紧催收货款

五、应收账款风险防范与控制3.3. 应收账款的日常控制应收账款的日常控制 (( 11 )账龄分析)账龄分析

五、应收账款风险防范与控制3.3. 应收账款的日常控制应收账款的日常控制(1) (1) 确定合理的收账程序确定合理的收账程序

(2)(2) 确定合理的讨债方法确定合理的讨债方法

讲理法、 恻隐术法、 疲劳战术、 激将法、 苦肉计等

孙子兵法

第三节 存货管理 一、存货决策一、存货决策 二、存货经济批量的基本模型二、存货经济批量的基本模型 三、特殊条件下的经济订货模型三、特殊条件下的经济订货模型 四、存货管理的四、存货管理的 ABCABC 分析法分析法 五、存货资金占用量的测定五、存货资金占用量的测定

一、存货决策1.1. 存货管理的目的存货管理的目的

控制存货水平,在充分发挥存货功能的基础上,降低存货成本。

存货的功能: 保证生产和销售的正常需要

追求较低的存货购买价格

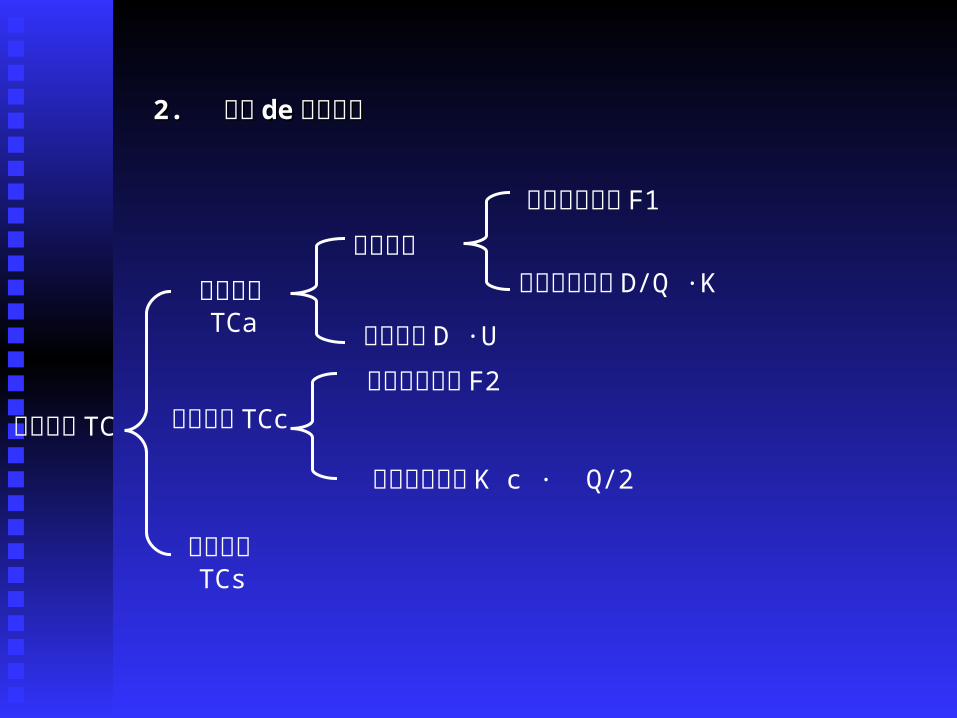

存储成本TCc

缺货成本TCs

储存变动成本 K c · Q/2

储存固定成本 F2

订货成本

购置成本 D ·U

取得成本TCa

订货固定成本 F1

订货变动成本 D/Q ·K

存货成本TC

2. 2. 存货存货 dede 相关成本相关成本

3. 3. 存货的总成本存货的总成本

sc

sca

TCQ

KFUDKQ

DF

TCTCTCTC

221

订货成本 购置成本

存储成本 短缺成本

存货决策的目标,就是总成本最低!

二、存货经济批量的基本模型1.1. 经济批量基本模型的假设条件经济批量基本模型的假设条件

( 1 )能够及时补充存货,即需要订货时便可立即取得存货;

( 2 )集中到货,而非陆续入库;

( 3 )不允许缺货,即无缺货成本, TCs 为零; ( 4 )一定时期的存货需求量能够确定,即 D 为常量; ( 5 )存货单价不变,不考虑商业折扣,即 U 为常量; ( 6 )企业现金充足,不会因现金短缺而影响进货。

二、存货经济批量的基本模型 存货相关总成本的简化公式存货相关总成本的简化公式

当当 FF11 、、 DD、、 KK、、 UU、、 FF22 、、 KKcc 为常数时,为常数时, TCTC 的大小取决于的大小取决于QQ。。

为了求出为了求出 TCTC 的极小值,对其进行求导演算,可得出的极小值,对其进行求导演算,可得出 经济批量经济批量公公式:式:

221

QKFUDK

Q

DF

TCTCTC

c

ca

cK

DKQ

2

二、存货经济批量的基本模型 由于由于 FF11、、 DD、、 UU、、 FF22 是固定的,或者假设固定的,不构成存货是固定的,或者假设固定的,不构成存货

决策的变量,因此存货相关总成本公式可进一 步简化为:决策的变量,因此存货相关总成本公式可进一 步简化为:

2

QKK

Q

D

TC

c

全年储存变动成本全年进货变动成本

按照数学逻辑,只有进货变动成本与存储变动成本相等时,存货相关总成本最低!

几乎所有的教科书都以上述图示说明经 济批量,如果将储存成本和订货成本前面都加上“变动”,并将总成本前面加上“相关”,就更加确切了!

经济批量下的存货总成本经济批量下的存货总成本

CCC

C

KDKKKKD

KKD

KDQTC 2

2

2

2)( *

经济批量下最佳订货次数经济批量下最佳订货次数

K

KD

KDK

D

Q

DN

c

c

22*

经济批量下最佳订货周期经济批量下最佳订货周期

N

t年1

经济批量占用的资金经济批量占用的资金

C

c

K

KDUU

KDK

UQ

I22

2

2

**

270 页例题 10-10

三、特殊条件下的经济订货模型1.1. 存在价格折扣情况下的订货批量存在价格折扣情况下的订货批量

除了考虑变动除了考虑变动订货成本订货成本和变动和变动储存成本储存成本外,还应考虑外,还应考虑购置成本购置成本。。

相关总成本相关总成本 == 变动订货成本变动订货成本 ++ 变动储存成本变动储存成本 ++购置成本购置成本

因为价格变动造成购置成本变动

)1(2

折扣率 DUQ

KKQ

DTC C

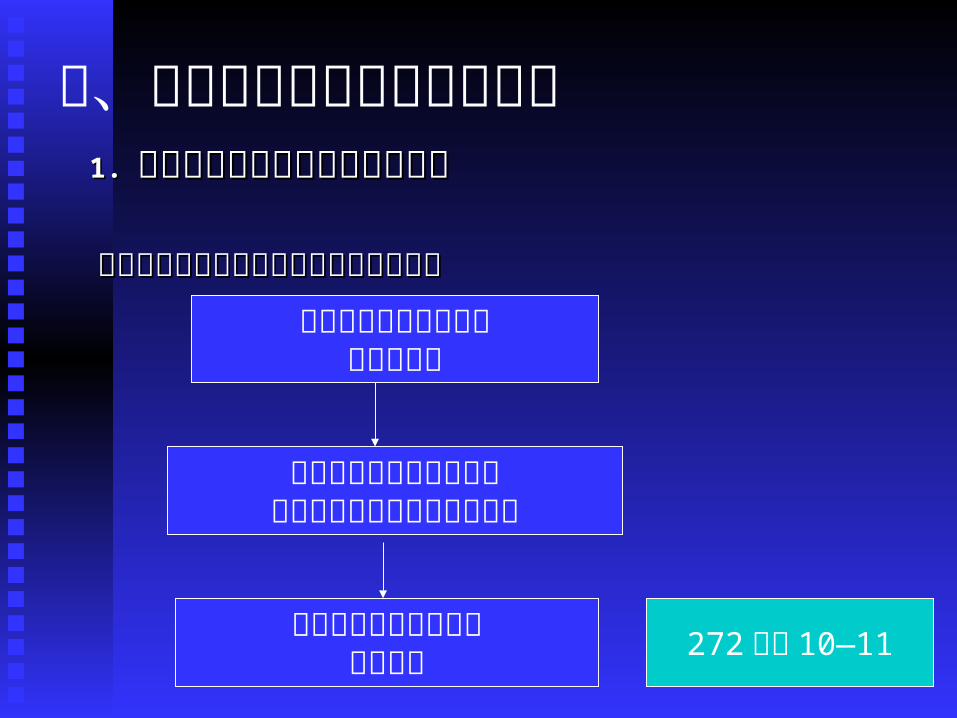

三、特殊条件下的经济订货模型1.1. 存在价格折扣情况下的订货批量存在价格折扣情况下的订货批量

考虑价格折扣情况下确定经济批量的步考虑价格折扣情况下确定经济批量的步骤骤 计算 无价格折扣条件下

的经济批量

计算不同价 格折扣条件下的各种订货批量的相关总成本

找出其中总成本最低的订货批量 272 页例 10—11

三、特殊条件下的经济订货模型2. 2. 存在缺货情况下的订货批量存在缺货情况下的订货批量

设设 SS 为单位缺货年平均成本,则允许缺货条件下的经济批量公式为为单位缺货年平均成本,则允许缺货条件下的经济批量公式为

SK

SKDK

S

SK

K

DKQ

C

C

C

CS

)(2

2

273 页例 10—12

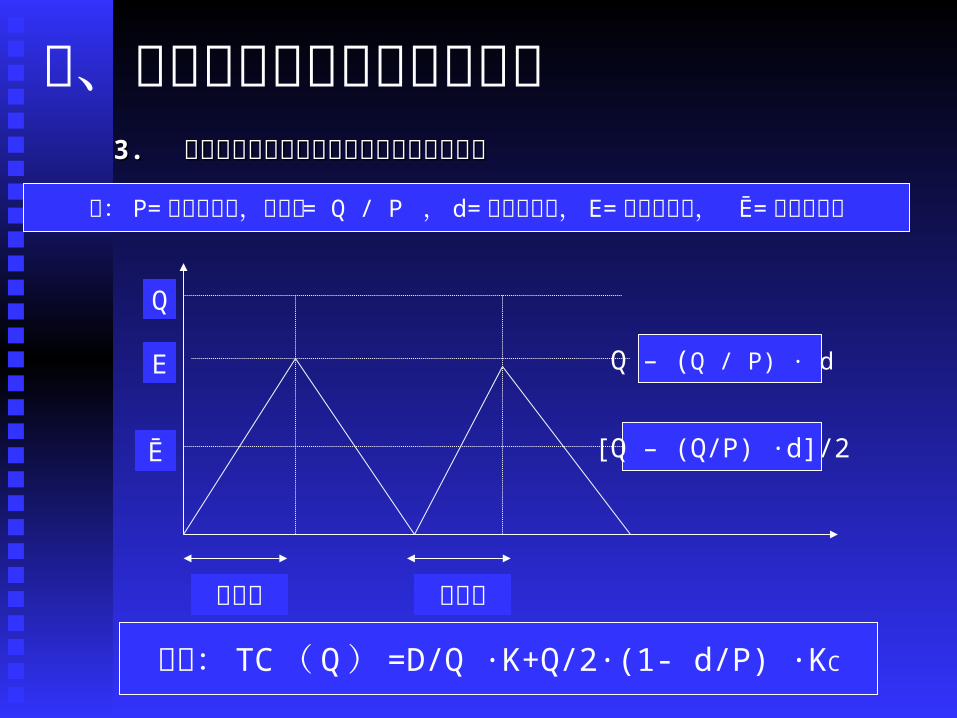

三、特殊条件下的经济订货模型3. 3. 存货陆续供应和陆续使用情况下的订货批量存货陆续供应和陆续使用情况下的订货批量

E

Ē

Q

送货期 送货期

设: P= 每日送货量,送货期 = Q / P , d= 每日耗用量, E= 最高库存量, Ē= 平均库存量

Q – (Q / P) · d

[Q – (Q/P) ·d]/2

所以: TC( Q) =D/Q ·K+Q/2·(1- d/P) ·KC

三、特殊条件下的经济订货模型3. 3. 存货陆续供应和陆续使用情况下的订货批量存货陆续供应和陆续使用情况下的订货批量

根据 根据 TC( Q) =D/Q ·K+Q/2·(1- d/P) ·KC

进行导数运算,存货 陆续供应和使用的经济订货批量结果:

相关总成本为:dP

P

K

KDQ

C

2*

)1(2P

dKDKTC C 见 275 页例 10—13

的计算结果

四、存货管理的 ABC 分析法 ABCABC 分析法是存货控制的方法之一,分析法是存货控制的方法之一, 是根据的存货控制的重要程度把存货归为是根据的存货控制的重要程度把存货归为

AA、、 BB、、 CC 三类,以便三类,以便采取不同的方法进行控采取不同的方法进行控制制。。

最重要的是最重要的是 AA类,采用按项目重点控制;类,采用按项目重点控制; 最不重要的是最不重要的是 CC类,采用综合控制;类,采用综合控制; BB类则根据情况采用次重点控制。 类则根据情况采用次重点控制。

ABC 的划分标准

四、存货管理的 ABC 分析法

五、存货资金占用量的测定

(一)周转期法( 针对(一)周转期法( 针对 AA 类存货)类存货)((二)分析计算法( 针对二)分析计算法( 针对 BB 类存货)类存货)(三)比率法( 针对(三)比率法( 针对 CC 类存货)类存货)(四)余额法(不 针对存货,针对“待摊(四)余额法(不 针对存货,针对“待摊

费用”。费用”。

(一)周转期法( 针对 A类存货)

存货资金占用量存货资金占用量 == 平均每日周转额平均每日周转额 ×× 存货周转期存货周转期

全年耗用总额 /360天

存货进货—————全部出货

所需要时间

(二)分析计算法( 针对 B类存货)存货

资金 =占用

(上年余额-不合理占用)× ( 1+ 本年生产增长% )

× ( 1-资金周转加速 % )

(三)比率法( 针对 C类存货)存货资金存货资金 == 本年销售额本年销售额 ×× 销售收入资金率销售收入资金率

根据上年销售额与存货之间的关系,考虑管理要求确定。

(四)余额法(不 针对存货,针对“待摊费用”。)

待摊费用资金待摊费用资金 == 期初余额期初余额 ++ 本期发生-本期摊销本期发生-本期摊销