Embed Size (px)

DESCRIPTION

ПАЗАРОТ НА ОСИГУРУВАЊЕ ВО РЕПУБЛИКА МАКЕДОНИЈА И СИСТЕМОТ НА ФИНАНСИСКО ИЗВЕСТУВАЊЕ НА ДРУШТВАТА НА ОСИГУРУВАЊЕ ВО Р. МАКЕДОНИЈА. М-р Билјана Јаневска Неделковска, Раководител на Одделение за теренска супервизија Институт на овластени ревизори на Р. Македонија - PowerPoint PPT Presentation

Citation preview

М-р Билјана Јаневска Неделковска, М-р Билјана Јаневска Неделковска, Раководител на Одделение за теренска супервизијаРаководител на Одделение за теренска супервизија

Институт на овластени ревизори на Р. МакедонијаИнститут на овластени ревизори на Р. МакедонијаЕкономски факултет СкопјеЕкономски факултет Скопје 12.12.12.12.20201010

ПАЗАРОТ НА ОСИГУРУВАЊЕ ВОПАЗАРОТ НА ОСИГУРУВАЊЕ ВО РЕПУБЛИКА МАКЕДОНИЈА И СИСТЕМОТ НА РЕПУБЛИКА МАКЕДОНИЈА И СИСТЕМОТ НА

ФИНАНСИСКО ИЗВЕСТУВАЊЕ НА ДРУШТВАТА НА ФИНАНСИСКО ИЗВЕСТУВАЊЕ НА ДРУШТВАТА НА ОСИГУРУВАЊЕ ВО Р. МАКЕДОНИЈАОСИГУРУВАЊЕ ВО Р. МАКЕДОНИЈА

ПАЗАРОТ НА ОСИГУРУВАЊЕ ВОПАЗАРОТ НА ОСИГУРУВАЊЕ ВО РЕПУБЛИКА МАКЕДОНИЈА И СИСТЕМОТ НА РЕПУБЛИКА МАКЕДОНИЈА И СИСТЕМОТ НА

ФИНАНСИСКО ИЗВЕСТУВАЊЕ НА ДРУШТВАТА НА ФИНАНСИСКО ИЗВЕСТУВАЊЕ НА ДРУШТВАТА НА ОСИГУРУВАЊЕ ВО Р. МАКЕДОНИЈАОСИГУРУВАЊЕ ВО Р. МАКЕДОНИЈА

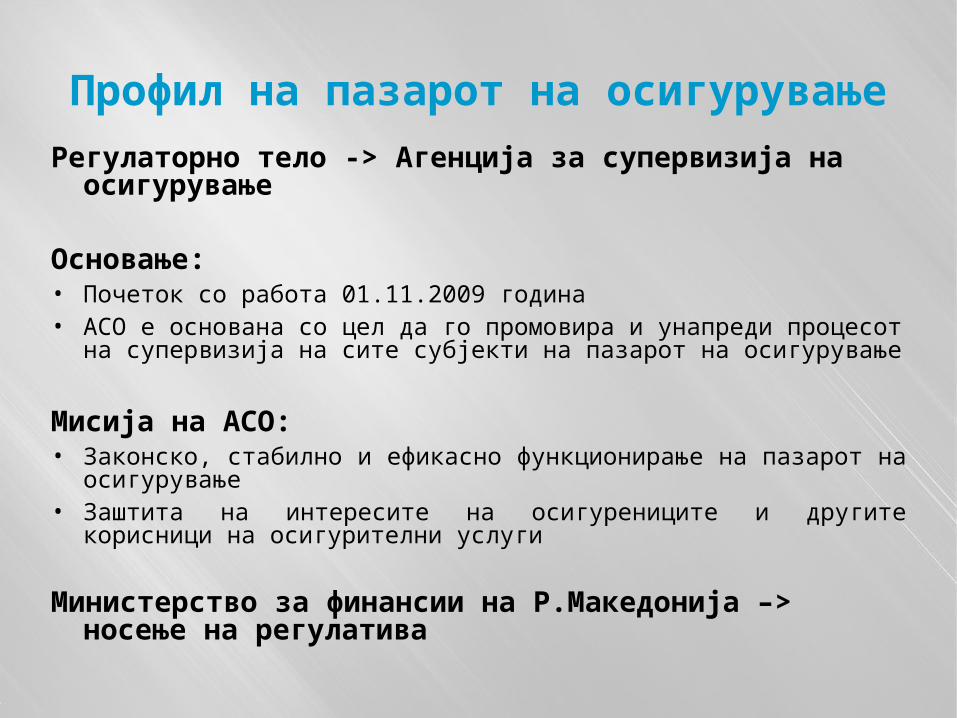

Профил на пазарот на осигурување Регулаторно телo -> Агенција за супервизија на осигурување

Основање:• Почеток со работа 01.11.2009 година• АСО е основана со цел да го промовира и унапреди процесот на супервизија

на сите субјекти на пазарот на осигурување

Мисија на АСО:• Законско, стабилно и ефикасно функционирање на пазарот на осигурување• Заштита на интересите на осигурениците и другите корисници на осигурителни

услуги

Министерство за финансии на Р.Македонија –> носење на регулатива

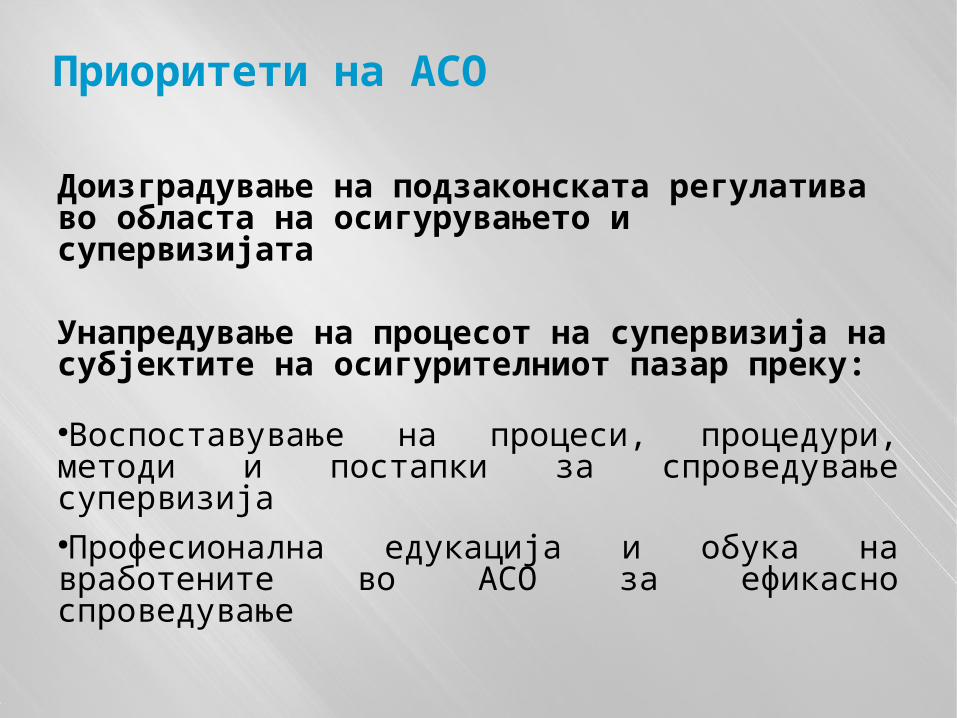

Приоритети на АСО

Доизградување на подзаконската регулатива во областа на осигурувањето и супервизијата

Унапредување на процесот на супервизија на субјектите на осигурителниот пазар преку:

●Воспоставување на процеси, процедури, методи и постапки за спроведување супервизија●Професионална едукација и обука на вработените во АСО за ефикасно спроведување

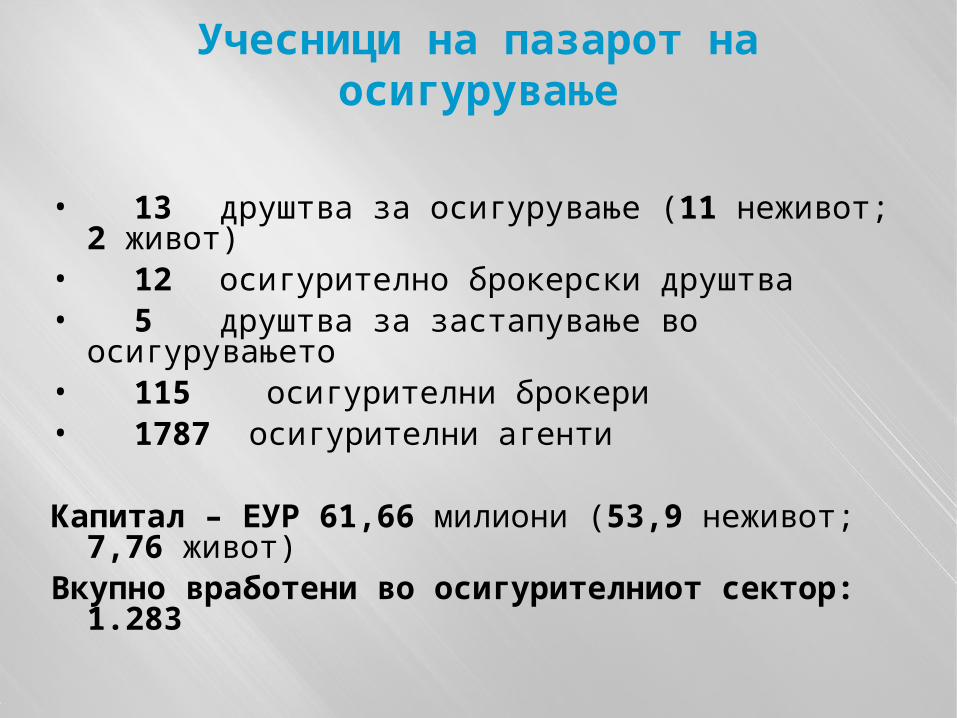

Учесници на пазарот на осигурување

• 13 друштва за осигурување (11 неживот; 2 живот)• 12 осигурително брокерски друштва• 5 друштва за застапување во осигурувањето• 115 осигурителни брокери• 1787 осигурителни агенти

Капитал – ЕУР 61,66 милиони (53,9 неживот; 7,76 живот)Вкупно вработени во осигурителниот сектор: 1.283

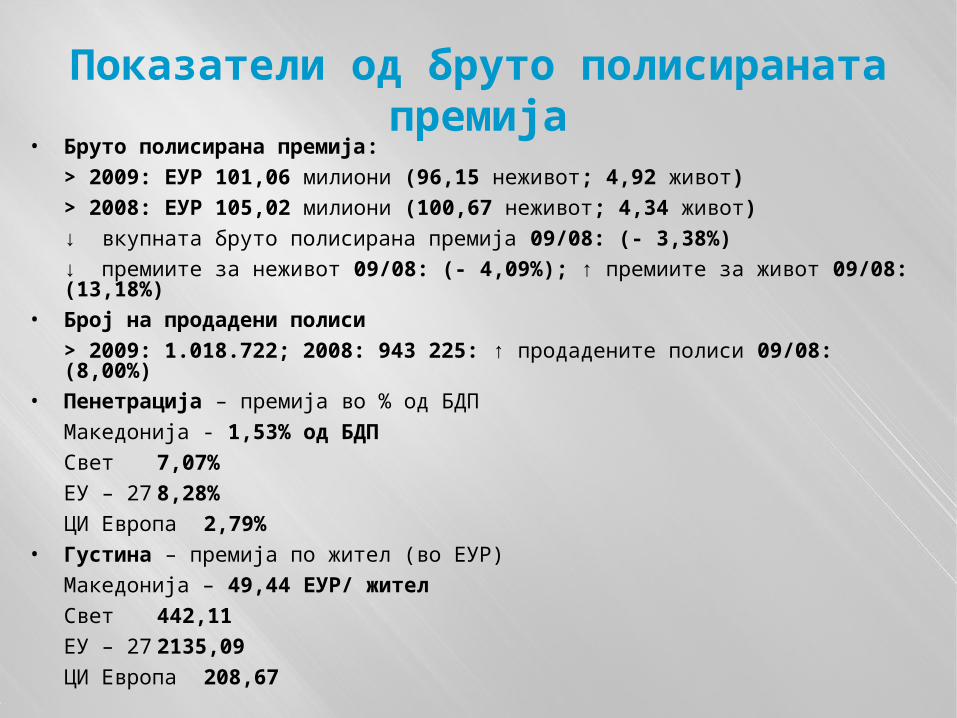

Показатели од бруто полисираната премија• Бруто полисирана премија:

> 2009: ЕУР 101,06 милиони (96,15 неживот; 4,92 живот)

> 2008: ЕУР 105,02 милиони (100,67 неживот; 4,34 живот)

↓ вкупната бруто полисирана премија 09/08: (- 3,38%)↓ премиите за неживот 09/08: (- 4,09%); ↑ премиите за живот 09/08: (13,18%)

• Број на продадени полиси

> 2009: 1.018.722; 2008: 943 225: ↑ продадените полиси 09/08: (8,00%)• Пенетрација – премија во % од БДП

Македонија - 1,53% од БДП

Свет 7,07%

ЕУ – 27 8,28% ЦИ Европа 2,79%

• Густина – премија по жител (во ЕУР) Македонија – 49,44 ЕУР/ жител

Свет 442,11

ЕУ – 27 2135,09

ЦИ Европа 208,67

Сопственичка структура

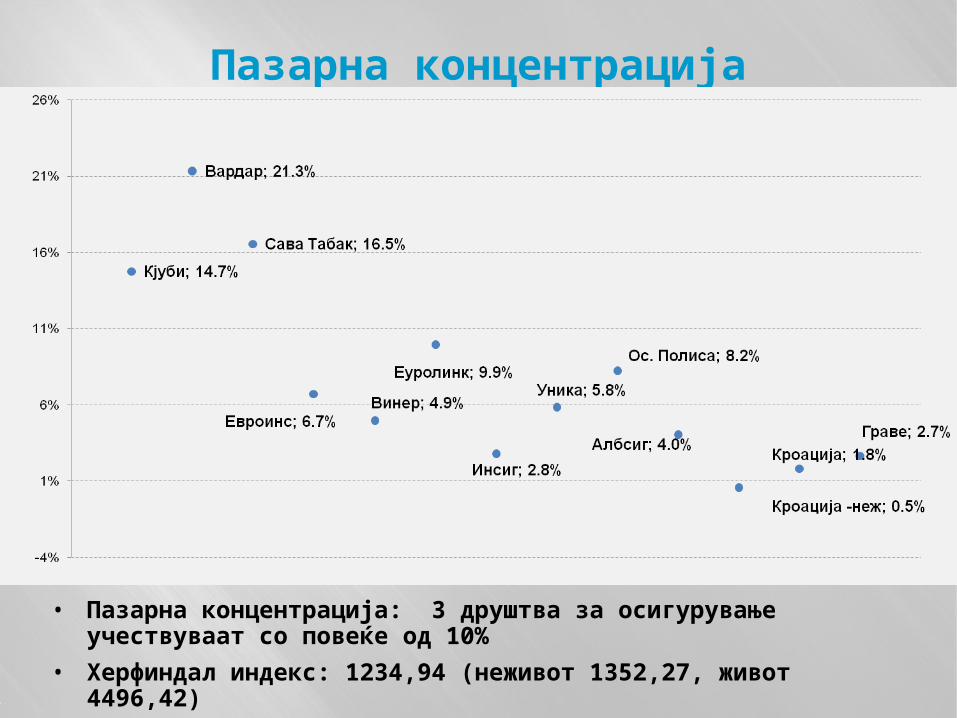

Пазарна концентрација

• Пазарна концентрација: 3 друштва за осигурување учествуваат со повеќе од 10%

• Херфиндал индекс: 1234,94 (неживот 1352,27, живот 4496,42)

Капитал и потребно ниво на маргина на солвентност

Структура на бруто премии по класи на осигурување

19%

13%

9%49%

2%4% 4%

2008

Осигурување на имот

Незгода

Туристичка помош

Животно осигурување

19%

13%

9%46%

2%

6% 5%

2009

Моторни возила-каско

Автомобилска одговорност

Останати осигурувања - неживот

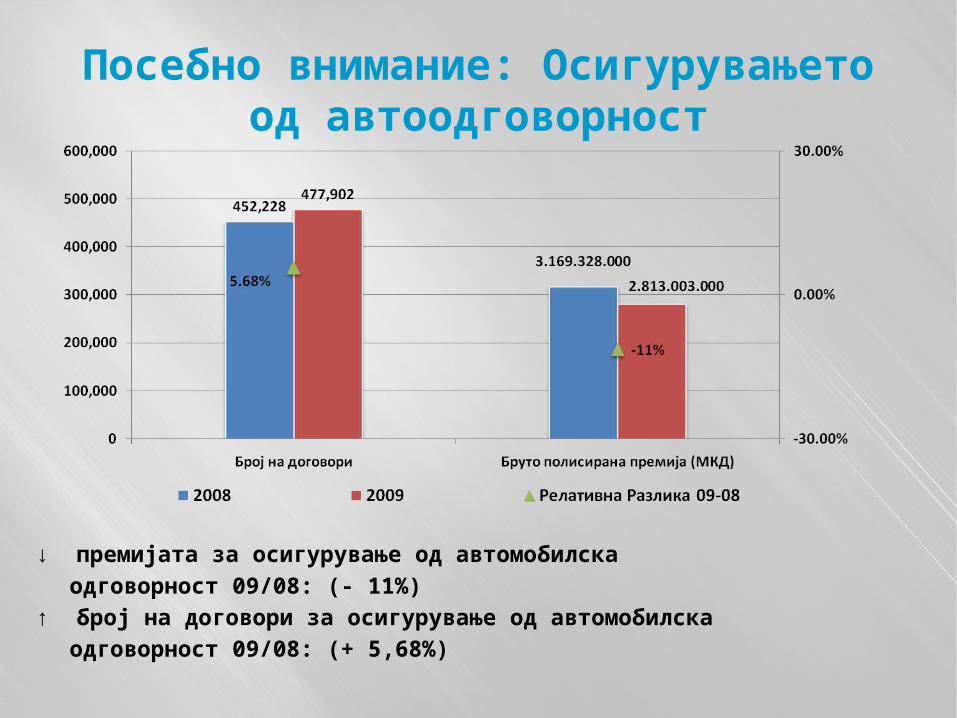

Посебно внимание: Осигурувањето од автоодговорност

↓ премијата за осигурување од автомобилска одговорност 09/08: (- 11%)

↑ број на договори за осигурување од автомобилска одговорност 09/08: (+ 5,68%)

Структура на вложувањата од средствата кои ги покриваат техничките резерви

45,20%

72,90%44,00% 46,74%

43,30%

7,50%13,90%

11,89%

9,40%19,50% 8,20% 6,23%

2,10% 0% 3,10% 3,78%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2006 2007 2008 2009

останато

акции

државни хартии од вредност

банкарски сметки и депозити во банки

89,30%91,90%

64,20%

55,47%

10,70% 7,30%

24,70%

51,40%

0,80% 0,30% 0,40%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2006 2007 2008 2009

корпоративни обврзници

акции

државни хартии од вредност

банкарски сметки и депозити во банки

Неживот Живот

Профитабилност

-1.538

1.269 209

-5.826

6.634

3.8094.300

4.178

5.096 5.078

4.509

-1.649

-6.000

-4.000

-2.000

0

2.000

4.000

6.000

8.000

-6.000

-4.000

-2.000

0

2.000

4.000

6.000

8.000

2006 2007 2008 2009

Thou

sand

s

Не-технички резултат

Технички резултат -вкупно

Добивка од редовното работење пред одданочување

ЕВРА

илја

ди

Коефициенти на штети

69,65% 71,02% 72,42%

88,94%83,25%

111,99%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

2007 2008 2009

Коефициент на штета Комбиниран коефициент на штета

Технички Резерви

Правила и методи за издвојување на технички резерви

Друштвото е должно во однос на севкупните активности на осигурување кои ги врши да издвојува адекватни технички резерви наменети за трајно обезбедување на извршувањето на обврските по договорите за осигурување и евентуални загуби поради ризици кои произлегуваат од работите на осигурување кои ги извршува

Друштвото е должно да ги издвојува следните видови технички резерви:

1. резерви за преносни премии

2. резерви за бонуси и попусти

3. резерви за штети

4. други технички резерви

АСО ќе пропише минимални стандарди, правила и методи за издвојување на технички резерви (Рок: до крајот на декември 2010 година) со што ќе се овозможи адекватен, прудентен и стандардизиран пристап во издвојување на резервите од страна на сите друштва за осигурување.

Средства кои ги покриваат техничките резервиДруштвото е должно во секое време да вложува средства (средства кои ги покриваат техничките резерви) во висина најмалку еднаква на висина на издвоените технички резерви и/или математичка резерва

Средствата кои ги покриваат техничките резерви треба:

●Да одоговараат на спецификите на класата на осигурување во однос на која се издвојуваат (мечирање на рокот на доспевање на обврските со рокот на доспевање на вложувањата и приносот од истите)

●Да бидат соодветно диверсифицирани со што ќе се овозможи профитабилност но и сигурност и ликвидност на вложувањата

●Да бидат приспособени на било какви флуктиации во однос на девизниот курс, кредитниот ризик и други пазарни промени

Законот за супервизија на осигурување предвидува кои категории на финансиски средства/инструменти се дозволени/прифатливи како покритие на пресметаните техничките резерви

Регулатива во областа на сметководството и финансиското известување на друштвата за осигурување – која треба да се

донесе до 31.12.2010 година

1. КП со упатство за класификација на поединечните сметководствени ставки која произлегува од содржината и функцијата на контата пропишани со КП – како рамка за водење на сметководство – Службен весник на РМ бр. 148/2010;

2. Годишен извештај за друштвата за осигурување – изготвен, ставен на веб страна на АСО

3. Правила за вреднување на одредени позиции (ставки) од билансот на состојба - изготвен, ставен на веб страна на АСО

4. Форма и содржина на Ревизорскиот извештај и5. Мислење на овластениот актуар6. Правилник за начинот и методите за издвојување на технички

резерви – изготвен и доставен до Сл. весник

Планирано е овој пакет на подзаконска регулатива да се донесе до крајот на 2010 година.

Контен план за друштвата за осигурување

Новиот КП за друштвата за осигурување е дизајниран во насока на:

•Подобрување на ефикасноста на КП преку исфрлање на непотребните конта (непозврзани со дејноста на друштвата) и внесување на нови конта (онаму каде што недостасуваат пр. Промени во техничките резерви)

•Овозможување лесно и едноставно мапирање на контата и групите на конта на соодветни позиции на финансиските извештаи (БС, БУ)

•Овозможување на лесно и едноставно мечирање и усогласување со МСС и МСФИ со цел избегнување на понатамошни рекласификации при подготовка на финансиките извештаи во согласност со истите

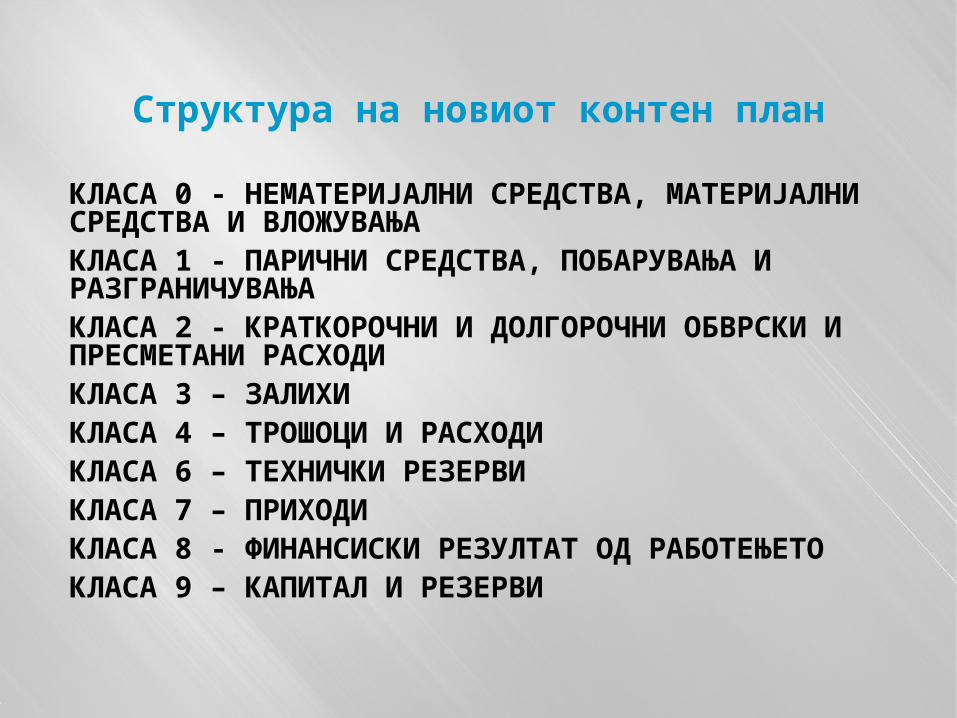

Структура на новиот контен план

КЛАСА 0 - НЕМАТЕРИЈАЛНИ СРЕДСТВА, МАТЕРИЈАЛНИ СРЕДСТВА И ВЛОЖУВАЊАКЛАСА 1 - ПАРИЧНИ СРЕДСТВА, ПОБАРУВАЊА И РАЗГРАНИЧУВАЊАКЛАСА 2 - КРАТКОРОЧНИ И ДОЛГОРОЧНИ ОБВРСКИ И ПРЕСМЕТАНИ РАСХОДИКЛАСА 3 – ЗАЛИХИКЛАСА 4 – ТРОШОЦИ И РАСХОДИКЛАСА 6 – ТЕХНИЧКИ РЕЗЕРВИКЛАСА 7 – ПРИХОДИКЛАСА 8 - ФИНАНСИСКИ РЕЗУЛТАТ ОД РАБОТЕЊЕТОКЛАСА 9 – КАПИТАЛ И РЕЗЕРВИ

Главни карактеристики на новиот контен план (1)

•Одвојување на материјалните средства (недвижности, постројки и опрема) кои служат за вршење на дејност од вложувањата во материјални средства во две посебни групи во рамки на класа 0 со оглед на нивниот различен третман согласно МСС•Посебна сметководствена евиденција на вложувањата во подружници, придружени друштва и заеднички вложувања – група 03•Вложувања расчленети по типови на портфолија (чувани до доспевање, расположливи за продажба и чувани, затргување, заеми, депозити и побарувања) а внатре во тоа по типови на финансиски инструменти и издавачи на истите

Главни карактеристики на новиот контен план (2)

•Воведување на соодветни трошковни и приходни конта за евидентирање на промените во техничките резерви•Воведување на нова класа 6 за евидентирање на техничките

резерви

Годишен извештај за друштвата за осигурување

1. Годишен извештај за друштвата за осигурување кој ќе вклучува1.1 Финансиски извештаи и тоа:

● Биланс на состојба● Биланс на успех● Извештај на паричните текови и● Извештај за промени во капиталот, вклучувајќи и приказ на

распределбата на добивката и покривање на загубата.

1.2 Белешки кон финансиските извештаи1.3 Извештај за работењето

II.б Биланс на состојба и Биланс на успех

Донесувањето на новите билансни шеми (биланс на состојба и биланс на успех) за друштвата за осигурување треба да овозможи:

► новите форми да бидат што е можно покомпатибилни со барањата за финансиско известување од МСФИ

► новите форми да бидат усогласени со ЕУ директивите (ЕЕЦ 97/674 од 1991 година)

► логично и едноставно мапирање со новиот контен план за друштва за осигурување

Биланс на состојба и Биланс на успех

Основни карактеристики на новите билансни шеми (биланс на состојба и биланс на успех) :►Посебно обелоденување на вложувањата во материјални средства, издвоено од останатите материјални средства за сопствени активности на друштвото

►Обелоденување на финансиските вложувања во согласност со МСС И МСФИ (чувани до достасување, расположливи за продажба, за тргување (по објективна вредност) и заеми и побарувања.

►Презентирање на техничките резерви на бруто основа на страната на пасивата во Билансот на состојба и презентирање на делот за реосигурување во бруто техничките резерви во активата на Билансот на успех

►Поделба на побарувањата и обврските во согласност со ЕУ директивите, посебно обелоденување на побарувањата и обврските од/спрема подружници, придружени друштва и заеднички контролирани ентитети

Законски одредби кои се однесуваат на вршење на ревизија врз друштвата за осигурување

● Друштвото за осигурување е должно деловните биланси и годишните извештаи да ги поднесе на ревизија.

● Извештаите од ревизијата треба да се достават до АСО најдоцна до 1 јуни од тековната година за претходната година.

● Друштвото за осигурување е должно до АСО да достави барање за добивање согласност за друштвото за ревизија во рок од 15 дена по одредувањето на друштвото за ревизија

● АСО во рок од 15 дена или дава согласност или го одбива барање и бара ново друштво за ревизија

● Друштвото за осигурување е должно да определи друго друштво за ревизија во рок од 30 дена

Давање согласност на друштвото за ревизија

АСО ќе издаде согласност за друштвото за ревизија доколку:●има повеќе од три години искуство во вршење на ревизии;●не е поврзано лице со друштвото за осигурување;●во последните три години не давало консултантски услуги на друштвото за осигурување;●не извршило пет последователни ревизии на деловните биланси и годишните извештаи на друштвото за осигурување; и●во последните три години не му биле изречени мерки од страна на Институтот на овластени ревизори.

Содржина на ревизорскиот извештај

• Овластениот ревизор врши ревизија и известува за: билансот на состојба; билансот на успех; паричните текови и промените во

капиталот; состојбата и промените на техничките резерви; состојбата и структурата на вложувањата на средствата кои ги покриваат техничките резерви; состојбата и структурата на вложувањата на средствата кои ја покриваат математичката резерва; состојбата и структурата на вложувањата на капиталот; спроведување на прописите за управување со ризик; спроведување на внатрешната ревизија; начинотна водење на трговските книги; квалитетот на информатичкиот систем на друштвото за осигурување; точноста и комплетноста на извештаите до Агенцијата за супервизија на осигурување ; вреднување на билансните и вон билансните ставки, и сметководствена политика; и распределбата на добивката.

• АСО детално ќе ја пропише формата и содржината на ревизорскиот извештај, како и минималниот опфат на ревизијата.

• АСО може да побара дополнително појаснување во врска со спроведената ревизија.

Благодарам на вниманието!

АГЕНЦИЈА ЗА СУПЕРВИЗИЈА НА ОСИГУРУВАЊЕул. “Васил Главинов” бр. 42, ТЦЦ ПЛАЗА, 2-ри кат

1000 Скопје, МакедонијаТел: +389 2 3254 050 Факс: +389 2 3290 240

E-mail: [email protected]