Embed Size (px)

DESCRIPTION

سوئیفت و اعتبارات اسنادی . استاد ارجمند سرکار خانم دکتر حق شناس حمیدرضا روحی مقدم دانشجوی کارشناسی ارشد مدیریت اجرایی 911045572 . بانکداری خارجی. کلیه عملیاتی که بانک با پول خارجی یا ارز انجام می شود که عبارتند از: 1. خرید و فروش ارز 2. افتتاح انواع حسابهای ارزی - PowerPoint PPT Presentation

Citation preview

سوئیفت و اعتبارات اسنادی

حق دکتر خانم سرکار ارجمند استادشناس

مقدم روحی حمیدرضامدیریت ارشد کارشناسی دانشجوی

اجرایی 911045572

بانکداری خارجیکلیه عملیاتی که بانک با پول خارجی یا ار*ز انجام

:می شود که عبارتند از

خرید و فروش ارز .1 افتتاح انواع حسابهای ارزی .2

نقل و انتقاالت ارزی .3 عملیات مربوط به معامالت ارزی .4

عملیات مربوط به اعتبارات اسنادی .5 عملیات مربوط به بروات اسنادی و وصولیها .6

عملیات مربوط به ضمانتنامه های ارزی .7 . عملیات مربوط ب*ه تس*هیالت ارزی، فاینانس 8

و ریفاینانس و صندوق ذخیره ارزی

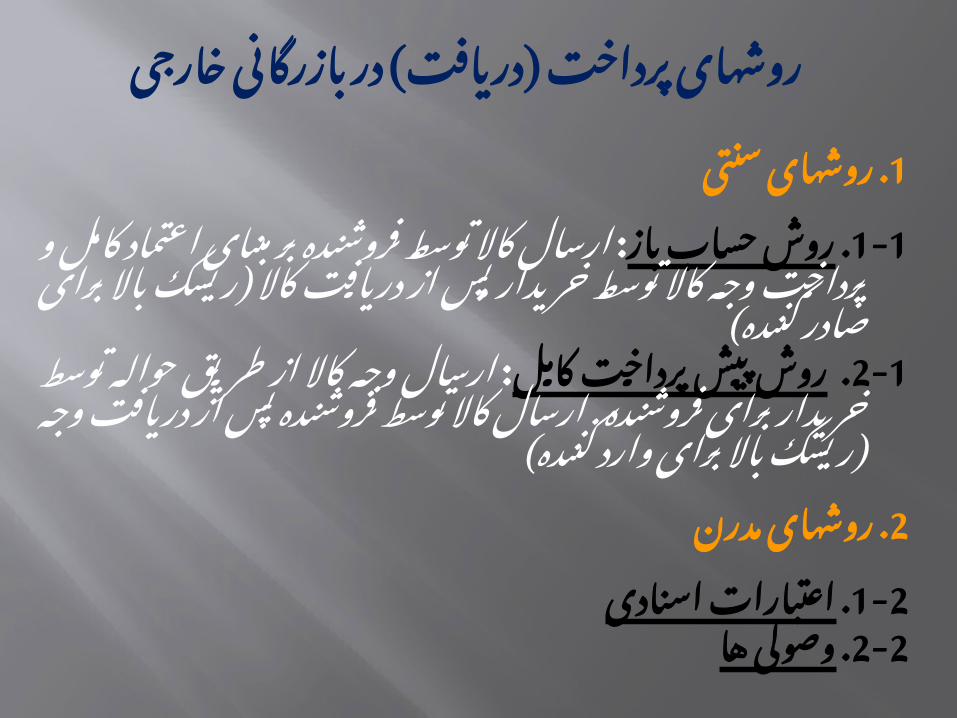

روشهای پرداخت )دریافت( در بازرگانی خارجی

. روشهای سنتی1

باز. 1-1 حس*اب بر : روش فروشنده توسط کاال ارس�ال مبنای اعتماد کام�ل و پرداخ�ت وج�ه کاال توس�ط خریدار پس از

دریافت کاال )ریسک باال برای صادر کننده(کام*ل. 2-1 پرداخ*ت پی*ش از : روش کاال وجه ارس�ال

کاال ارسال . فروشنده برای خریدار توس�ط حوال�ه طری�ق توس�ط فروشنده پ�س از دریاف�ت وج�ه )ریسک باال برای وارد

کننده(. روشهای مدرن2

اعتبارات اسنادی. 1-2وصولی ها. 2-2

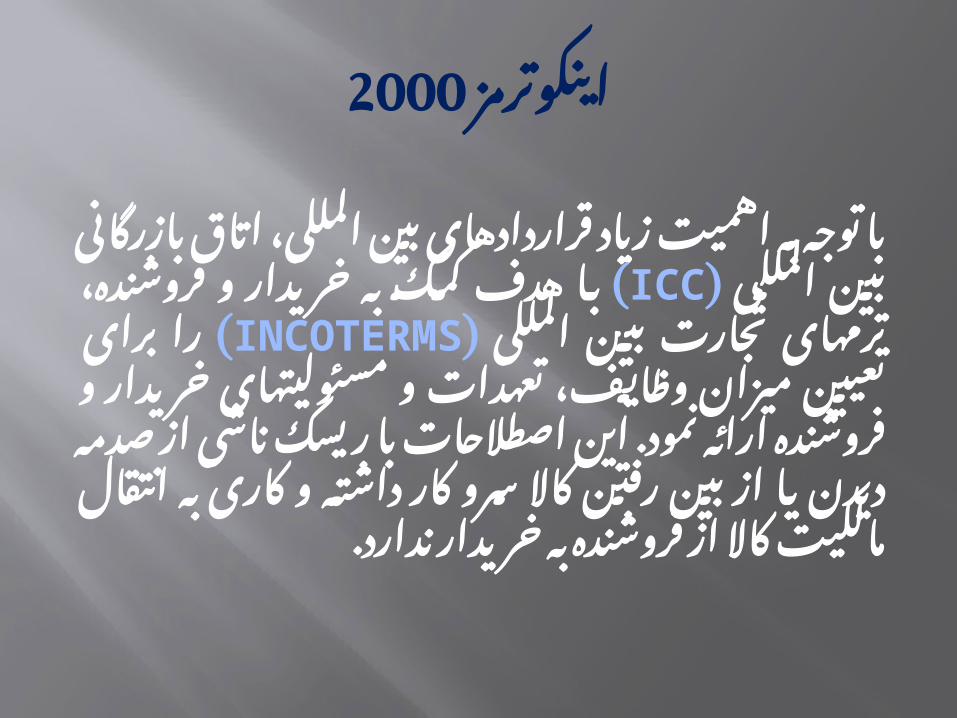

2000اینکوترمز

بین قراردادهای زیاد اهمی**ت ب**ه توج**ه ب**ا الملل*ی بی*ن بازرگان*ی اتاق با (ICC)الملل*ی،

ترمهای فروشنده، و خریدار به کم*ک هدف المللی بی*ن برای (INCOTERMS)تجارت را

و مسئولیتهای تعهدات میزان وظای*ف، تعیی*ن خریدار و فروشنده ارائ*ه نمود. ای*ن اصطالحات ب*ا ریس*ک ناش*ی از ص*دمه دیدن ی*ا از بی*ن رفتن کاال س*رو کار داشت*ه و کاری ب*ه انتقال مالکیت

کاال از فروشنده به خریدار ندارد.

13گروه بندی اصطالحات گانه اینکوترمز

تحویل کاال در محل کار فروشنده EXW E گروه

تحویل کاال به حمل کننده در مبدأ حمل FCAتحویل کاال در کنار کشتی در مبدأ حمل F گروه FAS

تحویل کاال روی عرشه کشتی در مبدأ حمل FOBهزینه و کرایه حمل کاال تا مقصد بعهده

فروشندهCFR

C گروه

هزینه، حق* بیمه و* کرایه حمل کاال تا مقص*د بعهده فروشنده

CIF

هزینه و کرایه حمل کاال پرداخت شده تا مقصد بعهده فروشنده

CPT

هزینه، حق بیمه و کرایه حمل کاال پرداخت شده تا مقصد بعهده فروشنده

CIP

تحویل کاال در مرز DAF

D گروهتحویل کاال روی عرشه کشتی در بندر مقص*د DES

تحویل کاال روی بارانداز اسکله در بندر مقص*د DEQتحویل کاال در مقص*د عوارض پرداخت نشده DDUتحویل کاال در مقصد عوارض پرداخت شده DDP

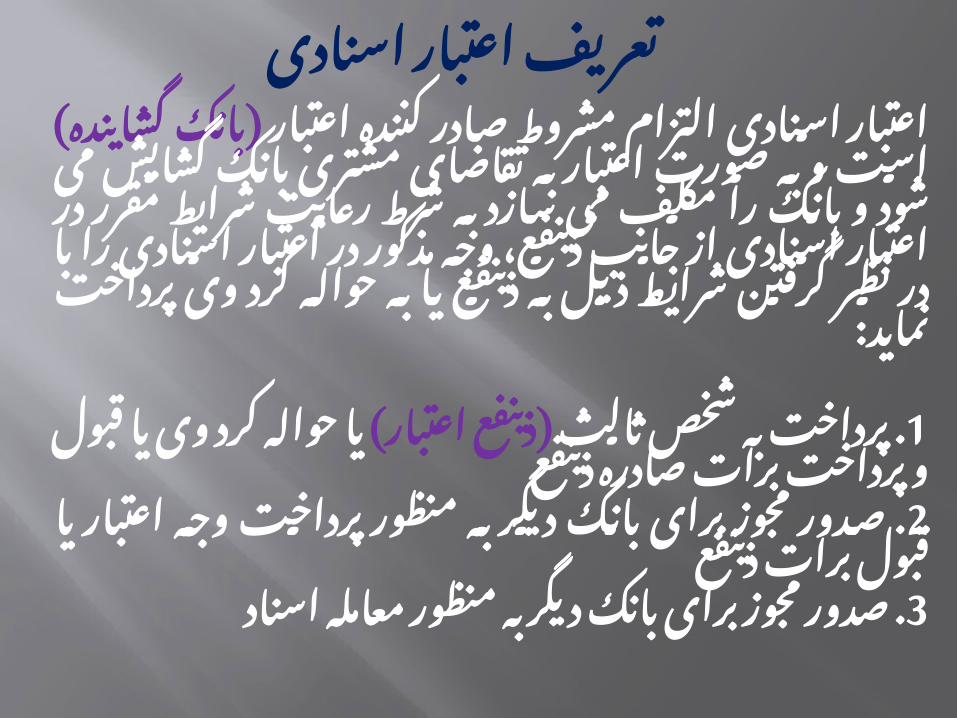

تعریف اعتبار اسنادیالتزام مشروط صادر کننده اعتبار اعتبار اس*نادی

گشاینده( به )بان*ک اعتبار ص*ورت ب*ه و اس*ت تقاضای مشتری بان*ک گشای*ش م*ی شود و بانک را مکل*ف م*ی س*ازد ب*ه شرط رعای*ت* شرایط مقرر در در مذکور وجه ذینف*ع، جان*ب* از اس*نادی اعتبار اعتبار اس*نادی را* ب*ا در نظ*ر گرفت*ن شرای*ط ذی*ل به

ذینفع یا به حواله کرد وی پرداخت نماید:

ی*ا حواله )ذینف*ع اعتبار( . پرداخ*ت ب*ه شخ*ص* ثال*ث 1کرد وی یا قبول و پرداخت برات صادره ذینفع

. ص*دور مجوز برای بان*ک دیگ*ر ب*ه منظور پرداخت 2وجه ا*عتبار یا قبول برا*ت ذین*فع

. ص*دور مجوز برای بان*ک دیگ*ر ب*ه منظور معامله 3اسناد

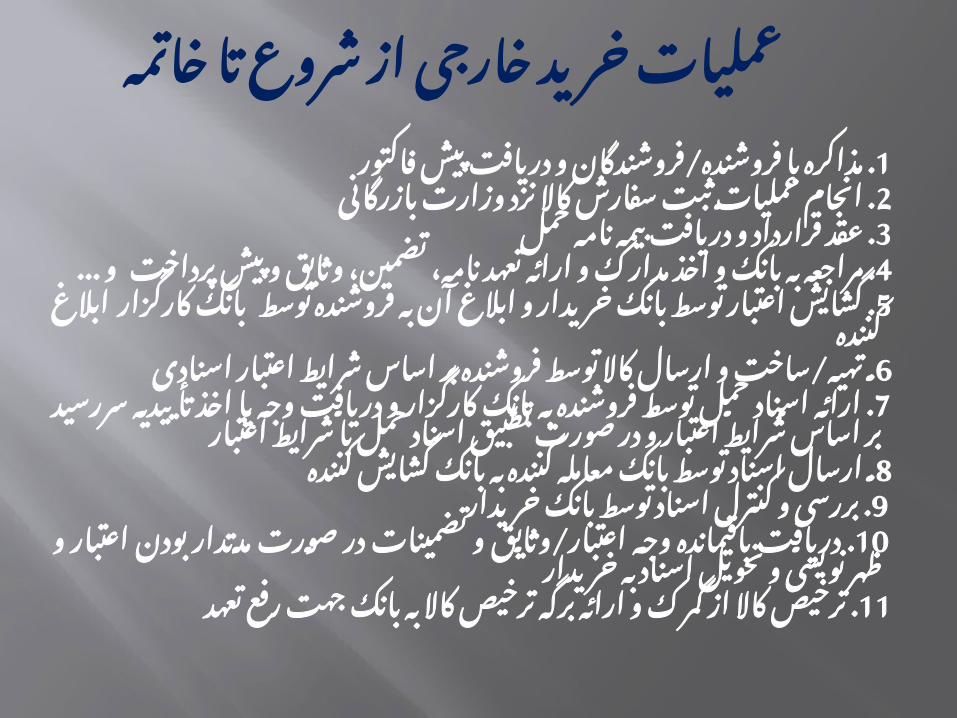

عملیات خرید خارجی از شروع تا خاتمه

. مذاکره با فروشنده/فروشندگان و دریافت پیش فاکتور1 . انجام عملیات ثبت سفارش کاال نزد وزارت بازرگانی2 . عقد ق*رارداد و دریافت بیمه نامه حمل3 نام*ه، تضمین، 4 تعه*د ارائ*ه و اخ*ذ مدارک و بان*ک ب*ه . مراجع*ه

وثایق و پیش پرداخت و ...بان*ک خریدار و ابالغ آ*ن به فروشنده 5 . گشای*ش اعتبار توس*ط

توسط بانک کارگزار ابالغ کننده . تهی*ه/س*اخت و ارس*ال* کاال توس*ط فروشنده بر اس*اس شرایط 6

اعتبار اسنادی . ارائ*ه اس*ناد حم*ل توس*ط فروشنده ب*ه بان*ک کارگزار و دریافت 7

وج*ه ی*ا اخ*ذ تأییدی*ه س*ررسید بر اس*اس شرای*ط اعتبار و در صورت تطبیق اسناد حمل با شرایط اعتبار

. ارسال* اسناد توسط بانک معامله کننده* به بانک گشایش کننده8 . بررسی* و کنترل اسناد توسط بانک خریدار9 . دریاف*ت باقیمانده وج*ه اعتبار/وثای*ق و تضمینات در صورت 10

مدتدار بودن اعتبار و ظهر نویسی و تحویل اسناد به خریدار. ترخیص کاال از گمرک و ارائه برگه ترخیص کاال به بانک جهت 11

رف*ع تعهد

چرخه اعتبار اسنادی

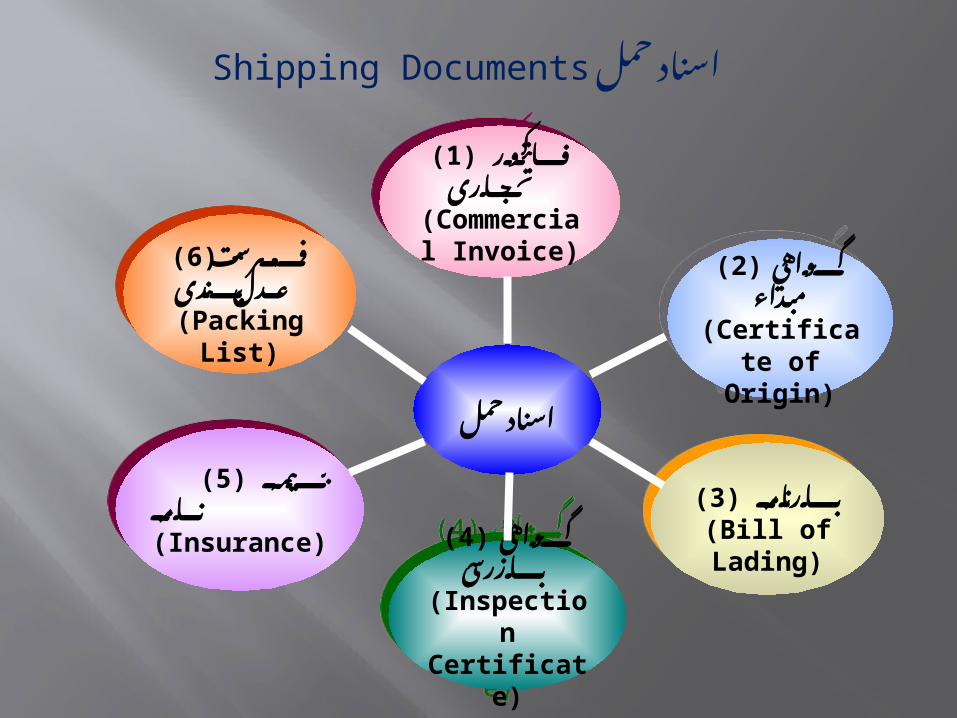

Shipping Documentsاسناد حمل

اسناد حمل

فهرست (6)عدل بندی

(Packing List)

بیمه نامه (5) (Insurance)

گواهی (4)بازرسی

(Inspection Certificate)

بارنامه (3)(Bill of Lading)

گواهي (2)مبداء

(Certificate of Origin)

فاکتور (1) تجاری

(Commercial Invoice)

طرفهای درگیر د*ر اعتبار اسنادی 1 .( ی*ا متقاض*ی را می :(Applicantخریدار اعتبار درخواس�ت ص�دور گشای�ش

نماید. اعتبار به نفع وی گشایش می گردد. :(Beneficiaryفروشنده یا ذینفع) . 2بر اساس درخواست : (Issuing Bankبان*ک گشای*ش کننده اعتبار اسنادی ). 3

متقاضی اقدام به گشایش اعتبار اسنادی به نفع ذینفع می نماید.از طرف بان�ک گشاینده جهت ابالغ، :(Nominated Bankبان*ک تعیی*ن شده ). 4

دریافت اسناد، انتقال، تأیید، پرداخت، معامله و قبول برات انتخاب می گردد. فق�ط برای ابالغ اعتبار اس�نادی ب�ه ذینفع :(Advising Bankبان*ک ابالغ کننده ). 5

مورد استفاده قرار می گیرد.ب�ه ذینفع، :(Negotiating Bankبان*ک معامل*ه کننده ). 6 ابالغ اعتبار عالوه بر

نسبت به معامله اسناد هم اقدام مینماید.7 .( کننده تأیی*د گشاینده، :(Confirming Bankبان*ک بانک درخواس�ت ب�ه بن�ا

نسبت به تأیید اعتبار اسنادی اقدام نموده و تعهد خود را ب�ه تعهد بانک گشاینده جهت چنانچه بانک گشایش کننده درخواست تأیید ایفای تعهد در قبال ذینفع اضافه مینماید.

اعتبار اس�نادی را ننموده، ام�ا ذینف�ع ب�ه هزین�ه خود درخواس�ت تأیی�د نموده و اجابت نامیده میشود. (Silent Confirmation) تأیید مسکوتگردد، این نوع تأیید،

بان*ک پوش*ش دهنده )8 .Reimbursing Bank:) بانک گشاینده ب�ه دس�تور بن�ا اعتبار اس�نادی نس�بت ب�ه پوش�ش اعتبار اس�نادی ب�ه بان�ک مطالب�ه کننده )پرداخ�ت وجه

مینماید.پس از دریافت تقاضای بانک معامله کننده( اقدام

انواع اعتباراسنادی از لحاظ زمان پرداخت وجه

مدتداراعتبارت* اس*نادي Usance LC)يوزانس*(

در اعتبارات اس���نادي گشاي���ش� شده به صورت يوزانس�، هنگامي ك�ه ذينف�ع� اعتبار اس�نادي نس�بت� ب�ه

كاال اقدام و اس��ناد بدون ارس��المغايرت را ب�ه بان�ك ذيرب�ط ارائ�ه م����ي ده����د، از تاري����خ ارائ����ه

و پ��س� از خاتم��ه /بارنام��هاس��ناددورة يوزان��س� مبل��غ� اعتبار را از

. بان�ك مربوط�ه اخ�ذ خواهد نمودرا اسناد ای�ن وج�ه عمدتاً بانکه�ا از قبل آنرا و وج�ه نموده تنزی�ل پرداخت� فروشنده ب�ه س�ررسید

مینمایند.

اعتبارت اسنادي نقدي Sight LC)ديداري(

در اعتبار اس��نادي گشاي��ش شده ب��ه ص��ورت ديداري )نقدي( هنگام��ي ك��ه

ارس�الذينف�ع اعتبار اس�نادي نس�بت ب�ه كاال اقدام و س�پس اس�ناد حم�ل بدون مغايرت مطاب��ق ب��ا شراي��ط در مت��ن اعتبار اس��نادي را ب���ه بان���ك ذيرب���ط

کننده)بان��ك اعتبار( ارائ��ه معامل��ه ميده��د، بان��ك مزبور موظ��ف اس��ت

مهلت پ��س از رس��يدگي اس��ناد در اساس 5)مقرر بر کاری روز UCP

اعتبار وج�ه ، نس�بت ب�ه پرداخ�ت (600اس�نادي مطاب�ق آنچ�ه در مت�ن اعتبار

اسنادي قيد شده عمل نمايد.

مبلغ کارمزد نرخ تعرفه عنوان تعرفه

سه 1 دالر1000 برای هزار در ماه اول گشایش اعتبار اسنادی

نیم در هزار دالر500 بررس*ی، کنترل، ظهرنویس*ی و واریز اسناد

کارمزد فروش ارز بازرگانی در ده هزار5 دالر500

دالر2000به 2حداق*ل نس*بت %

از پس فرع و اص*ل پرداخت پی**ش کس**ر

%(10)بافرض

هزین*ه پذیرش تعه*د پرداخت )در مورد اعتبارات مدتدار و ریفاینان*س با فرض

یکساله(

ضمانتنامه درصد در سال5/1 دالر3000 پذیرش از حاص*ل کارمزد % اعتبار(20وارداتی )

ريال210/000/000 دالر معادل تقريبي 7.000جمع مبلغ كارمزد دريافتي:

درآمدهای عمومی حاصل از گشایش اعتبارات اسنادی دیداری و مدتدار

میلیون دالری(1)با فرض گشایش اعتبار اسنادی

سایر منابع درآمد:% مبلغ اعتبار اسنادی )بابت 10 حداقل به میزان :پیش دریافت .1

سپرده، خرید اعتبار، تبدیل به ریال( )بین نرخ ارز خریداری شده از بازار بین بانکی با تفاوت نرخ ارز: .2

نرخ فروش ارز به مشتری( صدور ضمانتنامه تحت اعتبار اسنادی :. ضمانتنامه های ارزی3

گشایش شده و اخذ کارمزد طبق* تعرفه

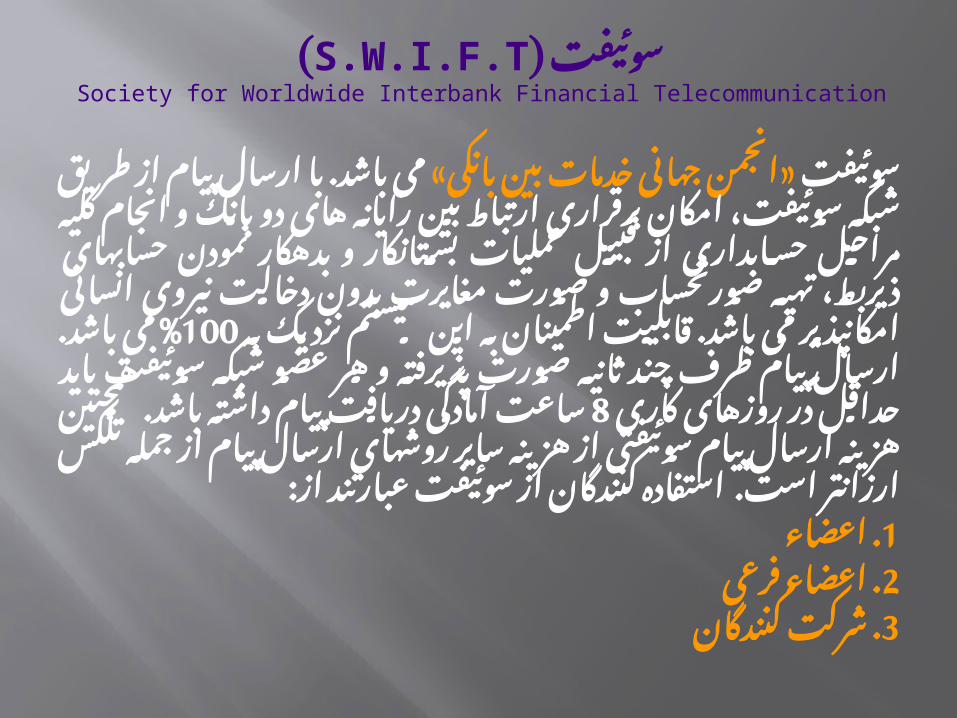

(S.W.I.F.Tسوئیفت )Society for Worldwide Interbank Financial Telecommunication

می »انجم*ن جهان*ی خدمات بی*ن بانک*ی«س*وئیفت سوئیفت، شبک*ه طری*ق از پیام ارس*ال ب*ا باشد. بانک و رایان*ه های دو بی*ن ارتباط امکان برقراری عملیات قبیل از حس*ابداری مراح*ل کلی*ه انجام تهیه ذیرب*ط، نمودن حس*ابهای بدهکار و بس*تانکار ص*ورتحساب و ص*ورت مغایرت بدون دخالت* نیروی به اطمینان قابلی*ت باشد. م*ی امکانپذی*ر انس*انی

% می باشد. ارسال پیام 100این سیستم نزدیک به ظرف چن*د ثانی*ه ص*ورت پذیرفت*ه و ه*ر عض*و شبکه

کاری روزهای در حداق*ل بای*د ساعت 8س*وئیفت باشد. همچنی*ن هزینه پیام داشت*ه آمادگ*ی دریاف*ت روشهای سایر هزین*ه از س*وئیفتی پیام ارس*ال ارس*ال پیام از جمل*ه تلک*س ارزانت*ر اس*ت. استفاده

کنندگان از سوئیفت عبارتند از: . اعضاء1. اعضاء فرعی2. شرکت کنندگان3

سوئیفت یک شبکه جهانی تبادل اطالعات بانکی است .ک�ه تمام بانکه�ا عض�و ای�ن شبک�ه هس�تند. مرک�ز آ�ن در بلژیک قرارداشته و نمایندگی هایی نیز در برخی مناطق دنیا دارد .

نمایندگ�ی آ�ن در اس�یا در لبنان متمرک�ز میباش�د . ای�ن مرکز بانک ه�م ک�ه دارد کشوره�ا داخ�ل در های�ی نمایندگ�ی نی�ز مرکزی هرکشور میتوان�د نمایندگ�ی آ�ن را داشت�ه باش�د وهم

شرکتهایی را بعنوان نماینده درکشورها تاسیس میکنند. بابت و تعیی�ن نموده را بانکه�ا ح�ق عضویت�ی باب�ت اشتراک خدمات و س�رویس ه�ا و تعداد س�وئیفت مبلغ�ی را دریافت

مینماید .تبادل اطالعات بی�ن بانکه�ا از طری�ق س�وئیفت و ب�ا تبدی�ل کلیه اطالعات ب�ه رم�ز انجام میشود .که کش�ف رم�ز آ�ن در بانک

مقصد و مبدا میباشد.قب�ل از س�وئیفت تمام مبادالت از طری�ق تلک�س انجام میشد پ�ر خطر ه�م بس�یار و . میباش�د ای حذف شده پروژ�ه ک�ه

است .

ب�ه س�ختی صورت پول انتقال و نق�ل تحری�م س�وئیفت -ب�ا اطالعات تبادل این پذیری خط�ر و ریس�ک . میپذیرد افزای�ش م�ی یاب�د .برای جایگزین�ی س�وئیفت میتوان ب�ه مراجعه حضوری و تلک�س و فک�س و اینترن�ت اشاره کرد که مخاطرات

خاص خود رادارند. -وابستگی بانکها به سوئیفت طوری است که بدون استفاده از این سیستم سرعت ،سهولت امنیت بطور کامل از

بین میرود . در ایران شروع بکار کرد 1378 - سوئیفت از سال

کشور جهان 210 میلیون پیام بین بانکها در 18 - روزانه انجام میشود .

- طراحی سوئیفت به نوعی میباشد که درصد اشتباه در آن بسیار اندک است . در صورتی که مشخصه پیام بطور

صحیح مطابق با استانداردها تنظیم نشود سیستم از قبول آن خودداری می کند . ادعای سوئیفت این است که

درصد دقیق است .99/99 - پیام های سوئیفت بسیار دقیق و دارای رمز نامفهوم

وبسیار سریع ودرچند ثانیه مخابره میشود . - هزینه سوئیفت از سایر ابزار ها بسیار کمتر است .

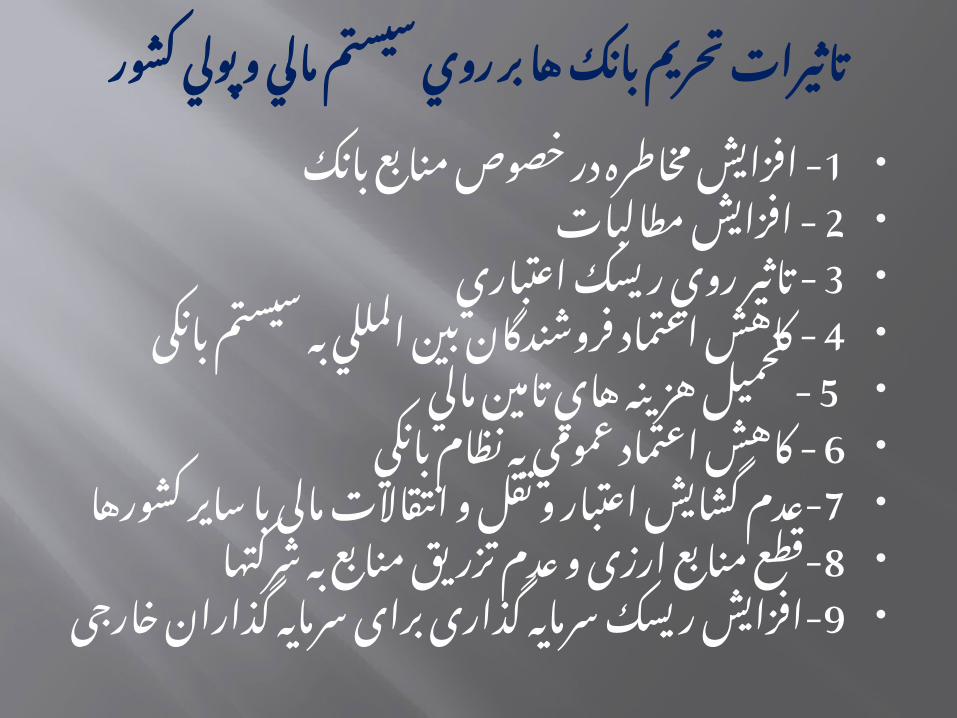

تاثيرات تحريم بانك ها بر روي سيستم مالي و پولي كشور

1افزايش مخاطره در خصوص منابع بانک -2افزايش مطالبات - 3تاثير روي ريسك اعتباري - 4 كاهش اعتماد فروشندگان بين المللي به سيستم -

بانکی 5تحميل هزينه هاي تامين مالي - 6كاهش اعتماد عمومي به نظام بانكي - 7 عدم گشایش اعتبار و نقل و انتقاالت مالی با سایر-

کشورها 8 قطع منابع ارزی و عدم تزریق منابع به شرکتها-9 افزایش ریسک سرمایه گذاری برای سرمایه گذاران-

خارجی

طبقه بندی کشورها بر حسب ریسک

)جدول ارائه شده توسط پاول (پاپادوپولوس

بنابراین، بانکدار شخصی است که بتواند ریسک کشور و ریسک اعتباری مشتریش را ارزیابی و بر اساس آن تصمیم به اعطای

وام و اعتبار نماید.

باتشکر از استاد گرامی و بذل توجه دوستان

حمیدرضا روحی مقدم 911045572