Embed Size (px)

DESCRIPTION

Â

Citation preview

О мерах по стимулированию ВИЭ на

оптовом рынке

Май 2013 г.

Москва

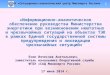

Потенциал ВИЭ на оптовом рынке:

возможные сценарии 1

ИСТОЧНИК: Минэнерго России, ОАО «РусГидро», ГК «Ренова», Рабочая группа при НП «Совет рынка»

Всего, ГВт

Установленные мощности на оптовом рынке, 2020 г. ГВт

Ветровые ЭС

Солнечные

ЭС

Малые ГЭС

6,15

Сценарий локализации

Сценарий «2,5%»

Целевые регионы

внедрения Минимальный

КИУМ

25%

30%

35%

В зависимости от выбранного сценария объем вводов ВИЭ на ОРЭМ может составить:

5,87 ГВт (сценарий локализации, обеспечивающий минимальный объем рынка для

создания производств генерирующего оборудования ВИЭ в России),

11,03 ГВт (сценарий, обеспечивающий достижение к 2020 году показателя доли ВИЭ

в объеме производства и потребления электроэнергии в размере 2,5% - без учета

ВИЭ на розничном рынке)

3,6

0,75

5,87 11,03

ГВт

ЭС на

биомассе

ЭС на

биогазе

0,6 0

1,5 2

2

0,3 0

Показатель установленной

мощности к 2020 году

40%

13%

2,5%

Доля ВИЭ в производстве

электроэнергии к 2020 году

1,2%

Согласован «сценарий

локализации»

Сценарий локализации: основные

допущения

• Определение объемов поддержки ВИЭ на оптовом рынке в размере,

минимально необходимом для создания промышленных производств

оборудования ВИЭ с целью минимизации дополнительной финансовой

нагрузки для конечного потребителя (сценарий локализации).

• Исключены технологии ВИЭ, потенциал которых на оптовом рынке

ограничен (биомасса и биогаз) по причине малой мощности вследствие

низкой концентрации топливного ресурса и ориентации на собственное

потребление агропредприятиями и предприятиями лесопромышленного

комплекса (объекты менее 5 МВт) – для этих видов ВИЭ целесообразна

поддержка на розничном рынке.

• Сценарий локализации не ставит целью достижение целевого показателя в

4,5% к 2020 году (определенного Распоряжением Правительства от

08.01.2009 №1-р), предполагая что его достижение может быть

обеспечено за счет дополнительных вводов ВИЭ на розничном рынке и в

изолированных энергосистемах с использованием механизмов, не

требующих дополнительной финансовой нагрузки для потребителя.

2

-

1 000

2 000

3 000

4 000

5 000

6 000

7 000

2013 2014 2015 2016 2017 2018 2019 2020

Солнечные ЭС Малые ГЭС Ветряные ЭС

Основные параметры механизма

поддержки на оптовом рынке (1) 3

Ключевые параметры механизма:

Ежегодный конкурсный отбор проектов ВИЭ,

начиная с 2013 года – на 4 года вперед – в форме

двухэтапного аукциона

Отбор проектов по критерию наименьших

полных капитальных затрат

Значения предельных капитальных и

эксплуатационных затрат для использования

при проведении конкурсов учитывают

зарубежный опыт, а также особенности структуры

затрат при реализации проектов в целевых

регионах Российской Федерации и согласованы

НП «Совет рынка»

Требование по соблюдению степени

локализации: от 45% в 2014 г. до 70% в 2016 г.

Объемы вводов соответствуют потенциалу

локализации производства оборудования

Кум

ул

яти

вн

ая

устан

ов

лен

ная

мо

щн

ость

, М

Вт

Установленная мощность объектов ВИЭ в рамках

механизма торговли мощностью на оптовом рынке

По расчетам НП «Совет рынка» и Минэкономразвития России дополнительное влияние на рост

среднеотпускной цены для конечного потребителя составит не более 2% в 2020 году (предельная

дополнительная финансовая нагрузка – 70 млрд. руб. в 2020 году – без учета фактора конкуренции)

При этом, Правительство Российской Федерации может контролировать рост ежегодной суммарной

нагрузки на потребителей: по результатам проведения первых ежегодных отборов, Правительство Российской

Федерации может принять решение об уменьшении показателей предельных капитальных затрат, а также об

уменьшении объемов ввода мощностей ВИЭ. НП «Совет рынка» рекомендовал Минэнерго России готовить

предложения по регулярному пересмотру (актуализации) показателей предельных капитальных затрат.

Ввод 5,9 ГВт до 2020 года в ценовых зонах оптового

рынка

Основные параметры механизма

поддержки на оптовом рынке (2)

• По результатам отбора инвестиционных проектов предполагается заключение договоров о предоставлении мощности с

обязательством инвестора ввода объекта в определённый год. Срок действия договора – 15 лет, целевой уровень нормы

доходности – 12-14% (14% на первые два года проведения ОПВ, 12% начиная с третьего года проведения ОПВ).

• Плата за мощность рассчитывается с учетом выполнения целевого коэффициента использования установленной мощности

(КИУМ), определенного для каждой технологии с учетом целевых регионов внедрения. В случае отклонения в меньшую сторону

фактической выработки электроэнергии от целевого КИУМ применяются штрафные коэффициенты:

– в случае, если фактический КИУМ отличается от целевого КИУМ в меньшую сторону более, чем на 25 процентов –

коэффициент 0,8;

– в случае, если фактический КИУМ отличается от целевого КИУМ в меньшую сторону более, чем на 50 процентов –

коэффициент 0.

• В рамках механизма предполагается введение обязательного требования по локализации производства оборудования и

инжиниринговых услуг на территории Российской Федерации, предъявляемое к ветростанциям, солнечным станциям и малым

ГЭС (технологии с существенным потенциалом локализации).

• В случае невыполнения целевой степени локализации применяются значительные штрафные коэффициенты к расчетной

величине платы за мощность:

– для ВЭС и МГЭС – коэффициент 0,45;

– для СЭС – коэффициент 0,35.

4

Вид генерации ВИЭ Год ввода в эксплуатацию Целевой показатель степени локализации

Ветер 2014 35%

2015 45%

с 2016 по 2020 65%

Солнце с 2014 по 2015 50%

с 2016 по 2020 70%

Малые ГЭС С 2014 по 2015 20%

с 2016 по 2017 45%

с 2018 по 2020 65%

Обоснование объемов вводов ВИЭ

(сценарий локализации) 5

Ветровые

ЭС

Солнечные

ЭС

Малые ГЭС

Мощность действующих

производств, МВт/год 0

Мин. мощность нового

производства, МВт/год 250

Мощность действующих

производств, МВт/год 20

Мин. мощность нового

производства, МВт/год 100

Мощность действующих

производств, МВт/год 20

Мин. мощность нового

производства, МВт/год 50

3,6 ГВт ВЭС

- новые производства, МВт/год - действующие производства, МВт/год - расширение действующих производств, МВт/год

Результат к 2020 году:

0,75 ГВт МГЭС

1 новое производство

(100 МВт ежегодно)

- Импортное оборудование, МВт/год

4 новых производства

(1 ГВт ежегодно)

1,5 ГВт СЭС

3 новых производств

(200 МВт ежегодно)

0

50

100

150

200

2013 2014 2015 2016 2017 2018 2019 2020

0

50

100

150

200

250

300

2013 2014 2015 2016 2017 2018 2019 2020

0

200

400

600

800

1000

1200

2013 2014 2015 2016 2017 2018 2019 2020

ИСТОЧНИК: Минэнерго России, НП «Российская Ассоциация ВетроИндустрии», НП «Ассоциация предприятий солнечной энергетики», ЗАО «Норд Гидро», ОАО «Русгидро»

Потенциал локализации производства

энергетического оборудования 6

▪ Расширение действующих производств – Рыбинский завод приборостроения,

НПО «Электросфера», КБ «Радуга».

▪ «Атомэнергомаш» ведет работу по подготовке создания производства на

собственных предприятиях.

▪ «РусГидро», «Siemens» и «Ростехнологии» - создание совместного предприятия по

производству ВЭУ мегаваттного класса.

Ветровые

ЭС

Солнечные

ЭС

Малые ГЭС

▪ Расширение действующих производств – ИНСЭТ, Уралгидромаш.

▪ ОАО «Силовые машины» и Agrimeco – создание совместного предприятия по

производству гидроэнергетического оборудования малой и средней мощности.

гидравлические турбины и генераторы мощностью до 150 МВт, дисковые затворы для

гидравлических турбин.

▪ «РусГидро» и «Alstom» – создание совместного предприятия по производству в

Республике Башкортостан.

▪ Расширение действующих производств – Телеком-СТВ, РЗМКП, НПО «Сатурн» и

другие.

▪ ООО «Хевел» (РОСНАНО и Ренова) – производство тонкопленочных солнечных

модулей г. Новочебоксарск с 2013 года.

Проекты по локализации производства в РФ

ИСТОЧНИК: данные компаний

Потенциальный

объем

производства

> 1000 МВт/год

> 100 МВт/год

> 200 МВт/год

Обоснование целевой степени

локализации - ветроэлектростанции 7

Ветровые ЭС

Мощность действующих

производств, МВт/год 0

Новые производства до

2020 года, МВт/год 1000

Показатель 2014 2015 2016 2017 2018 2019 2020

Объемы вводов, МВт 100 250 250 500 750 750 1 000

Целевая степень локализации 35% 45% 55% 55% 65% 65% 65%

Оборудование, локализация которого возможна к соответствующему году

Лопасти 18% 18% 18% 18% 18% 18% 18%

Система управления углом поворота лопасти 3% 3% 3% 3% 3% 3% 3%

Система управления углом поворота гондолы 6% 6% 6% 6% 6% 6% 6%

Ступица ветроагрегата 3% 3% 3% 3% 3% 3% 3%

Редуктор 10% 10% 10% 10% 10% 10% 10%

Генератор и тормоз 5% 5% 5% 5% 5% 5% 5%

Система охлаждения 2% 2% 2% 2% 2% 2% 2%

Вал привода 2% 2% 2% 2% 2% 2% 2%

Инвертор 8% 8% 8% 8% 8% 8% 8%

Башни ветроагрегатов 13% 13% 13% 13% 13% 13% 13%

Изыскания 7% 7% 7% 7% 7% 7% 7%

Сборка и подключение 7% 7% 7% 7% 7% 7% 7%

Монтажные работы 7% 7% 7% 7% 7% 7% 7%

Каркаc гондолы 2% 2% 2% 2% 2% 2% 2%

Корпус гондолы 3% 3% 3% 3% 3% 3% 3%

Трансформатры 4% 4% 4% 4% 4% 4% 4%

Прогнозная степень локализации 38% 56% 56% 56% 66% 76% 76%

ИСТОЧНИК: Минэнерго России, НП «Российская Ассоциация ВетроИндустрии», ХК «Композит»

Обоснование целевой степени

локализации – малые ГЭС 8

Малые ГЭС

Мощность действующих

производств, МВт/год 20

Новые производства до

2020 года, МВт/год 98

Показатель 2014 2015 2016 2017 2018 2019 2020

Объемы вводов, МВт 18 26 124 124 141 159 159

Целевая степень локализации 20% 20% 45% 45% 65% 65% 65%

Оборудование, локализация которого возможна к соответствующему году

Гидроагрегат 44% 44% 44% 44% 48% 52% 54%

Блок гидротурбины 17% 17% 17% 17%

17% 17% 17%

в том числе локализованное 2% 4% 6%

Трубопроводы турбины 8% 8% 8% 8% 8% 8% 8%

Генератор 13% 13% 13% 13%

13% 13% 13%

в том числе локализованное 2% 4% 4%

Система автоматического управления

гидроагрегатом 6% 6% 6% 6% 6% 6% 6%

Механическое оборудование ГЭС 24% 24% 24% 24% 24% 24% 24%

Сороочистное оборудование 6% 6% 6% 6% 6% 6% 6%

Водопропускные сооружения 9% 9% 9% 9% 9% 9% 9%

в том числе локализованное 4% 4%

Турбинные водозаборы 5% 5% 5% 5% 5% 5% 5%

в том числе локализованное 2% 3% 3%

Отводящие каналы 2% 2% 2% 2% 2% 2% 2%

в том числе локализованное 1% 1%

Крановое оборудование 2% 2% 2% 2% 2% 2% 2%

Электросиловое оборудование ГЭС 13% 13% 13% 13% 13% 13% 13%

в том числе локализованное 8% 9% 12% 12%

Проектирование 10% 10% 10% 10% 10% 10% 10%

Строительно-монтажные работы 10% 10% 10% 10% 10% 10% 10%

Прогнозная степень локализации 36% 38% 47% 49% 69% 73% 75%

ИСТОЧНИК: Минэнерго России, ЗАО «Нордгидро», ОАО «Русгидро»

Обоснование целевой степени

локализации – солнечные ЭС 9

Мощность действующих

производств, МВт/год 20

Новые производства до

2020 года, МВт/год 200

Солнечные

ЭС

Показатель 2014 2015 2016 2017 2018 2019 2020

Объемы вводов, МВт 120 140 200 250 270 270 270

Целевая степень локализации 50% 50% 70% 70% 70% 70% 70%

Оборудование, локализация которого возможна к соответствующему году

(кристаллические модули)

Кремний и кремниевые слитки 20% 20% 20% 20% 20% 20% 20%

Кремниевые пластины 15% 15% 15% 15% 15% 15% 15%

Кристаллические кремниевые фотоэлементы 25% 25% 25% 25% 25% 25% 25%

Фотоэлектрические модули 5% 5% 5% 5% 5% 5% 5%

Инвертор 12% 12% 12% 12% 12% 12% 12%

Опорные конструкции 5% 5% 5% 5% 5% 5% 5%

Проводка и электрическое оборудование 3% 3% 3% 3% 3% 3% 3%

Проведение изысканий площадки и

проектирование 5% 5% 5% 5% 5% 5% 5%

Сборка и подключение 5% 5% 5% 5% 5% 5% 5%

Монтажные работы 5% 5% 5% 5% 5% 5% 5%

Оборудование, локализация которого возможна к соответствующему году

(тонкопленочные модули)

Тонкопленочные модули 65% 65% 65% 65% 65% 65% 65%

Инвертор 12% 12% 12% 12% 12% 12% 12%

Опорные конструкции 5% 5% 5% 5% 5% 5% 5%

Проводка и электрическое оборудование 3% 3% 3% 3% 3% 3% 3%

Проведение изысканий площадки и

проектирование 5% 5% 5% 5% 5% 5% 5%

Сборка и подключение 5% 5% 5% 5% 5% 5% 5%

Монтажные работы 5% 5% 5% 5% 5% 5% 5%

Прогнозная степень локализации

(кристалличесие модули) 60% 60% 85% 100% 100% 100% 100%

Прогнозная степень локализации

(тонкопленочные модули) 85% 85% 85% 100% 100% 100% 100%

ИСТОЧНИК: Минэнерго России, НП «Ассоциация Предприятий Солнечной Энергетики»

2 519

3 048

1 375

252

305

138

185

289

125

Предельные капитальные и типовые

операционные затраты ВИЭ 10

Предельные капитальные затраты, евро/кВт

в ценах 2012 г.

Ветровые ЭС

Солнечные

ЭС

Малые ГЭС

(10-25МВт)

1628 916

Мин. значения среди рассмотренных РГ НП «Совет рынка» исследований (в т.ч. зарубежных)

Макс. значения среди рассмотренных РГ НП «Совет рынка» исследований (в т.ч. зарубежных)

805 4690

2072 4095

Предельные капитальные затраты для использования при проведении ОПВ учитывают зарубежный опыт, а также

особенности структуры затрат при реализации проектов в целевых регионах Российской Федерации.

Типовые операционные затраты учитывают особенности структуры и состава операционных затрат в Российской

Федерации*

Предполагается проводить периодическую актуализацию капитальных затрат с учетом развития технологий и

снижения затрат, а также с учетом результатов проведения первых отборов инвестиционных проектов ВИЭ.

Типовые эксплуатационные затраты, евро/кВт/год в

ценах 2012 г.*

35

30

51

57,7 28,7

24,3 77,7

21,6 87

евро/кВт/год евро/кВт

ИСТОЧНИК: Отчет рабочей группы при НП «Совет рынка», Минэнерго России

Значения, рекомендованные НП «Совет рынка» (отчет Рабочей Группы)

Коэффициент предельных затрат – 110% (рекомендация НП «Совет рынка» – 115%)

Стоимость технологического присоединения (Оценка Минэнерго России на основе мирового опыта)

хх Расчетный показатель полных капитальных

затрат для проведения отбора (в ценах 2012 г.)

1638

3641

2956

*Используемые в проекте постановления типовые эксплуатационные затраты снижены относительно рекомендованных НП «Совет рынка» по результатам согласования

с Минэкономразвития России

ПРИЛОЖЕНИЯ

Апрель 2013 г.

Москва

Локализация и ВТО

• Требования по локализации в составе мер поддержки ВИЭ применяются в 12 странах-членах ВТО

– Китай (ветер), Канада (ветер, солнце), Испания (ветер), Турция (ветер, солнце), Бразилия (ветер), Южная Африка (ветер,

солнце), Италия (солнце), Греция (солнце), Франция (солнце), Индия (солнце), Украина (солнце, ветер), США (на уровне

отдельных штатов)

• В ряде развивающихся стран, которые готовятся в ближайшее время вводить масштабные меры поддержки ВИЭ также

планируется внедрение требований по локализации

– Саудовская Аравия, Объединенные Арабские Эмираты, Иордания, Марокко, Аргентина, Уругвай, Малайзия

• Практикуются следующие формы поддержки локализации:

– Дополнительный повышающий коэффициент к тарифу на покупку электроэнергии в случае соответствия локализации;

– Обязательное требование по соблюдению степени локализации (в качестве квалификационного требования на тендере).

• На основе проведенного участниками отрасли анализа соглашения о вступлении России в ВТО и всех связанных с этим

соглашением документов, было установлено отсутствие прямого запрета на введение особых мер стимулирования

возобновляемых источников энергии с установлением требования по соблюдению степени локализации т.е. доли использования

отечественного оборудования, несоблюдение которой ведет к понижению уровня поддержки (субсидированного тарифа)

• Одной из причин неопределенного юридического статуса является то обстоятельство, что действия органов ВТО в значительной

степени зависят от переговоров между сторонами и распространяются, на каждый конкретный случай.

Требования по локализации успешно применяются в странах-членах ВТО

12

ИСТОЧНИК: Отчет Рабочей группы НП «Совет рынка», J-C. Kuntze “Local Content Requirements and the renewable energy industry – a good match?” (сентябрь 2012),

Sustainable Prosperity “Domestic Content Requirements for Renewable Energy Manufacturing. Policy Brief” (апрель 2012)

ВИЭ в мире – бурный рост и

развитие технологий

• Огромный инвестиционный потенциал

– Инвестиции в ВИЭ в мире выросли даже в кризисный 2011 г. на 5% до $260 млрд., причем вложения в солнечную

энергетику выросли на 36% до $136,6 млрд.

• Бурный рост и развитие технологий

– генерирующие мощности на основе ВИЭ составляют более 50% всех вновь вводимых в настоящее время мощностей

электроэнергетики в Европе и США

– доля патентных заявок в области ВИЭ составляет 16% от всех патентных заявок в 2011 году (доля нефти, угля, газа – 7-8%)

• Снижение себестоимости и достижение сетевого паритета

– Ветроэнергетика: ежегодный рост отрасли >20% в год, снижение себестоимости в 1,5-2,5 раза за 20 лет (1991-2011)

– Солнечная энергетика: в последнее десятилетие отрасль растет ежегодными темпами от 30 до 100% в год, что позволило

совершенствовать технологии и снизить себестоимость производства в 7 раз за 20 лет (1991-2011), при этом в 3 раза за

период 2008-2012.

– конкурентоспособность ВИЭ («сетевой паритет») в отдельных странах ЕС и некоторых штатах США уже достигнута.

– к 2010 году более 112 стран мира прияли меры по поддержке развития ВИЭ

ВИЭ в мире - бурный рост и развитие технологий

Внедрение мер стимулирования развития ВИЭ в России даст возможность

использования самых передовых технологий на текущем этапе их бурного развития,

когда трансферт технологий еще возможен

13

Изолированные энергосистемы

Здесь использование ВИЭ уже зачастую экономически

оправдано и позволит повысить надежность

энергоснабжения региона.

Единая энергосистема Здесь развитие ВИЭ предполагает государственную поддержку.

Но в результате будет создана отрасль промышленности и

ликвидировано отставание производства ВИЭ в России.

ВИЭ в России –

два направления развития 14

Цель – создание высокотехнологичной отрасли промышленности в области

ВИЭ, достижение «эффекта масштаба» за счет создания необходимого

объема спроса и гарантии инвестиций, переход на новую технологическую базу

отрасли с применением безуглеродных технологий, интеллектуальных сетей

и распределенной генерации.

Цель – модернизация парка распределенной генерации на основе эффективных

решений с использованием ВИЭ, существенное сокращение «северного» завоза

дизельного топлива и масел, создание инфраструктуры для комплексного

развития территорий.

Потенциал ВИЭ

> 1 ГВт

Потенциал ВИЭ

> 6 ГВт

1

2

Меры поддержки развития ВИЭ

15

Механизм поддержки

на оптовом рынке* ▪ специальный

механизм

торговли

мощностью

на розничном рынке ▪ обязанность

сетевых

компаний

покупать

энергию ВИЭ по

регулируемым

тарифам

Суть механизма Преимущества и особенности механизма

▪ Конкурсное определение объектов поддержки;

▪ Распределение нагрузки на всех потребителей расположенных на территориях,

объединенных в ценовые зоны оптового рынка;

▪ Прозрачность финансирования объекта поддержки;

▪ Привлекательность условий для инвесторов;

▪ Высокая степень контроля за исполнением принятых обязательств;

▪ Простота нормативно-правовой реализации;

▪ Создание условий для локализации производства.

▪ Возможность стимулирования сетевых организаций к снижению объемов потерь

в сетях;

▪ Простота нормативно-правовой реализации;

▪ Создание условий для реализации относительно небольших объектов генерации

регионального значения;

▪ Реализация механизма ограничена предельной дополнительной финансовой

нагрузкой на потребителей конкретного региона – отсутствует

дополнительный рост цены для конечных потребителей.

объекты генерации

> 5 МВт в ценовых зонах

оптового рынка

объекты генерации < 5-25 МВт

▪ Установление долгосрочных тарифов (формулы цены) на покупку электроэнергии от объектов ВИЭ

на период окупаемости;

▪ Включение проектов ВИЭ в федеральные целевые программы.

в изолированных

энергосистемах

* в соответствии с Распоряжением Правительства РФ от 05.05.2012 №744-р срок внесения проектов НПА в Правительство – 4 кв. 2012 года

Распоряжение от 5 мая 2012

года №744-р

Распоряжение от 4 октября 2012

года № 1839-р

Распоряжение от 4 октября 2012

года № 1839-р

Потенциал ВИЭ

в изолированных энергосистемах 16

Ветровые ЭС

Солнечные

ЭС

Геотермаль-

ные ЭС

Малые ГЭС

Прогноз вводов до 2020 года, МВт Карта распределении скорости

ветра

Карта распределения солнечной

инсоляции

Текущие проекты

Прогноз по вводам в случае внедрения мер поддержки

50

300

10

200

200

300

10

10

Потенциал экономически эффективных проектов ВИЭ (прежде всего, ветряной и солнечной

энергетики) в изолированных зонах – более 1 ГВт* в случае внедрения мер поддержки

Для привлечения инвестиций в крупные производства высокотехнологичного

генерирующего оборудования необходимо внедрение системы поддержки генерации на

основе ВИЭ также и в централизованной энергосистеме

ИСТОЧНИК: ОАО «РусГидро», ООО «Хевел», Российская Ассоциация ветроиндустрии, Ассоциация предприятий солнечной энергетики

* с учетом роста потребления в регионе

Меры поддержки ВИЭ неценовых зонах

оптового рынка и на розничных рынках

• В качестве основного механизма поддержки ВИЭ в неценовых зонах

оптового рынка и на розничных рынках предусматривается установление

долгосрочных тарифов на электрическую энергию.

• Ценовые параметры установления долгосрочных тарифов предполагается

утвердить в рамках постановления Правительства Российской Федерации,

подготовка проекта которого предусмотрена пунктом 7 комплекса мер

стимулирования производства электрической энергии генерирующими

объектами, функционирующими на основе использования ВИЭ,

утвержденных распоряжением Правительства Российской Федерации от

04.10.2012 г. № 1839-р. Разработка Методики установления долгосрочных

тарифов так же предусмотрена данным комплексом мер.

• Реализация механизма ограничена предельной дополнительной

финансовой нагрузкой на потребителей конкретного региона, кроме того

меры поддержки применяются только в случае включения объекта в

региональные схемы и программы развития электроэнергетики.

17