Embed Size (px)

DESCRIPTION

كتاب رائع محاسبة الشركات هدية من جروب معرفة المحاسبة

Citation preview

א

) (

تأليف دآتورة

أستاذ المحاسبة

دآتور

أستاذ المحاسبة جامعة القاهرة–آلية التجارة

مراجعة دآتور

أستاذ المحاسبة جامعة القاهرة–آلية التجارة

٢٠٠٨

ب )٢(أساسيات المحاسبة

جميع حقوق الطبع محفوظة للمرآز

م٢٠٠٨ -هـ ١٤٢٩

ـج محاسبة الشرآات -الجزء األول

المحتويات

الموضوع الصفحة مقدمة ز آيف تدرس هذا المقرر ك ...................... طبيعة شرآات التضامن: الوحدة األولى ١ ..............................................تعريف الشرآة ١/١ ٢ ............................................. التضامنةشرآ ١/٢ ٣ .................................. التضامنةخصائص شرآ ١/٣ ٤ ........................... التضامنةإجراءات تكوين شرآ ١/٤ ٦ ..............................................شهر التعديالت ١/٥ ٧ ......................................................ملخص ١/٦ ٨ ...............................................أسئلة وحاالت ١/٧ ٩ ..................اإلجابة النموذجية عن األسئلة والحاالت ١/٨ ١١ ١٣

ية وحدة الثان بية ل : ال ة المحاس شاآل المعالج وين رأسم تك.................. شرآات التضامنفى مال ال

........................................ ................ مقدمة٢/١ ١٤ ...................................حصته نقداتقديم الشريك ٢/٢ ١٥ ..................................حصته عيناتقديم الشريك ٢/٣ ١٦ .........أصول وخصوم منشأة فردية قائمةتقديم الشريك ٢/٤ ١٨ .....................ك حصته فى صورة عملتقديم الشري ٢/٥ ٣٥ ......................................................ملخص ٢/٦ ٣٨ ............................أسئلة وحاالت وتطبيقات عملية ٢/٧ ٤٠ اإلجابة النموذجية عن األسئلة والحاالت والتطبيقات العملية ٢/٨ ٤٧ الحسابات الختامية في شرآات التضامن: ةالوحدة الثالث ٥٧ .......................................................مقدمة :٣/١ ٥٩

د )٢(ساسيات المحاسبة أ

..............................................حساب التوزيع ٣/٢ ٥٩ ................................. الجارية للشرآاءالحسابات ٣/٣ ٦٠ ٦١

ية ال ٣/٤ امالت المال رةمع توزيع المؤث ساب ال ى ح عل................................الجارية للشرآاء والحسابات

......................................................ملخص ٣/٥ ٨٣ ............................أسئلة وحاالت وتطبيقات عملية ٣/٦ ٨٥ ٩٣

ة النموذ ٣/٧ يقات اإلجاب االت والتطب ئلة والح ن األس ية ع ج .......................................................العملية

١٠٧

رابعة وحدة ال يم : ال ادة تنظ المشاآل المحاسبية الخاصة بإع ............................. التضامناتشرآ

........................................................مقدمة ٤/١ ١٠٨ ............................................زيادة رأس المال ٤/٢ ١٠٩ .........................................تخفيض رأس المال ٤/٣ ١١٤ ١٢٥

رآة ٤/٤ ر ش ي دفات ل ف شهرة المح بية ل ة المحاس المعالج ................. ....................................التضامن

...................................................... ملخص٤/٥ ١٣٦ ............................أسئلة وحاالت وتطبيقات عملية ٤/٦ ١٤٠ ١٤٨

يقات ٤/٧ االت والتطب ئلة والح ن األس ية ع ة النموذج اإلجاب ..................... ..................................العملية

................................. انضمام شريك: الوحدة الخامسة ١٥٧ ........................................................مقدمة ٥/١ ١٥٨ ١٥٩

بي ٥/٢ ى إجراءات المعالجة المحاس د إل ضمام شريك جدي ة الن ........................... ............................الشرآة

...................................................... ملخص٥/٣ ٢٠٦ ............................................... أسئلة وحاالت٥/٤ ٢٠٧ .............................تمارين اإلجابة عن األسئلة وال٥/٥ ٢١٠

ـه محاسبة الشرآات -الجزء األول

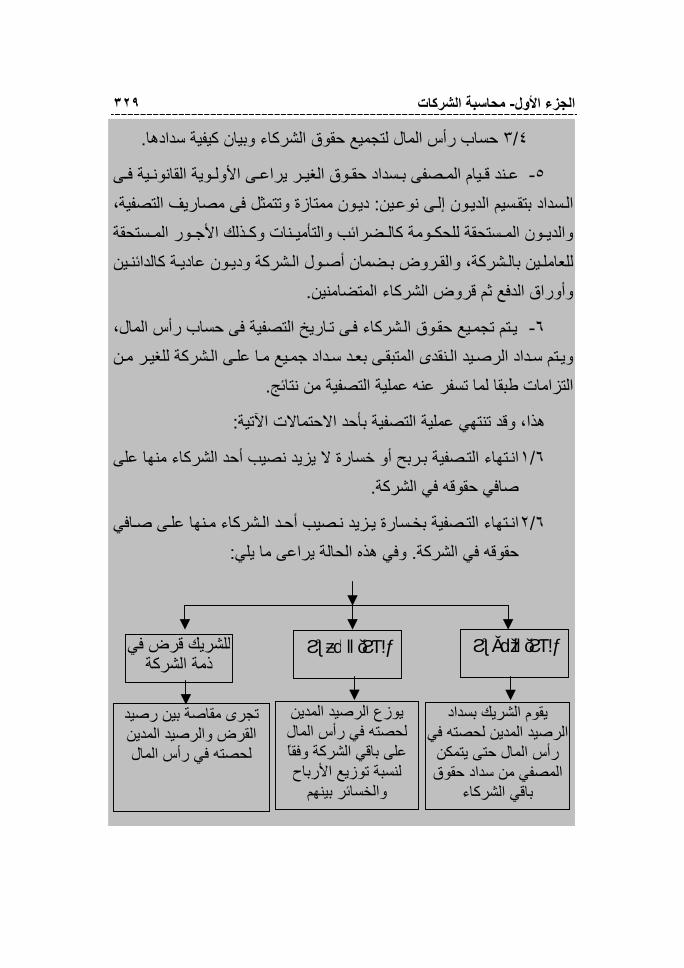

.............................. انفصال شريك: الوحدة السادسة ٢٢٧ ........................................................مقدمة ٦/١ ٢٢٨ ...............تحديد حقوق الشريك المنفصل تحديدا فعليا ٦/٢ ٢٢٩ ... .............تحديد آيفية سداد حقوق الشريك المنفصل ٦/٣ ٢٤٠ ...... ...مالي للشرآة بعد انفصال الشريكتصوير مرآز ٦/٤ ٢٤٢ ......................................................ملخص ٦/٥ ٢٥٦ ...............................................وتمارينأسئلة ٦/٦ ٢٥٧................. .............والتماريناإلجابة عن األسئلة ٦/٧ ٢٥٩............ انقضاء وتصفية شرآة التضامن: الوحدة السابعة ٢٧٣ ........................................................مقدمة ٧/١ ٢٧٤................................. األشخاص اتانقضاء شرآ ٧/٢ ٢٧٥........................... األشخاص اتر انقضاء شرآشه ٧/٣ ٢٧٩ .............................................. تصفية الشرآة ٧/٤ ٢٧٩...................................... المصفى وآيفية تعيينه ٧/٥ ٢٨٠................................................ نتيجة التصفية٧/٦ ٢٨٢............................................حسابات التصفية ٧/٧ ٢٨٣........................لتصفية لنتائج ا االحتماالت المختلفة ٧/٨ ٣٠٧..................... المعالجة المحاسبية للتصفية التدريجية ٧/٩ ٣٢٣ .................................................... ملخص٧/١٠ ٣٢٨ ..........................أسئلة وحاالت وتطبيقات عملية ٧/١١ ٣٣١ ٣٤٠

ية ٧/١٢ ة النموذج ن ااإلجاب يقات ع االت والتطب ئلة والح ألس ......................................................العملية

٣٥١

نة وحدة الثام سبب : ال ضامن ب رآة ت ياة ش ضاء ح انقدماج أو الب ضمام أو االن شرآة االن يع ل

........................................ مساهمة ........................................................ مقدمة٨/١ ٣٥٢

و )٢(ساسيات المحاسبة أ

٣٥٢

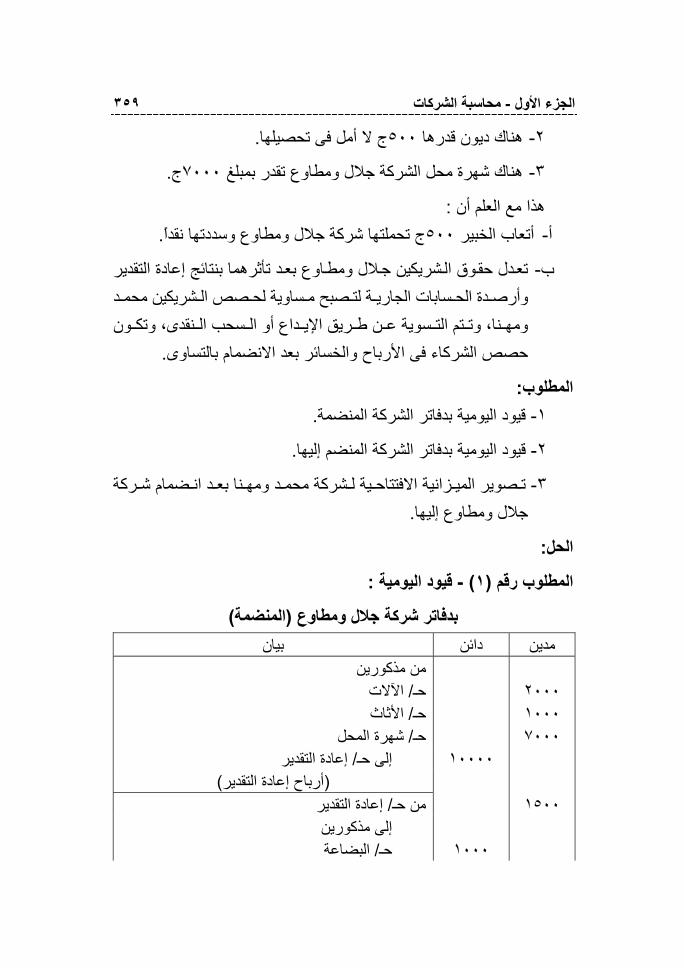

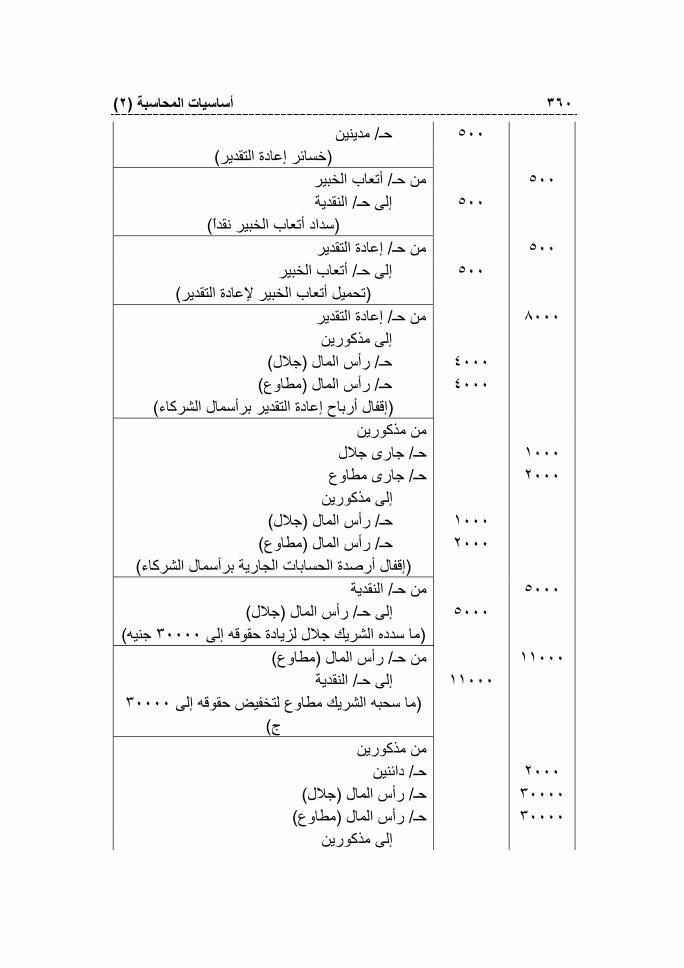

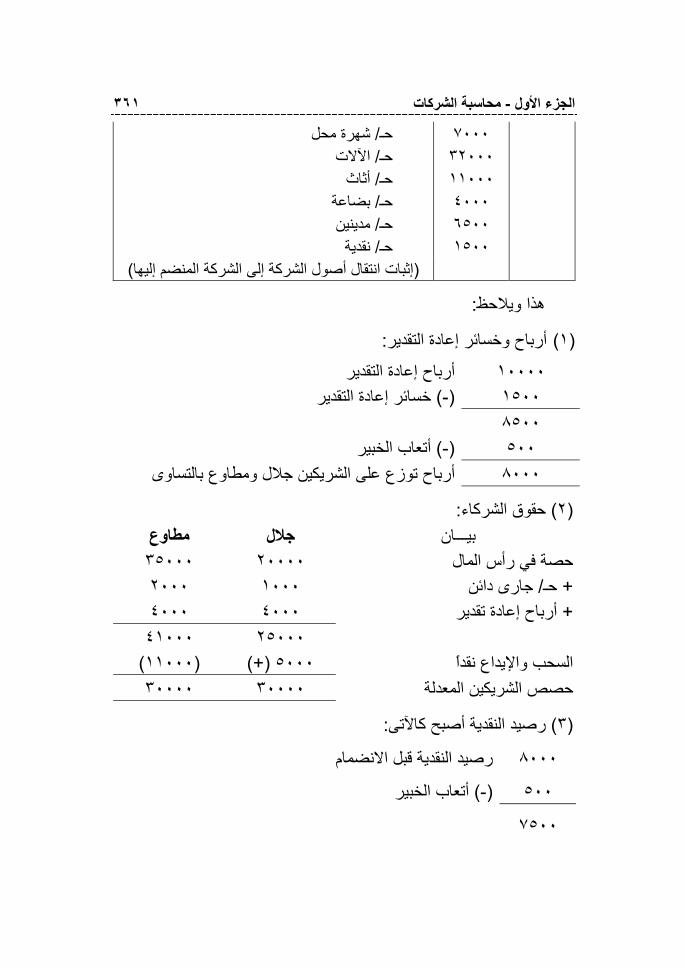

ضامن ٨/٢ رآة ت ضمام ش بية الن ة المحاس ى المعالج رآة إل ش .................................................. قائمةأخرى

٣٦٣

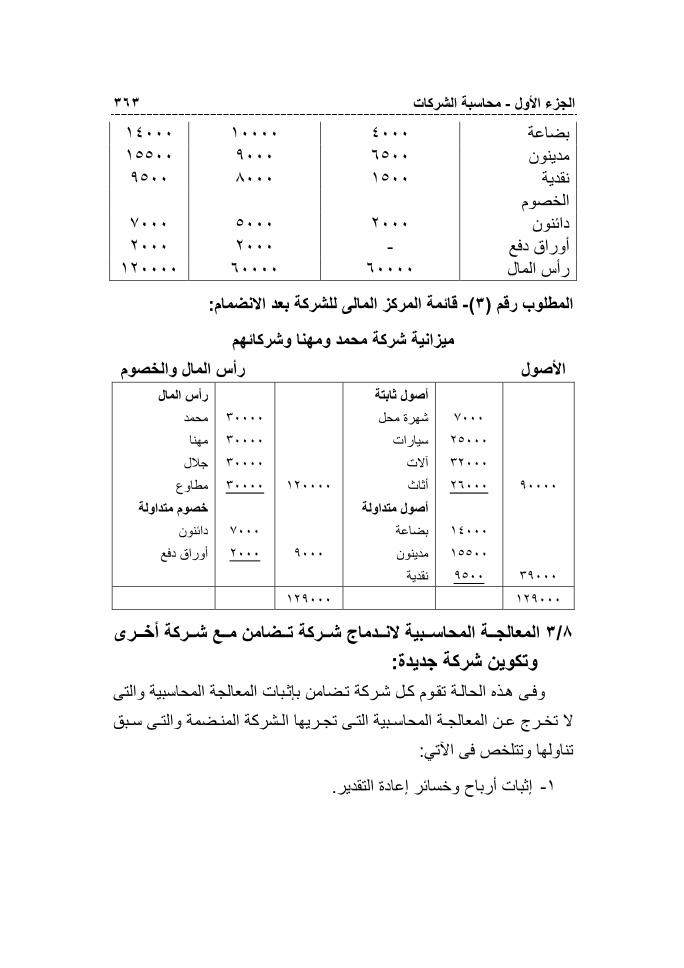

رآة ٨/٣ دماج ش بية الن ة المحاس ضامن المعالج رآة ت ع ش م ................................وتكوين شرآة جديدةأخرى

٣٦٤

بية النقضاء شرآة ٨/٤ تضامن بسبب بيعها ال المعالجة المحاس ..........................................شرآة مساهمةى لإ

...................................... ................ ملخص٨/٥ ٣٧٤ ............................................... أسئلة وحاالت٨/٦ ٣٧٦ .................. اإلجابة النموذجية عن األسئلة والحاالت٨/٧ ٣٧٨ ٣٧٩

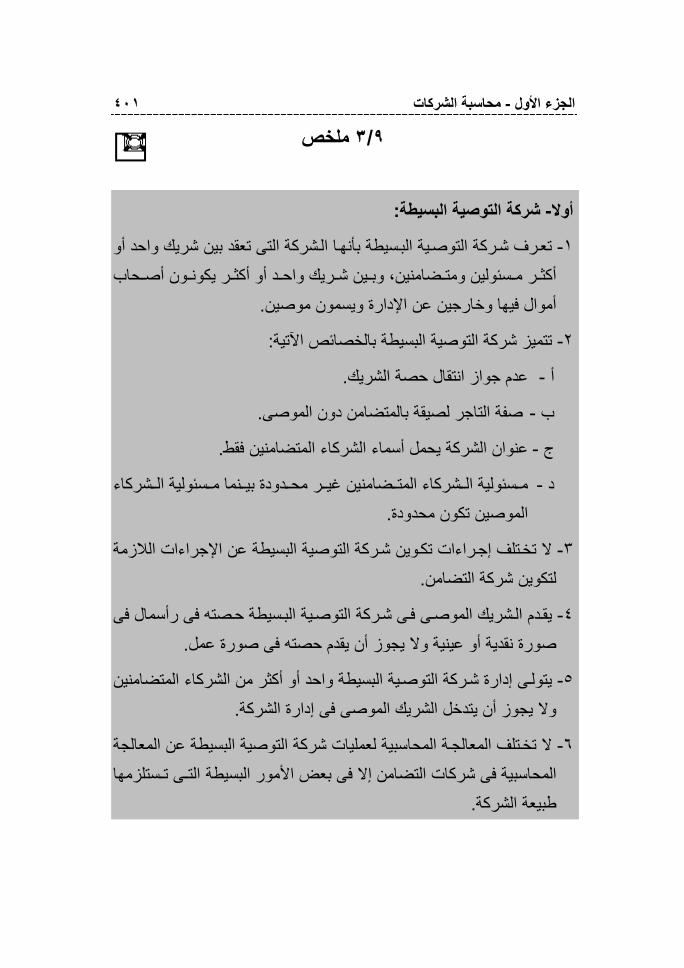

عة وحدة التاس تعلقة : ال بية الم شاآل المحاس المرآات سيطة وش شرآات التوصية الب ب

............................ ..... محاصةال ........ المشاآل المحاسبية فى شرآات التوصية البسيطة٩/١ ٣٨٠ ........... المشاآل المحاسبية الخاصة بشرآات المحاصة٩/٢ ٣٨٥ ...................................................... ملخص٩/٣ ٤٠١............................................... أسئلة وحاالت٩/٤ ٤٠٤ .................. اإلجابة النموذجية عن األسئلة والحاالت٩/٥ ٤٠٦

ز محاسبة الشرآات -الجزء األول

دمةـمق

نشأت الشرآة آتطور طبيعي الستغالل رؤوس األموال في المشروعات االقتصادية، فالجهود الفردية مهما بلغت ضخامتها قد تعجز أحيانا عن

تجميع رؤوس األموال ى ل إاالضطالع بمشروع اقتصادي آبير، فتبدو الحاجة قديم رأس الستغالل مشروع معين، وال يتم هذا إال باشتراك عدة أشخاص في ت

.المال الالزم لقيام المشروع

وقد ظهرت الشرآة بمعناها الحديث آنظام يتعلق بالرأسمالية الحرة، مع النهضة التجارية في القرون الوسطي بعد أن ظهرت طبقة اجتماعية جديدة هي

وآانت شرآات األشخاص هي الشرآات . طبقة التجار من خالل مجتمع اإلقطاع رة وهي شرآات تقوم أساسا على الثقة بين أشخاص السائدة في هذه الفت

ومع نمو الرأسمالية ووصولها إلى مرحلة االستعمار، وبالبحث عن . الشرآاءأسواق لتصريف منتجاتها واستغالل مصادر الثروات في المستعمرات بحيث تمدها بالمواد الخام الالزمة لصناعتها، عرفت شرآات األموال في صورة

والتي تعد مرحلة ترآز رؤوس األموال، وهي مرحلة وصلت شرآات المساهمة فيها الشرآات المساهمة إلى ذروة تقدمها وانتشارها بعد تطور اآللة وظهور الرأسمالية الصناعية في أواخر القرن الثامن عشر ذلك أن هذه الشرآة التي

هي أقدر أنواع الشرآات على تجميع مالها ح لكل شخص باالآتتاب في رأس تسم .رؤوس األموال

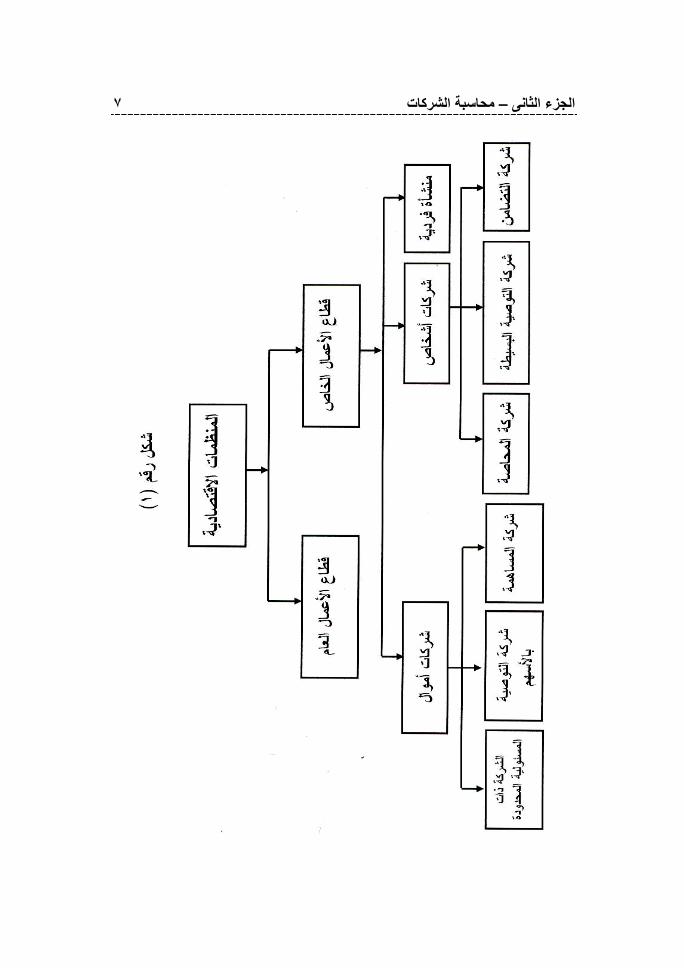

شرآات أشخاص، وشرآات أموال، : وتنقسم الشرآات التجارية إلى ،هذا . وتقوم شرآات األشخاص على االعتبار الشخصي، والثقة المتبادلة بين الشرآاء

شرآات تضامن، وشرآات توصية : وتنقسم شرآات األشخاص التجارية إلى . بسيطة، وشرآات محاصة

ح )٢(ساسيات المحاسبة أ

إلى تجميع رؤوس األموال الضخمة، أما شرآات األموال فهي تهدف وال تهتم بأشخاص الشرآاء، وتقوم بالمشروعات الضخمة التي ال يستطيع القيام

الشرآات : بها عدد محدود من الشرآاء آما في شرآات األشخاص، وتنقسم إلى .المساهمة، وشرآات التوصية باألسهم، والشرآات ذات المسئولية المحدودة

بحث المشاآل المحاسبية التي تتميز بها شرآات ويتناول هذا الكتاب والجزء الكبير من هذا .األشخاص، والتي تتطلب من المحاسب معالجة خاصة

.الكتاب يتعلق بتطبيق األصول والمبادئ المحاسبية في شرآات التضامن

وتحقيقا لما سبق فقد تناولنا بحث هذه المشاآل من خالل تسع وحدات حدة الدراسية األولى لطبيعة شرآات التضامن دراسية تعرضنا في الو

ا المعالجة وإجراءات تكوينها، أما الوحدة الدراسية الثانية فقد تناولنا فيه مال شرآات التضامن، أما الوحدة الدراسية الثالثة فتتعلق المحاسبية لتكوين رأس

عة بالحسابات الختامية في شرآات التضامن، وقد تناولت الوحدة الدراسية الراب أما الوحدة الدراسية المشاآل المحاسبية الخاصة بإعادة تنظيم شرآة التضامن،

الخامسة فتناولنا فيها المعالجة المحاسبية النضمام شريك جديد إلى شرآة التضامن، أما الوحدة الدراسية السادسة فقد تناولت المشاآل المحاسبية المتعلقة

ة السابعة يبانفصال شريك في شرآة التضامن، وقد تناولنا في الوحدة الدراس امن، أما الوحدة الدراسية الثامنة فقد تناولت انقضاء انقضاء وتصفية شرآة التض

. حياة شرآة التضامن بسبب االنضمام، أو االندماج، أو البيع لشرآة مساهمة وأخيرا فقد تناولت الوحدة الدراسية التاسعة المشاآل المحاسبية المتعلقة بشرآات

.التوصية البسيطة وشرآات المحاصة

الوحدة ومجموعة من األسئلة خص ملسية ب وقد ذيلنا آل وحدة درا،هذا .والحاالت والتطبيقات العملية وإجاباتها النموذجية

ط محاسبة الشرآات -الجزء األول

ونأمل أن يجد الدارس في هذا الكتاب مرجعا لتفهم طبيعة العمليات المالية .في شرآات األشخاص، والتنظيم المحاسبي لكل نوع منها

لدراسية األولى بتأليف الوحدات ا منصور حامد محمود. د.أ وقد قام ،هذا . والثانية والثالثة والرابعة والسابعة والثامنة والتاسعة

بتأليف الوحدتين الدراسيتين الخامسة اهللا الخولي هاله عبد. د.أآما قامت . والسادسة

والحمد هللا الذي بنعمته تتم الصالحات

المؤلفان

م٢٠٠٨ /١/١: الجيزة في

ي )٢(ساسيات المحاسبة أ

ك محاسبة الشرآات -الجزء األول

آيف تدرس هذا المقرر

:عزيزي الدارس

:سةرا دعزيزتي اللدراسة هذا المقرر عالوة ) جزءان(سيتم استخدام الكتاب الذي بين يديك

شريط الفيديو، األسطوانة : على استخدام بعض الوسائط التعليمية األخرى المدمجة، المحاضرات والتطبيقات الورقية، البث الفضائي على قناة التعليم

. التفاعلية مع أستاذ المقرر العالي، باإلضافة إلى اللقاءات الدورية و

تباعها عمد دراستك لهذا المقرر اواآلتي الخطوات التي يتعين عليك : الدراسي

قم بقراءة أهداف آل وحدة دراسية لتتعرف على ما يجب أن تتعلمه من -١ .هذه الوحدة من معارف وحقائق ومفاهيم ومهارات محاسبية

دة دراسية بشكل أآثر عمقا بكل وحالخاصة أعد قراءة المادة العلمية -٢إن (مع مشاهدة شريط الفيديو واالسطوانة المدمجة ومشاهدة البث الفضائي

وذلك للربط بين المادة العلمية المكتوبة والمشاهدة المرئية لتثبيت ) أمكن .المحتوى العلمي للوحدة الدراسية

.خص الوحدة لمزيد من الترآيز واالستيعاب ل مقم بقراءة -٣

مجموعة األسئلة النظرية والحاالت ن أن تقوم باإلجابة ع حاول -٤الوصول لإلجابة الصحيحة وإن تعذر عليك ،تطبيقات العملية الملحقة بالوحدة وال

. طالع على اإلجابة النموذجية يمكنك اال

١ محاسبة الشرآات - الجزء األول

الوحدة األولى طبيعة شرآات التضامن

: األهداف :عد دراسة محتوى هذه الوحدة، يجب أن يكون الدارس قادرا على أنب

.يذآر المقصود بمفهوم الشرآة بسهولة -١

.يقارن بين األنواع المختلفة للشرآات بدقة -٢

.يحدد الخصائص المميزة لكل نوع من أنواع الشرآات -٣

.ات التضامن بدقة يذآر ماهية شرآ -٤

.يحدد خصائص شرآة التضامن -٥

.يذآر إجراءات تكوين شرآة التضامن بدقة -٦

.يوضح إجراءات إشهار شرآات التضامن بسهولة -٧

.يتعرف ماهية الشخصية المعنوية المستقلة لشرآات التضامن -٨

:العناصر .تعريف الشرآة ١/١

.تعريف شرآات التضامن ١/٢

.التضامن خصائص شرآات ١/٣

.إجراءات تكوين شرآات التضامن ١/٤

.شهر التعديالت ١/٥

. ملخص ١/٦

.أسئلة وحاالت ١/٧

.اإلجابة النموذجية عن األسئلة والحاالت ١/٨

٢ )٢(أساسيات المحاسبة

الوحدة األولى طبيعة شرآات التضامن

: تعريف الشرآة ١/١ من القانون ٥٠٥لم يعرف القانون التجاري الشرآة التجارية ولكن المادة

الشرآة عقد بمقتضاه يلتزم شخصان أو أآثر بأن يساهم " :ي تنص على أنالمدنآل منهم في مشروع مالي، بتقديم حصة من مال أو من عمل، القتسام ما قد

".ينشأ عن هذا المشروع من ربح أو خسارة

رادتين أو أآثر على إ هذا التعريف عقدا قوامه التقاء وتعتبر الشرآات وفقا ل . صاديتكوين مشروع اقت

التجارية، والمجال الرئيسي لنشاط الشرآات هو عادة استغالل المشروعات مال آبير نسبيا يعجز فرد واحد عن فقد يحتاج المشروع إلى رأس . اعية والصن

تدبيره من موارده الخاصة، لذلك ظهرت فكرة الشرآة آشكل من األشكال د عدد الشرآاء، ازداشروع القانونية للمشروعات، وآلما ازدادت أهمية الم

.وتعدد أطراف عقد الشرآة

ويعتبر نشاط الشرآة هو المعيار الذي يميز بين الشرآات المدنية والشرآات التجارية، وعلى ذلك تعتبر الشرآة مدنية متى آان غرضها القيام بنشاط مدني،

. وعلى العكس تعد الشرآة تجارية متى آان غرضها القيام بأعمال تجارية

لمشرع الشخصية المعنوية لمجموعة من األشخاص، أو ويمنح ا،هذالمجموعة من األموال، تهدف إلى تحقيق غرض معين، والحكمة التي استهدفها المشروع من منح الشخصية المعنوية لهذه المجموعات أو للوحدات هو تمكينها من مواجهة الغير، آشخص واحد متميز ومستقل عن األعضاء المكونين له،

.ق الغرض الذي اجتمعت من أجله مجموعة األشخاص أو األموال ليسهل تحقي

ويعتبر القانون الشرآة شخصا معنويا بحيث يكون للشرآة شخصية مستقلة

٣ محاسبة الشرآات - الجزء األول

وتثبت الشخصية القانونية بجميع أنواع . عن شخصية الشرآاء المكونين لها .الشرآات فيما عدا شرآات المحاصة

نونية مستقلة عن شخصية الشرآاء ولما آنا قد اعترفنا للشرآة بشخصية قا المكونين لها، فإن ذلك يؤدي إلى وجوب االعتراف بذمة مالية للشرآاء، مستقلة

والذمة المالية للشرآة هي مجموع ما للشرآة، وما عليها . عن ذمم الشرآاء فيها . من حقوق والتزامات مالية

يقدمها وتتكون ذمة الشرآة في جانبها اإليجابي من مجموع الحصص التي الشرآاء والتي تنتقل ملكيتها إلى الشرآة، واألموال االحتياطية التي تكونها

تحققها من العمليات التي تقوم بها نتيجة لتىالشرآة أثناء حياتها، واألرباح ا .لمباشرة نشاطها

: من القانون المدني على أنه ٥٠٧ وتنص الفقرة األولى من المادة ،هذا آة مكتوبا وإال آان باطال، آذلك يكون باطال آل يجب أن يكون عقد الشر"

".ما يدخل على العقد من تعديالت دون أن تستوفي الشكل الذي أفرغ فيه العقد

ومن هذا النص يتضح أن الكتابة رآن من أرآان عقد الشرآة، فيعد عقد الشرآة، مدنية آانت أو تجارية، عقدا شكليا فالكتابة ليست الزمة لإلثبات

. سب، بل تعد ضرورية النعقاد الشرآة فح

ولم يحدد القانون البيانات التي يجب أن يتضمنها عقد الشرآة، إال أن المتبع عادة هو إدراج جميع البيانات الجوهرية في العقد، آبيان نوع الشرآة ومدتها،

دار رأس المال، ونوع حصة آل شريك وغرضها، وأسماء الشرآاء، ومق آة، ومكان مرآز إدارتها، وقواعد توزيع األرباح ومقدارها، واسم الشر

.والخسائر، وأسماء المديرين وسلطاتهم

: شرآة التضامن ١/٢الشرآة التي ": من القانون التجاري شرآة التضامن بأنها ٢٠تعرف المادة

٤ )٢(أساسيات المحاسبة

يعقدها اثنان أو أآثر بقصد االتجار على وجه الشرآة فيما بينهم بعنوان ".سما لهااكون مخصوص ي

والواقع أن هذا التعريف ال يعطي الخصائص الكاملة لشرآة التضامن، بل يمكن أن يعتبر تعريفا للشرآة التجارية، إذ أغفل الصفة الجوهرية لشرآة التضامن والتي تميزها عن غيرها من الشرآات التجارية وهي قيام التضامن

. في المسئولية عن ديون الشرآة بين جميع الشرآاء

تجاري، أن الشرآاء في ٢٢المشرع األمر، فقررت المادة وقد تدارك .شرآة التضامن متضامنون لجميع تعهداتها

: خصائص شرآة التضامن١/٣ :وهي؛ تتميز شرآة التضامن بخصائص أربع

: عدم جواز تداول حصة الشريك-أواليترتب على وجود االعتبار الشخصي في شرآة التضامن، أنه يكون

وعلى ذلك ال يجوز للشريك آقاعدة عامة . فيها اعتبار ملحوظلشخصية الشريك أن يتنازل عن الحصة إلى الغير، دون موافقة باقي الشرآاء، إذ يؤدي التنازل عن الحصة إلى الغير إلى إدخال شخص أجنبي عن الشرآاء آشريك في

.بد أن يوافق باقي الشرآاء على ذلك الشرآة، لذا ال

على وفاة أحد الشرآاء، انتقال حصته بال يترتفإنه ، ومن ناحية أخرى إلى ورثته، بحيث يخلفون مورثهم الشريك، وهو ما لم تتجه إليه نية الشرآاء األصلية عند إبرام عقد الشرآة، على أن قاعدة عدم جواز انتقال حصة الشريك في شرآة التضامن ال تتعلق بالنظام العام، ومن ثم يجوز االتفاق في عقد

على حق آل شريك في التنازل عن حصته للغير، آما يجوز االتفاق في الشرآةعقد الشرآة على انتقال حصة أحد الشرآاء إلى ورثته في حالة وفاته،

.واستمرار الشرآة بين باقي الشرآاء وورثة الشريك المتوفى

٥ محاسبة الشرآات - الجزء األول

: عنوان الشرآة-ثانيان أن تتخذ من القانون التجاري بأنه على شرآة التضام ٢٠تقضي المادة

تجاري بأن عنوان شرآة ٢١لها عنوانا يكون اسما لها، وتقضي المادة والمقصود من هذا الحكم أن يتمكن ،التضامن يتكون من أسماء الشرآاء فيها

الغير من معرفة شخصية الشرآاء في الشرآة، والذين تعتبر مسئولياتهم عن .ديون الشرآة مسئولية شخصية وتضامنية

ضروري أن يتكون عنوان الشرآة من أسماء جميع الشرآاء، وليس من ال خاصة متى آان عددهم آبيرا، بل يكفي ذآر اسم أحد الشرآاء مع إضافة آلمة

".وشرآاه"

:لتاجرا اآتساب الشريك لصفة -ثالثاسأل مسئولية شخصية وتضامنية عن ديون لما آان الشريك المتضامن ي شخص المعنوي، وعلى ذلك فإنه متى آانت الشرآة، فإنه يعتبر جزءا من ال

الشرآة تجارية اآتسب الشريك المتضامن صفة التاجر بمجرد دخوله الشرآة، ويعتبر الشريك المتضامن في مواجهة . ولو لم تكن له هذه الصفة من قبل

.مصلحة الضرائب وهو الممول والمسئول شخصيا عن الضريبة

التاجر، فإنه متى حكم بإشهار صفة لشريك المتضامن ا الآتساب ونتيجة إفالس الشرآة بسبب التوقف عن ديونها التجارية، استتبع ذلك إفالس الشرآاء

. المتضامنين أيضا إذ يتوفر في حقهم شروط شهر اإلفالس

: المسئولية الشخصية للشرآاء-رابعاون الشرآة مسئولية شخصية، آما لو آانت ديونا سأل آل شريك عن ديي

خاصة به، وعلى ذلك تكون مسئولية الشريك غير محدودة بمقدار حصته في . الشرآة، وإنما تتجاوزها إلى جميع أمواله األخرى

ويسأل الشرآاء عن ديون الشرآة مسئولية تضامنية، ويقوم التضامن ،هذاوعلى ذلك يكون . ن الشرآاء والشرآةفيما بين الشرآاء أنفسهم، آما يقوم بي

٦ )٢(أساسيات المحاسبة

ضمان على أموال الشرآاء، إلى جانب الضمان المقرر لهم على لدائني الشرآة .أموال الشرآة

أن :أولهما :ويترتب على تضامن الشرآاء في شرآة التضامن أمران لدائني الشرآة مطالبة أي شريك، وفقا الختياره، بكل الدين وال يحق لهذا

فع المطالبة، بالرجوع إلى الشرآاء اآلخرين، أو على الشرآة الشريك أن يد أنه متى وفي أحد الشرآاء بالدين آله تبرأ ذمة الشرآاء :وثانيهما ذاتها،

اآلخرين، ولمن وفي الدين أن يرجع على باقي الشرآاء، آل بقدر حصته في .الدين، على أن يتحمل الشرآاء حصة المعسر منهم

:آة التضامن إجراءات تكوين شر ١/٤عقد الشرآة هو التصرف القانوني المنشئ للشرآة، ويجب أن يكون عقد

آذلك آل تعديالت تدخل على العقد يجب أن . الشرآة مكتوبا وإال آان باطالتكون أيضا مكتوبة، ويشترط لصحة العقد الشروط العامة التي يجب توافرها في

ب، واألهلية، والشروط جميع العقود وهي الرضا، وشروط المحل، والسب وهي تعدد الشرآاء، وتقديم الحصص، والمشارآة في . الخاصة لعقد الشرآة

األرباح والخسائر، وقصد الشرآة، آما يشترط في الشرآاء أهلية االتجار متى .آانت الشرآة تجارية

ومن المرغوب فيه أن يحتوي عقد الشرآة على النصوص التالية لما لها : الشرآة من أثر على حسابات

. مال الشرآة، وحصة آل شريك، وطريقة سدادها رأس -١

األحكام الخاصة بتوزيع األرباح والخسائر بين الشرآاء بما في ذلك -٢ .األرباح والخسائر الرأسمالية

على بيانات أخرى آبيان ه يجوز أن يشتمل ملخص عقد الشرآةعلى أنمن الشرآة، والمرآز مال الشرآة وما تم تحصيله منه، والغرض مقدار رأس

٧ محاسبة الشرآات - الجزء األول

.الرئيسي لها، وسلطات المدير

أما الشهر في السجل التجاري، فقد لزمت المادة األولى من قانون السجل التجاري، الشرآات بالقيد في هذا السجل واستلزم القانون شهر بيانات معينة،

. آما تطلب التأشير في السجل التجاري بأي تغيير يطرأ على هذه البيانات

ن إغفال الشهر التجاري ال يؤثر على صحة عقد الشرآة أو على على أجواز االحتجاج بالبيانات التي لم تشهر على الغير، وإنما يترتب على هذا اإلغفال مجرد توقيع الجزاء الجنائي المنصوص عليه في القانون على مدير

.الشرآة المسئول

لك بعدم القيام بكل وتعتبر الشرآة باطلة إذا وقع الشهر ناقصا، وذ ،هذاآذلك . اإلجراءات القانونية المطلوبة، آإتمام اإليداع واللصق دون النشر مثال

تبطل الشرآة إذا أغفل الشرآاء ذلك البيانات الواجب شهرها والتي تمثل الحد األدنى الواجب قانونا، أما إذا خال الملخص المشهر من بيان غير واجب، فإنه ال

.على الغير يحتج بهذا البيان

: شهر التعديالت ١/٥ في عقد الشرآة، مثال المقدمةيتعين شهر آل تعديل يطرأ على البيانات

انسحاب شريك مع استمرار الشرآة بين الشرآاء الباقين، أو تغيير المدير، :ذلك باطال آل تعديل يتم ولم ويكون. لة مدة الشرآة أو تقصيرها أو االتفاق على إطا . من القانون التجاري ٥٨ للمادة يشهر وذلك وفقا

٨ )٢(أساسيات المحاسبة

ملخص ١/٦

الشرآة هي عقد بمقتضاه يلتزم شخصان أو أآثر بأن يساهم آل منهم -١في مشروع مالي، بتقديم حصة من مال أو عمل، القتسام ما قد ينشأ عن هذا

.المشروع من ربح أو خسارة

خصية يعتبر القانون الشرآة شخصا معنويا بحيث يكون للشرآة ش -٢وتثبت الشخصية القانونية بجميع . مستقلة عن شخصية الشرآاء المكونين لها . أنواع الشرآات فيما عدا شرآات المحاصة

أو أآثر اثنانيعرف القانون شرآة التضامن بأنها الشرآة التي يعقدها -٣. سما لهااة فيما بينهم بعنوان مخصوص يكون بقصد االتجار على وجه الشرآ

.ن لجميع تعهداتهاورآاء في شرآة التضامن متضامن وجميع الش

عدم جواز تداول حصة : هيتتميز شرآة التضامن بخصائص أربع -٤الشريك، عنوان الشرآة يتكون من أسماء الشرآاء فيها، اآتساب الشريك لصفة

.التاجر، المسئولية الشخصية للشرآاء غير محدودة

شئ للشرآة، ويجب أن يكون عقد الشرآة هو التصرف القانوني المن -٥آذلك آل تعديالت تدخل على العقد . عقد شرآة التضامن مكتوبا وإال آان باطال

.يجب أن تكون أيضا مكتوبة

يتعين إشهار شرآة التضامن شهرا قانونيا أو بالسجل التجاري بمعرفة -٦د الشرآاء آما يتعين شهر محل تعديل يطرأ على البيانات المتقدمة في عق

. الشرآة وإال آان التعديل باطال

٩ محاسبة الشرآات - الجزء األول

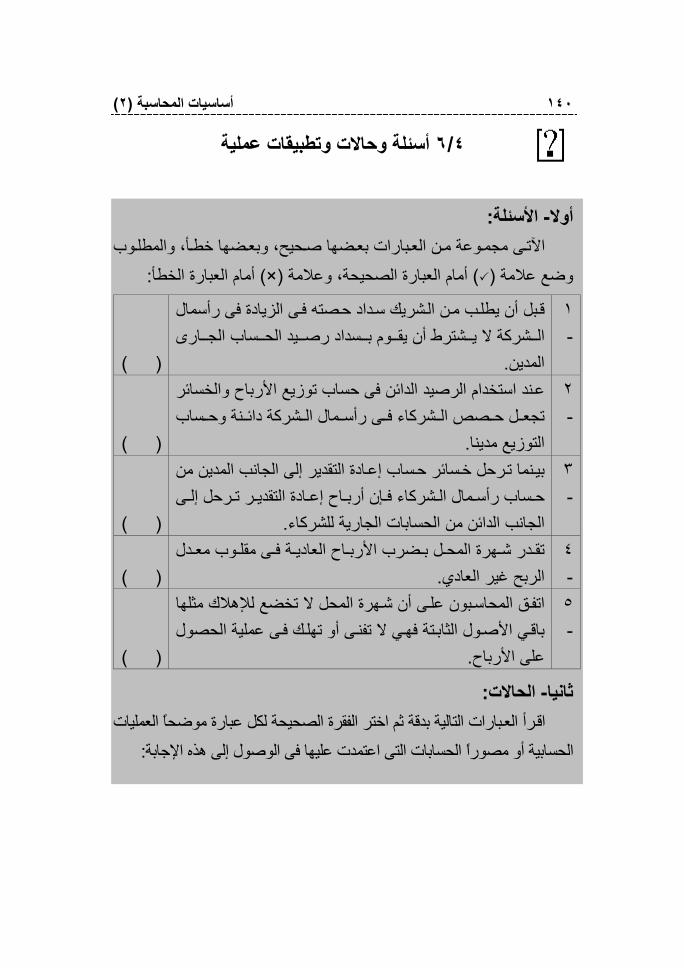

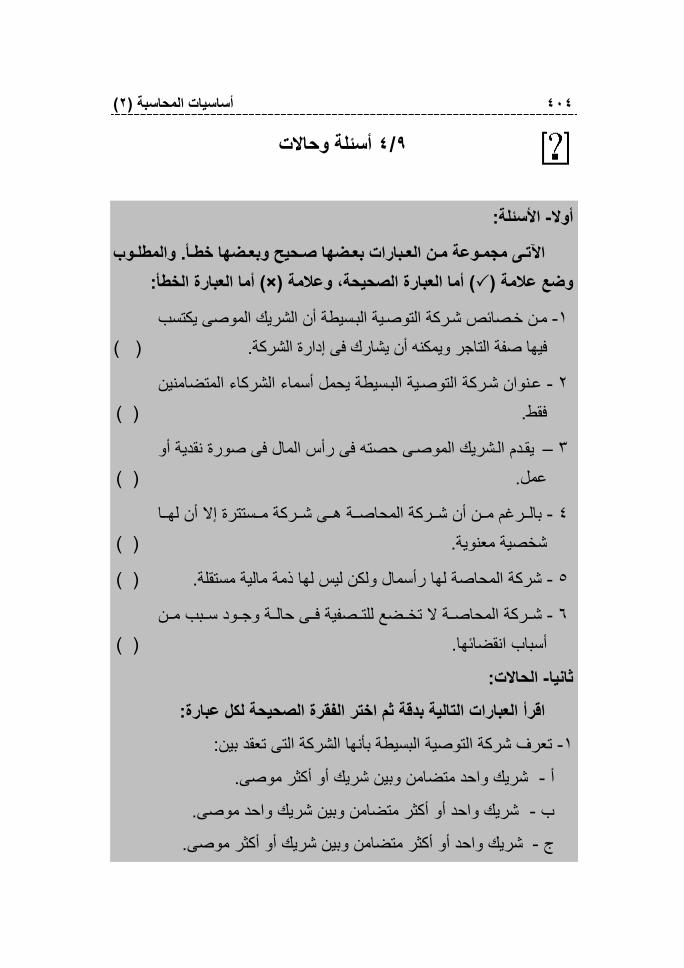

أسئلة وحاالت١/٧

: األسئلة-أوالوالمطلوب . اآلتي مجموعة من العبارات بعضها صحيح، وبعضها خطأ

: أمام العبارة الخطأ ) ×(أمام العبارة الصحيحة، وعالمة ) √(وضع عالمة

( )

المجال الرئيسي لشرآات التضامن هو استغالل المشروعات . ة فقط التجاري

١-

( )

يمنح المشرع الشخصية المعنوية لمجموعة من األشخاص، أو .لمجموعة من األموال تهدف إلى تحقيق غرض معين

٢-

( )

تتكون ذمة شرآة التضامن في جانبها اإليجابي من مجموع الحصص التي يقدمها الشرآاء والتي تنتقل ملكيتها إلى

. الشرآة فقط

٣-

( )

شرآة التضامن مكتوبا فالعبرة بالتقاء يلزم أن يكون عقد ال . إرادتين أو أآثر على تكوين الشرآة

٤-

( )

تتميز شرآة التضامن عن باقي أنواع الشرآات بخاصيتين هما عدم جواز تداول حصة الشريك، والمسئولية الشخصية

. غير المحدودة للشرآاء

٥-

: الحاالت-ثانيا : الفقرة الصحيحة لكل عبارة اخترلعبارات التالية بدقة ثم ا اقرأ

:شرآة التضامن هي عقد بمقتضاه يلتزم شخصان أو أآثر بتقديم -١

. حصة من مال فقط -أ

.حصة من مال وعمل -ب

.حصة من مال أو من عمل -ج

١٠ )٢(أساسيات المحاسبة

:يعتبر القانون شرآة التضامن شخصا معنويا بحيث يكون للشرآة -٢

.ة تابعة لشخصية الشرآاء المكونين لها شخصي -أ

.شخصية مستقلة عن شخصية الشرآاء المكونين لها -ب

. مما سبقيئاليس ش -ج

:تتميز شرآة التضامن بالخصائص التالية -٣

عدم جواز تداول حصة الشريك، اآتساب الشريك لصفة التاجر، -أ . المسئولية غير المحدودة للشرآاء

اء الشرآاء حصة الشريك، عنوان الشرآة من أسم عدم جواز تداول -ب . صفة التاجر فيها، اآتساب الشريك

اء الشرآاء عدم جواز تداول حصة الشريك، عنوان الشرآة من أسم -جصفة التاجر، المسئولية التضامنية غير فيها، اآتساب الشريك

. المحدودة للشرآاء

:ليهإن إغفال الشهر التجاري لشرآة التضامن يترتب ع -٤

.توقيع الجزاء الجنائي على مدير الشرآة المسئول -أ

. عدم التأثير على صحة عقد الشرآة -ب

.عدم جواز االحتجاج بالبيانات التي لم تشهر على الغير -ج

١١ محاسبة الشرآات - الجزء األول

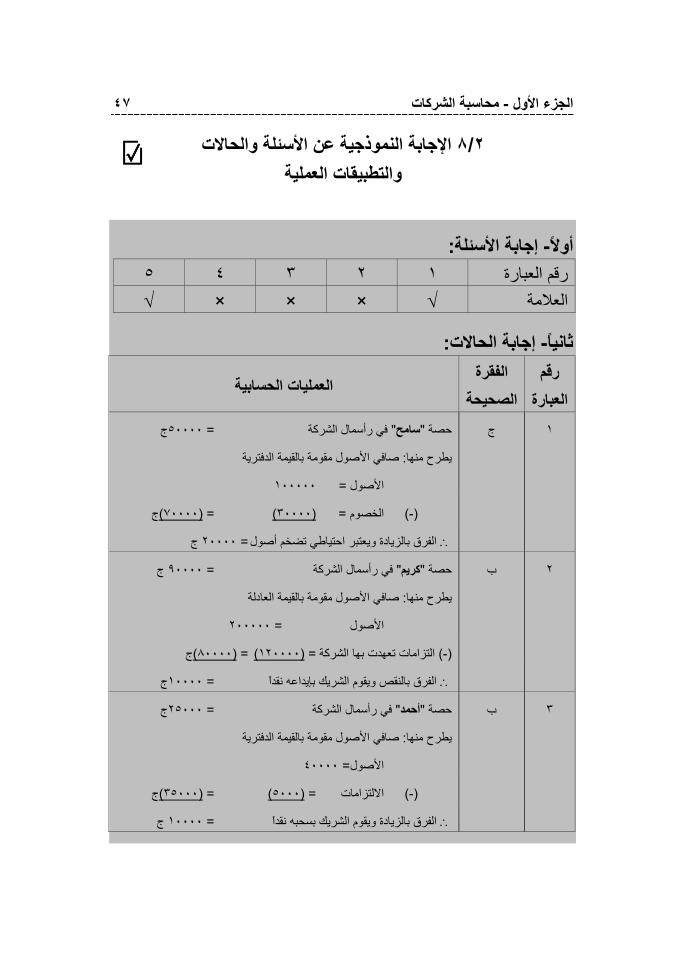

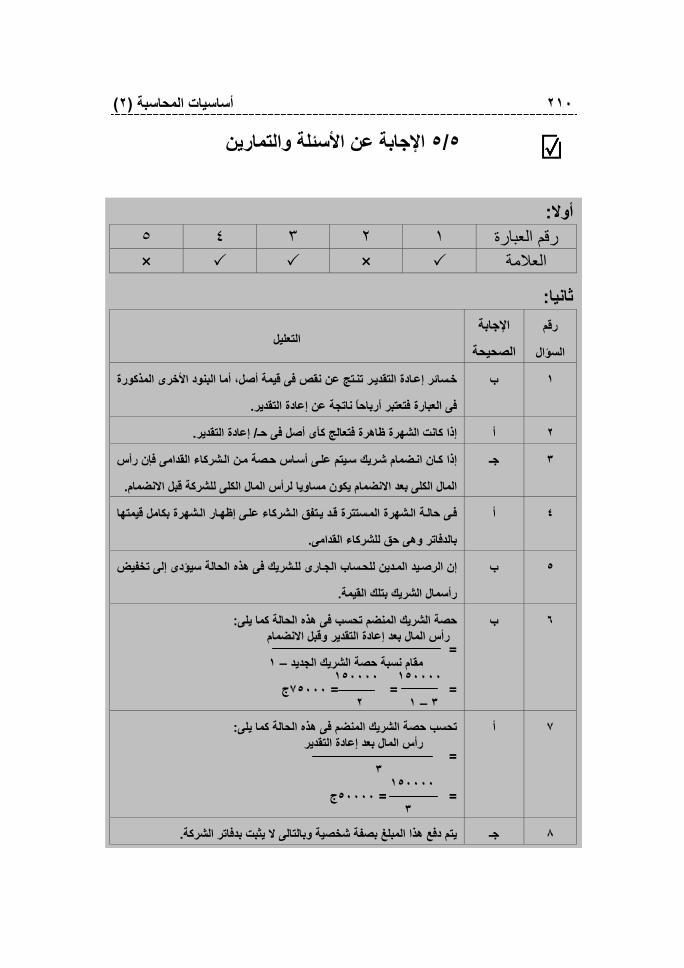

األسئلة والحاالتن اإلجابة النموذجية ع١/٨

:األسئلةإجابة -أوال

رقم العبارة ١ ٢ ٣ ٤ ٥

العالمة × √ × × ×

:الحاالتإجابة -ثانيا

رقم العبارة ١ ٢ ٣ ٤

الفقرة الصحيحة جـ ب جـ أ

١٣ محاسبة الشرآات - الجزء األول

الوحدة الثانية المعالجة المحاسبية لمشاآل تكوين رأس المال

في شرآات التضامن

: األهداف :يجب أن يكون الدارس قادرا على أن ، بعد دراسة محتوى هذه الوحدة

. يتعرف مكونات رأس المال بشرآة التضامن -١

. يذآر آيفية الوفاء بحصة الشريك في صورتها النقدية -٢

.فاء الشريك بحصته في رأس المال في صورتها العينية يوضح آيفية و-٣

يبين المعالجة المحاسبية لحصة الشريك المقدمة في صورة أصول -٤ . وخصوم منشأة تجارية

. يوضح آيفية وفاء الشريك بحصته في رأسمال الشرآة في صورة عمل -٥

ى ف يقارن بين وفاء الشريك بحصته في رأس المال نقدا وبين وفائه بها -٦ .صورة عمل

. يفرق بين حاالت تقديم أصول وخصوم المنشأة التجارية -٧

:العناصر .مقدمة ٢/١

. تقديم الشريك لحصته نقدا ٢/٢

. تقديم الشريك لحصته عينا ٢/٣

. تقديم الشريك ألصول وخصوم منشأة فردية قائمة ٢/٤

. عمل فى صورة تقديم الشريك حصته ٢/٥

. ملخص ٢/٦

١٤ )٢( المحاسبة أساسيات

. ت وتطبيقات عملية أسئلة وحاال ٢/٧

.اإلجابة النموذجية عن األسئلة والحاالت والتطبيقات العملية ٢/٨

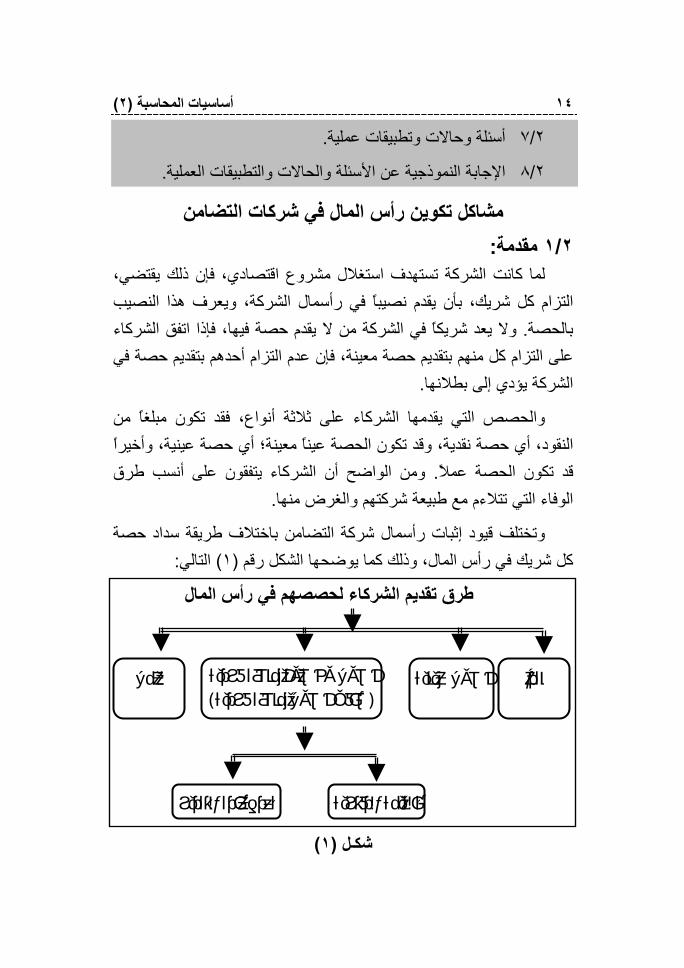

مشاآل تكوين رأس المال في شرآات التضامن : مقدمة٢/١

لما آانت الشرآة تستهدف استغالل مشروع اقتصادي، فإن ذلك يقتضي، ب مال الشرآة، ويعرف هذا النصي في رأسالتزام آل شريك، بأن يقدم نصيبا

وال يعد شريكا في الشرآة من ال يقدم حصة فيها، فإذا اتفق الشرآاء . بالحصة على التزام آل منهم بتقديم حصة معينة، فإن عدم التزام أحدهم بتقديم حصة في

. الشرآة يؤدي إلى بطالنها

والحصص التي يقدمها الشرآاء على ثالثة أنواع، فقد تكون مبلغا من أي حصة عينية، وأخيرا ؛ وقد تكون الحصة عينا معينة النقود، أي حصة نقدية، ومن الواضح أن الشرآاء يتفقون على أنسب طرق . قد تكون الحصة عمال

.الوفاء التي تتالءم مع طبيعة شرآتهم والغرض منها

مال شرآة التضامن باختالف طريقة سداد حصة وتختلف قيود إثبات رأس :التالي) ١(حها الشكل رقم آل شريك في رأس المال، وذلك آما يوض

طرق تقديم الشرآاء لحصصهم في رأس المال

)١(ل ـشك

أصول وخصوم منشأة فردية عملأصول عينية نقدا)صافي أصول منشأة فردية(

التقديربعد إعادةبالقيمة الدفترية

١٥ محاسبة الشرآات - الجزء األول

ن ومال الشرآة ونصيب آل شريك فيه يفضل المحاسب ولتحديد قيمة رأسيظهر فيه فتح حساب وحيد لرأس المال يجعل دائنا بكل حصص الشرآاء بحيث

نات تحليلية لبيان حصة مال الشرآة، ويقسم جانبي هذا الحساب إلى خا رقم رأس التضامن مال شرآة لمجموع والتي يوضح فيها قيمة رأس آل شريك، بجانب خانة ا

. آكل باعتبارها شخصية معنوية مستقلة

مال قدره تفقوا على تكوين شرآة تضامن برأس فبفرض أن أ ، ب ، ج ا مال الشرآة سيظهر وفقا رأس / قسم بينهم بالتساوي، فإن حـ جنيه م٣٠٠٠٠٠

: كل التالي للش

رأس المال/ حـ له منه

الشريك جملة بيان

ج

الشريك

ب

الشريك

أ

الشريك جملة بيان

ج

الشريك

ب

الشريك

أ

ن ــم

/ ..حـ

١٠٠٠٠٠ ١٠٠٠٠٠ ١٠٠٠٠٠ ٣٠٠٠٠٠ رصيد ١٠٠٠٠٠ ١٠٠٠٠٠ ١٠٠٠٠٠ ٣٠٠٠٠٠

١٠٠٠٠٠ ١٠٠٠٠٠ ١٠٠٠٠٠ ٣٠٠٠٠٠ ١٠٠٠٠٠ ١٠٠٠٠٠ ١٠٠٠٠٠ ٣٠٠٠٠٠

ن وسنناقش فيما يلي المعالجة المحاسبية لتكوين شرآة التضامن لكل حالة م .مال الشرآة حاالت تقديم حصة الشريك في رأس

:حصته نقدا تقديم الشريك ٢/٢يقوم الشريك بتقديم حصته في رأس المال نقدا أو يقوم بإيداعها في حساب

عل حساب النقدية بالخزينة أو حساب باسم الشرآة بالبنك، وفي هذه الحالة يج : البنك مدينا، وحساب رأس المال دائنا بنفس القيمة ويكون قيد اليومية آاآلتي

)خزينة أو بنك (النقدية / من حـ××

رأس المال / إلى حـ ××

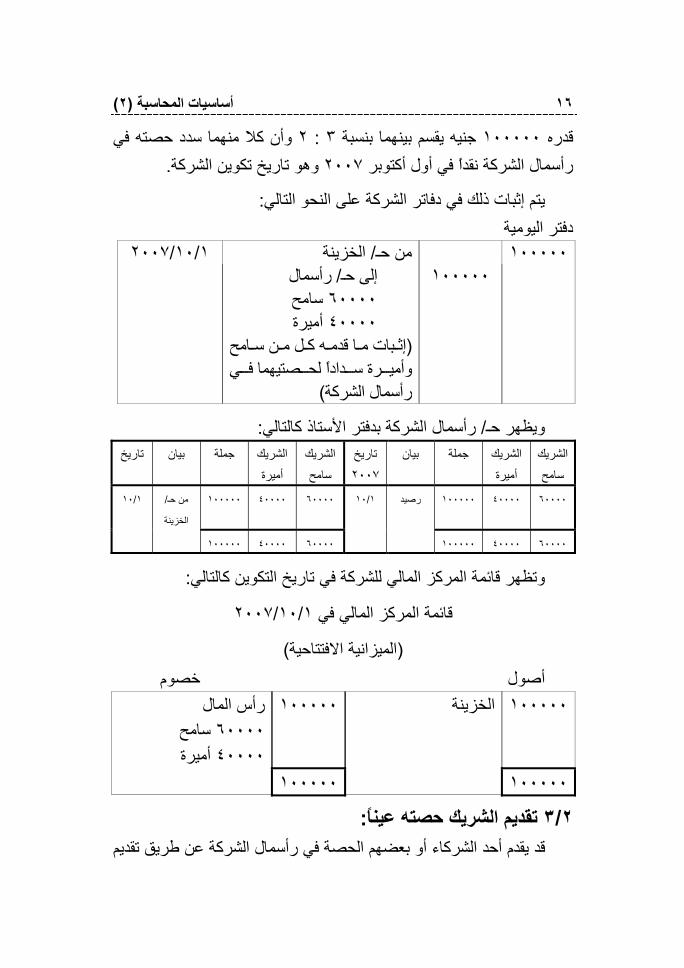

:مثالإذا فرض أن سامح وأميرة قد اتفقا على تكوين شرآة تضامن برأسمال

١٦ )٢( المحاسبة أساسيات

منهما سدد حصته في وأن آال٢ : ٣ بنسبة ا جنيه يقسم بينهم ١٠٠٠٠٠قدره . وهو تاريخ تكوين الشرآة٢٠٠٧مال الشرآة نقدا في أول أآتوبر رأس

: يتم إثبات ذلك في دفاتر الشرآة على النحو التالي دفتر اليومية

١٠٠٠٠٠ الخزينة/ من حـ ١/١٠/٢٠٠٧ مالرأس/ إلى حـ

سامح٦٠٠٠٠ أميرة٤٠٠٠٠

ا قد ( بات م امح إث ن س ل م ه آ مي صتيهما ف دادا لح رة س وأمي

)رأسمال الشرآة

١٠٠٠٠٠

: مال الشرآة بدفتر األستاذ آالتالي رأس / ويظهر حـالشريك جملة بيان تاريخ

أميرةالشريك سامح

تاريخ٢٠٠٧

الشريك جملة بيان أميرة

الشريك سامح

/ من حـ ١/١٠

نةالخزي

٦٠٠٠٠ ٤٠٠٠٠ ١٠٠٠٠٠ رصيد ١/١٠ ٦٠٠٠٠ ٤٠٠٠٠ ١٠٠٠٠٠

٦٠٠٠٠ ٤٠٠٠٠ ١٠٠٠٠٠ ٦٠٠٠٠ ٤٠٠٠٠ ١٠٠٠٠٠

: وتظهر قائمة المرآز المالي للشرآة في تاريخ التكوين آالتالي

١/١٠/٢٠٠٧قائمة المرآز المالي في

)الميزانية االفتتاحية( خصوم أصول

رأس المال سامح٦٠٠٠٠ أميرة٤٠٠٠٠

١٠٠٠٠٠ ١٠٠٠٠٠ الخزينة

١٠٠٠٠٠ ١٠٠٠٠٠

:حصته عينا تقديم الشريك ٢/٣مال الشرآة عن طريق تقديم د الشرآاء أو بعضهم الحصة في رأس قد يقدم أح

١٧ محاسبة الشرآات - الجزء األول

أصول عينية مثل المباني أو السيارات أو البضاعة، وال يختلف القيد في هذه الحالة عنه في حالة السداد النقدي سوى أن حساب األصل الذي قدمه الشريك هو

الخزينة أو البنك، أما حساب / لمدين في القيد بدال من حـ الذي يكون الطرف ا : رأس المال فيظل آما هو الطرف الدائن في القيد، ويكون قيد اليومية آاآلتي

األصل / من حـ××

رأس المال / إلى حـ ××

:مثالرة اتفقا على سداد ن سامح وأمييإذا فرض في المثال السابق أن الشريك

: آالتالي مال الشرآة حصتهما في رأس

. الشريك سامح يقوم بسداد حصته نقدا -

٣٥٠٠٠ قيمته الشريكة أميرة تقوم بسداد حصتها في صورة عقار مبن -فيتم إثبات ذلك في دفاتر . جنيه٥٠٠٠ بـ اجنيه وبضاعة تقدر قيمته

:الشرآة آالتالي

دفتر اليومية١/١٠/

٢٠٠٧ ٦٠٠٠٠ الخزينة / من حـ

)سامح(رأس المال / إلى حـ إثبات ما قدمه الشريك سامح سدادا (

) لحصته

٦٠٠٠٠

من مذآورين العقار / حـ البضاعة / حـ

٣٥٠٠٠٥٠٠٠

١/١٠/٢٠٠٧

) أميرة(رأس المال / إلى حـ إثبات ما قدمته الشريكة أميرة سدادا (

) لحصتها

٤٠٠٠٠

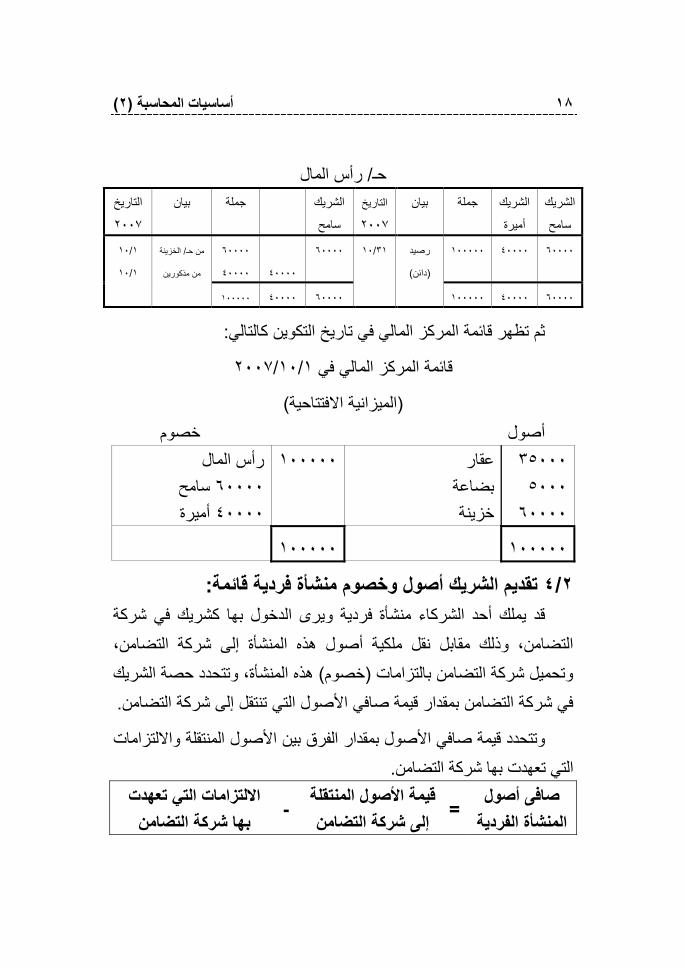

١٨ )٢( المحاسبة أساسيات

رأس المال/ حـ التاريخ

٢٠٠٧

شريك ال جملة بيان

سامح

التاريخ

٢٠٠٧

الشريك جملة بيان

أميرة

الشريك

سامح

١/١٠

١/١٠

الخزينة/ من حـ

من مذآورين

٦٠٠٠٠

٤٠٠٠٠

٤٠٠٠٠

٦٠٠٠٠ ٤٠٠٠٠ ١٠٠٠٠٠ ٦٠٠٠٠

٦٠٠٠٠ ٤٠٠٠٠ ١٠٠٠٠٠

رصيد ٣١/١٠

)دائن(

٦٠٠٠٠ ٤٠٠٠٠ ١٠٠٠٠٠

:ثم تظهر قائمة المرآز المالي في تاريخ التكوين آالتالي

١/١٠/٢٠٠٧قائمة المرآز المالي في

)الميزانية االفتتاحية( خصوم أصول

رأس المال سامح٦٠٠٠٠ أميرة٤٠٠٠٠

١٠٠٠٠٠ عقار بضاعة خزينة

٣٥٠٠٠ ٥٠٠٠ ٦٠٠٠٠

١٠٠٠٠٠ ١٠٠٠٠٠

:أصول وخصوم منشأة فردية قائمة تقديم الشريك ٢/٤قد يملك أحد الشرآاء منشأة فردية ويرى الدخول بها آشريك في شرآة

ضامن، وذلك مقابل نقل ملكية أصول هذه المنشأة إلى شرآة التضامن، التهذه المنشأة، وتتحدد حصة الشريك ) خصوم (وتحميل شرآة التضامن بالتزامات

.في شرآة التضامن بمقدار قيمة صافي األصول التي تنتقل إلى شرآة التضامن

وااللتزامات وتتحدد قيمة صافي األصول بمقدار الفرق بين األصول المنتقلة . التي تعهدت بها شرآة التضامن

االلتزامات التي تعهدت بها شرآة التضامن

-قيمة األصول المنتقلة إلى شرآة التضامن

=أصول ى صاف

المنشأة الفردية

١٩ محاسبة الشرآات - الجزء األول

وتجعل األصول المنتقلة هي الطرف المدين في القيد بينما حساب رأس لطرف الدائن في القيد، المال بمقدار حصة الشريك، وحسابات الخصوم هما ا

: ويكون قيد اليومية في هذه الحالة آاآلتي

األصول / من حـ× ×

إلى مذآورين× ×

رأس المال / حـ

الخصوم / حـ

: وينبغي أن نفرق في هذه الحالة بين حالتين هما ،هذا

االتفاق على تقديم أصول وخصوم المنشأة الفردية بدون إجراء أية -أ .باتها في دفاتر شرآة التضامن بقيمتها الدفترية تعديالت على قيمتها وإث

االتفاق على تقديم أصول وخصوم المنشأة الفردية بعد إعادة تقديرها، -ب .وإثباتها في دفاتر شرآة التضامن بقيمتها الجديدة

: وسوف نتناول المعالجة المحاسبية لكل حالة فيما يلي

:أة الفردية عدم إجراء أية تعديالت على أصول وخصوم المنش -أأي يتم االتفاق على انتقال أصول وخصوم المنشأة الفردية إلى شرآة

.التضامن وفقا لقيمتها الدفترية بدون إجراء أي تعديالت على تلك القيمة

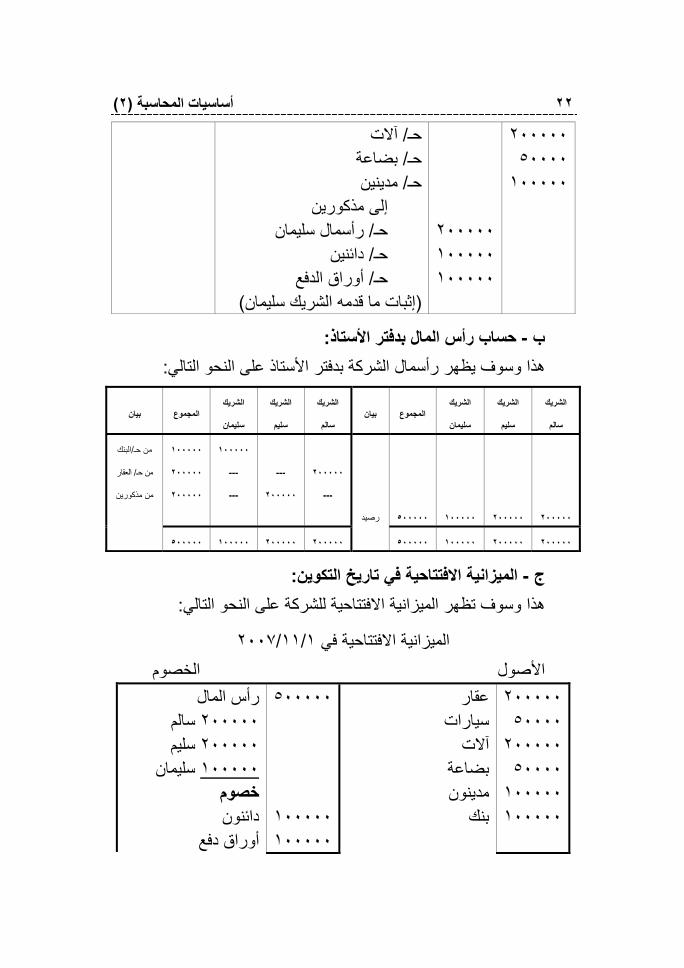

اتفق آل من سالم وسليم وسليمان على تكوين ٢٠٠٧في أول نوفمبر : مثالمال قدره برأس ) سالم وشرآاه (سالم الوطنية شرآة تضامن باسم شرآة ال

فق على أن يقدم على التوالي، وقد ات ٢ : ٢ : ١ جنيه يقسم بينهم بنسبة ٥٠٠٠٠٠ باسم الشرآة رآة عن طريق إيداعها في حساب جار مال الش سالم حصته في رأس

مال الشرآة في صورة عقار مبني قيمته قدم سليم حصته في رأس في البنك، بينما ي اولة الشرآة أعمالها، واتفق على أن يقدم جنيه يستخدم آمرآز لمز ٢٠٠٠٠٠

الشريك سليمان حصته في رأس المال في صورة أصول وخصوم منشأته الفردية : والتي آانت ميزانيتها في تاريخ االتفاق على تكوين الشرآة آالتالي

٢٠ )٢( المحاسبة أساسيات

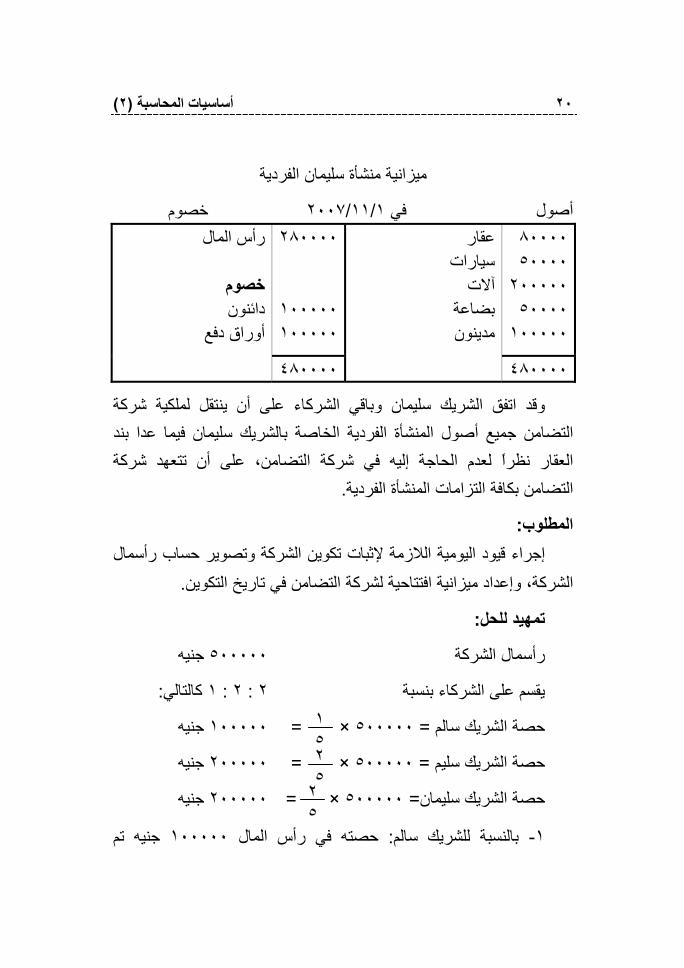

ميزانية منشأة سليمان الفردية

خصوم ١/١١/٢٠٠٧ في أصول ٢٨٠٠٠٠

١٠٠٠٠٠١٠٠٠٠٠

٨٠٠٠٠ ٥٠٠٠٠ ٢٠٠٠٠٠٥٠٠٠٠ ١٠٠٠٠٠

رأس المال

خصوم دائنون

أوراق دفع

٤٨٠٠٠٠

عقار سيارات

آالت بضاعة مدينون

٤٨٠٠٠٠

وقد اتفق الشريك سليمان وباقي الشرآاء على أن ينتقل لملكية شرآة التضامن جميع أصول المنشأة الفردية الخاصة بالشريك سليمان فيما عدا بند

نظرا لعدم الحاجة إليه في شرآة التضامن، على أن تتعهد شرآة العقار . التضامن بكافة التزامات المنشأة الفردية

:المطلوب مال ات تكوين الشرآة وتصوير حساب رأس إجراء قيود اليومية الالزمة إلثب

.الشرآة، وإعداد ميزانية افتتاحية لشرآة التضامن في تاريخ التكوين

:تمهيد للحل

جنيه٥٠٠٠٠٠ الشرآة مال رأس

: آالتالي١ : ٢ : ٢ يقسم على الشرآاء بنسبة

جنيه١٠٠٠٠٠ = ×٥٠٠٠٠٠= حصة الشريك سالم

جنيه ٢٠٠٠٠٠ = ×٥٠٠٠٠٠= حصة الشريك سليم

جنيه٢٠٠٠٠٠ = ×٥٠٠٠٠٠= حصة الشريك سليمان

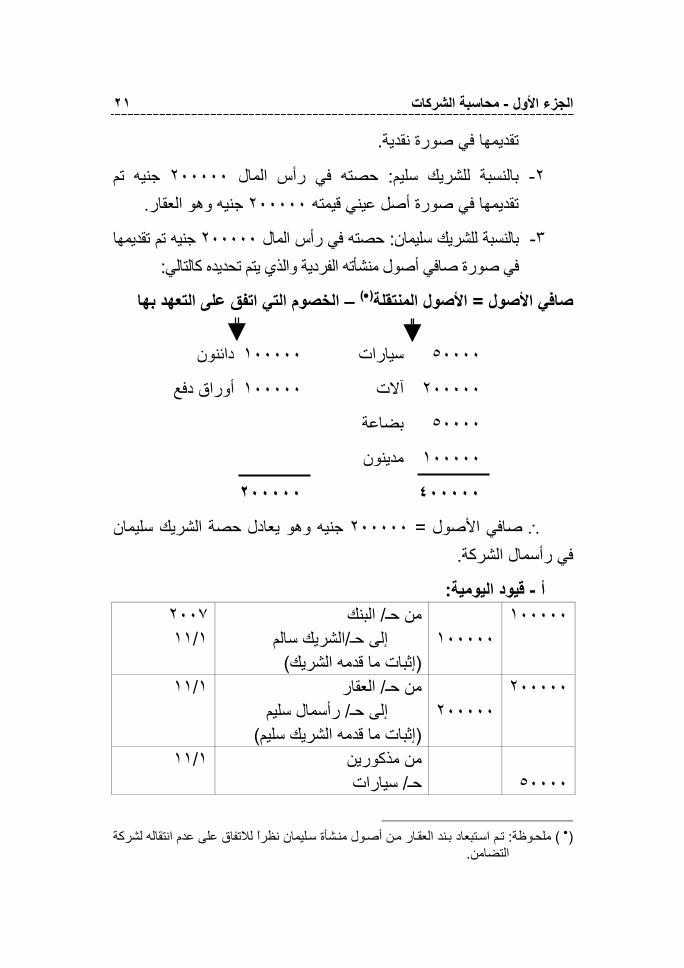

جنيه تم ١٠٠٠٠٠حصته في رأس المال : بالنسبة للشريك سالم -١

١٥٢٥٢٥

٢١ محاسبة الشرآات - الجزء األول

.تقديمها في صورة نقدية

جنيه تم ٢٠٠٠٠٠حصته في رأس المال : بالنسبة للشريك سليم -٢ . جنيه وهو العقار٢٠٠٠٠٠تقديمها في صورة أصل عيني قيمته

جنيه تم تقديمها ٢٠٠٠٠٠حصته في رأس المال : بالنسبة للشريك سليمان -٣ : يده آالتالي في صورة صافي أصول منشأته الفردية والذي يتم تحد

الخصوم التي اتفق على التعهد بها– )•(األصول المنتقلة = صافي األصول

دائنون ١٠٠٠٠٠ سيارات ٥٠٠٠٠

أوراق دفع ١٠٠٠٠٠ آالت ٢٠٠٠٠٠

بضاعة ٥٠٠٠٠

مدينون ١٠٠٠٠٠

٢٠٠٠٠٠ ٤٠٠٠٠٠

يعادل حصة الشريك سليمان جنيه وهو٢٠٠٠٠٠= صافي األصول ∴ .رآةمال الش في رأس

: قيود اليومية-أ ٢٠٠٧

١/١١ البنك / من حـ الشريك سالم /إلى حـ

) إثبات ما قدمه الشريك (

١٠٠٠٠٠

١٠٠٠٠٠

العقار / من حـ ١/١١ مال سليمرأس/ إلى حـ

)إثبات ما قدمه الشريك سليم (

٢٠٠٠٠٠

٢٠٠٠٠٠

من مذآورين ١/١١ سيارات / حـ

٥٠٠٠٠

ليمان نظرا لالتفاق على عدم انتقاله لشرآة : ملحوظة ) •( شأة س ار من أصول من ند العق تبعاد ب م اس ت

.التضامن

٢٢ )٢( المحاسبة أساسيات

آالت / حـ بضاعة / حـ مدينين/ حـ

إلى مذآورين مال سليمان رأس/ حـ دائنين/ حـ أوراق الدفع / حـ

)إثبات ما قدمه الشريك سليمان (

٢٠٠٠٠٠١٠٠٠٠٠١٠٠٠٠٠

٢٠٠٠٠٠٥٠٠٠٠ ١٠٠٠٠٠

: حساب رأس المال بدفتر األستاذ-ب : مال الشرآة بدفتر األستاذ على النحو التالي هذا وسوف يظهر رأس

المجموع بيان الشريك

سليمان

الشريك

سليم

الشريك

سالم المجموع بيان

الشريك

سليمان

الشريك

سليم

الشريك

سالم

البنك/من حـ

العقار/ من حـ

من مذآورين

١٠٠٠٠٠

٢٠٠٠٠٠

٢٠٠٠٠٠

١٠٠٠٠٠

---

---

---

٢٠٠٠٠٠

٢٠٠٠٠٠

---

رصيد

٥٠٠٠٠٠

١٠٠٠٠٠

٢٠٠٠٠٠

٢٠٠٠٠٠

٢٠٠٠٠٠ ٢٠٠٠٠٠ ١٠٠٠٠٠ ٥٠٠٠٠٠ ٢٠٠٠٠٠ ٢٠٠٠٠٠ ١٠٠٠٠٠ ٥٠٠٠٠٠

: الميزانية االفتتاحية في تاريخ التكوين -ج : هذا وسوف تظهر الميزانية االفتتاحية للشرآة على النحو التالي

١/١١/٢٠٠٧الميزانية االفتتاحية في الخصوم األصول

رأس المال سالم٢٠٠٠٠٠ سليم٢٠٠٠٠٠ سليمان١٠٠٠٠٠ خصوم دائنون

أوراق دفع

٥٠٠٠٠٠

١٠٠٠٠٠١٠٠٠٠٠

عقار سيارات

آالت بضاعة ونمدين بنك

٢٠٠٠٠٠٥٠٠٠٠ ٢٠٠٠٠٠٥٠٠٠٠ ١٠٠٠٠٠١٠٠٠٠٠

٢٣ محاسبة الشرآات - الجزء األول

٧٠٠٠٠٠ ٧٠٠٠٠٠

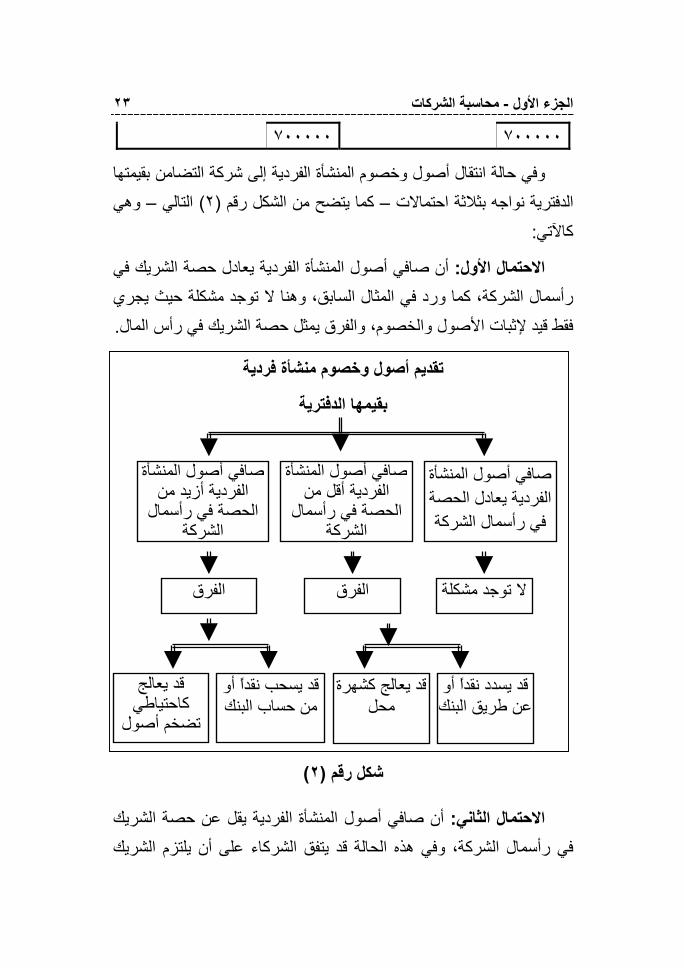

وفي حالة انتقال أصول وخصوم المنشأة الفردية إلى شرآة التضامن بقيمتها وهي –التالي ) ٢( آما يتضح من الشكل رقم –الدفترية نواجه بثالثة احتماالت

: آاآلتي

الفردية يعادل حصة الشريك في أن صافي أصول المنشأة :االحتمال األول مال الشرآة، آما ورد في المثال السابق، وهنا ال توجد مشكلة حيث يجري رأس

. والفرق يمثل حصة الشريك في رأس المال ،فقط قيد إلثبات األصول والخصوم

تقديم أصول وخصوم منشأة فردية

ريةبقيمها الدفت

)٢(شكل رقم

لفردية يقل عن حصة الشريك أن صافي أصول المنشأة ا :االحتمال الثانيمال الشرآة، وفي هذه الحالة قد يتفق الشرآاء على أن يلتزم الشريك في رأس

نشأةصافي أصول المالفردية يعادل الحصة

مال الشرآةفي رأس

شأةصافي أصول المنالفردية أقل من مال الحصة في رأس الشرآة

أةصافي أصول المنشالفردية أزيد من مال الحصة في رأس الشرآة

الفرق الفرقال توجد مشكلة

قد يسدد نقدا أوعن طريق البنك

قد يعالج آشهرة محل

قد يسحب نقدا أو من حساب البنك

قد يعالج آاحتياطي

م أصولتضخ

٢٤ )٢( المحاسبة أساسيات

الخزينة أو البنك مدينا بمقدار / بدفع الفرق نقدا أو في حساب البنك، فيجعل حـ دائنا، وقد يتفق الشرآاء على اعتبار الفرق بمثابة أصل رأس المال / الفرق، وحـ

"شهرة المحل"معنوي مستتر وغير ظاهر في الميزانية ويطلق عليه عادة فيجعل هذا الحساب مدينا بمقدار الفرق ورأس ،ويسوى في حساب شهر المحل

.المال دائنا

حصة لى أن صافي أصول المنشأة الفردية قد يزيد ع :االحتمال الثالثالشريك، وفي هذه الحالة قد يتفق الشرآاء على أن يقوم الشريك بسحب الفرق

الخزينة أو حساب البنك / من الخزينة أو من حساب الشرآة بالبنك فيجعل حـ وقد يتفق الشرآاء على اعتبار الفرق . دائنا بهذه القيمة وحساب رأس المال مدينا

االحتياطي دائنا بهذا الفرق / ل حـاحتياطي تضخم أصول، وفي هذه الحالة يجع .رأس المال مدينا / وحـ

:والمثال التالي يوضح االحتماالت الثالث السابقة

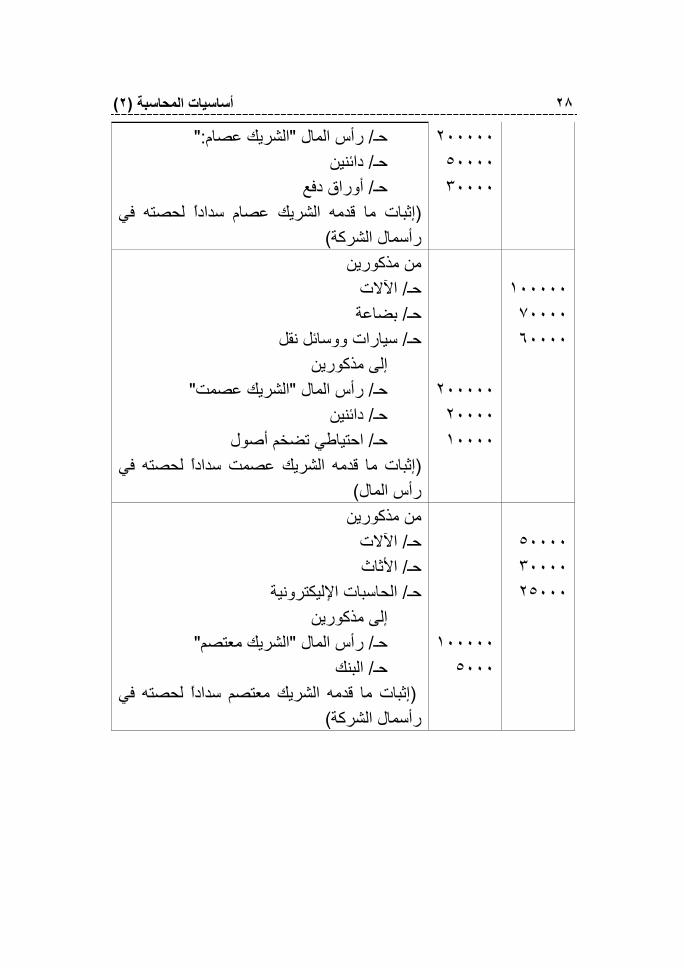

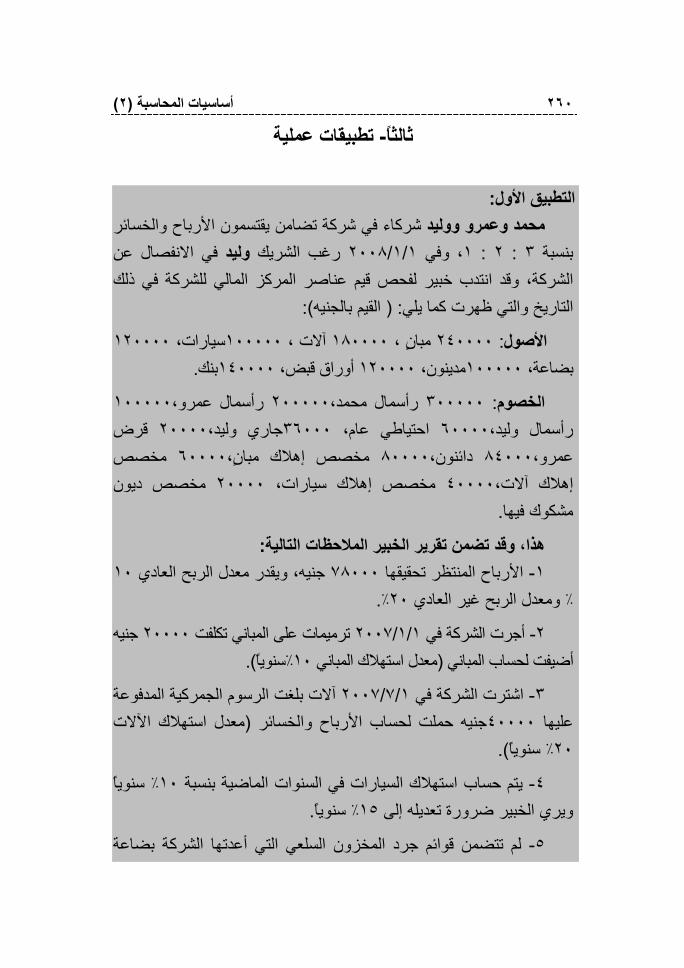

:مثال اتفق آل من عاصم وعصام وعصمت ومعتصم ٢٠٠٧في أول ديسمبر

مال قدره برأس) عاصم وشرآاه ( شرآة العصمة على تكوين شرآة تضامن باسم على التوالي، وقد اتفق ١ : ٢ : ٢ : ١بة جنيه يقسم بينهم بنس٦٠٠٠٠٠

: مال الشرآة على الوجه التالي رآاء على أن يقدموا حصصهم في رأس الش

مال الشرآة في صورة نقدية يقدم الشريك عاصم حصته في رأس -١ .يودعها في حساب جاري باسم الشرآة بالبنك

مال الشرآة في مقابل أصول يقدم الشريك عصام حصته في رأس -٢ : صوم محله التجاري، والتي آانت قيمتها من واقع دفاتره آالتالي وخ

ج، ٢٠٠٠٠ج، مدينون ٦٠٠٠٠اث ج، أث٩٠٠٠٠ عقارات :األصول .ج٣٠٠٠٠ج، أوراق قبض ٥٠٠٠٠ بضاعة

٢٥ محاسبة الشرآات - الجزء األول

.ج٣٠٠٠٠ج، أوراق دفع ٥٠٠٠٠ دائنون :الخصوم

مال الشرآة في صورة أصول يقدم الشريك عصمت حصته في رأس -٣ :اعية، والتي آانت قيمتها من واقع دفاتره آالتالي وخصوم منشأته الصن

ج، سيارات ووسائل نقل ٧٠٠٠٠ج، بضاعة ١٠٠٠٠٠ آالت :األصول .ج٦٠٠٠٠

.ج٢٠٠٠٠ موردون :الخصوم

يقدم الشريك معتصم حصته في رأسمال الشرآة في صورة أصول -٤ : مكتبه الهندسي والتي آانت قيمتها من واقع دفاتره آالتالي

ج، حاسبات آلية ٣٠٠٠٠ج، أثاث ٥٠٠٠٠ت ومعدات آال:األصول .ج٢٥٠٠٠ )آمبيوتر(

وقد اتفق الشرآاء على انتقال ملكية أصول منشآتهم الفردية إلى الشرآة والتعهد بالتزاماتها وذلك بقيمتها الدفترية دون أي تعديل، وبالنسبة للشريك

ال مفرق بين قيمة أصوله وحصته في رأس م بسحب أو سداد الومعتصم يق . الشرآة عن طريق النقدية بالبنك

:المطلوب . إجراء قيود اليومية الالزمة إلثبات تكوين الشرآة -أوال

.مال الشرآة موضحا حصة آل شريك تصوير حساب رأس-ثانيا

. إعداد ميزانية للشرآة في تاريخ التكوين -ثالثا

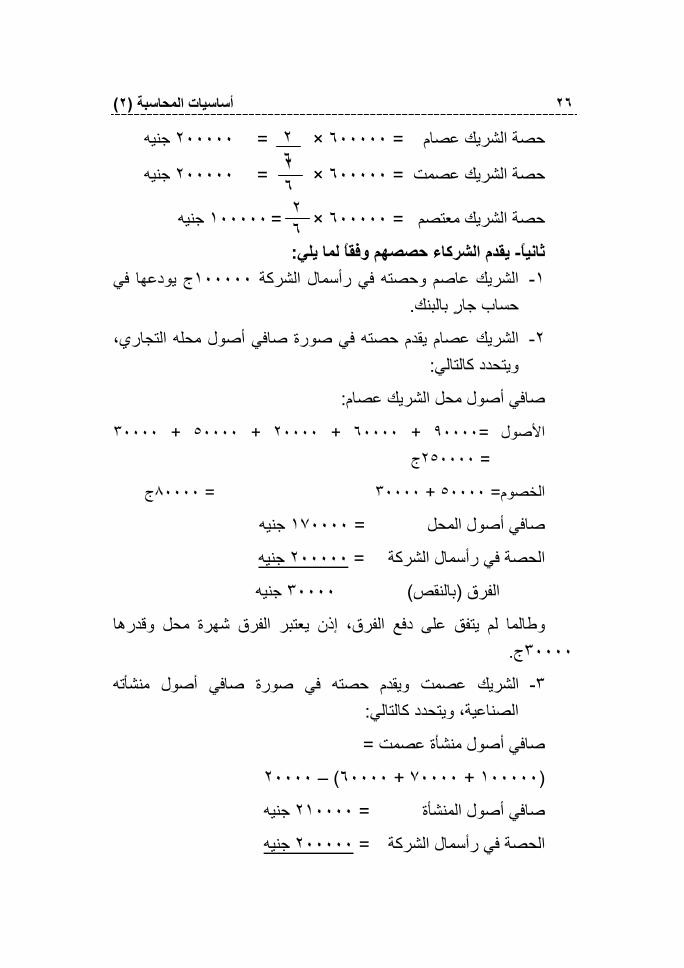

:تمهيد الحل

، ١ : ٢ : ٢ : ١آاء بنسبة جنيه يقسم بين الشر٦٠٠٠٠٠مال الشرآة رأس-أوال : ويترتب عن ذلك أن تكون حصص الشرآاء آالتالي

١ جنيه١٠٠٠٠٠ = ×٦٠٠٠٠٠= حصة الشريك عاصم ٦

٢٦ )٢( المحاسبة أساسيات

جنيه٢٠٠٠٠٠ = ×٦٠٠٠٠٠= حصة الشريك عصام

جنيه٢٠٠٠٠٠ = ×٦٠٠٠٠٠= حصة الشريك عصمت

جنيه١٠٠٠٠٠ = ×٦٠٠٠٠٠= حصة الشريك معتصم

: يقدم الشرآاء حصصهم وفقا لما يلي -ثانياج يودعها في ١٠٠٠٠٠مال الشرآة الشريك عاصم وحصته في رأس -١

. بالبنك حساب جار

الشريك عصام يقدم حصته في صورة صافي أصول محله التجاري، -٢ :ويتحدد آالتالي

:صافي أصول محل الشريك عصام

٣٠٠٠٠ + ٥٠٠٠٠ + ٢٠٠٠٠ + ٦٠٠٠٠ + ٩٠٠٠٠=األصول ج٢٥٠٠٠٠ =

ج٨٠٠٠٠ = ٣٠٠٠٠ + ٥٠٠٠٠= الخصوم

جنيه١٧٠٠٠٠= صافي أصول المحل

جنيه ٢٠٠٠٠٠= مال الشرآة الحصة في رأس

جنيه٣٠٠٠٠ )بالنقص (الفرق

يعتبر الفرق شهرة محل وقدرها نوطالما لم يتفق على دفع الفرق، إذ .ج٣٠٠٠٠

ك عصمت ويقدم حصته في صورة صافي أصول منشأتهالشري -٣ : الصناعية، ويتحدد آالتالي

= صافي أصول منشأة عصمت

)٢٠٠٠٠ –) ٦٠٠٠٠ + ٧٠٠٠٠ + ١٠٠٠٠٠

جنيه ٢١٠٠٠٠= صافي أصول المنشأة

جنيه ٢٠٠٠٠٠= مال الشرآة الحصة في رأس

٢٦٢٦٢٦

٢٧ محاسبة الشرآات - الجزء األول

جنيه١٠٠٠٠ )بالزيادة (الفرق

في قيم األصول يكون له اب الفرق فيعتبر تضخم وطالما لم يتفق على سح ". احتياطي تضخم األصول "

الشريك معتصم ويقدم حصته في صورة أصول عينية لمكتبه الهندسي، -٤ :وتتحدد آالتالي

٢٥٠٠٠ + ٣٠٠٠٠ + ٥٠٠٠٠= أصول مكتب الشريك معتصم

جنيه ١٠٥٠٠٠= أصول مكتب الشريك

جنيه ٠٠٠٠٠١= مال الشرآة حصة الشريك في رأس

جنيه٥٠٠٠ )بالزيادة (الفرق

. وهذا الفرق يتم سحبه من حساب البنك وذلك طبقا التفاق الشرآاء

: الحل–ب

: قيود اليومية-أوال البنك / من حـ مال الشريك عاصم رأس/ إلى حـ

الشريك عاصم سدادا لحصته في إثبات ما قدمه ( )مال الشرآة رأس

١٠٠٠٠٠

١٠٠٠٠٠

من مذآورين العقارات / حـ األثاث / حـ مدينين/ حـ البضاعة / حـ أوراق قبض / حـ شهر المحل / حـ

إلى مذآورين

٩٠٠٠٠ ٦٠٠٠٠ ٢٠٠٠٠ ٥٠٠٠٠ ٣٠٠٠٠ ٣٠٠٠٠

٢٨ )٢( المحاسبة أساسيات

:"الشريك عصام"رأس المال / حـ دائنين/ حـ أوراق دفع / حـ

لحصته في الشريك عصام سدادا إثبات ما قدمه ( )مال الشرآة رأس

٢٠٠٠٠٠٥٠٠٠٠ ٣٠٠٠٠

من مذآورين اآلالت / حـ بضاعة / حـ سيارات ووسائل نقل / حـ

إلى مذآورين " الشريك عصمت"رأس المال / حـ دائنين/ حـ احتياطي تضخم أصول / حـ

إثبات ما قدمه الشريك عصمت سدادا لحصته في ( ) رأس المال

٢٠٠٠٠٠٢٠٠٠٠ ١٠٠٠٠

١٠٠٠٠٠٧٠٠٠٠ ٦٠٠٠٠

من مذآورين اآلالت / حـ األثاث / حـ ترونية كيلالحاسبات اإل / حـ

إلى مذآورين "الشريك معتصم"رأس المال / حـ البنك / حـ

لشريك معتصم سدادا لحصته في إثبات ما قدمه ا ( )مال الشرآة رأس

١٠٠٠٠٠٥٠٠٠

٥٠٠٠٠ ٣٠٠٠٠ ٢٥٠٠٠

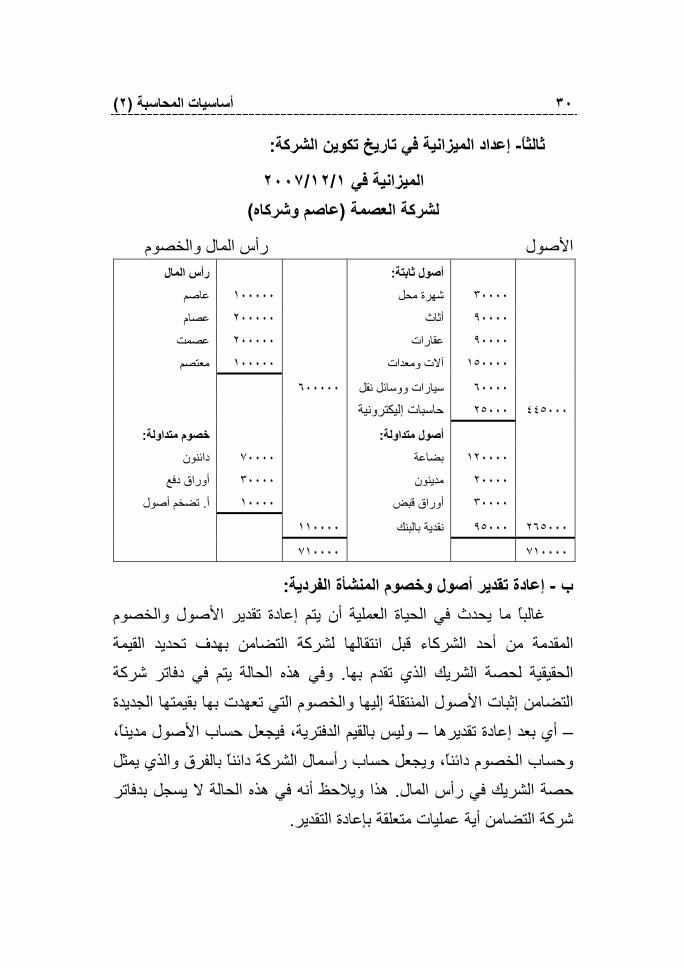

٢٩ محاسبة الشرآات - الجزء األول

٣٠ )٢( المحاسبة أساسيات

:ين الشرآة إعداد الميزانية في تاريخ تكو -ثالثا

١/١٢/٢٠٠٧الميزانية في )عاصم وشرآاه(لشرآة العصمة

رأس المال والخصوم األصول : أصول ثابتة رأس المال

٣٠٠٠٠ شهرة محل ١٠٠٠٠٠ عاصم

٩٠٠٠٠ أثاث ٢٠٠٠٠٠ عصام

٩٠٠٠٠ عقارات ٢٠٠٠٠٠ عصمت

١٥٠٠٠٠ آالت ومعدات ١٠٠٠٠٠ معتصم

٦٠٠٠٠ ات ووسائل نقلسيار ٦٠٠٠٠٠

٤٤٥٠٠٠ ٢٥٠٠٠ حاسبات إليكترونية

: أصول متداولة : خصوم متداولة

١٢٠٠٠٠ بضاعة ٧٠٠٠٠ دائنون

٢٠٠٠٠ مدينون ٣٠٠٠٠ أوراق دفع

٣٠٠٠٠ أوراق قبض ١٠٠٠٠ تضخم أصول. أ

٢٦٥٠٠٠ ٩٥٠٠٠ نقدية بالبنك ١١٠٠٠٠

٧١٠٠٠٠ ٧١٠٠٠٠

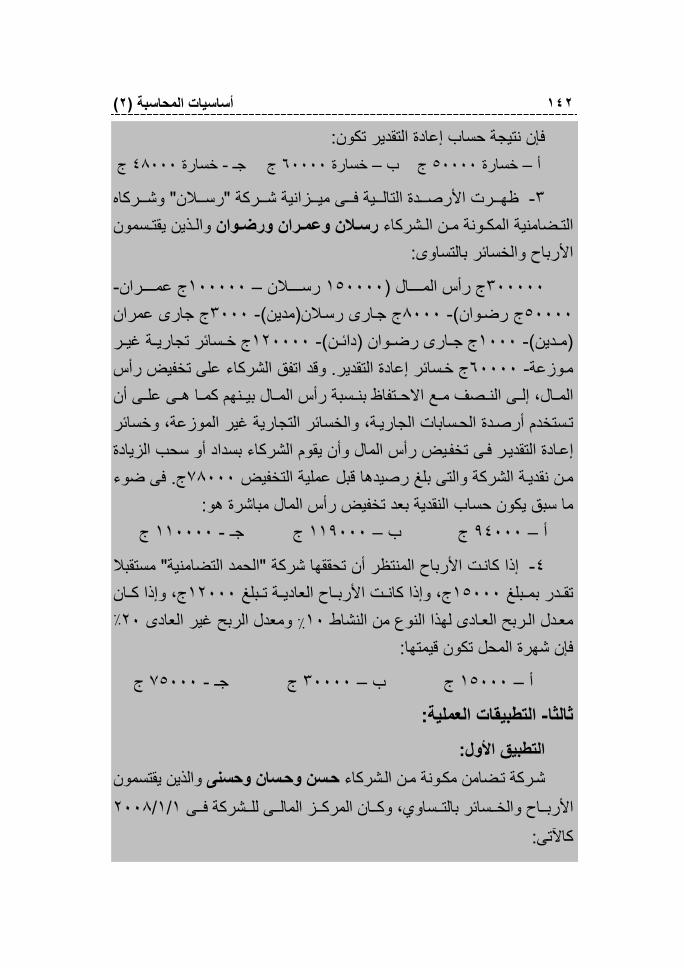

:تقدير أصول وخصوم المنشأة الفردية إعادة -ب غالبا ما يحدث في الحياة العملية أن يتم إعادة تقدير األصول والخصوم

حد الشرآاء قبل انتقالها لشرآة التضامن بهدف تحديد القيمة أ المقدمة من وفي هذه الحالة يتم في دفاتر شرآة . الحقيقية لحصة الشريك الذي تقدم بها

ول المنتقلة إليها والخصوم التي تعهدت بها بقيمتها الجديدة التضامن إثبات األص وليس بالقيم الدفترية، فيجعل حساب األصول مدينا، – أي بعد إعادة تقديرها –

مال الشرآة دائنا بالفرق والذي يمثل ب الخصوم دائنا، ويجعل حساب رأس وحسا يسجل بدفاتر ة الهذا ويالحظ أنه في هذه الحال . حصة الشريك في رأس المال

. عمليات متعلقة بإعادة التقدير يةشرآة التضامن أ

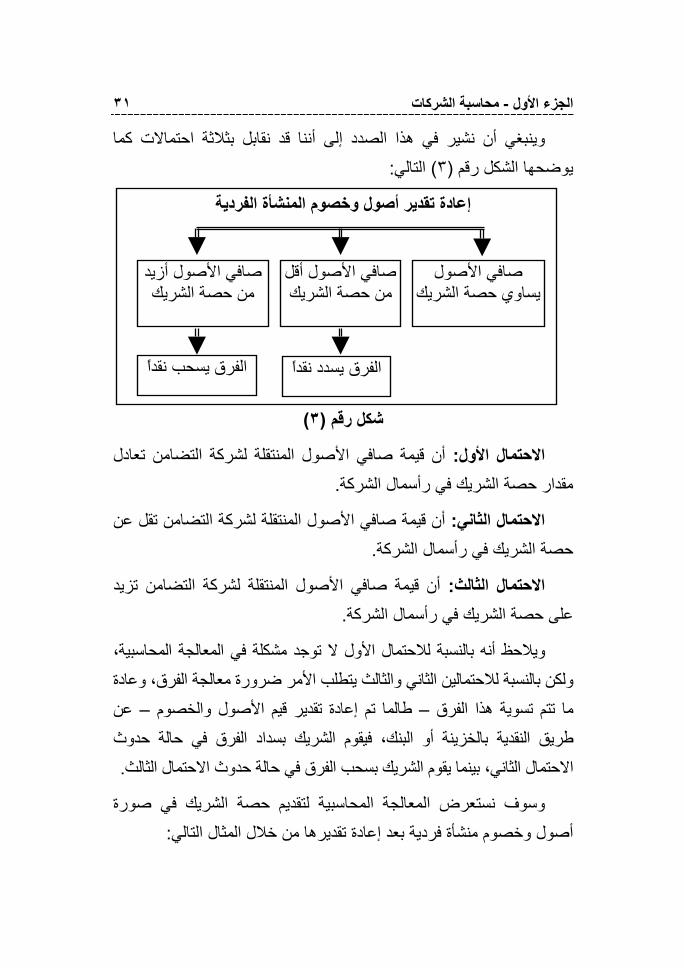

٣١ محاسبة الشرآات - الجزء األول

احتماالت آما ة قد نقابل بثالث ناأنإلى وينبغي أن نشير في هذا الصدد : التالي) ٣(يوضحها الشكل رقم

إعادة تقدير أصول وخصوم المنشأة الفردية

)٣(شكل رقم

ن تعادل قلة لشرآة التضام أن قيمة صافي األصول المنت :االحتمال األول .مال الشرآة مقدار حصة الشريك في رأس

ن أن قيمة صافي األصول المنتقلة لشرآة التضامن تقل ع :االحتمال الثاني .مال الشرآة حصة الشريك في رأس

تضامن تزيد أن قيمة صافي األصول المنتقلة لشرآة ال :االحتمال الثالث .مال الشرآة حصة الشريك في رأس لىع

حظ أنه بالنسبة لالحتمال األول ال توجد مشكلة في المعالجة المحاسبية، ويالولكن بالنسبة لالحتمالين الثاني والثالث يتطلب األمر ضرورة معالجة الفرق، وعادة

عن – طالما تم إعادة تقدير قيم األصول والخصوم –تم تسوية هذا الفرق تما ريك بسداد الفرق في حالة حدوث طريق النقدية بالخزينة أو البنك، فيقوم الش

.االحتمال الثاني، بينما يقوم الشريك بسحب الفرق في حالة حدوث االحتمال الثالث

وسوف نستعرض المعالجة المحاسبية لتقديم حصة الشريك في صورة :أصول وخصوم منشأة فردية بعد إعادة تقديرها من خالل المثال التالي

صافي األصول يساوي حصة الشريك

صافي األصول أقلمن حصة الشريك

صافي األصول أزيد من حصة الشريك

الفرق يسحب نقداالفرق يسدد نقدا

٣٢ )٢( المحاسبة أساسيات

:مثالرضوان على تكوين ل من وهدان وعمران و اتفق آ٢٠٠٨في أول يناير على أن ٤ : ٣ : ٣ج يقسم بينهم بنسبة ٢٠٠٠٠٠مال قدره شرآة تضامن برأس

:يتقدم آل شريك بسداد حصته على الوجه التالي

.الشريك وهدان ويسدد حصته نقدا -١

الشريك عمران ويقوم بسداد حصته في صورة أصول عينية وهي -٢ : آالتالي

ج، ١٠٠٠٠ج، أوراق قبض ٢٠٠٠٠ وإنشاءات مبانج،٢٠٠٠٠ أراض .ج١٠٠٠٠بضاعة

واتفق الشرآاء على انتقال جميع األصول العينية المقدمة من الشريك .عمران لشرآة التضامن بالقيم السابقة

الشريك رضوان ويقوم بسداد حصته عن طريق تقديم أصول وخصوم -٣ :محله التجاري والمبينة فيما يلي

ج، مدينون ١٠٠٠٠ج، بضاعة ٢٠٠٠٠ ج، مبان٣٠٠٠٠ ض أرا :األصول .ج١٠٠٠٠ج، نقدية ١٠٠٠٠ج، أوراق قبض ٢٠٠٠٠

.ج١٠٠٠٠ج، أوراق دفع ٢٠٠٠٠ دائنون :الخصوم

وقد اتفق الشرآاء على انتقال جميع أصول المحل التجاري للشريك ، هذا عدا المدينين وأوراق القبض، آذلك التعهد بااللتزامات ما افيما عد رضوان

لهذا ا خبيروا على إعادة تقدير باقي العناصر وانتدبواأوراق الدفع، آما اتفق الغرض والذي أعاد تقدير قيم األصول المنتقلة والخصوم التي تم التعهد بها

:على النحو التالي

ج، ٥٠٠٠ج، البضاعة ٤٠٠٠٠ج، المباني واإلنشاءات ٤٠٠٠٠األراضي .ج٢٥٠٠٠الدائنون

٣٣ محاسبة الشرآات - الجزء األول

رآاء على أن يقوم الشريك رضوان بتعديل رصيد النقدية واتفق الش ، هذا المنتقلة معادال لحصته في بما يجعل صافي األصول ) بالسحب أو اإلضافة (

.مال الشرآة رأس

:المطلوب

إجراء قيوم اليومية الالزمة إلثبات تكوين الشرآة وسداد الشرآاء -أوال .لحصصهم

.آة في تاريخ التكوين تصوير الميزانية االفتتاحية للشر -ثانيا

الحل

:تمهيد الحل على ٤ : ٣ : ٣ج يقسم بين الشرآاء بنسبة ٢٠٠٠٠٠مال الشرآة رأس-١

:النحو التالي

جنيه٦٠٠٠٠= ×٢٠٠٠٠٠= نصيب الشريك وهدان

جنيه٦٠٠٠٠= ×٢٠٠٠٠٠= نصيب الشريك عمران

جنيه٨٠٠٠٠ = ×٢٠٠٠٠٠= نصيب الشريك رضوان

: مال الشرآة على الوجه التالي يقدم الشرآاء حصصهم في رأس -٢

. جنيه يقدمها نقدا٦٠٠٠٠الشريك وهدان وحصته -أ

في صورة أصول جنيه يقدمها ٦٠٠٠٠الشريك عمران وحصته -ب ١٠٠٠٠+ ١٠٠٠٠+ ٢٠٠٠٠+ ٢٠٠٠٠= عينية مجموع قيمتها

ج ٦٠٠٠٠ =

جنيه يقدمها في صورة صافي ٨٠٠٠٠الشريك رضوان وحصته -جأصول محله التجاري المنتقلة إلى شرآة التضامن بعد إعادة

: التقدير، ويتحدد على الوجه التالي

٣١٠٣١٠٤١٠

٣٤ )٢( المحاسبة أساسيات

+ ٥٠٠٠ + ٤٠٠٠٠ + ٤٠٠٠٠= (صافي األصول المنتقلة ٩٥٠٠٠ = ٢٥٠٠٠ –) ١٠٠٠٠ – جنيه٧٠٠٠٠ = ٢٥٠٠٠

جنيه ٨٠٠٠٠ = حصة الشريك رضوان في رأس المال ∴

جنيه ١٠٠٠٠ )بالنقص (الفرق

هذا الفرق يجب على الشريك رضوان سداده نقدا ويضاف على رصيد . جنيه٢٠٠٠٠النقدية المقدمة لشرآة التضامن، فتصبح النقدية

ن وأوراق القبض ي يالحظ أننا لم نأخذ في االعتبار قيمة المدين :ملحوظة .وأوراق الدفع نظرا التفاق الشرآاء على استبعادها

: قيود اليومية-أوال النقدية / من حـ )الشريك وهدان (رأس المال / إلى حـ

إثبات ما قدمه الشريك وهدان سدادا لحصته في رأس ( ) المال

٦٠٠٠٠

٦٠٠٠٠

من مذآورين األراض / حـ المباني واإلنشاءات / حـ أوراق قبض / حـ البضاعة / حـ

)الشريك عمران (رأس المال / إلى حـ إثبات ما قدمه الشريك عمران سدادا لحصته في رأس (

) المال

٦٠٠٠٠

٢٠٠٠٠٢٠٠٠٠١٠٠٠٠١٠٠٠٠

من مذآورين أراض / حـ وإنشاءات مبان/ حـ البضاعة / حـ النقدية / حـ

٤٠٠٠٠٤٠٠٠٠٥٠٠٠ ٢٠٠٠٠

٣٥ محاسبة الشرآات - الجزء األول

إلى مذآورين )الشريك رضوان(رأس المال / حـ ن يدائنال/ حـ

)إثبات ما قدمه الشريك رضوان لحصته في رأس المال (

٨٠٠٠٠٢٥٠٠٠

: الميزانية االفتتاحية لشرآة التضامن في تاريخ التكوين -ثالثا

١/١/٢٠٠٨الميزانية في

رأس المال والخصوم األصول٢٠٠٠٠٠ رأس المال ٦٠٠٠٠ أراض ٦٠٠٠٠ وإنشاءاتمبان وهدان٦٠٠٠٠ ١٥٠٠٠ بضاعة عمران٦٠٠٠٠ ١٠٠٠٠ أوراق قبض رضوان٨٠٠٠٠ ٨٠٠٠٠ نقدية ٢٥٠٠٠ دائنون

٢٢٥٠٠٠ ٢٢٥٠٠٠

:حصته في صورة عمل تقديم الشريك ٢/٥قد يتقدم أحد الشرآاء في شرآة التضامن بحصة عمل، وذلك نظرا لما له

فقد يكون هذا الشريك خبيرا . من خبرة خاصة ومتميزة في مجال عمل الشرآة وإبرام العقود التجارية، أو خبيرا فنيا في مجال الصناعة التي في عقد الصفقات

. تعمل في مجالها الشرآة

ويجب على الشريك الذي يتقدم بحصة عمل أن يكرس آل وقته وجهده لمصلحة الشرآة، ويمتنع عليه أن يعمل لدى الغير مقابل أجر أو أن يعمل عمال

.يتعارض مع استفادة الشرآة من عمله

عض أنه طالما آانت حصة الشريك عمال فإنه يترتب عليها زيادة ويرى البرأس المال، وبالتالي ال يثبت ذلك في الدفاتر بقيود محاسبية، ويكتفي بإظهارها

وحجة أصحاب هذا الرأي . آملحوظة في الميزانية أو آمذآرة في الحسابات عليها ومن ترجع إلى أن قيمة عمل الشريك ال يمكن لدائني الشرآة أن يحجزوا

٣٦ )٢( المحاسبة أساسيات

ن إضافتها إلى رأس إات الضمان العام للدائنين، هذا و ثم فإنها ال تمثل أحد مكونالما أن عمل الشريك إال أننا نرى أنه ط . مجرد تضخم هذا الرقماالمال من شأنه

مال الشرآة فالبد أن تثبت قيمة عمل الشريك ضمن أصول يدخل ضمن رأس ة العمل سوف تظهر ضمن أصول شرآة الشرآة، وبالتالي فإن قيمة مقدرة لحص

التضامن، وأن يتم إهالك قيمة هذه الحصة خالل مدة عقد الشرآة، وذلك :لألسباب التالية

آانت ماال أمال الشرآة يتكون من آافة حصص الشرآاء سواء إن رأس -١ رقم رأس المال م إدراج العمل ضمن األصول يجعل وعد عمالمأ

. مال الشرآة ن حقيقة رأسبالميزانية ال يعبر ع الظاهر

إن القول بأن إظهار حصة العمل من شأنه تضخيم رقم رأس المال مما -٢يجعل رقم الضمان العام أآثر من الحقيقة، فإن هذا مردود عليه بأن

مال رأسالضمان العام للدائنين في شرآة التضامن ال يقتصر على رقم . الشرآة بل يمتد إلى أموال الشرآاء الشخصية

اء على ما تقدم نرى ضرورة إثبات قيمة حصة العمل بحسب القيمة وبنالتي يقبلها باقي الشرآاء في الدفاتر وأن تظهر ضمن أصول الشرآة تحت اسم

".مقابل حصة العمل /حـ"يعبر عن طبيعتها، ويفضل تسميتها بـ

حالة تقديم حصة عمل لنا المعالجة المحاسبية في والمثال التالي سيوضح . مال شرآة التضامن ن رأس آحصة م

:مثال تم االتفاق بين آل من آريم وآارم على تكوين شرآة ٢٠٠٨في أول فبراير

:جنيه، يوزع على الشرآاء على النحو التالي١٥٠٠٠٠تضامن برأس مال قدره

ي صورة نقدية جنيه، ويتقدم بها ف٥٠٠٠٠حصة الشريك آريم -١ . نك باسم الشرآة في الب يودعها في حساب جار

جنيه ويتقدم بها في صورة أصول ١٠٠٠٠٠حصة الشريك آارم -٢

٣٧ محاسبة الشرآات - الجزء األول

: عينية وحصة عمل على النحو التالي

. حصة عمل٤٠٠٠٠ – جنيه آالت ٦٠٠٠٠

:المطلوب تقديم الشريكين لحصتيهما في إجراء قيود اليومية الالزمة إلثبات :أوال

.مال الشرآة رأس

.ي تاريخ التكوين إعداد ميزانية افتتاحية للشرآة ف :ثانيا

الحلمال هما في رأسي ن لحصتي قيود اليومية الالزمة إلثبات تقديم الشريك -أوال

: الشرآة البنك / من حـ "الشريك آريم "رأس المال / إلى حـ

)إثبات ما قدمه الشريك آريم في رأس المال (

٥٠٠٠٠

٥٠٠٠٠

:من مذآورين اآلالت / حـ صة عمل مقابل ح / حـ

"الشريك آارم "رأس المال / إلى حـ )إثبات ما قدمه الشريك آارم في رأس المال (

١٠٠٠٠٠

٦٠٠٠٠ ٤٠٠٠٠

: ميزانية التضامن في تاريخ التكوين -ثانيا

١/٢/٢٠٠٨الميزانية في رأس المال والخصوم األصول

األصول رأس المال ٦٠٠٠٠ اآلالت ٥٠٠٠٠ آريم١٠٠٠٠٠ آارم ٥٠٠٠٠ البنك

٤٠٠٠٠ مقابل حصة عمل ١٥٠٠٠٠ ١٥٠٠٠٠

٣٨ )٢( المحاسبة أساسيات

صخمل ٢/٦

يتعين أن يقوم آل شريك بتقديم حصته في رأسمال الشرآة، وهذه -١

الحصة قد تكون في صورة نقدية، أو عينية، أو صافي أصول وخصوم مشروع .تجاري، أو في صورة عمل

ينة أو الخز/ في حالة تقديم الشريك حصته في صورة نقدية يجعل حـ -٢ . البنك مدينا وحساب رأس المال دائنا

في حالة تقديم الشريك حصته في صورة عينية تجعل حسابات -٣ . األصول المقدمة مدينة وحساب رأسمال الشرآة دائنا

في حالة تقديم الشريك أصول وخصوم محل تجاري قائم تتم التفرقة -٤ :بين حالتين

ي لشرآة التضامن بالقيم انفصال أصول وخصوم المحل التجار ٤/١ :الدفترية، وهنا نواجه بأحد االحتماالت اآلتية

حصة الشريك في رأس المال = صافي األصول المقدمة ٤/١/١وفي هذه الحالة تجعل حسابات األصول المقدمة بالقيم الدفترية مدينة وحسابات الخصوم المقدمة بالقيم الدفترية

. نا بالفرق دائنة، آما يجعل رأسمال الشرآة دائ

. حصة الشريك في رأس المال > صافي األصول المقدمة ٤/١/٢

وفي هذه الحالة إما أن يقوم الشريك بسداد الفرق بين صافي األصول المقدمة ، ويجعل "شهرة محل "أو يعتبر الفرق بمثابة . وحصته في رأس المال نقدا أو بشيك

. حساب شهرة المحل مدينا بالفرق

. حصة الشريك في رأس المال < صول المقدمة صافي األ ٤/١/٣

٣٩ محاسبة الشرآات - الجزء األول

بين صافي األصول المقدمة وفي هذه الحالة إما أن يقوم الشريك بسحب الفرق أو يعالج الفرق آاحتياطي تضخم في قيم . كيوحصته في رأس المال نقدا أو بش

. دائنا بالفرق " حساب احتياطي تضخم األصول "األصول، ويجعل

أصول وخصوم المحل التجاري قبل انتقالها إعادة تقدير قيم ٤/٢ : لشرآة التضامن، وهنا نواجه بأحد االحتماالت اآلتية

. حصة الشريك في رأس المال =صافي األصول المقدمة ٤/٢/١وفي هذه الحالة تجعل حسابات األصول المقدمة بالقيم المعدلة مدينة

حساب رأسمال الشرآة وحسابات الخصوم المقدمة بالقيم المعدلة دائنة، ويجعل . دائنا بالفرق

. حصة الشريك في رأس المال > صافي األصول المقدمة ٤/٢/٢وفي هذه الحالة يقوم الشريك بسحب الفرق بين صافي األصول المقدمة

قيد اليومية بدفاتر الشرآة بعد هذا ىوحصته في رأس المال نقدا أو بشيك ويجر . اإلجراء

. حصة الشريك في رأس المال < مة صافي األصول المقد ٤/٢/٣وفي هذه الحالة يقوم الشريك بإيداع الفرق بين صافي األصول المقدمة

قيد اليومية بدفاتر الشرآة بعد هذا ىوحصته في رأس المال نقدا أو بشيك ويجر . اإلجراء

٤٠ )٢( المحاسبة أساسيات

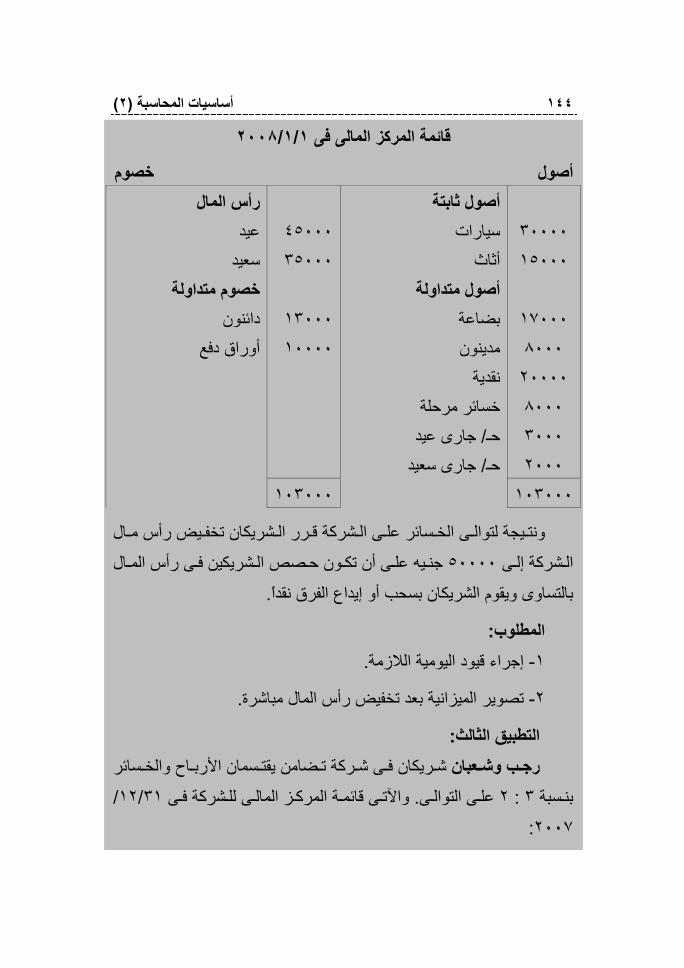

أسئلة وحاالت وتطبيقات عملية٢/٧

: األسئلة-أوالوالمطلوب . ضها صحيح، وبعضها خطأ اآلتي مجموعة من العبارات بع

: أمام العبارة الخطأ ) ×(أمام العبارة الصحيحة، وعالمة ) √(وضع عالمة

( )

مال شرآة التضامن من مجموع قيم الحصص التي يتكون رأسيقدمها الشرآاء سواء في صورة نقدية أو عينية أو في صورة

عمل

١-

( )

لشرآة في صورة نقدية مال ا عندما يقدم الشريك حصته في رأس .مال الشرآة مدينا خزينة أو البنك دائنا وحساب رأس يجعل حساب ال

٢-

( )

مال الشرآة في صورة عندما يقدم الشريك حصته في رأس اري مقدمة بالقيمة الدفترية وآان أصول وخصوم محل تج

صافي األصول المقدمة أآبر من حصته في رأس المال يتعين . ك بإيداع الفرق نقدا في خزينة الشرآة أن يقوم الشري

٣-

( )

مال الشرآة في صورة عندما يقدم الشريك حصته في رأس جاري مقدمة بالقيمة العادلة وآان أصول وخصوم محل ت

صافي األصول المقدمة أصغر من حصته في رأس المال فإن الفرق بين صافي األصول وحصته في رأس المال يعالج

.آشهرة محل

٤-

( )

مال الشرآة في يقوم الشريك بتقديم حصته في رأس يجوز أنصورة عمل، وبالتالي فإن قيمة مقدرة لحصة العمل تظهر

.ضمن أصول الشرآة ويتم إهالآه خالل مدة عقد الشرآة

٥-

: الحاالت-ثانياحا الفقرة الصحيحة لكل عبارة موض اختر العبارات التالية بدقة ثم اقرأ

: هذه اإلجابةإلى ية التي اعتمدت عليها في الوصول العمليات الحساب

٤١ محاسبة الشرآات - الجزء األول

مال شرآة في رأسسامح إذا آانت قيمة الحصة المتفق عليها للشريك -١ج وإذا آانت القيمة الدفترية لألصول المقدمة منه للشرآة ٥٠٠٠٠تضامن عنه ج، والقيمة الدفترية للخصوم التي تعهدت بها الشرآة نيابة ١٠٠٠٠٠فإن الفرق بين صافي األصول . وذلك وفاء لحصته المتفق عليها ،ج٣٠٠٠٠

:والحصة يعالج آاآلتي

.ج نقدا٢٠٠٠٠يقوم الشريك سامح بإيداع الفرق وقدره -أ

.ج بمثابة شهرة محل٢٠٠٠٠يعتبر الفرق وقدره -ب

.ج آاحتياطي تضخم أصول ٢٠٠٠٠يعالج الفرق وقدره -ج

مال شرآة تضامن في رأس آريملمتفق عليها للشريك إذا آانت الحصة ا -٢ج، وإذا آان مجموع القيم العادلة لألصول التي قدمها الشريك ٩٠٠٠٠ج ولم تتعهد الشرآة ١٣٠٠٠٠ج، وااللتزامات التي آانت عليه للغير ٢٠٠٠٠٠

فإن الفرق بين . ج وذلك وفاء لحصته في رأس المال ١٢٠٠٠٠منها سوى بمبلغ : لحصة يعالج آاآلتي صافي األصول وا

.ج نقدا٢٠٠٠٠يسحب الشريك آريم الفرق وقدره -أ

.ج نقدا١٠٠٠٠يودع الشريك آريم الفرق وقدره -ب

. ج آشهرة محل١٠٠٠٠يعالج الفرق وقدره -ج

لشرآة أحمدإذا آانت القيمة الدفترية لألصول التي قدمها الشريك -٣لتي تعهدت بها الشرآة نيابة ج والقيمة الدفترية لاللتزامات ا ٤٠٠٠٠تضامن

. ج٢٥٠٠٠مال الشرآة آانت الحصة المتفق عليها في رأس ج، وإذا٥٠٠٠عنه فإن الفرق بين القيمة الدفترية لصافي األصول المقدمة والحصة المتفق عليها في

: رأس المال تعالج آاآلتي

.ج١٠٠٠٠شهرة المحل مدينا بمبلغ / يجعل حـ -أ

.ج نقدا١٠٠٠٠حب الفرق يقوم الشريك أحمد بس -ب

.ج نقدا١٠٠٠٠يقوم الشريك أحمد بإيداع الفرق -ج

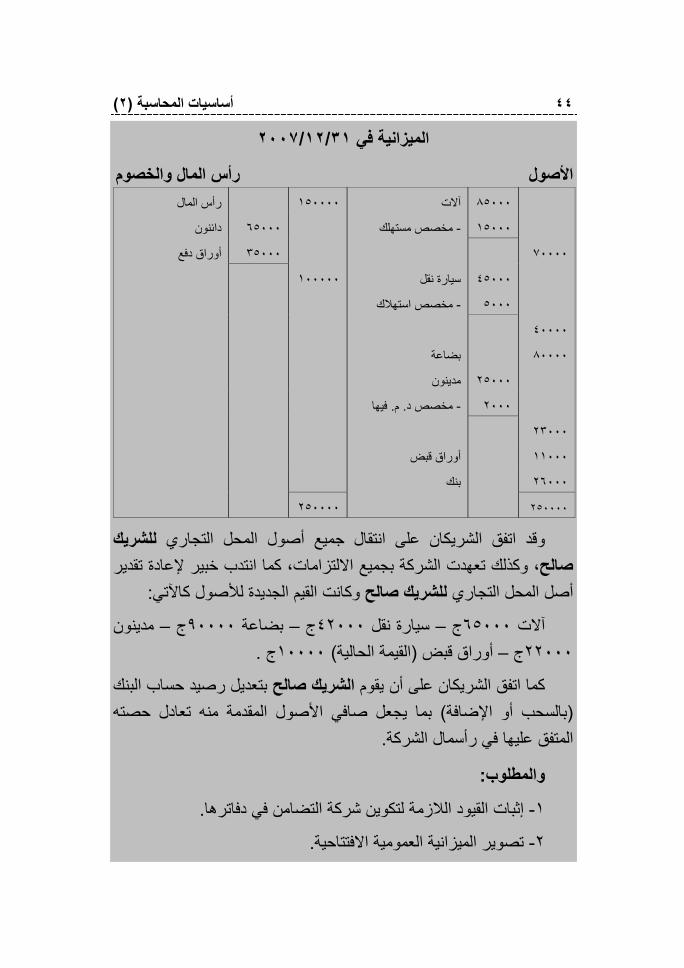

٤٢ )٢( المحاسبة أساسيات

: التطبيقات العملية-ثالثا

:التطبيق األول

على تكوين شرآة تضامن محمد وحسن والجزار اتفق ١/١/٢٠٠٧في وقد قدم الشرآاء حصصهم في . ج موزع بينهم بالتساوي١٢٠٠٠٠مال برأس

:رأس المال على النحو التالي

.قدم حصته نقدا :الشريك محمد

ج والباقي ٥٠٠٠ قيمته اج وأثاث٢٠٠٠٠قدم عقارا قيمته :الشريك حسن .نقدا

قدم الشريك أصول وخصوم محله التجاري وآانت قيمته :الشريك الجزار : على النحو التالي ١/١/٢٠٠٧في دفاتر المحل في

ج ٣٠٠٠ج بضاعة، ٦٠٠٠ج أثاث، ٨٠٠٠ج عقارات، ٢٠٠٠٠ :أصول .نقدية

. أوراق دفع٣٠٠٠ن، يج دائن٢٠٠٠ :خصوم

للشريك وقد تم االتفاق على أن تنتقل آل أصول المحل التجاري ، هذا إلى شرآة التضامن وأن تتحمل الشرآة التزاماته وذلك على أساس القيم الجزار

بإيداع أو سحب الجزارالدفترية لهذه األصول والخصوم على أن يقوم الشريك .مال الشرآة نقدا بين صافي األصول وحصته في رأس رق الف

:المطلوبثبات سداد إجراء قيود اليومية الالزمة في دفاتر شرآة التضامن إل -١

. مال الشرآةالشرآاء لحصصهم في رأس

تصوير قائمة المرآز المالي للشرآة بعد سداد الشرآاء لحصصهم في -٢ . رأس المال

٤٣ محاسبة الشرآات - الجزء األول

:التطبيق الثاني٣٠٠٠٠٠ شرآة تضامن برأسمال فتحي وحافظ آون ٢٠٠٧في أول يناير

وقد قام آل شريك بسداد الحصة المتفق عليها . ٢ : ٣ج مقسم بينهما بنسبة : آرأسمال على النحو التالي

: صافي أصول محله التجاري المبينة فيما يلي : الشريك فتحي

٤٠٠٠٠ –ج ٧٠٠٠٠ –ج سيارات ٣٠٠٠٠ – ج مبان٩٠٠٠٠ :األصول .نيج مدين

. ج أوراق دفع٢٥٠٠٠ –ن يج دائن٣٥٠٠٠ :الخصوم

ج أودعت بنك الشرآة لحظة ٨٥٠٠٠ –ج نقدا ٣٥٠٠٠ :الشريك حافظ .توقيع العقد

وقد اتفق الشريكان على انتقال جميع أصول وخصوم المحل التجاري بسداد المستحق عليه فتحي للشرآة، آما اتفق على قيام الشريك فتحي للشريك

تعادل حصته المتفق عليها في صافي األصول المقدمة منه نقدا بما يجعل .مال الشرآة رأس

:المطلوب .إجراء قيود اليومية الالزمة لتكوين شرآة التضامن -١

.تصوير الميزانية االفتتاحية لشرآة التضامن -٢

:التطبيق الثالث جنيه ٢٩٠٠٠٠مال إجمالي ن شرآة تضامن برأس على تكويمؤمن وصالح اتفق ١٠٠٠٠٠بنك الشرآة ومقدارها حصته في رأس المال في مؤمن يدفع على أن ٣١ بتقديم أصول وخصوم محله التجاري حسب الميزانية في صالح، وأن يقوم جنيه

: وذلك على النحو التالي ٢٠٠٧ديسمبر

٤٤ )٢( المحاسبة أساسيات

٣١/١٢/٢٠٠٧الميزانية في

رأس المال والخصوم األصول ٨٥٠٠٠ آالت ١٥٠٠٠٠ المالرأس

١٥٠٠٠ مخصص مستهلك- ٦٥٠٠٠ دائنون

٧٠٠٠٠ ٣٥٠٠٠ أوراق دفع

٤٥٠٠٠ سيارة نقل ١٠٠٠٠٠

٥٠٠٠ مخصص استهالك-

٤٠٠٠٠

٨٠٠٠٠ بضاعة

٢٥٠٠٠ نومدين

٢٠٠٠ فيها. م . مخصص د -

٢٣٠٠٠

١١٠٠٠ أوراق قبض

٢٦٠٠٠ بنك

٢٥٠٠٠٠ ٢٥٠٠٠٠

للشريك وقد اتفق الشريكان على انتقال جميع أصول المحل التجاري ، وآذلك تعهدت الشرآة بجميع االلتزامات، آما انتدب خبير إلعادة تقدير صالح

: وآانت القيم الجديدة لألصول آاآلتي للشريك صالح أصل المحل التجاري

ون مدين–ج ٩٠٠٠٠ بضاعة –ج ٤٢٠٠٠ سيارة نقل –ج ٦٥٠٠٠آالت .ج ١٠٠٠٠) القيمة الحالية ( أوراق قبض –ج ٢٢٠٠٠

بتعديل رصيد حساب البنك الشريك صالحآما اتفق الشريكان على أن يقوم تعادل حصته بما يجعل صافي األصول المقدمة منه ) بالسحب أو اإلضافة (

.مال الشرآة المتفق عليها في رأس

:والمطلوب

.تضامن في دفاترها إثبات القيود الالزمة لتكوين شرآة ال -١

.تصوير الميزانية العمومية االفتتاحية -٢

٤٥ محاسبة الشرآات - الجزء األول

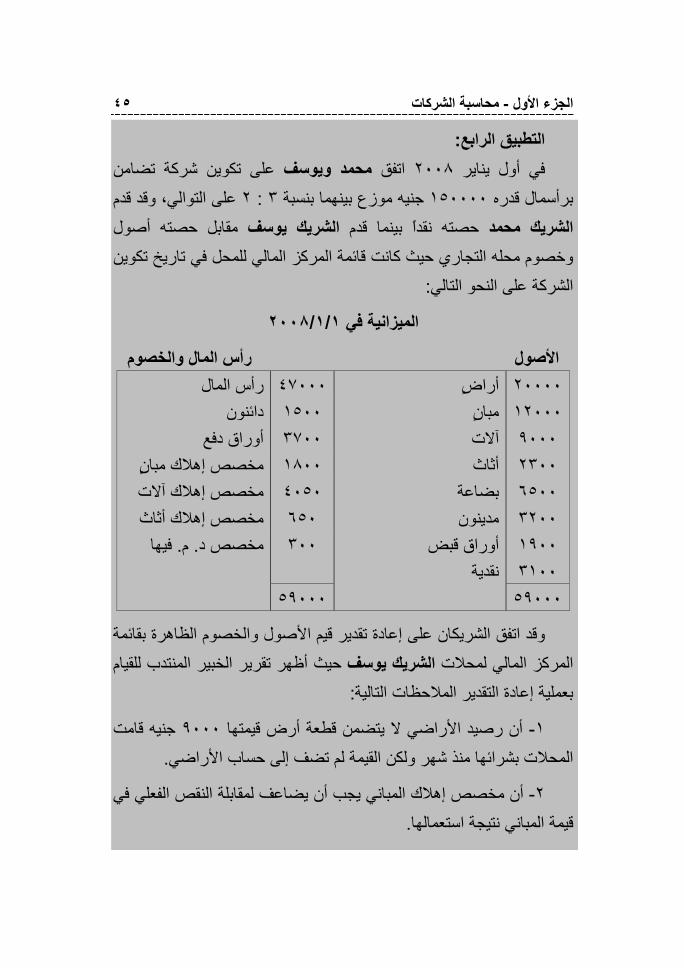

:التطبيق الرابع على تكوين شرآة تضامن محمد ويوسف اتفق ٢٠٠٨في أول يناير

على التوالي، وقد قدم ٢ : ٣ جنيه موزع بينهما بنسبة ١٥٠٠٠٠برأسمال قدره أصول مقابل حصته الشريك يوسف حصته نقدا بينما قدم الشريك محمد

وخصوم محله التجاري حيث آانت قائمة المرآز المالي للمحل في تاريخ تكوين : الشرآة على النحو التالي

١/١/٢٠٠٨الميزانية في

رأس المال والخصوم األصول٤٧٠٠٠ رأس المال ٢٠٠٠٠ أراض

١٢٠٠٠ مبان ١٥٠٠ دائنون ٩٠٠٠ آالت ٣٧٠٠ أوراق دفع

٢٣٠٠ أثاث ١٨٠٠ صص إهالك مبان مخ ٦٥٠٠ بضاعة ٤٠٥٠ مخصص إهالك آالت ٣٢٠٠ مدينون ٦٥٠ مخصص إهالك أثاث

١٩٠٠ أوراق قبض ٣٠٠ فيها . م. مخصص د ٣١٠٠ نقدية ٥٩٠٠٠ ٥٩٠٠٠

وقد اتفق الشريكان على إعادة تقدير قيم األصول والخصوم الظاهرة بقائمة تقرير الخبير المنتدب للقيام حيث أظهر الشريك يوسفالمرآز المالي لمحالت

: بعملية إعادة التقدير المالحظات التالية

جنيه قامت ٩٠٠٠أن رصيد األراضي ال يتضمن قطعة أرض قيمتها -١ .المحالت بشرائها منذ شهر ولكن القيمة لم تضف إلى حساب األراضي

أن مخصص إهالك المباني يجب أن يضاعف لمقابلة النقص الفعلي في -٢ .المباني نتيجة استعمالها قيمة

٤٦ )٢( المحاسبة أساسيات

جنيه ١٠٠٠ر تكلفت شه أ ٦الحات أجريت على األثاث منذ أن هناك إص -٣ ). ٪٢٠معدل اإلهالك السنوي لألثاث (وأضيفت القيمة إلى حساب األثاث

أن رصيد البضاعة يتضمن بضائع موجودة بالمخازن ولكنها غير -٤ . جنيه٣٠٠مملوآة للمحل وتقدر قيمتها بمبلغ

على ما جاء بتقرير خبير إعادة التقدير على الشريك يوسف وقد وافق ،هذا أصول محله التجاري وحصته في أن يقوم بدفع أو سحب الفرق بين صافي

.مال الشرآة نقدا رأس

:المطلوبإجراء قيود اليومية الالزمة في دفاتر شرآة التضامن إلثبات سداد -١

.مال الشرآة هما في رأس تيالشريكين لحص

تصوير قائمة المرآز المالي للشرآة بعد سداد الشريكين لحصتيهما في -٢ . رأس المال

٤٧ محاسبة الشرآات - الجزء األول

األسئلة والحاالتعناإلجابة النموذجية ٢/٨

والتطبيقات العملية

:األسئلةإجابة -أوال رقم العبارة ١ ٢ ٣ ٤ ٥ العالمة √ × × × √

:الحاالتإجابة -ثانيا

العمليات الحسابيةالفقرة الصحيحة

رقم العبارة

١ ج ج٥٠٠٠٠= مال الشرآةفي رأس" سامح"حصة

صافي األصول مقومة بالقيمة الدفترية: يطرح منها

١٠٠٠٠٠ =األصول

ج)٧٠٠٠٠(= )٣٠٠٠٠( =الخصوم )-(

ج٢٠٠٠٠= الفرق بالزيادة ويعتبر احتياطي تضخم أصول∴

٢ ب ج٩٠٠٠٠= مال الشرآةفي رأس " آريم"حصة

صافي األصول مقومة بالقيمة العادلة: يطرح منها

٢٠٠٠٠٠= األصول

ج)٨٠٠٠٠(= )١٢٠٠٠٠(= التزامات تعهدت بها الشرآة) -(

ج١٠٠٠٠= الفرق بالنقص ويقوم الشريك بإيداعه نقدا∴

٣ ب ج٢٥٠٠٠= مال الشرآةفي رأس " أحمد"حصة

األصول مقومة بالقيمة الدفتريةصافي: يطرح منها

٤٠٠٠٠= األصول

ج)٣٥٠٠٠(= )٥٠٠٠(= االلتزامات )-(

ج١٠٠٠٠= الفرق بالزيادة ويقوم الشريك بسحبه نقدا∴

٤٨ )٢( المحاسبة أساسيات

: التطبيقات-ثالثا

:التطبيق األول

الحل

الشريك زايدصافي أصول المحل التجاري الذي يملكه

) =٣٠٠٠٠ + ٢٠٠٠ (–) ٣٠٠٠ + ٦٠٠٠ + ٨٠٠٠ + ٣٠٠٠٠(

. جنيه٤٢٠٠٠=

ج فإن ٤٠٠٠٠مال الشرآة تبلغ في رأس الشريك زايد وبما أن حصة رأسمال الشريك يقوم بسحب الفرق بين صافي أصول محله التجاري وحصته في

جنيه، ويسحب الفرق نقدا بحيث ينتقل باقي رصيد ٢٠٠٠الشرآة ويبلغ الفرق . إلى الشرآة) ج١٠٠٠ = ٢٠٠٠ – ٣٠٠٠(النقدية الخاص بالمحل

:قيود اليومية الالزمة) ١(المطلوب رقم

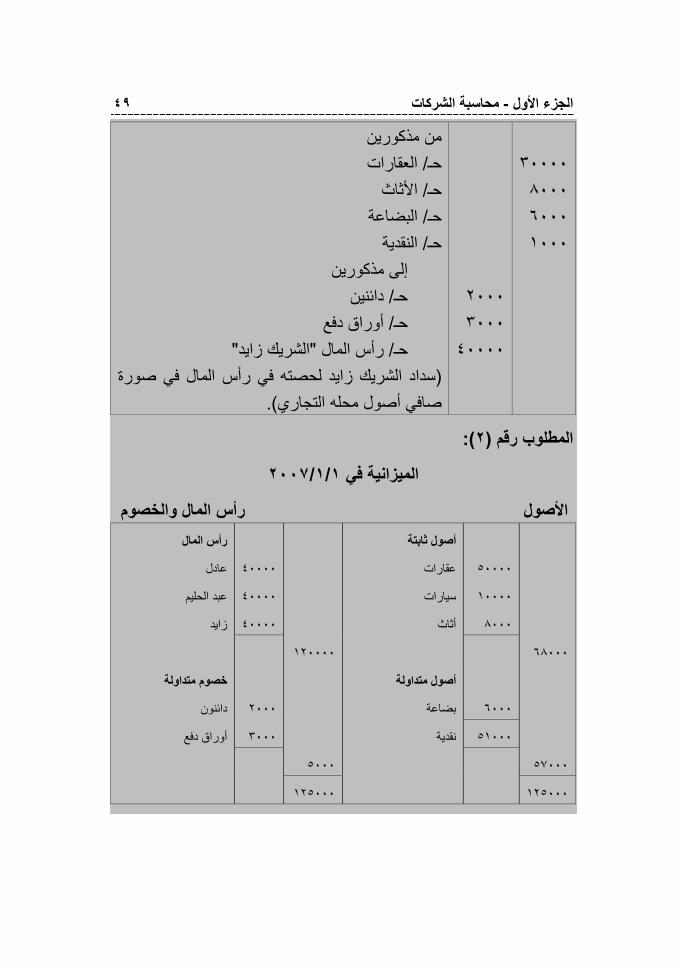

منه له بيان٤٠٠٠٠ الخزينة / من حـ٤٠٠٠٠ "الشريك عادل "رأس المال / إلى حـ

)سداد الشريك عادل لحصته في رأس المال نقدا ( من مذآورين

٢٠٠٠٠ العقارات / حـ١٠٠٠٠ السيارات / حـ١٠٠٠٠ الخزينة / حـ

٤٠٠٠٠ "الشريك عبد الحليم "رأس المال / إلى حـ سداد الشريك عبد الحليم حصته في رأس المال في (

).شكل أصول عينية والباقي نقدا

٤٩ محاسبة الشرآات - الجزء األول

من مذآورين٣٠٠٠٠ العقارات / حـ ٨٠٠٠ األثاث / حـ ٦٠٠٠ البضاعة / حـ ١٠٠٠ النقدية / حـ

إلى مذآورين ٢٠٠٠ دائنين/ حـ ٣٠٠٠ أوراق دفع / حـ ٤٠٠٠٠ "الشريك زايد"رأس المال / حـ

سداد الشريك زايد لحصته في رأس المال في صورة ( ).صافي أصول محله التجاري

:)٢(المطلوب رقم

١/١/٢٠٠٧الميزانية في

رأس المال والخصوم األصول أصول ثابتة رأس المال

٥٠٠٠٠ عقارات ٤٠٠٠٠ عادل

١٠٠٠٠ سيارات ٤٠٠٠٠ عبد الحليم

٨٠٠٠ أثاث ٤٠٠٠٠ زايد

٦٨٠٠٠ ١٢٠٠٠٠

أصول متداولة خصوم متداولة

٦٠٠٠ بضاعة ٢٠٠٠ دائنون

٥١٠٠٠ نقدية ٣٠٠٠ أوراق دفع

٥٧٠٠٠ ٥٠٠٠

١٢٥٠٠٠ ١٢٥٠٠٠

٥٠ )٢( المحاسبة أساسيات

: التطبيق الثاني

الحل

: قيود اليومية الالزمة–) ١ (المطلوب رقم منه له بيان

:من مذآورين ٩٠٠٠٠ المباني / حـ ٣٠٠٠٠ السيارات / حـ ٧٠٠٠٠ البضاعة / حـ ٤٠٠٠٠ المدينين/ حـ

إلى مذآورين ٣٥٠٠٠ ن يالدائن/ حـ ٢٥٠٠٠ أوراق الدفع / حـ ١٧٠٠٠٠ ) فتحي(رأس المال / حـ

جاري للشريك فتحي أصول وخصوم المحل الت ( ) سدادا لجزء من حصته في رأس المال

١٠٠٠٠ الصندوق / من حـ ١٠٠٠٠ ) فتحي (رأس المال / إلى حـ

)ما سدده الشريك فتحي سدادا للمتبقي عليه ( من مذآورين

٣٥٠٠٠ الصندوق / حـ ٨٥٠٠٠ البنك / حـ

١٢٠٠٠٠ ) حافظ (رأس المال / إلى حـ )يك حافظ آحصة في رأس المال ما سدده الشر(

٥١ محاسبة الشرآات - الجزء األول

: الميزانية االفتتاحية لشرآة التضامن –) ٢(المطلوب رقم

١/١/٢٠٠٧الميزانية في

رأس المال والخصوم األصول ٩٠٠٠٠ مبان رأس المال

٣٠٠٠٠ سيارات ١٨٠٠٠٠ فتحي

١٢٠٠٠٠ ١٢٠٠٠٠ حافظ

٧٠٠٠٠ بضاعة ٣٠٠٠٠٠

٤٠٠٠٠ مدينون ٣٥٠٠٠ دائنون

٤٥٠٠٠ صندوق ٢٥٠٠٠ أوراق دفع

٨٥٠٠٠ ٦٠٠٠٠

٢٤٠٠٠٠

٣٦٠٠٠٠ ٣٦٠٠٠٠

: التطبيق الثالث

الحل

: قيود اليومية الالزمة–) ١(المطلوب رقم منه له بيان

١٠٠٠٠٠ البنك/ من حـ ١٠٠٠٠٠ )مؤمن(رأس المال / إلى حـ

)لشريك مؤمن وفاء لحصته في رأس المالما سدده ا(

من مذآورين ٦٥٠٠٠ آالت/ حـ ٤٢٠٠٠ سيارات نقل/ حـ ٢٥٠٠٠ المدينين/ حـ ٩٠٠٠٠ البضاعة/ حـ

٥٢ )٢( المحاسبة أساسيات

١١٠٠٠ أوراق القبض/ حـ ٢٦٠٠٠ البنك/ حـ

إلى مذآورين ٣٠٠٠ مخصص ديون مشكوك فيها/ حـ ١٠٠٠ مخصص األجيو/ حـ ٦٥٠٠٠ الدائنين/ حـ ٢٥٠٠٠ أوراق الدفع/ حـ ١٥٥٠٠٠ )صالح(رأس المال / حـ

التجاري بعد هتقديم الشريك صالح أصول وخصوم محل( )التعديالت وفاء لحصته في رأس المال

٣٥٠٠٠ البنك/ من حـ ٣٥٠٠٠ )صالح(رأس المال / إلى حـ

)ما سدده صالح آباقي حصته في رأس المال(

:الميزانية االفتتاحية لشرآة مؤمن وصالح بعد التكوين -)٢(لوب رقم المط

١/١/٢٠٠٨في

رأس المال والخصوم األصول ٦٥٠٠٠ آالت رأس المال

١٠٠٠٠٠ مؤمن ٤٢٠٠٠ سيارة نقل ١٩٠٠٠٠ صالح ١٠٧٠٠٠

٢٩٠٠٠٠ ٩٠٠٠٠ بضاعة ٢٥٠٠٠ مدينون ٦٥٠٠٠ دائنون

٣٠٠٠ فيها. م. د. م- ٣٥٠٠٠ أوراق دفع ١٠٠٠٠٠ ٢٢٠٠٠ ١١٠٠٠ أوراق القبض ١٠٠٠ مخصص األجيو ) -( ١٠٠٠٠ ١٦١٠٠٠ البنك ٣٩٠٠٠٠ ٣٩٠٠٠٠

٥٣ محاسبة الشرآات - الجزء األول

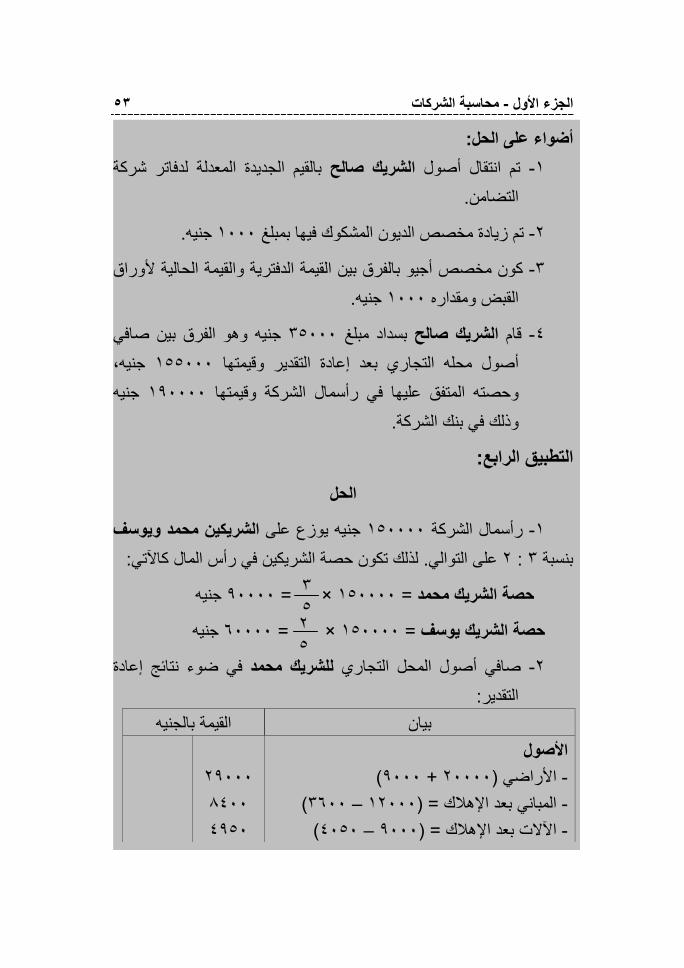

:أضواء على الحل بالقيم الجديدة المعدلة لدفاتر شرآة الشريك صالحتم انتقال أصول -١

.التضامن

. جنيه١٠٠٠لديون المشكوك فيها بمبلغ تم زيادة مخصص ا -٢

ون مخصص أجيو بالفرق بين القيمة الدفترية والقيمة الحالية ألوراق آ -٣ . جنيه١٠٠٠القبض ومقداره

وهو الفرق بين صافي جنيه٣٥٠٠٠ بسداد مبلغ الشريك صالحقام -٤، جنيه١٥٥٠٠٠دة التقدير وقيمتها أصول محله التجاري بعد إعا

جنيه ١٩٠٠٠٠ عليها في رأسمال الشرآة وقيمتها قوحصته المتف . وذلك في بنك الشرآة

:التطبيق الرابع

الحل

الشريكين محمد ويوسف جنيه يوزع على ١٥٠٠٠٠مال الشرآة رأس -١ :الشريكين في رأس المال آاآلتي لذلك تكون حصة . على التوالي٢ : ٣بنسبة

جنيه ٩٠٠٠٠= ×١٥٠٠٠٠ = حصة الشريك محمد

ه جني٦٠٠٠٠= ×١٥٠٠٠٠ = حصة الشريك يوسف

في ضوء نتائج إعادة للشريك محمد صافي أصول المحل التجاري -٢ :التقدير

بيان القيمة بالجنيه األصول )٩٠٠٠ + ٢٠٠٠٠( األراضي - ٢٩٠٠٠ )٣٦٠٠ – ١٢٠٠٠= ( المباني بعد اإلهالك - ٨٤٠٠ )٤٠٥٠ – ٩٠٠٠= ( اآلالت بعد اإلهالك - ٤٩٥٠

٣ ٥٢ ٥

٥٤ )٢( المحاسبة أساسيات

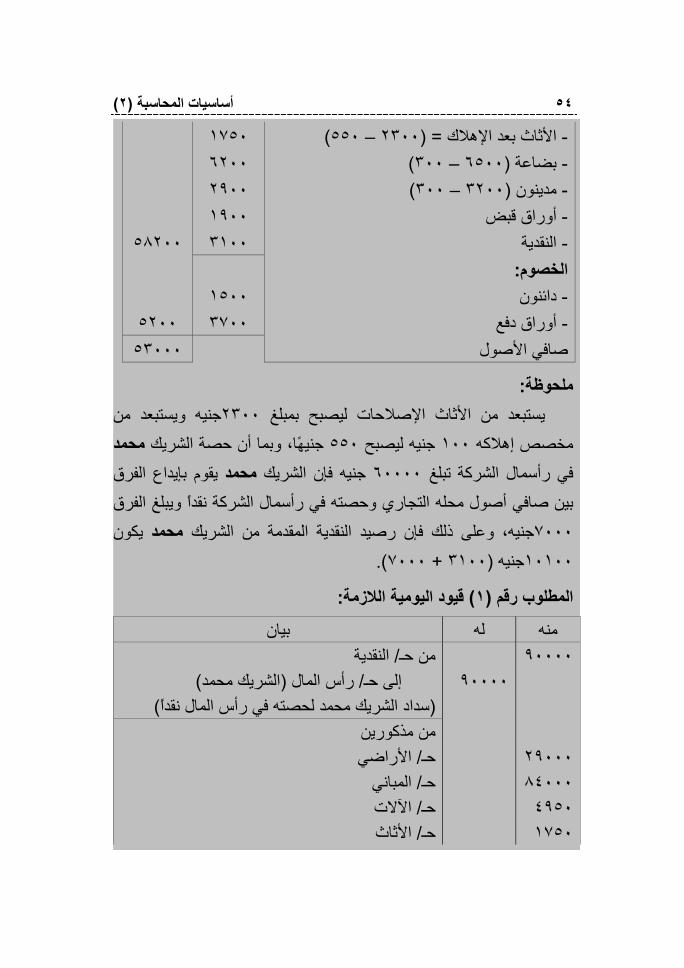

)٥٥٠ – ٢٣٠٠= ( األثاث بعد اإلهالك - ١٧٥٠ )٣٠٠ – ٦٥٠٠( بضاعة - ٦٢٠٠ )٣٠٠ – ٣٢٠٠( مدينون - ٢٩٠٠ أوراق قبض - ١٩٠٠

النقدية - ٣١٠٠ ٥٨٢٠٠ :الخصوم دائنون- ١٥٠٠ أوراق دفع - ٣٧٠٠ ٥٢٠٠ صافي األصول ٥٣٠٠٠

:ملحوظةجنيه ويستبعد من ٢٣٠٠إلصالحات ليصبح بمبلغ يستبعد من األثاث ا

محمد، وبما أن حصة الشريك اجنيه ٥٥٠ جنيه ليصبح ١٠٠مخصص إهالآه يقوم بإيداع الفرق محمد جنيه فإن الشريك ٦٠٠٠٠مال الشرآة تبلغ في رأس

مال الشرآة نقدا ويبلغ الفرق أصول محله التجاري وحصته في رأس بين صافي يكون محمدلك فإن رصيد النقدية المقدمة من الشريك جنيه، وعلى ذ٧٠٠٠ ).٧٠٠٠ + ٣١٠٠(جنيه ١٠١٠٠

:قيود اليومية الالزمة) ١(المطلوب رقم

منه له بيان٩٠٠٠٠ النقدية / من حـ ٩٠٠٠٠ )الشريك محمد (رأس المال / إلى حـ

)س المال نقدا أ سداد الشريك محمد لحصته في ر ( من مذآورين

٢٩٠٠٠ األراضي / حـ٨٤٠٠٠ المباني / حـ ٤٩٥٠ اآلالت / حـ ١٧٥٠ األثاث / حـ

٥٥ محاسبة الشرآات - الجزء األول

٦٢٠٠ البضاعة / حـ ٢٩٠٠ المدينين/ حـ ١٩٠٠ أوراق القبض / حـ١٠١٠٠ النقدية / حـ

إلى مذآورين ١٥٠٠ دائنين/ حـ ٣٧٠٠ أوراق دفع / حـ ٦٠٠٠٠ )الشريك يوسف(رأس المال / حـ

مال في ال ريك يوسف لحصته في رأس شسداد ال( ).صورة صافي أصول محله التجاري

):٢(المطلوب رقم

١/١/٢٠٠٨ميزانية الشرآة في

رأس المال والخصوم األصول :أصول ثابتة رأس المال ٢٩٠٠٠ أراض محمد٩٠٠٠٠ ٨٤٠٠ مبان يوسف٦٠٠٠٠

١٥٠٠٠٠ ٤٩٥٠ آالت ١٧٥٠ أثاث

صول متداولةأ الخصوم ٦٢٠٠ بضاعة ١٥٠٠ نودائن

٢٩٠٠ نومدين ٣٧٠٠ أوراق دفع ١٩٠٠ أوراق قبض ١٠١٠٠ نقدية ١٥٥٢٠٠ ١٥٥٢٠٠

٥٧ سبة الشرآاتمحا -الجزء األول

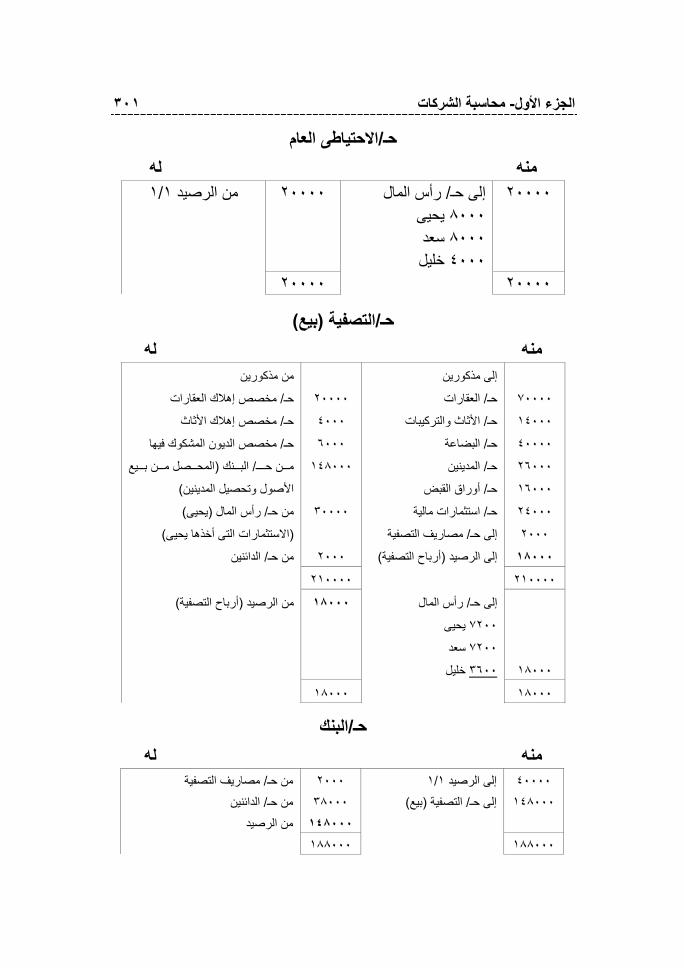

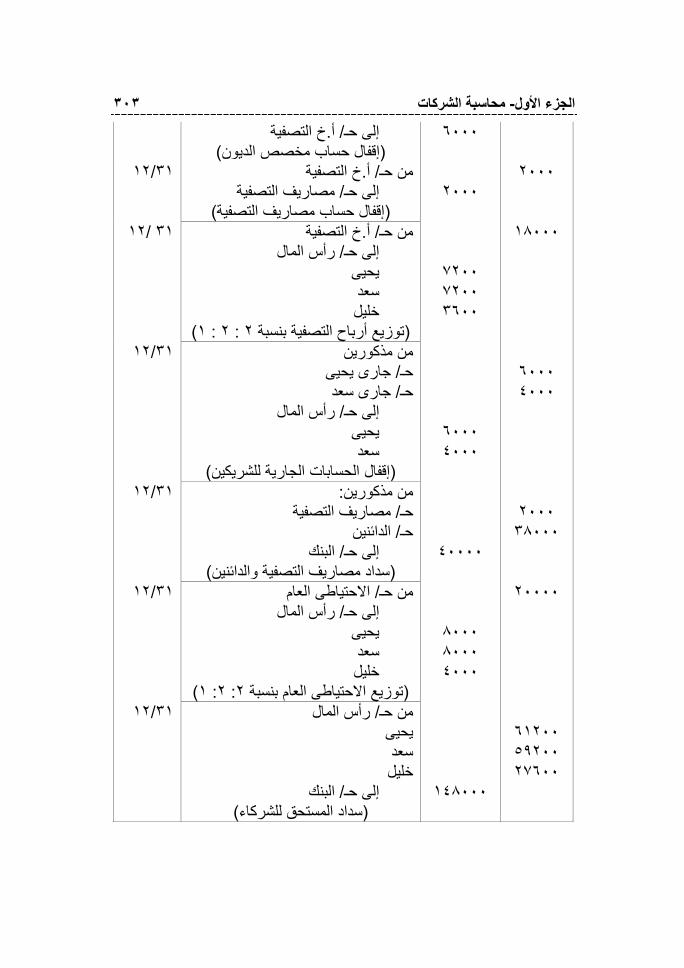

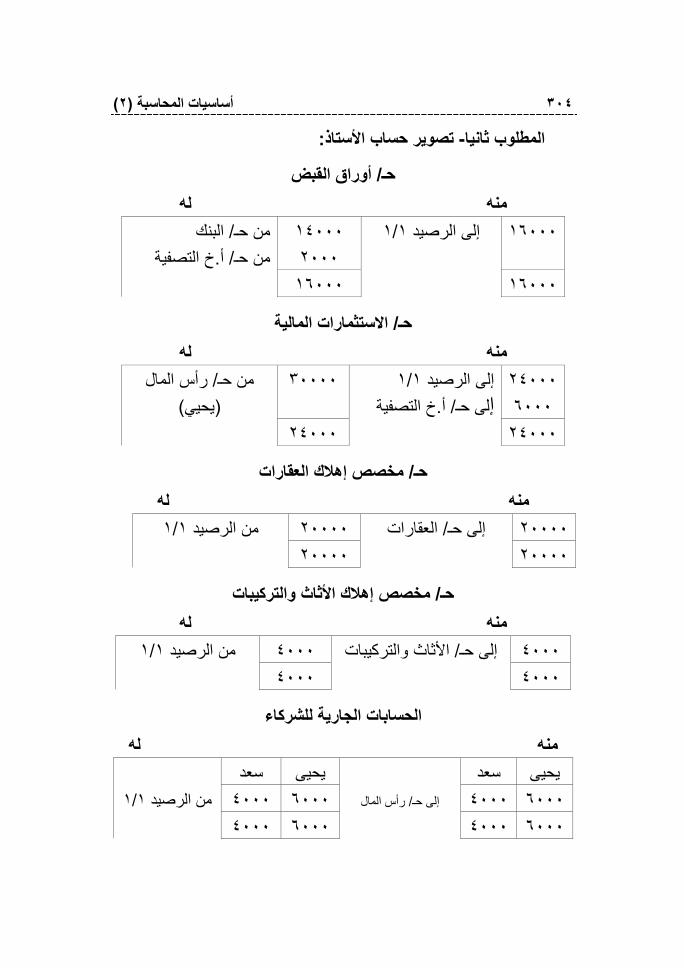

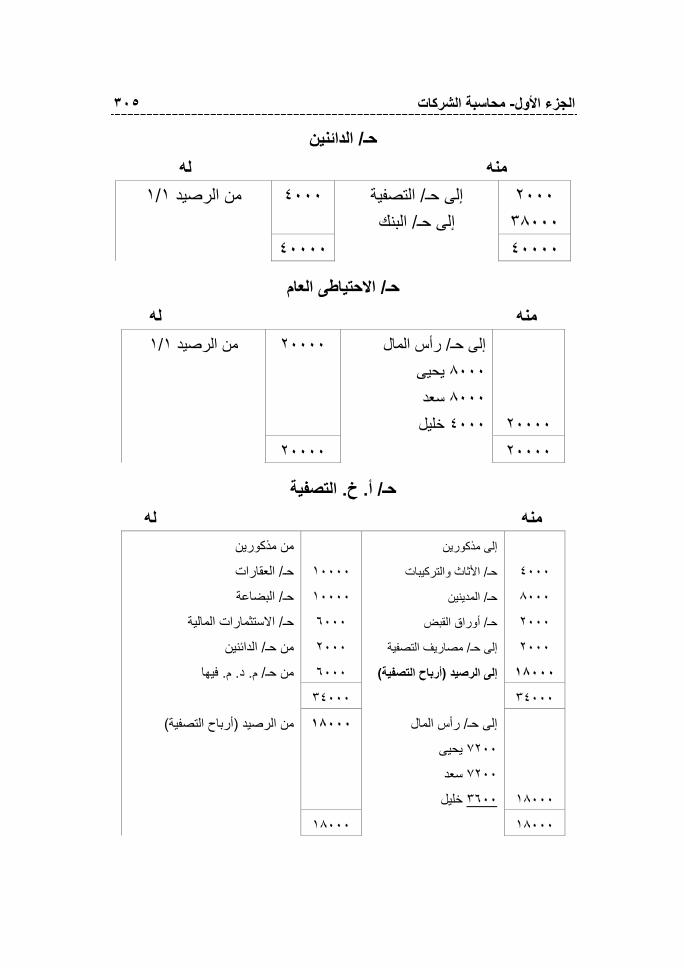

الوحدة الثالثة الحسابات الختامية فى شرآات التضامن

:األهداف : يجب أن يكون الدارس قادرا على أن؛بعد دراسة محتوى هذه الوحدة

ية فى شرآات األشخاص سواء -١ واع الحسابات الختام آانت أيتعرف أن . صناعيةمتجارية أ

ربح -٢ يث ال ن ح ردية م شآت الف خاص والمن رآات األش ين ش رق ب يف .سارةوالخ

ت -٣ ا إذا آان ة م ى حال توزيع ف ساب ال ة لح ية الالزم يود اليوم رى ق يج .نتيجة األعمال ربحا أو خسارة

.يذآر الغرض األساسى من حساب التوزيع -٤

ـ -٥ ى ح رة عل ية المؤث امالت المال ص المع سابات / يلخ توزيع والح ال .الجارية للشرآة

.يوضح المعالجة المحاسبية لفوائد المسحوبات -٦

.الجة المحاسبية لقروض الشرآاء وفوائدهايجرى المع -٧

.يحدد أهم طرق توزيع األرباح بين الشرآاء -٨

.يبين المعالجة المحاسبية للفائدة على رأس المال -٩

.يجرى المعالجة المحاسبية الالزمة لمرتبات الشرآاء -١٠

نة أول -١١ نة والدائ ة المدي سابات الجاري دة الح ى أرص دة عل سب الفائ يح .المدة

٥٨ )٢(أساسيات المحاسبة

ة يوضح المعا -١٢ سابات الجاري دة الح ى أرص دة عل بية للفائ ة المحاس لج .للشرآاء المدينة والدائنة أول المدة

.يتعرف آيفية توزيع األرباح الباقية -١٣

. يعد قيود اليومية الالزمة لتوزيع األرباح الباقية -١٤

:العناصر

. مقدمة٣/١

. حساب التوزيع٣/٢

. المعامالت الجارية للشرآاء٣/٣

:التوزيع والحسابات الجارية للشرآاء/ لمالية التي تؤثر على حـ المعامالت ا٣/٤

: مسحوبات الشرآاء وفوائدها٣/٤/١

. مسحوبات الشرآاء٣/٤/١/١

.فائدة المسحوبات ٣/٤/١/٢

. فائدة رأس المال ٣/٤/٢

. قروض الشرآاء وفوائدها ٣/٤/٣

. مرتبات ومكافآت الشرآاء ٣/٤/٤

.لخسائر فى شرآات التضامن قواعد توزيع األرباح وا ٣/٤/٥

. احتساب فائدة على أرصدة الحسابات الجارية للشرآاء ٣/٤/٦

.خصلم ٣/٥

.أسئلة وحاالت وتطبيقات عملية ٣/٦

. األسئلة والحاالت والتطبيقات العمليةعن اإلجابة النموذجية ٣/٧

٥٩ سبة الشرآاتمحا -الجزء األول

الثالثةالوحدة الحسابات الختامية فى شرآات التضامن

: مقدمة٣/١ضع بادئ يخ نفس الم خاص ل رآات األش ى ش ية ف سابات الختام داد الح إع

شرآة تجارية يتم إذا آانت ال ردية، ف شآت الف دادها فى المن م إع ة التى تحك العامسائر اح والخ ساب األرب رة وح ساب المتاج صوير ح شرآة . ت ت ال ا إذا آان أم

اح صوير حسابى المتاجرة واألرب بل ت شغيل ق صوير حساب الت تم ت صناعية فيواء شرآة س ى لل ز المال ة المرآ داد قائم تم إع سائر، وي ة أ أوالخ ت تجاري مآان

.صناعية لبيان المرآز المالى للشرآة فى تاريخ إعدادها

ق ه إذا تحق ى أن ردية ف شآت الف تلف شرآات األشخاص عن المن ذا، وتخ هردية فه شآت الف ى المن سارة ف ح أو خ ى ورب ا ف شأة، أم احب المن ق ص ن ح م

اص حيث تتعدد مصالح أصحاب رأس المال بحقوقهم وواجباتهم شرآات األشخ ربح أو الخسارة التى ع ال ه يجب توزي شرآة، فإن د ال نظمها عق تلفة والتى ي المخ

.يظهرها حساب األرباح والخسائر حسب ما ينص عليه العقد بين الشرآاء

ذا سمى ه سارة وي ربح أو الخ توزيع ال ستقل ل ساب م صص ح ذلك يخ ولساب ساب ح سارة الح ربح أو الخ ى ال صرف ف ية الت ر آيف يث يظه توزيع، ح ال

.حسب االتفاق بين الشرآاء

: حساب التوزيع٣/٢صوير ريق ت ن ط سارة ع افى الخ ربح أو ص افى ال ى ص ل إل د التوص بعيد فى اليومية د يق ى حساب جدي ذا الرصيد إل نقل ه اح والخسائر ي حساب األرب

:بح يجرى قيد اليومية اآلتىالعامة، فإذا آانت نتيجة األعمال صافى ر

.... األرباح والخسائر/ من حـ.... التوزيع/ إلى حـ

:أما إذا آانت نتيجة األعمال خسارة فيجرى قيد اليومية اآلتى

٦٠ )٢(أساسيات المحاسبة

.... التوزيع/ من حـ.... األرباح والخسائر/ إلى حـ

الخسائر من القيدين السابقين إقفال حساب األرباح و ىويترتب على إجراء أ شرآاء يع ال ى جم سائر عل اح أو الخ توزيع األرب ئة ل توزيع توط تح حساب ال وف

.حسب النسب المتفق عليها فى عقد الشرآة

إن الهدف الرئيسى من حساب التوزيع هو تحقيق العدالة فى توزيع األرباح شرآاء ين ال وجعل هذا الحساب مدينا بأى مبلغ يعد توزيعا للربح، . أو الخسائر ب

. ما يجعل دائنا بأى مبلغ يمثل إضافة للربحآ

:وبناء على ذلك يمكن تصوير حساب التوزيع بصورة مبسطة آما يلى منه التوزيع/ حـ له

)أو( خ . أ/ إلى حـ ×× )صافى أرباح العام(خ . أ/ من حـ

)صاف خسارة العام(

××

×× المبالغ التى تمثل إضافة للربح

××

××

×× ا للربحالمبالغ التى تمثل توزيع

××

××

××× ×××

ى ر عل ى تؤث ية الت امالت المال ول المع ام ح ساؤل ه ذهن ت بادر لل نا يت وه ).٣/٤(حساب التوزيع والتى يتم تناولها تفصيال فى البند

: الحسابات الجارية للشرآاء٣/٣ ):الشخصى(طبيعة الحساب الجارى

با ما توجد معا مالت متبادلة فى شرآة التضامن بينها وبين الشرآاء مما غالوق والتزامات مالية، وألن القانون التجارى يفترض ثبات رأسمال نجم عنه حق يذا يصبح من واجب آل شريك إعادة رأسماله إلى أصله إذا زادت آل شريك ل

ى مسحوباته ع اح، أو فى حالة حدوث خسائر ل صيبه فى األرب ولذا فقد جرت . نتح حساب منفصل لكل شريك عن حساب رأس ال شرآة بف وم ال ى أن تق ادة عل ع

٦١ سبة الشرآاتمحا -الجزء األول

سمى ال ي شريك "الم ارى ال ساب ج شريك "أو " ح ساب شخصى ال تحديد "ح لموقف آل شريك بالنسبة للشرآة فى جميع العمليات األخرى عدا عمليات رأس

ال إن مسحوبات آل شريك ونصيبه فى األرباح أو الخسائر ال . الم ك ف ى ذل وعلى حساب رأس المال آما فى حالة المشروع الفردى، ولكنها ترحل إلى ت رحل إل

ويصبح رصيد حساب جارى الشريك إذا آان . الشريك) شخصى(حساب جارى إن رصيد العكس ف سداده، وب شرآة ب به ال ت تطال ى أى وق نا واجب األداء ف مدي

ح الشريك الحساب الجارى الدائن للشريك يصبح واجب األداء قبل الشرآة لصال .فى أى وقت يطالب الشريك الشرآة بسداده

يعة الحساب الجارى فى شرآة التضامن فسوف نتناول فى هذا يان طب ولبامالت المالية التى تتم بين الشرآة آشخصية معنوية يل المع الفصل دراسة وتحلية تأثيرها فى الحساب الجارى للشريك، ى آيف شرآاء بهدف التعرف عل ين ال وب

:ى النحو التالىوذلك عل

ة المعامالت المالية المؤثرة على حساب التوزيع والحسابات ٣/٤ الجاري :للشرآاء

: حساب المسحوبات وفوائد المسحوبات٣/٤/١

: حساب المسحوبات٣/٤/١/١وم الشريك بسحب مسحوبات من الشرآة خالل العام سواء فى صورة د يق ق

ذه ا رر ه د تتك ضاعة وق ية آالب ة، أو عين ذه نقدي ى ه ام وف سحوبات خالل الع لميه سجل ف تاذ ت ر األس شريك فى دفت ة يخصص حساب للمسحوبات باسم ال الحالذا ع ه ية يجم سنة المال ة ال ى نهاي ام، وف الل الع شريك خ سحوبات ال صيال م تف

.الحساب ويقفل مرة واحدة فى الجانب المدين من حساب جارى الشريك :لمعالجة مسحوبات الشرآاء آاآلتىوعلى ذلك تكون قيود اليومية الالزمة

: عند سحب الشريك مبالغ نقدية أو شيكات خالل العام-١.... المسحوبات/ من حـ.... )البنك/ حـ(الصندوق أو / إلى حـ

٦٢ )٢(أساسيات المحاسبة

):التكلفة( عند سحب الشريك لبضاعة تم حسابها بسعر الشراء – ٢.... المسحوبات/ من حـ.... المشتريات/ إلى حـ

بضاعة تم حسابها بسعر البيع عند سحب الشريك – ٣.... المسحوبات/ من حـ.... المبيعات/ إلى حـ

رحيل رصيده ال حساب المسحوبات بت ية يجرى إقف سنة المال ة ال وفى نهاي :إلى الجانب المدين من حساب جارى الشريك بالقيد اآلتى

.... جارى الشريك/ من حـ.... باتالمسحو/ إلى حـ

: فائدة المسحوبات٣/٤/١/٢ى احتساب فائدة على المسحوبات لتحقيق العدالة بينهم شرآاء عل تفق ال د ي ق

ر بعض اآلخ ساب ال ى ح شرآاء عل ستفيد بعض ال ى ال ي ى . وحت ق عل إذا اتف فحساب فوائد على المسحوبات فإن الفائدة تحتسب بالمعدل المتفق عليه من تاريخ

ة ا ى نهاي بلغ حت ل م حب آ ية س سنة المال ساب . ل ون ح يان يك ى بعض األح وفاريخ المسحوبات وفى هذه الحالة تحتسب الفائدة بالمعدل المتفق عليه . متوسط ت

.من ذلك التاريخ حتى نهاية السنة المالية

ى ذلك تكون قيود اليومية الالزمة لمعالجة فائدة المسحوبات على النحو وعل :التالى

:ات فى نهاية السنة المالية عند احتساب فائدة المسحوب-١.... جارى الشريك/ من حـ.... فائدة المسحوبات/ إلى حـ

:عند إقفال حساب فائدة المسحوبات -٢.... فائدة المسحوبات/ من حـ.... توزيع األرباح والخسائر/ إلى حـ

٦٣ سبة الشرآاتمحا -الجزء األول

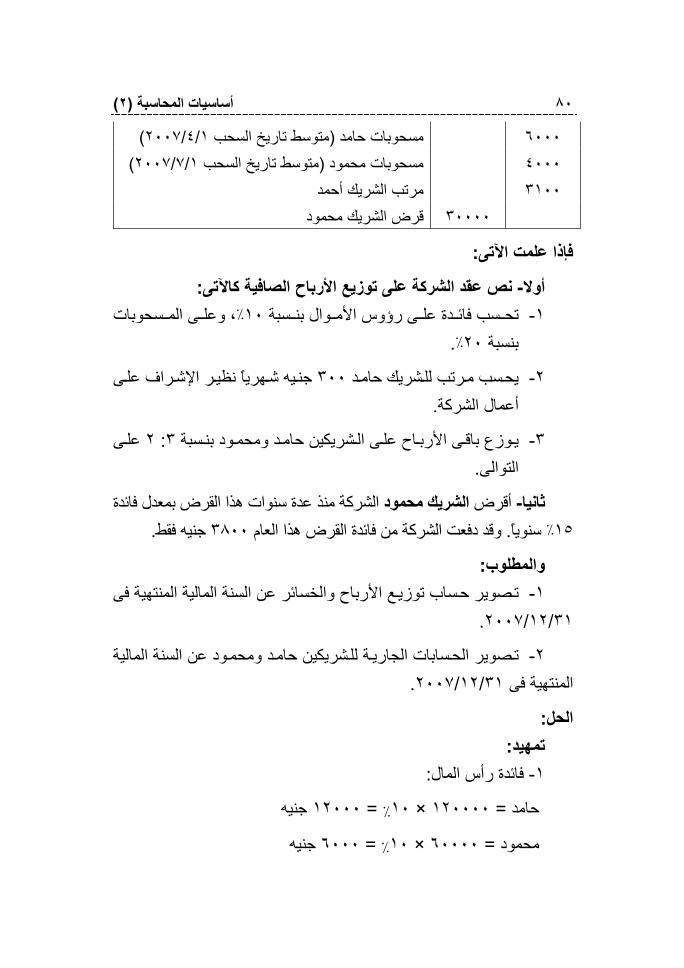

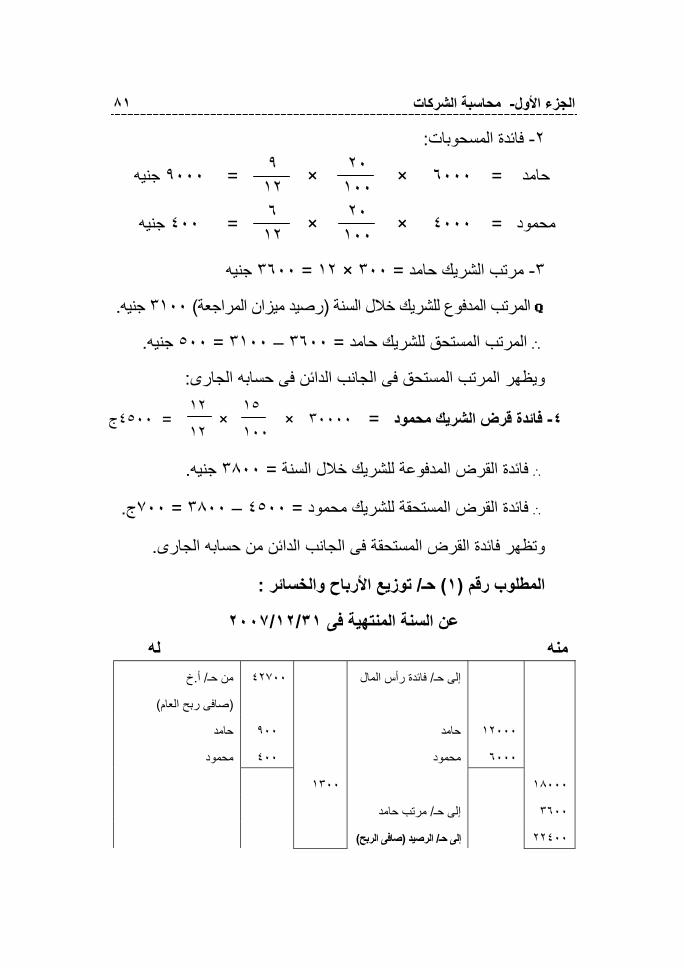

:مثالد د حام شرآة على احتساب أحم د ال ضامن، وينص عق شريك فى شرآة ت

د دل فائ ى المسحوبات بمع نويا٪٥ة عل شريك خالل . س د بلغت مسحوبات ال وق : ما يلى٢٠٠٧عام

المبالغ المسحوبة تاريخ السحب جنيه ٢٠٠٧٣٦٠ ٢٨/٢ ٧٢٠ ٣١/٥ ٣٠٠ ٣١/٨ ٤٨٠ ٣٠/١١

:والمطلوب . احتساب الفوائد المستحقة على مسحوبات الشريك أحمد حامد-١

.ة فائدة المسحوبات إجراء قيود اليومية لمعالج-٢

:الحل : احتساب الفوائد المستحقة على مسحوبات الشريك أحمد حامد-١

جنيها١٥ = × ×٣٦٠= المبلغ األول

جنيها٢١= × × ٧٢٠= المبلغ الثانى

ت جنيها٥= × × ٣٠٠= المبلغ الثالث

ن جنيها= × × ٤٨٠= بع المبلغ الرا

جنيها٤٣ المجموع

: قيود اليومية الالزمة لمعالجة فائدة المسحوبات-٢٤٣ جارى الشريك أحمد/ من حـ٤٣ فائدة المسحوبات/ إلى حـ

)احتساب فائدة مسحوبات الشريك أحمد(

٥ ١٠٠

٥١٢

٥ ١٠٠

٧ ١٢

٥ ١٠٠

٤ ١٢

٥ ١٠٠

١ ١٢

٦٤ )٢(أساسيات المحاسبة

٤٣ فائدة المسحوبات/ من حـ٤٣ وزيع األرباح والخسائرت/ إلى حـ

)إقفال حساب فائدة مسحوبات الشريك أحمد(

: فائدة رأس المال٣/٤/٢ى رأس المال المستثمر فى الشرآة بمعدل دة عل ساب فائ إن الهدف من احت

ادل، وخصم هذه الفائدة من أرباح الشرآة يحقق غرضين إظهار عقد : أولهماعدة رأس تج من طرح فائ ذى ين اح المخاطرة وال ستثمر من صافى أرب ال الم الم

شرآة، تحقيق العدالة بين الشرآاء، والحد من التفاوت فى حصة آل : وثانيهماالساوية ر مت شرآاء غي وال ال ت رؤوس أم ة إذا آان اح الخاص ن األرب ريك م ش

نهم سمون ولك ساوى يقت اح والخسائر بالت ففى هذه الحالة يحصل الشريك . األرب .لمال على ميزة عن غيره من الشرآاءصاحب أقل نصيب فى رأس ا

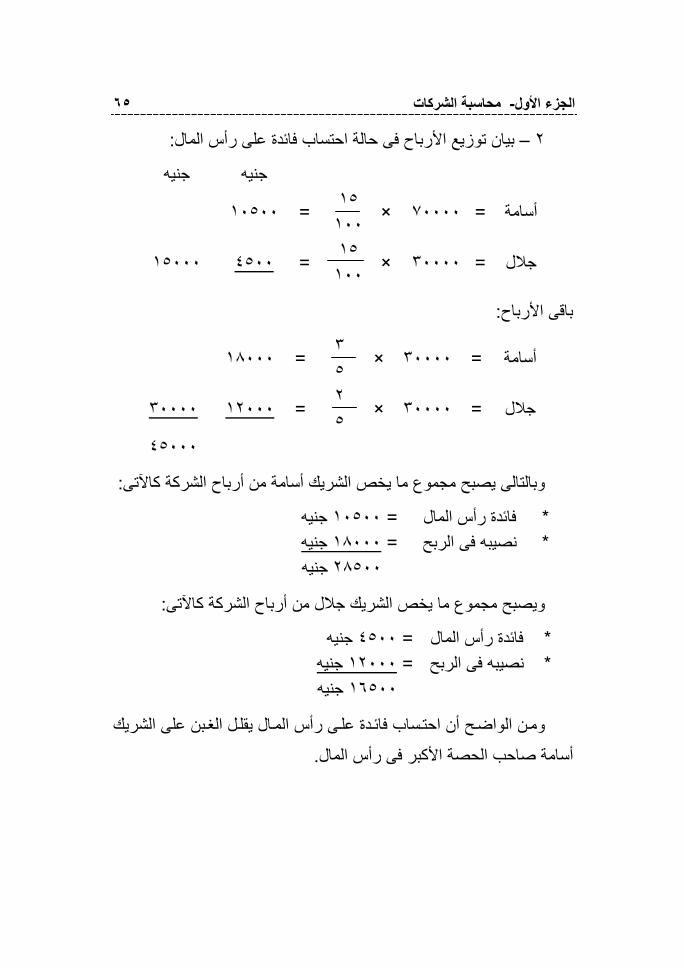

:مثالامة وجالل مال األول أس ضامن رأس ى شرآة ت ريكان ف يه، ٧٠٠٠٠ ش جن

ى مال الثان يه٣٠٠٠٠ورأس دة . جن ساب فائ ى احت نص عل شرآة ي د ال ان عق وآدل ال بمع ى رأس الم سبة ٪١٥عل اح بن ى األرب سام باق نويا، واقت ى ٢: ٣ س عل

. جنيه٤٥٠٠٠ح الشرآة عن العام رباوقد بلغ صافى أ. التوالى

:والمطلوب . بيان توزيع األرباح فى حالة عدم احتساب فائدة على رأس المال-١

. بيان توزيع األرباح بين الشريكين فى حالة احتساب فائدة على رأس المال-٢

ة احتساب فائدة على -٣ اح والخسائر فى حال ع األرب تصوير حساب توزي .رأس المال

:الحل

= جنيه٢٧٠٠٠ ٣ ٥ × ٤٥٠٠٠ = الشريك أسامةحصة

= جنيه١٨٠٠٠ ٢ ٥ × ٤٥٠٠٠ = حصة الشريك جالل

٦٥ سبة الشرآاتمحا -الجزء األول

: بيان توزيع األرباح فى حالة احتساب فائدة على رأس المال– ٢

جنيه جنيه

١٠٥٠٠ =١٥ ١٠٠

× ٧٠٠٠٠ = أسامة

٤٥٠٠ ١٥٠٠٠ =١٥ ١٠٠

× ٣٠٠٠٠ = جالل

:باقى األرباح

١٨٠٠٠ =٣ ٥

× ٣٠٠٠٠ = أسامة

١٢٠٠٠ ٣٠٠٠٠ =٢ ٥

× ٣٠٠٠٠ = جالل

٤٥٠٠٠

:وبالتالى يصبح مجموع ما يخص الشريك أسامة من أرباح الشرآة آاآلتى

* فائدة رأس المال جنيه١٠٥٠٠= * نصيبه فى الربح جنيه١٨٠٠٠= جنيه٢٨٥٠٠

: الشرآة آاآلتىويصبح مجموع ما يخص الشريك جالل من أرباح

* فائدة رأس المال جنيه٤٥٠٠= نصيبه فى الربح جنيه١٢٠٠٠= * جنيه١٦٥٠٠

بن على الشريك ل الغ ال يقل ى رأس الم دة عل ساب فائ ومن الواضح أن احت .أسامة صاحب الحصة األآبر فى رأس المال

٦٦ )٢(أساسيات المحاسبة

تصوير حساب توزيع األرباح والخسائر-٣ خسائرتوزيع األرباح وال/ حـ

منه له خ .أ/ من حـ

)صافى ربح العام( فائدة رأس المال/ إلى حـ ٤٥٠٠٠

١٠٥٠٠ أسامة ٤٥٠٠ جالل ١٥٠٠٠ صافى الربح(الرصيد ١٨٠٠٠ أسامة ١٢٠٠٠ جالل ٢٠٠٠٠ ٤٥٠٠٠ ٤٥٠٠٠

ا هى إال ال م دة رأس الم ا سبق أن فائ طريقة من طرق تنظيم ويالحظ ممشرآاء ين ال ربح ب ع ال ال يجب أن ينص . توزي ى رأس الم دة عل ساب الفائ والحت

بنسبة صراحة فى عقد الشرآة على احتساب هذه الفائدة، ومعدلها السنوى سواء .ة منصوص عليها، أو بالرجوع إلى سعر الفائدة فى السوقبتثا

شرآة ال د ال ة عدم وجود نص صريح فى عق تحتسب فائدة على وفى حال .رأس المال

:وإلثبات الفائدة على رأس المال بدفاتر شرآة التضامن تجرى القيود التالية

:عند تحميل حساب توزيع األرباح والخسائر بمبلغ الفائدة -١.... توزيع األرباح والخسائر/ من حـ.... فائدة رأس المال/ إلى حـ

: فى الحساب الجارى لكل شريك عند إقفال حساب فائدة رأس المال-٢.... فائدة رأس المال/ من حـ :إلى مذآورين جارى س/ حـ جارى ص/ حـ

........

٦٧ سبة الشرآاتمحا -الجزء األول

دة رأس شرآة لتغطية فائ اح ال ة أرب د يحدث فى بعض األحيان عدم آفاي وقال والفيصل فى المعالجة المحاسبية فى هذه الحالة هو نصوص عقد الشرآة، . الم

د ينص العق ع الخسارة الناشئة فق ال بالكامل وتوزي دة رأس الم ساب فائ د على احتسبة توزيع األرباح والخسائر شرآاء بن ين ال أما إذا آان النص الخاص . عن ذلك ب

ا غير محدد ففى هذه الحالة يتم توزيع صا عام شرآة ن د ال اح فى عق توزيع األرب ب .ائدة على رأس المالاألرباح المحققة فقط بين الشرآاء بنسبة رأس المال آف

:مثالرو امى وعم ضامنان س ريكان مت ان رأس ، ش امىمال آ يه ٦٠٠٠٠ س جن

يه ٢٠٠٠٠ عمرو مال ورأس د نص عقد الشرآة على احتساب فائدة على . جن وقدل ال بمع ساوى ٪٥رأس الم سائر بالت اح والخ سام األرب نويا واقت د بلغت . س وق

. جنيه٣٢٠٠رأس المال لفائدة على صافى أرباح الشرآة قبل احتساب ا

:والمطلوب : بيان طريقة األرباح بين الشريكين فى ضوء-

. احتساب فائدة على رأس المال بالكامل:أوال

. حدود األرباح المحققةى احتساب فائدة على رأس المال ف:ثانيا

:الحل : احتساب فائدة على رأس المال بالكامل-أوال

منه له خ .أ/ من حـ

)صافى ربح العام( المالفائدة رأس / إلى حـ ٣٢٠٠

٣٠٠٠ سامى ١٠٠٠ عمرو الحسابات الجارية/ من حـ

٤٠٠٠ ٤٠٠ )خسارة(سامى ٤٠٠ )خسارة(عمرو

٨٠٠

٤٠٠٠ ٤٠٠٠

٦٨ )٢(أساسيات المحاسبة

الحسابات الجارية للشرآاء

له منه سامى عمرو بيان سامى عمرو انبي

٤٠٠ ٤٠٠ خ. توزيع أ/ إلى حـ ٣٠٠٠ ١٠٠٠ فائدة رأس المال/ من حـ

٢٦٠٠ ٦٠٠ إلى الرصيد

٣٠٠٠ ١٠٠٠ ٣٠٠٠ ١٠٠٠

: احتساب فائدة رأس المال فى حدود األرباح المحققة-ثانيا

له توزيع األرباح والخسائر/ حـ منه فائدة رأس المال/ إلى حـ ٣٢٠٠ )صافى ربح العام(خ .أ/ حـمن

٢٤٠٠ سامى

٣٢٠٠ ٨٠٠ عمرو

٣٢٠٠ ٣٢٠٠

الحسابات الجارية للشرآاء

له منه سامى عمرو بيان سامى عمرو بيان

٢٤٠٠ ٨٠٠ إلى الرصيد ٢٤٠٠ ٨٠٠ فائدة رأس المال/ من حـ

٢٤٠٠ ٨٠٠ ٢٤٠٠ ٨٠٠

ع األرب :ملحوظة م توزي ة فى ت يا (اح المحقق دة على رأس ) ثان فى صورة فائ . على الترتيب٢٠٠٠٠ : ٦٠٠٠٠المال بنسبة رؤوس أموال الشريكين أى بنسبة

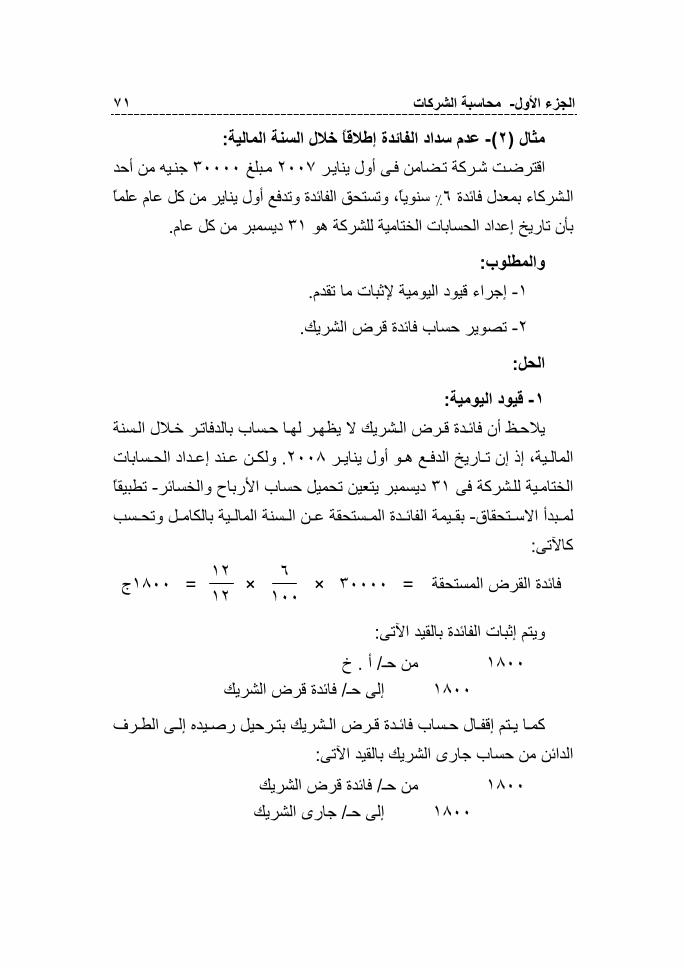

وائدها ٣/٤/٣ شرآاء وف روض ال ى : ق ضامن إل رآة الت أ ش ا تلج با م غالة أو لمواجهة النقص فى رأس المال وفى آثير من ر سيولة نقدي راض لتوفي االقت

الشرآة الحصول على القرض الالزم لها من الشرآاء خصوصا األحيان تفضل ان مطلوبا لمدة طويلة آان أ سواء ،وأيا آان مصدر الحصول على القرض . إذا آ

٦٩ سبة الشرآاتمحا -الجزء األول

ر، أ يد ممن الغي دة، ومواع دل الفائ يه مع دد ف د القرض يح إن عق شرآاء ف من ال .سدادها، وآذلك موعد استحقاق القرض، وتواريخ سداد أقساطه

:قيود اليومية المتعلقة بالمعالجة المحاسبية ألصل القرضواآلتى

: مبلغ القرض من الشريكتسلم عند -١.... )البنك/ من حـ(الصندوق أو / من حـ.... قرض الشريك/ إلى حـ

شرآة إذا آان زانية ال ستقلة بجانب الخصوم بمي ردة م ويظهر القرض آمف .ميزانيةزال مستحقا فى تاريخ إعداد ال القرض ما

: عند حلول أجل سداد القرض-٢

.... قرض الشريك/ من حـ

.... )البنك/ حـ(الصندوق أو / إلى حـ

:فائدة القرضدة القرض من المصروفات الواجب تحميلها على حساب األرباح ر فائ تعتب

.والخسائر بصرف النظر عن نتيجة أعمال الشرآة

:عند استحقاق الفائدة وسدادها -١.... فائدة القرض/ من حـ.... )البنك/ حـ(الصندوق أو / إلى حـ