Embed Size (px)

Citation preview

٢٠١٣٢٠١٣//١٢١٢//٤٤تاريخ قبول النشر تاريخ قبول النشر ١٧٤

٢٠١٢٠١٣٣، ، ت الثاني ت الثاني //التاسع التاسع المجلد المجلد / / والثالثونوالثالثون الرابعالرابعالعدد العدد

@ñ‡yìÛa@Š‰u@paŠbjn‚a@ÞbàÈn�bi@Ýuþa@òÜíì�@òîãŒaìnÛa@òÓýÈÛa@ÝîÜ¥õbĐi⁄a@ÉíŒìm@xˆb¹ë@bîmaˆ@òĐjm‹¾a@xˆbàäÛa@w߆@lìÜ�cëIARDLH@

@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@å�y@ñ‹ç�Ûa@‡jÇ@ïÜÇ@sybjÛa@@@@@@@@@@@@@cNâ@N†@Næbßì’@å�y@ÑîĐÜÛa@‡jÇ@ @

a†⁄a@òîÜ×@†b—nÓüaë@ñŠ@M@†a‡Ìi@òÈßbu

˜Üƒn�¾a@Z استهدفت هذه الدراسة تحليل العالقة التوازنية في األجل الطويل بين إنتاج الرز والمساحة

للمدة وتم استعمال البيانات السنويةالمزروعة وأسعار شراء المحصول من قبل الدولة في العراق

:لي،ولتحقيق هذا الهدف تم ماي [7] 2010-1971

.إجراء اختبار جذور الوحدة للسالسل الزمنية لمعرفة استقراريتها وتحديد درجة تكاملها . 1

اختبار العالقة التوازنية بين المتغيرات في المدى الطويل بإتباع اختبار التكامل المشترك . 2

:ه الدراسةوكانت النتائج لهذ (ARDL)باستعمال منهج االنحدار الذاتي لفترات اإلبطاء الموزعة

وبعضها اآلخر مستقر ) I(0)متكاملة من الرتبة صفر ( استقرارية بعض المتغيرات في المستوى. 1

) I(1)متكاملة من الرتبة واحد (في الفرق األول

تأخذ (وجود عالقة توازنية طويلة األجل بين المتغيرات، أي أن معامالت المدى البعيد تستقر . 2

.I(1)أو I(0)ر عن تكاملها بغض النظ) شكلها الطبيعي

وهو جزء من متطلبات مناقشة علي عبدالزهرة حسنبحث مستل من رسالة الماجستير للباحث *

. رسالة الماجستير

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

١٧٥

1 -1 @@Z@ò߇ԾaZ@}9{@@ @

تعاني بعض النماذج القياسية التي تعتمد السالسل الزمنية من ما يسمى االنحدار الزائف ،

ي أنه إذا كانت متغيرات السالسل الزمنية غير مستقرة كما هو الحال في وتتلخص هذه المشكلة ف

. لمعرفة أثر متغير ما على متغير آخر tغالبية السالسل الزمنية، فال يمكن استخدام قيم اختبار

لذلك فإن تحليل التكامل المشترك من خالل التركيز على سلوك البواقي من هذا األنموذج يستطيع

. ه اإلشكالية ويحاول استحداث عالقة توازنية في المدى الطويل بين متغيرين أو أكثرالتغلب على هذ

بين المتغيرات المدروسة فان ذلك يوحي ) وجود ارتباط وثيق(وٕاذا ما أثبتنا وجود عالقة تكامل مشترك

ا خالل باستقرار العالقة االقتصادية بينهما في األجل الطويل وبالتالي فأنهما ال يبتعدان عن بعضهم

.تلك المدة،بل سيتحركان بشكل متقارب

:هدف البحث: 2- 1

الدمج بين أنموذجي االنحدار الذاتي و توزيع اإلبطاءيهدف البحث إلى استخدام منهجية

)ARDL ( لبيان العالقة التوازنية)بين إنتاج محصول الرز والمساحة المزروعة ) التكامل المشترك

اء المحصول من قبل الدولة في األمدين القصير والبعيد فضَال عن استخدام اختبارات وأسعار شر

و يمكن االستدالل من النتائج في حالة وجود التكامل المشترك بين متغيرات الدراسة في ، جذر الوحدة

.وضع السياسات التي تؤدي إلى تحسين النتائج

استخدام منهجية أنموذج الدمج بين أنموذجي ولتحقيق هدف البحث وتجاوز المشكالت السابقة تم

.االنحدار الذاتي و توزيع اإلبطاء أو ما يسمى بنماذج توزيع اإلبطاء ذاتية االنحدار

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

١٧٦

2@M@ð‹ÄäÛa@kãb§a@ @

[6] (Time Series) :السالسل الزمنية 1– 2

سلوك تتناول التي ية المهمةالزمنية إحدى الطرائق الرياضية واإلحصائ السالسل يعد تحليل

بالحصول الزمنية السالسل تحليل تحديد أهداف ويمكن ممتدة، فترات زمنية عبر وتفسيرها الظواهر

لتفسير أنموذج وبناء الزمنية السلسلة تتولد منها التي للعملية الخاصة للمالمح دقيق وصف على

منها تتولد التي العملية في التحكم عن فضالً ، في المستقبل بسلوكها للتنبؤ النتائج واستخدام سلوكها

يتطلب ذلك ولتحقيق األنموذج معلمات بعض تغير عند يمكن حدوثه ما بفحص الزمنية السلسلة

.والرياضية اإلحصائية األساليب على باالعتماد الزمنية السالسل وافية لنماذج تحليلية دراسة األمر

بأنها سلسلة من المتغيرات العشوائية معرفة ضمن فضاء " اوتعرف السلسلة الزمنية إحصائي

ويرمز للسلسلة Tوالذي يعود إلى مجموعة دليليه tاالحتمالية متعددة المتغيرات ومؤشرة بالدليل

وتتكون من متغيرين احدهما توضيحي وهو Y(t)أو اختصارا } Y(t) , t T {الزمنية عادة

ويمكن التعبير عنها رياضيا ) قيمة الظاهرة المدروسة(خر متغير االستجابة وهوواآل) الزمن(

Y = f(t) : كاآلتي

إلى جانب متغير الزمن مؤثرة في ) متغيرات توضيحية أخرى(أما إذا كانت هناك عوامل أخرى

:فنستخدم العالقة الرياضية التالية Yالظاهرة قيد الدراسة

Y = f (t , x1 , x2 , ……..,xk )

[9,8] : االستقرارية في السالسل الزمنية 1- 2-1

Stationary in Time Series

:الشروط اآلتية ، إذا تحققت)Strictly Stationary(تكون السلسلة الزمنية مستقرة بشكل تام

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

١٧٧

E ( Xt ) = µ ثبوت الوسط الحسابي . 1

Var (Xt ) = σ²xثبوت قيمة التباين .2

فقط kمعتمد على اإلزاحة مشتركارتباط Xt , Xt+kامتالك السلسلتين . 3

دالة التباين الذاتي المشتركأي أن

γk = Cov (Xt , Xt+k) = E [( Xt – µ )( Xt+k - µ )

k= 1,2,………..Tفقط ، kيعتمد على القيمة المطلقة لـــ

في نفشل وقد مستقرة غير تكون والتطبيقي العملي الواقع في الزمنية السالسل اغلب أن

المتغيرات أن دنج المثال سبيل فعلى اإلحصائية، االختبارات أو البياني الرسم في ذلك إثبات

لذلك.اتجاه عام في عامة بصفة تسير كونها مستقرة غير زمنية سالسل تعد ما غالًبا االقتصادية

.نمذجتها يسهل مستقرة زمنية سالسل إلى تحويلها من البد

إذ أن الزمنية السالسل بيانات تحليل في جدا مهم التحويالت أو اإلجراءات استخدام إن

. للتقدير دالة تعطي والذي ودقيقة للتحليل ممهدة البيانات يجعل يالتاستخدام التحو

Unit Roots tests : [9,8,6 ,1]اختبارات جذور الوحدة 2– 1- 2

استقرار السالسل الزمنية من المواضيع المهمة في كثير من التطبيقات التي تعتمد بيانات

، وهو موضوع ذو أهمية تطبيقية وحيوية في التحليل القياسي حيث زمنية مثل االقتصادية والمالية

غير ان االستدالل للمتغيرات غير المستقرة يعطي نتائج مضللة ،إذ تكون العالقة بين المتغيرات

Spuriousليست حقيقة وٕانما مضلله وهذا ما يسمى باالنحدار الزائف أو المضلل المستقرة

Regression ) ( ديد من الطرائق اإلحصائية المستخدمة الختبار االستقرارية وسوف ، وهناك الع

Unit)نعتمد احدها والذي يعد من الطرائق األكثر دقة واألوسع انتشارا وهو اختبار جذور الوحدة

)Roots يهدف اختبار جذر الوحدة إلى فحص خواص السلسلة الزمنية لكل متغير من متغيرات ،

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

١٧٨

للمشاهدات والتأكد من مدى استقراريتها وتحديد رتبة تكامل كل متغير الدراسة خالل المدة الزمنية

فإذا استقرت السلسلة بعد اخذ الفرق األول فان السلسلة األصلية تكون متكاملة من الرتبة . على حدة

، أما إذا كانت السلسلة مستقرة بعد الحصول على I(1)أي) Integrated of Order 1(األولى

فان السلسة األولى تكون متكاملة من الرتبة الثانية أي ) الفروق األولى للفروق األولى(الفروق الثانية

I(2) وهكذا، إذا كانت السلسة األصلية مستقرة في قيمها األصلية يقال إنها متكاملة من الرتبة صفر

) d(جة تكون متكاملة من الدر Xt ، بشكل عام فأن السلسلةI(0)وهو بذلك ال يحمل جذر الوحدة أي

) .d(أذا استقرت بعد اخذ الفرق

(AR)ويمكن توضيح فكرة اختبار جذر الوحدة من خالل استخدام أنموذج االنحدار الذاتي

Autoregressive Model ، فلو أخذنا أنموذج االنحدار الذاتي من الرتبةP والذي يرمز له

.مني والذي صيغته، مع عدم وجود الحد الثابت واالتجاه الز AR(P) بالرمز

Yt = ϕ1 Yt-1 + ϕ2 Yt-2 + ……….+ ϕP Yt-p + �t …………..(1)

:النحو التالي على (Lag operator)باستعمال عامل اإلبطاء والذي يمكن كتابته

(1-φ1L - φ2 L 2 ………. – φP LP ) Yt = �t …………(2)

أو

Φ(L) Yt = �t …………………..(3)

:حيث أن

Φ(L) = (1-φ1L - φ2 L2 ………. – φP Lp ) ………….(4)

نحصل على أنموذج االنحدار الذاتي من الرتبة (1)في المعادلة p=1 قيمة عن وبالتعويض

:األولى وصيغته هي

Yt = φ1 Yt-1 + �t ……………… (5)

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

١٧٩

Markov processدعى بعملية ماركوف وكذلك ي AR(1) والذي يرمز له بالرمز

يكتب بالصيغة AR(1) فان األنموذج (Lag operator) (L)وباستخدام عامل اإلبطاء

:التالية

Yt - φ1 Yt-1 = �t …………..(6)

(1 - φ1L) Yt = �t ……………..(7)

أو

Φ(L) Yt = �t …………….(8)

-:حيث أن

ϕ(L) = 1 - φ1L ………………..(9)

خارج الدائرة التي نصف قطرها ϕ(L) =0ويتم تحقق االستقرارية عندما تكون جذور المعادلة

: يساوي واحد

1 - φ1L =0

φ1L = 1

= φ1 (10)……… :وبمعنى آخر )شرط االستقرارية( 1 >

: أي أن

والختبار استقرارية السالسل الزمنية وتحديد درجة تكاملها سوف نتطرق إلى أهم اختبارات جذر

: الوحدة وهي

[10,9] (Augmented Dickey-Fuller test-ADF)الموسع فوللر –اختبار ديكي ":اوال

قائم على فرضية أن السلسلة الزمنية متولدة ) DF test-1979(فوللر-أساس اختبار ديكي

، والذي يقدر بالصورة ) Autoregressive(AR) process(بواسطة عملية االنحدار الذاتي

:التالية

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

١٨٠

∆ Yt = µ + λ Yt-1 + �t ……………….(11)

:حيث أن

P : ، رتبة األنموذج �t : ١(التشويش األبيض(الخطأ العشوائي( white noise(

∆ Yt : تشير إلى الفرق األول للسلسلةYt حيث ، :∆ Yt = Yt - Yt -1

Dickey-Fullerديكي فوللر البسيط )اختبار(بأنموذج ) 11(ويطلق على األنموذج في معادلة

Test- (DF).

السالسل استقرار المستعملة الختبار االختبارات أشهر من DF)( فوللر – ديكي" اختبار ويعد

تكاملها، ويعتمد هذا االختبار على ثالثة عناصر للتأكد من مدى استقرارية درجة وتحديد الزمنية

، وحجم العينة (a ,b ,c)ستخدم السالسل الزمنية أو عدم استقراره وهي صيغة األنموذج الم

(n) ومستوى المعنوية، )α (وهناك ثالث صيغ لألنموذج التي يمكن استخدامها في اختبار ،

(DF) .

):a(الصيغة األولى. 1

.إذ يالحظ بعدم احتواء هذه الصيغة على الحد الثابت واالتجاه الزمني

∆ Yt = λ Yt-1 + ut … ……………….(12)

. (b) الصيغة الثانية 2.

. Cها بكونها تحتوي على حد ثابت تهذه الصيغة تختلف عن سابق

∆ Yt = C + λ Yt-1 + ut …..…………….(13)

وھو عبارة عن سلسلة من المشاھدات العشوائية غير المترابطة إي إن مشاھداتھا : التشويش ابيض ) ١

:أي σ²تكون مستقلة بمتوسط صفري وتباين ثابت 1) E(Ut) = 0 , t

2) E (Ut ,Us ) =

Ut ~ iid (0 ,σ² ) ويرمز لھا بالرمز

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

١٨١

.)c(الصيغة الثالثة 3.

تتضمن هذه الصيغة حدَا ثابتَا واتجاهَا زمنياَ

∆ Yt = C + β t + λ Yt-1 + ut …………….(14)

يعاني من االرتباط (a,b,c)في النموذج المذكور في الصيغ الثالث ( ut)ا كان حد الخطأوٕاذ

فيمكن أن يصحح بإضافة عدد مناسب من حدود الفرق المبطأه إلى ) Autocorrelation(الذاتي

وتكون معادلته ، (ADF)فوللر الموسع –وتسمى حينها اختبار ديكي ).14((12)(13)المعادلة

:على وفق اآلتي (C)لصيغة الثالثة بالنسبة ل

∆ Yt = C + β t + Yt-1 + i ∆Yt-i + ut …………….(15)

. (b)والثانية (a)وهكذا بالنسبة للصيغتين األولى

) ut( إدراج عدد مناسب من الفروق،إذ تصبح و يالحظ هنا إن هذه المشكلة سوف تختفي بعد

.التشويش األبيض)white noise( ر مرتبطة ذاتيا وتتميز بالخواص المرغوبةغي

:وتتمثل فروض االختبار لجميع الصيغ المذكورة كاآلتي

: H0 �0 = )السلسلة غير مستقرة( : فرضية العدم

H1 : � < 0 )السلسلة مستقرة( : الفرضية البديلة

*λτ(وحتى يتم هذا االختبار البد من حساب اإلحصاءة :لمعلمة المتغير المبطئ لفترة واحدة)

λτ* = ……………. (16)

:حيث أن

. Yt-1معلمة المتغير المبطئ لفترة واحدة : �

S� :لهذه المعلمة االنحراف المعياري.

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

١٨٢

*λτ(والقرار في الصيغ الثالث المذكورة يكون بمقارنة القيمة المحسوبة لـــ مع القيمة الجدولية)

(a,b,c)بصيغه الثالث m للنموذج ADF λ(m,n,α)وهي (Dickey and Fuller)فوللر -لــديكي

والمطورة [9] باختبار ديكي فوللرمن جداول خاصة αومستوى المعنوية ‘ n، وحجم العينة

Mackinnon .1991 . ([14](أيضا بواسطة ماكينون

المحسوبة اكبر منفإذا كانت القيمة المطلقة ) الجدولية ( وتتم المقارنة بين القيم المحسوبة والحرجة

مما يدل على معنوية H1 ونقبل الفرضية البديلة H0فإننا نرفض فرضية العدم الجدولية المطلقة

أي إن السلسلة الزمنية للمتغير المدروس ) Unit Root(المعلمة إحصائيا وعدم وجود جذر الوحدة

والعكس صحيح ،إذا كانت القيمة المحسوبة اقل من الجدولية فإننا نقبل ). stationary(مستقرة

) Non stationary ( فرضية العدم ونرفض الفرضية البديلة إي إن السلسلة غير مستقرة

للسلسلة وٕاذا كان غير مستقر ) first difference( وبالتالي نقوم باختبار استقرارية الفرق األول

.وهكذا..........نكرر االختبار للفرق من درجة أعلى

P)-(P (Phillips and perron) : [17,9]اختبار فيليبس بيرون " : ثانيا

ر االختبارات الخاصة باختبار استقرارية السالسل الزمنية والتأكد من درجة وهو من أشه

بكــــــونه ال يحتــوي على (ADF)عن اختبار )P-P(بيرون –فيليبس و يختلف اختبار تكاملها،

ديكي فوللر البسيط بيرون يعتمد تقديره على معادلة -واختبار فيليبس قــيم متباطئة للفروق ،

(DF) نفسها عدا الصيغة األولى(a) ن اختبار عبدون حد ثابت واتجاه، إال انه يختلف)DF ( في

طريقة معالجة وجود االرتباط الذاتي من الدرجة األعلى وكذلك عدم التجانس، إذ يقوم بعملية

في حالة التباين المتغير ) λ(للمعلمة ) t( ءةإلحصا )non parametric( تصحيح غير معلميه

يواجه مشكلة االرتباط الذاتي بعملية تصحيح معلميه من ) DF(اط الذاتي ،في حين اختبار واالرتب

.خالل إضافة حدود الفروق المبطاة للمتغير على يمين المعادلة

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

١٨٣

المربعات طريقة باستخدام اآلتية المعادلة تقدير) PP (بيرون -اختبار فيليبس ويتطلب

(OLS): الصغرى

∆ Yt = µ + λ Yt-1 + �t ……………(17)

:ويتم تقدير تباين الخطأ كما يلي

S2 = T-1 t + 2 T-1 t s …………(18)

:حيث أن

T : ، تمثل حجم العينة L : عامل اإلبطاء .

في الزمنية السلسلة استقرار بعدم العدم فرضية اختبار يتم، λيمة لق *_اختبار وباستعمال

، ( H1 :λ < 0 ) الزمنية السلسلة باستقرار البديلة الفرضية مقابل =H0 : λ) 0(مستوياتها

البديلة والتي تقضي الفرضية وقبول العدم فرضية رفض يعني فهذا معنوية λ قيمة تكون وعندما

.)ال تحتوي على جذر الوحدة(منيةالز السلسلة باستقرار

وكذلك يتم استعمال القيم .(ADF)واتخاذ القرار يكون مشابه للخطوات المذكورة نفسها في اختبار

نفسها لالختبارين بسبب أن االختبارين لهما التوزيع نفسه في العينات ( Critical Value )الحرجة

. (asymptotic distribution)الكبيرة فقط

[15,9,8,2, 16]أسلوب الدمج بين نماذج االنحدار الذاتي وتوزيع اإلبطاء 3– 2

Autoregressive Distributed lag model (ARDL)

في متغيرات صنع القرار ) طويلة نسبيا(في نماذج السالسل الزمنية ،قد توجد فترة معينة

إن )طبيعة العالقة االقتصادية(صيغة أخرى االقتصادي والتأثير النهائي في متغير السياسة،وب

تتوزع على Xبسبب التغيرات في المتغير التوضيحي Y) االستجابة(المتغير التابع التعديل في

فإن ) طويلة نسبيا(نطاق واسع عبر الزمن فإذا كانت المدة الفاصلة بين االستجابة والتأثير كافية

. ها في األنموذجالمتغيرات التوضيحية المتباطئة يجب تضمين

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

١٨٤

(X)إحدى طرائق بناء نماذج االستجابة الديناميكية تكون بتضمين المتغيرات المتباطئة لــ

في ذلك ، Distributed lag models كمتغيرات توضيحية أي يكون استخدام نماذج اإلبطاء

التوضيحية لضمان حيث إن األساس في نماذج اإلبطاء يكون بتضمين سلسلة من متغيرات اإلبطاء

:عملية التعديل على وفق األنموذج البسيط التالي

….…(19) Yt = ϕ0 Xt + ϕ1 Xt-1 + ϕ2 Xt-2 + ……….+ ϕP Xt-p + ut

ويمكن أن يعبر السلوك الديناميكي من خالل االعتماد على القيمة السابقة للمتغير الداخلي أي

Autoregressive)ويتمثل بأنموذج االنحدار الذاتي (Y)يعتمد على القيم السابقة لــ Ytأن

Model) AR(P) ويعبر عنه بالصيغة التالية،:

Yt = �1 Yt-1 + �2 Yt-2 + ……….+ �P Yt-p + �t …………..(20)

بمعنى آخر أن الطريقة اإلضافية أو البديلة الحتواء المركبة الديناميكية في السلوك االقتصادي

الل تضمين متغيرات داخلية متباطئة إلى جانب المتغيرات الخارجية كمتغيراتتكون من خ

.توضيحية

من " في حين في دراسات السالسل الزمنية تكون نماذج االنحدار الديناميكية متضمنة كال

.المتغيرات الداخلية والخارجية المتباطئة كمتغيرات توضيحية

:من المتغيرات التوضيحية باألنموذج التالي kويمكن التعبير عنها في حالة وجود

Yt = µ + β t + i Yt-i + 1i X1t-i + 2j X2t-j +………+

ks Xkt-s + ε t ….……….(21)

:حيث أن

µ :، الحد الثابتβ :الزمني معلمة االتجاه

P : رتبة المتغير التابعY ) عدد فترات اإلبطاء للمتغيرYt.(

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

١٨٥

q1 , q2 ,…,qK :للمتغيرات التوضيحية ) رتب اإلبطاء(عدد فترات اإلبطاءX1,X2,…..,XK على

.تمثل عدد المتغيرات التوضيحية في النموذج Kالتوالي ، و

t :االتجاه الزمني(متغير الزمن(

ε t :التشويش األبيض( شوائيحد الخطأ الع. (

ARDL ( p , q1 , q2 , ….,qk )اختصارا بــ (21) ويمكن التعبير عن المعادلة

أي األنموذج المكون من متغير تابع ومتغير توضيحي ARDL (1,1) فعند اخذ النموذج

:لتالية بالصيغة ا األنموذج، يكتب (p=1, q=1)واحد وبفترة إبطاء واحدة لكل منهما

Yt = µ + λ t + ϕ1 Yt-1 + ß0 Xt + ß1 Xt-1 + εt ……….(22)

:نحصل على L )عامل اإلبطاء(وبإعادة الترتيب واستعمال عامل التراجع الخلفي

Yt - ϕ₁ Yt-1 = µ + λ t + ß0 Xt + ß1 Xt-1 + εt (1 - ϕ₁ L ) Yt = µ + λ t + (ß0 + ß₁ L ) Xt + εt Yt = Xt +

Yt = α + φ t + (L) Xt + Ut ..……….(23)

:حيث أن

α = ، φ = ، (L) =

. OLS بطريقة المربعات الصغرى االعتيادية (23)ويمكن تقدير المعادلة أعاله

وهذا النوع من النماذج يسمى أنموذج االنحدار الذاتي لفترات اإلبطاء

األسلوب مســـــتند إلى ا،إن هذ Autoregressive Distributed lag model (ARDL)الموزعة

إذ Unrestricted Error Correction Model(UECM)ح خطا غير مقيــدتقديـــر أنمــوذج تصحيــــ

[2] :يمتاز هذا األسلوب على النوع التقليدي لتقنيات التكامل المشترك بما يلي

.قادر على التمييز بين المتغيرات التوضيحية والمعتمدة . 1

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

١٨٦

.ت نفسه وبالوق إمكان تقدير المركبات قصيرة األمد وطويلة األمد بشكل آني.2

إنه يساعد على التخلص من المشكالت المتعلقة بحذف المتغيرات ومشكالت االرتباط الذاتي .3

المقدرات الناتجة عن هذه الطريقة تكون غير متحيزة و كفوءه ألنها تسهم في منع حدوث .4

.االرتباط الذاتي

أو متكاملة I(0)الرتبة صفر يطبق فيما أذا كانت المتغيرات مستقرة في قيمها أي متكاملة من 5.

أو من الرتبة نفسها ويجب أن ال يكون أحد المتغيرات متكامَال من I(1)من الرتبة األولى

.أو أعلى I(2)الرتبة

يمكن تطبيقه في حالة أذا كان حجم العينة صغيرا وهذا عكس معظم اختبارات التكامل المشترك .6

.العينة كبير لكي تكون النتائج أكثر كفاءة التقليدية التي يتطلب أن يكون حجم

ARDL [16,12,9,5,2,1]منهج باستعمال المشترك التكامل اختبار 4– 2

Engel and(تحليل التكامل المشترك الذي تم تقديمه من قبل انجل و كرانجر

Granger1987 (متغيرات يقدم دعما للنظرية االقتصادية من خالل رصد العالقات بين ال

االقتصادية في إطار إحصائي، من منظور اقتصادي فأن بعض المتغيرات تتحرك بانتظام بمرور

الوقت على الرغم من أنها تتسم بشكل منفرد بالتذبذب العشوائي لذا فإن تحليل التكامل المشترك يعد

الطويل،فضَال عن إحدى األدوات المهمة عند دراسة العالقات بين المتغيرات االقتصادية على المدى

.ذلك فانه يساعد على تحديد مستوى التوازن بين البيانات غير المستقرة وتلك التي تتسم باالستقرار

أن بيانات السالسل الزمنية قد تكون غير مستقرة إذا ما أخذت كل على حده، بمعنى آخر

جموعة المتغيرات تعد مفيدة ومثل هذه العالقة طويلة األجل بين م. ولكنها تكون مستقرة كمجموعة

.بداللة مجموعة من المتغيرات التوضيحية) االستجابة(في التنبؤ بقيم المتغير التابع

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

١٨٧

هو المرحلة المتقدمة من أنموذج (Cointegration)) تناظر التكامل(ويعد التكامل المشترك

تكامل وجود الختبار طرائق عدة هناكو ،( Error Correction Model ECM)تصحيح الخطأ

:منها)المتغيرات بين األجل طويلة عالقة توازنية وجود( المتغيرات بين مشترك

Engle and Granger ) (1987) ([11] اختبار انجل و كرانجر . 1

.يستعمل في النماذج المكونة من متغيرين فقط أحدهما تابع واآلخر توضيحي

اختبار جوهانسن وجوسيليوس ، و Johansen ( 1988-1991 ) [13]اختبار جوهانسن 2.

Johansen and Juselius (1990) ويستعمالن في حالة النماذج المتعددة المتغيرات

) .متغيرين أو أكثر (

متكاملة الدراسة محل المتغيرات تكون أن تتطلب ذكرها السابق المشترك التكامل اختبارات إن

عينة حجم كان إذا حالة في دقيقة غير نتائج عنها ينتج االختبارات ذهه وأن الرتبة نفسها، من

لفترات الذاتي االنحدار أصبح منهج المشكلتين لهاتين ونتيجة .صغيًرا) المشاهدات عدد( الدراسة

والذي قدم من قبل بيسران وآخرون . شائع االستخدام في الفترة األخيرة (ARDL) الموزعة اإلبطاء

Pesaran at al.(2001) .

,X1من المتغيرات التوضيحية kو Yوالصيغة العامة ألنموذج مكون من متغير تابع

X2,………Xk يكتب األنموذجARDL(p,q1,q2, … qk) التالي بالشكل:

∆ Yt = C + α1 Yt-1 + α2 X1t-1 + α3 X2t-1 + …..…….+ αk+1 Xkt-1

+ 1i ∆ Yt-i + 2i ∆ X1 t-i + 3i ∆ X2 t-i

+……….. + k+1i ∆ Xk t-i + ξt …………. (24)

:حيث أن

ξt : تشويش األبيضال(حد الخطأ العشوائي.(

P,q1 ,q2 ,……qk : تمثل فترات اإلبطاء للمتغيرات Y,X1,X2,……Xk على الترتيب.

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

١٨٨

بين المتغيرات )عالقة توازنية طويلة األجل(تكون فرضية العدم القائلة بعدم وجود تكامل مشترك

: والتي تتمثل كاآلتي

=0 ………...= αk+1 H0 : α1= α2 =

:بل الفرضية البديلة التي تتمثل باالتيمقا αk+1 ≠ 0 ≠ ……….. H1: α1≠ α2 ≠

. بين المتغيرات ) وجود عالقة توازنية طويلة األجل(وجود تكامل مشترك

تمثل معامالت المتغيرات المبطاة لفترة واحدة α1، α2، ........αk+1حيث أن

. FY (Y/X1,X2,…..Xk)ويشار إلى احصاءة االختبار بما يلي

عبارة هو توضيحي لمتغير األجل طويل األثر معاملوعند تقدير األنموذج أعاله فان

معامل على )سالبة إشارة في مضروًبا( واحدة لفترة المبطأ المتغير معامل هذا قسمة حاصل عن

و X1طويل األجل للمتغير المبطأ لفترة واحدة فعلى سبيل المثال فإن معامل األثر التابع المتغير

X2 هو–( )–و ( )–هو Xkعلى التوالي وهكذا للمتغير ( ) .

أما معامالت اآلثار قصيرة األجل لهذه المعادلة فهي عبارة عن معامالت الفروق األولى للمتغيرات

. ϕi1 ،ϕi2 ،........ ،ϕik+1. في المعادلة المذكورة نفسها

[2] :بأربعة إجراءات القيام يستلزم (ARDL)نموذج باستخدام المشترك التكامل اختبار ولتطبيق

: األول اإلجراء

تصحيح الخطأ نموذجأالمتغيرات في لقيم األولى للفروق المثلى اإلبطاء فترة اختيار يتمثل في

مقيد غير ذاتي انحدار نموذج متجهأ باستعمال وذلك ، )24(المعادلة UECMغير المقيد

Autoregressive Model Unrestricted Vector ، معايير أربعة باستعمال ذلك يتم وسوف

:هي الفترة هذه لتحديد مختلفة

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

١٨٩

Final Prediction Error (FPE)(1969)معيار خطا التنبؤ النهائي .1

Akaike ( AIC : 1973 ) اكياكي معيار معلومات2.

Schwarz (SC ; 1978 ) معيار معلومات شوارز 3.

Hannan and Quinn (H –Q ; 1979) معيار معلومات حنان وكوين 4.

[3].ويتم اختيار الفترة المالئمة التي تملك ألقل قيمة من المعايير اإلحصائية المقدرة أعاله

المربعات طريقة بواسطة (24)معادلة رقم UECM في تقدير أنموذج يتمثل :اإلجراء الثاني

الذي األنموذج اخــتبار إجراء أتباع يتم ولتحديد األنموذج المالئم . (OLS)الصغرى االعتيادية

األولى الفروق متغير إلغاء في يتمثل والذي General to Specific الخاص إلي العام من ينتقل

غير (الخاصة به اقل من الواحد الصحيح t –إلحصاء المطلقة القيم تكون متغير ألي

.،وذلك بشكل متتاٍل )معنوي

: الثالث اإلجراء

بواسطة واحدة لفترة المتغيرات المبطأه مستويات لمعامالت المشتركة المعنوية اختبار في يتمثل

ر معياري والذي ال يعتمد على ، والتي لها توزيع غي F - اختبار أو احصاءة Wald اختبار

.بضعة عوامل منها حجم العينة وٕادراج متغير االتجاه في التقدير

[9]:بالصيغة التالية Fوتحسب قيمة

F = …………….(25)

:حيث أن

SSe R :تطبيق فرضية العدم(مجموع مربعات البواقي للنموذج المقيد(

=0 ………...= αk+1 H0 : α1= α2 =

SSe u : الفرضية البديلة)(النموذج األصلي(مجموع مربعات البواقي للنموذج غير المقيد(

αk+1 ≠ 0 ≠ ……….. H1: α1≠ α2 ≠

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

١٩٠

M :، عدد معلمات النموذج المقيد N : حجم العينة(عدد المشاهدات (

K : ذج غير المقيد عدد المعلمات في األنمو

:اإلجراء الرابع

لفترة التوضـيحية المبطأه المتغيراتالمحسوبة لمعامالت F –إحصاءه قيمة مقارنة في ويتمثل

المناظرة والمحسوبة من قبل بيسران و آخرون )الجدولية(الحرجة F –إحصاءه بقيمة واحدة

Pesaran et al. (2001) ،ونظرا الن اختبار - F هناك قيمتين معياري ، فإن غير توزيع له

قيمها في مستقرة كل المتغيرات أن وتفترض األدنى الحد االختبار،قيمة هذا إلحصاء حرجتين

األعلى الحد وقيمة، I(0)صفر أي الرتبة من متكاملة أنها بمعنى ،) مستواها في أو( األصلية

أي واحد الرتبة من متكاملة أنها ا بمعنى لقيمه األولي الفروق في مستقرة المتغيرات أن وتفترض

I(1) . ويكون القرار بثالث حاالت:

فسوف الجدولية F األعلى لقيمة الحد قيمة من أكبر المحسوبة F -إحصاءه قيمة كانت فإذا1.

المتغيرات، ويعني ذلك وجود عالقة بين مشترك تكامل وجود بعدم القائلة العدم رفض فرضية يتم

).عالقة توازنية طويلة األجل بين المتغيرات(مشترك بين المتغيرات تكامل

فيتم قبول الجدولية F األدنى لقيمة الحد قيمة من أقل المحسوبة F –إذا كانت قيمة احصاءة 2.

.فرضية العدم القائلة بعدم وجود تكامل مشترك بين المتغيرات

الجدولية F واألعلى لقيمة األدنى الحدين قيم بين تقع المحسوبة F–إحصاءه قيمة كانت وٕاذا3.

ويعني ذلك عدم القدرة على اتخاذ قرار لتحديد عما إذا كان .،فإن النتائج سوف تكون غير محددة

.هناك تكامل مشترك بين المتغيرات من عدمه

I(1) أي ، صحيح واحد الرتبة من متكاملة المتغيرات كل كانت إذا أنه ويجب المالحظة

من المتغيرات بين مشترك تكامل هناك كان إذا عما لتحديد اتخاذه يتم الذي القرارفسوف يكون

األعلى وبالمثل إذا للحد بالقيمة الجدولية المحسوبة F -احصاءة قيم مقارنة أساس على عدمه

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

١٩١

علي اتخاذه يتم سوف، فان هذا القرار I(0) صفر ، أي الرتبة من متكاملة المتغيرات كل كانت

.األدنى للحد الجدولية بالقيمة المحسوبة - Fمقارنة قيمة احصاءة أساس

[4]:الجانب التطبيقي - 3

يعد محصول الرز من المحاصيل الرئيسة من مجموعة الحبوب ومن غالت الموسم الصيفي

ي النجف والقادسية، وأهمها،وتتركز زراعته في محافظات الفرات األوسط وخاصة في محافظت

.وتقتصر زراعته على المناطق التي تغمر بالمياه أو التي يسهل ريها

ويرتبط إنتاج المحصول بحكم مساحة زراعته المحددة رسميا بتوافر المياه حيث إن وفرة المياه

حصل تؤدي دورا مهما في زراعة وٕانتاج الرز في العراق، هذا فضَال عن األسعار المجزية التي ي

عليها المنتج لذلك فان عدم ضمان توفير كمية المياه المطلوبة بالموعد المحدد وعدم إغراء المنتجين

.باألسعار سبب في تذبذب كمية اإلنتاج المحلي

يجعل التوقع أن ال يمكن اإلنتاج في السعر أثر وكذلك اإلنتاج في المساحة أثر تقدير إن

قرار يجسد وهذا مستقبليا، وكذلك ماضيا سلوكا والسعر للمساحة ،ألن الحقيقة إلى أقرب المستقبلي

أو زمنيا المساحة المتباطئ أثر دراسة تخصيص،وأن أفضل على وفق الموارد تخصيص في المنتج

تفسيرها وسهولة الواقع من المستقبلية قريبة التوقعات بجعل اإلنتاج في زمنيا المتباطئ السعر

.اقتصاديا

في واضحا تذبذبا هناك نجد أن في العراق الرز لمحصول الحالي اإلنتاجي الوضع دراسة من

ومما االستهالك كفاية عن المحلي اإلنتاج مشكلة قصور عن المزروعة،فضال والمساحات اإلنتاج

،إذ ال يغطي اإلنتاج المحلي المحصول عرض في العجز تنامي استمرار هو الوضع خطورة من يزيد

.من حاجة السكان والتي هي بتزايد مستمر % 10منسوى اقل

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

١٩٢

بين الفجوة تقليل بهدف المحصول، إنتاج في التوسع على خططها جميع في الدولة ركزت

، واطئا ظل الغلة نمو معدل أن إال المزروعة المساحات في توسع حدث ،وقد واالستهالك اإلنتاج

. العراق في الزراعية سياسةلل هدفا اإلنتاج ظل زيادة هدف فإن ذلك ومع

Autoregressiveلذلك تم استعمال نماذج االنحدار الذاتي لفترات اإلبطاء الموزعة

Distributed Lag Models (ARDL) لغرض تحديد اثر المساحة واألسعار على زيادة إنتاج الرز

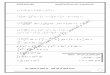

يوضح قيم (1)لحق رقمفي األجلين القصير والبعيد والم 2010 - 1971في العراق للمدة

رسمًا بيانيّا يوضح اتجاه المتغيرات بصيغتها (1)المتغيرات المستعملة في البحث ، والشكل رقم

. اللوغارتيمية

)تم استعمال البرنامج اإلحصائي الجاهز ايفيوز اإلصدار السابع :اختيار األنموذج: 1– 3

Eviews 7 ) م إذ تم تطبيق األنموذج الخطي و اللوغاريتمي تقدير واختيار األنموذج المالئل

ونصف اللوغاريتمي وتم اختيار األنموذج اللوغاريتمي لما له من مؤشرات إحصائية أفضل من بقية

)(إذ يمتلك أعلى قيم لــ النماذج األخرى في تمثيل البيانات 2 , R2 وألقل قيم( S.e ,AIC,

SIC H-Q) (1)في الجدول رقم كما موضح. @ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

١٩٣

@áÓŠ@Þë‡u(1) @@áöý¾a@xˆì¹þa@òÌî–@Šbîn‚ü@‹í‡ÔnÛa@wöbnã@|šìí المؤشرات ا�حصائية الصيغة

R2 2 F S.e AIC SC H-Q

الخطيةY=f(X1,X2)

0.85

0.84

105.

09 38

294.

52

24.0

16 24

.142

24.0

61

اللوغارتيميةLnY=f(lnx1,lnx2)

0.95

0.94

329.

58 0.

1999

05

-0.3

09 -0

.183

-0.2

64

النصف لوغارتيميةLnY=f(x1,x2)

0.57

0.55

25.0

1 0.

5653

86

1.76

9 1.

896

1.81

5

Eviews 7 )( من إعداد الباحث باستعمال البرنامج اإلحصائي الجاهز : المصدر

. ويمكن كتابة األنموذج بصورة عامة

LnY=f(lnx1,lnx2)

LnY = β0 + β1 LnX1 +β2 Ln X2 +Ut ……………….(26)

:حيث أن

LnY :بالطن(اللوغاريتم الطبيعي إلنتاج الرز(

LnX1 : بالدونم(اللوغاريتم الطبيعي للمساحة المزروعة(

Ln X2 : بالدينار العراقي(اللوغاريتم الطبيعي ألسعار الشراء من قبل الدولة(

β0 ، β1، β2 ت األنموذجمعلما

Ut :حد الخطأ العشوائي

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

١٩٤

8

9

10

11

12

13

1 9 7 5 1 9 8 0 1 9 8 5 1 9 9 0 1 9 9 5 2 0 0 0 2 0 0 5 2 0 1 0

LnY

9

10

11

12

13

14

1 9 7 5 1 9 8 0 1 9 8 5 1 9 9 0 1 9 9 5 2 0 0 0 2 0 0 5 2 0 1 0

LnX1

4

6

8

10

12

14

1 9 7 5 1 9 8 0 1 9 8 5 1 9 9 0 1 9 9 5 2 0 0 0 2 0 0 5 2 0 1 0

LnX2

áÓŠ@ÝØ’I1@Hò�aŠ‡Ûa@pa�Ìn¾@�ß�Ûa@êb¤üa@|šìí@ïãbîjÛa@á�‹Ûa@ @

@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @@ @

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

١٩٥

@ @@ @@ @@ @@ @

:اختيار فترات اإلبطاء: 2– 3

متغير يجرى انحدار ذاتي لكل متغير ولفترة إبطاء واحدة تلو الختيار فترة اإلبطاء المالئمة لكل

-AIC، SC، H (األخرى لحين الحصول على األنموذج الذي يحقق أفضل معايير اختيار النموذج

Q،FPE(، فقد تم استعمال البرنامج اإلحصائي(Eviews 7) لكل متغير ولثالث فترات أبطاء وتم

:ية الحصول على نتائج التقدير التال

LnYالمتغير - " :اوال

:وكانت نتائج التقدير لمعايير اختيار رتبة األنموذج المالئم كما يلي

Lag FPE AIC SIC HQ

0 0.776727 2.585197 2.628736 2.600547

1 0.632108* 2.379077* 2.466153* 2.409775*

2 0.635542 2.384243 2.514858 2.430291

3 0.669481 2.435776 2.609929 2.497173

Eviews 7 )( من إعداد الباحث باستعمال البرنامج اإلحصائي الجاهز : المصدر

كونها (Lag=1)هي فترة واحدة Ln Yومن النتائج أعاله نالحظ أن فترة اإلبطاء المالئمة للمتغير

. ( H-Q , SIC , AIC , FPE)معنوية ألكثر عدد من معايير المفاضلة

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

١٩٦

Ln X1المتغير -" :ثانيا

:وكانت نتائج التقدير لمعايير اختيار رتبة األنموذج المالئم كما يلي

Lag FPE AIC SIC HQ المتوسط

0 0.730618 2.523999 2.567537 2.539348 2.09037

1 0.525530 2.194423 2.281499* 2.225121* 1.80664*

2 0.518770* 2.181225* 2.311840 2.227273 1.80978

3 0.547491 2.234620 2.408773 2.296017 1.87172

Eviews 7 )( من إعداد الباحث باستعمال البرنامج اإلحصائي الجاهز : المصدر

حسب (Lag=1) هي فترة واحدة Ln X1ومن النتائج أعاله نالحظ فترة اإلبطاء المالئمة للمتغير

،لذلك يمكن أخذ (SIC , H-Q )حسب المعيارين(Lag=2)وفترتين (FPE ,AIC)معياري

متوسط لقيم المعايير المذكورة والحصول على الفترة المالئمة ،وبعد حساب قيم المتوسطات للفترات

أكدت مطابقة ADF،وكذلك نتائج اختبار (Lag=1)المذكورة نجد أن الفترة المالئمة هي فترة واحدة

.هذه الفترة

Ln X2المتغير -":ثالثا

:وكانت نتائج التقدير لمعايير اختيار رتبة األنموذج المالئم كما يلي Lag FPE AIC SIC HQ

0 14.63553 5.521316 5.564854 5.536665 1 0.286947 1.589312 1.676389 1.620011 2 0.264454* 1.507431* 1.638046* 1.553479* 3 0.279001 1.560488 1.734641 1.621885

Eviews 7 )( من إعداد الباحث باستعمال البرنامج اإلحصائي الجاهز : المصدر

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

١٩٧

كونها (Lag=2)هي فترتان Ln X2ومن النتائج أعاله نالحظ فترة اإلبطاء المالئمة للمتغير

.تملك اقل قيمة للمعايير اإلحصائية المقدرة

) (unit root testsاختبارات جذر الوحدة: 3- 3

حسب فترات اإلبطاء ) (P.Pواختبار فليبيس (ADF )ديكي فوللر الموسع وبتطبيق اختبار

(3)جدول رقموال(2)المناسبة التي تم اختيارها في الفقرة السابقة وكما موضح في الجدول رقم

áÓŠ@Þë‡u@I2@@H@Šbjn‚a@wöbnã@µjíADF@ò�aŠ‡Ûa@pa�Ìn¾@ @

الصيغة

المتغير

حالة الفرق ا&ول المستوى التكاملI(d) A B C A B C

Ln Y Lag=1

-0.3388 [0.5566]

-3.6451 [0.0091]

-3.6246 [0.0405]

--- --- ---- I(0)

LnX1 Lag=1

-0.3515 [0.5518]

-3.2280 [0.0258]

-3.1935 [0.1006]

--- --- ---- I(0)

LnX2 Lag=2

1.2895 [0.9474]

-0.6166 [0.8550]

-1.9736 [0.5966]

-3.6051 [0.0007]

-4.1144 [0.0027]

-4.0302 [0.0159]

I(1)

áîÔÛa

@òu‹¨a

@@

IòîÛ뇧a

H

1% -2.6256 -3.6104 -4.2118 -2.6272 -3.6155 -4.2191

5% -1.9496 -2.9389 -3.5297 -1.9498 -2.9411 -3.5330

10% -1.6116 -2.6079 -3.1964 -1.6114 -2.6090 -3.1983

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

١٩٨

áÓŠ@Þë‡u@I3@@H@@æë�i@÷jîÜîÏ@Šbjn‚a@wöbnã P.P ò�aŠ‡Ûa@pa�Ìn¾@ @

الصيغة

المتغير

@òÛby الفرق ا&ول المستوى @ÝßbØnÛa I(d)

A B C A B c

Ln Y Lag=1

-0.3599 [0.5486]

-3.6388 [0.0093]

-3.6074 [0.0421]

--- --- ---- I(0)

LnX1 Lag=1

-0.3790 [0.5412]

-3.3050 [0.0214]

-3.2691 [0.0865]

--- --- ---- I(0)

LnX2 Lag=2

1.8527 [0.9830]

-0.3399 [0.9095]

-1.9352 [0.6172]

-3.6055 [0.0007]

-4.1268 [0.0026]

-4.0429 [0.0154]

I(1)

áîÔÛa

@òu‹¨a

@@

IòîÛ뇧a

H

1% -2.6256 -3.6104 -4.2118 -2.6272 -3.6155 -4.2191

5% -1.9496 -2.9389 -3.5297 -1.9498 -2.9411 -3.5330

10%

-1.6116 -2.6079 -3.1964 -1.6114 -2.6090 -3.1983

باستعمال البرنامج (P.P)و (ADF)ومن نتائج التقدير التي تم الحصول عليها من اختباري

:ولجميع المتغيرات نستطيع أن نقرر ما يلي Eviews 7اإلحصائي

: LnYالمتغير .١

*λτالقيمة المحسوبة المطلقة اكبر من (3.6451)هي (b)وللصيغة (ADF)الختبار

نرفض فرضية العدم ، أي%٥ و %1وبمستوى معنوية (3.6104)القيمة الجدولية المطلقة

ونقبل الفرضية البديلة مما يدل على استقرارية السلسلة الزمنية لهذا المتغير ، لذا يعد المتغير

بمستوى (b) أكد معنوية الصيغة (P.P)اختبار فليبيس وبيرون وٕان. I(0)متكامَال عند المستوى

. %5 و %1معنوية

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

١٩٩

: Ln X1المتغير

*λτة المطلقة القيمة المحسوب اكبر من (3.2280)هي (b)وللصيغة (ADF)الختبار

، أي نرفض فرضية العدم ونقبل %5وبمستوى معنوية (2.9389)القيمة الجدولية المطلقة

الفرضية البديلة مما يدل على استقرارية السلسلة الزمنية لهذا المتغير ويعد المتغير متكامَال عند

بمستوى معنوية (b)نجد أيضا معنوية الصيغة (P.P)وباستخدام اختبار . I(0)ستوى الم

5% .

: Ln X2المتغير .٢

*λτمن خالل مقارنة القيم المحسوبة المطلقة مع (a,b,c)ولجميع الصيغ (ADF)الختبار

نجد أن القيم المحسوبة اقل %10 و %5و %1القيم الجدولية المناظرة لها وبمستوى معنوية

من القيم الجدولية وبذلك نقبل فرضية العدم التي تدل على عدم استقرارية السلسلة الزمنية لهذا

المتغير عند المستوى وبذلك نقوم باختبار االستقرارية عند الفروق األولى للسلسلة الزمنية نجد أن

هي اكبر من القيم المطلقة الجدولية (a,b,c) القيم المطلقة المحسوبة ولجميع الصيغ الثالث

I(1)وبذلك نستنتج أن المتغير متكامل من الرتبة األولى . % 5المناظرة لها وبمستوى معنوية

يؤكد النتائج نفسها التي تم التوصل إليها من خالل اختبار (P.P)وكذلك باستخدام اختبار .

ADF .

وال توجد متغيرات متكاملة I(1)و I(0)المتغيرات متكاملة من الرتبة ونستنتج من كل ذلك أن

،ففي حالة وجود متغيرات متكاملة من الرتبة %5أو أكثر وبمستوى معنوية I(2)من الرتبة الثانية

Pesaran etالمحسوبة بواسطة بيسران وآخرين F–الثانية أو أكثر فان القيمة الحرجة الختبار

al. (2001) ال يمكن تطبيقها ، بسبب أن منهج أنموذج ARDL مبني على افتراض أن المتغيرات

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

٢٠٠

وبالتالي يمكن . I(1)أو متكاملة من الرتبة واحد I(0)أما أن تكون متكاملة من الرتبة صفر

ARDL.تطبيق منهجية التكامل المشترك باستعمال نموذج

ARDLج باستعمال منه المشترك التكامل اختبار: 4– 3

يتم من خالل ARDLأن أجراء اختبار التكامل المشترك بين هذه المتغيرات طبقا لمنهج

، وبتطبيق المعادلة المذكورة ( 24)في المعادلة UECMنموذج تصحيح الخطأ غير المقيد أتقدير

نموذج ويكتب األ LnX2وLnX1ومتغيران توضيحيان LnYعلى متغيرات البحث وهي متغير تابع

ARDL(P,q1,q2) بالصورة التالية:

∆ LnYt = C + α1 LnYt-1 + α2 LnX1t-1 + α3 LnX2t-1 + 1i ∆ LnYt-i

+ 2i ∆ LnX1 t-i + 3i ∆ LnX2 t-i + ξt……….( 27 )

:حيث أن

P,q1 ,q2 : تمثل فترات اإلبطاء للمتغيراتY,X1,X2 على التوالي

الفروق األولى : ∆

ξt : التشويش األبيض(حد الخطأ العشوائي(

:وبتطبيق اإلجراءات األربعة السابق ذكرها في اإلطار النظري من هذا البحث

:اإلجراء األول

واحدة ولفترة إبطاء (27)يجرى تقدير المعادلة ككلالختيار فترة اإلبطاء المالئمة لألنموذج

،AIC، SC(تلو األخرى لحين الحصول على األنموذج الذي يحقق أفضل معايير اختيار األنموذج

H-Q،FPE(، فقد تم استعمال البرنامج اإلحصائي(Eviews 7) ولثالث فترات أبطاء وتم

:الحصول على النتائج التالية في الجدول أدناه

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

٢٠١

@Þ뇧a(4)@r¾a@õbĐi⁄a@ñ�Ï@Šbîn‚a@�íbÈß@@xˆì¹þ@@óÜUECM@ @

Lag FPE AIC SC HQ المتوسط

0

0.4391787.690741 7.8213567.7367895.922016

1 0.0056213.329836 3.852296*3.514028*2.675445*

2 0.005450*3.287701* 4.2020063.6100362.776298

3 0.0070763.521230 4.8273793.9817083.084348

.تشير إلى فترة اإلبطاء المختارة بواسطة المعيار (*)

FPE)حسب معياري (Lag=2)ومن النتائج أعاله نالحظ فترة اإلبطاء المالئمة هي فترتان

,AIC) وفترة واحدة(Lag=1)حسب المعيارين( SIC , H-Q) لذلك يمكن اخذ متوسط لقيم،

مذكورة والحصول على الفترة المالئمة ،وبعد حساب قيم المتوسطات للمعايير المعايير األربعة ال

والتي تملك أقل قيمة (Lag=1)المذكورة للفترات المذكورة نجد أن الفترة المالئمة هي فترة واحدة

.لمتوسط تلك المعايير

:اإلجراء الثاني

لجميع (Lag=1)طاء واحدة ولفترة إب (27) المعادلة -UECM ARDLيتم تقدير أنموذج

-:المتغيرات وبالتعويض نحصل على

∆ LnYt = C + α1 LnYt-1 + α2 LnX1t-1 + α3 LnX2t-1 + φ1∆ LnX1t + φ2∆

LnX2t + ξt …………...(28)

:حيث أن

φ1و φ2 : معامالت األثر قصير األجل للمتغيرينLnX1 وLnX2على التوالي

–( )–و ( .على التوالي LnX2و LnX1معامالت األثر طويل األجل للمتغيرين : (

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

٢٠٢

وباستعمال البرنامج اإلحصائي (OLS)وتم التقدير بطريقة المربعات الصغرى االعتيادية

(Eviews 7) (5)وكانت نتائج التقدير كما موضحة في الجدول رقم .

@áÓŠ@Þë‡u@I5@H@nã@‡îÔ¾a@�Ë@dĐ©a@|îz—m@xˆì¹c@‹í‡Ôm@wöbARDL- UECM@ @

ا.حتمالp-value

ا.نحراف T–احصاءة المعياري للمعلمة

القيمة المقدرة للمعلمات

المتغير

الحد الثابت 0.550996- 0.516919 1.065923- 0.29420.0001 -4.406338 0.159443 -0.702561 Ln Y t-1 0.0001 4.423311 0.162701 0.719676 Ln x1t-1 0.3538 0.940469 0.007752 0.007290 Ln x2t-1 0.0000 23.54651 0.045371 1.068317 lnx1 0.0317 -2.243589 0.061278 -0.137484 lnx2

المؤشرات ا�حصائية

-0.4413 AIC= 168.83 F = -0.1854 SC= 0.9623 R2 = -0.3495 H-Q= 0.9566 2 = 2.243 D.W=

ويمكن من نتائج تقدير األنموذج أعاله الحصول على معامالت اآلثار طويلة واآلثار قصيرة األجل

وكما موضح بالجدول أدناه )المرونة الجزئية لكل متغير( تقدير معام<ت ا&ثر طويلة

)المرونة(ا&جل ثر قصيرة معام<ت ا& تقدير )المرونة(ا&جل

المتغير التوضيحي

- = 1.02436 1.068317 Ln x1

- = 0.01037 -0.137484 Ln x2

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

٢٠٣

: ونستدل من نتائج التقدير مايلي

وجود اثر موجب ومعنوي جدا للمساحة المزروعة على اإلنتاج في األجل القصير والبعيد ، •

في األجل القصير وهذا يعني (1.068)غت المرونة الجزئية للمساحة بالنسبة لإلنتاج فقد بل

في % 10.68سوف تؤدي إلى زيادة اإلنتاج بنسبة %10الزيادة في المساحة بنسبة أن

في األجل ) 1.024( و بلغت المرونة الجزئية للمساحة بالنسبة لإلنتاج. األجل القصير

سوف تؤدي إلى زيادة %10يادة في المساحة المزروعة بنسبة وهذا يعني أن الز الطويل

. % 10.24اإلنتاج بحوالي

ومعنوي لألسعار في اإلنتاج في األجل القصير ،فقد بلغت ) عكسي(وجود أثر سلبي •

وهو مخالف الواقع بسبب اإلشارة (0.1375-)المرونة الجزئية لألسعار بالنسبة لإلنتاج

.السالبة

(0.01)ايجابي غير معنوي لألسعار على المدى البعيد حوالي ) عيف جداض(وجود اثر •

حيث أن الزيادة . ،مما يدل على تحسن ضئيل في األمد البعيد لتأثير األسعار في اإلنتاج

في األمد البعيد ،مما يدل %0.1يؤدي إلى زيادة اإلنتاج بحوالي %10في األسعار بنسبة

.طيئة جدا على المدى البعيد بالنسبة لألسعارعلى استجابة ايجابية لإلنتاج ب

.: اإلجراء الثالث

بين المتغيرات )عالقة توازنية طويلة األجل(تكون فرضية العدم القائلة بعدم وجود تكامل مشترك

: كاآلتي

=0 α3 H0 : α1= α2 =

.وجود تكامل مشترك بين المتغيرات: مقابل الفرضية البديلة

0 ≠ α3 H1: α1≠ α2 ≠

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

٢٠٤

تمثل معامالت المتغيرات المبطأه لفترة واحدة α1، α2 ،α3حيث أن

Fاحصاءة _ Waldيوضح نتائج اختبار التكامل المشترك باستخدام اختبار ) 6( والجدول @ @

@áÓŠ@Þë‡u@I6@H@Šbjn‚a@|šìíWald@_ñõb—ya F @@@xˆìàäÛUECM - ARDL)H@ @

F-ةاحصاء p-value النتيجة )اختبار والد(

الع<قة الدالية

FY(ln Y/lnx1,lnx2) 6.7941 0.0011 وجود تكامل مشترك K=2عند F–.حصاءة ) الجدولية(القيمة الحرجة

قيمة الحد ا&علىI(1)

قيمة الحد ا&دنىI(0)

مستوى المعنوية

6.36 5.15 1% 4.85 3.79 5% 4.14 3.17 10%

K=2 :غيرات التوضيحية في النموذج األصلي تمثل عدد المت.

. (25)تم حسابها وفقا للمعادلة Fقيمة

:اإلجراء الرابع

) الجدولية(مع القيم الحرجة (6)في الجدول F –تتم مقارنة القيمة المحسوبة إلحصاءة

نجد أن في حالة وجود حد ثابت فقط ، Pesaran et al. (2001) المناظرة والمحسوبة من قبل

اكبر من القيم الجدولية مما يدل على رفض فرضية العدم وقبول ) (F 6.7941القيمة المحسوبة لــ

وبذلك نستنتج بوجود تكامل مشترك بين المتغيرات المراد %1 الفرضية البديلة و بمستوى معنوية

.اختبارها

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

٢٠٥

4 -1 @@pbubnän�üa@ZConclusions@ @

: البحث إلى جملة من االستنتاجات وهي لقد تم التوصل في هذا

تم إجراء اختبار استقرارية السالسل الزمنية للمتغيرات التي تؤطر البحث باستخدام اختبارات •

،وتم التوصل إلى استقرارية بعض (ADF, P.P)جذور الوحدة ديكي فوللر و فليبيس بيرون

) األسعار(وبعض المتغيرات I(0)عند المستوى ) اإلنتاج والمساحة المزروعة(المتغيرات

وبالتالي . I(2)وال توجد متغيرات متكاملة من الرتبة الثانية ، I(1)مستقرة عند الفرق األول

. ARDLيمكن تطبيق منهجية التكامل المشترك باستعمال نموذج

ارية للمتغيرات بالرغم من عدم استقر ARDLبعد إجراء اختبار التكامل المشترك طبقا لمنهج •

جميع المتغيرات عند المستوى أو متكاملة من رتبة واحدة تبين وجود تكامل مشترك

،وبالتالي يمكن إكمال (Wald test)على المدى البعيد وحسب اختبار) عالقة توازنية(بينها

. )نموذج األجل القصير(في تقدير أنموذج تصحيح الخطأ ARDLمنهجية

أنتاج الرز في األجل القصير ،حيث أن ارتفاع األسعار عدم معنوية التغير في األسعار على •

ليس كفيال بزيادة اإلنتاج، أي أن توافر المستلزمات األخرى مثل توفير السماد والوقود والبذور

الجيدة وكذلك توفير األساليب الحديثة لزرع هذا المحصول حصرا هي الكفيلة بان تجعل

.فيا للمنتجين السعر يأخذ دوره وبالتالي يكون محفزا أضا

وجود اثر موجب ومعنوي بدرجة عالية للتغير في المساحة المزروعة من محصول الرز على •

اإلنتاج في األجلين القصير والبعيد ، مما يدل على أن ارتفاع المساحة المزروعة يسهم بشكل

.ايجابي في زيادة إنتاج المحصول في ظل توافر شروط الزراعة الجيدة

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

٢٠٦

4 –2 @Ûapbî–ìn@@ZRecommendations

:أن من أهم التوصيات التي يوصي بها الباحث مايأتي

الحفاظ على المساحات المزروعة الخاصة بمحصول الرز وعدم تحويلها إلى زراعة •

محاصيل أخرى من أجل الحفاظ على هذا المحصول ،مع االتجاه للتوسع في المساحات

.المزروعة بالرز

أسعار شراء المحصول قبل بداية الموسم الزراعي إذ يشجع الفالح يجب على الدولة تحديد •

.على الزراعة وكذلك لمعرفة تغطية النفقات األخرى الضرورية إلنجاح زيادة اإلنتاج

وقود وتوفير البذور (يجب دعم المستلزمات الضرورية األخرى التي يحتاجها الفالح من •

في ) ك األسمدة الخاصة واألساليب الحديثةالجيدة والمبيدات الحشرية ومستلزماتها وكذل

.زراعة المحصول

في كثير من التطبيقات االقتصادية والمالية والطبية والزراعية ARDLيمكن تطبيق أسلوب •

وكذلك لما له الخ وخاصة في التطبيقات التي تعتمد على تأثير فترات زمنية سابقة لها ...

. ي البحثمن ميزات خاصة التي تم التطرق إليها ف

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

٢٠٧

@áÓŠ@ÕzÜßI1@HŒ‹Ûa@Þì—�@òîubnã⁄aë@‹È�Ûaë@òyb�¾aë@xbnã⁄a@|šìíIkÜ“ÛaH@@@@@@‹ĐÔÛa@ôìn�ß@óÜÇI@áîÜÓg@æë‡i

æbn�†‹×@Hpaìä�ÜÛ2010-1971) H paìä�Ûa xbnã⁄a /å� òyb�¾a-�ë† ‹È�Ûa-Šbäí† òîubnã⁄aIáÌ×O�ë†H

1971 292900 418700 71 699.5 1972 260400 368700 66 706.3 1973 150330 246440 68 610 1974 67810 125250 85 541.4 1975 54650 116690 80 468.3 1976 155570 201280 85 772.9 1977 191000 240770 90 779.3 1978 168930 212870 90 793.6 1979 155300 230400 83 674 1980 165000 218300 112 755.8 1981 159900 224500 130 712.2 1982 160800 241000 143 667.2 1983 107400 223300 158 481 1984 107800 179100 200 601.9 1985 145800 242000 250 602.5 1986 139000 207900 300 668.6 1987 195600 293000 300 667.6 1988 140400 222800 400 630.1 1989 231630 313988 500 737.3 1990 227531 338410 1000 672.4 1991 188764 384959 1700 490.3

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

٢٠٨

1992 237295 669533 5000 354.4 1993 261902 518607 7000 505 1994 382865 651020 75000 588.1 1995 312804 657398 400000 475.8 1996 282935 436580 200000 648.1 1997 274255 460956 185000 595 1998 389475 604747 175000 644 1999 218484 350761 175000 622.9 2000 12398 16803 210000 737.8 2001 4900 11252 250000 435.5 2002 193767 216511 275000 895 2003 81315 122485 350000 663.9 2004 250275 351793 450000 711.4 2005 308660 428243 650000 720.8 2006 363338 502565 750000 723 2007 392803 497365 900000 789.8 2008 248157 339043 900000 731.9 2009 173074 219735 900000 787.6 2010 155829 191895 700000 812.1

: المصدر

. متفرقة إعداد-السنوية اإلحصائية المجموعة , لإلحصاء الجهاز المركزي , التخطيط وزارة 1 -

.ب الحبو لتجارة العامة الشركة – التجارة وزارة 2-

اختبارات جذر الوحدة وأسلوب دمج النماذج المرتبطة ذاتيا تحليل العالقة التوازنية طويلة األجل باستعمال

)ARDL(ونماذج توزيع اإلبطاء

٢٠٩

—¾a���������Š†b@ @òîi‹ÈÛa@Š†b—¾aZ@ @

استخدام اختبار كرانجر في تحليل السالسل الزمنية المستقرة )" 2011(رشاد، ندوى خزعل . 1

).288-267(ص ص ،) 19(المجلة العراقية للعلوم اإلحصائية ،العدد "

لعالقة بين رأس المال البشري والصادرات والنمو االقتصادي في ا)" 2007(مجدي،الشوربجي 2.

، كلية العلوم )2007/نوفمبر 28-27(بحث مقدم إلى الملتقى العلمي الدولي للفترة من " تايوان

).1-37(جامعة حسيبة بن بوعلي بالشلف ،الجزائر،ص ص-االقتصادية وعلوم التيسير

السالسل الزمنية واألرقام "، (2013)مصطفى،الصراف، نزار شومان، عبداللطيف حسن و 3.

.(143-178)ص ص دار الدكتور للعلوم اإلدارية واالقتصادية،بغداد،"القياسية

استعمال نماذج اإلبطاء الزمني في تقدير اثر المساحة واثر األسعار )"2011(عبد، حميد عبيد 4.

مجلة كلية ،)"Koyck , Adhoc دراسة قياسية باستعمال نموذجي( على إنتاج الرز في العراق

.(1-22)،ص ص 1جامعة بابل العدد -اإلدارة واالقتصاد

، الدار " الحديث في االقتصاد القياسي بين النظرية والتطبيق )"2005(عطية،عبد القادر محمد،5.

.(644-694)الجامعية، اإلسكندرية،ص ص

ة بين طرائق تحديد رتبة أنموذج المقارن) "2007(الناصر،عبد المجيد حمزة، وجمعة،أحالم احمد 6.

" االنحدار الذاتي الطبيعي باستخدام بيانات مولدة وبيانات لبعض العناصر المناخية في العراق

، ) 48(مجلة العلوم االقتصادية واإلدارية ، كلية اإلدارة واالقتصاد ، جامعة بغداد،العراق، العدد

. 251 -272:ص ص

عبداللطيف حسن والباحث علي عبدالزهرة.د.م.أ

))٢١٢١٠٠--١٧٤١٧٤((صص ٢٠١٣٢٠١٣/ / ٢٢تت ٩٩المجلد المجلد ٣٤٣٤لعلوم االقتصادية العددلعلوم االقتصادية العددا

٢١٠

òí�îÜØãüa@Š†b—¾aZ 7. Badi H. Baltagi (1999 ) “ Econometrics” , second Revised Edition,(U.S.A, acid free paper, )ch 6, ch 14.

8. Damodar N. Gujarati, ( 2004 ) “Basic Econometrics” , fourth edition , McGraw-Hill , companies .

9. Dickey ,David . A ,and Fuller ,W. A., (1981) ,''likelihood ratio statistics for autoregressive time series with a unit root'' Econometrica ,vol. 49,No.4; p.p(1057-1072).

10. Engle, R.F, and Granger ,C.W.J. (1987) “Co integration and error Correction: Representation, estimation and Testing”. Econometrica, vol. 55, No. 2 . PP( 251-276).

11. Harvie, C. and Pahlavani ,M. (2006)" Sources of Economic Growth in South Korea: An Application of the ARDL Analysis in the Presence of Structural Breaks-1980-2005, Working Paper 06-17,Department of Economics, University of Wollongong.

12. Johansen S., (1988) “Statistical Analysis of Cointegration Vectors”, Journal of Economic Dynamics and Control, Vol.12, p.p(231-254).

13. Mackinnon,J.G.(1991),“Critical Values for Cointegration Tests ”chapter 13 in Long –run Economic Relationships :Readings in Co integration ,ed. R. F .Engle and C . W .J .Granger, Oxford, Oxford University Press, p.p(267-276).

14. Pesaran, H.M, and Y. Shin (1995), “Autoregressive Distributed Lag Modeling Approach to Co integration Analysis,"DAE Working paper series No.9514, Department of Economics: University of Cambridge.

15. Pesaran, M.H., Y. Shin, and R.J. Smith (2001), "Bounds Testing Approaches to the Analysis of Level Relationships " Journal of Applied Econometrics, vol 16: no. 3 ,p.p(289 -326).

16. Phillips ,P.C.B and Perron, P., (1988) “Testing for a unit root in time series regression ”, Biometrika ,Vol .75,No.2, pp( 335-346).