Embed Size (px)

Citation preview

ЦЕНТР МАКРОЭКОНОМИЧЕСКОГО АНАЛИЗА И КРАТКОСРОЧНОГО ПРОГНОЗИРОВАНИЯ

Тел.: 8-499-129-17-22, факс: 8-499-129-09-22, e-mail: [email protected], http://www.forecast.ru

ИТОГИ 2012 ГОДА

И ПРОГНОЗ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ НА

СРЕДНЕСРОЧНУЮ ПЕРСПЕКТИВУ

Обзор макроэкономических тенденций № 73

(подготовлен в рамках программы

фундаментальных исследований НИУ ВШЭ в 2013 году)

Март 2013

ЦМАКП 2

Оглавление:

О картине в целом, или – что за стеклом калейдоскопа ......................................................... 3

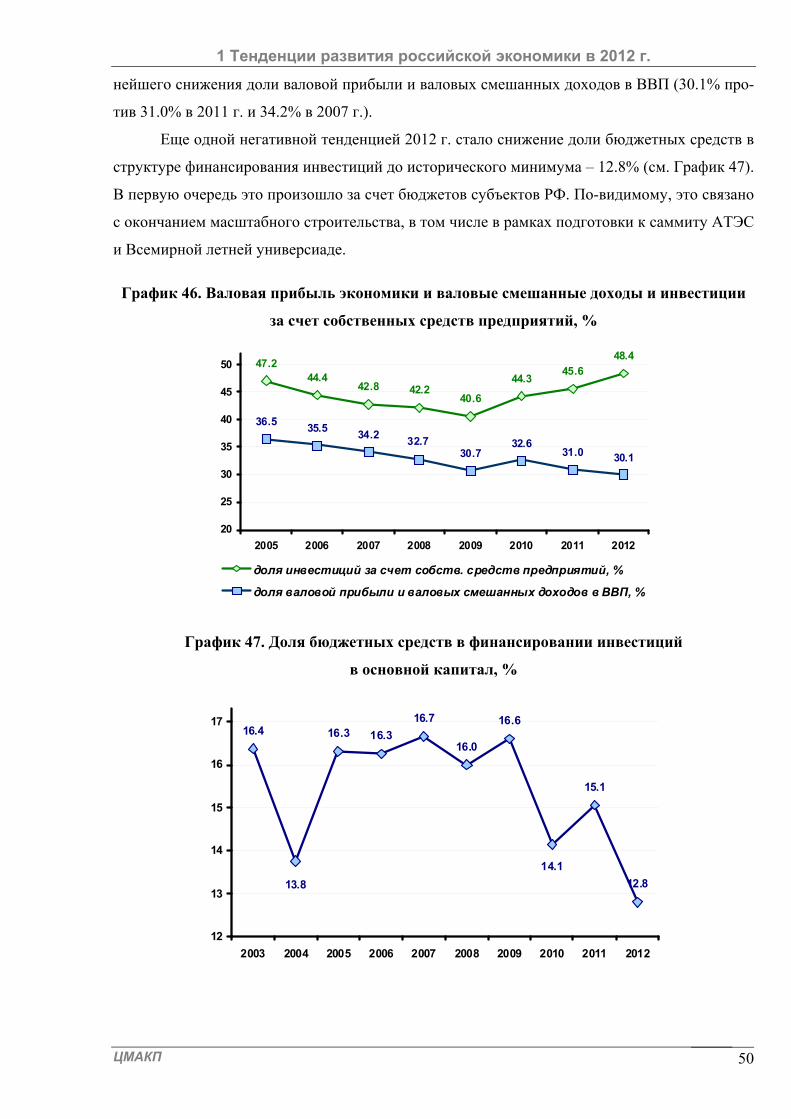

1 Тенденции развития российской экономики в 2012 г. .......................................................... 8

1.1 Анализ развития мировой экономики. ............................................................................. 8

1.2 О развитии российской экономики в 2012 г. ................................................................. 15

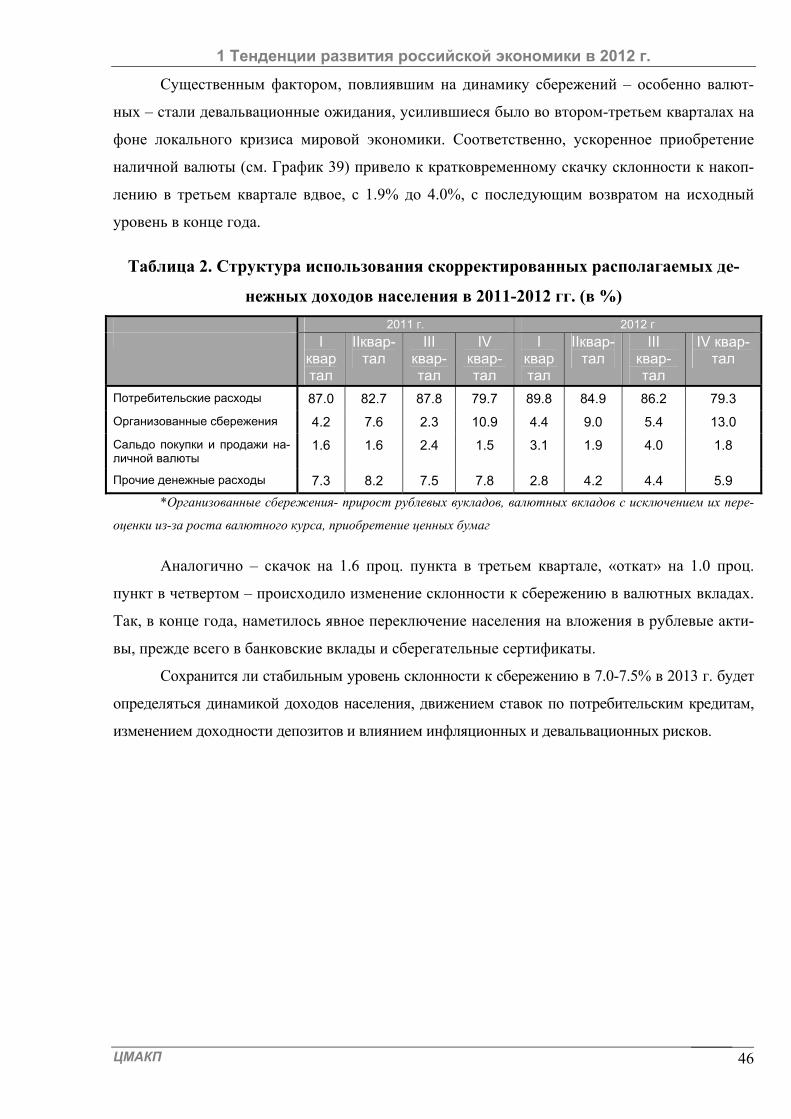

1.3 Благосостояние населения: доходы и потребление ...................................................... 28

1.4 Поведение населения: формирование сбережений ....................................................... 43

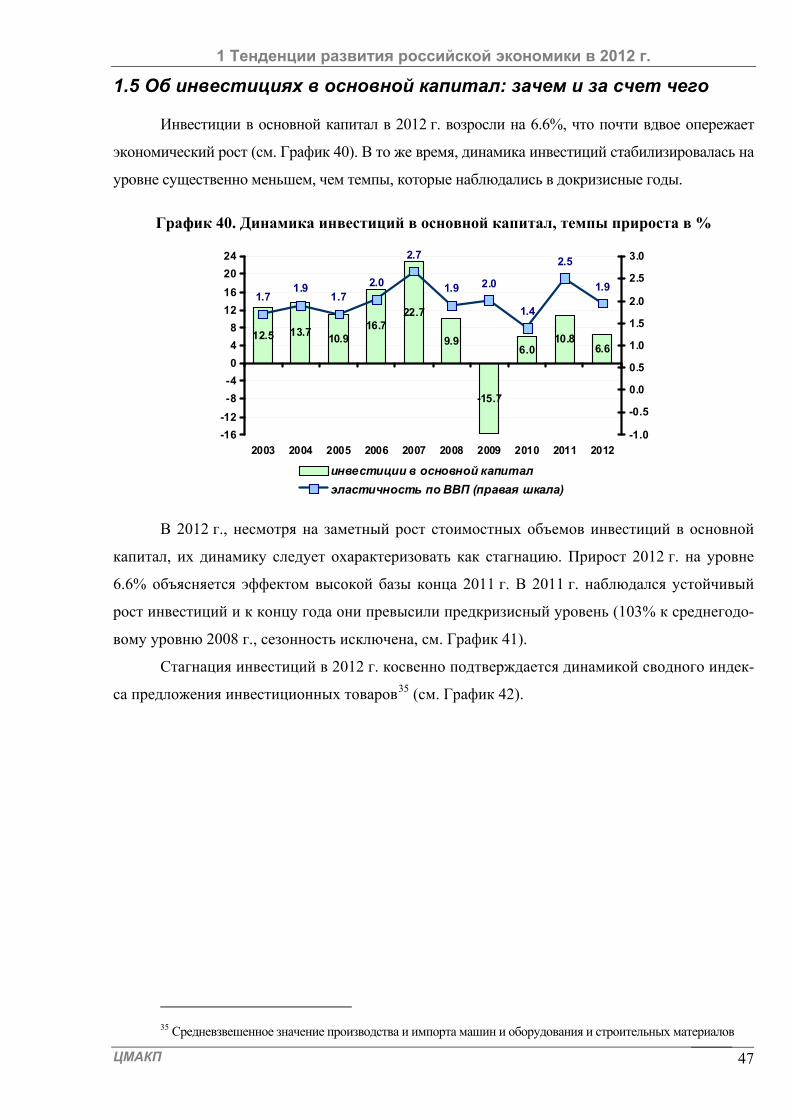

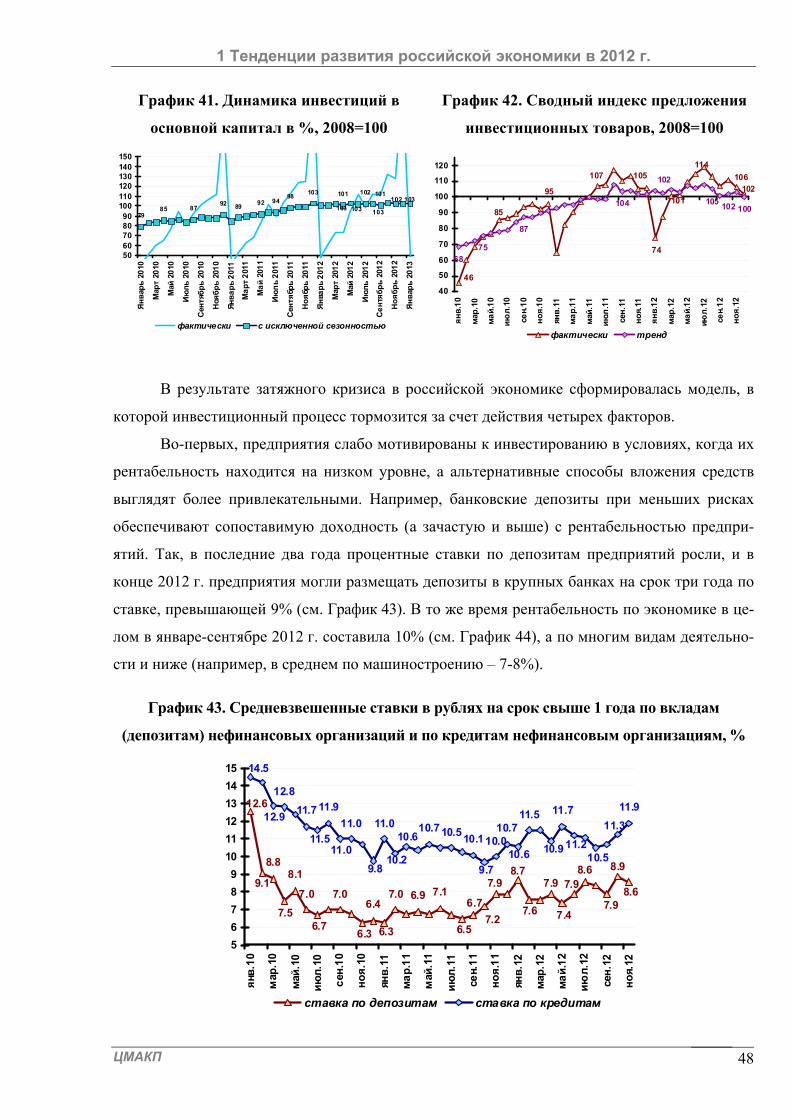

1.5 Об инвестициях в основной капитал: зачем и за счет чего .......................................... 47

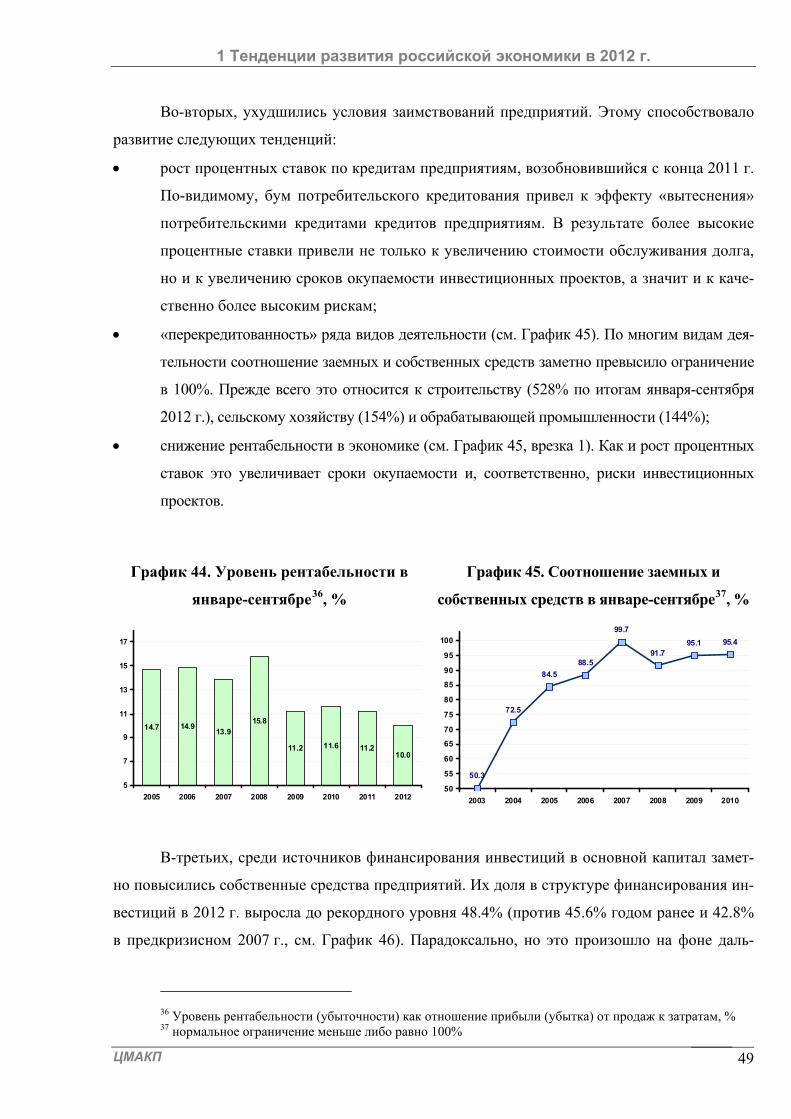

1.6. Государственные финансы: неожиданная сбалансированность................................. 51

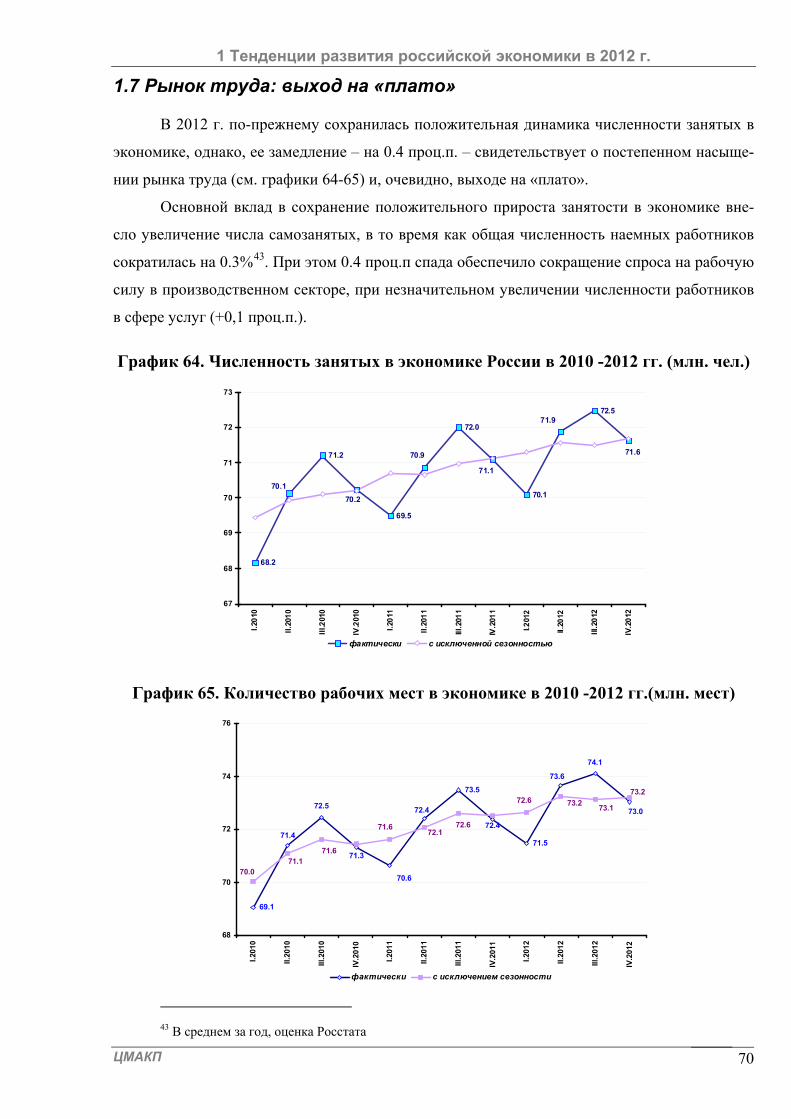

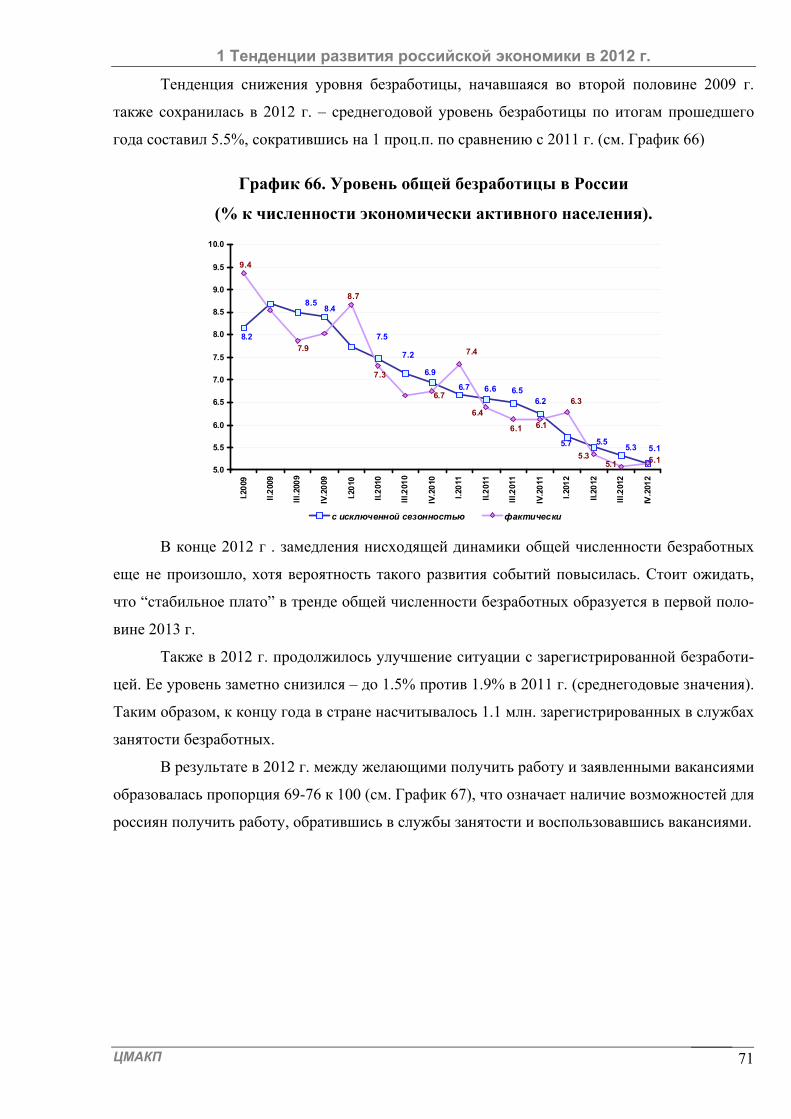

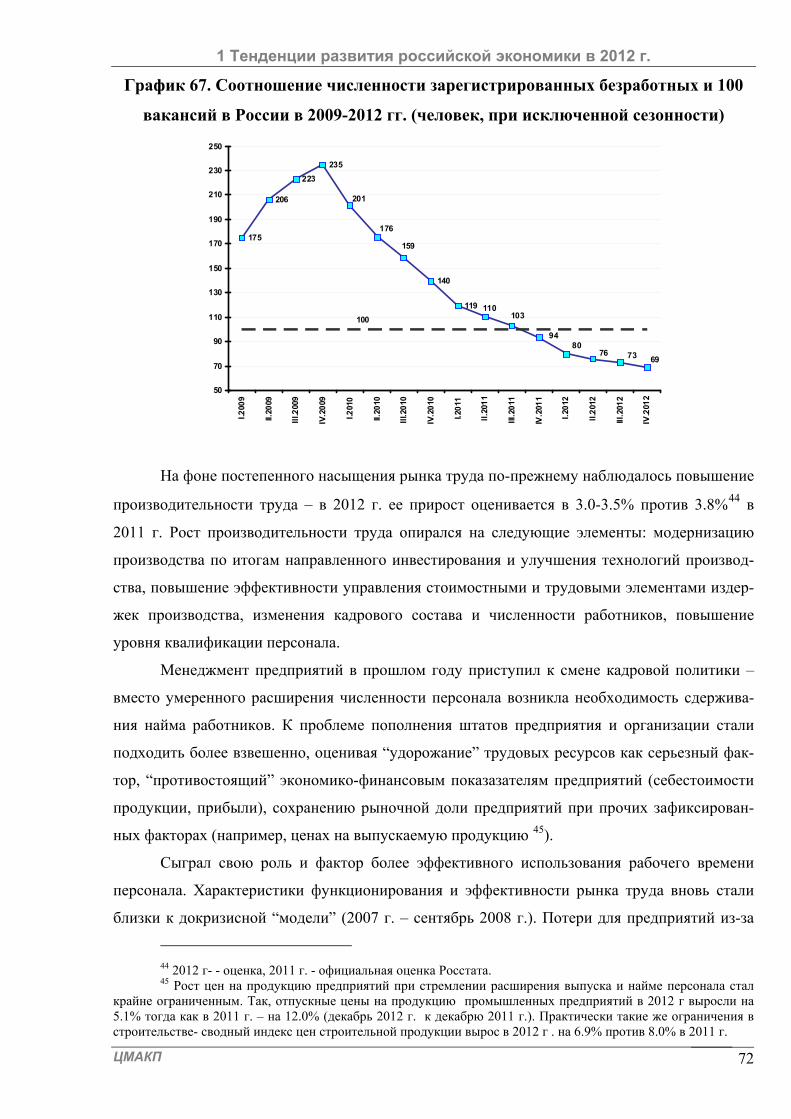

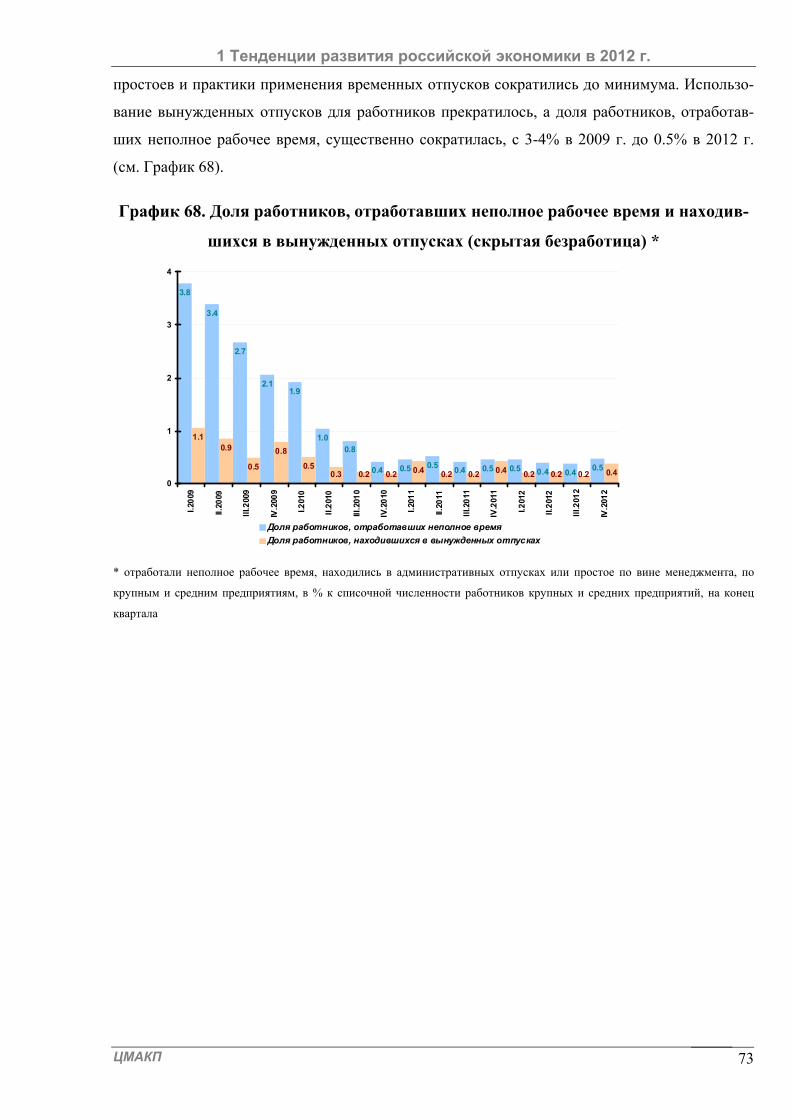

1.7 Рынок труда: выход на «плато» ...................................................................................... 70

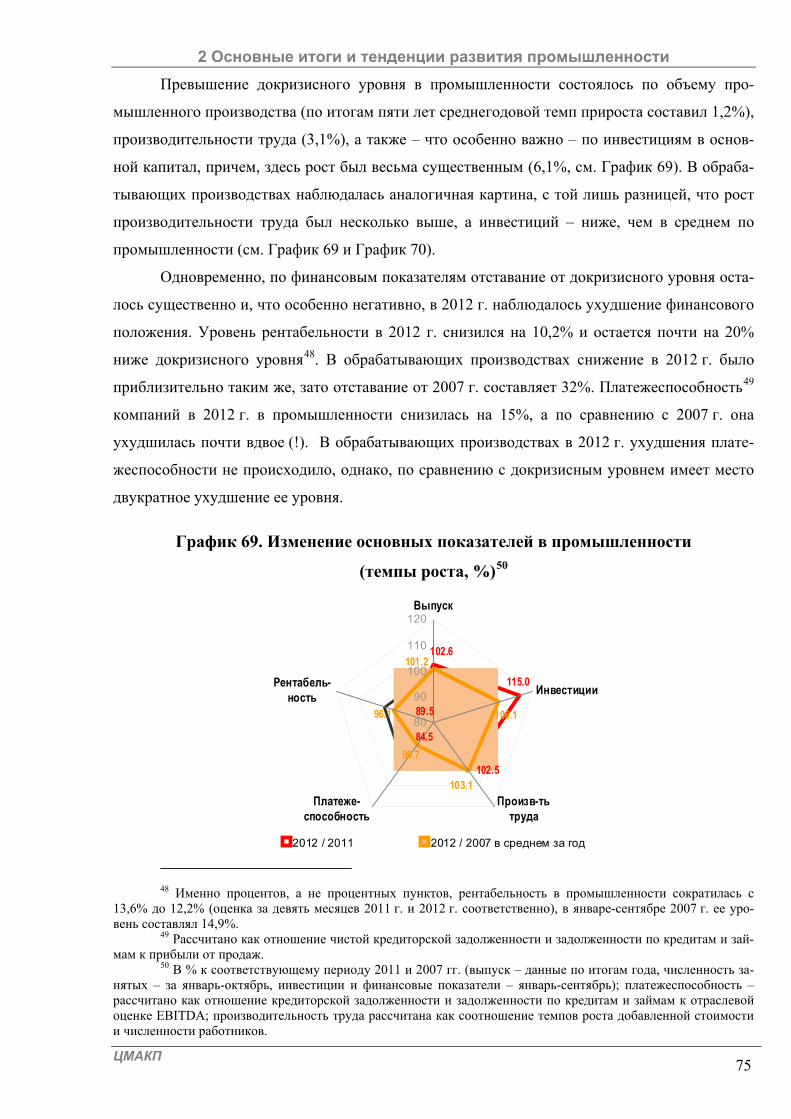

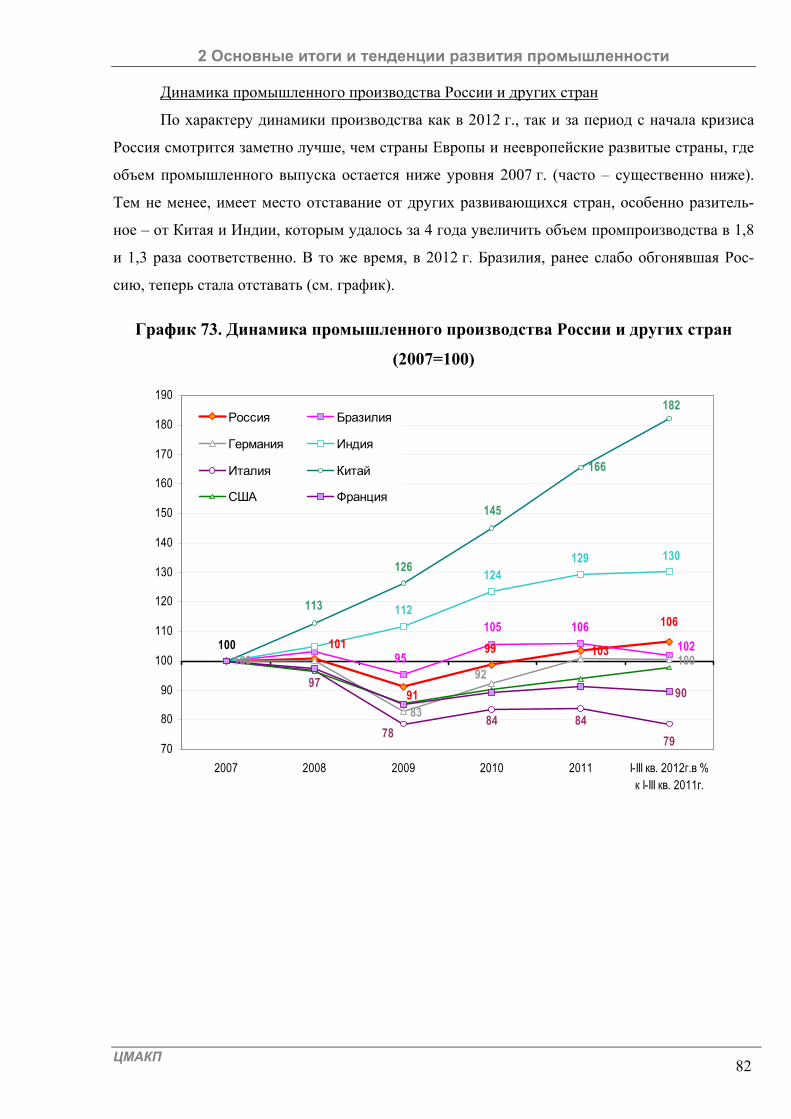

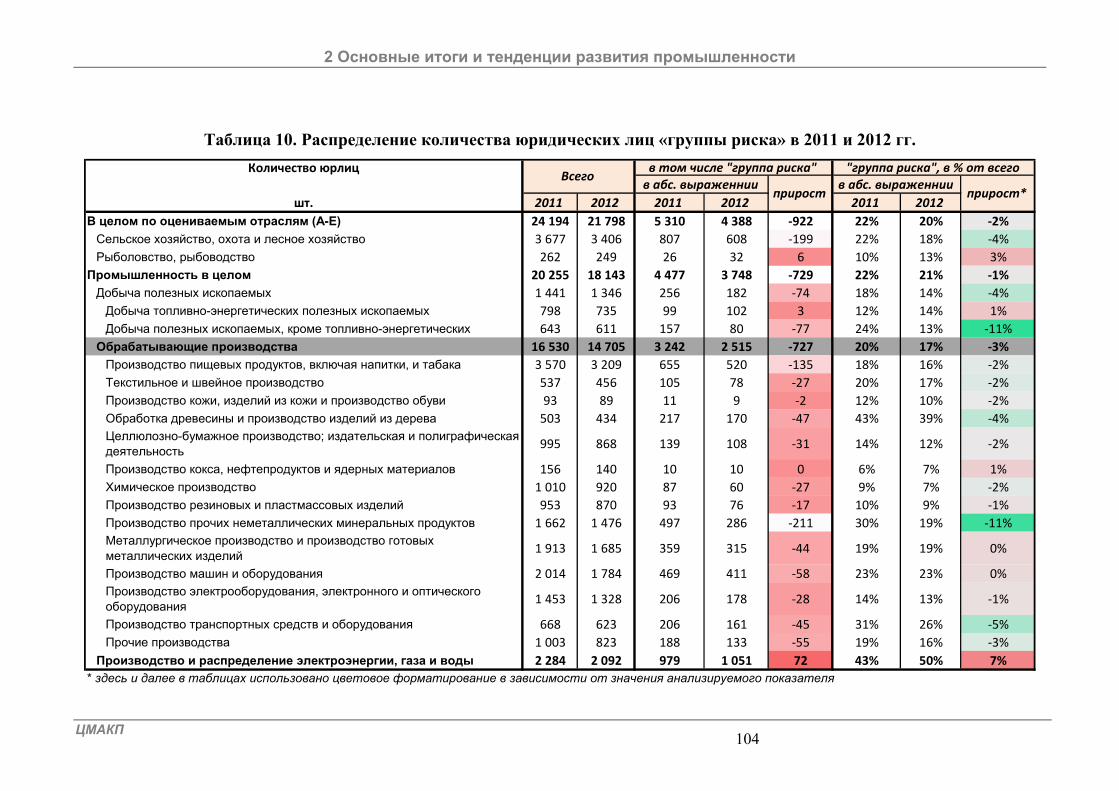

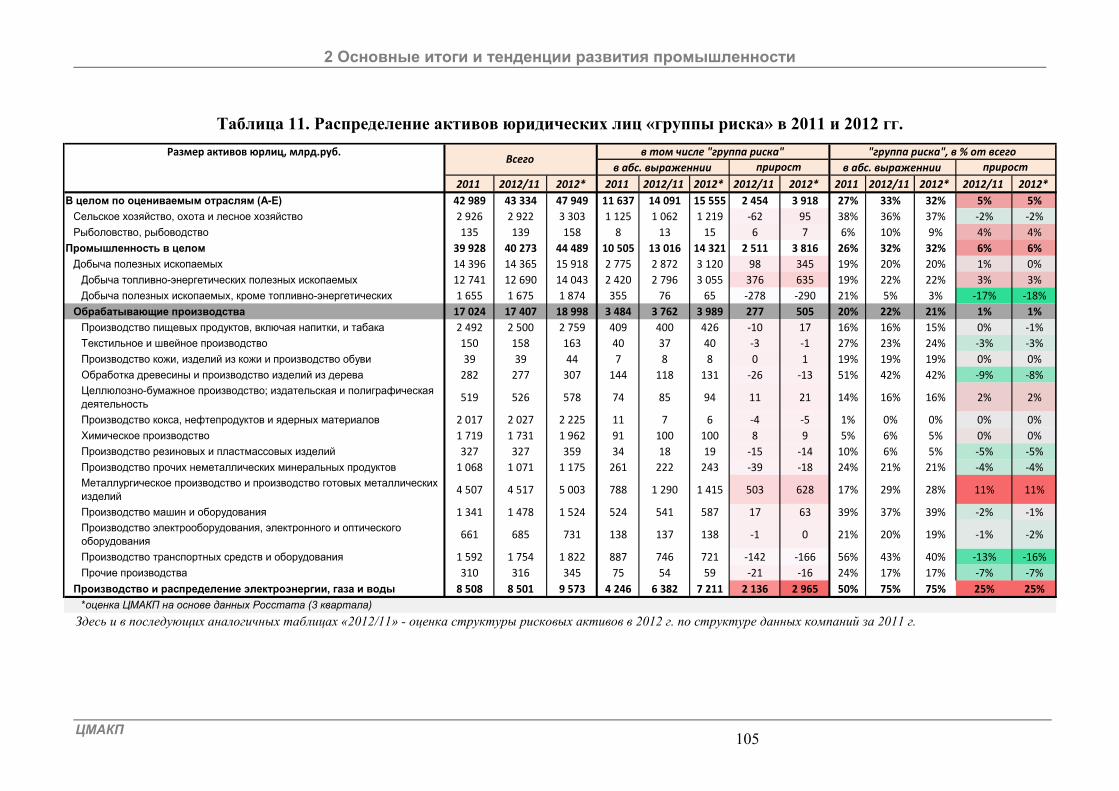

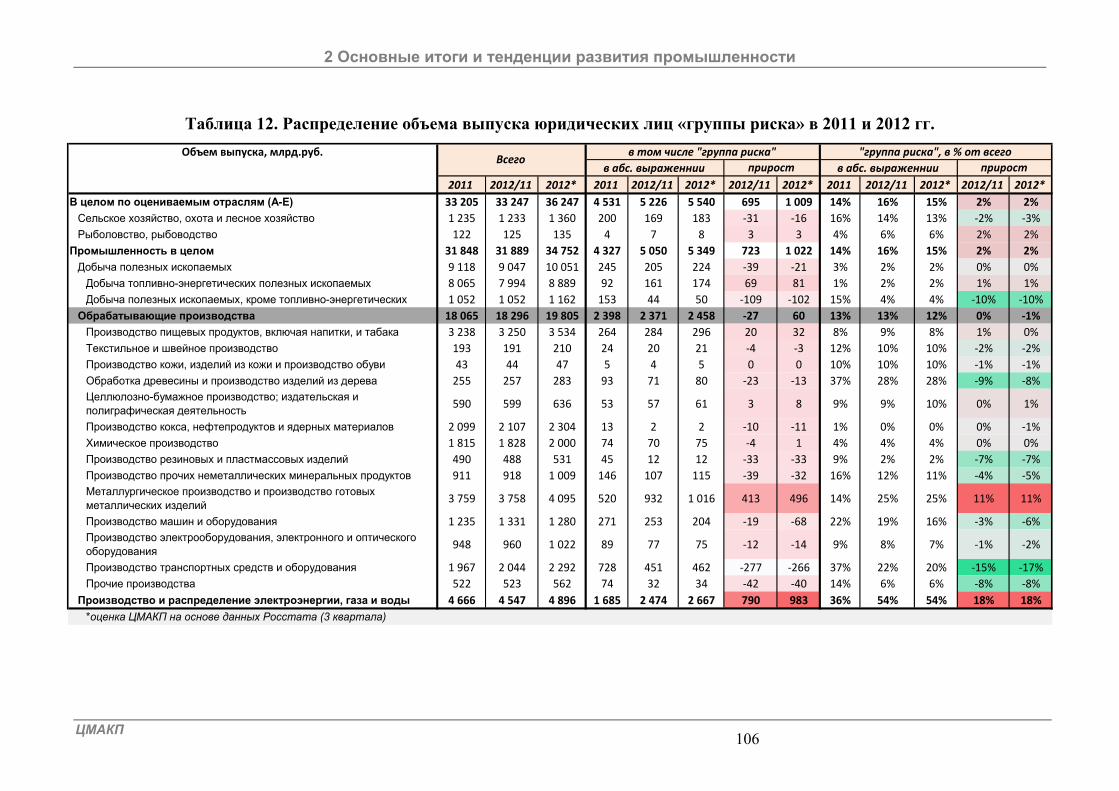

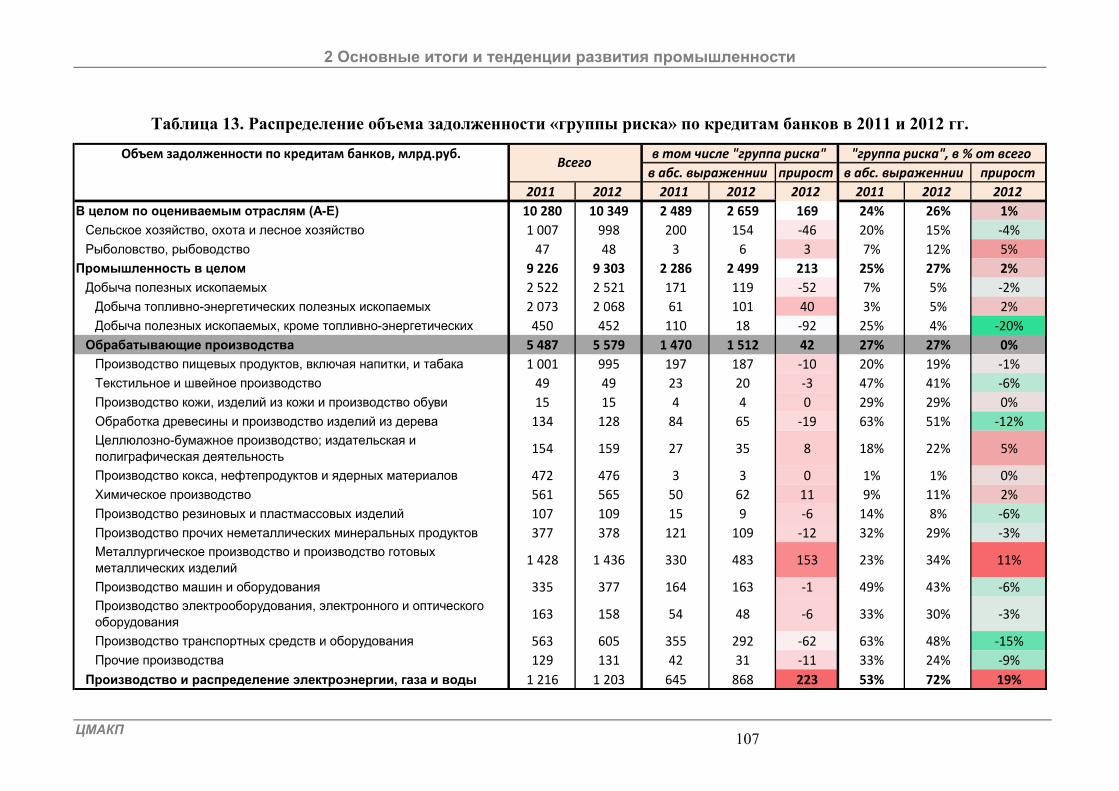

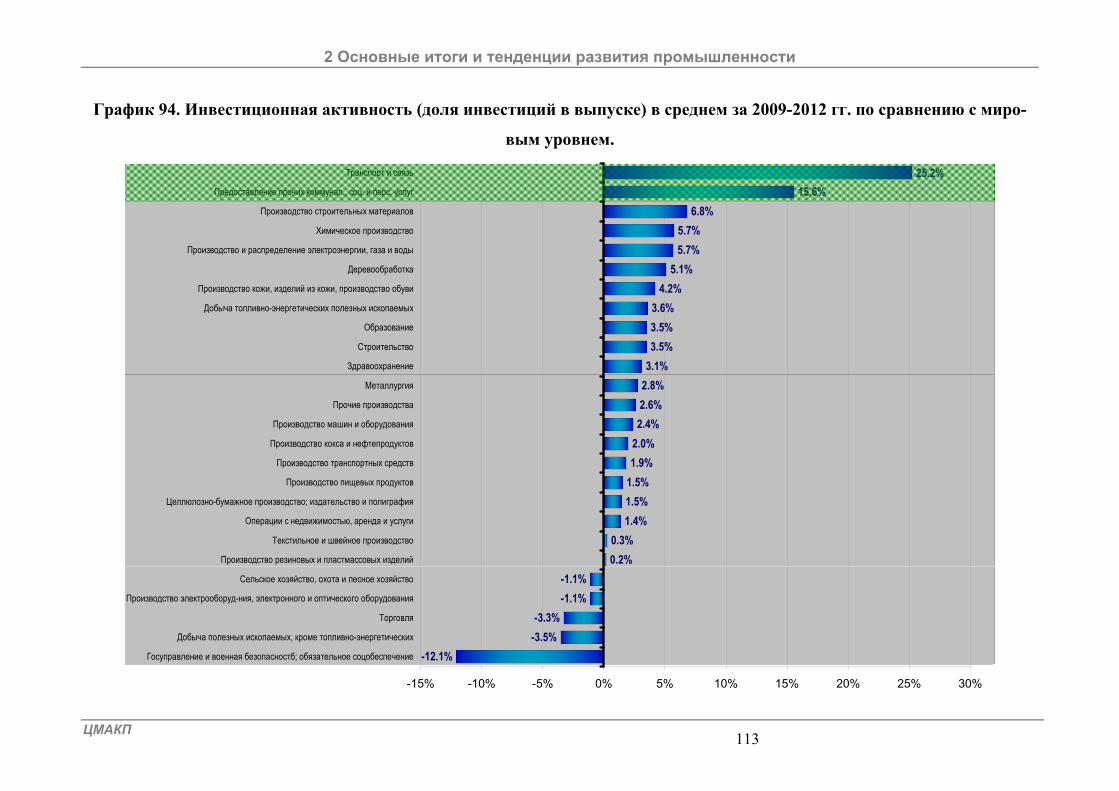

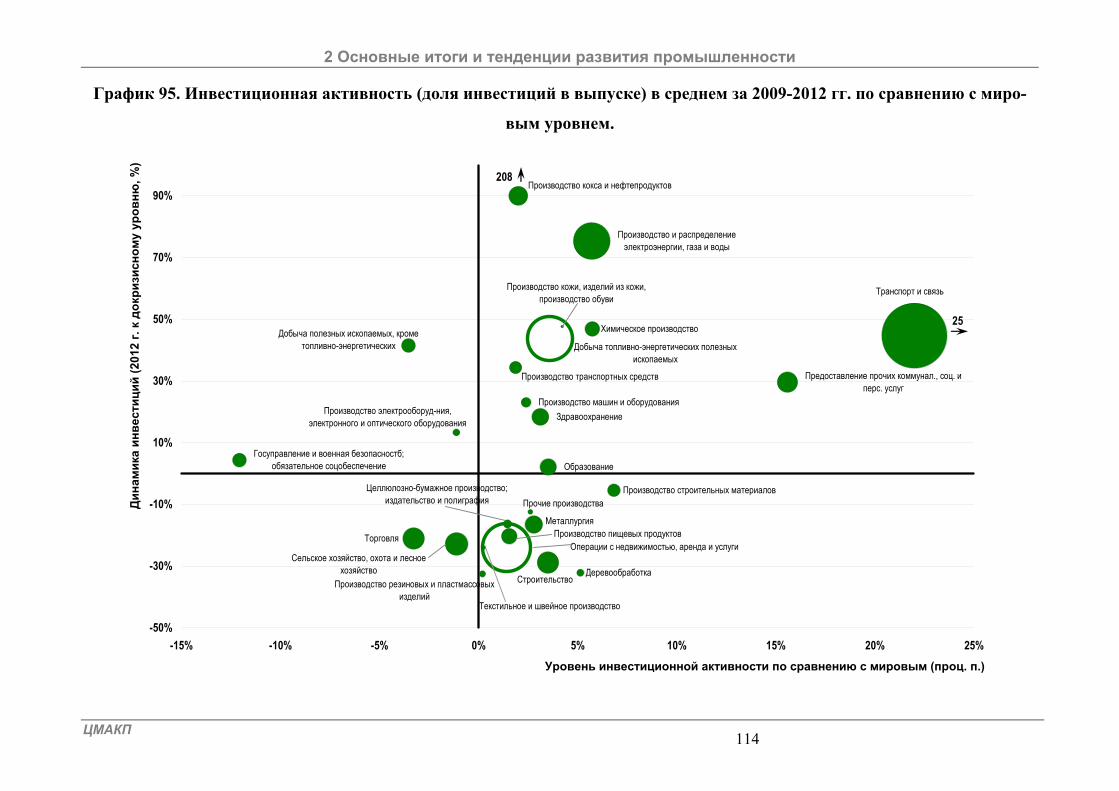

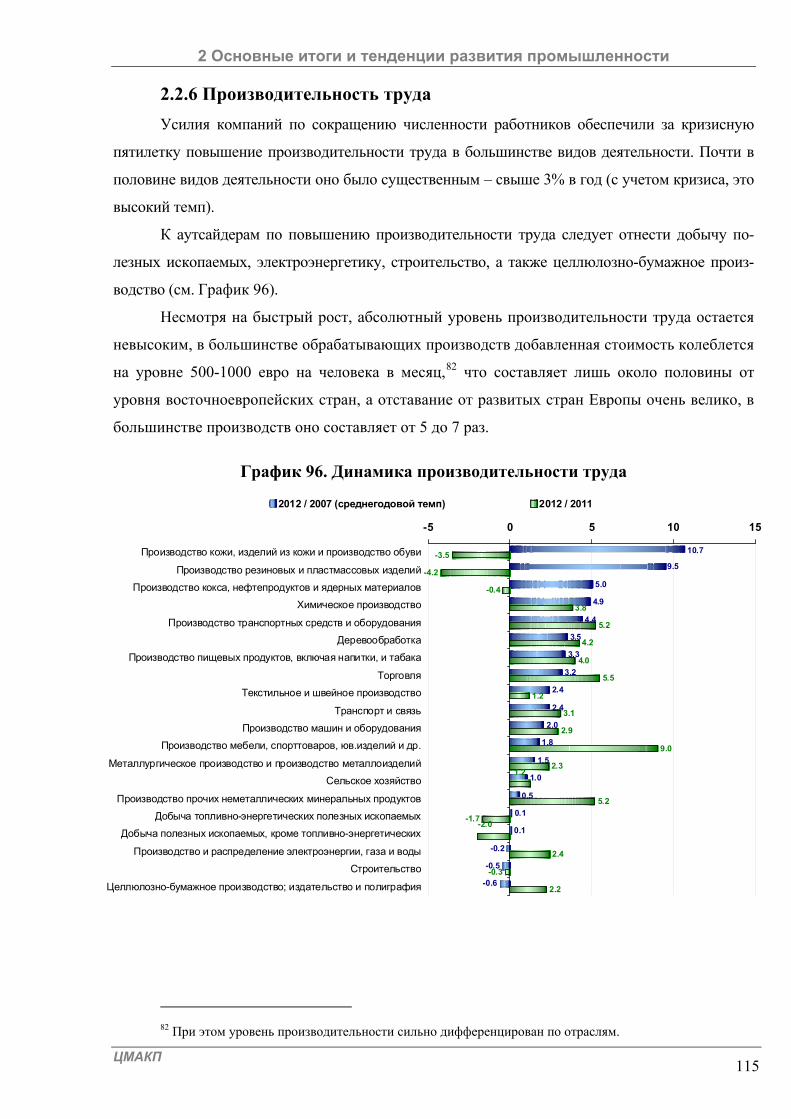

2 Основные итоги и тенденции развития промышленности................................................ 74

2.1 Общие итоги развития промышленности в 2012 году и прохождения «кризисной

пятилетки» (2008-2012 гг.) .............................................................................................. 74

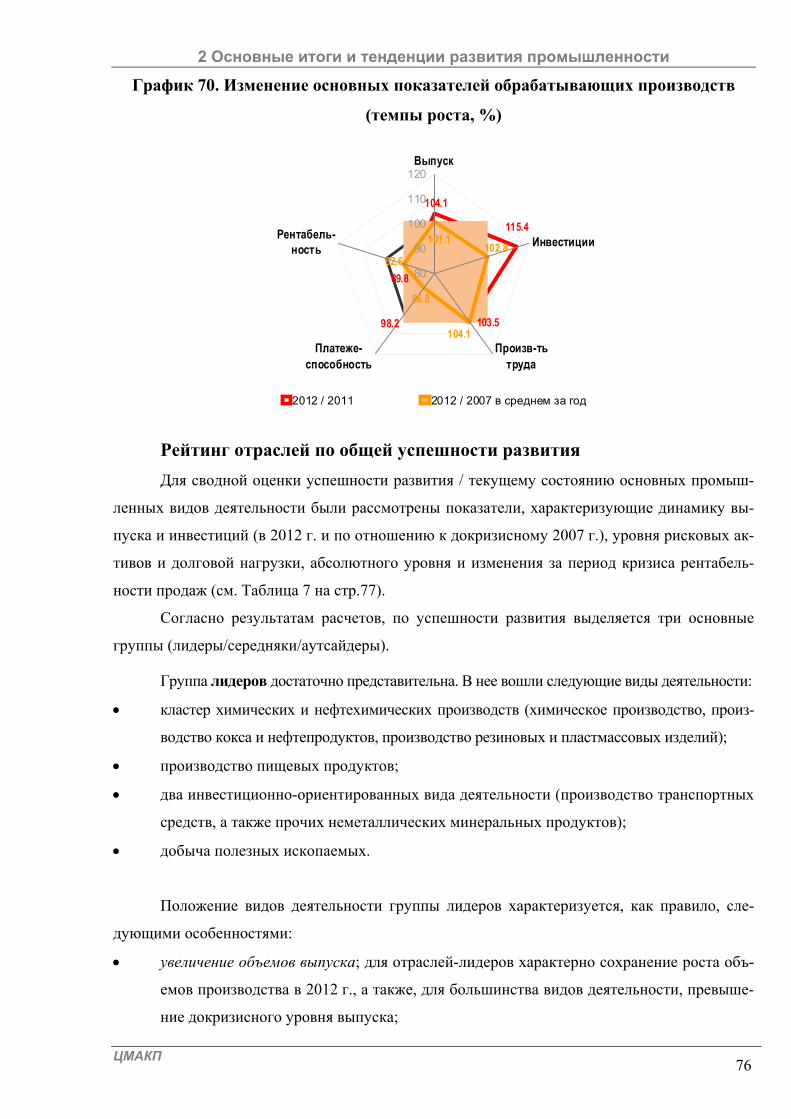

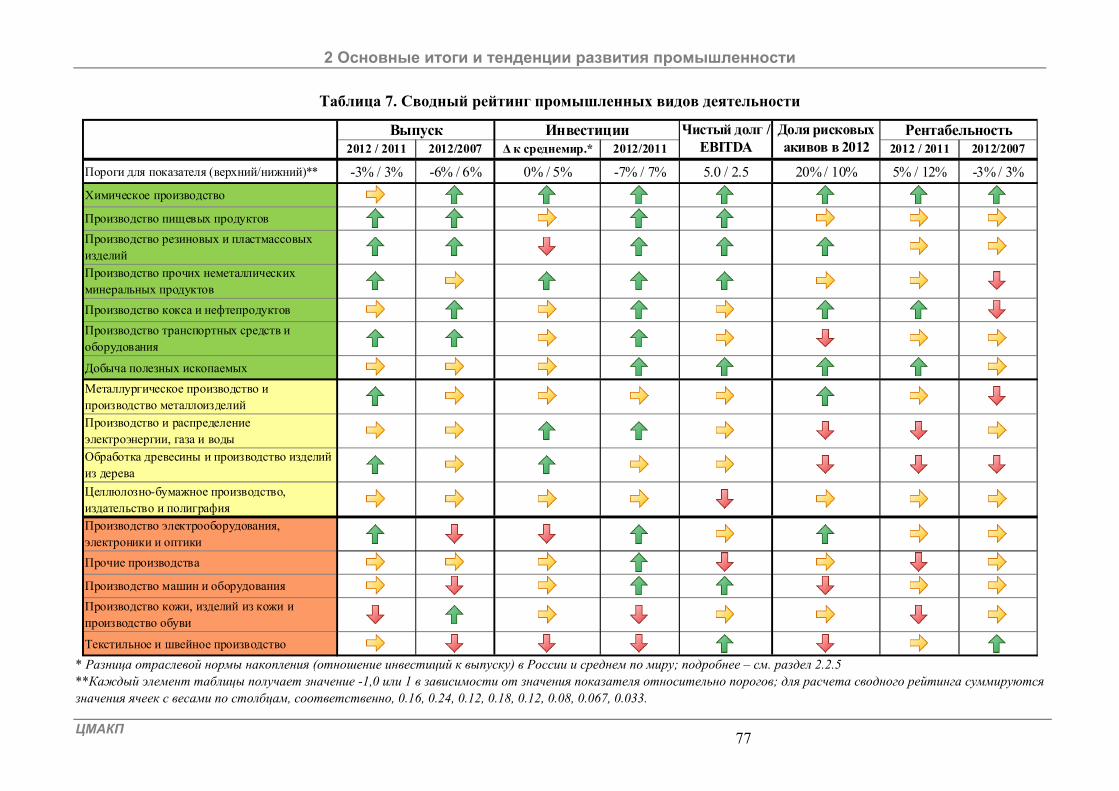

2.2 Основные тренды развития промышленности: детализированная картина ............... 79

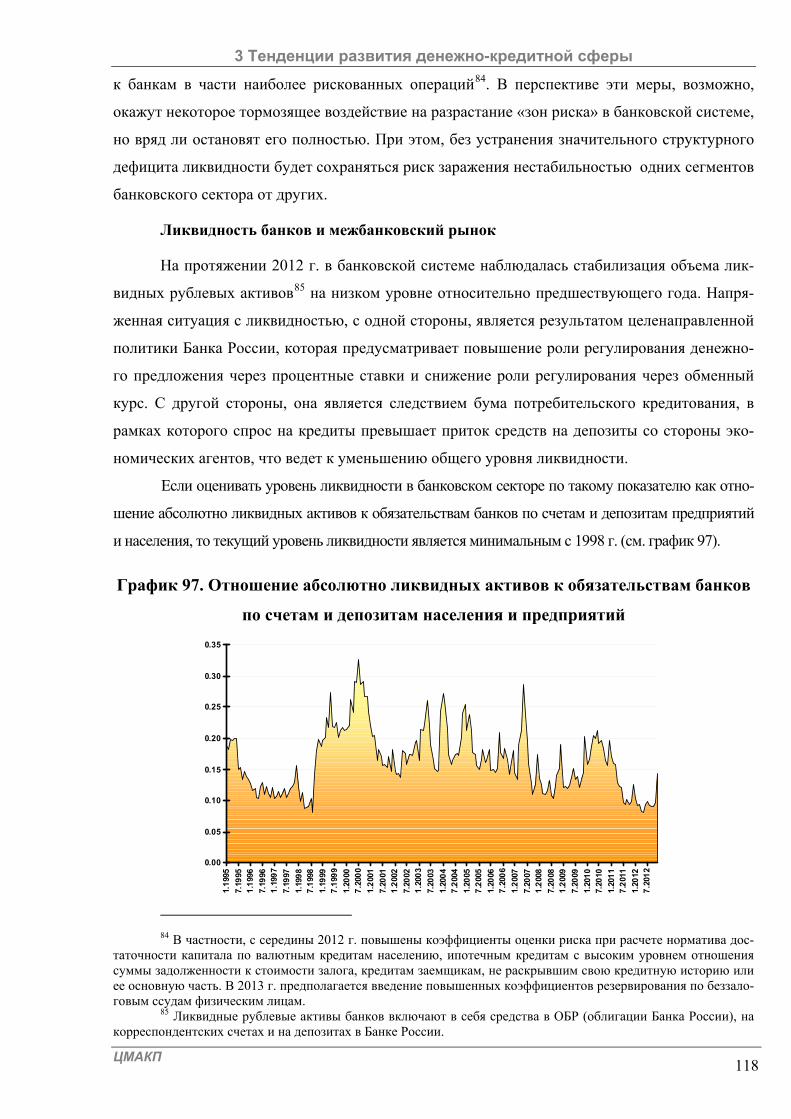

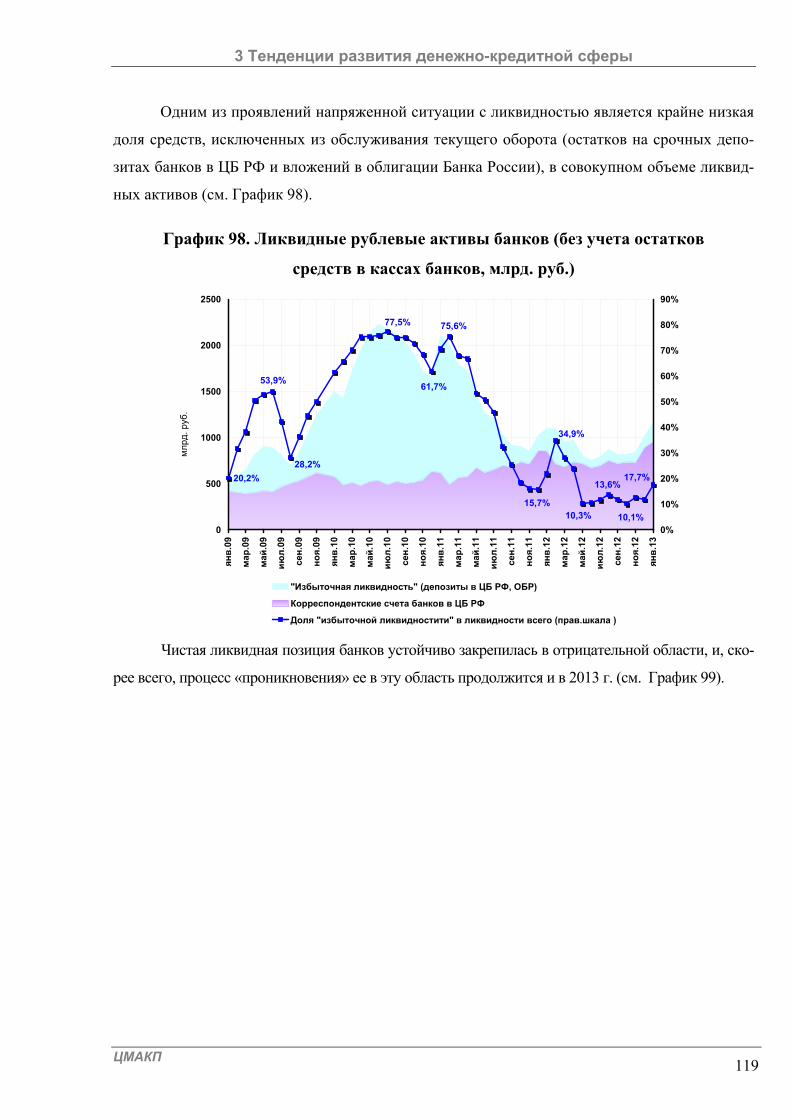

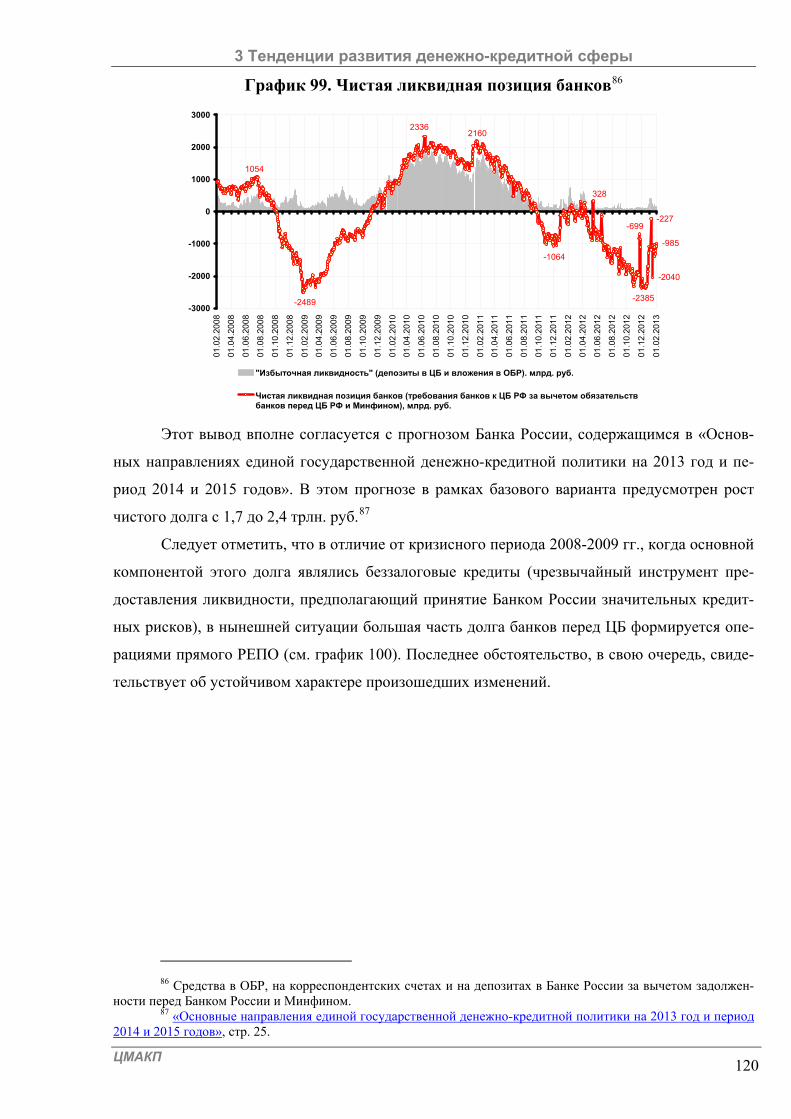

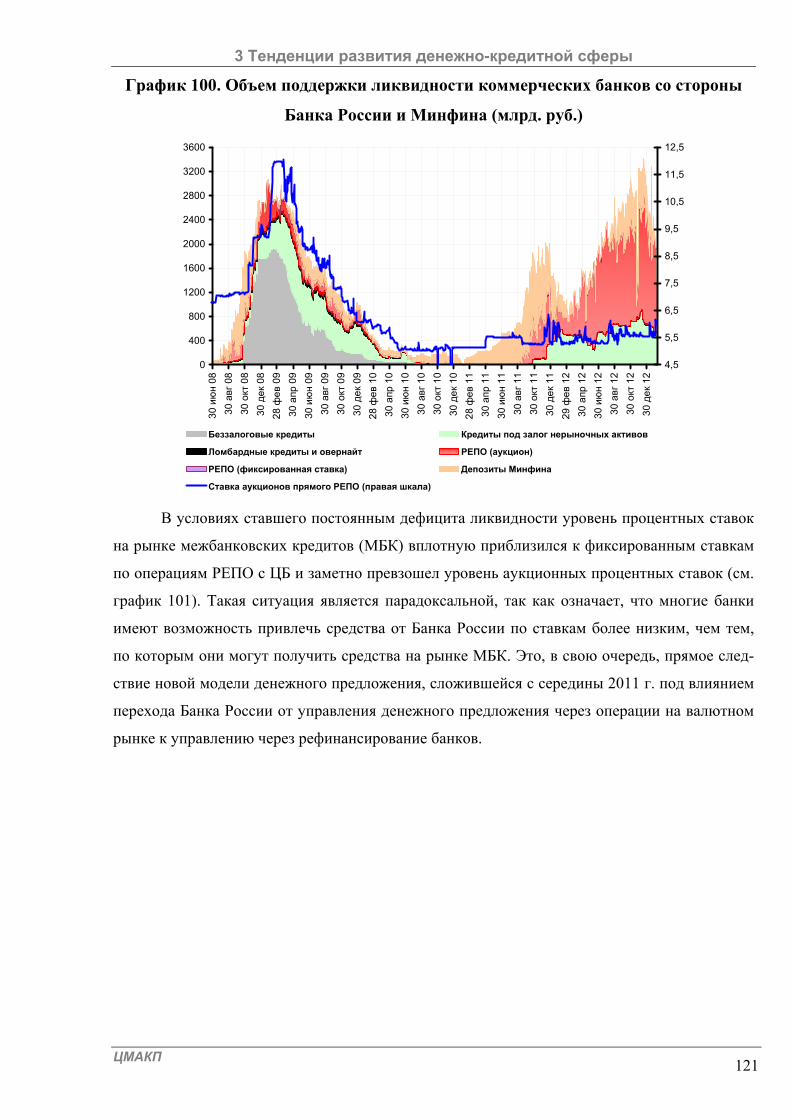

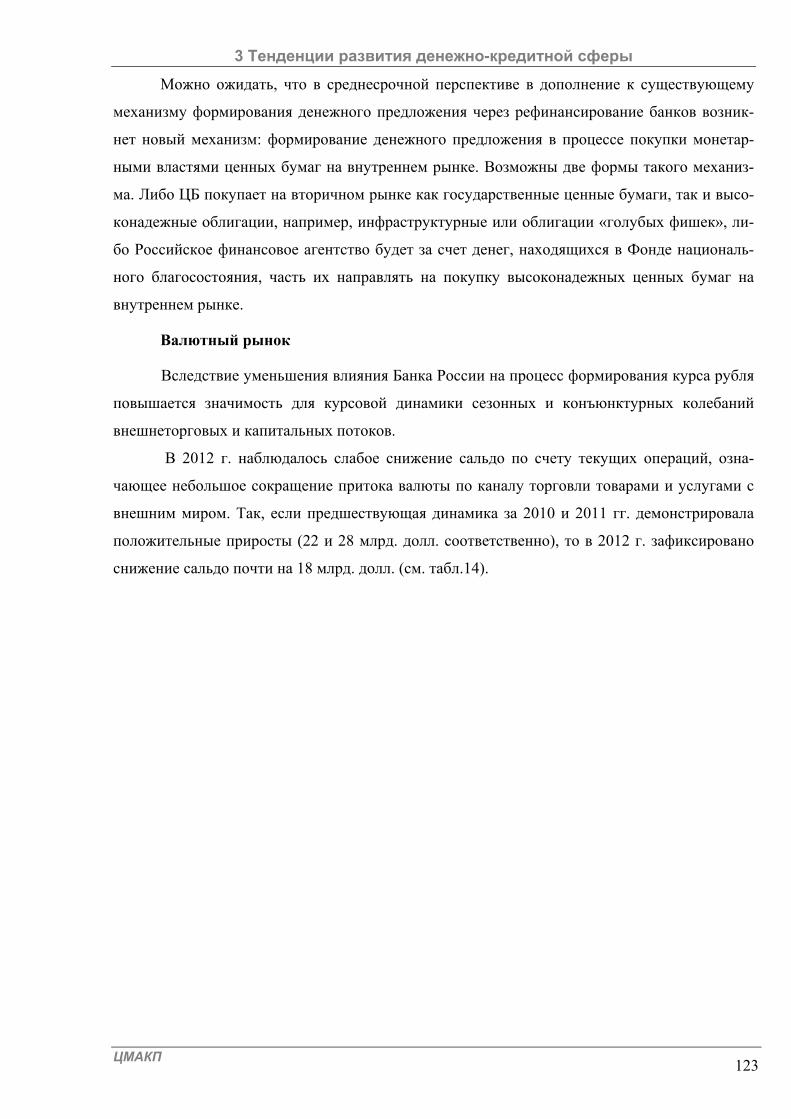

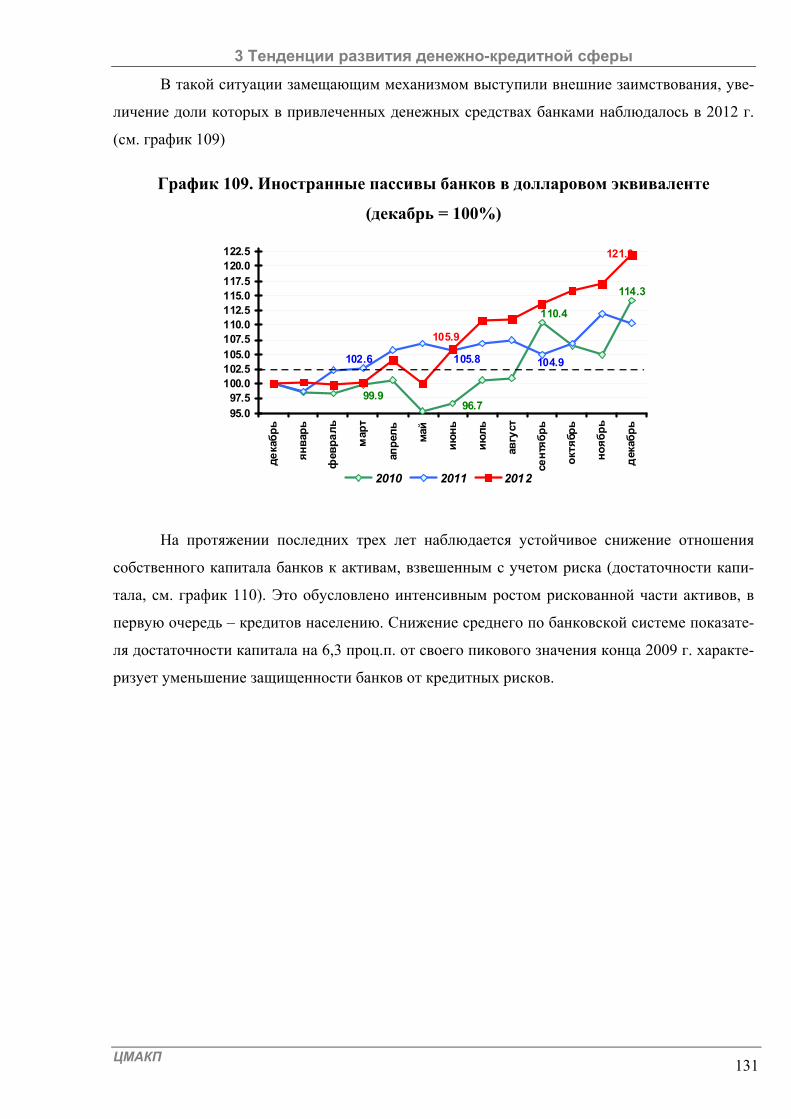

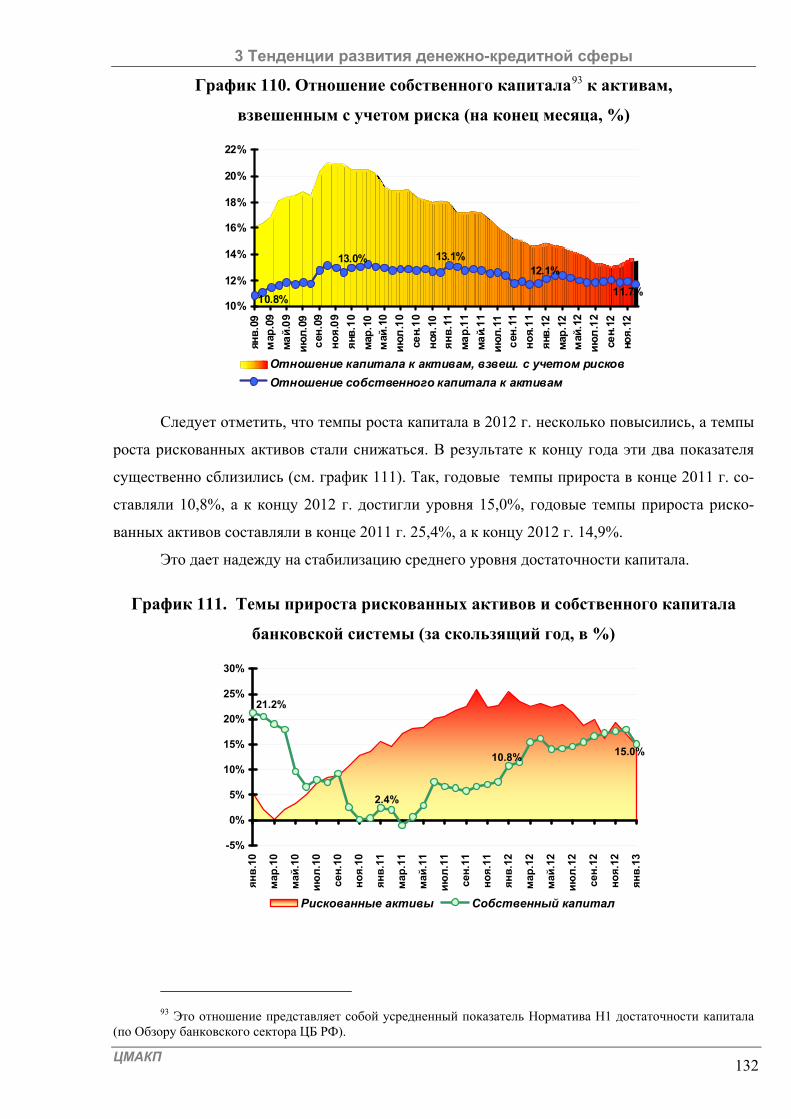

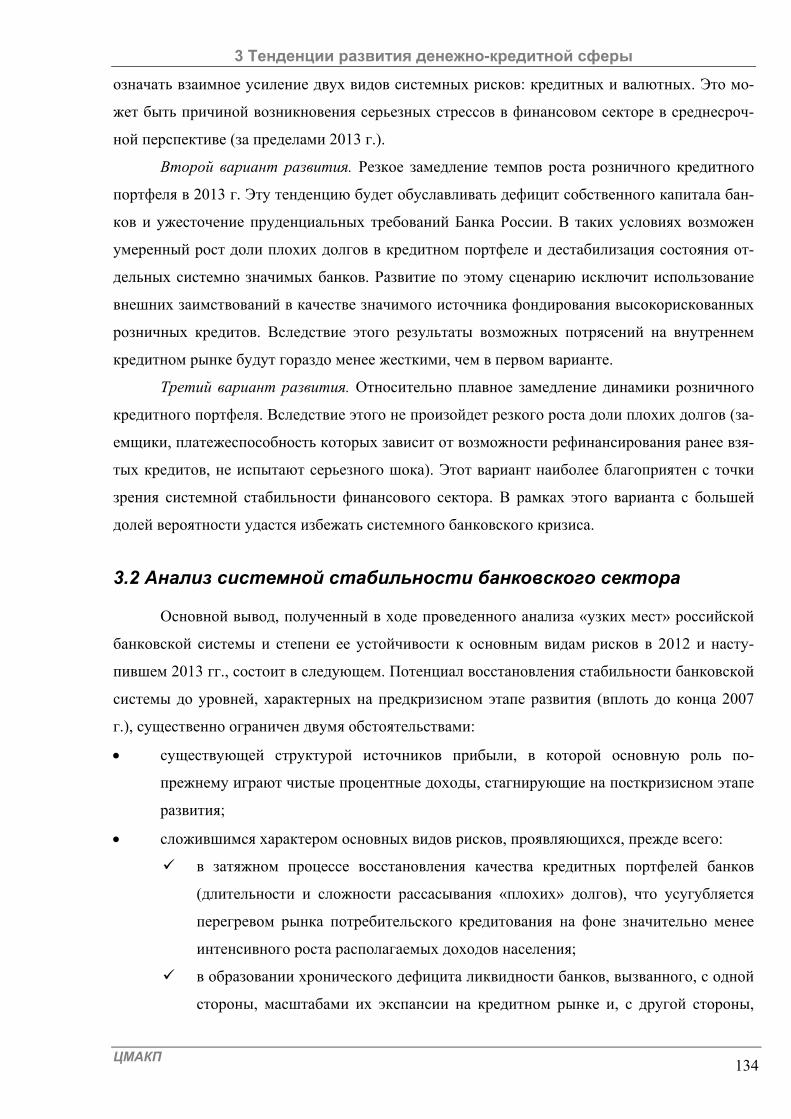

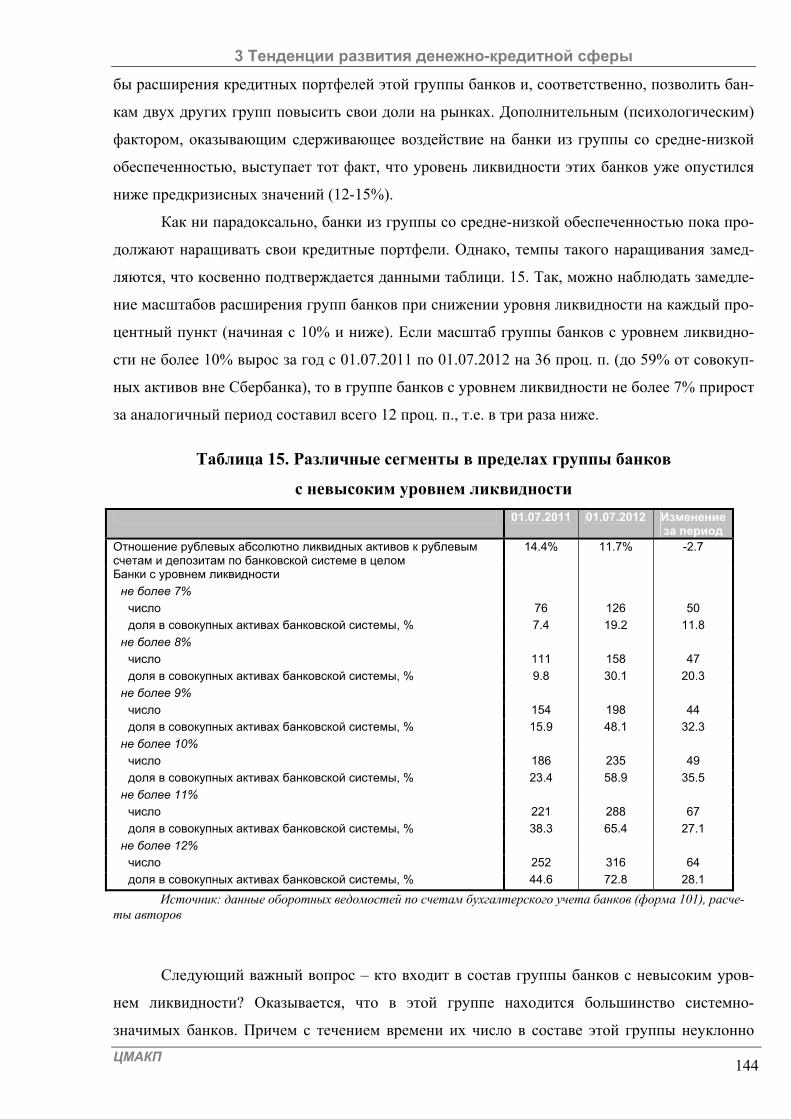

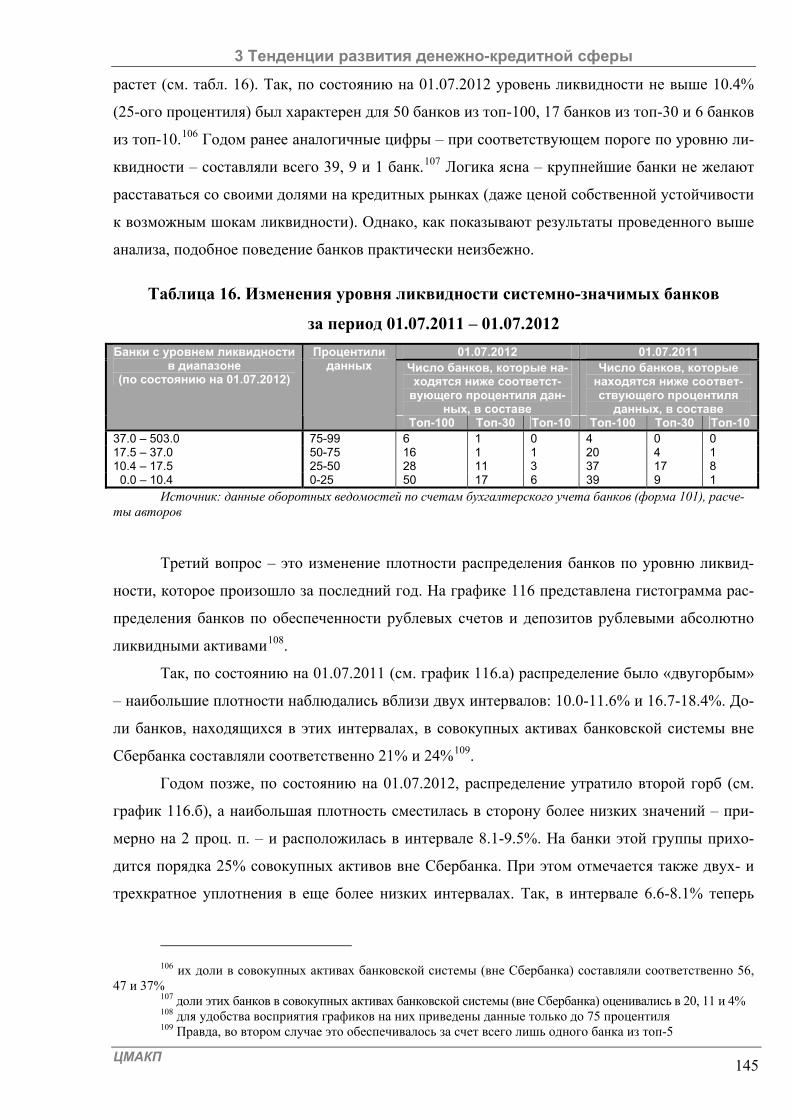

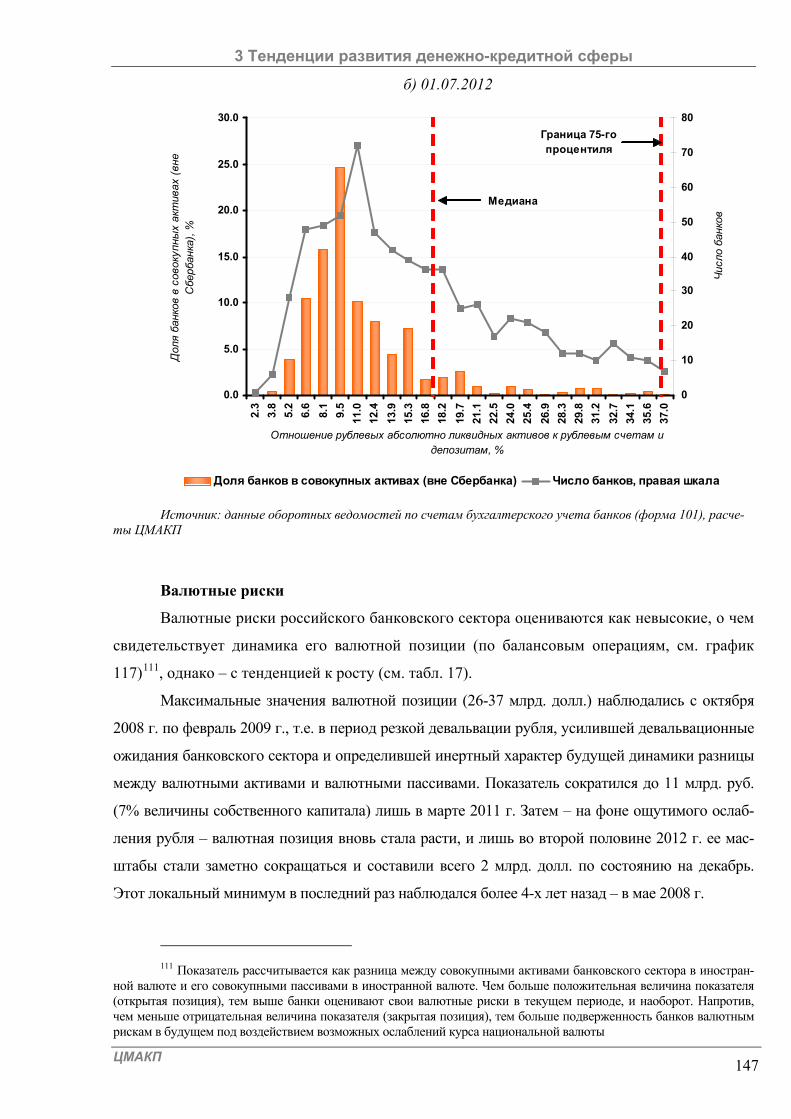

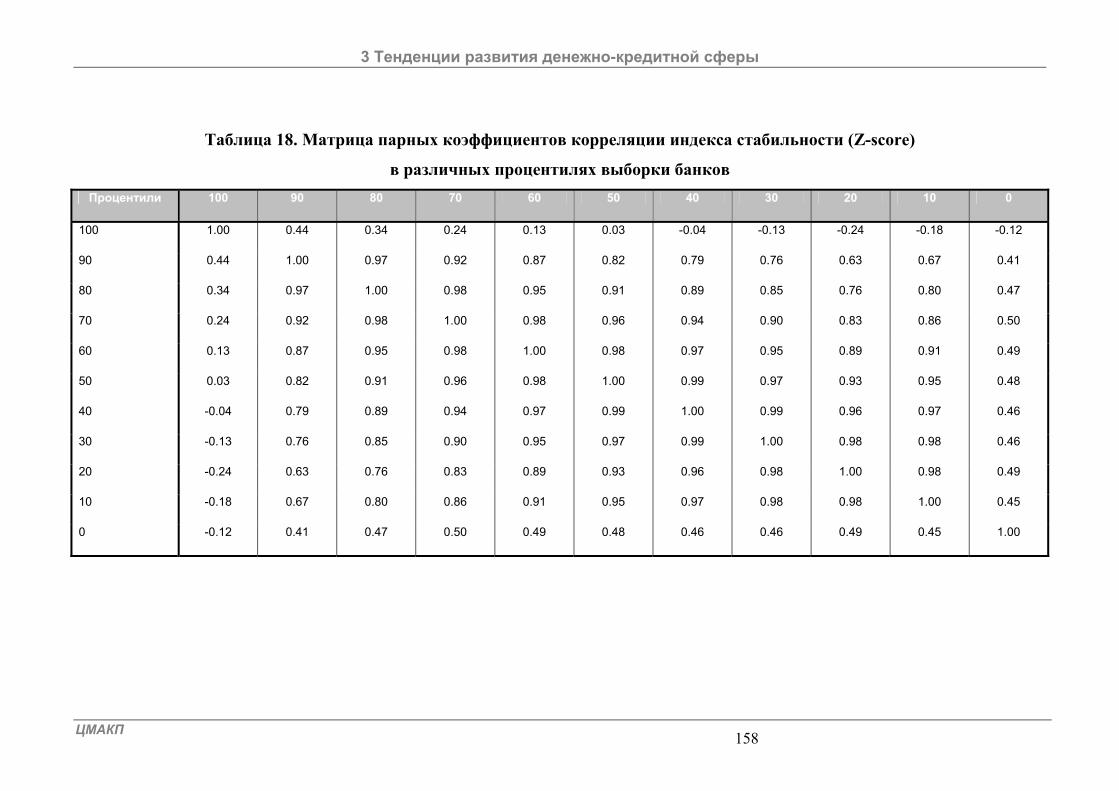

3 Тенденции развития денежно-кредитной сферы ............................................................... 116

3.1 Анализ ключевых трендов............................................................................................. 116

3.2 Анализ системной стабильности банковского сектора .............................................. 134

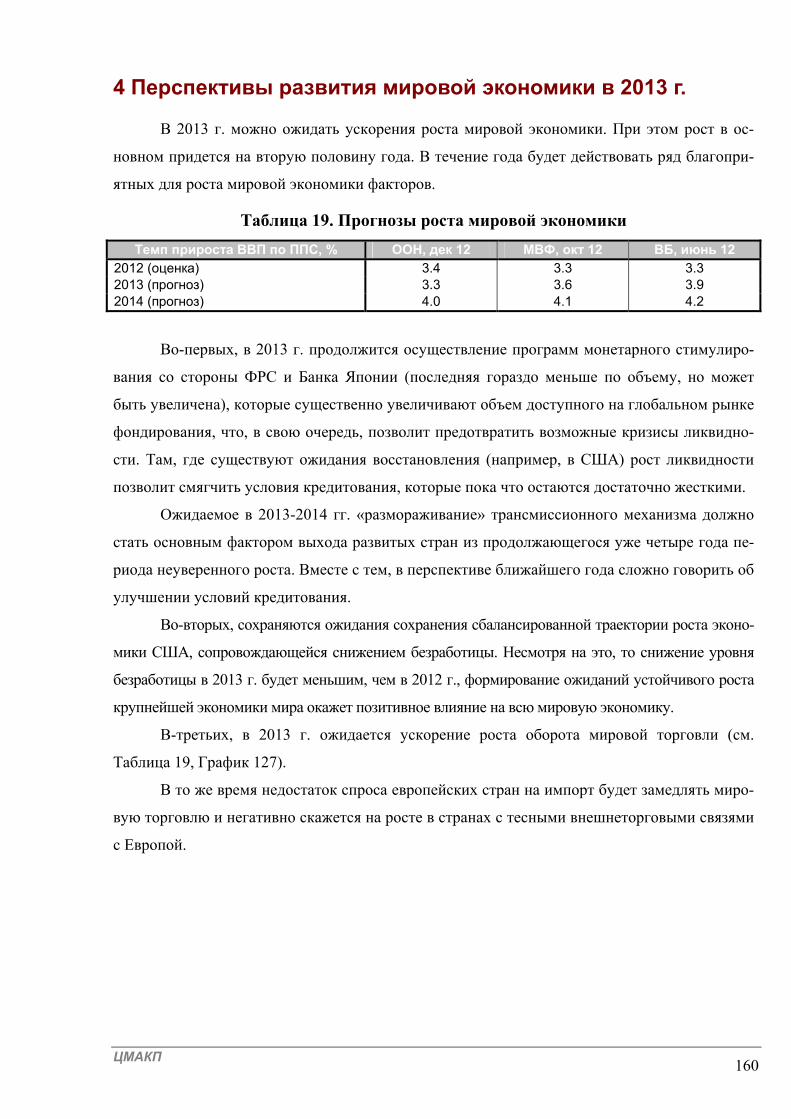

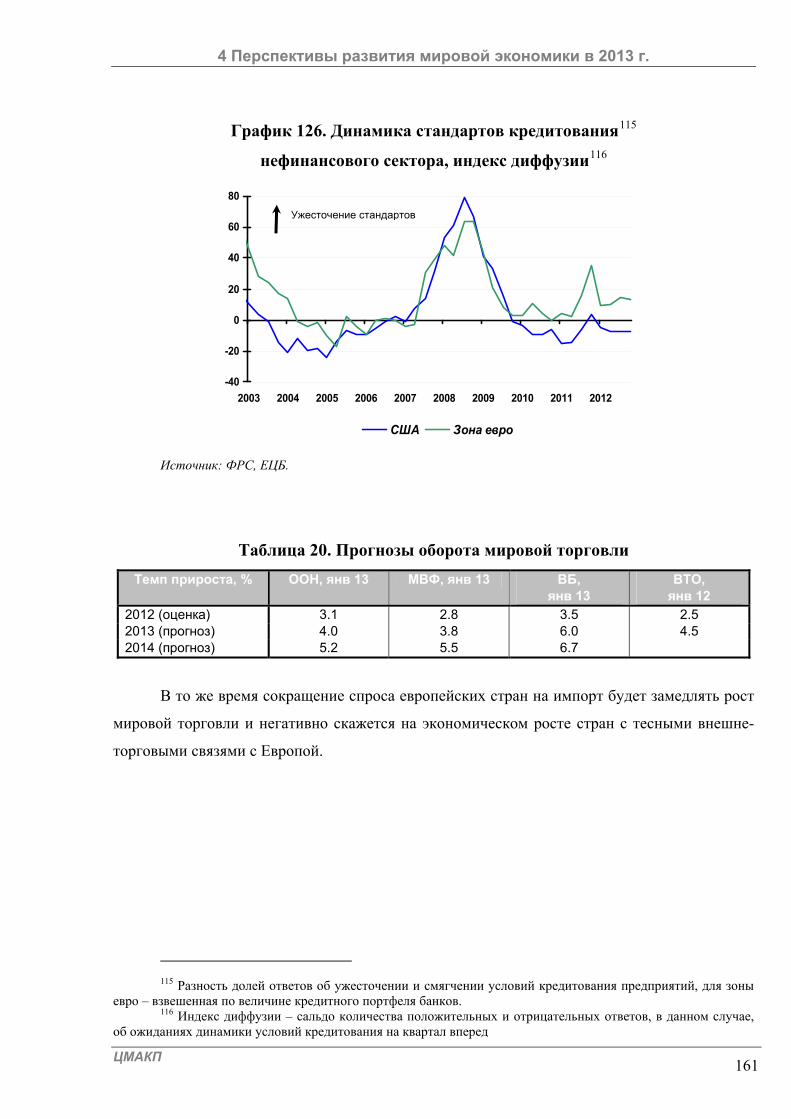

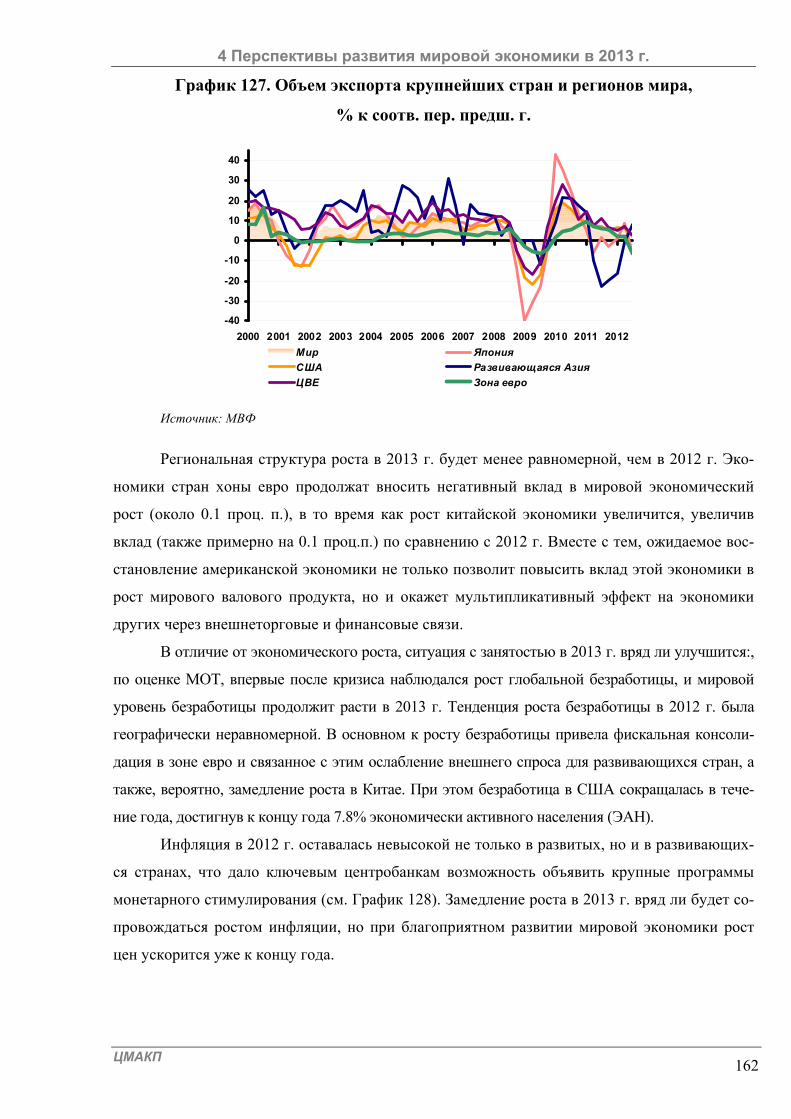

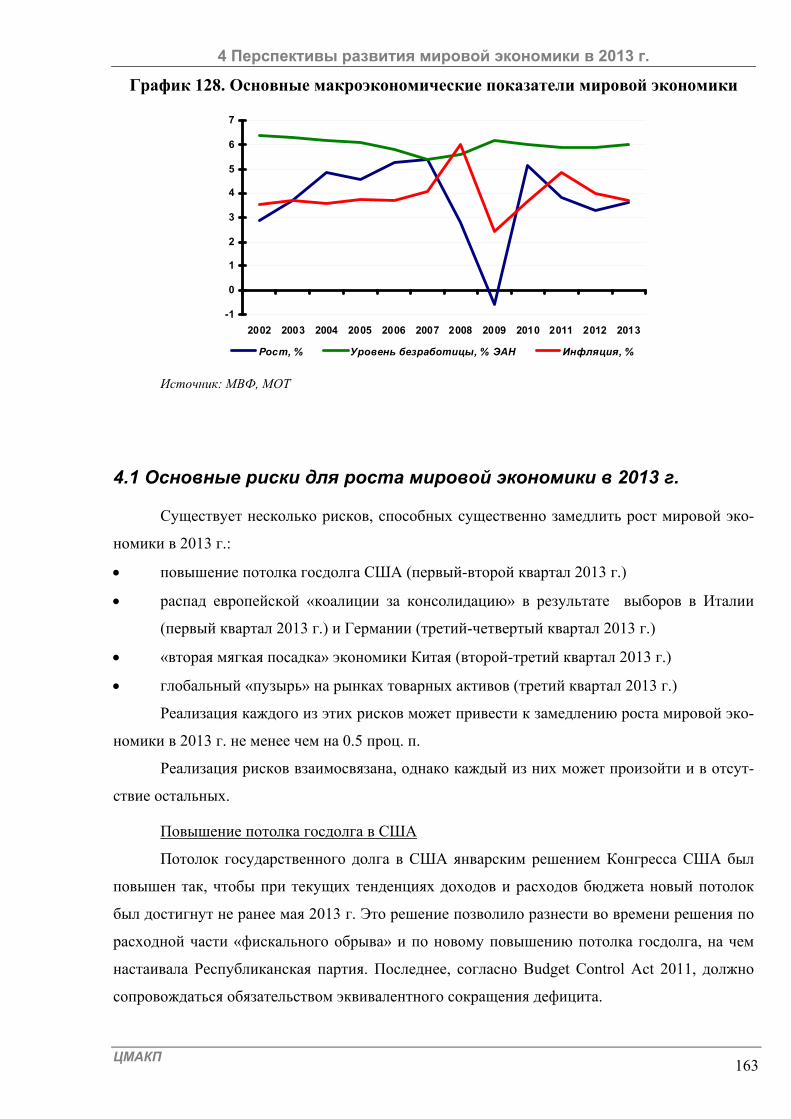

4 Перспективы развития мировой экономики в 2013 г. ...................................................... 160

4.1 Основные риски для роста мировой экономики в 2013 г. .......................................... 163

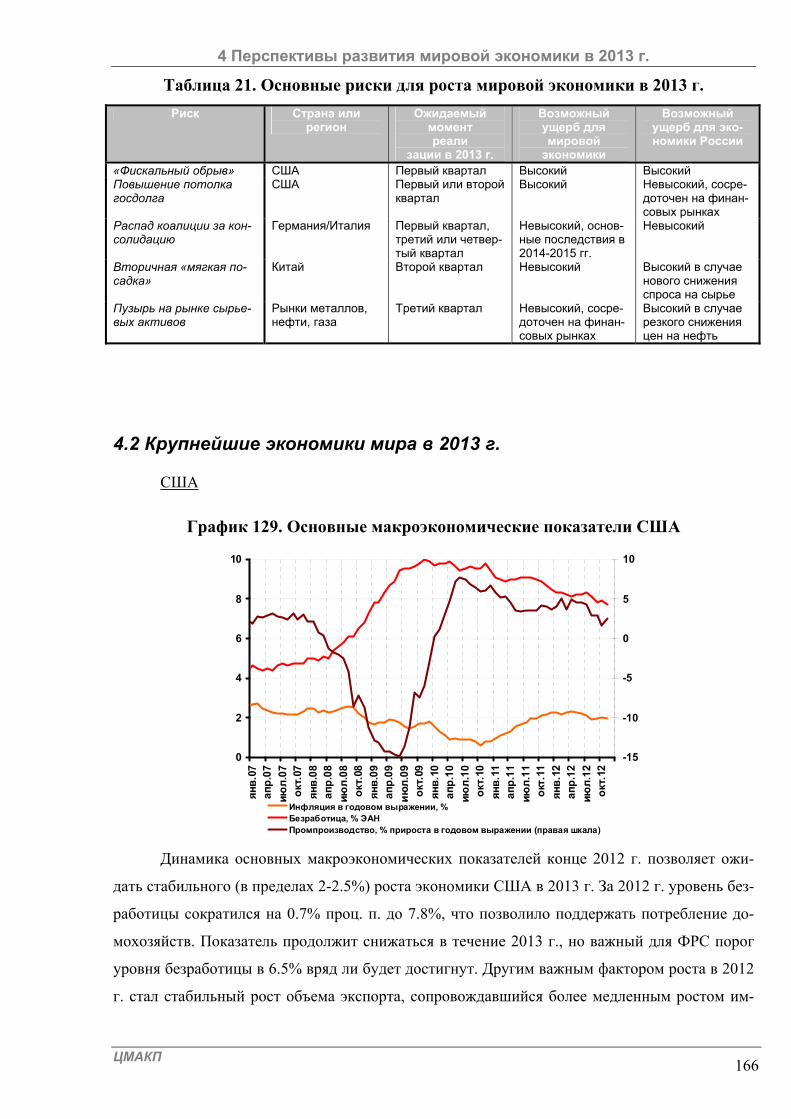

4.2 Крупнейшие экономики мира в 2013 г......................................................................... 166

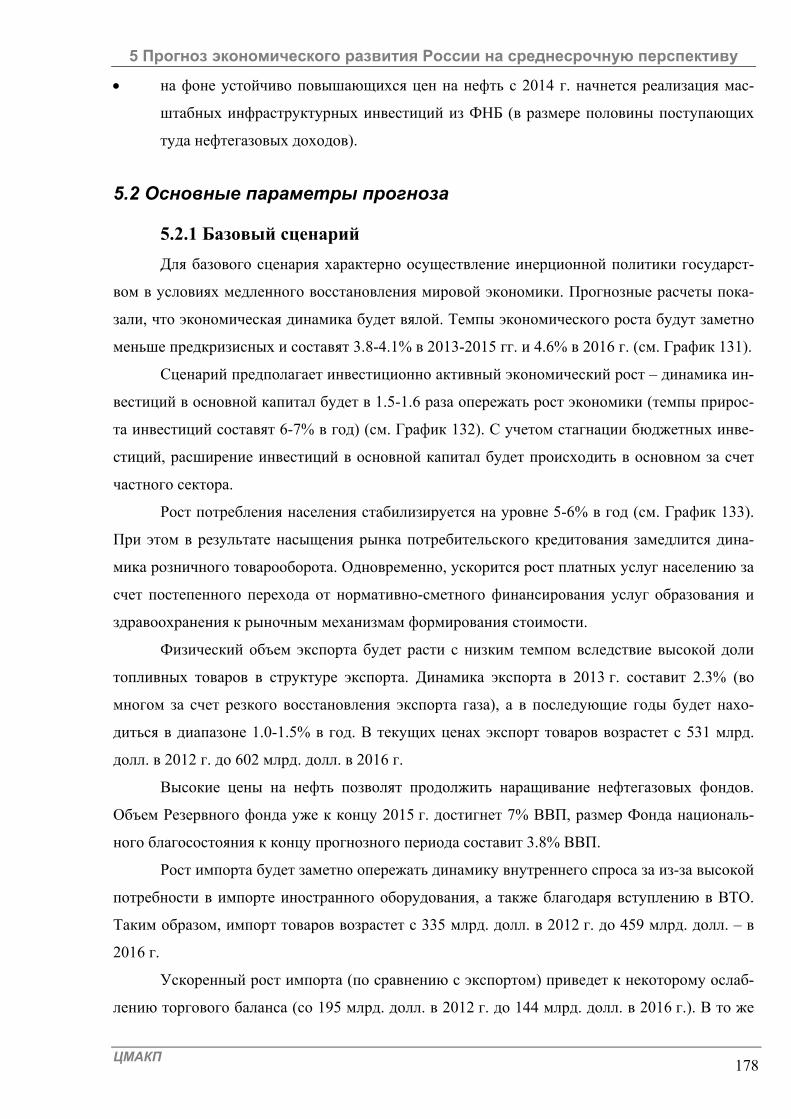

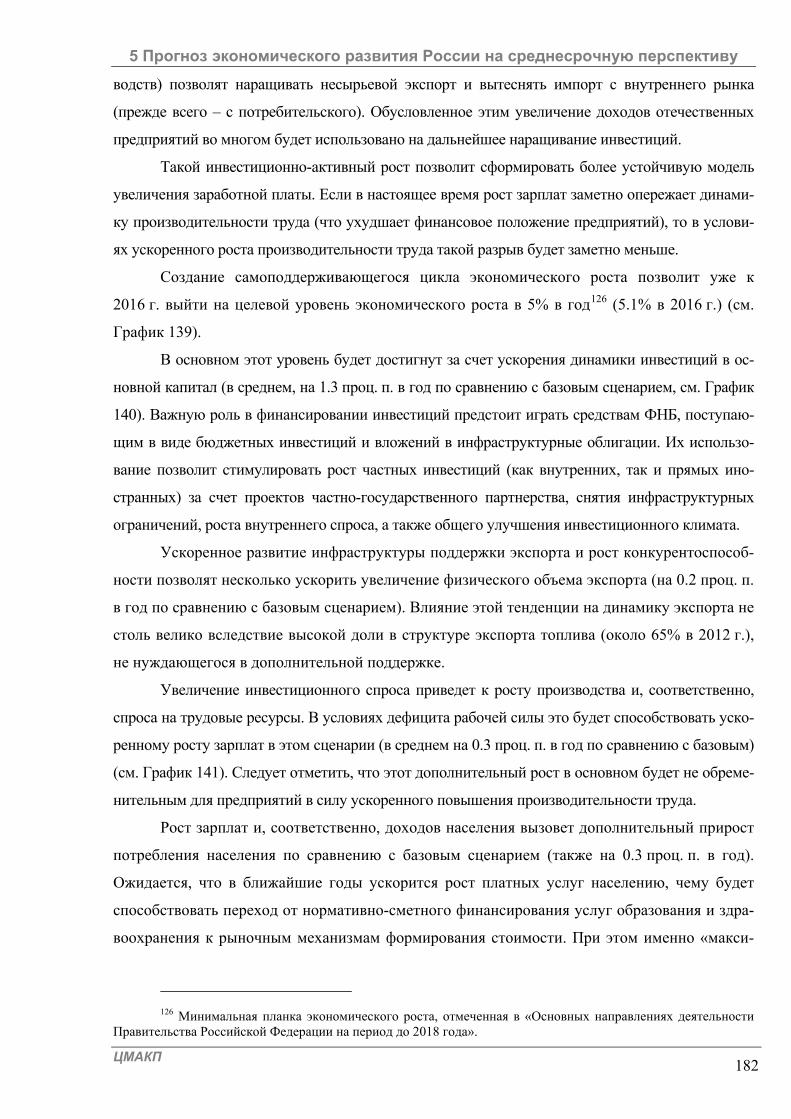

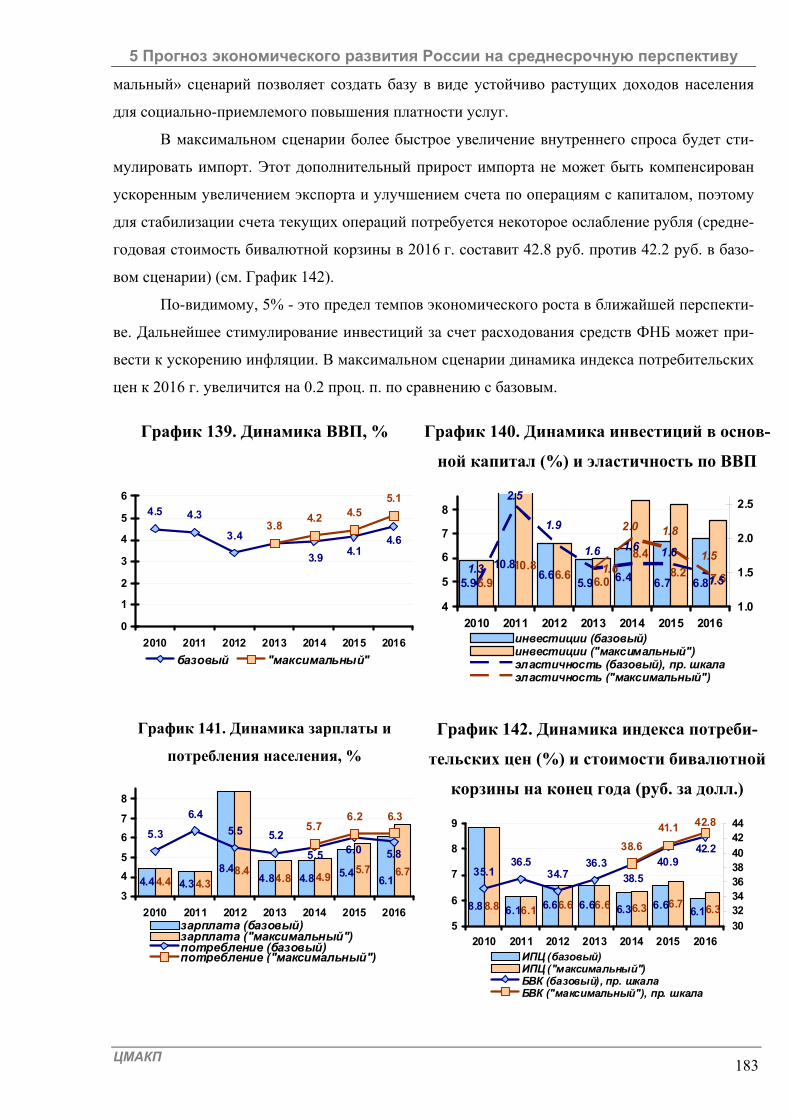

5 Прогноз экономического развития России на среднесрочную перспективу................ 171

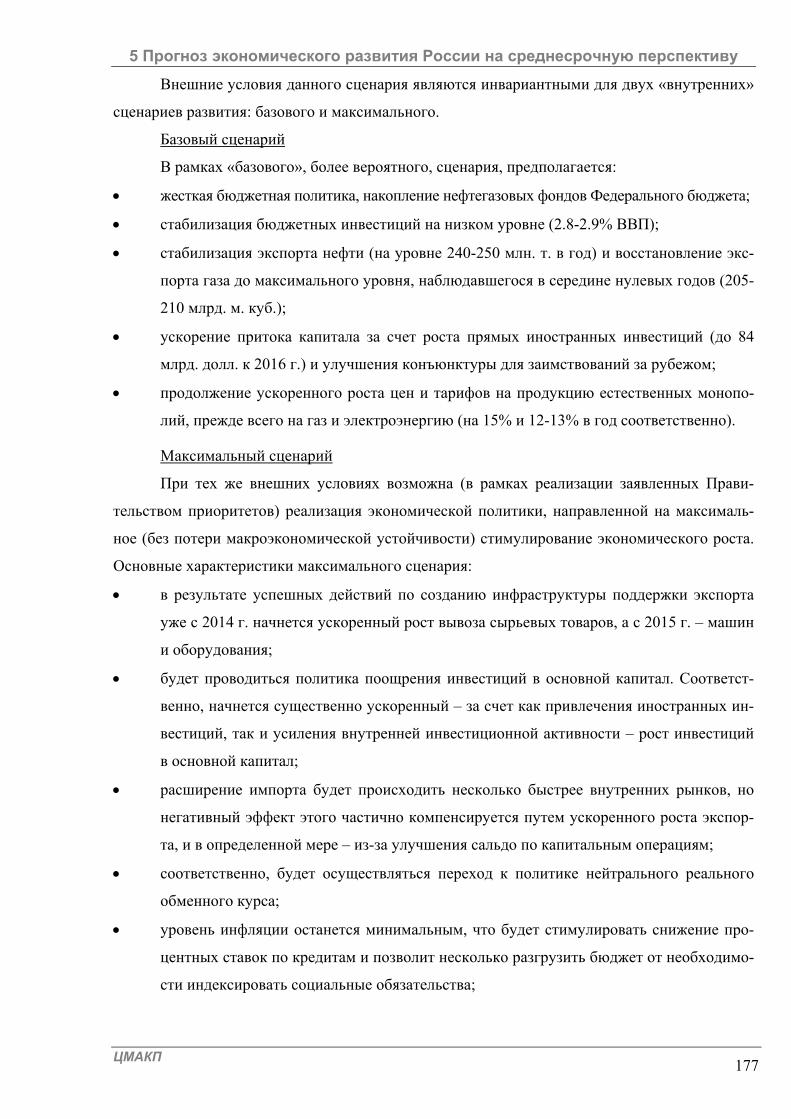

5.1 Исходные условия сценариев среднесрочного развития............................................ 175

5.2 Основные параметры прогноза ..................................................................................... 178

О картине в целом, или – что за стеклом калейдоскопа

ЦМАКП 3

О картине в целом, или – что за стеклом калейдоскопа

что можно прочитать, если читать весь мониторинг не хочется

Достаточно богатая на события, но, в целом, хорошо известная картина экономического

развития в прошедшем году: торможение роста, во многом из-за «инвестиционной паузы»; уме-

ренная инфляция; крепкий, в условиях высоких цен на нефть, рубль; нулевой бюджетный про-

фицит – скрывают за собой несколько содержательных процессов. Степень их устойчивости оп-

ределит перспективы и пропорции экономического развития в наступившем году.

1. Дефицит инвестиций, как результат несбалансированности восстановительного

роста в России и продолжающегося кризиса в мире.

Неожиданный «сбой» в динамике инвестиций связан, по большому счету, с двумя

взаимосвязанными процессами: во-первых, с незавершенным выходом глобальной

экономики из кризиса, обусловившим нестабильность глобальных (и российского)

финансовых рынков и чистый отток капитала. Во-вторых, со снижением доходности

(особенно в сырьевых экспорто-ориентированных отраслях1 и строительстве), также

во многом обусловленным влиянием глобального фактора2.

В сочетании с ростом процентных ставок это привело к блокированию дальнейшего

роста инвестиций – и со стороны дефицита собственных средств компаний, и со сто-

роны ограничений, диктуемых дорогим для компаний кредитованием, и со стороны

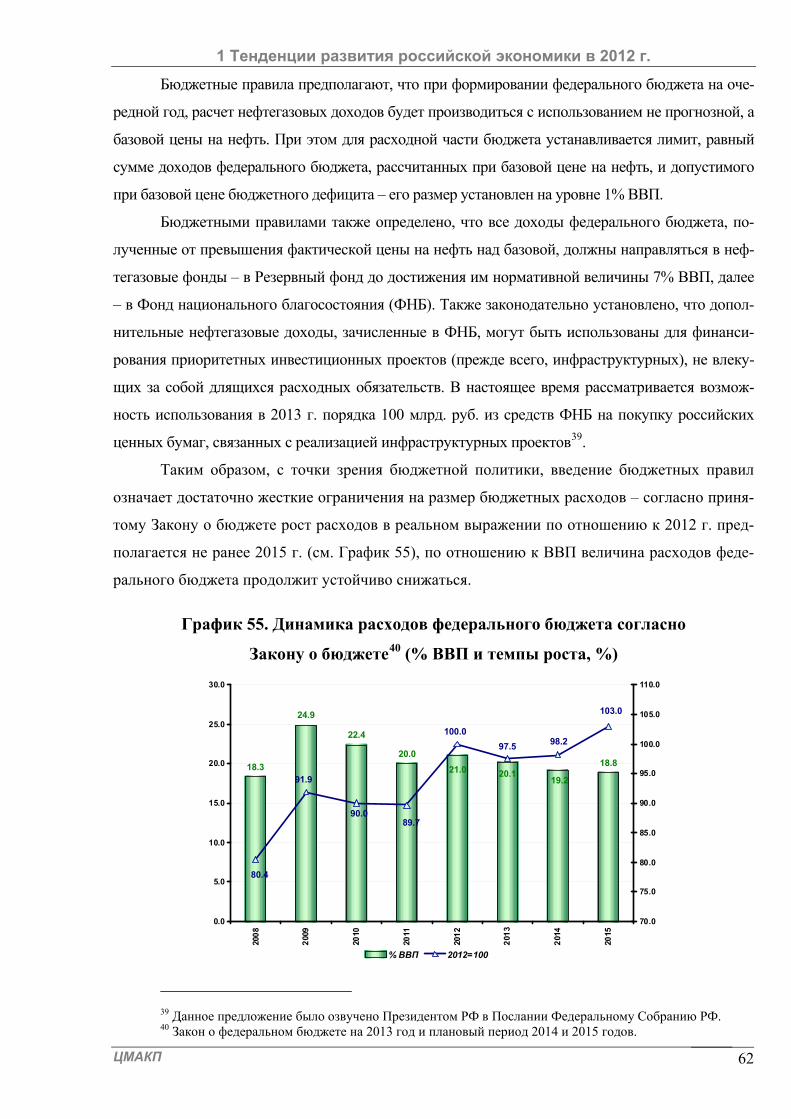

ослабления мотивов к инвестированию.

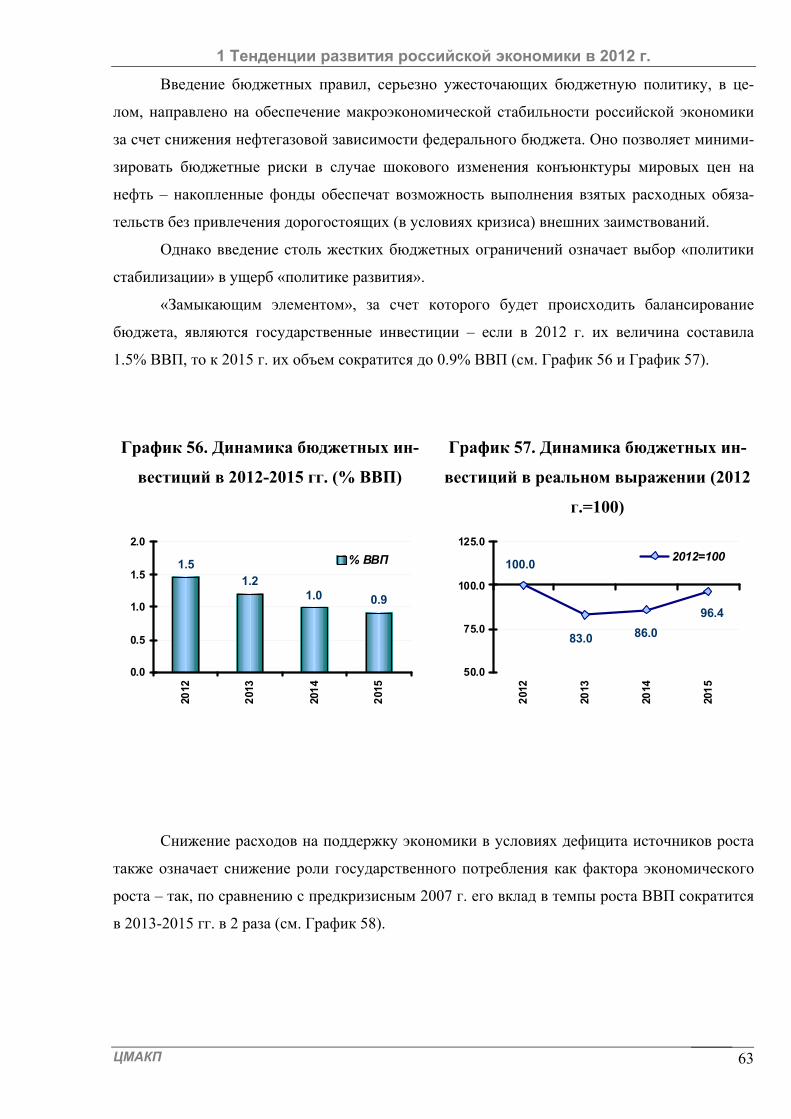

2. Укрепление рубля – это надолго?

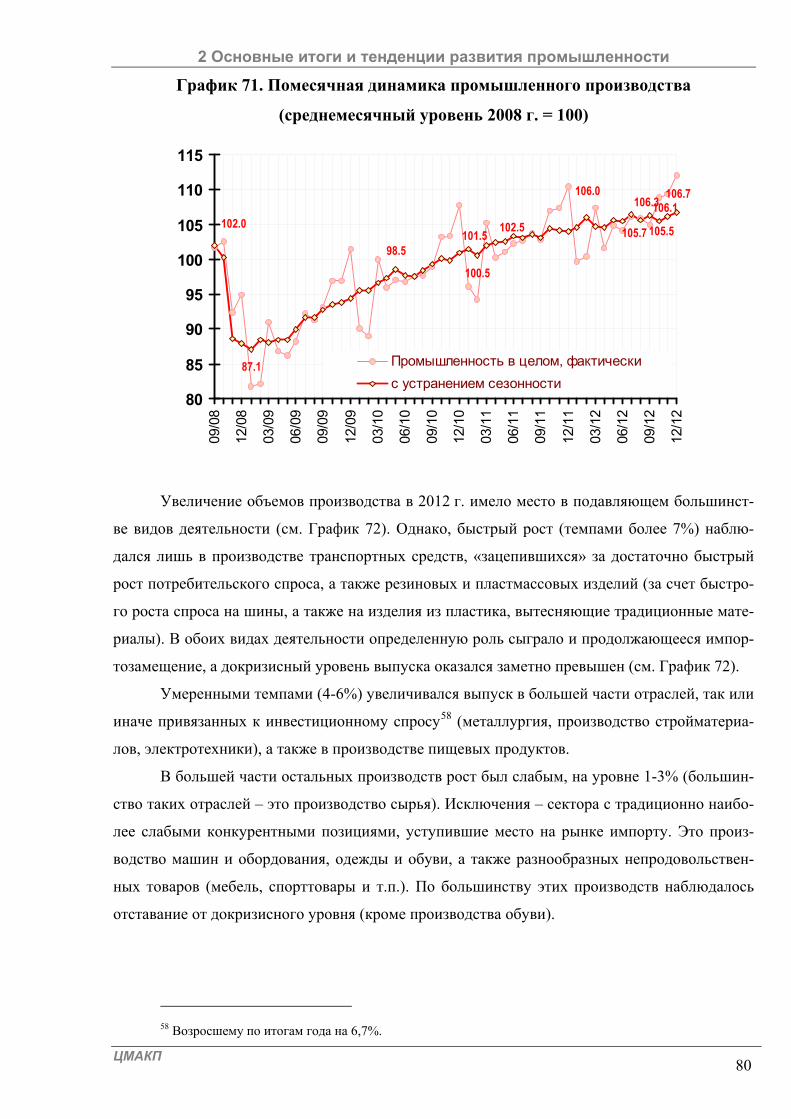

Одной из удивительных особенностей 2012 г. стало сохранение крепкого рубля – при-

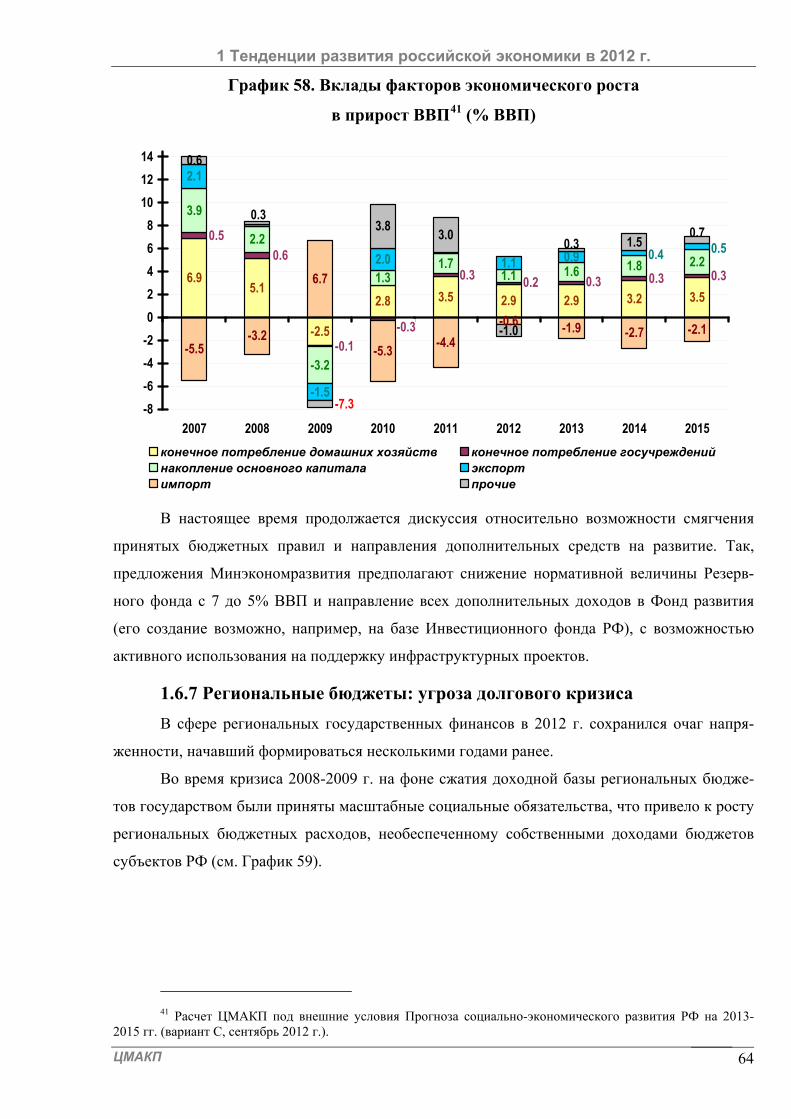

чем в условиях стабилизации физических объемов экспорта углеводородов, масштаб-

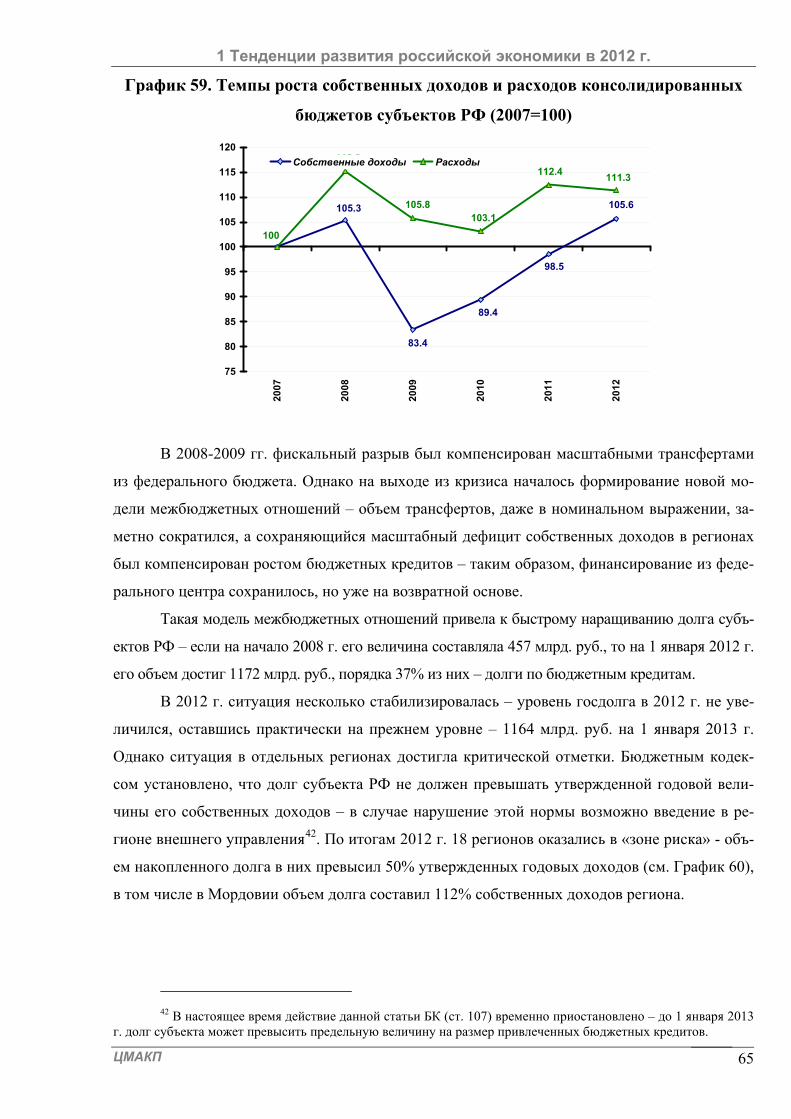

ного чистого оттока капитала в первом полугодии и вступления в ВТО во втором.

Можно сказать, что нам здесь «просто повезло»3: неожиданно благоприятная внешне-

экономическая конъюнктура в сочетании с почему-то не состоявшимся масштабным

притоком импорта обеспечили достаточно устойчивый платежный баланс, обеспечив

возможность для укрепления рубля.

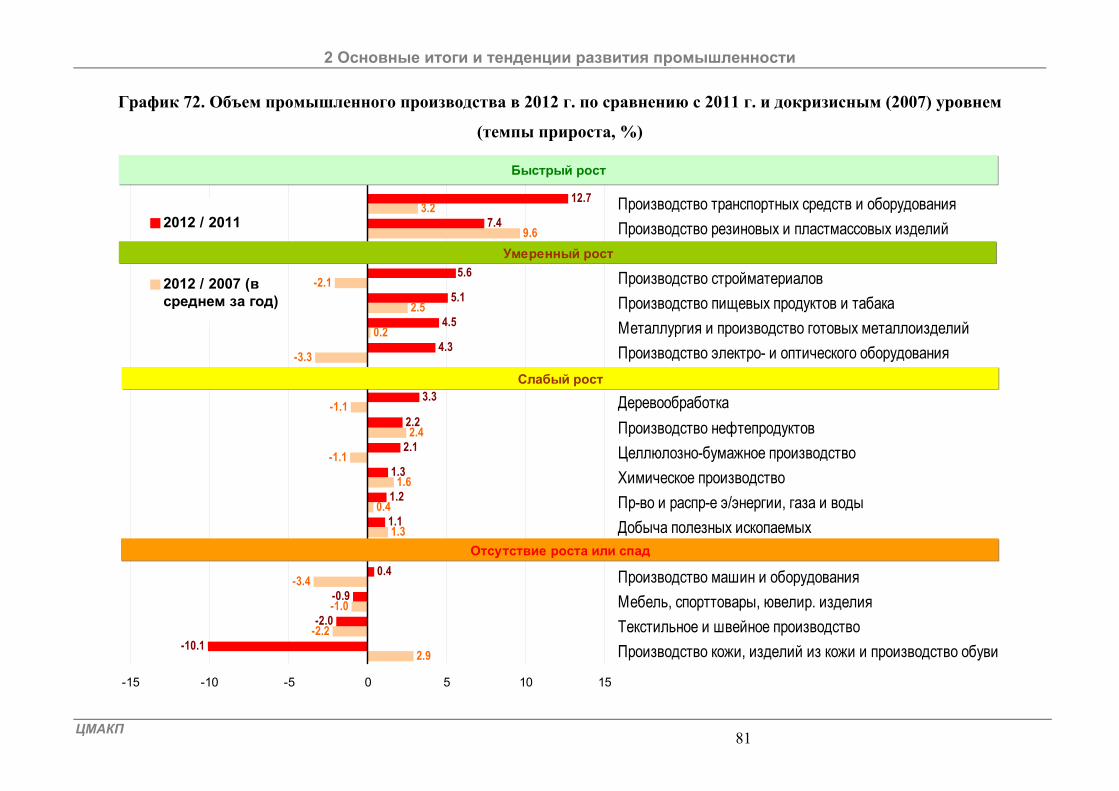

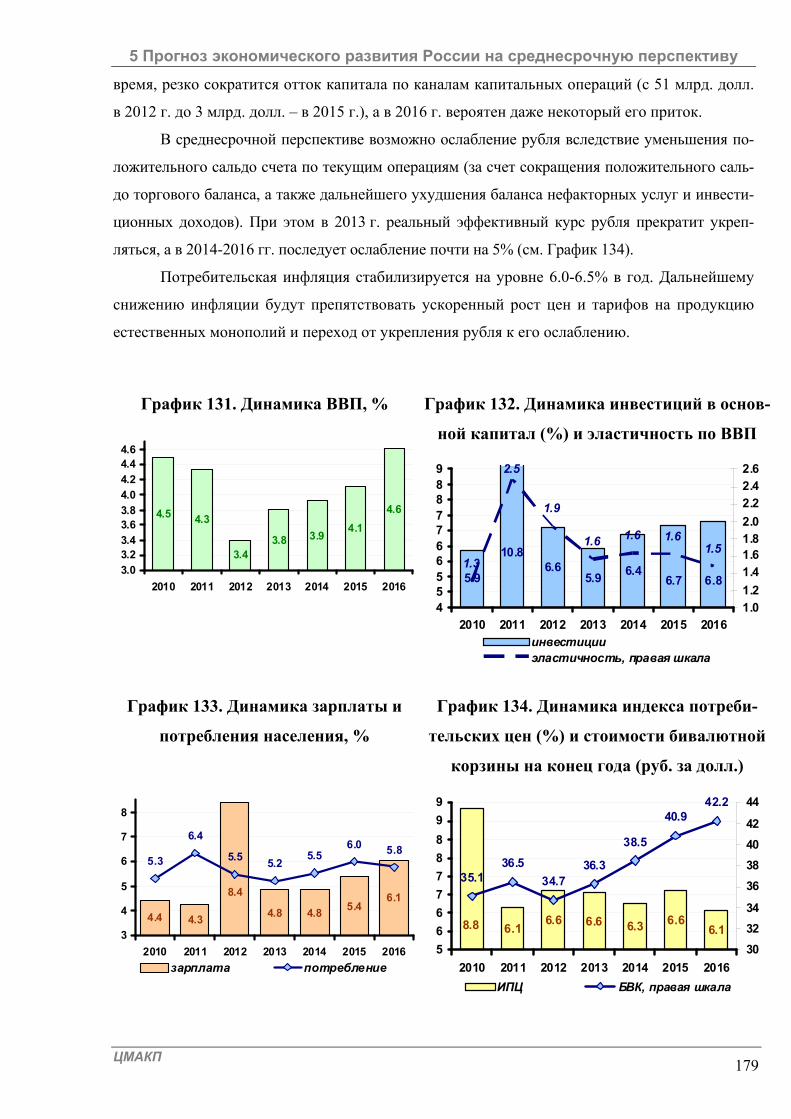

1 Имеются в виду неэнергетческие сырьевые сектора, прежде всего, металлургия 2 Плюс – ускоренный рост издержек из-за повышения цен на газ и электроэнергию, а также реальной

заработной платы 3 Если, конечно, можно назвать везением ситуацию, при которой укрепление рубля дополнительно

снижает доходность экспортных производств

О картине в целом, или – что за стеклом калейдоскопа

ЦМАКП 4

Уже во второй половине4 2013 г., с учетом ожидаемого ускорения динамики импорта,

укрепление рубля, вероятно (с точностью до политических рисков на Среднем Восто-

ке), сменится его постепенным ослаблением – с соответствующими последствиями и

для инфляции, и для мотиваций инвесторов.

3. Переход к «социальному бюджету».

Одна из ярчайших черт прошедшего года – переход, с учетом начавшегося повыше-

ния заработной платы занятым в бюджетном секторе, к ярко-выраженному социально-

ориентированному бюджету5.

С учетом укрепления рубля, при прочих равных условиях снижающего «внешнетор-

говые» доходы бюджета, и начавшегося с сентября 2012 г. снижения ставок таможен-

ных пошлин, данная ситуация уже в 2012 г. привела к переходу к безпрофицитному

бюджету и к началу «вымывания» других, менее приоритетных расходов бюджета,

прежде всего – государственных инвестиций6.

4. Выявление слишком узких «границ возможностей» денежно-кредитной полити-

ки с точки зрения стимулирования экономического роста.

Объективные возможности денежно-кредитной политики в части стимулирования

экономического роста и, в первую очередь, в части повышения доступности банков-

ского кредита для экономики, оказались резко ограничены.

Вследствие слабого текущего влияния Банка России на формирование ресурсной базы

банков значимое повышение доступности банковских кредитов для конечных заем-

щиков требовало от ЦБ кардинального изменения масштабов своих операций, резкого

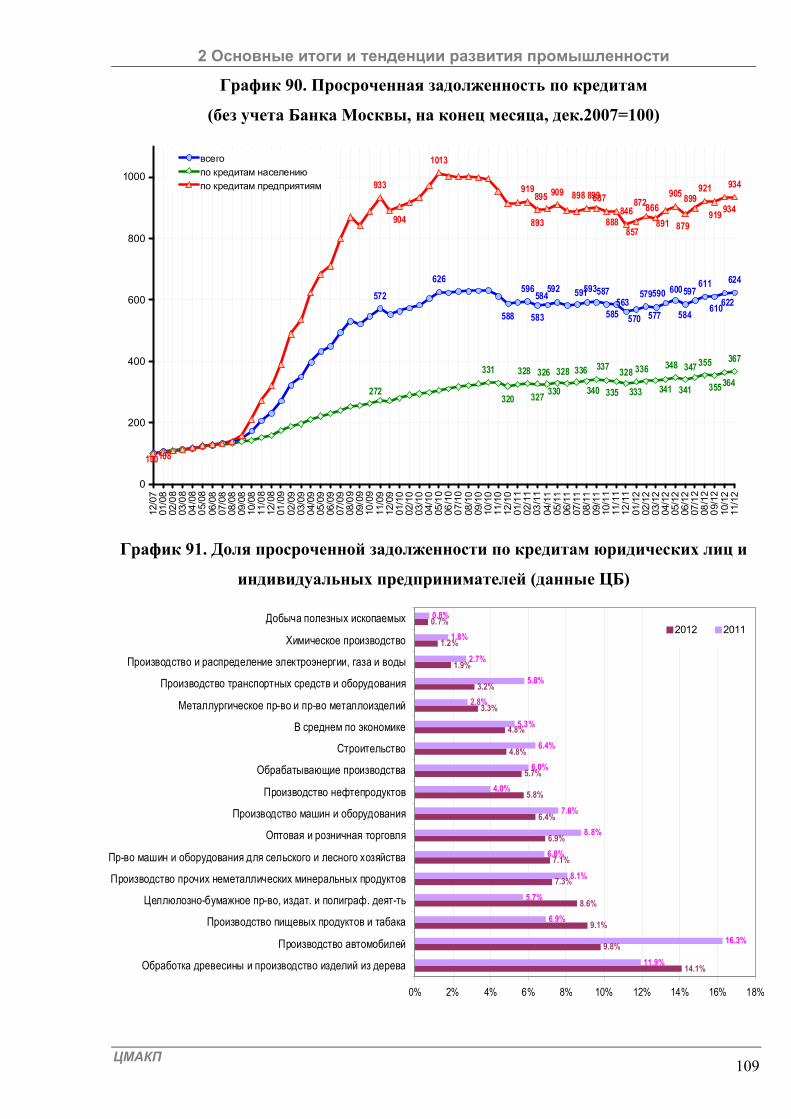

снижения ставки рефинансирования и радикального изменения его инструментария.

По оценке, для возврата ставок по корпоративным кредитам банков7 на уровень в 9%

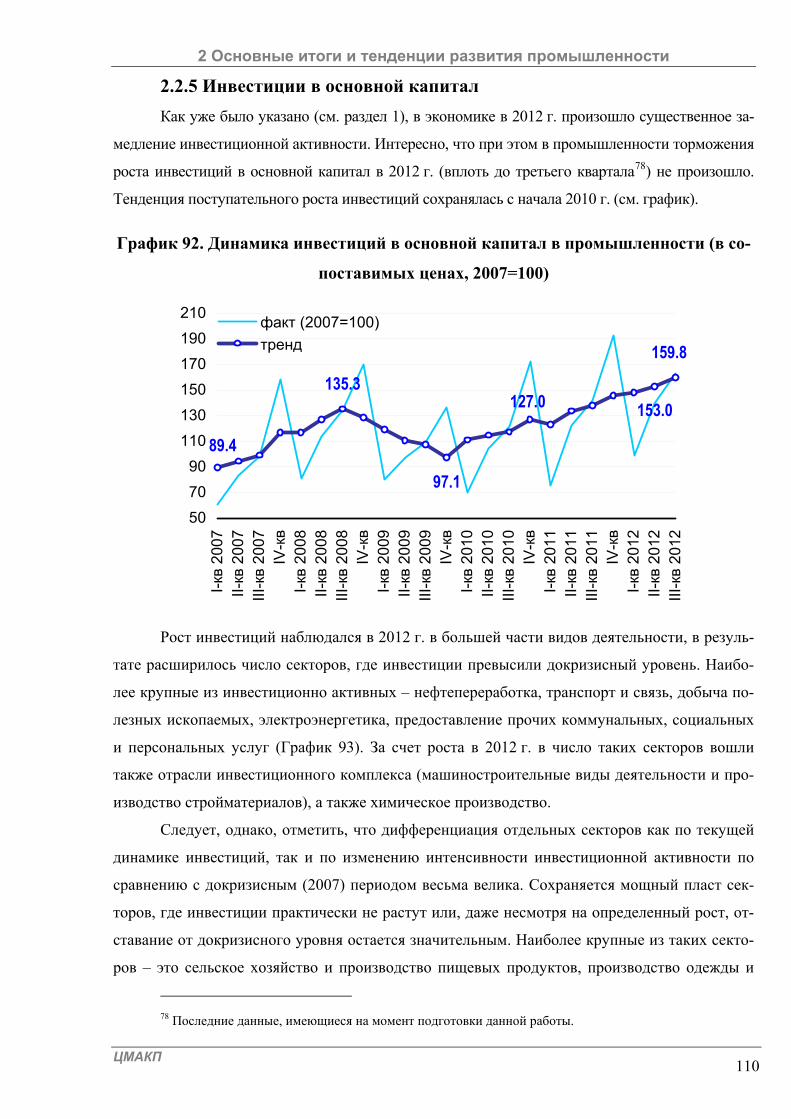

годовых (локальный минимум последних двух лет) с текущих 11-12% потребовалось

бы уменьшение ставки рефинансирования ЦБ с 8% годовых на начало 2012 г. до

уровня не выше 3%, увеличение величины денежной эмиссии (прироста денежной ба-

зы) примерно в три раза, возрождение необеспеченного кредитования банков (вслед-

4 На первую половину года приходится сезонное повышательное давление на рубль, обусловленное бо-

лее низкими объёмами импорта и меньшим объёмом сбережений экономических агентов (а следовательно, при прочих равных условиях, меньшим спросом на иностранные активы) в этот период года. Во второй половине года ситуация меняется на противоположную - соответственно, повышательное давление на рубль, как прави-ло, сменяется понижательным. Однако если отвлечься от сезонных колебаний курса, то наиболее вероятным выглядит переход от тенденции роста реального курса рубля к тенденции его стабилизации, а затем – сниже-ния. Последнее будет обуславливаться ожидаемым опережением динамикой импорта динамики экспорта.

5 Отметим, что повышение расходов по «силовому блоку» - второй по значимости приоритет бюджет-ной политики – также связано в значительной степени с повышением денежного содержания.

6 Особенно «неполитических» - не связанных с реализаций политически значимых проектов типа Олимпиады-2014, саммита АТЭС, чемпионата мира по футболу и т.д.

7 На сроки свыше 30 дней

О картине в целом, или – что за стеклом калейдоскопа

ЦМАКП 5

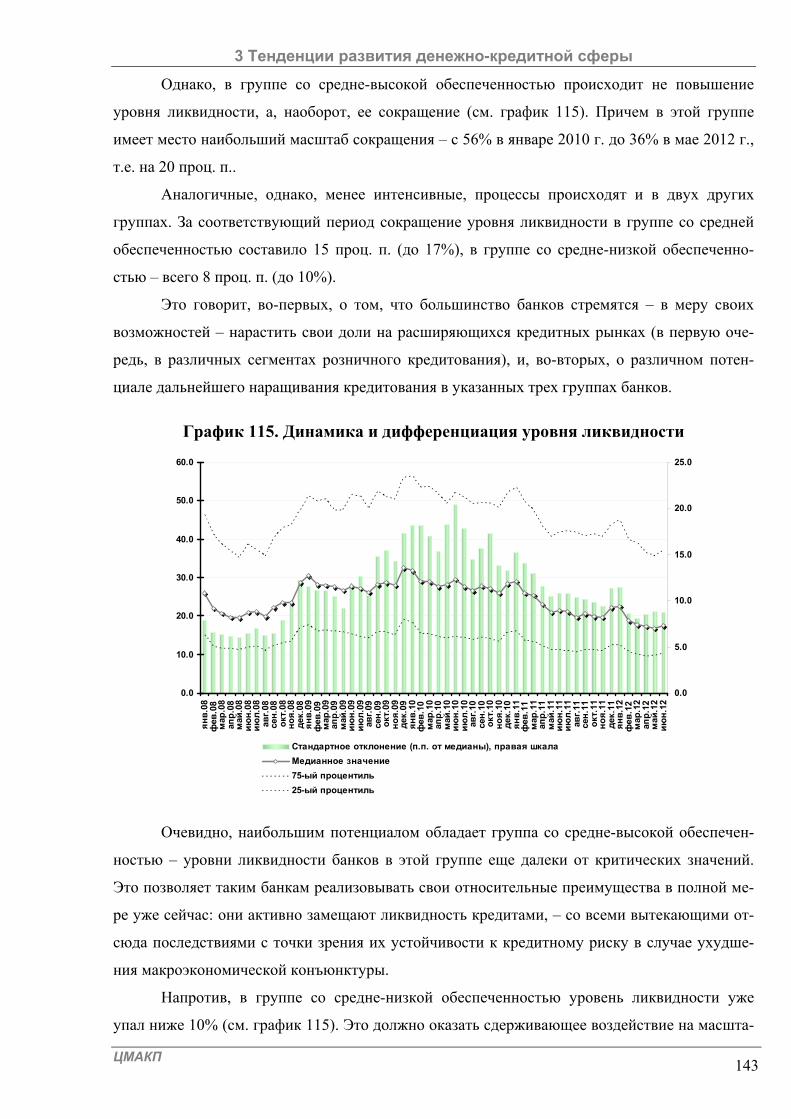

ствие недостаточности стандартных инструментов для проведения операций в таких

масштабах). Очевидно, что такие изменения были бы неприемлемы с точки зрения

рисков, принимаемых на себя Банком России.

Однако, даже если Банку России удалось бы добиться заметного снижения уровня

процентных ставок по кредитам, то в условиях масштабного перегрева рынка потре-

бительского кредитования и перегруженности предприятий платежами по кратко-

срочному долгу такое снижение повысило и без того существенные риски возникно-

вения кризиса на кредитном рынке.

В действительности, использование денежно-кредитной политики для поддержки

экономического роста при одновременном удержании на приемлемом уровне систем-

ных рисков требовало не просто изменения инструментария этой политики, а, можно

сказать, смены её парадигмы.

Во-первых, нужен переход от попыток регулирования «уровня ставок в целом» к ра-

боте с кривой ставок (так, как делает это ФРС США в рамках программы «Twist»).

Экономической политике, стимулирующей сдвиг от поддержки существующих не-

достаточно эффективных производств к поддержке создаваемых новых, и более эф-

фективных, адекватна денежно-кредитная политика, обеспечивающая сдвиг структу-

ры кривой процентных ставок кредитного рынка: повышение ставок по краткосроч-

ным инструментам, определяющим доступность ресурсов для финансирования теку-

щих расходов, и понижение ставок по долгосрочным инструментам, определяющим

доступность ресурсов для инвестиций.

Во-вторых, и это необходимое условие выполнения первой задачи – запуск нового ка-

нала эмиссии, дающего денежным властям возможность «работать» с кривой про-

центных ставок и одновременно позволяющим снизить системные риски ликвидности

банков без проведения массированной денежной эмиссии. Речь идет об операциях

Банка России на рынке надежных ценных бумаг, способных выполнять роль ориенти-

ров по доходности (государственные облигации, субфедеральные, корпоративные и

инфраструктурные облигации с высокими рейтингами).

В-третьих, требуется политика разблокирования «узких мест» финансовой системы,

препятствующих трансформации имеющихся у отечественных банков ресурсов в дол-

госрочные займы российским компаниям. Такая расшивка подразумевает объедине-

ние усилий денежно-кредитной, надзорной и регуляторной политики на форсирован-

ном развитии сегментов рынка, отвечающих за подобную трансформацию (долго-

срочные корпоративные облигации, синдицированные кредиты и др.).

.

О картине в целом, или – что за стеклом калейдоскопа

ЦМАКП 6

5. Потребительски-ориентированный рост вместо инвестиционного.

Начавшееся ухудшение демографической ситуации (быстрое сжатие трудовых ресур-

сов) вело к перегреву рынка труда и стимулировало рост зарплаты в негосударствен-

ном секторе экономики. В сочетании с повышением заработной платы в бюджетном

секторе это привело к общему ускоренному росту заработной платы в экономике.

Позитивные ожидания относительно будущей динамики доходов домашних хозяйств

активизировали спрос населения на кредит. При этом импульс со стороны спроса был

настолько сильным, что темпы роста кредитов населения в 2012 г. продолжили повы-

шаться - даже несмотря на заметный рост ставок по ним.

Рост зарплат и расширение заимствований населения привели к скачку продаж непро-

довольственных товаров, а в целом – к тому, что в 2012 г. потребление населения ста-

ло важнейшим фактором, поддержавшим экономическую динамику.

Однако рост потребительского кредитования, похоже, скоро начнёт сталкиваться с огра-

ничениями со стороны предложения. В результате кредитной экспансии достаточность

капиталов многих банков (отношение их собственного капитала к активам, взвешенным с

учётом риска) упала до уровней, близких к предельно допустимым с точки зрения обяза-

тельных нормативов. Как следствие, банки будут вынуждены несколько «притормозить»

наращивание объёма рискованных активов, в т.ч. кредитов физическим лицам. Этому

также могут способствовать меры Банка России по ужесточению пруденциального регу-

лирования банков, направленные на сдувание «пузыря» на рынке необеспеченного роз-

ничного долга, хотя эффективность данных мер пока неясна.

Поэтому вероятнее всего – динамика кредитов населению замедлится, прирост това-

рооборота тоже.

И в этой ситуации главная интрига среднесрочного периода – удастся ли обеспечить

ускоренный рост инвестиций и запуск двух «циклов роста»: 1) инвестиции – модерни-

зация производственного аппарата - повышение конкурентоспособности – рост до-

ходов компаний – рост инвестиций и 2) инвестиции – модернизация производствен-

ного аппарата – рост производительности труда – «органический» рост заработ-

ной платы – рост потребления населения.

С учетом того, что расширение инвестиций (с учетом необходимости модернизации про-

изводственного аппарата), одновременно, становится условием расширения несырьевого

экспорта – можно сказать, что инвестиции действительно сегодня «наше всё».

6. Конъюнктурная неустойчивость баланса по капитальным операциям и операци-

ям с финансовыми инструментами.

О картине в целом, или – что за стеклом калейдоскопа

ЦМАКП 7

Несмотря на произошедшее в 2012 г. сокращение чистого оттока капитала из негосу-

дарственного сектора, ни в какой мере нельзя говорить о возросшей устойчивости

платёжного баланса России.

Уменьшение чистого оттока было практически полностью обеспечено потенциально

нестабильной компонентой капитальных потоков - чистыми внешними заимствова-

ниями российских банков. Основная причина расширения этих заимствований –

«бум» на внутреннем рынке розничного кредитования: отечественные банки стали

сталкиваться с нехваткой внутренней ресурсной базы для удовлетворения быстро рас-

тущего спроса населения на кредит. Такой поворот означает, что поступающие из-за

рубежа средства втягиваются в потенциально рискованные операции на внутреннем

кредитном рынке. Рост вероятности коррекции этого рынка означает, соответственно,

повышение вероятности коррекции «завязанных» на него потоков капитала.

Что касается потенциально менее подверженной конъюнктурным колебаниям компо-

ненты капитальных потоков – притока прямых иностранных инвестиций в отечест-

венный нефинансовый сектор, то их объём, наоборот, уменьшается.

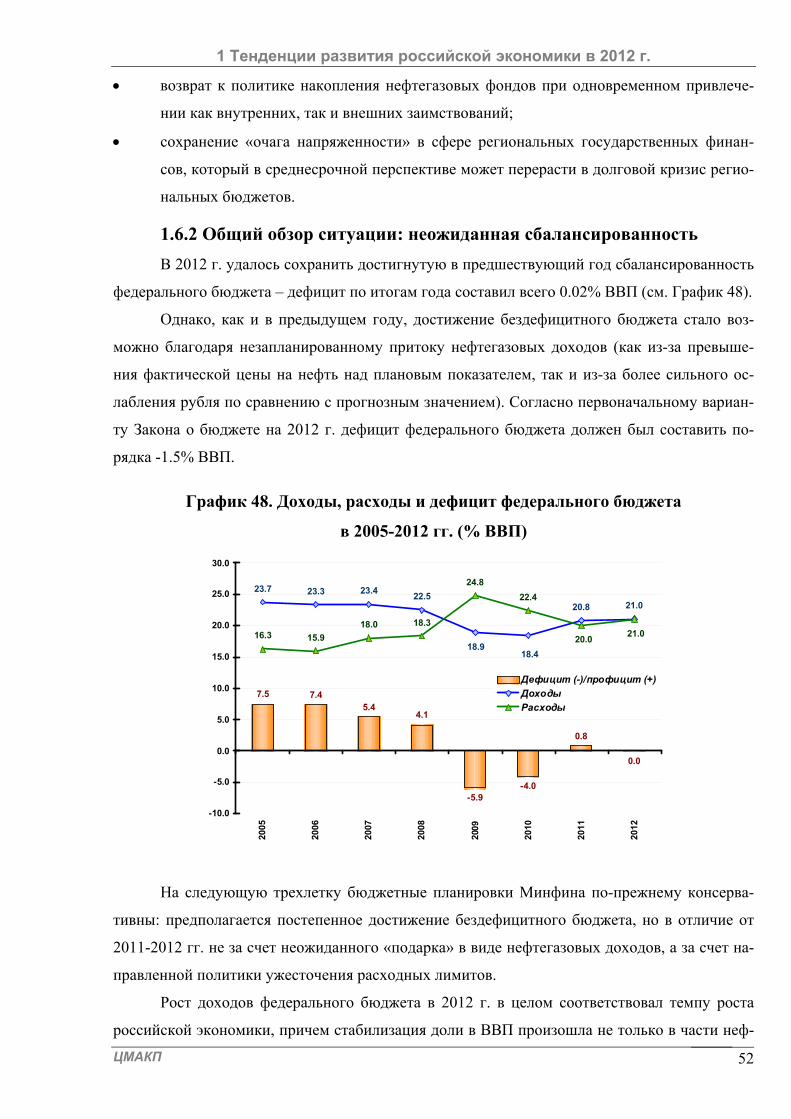

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 8

1 Тенденции развития российской экономики в 2012 г.

1.1 Анализ развития мировой экономики

Развитие глобальной экономики в 2012 г. происходило в русле нескольких тенденций.

Во-первых, в 2012 г. продолжилось замедление роста мировой экономики. Основные

макроэкономические показатели мировой экономики в 2012 г. были ощутимо слабее, чем в

2011 г. Замедление было географически равномерным – крупные экономики большинства

регионов мира выросли существенно меньше, чем в 2010-2011 гг. Наибольший вклад в за-

медление роста внесли экономики двух крупнейших регионов – Европы и Китая. Затухание

экономической активности, начавшееся примерно в третьем квартале 2011 г (с момента по-

нижения рейтинга США агентством S&P), продолжилось и в течение следующего года, и по-

ка нет уверенности в том, что оно завершится в ближайшее время.

Во-вторых, в 2012 г. ряд процессов реструктуризации, связанных с глобальным мак-

роэкономическим кризисом, в значительной степени завершился. Для США речь идет о ста-

билизации рынка жилья, ставшего колыбелью мирового финансового кризиса 2008-2009 гг.

Для Европы – о формировании постоянного действующего Европейского стабилизационного

механизма (ЕСМ), а также осуществлении ряда мер по стабилизации рынка суверенного гос-

долга (списание долга Греции, введение механизма интервенций ЕЦБ (OMT)), а также пер-

спектив создания полноценного банковского союза при довольно широком консенсусе на

дальнейшую экономическую интеграцию региона. В Китае –завершение коррекции рынка

недвижимости после пузыря 2009-2010 гг. на фоне введения более жестких правил защиты

труда и стабилизации численности экономически активного населения. Реструктуризация в

значительной степени была обусловлена политически, так как имела место на фоне передачи

власти новому (пятому) поколению руководителей.

В-третьих, внутригодовая волатильность экономической активности8 в 2012 г. была

существенно ниже, чем в предыдущие годы. Частично это было связано с тем, что в течение

большей части (трех кварталов) 2012 г. не действовали агрессивные программы монетарного

стимулирования. Одновременно наблюдалась также и наименьшая степень политической

неопределенности (в Китае и Японии, где наблюдалась наибольшая неопределенность, наи-

большей оказалась и волатильность роста). Снижение размаха колебаний было характерно и

для сырьевых рынков9.

8 Стандартное отклонение квартальных темпов прироста мировой экономики снизилось до 0.3 проц. п.

против 0.35 проц. п. в 2011 г. за счет стабилизации динамики экономик США и зоны евро. Фондовые и сырье-вые рынки также не испытали значительных потрясений в 2012 г.

9 Оценка по 1-3 кв. 2012 г.

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 9

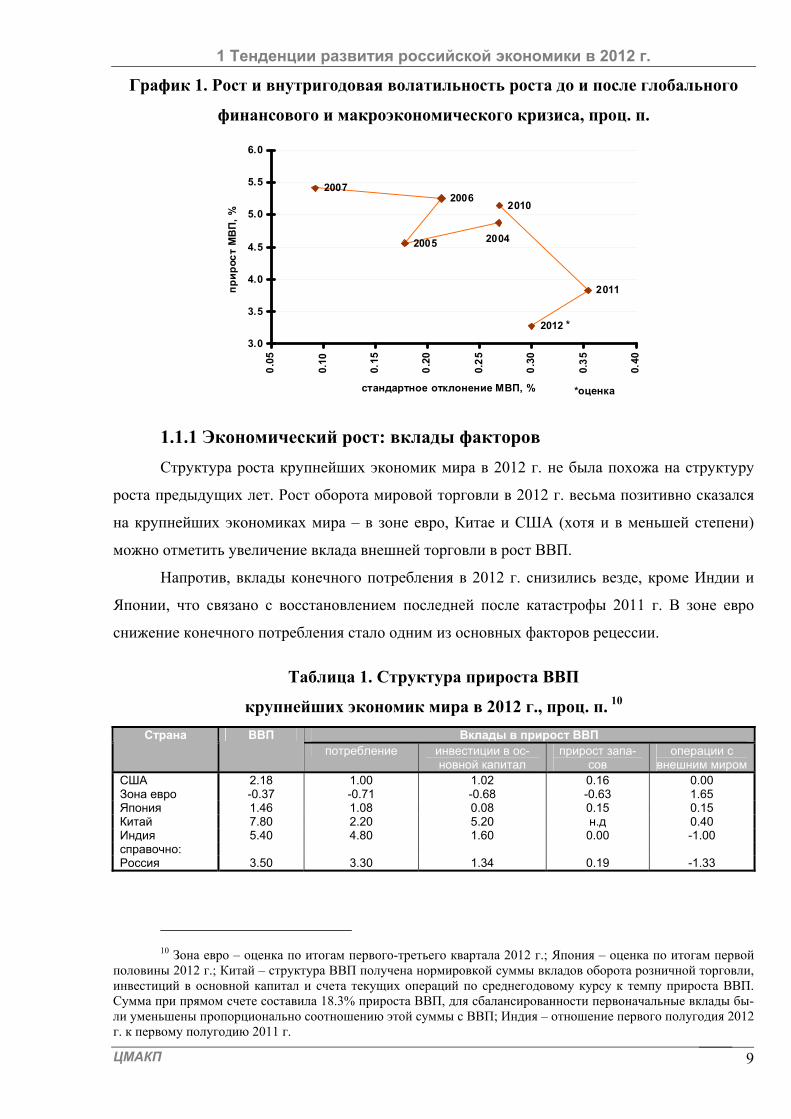

График 1. Рост и внутригодовая волатильность роста до и после глобального

финансового и макроэкономического кризиса, проц. п.

20042005

20062007

2010

2011

2012

3.0

3.5

4.0

4.5

5.0

5.5

6.0

0.0

5

0.10

0.15

0.2

0

0.2

5

0.3

0

0.3

5

0.40

*

*оценка

прирос

т МВП

, %

стандартное отклонение МВП, %

1.1.1 Экономический рост: вклады факторов

Структура роста крупнейших экономик мира в 2012 г. не была похожа на структуру

роста предыдущих лет. Рост оборота мировой торговли в 2012 г. весьма позитивно сказался

на крупнейших экономиках мира – в зоне евро, Китае и США (хотя и в меньшей степени)

можно отметить увеличение вклада внешней торговли в рост ВВП.

Напротив, вклады конечного потребления в 2012 г. снизились везде, кроме Индии и

Японии, что связано с восстановлением последней после катастрофы 2011 г. В зоне евро

снижение конечного потребления стало одним из основных факторов рецессии.

Таблица 1. Структура прироста ВВП

крупнейших экономик мира в 2012 г., проц. п. 10

Вклады в прирост ВВП Страна ВВП потребление инвестиции в ос-

новной капитал прирост запа-

сов операции с

внешним миромСША 2.18 1.00 1.02 0.16 0.00 Зона евро -0.37 -0.71 -0.68 -0.63 1.65 Япония 1.46 1.08 0.08 0.15 0.15 Китай 7.80 2.20 5.20 н.д 0.40 Индия 5.40 4.80 1.60 0.00 -1.00 справочно: Россия 3.50 3.30 1.34 0.19 -1.33

10 Зона евро – оценка по итогам первого-третьего квартала 2012 г.; Япония – оценка по итогам первой

половины 2012 г.; Китай – структура ВВП получена нормировкой суммы вкладов оборота розничной торговли, инвестиций в основной капитал и счета текущих операций по среднегодовому курсу к темпу прироста ВВП. Сумма при прямом счете составила 18.3% прироста ВВП, для сбалансированности первоначальные вклады бы-ли уменьшены пропорционально соотношению этой суммы с ВВП; Индия – отношение первого полугодия 2012 г. к первому полугодию 2011 г.

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 10

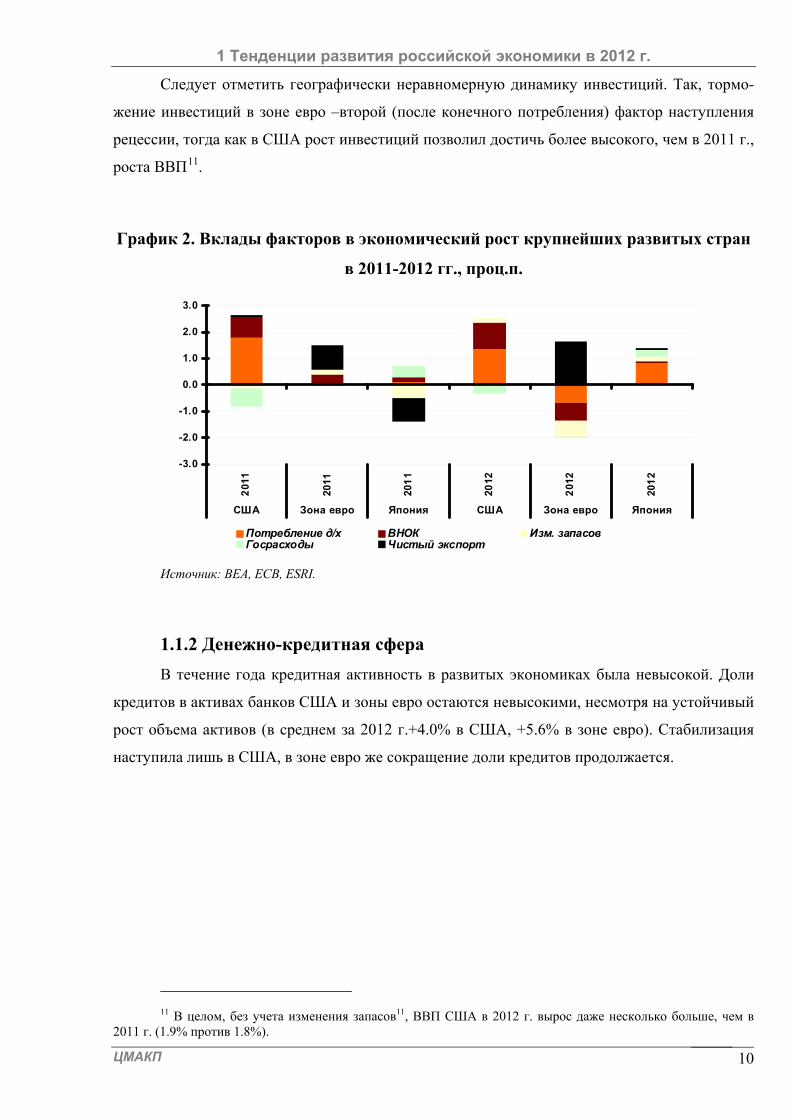

Следует отметить географически неравномерную динамику инвестиций. Так, тормо-

жение инвестиций в зоне евро –второй (после конечного потребления) фактор наступления

рецессии, тогда как в США рост инвестиций позволил достичь более высокого, чем в 2011 г.,

роста ВВП11.

График 2. Вклады факторов в экономический рост крупнейших развитых стран

в 2011-2012 гг., проц.п.

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

201

1

2011

201

1

2012

201

2

201

2

США Зона евро Япония США Зона евро Япония

Потребление д/х ВНОК Изм. запасовГосрасходы Чистый экспорт

Источник: BEA, ECB, ESRI.

1.1.2 Денежно-кредитная сфера

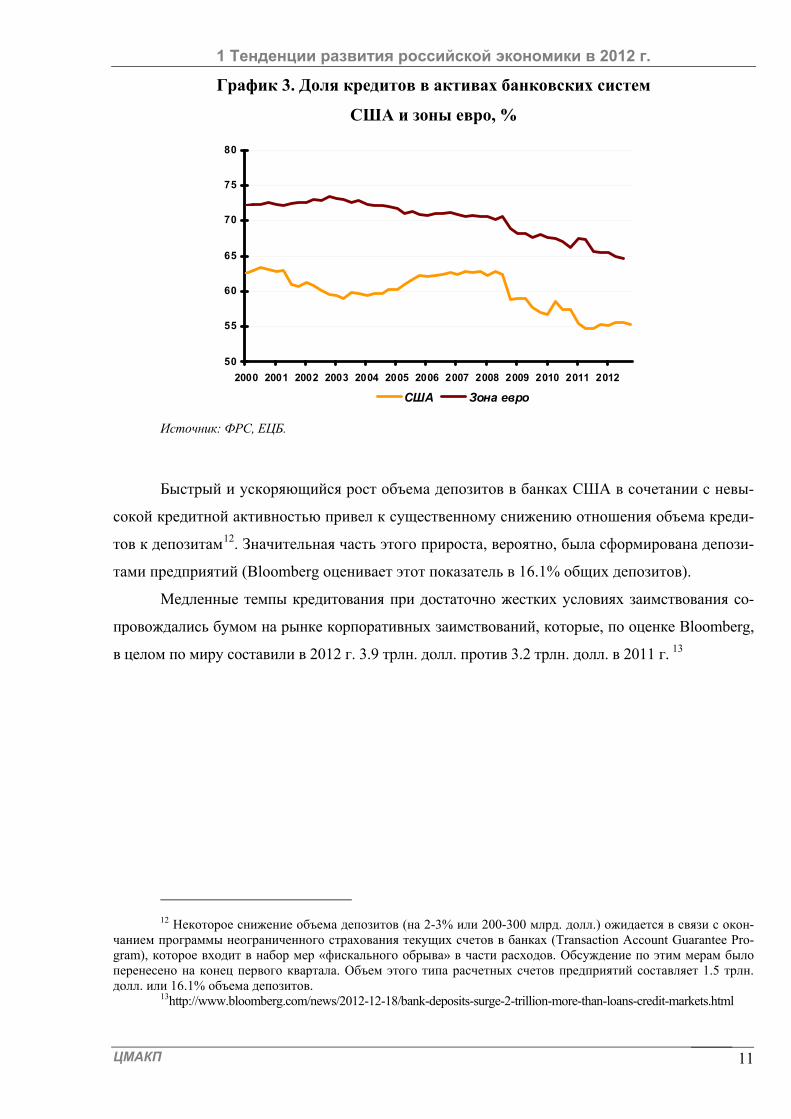

В течение года кредитная активность в развитых экономиках была невысокой. Доли

кредитов в активах банков США и зоны евро остаются невысокими, несмотря на устойчивый

рост объема активов (в среднем за 2012 г.+4.0% в США, +5.6% в зоне евро). Стабилизация

наступила лишь в США, в зоне евро же сокращение доли кредитов продолжается.

11 В целом, без учета изменения запасов11, ВВП США в 2012 г. вырос даже несколько больше, чем в

2011 г. (1.9% против 1.8%).

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 11

График 3. Доля кредитов в активах банковских систем

США и зоны евро, %

50

55

60

65

70

75

80

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

США Зона евро

Источник: ФРС, ЕЦБ.

Быстрый и ускоряющийся рост объема депозитов в банках США в сочетании с невы-

сокой кредитной активностью привел к существенному снижению отношения объема креди-

тов к депозитам12. Значительная часть этого прироста, вероятно, была сформирована депози-

тами предприятий (Bloomberg оценивает этот показатель в 16.1% общих депозитов).

Медленные темпы кредитования при достаточно жестких условиях заимствования со-

провождались бумом на рынке корпоративных заимствований, которые, по оценке Bloomberg,

в целом по миру составили в 2012 г. 3.9 трлн. долл. против 3.2 трлн. долл. в 2011 г. 13

12 Некоторое снижение объема депозитов (на 2-3% или 200-300 млрд. долл.) ожидается в связи с окон-

чанием программы неограниченного страхования текущих счетов в банках (Transaction Account Guarantee Pro-gram), которое входит в набор мер «фискального обрыва» в части расходов. Обсуждение по этим мерам было перенесено на конец первого квартала. Объем этого типа расчетных счетов предприятий составляет 1.5 трлн. долл. или 16.1% объема депозитов.

13http://www.bloomberg.com/news/2012-12-18/bank-deposits-surge-2-trillion-more-than-loans-credit-markets.html

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 12

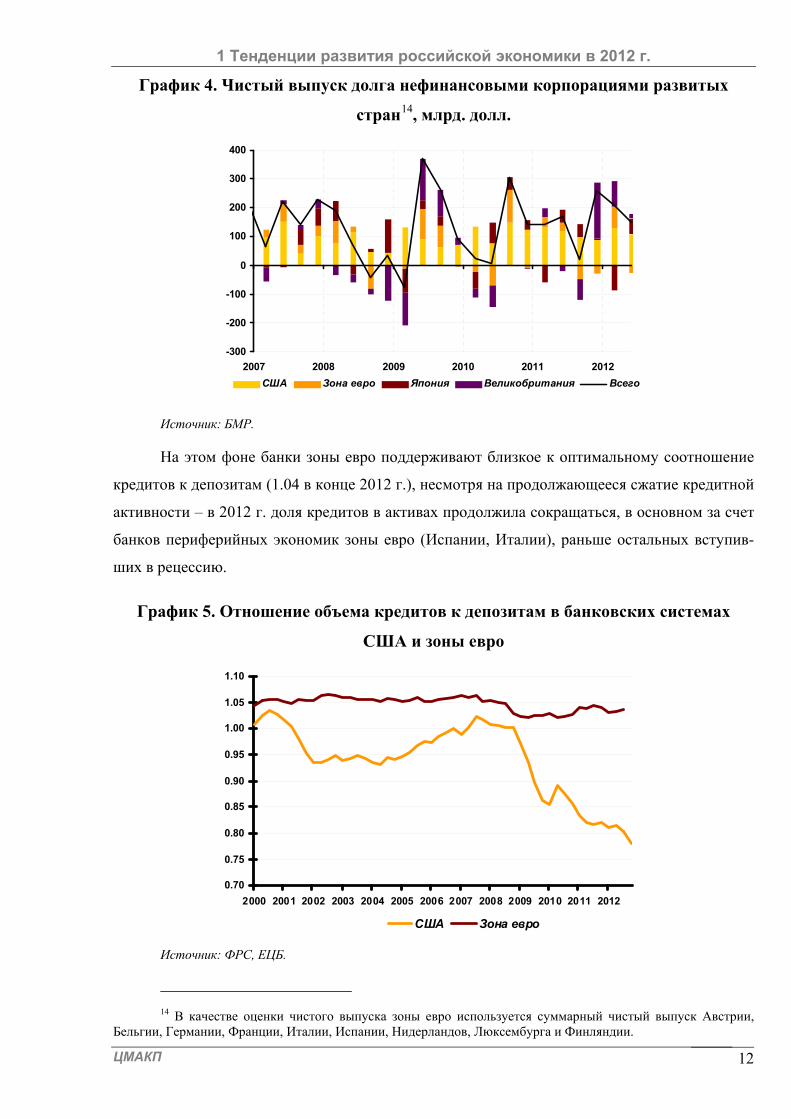

График 4. Чистый выпуск долга нефинансовыми корпорациями развитых

стран14, млрд. долл.

-300

-200

-100

0

100

200

300

400

2007 2008 2009 2010 2011 2012

США Зона евро Япония Великобритания Всего

Источник: БМР.

На этом фоне банки зоны евро поддерживают близкое к оптимальному соотношение

кредитов к депозитам (1.04 в конце 2012 г.), несмотря на продолжающееся сжатие кредитной

активности – в 2012 г. доля кредитов в активах продолжила сокращаться, в основном за счет

банков периферийных экономик зоны евро (Испании, Италии), раньше остальных вступив-

ших в рецессию.

График 5. Отношение объема кредитов к депозитам в банковских системах

США и зоны евро

0.70

0.75

0.80

0.85

0.90

0.95

1.00

1.05

1.10

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

США Зона евро

Источник: ФРС, ЕЦБ.

14 В качестве оценки чистого выпуска зоны евро используется суммарный чистый выпуск Австрии,

Бельгии, Германии, Франции, Италии, Испании, Нидерландов, Люксембурга и Финляндии.

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 13

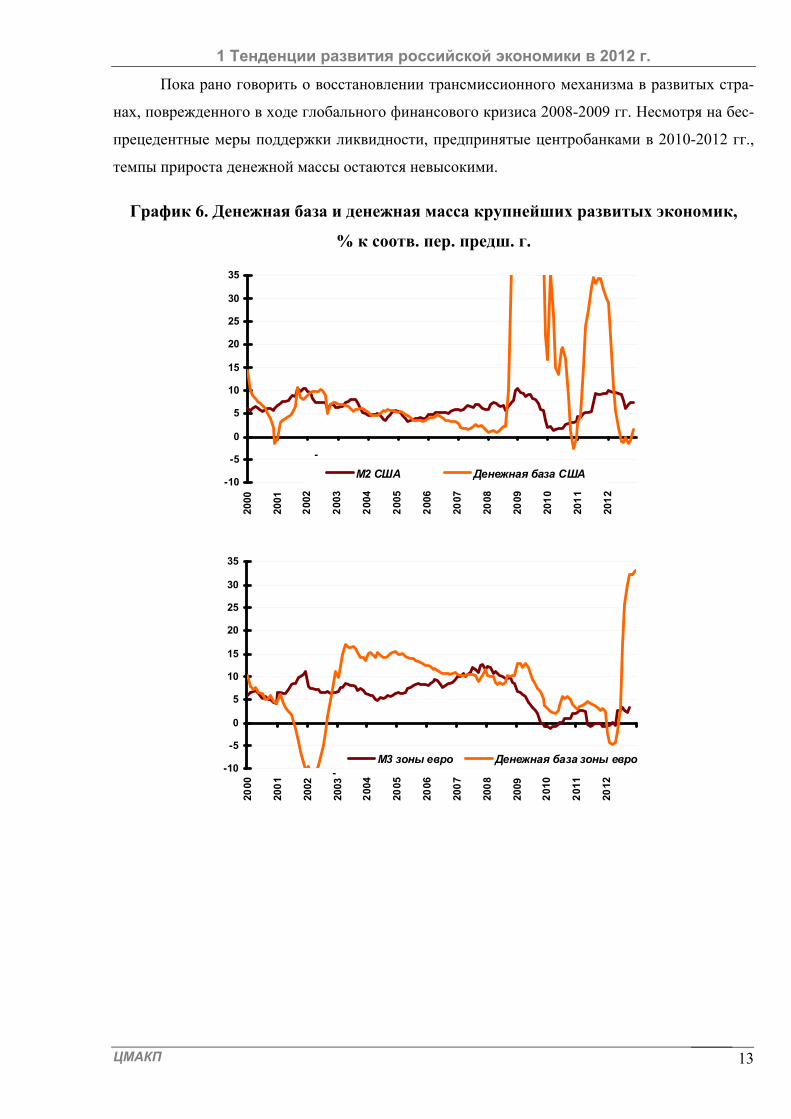

Пока рано говорить о восстановлении трансмиссионного механизма в развитых стра-

нах, поврежденного в ходе глобального финансового кризиса 2008-2009 гг. Несмотря на бес-

прецедентные меры поддержки ликвидности, предпринятые центробанками в 2010-2012 гг.,

темпы прироста денежной массы остаются невысокими.

График 6. Денежная база и денежная масса крупнейших развитых экономик,

% к соотв. пер. предш. г.

-10

-5

0

5

10

15

20

25

30

35

2000

2001

200

2

200

3

200

4

200

5

200

6

2007

2008

2009

201

0

201

1

201

2

М2 США Денежная база США

-

-10

-5

0

5

10

15

20

25

30

35

2000

200

1

2002

2003

200

4

2005

2006

200

7

200

8

2009

201

0

201

1

2012

М3 зоны евро Денежная база зоны евро-

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 14

-25

-20

-15

-10

-5

0

5

10

15

20

25

2005

2006

2007

2008

2009

2010

201

1

201

2

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

Денежная база Японии М3 Японии

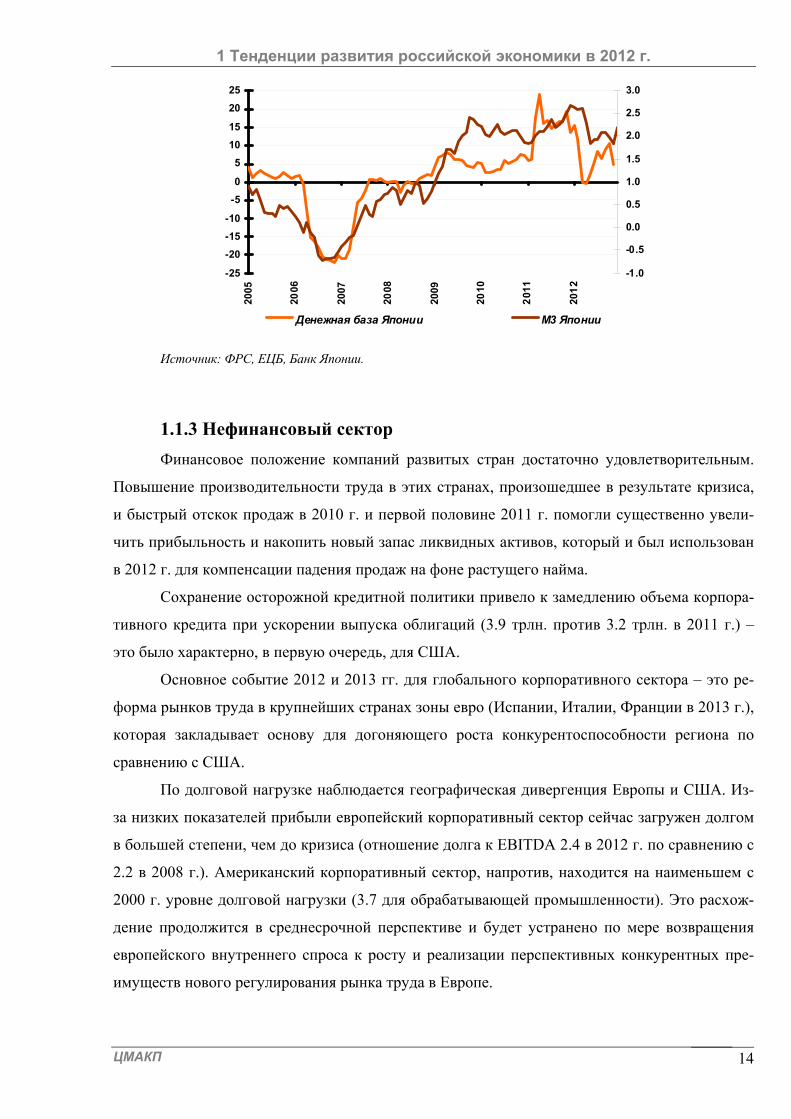

Источник: ФРС, ЕЦБ, Банк Японии.

1.1.3 Нефинансовый сектор

Финансовое положение компаний развитых стран достаточно удовлетворительным.

Повышение производительности труда в этих странах, произошедшее в результате кризиса,

и быстрый отскок продаж в 2010 г. и первой половине 2011 г. помогли существенно увели-

чить прибыльность и накопить новый запас ликвидных активов, который и был использован

в 2012 г. для компенсации падения продаж на фоне растущего найма.

Сохранение осторожной кредитной политики привело к замедлению объема корпора-

тивного кредита при ускорении выпуска облигаций (3.9 трлн. против 3.2 трлн. в 2011 г.) –

это было характерно, в первую очередь, для США.

Основное событие 2012 и 2013 гг. для глобального корпоративного сектора – это ре-

форма рынков труда в крупнейших странах зоны евро (Испании, Италии, Франции в 2013 г.),

которая закладывает основу для догоняющего роста конкурентоспособности региона по

сравнению с США.

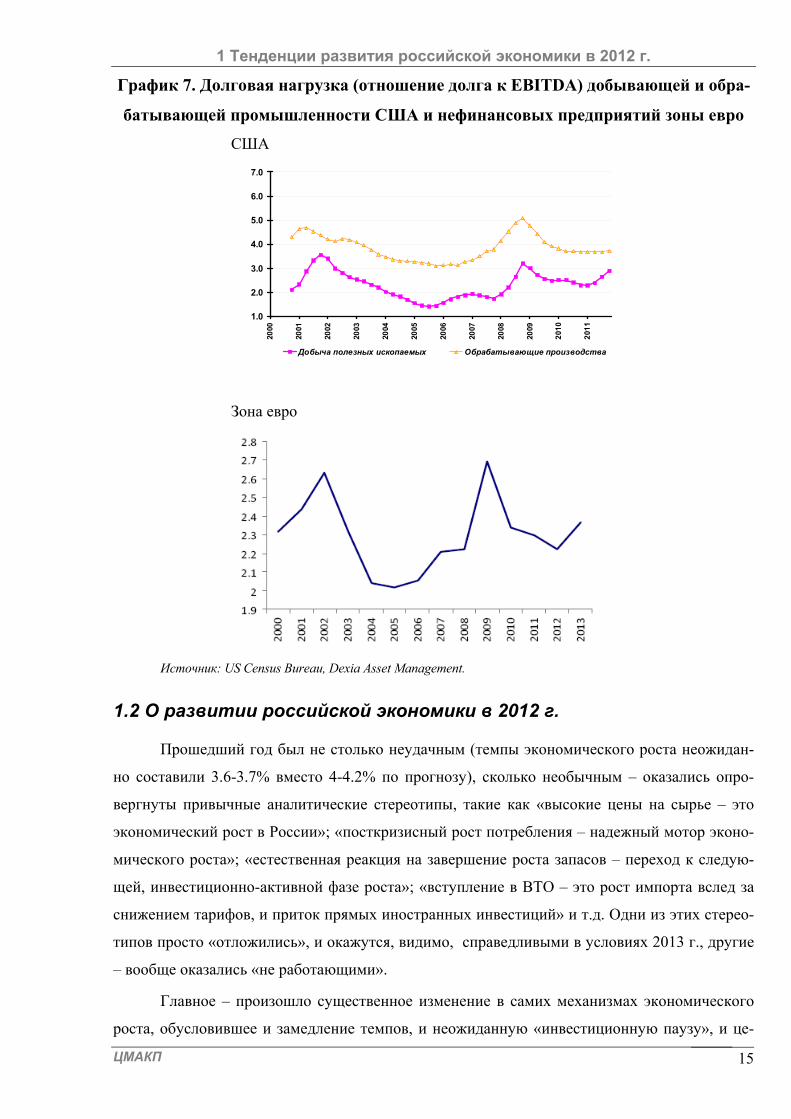

По долговой нагрузке наблюдается географическая дивергенция Европы и США. Из-

за низких показателей прибыли европейский корпоративный сектор сейчас загружен долгом

в большей степени, чем до кризиса (отношение долга к EBITDA 2.4 в 2012 г. по сравнению с

2.2 в 2008 г.). Американский корпоративный сектор, напротив, находится на наименьшем с

2000 г. уровне долговой нагрузки (3.7 для обрабатывающей промышленности). Это расхож-

дение продолжится в среднесрочной перспективе и будет устранено по мере возвращения

европейского внутреннего спроса к росту и реализации перспективных конкурентных пре-

имуществ нового регулирования рынка труда в Европе.

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 15

График 7. Долговая нагрузка (отношение долга к EBITDA) добывающей и обра-

батывающей промышленности США и нефинансовых предприятий зоны евро

США

1.0

2.0

3.0

4.0

5.0

6.0

7.0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

201

0

201

1

Добыча полезных ископаемых Обрабатывающие производства

Зона евро

Источник: US Census Bureau, Dexia Asset Management.

1.2 О развитии российской экономики в 2012 г.

Прошедший год был не столько неудачным (темпы экономического роста неожидан-

но составили 3.6-3.7% вместо 4-4.2% по прогнозу), сколько необычным – оказались опро-

вергнуты привычные аналитические стереотипы, такие как «высокие цены на сырье – это

экономический рост в России»; «посткризисный рост потребления – надежный мотор эконо-

мического роста»; «естественная реакция на завершение роста запасов – переход к следую-

щей, инвестиционно-активной фазе роста»; «вступление в ВТО – это рост импорта вслед за

снижением тарифов, и приток прямых иностранных инвестиций» и т.д. Одни из этих стерео-

типов просто «отложились», и окажутся, видимо, справедливыми в условиях 2013 г., другие

– вообще оказались «не работающими».

Главное – произошло существенное изменение в самих механизмах экономического

роста, обусловившее и замедление темпов, и неожиданную «инвестиционную паузу», и це-

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 16

лый ряд других процессов, которые и определяли специфику развития российской экономи-

ки в прошлом году.

В целом, 2012 год был годом, когда:

сложился, в основных чертах, специфический поствосстановительный механизм роста,

характеризующийся, с одной стороны, низкими темпами, с другой - сочетанием перегре-

ва в одних областях (потребительский «мини-бум»15) с дефицитом роста «в целом»;

проявилось противоречие между политикой стабилизации (конкретно, снижения ин-

фляции через стерилизацию «нефтяных денег» и перехода к плавающему обменному

курсу) – и политикой стимулирования роста. Совсем явно это проявилось в ходе воз-

никшей «налоговой дискуссии»16;

возник новый вид зависимости от мирового рынка: зависимость от низкого спроса.

Существенное ухудшение ситуации в европейской экономике стало одним из важных

(хотя, разумеется, далеко не единственных) факторов низкой динамики экс порта и

инвестиций в России;

внезапно явно проявились «самоограничения поствосстановительного роста»: низкая до-

ходность компаний, с одной стороны, сдерживает инвестиционную активность (за счет

собственных средств), с другой – уменьшает возможность привлечения кредитных ре-

сурсов (прежде всего долгосрочных); высокая доходность кредитования физических лиц

сдерживает кредитную активность банков в сфере корпоративного кредитования и одно-

временно обуславливает перегрев розничного кредитования. Таким образом, «пузырь»

переместился из корпоративного сектора в сферу потребления населения;

наконец, похоже, начал реализовываться риск «перестерилизации» - когда монетар-

ный эффект от высоких цен на нефть «съедается» устойчиво высоким бюджетным

профицитом, а отток капитала и исчерпание возможности наращивать прежнюю мо-

дель денежной эмиссии (исчерпание запаса ликвидных залогов под рефинансирование

банков со стороны Банка России) – перекрывают возможности альтернативных, в

сложившейся модели, способов предоставления экономике ликвидности.

Теперь об этих же сюжетах – подробнее.

1.2.1 Картина в целом: как и почему замедляются темпы роста

экономики?

Темпы роста ВВП в прошедшем году последовательно снижались. Если в первом кварта-

ле динамика ВВП сохранялась, примерно, на уровне, на котором она продержалась почти весь

15 Отметим, что его потенциал уже, в значительной степени, исчерпан и в 2013 г. может почти сойти на нет. 16 Сама идея повышения налогов в условиях торможения экономики выглядит сюрреалистической

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 17

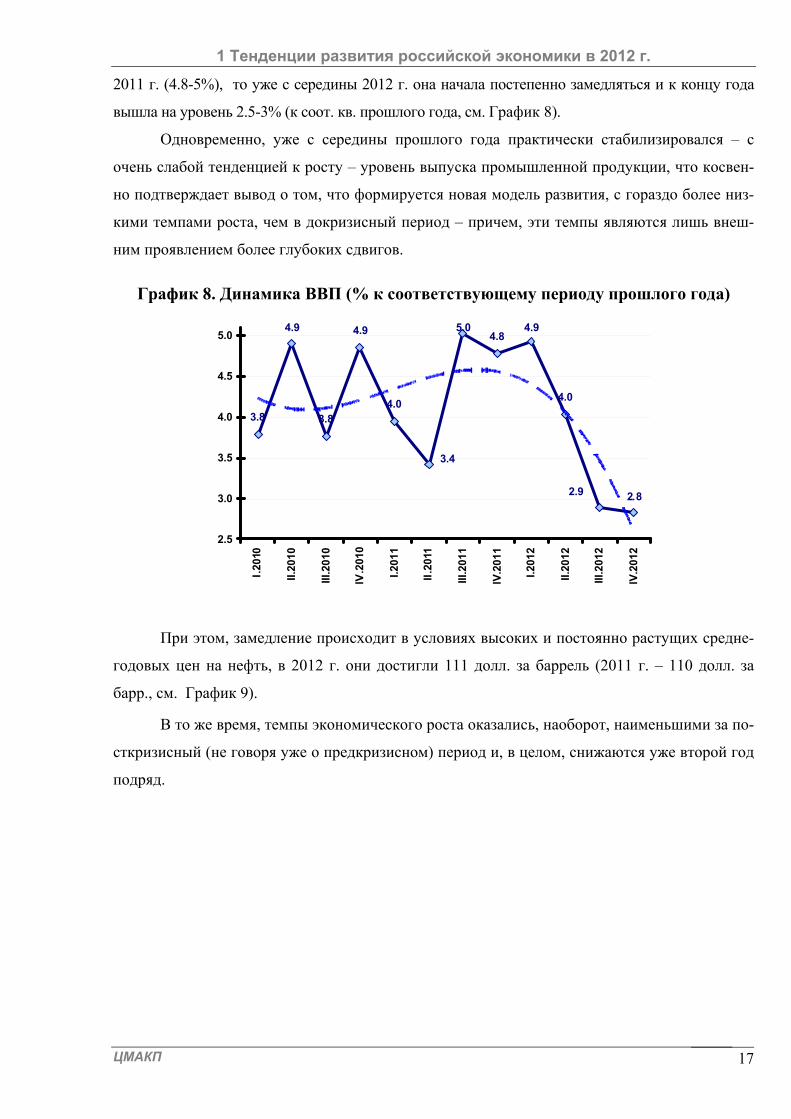

2011 г. (4.8-5%), то уже с середины 2012 г. она начала постепенно замедляться и к концу года

вышла на уровень 2.5-3% (к соот. кв. прошлого года, см. График 8).

Одновременно, уже с середины прошлого года практически стабилизировался – с

очень слабой тенденцией к росту – уровень выпуска промышленной продукции, что косвен-

но подтверждает вывод о том, что формируется новая модель развития, с гораздо более низ-

кими темпами роста, чем в докризисный период – причем, эти темпы являются лишь внеш-

ним проявлением более глубоких сдвигов.

График 8. Динамика ВВП (% к соответствующему периоду прошлого года)

3.8

4.9

3.8

4.9

4.0

5.04.8

4.9

4.0

2.82.9

3.4

2.5

3.0

3.5

4.0

4.5

5.0

I.20

10

II.20

10

III.2

010

IV.2

010

I.201

1

II.2

011

III.2

011

IV.2

011

I.201

2

II.20

12

III.2

012

IV.2

012

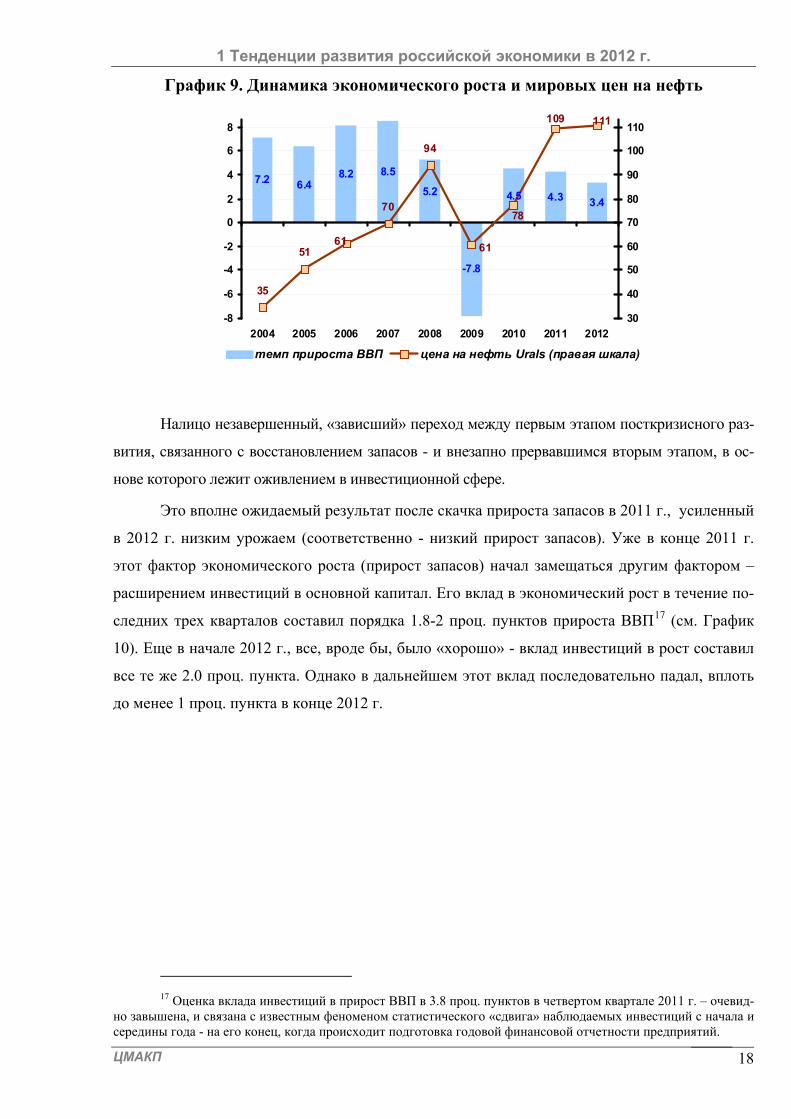

При этом, замедление происходит в условиях высоких и постоянно растущих средне-

годовых цен на нефть, в 2012 г. они достигли 111 долл. за баррель (2011 г. – 110 долл. за

барр., см. График 9).

В то же время, темпы экономического роста оказались, наоборот, наименьшими за по-

сткризисный (не говоря уже о предкризисном) период и, в целом, снижаются уже второй год

подряд.

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 18

График 9. Динамика экономического роста и мировых цен на нефть

7.2 6.48.2

4.5 4.3 3.4

8.5

5.2

-7.8

35

51

70

94

109

6161

111

78

-8

-6

-4

-2

0

2

4

6

8

2004 2005 2006 2007 2008 2009 2010 2011 2012

30

40

50

60

70

80

90

100

110

темп прироста ВВП цена на нефть Urals (правая шкала)

Налицо незавершенный, «зависший» переход между первым этапом посткризисного раз-

вития, связанного с восстановлением запасов - и внезапно прервавшимся вторым этапом, в ос-

нове которого лежит оживлением в инвестиционной сфере.

Это вполне ожидаемый результат после скачка прироста запасов в 2011 г., усиленный

в 2012 г. низким урожаем (соответственно - низкий прирост запасов). Уже в конце 2011 г.

этот фактор экономического роста (прирост запасов) начал замещаться другим фактором –

расширением инвестиций в основной капитал. Его вклад в экономический рост в течение по-

следних трех кварталов составил порядка 1.8-2 проц. пунктов прироста ВВП17 (см. График

10). Еще в начале 2012 г., все, вроде бы, было «хорошо» - вклад инвестиций в рост составил

все те же 2.0 проц. пункта. Однако в дальнейшем этот вклад последовательно падал, вплоть

до менее 1 проц. пункта в конце 2012 г.

17 Оценка вклада инвестиций в прирост ВВП в 3.8 проц. пунктов в четвертом квартале 2011 г. – очевид-

но завышена, и связана с известным феноменом статистического «сдвига» наблюдаемых инвестиций с начала и середины года - на его конец, когда происходит подготовка годовой финансовой отчетности предприятий.

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 19

График 10. Структура прироста ВВП

(к аналогичному кварталу пред. года, %)

1.0

4.35.9

3.9

5.9

3.4 4.0

1.5

-2.4

-4.5

-7.0-6.2

-5.3 -5.0-4.2 -3.4

-2.1-1.0

5.0

1.2 1.20.6

-1.0

1.0 1.7

3.8 2.0

1.50.9

3.1

3.53.3

3.3

3.23.7

3.9

3.7

3.3 2.9 2.4

0.1-0.7

-2.2

0.6

1.4

-0.7

1.1

1.1 3.2

1.5

1.0

-8

-6

-4

-2

0

2

4

6

8

10

12

I кв.

201

0 г.

II кв

. 201

0 г.

III кв.

201

0 г.

IV кв

. 201

0 г.

I кв

. 201

1 г.

II кв

. 201

1 г.

III кв

. 201

1 г.

IV кв.

201

1 г.

I кв

. 201

2 г.

II кв

. 201

2 г.

III кв

. 201

2 г.

IV кв

. 201

2 г.

расходы наконечноепотреблениедомашниххозяйств

расходы наконечноепотреблениегосударственногоуправления

валовоенакоплениеосновногокапитала

экспорт

импорт

прочие

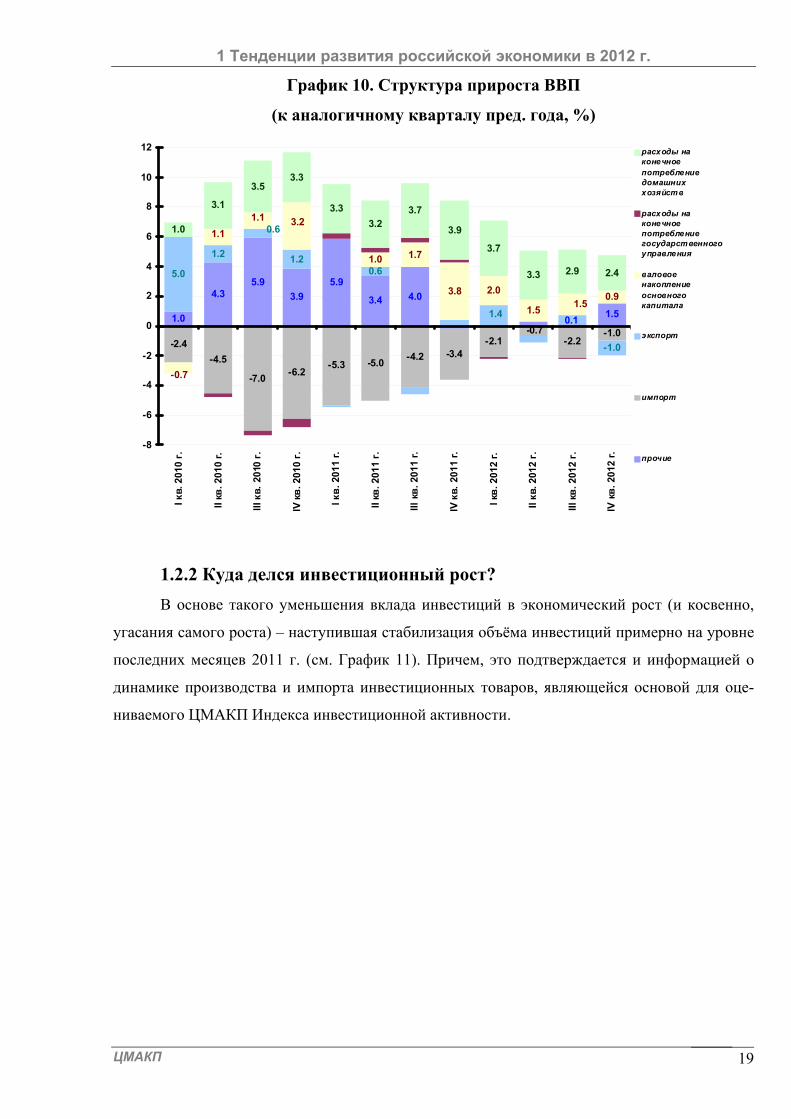

1.2.2 Куда делся инвестиционный рост?

В основе такого уменьшения вклада инвестиций в экономический рост (и косвенно,

угасания самого роста) – наступившая стабилизация объёма инвестиций примерно на уровне

последних месяцев 2011 г. (см. График 11). Причем, это подтверждается и информацией о

динамике производства и импорта инвестиционных товаров, являющейся основой для оце-

ниваемого ЦМАКП Индекса инвестиционной активности.

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 20

График 11. Инвестиции в основной капитал

(% к среднегодовому уровню 2007 г.)

99.6

99101

8279

85 88

8487

89 91

86

91

97

101

98

100

99

55

65

75

85

95

105

115

янв

.09

мар

.09

май

.09

июл

.09

сен

.09

ноя

.09

янв

.10

мар

.10

май

.10

июл

.10

сен

.10

ноя.

10

янв

.11

мар

.11

май

.11

июл

.11

сен

.11

ноя

.11

янв

.12

мар

.12

май

.12

июл

.12

сен.

12

ноя

.12

фактически с исключенной сезонностью Индекс инвестиционной активности

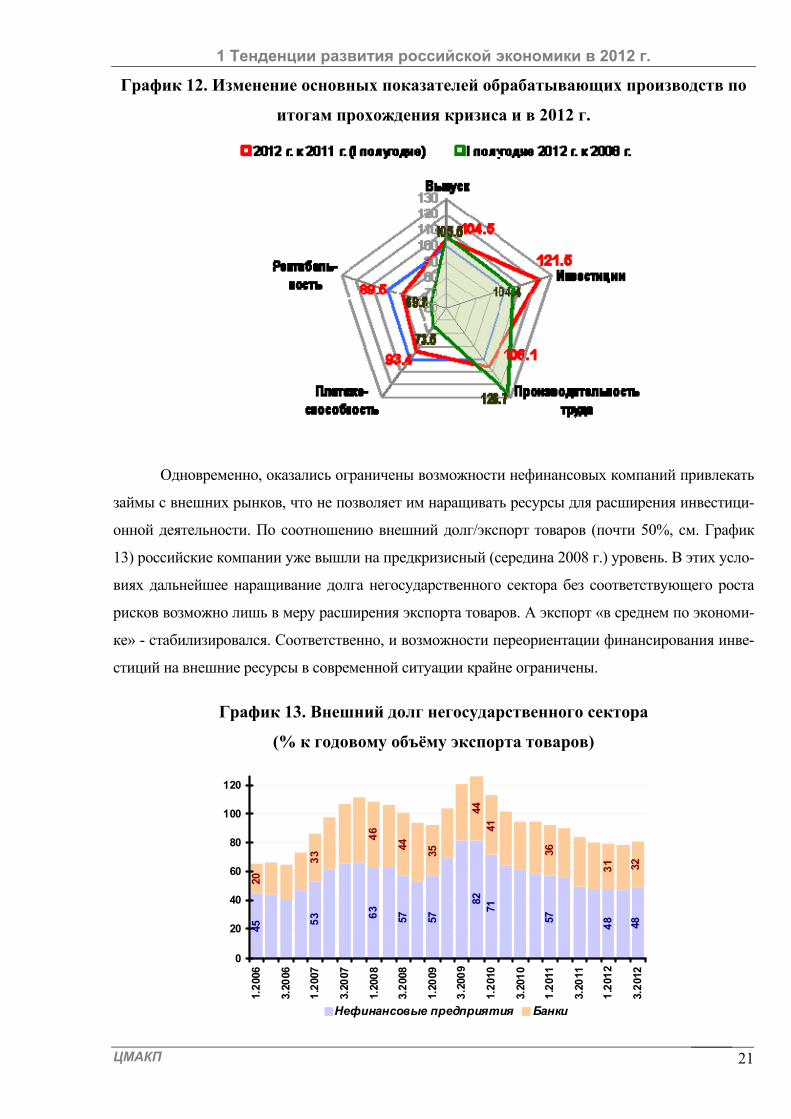

Такая ситуация имеет несколько причин. Среди них наиболее, на наш взгляд, значимая –

действие структурного фактора. Посткризисное восстановление российской экономики (особен-

но ярко это проявилось в обрабатывающей промышленности) было крайне неравномерным:

уровень производства и инвестиций за посткризисный период восстановился, а уровень доход-

ности и ликвидности бизнеса – нет18 (см. График 12). Такая ситуация, практически блокирует

дальнейшее расширение инвестиций предприятий со стороны ресурсов. Причем, как за счет

собственных средств (что очевидно), так и за счет кредитов банков – низкий уровень рентабель-

ности бизнеса в условиях высоких (положительных реальных) процентных ставок ограничивал

спрос компаний на кредит, а невысокая (опять-таки, «в среднем», конечно) ликвидность бизнеса

– означает (относительно) высокие риски кредитования, особенно средне- и долгосрочного.

18 Разумеется, «средняя температура по больнице» здесь малопоказательна. После кризиса дифферен-

циация различных производств по уровню рентабельности, например, существенно возросла. Так, если рента-бельность в энергетическом комплексе и в пищевой промышленности восстановилась на докризисном уровне, то в машиностроении – была и остается очень низкой (в среднем, ниже 5%), а в сырьевом секторе (металлур-гии, химии) – «упала и не отжалась», оставшись на кризисном уровне. Это и вызвало отмеченное снижение рентабельности обрабатывающей промышленности «в целом».

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 21

График 12. Изменение основных показателей обрабатывающих производств по

итогам прохождения кризиса и в 2012 г.

Одновременно, оказались ограничены возможности нефинансовых компаний привлекать

займы с внешних рынков, что не позволяет им наращивать ресурсы для расширения инвестици-

онной деятельности. По соотношению внешний долг/экспорт товаров (почти 50%, см. График

13) российские компании уже вышли на предкризисный (середина 2008 г.) уровень. В этих усло-

виях дальнейшее наращивание долга негосударственного сектора без соответствующего роста

рисков возможно лишь в меру расширения экспорта товаров. А экспорт «в среднем по экономи-

ке» - стабилизировался. Соответственно, и возможности переориентации финансирования инве-

стиций на внешние ресурсы в современной ситуации крайне ограничены.

График 13. Внешний долг негосударственного сектора

(% к годовому объёму экспорта товаров)

82

57

45

53 6

3

57

71

57

48 48

44

44

20

33

46

35

41

36

31 32

0

20

40

60

80

100

120

1.2

006

3.20

06

1.2

007

3.20

07

1.20

08

3.2

008

1.20

09

3.2

009

1.2

010

3.20

10

1.2

011

3.20

11

1.2

012

3.2

012

Нефинансовые предприятия Банки

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 22

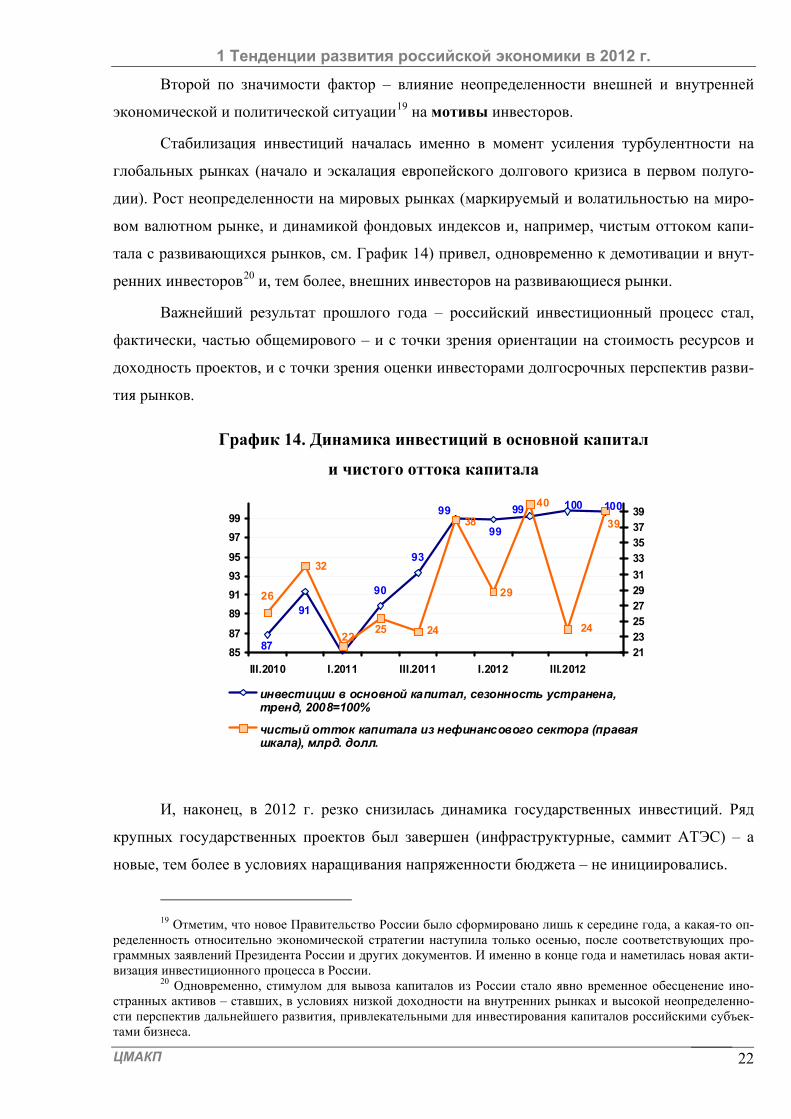

Второй по значимости фактор – влияние неопределенности внешней и внутренней

экономической и политической ситуации19 на мотивы инвесторов.

Стабилизация инвестиций началась именно в момент усиления турбулентности на

глобальных рынках (начало и эскалация европейского долгового кризиса в первом полуго-

дии). Рост неопределенности на мировых рынках (маркируемый и волатильностью на миро-

вом валютном рынке, и динамикой фондовых индексов и, например, чистым оттоком капи-

тала с развивающихся рынков, см. График 14) привел, одновременно к демотивации и внут-

ренних инвесторов20 и, тем более, внешних инвесторов на развивающиеся рынки.

Важнейший результат прошлого года – российский инвестиционный процесс стал,

фактически, частью общемирового – и с точки зрения ориентации на стоимость ресурсов и

доходность проектов, и с точки зрения оценки инвесторами долгосрочных перспектив разви-

тия рынков.

График 14. Динамика инвестиций в основной капитал

и чистого оттока капитала

90

91

99

99

93

87

99 100 100

29

40

39

2425 2422

26

38

32

85

87

89

91

93

95

97

99

III.2010 I.2011 III.2011 I.2012 III.2012

21

23

25

27

29

31

33

35

37

39

инвестиции в основной капитал, сезонность устранена,тренд, 2008=100%

чистый отток капитала из нефинансового сектора (праваяшкала), млрд. долл.

И, наконец, в 2012 г. резко снизилась динамика государственных инвестиций. Ряд

крупных государственных проектов был завершен (инфраструктурные, саммит АТЭС) – а

новые, тем более в условиях наращивания напряженности бюджета – не инициировались.

19 Отметим, что новое Правительство России было сформировано лишь к середине года, а какая-то оп-

ределенность относительно экономической стратегии наступила только осенью, после соответствующих про-граммных заявлений Президента России и других документов. И именно в конце года и наметилась новая акти-визация инвестиционного процесса в России.

20 Одновременно, стимулом для вывоза капиталов из России стало явно временное обесценение ино-странных активов – ставших, в условиях низкой доходности на внутренних рынках и высокой неопределенно-сти перспектив дальнейшего развития, привлекательными для инвестирования капиталов российскими субъек-тами бизнеса.

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 23

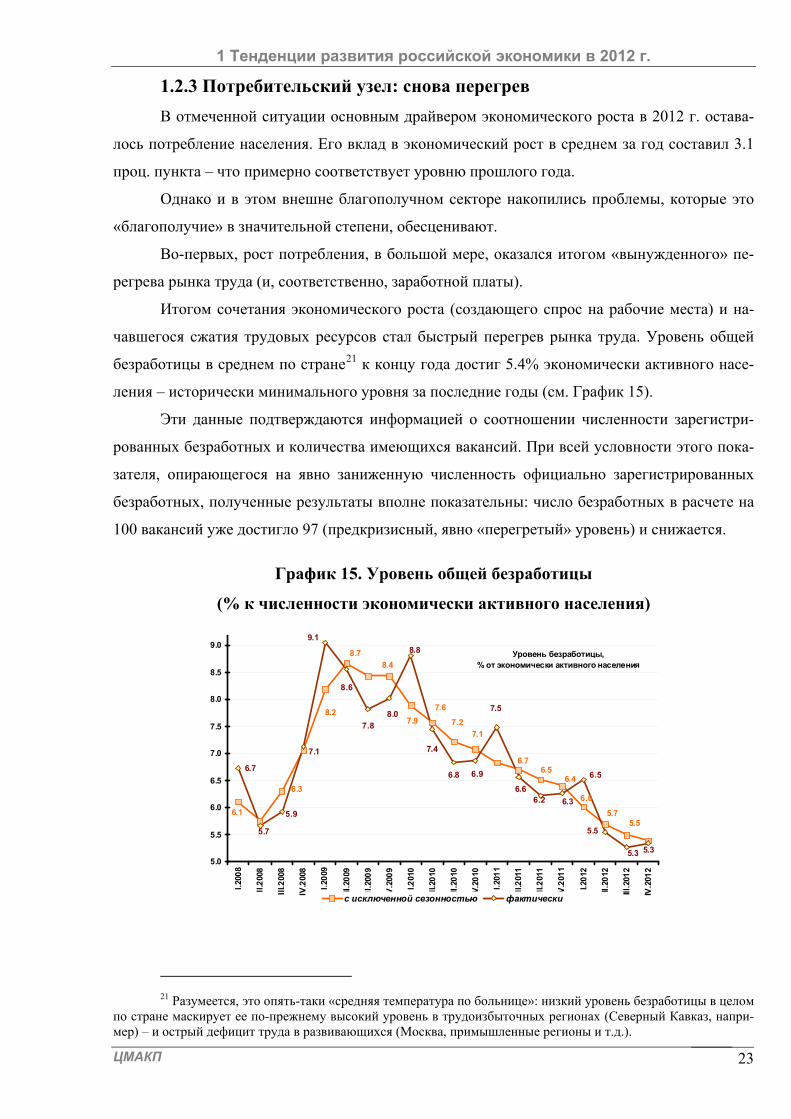

1.2.3 Потребительский узел: снова перегрев

В отмеченной ситуации основным драйвером экономического роста в 2012 г. остава-

лось потребление населения. Его вклад в экономический рост в среднем за год составил 3.1

проц. пункта – что примерно соответствует уровню прошлого года.

Однако и в этом внешне благополучном секторе накопились проблемы, которые это

«благополучие» в значительной степени, обесценивают.

Во-первых, рост потребления, в большой мере, оказался итогом «вынужденного» пе-

регрева рынка труда (и, соответственно, заработной платы).

Итогом сочетания экономического роста (создающего спрос на рабочие места) и на-

чавшегося сжатия трудовых ресурсов стал быстрый перегрев рынка труда. Уровень общей

безработицы в среднем по стране21 к концу года достиг 5.4% экономически активного насе-

ления – исторически минимального уровня за последние годы (см. График 15).

Эти данные подтверждаются информацией о соотношении численности зарегистри-

рованных безработных и количества имеющихся вакансий. При всей условности этого пока-

зателя, опирающегося на явно заниженную численность официально зарегистрированных

безработных, полученные результаты вполне показательны: число безработных в расчете на

100 вакансий уже достигло 97 (предкризисный, явно «перегретый» уровень) и снижается.

График 15. Уровень общей безработицы

(% к численности экономически активного населения)

Уровень безработицы, % от экономически активного населения

6.7

6.1

6.3

8.2

8.7

8.4

7.9

7.6

7.2

7.1

6.76.5

6.4

6.0

5.75.5

5.3

5.7

5.9

7.1

9.1

8.6

7.8

8.0

8.8

7.4

6.8 6.9

7.5

6.66.2 6.3

6.5

5.5

5.35.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

I.20

08

II.2

008

III.2

008

IV.2

008

I.20

09

II.20

09

III.2

009

IV.2

009

I.201

0

II.20

10

III.2

010

IV.2

010

I.20

11

II.2

011

III.2

011

IV.2

011

I.20

12

II.20

12

III.2

012

IV.2

012

с исключенной сезонностью фактически

21 Разумеется, это опять-таки «средняя температура по больнице»: низкий уровень безработицы в целом

по стране маскирует ее по-прежнему высокий уровень в трудоизбыточных регионах (Северный Кавказ, напри-мер) – и острый дефицит труда в развивающихся (Москва, примышленные регионы и т.д.).

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 24

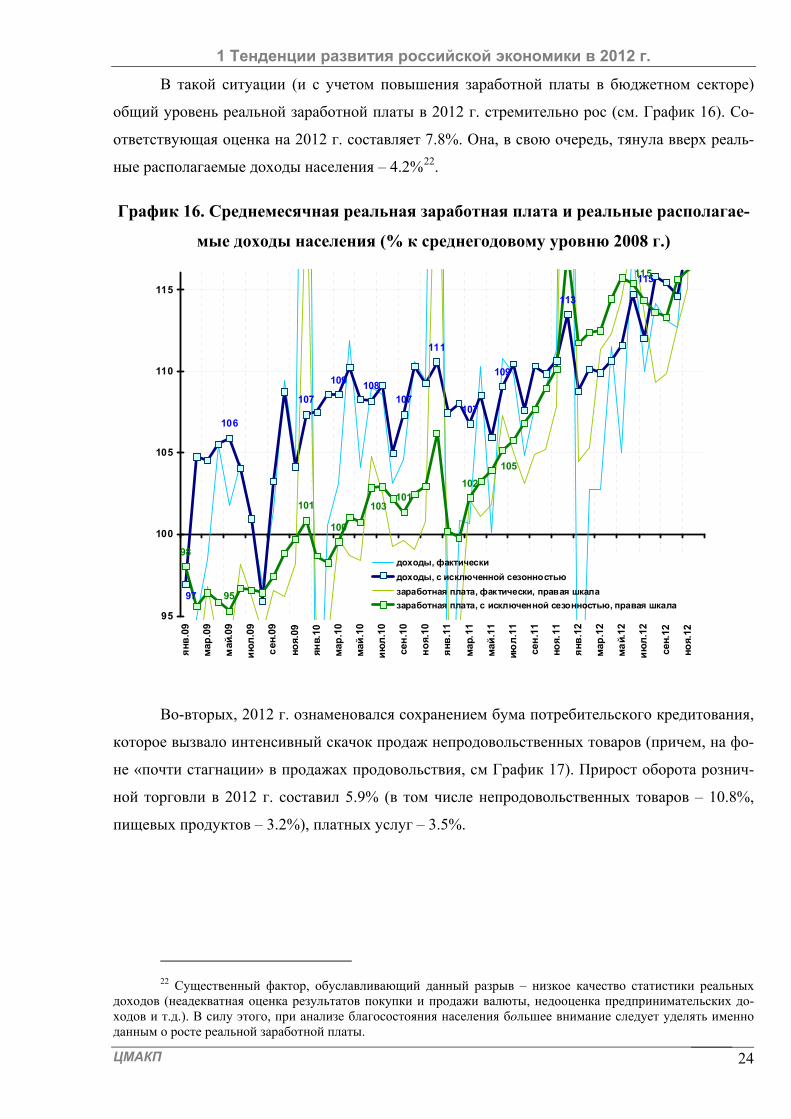

В такой ситуации (и с учетом повышения заработной платы в бюджетном секторе)

общий уровень реальной заработной платы в 2012 г. стремительно рос (см. График 16). Со-

ответствующая оценка на 2012 г. составляет 7.8%. Она, в свою очередь, тянула вверх реаль-

ные располагаемые доходы населения – 4.2%22.

График 16. Среднемесячная реальная заработная плата и реальные располагае-

мые доходы населения (% к среднегодовому уровню 2008 г.)

115

113

109

107

111

107108109

107

106

97

115

105

102101

103

100

101

95

98

95

100

105

110

115

янв

.09

мар

.09

май

.09

июл

.09

сен

.09

ноя.

09

янв.

10

мар

.10

май

.10

июл

.10

сен

.10

ноя.

10

янв

.11

мар

.11

май

.11

июл

.11

сен

.11

ноя.

11

янв

.12

мар

.12

май.

12

июл

.12

сен.

12

ноя.

12

доходы, фактически

доходы, с исключенной сезонностью

заработная плата, фактически, правая шкала

заработная плата, с исключенной сезонностью, правая шкала

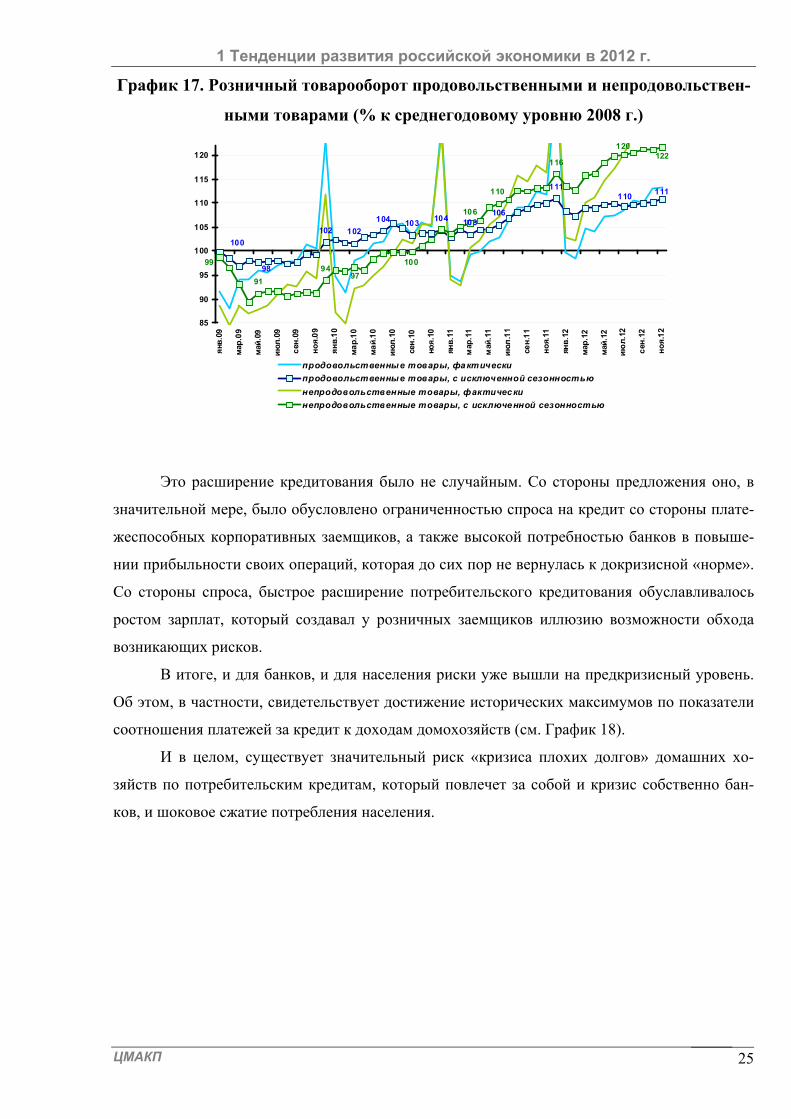

Во-вторых, 2012 г. ознаменовался сохранением бума потребительского кредитования,

которое вызвало интенсивный скачок продаж непродовольственных товаров (причем, на фо-

не «почти стагнации» в продажах продовольствия, см График 17). Прирост оборота рознич-

ной торговли в 2012 г. составил 5.9% (в том числе непродовольственных товаров – 10.8%,

пищевых продуктов – 3.2%), платных услуг – 3.5%.

22 Существенный фактор, обуславливающий данный разрыв – низкое качество статистики реальных

доходов (неадекватная оценка результатов покупки и продажи валюты, недооценка предпринимательских до-ходов и т.д.). В силу этого, при анализе благосостояния населения большее внимание следует уделять именно данным о росте реальной заработной платы.

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 25

График 17. Розничный товарооборот продовольственными и непродовольствен-

ными товарами (% к среднегодовому уровню 2008 г.)

111110

111

106103104

103104

102102

98

100

122120

116

110

106

100

9794

91

99

85

90

95

100

105

110

115

120

янв

.09

мар

.09

май

.09

июл

.09

сен

.09

ноя

.09

янв

.10

мар

.10

май

.10

июл

.10

сен

.10

ноя

.10

янв

.11

мар

.11

май

.11

июл

.11

сен

.11

ноя.

11

янв

.12

мар

.12

май

.12

июл

.12

сен

.12

ноя

.12

продовольственные товары, фактически

продовольственные товары, с исключенной сезонностью

непродовольственные товары, фактически

непродовольственные товары, с исключенной сезонностью

Это расширение кредитования было не случайным. Со стороны предложения оно, в

значительной мере, было обусловлено ограниченностью спроса на кредит со стороны плате-

жеспособных корпоративных заемщиков, а также высокой потребностью банков в повыше-

нии прибыльности своих операций, которая до сих пор не вернулась к докризисной «норме».

Со стороны спроса, быстрое расширение потребительского кредитования обуславливалось

ростом зарплат, который создавал у розничных заемщиков иллюзию возможности обхода

возникающих рисков.

В итоге, и для банков, и для населения риски уже вышли на предкризисный уровень.

Об этом, в частности, свидетельствует достижение исторических максимумов по показатели

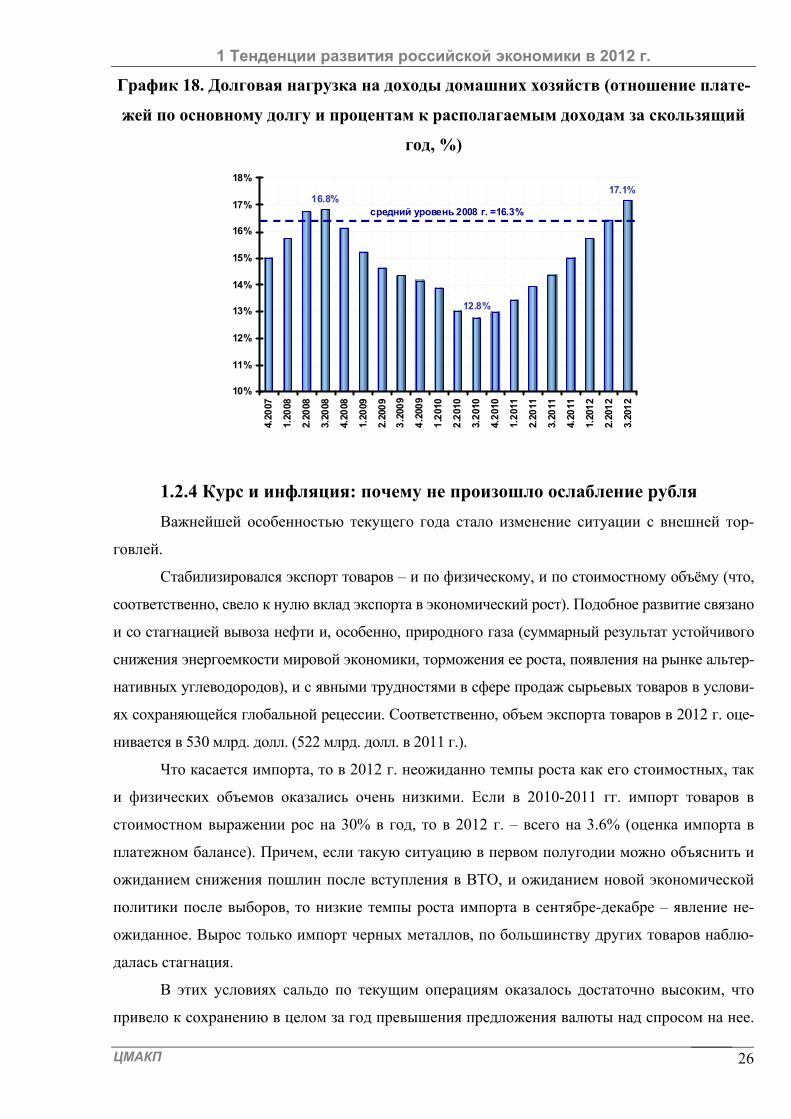

соотношения платежей за кредит к доходам домохозяйств (см. График 18).

И в целом, существует значительный риск «кризиса плохих долгов» домашних хо-

зяйств по потребительским кредитам, который повлечет за собой и кризис собственно бан-

ков, и шоковое сжатие потребления населения.

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 26

График 18. Долговая нагрузка на доходы домашних хозяйств (отношение плате-

жей по основному долгу и процентам к располагаемым доходам за скользящий

год, %)

16.8%

12.8%

17.1%

10%

11%

12%

13%

14%

15%

16%

17%

18%

4.20

07

1.20

08

2.20

08

3.20

08

4.20

08

1.20

09

2.20

09

3.2

009

4.2

009

1.2

010

2.2

010

3.2

010

4.2

010

1.2

011

2.20

11

3.20

11

4.20

11

1.20

12

2.20

12

3.20

12

средний уровень 2008 г. =16.3%

1.2.4 Курс и инфляция: почему не произошло ослабление рубля

Важнейшей особенностью текущего года стало изменение ситуации с внешней тор-

говлей.

Стабилизировался экспорт товаров – и по физическому, и по стоимостному объёму (что,

соответственно, свело к нулю вклад экспорта в экономический рост). Подобное развитие связано

и со стагнацией вывоза нефти и, особенно, природного газа (суммарный результат устойчивого

снижения энергоемкости мировой экономики, торможения ее роста, появления на рынке альтер-

нативных углеводородов), и с явными трудностями в сфере продаж сырьевых товаров в услови-

ях сохраняющейся глобальной рецессии. Соответственно, объем экспорта товаров в 2012 г. оце-

нивается в 530 млрд. долл. (522 млрд. долл. в 2011 г.).

Что касается импорта, то в 2012 г. неожиданно темпы роста как его стоимостных, так

и физических объемов оказались очень низкими. Если в 2010-2011 гг. импорт товаров в

стоимостном выражении рос на 30% в год, то в 2012 г. – всего на 3.6% (оценка импорта в

платежном балансе). Причем, если такую ситуацию в первом полугодии можно объяснить и

ожиданием снижения пошлин после вступления в ВТО, и ожиданием новой экономической

политики после выборов, то низкие темпы роста импорта в сентябре-декабре – явление не-

ожиданное. Вырос только импорт черных металлов, по большинству других товаров наблю-

далась стагнация.

В этих условиях сальдо по текущим операциям оказалось достаточно высоким, что

привело к сохранению в целом за год превышения предложения валюты над спросом на нее.

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 27

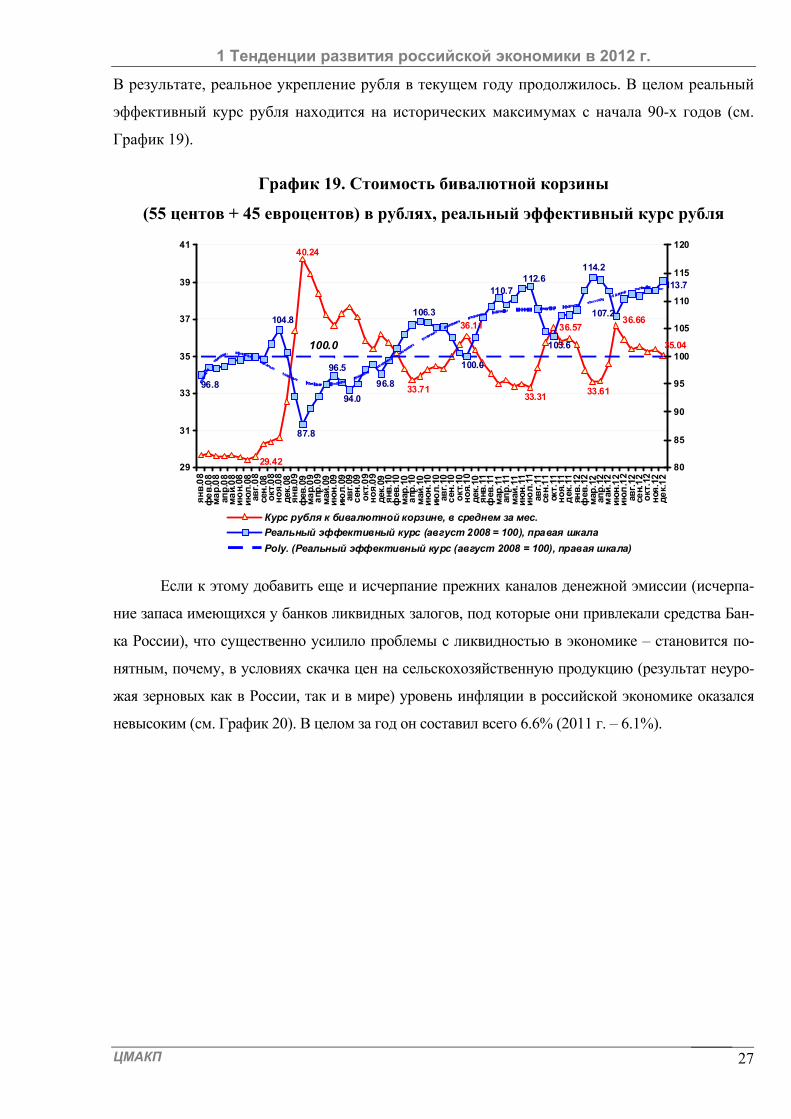

В результате, реальное укрепление рубля в текущем году продолжилось. В целом реальный

эффективный курс рубля находится на исторических максимумах с начала 90-х годов (см.

График 19).

График 19. Стоимость бивалютной корзины

(55 центов + 45 евроцентов) в рублях, реальный эффективный курс рубля

29.42

40.24

33.71

36.11

33.31

36.57

33.61

36.66

35.04

113.7

107.2

114.2

103.6

112.6110.7

100.0

106.3

96.8

94.0

96.5

87.8

104.8

96.8

100.0

29

31

33

35

37

39

41

янв

.08

фев

.08

мар

.08

апр

.08

май.

08

июн.

08июл

.08

авг.

08

сен

.08

окт

.08

ноя

.08

дек

.08

янв

.09

фев

.09

мар.

09

апр

.09

май

.09

июн

.09

июл

.09

авг.

09сен

.09

окт

.09

ноя

.09

дек

.09

янв

.10

фев

.10

мар

.10

апр

.10

май

.10

июн

.10

июл

.10

авг.

10сен

.10

окт

.10

ноя.

10

дек

.10

янв

.11

фев

.11

мар

.11

апр

.11

май

.11

июн

.11

июл

.11

авг.

11сен

.11

окт.

11ноя.

11дек

.11

янв

.12

фев

.12

мар

.12

апр

.12

май

.12

июн

.12

июл

.12

авг.

12сен.

12

окт

.12

ноя

.12

дек.

12

80

85

90

95

100

105

110

115

120

Курс рубля к бивалютной корзине, в среднем за мес.

Реальный эффективный курс (август 2008 = 100), правая шкала

Poly. (Реальный эффективный курс (август 2008 = 100), правая шкала)

Если к этому добавить еще и исчерпание прежних каналов денежной эмиссии (исчерпа-

ние запаса имеющихся у банков ликвидных залогов, под которые они привлекали средства Бан-

ка России), что существенно усилило проблемы с ликвидностью в экономике – становится по-

нятным, почему, в условиях скачка цен на сельскохозяйственную продукцию (результат неуро-

жая зерновых как в России, так и в мире) уровень инфляции в российской экономике оказался

невысоким (см. График 20). В целом за год он составил всего 6.6% (2011 г. – 6.1%).

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 28

График 20. Инфляция (% к предыдущему месяцу)

0.3

0.6

1.2

0.5

0.9

0 .2

0.4

0.7

0.2

0.6

0.7

0.6

0.5

0 .4

0.9

0.1

2.4

1.7

0 .7

0 .6

0.00.3

0.4

1.6

0.9

0 .60 .5 0.6

0.8

0.5

1.1

2.4

0.8

0.6

0.4

0 .20 .0

0 .5

0 .4

0.5 0 .5

0.5

0.3

0.4

0.5

1.3

1 .4

0.8

0 .5

0.3

0 .50 .5

0 .20.1

1.1

0.7

1 .1

0.5

0.30.4

0.5

0.4

0.0

0.5

1.0

1.5

2.0янв

.09

мар

.09

май

.09

июл

.09

сен.

09

ноя.

09

янв.

10

мар

.10

май

.10

июл

.10

сен

.10

ноя

.10

янв

.11

мар

.11

май

.11

июл

.11

сен.

11

ноя.

11

янв

.12

мар

.12

май

.12

июл

.12

сен.

12

ноя

.12

янв.

13

Инде кс потребительских цен

Базовая инфляция

С некоторой точки зрения, снижение темпов роста (во многом связанное как раз с де-

фицитом ликвидности у компаний) и уменьшение инфляции в сложившейся ситуации – еди-

ный процесс.

В этом (а также в вынужденной экономии государственных инвестиций в условиях

нулевого бюджетного профицита – и наращивании резервных фондов бюджета) – впервые,

быть может, за последние годы наглядно проявился конфликт между задачами стабилизации

(бюджетной, курсовой и т.д.) - и экономического развития.

1.3 Благосостояние населения: доходы и потребление

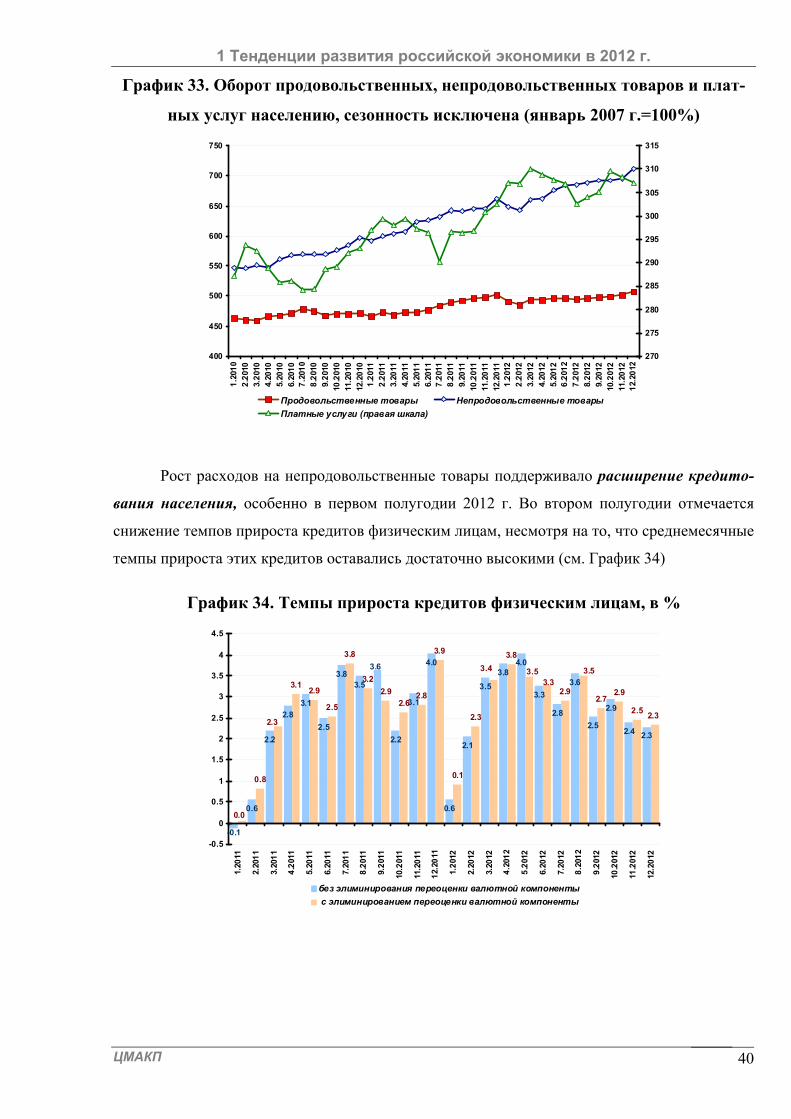

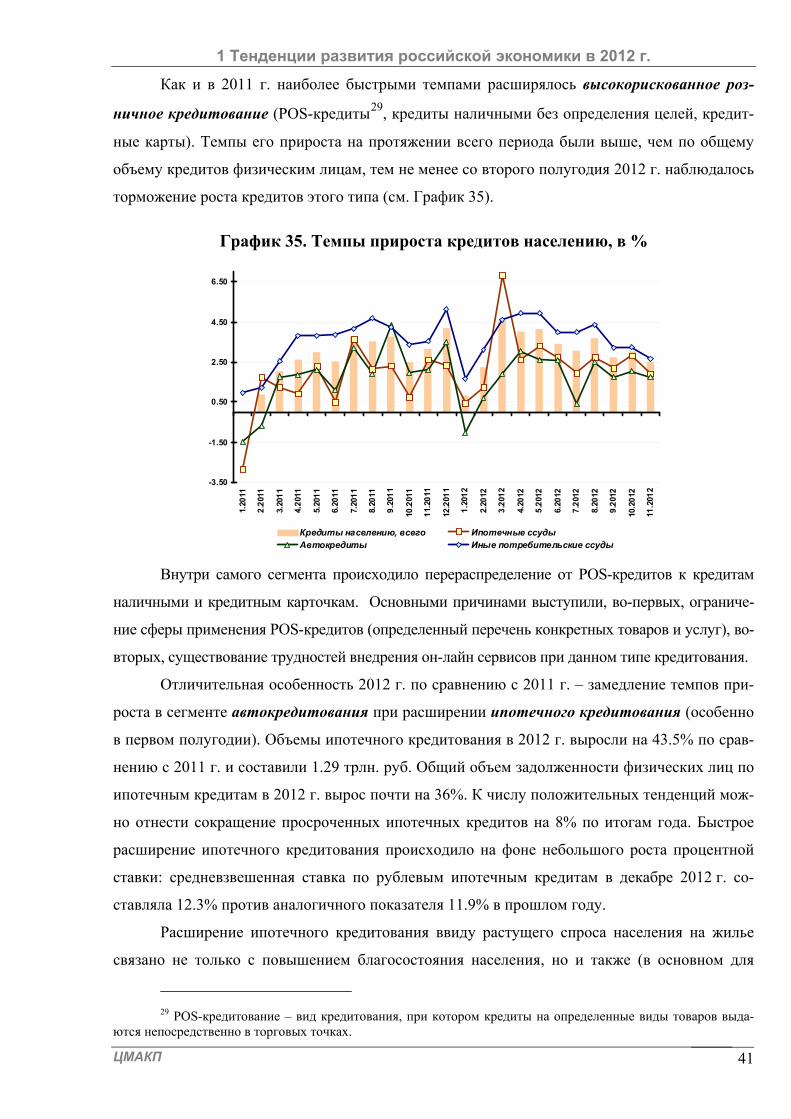

Для прошедшего года были характерны следующие тенденции:

рост реальных доходов населения;

резкое наращивание реальной заработной платы, значительно опережающее увеличе-

ние производительности труда;

сопоставимое с динамикой доходов повышение реальных пенсий;

формальное сокращение бедности при одновременном росте дифференциации насе-

ления по уровню доходов;

ухудшение потребительских настроений и замедление роста потребительских расходов;

торможение оборота продовольственных товаров вследствие насыщения ими;

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 29

опережающий по сравнению с продовольственными товарами и платными услугами

рост оборота непродовольственных товаров, базирующийся, прежде всего, на расши-

рении кредитования;

устойчивое расширение высокорискованных кредитов (POS-кредиты, кредиты налич-

ными без определения целей, кредитные карты) при одновременном ухудшении отно-

сительной платежеспособности населения;

значительное расширение по сравнению с предшествующим годом ипотечного кре-

дитования (особенно в первом полугодии 2012 г.), сопровождающееся снижением

просроченной задолженности по нему.

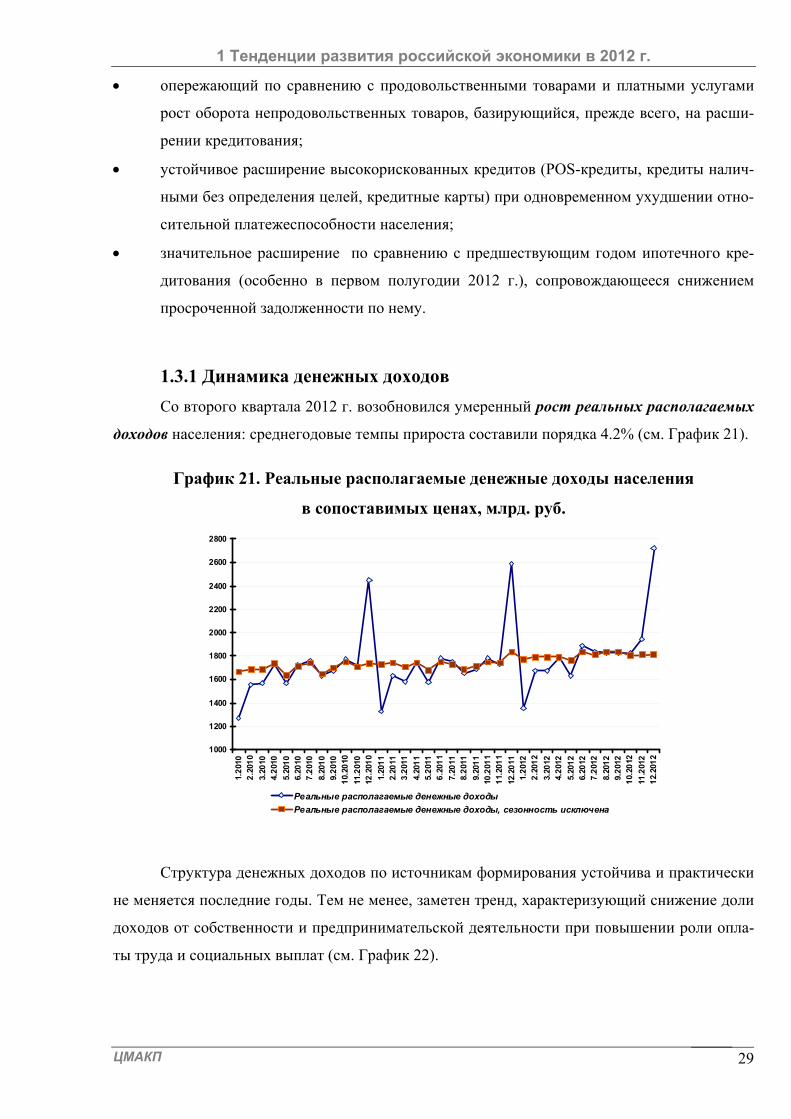

1.3.1 Динамика денежных доходов

Со второго квартала 2012 г. возобновился умеренный рост реальных располагаемых

доходов населения: среднегодовые темпы прироста составили порядка 4.2% (см. График 21).

График 21. Реальные располагаемые денежные доходы населения

в сопоставимых ценах, млрд. руб.

1000

1200

1400

1600

1800

2000

2200

2400

2600

2800

1.2

010

2.2

010

3.20

104.

201

0

5.20

10

6.20

107

.201

0

8.20

10

9.2

010

10.

2010

11.2

010

12.2

010

1.20

11

2.20

113

.201

1

4.20

11

5.2

011

6.2

011

7.20

118.

201

1

9.20

11

10.2

011

11.

201

1

12.2

011

1.2

012

2.2

012

3.20

124.

201

2

5.20

12

6.20

127

.201

2

8.20

12

9.2

012

10.

2012

11.2

012

12.

201

2

Реальные располагаемые денежные доходы

Реальные располагаемые денежные доходы, сезонность исключена

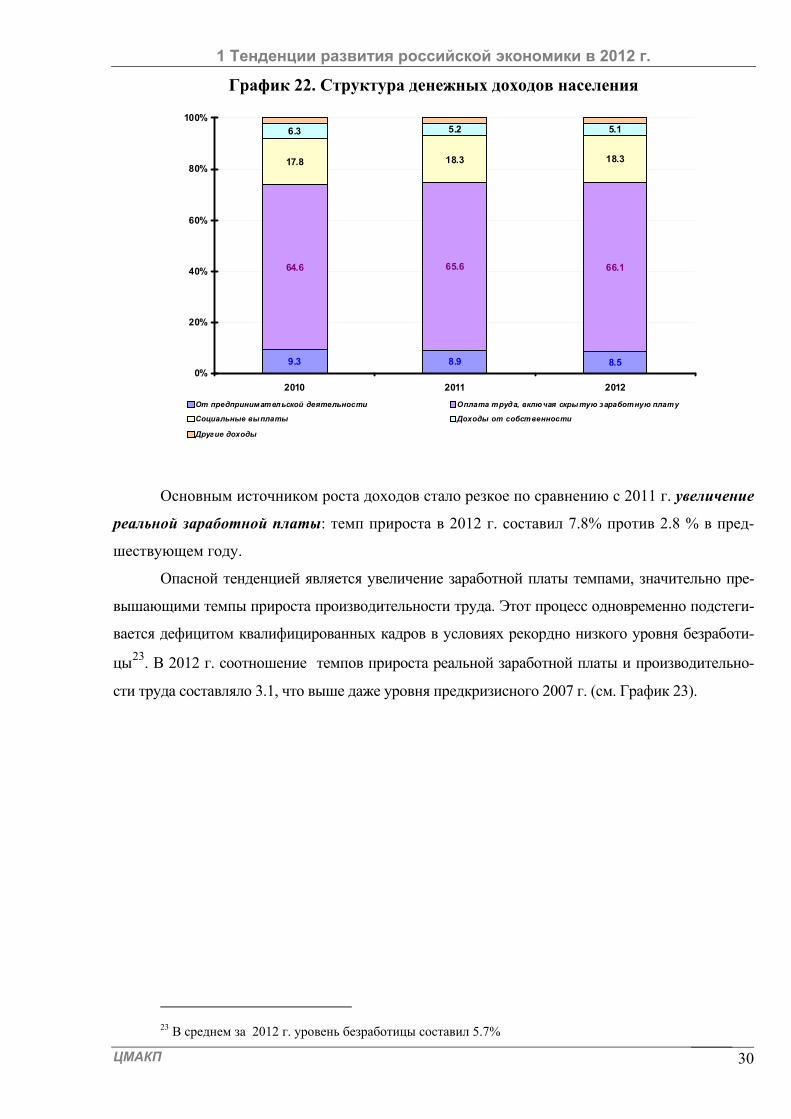

Структура денежных доходов по источникам формирования устойчива и практически

не меняется последние годы. Тем не менее, заметен тренд, характеризующий снижение доли

доходов от собственности и предпринимательской деятельности при повышении роли опла-

ты труда и социальных выплат (см. График 22).

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 30

График 22. Структура денежных доходов населения

9.3 8.9 8.5

64.6 65.6 66.1

17.8 18.3 18.3

6.3 5.2 5.1

0%

20%

40%

60%

80%

100%

2010 2011 2012

От предпринимательской деятельности Оплата труда, включая скрытую заработную плату

Социальные выплаты Доходы от собственности

Другие доходы

Основным источником роста доходов стало резкое по сравнению с 2011 г. увеличение

реальной заработной платы: темп прироста в 2012 г. составил 7.8% против 2.8 % в пред-

шествующем году.

Опасной тенденцией является увеличение заработной платы темпами, значительно пре-

вышающими темпы прироста производительности труда. Этот процесс одновременно подстеги-

вается дефицитом квалифицированных кадров в условиях рекордно низкого уровня безработи-

цы23. В 2012 г. соотношение темпов прироста реальной заработной платы и производительно-

сти труда составляло 3.1, что выше даже уровня предкризисного 2007 г. (см. График 23).

23 В среднем за 2012 г. уровень безработицы составил 5.7%

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 31

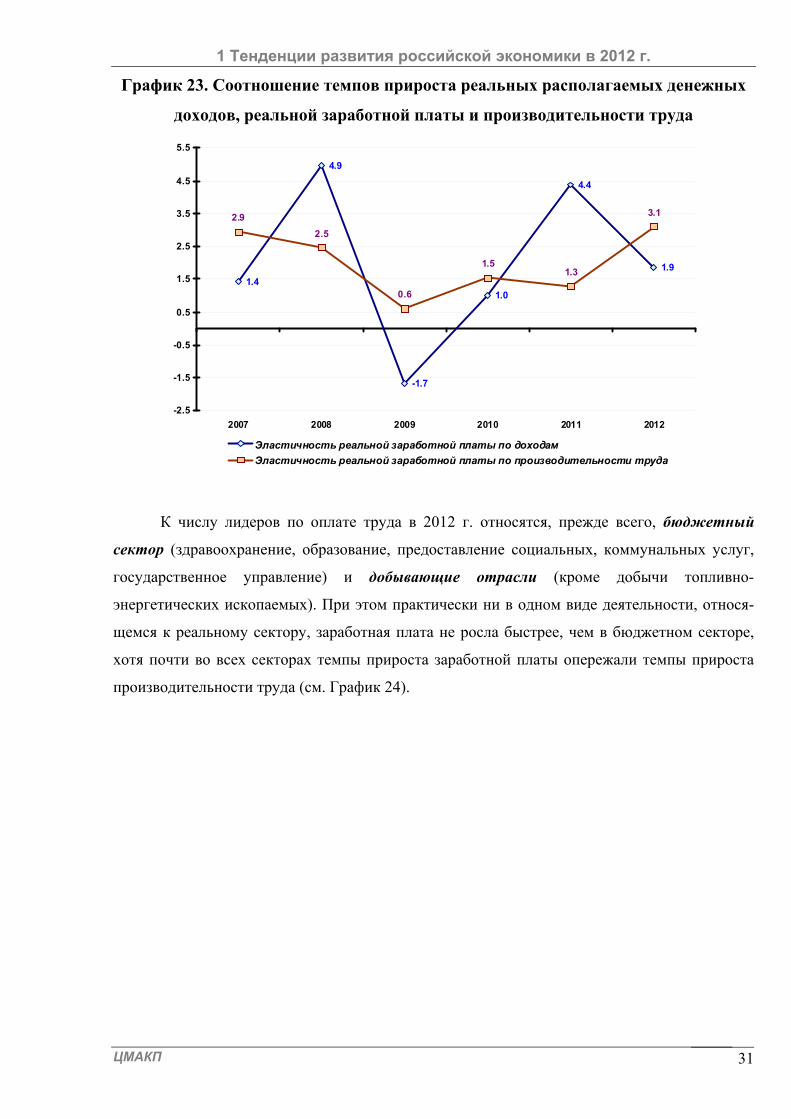

График 23. Соотношение темпов прироста реальных располагаемых денежных

доходов, реальной заработной платы и производительности труда

1.4

4.9

-1.7

1.0

4.4

1.9

2.9

2.5

0.6

1.51.3

3.1

-2.5

-1.5

-0.5

0.5

1.5

2.5

3.5

4.5

5.5

2007 2008 2009 2010 2011 2012

Эластичность реальной заработной платы по доходам

Эластичность реальной заработной платы по производительности труда

К числу лидеров по оплате труда в 2012 г. относятся, прежде всего, бюджетный

сектор (здравоохранение, образование, предоставление социальных, коммунальных услуг,

государственное управление) и добывающие отрасли (кроме добычи топливно-

энергетических ископаемых). При этом практически ни в одном виде деятельности, относя-

щемся к реальному сектору, заработная плата не росла быстрее, чем в бюджетном секторе,

хотя почти во всех секторах темпы прироста заработной платы опережали темпы прироста

производительности труда (см. График 24).

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 32

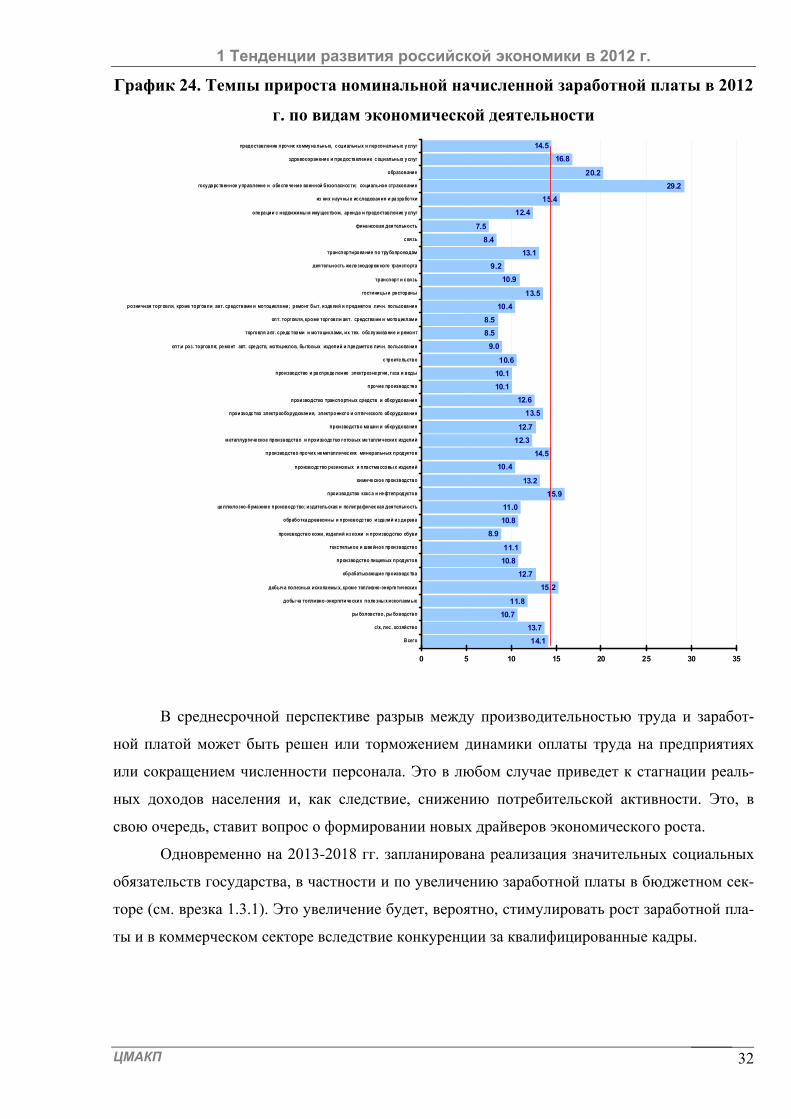

График 24. Темпы прироста номинальной начисленной заработной платы в 2012

г. по видам экономической деятельности

14.1

13.7

10.7

11.8

15.2

12.7

10.8

11.1

8.9

10.8

11.0

15.9

13.2

10.4

14.5

12.3

12.7

13.5

12.6

10.1

10.1

10.6

9.0

8.5

8.5

10.4

13.5

10.9

9.2

13.1

8.4

7.5

12.4

15.4

29.2

20.2

16.8

14.5

0 5 10 15 20 25 30 35

Всего

c/х, лес . хозяйство

рыболовство , рыбоводство

добыча топливно-энергетических полезных ископаемых

добыча полезных ископаемых, кроме топливно-энергетических

обрабатывающие производства

производство пищевых продуктов

текстильное и швейное производство

производство кожи, изделий из кожи и производство обуви

обработка древесины и производство изделий из дерева

целлюлозно-бумажное производство; издательская и полиграфическая деятельность

производство кокса и нефтепродуктов

химическое производство

производство резиновых и пластмассовых изделий

производство прочих неметаллических минеральных продуктов

металлургическое производство и производство готовых металлических изделий

производство машин и оборудования

производство электрооборудования, электронного и оптического оборудования

производство транспортных средств и оборудования

прочие производства

производство и распределение электроэнергии, газа и воды

строительство

опт.и роз. торговля; ремонт авт. средств, мотоциклов, бытовых изделий и предметов личн. пользования

торговля авт. средствами и мотоциклами, их тех. обслуживание и ремонт

опт. торговля, кроме торговли авт. средствами и мотоциклами

розничная торговля, кроме торговли авт. средствами и мотоциклами; ремонт быт. изделий и предметов личн. пользования

гостиницы и рестораны

транспорт и связь

деятельность железнодорожного транспорта

транспортирование по трубопроводам

связь

финансовая деятельность

операции с недвижимым имуществом, аренда и предоставление услуг

из них научные исследования и разработки

государственное управление и обеспечение военной безопасности; социальное страхование

образование

здравоохранение и предоставление социальных услуг

предоставление прочих коммунальных, социальных и персональных услуг

В среднесрочной перспективе разрыв между производительностью труда и заработ-

ной платой может быть решен или торможением динамики оплаты труда на предприятиях

или сокращением численности персонала. Это в любом случае приведет к стагнации реаль-

ных доходов населения и, как следствие, снижению потребительской активности. Это, в

свою очередь, ставит вопрос о формировании новых драйверов экономического роста.

Одновременно на 2013-2018 гг. запланирована реализация значительных социальных

обязательств государства, в частности и по увеличению заработной платы в бюджетном сек-

торе (см. врезка 1.3.1). Это увеличение будет, вероятно, стимулировать рост заработной пла-

ты и в коммерческом секторе вследствие конкуренции за квалифицированные кадры.

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 33

Врезка 1.3.1. Об изменениях в социальной политике государства

Текущий год отличается резким поворотом государства в сторону решения основных

проблем социальной сферы. Прежде всего это выражается в издании ряда основополагающих

Указов Президента РФ в мае 2012 г., среди которых следует отметить следующие:

Указ Президента Российской Федерации «О долгосрочной государственной экономи-

ческой политике» от 7 мая 2012 года № 596, определяющий основные направления

деятельности правительства для обеспечения устойчивого экономического роста и

увеличения благосостояния населения, значительный рост производительности труда

и создание к 2018 г. большого количества высокотехнологичных рабочих мест;

Указ Президента Российской Федерации «О мероприятиях по реализации государствен-

ной социальной политики» от 7 мая 2012 года № 597, который нацелен на значительный

рост благосостояния работников бюджетного сектора. В частности, согласно Указу, к 2018

г. средняя реальная заработная плата в бюджетном секторе должна вырасти в 1.4-1.5 раза, а

заработная плата врачей и учителей должна быть доведена до уровня, двукратно превы-

шающего среднюю заработную плату в соответствующем регионе. Помимо этого, предпо-

лагается создание значительного количества рабочих мест для людей с ограниченными

возможностями, а также разработка и внедрение более 800 профессиональных стандартов;

Указ Президента Российской Федерации «О совершенствовании государственной поли-

тики в сфере здравоохранения» от 7 мая 2012 года № 598, устанавливающий целевые

ориентиры для масштабов увеличения ожидаемой продолжительности жизни за счет со-

кращения смертности (от различных причин), повышение квалификации медицинского

персонала, резкое увеличение доли отечественных медицинских препаратов на рынке;

Указ Президента Российской Федерации «О мерах по реализации государственной

политики в области образования и науки» от 7 мая 2012 года № 599, ставящий в ка-

честве главных целей повышение качества и престижа российского образования,

расширение доступности образования всех ступеней для людей с ограниченными

возможностями, реформирование системы образования в целом (принятие федераль-

ного закона «Об образовании в Российской федерации»);

Указ Президента Российской Федерации «О мерах по обеспечению граждан Россий-

ской Федерации доступным и комфортным жильём и повышению качества жилищ-

но-коммунальных услуг» от 7 мая 2012 года № 600, целью которого является повы-

шение доступности жилья (в том числе за счет роста доступности ипотечного креди-

тования) и рост качества предоставляемых услуг ЖКХ.

Уже в 2012 г. был реализован ряд мероприятий в рамках изданных указов, в частно-

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 34

сти, приняты ФЗ «Об образовании в Российской Федерации», значительно увеличена зара-

ботная плата педагогические работников, увеличены стипендии для ряда категорий студен-

тов, проведен мониторинг деятельности ВУЗов с целью выявления неэффективных ВУЗов и

их реорганизации и проч.

По существу, впервые за последние годы запланирована и начинает реализовываться

столь масштабная социальная кампания, которая потребует значительных государственных

расходов и соответственно достаточно высоких темпов экономического роста, превышаю-

щих средние темпы прироста мировой экономики.

Таким образом, существенен риск сохранения или даже роста разрыва между зара-

ботной платой и производительностью труда. Необеспеченное соответствующим ростом

производительности труда увеличение заработной платы влечет риск снижения конкуретно-

способности отечественной продукции и замедления экономического роста24.

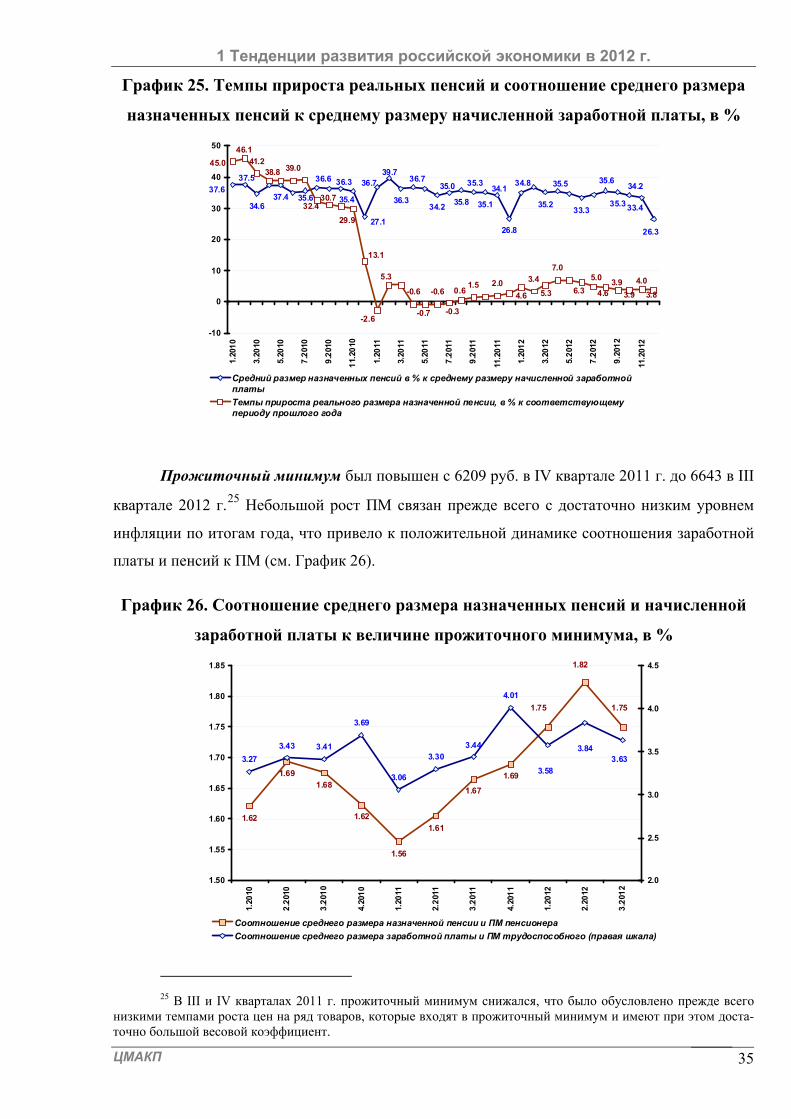

В 2012 г. реальные пенсии росли с темпами, близкими темпам прироста реальных до-

ходов населения и умеренно превышающими темпы инфляции: темпы прироста реальных

пенсий составили порядка 4.9%. С 1 февраля трудовые пенсии были проиндексированы на

7%, с 1 апреля трудовые – на 3.41% и социальные – на 14.1%. Умеренный рост пенсий на

фоне высокого роста заработной платы привел к небольшому снижению коэффициента за-

мещения заработной платы пенсией: по итогам 2012 г. он составил 33.9 против 35.1 в 2011 г.

В следующем году, вероятно, коэффициент замещения продолжит снижение, поскольку за-

планированная индексация пенсий будет меньше, чем в 2012 г. (см. График 25).

24 Следует отметить, что выполнение социальных обязательств на ближайшие годы требует достаточно

высоких темпов экономического роста – не менее 5%.

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 35

График 25. Темпы прироста реальных пенсий и соотношение среднего размера

назначенных пенсий к среднему размеру начисленной заработной платы, в %

34.637.4 36.3

34.235.8 35.1

26.8

35.233.3

35.3

26.3

41.239.0

-0.6 -0.61.5 2.0 3.4

7.0

39.7

27.1

35.637.6

33.4

34.235.635.534.8

34.135.335.0

36.736.7

35.4

36.336.637.5

4.6 5.3 6.3

5.03.9 4.0

3.83.94.60.6

5.3

46.1

38.845.0

-0.3-0.7-2.6

13.1

29.9

30.732.4

-10

0

10

20

30

40

50

1.20

10

3.20

10

5.20

10

7.2

010

9.2

010

11.

2010

1.20

11

3.20

11

5.20

11

7.2

011

9.2

011

11.2

011

1.20

12

3.20

12

5.2

012

7.2

012

9.2

012

11.2

012

Средний размер назначенных пенсий в % к среднему размеру начисленной заработнойплаты

Темпы прироста реального размера назначенной пенсии, в % к соответствующемупериоду прошлого года

Прожиточный минимум был повышен с 6209 руб. в IV квартале 2011 г. до 6643 в III

квартале 2012 г.25 Небольшой рост ПМ связан прежде всего с достаточно низким уровнем

инфляции по итогам года, что привело к положительной динамике соотношения заработной

платы и пенсий к ПМ (см. График 26).

График 26. Соотношение среднего размера назначенных пенсий и начисленной

заработной платы к величине прожиточного минимума, в %

1.62

1.691.68

1.62

1.56

1.61

1.67

1.69

1.75

1.82

1.75

3.27

3.43 3.41

3.69

3.06

3.303.44

4.01

3.633.84

3.58

1.50

1.55

1.60

1.65

1.70

1.75

1.80

1.85

1.20

10

2.2

010

3.2

010

4.20

10

1.20

11

2.2

011

3.2

011

4.20

11

1.20

12

2.20

12

3.2

012

2.0

2.5

3.0

3.5

4.0

4.5

Cоотношение среднего размера назначенной пенсии и ПМ пенсионера

Соотношение среднего размера заработной платы и ПМ трудоспособного (правая шкала)

25 В III и IV кварталах 2011 г. прожиточный минимум снижался, что было обусловлено прежде всего

низкими темпами роста цен на ряд товаров, которые входят в прожиточный минимум и имеют при этом доста-точно большой весовой коэффициент.

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 36

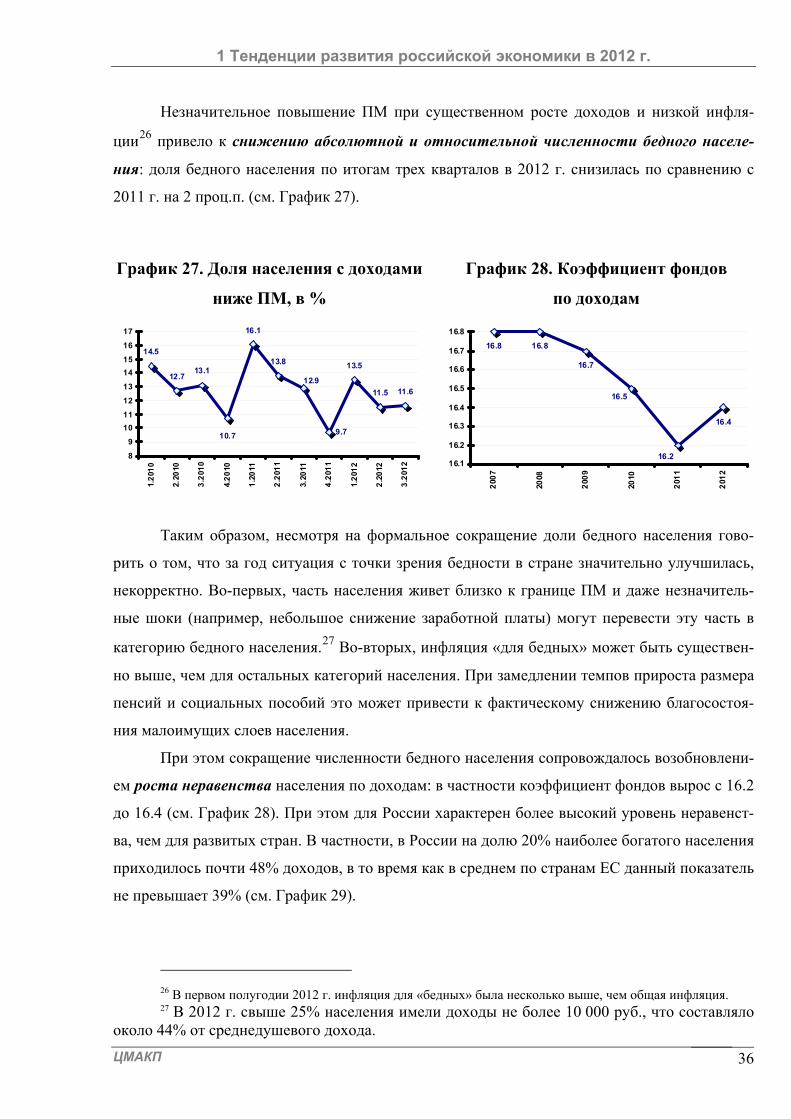

Незначительное повышение ПМ при существенном росте доходов и низкой инфля-

ции26 привело к снижению абсолютной и относительной численности бедного населе-

ния: доля бедного населения по итогам трех кварталов в 2012 г. снизилась по сравнению с

2011 г. на 2 проц.п. (см. График 27).

График 27. Доля населения с доходами

ниже ПМ, в %

14.5

12.713.1

16.1

13.8 13.5

11.5 11.612.9

9.710.7

8

9

10

11

12

13

14

15

16

17

1.2

010

2.20

10

3.2

010

4.2

010

1.2

011

2.2

011

3.20

11

4.2

011

1.2

012

2.2

012

3.2

012

График 28. Коэффициент фондов

по доходам

16.8 16.8

16.7

16.4

16.5

16.216.1

16.2

16.3

16.4

16.5

16.6

16.7

16.8

200

7

2008

200

9

2010

201

1

201

2

Таким образом, несмотря на формальное сокращение доли бедного населения гово-

рить о том, что за год ситуация с точки зрения бедности в стране значительно улучшилась,

некорректно. Во-первых, часть населения живет близко к границе ПМ и даже незначитель-

ные шоки (например, небольшое снижение заработной платы) могут перевести эту часть в

категорию бедного населения.27 Во-вторых, инфляция «для бедных» может быть существен-

но выше, чем для остальных категорий населения. При замедлении темпов прироста размера

пенсий и социальных пособий это может привести к фактическому снижению благосостоя-

ния малоимущих слоев населения.

При этом сокращение численности бедного населения сопровождалось возобновлени-

ем роста неравенства населения по доходам: в частности коэффициент фондов вырос с 16.2

до 16.4 (см. График 28). При этом для России характерен более высокий уровень неравенст-

ва, чем для развитых стран. В частности, в России на долю 20% наиболее богатого населения

приходилось почти 48% доходов, в то время как в среднем по странам ЕС данный показатель

не превышает 39% (см. График 29).

26 В первом полугодии 2012 г. инфляция для «бедных» была несколько выше, чем общая инфляция. 27 В 2012 г. свыше 25% населения имели доходы не более 10 000 руб., что составляло

около 44% от среднедушевого дохода.

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 37

График 29. Доходы населения по квинтильным группам по ряду стран в 2011 г.,

в % от общего объема доходов

7.9

10.1

10.1

9.3

7.9

5.9

6.7

7.7

6.4

6.4

7.4

5.2

38.7

33.2

35.6

36.3

39.1

39.9

40.3

40.8

41.7

41.8

42.2

47.6

0 5 10 15 20 25 30 35 40 45 50

ЕС (27 стран)

Норвегия

Чехия

Венгрия

Польша

Испания

Греция

Великобритания

Болгария

Латвия

Португалия

Россия*

первая (с наименьшими доходами) пятая (с наивысшими доходами)

* Данные за 2012 г.

Высокое неравенство в целом и наметившийся тренд на возобновление его роста

представляет серьезную угрозу, с точки зрения как социальной стабильности в стране, так и

возможного торможения экономического роста.

Неравенство по доходам является одним из факторов «качественной» дифференциа-

ции общества и его поляризации. В перспективе это может привести к формированию эко-

номики с двумя (или более) системами институтов и соответственно различными моделями

накопления человеческого капитала. При этом переход из «низкой» группы в «высокую»

крайне затруднителен вследствие неразвитости соответствующих каналов.

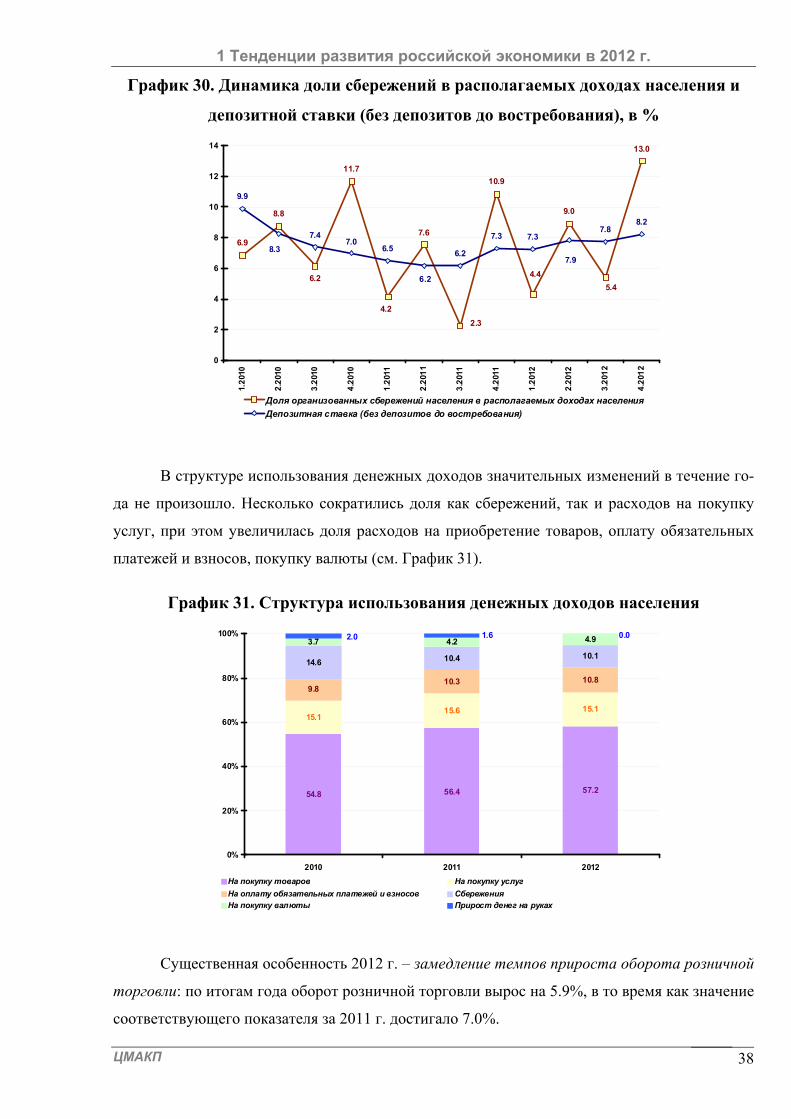

1.3.2 Потребительские расходы населения

2012 г. характеризовался умеренным увеличением потребительских расходов насе-

ления при незначительном росте нормы сбережений на фоне однонаправленной динамики

депозитной ставки (см. График 30).

1 Тенденции развития российской экономики в 2012 г.

ЦМАКП 38

График 30. Динамика доли сбережений в располагаемых доходах населения и

депозитной ставки (без депозитов до востребования), в %

6.9

8.8

11.7

7.6

10.9

9.0

13.0

9.9