Embed Size (px)

Citation preview

|

República de ColombiaMinisterio de Ambiente y Desarrollo Sostenible

AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES - ANLA –

RESOLUCIÓN N° 01706( 04 de octubre de 2018 )

“Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables - FNCER y Gestión

Eficiente de la Energía, para la exclusión del Impuesto Sobre las Ventas – IVA presentada por la empresa POLIGROW COLOMBIA S.A.S., y se toman otras determinaciones”

EL DIRECTOR GENERAL DE LA AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES – ANLA

En uso de sus facultades legales conferidas en las Leyes 99 de 1993, 697 del 2001 y 1715 de 2014, el Decreto Ley 3573 de 2011, Ley 1715 de 2014, los Decretos 1073 de

2015 y 2143 de 2015, y las Resoluciones 1419 de 2015, 1283 de 2016, modificada por la Resolución 1303 de 2018 y la Resolución 1690 de 2018, y

CONSIDERANDO

Que a través del escrito radicado con número 2018077811-1-000 del 19 de junio de 2018, la empresa POLIGROW COLOMBIA S.A.S., con NIT 900.215.262-1, presentó solicitud de Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión Eficiente de la Energía, para la exclusión del Impuesto Sobre las Ventas – IVA, aplicable a la adquisición de equipos necesarios para la implementación del PROYECTO DE GENERACIÓN DE ENERGÍA TÉRMICA CON BIOMASA, a desarrollarse en el municipio de Mapiripán, Meta.

Que mediante el oficio número 2018091348-2-000 del 11 de julio de 2018, esta Autoridad, requirió a la solicitante para que presentara información adicional, la cual, fue allegada por la empresa POLIGROW COLOMBIA S.A.S., mediante los radicados con números 2018101385-1-000 del 30 de julio de 2018 y 2018103624-1-000 del 01 de agosto de 2018.

Que una vez efectuada por la Autoridad Nacional de Licencias Ambientales – ANLA la revisión de la documentación allegada por la solicitante, se dio inicio al trámite de Certificación de Beneficios Ambientales por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables – FNCER y Gestión Eficiente de la Energía, para exclusión de impuesto sobre las ventas IVA, mediante el Auto 4577 del 06 de agosto de 2018.

Que el Auto 4577 del 06 de agosto de 2018 fue notificado por correo electrónico a la empresa POLIGROW COLOMBIA S.A.S., el día 24 de agosto de 2018, quedando debidamente ejecutoriado el 27 de agosto del mismo año; a su vez, el citado acto administrativo fue comunicado a la Corporación para el Desarrollo Sostenible de la Macarena – CORMACARAENA- el 18 de septiembre del mismo año y publicado en la Gaceta de la Autoridad Nacional de Licencias Ambientales – ANLA el 27 de agosto de 2018.

Que la Subdirección de Instrumentos, Permisos y Trámites Ambientales de la ANLA adelantó el estudio técnico de la petición efectuada por la empresa POLIGROW COLOMBIA

Resolución No. 01706 Del 04 de octubre de 2018 Hoja No. 2 de 11

“Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables - FNCER y Gestión

Eficiente de la Energía, para la exclusión del Impuesto Sobre las Ventas – IVA presentada por la empresa POLIGROW COLOMBIA S.A.S., y se toman otras determinaciones”

S.A.S., emitiendo el Concepto Técnico 5289 del 13 de septiembre de 2018, el cual hace parte integral del presente acto administrativo y, en el que se indicó entre otros aspectos, lo siguiente:

“(…)

3. ANÁLISIS TÉCNICO

De conformidad con lo establecido en el artículo 12 de la Ley 1715 de 2014, para acceder al beneficio tributario de Exclusión de IVA, los equipos, elementos, maquinaria y servicios deben cumplir con el requisito de estar destinados a por lo menos uno de los siguientes fines:

La pre-inversión e inversión, para la producción y utilización de energía a partir de Fuentes No Convencionales. La medición y evaluación de los potenciales recursos.

Adicionalmente, los equipos, elementos, maquinaria y servicios deben estar incluidos en la lista expedida por la UPME.

Una vez revisada la información allegada por el solicitante, se encuentra lo siguiente:

3.1 El proyecto denominado “GENERACIÓN DE ENERGÍA TÉRMICA CON BIOMASA”, al cual se vincularán los equipos objeto de la solicitud, tiene como propósito la producción de energía térmica necesaria para el desarrollo de la actividad productiva en POLIGROW COLOMBIA S.A.S., a partir de la biomasa resultante del proceso de la extracción de aceite de palma. Los equipos se instalarán en la planta de extracción de Poligrow Colombia, ubicada a 22 Km del casco urbano del municipio de Mapiripán, departamento del Meta.

3.2 Con la operación del sistema de generación de energía térmica por parte de POLIGROW COLOMBIA S.A.S, se proyecta generar 3.011 MWh/año de energía para el año 2019, con una capacidad instalada de 546,6 kW térmicos.

3.3 El beneficio ambiental corresponde a las emisiones de CO2 que se dejan de emitir a la atmósfera al remplazar el uso de combustible fósil (Diésel) en la caldera para generar energía térmica, por una Fuente No Convencional de Energía Renovable como la Biomasa procedente de la Palma de Aceite en el desarrollo integral del proyecto “GENERACIÓN DE ENERGÍA TÉRMICA CON BIOMASA”, estimadas para el primer año de operación en 316.648 Kg de CO2/año.

Lo anterior, de acuerdo con los datos de la calculadora FECOC_UPME, para un combustible líquido Diésel B2, que para el año 2018, se estimó en 31.200 galones.

3.4 La Unidad de Planeación Minero Energética UPME, a través de la Certificación No. 20181540020881 de 28 de mayo de 2018, menciona:

(…)

Nos permitimos informar que luego de revisar el contenido de la información aportada y haber realizado la evaluación correspondiente, correspondiente conforme con lo establecido en los artículos quinto y sexto de la Resolución UPME No. 045 de 2016, la Unidad de Planeación Minero Energética –UPME determino que:

1. Se pudo verificar que los elementos, equipos, maquinaria y/o servicios relacionados en el “Formato de Especificaciones del Elemento, Equipo, Maquinaria y/o Servicio” presentados bajo la información adicional recibida el 15 de mayo de 2018, incluía lo necesario para que el comité evaluador realizará su validación y el análisis requerido para la emisión del certificado por parte de la unidad.

Resolución No. 01706 Del 04 de octubre de 2018 Hoja No. 3 de 11

“Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables - FNCER y Gestión

Eficiente de la Energía, para la exclusión del Impuesto Sobre las Ventas – IVA presentada por la empresa POLIGROW COLOMBIA S.A.S., y se toman otras determinaciones”

2. Los elementos, equipos, maquinaria y/o servicios validados técnicamente para el proyecto se encuentran adjunto en “Anexo No. 1 Elementos, Equipos, Maquinaria y/o Servicios Objeto del Beneficio Ambiental” del presente certificado.

De acuerdo con lo anterior, la UPME avala la documentación presentada del proyecto “Generación de Energía Térmica con Biomasa” para proceder al trámite de solicitud de la certificación del beneficio ambiental ante la autoridad ambiental competente…”

Revisada la certificación aportada, se encuentra que la misma avala la totalidad de los equipos relacionados en el Formato 1 para acceder al incentivo tributario de Exclusión de IVA y/o Gravamen Arancelario.

3.5 La BIOMASA es aún hoy en día y lo ha sido a lo largo de la historia de la humanidad, la fuente tradicional de energía renovable de mayor participación en la canasta energética mundial, siendo protagonista especialmente en países subdesarrollados y en vía de desarrollo a través del caso de la leña como energético comúnmente utilizado por poblaciones rurales y de escasos recursos para labores así como el uso tradicional de la biomasa participa hoy con un 9% del consumo mundial de energía final, mientras que todas las otras fuentes de energía renovable (incluyendo allí los usos modernos de la bioenergía y los biocombustibles) suman entre todas un 10.

Producción de Electricidad

En lo que a la producción de electricidad se refiere, de un total de 21.431 TWh de electricidad producidos en el año 2010 a nivel mundial, la biomasa participaba con la producción de 331 TWh, es decir con aproximadamente un 1,5% de ese total. Entre tanto, para 2013 se tiene información que indica que tal generación ascendió a los 405 TWh, habiendo crecido en un 22% en tan solo tres años. Mientras que Estados Unidos es el país líder en generación de electricidad a partir de biomasa con una producción de 59,9 TWh en 2013, cifra que representa tan solo el 1,5% de su producción, el segundo país en producir mayor número de GWh al año a partir de biomasa en el mundo es Alemania, con 47,9 TWh en 2013, cifra que representó un 8,0% de su consumo final de electricidad para tal año. Entre tanto, Brasil está muy a la par con Alemania en lo que a la participación interna del recurso se refiere, con una porción del 8,1% de su electricidad producida a partir de biomasa, mientras que en Finlandia dicha participación asciende al 12%.

Producción de Calor, Cogeneración y Usos en Transporte

Teniendo en cuenta que los usos de la biomasa con fines de generación eléctrica generalmente están asociados conjuntamente con su uso para la generación de calor útil a través de esquemas de cogeneración, en muchos casos esta también es utilizada para fines exclusivamente térmicos, y en otros para producir energéticos para el sector transporte (biocombustibles). Con esto, al considerar tanto los usos tradicionales como los usos modernos de la biomasa como energético, su participación en la canasta energética mundial asciende al orden de poco más del 10%, teniendo en cuenta que en países como Finlandia, Suecia y Estonia esta fuente supera el 25% de participación en tales usos finales de la energía. También es de resaltar el caso de Brasil, en donde las cifras disponibles sugieren que la biomasa ocupa un lugar preponderante en la canasta energética del sector industrial con cifras del orden de 40% para la industria metalúrgica, 35% para la industria cementera y 75% para la industria de alimentos, a la vez que este recurso representa el 23% de la canasta energética del transporte carretero a través de la producción de biocombustibles.

En Colombia, de aproximadamente 62.200 GWh de electricidad producidos en el SIN en 2013, 804 GWh, equivalentes al 1,3% de tal generación, correspondieron al uso de biomasa o, más exactamente, al uso energético de bagazo de la caña de azúcar. Entre tanto, el uso de la biomasa para la producción de calor en la industria, especialmente representado por el uso de bagazo, algo de leña, carbón vegetal y otros residuos (como los de la palma de aceite y el arroz, utilizados generalmente para producción exclusiva de calor), representa aproximadamente un 11% del total de energía final utilizada por tal sector de consumo. Por otra parte, la participación de los biocombustibles en la canasta energética nacional contribuye según cifras de 2012 con aproximadamente un 4,8% del consumo final de energía

Resolución No. 01706 Del 04 de octubre de 2018 Hoja No. 4 de 11

“Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables - FNCER y Gestión

Eficiente de la Energía, para la exclusión del Impuesto Sobre las Ventas – IVA presentada por la empresa POLIGROW COLOMBIA S.A.S., y se toman otras determinaciones”

en el sector transporte y a 2013 con un 7,04% en el caso del transporte carretero (esto es, excluyendo el transporte aéreo, fluvial, marítimo y ferroviario).

Potencial Asociado

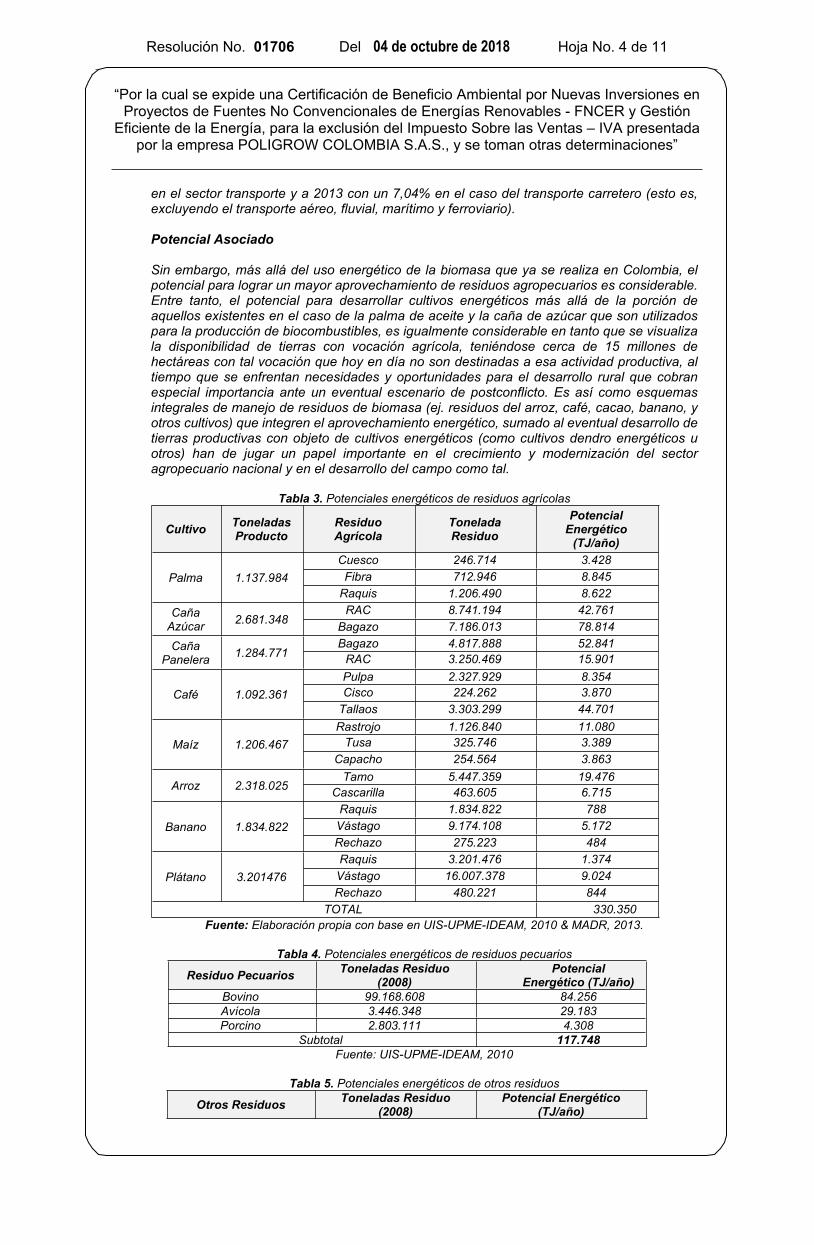

Sin embargo, más allá del uso energético de la biomasa que ya se realiza en Colombia, el potencial para lograr un mayor aprovechamiento de residuos agropecuarios es considerable. Entre tanto, el potencial para desarrollar cultivos energéticos más allá de la porción de aquellos existentes en el caso de la palma de aceite y la caña de azúcar que son utilizados para la producción de biocombustibles, es igualmente considerable en tanto que se visualiza la disponibilidad de tierras con vocación agrícola, teniéndose cerca de 15 millones de hectáreas con tal vocación que hoy en día no son destinadas a esa actividad productiva, al tiempo que se enfrentan necesidades y oportunidades para el desarrollo rural que cobran especial importancia ante un eventual escenario de postconflicto. Es así como esquemas integrales de manejo de residuos de biomasa (ej. residuos del arroz, café, cacao, banano, y otros cultivos) que integren el aprovechamiento energético, sumado al eventual desarrollo de tierras productivas con objeto de cultivos energéticos (como cultivos dendro energéticos u otros) han de jugar un papel importante en el crecimiento y modernización del sector agropecuario nacional y en el desarrollo del campo como tal.

Tabla 3. Potenciales energéticos de residuos agrícolas

Cultivo Toneladas Producto

Residuo Agrícola

Tonelada Residuo

Potencial Energético

(TJ/año)Cuesco 246.714 3.428

Fibra 712.946 8.845Palma 1.137.984Raquis 1.206.490 8.622RAC 8.741.194 42.761Caña

Azúcar 2.681.348 Bagazo 7.186.013 78.814Bagazo 4.817.888 52.841Caña

Panelera 1.284.771 RAC 3.250.469 15.901Pulpa 2.327.929 8.354Cisco 224.262 3.870Café 1.092.361

Tallaos 3.303.299 44.701Rastrojo 1.126.840 11.080

Tusa 325.746 3.389Maíz 1.206.467Capacho 254.564 3.863

Tamo 5.447.359 19.476Arroz 2.318.025 Cascarilla 463.605 6.715

Raquis 1.834.822 788Vástago 9.174.108 5.172Banano 1.834.822Rechazo 275.223 484Raquis 3.201.476 1.374

Vástago 16.007.378 9.024Plátano 3.201476Rechazo 480.221 844

TOTAL 330.350Fuente: Elaboración propia con base en UIS-UPME-IDEAM, 2010 & MADR, 2013.

Tabla 4. Potenciales energéticos de residuos pecuarios

Residuo Pecuarios Toneladas Residuo (2008)

Potencial Energético (TJ/año)

Bovino 99.168.608 84.256Avícola 3.446.348 29.183Porcino 2.803.111 4.308

Subtotal 117.748Fuente: UIS-UPME-IDEAM, 2010

Tabla 5. Potenciales energéticos de otros residuos

Otros Residuos Toneladas Residuo (2008)

Potencial Energético (TJ/año)

Resolución No. 01706 Del 04 de octubre de 2018 Hoja No. 5 de 11

“Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables - FNCER y Gestión

Eficiente de la Energía, para la exclusión del Impuesto Sobre las Ventas – IVA presentada por la empresa POLIGROW COLOMBIA S.A.S., y se toman otras determinaciones”

Residuos de Poda 44.811 318

Centros acopio y plazas de mercado

120.2010 92

Subtotal 410Fuente: UIS-UPME-IDEAM, 2010

Teniendo en cuenta estas oportunidades y la curva de aprendizaje hoy en día ya adelantada a nivel local por industrias como la azucarera, el uso de biomasa como fuente de energía renovable representa un foco de interés en el que vale la pena que Colombia realice esfuerzos de política por viabilizar oportunidades de desarrollo rural tecnificado, en las que el autoabastecimiento energético a partir de estas fuentes sea motor de desarrollo de la agroindustria, y que adicionalmente pueda contribuir en relevante medida a la robustez del SIN a través de la integración de estas fuentes que pueden ofrecer energía con un alto nivel de firmeza (como ya lo hacen los ingenios azucareros hoy en día con sus aportes a la red).1

(…)”.

Que la citada solicitud fue sometida a estudio del Comité Evaluador de Beneficios Tributarios el día 17 de septiembre de 2018 en sesión No. 109, resultado del cual se aprobó emitir la Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables - FNCER y Gestión Eficiente de la Energía para la exclusión del Impuesto Sobre las Ventas – IVA, para los elementos, equipos y maquinaria relacionados en el artículo primero del presente acto administrativo.

CONSIDERACIONES JURÍDICAS

Que los artículos 79 y 80 de la Constitución Política consagran el derecho colectivo a gozar de un ambiente sano y el deber del Estado de proteger la diversidad e integridad del ambiente, planificar el manejo y aprovechamiento de los recursos naturales renovables a fin de garantizar su desarrollo sostenible, su conservación, restauración o sustitución y prevenir los factores de deterioro ambiental.

Que mediante la Ley 1715 de 2014 se regula el marco legal y los instrumentos para la promoción, desarrollo y utilización de las fuentes no convencionales de energía (FNCE), en especial, la de carácter renovable (FNCER) y la gestión eficiente de la energía en el sistema energético nacional, mediante su integración en el mercado eléctrico.

Que el Capítulo III de la mencionada Ley, establece los incentivos e instrumentos para la generación y promoción de las energías no convencionales y la gestión eficiente de la energía.

Que el artículo 12 de la citada Ley, establece lo siguiente:

“INSTRUMENTOS PARA LA PROMOCIÓN DE LAS FNCE. INCENTIVO TRIBUTARIO IVA. Para fomentar el uso de la energía procedente de FNCE, los equipos, elementos, maquinaria y servicios nacionales o importados que se destinen a la preinversión e inversión, para la producción y utilización de energía a partir de las fuentes no convencionales, así como para la medición y evaluación de los potenciales recursos, quedarán excluidos de IVA.

Para tal efecto, el Ministerio de Medio Ambiente certificará los equipos y servicios excluidos del gravamen, con base en una lista expedida por la UPME.”

1 UPME. Integración de las energías renovables no convencionales en Colombia, Bogotá. 2015. Consultado en línea [10/08/2018]. Disponible en:: http://www.upme.gov.co/Estudios/2015/Integracion_Energias_Renovables/INTEGRACION_ENERGIAS_RENOVANLES_WEB.pdf

Resolución No. 01706 Del 04 de octubre de 2018 Hoja No. 6 de 11

“Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables - FNCER y Gestión

Eficiente de la Energía, para la exclusión del Impuesto Sobre las Ventas – IVA presentada por la empresa POLIGROW COLOMBIA S.A.S., y se toman otras determinaciones”

Que en el Decreto 2143 de 2015 se definen los lineamientos para la aplicación de los incentivos establecidos en la Ley 1715 de 2014, adicionando el Capítulo 8 “Promoción, Desarrollo y Utilización de las Fuentes no convencionales de Energía – FNCE” al Título III de la Parte 2 del Libro 2 del Decreto 1073 de 2015.

Que el Parágrafo 2° del artículo 2.2.3.8.3.1 ibidem, dispone que la certificación de la Autoridad Nacional de Licencias Ambientales - ANLA en la que se incluirán las cantidades y subpartidas arancelarias, será suficiente prueba para soportar la declaración de importación ante la DIAN, así como para solicitar la exclusión de IVA en las adquisiciones nacionales.

Que siendo las Fuentes No Convencionales de Energía Renovable las que favorecen el desarrollo sostenible y acorde con el literal d) del numeral 5° del artículo 6° de la Ley 1715 de 2014, en concordancia con lo dispuesto en el artículo 2.2.3.8.6.1 del Decreto 1073 de 2015, le corresponde al Ministerio de Ambiente y Desarrollo Sostenible establecer el procedimiento y los requisitos para la expedición de la certificación de beneficios ambientales, para el otorgamiento de los beneficios tributarios en materia de exclusión del IVA, para nuevas inversiones en proyectos de FNCER, la cogeneración, autogeneración y la generación distribuida, así como por la gestión eficiente de la energía.

Que por otra parte, es preciso resaltar que en el procedimiento para la obtención la Certificación de beneficios tributarios de deducción sobre impuesto de renta y complementarios y exclusión de IVA, la Autoridad Nacional de Licencias Ambientales mediante la Resolución 1419 del 06 de noviembre de 2015 conformó el Comité Evaluador de Beneficios Tributarios con el objeto de analizar las solicitudes para recomendar o no el otorgamiento de la certificación de los beneficios tributarios en material ambiental.

Que según lo dispuesto en el inciso 2° de artículo 3° de la Resolución 1419 del 06 de noviembre de 2015 el Comité Evaluador de Beneficios Tributarios debe “Emitir las recomendaciones referentes a la procedencia o improcedencia de la certificación (…) para firma del Director General de la Autoridad Nacional de Licencias Ambientales.”

Que en desarrollo de lo anterior, el Ministerio de Ambiente y Desarrollo Sostenible expidió la Resolución 1283 del 03 de agosto de 2016, modificada por la Resolución 1303 del 13 de julio de 2018, por la cual se estableció el procedimiento y los requisitos para la expedición de la Certificación de Beneficios Ambientales por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables y Gestión Eficiente de la Energía, con la cual se podrá acceder a los beneficios tributarios de que tratan los artículos 11, 12, 13 y 14 de la Ley 1715 de 2014.

Que el artículo 8° de la citada Resolución, establece lo siguiente respecto a la veracidad de la información:

"La información presentada por el solicitante en los términos establecidos en los artículos 4 al 6 de esta resolución, deberá ser veraz y fidedigna y se entiende presentada bajo la gravedad de juramento. El juramento se considerará prestado con la sola presentación de la solicitud. Cualquier fraude o falsedad, declarada por juez competente en la información suministrada a las autoridades, o la grave inexactitud de la misma, dará lugar al inicio de las acciones administrativas y penales a que haya lugar."

Que el artículo 9° de la Resolución en comento, modificado por el artículo 2º de la Resolución 1303 del 13 de julio de 2018, contempló el procedimiento para obtener la certificación de los beneficios tributarios de deducción especial sobre el Impuesto de Renta y Complementarios, y exclusión del IVA.

Resolución No. 01706 Del 04 de octubre de 2018 Hoja No. 7 de 11

“Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables - FNCER y Gestión

Eficiente de la Energía, para la exclusión del Impuesto Sobre las Ventas – IVA presentada por la empresa POLIGROW COLOMBIA S.A.S., y se toman otras determinaciones”

Que el Parágrafo 2° ibídem, establece que, con la certificación de beneficios ambientales para exclusión de IVA expedida por esta Autoridad y la certificación emitida por el Ministerio de Minas y Energía, a través de la UPME, las personas naturales o jurídicas podrán aplicar a la exención del pago de los Derechos Arancelarios de Importación de maquinaria, equipos, materiales e insumos destinados exclusivamente para labores de preinversión y de inversión de proyectos con FNCER.

Que a su vez, el Parágrafo 3° del citado artículo 9°, señala que una vez expedida la certificación por parte de la Autoridad Nacional de Licencias Ambientales – ANLA, ésta enviará copia a la Subdirección de Fiscalización Tributaria o a la dependencia que haga sus veces de la Dirección de Impuestos y Aduanas Nacionales - DIAN, y a la Unidad de Planeación Minero Energética - UPME.

Que el artículo 11° de la Resolución 1283 del 03 de agosto de 2016, modificada por la Resolución 1303 de 2018.establece lo siguiente respecto de la vigencia de la certificación:

“(…) Artículo 11. Vigencia de la certificación. Las certificaciones expedidas por la ANLAtendrán vigencia de un (1) año contado a partir de su ejecutoria”.

Cabe destacar que los equipos relacionados en el artículo 1° del presente acto administrativo se destinarán a la implementación del PROYECTO DE GENERACIÓN DE ENERGÍA TÉRMICA CON BIOMASA, que consiste en generación de energía térmica necesaria para el desarrollo de la actividad productiva de la empresa POLIGROW COLOMBIA S.A.S., a partir de la biomasa resultante del proceso de extracción de aceite de palma.

Es preciso indicar que con la operación del sistema de generación de energía térmica por parte de POLIGROW COLOMBIA S.A.S, se proyecta generar 3.011 MWh/año de energía para el año 2019, con una capacidad instalada de 546,6 kW térmicos. Adicionalmente, el beneficio ambiental obtenido con la implementación de este será de 316.648 Kg de CO2 al año que dejarán de emitirse a la atmosfera, lo anterior, de acuerdo con los datos de la calculadora FECOC_UPME, para un combustible líquido Diésel B2, que para el año 2018, se estimó en 31.200 galones.

Que efectuadas las anteriores consideraciones, acogiendo el Concepto Técnico 5289 del 13 de septiembre de 2018, emitido por la Subdirección de Instrumentos, Permisos y Trámites Ambientales de la ANLA y la recomendación del Comité Evaluador de Beneficios Tributarios en sesión No. 109 del 17 de septiembre de 2018, esta Autoridad considera que es viable certificar que son acreditables los equipos relacionados en el artículo 1° del presente acto administrativo, los cuales se destinarán a la implementación del PROYECTO DE GENERACIÓN DE ENERGÍA TÉRMICA CON BIOMASA a desarrollarse en el municipio de Mapiripán, Meta. Lo anterior, teniendo en cuenta que el mismo corresponde a Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables- FNCER y Gestión Eficiente de la Energía, para la exclusión del Impuesto Sobre las Ventas – IVA, conforme lo establece la Ley 1715 de 2014, reglamentada por el Decreto 2143 de 2015 y la Resolución 1283 de 2016, modificada por la Resolución 1303 de 2018.

Que es importante precisar que, de conformidad con el artículo 74 de la Ley 1437 de 2011, el cual determina que “Por regla general, contra los actos definitivos procederán los siguientes recursos: 1. El de reposición, ante quien expidió la decisión para que la aclare, modifique, adicione o revoque…”, por lo que resulta conducente disponer la procedencia del recurso de reposición contra el presente proveído, por tratarse de un acto administrativo que ostenta la condición de definitivo, toda vez que resuelve de fondo adoptando una decisión.

Que mediante el Decreto Ley 3573 de 2011 se creó la Autoridad Nacional de Licencias Ambientales – ANLA, encargada de que los proyectos, obras o actividades sujetos de

Resolución No. 01706 Del 04 de octubre de 2018 Hoja No. 8 de 11

“Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables - FNCER y Gestión

Eficiente de la Energía, para la exclusión del Impuesto Sobre las Ventas – IVA presentada por la empresa POLIGROW COLOMBIA S.A.S., y se toman otras determinaciones”

licenciamiento, permiso o trámite ambiental cumplan con la normativa ambiental, de tal manera que contribuyan al desarrollo sostenible ambiental del país.

Que en el artículo 3° del Decreto Ley 3573 del 2011 se establecen dentro de las funciones de la Autoridad Nacional de Licencias Ambientales – ANLA, la de otorgar o negar las licencias, permisos y trámites ambientales de competencia del Ministerio de Ambiente y Desarrollo Sostenible, de conformidad con la ley y los reglamentos.

Que en el numeral 2° del artículo 10° del citado Decreto, se establece dentro de las funciones del Despacho del Director General de la Autoridad Nacional de Licencias Ambientales, la de otorgar o negar las licencias, permisos y trámites ambientales.

Que mediante Resolución 1690 del 06 de septiembre de 2018 el Ministro de Ambiente y Desarrollo Sostenible nombró en el empleo de Director General de la Autoridad Nacional de Licencias Ambientales - ANLA al funcionario RODRIGO SUÁREZ CASTAÑO, identificado con cédula de ciudadanía No. 79.870.933.

Que en mérito de lo expuesto,

RESUELVE:

ARTÍCULO PRIMERO.- Certificar que son acreditables para la exclusión del Impuesto Sobre las Ventas - IVA conforme al artículo 12 de la Ley 1715 de 2014, los equipos que se destinarán a la implementación del PROYECTO DE GENERACIÓN DE ENERGÍA TÉRMICA CON BIOMASA a desarrollarse en el municipio de Mapiripán, Meta, que tiene como objetivo la producción de energía térmica necesaria para el desarrollo de la actividad productiva de la empresa POLIGROW COLOMBIA S.A.S., a partir de la biomasa resultante del proceso de extracción de aceite de palma, con una capacidad de 546,6 kW térmicos de potencia para autogeneración de electricidad, generando como beneficio ambiental la prevención en la emisión de 316.648 Kg de CO2 al año. Lo anterior, conforme con la solicitud de certificación ambiental presentada por la empresa POLIGROW COLOMBIA S.A.S., con NIT 900.215.262-1, y de acuerdo con la siguiente descripción:

ElementoEquipo

Maquinaria

Subpartida Arancelaria Cantidad Marca Modelo

ReferenciaFabricanteProveedor

ProveedorVendedor Función

CALDERA COMBINADA

PARA UTILIZAR RESIDUOS

AGROINDUTRIALES COMO

COMBUSTIBLE

84021190000 1VR

INGENIERIA

Caldera tipo combinada con serie de fabricación T - 767 para utilizar residuos del proceso de extracción de aceite de palma con capacidad para producir 10.000 Kg/hora de vapor a 150 psi. Equipo fabricado a la medida.

VR INGENIERIA

VR INGENIERIA

Es un elemento diseñado para generar vapor. Este vapor se genera a través de una transferencia de calor a presión constante, en la cual el fluido, originalmente en estado líquido, se calienta y cambia su fase a vapor saturado.

MULTICICLON 8421391000 1VR

INGENIERIA

Sistema de control ambiental primario tipo multiciclón con serie de fabricación T 767 - 5 para caldera tipo combinada para utilizar residuos del proceso de extracción de aceite de palma con capacidad para producir 10.000 Kg/hora de vapor a 150 psi. Equipo fabricado a la medida.

VR INGENIERIA

VR INGENIERIA

Es un elemento que se utiliza para separar las partículas más densas del proceso.

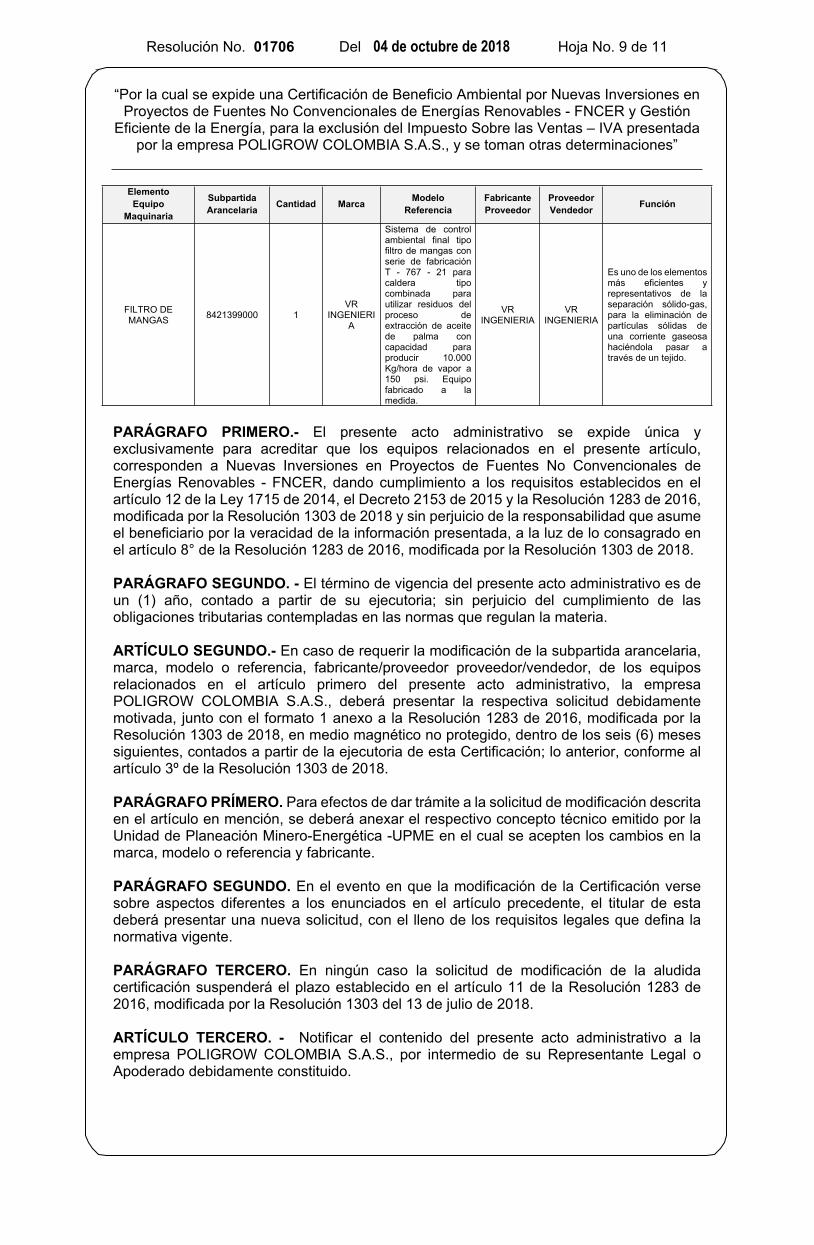

Resolución No. 01706 Del 04 de octubre de 2018 Hoja No. 9 de 11

“Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables - FNCER y Gestión

Eficiente de la Energía, para la exclusión del Impuesto Sobre las Ventas – IVA presentada por la empresa POLIGROW COLOMBIA S.A.S., y se toman otras determinaciones”

ElementoEquipo

Maquinaria

Subpartida Arancelaria Cantidad Marca Modelo

ReferenciaFabricanteProveedor

ProveedorVendedor Función

FILTRO DE MANGAS 8421399000 1

VR INGENIERI

A

Sistema de control ambiental final tipo filtro de mangas con serie de fabricación T - 767 - 21 para caldera tipo combinada para utilizar residuos del proceso de extracción de aceite de palma con capacidad para producir 10.000 Kg/hora de vapor a 150 psi. Equipo fabricado a la medida.

VR INGENIERIA

VR INGENIERIA

Es uno de los elementos más eficientes y representativos de la separación sólido-gas, para la eliminación de partículas sólidas de una corriente gaseosa haciéndola pasar a través de un tejido.

PARÁGRAFO PRIMERO.- El presente acto administrativo se expide única y exclusivamente para acreditar que los equipos relacionados en el presente artículo, corresponden a Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables - FNCER, dando cumplimiento a los requisitos establecidos en el artículo 12 de la Ley 1715 de 2014, el Decreto 2153 de 2015 y la Resolución 1283 de 2016, modificada por la Resolución 1303 de 2018 y sin perjuicio de la responsabilidad que asume el beneficiario por la veracidad de la información presentada, a la luz de lo consagrado en el artículo 8° de la Resolución 1283 de 2016, modificada por la Resolución 1303 de 2018.

PARÁGRAFO SEGUNDO. - El término de vigencia del presente acto administrativo es de un (1) año, contado a partir de su ejecutoria; sin perjuicio del cumplimiento de las obligaciones tributarias contempladas en las normas que regulan la materia.

ARTÍCULO SEGUNDO.- En caso de requerir la modificación de la subpartida arancelaria, marca, modelo o referencia, fabricante/proveedor proveedor/vendedor, de los equipos relacionados en el artículo primero del presente acto administrativo, la empresa POLIGROW COLOMBIA S.A.S., deberá presentar la respectiva solicitud debidamente motivada, junto con el formato 1 anexo a la Resolución 1283 de 2016, modificada por la Resolución 1303 de 2018, en medio magnético no protegido, dentro de los seis (6) meses siguientes, contados a partir de la ejecutoria de esta Certificación; lo anterior, conforme al artículo 3º de la Resolución 1303 de 2018.

PARÁGRAFO PRÍMERO. Para efectos de dar trámite a la solicitud de modificación descrita en el artículo en mención, se deberá anexar el respectivo concepto técnico emitido por la Unidad de Planeación Minero-Energética -UPME en el cual se acepten los cambios en la marca, modelo o referencia y fabricante.

PARÁGRAFO SEGUNDO. En el evento en que la modificación de la Certificación verse sobre aspectos diferentes a los enunciados en el artículo precedente, el titular de esta deberá presentar una nueva solicitud, con el lleno de los requisitos legales que defina la normativa vigente.

PARÁGRAFO TERCERO. En ningún caso la solicitud de modificación de la aludida certificación suspenderá el plazo establecido en el artículo 11 de la Resolución 1283 de 2016, modificada por la Resolución 1303 del 13 de julio de 2018.

ARTÍCULO TERCERO. - Notificar el contenido del presente acto administrativo a la empresa POLIGROW COLOMBIA S.A.S., por intermedio de su Representante Legal o Apoderado debidamente constituido.

Resolución No. 01706 Del 04 de octubre de 2018 Hoja No. 10 de 11

“Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables - FNCER y Gestión

Eficiente de la Energía, para la exclusión del Impuesto Sobre las Ventas – IVA presentada por la empresa POLIGROW COLOMBIA S.A.S., y se toman otras determinaciones”

ARTÍCULO CUARTO. - Comunicar el contenido del presente acto administrativo a la Corporación para el Desarrollo Sostenible de la Macarena – CORMACARENA-, para su conocimiento y fines pertinentes.

ARTÍCULO QUINTO. - Enviar copia de este acto administrativo a la Subdirección de Fiscalización Tributaria de la Dirección de Impuestos y Aduanas Nacionales – DIAN y a la Unidad de Planeación Minero-Energética – UPME, para los fines pertinentes.

ARTÍCULO SEXTO. - Publicar el contenido de este acto administrativo en la Gaceta de esta Entidad.

ARTÍCULO SÉPTIMO. - Contra este acto administrativo procede el recurso de reposición, el cual podrá ser interpuesto con el lleno de los requisitos legales de conformidad a lo establecido en los artículos 74, 76 y 77 de la Ley 1437 de enero 18 de 2011.

NOTIFÍQUESE, COMUNÍQUESE, PUBLÍQUESE Y CÚMPLASE

Dada en Bogotá D.C., a los 04 de octubre de 2018

RODRIGO SUAREZ CASTAÑODirector General

EjecutoresBIBIANA CAROLINA GONZALEZ PEREZAbogada Revisor / L�derCARLOS ALONSO RODRIGUEZ PARDOSubdirector de Instrumentos, Permisos y Trámites Ambientales NEIL JAVIER VANEGAS PALACIOProfesional Jurídico/Contratista GISELL ANDREA JIMENEZ FONSECAProfesional Jurídico/Contratista

Expediente No. FCEI0051-00-2018Concepto Técnico N°5289 del 13 de septiembre de 2018Fecha:24 de septiembre de 2018

Proceso No.: 2018138516

Archívese en: FCEI0051-00-2018

Resolución No. 01706 Del 04 de octubre de 2018 Hoja No. 11 de 11

“Por la cual se expide una Certificación de Beneficio Ambiental por Nuevas Inversiones en Proyectos de Fuentes No Convencionales de Energías Renovables - FNCER y Gestión

Eficiente de la Energía, para la exclusión del Impuesto Sobre las Ventas – IVA presentada por la empresa POLIGROW COLOMBIA S.A.S., y se toman otras determinaciones”

Plantilla_Resolución_SILA_v3_42852

Nota: Este es un documento electrónico generado desde los Sistemas de Información de la ANLA. El original reposa en los archivos digitales de la Entidad.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 27/12/2017

Versión: 1

Código: EP-F-64CONCEPTO TÉCNICO DE EVALUACIÓN

FNCE PARA EXCLUSIÓN DE IVA

Página 1 de 17

Expediente: FCEI0051-00-2018 POLIGROW COLOMBIA S.A.S.

EP-F-64- Concepto Técnico de Evaluación FNCE para exclusión de IVA

2018126464-3-000

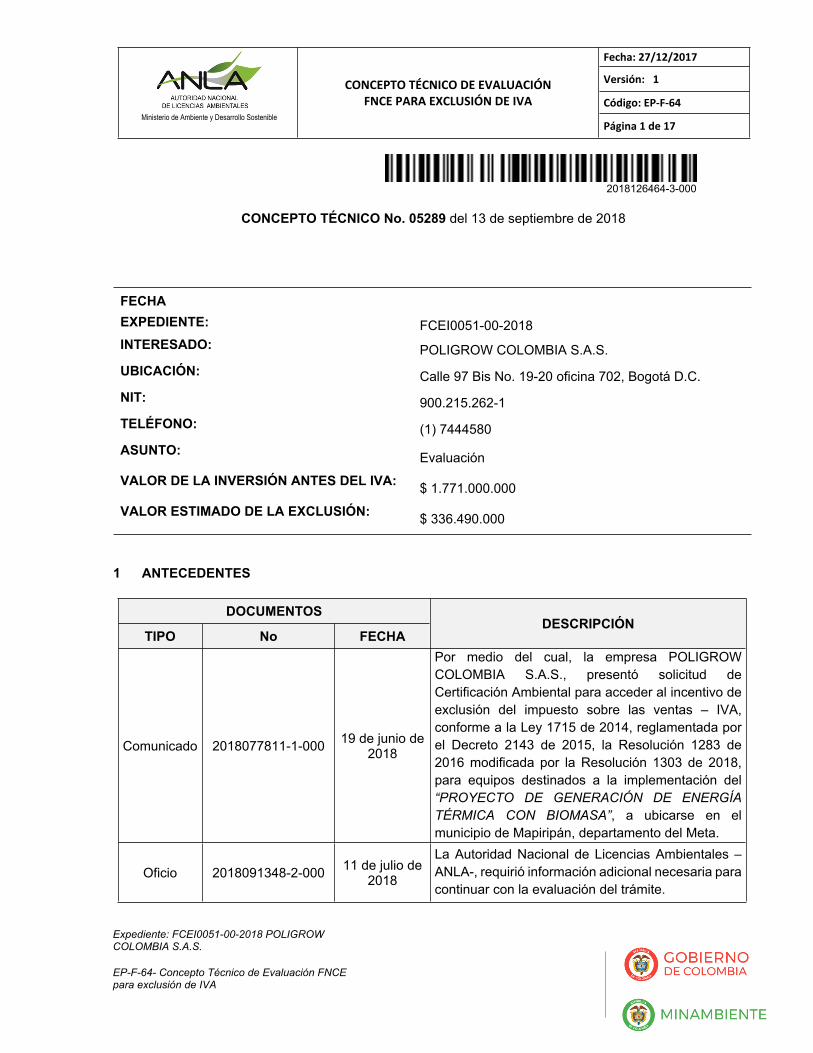

CONCEPTO TÉCNICO No. 05289 del 13 de septiembre de 2018

FECHAEXPEDIENTE: FCEI0051-00-2018INTERESADO: POLIGROW COLOMBIA S.A.S.UBICACIÓN: Calle 97 Bis No. 19-20 oficina 702, Bogotá D.C.NIT: 900.215.262-1TELÉFONO: (1) 7444580ASUNTO:

VALOR DE LA INVERSIÓN ANTES DEL IVA:

VALOR ESTIMADO DE LA EXCLUSIÓN:

Evaluación

$ 1.771.000.000

$ 336.490.000

1 ANTECEDENTES

DOCUMENTOS

TIPO No FECHADESCRIPCIÓN

Comunicado 2018077811-1-000 19 de junio de 2018

Por medio del cual, la empresa POLIGROW COLOMBIA S.A.S., presentó solicitud de Certificación Ambiental para acceder al incentivo de exclusión del impuesto sobre las ventas – IVA, conforme a la Ley 1715 de 2014, reglamentada por el Decreto 2143 de 2015, la Resolución 1283 de 2016 modificada por la Resolución 1303 de 2018, para equipos destinados a la implementación del “PROYECTO DE GENERACIÓN DE ENERGÍA TÉRMICA CON BIOMASA”, a ubicarse en el municipio de Mapiripán, departamento del Meta.

Oficio 2018091348-2-000 11 de julio de 2018

La Autoridad Nacional de Licencias Ambientales –ANLA-, requirió información adicional necesaria para continuar con la evaluación del trámite.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 27/12/2017

Versión: 1

Código: EP-F-64CONCEPTO TÉCNICO DE EVALUACIÓN

FNCE PARA EXCLUSIÓN DE IVA

Página 2 de 17

Expediente: FCEI0051-00-2018 POLIGROW COLOMBIA S.A.S.

EP-F-64- Concepto Técnico de Evaluación FNCE para exclusión de IVA

DOCUMENTOSDESCRIPCIÓN

TIPO No FECHA

Comunicado 2018101385-1-000 30 de julio de 2018

Por medio del cual, la empresa POLIGROW COLOMBIA S.A.S., envía respuesta al requerimiento solicitado en oficio con No. de radicado 2018091348-2-000 del 11 de julio de 2018.

Comunicado 2018103624-1-000 01 de agosto de 2018

Por medio del cual, la empresa POLIGROW COLOMBIA S.A.S., dio alcance a la información aportada a través de radicado No. 2018101385-1-000 del 30 de julio de 2018.

Auto 4577 06 de agosto de 2018

La Autoridad Nacional de Licencias Ambientales –ANLA- dio inicio al trámite de Certificación de Exclusión de IVA y la Exención de Gravamen Arancelario y abrió el expediente FCEI0051-00-2018 para su evaluación y concepto técnico.

2 ANÁLISIS DE LA INFORMACIÓN APORTADA

2.1 Fundamento de la Solicitud

La solicitud se fundamenta en la Ley 1715 de 2014, reglamentada por el Decreto 2143 de 2015 por el cual se adiciona el Decreto Único Reglamentario del Sector Administrativo de Minas y Energía, 1073 de 2015 con la definición de los lineamientos para la aplicación de los incentivos establecidos en el Capítulo III de la Ley 1715 de 2014 y la Resolución MADS 1283 de 2016 modificada por la Resolución 1303 de 2018.

2.2 Elementos, Equipos o Maquinaria Objeto de la Solicitud

En la tabla a continuación se relacionan los equipos y maquinaria objeto de la solicitud:

Tabla 1. Especificaciones del Elemento, Equipo o MaquinariaElemento

EquipoMaquinaria

Subpartida Arancelaria Cantidad Marca Modelo

ReferenciaFabricanteProveedor

ProveedorVendedor Función

CALDERA COMBINADA PARA

UTILIZAR RESIDUOS

AGROINDUTRIALES COMO

COMBUSTIBLE

84021190000 1 VR INGENIERIA

Caldera tipo combinada con serie de fabricación T - 767 para utilizar residuos del proceso de extracción de aceite de palma con capacidad para producir 10.000 Kg/hora de vapor a 150 psi. Equipo fabricado a la medida.

VR INGENIERIA

VR INGENIERIA

Es un elemento diseñado para generar vapor. Este vapor se genera a través de una transferencia de calor a presión constante, en la cual el fluido, originalmente en estado líquido, se calienta y cambia su fase a vapor saturado.

MULTICICLON 8421391000 1 VR INGENIERIA

Sistema de control ambiental primario tipo multiciclón con serie de fabricación T 767 - 5

VR INGENIERIA

VR INGENIERIA

Es un elemento que se utiliza para separar las partículas más densas del proceso.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 27/12/2017

Versión: 1

Código: EP-F-64CONCEPTO TÉCNICO DE EVALUACIÓN

FNCE PARA EXCLUSIÓN DE IVA

Página 3 de 17

Expediente: FCEI0051-00-2018 POLIGROW COLOMBIA S.A.S.

EP-F-64- Concepto Técnico de Evaluación FNCE para exclusión de IVA

ElementoEquipo

Maquinaria

Subpartida Arancelaria Cantidad Marca Modelo

ReferenciaFabricanteProveedor

ProveedorVendedor Función

para caldera tipo combinada para utilizar residuos del proceso de extracción de aceite de palma con capacidad para producir 10.000 Kg/hora de vapor a 150 psi. Equipo fabricado a la medida.

FILTRO DE MANGAS 8421399000 1 VR INGENIERIA

Sistema de control ambiental final tipo filtro de mangas con serie de fabricación T - 767 - 21 para caldera tipo combinada para utilizar residuos del proceso de extracción de aceite de palma con capacidad para producir 10.000 Kg/hora de vapor a 150 psi. Equipo fabricado a la medida.

VR INGENIERIA

VR INGENIERIA

Es uno de los elementos más eficientes y representativos de la separación sólido-gas, para la eliminación de partículas sólidas de una corriente gaseosa haciéndola pasar a través de un tejido.

Fuente: Radicado No. 2018103624-1-000 de 01 de agosto de 2018-FCEI0051-00-2018 –Información extraída del Formato 1

De acuerdo con la información aportada, el proyecto “GENERACIÓN DE ENERGÍA TÉRMICA CON BIOMASA”, al cual se vincularán los equipos objeto de la solicitud, tiene como objetivo producir energía térmica necesaria para el desarrollo de la actividad productiva en POLIGROW COLOMBIA S.A.S., a partir de la biomasa resultante del proceso de la extracción del aceite de palma. Los equipos se instalarán en la planta de extracción de Poligrow Colombia, ubicada a 22 Km del casco urbano del municipio de Mapiripán, departamento del Meta.

2.3 Servicios objeto de la Solicitud

Una vez verificada la información aportada por el peticionario, se encontró que no se solicitó certificación ambiental para servicios destinados a la implementación del proyecto “GENERACIÓN DE ENERGÍA TÉRMICA CON BIOMASA”.

2.4 Cálculo del IVA Sobre los bienes y servicios objeto de la Solicitud

Tabla 2. Calculo de IVAElemento

EquipoMaquinaria

Valor Total en Pesos Colombianos

Valor IVA en Pesos Colombianos

CALDERA COMBINADA PARA UTILIZAR RESIDUOS AGROINDUTRIALES COMO COMBUSTIBLE $ 1.215.560.000 $ 230.956.400

MULTICICLON $ 95.600.000 $ 18.164.000

FILTRO DE MANGAS $ 459.840.000 $ 87.369.600

TOTAL $ 1.771.000.000 $ 336.490.000

Fuente: Radicado No. 2018103624-1-000 de 01 de agosto de 2018 FCEI0051-00-2018 –Información extraída del Formato 1

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 27/12/2017

Versión: 1

Código: EP-F-64CONCEPTO TÉCNICO DE EVALUACIÓN

FNCE PARA EXCLUSIÓN DE IVA

Página 4 de 17

Expediente: FCEI0051-00-2018 POLIGROW COLOMBIA S.A.S.

EP-F-64- Concepto Técnico de Evaluación FNCE para exclusión de IVA

El valor del IVA de los equipos para los cuales se pretende obtener la certificación ambiental para el proyecto fotovoltaico asciende a la suma de $ 336.490.000 y corresponde al 19% del valor total de la inversión.

2.5 Certificado UPME

El usuario anexa Certificación No. 20181540020881 de 28 de mayo de 2018, expedida por la Unidad de Planeación Minero Energética - UPME, mediante la cual se informa lo siguiente:

(…)

Nos permitimos informar que luego de revisar el contenido de la información aportada y haber realizado la evaluación correspondiente, correspondiente conforme con lo establecido en los artículos quinto y sexto de la Resolución UPME No. 045 de 2016, la Unidad de Planeación Minero Energética –UPME determino que:

1. Se pudo verificar que los elementos, equipos, maquinaria y/o servicios relacionados en el “Formato de Especificaciones del Elemento, Equipo, Maquinaria y/o Servicio” presentados bajo la información adicional recibida el 15 de mayo de 2018, incluía lo necesario para que el comité evaluador realizará su validación y el análisis requerido para la emisión del certificado por parte de la unidad.

2. Los elementos, equipos, maquinaria y/o servicios validados técnicamente para el proyecto se encuentran adjunto en “Anexo No. 1 Elementos, Equipos, Maquinaria y/o Servicios Objeto del Beneficio Ambiental” del presente certificado.

De acuerdo con lo anterior, la UPME avala la documentación presentada del proyecto “Generación de Energía Térmica con Biomasa” para proceder al trámite de solicitud de la certificación del beneficio ambiental ante la autoridad ambiental competente…”

Revisada la certificación aportada, se encuentra que la misma avala la totalidad de los equipos relacionados en el Formato 1 para acceder al incentivo tributario de Exclusión de IVA y/o Gravamen Arancelario.

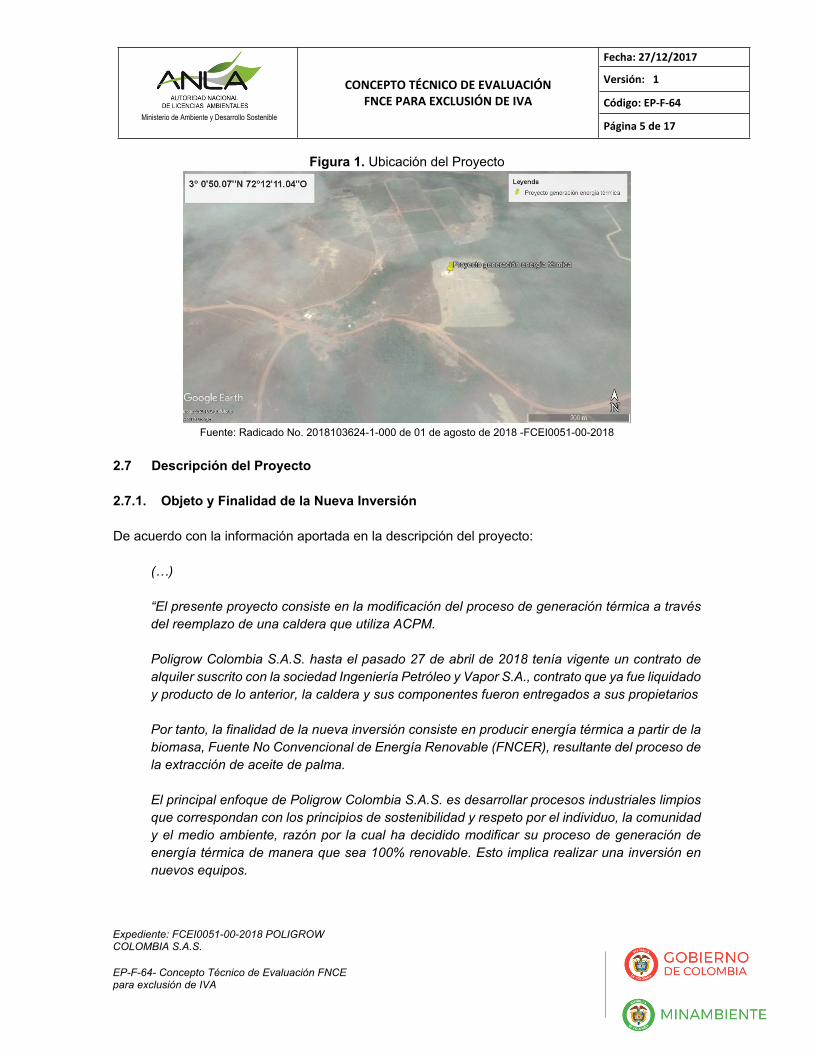

2.6 Localización Geográfica

De acuerdo con la información aportada, los equipos destinados a la implementación del proyecto “GENERACIÓN DE ENERGÍA TÉRMICA CON BIOMASA”, se instalarán en la planta de extracción de aceite de palma de Poligrow Colombia S.A.S., ubicada a 22 Km del casco urbano del municipio de Mapiripán en el departamento del Meta.

Coordenadas MAGNA SIRGAS: Y: 33397715.270456 X: 116703495.17938

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 27/12/2017

Versión: 1

Código: EP-F-64CONCEPTO TÉCNICO DE EVALUACIÓN

FNCE PARA EXCLUSIÓN DE IVA

Página 5 de 17

Expediente: FCEI0051-00-2018 POLIGROW COLOMBIA S.A.S.

EP-F-64- Concepto Técnico de Evaluación FNCE para exclusión de IVA

Figura 1. Ubicación del Proyecto

Fuente: Radicado No. 2018103624-1-000 de 01 de agosto de 2018 -FCEI0051-00-2018

2.7 Descripción del Proyecto

2.7.1. Objeto y Finalidad de la Nueva Inversión

De acuerdo con la información aportada en la descripción del proyecto:

(…)

“El presente proyecto consiste en la modificación del proceso de generación térmica a través del reemplazo de una caldera que utiliza ACPM.

Poligrow Colombia S.A.S. hasta el pasado 27 de abril de 2018 tenía vigente un contrato de alquiler suscrito con la sociedad Ingeniería Petróleo y Vapor S.A., contrato que ya fue liquidado y producto de lo anterior, la caldera y sus componentes fueron entregados a sus propietarios

Por tanto, la finalidad de la nueva inversión consiste en producir energía térmica a partir de la biomasa, Fuente No Convencional de Energía Renovable (FNCER), resultante del proceso de la extracción de aceite de palma.

El principal enfoque de Poligrow Colombia S.A.S. es desarrollar procesos industriales limpios que correspondan con los principios de sostenibilidad y respeto por el individuo, la comunidad y el medio ambiente, razón por la cual ha decidido modificar su proceso de generación de energía térmica de manera que sea 100% renovable. Esto implica realizar una inversión en nuevos equipos.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 27/12/2017

Versión: 1

Código: EP-F-64CONCEPTO TÉCNICO DE EVALUACIÓN

FNCE PARA EXCLUSIÓN DE IVA

Página 6 de 17

Expediente: FCEI0051-00-2018 POLIGROW COLOMBIA S.A.S.

EP-F-64- Concepto Técnico de Evaluación FNCE para exclusión de IVA

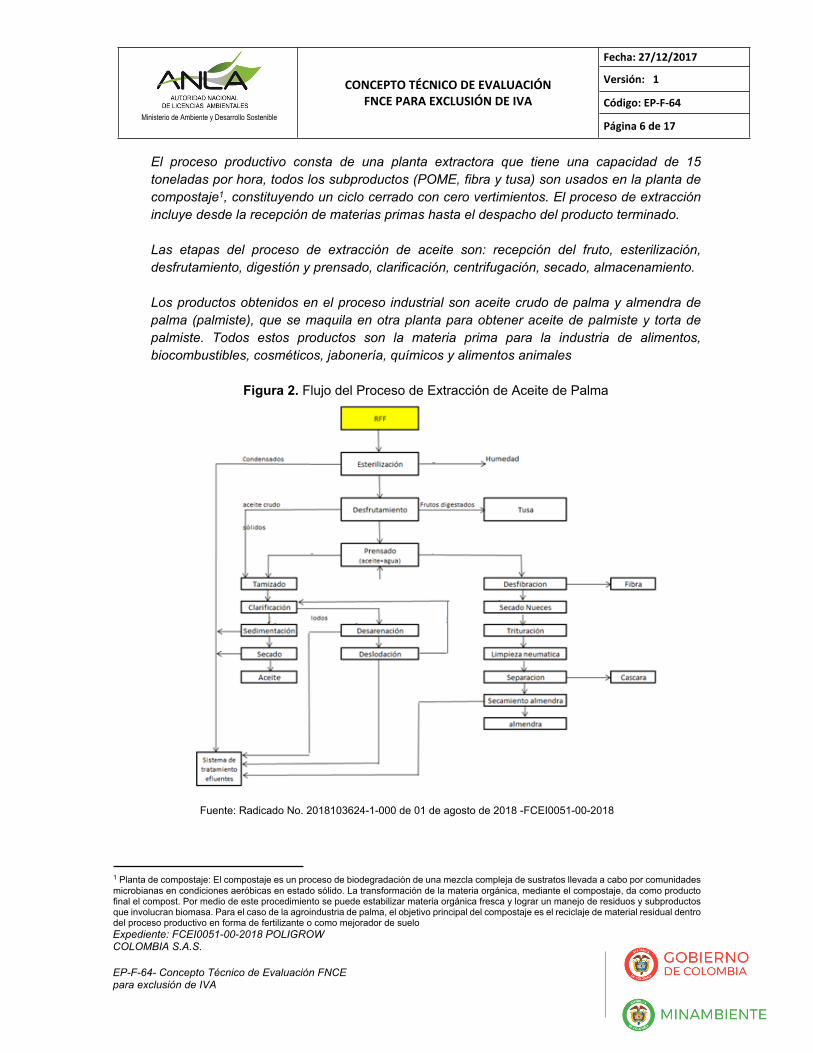

El proceso productivo consta de una planta extractora que tiene una capacidad de 15 toneladas por hora, todos los subproductos (POME, fibra y tusa) son usados en la planta de compostaje1, constituyendo un ciclo cerrado con cero vertimientos. El proceso de extracción incluye desde la recepción de materias primas hasta el despacho del producto terminado.

Las etapas del proceso de extracción de aceite son: recepción del fruto, esterilización, desfrutamiento, digestión y prensado, clarificación, centrifugación, secado, almacenamiento.

Los productos obtenidos en el proceso industrial son aceite crudo de palma y almendra de palma (palmiste), que se maquila en otra planta para obtener aceite de palmiste y torta de palmiste. Todos estos productos son la materia prima para la industria de alimentos, biocombustibles, cosméticos, jabonería, químicos y alimentos animales

Figura 2. Flujo del Proceso de Extracción de Aceite de Palma

Fuente: Radicado No. 2018103624-1-000 de 01 de agosto de 2018 -FCEI0051-00-2018

1 Planta de compostaje: El compostaje es un proceso de biodegradación de una mezcla compleja de sustratos llevada a cabo por comunidades microbianas en condiciones aeróbicas en estado sólido. La transformación de la materia orgánica, mediante el compostaje, da como producto final el compost. Por medio de este procedimiento se puede estabilizar materia orgánica fresca y lograr un manejo de residuos y subproductos que involucran biomasa. Para el caso de la agroindustria de palma, el objetivo principal del compostaje es el reciclaje de material residual dentro del proceso productivo en forma de fertilizante o como mejorador de suelo

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 27/12/2017

Versión: 1

Código: EP-F-64CONCEPTO TÉCNICO DE EVALUACIÓN

FNCE PARA EXCLUSIÓN DE IVA

Página 7 de 17

Expediente: FCEI0051-00-2018 POLIGROW COLOMBIA S.A.S.

EP-F-64- Concepto Técnico de Evaluación FNCE para exclusión de IVA

Figura 3. Usos de los Productos Derivados de la Palma de Aceite

Fuente: Radicado No. 2018103624-1-000 de 01 de agosto de 2018 -FCEI0051-00-2018

En la actualidad, la planta extractora es alimentada por el proceso de generación de energía térmica con dos (2) calderas. La primera de ellas funciona con ACPM, tiene una capacidad de procesamiento de 5 toneladas de biomasa por hora y consume aproximadamente 2 galones de ACPM por tonelada. Por otra parte, la segunda caldera utiliza la biomasa generada por el proceso industrial de la palma y tiene una capacidad de procesamiento de 10 toneladas por hora. Por consiguiente, la capacidad de procesamiento de biomasa de las calderas es de 15 toneladas por hora.

Así las cosas, el proyecto consiste en la modificación del proceso de generación térmica a través del reemplazo de la caldera que utiliza ACPM. En este sentido, el proyecto se basa en instalar una nueva caldera que se caracteriza por estar diseñada para tener una combustión completa y controlada, con importantes modificaciones que buscan entre otros aspectos mejorar la combustión de la fibra, facilitar su manejo y hacer más eficiente la recolección de cenizas en los gases de combustión. Esta caldera podrá procesar hasta 20 toneladas de fruto fresco por hora. Valga señalar que, de acuerdo con las proyecciones de crecimiento de la compañía, el 100% de la capacidad de la nueva caldera se utilizará a partir del 2021. Esto se explica en que, a partir del segundo semestre del 2018, Poligrow Colombia S.A.S. iniciará la construcción de una nueva planta extractora con el objetivo de aumentar la capacidad de procesamiento de fruto fresco a 45 toneladas por hora. Este proyecto se completará en el año 2021. Dado eso, entre 2018 y 2021 la utilización efectiva de la caldera se encontrará alrededor del 75% de la capacidad, lo que permitirá operar la planta con la infraestructura existente.

También cabe destacar, que adicional a la caldera, se requiere de la instalación de un sistema de control ambiental primario, tipo multiciclón, que tiene la función de separar las partículas

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 27/12/2017

Versión: 1

Código: EP-F-64CONCEPTO TÉCNICO DE EVALUACIÓN

FNCE PARA EXCLUSIÓN DE IVA

Página 8 de 17

Expediente: FCEI0051-00-2018 POLIGROW COLOMBIA S.A.S.

EP-F-64- Concepto Técnico de Evaluación FNCE para exclusión de IVA

más densas del proceso, y de un sistema de control ambiental final, tipo filtro de mangas, que es uno de los elementos más eficientes y representativos de la separación sólido-gas, para la eliminación de partículas sólidas de una corriente gaseosa haciéndola pasar a través de un tejido.

Como combustible básico en la caldera para generación del vapor necesario en el calentamiento del fruto, del agua y del aceite mismo en las diferentes fases del proceso, serán utilizadas las fibras y las cáscaras finas subproductos de este. En lo referente a la combustión, con el diseño de la parrilla se logra una combustión mucho más limpia y eficiente. Para un manejo más fácil de las cenizas recolectadas, se instalan válvulas rotatorias en la descarga del sistema. La operación de la caldera y el control de la combustión se hace en forma manual en función del oxígeno presente para la combustión, regulando la cantidad de combustible utilizado y haciendo un balance con los aires primario y secundario de la caldera.

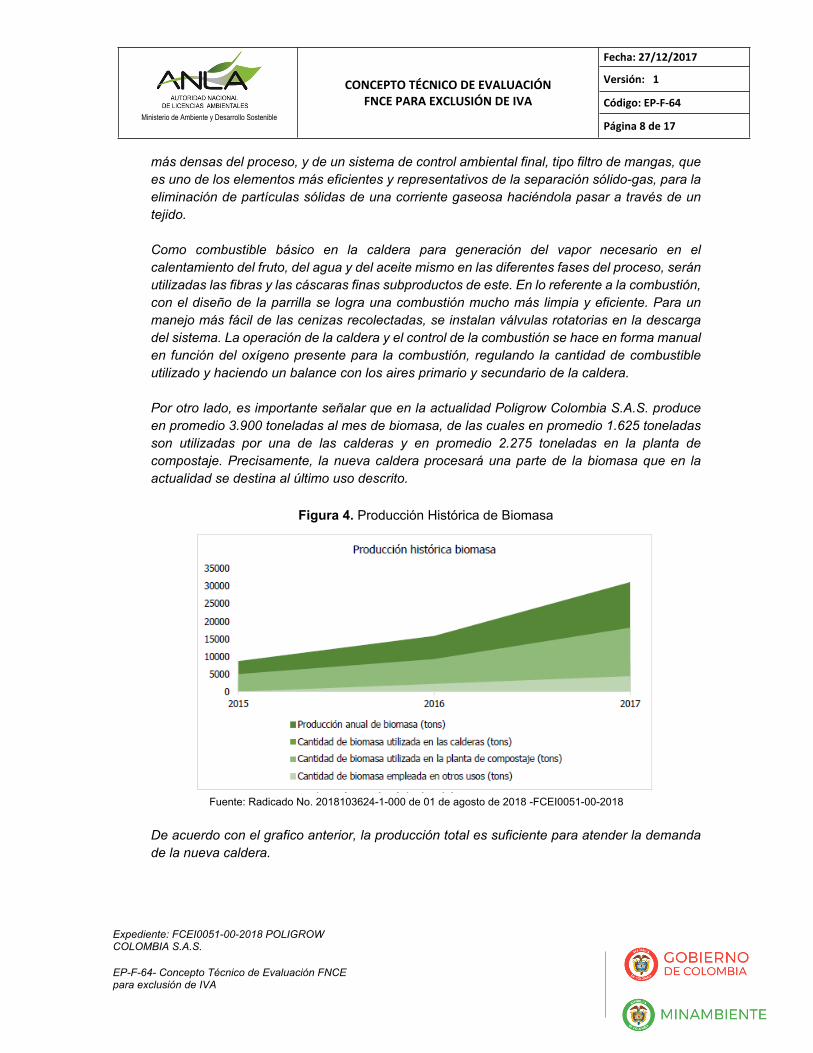

Por otro lado, es importante señalar que en la actualidad Poligrow Colombia S.A.S. produce en promedio 3.900 toneladas al mes de biomasa, de las cuales en promedio 1.625 toneladas son utilizadas por una de las calderas y en promedio 2.275 toneladas en la planta de compostaje. Precisamente, la nueva caldera procesará una parte de la biomasa que en la actualidad se destina al último uso descrito.

Figura 4. Producción Histórica de Biomasa

Fuente: Radicado No. 2018103624-1-000 de 01 de agosto de 2018 -FCEI0051-00-2018

De acuerdo con el grafico anterior, la producción total es suficiente para atender la demanda de la nueva caldera.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 27/12/2017

Versión: 1

Código: EP-F-64CONCEPTO TÉCNICO DE EVALUACIÓN

FNCE PARA EXCLUSIÓN DE IVA

Página 9 de 17

Expediente: FCEI0051-00-2018 POLIGROW COLOMBIA S.A.S.

EP-F-64- Concepto Técnico de Evaluación FNCE para exclusión de IVA

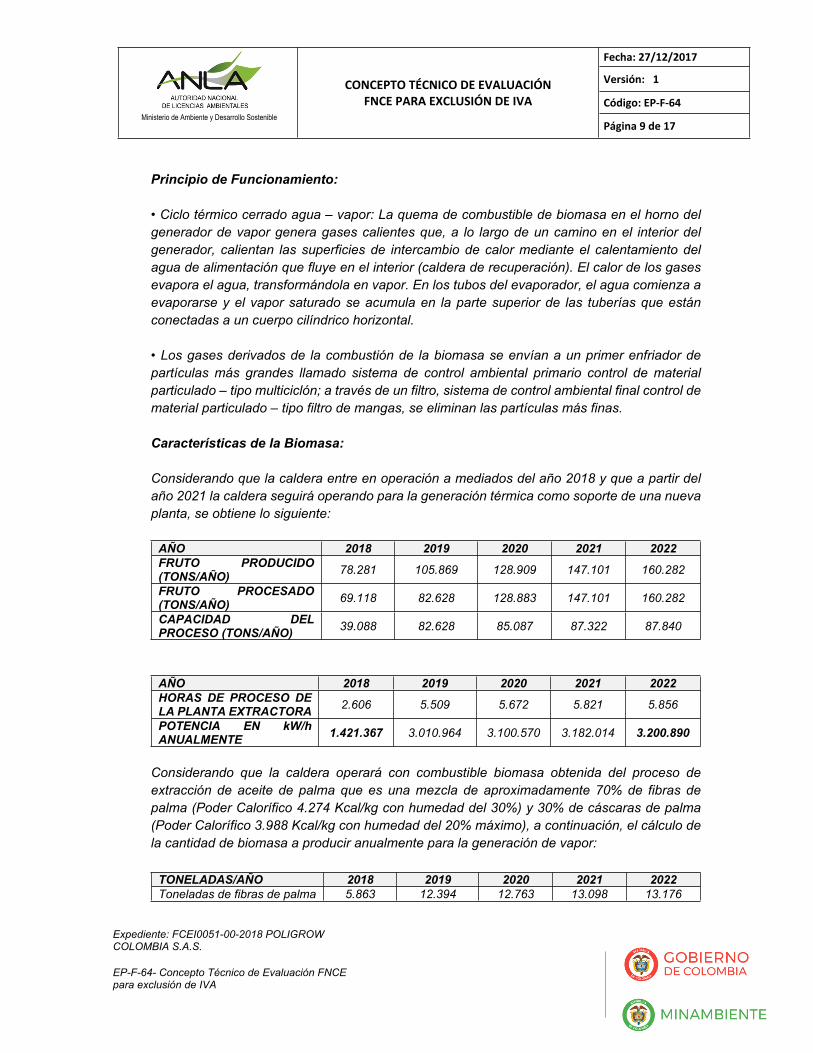

Principio de Funcionamiento:

• Ciclo térmico cerrado agua – vapor: La quema de combustible de biomasa en el horno del generador de vapor genera gases calientes que, a lo largo de un camino en el interior del generador, calientan las superficies de intercambio de calor mediante el calentamiento del agua de alimentación que fluye en el interior (caldera de recuperación). El calor de los gases evapora el agua, transformándola en vapor. En los tubos del evaporador, el agua comienza a evaporarse y el vapor saturado se acumula en la parte superior de las tuberías que están conectadas a un cuerpo cilíndrico horizontal.

• Los gases derivados de la combustión de la biomasa se envían a un primer enfriador de partículas más grandes llamado sistema de control ambiental primario control de material particulado – tipo multiciclón; a través de un filtro, sistema de control ambiental final control de material particulado – tipo filtro de mangas, se eliminan las partículas más finas.

Características de la Biomasa:

Considerando que la caldera entre en operación a mediados del año 2018 y que a partir del año 2021 la caldera seguirá operando para la generación térmica como soporte de una nueva planta, se obtiene lo siguiente:

AÑO 2018 2019 2020 2021 2022FRUTO PRODUCIDO (TONS/AÑO) 78.281 105.869 128.909 147.101 160.282

FRUTO PROCESADO (TONS/AÑO) 69.118 82.628 128.883 147.101 160.282

CAPACIDAD DEL PROCESO (TONS/AÑO) 39.088 82.628 85.087 87.322 87.840

AÑO 2018 2019 2020 2021 2022HORAS DE PROCESO DE LA PLANTA EXTRACTORA 2.606 5.509 5.672 5.821 5.856

POTENCIA EN kW/h ANUALMENTE 1.421.367 3.010.964 3.100.570 3.182.014 3.200.890

Considerando que la caldera operará con combustible biomasa obtenida del proceso de extracción de aceite de palma que es una mezcla de aproximadamente 70% de fibras de palma (Poder Calorífico 4.274 Kcal/kg con humedad del 30%) y 30% de cáscaras de palma (Poder Calorífico 3.988 Kcal/kg con humedad del 20% máximo), a continuación, el cálculo de la cantidad de biomasa a producir anualmente para la generación de vapor:

TONELADAS/AÑO 2018 2019 2020 2021 2022Toneladas de fibras de palma 5.863 12.394 12.763 13.098 13.176

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 27/12/2017

Versión: 1

Código: EP-F-64CONCEPTO TÉCNICO DE EVALUACIÓN

FNCE PARA EXCLUSIÓN DE IVA

Página 10 de 17

Expediente: FCEI0051-00-2018 POLIGROW COLOMBIA S.A.S.

EP-F-64- Concepto Técnico de Evaluación FNCE para exclusión de IVA

TONELADAS/AÑO 2018 2019 2020 2021 2022Toneladas de cáscaras de palma 1.368 2.892 2.978 3.056 3.074

CANTIDAD DE BIOMASA PARA LA CALDERA (TONS) 2.882 5.965 6.142 6.304 6.341

2.8 Cuantificación de Beneficios Ambientales

De acuerdo con la información aportada, para el cálculo de los beneficios ambientales asociados al proyecto “GENERACIÓN DE ENERGÍA TÉRMICA CON BIOMASA” se tiene lo siguiente:

(…)

El proyecto utilizará biomasa como combustible en la caldera considerando que es un combustible no fósil, neutro desde el punto de vista del ciclo del carbono.

Las emisiones de CO2 que se producen, al proceder de un carbono retirado de la atmósfera en el mismo ciclo biológico, no alteran el equilibrio de la concentración de carbono atmosférico, y por tanto no incrementan el efecto invernadero. Su uso contribuye a reducir las emisiones de CO2 a la atmósfera siempre que sustituya a un combustible fósil.

Por lo anterior, el valor en kilogramos por año de CO2 que se generarían con la nueva inversión es cero “0”.

En consecuencia, de acuerdo con la calculadora de Factores de Emisión de los Combustibles Colombianos (FECOC-UPME)2, para un combustible líquido Diésel B2, el valor en kilogramos por año de CO2 que se generarían sin la nueva inversión por año es:

AÑO 2018 2019 2021 2022Consumo estimado de combustible (galones) 31.200 62.400 62.400 62.400

Total de emisiones (kg CO2) 316.648,23 633.296,46 633.296,46 633.296,46

Por tanto, el beneficio ambiental corresponde a las emisiones que se dejan de emitir a la atmósfera al remplazar el uso de combustible fósil (Diésel) en la caldera para generar energía térmica, por una Fuente No Convencional de Energía Renovable como la Biomasa procedente de la Palma de Aceite en el desarrollo integral del proyecto “GENERACIÓN DE ENERGÍA TÉRMICA CON BIOMASA”, estimadas, para el primer año de operación en 316.648 Kg de CO2/año.

2 Valor calculado con la Calculadora de Emisiones de la aplicación de la página web: http://www.upme.gov.co/Calculadora_Emisiones/aplicacion/calculadora.html

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 27/12/2017

Versión: 1

Código: EP-F-64CONCEPTO TÉCNICO DE EVALUACIÓN

FNCE PARA EXCLUSIÓN DE IVA

Página 11 de 17

Expediente: FCEI0051-00-2018 POLIGROW COLOMBIA S.A.S.

EP-F-64- Concepto Técnico de Evaluación FNCE para exclusión de IVA

3 ANÁLISIS TÉCNICO

De conformidad con lo establecido en el artículo 12 de la Ley 1715 de 2014, para acceder al beneficio tributario de Exclusión de IVA, los equipos, elementos, maquinaria y servicios deben cumplir con el requisito de estar destinados a por lo menos uno de los siguientes fines:

La pre-inversión e inversión, para la producción y utilización de energía a partir de Fuentes No Convencionales.

La medición y evaluación de los potenciales recursos.

Adicionalmente, los equipos, elementos, maquinaria y servicios deben estar incluidos en la lista expedida por la UPME.

Una vez revisada la información allegada por el solicitante, se encuentra lo siguiente:

3.1 El proyecto denominado “GENERACIÓN DE ENERGÍA TÉRMICA CON BIOMASA”, al cual se vincularán los equipos objeto de la solicitud, tiene como propósito la producción de energía térmica necesaria para el desarrollo de la actividad productiva en POLIGROW COLOMBIA S.A.S., a partir de la biomasa resultante del proceso de la extracción de aceite de palma. Los equipos se instalarán en la planta de extracción de Poligrow Colombia, ubicada a 22 Km del casco urbano del municipio de Mapiripán, departamento del Meta.

3.2 Con la operación del sistema de generación de energía térmica por parte de POLIGROW COLOMBIA S.A.S, se proyecta generar 3.011 MWh/año de energía para el año 2019, con una capacidad instalada de 546,6 kW térmicos.

3.3 El beneficio ambiental corresponde a las emisiones de CO2 que se dejan de emitir a la atmósfera al remplazar el uso de combustible fósil (Diésel) en la caldera para generar energía térmica, por una Fuente No Convencional de Energía Renovable como la Biomasa procedente de la Palma de Aceite en el desarrollo integral del proyecto “GENERACIÓN DE ENERGÍA TÉRMICA CON BIOMASA”, estimadas para el primer año de operación en 316.648 Kg de CO2/año.

Lo anterior, de acuerdo con los datos de la calculadora FECOC_UPME, para un combustible líquido Diésel B2, que para el año 2018, se estimó en 31.200 galones.

3.4 La Unidad de Planeación Minero Energética UPME, a través de la Certificación No. 20181540020881 de 28 de mayo de 2018, menciona:

(…)

Nos permitimos informar que luego de revisar el contenido de la información aportada y haber realizado la evaluación correspondiente, correspondiente conforme con lo

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 27/12/2017

Versión: 1

Código: EP-F-64CONCEPTO TÉCNICO DE EVALUACIÓN

FNCE PARA EXCLUSIÓN DE IVA

Página 12 de 17

Expediente: FCEI0051-00-2018 POLIGROW COLOMBIA S.A.S.

EP-F-64- Concepto Técnico de Evaluación FNCE para exclusión de IVA

establecido en los artículos quinto y sexto de la Resolución UPME No. 045 de 2016, la Unidad de Planeación Minero Energética –UPME determino que:

1. Se pudo verificar que los elementos, equipos, maquinaria y/o servicios relacionados en el “Formato de Especificaciones del Elemento, Equipo, Maquinaria y/o Servicio” presentados bajo la información adicional recibida el 15 de mayo de 2018, incluía lo necesario para que el comité evaluador realizará su validación y el análisis requerido para la emisión del certificado por parte de la unidad.

2. Los elementos, equipos, maquinaria y/o servicios validados técnicamente para el proyecto se encuentran adjunto en “Anexo No. 1 Elementos, Equipos, Maquinaria y/o Servicios Objeto del Beneficio Ambiental” del presente certificado.

De acuerdo con lo anterior, la UPME avala la documentación presentada del proyecto “Generación de Energía Térmica con Biomasa” para proceder al trámite de solicitud de la certificación del beneficio ambiental ante la autoridad ambiental competente…”

Revisada la certificación aportada, se encuentra que la misma avala la totalidad de los equipos relacionados en el Formato 1 para acceder al incentivo tributario de Exclusión de IVA y/o Gravamen Arancelario.

3.5 La BIOMASA es aún hoy en día y lo ha sido a lo largo de la historia de la humanidad, la fuente tradicional de energía renovable de mayor participación en la canasta energética mundial, siendo protagonista especialmente en países subdesarrollados y en vía de desarrollo a través del caso de la leña como energético comúnmente utilizado por poblaciones rurales y de escasos recursos para labores así como el uso tradicional de la biomasa participa hoy con un 9% del consumo mundial de energía final, mientras que todas las otras fuentes de energía renovable (incluyendo allí los usos modernos de la bioenergía y los biocombustibles) suman entre todas un 10.

Producción de Electricidad

En lo que a la producción de electricidad se refiere, de un total de 21.431 TWh de electricidad producidos en el año 2010 a nivel mundial, la biomasa participaba con la producción de 331 TWh, es decir con aproximadamente un 1,5% de ese total. Entre tanto, para 2013 se tiene información que indica que tal generación ascendió a los 405 TWh, habiendo crecido en un 22% en tan solo tres años. Mientras que Estados Unidos es el país líder en generación de electricidad a partir de biomasa con una producción de 59,9 TWh en 2013, cifra que representa tan solo el 1,5% de su producción, el segundo país en producir mayor número de GWh al año a partir de biomasa en el mundo es Alemania, con 47,9 TWh en 2013, cifra que representó un 8,0% de su consumo final de electricidad para tal año. Entre tanto, Brasil está muy a la par con Alemania en lo que a la participación interna del recurso se refiere, con una porción del 8,1% de su electricidad producida a partir de biomasa, mientras que en Finlandia dicha participación asciende al 12%.

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 27/12/2017

Versión: 1

Código: EP-F-64CONCEPTO TÉCNICO DE EVALUACIÓN

FNCE PARA EXCLUSIÓN DE IVA

Página 13 de 17

Expediente: FCEI0051-00-2018 POLIGROW COLOMBIA S.A.S.

EP-F-64- Concepto Técnico de Evaluación FNCE para exclusión de IVA

Producción de Calor, Cogeneración y Usos en Transporte

Teniendo en cuenta que los usos de la biomasa con fines de generación eléctrica generalmente están asociados conjuntamente con su uso para la generación de calor útil a través de esquemas de cogeneración, en muchos casos esta también es utilizada para fines exclusivamente térmicos, y en otros para producir energéticos para el sector transporte (biocombustibles). Con esto, al considerar tanto los usos tradicionales como los usos modernos de la biomasa como energético, su participación en la canasta energética mundial asciende al orden de poco más del 10%, teniendo en cuenta que en países como Finlandia, Suecia y Estonia esta fuente supera el 25% de participación en tales usos finales de la energía. También es de resaltar el caso de Brasil, en donde las cifras disponibles sugieren que la biomasa ocupa un lugar preponderante en la canasta energética del sector industrial con cifras del orden de 40% para la industria metalúrgica, 35% para la industria cementera y 75% para la industria de alimentos, a la vez que este recurso representa el 23% de la canasta energética del transporte carretero a través de la producción de biocombustibles.

En Colombia, de aproximadamente 62.200 GWh de electricidad producidos en el SIN en 2013, 804 GWh, equivalentes al 1,3% de tal generación, correspondieron al uso de biomasa o, más exactamente, al uso energético de bagazo de la caña de azúcar. Entre tanto, el uso de la biomasa para la producción de calor en la industria, especialmente representado por el uso de bagazo, algo de leña, carbón vegetal y otros residuos (como los de la palma de aceite y el arroz, utilizados generalmente para producción exclusiva de calor), representa aproximadamente un 11% del total de energía final utilizada por tal sector de consumo. Por otra parte, la participación de los biocombustibles en la canasta energética nacional contribuye según cifras de 2012 con aproximadamente un 4,8% del consumo final de energía en el sector transporte y a 2013 con un 7,04% en el caso del transporte carretero (esto es, excluyendo el transporte aéreo, fluvial, marítimo y ferroviario).

Potencial Asociado

Sin embargo, más allá del uso energético de la biomasa que ya se realiza en Colombia, el potencial para lograr un mayor aprovechamiento de residuos agropecuarios es considerable. Entre tanto, el potencial para desarrollar cultivos energéticos más allá de la porción de aquellos existentes en el caso de la palma de aceite y la caña de azúcar que son utilizados para la producción de biocombustibles, es igualmente considerable en tanto que se visualiza la disponibilidad de tierras con vocación agrícola, teniéndose cerca de 15 millones de hectáreas con tal vocación que hoy en día no son destinadas a esa actividad productiva, al tiempo que se enfrentan necesidades y oportunidades para el desarrollo rural que cobran especial importancia ante un eventual escenario de postconflicto. Es así como esquemas integrales de manejo de residuos de biomasa (ej. residuos del arroz, café, cacao, banano, y otros cultivos) que integren el aprovechamiento energético, sumado al eventual desarrollo de tierras productivas con objeto de cultivos energéticos (como cultivos dendro energéticos u otros) han

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 27/12/2017

Versión: 1

Código: EP-F-64CONCEPTO TÉCNICO DE EVALUACIÓN

FNCE PARA EXCLUSIÓN DE IVA

Página 14 de 17

Expediente: FCEI0051-00-2018 POLIGROW COLOMBIA S.A.S.

EP-F-64- Concepto Técnico de Evaluación FNCE para exclusión de IVA

de jugar un papel importante en el crecimiento y modernización del sector agropecuario nacional y en el desarrollo del campo como tal.

Tabla 3. Potenciales energéticos de residuos agrícolas

Cultivo Toneladas Producto

Residuo Agrícola

Tonelada Residuo

Potencial Energético

(TJ/año)Cuesco 246.714 3.428Fibra 712.946 8.845Palma 1.137.984Raquis 1.206.490 8.622RAC 8.741.194 42.761Caña

Azúcar 2.681.348 Bagazo 7.186.013 78.814Bagazo 4.817.888 52.841Caña

Panelera 1.284.771 RAC 3.250.469 15.901Pulpa 2.327.929 8.354Cisco 224.262 3.870Café 1.092.361Tallaos 3.303.299 44.701Rastrojo 1.126.840 11.080Tusa 325.746 3.389Maíz 1.206.467Capacho 254.564 3.863Tamo 5.447.359 19.476Arroz 2.318.025 Cascarilla 463.605 6.715Raquis 1.834.822 788Vástago 9.174.108 5.172Banano 1.834.822Rechazo 275.223 484Raquis 3.201.476 1.374Vástago 16.007.378 9.024Plátano 3.201476Rechazo 480.221 844

TOTAL 330.350Fuente: Elaboración propia con base en UIS-UPME-IDEAM, 2010 & MADR, 2013.

Tabla 4. Potenciales energéticos de residuos pecuarios

Residuo Pecuarios Toneladas Residuo (2008)

Potencial Energético (TJ/año)

Bovino 99.168.608 84.256Avícola 3.446.348 29.183Porcino 2.803.111 4.308Subtotal 117.748

Fuente: UIS-UPME-IDEAM, 2010

Tabla 5. Potenciales energéticos de otros residuos

Otros Residuos Toneladas Residuo (2008)

Potencial Energético (TJ/año)

Residuos de Poda 44.811 318Centros acopio y plazas de mercado

120.2010 92

Subtotal 410Fuente: UIS-UPME-IDEAM, 2010

Teniendo en cuenta estas oportunidades y la curva de aprendizaje hoy en día ya adelantada a nivel local por industrias como la azucarera, el uso de biomasa como fuente de energía renovable representa un foco de interés en el que vale la pena que Colombia realice esfuerzos

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 27/12/2017

Versión: 1

Código: EP-F-64CONCEPTO TÉCNICO DE EVALUACIÓN

FNCE PARA EXCLUSIÓN DE IVA

Página 15 de 17

Expediente: FCEI0051-00-2018 POLIGROW COLOMBIA S.A.S.

EP-F-64- Concepto Técnico de Evaluación FNCE para exclusión de IVA

de política por viabilizar oportunidades de desarrollo rural tecnificado, en las que el autoabastecimiento energético a partir de estas fuentes sea motor de desarrollo de la agroindustria, y que adicionalmente pueda contribuir en relevante medida a la robustez del SIN a través de la integración de estas fuentes que pueden ofrecer energía con un alto nivel de firmeza (como ya lo hacen los ingenios azucareros hoy en día con sus aportes a la red).3

3.6 Aunque esta Autoridad no certifica valores sino elementos, equipos, maquinaria y servicios, es pertinente indicar que el valor estimado de la inversión que se sugiere certificar es de $ 1.771.000.000 y el valor del IVA correspondiente es de $ 336.490.000, equivalente al 19% del valor de la inversión.

3.7 Una vez consultada la base de datos del trámite, se encuentra que esta Autoridad NO ha expedido anteriormente Certificaciones Ambientales a la empresa POLIGROW COLOMBIA S.A.S. para acceder al incentivo tributario de exclusión de IVA para equipos destinados a proyectos de generación de energía térmica con el uso de Biomasa.

4 CONCEPTO

Como resultado de la evaluación técnica realizada de la información consignada en el expediente FCEI0051-00-2018 y en cumplimiento de los requisitos exigidos en el marco normativo aplicable, específicamente con lo establecido en el artículo 12 de la Ley 1715 de 2014, el Decreto 2143 de 2015, la Resolución MADS 1283 de 2016 modificada por la Resolución 1303 de 2018, la Subdirección de Instrumentos, Permisos y Tramites Ambientales considera desde el punto de vista técnico:

La VIABILIDAD de la Certificación Ambiental para acceder al incentivo tributario de exclusión de IVA solicitada por la empresa POLIGROW COLOMBIA S.A.S. identificada con NIT 900.215.262-1, en los siguientes términos:

4.1 Certificar los equipos relacionados en la tabla a continuación, los cuales tienen como propósito la producción de energía térmica necesaria para el desarrollo de la actividad productiva en POLIGROW COLOMBIA S.A.S., a partir de la Biomasa (FNCER) resultante del proceso de la extracción de aceite de palma. Los equipos se instalarán en la planta de extracción de Poligrow Colombia, ubicada a 22 Km del casco urbano del municipio de Mapiripán, departamento del Meta y corresponden a inversiones en Fuentes No Convencionales de Energía:

Tabla 6. Equipos a CertificarElemento

EquipoMaquinaria

Subpartida Arancelaria Cantidad Marca Modelo

ReferenciaFabricanteProveedor

ProveedorVendedor Función

CALDERA COMBINADA PARA

UTILIZAR RESIDUOS AGROINDUTRIALES

84021190000 1 VR INGENIERIA

Caldera tipo combinada con serie de fabricación T - 767 para utilizar residuos del proceso de

VR INGENIERIA

VR INGENIERIA

Es un elemento diseñado para generar vapor. Este vapor se genera a través de una transferencia de calor a

3 UPME. Integración de las energías renovables no convencionales en Colombia, Bogotá. 2015. Consultado en línea [10/08/2018]. Disponible en:: http://www.upme.gov.co/Estudios/2015/Integracion_Energias_Renovables/INTEGRACION_ENERGIAS_RENOVANLES_WEB.pdf

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 27/12/2017

Versión: 1

Código: EP-F-64CONCEPTO TÉCNICO DE EVALUACIÓN

FNCE PARA EXCLUSIÓN DE IVA

Página 16 de 17

Expediente: FCEI0051-00-2018 POLIGROW COLOMBIA S.A.S.

EP-F-64- Concepto Técnico de Evaluación FNCE para exclusión de IVA

ElementoEquipo

Maquinaria

Subpartida Arancelaria Cantidad Marca Modelo

ReferenciaFabricanteProveedor

ProveedorVendedor Función

COMO COMBUSTIBLE

extracción de aceite de palma con capacidad para producir 10.000 Kg/hora de vapor a 150 psi. Equipo fabricado a la medida.

presión constante, en la cual el fluido, originalmente en estado líquido, se calienta y cambia su fase a vapor saturado.

MULTICICLON 8421391000 1 VR INGENIERIA

Sistema de control ambiental primario tipo multiciclón con serie de fabricación T 767 - 5 para caldera tipo combinada para utilizar residuos del proceso de extracción de aceite de palma con capacidad para producir 10.000 Kg/hora de vapor a 150 psi. Equipo fabricado a la medida.

VR INGENIERIA

VR INGENIERIA

Es un elemento que se utiliza para separar las partículas más densas del proceso.

FILTRO DE MANGAS 8421399000 1 VR INGENIERIA

Sistema de control ambiental final tipo filtro de mangas con serie de fabricación T - 767 - 21 para caldera tipo combinada para utilizar residuos del proceso de extracción de aceite de palma con capacidad para producir 10.000 Kg/hora de vapor a 150 psi. Equipo fabricado a la medida.

VR INGENIERIA

VR INGENIERIA

Es uno de los elementos más eficientes y representativos de la separación sólido-gas, para la eliminación de partículas sólidas de una corriente gaseosa haciéndola pasar a través de un tejido.

Es el concepto de,

Firmas:

LYNETTE STEPHANIE BOSHELL RINCÓNProfesional Técnico/Contratista

Ministerio de Ambiente y Desarrollo Sostenible

Fecha: 27/12/2017

Versión: 1

Código: EP-F-64CONCEPTO TÉCNICO DE EVALUACIÓN

FNCE PARA EXCLUSIÓN DE IVA

Página 17 de 17

Expediente: FCEI0051-00-2018 POLIGROW COLOMBIA S.A.S.

EP-F-64- Concepto Técnico de Evaluación FNCE para exclusión de IVA

LUIS CARLOS MELO SOLARTEProfesional Técnico/Contratista

EjecutoresLUIS CARLOS MELO SOLARTEProfesional Técnico/Contratista Revisor / L�derLYNETTE STEPHANIE BOSHELL RINCÓNProfesional Técnico/Contratista