Embed Size (px)

Citation preview

1

Real Estatefor a changing

world

Real Estatefor a changing

world

R E S E A R C H

4CZYNSZE STABILNE

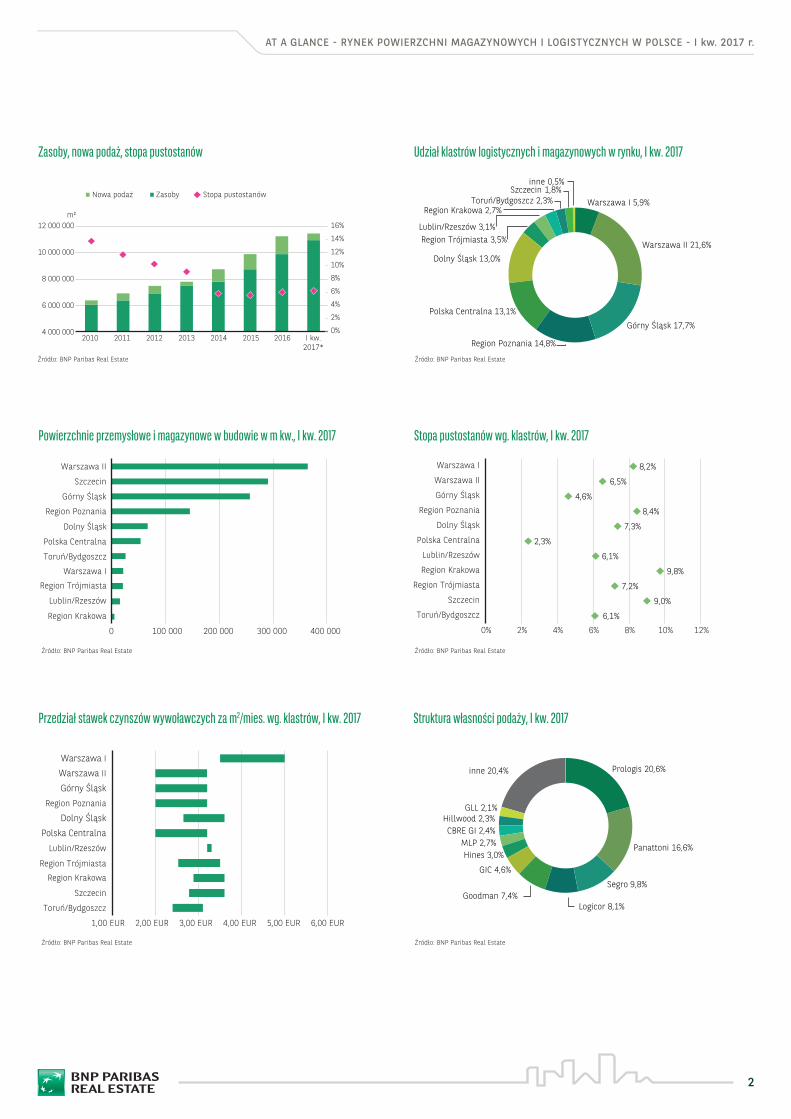

Wysoki poziom popytu, który przekłada się na podpisywanie transakcji w nowopowstających obiektach, powoduje, że zna-czący przyrost nowych powierzchni nie wpływa na wysokość wywoławczych stawek czynszów. Najwyższe koszty najmu do-tyczą magazynów położonych w granicach Warszawy. Natomiast najniższe stawki odnotowywane są w rejonie Polski Centralnej, gdzie dominują duże parki logistyczne.

2DEWELOPERZY NIE ZWALNIAJĄ TEMPA, FIRMY E-COMMERCE SIŁĄ NAPĘDOWĄ

Ukończenie rekordowej liczby obiektów nie przeszkodziło de-weloperom w rozpoczęciu kolejnych inwestycji, o łącznej po-wierzchni powyżej 316 000 m kw. Obecnie w trakcie budowy znajduje się ponad 1 275 000 m kw. Wśród największych wy-mienić można realizowane w Szczecinie: Panattoni BTS Ama-zon Szczecin (161 000 m kw.) oraz Goodman BTS Zalando Szczecin (130 000 m kw). W 2017 roku rozpoczęto budowę ko-lejnego projektu typu BTS – Panattoni BTS Amazon Sosnowiec (135 000 m kw.). Jak wskazują nazwy parków duży wpływ na po-pyt ma branża e-commerce.

1NAJMOCNIEJSZY POCZĄTEK ROKU W HISTORII

W czasie pierwszych trzech miesięcy 2017 roku ukończono pro-jekty o rekordowej powierzchni 592 000 m kw. Stanowi to aż 45% wolumenu nowej powierzchni ukończonej w całym 2016 roku. Najwięcej powierzchni zostało oddanych w okolicach Po-znania (104 400 m kw.) oraz w rejonie Bydgoszczy i Torunia (103 800 m kw.). Do największych należą: Panattoni BTS Kau-fland (45 650 m kw.) i Prologis Park Piotrków II (42 200 m kw.).

Dane z pierwszego kwartału 2017 roku jasno wskazują, że rynek magazynowy to zdecydowanie najszybciej rosnący sektor nieruchomości komercyjnych w Polsce. Rozwój napędzany jest wysokim popytem na powierzchnie magazynowe i logistyczne. Potwierdzeniem tego trendu jest fakt, że pomimo oddania do użytku rekordowej ilości powierzchni w pierwszym kwartale stopy pustostanów wciąż utrzymują się na niskim poziomie.

łączna powierzchnia oddana w I kw. 2017 r.

Stopa pustostanów na koniec I kw. 2017 r.

Zakres stawek czynszów (m2/mies.)

powierzchnia w budowie

At a glance I kw. 2017

592 000 m2

2,0 – 5,0 €

1 275 000 m2

3STOPY PUSTOSTANÓW WCIĄŻ NISKIE

Stopa pustostanów wzrosła o 0,2 p.p. w porównaniu do końca 2016 roku i wynosi obecnie 6,3%. Tak niewielki wzrost w kon-tekście znaczącego przyrostu nowej powierzchni spowodowany jest popularnością projektów typu BTS oraz wysokim udzia-łem umów typu pre-let. W obecnie realizowanych obiektach stopień wynajęcia sięga niemal 80%. Oznacza to, że magazyny w momencie oddania do użytku są już w większości wynajęte.

RYNEK POWIERZCHNI PRZEMYSŁOWYCH I MAGAZYNOWYCH W POLSCE

NEW

6,3%

2

AT A GLANCE - RYNEK POWIERZCHNI MAGAZYNOWYCH I LOGISTYCZNYCH W POLSCE - I kw. 2017 r.

Zasoby, nowa podaż, stopa pustostanów

Struktura własności podaży, I kw. 2017

Udział klastrów logistycznych i magazynowych w rynku, I kw. 2017

Przedział stawek czynszów wywoławczych za m2/mies. wg. klastrów, I kw. 2017

Powierzchnie przemysłowe i magazynowe w budowie w m kw., I kw. 2017 Stopa pustostanów wg. klastrów, I kw. 2017

1,00 EUR 2,00 EUR 3,00 EUR 4,00 EUR 5,00 EUR 6,00 EUR

Toruń/Bydgoszcz

Szczecin

Region Trójmiasta

Region Krakowa

Lublin/Rzeszów

Polska Centralna

Dolny Śląsk

Region Poznania

Górny Śląsk

Warszawa II

Warszawa I

8,2%

6,5%

4,6%

8,4%

7,3%

2,3%

6,1%

9,8%

7,2%

9,0%

6,1%

0% 2% 4% 6% 8% 10% 12%

Toruń/Bydgoszcz

Szczecin

Region Trójmiasta

Region Krakowa

Lublin/Rzeszów

Polska Centralna

Dolny Śląsk

Region Poznania

Górny Śląsk

Warszawa II

Warszawa I

0 100 000 200 000 300 000 400 000

Szczecin

Region Trójmiasta

Region Krakowa

Polska Centralna

Dolny Śląsk

Toruń/Bydgoszcz

Region Poznania

Górny Śląsk

Warszawa II

Lublin/Rzeszów

Warszawa I

MLP 2,7%CBRE GI 2,4%

Hines 3,0%

GLL 2,1%Hillwood 2,3%

GIC 4,6%

Goodman 7,4%Logicor 8,1%

Panattoni 16,6%

Segro 9,8%

inne 20,4% Prologis 20,6%

Warszawa I 5,9%

Warszawa II 21,6%

Górny Śląsk 17,7%

Region Poznania 14,8%

Polska Centralna 13,1%

Dolny Śląsk 13,0%

Region Trójmiasta 3,5%Lublin/Rzeszów 3,1%

Region Krakowa 2,7%

Szczecin 1,8%Toruń/Bydgoszcz 2,3%

inne 0,5%

0%

2%

4%

6%

8%

10%

12%

14%

16%

4 000 000

6 000 000

8 000 000

10 000 000

12 000 000

2010 2011 2012 2013 2014 2015 2016 I kw.2017*

m²

Nowa podaż Zasoby Stopa pustostanów

Źródło: BNP Paribas Real Estate Źródło: BNP Paribas Real Estate

Źródło: BNP Paribas Real Estate

Źródło: BNP Paribas Real Estate

Źródło: BNP Paribas Real Estate

Źródło: BNP Paribas Real Estate

3

SZCZECIN

BYDGOSZCZ

GORZÓW WLKP.

WROCŁAW

OPOLE

KATOWICE

KIELCE

KRAKÓWRZESZÓW

LUBLIN

ŁÓDŹ

WARSZAWA

BIAŁYSTOK

POZNAŃ

ZIELONAGÓRA

PIOTRKÓW TRYB.

GDAŃSK

OLSZTYN

TORUŃ

5

54

3 1

1

3

4

2

2

1

AT A GLANCE - RYNEK POWIERZCHNI MAGAZYNOWYCH I LOGISTYCZNYCH W POLSCE - I kw. 2017 r.

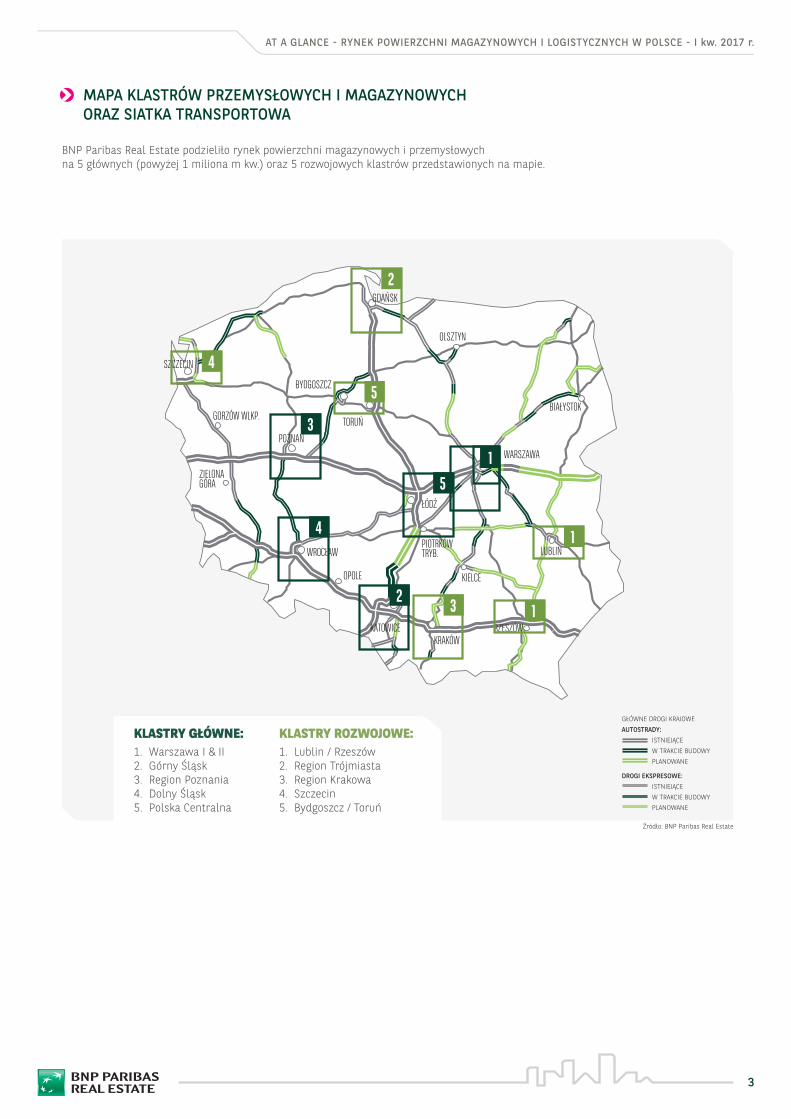

BNP Paribas Real Estate podzieliło rynek powierzchni magazynowych i przemysłowych na 5 głównych (powyżej 1 miliona m kw.) oraz 5 rozwojowych klastrów przedstawionych na mapie.

KLASTRY GŁÓWNE:1. Warszawa I & II2. Górny Śląsk 3. Region Poznania4. Dolny Śląsk5. Polska Centralna

KLASTRY ROZWOJOWE:1. Lublin / Rzeszów2. Region Trójmiasta3. Region Krakowa4. Szczecin5. Bydgoszcz / Toruń

GŁÓWNE DROGI KRAJOWE

AUTOSTRADY:ISTNIEJĄCE

W TRAKCIE BUDOWY

PLANOWANE

DROGI EKSPRESOWE:ISTNIEJĄCE

W TRAKCIE BUDOWYPLANOWANE

MAPA KLASTRÓW PRZEMYSŁOWYCH I MAGAZYNOWYCH ORAZ SIATKA TRANSPORTOWA

Źródło: BNP Paribas Real Estate

4

1. Airport House2. Bokserska Distribution Center3. City Point4. Diamond Business Park Ursus5. Distribution Park Annopol6. Distribution Park Okęcie7. Distribution Park Żerań8. Gate One9. Hillwood Warsaw I10. Ideal Distribution Centre11. Ideal Idea III12. Ideal Idea IV13. Kolmet14. Krakowska Distribution Center15. Logicor Warszawa 16. Manhattan Business

& Distribution Center17. Modularna Distribution Centre18. Metropol Park Jagiellońska19. Norblin Industrial Park20. Platan Park21. Prologis Park Warsaw II22. Prologis Park Warsaw – Żerań23. Segro Business Park Warsaw,

Żerań24. Space Distribution Center25. Ursus Logistic Center26. Warsaw Distribution Center27. Wenecka28. Żoliborskie Centrum Biurowo-

Magazynowe

Narew

Wisła

Utrata

Jezi

orka

Pomiechówek

Czosnów

Wieliszew

Nieporęt

Jabłonna

Izabelin C

Stare Babice

Opacz

Janki

NadarzynLesznowola

ŁOMIANKI

LEGIONOWO

NOWY DWÓRMAZOWIECKI

OTWOCK

PRUSZKÓW

MARKI

KOBYŁKA

WOŁOMIN

ZIELONKA

ZĄBKI

JÓZEFÓW

KARCZEW

KONSTANCIN--JEZIORNA

PIASECZNO

PIASTÓW

BRWINÓW

PODKOWA LEŚNA

OŻARÓW MAZOWIECKI

WARSZAWA

E77

E77

E30

E30

E67

E67

62

61

79

7

8

2

7

A2

S8

S8

S2

7

19

28

13

4

202

25

23

21

5

2227

1839

LotniskoWarszawa Okęcie

im. Fryderyka Chopina

W-WARAKÓW

AL. K

RAKO

WSK

A

AL. JE

ROZO

LIMSK

IE

Łopuszańska

Kleszczowa

Ryżo

wa

SzyszkowaPOŁUDNIOWA

OBWODNICA WARSZAWY (S2)

Nowolazurowa

15

1711

8

1

614 26

16

10

12 24

0 2 4 6 8 km

AT A GLANCE - RYNEK POWIERZCHNI MAGAZYNOWYCH I LOGISTYCZNYCH W POLSCE - I kw. 2017 r.

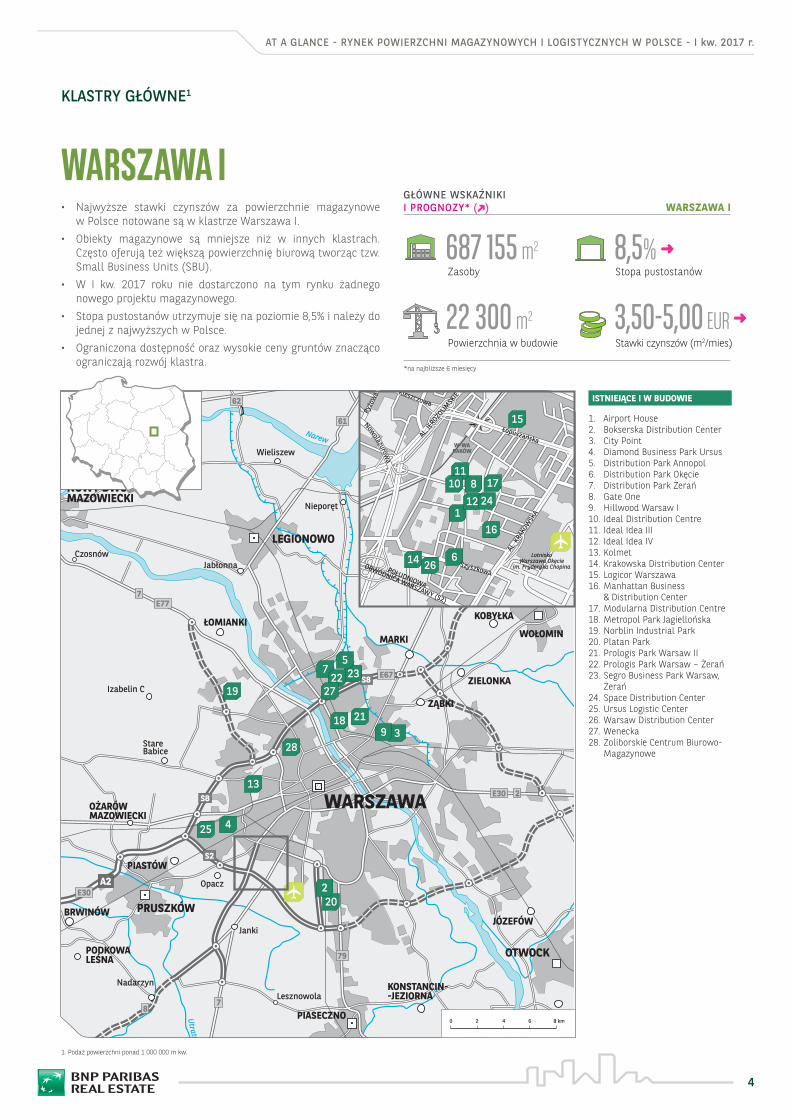

• Najwyższe stawki czynszów za powierzchnie magazynowe w Polsce notowane są w klastrze Warszawa I.

• Obiekty magazynowe są mniejsze niż w innych klastrach. Często oferują też większą powierzchnię biurową tworząc tzw. Small Business Units (SBU).

• W I kw. 2017 roku nie dostarczono na tym rynku żadnego nowego projektu magazynowego.

• Stopa pustostanów utrzymuje się na poziomie 8,5% i należy do jednej z najwyższych w Polsce.

• Ograniczona dostępność oraz wysokie ceny gruntów znacząco ograniczają rozwój klastra.

KLASTRY GŁÓWNE1

WARSZAWA I

ISTNIEJĄCE I W BUDOWIE

1. Podaż powierzchni ponad 1 000 000 m kw.

3,50-5,00 EUR

8,5%Stopa pustostanów

Powierzchnia w budowie

Zasoby

WARSZAWA I

687 155 m2

22 300 m2

Stawki czynszów (m2/mies.)

*na najbliższe 6 miesięcy

GŁÓWNE WSKAŹNIKI I PROGNOZY* ( )

5

1. Altmaster Wola Mrokowska 2. Altmaster Pęcice 3. Altmaster Piaseczno 4. Błonie Business Park 5. Distribution Park Grodzisk Maz. 6. Good Point Puławska II, IIIa, IIIb7. Goodman Grodzisk Logistics Centre 8. Hillwood Błonie9. Hillwood Błonie II10. Hillwood Klawaria11. Hillwood Marki12. Hillwood Ożarów II13. Hillwood Ożarów Logistic Center14. Hillwood Pruszków15. Lexar Distribution Park16. Logicor Błonie17. Logicor Łazy18. Logicor Piaseczno 19. Logicor Święcice 20. Logicor Teresin 21. MLP Pruszków I22. MLP Pruszków II 23. MLP Teresin 24. P3 Błonie 25. P3 Mszczonów26. Panattoni Park Garwolin27. Panattoni Park Grodzisk I, II, III28. Panattoni Park Janki I, II29. Panattoni Park Konotopa 30. Panattoni Park Pruszków II 31. Piaseczno Business Park 32. Point of View Góra Kalwaria33. Point of View Kawęczyn 34. Point of View Piaseczno 35. Prologis Park Błonie36. Prologis Park Błonie II37. Prologis Park Janki38. Prologis Park Nadarzyn39. Prologis Park Sochaczew 40. Prologis Park Teresin 41. Pruszkowskie Centrum Dystrybucyjne42. Raszyn Business Park43. Reguły Logistic Park 44. Segro Business Park Warsaw, Ożarów45. Segro Logistics Park Warsaw,

Nadarzyn 46. Segro Logistics Park Warsaw,

Pruszków 47. Techniczna Industrial Park 48. WAN Pruszków49. West Park Ożarów50. West Park Pruszków

1. Diamond Business Park Raszyn 2. DL Invest Słomczyn Grójec

Narew

Bug

Bzura

Wkra

Utrata

Pisia

Raw

ka

Wisła

Utrata

Pilic

a

Jezi

orka

J. Zegrzyńskie

Dzierzążnia

Naruszewo

Joniec

NoweMiasto

Załuski

Pomiechówek

Zakroczym

Leoncin

Czerwińsknad Wisłą

Wyszogród

Brochów

Kampinos

Teresin

Baranów

Jaktorów

Puszcza Mariańska

NowyKawęczyn

Regnów

Cielądz Sadkowice

Błędów

Pniewy

Goszczyn

Mogielnica

BelskDuży

Promna

JasieniecBiałaRawska

Chynów

Prażmów

Tarczyn

ŻabiaWola

Lesznowola

Wiązowna

Sulejówek

Józefów

Karczew

Konstancin--Jeziorna

Góra Kalwaria

Nadarzyn

Sobienie--Jeziory

Grabównad Pilicą

Kowiesy

Radziejowice

Wiskitki

Leszno

Błonie

MilanówekPodkowaLeśna

Brwinów

Pruszków

OżarówMazowiecki

Raszyn

Stare Babice

Izabelin C

Młodzieszyn

Winnica

NasielskPłońsk

PokrzywnicaZatory

Somianka

Dąbrówka

Klembów

Kobyłka

Marki

Nieporęt

Radzymin

ZielonkaZąbki

Serock

Wieliszew

JabłonnaCzosnów

Świercze

WARSZAWASOCHACZEW

ŁOMIANKI

NOWY DWÓRMAZOWIECKI

LEGIONOWO

WOŁOMIN

OTWOCK

Warka

GRÓJEC

PIASECZNO

Rawa Mazowiecka

MSZCZONÓW

ŻYRARDÓW

GRODZISKMAZOWIECKI

E77

E30

E67 E77

E77

E30

50

62

92

79

50

79

50

5070

62

62

61

85

7

2

7

A2

S8

S8

S8

S7

128

29

32

14

16

11

30

23

277

2

1

2

331

33

25

3536

3815

39 40

4142

43

17

45

4

6

92122

138

26

192050

5

10

24

18

441249

34

37

46

47

48

0 5 10 15 20 km

AT A GLANCE - RYNEK POWIERZCHNI MAGAZYNOWYCH I LOGISTYCZNYCH W POLSCE - I kw. 2017 r.

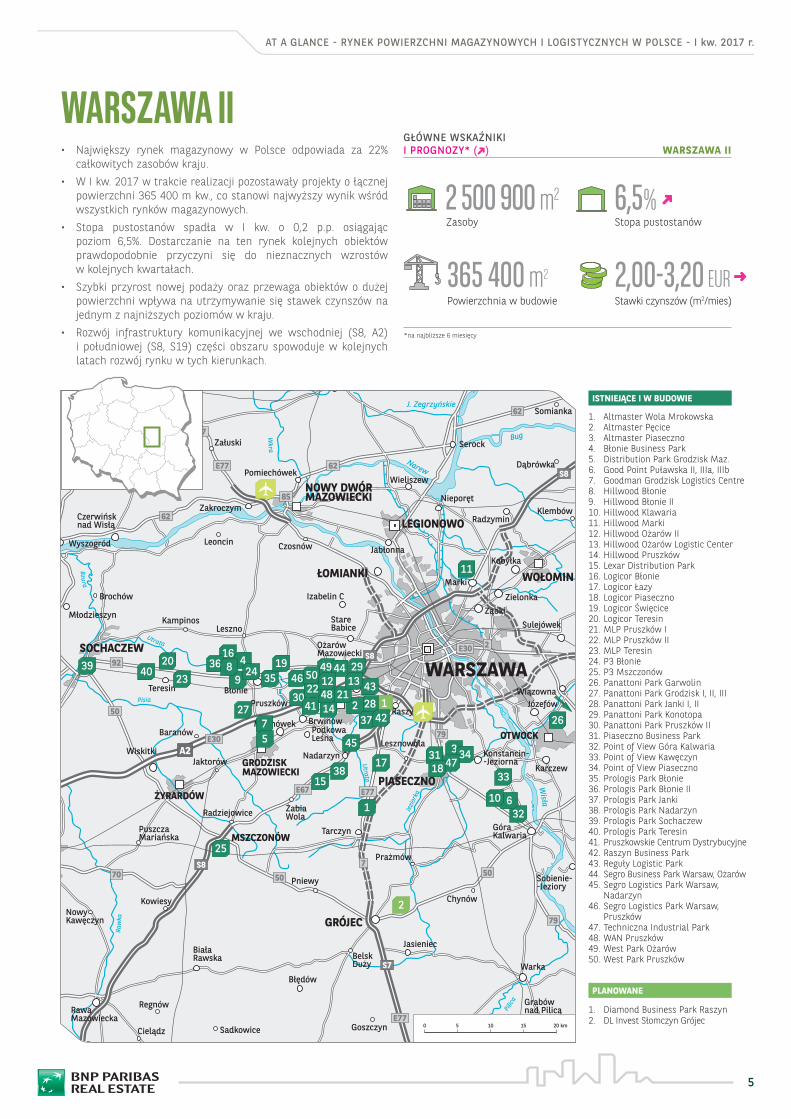

WARSZAWA II

ISTNIEJĄCE I W BUDOWIE

2,00-3,20 EUR

6,5%2 500 900 m2

365 400 m2

WARSZAWA II

Stopa pustostanów

Powierzchnia w budowie

Zasoby

Stawki czynszów (m2/mies.)

*na najbliższe 6 miesięcy

GŁÓWNE WSKAŹNIKI I PROGNOZY* ( )

PLANOWANE

• Największy rynek magazynowy w Polsce odpowiada za 22% całkowitych zasobów kraju.

• W I kw. 2017 w trakcie realizacji pozostawały projekty o łącznej powierzchni 365 400 m kw., co stanowi najwyższy wynik wśród wszystkich rynków magazynowych.

• Stopa pustostanów spadła w I kw. o 0,2 p.p. osiągając poziom 6,5%. Dostarczanie na ten rynek kolejnych obiektów prawdopodobnie przyczyni się do nieznacznych wzrostów w kolejnych kwartałach.

• Szybki przyrost nowej podaży oraz przewaga obiektów o dużej powierzchni wpływa na utrzymywanie się stawek czynszów na jednym z najniższych poziomów w kraju.

• Rozwój infrastruktury komunikacyjnej we wschodniej (S8, A2) i południowej (S8, S19) części obszaru spowoduje w kolejnych latach rozwój rynku w tych kierunkach.

6

1. 7R Gliwice2. 7R Siemianowice Śląskie3. City Flex Business Park Bytom4. City Flex Business Park Gliwice5. City Flex Business Park

Katowice6. DL Invest Park Dąbrowa

Górnicza7. Hillwood Katowice8. MLP Czeladź9. MLP Gliwice10. Prologis Park Ruda11. Prologis Park Ujazd

1. 7R Beskid Park2. Alliance Silesia Logistics Center3. Centrum Logistyczne Milowice4. Diamond Business Park Gliwice5. Distribution Park Będzin6. Distribution Park Sosnowiec7. DL Invest Park Psary/Czeladź 8. Goodman Gliwice Logistics

Centre9. Goodman Sosnowiec Logistics

Centre10. Górnośląski Park Przemysłowy11. Hillwood Bielsko-Biała12. Logicor Czeladź13. Logicor Gliwice I14. Logicor Gliwice II15. Logicor Mysłowice16. Logicor Czeladź17. MLP Bieruń18. MLP Tychy19. Panattoni Park Bielsko-Biała II20. Panattoni Park Czeladź III21. Panattoni Park Gliwice II, III22. Panattoni Park Ruda23. Panattoni Park Sosnowiec I, II, III24. Prologis Park Będzin II25. Prologis Park Chorzów26. Prologis Park Dąbrowa27. Segro Business Park Gliwice28. Segro Industrial Park Tychy29. Segro Industrial Park Tychy II30. Segro Logistics Park Gliwice31. Śląskie Centrum Logistyczne32. Terminal Logistyczny Promont

Tychy

Warta

J. Porajskie

M

ała Panew

Przemsza

Soła

Wisła

Brynica

Cza

rna

Pr

zem

sza

J. Goczałkowickie

Olza

Pszczynka

Ruda

J. Rybnickie

Kłodnica

DobrodzieńCiasna

Pawonków

Zawadzkie

Lubliniec

Kochanowice

Koszęcin

Blachownia

Herby Konopiska

BoronówStarcza

Olsztyn

Podczesna

KamienicaPolska

Poraj

Koziegłowy

Woźniki

Kalety

KrupskiMłyn

Wielowieś

Tworóg

Miasteczko Śl.

SiewierzMierzącice

Poręba

OżarowiceŚwierklaniec

RadzinkówZbrosławicePyskowice

Toszek

Jemielnica

StrzelceOpolskie

Warmątowice

Ujazd

Rudziniec

KuźniaRaciborska

Pilchowice

Sośnicowice

Nędza

Lyski Jejkowice

Gaszowice

RydułtowyPszów

RadlinMarklowice

Gorzyce Mszana

Godów

Zebrzydowice

DębowiecHażlach

SkoczówJaworze

Kozy

Bestwina

Goczałkowice--Zdrój

Miedźna Brzeszcze

BojszowyKobiór

Suszec

Pawłowice

Orzesze

Ormontowice

Gierałtowice

WyryŁaziska G.

Lędziny

Bieruń

Chełm Śl.

Chełmek

Libiąż

Imielin

PsaryBobrowniki

PIEKARY ŚL.

TARNOWSKIEGÓRY

DĄBROWA G.BYTOM

GLIWICE

RYBNIK TYCHY

BIELSKO--BIAŁA

ZABRZERUDA ŚL.

ŚWIĘTOCHŁOWICE

CHORZÓW

SOSNOWIEC

JAWORZNOMYSŁOWICE

JASTRZĘBIE--ZDRÓJ

Wojkowice

PolankaWielka

Przeciszów

Wilamowice Wieprz

Osiek

Andrychów

Kęty

Jasienica

StrumieńChybie

Bohumín

Petřvald

HAVÍŘOV

KARVINÁ

ORLOVÁ

Jankowice

ŻarkiKolonowskie

MYSZKÓW

KNURÓW

CZERWIONKA--LESZCZYNY

ŻORY

PSZCZYNA

OŚWIĘCIMWODZISŁAWŚLĄSKI

CZECHOWICE--DZIECICE

KATOWICE

CZĘSTOCHOWA

E75

E40

E40

E40E75

E40E75

E462

E462

E462

46

11

9478

78

86

1178

88

94

94

44

86

81

44

152

78

67

81

475

40

40

88

1

46

46

S86

S1

S1

S1

S1

S1

S69

A1

A1

A1

A4

A4

A1

A1

7

91

29

3

6

7

10

11

88

3

2

45

2

30

23

5

16

6241220

102522

17

1321

191828

11

1

14931

32

26

15

427

0 5 10 15 20 km

GŁÓWNE WSKAŹNIKI I PROGNOZY* ( )

Stopa pustostanów

Powierzchnia w budowie

Zasoby

Stawki czynszów (m2/mies.)

*na najbliższe 6 miesięcy

AT A GLANCE - RYNEK POWIERZCHNI MAGAZYNOWYCH I LOGISTYCZNYCH W POLSCE - I kw. 2017 r.

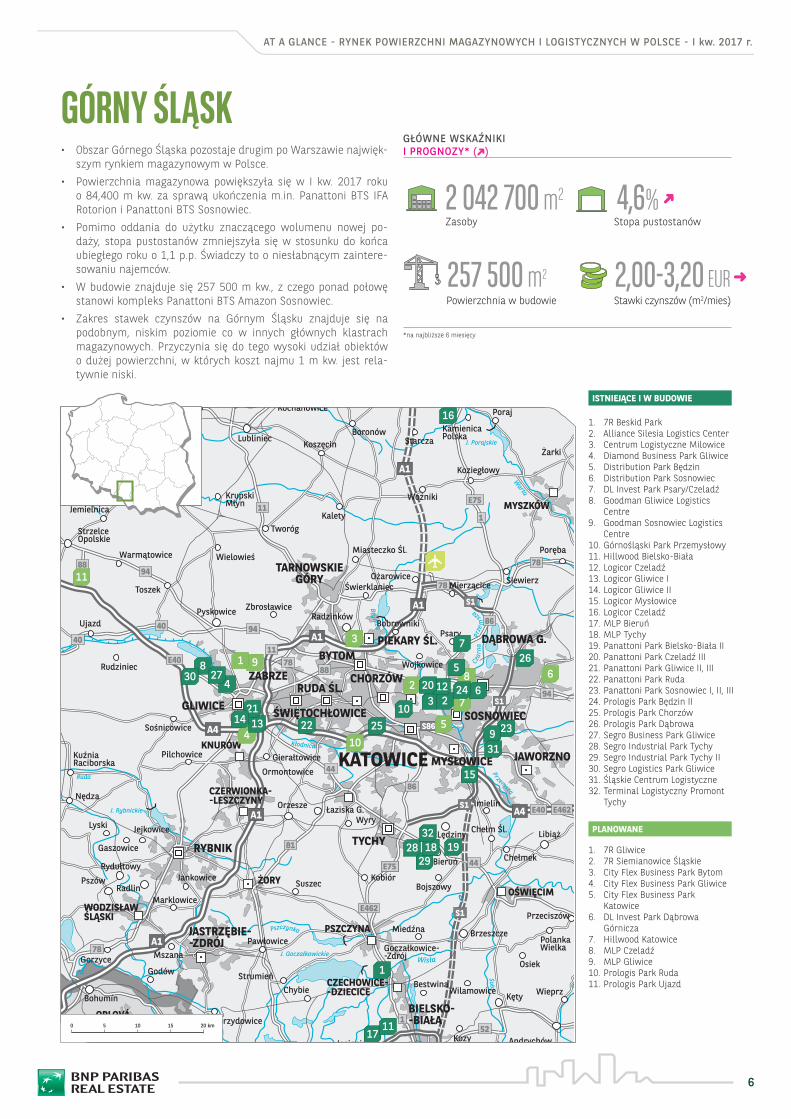

GÓRNY ŚLĄSK

ISTNIEJĄCE I W BUDOWIE

PLANOWANE

2,00-3,20 EUR

4,6%2 042 700 m2

257 500 m2

• Obszar Górnego Śląska pozostaje drugim po Warszawie najwięk-szym rynkiem magazynowym w Polsce.

• Powierzchnia magazynowa powiększyła się w I kw. 2017 roku o 84,400 m kw. za sprawą ukończenia m.in. Panattoni BTS IFA Rotorion i Panattoni BTS Sosnowiec.

• Pomimo oddania do użytku znaczącego wolumenu nowej po-daży, stopa pustostanów zmniejszyła się w stosunku do końca ubiegłego roku o 1,1 p.p. Świadczy to o niesłabnącym zaintere-sowaniu najemców.

• W budowie znajduje się 257 500 m kw., z czego ponad połowę stanowi kompleks Panattoni BTS Amazon Sosnowiec.

• Zakres stawek czynszów na Górnym Śląsku znajduje się na podobnym, niskim poziomie co w innych głównych klastrach magazynowych. Przyczynia się do tego wysoki udział obiektów o dużej powierzchni, w których koszt najmu 1 m kw. jest rela-tywnie niski.

7

1. Centrum Magazynowe Bugaj2. Clip – Centrum Logistyczno

Inwestycyjne Poznań3. Distribution Park Gądki4. Doxler5. Goodman Poznan II Logistics

Centre6. Goodman Poznań III Logistics

Center7. Goodman Poznań Airport

Logistics Centre8. Goodman Poznań Logistics

Centre9. Logicor Poznań I10. Logicor Poznań II11. Logicor Poznań III12. Logit13. Luvena Logistic Park Poznań14. MLP Poznań15. Nickel Technology Park Poznań16. P3 Poznań17. Panattoni Park Poznań III18. Panattoni Park Poznań IV19. Panattoni Park Poznań V20. Panattoni Park Poznań VI21. Panattoni Park Poznań VII22. Panattoni Park Poznań Airport23. Panattoni Park Września24. Prologis Park Poznań I25. Prologis Park Poznań II26. Segro Logistics Park Poznań,

Gądki27. Segro Logistics Park Poznań,

Komorniki

1. MLP Poznań II2. Prologis Park Poznań III3. Segro Logistics Park Poznań,

Gołuski

Warta

Mogilnica

War

ta

Lubasz

Połajewo

Wronki Obrzycko

OstrorógSzmotuły

Oborniki

Rokietnica

Kaźmierz

Duszniki

Buk

Opalenica

Granowo

GrodziskWielkopolski

Kamieniec

Śmigiel

LipnoOsieczna

Krzywiń

DolskJaraczewo

KsiążWielkopolski

Brodnica

Czempiń

Mosina

StęszewPuszczykowo

Kleszczewo

Dominowo

Nekla

Czerniejewo

Pobiedziska

MurowanaGoślina

Łubowo

Kiszkowo

Kłecko

Sroki

Mieścisko

WapnoBudzyń

Rogoźno

Kostrzyn

Czerwonak

SuchyLas

ŚrodaWielkopolska

Miłosław

Zaniemyśl

Kórnik

Komorniki

Krzykosy NoweMiaston. WartąKościan

Dopiewo

TarnowoPodgórne

Ryczywół

POZNAŃ

WĄGROWIEC

SWARZĘDZ

ŚREM

JAROCIN

E30

E30

E261

E261

E261

11

11

92

92

11

12

11

15

15

32 5

5

S5

S11A2

A2

7

2

6

20

18

1

2

311 16

9

24

22

21

26

25

23

19

4

10

8

1314

15

5

27

1217

3

1

.

0 5 10 15 20 km

ISTNIEJĄCE I W BUDOWIE

GŁÓWNE WSKAŹNIKI I PROGNOZY* ( )

Stopa pustostanów

Powierzchnia w budowie

Zasoby

Stawki czynszów (m2/mies.)

*na najbliższe 6 miesięcy

AT A GLANCE - RYNEK POWIERZCHNI MAGAZYNOWYCH I LOGISTYCZNYCH W POLSCE - I kw. 2017 r.

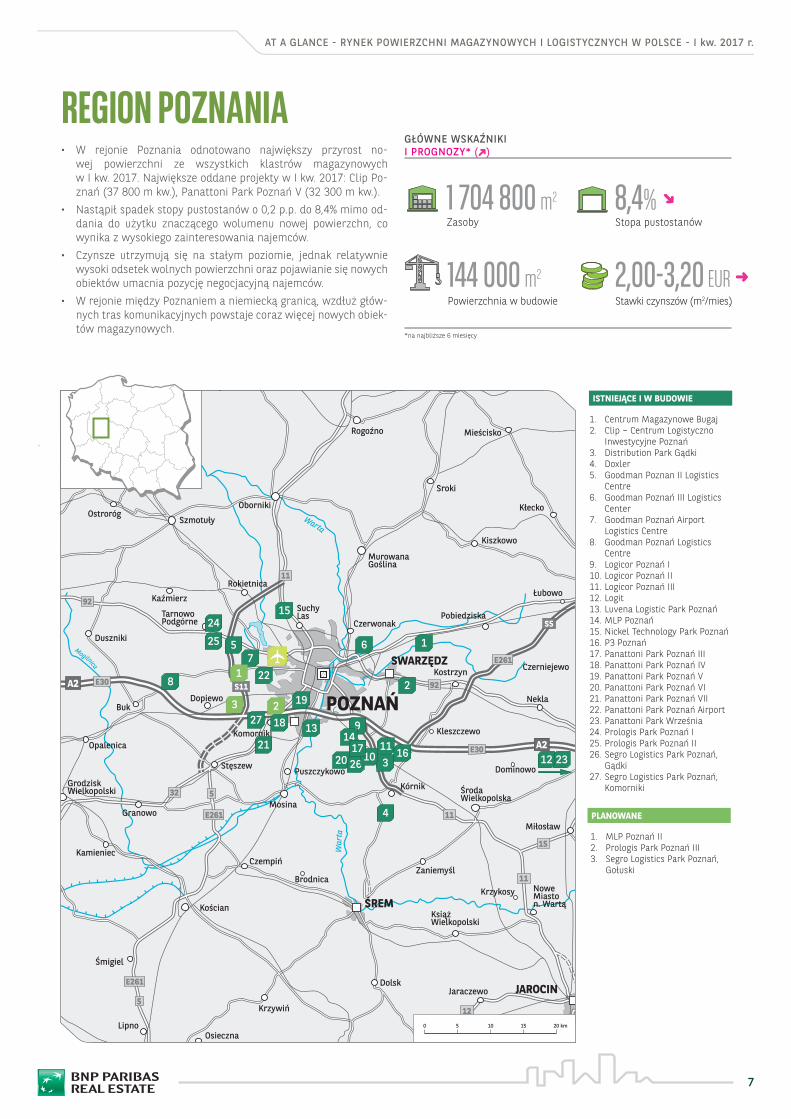

REGION POZNANIA

PLANOWANE

2,00-3,20 EUR

8,4%1 704 800 m2

144 000 m2

• W rejonie Poznania odnotowano największy przyrost no-wej powierzchni ze wszystkich klastrów magazynowych w I kw. 2017. Największe oddane projekty w I kw. 2017: Clip Po-znań (37 800 m kw.), Panattoni Park Poznań V (32 300 m kw.).

• Nastąpił spadek stopy pustostanów o 0,2 p.p. do 8,4% mimo od-dania do użytku znaczącego wolumenu nowej powierzchn, co wynika z wysokiego zainteresowania najemców.

• Czynsze utrzymują się na stałym poziomie, jednak relatywnie wysoki odsetek wolnych powierzchni oraz pojawianie się nowych obiektów umacnia pozycję negocjacyjną najemców.

• W rejonie między Poznaniem a niemiecką granicą, wzdłuż głów-nych tras komunikacyjnych powstaje coraz więcej nowych obiek-tów magazynowych.

8

J. Sulejowskie

Wolbórk

a

Pilica

Raw

ka

Skierniew

ka

Rawka

Bzura

Mro

ga

Bzura

Mos

zcze

nic a

Bzura

Ner

Grabia

Widawka

Luciąża

Pilica

Czarna

Parzęczew

Góra św. Małgorzaty

Bielawy

ZdunyChąśno Nowa

Sucha

NieborówBolimów

Godzianów

Słupia

Żelechlinek

Czerniewice

Inowłódz

SławnoMniszków

Będków

RokicinyBrójce

Grabica

DrużbiceZelów

ŁękiSzlacheckie Ręczno

Aleksandrów

Paradyż

Budziszewice

Nowy Kawęczyn

Łyszkowice

MakówDmosin

Ozorków Głowno

ŁOWICZ

SKIERNIEWICE

Łęczyca

ZGIERZ

Piątek

Lutomiersk

Dobroń

Ksawerów

Andrespol

Rogów

LipceReymontowskie

Jeżów

Głuchów

Dłutów

Kluki

Kleszczów

Sulmierzyce

Gorzkowice

Rozprza

WolaKrzysztoporska

Białaczów

Żarnów

Rzeczyca

Lubochnia

UjazdCzarnocin

Moszczenica

Domaniewice

Witonia

Brzeziny

KoluszkiKonstantynówŁódzki

AleksandrówŁódzki

PABIANICE

BEŁCHATÓWPIOTRKÓWTRYBUNALSKI

TOMASZÓWMAZOWIECKI

Stryków

Rzgów

Tuszyn

Kamieńsk

Sulejów

Wolbórz

Opoczno

RAWAMAZOWIECKA

ŁÓDŹ

E75E30

E30

91

14

92

5092

70

70

72

72 72

71

71

71

14

12

91

9174

4412

481

1

8

E75

E75

E67

S8

S14

E67

A1

A1

A1

A2

A2

72

1319

18

4

6

8

21

13

722

12

119

16

15

17

2

10 145

20

2

2

0 5 10 15 20 km

1. Diamond Business Park Stryków 2. Goodman Łódź Logistics Centre3. Hillwood Stryków 4. Logicor Łódź5. Logicor Łódź II6. Logicor Łódź III 7. Logicor Stryków8. Logis 9. Logistic City – Piotrków

Distribution Centre 10. Łódź Business Park 11. P3 Piotrków 12. Panattoni Park Business Center

Łódź 13. Panattoni Park Business Center

Łódź II, III, IV14. Panattoni Park Łódź East 15. Panattoni Park Stryków II16. Prologis Park Piotrków I 17. Prologis Park Piotrków II18. Prologis Park Stryków 19. Prologis Park Rawa 20. Segro Business Park Łódź 21. Segro Logistics Park Łódź22. Segro Logistics Park Stryków

1. Hillwood Łódź2. MLP Łódź

0 5 10 15 20 km

ISTNIEJĄCE I W BUDOWIE

GŁÓWNE WSKAŹNIKI I PROGNOZY* ( )

Stopa pustostanów

Powierzchnia w budowie

Zasoby

Stawki czynszów (m2/mies.)

*na najbliższe 6 miesięcy

AT A GLANCE - RYNEK POWIERZCHNI MAGAZYNOWYCH I LOGISTYCZNYCH W POLSCE - I kw. 2017 r.

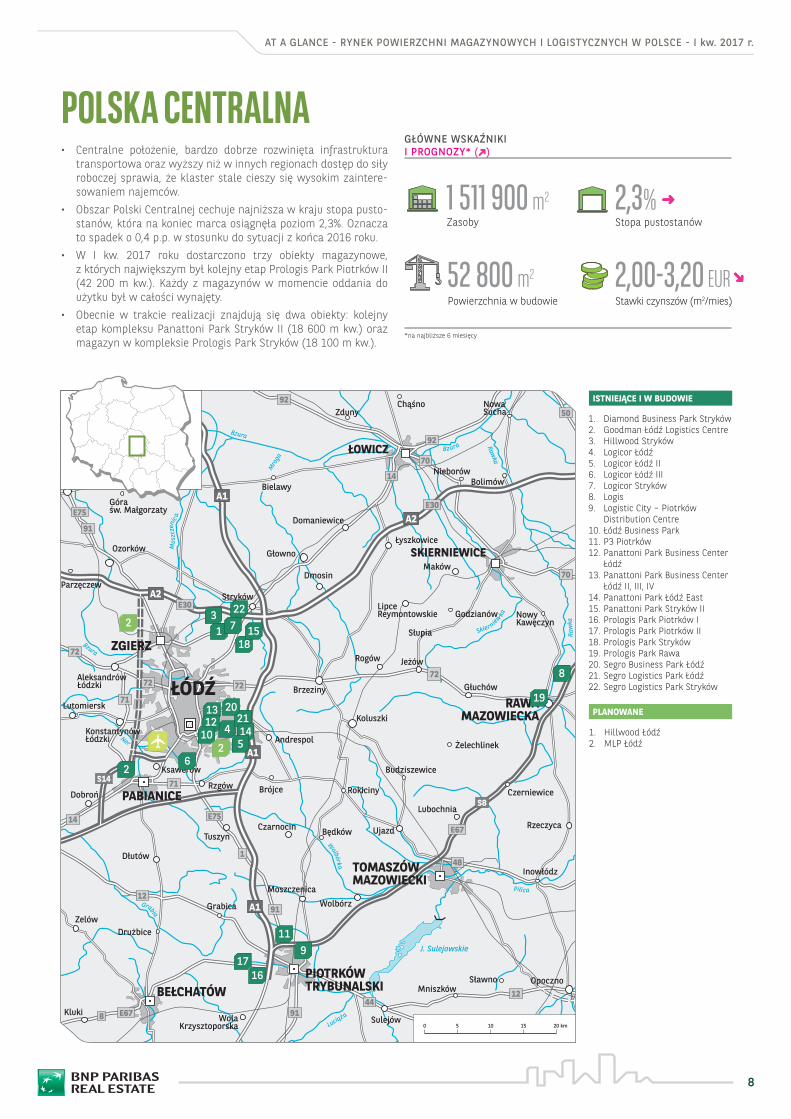

POLSKA CENTRALNA

PLANOWANE

2,00-3,20 EUR

2,3%1 511 900 m2

52 800 m2

• Centralne położenie, bardzo dobrze rozwinięta infrastruktura transportowa oraz wyższy niż w innych regionach dostęp do siły roboczej sprawia, że klaster stale cieszy się wysokim zaintere-sowaniem najemców.

• Obszar Polski Centralnej cechuje najniższa w kraju stopa pusto-stanów, która na koniec marca osiągnęła poziom 2,3%. Oznacza to spadek o 0,4 p.p. w stosunku do sytuacji z końca 2016 roku.

• W I kw. 2017 roku dostarczono trzy obiekty magazynowe, z których największym był kolejny etap Prologis Park Piotrków II (42 200 m kw.). Każdy z magazynów w momencie oddania do użytku był w całości wynajęty.

• Obecnie w trakcie realizacji znajdują się dwa obiekty: kolejny etap kompleksu Panattoni Park Stryków II (18 600 m kw.) oraz magazyn w kompleksie Prologis Park Stryków (18 100 m kw.).

9

Oława

Oław

a

Odra

Odra

J. Mietkowskie

Strzegomka

Wąsosz

Jemielno

Wińsko Żmigród

Milicz

Twardogóra

Dobroszyce

ZawoniaTrzebnicaOborniki Śl.

WiszniaMała

Brzeg Dolny

Wołów

Malczyce

Miękinia

Kostomłoty

Mietków

Marcinowice Sobótka

Łagiewniki

Kondratowice

NiemczaPieszyce

StoszowiceNowaRuda

PiławaGórna Ciepłowody

Ziębice

Przeworno

Grodków

Olszanka

Wiązów

Domaniów

Żórawina

Siechnice

Czernica

Długołęka

BIerutów

Jelcz--Laskowice

Lubsza

Kobierzyce

Strzelin

SkarbimierzOsiedle

Ząbkowice Śl.

JordanówŚląski

Borów

Żarów

KątyWrocławskie

ŚrodaŚląska

Krośnice

Prusice

OLEŚNICA

OŁAWA

BRZEGŚWIDNICA

DZIERŻONIÓW

BIELAWA

WROCŁAW

E67

E67

E40

E67

E40

E40

E261

36

94

94

94

35

39

15

5

5

8

8

25

S5

S8S8

S8

A1

A4

A8

A4

13

10

1

2

123

1

2

93

5

4

22

24

6 23

16

17

18 11

21 19

20

14

15

15

8

7

0 5 10 15 20 km

0 5 10 15 20 km

1. Distribution Park Wrocław2. Eurologis3. Gazowa Industrial Park4. Goodman Wrocław IV Logistics

Centre5. Goodman Wrocław East

Logistics Centre6. Goodman Wrocław South

Logistics Centre7. Hillwood Wrocław I8. Hillwood Wrocław II9. Hillwood Wrocław III10. MLP Wrocław11. Panattoni Park Wrocław II12. Panattoni Park Wrocław III13. Panattoni Park Wrocław IV14. Panattoni Park Wrocław V 15. Panattoni Park Wrocław VIII 16. Prologis Park Wrocław I17. Prologis Park Wrocław III18. Prologis Park Wrocław IV19. Prologis Park Wrocław V20. Segro Industrial Park Wrocław21. Tiner Logistic Park22. Wrocław Business Park23. Wrocław Logistic Center24. VATT Invest Wrocław

1. Goodman Wrocław V Logistics Centre

2. MountPark Wrocław3. Wrocław Bielany Business Park

ISTNIEJĄCE I W BUDOWIE

GŁÓWNE WSKAŹNIKI I PROGNOZY* ( )

Stopa pustostanów

Powierzchnia w budowie

Zasoby

Stawki czynszów (m2/mies.)

*na najbliższe 6 miesięcy

AT A GLANCE - RYNEK POWIERZCHNI MAGAZYNOWYCH I LOGISTYCZNYCH W POLSCE - I kw. 2017 r.

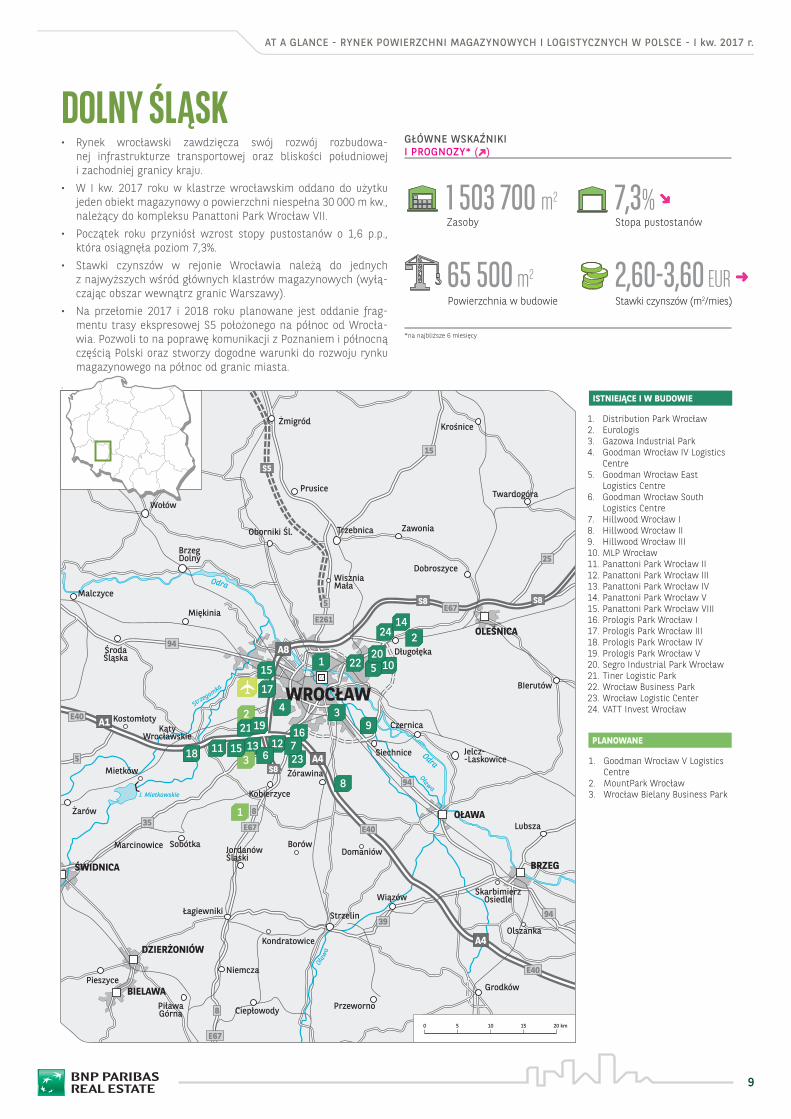

DOLNY ŚLĄSK

PLANOWANE

2,60-3,60 EUR

7,3%1 503 700 m2

65 500 m2

• Rynek wrocławski zawdzięcza swój rozwój rozbudowa-nej infrastrukturze transportowej oraz bliskości południowej i zachodniej granicy kraju.

• W I kw. 2017 roku w klastrze wrocławskim oddano do użytku jeden obiekt magazynowy o powierzchni niespełna 30 000 m kw., należący do kompleksu Panattoni Park Wrocław VII.

• Początek roku przyniósł wzrost stopy pustostanów o 1,6 p.p., która osiągnęła poziom 7,3%.

• Stawki czynszów w rejonie Wrocławia należą do jednych z najwyższych wśród głównych klastrów magazynowych (wyłą-czając obszar wewnątrz granic Warszawy).

• Na przełomie 2017 i 2018 roku planowane jest oddanie frag-mentu trasy ekspresowej S5 położonego na północ od Wrocła-wia. Pozwoli to na poprawę komunikacji z Poznaniem i północną częścią Polski oraz stworzy dogodne warunki do rozwoju rynku magazynowego na północ od granic miasta.

.

10

J. Żarno-wieckie

Z a t o k aP u c k a

Z a t o k a

G d a ń s k a

Wisła

Nogat

Martwa

Wisła

Reda

J. Raduńskie Dln.

Radunia

Krokowa

Jastarnia

Władysławowo

Puck

Gniewino

Reda

Luzino

Szemud

Przodkowo

ŻukowoChmielno

KARTUZY

Somonino

Przywidz

Kolbudy

Nowa Karczma

Liniewo

Stara Kiszewa

Kaliska

Zblewo

Pelplin

SulkowyMiłoradz

Lichnowy

PszczółkiTrąbkiWielkie

Skarszewy

Suchy Dąb

CedryWielkie

Ostaszewo

Stegna

Sztutowo

Nowy DwórGdański

Nowy Staw

StaryTarg

Kosakowo

HelWEJHEROWO

PRUSZCZGDAŃSKI

STAROGARDGDAŃSKI

MALBORK

SZTUM

GDYNIA

GDAŃSK

SOPOT

RUMIA

TCZEW

E28

E28

E77

E75

20

55

55

2222

2291

91

20

6

7

7

S6

S7

S6

S6

A1

58

4 1

612

7

1023

13

914 11

1

1. Diamond Business Park Gdańsk

1. 7R Tczew2. Gdański Distribution Centre

Kowale I3. Gdański Distribution Centre

Kowale II4. Gdański Distribution Centre

Kowale III5. Gdański Distribution Centre

Kowale IV6. Centrum Magazynowe Hutnicza7. Goodman Pomeranian Logistics

Centre8. Hillwood 7R Kowale II9. Logistic Center Pruszcz Gdański10. Panattoni Park Gdańsk11. Panattoni Park Gdańsk II12. Port Gdynia Logistic Centre13. Prologis Park Gdańsk14. Segro Logistics Park Gdańsk

0 5 10 15 20 km

1. Podaż powierzchni poniżej 1 000 000 m kw.

AT A GLANCE - RYNEK POWIERZCHNI MAGAZYNOWYCH I LOGISTYCZNYCH W POLSCE - I kw. 2017 r.

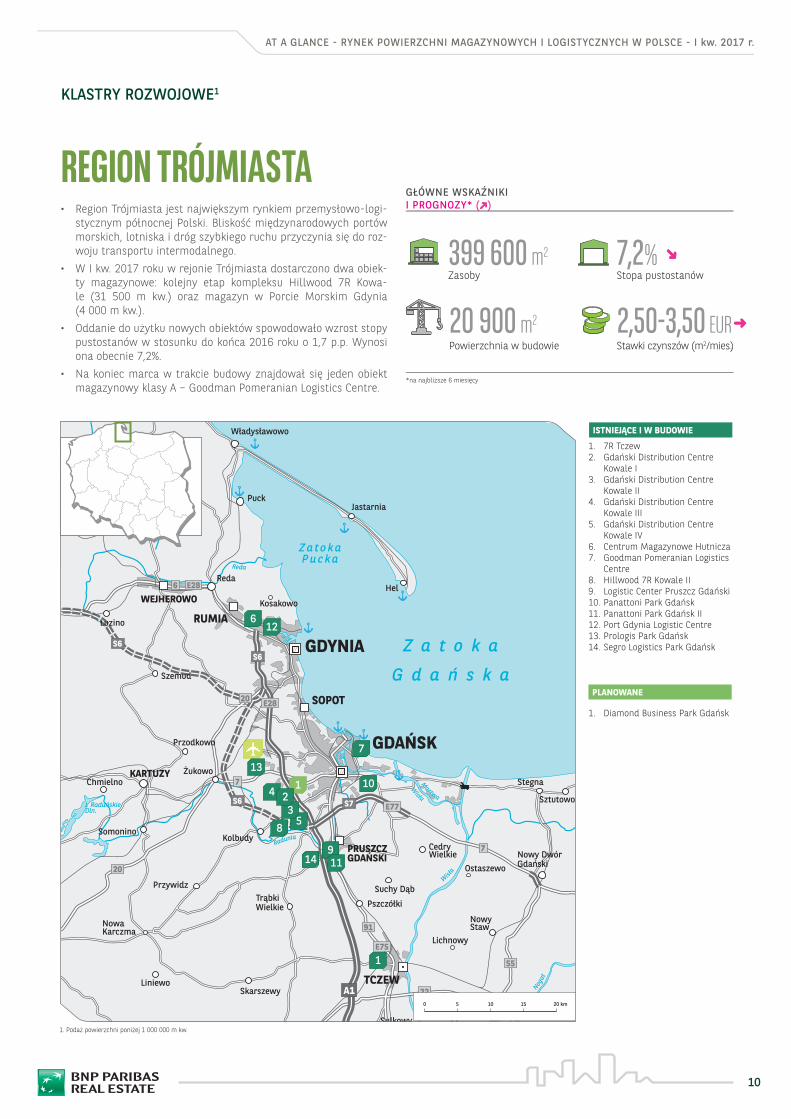

REGION TRÓJMIASTA

2,50-3,50 EUR

7,2%399 600 m2

20 900 m2

PLANOWANE

• Region Trójmiasta jest największym rynkiem przemysłowo-logi-stycznym północnej Polski. Bliskość międzynarodowych portów morskich, lotniska i dróg szybkiego ruchu przyczynia się do roz-woju transportu intermodalnego.

• W I kw. 2017 roku w rejonie Trójmiasta dostarczono dwa obiek-ty magazynowe: kolejny etap kompleksu Hillwood 7R Kowa-le (31 500 m kw.) oraz magazyn w Porcie Morskim Gdynia (4 000 m kw.).

• Oddanie do użytku nowych obiektów spowodowało wzrost stopy pustostanów w stosunku do końca 2016 roku o 1,7 p.p. Wynosi ona obecnie 7,2%.

• Na koniec marca w trakcie budowy znajdował się jeden obiekt magazynowy klasy A – Goodman Pomeranian Logistics Centre.

KLASTRY ROZWOJOWE1

ISTNIEJĄCE I W BUDOWIE

GŁÓWNE WSKAŹNIKI I PROGNOZY* ( )

Stopa pustostanów

Powierzchnia w budowie

Zasoby

Stawki czynszów (m2/mies.)

*na najbliższe 6 miesięcy

11

Wieprz

Chodelka

Bystrzy

ca

Abramów

Kurów

Końskowola Markuszów

GarbówJastków

Nałęczów

Wojciechów

Poniatowa

Bełżyce

Borzechów

Jabłonna

Piaski

MełgiewMilejów

CycówPuchaczów

Łęczna

Ludwin

SpiczynNiemce

Serniki

Lubartów

JakubowiceMurowane

Trawniki

Fajsławice

ŁopiennikGórny

Chodel

Konopnica

NiedrzwicaDuża

Wąwolnica

Kamionka

LUBLIN

ŚWIDNIK

48

19

19

19

74

8217

17

12

12

S19

S17

S17

S19

S17

5

34

12

Przyr w

a

Wisłok a

Łęg

Wisła

Wisła

ZalewPilzno W

isło

k

Wisłoka

Szydłów Staszów Łoniów

Osiek

BaranówSandomierski

PadewNarodowa

TuszówNarodowy

GawłuszowiceBorowaPacanów

Szczucin

WadowiceGórne

RadomyślWielki Przecław

Radgoszcz

Dąbrowa Tarnowska

LisiaGóra

Pustków

Żyraków

Czarna

Pilzno

WielopoleSkrzyńskie

Wiśniowa

Frysztak

Kołaczyce

Wojaszówka

TarnowiecJedlicze

Dębowiec

Chorkówka

Niebylec

Domaradz

JasienicaRozielna

Brzozów

Haczów

Korczyna

Czudec

Iwierzyce

Boguchwała

Tyczyn

Lubenia

ŚwilczaTrzebownisko

GłogówMałopolski

NiwiskaKolbuszowa

Cmolas

Dzikowiec

MajdanKrólewski

Bojanów

Grąbów

NowaDęba

Raniżów

Ostrów SędziszówMłp.

Ropczyce

Skrzyszów

Tuchów

Ryglice

RzepiennikStrzyżewski

Ciężkowice

Moszczenica

Szerzyny

Skołyszyn

Biecz

ŁużnaLipinki

Jodłowa Brzostek

Brzyska

PołaniecŁubnice

Koprzywnica

Rytwiany

Oleśnica

Tuczępy

TARNÓW

RZESZÓWDĘBICA

STRZYŻÓW

JASŁO

GORLICE

KROSNO

MIELEC

TARNOBRZEGSTALOWA

WOLA

79

79

73

73

73

28

9

9

4

9

E371

E40

A4

A4

S19

6 9

8

7

1

10

0 5 10 15 20 km

0 5 10 15 20 km

1. Centrum Logistyczne Mełgiewska

2. Centrum Logistyczne Tokarska3. Goodman Lublin Logistics

Centre4. MLP Lublin 5. Panattoni Park Lublin6. Centrum Logistyczne Rogoźnica7. Panattoni Park Rzeszów8. Skalski Logistic Park Podgrodzie9. Waimea Cargo Terminal

Rzeszów-Jesionka10. Waimea Logistic Park Korczowa

1. Korczowa Logistic Park

ISTNIEJĄCE I W BUDOWIE

GŁÓWNE WSKAŹNIKI I PROGNOZY* ( )

Stopa pustostanów

Powierzchnia w budowie

Zasoby

Stawki czynszów (m2/mies.)

*na najbliższe 6 miesięcy

AT A GLANCE - RYNEK POWIERZCHNI MAGAZYNOWYCH I LOGISTYCZNYCH W POLSCE - I kw. 2017 r.

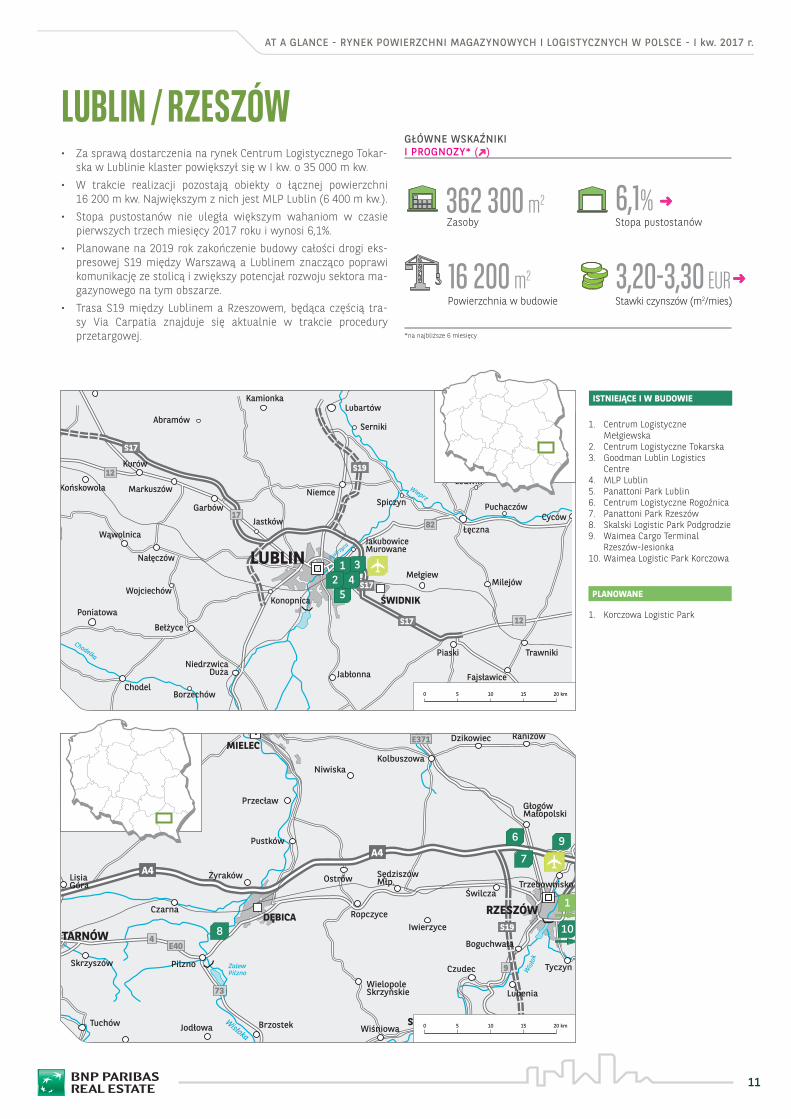

LUBLIN / RZESZÓW

3,20-3,30 EUR

6,1%362 300 m2

16 200 m2

PLANOWANE

• Za sprawą dostarczenia na rynek Centrum Logistycznego Tokar-ska w Lublinie klaster powiększył się w I kw. o 35 000 m kw.

• W trakcie realizacji pozostają obiekty o łącznej powierzchni 16 200 m kw. Największym z nich jest MLP Lublin (6 400 m kw.).

• Stopa pustostanów nie uległa większym wahaniom w czasie pierwszych trzech miesięcy 2017 roku i wynosi 6,1%.

• Planowane na 2019 rok zakończenie budowy całości drogi eks-presowej S19 między Warszawą a Lublinem znacząco poprawi komunikację ze stolicą i zwiększy potencjał rozwoju sektora ma-gazynowego na tym obszarze.

• Trasa S19 między Lublinem a Rzeszowem, będąca częścią tra-sy Via Carpatia znajduje się aktualnie w trakcie procedury przetargowej.

12

ŚwinnaPoręba (bud.)

J. Dobczyckie

Raba

Raba

Skawa

S kawa

Wisła

Ogrodzieniec

Żarnowiec

Sędziszów

Kozłów

Charsznica

Miechów

KsiążWielki

Michałów

Słaboszów

Działoszyce

CzarnocinRacławice

PałecznicaRadziemice

Koniusza

Luborzyca

Michałowice

IwanowiceWłościańskie

Skała

WielkaWieś

Zielonki

TrzyciążGołcza

Sułoszowa

Klucze

Bolesław

Bukowno

Trzebinia

Krzeszowice

Zabierzów

Alwernia

Spytkowice

Brzeźnica

Tomice

Wadowice

KalwariaZebrzydowska

StryszówLanckorona

Mucharz

Zembrzyce

Stryszawa

Tokarnia

BystraJordanów

RabaWyżna

Rabka--Zdrój

MszanaDolna

Lubień

Pcim

Wiśniowa

Jodłownik

Dobra Tymbark

Laskowa

ŻegocinaTrzciana

Łapanów

NowyWiśnicz

Raciechowice

Dobczyce

Myślenice

SieprawMogilany

Skawina

Wieliczka

ŚwiątnikiGórne

Sułkowice

Gdów

Tomaszkowice

Niepołomice

Kłaj Rzezawa

LipnicaMurowana

Limanowa

Łukowica

Słopnica

Niedźwiedź

Zawoja

SuchaBeskidzka

MakówPodhalański

Budzów

Liszki

Czernichów

Babice

JerzmanowiceProszowice

NoweBrzesko

DrwinaWawrzeńczyce

SłomnikiKazimierzaWielka

Skalbmierz

Pińczów

Wodzisław

Wolbrom

Pilica

OLKUSZ

CHRZANÓW

BOCHNIA

KRAKÓW

ZAWIERCIE

E40

E40

E77

E462

E77

94

79

44

52

28

28

28

28

75

47

7

7

7975

7

S7

S7

S7A4

A491

1

4

8

26

5

11

10

37

1. Centrum Logistyczne Kraków III

1. Centrum Logistyczne Kraków Kokotów

2. Centrum Logistyczne Kraków I3. Centrum Logistyczne Kraków II4. Goodman Kraków Airport

Logistics Centre5. Logicor Kraków6. MARR Business Park7. MG Logistic8. Panattoni Park Kraków II, III, IV9. RB Logistic Olkusz10. Witek Airport Logistic Centre

0 5 10 15 20 km

ISTNIEJĄCE I W BUDOWIE

GŁÓWNE WSKAŹNIKI I PROGNOZY* ( )

Stopa pustostanów

Powierzchnia w budowie

Zasoby

Stawki czynszów (m2/mies.)

*na najbliższe 6 miesięcy

AT A GLANCE - RYNEK POWIERZCHNI MAGAZYNOWYCH I LOGISTYCZNYCH W POLSCE - I kw. 2017 r.

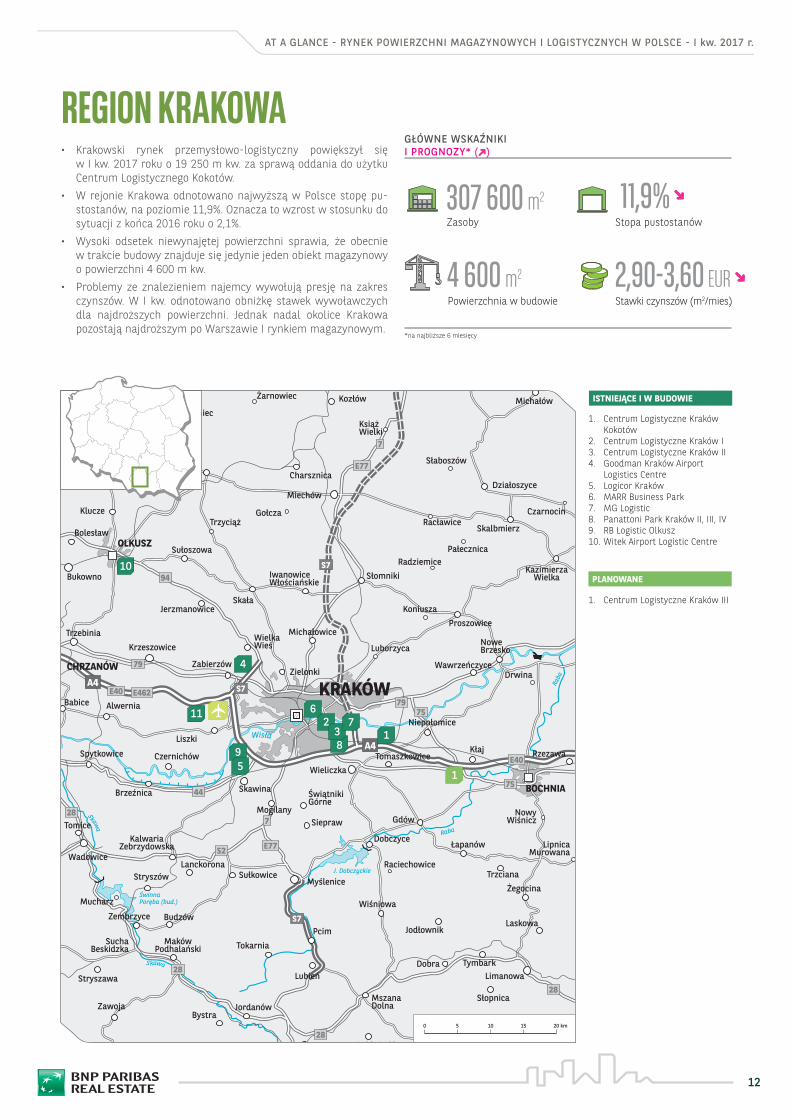

REGION KRAKOWA

PLANOWANE

2,90-3,60 EUR

307 600 m2

4 600 m2

11,9%• Krakowski rynek przemysłowo-logistyczny powiększył się

w I kw. 2017 roku o 19 250 m kw. za sprawą oddania do użytku Centrum Logistycznego Kokotów.

• W rejonie Krakowa odnotowano najwyższą w Polsce stopę pu-stostanów, na poziomie 11,9%. Oznacza to wzrost w stosunku do sytuacji z końca 2016 roku o 2,1%.

• Wysoki odsetek niewynajętej powierzchni sprawia, że obecnie w trakcie budowy znajduje się jedynie jeden obiekt magazynowy o powierzchni 4 600 m kw.

• Problemy ze znalezieniem najemcy wywołują presję na zakres czynszów. W I kw. odnotowano obniżkę stawek wywoławczych dla najdroższych powierzchni. Jednak nadal okolice Krakowa pozostają najdroższym po Warszawie I rynkiem magazynowym.

13

Ina

Randow

Randow

Odra

Zac

h.

Odra

Płonia

Ina

Gowienica

RoztokaOdrzańska

Z a l e w S z c z e c i ń s k i J. Nowowar-

pieńskie

Małe Dąbie

J. Dąbie

J. Miedwie

Odra

Wsc

h.

Brüssow

Gartz

Penkun

Osina

Stara Dąbrowa

StareCzarnowo

Kołbaskowo Kobylanka

Dobra

Stepnica

Maszewo

Gryfino

Nowogard

GoleniówPOLICE

STARGARDSZCZECIŃSKI

SZCZECIN

E65

E65

E65

E28

E28

104

E28

E28

10

10

20

10

1331

2

2

A6

S3

S3

S6

S10

12

2

1

31. North-West Logistic Park2. Panattoni Park Szczecin I3. Prologis Park Szczecin

1. Waimea Logistic Park Port Morski Szczecin

2. Waimea Logistic Park Statgard

0 5 10 15 20 km

AT A GLANCE - RYNEK POWIERZCHNI MAGAZYNOWYCH I LOGISTYCZNYCH W POLSCE - I kw. 2017 r.

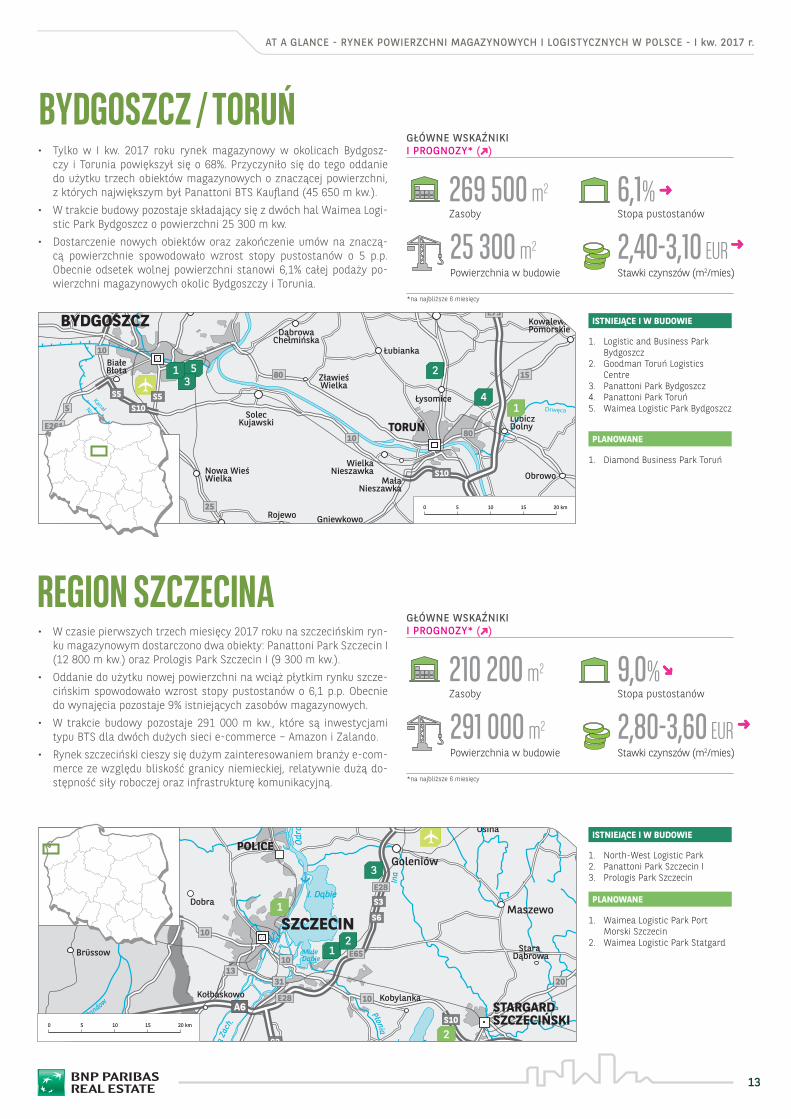

REGION SZCZECINA

ISTNIEJĄCE I W BUDOWIE

PLANOWANE

• W czasie pierwszych trzech miesięcy 2017 roku na szczecińskim ryn-ku magazynowym dostarczono dwa obiekty: Panattoni Park Szczecin I (12 800 m kw.) oraz Prologis Park Szczecin I (9 300 m kw.).

• Oddanie do użytku nowej powierzchni na wciąż płytkim rynku szcze-cińskim spowodowało wzrost stopy pustostanów o 6,1 p.p. Obecnie do wynajęcia pozostaje 9% istniejących zasobów magazynowych.

• W trakcie budowy pozostaje 291 000 m kw., które są inwestycjami typu BTS dla dwóch dużych sieci e-commerce – Amazon i Zalando.

• Rynek szczeciński cieszy się dużym zainteresowaniem branży e-com-merce ze względu bliskość granicy niemieckiej, relatywnie dużą do-stępność siły roboczej oraz infrastrukturę komunikacyjną.

BYDGOSZCZ / TORUŃ

ISTNIEJĄCE I W BUDOWIE

PLANOWANE

2,40-3,10 EUR

2,80-3,60 EUR

6,1%

9,0%

269 500 m2

210 200 m2

25 300 m2

291 000 m2

Stopa pustostanów

Stopa pustostanów

Powierzchnia w budowie

Powierzchnia w budowie

Zasoby

Zasoby

Stawki czynszów (m2/mies.)

Stawki czynszów (m2/mies.)

*na najbliższe 6 miesięcy

*na najbliższe 6 miesięcy

GŁÓWNE WSKAŹNIKI I PROGNOZY* ( )

GŁÓWNE WSKAŹNIKI I PROGNOZY* ( )

• Tylko w I kw. 2017 roku rynek magazynowy w okolicach Bydgosz-czy i Torunia powiększył się o 68%. Przyczyniło się do tego oddanie do użytku trzech obiektów magazynowych o znaczącej powierzchni, z których największym był Panattoni BTS Kaufland (45 650 m kw.).

• W trakcie budowy pozostaje składający się z dwóch hal Waimea Logi-stic Park Bydgoszcz o powierzchni 25 300 m kw.

• Dostarczenie nowych obiektów oraz zakończenie umów na znaczą-cą powierzchnie spowodowało wzrost stopy pustostanów o 5 p.p. Obecnie odsetek wolnej powierzchni stanowi 6,1% całej podaży po-wierzchni magazynowych okolic Bydgoszczy i Torunia.

Brda

Kanał

Noteć

Notecki

Wisła

Wisła

Drwęca

Sicienko

Osielsko

PruszczStolno

Lisewo

Chełmża

Łysomice

LubiczDolny

Obrowo

CiechocinekAleksandrówKujawski

MałaNieszawka

Rojewo

ZłotnikiKujawskie

Nowa WieśWielka

BiałeBłota

SolecKujawski

ZławieśWielka

Łabiszyn

Barcin

WielkaNieszawka

Gniewkowo

KowalewoPomorskie

PłużnicaKijewoKrólewskie

DąbrowaChełmińska

Unisław

Łubianka

PapowoBiskupie

Dobrcz

BYDGOSZCZ

TORUŃ

E75

E261

E261

25

25

15

15

5591

10

10

80

80

5

5

A1

S5

S5

S5S10

S10

5

4

13

2

1

1. Logistic and Business Park Bydgoszcz

2. Goodman Toruń Logistics Centre

3. Panattoni Park Bydgoszcz4. Panattoni Park Toruń5. Waimea Logistic Park Bydgoszcz

1. Diamond Business Park Toruń

0 5 10 15 20 km

14

AT A GLANCE - RYNEK POWIERZCHNI MAGAZYNOWYCH I LOGISTYCZNYCH W POLSCE - I kw. 2017 r.

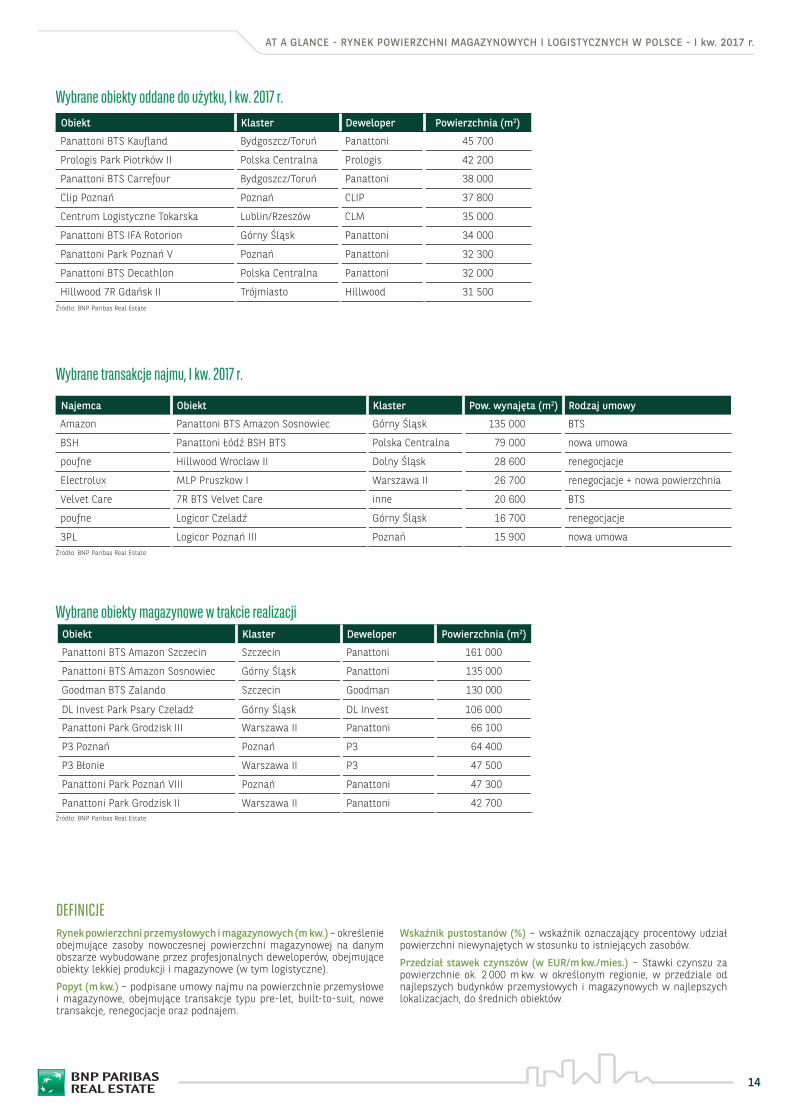

DEFINICJERynek powierzchni przemysłowych i magazynowych (m kw.) – określenie obejmujące zasoby nowoczesnej powierzchni magazynowej na danym obszarze wybudowane przez profesjonalnych deweloperów, obejmujące obiekty lekkiej produkcji i magazynowe (w tym logistyczne).

Popyt (m kw.) – podpisane umowy najmu na powierzchnie przemysłowe i magazynowe, obejmujące transakcje typu pre-let, built-to-suit, nowe transakcje, renegocjacje oraz podnajem.

Wskaźnik pustostanów (%) – wskaźnik oznaczający procentowy udział powierzchni niewynajętych w stosunku to istniejących zasobów.

Przedział stawek czynszów (w EUR/m kw./mies.) – Stawki czynszu za powierzchnie ok. 2 000 m kw. w określonym regionie, w przedziale od najlepszych budynków przemysłowych i magazynowych w najlepszych lokalizacjach, do średnich obiektów.

Wybrane transakcje najmu, I kw. 2017 r.

Wybrane obiekty magazynowe w trakcie realizacji

Wybrane obiekty oddane do użytku, I kw. 2017 r.

Najemca Obiekt Klaster Pow. wynajęta (m2) Rodzaj umowy

Amazon Panattoni BTS Amazon Sosnowiec Górny Śląsk 135 000 BTS

BSH Panattoni Łódź BSH BTS Polska Centralna 79 000 nowa umowa

poufne Hillwood Wroclaw II Dolny Śląsk 28 600 renegocjacje

Electrolux MLP Pruszkow I Warszawa II 26 700 renegocjacje + nowa powierzchnia

Velvet Care 7R BTS Velvet Care inne 20 600 BTS

poufne Logicor Czeladź Górny Śląsk 16 700 renegocjacje

3PL Logicor Poznań III Poznań 15 900 nowa umowa

Obiekt Klaster Deweloper Powierzchnia (m2)

Panattoni BTS Kaufland Bydgoszcz/Toruń Panattoni 45 700

Prologis Park Piotrków II Polska Centralna Prologis 42 200

Panattoni BTS Carrefour Bydgoszcz/Toruń Panattoni 38 000

Clip Poznań Poznań CLIP 37 800

Centrum Logistyczne Tokarska Lublin/Rzeszów CLM 35 000

Panattoni BTS IFA Rotorion Górny Śląsk Panattoni 34 000

Panattoni Park Poznań V Poznań Panattoni 32 300

Panattoni BTS Decathlon Polska Centralna Panattoni 32 000

Hillwood 7R Gdańsk II Trójmiasto Hillwood 31 500Źródło: BNP Paribas Real Estate

Źródło: BNP Paribas Real Estate

Źródło: BNP Paribas Real Estate

Obiekt Klaster Deweloper Powierzchnia (m2)

Panattoni BTS Amazon Szczecin Szczecin Panattoni 161 000

Panattoni BTS Amazon Sosnowiec Górny Śląsk Panattoni 135 000

Goodman BTS Zalando Szczecin Goodman 130 000

DL Invest Park Psary Czeladź Górny Śląsk DL Invest 106 000

Panattoni Park Grodzisk III Warszawa II Panattoni 66 100

P3 Poznań Poznań P3 64 400

P3 Błonie Warszawa II P3 47 500

Panattoni Park Poznań VIII Poznań Panattoni 47 300

Panattoni Park Grodzisk II Warszawa II Panattoni 42 700

15

Wszystkie prawa zastrzeżone. Kopiowanie, modyfikowanie lub wykorzystywanie treści niniejszej publikacji bez pisemnej zgody autorów jest zabronione na mocy przepisów obowiązującego prawa.

BNP Paribas Real Estate Poland Sp. z o.o. al. Jana Pawła II 25, 00-854 WarszawaTel. +48 22 653 44 00www.realestate.bnpparibas.pl

AT A GLANCE - RYNEK POWIERZCHNI MAGAZYNOWYCH I LOGISTYCZNYCH W POLSCE - I kw. 2017 r.

AUTORSzymon Dołęga Młodszy Konsultant, Dział Analiz Rynkowych i Doradztwa, Europa Środkowo-Wschodnia, [email protected]

DANE KONTAKTOWEAnna Staniszewska Dyrektor Działu Analiz Rynkowych i Doradztwa, Europa Środkowo-Wschodnia, [email protected] Pyś-Fabiańczyk Dyrektor Działu Powierzchni Przemysłowych i Logistycznych, Europa Środkowo-Wschodnia, [email protected] Żuchniewicz Associate Director, Dział Powierzchni Przemysłowych i Logistycznych, [email protected] Kajka Konsultant, Dział Powierzchni Przemysłowych i Logistycznych, [email protected] Gnich Młodszy Konsultant, Dział Powierzchni Przemysłowych i Logistycznych, [email protected] Drukker Dyrektor Zarządzający Wynajem i Wyceny, Europa Środkowo-Wschodnia, [email protected] Mucha MRICS Dyrektor Działu Wycen, Europa Środkowo-Wschodnia, [email protected] Palmer FRICS SIOR Dyrektor, Dział Rynków Kapitałowych, Sektor Powierzchni Przemysłowych i Magazynowych oraz Wycen, Europa Środkowo-Wschodnia, [email protected]

Źród

ło: b

iblio

teka

zdj

ęć B

NP

Parib

as R

eal E

stat

e.

Real Estatefor a changing

world

6BUSINESS LINESin Europe

A 360°vision

P R O P E R T Y D E V E L O P M E N T | T R A N S A C T I O N | I N V E S T M E N T M A N A G E M E N T | P R O P E R T Y M A N A G E M E N T | V A L U AT I O N | C O N S U LT I N G

EUROPE

FRANCEHeadquarters 167, Quai de la Bataille de Stalingrad92867 Issy-les-Moulineaux Tel.: +33 1 55 65 20 04

BELGIUM Avenue Louise 235 1050 Brussels Tel.: +32 2 290 59 59

CZECH REPUBLIC Pobřežni 620/3 186 00 Prague 8 Tel.: +420 224 835 000

GERMANYGoetheplatz 460311 FrankfurtTel.: +49 69 2 98 99 0

HUNGARY117-119 Vaci ut. A Building 1123 Budapest,Tel.: +36 1 487 5501

IRELAND20 Merrion Road, Ballsbridge, Dublin 4Tel.: +353 1 66 11 233

ITALYPiazza Lina Bo Bardi, 3 20124 MilanoTel.: +39 02 58 33 141

JERSEY3 Floor, Dialogue House2 - 6 Anley StreetSt Helier, Jersey JE4 8RDTel.: +44 (0)1 534 629 001

LUXEMBOURGAxento BuildingAvenue J.F. Kennedy 441855 LuxembourgTel.: +352 34 94 84 Investment ManagementTel.: +352 26 26 06 06

NETHERLANDS Antonio Vivaldistraat 54 1083 HP Amsterdam Tel.: +31 20 305 97 20

POLANDAl. Jana Pawła II 25 Atrium Tower00-854 WarsawTel.: +48 22 653 44 00

ROMANIABanul AntonacheStreet n°40-44Bucharest 011665Tel.: +40 21 312 7000

SPAIN C/ Génova 17 28004 Madrid Tel.: +34 91 454 96 00

UNITED KINGDOM 5 Aldermanbury Square London EC2V 7BP Tel.: +44 20 7338 4000

MIDDLE EAST / ASIADUBAIEmaar SquareBuilding n° 1, 7th FloorP.O. Box 7233, DubaiTel.: +971 44 248 277

HONG KONG25 /F Three Exchange Square,8 Connaught Place, Central,Hong KongTel.: +852 2909 2806

ALGERIA

AUSTRIA

CYPRUS

DENMARK

ESTONIA

FINLAND

GREECE

HUNGARY **

IVORY COAST

LATVIA

LITHUANIA

MOROCCO

NORTHERN IRELAND

NORWAY

PORTUGAL

SERBIA

SWEDEN

SWITZERLAND

TUNISIA

USA

* March 2017** Coverage In Transaction, Valuation & Consulting

Main locations* Alliances*

www.realestate.bnpparibas.com@BNPPRE_PL

![Rynek powierzchni biurowych w Lublinie [styczeń 2017]](https://img.pdfslide.tips/doc/110x75/5881e2781a28ab36088b5225/rynek-powierzchni-biurowych-w-lublinie-styczen-2017.jpg)