Embed Size (px)

Citation preview

JBIC Research Paper No. 5

インドネシア コメ流通の現状と課題

1999 年 12 月

国際協力銀行 開発金融研究所

国際協力銀行(Japan Bank for International Cooperation: JBIC) は、日本輸出入銀行と海外経済協力基金の 統合により、日本の対外経済政策・経済協力を担う機関として1999年10月に設立された。開発金融研究所は、JBIC の調査研究部門であり、JBIC業務に関連するさまざまな課題、政策の体系的分析を通して、業務の効果的実施や 質的向上をはかることを目的としている。

JBIC Research Paper Series は、開発金融研究所の調査研究の成果を内部の執務参考に供するととも

i

はじめに

インドネシアは、1984 年に主食であるコメの自給を達成したものの、90 年代に入って

天候不順等によりコメの生産は伸び悩んだ。特に、97~98 年にかけては、エル・ニーニョ

による干ばつの影響で 2 年連続の不作に見舞われた。折りからの経済危機・政治危機によ

る影響もありコメ流通市場は混乱し、貧困層の増大とともに米価高騰とコメ不足が社会問

題化するにまでに至った。

本報告書では、インドネシアにおいてコメの円滑な流通の確保が依然として重要な課題

であることに鑑み、コメ流通が干ばつと経済危機によって受けた影響と、それに対してと

られたインドネシア政府の措置並びに日本からの緊急援助について分析し、今後の課題に

ついて検討した。本報告書が、同分野における今後の日本としての援助のあり方を考える

上で何らかの手がかりとなれば幸いである。

最後に、本調査の実施にあたり、インドネシア政府および内外の関係各機関の多くの

方々から、一方ならぬご支援並びにご協力を頂いたことに対し、調査・執筆担当者に代わ

って厚く御礼申し上げたい。

平成11年 12月 開発金融研究所 所長 古角 光一

≪調査・執筆担当者≫

北野 尚宏 (開発金融研究所 開発政策支援グループ 主任研究員) 総括

有賀 弘倫 (プロジェクト開発部 開発事業評価室 評価班 経済調査員)

島戸 治江 (開発金融研究所 開発政策支援グループ 専門調査員)

外部委嘱調査における担当は以下の通りである。

Dr. Bungaran Saragih ボゴール農業大学・発研究センター 所長

Dr. S.M.H. Tampubolon ボゴール農業大学・開発研究センター 副所長

Dr. Harianto ボゴール農業大学・開発研究センター 所長代理

Victor Manurung, MS ボゴール農業大学・開発研究センター 調査員

米倉 等 東北大学大学院農学研究科 教授

(前 アジア経済研究所 主任研究員)

ii

報告書目次

はじめに............................................................................................................................i 報告書目次.......................................................................................................................ii

図表目次..........................................................................................................................iv 略語解説...........................................................................................................................v インドネシア地図............................................................................................................vi

西ジャワ州行政区分.......................................................................................................vii ランプン州・南スマトラ州行政区分............................................................................. viii

要約.................................................................................................................................ix

序..................................................................................................................................xvi

1 調査の背景と目的...............................................................................................xvi 2 調査の方法..........................................................................................................xvi 3 報告書の構成......................................................................................................xvi

第1章 コメ流通の概容.............................................................................................. xviii 1.1 コメ流通の構造............................................................................................. xviii

1.2 民間部門によるコメ流通...................................................................................xx 1.3 政府部門によるコメ流通..................................................................................xxi 1.4 コメの島嶼間流通..........................................................................................xxiv

第2章 干ばつと経済危機による影響........................................................................xxvii 2.1 コメの不作....................................................................................................xxvii

2.2 米価の高騰と民間部門の活動収縮....................................................................xxx 2.2.1 米価の高騰............................................................................................xxx 2.2.2 民間部門の活動収縮.............................................................................xxxi

2.3 貧困層の増大...............................................................................................xxxiv

第3章 インドネシア政府の対応とコメ流通の現況..................................................xxxvi

3.1 政府部門の対策............................................................................................xxxvi 3.1.1 コメの緊急輸入..................................................................................xxxvi 3.1.2 日本の援助米の状況........................................................................ xxxviii

3.1.3 特別食糧供給プログラム(OPK)の開始.................................................xl 3.1.4 その他の方策..........................................................................................xli

3.2 政府部門の改革..............................................................................................xliv

第4章 円滑なコメ流通に向けての課題.......................................................................xlvi 4.1 政府部門の役割...............................................................................................xlvi

iii

4.2 特別食糧供給プログラム(OPK)のあり方.........................................................xlvi

4.3 輸入米のあり方............................................................................................. xlvii 4.4 食糧統計整備................................................................................................ xlvii

補論...........................................................................................................................xlviii 1. 現地調査を行った3州のコメ流通体制比較.....................................................xlviii 2. 3州の農家比較 ................................................................................................... liii

3. 集荷業者・精米業者・仲買業者............................................................................lv 4. 大手卸売業者......................................................................................................lix 5. 協同組合/KUD....................................................................................................lxi

6. SUB-DOLOG/DOLOG ..................................................................................... lxii 7. まとめ............................................................................................................lxvi

附表............................................................................................................................ lxvii

参考文献.................................................................................................................... lxviii

iv

図表目次

図 1-1 コメの流通ルート(西ジャワ州カラワン県の例)……………………………11

図 2-1 インドネシア籾米生産量推移 ……………………………………………………18

図 2-2 ジャワ・バリ島とその他の地域の精米生産量推移 ……………………………20

図 2-3 コメの小売価格・国際価格と為替レートの推移 ………………………………21

図 2-4 BULOG によるコメの市場放出量と小売価格の推移 ………………………………22

図 3-1 BULOG のコメ調達実績推移 …………………………………………………………28

図 3-2 BULOG の輸入米・国内米調達実績及び期首在庫推移 ……………………………27

図 3-3 BULOG によるコメ供給量の推移 ……………………………………………………31

図 3-4 ジャカルタの米価動向(2 級品)…………………………………………………34

表1-1コメの推定流通量 ………………………………………………………………………10

表 1-2 BULOG 保有の倉庫数および貯蔵能力(1992 年)…………………………………14

表 1-2 DULOG の島嶼間コメ移送実績推移(98/99 年)…………………………………12

表 1-3 1995 年の州別一人当り精米生産量 ………………………………………………16

表 1―4 DOLOG の島嶼間コメ移送実績 ………………………………………………………16

表 2-1 インドネシアのコメ収穫面積・単収・生産量推移 ………………………………19

表 2-2 民間部門取引収縮の例(中部ランプン県の卸売業者)……………………23

表 2-3 民間部門取引収縮の例(中部ランプン県の小売業者)………………………23

表 2-4 貧困人口の増加 ………………………………………………………………………25

表 3-1 輸入米の調達先 ………………………………………………………………………27

表 3-2 日本の援助米内訳 ……………………………………………………………………28

表 3-3 日本の援助米の仕向地 ………………………………………………………………29

表 3-4 ソーシャル・セーフティ・ネット(SSN)の概要 …………………………………30

表 3-5 コメ流通関連の政策推移 ……………………………………………………………32

v

略語解説

ADB アジア開発銀行(Asian Development Bank)

BIMAS 食糧増産計画(Bimbingan Masai)

BKKBN 全国家族計画調整庁

(Badan Koordinasi Keluarga Berencana Nasional)

BPS 中央統計庁(Biro Pusat Statistik)

BULOG 食糧調達庁(Badan Urusan Logistik)

DOLOG 州食糧調達事務所(Depot Logistik)

FAO 国連食糧農業機関

(Food and Agriculture Organization of the UN)

JBIC 国際協力銀行

(Japan Bank for International Cooperation)

KUT 農事クレジット(Kredit Usaha Tani)

KUD 村落協同組合(Koperasi Unit Desa)

LOI 政策意図表明書(Letter of Intent)

OPK 特別食糧供給プログラム(Operasi Pasar Khusus)

SSN ソーシャル・セーフティ・ネット

(Social Safety Net)

SUB-DOLOG 県食糧調達事務所(Sub Depot Logistik)

WFP 世界食糧計画(World Food Program)

vi

インドネシア地図

現地調査対象地域

インドネシア全図

パレンバン ジャカルタ

西ジャワ州

ランプン州

南スマトラ州

vii

西ジャワ州行政区分

viii

ランプン州・南スマトラ州行政区分

1

要約

インドネシアでは、1998年に主食であるコメの2年連続の不作と価格の急騰に見舞われ、

治安の悪化等もあいまって流通市場は混乱し、一時的に「コメ不足」が社会問題化するに

まで至った。インドネシア政府は、日本からの援助米を含め約 600 万㌧のコメ輸入を行う

とともに、国際機関等の支援を受けて急増した貧困層に対するコメの供給を開始した。社

会の安定という観点からも、今後ともコメが円滑に国民にいきわたることは、インドネシ

アにとって、また日本を含めたドナーにとって引き続き重要な課題であると言える。

本調査は、インドネシアのコメ流通が干ばつと経済危機によって受けた影響と、インド

ネシア政府の対応策並びに日本からの緊急援助を含めたドナーの支援について分析し、今

後の課題について検討することを目的とする。

第1章 コメ流通の概要

1.1 コメ流通の概略

インドネシアがコメ自給を達成するには、籾米ベースで約 52 百万㌧の生産が必要とさ

れている(99 年政府目標)。農家の自家消費量と種子・飼料用等を除くと、精米流通量は

約 20 百万㌧となり、このうち約 8~9 割は民間の流通部門が担っている。政府部門につい

ては、米価安定を主な目的とする食糧調達庁(BULOG)が毎年全流通量 1~2 割程度を買付

けている<表1>。

表1.コメの流通量 (百万㌧)

項目 籾米 精米

①コメ生産量

②農家の自家消費

③種子・飼料用

53(100%)

16(30%)

5(10%)

33(100%)

10 (30%)

3 (10%)

④流通量(=①‐②‐③)

うち民間部門

うち政府部門

20 (60%)

16~18(流通量の約 8~9割)

2~4 (流通量の約 1~2割)

注:本表は民間・政府部門の大まかな割合を示したものである。

括弧内の%は、①コメ生産量に対する割合。籾米と精米の換算率は0.632 としている。

出所:WFP プレスリリース等をもとに作成。

1.2 民間部門によるコメ流通

民間部門のコメ流通の担い手は、大別すると農家・集荷業者・精米業者・仲買業者・卸

売業者・小売業者に分かれる。農家が集荷業者を兼ねたり、精米業者が集荷・仲買業務も

行う例も多い。集荷業者は農家からコメを集荷するために、乾燥場や貯蔵施設を無料で提

供する等のサービスを行うケースもあり、集荷業者は競争関係にある。

2

農家から集荷された籾米は、精米業者により精米された後、仲買業者や卸売業者に販売

される。流通業者間でもより有利な取引先・条件が指向されている。大手卸売業者は華人

が中心であり活動範囲は他州にまで及んでいる。一方、中小の流通業者は華人以外のイン

ドネシア人(プリブミ)が多数を占め、主に州内で取引を行っている。このように、華人は

コメ流通に対し重要な役割を担っているとはいえ、必ずしも独占的に取扱っているわけで

はない。

1.3 政府部門によるコメ流通

政府部門である食糧調達庁(BULOG)は、①コメの買付け・緩衝在庫の維持・市場放出を

通じて価格安定に寄与している他、②貧困層への支給、③公務員・軍人等向けのコメ配給

業務を担っている。BULOG は全国の各州に州食糧調達事務所(DOLOG)、一県乃至複数県を単

位に活動を行なう県食糧調達事務所(SUB-DOLOG)を配置しており、全国約 1,500 ヶ所に約

350 万㌧の貯蔵能力をもつ倉庫を有し、コメの買付・緩衝在庫管理・市場放出を行ってい

る。市場放出については、コメの消費地であるジャカルタをはじめとする都市部が中心と

なっている。 BULOG はフロア・プライスと呼ばれる最低買付価格を定めており、

DOLOG/SUB-DOLOG は村落協同組合(KUD)を通じて農家からコメを調達する。 ただし、農家

はコメの販売先を KUD に強要されることはなく、KUD のフロア・プライスより民間の集荷

業者の価格が有利であれば、民間業者にコメを販売している。

第2章 干ばつと経済危機による影響

2.1 コメの不作

インドネシアでは 84 年にコメの自給を達成したが、90 年代に入ると主に天候不順によ

りコメの生産は不安定になった。特に 97~98 年は、エルニーニョによる干ばつに見舞わ

れ、97 年は作付面積が減少した結果、前年比-3.4%減少した(49.4 百万㌧)。98 年は、前

年からの影響で雨季作(12~3 月)のタイミングが後ろにずれ込み、主に単収が落ち込んだ

ため、前年比-0.3%減(49.2 百万㌧)と 2 年連続の不作となった<図 1>。

図1.インドネシア籾米生産量推移

35,000

40,000

45,000

50,000

55,000

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98

年

千㌧

注 :98 年は暫定値

出所:中央統計庁

干ばつ年 ▼ ▼ ▼

3

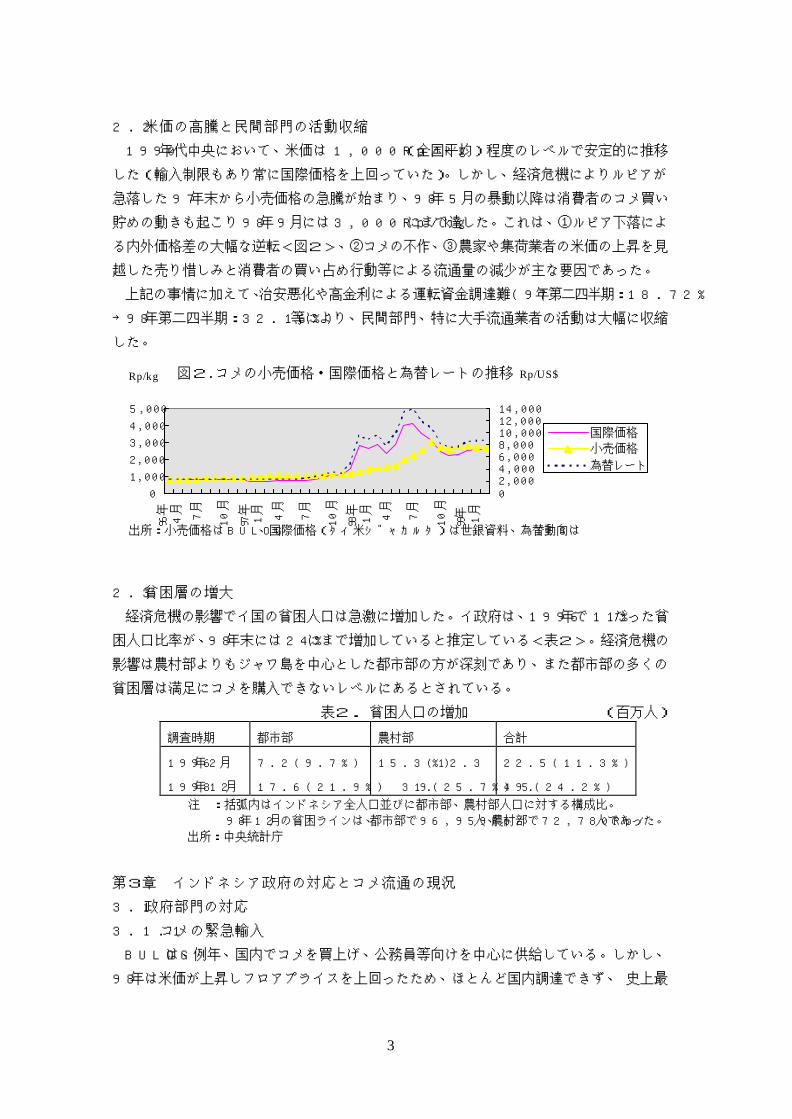

2.2 米価の高騰と民間部門の活動収縮

1990 年代中央において、米価は 1,000Rp/kg(全国平均)程度のレベルで安定的に推移

した(輸入制限もあり常に国際価格を上回っていた)。しかし、経済危機によりルピアが

急落した 97 年末から小売価格の急騰が始まり、98年 5 月の暴動以降は消費者のコメ買い

貯めの動きも起こり 98 年 9 月には 3,000Rp/kg にまで達した。これは、①ルピア下落によ

る内外価格差の大幅な逆転<図2>、②コメの不作、③農家や集荷業者の米価の上昇を見

越した売り惜しみと消費者の買い占め行動等による流通量の減少が主な要因であった。

上記の事情に加えて、治安悪化や高金利による運転資金調達難(97 年第二四半期:18.72%

→98 年第二四半期:32.16%)等により、民間部門、特に大手流通業者の活動は大幅に収縮

した。

01,0002,0003,0004,0005,000

96年

4月 7月 10月

97年

1月 4月 7月 10月

98年

1月 4月 7月 10月

99年

1月

02,0004,0006,0008,00010,00012,00014,000

国際価格小売価格為替レート

2.3 貧困層の増大

経済危機の影響でイ国の貧困人口は急激に増加した。イ政府は、1996 年で 11%だった貧

困人口比率が、98 年末には 24%にまで増加していると推定している<表2>。経済危機の

影響は農村部よりもジャワ島を中心とした都市部の方が深刻であり、また都市部の多くの

貧困層は満足にコメを購入できないレベルにあるとされている。

表2. 貧困人口の増加 (百万人)

調査時期 都市部 農村部 合計

1996 年 2 月

1998 年 12 月

7.2(9.7%)

17.6(21.9%)

15.3(12.3%)

31.9(25.7%)

22.5(11.3%)

49.5(24.2%)

注 :括弧内はインドネシア全人口並びに都市部、農村部人口に対する構成比。 98年12月の貧困ラインは、都市部で96,959Rp/人、農村部で72,780Rp/人であった。 出所:中央統計庁

第3章 インドネシア政府の対応とコメ流通の現況

3.1 政府部門の対応

3.1.1 コメの緊急輸入

BULOG は、例年、国内でコメを買上げ、公務員等向けを中心に供給している。しかし、

98 年は米価が上昇しフロアプライスを上回ったため、ほとんど国内調達できず、 史上最

Rp/US$ Rp/kg 図2.コメの小売価格・国際価格と為替レートの推移

出所:小売価格は BULOG、国際価格(タイ米ジャカルタ)は世銀資料、為替動向は IFS

4

高の約 600 万㌧のコメを輸入した<図3>。 調達先は、ベトナム、タイ、中国等からの

商業ベースでの輸入が主であった。

0

1000

2000

3000

4000

5000

6000

700083 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98

年

千㌧

輸入量

国内調達量

3.1.2 日本からの援助米

日本からの援助米(貸付米+無償援助分)も合計で 75 万㌧にのぼった<表3>。うち貸付

米は、一時放出が滞っている旨報道された。これは、BULOG として相対的に品質の高い貸

付米を米価抑制のために効果的に市場放出すべく、市場放出の機会、価格等を注意深く探

っていた等が主な理由である。その後日本側による放出促進の働きかけ等もあり、価格を

下げての放出は順調に進み、99 年 7 月末時点で、ジャワ島を中心とした都市・農村部で既

に 9 割程度が市場に放出/貧困層に供給され、米価安定と貧困層支援に寄与している。

表3.日本の援助米内訳 (単位:千㌧)

援助の形態 数量 備考

政府米貸借契約*

98 年 6 月契約分

98 年 12 月契約分

500

200

国産 ミニマムアクセス米

300 200

120 80

小計

無償資金協力

700

50

420 280

タイ米

合計 750

注 :*数量は玄米換算、貸付条件:返済期間=30 年(うち据置 10 年)・ 貸付料(金利に相当)=貸付量の 2%(11 年目からは残高の 3%)、 この他にセクタープログラムローンの一部が輸入米の代金決済 に活用されている。 出所:外務省、食糧庁

3.1.3 特別食糧供給プログラム(OPK)の開始

インドネシア政府は、貧困者の増加に対処するために、ソーシャル・セーフティ・ネッ

ト(SSN)の一環として、1998 年 7 月から BULOG による貧困層への特別食糧供給プログラム

(OPK)を強化した。同プログラムの対象となるのは、上述の貧困層のうちでも最貧困に属

出所:BULOG

図3.BULOG のコメ調達実績推移

5

する世帯(重点:農村部から都市部へ移行)で、1 世帯当り月 20kg のコメが 1,000Rp/kg で

購入できるようになった。BULOG は、主に輸入米を米価安定のための市場放出に充当する

とともに、99 年に入って月約 20 万㌧(単純計算では約 1,000 万世帯分、計画は 1,300 万世

帯)を同プログラム分として、食糧調達事務所(DOLOG/SUB-DOLOG)から村や都市のコミュニ

ティーを通じて供給している<図4>。

図4.市場放出と OPK プログラムによるコメ供給量および小売価格の推移

050

100150200250300350400

96年

4月 8月 12

月

97年

4月 8月 12

月

98年

4月 8月 12

月

99年

4月

05001,0001,5002,0002,5003,0003,500

市場放出特別食糧供給

小売価格

3.1.4 その他の方策

インドネシア政府は、経済危機対策の一環として円滑なコメ流通の確保に注力し、上述

の措置以外にも、治安改善、州間取引の許認可手続きの簡素化等様々な方策を実施した。

IMF に対する毎回の政策意図表明書(LOI:Letter of Intent)にも措置の概要が記載され

ている。

3.2 政府部門の改革

BULOG は、コメだけでなく、小麦粉、砂糖、大豆、大蒜の輸出入を独占していた。しか

し、運営が極めて不透明であるという批判もあり、IMF・世銀の勧告を受けて、98 年 2 月

にコメ以外の農産物は輸入が自由化され、コメについても同年 9 月に自由化された。BULOG

は、現在国有企業改革の一環としてアーサー・アンダーセン社による国際監査を受けてお

り、その結果をもとに BULOG の今後のあり方が検討されることになっている。

3.3 コメ流通の現況

米価は 98 年 9 月をピークに下がり始めた。価格下落の主な要因としては、①日本等か

らの緊急輸入米が入荷するとともに、②9 月以降、作付が予想外に良好だった乾季米が出

回り始め、数量的な不安が市場から払拭されたことが考えられる。99 年 6~7 月時点で、

ジャカルタでの 2 級品小売価格は 2,850Rp/kg のレベルで推移している。この水準は、物

価上昇率(96 年を 100 とすると、99 年 6 月で 204)を考慮すると 96 年の価格水準の約 4

割増である。

出所:BULOG

Rp/kg 千㌧

6

第4章 円滑なコメ流通に向けての課題

4.1 政府部門の役割

民間の流通部門は基本的に市場原理に即した行動をとっており、平時においては機能し

ているが、今回のような緊急事態の場合、民間部門だけで対応することは不可能である。

その意味で、政府部門である食糧調達庁(BULOG)の役割は、貧困層支援のための特別食糧

供給プログラム(OPK)実施や遠隔地へのコメ供給等、民間部門を補完する意味からも依然

として大きい。

したがって、今後、インドネシア政府が国際監査の結果をもとに国営企業改革の一環と

して BULOG の機能を見直す際には、組織の効率化とともに、コメ流通のモニタリング機能

を充実させる等民間部門を補完する機能を然るべく勘案することが必要である。JBIC とし

ても、BULOG 改革の今後の動向をフォローしていく必要がある。

4.2 特別食糧供給プログラム(OPK)のあり方

インドネシアは地域によって自然条件も大きく異なるため、今回の経済危機の影響を克

服した後も、自然災害等により局所的に食糧不足や所得低下による貧困人口の増大が生じ

る可能性は高い。したがって、特別食糧供給プログラム(OPK)をはじめとするソーシャル・

セーフティ・ネット(SSN)プログラムは、緊急時のための制度としてさらに整備すること

が望ましい。

1999 度 JBIC は、OPK を含めたソーシャル・セーフティ・ネット(SSN)プログラムを世銀

との協融で緊急的に支援する。同事業では、見返り資金による SSN 支援とともに、実効性

が高く、持続性のある SSN 構築のため、①裨益者の適切なターゲティングの実施、②政府・

援助機関・NGO 等関係者間のパートナーシップの強化、③プログラムをモニタリングする

体制の整備、が図られることになっている。

4.3 輸入米のあり方

民間業者によるコメ輸入の自由化は、国内米不作時には、不足分を補う上で有効に機能

すると考えられる。また、島嶼間の流通を担っていた大手流通業者にとっては、輸入米を

外島に直接荷揚げすることで流通コストの削減を図り、外島消費者に廉価なコメを供給で

きる可能性が広がったと言える。

しかしながら、例えば、ルピアが上昇し国際価格が国内価格を下回る局面でコメ輸入が

増加すると、国内米価は下落傾向となり、コメ生産農家の生計と生産意欲に影響を与え、

新たな社会問題を引き起こしかねない。また、BULOG の最低買付価格(フロア・プライス)

による生産農家保護政策との矛盾が拡大する可能性もある。従って、輸入米のあり方につ

いては、今後インドネシア政府で様々な角度から検討される必要がある。

7

4.4 食糧統計整備

政府部門がコメ流通に関して、輸入量の算出等政策判断を行うに当たっては、生産・流通・

消費統計が基本になる。しかしながら、インドネシアでは、統計技術、統計制度・組織の整

備が遅れていることから、現今の統計データは民間部門の流通量が把握されていない等不十

分であるばかりか、信頼度にも欠けている。したがって、今後は、統計データの拡充を図る

とともに、信頼度、速報性等を高める努力が重要である。

8

序

1 調査の背景と目的

インドネシアは、1997 年から 98 年にかけて干ばつによる不作に、通貨・経済危機と社

会的混乱が重なった結果、コメの流通市場は混乱し、一時的に「コメ不足」が社会問題化

するにまで至った。インドネシア政府は、日本からの援助米を含め約 600 万㌧のコメ輸入

を行うとともに、国際機関等の支援を受けて急増した貧困層に対するコメの供給を開始し

た。社会の安定という観点からも、今後ともコメが円滑に国民にいきわたることは、イン

ドネシアにとって、また日本を含めたドナーにとっても引き続き重要な課題であると言え

る。

本調査は、インドネシアのコメ流通が干ばつと経済危機によって受けた影響と、インド

ネシア政府の対応策並びに日本からの緊急援助を含めたドナーの支援について分析し、今

後の課題について検討することを目的とする。

2 調査の方法

本調査は、1998 年 10 月に事前調査を行った後、ボゴール農業大学・開発研究センター

(Center for Development Studies, Bogor Agricultural University)の研究員からなる

調査チームを組織し、同センターにより 98 年 11 月から 99 年 1 月にかけてマクロデータ

の収集並びにフィールドサーベイを行った。今回は種々の制約から、最大の消費地である

ジャカルタ、ジャワ島のコメ移出州である西ジャワ州、外島で移出州である南スマトラ州

並びに移入州とされていたランプン州を調査対象とした。さらに、日本貿易振興会アジア

経済研究所、米倉等 前主任研究員が補完的調査を実施した。99 年 2 月には調査チームの

報告書ドラフトについて、現地でクラリフィケーションを行った。その後の動向について

は、関係機関よりデータの入手・ヒアリングを行った。なお、本調査の内容は、99 年 7

月時点までのものであること、また、流通面に焦点を絞ったことから生産面での記述は最

小限に止めていることを予め了承頂きたい。

3 報告書の構成

本報告書は以下の 4 章構成となっている。第 1 章では、コメ流通の概要を民間・政府部

門毎に概観する。第 2 章では、干ばつと経済危機による影響をコメの生産・流通量の変化

および価格の変動を中心に分析する。第 3 章では、インドネシア政府の対応とコメ流通の

現況並びに日本からの援助米について概説する。第4章では、コメ流通の円滑化のために、

9

今後検討すべき課題について言及する。

なお、補論として、現地調査を行った西ジャワ州、ランプン州、南スマトラ州のコメ流

通網の現状を詳細に記述し、各州間の比較検討を行った。

10

第1章 コメ流通の概容

本章は、インドネシアのコメ流通1の構造を概観することを目的とする。民間部門と政

府部門の役割について論ずるとともに、コメの流通量についても言及する。

1.1 コメ流通の構造

インドネシアではコメは生産者である農家から主に民間流通を経由して消費者まで流

通している。一方、政府部門は食糧調達庁(Badan Urusan Logistik : BULOG)がコメの

買付・市場放出により米価の安定を図り公務員等や貧困層への供給を行っている。

表 1-1 コメの推定流通量

(単位:百万㌧)

項目 籾米 精米

①コメ生産量

②農家の自家消費

③種子・飼料用等及び損失

53(100%)

16( 30%)

5( 10%)

33 (100%)

10 ( 30%)

3 ( 10%)

④流通量(=①‐②‐③)

うち民間部門のみ経由

うち政府部門経由

20 ( 60%)

16~18(流通量の約 8~9 割)

2~4 (流通量の約 1~2 割)

注:本表は民間・政府部門の大まかな割合を示したものである。

括弧内の%は、①コメ生産量に対する割合。籾米と精米の換算率は 0.632 としている。

出所:FAO 日本事務所プレスリリース(1999 年 4 月 20 日)、Ellis(1993)等をもとに筆者推計。

表 1-1 は、コメが民間・政府部門でそれぞれどの程度流通しているのかを一つの目安と

して推計したものである。ただし、インドネシアではコメ流通量に関する諸統計が整備さ

れていないため、極めて大まかな割合しか推計できないことをあらかじめ断っておかなけ

ればならない。FAO/WFP によれば、インドネシアがコメ自給を達成するには、籾米ベース

で約 53 百万㌧(精米ベースで約 33 百万㌧)の生産が必要とされている。これをベースと

すれば、農家の自家消費分および種子・飼料用を差し引いた約 20 百万㌧が全国で流通し

ていることになる2。BULOG の取扱い量は通常年間 2~4 百万㌧であるから、概略、コメ流

1 本報告書では「コメ」を籾米・精米の総称として使用する。「籾米」、「精米」の区別が必要な箇所では、そ

れぞれ「籾米」、「精米」と記載する。 2 水野(1989)は、西ジャワ州の各県の調査でコメの商品化率には地域や農家の規模で大きな差があることを指摘

しており、その点は今回の調査でも確認された(補論参照)。したがって、平均的な自家消費量を一定の精度をもって推計するのは困難であるが、本稿では、概略を把握することを目的に、Ellis(1993)による調査結果(サンプル調査から、土地所有者・雇用労働者へのコメの現物支給分を含んだ農家保有米の割合は収穫量の35%~50%、外販分割合が50%~65%と推定)とFAO/WFPの調査結果(種子・飼料用並びに損失分は生産量の約 10%と推

11

通量の 8~9 割程度は民間部門を経由し、残りの 1~2 割が政府部門を経由しているものと

推測される。

次に、流通経路について、図 1-1 に代表例として西ジャワ州・カラワン県のケースを示

す。民間のコメ流通は通常、集荷業者・精米業者・仲買業者・卸売業者・小売業者を経る。

一方、BULOG によるコメの調達は KUD(村落協同組合)・DOLOG/SUB-DOLOG(州/県食糧調達

事務所)を通じて行われる。輸入米の取扱は 1998 年 9 月に輸入が自由化されるまで、

図 1-1 コメ流通ルート(西ジャワ州カラワン県の例)

定)等をもとに、市場に流通しない量を生産量の 4割と推定した。ちなみに、FAO/WFPが1999年 3月の現地調査結果をもとに予測した 1999/2000 年度における精米ベースの需給予測は以下のとおりである。 1999/2000 年度における精米需給予測 (千㌧)

項目 精米量

国内総供給量

期首在庫

国内生産量

35,055

4,300

30,755

国内総利用量

国内消費量

その他の利用・損失分

期末在庫

38,156

29,247

4,609

4,300

輸入必要量 3,101

注) ①精米率は 63.2%、②年度中央の総人口は 2億 655 万人、③年間一人当りの精米消費量を 141.6kg、④精米のその他の利用及び損失の割合を国内生産量の 15%、⑤精米の期末在庫を期首在庫と同水準、⑥期首在庫の内 120 万㌧を食糧調達庁の保有と仮定。

12

BULOG が独占していた。今回現地調査を行った他の 2 州(ランプン州及び南スマトラ州)

でも、精米業者の活動範囲、流通業者の規模において違いはあるものの、基本的な流通経

路は西ジャワ州と同様である。3 州のコメ流通の詳細については補論にて詳述する。

1.2 民間部門によるコメ流通

前述したように、インドネシアのコメ流通は主に民間部門を経由している。図 1-1 をも

とに、特に華人とプリブミのすみわけに注目しつつその流通経路について概説したい3。

農家は、籾米を通常天日乾燥した後に集荷業者や精米業者に販売している。農家と集荷

業者、精米業者間には固定的な取引関係は少なく、買付価格条件によって販売の是非を決

定している。集荷業者は精米業者を兼ねたり、農家が集荷業者を兼ねるケースが多い。こ

れら業者は、農家に籾米の乾燥場を提供したり、精米の保管を無料で行う等のサービスを

提供することで、集荷量の確保を図っている。集荷業者、中小精米業者はプリブミが占め

ており、華人は大手精米業者・卸売業者の大半を占めている。

精米されたコメは、仲買業者や地元の卸売業者にわたり、県内、県外の卸売業者や小売

業者に販売される。プリブミを中心とする中小業者の活動範囲は県内に留まることが多い

が、華人が大半を占める大手業者は県外、州外への流通にも携わっている。精米業者と仲

買業者、卸売業者との取引関係も固定的なものではない。取引条件が合致すれば、新規業

者との取引も開始される。取引の殆どは現物・現金によるもので、長期間取引関係にある

業者間でも信用取引きは少なく、あっても数日、長くても 1 週間程度の与信期間しか与え

ていない。

民間部門によるコメ流通は、自由競争・市場原理に基づく取引関係が主体ではあるが、

華人の大手卸売業者が精米所、貯蔵倉庫を持ち県外・州外からの集荷と自社ブランドによ

るコメの販売まで活動を広げている例もある。華人が民間部門のコメ流通で重要な役割を

担っていることは間違いない。しかし、華人大手業者 1 社毎のコメ取扱量が決して大きく

ないことに加え4、多数の中小業者がコメ流通に携わり大手業者の機能を補完する活動を

行っていることを鑑みるに、華人がインドネシアの国内コメ流通を支配しているとまでは

断言できないものと考えられる。

後述するように、経済危機の影響で華人を中心とする大手コメ流通業者の活動は収縮し

た。一方、プリブミを主体とする中小業者には経済危機の影響は比較的少なく、中小業者

が大手業者の行ってきた流通を肩代わりし、民間のコメ流通の体制は以前のとおり市場原

理に基づいたシステムが維持されていることも、華人が市場を独占しているわけではない

ことを窺わせる。

3 通常インドネシア人は自らをプリブミと非プリブミに区別する。プリブミとは土着のマレー系インドネシア人で あり、非プリブミは主に華人系インドネシア人を意味する。ただし、プリブミも華人もともにインドネシア国 籍を有している(ジェトロ(1996))。

4 例えば、ジャカルタ・チピナン中央コメ市場の大手華人卸売業者の場合でも、取扱量は月2万㌧程度である。

13

民間部門のコメ流通においては、ジャカルタ・チピナン中央コメ市場の動向が重要であ

る5。同コメ市場には 600 社近い卸売業者がコメの取引を行っている。5~10 社ある大手卸

売業者は華人の経営であるが、中小の業者はほとんどがプリブミである。コメの収穫期に

は 1 日 2,200~3,000 ㌧のコメが西ジャワ州やランプン州等から入荷している。入荷した

コメは、ジャカルタ市内に出荷されるだけでなく、大手卸売業者により外島へも出荷され

る。チピナン市場ではセリの制度はなく、コメの価格は業者間の相対取引により決定され

ている。卸売業者は、仲買業者等により持ちこまれるコメの品質をまず検査し、価格交渉

を行う。価格が折り合わない場合には、その仲買業者は別の卸売業者と価格交渉を行い、

交渉が成立するまで繰り返される。業者間同士の情報交換は活発で、このような相対取引

から決定する価格は、チピナンの市場価格を形成している。チピナンの毎日の市場価格は、

全国のコメ価格のバロメーターとして機能しているといえる。

1.3 政府部門によるコメ流通

政府部門によるコメ流通は食糧調達庁(BULOG)が管轄している。BULOG は国産米の買入

れと輸入米の独占取扱権限をもつ大統領直属の機関として 1967 年に設立された機関であ

る。69 年よりは、生産者米価の下限と、消費者米価の上限を設定し、米価の安定とイン

フレの抑制、消費者と生産者の保護を目的とする価格政策に取り組むようになり、71 年

以降にはコメ以外の食糧(小麦、砂糖等)の独占輸入権も獲得し、活動の範囲を広げた6。

BULOG は、70 年代においては国内におけるコメの需給ギャップを埋めるべく、毎年 50

~200 万㌧のコメを輸入した。84 年の自給達成後に生じた生産余剰局面では、インドネシ

ア政府・BULOG は生産者価格の維持と余剰米対策に苦慮し7、そのため「傾向としての自給

8」を確保することを政策目標するに至った経緯がある。90 年代に入っては、後述のよう

に、天候不順等により国産米の生産が伸び悩み、BULOG は再びコメの輸入を行うようにな

った。

BULOG は、地方出先機関として州単位の活動を行う州食糧調達事務所(DOLOG)および、

一県ないし複数県を単位に活動を行う県食糧調達事務所(SUB-DOLOG)を擁している。

DOLOG/SUB-DOLOG は全国約 1,500 ヶ所に約 350 万㌧の貯蔵能力を持つ倉庫を有し、BULOG

の統括下で、コメ流通実務に携わっている。表 1-2 は、全国に展開する BULOG の倉庫数お

よび貯蔵能力を州別に示したものである。主なコメ生産地であるジャワ島、南スラウェシ

並びに一大消費地であるジャカルタの貯蔵能力の大きさが目立っている。

5 チピナン中央コメ市場の詳細については、補論を参照のこと。 6 1960~80年代の BULOGのオペレーションについては、米倉(1984)、篠浦(1993)、Timmer(1987)、Atmaja 、 et.(1989)等を参照のこと。90 年代のオペレーションについては、Timmer(1996)を参照のこと。 7 85 年は米価が下落し、イ政府は厳しい財政事情にかかわらず価格支持のため200万㌧の国内調達を行うととも に、フィリピン等に 40 万㌧の現物貸付による輸出を行った。 8 豊作年での若干の余剰、不作年での若干の不足はやむをえず、傾向としての自給が達成されればよいとの考え方。

14

表 1-2 BULOG 保有の倉庫数および貯蔵能力(1992 年)

州名 倉庫数 貯 蔵 能 力(㌧)

州名 倉庫数 貯 蔵 能 力(㌧)

東カリマンタン 南カリマンタン 中カリマンタン 北スラウェシ 中スラウェシ 南東スラウェシ 南スラウェシ バリ 西ヌサテンガラ 東ヌサテンガラ マルク イリヤン・ジャヤ 東テイモール

13 15 7 21 14 12 186 23 92 62 14 21 11

37,000 36,500 8,300 52,300 24,500 18,550 271,750 44,000 117,400 46,600 30,800 45,200 13,500

アチェ 北スマトラ リアウ 西スマトラ ジャンビ 南スマトラ ベンクルー ランプン ジャカルタ 西ジャワ 中ジャワ ジョグジャカルタ 東ジャワ 西カリマンタン

32 50 20 16 9 55 3 39 104 214 170 10 349 15

50,440 149,050 44,600 28,500 17,500 112,550 10,500 60,900 370,500 471,900 451,150 21,000 981,050 43,500

合計 1,577 3,559,540 注 :倉庫数、貯蔵能力は 1992 年末の数字。1,450 の政府倉庫の他に 128 の借上げ倉庫を含む。 出所:BULOG Annual Report 1996/1997

前出の図 1-1 で示したように、DOLOG/SUB-DOLOG は精米を KUD(村落協同組合)ないし

民間部門から買付けている。KUD は 1970 年代の BIMAS、INMAS と呼ばれる食糧増産計画、

農業振興計画を進めるために全国規模で設立された村落単位の官製協同組合である。KUD

は BULOG により設定されるフロア・プライス(最低買付価格)9で農家や集荷業者から籾

米ないし精米を購入し、籾米は精米された上で DOLOG/SUB-DOLOG に設定価格で販売されて

いる。フロアプライスは、雨季作収穫期(3 月~4 月)前の 1 月に設定され特別のことが

ない限り 1 年間固定され乾季作(7 月~8 月、10 月~12 月の 2 回)にも適用されている10。

農家は KUD へのコメ販売を強要されてはおらず、民間部門による買付価格が有利であれば

民間の集荷・精米業者にコメを販売している。補論にて詳述するが、DOLOG/SUB-DOLOG は

長期にわたる保管を前提に、品質の良いコメしか買付を行わなっていない。このことが、

政府部門による不作時のコメ調達難の一因となっている。

DOLOG/SUB-DOLOG を通じ集荷されたコメは、①公務員・軍人・国営プランテーション等

向けの配給、②消費者米価安定のための市場放出、③貧困層への支給等の目的で、BULOG

の指示・監督に基づき供出されている。国内からの調達米では不足する場合は、BULOG に

9 フロア・プライスは全国一律の価格であったが、1999年1月より地域によって異なる価格が設定された。1999年1月の フロア・プライスはジャワ島・バリ島・南スラウェシ州で籾米 1,400 ルピ ア/kg(精米で2,310 ルピ ア/kg)、スマトラ島で籾米1,450 ルピア/kg、カリマンタン島・北スラウェシ州・マルク・イリアンジャヤで 1,500 ルピア/kg であった。

10 精米のフロア・プライス(全国平均)は、97 年 1月に848 ルピ ア/kgに設定され、以降98年1月に961 ルピ ア/kgに改訂されるまで1年間有効であった。その後は、市場価格の高騰に伴い、4月に1,115 ルピア/kgさらに6月に1,650 ルピアに再改訂された。

15

よる輸入米が DOLOG/SUB-DOLOG の倉庫に貯蔵される。DOLOG/SUB-DOLOG で貯蔵されるコメ

の一部は備蓄米として保管されており、緩衝在庫の機能を果たしている。

公務員等向けの配給については、生産者価格下支えのために買付けたコメの安定的なは

け口となっていた。将来的には、現金給付として廃止すべきであるとの意見や、配給先を

限定すべきとの議論もあるが、現在では多くの公務員が貧困層となっていることから、当

面は維持することが現実的であるとされている。なお、貧困層向けの支給については、第

3 章で詳述する。

コメの市場放出については、BULOG は市場の動向をみながら消費者米価の上限価格を設

定し、市場価格が上限価格を上回る場合に放出を行っている。その際には、Delivery Order

(DO)方式と呼ばれる手続きがとられる。これは、指定された流通業者が指定銀行にコメ購

入代金を振り込んだことが確認されると、DO と呼ばれる証券が業者に発給され、

DOLOG/SUB-DOLOG の倉庫にて DO を提示してコメを引き取るものである。DO を取得できる

流通業者の基準は定められているものの、業者選定基準は明かではない。

一方、コメの輸入については、1998 年まで BULOG が輸入を独占していた。現在では、BULOG

は輸入業者を公開入札によって選定しているが、それまでは、主にサリム・グループ等大

型の華人資本が、シンガポール等の子会社を使って BULOG のコメ輸入の代行を務めていた

とされている11。国内流通と違い、コメの輸入については華人系業者の影響力が極めて強

かったことが窺われる。

1.4 コメの島嶼間流通

インドネシアにおけるコメの流通では、州間の移動、特に島嶼間の物流が円滑なコメ流

通を実現する上で重要である。仮に全国レベルでコメの自給が達成されていても、それが

直ちに全国に過不足なくコメが供給されていることにはならない。表 1-3 は、1995 年の

各州の人口と籾米生産実績をもとに、各州一人当りの年間精米生産量を算出し、FAO/WFP

が推計した 1997 年の一人当たり消費量(149kg/年)を下回る州を特定したものである。

もちろん、州により食生活が異なる等から12、必ずしも、149kg/年以下の地域がコメ不足

の州であるとは断定できない。しかし、ジャカルタを除く 12 州のうち7 州は 1998 年 4 月

に発表された FAO/WFP の調査報告で、食糧不足に陥る危険性が高いと指摘されており、コ

メ不足に陥りやすい地域について一つの指標を提供しているといえる。

11 農林中金 松本恭幸氏へのヒアリングによる。サリムグループは傘下に製麺業のインドフード社を擁しており、

自らのビジネス展開の観点から、小麦を原料とする麺類と競合するコメ市場に重大な関心を抱いているとのこと。98年 9月8日付Kompas紙によれば、1997/98年度に輸入された米の約7割はサリムグループ系列の輸入業者によるものであった。

12 マルク、イリヤン・ジャヤでは、サゴ椰子の澱粉を主食としている住民が多いとされている。

16

表 1-3 1995 年の州別一人当り精米生産量

州名 籾 米 生 産量(㌧)

精米換算量(㌧)

人 口 (千人)

一人当り精米量 (kg)

州名 籾米生産量(㌧)

精米換算量(㌧)

人 口 (千人)

一人当り精米量 (kg)

アチェ* 1,368,074 864,623 3,848 224.69 東カリマンタン 362,193 228,906 2,314 98.92

北スマトラ 3,134,533 1,981,025 11,115 178.23 南カリマンタン* 1,189,062 751,487 2,893 259.76

リアウ 458,756 289,934 3,900 74.34 中カリマンタン* 378,129 238,978 1,627 146.88西スマトラ 1,829,192 1,156,049 4,323 267.42 北スラウェシ 397,113 250,975 2,649 94.74ジャンビ 593,502 375,093 2,370 158.27 中スラウェシ* 539,648 341,058 1,938 175.98

南スマトラ* 1,557,944 984,621 7,208 136.60 南東スラウェシ* 287,355 181,608 1,587 114.44ベンクルー* 377,337 238,477 1,409 169.25 南スラウェシ* 3,727,081 2,355,515 7,558 311.66ランプン* 1,943,709 1,228,424 6,658 184.50 バリ 831,172 525,301 2,896 181.39

ジャカルタ 19,309 12,203 9,112 1.34 西ヌサテンガラ*

1,235,882 781,077 3,646 214.23

西ジャワ 10,722,717 6,776,757 39,207 172.85 東ヌサテンガラ*

419,929 265,395 3,577 74.19

中ジャワ* 8,198,084 5,181,189 29,653 174.73 マルク* 35,151 22,215 2,087 10.64ジョグジャカルタ 642,120 405,820 2,917 139.12 イリヤン・ジャヤ

* 49,115 31,041 1,943 15.98

東ジャワ 8,572,668 5,417,926 33,844 160.09 東ティモール* 46,696 29,512 840 35.13西カリマンタン 827,669 523,087 3,646 143.47

注 :精米換算は籾米生産量に 0.632 を乗じたもの。 網を掛けた州は、FAO/WFP が推計した 1997 年における一人当りの精米消費量(149kg/年)を下回って

いる。 *は1998年 4月に発表されたFAO/WFPの調査報告で、食糧不足に陥る危険性が高いと指摘されていた州。 出所:Statistik Indonesia 1995、中央統計庁

コメ不足地域へは、民間部門と政府部門によりコメの移出が行われている。民間部門の

州間取引数量は統計がないため把握できない。しかし、政府部門(DOLOG が実務を担当)

による内航船での移出実績で全体の動きを類推すると傾向は共通しているものと推定さ

れる。表 1-4 は、98/99 年(98 年 4 月~99 年 3 月)の DOLOG による島嶼間コメ移送の

表 1-4 DOLOG の島嶼間コメ移送実績(98/99 年)

(単位:精米千㌧) ジャカルタ 西ジャワ 中部ジャワ 東ジャワ 南スラウェシ 西ヌサテンガラ 合計 移

出 移入

計画 実績 計画 実績 計画 実績 計画 実績 計画 実績 計画 実績 計画 実績

ジャワ スマトラ カリマンタン スラウェシ ヌサテンガラ マルク イリヤン・ジャヤ 東ティモール

0 28 16 0 0 0 0 0

0 75 62 2 5 0 7 5

0 3 23 0 0 0 0 0

0 0 4 0 0 0 0 0

0 64 4 0 0 0 0 0

0 4 3 0 0 0 0 0

9 276 69 52 38 46 85 8

0 66 116 62 45 39 38 28

60 101 86 13 4 5 0 20

0 7 28 16 0 0 0 6

0 4 0 0 29 0 0 7

0 0 0 0 0 0 0 0

69 476 198 65 71 51 85 35

0 152 213 80 50 39 45 39

合計 45 156 26 4 68 7 583 394 289 57 40 0 1,050 618

出所:BULOG

17

計画と実績を示したものである。余剰地域であるジャワ島や南スラウェシから、コメの不

足地域であるカリマンタン等へ移出されている傾向が窺われる。

さらに詳細にみると、計画に比較し南スラウェシ州からの移出量が大幅に減少し、全体の

流通量が減少する中でカリマンタン島への移出量が微増しているのが特徴的である。南ス

ラウェシ州からの移出量の減少は、不作による影響とともに、政府部門の買付価格が市況

より安かったために余剰がでても、民間部門に流れてしまったことが考えられる。カリマ

ンタン島への移出量が確保されたのは、同島が干ばつの影響を強く受け、政府部門による

コメの供給が島内のコメ不足を解消するために不可欠であったためであると推測される。

98/99 年の政府部門の国内米調達は約 84 万㌧であった。しかし、98 年 4 月から 12 月ま

では、僅か 25 万㌧の実績であり、作柄の良かった雨季作の収穫が始まった 99 年 1 月か

ら 3 月の 3 ヶ月間で漸く 59 万㌧近い調達量を記録した。そのため、98/99 年度のコメ移

送量のかなりの部分は輸入米が占めていると思われる。特に、ジャカルタからの移出は輸

入米が中心であったと思われる。

18

第2章 干ばつと経済危機による影響

本章では、まず、干ばつによりインドネシアのコメ生産がどの程度落ち込んだかを過去

の生産実績、地域間の相違等を通じて概観する。次いで、経済危機によるコメ流通体制の

混乱とコメ価格急騰の背景を説明し、特に民間部門の活動収縮の実態について分析を行う。

さらに、経済危機による貧困層の急増についても概説する。

2.1 コメの不作

インドネシアでは、1970 年代に「緑の革命」13と呼ばれる国を挙げてのコメの増産運動

が展開され、コメの生産量は目立って増加した。図 2-1 に示したように、自給達成が宣言

された 1984 年から 90 年は生産量は順調に伸びたが、90 年代に入ってからは、断続的に

干ばつの被害を蒙った。特に 97~98 年は、エル・ニーニョによる干ばつに見舞われ 2 年

連続で不作となった。97 年は干ばつにより雨季作の収獲時期(通常 3~4 月)が遅れ、乾季

作にも影響するなどして、前年比-3.4%減少した(49.4 百万㌧)。98 年は、前年からの影

響で雨季の作付(97 年 12 月~98 年 3 月)のタイミングが後ろにずれ込んだことから14、乾

季作が予想以上に良好であったにもかかわらず前年比-0.3%減(49.2 百万㌧)となった。

図 2-1 インドネシア籾米生産量推移

35,00040,00045,00050,00055,000

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98年

千㌧

13 1967~1968年頃より IRRI(国際稲作研究所)によって開発された高収量品種を用い、肥料・農薬・農業機械等を

投入して単収の増加を図り、コメの生産量を増大させようとするもの。インドネシアでは、食糧増産計画(ビマス、BIMAS)および農業振興計画(インマス、INMAS)により「緑の革命」が推進された。インドネシアを含めたアジアにおける当時の状況については、日米欧委員会日本委員会(1978)等に詳しい。

14 農民は通常、雨季(rendeng)、乾季(gadu)それぞれ4ブロックに分けて作季を各 1々5日ずらせてブロックローテションのような方式を採用している。しかし、97年の乾季の長期化によって耕起作業を雨が降るまで待ったためにこのローテーションシステムが崩れて一定期間に一斉に耕起、田植え、収穫が行われることになった。このため、投入財の供給、水供給、病虫害防除、労働力の雇用、収穫米の販売などの一連のサイクルが平常年に比して大幅に混乱し、収穫減につながったとされている。

出所:中央統計庁

▼

▼

▼ 干ばつ年

19

生産量の推移をさらに溯って示したのが表 2-1 である。コメの収穫量は 1975~80 年、

80~85 年の間、それぞれ年平均 5.8%、5.7%と急増した。自給達成後の 1985~90 年にかけ

ても天候にも恵まれて、年平均 3.0%のレベルを維持し、1990 年の籾米生産量は 45,179 千

㌧に達した。これは、同時期の人口増加率を大幅に上回っている15。

単収16の伸びをみると、ハイブリッド種子の導入、化学肥料の投入増、灌漑率の向上等

により、75~80 年、80~85 年がそれぞれ年平均 4.6%、3.8%と極めて高い伸びを示したが、

85~90 年になると伸び率は年平均 1.6%と鈍化している。一方、収穫面積は外島の水田開

発等によりそれぞれ年平均 1.2%、1.9%、1.2%の割合で増加した。

しかし、1990 年代にはいってからコメの生産は、天候の不順等により変動を繰り返した。

90~97 年までの 7 年間の伸長率は、籾米生産量で年平均 1.3%、単収で年平均 0.4%、収穫

面積で同じく 0.8%に過ぎなかった17。1990~95 年のインドネシアの人口増加率は年平均

1.66%であり、コメ生産量の伸びは人口増加に追いついていないといえる。単収が頭打ち

表 2-1 インドネシアのコメ収穫面積・単収・生産量推移

収穫面積(千 ha) 平均単収(籾)(㌧/ha) 籾米生産量(千㌧) 年

面積 前年比(%) 単収 前年比(%) 生産量 前年比(%)

1975 8,495 2.63 22,331 1980 9,005 (年平均)1.2 3.29 (年平均)4.6 29,652 (年平均)5.8

1985 9,902 (年平均)1.9 3.97 (年平均)3.8 39,033 (年平均)5.7

1990 10,502 (年平均)1.2 4.30 (年平均)1.6 45,179 (年平均)3.0 1991 10,282 -2.1 4.35 1.2 44,689 -1.1

1992 11,103 8.0 4.34 -0.2 48,240 7.9

1993 11,013 -0.8 年平均 4.38 0.9 年平均 48,181 -0.1 年 平

均

1994 10,734 -2.5 0.8 4.35 -0.7 0.4 46,641 -3.2 1.3

1995 11,439 6.6 4.35 0.0 49,744 6.7 1996 11,569 1.1 4.41 1.4 51,101 2.7

1997 11,141 -3.7 4.43 0.5 49,377 -3.4

1998 11,730 5.3 4.20 -5.2 49,237 -0.3 1999( 見

込) 11,624 -0.9 4.26 1.4 49,534 0.6

注 :前年比伸び率(%)のうち 1975 年から 1990 年は前 5年の年平均伸び率。

1999 年は第 2次予想値

出所:農業省、中央統計庁資料より作成

15 1971~80 年:年平均 2.32%、81~90 年:年平均 1.98% 国家統計庁(1996) 16 コメの単収(トン/ha)は「1ha 当りの穂数」x「1穂当りの平均籾数」x「登塾歩合(1穂の籾の内、 完全に成熟した籾の割合)%」x「千粒重(1,000 粒の重量)g」にて算出される。 17 小田(1999)によると、90 年代前半のインドネシア全体の精米の平均単収は 2.82㌧/haであり、アジア の中では韓国(4.47)、日本(4.35)、中国(4.04)に次いで高い。他のアジア諸国の精米単収は、 ベトナム(2.25)、フィリピン(1.86)、インド(1.80)、バングラデッシュ(1.76)、ミャンマー(1.64)、 タイ(1.44)等である。

20

になったのは、天候不順の影響の他に、単収の低い外島への耕地拡張、農業技術水準の停

滞18、正しい施肥がなされていないこと19等が要因として挙げられる20。

参考までに、地域別の生産量の推移をみると、外島のコメ生産が伸びているものの、依

然として灌漑施設の整備が進み単収の高いジャワ・バリ島が、近年農地の住宅地、工業用

地への転用が進んでいるにもかかわらず、全国生産量の約60%占めていることがわかる(図

2-2)21。

図 2-2 ジャワ・バリ島とその他の地域の精米生産量推移

5,000

10,000

15,000

20,000

25,000

30,000

35,000

69 71 73 75 77 79 81 83 85 87 89 91 93 95 97

年

千トン

ジャワ・バリ それ以外

出所:中央統計庁

2.2 米価の高騰と民間部門の活動収縮

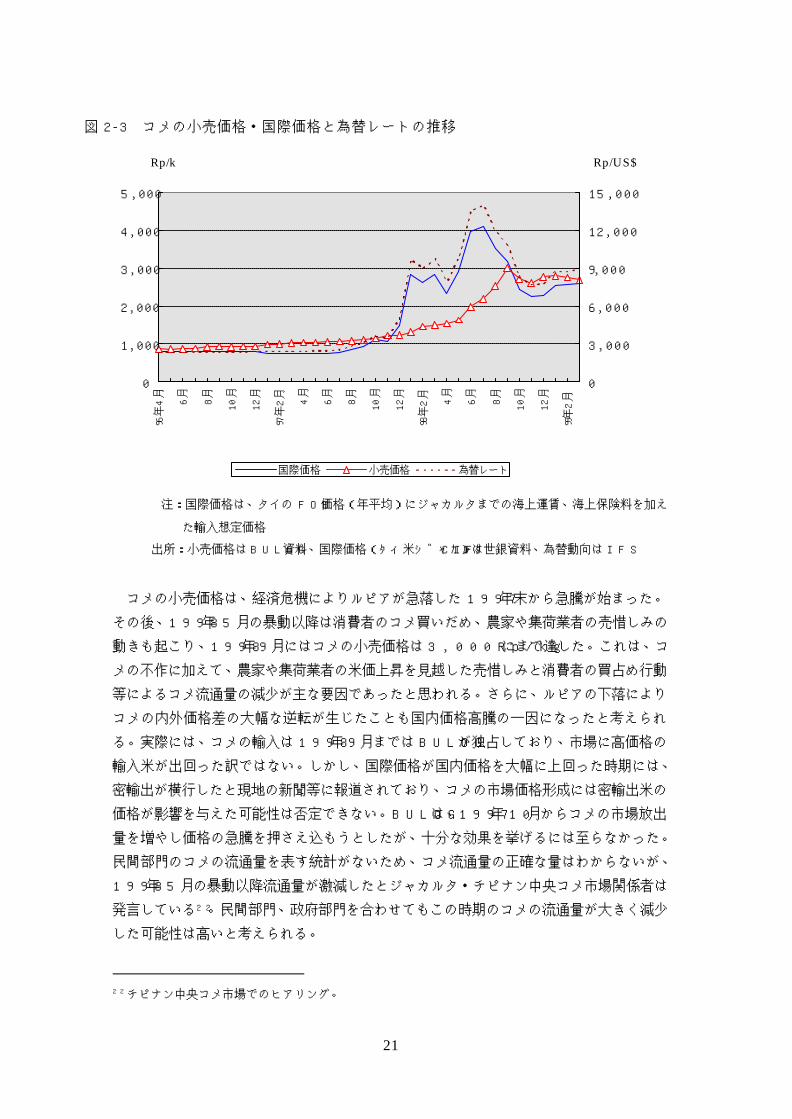

2.2.1 米価の高騰

1990 年代中央において、米価は 1,000Rp/kg(全国平均)程度のレベルで安定的に推移した。

このレベルはコメの国際価格を常に上回る水準であった。図 2-3 は、インドネシアのコメ

の小売価格、輸入米の国際価格、対ドル為替レートの推移を示したものである。

18 小田 (1999) 19 世界銀行(1999)によれば、尿素肥料は自給されており、ジャワ島では十分な施肥量が確保されているものの、 外島においては依然施肥量不足とのこと。燐酸肥料、カリ肥料は輸入に依存しており、特に外島で施肥量が不 足しているといわれている。

20 一方、高瀬(1999)は、インドネシアにおける単収の水準は、1990年の段階で既に限界点に達しており、これ 以上の単収増は、日本、韓国、中国に見るごとく、農地改革による農民インセンティブなくしては望み得ない としている。

21 インドネシア農業省では、1998年7月に“GEMA PALAGUNG 2001”と呼ばれるコメ・大豆・トウモロコシの緊 急増産計画を策定し、肥料等の投入量を増やし単収を上げると同時に、1期作の 2期作化、2期作の3期作化を 図ることで、全国レベルでの増産を図っている。

21

図 2-3 コメの小売価格・国際価格と為替レートの推移

0

1,000

2,000

3,000

4,000

5,000

96年

4月 6月 8月 10月

12月

97年

2月 4月 6月 8月 10月

12月

98年

2月 4月 6月 8月 10月

12月

99年

2月

0

3,000

6,000

9,000

12,000

15,000

国際価格 小売価格 為替レート

注:国際価格は、タイの FOB 価格(年平均)にジャカルタまでの海上運賃、海上保険料を加え

た輸入想定価格

出所:小売価格は BULOG 資料、国際価格(タイ米ジャカルタ CIF)は世銀資料、為替動向は IFS

コメの小売価格は、経済危機によりルピアが急落した 1997 年末から急騰が始まった。

その後、1998 年 5 月の暴動以降は消費者のコメ買いだめ、農家や集荷業者の売惜しみの

動きも起こり、1998 年 9 月にはコメの小売価格は 3,000Rp/kg にまで達した。これは、コ

メの不作に加えて、農家や集荷業者の米価上昇を見越した売惜しみと消費者の買占め行動

等によるコメ流通量の減少が主な要因であったと思われる。さらに、ルピアの下落により

コメの内外価格差の大幅な逆転が生じたことも国内価格高騰の一因になったと考えられ

る。実際には、コメの輸入は 1998 年 9 月までは BULOG が独占しており、市場に高価格の

輸入米が出回った訳ではない。しかし、国際価格が国内価格を大幅に上回った時期には、

密輸出が横行したと現地の新聞等に報道されており、コメの市場価格形成には密輸出米の

価格が影響を与えた可能性は否定できない。BULOG は、1997 年 10 月からコメの市場放出

量を増やし価格の急騰を押さえ込もうとしたが、十分な効果を挙げるには至らなかった。

民間部門のコメの流通量を表す統計がないため、コメ流通量の正確な量はわからないが、

1998 年 5 月の暴動以降流通量が激減したとジャカルタ・チピナン中央コメ市場関係者は

発言している22。民間部門、政府部門を合わせてもこの時期のコメの流通量が大きく減少

した可能性は高いと考えられる。

22 チピナン中央コメ市場でのヒアリング。

Rp/k Rp/US$

22

図 2-4 BULOG によるコメの市場放出量と小売価格の推移

0

50

100

150

200

250

300

350

96年

4月 8月 12月

97年

4月 8月 12月

98年

4月 8月 12月

99年

4月

0

500

1,000

1,500

2,000

2,500

3,000

3,500

市場操作 小売価格

出所:BULOG 資料

図 2-4 は、BULOG の市場放出量とコメの小売価格の推移を示したものである。BULOG は

1997 年 10 月より、前年同期実績の 10 倍近い量のコメを毎月市場に放出したが、価格は上

昇を続けた。この時期の民間部門によるコメの流通量が分からないため、これを以って

BULOG の市場放出による価格安定機能は効果がなかったと言うのは早計であろう。しかし、

今回のような非常事態の場合、政府部門の対策には限界があったと思われる23。

2.2.2 民間部門の活動収縮

前述したように、インドネシアのコメ流通は民間部門が主な担い手である。その中でも、

華人が比較的大規模なコメの取引を行っている。これら華人による大手業者は、州外との

取引および島嶼間の流通も行っている24。一方、コメ流通に携わる中小業者はプリブミが

中心である。中小業者の正確な数は分からないが、BULOG によれば、1998 年 10 月時点で

全国精米業者協会に加盟している業者だけでも約 77,000 社あり、集荷業者、仲買業者を

含めるとさらに大きな数になるものと推定される。

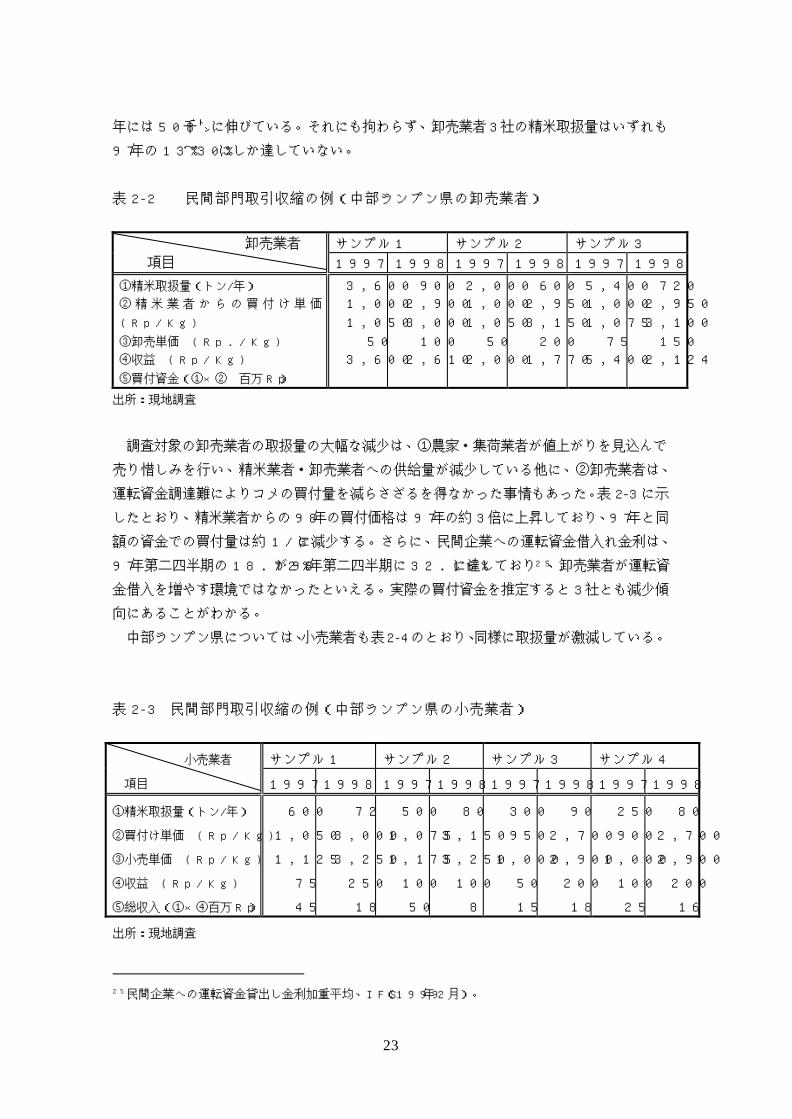

民間部門は経済危機及び治安悪化の影響を受け、その活動は収縮した。表 2-3 はスマト

ラ島、ランプン州の中部ランプン県での卸売業者 3 社の聞取り調査の結果をまとめたもの

である。中部ランプン県では、干ばつの影響はなく籾米の生産は 1997 年の 467 千㌧が 98

23 JICA(1999) p88 によれば、BULOGは、1998年初めまで、消費者米価の安定を図るべく、国際市況を下回る価格 でコメを市場放出したものの、98年5月の暴動後、6月には、政府は価格安定策を放棄し、米価が国際水準ま で上昇することを容認したとある。しかし、3月以降減少に転じた放出量は6月以降再び増加しており、6月時 点でそのような政策判断があったかどうかは、本調査では確認できていない。

24 華人の活動については、補論の中でさらに詳説することとしたい。

千㌧ Rp/kg

23

年には 508 千㌧に伸びている。それにも拘わらず、卸売業者3 社の精米取扱量はいずれも

97 年の 13%~30%にしか達していない。

表 2-2 民間部門取引収縮の例(中部ランプン県の卸売業者)

サンプル 1 サンプル 2 サンプル 3 卸売業者 項目 1997 1998 1997 1998 1997 1998

①精米取扱量(トン/年)

② 精 米 業 者 か ら の 買 付 け 単 価

(Rp/Kg)

③卸売単価 (Rp./Kg)

④収益 (Rp/Kg)

⑤買付資金(①×② 百万 Rp)

3,600 1,000 1,050

50 3,600

900 2,900 3,000 100

2,610

2,000 1,000 1,050

50 2,000

600 2,950 3,150 200

1,770

5,400 1,000 1,075

75 5,400

720 2,950 3,100 150

2,124

出所:現地調査

調査対象の卸売業者の取扱量の大幅な減少は、①農家・集荷業者が値上がりを見込んで

売り惜しみを行い、精米業者・卸売業者への供給量が減少している他に、②卸売業者は、

運転資金調達難によりコメの買付量を減らさざるを得なかった事情もあった。表 2-3 に示

したとおり、精米業者からの 98 年の買付価格は 97 年の約 3 倍に上昇しており、97 年と同

額の資金での買付量は約 1/3 に減少する。さらに、民間企業への運転資金借入れ金利は、

97 年第二四半期の 18.72%が 98 年第二四半期に 32.16%に達しており25、卸売業者が運転資

金借入を増やす環境ではなかったといえる。実際の買付資金を推定すると 3 社とも減少傾

向にあることがわかる。

中部ランプン県については、小売業者も表2-4のとおり、同様に取扱量が激減している。

表 2-3 民間部門取引収縮の例(中部ランプン県の小売業者)

サンプル 1 サンプル 2 サンプル 3 サンプル 4 小売業者

項目 1997 1998 1997 1998 1997 1998 1997 1998

①精米取扱量(トン/年)

②買付け単価 (Rp/Kg)

③小売単価 (Rp/Kg)

④収益 (Rp/Kg)

⑤総収入(①×④百万 Rp)

600

1,050

1,125

75

45

72

3,000

3,250

250

18

500

1,075

1,175

100

50

80

3,150

3,250

100

8

300

950

1,000

50

15

90

2,700

2,900

200

18

250

900

1,000

100

25

80

2,700

2,900

200

16

出所:現地調査

25 民間企業への運転資金貸出し金利加重平均、IFS(1999 年 2 月)。

24

民間部門の活動収縮は中小業者よりも、大手業者の方が顕著であったと推定される。例

えば、西ジャワ州カラワン県では、コメ取扱量の減少により、大手集荷・精米業者が、保

有する精米設備、乾燥機、倉庫等の設備を稼動する諸経費および運転資金借入金利が物流

収益を上回る懸念を生じさせ、一時的にコメ取引を中断した例が報告されている。また、

大手流通業者は高品質米の販売を得意にしていたが、コメ価格の急騰により最終消費者が

高品質米から低品質米に切り替えることを懸念し、コメの取扱いを意図的に減らした事例

もある。ただし、西ジャワ州・ランプン州では、大手集荷・精米業者がコメの取引から一

時撤退しても設備の維持、労働者の雇用を続けている例が報告されており、国内のコメ生

産量・流通量が平年並みに戻れば、再び大手流通業者がコメ流通の中心的担い手として復

帰するものと考えられる26。

治安の悪化も、コメ流通量減少の要因の一つである。例えば、西ジャワ州・バンドンの

コメ仲買業者は経済危機以前までは中部ジャワ州からコメを買付けていたが、危機以降中

部ジャワからの買付けを停止した。多額の現金を持って中部ジャワ州に買付けに行く危険

と、買付けがうまく行ってもバンドンまでの帰路に盗賊にあう危険を考慮すると、中部ジ

ャワ州との取引を全面的に中断した方が得策との判断が働いたためと思われる。このよう

に、治安の悪化を理由に流通業者がその活動範囲を狭めた例はランプン州、南スマトラ州

でも報告されている。通信手段が不備な地域では、どの程度の危険があるのか、どの程度

の集荷ができるのかが分からないために、流通業者は買付けを躊躇する傾向が強いと考え

られる。

また、コメ不足の事態は地方政府機関の間接的な統制を招き、民間流通業者の活動を阻

害することになった。政府機関の統制は、「コメの貯蔵」・「コメの州外取引」に強く現れ

た。具体的には次のような例が現地調査で明らかになった。ランプン州では政府関係者が

集荷・精米業者が通常おこなっているコメの貯蔵を隠匿行為として糾弾し出荷を促した。

以後、集荷・精米業者はコメの貯蔵を差し控えている。南スマトラ州ではコメを州外に出

荷することを事実上禁止した。また、簡易精米機を保有し、農家からコメの集荷を行って

きた簡易精米所(RMU)の数が多いことが流通の非効率化を招き、ひいては SUB-DOLOG によ

るコメ調達不調の原因となっているという地方政府側の認識のもとに、簡易精米所の数を

KUD(村落協同組合)と同じく 500ha 当たり一軒に減らす試みもなされた。SUB-DOLOG のコ

メ調達難は、最低買付価格が民間部門の買付価格より安かったことが主因で、簡易精米所

の数とは直接の関係はない。しかも、地方政府からは簡易精米所の数を減らすことの合理

的な説明はなされていなかった。これら地方政府機関の統制も、民間部門の活動を収縮さ

せる一因であったと考えられる。

26 いずれの例も現地調査による。

25

2.3 貧困層の増大

インドネシアの貧困人口は、1970 年代以来、急速な経済成長等の結果、絶対数でも対全

人口比でも、着実に減少していた。1976 年において、貧困者数は 54.2 百万人、貧困人口

比率は 40.1%だったものが、1996 年にはそれぞれ、22.5 百万人、11.3%にまで減少した。

しかしながら、経済危機の影響でインドネシアの貧困人口は急激に増加した。1998 年 12

月に中央統計庁が UNDP/UNSFIR と共同で実施した「経済危機インパクト調査」の結果27に

よれば、貧困人口は 49.5 百万人、貧困人口比率は 24.2%と急増している(表 2-4)28。

表 2-4 貧困人口の増加

(百万人)

貧困ライン(ルピア) 調査時期

都市部 農村部 都市部 農村部 合計

1976 年 2 月

1980 年 2 月

1984 年 2 月

1987 年 2 月

1990 年 2 月

1993 年 2 月

1996 年 2 月

1998 年 12 月

4,522

6,831

13,731

17,381

20,614

27,905

38,246

96,959

2,849

4,449

7,746

10,294

13,295

18,244

27,413

72,780

10.0(38.8%)

9.5(29.0%)

9.3(23.1%)

9.7(20.1%)

9.4(16.8%)

8.7(13.5%)

7.2( 9.7%)

17.6(21.9%)

44.2(40.4%)

32.8(28.4%)

25.7(21.2%)

20.3(16.1%)

17.8(14.3%)

17.2(13.8%)

15.3(12.3%)

31.9(25.7%)

54.2(40.1%)

42.3(28.6%)

35.0(21.6%)

30.0(17.4%)

27.2(15.1%)

25.9(13.7%)

22.5(11.3%)

49.5(24.2%)

注:括弧内はインドネシア全人口並びに都市部・農村部人口に対する構成比。 貧困ラインの単位は、ルピア/人/月。 出所:中央統計庁ホームページ

経済危機の影響は農村部よりもジャワ島を中心とした都市部の方が深刻であり29、また

都市部の多くの貧困層は、特別食糧供給プログラムによる 1㌔ 1,000 ルピアのコメも満足に

購入できないレベルにあるとされている。

27 中央統計庁ホームページ ニュース・リリース(No.04 1999 年 7 月 9 日)。 28 インドネシア政府が1998年半ばに行った、高インフレ率・高失業率・実質所得減を変数としたマクロ・モデル による試算によると、98年の貧困人口は7,940万人(全人口の39.1%)にものぼり、1998年末には全人口の半 数が貧困層に陥る可能性が高いとの結果になった。98年12月の調査でこの結果は、貧困人口を過剰に推計した ことが明らかになった。過剰に算出されたのは、経済危機の影響を悲観的に取扱い過ぎたことが原因であった とされている。

29 Sumarto, et. Al.(1999)。

26

第3章 インドネシア政府の対応とコメ流通の現況

前章では、干ばつと経済危機がコメ流通にどのような影響を与えたかについて概観した。

本章では、これに対しインドネシア政府が講じたコメの緊急輸入、市場介入、貧困層にた

いするコメの支給等の対策について検討するとともに、日本からの援助米の状況について

分析する。さらに、コメ流通の現況についても論ずる。

3.1 政府部門の対策

3.1.1 コメの緊急輸入

BULOG は、前章で述べたように、平時においては国内でコメを買上げ、公務員等向けを中心

に供給してきた。しかし、98 年は生産者米価が上昇し最低買付価格(フロア・プライス)を

上回ったため、ほとんど国内調達できず、 図 3-1 に示したように、史上最高の約 600 万㌧の

コメを輸入した。95 年にも天候不順による不作により約 300 万㌧のコメを輸入したが、98 年

はその約 2 倍にものぼっている。

図 3-1 BULOG のコメ調達実績推移

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98年

千㌧

国内調達量 輸入量

出所:BULOG 資料

98 年度(98 年 4 月~99 年 3 月)の月別の輸入米/国内米調達・在庫の推移を示すと図

3-2 のとおりである(データについては附表参照)。コメ不足が顕著になった 1998年 3 月

末の時点で、BULOG が備蓄していたコメは約 116 万㌧であった。BULOG によるコメの輸入

は 98 年 4~6 月の 3 ヶ月間だけでも約 190 万㌧にのぼり、同年6 月末のコメ在庫量は 237

万㌧に回復した。その後もコメの輸入は増大し、98年 4~12 月の 9 ヶ月間で約 429 万㌧に

達した反面、同期間の国内米調達実績は僅か 25 万㌧でしかなかった。BULOG による輸入米

が、コメ不足解消に果たした役割は大きい一方、BULOG やインドネシア政府にとっては、

27

輸入米のコストと国内への供出価格の逆鞘が大きな財政負担となったとされている30。

図 3-2 BULOG の輸入米・国内米調達実績及び月初在庫推移

0

500

1,000

1,500

2,000

2,50098

/4月

98/5

月

98/6

月

98/7

月

98/8

月

98/9

月

98/1

0月

98/1

1月

98/1

2月

99/1

月

99/2

月

99/3

月

千㌧

輸入 国内 期首在庫

出所:BULOG 資料

98 年の輸入米の調達先は、表 3-1 で示したように、ベトナム、タイ、中国等からであり、

その大半は BULOG が商業ベースで契約したものであった。一方、日本からの援助米(貸付

米と無償援助分)も、後述するように 98~99 年合計で 75 万㌧にのぼった。

表 3-1 輸入米の調達先(1998 年)

(単位:千㌧)

国名 輸入量 当該国の支援分

ベトナム 1,866 (31%) うち 100 貸付

タイ 1,765 (30%) うち 5 無償

中国 1,254 (21%) うち 250 貸付

パキスタン 524 ( 9%)

日本 455 ( 8%) 全量貸付

ミャンマー 58 ( 1%)

台湾 18 ( 0%) 全量貸付 アメリカ 4 ( 0%) 全量貸付 合計 5,944(100%)

注 :括弧中は全輸入量に占める割合。 日本からのコメは 98 年 6 月契約した貸付け米のうち 98 年中到着分。 一部は輸入代金に援助資金が充当されている。

出所 :BULOG 資料

30 世銀の推測によれば、1998年10月の時点で、輸入米(タイ米、25%砕米)はUS$245/MT程度のコストで輸入さ

れていた。これを、10月の平均為替1US$=Rp8,287で換算するとRp2,030/kgとなる。一方、当時のBULOGによる市場放出価格は Rp2,000/kgであり、荷揚後の諸経費(Rp200~300/kg)を含めると逆鞘であったと推測される。

28

3.1.2 日本の援助米の状況

インドネシア政府は、深刻化しているコメ不足に対応するため、日本政府に対し 100 万

㌧のコメ支援要請を行った。これをうけて日本政府は、貸付け米並びに無償資金協力によ

り緊急コメ支援を行った。この緊急支援は、1998 年 4 月 9 日に、FAO/WFP が 98 年度中に

インドネシアが記録的な食糧不足に陥る可能性が高いとの発表を行ったことも受けて、同

年 4 月 24 日に発表された日本政府の総合経済対策の一環として決定されたものである31。

表 3-2 に示したように、最初の政府米の貸借契約は 98 年 6 月に交換公文をベースに日

本の食糧庁と BULOG との間で調印された。貸付け米の海上輸送費及び港湾諸経費は緊急無

償資金協力によってカバーされた。無償資金協力によるタイ米 5 万㌧の援助のうち、4 万

㌧は WFP を通じて、1 万㌧は二国ベースで現地 NGO を活用して配給するのものであり、同

じく 6 月に交換公文がむすばれた。

その後、インドネシア政府の追加要請とコメ不足が更に深刻化しそうであるとの

FAO/WFP の発表32等をうけて、同年 12 月に貸付け米の追加契約分が調印された。98 年 6 月

契約分については 98 年 8 月末に第一船がインドネシアに到着し、以降毎月約 10 万㌧のペ

ースで配船された。98 年 12 月契約分もあわせ、99 年 3 月末までに 70 万㌧全ての荷渡し

が完了した。日本からの貸付け米 70 万㌧の内、約 53 万㌧は玄米33、残りは精米の形態で

配送された。

表 3-2 日本の援助米内訳

(単位:千㌧)

援助の形態 数量 備考

政府米貸借契約*

98 年 6 月契約分

98 年 12 月契約分

500

200

国産 ミニマムアクセス米

300 200

120 80

小計

無償資金協力

700

50

420 280

タイ米

合計 750

注:数量は玄米換算、貸付条件:返済期間=30 年(うち据置 10 年)・貸付料(金利に相当) =貸付量の 2%(11 年目からは残高の 3%)、この他にセクタープログラムローンの一部 が輸入米の代金決済に活用されている。 無償資金協力による5万㌧の精米はWFP経由約4万㌧、2国間で約1万トンの内訳である。 出所:外務省、食糧庁

31 総合経済対策については、外務省・経済企画庁ホームページ参照。 32 FAO/WFP(1998) 33 日本外務省によれば、日本の政府米は基本的に玄米の形態で保管されているため、緊急支援に当っては、日本 あるいはインドネシアで精米する必要があったとのこと。一方、インドネシア政府より早急なコメの配送を望

む声が強く、インドネシア側の精米能力も十分であるとの説明であったので、玄米の形態のままで輸送を行うこととしたとのことである。

29

日本の援助米の仕向地は表 3-3 に示したとおりインドネシア全土に及んでいる。具体的

にはインドネシア 27 州の内 17 州を対象に配送された。輸送には 5,000 ㌧級の船舶が使用

され、荷揚げ港は 22 港に及んだ。日本米は、ジャワ人の嗜好に合っているとされたため

主にジャワ島に荷渡しされ、ミニマム・アクセスによる外米は主にジャワ以外の外島向け

に配送された。

ところが、99 年 1 月になって、日本からの援助米は放出が滞っていることが日本のマス

コミによって報道された。たしかに、日本からの援助米の市場放出の実績をみると、本格

的に放出が始まったのは 1999 年 1 月以降である。これにはいくつかの理由が考えられる

ものの、当初 BULOG による日本援助米の放出価格が中級品の市場価格よりも高かったこと

が大きな要因であったと思われる。BULOG としては、高品質の日本米を品質に見合った価

格で市場放出する方針であったが、市場の日本米の評価は中級品と同等ないし若干下回っ

た水準であった。また、コメの不足感は 98 年 9 月以降市場から解消しつつあり、BULOG

は日本米放出のタイミングや価格の設定を見直さざるを得なかったとも考えられる。

1999 年 1 月以降は、日本側の働きかけ等もあり、市場放出分については、価格を中級品

価格に下げて放出34された。また、99年 3 月からは、玄米の形態のままで市場への放出を

行ったところ、市場の反応は良好で、玄米約 53 万㌧の内 2~3 割が玄米のままで市場に放

出されたようである。一方、後述する貧困層への特別食糧供給プログラム(OPK プログラ

ム)を通じての供給も順調に進んだ。その結果、99 年 7 月末時点で、ジャワ島を中心とし

た都市・農村部で既に 9 割程度が市場放出・OPK プログラムにより消化され、米価安定と

貧困層支援に寄与している。OPK プログラムによる供給は貸付け米の約 6 割、市場への放

出は約 4 割の割合となっている。

34 例えば、インドネシアで精米した日本米は 98 年 9 月の時点では3,800ルピア/kgの放出価格であったが、 同年 11 月に 3,000 ルピア、99 年 2 月に 2,550 ルピア/kg に値下げされ、99年3月からは2,250ルピア/kg となり 99 年 7 月末の時点でも同価格での販売が続けられている。

表 3-3 日本の援助米の仕向地

(単位:千㌧)

仕向地 輸入量

スマトラ 155 (23%)

ジャワ 385 (57%)

カリマンタン 10 ( 1%)

スラウェシ 55 ( 8%)

バリ 15 ( 2%)

ヌサテンガラ 25 ( 4%)

マルク 15 ( 2%)

イリヤン・ジャヤ 20 ( 3%)

合計 680 (100%)

注:玄米換算で 700 千㌧のところ、精米が混入しているため、

30

3.1.3 特別食糧供給プログラム(OPK)の開始

インドネシア政府は、貧困者の増加に対処するために、ソーシャル・セーフティ・ネッ

ト(SSN)の一環として、1998 年 7 月から BULOG による貧困層への特別食糧供給プログラム

(OPK)を強化した35。SSN の概要は表 3-4 に示したとおりである。OPK は、98 年 7 月 1 日に、

ジャカルタ首都圏(Jabotabek)17 万 9,000 世帯を対象に始まり、同年 9月 1 日からは対

象を全国のコメ不足地域 15 州 53 県に広げた結果、同年 9 月末時点では 160 万世帯へ、10

月からは全国の約 735 万世帯へと対象世帯数が急速に拡大した36。

この特別食糧供給プログラムの対象は、当初の段階では、98 年 5~7 月に労働省と全国

家族計画調整庁(BKKBN)が実施した所得調査によって貧困世帯と判断された世帯である。

これに基づいて SUB-DOLOG、地方政府、および BKKBN が各地域における OPK の必要量を決

定する仕組みになっていた。供給するコメは、SUB-DOLOG が KUD 等、郡レベルでそれぞれ

指定された場所に毎月 1 回運搬し、RT/RW と呼ばれる町や村の長が確認した貧困世帯の名

簿に基き、対象世帯の主婦(もしくは家長)に直接手渡されるのが原則である。しかし、

地域によっては村の住民全体に均等に分配する等、配給の仕方には違いが見られる。

現在、特別食糧供給プログラムの対象は、重点も農村部から都市部へ移行しつつあり、

都市部の不法居住者等認定されていない貧困世帯も対象とされるようになった。OPK の対

象世帯は、1 世帯当り月 20kg のコメを 1,000Rp/kg で購入できるようになった37。

表 3-4 ソーシャル・セーフティ・ネット(SSN)の概要

分野 プログラム名 概要 主要ドナー

食糧 特別食糧供給 補助金による廉価米を貧困層

に供給 世銀*・JBIC**・WFP

雇用 雇用創出 コミュニティ・ファンドへ拠出

労働集約型訓練事業支援 世銀・JBIC

教育 小中学生向け奨学金 小中学校向け資金援助

小中学生に奨学金支給 小中学校の維持管理費を支給

世銀・ADB・JBIC

保健

薬品援助 栄養状態改善 基本的医療サービスアクセス

保健所向けに薬品を供給 妊婦・子供等ターゲット・グループの栄養状態の改善 貧困層への医療サービス提供

ADB・JBIC

注:*Social Safety Net Adjustment Loan でカバーされる:理事会承認されたが未実行である。 **ソーシャル・セーフティ・ネット調整借款でカバーされる:日本政府は 99 年 7 月の CGI で供与を表明した。 出所:世銀、JBIC 資料

35 WFP も、従来農村部を中心に実施していた Food for Work Program (土木作業等労働の対価としてコメを 支給するもの、NGO 等との協力で実施)を拡大し、1999 年 7 月~2000 年6月を目処にジャワ島の主要都市 でも同プログラムを開始した。

36 米倉(1999) 37 98 年 12 月より 1世帯当りの購入限度は 10kg から 20kg に増量された。

31

BULOG は、主に輸入米を米価安定のための市場放出に充当するとともに、99 年に入って

月約 20 万㌧(単純計算では約 1,000 万世帯分、計画は 1,300 万世帯)を同プログラム分と

して配布している(図 3-3) 。

図 3-3 BULOG によるコメ供給量の推移

0

50

100

150

200

250

300

350

400

96年

4月 8月 12月

97年

4月 8月 12月

98年

4月 8月 12月

99年

4月

千㌧

特別食糧供給 市場放出

出所:BULOG

3.1.4 その他の方策

コメ流通をめぐっては、前述のように、治安の悪化、州外へのコメの移出禁止等コメの

流通を阻害する動きが顕著になった。これに対し、インドネシア政府は、経済危機対策の

一環として円滑なコメ流通の確保に注力し、上述の措置以外にも、州間取引の許認可手続

きの簡素化等様々な方策を実施した38。IMF に対する政策意図表明書(Letter of

Intent:LOI)にも措置の概要が記載されている(表 3-5)。この中でも、98年 9月 11 日付

LOI に盛り込まれた 7 項目の措置は、コメ流通の混乱を収束させ、米価の安定化に寄与す

る発表であったと判断される。7 項目に含まれる「中級米の直接販売」とは、従来の卸売

業者、小売業者を経由するコメの市場放出ではなく、DOLOG/SUB-DOLOG の職員が、直接小

売業者や消費者に販売する形式を指しており、サトガス(業務チーム)方式と呼ばれてい

る。DOLOG/SUB-DOLOG は、サトガス方式により地域のコメ需給の情報を入手するというモ

ニタリング機能を発揮するとともに、米価動向を迅速に把握し適切な小売価格の設定を目

指していた。1998 年 10 月の時点で、カラワン県のサトガスによる小売価格は中級米で

Rp2,000/kg であった。

38 ただし、諸方策の効果については本調査では検証されていない。

32

表 3-5 コメ流通関連の政策推移 IMFへの経済・金融政策に係る覚書 緊急対策 構造改革

98 年 1 月 15 日付 コメ以外の基礎食料品の輸入自由化*1 98 年 4 月 10 日付 BULOG による基礎食料品の輸入・販売を継続する*2 基礎食料品への補助金を一定期間、継続する*3 WFP による Food for Work プログラム(旱魃による被害の大きい地域中心) 98 年 6 月 24 日付 BULOGによるコメ輸入目標を285万トンから310万トンに拡

大(98/99 年度) 国際会計基準に基づく BULOG の会計監査

産業貿易省は食糧流通を監視するモニタリングチームを設置

内務省は地方政府に、民間の小売・卸売業を支援し、州間取引の許認可手続きを簡素化するよう指示

基礎食料品への補助金を一定期間、継続する*4

98 年 7 月 29 日付 貧困世帯に対する低価格コメの供給をジャカルタから全国へ拡大する*5

商人の資産(倉庫、トラック、コンテナなど)の安全を確保する

BULOG による市場操作(輸入、在庫調整、市場放出)を強化する

食糧・園芸大臣を長とする特別チームが食糧流通のモニタリングを全体的に監督する

コメを含む基礎食料品の輸出を一時的に禁止(98 年 7 月 26 日~)*6

98 年 9 月 11 日付 コメ流通に係る7つの基本戦略(以下)を発表 コメ以外の基礎食料品への補助金撤廃*7 ①BULOG は全ての品質のコメを大量に市場放出する

②この放出価格は市場価格よりも低く設定する 国際会計基準に基づく BULOG の会計監査を 98 年 12 月末までに終了する

③BULOG は小売商・協同組合に対する中級米の直接販売を増加させる ④米価を引き下げるため、コメ(及び他の基礎食料品)の付加価値税の課税を延期する ⑤貧困世帯に対する低価格米の供給を、各州知事の協力の下、速やかに拡大する ⑥BULOG は、十分な国内在庫水準を確保するため、積極的に新たな輸入契約を結ぶ

⑦民間業者によるコメの輸入を自由化する 98 年 10 月 19 日付 99 年 2-3 月の収穫期まで、BULOG による市場放出量を高い水準に維持する

貧困世帯に対する低価格米の供給を拡大する(価格は Rp.1,000/kg で、1 世帯当り 10kg)*8

世銀のコンサルティングの下、貧困世帯へのコメ供給におけるターゲティングとモニタリング体制の改善を検討中

WFP の Food for Work プログラムの拡充 98 年 11 月 13 日付 貧困世帯への低価格米の供給量を1世帯当り月 10kg から

20kg に引き上げる(98 年 12 月 1 日~) BULOG による輸入米への為替レート補助を廃止し、明示的な財政補助金を付与する(98 年 12 月末)

コメの市場価格の下落に伴い、BULOG による輸入量は当初の計画よりも縮小する

BULOG の会計監査のスケジュールを変更し、98年11月末までに会計事務所を決定、99 年 6 月末までに監査を終了する

BULOG による低級米の放出価格を市場価格の水準まで引き上げる 99 年 3 月 16 日付 BULOG によるコメの最低買上価格は、国内米価が国際米価の

水準から乖離しないように管理する BULOG の会計監査は 93/94~97/98 年度を対象に実施中

都市の貧困世帯(住民登録してない者も含む)向けの低価格米の供給を拡大する

99 年 5 月 14 日付

低価格米の供給は NGO・市民グループの協力の下実施する(プログラムデザイン、モニタリングの改善)

BULOG の会計監査は計画通り、99 年6月末に終了する予定。

99 年7月 22 日 BULOGの会計監査は6月末に終了し現在イ政府によりレビュー中。

注 1)小麦(小麦粉)、砂糖、大豆、大蒜は、98 年 2 月 1 日をもって、BULOG による独占的な輸入が撤廃された。

2)コメ、大豆、砂糖、小麦粉、とうもろこし、大豆ミール、魚粉

3)砂糖、小麦粉、とうもろこし、大豆ミール、魚粉への補助金は 98年4 月1日に、コメと大豆への補助金は98年 10月

1 日に廃止する計画。

4)基礎食料品に対する補助金の廃止を 99 年 3 月末まで延期。

5)このプログラムは、98 年7月にジャカルタの貧困層を対象に開始され、9 月までに全国約750 万世帯に拡大する計画。

6)コメ、小麦、小麦粉、大豆、砂糖、灯油、魚粉の輸出禁止。この措置は 98 年 9 月、コメを除く基礎食料品への補助金

が廃止されたのに伴い撤廃。

7)小麦、砂糖への補助金は 9 月初めに廃止された。大豆への補助金は徐々に廃止する。砂糖、魚粉、とうもろこしの輸入

補助金も廃止された。

8)9 月末時点の実績は 560 万世帯。10 月末までに 950 万世帯への供給を目標としたが、実績は 600 万世帯だった。

出所:'IMF, Indonesia: Memorandum of Economic and Financial Policies' 各版(IMF ホームページよりダウンロード)より作成。

33

この他、食糧政策全般については、インドネシア政府は 1998 年 12 月より肥料の補助金

を撤廃し、農村金融の拡大と金利低減の措置を打ち出している。肥料補助金の撤廃は、農

民保護のため廉価に設定された肥料がプランテーション用に横流しされる等、必ずしも効

果的ではないとの批判から撤廃が決定されたものである。撤廃に伴い、農事クレジット

(Kredit Usaha Tani:KUT)予算が 1.7 兆ルピアから 6.5 兆ルピアへと大幅に増額され、

金利も年利 14%が 10.5%に引き下げられた。

3.2 政府部門の改革

BULOGは、コメだけでなく、小麦粉、砂糖、大豆、大蒜等の輸出入を独占していた。し

かし、運営が極めて不透明であるという批判もあり、IMF・世銀の勧告を受けて、98年2月

までにコメ以外の農産物は輸入が自由化され、コメについても同年9月に自由化された。

一方、 世銀の指導のもとで、インドネシア政府はBULOGの役割の再検討とそれに伴うリ

ストラクチャリングの検討を開始した39。BULOGに対しては、コメ輸入に際して為替レート

を独自に設定し事実上の補助金が支払われてきたが、このような制度を98年末をもって廃

止して、コメに対する明示的な財政補助金として計上すべく予定されている40。また同時

に、プルタミナ(石油公社)、PLN(電力公社)、植林基金などの他の公企業・基金同様、国

際的規準に則った監査制度の確立が求められた。表 3-5に示したように、BULOGは、既に

アーサー・アンダーセン社による国際監査を受けており、その結果をもとにBULOGの今後

のあり方が検討されることになっている。

BULOGの改革については、次のような点が論点になると考えられる。まず、第一に、コ

メ取引のみに縮小したBULOGの機能に見合う組織と、全国に保有している食糧倉庫を効率

的に使用するためにどのような運営・維持管理体制を取るべきかの議論が必要であろう。

第二に、BULOGの収益源であった大豆、小麦、砂糖等の独占取引の廃止に伴い、コメ取引

に係る補助金とBULOGの収益構造をどのようにするかの検討も必要であろう。第三に食糧

安全保障の関連で、どの程度在庫を持つかについて検討する必要がある。コメ価格安定の

機能を政府部門にどの程度残すのかも重要な点である。いずれにせよ、インドネシア政府

が自国の食糧政策を確立してはじめてBULOGの改革の方向がはっきりしてくるわけで、そ

のために、BULOGの改革は性急に行わずに、多方面からの議論をまって、段階的に検討す

ることが現実的な対応であると考えられる。

3.3 コメ流通の現況

米価は 98 年 9 月をピークに下がり始めた。価格下落の主な要因としては、①日本等か

39 IMF. “A Letter of Intent of the Government of Indonesia,” Jakarta, September 11, 1998. 40 IMF. “A Letter of Intent of the Government of Indonesia,” Jakarta, November 13, 1998

34

らの緊急輸入米が入荷するとともに、②9 月以降、作付が予想外に良好41だった乾季米が

出回り始め、数量的な不安が市場から払拭されたことが考えられる。図 3-4 で示したよう

に、99 年 6~7 月時点で、ジャカルタでの 2 級品小売価格は 2,850Rp/kg のレベルで推移し

ている。この水準は、物価上昇率(96 年を 100 とすると、99年 6 月で 204)を考慮すると

96 年の価格水準の約 4 割増である。

為替の動向も市場価格形成に少なからぬ影響を与えたものと考えられる。しかし、99 年

4月頃までは民間輸入米の数量も限定的であったことから(99年第1四半期で約12万㌧)、

同時期の市場価格動向はコメの市場流入量によるところが大きかったと思われる。他方、

世銀によれば、ルピアの回復により 99年 5 月以降民間部門の輸入量が増え始めており(世

銀推計では毎月約 10 万㌧のペース)42、国内米価を押し下げる方向に働いているとのこと

である。今後、同輸入米の数量・価格動向がインドネシアの国内米価と生産に与える影響

は大きくなるものと推測される43。

図 3-4 ジャカルタの米価動向(2 級品)

2,000

2,500

3,000

3,500

4,000

4,500

1998年9月 10月 11月 12月 1999年1月 3月 4月 5月

Rp/

kg

ジャカルタ小売価格 ジャカルタ卸売価格 国際価格 BULOG放出価格

出所:世銀ジャカルタ事務所

99 年の生産量は 4,953 万㌧(精米ベースで 3,120 万㌧)と政府目標の 5,200 万㌧には達し

ない見込みである。BULOG は 99 年 7 月末時点で約 270 万㌧の在庫を有しており、99

年の国内調達量は 180~200 万㌧の見込みである。しかし、需給ギャップを埋めるために

依然として一定量のコメ輸入が必要としている44。

41 FAO/WFP は、98 年 4 月時点で98年のインドネシア全国の籾米生産量を47.5百万㌧(前年比-3.4%)、98年10 月時点で 45.4 百万㌧(前年比-8.1%)と予測したが、実際には49.2百万㌧(前年比-0.3%)の生産高であり、 10 月の予想を 4百万㌧近く上回った。

42 世銀ジャカルタ事務所からの電話によるインタビュー。 43 現地の新聞報道では、99 年 7 月のコメの小売価格は前月より下がった。 44 99年8月9日付 Jakarta Postによれば、99年7 月にBULOGはシンガポールの IndSing Thai Trading並びに香

港のKing Sun Co.と80万㌧のコメを99年8月から2000年5月にかけて供給する契約に調印している。一般に、

35

第4章 円滑なコメ流通に向けての課題

これまで述べてきたように、インドネシアのコメ流通は、民間部門が主な担い手であり、

2 年連続の不作と経済危機に見舞われた際は、大手流通業者は大きな影響を被ったものの、

中小業者が補完することで、流通システムが機能不全に陥ることはなかった。ただし、非

常時にあっては、政府部門である BULOG の役割は、ソーシャル・セーフティ・ネット等の

面で極めて重要である。コメ不足に対して、日本のコメ支援は一定の役割を果たしたとい

える。本章では、以上のことをふまえて、今後円滑なコメ流通を図っていくための課題に

ついて検討する。

4.1 政府部門の役割

民間の流通部門は基本的に市場原理に即した行動をとっており、平時においては機能し

ている。しかし、今回のように経済危機、コメ不足に見舞われ社会不安が増大した緊急事

態の場合、民間部門だけで全国のコメ流通に対処することは不可能である。その意味で、

貧困層支援のための特別食糧供給プログラム(OPK)実施や遠隔地へのコメ供給等、民間部

門を補完する意味からも、政府部門である食糧調達庁(BULOG)の役割は依然として大きい。

したがって、今後、インドネシア政府が国際監査の結果をもとに国営企業改革の一環と

して BULOG の機能を見直す際には、組織の効率化・財務構造の健全化という観点だけでな

く、コメ流通のモニタリング機能を充実させる等民間部門を補完する機能を勘案すること

が必要である。JBIC としても、BULOG 改革の今後の動向をフォローしていく必要がある。

4.2 特別食糧供給プログラム(OPK)のあり方

インドネシアは地域によって自然条件も大きく異なるため、今回の経済危機の影響を克

服した後も、自然災害等により局所的に食糧不足や所得低下による貧困人口の増大が生じ

る可能性は高い。したがって、特別食糧供給プログラム(OPK)をはじめとするソーシャル・

セーフティ・ネット(SSN)プログラムは、緊急時のための制度としてさらに整備すること

が望ましい。

1999 年度 JBIC は、OPK を含めたソーシャル・セーフティ・ネット(SSN)プログラムを世

銀との協融で緊急的に支援する。同事業では、見返り資金による SSN 支援とともに、実効

性が高く、持続性のある SSN 構築のため、①裨益者の適切なターゲティングの実施、②政

府・援助機関・NGO 等関係者間のパートナーシップの強化、③プログラムをモニタリング

する体制の整備、が図られることになっている。

輸入米の量並びに調達時期は、国際市場に影響を与えることから、公表されていない。

36

4.3 輸入米のあり方

民間業者によるコメ輸入の自由化は、国内米不作時には、不足分を補う上で有効に機能

すると考えられる。また、島嶼間の流通を担っていた大手流通業者にとっては、輸入米を

外島に直接荷揚げすることで流通コストの削減を図り、外島消費者に廉価なコメを供給で

きる可能性が拡がったと言える。

しかしながら、例えば、ルピアが上昇し国際価格が国内価格を下回る局面でコメ輸入が

増加すると、国内米価は下落傾向となり、コメ生産農家の生計と生産意欲に影響を与え、

新たな社会問題を引き起こしかねない。また、BULOG の最低買付価格(フロア・プライス)

による生産農家保護政策との矛盾が拡大する可能性もある。従って、輸入米のあり方につ

いては、今後インドネシア政府で様々な角度から検討される必要がある。

4.4 食糧統計整備

政府部門がコメ流通に関して、輸入量の算出等政策判断を行うに当たっては、生産・流通・

消費統計が基本になる。しかしながら、インドネシアでは、統計技術、統計制度・組織の整

備が遅れていることから、現今の統計データは民間部門の流通量が把握されていない等不十

分であるばかりか、信頼度にも欠けている45。したがって、今後は、統計データの拡充を図

るとともに、信頼度、速報性等を高める努力が重要である。

45 例えば JICA によれば、日本の手法でコメの作付面積を推計したところ、インドネシアの統計の約 8割に しか達しなかったとのことである。

37

補論

西ジャワ州、ランプン州、南スマトラ州におけるコメ流通の現状

1. 現地調査を行った3州のコメ流通体制比較

本調査では、最大の消費地であるジャカルタ、ジャワ島のコメ移出州である西ジャワ州、

外島で移出州である南スマトラ州並びに移入州とされていたランプン州を対象に現地調

査を実施した。補論では、インドネシアのコメ流通の実態をより詳細に把握するために、

調査を行った 3 州の農家・精米業者・仲買業者・卸売業者ならびに KUD・DOLOG/SUB-DOLOG

の機能について記述するとともに、州ごとのコメ流通での位置付けの違い等について、比

較検討を行った46。

まず、各州のコメ流通の経路の違いを次頁からの表 補-1~3 で示す。太線矢印は経済

危機以降に物流が増加したことを表している。西ジャワ州ではジャカルタ、チピナン中央

コメ市場への物流が重要で、集荷・精米業者が流通の担い手の中心である。集荷・精米業

者をチピナンの大手卸売業者が兼ねる事例も多い。中部ランプン県では精米業者が集荷、

仲買の機能を果たしている。特に簡易・小型精米業者が、収縮した大手精米業者による物

流を補完する役割が大きい。南スマトラ州では簡易精米業者(Rice Milling Unit:RMU)と

仲買業者がコメ流通の主な担い手である。

46 日本がこれまでインドネシアのコメ流通について系統だった現地調査を行った例としては、国際協力事業団(1982)が挙げられる。

38

表 補-1 西ジャワ州・カラワン県の流通体制

県外・州外から

の移入

カラワン県 県外・州外への

移出

カラワン県域

輸入米

インド

ラマユ県

農家

KUD 精米業者 集荷業者

精米・集荷業者

SUB-DOLOG 仲買業者

カラワン卸売市場

(ジョハール)

市場放出

小売業者

特別食糧供給

消費者

ボゴール等

西ジャワ州外

ランプン州

チピナン中央コメ市場

小売業者

消費者

出所:現地調査

39

表 補-2 ランプン州・中部ランプン県の流通体制

県外・州外から

の移入

中部ランプン県 県外・州外への

移出

中部ランプン県域

輸入米

農家 共同倉庫

KUD 精米業者 大手精米業者

SUB-DOLOG

大手卸売業者

大手小売業者 小売業者

ランプン州消費者

州外仲買

業者

ランプン州外

チピナン中央コメ市場

ジャカルタ

西ジャワ州

出所:現地調査

40

表 補-3 南スマトラ州の流通体制

県外・州外から

の移入

南スマトラ州 県外・州外への

移出

南スマトラ州

輸入米

MUBA OKI OKU

農家 農家 農家

KUD RMU KUD RMU KUD RMU

仲買業者 仲買業者

SUB-DOLOG SUB-DOLOG SUB-DOLOG

仲買業者 小売商

消費者

卸売業者

パレンバン

小売業者

消費者

トラック業者

南スマトラ州外

ランプン州

ランプン州

他

出所:現地調査

41

1.1 3 州のコメ流通の特徴

3 州のコメ流通を説明する前に、3 州のコメ生産の特徴をまとめると表 補-4 のとおり

である。

表 補-4 西ジャワ・ランプン・南スマトラ各州のコメ生産の特徴

州 コメ作付面積(千 ha)

籾収穫量 (千 MT)

特徴

西ジャワ

92 年:2,186 95 年:2,125 98 年:2,180

92 年:10,863 95 年:10,723 98 年: 9,159

・インドネシア全体のコメ生産量の 20%強を占める最大のコメ生産州。1州でほぼスマトラ島全体の生産量に匹敵する。大消費地であるジャカルタの米倉(こめぐら)と呼ばれる。

・Jatiluhur、Saguling、Cirata という各ダムを水源とする灌漑設備が整備された地域で、中でもカラワン県、スバン県、インドラマユ県の 3県のコメ生産量が多い。

・ジャカルタ近郊地域は水田から住宅・工業用地等への転用、野菜への作付転換が進んでいる。

ランプン

92 年: 447 95 年: 514 98 年: 522

92 年: 1,677 95 年: 1,972 98 年: 1,875

・ジャワ島、バリ島からの移民により開拓された地域で灌漑設備の整備が進んでいる。中部ランプン県が州の約 40%のコメ生産を占める。

・コメの収量は 6~9トン/ha と高く、2期作が行なわれている。 ・道路、通信設備が整備されており、南スマトラ州・西ジャワ州とのコメの取り引きが多い。

南スマトラ

92 年: 494 95 年: 492 98 年: 622

92 年: 1,551 95 年: 1,558 98 年: 1,813

・ムバ県(MUBA : Musi Banyuasin)、オク県 (OKU : Ogan Koemerig Ulu) 、オキ県 (OKI: Ogan Komering Ilir)の3県が州の主要コメ生産県である。

・ムバ県のコメの収量は低く、平均 3 トン/ha である。また、1期作しか行なわれないのも特徴である。

・ムバ県では開拓沼地、オキ県では天水灌漑地、オク県ではコメリン上流ダムを水源とする灌漑地がコメの主要産地である。

出所:現地調査

(1) 西ジャワ州

経済危機以前、カラワン県の集荷・精米業者は、仲買業者通じコメを主にカラワン県内

のジョハール(Johar)市場に販売していた。ジョハール市場からは、卸売業者によりカラ

ワン県内の小売業者やジャカルタ・チピナン中央コメ市場の流通業者にコメが販売されて

いた。経済危機以降、集荷・精米業者はジョハール市場を通さずに直接チピナン市場に持

ち込む例が急増した。チピナン市場の方がより有利な条件で取引されたからである。一方、

1997、98 年の干ばつによる影響で籾米の調達に支障をきたし操業を休止する精米業者が生

じた。一部の精米業者はランプン州から籾米を移入して精米活動を継続する例も見られた。

(2)ランプン州

ランプン州では従来から DOLOG/SUB-DOLOG の活動が弱く、コメの流通を民間業者が担う

割合が高いのが特徴であった。中でも中部ランプン県では、華人を中心とする大手精米業

者の影響力が強かった。大手精米業者は大手卸売業者と緊密な関係を結び、ランプン州以

42

外に南スマトラ、西ジャワ州、ジャカルタにまで販路を持ち、輸送手段・倉庫等を保有し

て集荷から販売まで一貫した組織を形成していた。経済危機以降は、大手精米業者の活動

収縮が起こり、代わりに中小精米業者・簡易精米業者による物流が重要になった。ランプ

ン州の特徴の一つとして、道路整備が進んでおり他州との物流が容易に行なえることが挙

げられる。

(3)南スマトラ州

南スマトラ州の主要コメ産地はムバ(MUBA)、オキ(OKI)、オク(OKU)の 3 県である。

ムバ県は沼地を干拓した水田が主体であり、収穫されたコメの殆どは仲買業者によりパレ

ンバンに販売される。ジャンビ(Jambi)州に移出されることも報告されている。

オキ県は古くからの移民が住む天水田主体のコメ産地であるが、パレンバンやパレンバ

ンの近くのタンジュン・ラヤ(Tanjung Raja)で取引されることが多い。オキ県の仲買業

者は通常簡易精米業者が兼業しているが、自ら販売先に出向くよりも買い手が現れるのを

待つ傾向にある。オク県では県都のバツラジャ(Baturaja)やパレンバンに販売されるコメ

が主体だが、一部はトラック業者によってランプン州に移送されている。

2. 3 州の農家比較

コメ流通における農家の役割は重要である。経済・自然環境変化に応じ、作付け面積を変

えたり、コメの貯蔵量を調整する等、柔軟に対応する傾向にある。農家は、自家消費分、

種籾分を除いた余剰米の販売に当っては、環境変化に適合した合理的な販売先の選択を行

っている。地域毎の農家の特徴を取りまとめると次のとおりとなる。

(1)西ジャワ州

農家の耕作面積は 0.5ha から 10ha 以上と多岐にわたっている。50ha 以上の耕地を持つ

大農家も存在する。これら農家のコメの販売における行動様式も耕作面積の違いによって

異なってくる。表 補-5 は現地での聞取り調査に基づく耕地面積による行動様式の違いを

示したものである。通常、コメを収穫後 2 週間以内に販売する場合、農村金融やその他の

機関からの借入金の返済に当てる目的のことが多い。

表 補-5 カラワン県(西ジャワ州)の農家の規模別コメ販売形式(1998)

規模 平均耕地面積(ha) 平均収穫量(MT) 自家消費割合(%) 2 週間以内の販売割合(%)

小規模農家 0.250 1.700 11.76 29.41

中規模農家 0.616 5.786 5.16 35.78

大規模農家 2.151 19.243 3.16 12.68

出所:現地調査資料

43

小・中規模農家の場合、収穫したコメ(籾)の大部分を直ちに販売する傾向が強い。こ

れは特に 2 月から4 月にかけての雨季作の収穫時に顕著である。小規模農家の販売先は村

に買い付けに来る集荷業者が殆どである。カラワン県の場合 KUD(村落共同組合)も集荷に

訪れる。小規模農家の場合は専用の乾燥場を持っていないので、道端で籾の乾燥を行う程

度であり、乾燥が不十分で異物も混入するため販売価格は専用乾燥場のものより低い。

大規模農家の場合は、収穫したコメの大部分を保存し価格が良くなってから販売するこ

とが可能である。また、大規模農家の場合コメを作るだけでなく精米業を兼業したり、乾

燥機や倉庫を他の農家に貸し出したりもしている。そのため、小規模農家が籾の形で販売

せざるを得ないのに比べ、価格に応じて籾か精米かの販売が選択できる。大規模農家は専

用の乾燥場を保有していなくても、精米業者が乾燥場を提供する事例が多い。

(2)ランプン州

ランプン州には古くから在住している農家と、ジャワ・バリ島から移住してきた農家が

あり西ジャワ州と若干違う行動様式が見られる。表 補-6 は農家の規模毎の違いを示した

ものである。

表 補-6 中部ランプン県(ランプン州)の農家の規模別コメ販売形式(1998)

平均耕地面積(ha) 平均収穫量(MT) 自家消費割合(%) 2 週間以内の販売割合(%)

小規模農家 0.428 2.882 33.98 44.75

中規模農家 1.321 9.943 33.91 56.80

大規模農家 2.518 13.100 12.98 69.07

出所:現地調査資料

小・中規模農家は、ランプン州在来の農家が殆どで自家消費の割合が高い。小・中規模

農家でもコメの貯蔵用に納屋や小さな倉庫を持ち備蓄を行っている。大規模農家は自宅の

倉庫以外に近隣の信用のおける精米業者の倉庫にコメを保管することが知られている。精

米業者の倉庫に預けられたコメは市況を見ながら適宜販売される。バリ島からの移住者の

間では、Lumbung Desa と呼ばれる共同倉庫が利用されている。この共同倉庫は単にコメを

貯蔵するだけでなく、仲間で困窮者が生じた時や緊急時の支援のためにも使用されている。

(3)南スマトラ州

表 補-7 は南スマトラ州の農家の規模毎の行動様式を示したものである。調査の対象地

は南スマトラ州、ムバ(MUBA)県、テラン(TELANG)郡である。

44

表 補-7 ムバ県(南スマトラ州)の農家の規模別コメ販売形式(1998)

平均耕地面積(ha) 平均収穫量(MT) 自家消費割合(%) 2 週間以内の販売割合(%)

小規模農家 1.38 4.5 17.50 35.35

中規模農家 2.75 7.1 28.50 29.85 大規模農家 6.00 38.0 14.60 23.80

出所:現地調査資料

ムバ県は農家の規模が他州よりも大きい。経済危機以前は、コメを収穫後直ちに販売す

る傾向が強かったが、経済危機以降、コメの備蓄の比率が高くなった。農家の行動様式の

変化は、従来コメの価格変動が殆どなかったのに比し、経済危機以降の価格の急騰を反映

し、農家が収入の極大化を目指してコメ販売先、販売の時機を選択するようになったこと

が主因と思われる。

3. 集荷業者・精米業者・仲買業者

農家からのコメ(籾米あるいは精米)は先ず集荷業者あるいは仲買業者に販売され流通

ルートに乗るが、調査対象の 3 州の集荷業者・精米業者・仲買業者の活動はそれぞれ異

なっており、経済危機の影響も各州で違いがある。

(1)西ジャワ州

西ジャワ州では、集荷業者や仲買業者は農民が兼職していたり、精米業者や仲買業者が

直接集荷を行うことが多い。西ジャワ州のカラワン県では農民、特に大規模農家が集荷

業務や仲買業務も行っていることが多い。農家による集荷や仲買の活動範囲は一般的に

居住している郡の中に限られている。これに対し大手集荷・仲買業者は県全域を活動範

囲にし、時には他の県や中部ジャワ州、ランプン州まで範囲を拡大する例もある。集荷・

仲買業者は少ない投資で活動を始められるため、新規業者の参入・撤退が頻繁である。

大手集荷・仲買業者にはトラック、精米機、乾燥場、倉庫等の設備を所有するものもい

る。小規模な集荷・仲買業者でも乾燥場を保有することが多い。

農家はコメの販売先を自由に選択している。カラワン県では、農家と集荷・仲買業者間

の前金の支払いや貸し付けの事例は余り見かけられない。業者間でも同じように、「現金

決済」が原則である。集荷・仲買業者はジャカルタ・チピナン中央コメ市場の市況情報と

コメ産地の生産状況をうまく利用して利益を増やすことを追求している。チピナン市場

は全国のコメ市況のバロメーターと言われているが、同市場の価格が上昇している時は、

上がる前の価格を基に売り手と価格交渉し、下降局面にある時は、更に下がる可能性を

強調して価格交渉を行っている。

精米業者は集荷業者や仲買業者としても機能することが多いものの、通常その規模は小

さい。カラワン県では 97~98 年の干ばつの影響で十分な籾米が確保できず、多くの精米

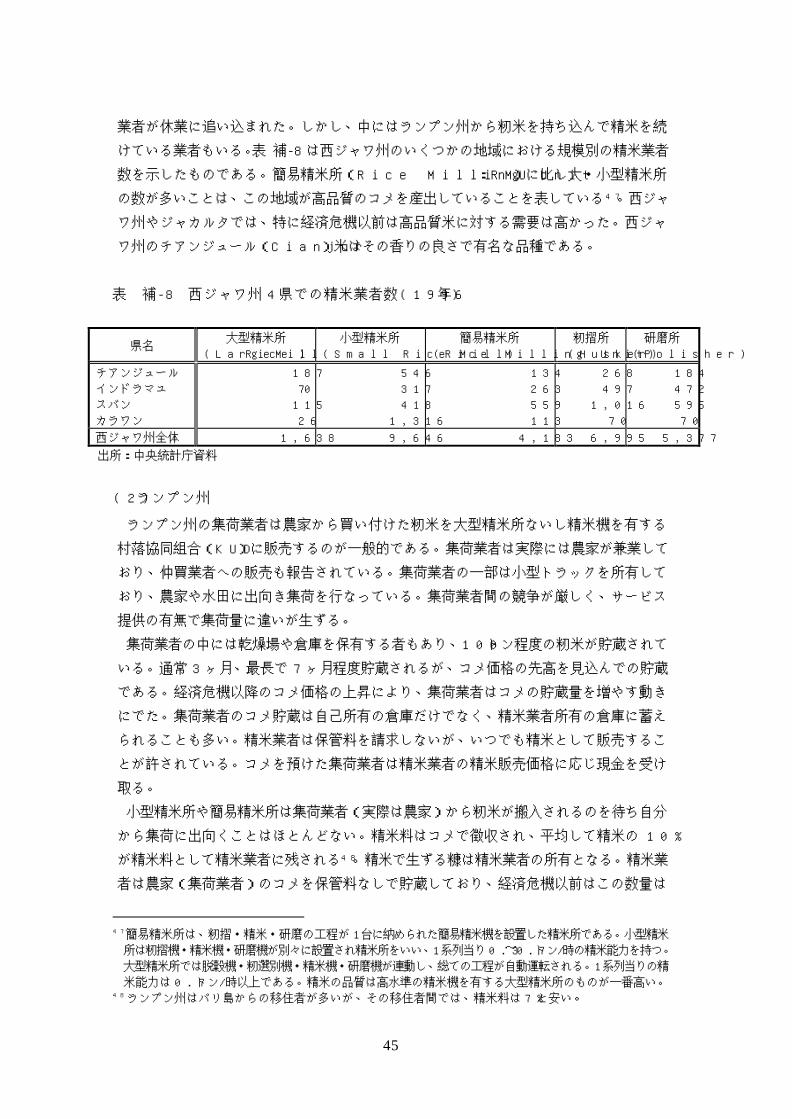

45

業者が休業に追い込まれた。しかし、中にはランプン州から籾米を持ち込んで精米を続

けている業者もいる。表 補-8 は西ジャワ州のいくつかの地域における規模別の精米業者

数を示したものである。簡易精米所(Rice Milling Unit:RMU)に比し大・小型精米所

の数が多いことは、この地域が高品質のコメを産出していることを表している47。西ジャ

ワ州やジャカルタでは、特に経済危機以前は高品質米に対する需要は高かった。西ジャ

ワ州のチアンジュール(Cianjur)米はその香りの良さで有名な品種である。

表 補-8 西ジャワ州 4 県での精米業者数(1996 年)

県名 大型精米所

(Large Rice Mill) 小型精米所

(Small Rice Mill) 簡易精米所

(Rice Milling Unit) 籾摺所 (Husker)

研磨所 (Polisher)

チアンジュール インドラマユ スバン カラワン

187 70 115 26

546 317 418

1,316

134 263 559 113

268 497

1,016 70

184 472 595 70

西ジャワ州全体 1,638 9,646 4,183 6,995 5,377

出所:中央統計庁資料

(2)ランプン州

ランプン州の集荷業者は農家から買い付けた籾米を大型精米所ないし精米機を有する

村落協同組合(KUD)に販売するのが一般的である。集荷業者は実際には農家が兼業して

おり、仲買業者への販売も報告されている。集荷業者の一部は小型トラックを所有して

おり、農家や水田に出向き集荷を行なっている。集荷業者間の競争が厳しく、サービス

提供の有無で集荷量に違いが生ずる。

集荷業者の中には乾燥場や倉庫を保有する者もあり、100 トン程度の籾米が貯蔵されて

いる。通常 3 ヶ月、最長で 7 ヶ月程度貯蔵されるが、コメ価格の先高を見込んでの貯蔵

である。経済危機以降のコメ価格の上昇により、集荷業者はコメの貯蔵量を増やす動き

にでた。集荷業者のコメ貯蔵は自己所有の倉庫だけでなく、精米業者所有の倉庫に蓄え

られることも多い。精米業者は保管料を請求しないが、いつでも精米として販売するこ

とが許されている。コメを預けた集荷業者は精米業者の精米販売価格に応じ現金を受け

取る。

小型精米所や簡易精米所は集荷業者(実際は農家)から籾米が搬入されるのを待ち自分

から集荷に出向くことはほとんどない。精米料はコメで徴収され、平均して精米の 10%

が精米料として精米業者に残される48。精米で生ずる糠は精米業者の所有となる。精米業

者は農家(集荷業者)のコメを保管料なしで貯蔵しており、経済危機以前はこの数量は

47 簡易精米所は、籾摺・精米・研磨の工程が 1台に納められた簡易精米機を設置した精米所である。小型精米 所は籾摺機・精米機・研磨機が別々に設置され精米所をいい、1系列当り0.3~0.7トン/時の精米能力を持つ。 大型精米所では脱穀機・籾選別機・精米機・研磨機が連動し、総ての工程が自動運転される。1系列当りの精 米能力は 0.7 トン/時以上である。精米の品質は高水準の精米機を有する大型精米所のものが一番高い。

48 ランプン州はバリ島からの移住者が多いが、その移住者間では、精米料は 7%と安い。

46

一農家当たり 10 トンにも達した。経済危機以降は1 トン程度に落ちている。前述したよ

うに精米業者は預かったコメをいつでも販売することができるが、経済危機以降は高値

でコメを販売するタイミングを農家自身が判断する傾向が強くなったためである49。ラン

プン州での小型精米所、簡易精米所が持つ緩衝在庫は農家のコメ収入を平準化するとと

もに、一年を通して円滑なコメの供給を保証する役割を担ってきたといえよう。経済危

機以前には、これらの精米業者の活動は旧態然で零細であったが、経済危機以降は、後

述する大型精米業者が活動を縮小しているためにその役割が重要になりつつある。

大型精米所は、数は少ないがコメ取扱いにおける比率は高い。大型精米所は乾燥場、倉

庫等の諸設備を 1ha 程の精米所敷地内に有している。これら大型精米所は、各地の集荷

業者と契約を結び、これら契約集荷業者を通じてランプン州全域から籾米を集荷してい

る。精米後 1、2、3 級品に選別して 20kg 袋を中心に各種のサイズへの袋詰めを行ない、

卸売商・小売商や SUB-DOLOG・DOLOG に販売している。大型精米所は、ジャカルタの市場

価格が相対的に高い場合には、精米や籾米をジャカルタや西ジャワ州にも販売している。

経済危機が始まってから、大型精米所の活動は停滞している。集荷する籾米の量が減少

していることが大きな要因である。大型精米所では、一定の利益を確保するために安定

的な取扱量が必要であり、そのために一定量の籾米、精米を貯蔵してきた。しかし、コ

メ不足が顕著になり通常のコメの貯蔵も隠匿とみなされる危険を感じて意図的に取扱量

を減らすケースも見られた。また、銀行よりの借入れ金利が年率 35%もの高率になったこ

とが、大型精米所の運転資金の減少を招き、手持ち現金での経営規模に落とさざるを得

なかったといわれている。

表 補-9 はランプン州の精米業者の分布を示している。ランプン州の精米所の構成は西

ジャワ州と似ていることが分かる(簡易精米所の比率がやや高い)。ランプン州も西ジャ

ワ州と同様に高品質米を産出しており、そのために大型精米所の活動が活発であるためと

思われる。

表 補-9 ランプン州の精米業者数(1996 年)

県名 大型精米所

(Large Rice Mill) 小型精米所

(Small Rice Mill) 簡易精米所

(Rice Milling Unit) 籾摺所 (Husker)

研磨所 (Polisher)

南ランプン 中部ランプン 北ランプン 西ランプン ランプン首都圏

24 63 89 0 0

210 442 160 228 5

412 773 543 214 14

242 100 57 35 0

217 254 26 3 0

ランプン州全体 176 1,045 1,956 434 500

出所:中央統計庁資料

49 バリ島からの移住者は共同倉庫を利用しているが、経済危機の前後でその貯蔵量は殆ど変わらずに40トン前後 である。コメが個人ではなく、共同体の所有とされているため、売り急ぎ、売り惜しみの現象は見られない。

47

(3)南スマトラ州

南スマトラ州では集荷のみを行なう業者は殆ど存在せずに簡易精米所(Rice Milling

Unit:RMU)の所有者が集荷業務を行なっている。オキ(OKI)・オク(OKU)2 県の簡易精

米業者の数はランプン州全体の数に匹敵し、南スマトラ州全体ではランプン州の倍以上と

推定される。表 補-10 に示したように、簡易精米所と大・小型精米所の数の比率は西ジ

ャワ州、ランプン州と比べて大きく異なっており、インドネシア全体の中でも他に類を見

ない構成になっている。簡易精米所は精米機一基を所有するものが大半で、2 基以上所有

する簡易精米所は非常に少ない。複数の精米機を保有する簡易精米・集荷業者は、この地

方では大手集荷業者と呼ばれている。

表 補-10 南スマトラ州 2 県での精米業者数(1998 年)

県名 大型精米所

(Large Rice Mill)

小型精米所

(Small Rice Mill)

簡易精米所

(Rice Milling Unit)

籾摺所

(Husker)

研磨所

(Polisher)

オク(OKU)

オキ(OKI) 25

1

4

10

967

706

7

0

357

7

出所:南スマトラ食糧農業局地方事務所資料

簡易精米・集荷業者は各農家に直接出向き、小型ボートやオートバイ、軽トラックを使

って籾米を集荷する。軽トラックを保有する集荷業者は直接水田から籾米を集荷すること

もある。精米されたコメは、簡易精米業者が精米料として精米の 7~8%を差し引いた上で

農家に戻されるが、農家は精米の一部を簡易精米業者に販売もする。精米の過程で生ずる

糠は精米業者の所有となり、98 年 12 月の時点では 1kg 当たり 100 ルピア程度で外販され

ている。

ムバ県、テラン郡等の湿地帯では精米業者の規模がオキ・オク県より大きく、中にはパ

レンバンの卸売市場に直接持ち込む業者もいる。しかし、一般的にはムバ県の簡易精米業

者は買い手が現れるのを待つか、地元の仲買業者に販売することが多い。仲買業者と精米

業者の契約形態ははっきりしないが、仲買業者が運転資金を無利子で精米業者に貸付けて

いる例もある。

仲買業者は精米業者から精米を集荷し、比較的大きな数量を卸売商や SUB-DOLOG に販売

している。ムバ県、マカティジャヤ(Makarti Jaya)郡のある仲買業者は 6 基の簡易精米

機を有する精米業者でもあるが、一度に 50 トン余りの精米をパレンバンの卸売市場に販

売している。他の仲買業者は精米機はないが小型ボートを所有して、約 50 トンの精米を

パレンバンに販売している。この仲買業者はパレンバンに在住する大手卸売業者の集荷部

門とみなすことができよう。この仲買業者は精米業者に運転資金を無利子で貸付けコメの

集荷を強化している。貸付け金は集荷時の市場価格でコメの数量に換算され、精米の形で

返済を受けている。

48

簡易精米・集荷業者、仲買業者の他に、収穫時期になるとトラック業者がコメの仲買を

行なうことが報告されている。トラック業者は、通常は運送の委託を受け単にコメを運ぶ

だけである。しかし、コメの収穫時期になると、オキ(OKI)県・レンピュイン(Lempuing)、

オク(OKU)県・ベイマダン(Buay Madang)やベリタン(Belitang)でコメの集荷も行う。こ

れらトラック業者には、ベンクルー州やランプン州の大手卸売業者に集荷を依頼された者

もいる一方、輸送費を稼ぐだけでは物足らずにコメの値売りを期待して投機的な買付けを

行なう業者もいる。

4. 大手卸売業者

都市部の卸売業者は、集荷した精米を小売商や他の卸売業者に販売するが、卸売業者に

は精米業者を兼ねたり、契約集荷業者を使って農家からの集荷にまで手を伸ばしているも

のもいる。ジャカルタのチピナン中央コメ市場の卸売業者の中には島嶼間の精米流通を手

掛ける大手業者も活動している。

(1)西ジャワ州

カラワン県の集荷・精米業者は、精米をカラワンのジョハール卸売市場(Johar Market)

か直接チピナン中央コメ市場の大手卸売業者に販売している。大手卸売業者の中には直接

農家から籾米を集荷し、精米にした後小売商に販売しているものもいる。大手卸売業者は

トラック、倉庫等の設備を有し、精米業を行なう場合でも大型の精米設備を所有している

のが特徴である。集荷、販売活動の範囲は州内にとどまらず、他州にも範囲を広げている。

大手卸売業者は集荷した籾米、精米を単に販売するだけではなく、数種類の精米を消費

者の嗜好に合わせてブレンドし販売している。ブレンド米は、コメの銘柄、産地の表示と

ともに卸売業者の商標が印刷された 5、20、50kg の袋に詰められ販売されている。

(2)ランプン州

ランプン州の大手卸売業者は特定の精米業者、大手小売商と信頼関係に基づいた関係を

維持している。精米業者は大手卸売業者が必要とする時にコメを搬入し、コメの買入れ価

格は大手卸売業者が提示する価格で決まることが多い。ランプン州の場合、新規業者が既

存の大手卸売業者の販売網に参入することは極めて難しいといわれている。ランプン州の

場合、大手卸売業者の華人がコメ流通に影響を与えていた割合は、西ジャワ州・南スマト

ラ州に比較して高いと思われる。ただし、経済危機以降は、中小業者が台頭し、大手卸売

業者の活動は収縮している。

(3)南スマトラ州

南スマトラ州の卸売業者は、小売業者と考えてもよいほど規模が小さい。実際に、パレ

ンバンの中にあるパルリモ(Pal Limo)市場、16 イリール(16 Ilir)市場、チンデ中央市場

49

(Cinde Central Market)の 3 ヶ所の卸売市場では、卸売業者は小売商に販売もするが、5、

20、25kg に小分けされたコメを消費者に直接販売している。このように、南スマトラ州で

は卸売業者が小売業者を兼ねている例が多い。

(4)ジャカルタ・チピナン中央コメ市場

ジャカルタのチピナン中央コメ市場は全国のコメ市場価格のバロメーターとなってお

り、コメ備蓄の機能と地域間の流通の役目を担っている。同コメ市場には 600 社近い卸売

業者がコメの取引を行っている。5~10 社ある大手卸売業者は華人の経営であるが、中小

の業者はほとんどがプリブミである。

チピナン市場には平均して 1 日約 200 台のトラックが出入りしている。例年5 月から 8

月は 1 日 1,800~2,000 トンのコメが搬入されているが、ジャカルタ特別市の 1 日の需要

量は 2,500~3,000 トンでチピナン市場だけで需要を総て満たしている訳ではない。ジャ

ワ島のコメ収穫期にあたる 3 月から 4 月に掛けては 2,200~3,000 トンの搬入量となり、

端境期の 9 月から 2 月までは 1,400~1,800 トンに減少する。チピナン中央コメ市場は島

嶼間流通を行なう大手卸売業者と 1 回に 10 トン程度を買付ける小売商等を相手にする

中・小卸売業者で構成されているが、5~10kg 程度の小売も行なわれている。

チピナン市場は面積13ヘクタール、うち市場が3ヘクタール、倉庫分が10ヘクタールで

ある。ジャカルタ市とPT.Food Stationが各々25%、75%の出資による合弁企業形態を取っ

ている。通称はPIC(Pasar Induk Cipinang Jaya)とよばれる。1974年の設立当事はジ

ャカルタ市向けに限定されていたが、84年以降はインドネシア全域を対象とする取引が行

われるようになった。市場構内のキオスは全部で600あり分譲ないし賃貸している。1998

年12月時点では560が埋まっている。使用権の分譲期間は15ないし20年、約40平米の広さ

で50トンほど米を貯蔵できるが、その分譲価格は20年分で1億5000万ルピアである。期間

切れ後の延長更新は可能である。毎月清掃等の管理費として最も狭い4平米区画の場合1万

7000ルピアが必要である。40平米では11万1000ルピアである。

1999 年 2 月の時点では、チピナン市場で島嶼間流通を行なっている大手卸売業者は 20

社程度であった。その内華人経営の 1 社では、西ジャワ州に精米所、倉庫を有し、各地か

ら籾米の集荷を行なっており、月に約 20,000 トンのコメを取り扱っている。この内 10,000

トン以上は外島向けである。この業者は 98 年 9 月からコメの輸入が自由化されたため、

外島向けに輸入米を契約済みであった。しかし、島嶼間のコメ流通を行っているのは、必

ずしも華人だけではない。チピナン市場では、数は少ないが西スマトラ州からコメの買付

を行っているプリブミもいる。このプリブミは年間約 3,000 ㌧の取扱に過ぎないが、西ス

マトラ州の価格がチピナン市場の価格より安く、利益が見込まれる場合には買付を行って

いる。

5. 協同組合/KUD

50

インドネシアは 1970 年代の「緑の革命」を進めるにあたり、BIMAS、INMAS と呼ばれる

食糧増産計画、農業振興計画を策定したが、その実行の一端を担ったのが村落協同組合と

呼ばれる KUD(Koperasi Unit Desa)であった。KUD は種子や肥料の配布を行なうと共に、

農家への制度金融の窓口として機能しており、また農家の籾米販売を支援する目的で精米

設備を導入しコメの流通にもかかわっている。

(1)西ジャワ州

カラワン県における KUD の肥料・農薬等の供給および農家からのコメの買付けに果たす

役割は重要である。経済危機以前は、KUD は直接農家および集荷業者から籾米や精米を買

付けていた。しかし、集荷は受身で農家や集荷業者が売りにくるのをただ待っている傾向

が強かった。一方、民間の集荷業者は積極的に農家を回り、時には水田から直接籾米を買

付ける行動をとっていた。KUD に販売された籾米はそこで精米され SUB-DOLOG に販売され

る。カラワン県では殆どの KUD は乾燥場を持っているが必ずしも総ての KUD が精米機を保

有しているわけではなかった。精米機のない KUD は他の KUD か民間の精米機を精米料を支

払って利用している。

経済危機以降 KUD の籾米の調達量は大幅に減少した。政府から認められていたコメの最

低買付け価格(フロアプライス)が市況より大幅に安かったことが主因である。コメの調

達・販売が主活動であった KUD の幾つかはコメの調達を休止したり、活動全体を休止した

例もある。経済危機以前は、独自の商標を付けたコメを販売していた KUD もあったが、現

在は肥料・農薬等の販売と農業金融業務に特化している。

(2)ランプン州

ランプン州の KUD の活動方針は基本的に西ジャワ州と同じだが、乾燥場、精米機の保有

割合は西ジャワ州より低く、経済危機以前から KUD のコメ流通への関与の度合いは低かっ

た。経済危機以降は、KUD の運転資金難の問題も生じ、コメの集荷・販売は十分になされ

ていない。ランプン州は、以前はコメが不足する地域であったため KUD がコメの流通、特

に集荷業務に関わることが少なく、この分野での経験や経営能力の向上が十分になされな

かった。このことが、コメ流通におけるランプン州における KUD の地位の低さに現れてい

る。

(3)南スマトラ州

南スマトラ州での KUD の活動も低調である。まず、設備管理が十分になされていないこ

とと運転資金不足の問題が指摘されている。マカティジャヤ(Makarti Jaya)にある KUD で

は 1997 年の運転資金は僅か 40 百万ルピアであり、98 年は僅かに増えたに過ぎない。精米

設備も充分な維持管理がなされておらず、実質的にコメの集荷・精米業務を行えない。南

スマトラ州では、民間業者に集荷、精米の殆どが集中しているのが実情である。

51

6. SUB-DOLOG/DOLOG

食糧調達庁(Badan Urusan Logistik:BULOG)の下部組織として、州単位の活動を行

なう州食糧調達事務所(Depot Logistik:DOLOG)、一県ないし複数県を単位に活動を行

なう県食糧調達事務所(Sub Depot Logistik:SUB-DOLOG)がある。BULOG が統括するコ

メの調達業務は SUB-DOLOG が実行単位として調達を行なっている。調達されたコメは

DOLOG/SUB-DOLOG 保有の倉庫に保管され、政府職員への配給や市場操作のために搬出され

る。カラワン県(西ジャワ州)SUB-DOLOG によるコメの搬出先は次の 23 種類に分類されて

いる。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

・ADRI(Angkatan Darat Republik Indonesia) ・POLRI(Plisi Republik Indonesia) ・DEPSOS ・BTW ・PN Sentral ・PN Otonom ・PN Sentral Khusus ・PN Otonom Khusus ・Karyawan Sub-Dolog ・Pensiunan Karyawan Sub-DOLOG DOLOG BULOG ・Move out Regional ・Move out Nasional ・OP BULOG (Operasi Pasar BULOG) ・OP DOLOG (Operasi Pasar DOLOG) ・OP Murni Sub-DOLOG ・OP Khusus Keluarga Prasejahtera ・Fitrah ・Lain-Lain Lelang ・PMI (Parang Merah Indonesia) ・Reproses ・Export ・OPK Kepudulian Sosial ・ OPK Kepudulian Bazis Jabar (Badang Zakat Infaq Sodago)

・インドネシア共和国陸軍 ・インドネシア共和国警察 ・社会省 ・刑事犯罪者更正施設 ・中央政府公務員 ・地方政府公務員 ・中央政府より地方政府への出向者 ・州政府から県政府への出向者 ・SUB-DOLOG 職員 ・ カラワン地区在住の BULOG、DOLOG、 SUB-DOLOG 退職者 ・ カラワンより西ジャワ州内他地域へ の移出 ・西ジャワ州外への移出 ・BULOG による一般市場操作 ・DOLOG による一般市場操作 ・SUB-DOLOG による一般市場操作 ・貧困世帯向け特別市場操作 ・イスラム正月対策等寄付 ・ BULOG の許可にもとづく企業等への 販売 ・インドネシア赤十字 ・加工等による損耗 ・輸出 ・LSM(NGO)による生活必需品(SEMBAKO)

の分配、ただし価格は純粋の市場操作 と同じ

・西ジャワ州の喜捨団体

SUB-DOLOGは民間業者よりKUDからのコメを高く買い上げている。本来はKUDの集荷活動

を支援する目的で価格差をつけたが、実際には民間業者がKUDの名義を借りてSUB-DOLOGに

販売しているのが実態であった50。1998年12月時点で、カラワン県SUB-DOLOGの買付価格水

50 SUB-DOLOG のコメの最低買付け価格が市場価格を下回ってから、このようにKUDを経由する販売は姿を消した。

52

準は村落協同組合(KUD)からの調達分がキロ当たり1,660ルピアである。それ以外の一般商

人からの買付は1,650ルピアである。この価格では、民間部門にコメが流通しSUB-DOLOGへ

の販売は行われない。しかし、このような価格差は、おそらく一般商人が農協名義を利用

し、商人と組合とで差額分の10ルピアをシェアーするといったレントシーキング的行動を

誘発している可能性がある。

SUB-DOLOGが買付ける精米の価格は、政府が決定する買付最低価格(フロア・プライス)

に基づいている。フロア・プライスの推移は図 補-1のとおりである。1998年に入り、フ

ロア・プライスと小売価格の差が大きくなっているが、民間部門の買取価格も小売価格に

連動して高くなっており、SUB-DOLOGのコメ調達難の主因となっている。

図 補-1 小売価格とフロア・プライス(精米)推移

0

1,000

2,000

3,000

4,000

83年

85年

87年

89年

91年

93年

95年

97年

98/2

月

98/4

月

98/6

月

98/8

月

98/1

0月

98/1

2月

年(月)

Rp/

kg

小売価格 フロアー・プライス

出所:BULOG

次に、各州のSUB-DOLOGの状況について述べる。

(1)西ジャワ州

西ジャワ州にある SUB-DOLOG のコメの調達先は主に KUD であるが、SUB-DOLOG はコメの

貯蔵が比較的長期間にわたることを理由に、品質の良いコメしか調達しないとの方針を出

していた。これは西ジャワ州だけでなく他の州でも共通の方針であり、1998年のSUB-DOLOG

のコメの調達が極端に減少した要因の一つである。表 補-11 はカラワン県とベカシ県の 2

県を管掌する SUB-DOLOG のコメ調達実績である。

53

表 補-11 カラワン県 SUB-DOLOG、精米調達実績(トン)

1993 1994 1995 1996 1997 1998

カラワン県 KUD からの調達

KUD 以外からの調達 業務チーム調達

小計 ベカシ県

KUD からの調達 KUD 以外からの調達

業務チーム調達 小計

40,276 3,050 430

43,756

2,607 2,907

0 5,514

8,542 208 798

9,548

147 243 734

1,124

8,578 583 210

9,371

110 524 207 841

32,806 2,269 2,179 37,254

1,388 770 26

2,184

37,310

595 1,991 39,896

1,104 1,591

20 2,715

455 148 72 675

10 19 0 29

合計 KUD からの調達

KUD 以外からの調達 業務チーム調達

合計

42,883 5,957 430

49,270

8,689 451

1,532 10,672

8,688 1,107 417

10,212

34,194 3,039 2,205 39,438

38,414 2,186 2,011 42,611

465 167 72 704

籾米生産量 1,223,200 1,244,300 1,238,400 1,234,400 1,202,600

注 :業務チームは SUB-DOLOG の職員がチ-ムを組み、精米の集荷(および販売)を行うもの。サトガス方式と呼ばれる。

出所:カラワン県 SUB-DOLOG

(2)ランプン州

ランプン州の SUB-DOLOG の調達実績も西ジャワ州同様に 1998 年が極端な減少を示して

いる。表 補-12 はランプン州、中部ランプン県 SUB-DOLOG の調達を表したものである。

豊作であった 95 年でも SUB-DOLOG の精米調達量は 10,338 ㌧であり、中部ランプン県の精

米生産量 312,940 ㌧(籾米 495,159 ㌧×0.632)の 3.3%にしか達していない。

表 補-12 中部ランプン県 SUB-DOLOG、精米調達実績(トン)

1995 1996 1997 1998 KUD からの調達 KUD 以外からの調達 業務チーム調達 合計

5,183 495

4,661 10,338

1,204 1,651

0 1,651

2,031 6,480 200

8,710

28 0

217 245

籾米生産量 495,159 684,036 467,306 507,985

出所:中部ランプン県 SUB-DOLOG

(3)南スマトラ州

南スマトラ州でもSUB-DOLOGの調達実績は表 補-13 に示したように98年に激減してい

る。他州と同じように、SUB-DOLOG の最低買付け価格が市況より大幅に安かったこと、品

質の要求が高いことが調達量の減少の主因と言われている。

54

表 補-13 南スマトラ州、ムバ・オキ・オク 3 県 SUB-DOLOG、精米調達実績(トン)

1994 1995 1996 1997 1998

ムバ県 KUD からの調達

KUD 以外からの調達

業務チーム調達 小計

籾米生産量

7,795 4,704

555 13,054

370,569

25,624 31,171

1,729 58,524

366,062

1,287 12,639

0 13,926

481,637

748

19,156

0 19,904

446,147

403

3,586

0 3,989

n.a.

オキ県 KUD からの調達

KUD 以外からの調達 業務チーム調達

小計

籾米生産量

1,509

157 0

1,666

278,569

564

230 4,091 4,885

375,729

301

3,501 0

3,802

341,359

871

3,318 0

4,189

306,315

648

102 0

750

n.a.

オク県

KUD からの調達 KUD 以外からの調達

業務チーム調達

合計

籾米生産量

10,096 1,845

0

11,941

306,320

20,138 4,120 4,474

28,732

319,258

8,668 694 0

9,362

334,693

10,990 1,762

0

12,752

328,975

6,806 2,028

0

8,834

n.a.

出所:南スマトラ州 DOLOG

7. まとめ

現地調査を行った 3 州のコメ流通の概要は以上述べてきたとおりである。地域によって

それぞれ特徴はあるものの、全般的には、大手流通業者は華人が占めていることが多く、

集荷から精米、卸売に至る広範囲にわたる活動を行っていた。しかし、大手流通業者に併

存して、中小の業者も多数活動を繰り広げており、今回の経済危機に際しても大手流通業

者の収縮した活動を補完していたことが明らかとなった。

55

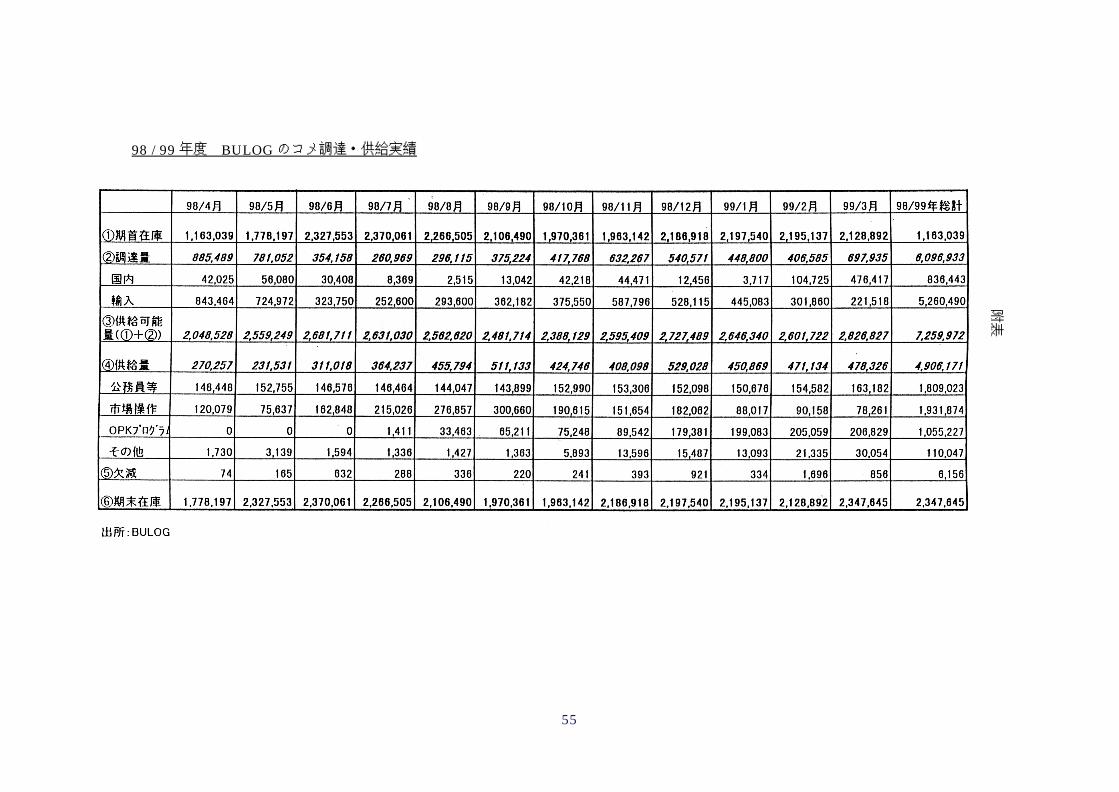

98 / 99 年度 BULOG のコメ調達・供給実績

附表

56

参考文献

【和文文献】

小田紘一郎 1999. 『シリーズ 世界の米を考える 新データブック 世界の米 -1960 年代から

98 年まで』 (社団法人 農山漁村文化協会)

国際協力事業団 1982. 『インドネシア共和国 米穀収穫後処理法改善計画 実施調査報告書』

国際協力事業団 1999. 『インドネシア国別援助研究会報告書(第 3 次)』

篠浦光 1993. 『穀物貿易構造の変化とアジア諸国の米価政策』 (農業総合研究所)

ジェトロ・ジャカルタ・センター 1996.『ビジネスガイド インドネシア NIES 化への挑戦』

日米欧委員会日本委員会 1978. 『日米欧委員会食糧問題タスク・フォース:南アジア・東南ア

ジアにおける米の生産倍増計画 -開発途上国の食糧問題解決への提案-』

水野広祐 1989. 「インドネシアにおける稲作農業の展開と商業化のパターン -西ジャワの北

部平野部とプリアンガン高地を中心に-」 梅原弘光編 『東南アジア農業の商

業化』 第 4 章 (アジア経済研究所)

米倉等 1984. 「インドネシアの食糧需給調整」 紙谷貢・斉藤高宏編 『アジア・オセアニアの

穀物貿易』 季報 第 31 号 (国際食糧農業協会)

------ 1999. 「経済危機下のソーシャルセーフティネット」『農業構造問題研究』第 200 号

【英文文献】