Embed Size (px)

DESCRIPTION

公司地址 : 上海东方国际金融广场 公司网址 : www.dfzq.com.cn. 从 LTCM 看对冲基金交易策略. 东方证券研究所 金融衍生品首席分析师 高子剑. 纲要. 辉煌与陨落 LTCM 从事的交易策略:债券利差交易 LTCM 从事的交易策略:股票波动率 后记:我们可以从 LTCM 学到什么. 长期资本管理公司的开始. 创立于1994年 私人客户的巨额投资、金融机构的大量贷款 从事定息债务工具套利的对冲基金 与量子基金、老虎基金、欧米伽基金一起称为国际四大 “ 对冲基金 ”. 梦幻组合. 约翰 . 麦利威瑟 John Meriwether - PowerPoint PPT Presentation

Citation preview

公司地址 : 上海东方国际金融广场公司网址 :www.dfzq.com.cn

从从 LTCMLTCM看对冲基金交易策略看对冲基金交易策略

东方证券研究所 金融衍生品首席分析师 高子剑

纲要

•辉煌与陨落• LTCM 从事的交易策略:债券利差交易• LTCM 从事的交易策略:股票波动率•后记:我们可以从 LTCM 学到什么

长期资本管理公司的开始

• 创立于 1994 年• 私人客户的巨额投资、金融机构的大量贷款• 从事定息债务工具套利的对冲基金• 与量子基金、老虎基金、欧米伽基金一起称为国际四大“对冲基金”

梦幻组合

• 约翰 .麦利威瑟John Meriwether– LTCM 掌门人– 前 Salomon Brothers 全球固定收益证券、套利业务与汇率业务副总裁

– 被誉为能“点石成金”的华尔街债券套利之父

梦幻组合

• 罗伯特 .默顿Robert Merton– 获 1997 年诺贝尔经济学奖– 金融界泰斗级人物– 哈佛大学教授– 为华尔街培养了包括罗森菲尔德在内的好几代交易员

梦幻组合

• 马尔隆 .斯科尔斯Myron Scholes – 获 1997 年诺贝尔经济学奖– 与布莱克一起创立著名的布莱克 -斯科尔斯期权定价模型

– 在华尔街拥有极高的声誉

梦幻组合

• 戴维 .马林斯David Mullins – 前美国财政部副部长– 前美联储副主席

梦幻组合

• 艾里克 .罗森菲尔德Eric Rosenfeld– 前哈佛大学副教授– 前所罗门兄弟债券交易部主管

LTCM 的辉煌业绩

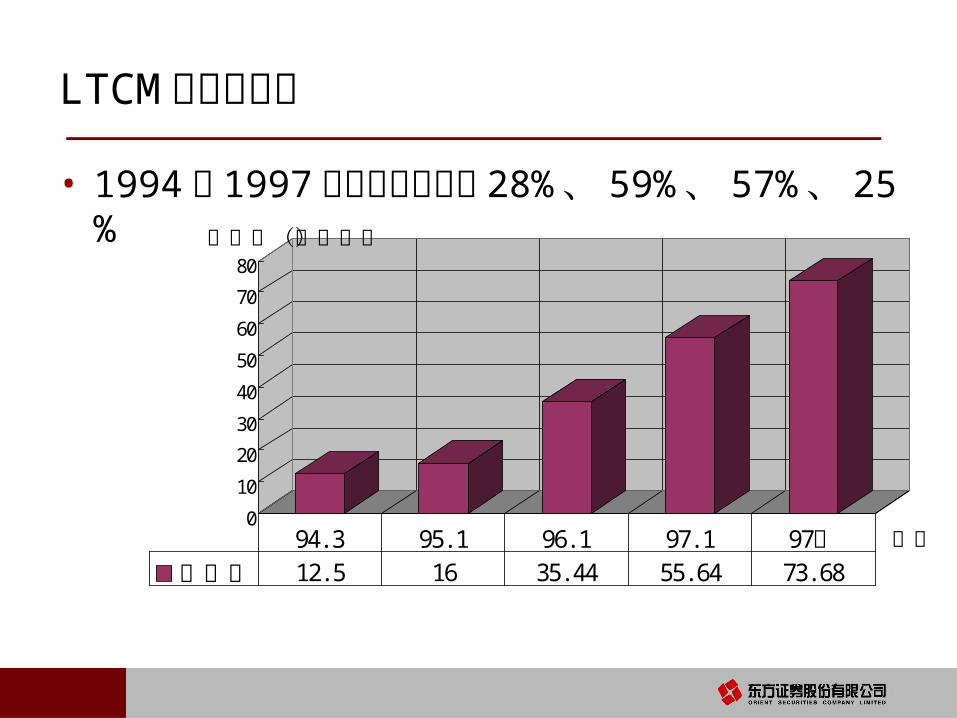

• 1994 到 1997 年,年回报率为 28% 、 59% 、 57% 、25%

0

10

20

30

40

50

60

70

80净资产(亿美元)

时间

净资产 12. 5 16 35. 44 55. 64 73. 68

94. 3 95. 1 96. 1 97. 1 97底

LTCM 的获利法宝 - 利差与杠杆

• 数学模型– 计算利差经验值– 计算波动率,估算风险

• 回购融资

• 免保证金交易• 巨额负债

债券 资金回购融资 购买 债券 回购融资 …

LTCM 的快速陨落

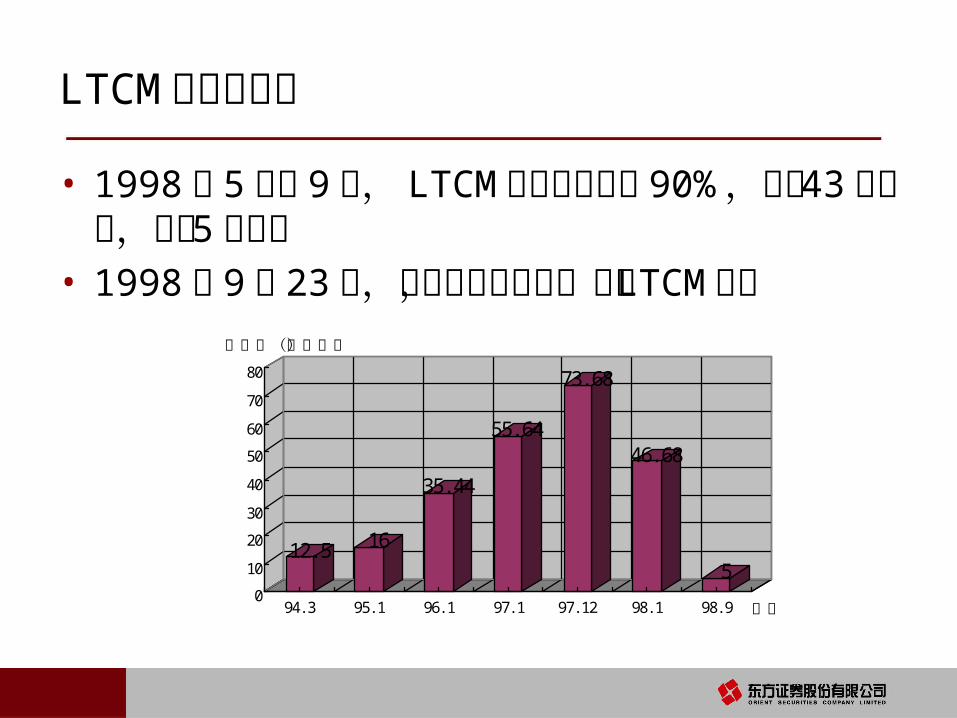

• 1998 年 5月到 9月, LTCM 资产净值下降 90% ,巨亏 43 亿美元,仅余 5亿美元

• 1998 年 9月 23 日,美联储出面安排,避免 LTCM倒闭

12. 5 16

35. 44

55. 64

73. 68

46. 68

50

10

20

30

40

50

60

70

80

净资产(亿美元)

94. 3 95. 1 96. 1 97. 1 97. 12 98. 1 98. 9 时间

纲要

• 辉煌与陨落• LTCM 从事的交易策略:债券利差交易

– 当期债券与非当期债券– 房屋抵押证券– 欧州货币一体化– 意大利国债– 收益率曲线– 公司债信用利差

• LTCM 从事的交易策略:股票波动率• 后记:我们可以从 LTCM 学到什么

何谓对冲基金

• 两边下注• 追求绝对报酬• 不猜测利率、汇率、股价等金融商品的方向• 赚取金融商品价格差异

– 可转债 VS 权证• 寻找绝对报酬机会

– 股指期货 VS现金股利

当期债券与非当期债券

• 30 年期政府公债( T-Bonds)风险小、收益高,投资人喜爱长期持有

• 财政部每半年发行一次 30 年期政府公债• 新债发行后,前一期 30年债券 -29½年期债券称为“非当期债券”( off the run),新发行的 30年期债券称为“当期债券”( on the run)

• 非当期债券被放进保险箱,当期债券才具备流动性

• 非当期债券流动性差,市场给与“流动性折价”

当期债券与非当期债券

• 1994 年– 发行半年的 30年期非当期政府公债收益率为 7.36%– 30 年期当期政府公债交易收益率为 7.24%

• LTCM认为:财政部不可能为非当期公债多付利息• LTCM 交易策略:

– 买进 10 亿美元“非当期债券”– 把“非当期债券”借给金融机构取得现金→回购融资– 以取得的现金对借来的“当期债券”进行担保

• 不需要 30 年,新的债券发行,利差就会缩小

房屋抵押证券

• 银行家将屋主偿还的抵押贷款分为– 仅付利息证券( Interest-Only Securities , IOs)– 仅付本金证券( Principal-Only Securities , POs)

• 比较多的人转贷→余额一次付清→ IOs↓→POs↑• 比较少的人进行转贷→ IOs↑→POs↓

房屋抵押证券

• 1993 年( LTCM尚在募集),贷款利率跌破 7% ,40% 的屋主转贷, IOs暴跌

• LTCM认为: IOs 价格过低,等于 100%屋主全部转贷

• LTCM 交易策略:– 1994 年,买进 20 亿美元仅付利息证券 IOs– 如果利率上升,转贷减少, IOs↑– 如果利率下降,转贷增加, IOs↓– 不猜测利率方向,买进国库券( T-Bills)对冲

欧州货币一体化

• 欧元推出以前,欧洲各国利率不一• 意大利、西班牙等国债价格低;德国国债价格高• 如果货币统一,欧洲各国利率差异将拉近• 交易:

– 持有意大利、希腊等国政府债券– 沽空德国政府债券

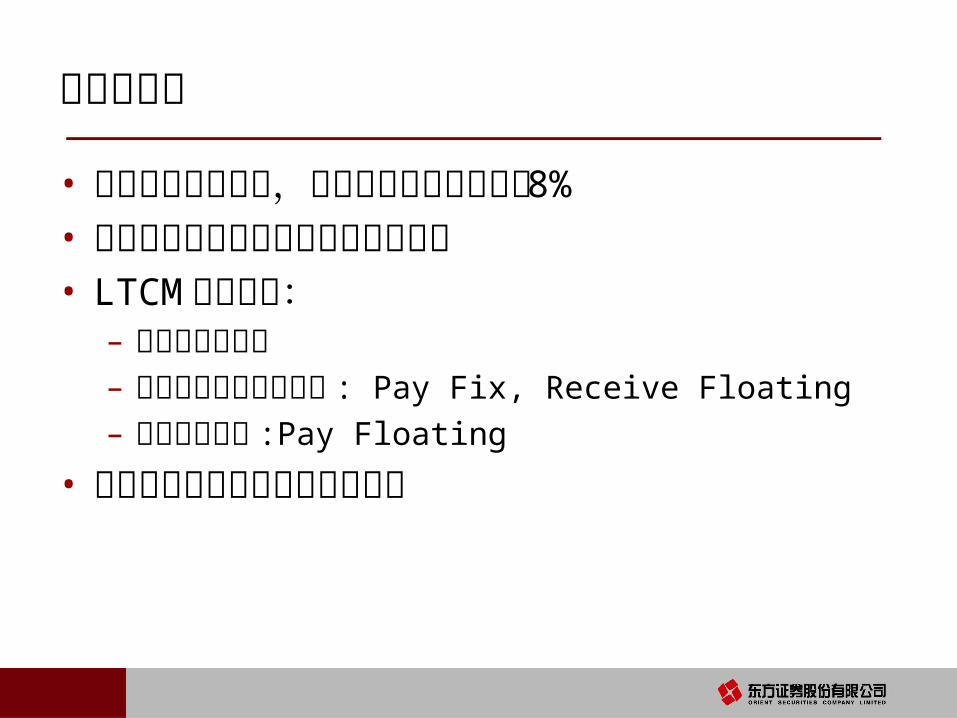

意大利国债

• 意大利政治不稳定,国债利率高出德国国债 8%• 意大利国债利率甚至比互换利率还高• LTCM 交易策略:

– 买进意大利国债– 买进固定利率互换合约 : Pay Fix, Receive Floating– 卖出浮动利率 :Pay Floating

• 收益来自于意大利国债支付风险

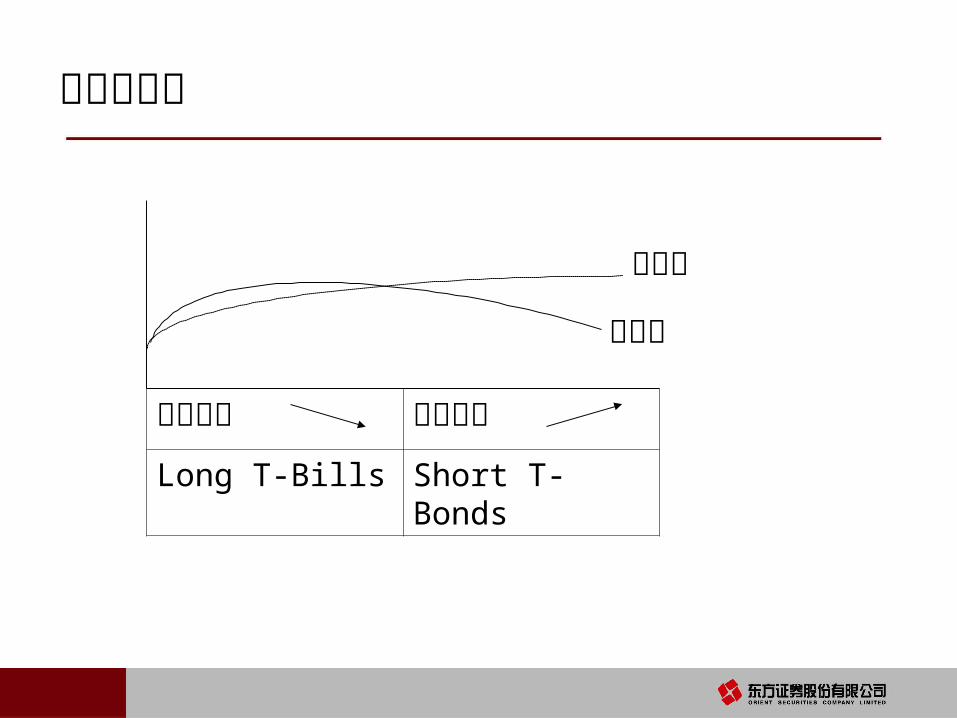

收益率曲线

经验值

市场价

短期利率 长期利率

Long T-Bills Short T-Bonds

公司债信用利差

• 公司债的利率高于国债→买进公司债,沽空国债• 1998 年 4月, A级公司债利差从年初 75 基点跌到60 基点

• 4 月份单月获利 3%,止住资产缩水

纲要

•辉煌与陨落• LTCM 从事的交易策略:债券利差交易• LTCM 从事的交易策略:股票波动率

–沽空隐含波动率–员工认股权证–标普 500备选股

•后记:我们可以从 LTCM 学到什么

隐含波动率与历史波动率

• 股票期权的价格来自于隐含波动率• 如果隐含波动率过高,股票期权的价格就过高• 1998 年初,市场刚经历亚洲金融风暴,隐含波动率过高

• 美国股市隐含波动率代表: VIX (标普 500 期权)

• 参考网页: http://www.cboe.com/micro/vix/

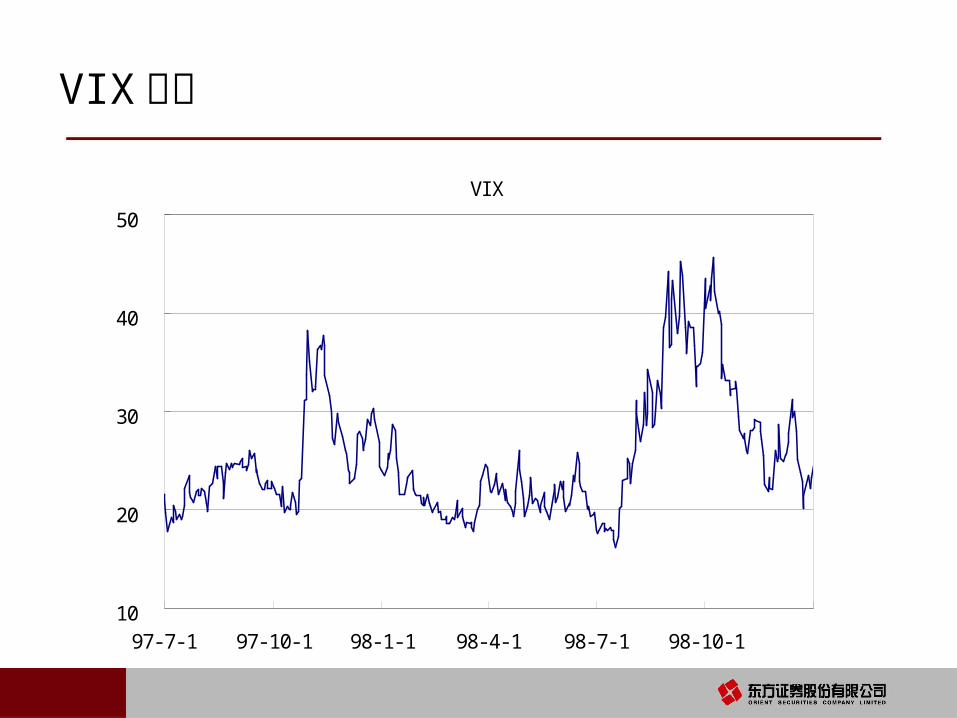

VIX 变化

VI X

10

20

30

40

50

97- 7- 1 97- 10- 1 98- 1- 1 98- 4- 1 98- 7- 1 98- 10- 1

隐含波动率与历史波动率

• 1998 年初, LTCM认为隐含波动率过高– 市场担忧股票下跌,买进看跌期权避险

• LTCM 的交易策略:– 抛售股票期权波动度– LTCM透过投资银行卖出 5年期股票期权– 同时卖出看涨期权和看跌期权,不看方向,只赌隐含波动率下降

• 风险:– IV>HV 不等于 IV>RV– 每日结算制度,不是赌波动率的最后结果,而是每天的变化

– 头寸太大, IV 上升 1% ,损失 4 亿美元

员工认股权证

• 1990 年代,美国许多高科技公司配送认股权证作员工激励计划

• 员工希望提早套现,把认股权证便宜卖出• LTCM 的交易策略:

– 买进认股权证,卖出标普 500看涨期权• Dispersion Trading

ji,ijji

i

2i

2i

2p

iiip

WW2

1W

RWR

标普 500 备选股

• 方法:买进标普 500 的备选股• 时机:指数调整前• 赚钱的依据:一旦股票入选,基金配置增加,带来短线超额收益

• 制胜关键:行情的发动是公告日,不是调整日

纲要

•辉煌与陨落• LTCM 从事的交易策略:债券利差交易• LTCM 从事的交易策略:股票波动率•后记:我们可以从 LTCM 学到什么

LTCM 为何倒下

• 1998 年 8月 17 日,俄罗斯政府宣布卢布贬值和延期偿付到期债务

• 投资者信心受到严重打击,转向持有美国国债、德国政府债券等优质资产,高风险债券与优质债券间的价差不断扩大

• 股市波动率也达到前所未有的水平• LTCM 的债券利差交易以及沽空股票波动率,大幅亏损

分散风险还是聚集风险

• LTCM 的模型估算,利差扩大、波动率上升、不同国家股市债市同步下跌、……,这些因素加在一起让 LTCM破产的几率等于 10的 1024次方之一

• 证券价格成负相关,对冲就变成了一种高风险的交易策略

• 资本全球化,让国家间的关联度提高• 模型不能考虑厚尾现象• 模型只能知道历史,不能知道未来

控制风险是永恒的主题

• LTCM公司的风险压力测试已经显示,即使在公司抵押品系统不受影响的情况下,在某些情况,公司将可能损失至少 25 亿美元资本。然而这个不愉快的结果从来没有被严肃对待–建立风险评估系统并重视风险评估结果–如果你所依赖的方法和工具,在出错时,仅仅使你丧失一些赚钱的机会,这并不要紧。如果它们出错时,有可能会令你伤筋动骨,全军覆没甚至负债累累,这样的风险就要严格控制了

高杠杆是把双刃剑

•高杠杆比率在帮助创造辉煌业绩的同时,也埋下了隐患

•当市场向不利方向运动时,高杠杆比率要求 LTCM 拥有足够的现金支持保证金要求

•在损失了 43 亿美元后, LTCM没有足够的现金 ,他面临着被赶出赌场的危险

保本并及时止损,切忌孤注一掷

• 索罗斯有一条著名的生存法则 :“冒险不算什么;在冒险的时候,不要拿全部家当下注;做好及时撤退的准备。”

• 信贷差价的扩大使 LTCM 在 1998 年 6月亏损约 10%, 至 8 月就已损失至 52% 了

• 但是 LTCM 见事不好却未能及时止损 ,认定其投资组合正确 , 只要追补上衍生合约的保证金 ,待市场平稳后仍可反败为胜

• 于是 LTCM 抽出其他非核心资产套现以支撑仓盘 ,没想到市场行情依旧 , 超高的杠杆率和衍生合约使其亏损面成倍扩大

不要忽视小概率事件和意外风险

•再完美的模型也不能覆盖市场的全部方面•俄罗斯经济危机爆发,全球经济震荡,高风险债券的市场流动性全部丧失,这些意外事件的发生让长期资本管理公司措手不及

•小概率事件不发生则已,一旦发生结果也许是毁灭性的

•所以,投资者在投资过程中一定要充分重视市场风险,时刻考虑到意外的可能性

重视内部控制

• 麦利威瑟过度信任他的两位金牌交易员:劳伦斯 .希利布兰德和维克多 . 哈格哈尼

• 他们的交易决定几乎没有人可以反驳,致使 LTCM的内部控制系统形同虚设

• 在股票波动率上的豪赌,在新兴债券市场上的大规模持仓量,这些决定的做出大部分都是交易员一个人说了算。最终造成公司巨额亏损

• 所以,对于机构投资者而言,风险控制一定要落到实处。前台交易人员的操作一定要有必要的后台风险控制措施,避免灾难发生

不熟不做

• 每一个成功的人都是一片自己的领地,投资也如此

• 麦利威瑟精通于债券的套利交易,对股票市场了解却并不深入

• 为了给庞大的基金寻找利润源,他在没有修改交易模型的情况下,仍然以相同的交易方式大规模进入了一个全然不同的股票市场,结果在股票及相关衍生品市场上损失了近 18 亿美元,使长期资本管理公司元气大伤

谢 谢!谢 谢!

Q & AQ & A

![大信阅字[2018]第31-00001 号公司注册地址和办公地址为:江苏省常熟市白茆镇西。 本公司的母公司为常熟市铝箔厂有限责任公司,本公司的实际控制人为张平。](https://img.pdfslide.tips/doc/110x75/608ef4d95ddff71a8c2596ca/e2018c31-00001-oeoeoeoeiecoecceoeee.jpg)