Embed Size (px)

Citation preview

조선산업 Weekly ■ 2011/09/26

선종 신조선가 중고선가 용선료 운임지수

BC -

TK -

CONT - - -

Gas - N/A N/A

STX엔진 NDR 후기: 조선보다 엔진

Analyst 최광식ㆍ02)6923-7312ㆍ[email protected]

조선업종은 전주 시장 급락보다 더 큰 폭 하락했습니다. 여전히 조선업에 대해 10월 초 업종 실적 시즌 전

까지 트레이딩 바이 전략을 제안합니다. 10월 실적 시즌은 피해가자는 의견 유지하며, 그 이후에 대한 판단

은 환경 변화를 10월 말에 업데이트하고자 합니다. 지난주 STX엔진 NDR 후기를 작성하며, 남은 2011년 조

선보다 엔진에 투자하시기를 제안합니다. 실적이 더 늦게 그리고 더 작게 떨어지고, 수주 흐름도 조선에 후

행해 하반기에 더 강해질, 그리고 조선업과 무관한 내륙발전 프로젝트로 STX엔진은 2012년 2011년보다 양

호한 영업실적을 보일 수 있습니다(이라크 프로젝트 확정 시). 현대중공업, 한진중공업, STX엔진(NR) 최선호

주로 추천합니다.

[ISSUE] 조선보다 엔진인 이유: 실적, 수주 다 좋다

1) 실적: 2Q11~3Q11 영업실적 하강이 시작되고, 2012년 하반기까지 지속되는 조선사들에 비해,

엔진사들의 실적 하강은 4Q11 정도로 늦게 진행됨, 또한 2012년의 영업이익률 하강폭도 그리 크지

않음, 이는 조선기자재 업체이기는 하지만, 시장에서의 절대 과점적 성격(3개 업체만이 경쟁)에 따라

CR 강도가 강하지 않기 때문

2) 수주: ① 조선의 상선 수주가 끊겨도 조선사들의 수주 물량에서 나올 하반기 수주 물량 풍부함,

② 상선 외에도 해양 플랜트 발주에 따른 보기 엔진 발주 모멘텀 유효(상선보다 매출은 절반이지만,

마진 또한 2배), ③ 내륙발전 엔진 시장 물량에 따라 보기 엔진 시장의 가동률 상승 긍정적

이라크 수주 현황: 2.5GW를 100MW 25개 프로젝트로 나누어 진행 중이며, 이 중 900MW에 대해

의회 승인이 떨어졌고 계약이 임박한 상황, 이 중 400MW에 대해서는 FINANCING도 완료된 것으

로 전함(900MW에서 STX엔진의 몫 2,700억원 추산)

구체적인 계약 내용(지급조건, FINANCING, 납기 등)에 대해서는 선수금(기존 5% → 15%로 올려

협상)이 들어오면 알 수 있으며, 선수금 납입은 9월 마지막 주로 기다리고 있음

이라크 육상 발전 엔진 프로젝트의 의미: 1) STX엔진은 2012년 실적 하강 없고, 2) 국내 보기엔진

업체들의 가동률 상승 → 보기 엔진 섹터 전체 ASP 인상 수혜

결론1: 조선 원/달러 환율 상승에 따라 3Q11 실적 우려보다 양호할 수 있으나 기본적으로 10월 실

적 시즌 리스크에 따라 적정 VALUATION을 찾아가는 기술적 반등 외 장기 매수는 어려움

결론2: 조선에 대해서는 실적 우려 없는 기술적 반등 기간 2주 정도 밖에 없기 때문에, 본격적인 반

등은 3분기 실적 발표 이후일 수 있다는 시간 리스크도 부각됨

결론3: 지금은 조선보다 엔진으로 조선사들의 기술적 반등에 따른 주가 회복을 함께 누리고, 이후에

도 3Q11 실적 개선 및 하반기 수주 모멘텀에 따라 길게 매수 후 보유 가능할 것을 제안

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

2 LIG Research Center ㆍ www.ligstock.com

STX 엔진 NDR 후기: 이라크 모멘텀 임박했다

이라크 프로젝트 협상 현황

대부분의 질의:

이라크 내륙발전

프로젝트 경과

대부분의 질의는 이라크 내륙발전 프로젝트의 경과에 대한 것이었다. 이라크

내륙발전 엔진 공급이 비단 1) 수주금액이 당사매출 대비 클 뿐만 아니라, 2)

이로 인해 조선이라는 Peer Group 대비 2012년 영업실적의 꺾임 없이 지나갈

수 있다는 장점, 3) 보기 엔진 업체의 CAPA가 채워짐에 따라 시장 전체의

ASP 인상이 가능하다는 점에서 시장이 관심을 갖고 있다는 점에서 중요하다.

내륙발전

프로젝트란

내륙발전 프로젝트란, 선박용 보기엔진(선박 내부 발전원)을 육상에서 발전원

으로서 사용하는 것으로, 여타 발전소에 비해 제작 기간이 짧기 때문에 현재

이라크와 같은 긴급한 재건 수요가 필요한 지역에 적합하다. 국내에서는 현대

중공업과 STX엔진이 자체 라이센스(힘센엔진, 니가다) 또는 MAN 등과 같은

기존 LICENSOR와 함께 해외 시장을 공략하고 있다(두산엔진도 내륙발전 엔

진 시장 수주 준비 중). 기존 내륙발전 엔진 시장은 개발도상국의 전력수요가

있지만, 대규모 발전소 건설보다는 소규모 전력 수요에 그치는 지역이나, 수력

발전을 이용함에 따라 건기에 대체 발전원이 필요한 지역 등이 주요 시장이다.

2.5GW 분리

발주(긍정적),

STX엔진의 몫

7.5억$ 정도

STX중공업이 수주할 수 있는 2.5GW 전체의 계약금액은 30억$ 정도이며,

STX엔진의 4ST 보기엔진 공급에 따른 기대 매출액은 전체의 25%인 7.5억$

로 추산된다.

기존에 알려진 2.5GW는 10개 SITE에서 진행되는 내륙발전 엔진의 합인데,

이들 전체에 대해서 MOU를 체결한 바 있지만, 실제 계약은 개별 싸이트들로

나누어 진행될 예정이다. 발주처 입장에서는 대규모 파이낸싱의 부담, STX중공

업과 STX엔진의 입장에서는 대금 수금에 대한 리스크가 완화되는 효과가 있

다. 또한 빨리 하나의 프로젝트라도 시작할 수 있다는 점에서 긍정적이다.

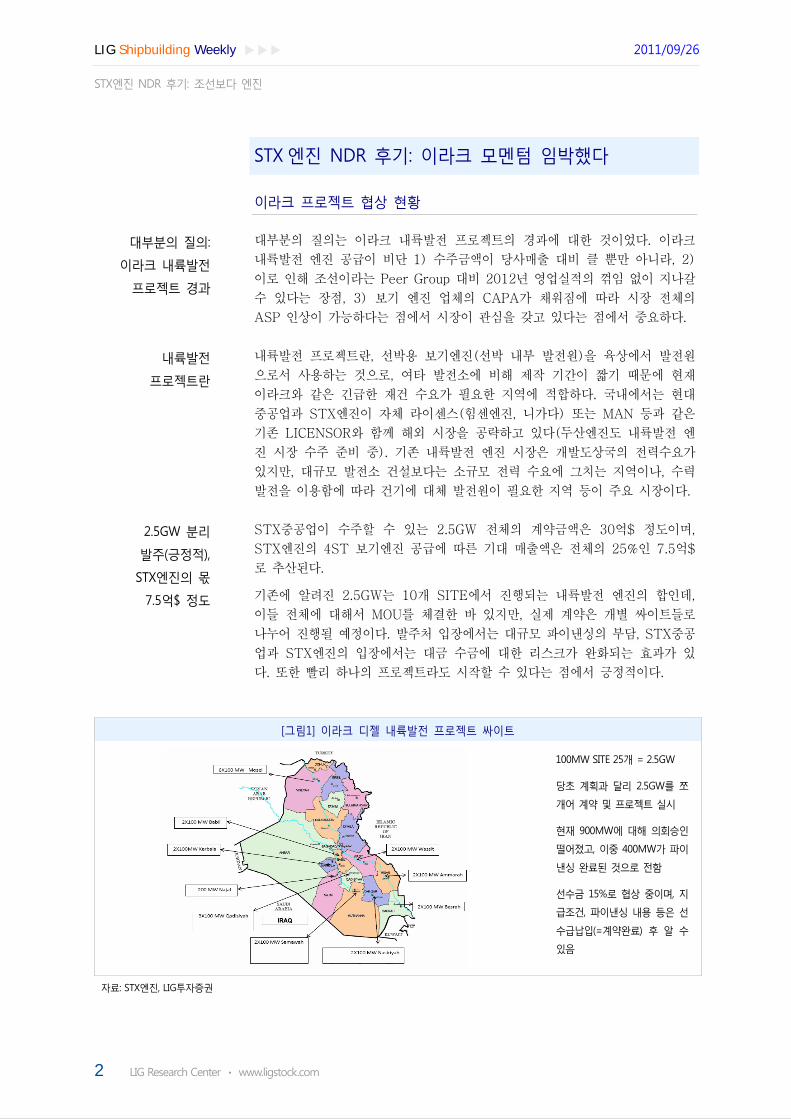

[그림1] 이라크 디젤 내륙발전 프로젝트 싸이트

100MW SITE 25개 = 2.5GW

당초 계획과 달리 2.5GW를 쪼

개어 계약 및 프로젝트 실시

현재 900MW에 대해 의회승인

떨어졌고, 이중 400MW가 파이

낸싱 완료된 것으로 전함

선수금 15%로 협상 중이며, 지

급조건, 파이낸싱 내용 등은 선

수급납입(=계약완료) 후 알 수

있음

자료: STX엔진, LIG투자증권

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

LIG Research Center ㆍ www.ligstock.com 3

선수금 15%로

올려서 협상 중,

1차 900MW

의회승인 →

수주임박

현재 900MW 규모에 대해서 의희 승인을 득했고, 이에 대한 계약이 임박한 것

으로 전한다. 계약이 발효되는 시점은 STX중공업이 이라크 전력청으로부터 선

수금을 수령하는 시점이며, 선수금은 당초 안내되었던 5%가 아닌 15%인 것으

로 전한다. 불확실성이 큰 싸이트에서의 프로젝트인 만큼 높은 선수금과 프로

젝트 분리는 리스크 헤지 차원에서 긍정적이다.

STX엔진 96MW

선제작, 계약 후

바로 선적하며

매출인식 시작

현재로서는 중도금 및 잔금의 비중과 지급시점/조건 등은 계약이 최종 확정된

후 알 수 있다. STX엔진은 대규모 물량을 소화하기 위해서 이미 96MW(4MW

24기) 규모를 선제작해 둔 상황이다. 계약 체결 후 선적 시 바로 매출 인식이

시작된다. STX엔진 입장에서 900MW 규모 보기엔진은 2,700억원(원달러 환

율 1,000원/달러 가정) 정도의 물량이며, 이는 2012년 상반기(기존 계획

1Q11 데드라인)까지 모두 납품될 예정이서, 계약 성사 시 동사의 확정 실적

가이던스는 하반기와 내년 상반기 큰 폭 상향조정될 것이다.

[표1] STX그룹 이라크 프로젝트 현황

항목 MW STX중공업

수주기대(백만$)

STX엔진

공급기대(백만$) 비고

전체 프로젝트 2,500 3,000 750 2.5GW에 대한 MOU 체결(11년 6월)

(기존 계획) 계약 후 1년 반 내 공급 조건

의회승인 900 1,080 270 900MW에 대한 의회승인 떨어졌고,

공급 계약 발효(선수금 납입) 시점은 임박

2012년 상반기까지 공급될 것으로 예상

후속 프로젝트 400 480 120 400MW 규모 바레인 EPC 통한 공급 진행 중

잔여 1,200 1,440 360 알려진 바 없음

자료: LIG투자증권, STX엔진

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

4 LIG Research Center ㆍ www.ligstock.com

이라크 외 주요 질문 및 포인트

STX엔진(본사)

수주 및 영업실적

본사 상반기 수주와 매출은 목표 대비 각각 35%, 40%수준, 2010년과 같이 수

주와 매출의 하반기 쏠림 현상에 따라, 2011년 수주 및 매출 가이던스 각각

1.4조원, 1.3조원 달성 무난(이라크 프로젝트 없이)

영업이익률은 3Q11 12% 대를 기록하며 최고를 기록할 전망(연간 9% 영업이

익률 예상)

4Q11 방산 부문 매출 비중 증가 및 저마진 물량 확대로 하락하지만, 2012년

하반기에도 7% 정도FH 영업이익률 방어 예상

두산엔진의

보기엔진 및 드릴쉽

시장 진출에 대해

기본적으로 동사가 보기엔진/드릴쉽 엔진 Track Record 더 많음

하지만, 삼성중공업, 대우조선해양 입장에서 병렬 조달 당연한 것임

두산엔진보다 M/S 높게, 드릴쉽의 고마진 구조 유지시키는 것도 중요(15%)

STX대련엔진

영업환경 및

상장 이슈

중국 로컬 시장 M/S 10%로 내부 판단, 로컬 판매 비중 90% 등 긍정적

영업실적 및 성장성 양호: 2011년 3,500억원 규모 매출액과 수주 기록하고,

2012년 4,000억원대 수주/매출 예상, 수익성은 2011년 14%로 여전히 양호

하고, 2012년에도 12~13% 영업이익률 유지 예상

STX정공과 흡수합병 후 상장, 시점은 2012년 하반기로 판단, 시장은 홍콩 등

STX정공(매출액 1,500억원 규모) 합병 후 지분율 60%~65% 예상

[표2] STX엔진 주요 가이던스 대비 성과 및 당사 판단 (단위: US$ m)

회사 항목 2011년

가이던스 1H11 2H11 2012년 예상 비고

STX엔진(본사) 수주 1.3조원 0.49조원 0.9조원 예상,

수주목표 달성

(8월까지 0.65조원 수주)

2010년도 상반기 0.38조원, 하반기 0.92조

로 하반기 쏠림

잔량 2Q11 2.7조원

매출 1.4조원 0.52조

1Q11 1,980억원

2Q11 3,209억원

3Q11 3,200억원

4Q11 4,500억원

(이라크 ㅈ[어;)

y-y 소폭 감소

2011년 매출 가이던스 달성

이라크 프로젝트의 중요성: 2012년 매출

성장

수익성

(OPM)

연간 9% 상반기 9.4%, 2분

기 11.8%

3Q11 12%, 4Q11

하강

7% 내외 4Q11 하강은 방산 부문 등 계절성 요인과

저마진 물량 효과 때문

(이라크 제외) 2011 9% → 2012년 7%

STX대련엔진 수주 3,500억원 1,600억원 하반기 > 상반기

가이던스 달성

4,000억원

당사 추정

현재 로컬 판매 비중 10%

잔량 2Q11 5천억원

매출 3,500억원 상반기 1,500억원 하반기 > 상반기 4,000억원

당사 추정

2011년 가이던스 달성

2012년 단순 추산

수익성

(OPM)

상반기 14.1% 하반기 14% 유

지

13% 내외 주기엔진의 중국시장 영향력/신뢰도로 고

마진 지속

자료: LIG투자증권

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

LIG Research Center ㆍ www.ligstock.com 5

조선보다 엔진이 좋은 이유

조선보다 엔진,

실적과 수주 때문

동사는 남은 2011년 조선/엔진을 같은 PeerGroup으로 둘 때, 조선보다 엔진

을 가져갈 것을 제안한다. 이는 실적과 수주 양쪽에서 모두 엔진사들이 조선보

다 좋기 때문이다.

실적: 엔진이 늦게

떨어지고,

낙폭도 작을 것

먼저 실적의 경우 조선사들의 2Q11~3Q11 수익성 하강을 시작해 2012년까지

진행되는데 반해, 엔진사들은 3Q11까지 양호한 실적을 유지(STX엔진은 절대

영업이익 4Q11에 더 클 수 있음)하고, 2012년 수익성 하강 폭도 그리 크지

않을 수 있기 때문이다.

수주#1: 조선사들

상반기 수주가

하반기 엔진사들의

수주 증가로 이어질

것

수주의 경우도 STX엔진과 두산엔진 모두 하반기에 상반기보다 더 많은 수주

를 기대하고 있다. 조선사들이 호황기에는 선박 수주 후 바로 엔진을 발주하던

데 반해, 2008년 하반기 리만 사태 불황 이후 수주의 불확실성 및 네고를 위해

엔진 발주를 미루어왔다. 즉, 한국 조선사들의 상반기 대규모 수주가 하반기 발

주로 이어질 것을 기다리고 있는 상황이며, 엔진 Inquiry 규모도 양사 모두 큰

것으로 전한다.

STX엔진의 경우 2008년 이전 조선사들의 선박 수주-엔진 발주 시차가 거의

없다가, 불황 이후 1년 이상, 최근 10개월 내외로 바뀌고 있다고 한다.

수주#2: 상선

자리를 메우는

드릴쉽 등

해양구조물 용 엔진

시장 커지고 있음

상선 발주량은 2006년~2008년의 피크 이후 상대적으로 작다. 따라서 엔진사

들의 전방 시장 자체의 절대량이 부족해 보일 수 있다. 그러나, 엔진사들은 해

양플랜트 용 보기엔진 공급을 통해 부족한 Q를 일부 보완할 수 있다. 보기엔진

공급 업체인 STX엔진의 입장에서는 동일한 조선사의 계약금액에서 해양 구조

물에서 나올 수 있는 보기엔진의 발주금액이 상선보다 절반이지만, 수주마진이

드릴쉽 등 해양구조물이 상선의 2배 정도여서, 엔진업체가 가져올 수 있는 이

익의 양은 유지되는 것으로 당사는 추산한다.

수주#3: 내륙발전

엔진 발주

내륙발전용 디젤 엔진 공급 또한 해양구조물 용 엔진과 같은 고마진을 기여하

고 있다. STX엔진의 경우 2Q11 17%의 영업이익률을 발전엔진 부문에서 기록

했다. 최근의 이라크 프로젝트는 특히 STX엔진에게는 2012년 매출성장 및 이

익 성장을, 그리고 시장 전체에도 보기엔진 시장 가동률 상승으로, 시장 전체의

ASP 상승에 기여할 수 있을 것으로 기대된다.

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

6 LIG Research Center ㆍ www.ligstock.com

1. 수주 동향

현대중공업 LNG, STX대련 컨선, 삼성중공업 드릴쉽 등

현대중공업 LNG선

2척 수주(올해 10척)

현대중공업이 싱가포르 BW Gas로부터 155k CBM LNG(DFDE 엔진)선 2척

과 옵션 2척을 수주했다. 척당 2억 달러 규모로 알려졌다. 이로써, 동사가 올해

수주한 LNG선은 모두 10척이 되었다(LNG-FSRU 포함, 현대삼호중공업 포

함). 납기는 2014년 하반기와 2015년 상반기로 비교적 멀다. 올해 총 49척의

LNG선 및 LNG-FSRU가 발주되었고, 한국은 44척을 수주했다(당사 선표).

STX대련 두번째

컨테이너선 수주

STX대련은 싱가포르 Sea Consortium社로부터 2,000 TEU 컨테이너선 2척과

옵션 6척을 수주했다. 전체 8척의 계약금액은 2.4억 달러로 전해져, 척당

$30M로 양호한 선가인 것으로 판단된다. 선박은 2013년 4월부터 인도될 예

정으로 STX대련의 2013년 도크를 채우는 수주로 긍정적이다. STX대련의 컨

테이너선 수주는 2010년 9월 Shpg. Corp. of India로부터 6,500 TEU 컨테이

너선 3척을 수주한 이후 처음이다.

삼성중공업, 드릴쉽

옵션 1기 계약 연결

삼성중공업이 AP Møller로부터 드릴쉽 1기를 수주한 것으로 클락슨에 업데이

트 되었다. 올해 7월 AP Møller로부터 드릴쉽 2기를 수주하며 부여했던 옵션

2기 중 1기인 것으로 추정된다. 언론 보도는 아직 없다.

삼성중공업

알려지지 않은

LNG-FSRU, TK 수주

또한 삼성중공업은 올해 4월 알려지지 않은 선주로부터 LNG-FSRU 1척을 수

주한 것으로 업데이트 되었고, 1월에는 Dryship으로부터 수에즈막스급 탱커 1

척을 수주한 것으로 업데이트되었다.

미포조선 벌크선,

PC선으로 계약변경

현대미포조선은 그리스 선주와 캄사라막스 벌크선 2척을 52K MR PC선 2척으

로 계약변경했다. 납기는 미뤄지지 않은 2012년 10월과 11월 그대로이다.

중국 15척

수주(벌크선 12척)

중국 조선소는 지난주 15척의 선박을 수주했다. PC선 2척, LiveStock 1척을

제외한 나머지는 모두 벌크선이었다.

[그림1-1] 당사 상선 발주량 예상치와 실 발주량: 전체 [그림1-2] 당사 상선 발주량 예상치와 실 발주량: 컨선

52.5

0

20

40

60

80

100

120

1월 3월 5월 7월 9월 11월

상선 전체 발주량

LIG발주량예상치(DWT백만)

상선발주량 2010

(DWT백만)

1,580

0

400

800

1,200

1,600

1월 3월 5월 7월 9월 11월

C'NT 발주량

C'NT 발주량 2010

C'NT발주량예상치

(천TEU)

자료: LIG투자증권, Clarksons 자료: LIG투자증권, Clarksons

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

LIG Research Center ㆍ www.ligstock.com 7

[표1-1] 수주 계약건(업데이트 기준: ~3주치) (단위: 척수, 백만$)

공표

시점

수주

국가 야드 일자

발주

대륙 발주처 선종 크기 단위

인도

년도

척

수

금액

($m)

9월3주 한국6 Hyundai H.I. 11.9.19 아시아 BW Ltd. LNG 155,000 cu.m. 2014 2

Hyundai Mipo 11.9.22 유럽 Consolidated Marine PTK 52,000 DWT 2012 2

Samsung H.I. 11.7.5 유럽 A.P. Moller Drillship 54,545 GT 2014 2 1,300

11.4.1 모름 모름 LNG FSRU 2014 1

11.1.1 유럽 Dryships Inc. TK 158,551 DWT 2013 1

STX Dalian 11.9.19 아시아 Sea Consortium CONT 2,000 TEU 2013 2

Dae Sun S.B. 11.9.16 아시아 Korea Ship Finance CONT 1,000 TEU 2013 1 20

중국 COSCO Guangdong 11.9.16 유럽 Vroon B.V. OTHERS 2014 1 28

Shandong Huanghai 11.9.15 일본 NS United K.K. BULK 13,000 DWT 2013 2 28

Zhejiang Yangfan 11.7.29 중국 Guangdong Lanyue BULK 76,000 DWT 2013~2014 10

Linhai Chengzhou 11.9.15 아시아 Panoil Tankers PTK 4,800 DWT 2012 2

9월2주 한국6 Hyundai Mipo 11.9.12 중동 Nat.Shpg.Of S.Arabia 2013~2014 2 138

9월1주 한국6 Daewoo SB 11.9.9 유럽 Songa Offshore Semi 12,000 m 2014 2 1,130

DSME Shandong 11.5.1 유럽 Rethymnis & Kuluk. BULK 58,000 DWT 2012 2

11.2.1 아시아 HTC Securities Ltd. BULK 58,000 DWT 2012~2013 10

11.1.1 한국 Jooway Shpg. BULK 58,000 DWT 2012 2

한국6 STX Finnyards 11.9.8 유럽 Eide Marine Services OFFSHORE 2013 2 420

중국 Beihai Shipyard 11.6.1 아시아 Richamp Invest. BULK 180,000 DWT 2012 8

Chengxi Shipyd. 11.9.7 북미 CSL Group Inc. BULK 35,000 DWT 2013 2

Guangzhou

Wenchong 11.7.1 유럽 Eastern Med. Mar. CONT 1,700 TEU 2013 2

Jiangsu New YZJ 11.9.6 북미 Seaspan Corp. CONT 10,000 TEU 2014 2 196

Qingdao Yangfan 11.9.8 모름 모름 BULK 205,000 DWT 2013 2

자료: Clarksons, 언론보도, LIG투자증권,

주석: 계약금액은 공시/클락슨 계약금액이 있을 경우만 기재

[그림1-3] 당사 상선 발주량 예상치와 실 발주량: 벌크 [그림1-4] 당사 상선 발주량 예상치와 실 발주량: 탱커

21.9

0

20

40

60

80

1월 3월 5월 7월 9월 11월

BC 발주량

BC발주량예상치(DWT백만)

BC 발주량 2010

(DWT백만)

6.6

0

5

10

15

20

25

30

35

1월 3월 5월 7월 9월 11월

TK 발주량

TK발주량예상치(DWT백만)

TK 발주량 2010

자료: LIG투자증권, Clarksons 자료: LIG투자증권, Clarksons

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

8 LIG Research Center ㆍ www.ligstock.com

2. 조선업종 주가 흐름 및 VALUATION

조선업종 8월 저점 하회하는 수준으로 폭락

조선업종

2주간 반등 후

2주간 재차 하락

전주 시장은 7.8%나 하락했고, 조선6사 IDX는 16.9%나 급락하며 3주 연속 시

장수익률을 하회했다. 현대중공업, 삼성중공업, 대우조선해양은 각각 13.1%,

13.6%, 16.8%나 급락했고, 현대미포조선, STX조선해양, 한진중공업도 각각

15.0%, 20.3%, 22.8%나 하락했다. 조선업종은 8월 말 2주 간의 기술적 반등

후 다시 3주간 하락했고 8월 22일로 보았던 최저점을 하회했다.

낙폭과대 심각한

수준,

트레이딩 의견 유지,

현대중, 한진중공업

당사는 조선업종에 대해 1) 장기 비중확대, 2) 2분기와 3분기의 계단씩 감익에

따른 단기 중립 및 대응을 제안 중이다. 지금은 3분기 실적 시즌 전까지 낙폭

과대 및 VALUATION 매력에 따라 트레이딩 시간이 있다고 판단한다. 더구나,

주가 저평가는 심각한 수준이다. 현대중공업, 한진중공업을 최선호주로 유지하

며, 엔진2사에 대해 긍정적인 의견을 제시한다.

[그림2-1] 조선 대형3사, 중형3사 INDEX 추이 [그림2-2] 조선 대형3사, 중형3사 INDEX 추이 - 10주간

75

95

115

135

155

175

195

10.09 10.11 11.01 11.03 11.05 11.07 11.09

INDEX 대형3사

INDEX 중형3사

KOSPI IDX

조선6사 IDX

INDEX (2010.9=100)

50

60

70

80

90

100

110

120

07.15 07.29 08.12 08.26 09.09 09.23

INDEX 대형3사 INDEX 중형3사

KOSPI IDX 조선6사 IDX

INDEX (10주전 = 100)

자료: LIG투자증권, Bloomberg

대형3사: 현대중공업, 삼성중공업, 대우조선해양

자료: LIG투자증권, Bloomberg

중형3사: 현대미포조선, 한진중공업, STX조선해양

[그림2-3] 조선6사 INDEX 추이 [그림2-4] 조선6사 INDEX 추이 - 10주간

50

100

150

200

250

10.09 10.11 11.01 11.03 11.05 11.07 11.09

현대중공업IDX 삼성중공업IDX

대우조선해양IDX 현대미포조선IDX

STX조선해양IDX 한진중공업IDX

조선6사 IDX

INDEX (2010.9=100)

40

70

100

130

7.15 7.29 8.12 8.26 9.9 9.23

현대중공업IDX 삼성중공업IDX

대우조선해양IDX 현대미포조선IDX

STX조선해양IDX 한진중공업IDX

INDEX (10주전 = 100)

자료: LIG투자증권, Bloomberg 자료: LIG투자증권, Bloomberg

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

LIG Research Center ㆍ www.ligstock.com 9

[그림2-5] 조선/엔진 8사 KOSPI 대비 상대수익률

-10%

-23%-27%

-24%

-31%-25%

-29%

-37%

-4%

-13%

-6%-7%-2%

-36%-42%

-8%

-25%-22%-24%-41%

-22%-21%

-37%

-11%-12%

31%

-19%

-8%-8%

5%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50% 10.9.23~현재 10.12.31~현재

11.4.28~현재 11.8.22~현재

시장 대비 초과수익률

HHI SHI DSME 현대미포조선 STX조선해양 한진중공업 STX엔진 두산엔진

자료: Bloomberg, LIG투자증권

주석: 1) 2010년9월23일: -1Y, 2) 2010년12월31월: 2011년 시작, 3) 2011년4월28일: 2011년 고점, 4) 2011년8월22일: 2011년 저점

[그림2-6] 조선/엔진 8사 주가상승률

-7% -15% -9%-17%

-44%

-15%

-50%

-33%-23%

-50%-47%

-54%-48%

-27%

-36%

-7%

-41%-58%

-17%

-40% -39%-38%

-39%

-54%

0%

-52%

-60%

-19%

-13%-12%

4%

30%

-1%

-8% -9%

-60%

-40%

-20%

0%

20%

40% 10.9.23~현재 10.12.31~현재

11.4.28~현재 11.8.22~현재주가 상승률

HHI SHI DSME 현대미포조선 STX조선해양 한진중공업 STX엔진 두산엔진KOSPI

자료: Bloomberg, LIG투자증권

[그림2-7] Global Peer Group 주가수익률

-41%

0%

-7%-10%

-43%-37%

-32%-30%

-38%

-2%-7%

-17%

-40%

-30%-23%

-48%

0%

-21%

-34%

-20%-27%

-19%

0%

-34%

-32%

-23%

-40%

-45%

-4%-13%

-1%

-9%-7%

-18%

-15%

-28%

-60%

-40%

-20%

0%

20%

40% 10.9.23~현재 10.12.31~현재

11.4.28~현재 11.8.22~현재

주가 상승률

CSSC GUANGZHOU RONGSHENG HI KEPPEL SEMBCORP Yangzijang SB Kawasaki MisuiSTX OSV Namura

자료: Bloomberg, LIG투자증권

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

10 LIG Research Center ㆍ www.ligstock.com

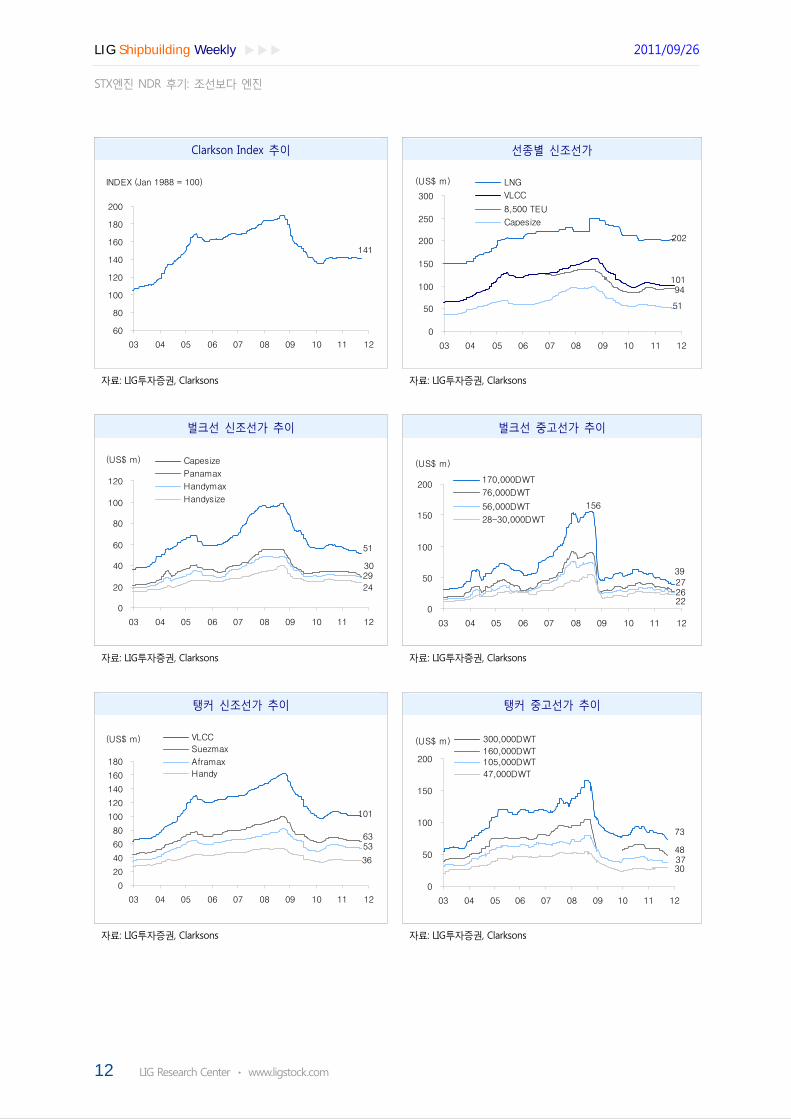

3. 신조선가 & 중고선가 추이

신조선가 : 벌크/탱커는 약보합, 컨선 상승 후 보합, LNG선 상승 추세

[표3-1] 신조선가: 전선종 보합 (단위: US$m)

Bulk Carrier Tankers Gas Vessels Container

Clark

son Cape-

size Pana-max

Super H'max

Handymax VLCC

Suez-max

Afra-max

MR Tanker LPG LNG

Post-P’max P’max

DATE Index 180k DWT

76k DWT

57k DWT

35kDWT

320k DWT

157k DWT

115k DWT

51kDWT 82k CBM

147k CBM

8,500 ~9,100

4,800 TEU

00.12 117.0 40.5 22.5 20.5 15.0 76.5 52.5 41.5 29.5 60.0 172.5

01.12 108.0 36.0 20.5 18.5 14.5 70.0 46.5 36.0 26.3 60.0 165.0

02.12 105.0 36.6 21.5 19.0 15.0 63.5 43.8 34.8 27.0 58.0 150.0

03.12 119.0 48.0 27.0 24.0 18.0 77.0 51.5 41.5 31.5 63.0 155.0

04.12 149.0 64.0 36.0 30.0 23.5 110.0 71.0 59.0 40.0 82.5 185.0

05.12 162.0 59.0 36.0 30.5 25.5 120.0 71.0 58.5 43.0 90.0 205.0

06.12 168.0 68.0 40.0 36.5 28.0 129.0 80.5 65.5 47.0 92.0 220.0 125.0

07.12 184.0 97.0 55.0 48.0 34.5 146.0 90.0 72.5 52.5 93.0 220.0 134.0

08.12 179.0 88.0 46.5 42.0 32.5 150.0 91.0 75.0 47.5 92.0 245.0 129.0 84.0

09.12 138.0 56.0 33.8 30.5 25.0 101.0 62.5 49.0 35.0 72.0 211.5 86.5 57.3

-1Y 141.0 58.0 34.5 31.0 26.5 107.5 68.0 58.0 36.5 73.0 202.0 96.5 60.5

-6M 141.0 54.0 33.5 31.0 25.8 102.0 64.0 54.0 35.5 72.5 201.0 93.0 60.0

-3M 142.0 54.0 33.5 31.0 25.5 102.0 64.0 54.0 35.5 73.0 200.0 94.5 60.0

-4W 141.0 51.5 31.3 29.5 24.0 101.5 64.0 54.0 35.5 73.0 202.0 94.0 60.0

-3W 141.0 51.0 31.3 29.5 24.0 101.0 63.0 53.0 35.5 73.0 202.0 94.0 60.0

-2W 141.0 51.0 30.0 29.0 24.0 100.5 62.5 53.0 35.5 73.0 202.0 94.0 60.0

-1W 141.0 51.0 30.0 29.0 24.0 100.5 62.5 53.0 35.5 73.0 202.0 94.0 60.0

11.09.23 141.0 51.0 30.0 28.5 24.0 100.5 62.5 53.0 35.5 73.0 202.0 94.0 60.0

상승률

03~현재 18% 6% 11% 19% 33% 31% 21% 28% 13% 16% 30%

05~현재 -13% -14% -17% -7% -6% -16% -12% -9% -17% -19% -1%

07~현재 -23% -47% -45% -41% -30% -31% -31% -27% -32% -22% -8% -30%

09~현재 2% -9% -11% -7% -4% 0% 0% 8% 1% 1% -4% 9% 5%

-1Y~현재 0.0% -12.1% -13.0% -8.1% -9.4% -6.5% -8.1% -8.6% -2.7% 0.0% 0.0% -2.6% -0.8%

-6M~현재 0.0% -5.6% -10.4% -8.1% -7.0% -1.5% -2.3% -1.9% 0.0% 0.7% 0.5% 1.1% 0.0%

-3M~현재 -0.7% -5.6% -10.4% -8.1% -5.9% -1.5% -2.3% -1.9% 0.0% 0.0% 1.0% -0.5% 0.0%

-4W~-3W 0.0% -1.0% 0.0% 0.0% 0.0% -0.5% -1.6% -1.9% 0.0% 0.0% 0.0% 0.0% 0.0%

-3W~-2W 0.0% 0.0% -4.2% -1.7% 0.0% -0.5% -0.8% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

-2W~-1W 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

-1W~현재 0.0% 0.0% 0.0% -1.7% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

자료: LIG투자증권, Clarksons

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

LIG Research Center ㆍ www.ligstock.com 11

중고선가: 벌크, 탱커 하락세 지속, 컨테이너는 상승 후 보합

[표3-2] 중고선가: 탱커 중고선가 파나막스 벌커 하락 및 중고선가 지수 하락 (단위: US$m)

Bulk Carriers(5yrs) Tanker(5yrs) C’NT10yrs)CLARKSON

INDEX Capesize Panamax Super H'max

Handymax VLCC Suezmax Aframax Panamax PanamaxDATE

170k DWT 73k DWT 52k DWT 30k DWT 300k DWT 150k DWT 105k DWT 47k DWT 3,500 TEU

00.12 131.0 26.0 16.0 15.3 12.0 71.0 49.0 40.0 24.5 26.0

01.12 113.0 22.0 13.5 12.8 10.5 58.0 39.0 31.5 21.5 20.8

02.12 109.0 29.0 17.0 14.3 11.3 54.0 38.0 29.0 20.0 22.5

03.12 128.0 44.0 28.0 20.0 14.5 70.0 47.0 36.0 26.0 26.5

04.12 167.0 64.5 40.0 29.0 21.5 108.0 75.0 57.5 39.0 41.5

05.12 172.0 57.0 29.5 25.0 26.0 117.0 75.0 63.0 47.0 37.0

06.12 177.0 81.0 45.5 40.0 28.5 118.0 82.0 66.5 47.5 41.0

07.12 227.0 150.0 88.5 75.0 44.0 135.0 92.0 70.0 52.0 49.5

08.12 142.0 45.0 26.0 24.5 20.5 104.0 56.5 54.0 37.0 29.0

09.12 142.0 55.0 36.0 27.0 22.0 79.0 56.5 41.5 23.0 15.5

-1Y 144.0 55.0 40.5 33.5 26.0 93.0 65.0 47.0 28.0 34.5

-6M 150.0 47.0 34.0 29.0 22.5 85.0 59.0 40.0 26.0 36.5

-3M 148.0 44.0 33.0 29.0 23.0 83.0 57.0 40.0 30.0 36.5

-4W 141.0 39.0 27.5 25.0 22.0 76.0 52.0 37.0 30.0 36.5

-3W 141.0 39.0 27.5 26.0 22.0 76.0 52.0 37.0 30.0 36.5

-2W 141.0 39.0 27.5 26.0 22.0 75.0 50.0 37.0 30.0 36.5

-1W 140.0 39.0 27.0 26.0 22.0 75.0 50.0 37.0 30.0 36.5

11.09.23 140.0 39.0 27.0 26.0 22.0 73.0 48.0 37.0 30.0 36.5

상승률

03~현재 9% -11% -4% 30% 52% 4% 2% 3% 15% 38%

05~현재 -19% -32% -8% 4% -15% -38% -36% -41% -36% -1%

07~현재 -21% -52% -41% -35% -23% -38% -41% -44% -37% -11%

09~현재 -1% -29% -25% -4% 0% -8% -15% -11% 30% 135%

-1Y~현재 -2.8% -29.1% -33.3% -22.4% -15.4% -21.5% -26.2% -21.3% 7.1% 5.8%

-6M~현재 -6.7% -17.0% -20.6% -10.3% -2.2% -14.1% -18.6% -7.5% 15.4% 0.0%

-3M~현재 -5.4% -11.4% -18.2% -10.3% -4.3% -12.0% -15.8% -7.5% 0.0% 0.0%

-4W~-3W 0.0% 0.0% 0.0% 4.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

-3W~-2W 0.0% 0.0% 0.0% 0.0% 0.0% -1.3% -3.8% 0.0% 0.0% 0.0%

-2W~-1W -0.7% 0.0% -1.8% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

-1W~현재 0.0% 0.0% 0.0% 0.0% 0.0% -2.7% -4.0% 0.0% 0.0% 0.0%

자료: LIG투자증권, Clarksons

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

12 LIG Research Center ㆍ www.ligstock.com

Clarkson Index 추이 선종별 신조선가

141

60

80

100

120

140

160

180

200

03 04 05 06 07 08 09 10 11 12

INDEX (Jan 1988 = 100)

202

101

51

94

0

50

100

150

200

250

300

03 04 05 06 07 08 09 10 11 12

LNG

VLCC

8,500 TEU

Capesize

(US$ m)

자료: LIG투자증권, Clarksons 자료: LIG투자증권, Clarksons

벌크선 신조선가 추이 벌크선 중고선가 추이

51

3029

24

0

20

40

60

80

100

120

03 04 05 06 07 08 09 10 11 12

Capesize

Panamax

Handymax

Handysize

(US$ m)

39

156

27 26 22

0

50

100

150

200

03 04 05 06 07 08 09 10 11 12

170,000DWT

76,000DWT

56,000DWT

28-30,000DWT

(US$ m)

자료: LIG투자증권, Clarksons 자료: LIG투자증권, Clarksons

탱커 신조선가 추이 탱커 중고선가 추이

101

6353

36

0

20

40

60

80

100

120

140

160

180

03 04 05 06 07 08 09 10 11 12

VLCC

Suezmax

Aframax

Handy

(US$ m)

73

4837

30

0

50

100

150

200

03 04 05 06 07 08 09 10 11 12

300,000DWT

160,000DWT105,000DWT

47,000DWT

(US$ m)

자료: LIG투자증권, Clarksons 자료: LIG투자증권, Clarksons

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

LIG Research Center ㆍ www.ligstock.com 13

컨테이너선 신조선가 추이 컨테이너선 중고선가 추이

94

60

0

20

40

60

80

100

120

140

160

03 04 05 06 07 08 09 10 11 12

8,500 TEU

6,200 TEU

4,800 TEU

(US$ m)

37

0

10

20

30

40

50

60

03 04 05 06 07 08 09 10 11 12

3,500 TEU(US$ m)

자료: LIG투자증권, Clarksons 자료: LIG투자증권, Clarksons

컨테이너선 $/TEU 가스선 신조선가 추이

0

5

10

15

20

25

30

35

40

03 04 05 06 07 08 09 10 11 12

0

5

10

15

20

25

30

35

40

$/TEU

백만원/TEU(우축)(k$/TEU) (백만원/TEU)

73

202

0

50

100

150

200

250

300

03 04 05 06 07 08 09 10 11 12

LPGC(82,000m3)

LNGC(147,000m3)(US$ m)

자료: LIG투자증권, Clarksons 자료: LIG투자증권, Clarksons

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

14 LIG Research Center ㆍ www.ligstock.com

4. 용선시장 & 운임지수

벌크, 탱커 하락세 지속, 컨선 10년12월말 반등 시작

[표4-1] Time Charter: 벌커 용선료 4주째 급등, 탱커 혼조, LNG 상승세 지속 (단위: US$/DAY)

Bulk Carriers Tanker ContainerShip LNGc

Cape Pana

max

Super

H'max

Handy

max VLCC

Suez

maxAframax

Pana

maxPanamax Sub-P'max

DATE 170k DWT

75k DWT

52k DWT

45k DWT

310k DWT

150k DWT

110k DWT

74kDWT

4,400 TEU

3,500 TEU

2,750 TEU

2,500 TEU

135~148CBM

00.12 8,800 53,000 42,500 30,000 22,000 25,000 22,000 19,000

01.12 11,600 7,250 6,500 27,500 19,500 18,500 18,000 10,000 8,500 7,500

02.12 18,625 11,500 9,850 9,200 34,000 28,500 19,500 18,500 24,500 14,850 11,350 11,000

03.12 60,625 33,000 27,500 24,000 45,000 33,000 26,000 20,000 33,000 29,000 25,500 24,000

04.12 66,000 35,500 30,000 26,000 65,000 50,000 38,000 30,000 50,000 42,000 38,000 37,000

05.12 32,500 17,000 15,250 13,250 55,000 43,000 35,000 29,000 33,000 29,000 25,000 24,000

06.12 61,500 29,750 28,000 25,500 55,000 44,000 34,000 28,500 26,000 22,000 18,750 19,500

07.12 160,000 71,500 62,000 52,000 75,000 48,000 34,000 29,500 38,000 33,000 30,000 28,000

08.12 20,000 10,750 9,750 8,250 52,500 42,000 28,500 28,000 15,000 11,000 9,000 8,000

09.12 34,000 23,750 19,000 16,750 34,000 24,000 17,000 16,000 6,400 5,450 4,500 4,400

-1Y 31,500 24,500 20,625 18,500 37,500 29,500 19,000 17,500 23,500 19,000 14,000 12,500

-6M 18,000 17,750 15,625 13,750 30,000 21,000 16,000 15,750 28,500 21,000 17,250 14,950 79,000

-3M 12,250 14,125 14,000 12,625 26,000 21,000 15,250 15,500 25,000 19,000 17,250 14,300 91,000

-4W 17,000 13,000 13,750 11,750 21,500 17,000 15,250 14,750 20,000 15,500 13,500 12,650 97,500

-3W 19,000 13,000 13,750 11,750 21,500 17,000 15,250 14,750 20,000 15,500 13,500 12,650 99,000

-2W 19,000 13,125 13,750 12,000 21,500 17,000 15,000 14,750 16,000 13,500 12,500 12,000 102,000

-1W 18,000 13,625 14,000 12,250 21,000 18,000 15,000 14,750 16,000 13,500 12,500 12,000 110,000

11.09.23 19,500 13,375 14,000 12,250 20,500 18,250 15,000 14,750 16,000 13,500 12,500 12,000 111,000

상승률

01~현재 68% 84% 88% -25% -6% -19% -18% 35% 47% 60%

03~현재 -68% -59% -49% -49% -54% -45% -42% -26% -52% -53% -51% -50%

07~현재 -88% -81% -77% -76% -73% -62% -56% -50% -58% -59% -58% -57%

08~현재 -3% 24% 44% 48% -61% -57% -47% -47% 7% 23% 39% 50%

-1Y~현재 -38% -45% -32% -34% -45% -38% -21% -16% -32% -29% -11% -4%

-6M~현재 8.3% -24.6% -10.4% -10.9% -31.7% -13.1% -6.3% -6.3% -43.9% -35.7% -27.5% -19.7% 40.5%

-3M~현재 59.2% -5.3% 0.0% -3.0% -21.2% -13.1% -1.6% -4.8% -36.0% -28.9% -27.5% -16.1% 22.0%

-4W~-3W 11.8% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 1.5%

-3W~-2W 0.0% 1.0% 0.0% 2.1% 0.0% 0.0% -1.6% 0.0% -20.0% -12.9% -7.4% -5.1% 3.0%

-2W~-1W -5.3% 3.8% 1.8% 2.1% -2.3% 5.9% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 7.8%

-1W~현재 8.3% -1.8% 0.0% 0.0% -2.4% 1.4% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.9%

자료: LIG투자증권, Clarksons, Fearnley

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

LIG Research Center ㆍ www.ligstock.com 15

[표4-2] 운임지수: BDI 상승 후 조정, 탱커 하락, 컨테이너 지수 전체 하락 (단위: INDEX, PT)

Bulk Carriers Tanker ContainerShip

DATE BDI BCI BPI BSIWS:

GULF-INDIA

WS:GULF-Japan

BDTI BCTI HRCI CCFI 종합

Doehle TC IDX

00.12 1,599 2,186 1,562 789

01.12 876 980 884 43 850 691 462

02.12 1,738 2,380 1,731 130 1,311 1,033 633

03.12 4,765 6,911 4,467 170 2,242 1,099 1,081

04.12 4,598 6,054 4,438 145 2,137 1,619 1,884

05.12 2,407 3,071 2,321 1,824 150 121 2,077 1,587 1,292

06.12 4,397 5,972 4,258 2,989 68 59 1,461 1,289 1,022 1,034

07.12 9,143 13,603 8,277 5,817 285 285 2,143 1,086 1,343 1,155 979

08.12 774 1,337 558 421 70 62 1,243 838 502 947 367

09.12 3,005 3,887 3,567 2,224 60 59 814 634 334 996 239

-1Y 2,444 3,121 2,719 1,879 48 47 687 652 732 1,198 600

-6M 1,585 1,805 2,078 1,603 73 60 954 830 902 1,018 712

-3M 1,424 1,974 1,764 1,322 60 55 754 732 897 982 688

-4W 1,541 2,346 1,651 1,387 50 47 693 695 719 995 568

-3W 1,740 2,975 1,630 1,379 50 47 677 674 706 993 556

-2W 1,838 3,185 1,685 1,401 50 45 672 659 693 1,001 544

-1W 1,814 3,008 1,746 1,446 49 45 681 646 680 996 533

11.09.23 1,920 3,335 1,641 1,479 48 45 694 675 674 990 522

상승률

01~현재 119% 240% 86% 12% -18% -2% 46%

03~현재 -60% -52% -63% -72% -69% -39% -38%

07~현재 -79% -75% -80% -75% -83% -84% -68% -38% -50% -14% -47%

08~현재 148% 149% 194% 251% -32% -28% -44% -19% 34% 5% 42%

-1Y~현재 -21% 7% -40% -21% 0% -5% 1% 4% -8% -17% -13%

-6M~현재 21% 85% -21% -8% -34% -25% -27% -19% -25% -3% -27%

-3M~현재 35% 69% -7% 12% -21% -18% -8% -8% -25% 1% -24%

-4W~-3W 13% 27% -1% -1% 0% -2% -2% -3% -2% 0% -2%

-3W~-2W 6% 7% 3% 2% 0% -3% -1% -2% -2% 1% -2%

-2W~-1W -1% -6% 4% 3% -2% -1% 1% -2% -2% -1% -2%

-1W~현재 6% 11% -6% 2% -3% 1% 2% 4% -1% -1% -2%

자료: LIG투자증권, Clarksons, Bloomberg

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

16 LIG Research Center ㆍ www.ligstock.com

▶ 벌크 해운시장 주간 차트

Bulk Carrier 1년 용선료 Bulk Carrier 용선료 – 10주간

186,500

33,800

20

40

60

80

100

120

140

160

180

200

00 01 02 03 04 05 06 07 08 09 10 11 12

Capesize

Panamax

Super H'max

Handymax

Handysize

(US$ k/Day)

10

14

18

22

7/18 8/1 8/15 8/29 9/12 9/26

Capesize

Panamax

Super H'max

(US$ k/Day)

자료: LIG투자증권, Clarksons 자료: LIG투자증권, Clarksons

Baltic Dry Index BDI 일별 데이터

0

4,000

8,000

12,000

16,000

20,000

00 01 02 03 04 05 06 07 08 09 10 11 12

BDI BCI

BPI BSI

(Pt)

1,000

1,300

1,600

1,900

2,200

2,500

2,800

3,100

3,400

07/18 08/01 08/15 08/29 09/12 09/26

BDI

BCI

BPI

(Pt)

자료: LIG투자증권, Bloomberg 자료: LIG투자증권, Bloomberg

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

LIG Research Center ㆍ www.ligstock.com 17

▶ 탱커 해운시장 주간 차트

Tanker 1년 용선료 Tanker 용선료 - 10주간

90,000

39,000

20

40

60

80

100

00 01 02 03 04 05 06 07 08 09 10 11 12

VLCC Suezmax Aframax

Panamax Handysize Handysize2

(US$ k/Day)

10

20

30

7.18 8.1 8.15 8.29 9.12 9.26

VLCC Suezmax

Aframax Panamax

(US$ k/Day)

자료: LIG투자증권, Clarksons 자료: LIG투자증권, Clarksons

VLCC WS 지수 Baltic Dirty Tank Index, Baltic Clean Tank Index

0

50

100

150

200

250

300

350

400

02 03 04 05 06 07 08 09 10 11 12

MED - USG/EC 270K DTY

UKC - MED 270K DTY

UKC - USG/EC 270K DTYUKC - ECC 270K DTY

NSEA-USG 270-280 DIRTY WS

GULF-INDIA 260-270 DIRTY WS

(WS)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

02 03 04 05 06 07 08 09 10 11 12

BDTI

BCTI

(Pt)

자료: LIG투자증권, Clarksons, Bloomberg 자료: LIG투자증권, Bloomberg

▶ 컨테이너 해운시장 주간 차트

ContainerShip 1년 용선료 ContainerShip 1년 용선료 - 3개월

39,000

28,500

10

20

30

40

50

60

00 01 02 03 04 05 06 07 08 09 10 11 12

Panamax 4400 TEU 3500 TEU

sub-P'max 2000 TEU 2750 TEU

2500 TEU Handy 1000 TEU

1700 TEU

(US$ k/Day)

5

10

15

20

25

30

35

7/18 8/1 8/15 8/29 9/12 9/26

Panamax 4400 TEU

3500 TEU2750 TEU

1700 TEU

(US$ k/Day)

자료: LIG투자증권, Clarksons 자료: LIG투자증권, NOL, 주: 기간은 월이 아닌 NOL Period(1~12)

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

18 LIG Research Center ㆍ www.ligstock.com

HRCI(Howe Robinson 종합용선지수) HRCI 10주간

0

100

200

300

400

500

00 01 02 03 04 05 06 07 08 09 10 11 12

0

500

1,000

1,500

2,000

2,500

520 TEU 250 TEU

1,100 TEU/750 1,700 TEU

2,500 TEU 3,500 TEU

4,300 TEU HRCI(우)

(Pt)

792 784769

752

719706

693680 674

821

650

680

710

740

770

800

830

860

890

920

07/18 08/01 08/15 08/29 09/12 09/26

HRCI

자료: LIG투자증권, Bloomberg, KMI 자료: LIG투자증권, Bloomberg, KMI

Doehle CTEXIDEX Doehle CTEXIDEX 10주간

0

5,000

10,000

15,000

20,000

25,000

30,000

08.1 08.7 09.1 09.7 10.1 10.7 11.1 11.7 12.1

0

200

400

600

800

1,000

1,200

CTEXIDEX Index - 1100

CTEXIDEX Index - 1700 CTEXIDEX Index - 2500

ContainerShip T/C Assessment Index(우)

(IDX)

635

618604

586578

568556

544533

522

500

520

540

560

580

600

620

640

660

680

07/18 08/01 08/15 08/29 09/12 09/26

ContainerShip T/C Assessment Index(IDX)

자료: LIG투자증권, Bloomberg 자료: LIG투자증권, Bloomberg

CCFI CCFI 10주간

600

800

1,000

1,200

1,400

1,600

1,800

2,000

06 07 08 09 10 11 12

종합운임지수

유럽항로

미서안항로

(Pt)

960

970

980

990

1,000

1,010

07/18 08/01 08/15 08/29 09/12 09/26

CCFI(Pt)

자료: LIG투자증권, Bloomberg 자료: LIG투자증권, Bloomberg

LIG Shipbuilding Weekly ▶▶▶ 2011/09/26

STX엔진 NDR 후기: 조선보다 엔진

LIG Research Center ㆍ www.ligstock.com 19

▶ 시추시장 주간 차트

드릴쉽 용선료 드릴쉽 용선료 10주간

300

350

400

450

500

10.1

10.4

10.7

10.1

0

11.1

11.4

11.7

11.1

0

12.1

운임_Drillship 4000+(k$/day )

440

445

450

455

460

465

470

7/15 7/29 8/12 8/26 9/9 9/23

운임_Drillship 4000+(k$/day )

자료: LIG투자증권, Rigzone 자료: LIG투자증권, Rigzone

시추장비 가동률 7월 조정 후 회복 중 드릴쉽 가동률 80% 내외 유지 중

600

700

800

900

1,000

1,100

1,200

1,300

1,400

10.1

10.4

10.7

10.1

0

11.1

11.4

11.7

11.1

0

12.1

60%

62%

64%

66%

68%

70%

CONT#_시추장비 전체

TOT#_시추장비 전체

Utilization_시추장비 전체

(unit) (가동률)

100

120

140

160

180

10.1

10.4

10.7

10.1

0

11.1

11.4

11.7

11.1

0

12.1

70%

75%

80%

85%

90%

95%

100%CONT#_시추장비 4000+

TOT#_시추장비 4000+

Utilization_시추장비 4000+

(unit) (가동률)

자료: LIG투자증권, Rigzone 자료: LIG투자증권, Rigzone

▶Ratings System

구분 대상기간 투자의견 비고

[기업분석] 12개월 BUY(15% 초과)ㆍHOLD(0%~15%)ㆍREDUCE(0% 미만)

[산업분석] 12개월 OverweightㆍNeutralㆍUnderweight

* 단, 산업 및 기업에 대한 최종분석 이전에는

긍정, 중립, 부정으로 표시할 수 있음.

▶Compliance

본 조사자료는 고객의 투자에 정보를 제공할 목적으로 작성되었으며, 어떠한 경우에도 무단 복제 및 배포 될 수 없습니다. 또한 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

본 조사자료는 고객의 투자에 정보를 제공할 목적으로 작성되었으며, 어떠한 경우에도 무단 복제 및 배포 될 수 없습니다. 또한 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.