Embed Size (px)

Citation preview

Вовед

Денешниот развој на науката, техниката и технологијата, доведе до

големи промени во сите сфери на човековото егзистирање, па и промени и

развој на сметководството. Со самото тоа настануваат и големи промени во

поглед на начинот на менаџирање на производството и евидентирање на

промените во истото. Неминовно се појавува потреба од пронаоѓање на нови

организациони форми на работење, нови системи на следење на

производството, потрошувачката и сите останати активности во компаниите. Со

примена на најновите научни и стручни достигнувања треба да овозможиме

намалување на трошоците на производство и постојано зголемување на

ефикасноста во користењето на материјалните и човековите ресурси.

Силната конкуренција на пазарот и големите трошоци во производството

од материјален и нематеријален карактер кои директно влијаат на висината на

цената на чинење, бара од менаџерите будно следење на трошоците од

подготовката на производниот процес до добивање на финален производ. Тоа

значи, дека една од основните задачи на сметководството денес, е да направи

пресметковна калкулација, да ја утврди цената на чинење на завршеното

производство, полупроизводот и недовршеното производство, вкупно и

поединечно за секој учинок, како и на ниво на организациони единици и

компанијата во целост.

Сметководствената политика на компаниите во поглед на формирањето

на цената на чинење на производите и трошоците инкорпорирани во неа, има

силно влијание врз правилното утврдување на финансискиот резулатат. Исто

така, таа претставува и основа врз која ќе се градат продажните цени на

производите. Треба да се земе во предвид и фактот дека постои одредено ниво

на слобода (но и ограничувања) која ни ја даваат Меѓународните

2

сметководствени стандарди во донесувањето на сметководствените политики по

однос на ова прашање. Затоа во праксата денес се појавуваат различни модели

на градење на цената на чинење и евидентирање на производствената вредност,

што од друга страна, создава потешкотии во поглед на универзално решавање

на оваа проблематика.

Во почетокот на овој труд ќе ги отворам прашањата околу проблемите на

пресметката на цената на чинење, трошоците кои неа ја формираат и

евиденцијата на производството. Тоа се реални проблеми со кои денес се

соочуваат производните компании.

Со оглед на фактот дека во стручната литература и праксата се среќаваат

различни решенија за овој проблем во компаниите, зависно од дејноста и

начинот на организираност на производството, преку овој труд ќе се обидам да

прикажам едно практично решение, еден модел на организираност на

производниот процес, негово следење, документирање и софтверско решение за

негово сметководствено евидентирање преку:

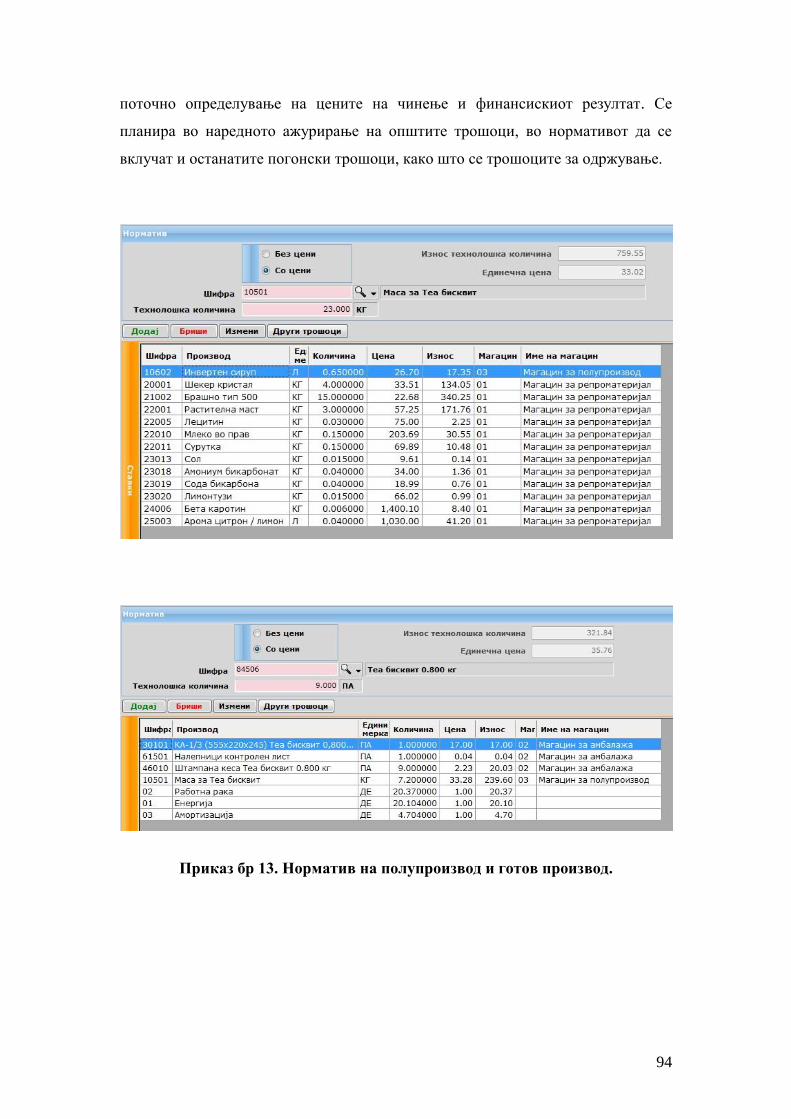

- изработка на прецизни нормативи на полупроизводот и готовиот

производ;

- преточување на сознанијата во софтвер кој успешно ќе го следи процесот

на производство на секое работно место и процентот на довршеност и

- организација на движење на документација, што ќе овозможи ажурна и

точна евиденција на деловните настани во финансиското сметководство.

Истражувањето ќе ми биде насочено кон еден нормативен систем на

формирање на цената на чинење и пресметка на вредноста на производството,

што може да претставува добра основа за градење на производната и

продажната политика, насочена кон производи кои би носеле профит и би

обезбедиле раст и развој на компанијата.

3

1. ТРОШОЦИ И СИСТЕМИ НА ОПФАЌАЊЕ НА ТРОШОЦИТЕ

Во пазарни услови на стопанисување, цел на секој деловен субјект е да

создаде основа за опстанок и развој. Тоа претпоставува успешно извршување на

однапред поставените цели и задачи. А успешното извршување на задачите бара

вложување на средства во процесот на репродукција во вид на средства за

работа, предмети за работа и жив човечки труд. Вредносниот израз на овие

ангажирани средства во процесот на репродукција, ги претставува

трошоците на работењето на субјектот. Резултат на оваа активност е

создавање на производи и услуги кои ќе се продаваат на пазарот и ќе овозможат

остварување на добивка. Значи, секој еден производ во себе ќе апсорбира

одредени трошоци, настанати при неговото добивање. Со реализација на овие

производи се очекува да се остварат приходи во висина барем на направените

трошоци, како еден минимум во работењето.

“Ако не може да се постигне минимумот, тогаш треба да се прават

напори за зголемување на ефикасноста на производството, каде особено

значајна е евиденцијата на трошоците по видови, по места и носители”1.

За успешно менаџирање на процесот на производство, неопходно е

постоење на систем на опфаќање на трошоците, кој ќе дава информација за тоа

колку трошоци настанале, каде настанале, односно на кои производи се

однесуваат. Ова е и основа за утврдување на цената на чинење на производите.

Овај систем на сметководствена евиденција претставува и извор на

информации, неопходни за изготвување на манаџерските извештаи. Негови

основни задачи се:

- собирање податоци по видовите настанати трошоци, вклучени во

производството;

- распоред на трошоците по места и носители;

- изработка на пресметка на трошоците вклучени во производството, како

и пресметка на довршеното производство по погони и работни налози;

- калкулација на цената на чинење на производството;

1 Русевски, проф.д-р Трајко, Твртковиќ,м-р Саша, Финансиско сметководство, трето издание,

Економски факултет, Скопје, 2002 год., стр.194

4

- внесување во работните налози податоци за фактичките трошоци и

анализа на отстапувањата од планираните трошоци.2

Целта на ова опфаќање на трошоците е да обезбеди информации за

утврдување на елементите кои ја определуваат цената на чинење на

производите. Од тоа понатаму ќе зависи утврдениот финансиски резултат.

Бидејќи компанијата не може да влијае на продажните цени, оправдано е

настојувањето на менаџерите да влијаат врз намалувањето на цената на чинење,

како услов за зголемување на добивката.

1.1 ТРОШОЦИ И НИВНИ ПОЗНАЧАЈНИ КАТЕГОРИИ

Трошоците се значаен сегмент во работењето на сите субјекти,

производствени, трговски и услужни. Видовите трошоци кои настануваат, како

и начинот на кој овие трошоци се групираат и класифицираат ќе зависи од

видот на работа на субјектот. Поради комплексноста на трошоците, особено во

производствените субјекти, се појавиле и многу основи за поделба на

трошоците. Исто така се врши и расчленување на трошоците со цел да се

согледаат карактеристиките на нивните пооделни делови. А со анализа на

пооделните делови на овие трошоци се влијае врз висината на трошоците и се

овозможува посигурна основа за формирање на цената на чинење на

производите. Нивното групирање и расчленување се прави со цел да се изнајде

најдобро решение за алокација на трошоците по места и носители и така да

обезбеди контрола врз висината на трошоците и цената на учиноците.

Поради сето ова, јасно е зошто денес постојат толку многу поделби на

трошоците. Повеќе проучувани во литературата и практиката се природните

видови на трошоци, фиксни и варијабилни, вкупни и просечни, директни и

индиректни итн. Од аспект на проблематиката која е предмет на обработка, како

најосновни ќе ги издвоиме следните:

- Производствени и непроизводствени трошоци

- Трошоци на периодот и трошоци на производот

- Варијабилни трошоци и фиксни.

2 Рафајловски консалтинг, стручно списание Репрезент, Скопје, 2008 г., стр.55

5

1.1.1 Производствени и непроизводствени трошоци

Сите трошоци кои се прават во работењето, се прават со цел да се

добијат нови производи или услуги. Според тоа производните трошоци не се

ништо друго освен трошоци на материјали, труд и други услуги, неопходни за

добивање на готовиот производ. Значи, секој еден производ во себе ќе

апсорбира одредени трошоци, настанати при неговото добивање. За успешно

менаџирање на процесот на производство, неопходно е постоење на аналитичка

евиденција, која ќе дава информација за тоа колку трошоци настанале, каде

настанале, односно на кои производи се однесуваат.

Производствени трошоци

Производствените трошоци се појавуваат во три основни категории:

директни материјали, директни плати и општи производствени трошоци

(трошоци на конверзија).

Директните материјали се оние материјали кои се составен дел на

готовиот производ и основни во добивањето на тој производ. Тоа се оние

материјали кои со сигурност можат да се идентификуваат со одредена

едининица производ. На пример, картонот е директен материјал на компанијата

која произведува картонска амбалажа. Во производството на овие производи

понекогаш се вклучуваат и останати материјали, како на пример лепило, кои

како ставки се многу мали. Следењето на вакви мали ставки е непрактично,

затоа истите се нарекуваат индиректни материјали и се дел од општите

трошоци.

Директните плати се платите на работниците кои директно учествуваат

во изработката на одреден производ. Трошоците за плати на работниците, на

пример, кои работат на машина, се директни плати. Трошоците за плати кои не

можат директно да се идентификуваат со создавањето на производите, се

индирекни плати и се составен дел на општите трошоци.3

3 Денес, како резултат на напредокот на технологијата, значењето на дирекните плати во

производството се занемарува. Софистицираната автоматизирана опрема, со која работат

обучени индиректни работници, се повеќе го заменува директниот труд. Но за сега, се уште

најголем дел од производните компании во светот продолжуваат да ги признаваат директните

плати како одделна трошочна категорија.

6

Општите трошоци на производство ги претставуваат сите трошоци

како што се индиректните материјали, индиректните плати, одржување и

поправки на производствената опрема, затоплување, осветлување, осигурување,

амортизација и сл. Компаниите исто така прават трошоци за затоплување,

осигурување, амортизација и слични трошоци кои настануваат во продажниот и

административниот сектор, но овие трошоци не се вклучуваат во општите

производствени трошоци. Општите производствени трошоци, заедно со

директните плати се нарекуваат уште трошоци на конверзија. Терминот

трошоци на конверзија доаѓа од таму што овие трошоци настануваат во

процесот на конверзија на материјалите во готови производи.

Непроизводствени трошоци

Непроизводствените трошоци вообичаено се групираат во две основни

категории: трошоци за маркетинг или продажба и административни трошоци.4

Трошоците за маркетинг или продажба ги вклучуваат сите трошоци

околу примање на нарачки и испорака на производи, за огласи и реклами,

промотивни патувања и сл.

Административните трошоци ги вклучуваат сите трошоци поврзани со

организирањето и управувањето како што се плати и надоместоци на раководни

лица, административни работници, трошоци за хигиена на непроизводните

делови итн.

Овие трошоци често се сретнуваат и како управно-продажна режија.

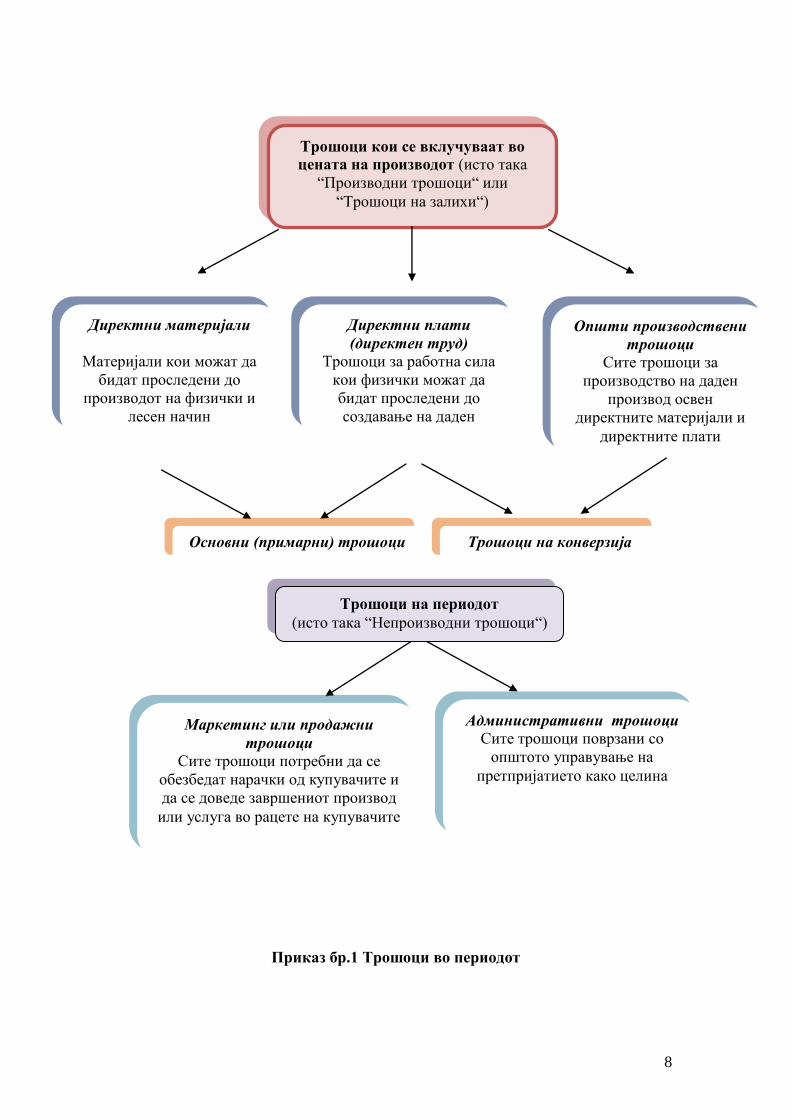

1.1.2 Трошоци на периодот наспроти трошоци на производот

Врз основа на сметководствената евиденција на трошоците и помошните

пресметки, трошоците во пресметковниот период можат да се појават како:

- трошоци кои се вклучуваат во цената на чинење на производите

(трошоци на производот или производни трошоци), во кои спаѓаат

директниот материјал и трошоците на конверзија (дирекните плати и

4 УСАИД/ Проект за финансиски сектор на Македонија, Обука за управувачко сметководство,

Скопје, 2003 год., стр.2

7

општите трошоци на производство) и други трошоци кои се однесуваат

на производството и

- трошоци кои се третираат како расходи на периодот (трошоци на

периодот или непроизводни трошоци), во кои спаѓаат трошоците на

управата и продажбата, како и сите други трошоци кои се исклучуваат од

залихата на производство.

Трошоци на периодот

Трошоците на периодот се оние кои не се вклучуваат како елемент на

готовите производи. Закупнините за административните простории, се добар

пример за овие трошоци. Тие се третираат како расходи и се одбиваат од

приходите во периодот во кој настануваат. Значи сите продажни и

административни расходи претставуваат трошоци на периодот. Според тоа,

трошоците за реклама, платите на менаџерите, провизиите во продажбата и

останатите непроизводни трошоци, претставуваат трошоци на периодот во кој

настанале.

Трошоци на производот

Трошоците на производот се оние кои се однесуваат на производите и ја

формираат нивната цена на чинење и тие се состојат од директните материјали,

директните плати и општите производствени трошоци.

Основната разлика меѓу производните трошоци и трошоците на

периодот е во следното: трошоците на производство влегуваат во цената на

чинење на производот и остануваат врзани на залиха се до продажбата на тој

производ. Тие ќе се признаат како расходи во моментот кога производот ќе се

продаде (тоа може да биде и во некој друг пресметковен период). Наспроти нив,

трошоците на периодот се признаваат како расходи во приодот во кој тие

настануваат.

Трошоците во пресметковниот период, сликовито можат да се

прикажат како во приказот (приказ 1).

8

Приказ бр.1 Трошоци во периодот

Трошоци кои се вклучуваат во

цената на производот (исто така

“Производни трошоци“ или

“Трошоци на залихи“)

Директни материјали

Материјали кои можат да

бидат проследени до

производот на физички и

лесен начин

Директни плати

(директен труд)

Трошоци за работна сила

кои физички можат да

бидат проследени до

создавање на даден

производ

Општи производствени

трошоци

Сите трошоци за

производство на даден

производ освен

директните материјали и

директните плати

Основни (примарни) трошоци Трошоци на конверзија

Трошоци на периодот

(исто така “Непроизводни трошоци“)

Маркетинг или продажни

трошоци

Сите трошоци потребни да се

обезбедат нарачки од купувачите и

да се доведе завршениот производ

или услуга во рацете на купувачите

Административни трошоци

Сите трошоци поврзани со

општото управување на

претпријатието како целина

9

1.1.3 Варијабилни и фиксни трошоци

Во зависност од начинот на кој трошоците реагираат на промените на

обемот на производство, по својот карактер можат да бидат варијабилни и

фиксни.

Варијабилни трошоци

Варијабилните трошоци на производство се оние трошоци кои се

менуваат директно или речиси директно, со промената на обемот на

производство.

Карактеристично за овој вид на трошоци, е тоа што тие се варијабилни

во однос на нивниот вкупен паричен износ. Тие во вкупен износ ќе се

зголемуваат или намалуваат во зависност од промената на обемот на

производство. Но ако овие трошоци се анализираат од аспект на нивната висина

по единица производ, ќе забележиме дека тие се константни. На пример, за

набавка на една единица материјал, ќе се потрошат 50 денари, а за набавка на

десет единици – 500 денари. Во оваа група на трошоци би се вклучиле

директните материјали, директните плати, но и некои општи трошоци на

производство.

Фиксни трошоци

Фиксни трошоци на производство се оние кои остануваат непроменети

без оглед на промените во обемот на производство. Тоа значи дека промените

во обемот на работење, немаат никакво влијание на фиксните трошоци. Пример

за фиксни трошоци се амортизацијата (праволиниска) и одржувањето на

фабричките згради и опрема, закупнините, трошоците на фабричкиот

менаџмент и администрацијата и др. Овие трошоци, за разлика од

варијабилните трошоци, поради нивната непроменливост во вкупен износ, се

намалуваат по единица производ со зголемувањето на обемот на производство и

обратно со неговото намалување. На пример, трошоците за закуп се фиксни

независно од количината на произведени или продадени количини.

Покрај варијабилните и фиксните, постојат и полуфиксни трошоци. Тоа

се трошоци кои имаат карактеристики и на двата вида трошоци. Овие трошоци

се фиксни до определен обем на производство, а над тој обем добиваат

варијабилни карактеристики.

10

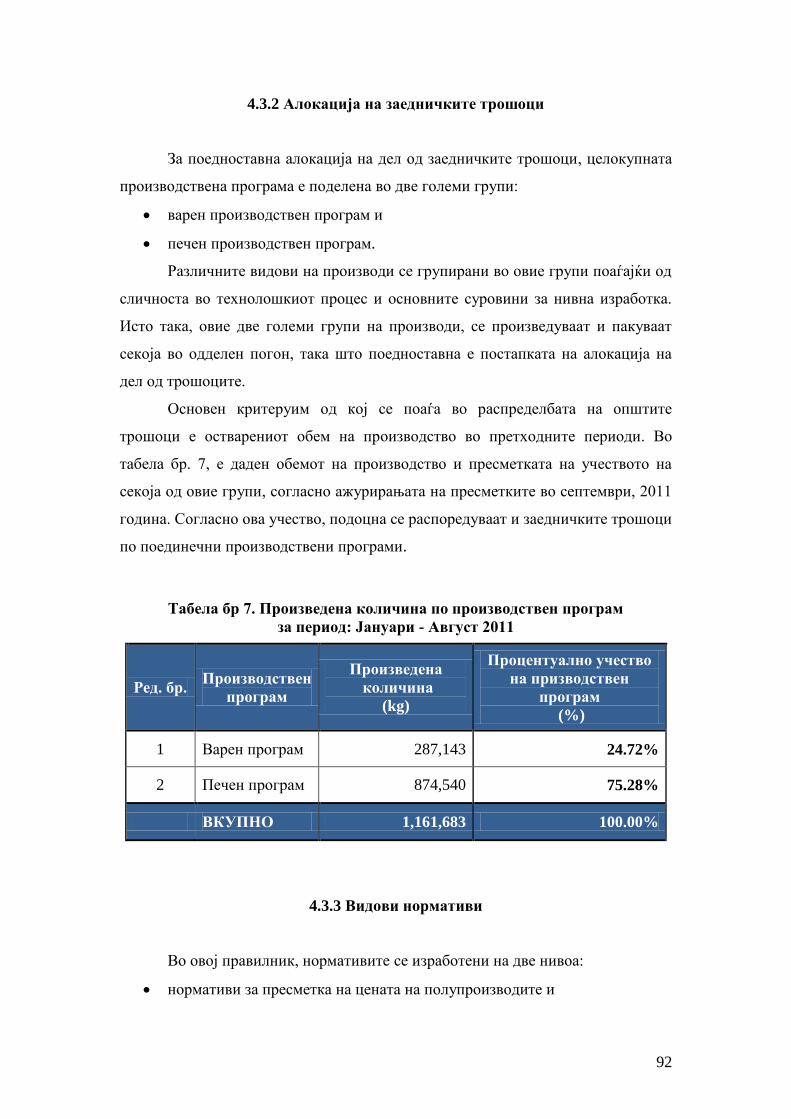

1.1.4 Алокација на трошоците и трошочни објекти

Според претходно наведеното, се гледа дека поимот на трошоците

речиси секогаш се поврзува со цената на чинење на учиноците. Под цена на

чинење се подразбира збир на сите трошоци што треба да се поидентификуваат

со определен ефект, производ, услуга или активност на претпријатието.5 Но за

да се оформи цената на чинење на учиноците, потребно е трошоците за го

групираме соодветно.

Групирањето на трошоците согласно потребите за определување на

цената на чинење на производот, се нарекува алокација на трошоците.

Алокацијата на трошоците е потребна затоа што во производните компании

можат да се произведуваат повеќе од еден производ, или главен и спореден

производ или пак производи од кои едниот од нив нема да има материјална

природа. Во овој случај се поставува прашањето за начинот на распределба на

општите производни трошоци по поединечните производи во процесот на

формирање на цената на чинење. За да се изврши распоред на овие трошоци, се

користат определени критериуми (клучеви) за распределба односно во

најновата литература таканаречените трошочни објекти. Тоа можат да бидат

определени активности или ефекти, производи, одделенија и сл., а се

прикажуваат како: број на производи, часови на работа на машините, часови

потребни за изработка на одделен производ и сл.

Кои трошочни објекти ќе се користат, ќе определи менаџментот во

претходно донесените сметководствени политики.

1.2.ВИДОВИ СИСТЕМИ НА ОПФАЌАЊЕ НА ТРОШОЦИТЕ

Со оглед на фактот дека трошоците претставуваат значајна компонента

која влијае на успешноста на работењето, науката и практиката постојано бараат

начини за најефикасно прибирање и управување со трошоците. Задача на

сметководството на трошоците е да врз основа на евидентирањата и

5 Марковски, проф.д-р Слободан, Недев, проф.д-р Блажо, Сметководство на деловниот

менаџмент, Економски факултет, Скопје, 1995 год., стр.33

11

пресметките на трошоците, ни обезбеди податоци неопходни за правилно

утврдување на цената на чинење на производите, а со тоа и правилна пресметка

на резултатот од работењето. За таа цел, потребно е да се определи соодветен

систем за опфаќање на трошоците. Со помош на овој систем, менаџерите

постојано ќе добиваат информации за видот на трошоците и висината, а ќе

превземаат и мерки за нивно намалување.

Системот на опфаќање на трошоците претставува збир на начела,

методи и постапки за обработка на трошоците на производите, со основна цел

да се задоволат информациските потреби што се однесуваат на: вреднување на

залихите на прозводи, пресметка на периодичниот резултат, политиката на

формирањето на цената, алтернативното деловно одлучување, планирањето и

контролата на трошоците и резултатите.6

Почнувајќи од неразвиениот сметководствен систем, кој се

карактеризира со несоодветна алокација на општите трошоци, се до периодот

после Големата светска економска криза, кога почнуваат да се развиваат

посовршени постапки за сметководствено опфаќање на трошоците, овозможува

денес да постојат две посебни постапки и тоа:

- традиционална, која ги опфаќа сметководствените постапки на

опфаќање на трошоците во услови на поединечно производство,

опфаќање на трошоците во услови на сериско производство и

хибридниот систем на опфаќање и

- современа постапка или опфаќање по системот на активности.

1.2.1 Традиционален систем на опфаќање на трошоците

Традиционалниот систем на опфаќање на трошоците претставува систем

на прибирање, сметководствено евидентирање, групирање и алокација на

трошоците по производи. Се разбира, директните материјали и директните

плати лесно се алоцираат кон производите. Прашањето на алокација, кај овој

систем, се поставува кај општите трошоци на производство. Во поглед на ова

6 Витанова, проф. д-р Гордана, Практикум на менаџерско сметководство, Економски факултет,

Прилеп, 2008 год., стр.26

12

прашање постојат две можности за утврдување на цената на чинење: да се

користат стандардни трошоци или да се користат фактички настанати

трошоци. Во пракса, многу повеќе се користат стандардните трошоци, бидејќи

со нив се оневозможува нерамномерноста во создавањето на трошоците во

текот на периодот, да влијае врз неправилно формирање на цената.

Примената на системот на фактички трошоци значи опфаќање на

вистински настанатите трошоци кои ја определуваат цената на чинење.

Најголем проблем при алокација на општите трошоци претставува изнаоѓањето

на соодветен клуч за распределба на овие трошоци, со оглед на фактот дека

учеството на општите трошоци во цената на производот станува се поголемо во

последно време како резултат на големиот техничко-технолошки развој. Затоа

современото сметководство бара овие трошоци да се групираат по места на

трошоци и на крај се насочуваат кон носителите на трошоци.

Во рамките на традиционалниот систем на опфаќање на трошоците, во

сметководствената литература се обработуваат два основни системи на

евиденција и алокација на трошоците по носители:

- систем на опфаќање на трошоците во поединечното производство или

систем на евиденција на производи по порачка (job-order product costing

system) и

- систем на опфаќање на трошоците во процесното производство (process-

product costing system)

Системот на поединечно производство се применува за специфично,

поединечно производство или во производство на мала група на истородни

производи. Тоа најчесто се применува во авионската индустрија, во машинската

индустрија, градежништвото, услужните дејности и сл.

Системот на процесното производство се применува кога

производството има масовен карактер, се одвива континуирано и е непроменето

во еден подолг временски период. Овој систем се сретнува во хемиската,

текстилната индустрија и сл.

Овие два система имаат во основа ист тек на трошоците и користат исти

сметки за евиденција на трошоците и производството. Основната разлика се

состои во тоа што основен документ за пресметка на трошоците на производот

кај поединечното производство е работниот налог, а кај процесното

производство – производниот извештај на секое пооделно одделение. Исто така

13

општите трошоци на производство кај поединечното производство, се

алоцираат на пооделните производи, додека кај процесното производство тие се

алоцираат на пооделните одделенија или фази на производство, а потоа со

помош на посебни постапки се определува вредноста на довршеното и

недовршеното производство.

1.2.2 Современ систем – систем на активности

Брзиот развој на техниката и технологијата, во осумдесеттите години од

дваесеттиот век, ги доведуваат во прашање веќе постоечките модели на

распределба на трошоците. Автоматизацијата на процесите во производството,

го намалува учеството на директните трошоци за изработка за сметка на

зголемувањето на општите трошоци на производство. Затоа денес посебно

внимание се посветува на проблематиката на алокација на општите трошоци. Во

насока на што поголема контрола на настанувањето и висината на трошоците,

во теоријата и практиката се развива еден нов сметководствен систем на

опфаќање и распределба на трошоците – системот на активности (activiti based

costing или АБЦ систем). Oвој систем се смета дека претставува голем чекор

напред, револуција, во областа на сметководството. Тоа не е само систем за

распоред на трошоците, туку и вистински сметководствен систем на

менаџментот на трошоците.

Овој систем базира на активностите кои претставуваат процеси или

настани, работни целини или операции кои создаваат трошоци. Колку повеќе

активности предизвикува еден производ, толку повеќе трошоци се создаваат. Во

овој систем, директните трошоци се алоцираат исто како и кај традиционалниот

систем. Алоцирањето на општите трошоците се врши врз основа на бројот на

активностите што еден производ ги предизвикува. На пример: трошоците за

извршување на нарачка се 100.000 ден., бројот на извршени нарачки е 2.000,

што значи трошокот на една нарачка е 50 ден. Ако овој трошок се помножи со

бројот на порачки (да претпоставиме дека имаме 100 порачки), ќе се добие 500

ден. трошок за цела количина од тој производ. Овој трошок поделен со бројот

на производи ќе се добие трошокот за единица производ.

14

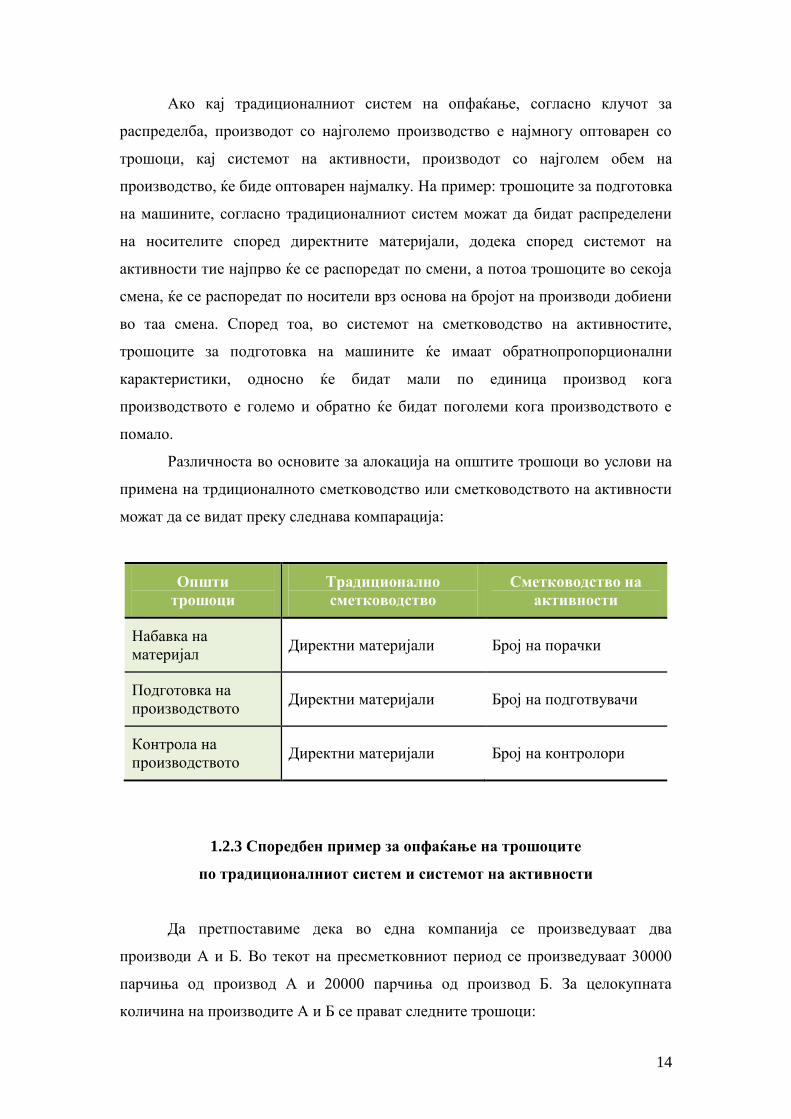

Ако кај традиционалниот систем на опфаќање, согласно клучот за

распределба, производот со најголемо производство е најмногу оптоварен со

трошоци, кај системот на активности, производот со најголем обем на

производство, ќе биде оптоварен најмалку. На пример: трошоците за подготовка

на машините, согласно традиционалниот систем можат да бидат распределени

на носителите според директните материјали, додека според системот на

активности тие најпрво ќе се распоредат по смени, а потоа трошоците во секоја

смена, ќе се распоредат по носители врз основа на бројот на производи добиени

во таа смена. Според тоа, во системот на сметководство на активностите,

трошоците за подготовка на машините ќе имаат обратнопропорционални

карактеристики, односно ќе бидат мали по единица производ кога

производството е големо и обратно ќе бидат поголеми кога производството е

помало.

Различноста во основите за алокација на општите трошоци во услови на

примена на трдиционалното сметководство или сметководството на активности

можат да се видат преку следнава компарација:

Општи

трошоци

Традиционално

сметководство

Сметководство на

активности

Набавка на

материјал Директни материјали Број на порачки

Подготовка на

производството Директни материјали Број на подготвувачи

Контрола на

производството Директни материјали Број на контролори

1.2.3 Споредбен пример за опфаќање на трошоците

по традиционалниот систем и системот на активности

Да претпоставиме дека во една компанија се произведуваат два

производи А и Б. Во текот на пресметковниот период се произведуваат 30000

парчиња од производ А и 20000 парчиња од производ Б. За целокупната

количина на производите А и Б се прават следните трошоци:

15

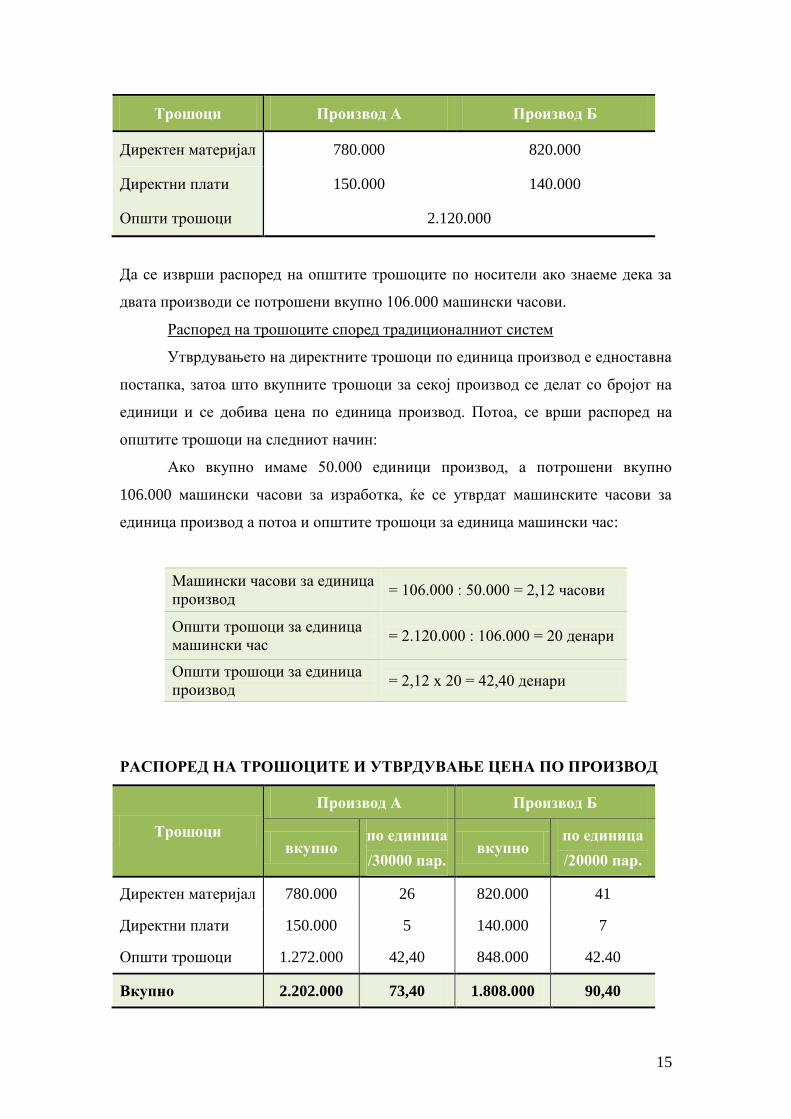

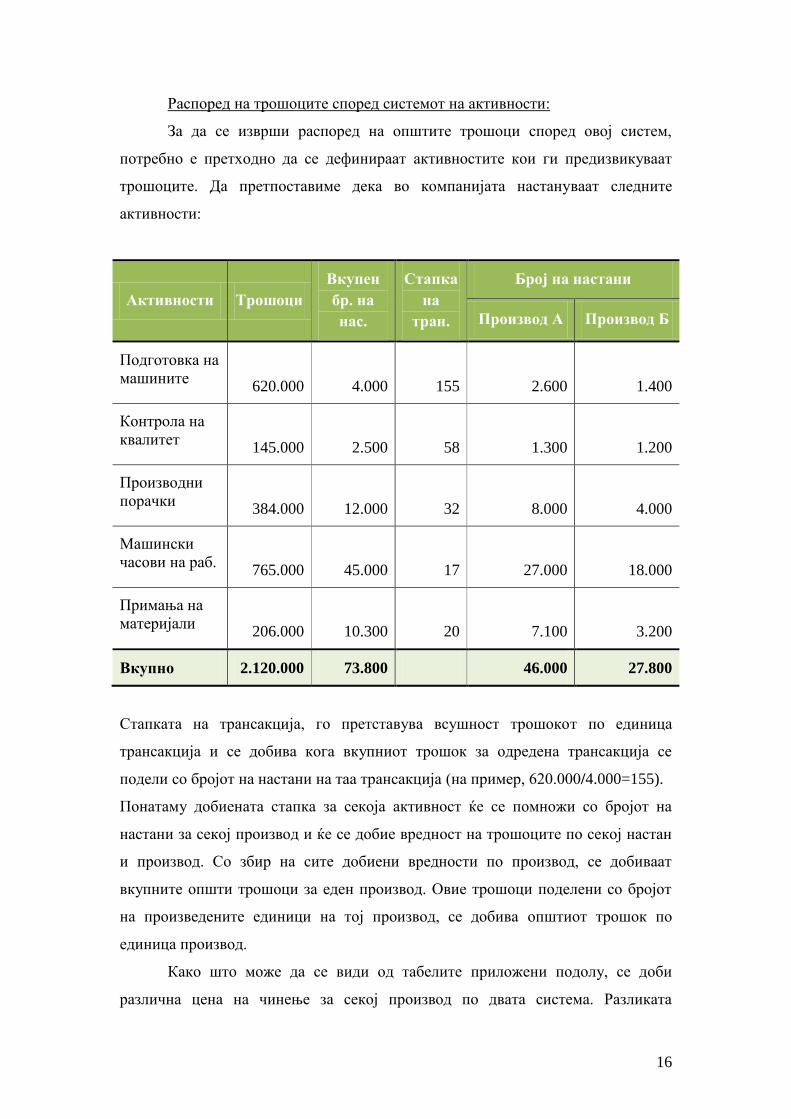

Трошоци Производ А Производ Б

Директен материјал 780.000 820.000

Директни плати 150.000 140.000

Општи трошоци 2.120.000

Да се изврши распоред на општите трошоците по носители ако знаеме дека за

двата производи се потрошени вкупно 106.000 машински часови.

Распоред на трошоците според традиционалниот систем

Утврдувањето на директните трошоци по единица производ е едноставна

постапка, затоа што вкупните трошоци за секој производ се делат со бројот на

единици и се добива цена по единица производ. Потоа, се врши распоред на

општите трошоци на следниот начин:

Ако вкупно имаме 50.000 единици производ, а потрошени вкупно

106.000 машински часови за изработка, ќе се утврдат машинските часови за

единица производ а потоа и општите трошоци за единица машински час:

Машински часови за единица

производ = 106.000 : 50.000 = 2,12 часови

Општи трошоци за единица

машински час = 2.120.000 : 106.000 = 20 денари

Општи трошоци за единица

производ = 2,12 х 20 = 42,40 денари

РАСПОРЕД НА ТРОШОЦИТЕ И УТВРДУВАЊЕ ЦЕНА ПО ПРОИЗВОД

Трошоци

Производ А Производ Б

вкупно по единица

/30000 пар. вкупно

по единица

/20000 пар.

Директен материјал 780.000 26 820.000 41

Директни плати 150.000 5 140.000 7

Општи трошоци 1.272.000 42,40 848.000 42.40

Вкупно 2.202.000 73,40 1.808.000 90,40

16

Распоред на трошоците според системот на активности:

За да се изврши распоред на општите трошоци според овој систем,

потребно е претходно да се дефинираат активностите кои ги предизвикуваат

трошоците. Да претпоставиме дека во компанијата настануваат следните

активности:

Активности Трошоци

Вкупен

бр. на

нас.

Стапка

на

тран.

Број на настани

Производ А Производ Б

Подготовка на

машините

620.000

4.000

155

2.600

1.400

Контрола на

квалитет

145.000

2.500

58

1.300

1.200

Производни

порачки

384.000

12.000

32

8.000

4.000

Машински

часови на раб.

765.000

45.000

17

27.000

18.000

Примања на

материјали

206.000

10.300

20

7.100

3.200

Вкупно 2.120.000 73.800 46.000 27.800

Стапката на трансакција, го претставува всушност трошокот по единица

трансакција и се добива кога вкупниот трошок за одредена трансакција се

подели со бројот на настани на таа трансакција (на пример, 620.000/4.000=155).

Понатаму добиената стапка за секоја активност ќе се помножи со бројот на

настани за секој производ и ќе се добие вредност на трошоците по секој настан

и производ. Со збир на сите добиени вредности по производ, се добиваат

вкупните општи трошоци за еден производ. Овие трошоци поделени со бројот

на произведените единици на тој производ, се добива општиот трошок по

единица производ.

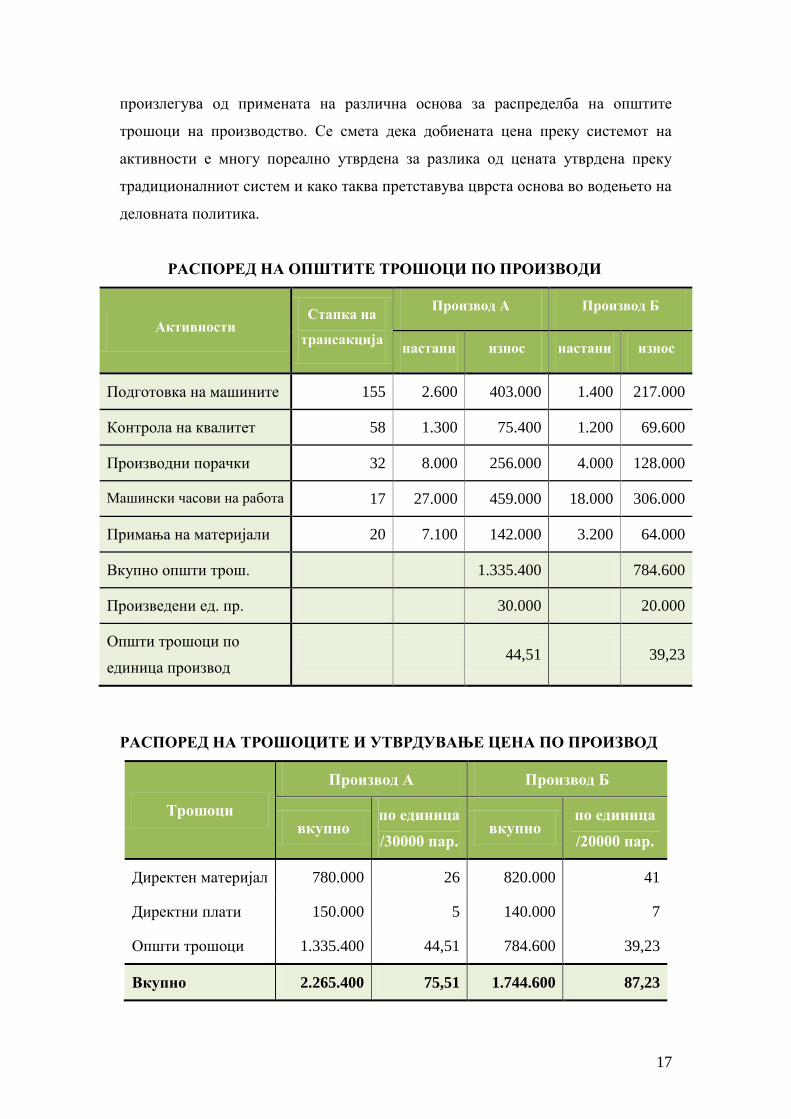

Како што може да се види од табелите приложени подолу, се доби

различна цена на чинење за секој производ по двата система. Разликата

17

произлегува од примената на различна основа за распределба на општите

трошоци на производство. Се смета дека добиената цена преку системот на

активности е многу пореално утврдена за разлика од цената утврдена преку

традиционалниот систем и како таква претставува цврста основа во водењето на

деловната политика.

РАСПОРЕД НА ОПШТИТЕ ТРОШОЦИ ПО ПРОИЗВОДИ

Активности Стапка на

трансакција

Производ А Производ Б

настани износ настани износ

Подготовка на машините 155 2.600 403.000 1.400 217.000

Контрола на квалитет 58 1.300 75.400 1.200 69.600

Производни порачки 32 8.000 256.000 4.000 128.000

Машински часови на работа 17 27.000 459.000 18.000 306.000

Примања на материјали 20 7.100 142.000 3.200 64.000

Вкупно општи трош. 1.335.400 784.600

Произведени ед. пр. 30.000 20.000

Општи трошоци по

единица производ 44,51 39,23

РАСПОРЕД НА ТРОШОЦИТЕ И УТВРДУВАЊЕ ЦЕНА ПО ПРОИЗВОД

Трошоци

Производ А Производ Б

вкупно по единица

/30000 пар. вкупно

по единица

/20000 пар.

Директен материјал 780.000 26 820.000 41

Директни плати 150.000 5 140.000 7

Општи трошоци 1.335.400 44,51 784.600 39,23

Вкупно 2.265.400 75,51 1.744.600 87,23

18

Од претходно изложеното, а и од примерот даден погоре, за

сметководството на активностите можат да се извлечат следниве основни

карактеристики:

- во сметководството на активностите зголемен е бројот на режиите, а со

тоа зголемена е точноста во распределбата на општите трошоци;

- во сметководството на активностите напуштена е основата за

распределба на трошоците – материјали за изработка или плати за

изработка;

- се овозможува примена на многу поадекватни основи за распределба на

општите трошоци врз база на мерилата за активностите;

- предност на сметководството на активностите е исто така и тоа што

голем број на трошоци кои во традиционалниот систем имаат карактер

на општи трошоци, во сметководството на активностите примаат

карактер на директни трошоци.7

1.3 КАРАКТЕРИСТИКИ НА ПОЕДИНЕЧНОТО ПРОИЗВОДСТВО

Системот на опфаќање на трошоците кај поединечното производство или

системот на нарачки, се користи во компаниите кои произведуваат различни

производи или мала група на истородни производи. Тој се применува во

авионската индустрија, во машинската индустрија, градежништвото и сл. Исто

така, тој е доста применлив и кај услужните компании. Овој систем, со

алокација на трошоците на соодветната порачка или групата на производи,

овозможува навремена и постојана информација за движењето на трошоците и

нивното влијание врз цените на производите.

Основен елемент во системот на опфаќање на трошоците кај

поединечното и другите типови на производство е сетот на процедури,

документација (електронска и пишана) и сметки на кои компаниите ќе ги

евидентираат трошоците за директни материјали, директни плати и општите

трошоци на производство.

7 Марковски, проф.д-р Слободан, Недев, проф.д-р Блажо, Сметководство на деловниот

менаџмент, Економски факултет, Скопје, 1995 год., стр.280

19

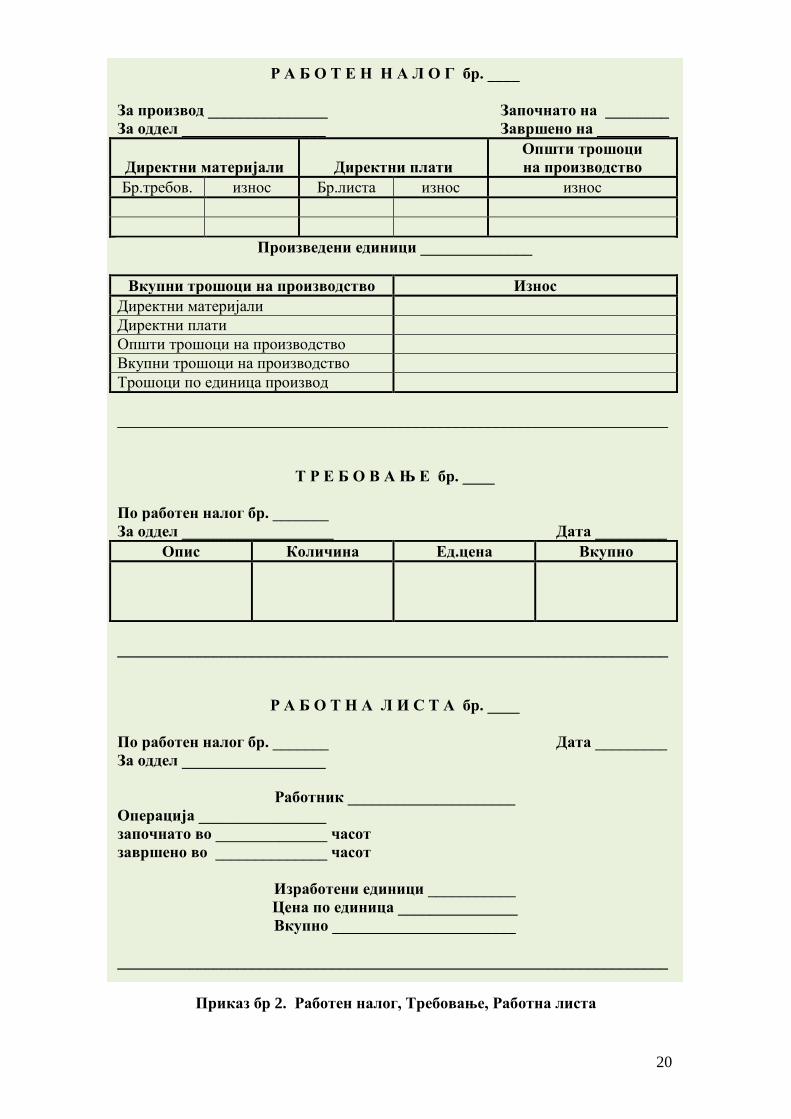

Документ со централно значење за мерење на трошоците, според овој

систем, е работниот налог. Работниот налог е документ што во овој систем на

производство, се издава за секоја нарачка посебно, независно дали

производните нарачки доаѓаат од надвор (од купувачите) или од самите деловни

единици на компанијата (продажни сектори, складишта и сл.). Во него се

опфаќаат сите трошоци кои ја определуваат цената на чинење на производот.

Според тоа, секој работен налог може истовремено да претставува и посебен

носител на трошок. Покрај улогата за определување на трошоците, работниот

налог претставува и основа за сметководствена евиденција на производството.

Работниот налог во неговата класична форма може да изгледа како на приказот

бр.2.

Друг документ кој има големо значење во евиденцијата на трошоците на

директниот материјал е требовањето. Овој документ ги содржи материјалите,

по вид и количина за секоја нарачка односно за секој работен налог поединечно.

Овој документ точно го дефинира и работниот налог за кој тие материјали се

требовани. Овој документ исто така има значење за сметководствената

евиденција на намалувањето на залихите на материјали.

Трошокот за директните плати е оној кој може директно да се поврзи со

конкретен производ. Сите трошоци за плати кои не може со сигурност да се

поврзат со одреден производ, се третираат како дел од општите трошоци. За

мерење на овие трошоци постојат работни листи, на кои се евидентира времето

кое работникот го поминал на определена задача, активност или производна

операција на определен работен ден. Врз основа на овие листи, кои денес се

водат главно електронски, се пресметуваат вкупните часови за изработка на

одреден производ а и вкупните часови кои имаат карактер на индиректни

(општи) трошоци.

Трошоците во требовањето и работните листи, претставуваат елементи

на работниот налог (приказ 2). Трошоците евидентирани во работните налози,

поединечно или вкупно во месецот, сметководствено се евидентираат на

сметката – Производство во тек.

Општите трошоци не можат директно да се поврзат со конкретните

производи. Затоа, кај овој систем, тие се распределуваат по определени основи,

20

Приказ бр 2. Работен налог, Требовање, Работна листа

Р А Б О Т Е Н Н А Л О Г бр. ____

За производ _______________ Започнато на ________

За оддел __________________ Завршено на _________

Директни материјали

Директни плати

Општи трошоци

на производство

Бр.требов. износ Бр.листа износ износ

Произведени единици ______________

Вкупни трошоци на производство Износ

Директни материјали

Директни плати

Општи трошоци на производство

Вкупни трошоци на производство

Трошоци по единица производ

_____________________________________________________________________

Т Р Е Б О В А Њ Е бр. ____

По работен налог бр. _______

За оддел ___________________ Дата _________

Опис Количина Ед.цена Вкупно

_____________________________________________________________________

Р А Б О Т Н А Л И С Т А бр. ____

По работен налог бр. _______ Дата _________

За оддел __________________

Работник _____________________

Операција ________________

започнато во ______________ часот

завршено во ______________ часот

Изработени единици ___________

Цена по единица _______________

Вкупно _______________________

_____________________________________________________________________

21

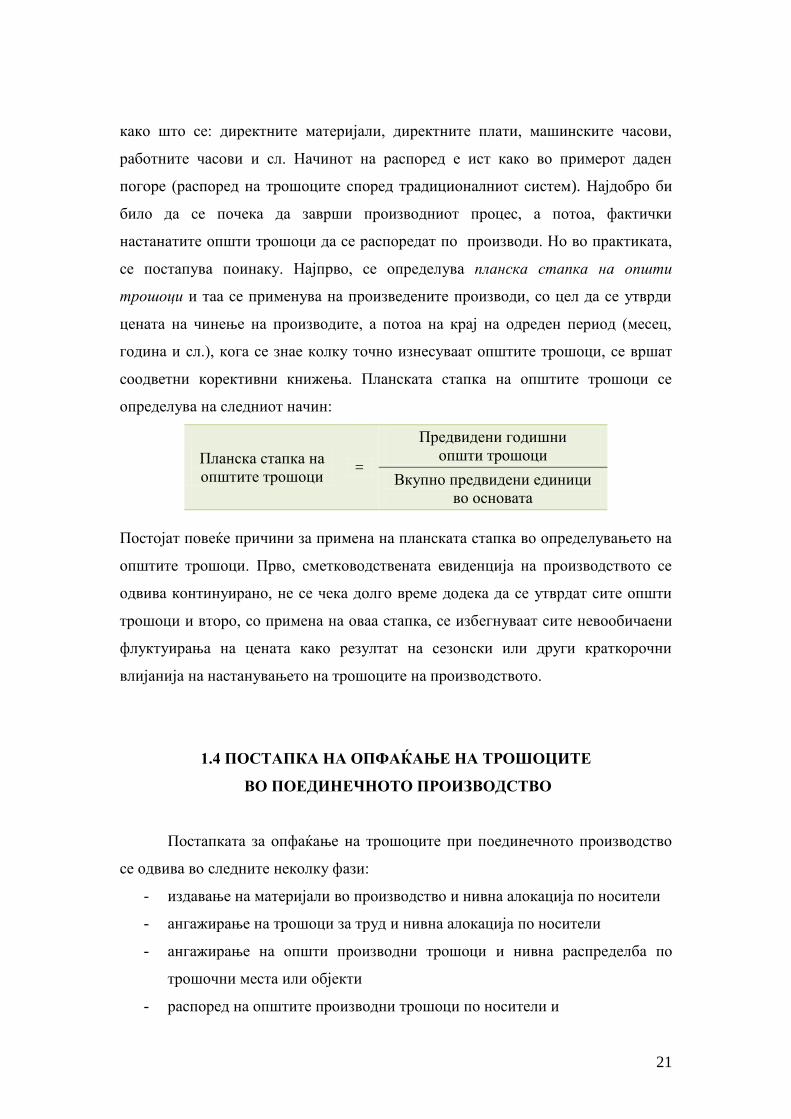

како што се: директните материјали, директните плати, машинските часови,

работните часови и сл. Начинот на распоред е ист како во примерот даден

погоре (распоред на трошоците според традиционалниот систем). Најдобро би

било да се почека да заврши производниот процес, а потоа, фактички

настанатите општи трошоци да се распоредат по производи. Но во практиката,

се постапува поинаку. Најпрво, се определува планска стапка на општи

трошоци и таа се применува на произведените производи, со цел да се утврди

цената на чинење на производите, а потоа на крај на одреден период (месец,

година и сл.), кога се знае колку точно изнесуваат општите трошоци, се вршат

соодветни корективни книжења. Планската стапка на општите трошоци се

определува на следниот начин:

Планска стапка на

општите трошоци =

Предвидени годишни

општи трошоци

Вкупно предвидени единици

во основата

Постојат повеќе причини за примена на планската стапка во определувањето на

општите трошоци. Прво, сметководствената евиденција на производството се

одвива континуирано, не се чека долго време додека да се утврдат сите општи

трошоци и второ, со примена на оваа стапка, се избегнуваат сите невообичаени

флуктуирања на цената како резултат на сезонски или други краткорочни

влијанија на настанувањето на трошоците на производството.

1.4 ПОСТАПКА НА ОПФАЌАЊЕ НА ТРОШОЦИТЕ

ВО ПОЕДИНЕЧНОТО ПРОИЗВОДСТВО

Постапката за опфаќање на трошоците при поединечното производство

се одвива во следните неколку фази:

- издавање на материјали во производство и нивна алокација по носители

- ангажирање на трошоци за труд и нивна алокација по носители

- ангажирање на општи производни трошоци и нивна распределба по

трошочни места или објекти

- распоред на општите производни трошоци по носители и

22

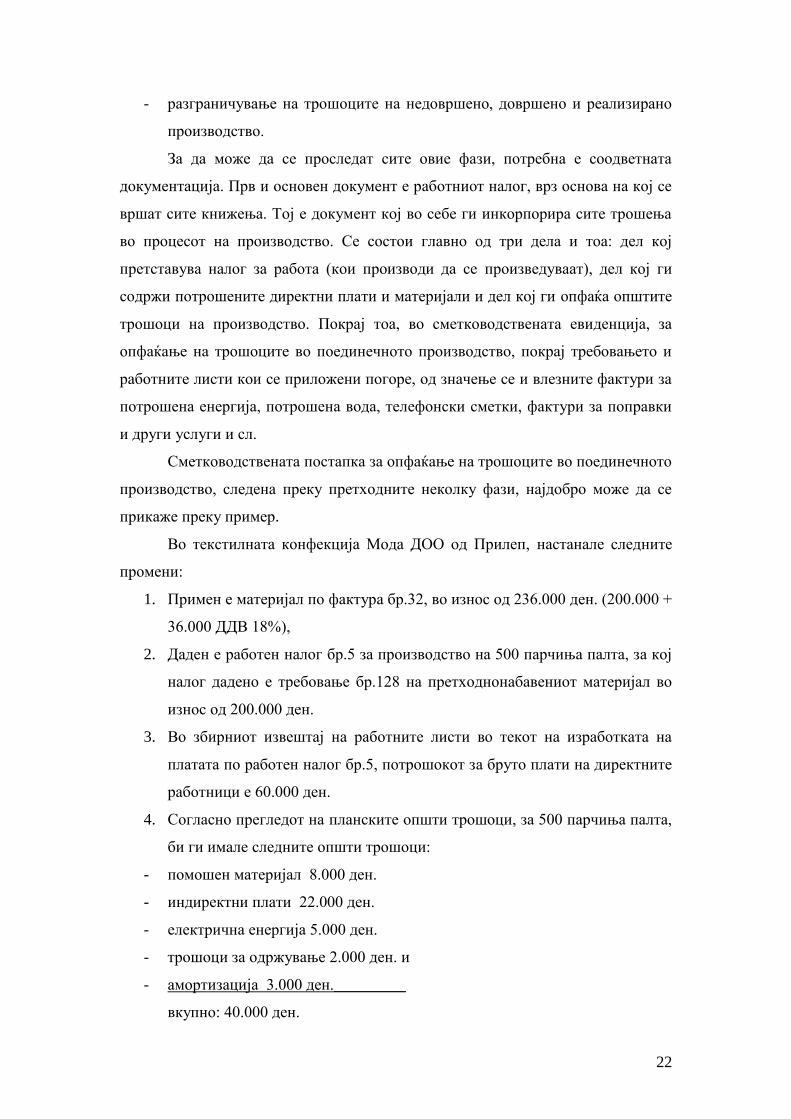

- разграничување на трошоците на недовршено, довршено и реализирано

производство.

За да може да се проследат сите овие фази, потребна е соодветната

документација. Прв и основен документ е работниот налог, врз основа на кој се

вршат сите книжења. Тој е документ кој во себе ги инкорпорира сите трошења

во процесот на производство. Се состои главно од три дела и тоа: дел кој

претставува налог за работа (кои производи да се произведуваат), дел кој ги

содржи потрошените директни плати и материјали и дел кој ги опфаќа општите

трошоци на производство. Покрај тоа, во сметководствената евиденција, за

опфаќање на трошоците во поединечното производство, покрај требовањето и

работните листи кои се приложени погоре, од значење се и влезните фактури за

потрошена енергија, потрошена вода, телефонски сметки, фактури за поправки

и други услуги и сл.

Сметководствената постапка за опфаќање на трошоците во поединечното

производство, следена преку претходните неколку фази, најдобро може да се

прикаже преку пример.

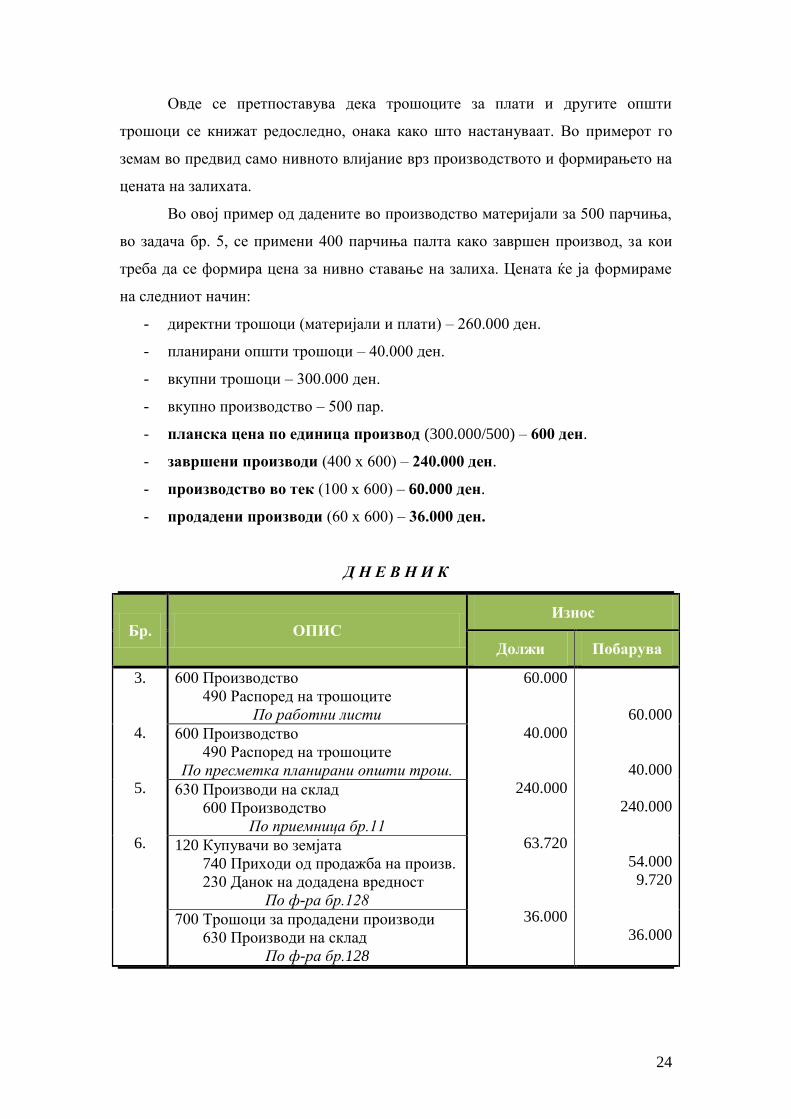

Во текстилната конфекција Мода ДОО од Прилеп, настанале следните

промени:

1. Примен е материјал по фактура бр.32, во износ од 236.000 ден. (200.000 +

36.000 ДДВ 18%),

2. Даден е работен налог бр.5 за производство на 500 парчиња палта, за кој

налог дадено е требовање бр.128 на претходнонабавениот материјал во

износ од 200.000 ден.

3. Во збирниот извештај на работните листи во текот на изработката на

платата по работен налог бр.5, потрошокот за бруто плати на директните

работници е 60.000 ден.

4. Согласно прегледот на планските општи трошоци, за 500 парчиња палта,

би ги имале следните општи трошоци:

- помошен материјал 8.000 ден.

- индиректни плати 22.000 ден.

- електрична енергија 5.000 ден.

- трошоци за одржување 2.000 ден. и

- амортизација 3.000 ден._________

вкупно: 40.000 ден.

23

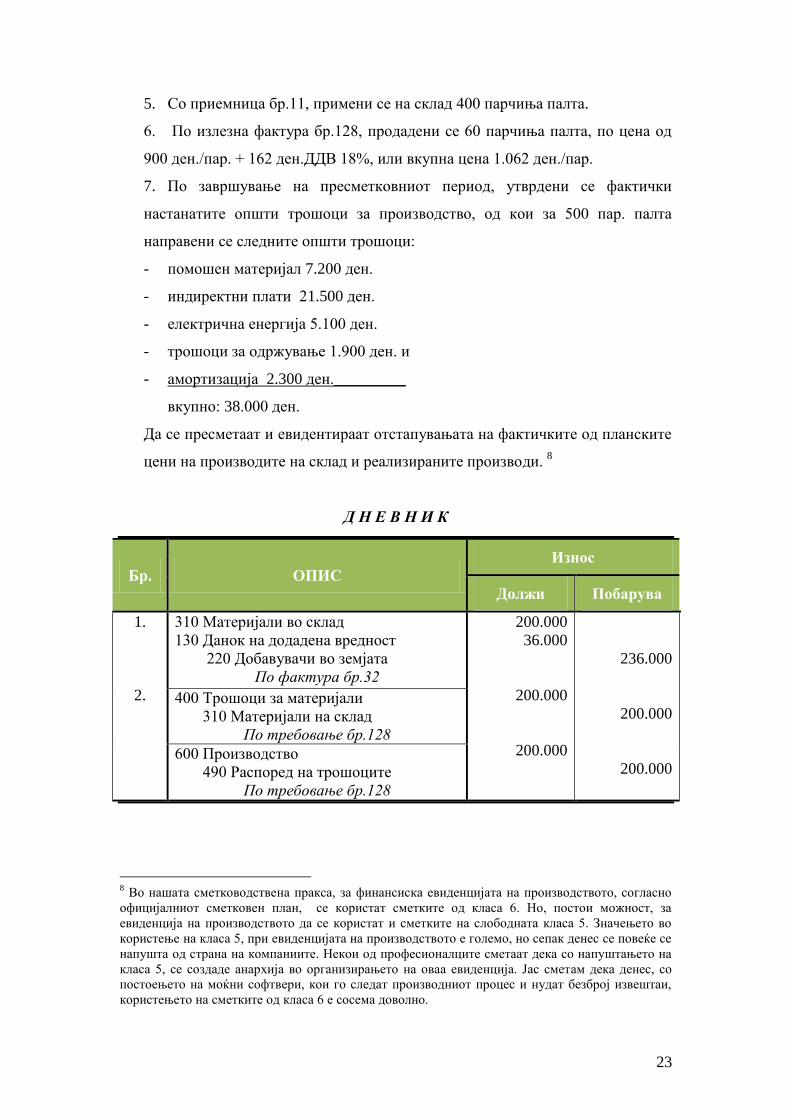

5. Со приемница бр.11, примени се на склад 400 парчиња палта.

6. По излезна фактура бр.128, продадени се 60 парчиња палта, по цена од

900 ден./пар. + 162 ден.ДДВ 18%, или вкупна цена 1.062 ден./пар.

7. По завршување на пресметковниот период, утврдени се фактички

настанатите општи трошоци за производство, од кои за 500 пар. палта

направени се следните општи трошоци:

- помошен материјал 7.200 ден.

- индиректни плати 21.500 ден.

- електрична енергија 5.100 ден.

- трошоци за одржување 1.900 ден. и

- амортизација 2.300 ден._________

вкупно: 38.000 ден.

Да се пресметаат и евидентираат отстапувањата на фактичките од планските

цени на производите на склад и реализираните производи. 8

Д Н Е В Н И К

Бр. ОПИС

Износ

Должи Побарува

1.

2.

310 Материјали во склад

130 Данок на додадена вредност

220 Добавувачи во земјата

По фактура бр.32

200.000

36.000

200.000

200.000

236.000

200.000

200.000

400 Трошоци за материјали

310 Материјали на склад

По требовање бр.128

600 Производство

490 Распоред на трошоците

По требовање бр.128

8 Во нашата сметководствена пракса, за финансиска евиденцијата на производството, согласно

официјалниот сметковен план, се користат сметките од класа 6. Но, постои можност, за

евиденција на производството да се користат и сметките на слободната класа 5. Значењето во

користење на класа 5, при евиденцијата на производството е големо, но сепак денес се повеќе се

напушта од страна на компаниите. Некои од професионалците сметаат дека со напуштањето на

класа 5, се создаде анархија во организирањето на оваа евиденција. Јас сметам дека денес, со

постоењето на моќни софтвери, кои го следат производниот процес и нудат безброј извештаи,

користењето на сметките од класа 6 е сосема доволно.

24

Овде се претпоставува дека трошоците за плати и другите општи

трошоци се книжат редоследно, онака како што настануваат. Во примерот го

земам во предвид само нивното влијание врз производството и формирањето на

цената на залихата.

Во овој пример од дадените во производство материјали за 500 парчиња,

во задача бр. 5, се примени 400 парчиња палта како завршен производ, за кои

треба да се формира цена за нивно ставање на залиха. Цената ќе ја формираме

на следниот начин:

- директни трошоци (материјали и плати) – 260.000 ден.

- планирани општи трошоци – 40.000 ден.

- вкупни трошоци – 300.000 ден.

- вкупно производство – 500 пар.

- планска цена по единица производ (300.000/500) – 600 ден.

- завршени производи (400 х 600) – 240.000 ден.

- производство во тек (100 х 600) – 60.000 ден.

- продадени производи (60 х 600) – 36.000 ден.

Д Н Е В Н И К

Бр. ОПИС

Износ

Должи Побарува

3.

4.

5.

6.

600 Производство

490 Распоред на трошоците

По работни листи

60.000

40.000

240.000

63.720

36.000

60.000

40.000

240.000

54.000

9.720

36.000

600 Производство

490 Распоред на трошоците

По пресметка планирани општи трош.

630 Производи на склад

600 Производство

По приемница бр.11

120 Купувачи во земјата

740 Приходи од продажба на произв.

230 Данок на додадена вредност

По ф-ра бр.128

700 Трошоци за продадени производи

630 Производи на склад

По ф-ра бр.128

25

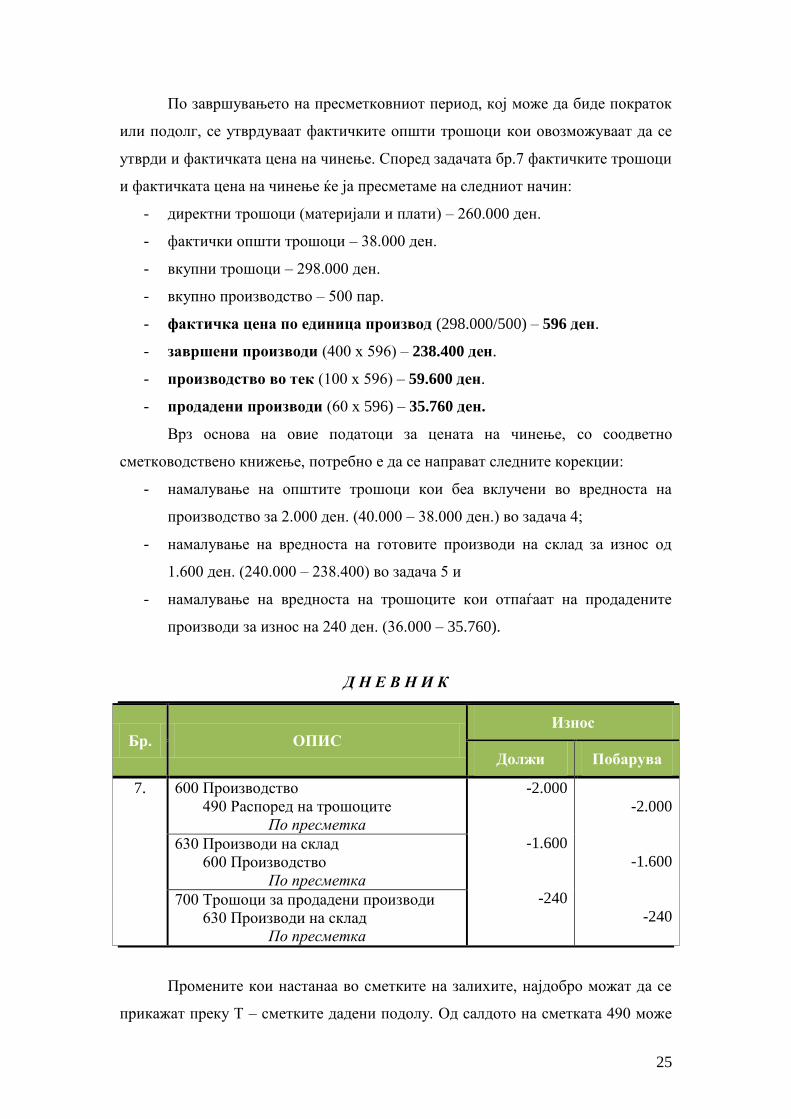

По завршувањето на пресметковниот период, кој може да биде пократок

или подолг, се утврдуваат фактичките општи трошоци кои овозможуваат да се

утврди и фактичката цена на чинење. Според задачата бр.7 фактичките трошоци

и фактичката цена на чинење ќе ја пресметаме на следниот начин:

- директни трошоци (материјали и плати) – 260.000 ден.

- фактички општи трошоци – 38.000 ден.

- вкупни трошоци – 298.000 ден.

- вкупно производство – 500 пар.

- фактичка цена по единица производ (298.000/500) – 596 ден.

- завршени производи (400 х 596) – 238.400 ден.

- производство во тек (100 х 596) – 59.600 ден.

- продадени производи (60 х 596) – 35.760 ден.

Врз основа на овие податоци за цената на чинење, со соодветно

сметководствено книжење, потребно е да се направат следните корекции:

- намалување на општите трошоци кои беа вклучени во вредноста на

производство за 2.000 ден. (40.000 – 38.000 ден.) во задача 4;

- намалување на вредноста на готовите производи на склад за износ од

1.600 ден. (240.000 – 238.400) во задача 5 и

- намалување на вредноста на трошоците кои отпаѓаат на продадените

производи за износ на 240 ден. (36.000 – 35.760).

Д Н Е В Н И К

Бр. ОПИС

Износ

Должи Побарува

7.

600 Производство

490 Распоред на трошоците

По пресметка

-2.000

-1.600

-240

-2.000

-1.600

-240

630 Производи на склад

600 Производство

По пресметка

700 Трошоци за продадени производи

630 Производи на склад

По пресметка

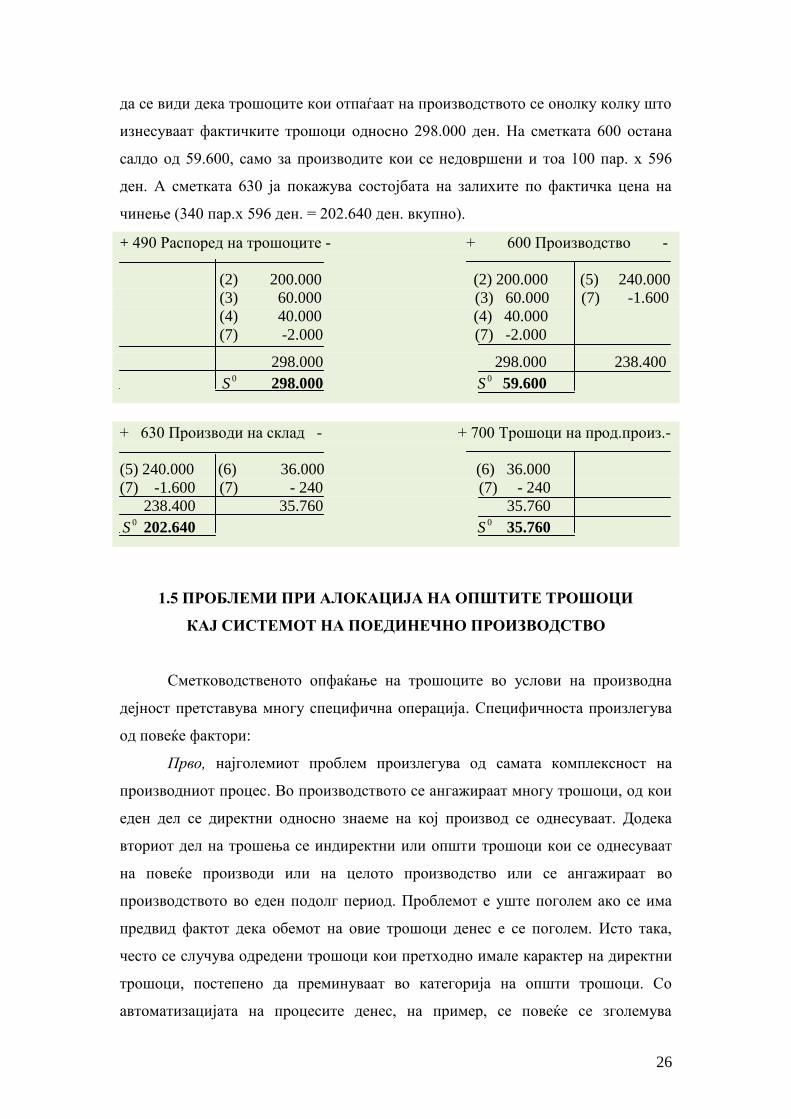

Промените кои настанаа во сметките на залихите, најдобро можат да се

прикажат преку Т – сметките дадени подолу. Од салдото на сметката 490 може

26

да се види дека трошоците кои отпаѓаат на производството се онолку колку што

изнесуваат фактичките трошоци односно 298.000 ден. На сметката 600 остана

салдо од 59.600, само за производите кои се недовршени и тоа 100 пар. х 596

ден. А сметката 630 ја покажува состојбата на залихите по фактичка цена на

чинење (340 пар.х 596 ден. = 202.640 ден. вкупно).

+ 490 Распоред на трошоците - + 600 Производство -

(2) 200.000 (2) 200.000 (5) 240.000

(3) 60.000 (3) 60.000 (7) -1.600

(4) 40.000 (4) 40.000

(7) -2.000 (7) -2.000

298.000 298.000 238.400

0S 298.000 0S 59.600

+ 630 Производи на склад - + 700 Трошоци на прод.произ.-

(5) 240.000 (6) 36.000 (6) 36.000

(7) -1.600 (7) - 240 (7) - 240

238.400 35.760 35.760 0S 202.640

0S 35.760

1.5 ПРОБЛЕМИ ПРИ АЛОКАЦИЈА НА ОПШТИТЕ ТРОШОЦИ

КАЈ СИСТЕМОТ НА ПОЕДИНЕЧНО ПРОИЗВОДСТВО

Сметководственото опфаќање на трошоците во услови на производна

дејност претставува многу специфична операција. Специфичноста произлегува

од повеќе фактори:

Прво, најголемиот проблем произлегува од самата комплексност на

производниот процес. Во производството се ангажираат многу трошоци, од кои

еден дел се директни односно знаеме на кој производ се однесуваат. Додека

вториот дел на трошења се индиректни или општи трошоци кои се однесуваат

на повеќе производи или на целото производство или се ангажираат во

производството во еден подолг период. Проблемот е уште поголем ако се има

предвид фактот дека обемот на овие трошоци денес е се поголем. Исто така,

често се случува одредени трошоци кои претходно имале карактер на директни

трошоци, постепено да преминуваат во категорија на општи трошоци. Со

автоматизацијата на процесите денес, на пример, се повеќе се зголемува

27

учеството на индиректниот труд во производството. Значи, основниот проблем

лежи во самото групирање и класифицирање на трошоците на директни и

општи трошоци.

Второ, да ги земеме на пример, сметките за комуналии во фабрика што

произведува 20 различни линии на производи. Колкав износ на трошокот за

комуналии би требало да се распореди на секоја линија на производ?

Трошоците од овој тип се заеднички трошоци и потребно е да се изнајде начин

како овие трошоци најоптимално ќе се распоредат или алоцираат на одреден

производ. Потребен е соодветен метод за алокација на трошоците. А бидејќи

износот на трошоците што ке се алоцираат на определена линија на производи

зависи од методот (или клучот) за алокација на трошоците, резултатите можат

да бидат субјективни и оставаат простор за манипулација. Значи

производителите можат да ја зголемуваат или намалуваат добивката во

зависност од избраниот метод на алокација. Овие манипулации често не се

намерни и произлегуваат главно од сметководствените политики на конкретната

компанија.

Трето, производната дејност од своја страна условува три вида залихи:

- суровини и материјали;

- производство во тек и

- готови производи

Трошоците вклучени во различните фази на залихи се трошоците за

суровини, работна сила и општите трошоци што се потребни за да се

трансформираат суровините во готови производи. Определувањето на износот

на трошоците кои ќе останат врзани во залихите создава соодветни проблеми.

Некогаш е многу тешко да се направи проценка за степенот на довршеност на

производството.

На крај, треба да се земе предвид и фактот дека не постои униформност

во врска со тоа кои трошоци ќе бидат вклучени во залихите (а потоа ќе бидат

признати како трошок со продажбата на залихите), а кои трошоци ќе бидат

признати веднаш со нивното настанување (како расходи на периодот). Според

нашата сметководствена пракса и МСС 2, во залихите треба да се вклучат

производните трошоци, а додека финансиските трошоци, трошоците на

продажбата и администрацијата, треба да се вклучат како трошоци на периодот.

Овие трошоци директно се покриваат од вкупниот приход.

28

2. КАЛКУЛАЦИЈА НА ЦЕНАТА НА ЧИНЕЊЕ КАКО

СМЕТКОВОДСТВЕН ДОКУМЕНТ

Воведувањето соодветни начини на опфаќање на трошоците во

компаниите има за цел – утврдување на цената на чинење на производите и

услугите. Во насока што подобро да се изврши оваа задача, евиденцијата на

трошоците треба да одговори на следниве прашања:

- кои трошоци и групи на трошоци да се вклучат во цената на чинење на

производите и услугите и

- на кој начин тие трошоци и групи на трошоци да се врзат за поединечни

производи и услуги.

Во претходниот дел, детално е опишано кои трошоци се алоцираат на

производите и можат да ја формираат цената на чинење (директните

материјали, директните плати и општите производни трошоци).

Одговорот на второто прашање се бара во погонското сметководство кое

има за цел да ги опфати сите трошоци кои ја формираат цената на чинење на

производите. Главен сметководствен документ наменет за оваа цел е

калкулацијата на цената на чинење и вредноста на производството.

Во секојдневниот живот зборот калкулација има повеќе значења. Тој

може да означува сметководствена постапка за изнаоѓање на некаква цена,

определена шема за систематизација и прикажување на трошоците, план,

предвидување или проценка на некаква цена и.т.н. Под калкулација се

подразбира пресметка на трошоците систематизирани во категории со цел да

се добие цената на чинење по единица учинок.9 Покрај утврдувањето на цената

на чинење на производите, во производните компании, калкулацијата треба да

ја определи и вредноста на недовршеното и завршеното производство.

Калкулацијата се појавува како последица на развојот на теоријата на

трошоци односно сметководството на трошоци во почетокот на дваесеттиот век.

Потребата од калкулација на цената на чинење и вредноста на производството и

нејзиното значење во процесот на менаџеркото одлучување, особено се

зголемува со појавата и развојот на една нова научна дисциплина – управувачко

9 Стојановиќ, проф. д-р Тодор, Николоски, проф. д-р Ѓорѓи, Книговодство на индустриските и

трговските претпријатија според единствениот сметководствен план, Економски факултет,

Скопје, 1962 год., стр.445

29

сметководство во педесеттите години од дваесеттиот век. Со појавата на

управувачкото сметководство како последица на потребата на менаџментот за

информациска поддршка во управувањето, се поставуваат и нови цели, задачи и

барања од пресметковната калкулација. Ако на почетокот, примарна цел на

калкулацијата е да се утврди полната цена на чинење на производите, сега таа

претставува основен сметководствен документ и интерен сметководствен

извештај.

2.1 КАРАКТЕРИСТИКИ НА КАЛКУЛАЦИЈАТА НА ЦЕНАТА НА

ЧИНЕЊЕ

Со калкулацијата се определува висината, нивото на трошоците по

единица производ. Задача на калкулацијата денес е да ја утврди очекуваната или

стварната цена на чинење на производите и да претставува основа за

донесување на разни деловни одлуки во работењето на компаниите. Значи, таа

треба во континуитет и веродостојно да го информира менаџментот за следното:

- структурата, висината и динамиката на остварување на трошоците и

формирање на цената на чинење на учиноците заради донесување на

деловни одлуки и остварување на рентабилноста;

- отстапувањата помеѓу планот и остварените трошоци на производство,

заради контрола на економичноста и продуктивноста;

- да даде податоци за вреднување на залихите на производи кои во

компанијата ќе се трошат за сопствени потреби;

- податоци за потребите на формирање на продажната цена на учиноците;

- податоци за потребите на утврдување на финансискиот резултат по

учиноци или групи на учиноци;

- елементите за вреднување на недовршеното производство и готовите

производи и

- податоците за потребите на алтернативното деловно одлучување.10

10

Димитровиќ Шапоња, проф. д-р Љиљана, Марцикиќ, проф. д-р Стипан, Петковиќ, проф. д-р

Ѓерѓи, Рачуноводство, Економски факултет, Суботица, 2004 год., стр. 328

30

Калкулацијата вообичаено се составува за поединечни производи или

групи на производи прикажани во пари за одредени единечни мерки на

производите. Таа треба да обезбеди податоци и за целокупната вредност на

недовршеното производство, полупроизводите и залихите на готови производи.

Информацијата која калкулацијата ја дава во поглед на цената на чинење

е особено значајна за утврдување на продажната цена на производите. Таа ќе

претставува праг над кој ќе се формира продажната цена. Се разбира,

продажната цена во многу зависи и од пазарните услови, но сепак,

калкулацијата на цената е првиот, почетниот чекор во формирањето на

продажната цена. Менаџментот на компанијата секогаш е во предност доколку

ја има информацијата за цената на чинење. Со помош на планските калкулации,

веднаш ќе има одговор на тоа дали производот (барем по основ на цената) ќе

биде конкурентен на пазарот.

Во процесот на управување со трошоците и донесување на вистински

деловни одлуки поврзани со елементите на цената на чинење на производите,

менаџментот поставува планирани калкулации односно планирани трошоци. Со

помош на планските а потоа и стварно настанатите трошоци на производството,

калкулацијата претставува фактор за контрола на настанувањето и висината

трошоците и утврдување на отстапувањата од планираните вредности. Врз

оваа основа ќе се донесуваат одлуки дали да се прави редукција на трошоците

или ќе се превземаат други мерки.

Калкулацијата покрај тоа што претставува основа за деловното

одлучување во компанијата, дава и значајни информации за реалното

билансирање на состојбата и успехот од работењето. Со реалната

презентација на состојбите во билансот на состојба односно трошоците во

билансот на успех, покрај за интерните, се обезбедуваат релевантни

информации и за екстерните корисници на финансиските извештаи.

2.1.1 Видови калкулации

Калкулацијата како потреба не се појавила одеднаш. На неа работеле

голем број теоретичари и лица со големо практично искуство. Секој од нив,

придонесувал за развојот на калкулацијата. Но секој од нив истовремено ја

31

прилагодувал на потребите на компанијата во која работел, како и на потребите

на соодветниот технолошки процес. Таа се развивала и согласно потребите за

информации на менаџментот поврзани со трошоците, цените и производството.

Така во научната литература и во праксата се создале различни форми на

калкулации како и многубројни постапки за изработка на истите. Се создале и

најразлични класификации на калкулациите.

Имајќи го во предвид времето кога калкулацијата се изработува, постојат

следните видови калкулации:

- планска и стварна калкулација;

- претходна и дополнителна и

- пресметковна калкулација.11

Планската калкулација се изработува врз основа на плански елементи,

односно врз основа на предвидени елементи, додека стварната калкулација се

изработува врз основа на вистински настанатите трошоци во процесот на

производство. Ако се има во предвид времето кога оваа калкулација се

изработува, таа истовремено претставува и дополнителна (накнадна)

калкулација.

Претходната калкулација се составува пред да се пристапи кон

производство на некој производ, додека дополнителната (накнадната)

калкулација се составува после завршеното производство.

Пресметковна калкулација е онаа која се изготвува врз основа на

пресметка на производството, односно се изготвува после завршениот

производствен циклус. Оваа калкулација може да биде составена однапред, врз

основа на плански елементи иако во пракса, под пресметковна калкулација се

подразбира калкулација составена врз база на стварно настанати трошоци.

Друга класификација на калкулациите може да биде онаа која поаѓа од

методот на изработка односно од елементите опфатени во неа:

- калкулација по апсорпциониот метод и

- калкулација по варијабилниот метод.

Овие две калкулации на цената на чинење се разликуваат по начинот на

вклучување на општите трошоци на производство. Имено, калкулацијата по

апсорпциониот метод во себе ги вклучува сите трошоци на производство а

11

Група автори, Рачуноводство, трето дополнето и изменето издание, Економски факултет,

Суботица, 2001 год., стр. 380

32

калкулацијата по варијабилниот метод во себе ги вклучува само варијабилните

општи трошоци на производство.

2.1.2 Елементи и структура на калкулацијата

Трошоците кои ја прават калкулацијата на цената на чинење на

производот се различни по својот карактер. Затоа тие се групираат во неколку

сродни групи кои претставуваат елементи на калкулацијата. Елементите кои ја

чинат калкулацијата не се во стого определена форма, туку нивниот избор е

слободен и е во функција на барањата и потребите на екстерното и интерното

известување.

Формирањето соодветна структура на калкулацијата е условено од

постоењето на повеќе фактори. Особено значајни се: големината на компанијата

и дејноста во која припаѓа, видот на производство, обемот и начинот на

организација на истото, нивото на организација на сметководствениот систем,

расположивоста со кадри, прифатените системи на опфаќање на треошоците,

соодветната информатичка подлога во компанијата, законската и

сметководствената регулатива и пракса, потребите на менаџерскиот тим и сл.

Од овие причини, денес не постои една унифицирана форма на калкулација.

Во нашата земја не постојат ограничувања во поглед на формата на

калкулацијата. Но, во поглед на елементите кои таа ќе ги содржи, постојат

одредени законски ограничувања и барања во интерес на екстерното

известување. Имено, согласно законската регулатива, односно согласно

Меѓународните Сметководствени Стандарди, калкулацијата на цената на

чинење во себе треба да ги вклучи сите производни трошоци. Таа треба да ги

опфати сите трошоци за набавка, трошоците за конверзија и другите

трошоци кои се направени за доведување на залихите во нивната сегашна

локација и состојба. 12

Во продолжение е претставена општата шема на

калкулацијата, имајќи ги во предвид претходните услови (приказ 3).

12

Меѓународни сметководствени стандарди, Службен весник на РМ бр.94, Скопје, 2004 год.

33

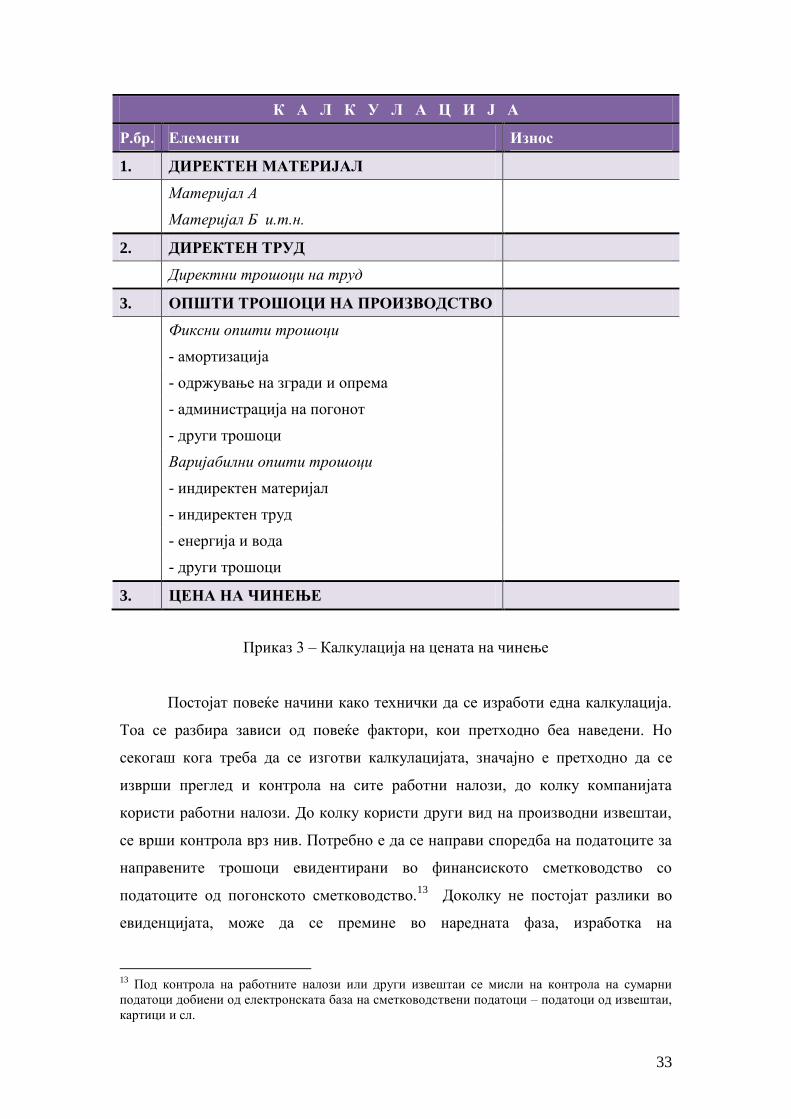

К А Л К У Л А Ц И Ј А

Р.бр. Елементи Износ

1. ДИРЕКТЕН МАТЕРИЈАЛ

Материјал А

Материјал Б и.т.н.

2. ДИРЕКТЕН ТРУД

Директни трошоци на труд

3. ОПШТИ ТРОШОЦИ НА ПРОИЗВОДСТВО

Фиксни општи трошоци

- амортизација

- одржување на згради и опрема

- администрација на погонот

- други трошоци

Варијабилни општи трошоци

- индиректен материјал

- индиректен труд

- енергија и вода

- други трошоци

3. ЦЕНА НА ЧИНЕЊЕ

Приказ 3 – Калкулација на цената на чинење

Постојат повеќе начини како технички да се изработи една калкулација.

Тоа се разбира зависи од повеќе фактори, кои претходно беа наведени. Но

секогаш кога треба да се изготви калкулацијата, значајно е претходно да се

изврши преглед и контрола на сите работни налози, до колку компанијата

користи работни налози. До колку користи други вид на производни извештаи,

се врши контрола врз нив. Потребно е да се направи споредба на податоците за

направените трошоци евидентирани во финансиското сметководство со

податоците од погонското сметководство.13

Доколку не постојат разлики во

евиденцијата, може да се премине во наредната фаза, изработка на

13

Под контрола на работните налози или други извештаи се мисли на контрола на сумарни

податоци добиени од електронската база на сметководствени податоци – податоци од извештаи,

картици и сл.

34

калкулацијата. На менаџерите им стојат на располагање два метода за нејзина

изработка и утврдување на цената на чинење : апсорпционен и варијабилен

метод. Кој од овие методи ќе биде применет, зависи од потребите на

менаџментот и потребите на екстерното известување.

2.2 МЕТОДИ ЗА УТВРДУВАЊЕ НА ЦЕНАТА НА ЧИНЕЊЕ

Кога се зборува за калкулацијата, во литературата и праксата секогаш се

мисли на определена сметководствена постапка, која има за задача да ја утврди

цената на чинење на производите. Но калкулацијата не е само начин на

утврдување на цената на чинење туку и метод со кој се опфаќаат сите трошоци

и се врши пресметка на производството на различните степени на завршеност.

Значењето на калкулацијата станува уште поголемо со фактот што таа е основа

за правилно вреднување на залихите и резултатите од работењето.

До денес се развиле два основни методи за пресметка на производството

и утврдување на вредноста на залихите односно цената на чинење:

- апсорпциониот метод (apsorption costing) и

- варијабилниот метод (direct costing).

Со развојот на теоријата на трошоци, во почетокот, се развива најпрво

апсорпциониот или традиционалниот метод, односно методот кој се заснова на

утврдување на т.н. полна цена на чинење. Полна цена на чинење означува

пресметка на производството врз основа на опфаќање на сите производни

трошоци при формирање на цената на чинење. Во тој период, постоело

разграничување на трошоците на производствени и непроизводствени трошоци.

Производствените трошоци биле оние кои ја формирале вредноста на

производството, а непроизводствените трошоци се раходовале како трошоци на

периодот. Апсорпциониот метод значи, подразбира формирање на вредноста на

производството односно цената на чинење врз основа на вклучување на

директните материјали, директниот труд и општите трошоци на производство.

Подоцна, во триесеттите години на дваесеттиот век, се појавува една

нова концепција во утврдувањето на вредноста на производството, која базира

на моментот на варирање на трошоците во зависност од промените во обемот на

производство. Тоа е новиот метод т.н. варијабилен метод или direct costing

35

метод или метод на гранични трошоци. Овој метод, во формирање на вредноста

на производството, ги опфаќа во себе сите директни трошоци (материјали и

труд) и варијабилните општи трошоци на производство. Фиксните општи

трошоци на производство, добиваат карактер на трошоци на периодот и како

такви претставуваат расходи кои директно се вклучуваат во билансот на успех.

Начинот на опфаќање на општите трошоци на производство, односно

опфаќањето на вкупните општи трошоци или само варијабилните општи

трошоци во формирањето на цената на чинење, ја прави основната разлика меѓу

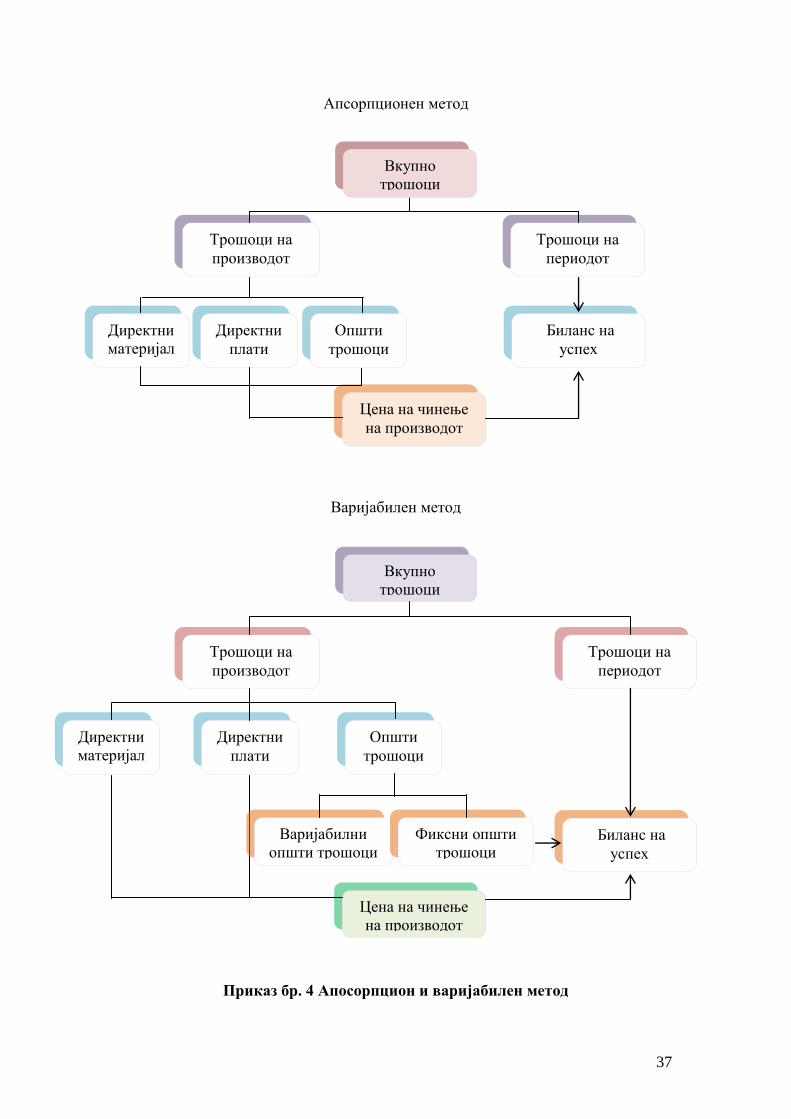

овие два метода. Тоа може да се види и од приказот даден подолу (приказ 4).

2.2.1 Апсорпционен метод

Апсорбциониот метод претставува метод на пресметка на цената на

чинење, односно вредноста на производството со опфаќање на сите

производствени трошоци:

- директни материјали,

- директен труд и

- општи производствени трошоци.

Според овој метод сите производствени трошоци, фиксни и варијабилни,

се сметаат за трошоци на производот, а останатите трошоци се трошоци на

периодот. Апсорпциониот метод поаѓа од ова опфаќање на трошоците врз

основа на фактот дека за да се произведе определен производ, се трошат покрај

варијабилни и фиксни трошоци. Односно без амортизација на опремата, на

пример, нема да може производот да настане.

Ова значи дека залихите на готови производи ќе се состојат од сите

производствени трошоци и истите ќе останат врзани во залихите до моментот

на нивната продажба. Како составен елемент на залихите, на крајот на

пресметковниот период, ќе бидат презентирани во категоријата тековни

средства, во билансот на состојба. Во оној момент кога производите ќе се

продадат, преку сметководствено евидентирање на намалувањето на залихите,

тие ќе станат елемент на расходите од редовно работење во билансот на успех.

Ова својство на производствените трошоци, според овој метод, да останат

врзани во залихите до моментот на нивната продажба, остава простор за

36

влијание врз резултатот од работењето. Бидејќи трошоците се врзани во

залихите, добивката има тенденција да биде поголема, со зголемување на

залихата. Тоа од своја страна може да создаде забуна кај менаџерите. Од оваа

причина, при анализа на резултатите од работењето за интерни потреби,

менаџерите секогаш треба да го имаат предвид методот по кој се вреднуваат

залихите.

Апсоппциониот метод е метод кој е општо прифатен и се применува за

екстерно известување. Според Меѓународните Сметководствени Стандарди и

според законската регулатива, тој е задолжителен метод за екстерно

известување. Не само МСС, туку и ГААП стандардите на американските земји,

го земаат овој метод како единствено прифатлив при презентација на

финансиските извештаи. Менаџментот за сопствени потреби, може да го

користи и варијабилниот метод.

2.2.2 Варијабилен метод

Варијабилниот метод во домашната и светската литература е познат под

називот direct costing, маргинален метод или метод на гранични трошоци.

Интересен е фактот дека ниту еден од овие термини не е соодветен ниту во

потполност го отсликува карактерот на овој метод. Називот direct costing, на

пример, е добиен оттаму што овој метод од цената на чинење ги исклучува

фиксните општи трошоци на производство. Варијабилниот метод за разлика од

апсорпциониот метод општите трошоци на производство ги разграничува на

фиксни и варијабилни. Кога се зборува за разграничување на трошоците на

фиксни и варијабилни, треба да се нагласи фактот дека иако во теоријата се

обработуваат како такви, во праксата трошоците немаат стопроцентна фиксност

или стопроцентна варијабилност. Секоја компанија сама треба да ги утврди

методите по кои ќе врши потполно разганичување на трошоците на фиксни и

варијабилни.

Формирањето на цената на чинење односно вреднувањето на

производството, по варијабилниот метод се врши со опфаќање на:

- директните материјали,

- директните плати и

- варијабилните општи производствени трошоци.

37

Апсорпционен метод

Варијабилен метод

Приказ бр. 4 Апосорпцион и варијабилен метод

Трошоци на

производот

Вкупно

трошоци

Директни

материјал

и

Директни

плати

Општи

трошоци

Цена на чинење

на производот

Трошоци на

периодот

Биланс на

успех

Трошоци на

производот

Директни

материјал

и

Директни

плати

Општи

трошоци

Цена на чинење

на производот

Трошоци на

периодот

Биланс на

успех

Вкупно

трошоци

Варијабилни

општи трошоци

Фиксни општи

трошоци

38

Овај метод при определување на цените на залихите, поаѓа од фактот

дека цените треба да варираат во зависнот од промените во обемот на

производство. Оттука, се смета дека фиксните трошоци настануваат независно

од обемот на производство и затоа не треба да се вклучуваат во цената на

производот, туку да се третираат како трошоци на периодот. Со вклучување

само на варијабилните општи трошоци на производство во цената на

производот, се добива пониска цена во однос на цената добиена со опфаќање на

сите производствени трошоци. Тоа значи дека вредноста на залихите добиена

по овој метод би била пониска за вредноста на фиксните општи трошоци на

производство. За тој износ од друга страна, би биле поголеми трошоците кои

директно се вклучуваат во билансот на успех, како расходи во периодот што на

крај има ефект на помала добивка од онаа која би се остварила со примена на

апсорпциониот метод. Разликите во остварената добивка според двата метода

би се зголемувале со зголемување на залихите. Кога залихите се намалуваат и

разликите добиени со примена на двата метода би биле помали. Во оној момент

кога крајните залихи ќе бидат еднакви на нула, тогаш трошоците и по двата

метода би се изедначиле и би се добил ист финансиски резултат.

Опонентите на овој метод се борат за добивање на правото на

компаниите да можат да бираат кој метод ќе го применуваат во екстерното

известување. Но овој метод, како што претходно нагласив, не е дозволен за

целите на екстерното известување, ниту за даночни цели. И покрај тоа, денес,

неспорно е неговото значење во формирањето на цената на чинење, како основа

за донесување на деловни одлуки односно креирање на производната и

продажната политика на компанијата.

2.2.3 Калкулација според двата метода

За да се изработи калкулација по било кој од претходно наведените

методи, во секоја компанија е потребно да постои соодветен систем на

прибирање и обработка на податоците односно да постои соодветна

организација на движење и евиденција на документацијата поврзана со

трошоците. Опфаќањето на трошоците треба да претставува процес кој се

39

одвива континуирано, односно процес во кој трошоците континуирано се

евидентираат на соодветните сметки со самото нивно настанување.

За евиденција на производствените трошоци и текот на производството,

се користат сметките од класа 5 односно класа 6, зависно од тоа каков начин на

сметководствена евиденција има прифатено компанијата.

Основен документ со кој започнува производството и следењето на

производните трошоци е работниот налог. Од него се црпат податоци за

изработка на калкулацијата.

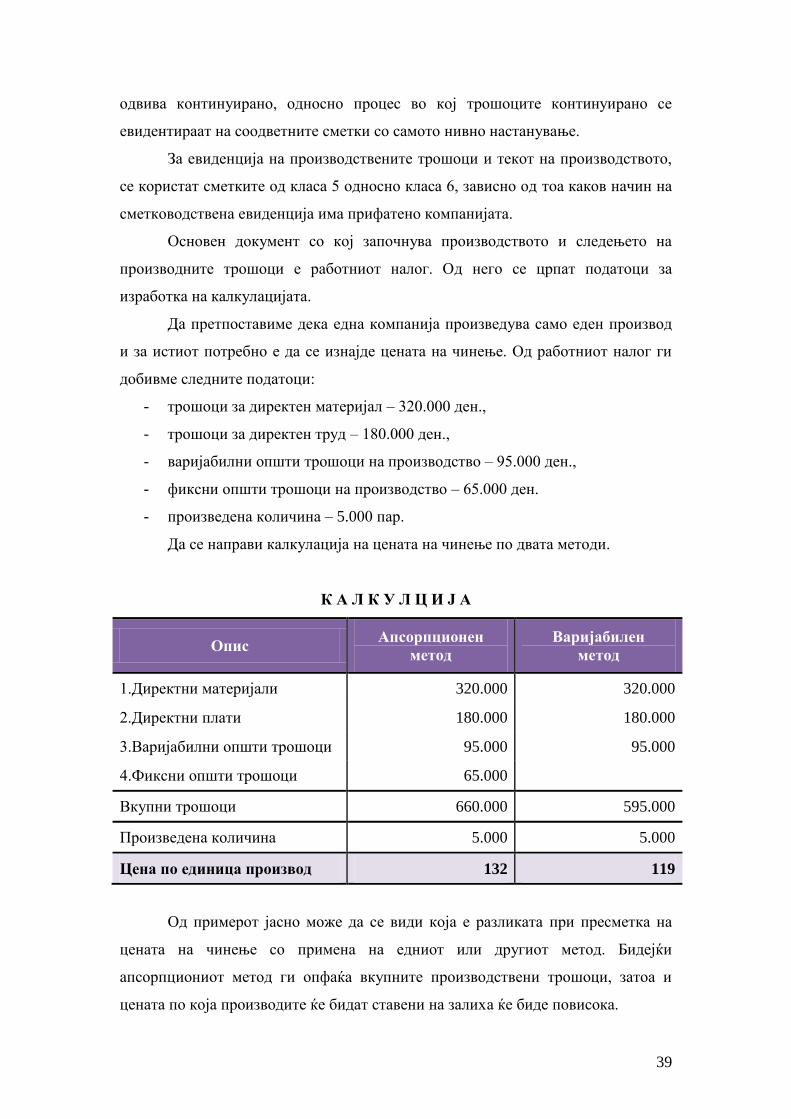

Да претпоставиме дека една компанија произведува само еден производ

и за истиот потребно е да се изнајде цената на чинење. Од работниот налог ги

добивме следните податоци:

- трошоци за директен материјал – 320.000 ден.,

- трошоци за директен труд – 180.000 ден.,

- варијабилни општи трошоци на производство – 95.000 ден.,

- фиксни општи трошоци на производство – 65.000 ден.

- произведена количина – 5.000 пар.

Да се направи калкулација на цената на чинење по двата методи.

К А Л К У Л Ц И Ј А

Опис Апсорпционен

метод

Варијабилен

метод

1.Директни материјали 320.000 320.000

2.Директни плати 180.000 180.000

3.Варијабилни општи трошоци 95.000 95.000

4.Фиксни општи трошоци 65.000

Вкупни трошоци 660.000 595.000

Произведена количина 5.000 5.000

Цена по единица производ 132 119

Од примерот јасно може да се види која е разликата при пресметка на

цената на чинење со примена на едниот или другиот метод. Бидејќи

апсорпциониот метод ги опфаќа вкупните производствени трошоци, затоа и

цената по која производите ќе бидат ставени на залиха ќе биде повисока.

40

2.2.4 Влијание на залихите утврдени по двата методи

врз билансот на успех

Поради повисоката цена на чинење која се добива со апсорпциониот

метод, залихите имаат поголема вредност а со тоа и резултатите добиени по овој

или варијабилниот метод се различни во зависност од повеќе фактори. За да

може да се добие појасна слика за тоа како овие два методи влијаат преку

залихите - врз резултатот од работењето, ќе се послужиме со пример.

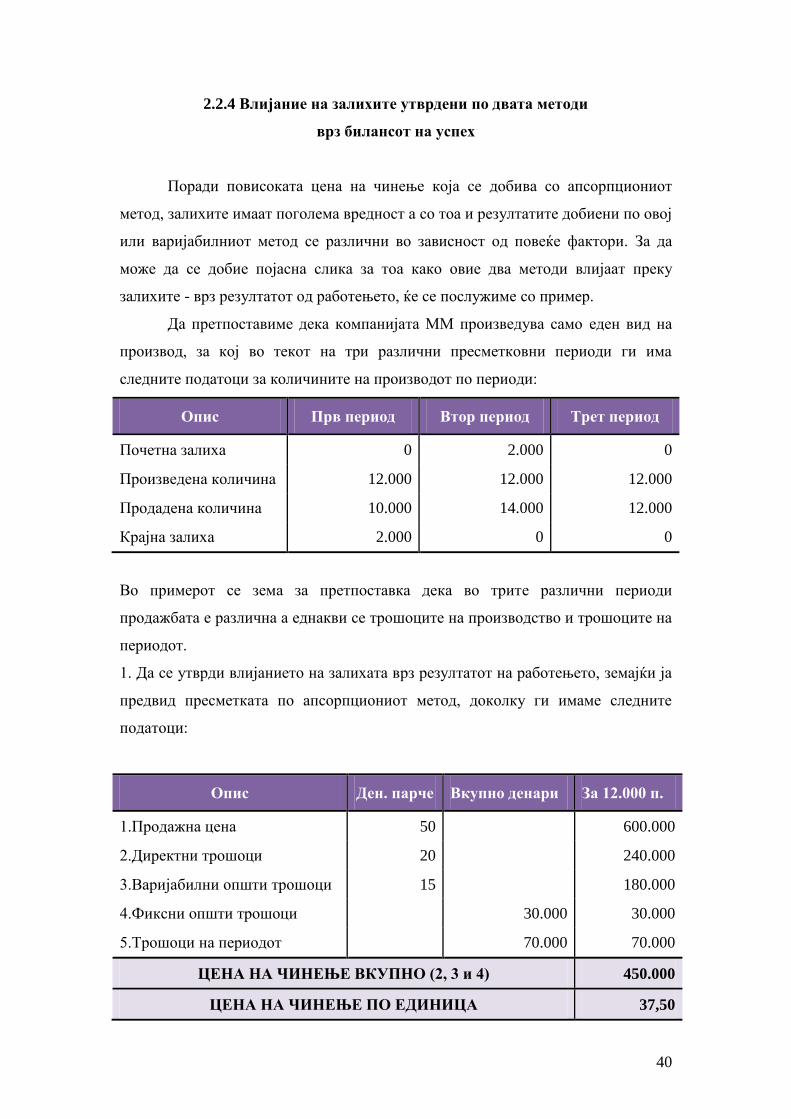

Да претпоставиме дека компанијата ММ произведува само еден вид на

производ, за кој во текот на три различни пресметковни периоди ги има

следните податоци за количините на производот по периоди:

Опис Прв период Втор период Трет период

Почетна залиха 0 2.000 0

Произведена количина 12.000 12.000 12.000

Продадена количина 10.000 14.000 12.000

Крајна залиха 2.000 0 0

Во примерот се зема за претпоставка дека во трите различни периоди

продажбата е различна а еднакви се трошоците на производство и трошоците на

периодот.

1. Да се утврди влијанието на залихата врз резултатот на работењето, земајќи ја

предвид пресметката по апсорпциониот метод, доколку ги имаме следните

податоци:

Опис Ден. парче Вкупно денари За 12.000 п.

1.Продажна цена 50 600.000

2.Директни трошоци 20 240.000

3.Варијабилни општи трошоци 15 180.000

4.Фиксни општи трошоци 30.000 30.000

5.Трошоци на периодот 70.000 70.000

ЦЕНА НА ЧИНЕЊЕ ВКУПНО (2, 3 и 4) 450.000

ЦЕНА НА ЧИНЕЊЕ ПО ЕДИНИЦА 37,50

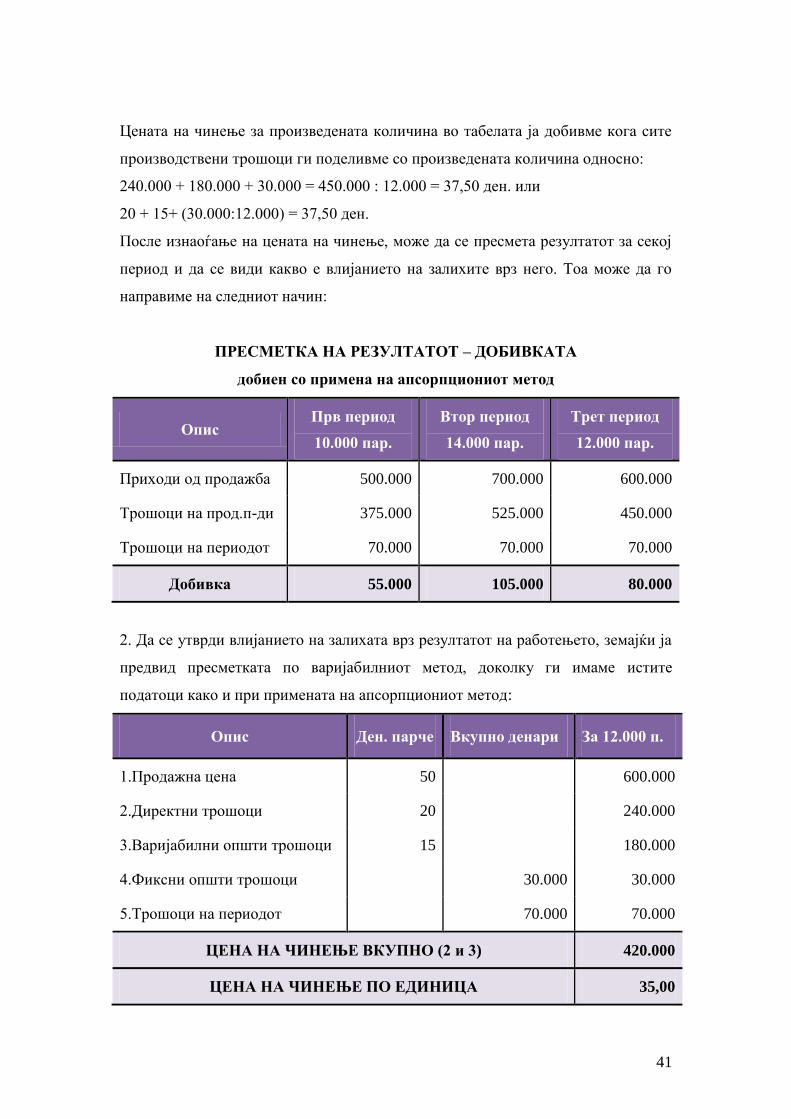

41

Цената на чинење за произведената количина во табелата ја добивме кога сите

производствени трошоци ги поделивме со произведената количина односно:

240.000 + 180.000 + 30.000 = 450.000 : 12.000 = 37,50 ден. или

20 + 15+ (30.000:12.000) = 37,50 ден.

После изнаоѓање на цената на чинење, може да се пресмета резултатот за секој

период и да се види какво е влијанието на залихите врз него. Тоа може да го

направиме на следниот начин:

ПРЕСМЕТКА НА РЕЗУЛТАТОТ – ДОБИВКАТА

добиен со примена на апсорпциониот метод

Опис Прв период

10.000 пар.

Втор период

14.000 пар.

Трет период

12.000 пар.

Приходи од продажба 500.000 700.000 600.000

Трошоци на прод.п-ди 375.000 525.000 450.000

Трошоци на периодот 70.000 70.000 70.000

Добивка 55.000 105.000 80.000

2. Да се утврди влијанието на залихата врз резултатот на работењето, земајќи ја

предвид пресметката по варијабилниот метод, доколку ги имаме истите

податоци како и при примената на апсорпциониот метод:

Опис Ден. парче Вкупно денари За 12.000 п.

1.Продажна цена 50 600.000

2.Директни трошоци 20 240.000

3.Варијабилни општи трошоци 15 180.000

4.Фиксни општи трошоци 30.000 30.000

5.Трошоци на периодот 70.000 70.000

ЦЕНА НА ЧИНЕЊЕ ВКУПНО (2 и 3) 420.000

ЦЕНА НА ЧИНЕЊЕ ПО ЕДИНИЦА 35,00

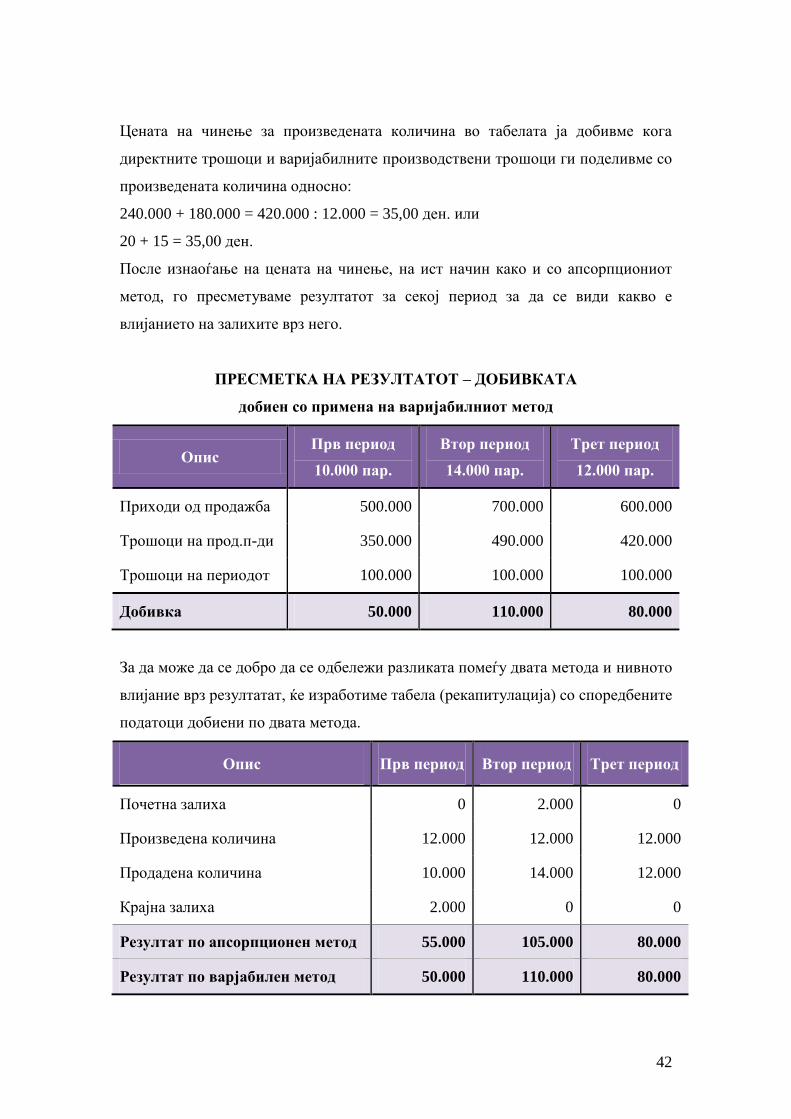

42

Цената на чинење за произведената количина во табелата ја добивме кога

директните трошоци и варијабилните производствени трошоци ги поделивме со

произведената количина односно:

240.000 + 180.000 = 420.000 : 12.000 = 35,00 ден. или

20 + 15 = 35,00 ден.

После изнаоѓање на цената на чинење, на ист начин како и со апсорпциониот

метод, го пресметуваме резултатот за секој период за да се види какво е

влијанието на залихите врз него.

ПРЕСМЕТКА НА РЕЗУЛТАТОТ – ДОБИВКАТА

добиен со примена на варијабилниот метод

Опис Прв период

10.000 пар.

Втор период

14.000 пар.

Трет период

12.000 пар.

Приходи од продажба 500.000 700.000 600.000

Трошоци на прод.п-ди 350.000 490.000 420.000

Трошоци на периодот 100.000 100.000 100.000

Добивка 50.000 110.000 80.000

За да може да се добро да се одбележи разликата помеѓу двата метода и нивното

влијание врз резултатат, ќе изработиме табела (рекапитулација) со споредбените

податоци добиени по двата метода.

Опис Прв период Втор период Трет период

Почетна залиха 0 2.000 0

Произведена количина 12.000 12.000 12.000

Продадена количина 10.000 14.000 12.000

Крајна залиха 2.000 0 0

Резултат по апсорпционен метод 55.000 105.000 80.000