Embed Size (px)

Citation preview

1. 국가간 스마트 팩토리 경쟁 본격화

2. 3국 3색의 스마트 팩토리 전략

3. 독일 : 21세기형 생산체제 구축

4. 미국 : 새로운 사업모델 창출 추구

5. 일본 : ‘제3의 길’ 모색

6. 스마트 팩토리 전망

7. 시사점

2016. 12. 28

나준호 최드림

미국 독일 일본의 스마트 팩토리 전략

1

요약

스마트 팩토리가 4차 산업 혁명의 핵심 기반으로 최근 큰 관심을 끌고 있다. 현재 스마트 팩토리 도입에 앞장서고 있는 나라는 독일, 미국, 일본이다. 세 나라는 모두 제조업의 생산성 고도화, 글로벌 경쟁력 강화를 위한 대안으로 스마트 팩토리를 추구하고 있지만, 구체적인 전략 방향은 약간씩 다르다. 그 배경은 국가별 제조업 특성, 기술/사업 강점 역량, 기업간 구조의 차이 때문인 것으로 풀이된다.

무엇보다 독일은 정부 주도 하에 산, 학, 연 연계를 통해 공적 표준화 전략을 추진하고 있다. 자동차, 기계 및 관련 부품 산업이 강한 독일은 21세기형 차세대 생산 체제를 구축하고, 스마트 팩토리의 글로벌 표준을 장악하려 한다. 나아가 장기적으로 독일 산업계 전역을 ‘세계의 공장을 만드는 공장’으로 전환하려는 구상을 갖고 있다. 반면 미국은 대기업 주도 하에 개방적 구조로 시장 기반의 표준화 전략을 추진하고 있다. 미국은 사물인터넷의 연장선 상에서 새로운 사업 모델과 수익 흐름의 창출이라는 현실적 실리를 추구하고 있다. 한편 일본은 느슨한 표준 전략을 추구하며, 기업들이 각개 약진하는 양상이다. 또한 JIT, 카이젠, 모노즈쿠리 등 기존 생산성 제고 방식의 한계를 돌파하기 위한 보완적 수단으로 스마트 팩토리를 활용하면서, 독일, 미국과 다른 제3의 현실적 노선을 탐색하고 있다.

기업들의 추진 동향도 국가별로 각각 다르다. 독일 기업들은 컨베이어 벨트의 제거, 설비 및 공장 간의 연결, 가상과 현실의 결합, 인간과 기계의 협업을 통해 새로운 다품종 소량 생산 방식을 모색한다. 반면 미국 기업들은 당장 확보 가능한 사업상 효익을 추구하고, 이에 기반해 새로운 사업모델을 만들어내는데 초점을 맞추고 있다. 또한 플랫폼 선점과 적극적인 외부 연계로 관련 역량 강화와 세력 확대를 추구하고 있다. 한편 일본 기업들은 엣지 컴퓨팅이라는 차별적인 관점 하에 거대 프레임의 구축보다는 강점 있는 기계, 계측, 자동화 제품들의 스마트화를 통해 시장 내 입지를 강화하려 한다. 나아가 일본에서는 부품, 소재 기업들도 스마트 팩토리 관련 신사업 기회를 활발히 모색하고 있다.

이처럼 국가, 기업들의 다각적 노력에 따라 스마트 팩토리 시장 활성화에 대한 기대감이 점차 커지고 있다. 생산성 돌파구 마련의 필요성, 고기량 제조 인력들의 감소, 시장 변화 속도의 증가, 요소 기술들의 가격 인하, 각국 정부의 제조업 부흥 노력 등 글로벌 트렌드 측면에서 스마트 팩토리의 확산 여건은 분명 무르익고 있다. 그러나 여전히 수요 측면의 도입 장애 요인들도 만만치 않게 많아 시장의 조기 확산을 장담하기는 힘든 상황이다. 투자 사이클 이슈와 기존 장비 문제, 표준화 지연 및 투자 비용 하락 이슈, 보안 및 내부 기밀 유출에 대한 불안감, 고정비 증가에 따른 재무적 유연성 저하, 아웃소싱같은 다른 제조 대안의 존재는 확산을 저해하는 요인으로 작용할 것이다.

또한 제조업 내에서도 세부 산업들의 여건이 매우 다른 특성상 스마트 팩토리의 확산 속도는 산업 별로 천차만별일 가능성이 크다. 다만, 자동차나 기계, 부품 산업의 경우 스마트 팩토리가 다른 산업에 비해 빠르게 확산될 여지가 커 보인다. 제품이 고중량, 고정밀, 고가격 특성을 갖고, 라이프 사이클이 길며, 고객들의 맞춤화 요구가 큰 관계로 스마트 팩토리 도입의 비용 대비 효익이 상대적으로 크기 때문이다.

향후 스마트 팩토리 기술 발전과 함께 글로벌 제조업의 경쟁 지형도 서서히 변해 나갈 전망이다. 정부 및 기업들은 힘을 합쳐 우리 체질에 맞는 스마트 팩토리를 만들어가야 할 것이다. 한국 고유의 주력 제조업, 기술/사업 역량, 기업간 구조의 특성에 잘 부합하고, 독, 미, 일 3국의 전략 방향과는 차별적인 스마트 팩토리 전략을 구상하고 실행해 나갈 필요가 있다. 해외 국가, 기업들의 전략이나 동향을 단순히 모방하는 것은 우리 제조업의 체질에 맞지 않을 수 있다. 다른 한편으로 전세계적으로 스마트 팩토리 실험 과정에서 다양한 와해적 생산 방식들이 출현할 가능성과, 향후 중국이 스마트 팩토리를 적극 도입해 제조 경쟁력 측면에서 우리를 더 빨리 추월할 가능성에 주의할 필요가 있다. 또한 스마트 팩토리 구축을 고려하는 기업들의 경우 산업 유행의 추종보다는 명확한 추진 목표 하에 자신들의 시장, 제품, 공정 특성에 맞도록 도입 전략을 세밀하게 준비해야 할 것이다.

2 LG경제연구원

미국 독일 일본의 스마트 팩토리 전략

1. 국가간 스마트 팩토리 경쟁 본격화

스마트 팩토리가 4차 산업 혁명의 핵심 기반으로 최근 큰 관심을 끌고 있다. 스마트

팩토리는 현재 독일 주도, 미국과 일본의 추격 양상으로 전개 중이다. 독일은 2011년

부터 인더스트리 4.0(Industrie 4.0)의 슬로건 하에 국가 차원에서 스마트 팩토리 전

략을 추진해 왔다. 인더스트리 4.0은 ICT 기술을 활용해 생산 공정을 업그레이드하

고, 개발, 구매, 유통, 서비스까지 전 가치사슬을 통합하며, 나아가 셀 생산방식, 사

이버 물리시스템(CPS) 등을 결합해 새로운 형태의 생산 체제를 만들자는 것이다.

미국도 2012년 이래 ‘국가 첨단 제조 전략’ 등 제조업 부흥 정책을 선보였다. 하지만

국가 차원에서 새로운 미래 제조업 체제의 청사진까지 구체적으로 제시하지는 못했

다. 다만, 2012년부터 GE의 산업 인터넷(Industrial Interent) 전략 추진, 리쇼어링

(미국으로의 제조업 회귀) 타진 제조업체의 증가에 힘입어 스마트 팩토리에 대한 관

심이 높아졌다. 산업 인터넷은 사물 인터넷을 산업 현장에 적용한 버전이라 볼 수 있

다. 즉, 산업 현장에서 사물 인터넷, 클라우드, 빅 데이터 분석 등 새로운 기술적 기

반을 활용해 최근의 생산성 정체를 돌파하고 사업모델을 창출하자는 것이다.

일본은 2000년대 모노즈쿠리 전략, 2013년 산업 재흥플랜 등 다양한 제조업 경쟁력

강화 정책들을 추진해 왔다. 그러나 이러한 정책들은 적시생산체제(JIT), 현장 암묵

지, 지속적 개선(Kaizen), 모노즈쿠리 등 전통적인 생산성 제고 방법론을 중시했고,

ICT 기반의 생산성 증대 가능성에는 큰 관심을 갖지 않았다. 그러나 독일의 인더스

트리 4.0, 미국의 산업 인터넷, 나아가 전세계적인 4차 산업 혁명 논의에 발맞추어,

최근 일본 정부와 재계 모두 스마트 팩토리에 다시금 주목하고 있다.

세 나라 모두 스마트 팩토리를 기존 제조업의 업그레이드 대안으로서 적극 강조하고 있

지만, 세부 전략에 있어 미묘하게 다른 노선을 취하고 있다. 또한 기업들의 추진 동향

도 나라에 따라 약간씩 다른 양상이다. 추진 주체만 보더라도 독일은 정부 주도 성격이

강하나, 미국은 대기업 주도형이며, 일본은 기업들이 각개 약진하는 상황이다. 전략적

목표도 다르다. 독일은 21세기형 생산 체제의 구축이라는 야심찬 비전을 추구한다. 20

세기형 표준품 대량생산체제를 뛰어넘어 새로운 다품종 소량 생산 체제를 만들자는 것

이다. 반면 미국은 IoT의 연장선 상에서 데이터와 네트워킹을 활용해 신사업 모델을 창

출하고 새로운 수익원천을 확보하자는 실리 측면에 더 관심을 갖는다. 한편 일본은 카

이젠이나 모노즈쿠리 등 전통적인 생산성 향상 기법이 도달한 한계를 극복하기 위해 관

련 기술들을 보완적 수단으로 활용하는데 좀더 관심을 갖고 있다.

독일, 미국, 일본의 스마트 팩토리 전략상 차이를 세부적으로 살펴보는 것은 일차적

3

미국 독일 일본의 스마트 팩토리 전략

LG경제연구원

으로 스마트 팩토리에 대한 막연한 낙관론과 비관론을 극복하고 현실적인 입장을 수

립하는데 유용할 수 있다. 나아가, 전략 지형도의 공백 지역을 찾아 우리의 상황과

역량에 맞는 새로운 ‘추진 전략’을 모색하는데 유용한 길잡이가 될 수 있다. 이러한

측면에서 2장에서는 먼저 스마트 팩토리의 국가별 전략 차이를 구체적으로 살펴 본

다. 여기서는 특히 각국 전략의 실제적 차이와 함께 그 맥락적 배경과 각국의 전략적

의도에 대해서도 분석, 추론해 보았다. 아울러 3장부터 5장까지는 각국 기업들의 전

략 동향 중 국가별로 특색 있는 부분들을 선별해 정리했다. 6장에서는 스마트 팩토리

전망에 대한 낙관론과 비관론을 각각 살펴보고, 산업별로 확산 속도와 양상이 어떻게

달라질지에 대해 살펴 보았다.

2. 3국 3색의 스마트 팩토리 전략

세 나라는 모두 제조업의 경쟁력 강화, 생산성 고도화를 위한 대안으로 스마트 팩토

리를 추구하고 있다. 그러나 주력 제조업, 기술 및 사업상 강점, 기업간 관계 등 제조

업 특성이 다르기 때문에 각각의 상황에 맞는 스마트 팩토리 전략을 구상해 추진하고

있다. 특히 추진 주체, 표준화 전략, 전략 방향, 인간에 대한 관점에서 세 나라의 스

마트 팩토리 전략은 미묘하게 다른 모습을 보인다.

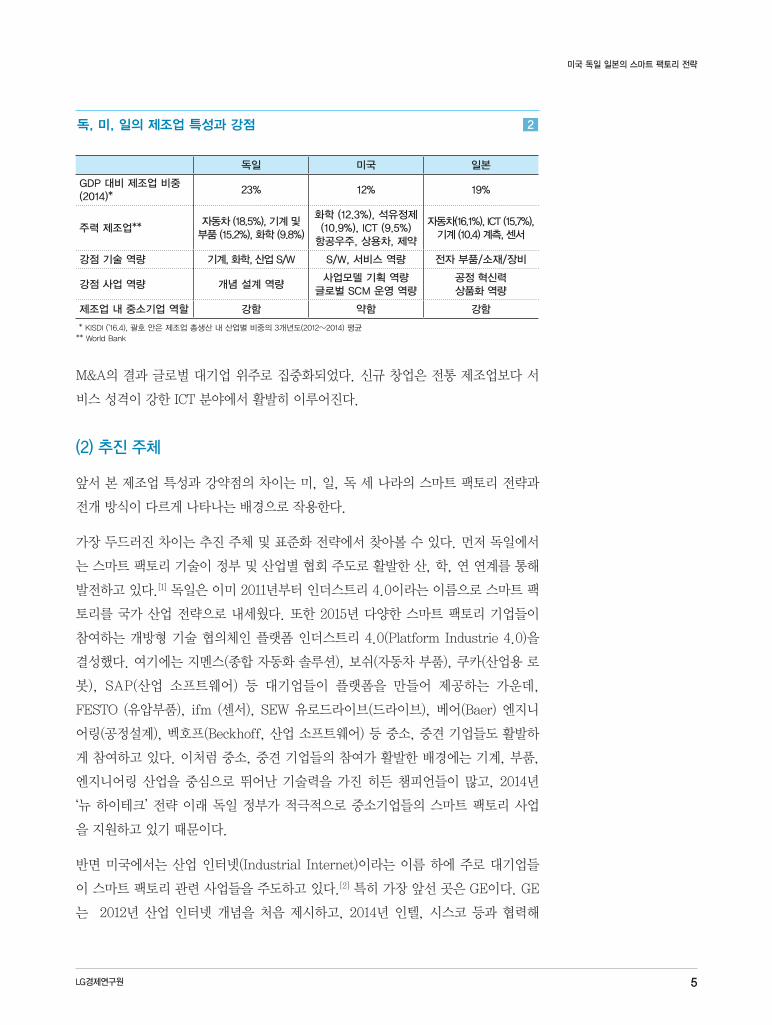

(1) 국가별 제조업 특성과 강점 역량

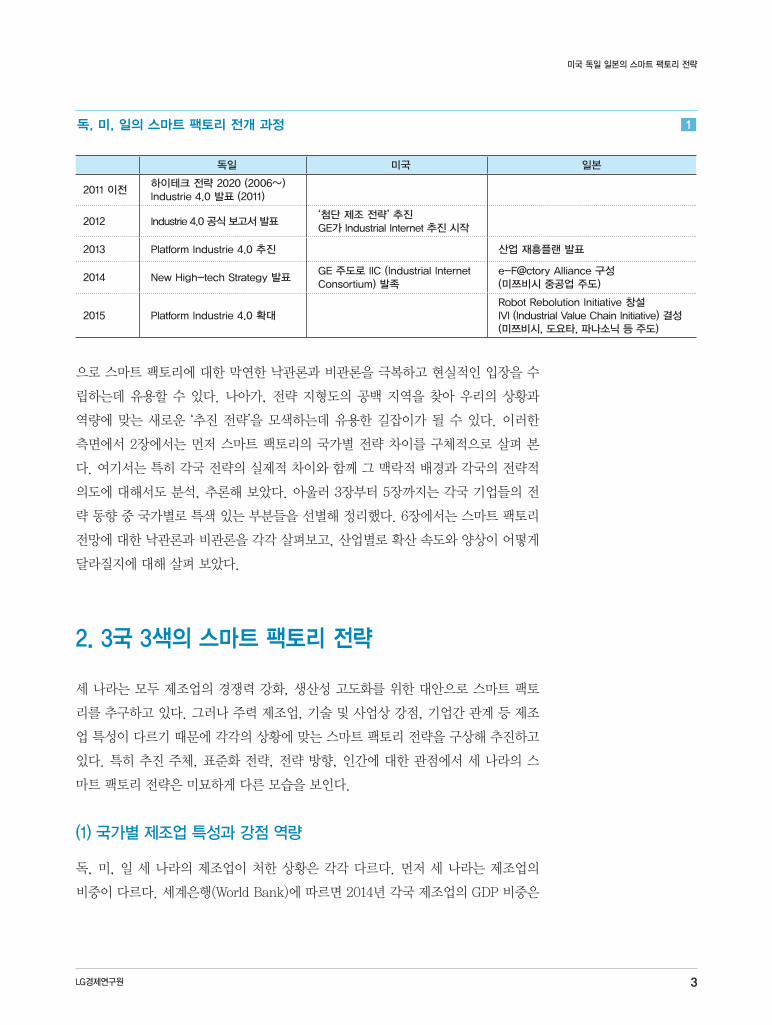

독, 미, 일 세 나라의 제조업이 처한 상황은 각각 다르다. 먼저 세 나라는 제조업의

비중이 다르다. 세계은행(World Bank)에 따르면 2014년 각국 제조업의 GDP 비중은

독, 미, 일의 스마트 팩토리 전개 과정 1

독일 미국 일본

2011 이전하이테크 전략 2020 (2006~)Industrie 4.0 발표 (2011)

2012 Industrie 4.0 공식 보고서 발표‘첨단 제조 전략’ 추진GE가 Industrial Internet 추진 시작

2013 Platform Industrie 4.0 추진 산업 재흥플랜 발표

2014 New High-tech Strategy 발표GE 주도로 IIC (Industrial Internet Consortium) 발족

e-F@ctory Alliance 구성(미쯔비시 중공업 주도)

2015 Platform Industrie 4.0 확대Robot Rebolution Initiative 창설IVI (Industrial Value Chain Initiative) 결성(미쯔비시, 도요타, 파나소닉 등 주도)

4 LG경제연구원

미국 독일 일본의 스마트 팩토리 전략

독일 23%, 미국 12%, 일본 19%이다.1 독일이 스마트 팩토리에 대해 먼저 고민한 이

유 중 하나도 높은 제조업 비중에서 찾을 수 있다. 한편, 미국의 제조업 비중은 서비

스업의 발전과 제조업의 해외 공장 이전, 아웃소싱 확대 때문에 세계 평균(15%)보다

낮게 나타나고 있다.

세 나라의 주력 제조업, 강점 기술이 각각 다른 것도 스마트 팩토리 전략의 방향이

달라지는 한 원인이 된다 독일의 주력 제조업은 자동차(18.5%), 기계장비 및 부품

(15.2%), 화학 (9.8%)이다.2 특히 독일은 기계 설계/제조 기술이 강하고 기계 운용과

관련된 산업 소프트웨어, 엔지니어링 기술력이 좋다. 다만, 일반적인 ICT 기술력은

다소 취약하다. 미국에서는 화학(12.3%), 석유정제(10.9%), ICT(9.5%)의 제조업 비

중이 높다. 다만, 이는 엑손 모빌, 쉐브론 등 거대 정유사들의 존재 때문이다. 제조

역량 측면에서는 미국 경쟁력 위원회(2015)의 평가처럼 항공우주, 차량, 제약 등이

세계 제일의 경쟁력을 가진 것으로 판단된다. 또한 ICT 전반의 기술력과 혁신력이

뛰어나 전세계의 패러다임을 선도하고 있다. 일본의 주력 제조업은 자동차(16.1%),

ICT (15.7%), 기계(10.4%)이다. 일본 ICT 산업의 경우 세트 부문의 경쟁력은 과거보

다 저하되었지만, 전자 소재, 부품, 장비, 또한 이와 관련된 계측, 센서 분야의 경쟁

력은 여전히 세계 최고 수준이다.

사업 역량을 보면, 독일 기업들은 새로운 하드웨어 개념을 제시하고 이를 양산까지

연결시키는 개념 설계 역량이 강한 편이다. 반면 미국 기업들은 새로운 사업모델의

기획력과 전세계 부품, 제조 기업들을 연결해 제품을 생산해 내는 SCM 운영 역량이

탁월하다. 나이키, 델, 애플 등 미국 제조 기업들은 모두 제조 아웃소싱에 입각해 사

업을 빠르게 키워냈다. 한편 일본 기업들은 현장 개선력에 입각한 공정 기술이 뛰어

나고, 한 가지 원천기술을 다양한 용도로 발전시키는 상품화 역량이 강하다. 이러한

사업 역량의 차이는 스마트 팩토리 전개 방식의 차이로 이어진다. 독일이 장기 로드

맵 하에서 차세대 생산체제의 개념을 확립하는데 골몰한다면, 미국은 스마트 팩토리

를 활용한 새로운 사업모델 창출에 더 주안점을 둔다.

한편 제조업 내 기업 구성이나 기업간 관계의 차이는 스마트 팩토리 추진 주체들이

국가별로 다른 원인으로 작용한다. 독일과 일본에서는 중소, 중견 기업들의 산업 내

존재감과 역할이 상당하다. 독일 제조업의 경쟁력은 히든 챔피언이라 부르는 강소기

업들에서 나온다. 일본에도 한 분야에서 독보적인 기술 역량을 축적한 온리원(Only

One) 중소기업들이 많다. 다만, 독일의 경우 대기업과 중소, 중견 기업들이 비교적

대등한 거래 지위를 갖는다면, 일본에서는 20세기의 산업 선단화, 계열화의 유산 때

문에 중소기업들이 다소 종속적 지위에 놓여 있다. 반면, 미국 제조업은 지속적인

1 2014년 세계 전체의 제조업 GDP 비중은 15%, 한국은 30%이다.

2 괄호 안 수치는 제조업 총생산 내 산업별 비중의 3개년도(2012~2014)의 평균

5

미국 독일 일본의 스마트 팩토리 전략

LG경제연구원

M&A의 결과 글로벌 대기업 위주로 집중화되었다. 신규 창업은 전통 제조업보다 서

비스 성격이 강한 ICT 분야에서 활발히 이루어진다.

(2) 추진 주체

앞서 본 제조업 특성과 강약점의 차이는 미, 일, 독 세 나라의 스마트 팩토리 전략과

전개 방식이 다르게 나타나는 배경으로 작용한다.

가장 두드러진 차이는 추진 주체 및 표준화 전략에서 찾아볼 수 있다. 먼저 독일에서

는 스마트 팩토리 기술이 정부 및 산업별 협회 주도로 활발한 산, 학, 연 연계를 통해

발전하고 있다.[1] 독일은 이미 2011년부터 인더스트리 4.0이라는 이름으로 스마트 팩

토리를 국가 산업 전략으로 내세웠다. 또한 2015년 다양한 스마트 팩토리 기업들이

참여하는 개방형 기술 협의체인 플랫폼 인더스트리 4.0(Platform Industrie 4.0)을

결성했다. 여기에는 지멘스(종합 자동화 솔루션), 보쉬(자동차 부품), 쿠카(산업용 로

봇), SAP(산업 소프트웨어) 등 대기업들이 플랫폼을 만들어 제공하는 가운데,

FESTO (유압부품), ifm (센서), SEW 유로드라이브(드라이브), 베어(Baer) 엔지니

어링(공정설계), 벡호프(Beckhoff, 산업 소프트웨어) 등 중소, 중견 기업들도 활발하

게 참여하고 있다. 이처럼 중소, 중견 기업들의 참여가 활발한 배경에는 기계, 부품,

엔지니어링 산업을 중심으로 뛰어난 기술력을 가진 히든 챔피언들이 많고, 2014년

‘뉴 하이테크’ 전략 이래 독일 정부가 적극적으로 중소기업들의 스마트 팩토리 사업

을 지원하고 있기 때문이다.

반면 미국에서는 산업 인터넷(Industrial Internet)이라는 이름 하에 주로 대기업들

이 스마트 팩토리 관련 사업들을 주도하고 있다.[2] 특히 가장 앞선 곳은 GE이다. GE

는 2012년 산업 인터넷 개념을 처음 제시하고, 2014년 인텔, 시스코 등과 협력해

독, 미, 일의 제조업 특성과 강점 2

독일 미국 일본

GDP 대비 제조업 비중 (2014)*

23% 12% 19%

주력 제조업**자동차 (18.5%), 기계 및

부품 (15.2%), 화학 (9.8%)

화학 (12.3%), 석유정제(10.9%), ICT (9.5%)

항공우주, 상용차, 제약

자동차(16.1%), ICT (15.7%), 기계 (10.4) 계측, 센서

강점 기술 역량 기계, 화학, 산업 S/W S/W, 서비스 역량 전자 부품/소재/장비

강점 사업 역량 개념 설계 역량사업모델 기획 역량

글로벌 SCM 운영 역량공정 혁신력상품화 역량

제조업 내 중소기업 역할 강함 약함 강함

* KISDI (`16.4), 괄호 안은 제조업 총생산 내 산업별 비중의 3개년도(2012~2014) 평균

** World Bank

6 LG경제연구원

미국 독일 일본의 스마트 팩토리 전략

IIC(Industrial Internet Consortium)를 결성한 후, 2015년에는 산업 인터넷 클라우

드 플랫폼인 프레딕스(Predix)를 선보였다. 산업 인터넷의 구현에는 센서, 네트워크

외에도 클라우드, 빅 데이터 분석 소프트웨어, 인공지능도 중요하다. 이 때문에 아마

존(클라우드), 마이크로소프트(클라우드, 소프트웨어), IBM (인공지능) 등 전통적인

ICT 대기업들도 산업 인터넷 시장에 관심을 보이고 있다. 이외에 록웰(Rockwell),

허니웰(Honeywell) 등 전통적인 자동화 장비 기업들도 최근 소프트웨어나 네트워킹

기술 역량을 보강해 시장에 참여하고 있다.

한편 일본은 주로 전기, 로봇, 기계 분야의 대기업들과 관련 부품 기업들이 스마트

팩토리 사업에 관심을 보이고 있다. 물론 다른 업종의 기업들도 생산성 개선 등 각자

필요에 따라 공장에 시험적으로 사물인터넷을 도입하고 있다. 다만 전체적인 전략 구

성이나 세 결집은 독일이나 미국에 비해 약간 늦은 편이다.[3] 2015년에 들어서야 정

부에서도 ICT를 활용한 생산성 개선에 관심을 갖기 시작했고, 미쯔비시, 도요타, 파

나소닉의 주도 아래 대형 제조업 60개사가 참여해 IVI(Industrial Value Chain

Initiative) 등 관련 협의체를 구성했다.

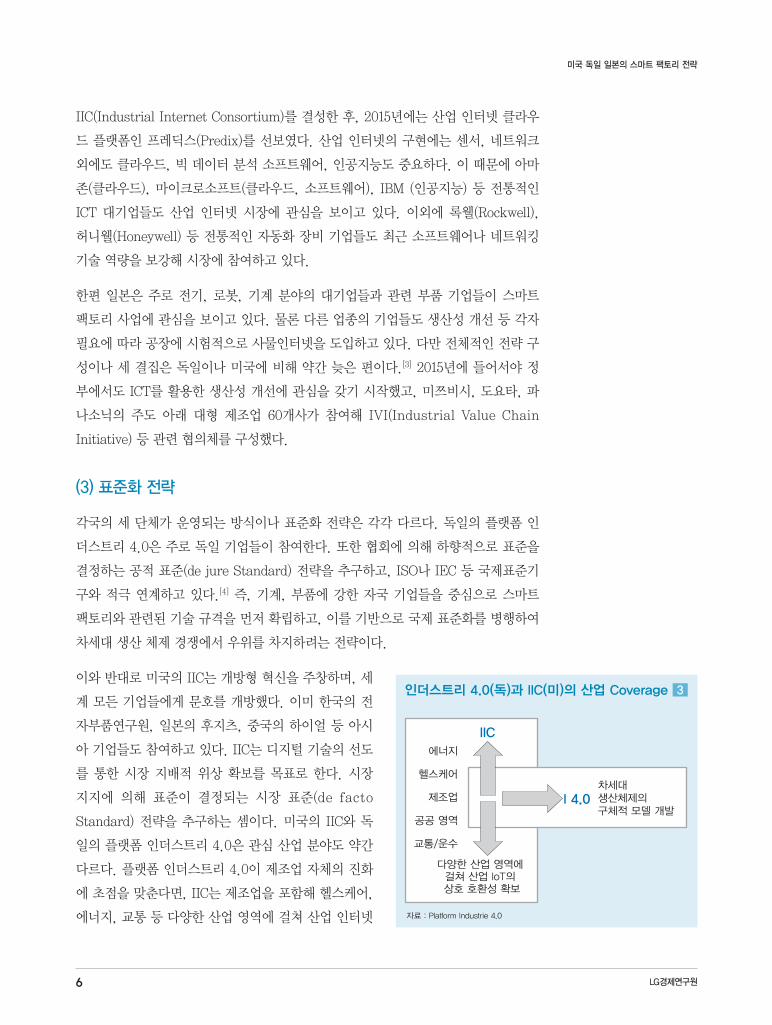

(3) 표준화 전략

각국의 세 단체가 운영되는 방식이나 표준화 전략은 각각 다르다. 독일의 플랫폼 인

더스트리 4.0은 주로 독일 기업들이 참여한다. 또한 협회에 의해 하향적으로 표준을

결정하는 공적 표준(de jure Standard) 전략을 추구하고, ISO나 IEC 등 국제표준기

구와 적극 연계하고 있다.[4] 즉, 기계, 부품에 강한 자국 기업들을 중심으로 스마트

팩토리와 관련된 기술 규격을 먼저 확립하고, 이를 기반으로 국제 표준화를 병행하여

차세대 생산 체제 경쟁에서 우위를 차지하려는 전략이다.

이와 반대로 미국의 IIC는 개방형 혁신을 주창하며, 세

계 모든 기업들에게 문호를 개방했다. 이미 한국의 전

자부품연구원, 일본의 후지츠, 중국의 하이얼 등 아시

아 기업들도 참여하고 있다. IIC는 디지털 기술의 선도

를 통한 시장 지배적 위상 확보를 목표로 한다. 시장

지지에 의해 표준이 결정되는 시장 표준(de facto

Standard) 전략을 추구하는 셈이다. 미국의 IIC와 독

일의 플랫폼 인더스트리 4.0은 관심 산업 분야도 약간

다르다. 플랫폼 인더스트리 4.0이 제조업 자체의 진화

에 초점을 맞춘다면, IIC는 제조업을 포함해 헬스케어,

에너지, 교통 등 다양한 산업 영역에 걸쳐 산업 인터넷

I 4.0

IIC

차세대생산체제의구체적 모델 개발

다양한 산업 영역에 걸쳐 산업 IoT의 상호 호환성 확보

에너지

헬스케어

제조업

공공 영역

교통/운수

인더스트리 4.0(독)과 IIC(미)의 산업 Coverage 3

자료 : Platform Industrie 4.0

7

미국 독일 일본의 스마트 팩토리 전략

LG경제연구원

의 상호 호환성 확보를 추구한다.

한편 일본의 IVI의 표준화 전략은 다소 특이하다. 이들은 ‘느슨한 표준(loose

standards)’과 ‘개방-폐쇄 병행(open-and-close)’ 전략을 표방한다. 여기서 느슨한

표준이란 표준화는 일부에 한정해도 좋고, 로컬 표준을 사용해도 좋고, 나중에 표준

을 변경해도 좋다는 의미이다. 실제로 이들은 5,000건 이상의 다양한 표준 대안 규

격을 데이터베이스화하고 기업이 자사 사정에 맞게 선택하는 방식을 추진하고 있다.

개방-폐쇄 병행 전략이란 핵심 공정 노하우가 데이터로 측정되면 노출될 수도 있으

므로, 기업의 판단에 따라 핵심 공정의 핵심 데이터는 숨기되 나머지 영역은 공개하

고 표준화하자는 것이다. 이처럼 특이한 표준화 전략의 배경에는 과거 전자 산업에서

지나친 독자 표준화를 추구하다가 갈라파고스화로 인해 큰 손실을 입었던 트라우마

와 표준화 자체보다 기술 활용을 통한 생산성 개선이 더 중요하다는 실리적 판단이

작용한 것으로 추정된다.

최근 세 나라는 표준화에서 협력을 추진하고 있다. 2016년 독일의 플랫폼 인더스트

리 4.0과 미국의 IIC는 상호 협력할 것임을 발표했다. 4월에는 미국의 오바마 대통령

이 독일의 하노버 자동화 박람회에 참여해 양국간 윈윈 파트너쉽의 필요성에 대해 연

설하기도 했다. 또한 일본도 이들 연합에 동참하고 싶다는 마음을 내비치고 있다. 이

러한 측면에서 향후 세 나라 간에는 협력과 경쟁의 동시 추진 구도가 성립될 전망이

다. 외형적으로는 글로벌 표준화를 위해 협력을 강화해 나가겠지만, 동시에 미래 시

장에서 각자 지분을 키우기 위해 독자 개발 노력도 적극 진행할 것이다.

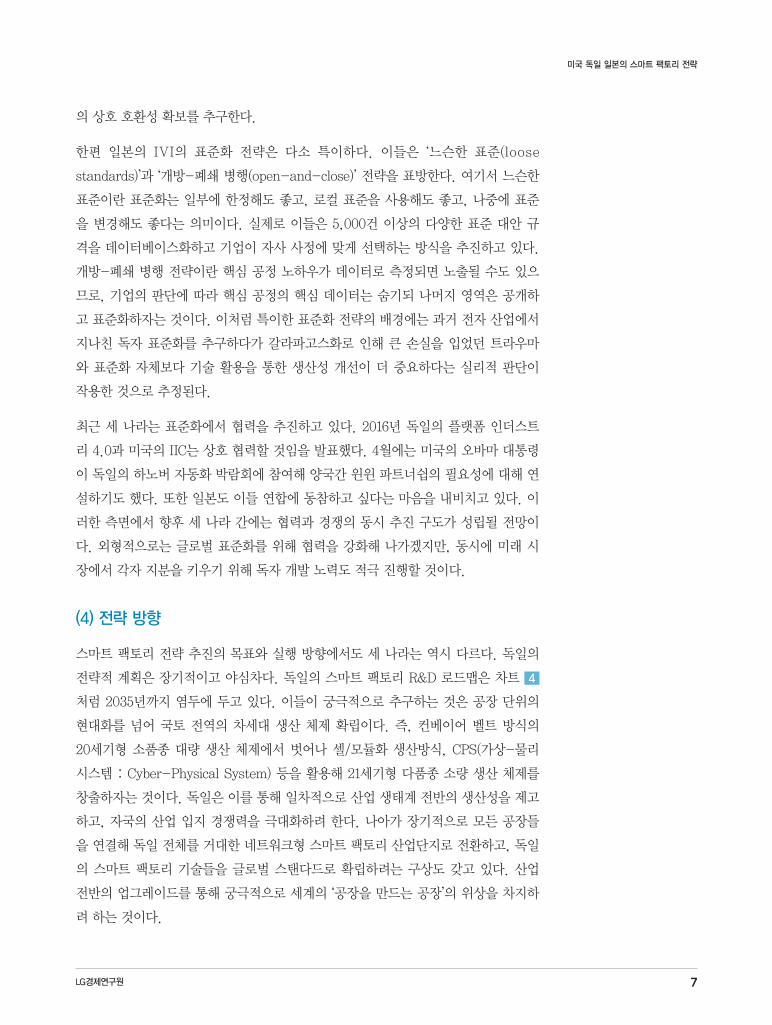

(4) 전략 방향

스마트 팩토리 전략 추진의 목표와 실행 방향에서도 세 나라는 역시 다르다. 독일의

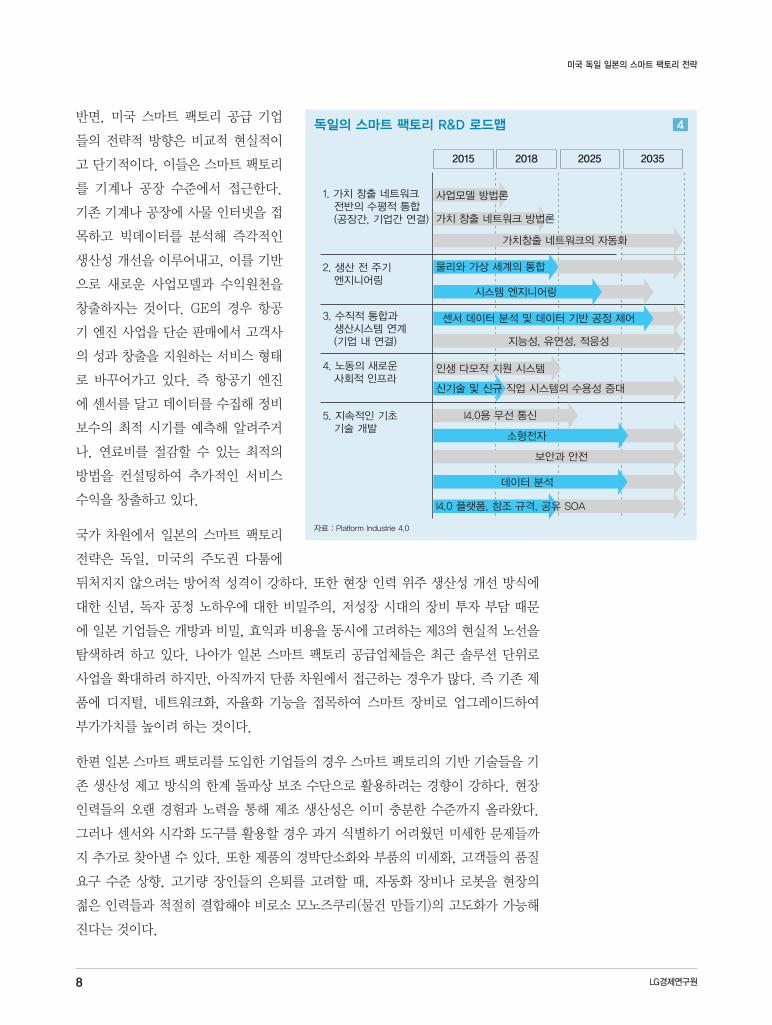

전략적 계획은 장기적이고 야심차다. 독일의 스마트 팩토리 R&D 로드맵은 차트 4

처럼 2035년까지 염두에 두고 있다. 이들이 궁극적으로 추구하는 것은 공장 단위의

현대화를 넘어 국토 전역의 차세대 생산 체제 확립이다. 즉, 컨베이어 벨트 방식의

20세기형 소품종 대량 생산 체제에서 벗어나 셀/모듈화 생산방식, CPS(가상-물리

시스템 : Cyber-Physical System) 등을 활용해 21세기형 다품종 소량 생산 체제를

창출하자는 것이다. 독일은 이를 통해 일차적으로 산업 생태계 전반의 생산성을 제고

하고, 자국의 산업 입지 경쟁력을 극대화하려 한다. 나아가 장기적으로 모든 공장들

을 연결해 독일 전체를 거대한 네트워크형 스마트 팩토리 산업단지로 전환하고, 독일

의 스마트 팩토리 기술들을 글로벌 스탠다드로 확립하려는 구상도 갖고 있다. 산업

전반의 업그레이드를 통해 궁극적으로 세계의 ‘공장을 만드는 공장’의 위상을 차지하

려 하는 것이다.

8 LG경제연구원

미국 독일 일본의 스마트 팩토리 전략

반면, 미국 스마트 팩토리 공급 기업

들의 전략적 방향은 비교적 현실적이

고 단기적이다. 이들은 스마트 팩토리

를 기계나 공장 수준에서 접근한다.

기존 기계나 공장에 사물 인터넷을 접

목하고 빅데이터를 분석해 즉각적인

생산성 개선을 이루어내고, 이를 기반

으로 새로운 사업모델과 수익원천을

창출하자는 것이다. GE의 경우 항공

기 엔진 사업을 단순 판매에서 고객사

의 성과 창출을 지원하는 서비스 형태

로 바꾸어가고 있다. 즉 항공기 엔진

에 센서를 달고 데이터를 수집해 정비

보수의 최적 시기를 예측해 알려주거

나, 연료비를 절감할 수 있는 최적의

방법을 컨설팅하여 추가적인 서비스

수익을 창출하고 있다.

국가 차원에서 일본의 스마트 팩토리

전략은 독일, 미국의 주도권 다툼에

뒤처지지 않으려는 방어적 성격이 강하다. 또한 현장 인력 위주 생산성 개선 방식에

대한 신념, 독자 공정 노하우에 대한 비밀주의, 저성장 시대의 장비 투자 부담 때문

에 일본 기업들은 개방과 비밀, 효익과 비용을 동시에 고려하는 제3의 현실적 노선을

탐색하려 하고 있다. 나아가 일본 스마트 팩토리 공급업체들은 최근 솔루션 단위로

사업을 확대하려 하지만, 아직까지 단품 차원에서 접근하는 경우가 많다. 즉 기존 제

품에 디지털, 네트워크화, 자율화 기능을 접목하여 스마트 장비로 업그레이드하여

부가가치를 높이려 하는 것이다.

한편 일본 스마트 팩토리를 도입한 기업들의 경우 스마트 팩토리의 기반 기술들을 기

존 생산성 제고 방식의 한계 돌파상 보조 수단으로 활용하려는 경향이 강하다. 현장

인력들의 오랜 경험과 노력을 통해 제조 생산성은 이미 충분한 수준까지 올라왔다.

그러나 센서와 시각화 도구를 활용할 경우 과거 식별하기 어려웠던 미세한 문제들까

지 추가로 찾아낼 수 있다. 또한 제품의 경박단소화와 부품의 미세화, 고객들의 품질

요구 수준 상향, 고기량 장인들의 은퇴를 고려할 때, 자동화 장비나 로봇을 현장의

젊은 인력들과 적절히 결합해야 비로소 모노즈쿠리(물건 만들기)의 고도화가 가능해

진다는 것이다.

2. 생산 전 주기 엔지니어링

3. 수직적 통합과 생산시스템 연계 (기업 내 연결)

4. 노동의 새로운 사회적 인프라

5. 지속적인 기초 기술 개발

1. 가치 창출 네트워크 전반의 수평적 통합 (공장간, 기업간 연결)

사업모델 방법론

가치 창출 네트워크 방법론

가치창출 네트워크의 자동화

물리와 가상 세계의 통합

시스템 엔지니어링

센서 데이터 분석 및 데이터 기반 공정 제어

지능성, 유연성, 적응성

인생 다모작 지원 시스템

신기술 및 신규 직업 시스템의 수용성 증대

보안과 안전

2015 2025 2035

I4.0용 무선 통신

I4.0 플랫폼, 참조 규격, 공유 SOA

소형전자

데이터 분석

2018

독일의 스마트 팩토리 R&D 로드맵 4

자료 : Platform Industrie 4.0

9

미국 독일 일본의 스마트 팩토리 전략

LG경제연구원

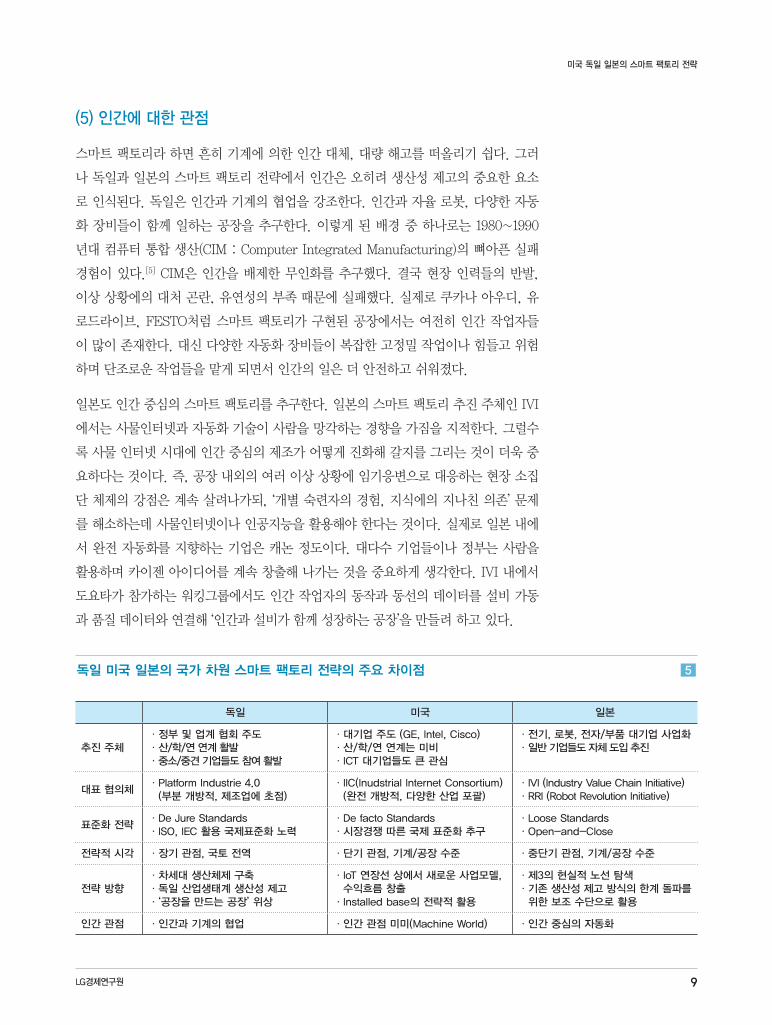

(5) 인간에 대한 관점

스마트 팩토리라 하면 흔히 기계에 의한 인간 대체, 대량 해고를 떠올리기 쉽다. 그러

나 독일과 일본의 스마트 팩토리 전략에서 인간은 오히려 생산성 제고의 중요한 요소

로 인식된다. 독일은 인간과 기계의 협업을 강조한다. 인간과 자율 로봇, 다양한 자동

화 장비들이 함께 일하는 공장을 추구한다. 이렇게 된 배경 중 하나로는 1980~1990

년대 컴퓨터 통합 생산(CIM : Computer Integrated Manufacturing)의 뼈아픈 실패

경험이 있다.[5] CIM은 인간을 배제한 무인화를 추구했다. 결국 현장 인력들의 반발,

이상 상황에의 대처 곤란, 유연성의 부족 때문에 실패했다. 실제로 쿠카나 아우디, 유

로드라이브, FESTO처럼 스마트 팩토리가 구현된 공장에서는 여전히 인간 작업자들

이 많이 존재한다. 대신 다양한 자동화 장비들이 복잡한 고정밀 작업이나 힘들고 위험

하며 단조로운 작업들을 맡게 되면서 인간의 일은 더 안전하고 쉬워졌다.

일본도 인간 중심의 스마트 팩토리를 추구한다. 일본의 스마트 팩토리 추진 주체인 IVI

에서는 사물인터넷과 자동화 기술이 사람을 망각하는 경향을 가짐을 지적한다. 그럴수

록 사물 인터넷 시대에 인간 중심의 제조가 어떻게 진화해 갈지를 그리는 것이 더욱 중

요하다는 것이다. 즉, 공장 내외의 여러 이상 상황에 임기응변으로 대응하는 현장 소집

단 체제의 강점은 계속 살려나가되, ‘개별 숙련자의 경험, 지식에의 지나친 의존’ 문제

를 해소하는데 사물인터넷이나 인공지능을 활용해야 한다는 것이다. 실제로 일본 내에

서 완전 자동화를 지향하는 기업은 캐논 정도이다. 대다수 기업들이나 정부는 사람을

활용하며 카이젠 아이디어를 계속 창출해 나가는 것을 중요하게 생각한다. IVI 내에서

도요타가 참가하는 워킹그룹에서도 인간 작업자의 동작과 동선의 데이터를 설비 가동

과 품질 데이터와 연결해 ‘인간과 설비가 함께 성장하는 공장’을 만들려 하고 있다.

독일 미국 일본의 국가 차원 스마트 팩토리 전략의 주요 차이점 5

독일 미국 일본

추진 주체·정부 및 업계 협회 주도·산/학/연 연계 활발·중소/중견 기업들도 참여 활발

·대기업 주도 (GE, Intel, Cisco)·산/학/연 연계는 미비·ICT 대기업들도 큰 관심

·전기, 로봇, 전자/부품 대기업 사업화·일반 기업들도 자체 도입 추진

대표 협의체· Platform Industrie 4.0

(부분 개방적, 제조업에 초점)· IIC(Inudstrial Internet Consortium)

(완전 개방적, 다양한 산업 포괄)·IVI (Industry Value Chain Initiative)·RRI (Robot Revolution Initiative)

표준화 전략·De Jure Standards·ISO, IEC 활용 국제표준화 노력

·De facto Standards·시장경쟁 따른 국제 표준화 추구

·Loose Standards·Open-and-Close

전략적 시각 ·장기 관점, 국토 전역 ·단기 관점, 기계/공장 수준 ·중단기 관점, 기계/공장 수준

전략 방향·차세대 생산체제 구축·독일 산업생태계 생산성 제고·‘공장을 만드는 공장’ 위상

· IoT 연장선 상에서 새로운 사업모델, 수익흐름 창출

·Installed base의 전략적 활용

·제3의 현실적 노선 탐색· 기존 생산성 제고 방식의 한계 돌파를

위한 보조 수단으로 활용

인간 관점 ·인간과 기계의 협업 ·인간 관점 미미(Machine World) ·인간 중심의 자동화

10 LG경제연구원

미국 독일 일본의 스마트 팩토리 전략

다만, 미국의 산업 인터넷 전략에서는 인간 관점이 미약하다. 주된 목적 변수는 인간

이 아니라 비용 절감, 생산성 향상이다. 즉, 인간은 아웃소싱되거나 기계로 대체될

수 있다는 기존의 자동화 관점에서 크게 벗어나 있지 않다.

3. 독일 : 21세기형 생산체제 구축

앞서 본 것처럼 독일은 장기 관점에서 공장, 나아가 국토 전역에 초점을 맞추어 차

세대 생산 체제를 구현하는데 주력하고 있다. 좀더 구체적으로 살펴 보자면 독일 기

업들은 ▲ 컨베이어 벨트의 제거, ▲ 설비, 공장 간 연결, ▲ 가상과 현실의 결합, ▲

인간과 기계의 협업을 특징으로 갖는 ▲ 다품종 소량, 나아가 다품종 대량 생산 방식

을 창출하려 한다. 이하에서는 이러한 키워드를 중심으로 독일 기업들의 추진 동향을

살펴 본다.

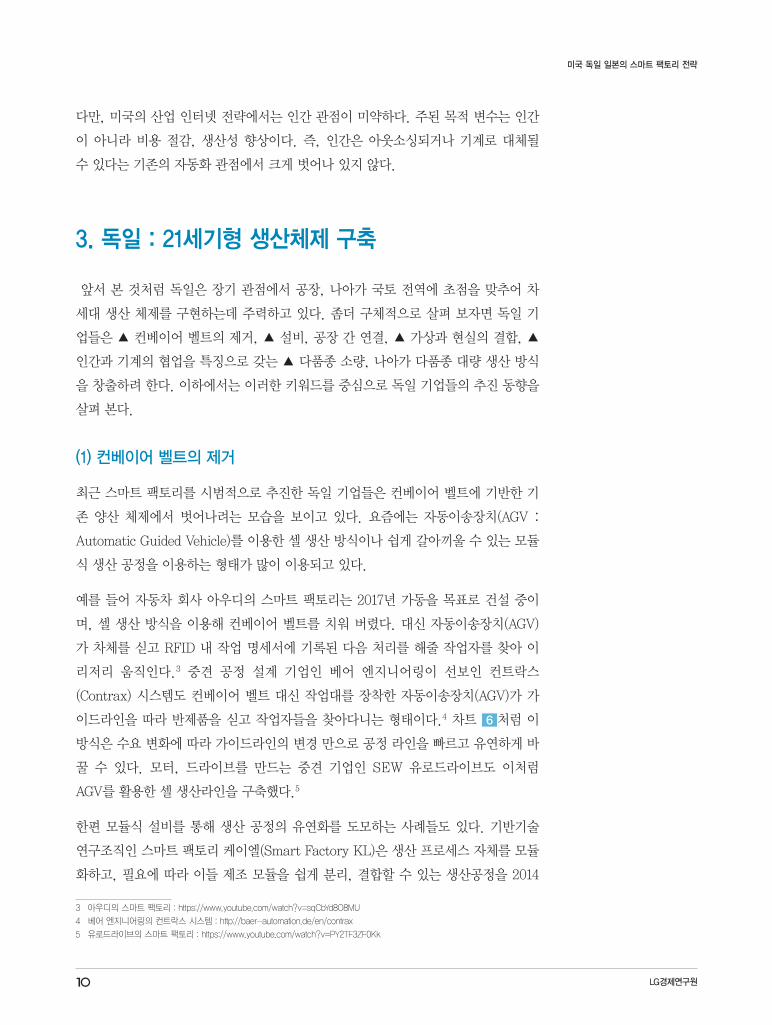

(1) 컨베이어 벨트의 제거

최근 스마트 팩토리를 시범적으로 추진한 독일 기업들은 컨베이어 벨트에 기반한 기

존 양산 체제에서 벗어나려는 모습을 보이고 있다. 요즘에는 자동이송장치(AGV :

Automatic Guided Vehicle)를 이용한 셀 생산 방식이나 쉽게 갈아끼울 수 있는 모듈

식 생산 공정을 이용하는 형태가 많이 이용되고 있다.

예를 들어 자동차 회사 아우디의 스마트 팩토리는 2017년 가동을 목표로 건설 중이

며, 셀 생산 방식을 이용해 컨베이어 벨트를 치워 버렸다. 대신 자동이송장치(AGV)

가 차체를 싣고 RFID 내 작업 명세서에 기록된 다음 처리를 해줄 작업자를 찾아 이

리저리 움직인다.3 중견 공정 설계 기업인 베어 엔지니어링이 선보인 컨트락스

(Contrax) 시스템도 컨베이어 벨트 대신 작업대를 장착한 자동이송장치(AGV)가 가

이드라인을 따라 반제품을 싣고 작업자들을 찾아다니는 형태이다.4 차트 6 처럼 이

방식은 수요 변화에 따라 가이드라인의 변경 만으로 공정 라인을 빠르고 유연하게 바

꿀 수 있다. 모터, 드라이브를 만드는 중견 기업인 SEW 유로드라이브도 이처럼

AGV를 활용한 셀 생산라인을 구축했다.5

한편 모듈식 설비를 통해 생산 공정의 유연화를 도모하는 사례들도 있다. 기반기술

연구조직인 스마트 팩토리 케이엘(Smart Factory KL)은 생산 프로세스 자체를 모듈

화하고, 필요에 따라 이들 제조 모듈을 쉽게 분리, 결합할 수 있는 생산공정을 2014

3 아우디의 스마트 팩토리 : https://www.youtube.com/watch?v=sqCbYd8O8MU

4 베어 엔지니어링의 컨트락스 시스템 : http://baer-automation.de/en/contrax

5 유로드라이브의 스마트 팩토리 : https://www.youtube.com/watch?v=PY2TF3ZF0Kk

11

미국 독일 일본의 스마트 팩토리 전략

LG경제연구원

년 하노버 산업박람회에서 선보인 바 있다.6 이른바 플러그앤프로듀스(Plug and

Produce) 개념의 실현이다. 유압/공압 부품 전문 기업인 페스토(FESTO)는 이러한

모듈식 생산공정을 2015년 10월에 실제로 구축하고 마그네틱 벤틸 부품을 시범 생산

하고 있다.7 조립 설비는 공정별로 모듈화되고 부품들은 모듈 장비 간에 리니어 모터

이송 장치나 로봇 팔을 통해 옮겨지며 다양한 조립 과정을 거치게 된다. 또한 각 모

듈 내에는 다양한 주문을 소화할 수 있도록 동일 공정에 대해 다수의 옵션 대응 장치

가 들어가 있다.

나아가 화학 산업에서도 공정의 모듈화가 연구되고 있다. 이는 파이프를 이용한 연속

흐름 공정이라는 기존 상식에서 벗어나려는 시도이다. 유럽의 25개 화학/제약회사가

구성한 ‘F3 팩토리 컨소시엄’에서는 설비를 모듈화하여, 고객 니즈에 맞춰 생산라인

을 레고 블록 조립하듯이 유연하게 구축, 변경할 수 있는 스마트 팩토리를 실험하고

있다.8 여기서 F3는 Flexible, Fast, Future의 약자이다. 이들은 설비를 원료공급기,

화학반응기, 정제·분리기의 3가지 유형으로 구분하고 각 장비들의 크기를 소형화,

규격화시켰다. 공정 설비들을 쉽게 교체할 수 있게 만들어 제품 수요의 증감에 신속

대응하겠다는 구상이다.

(2) 장비, 공장, 기업 간 연결

스마트 팩토리를 구현하려면 장비간, 공장간, 기업간 연결이 필수이다. 디지털 데이

터를 실시간으로 집계, 공유할 수 있어야만, 운영 효율성 제고와 공정 최적화, 나아

가 시장 수요 변동에 대한 기민하고 유연한 생산 대응이 가능해지기 때문이다. 이 때

문에 플랫폼 인더스트리 4.0에서는 표준 규격이나 프로토콜의 제정을 최우선 과제

6 Smart Factory KL의 모듈식 생산 공정 : https://www.youtube.com/watch?v=9R_P8FpslBY

7 FESTO의 스마트 팩토리 : https://www.festo.com/cms/ko_kr/58845.htm

8 F3 Factory 케이스 스터디 : http://www.f3factory.com/scripts/pages/en/about_f3/industrial_case_studies/

컨베이어 벨트 대신 작업대를 실은 AGV를 이용

고객 요구에 따라 제품 스펙이 바뀌면, 제조 라인도

가이드라인을 바꿔 쉽게 변형 가능

다른 형태로도 쉽게 변형 가능

컨베이어 벨트를 대체하는 AGV 6

자료 : Baer Engineering

12 LG경제연구원

미국 독일 일본의 스마트 팩토리 전략

중 하나로 추진하고 있다. 스마트 팩토리 케이엘도 Plug & Produce 방식의 모듈 공

정 장비들을 개발하는데 이종 업체간 호환성 문제를 핵심 과제 중 하나로 인식하고

해결해 나가려 하고 있다.

그러나 현실적으로는 공장 내 장비를 연결, 통합시키는 것도 쉽지 않다. 만들어진 시

기에 따라 연결 장치나 구동 프로그램이 제각각이기 때문이다. 그렇다고 해서 아직

잘 가동되는 구식 장비를 무작정 최신 표준 규격을 따르는 신형 장비로 교체할 수도

없는 일이다. 이에 따라 레거시 장비와 신형 장비를 매끄럽게 연동시키는 인터페이스

에 대한 요구가 커지고 있다. 일례로 자동차 부품 회사인 보쉬의 자회사인 렉스로스

(Rexroth)는 2016년 11월 뉘른베르크 자동화 박람회에서 다양한 레거시 장비들을 디

지털로 연결시켜 주는 커넥터, 게이트웨이들을 선보인 바 있다.

렉스로스의 모회사인 보쉬(Bosch)도 스마트 팩토리 추진에 적극적이고, 특히 연결을

강조한다.9 이들의 내부 슬로건은 3C이다. 2020년까지 전세계에 흩어진 250여개의

자사 공장들을 연결하여(Connect), 새로운 경영 효율화 프랙티스들을 함께 창조

(Co-create)하고, 성공 사례들을 서로 학습, 복제한다(Copy)는 것이다. 즉 단순한

공장 내 설비의 연결에서 벗어나 기업 내 공장들을 연결해 기업 전체의 생산성을 크

게 진작시키자는 계획이다.

기업 내 연결에서 한발 더 나아가 기업간, 특히 고객사와 연결될 경우 새로운 사업모델

이 가능해진다. 물론 독일 제조 기업 중에서는 미국의 GE나 일본의 고마쓰(Gomatsu)

처럼 적극적으로 고객과 연결하여 새로운 가치 창출에 성공한 사례는 아직 많지 않다.

즉각적인 수익 창출보다 장기적 관점에서 차세대 생산체제의 개념 설계를 우선시하고

9 Bosch의 스마트 팩토리 : https://www.youtube.com/watch?v=GKhSTjraHlU

2014년 하노버 산업 박람회에 제시된 모듈식 스마트 팩토리 원형 : 서로 다른 6개 업체들이 만든 제조 모듈들을 연결해 명함 케이스를 생산

모듈 식으로 화학 공정을 처리

Smart Factory KL의 모듈식 공정 Evonik의 PEC

모듈식 공정 사례 7

자료 : Baer Engineering

13

미국 독일 일본의 스마트 팩토리 전략

LG경제연구원

있기 때문이다. 다만, 최근 고객사와의 연계를 통한 스마트 서비스의 중요성을 파악하

고 다양한 형태의 솔루션을 개발하려는 기업들이 많아지고 있다. 케사르 컴프레서

(Kaeser Kompressen)라는 업체는 원래 공기 압축 컴프레서를 팔던 회사인데, 2015년

부터 서비스로서의 공기(Air-as-a-Service)를 표방하며 지금은 공기를 판다. Kaeser

는 컴프레서를 설치한 업체와 연결되어 최적의 컴프레서 상태가 유지될 수 있도록 관리

서비스를 제공하고, 고객사에서 공기를 생산해 사용한만큼 사용료를 받는다.

(3) 가상과 현실의 결합

독일식 스마트 팩토리의 가장 두드러진 특징은 현실 공장과 가상 공장이 유기적으로

결합된 가상-물리 시스템(CPS : Cyber-Phsical System)을 강조하는데 있다. 가상

물리 시스템이란 기계설비, 레이아웃, 작동 상태 등 현실의 물리적 사업장의 상황을

거울처럼 대칭적으로 보여주는 디지털 가상 세계를 만들고 두 세계를 긴밀하게 연결

하자는 것이다. 이러한 가상 물리 시스템이 구축되면, 공장의 레이아웃 변경이나 신

제품 생산시 사이버 세계에서 먼저 시운전을 시뮬레이션해볼 수 있어, 현실 세계에서

의 값비싼 시행착오를 크게 줄일 수 있다. 또한 가상 시스템은 본질적으로 데이터 플

랫폼이기 때문에 제조실행시스템(MES), 공급사슬관리시스템(SCM), 기업자원기획

시스템(ERP) 등 다양한 제조 IT 시스템들과 예방 정비, 가시화 프로그램 등 여러 분

석/지원 수단들을 쉽게 연동할 수 있다.

CPS 개념의 구성과 보급에 가장 앞장서는 기업은 바로 지멘스이다. 사실 CPS는 PLM

이 제품 수준에서 공장 수준으로 확장된 것이라고도 볼 수 있다.10 PLM(제품수명주기

관리 시스템, Product Life Cycle Management)은 제품을 3차원 가상 공간에서 설계

하고 생산, 유통과 연계시키는 기업용 소프트웨어이다. 지멘스는 원래 하드웨어에 강

한 자동화 기업이었지만, 2007년 UGS를 인수해 PLM 분야를 강화하고 자신들의 제

품 개발 프로세스와 제조 현장에 이 기술들을 먼저 적용했다. 또한 공격적 M&A로 소

프트웨어 포트폴리오를 CPS 관련 핵심 소프트웨어인 MES(Manufacturing

Execution System : 제조실행시스템)와 TIA(Total Integrated Automation : 통합

자동화시스템)까지 포괄하는 형태로 확장시켰다.

(4) 인간과 기계의 협업

독일의 스마트 팩토리 전략에서는 스마트 장비나 로봇들과 관련해 자율화

(autonomous) 개념을 강조한다. 자율화란 인간의 개입 없이도 반제품, 기계 등 사물

들이 스스로 작업 조건, 환경을 파악해 주어진 역할과 목표를 이루어내는 것을 말한

10 Siemens의 CPS 해설 : https://www.youtube.com/watch?v=xyGVo-BgEYY

14 LG경제연구원

미국 독일 일본의 스마트 팩토리 전략

다. 공작 기계가 올려진 소재의 단단함을 스스로 파악하고 힘을 다르게 조절한다든

지, 자동이송장치(AGV)가 반제품을 싣고 이동하면서 장애물을 피해서 움직이는 것

을 예로 들 수 있다.

이때 자율화는 자동화나 무인화 개념과는 다르다. 자율화는 특정 프로세스를 기계가 사

람 개입 없이 수행하지만, 자동화처럼 기계의 작업 조건과 작동 내용을 사람이 세부적

으로 사전 지정해줄 필요가 없다. 작업 조건이 바뀌면 자동화에서는 인간이 기계의 세

팅 조건을 일일히 바꿔 주어야 하나, 자율화에서는 기계가 상당부분 자율적으로 처리한

다. 한편 무인화에서 공장 내 인간 작업자들은 기계로 대체되는 대상으로 전락하나, 자

율화에서 인간은 기계와 협업하는 존재로서 중요한 위치를 차지한다. 정밀, 복잡하거

나 힘이 많이 드는 작업들을 로봇이 처리하고 작업자는 나머지 작업을 진행하되 전체적

인 완성도를 높이거나 특이한 고객 주문을 반영하는 식의 협업을 상정하는 것이다.

인간과 기계의 협업이 필요한 이유는 비용효율성과 유연성, 공정 진화 때문이다. 무엇

보다 인간을 배제한 완전자동화는 제조 공정을 완전히 재설계해야 하기 때문에 비용

부담이 매우 커진다. 기존 공정의 장점을 살리며 필요한 부분만 자동화 장비들을 도입

하는 것이 더 효과적일 수 있다. 또한 인간은 어떤 의미에서 가장 저렴한 다목적 기계

이다. 특정 작업을 기계처럼 정교하게 수행할 수는 없지만, 기계보다 훨씬 다양한 일

들을 간단한 지시와 학습 만으로 수행할 수 있다. 인간이 들어가야만 유연한 공정 운

영이 가능해지는 것이다. 나아가 공정의 지속적인 진화를 위해서는 인간의 고찰이 필

요하다. 존재하지 않는 미래를 고민하고 만들어 나가는 것은 아직 인간만이 가능하다.

이러한 측면에서 최근 스마트 팩토리의 중요 솔루션으로 부각되는 협업 로봇과 자동

이송차량(AGV)의 실제 운용 모습을 보면 한 가지 흥미로운 점을 알 수 있다. 기존 산

업용 로봇과 실내 지게차에 비해 작업 속도가 현저히 느리다는 점이다. 이는 사람 옆

에서 사람과 같이 일을 해야 하기 때문에 그렇다. 로봇에게 고속 작업이, AGV에게

고속 이동이 어려운 일은 아니지만, 인간과 보조를 맞춰야 하고 인간이 접근할 때 동

작 정지 등 안전을 중시해야 하기 때문에 일부러 속도 세팅값을 낮춘 것이다.

(5) 다품종 소량 생산 체제의 추구

독일의 스마트 팩토리 전략은 궁극적으로 다품종 소량 생산 체제를 추구한다. 다양한

고객들의 세부 요구들을 반영해 맞춤형으로 제품을 만들되, 기존 대량 양산 체제와 유

사한 단위 비용으로 생산할 수 있는 체제로 나아가려 하는 것이다. 나아가 가능하다면

수요처 근처에 소규모로 공장을 만들어 시장 트렌드에 빠르게 대응하려고도 한다. 독일

바이에른에서 시험 운용 중인 나이키의 스마트 팩토리는 이러한 이상을 잘 반영한다.11

11 아디다스 스마트 팩토리 : https://www.youtube.com/watch?v=mOghawCYxM8

15

미국 독일 일본의 스마트 팩토리 전략

LG경제연구원

여기서는 고객이 원하는 디자인에 맞추어 3D 직조, 로봇 재단 등을 활용해 맞춤형 생산

을 한다. 아우디가 건설 중인 스마트 팩토리도 자동차의 맞춤형 생산을 추구하고 있다.

그러나 여기에서 한 가지 짚고 넘어갈 점이 있다. 많은 사람들이 생각하는 것처럼 다

품종 소량 생산을 추구하는 스마트 팩토리의 확산과 함께 기존의 대량 양산 체제는

정말 종말을 맞이하게 될까? 그렇지는 않다. 모듈형 스마트 팩토리 공정을 최초로 구

축한 페스토(FESTO)에서도 기존 대량 생산 체제는 미래에도 존속할 것으로 예상한

다.[6] 소품종 대량 생산 체제와 다품종 소량 생산 체제는 당연히 공존한다는 것이다.

공정 구축 및 운영의 비용 효율성 문제 때문이다.

실제로 페스토의 시범 조립 라인에서는 현재 54개 품목을 생산하는데 이는 80: 20의

원칙에 따라 별도로 구성되었다. 즉 스마트 팩토리 시범 공정은 20에 해당되는

10~100개 단위 제품 생산용이고, 80에 해당하는 대량 제조 라인은 옆에 따로 있다.

또한 1~10개 단위의 완전 맞춤형 주문에 대해서는 인간 근로자가 작업하는 별도 공

정으로 대응한다. 한편 아디다스의 연간 운동화 판매량은 연 3억 켤레인데, 스마트

팩토리가 소화하는 생산 규모는 연 5만 켤레에 불과하다. 세계 각지에 100여 곳의 스

마트 팩토리를 세워도 전체 매출량의 1.7% 정도만을 소화할 수 있다. 상당 물량은 여

전히 노동 집약적 양산 공정에서 생산될 수 밖에 없는 것이다.

나아가 업종이나 기업에 따라서도 소품종 대량 생산 체제의 침투 여부는 차이가 날

것이다. 맞춤 생산에 대한 니즈나 맞춤 생산에 따른 비용 대비 효익이 제각각일 것이

기 때문이다. 독일 기업들이 소품종 대량 생산 체제에 목을 매는 것은 주력 산업이

자동차, 기계, 공작부품이라는 점과 긴밀히 관련된다. 기계나 공작부품은 고객의 요

구 스펙이 다양하고, 기본 플랫폼을 기반으로 다양한 변형(variation)이 가능하다. 또

한 독일 기업들은 특정 분야에서 세계적 전문성을 갖춘 히든 챔피언이 많아 전세계의

수많은 기업 고객들을 상대로 한다. 페스토의 경우 제품 모델이 3만 개 이상이고, 고

객 기업도 30만 사에 달한다. 기존의 대량생산형 공정으로는 필연적으로 생산 최적

화 문제에 봉착할 수 밖에 없는 구조이다. 이에 따라 다품종 소량/대량 생산이 가능

하고 생산시설을 유연하게 변화시킬 수 있는 스마트 팩토리가 필요했던 것이다.

아디다스도 중국산 저가 운동화 범람에 대응해 차별화, 고부가가치화를 하려면 개인 맞

춤형 제품의 개발이 필수였다. 문제는 맞춤형 제품의 경우 기존의 분업형 노동집약적

공정에서는 균등한 품질을 유지하며 빠르게 생산하기 힘들다는 것이다. 또한 노동집약

적 공정의 특성상 노무비 비중이 높아 제대로된 공정 개선이나 자동화 솔루션을 개발할

경우 비용 절감 여지가 매우 커질 수 있다. 이처럼 맞춤화 니즈가 크고 비용 대비 효익

이 크기 때문에 아디다스는 새로운 돌파구로 스마트 팩토리를 추구하게 된 것이다.

16 LG경제연구원

미국 독일 일본의 스마트 팩토리 전략

4. 미국 : 새로운 사업모델 창출 추구

미국 기업들도 최근 스마트 팩토리 사업에 큰 관심을 갖고 있지만, 구체적인 사업 진행

방향은 독일 기업들과 사뭇 다른 모습을 보이고 있다. 미국 기업들의 추진 동향에서 나

타나는 특징을 정리해 보자면, ▲ 사물인터넷의 연장선 상에서 당장 확보 가능한 사업

상 효익을 추구하고, ▲새로운 사업모델 창출에 초점을 맞추고, ▲ 플랫폼 선점을 중시

하며, ▲ 적극적인 외부 연계로 역량 강화 및 세력 확대를 추구하는 모습을 보인다.

(1) 당장 확보 가능한 사업상 효익을 추구

독일이 차세대 생산체제의 창출이라는 야심찬 목표를 추구하는 반면 미국 기업들은

기존 사물인터넷의 연장선 상에서 스마트 팩토리를 실리적으로 추진하고 있다. 즉 다

양한 물리적 기계들을 센서 네트워크로 연결시키고, 여기에서 얻어진 생산 현장의 빅

데이터들을 첨단 기법으로 분석해, 당장 확보 가능한 사업상 효익을 다양하게 얻자는

것이다. 이러한 측면에서 각 기업들은 인더스트리 4.0이라는 거창한 명칭 대신 산업

인터넷(Industrial Internet, GE), 연결된 기업(Connected Enterprise, Cisco &

Rockwell)등 네트워킹을 강조하는 이름으로 스마트 팩토리를 부르고 있다.

그렇다면 산업용 사물인터넷의 도입, 또는 스마트 팩토리화를 통해 얻을 수 있는 사

업상 효익은 무엇일까? 가장 중요한 효익은 생산성 및 운영 효율성의 증대이다.[7]

제조업체는 제조 공정에서 일어나는 일들에 대해 더욱 포괄적으로 조망할 수 있게

되어, 생산 흐름의 중단 없이 공정을 실시간 조정할 수 있게 된다. 또한 엔지니어의

출장 없이도 장비의 원격 진단, 접속이 가능해져 장비 비가동시간을 최소화할 수 있

다. 나아가 예측 유지관리 (predictive maintenance)를 통해 운영비 절감, 장비 가

동중지시간의 감소, 장비 내용연수의 증대를 도모할 수 있게 된다. 설비에 설치된

센서에서 가동 상황과 관련된 빅데이터를 얻고, 이를 분석 소프트웨어로 가공하면,

최적 시점에 소모품을 교체하거나 이상 징후 발생 전에 조기 수리할 수 있게 되기

때문이다.

이와 관련해 GE는 ‘1%의 힘’이라는 캐치프레이즈를 제시한 바 있다. 즉 산업별로 핵

심적인 부분에서 1%를 절약할 때 그 효익은 의외로 클 수 있다는 것이다. 예를 들어

GE의 추정상 세계 항공 산업에서 제트 연료 소비량을 1% 감소시키면, 이는 총 20억

달러의 비용 절감으로 연결된다. 항공 산업의 2015년 전체 이익은 300억 달러로 이

익이 6%나 증가하는 효과를 얻게 되는 것이다.

실제로 GE는 최근 비행기 엔진을 판매하는 대신 리스를 해주고, 산업용 사물인터넷

17

미국 독일 일본의 스마트 팩토리 전략

LG경제연구원

을 활용해 엔진 유지보수 관리 서비스를 진행 중이다. 즉, 엔진에 부착된 센서와 산

업용 사물인터넷을 통해 엔진의 사용 현황과 방식, 사용상 효율, 부품의 마모 상태와

고장 가능성 등에 관련된 다양한 데이터를 실시간으로 수집해 분석하는 것이다. GE

는 이러한 서비스를 통해 미국 내 항공기 연착 문제를 1천건이나 예방했다고 주장한

다. GE는 에너지 사업과 플랜트에도 동일한 방법을 적용하고 있다. 넓게 펼쳐진 송

유관과 거대 플랜트의 이상 유무는 사람의 힘만으로는 완벽히 감지할 수 없다. 그러

나 센서를 설비 기기 곳곳에 부착하면 24시간 내내 위치, 온도, 압력 등의 데이터를

모을 수 있다. 이를 분석하여 결함이나 작동 오류를 막기 위한 사전적 예방 조치를

취할 수 있다는 것이다.

프로세스의 최적화도 산업용 사물인터넷에서 얻을 수 있는 중요한 효익이다.[8] 이미

많은 공장시설에는 연결형 디바이스나 컴퓨터 제어 시스템들이 다양하게 설치되어

있다. 그러나 기기나 시스템간 연결이 아직은 부분적이라 ‘자동화의 섬’ 상태인 경우

가 많다. 산업용 사물 인터넷은 결국 이러한 부분적 연결을 확장하여 공정 내, 공장

내, 공급사슬 내, 나아가 기업간에 전체 프로세스를 네트워크로 연결하고 통합시키

자는 것이다. 이렇게 되면 기업들은 현장에서 추출된 데이터들을 효과적으로 분석해

작업흐름 관리나 의사결정의 개선에 활용할 수 있다. 또한 공급사들도 제조업체의 생

산 일정 계획에 접근할 수 있고 부품을 필요할 때 적기 공급할 수 있게 되어 린 생산

방식(Lean Manaufacturing)의 구현이 쉬워진다.

(2) 새로운 사업모델 창출에 초점

궁극적으로 산업용 사물 인터넷은 제품, 장비의 단순한 판매에서 벗어나 다양한 사업

모델을 가능하게 해준다. 장비 제조업체는 고객사에 설치된 기계나 제품에 원격 접속

해서 유지 보수 서비스를 제공하고 제품 가동 성과를 증진시킬 수 있다. 나아가 고객

의 제품 활용 방식을 쉽게 알 수 있어 시장 니즈에 더 잘 대응할 수 있다. 실제로 미

국의 PMI Cartoning이라는 회사는 록웰사의 이더넷 기술을 활용한 음식료품 패키

징 장비를 개발해 공급하고 있다. 전체 제어 플랫폼이 이더넷으로 연결되어 있어 이

장비는 제조사에서 기사 출장 없이도 원격으로 진단과 수리를 수행할 수 있다.

이러한 방식이 좀더 확장될 경우 서비스로서의 제품(PaaS : Product-as-a-

Service) 또는 서비스로서의 기계(MaaS : Machine-as-a-Service) 형태로도 사업

모델이 바뀔 수도 있다. 즉 고객들이 제품 자체 대신 제품의 제공 가치나 성과에 대

해 지불하는 형태로 비용을 지불하는 방식을 말한다. 이는 복사기 렌탈 사업과 비슷

하다. 여기서 복사기는 선 계약금 일부만 받고 설치되어 실제로 복사한 용지 수에 따

라 사용료를 과금한다. 앞서 보았던 것처럼 독일의 케사르 컴프레서 회사가 공기 컴

18 LG경제연구원

미국 독일 일본의 스마트 팩토리 전략

프레서 제품 대신 공기 생산량에 따라 과금하는 것이 대표적인 사례라 할 수 있다.

사업모델의 변화는 특히 스마트 팩토리 관련 장비 판매 업체에게 중요할 수 있다. 전

통적으로 글로벌 기계 기업들은 자동화 장비나 공정을 일회성으로 팔아 판매 수익을

얻거나, 할부나 리스를 결합해 금융 수익을 얻었다. 그러나 지난 15년간 신흥국 성장

과 함께 세계적으로 설비투자 붐이 크게 일어난 결과, 이제 신규 수요는 많이 남아있

지 않다. 또한 세계적인 저금리의 여파로 할부나 리스의 마진 폭도 크게 줄어들었다.

이처럼 전통적 수익모델이 위협받는 상황에서 산업 인터넷을 통해 고객들에 대한 장

기 서비스 형태로 새로운 수익 창출의 돌파구를 마련하자는 것이다.

이는 결국 최근 많이 거론되는 디지털 전환(Digital Transformation), 제조업의 서

비스화와 일맥상통한다. 즉 스마트 장비를 구입한 수요처 기업이 디지털 전환을 통해

비용 절감, 수익 창출을 하도록 지원하는 서비스를 지속 제공하여, 안정적인 수익흐

름을 창출하자는 것이다. 이러한 사업모델은 과거 팔았던 장비 기반(installed base)

들을 수익 기반이자 빅데이터 원천으로 활용하는 측면에서 기존의 시장지배적 기업

들에게 특히 유리하다. 가격 경쟁력을 앞세운 중국 등의 후발 기계, 설비 업체들로부

터 기존 고객들을 보호하고, 신규 고객들에 대해서도 저가격만으로는 따라올 수 없는

격차를 만들 수 있는 것이다.

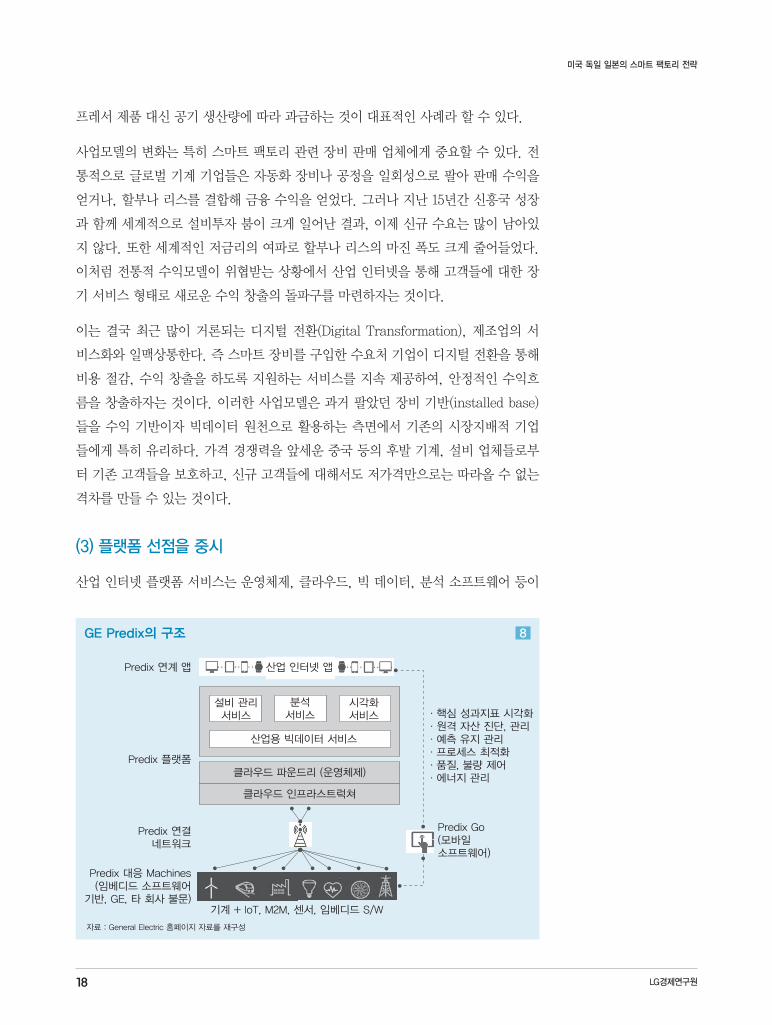

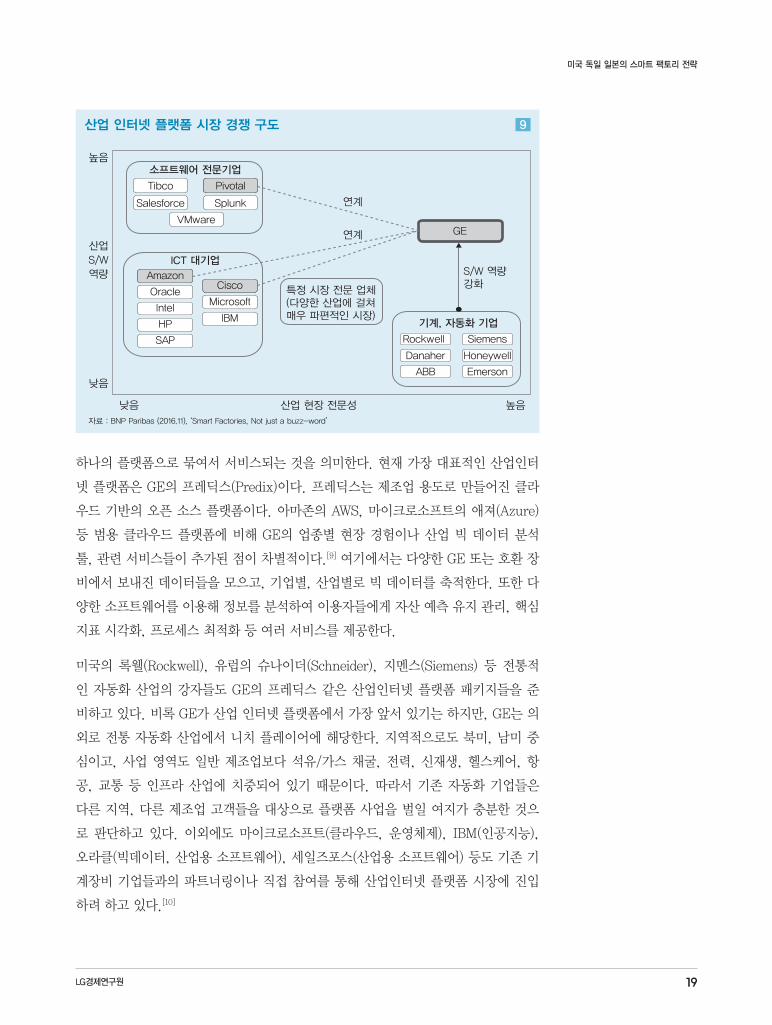

(3) 플랫폼 선점을 중시

산업 인터넷 플랫폼 서비스는 운영체제, 클라우드, 빅 데이터, 분석 소프트웨어 등이

·핵심 성과지표 시각화·원격 자산 진단, 관리·예측 유지 관리·프로세스 최적화·품질, 불량 제어·에너지 관리

Predix Go(모바일소프트웨어)

클라우드 파운드리 (운영체제)

클라우드 인프라스트럭쳐

산업용 빅데이터 서비스

설비 관리서비스

분석서비스

시각화서비스

Predix 연계 앱

Predix 플랫폼

Predix 연결네트워크

Predix 대응 Machines(임베디드 소프트웨어

기반, GE, 타 회사 불문)기계 + IoT, M2M, 센서, 임베디드 S/W

산업 인터넷 앱

GE Predix의 구조 8

자료 : General Electric 홈페이지 자료를 재구성

19

미국 독일 일본의 스마트 팩토리 전략

LG경제연구원

하나의 플랫폼으로 묶여서 서비스되는 것을 의미한다. 현재 가장 대표적인 산업인터

넷 플랫폼은 GE의 프레딕스(Predix)이다. 프레딕스는 제조업 용도로 만들어진 클라

우드 기반의 오픈 소스 플랫폼이다. 아마존의 AWS, 마이크로소프트의 애져(Azure)

등 범용 클라우드 플랫폼에 비해 GE의 업종별 현장 경험이나 산업 빅 데이터 분석

툴, 관련 서비스들이 추가된 점이 차별적이다.[9] 여기에서는 다양한 GE 또는 호환 장

비에서 보내진 데이터들을 모으고, 기업별, 산업별로 빅 데이터를 축적한다. 또한 다

양한 소프트웨어를 이용해 정보를 분석하여 이용자들에게 자산 예측 유지 관리, 핵심

지표 시각화, 프로세스 최적화 등 여러 서비스를 제공한다.

미국의 록웰(Rockwell), 유럽의 슈나이더(Schneider), 지멘스(Siemens) 등 전통적

인 자동화 산업의 강자들도 GE의 프레딕스 같은 산업인터넷 플랫폼 패키지들을 준

비하고 있다. 비록 GE가 산업 인터넷 플랫폼에서 가장 앞서 있기는 하지만, GE는 의

외로 전통 자동화 산업에서 니치 플레이어에 해당한다. 지역적으로도 북미, 남미 중

심이고, 사업 영역도 일반 제조업보다 석유/가스 채굴, 전력, 신재생, 헬스케어, 항

공, 교통 등 인프라 산업에 치중되어 있기 때문이다. 따라서 기존 자동화 기업들은

다른 지역, 다른 제조업 고객들을 대상으로 플랫폼 사업을 벌일 여지가 충분한 것으

로 판단하고 있다. 이외에도 마이크로소프트(클라우드, 운영체제), IBM(인공지능),

오라클(빅데이터, 산업용 소프트웨어), 세일즈포스(산업용 소프트웨어) 등도 기존 기

계장비 기업들과의 파트너링이나 직접 참여를 통해 산업인터넷 플랫폼 시장에 진입

하려 하고 있다.[10]

GE

산업 현장 전문성 높음낮음

낮음

높음

ICT 대기업

특정 시장 전문 업체(다양한 산업에 걸쳐매우 파편적인 시장)

Amazon

Oracle

Intel

HP

Cisco

IBM

SAP Rockwell

Danaher

ABB Emerson

Siemens

Honeywell

기계, 자동화 기업

산업

S/W

역량

Tibco

Salesforce

Pivotal

Splunk

VMware

소프트웨어 전문기업

연계

연계

Microsoft

S/W 역량강화

산업 인터넷 플랫폼 시장 경쟁 구도 9

자료 : BNP Paribas (2016.11), ‘Smart Factories, Not just a buzz-word’

20 LG경제연구원

미국 독일 일본의 스마트 팩토리 전략

(4) 적극적인 외부 연계

플랫폼은 생태계 조성의 기반이 될 수 있다. 즉 다양한 산업 플레이어들을 규합하고,

자사의 기술 규격을 시장의 사실상 표준으로 만들며, 다양한 사업기회를 창출하는 장

으로 활용할 수 있는 것이다. 이를 위해 다양한 외부 기업들과의 연계와 생태계 조성

노력이 무엇보다 중요하다.

GE의 프레딕스는 스마트 팩토리 영역에서의 생태계 조성 시도를 잘 보여준다. GE 프

레딕스는 내부적으로 개발되었지만, 사실 피보탈(Pivotal)의 오픈 소스 플랫폼인 클라

우드 파운드리(Cloud Foundry)에 기초해 있다. 또한 네트워크 연결은 시스코, AT&T,

소프트뱅크, 버라이존 등 다양한 전문 통신 기업들과 협력해 구현했다. 나아가 GE는

자체적으로 자산 성능 관리(APM : Asset Performance Management)라는 상용 분석

소프트웨어를 개발하기도 했지만, 다양한 전문 산업 소프트웨어 업체들과 협력해 다양

한 프레딕스 기반 앱들을 확보해가고 있다. 2016년 7월 프레딕스 개발자 키트를 배포

한 이래 2016년 말까지 와이프로, 액센츄어 등에서 30여개의 관련 앱이 탑재되었다. 이

러한 적극적인 외부 연계 전략은 전통적으로 인프라 장비 기업이었던 GE가 2020년 세

계 최대 소프트웨어 기업으로의 신속한 변신을 공언할 수 있는 기반이 되었다.

전통 자동화 기업들도 외부 기업들과 적극 연계해 약점인 소프트웨어와 네트워킹 역

량을 확보하려 한다. 북미 자동화 시장의 강자인 록웰(Rockwell)은 시스코(Cisco)와

제휴해 보안 네트워크 인프라를, 마이크로소프트와 협력해 산업용 클라우드 솔루션

을 확보해 기존 제품군과 함께 공급하고 있다. 하니웰(Honeywell)도 40년간의 공정

데이터 관리 경험과 나름의 소프트웨어 역량을 기반으로 기존 자동화 제품군을 산업

인터넷 시대에 맞게 업그레이드하고 있다. 특히 사이버 보안과 관련해 인텔의 맥아피

(McAfee)와 협력하고 있다.

GE의 기능별 외부 연계 협력 기업 10

기능 기업

클라우드 플랫폼 GE, Pivot

연결 네트워크 Cisco, AT&T, Softbank, Verizon and Vodafone

말단 장치 Intel 및 기타

유저 인터페이스 PTC

보안 및 소프트웨어Accenture, Deloitte Digital, EY, PwC, Capgemini, Cognizant, Infosys, TCS, Softek, Wipro

빅데이터 분석 스타트업 투자

Frost Data Capital

재판매업자 모든 통신 서비스 업체, SI 및 소프트웨어 개발사

21

미국 독일 일본의 스마트 팩토리 전략

LG경제연구원

5. 일본 : ‘제3의 길’ 모색

일본 기업들은 독일, 미국에 비해 스마트 팩토리 개념의 체계화는 늦었지만, 이미 오

래 전부터 제조 현장에서 생산성 향상을 위한 다양한 자동화 투자를 해 왔다. 또한 일

본은 세계 최대의 수치제어기기와 산업용 로봇의 생산국이자 수요처이기도 하다. 이

러한 측면에서 일본은 기존 생산성 제고 방식의 연장선 상에서 제3의 스마트 팩토리

전략을 모색하고 있다. 일본 기업들만의 독특한 스마트 팩토리 추진 동향 중 독일, 미

국과는 뚜렷이 구별되는 점으로는 ▲엣지 컴퓨팅(Edge Computing)의 강조, ▲개별

기업들의 각개 약진, ▲부품/소재 기업들의 신시장 기회 모색 등을 들 수 있다.

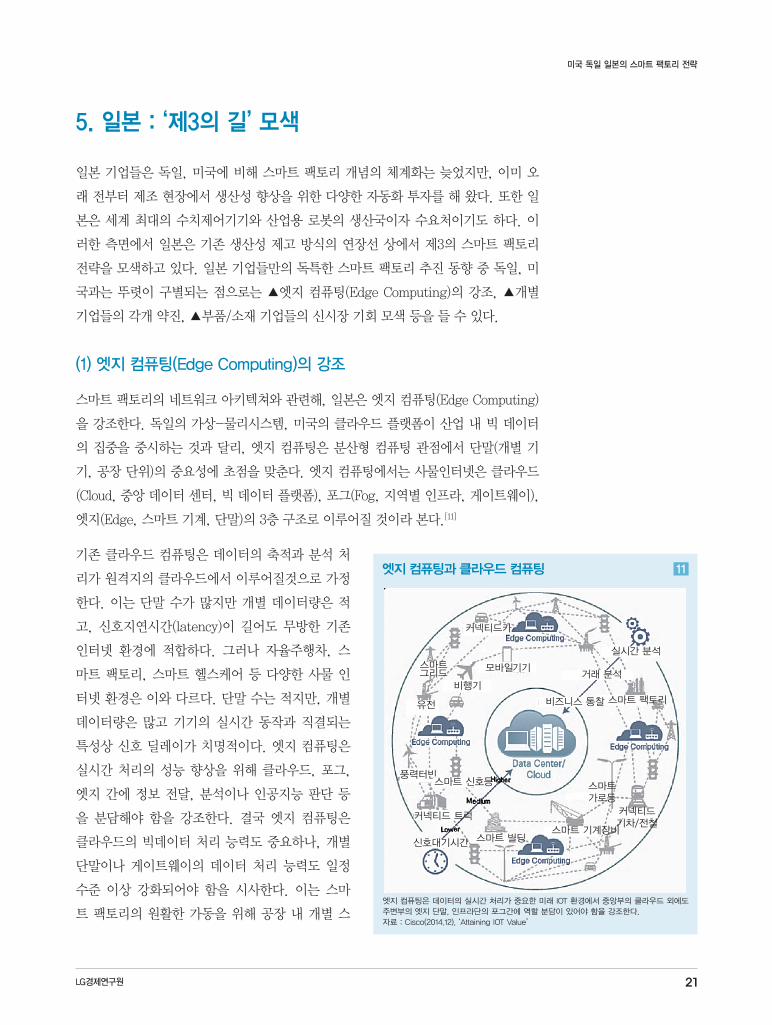

(1) 엣지 컴퓨팅(Edge Computing)의 강조

스마트 팩토리의 네트워크 아키텍쳐와 관련해, 일본은 엣지 컴퓨팅(Edge Computing)

을 강조한다. 독일의 가상-물리시스템, 미국의 클라우드 플랫폼이 산업 내 빅 데이터

의 집중을 중시하는 것과 달리, 엣지 컴퓨팅은 분산형 컴퓨팅 관점에서 단말(개별 기

기, 공장 단위)의 중요성에 초점을 맞춘다. 엣지 컴퓨팅에서는 사물인터넷은 클라우드

(Cloud, 중앙 데이터 센터, 빅 데이터 플랫폼), 포그(Fog, 지역별 인프라, 게이트웨이),

엣지(Edge, 스마트 기계, 단말)의 3층 구조로 이루어질 것이라 본다.[11]

기존 클라우드 컴퓨팅은 데이터의 축적과 분석 처

리가 원격지의 클라우드에서 이루어질것으로 가정

한다. 이는 단말 수가 많지만 개별 데이터량은 적

고, 신호지연시간(latency)이 길어도 무방한 기존

인터넷 환경에 적합하다. 그러나 자율주행차, 스

마트 팩토리, 스마트 헬스케어 등 다양한 사물 인

터넷 환경은 이와 다르다. 단말 수는 적지만, 개별

데이터량은 많고 기기의 실시간 동작과 직결되는

특성상 신호 딜레이가 치명적이다. 엣지 컴퓨팅은

실시간 처리의 성능 향상을 위해 클라우드, 포그,

엣지 간에 정보 전달, 분석이나 인공지능 판단 등

을 분담해야 함을 강조한다. 결국 엣지 컴퓨팅은

클라우드의 빅데이터 처리 능력도 중요하나, 개별

단말이나 게이트웨이의 데이터 처리 능력도 일정

수준 이상 강화되어야 함을 시사한다. 이는 스마

트 팩토리의 원활한 가동을 위해 공장 내 개별 스

커넥티드카

스마트그리드

비행기

유전

풍력터빈스마트 신호등

커넥티드 트럭

모바일기기

스마트 팩토리

스마트가로등

스마트 기계장비

커넥티드기차/전철

스마트 빌딩신호대기시간

실시간 분석

거래 분석

비즈니스 통찰

엣지 컴퓨팅과 클라우드 컴퓨팅 11

엣지 컴퓨팅은 데이터의 실시간 처리가 중요한 미래 IOT 환경에서 중앙부의 클라우드 외에도

주변부의 엣지 단말, 인프라단의 포그간에 역할 분담이 있어야 함을 강조한다.

자료 : Cisco(2014.12), ‘Attaining IOT Value’

22 LG경제연구원

미국 독일 일본의 스마트 팩토리 전략

마트 장비나 공정 및 공장의 제어, 운영 수준에서도 기능, 성능이 향상되어야 함을

의미한다.

일본 기업들이 이처럼 엣지 컴퓨팅을 강조하는 데에는 또다른 현실적인 이유가 있다.

기울어진 판세의 전환, 스마트 팩토리 솔루션의 저가격화, 아시아 시장 내 우위 활용

가능성 때문이다. 무엇보다 빅 데이터, 클라우드, 인공지능 분야에서는 이미 미국계

기업들이 절대적 우위를 확보했다. 또한 이러한 우위성은 네트워크 효과 때문에 향후

더욱 강화될 공산이 크다. 클라우드, 빅 데이터, 인공지능 기반의 스마트 팩토리 개

념으로는 일본 기업들이 승기를 잡기 어려운 셈이다. 다만, 사물 인터넷의 실제 활용

현장에서는 실시간 신호 처리 등 클라우드 컴퓨팅의 한계 상황이 분명 나타날 수 있

다. 바로 여기에서 새로운 차별화 기회를 창출하겠다는 것이다. 또한 많은 수요처 기

업들이 스마트 팩토리에 관심을 보여도, 지나친 투자는 원하지 않는다. 장비의 스마

트화나 단말 단의 인공지능 결합 업그레이드는 적은 비용으로도 가능하다. 엣지 컴퓨

팅 기반의 스마트 팩토리가 비용 효율적인 대안이 될 수 있다는 것이다. 나아가 화낙

(Fanuc), 키엔스(Keyence), 옴론(Omron), 미쯔비시 전기 등 일본의 다양한 기계,

계측, 자동화 기업들은 아시아 지역 내에서 상당한 장비 기반(installed base)을 갖고

있다. 이러한 기존 장비 기반들을 잘 활용한다면, 자체 개발한 분석 소프트웨어나 인

공지능을 활용한 분산형 스마트 팩토리로도 초기 시장을 충분히 확보할 수 있다는 계

산인 셈이다.

(2) 개별 기업들의 각개 약진

이러한 엣지 컴퓨팅 개념 하에서는 결국 모든 기업들이 합심해 새로운 스마트 팩토리

개념이나 표준을 만들 필요가 없다. 오히려 개별 기업들이 각자 자신의 영역에서 기

존 기계, 계측, 자동화 솔루션들을 좀더 스마트하게 만들면 된다. 일본이 ‘느슨한 표

준’ 전략을 추구하는 이유도 이와 무관하지 않다. 일단 기업들이 강점 영역, 제품에서

각자 경쟁력 있는 스마트 팩토리 솔루션을 만들어내고, 추후 이들을 통합하는 형태로

가자는 것이다.

독자적 강점 영역에서 새로운 스마트 팩토리 솔루션을 만드는데 가장 앞서가는 업체

는 화낙(Fanuc)이다. 화낙은 컴퓨터 수치제어 가공기기(CNC : Computer Numeric

Control) 분야에서 세계 1위이고, 세계 4대 로봇 제조업체 중 하나이다. 화낙은 특히

1~3대의 로봇이 특정 작업 공간에서 다양한 동작을 수행해 특정 공정을 완성해내는

로봇 셀 생산 분야에 뛰어나다.12 2016년 4월, 화낙은 엣지 컴퓨팅 방식과 인공지능

을 결합하여 FIELD(Fanuc Intelligent Edge Link Drive)라는 독자 스마트 팩토리

12 화낙의 로봇 셀 : https://www.youtube.com/watch?v=c8WNUC2etCw

23

미국 독일 일본의 스마트 팩토리 전략

LG경제연구원

시스템을 발표했다. 로봇이나 CNC 기기에서 얻어진 현장 데이터를 모두 클라우드에

서 처리하는 대신, 엣지 단인 공장 내에서 분석, 피드백하여 기기의 지능화 수준을

실시간으로 제고하겠다는 컨셉이다. 클라우드에는 로컬 데이터에서 추출된 새로운

학습 모형 정도만이 공유된다. 화낙은 FIELD 시스템을 개방형 플랫폼으로 만들어

FANUC 제품의 구입 회사들이 자신의 상황에 맞게 수정할 수 있게 했다. 또한 경쟁

사들도 관련 드라이버, 앱, 센서 등을 자유롭게 생산할 수 있게 허용했다. 개방을 통

해 CNC 및 로봇 생태계를 선점하려는 시도이다.

전통적인 공장 자동화(FA) 업체 중 스마트 팩토리 사업에 가장 적극적인 업체는 미쯔

비시 전기(MELCO)이다. 사실 미쯔비시 등 일본의 자동화 업체들은 2000년대 초반

부터 센서 등을 공장 자동화에 적극 활용해 생산 유연성 제고, 설비 보수 효율 증대

등 나름의 성과를 거두어 왔다. 다만, 이러한 성과들은 개별 프로젝트별로 분산되어

있었다. 미쯔비시는 기존 성과를 통합하는 측면에서 2014년부터 인텔과 협력해

‘e-F@ctory’ 시스템을 개발해 왔다. 이 시스템은 엣지 컴퓨팅에 기초해 공장 자동화

(FA)와 정보통신기술(IT)을 연계하여, 공장 생산라인의 품질, 설비가동 상황, 근로자

동향 등 재화, 설비, 사람에 관한 정보를 실시간으로 파악할 수 있다. 주목할만한 점

은 현장 레퍼런스를 중시하는 접근법을 취하는 것이다. 즉 일단 공장 수준에서 파트

너 기업들을 확대하면서 실증 사례 수를 늘리고 이를 기반으로 산업, 지역으로 시스

템을 확장해 나가려 한다. 수요 기업들은 결국 레퍼런스를 보고 시스템 기종을 선택

한다는 생각에서이다. 현재 전 세계 130개사, 5,200건의 e-F@ctory 시스템이 가동

중이다.

전자 기업 중에서는 파나소닉이 적극적이다. 파나소닉은 자체 공장 도입과 솔루션 외

판의 투 트랙 전략을 사용하고 있다. 파나소닉은 CCTV, 네트워크 장비 등 다품종 소

량 생산 특성을 갖는 제품 라인(사가 공장)이나, 개인 생산성 향상이 필요한 제품 라

인(오오이지미 공장)을 중심으로 스마트 팩토리 솔루션을 실험 중이다. 사가 공장에

서는 사물 인터넷 기반의 생산정보통합시스템(PTOS)를 적용해 초기 품질 수준 향상

에 주력하고 있다. 오오이지미 공장에서는 HMD, 음성 단말기를 직원에 제공해 작업

지시 및 교육, 설비 보수/정비 작업 등에 활용을 모색하고 있다. 한편 파나소닉은

2003년 설립된 공장 솔루션(Factory Solution) 사업부에서 기존의 반도체/디스플레

이 생산 및 전자 제품 조립 노하우를 활용해 외부에 자동화 솔루션을 제공해 왔다.

최근 여기서는 클라우드 9 혁신센터(Cloud 9 Innovation Center)를 개설하고,

PanaCIM이라는 MRP-ERP-MES 통합 소프트웨어를 내는 등 스마트 팩토리 솔루

션의 외판 사업을 준비 중이다.

후지쯔도 유사한 투 트랙 전략을 쓰고 있다. 자사 노트북 생산 라인을 테스트 베드

24 LG경제연구원

미국 독일 일본의 스마트 팩토리 전략

삼아 스마트 팩토리의 효과성을 실증하고, 검증된 생산 시스템을 솔루션 형태로 외부

에 판매하려 하고 있다. 센서 및 계측기 회사인 옴론도 마찬가지이다. 이들은 2020

년까지 자사의 전원, 스위치 등 자동화 제어 기기 모두에 통신 모듈을 부착해 품질

향상, 생산성 향상에 더해 ‘멈추지 않는 공장’을 실현하려 한다. 이를 통해 중요 데이

터와 노하우를 축적하여 자동화 기기를 위한 통합 IT 플랫폼인 Sysmac으로 발전시

킬 예정이다. 나아가 광전 센서, 근접 스위치 등 자사 제품에도 IO-Link라는 통신

인터페이스를 부착해 2020년까지 전상품으로 확대할 계획이다.

(3) 부품, 소재 기업들의 신시장 기회 모색

일본에서는 부품, 소재 기업들까지 스마트 팩토리를 신사업 기회로 적극 활용하려 하

고 있다. 부품, 소재 분야에서는 워낙 독보적인 경쟁력을 갖추고 있을 뿐만 아니라,

기존 기술을 확장해 인공지능 통합 반도체와 복합 센서, 로봇 및 AGV용 부품 등 새

로운 시장을 넘볼 수 있기 때문이다.

산업인터넷 시대에는 반도체와 센서가 다양한 기기들에 부착, 내장된다. 이때 전기

공급이 어려울 수 있는 곳에도 반도체, 센서가 매립되므로, 모바일 시대보다 초저전

력 성능이 더욱 중요해진다. 일본의 소프트뱅크가 영국의 ARM을 인수한 이유도

ARM 코어의 저전력성과 다양한 활용 가능성에 주목해서이다. 게다가 엣지 컴퓨팅

개념이 맞다면, 장비나 공정 등 단말 단위에서 일정 수준의 데이터 처리를 나누어 할

수 있어야 한다. 이러한 측면에서 도시바는 분산 딥 러닝(distributed deep

learning)의 가능성을 겨냥해 연산과 기억 기능을 동시에 갖춘 반도체 구조를 개발하

고 있다.

일본은 센서 시장에서 세계를 주도하고 있다. 이러한 측면에서 무라타, TDK, 니덱

등 주요 전자부품 기업들은 센서 부문의 우위를 계속 유지하기 위해 설비 투자 확대

나 국내외 기업의 M&A 등을 추진하고 있다. 이와 관련해 TDK는 2016년 8월에 프

랑스의 센서 기업인 토로닉스 마이크로 시스템즈를 인수한 바 있다. 또한 센서 기술

측면에서도 미래 사물인터넷 시장을 겨냥해 센서의 초소형화와 성능 향상에 주력하

고 있다. 히타치는 2.5mm의 초소형 반도체 회로에 압전 센서를 탑재해 물리적 힘을

계측하고 정보를 송신할 수 있는 IoT 통합 부품을 개발했다.

옴론도 MEMS(Micro Electro-Mechanic System, 초미세 전기기계 시스템) 기술을

활용한 다기능 원칩 센서 모듈을 개발 중이다. 압력, 가속도, 온도 센서 등을 하나의

칩으로 집적해 스마트 팩토리 구축의 편의성을 높인다는 것이다. 무라타 제작소는 센

서, 프로세서, 와이파이를 일체화한 스마트 모듈에 클라우드 서비스를 결합해 제공

한다. 이 클라우드는 센서에서 취득한 원 자료(Raw Data)를 알고리즘을 통해 1차 변

25

미국 독일 일본의 스마트 팩토리 전략

LG경제연구원

환하여 고객에게 유용한 정보로 만들어 제공하는데 특화되어 있다. 이는 고객 측의

컴퓨팅 부담을 크게 감소시켜 고객사의 스마트 팩토리 운영을 돕는다는 것이다.

한편 스마트 팩토리 도입에 따라 협업 로봇이나 자율운반차(AGV) 등 새로운 카테고리

가 부상하면서 관련 부품 기업, 특히 니치 플레이어들에게 새로운 기회를 제공하고 있

다.13 예를 들어 로봇의 동작 제어에는 모터 뿐만 아니라 감속기도 중요하다. 기존 산

업용 로봇 시장에서는 자동차, 기계 등의 제작에 이용되는 대형 로봇이 주류를 이루었

고, 주로 나브테스코나 스미토모 중공업 등의 고제어력 대형 감속기가 이용되었다. 그

러나 소형 협업 로봇 분야가 새로 부각되면서 제어력이 작더라도 소형화가 가능한 감

속기 수요가 늘어나고 있다. 하모닉 드라이브 같은 회사가 주목받는 이유이다.

6. 스마트 팩토리 전망

제4차 산업혁명의 핵심 진원지로서 스마트 팩토리가 주목받고, 독일에 이어 미국, 일

본 기업들도 스마트 팩토리 시장에 다양한 형태로 뛰어들면서, 시장 활성화에 대한

기대감이 높아지고 있다. 물론 글로벌 트렌드라는 거시적 측면에서 스마트 팩토리가

확산될 수 있는 다양한 여건들이 무르익고 있는 것은 사실이다. 그러나 수요 기업의

입장이라는 미시적 측면에서 보면 스마트 팩토리 확산을 가로막는 다양한 장애 요인

들도 아직 많다. 또한 세부 산업에 따라 여건이 제각각인 특성상 스마트 팩토리의 확

산 속도는 산업별로 천차만별일 가능성이 크다. 이러한 측면에서 여기서는 스마트 팩

토리의 확산 촉진 요인과 확산 저해 요인을 살펴 보고, 산업별 도입 전망에 대해 가

늠해 보기로 한다.

(1) 스마트 팩토리 확산 촉진 요인

스마트 팩토리의 조기 확산을 점치는 쪽에서는 ▲ 새로운 생산성 돌파구 마련의 필요

성, ▲고기량 제조 인력들의 감소, ▲시장 변화 속도의 증가, ▲요소 기술들의 충분

한 가격 인하, ▲각국 정부의 제조업 부흥 노력들을 근거로 제시한다.[12]

무엇보다 향후 선진국, 신흥국 모두에서 새로운 생산성 돌파구를 마련할 필요성이 점

점 더 커질 것이다. 저원가 혁신/생산 능력으로 무장하고 강력한 경쟁자로 부상 중인

신흥국 제조 기업들과 경쟁하려면, 선진국 제조 기업들은 고품질, 고기술 제품을 고

도의 생산 효율로 제작해내야 한다. 동시에 신흥국 기업들도 품질 개선과 효율성 증

대 필요성을 점차 느끼고 있다. 노무비 상승으로 저비용 우위가 점차 희석되는 상황

13 산업용 로봇의 핵심 부품은 컨트롤러, 서보 모터, 감속기, 센서 등이다. AGV의 핵심부품은 모터, 축전지, 센서, 통신 모듈 등이다.

26 LG경제연구원

미국 독일 일본의 스마트 팩토리 전략

에서 고질적인 저마진 문제를 극복하려면 고부가가치 제조로 한 단계 도약을 시도해

야 하는 상황인 것이다.

또한 전세계적으로 고령화로 인한 고기량 제조 인력들의 은퇴, 청년들의 공장 근무 기

피로 제조업의 인력난이 심화되고 있다. 미국 제조업 협회의 설문 조사에 따르면 응답

경영자 중 84%가 고기량 제조 인력의 부족을 호소하고 있다. 일본의 경우도 단카이

세대의 은퇴가 본격화된 이후 공장 내 노하우 소실 문제가 큰 사회적 이슈가 되고 있

다. 이러한 상황에서 청년들은 힘들고, 위험하고, 보수도 낮고, 지방에 위치한 제조 공

장에의 취업을 기피한다. 또한 취업했더라도 얼마 있지 않아 도시의 서비스 직종으로

이직하는 경우가 많아, 실력있는 젊은 현장 인력을 찾기가 하늘의 별따기가 되고 있

다. 공장을 유지하려면 스마트 팩토리의 도입이 불가피한 선택이라는 것이다.

이러한 생산 측면의 환경 변화와 함께 시장의 변화가 점점 빨라지는 것도 스마트 팩

토리의 필요성이 높아지는 중요한 요인이다. 유연하고 기민한 시장 대응이 절실해지

고 있기 때문이다. 자동차만 보더라도 완전 변경 모델의 출시 주기는 7년에서 5~6년

으로 점점 짧아지고 있다.[13] 전자 산업의 대표 상품인 스마트폰은 1년 단위로 차세대

제품이 나온다. 생활 밀착형 업종의 경우에는 매장 전시 품목들이 2~3주마다 새로

운 모델로 바뀌는 패스트 패션, 패스트 리빙이 대세가 되고 있다. 이러한 변화를 감

당하려면 시장 대응 시간의 단축이나 공정 재고 감소가 필수인데, 공정 변경에 상당

한 시간이 걸리는 기존 대량생산형 체제로는 제대로 대응할 수 없다는 것이다.

게다가 센서, RFID, 로봇, AGV 등 요소 기술의 가격 인하는 스마트 팩토리의 초기

투자 부담을 감소시키고 있다. 일반 단기능 센서는 1달러 미만, RFID의 경우 액티브

타입은 개당 1달러, 패시브 타입은 50센트까지 떨어진 상태이다. 대형 6축 로봇의 가

격은 20~30만 달러 이상으로 회수기간이 5년이 넘지만, 최근 다양하게 출시되는 소

형 협업 로봇(Co-bot)의 가격은 9~10만 달러로 회수기간은 2~2.5년 정도에 불과하

다.14 게다가 투자은행 골드만 삭스의 추산처럼, 로봇 가격이 매년 3%씩 하락하고 인

건비는 매년 4~6%씩 증가한다면, 결국 2023~2025년경에는 회수기간이 1년 정도

까지 단축될 수도 있다.

마지막으로 각국 정부는 제조업 부흥을 위해 스마트 팩토리 도입에 사업비 지원, 세

금 감면 등 다양한 혜택을 부여할 가능성이 크다. 이러한 정부 지원은 독일, 미국, 일

본 뿐만 아니라 중국에서도 본격화될 가능성이 크다. 중국은 2015년 ‘중국 제조

2025 전략’, ‘인터넷 플러스 정책’을 천명하며, 중국 제조업의 업그레이드를 추진하고

14 도입 단가는 본체 비용 3~4만 달러에 시스템 구축 비용 5~6만 달러를 더한 값이다. 연간 수리, 유지비용이 도입 단가의 10% 정도

라고 해도, 24시간 일할 수 있어 최소한 2교대의 인간 작업자 역할을 해낼 수 있다. 인간 근로자의 인건비가 연 2.5~3만 달러라면

2명을 2년 고용했을 때 인건비가 10~12만 달러이므로, 10만 달러의 소형 협업 로봇 도입시 2년만에 본전을 뽑을 수 있는 셈이다.

단, 로봇의 경우 전기료가, 인간 작업자에게는 식비, 교통비, 보험료 등 간접 복지비용이 추가로 들 수 있다.

27

미국 독일 일본의 스마트 팩토리 전략

LG경제연구원

있다. 이와 함께 폭스봇(Foxbot), 한스 레이저(Han’s Laser), 선전 이노반스

(Shenzhen Inovance), 시아선(Siasun), 에버윈(Everwin) 등 중국 현지의 로컬 자동

화 장비, 로봇 회사들이 우후죽순처럼 성장하고 있다. 이에 따라 향후 중국의 노동집

약적 공장들이 빠르게 자본집약적 공장으로 변해갈 가능성도 점쳐지고 있다.

(2) 스마트 팩토리 확산 지연 요인

그러나 다른 한편으로 스마트 팩토리의 보급이 낙관론자들의 주장처럼 빠르게 진행

되지 않을 것이라 보는 시각도 많다. 이들은 주로 스마트 팩토리 수요 기업 측에 다

양한 도입 장애물들이 존재함에 주목한다. 이러한 장애물로는 ▲투자 사이클 이슈와

기존 장비 문제 ▲ 표준화 지연 및 투자 비용 하락 이슈 ▲ 보안 및 내부 기밀 유출에

대한 우려 ▲운영 유연화와 재무 유연화의 상충 ▲ 아웃소싱같은 다른 제조 대안의

존재 등을 들 수 있다.[14]

먼저 투자 사이클 이슈와 기존 장비 투자가 문제이다. 고정 자본 투자는 경기 흐름과

높은 상관관계를 보인다. 기업들은 경기가 좋아지면 장비 투자를 늘리고, 경기가 나

빠지면 투자를 줄인다. 문제는 지난 15년간 상당한 양의 자본투자가 이루어졌고 향후

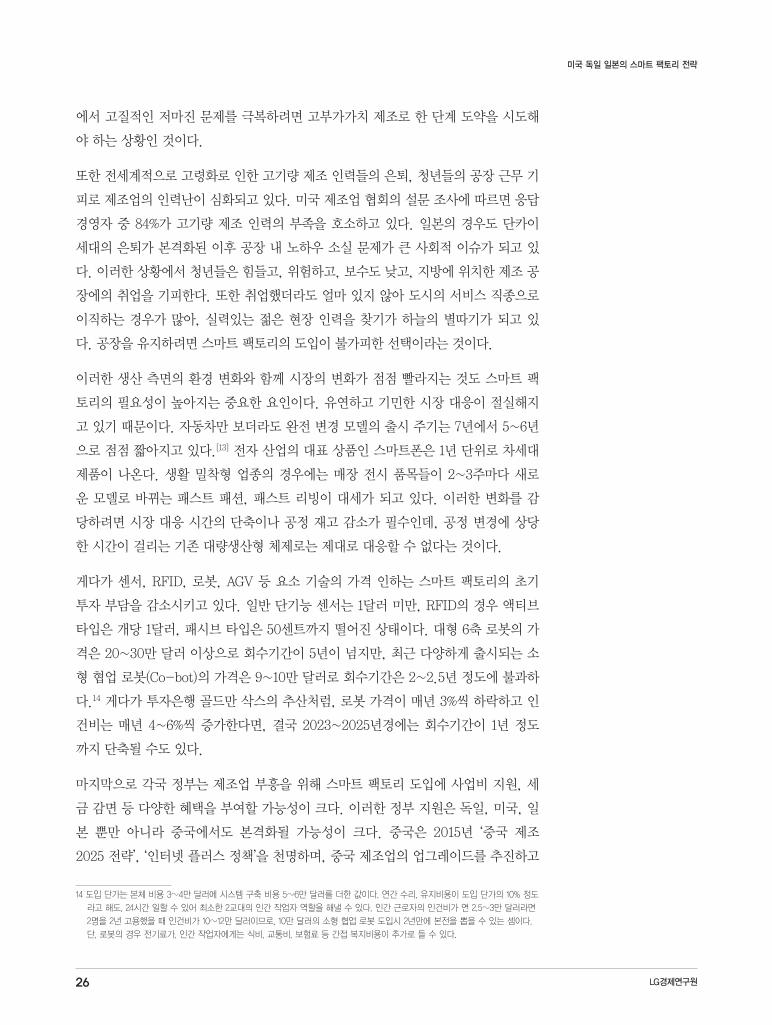

세계적인 저성장 기조의 지속이 예상된다는 점이다. 차트 12를 보면 세계 자본적 지

출은 2001년 9.11 테러와 2008년 금융위기 때에 역성장한 것을 제외하고는 5%대 이

상의 높은 성장률을 지속적으로 보여왔다. 그리고 2012년 이래 경제 저성장 기조가

뚜렷해지면서 자본적 지출 성장률은 이미 크게 낮아졌다. 특히 지난 15년간 상당한

자본 투자가 이루어져 과잉 생산용량(Over-Capacity) 이슈마저 불거지는 산업이 많

은 상황이다. 기업 입장에서 추가 신기술이나 시설 투자 의욕이 크지 않을 수 있다는

것이다. 게다가 대개 설비는 10~20년, 산업용 로봇은 12~15년의 내용연수를 갖는

다. 또한 내용연수가 끝나도 기업들은 가급적 고쳐서 쓰는 경향이 강하다. 긴축 경영

의 필요성이 큰 상태에서 충분히 잘 작동하는 장비들

을 버리고 신규 스마트 장비로 바꾸려는 기업들은 많

지 않을 것이라는 관측이다.

표준화 지연 가능성 및 투자 비용 하락 이슈도 스마트

팩토리 확산을 저해할 수 있다. 현재 공통 프로토콜이

나 표준이 없어, 서로 다른 회사 장비나 로봇들을 연동

시키기란 쉽지 않다. IT 산업도 PC의 표준화 이후에야

비로소 본격 성장했다. 그러나 장비, 자동화, 산업 소

프트웨어 산업은 역사적으로 파편화(fragmented)가

심한 편이다. 업종마다 쓰는 전문 장비가 다르고, 장비

GDP(%) CAPEX(%)

세계 자본적 지출 성장률(→)

세계 GDP성장률(←)

-20

-10

0

10

20

30

-101999 2003 2007 2011 2015e

-5

0

5

10

15

세계 자본적 지출의 투자 사이클 12

자료 : Morgan Stanley (’16.3), ‘Cloud Control’

28 LG경제연구원

미국 독일 일본의 스마트 팩토리 전략

보수 등 밀착 서비스가 필요해 지역적으로도 시장이 분할되어 있다. 이 때문에 이들

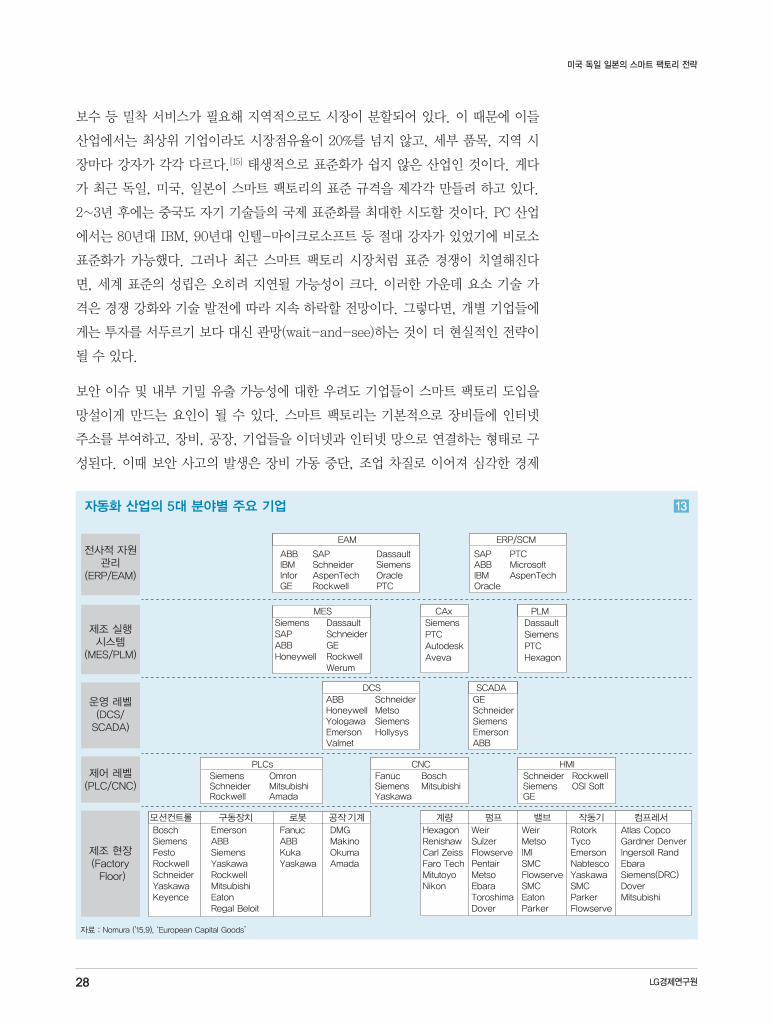

산업에서는 최상위 기업이라도 시장점유율이 20%를 넘지 않고, 세부 품목, 지역 시

장마다 강자가 각각 다르다.[15] 태생적으로 표준화가 쉽지 않은 산업인 것이다. 게다

가 최근 독일, 미국, 일본이 스마트 팩토리의 표준 규격을 제각각 만들려 하고 있다.

2~3년 후에는 중국도 자기 기술들의 국제 표준화를 최대한 시도할 것이다. PC 산업

에서는 80년대 IBM, 90년대 인텔-마이크로소프트 등 절대 강자가 있었기에 비로소

표준화가 가능했다. 그러나 최근 스마트 팩토리 시장처럼 표준 경쟁이 치열해진다

면, 세계 표준의 성립은 오히려 지연될 가능성이 크다. 이러한 가운데 요소 기술 가

격은 경쟁 강화와 기술 발전에 따라 지속 하락할 전망이다. 그렇다면, 개별 기업들에

게는 투자를 서두르기 보다 대신 관망(wait-and-see)하는 것이 더 현실적인 전략이

될 수 있다.

보안 이슈 및 내부 기밀 유출 가능성에 대한 우려도 기업들이 스마트 팩토리 도입을

망설이게 만드는 요인이 될 수 있다. 스마트 팩토리는 기본적으로 장비들에 인터넷

주소를 부여하고, 장비, 공장, 기업들을 이더넷과 인터넷 망으로 연결하는 형태로 구

성된다. 이때 보안 사고의 발생은 장비 가동 중단, 조업 차질로 이어져 심각한 경제

전사적 자원관리

(ERP/EAM)

제조 실행시스템

(MES/PLM)

운영 레벨(DCS/

SCADA)

제어 레벨(PLC/CNC)

제조 현장(Factory Floor)

EAM ERP/SCM

ABB SAP Dassault SAP PTCIBM Schneider Siemens ABB MicrosoftInfor AspenTech Oracle IBM AspenTechGE Rockwell PTC Oracle

MES CAx PLMSiemens Dassault Siemens DassaultSAP Schneider PTC SiemensABB GE Autodesk PTCHoneywell Rockwell Aveva Hexagon

Werum

DCS SCADAABB Schneider GEHoneywell Metso SchneiderYologawa Siemens SiemensEmerson Hollysys EmersonValmet ABB

PLCs CNC HMISiemens Omron Fanuc Bosch Schneider RockwellSchneider Mitsubishi Siemens Mitsubishi Siemens OSI SoftRockwell Amada Yaskawa GE

모션컨트롤 구동장치 로봇 공작기계 계량 펌프 밸브 작동기 컴프레서

Bosch Emerson Fanuc DMG Hexagon Weir Weir Rotork Atlas Copco Siemens ABB ABB Makino Renishaw Sulzer Metso Tyco Gardner DenverFesto Siemens Kuka Okuma Carl Zeiss Flowserve IMI Emerson Ingersoll RandRockwell Yaskawa Yaskawa Amada Faro Tech Pentair SMC Nabtesco EbaraSchneider Rockwell Mitutoyo Metso Flowserve Yaskawa Siemens(DRC)Yaskawa Mitsubishi Nikon Ebara SMC SMC DoverKeyence Eaton Toroshima Eaton Parker Mitsubishi

Regal Beloit Dover Parker Flowserve

자동화 산업의 5대 분야별 주요 기업 13

자료 : Nomura (`15.9), ‘European Capital Goods’

29

미국 독일 일본의 스마트 팩토리 전략

LG경제연구원

적 손실을 야기할 수 있다. 물론 스마트 팩토리의 보안 문제 해결을 위해 공급사들은

다양하게 노력하고 있다. 지멘스는 자체적으로 다양한 심층 방어(Defense in Depth)

보안기술을 개발하고, 미국의 록웰(Rockwell)은 시스코(Cisco), 허니웰(Honeywell)

은 인텔(Intel)과 손잡고 보안 솔루션을 강화하고 있다. 그럼에도 불구하고 보안 이슈

에 대한 불안감은 쉽게 해소되지 않을 것이다. 다른 한편으로 기업들은 공장 가동 현

황의 데이터화로 인해 내부 기밀이 유출되지 않을지 불안해 할 수도 있다. 일본이 느

슨한 표준을 추구하는 이유도 이러한 수요처 업체들의 불안감 때문이다. 나아가 공장

내에서 생산된 데이터의 소유권과 관련해 공장과 유지관리 서비스 기업간에 마찰이

발생할 수도 있다.

스마트 팩토리가 추구하는 공장 운영 측면의 유연화는 역설적으로 재무 측면의 유연

화와 상충될 수도 있다. 즉, 스마트 팩토리는 직접노무비(라인 노동자)를 절감시키지

만, 동시에 간접노무비(장비 관리자)를 증가시킨다. 직접노무비는 변동비이고 간접

노무비는 생산량 증감에도 변화 없는 고정비 성격이 강하다. 또한 자동화 장비의 유

지관리비나 네트워크 비용도 간접비를 늘린다. 즉 스마트 팩토리를 도입하면 고정비

가 증가하면서, 수요 감소 및 장비 가동률 저하시 수익성이 빠르게 악화될 수 있다.

운영 유연성은 증가하나 재무 유연성은 저하될 수 있는 것이다. 즉 재무 측면의 유연

화를 위해 가벼운 자산 체제(Light Asset System)가 필요하나, 스마트 팩토리를 도

입하면 오히려 무거운 자산 체제로 변질될 수 있다. 이 때문에 기업들이 스마트 팩토

리 도입을 기피할 수도 있다.

마지막으로 아웃소싱 같은 다른 제조 대안들이 스마트 팩토리의 매력을 저하시킬 수

있다. 전자 산업에서는 수요 변동성의 분산을 위해 아웃소싱을 확대해왔다. 대표적

으로 애플은 전문제조수탁회사인 홍하이를 통해 아이폰을 생산한다. 또한 많은 하드

웨어 스타트업들은 중국 심천의 얼굴 없는 공장들을 이용해 시제품이나 소량의 초도

물량을 생산한다. 즉 스마트 팩토리가 추구하는 생산용량의 빠른 변화나 다품종 소량

생산은 적어도 전자 산업에서는 아웃소싱을 통해 얼마든지 구현할 수 있다는 것이다.

나아가 향후 스마트 팩토리 시장에서 다양한 공급업체가 경쟁하는 과정에서 소유하

지 않고 사용량만큼 요금을 내는 빌려쓰는 플랫폼/장비/생산용량(Platform,

Equipment, Capacity as a Service)의 시대가 올 수도 있다. 특히 데이터 분석 툴이

나 인공지능 등은 이러한 플랫폼 서비스 형태로 발전할 가능성이 크고, 장비에도 사

용량 기반의 렌탈 제도가 도입될 수 있다. 그렇다면 수요 기업들은 지금 당장 대규모

초기 투자를 들여 직접 스마트 팩토리를 구축하기 보다, 좀 더 미래에 이러한 서비스

들을 기존 장비에 접목하는 방식으로 사업을 진행하려 할 수도 있다.

30 LG경제연구원

미국 독일 일본의 스마트 팩토리 전략

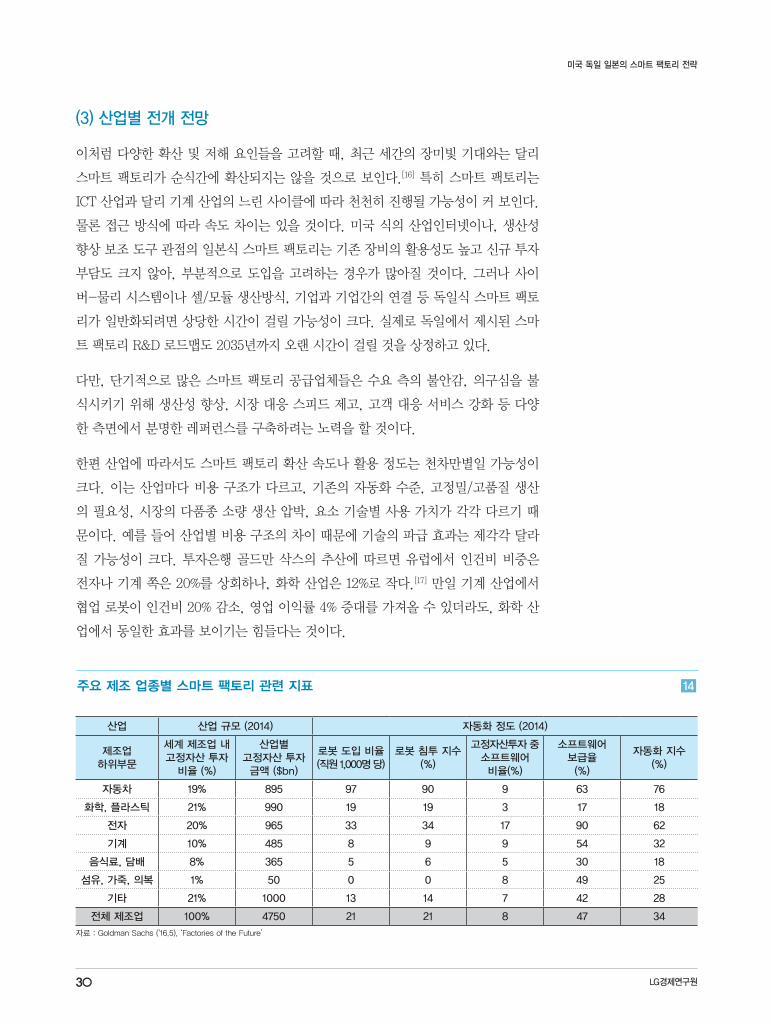

(3) 산업별 전개 전망

이처럼 다양한 확산 및 저해 요인들을 고려할 때, 최근 세간의 장미빛 기대와는 달리

스마트 팩토리가 순식간에 확산되지는 않을 것으로 보인다.[16] 특히 스마트 팩토리는

ICT 산업과 달리 기계 산업의 느린 사이클에 따라 천천히 진행될 가능성이 커 보인다.

물론 접근 방식에 따라 속도 차이는 있을 것이다. 미국 식의 산업인터넷이나, 생산성

향상 보조 도구 관점의 일본식 스마트 팩토리는 기존 장비의 활용성도 높고 신규 투자

부담도 크지 않아, 부분적으로 도입을 고려하는 경우가 많아질 것이다. 그러나 사이

버-물리 시스템이나 셀/모듈 생산방식, 기업과 기업간의 연결 등 독일식 스마트 팩토

리가 일반화되려면 상당한 시간이 걸릴 가능성이 크다. 실제로 독일에서 제시된 스마

트 팩토리 R&D 로드맵도 2035년까지 오랜 시간이 걸릴 것을 상정하고 있다.

다만, 단기적으로 많은 스마트 팩토리 공급업체들은 수요 측의 불안감, 의구심을 불

식시키기 위해 생산성 향상, 시장 대응 스피드 제고, 고객 대응 서비스 강화 등 다양

한 측면에서 분명한 레퍼런스를 구축하려는 노력을 할 것이다.

한편 산업에 따라서도 스마트 팩토리 확산 속도나 활용 정도는 천차만별일 가능성이

크다. 이는 산업마다 비용 구조가 다르고, 기존의 자동화 수준, 고정밀/고품질 생산

의 필요성, 시장의 다품종 소량 생산 압박, 요소 기술별 사용 가치가 각각 다르기 때

문이다. 예를 들어 산업별 비용 구조의 차이 때문에 기술의 파급 효과는 제각각 달라

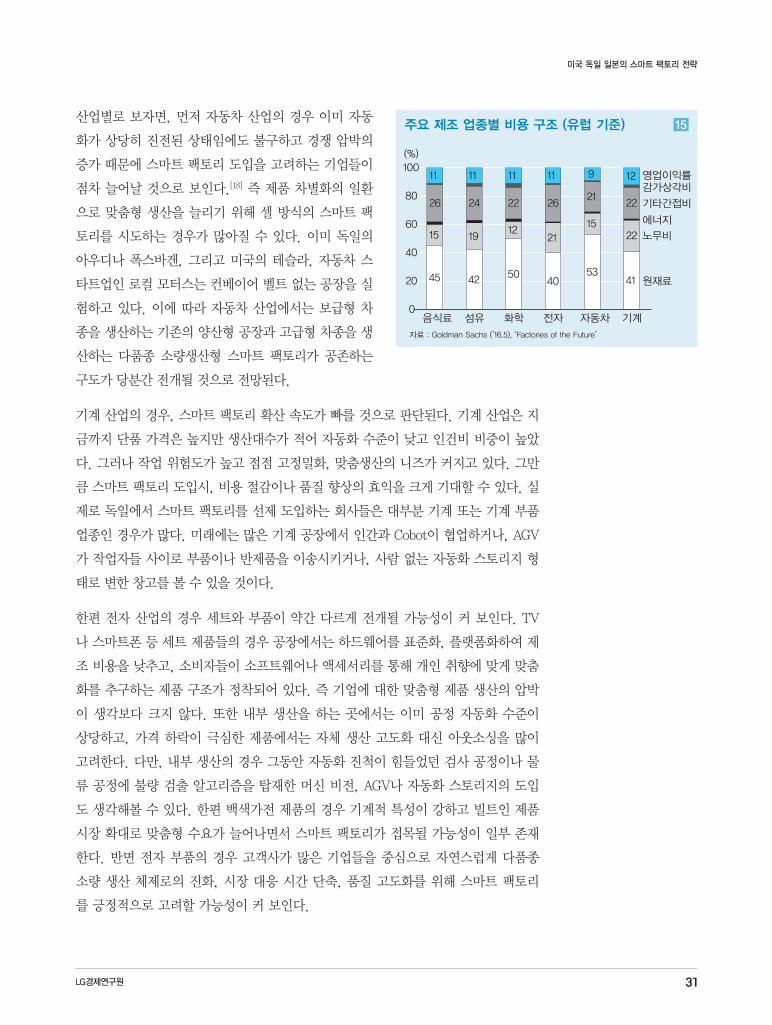

질 가능성이 크다. 투자은행 골드만 삭스의 추산에 따르면 유럽에서 인건비 비중은

전자나 기계 쪽은 20%를 상회하나, 화학 산업은 12%로 작다.[17] 만일 기계 산업에서

협업 로봇이 인건비 20% 감소, 영업 이익률 4% 증대를 가져올 수 있더라도, 화학 산

업에서 동일한 효과를 보이기는 힘들다는 것이다.

주요 제조 업종별 스마트 팩토리 관련 지표 14

산업 산업 규모 (2014) 자동화 정도 (2014)

제조업하위부문

세계 제조업 내 고정자산 투자

비율 (%)

산업별고정자산 투자 금액 ($bn)

로봇 도입 비율 (직원 1,000명 당)

로봇 침투 지수(%)

고정자산투자 중 소프트웨어 비율(%)

소프트웨어 보급율(%)

자동화 지수(%)

자동차 19% 895 97 90 9 63 76

화학, 플라스틱 21% 990 19 19 3 17 18

전자 20% 965 33 34 17 90 62

기계 10% 485 8 9 9 54 32

음식료, 담배 8% 365 5 6 5 30 18

섬유, 가죽, 의복 1% 50 0 0 8 49 25

기타 21% 1000 13 14 7 42 28

전체 제조업 100% 4750 21 21 8 47 34

자료 : Goldman Sachs (`16.5), ‘Factories of the Future’

31

미국 독일 일본의 스마트 팩토리 전략

LG경제연구원

산업별로 보자면, 먼저 자동차 산업의 경우 이미 자동

화가 상당히 진전된 상태임에도 불구하고 경쟁 압박의

증가 때문에 스마트 팩토리 도입을 고려하는 기업들이

점차 늘어날 것으로 보인다.[18] 즉 제품 차별화의 일환

으로 맞춤형 생산을 늘리기 위해 셀 방식의 스마트 팩

토리를 시도하는 경우가 많아질 수 있다. 이미 독일의

아우디나 폭스바겐, 그리고 미국의 테슬라, 자동차 스

타트업인 로컬 모터스는 컨베이어 벨트 없는 공장을 실

험하고 있다. 이에 따라 자동차 산업에서는 보급형 차

종을 생산하는 기존의 양산형 공장과 고급형 차종을 생

산하는 다품종 소량생산형 스마트 팩토리가 공존하는

구도가 당분간 전개될 것으로 전망된다.

기계 산업의 경우, 스마트 팩토리 확산 속도가 빠를 것으로 판단된다. 기계 산업은 지

금까지 단품 가격은 높지만 생산대수가 적어 자동화 수준이 낮고 인건비 비중이 높았

다. 그러나 작업 위험도가 높고 점점 고정밀화, 맞춤생산의 니즈가 커지고 있다. 그만

큼 스마트 팩토리 도입시, 비용 절감이나 품질 향상의 효익을 크게 기대할 수 있다. 실

제로 독일에서 스마트 팩토리를 선제 도입하는 회사들은 대부분 기계 또는 기계 부품

업종인 경우가 많다. 미래에는 많은 기계 공장에서 인간과 Cobot이 협업하거나, AGV

가 작업자들 사이로 부품이나 반제품을 이송시키거나, 사람 없는 자동화 스토리지 형

태로 변한 창고를 볼 수 있을 것이다.

한편 전자 산업의 경우 세트와 부품이 약간 다르게 전개될 가능성이 커 보인다. TV

나 스마트폰 등 세트 제품들의 경우 공장에서는 하드웨어를 표준화, 플랫폼화하여 제

조 비용을 낮추고, 소비자들이 소프트웨어나 액세서리를 통해 개인 취향에 맞게 맞춤

화를 추구하는 제품 구조가 정착되어 있다. 즉 기업에 대한 맞춤형 제품 생산의 압박

이 생각보다 크지 않다. 또한 내부 생산을 하는 곳에서는 이미 공정 자동화 수준이

상당하고, 가격 하락이 극심한 제품에서는 자체 생산 고도화 대신 아웃소싱을 많이

고려한다. 다만, 내부 생산의 경우 그동안 자동화 진척이 힘들었던 검사 공정이나 물

류 공정에 불량 검출 알고리즘을 탑재한 머신 비전, AGV나 자동화 스토리지의 도입

도 생각해볼 수 있다. 한편 백색가전 제품의 경우 기계적 특성이 강하고 빌트인 제품

시장 확대로 맞춤형 수요가 늘어나면서 스마트 팩토리가 접목될 가능성이 일부 존재

한다. 반면 전자 부품의 경우 고객사가 많은 기업들을 중심으로 자연스럽게 다품종

소량 생산 체제로의 진화, 시장 대응 시간 단축, 품질 고도화를 위해 스마트 팩토리

를 긍정적으로 고려할 가능성이 커 보인다.

45 4250

4053

41

15 1912

21

1522

26 24 22 2621

22

11 11 11 11 9 12

0

20

40

60

80

100

(%)

음식료 섬유 화학 전자 자동차 기계

원재료

노무비

에너지

기타간접비

감가상각비영업이익률

주요 제조 업종별 비용 구조 (유럽 기준) 15

자료 : Goldman Sachs (’16.5), ‘Factories of the Future’

32 LG경제연구원

미국 독일 일본의 스마트 팩토리 전략

식료품 산업의 경우 불확실한 측면이 존재한다. 이미 식료품 산업은 반자동화가 상당

부분 진행되었다. 또한 생산라인이 짧고 제품 수명 주기가 길어 추가적인 자동화 니

즈는 많지 않을 것이다. 다만 관련 기술의 발전과 위생 규제의 강화에 따라 식자재

검사나 절단 등 전공정 쪽에서 부분적으로 스마트 팩토리 요소 기술들을 활용할 수

있다. 또한 창고 물류 쪽에서 AGV, 유통 쪽에서 RFID 등이 활용될 여지는 많다.

섬유, 제화, 의류 등은 제품 유행이 빠르고, 생산이 노동집약적이다. 비록 아디다스

나 나이키 등이 독일과 미국에 스마트 팩토리를 도입해 큰 관심을 모으고 있지만, 이

들 스마트 팩토리에는 양산형 공장보다 3D 직조나 무재봉 접합 기술 등 차세대 공법

을 시험하는 시범 공장의 역할이 부여될 가능성이 크다. 즉, 소수의 초고가 플랙쉽

(flagship) 제품 라인들이 스마트 팩토리에서 신공법을 활용해 생산되겠지만, 대중

제품들은 여전히 저임금 지역 아웃소싱을 통해 생산될 것이다. 아디다스의 연간 운동

화 판매량은 약3억 켤레인데, 독일에 건설한 스마트 팩토리의 1년 생산량은 5만 켤레

에 불과하다. 다만, 지속적인 공정 개선과 신공법의 확산 적용에 따라 전세계 협력사

들의 인력 소요도 지속적으로 감소할 것으로 보인다.

화학, 플라스틱 등은 의외로 스마트 팩토리 확산이 느리게 진행될 가능성이 크다. 일

차적으로 현재 스마트 팩토리 기술은 대개 제품이 개별 단위로 생산되는 이산 공정

(discrete process)에 치중되어 있다.[19] 물론 지멘스나 슈나이더가 화학, 플라스틱,

금속 같은 연속 공정(continuous process)과 관련된 스마트 팩토리 기술을 개발하고

있기는 하다. 그러나 기존 화학, 플라스틱 공정들의 경우 이미 상당부분 자동화되어

있고, 앞선 공장들의 경우 센서 등을 활용해 자체적으로 생산성을 개선시켜 왔다. 나

아가 공장의 수명이 길고(대략 30년), 공장이 거대한 시스템인 특성상 사이버 보안

사고시 타격이 크다. 이 때문에 일반 표준을 이용한 네트워크화에는 상당히 보수적일

가능성이 크다. 다만, 최종 소비재나 고객 밀착형 제품을 생산해야 하는 다운스트림

의 경우 다품종 소량 생산의 필요성이 커지면서, 개별 기업마다 독자적인 형태의 스

마트 팩토리 기술을 만들어낼 가능성이 있어 보인다.

7. 시사점

앞서 본 것처럼 독일, 미국, 일본은 국가별 제조업 특성, 기술/사업 강점 역량, 기업간

구조에 따라 각각 다른 형태로 스마트 팩토리 전략을 추진하고 있다. 독일은 정부 주

도 하에 산, 학, 연 연계를 통해 공적 표준화 전략을 추진하며, 21세기형 차세대 생산

체제를 구축해 독일 전역의 산업계를 ‘공장을 만드는 공장’으로 전환하려 하고 있다.

33

미국 독일 일본의 스마트 팩토리 전략

LG경제연구원

반면 미국은 대기업 주도 하에 개방적 구조로 시장 표준화 전략을 추진하며, 사물인터

넷의 연장선 상에서 새로운 사업 모델과 수익 흐름의 창출이라는 실리를 추구한다. 한

편 일본은 기업들이 각개 약진하면서 느슨한 표준 전략을 추구하며, 기존 생산성 제고

방식의 연장선 상에서 독일, 미국과 다른 제3의 현실적 노선을 탐색하고 있다.

기업들의 추진 동향도 국가별로 다른 양상을 보이고 있다. 독일 기업들은 컨베이어

벨트의 탈피, 설비 및 공장 간의 연결, 가상과 현실의 결합, 인간과 기계의 협업을 통

해 새로운 다품종 소량 생산 방식을 모색하고 있다. 반면 미국 기업들은 당장 확보

가능한 사업상 효익을 추구하고, 이에 기반한 새로운 사업모델 창출에 초점을 맞추

고, 플랫폼 선점을 중시하며, 적극적인 외부 연계로 역량 강화와 세력 확대를 추구하

고 있다. 한편 일본 기업들은 엣지 컴퓨팅이라는 현실적인 차별화 개념 하에 기존 기

계, 계측, 자동화 제품들의 스마트화를 추구하고 있다. 나아가 스마트 팩토리 관련

시장의 확대를 기대하며, 부품, 소재 기업들이 신사업 기회를 활발히 모색하고 있다.

스마트 팩토리 전략 방향 및 추진 동향에 있어 이같은 국가별 차이의 배경은 근본적

으로 주력 제조업, 기술/사업 역량, 기업간 구조의 차이에서 찾을 수 있다. 독일이 스

마트 팩토리를 통해 새로운 다품종 소량 생산 체제를 구축하려 하는 것은, 주력 업종

이 자동차, 기계 및 관련 부품 등 고정밀, 고중량 제품인데다가 고객 기반이 다양해

맞춤화 생산의 압력에 크게 노출되어 있기 때문이다. 반면 미국 기업들이 스마트 팩

토리를 통해 사물인터넷의 연장선 상에서 새로운 사업모델을 창출하려 하는 것은 그

들의 핵심 역량이 ICT 기술과 사업모델 기획력, SCM 운영능력에 있기 때문이다.

이러한 점을 고려한다면, 향후 우리 실정에 맞는 스마트 팩토리 추진 전략을 모색,

구현하는 것이 우리 나라 및 기업들에게 특히 중요한 과제가 될 것으로 보인다. 다른

국가, 기업들의 전략 동향을 주시하되 우리의 주력 제조업, 기술/사업 역량, 기업간

구조의 특성을 감안해 우리 체질에 맞는 스마트 팩토리를 만들어 갈 필요가 있다. 무

엇보다 우리는 전자, 자동차, 조선, 화학, 철강 등의 제조업 기반이 강하다. 또한 개

념 설계 역량이나 사업모델 구상 능력은 부족하나 제조 전반에 걸쳐 고정밀 고품질

통합 역량이 강하다. 또한 소품종 대량 생산에서 우수한 공정 관리 능력과 압도적인

양산 능력을 갖추고 있으며 대기업과 중견, 중소 기업 간에 생산성 격차도 크다.

다만, 스마트 팩토리 기술 발전에 따른 와해적 생산 방식의 출현 가능성에 주의할 필

요가 있다. 즉, 향후 3~5년간은 스마트 팩토리와 관련해 전세계적으로 다양한 실험

이 벌어지면서 기존 통념을 깨는 새로운 생산 방식들이 다양하게 나타날 수 있다. 아

우디, SEW 유로드라이브 등이 추구하는 고객 맞춤형 제품에 최적화된 셀 생산방식,

대량 생산형 연속 공정 대신 모듈형 장비로 다품종 소량 생산을 추구하는 F3 팩토리

의 화학 공정, 엣지 컴퓨팅에 기반한 화낙(Fanuc)의 자율 학습형 스마트 로봇처럼 이

34 LG경제연구원

미국 독일 일본의 스마트 팩토리 전략

미 변화는 시작되었다. 물론 다양한 시도들 중 장기적으로 성공하는 경우는 소수이겠

지만, 이러한 와해적 생산 방식은 기존 산업 구조를 어떤 형태로든 변화시킬 것이다.

특히 중국이 와해적 생산 방식을 받아들여 자신들의 제조상 약점인 품질, 불량 문제

를 극복할 가능성도 예의 주시해야 한다. 중국 정부도 ‘중국 제조 2025’, ‘인터넷 플러

스’ 전략 등 다양한 정책을 내세우며 ICT 결합을 통한 제조업 업그레이드에 본격적인

시동을 걸고 있다. 또한 한스레이저(Han’s Laser), 에버윈(Everwin) 등 중국 로컬

자동화 업체들이 빠르게 성장하고 있다. 2016년에는 중국 백색가전 업체인 메이디가

세계 산업용 로봇 4대 업체 중 하나인 독일의 쿠카(Kuka)를 인수하기도 했다. 게다

가 중국은 제조업 역사가 길지 않아 현장의 관성, 습관, 내부 저항이 크지 않은 편이

다. 이 때문에 중국이 의외로 빠르게 스마트 팩토리 기술을 받아들일 수도 있다. 올

해 들어 폭스콘은 자체 제작한 로봇(Foxbot)을 공장에 본격 배치하고 있다. 수탁제조

전문회사(EMS)의 특징은 다양한 고객, 다양한 제품, 대규모 생산물량이다. 이러한

EMS 업체가 스마트 팩토리로 변신을 시도할 경우 새로운 형태의 다품종 대량 생산

체제가 출현할 수도 있다.

한편 스마트 팩토리 도입을 추진하는 기업들의 경우 자신들의 시장, 제품, 공정 특성에

맞는 도입 전략을 사려깊게 준비해야 할 것이다. 무엇보다 스마트 팩토리 기술은 JIT

기반 혼류 생산, 인간 중심 셀 생산방식, 나아가 제조 아웃소싱 등 다양한 제조 대안 중

하나이다. 유행에 휩쓸리지 말고 다양한 대안들을 면밀히 검토할 필요가 있다. 또한 스

마트 팩토리 기술은 일반 IT 기술과 분명히 다르다. 표준화된 IT 기술은 범용성을 가지

나, 스마트 팩토리 기술은 업종, 기업, 추진 목표에 따라 각각 요구사항이 달라진다. 특

히 시장, 제품, 공정 특성을 속속들이 이해하고, 추진 목표를 확실히 정해야 한다.

SEW 유로드라이브는 스마트 팩토리를 자기 주도적으로 구축했다. 2016년 11월 뉘른

베르크 IPC 박람회에서 이 회사의 부스 담당자는 자신들의 구축 경험을 설명하며 다

음처럼 당부했다. “우리는 다품종 소량 생산체제의 품질 제고를 위해 스마트 팩토리

를 도입했다. 스마트 팩토리 도입 후 제품 품질이 크게 향상되고, 불량률이 최소화되

었다… 스마트 팩토리의 Smart는 일단 자기 공장을 100% 이해하는데서 시작한다.

먼저 공장부터 청소하고, 정리하고, 어디가 비효율성의 원천인지부터 찾아야 한다…

우리 공장의 특성을 스스로 잘 알고 있었기에 스마트 팩토리를 자력으로 만들 수 있

었다.” www.lgeri.com

35

미국 독일 일본의 스마트 팩토리 전략

LG경제연구원

<참고자료>

[1] Roland Berger (2014.4), ‘Industry 4.0’

[2] World Economic Forum (2015.1), ‘Industrial Interent of Things’

[3] 일본무역진흥기구(JETRO) (2015.8), ‘インダストリー4.0 実現戦略’

[4] VDMA (2015.1), ‘Industry 4.0, From Vision To Reality’

[5] 김인숙, 남유선 (2016.5), ‘4차 산업 혁명, 새로운 미래의 물결’

[6] FESTO (2016.11), ‘The production of the future (방문자 소개용 자료)’

[7] Oliver Wyman, ‘True Value of Industry 4.0’

[8] RBC Capital Market (2016.8), ‘IoT, Big Brother is Here’

[9] Willam Blair (2016.11), ‘GE Digital Poised to Gigaccelerate’

[10] BNP Paribas (2016.11), ‘Smart Factories, Not Just a Buzz Word’

[11] LG경제연구원 (2016.12), ‘일본 제조업의 IoT 전략’

[12] OECD (2015.3), ‘ENABLING THE NEXT PRODUCTION REVOLUTION’

[13] Deloitte (2015.8), ‘제조업의 미래, 변화하는 세상에서 물건 만들기’

[14] Morgan Stanley (2016.3),’Cloud Control - The Future of Industrial Automation’

[15] Nomura Securities (2015.3), ‘Investing in industrials in the digital age’

[16] Accenture (2016.10), ‘Industry 4.0을 위한 Accenture PoV’

[17] Goldman Sachs (2016.5), ‘Factory of the Future’

[18] BCG (2016.12), ‘The Factory of the Future’

[19] Morgan Stanley (2016.9), ‘Digital Manufacturing at the Tipping Point’

본 보고서에 게재된 내용이 LG경제연구원의 공식 견해는 아닙니다. 본 보고서의 내용을 인용할 경우 출처를 명시하시기 바랍니다.

![저탄소 녹색성장과 스마트 그리드 - TTA8].pdf · 2. 스마트 그리드 구축의 의의 스마트 그리드 사업은 비단 전력 산업만을 대상으로 추진되는](https://img.pdfslide.tips/doc/110x75/602017a67991cc34410270da/foe-efe-e-eeeoe-8pdf-2-e-eeeoe.jpg)