Embed Size (px)

Citation preview

VII Edição – 21 de maio de 2018 – Regional Missões

Agenda

• Funcionamento do Fórum;

• Dados Institucionais Funcorsan – base Março/2018;

• Diferença entre as modalidades de Plano BD e CD -

Por que os Planos de BD são fechados?

• Contribuições Extraordinárias;

• Casos Omissos;

• Recomposição das Reservas Matemáticas em razão de

Benefícios Judiciais;

• Demais assuntos que os participantes tenham

dúvidas.

O que é?

O Fórum Permanente de Diálogo é um dos canais institucionais de comunicação da Funcorsan.

Através do fórum, a Fundação pretende:

• Informar seus participantes sobre a situação do Plano de Benefícios e sobre a Gestão da Funcorsan;

• Debater as ações em andamento, oportunizando o aperfeiçoamento das medidas a serem adotadas, através da ampla

participação;

• Coletar sugestões de melhoria para o Plano de Benefícios e para a Gestão da Funcorsan;

• Oportunizar ao público o conhecimento mais detalhado e aprofundado sobre Previdência Complementar Fechada e;

• Ser canal de comunicação, em especial de recebimento de críticas e sugestões, para a melhoria contínua do processo de

gestão e transparência das atividades desenvolvidas pela EFPC e seus órgãos.

Quem pode participar?

Todos os participantes, a Patrocinadora Corsan, as Associações e Sindicatos cujos associados mantenham vínculo com o Plano de

Benefícios da Entidade.

Fórum Permanente de Diálogo Funcorsan

Como funciona?

As reuniões serão realizadas bimensalmente, na sede da Funcorsan ou nas Unidades de Saneamento da Corsan, sempre na

terceira segunda-feira dos meses de Janeiro, Março, Maio, Julho, Setembro e Novembro, das 14h às 17h. As reuniões serão

abertas a todos os Participantes interessados.

Quais serão os assuntos discutidos?

Apresentação de temas propostos, ou dúvidas suscitadas pelos participantes

Como fico sabendo dos resultados das reuniões?

A divulgação do Fórum, referentes às reuniões, pautas, assuntos, dúvidas e sugestões serão disponibilizadas em espaço próprio,

na área reservada no Portal da Funcorsan. Também serão disseminados em outros meios de comunicação da Entidade.

Fórum Permanente de Diálogo Funcorsan

Conselho Deliberativo

Conselho Fiscal

Diretoria Executiva

Diretoria de Superintendência

Diretoria de Seguridade

Diretoria Financeira e Administrativa

Estrutura da Funcorsan*

*Artigo 21 do Estatuto

Fórum Permanente de Diálogo Funcorsan

Fórum Permanente de Diálogo Funcorsan

Conselho Deliberativo

Conselho Fiscal

Comitê de Investimentos Diretoria Executiva

Diretoria de Superintendência

Diretoria de Seguridade

Gerência Financeira e Administrativa

Gerência de Investimentos

Gerência de Contabilidade

Diretoria Financeira e Administrativa

Secretaria Geral

Controladoria

Assessoria Jurídica

Gerência de Seguridade

Atuarial

Comunicação

Dados Institucionais Funcorsan

Março/2018

Fórum Permanente de Diálogo Funcorsan

Posição Março/2018

Total de Participantes 8.975

Ativos 5.345

Assistidos 3.630

Total do Patrimônio Social até o mês R$ 1.578.373.417,09

Total de benefícios pagos até o mês R$ 35.044.941,62

Fórum Permanente de Diálogo Funcorsan

78,51%

6,38%

7,16% 5,06% 2,89%

Renda Fixa/Multimercado e Disponível / 78,51% Renda Variável / 6,38%

Investimentos Estruturados / 7,16% Imóveis / 5,06%

Empréstimos / 2,89%

Fórum Permanente de Diálogo Funcorsan

Distribuição do Patrimônio

Posição Março/2018

Acumulado até Março/2018

Fórum Permanente de Diálogo Funcorsan

Rentabilidade x Indicadores

2,89%

10,04%

5,99%

4,24%

0,46%

1,86%

3,24%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

Renda Fixa/Multimercado e Disponível / 2,89% Renda Variável / 10,04%Investimentos Estruturados / 5,99% Empréstimos / 4,24%Imóveis / 0,46% Meta Atuarial / 1,86%

Rentabilidade Líquida*

Segmento Rentabilidade Líquida Renda Fixa 2,82% Renda Variável 9,98% Investimentos Estruturados 5,94% Imóveis 0,40% Empréstimos 4,18%

*Retorno acumulado até março 2018

Fórum Permanente de Diálogo Funcorsan

Meta Atuarial 1,86%

Equilíbrio Técnico do Plano

Fórum Permanente de Diálogo Funcorsan Fórum Permanente de Diálogo Funcorsan

-13

4.6

67

.58

0

-14

5.3

22

.36

1

-14

5.3

22

.36

1

-13

3.0

32

.36

5

-12

3.0

02

.19

6

-11

4.8

77

.65

7

-12

1.1

53

.12

7

-12

7.4

68

.52

1

-15

1.3

63

.53

9

-13

0.7

72

.39

8

-13

0.6

50

.19

0

-13

1.7

31

.81

1

-R$ 160.000.000

-R$ 140.000.000

-R$ 120.000.000

-R$ 100.000.000

-R$ 80.000.000

-R$ 60.000.000

-R$ 40.000.000

-R$ 20.000.000

R$ 0ab

r/1

7

mai

/17

jun

/17

jul/

17

ago

/17

set/

17

ou

t/1

7

no

v/1

7

dez

/17

jan

/18

fev/

18

mar

/18

Quantidade de Funcionários x Quantidade de Participantes

Ano Funcionários Participantes Participantes/ Funcionários

2012 37 7.581 205

2013 37 8.077 218

2014 38 8.548 225

2015 38 8.668 228

2016 39 9.052 232

2017 38 8.961 236

205

218 225 228 232 236

2012 2013 2014 2015 2016 2017

Participantes X Funcionários

Participantes X Funcionários

Fórum Permanente de Diálogo Funcorsan

Comparativo - Taxas de Carregamento e Administração: 2009 a 2017

Ano Taxa de

Carregamento Taxa de

Administração

Limite legal 9,00% 1,00%

2009 6,16% 2010 5,54% 2011 4,70% 2012 4,70% 0,95% 2013 4,50% 0,94% 2014 2,23% 0,90% 2015 4,31% 0,88% 2016 4,23% 0,84% 2017 3,94% 0,75%

0%

5%

10%

2009 2010 2011 2012 2013 2014 2015 2016 2017

Taxa de Carregamento Taxa Legal Carregamento

0%

1%

1%

2%

2009 2010 2011 2012 2013 2014 2015 2016 2017

Taxa de Administração Taxa Legal Administração

Fórum Permanente de Diálogo Funcorsan

Diferença entre as modalidades de Plano BD e CD

CD

Contribuição Definida

BD

Benefício Definido

Fórum Permanente de Diálogo Funcorsan

Fórum Permanente de Diálogo Funcorsan

PLANO BD (Benefício Definido) Nessa modalidade de Plano de Benefício a EFPC firma com cada um dos participantes um contrato previdenciário no qual os benefícios, condições pra recebimento, formula de cálculo e período de recebimento já estão previamente definidos em um documento denominado REGULAMENTO. Caracteriza-se pelo MUTUALISMO, ou seja, a responsabilidade pelo plano é solidária entre participantes e patrocinadoras e possui CONTA COLETIVA, onde não existe saldo individual mas uma conta única para a qual todos contribuem. O salário serve de base para o cálculo da contribuição e define o benefício. O Plano BD 01 da Funcorsan possui benefício é vitalício, com reversão em pensão também vitalícia para o cônjuge e temporária para os filhos, além de benefício de risco durante o período contributivo (NOSSO PLANO).

MODELOS DE PLANOS (RESOLUÇÃO CGPC Nº 16/2005):

Fórum Permanente de Diálogo Funcorsan

PLANO CD (Contribuição Definida) Trata-se de uma CONTA INDIVIDUAL onde o participante e a patrocinadora fazem aportes em percentuais previamente estipulados, por isso chamada Contribuição Definida. Não existe MUTUALISMO, pois a responsabilidade pela conta é integral do participante, a quem cabe definir o tipo de investimento que pretende fazer. Opções equivocadas de investimentos acarretarão redução no saldo da conta individual. No momento da aposentadoria o participante comprará um benefício com o saldo acumulado da sua conta individual. Deverá optar pelo período de recebimento da aposentadoria e se deseja reversão em pensão e tempo de recebimento. A manutenção dos benefícios comprados também está condicionado ao saldo da conta. Não há garantia de benefício mínimo nem de benefício vitalício. O risco é todo do participante, não sendo atribuída nenhuma responsabilidade para a patrocinadora além de contribuir com o percentual anteriormente definido (Fundação CEEE, Banrisul , Banco do Brasil, Caixa Econômica Federal, Petrobrás, Correios, etc.).

MODELOS DE PLANOS (RESOLUÇÃO CGPC Nº 16/2005):

Porque os Planos de Benefício Definido são fechados?

Contribuição Extraordinária

Fórum Permanente de Diálogo Funcorsan

Fórum Permanente de Diálogo Funcorsan

Por que os Planos de Benefício Definido são fechados?

Cada entidade deve ter tido uma razão específica para fechar o plano de Benefício Definido. Mas, de forma genérica, podemos elencar alguns motivos: Divergências de expectativas intergeracionais, de atividades e faixas salariais: As expectativas dos

participantes variam de acordo com as faixas etárias, remuneratórias e de atividade (mais ou menos penosas). Isso pode gerar interesses divergentes entre os participantes. A idade dos participantes varia entre 19 e 95 anos; remunerações que oscilam mais que 15 vezes entre as menores e as maiores; atividades técnico-científicas e operacionais. E todos os interesses precisam ser conciliados.

Complexidade de gestão: requer o controle sobre muitos fatores externos que interferem no equilíbrio do plano (sobrevida, crescimento salarial, composição familiar, taxa de juros);

Onerosidade do plano (principalmente para as patrocinadoras): No plano BD os benefícios já estão contratados. Na avaliação atuarial anual a entidade precisa demonstrar que possui condições de honrar todos os compromissos (equilíbrio do plano). Em caso de déficit a patrocinadora é solidariamente responsável pelo equacionamento. No plano CD a responsabilidade se limita ao pagamento da contribuição enquanto ativo.

Fórum Permanente de Diálogo Funcorsan

Importante: No Plano BD há um contrato previdenciário (REGULAMENTO) no qual estão estipulando os benefícios, a elegibilidade e a forma de calculá-los . O Plano BD inicia com um compromisso, cujo financiamento ocorrerá ao longo dos anos.

V A B F

C O M P R O M I S S O

Benefícios de Aposentadoria e Pensão (programados)

Projeta o salário de cada um dos participantes até o momento da aposentadoria com base no *Crescimento Real de Salários (PA). Com o salário projetado é possível calcular o benefício programado (aposentadoria) que multiplicado pelo *período de sobrevida previsto (PA) define o compromisso de aposentadoria. Para o cálculo do compromisso de pensão utiliza-se um percentual sobre o benefício programado da aposentadoria. Esse valor é multiplicado pelo período de sobrevida dos beneficiários baseado no cadastro existente na Fundação. A soma dos benefícios (concedidos e a conceder) de todos os participantes forma o compromissos da Fundação.

?

Equilíbrio do Plano de Benefício Definido (forma didática)

Fórum Permanente de Diálogo Funcorsan

V A B F

C O M P R O M I S S O

PAT. +

RENT.

VACF ?

Equilíbrio do Plano de Benefício Definido (forma didática)

Importante

No Plano BD há um contrato previdenciário

(REGULAMENTO) no qual estão estipulando os

benefícios, a elegibilidade e a forma de calculá-los.

O Plano BD inicia com um compromisso, cujo

financiamento ocorrerá ao longo dos anos.

Fórum Permanente de Diálogo Funcorsan

Apuração do custo (Contribuição Normal) pelo método de financiamento do Crédito Unitário Projetado - PUC (forma didática)

O compromisso projetado individualmente é dividido em tantas unidades quantos forem os anos de contribuição até sua aposentadoria (1/x avos por anos de contribuição). Por exemplo: quem tem 30 anos de contribuição previsto até a aposentadoria a cada ano paga 1/30 avos do custo total. Ele é apurado anualmente (livre da taxa de desconto atuarial).

A P O S E N T A D O R I A

30º ANO S A L Á R I O

A T U A L

1984 - 1º ANO

2009 - 25º ANO

C U S T O

A N U A L

1/30

10º ANO

1994 -10º ANO

R$ 300.000,00

R$ 360.000,00

R$ 420.000,00

R$ 315.000,00

C O M P R O M I S S O

2019 – 30º ANO

R$ 10.000,00

R$ 10.500,00

R$ 14.000,00

R$ 12.000,00

Fórum Permanente de Diálogo Funcorsan

...e se nós pagássemos somente a contribuição normal?

VACF

? CONTRIBUIÇÃO EXTRAORDINÁRIA

Contribuição Extraordinária É a contribuição adicional à contribuição normal, necessária à manutenção do equilíbrio do plano e da preservação dos benefícios nos níveis contratados. É paga paritariamente entre participantes e patrocinadora.

V A B F

C O M P R O M I S S O

PAT. +

RENT.

Casos Omissos

Termo de Ajustamento de Conduta - TAC

Fórum Permanente de Diálogo Funcorsan

Origem dos Casos Omissos;

Procedimentos adotados;

Situação atual dos Casos Omissos.

EQUILÍBRIO TÉCNICO DO PLANO OCORRIDO EM 2008

Em 2008 o Plano BD 01/Funcorsan apresentava um déficit de R$ 70.813.477,59. As alternativas de equacionamento apresentadas consistiam em ampliar a idade mínima para a aposentadoria em dois anos, ou aplicar aumento paritário de 2,60% sobre o salário de contribuição dos ativos, e verificar o percentual atribuível aos assistidos. Após ampla discussão com as entidades representativas foi decidido que o equacionamento ocorreria da seguinte forma: - Aumento da idade mínima de 57 para 59 anos; - Instituição de contribuição de 6,5% para as novas pensões.

Fórum Permanente de Diálogo Funcorsan

• Em 2010 a PREVIC realiza Ação Fiscal e emite o Relatório de Fiscalização 07/2010/ERRS/PREVIC com o seguinte teor:

... DETERMINA-SE ao Conselho Deliberativo da Fundação Corsan que promova a regularização do equacionamento implementado em 09/12/2008, ajustando-o ao previsto no artigo 21 da Lei Complementar 109/01 e detalhada no artigo 29 da Resolução CGPC 26/08, incluindo, portanto, no rateio da insuficiência, patrocinadores, participantes e assistidos, na proporção existente entre as suas contribuições normais, observando adicionalmente as exigências estabelecidas no item 11 da Resolução CGPC nº 18/06. Evidências do cumprimento desta determinação devem ser apresentadas a este ERRS em até 30 dias (fl.18). • Em 2011, por intermédio do EP 045/2011 a Funcorsan encaminha Pedido de Reconsideração acerca da

determinação acima;

• Em 2012, (EP 054/2012) a Funcorsan encaminha correspondência reiterando o Pedido de Reconsideração efetuado no ano anterior;

• Em outubro de 2013 a Funcorsan recebe o Ofício nº 114/2013/ERRS/PREVIC contendo a Nota

012/2013/ERRS da qual (fl. 17): 49. O RF-07/2010 já havia detectado o equacionamento do déficit em 09/12/2008 em desacordo com o artigo 21 da Lei Complementar 109/01, por imputar unicamente aos participantes ativos, por meio da elevação da idade mínima de aposentadoria, deixando de incluir no rateio da insuficiência também o patrocinador e os participantes assistidos. (grifei, sublinhei)

Fórum Permanente de Diálogo Funcorsan

Fórum Permanente de Diálogo Funcorsan

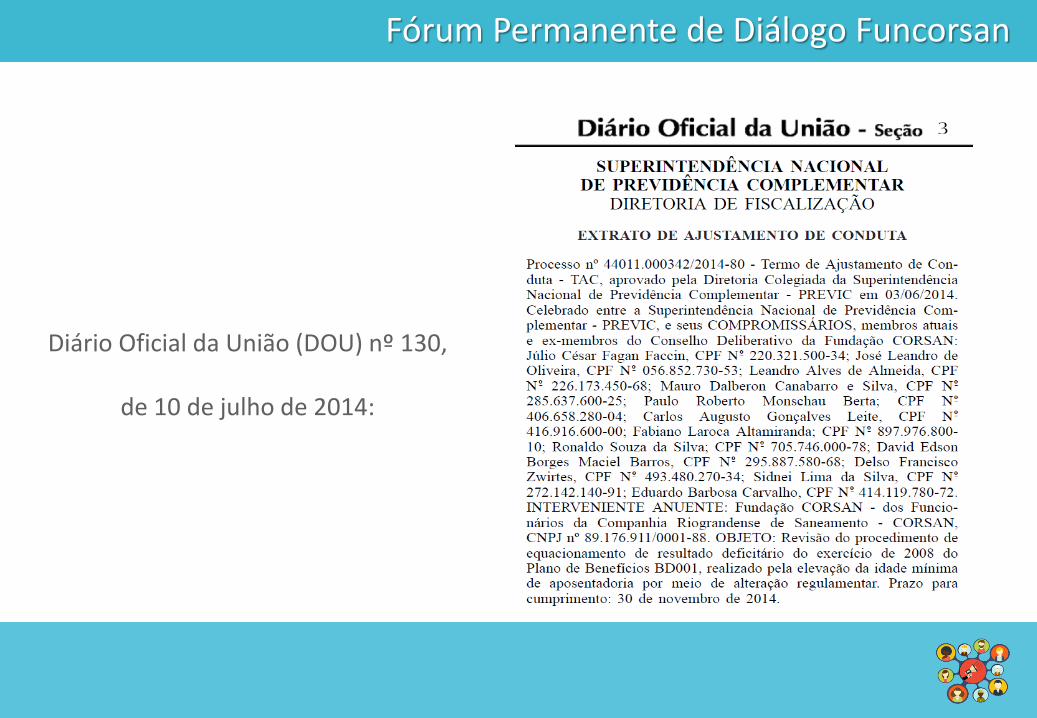

Diário Oficial da União (DOU) nº 130,

de 10 de julho de 2014:

Fórum Permanente de Diálogo Funcorsan

FUNDAÇÃO CORSAN - Dos Funcionários da Companhia Riograndense de Saneamento CORSAN

Av. Júlio de Castilhos, 51 - 4º Andar - CEP: 90030-131- Porto Alegre-RS

Fone: (51) 3216-6000 CNPJ: 89176911/0001-88 e-mail: [email protected]

- CONSELHO DELIBERATIVO –

ATA Nº 541/2015 REUNIÃO EXTRAORDINÁRIA

Aos vinte e cinco dias do mês de março, do ano de dois mil e quinze, às nove horas, na sede da Fundação CORSAN, sito à Avenida Júlio de Castilhos nº 51 - 2º andar, reuniu-se extraordinariamente o Conselho Deliberativo da FUNCORSAN, e se fizeram presentes os seguintes Conselheiros: Fabiano Laroca Altamiranda – Presidente, Ronaldo Souza da Silva, David Edison Borges Maciel Barros, Delso Francisco Zwirtes, Eduardo Barbosa Carvalho, Sidnei Lima da Silva, e Keyla Azzolin Marini (suplente). O Presidente deste Colegiado solicitou a mim, Gabriela Pedroso, que secretariasse a reunião, em conformidade à ordem da pauta a seguir. (...) Decisão do Conselho Deliberativo: Acolhendo o parecer jurídico da Dra. Aparecida Pagliarini, e, portanto, anuindo com o disposto no parecer nº 0315/2015 da Mirador Consultoria Atuarial, o Conselho delibera, por unanimidade, na retificação dos seguintes pontos da decisão emanada na Ata nº 528/2014/CD/FUNCORSAN, quando da implementação das decisões na 5ª e última etapa do TAC. Assim, determina-se: I) A aplicação da opção disposta na letra B do ponto 1 do item F (página 11), no que se refere à contribuição extraordinária dos aposentados, considerada a data de 31/12/2008, suprimindo a utilização do pecúlio como forma de composição dos valores, tendo em vista a sua difícil aplicação noticiada na correspondência nº 423/2015/CGAT/DITEC/PREVIC. II) Quanto aos pensionistas, em 31/12/2008, conforme item D do parecer Mirador em epígrafe (página 6), considerando a inexistência de contribuição na época dos fatos, delibera-se pela exclusão da cobrança expressa na Ata 528/2014/CD. III) Quanto às Patrocinadoras, delibera-se pela atualização dos valores, conforme disposto no ponto 3 do item F (página 11/12) do parecer Mirador acima citado. IV) Com relação ao ressarcimento dos ativos, determina-se a adequação dos valores ao contido no ponto 2 do item F, página 11 do aludido parecer atuarial. Determina-se, também, que a Diretoria providencie as adequações e ajustes nos valores e percentuais que vinham sendo executados desde a decisão constante na Ata 528/2014, dando ciência e publicidade das deliberações acima contidas de forma ampla e irrestrita a todos os

participantes, assistidos, pensionistas e patrocinadores. Determina-se, ainda, no prazo de 120 dias, que a Diretoria Executiva identifique e apresente proposta de equacionamento para tratamento dos eventuais casos omissos não alcançados nas deliberações acima. Por fim,

determina-se à Diretoria Executiva que seja feita a ampla divulgação destas decisões(...) Nada mais havendo a tratar, foi encerrada a reunião e lavrada a presente Ata que segue assinada por mim, Secretária, e pelos conselheiros titulares presentes.

Fabiano Laroca Altamiranda Presidente

Ronaldo Souza da Silva

David Edison Borges Maciel Barros

Delso Francisco Zwirtes

Sidnei Lima da Silva

Eduardo Barbosa Carvalho

Gabriela Pedroso Secretária

Fórum Permanente de Diálogo Funcorsan

Fórum Permanente de Diálogo Funcorsan

Procedimentos adotados

Parte Valor da Dívida Medida tomada

Corsan R$ 34.531,313,94 Ação ajuizada pela Funcorsan, processo nº 001/1.16.0145282-0 na 6ª Vara Cível do Foro Central da Comarca de Porto Alegre;

Aposentados em Dezembro de

2008 R$ 8.139.106,83

Instituição de Contribuição Extraordinária de 2,16% sobre os benefícios pelo prazo de 18 anos – até dezembro de 2026.

Quem são os Casos Omissos? São considerados os “Casos Omissos” aqueles participantes que, por suas condições pessoais não tiveram postergada a aposentadoria com a alteração regulamentar e, por conseguinte, não contribuíram para o equacionamento do déficit. Ou seja, são aqueles participantes cuja elegibilidade dos benefícios programados já ocorria depois da idade mínima.

Valores relativos aos “Casos Omissos”

Parcela do equacionamento sob responsabilidade dos participantes ativos em 2008, atendendo o preceito legal da proporção da contribuições vertidas ao plano (Parecer Mirador 0315/2015 : R$ 27.871.204,48 – atualizado para 31/12/2015 correspondia a R$ 64.525.415,41.

PROPORÇÃO DAS RESERVAS MATEMÁTICAS DO GRUPO “CASOS OMISSOS”:

Assim, por decisão do Conselho Deliberativo, com base no parecer atuarial GAMA 154/16, coube aos participantes “Casos Omissos” equacionar 16,26% do déficit que cabia aos ativos, no caso R$ 10.494.263,87.

RESERVA MATEMÁTICA TOTAL R$ 1.409.734.153,88

RESERVA MATEMÁTICA CASOS OMISSOS R$ 229.275.892,29

Ou seja: 16,26% da Reserva Matemática Total

Fórum Permanente de Diálogo Funcorsan

Os participantes classificados como “Casos Omissos” receberam uma correspondência da

Fundação informando o valor do débito para pagamento à vista (depósito identificado na

conta da Fundação no Banrisul até 10/01/2017), e que o não pagamento desse valor

ensejará, partir do final de janeiro de 2017, o desconto de 1,53% sobre o salário de

participação para os ativos e 3,14% sobre o benefícios para os assistidos.

O prazo para equacionamento será de 228 meses. O participante ativo que aposentar antes

de implementar a totalidade do desconto de 228 meses(1,53% sobre o salário de

participação) completará o tempo remanescente contribuindo como assistido (3,14% sobre o

benefício).

Fórum Permanente de Diálogo Funcorsan

Atendendo solicitação efetuada pelas entidades associativas e sindicais que agregam os funcionários da Corsan, bem como dos argumentos apresentados pela patrocinadora Corsan, a Funcorsan está realizando estudos atuariais e jurídicos complementares àqueles que ensejaram a cobrança dos denominados “Casos Omissos”. Após a conclusão dos trabalhos serão realizadas reuniões com as entidades e participantes a fim de esclarecer os pontos controvertidos da matéria.

Fórum Permanente de Diálogo Funcorsan

Recomposição das Reservas Matemáticas

decorrentes de Ações Judiciais

Fórum Permanente de Diálogo Funcorsan

Artigo 44. Sempre que houver aumento do compromisso do Plano em relação aos seus Participantes e/ou Assistidos em função de revisão administrativa ou judicial dos Benefícios concedidos ou do Salário de Participação, os Participantes e/ou Assistidos e a Patrocinadora se obrigam a repassar ao Plano, paritariamente: I. A contribuição incidente sobre a elevação do Salário de Participação e/ou do Benefício, de acordo

com as faixas de contribuição; II. O valor correspondente ao acréscimo da reserva matemática resultante da elevação salarial e/ou

do Benefício.

§1º. Os valores definidos nesse Artigo serão recolhidos previamente, acrescidos da taxa de manutenção estabelecida no §13 do Artigo 34. §2º. As disposições deste Artigo aplicam-se às Patrocinadoras somente quando as revisões decorrerem da relação de trabalho.

Recomposição das Reservas Matemáticas

Regulamento do Plano de Benefícios BD nº 001

Fórum Permanente de Diálogo Funcorsan

16 de julho

Auditório da

Funcorsan

Fórum Permanente de Diálogo Funcorsan

Funcorsan 38 anos Para nós, seu futuro começa agora!

Avenida Júlio de Castilhos, 51 – 4º andar - Porto Alegre/RS Fone: 51 3216.6000 | 1 – Empréstimos | 2 – Cadastro e Benefícios

[email protected] www.funcorsan.com.br

Fórum Permanente de Diálogo Funcorsan