Embed Size (px)

Citation preview

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

УКРАЇНСЬКА АКАДЕМІЯ ДРУКАРСТВА

Кафедра фінансово – економічної безпеки, обліку і оподаткування

“ЗАТВЕРДЖУЮ”

Проректор

з навчально – педагогічної роботи

_____________________Я.М. Угрин

“______”_______________20___ року

РОБОЧА ПРОГРАМА НАВЧАЛЬНОЇ ДИСЦИПЛІНИ

________Внутрішньогосподарський контроль________________ (шифр і назва навчальної дисципліни)

Галузь знань___07 «Управління та адміністрування» (шифр і назва напряму підготовки)

спеціальність 071 «Облік і оподаткування» (шифр і назва спеціальності)

Факультет медіакомунікацій та підприємництва (назва факультету)

Львів– 2018 рік

Робоча програма «Внутрішньогосподарський контроль»

(назва навчальної дисципліни)

для студентів спеціальності 071 «Облік і оподаткування»

«_____»____________ 2018 року -___ с.

Розробники: Караїм Мирослава Михайлівна – ас. кафедри фінансово – економічної безпеки,

обліку і оподаткування, к.е.н.

Новик Ірина Василівна -- старший викладач кафедри фінансово – економічної безпеки, обліку і

оподаткування

Робоча програма затверджена на засіданні кафедри фінансово – економічної безпеки, обліку і

оподаткування

Протокол від «____»___________ 2018 року № _____

Завідувач кафедри фінансово – економічної безпеки, обліку і оподаткування

___________ д.е.н., професор А.М. Штангрет

(підпис)

«_____»____________ 2018 року

Схвалено методичною комісією вищого навчального закладу за спеціальністю 071 «Облік і

оподаткування»

Протокол від «___»_______ 2018 року № ___

«_____»____________ 20__ року Голова __________ _(___________________)

______________, 20__ рік

______________, 20__ рік

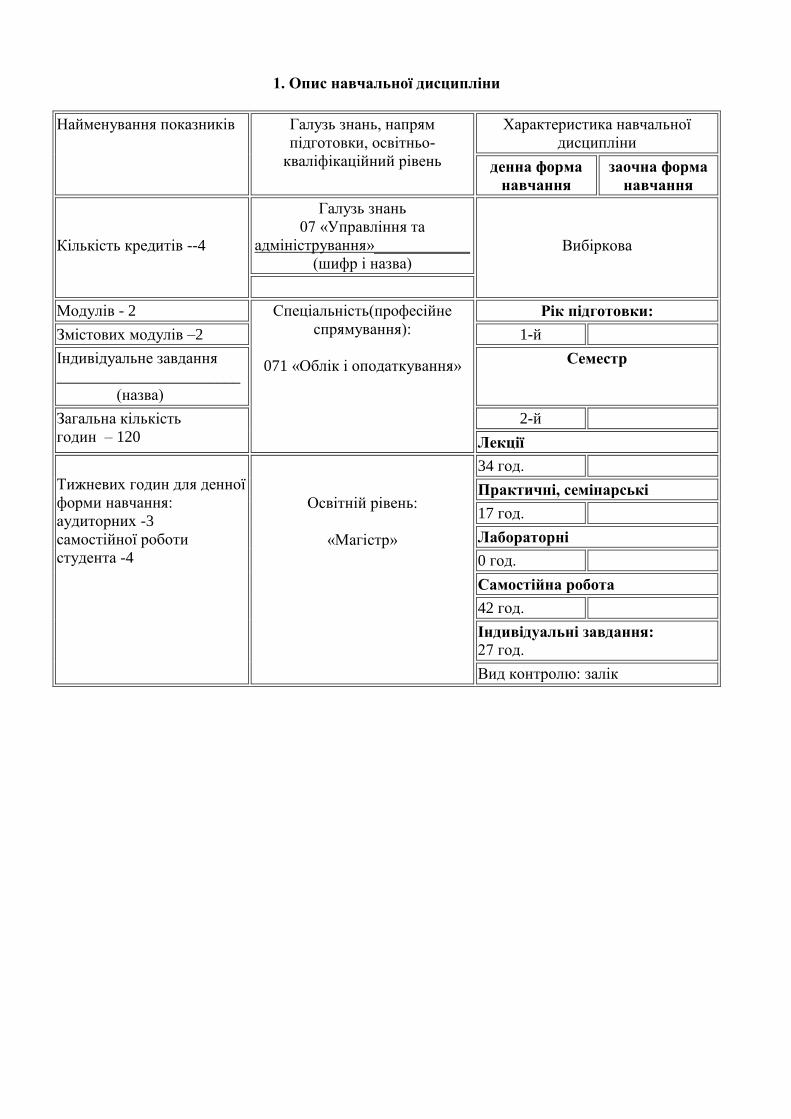

1. Опис навчальної дисципліни

Найменування показників Галузь знань, напрям

підготовки, освітньо-

кваліфікаційний рівень

Характеристика навчальної

дисципліни

денна форма

навчання

заочна форма

навчання

Кількість кредитів --4

Галузь знань

07 «Управління та

адміністрування»____________

(шифр і назва)

Вибіркова

Модулів - 2 Спеціальність(професійне

спрямування):

071 «Облік і оподаткування»

Рік підготовки:

Змістових модулів –2 1-й

Індивідуальне завдання

_______________________

(назва)

Семестр

Загальна кількість

годин – 120

2-й

Лекції

Тижневих годин для денної

форми навчання:

аудиторних -3

самостійної роботи

студента -4

Освітній рівень:

«Магістр»

34 год.

Практичні, семінарські

17 год.

Лабораторні

0 год.

Самостійна робота

42 год.

Індивідуальні завдання:

27 год.

Вид контролю: залік

2. Мета та завдання навчальної дисципліни

Мета дисципліни «Внутрішньогосподарський контроль» полягає в оволодінні базовими

теоретичними знаннями та набутті практичних навиків щодо організації та здійснення

внутрішньогосподарського контролю на підприємствах різних форм власності та господарювання.

Завдання:

- засвоєння теоретичних основ внутрішньогосподарського контролю як невід’ємної функції

управління;

- засвоєння теоретичних основ функціонування служби внутрішньогосподарського контролю

та системи внутрішньогосподарського контролю;

- вивчення та засвоєння законодавчих та нормативних актів України, міжнародного досвіду

та спеціальної літератури щодо організації та функціонування внутрішньогосподарського контролю;

- ознайомлення з методикою та технікою проведення контрольних процедур на

підприємствах, установах та організаціях;

- набуття практичних навичок з організації та виконання комплексу

внутрішньогосподарських контрольних процедур та реалізації їх наслідків.

У результаті вивчення навчальної дисципліни студент повинен знати:

- основні положення законодавчих та нормативних актів України, які стосуються питань

внутрішньогосподарського контролю діяльності суб’єктів господарювання;

- особливості організації внутрішнього контролю на малих, середніх та великих

підприємствах;

- основні способи і прийоми проведення перевірок.

повинен вміти:

- організовувати підрозділи внутрішньогосподарського контролю на підприємствах, в

установах та організаціях;

- складати плани проведення перевірок;

- проводити інвентаризації майна, грошей, розрахунків та інших об’єктів контролю;

- організовувати та здійснювати перевірки фінансової та податкової звітності;

- складати відомості виявлених відхилень та помилок, докладні записки та акти за

результатами контролю.

3. Програма навчальної дисципліни

Змістовий модуль 1 «Теоретичні засади внутрішньогосподарського контролю».

Тема 1. Суть, принципи та функції внутрішньогосподарського контролю.

Внутрішньогосподарський контроль в системі економічного контролю. Суть, завдання та

функції внутрішньогосподарського контролю. Принципи внутрішньогосподарського контролю.

Види та форми внутрішньогосподарського контролю. Світовий досвід та стандарти

внутрішньогосподарського контролю.

Тема 2. Предмет та метод внутрішньогосподарського контролю.

Предмет і об’єкти внутрішньогосподарського контролю. Метод внутрішньогосподарського

контролю. Прийоми дослідження документів та господарських операцій. Контрольно – ревізійні

процедури. Способи дослідження документів.

Тема 3. Суб’єкти внутрішньогосподарського контролю та їх функції.

Спостережна рада, як суб’єкт внутрішньогосподарського контролю. Правління, як суб’єкт

внутрішньогосподарського контролю. Ревізійна комісія підприємства, як суб’єкт

внутрішньогосподарського контролю. Керівник підприємства, як суб’єкт внутрішньогосподарського

контролю. Фінансовий директор, як суб’єкт внутрішньогосподарського контролю та його

контрольні функції. Головний бухгалтер підприємства та його контрольні функції. Служба

внутрішнього аудиту, як суб’єкт внутрішньогосподарського контролю. Інші суб’єкти

внутрішньогосподарського контролю та їх функції.

Тема 4. Загальні аспекти організації контрольно – ревізійної роботи на підприємстві.

Організація і діяльність ревізійних комісій на підприємствах. Зловживання: поняття та

класифікація. Матеріальна відповідальність працівників. Дисциплінарна відповідальність

працівників. Збитки та моральна шкода. Інші види відповідальності.

Тема 5. Проведення контрольно – ревізійної роботи на підприємстві.

Контрольно – ревізійний процес, його зміст, стадії та учасники. Виявлення і визначення

матеріальних збитків у процесі внутрішньогосподарського контролю. Узагальнення результатів

ревізії і складання акту ревізії. Прийняття рішень за результатами ревізій і перевірок. Організація

перевірки виконання прийнятих рішень за результатами контролю.

Змістовий модуль ІІ. «Методика внутрішньогосподарського контролю»

Тема 6. Організація контролю статутної діяльності та власного капіталу.

Завдання, об’єкти, джерела, методичні прийоми та напрямки проведення контролю статутної

діяльності і власного капіталу. Організація контролю дотримання статуту та ліцензування діяльності

підприємства. Організація контролю зареєстрованого, пайового, вилученого і неоплаченого

капіталу. Організація контролю додаткового та резервного капіталу. Організація контролю

нерозподілених прибутків (непокритих збитків).

Тема 7. Організація контролю грошових коштів та фінансових інвестицій.

Завдання, об’єкти, джерела, методичні прийоми та напрямки проведення контролю грошових

коштів та фінансових інвестицій. Організація контролю коштів у касі та касових операцій.

Організація контролю операцій з коштами на рахунку в банку. Організація контролю грошових

документів і коштів у дорозі. Організація контролю фінансових інвестицій та їх ефективності.

Тема 8. Організація контролю дебіторської заборгованості та зобов’язань.

Завдання, об’єкти, джерела, методичні прийоми та напрямки проведення контролю

розрахунків. Організація контролю розрахунків з покупцями та замовниками. Організація контролю

розрахунків з іншими дебіторами підприємства. Організація контролю резерву сумнівних боргів.

Організація контролю розрахунків з постачальниками. Організація контролю розрахунків за

податками і платежами. Організація контролю розрахунків за страхуванням. Організація контролю

розрахунків з оплати праці. Організація контролю розрахунків за кредитними операціями.

Організація контролю розрахунків цільового фінансування та цільових надходжень.

Тема 9. Організація контролю основних засобів, довгострокових біологічних та

нематеріальних активів.

Завдання, об’єкти, джерела, методичні прийоми та напрямки проведення контролю основних

засобів і нематеріальних активів. Організація контролю розрахунків капітальних вкладень.

Організація контролю наявності, стану збереження і використання основних засобів. Організація

контролю надходження, оцінки, переміщення та вибуття основних засобів. Організація контролю

амортизації (зносу) основних засобів. Організація контролю витрат на ремонт основних засобів.

Організація контролю переоцінки основних засобів. Організація контролю наявності і руху

довгострокових біологічних активів. Організація контролю наявності і руху нематеріальних активів

та їх амортизації.

Тема 10. Організація контролю матеріальних запасів.

Завдання, об’єкти, джерела, методичні прийоми та напрямки проведення контролю

матеріальних запасів. Організація контролю стану складського господарства і дотримання умов

зберігання цінностей. Організація контролю надходження, переміщення і вибуття виробничих

запасів. Організація контролю операцій з малоцінними і швидкозношуваними предметами.

Тема 11. Організація і методика контролю доходів і витрат діяльності та фінансових

результатів.

Завдання, об’єкти, джерела, методичні прийоми та напрямки проведення контролю доходів,

витрат та фінансових результатів діяльності. Організація контролю реалізації продукції, товарів,

робіт, послуг. Організація контролю адміністративних витрат. Організація контролю витрат і

доходів від іншої операційної діяльності. Організація контролю витрат і доходів від фінансових

операцій. Організація контролю формування фінансових результатів.

Тема 12. Організація контролю бухгалтерського обліку, звітності та фінансового стану

підприємств.

Завдання, об’єкти, джерела, методичні прийоми та напрямки проведення контролю.

Організація контролю стану бухгалтерського обліку та фінансової звітності. Організація контролю

стану податкової звітності. Організація контролю стану статистичної звітності. Організація

контролю фінансового стану підприємства.

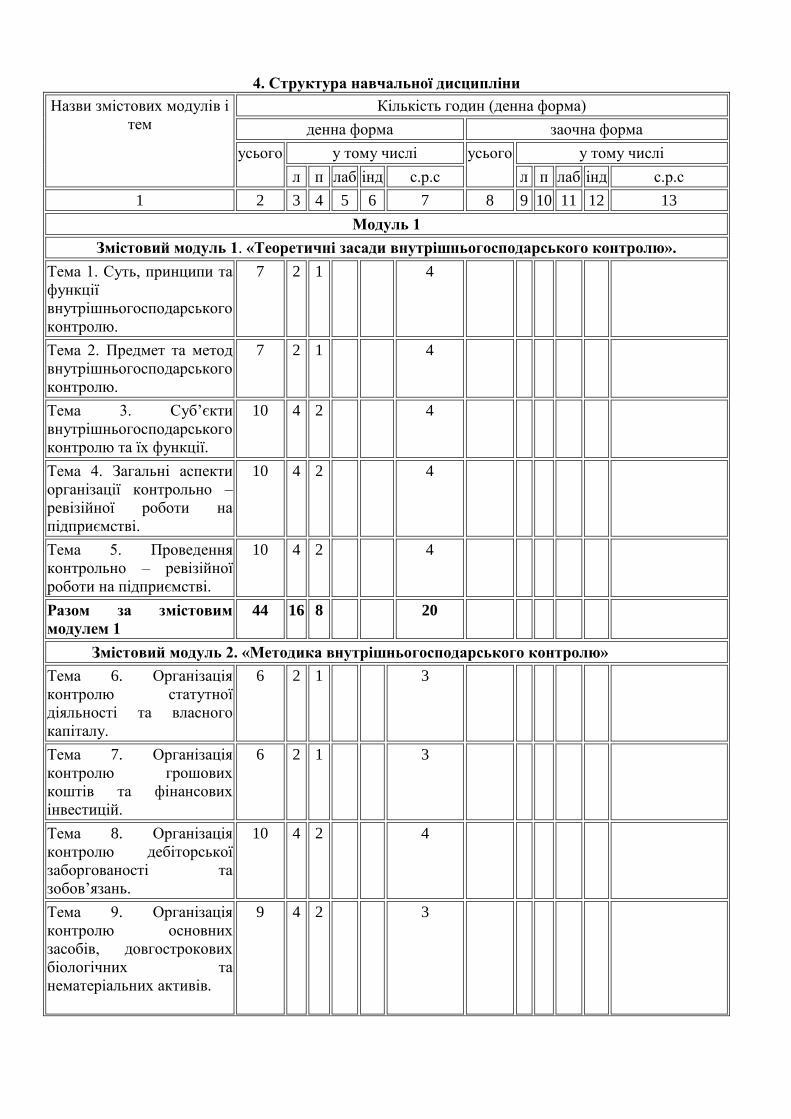

4. Структура навчальної дисципліни

Назви змістових модулів і

тем

Кількість годин (денна форма)

денна форма заочна форма

усього у тому числі усього у тому числі

л п лаб інд с.р.с л п лаб інд с.р.с

1 2 3 4 5 6 7 8 9 10 11 12 13

Модуль 1

Змістовий модуль 1. «Теоретичні засади внутрішньогосподарського контролю».

Тема 1. Суть, принципи та

функції

внутрішньогосподарського

контролю.

7 2 1 4

Тема 2. Предмет та метод

внутрішньогосподарського

контролю.

7 2 1 4

Тема 3. Суб’єкти

внутрішньогосподарського

контролю та їх функції.

10 4 2 4

Тема 4. Загальні аспекти

організації контрольно –

ревізійної роботи на

підприємстві.

10 4 2 4

Тема 5. Проведення

контрольно – ревізійної

роботи на підприємстві.

10 4 2 4

Разом за змістовим

модулем 1

44 16 8 20

Змістовий модуль 2. «Методика внутрішньогосподарського контролю»

Тема 6. Організація

контролю статутної

діяльності та власного

капіталу.

6 2 1 3

Тема 7. Організація

контролю грошових

коштів та фінансових

інвестицій.

6 2 1 3

Тема 8. Організація

контролю дебіторської

заборгованості та

зобов’язань.

10 4 2 4

Тема 9. Організація

контролю основних

засобів, довгострокових

біологічних та

нематеріальних активів.

9 4 2 3

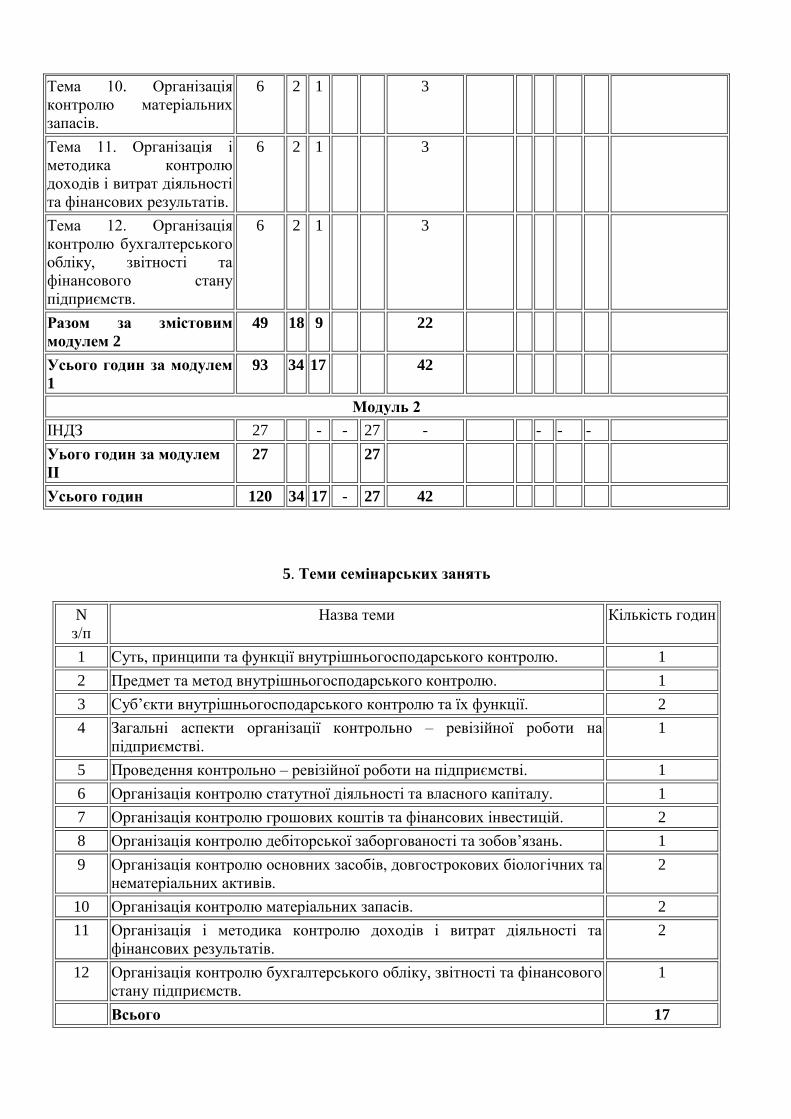

Тема 10. Організація

контролю матеріальних

запасів.

6 2 1 3

Тема 11. Організація і

методика контролю

доходів і витрат діяльності

та фінансових результатів.

6 2 1 3

Тема 12. Організація

контролю бухгалтерського

обліку, звітності та

фінансового стану

підприємств.

6 2 1 3

Разом за змістовим

модулем 2

49 18 9 22

Усього годин за модулем

1

93 34 17 42

Модуль 2

ІНДЗ 27 - - 27 - - - -

Уього годин за модулем

ІІ

27 27

Усього годин 120 34 17 - 27 42

5. Теми семінарських занять

N

з/п

Назва теми Кількість годин

1 Суть, принципи та функції внутрішньогосподарського контролю. 1

2 Предмет та метод внутрішньогосподарського контролю. 1

3 Суб’єкти внутрішньогосподарського контролю та їх функції. 2

4 Загальні аспекти організації контрольно – ревізійної роботи на

підприємстві.

1

5 Проведення контрольно – ревізійної роботи на підприємстві. 1

6 Організація контролю статутної діяльності та власного капіталу. 1

7 Організація контролю грошових коштів та фінансових інвестицій. 2

8 Організація контролю дебіторської заборгованості та зобов’язань. 1

9 Організація контролю основних засобів, довгострокових біологічних та

нематеріальних активів.

2

10 Організація контролю матеріальних запасів. 2

11 Організація і методика контролю доходів і витрат діяльності та

фінансових результатів.

2

12 Організація контролю бухгалтерського обліку, звітності та фінансового

стану підприємств.

1

Всього 17

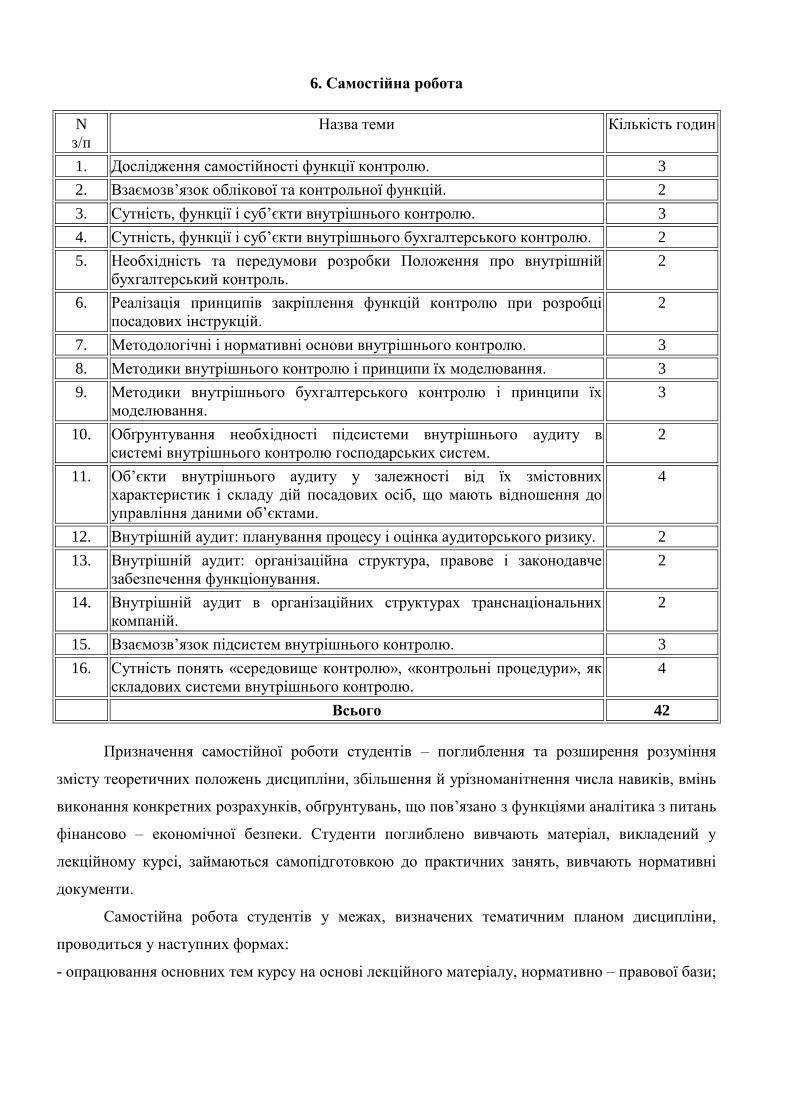

6. Самостійна робота

N

з/п

Назва теми Кількість годин

1. Дослідження самостійності функції контролю. 3

2. Взаємозв’язок облікової та контрольної функцій. 2

3. Сутність, функції і суб’єкти внутрішнього контролю. 3

4. Сутність, функції і суб’єкти внутрішнього бухгалтерського контролю. 2

5. Необхідність та передумови розробки Положення про внутрішній

бухгалтерський контроль.

2

6. Реалізація принципів закріплення функцій контролю при розробці

посадових інструкцій.

2

7. Методологічні і нормативні основи внутрішнього контролю. 3

8. Методики внутрішнього контролю і принципи їх моделювання. 3

9. Методики внутрішнього бухгалтерського контролю і принципи їх

моделювання.

3

10. Обґрунтування необхідності підсистеми внутрішнього аудиту в

системі внутрішнього контролю господарських систем.

2

11. Об’єкти внутрішнього аудиту у залежності від їх змістовних

характеристик і складу дій посадових осіб, що мають відношення до

управління даними об’єктами.

4

12. Внутрішній аудит: планування процесу і оцінка аудиторського ризику. 2

13. Внутрішній аудит: організаційна структура, правове і законодавче

забезпечення функціонування.

2

14. Внутрішній аудит в організаційних структурах транснаціональних

компаній.

2

15. Взаємозв’язок підсистем внутрішнього контролю. 3

16. Сутність понять «середовище контролю», «контрольні процедури», як

складових системи внутрішнього контролю.

4

Всього 42

Призначення самостійної роботи студентів – поглиблення та розширення розуміння

змісту теоретичних положень дисципліни, збільшення й урізноманітнення числа навиків, вмінь

виконання конкретних розрахунків, обґрунтувань, що пов’язано з функціями аналітика з питань

фінансово – економічної безпеки. Студенти поглиблено вивчають матеріал, викладений у

лекційному курсі, займаються самопідготовкою до практичних занять, вивчають нормативні

документи.

Самостійна робота студентів у межах, визначених тематичним планом дисципліни,

проводиться у наступних формах:

- опрацювання основних тем курсу на основі лекційного матеріалу, нормативно – правової бази;

- самостійне вивчення окремих питань та тем відповідно до рекомендованої навчально –

методичної літератури;

- самостійний пошук додаткових інформаційно – довідкових джерел;

- розв’язування задач та виконання інших розрахунків, формування висновків на практичних

заняттях;

- підготовка до різних форм проміжного (поточного і модульного) контролю (контрольних

робіт, тестових завдань).

За власним бажанням та вибором студента додатково, з метою отримання додаткових

балів, він може виконати реферат на одну із тем, запропонованих викладачем або

запропонувати та погодити з викладачем власну тему.

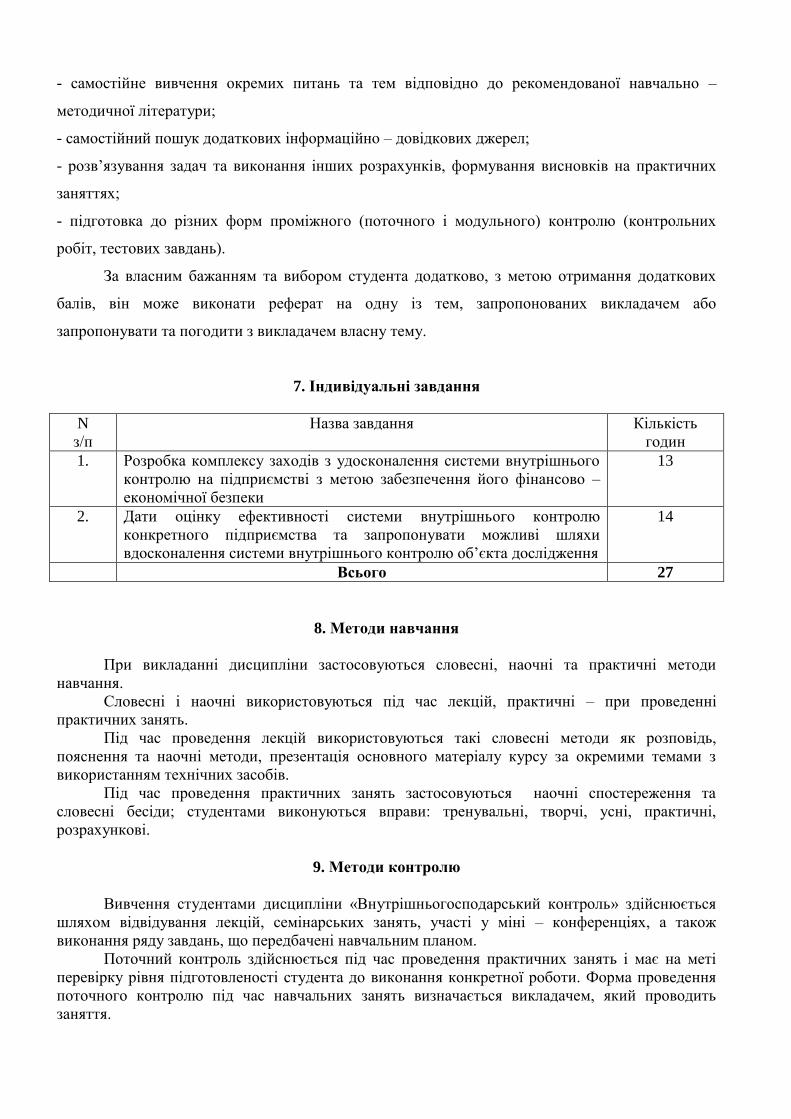

7. Індивідуальні завдання

N

з/п

Назва завдання Кількість

годин

1. Розробка комплексу заходів з удосконалення системи внутрішнього

контролю на підприємстві з метою забезпечення його фінансово –

економічної безпеки

13

2. Дати оцінку ефективності системи внутрішнього контролю

конкретного підприємства та запропонувати можливі шляхи

вдосконалення системи внутрішнього контролю об’єкта дослідження

14

Всього 27

8. Методи навчання

При викладанні дисципліни застосовуються словесні, наочні та практичні методи

навчання.

Словесні і наочні використовуються під час лекцій, практичні – при проведенні

практичних занять.

Під час проведення лекцій використовуються такі словесні методи як розповідь,

пояснення та наочні методи, презентація основного матеріалу курсу за окремими темами з

використанням технічних засобів.

Під час проведення практичних занять застосовуються наочні спостереження та

словесні бесіди; студентами виконуються вправи: тренувальні, творчі, усні, практичні,

розрахункові.

9. Методи контролю

Вивчення студентами дисципліни «Внутрішньогосподарський контроль» здійснюється

шляхом відвідування лекцій, семінарських занять, участі у міні – конференціях, а також

виконання ряду завдань, що передбачені навчальним планом.

Поточний контроль здійснюється під час проведення практичних занять і має на меті

перевірку рівня підготовленості студента до виконання конкретної роботи. Форма проведення

поточного контролю під час навчальних занять визначається викладачем, який проводить

заняття.

Модульний контроль проводиться наприкінці кожного змістового модулю за рахунок

аудиторних занять і має на меті перевірку засвоєння студентом певної сукупності знань та

вмінь, що формує даний модуль. Модульний контроль реалізується шляхом узагальнення

результатів поточного контролю знань і проведення спеціальних контрольних заходів.

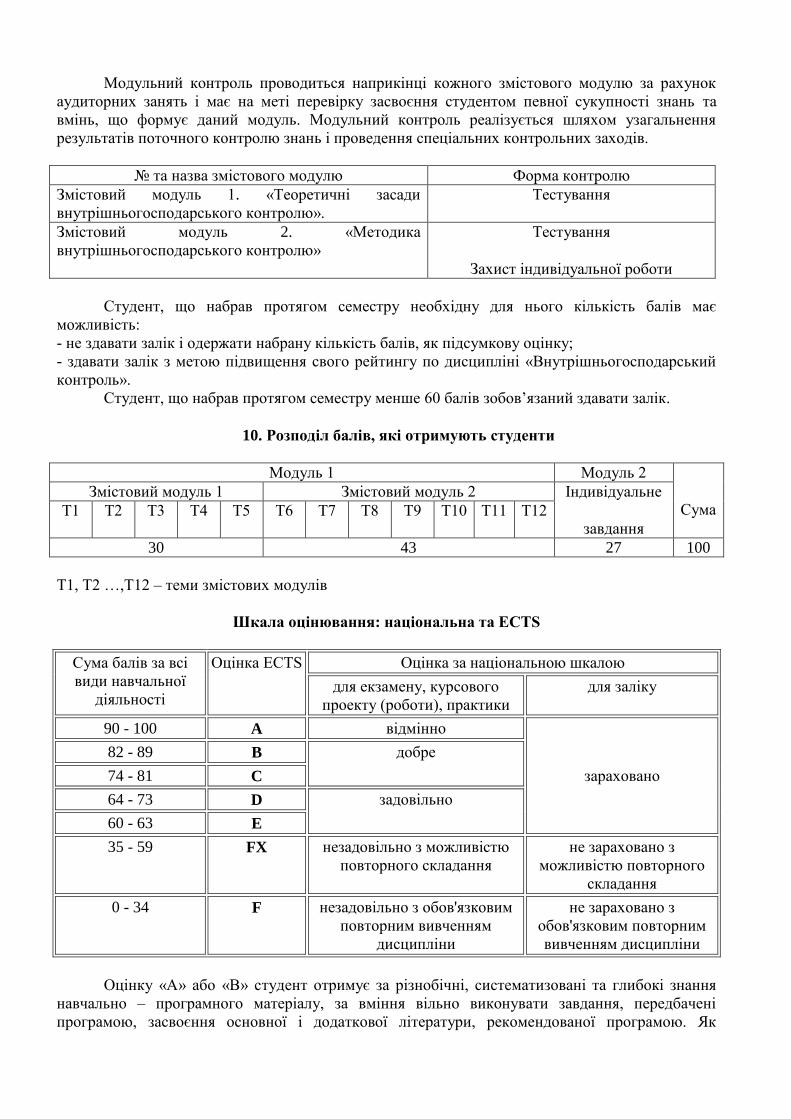

№ та назва змістового модулю Форма контролю

Змістовий модуль 1. «Теоретичні засади

внутрішньогосподарського контролю».

Тестування

Змістовий модуль 2. «Методика

внутрішньогосподарського контролю»

Тестування

Захист індивідуальної роботи

Студент, що набрав протягом семестру необхідну для нього кількість балів має

можливість:

- не здавати залік і одержати набрану кількість балів, як підсумкову оцінку;

- здавати залік з метою підвищення свого рейтингу по дисципліні «Внутрішньогосподарський

контроль».

Студент, що набрав протягом семестру менше 60 балів зобов’язаний здавати залік.

10. Розподіл балів, які отримують студенти

Модуль 1 Модуль 2

Сума Змістовий модуль 1 Змістовий модуль 2 Індивідуальне

завдання Т1 Т2 Т3 Т4 Т5 Т6 Т7 Т8 Т9 Т10 Т11 Т12

30 43 27 100

Т1, Т2 …,Т12 – теми змістових модулів

Шкала оцінювання: національна та ECTS

Сума балів за всі

види навчальної

діяльності

Оцінка ECTS Оцінка за національною шкалою

для екзамену, курсового

проекту (роботи), практики

для заліку

90 - 100 A відмінно

зараховано

82 - 89 B добре

74 - 81 C

64 - 73 D задовільно

60 - 63 E

35 - 59 FX незадовільно з можливістю

повторного складання

не зараховано з

можливістю повторного

складання

0 - 34 F незадовільно з обов'язковим

повторним вивченням

дисципліни

не зараховано з

обов'язковим повторним

вивченням дисципліни

Оцінку «А» або «В» студент отримує за різнобічні, систематизовані та глибокі знання

навчально – програмного матеріалу, за вміння вільно виконувати завдання, передбачені

програмою, засвоєння основної і додаткової літератури, рекомендованої програмою. Як

правило, оцінка «А» або «В» ставиться студентам, які засвоїли взаємозв’язок основних понять

комплексу дисциплін у їх значенні для придбання професії та проявили творчі здібності у

розумінні, викладанні і використанні навчально – програмного матеріалу.

Оцінки «С» заслуговує студент, який проявив повні знання навчально – програмного

матеріалу, успішно виконав передбачені програмою завдання, засвоїв основну рекомендовану

літературу. Як правило, оцінка «С» ставиться студентам, які показали систематичний характер

знань по комплексу дисциплін і здатні самостійно поповнювати їх впродовж подальшого

навчання та професійної діяльності.

Оцінку «Д» або «Е» одержує студент за знання основного програмно – навчального

матеріалу в обсязі, необхідному для подальшого навчання і майбутньої роботи за професією,

який справляється з виконанням завдань, передбачених програмою і знайомий з основною

рекомендованою літературою. Як правило, оцінка «Д» або «Е» ставиться студентам, які

допустили помилки при виконанні комплексних контрольних завдань, але володіють

необхідними знаннями для усунення їх під керівництвом викладача.

Оцінку «FХ» або «F» отримує студент, в якого є прогалини в знаннях навчально –

програмного матеріалу, який допустив принципові помилки при виконанні комплесного

контрольного завдання. Як правило, оцінку «FХ» або «F» ставлять студентам, які не володіють

необхідними знаннями і не можуть усунути допущені помилки без набуття додаткових знань з

дисципліни.

13. Методичне забезпечення

Навчально – методичний комплекс вивчення дисципліни «Внутрішньогосподарський

контроль» (робоча програма навчальної дисципліни, курс лекцій, ілюстративні матеріали).

14. Рекомендована література

Базова

1. Бутинець Т.А. Внутрішній контроль: суть і зміст. Вісник Житомирського державного

технологічного університету. Економічні науки. Житомир, 2008. №2(44). с.31-42.

2. Внутрішній контроль господарської діяльності підприємства: навч. посібник / За ред. к.е.н.,

проф. М.Д.Корінька. Фастів, 2006. 440с.

3. Гуцаленко Л.В., Коцупатрий М.М., Марчук У.О. Внутрішньогосподарський контроль: навч.

посіб. К., 2014. 496 с.

4. Дікань Л.В., Шульга Н.М. Внутрішньогосподарський контроль. Конспект лекцій. Харків,

2009. 60 с.

5. Дорош Н.І. Аудит: теорія і практика: монографія. К., 2006. 402 с.

6. Живко З.Б., Ревак І.О., Живко М.О. Контрольно – ревізійна діяльність: навчальний посібник.

К., 2012. 496 с.

7. Калюга Є.В. Фінансово-господарський контроль у системі управління: монографія. К., 2002.

360с.

8. Корінько М.Д. Контроль та аналіз діяльності суб’єктів господарювання в умовах її

диверсифікації: теорія, методологія, організація: монографія. К., 2007. 429с.

9. Максимова В.Ф. Внутрішній контроль економічної діяльності промислового підприємства –

системний підхід до розвитку: монографія. К., 2005. 264 с.

10. Немченко В. В., Хомутенко В.П., Хомутенко А.В. Практичний курс внутрішнього аудиту:

підручник / За редакцією Немченко В. В. К., 2008. 240 с.

11. Нападовська Л.В. Внутрішньогосподарський контроль в ринковій економіці: монографія.

Дніпропетровськ, 2000. 224с.

12. Пантелеєв В.П. Внутрішньогосподарський контроль: методологія та організація:

монографія. К., 2008. 491с.

13. Сало І.В. Контроль у системі управління: монографія. Суми, 2012. 166 с.

14. Сухарева Л.О., Глущенко Я.І. Внутрішній фінансовий контроль: навчальний посібник для

студ. спец. 8.03050901, 70305901 «Облік і аудит» ден. і заоч. форми навч. Донецьк, 2014. 181с.

15. Яценко В.М., Пронь Н.О. Внутрішній контроль на підприємствах України: проблеми

розвитку та шляхи вирішення [Електронний ресурс].—Режим доступу: www. nbuv.gov.ua

Допоміжна

1. Про бухгалтерський облік і фінансову звітність: Закон України від 16.07.1999 р. №996 - XІ зі

змінами і доповненнями [Електронний ресурс].—Режим доступу: http://minfin.com.ua

2. Податковий кодекс України: Кодекс № 2755- XI від 02.12.2010 р. із змінами і доповненнями

[Електронний ресурс]/Верховна Рада України. —Режим доступу: http://zakon.rada.gov.ua

3. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських

операцій підприємств і організацій у редакції Наказу міністерства фінансів України № 1591 від

09.12.2011 р. та Інструкція про застосування Плану рахунків бухгалтерського обліку активів,

капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердж. наказом

Міністерства фінансів України від 30.11.99 р. № 291 зі змінами і доповненнями [Електронний

ресурс].—Режим доступу: http://minfin.com.ua/

4. Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової

звітності» затверджено Наказом МФУ № 73 від 07.02.2013 [Електронний ресурс].—Режим

доступу: http://minfin.com.ua

5. П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах». затв. наказом МФУ від

28.05.99р. № 137 [Електронний ресурс].—Режим доступу: http://minfin.com.ua/

6. П(С)БО 7 «Основні засоби». затв. наказом МФУ від 27.04.2000 р. № 92 [Електронний

ресурс].—Режим доступу: http://minfin.com.ua/

7. П(С)БО 8 «Нематеріальні активи». затв. наказом МФУ від 18.10.99 р. № 242 [Електронний

ресурс].—Режим доступу: http://minfin.com.ua

8. П(С)БО 9 «Запаси». затв. наказом МФУ від 20.10.99 р. № 246 [Електронний ресурс].—Режим

доступу: http://minfin.com.ua

9. П(С)БО 10 «Дебіторська заборгованість». Затв. наказом МФУ від 08.10.99р. №237

[Електронний ресурс].—Режим доступу: http://minfin.com.ua

10. П(С)БО 11 «Зобов'язання». затв. наказом МФУ від 31.01.2000 р. № 20 [Електронний

ресурс].—Режим доступу: http://minfin.com.ua

11. П(С)БО 15 «Дохід». затв. наказом МФУ від 29.11.99 р. № 290 [Електронний ресурс].—

Режим доступу: http://minfin.com.ua

12. П(С)БО 16 «Витрати». затв. наказом МФУ від 31.01.99 р. № 318 [Електронний ресурс].—

Режим доступу: http://minfin.com.ua

15. Інформаційні ресурси

Офіційні сайти державних та міжнародних установ:

Назва Офіційний сайт

Верховна Рада України www.portal.rada.gov.ua

Кабінет Міністрів України www.kmu.gov.ua

Міністерство економічного розвитку і торгівлі www.me.gov.ua

Міністерство фінансів www.minfin.gov.ua

Національний банк України www.bank.gov.ua

Державна фіскальна служба України www.tax.gov.ua

Державна служба статистики України www.ukrstat.gov.ua

Національна бібліотека ім.. В. І. Вернадського www.nbuv.gov.ua

Національний інститут стратегічних досліджень www.niss.gov.ua

Національна комісія з цінних паперів та

фондового ринку

www.ssmsc.gov.ua

Рахункова палата Верховної Ради України www.ac-rada.gov.ua/control/main/uk/index

Центр перспективних соціальних досліджень www.cpsr.org.ua

Міжнародний валютний фонд www.imf.org