Embed Size (px)

Citation preview

ゲームはケーブルTVの月額料金、映画・コンサートの1時間あたりの消費額などと比

較し依然安価な娯楽であり、成長余地はまだ大きいと考える。当レポートでは直近

の技術環境の変化やトレンドを踏まえ、世界のゲーム市場の予想を作成。短中期的

には大きく以下3つのトレンドが見られると当社は考える:

日米欧のコアユーザー向けのゲーム市場の成長 - コンソール・PCゲームにおけ1.

る伸びしろは大きいと考える。日米欧におけるゲームソフト配信の半分が未だ

にディスクを通じた流通であり、コンソール・PCプラットフォームではビジネ

スモデルの進化とユーザー間のコネクティビティを活用したオンラインゲーム

市場がまだ顕在化していない。

プラットフォーム・インフラが変化を遂げる最中、コンテンツに注目 - ソニー2.

の次世代コンソール、マイクロソフトがE3 2019にて公開したXbox Project

Scarlett、ソニー・マイクロソフトの提携やGoogle Stadiaの発表など、ゲーミ

ング・プラットフォームの代替わりが近づいている。このようなプラットフォー

ムの変化の最中に、経済条件を改善する余地があるグローバルコンテンツを有

するゲームパブリッシャーが恩恵を最も享受すると見る。

モバイルゲームの成長見通し - 過去5年間ゲーム産業の成長を牽引してきたモ3.

バイルゲームは、日本・韓国といった市場では成長に限界が見え、米国や中国

では伸びしろが大きく、市場によって見通しに差異が生まれている。各地域で

共通したトレンドとしては、1)有力なIPへのシェアの集中や、2)よりハイエン

ドなゲームの流行。

更なる成長ドライバー:今後ゲームの境界線を広げうる新たな発展領域では、5G通

信、VR/AR、eSportsなどが挙げられる。 2022年にVR/ARはゲーム市場の5%に成長

し、eSportsは4億ドル以上の市場を産み出すと想定。

杉山 賢 +81(3)6437-4691 | [email protected] Goldman Sachs Japan Co., Ltd.

Michael Ng, CFA +1(212)902-8618 | [email protected] Goldman Sachs & Co. LLC

エリック・チャ+82(2)3788-1799 | [email protected] Goldman Sachs (Asia) L.L.C., Seoul Branch

Heather Bellini, CFA +1(212)357-7710 | [email protected] Goldman Sachs & Co. LLC

ピユッシュ・ムバーイ +852-2978-1677 | [email protected] Goldman Sachs (Asia) L.L.C.

ビル・リュー, CFA +852-2978-0820 | [email protected] Goldman Sachs (Asia) L.L.C.

佐久間 章人 +81(3)6437-9894 | [email protected] Goldman Sachs Japan Co., Ltd.

The World of Games

コアゲームとプラットフォームの進化が成長の基盤に[抄訳版]

2019年6月17日 午後7:12 JST

ゴールドマン・サックスは本資料に記載される企業と業務を行っている、またはこれから行おうとしています。したがいまして、お客様におかれましては、弊社との間に本資料の客観性に影響を及ぼす可能性がある利益相反が生じうることをご了承ください。本資料はあくまでも投資を決定する上での一要素とお考えください。 レギュレーションACに基づく証明事項ならびにその他の重要な開示事項は、巻末の開示事項、またはwww.gs.com/research/hedge.html に記載されております。 米国以外の関連会社に勤務するアナリストは米国FINRAの規定によるリサーチアナリストとしての登録ないし資格取得を行っておりません。

当リポートは、2018年6月17日付当社英文リポート「The World of Games: Core gaming and evolving platforms – asolid foundation for growth」の抄訳版である。本稿における個別企業への言及はいずれも例示のみを目的としており、投資推奨ではないことに留意されたい。

抄訳版リポート

ゲーム産業全体に対して引き続き楽観視

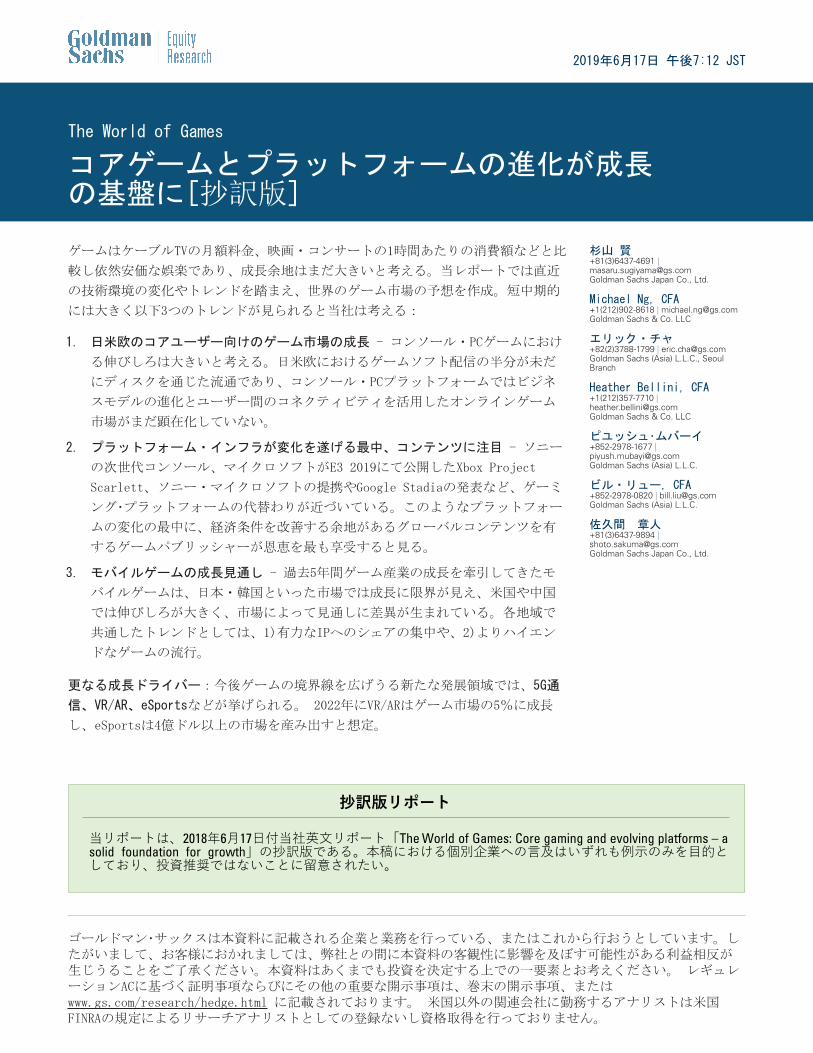

娯楽の中でゲームは最も伸びしろのある市場であると考える。ゲームは2019年に世界で

1,573億ドルの市場と予想するが、映像の課金と広告収入合算で3,300億ドル以上(出

所:PricewaterhouseCoopers)や広告市場の6,250億ドル(出所:Carat)と比べると規模

は小さい。1時間当たり、もしくは1ヵ月当たりの料金で他の没入感の高いエンターテイ

ンメントと比較してもゲームの割安感は突出しており、図表1と2にあるように、ケーブ

ルテレビの月額料金と比べても、一時間当たりの映画や音楽ライブの価格と比べても、

体験の没入感やコアファンの存在に対して単価は低い。

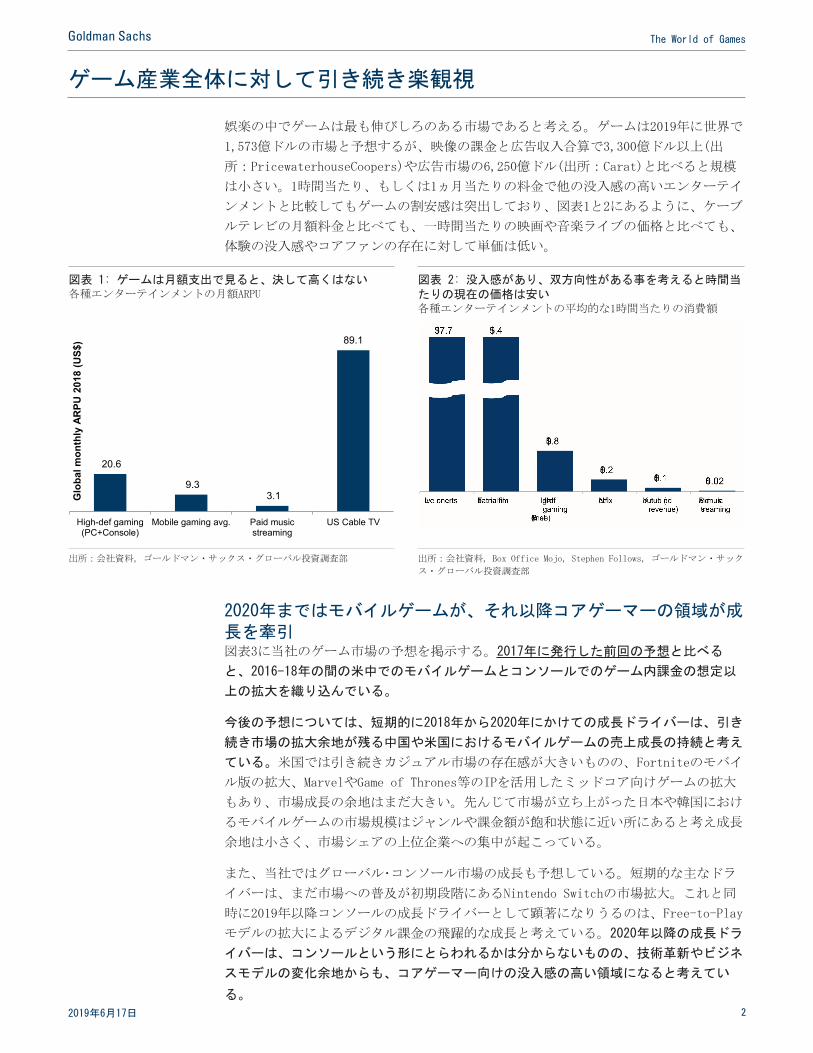

2020年まではモバイルゲームが、それ以降コアゲーマーの領域が成長を牽引 図表3に当社のゲーム市場の予想を掲示する。2017年に発行した前回の予想と比べる

と、2016-18年の間の米中でのモバイルゲームとコンソールでのゲーム内課金の想定以

上の拡大を織り込んでいる。

今後の予想については、短期的に2018年から2020年にかけての成長ドライバーは、引き

続き市場の拡大余地が残る中国や米国におけるモバイルゲームの売上成長の持続と考え

ている。米国では引き続きカジュアル市場の存在感が大きいものの、Fortniteのモバイ

ル版の拡大、MarvelやGame of Thrones等のIPを活用したミッドコア向けゲームの拡大

もあり、市場成長の余地はまだ大きい。先んじて市場が立ち上がった日本や韓国におけ

るモバイルゲームの市場規模はジャンルや課金額が飽和状態に近い所にあると考え成長

余地は小さく、市場シェアの上位企業への集中が起こっている。

また、当社ではグローバル・コンソール市場の成長も予想している。短期的な主なドラ

イバーは、まだ市場への普及が初期段階にあるNintendo Switchの市場拡大。これと同

時に2019年以降コンソールの成長ドライバーとして顕著になりうるのは、Free-to-Play

モデルの拡大によるデジタル課金の飛躍的な成長と考えている。2020年以降の成長ドラ

イバーは、コンソールという形にとらわれるかは分からないものの、技術革新やビジネ

スモデルの変化余地からも、コアゲーマー向けの没入感の高い領域になると考えてい

る。

図表 1: ゲームは月額支出で見ると、決して高くはない 各種エンターテインメントの月額ARPU

図表 2: 没入感があり、双方向性がある事を考えると時間当たりの現在の価格は安い 各種エンターテインメントの平均的な1時間当たりの消費額

20.6

9.3 3.1

89.1

High-def gaming(PC+Console)

Mobile gaming avg. Paid musicstreaming

US Cable TV

Glo

bal m

onth

ly A

RPU

201

8 (U

S$)

出所:会社資料, ゴールドマン・サックス・グローバル投資調査部 出所:会社資料, Box Office Mojo, Stephen Follows, ゴールドマン・サック

ス・グローバル投資調査部

2019年6月17日 2

Goldman Sachs The World of Games

図表 3: モバイルが当面の成長を牽引し、徐々にコアゲーマー市場の伸びが牽引役になっていくと予想 ゲーム市場の成長予想

22 23 23 22 20 18 22 21 20 15 14 13 13 12 12 11 11 10 10 3 4 6 9 11 15 17 20 22 32 34 38 41 43 48 49 52 54 58 13 18 25 34 47 61

72 82 90 97 102 106 108 109 110 111 113 114 115

22 26 29

31 32

33 35

35 35

36 36 36 36 36 36 36 36 36 36

16 16

16 15

16 18

18 15

15 17 18 16 15 14 15 15 16 17 15

0

50

100

150

200

250

300

Gam

ing

mar

ket (

$bn)

Console hardware PC Software Mobile game Console Digital Console Package

出所:会社資料, ゴールドマン・サックス・グローバル投資調査部

2019年6月17日 3

Goldman Sachs The World of Games

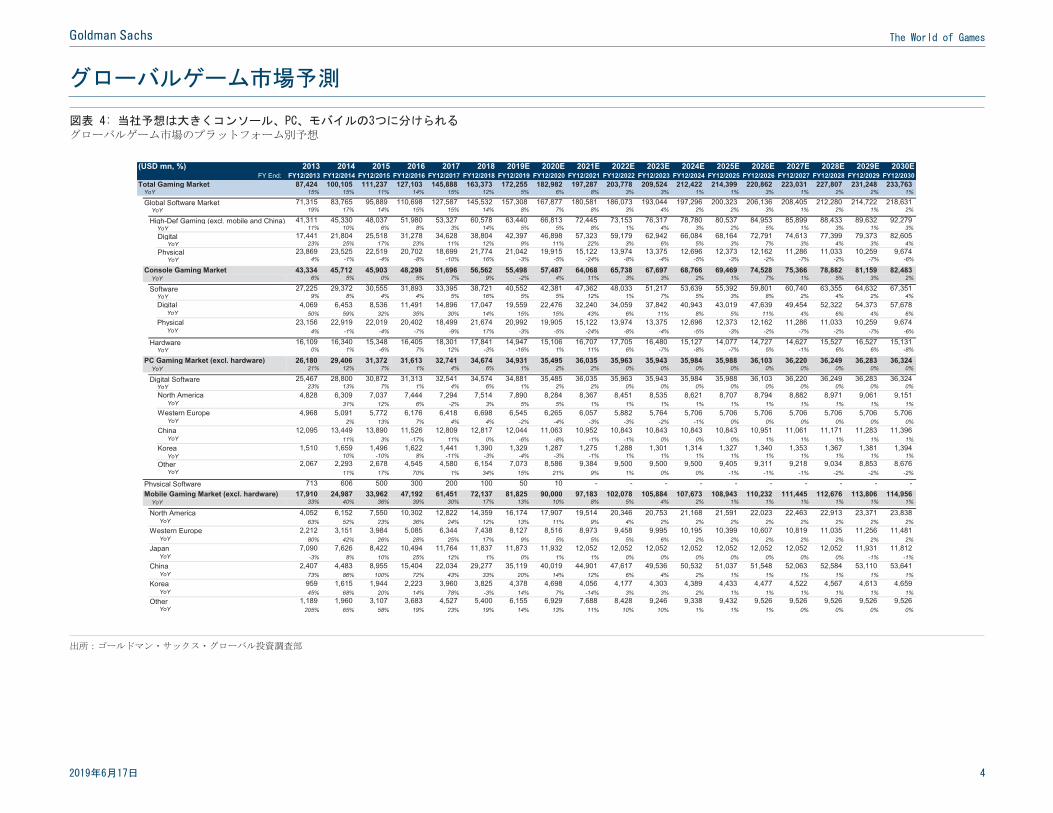

グローバルゲーム市場予測

図表 4: 当社予想は大きくコンソール、PC、モバイルの3つに分けられる グローバルゲーム市場のプラットフォーム別予想

(USD mn, %) 2013 2014 2015 2016 2017 2018 2019E 2020E 2021E 2022E 2023E 2024E 2025E 2026E 2027E 2028E 2029E 2030EFY End: FY12/2013 FY12/2014 FY12/2015 FY12/2016 FY12/2017 FY12/2018 FY12/2019 FY12/2020 FY12/2021 FY12/2022 FY12/2023 FY12/2024 FY12/2025 FY12/2026 FY12/2027 FY12/2028 FY12/2029 FY12/2030

Total Gaming Market 87,424 100,105 111,237 127,103 145,888 163,373 172,255 182,982 197,287 203,778 209,524 212,422 214,399 220,862 223,031 227,807 231,248 233,763YoY 15% 15% 11% 14% 15% 12% 5% 6% 8% 3% 3% 1% 1% 3% 1% 2% 2% 1%

Global Software Market 71,315 83,765 95,889 110,698 127,587 145,532 157,308 167,877 180,581 186,073 193,044 197,296 200,323 206,136 208,405 212,280 214,722 218,631YoY 19% 17% 14% 15% 15% 14% 8% 7% 8% 3% 4% 2% 2% 3% 1% 2% 1% 2%

High-Def Gaming (excl. mobile and China) 41,311 45,330 48,037 51,980 53,327 60,578 63,440 66,813 72,445 73,153 76,317 78,780 80,537 84,953 85,899 88,433 89,632 92,279YoY 11% 10% 6% 8% 3% 14% 5% 5% 8% 1% 4% 3% 2% 5% 1% 3% 1% 3%Digital 17,441 21,804 25,518 31,278 34,628 38,804 42,397 46,898 57,323 59,179 62,942 66,084 68,164 72,791 74,613 77,399 79,373 82,605 YoY 23% 25% 17% 23% 11% 12% 9% 11% 22% 3% 6% 5% 3% 7% 3% 4% 3% 4%Physical 23,869 23,525 22,519 20,702 18,699 21,774 21,042 19,915 15,122 13,974 13,375 12,696 12,373 12,162 11,286 11,033 10,259 9,674 YoY 4% -1% -4% -8% -10% 16% -3% -5% -24% -8% -4% -5% -3% -2% -7% -2% -7% -6%

Console Gaming Market 43,334 45,712 45,903 48,298 51,696 56,562 55,498 57,487 64,068 65,738 67,697 68,766 69,469 74,528 75,366 78,882 81,159 82,483YoY 6% 5% 0% 5% 7% 9% -2% 4% 11% 3% 3% 2% 1% 7% 1% 5% 3% 2%

Software 27,225 29,372 30,555 31,893 33,395 38,721 40,552 42,381 47,362 48,033 51,217 53,639 55,392 59,801 60,740 63,355 64,632 67,351YoY 9% 8% 4% 4% 5% 16% 5% 5% 12% 1% 7% 5% 3% 8% 2% 4% 2% 4%Digital 4,069 6,453 8,536 11,491 14,896 17,047 19,559 22,476 32,240 34,059 37,842 40,943 43,019 47,639 49,454 52,322 54,373 57,678 YoY 50% 59% 32% 35% 30% 14% 15% 15% 43% 6% 11% 8% 5% 11% 4% 6% 4% 6%Physical 23,156 22,919 22,019 20,402 18,499 21,674 20,992 19,905 15,122 13,974 13,375 12,696 12,373 12,162 11,286 11,033 10,259 9,674 YoY 4% -1% -4% -7% -9% 17% -3% -5% -24% -8% -4% -5% -3% -2% -7% -2% -7% -6%

Hardware 16,109 16,340 15,348 16,405 18,301 17,841 14,947 15,106 16,707 17,705 16,480 15,127 14,077 14,727 14,627 15,527 16,527 15,131YoY 0% 1% -6% 7% 12% -3% -16% 1% 11% 6% -7% -8% -7% 5% -1% 6% 6% -8%

PC Gaming Market (excl. hardware) 26,180 29,406 31,372 31,613 32,741 34,674 34,931 35,495 36,035 35,963 35,943 35,984 35,988 36,103 36,220 36,249 36,283 36,324YoY 21% 12% 7% 1% 4% 6% 1% 2% 2% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Digital Software 25,467 28,800 30,872 31,313 32,541 34,574 34,881 35,485 36,035 35,963 35,943 35,984 35,988 36,103 36,220 36,249 36,283 36,324YoY 23% 13% 7% 1% 4% 6% 1% 2% 2% 0% 0% 0% 0% 0% 0% 0% 0% 0%North America 4,828 6,309 7,037 7,444 7,294 7,514 7,890 8,284 8,367 8,451 8,535 8,621 8,707 8,794 8,882 8,971 9,061 9,151 YoY 31% 12% 6% -2% 3% 5% 5% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1%Western Europe 4,968 5,091 5,772 6,176 6,418 6,698 6,545 6,265 6,057 5,882 5,764 5,706 5,706 5,706 5,706 5,706 5,706 5,706 YoY 2% 13% 7% 4% 4% -2% -4% -3% -3% -2% -1% 0% 0% 0% 0% 0% 0%China 12,095 13,449 13,890 11,526 12,809 12,817 12,044 11,063 10,952 10,843 10,843 10,843 10,843 10,951 11,061 11,171 11,283 11,396 YoY 11% 3% -17% 11% 0% -6% -8% -1% -1% 0% 0% 0% 1% 1% 1% 1% 1%Korea 1,510 1,659 1,496 1,622 1,441 1,390 1,329 1,287 1,275 1,288 1,301 1,314 1,327 1,340 1,353 1,367 1,381 1,394 YoY 10% -10% 8% -11% -3% -4% -3% -1% 1% 1% 1% 1% 1% 1% 1% 1% 1%Other 2,067 2,293 2,678 4,545 4,580 6,154 7,073 8,586 9,384 9,500 9,500 9,500 9,405 9,311 9,218 9,034 8,853 8,676 YoY 11% 17% 70% 1% 34% 15% 21% 9% 1% 0% 0% -1% -1% -1% -2% -2% -2%

Physical Software 713 606 500 300 200 100 50 10 - - - - - - - - - - Mobile Gaming Market (excl. hardware) 17,910 24,987 33,962 47,192 61,451 72,137 81,825 90,000 97,183 102,078 105,884 107,673 108,943 110,232 111,445 112,676 113,806 114,956

YoY 33% 40% 36% 39% 30% 17% 13% 10% 8% 5% 4% 2% 1% 1% 1% 1% 1% 1%

North America 4,052 6,152 7,550 10,302 12,822 14,359 16,174 17,907 19,514 20,346 20,753 21,168 21,591 22,023 22,463 22,913 23,371 23,838 YoY 63% 52% 23% 36% 24% 12% 13% 11% 9% 4% 2% 2% 2% 2% 2% 2% 2% 2%Western Europe 2,212 3,151 3,984 5,085 6,344 7,438 8,127 8,516 8,973 9,458 9,995 10,195 10,399 10,607 10,819 11,035 11,256 11,481 YoY 80% 42% 26% 28% 25% 17% 9% 5% 5% 5% 6% 2% 2% 2% 2% 2% 2% 2%Japan 7,090 7,626 8,422 10,494 11,764 11,837 11,873 11,932 12,052 12,052 12,052 12,052 12,052 12,052 12,052 12,052 11,931 11,812 YoY -3% 8% 10% 25% 12% 1% 0% 1% 1% 0% 0% 0% 0% 0% 0% 0% -1% -1%China 2,407 4,483 8,955 15,404 22,034 29,277 35,119 40,019 44,901 47,617 49,536 50,532 51,037 51,548 52,063 52,584 53,110 53,641 YoY 73% 86% 100% 72% 43% 33% 20% 14% 12% 6% 4% 2% 1% 1% 1% 1% 1% 1%Korea 959 1,615 1,944 2,223 3,960 3,825 4,378 4,698 4,056 4,177 4,303 4,389 4,433 4,477 4,522 4,567 4,613 4,659 YoY 45% 68% 20% 14% 78% -3% 14% 7% -14% 3% 3% 2% 1% 1% 1% 1% 1% 1%Other 1,189 1,960 3,107 3,683 4,527 5,400 6,155 6,929 7,688 8,428 9,246 9,338 9,432 9,526 9,526 9,526 9,526 9,526 YoY 205% 65% 58% 19% 23% 19% 14% 13% 11% 10% 10% 1% 1% 1% 0% 0% 0% 0%

出所:ゴールドマン・サックス・グローバル投資調査部

2019年6月17日 4

Goldman Sachs The World of Games

コアHDゲームの未来

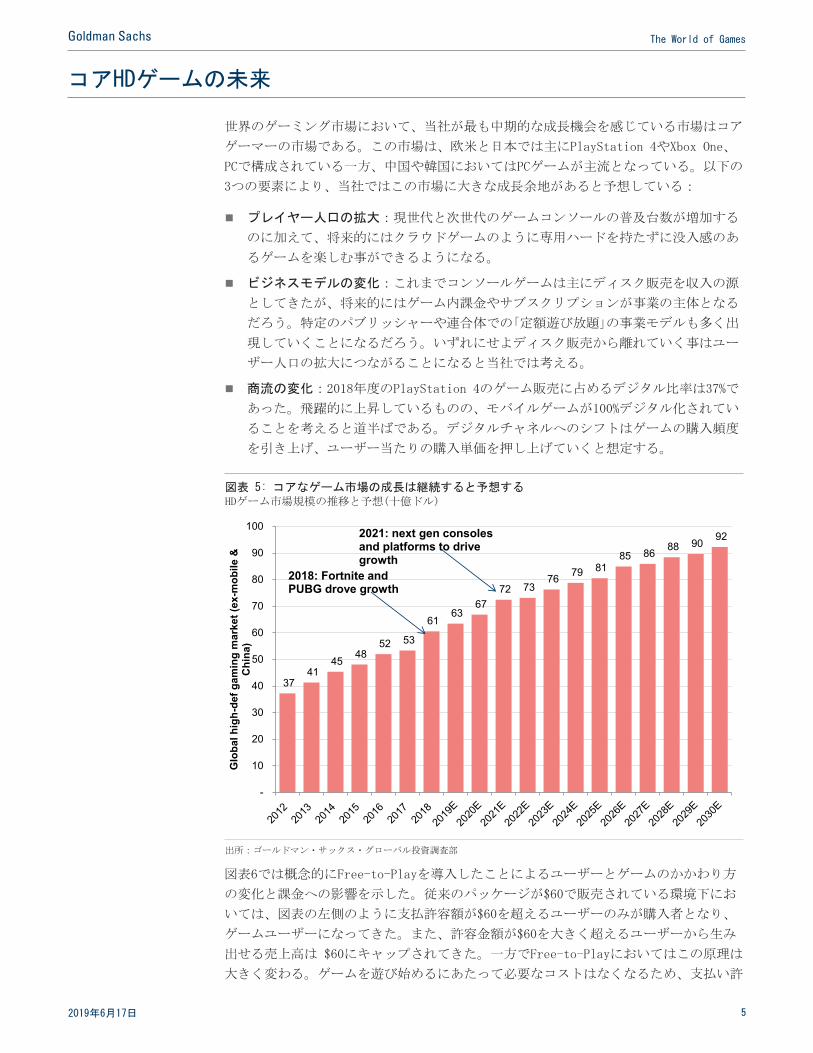

世界のゲーミング市場において、当社が最も中期的な成長機会を感じている市場はコア

ゲーマーの市場である。この市場は、欧米と日本では主にPlayStation 4やXbox One、

PCで構成されている一方、中国や韓国においてはPCゲームが主流となっている。以下の

3つの要素により、当社ではこの市場に大きな成長余地があると予想している:

プレイヤー人口の拡大:現世代と次世代のゲームコンソールの普及台数が増加するn

のに加えて、将来的にはクラウドゲームのように専用ハードを持たずに没入感のあ

るゲームを楽しむ事ができるようになる。

ビジネスモデルの変化:これまでコンソールゲームは主にディスク販売を収入の源n

としてきたが、将来的にはゲーム内課金やサブスクリプションが事業の主体となる

だろう。特定のパブリッシャーや連合体での「定額遊び放題」の事業モデルも多く出

現していくことになるだろう。いずれにせよディスク販売から離れていく事はユー

ザー人口の拡大につながることになると当社では考える。

商流の変化:2018年度のPlayStation 4のゲーム販売に占めるデジタル比率は37%でn

あった。飛躍的に上昇しているものの、モバイルゲームが100%デジタル化されてい

ることを考えると道半ばである。デジタルチャネルへのシフトはゲームの購入頻度

を引き上げ、ユーザー当たりの購入単価を押し上げていくと想定する。

図表6では概念的にFree-to-Playを導入したことによるユーザーとゲームのかかわり方

の変化と課金への影響を示した。従来のパッケージが$60で販売されている環境下にお

いては、図表の左側のように支払許容額が$60を超えるユーザーのみが購入者となり、

ゲームユーザーになってきた。また、許容金額が$60を大きく超えるユーザーから生み

出せる売上高は $60にキャップされてきた。一方でFree-to-Playにおいてはこの原理は

大きく変わる。ゲームを遊び始めるにあたって必要なコストはなくなるため、支払い許

図表 5: コアなゲーム市場の成長は継続すると予想する HDゲーム市場規模の推移と予想(十億ドル)

ome ree

obil

ree

37 41

45 48

52 53

61 63

67 72 73

76 79 81 85 86 88 90 92

-

10

20

30

40

50

60

70

80

90

100

Glo

bal h

igh-

def g

amin

g m

arke

t (ex

-mob

ile &

C

hina

)

2018: Fortnite and PUBG drove growth

2021: next gen consoles and platforms to drive growth

出所:ゴールドマン・サックス・グローバル投資調査部

2019年6月17日 5

Goldman Sachs The World of Games

容額に関わらず興味を少しでも持ったユーザーがゲームに参入するができ、最初は少額

の支出からでも可能である。加えて支払い許容額が高いコアユーザーにおいてはゲーム

内で長期的に、継続的に課金をすることができる。

図表 6: Free-to-Playへの移行は、ゲーム人口の増加と一人当たり消費額の向上に繋がる Free-To-Playが起こす可能性のある需給曲線の変化

Conventional Console Games Free to Play$0 $60 $0 $60

Non Gamers Willingness to Pay Full game price Non GamersSpent No revenue

Willingness to Pay Casual Non-Paying PlayersSpent No revenue Gamers

Willingness to Pay

Spent No revenue

Willingness to Pay

Spent No revenue

Casual Willingness to Pay MiddleGamers Spent Package revenue Core

Willingness to Pay

Spent In-game revenue

Middle Core Willingness to Pay

Spent

Willingness to Pay

Spent

Hardcore Willingness to Pay HardcoreSpent

One price for all groups of gamersTherefore missing the group unwilling to pay package price

Shift to Free-to-Play

Lower or no more package prices

Expanding gaming

population

出所:ゴールドマン・サックス・グローバル投資調査部

2019年6月17日 6

Goldman Sachs The World of Games

プラットフォームの変化が近い。通信量は拡大、データセンターの重要性が増している

ゲーミング・プラットフォームの代替わりが近づいている。マイクロソフトは次世代

XboxのProject Scarlettを2020年ホリデーシーズンに発売すると2019年6月のE3にて公

表。ソニーはPlayStationの後継機についてコンセプトや性能について公開し始めてい

る。一方でGoogleはクラウドゲーミング・プラットフォームStadiaのコンセプトを2019

年3月に公開。ソニーとマイクロソフトは2019年5月にクラウドゲーミングにおける戦略

提携を発表した。ゲーミング・プラットフォームは代替わりと同時に、次の世代ではク

ラウドからゲームをする事が部分的に市民権を得そうな展開をしている。以下ではその

中での次世代への移行についての考えとデータセンターの重要性拡大について議論す

る。

次の世代に対する考え方 過去のコンソールサイクルと比べて、現世代(PS4/Xbox One)から次の世代への移行はリ

ニアで緩慢なものになると当社では予想している。図表7では現時点公表されてる両社

の情報を示しており、次世代コンソールのアップデートは主に改善されたのはビデオア

ウトプット(画素・フレームレート)や処理速度(ストレージデバイス・処理装置)などで

あることが分かる。今後は各社のハードウェア間のシェアの移動が少なく、ハードウェ

アの買い替えも過去と比べると緩やかに進む可能性が高い。こう考える背景は以下の通

りである。

付加価値がハードウェアからコンテンツに移っている:前世代ごろから(PS3/Xboxn

360)、ソフトの制作費は高騰し、パブリッシャーの淘汰と合従連衡によりメガ・パブ

リッシャーが出現した。制作されるタイトル数は市場が拡大した一方で縮小、一般

的に1タイトル当たりの販売本数は増加、フランチャイズタイトルは定期的に発売さ

れ、ファンも固定化されてきている点がサードパーティーのソフトにおいて顕著で

ある。よってこれらの主要なサードパーティーのゲームに対応できないハードを設

計することはまず考えられず、ハードや配信方法の設計がソニーやマイクロソフト

はおろか、将来的に参入するクラウドゲームのプラットフォームでも大きく異なる

事は考えにくい。コンテンツありきで今後はハードやサービスが設計されていくだ

ろう。

図表 7: 次世代コンソールのアップデートはビデオ出力・処理速度に集中 ソニー・マイクロソフトの次世代コンソールのスペック比較(2019年6月10日付)

Next Gen PlayStation Xbox Project ScarlettRelease Date TBA Holiday 2020Retail Price TBA TBAVideo Output 4K, 8K Support, 120hz refresh rate Native 4K, 8K Support, up to 120fpsStorage SSD >1TB (GSE) New Gen SSDCPU AMD 8 core 7 nm Zen 2

microarchitecture Custom AMD Zen 2 and Radeon RDNA

GPU AMD Radeon Navi; supports Ray Tracing and 3D Audio Supports Next Gen Ray Tracing

RAM TBA GSSR6 RAMBackwards Compatibility PS4, PSVR TBA

出所:会社資料

2019年6月17日 7

Goldman Sachs The World of Games

インストールベースからアカウントへ:従来企業も株式市場も、ゲームプラットフn

ォームの成否を判断するに際して注目していた指標はハードウェアの累積販売台数

であったが、殆ど全てのコンソールがインターネットに接続されている今、注目さ

れるのはアクティブユーザー数やアカウント数である。プラットフォーム側は個々

のユーザーのゲームの消費行動が把握できるようになり、今回のサイクル移行にお

いては、利用履歴に応じたソフト・ハードの訴求をする事が可能になる(利用頻度の

高いユーザーにディスカウントをする等)。ユーザーにとってもデータの引き継ぎ

等、プラットフォームに対するロイヤリティは高まっていると考え、プラットフォ

ーム間でシェアが大きく移動する可能性は以前と比べて低いと当社では考えてい

る。

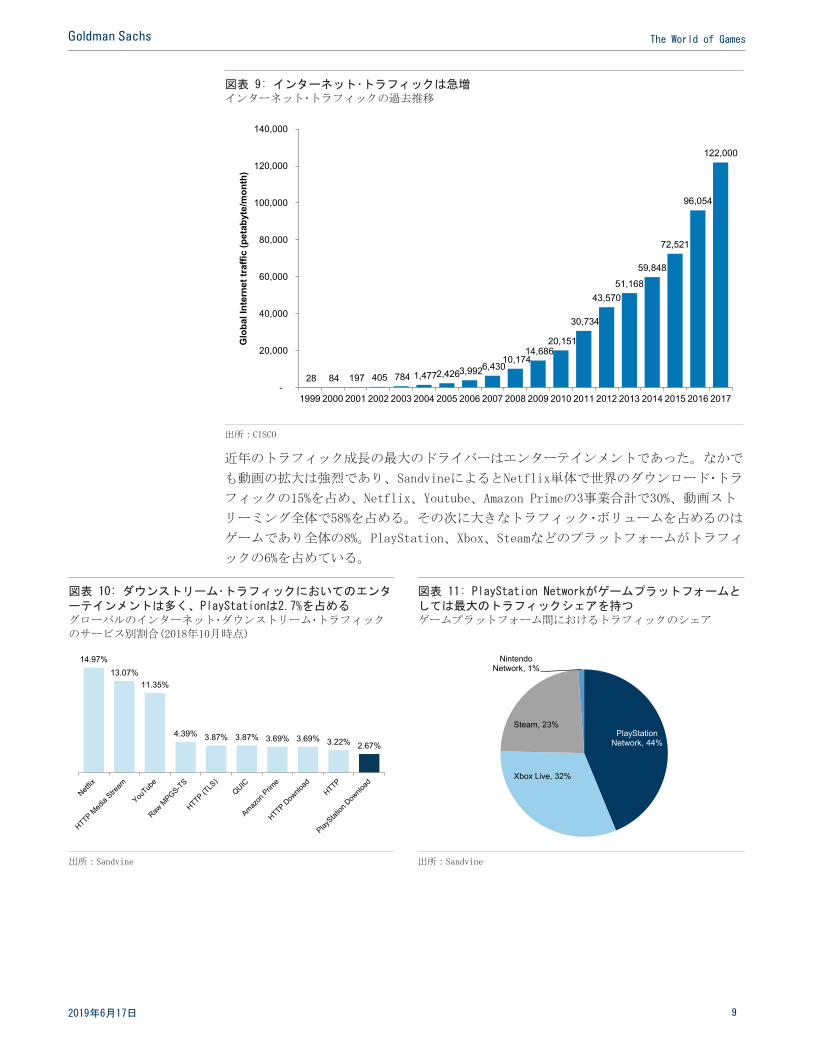

ゲームが世界のネットトラフィックの増大に寄与 世界のインターネット・トラフィックは急激に拡大している。図表8にあるように2017年

の世界のインターネット・トラフィックは10年前の2007年の19倍であり、伸び幅を更に

拡大させながら成長している。

図表 8: PS2以降ゲームタイトル数は増加していない ソニーとマイクロソフトの各世代におけるゲームタイトル数

2,702

3,564

1,869 1,797

984

1,699

1,107

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

PS PS2 PS3 PS4 Xbox Xbox 360 Xbox One

Num

ber o

f titl

es p

er g

ener

atio

n

出所:VGCHARTZ

2019年6月17日 8

Goldman Sachs The World of Games

近年のトラフィック成長の最大のドライバーはエンターテインメントであった。なかで

も動画の拡大は強烈であり、SandvineによるとNetflix単体で世界のダウンロード・トラ

フィックの15%を占め、Netflix、Youtube、Amazon Primeの3事業合計で30%、動画スト

リーミング全体で58%を占める。その次に大きなトラフィック・ボリュームを占めるのは

ゲームであり全体の8%。PlayStation、Xbox、Steamなどのプラットフォームがトラフィ

ックの6%を占めている。

図表 9: インターネット・トラフィックは急増 インターネット・トラフィックの過去推移

28 84 197 405 784 1,477 2,426 3,992 6,430 10,174

14,686 20,151

30,734

43,570 51,168

59,848

72,521

96,054

122,000

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Glo

bal I

nter

net t

raffi

c (p

etab

yte/

mon

th)

出所:CISCO

図表 10: ダウンストリーム・トラフィックにおいてのエンタ ーテインメントは多く、PlayStationは2.7%を占める グローバルのインターネット・ダウンストリーム・トラフィックのサービス別割合(2018年10月時点)

図表 11: PlayStation Networkがゲームプラットフォームとしては最大のトラフィックシェアを持つ ゲームプラットフォーム間におけるトラフィックのシェア

14.97% 13.07%

11.35%

4.39% 3.87% 3.87% 3.69% 3.69% 3.22% 2.67% PlayStation

Network, 44%

Xbox Live, 32%

Steam, 23%

Nintendo Network, 1%

出所:Sandvine 出所:Sandvine

2019年6月17日 9

Goldman Sachs The World of Games

既にゲームのデータ量は膨大 Sandvineによると2018年10月時点で全世界におけるダウンロード・トラフィックに占め

るゲームの割合は約8%であり、全体の約6割を占める1位のビデオストリーミングとウェ

ブの17%に続き3位。既にストリーミング化されている動画に対してゲームのトラフィッ

クの殆どはゲームのダウンロードによるものである。PS4におけるゲームのダウンロー

ド比率は37%であるが、既に世界のインターネットのトラフィックの3%を占めるに至っ

ている。今後ゲームがストリーミング化される際のトラフィック量は更に膨大になるだ

ろう。既に主要なゲーム企業やストリーミング企業は自社でのデータセンター構築から

パブリッククラウドに移行しており、この流れは進むものと考える。

ゲームとパブリッククラウドの親和性は高い ゲームとパブリッククラウドは取り扱うトラフィックのボラティリティとレスポンス速

度の重要性から親和性が非常に高いと考える。世界のゲーム関連のインターネット・ト

ラフィックにおいて最大のボリュームを占めるソニーは、2014年に自社のオンプレミス

のデータセンターからAmazon Web Servicesに移行した。今回ソニーはマイクロソフト

との事業提携の基本合意をしており、クラウドゲーミング等のデータセンター機能をマ

イクロソフトに移す可能性が考えられる。任天堂はNintendo Switch Online等の機能を

Amazon Web Servicesを活用し運営している。

Amazonが公開しているソニーとの協業当時のメリット/デメリットの記事によると、ゲ

図表 12: エンターテインメント業界の多くの企業がパブリッククラウドを有効活用している 各社パブリッククラウド売上(CY2019E)と各コンテンツサービスにおけるダウンロード・トラフィックのシェア(2018年10月時点)

AWS (57% share of public cloud revenue)

Netflix (15% share of

internet traffic)

Microsoft Azure (27% share of public cloud revenue)

Xbox

Google Cloud (9%)

Youtube (11%)

Nintendo Amazon Prime (4%)

Spotify

Twitch

PlayStation (3% share of internet

traffic)

出所:会社資料, Sandvine, ゴールドマン・サックス・グローバル投資調査部

2019年6月17日 10

Goldman Sachs The World of Games

ーミングのトラフィックはボラティリティが大きく、自社のオンプレミスの施設よりも

クラウドの方がキャパシティの調整がしやすい。

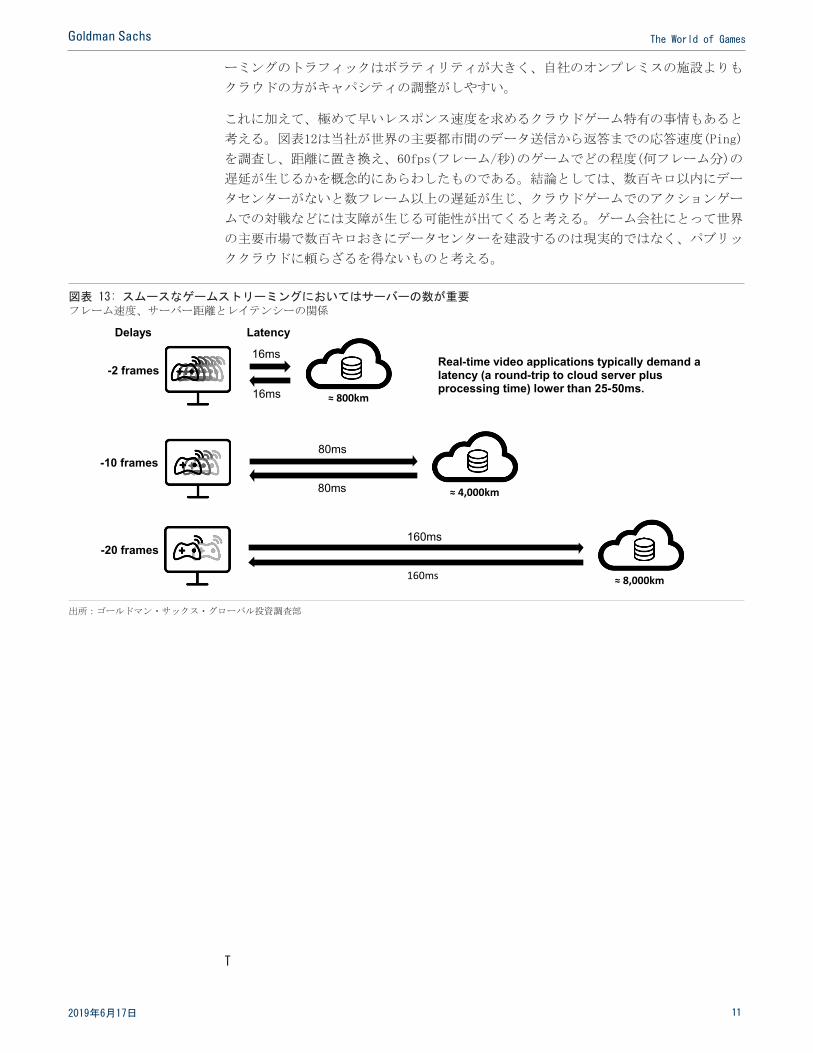

これに加えて、極めて早いレスポンス速度を求めるクラウドゲーム特有の事情もあると

考える。図表12は当社が世界の主要都市間のデータ送信から返答までの応答速度(Ping)

を調査し、距離に置き換え、60fps(フレーム/秒)のゲームでどの程度(何フレーム分)の

遅延が生じるかを概念的にあらわしたものである。結論としては、数百キロ以内にデー

タセンターがないと数フレーム以上の遅延が生じ、クラウドゲームでのアクションゲー

ムでの対戦などには支障が生じる可能性が出てくると考える。ゲーム会社にとって世界

の主要市場で数百キロおきにデータセンターを建設するのは現実的ではなく、パブリッ

ククラウドに頼らざるを得ないものと考える。

T

2019年6月17日 11

Goldman Sachs The World of Games

図表 13: スムースなゲームストリーミングにおいてはサーバーの数が重要 フレーム速度、サーバー距離とレイテンシーの関係

16ms -2 frames

80ms -10 frames

-20 frames

≈ 800km

160ms

160ms

≈ 4,000km

≈ 8,000km

80ms

16ms

Real-time video applications typically demand a latency (a round-trip to cloud server plus processing time) lower than 25-50ms.

Delays Latency

出所:ゴールドマン・サックス・グローバル投資調査部

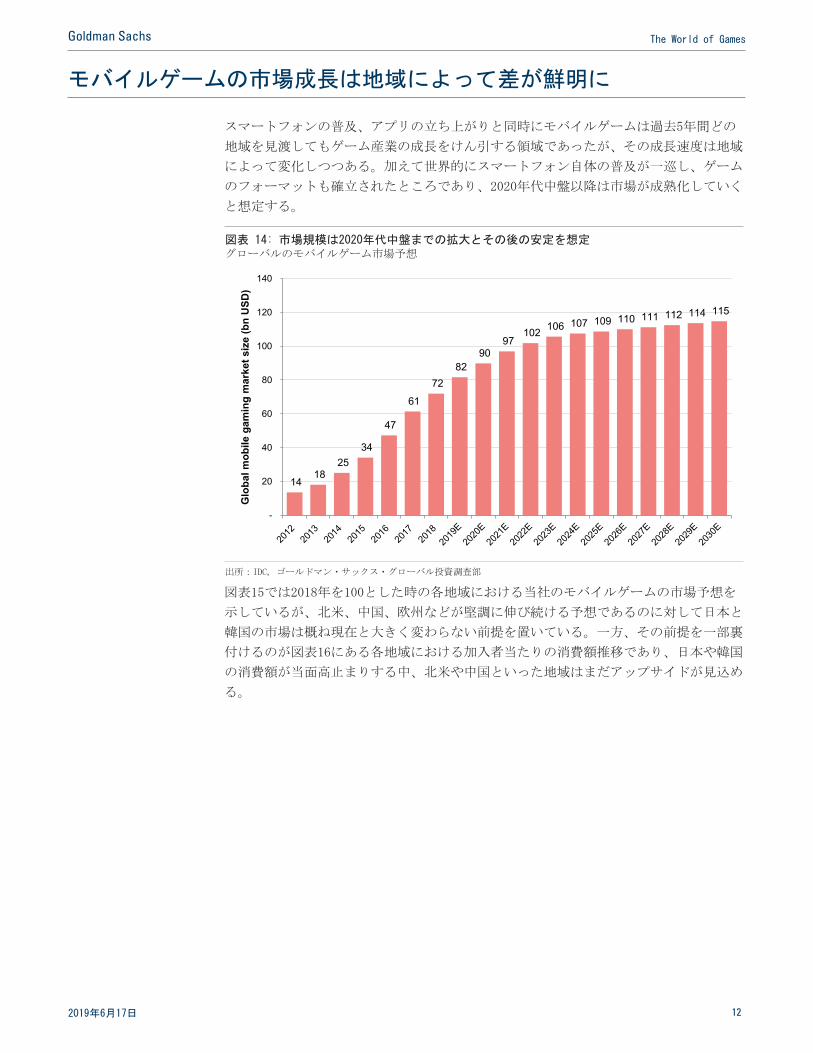

モバイルゲームの市場成長は地域によって差が鮮明に

スマートフォンの普及、アプリの立ち上がりと同時にモバイルゲームは過去5年間どの

地域を見渡してもゲーム産業の成長をけん引する領域であったが、その成長速度は地域

によって変化しつつある。加えて世界的にスマートフォン自体の普及が一巡し、ゲーム

のフォーマットも確立されたところであり、2020年代中盤以降は市場が成熟化していく

と想定する。

図表 14: 市場規模は2020年代中盤までの拡大とその後の安定を想定 グローバルのモバイルゲーム市場予想

14 18

25 34

47

61

72 82

90 97

102 106 107 109 110 111 112 114 115

-

20

40

60

80

100

120

140

Glo

bal m

obile

gam

ing

mar

ket s

ize

(bn

USD

)

出所:IDC, ゴールドマン・サックス・グローバル投資調査部

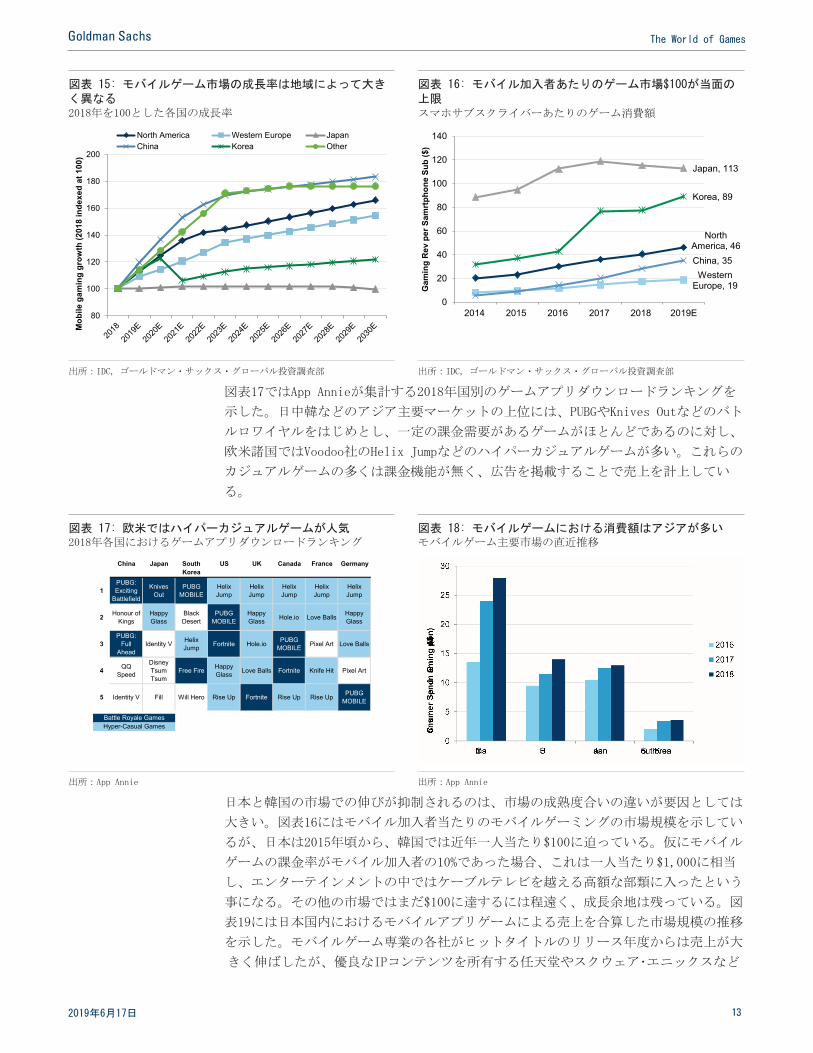

図表15では2018年を100とした時の各地域における当社のモバイルゲームの市場予想を

示しているが、北米、中国、欧州などが堅調に伸び続ける予想であるのに対して日本と

韓国の市場は概ね現在と大きく変わらない前提を置いている。一方、その前提を一部裏

付けるのが図表16にある各地域における加入者当たりの消費額推移であり、日本や韓国

の消費額が当面高止まりする中、北米や中国といった地域はまだアップサイドが見込め

る。

2019年6月17日 12

Goldman Sachs The World of Games

図表17ではApp Annieが集計する2018年国別のゲームアプリダウンロードランキングを

示した。日中韓などのアジア主要マーケットの上位には、PUBGやKnives Outなどのバト

ルロワイヤルをはじめとし、一定の課金需要があるゲームがほとんどであるのに対し、

欧米諸国ではVoodoo社のHelix Jumpなどのハイパーカジュアルゲームが多い。これらの

カジュアルゲームの多くは課金機能が無く、広告を掲載することで売上を計上してい

る。

日本と韓国の市場での伸びが抑制されるのは、市場の成熟度合いの違いが要因としては

大きい。図表16にはモバイル加入者当たりのモバイルゲーミングの市場規模を示してい

るが、日本は2015年頃から、韓国では近年一人当たり$100に迫っている。仮にモバイル

ゲームの課金率がモバイル加入者の10%であった場合、これは一人当たり$1,000に相当

し、エンターテインメントの中ではケーブルテレビを越える高額な部類に入ったという

事になる。その他の市場ではまだ$100に達するには程遠く、成長余地は残っている。図

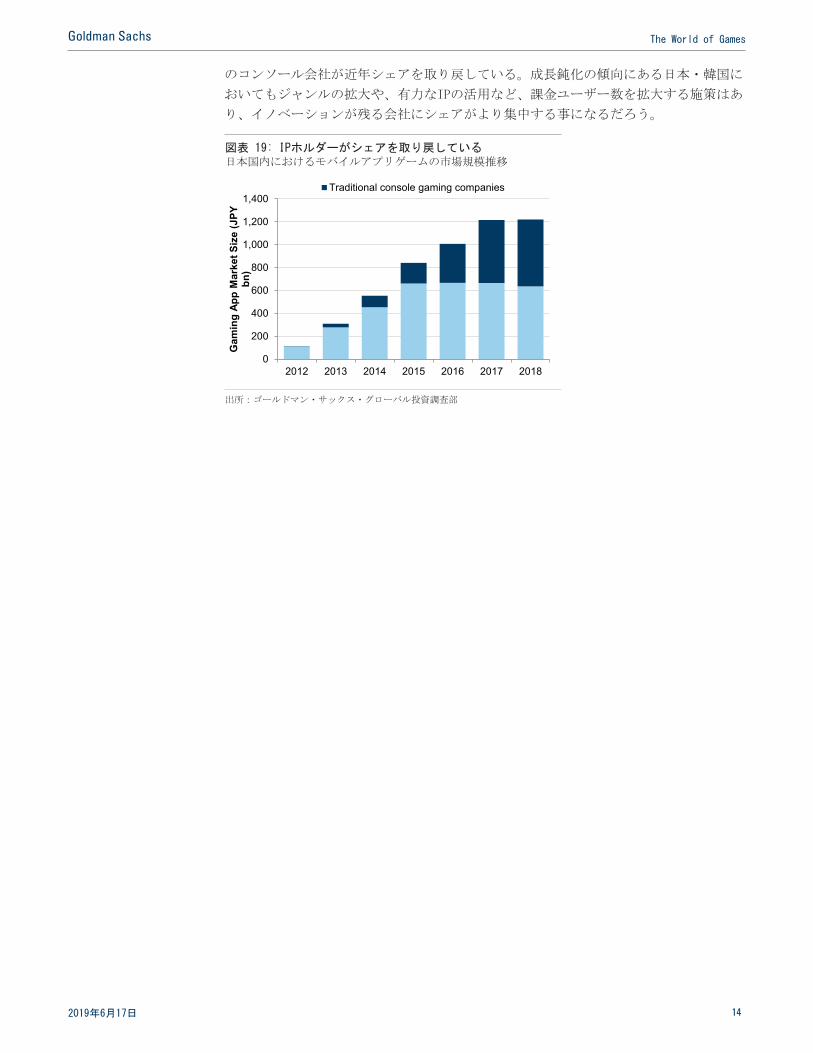

表19には日本国内におけるモバイルアプリゲームによる売上を合算した市場規模の推移

を示した。モバイルゲーム専業の各社がヒットタイトルのリリース年度からは売上が大

きく伸ばしたが、優良なIPコンテンツを所有する任天堂やスクウェア・エニックスなど

図表 15: モバイルゲーム市場の成長率は地域によって大きく異なる 2018年を100とした各国の成長率

図表 16: モバイル加入者あたりのゲーム市場$100が当面の上限 スマホサブスクライバーあたりのゲーム消費額

80

100

120

140

160

180

200

Mob

ile g

amin

g gr

owth

(201

8 in

dexe

d at

100

)

North America Western Europe JapanChina Korea Other

North America, 46

Western Europe, 19

Japan, 113

China, 35

Korea, 89

0

20

40

60

80

100

120

140

2014 2015 2016 2017 2018 2019E

Gam

ing

Rev

per

Sam

rtph

one

Sub

($)

出所:IDC, ゴールドマン・サックス・グローバル投資調査部 出所:IDC, ゴールドマン・サックス・グローバル投資調査部

図表 17: 欧米ではハイパーカジュアルゲームが人気 2018年各国におけるゲームアプリダウンロードランキング

図表 18: モバイルゲームにおける消費額はアジアが多い モバイルゲーム主要市場の直近推移

China Japan South Korea

US UK Canada France Germany

1PUBG: Exciting

Battlefield

Knives Out

PUBG MOBILE

Helix Jump

Helix Jump

Helix Jump

Helix Jump

Helix Jump

2 Honour ofKings

Happy Glass

Black Desert

PUBG MOBILE

Happy Glass Hole.io Love Balls Happy

Glass

3PUBG:

Full Ahead

Identity V Helix Jump Fortnite Hole.io PUBG

MOBILE Pixel Art Love Balls

4 QQ Speed

Disney Tsum Tsum

Free Fire Happy Glass Love Balls Fortnite Knife Hit Pixel Art

5 Identity V Fill Will Hero Rise Up Fortnite Rise Up Rise Up PUBG MOBILE

Battle Royale GamesHyper-Casual Games

出所:App Annie 出所:App Annie

2019年6月17日 13

Goldman Sachs The World of Games

のコンソール会社が近年シェアを取り戻している。成長鈍化の傾向にある日本・韓国に

おいてもジャンルの拡大や、有力なIPの活用など、課金ユーザー数を拡大する施策はあ

り、イノベーションが残る会社にシェアがより集中する事になるだろう。

図表 19: IPホルダーがシェアを取り戻している 日本国内におけるモバイルアプリゲームの市場規模推移

0

200

400

600

800

1,000

1,200

1,400

2012 2013 2014 2015 2016 2017 2018

Gam

ing

App

Mar

ket S

ize

(JPY

bn

)

Traditional console gaming companies

出所:ゴールドマン・サックス・グローバル投資調査部

2019年6月17日 14

Goldman Sachs The World of Games

更なる成長ドライバーにも注目

ゲームはまだ発展途上のエンターテインメントである。映像や音楽と比べて世代ごとに

フォーマットが大きく変わってきた。今後も技術革新や事業モデルの変化によってゲー

ムは飛躍的に進化する可能性がある。今回市場予想に数値的に織り込むことのできなか

った成長ドライバーへの考え方をここで整理する。今回注目する成長ドライバーは5G通

信の影響、eSports、XRである。

5G:意味は大きいが数値化が難しい;固定通信環境の飛躍的な改善に 世界各国で通信キャリアが徐々に商用サービス化している5G移動通信では、通信速度が

4Gの最大1Gbpsから20Gbpsに拡大、レスポンスは4Gの1/10の1msに短縮する。モバイルに

おける通信の高速化はスマートフォンゲームの更なるグラフィック向上やネットワーク

対戦の拡充など機能拡大がありうるものの、市場規模の広がりやユーザー数を数値化す

るのは難しい。もう一つの見方としては、5Gが固定回線の補完として使われるケースで

ある。図表20にOECD各国の光ファイバーの家庭向けの普及率を示した。欧米のゲーム主

要市場である米国や英国は光ファイバーの普及率は低く、家庭の平均インターネット接

続速度も高くない。5Gが安価な家庭用の高速インターネットとして普及した場合、コン

ソールゲームやPCゲームにとってはボトルネックの解消に繋がる。

図表 20: 英米などゲーム主要市場の光ファイバー普及率は低い OECD各国の光ファイバー普及率(2018年6月時点)

出所:OECD

2019年6月17日 15

Goldman Sachs The World of Games

XRとeSports:ゲームの表現や裾野を広げうる新技術・新しいモデル eSports:数億人の視聴者がトップ選手のゲームプレイを熱狂しながら観戦する試み

は、ゲーム産業に今まで存在しなかった事業機会を創造するだろう。eSportsが生み出

しうる事業機会は大きく2つあると当社では考える。まず1つがゲームのメディア化。こ

れまでゲームはほぼB2C産業であったが、世界の主要なeSportsリーグは既に放映権や広

告を通じて数百億円の売上を生み出している。熱狂的なファン層が大勢いるコンテンツ

の広告価値はスポーツで立証されているように非常に高い。図表21は当社が予想する

eSportsの広告収入であるが、視聴者数が増加すると同時に広告売上は上昇していくも

のと想定する。2つ目が裾野の広がり。これまでのゲームは「ゲームを遊びたい」という

動機を持った人がゲームをダウンロードしたり、機材とゲームを購入しスタートしてい

たが、今後この様相は大きく変わる可能性がある。スポーツ、例えばサッカーを始める

動機が必ずしもボールを蹴りたいという事だけではなく、チームやスター選手への憧れ

や、観戦から始まる事があるのと同じように、ゲームに流入する消費者の動機付けが将

来的に多様化する可能性が高いと想定する。

Extended Reality(XR)で圧倒的な没入感を実現:仮想現実(VR)、拡張現実(AR)等現実を

拡張する映像や音声の表現方法、入力方法をExtended Reality(XR)と称する。複数の製

品やサービスが市場に出ているが、まだ普及期を迎えていないように感じる。ただし将

来的にXRにはゲームと消費者の付き合い方を大きく変えうる要素がある。幾つかブレー

クダウンすると、(1)バーチャルリアリティであればユーザーの視界を全てゲームに変

えることができる没入感を演出できる。(2)ジャイロセンサーを活用したインプットに

よって、没入感がありながらも直感的にゲームが遊べる可能性がある。(3)拡張現実

(AR)を活用したゲームにおいては、GPSやカメラと連動する事で現実世界とのクロスオ

ーバーを実現でき、ゲームの作り方に奥行きができる。

VR対応のゲームソフトの開発状況は、数は増えたものの決定打が出ていない。Steam、

PlayStation VR、Oculus共に数百から1,000以上のゲームを提供している。ただしいず

れも既存のゲームのVR対応であったり、ミニゲームであったりと、VRにおけるキラーア

プリは見えてきていない。一方でARを活用して世界的に大流行したゲームは2016年に配

信されたPokemon GOなどが挙げられる。今後のタイトルとしては2019年5月にベータテ

ストが始まったHarry Potter Wizards Unite、6月11日にベータテストが開始し、2019

図表 21: eSportsにおける広告売上は2022年にかけてCAGR25%の高成長を予想 eSports広告市場の推移と当社予想

図表 22: eSports市場は2022年に約30億ドルの市場規模になる予想 eSports市場規模の予想

$655 $869

$1,184

$1,592

$2,173

$2,963

$0

$500

$1,000

$1,500

$2,000

$2,500

$3,000

$3,500

2017 2018 2019 2020 2021 2022

$ m

ns

Media rights Sponsorship Advertising Local

出所:ゴールドマン・サックス・グローバル投資調査部, SuperData, NewZoo 出所:ゴールドマン・サックス・グローバル投資調査部, SuperData, NewZoo

2019年6月17日 16

Goldman Sachs The World of Games

年に配信予定のドラゴンクエストウォークなど、モバイルゲームと有力IPとARを結びつ

けたゲームが増加傾向にある。スマートフォンのインストールベースは既に大きく、既

存の端末で展開できるため、有力IPなどを使った事業計画が立てやすいのが背景にある

と考える。

図表23と24では当社の現状のゲーミングに関わるAR/VR予想を紹介する。2025年までに

は現在のコンソールのインストールベースにAR/VRの普及台数が近づき、ゲーム市場の1

割弱までソフト市場が成長する見通しである。コンソールに繋がったVRやスマートフォ

ンを活用したARなど、カテゴリ間のシンクロが発生すると考えるため、切り分けは難し

いものの、没入感や直感的な操作などで新しいユーザをひきつける可能性は大いにある

と考える。

図表 23: 長期的に現在のコンソールに近い普及を予想する AR/VRのゲーマーへの普及台数

図表 24: ゲーミング市場の7%程度になると予想する AR/VRのゲーム市場と市場全体に占める割合の予想

21

40

60

84

106

126

149

175

-

20

40

60

80

100

120

140

160

180

200

2018E 2019E 2020E 2021E 2022E 2023E 2024E 2025E

AR

/VR

gam

er in

stal

led

base

(mn)

Installed base

出所:ゴールドマン・サックス・グローバル投資調査部 出所:ゴールドマン・サックス・グローバル投資調査部

2019年6月17日 17

Goldman Sachs The World of Games

付属開示事項

レギュレーションAC

私達、杉山 賢、 野口祐介、 佐久間 章人は、ここに本リポートで表明された全ての見解が、本リポートに含まれる一つ、または複数の企業、およびその発行有価証券に関する私達の見解を正確に反映したものであることを証明します。また、本リポートに示された特定の投資判断、または見解は、過去、現在、また将来的にも私達の報酬とは直接的にも間接的にも無関係であることを証明します

特に断りのない限り、本リポートの表紙に掲載されている個人はゴールドマン・サックスのグローバル投資調査部のアナリストです。

当社ファクタープロファイル ゴールドマン・サックスのファクタープロファイルは株式の主要特性を市場(当社カバレッジ・ユニバースなど)や同業他社と比較することで当該株式の投資環境を評価することを企図しています。主要特性は成長性、財務リターン、バリュエーション、総合(成長性、財務リターン、バリュエーションの合成)の4 項目から成ります。このうち成長性、財務リターン、バリュエーションは各株式固有の指標の正規化順位を用いて計算されます。その後、指標の正規化順位が平均され、指標と関係する特性のパーセンタイルに変換されます。具体的な計算方法は会計年度、業種、地域により異なる場合がありますが、各特性は基本的に以下のように捉えられます。

成長性は当該株式の将来の売上成長、EBITDA成長、EPS成長(金融株の場合はEPS 成長と売上成長のみ)で構成され、百分率(パーセンタイル)が高いことは、成長性が高い会社であることを示します。財務リターンは当該株式の将来のROE、ROCE、CROCI(金融株の場合はROEのみ)で構成され、パーセンタイルが高いことは、財務リターンが高い会社であることを示します。バリュエーションは当該株式の将来のPER、PBR、配当利回り(P/D)、EV/EBITDA倍率、EV/FCF倍率、EV/DACF(負債調整後キャッシュフロー)倍率(金融株の場合はPER、PBR、P/Dのみ)で構成され、パーセンタイルが高いことは、バリュエーションが高い会社であることを示します。総合パーセンタイルは、成長性パーセンタイル、財務リターンパーセンタイル、(100%-バリュエーションパーセンタイル)の平均値から計算されます。

財務リターンとバリュエーションには、会計年度末時点における少なくとも3四半期先の当社アナリスト予想を使用します。成長性には、少なくとも7四半期先の会計年度を少なくとも3四半期先の会計年度と比較して得たデータを使用します(すべての指標は1株当たりベースとします)。

当社ファクタープロファイルの詳しい計算方法は当社担当者までお問い合わせください。

M&Aスコア 当社グローバル・カバレッジ全体で株式の分析にM&Aフレームワークを使用し、ある企業が買収標的となる可能性を織り込むため、(セクターや地域ごとに異なることのある)定性的要因と定量的要因の両方を考察します。続いてM&Aスコアを適用し、カバレッジ内のレーティングが付与された企業を1~3で評価します。1はその企業が買収標的となる可能性が高い(30%-50%)こと、2は中位(15%-30%)であること、3は低い(0%-15%)ことを示します。スコアが1または2の企業については、当社の標準的な部門ガイドラインにしたがい、当社目標株価にM&A価値を織り込みます。スコアが3の場合にはM&A価値は重要でないとみなされ、当社目標株価に織り込まれないほか、リサーチで論じられないこともあります。

クオンタムクオンタムは詳細な過去の財務諸表や予想、レシオにアクセスできるゴールドマン・サックス独自のデータベースです。個別企業に関する徹底分析に利用できるほか、異なる業種、市場間の比較も可能です。

GS SUSTAIN GS SUSTAINは、質の高いリーダー企業の選別による長期的なアルファの創出に重点を置いたグローバルな投資戦略です。GS SUSTAIN 50リ ストは、世界の同業他社と比べて、優れた資本利益率、持続可能な競争優位性、ESGリスクの効果的な管理などにより長期的にアウトパフォーマンスを達成しうる状況にあると考えられるリーダー企業で構成されます。リストの候補企業は、これらの企業パフォーマンスの 3 つの側面の定量分析を総合して選別されます。

開示事項

主担当アナリストのカバレッジ・グループに含まれる銘柄 杉山 賢:日本 メディア/インターネット、日本 民生用エレクトロニクス、日本 メディア。Michael Ng, CFA:America-Video Games, Select Internet & Toys。エリック・チャ:Korea Internet。Heather Bellini, CFA:America-Software。ピユッシュ・ムバーイ:Asia Internet。Bill Liu, CFA:Asia Internet。

America-Software:Adobe Systems Inc.、Akamai Technologies Inc.、Alphabet Inc.、Anaplan Inc.、Atlassian Corp.、Autodesk Inc.、Citrix Systems Inc.、Docusign Inc.、Dropbox Inc.、Elastic NV、Endurance International Group、Facebook Inc.、GoDaddy.com Inc.、Microsoft Corp.、MongoDB Inc.、Okta Inc.、Oracle Corp.、Pivotal Software Inc.、Red Hat Inc.、RingCentral、Salesforce.com Inc.、SolarWinds Corp.、Twilio、VMware Inc.、Wix.com、Workday Inc.、Zoom Video Communications Inc.。

America-Video Games, Select Internet & Toys:Activision Blizzard Inc.、ANGI Homeservices Inc.、Electronic Arts Inc.、Frontdoor Inc.、Funko Inc.、Groupon Inc.、Hasbro Inc.、IAC/InterActiveCorp、Match Group、Mattel Inc.、Sciplay Corp.、Shutterfly Inc.、Take-Two Interactive Software Inc.、Ubisoft Entertainment SA、Yelp Inc.、Zynga Inc.。

Asia Internet:58.com Inc.、Alibaba Group、Aurora Mobile Ltd.、Baidu.com Inc.、Ctrip.com International、Gridsum、Huya Inc.、iQIYI Inc.、JD.com Inc.、Jianpu Technology Inc.、Meituan Dianping、MOMO.COM Inc.、NetEase Inc.、PChome Online Inc.、Pinduoduo Inc.、Qeeka Home (Cayman) Inc.、Sea Ltd.、SINA Corp.、Singapore Post、Sogou Inc.、Tencent Holdings、Tencent Music Entertainment Group、Uxin Ltd.、Vipshop Holdings、Weibo Corp.、Xiaomi Corp.、YY Inc.。

日本 メディア/インターネット:Bandai Namco Holdings、Capcom、CyberAgent、Kakaku.com、Konami、LINE Corp.、Mercari Inc.、Nexon、Nintendo、Rakuten、Recruit Holdings、Sega Sammy Holdings、Square Enix Holdings、Yahoo Japan、ZOZO。

日本 民生用エレクトロニクス:Panasonic Corp.、Sony。

日本 メディア:Dentsu、Hakuhodo DY Holdings。

Korea Internet:Cafe24 Corp.、NAVER Corp.、NCSOFT Corp.、Netmarble Corp.、NHN Corp.、Pearl Abyss Corp.。

会社に関する規制に基づく開示事項 開示事項については https://www.gs.com/research/hedge.htmlをご参照ください。本資料に記載された企業に適用される開示事項は当該企業に関する最新の発行済み調査資料でご覧いただけます。

2019年6月17日 18

Goldman Sachs The World of Games

レーティングの配分と投資銀行業務との関連ゴールドマン・サックス投資調査部のグローバル調査対象銘柄群

2019年04月1日現在でゴールドマン・サックス・グローバル投資調査部がレーティングを付与した銘柄数は2,840となっておりました。ゴールドマン・サックスは、調査対象銘柄から地域の各種投資推奨リストの買いおよび売りを付与する銘柄を選定し、そのいずれにも該当しない銘柄を中立と見なしています。こうしたレーティングの付与はFINRA(米国金融取引業規制機構)の諸規則により義務付けられた上記の公表を目的とする、買い、ホールド、売りと一致します。下記の「レーティング、カバレッジ・グループおよび関連事項の定義」をご参照ください。「投資銀行業務との関連」の表は、過去12ヵ月間以内にゴールドマン・サックスが投資銀行業務を提供した調査対象銘柄の割合をレーティング・カテゴリー毎に表したものです。

目標株価とレーティングの推移 開示事項については https://www.gs.com/research/hedge.htmlをご参照ください。本資料に記載された企業に適用される開示事項は当該企業に関する最新の発行済み調査資料でご覧いただけます。

目標株価の推移

NCSOFT Corp. (036570.KS)

規制に基づく開示事項

米国法ならびに米国の規制に基づく開示事項 本資料に記載された企業に要求される以下の開示事項に関しては、上記の各会社に関する規制に基づく開示事項をご参照ください:主幹事会社または共同主幹事会社の役割;1%またはその他の持分;特定の業務に係る報酬の受領;顧客関係の種類;過去の証券公募における主幹事会社または共同主幹事会社の役割;役員の兼務;株式については、マーケット・メーカーおよび/またはスペシャリストの任務。ゴールドマン・サックスは本資料に記載された発行体の債券(あるいは関連する派生商品)の自己勘定売買を行います、あるいは行う場合があります。

追加の開示事項: 証券の保有ならびに実質的な利害の対立:ゴールドマン・サックスの方針では、アナリスト、アナリストの下で業務を行うプロフェッショナル、およびその同居家族が、アナリストが調査対象としている企業の証券を保有することを禁止しています。 アナリストの報酬:アナリストの報酬は、投資銀行部門の収益を含むゴールドマン・サックス全体の収益も考慮した上で決定されています。 アナリストによる役員の兼務:ゴールドマン・サックスの方針では通常、アナリスト、アナリストの下で業務を行う者、またはその同居家族が、アナリストが調査対象としている企業の役員、取締役または顧問を兼務することを禁止しています。 米国以外のアナリスト:米国以外のアナリストは必ずしもゴールドマン・サックス・アンド・カンパニーの外務員ではなく、したがって調査対象企業とのコミュニケーション、公の場への登場、保有証券の売買を規制するFINRAの規則2241あるいは規則2242の適用対象とならない場合があります。

レーティングの配分:レーティングの配分に関しては上記開示事項をご参照ください。 株価チャート:前段に掲載された、レーティングと目標株価の推移を示した株価チャートをご参照ください。電子フォーマットによる株価チャート、もしくは本資料で取り上げられた複数の企業の株価チャートをご希望の場合は、https://www.gs.com/research/hedge.htmlのゴールドマン・サックス・ウェブサイトをご参照ください。

米国以外の管轄地域の法律や規制に基づく追加の開示事項 以下の開示事項は、米国法ならびに規制に基づきすでに記載された項目以外に、各管轄地域で開示が求められているものです。 オーストラリア:ゴールドマン・サックス・オーストラリアPty Ltdおよびその関連会社はBanking Act 1959 (Cth)で定義されるオーストラリアの公認預金受入機関ではなく、オーストラリアにおいて銀行サービスを提供することも銀行業務を営むこともありません。本資料および本資料の入手や利用は、ゴールドマン・サックスが別段に合意した場合を除き、Australian Corporations Actで定義されている”wholesale clients”のみを対象としています。調査資料の作成にあたり、ゴールドマン・サックス・オーストラリア投資調査部の社員が、調査資料で言及する企業およびその他の事業体が主催する会社訪問や工場見学、その他会合に出席することがあります。ゴールドマン・サックス・オーストラリアがかかる訪問や会合に関する状況に照らして適切かつ妥当と判断した場合には、その訪問や会合の費用の一部または全額を当該発行体が負担することがあります。本資料において金融商品に関してなんらかの意見が含まれる場合は一般的な見解であり、個々のお客様の投資目的、財務状況、もしくは必要性を考慮することなくゴールドマン・サックスが作成したものです。お客様は、これらの意見に基づき投資行動をとる場合、当該意見が自身の投資目的、財務状況、必要性に鑑み適切であるかを事前にご考慮ください。 オーストラリアおよびニュージーランドのゴールドマン・サックスにおける利益相反に関する開示事項並びにゴールドマン・サックスにおけるオーストラリアセルサイドリサーチの独立性に関するポリシーはhttps://www.goldmansachs.com/disclosures/australia-new-zealand/index.html をご覧ください。 ブラジル:ブラジル証券取引委員会(CVM)Instruction 598に関係する開示情報については、https://www.gs.com/worldwide/brazil/area/gir/index.htmlをご覧ください。CVM Instruction598第20項が適用される場合、本文の最後に特に明記のない限り、本資料の初めに記載された最初のアナリストが、同項が定義する、本資料の内容に

レーティングの配分 投資銀行業務との関連

買い ホールド 売り 買い ホールド 売り

グローバル 35% 53% 12% 66% 58% 52%

NHN Corp. (181710.KS) Pearl Abyss Corp. (263750.KQ)Date of report Target price (W) Date of report Target price (W)

08-Mar-19 130,000 10-May-19 260,000

20-Mar-19 245,000

14-Feb-19 270,000

07-Jan-19 280,000

09-Nov-18 289,000

13-Sep-18 313,000

03-Sep-18 330,000

Date of report Target price (W)

10-May-19 670,000

03-Sep-18 620,000

09-Nov-17 372,000

07-Aug-17 342,000

12-Jul-17 340,000

2019年6月17日 19

Goldman Sachs The World of Games

主たる責任を負う、ブラジルで資格登録されたアナリストとなります。 カナダ:ゴールドマン・サックス・カナダ・インクはゴールドマン・サックス・グループ・インクの関連会社であり、したがってゴールドマン・サックス(上記定義)に関する会社に関する規制に基づく開示の対象に含まれます。ゴールドマン・サックス・カナダ・インクは、本資料を顧客に広範に配布する場合、その範囲において本資料を承認するものとし、またその内容に責任を負うことに同意しているものとします。 香港:本資料に記載された、当社アナリストが調査対象としている企業の有価証券に関し、さらに詳しい情報がご入用の際には、ゴールドマン・サックス(アジア)L.L.C.にお問い合わせください。 インド:本資料に記載された企業に関しさらに詳しい情報がご入用の際には、ゴールドマン・サックス(インド)セキュリティーズ・プライベート・リミテッド、SEBIにおけるリサーチアナリスト登録番号INH000001493、951-A, Rational House, Appasaheb Marathe Marg, Prabhadevi, Mumbai 400 025, India、法人登記番号U74140MH2006FTC160634、電話番号+91 22 6616 9000、Fax +91 22 6616 9001までお問い合わせください。ゴールドマン・サックスは本資料に記載された企業の(IndianSecurities Contracts (Regulation) Act 1956第2項(h)で定義される)証券を1%以上実質保有している場合があります。 日本:金融商品取引法第37条に定める事項の表示をご参照ください。 韓国:本資料及びそのアクセスは、ゴールドマン・サックスとの別段の同意がない限り、韓国金融投資サービスおよび資本市場法の「プロフェッショナル投資家」に向けたものです。 本資料に記載された企業に関しさらに詳しい情報がご入用の際には、ゴールドマン・サックス(アジア)L.L.C.ソウル支店までお問い合わせください。 ニュージーランド:ゴールドマン・サックス・ニュージーランド・リミテッドおよびその関連会社は(Reserve Bank of New Zealand Act 1989で定義される)「登録銀行」でも「預金受入機関」でもありません。本資料および本資料の入手や利用は、ゴールドマン・サックスが別段に合意した場合を除き、Financial Advisors Act 2008で定義されている”wholesale clients”のみを対象としています。 オーストラリアおよびニュージーランドのゴールドマン・サックスにおける利益相反に関する開示事項はhttps://www.goldmansachs.com/disclosures/australia-new-zealand/index.html をご覧ください。 ロシア:ロシア連邦で配布される調査リポートは、ロシア法で定義される広告ではなく、商品の宣伝を主目的としない情報・分析に該当するものであり、ロシアの資産評価に関する法の意義の範囲内における評価を提供するものではありません。 調査リポートは、ロシア法ならびに規制に基づく個人向けの推奨を構成するものではありません。また、特定のお客様に向けたものではなく、お客様の財務状況、投資プロファイルまたはリスクプロファイルを分析することなく作成したものです。本資料に基づくお客様やその他の投資行動について、ゴールドマン・サックスは一切の責任を負いかねます。 シンガポール:本資料に記載された、当社アナリストが調査対象としている企業に関しさらに詳しい情報がご入用の際は、ゴールドマン・サックス(シンガポール)Pte.(Company Number:198602165W)までお問い合わせください。 台湾:本資料は情報提供のみを目的としたものであり、当社の承諾なしに転載することはできません。投資に際しましては、各自の投資リスクを慎重にご検討ください。投資の結果につきましては個々の投資家が責任を負うものとします。 英国:英国金融行動監視機構の規則において個人投資家の定義に該当するお客様は、本資料を本資料で取り上げた、当社アナリストが調査対象としている企業に関する過去のゴールドマン・サックス・リポートと関連してお読みいただき、ゴールドマン・サックス・インターナショナルから送られたリスク警告を参照して下さい。これらのリスク警告の写しや本資料で使用した金融用語の用語解説をご希望の方は、ゴールドマン・サックス・インターナショナルまでお問い合わせ下さい。

欧州連合:投資推奨または投資戦略を推奨、提案するその他の情報の客観的な提示、および個人の利益の開示または利益相反の表明の技術的な手続きに関する規制技術基準についての欧州議会および理事会規則(EU) No 596/2014を補足する欧州委員会委任規則(EU)(2016/958)の第6条2項に関連する開示情報は、欧州での投資調査に関する利益相反管理方針を記載したhttps://www.gs.com/disclosures/europeanpolicy.htmlでご覧いただけます。

レーティング、カバレッジ・グループおよび関連事項の定義買い(B)、中立(N)、売り(S)-アナリストは地域の各種投資推奨リストに採用する買いないし売り銘柄を推奨します。投資推奨リストで買いないし売りの推奨が付与される銘柄はカバレッジ相対の潜在トータルリターンにより決定されます。買いないし売り推奨のいずれにも該当せず、かつレーティングがアクティブの状態にある銘柄(すなわち推奨レーティング中断[RS]、投資見解保留[NR]、調査中断[CS]、投資見解なし[NC]以外の銘柄)は中立とみなされます。各地域のインベストメント・レビュー・コミッティはリージョナル・コンビクション・リストを管理しており、それぞれの所管地域における潜在トータルリターンの大きさ、リターンの実現可能性のいずれかまたは両方に基づいた推奨を目的とします。ある銘柄がコンビクション・リストに採用された場合、またはコンビクション・リストから除外された場合、そのことは担当アナリストによる当該銘柄の推奨レーティングの変更を意味するものではありません。

潜在トータルリターンは、株価が現行水準から対象期間中に見込まれる目標株価(実績および予想ベースの配当を全て含む)まで上昇または下落する幅に相当します。目標株価は全ての調査対象銘柄に設定されます。投資推奨リストへの追加ないし採用を強調する際には、各リポートに潜在トータルリターン、目標株価およびその対象期間が記載されます。

カバレッジ・グループ:各カバレッジ・グループに含まれる全企業名が記された、主要担当アナリスト別、銘柄別、カバレッジ・グループ別のリストはhttps://www.gs.com/research/hedge.htmlでご覧いただけます。

投資見解保留(NR):推奨レーティングと目標株価を削除する。当該削除は、ゴールドマン・サックスが当該企業に係る合併または戦略的な取引およびその他の一定の状況において投資銀行業務に携わっている場合に、ゴールドマン・サックスの社内規定遵守の見地からなされる。 推奨レーティング中断(RS):ゴールドマン・サックス調査部は、対象銘柄につき、推奨レーティングまたは目標株価の決定に十分なファンダメンタルズ上の根拠がないため、あるいは推奨レーティングまたは目標株価の公表を巡って法、規制、方針上の制約が存在するため、推奨レーティングと目標株価の提示を中断している。従前の対象銘柄に関する推奨レーティングと、もしある場合は目標株価は現在無効であり、投資判断に利用すべきではない。 調査中断(CS):推奨レーティング、業績予想、目標株価などの提示を中断する。 投資見解なし(NC):ゴールドマン・サックス調査部の主要調査対象銘柄ではない。 表示すべき情報なし、または適切な情報ではない(NA):この情報を表示するには適切ではない。 適切な意味を持たない(NM):この情報は意味がないため、除外する。

グローバル調査資料:配布機関 ゴールドマン・サックスのグローバル・インベストメント・リサーチ部門は、全世界でゴールドマン・サックスのお客様向けに調査資料の発行と配布を行っています。世界各地のゴールドマン・サックスのオフィスに勤務するアナリストは、業界および企業、マクロ経済、為替、市況商品、ポートフォリオ戦略に関する調査資料を発行しています。本資料の配布については、オーストラリアではゴールドマン・サックス・オーストラリアPtyリミテッド(ABN 21 006 797 897)が、ブラジルではゴールドマン・サックス・ドゥ・ブラジル・コレトラ・デ・ティツロス・エ・ヴァロレス・モビリアリオスS.A.が、オンブスマン・ゴールドマン・サックス・ブラジル: 0800 727 5764 および/または [email protected] (平日の午前9時から午後6時にお問い合わせください)。Ouvidoria Goldman Sachs Brasil: 0800 727 5764 e/ou [email protected]. Horário de funcionamento:segunda-feira à sexta-feira (exceto feriados), das 9h às 18h、カナダではゴールドマン・サックス・カナダ・インクまたはゴールドマン・サックス・アンド・カンパニーが、香港ではゴールドマン・サックス(アジア)LLC が、インドではゴールドマン・サックス(インド)セキュリティーズ・プライベート・リミテッドが、日本ではゴールドマン・サックス証券株式会社が、韓国ではゴールドマン・サックス(アジア)LLC ソウル支社が、ニュージーランドではゴールドマン・サックス・ニュージーランド・リミテッドが、ロシアではOOOゴールドマン・サックスが、シンガポールではゴールドマン・サックス(シンガポール)Pte(Company Number: 198602165W)が、米国ではゴールドマン・サックス・アンド・カンパニーが、これを行います。ゴールドマン・サックス・インターナショナルは英国および欧州連合内での本資料の配布を承認しています。

欧州委員会:英国プルーデンス規制機構により認可され、英国金融行動監視機構ならびに英国プルーデンス規制機構の監督を受けるゴールドマン・サックス・インターナショナルは、欧州連合域内および英国国内における本資料の配布を承認しております。ドイツ国内においては、ドイツ連邦金融監督庁の監督を受けるゴールドマン・サックスAG およびゴールドマン・サックス・インターナショナル フランクフルト支店も本資料の配布を行うことがあります。

一般的な開示事項 本資料はお客様への情報提供のみを目的としています。ゴールドマン・サックスに関する開示事項を除き、本資料は信頼できると思われる現在の公開情報に基づいて作成されていますが、当社はその正確性、完全性に関する責任を負いません。本資料に記載された情報、意見、推定、予想等は全て本資料発行時点のものであり、事前の通知なしに変更される場合があります。当社は本資料中の情報を合理的な範囲で更新するようにしていますが、法

2019年6月17日 20

Goldman Sachs The World of Games

令上の理由などにより、これができない場合があります。定期的に発行される一部の業界リポートを除いて、大部分のリポートはアナリストの判断により変則的な間隔を置いて発行されます。

ゴールドマン・サックスは、投資銀行業務、投資顧問業務および証券業務を全世界で提供する総合金融会社です。当社はグローバル・インベストメント・リサーチ部門が調査対象としている企業の大部分と投資銀行その他の業務上の関係を持っています。米国のブローカー・ディーラーであるゴールドマン・サックス・アンド・カンパニーは証券投資家保護公社(SIPC)(https://www.sipc.org)に加盟しています。

当社のセールス担当者、トレーダーその他の従業員は、口頭または書面で、本資料で述べられた意見と異なる内容の市場に関するコメントや投資戦略を、当社の顧客およびプリンシパル取引部門に提供することがあります。当社の資産運用部門、プリンシパル取引部門、投資部門は、本資料で示された投資見解や意見と整合しない投資決定を下すことがあります。

本資料に記載されたアナリストは、本資料で議論された株式の株価に短期的な影響を及ぼす可能性がある、また、それによる影響が当該株式に対するアナリストの公表済み目標株価と方向性を異にする可能性がある株価材料や事象に言及した投資戦略について、時として当社セールス担当者、トレーダーを含む当社顧客と議論を行っている、または本資料で議論を行うことがあります。その種のいかなる投資戦略も当該株式に関するアナリストの基本的な株式レーティングとは別個のものであり、また、それに対して影響を及ぼしていません。本資料に記載の通り、レーティングは当該株式の属するカバレッジ・グループ相対での当該株式の潜在リターンを反映しています。

当社および当社の関連会社、役員、エクイティおよびクレジット・アナリストを除く社員は、本資料に記載された証券または派生商品(もしあれば)の買い持ちや売り持ち、および売買を時として行うことがあります。

当社主催のコンファレンスで、当社の他の部門の従業員を含む、サードパーティのスピーカーが示す見解は、必ずしもグローバル投資調査部の見解を反映したものではなく、また当社の公式見解でもありません。

ここで述べるサードパーティは、セールス担当者、トレーダー、その他プロフェッショナル、およびその同居家族を含み、本資料で言及された金融商品について、本資料を執筆したアナリストの見解と相反するポジションをとることがあります。

本資料は売却・購入が違法となるような法域での有価証券の売却もしくは購入を勧めるものではありません。本資料は個人向けの推奨を構成するものではなく、また個々のお客様の特定の投資目的、財務状況、もしくは要望を考慮したものでもありません。お客様は、本資料のいかなる意見または推奨に基づき投資行動をとる場合でも、その前にそれらがお客様の特定の状況に当てはまるか否かを考慮に入れるべきであり、必要とあれば税務アドバイスも含めて専門家に助言を求めて下さい。本資料に記載されている投資対象の価格と価値、およびそれらがもたらす収益は変動することがあります。過去の実績は将来のパフォーマンスを約束するものではありません。将来の収益は保証されているわけではなく、投資元本割れが生じることはあり得ます。為替変動は特定の投資の価格と価値、およびそれがもたらす収益にマイナスの影響を与えることがあります。

先物、オプション、およびその他派生商品に関係する取引は大きなリスクを生むことがあり、すべての投資家に適切な取引ではありません。投資の際にはゴールドマン・サックスの担当者もしくはウェブサイトhttps://www.theocc.com/about/publications/character-risks.jspおよびhttps://www.fiadocumentation.org/fia/regulatory-disclosures_1/fia−uniform−futures−and−options−on−futures−risk−disclosures−booklet−pdf−version−2018を通じて入手可能なオプションおよび先物に関する最新の開示資料をよくお読みください。オプションの買いと売りを組み合わせるスプレッドなどのオプション戦略では取引コストがかなり高くなることがあります。関連資料をご希望の方はお申しつけください。

グローバル投資調査部が提供する異なるレベルのサービス:当社グローバル投資調査部が提供するサービスのレベルならびに種類は、コミュニケーションを受け取る頻度や手段に関するお客様のご要望、お客様のリスク特性や投資の重点分野ならびに大局的な投資観(市場全体、セクター固有、長期、短期等)、当社との顧客関係全体の規模や範囲、法律や規制による制約といった様々な要因により、当社の社内顧客および社外の他の顧客に提供されるサービスと異なる場合があります。一つの例として、特定の有価証券に関する調査資料の発行時に通知を依頼されるお客様もいれば、当社顧客向け内部ウェブサイトで入手可能なアナリストのファンダメンタル分析の基礎となる特定のデータの、データフィードその他手段による電子配信を依頼されるお客様もいます。アナリストの根本的な調査見解の変更(株式の場合はレーティングや目標株価、業績予想の大幅な変更など)については、かかる情報を含む調査リポートが作成され、当社顧客向け内部ウェブサイトへの掲載という電子的発行または必要に応じてその他手段により、当該リポートがそれを受け取る資格のあるすべての顧客に広範に配布されるまでは、いかなる顧客にも伝達されることはありません。

すべての調査資料は電子的発行手段により当社の顧客向け内部ウェブサイトですべての顧客に一斉に配布され、閲覧可能となります。調査資料のすべての内容が当社顧客向けに再配布されたり、第三者のアグリゲーターに提供されたりするわけではなく、ゴールドマン・サックスは第三者のアグリゲーターによる当社の調査資料の再配布に責任を負っているわけでもありません。一つ以上の有価証券や市場、資産クラス(関連サービス含む)に関してご利用可能な調査資料やモデル、その他データについては、当社の営業担当者にお問い合わせいただくか、https://research.gs.comをご覧ください。

その他の開示事項については、https://www.gs.com/research/hedge.htmlをご参照いただくか、200 West Street, New York, NY 10282のリサーチ・コンプライアンスから入手することができます。

金融商品取引法第37 条に定める事項の表示 本資料とともに、金融商品取引をご案内させていただく場合は、各金融商品取引の資料をよくお読みください。金融商品取引を行われる場合は、各商品等に所定の手数料等(たとえば、株式のお取引の場合には、約定代金に対し、事前にお客様と合意した手数料率の委託手数料および消費税、投資信託のお取引の場合には、銘柄ごとに設定された販売手数料および信託報酬等の諸経費、等)をご負担いただく場合があります。また、すべての金融商品には、関連する特殊リスクがあり、国内外の政治・経済・金融情勢、為替相場、株式相場、商品相場、金利水準等の市場情勢、発行体等の信用力、その他指標とされた原資産の変動により、多額の損失または支払い義務が生じるおそれがあります。さらに、デリバティブのお取引の場合には、弊社との合意により具体的な額が定まる保証金等をお客様に差し入れていただくこと、加えて、追加保証金等を差し入れていただく可能性もあり、こうした取引についてはお取引の額が保証金等の額を上回る可能性があります(お取引の額の保証金等の額に対する比率は、現時点では具体的条件が定まっていないため算出できません)。また、上記の指標とされた原資産の変動により、保証金等の額を上回る損失または支払い義務が生じるおそれがあります。さらに、取引の種類によっては、金融商品取引法施行令第16条第1項第6号が定める売付けの価格と買付けの価格に相当するものに差がある場合があります。なお、商品毎に手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客様向け資料をよくお読みください。

権利行使期間がある場合は権利を行使できる期間に制限がありますので留意が必要です。

期限前解約条項、自動消滅条項等の早期終了条項が付されている場合は、予定された終了日の前に取引が終了する可能性があります。

商号等:ゴールドマン・サックス証券株式会社 金融商品取引業者 関東財務局長(金商)第69号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会

© 2019 ゴールドマン・サックス

本書の一部または全部を、ゴールドマン・サックス・グループ・インクの事前の書面による承諾がない限り、(i)複写、写真複写、あるいはその他のいかなる手段において複製すること、または(ii)再配布することを禁じます。

2019年6月17日 21

Goldman Sachs The World of Games