Embed Size (px)

Citation preview

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ ҒЫЛЫМ

МИНИСТРЛІГІ

ҚАЙНАР УНИВЕРСИТЕТІ

«Бекітемін»

Ғылыми-әдістемелік жұмыс

жөніндегі э.ғ.д.,проректор

______________

Ә.Ж.Сапарбаев

«_____» _______2013 ж.

ЭКОНОМИКАЛЫҚ ПӘНДЕР ЖӘНЕ АҚПАРАТТЫҚ

ЖҮЙЕЛЕР

КАФЕДРАСЫ

ОҚУ- ӘДІСТЕМЕЛІК КЕШЕН (ОӘК)

Пән атауы: Бағалы қағаздар нарығы

Мамандығы: Қаржы -5B050900

Оқу формасы: күндізгі

Барлығы: 3 кредит

Курс: 2

Семестр: 4

Дәріс: 30 сағат

Практикалық (семинар) сабағы: 15 сағат

СОӨЖ: 45 сағат

СӨЖ: 45 сағат

Барлық аудиториялық сағат 135

Барлық контролдық форма: тестік

Кеңес: 2 сағат

Емтихан: 3 сағат

Алматы 2013

2

Пәннің оқу әдістемелік кешенінің құрылымы

1. Пән бойынша жұмыс оқу бағдарламасы

2. Пән бойынша студенттерге арналған оқу бағдарламасы

(силлабус)

3. СОӨЖ орындауға арналған материалдар

4. СӨЖ ұйымдастыруға арналған материалдар

5. Дәрістік кешен

6. Тестілер

3

Ф СТУ 5.01-07.5.20-07 Версия 1

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ ҒЫЛЫМ

МИНИСТРЛІГІ

ҚАЙНАР УНИВЕРСИТЕТІ

«Бекітемін»

Кафедра

меңгерушісі

______________

Сыздыкова К.Ш.

«_____» _______2013 ж.

ОҚУ ЖҰМЫС БАҒДАРЛАМАСЫ ЭКОНОМИКАЛЫҚ ПӘНДЕР ЖӘНЕ АҚПАРАТТЫҚ ЖҮЙЕЛЕР

КАФЕДРАСЫ

Пән атауы: Бағалы қағаздар нарығы

Мамандығы: Қаржы-5В050900

Оқу формасы: күндізгі

Барлығы: 3 кредит

Курс: 2

Семестр: 4

Дәріс: 30 сағат

Практикалық (семинар) сабағы: 15 сағат

СОӨЖ: 45 сағат

СӨЖ: 45 сағат

Барлық аудиториялық сағат 135

Барлық контролдық форма: тестік

Кеңес: 2 сағат

Емтихан: 3 сағат

Кафедраның оқу- әдістемелік кеңесінің «____» __________ 2013 ж.

мәжілісінде

№ хаттамамен талқыланып бекітілді.

Кафедра меңгерушісі_______________ э.ғ.к., доцент Сыздыкова

К.Ш.

Экономикалық пәндер және ақпараттық жүйелер кафедрасы оқу-

әдістемелік кеңесінде мақұлданды.

Алматы 2013

4

1. Курстың қысқаша сипаттамасы:

Бағалы қағаздар нарығының күрделілігіне қарамастан халықтың

көп саны үшін саласына қарай оның негізгі құралдары мен құрылымы

жайлы тәжірибелік білім қажет. Осыған байланысты бұл пән

студенттердің «Экономикалық теория», «Макроэкономика»,

«Қаржы», «Ақша,Несие,Банк» пәндері бойынша алған білімдері

арқылы. Бағалы қағаздар нарығын басқару негіздерін:

ерекшеліктерін, құралдарын, қатысушыларын, ұйымдастыру және

реттеуді оқытуға арналады.

«Бағалы қағаздар нарығы» курсының пәні ретінде қазіргі Бағалы

қағаздар нарығын және әртүрлі делдалдар қызметін басқару

саналады.

Бұл курс бағдарламасының мақсаты қазіргі Бағалы қағаздар

нарығында операцияларды басқару тиімділігі амалдарын терең игеру

және студенттер тәлімдерін арттыру болып табылады. Бұл талап

лекциялық материалдармен, ұсынылған негізгі және қосымша

әдебиеттермен әрдайым жұмыс істеу керек екенін анықтайды. Бұл

курс бойынша салмақ бағыт тыңдаушылардың өздік жұмысына

жасалады.

Тыңдаушы бұл силлабустан тек негізгі анықтамалар тауып қана

қоймай сонымен қатар курсты меңгеруге көмек беретін тапсырмалар

мен мысалдар кездестіреді алады. Курсты меңгеруді жақсарту

мақсатында қосымша тапсырмалар мен бақылау сұрақтары берілген.

Пәнді оқуды аяқтау кезінде студенттер Бағалы қағаздар нарығы

қызметі негізімен таныс болып, нарықты басқару механизмін және

оның ерекшеліктерін түсініп, нарықты басқарудағы нормативтік –

құқықтық базада бағыт білуі керек . Сонымен қатар ақпаратты талдау

және қаржылық шешімдер қабылдау біліктілігі болуы тиіс.

2. Пререквизиттер:

Студенттер экономикалық теория негіздерін (оның ішінде, фонд

нарығын, қаржы жүйесі және қаржы институттарын басқаруға

қатысты тарауларды), «Қаржы», «Ақша, Несие, Банк» пәндерін

білулері керек. Сонымен қатар Интернет желісінде жұмыс істей білу

тәжірибесі де қажет.

3. Постреквизиттер:

Бағалы қағаздар нарығының қазіргі жағдайы, яғни қаржы

мамандығының негізгі және мамандандыру пәндерінің циклі.

5

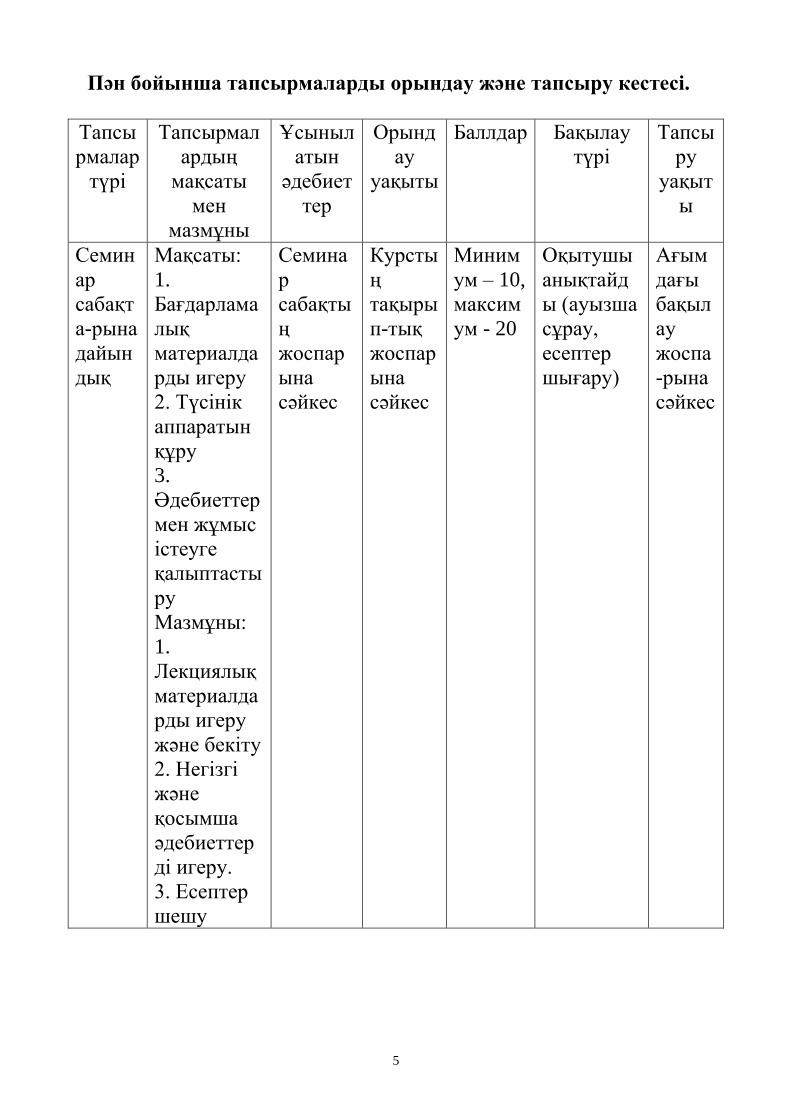

Пән бойынша тапсырмаларды орындау және тапсыру кестесі.

Тапсы

рмалар

түрі

Тапсырмал

ардың

мақсаты

мен

мазмұны

Ұсыныл

атын

әдебиет

тер

Орынд

ау

уақыты

Баллдар Бақылау

түрі

Тапсы

ру

уақыт

ы

Семин

ар

сабақт

а-рына

дайын

дық

Мақсаты:

1.

Бағдарлама

лық

материалда

рды игеру

2. Түсінік

аппаратын

құру

3.

Әдебиеттер

мен жұмыс

істеуге

қалыптасты

ру

Мазмұны:

1.

Лекциялық

материалда

рды игеру

және бекіту

2. Негізгі

және

қосымша

әдебиеттер

ді игеру.

3. Есептер

шешу

Семина

р

сабақты

ң

жоспар

ына

сәйкес

Курсты

ң

тақыры

п-тық

жоспар

ына

сәйкес

Миним

ум – 10,

максим

ум - 20

Оқытушы

анықтайд

ы (ауызша

сұрау,

есептер

шығару)

Ағым

дағы

бақыл

ау

жоспа

-рына

сәйкес

6

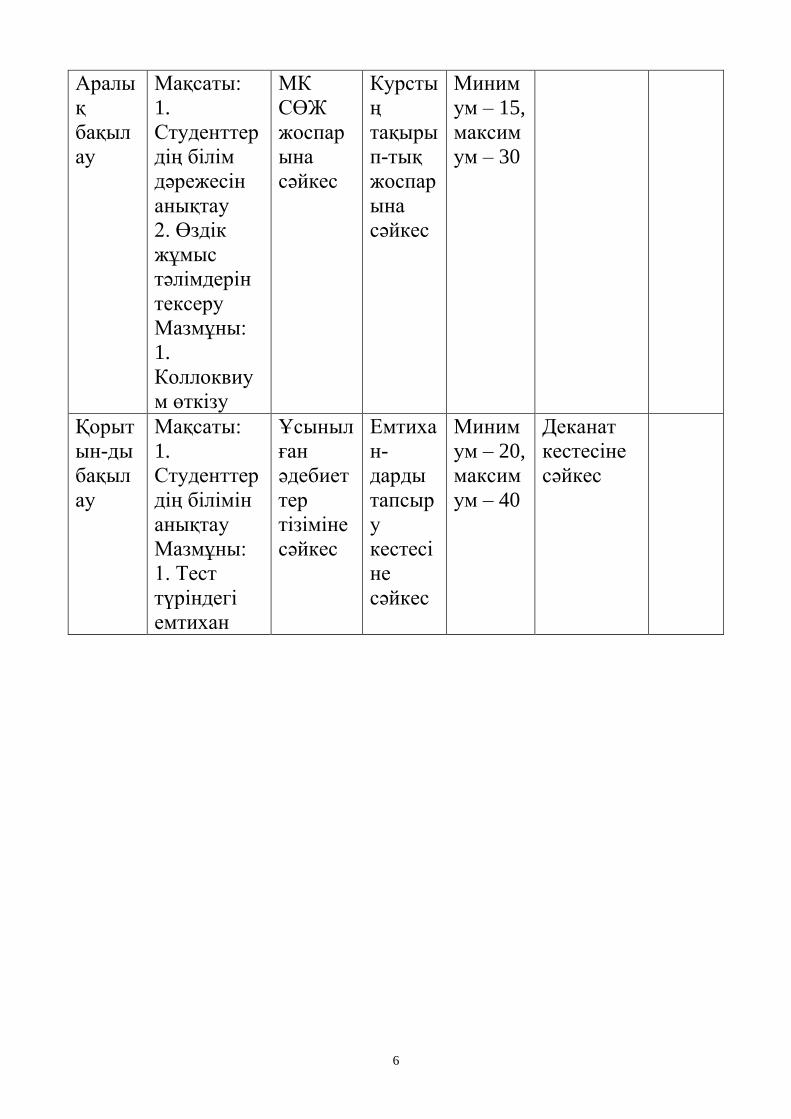

Аралы

қ

бақыл

ау

Мақсаты:

1.

Студенттер

дің білім

дәрежесін

анықтау

2. Өздік

жұмыс

тәлімдерін

тексеру

Мазмұны:

1.

Коллоквиу

м өткізу

МК

СӨЖ

жоспар

ына

сәйкес

Курсты

ң

тақыры

п-тық

жоспар

ына

сәйкес

Миним

ум – 15,

максим

ум – 30

Қорыт

ын-ды

бақыл

ау

Мақсаты:

1.

Студенттер

дің білімін

анықтау

Мазмұны:

1. Тест

түріндегі

емтихан

Ұсыныл

ған

әдебиет

тер

тізіміне

сәйкес

Емтиха

н-

дарды

тапсыр

у

кестесі

не

сәйкес

Миним

ум – 20,

максим

ум – 40

Деканат

кестесіне

сәйкес

7

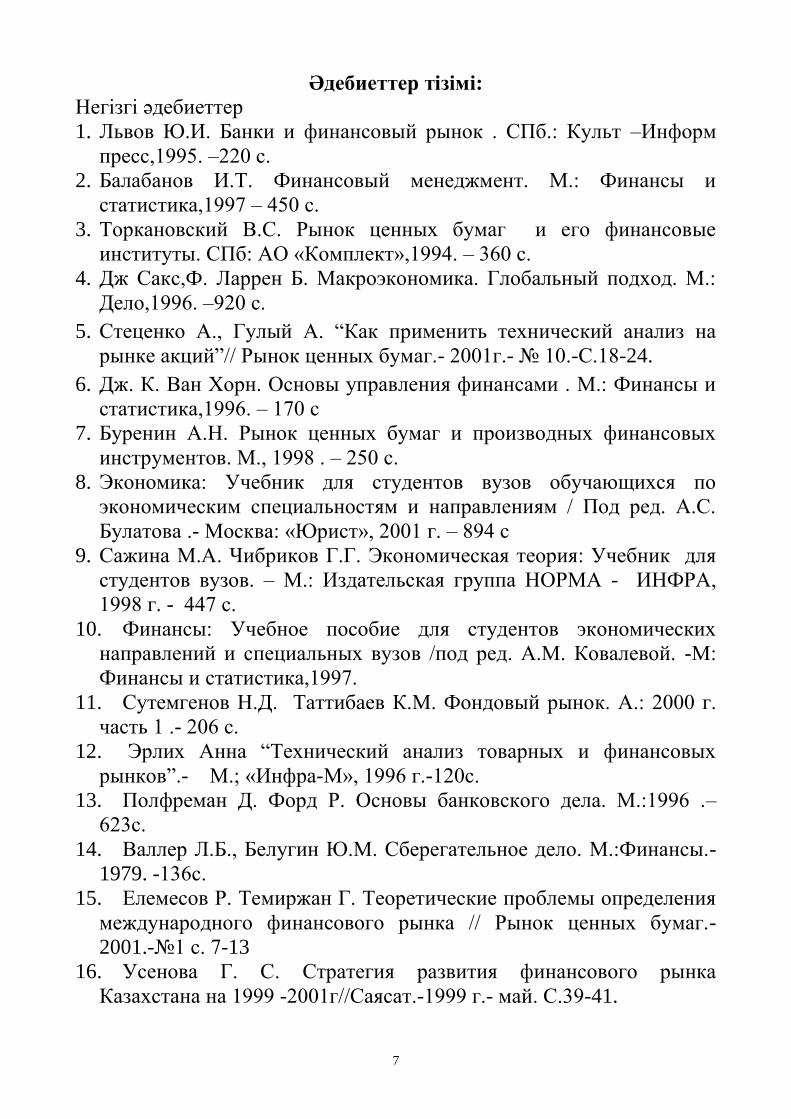

Әдебиеттер тізімі:

Негізгі әдебиеттер

1. Львов Ю.И. Банки и финансовый рынок . СПб.: Культ –Информ

пресс,1995. –220 с.

2. Балабанов И.Т. Финансовый менеджмент. М.: Финансы и

статистика,1997 – 450 с.

3. Торкановский В.С. Рынок ценных бумаг и его финансовые

институты. СПб: АО «Комплект»,1994. – 360 с.

4. Дж Сакс,Ф. Ларрен Б. Макроэкономика. Глобальный подход. М.:

Дело,1996. –920 с.

5. Стеценко А., Гулый А. “Как применить технический анализ на

рынке акций”// Рынок ценных бумаг.- 2001г.- № 10.-С.18-24.

6. Дж. К. Ван Хорн. Основы управления финансами . М.: Финансы и

статистика,1996. – 170 с

7. Буренин А.Н. Рынок ценных бумаг и производных финансовых

инструментов. М., 1998 . – 250 с.

8. Экономика: Учебник для студентов вузов обучающихся по

экономическим специальностям и направлениям / Под ред. А.С.

Булатова .- Москва: «Юрист», 2001 г. – 894 с

9. Сажина М.А. Чибриков Г.Г. Экономическая теория: Учебник для

студентов вузов. – М.: Издательская группа НОРМА - ИНФРА,

1998 г. - 447 с.

10. Финансы: Учебное пособие для студентов экономических

направлений и специальных вузов /под ред. А.М. Ковалевой. -М:

Финансы и статистика,1997.

11. Сутемгенов Н.Д. Таттибаев К.М. Фондовый рынок. А.: 2000 г.

часть 1 .- 206 с.

12. Эрлих Анна “Технический анализ товарных и финансовых

рынков”.- М.; «Инфра-М», 1996 г.-120с.

13. Полфреман Д. Форд Р. Основы банковского дела. М.:1996 .–

623с.

14. Валлер Л.Б., Белугин Ю.М. Сберегательное дело. М.:Финансы.-

1979. -136с.

15. Елемесов Р. Темиржан Г. Теоретические проблемы определения

международного финансового рынка // Рынок ценных бумаг.-

2001.-№1 с. 7-13

16. Усенова Г. С. Стратегия развития финансового рынка

Казахстана на 1999 -2001г//Саясат.-1999 г.- май. С.39-41.

8

17. А. Ыкымжанова. Потенциал финансового рынка //Финансы

Казахстана.-1999.-№6.с.60-64.

18. Мельников В.Д., Ильясов К.К. Финансы. Алматы: Каржы-

каражат, 2001. – 512с

19. А.М. Ыкымжанова. К вопросу формирования и развития

финансового рынка в Казахстана// Вестник Каргу им. Е. А.

Букетова

20. И. Доронин Мировой финансовый рынок на пороге 21

века//Мировая экономика и международные отношения.-2000.-№

8. с. 33-40

21. Ташенова С.Д. Гайсин С.Д. Инструменты финансового рынка //

Банки Казахстана.-2004.- №1.с.25 -30

22. Тенденции и перспективы развития финансового сектора в

Казахстане // Банки Казахстана.-2003.-№12.с.31-40

23. Через гармонизацию законодательства к созданию единого

финансового рынка//Рынок ценных бумаг.-2003.-№12 с. 40-45.

24. Овсесян А.А. Проблемы глобализации и основные тенденции

развития финансовых рынков.//Финансы и кредит.-2002.-№2

25. Ржановская. Новая роль финансового рынка в мобилизации и

эффективном использовании инвестиционных ресурсов // Финансы

и кредит.-2001 .-№6 с. 9-15.

26. Марченко Г. Перспективы развития финансового сектора //

Промышленность Казахстана.-2002.№12

27. Финансовый рынок на пороге глобализации// Промышленность

Казахстана.-2003.-№1 с.14-15

28. И. Г. Доронин. Новые явления и тенденции в экономике и на

финансовом рынке западных стран//Деньги и кредит.-2003.0№9.с

51- 61.

29. Перар Ж. Управление международными денежными потоками.

М.: Финансы и статистика.1998.-208с.

30. Бочарова Т.А. Денежно – финансовый рынок и формирование

спроса на платежные средства//Финансы.-2001.-№11.-с.22-25

31. Нурсеит Н.А. Привлечение сбережений в финансовую систему

страны//Банки Казахстана.-2002.-№12.-с.27-43.

Қосымша әдебиеттер:

32. Маневич В.Е. Рынки денег и капитала в России //Бизнес и

банки.-2003.-№48

9

33. Инструкция о требованиях к наличию систем управления

рисками и внутреннего контроля в банках второго

уровня//Казахстанская правда.-2004.-№27.

34. Золотой сектор финансового рынка// Финансы и кредит .-1998.-

№2

35. К вопросу государственного регулирования деятельности

кредитных организаций на финансовых рынках//Деньги и кредит.-

1997.-№12

36. Обзор финансовых рынков//Банки Казахстана (необходимо

просматривать журнал ежемесячно)

37. Г. Косолапов Структура финансового рынка и финансово -

промышленные группы // Рынок ценных бумаг.-2002.-№2.-с.51- 54

38. Е. Уркунчини. Страховые организации, как институциональные

инвесторы фондового рынка//Рынок ценных бумаг.-2001.-№1.-

с.12-18.

39. www. nationalbank.kz

40. www. kase.kz

41. www.expert.ru

42. www.finmarket.ru

43. www.worldeconomy.ru

44. www.finance.yahoo.com

45. www.aup.ru

46. www.appraiser.ru

47. www.mirkin.ru

48. www.finansy.ru

49. www. narod.ru

50. www.pavlodar.com

51. www.nck. kz

52. Журнал «Рынок ценных бумаг», «Рынок ценных бумаг

Казахстана», «Финансы и кредит», «Банки Казахстана»

«Альпари», «Саясат», «Страховое ревю»

53. Статистический бюллетень НБ РК, Агентства по статистике

54. Отчеты KASE, НБ РК

55. Газета «Панорама», «Бизнес и банки», «Финансовая газета»

10

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ ҒЫЛЫМ

МИНИСТРЛІГІ

ҚАЙНАР УНИВЕРСИТЕТІ

«Бекітемін»

Ғылыми-әдістемелік жұмыс

жөніндегі э.ғ.д.,проректор

______________

Ә.Ж.Сапарбаев

«_____» _______2013 ж.

ЭКОНОМИКАЛЫҚ ПӘНДЕР ЖӘНЕ АҚПАРАТТЫҚ

ЖҮЙЕЛЕР

КАФЕДРАСЫ

студенттерге арналған оқыту бағдарламасы

(СИЛЛАБУС)

Пән атауы: Бағалы қағаздар нарығы

Мамандығы:Қаржы -5В050900

Оқу формасы: күндізгі

Барлығы: 3 кредит

Курс: 2

Семестр: 4

Дәріс: 30 сағат

Практикалық (семинар) сабағы: 15 сағат

СОӨЖ: 45 сағат

СӨЖ: 45 сағат

Барлық аудиториялық сағат 135

Барлық бақылау түрі: тестік

Кеңес: 2 сағат

Емтихан: 3 сағат

Алматы 2013

11

1.1. Оқытушылар туралы ақпарат: «Экономикалық пәндер және

ақпараттық жүйелер кафедрасы» кафедрасының аға оқытушысы

Тогтамурат Б.

1.2. Пәндік деректер: Атауы: Бағалы қағаздар нарығы

Кредит саны: 3

Өткізілетін орын: 310В аудитория

Кесте 1

Оқу жоспарынан алынған

К

у

р

с

Се

мес

тр

К

ре

-

Д

ит

те

р

Апталық академиялық

сағат

Бақы

лау

түрі Д

әр

іс

Семи

нарл

ық

сабақ

СО

ӨЖ

СӨ

Ж

Барл

ығы

1 2 3 4 5

7 8 9 10

2 4 3 30 15 45 45 90 емти

хан

1. Курстың қысқаша сипаттамасы:

Бағалы қағаздар нарығының күрделілігіне қарамастан халықтың

көп саны үшін саласына қарай оның негізгі құралдары мен құрылымы

жайлы тәжірибелік білім қажет. Осыған байланысты бұл пән

студенттердің «Экономикалық теория», «Макроэкономика»,

«Қаржы», «Ақша,Несие,Банк» пәндері бойынша алған білімдері

арқылы. Бағалы қағаздар нарығын басқару негіздерін:

ерекшеліктерін, құралдарын, қатысушыларын, ұйымдастыру және

реттеуді оқытуға арналады.

«Бағалы қағаздар нарығы» курсының пәні ретінде қазіргі Бағалы

қағаздар нарығын және әртүрлі делдалдар қызметін басқару

саналады.

Бұл курс бағдарламасының мақсаты қазіргі Бағалы қағаздар

нарығында операцияларды басқару тиімділігі амалдарын терең игеру

және студенттер тәлімдерін арттыру болып табылады. Бұл талап

лекциялық материалдармен, ұсынылған негізгі және қосымша

әдебиеттермен әрдайым жұмыс істеу керек екенін анықтайды. Бұл

12

курс бойынша салмақ бағыт тыңдаушылардың өздік жұмысына

жасалады.

Тыңдаушы бұл силлабустан тек негізгі анықтамалар тауып қана

қоймай сонымен қатар курсты меңгеруге көмек беретін тапсырмалар

мен мысалдар кездестіреді алады. Курсты меңгеруді жақсарту

мақсатында қосымша тапсырмалар мен бақылау сұрақтары берілген.

Пәнді оқуды аяқтау кезінде студенттер Бағалы қағаздар нарығы

қызметі негізімен таныс болып, нарықты басқару механизмін және

оның ерекшеліктерін түсініп, нарықты басқарудағы нормативтік –

құқықтық базада бағыт білуі керек . Сонымен қатар ақпаратты талдау

және қаржылық шешімдер қабылдау біліктілігі болуы тиіс.

2. Пререквизиттер:

Студенттер экономикалық теория негіздерін (оның ішінде, фонд

нарығын, қаржы жүйесі және қаржы институттарын басқаруға

қатысты тарауларды), «Қаржы», «Ақша, Несие, Банк» пәндерін

білулері керек. Сонымен қатар Интернет желісінде жұмыс істей білу

тәжірибесі де қажет.

3. Постреквизиттер:

Бағалы қағаздар нарығының қазіргі жағдайы, яғни қаржы

мамандығының негізгі және мамандандыру пәндерінің циклі

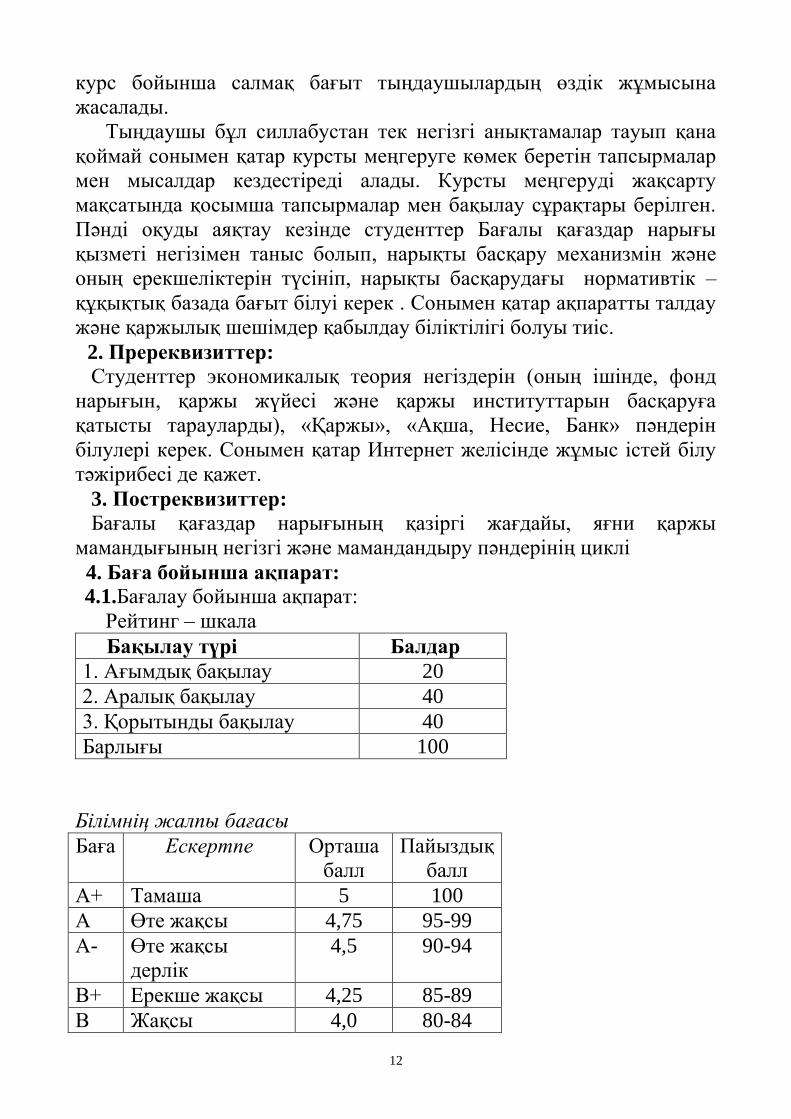

4. Баға бойынша ақпарат:

4.1.Бағалау бойынша ақпарат:

Рейтинг – шкала

Бақылау түрі Балдар

1. Ағымдық бақылау 20

2. Аралық бақылау 40

3. Қорытынды бақылау 40

Барлығы 100

Білімнің жалпы бағасы

Баға Ескертпе Орташа

балл

Пайыздық

балл

А+ Тамаша 5 100

А Өте жақсы 4,75 95-99

А- Өте жақсы

дерлік

4,5 90-94

В+ Ерекше жақсы 4,25 85-89

В Жақсы 4,0 80-84

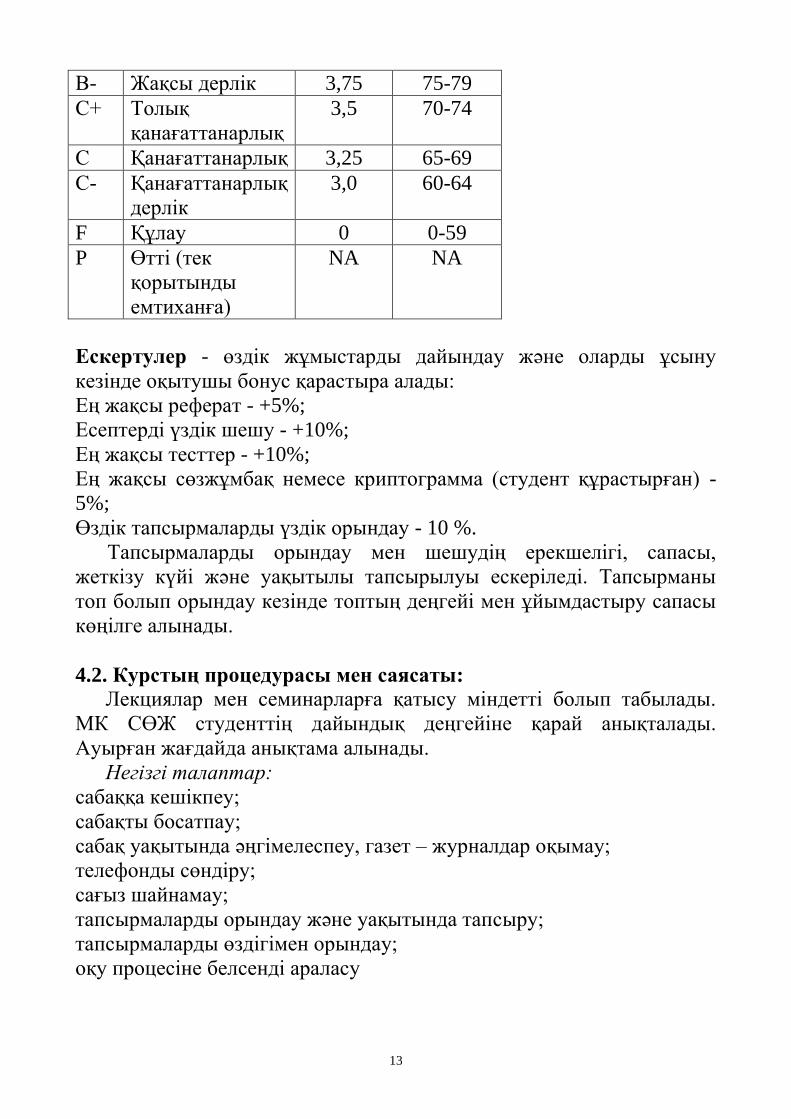

13

В- Жақсы дерлік 3,75 75-79

С+ Толық

қанағаттанарлық

3,5 70-74

С Қанағаттанарлық 3,25 65-69

С- Қанағаттанарлық

дерлік

3,0 60-64

F Құлау 0 0-59

P Өтті (тек

қорытынды

емтиханға)

NA NA

Ескертулер - өздік жұмыстарды дайындау және оларды ұсыну

кезінде оқытушы бонус қарастыра алады:

Ең жақсы реферат - +5%;

Есептерді үздік шешу - +10%;

Ең жақсы тесттер - +10%;

Ең жақсы сөзжұмбақ немесе криптограмма (студент құрастырған) -

5%;

Өздік тапсырмаларды үздік орындау - 10 %.

Тапсырмаларды орындау мен шешудің ерекшелігі, сапасы,

жеткізу күйі және уақытылы тапсырылуы ескеріледі. Тапсырманы

топ болып орындау кезінде топтың деңгейі мен ұйымдастыру сапасы

көңілге алынады.

4.2. Курстың процедурасы мен саясаты:

Лекциялар мен семинарларға қатысу міндетті болып табылады.

МК СӨЖ студенттің дайындық деңгейіне қарай анықталады.

Ауырған жағдайда анықтама алынады.

Негізгі талаптар:

сабаққа кешікпеу;

сабақты босатпау;

сабақ уақытында әңгімелеспеу, газет – журналдар оқымау;

телефонды сөндіру;

сағыз шайнамау;

тапсырмаларды орындау және уақытында тапсыру;

тапсырмаларды өздігімен орындау;

оқу процесіне белсенді араласу

14

2. ПӘН БОЙЫНША ОҚУ-ӘДІСТЕМЕЛІК МАТЕРИАЛДАР:

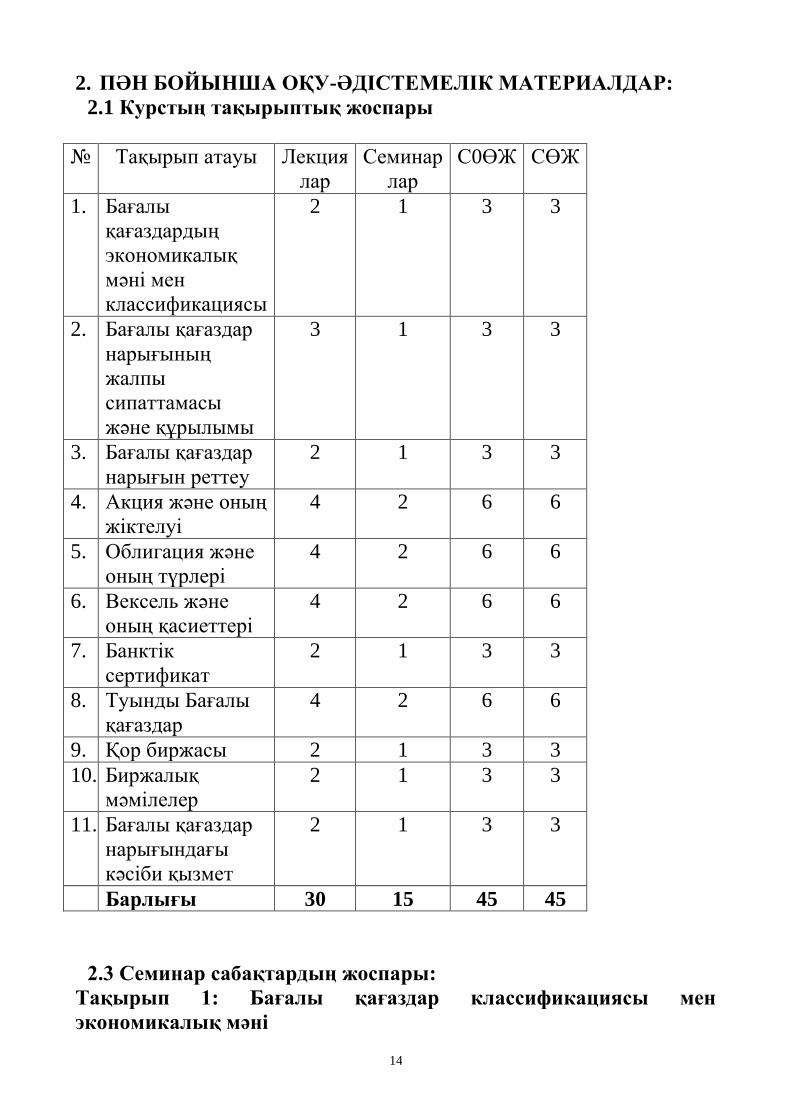

2.1 Курстың тақырыптық жоспары

№ Тақырып атауы Лекция

лар

Семинар

лар

С0ӨЖ СӨЖ

1. Бағалы

қағаздардың

экономикалық

мәні мен

классификациясы

2 1 3 3

2. Бағалы қағаздар

нарығының

жалпы

сипаттамасы

және құрылымы

3 1 3 3

3. Бағалы қағаздар

нарығын реттеу

2 1 3 3

4. Акция және оның

жіктелуі

4 2 6 6

5. Облигация және

оның түрлері

4 2 6 6

6. Вексель және

оның қасиеттері

4 2 6 6

7. Банктік

сертификат

2 1 3 3

8. Туынды Бағалы

қағаздар

4 2 6 6

9. Қор биржасы 2 1 3 3

10. Биржалық

мәмілелер

2 1 3 3

11. Бағалы қағаздар

нарығындағы

кәсіби қызмет

2 1 3 3

Барлығы 30 15 45 45

2.3 Семинар сабақтардың жоспары:

Тақырып 1: Бағалы қағаздар классификациясы мен

экономикалық мәні

15

Бағалы қағаздар түсінігі және экономикалық мәні

Бағалы қағаздардың негізгі сипаттамасы және оның қасиеті

Бағалы қағаздардың классификациясы

I, II – ретті Бағалы қағаздар

Тапсырмалар:

Семинар сұрақтары бойынша лекциялық материалдарды,

оқулықтарды және өзге де әдебиеттерді пайдалана отырып

дайындалу.

Негізгі әдебиет: 1,3,4,5,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 2. Бағалы қағаздар нарығының жалпы сипаттамасы

және құрылымы

Бағалы қағаздар нарығы: мәні, мазмұны және функциялары

Бағалы қағаздар нарығына қатысушылар

Бағалы қағаздар нарығын ұйымдастыру түрлері

Тапсырмалар:

Семинар сұрақтары бойынша лекциялық материалдарды,

оқулықтарды және өзге де әдебиеттерді пайдалана отырып

дайындалу.

Негізгі әдебиет: 1,3,4,5,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 3. Бағалы қағаздар нарығын реттеу Бағалы қағаздар нарығын реттеу түсінігі және мақсаты

Бағалы қағаздар нарығын мемлекеттік реттеу

Бағалы қағаздар нарығын өзіндік реттеу

Тапсырмалар:

Семинар сұрақтары бойынша лекциялық материалдарды,

оқулықтарды және өзге де әдебиеттерді пайдалана отырып

дайындалу.

Негізгі әдебиет: 1,3,4,5,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 4. Акция және оның жіктелуі

Акцияның экономикалық мәні

Акцияның классификациясы

Акция бағасы және оған әсер етуші факторлар

Акцияның түсімділігі және «дивидент» түсінігі.

16

Түсімдік көрсеткіштері.

Тапсырмалар:

Семинар сұрақтары бойынша лекциялық материалдарды,

оқулықтарды және өзге де әдебиеттерді пайдалана отырып

дайындалу.

Негізгі әдебиет: 1,3,4,5,7,9,11,12,13,14,16,18,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 5. Облигация және оның түрлері

Облигацияның экономикалық мәні

Облигацияның классификациясы

Облигацияның табысы және «дисконт»

Тапсырмалар:

Семинар сұрақтары бойынша лекциялық материалдарды,

оқулықтарды және өзге де әдебиеттерді пайдалана отырып

дайындалу.

Негізгі әдебиет: 1,3,4,5,7,9,11,12,13,14,16,18,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 6. Вексель және оның қасиеттері

Вексель несиелік ақшаның ерекше түрі ретінде

Вексель түрлері

Векселдік амалдар

Тапсырмалар:

Семинар сұрақтары бойынша лекциялық материалдарды,

оқулықтарды және өзге де әдебиеттерді пайдалана отырып

дайындалу.

Негізгі әдебиет: 1,3,4,5,7,9,11,12,13,14,16,18,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 7. Банктік сертификат

Сертификат мінездемесі және оның түрлері

Сертификаттармен жұмыс жасау шарттары

Негізгі әдебиет: 1,3,4,5,7,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 8. Туынды Бағалы қағаздар

Туынды Бағалы қағаздар түсінігі және сипаттамасы

Туынды Бағалы қағаздардың түрлері

17

Туынды Бағалы қағаздардың құны және оны анықтайтын

факторлар

Тапсырмалар:

Семинар сұрақтары бойынша лекциялық материалдарды,

оқулықтарды және өзге де әдебиеттерді пайдалана отырып

дайындалу.

Негізгі әдебиет: 1,3,4,5,7,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 9. Қор биржасы

Қор нарығы түсінігі және міндеттері

Биржаның ұйымдастырушылық құрылымы

Тапсырмалар:

Семинар сұрақтары бойынша лекциялық материалдарды,

оқулықтарды және өзге де әдебиеттерді пайдалана отырып

дайындалу.

Негізгі әдебиет: 1,3,4,5,9,11,13,14,20

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16

Тақырып 10. Биржалық мәмілелер

Биржалық мәмілелердің жалпы сипаттамасы

Бағалы қағаздармен жасалатын мәмілелердің классификациясы

Клиринг және Бағалы қағаздармен жасалатын мәмілелер бойынша

есеп айырылысу

Тапсырмалар:

Семинар сұрақтары бойынша лекциялық материалдарды,

оқулықтарды және өзге де әдебиеттерді пайдалана отырып

дайындалу.

Негізгі әдебиет: 1,3,4,5,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 11. Бағалы қағаздар нарығындағы кәсіби қызмет

Қор нарығына Бағалы қағаздарды жіберуге рұқсат ету механизмі

Қор брокерлер және дилерлер

Тіркеушілер және депозиторлар

Бағалы қағаздар нарығындағы есеп айырысу – клирингтік қызмет

Тапсырмалар:

Семинар сұрақтары бойынша лекциялық материалдарды,

оқулықтарды және өзге де әдебиеттерді пайдалана отырып

18

дайындалу.

Негізгі әдебиет: 1,3,4,5,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

2.4. Оқытушы көмегімен өткізілетін студенттердің өздік жұмысы

аясындағы сабақтардың жоспары

Тақырып 1: Бағалы қағаздар классификациясы мен

экономикалық мәні

Семинар мен дәріске дайындалу және оны толықтыру үшін

келесі сұрақтарға жауаптар дайындау:

1. Бағалы қағаз анықтамасын беріңіз.

2. Бағалы қағаздар қандай функциялар атқарады?

3. Бағалы қағаздардың қандай сипаттары бар?

4. Уақытша сипаттамаға не жатады?

5. Кеңістік сипаттамаға не жатады?

6. Нарықтық сипаттамаға не жатады?

7. Бағалы қағаздардың қасиеттерін атаңыз

8. Айналым ретіндегі Бағалы қағаздың қасиетін түсіндіріңіз

9. Азаматтық айналымға қол жетерлік-ретіндегі Бағалы қағаздың

қасиетін түсіндіріңіз

10. Қалыпты ретіндегі Бағалы қағаздың қасиетін түсіндіріңіз

11. Серия ретіндегі Бағалы қағаздың қасиетін түсіндіріңіз

12. Құжаттық ретіндегі Бағалы қағаздың қасиетін түсіндіріңіз

13. Реттелетін және мемлекет қабылдаған ретіндегі Бағалы қағаздың

қасиетін түсіндіріңіз

14. Нарықтық ретіндегі Бағалы қағаздың қасиетін түсіндіріңіз

15. Өтімділік ретіндегі Бағалы қағаздың қасиетін түсіндіріңіз

16. Тәуекелдік ретіндегі Бағалы қағаздың қасиетін түсіндіріңіз

17. Орындалуға тиісті ретіндегі Бағалы қағаздың қасиетін

түсіндіріңіз

18. Бағалы қағаз түрлері деп нені түсінесіз

19. Бағалы қағаздар классификациясы

20. Негізгі Бағалы қағаздар дегеніміз не

21. Туынды Бағалы қағаздар дегеніміз не

Негізгі әдебиет: 1,3,4,5,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 2. Бағалы қағаздар нарығының жалпы сипаттамасы

және құрылымы

19

Семинар мен дәріске дайындалу және оны толықтыру үшін

келесі сұрақтарға жауаптар дайындау:

1. Бағалы қағаздар нарығына анықтама беріңіз

2. Бағалы қағаздар нарығының функциялары

3. Бағалы қағаздар нарығының жалпы нарықтық функцияларына не

жатады

4. Бағалы қағаздар нарығының арнайы функцияларына не жатады

5. Бағалы қағаздар нарығының қайта тарату функциялары қандай

функцияларға жіктеледі

6. Бағалы қағаздар нарығының топтарын атаңыз

7. Эмитанттер деген не

8. Инвесторлар деген кім

9. Қор делдалдары деген кім

10. Қор нарығына қызмет ететін мекемелер деген не

11. Басқару органдары дегенді қалай түсінесіз

12. Бағалы қағаздар нарығын ұйымдастырудың қандай түрлері бар

13. Бағалы қағаздар нарығының алғашқысы деген не

14. Бағалы қағаздар нарығының екіншісі деген не

15. Бағалы қағаздардың ұйымдастырылған нарығы деген не

16. Бағалы қағаздардың ұйымдастырылмаған нарығы деген не

17. Бағалы қағаздардың биржалық нарығы дегенді түсіндіріңіз

18. Бағалы қағаздардың биржадан тыс нарығы дегенді түсіндіріңіз

19. Бағалы қағаздардың дәстүрлі нарығы деген не

20. Бағалы қағаздардың кассалық нарығы деген не

21. Бағалы қағаздардың жедел нарығы деген не

Негізгі әдебиет: 1,3,4,5,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 3. Бағалы қағаздар нарығын реттеу

Семинар мен дәріске дайындалу және оны толықтыру үшін

келесі сұрақтарға жауаптар дайындау:

Бағалы қағаздар нарығын реттеу анықтамасын беріңіз

Бағалы қағаздар нарығын сырттай реттеу дегенді қалай түсінесіз

Бағалы қағаздар нарығын іштей реттеу дегенді қалай түсінесіз

Бағалы қағаздар нарығын реттеу түрлері

Бағалы қағаздар нарығын реттеу мақсаты

Бағалы қағаздар нарығында реттеу процесіне не енеді

Бағалы қағаздар нарығын реттеу принциптері

Бағалы қағаздар нарығын мемлекеттік реттеу дегеніміз -

20

Мемлекеттік реттеудің мақсаты

Бағалы қағаздар нарығын реттеу жүйесін дамытудағы мемлекеттің

міндеттері

Бағалы қағаздар нарығын реттеудің мемлекетік моделдері

Бағалы қағаздар нарығының кәсіби қатысушыларының өзіндік реттеу

мекемелері бұл -

Бағалы қағаздар нарығындағы өзіндік реттеу мекемелерінің

құқықтары

Негізгі әдебиет: 1,3,4,5,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 4. Акция және оның жіктелуі

Семинар мен дәріске дайындалу және оны толықтыру үшін

келесі сұрақтарға жауаптар дайындау:

1. Акция түсінігі

2. Акция қасиеттері

3. Акция - меншік титулы деген қасиетін түсіндіріңіз

4. Акцияның мерзімі шектеусіз деген қасиетін түсіндіріңіз

5. Жауапкершілігі шектеулі деген акцияның қасиетін түсіндіріңіз

6. Акцияның бөліндейтін қасиетін түсіндіріңіз

7. Акцияның «бөліну және нығаю» деген қасиетін түсіндіріңіз

8. Эмитент үшін акцияның қызықтырушысы неде

9. Инвестор үшін акцияның қызықтырушысы неде

10. Акционерлік қоғам қаулысында көрсетілген сипаттамасы

бойынша акция түрлері

11. Ие болу ретінен тәуелді түрдегі акция түрлері (легитимация

әдісі)

12. Құқыққа ие көлеміне қарай акция түрлері

13. асырылған акциялардың түрлерінің сипаттамасы

14. Бағалы қағаздардың өмірлік циклі қандай кезеңдерден тұрады

15. Акцияның номиналды бағасының анықтамасы

16. Акцияның эмиссионды бағасының анықтамасы

17. Акцияның нарықтық бағасының анықтамасы

18. Эмиссиялық түсім анықтамасы

19. Бид баға

20. Офферт бағасы

21. Акция курсы есебінің формуласы

22. Дивиденд анықтамасы

23. Дивидендтерді есептеу

21

24. «Табыстардың капитализациясы»

25. Акцияның табыстылық көрсеткішінің анықтамасы

26. Акция табысына әсер ететін негізгі факторлар

Негізгі әдебиет: 1,3,4,5,7,9,11,12,13,14,16,18,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 5. Облигация және оның түрлері

Семинар мен дәріске дайындалу және оны толықтыру үшін

келесі сұрақтарға жауаптар дайындау:

1. Облигация анықтамасы

2. Облигация қандай элементтерден тұрады

3. Облигация қасиеті

4. Эмитенттен тәуелді түрдегі облигация классификациясы

5. Облигациялық қарыз мақсатына қарайғы облигациялардың

классификациясы

6. Мерзіміне қарай тәуелді түрде облигацияның классификациясы

7. Иегерлік ретінен тәуелді түрде облигацияның классификациясы

8. Орналастыру әдісіне қарай облигацияның классификациясы

9. Тарату әдісіне қарай облигацияның классификациясы

10. Купондық табысты төлеу әдісіне қарай облигацияның

классификациясы

11. Айналым сипатына қарай облигацияның классификациясы

12. Облигацияның жалпы табысын құрайтын элементтер

13. Тұрақты аннуитент анықтамасы

14. Дисконт анықтамасы

15. «Дисконттау» деген не

16. Облигацияның ағымдағы табысын есептеу

17. Облигацияның соңғы табысын есептеу

Негізгі әдебиет: 1,3,4,5,7,9,11,12,13,14,16,18,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 6. Вексель және оның қасиеттері

Семинар мен дәріске дайындалу және оны толықтыру үшін

келесі сұрақтарға жауаптар дайындау:

1. Вексель анықтамасы

2. Вексель қасиеті

3. Регресс құқығының мәні неде

4. Қарапайым вексель анықтамасы

5. Аударымдық вексель анықтамасы

22

6. Пайыздық вексель анықтамасы

7. Дисконттық вексель анықтамасы

8. Банктік вексель анықтамасы

9. Вексельдік сом анықтамасы

10. Дисконт анықтамасы

11. Транссант деген кім

12. Трассат деген кім

13. Ремитент деген кім

14. Трассант деген кім

15. Аударымдық вексельдің реквизиттерін атаңыз

16. Қарапайым вексель реквизиттерін атаңыз

17. Қарапайым вексельдің қолданылуының негізгі бағыттарын

көрсетіңіз

18. Индоссамент мәнін түсіндіріңіз

19. Индоссамен классификациясы

20. Аваль мәнін түсіндіріңіз

21. Вексельді домициляциялау мәнін түсіндіріңіз

22. Вексельдің қарапайымдылық мәнін түсіндіріңіз

23. Вексельді санау және қайта санаудың мәнін түсіндіріңіз

24. Есептік мөлшердің анықтамасы

25. Есептік пайыз анықтамасы

Негізгі әдебиет: 1,3,4,5,7,9,11,12,13,14,16,18,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 7. Банктік сертификат

Семинар мен дәріске дайындалу және оны толықтыру үшін

келесі сұрақтарға жауаптар дайындау:

1. Банктік сертификат анықтамасы

2. Банктік сертификат реквизиттері

3. Банктік сертификат түрлері

4. Депозиттік сертификат анықтамасы

5. Жинақтау сертификатының анықтамасы

6. Депозиттік сертификаты айналымының мерзімі

7. Жинақтау сертификаты айналымының мерзімі

8. Сертификат бойынша талап қою құқығын бекіту

Негізгі әдебиет: 1,3,4,5,7,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

23

Тақырып 8. Туынды Бағалы қағаздар

Семинар мен дәріске дайындалу және оны толықтыру үшін

келесі сұрақтарға жауаптар дайындау:

1. Туынды Бағалы қағаздар анықтамасы

2. Туынды Бағалы қағаздардың ерекшеліктері

3. Туынды Бағалы қағаздар түрлері

4. Фьючерстік келісім анықтамасы

5. Фьючерстік келісімнің айрықша ерекшеліктері

6. Фьючерстік келісім түрлері

7. «Фьючерстік келісім сатып алу» деген нені білдіреді

8. «Фьючерстік келісімді сату» деген нені білдіреді

9. Еркін айналымды опциондық келісім (биржалық опцион) дегеніміз

- ........

10. «Опционды сатып алу» деген нені білдіреді

11. «Опционды сату» деген нені білдіреді

12. Опцион түрлері

13. Орындау мерзімі бойынша опцион типтері

14. Опцион класстары

15. Фьючерстік келісім құнының математикалық есебі

16. Опционның бағасын туындататын факторлар

17. Сауда стратегиясының негізгі типтері

Негізгі әдебиет: 1,3,4,5,7,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 9. Қор биржасы

Семинар мен дәріске дайындалу және оны толықтыру үшін

келесі сұрақтарға жауаптар дайындау:

1. Қор биржасы анықтамасы

2. Қор биржа міндеттерін атаңыз

3. Қор биржаның алғашқы міндетінің мағынасын түсіндіріңіз

4. Қор биржаның екінші міндетінің мағынасын түсіндіріңіз

5. Қор биржаның үшінші міндетінің мағынасын түсіндіріңіз

6. Қор биржаның төртінші міндетінің мағынасын түсіндіріңіз

7. Қор биржаның бесінші міндетінің мағынасын түсіндіріңіз

8. Қор биржаның алтыншы міндетінің мағынасын түсіндіріңіз

9. Қор биржаның жетінші міндетінің мағынасын түсіндіріңіз

10. Қор биржа мүшелерінің құқықтары

11. Қор биржа мүшелерінің міндеттері

12. Қор кеңесінің міндеттері

24

13. Қор басқармасының міндеттері

14. Ревизиялық комиссия міндеттері

15. Қор биржаға стационарлық құрылым қажеттілігінің мәні неде

Негізгі әдебиет: 1,3,4,5,9,11,13,14,20

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16

Тақырып 10. Биржалық мәмілелер

Семинар мен дәріске дайындалу және оны толықтыру үшін

келесі сұрақтарға жауаптар дайындау:

1. Бағалы қағаздармен жасалатын келісімдердің анықтамасы

2. Келісімді қандай көзқараспен қарау керек

3. Ұйымдастырушылық аспект нені көрсетеді

4. Экономикалық аспект нені көрсетеді

5. Құқықтық аспект нені көрсетеді

6. Әдептілік аспект нені көрсетеді

7. Бағалы қағаздармен жасалатын келісімдердің мазмұны

8. Бағалы қағаздар бойынша келісімдердің өмірлік айналымы

9. Орындалу мерзімінен тәуелді Бағалы қағаздармен жасалатын

келісімдердің түрлері

10. Кассалық келісімдердің классификациясы

11. Жасалған келісімдер параметрлері бойынша Бағалы қағаздармен

жасалатын келісімдердің түрлері

12. Жедел келісімдердің классификациясы

13. Қатаң келісімдердің анықтамасы

14. Айырмаға жасалатын жедел келісімдердің анықтамасы

15. Шарты келісімдер немесе сыйақылық келісімдердің анықтамасы

16. Пролонгация келісімдерінің анықтамасы сыйақылық

келісімдерклассификациясы

17. Пролонгация келісімдердің классификациясы

18. Бағалы қағаздармен келісім бойынша клиринг анықтамасы

19. Бағалы қағаздармен келісім бойынша есеп айырысу анықтамасы

20. Биржалық клиринг және есеп айырысудың анықтамасы

21. Бағалы қағаздармен жасалған келісімдердің есеп айырысу –

клирингтік процесстің негізгі кезеңдері

22. Есеп айырысу кезеңінің анықтамасы

23. Есеп айырысу күнін анықтау формуласы

Негізгі әдебиет: 1,3,4,5,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

25

Тақырып 11. Бағалы қағаздар нарығындағы кәсіби қызмет

Семинар мен дәріске дайындалу және оны толықтыру үшін

келесі сұрақтарға жауаптар дайындау:

1. Бағалы қағаздармен листингі анықтамасы

2. Листин артықшылықтары

3. Делистин анықтамасы

4. Делистин себептері

5. Бағалы қағаздар котировкасы анықтамасы

6. Бағалы қағаздар курсын бекіту тәртіптері анықтамасы

7. Биржада котировканы уақытша тоқтату түрлері

8. Брокерлік мекемелерге қойылатын мамандандырылған талаптар

9. Бағалы қағаздар нарығында кеңес беру бағыттары

10. Бағалы қағаздар нарығындағы тіркеушілердің анықтамасы

11. Атаулы Бағалы қағаздардың реестрі анықтамасы

12. Депозитар анықтамасы

13. Депазитардың негізгі функциялары

14. Есеп айырысу – клирингтік мекемелер анықтамасы

15. Есеп айырысу – клирингтік мекемелердің негізгі мақсаттары

16. Есеп айырысу – клирингтік қызметке не жатады

Негізгі әдебиет: 1,3,4,5,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

2.5. Студенттердің өздік жұмысы бойынша сабақтардың жоспары

СОӨЖ тапсырмаларын орындау үшін әдістемелік нұсқау:

студенттердің өзіндік жұмысының негізгі мақсаты семинар

сабақтарға және ОСӨЖ-ге дайындық. Осы мақсатқа жету үшін

студент ұсынылған әдебиеттерді оқуы тиіс, дербес таңдалған

материалдарды даярлауы қажет.

Тақырып 1. Бағалы қағаздардың экономикалық мәні мен

классификациясы

1.Тасталып кеткен сөздерді толықтырыңыз

1.1 Ұстаушыға аталған жүкке бұйрық жүргізуге және жеткізілгеннен

кейін жүкті қабылдауға құқық беретін тауарлық құжат

............................................. деп аталады

1.2.Курс бағасы елеусіз ауыспалы болғанда қор нарығының қысқа

мерзімде Бағалы қағаздардың елеулі санын иемдене алу мүмкіндігін

................... деп атайды

1.3. Ұлыбританияда мемлекет шығаратын уақыты шектеусіз

26

облигациялар ......................... деп аталады

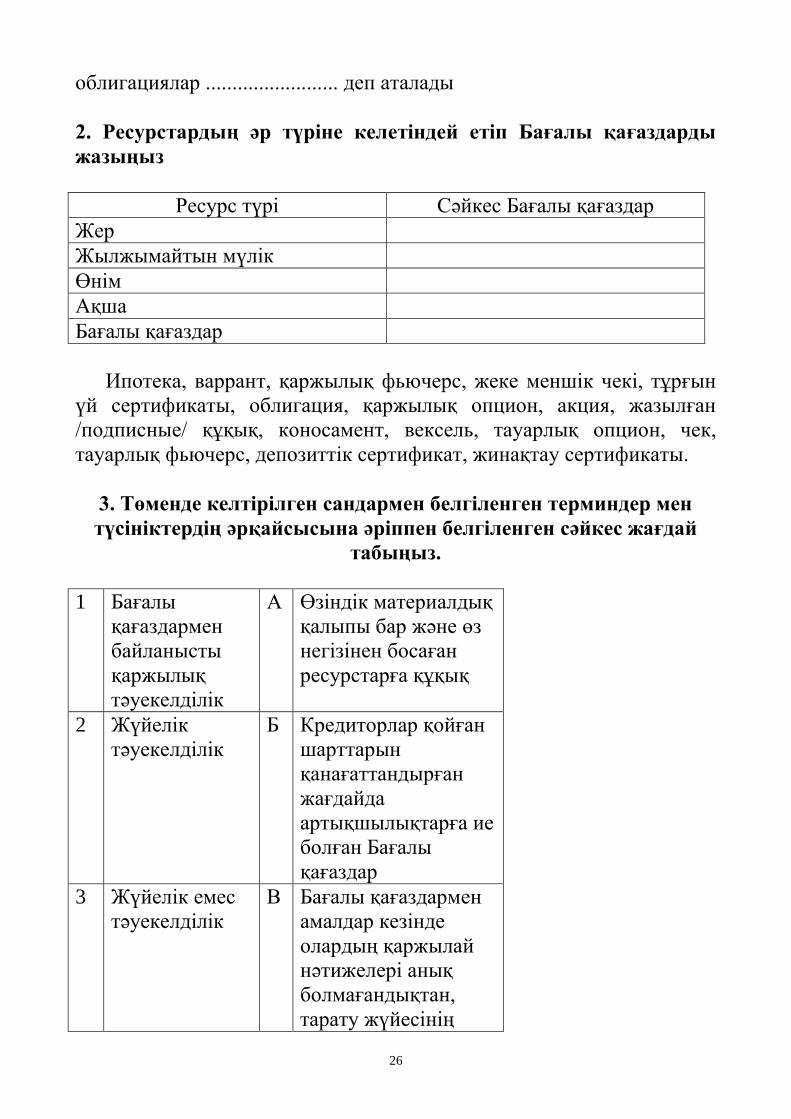

2. Ресурстардың әр түріне келетіндей етіп Бағалы қағаздарды

жазыңыз

Ресурс түрі Сәйкес Бағалы қағаздар

Жер

Жылжымайтын мүлік

Өнім

Ақша

Бағалы қағаздар

Ипотека, варрант, қаржылық фьючерс, жеке меншік чекі, тұрғын

үй сертификаты, облигация, қаржылық опцион, акция, жазылған

/подписные/ құқық, коносамент, вексель, тауарлық опцион, чек,

тауарлық фьючерс, депозиттік сертификат, жинақтау сертификаты.

3. Төменде келтірілген сандармен белгіленген терминдер мен

түсініктердің әрқайсысына әріппен белгіленген сәйкес жағдай

табыңыз.

1 Бағалы

қағаздармен

байланысты

қаржылық

тәуекелділік

А Өзіндік материалдық

қалыпы бар және өз

негізінен босаған

ресурстарға құқық

2 Жүйелік

тәуекелділік

Б Кредиторлар қойған

шарттарын

қанағаттандырған

жағдайда

артықшылықтарға ие

болған Бағалы

қағаздар

3 Жүйелік емес

тәуекелділік

В Бағалы қағаздармен

амалдар кезінде

олардың қаржылай

нәтижелері анық

болмағандықтан,

тарату жүйесінің

27

өндірісі мен

қаржылық

менеджмент тиімді

болмағандықтан

табыс азаюының,

тікелей қаржылық

жоғалтулар немесе

пайданы жіберіп алу

тәуекелдігін

төмендету

4 Бағалы

қағаздар

Г Бағалы қағаздар

сипатыне ие, бірақ

мемлекет

мойындамаған және

оған мемлекет реттеу

жасамайтын

қаржылық

инструмент

5 Үлкен Бағалы

қағаздар

Д Бірінші иегер атына

құрылған және басқа

адамға бұйрық

арқылы берілген

Бағалы қағаз

6 Кіші Бағалы

қағаздар

Е Әртүрлі нарықта

сатылмайтын және

сатып алынбайтын

Бағалы қағаздар

7 Үлестік Бағалы

қағаздар

Ж Бағалы қағаздар

нарығының жалпы

құлдырау тәуекелдігі

8 Ұзақ мерзімді

Бағалы

қағаздар

З Мекемелер мен

кәсіпорындар

шығаратын қор

инструменттер

9 Атаулы Бағалы

қағаздар

И Нақты бір Бағалы

қағазбен байланысты

тәуекелдіктің барлық

түрлерін біріктіретін

жалпы түсінік

28

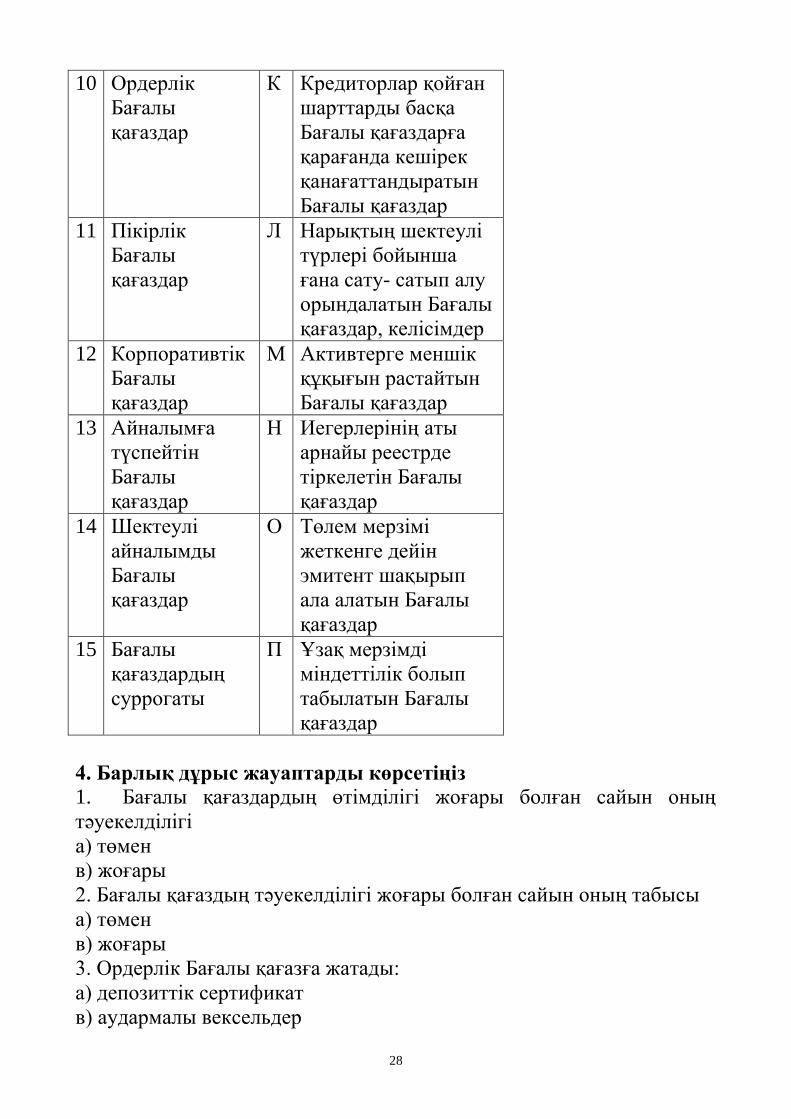

10 Ордерлік

Бағалы

қағаздар

К Кредиторлар қойған

шарттарды басқа

Бағалы қағаздарға

қарағанда кешірек

қанағаттандыратын

Бағалы қағаздар

11 Пікірлік

Бағалы

қағаздар

Л Нарықтың шектеулі

түрлері бойынша

ғана сату- сатып алу

орындалатын Бағалы

қағаздар, келісімдер

12 Корпоративтік

Бағалы

қағаздар

М Активтерге меншік

құқығын растайтын

Бағалы қағаздар

13 Айналымға

түспейтін

Бағалы

қағаздар

Н Иегерлерінің аты

арнайы реестрде

тіркелетін Бағалы

қағаздар

14 Шектеулі

айналымды

Бағалы

қағаздар

О Төлем мерзімі

жеткенге дейін

эмитент шақырып

ала алатын Бағалы

қағаздар

15 Бағалы

қағаздардың

суррогаты

П Ұзақ мерзімді

міндеттілік болып

табылатын Бағалы

қағаздар

4. Барлық дұрыс жауаптарды көрсетіңіз

1. Бағалы қағаздардың өтімділігі жоғары болған сайын оның

тәуекелділігі

а) төмен

в) жоғары

2. Бағалы қағаздың тәуекелділігі жоғары болған сайын оның табысы

а) төмен

в) жоғары

3. Ордерлік Бағалы қағазға жатады:

а) депозиттік сертификат

в) аудармалы вексельдер

29

с) қарапайым вексельдер

д) коносаменты

е) чектер

4. Эмиссиондық Бағалы қағаз – бұл Бағалы қағаз дегеніміз

а) тек құжаттық түрде шығарылады

в) құжаттық түрде сонымен қатар құжаттық емес түрде де

шығарылады

с) қанағаттандырылуға тиіс мүліктік құқықты заңмен бекітілген

форма мен ретті бекітетін куәлікке тән

д) шығарылымдармен орналастырылады

е) тең көлемге және бір шығарылым арасында сатып алыну

уақытынан тәуелсіз түрде құқықты жүзеге асыруға ие

5. Бағалы қағаздармен салыстырғанда суррогаты Бағалы қағаздарға

құралдар салуда инвестор тәуекелділігі

а) төмендейді

в) жоғарылайды

5. Келесі айтылымдардың дұрыстығын немесе дұрыс еместігін

анықтаңыздар

1. Әдетте эмиссиондық Бағалы қағаздар ірі сериялармен, көп

мөлшерде шығарылады да әрбір серия ішінде балық Бағалы қағаздар

ұқсас

2. Мерзімі шектеусіз Бағалы қағаздар – бұл айнылым уақыты еш

көрсетілмеген Бағалы қағаздар

3. Ордерлік Бағалы қағаз – бұл атаулы Бағалы қағаз

4. Бағалы қағаздар негізінде немесе оның түп жағдайында жататын

актив типі мекеменің уақытша сипаттамасына жатады

5. Бағалы қағаздардың кеңістіктік сипаттамасына Бағалы қағаздың

өмір сүру мерзімі жатады

6. Бірінші Бағалы қағаздар Бағалы қағаздар негізінде шығарылады

7. Қандайда бір нақты Бағалы қағаздың өтімділік қор нарығының

жалпы жойылуынан тікелей байланысты

8. Облигациялар бойынша пайыздық төлемдер әдетте сол эмитенттің

артықшылығы акциялар дивиденттерінің төлемінен төмен болады,

себебі облигациялар жоғары инвестициялық сапалы Бағалы қағаз

болып табылады.

9. Жүйелік және жүйесіз тәуекелдік бір бірінен тікелей тәуелді емес.

10. Бағалы қағаз бойынша табыс жоғары болған сайын оның

тәуекелдігі төмен.

30

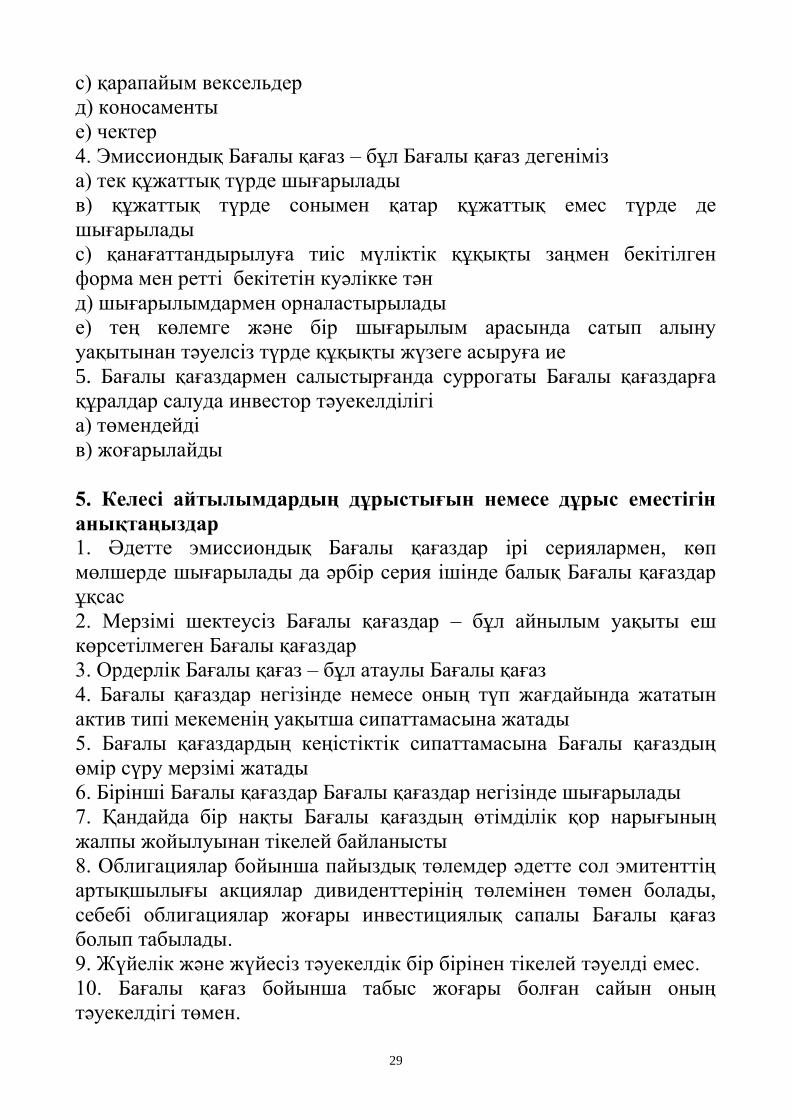

Негізгі әдебиет: 1,3,4,5,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 2.Бағалы қағаздар нарығының жалпы сипаттамасы

және құрылымы

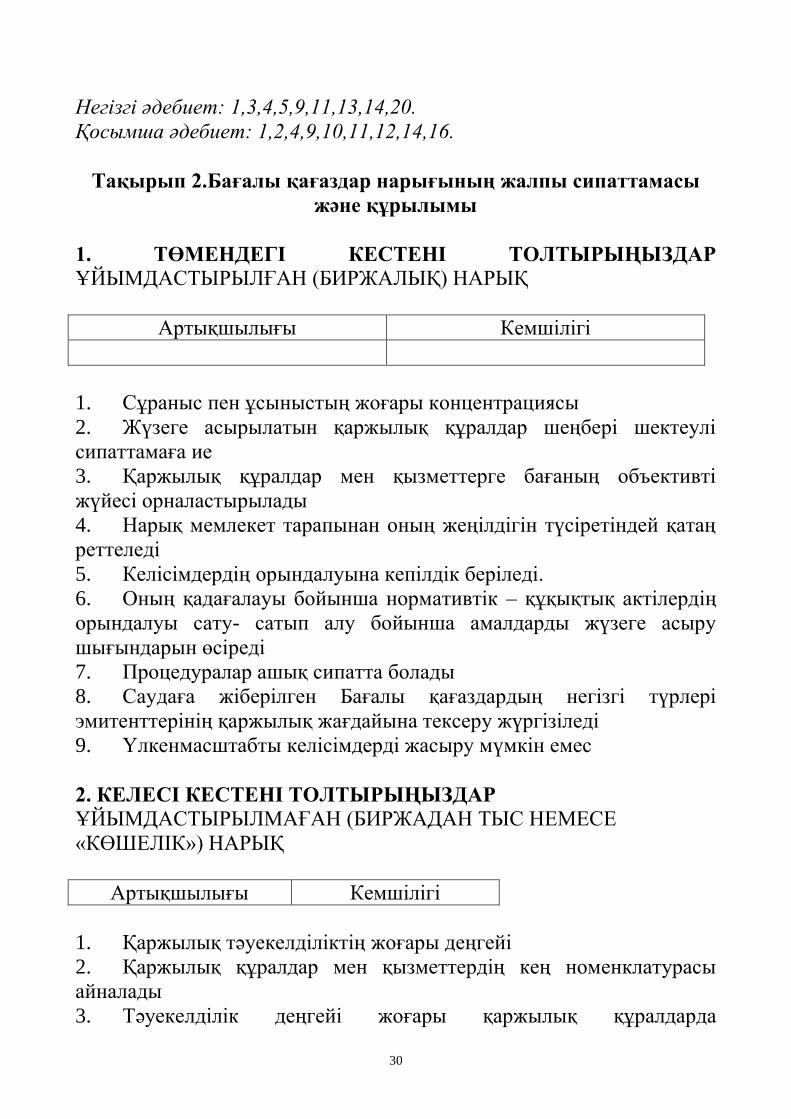

1. ТӨМЕНДЕГІ КЕСТЕНІ ТОЛТЫРЫҢЫЗДАР

ҰЙЫМДАСТЫРЫЛҒАН (БИРЖАЛЫҚ) НАРЫҚ

Артықшылығы Кемшілігі

1. Сұраныс пен ұсыныстың жоғары концентрациясы

2. Жүзеге асырылатын қаржылық құралдар шеңбері шектеулі

сипаттамаға ие

3. Қаржылық құралдар мен қызметтерге бағаның объективті

жүйесі орналастырылады

4. Нарық мемлекет тарапынан оның жеңілдігін түсіретіндей қатаң

реттеледі

5. Келісімдердің орындалуына кепілдік беріледі.

6. Оның қадағалауы бойынша нормативтік – құқықтық актілердің

орындалуы сату- сатып алу бойынша амалдарды жүзеге асыру

шығындарын өсіреді

7. Процедуралар ашық сипатта болады

8. Саудаға жіберілген Бағалы қағаздардың негізгі түрлері

эмитенттерінің қаржылық жағдайына тексеру жүргізіледі

9. Үлкенмасштабты келісімдерді жасыру мүмкін емес

2. КЕЛЕСІ КЕСТЕНІ ТОЛТЫРЫҢЫЗДАР

ҰЙЫМДАСТЫРЫЛМАҒАН (БИРЖАДАН ТЫС НЕМЕСЕ

«КӨШЕЛІК») НАРЫҚ

Артықшылығы Кемшілігі

1. Қаржылық тәуекелділіктің жоғары деңгейі

2. Қаржылық құралдар мен қызметтердің кең номенклатурасы

айналады

3. Тәуекелділік деңгейі жоғары қаржылық құралдарда

31

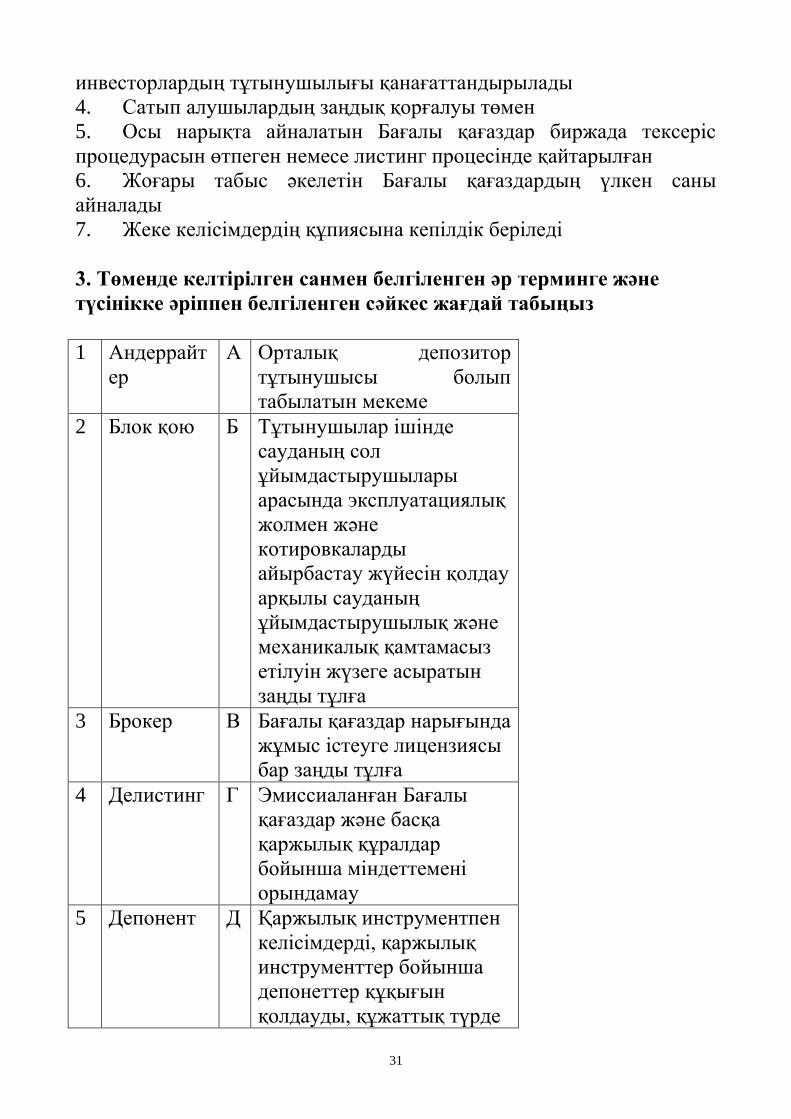

инвесторлардың тұтынушылығы қанағаттандырылады

4. Сатып алушылардың заңдық қорғалуы төмен

5. Осы нарықта айналатын Бағалы қағаздар биржада тексеріс

процедурасын өтпеген немесе листинг процесінде қайтарылған

6. Жоғары табыс әкелетін Бағалы қағаздардың үлкен саны

айналады

7. Жеке келісімдердің құпиясына кепілдік беріледі

3. Төменде келтірілген санмен белгіленген әр терминге және

түсінікке әріппен белгіленген сәйкес жағдай табыңыз

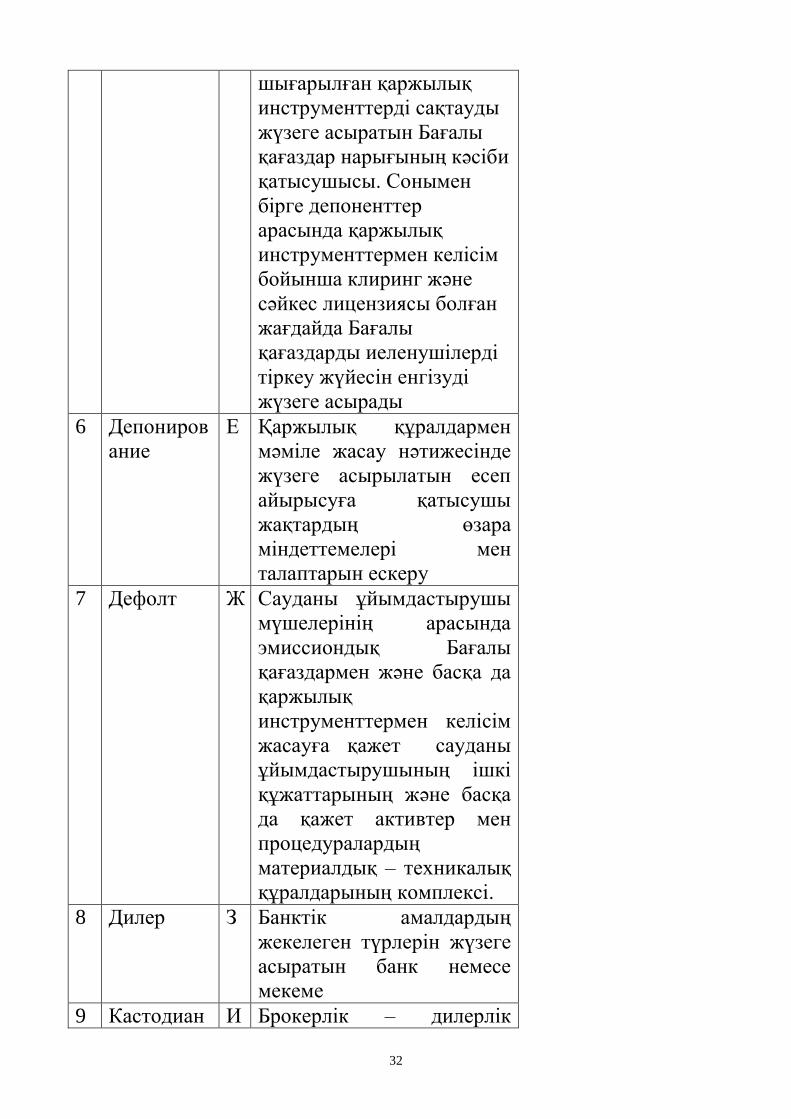

1 Андеррайт

ер

А Орталық депозитор

тұтынушысы болып

табылатын мекеме

2 Блок қою Б Тұтынушылар ішінде

сауданың сол

ұйымдастырушылары

арасында эксплуатациялық

жолмен және

котировкаларды

айырбастау жүйесін қолдау

арқылы сауданың

ұйымдастырушылық және

механикалық қамтамасыз

етілуін жүзеге асыратын

заңды тұлға

3 Брокер В Бағалы қағаздар нарығында

жұмыс істеуге лицензиясы

бар заңды тұлға

4 Делистинг Г Эмиссиаланған Бағалы

қағаздар және басқа

қаржылық құралдар

бойынша міндеттемені

орындамау

5 Депонент Д Қаржылық инструментпен

келісімдерді, қаржылық

инструменттер бойынша

депонеттер құқығын

қолдауды, құжаттық түрде

32

шығарылған қаржылық

инструменттерді сақтауды

жүзеге асыратын Бағалы

қағаздар нарығының кәсіби

қатысушысы. Сонымен

бірге депоненттер

арасында қаржылық

инструменттермен келісім

бойынша клиринг және

сәйкес лицензиясы болған

жағдайда Бағалы

қағаздарды иеленушілерді

тіркеу жүйесін енгізуді

жүзеге асырады

6 Депониров

ание

Е Қаржылық құралдармен

мәміле жасау нәтижесінде

жүзеге асырылатын есеп

айырысуға қатысушы

жақтардың өзара

міндеттемелері мен

талаптарын ескеру

7 Дефолт Ж

Сауданы ұйымдастырушы

мүшелерінің арасында

эмиссиондық Бағалы

қағаздармен және басқа да

қаржылық

инструменттермен келісім

жасауға қажет сауданы

ұйымдастырушының ішкі

құжаттарының және басқа

да қажет активтер мен

процедуралардың

материалдық – техникалық

құралдарының комплексі.

8 Дилер З Банктік амалдардың

жекелеген түрлерін жүзеге

асыратын банк немесе

мекеме

9 Кастодиан И Брокерлік – дилерлік

33

қызмет етуге лицензиясы

бар және эмиссиондық

Бағалы қағаздар шығару

бойынша эмитентке

қызмет көрсететін Бағалы

қағаздар нарығының кәсіби

қатысушысы.

1

0

Қаржылық

инструмен

ттермен

келісім

бойынша

клиринг

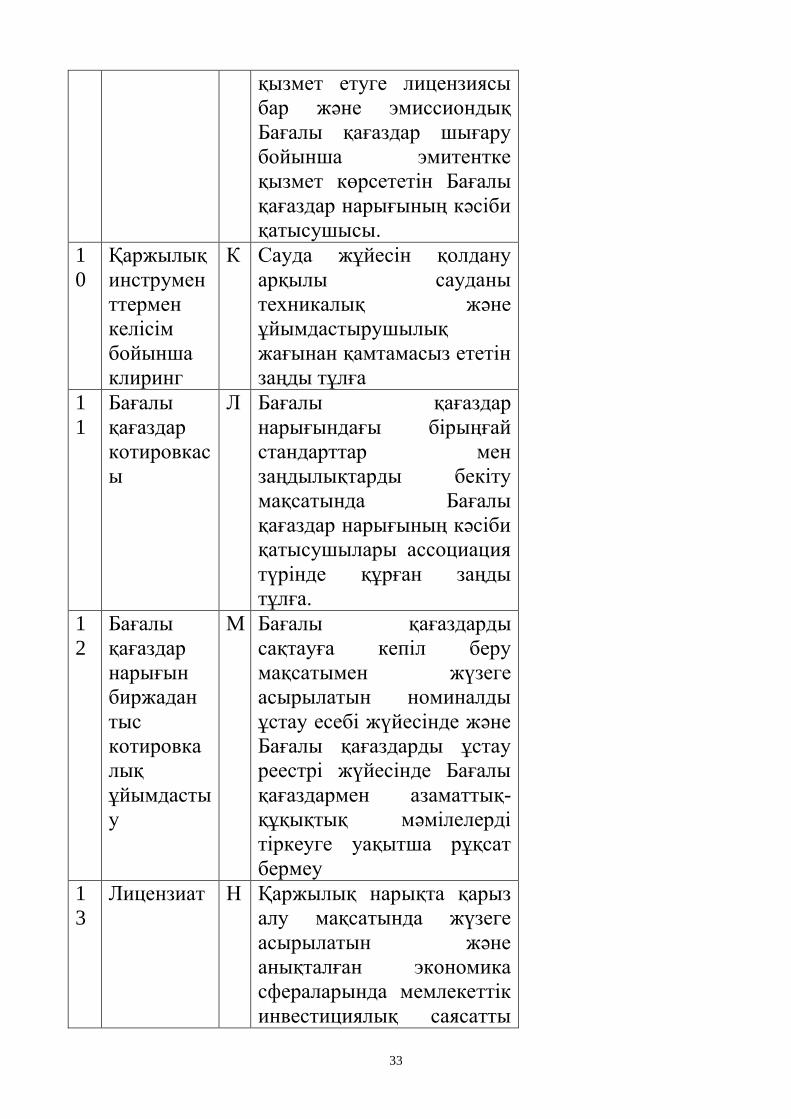

К Сауда жұйесін қолдану

арқылы сауданы

техникалық және

ұйымдастырушылық

жағынан қамтамасыз ететін

заңды тұлға

1

1

Бағалы

қағаздар

котировкас

ы

Л Бағалы қағаздар

нарығындағы бірыңғай

стандарттар мен

заңдылықтарды бекіту

мақсатында Бағалы

қағаздар нарығының кәсіби

қатысушылары ассоциация

түрінде құрған заңды

тұлға.

1

2

Бағалы

қағаздар

нарығын

биржадан

тыс

котировка

лық

ұйымдасты

у

М

Бағалы қағаздарды

сақтауға кепіл беру

мақсатымен жүзеге

асырылатын номиналды

ұстау есебі жүйесінде және

Бағалы қағаздарды ұстау

реестрі жүйесінде Бағалы

қағаздармен азаматтық-

құқықтық мәмілелерді

тіркеуге уақытша рұқсат

бермеу

1

3

Лицензиат Н Қаржылық нарықта қарыз

алу мақсатында жүзеге

асырылатын және

анықталған экономика

сфераларында мемлекеттік

инвестициялық саясатты

34

жүзеге асыруға заңға сай

өкілетті банк

операцияларының кейбір

түрлерін жүргізетін ұйым

немесе банк

1

4

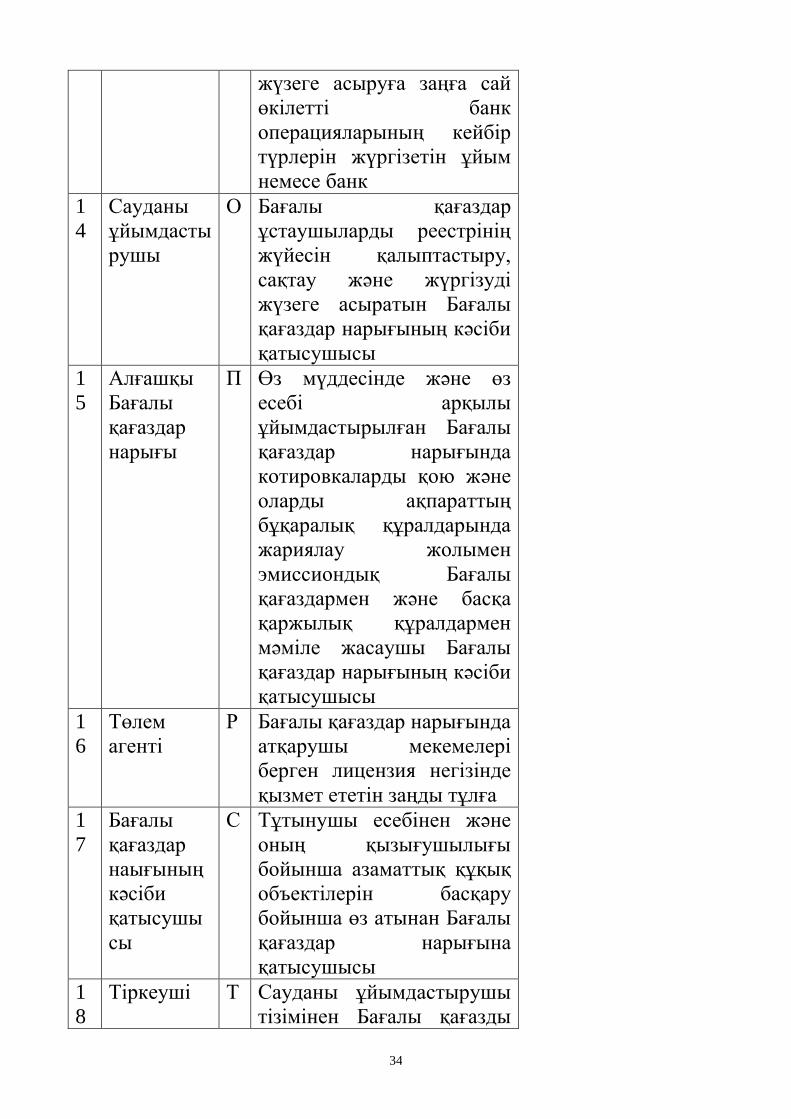

Сауданы

ұйымдасты

рушы

О Бағалы қағаздар

ұстаушыларды реестрінің

жүйесін қалыптастыру,

сақтау және жүргізуді

жүзеге асыратын Бағалы

қағаздар нарығының кәсіби

қатысушысы

1

5

Алғашқы

Бағалы

қағаздар

нарығы

П Өз мүддесінде және өз

есебі арқылы

ұйымдастырылған Бағалы

қағаздар нарығында

котировкаларды қою және

оларды ақпараттың

бұқаралық құралдарында

жариялау жолымен

эмиссиондық Бағалы

қағаздармен және басқа

қаржылық құралдармен

мәміле жасаушы Бағалы

қағаздар нарығының кәсіби

қатысушысы

1

6

Төлем

агенті

Р Бағалы қағаздар нарығында

атқарушы мекемелері

берген лицензия негізінде

қызмет ететін заңды тұлға

1

7

Бағалы

қағаздар

наығының

кәсіби

қатысушы

сы

С Тұтынушы есебінен және

оның қызығушылығы

бойынша азаматтық құқық

объектілерін басқару

бойынша өз атынан Бағалы

қағаздар нарығына

қатысушысы

1

8

Тіркеуші Т Сауданы ұйымдастырушы

тізімінен Бағалы қағазды

35

уақытша немесе біржола

алып тастау

1

9

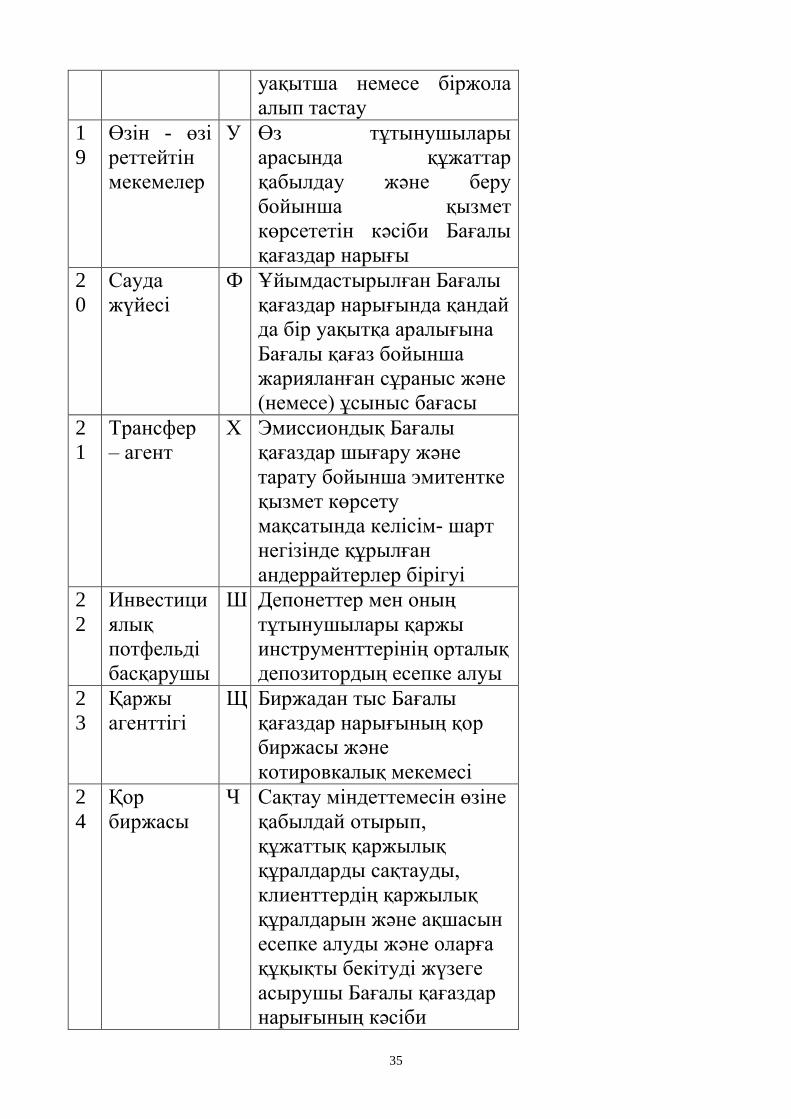

Өзін - өзі

реттейтін

мекемелер

У Өз тұтынушылары

арасында құжаттар

қабылдау және беру

бойынша қызмет

көрсететін кәсіби Бағалы

қағаздар нарығы

2

0

Сауда

жүйесі

Ф Ұйымдастырылған Бағалы

қағаздар нарығында қандай

да бір уақытқа аралығына

Бағалы қағаз бойынша

жарияланған сұраныс және

(немесе) ұсыныс бағасы

2

1

Трансфер

– агент

Х Эмиссиондық Бағалы

қағаздар шығару және

тарату бойынша эмитентке

қызмет көрсету

мақсатында келісім- шарт

негізінде құрылған

андеррайтерлер бірігуі

2

2

Инвестици

ялық

потфельді

басқарушы

Ш

Депонеттер мен оның

тұтынушылары қаржы

инструменттерінің орталық

депозитордың есепке алуы

2

3

Қаржы

агенттігі

Щ

Биржадан тыс Бағалы

қағаздар нарығының қор

биржасы және

котировкалық мекемесі

2

4

Қор

биржасы

Ч Сақтау міндеттемесін өзіне

қабылдай отырып,

құжаттық қаржылық

құралдарды сақтауды,

клиенттердің қаржылық

құралдарын және ақшасын

есепке алуды және оларға

құқықты бекітуді жүзеге

асырушы Бағалы қағаздар

нарығының кәсіби

36

қатысушысы

2

5

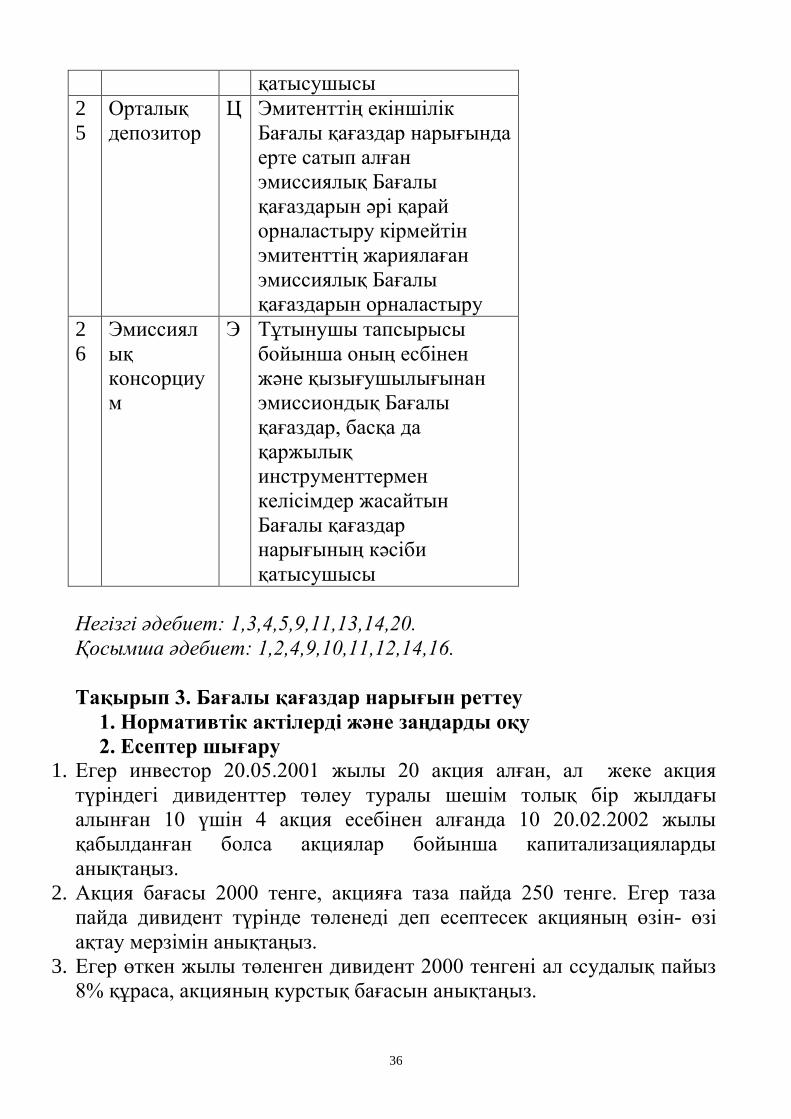

Орталық

депозитор

Ц Эмитенттің екіншілік

Бағалы қағаздар нарығында

ерте сатып алған

эмиссиялық Бағалы

қағаздарын әрі қарай

орналастыру кірмейтін

эмитенттің жариялаған

эмиссиялық Бағалы

қағаздарын орналастыру

2

6

Эмиссиял

ық

консорциу

м

Э Тұтынушы тапсырысы

бойынша оның есбінен

және қызығушылығынан

эмиссиондық Бағалы

қағаздар, басқа да

қаржылық

инструменттермен

келісімдер жасайтын

Бағалы қағаздар

нарығының кәсіби

қатысушысы

Негізгі әдебиет: 1,3,4,5,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 3. Бағалы қағаздар нарығын реттеу

1. Нормативтік актілерді және заңдарды оқу

2. Есептер шығару

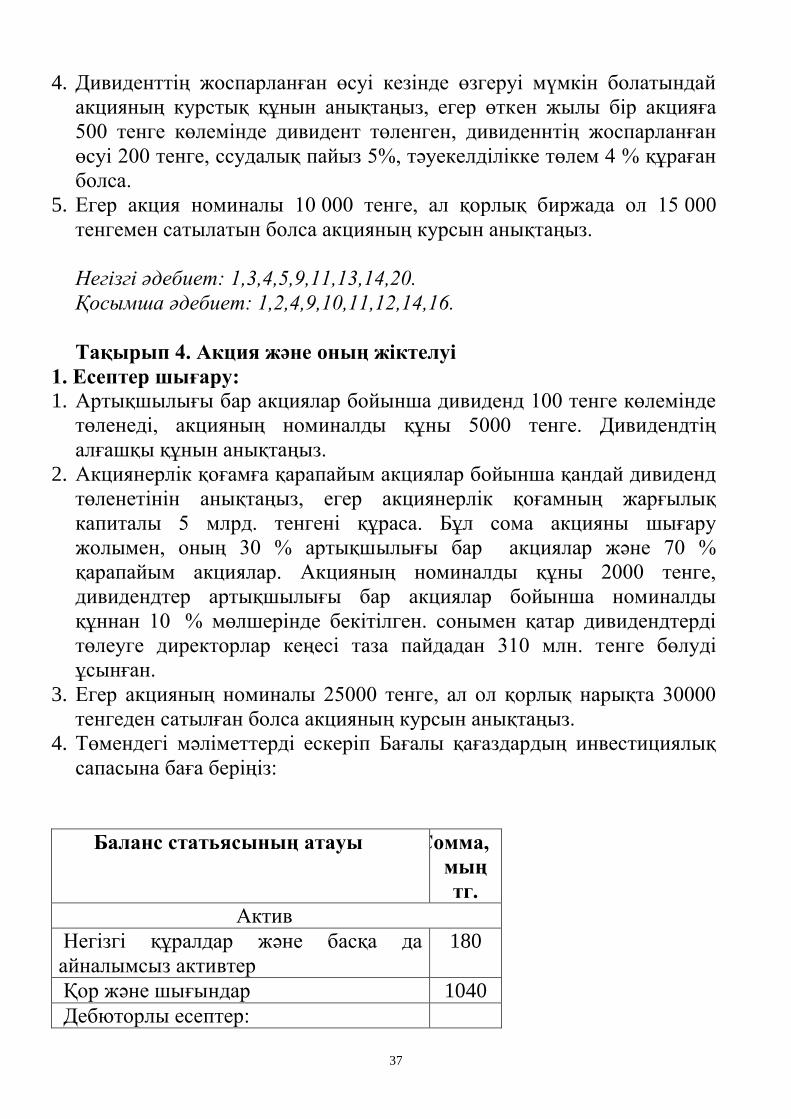

1. Егер инвестор 20.05.2001 жылы 20 акция алған, ал жеке акция

түріндегі дивиденттер төлеу туралы шешім толық бір жылдағы

алынған 10 үшін 4 акция есебінен алғанда 10 20.02.2002 жылы

қабылданған болса акциялар бойынша капитализацияларды

анықтаңыз.

2. Акция бағасы 2000 тенге, акцияға таза пайда 250 тенге. Егер таза

пайда дивидент түрінде төленеді деп есептесек акцияның өзін- өзі

ақтау мерзімін анықтаңыз.

3. Егер өткен жылы төленген дивидент 2000 тенгені ал ссудалық пайыз

8% құраса, акцияның курстық бағасын анықтаңыз.

37

4. Дивиденттің жоспарланған өсуі кезінде өзгеруі мүмкін болатындай

акцияның курстық құнын анықтаңыз, егер өткен жылы бір акцияға

500 тенге көлемінде дивидент төленген, дивиденнтің жоспарланған

өсуі 200 тенге, ссудалық пайыз 5%, тәуекелділікке төлем 4 % құраған

болса.

5. Егер акция номиналы 10 000 тенге, ал қорлық биржада ол 15 000

тенгемен сатылатын болса акцияның курсын анықтаңыз.

Негізгі әдебиет: 1,3,4,5,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 4. Акция және оның жіктелуі

1. Есептер шығару:

1. Артықшылығы бар акциялар бойынша дивиденд 100 тенге көлемінде

төленеді, акцияның номиналды құны 5000 тенге. Дивидендтің

алғашқы құнын анықтаңыз.

2. Акциянерлік қоғамға қарапайым акциялар бойынша қандай дивиденд

төленетінін анықтаңыз, егер акциянерлік қоғамның жарғылық

капиталы 5 млрд. тенгені құраса. Бұл сома акцияны шығару

жолымен, оның 30 % артықшылығы бар акциялар және 70 %

қарапайым акциялар. Акцияның номиналды құны 2000 тенге,

дивидендтер артықшылығы бар акциялар бойынша номиналды

құннан 10 % мөлшерінде бекітілген. сонымен қатар дивидендтерді

төлеуге директорлар кеңесі таза пайдадан 310 млн. тенге бөлуді

ұсынған.

3. Егер акцияның номиналы 25000 тенге, ал ол қорлық нарықта 30000

тенгеден сатылған болса акцияның курсын анықтаңыз.

4. Төмендегі мәліметтерді ескеріп Бағалы қағаздардың инвестициялық

сапасына баға беріңіз:

Баланс статьясының атауы Сомма,

мың

тг.

Актив

Негізгі құралдар және басқа да

айналымсыз активтер

180

Қор және шығындар 1040

Дебюторлы есептер:

38

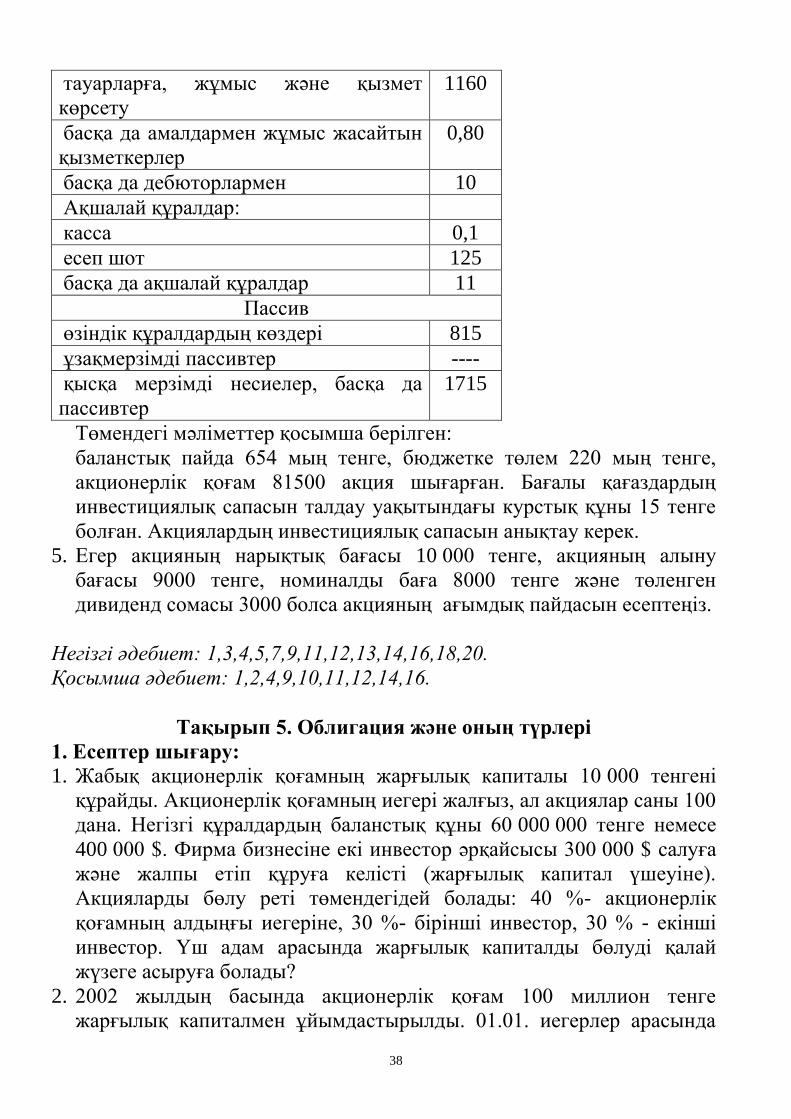

тауарларға, жұмыс және қызмет

көрсету

1160

басқа да амалдармен жұмыс жасайтын

қызметкерлер

0,80

басқа да дебюторлармен 10

Ақшалай құралдар:

касса 0,1

есеп шот 125

басқа да ақшалай құралдар 11

Пассив

өзіндік құралдардың көздері 815

ұзақмерзімді пассивтер ----

қысқа мерзімді несиелер, басқа да

пассивтер

1715

Төмендегі мәліметтер қосымша берілген:

баланстық пайда 654 мың тенге, бюджетке төлем 220 мың тенге,

акционерлік қоғам 81500 акция шығарған. Бағалы қағаздардың

инвестициялық сапасын талдау уақытындағы курстық құны 15 тенге

болған. Акциялардың инвестициялық сапасын анықтау керек.

5. Егер акцияның нарықтық бағасы 10 000 тенге, акцияның алыну

бағасы 9000 тенге, номиналды баға 8000 тенге және төленген

дивиденд сомасы 3000 болса акцияның ағымдық пайдасын есептеңіз.

Негізгі әдебиет: 1,3,4,5,7,9,11,12,13,14,16,18,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 5. Облигация және оның түрлері

1. Есептер шығару:

1. Жабық акционерлік қоғамның жарғылық капиталы 10 000 тенгені

құрайды. Акционерлік қоғамның иегері жалғыз, ал акциялар саны 100

дана. Негізгі құралдардың баланстық құны 60 000 000 тенге немесе

400 000 $. Фирма бизнесіне екі инвестор әрқайсысы 300 000 $ салуға

және жалпы етіп құруға келісті (жарғылық капитал үшеуіне).

Акцияларды бөлу реті төмендегідей болады: 40 %- акционерлік

қоғамның алдыңғы иегеріне, 30 %- бірінші инвестор, 30 % - екінші

инвестор. Үш адам арасында жарғылық капиталды бөлуді қалай

жүзеге асыруға болады?

2. 2002 жылдың басында акционерлік қоғам 100 миллион тенге

жарғылық капиталмен ұйымдастырылды. 01.01. иегерлер арасында

39

алғашқы шығарылым ның номиналдық құны 1000 тенге болатын 100

мың акция орналастырылыды және төленді. Қаңтар аяғында иегерлер

жарғылық капиталды 200 миллион тенгеге дейін көтеріп, екінші

шығарылым акциясын тіркеуден өткізіп капитал өсіміне берді. Екінші

шығарылым ашық жазылым бойынша ақпан және мамыр айлары

аралығында өтті. Екінші шығарылым акциясының сатылым бағасы

1100 тенге. Акцияларды тарату дұрыс өткендіктен акционерлік қоғам

өзінің жарғылық капиталын тағы да 200 миллион тенгеге өсіруге

шешім қабылдады. Маусым айында эмиссияның қосымша жобасы

тіркеуден өтіп осы маусым айынан желтоқсанға дейін үшінші

шығарылым акцияларын 2000 тенгеден тарату өтті. Сіз осы

акционерлік қоғамның акционеі болуға шешім қабылдадыңыз, яғни

оның акцияларын сатып алмақшысыз. Қай шығарылым акцияларын

және қай айда алу тиімді екенін анықтаңыз, егер елде инфляция және

орташа айлық реті 10% болса (қаңтарда баға индексі 1–ге тең).

3. Егер облигация қор нарығында 85000 тенгеден сатылып, ал оның

номиналы 100 000 тенге болса оның курсы қандай болады.

4. Егер облигацияның номиналды құны 60 000 тенге, ол 10 жылдан

кейін жабылатын болса және де реқаржыландыру мөлшері 8 %

облигациялар бойынша дисконттау қандай болмақ.

5. Облигациялар бойынша ағымдық табысты анықтаңыз егер де өткен

жылы облигация бойынша 5000 тенге төленген және облигацияның

курстық құны 70 000 тенге болса.

Негізгі әдебиет: 1,3,4,5,7,9,11,12,13,14,16,18,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

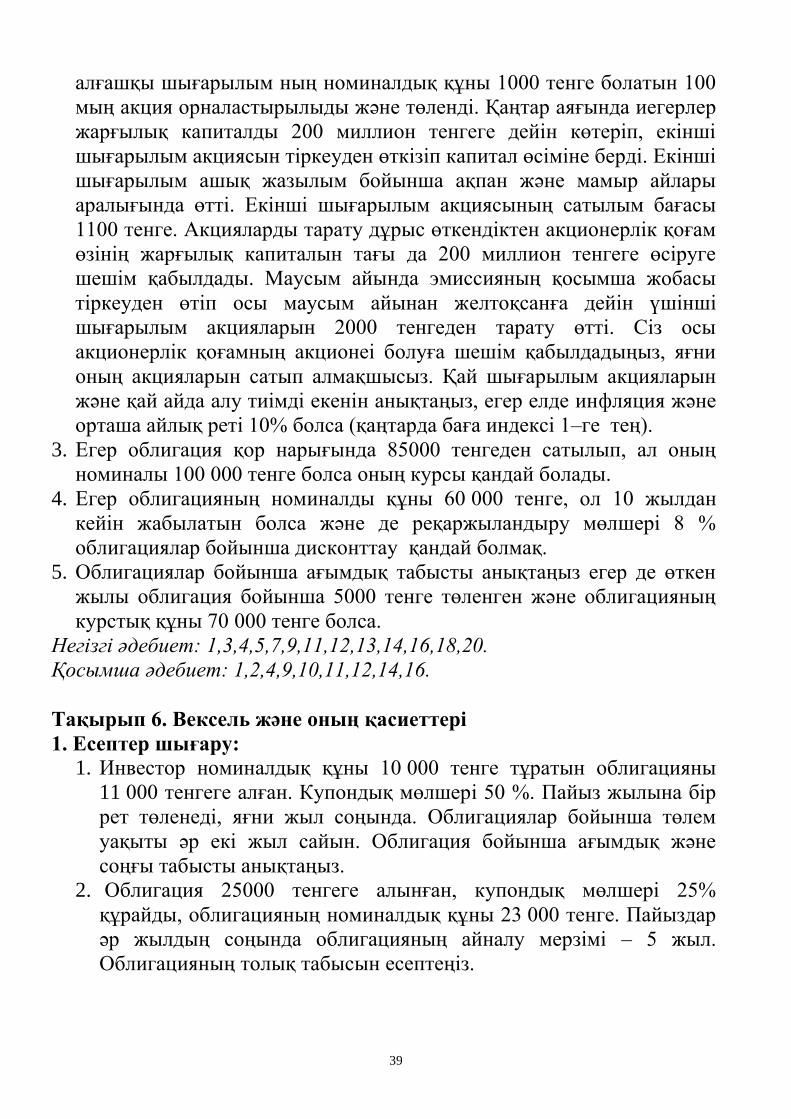

Тақырып 6. Вексель және оның қасиеттері

1. Есептер шығару:

1. Инвестор номиналдық құны 10 000 тенге тұратын облигацияны

11 000 тенгеге алған. Купондық мөлшері 50 %. Пайыз жылына бір

рет төленеді, яғни жыл соңында. Облигациялар бойынша төлем

уақыты әр екі жыл сайын. Облигация бойынша ағымдық және

соңғы табысты анықтаңыз.

2. Облигация 25000 тенгеге алынған, купондық мөлшері 25%

құрайды, облигацияның номиналдық құны 23 000 тенге. Пайыздар

әр жылдың соңында облигацияның айналу мерзімі – 5 жыл.

Облигацияның толық табысын есептеңіз.

40

3. Егер өткен жылы облигация бойынша 2000 тенге төленгені және

облигацияның кустық құны 30 000 тенге екені берілген болса,

облигация бойынша ағымдық табысты анықтау керек.

4. Облигация бойынша дисконттау анықтау керек: облигацияның

дисконтпен сатылу бағасы- 10 000 тенге, облигацияның

номиналды құны – 8 000 тенге, облигация 15 жылдан кейін

жабылады және реқаржыландыру мөлшері 12%.

5. Қорлық нарықта 1000 тенгеден сатылатын облигация кусын

анықтаңыз. Оның номиналы 3 000 тенге.

Негізгі әдебиет: 1,3,4,5,7,9,11,12,13,14,16,18,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 7. Банктік сертификат

1. Есептер шығару:

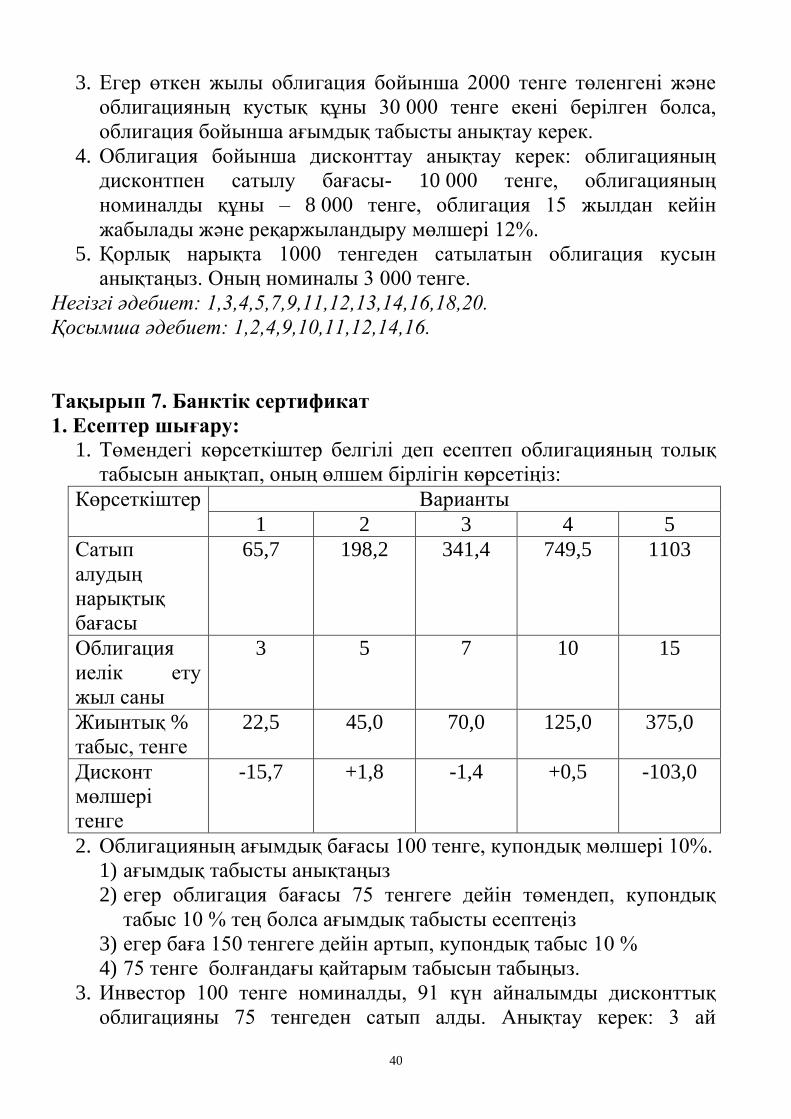

1. Төмендегі көрсеткіштер белгілі деп есептеп облигацияның толық

табысын анықтап, оның өлшем бірлігін көрсетіңіз:

Көрсеткіштер Варианты

1 2 3 4 5

Сатып

алудың

нарықтық

бағасы

65,7 198,2 341,4 749,5 1103

Облигация

иелік ету

жыл саны

3 5 7 10 15

Жиынтық %

табыс, тенге

22,5 45,0 70,0 125,0 375,0

Дисконт

мөлшері

тенге

-15,7 +1,8 -1,4 +0,5 -103,0

2. Облигацияның ағымдық бағасы 100 тенге, купондық мөлшері 10%.

1) ағымдық табысты анықтаңыз

2) егер облигация бағасы 75 тенгеге дейін төмендеп, купондық

табыс 10 % тең болса ағымдық табысты есептеңіз

3) егер баға 150 тенгеге дейін артып, купондық табыс 10 %

4) 75 тенге болғандағы қайтарым табысын табыңыз.

3. Инвестор 100 тенге номиналды, 91 күн айналымды дисконттық

облигацияны 75 тенгеден сатып алды. Анықтау керек: 3 ай

41

өткеннен кейінгі табысты, Қазақстанда қабылданған 364 күн

базалық бойынша бір күнде инвестордың табатын табысы.

4. Алғашқы аукционда инвестор купондық (екіжылдық) облигация

(айналым мерзімі 728 күн) сатып алды, оның номиналды құны

1000 тенге бағасы 998 тенге және жылдық марапаттау мөлшері

жылына 10 %, жылына екі купондық төлем. Жалпы табыс пен

облигация бойынша жалпы табысты анықтау керек.

5. 29 маусым 2002 жылы өткен алғашқы аукционда инвестор

МЕИКАМ үш айлық облигациясын номиналды құны 1000

тенгеден сатып алды. Орналастыру кезінде купондық мөлшер

жылына 10,0 % құрады. Айналым уақыты 02 шілде, өтеу мерзімі

30 қыркүйек 2002 жыл, ал купондық марапаттау 07 қазан 2002

жылы болған (яғни, толық үш айлық айналым өткеннен соң 5-

күнінде). Қазақстан Республикасының статистика бойынша

Агенттігі мәліметтері бойынша шілде айындағы тұтынушылық

индекс 101,1; тамыз айында 99,7 %, қыркүйек айында 100,7.

МЕИКАМ табысын анықтаңыз.

Негізгі әдебиет: 1,3,4,5,7,9,11,12,13,14,16,18,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 8. Туынды Бағалы қағаздар

1. Есептер шығару:

1. Акционерлік қоғам 20 % конвертиленген облигацияны 10 жыл өтеу

мерзімімен шығарды, облигацияның номиналы 5 тенге. Бір жыл

уақыт өткеннен кейін облигация номиналы 1 тенге 4 қарапайым

акцияға ауыстырылған. Конвертирленбеген облигациялардың

нарықтық табысы 30 %. Қарапайым акцияның нарықтық бағысы

1,5 тенге. Конвертирленген облигацияның облигациялық және

конверсирленген құнын және осы облигацияның нарықтық

бағасының төменгі шегін есептеңіз.

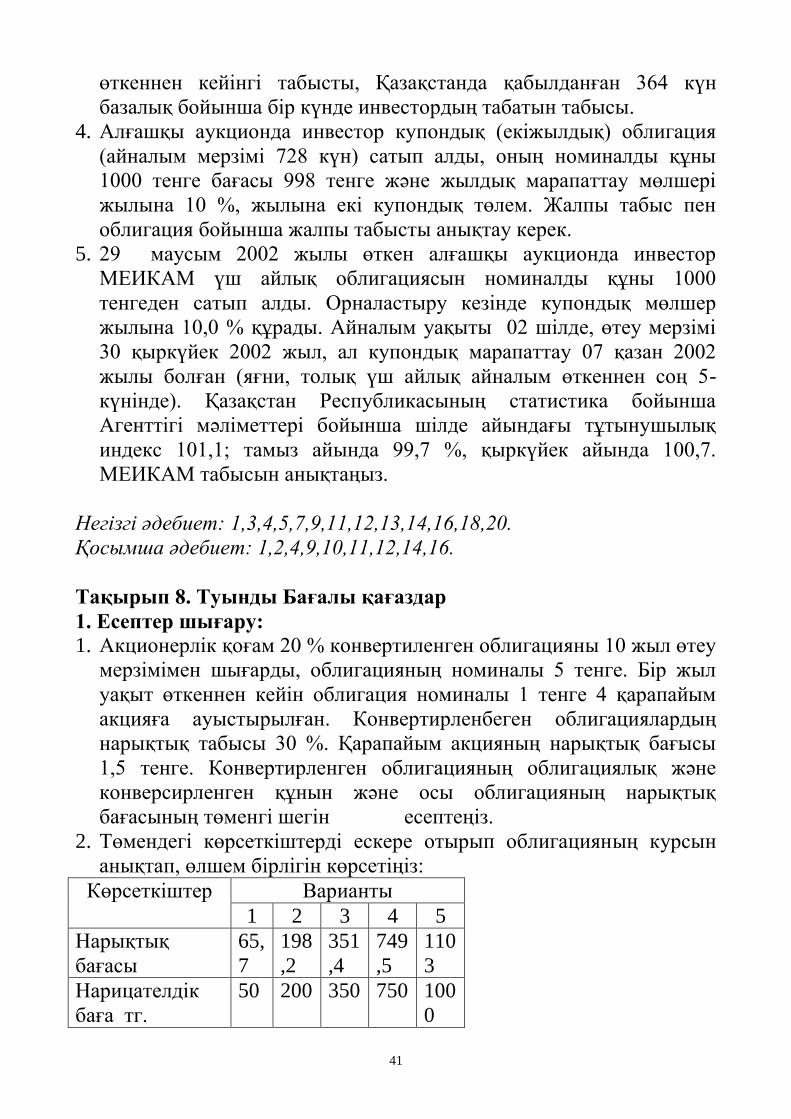

2. Төмендегі көрсеткіштерді ескере отырып облигацияның курсын

анықтап, өлшем бірлігін көрсетіңіз:

Көрсеткіштер Варианты

1 2 3 4 5

Нарықтық

бағасы

65,

7

198

,2

351

,4

749

,5

110

3

Нарицателдік

баға тг.

50 200 350 750 100

0

42

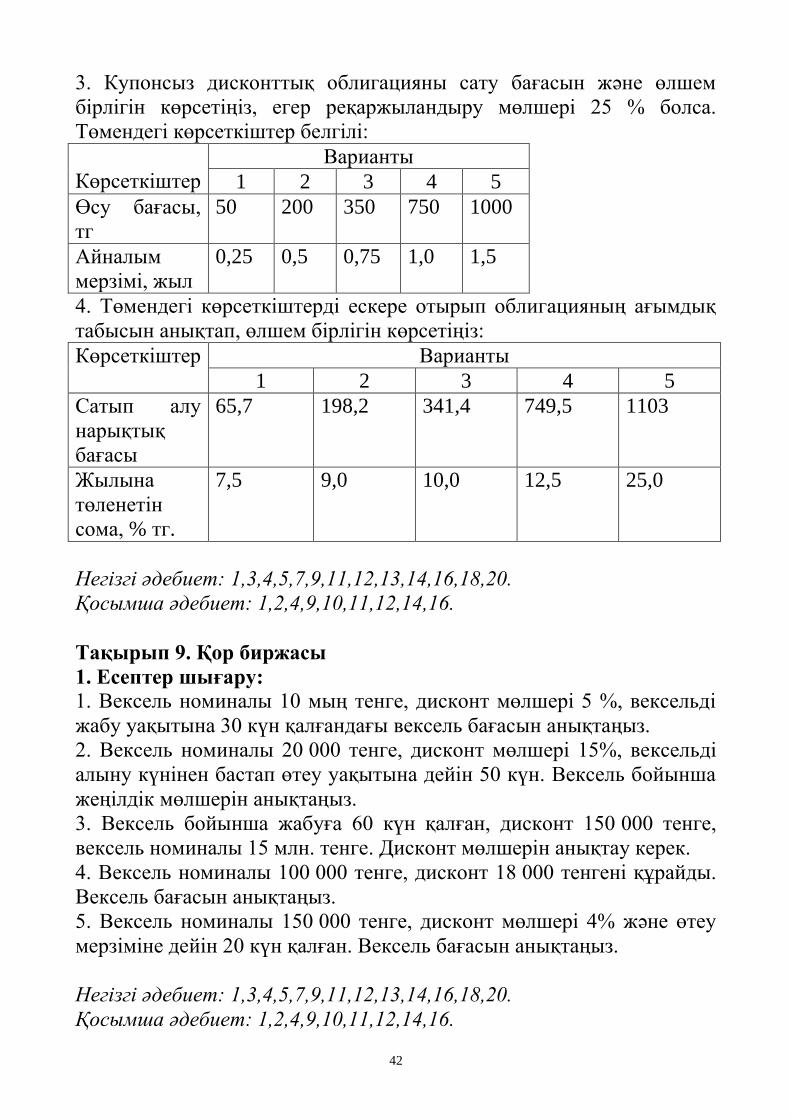

3. Купонсыз дисконттық облигацияны сату бағасын және өлшем

бірлігін көрсетіңіз, егер реқаржыландыру мөлшері 25 % болса.

Төмендегі көрсеткіштер белгілі:

Көрсеткіштер

Варианты

1 2 3 4 5

Өсу бағасы,

тг

50 200 350 750 1000

Айналым

мерзімі, жыл

0,25 0,5 0,75 1,0 1,5

4. Төмендегі көрсеткіштерді ескере отырып облигацияның ағымдық

табысын анықтап, өлшем бірлігін көрсетіңіз:

Көрсеткіштер Варианты

1 2 3 4 5

Сатып алу

нарықтық

бағасы

65,7 198,2 341,4 749,5 1103

Жылына

төленетін

сома, % тг.

7,5 9,0 10,0 12,5 25,0

Негізгі әдебиет: 1,3,4,5,7,9,11,12,13,14,16,18,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

Тақырып 9. Қор биржасы

1. Есептер шығару:

1. Вексель номиналы 10 мың тенге, дисконт мөлшері 5 %, вексельді

жабу уақытына 30 күн қалғандағы вексель бағасын анықтаңыз.

2. Вексель номиналы 20 000 тенге, дисконт мөлшері 15%, вексельді

алыну күнінен бастап өтеу уақытына дейін 50 күн. Вексель бойынша

жеңілдік мөлшерін анықтаңыз.

3. Вексель бойынша жабуға 60 күн қалған, дисконт 150 000 тенге,

вексель номиналы 15 млн. тенге. Дисконт мөлшерін анықтау керек.

4. Вексель номиналы 100 000 тенге, дисконт 18 000 тенгені құрайды.

Вексель бағасын анықтаңыз.

5. Вексель номиналы 150 000 тенге, дисконт мөлшері 4% және өтеу

мерзіміне дейін 20 күн қалған. Вексель бағасын анықтаңыз.

Негізгі әдебиет: 1,3,4,5,7,9,11,12,13,14,16,18,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

43

Тақырып 10. Биржалық мәмілелер

1. Есептер шығару:

1. Дисконт мөлшері 20 %, вексельді өтеу мерзімі 40 күннен кейін

келетінін ескере отырып табыстың эквиваленттік мөлшерін

анықтаңыз.

2. Вексель номиналы 250 000 тенге, вексель бойынша жылына 12 %

қосылады. Пайызды қосу уақытынан бастап вексельді төлеу

мерзіміне дейін 15 күн өткен. Вексель бойынша есептелген пайыздық

аударуды анықтаңыз.

3. Вексель номиналы 300 000 тенге, вексель бойынша жылына 15%

қосылады. Пайызды қосу уақытынан бастап вексельді төлеу

мерзіміне дейін 20 күн өткен. Вексельді жабу кезінде иегері алатын

жалпы соманы есептеңіз.

4. Вексель номиналы 150 000 тенге, вексель бойынша жылына 8 %

қосылады. Пайызды қосу уақытынан бастап вексельді төлеу

мерзіміне дейінгі уақыт 50 күн. Егер инвестор вексельді өтеу

мерзіміне 15 күн қалғанда 152 000 тенгеден сатып алатын болса және

оны осы уақыт аяқталғанға дейін көрсететін болса осы амалдың

табысы қандай болмақ.

5. Вексель бойынша есептелген пайыздың сомасын және пайыздық

вексель бойынша иегері алатын соманы мына жағдайларды ескере

отырып анықтаңыз: алынған пайыздар 15 % мөлшерінде, вексель

номиналы 300 000 тенге, вексель бойынша жылына 15 % қосылады,

пайыздарды есептеу мерзімінен вексельді төлемге көрсету уақытына

дейін 28 күн өткен.

Тақырып 11. Бағалы қағаздар нарығындағы кәсіби қызмет

1. Есептер шығару:

1. Дисконт мөлшері 10 %, вексельді өтеу мерзіміне дейін 100 күн

қалған, номинал бір миллион тенге. Вексельдің дисконт сомасын

анықтаңыз.

2. Вексель номиналы 100 000 тенге, дисконт мөлшері %, вексельді

өтеу мерзіміне дейін 30 күн қалған. Вексель бағасын анықтаңыз.

3. Вексель бойынша дисконт мөлшері 30% , вексельді өтеу мерзіміне

дейін 100 күн қалған. Эквивалент мөлшерді анықтаңыз.

4. Пайыздық вексель номиналы 100 000 тенге, вексель бойынша

жылына 10% қосылады. Пайызды есептеу күнінен өтеу мерзіміне

дейін 30 күн қалған. Өтеу мерзіміне 10 күн қалғанда 100200 тенге

44

бағасымен инвестор вексель сатып алса, осы амалдың табысы қандай

болады.

5. Вексель номиналы 50 000 тенге, банк вексельді төлем уақытына 3

ай қалғанда 45 000 тенге бағамен сатып алса, вексель бойынша

есептік пайыз және есептік мөлшер қандай болады.

6. Сертификат номиналы 100 000 тенге, купон 20% және 91 күнге

шығарылған. Төлем аяқталғаннан кейінгі қосылған пайыз сомасын

табыңыз.

7. Сертификат номиналы 150 000 тенге, купон 20% және 91 күнге

шығарылған. 25% табыс табу үшін инвестор өтеу мерзіміне 30 күн

қалғанда қандай бағамен сертификаттарды сатыпа алуы керек.

8. Сертификат номиналы 200 000 тенге, 91 күнге шығарылған, купон

25%. Инвестор төлеу мерзіміне 50 күн қалғанда 240 000 бағамен

сатып алған. Егер инвестор сертификатты төлеу мерзімінің соңына

дейін ұстаса қандай табыс табады.

9. Сертификат номиналы 100 000 тенге, купон 2% және 181 күнге

шығарылған. 25% деңгейінде табыс табу үшін инвестор өтеу

мерзіміне 20 күн қалғанда қандай бағамен сертификаттарды сатыпа

алуы керек.

10. Акционерлік қоғам 1 акция үшін 20 000 тенгеден 100 акциялық

пакет алу мақсатында опцион сатады, көтерме ақы әр акция үшін 30

күнге 1000 тенге.

Анықтаңыздар:

1) үстемақы түрінде акционерлік қоғам қандай сома алады

2) егер иегер өзінің акция пакетін сатып алу құқығын пайдаланса

акционерлік қоғам қандай сома алады

3) сату және үстем ақыны ескергендегі акционерлік қоғамның жалпы

түсімі

4) иегер өзінің құқығын қолданбаса үстемақы сомасы қандай болады,

және мұндай жағдайда акционерлік қоғам үстем ақыны қайьаруға

міндетті ма

5) егер опциондық мерзім аяқталғанда акция курсы18 000 төмендесе

кім ұтыста болады және курс өскен жағдайда кім ұтады

11. Опционмен 100 акцияны әрқайсысы 2 000 тенгеден сатуға келісім

жасалған. Әр акцияға үстем ақы 200 тенге. Егер акция курсы 1 700

тенге деңгейінде болса сатушы ұтыста болады ма

12. 1000 акцияны үстеме ақымен әрқайсысы 120 доллардан сатып

алуға келісім жасалған. Үстемақы әрқайсысына 10 долларды

45

құрайды. Егер келісім жасау күнінде 100 доллар болса сатып алушы

қандай әрекет жасайды

13. Опционмен 100 акцияны әрқайсысы 2 000 тенгеден 6 ай мерзімге

сатып алуға келісім жасалған. Әр акцияға үстем ақы 300 тенге. Егер

акция курсы 2 300 тенге деңгейінде болса сатып алушы қандай

әрекет жасайды

14. Опционмен 100 акцияны әрқайсысы 10 000 тенгеден сатуға

келісім жасалған. Әр акцияға үстем ақы 1 000 тенге. Егер акция курсы

8 000 тенгеген болса сатушы қандай пайда және қандай жолмен

табады. Егер 12 000 тенгеге дейін курс өсетін болса сатушы қандай

әрекет жасайды

15. Опционмен 100 акцияны әрқайсысы 2 000 тенгеден 1 жыл

мерзімге сатып алуға келісім жасалған. Әр акция үшін сатушыға

төленетін үстем ақы 200 тенге. Егер акция курсы 2 300 тенге

деңгейінде болса сатып алушы қандай әрекет жасайды

16. Опционмен 100 акцияны әрқайсысы 10 000 тенгеден сатуға

келісім жасалған. Әр акцияға үстем ақы 1000 тенге. Егер акция курсы

6 000 тенгеген болса сатушы қандай пайда және қандай жолмен

табады. Егер 12 000 тенгеге дейін курс өсетін болса сатушы қандай

әрекет жасайды

17. 1000 акцияны әрқайсысы 120 доллардан сатуға келісім жасалған.

Үстемақы әрқайсысына 8 долларды құрайды. Егер келісім жасау

күнінде 100 доллар болса және келісім опцион түрінде жасалса сатып

алушы қандай әрекет жасайды

18. Акционерлік қоғам әрқайсысы 60 000 тенге тұратын 100 акциялы

пакет сатудың опционын сатады. Үстем ақы мөлшері 5 000 тенгеден

14 күнге. Анықтау керек:

1) акция иегерінен опционды сату күнінде акционерлік қоғам қандай

сома алады

2) егер опцион иегері өз құқығын қолданатын болса акционерлік

қоғам қандай пайда табады

3) егер акция бағасы 65000 тенгеге дейін көтерілсе пайданы кім

көреді?

Негізгі әдебиет: 1,3,4,5,7,9,11,12,13,14,16,18,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

46

Әдебиеттер тізімі:

Негізгі әдебиеттер

Львов Ю.И. Банки и финансовый рынок . СПб.: Культ –Информ

пресс,1995. –220 с.

Балабанов И.Т. Финансовый менеджмент. М.: Финансы и

статистика,1997 – 450 с.

Торкановский В.С. Рынок ценных бумаг и его финансовые

институты. СПб: АО «Комплект»,1994. – 360 с.

Дж Сакс,Ф. Ларрен Б. Макроэкономика. Глобальный подход.

М.: Дело,1996. –920 с.

Стеценко А., Гулый А. “Как применить технический анализ на

рынке акций”// Рынок ценных бумаг.- 2001г.- № 10.-С.18-24.

Дж. К. Ван Хорн. Основы управления финансами . М.: Финансы

и статистика,1996. – 170 с

Буренин А.Н. Рынок ценных бумаг и производных финансовых

инструментов. М., 1998 . – 250 с.

Экономика: Учебник для студентов вузов обучающихся по

экономическим специальностям и направлениям / Под ред.

А.С. Булатова .- Москва: «Юрист», 2001 г. – 894 с

Сажина М.А. Чибриков Г.Г. Экономическая теория: Учебник

для студентов вузов. – М.: Издательская группа НОРМА -

ИНФРА, 1998 г. - 447 с.

Финансы: Учебное пособие для студентов экономических

направлений и специальных вузов /под ред. А.М. Ковалевой. -

М: Финансы и статистика,1997.

Сутемгенов Н.Д. Таттибаев К.М. Фондовый рынок. А.: 2000 г.

часть 1 .- 206 с.

Эрлих Анна “Технический анализ товарных и финансовых

рынков”.- М.; «Инфра-М», 1996 г.-120с.

Полфреман Д. Форд Р. Основы банковского дела. М.:1996 .–

623с.

Валлер Л.Б., Белугин Ю.М. Сберегательное дело. М.:Финансы.-

1979. -136с.

Елемесов Р. Темиржан Г. Теоретические проблемы определения

международного финансового рынка // Рынок ценных бумаг.-

2001.-№1 с. 7-13

Усенова Г. С. Стратегия развития финансового рынка

Казахстана на 1999 -2001г//Саясат.-1999 г.- май. С.39-41.

47

А. Ыкымжанова. Потенциал финансового рынка //Финансы

Казахстана.-1999.-№6.с.60-64.

Мельников В.Д., Ильясов К.К. Финансы. Алматы: Каржы-

каражат, 2001. – 512с

А.М. Ыкымжанова. К вопросу формирования и развития

финансового рынка в Казахстана// Вестник Каргу им. Е. А.

Букетова

И. Доронин Мировой финансовый рынок на пороге 21

века//Мировая экономика и международные отношения.-2000.-

№ 8. с. 33-40

Ташенова С.Д. Гайсин С.Д. Инструменты финансового рынка //

Банки Казахстана.-2004.- №1.с.25 -30

Тенденции и перспективы развития финансового сектора в

Казахстане // Банки Казахстана.-2003.-№12.с.31-40

Через гармонизацию законодательства к созданию единого

финансового рынка//Рынок ценных бумаг.-2003.-№12 с. 40-45.

Овсесян А.А. Проблемы глобализации и основные тенденции

развития финансовых рынков.//Финансы и кредит.-2002.-№2

Ржановская. Новая роль финансового рынка в мобилизации и

эффективном использовании инвестиционных ресурсов //

Финансы и кредит.-2001 .-№6 с. 9-15.

Марченко Г. Перспективы развития финансового сектора //

Промышленность Казахстана.-2002.№12

Финансовый рынок на пороге глобализации// Промышленность

Казахстана.-2003.-№1 с.14-15

И. Г. Доронин. Новые явления и тенденции в экономике и на

финансовом рынке западных стран//Деньги и кредит.-

2003.0№9.с 51- 61.

Перар Ж. Управление международными денежными потоками.

М.: Финансы и статистика.1998.-208с.

Бочарова Т.А. Денежно – финансовый рынок и формирование

спроса на платежные средства//Финансы.-2001.-№11.-с.22-25

Нурсеит Н.А. Привлечение сбережений в финансовую систему

страны//Банки Казахстана.-2002.-№12.-с.27-43.

Қосымша әдебиеттер:

Маневич В.Е. Рынки денег и капитала в России //Бизнес и

банки.-2003.-№48

48

Инструкция о требованиях к наличию систем управления

рисками и внутреннего контроля в банках второго

уровня//Казахстанская правда.-2004.-№27.

Золотой сектор финансового рынка// Финансы и кредит .-1998.-

№2

К вопросу государственного регулирования деятельности

кредитных организаций на финансовых рынках//Деньги и

кредит.-1997.-№12

Обзор финансовых рынков//Банки Казахстана (необходимо

просматривать журнал ежемесячно)

Г. Косолапов Структура финансового рынка и финансово -

промышленные группы // Рынок ценных бумаг.-2002.-№2.-

с.51- 54

Е. Уркунчини. Страховые организации, как институциональные

инвесторы фондового рынка//Рынок ценных бумаг.-2001.-№1.-

с.12-18.

www. nationalbank.kz

www. kase.kz

www.expert.ru

www.finmarket.ru

www.worldeconomy.ru

www.finance.yahoo.com

www.aup.ru

www.appraiser.ru

www.mirkin.ru

www.finansy.ru

www. narod.ru

www.pavlodar.com

www.nck. kz

Журнал «Рынок ценных бумаг», «Рынок ценных бумаг

Казахстана», «Финансы и кредит», «Банки Казахстана»

«Альпари», «Саясат», «Страховое ревю»

Статистический бюллетень НБ РК, Агентства по статистике

Отчеты KASE, НБ РК

Газета «Панорама», «Бизнес и банки», «Финансовая газета»

49

Дәрістік кешен

Тақырып 1: Бағалы қағаздардың экономикалық мәні

мен классификациясы

1. Бағалы қағаздар түсінігі және экономикалық мәні

2. Бағалы қағаздардың негізгі сипаттамасы және оның қасиеті

3. Бағалы қағаздардың классификациясы

4. I, II – ретті Бағалы қағаздар

1. Бағалы қағаздар түсінігі және экономикалық мәні

Бағалы қағаздар – капиталдың тауарлық, өндірістік және ақшалай

түрінен ерекшеленетін бар болу түрі. Бағалы қағаздар олардың орнын

алмастыра отырып нарықта тауар орнына өтіп табыс әкеледі.

Бағалы қағаздар төмендегі функцияларды атқарады:

- ақшалай заттарды (капиталдарды) былайша таратады:

экономиканың салалары мен сфераларына; аймақтар мен елдерге;

топтармен халықтың деңгейіне; халықтармен экономика

сфераларына; халықтармен мемлекеттерге және т.б.

- оның иелеріне капиталдан өзге заттарға ұосымша құқық

ұсынады;

- капиталға табыс алуды және капиталдың өзін қайтарып алуды

қамтамасыз етеді.

Бағалы қағаздардың негізгі сипаттамасы және оның қасиеті

Бағалы қағаздардың біршама сипаттамасы (белгілері) бар:

уақытша сипаттамалар.

кеңістіктік сипаттамалар.

нарықтық сипаттамалар.

Бағалы қағаздар ретінде төмендегі талаптарды қанағаттандыратын

немесе мынадай қасиеттері бар құжаттар ғана қабылданады:

- айналымдық

- азаматтық айналымға келетін

- стандарттық

- сериялылық

- құжаттылық

- мемлекеттік деңгейде мойындалған және реттелетін

- нарықтық

- өтімділік

- тәуекелділік

- орындауға міндеттілік.

3. Бағалы қағаздардың классификациясы

Бағалы қағаздар түрі ретінде Бағалы қағаздар ие барлық қасиеттер

50

жалпы, бірдей тән болатын олардың жинағы алынады.

Бағалы қағаздар классификациясын төмендегі классификациялық

белгілер бойынша қарастыру қажет:

- бар болу мезімі: уақыты шектеулі және уақыты шектеусіз;

- шығуы: алғашқы және екінші;

- бар болу түрі: қағаз, немесе құжаттық және қағаз емес, немесе

құжаттық емес;

- ұлттық тиістілік: ұлттық және шет елдік;

- қолтанылу түрі: инвестициялық және инвестициялық емес

(тауарлар мен Бағалы қағаздардың айналымына қызмет

көрсету);

- ие болу реті: ұсынылған және атаулы.

- шығарылу түрі: эммисиондық және эмиссиондық емес;

- жеке меншік түрі: мемлекеттік және мемлекеттік емес;

- айналым сипаттамасы: нарықтық немесе еркін айналым және

нарықтық емес;

- тәуекелділік деңгейі: тәуекелділік жоқ немесе аз, тәуекелділік

бар;

- табыс: табысты және табыс жоқ;

- заттарды салу түрі: қарыздық және үлестік;

- экономикалық мәні (құқық түрі): акциялар, облигациялар,

вексельдер және т.б.;

- иесіне қарай Бағалы қағаздарды былайша жіктейді;

- атаулы Бағалы қағаздар;

- ұсынылған Бағалы қағаздар.

I, II – ретті Бағалы қағаздар

Қазір әлемдік тәжірибеде Бағалы қағаздар үлкен екі классқа

бөлінеді:

1 класс – негізгі Бағалы қағаздар

2 класс – туынды Бағалы қағаздар

Негізгі Бағалы қағаздар – түбінде қандайда бір активтерге

мүліктік құқық жататын негізгі Бағалы қағаздар, әдетте тауарлар,

ақша, капитал, зат және т.б.

Туынды Бағалы қағаздар – биржалық акцияның Бағалы қағазы

негізінде жатқан бағаның өзгеруімен туындайтын затқа деген

құқықтың (міндеттілік) құжаттық емес түрі.

Негізгі әдебиет: 1,3,4,5,9,11,13,14,20.

Қосымша әдебиет: 1,2,4,9,10,11,12,14,16.

51

Тақырып 2. Бағалы қағаздар нарығының жалпы сипаттамасы

және құрылымы

1 Бағалы қағаздар нарығы: мәні, мазмұны және функциялары

2 Бағалы қағаздар нарығына қатысушылар

3 Бағалы қағаздар нарығын ұйымдастыру түрлері

1. Бағалы қағаздар нарығы: мәні, мазмұны және функциялары

Бағалы қағаздар нарығы дегеніміз Бағалы қағаздарды шығару

және айналымы жөніндегі экономикалық қатынастардың жиынтығы.

Бағалы қағаздар нарығында өз кезегінде екі топқа шартты түрде

бөлінетін бірнеше функциялардың тізбегі бар: әдетте әрбір нарықта

болатын жалпы нарықтық функциялар және тура осы нарықты

өзгелерден ерекшелейтін өзіндік функциялар.