Embed Size (px)

Citation preview

العلمي والبحث العايل التعليم وزارة

الوادي امعةجـــ

:حول الوطين امللتقى

الجزائرالجزائرالجزائرالجزائر فيفيفيفي والمتوسطةوالمتوسطةوالمتوسطةوالمتوسطة الصغيرةالصغيرةالصغيرةالصغيرة المؤسساتالمؤسساتالمؤسساتالمؤسسات فيفيفيفي الماليالماليالماليالمالي المحاسبيالمحاسبيالمحاسبيالمحاسبي النظامالنظامالنظامالنظام وآفاقوآفاقوآفاقوآفاق واقعواقعواقعواقع

2013 / / / / 05 / / / / 06----05::::يومييومييومييومي

ان ا���ا�����

)SCF( في ظل النظام المحاسبي المالي جدول سيولة الخزينة

–) ورقلة( الة شركة البناء للجنوب والجنوب الكبير دراسة ح-

المداخلة محور

آثار تطبيق النظام المحاسبي المالي على الممارسة المحاسبية للمؤسسات الصغيرة والمتوسطة في الجزائر

إعداد

ربيع بوصبيع العايش.أ

الواديجامعة

213555801041+

فاتح سردوك. أ

الواديجامعة

عابي خليدة.أ

الواديجامعة

كلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيري الوادي الوادي الوادي الوادي امعة امعة امعة امعة ج ج ج ج

2013 ماي ماي ماي ماي06 و و و و05: : : : يومي يومي يومي يومي واقع وآفاق النظام احملاسيب املايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر واقع وآفاق النظام احملاسيب املايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر واقع وآفاق النظام احملاسيب املايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر واقع وآفاق النظام احملاسيب املايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر : : : : امللتقى الوطينامللتقى الوطينامللتقى الوطينامللتقى الوطين

ملخص دور جدول سيولة اخلزينة دف هذه املداخلة إىل إبراز أمهية

باعتباره االضافة املهمة من ناحية القوائم املالية اليت اتى ا النظام

حيث قمنا بدراسة تطبيقية لكيفية اعداده وفق ،احملاسيب املايل اجلديد

سري املايل الطريقة الغري مباشرة مربزين امهية خصائص هاته الطريقة للم

واعتبار هاذه القائمة املالية احد االدوات املهمة اليت من ،يف املؤسسة

خالهلا يستطيع املسري املايل احملافظة او اعادة التوازن املايل يف

.املؤسسات

جدول سيولة ، القوائم املالية، لنظام احملاسيب املايل ا:الكلمات الدالة

.، املؤشرات املالية اخلزينة

Résumé Le but de cette article pour souligner l'importance du rôle de la tableau de flux du Trésor que la tâche ajoutée en termes d'états financiers qui est sorti du système comptable du nouvel exercice, où nous avons étudié la demande de la façon dont préparée selon la méthode de mise en évidence indirects L'importance des propriétés de ce cours, le chemin vers le chemin de l'institution financière et considéré comme l'un des outils financiers important existants la tâche de la trajectoire financière qui peut maintenir ou rétablir l'équilibre dans les institutions financières. Mots clés: SCF, états financiers, tableau de flux du Trésor, indices financières.

كلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيري الوادي الوادي الوادي الوادي امعة امعة امعة امعة ج ج ج ج

-3- 2013 ماي ماي ماي ماي 06 و و و و05: : : : يومييومييومييومي ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر واقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب امل: : : : امللتقى الوطينامللتقى الوطينامللتقى الوطينامللتقى الوطين

:خصوصيات النظام المحاسبي المالي: المحور األول

:تمهيد -1

بمختلف القرارات األداء وترشيد وتقييم والرقابة كالتخطيط األهداف من العديد تحقيق في متستخد هامة أداة المحاسبة تعتبر

متسارعة تطورات وقد عرف هذا المجال المؤسسة، أو خارج المتعاملين داخل لكافة الضرورية اضافة الى توفير المعلومات أنواعها،

.الخارجية التجارة وتحرير السوق العولمة واقتصاديات نحو جاههوإت العالمي ميزت االقتصاد التي والتحوالت للتغيرات نتيجة

منذ بمرحلتين مر أين النظام المحاسبي، على أثرت التحوالت من العديد االستقالل منذ االقتصادية المؤسسة عرفت الجزائر وفي

الذي يرجع تاريخ اعداده الى 1957 لسنة) Plan Comptable Général(الفرنسي العام المحاسبي النظام تطبيق مرحلة اإلستقالل،

والذي جاء بهدف 1/1/76من إبتداء الوطني المحاسبي المخطط تطبيق مرحلة ثم. 1975سنة والذي انتهى العمل به 1947سنة

يفية التنسيق بين مختلف المحاسبات وتزويد االقتصاد الوطني بالوثائق وكافة المعلومات الالزمة باجراء االحصائيات المختلفة وك

:1ويتكون المخطط المحاسبي الوطني من عشرة اقسام رئيسية موزعة كما يلي. توزيع الدخل الوطني

. حسابات خاصة بالميزانية⇐) 5(الى ) 1(االقسام من -

. حسابات خاصة بالتسيير⇐) 7(الى ) 6(االقسام من -

. حسابات النتائج⇐) 8(القسم -

. خاص بالمحاسبة التحليلية⇐ ) 9(القسم -

حسابات احصائية تسجل فيها االلتزامات المتحصل عليه ⇐) 9(القسم -

. وتظهر خارج الميزانية -

السوق اقتصاد إلى الموجه اداالقتص من وانتقاله االقتصادي لإلنفتاح نتيجة الوطني االقتصاد عرفه الجذري الذي التحول أن إال

.الجزائرية المؤسسة االقتصادية واقع مع يتماشى ال المخطط هذا جعلت دوليا، المحاسبية النظم عرفته الذي للتطور إضافة

في المادة الثالثة منه 25/11/2007 المتضمن النظام المحاسبي المالي المؤرخ في 11-07وقد عرف القانون قانون رقم

مالية نظام لتنظيم المعلومة المالية يسمح بتخزين معطيات قاعدية عددية، وتصنيفها، وتقييمها، وتسجيلها، وعرض المحاسبة ال"

. "2كشوف تعكس صورة صادقة عن الوضعية المالية وممتلكات الكيان، ونجاعته، ووضعية خزينته في نهاية السنة المالية

:أسباب تبني الجزائر للمعايير المحاسبية الدولية -2

:3يمكن تقسيم االسباب التي ادت الى تبني الجزائر للمعايير المحاسبية الدولية الى اسباب خارجية وأسباب داخلية

:األسباب الخارجية 2-1

يعتبر تبني المعايير المحاسبية الدولية استجابة لمتطلبات الشراكة مع االتحاد االوروبي ومشروع االنضمام الى المنظمة -

.العالمية التجارية

رت في عدة بلدان احتياجات اضافية في التمويل من القطاع الخاص وذلك بعد ما تحولت مهمة الدول من راعية لهذا ظه -

.القطاع الى مشرفة عليه

عند البحث عن موارد مالية جديدة اصبحت المؤسسات ال تقتصر على االسواق المحلية فقط بل اصبحت تلجا الى االسواق -

.المالية الدولية

.ستفادة من خدمات التمويل من االسواق المالية الدولية، االمتثال بالمعايير المحاسبية الدوليةيشترط لال -

يستلزم االنفتاح االقتصادي استعمال معلومات صحيحة، موثقة، موحدة ومعدة وفق معايير محاسبية دولية، وذلك تسهيال -

. المتعددة الجنسياتلنقل المعلومات االقتصادية ولعمليات التجميع المحاسبي للمؤسسات

:األسباب الداخلية 2-2

كلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيري الوادي الوادي الوادي الوادي امعة امعة امعة امعة ج ج ج ج

-4- 2013 ماي ماي ماي ماي 06 و و و و05: : : : يومييومييومييومي ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر واقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب امل: : : : امللتقى الوطينامللتقى الوطينامللتقى الوطينامللتقى الوطين

.تحول دور الدولة في الميدان االقتصادي من طرف فعال الى دور المنظم -

.اصبح المخطط المحاسبي الوطني ال يتماشى والتوجه االقتصادي الحالي للبالد -

.ه نظام محدد لتحديد الضريبةيستجيب المخطط المحاسبي الوطني بالدرجة االولى الى المستلزمات الجبائية، وتم وصفه بأن -

.اصبحت النظرة القانونية في المخطط المحاسبي الوطني تطغى على النظرة االقتصادية -

بحثا على اكثر ضمانات عند وقوعها المحتمل في اإلفالس اصبحت المؤسسات عبر المخطط المحاسبي الوطني تستعمل -

.ة الوفيةمبدأ الحيطة والحذر بصفة مبالغ فيها عوضا لمبدأ الصور

لإلطار المفاهيمي الذي من شانه ان يقلل من البدائل المقدمة من طرف المهنيين عند تقديمهم لحلول 1975يفتقر نظام -

.تخص نفس االشكالية او التساؤل

: مبادئ النظام المحاسبي المالي الجديد -3

ات تسمح بإعداد كشوف مالية على أساس يتضمن النظام المحاسبي المالي إطارا تصوريا ومعايير محاسبية، ومدونة حساب

:4المبادئ المحاسبية المعرف بها عامة وال سيما

تسجل الحقوق الناتجة عن الصفقات سواء الخاصة بالسلع أو الخدمات حسب قاعدة االعتراف : محاسبة التعهد -1

في القوائم المالية ضمكن النشاط في الوقت الذي تطرأ فيه دون انتظار تدفقها النقدي، و تظهر ) الحقوق المحققة(بالحقوق

.المرتبطة به

تنشأ المؤسسة من أجل مزاولة نشاطها باستمرار و لمدة أطول و ينبغي عليها التطلع إلى :استمرارية االستغالل -2

مر في مستقبل خال من التوقف أو التصفية، لدا يتم إعداد البيانات المحاسبية و القوائم المالية بافتراض أن نشاط المؤسسة مست

. المستقبل

يجب أن تكون المعلومات المالية و البيانات المحاسبية مبينة على وثائق ثبوتية مؤرخة تضمن مصداقيتها : الداللة -3

.و ذات معلومات متبوعة بدالئل حول العملية

لمعرفة يقصد بدلك قابلية فهم البيانات من حيث المستخدمين بحيث يفترض توفر مستوى مقبول من ا:قابلية الفهم -4

.لديهم

يجب أن تمنح القوائم المالية صورة صادقة للحالة المالية للمؤسسة و أن تمثل المعلومات بصدق :المصداقية -5

العمليات المالية و االداءات األخرى التي من المفروض أنها تمثلها أو تعبر عنها بشكل معقول اعتمادا على مقاييس و أسس

.االعتراف المعمول بها

تسجل محاسبيا عناصر األصول و الخصوم و كدا التكاليف و اإليرادات و تظهر ضمن مختلف :تاريخيةالتكلفة ال -6

.القوائم المالية بقيمتها التاريخية أي اعتمادا على تكلفة الحصول عليها

ع يعتبر هدا المبدأ جديد في الجزائر، بحيث ينبغي التعامل م:أسبقية الواقع االقتصادي على المظهر القانوني -7

األحداث االقتصادية حسب الواقع المالي و ليس حسب الظاهر القانوني، فمثال من خالل هدا المبدأ يمكن تسجيل قرض

. اإليجار ضمن عناصر الميزانية

: األهداف المرجوة من تطبيق النظام المحاسبي المالي الجديد -4

طط المحاسبي الوطني إلى النظام المحاسبي المالي هناك العديد من األهداف المرجوة تحقيقها من خالل االنتقال من المخ

:5الجديد، يمكن تلخيصها في النقاط التالية

ترقية النظام المحاسبي الجزائري ليواكب ويتوافق مع األنظمة المحاسبية الدولية؛ -

؛تسهيل مختلف المعامالت المالية و المحاسبية بين المؤسسات االقتصادية الوطنية و المؤسسات األجنبية -

كلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيري الوادي الوادي الوادي الوادي امعة امعة امعة امعة ج ج ج ج

-5- 2013 ماي ماي ماي ماي 06 و و و و05: : : : يومييومييومييومي ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر واقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب امل: : : : امللتقى الوطينامللتقى الوطينامللتقى الوطينامللتقى الوطين

العمل على تحقيق العقالنية من خالل الوصول إلى الشفافية في عرض المعلومات؛ -

جعل القوائم المحاسبية و المالية وثائق دولية تتناسب مع مختلف الكيانات األجنبية؛ -

إعطاء صورة صادقة عن الوضعية المالية و األداء و تغيرات الوضعية المالية عن المؤسسة؛ -

لنفسها عبر الزمن و بين المؤسسات على المستويين الوطني و الدولي؛قابلية مقارنة المؤسسة -

المساعدة على نمو مرد ودية المؤسسات من خالل تمكينها من معرفة أحسن اآلليات االقتصـادية و المحاسبية التي تشترط -

نوعية و كفاءة التسيير؛

ول مصداقيتها و شرعيتـها و شفافيتها؛يسمح بمراقبة الحسابات بكل ضمان للمسيرين و المساهمين اآلخرين ح -

يساعد في فهم أحسن التخاذ القرارات و تسيير المخاطر لكل الفاعلين في السوق؛ -

إعطاء معلومات صحيحة و كافية، موثوق بها و شفافة تشجع المستثمرين و تسمح لهم بمتابعة أموالهم؛ -

سة بما يسمح بإعداد التصاريح الجبائية بموضوعية و يسمح بتسجيل بطريقة موثوق بها و شاملة مجموع تعامالت المؤس -

مصداقية؛

يساعد في إعداد اإلحصائيات و الحسابات االقتصادية لقطاع المؤسسات على المستوى الوطني من خالل معلومات تتسم -

بالموضوعية و المصداقية؛

لمة اإلجراءات المحاسبية للعديد من استفادة الشركات المتعددة الجنسيات بترابط أحسن مع التقرير الداخلي بفضل عو -

الدول؛

النظام المحاسبي الجديد يتوافق مع الوسائل المعلوماتية الموجودة التي تسمح بأقل التكاليف من تسجيل البيانات المحاسبية و -

.إعداد القوائم المالية و عرض وثائق التسيير حسب النشاط

لمحاسبي الماليالقوائم المالية في ظل النظام ا: المحور الثاني

تعبر القوائم المالية عن السجالت والتقارير المالية الرسمية لمجموع العمليات المالية للشركة خالل فترة زمنية معينة، حيث

تلخص هاته القوائم الوضع المالي العام والنتيجة التشغيلية للشركة بهدف ايصل المعلومة بوضوح ودون تعقيد لجميع االطراف ذات

بالوضع المالي للشركة، وفي اطار ذلك تقوم المؤسسة بإصدار مجموعة من القوائم الملحقة التي تساعد في تبسيط وتفصيل االهتمام

.العمليات المالية المعقدة

:6وتلتزم المؤسسات على اختالفها بإعداد اربع قوائم اساسية متمثلة في

).قائمة المركز المالي(الميزانية -

).ائمة الدخلق(جدول حسابات النتائج -

).قائمة التغير في حقوق الملكية(جدول تغيرات االموال الخاصة -

).قائمة التدفقات النقدية(جدول سيولة الخزينة -

.باإلضافة الى االيضاحات والجداول االضافية

: الميزانية -1

صول والخصوم، وقد حدد تمثل الميزانية الصورة الفوتوغرافية لثروة المؤسسة في تاريخ محدد، وذلك من خالل جانبي األ

تحدد" اهم ميزات الميزانية، حيث نصت المادة الثالثة والثالثون منه على ان 2007نوفمبر 25 في المؤرخ11-07رقم القانون

بين العناصر داخل الميزانية الفصل عرض األصول والخصوم ويبرز. الخصوم عناصر األصول وعناصر منفصلة بصفة الميزانية

".بالمالية المكلف الوزير من الميزانية بموجب قرار وعرض ونموذج محتوى ويحدد. الجارية غير ناصروالع الجارية

:ويكون ترتيب الميزانية وفق النظام المالي المحاسبي المالي كما يلي

كلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيري الوادي الوادي الوادي الوادي امعة امعة امعة امعة ج ج ج ج

-6- 2013 ماي ماي ماي ماي 06 و و و و05: : : : يومييومييومييومي ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر واقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب امل: : : : امللتقى الوطينامللتقى الوطينامللتقى الوطينامللتقى الوطين

الخصوم االصول

:االصول الغير متداولة

.القيم الثابتة المالية -

.القيم الثابتة المادية -

.عنويةالقيم الثابتة الم -

القيم الثابتة الجارية -

. األصول الضريبية المؤجلة -

:االموال الخاصة

.راس المال المطلوب -

.االحتياطات -

.فرق اعادة التقييم -

.نتيجة الدورة -

:الخصوم الغير متداولة

.قروض وديون مالية -

.ضرائب مؤجلة -

:االصول متداولة

والحسابات الجارية المخزونات -

.لحقةالزبائن والحسابات الم -

.حسابات الخزينة الموجبة -

:الخصوم المتداولة

.الموردون والحسابات الملحقة -

.الضرائب -

.حسابات الخزانة السالبة -

:حسابات النتائج -2

ملخصة لألعباء وضعية النتائج حساب يعد" منه 34 في المادة 2007نوفمبر 25 في المؤرخ11-07رقم نص القانون

الصافية النتيجة ويظهر الدفع التحصيل أو تاريخ بعين االعتبار يأخذ المالية، وال خالل السنة يانالك طرف من المحققة والمنتوجات

.الطرح بإجراء عملية المالية للسنة

وقد نص القانون على تقديم جدول حسابات النتائج حسب الطبيعة، مع امكانية االعتماد اختياريا على جدول حسابات النتائج

ويكون شكل جدول حسابات النتائج وفق النظام . اس النسب بين اصناف االعباء واالنتاج االجمالي او المباعحسب الوظيفة بهدف قي

:7المحاسبي المالي حسب الطبيعة على الشكل التالي

كلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيري الوادي الوادي الوادي الوادي امعة امعة امعة امعة ج ج ج ج

-7- 2013 ماي ماي ماي ماي 06 و و و و05: : : : يومييومييومييومي ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر واقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب امل: : : : امللتقى الوطينامللتقى الوطينامللتقى الوطينامللتقى الوطين

:جدول تغيرات االموال الخاصة -3

خالل بالكيان الخاصة مواللرؤوس األ المشكلة الفصول في أثرت التي تحليال للحركات الخاصة األموال تغير جدول يشكل

8.المالية السنة

ويقدم جدول تغيرات راس المال حالة تحليلية لحركة راس المال خالل الدورة المحاسبية ويمكن عرض وذكر اهم العناصر

:9التي يتضمنها هذا الجدول على النحو التالي

.النتيجة الصافية -

كلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيري الوادي الوادي الوادي الوادي امعة امعة امعة امعة ج ج ج ج

-8- 2013 ماي ماي ماي ماي 06 و و و و05: : : : يومييومييومييومي ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر واقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب امل: : : : امللتقى الوطينامللتقى الوطينامللتقى الوطينامللتقى الوطين

.حركة راس المال -

.مكافات راس المال -

.نواتج واعباء سجلت مباشرة في راس المال -

.تغيرات في الطرائق المحاسبية او تصحيح اخطائها لها االثر المباشر على راس المال -

:جدول سيولة الخزينة -4

):مصدرها (المالية حسب منشئها السنة أثناء الحاصلة المالية الموجودات مداخيل ومخارج الخزينة سيولة جدول يقدم

ال المرتبطة غير من األنشطة وغيرها منتوجات عنها تتولد التي وهي األنشطة: العملياتية األنشطة تولدها التي التدفقات -

.بالتمويل وال باالستثمار

طويل أصول عن بيع ألموال وتحصيل اقتناء عن أموال سحب عمليات: االستثمار أنشطة التي تولدها المالية التدفقات -

.األجل

.أو القروض الخاصة األموال وبنية حجم تغيير نتيجتها أنشطة تكون: التمويل أنشطة نع الناشئة التدفقات -

أخرى مالية سنة مالية إلى سنة من دائمة بصورة وترتب حدى على كال تقدم: أسهم وحصص فوائد من متأتية أموال تدفقات -

.التمويل أو العملياتية لالستثمار األنشطة في

بها الموصى المباشرة فالطريقة.غير مباشرة بطريقة أو مباشرة بطريقة إما األنشطة العملياتية عن الناتجة األموال تدفقات تقدم

:في تتمثل

مالي تدفق إبراز قصد.)..الضرائب الموردون، الزبائن(وخروج األموال اإلجمالية لدخول الرئيسية الفصول تقديم -

.صاف

. المقصودة الفترة ضريبة قبلالنتيجة إلى الصافي المالي التدفق هذا تقريب -

: بالحسبان األخذ مع المالية للسنة الصافية تصحيح النتيجة في تتمثل المباشرة غير والطريقة

تغيرات زونات،لمختغيرات الزبائن، ا اهتالكات،(الخزينة في التأثير دون المعامالت آثار -

...).الموردين

).مؤجلة ضرائب (التسويات أو التفاوتات -

.حدى كال على وهذه التدفقات تقدم..) الناقصة أو الزائدة التنازل قيمة (االستثمار أوالتمويل بأنشطة المرتبطة المالية اتالتدفق -

جدول سيولة الخزينة دراسة تطبيقية لكيفية اعداد(اعداد جدول سيولة الخزينة في ظل النظام لمحاسبي المالي : المحور الثالث

).الغير مباشرة بالطريقة

تم اعداد جدول سيولة الخزينة وفق الطريقتين المباشرة والغير مباشرة، فالطريقة المباشرة منصوص على تطبيقها قانونيا وبالتالي ي

فان المؤسسة تكون مجبرة على اعداد هذا الجدول وفق هاته الصيغة، بينما الطريقة الثانية ال تتم إال بعد انقضاء السنة المالية

.الى سهولة اعدادها يتمثل في استخراج عديد المؤشرات التي تستخدم في التحليل المالي في المؤسسةوالهدف منها اضافة

:جدول سيولة الخزينة بالطريقة المباشرة 4-1

في هذه الطريقة نقوم باعداد جدول تدفقات الخزينة عند أي لحظة زمنية وعند أي مستوي من النشاط، وذلك من خالل حصر

اخلة والخارجة من خزينة المؤسسة كل في دورة النشاط التابع لها، ومن ثم فان اعداد جدول السيولة بهاته التدفقات المالية الد

الطريقة تتم وفق اسلوب التسجيل المحاسبي للعملية مع االخذ بعين االعتبار طبيعة هاته العملية واثرها على خزينة المؤسسة، فرقم

.ثر على الخزينة اال في حالة تسديد العميل او العمالء قيمة المبيعات نقدااالعمال على سبيل المثال لن يكون له أي ا

:جدول سيولة الخزينة بالطريقة الغير المباشرة 4-2

كلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيري الوادي الوادي الوادي الوادي امعة امعة امعة امعة ج ج ج ج

-9- 2013 ماي ماي ماي ماي 06 و و و و05: : : : يومييومييومييومي ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر واقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب امل: : : : امللتقى الوطينامللتقى الوطينامللتقى الوطينامللتقى الوطين

يتم اعداد جدول سيولة الخزينة وفق هاته الطريقة اختياريا، أي ان المؤسسة غير مجبرة على اعداده وفق هذا االسلوب، وبالتالي

بهدف استخدام مؤشراته في تحليل الوضعية المالية للمؤسسة، ويتم تشكيل جدول سيولة الخزينة فان الغرض من اعداده يكون

باالعتماد على ميزانيتين محاسبيتين وجدول حسابات النتائج، أي ان اعداده ال يكون اال في حالة انتهاء السنة المالية المراد حساب

.وضعية خزينتها

م تقسيم هذا الجدول الى ثالثة اقسام تمثل النشاطات الرئيسية في المؤسسة والتي يمكن ارجاع والجل اعداد جدول سيولة الخزينة يت

:أي عملية مالية الى احدها، وهاته الدورات هي

.وهي الدورة التي تمثل النشاط الرئيسي للمؤسسة وتشمل عمليات االنتاج والبيع: دورة االستغالل -

لى توفير لوازم واالت االنتاج ووتميز بنشاطين رئيسين هما حيازة االستثمارات وهي الدورة المسؤولة ع: دورة االستثمار -

.والتنازل عنها

:وهي الدورة المسؤولة عن توفير التمويل االزم للدورتين السابقتين، وتنقسم بدورها الى دورتين: دورة التمويل -

ة االزمة من خالل رفع راس مال المؤسسة وهي الدورة التي من خاللها يتم توير الموارد المالي: دورة راس المال -

.وينجم عنها مكافاة راس المال

وفيها يتم توفير الموارد االزمة من خالل االستدانة من البنوك او السوق المالي وينتج عن هذه : دورة االستدانة -

.العملية تسديد تكلفة الدين

:ثل فيان الهدف من تقسيم جدول سيولة الخزينة وفق التقسيم الفارط يتم

.معرفة الدورة المسببة لحالة الخزينة ان كان فائض او عجز وبالتالي سهولة اصالح مكامن الخلل في حالة وجوده -1

. المؤشرات الخاصة بكل دورةواستخراجتقسيم العمليات وفق الدورات يساهم في تسهيل تشكيل هذا الجدول -2

:تشكيل خزينة دورة االستغالل -1

تغالل انطالقا من نتيجة الدورة السابقة، وبذلك فان وضعية الخزينة من فائض او عجز تتعلق يتم تشكيل دورة خزينة االس

بشكل كبير وحالة نتيجة المؤسسة من ربح او خسارة، وضافة الى النتيجة الصافية للمؤسسة نضيف لها عنصر مخصصات

. حققتها المؤسسة خالل دورة استغاللهااالهتالكات والمؤونات باعتباره موردا ماليا من اجل حصر جميع الفوائض التي

يتم الحصول على مؤشر القدرة على التمويل الذاتي من خالل جمع النتيجة الصافية مع مخصصات االهتالكات والمؤونات،

:أيCAF = Rn + DAM

: نجد4 و3ومن خالل الملحقين

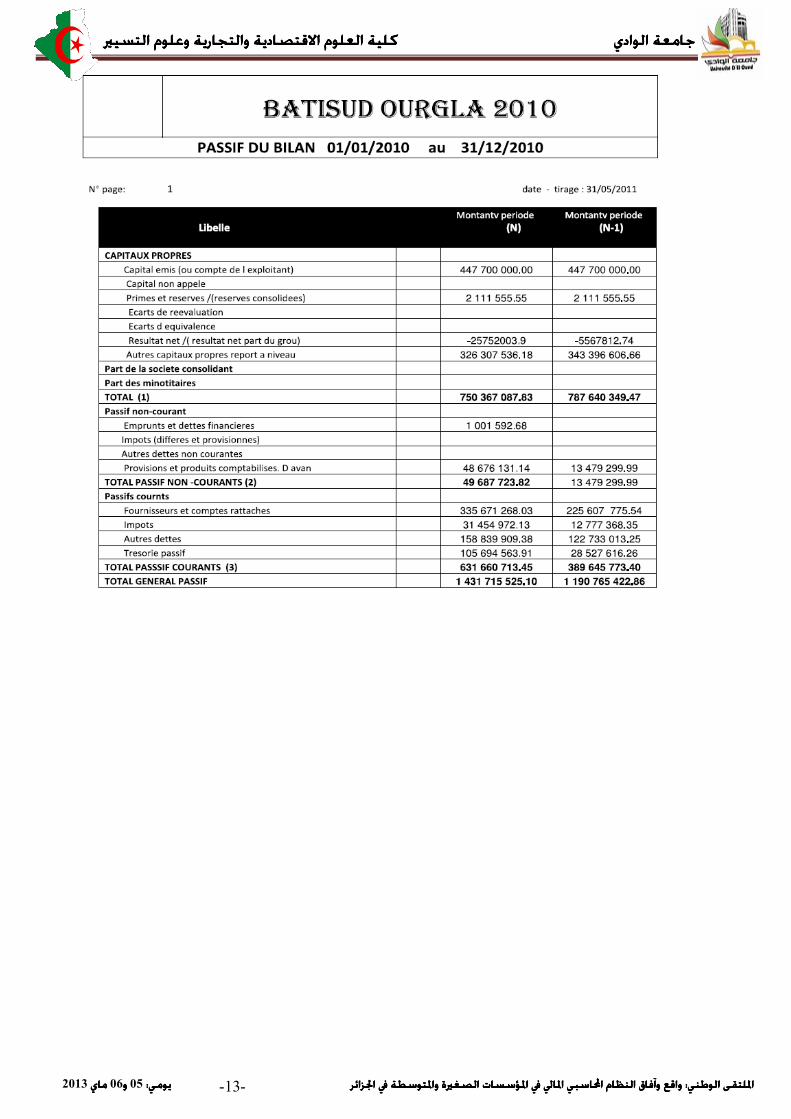

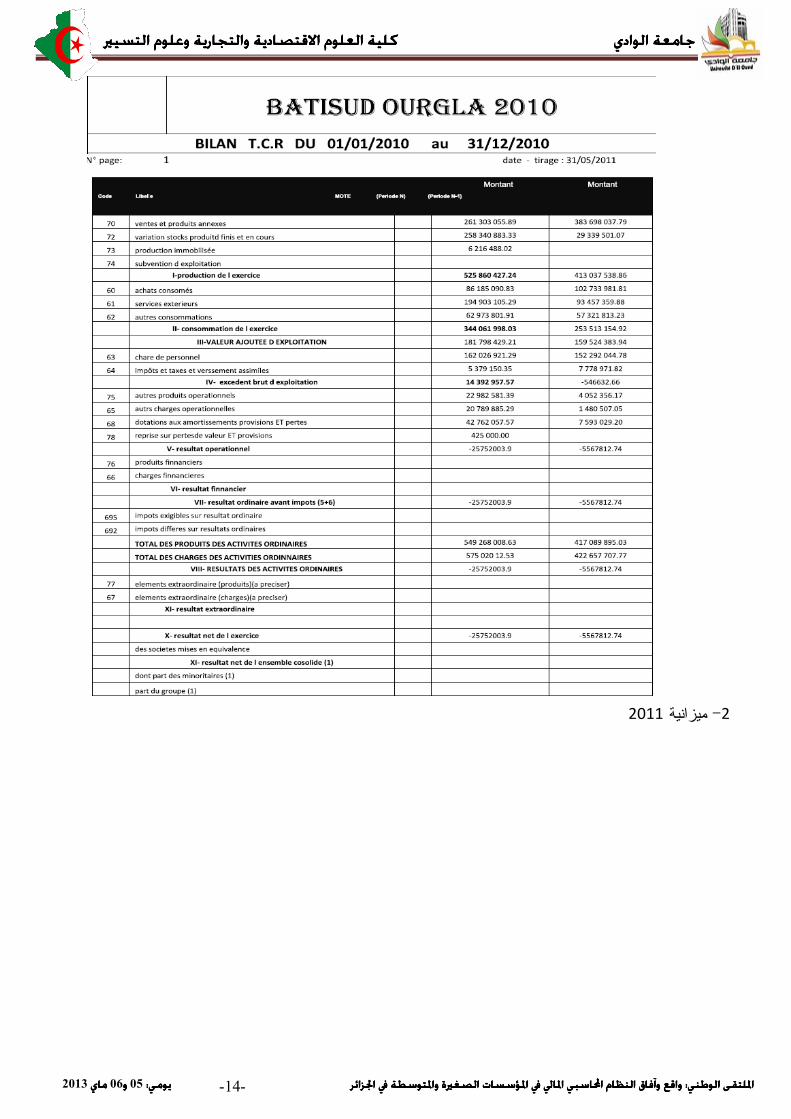

Rn( 28.843.229,41 (النتيجة الصافية

مخصصات االهتالكات والمؤونات

)DAM( 8.986.190.78

CAF( 37 829 420,19 (القدرة على التمويل الذاتي

بعد حساب الفوائض المالية التي حققتها المؤسسة من خالل نشاطها وبغية تحويل هذه الفوائض الى تدفقات نقدية، نطرح

د المتعلق بدورة االستغالل ممثال في التغير ومن اجل ذلك حصر التباع. ما هو مقدار النتيجة الذي سنحوله الى سيولة: السؤال التالي

على ) FTPE(من اجل الحصول على تدفق الخزينة المتولد عن دورة االستغالل ) BFR∆(في االحتياج في راس المال العامل

:النحو التالي

:2010حساب االحتياج في راس المال العامل لسنة -1

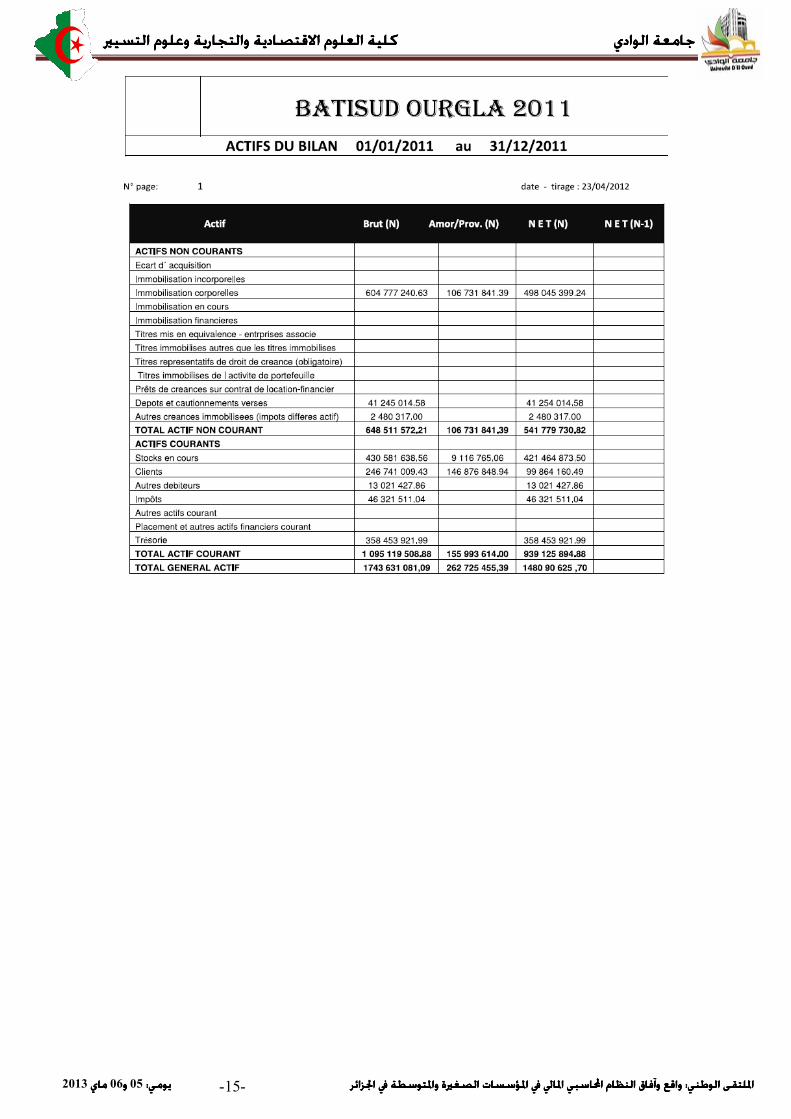

864,68 577 431= المخزونات

كلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيري الوادي الوادي الوادي الوادي امعة امعة امعة امعة ج ج ج ج

-10- 2013 ماي ماي ماي ماي 06 و و و و05: : : : يومييومييومييومي ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر واقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب امل: : : : امللتقى الوطينامللتقى الوطينامللتقى الوطينامللتقى الوطين

288,02 073 137 =لحقة العمالء والحسابات الم

268,03 671 335 =الموردون

الموردون+ العمالء والحسابات الملحقة + المخزونات = االحتياج في راس المال العامل

2010 BFR =431 577 864,68 + 137 073 288,02 + 335 671 268,03 = 232 979 884,67

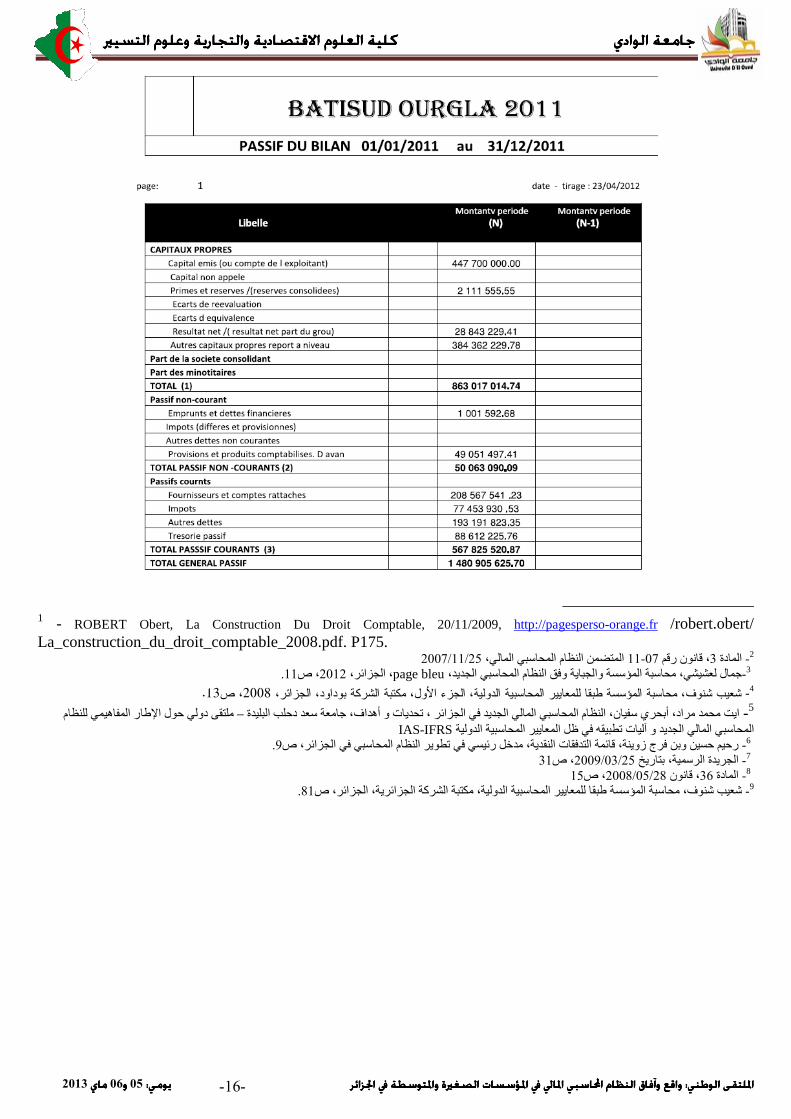

:2011حساب االحتياج في راس المال العامل لسنة -1

BFR= 325 782 920,62 2011: طريقة نجدبنفس ال

BFR = 325 782 920,62 - 232 979 884,67 = 92 803 035,95∆: ومنه

، ومرد ذلك الى زيادة كمية )%28بلغت (ويمكن تفسير النتيجة الفارطة بان احتياجات استغالل المؤسسة في تزايد كبير

دوران بطيئ للمخزون، منح اجال طويلة للعمالء، تلقي اجال قصيرة من (االنتاج او عدم تحكم المؤسسة في اجال دورة االستغالل

وبالتالي فان احتياجات دورة االستغالل تشكل عبئ سوف يؤثر على خزينة دورة االستغالل بشكل خاص والخزينة اكلية ). الموردين

.بشكل عام

FTPE = ()CAF (- )∆BFR = (37 829 420,19 - 92 803(تدفق الخزينة المتولد عن دورة االستغالل : ومنه

035,95 FTPE = - 54 973 615,76

دورة االستغالل تساهم مساهم سلبية في تكوين خزينة المؤسسة، ويمكن ارجاع حالة التوازن على مستوى هاته الخزينة : اذن

.من خالل التحكم في اجال دورة االستغالل

:تشكيل خزينة دورة االستثمار -2

وعادة ما تكون عمليات الحيازة مع ) تدفقات نقدية سالبة(تؤثر خزينة دورة االستثمار سلبيا على الخزينة في حالة الحيازة

بداية نشاط المؤسسة او نتيجة احالل االت جديدة باالت قديمة، في حين يكون تاثيرها ايجابيا لما يكون هناك تنازل عن

بجمع التغير في ) باالخذ معيار سنوية الميزانية(ثمارات، ويمكن حساب قيم االستثمارات الجديدة بين دورتين مختلفيتين االست

:االستثمارات مع قيمة مخصصات االهتالكات والمؤونات، أي

∆I = 541 779 730,82 - 520 417 793,48 = 21 361 937,34

8.986.190.78 + 937,34 361 21 = االستثمارات الجديدة

: ، أي ان خزينة االستثمار تساهم سلبا في تكوين الخزينة العامة حيث128,12 348 30= االستثمارات الجديدة : ومنه

FTD(= ) 54 973 615,76 (- 30 348 128,12= -85 321 743,88(تدفق الخزينة المتاح : اذن

:تشكيل خزينة دورة التمويل -3

رتي االستدانة وراس المال، فالمؤسسة تلجا الى هذه الدورة في حالة عدم تغطية خزينة دورة تتكون دورة التمويل من دو

.االستغالل لدورة االستثمار، وفي حالتنا هذه ساهمت خزينة كال الدورتين سلبا في تكوين الخزينة النهائية

تمثل في الحصول على وتتكون من تدفقات موجبة وتدفقات سالبة، التدفقات الموجبة ت: خزينة االستدانة 3-1

.قروض جديدة، اما التدفقات السالبة فتتمثل في تسديد تكاليف هاته القروض

)I (+ )DAM∆( = االستثمارات اجلديدة

االستثمارات اجلديدة - )FTPE(تدفق اخلزينة املتولد عن دورة االستغالل ) = FTD(تدفق اخلزينة املتاح

كلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيري الوادي الوادي الوادي الوادي امعة امعة امعة امعة ج ج ج ج

-11- 2013 ماي ماي ماي ماي 06 و و و و05: : : : يومييومييومييومي ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر واقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب امل: : : : امللتقى الوطينامللتقى الوطينامللتقى الوطينامللتقى الوطين

مما يدل على ان المؤسسة لم تلجا 2011 و2010وقد كانت قيم مجموع القروض البنكية متساوية في سنتي

.للقروض البنكية خالل هاته الفترة

لخزينة في رفع راس المال، اما شقها اللبي فيتمثل في ويتمثل شقها االيجابي على ا: خزينة راس المال 3-2

:توزيع مكافاة راس المال، وقد كانت النتائج كما يلي

Cp( = 863 017 014,74 - 750 367 087,83 = 112 649 926,91∆( = رفع راس المال

: ومنه الخزينة النهائية تكون من الشكل

المبلغ البيان

Rn( 28.843.229,41 (النتيجة الصافية

DAM( 8.986.190.78 (مخصصات االهتالكات والمؤونات(+)

CAF( 37 829 420,19 (القدرة على التمويل الذاتي(=)

BFR( 92 803 035,95∆(التغير في االحتياج في راس المال العامل ) -(

)FTPE( )54 973 615,76(تدفق الخزينة المتولد عن دورة االستغالل (=)

128,12 348 30 ت الجديدةاالستثمارا) -(

)FTD( )85 321 743,88(تدفق الخزينة المتاح

Cp( 112 649 926,91∆( رفع راس المال

T( 27 328 183,03(الخزينة

:المالحق

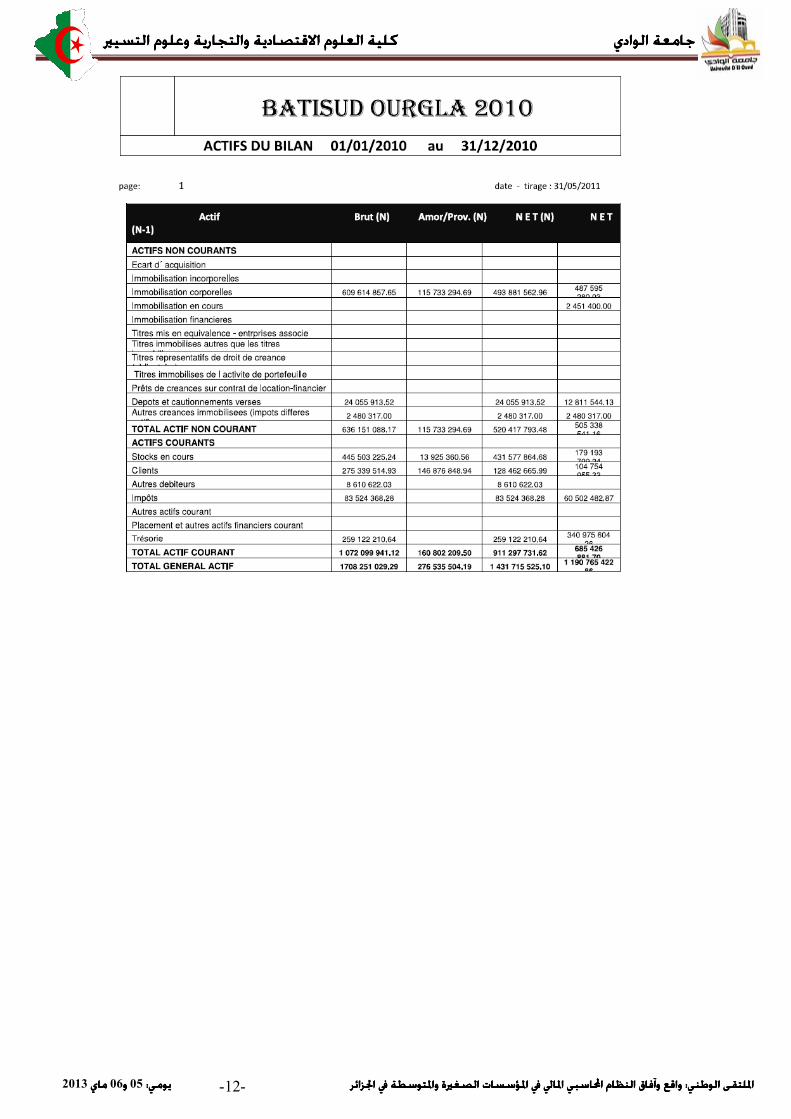

:2010ميزانية -1

كلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيري الوادي الوادي الوادي الوادي امعة امعة امعة امعة ج ج ج ج

-12- 2013 ماي ماي ماي ماي 06 و و و و05: : : : يومييومييومييومي ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر واقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب امل: : : : امللتقى الوطينامللتقى الوطينامللتقى الوطينامللتقى الوطين

كلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيري الوادي الوادي الوادي الوادي امعة امعة امعة امعة ج ج ج ج

-13- 2013 ماي ماي ماي ماي 06 و و و و05: : : : يومييومييومييومي ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر واقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب امل: : : : امللتقى الوطينامللتقى الوطينامللتقى الوطينامللتقى الوطين

كلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيري الوادي الوادي الوادي الوادي امعة امعة امعة امعة ج ج ج ج

-14- 2013 ماي ماي ماي ماي 06 و و و و05: : : : يومييومييومييومي ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر واقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب امل: : : : امللتقى الوطينامللتقى الوطينامللتقى الوطينامللتقى الوطين

2011ميزانية -2

كلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيري الوادي الوادي الوادي الوادي امعة امعة امعة امعة ج ج ج ج

-15- 2013 ماي ماي ماي ماي 06 و و و و05: : : : يومييومييومييومي ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر واقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب امل: : : : امللتقى الوطينامللتقى الوطينامللتقى الوطينامللتقى الوطين

كلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيريكلية العلوم االقتصادية والتجارية وعلوم التسيري الوادي الوادي الوادي الوادي امعة امعة امعة امعة ج ج ج ج

-16- 2013 ماي ماي ماي ماي 06 و و و و05: : : : يومييومييومييومي ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر ايل يف املؤسسات الصغرية واملتوسطة يف اجلزائر واقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب املواقع وآفاق النظام احملاسيب امل: : : : امللتقى الوطينامللتقى الوطينامللتقى الوطينامللتقى الوطين

1 - ROBERT Obert, La Construction Du Droit Comptable, 20/11/2009, http://pagesperso-orange.fr /robert.obert/ La_construction_du_droit_comptable_2008.pdf. P175.

� ا�����، 11- 07، ����ن ر�� 3ا���دة - 2� 25/11/2007 ا��&%�$ ا�#"�م ا�� ��� ا�*)()، - 3��. ا��0�/. وا�*��(. و,+ ا�#"�م ا�� ���� 1 ،� .11، ص2012، ا�*9ا��6page bleu ،78ل �2324 .13، ص2008وف، محاسبة المؤسسة طبقا للمعايير المحاسبية الدولية، الجزء األول، مكتبة الشركة بوداود، الجزائر، شعيب شن - 4� ا�#"�م �?�3ن، أ= 7ي 71اد، 1 �) ا(; -5� "�م�E# ا��?�ه�3� �Fل ا�IJر دو�� GH&E1 – ا��3E)ة دDEF �4) 41�6. أه)اف، و A )(�ت ، ا�*9ا78 ,� ا�*)() ا����� ا�� ��

����3�K LH3ت و ا�*)() ا����� ا�� ��MA �, NO 73)�43. ا��� IAS-IFRS ا�)و�3. ا�� ��� ا�*9ا78، ص - 6, ��� �MA(7 ا�#"�م ا�� ��, � .9رF �3F/3$ و=$ ,7ج زو)#.، ���8. ا�&�H,(ت ا�#NP(1 ،.)(H ر38/7 - S)3.، =&�ر��31، ص25/03/2009 ا�*7()ة ا�7 15، ص28/05/2008، ����ن 36ا���دة - 8�. ا�72آ. ا�*9ا78(.، ا�*9ا78، ص - 9&U1 ،.33. ا�)و����4�E� �H(73 ا�� ��I ./�0ا�� .� .V D34V81#�ف، 1 ��