Embed Size (px)

Citation preview

تقرير تشخييص

الشفافية والتدب الجبا� باملغربRapport de diagnostic

Transparence et gestion fiscale au Maroc

Rapport de diagnostic

TRANSPARENCE ET GESTION FISCALE AU MAROC

Ce rapport de diagnostic a été élaboré par Driss Al-Andaloussi, expert en finances publiques, dans le cadre du projet « Accès à l’information et transparence du système fiscal » réalisé par Transparency Maroc avec l’appui financier d’Oxfam.

«Les résultats, opinions et conclusions exprimés dans ce document sont entièrement ceux des auteurs et ne reflètent pas nécessairement les positionnements d’Oxfam.»

Avec l’appui de

Juin 2015

4 Rapport de diagnostic — Transparence et gestion fiscale au Maroc

TABLE DES MATIÈRES

Remerciements 5

Préambule 5

Introduction 6Les principales interrogations 6Produire un guide fiscal du citoyen 7

I. L’évolution de la pratique fiscale au Maroc 81. l’environnement 82. La nouvelle donne constitutionnelle 83. La modernisation de l’administration fiscale est stratégique 94. Historique et acquis depuis 1984 95. La dépense fiscale a une histoire « improductive » 106. L’élaboration du Code Général des Impôts 107. L’impact de l’évolution des textes fiscaux sur les structures de l’administration fiscale 108. L’effet de l’organisation de l’administration fiscale sur les recettes 11

II. Information fiscale : la base de la transparence 121. Le projet sur le droit d’accès à l’information : avancées et limites 122. La spécificité de l’accès à l’information fiscale 133. La communication institutionnelle et ses instruments dans la pratique de la DGI 134. La fiscalité est toujours absente dans l’espace audiovisuel 145. Les questions réponses : une pratique à consolider 146. Les moyens pouvant permettre d’élargir les moyens d’accès à l’information fiscale 15

III. Accueil et gestion des réclamations 181. Importance de la réclamation dans la relation fiscale 182. La gestion des réclamations par la DGI 193. Les pistes d’amélioration du traitement de la réclamation 20

IV. La délivrance des attestations 20

V. Le texte fiscal et la simplification de la lecture 21

VI. contrôle fiscal 221. La charte du contribuable dans le cadre du contrôle fiscal 222. L’apport de la charte du contribuable 223. Observations à propos de la charte du contribuable 234. Les observations du CESE sur le contrôle fiscal 235. L’apport en recettes du contrôle fiscal 246. L’accord à l’amiable entre la souplesse et la zone de risque 247. Le contrôle fiscal et la gestion des ressources humaines 25

VII. Le recours fiscal et l’arbitrage : de l’autonomie et du déficit de spécialisation 26Le fonctionnement des commissions : des relations à éclaircir 26

VIII. Enquête de satisfaction 28Limites de la démarche de l’enquête de satisfaction 28

IX. Cartographie des principaux risques ou principales zones à risques 29Principales recommandations pour une transparence dans le domaine de la gestion de l’impôt 30

Tableau de couverture : Bouchaïb Habbouli

5Rapport de diagnostic — Transparence et gestion fiscale au Maroc

REMERCIEMENTS

L’Association marocaine de lutte contre la corruption – Transparency Maroc (TM) – remercie la Direction Générale des Impôts, les responsables d’Oxfam, les ONG, le comité de suivi et toutes personnes qui ont, grâce à leurs avis et participations constructives, contribué à la réalisation de ce travail.

PRÉAMBULE

Un système fiscal ne peut être ni efficace ni équitable sans être transparent.

Dans le domaine des finances publiques, l’association Transparency Maroc s’est depuis longtemps intéressée au volet relatif aux dépenses publiques, et en particulier aux marchés publics. C’est qu’il s’agit effectivement d’un domaine où le phénomène de la corruption a été et demeure reconnu comme prévalant dans la pratique de la commande publique.

Les actions menées, pendant plusieurs années par Transparency Maroc, ont relativement contribué à l’intégration de nouveaux principes renforçant la transparence dans la nouvelle réglementation régissant les achats publics.

Dans sa démarche globale et systémique, Transparency Maroc a élargi son champ d’action aux recettes publiques, et ici, plus spécifiquement, à la fiscalité, un domaine non exempt de la corruption.

Ce premier travail a pour ambition d’amorcer une réflexion collective et une mobilisation citoyenne autour d’une réalité quotidienne, apparemment technique, mais fondamentalement sociétale, dont le changement ne peut s’ins-crire qu’à travers le développement de la citoyenneté active, autour de valeurs fondamentales dont la transparence.

Car, à travers l’impôt, le citoyen contribue aux charges publiques. De ce fait, l’implication du citoyen dans le processus budgétaire, est une obligation et un droit fondamental, mais aussi un préalable nécessaire à la construction réelle et concrète d’un nouveau contrat social.

Tels sont l’ambition et l’objectif de cette première contribution dans le domaine de la fiscalité, en rapport avec la transparence budgétaire.

Abdelaziz Messaoudi

6 Rapport de diagnostic — Transparence et gestion fiscale au Maroc

INTRODUCTION

Le présent travail constitue une présentation de la problématique de la transparence de la gestion fiscale au Maroc. Le débat entre professionnels s’intensifie autour de l’informel et de la fraude. Les acteurs de la société civile attirent l’attention sur le statut précaire du citoyen devant une certaine pratique et devant le processus législatif fiscal. La question de l’accès à l’information et de la présence de l’administration fiscale sur les champs de la communication demeure préoccupante. La communication institutionnelle a certes connu un début et notamment lors de la cam-pagne liée au paiement des arriérés fiscaux en contrepartie d’exonérations de paiement des pénalités de 2013, mais le chemin à parcourir dans l’instauration d’une relation normale entre l’administration fiscale et le contribuable ou redevable (ou l’usager) est encore long.

Les principales interrogationsLes principales questions liées au présent travail et qui nécessiteraient plusieurs contributions et enquêtes sur le terrain ont trait à l’information fiscale, aux structures d’accueil des contribuables ou usagers, à la réception et au traitement des réclamations, au contrôle et à ses différentes problématiques, aux recours fiscaux, à la délivrance des attestations et à la simplification du texte fiscal. La plupart de ces questions ont fait l’objet d’un examen et de plusieurs recommandations lors des assises fiscales de 2013 ainsi que dans d’autres travaux comme ceux du CESE, de la Cour des Comptes, de l’administration des finances, de certains ministères, de la société civile, des associations professionnelles et de la DGI. Le présent travail tentera d’évaluer les progrès effectués dans ces différents domaines cités plus haut. Il s’agit de poser les questions et de relever autant que peut les dysfonctionnements dans ce domaine et de mettre en relief les acquis et les efforts déployés pour améliorer les relations de l’administration fiscale avec ses différents partenaires ou usagers.

■ Le Droit d’accès à l’information budgétaire et fiscale

L’article 27 de la Constitution de 2011 consacre le DAI de manière générale :

« Les citoyennes et les citoyens ont le droit d’accéder à l’information détenue par l’administration publique, les ins-titutions élues et les organismes investis d’une mission de service public. Le droit à l’information ne peut être limité que par la loi, dans le but d’assurer la protection de tout ce qui concerne la défense nationale, la sûreté intérieure et extérieure de l’Etat, ainsi que la vie privée des personnes, de prévenir l’atteinte aux droits et libertés énoncés dans la présente Constitution et de protéger des sources et des domaines expressément déterminées par la loi. »

Ainsi le DAI devrait être la règle et ne peut être restreint que de manière exceptionnelle par la loi.

Dans le domaine budgétaire et fiscal, le DAI est fondamental dans un système démocratique. Le citoyen paie ses impôts et il a tout au moins le droit de savoir comment l’argent public est dépensé.

Or, la loi organique, dans sa dernière version, ne consacre pas explicitement le principe constitutionnel prévu par la loi.

Les textes régissant la fonction publique et la loi pénale ne définissent pas clairement la notion de secret profession-nel. Ce qui constitue une menace importante pour tout fonctionnaire qui communique des informations, même sans enjeu réel quant à la sécurité ou la défense.

Le projet de loi sur le DAI a été mis en veilleuse.

Dans le domaine spécifiquement fiscal, il est possible de relever en particulier :

• Une opacité quasi-totale dans le mode de production des informations statistiques. Cette situation s’explique surtout par le rôle marginal du système d’information dans la production des informations statistiques ;

• La publication d’un rapport annuel sur les dépenses fiscales depuis 10 ans, mais non exhaustif. Aucune réfé-rence sur les méthodes d’évaluation adoptées. Pas d’évaluation quant à l’impact effectif des dérogations sur le plan socio-économique et par rapport aux objectifs officiellement déclarés ;

• Contrôle fiscal : les procédures de programmation au contrôle fiscal ne sont pas clairement définies, d’où un pouvoir discrétionnaire important source de non transparence et de risques ;

7Rapport de diagnostic — Transparence et gestion fiscale au Maroc

• La faible vulgarisation des textes fiscaux fait que la majorité des contribuables ne sont pas suffisamment bien informés quant à leurs droits et leurs obligations sur le plan fiscal. C’est surtout le cas des particuliers et des pro-fessionnels au régime du forfait. Ces derniers peuvent donc être facilement manipulés par les faux forfaitaires et être victimes de pratiques abusives ;

• La faible mobilisation des médias ne permet guère le développement d’une nouvelle perception de l’impôt et donc du civisme fiscal, au cœur du système fiscal déclaratif actuel, mis en place depuis 1984 ;

• Le recours prépondérant à la langue française par l’Administration fiscale, d’où un accès limité à l’information fiscale par la majorité de la population ;

• Référentiel des prix des cessions immobilières élaboré sans consultation des contribuables, notamment les asso-ciations de consommateurs ;

• Absence quasi-totale des débats sur la fiscalité.

• Faible rapport entre recettes fiscales et dépenses publiques ;

• Budget « citoyen » : un instrument avant tout de propagande. Caractère sélectif des informations budgétaires contenues dans ce document. Caractère abusif du qualificatif « citoyen », dans la mesure où il est simplement question de diffuser certaines informations budgétaires bien choisies. Pas d’informations sur les établissements et les entreprises dits stratégiques. Démembrement budgétaire de l’Etat ; multiplicité des taxes parafiscales ; informations non détaillées et non accessible sur les CST ;

• Non construction des budgets sur la base de stratégies de développement clairement définies et déclinées en politiques publiques ;

• Rencontres sur la fiscalité souvent limitées aux associations des professionnels : CGEM, ordre des experts comp-tables ; notaires et chambres de commerce ;

• Non harmonisation des procédures de délivrance des attestations. Chaque service impose des conditions et des critères qui diffèrent d’une ville à une autre ou dans la même ville ou région, d’un service à un autre ;

• Non publication des décisions prises en matière fiscale par les commissions et le tribunal administratif.

Produire un guide fiscal du citoyenL’ambition du présent travail est d’aboutir, à travers une concertation, à produire un guide fiscal du citoyen. Il ne s’agit point de reproduire dans ce document les procédures et les différentes dispositions fiscales, mais de mettre en place une liste et des fiches aussi détaillées que possible des démarches que le citoyen peut suivre pour recouvrir ses droits et pour s’informer au mieux sur sa situation fiscale. Les différentes discussions avec les différents participants à ce débat citoyen permettront de mieux connaître les besoins et les attentes et d’enrichir les composantes de projet de guide ainsi que les différents documents qui l’accompagneront.

8 Rapport de diagnostic — Transparence et gestion fiscale au Maroc

I. L’ÉVOLUTION DE LA PRATIQUE FISCALE AU MAROC

1. l’environnementL’administration publique doit, dans un pays comme le Maroc, jouer un rôle stratégique dans le développement économique et social. La qualité des services rendus au citoyen se mesure en termes d’efficacité, d’efficience et de qualité. Le citoyen en tant qu’acteur de la société politique ou de la société civile ou même en tant qu’« être humain » vivant dans un espace intégré dans une entité nationale est le seul témoin qui peut permettre de mesurer le rôle de l’administration publique. Celle-ci peut être un moteur performant ou défaillant dans la course au développement économique et social et dans la création et la sauvegarde d’un climat propice aux affaires. Le milieu des années 90 a marqué l’histoire récente du Maroc. C’était la période de la première rencontre avec les programmes d’ajustement structurel avec le paquet de mesures qui seront introduites dans les champs de la dépense publique. Le choc allait être difficile et le gouvernement allait affronter les premières limitations de sa capacité à agir sur les champs de l’emploi et du maintien des dépenses de transfert et notamment celles ayant un lien direct avec les conditions de vie des classes vivant dans la précarité. La notion de réforme structurelle va faire son apparition et l’administration va se retrouver devant un dilemme important. Faire un saut qualitatif en matière de gestion publique ou périr dans un attachement à un passé représentant un lourd passif. Les années 90 vont bouleverser la perception de l’administration. D’omnipré-sente et véhiculant des institutions, des pratiques et des textes, l’administration et notamment « financière publique » va amorcer un virage qui n’a pas encore retrouvé une trajectoire facile à emprunter. L’administration publique est toujours au centre de toutes les tentatives de réforme et de tous les programmes politiques, y compris celui porté par le gouvernement actuel. Le portefeuille ministériel auquel revient la tâche de réformer l’administration est appelé : ministère de la fonction publique et de la modernisation de l’administration. Sa tâche est grande et son action est toujours attendue.

2. La nouvelle donne constitutionnelleLa nouvelle Constitution de 2011 porte ce message et le formule dans des termes forts à travers son article 156 qui précise que « les services publics sont à l’écoute de leurs usagers et assurent le suivi de leurs observations, proposi-tions et doléances ». Le titre XII de la Constitution consacre les principes généraux de la bonne gouvernance dans les services publics. Les attentes constitutionnelles sont grandes et mettent en relief la relation « d’écoute des usagers » et du « suivi de leurs observations… ». Ce lien que la Constitution veut instituer est très profond et dénote du déficit de la relation du citoyen avec son administration publique. L’avènement de cette Constitution se traduit lentement et rarement dans la relation du citoyen avec ce qu’il considère comme « une autorité ». On est toujours loin de l’image idéale de citoyenneté et ce, pour des raisons politiques et sociologiques, administratives ou même psychologiques. Les schémas politiques nécessitent un accompagnement culturel et politique qui n’est pas encore totalement dispo-nible dans les champs de la gestion publique. Tous les ministres reprennent les termes du programme gouvernemen-tal et affirment leur détermination à mettre la qualité des services rendus aux citoyens au rang d’une priorité absolue.

L’administration fiscale est au centre de la modernisation voulue politiquement depuis 1984. L’impôt a toujours été considéré comme citoyen, mais surtout très important pour faire vivre l’Etat et lui permettre de faire face à toutes les fonctions qui lui incombent. Il est aussi au centre d’un grand pouvoir de régulation politique. Faire payer tout le monde, selon la capacité contributive de chacun, n’est point une affaire qui se résume en la production des meilleurs textes fiscaux et en la mise en place des meilleures structures fiscales, c’est une chose qui a toujours été colorée par les tendances du pouvoir politique. Qui va payer ? Comment va-t-il payer ? Payera-t-il toujours ou temporairement ? Sera-t-il soumis au contrôle ou bénéficiera-t-il d’une certaine aisance dans la relation à l’administration fiscale ? Ces questions sont toujours d’actualité et ont souvent fait l’objet de commentaires aussi bien dans les salons des grands groupes financiers et industriels que dans les cafés des quartiers populaires. Le réveil n’est pas une question d’horloge pré programmée, il est surtout le fruit d’une prise de conscience de l’importance de l’Etat de droit dans la consolidation de l’unité nationale et de la paix sociale. Les états-majors financiers des années 80 et 90 n’ont plus d’impact en matière d’appropriation de l’outil décisionnel. Aujourd’hui, il n’est plus aussi facile que par le passé de

9Rapport de diagnostic — Transparence et gestion fiscale au Maroc

faire passer les décisions dans le noir des coulisses fiscales. Certains medias accordent un intérêt particulier aux mou-vements des finances publiques et deviennent un relai en matière d’information et même d’opposition aux mesures fiscales « anormales ».

Enfin, l’article 27 de la nouvelle Constitution ouvre de nouvelles voies vers le développement de la transparence dans les relations entre les divers contribuables ou usagers et l’Administration fiscale.

3. La modernisation de l’administration fiscale est stratégiqueAppréhender la matière imposable, la liquider et la recouvrer sont les principales missions de l’administration fiscale. Faire le « plein » pour financer les charges publiques ne peut point être contesté. Il serait très difficile de critiquer ou de porter un jugement négatif sur une administration qui mobilise les recettes dans un cadre légal et respecte les principes de l’équité et de l’égalité devant l’impôt. Les différentes étapes traversées par la DGI depuis plusieurs années ont eu un impact positif sur l’évolution des recettes fiscales. D’autres dimensions peuvent néanmoins être rattachées à la fonction de mobilisation des ressources. Il s’agit de la dimension macroéconomique dans sa relation avec le finan-cement des projets publics et de celle du rôle de l’impôt dans le développement ou du moins, la préservation de l’en-treprise privée. Le niveau de l’activité économique est, en grande partie, déterminé par le seuil économique raison-nable de l’impôt. La pression fiscale sur l’entreprise peut l’étrangler ou la pousser à immigrer vers l’informel et donc vers la fraude. La conciliation entre les objectifs de consolidation des recettes publiques et ceux liés à la croissance économique est difficile mais faisable. C’est l’essence des débats qui ont eu lieu lors des assises fiscales d’avril 2013.

Opérer cette conciliation se fait principalement par le renforcement du civisme fiscal, l’approfondissement du consen-tement à l’impôt et la lutte pour établir une « justice fiscale » au sens constitutionnel du terme.

Les différentes études et recommandations du CESE, de la Cour des comptes, des Assises fiscales, des différents tra-vaux de recherche universitaires, de certaines institutions internationales, des associations de la société civile et même de certains rapports et documents de la DGI (nouvelle vision stratégique 2012-2017) sont unanimes pour souligner la nécessité de procéder aux actions suivantes :

• « Elargir l’assiette fiscale comme moyen d’assurer l’équité entre les contribuables ;

• Favoriser le consentement à l’impôt ;

• Optimiser le rendement fiscal ; et

• Inscrire l’action de l’Administration fiscale dans le sillage des nouvelles orientations en matière de gouvernance publique. »

Les grandes orientations de la DGI qui ont été, par ailleurs, renforcés par les recommandations des assises vont dans le sens de l’édification d’une relation de partenariat et de confiance avec le contribuable. Le choix du support numé-rique dans le traitement des dossiers et l’ambition de faire un saut qualitatif dans ce sens sont réaffirmés. Les disposi-tions du projet de loi de finances 2015 vont dans cette direction au niveau de la télé- déclaration et du télépaiement au profit des PME (2016-2017).

Avant de traiter de l’ensemble des points liés à la transparence de la relation de l’administration fiscale avec le citoyen, il serait utile de dresser brièvement l’historique de cette administration et l’évolution de la pratique fiscale et ce, de-puis les premiers mouvements de réforme en 1984.

4. Historique et acquis depuis 1984L’année 1984 n’est pas une date qu’on peut qualifier de normale dans l’histoire de la gestion financière publique. Elle coïncide avec le début de l’adoption des premiers programmes d’ajustement structurel et des mesures de limita-tion des dépenses imposées par les institutions financières internationales et à leur tête le FMI. La rationalisation des modes de gestion et la nécessaire augmentation des recettes fiscales ont donné lieu à la première loi cadre de 1984. L’impôt s’est retrouvé au centre d’un processus de réforme dont les grandes lignes sont toujours présentes dans le discours sur la réforme fiscale aujourd’hui. Les principes de modernisation, de l’élargissement de l’assiette, de l’équi-té et de la relation au contribuable étaient déjà inscrits dans l’agenda du gouvernement. 30 années plus tard, nous sommes toujours dans le processus de réformes et avec presque, les mêmes ingrédients et une dose plus importante de la composante « transparence » comme exigence citoyenne et politique. L’ouverture du Maroc a aussi produit ses

10 Rapport de diagnostic — Transparence et gestion fiscale au Maroc

effets sur la perception de la chose fiscale dans un cadre plus large et plus politique. La Constitution énonce doréna-vant la base de fonctionnement de l’acte de prélever des ressources financières sur les différents types de ressources générées par l’activité économique ou administrative. D’une structure très dispersée et qualifiée d’amplement cédu-laire, la fiscalité marocaine allait vivre des périodes de transformation qui vont sensiblement réduire le nombre des impôts et taxes. La Taxe sur la Valeur Ajoutée(TVA) a fait son apparition en 1985, l’Impôt sur les sociétés(IS) en 1986 et ce n’est que trois années plus tard que l’Impôt General sur le Revenu(IR) sera institué (1989).

5. La dépense fiscale a une histoire « improductive »Cette transformation va permettre d’ancrer la déclaration et le système des recours fiscaux dans le traitement de la matière imposable et des contribuables. En même temps que le train des réformes financières, l’Etat a continué à mettre l’outil fiscal au centre des politiques d’incitations à l’investissement dans les différents secteurs. Les subven-tions et les ristournes d’intérêt ont continué à alourdir les charges budgétaires sans qu’elles ne donnent lieu à des transformations économiques profondes. L’exemple des secteurs de l’agriculture et de l’industrie sont révélateurs de l’inefficience des cadeaux fiscaux à certains « investisseurs ». Le secteur agricole qui va intégrer « très progressive-ment » le giron fiscal n’a connu que des transformations modestes après des décennies de cadeaux et de subven-tions. Le développement rural est toujours en panne. Et 80 % de nos activités agricoles sont encore traditionnelles et sous équipées. Le Plan Maroc Vert ambitionne de forger de nouveaux comportements de l’agriculteur marocain et d’opérer une liaison entre le développement de l’agriculture et le développement rural.

Des modifications ont été apportées aux mesures des différents codes d’investissement vers la fin des années 90, mais les charges fiscales des mesures sont demeurées grandes et improductives. Ce n’est qu’en 1995 qu’une loi-cadre portant le numéro 18-95 va mettre en place une charte de l’investissement en remplacement des différents codes d’investissement. Plus tard, le Code général des impôts va incorporer l’ensemble des exonérations et autres avantages fiscaux accordées aux investisseurs. C’est à travers ce travail d’intégration des mesures exceptionnelles qu’il est devenu possible de procéder à une évaluation de ce qu’on va appeler « dépenses fiscales ». Le débat sur l’évaluation de l’impact continue tout autant que la finalité d’une exception à l’imposition des revenus et des profits et même des opérations d’importation. Les questionnements sur les avantages fiscaux ont progressivement pris une importance dans le débat politique. Certains partis politiques et la société civile ne cessent de décrier l’improductivité d’une grande partie des avantages fiscaux considérés par certains secteurs comme étant des acquis historiques et « légitimes ». La question est toujours à l’ordre du jour, mais les mécanismes de réduction des manques à gagner pour l’Etat n’ont pas encore pris toute l’importance qu’ils méritent. En France, les orientations des lettres de cadrage imposent à chaque département ministériel un pourcentage de réduction annuelle des dépenses fiscales relatives au secteur dont il a la charge. Au Maroc, la question relève plus du discours que d’une réelle politique gouvernementale. Les lobbys dans les secteurs de l’immobilier et dans celui de l’agriculture sont encore forts et leurs relais au sein du pouvoir législatif sont organisés et dépassent les lignes de démarcation formelle des partis politiques.

6. L’élaboration du Code Général des ImpôtsLa réforme fiscale qui a réduit le nombre des impôts va connaitre un tournant vers la fin des années 2000. Le Code General des Impôts va faire son apparition en 2007. L’éparpillement des textes et la complexité des procédures qui ont longtemps compliqué la vie des gestionnaires des impôts et des contribuables s’est arrêté avec la nouvelle base documentaire fiscale. Un effort important a été déployé en matière d’harmonisation des procédures fiscales et des dispositions communes aux différents impôts ainsi que d’une refonte du texte portant sur l’enregistrement et le timbre.

7. L’impact de l’évolution des textes fiscaux sur les structures de l’administration fiscaleLa refonte des textes fiscaux a rendu indispensable une adaptation des structures de l’administration fiscale. On ne peut moderniser les textes sans mettre en place les outils de leur application sur le terrain. L’ancienne Direction des impôts va se transformer dans les années 2000 en une méga structure du Ministère de l’économie et des finances et prendre la forme d’une Direction Générale. Ce rehaussement de grade et d’importance va créer la troisième structure

11Rapport de diagnostic — Transparence et gestion fiscale au Maroc

du Ministère qui va se prévaloir du qualificatif « générale ». Elle sera ainsi alignée sur l’Administration des douanes et des impôts indirects et sur la Trésorerie générale du Royaume. L’autonomie dont bénéficiait les anciennes subdivisions des impôts et autres services de contentieux et de vérification va se diluer dans les nouvelles directions régionales des impôts. Le nouveau schéma organisationnel de l’administration fiscale va créer une synergie au niveau du travail des services et surtout donner lieu à un seul responsable au niveau régional. La multitude des interlocuteurs des contri-buables au niveau régional va se diluer dans le concept de l’interlocuteur unique, « patron » des services fiscaux. Les responsabilités organisées autour des catégories d’impôts comme l’ancienne Taxe sur le Chiffre d’Affaires (TCA) ou l’enregistrement et timbre se sont transformées en une organisation autour des grandes fonctions de l’administra-tion fiscale. Celle-ci doit suivre et préparer les introductions des propositions du Ministère dans le processus législatif (structure de la législation), appréhender la matière fiscale à travers les bases de l’assiette (structure de l’assiette) et du contrôle des déclarations et des entités fiscalisées (structure du contrôle fiscal). Le processus de déconcentration et le suivi de la matière fiscale au niveau local ont nécessité la création des directions régionales (DRI). A l’intérieur de ces dernières structures, la différenciation s’est opérée sur le plan organisationnel entre les contribuables parti-culiers et ceux exerçant une activité professionnelle ou ayant la forme et les activités d’une grande entreprise. Cette diversification s’est révélée dynamique en matière d’adaptation de l’administration aux besoins spécifiques des dif-férentes catégories de contribuables. L’apparition progressive du dossier fiscal unique et de l’identifiant fiscal unique constituent des éléments qui peuvent contribuer à délimiter les zones de risque en matière fiscale. Cette approche a permis d’alléger progressivement la charge de travail des fonctionnaires et pourra aboutir à d’autres avantages et no-tamment à la simplification des démarches et de contrôle de la matière imposable. Un autre point mérite d’être noté en tant qu’évolution organisationnelle importante. Il s’agit de la fusion stratégique entre les opérations d’émission de l’impôt et celles concernant le recouvrement. Cette fonction qui était dévolue à la TGR a été intégrée en grande partie dans les structures de la DGI. Cette opération a mis fin aux litiges entre deux administrations et a rendu le suivi des déclarations et des paiements plus facile au niveau de la TVA et de l’IS. Cette évolution a permis de donner un sens au concept de l’interlocuteur unique qu’attendait le contribuable pour réclamer ou négocier le paiement de ses impôts ou contester les montants qui lui sont demandés ou pour prétendre à un avantage fiscal. Le télépaiement et la télé déclaration vont contribuer à l’accélération de ce processus de simplification et de modernisation.

8. L’effet de l’organisation de l’administration fiscale sur les recettesLa nouvelle organisation de l’administration fiscale et les réformes successives qui ont touché les textes fiscaux ont eu un effet sur le volume des recettes fiscales. L’examen de l’évolution de ces derniers fait apparaitre une augmenta-tion importante du volume desdites recettes. Les données de la DGI montrent une évolution constante de montants recouvrés au titre de l’ensemble des impôts dont elle assure la gestion. Le taux d’évolution annuel moyen qui s’est élevé à environ 8% entre 2006 et 2013 dépassant largement le taux moyen de la croissance du PIB pendant la même période. Les marges d’évolution des recettes sont toujours importantes au regard de l’ampleur des phénomènes de la fraude et de l’évasion fiscale. La croissance économique impliquant un élargissement de l’assiette pourrait ouvrir de nouveaux périmètres d’évolution de la recette fiscale.

Recettes par Impôt (en millions de DH) 2006 2007 2008 2009 2010 2011 2012 2013

Impôt sur les sociétés 24 182 30 013 46 290 42 395 35 114 40 250 43 187 40 754

Impôt sur le revenu 24 386 28 009 33 312 26 728 26 928 27 525 33 418 33 238

TVA à l’intérieur 16 587 20 707 25 817 22 484 26 758 27 727 29 625 30 124

Droits d’enregistrement 7 195 9 331 10 175 9 104 9 992 10 571 13 060 13 454

Autres 2 071 2 286 2 225 2 611 2 962 2 007 3006 3215

Recettes fiscales totales 74 421 90 346 117 819 103 322 101 754 108 080 119934 118 865

12 Rapport de diagnostic — Transparence et gestion fiscale au Maroc

II. INFORMATION FISCALE : LA BASE DE LA TRANSPARENCE

Informer c’est rassurer les contribuables ou les usagers devant une administration qui est souvent considérée comme étant très puissante et trop technique. Proférer contre quelqu’un la menace de dénonciation au fisc est presque l’équivalent d’une dénonciation qui a un lien avec un comportement délictueux ou passible du pénal. Informer est le premier pas dans l’établissement de relations normales avec le public et partant de leur amélioration. S’ouvrir sur le public à travers son information sur ses devoirs et sur ses droits n’est plus un luxe mais une nécessité pour bâtir une communication fiable et un dialogue continu. Le droit d’accès à l’information est inscrit dans la Constitution de 2011 qui précise dans son article 27 que « les citoyennes et les citoyens ont le droit d’accéder à l’information détenue par l’administration publique, les institutions élues et les organismes investis de mission publique ». Le texte consti-tutionnel rappelle donc que le « droit d’accès à l’information » fait partie des droits et libertés fondamentales. Par cette disposition, le Maroc se conforme à ses engagements internationaux et notamment la Déclaration Universelle des Droits de l’homme, le Pacte international relatif aux droits civils et politiques et la Convention des Nations Unies contre la corruption. Ce pas positif ne peut prendre place dans le paysage institutionnel sans la mise en place d’une loi organique précisant les différents droits et champs qui seraient investis par le droit à l’information.

1. Le projet sur le droit d’accès à l’information : avancées et limitesUn projet gouvernemental est déjà adopté par le Conseil du gouvernement depuis le mois de juillet 2014. La note d’information dudit projet considère le droit à l’information comme un facteur de « renforcement de la démocratie participative » et un moyen pour renforcer et encourager le citoyen à participer au contrôle de l’activité de l’adminis-tration publique et à la prise de décision. Créer un « climat garantissant le libre accès aux informations ayant trait à l’économie et au marché » est un élément qui ne peut être sans impact sur l’encouragement de l’investisseur national ou étranger.

La Constitution élève au rang des obligations à la charge de l’Etat la diffusion de l’information. Cette obligation ne peut être limitée que par la loi et dans les cas prévus dans l’article 27 de la loi suprême du pays. Ainsi, les admi-nistrations publiques, la Chambre des Représentants, la Chambre des Conseillers, les Collectivités territoriales, les établissements publics, les personnes morales de droit public et tout organe investi d’une mission de service public sont obligés de se soumettre aux dispositions constitutionnelles. Les entreprises publiques qui sont en général des personnes morales de droit privé demeurent en dehors du champ d’application de la loi sur l’accès à l’information sauf lorsqu’elles sont investies d’une mission de service public.

Le projet du gouvernement délimite néanmoins le droit d’accès à l’information en imposant l’indication du motif de la demande. Cette limite n’a pas qu’une signification formelle d’identification mais une réelle portée restrictive d’accès à l’information. Les informations fournies au demandeur par l’administration ne doivent être utilisées à des fins autres que celles qui ont figuré sur la demande. La sanction pénale liée à cette restriction est dissuasive et ne peut permettre l’alignement de la législation marocaine dans le cercle des bonnes pratiques en la matière.

Les administrations procèderaient à la nomination d’un « interlocuteur officiel du public » qui recevrait les demandes, les étudierait et procéderait à la communication des informations aux demandeurs. S’il est intéressant d’instituer des procédures dans le traitement des demandes d’information, il est aussi dangereux de mettre en place un système bureaucratique qui pourrait imprégner un rythme lent et une portée limitée à la qualité de l’information. Le grand pas qui devrait faire inscrire le Maroc dans l’ouverture dans ce domaine ne pourrait être que dans la publication spontanée et très active de toutes les informations qui n’ont pas de liens avec les domaines qui relèvent du secret professionnel et de la protection des droits de l’homme. Cet axe relatif à l’évolution du droit à l’information tant sur le plan juridique qu’institutionnel serait exposé avec des données qui seraient actualisées dans les versions ultérieures du rapport de la présente étude.

13Rapport de diagnostic — Transparence et gestion fiscale au Maroc

2. La spécificité de l’accès à l’information fiscaleLa question de l’accès à l’information dans le domaine fiscal n’est pas seulement juridique ou technique. Elle est d’abord culturelle et sociale et ensuite institutionnelle et technique. Les contribuables marocains ne forment pas un bloc monolithique et leur relation à l’administration fiscale dépend de beaucoup de facteurs liés à leur situation so-ciale, à leur niveau d’accès au savoir et à l’éducation, le milieu géographique et la culture qui régit les relations avec le pouvoir en général. L’accès à l’information par une entreprise structurée n’a pas la même portée que l’accès par un propriétaire analphabète d’un logement dans un quartier populaire et réalisant un ou plusieurs revenus locatifs ou d’un nouvel usager de l’administration fiscale ayant opté pour quitter le secteur informel. L’information dans ces deux derniers cas a une valeur de vulgarisation et même d’éducation. Avoir accès à l’information dans notre contexte revêt un caractère primordial tant dans l’assurance qu’il introduit dans le comportement des contribuables de modeste condition que dans le combat contre toutes les formes de l’intermédiation fiscale parallèle. Celle-ci se nourrit de la peur d’être surtaxé ou surimposé par une administration forte et dont le pouvoir est présenté dans certains discours comme illimité et de nature makhzénienne.

Ce qu’il faut souligner le plus, c’est que l’ignorance du contribuable de ses droits et obligations sur le plan fiscal, est un facteur qui favorise les abus et le développement de l’informel. C’est surtout le cas des micros entreprises ou micro activités à faibles ressources financières, ne pouvant guère s’offrir des prestations et des conseils comptables. C’est cette masse de contribuables qui se retrouve dans le régime du forfait, terrain propice aux déviations et aux pratiques douteuses.

Le traitement de la question de l’accès à l’information dans le cadre du présent travail sera tant institutionnel que so-ciologique. Il ne s’agit pas seulement d’étudier les moyens mis en place par la DGI pour informer, mais aussi d’évaluer le besoin en information pour une catégorie d’usagers qu’on peut qualifier de vulnérable et ayant un accès difficile aux mécanismes d’informations disponibles.

3. La communication institutionnelle et ses instruments dans la pratique de la DGILa fonction information et communication est assurée par la Division des études et de la communication relevant de la Direction de la législation, des études et de la coopération internationale. Le travail demandé à cette structure consiste à diffuser et à vulgariser l’information fiscale et de gérer la documentation qui se rapporte aux impôts et taxes. La direction qui supervise ce travail est chargée, en outre de répondre aux questions de principe et d’interpré-tation des dispositions fiscales posées par les contribuables.

La spécificité d’informer un grand public sur la législation fiscale est une tâche très importante qui demande dispo-nibilité et compétence. C’est pour cette raison que la division des études et de la communication accorde un intérêt particulier à l’encadrement des couvertures médiatiques, à l’organisation des actions de relations publiques et au suivi des articles de presse. Elle est chargée aussi de gérer et développer les contenus éditorial et informationnel des portails Internet et Intranet et de veiller à la gestion du fonds documentaire de la DGI. Elle assume, d’autre part, les tâches d’animation de la communication interne en concertation avec la Division des ressources humaines.

Le but recherché par la communication institutionnelle est d’ancrer le message de la DGI dans son milieu « naturel et fonctionnel » à savoir le milieu des affaires et les contribuables en général. Les travaux relatifs à ce volet permettent de faire le bilan en termes d’objectifs atteints et de l’existence sur le paysage de l’information fiscale au niveau na-tional.

Le site web de la DGI, les dépliants et autres documents produits pour le public, les campagnes d’information du Directeur général à l’occasion des lois de finances et autres occasions de communication constituent des moments pour se présenter devant le public avec des informations, en principe, fiables, et exhaustives.

L’exemple de la campagne de sensibilisation au sujet de l’annulation des pénalités et des majorations en 2013 a bé-néficié d’une attention particulière et a permis à la DGI de communiquer d’une façon intensive (rapport d’activités 2013).

Plus récemment, la mise en place d’un centre d’appel ou centre téléphonqie, opérationnel au mois de septembre 2014, est un pas important vers l’amélioration de la communication au service du contribuable.

14 Rapport de diagnostic — Transparence et gestion fiscale au Maroc

4. La fiscalité est toujours absente dans l’espace audiovisuelMarquer sa présence sur tous les supports des medias est un impératif pour toutes les administrations qui ont des relations très spécifiques et stratégiques avec une part très importante de la population. Le civisme fiscal est certes une affaire d’éducation et de politique mais qui ne peut être portée que par un véhicule communicationnel régulier et efficace. La relation avec le contribuable est à construire chaque jour pour atténuer l’ampleur des obstacles au consentement fiscal. Les actions menées dans ce domaine, bien que louables, demeurent insuffisantes au regard du déficit à combler en matière de relations avec le contribuable. La nature de ces relations impose une intensification des opérations d’information et de vulgarisation. Les rencontres avec les organes de presse et l’utilisation de tous les supports doivent être programmés et préparées d’une manière professionnelle. Ce travail nécessite des moyens financiers et le recours à des professionnels de la presse et notamment audiovisuelle. L’internet et ses utilisations ne peuvent combler le retard dans l’accès à l’information et même dans la manière de la réceptionner et de la com-prendre. Les trois volets de l’opération à savoir la vulgarisation à travers l’information portée par des moyens adaptés et efficaces de communication nécessitent plus de travail et beaucoup de régularité. Les moyens financiers doivent être mis en place pour investir la communication. Cette action s’avèrerait très rentable et portera ses fruits en termes de changement de comportement à l’égard de l’impôt et en termes de recettes fiscales additionnelles. La communi-cation sur les droits et obligations des contribuables et sur les circuits administratifs relatifs à l’assiette, au contrôle et aux recours pourrait s’avérer un des principaux moyens de prévention et de lutte contre la corruption.

Les campagnes de communication ne doivent pas se concentrer sur les aspects éducatifs, de vulgarisation et de mo-dification de l’image de l’administration auprès des contribuables. Elles doivent, par ailleurs, utiliser les moyens de dissuasion contre la fraude et l’évasion fiscales. L’acte de tricher pour ne pas faire face à un devoir citoyen ne doit pas être banalisé. Les sanctions doivent faire partie du message de l’administration fiscale. L’image de l’administration est le produit du comportement du fonctionnaire qui établit l’impôt et de celui qui contrôle la conformité des décla-rations. La généralisation des jugements est un phénomène qui habite l’opinion publique. Notre culture populaire renferme des images de cette généralisation et rares sont ceux qui peuvent introduire une dose de doute au sujet des condamnations des attitudes de certains fonctionnaires. La communication doit pouvoir aider à distinguer entre ceux qui nuisent à la dignité des citoyens et ceux qui donnent l’exemple en matière de probité et d’honnêteté.

5. Les questions réponses : une pratique à consoliderLa DGI a instauré depuis quelques années une fenêtre pour recevoir les questions provenant des contribuables et même de ses fonctionnaires. Cette pratique ouvre la voie à un travail de recherche et de clarification des textes fiscaux. Cette pratique est positive et doit prendre plus d’ampleur pour constituer une référence en matière d’inter-prétation du texte fiscal. Les réponses doivent faire l’objet d’une publication mensuelle à mettre à la disposition des contribuables et des professionnels de l’impôt. Cette pratique de « questions-réponses » gagnerait en profession-nalisme en associant les experts comptables et certains représentants des contribuables. La structure chargée de la législation fiscale qui est habilitée à émettre les réponses aux questions posées et dont l’avis représente, de ce fait, la position officielle de la DGI doit s’ouvrir sur les compétences avérées et doit mieux communiquer avec elles. Un guide sur la manière de poser les questions et une meilleure présentation des réponses formulées pourrait permettre de mettre des outils adéquats à la disposition des contribuables.

Cette pratique pourrait conduire à la mise en place du « rescrit fiscal » et permettre au contribuable de se prévaloir de l’avis de l’administration fiscale dans tout revirement en matière d’interprétation du texte fiscal. L’avis rendu par l’administration devient ainsi une forme de défense des intérêts des contribuables en cas d’interprétation contraire à celle exprimée précédemment.

Cette pratique peut surtout contribuer à un développement des rapports de confiance, à une meilleure stabilité des relations entre l’Administration fiscale et les contribuables, prévenir les situations de divergence ou de conflit, sources de contentieux, et donc alléger la charge de travail des services fiscaux tout en leur permettant de se concentrer sur le contrôle fiscal qui est le « cœur du métier » de la DGI.

15Rapport de diagnostic — Transparence et gestion fiscale au Maroc

6. Les moyens pouvant permettre d’élargir les moyens d’accès à l’information fiscaleUne présentation relativement globale des propositions dans ce domaine se ferait à la lumière des débats qui auront lieu avec les professionnels et les personnes intéressées par le thème. Les éléments présentés ci-après contribuent à la formulation des premières propositions en la matière :

■ A. l’information sur le caractère déclaratif des impôts

Le caractère déclaratif et « spontané » de la plupart de nos impôts et taxes implique une attention particulière de l’administration fiscale en matière de contrôle de la régularité des dépôts des déclarations et de leur conformité à la règlementation en vigueur. Si le dépôt des déclarations semble une pratique tout à fait normale et ayant un caractère répétitif pour les contribuables exerçant une activité professionnelle, cet acte est souvent considéré comme inhabituel pour les citoyens appelés à le faire à l’occasion de certaines opérations exceptionnelles dans leur vie. Déclarer un re-venu ou un profit relève d’une attitude qui doit être guidée par l’administration dans une atmosphère de confiance.

Informer sur l’acte de déclarer doit être régulier et aussi clair que possible. Les campagnes de vulgarisation et de sen-sibilisation doivent être régulières et adaptées aux données culturelles du pays. Les messages doivent prendre la forme d’un appel à un devoir selon des formules qui mettent en valeur l’obligation et le risque de sanctions.

■ B. Promouvoir les relations avec les entités publiques et privées en matière d’information

Les conventions signées par le ministère de l’économie et des finances avec le ministère de l’éducation nationale, la CGEM et la fédération des chambres du commerce, de l’industrie et des services ont été considérées lors des assises fiscales comme un évènement devant permettre un saut qualitatif dans la normalisation des relations des citoyens avec l’impôt. Les trois entités signataires des trois conventions se sont engagées à promouvoir le civisme fiscal. Cet engagement passe obligatoirement par un système d’information régulier et efficient.

B.1. La convention avec le ministère de l’éducation nationale

Le préambule de cette convention et de ses considérants sont bien rédigés et sont ambitieuses. Les références aux grands principes et aux grands objectifs sont mises en relief :

• l’article 39 de la Constitution relatif à l’impôt et à la capacité contributive des citoyens ;

• les grands objectifs de l’école marocaine qui visent à faire d’elle « un vrai espace pour la concrétisation des valeurs morales, des principes de citoyenneté, des droits de l’homme, de l’exercice de la démocratie, du déve-loppement de la conscience des droits et des obligations, de la concrétisation de l’amour du pays et le renfor-cement de la volonté de le servir, et la formation d’un citoyen du futur, droit et responsable ». C’est un grand programme qui dépasse les capacités actuelles de ce Ministère qui gère difficilement les programmes scolaires habituels.

• Les grandes orientations générales et les domaines prioritaires contenus dans le plan d’action 2013-2016. L’ac-tualité de la question éducative bouleverse tous les plans et réduit à l’état du simple discours certaines « volon-tés » mises dans les conventions pour les « embellir » ;

• Les principes prévus par la Constitution et la vulgarisation de la culture du civisme fiscal qui doit « contribuer à son tour à l’équilibre de la charge fiscale supportée actuellement par un nombre limité de personnes physiques et morales » ;

• l ‘approche gouvernementale qui prône le développement du civisme fiscal en se basant sur des dispositifs de lutte contre l’évasion fiscale, l’encouragement des citoyens et des entreprises à adopter une culture de la trans-parence et de la responsabilité au moyen de la simplification des procédures, de la sensibilisation des acteurs du secteur informel.

Après avoir fait référence aux textes qui régissent le secteur de l’éducation et ceux relatifs à l’organisation du Ministère de l’économie et des finances, les deux parties à la convention se sont mis d’accord sur l’objet de cette convention qui est de « mettre en place un dispositif de sensibilisation au civisme fiscal et la consolidation de la culture au profit des élèves des établissements de l’éducation nationale et d’enseignement public et également au profit des centres

16 Rapport de diagnostic — Transparence et gestion fiscale au Maroc

de formation relevant du ministère… » . Les élèves relevant du secteur privé ne sont pas explicitement « concernés » selon l’objet de cette convention pour cette opération de sensibilisation.

Cette convention qui a pris effet le jour de sa signature est « parfaite ». Elle liste la consistance du programme de collaboration, les engagements des deux ministères (5 pour le MEF et 8 pour l’éducation nationale). Un comité de réalisation et de suivi est institué, un rapport annuel sur l’avancement de la réalisation des engagements est prévu. Les articles 8 et 9 ouvrent la possibilité d’amendement, prévoient les modes de gestion des conflits à l’amiable et prévoient même la possibilité de résilier la convention.

Aucun rapport de suivi ou d’évaluation des avancées réalisées n’existe. La raison est simple. Aucune réalisation n’a été enregistrée. L’école marocaine n’a pas encore intégré le civisme fiscal dans ses programmes, de même que l’ad-ministration fiscale ne peut, en raison du plan de charge de ses ressources humaines, aller vers cette campagne qui nécessite moyens et disponibilité.

Pourquoi alors se fixer des objectifs irréalisables ? Est-ce juste pour des effets d’annonce ?

Cette initiative reste louable, mais nécessite plus de préparation, notamment au niveau des programmes scolaires. Certains livres scolaires pourraient constituer un support aux différents messages liant l’apprentissage au civisme. Quelques leçons dans ce domaine pourraient permettre d’atteindre les objectifs tracés. Le reste, et particulièrement la vulgarisation, pourrait trouver d’autres supports médiatiques plus efficaces et adaptés à la nature des populations cibles.

B.2. La convention avec la CGEM

Le dispositif rédactionnel de cette convention est plus précis et véhicule des messages plus politiques et ayant une portée stratégique. Nous sommes en présence de deux partenaires qui sont dans l’obligation de communiquer avec un langage bien pesé et fixant des moyens qui répondent aux attentes de l’administration et à celles des partenaires privés que fédère la CGEM.

L’article 39 de la Constitution est repris avec force ainsi que le « nouvel élan de réforme du système fiscal, en cohé-rence avec les choix stratégiques de notre pays et les aspirations de la société marocaine ». L’allusion aux faiblesses structurelles du système fiscal est soulignée ainsi que la volonté de remédier à cette situation qui est « source de concurrence déloyale entre les entreprises et d’un sentiment d’iniquité parmi les citoyens… »

Le deuxième considérant fait référence à l’article des statuts de cette organisation patronale qui fixent ses attributions et notamment celles relatives à la « valorisation de l’image de l’entreprise, à travers le renforcement de l’éthique de l’acte d’entreprendre ainsi que de sa dimension citoyenne ». Le troisième considérant rétablit l’équilibre rédactionnel en insistant sur l’article 8 du décret du 23 octobre 2008 relatif aux attributions et à l’organisation du Ministère de l’Economie et des Finances et notamment les dispositions relatives à la mise en œuvre des moyens de prévention et de lutte contre la fraude fiscale à travers la Direction Générale des Impôts.

Les engagements réciproques des signataires sont équilibrés. Le MEF s’est engagé à mobiliser les ressources humaines nécessaires pour l’animation des séances d’information et de sensibilisation, l’élaboration des guides pratiques et notamment à faciliter l’accès à l’information. Cet accès se fera au moyen de la réponse régulière et structurée à la question des entreprises, à la poursuite de la clarification des textes fiscaux, à l’enrichissement de la base de la doc-trine fiscale et à la publication des statistiques fiscales. Les Directions Régionales des Impôts seront sensibilisées à une meilleure relation avec les contribuables. La CGEM s’est, de son côté, engagée à mobiliser les entreprises, à préparer logistiquement les séances d’information et à participer à l’élaboration des guides didactiques. Des dispositions rela-tives à la gouvernance des relations entre les parties signataires de la convention ont été prévues (article 5) ainsi que les modalités du reportant (article 6). La coordination sera à la base de toutes ces dispositions et un rapport annuel sera élaboré pour retracer l’avancement dans la réalisation des engagements.

A noter qu’à part les relations traditionnelles DGI-CGEM, aucun cadre nouveau n’a encore été mis en place.

B.3. Convention avec la fédération des chambres marocaines de commerce, de l‘industrie et des services

La Convention avec cette fédération revêt un caractère particulier. Si le préambule et les considérants sont presque les mêmes que ceux intégrés dans les deux premières conventions (Education nationale et CGEM), l’allusion à la cou-verture du territoire national par les 28 chambres constitue un élément favorable pour la réussite de la stratégie de développement du civisme fiscal. Le facteur « proximité » donne à cette fédération une possibilité de contact perma-nent avec les entreprises. L’autre élément « fort » que la convention ne met pas en avant, réside dans le fait qu’une partie de la classe politique provient des chambres professionnelles et que les partis font des élections profession-

17Rapport de diagnostic — Transparence et gestion fiscale au Maroc

nelles un terrain de conquête de leurs sièges à la chambre des conseillers. Un cinquième des conseillers représentent ces chambres. Certains représentants des trois cinquièmes représentant les collectivités territoriales figurant parmi les professionnels membres desdites chambres. C’est une des voies qui peut constituer un relai tant au niveau législatif qu’au niveau de l’information et de la sensibilisation des entreprises à tous les niveaux.

Le « programme collaboratif » de promotion du civisme fiscal est donc le moyen choisi pour diffuser l’information et propager la sensibilisation destinée « aux ressortissants » des chambres professionnelles. L’utilisation du vocable « ressortissant » est significative de l’importance qu’accorde le Ministère de l’Economie et des Finances à ces struc-tures. Les chambres de commerce sont influentes mais ne disposent pas des ressources nécessaires pour faire face à l’ensemble des prérogatives et pouvoirs qui leur sont dévolus par la loi 12/38 portant statut des chambres de com-merce, d’industrie et des services. Le mode des élections de leurs instances ne fait aucune différence entre les entités ayant un poids économique et celles ayant une taille très minime.

Les sept articles de la convention sont les mêmes que ceux contenus dans celle signée avec la CGEM.

Les différentes conventions signées doivent, en principe, être suivies et évaluées. Notre culture administrative et managériale accorde une importance particulière à la cérémonie de signature et met souvent les outils et la réalité du suivi à un rang secondaire. Les trois conventions signées à Skhirat constituent une avancée très importante dans l’installation d’un climat d’entente et de coopération avec le monde des affaires. Les ambitions sont permises mais la réalité sur le terrain réduit d’une manière substantielle le contenu des ambitions. Les ressources humaines et les préoccupations, souvent en déphasage, des signataires des conventions rendent la réalisation des engagements hy-pothétique voire impossible. Les avancées dans la relation de l’administration fiscale avec l’entreprise en particulier et le contribuable en général dépendent d’autres facteurs. Les changements des comportements et des attitudes des structures administratives et la qualité des décideurs sont des éléments primordiaux dans l’évolution du degré de transparence de la gestion publique et dans l’ouverture de l’accès à l’information des citoyens. L’impact des en-gagements internationaux peut, parfois, s’avérer plus grand que les dispositions ou les recommandations issues des instances ou conférences nationales. Jusqu’à présent, et à l’exception des relations continues avec la CGEM (repré-sentant le patronat), les conventions avec les autres signataires ne semblent pas donner lieu à une concrétisation des engagements pris. La CGEM est dans une dynamique relationnelle avec le Ministère de l’Economie et des Finances et ses différentes directions dont notamment la DGI. Les réunions et les débats sont constants et la coordination connait un rythme régulier.

Nous avons jugé utile de lister en annexe l’ensemble des engagements des différents partenaires à ces conventions et ce, pour pouvoir mesurer, au terme de ce travail, le niveau d’application des différents objectifs introduits dans les textes signés solennellement.

Le rôle des entreprises dans la transparence de la gestion fiscale

Parmi les avancées que nous pouvons qualifier de prometteuses dans le domaine de la transparence, figure l’initiative de la CGEM de mettre en place sa charte de responsabilité. Cette structure patronale est un acteur qui tend à mo-derniser les moyens d’existence de l’entreprise dans son paysage politique et professionnel. Elle a constitué, pendant ces dernières années, une force « politique » en tant que force de proposition en matière économique, financière et sociale. Son siège et ses instances sont de plus en plus présents dans le débat national. Les déclarations de ses dirigeants sont prises au sérieux et certaines d’entre elles sont rangées dans le positionnement politique par rapport à l’actuel gouvernement.

La CGEM a mis en place une charte de responsabilité sociale dont les dispositions doivent être observées. Les en-gagements par ses membres d’une « façon responsable et continue… ». Et notamment dans les domaines de la transparence du gouvernement d’entreprise et de prévention de la corruption. Les engagements relatifs à ce dernier point méritent d’être exposés :

• S’interdire tout comportement consistant à, directement ou indirectement, promettre, offrir, solliciter ou accor-der des paiements illicites ou des avantages indus en vue d’obtenir ou de conserver un marché ou tout autre avantage irrégulier ou illégitime ;

• Ne pas offrir, ni accepter de verser à des agents publics ou privés, ni à leurs proches des paiements, commissions occultes ou cadeaux en contrepartie de l’obtention ou de la modification d’un contrat de biens ou de services ;

• Rendre visibles, par des moyens appropriés, les principes et l’action de l’entreprise contre la corruption et l’ex-torsion ;

• Sensibiliser les salariés aux mesures prises par l’entreprise pour lutter contre la corruption et l’extorsion et pro-mouvoir le respect de ces dispositions par les salariés au moyen d’une information adéquate, de programmes de formation et de procédures disciplinaires.

18 Rapport de diagnostic — Transparence et gestion fiscale au Maroc

III. ACCUEIL ET GESTION DES RÉCLAMATIONS

Avant de procéder à l’examen de l’importance de la gestion des réclamations dans l’établissement d’une relation de confiance avec l’usager ou le contribuable, il apparait opportun d’exposer les principes directeurs en matière de réclamations selon la norme ISO 10002 : 2004.

La norme ISO 10002 : 2004 « Lignes directrices pour le traitement des réclamations dans les organismes » fait partie intégrante du référentiel qualité ISO 9000. Cette norme associée définit les exigences clés pour gérer avec succès le processus de traitement des réclamations. Elle édicte, à cet égard, neuf principes directeurs, à savoir :· Visibilité : les clients, employés et autres parties associées doivent savoir comment et où formuler une

réclamation.· Accessibilité : le processus de traitement des réclamations doit être facilement accessible à tous les ré-

clamants (informations associées rédigées dans un langage clair, facile à comprendre et à utiliser).· Réactivité : il convient d’accuser réception immédiatement de chaque réclamation auprès du réclamant.· Objectivité : chaque réclamation doit être traitée de manière équitable et objective tout au long du

processus de traitement des réclamations.· Frais : les frais relatifs au processus de traitement des réclamations ne doivent pas incomber au récla-

mant.· Confidentialité : il convient de ne pas divulguer les informations à caractère personnel du réclamant

sans son consentement express.· Approche orientée client : l’organisme encourage les retours d’informations, y compris les réclamations,

et démontre par ses actions son engagement à résoudre les réclamations.· Responsabilisation : l’organisme établit clairement les responsabilités et délégations pour les actions et

les décisions de l’organisme concernant le traitement des réclamations.· Amélioration continue : il convient que l’amélioration continue du processus de traitement des réclama-

tions et de la qualité des produits/services soit un objectif permanent de l’organisme.

1. Importance de la réclamation dans la relation fiscaleLa réclamation constitue un des moyens du recours citoyen contre les décisions de l’administration. L’administration fiscale a commencé à publier les données sur le traitement des déclarations dans le cadre de son rapport annuel d’ac-tivités. La DGI a placé le traitement des réclamations des contribuables au centre de sa vision stratégique. La résorp-tion des stocks de réclamations a été un objectif à atteindre à travers la fixation d’un volume de traitement de dossiers et une délégation des pouvoirs aux subdivisionnaires. Selon les derniers chiffres disponibles, le stock des réclamations a atteint en 2013 un nombre de 32 104 réclamations soit une augmentation de 23,80% par rapport à 2012.

La réclamation a une relation directe avec le contentieux fiscal. Plus ce dernier prend des dimensions importantes, plus grand devient l’afflux des réclamations. La réclamation est en elle-même un signal fort de la compréhension des textes fiscaux et du refus de l’usager d’un niveau d’imposition qui lui est réclamé. C’est aussi un des moyens pour mesurer le consentement à l’impôt et partant l’adhésion à un système d’imposition. Le traitement des réclamations est aussi révélateur de l’état des ressources humaines et du degré de professionnalisme de ceux qui sont chargés des dossiers et notamment au niveau de l’assiette. Il reflète, par ailleurs, la disponibilité de l’administration à traiter avec le contribuable dans des délais qui pourraient emporter sa confiance et rehausser son degré de satisfaction.

Sur un plan sociologique et même psychologique, la réclamation est aussi une expression qui fait référence à un système relationnel forgé par des décennies de perception d’images négatives sur la relation avec l’administration fiscale. L’imaginaire social emmagasine des comportements et des comparaisons avec le voisin, le collègue et même le concurrent et comment ils ont réussi à payer moins. L’arrivée du bulletin des impôts est souvent un début de questionnement par « l’imposé » et même d’une enquête pour voir combien les autres ont payé pour le même ob-jet. C’est une question qui a une relation directe avec le pouvoir discrétionnaire de l’administration et avec le texte fiscal qui ne permet pas, dans beaucoup de cas, une application de la norme loin des appréciations subjectives du responsable fiscal. Le point qui a reçu le moins d’appréciations positives au niveau de l’enquête sur la satisfaction des usagers est celui relatif aux réclamations.

19Rapport de diagnostic — Transparence et gestion fiscale au Maroc

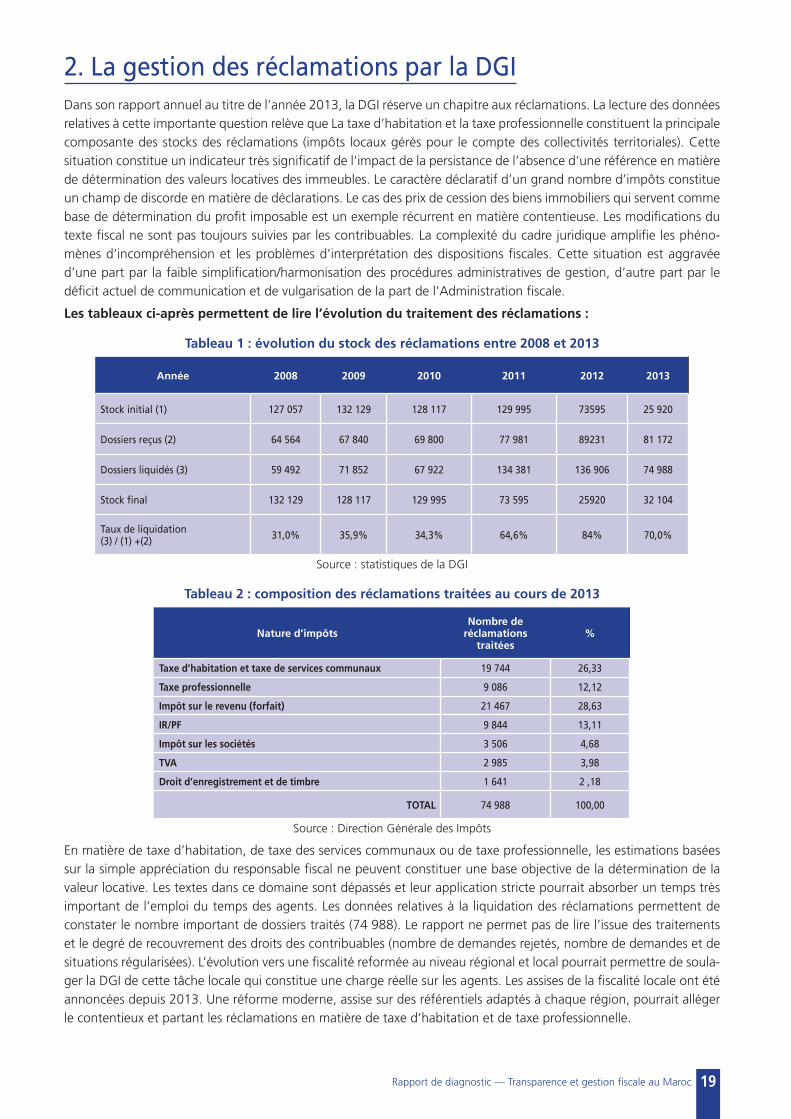

2. La gestion des réclamations par la DGIDans son rapport annuel au titre de l’année 2013, la DGI réserve un chapitre aux réclamations. La lecture des données relatives à cette importante question relève que La taxe d’habitation et la taxe professionnelle constituent la principale composante des stocks des réclamations (impôts locaux gérés pour le compte des collectivités territoriales). Cette situation constitue un indicateur très significatif de l’impact de la persistance de l’absence d’une référence en matière de détermination des valeurs locatives des immeubles. Le caractère déclaratif d’un grand nombre d’impôts constitue un champ de discorde en matière de déclarations. Le cas des prix de cession des biens immobiliers qui servent comme base de détermination du profit imposable est un exemple récurrent en matière contentieuse. Les modifications du texte fiscal ne sont pas toujours suivies par les contribuables. La complexité du cadre juridique amplifie les phéno-mènes d’incompréhension et les problèmes d’interprétation des dispositions fiscales. Cette situation est aggravée d’une part par la faible simplification/harmonisation des procédures administratives de gestion, d’autre part par le déficit actuel de communication et de vulgarisation de la part de l’Administration fiscale.

Les tableaux ci-après permettent de lire l’évolution du traitement des réclamations :

Tableau 1 : évolution du stock des réclamations entre 2008 et 2013

Année 2008 2009 2010 2011 2012 2013

Stock initial (1) 127 057 132 129 128 117 129 995 73595 25 920

Dossiers reçus (2) 64 564 67 840 69 800 77 981 89231 81 172

Dossiers liquidés (3) 59 492 71 852 67 922 134 381 136 906 74 988

Stock final 132 129 128 117 129 995 73 595 25920 32 104

Taux de liquidation(3) / (1) +(2) 31,0% 35,9% 34,3% 64,6% 84% 70,0%

Source : statistiques de la DGI

Tableau 2 : composition des réclamations traitées au cours de 2013

Nature d’impôtsNombre de

réclamations traitées

%

Taxe d’habitation et taxe de services communaux 19 744 26,33

Taxe professionnelle 9 086 12,12

Impôt sur le revenu (forfait) 21 467 28,63

IR/PF 9 844 13,11

Impôt sur les sociétés 3 506 4,68

TVA 2 985 3,98

Droit d’enregistrement et de timbre 1 641 2 ,18

TOTAL 74 988 100,00

Source : Direction Générale des Impôts

En matière de taxe d’habitation, de taxe des services communaux ou de taxe professionnelle, les estimations basées sur la simple appréciation du responsable fiscal ne peuvent constituer une base objective de la détermination de la valeur locative. Les textes dans ce domaine sont dépassés et leur application stricte pourrait absorber un temps très important de l’emploi du temps des agents. Les données relatives à la liquidation des réclamations permettent de constater le nombre important de dossiers traités (74 988). Le rapport ne permet pas de lire l’issue des traitements et le degré de recouvrement des droits des contribuables (nombre de demandes rejetés, nombre de demandes et de situations régularisées). L’évolution vers une fiscalité reformée au niveau régional et local pourrait permettre de soula-ger la DGI de cette tâche locale qui constitue une charge réelle sur les agents. Les assises de la fiscalité locale ont été annoncées depuis 2013. Une réforme moderne, assise sur des référentiels adaptés à chaque région, pourrait alléger le contentieux et partant les réclamations en matière de taxe d’habitation et de taxe professionnelle.

20 Rapport de diagnostic — Transparence et gestion fiscale au Maroc

Les efforts de la DGI dans le domaine du traitement des réclamations sont certes sérieux et visent à résorber les stocks et à donner un maximum de délégation de pouvoir aux responsables locaux et à assigner à chaque gestionnaire un nombre déterminé de dossiers contentieux à traiter chaque semaine. Ce travail gagnerait néanmoins en efficacité, à travers une évaluation permanente des actions, et surtout une formalisation des processus de traitement de la réclamation. Renforcer le suivi est une des clés du renforcement de la relation de confiance entre l’administration et l’usager et un moyen de communiquer sur du concret.

3. Les pistes d’amélioration du traitement de la réclamationLes études menées par les différentes institutions qui ont eu à traiter de la question fiscale au Maroc ont tous insister sur l’amélioration de la prise en charge « automatisée » de toutes les réclamations, de répondre dans des délais rai-sonnables et fixés en fonction d’une catégorisation des dossiers et de mettre en place un document électronique de référence (doctrine et jurisprudence) pour faciliter le travail des agents et notamment les nouveaux recrutés. L’accusé de réception est le document clé dans ce processus d’établissement de la confiance et de fluidification des circuits de l’information fiscale. Une solution informatique pourrait permettre aux directeurs de suivre l’évolution du traitement et de prendre les mesures qui s’imposent pour accélérer le traitement dans telle ou telle région du pays. L’autonomie et le suivi doivent être au centre de la délégation des pouvoirs aux différents responsables et à tous les échelons. La résolution d’un problème lié à une réclamation peut se faire au niveau du responsable du service selon un référentiel commun et un suivi dynamique. Le responsable supérieur pourrait à n’importe quel moment de la procédure interve-nir, même à distance, pour s’assurer du respect de la norme et de la procédure fiscale et pour éviter la création d’une zone de risque, notamment en matière de clientélisme et de corruption.

IV. LA DÉLIVRANCE DES ATTESTATIONS

La délivrance des attestations aux contribuables constitue une des fonctions les plus sensibles de l’administration fiscale. Le travail portera sur une catégorisation des attestations pour distinguer celles qui peuvent être délivrées im-médiatement et celles qui ont besoin d’un travail de recherche de la part de l’administration fiscale. La délivrance des attestations constitue une des zones à risques dans le rapport de l’administration avec les usagers.

Bien que la délivrance des attestations constitue une tâche relativement importante dans le travail de l’administration fiscale, le suivi du nombre de documents délivrés dans ce domaine n’est pas assuré.

Standardiser les conditions d’obtention des attestations concernant notamment les exonérations et dématérialiser, autant que peut, permet de réduire le risque de corruption ou d’abus de pouvoir.

Le travail de recherche et les travaux d’investigation auprès des directions régionales des impôts pourraient permettre de décrire d’une façon détaillée les procédures et la typologie des attestations et de décrire le cheminement de pré-paration des attestations. Les réunions avec les professionnels et les chercheurs pourraient permettre de collecter les observations et les recommandations dans ce secteur du travail fiscal.

21Rapport de diagnostic — Transparence et gestion fiscale au Maroc

V. LE TEXTE FISCAL ET LA SIMPLIFICATION DE LA LECTURE

Les débats qui se sont déroulés lors des assises fiscales de 2013 ont permis de formuler une recommandation concer-nant la clarification des textes et ce, dans le cadre du quatrième panel relatif à l’administration fiscale avec ses usagers et notamment de l’axe relatif à la clarification des textes et le pouvoir d’appréciation de l’administration fiscale. La synthèse du débat a mis en relief l’impact du manque de clarté sur la marge d’interprétation de la législation. La lec-ture se fait actuellement à la seule lumière de l’ « expertise » acquise par les agents de l’administration qui s’appuient sur une note circulaire d’application des dispositions de la loi de finances adoptée chaque année. La complexité crois-sante de la question fiscale finit par créer des zones d’autonomie en matière d’interprétation. Seules les entreprises bien encadrées et disposant d’un personnel ou de conseillers expérimentés peuvent faire face à l’interprétation de l’administration. La quatrième proposition à ce niveau est très simple : « Clarifier les textes fiscaux ». La recomman-dation qui a été proposée, a porté sur l’encadrement du pouvoir d’appréciation de l’administration et la clarification des textes. Les développements sur les propositions des panelistes se sont limités au rescrit fiscal, à la publication des barèmes de référence en matière immobilière, à l’accélération de la dématérialisation des procédures et à la publica-tion de la jurisprudence en matière de contrôle et de contentieux fiscal. Pour le rescrit fiscal, la DGI a commencé à répondre aux questions des contribuables et à leur exposer les solutions possibles à leur cas, sans que cela constitue pour autant un véritable engagement au sens du rescrit.

La lecture des textes fiscaux n’est pas une tâche accessible aux personnes n’ayant pas une formation de base ou une certaine pratique de l’impôt. Le langage technique utilisé ne peut, par ailleurs, être simplifié jusqu’à atteindre des degrés de compréhension à la portée de tout le monde. La matière fiscale reste dans une large mesure technique et juridique et tout travail de vulgarisation ne peut la rendre intelligible à tous les citoyens. Il reste vrai que le travail de vulgarisation pourrait couvrir des volets ayant un lien direct avec le droit des citoyens, les délais liés à certaines procédures, les cheminements de certains dossiers, la lutte pour l’accès à l’information, la réduction du pouvoir dis-crétionnaire de l’Administration fiscale et donc la lutte contre la corruption.

La normalisation du texte et la limitation des pouvoirs :

Chaque fois qu’un texte juridique donne un pouvoir discrétionnaire à une administration ou à un responsable, une zone de risque se crée objectivement et rend difficile l’exercice des contrôles internes ou externes. Le pouvoir discré-tionnaire est l’allié incontournable du pouvoir d’appréciation du cadre d’application des règles de droit. Apprécier une valeur locative ou foncière ou la part dissimulée d’un revenu donne à celui qui détient la capacité de le faire un pouvoir très large. Le risque peut se présenter sous forme d’une utilisation de ce pouvoir pour créer des relations de corruption comme il peut donner lieu à une atteinte aux droits de la communauté. Le « double avantage personnel » tiré par le corrupteur et le corrompu se fait au détriment de la collectivité. C’est tout à fait l’effet inverse de la « main invisible » d’Adam Smith.

22 Rapport de diagnostic — Transparence et gestion fiscale au Maroc

VI. CONTRÔLE FISCAL

Le contrôle fiscal constitue un des domaines qui a soulevé le plus de questions dans la relation du contribuable à l’administration fiscale. Ce contrôle est souvent vu et vécu comme étant un pouvoir discrétionnaire de l’adminis-tration et une des manifestations de la présence de l’Etat dans la régulation des rapports politiques et sociaux. Un contrôle fiscal est souvent associé à une « correction » ou « punition » d’un adversaire politique ou d’un adversaire tout court. Il peut être le fait de dénonciations entre concurrents dans une branche d’activités, comme il peut être un moyen d’impliquer l’administration dans des confrontations politiques. A défaut d’un système de programmation au contrôle fiscal qui limite le pouvoir discrétionnaire de l’administration fiscale, les opérations de contrôle fiscal et les redressements générés par ces opérations sont, parfois, vécus comme une vengeance politique ou sociale.

Le dernier rapport d’activités de la DGI a introduit un critère de choix en matière de programmation des vérifications fiscales. Il s’agit des dossiers qui représentent un fort enjeu fiscal. Une procédure clairement définie, se basant sur l’approche risques, un référentiel en matière de choix des entités à contrôler ou à vérifier, est une nécessité pour un maximum de transparence et un minimum de risque en matière de choix arbitraire des entités à contrôler. Les fac-teurs qui peuvent pousser à la programmation des contrôles doivent avoir un lien direct avec l’existence de risques et d’indices de violation de la législation fiscale. Les comparaisons entre les ventes et les bénéfices, les déclarations successives de pertes et le maintien d’un rythme de vie de l’entreprise ou du contribuable en contradiction avec la fragilité des comptes. La notion des signes extérieurs de richesse doit devenir un des moyens essentiels de recherche de la nature de la relation à l’impôt.