Embed Size (px)

Citation preview

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara V

CAPITULO SEPTIMO

Presupuesto de Inversión_______________________________________________

Contenido

1. Significado de Inversión en el diseño de Proyectos

2. Modelo de Presupuesto de Inversión

3. Notas al modelo de Presupuesto de Inversión

4. Balance de Apertura

5. Conclusión del proyecto de inversión

Competencia

Construir el Presupuesto de creación de una nueva

empresa considerando el diseño de los gastos de capital

necesarios para comprar los elementos de activo fijo y la

organización de la nueva empresa, con el fin de fortalecer

la comprensión del Contador Público u otro profesional en

Ciencias Económicas sobre la preparación de

1

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara Vpresupuestos previos a la toma de decisiones estratégicas

como es la fundación de una nueva empresa.

1. Significado de Inversión en el diseño de Proyectos

En el diseño del proyecto la inversión es la elaboración del

presupuesto de asignación de recursos del capital del

emprendedor para gastos en elementos de activo fijo,

gastos en elementos de activo diferido y constitución de

fondos del capital de explotación del ciclo de operaciones.

2. Modelo de Presupuesto de inversión

El modelo de presupuesto de inversión tiene los

componentes de:

2

PRESU-

PUESTO

DE

INVERSION

INVERSIÓN FIJA

GASTOS DE CAPITAL PREVIOS A PRODUCCIÓN

CAPITAL DE EXPLOTACIÓN

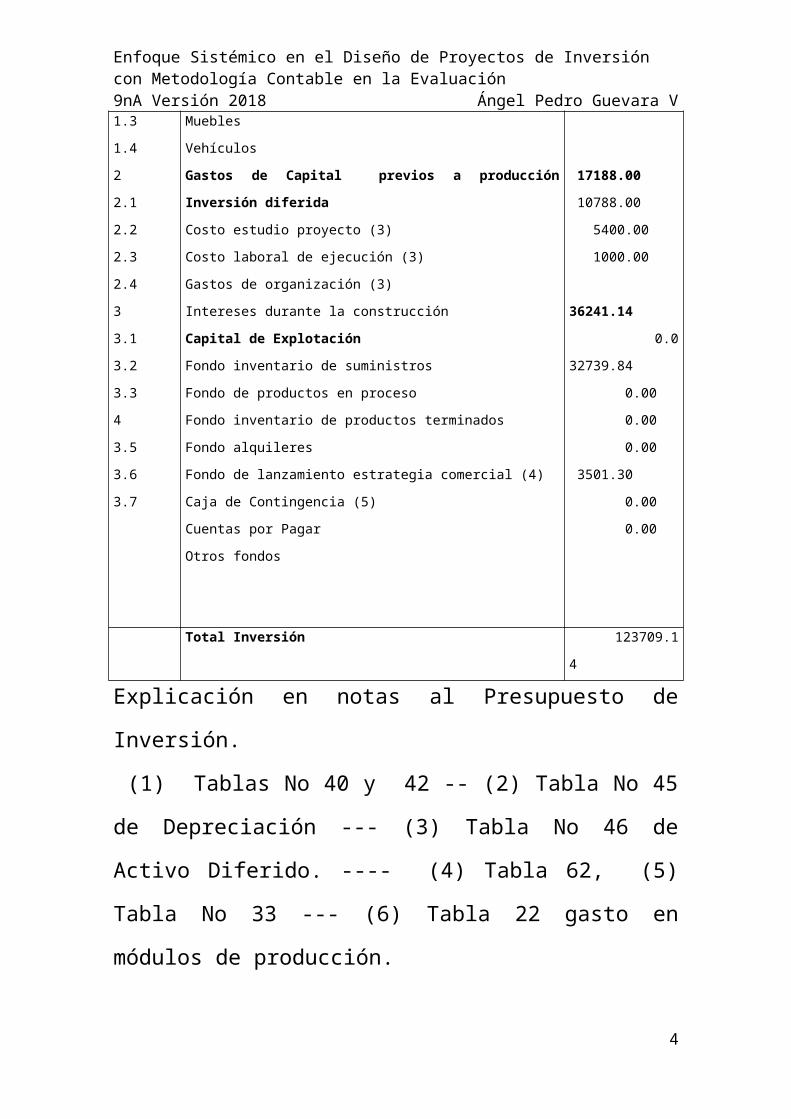

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara V2.1. Aplicación para los datos de la granja avícola – Laboratorio 1 Tabla

Presupuesto de Inversión con los datos de la Granja Avícola

En bolivianos

Código Detalle Importe

1

1.0

1.1

1.2

1.3

1.4

2

2.1

2.2

2.3

2.4

3

3.1

3.2

3.3

4

3.5

3.6

3.7

Inversión fijaTerreno (1)

Obras civiles(2)

Equipos (6)

Muebles

Vehículos

Gastos de Capital previos a producción Inversión diferidaCosto estudio proyecto (3)

Costo laboral de ejecución (3)

Gastos de organización (3)

Intereses durante la construcción

Capital de ExplotaciónFondo inventario de suministros

Fondo de productos en proceso

Fondo inventario de productos terminados

Fondo alquileres

Fondo de lanzamiento estrategia comercial (4)

Caja de Contingencia (5)

Cuentas por Pagar

Otros fondos

70280.00 5000.00

64000.00

1280.00

17188.00 10788.00

5400.00

1000.00

36241.14 0.0

32739.84

0.00

0.00

0.00

3501.30

0.00

0.00

Total Inversión 123709.14

Explicación en notas al Presupuesto de Inversión.

(1) Tablas No 40 y 42 -- (2) Tabla No 45 de Depreciación

--- (3) Tabla No 46 de Activo Diferido. ---- (4) Tabla 62, (5)

Tabla No 33 --- (6) Tabla 22 gasto en módulos de

producción.

3

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara V

2.2. Aplicación para los datos del ejemplo de simulación.

Tabla Presupuesto de Inversión del Laboratorio 2 de Zona Urbana

En bolivianos Código Detalle Importe

1

1.0

1.1

1.2

1.3

1.4

2

2.1

2.2

2.3

2.4

3

3.1

3.2

3.3

3.4

3.5

3.6

3.7

Inversión fijaTerreno

Obras civiles

Maquinas

Muebles

Vehículos

Gastos de Capital previos a producción

Costo estudio proyecto

Costo laboral de ejecución

Gastos de organización

Intereses durante la construcción

Capital de ExplotaciónFondo inventario de suministros

Fondo inventario de productos terminados

Fondo alquileres

Fondo de lanzamiento estrategia comercial

Fondo producto en proceso

Caja de Contingencia

Cuentas por Pagar

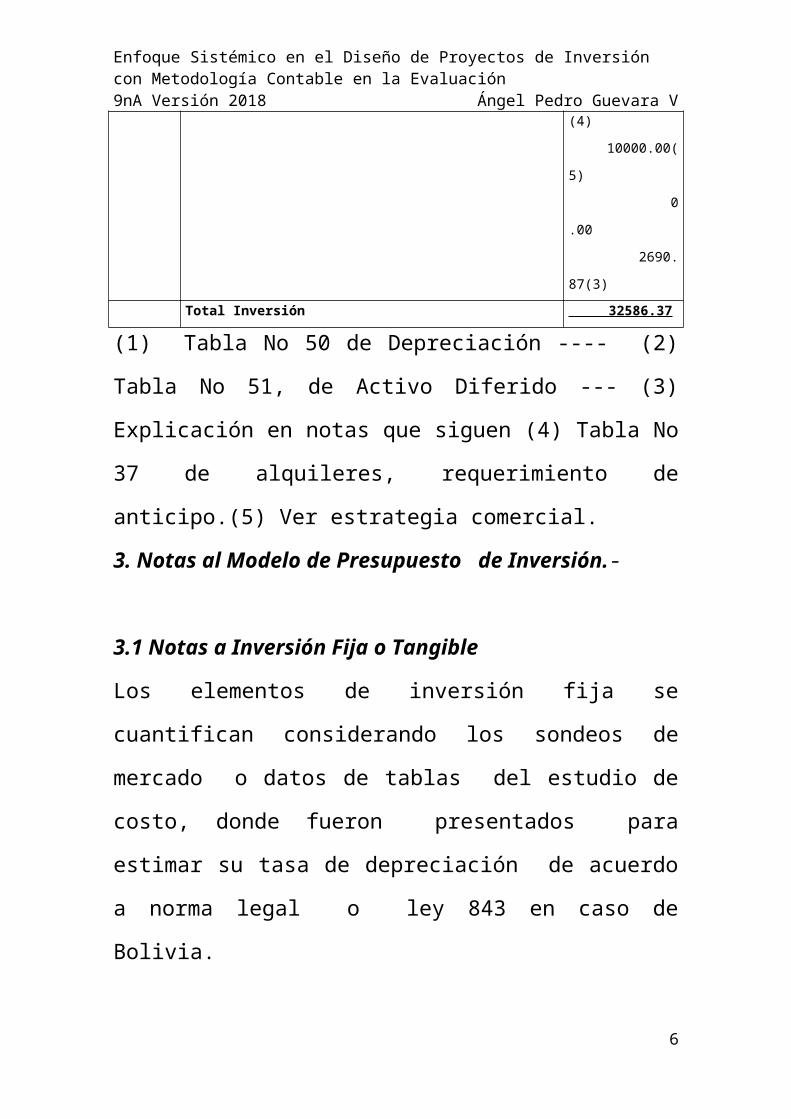

6000.00

4000.00 (1)

2000.00( 1)

0.00

4000.00

1000.00(2)

2000.00(2)

1000.00 (2)

22586.37 5000.00(3)

2395.50(3)

2500.00(4)

10000.00(5)

0.00

2690.87(3)

Total Inversión 32586.37

(1) Tabla No 50 de Depreciación ---- (2) Tabla No 51, de

Activo Diferido --- (3) Explicación en notas que siguen (4)

Tabla No 37 de alquileres, requerimiento de anticipo.(5)

Ver estrategia comercial.

3. Notas al Modelo de Presupuesto de Inversión.-

4

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara V

3.1 Notas a Inversión Fija o TangibleLos elementos de inversión fija se cuantifican considerando

los sondeos de mercado o datos de tablas del estudio de

costo, donde fueron presentados para estimar su tasa de

depreciación de acuerdo a norma legal o ley 843 en caso

de Bolivia.

3.2 Gastos de capital previos a producción.-Son los elementos de activo diferido que se presentaron en

tabla de costo para calcular la amortización. Se denomina

también Inversión Diferida por originar el activo diferido en

5

INMUEBLE - TERRENO CONSTRUCCIÓN

MAQUINAS - EQUIPOS - VEHÍCULOS

MUEBLES Y OTROS ENSERES QUE SE DEPRECIAN

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara VBalance de Apertura.

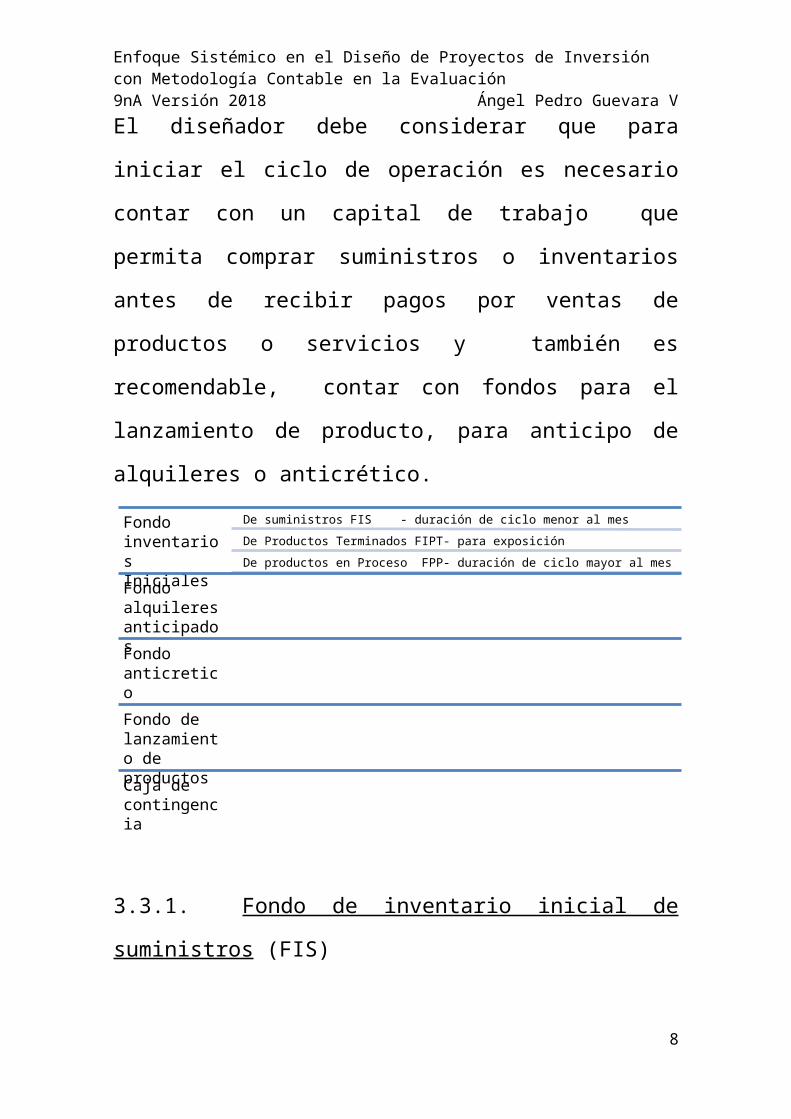

3.3 Notas a capital de explotación o capital de trabajo

El diseñador debe considerar que para iniciar el ciclo de

operación es necesario contar con un capital de trabajo

que permita comprar suministros o inventarios antes de

recibir pagos por ventas de productos o servicios y

también es recomendable, contar con fondos para el

lanzamiento de producto, para anticipo de alquileres o

anticrético.

6

COSTO ESTUDIO DE PROYECTO

COSTO LABORAL DE LA ADMINISTRACIÓN DE PROYECTO

GASTOS DE ORGANIZACIÓN - NIT, FUNDA EMPRESA Y OTROS GASTOS DE INGRESO A MERCADO

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara V

3.3.1. Fondo de inventario inicial de suministros (FIS)

El fondo se aplica a los proyectos de inversión con duración

del ciclo productivo menor a los 30 días, dando la

posibilidad de recuperar el capital de operación desde el

primer mes de ventas.

En consecuencia no es aplicable al ejemplo de la granja

avícola, que requiere de un fondo de productos en proceso

como veremos más adelante.

El FIS es una función de minimización del capital en

inventarios, esta depende de las condiciones de mercado

de cada suministro y en particular se relaciona con el tipo

de oferta de cada suministro, distinguimos suministros con:

Oferta permanente. 7

Fondo inventarios Iniciales

De suministros FIS - duración de ciclo menor al mes

De Productos Terminados FIPT- para exposición

De productos en Proceso FPP- duración de ciclo mayor al mes

Fondo alquileres anticipados

Fondo anticretico

Fondo de lanzamiento de productos

Caja de contingencia

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara V

Oferta estacional.

Suministros sin oferta nacional.

La fuente de información de suministros es el programa de

abastecimiento y el cuadro de otros suministros variables

A. Suministros de oferta permanente.-

Comercializadores del suministro lo ofrecen durante

todos los días del año, en condiciones de estabilidad

macro económica a precios con variación mínima, en

consecuencia no es necesario asignar capital para

compra de suministros de un año de producción y se

minimiza el aporte de capital para dotar un fondo

equivalente al ciclo tributario mensual, es decir

asignar a la nueva empresa recursos que sirva para

la compra de suministros de un mes de actividad.

En el supuesto caso de que todos los elementos del

programa de ABASTECIMIENTO Y DE OTROS

SUMINISTROS tengan oferta permanente, el fondo será:

FIS= (IMPORTE PROGRAMA DE ABASTECIMIENTO +

CUADRO DE OTROS SUMINISTROS VARIABLES)/12

8

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara VAplicando al laboratorio de Zona Urbana donde se indica

que el programa de abastecimiento es de 60000 para todo

el año y cuadro de otros suministros 6000, tendremos:

60000 + 6000

FIS = -------------------------------------------------= 5500

12

Corresponde a nota (6) del cuadro de inversión del

ejemplo de simulación.

B. Suministros de oferta estacional.-

La producción agrícola del sector primario tiene oferta

a precio bajo en el tiempo de cosecha. Por tanto será

prudente dotar de un fondo que corresponda al ítem

del programa de abastecimiento de toda la gestión.

Ejemplo en el diseño del proyecto de tostación de

café, en el programa de abastecimiento se tiene café

pergamino que figurara como inventario inicial por el

importe que corresponde a toda la gestión, otros

elementos con oferta permanente como azúcar se

consideraran tomando el total dividido entre 12.

FIS = IMPORTE DE ELEMENTOS DEL PROGRAMA DE ABASTECIMIENTO

CON OFERTA ESTACIONAL + otros componentes dividido entre 12

9

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara V

C. Suministros sin oferta nacional -

En algunos casos los suministros deben ser

importados por la empresa, en tal circunstancia para

iniciar operaciones se tendría que tenerlos en

almacén y realizar en forma previa en la empresa

administradora del proyecto la secuencia de

actividades que corresponde a operaciones de

importación, asignar tiempo a negociación de precios,

al transporte, a retiro de aduanas.

La información de los expertos que conocen los

tiempos usados por empresas en operación, da una

idea del fondo requerido.

En el supuesto que todo el programa de

abastecimiento es importado y toma seis meses, el

fondo será:

PROGRAMA DE ABASTECIMIENTO 60000

FIS= ------------------------------------------------------- = --------------- = 30000

2 2

3.3.2. Fondo de productos en proceso.

10

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara VEl fondo adquiere importancia en ciclos de producción que

toman varios meses para convertir los flujos de entrada en

flujos de salida, sea este un producto o servicio,

circunstancia que se refleja en la imposibilidad de recibir

desde el primer mes de operación el retorno por la venta

que trae recursos para reiniciar el ciclo productivo

generando deudas con los proveedores de servicios y

suministros.

El fondo debe ser equivalente al financiamiento que se

realiza para lograr el primer ciclo de producción. A este

financiamiento se denomina FONDO DE PRODUCTOS EN

PROCESO

En caso de no asignar un fondo que financie la producción

del primer ciclo se tendrá una deficiencia de diseño, una

debilidad estructural que puede determinar inviabilidad de

la empresa de operaciones. Existen ejemplos de área de servicios y de producción. En

área de servicios contratos de asesoramiento empresarial o

de auditoría pueden tomar varios meses desde el

diagnóstico a la emisión del documento final de

recomendaciones eventualidad que implica tener un fondo

11

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara Vque permita cubrir por lo menos los costos laborales

mensuales. En área productiva, sector primario de producción agrícola

y ganadera los ciclos de producción toman meses y en

algunos casos años. Ejemplos:

Producción porcina ----11 meses de crecimiento de

los reproductores deslechados comprados luego de

selección rigurosa ---- 3 meses gestación. ----- 10

meses crecimiento de los cerdos para venta en

mercado de acuerdo a un peso ideal.

Total 24 meses, dos años de maduración para el primer

flujo de salida de producción. El diseñador debe calcular el

fondo para pagar salarios de trabajadores, alimentación,

atención veterinaria.

En el ejemplo de la granja avícola se ha estimado 55

días de crecimiento de los pollitos bebes, dando una

holgura se tiene dos meses en la duración del ciclo.

Producción de granos de café ---- Realizar plantación

de plantines ---- Durante tres años se realizará el

crecimiento natural, tiempo en el que se debe realizar

operaciones de segado y de incorporación de abonos.

12

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara V

El diseñador tendrá que calcular el fondo salarial y de

los suministros.

Laboratorio 1- de aplicación para el caso de la granja

avícola

Antecedentes

La capacidad de procesamiento es de 100 pollitos

bebe por módulo.

La capacidad de producción es de 98 pollos por

galpón, se diseña 8 galpones en producción con

secuencia paralela de actividades dando 784 pollos en

crecimiento bimensual.

En consecuencia en el diseño se calculará el fondo

de productos en proceso a valor de costo unitario de

16.06 por kilo y de 41.76 por pollo de 2.6 kilos, tabla

56. Tabla - Fondo de productos en proceso para el caso de la Granja Avícola, con 8 módulos correspondientes a

producción de dos meses 784 pollos.En bolivianos

Detalle Costo

Unitario

Importe

Del Fondo784 41.76 32739.84

13

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara V

pollos

La lógica de asignación, del fondo de productos en

proceso, será:

Tenemos un tiempo cero, que representa el límite que

separa tiempo de fundación de tiempo de operación y cada

ciclo de cabaña dura 2 meses..

FUNDACION OPERACIÓN

T-8 / T-7/T-6/T-5/T-4/T-3/T-2/T-1 TIEMPO CERO T+1/T+2/T+3/T+4/T+5/T+6/T+7

T+0

TIEMPO MENOR A CERO TIEMPO MAYOR A CERO

T-8 El primer módulo comienza ocho semanas antes

de cero y entrega producto en T+0 en tiempo cero

para iniciar operaciones y recupera el capital para re

iniciar operaciones.

T-7 El segundo comienza siete semanas antes de

cero y entrega producto en T+1 una semana después

de cero, recupera el capital.

T-6 El tercer módulo comienza seis semanas antes de

cero y entrega producto en T+2 dos semanas después

de cero.

14

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara V

T-5 El cuarto módulo comienza cinco semanas antes

de cero y entrega producto en T+3 tres semanas

después de cero.

T-4 El quinto módulo comienza cuatro semanas

antes de cero y entrega producto en T+4 cuatro

semanas después de cero.

T-3 El sexto módulo comienza tres semanas antes de

cero y entrega producto en T+5 cinco semanas

después de cero.

T-2 El séptimo módulo comienza dos semanas

antes de cero y entrega producto en T+6 seis

semanas después de cero.

T-1 El octavo módulo comienza una semana antes de

cero y entrega producto en T+7 siete semanas

después de cero.

EL PRIMER MODULO QUE EN TIEMPO CERO

ENTREGO EL PRODUCTO RECUPERO EL CAPITAL

DE TRABAJO A LAS OCHO SEMANAS VUELVE A

ENTREGAR PRODUCCIÓN, los otros módulos

continuaran el movimiento cíclico repetitivo sin fin.

15

-8 -7 -6 -5 - 4 -3 -2 -1 CERO +1 + 2 + 3 + 4 + 5 + 6 + 7 + 8

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara VGráfico de Visualización de la maduración de los ciclos

productivos

Observamos que el fondo depende de la velocidad de

ventas, que deseamos imprimir a la empresa en

operaciones. Ejemplo, en el hipotético caso, que deseemos

realizar ventas diarias de 98 pollos, equivalentes a 254.8

kilos, tendríamos que tener 60 módulos en operación con el

inicio diario de cada módulo a partir de dos meses antes

del tiempo cero que separa fase de ejecución de fase de

operación.

3.3.3. Fondo de Productos Terminados (FPT)

El propósito es asignar recursos para constituir un

inventario del producto terminado.

Este fondo solo se aplica, en casos en los que se exponen

los productos. Ejemplo, actividades de producción de

vestidos, muebles, máquinas, no es pertinente en

actividades de servicios

16

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara VEl fondo será una función del tiempo de exposición

promedio que se da en una rama de actividad y del costo

unitario. Ejemplo, un rubro en el que los productos están n

días exposición

FPT = Producción de n días * Costo Unitario de producción

Para nota (7), del ejemplo de simulación, consideramos

que los productos en exposición corresponden a los de una

semana de actividad, siendo la producción mensual de 100

unidades.

FPT = 25 * 95.82=2395.5

3.3.4. Fondo de Lanzamiento de Estrategia Comercial del

Producto o Servicio

En la estrategia comercial se ha determinado el costo de

realizar la propaganda durante un mes mediante un nivel

de audiencia masiva, ese costo se considera en el capital

de explotación.

En tabla se asigna un importe de Bs5000 por mes. Para el

ejemplo de simulación duplicamos el monto a fin de

reforzar la estrategia.

17

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara V3.3.5. Fondo de alquileres anticipados o de anticrético

según los casos

En algunos proyectos de acuerdo a la investigación del

mercado de inmuebles, se prevé la necesidad de aportar

con recursos para cancelar los alquileres anticipados o

para tomar en anticrético el inmueble escogido.

Fondo de Alquileres Anticipados2 meses.

Este fondo es una garantía para dar un buen uso a las

instalaciones y solo se recupera al devolver el inmueble a

los dueños del mismo.

Fondo de Anticrético – al igual que el caso anterior el

importe se recuperará al dejar el inmueble.

3.3.6. Caja de Contingencia.

Es un fondo para cancelar obligaciones con los

trabajadores, que dan un crédito o financiamiento,

generalmente de un mes al no cobrar por adelantado.

En el diseño se cuantifica el total de costo laboral mensual

para mitigar el riesgo de iliquidez de un primer mes con

ventas menores a las programadas.

18

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara V El Fondo creado para esa contingencia permitiría cancelar

honorarios o sueldos y todos los aportes laborales durante

el primer mes de actividad.

Caja de Contingencia = Costo laboral de un mes

En el ejemplo de la Granja Avícola, la Tabla de costo

laboral consigna Bs3501.30 como costo del mes con

inclusión de aportes, que pasamos a Tabla de Presupuesto

de inversión, como importe de Caja de Contingencia.

Para el ejemplo de Simulación la información se encuentra

en la Tabla respectiva. Bs2690.87, importe que pasamos a

tabla de presupuesto.

3.3.7 Cuentas por pagar

En algunos casos en forma deliberada se puede

implementar la política de utilizar a proveedores de bienes

o servicios por el tiempo que definen las firmas

proveedoras. Ejemplo, las empresas que producen

servicios de energía, agua, teléfonos, dan crédito de 2

meses antes de proceder al recorte por mora.

Práctica No 53 Diseñar la Tabla del Capital de Explotación

19

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara V CAPITAL DE EXPLOTACIÓN RE

F

IMPORTE

Fondo del Inventario Inicial de

Suministros (Un mes programa de

abastecimiento)

1

Fondo de Productos Terminados ( Cinco

productos terminados)

2

Fondo alquileres anticipados (dos meses)

Fondo anticrético (En caso de

corresponder)

3

Fondo de lanzamiento de producto 4

Caja de Contingencia(Un mes de costo

laboral)

Otros

5

6

TOTAL CAPITAL DE EXPLOTACIÓN

1 Procedimiento de determinación de Inventario inicial de

suministros.

2 Justificación del inventario de productos de la muestra de

exposición.

3 Tabla de cálculo del fondo de alquileres para dos meses

Considerar la fuente, método de puntaje. (En caso de

diseñar el acceso a un inmueble mediante la solución de

tomar en anticrético, los datos también deben ser

respaldados por el método de puntaje)

20

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara V4 Justificar con cita del dato de la tabla de lanzamiento de

producto.

5 Exponer la tabla de cálculo de costo laboral de un mes.

Práctica No 54Diseñar el Presupuesto de Inversión

Presupuesto de Inversión del Caso de……………………….. En bolivianos

Código Detalle Importe

1

1.0

1.1

1.2

1.3

1.4

2

2.1

2.2

2.3

2.4

2.5

3

3.1

3.2

3.3

3.4

3.5

3.6

3.7

Inversión fijaTerreno

Obras civiles

Maquinas

Muebles

Vehículos

Inversión diferida o Gastos de Capital previos a producciónCosto estudio proyecto

Costo laboral de ejecución

Gastos de organización

Intereses durante la construcción

Otros

Capital de ExplotaciónFondo inventario de suministros

Fondo inventario de productos terminados

Fondo alquileres

Fondo de lanzamiento estrategia comercial

Fondo producto en proceso

Caja de Contingencia

Cuentas por Pagar

1

2

3

Total Inversión

(1) Tabla No…. de Depreciación ----

(2) Tabla No…. de Activo Diferido ---

(3) Tabla No…… de capital de explotación.

Comentarios

21

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara V4. Balance de Apertura

4.1 Significado del Balance en el diseño del proyecto de inversión

El balance de apertura en el diseño del proyecto, es una

simulación que refleja la recepción del capital y la

realización hipotética de los gastos para crear la empresa

respaldada por el presupuesto de inversión.

La metodología consiste en IMPUTAR EL TOTAL DEL

PRESUPUESTO DE INVERSIÓN A LA CUENTA DE

CAPITAL cuando los recursos son aportados por el o los

emprendedores.

Los componentes de los empleos del capital se convertirán

en las cuentas del activo, según el siguiente detalle.

22

De presupuesto a Activo

Inversión Fija se convierte

Activo fijo

De presupuesto a Activo

Gastos de capital previos a producción

Se convierte en Activo diferido

De presupuesto a activo

Capital de explotación se

convierte

En Banco los fondos y Caja

la caja de contingencia

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara V

4.2 Balance de Apertura4.2.1. Aplicación al caso de la Granja Avícola – Laboratorio

Tabla - BALANCE DE APERTURA – El Caso de la Granja Avícola

TOTAL ACTIVO 123709.14 TOTAL PASIVO PATRIMONIO 123709.14

ACTIVO CORRIENTE

CAJA

INVENTARIO PRODUCTOS

EN PROCESO

ACTIVO FIJO

TERRENO

INMUEBLE

EQUIPOS

ACTIVO DIFERIDO

36241.14

3501.30

32739.84

70280.00 5000.00

64000.00

1280.00

17188.00

PATRIMONIO

CAPITAL 123709.14

4.3. Aplicación al caso del laboratorio 2 – Proyecto de zona

urbana Tabla - Balance de Apertura Activo Corriente

Disponibilidad

Caja

Bancos

Activo No Corriente

Activo Fijo

Maquinaria

Muebles

Activo diferido

TOTAL

EMPLEOS

2690.87

19895.50

6000

4000

22586.37

14000.00

10000.00

4000.00

4

36586.37

Patrimonio

Capital social

TOTAL

RECURSOS

36586.37

36586.37

36.586,37

Fuente Tabla de Presupuesto de Inversión

Práctica No 55

23

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara V

Presentar Balance de apertura

BALANCE DE APERTURA – El Caso de……………

ACTIVO ……….. PASIVO

PATRIMONIO

……………

ACTIVO CORRIENTE

CAJA

INVENTARIO INICIAL DE SUMINISTROS

INVENTARIO DE PRODUCTOS TERMINADOS

INVENTARIO DE PRODUCTOS EN PROCESO

EN PROCESO

ACTIVO FIJO

TERRENO

INMUEBLE

EQUIPOS

MUEBLES

VEHÍCULOS

OTROS

ACTIVO DIFERIDO

PATRIMONIO

CAPITAL

5. Conclusión del proyecto de inversiónSe ha concluido el camino iniciado con la elaboración del

estudio de mercado que permitió definir las características

de salida de sistema, la mezcla de mercadotecnia del

producto o servicio.

A continuación en el estudio técnico se consideró el

proceso de transformación que permita convertir a los flujos

de suministros en el producto o servicio de la mezcla,

estableciendo la duración del ciclo productivo, categoría

que ayudo a definir la capacidad de producción por año y

sus tablas de programa de abastecimiento y cuadro de

otros elementos variables.

24

Enfoque Sistémico en el Diseño de Proyectos de Inversión con Metodología Contable en la Evaluación 9nA Versión 2018 Ángel Pedro Guevara VLuego de haber definido el requerimiento de personal y su

costo laboral se estimó el costo de acceso al inmueble.

Finalmente con los datos cuantificados se determinó los

costos y presupuesto de inversión.

Al haber concluido el proyecto y definido el capital a invertir

en Balance de Apertura podemos realizar la evaluación

para considerar si es pertinente o no realizar la inversión, a

este efecto dedicaremos la segunda parte del curso y del

texto.

25