Embed Size (px)

Citation preview

SILABUS, SAPDan

Instrument evaluasi

AKUNTANSI LANJUTAN IIPengampu MK :

Dr. Edy Sujana, SE, M.Si, Ak

SILABUS BERBASIS KOMPETENSI

Jurusan : Akuntansi Program S1Mata Kuliah : Akuntansi Lanjutan IIKode MK : AKS9307SKS/JS : 3/4Semester : GENAPPrasyarat : Akuntansi Lanjutan I (AKS9306)Standar Kompetensi : Mahasiswa mampu menghitung dengan menggunakan teknik-teknik dan prosedur konsolidasi sesuai dengan

standar akuntansi keuangan yang berlaku umum serta mampu menyusun laporan keuangan konsolidasi.

No. Kompetensi Dasar Indikator Pencapaian Materi Pokok

1. Memahami konsep dan bentuk-bentuk penggabungan usaha

1.Mampu menjelaskan pengertian penggabungan usaha

2.Mampu menyebutkan bentuk-bentuk penggabungan usaha

3.Mampu menghitung kontribusi relatif perusahaan yang bergabung

4.Mampu mengidentifikasi masalah akuntansi dalam penggabungan usaha

Penggabungan Usaha

2. Memahami hubungan perusahaan induk dan anak dalam konsolidasi

1.Mampu menganalisis hak pengendalian terhadap perusahaan lain melalui kepemilikan saham

2.Mampu menghitung hak mayoritas atas investasi pada perusahaan anak

3.Mampu menyusun laporan konsolidasi4.Mampu mengidentifikasi masalah

hargabeli dan nilai buku saham dalam neraca konsolidasi

Laporan konsolidasi hubungan perusahadan induk dan anak

3. Memahami Laporan keuangan konsolidasi dengan metode equity

1.Mampu menyusun laporan konsolidasi metode equity

2.Mampu menyusun laporan konsolidasi dengan modifikasi metode equity

3.Mampu menghitung hutang piutang antar perusahaan afiliasi.

Laporan keuangan konsolidasi dengan metode equity

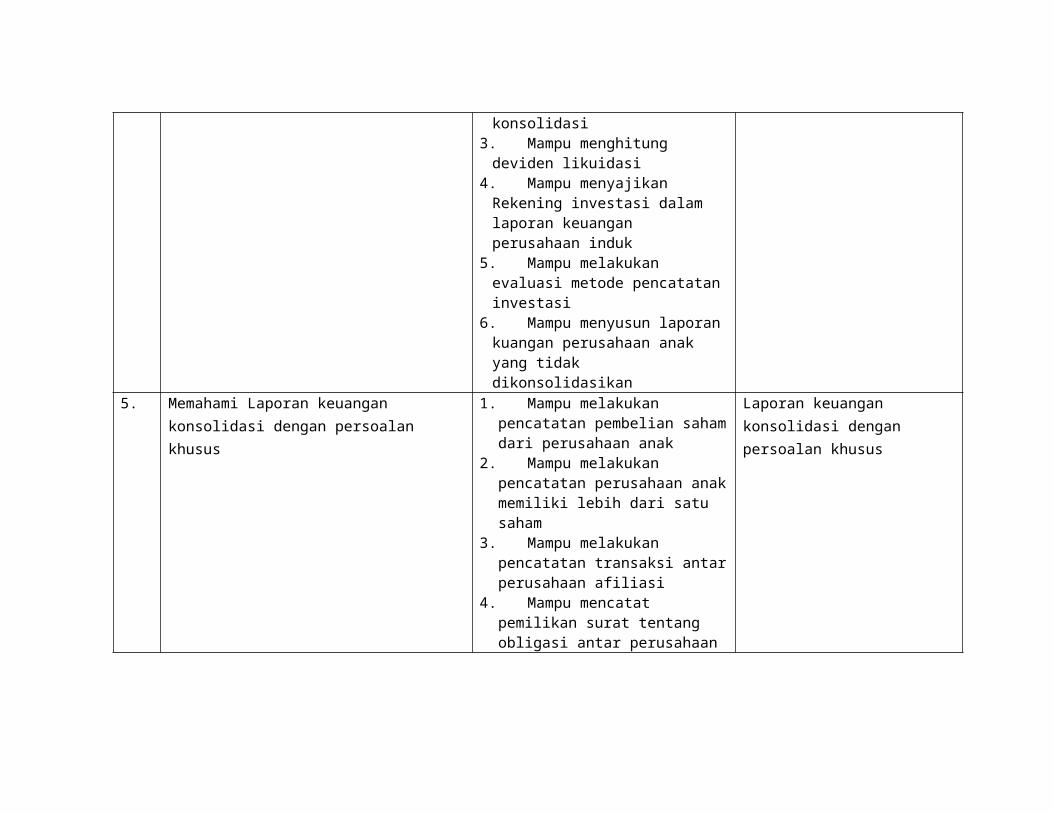

4. Memahami Laporan keuangan konsolidasi dengan metode harga perolehan

1.Mampu menyusun laporan konsolidasi dengan metode harga perolehan

2.Mengetahui alternatif prosedur penyusunan neraca konsolidasi

3.Mampu menghitung deviden likuidasi4.Mampu menyajikan Rekening investasi

dalam laporan keuangan perusahaan induk

5.Mampu melakukan evaluasi metode pencatatan investasi

6.Mampu menyusun laporan kuangan perusahaan anak yang tidak dikonsolidasikan

Laporan keuangan konsolidasi dengan persoalan khusus

5. Memahami Laporan keuangan konsolidasi dengan persoalan khusus

1. Mampu melakukan pencatatan pembelian saham dari perusahaan anak

2. Mampu melakukan pencatatan perusahaan anak memiliki lebih dari satu saham

3. Mampu melakukan pencatatan transaksi antar perusahaan afiliasi

4. Mampu mencatat pemilikan surat tentang obligasi antar perusahaan afiliasi

Laporan keuangan konsolidasi dengan persoalan khusus

6. Memahami Perubahan hak kepemilikan pada neraca konsolidasi

1. Mampu mencatat pembelian saham perusahaan anak beberapa kali

2. Mampu mencatat pembelian atau

Neraca konsolidasi perubahan hak kepemilikan

penjualan kembali saham3. Mampu mencatat emisi saham atau

penarikan kembali saham perusahaan anak

7. Memahami pemilikan tidak langsung dan saling memiliki dalam neraca konsolidasi

1. Mampu melakukan pencatatan pemilikan tidak langsung

2. Mampu melakukan pencatatan terhadap konsolidasi perusahaan yang saling memiliki saham

Pemilikan tidak langsung dan saling memiliki dalam neraca konsolidasi

8. Memahami Neraca, laba Rugi, laba ditahan dan Laporan keuangan yang dikonsolidasikan

1. Mampu menyusun rekening dalam laporan keuangan yang dikonsolidasikan

2. Mampu menyusun laporan keuangan yang dikonsolidasi kan pada perusahaan dagang

3. Mampu menyusun laporan keuangan yang dikonsolidasi kan pada perusahaan manufaktur

Laba Rugi, laba ditahan dan Laporan keuangan yang dikonsolidasikan

9. Memahami laporan keuangan konsolidasian perusahaan anak di luar negeri

1. Mampu melakukan pencatatan terhadap transaksi antar perusahaan induk dan anak

2. Mampu melakukan penjabaran rekening yang dinyatakan dalam uang asing

3. Mampu menyusun laporan laba rugi, laba ditahan dan neraca yang dikonsolidasikan

Laporan keuangan konsolidasian perusahaan anak di luar negeri

SATUAN ACARA PERKULIAHAN (SAP)

I. Identitas Mata Kuliah1. Jurusan : Akuntansi Program S12. Mata Kuliah : Akuntansi Lanjutan II3. Kode MK : AKS93074. SKS/JS : 3/45. Semester : GENAP6. Prasyarat : Akuntansi Lanjutan I (AKS9306)

II. Deskripsi Mata KuliahMata Kuliah ini memberikan pemahaman terhadap mahasiswa mengenai gambaran umum penggabungan usaha dan laporan keuangan konsolidasi serta berbagai tehnik dan metode konsolidasi sesuai dengan standar akuntansi. Setelah menempuh mata kuliah ini diharapkan mahasiswa sudah memiliki pengetahuan mengenai konsep laporan konsolidasi dan mampu melakukan perhitungan kepemilikan saham dalam perusahaan konsolidasi dengan menggunakan berbagai metode yang ada sesuai standar akuntansi yang berlaku umum.

MingguKe-

Kompetensi Dasar Materi Pokok Rincian Materi Pengalaman Belajar

Alokasi Waktu

Media/Sumber

1 Memahami konsep dan bentuk-bentuk penggabungan usaha

Penggabungan Usaha

1. Pengertian2. Bentuk-bentuk

penggabungan usaha3. Kontribusi relatif

perusahaan yang bergabung

4. Masalah akuntansi dalam penggabungan usaha

Menyimak penjelasan dosen dan diskusi

3 x 50 menit

Buku Teks

2 dan 3 Memahami hubungan Laporan 1. Pengendalian terhadap Menyimak 6 x 50 Buku Teks

perusahaan induk dan anak dalam konsolidasi

konsolidasi hubungan perusahadan induk dan anak

perusahaan lain melalui kepemilikan saham

2. Investasi pada perusahaan anak

3. Penyusunan laporan konsolidasi

4. Masalah hargabeli dan nilai buku saham dalam neraca konsolidasi

penjelasan dosen dan diskusi

menit

4 dan 5 Memahami Laporan keuangan konsolidasi dengan metode equity

Laporan keuangan konsolidasi dengan metode equity

1. Hubungan pusat dan cabang dengan metode equity

2. Modifikasi metode equity

3. Hutang piutang antar perusahaan afiliasi.

Menyimak penjelasan dosen dan diskusi

6 x 50 menit

Buku Teks, SAK

6 dan 7 Memahami Laporan keuangan konsolidasi dengan metode harga perolehan

Laporan keuangan konsolidasi dengan persoalan khusus

1. Metode harga perolehan

2. Alternatif prosedur penyusunan neraca konsolidasi

3. Deviden likuidasi4. Penyajian Rekening

investasi dalam laporan keuangan perusahaan induk

5. Evaluasi metode pencatatan investasi

6. Laporan kuangan perusahaan anak yang

Menyimak penjelasan dosen dan diskusi

6 x 50 menit

Buku Teks, SAK

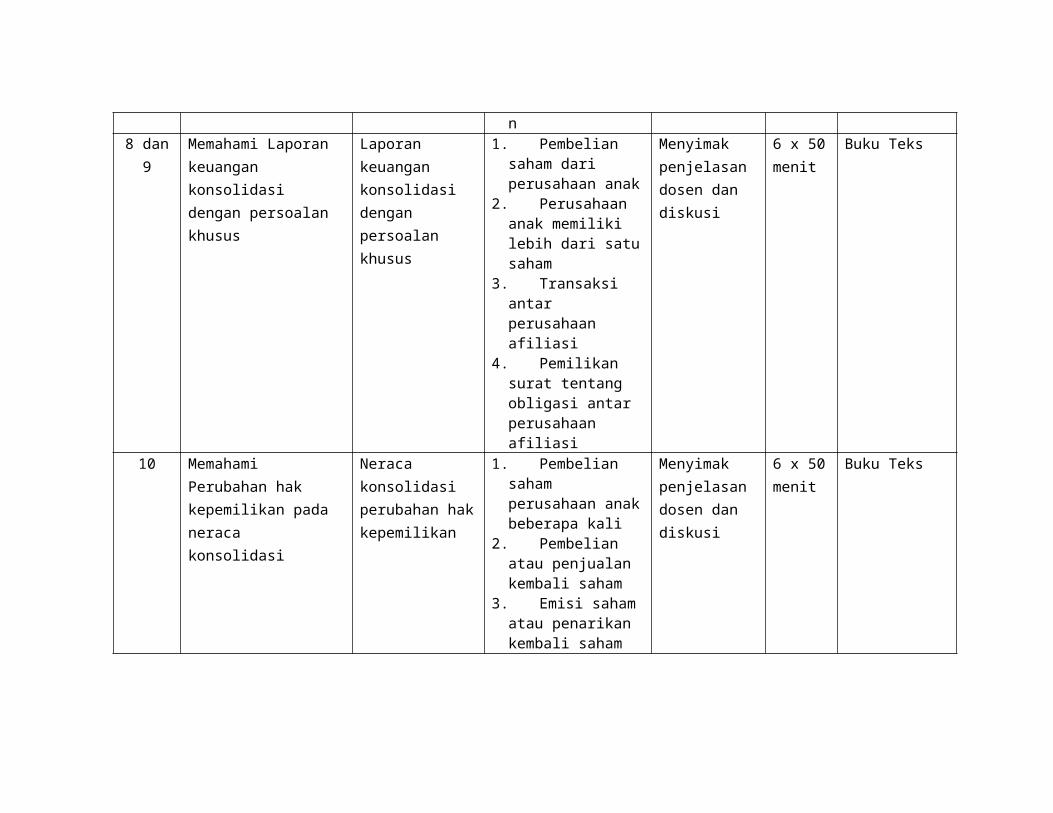

tidak dikonsolidasikan8 dan 9 Memahami Laporan

keuangan konsolidasi dengan persoalan khusus

Laporan keuangan konsolidasi dengan persoalan khusus

1. Pembelian saham dari perusahaan anak

2. Perusahaan anak memiliki lebih dari satu saham

3. Transaksi antar perusahaan afiliasi

4. Pemilikan surat tentang obligasi antar perusahaan afiliasi

Menyimak penjelasan dosen dan diskusi

6 x 50 menit

Buku Teks

10 Memahami Perubahan hak kepemilikan pada neraca konsolidasi

Neraca konsolidasi perubahan hak kepemilikan

1. Pembelian saham perusahaan anak beberapa kali

2. Pembelian atau penjualan kembali saham

3. Emisi saham atau penarikan kembali saham perusahaan anak

Menyimak penjelasan dosen dan diskusi

6 x 50 menit

Buku Teks

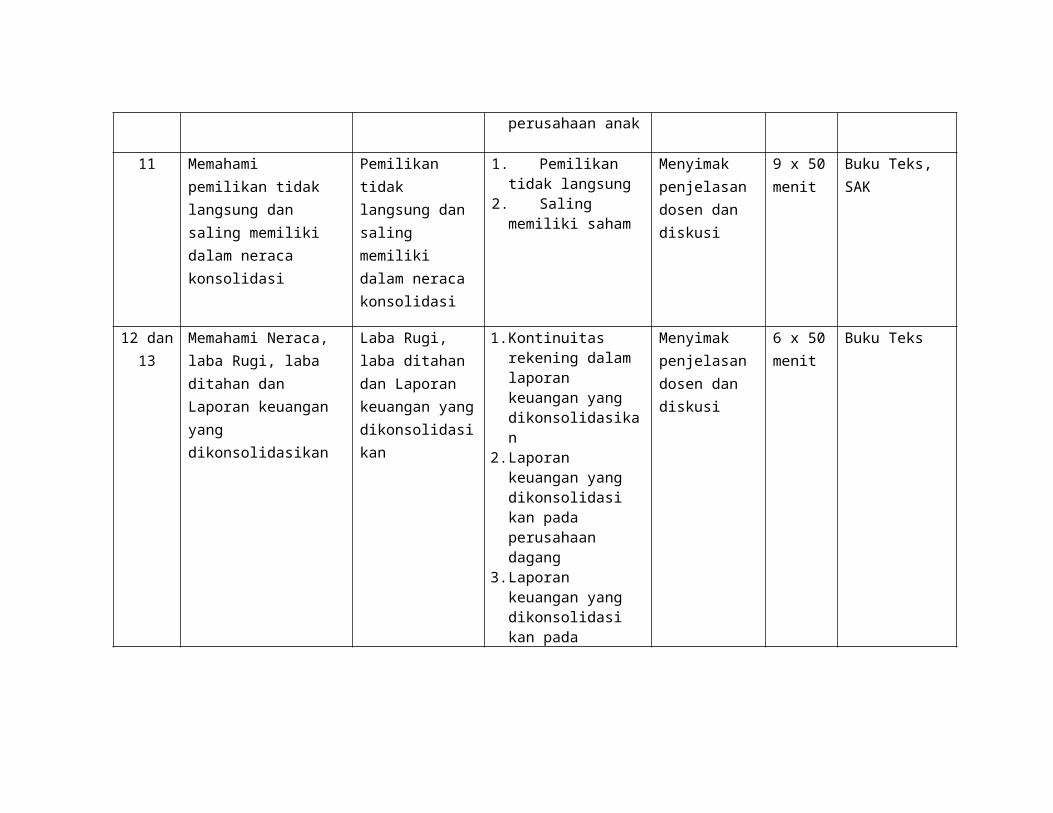

11 Memahami pemilikan tidak langsung dan saling memiliki dalam neraca konsolidasi

Pemilikan tidak langsung dan saling memiliki dalam neraca konsolidasi

1. Pemilikan tidak langsung

2. Saling memiliki saham

Menyimak penjelasan dosen dan diskusi

9 x 50 menit

Buku Teks, SAK

12 dan 13

Memahami Neraca, laba Rugi, laba ditahan dan Laporan keuangan yang dikonsolidasikan

Laba Rugi, laba ditahan dan Laporan keuangan yang

1. Kontinuitas rekening dalam laporan keuangan yang dikonsolidasikan

2. Laporan keuangan

Menyimak penjelasan dosen dan

6 x 50 menit

Buku Teks

dikonsolidasikan yang dikonsolidasi kan pada perusahaan dagang

3. Laporan keuangan yang dikonsolidasi kan pada perusahaan manufaktur

diskusi

14 Memahami laporan keuangan konsolidasian perusahaan anak di luar negeri

Laporan keuangan konsolidasian perusahaan anak di luar negeri

1. Transaksi antar perusahaan induk dan anak

2. Penjabaran rekening yang dinyatakan dalam uang asing

3. Penyusunan laporan laba rugi, laba ditahan dan neraca yang dikonsolidasikan

EVALUASI HASIL BELAJAR

No. Jenis Tagihan Bentuk Tagihan Alat Tagihan Bobot Waktu Pelaksanaan

1. Tugas Mandiri Kinerja individu dalam menghitung kepemilikan saham dalam laporan konsolidasi

Kertas Kerja 30% Setiap 2 minggu

2. Ujian Tengah Semester Soal Essay Lembar Jawaban 30% Pertemuan ke- 83. Ujian Akhir Semester Soal Essay Lembar Jawaban 40% Pertemuan ke-15

DAFTAR PUSTAKA

WAJIB : 1. Hadori Yunus dan Harnanto, 2010, Akuntansi Keuangan Lanjutan, Edisi Pertama, Cetakan Ke-15, BPFE, Yogyakarta

ANJURAN : 1. Beams, Anthony, Clement and Lowensohn , 2003, Advance Accounting, Eight Edition, Prentice Hall, London

Singaraja, 1 Februari 2011Pengampu Mata Kuliah,

Dr. Edy Sujana, SE, M.Si, AkNIP. 197307271999031001

KONTRAKPERKULIAHAN

AKUNTANSI LANJUTAN IIPengampu MK :

Dr. Edy Sujana, SE, M.Si, Ak

KONTRAK PERKULIAHAN

I. Identitas Mata Kuliah1. Jurusan : Akuntansi Program S12. Mata Kuliah : Akuntansi Lanjutan II3. Kode MK : AKS93074. SKS/JS : 3/45. Semester : GENAP6. Prasyarat : Akuntansi Lanjutan I (AKS9306)7. Dosen Pengampu : Dr. Edy Sujana, SE, M.Si, Ak/ NIP: 197307271999031001

II. Deskripsi Mata KuliahMata Kuliah ini memberikan pemahaman terhadap mahasiswa mengenai gambaran umum penggabungan usaha dan laporan keuangan konsolidasi serta berbagai tehnik dan metode konsolidasi sesuai dengan standar akuntansi. Setelah menempuh mata kuliah ini diharapkan mahasiswa sudah memiliki pengetahuan mengenai konsep laporan konsolidasi dan mampu melakukan perhitungan kepemilikan saham dalam perusahaan konsolidasi dengan menggunakan berbagai metode yang ada sesuai standar akuntansi yang berlaku umum.

III. Daftar Pustaka

WAJIB : 1. Hadori Yunus dan Harnanto, 2010, Akuntansi Keuangan Lanjutan, Edisi Pertama, Cetakan Ke-15, BPFE, Yogyakarta

ANJURAN : 1. Beams, Anthony, Clement and Lowensohn , 2003, Advance Accounting, Eight Edition, Prentice Hall, London

IV. Pelaksanaan Perkuliahan

1. Metode Perkuliahan : Ceramah bervariasi, diskusi kelompok dan penugasan.2. Dosen dan mahasiswa wajib mematuhi jadwal perkuliahan yang telah ditetapkan.3. Toleransi atas keterlambatan kedua belah pihak maksimal 30 menit. Jika dosen

terlambat 30 menit tanpa pemberitahuan, mahasiswa berhak meninggalkan dosen yang bersangkutan dan pihak dosen harus menentukan hari pengganti perkuliahan. Jika mahasiswa terlambat 30 menit, dosen berhak tidak memperkenankan mahasiswa yang bersangkutan masuk ruang kuliah dan yang bersangkutan dianggap tidak hadir dalam perkuliahan.

4. Mahasiswa wajib membuat tugas mandiri sesuai dengan materi yang ditentukan oleh dosen pengampu mata kuliah.

5. Penilaian atas tugas mandiri berdasarkan: tata bahasa dan penulisan serta kualitas isi dari hasil pengerjaan tugas tersebut.

6. Ujian Tengah Semester (UTS) dan Ujian Akhir Semester (UAS) diadakan sesuai kalender akademik Universitas Pendidikan Ganesha.

7. Bobot penilaian antara Tugas Mandiri, Tugas Kelompok, UTS dan UAS sebagai berikut:

a. Tugas Mandiri : 30 %b. UTS : 30%c. UAS : 40 %

8. Perkuliahan berlangsung minimal 12 kali pertemuan.9. Mahasiswa wajib mengikuti minimal 75% perkuliahan. Jika tidak memenuhi syarat

tersebut mahasiswa tidak diperbolehkan mengikuti ujian (UAS/UTS).10. Hal-hal yang belum diatur dalam kontrak perkuliahan ini, dilaksanakan sesuai aturan

yang berlaku umum di Universitas Pendidikan Ganesha.

Singaraja, 1 Februari 2011Pengampu Mata Kuliah,

Dr. Edy Sujana, SE, M.Si, AkNIP. 197307271999031001

SOAL TUGAS, UASDAN

UJIAN AKHIR SEMESTER

AKUNTANSI SEKTOR PUBLIKPengampu MK :

Dr. Edy Sujana, SE, M.Si, Ak

JURUSAN AKUNTANSI PROGRAM S1UNIVERSITAS PENDIDIKAN GANESHA

TUGAS MANDIRI

Mata Kuliah : Akuntansi Sektor PublikWaktu : 1 MingguPengampu MK : Dr. Edy Sujana, SE, M.Si, Ak

1. Carilah contoh laporan keuangan organisasi sektor publik yang tergolong dalam organisasi non profit organization dan quasi non profit organization serta bedakan karakteristik kedua organisasi tersebut.

JURUSAN AKUNTANSI PROGRAM S1UNIVERSITAS PENDIDIKAN GANESHA

TUGAS KELOMPOK

Mata Kuliah : Akuntansi Sektor PublikWaktu : 1 MingguPengampu MK : Dr. Edy Sujana, SE, M.Si, Ak

1. Buatlah kajian kritis terhadap laporan keuangan organisasi sektor publik yang sudah saudara kumpulkan dengan cara membandingkan pengakuan, pencatatan dan pelaporan laporan kuangan tersebut dengan Standar Akuntansi Pemerintahan (SAP) yang berlaku umum di Indonesia.

2. Buatlah kajian tersebut secara berkelompok dengan beranggotakan masing-masing kelompok 3 orang.

3. Kajian kritis dari setiap kelompok tersebut dipresentasikan bergilir setiap minggu berdasarkan undian yang akan dilaksanakan dan presentasi dimulai seminggu setelah UTS.

4. Penilaian akan dilakukan terhadap penyajian materi meliputi; kemampuan verbal, penguasaan materi, dan kemampuan menjawab pertanyaan.

5. Setiap peserta diskusi (penanya atau penyanggah) akan memperoleh nilai sesuai kualitas pertanyaan dan masukan yang diberikan. Nilai tersebut akan digabungkan dengan nilai tugas mandiri.

JURUSAN AKUNTANSI PROGRAM S1UNIVERSITAS PENDIDIKAN GANESHA

UJIAN TENGAH SEMESTER

Mata Kuliah : Akuntansi Sektor PublikHari/Tanggal : Selasa, 19 Oktober 2010Waktu : (take home exam)Pengampu MK : Dr. Edy Sujana, SE, M.Si, Ak

1. Regulasi di sektor publik mengalami banyak perubahan sejak orde baru, orde reformasi dan pasca reformasi. Perubahan mendasar dalam pengelolaan keuangan sangat menonjol ketika diberlakukannya UU otonomi daerah, yaitu UU No. 22 dan 25 Tahun 1999. Pasca reformasi UU No.22 dan 25 diubah menjadi UU. No. 32 dan 33 Tahun 2004 yang juga diikuti oleh perubahan Peraturan Pemerintah (PP) yang ada dibawahnya. Seperti misalnya PP No.105 Tahun 2000 berubah menjadi Kepmendagri No.29 Tahun 2002. Saudara diminta untuk menemukan perbedaan isi atau substansi dari perubahan UU. No. 22 dan 25 menjadi UU No. 32 dan 33 beserta dengan semua turunan Peraturan Pemerintah yang ada dibawahnya, terutama dalam hal; pengelolaan keuangan pemerintah dan pertanggunjawaban keuangan pemerintah daerah.

JURUSAN AKUNTANSI PROGRAM S1UNIVERSITAS PENDIDIKAN GANESHA

UJIAN AKHIR SEMESTER

Mata Kuliah : Akuntansi Sektor PublikHari/Tanggal : Selasa, 19 Oktober 2010Waktu : Selasa, 2 Januari 2011Pengampu MK : Dr. Edy Sujana, SE, M.Si, Ak

1. Dimana letak perbedaan sistem akuntansi yang digunakan oleh sektor publik dan sektor swasta, jelaskan !

2. Apa perubahan yang terjadi terhadap pengelolaan keuangan negara setelah adanya PP 105 Tahun 2000 ?

3. Jelaskan secara singkat basis akuntansi menurut SAP ?