Embed Size (px)

Citation preview

BAB IPENDAHULUAN

A. DiskripsiDalam modul ini akan dikaji mengenai aspek-aspek pengelolaan usaha. Disini akan dikaji mengenai tujuan dan sasaran usaha, bentuk-bentuk badan usaha, struktur organisasi sederhana, cara menentukan jenis dan kualitas produk/jasa serta pengelolaannya, bagaimana proses produksi dan cara penyimpanan produk.

Modul ini diharapkan sebagai pembelajaran kegiatan wirausaha dalam memahami dan menjabarkan hal-hal yang berkaitan dengan bagaimana cara merencanakan pengelolaan usaha kecil yang baik.

B. PrasyaratSebelum mempelajari modul ini, diharapkan peserta diklat dapat memahami dan menjelaskan serta menganalisis aspek-aspek perencanaan usaha.

C. Petunjuk Penggunaan Modul1. Untuk Peserta Diklat

a. Bacalah terlebih dahulu tujuan kegiatan belajar dan garis besar isi kegiatan belajar yang tertera pada awal setiap modul.

b. Cermati dengan seksama materi kajian yang ada pada kegiatan belajar hingga mencapai tingkat pemahaman yang optimal.

c. Kerjakan tugas yang terdapat dalam setiap kegiatan belajard. Apabila kesulitan dalam mencerna materi, mengerjakan tugas dan latihan,

diskusikan dengan teman atau guru.e. Setelah menyelesaikan semua kegiatan belajar pada modul ini, peserta diklat dapat

mengajukan evaluasi akhir hasil belajar.2. Untuk Guru/Fasilitator

a. Membina pserta diklat dalam merencanakan proses belajarb. Memberikan informasi awal tentang arah dan tujuan materi diklatc. Membimbing dalam proses pemelajarand. Melaksanakan penilaiane. Mengevaluasi dan mencatat hasil belajar peserta diklat

D. TujuanSetelah menyelesaikan kegiatan belajar pada modul ini, diharapkan peserta diklat dapat :1. Membuat dan menyusun orgaisasi usaha sederhana yang memuat tentang tujuan,

sasaran, badan usaha dan bentuk organisasi yang sesuai dengan kondisi dilapangan.2. Membuat aliran proses produksi seperti tingkat kebutuhan persediaan barang, proses

produksi dan cara penyimpanan hasil produksi.3. Menghitung kebutuhan modal kerja dalam proses produksi4. Melaksanakan proses produksi usaha.

1 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

E. KompetensiKode Kompetensi : CKompetensi : Mengelolah usaha kecil/mikroSub Kompetensi : Menganalisis aspek-aspek perencanaan usahaLingkup Belajar : Aspek-aspek perencanaan usahaPengetahuan : 1. Perizinan usaha

2. Surat-menyurat3. Pencatatan transaksi barang dan jasa4. Pajak pribadi dan pajak usaha5. Pencatatan transaksi keuangan6. Sumber daya manusia7. Permodalan & Pembiayaan Usaha

Ketrampilan : - Mengetahui pembuatan perizinan usaha sesuai dengan bentuk badan usaha

- Mengetahui pembuatan sistem administrasi usaha sederhana pada kegiatan usaha program keahlian(CBP)

- Mengetahui pelaksanaan administrasi usaha pada program keahlian dalam bentuk CBP (surat-menyurat, tata cara pencatatan transaksi, pembukuan keuangan, perhitungan pajak)

- Memahami pengelolaan permodalan dan pembiayaan usahaSikap : Disiplin, Komitmen tinggi, jujur, kreatif, dan inovatif,

mandiri,realistis, kerja prestatif.

2 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

BAB IIPEMELAJARAN

A. RENCANA BELAJAR PESERTA DIKLATJenis Kegiatan Waktu Tempat Belajar Tanda tangan guru

CeramahDiskusiLatihanPraktek

2 x 452 x 452 x 452 x 45

SekolahSekolahSekolahTempat usaha

B. KEGIATAN BELAJAR1. KEGIATAN BELAJAR 1

a. Tujuan kegiatan belajar 11. Siswa dapat menjelaskan pengertian perijinan usaha2. Siswa dapat mengetahui pengurusan prosedur perijinan usaha3. Siswa dapat mengetahui dokumen- dokumen dalam perijinan usaha

b. Uraian Materi1. Pengertian Izin Usaha

Perizinan usaha dagang adalah alat untuk membina, mengarahkan, mengawasi dan menerbitkan izin-izin usaha perdagangan. Bagi pemerintah perizinan usaha perdagangan sangat penting untuk mengetahui perkembangan dunia usaha diwilayah Negara Republik Indonesia.

2. Macam-macam Perizinan Usaha Industri dan Perdagangan.a. Izin Prinsip

adalah suatu persetujuan yang dikeluarkan oleh pemerintah daerah setempat untuk perusahaan industri.

b. Izin Penggunaan Tanah adalah Izin yang dikeluarkan oleh kantor Agraria, Pemda setempat, setelah izin tanah dimiliki.

c. Izin mendirikan Bangunan ( IMB )adalah izin yang dikeluarkan oleh Pemda setempat melalui dinas pengawasan pembangunan kota dengan syarat bangunan yang didirikan harus disesuaikan dengan gambar yang telah disahkan oleh kepala dinas.

d. SITU ( Surat Izin Tempat Usaha ) adalah surat dikeluarkan dari Pemerintah daerah tingkat I dan II sepanjang ketentuan-ketentuan undang-undang gangguan mewajibkannya.

e. SIUP ( Surat Izin Perdagangan ) adalah surat izin yang diberikan oleh menteri atau pejabat yang ditunjuk kepada pengusaha untuk melaksanakan kegiatan usaha dibidang perdagangan dan jasa.

f. NPWP ( Nomor Pokok Wajib Pajak ) adalah Setiap wajib pajak wajib mendaftarkan dirinya pada kantor pelayanan pajak setempat dan akan diberikan nomor pokok wajib pajak

g. NRP ( Nomor Register Perusahaan )

3 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

Disebut juga dengan Tanda Daftar Perusahaan ( TDP ) adalah nomor daftar perusahaan yang wajib dicantumkan pada tempat yang mudah dilihat oleh umum.

h. NRB ( Nomor Rekenig Bank )i. AMDAL ( Analisis Mengenai Dampak Lingkungan )

adalah keseluruhan proses yang meliputi penyusunan analisis mengenai dampak lingkungan bagi berbagai usaha. Tujuan Amdal adalah terlaksananya pembangunan yang berwawasan lingkungan dan terkendalinya pemanfaatan sumberdaya alam secara bijaksana.

3. Prosedur Pengurusan Izin UsahaProsedur pengurusan SITU diantaranya :a. Meminta izin warga sekitarnyab. Izin dari tetangga yang diketahui RT dan RW diteruskan ke kelurahan dan

kecamatan untuk memperkuat tempat izin usaha.c. Surat izin diurus ke kotamadya/kabupaten untuk memperoleh SITU.d. Membayar biaya izin dan leges.

Dalam menjalankan perusahaan pengusaha/pemilik/pengurus yang bersangkutan wajib menaati syarat-syarat sebagai berikut :1. Keamanan2. Kesehatan3. Ketertiban4. Syarat-syarat lain

4. Dokumen-dokumen Izin Usahaa. SITU ( Surat Izin Tempat Usaha )

Dokumen untuk pengurusan SITU :1) Salinan kartu tanda penduduk ( KTP ) 2) Pas foto 2 buah ukuran 3x4 cm3) Salinan akta pendirian usaha dari notaries terutama bagi perusahaan

yang berbadan hukum seperti : CV, PT, Firma, BUMN, BUMD, Perseroan, Koperasi, dll.

4) Surat lunas PBBb. SIUP ( Surat Izin Usaha Perdagangan )

Dokumen untuk pengurusan SIUP tergantung bentuk atau jenis perusahaan.c. NPWP ( Nomor Pokok Wajib Pajak )

Dokumen yang perlu dipersiapkan dalam pengurusan NPWP antara lain :1) Fotocopy akta pendirian/akta perubahan yang terakhir2) Fotocopy surat izin tempat usaha atau surat keterangan lainnya dari

instansi yang berwenang.3) Fotocopy KTP/Kartu Keluarga/Paspor Pengurus.4) Fotocopy kartu NPWP kantor pusat ( yang berstatus cabang )5) Surat kuasa ( bagi pengurus yang diwakili )

d. NRP (Nomor Register perusahaan )1) Fotocopy KTP dari penanggung jawab.2) Fotocopy Akta Pendirian dari Notaris

4 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

3) Fotocopy SITU atau surat keterangan lainnya dari instansi berwenang.4) Fotocopy NPWP

e. NRB ( Nomor Rekening Bank )1) Fotocopy KTP/SIM penanggung jawab/pemilik.2) Kartu tanda setoran, contoh : tanda tangan pimpinan perusahaan dan

bendahara.3) Lembar pemberitahuan setoran

f. AMDAL ( Analisis Dampak Lingkungan )1) Fotocopy KTP Pengusaha perusahaan2) Fotocopy Akta Pendirian perusahaan3) Fotocopy SITU4) Fotocopy NPWP 5) Fotocopy NRP6) Fotocopy denah, gambar, lokasi perusahaan yang menimbulkan dampak.

c. RangkumanPerizinan usaha dagang adalah alat untuk membina, mengarahkan, mengawasi dan menerbitkan izin-izin usaha perdagangan. Bagi pemerintah perizinan usaha perdagangan sangat penting untuk mengetahui perkembangan dunia usaha diwilayah Negara Republik Indonesia. Macam-macam Perizinan Usaha Industri dan Perdagangan a. Izin Prinsip, b. IMB, c. SIUP. d. SITU, e. NRB, f. NPWP, g. NRP, h. AMDAL d. Tugas

d. Tugasbuatlah surat permohonan izin tempat usahae. Evaluasi

1) Instrumen Penilaian1. jelaskan pengertian perizinan usaha?2. sebutkan syarat-syarat SITU!3. sebutkan macam-macam perizinan usaha industri dan perdagangan!

2) Kriteria PenilaianCocokkanlah jawaban anda dengan kunci jawaban. Hitunglah jawaban anda yang benar. Angka dalam kurung yang ada dibelakang setiap nomor menunjukkan skor nilai tiap nomor yang kalau dijumlahkan skor keseluruhan adalah 100. Selanjutnya, gunakan rumus dibawah ini untuk mengetahui tingkat pengusaan anda terhadap materi kegiatan belajar modul ini.

Nilai Tugas Nilai Evaluasi TotalSkor Benar (@30)

= 90+10 = 100Nilai Tugas (30%)+ Nilai Evaluasi (70%)

2*Soal Evaluasi untuk masing-masing soal maksimal 5 point

Arti tingkat pemahaman anda : 90% - 100% : Amat baik dan sangat berhasil80% - 89% : Baik dan berhasil70% - 79% : Kurang berhasil

69% : Tidak berhasil

5 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

Tingkat kelulusan bisa dicapai bila anda menjawab minimal 80% dari soal-soal diatas dan dapat melanjutkan pada modul berikutnya. Kurang dari standart diatas anda diharuskan mengulang kegiatan belajar pada modul ini.

2. KEGIATAN BELAJAR 2a. Tujuan kegiatan belajar 2

1. Siswa dapat menjelaskan pengertian surat2. Siswa dapat menyebutkan fungsi dan jenis surat3. Siswa dapat mengetahui teknik penyusunan surat

b. Uraian Materi

1. Pengertian SuratSurat adalah suatu sarana untuk menyampaikan informasi atau pernyataan secara tertulis kepada pihak lain baik atas nama sendiri ataupun jabatannya dalam organisasi.

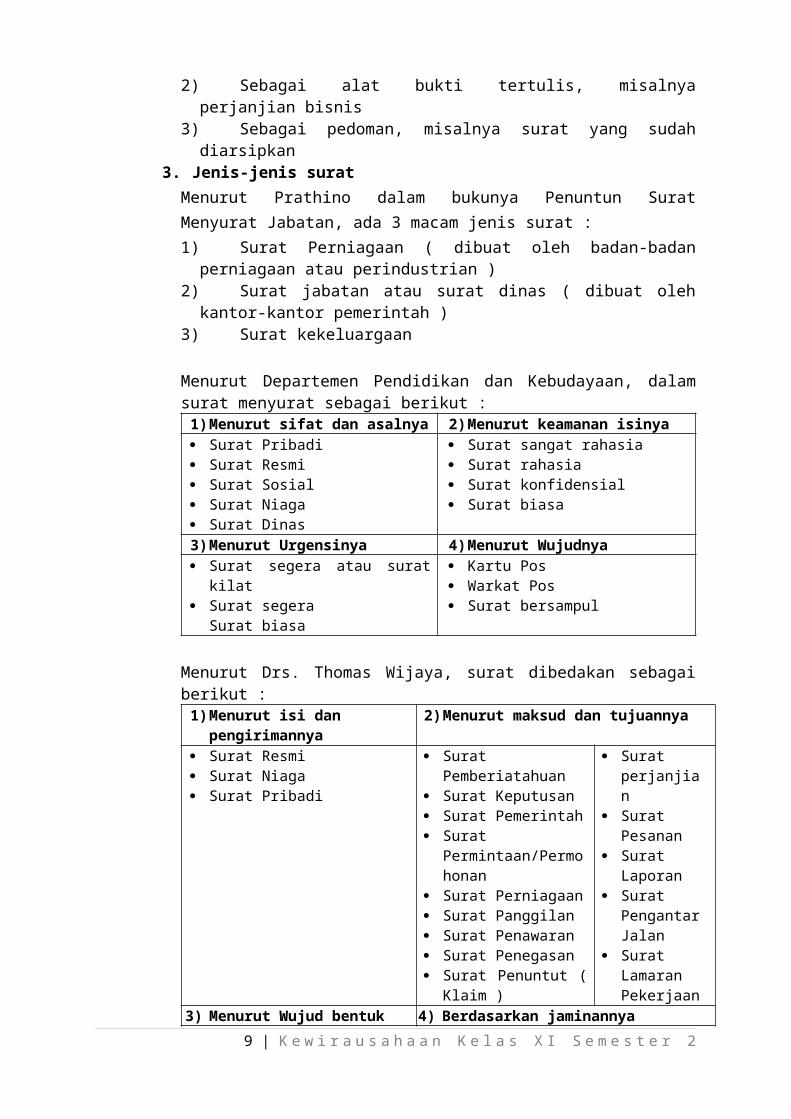

2. Fungsi SuratSebagai alat komunikasi dan informasi, surat berfungsi sebagai :1) Duta atau wakil organisasi2) Sebagai alat bukti tertulis, misalnya perjanjian bisnis3) Sebagai pedoman, misalnya surat yang sudah diarsipkan

3. Jenis-jenis suratMenurut Prathino dalam bukunya Penuntun Surat Menyurat Jabatan, ada 3 macam jenis surat :1) Surat Perniagaan ( dibuat oleh badan-badan perniagaan atau perindustrian )2) Surat jabatan atau surat dinas ( dibuat oleh kantor-kantor pemerintah )3) Surat kekeluargaan

Menurut Departemen Pendidikan dan Kebudayaan, dalam surat menyurat sebagai berikut :

1) Menurut sifat dan asalnya 2) Menurut keamanan isinya Surat Pribadi Surat Resmi Surat Sosial Surat Niaga Surat Dinas

Surat sangat rahasia Surat rahasia Surat konfidensial Surat biasa

3) Menurut Urgensinya 4) Menurut Wujudnya Surat segera atau surat kilat Surat segera

Surat biasa

Kartu Pos Warkat Pos Surat bersampul

Menurut Drs. Thomas Wijaya, surat dibedakan sebagai berikut :1) Menurut isi dan pengirimannya 2) Menurut maksud dan tujuannya Surat Resmi Surat Niaga Surat Pribadi

Surat Pemberiatahuan Surat Keputusan Surat Pemerintah Surat

Permintaan/Permohonan Surat Perniagaan Surat Panggilan

Surat perjanjian

Surat Pesanan Surat Laporan Surat

Pengantar Jalan

6 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

Surat Penawaran Surat Penegasan Surat Penuntut ( Klaim )

Surat Lamaran Pekerjaan

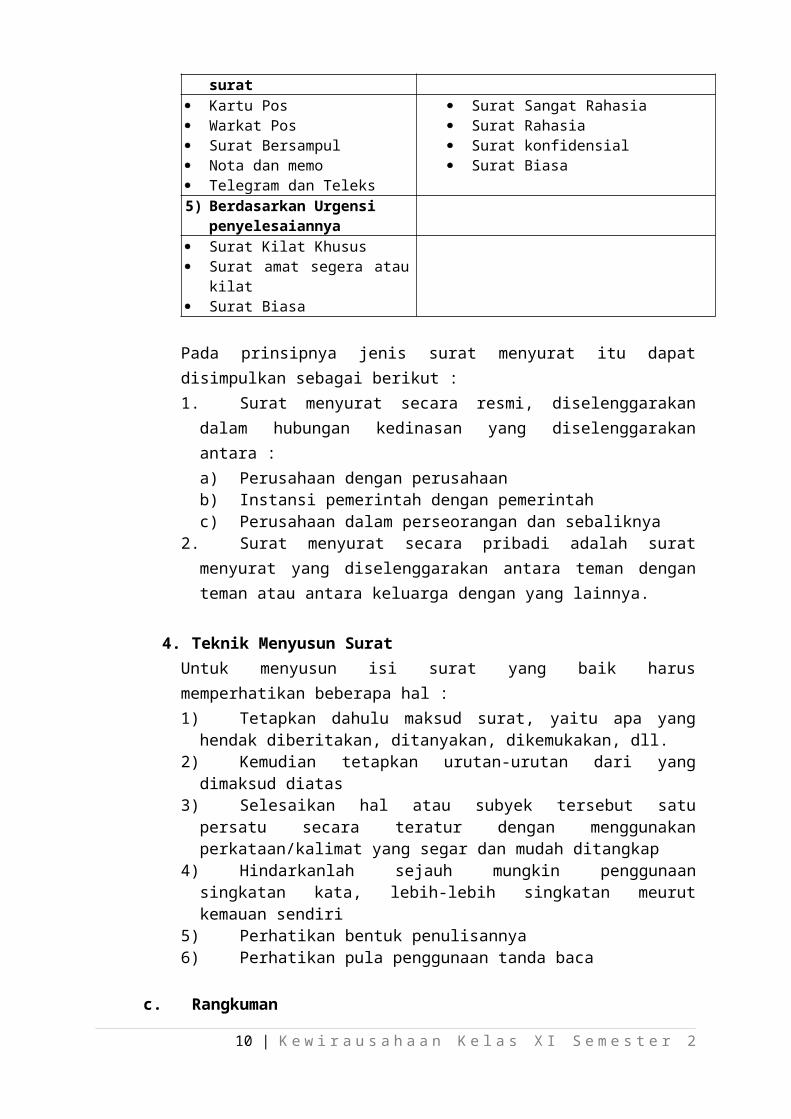

3) Menurut Wujud bentuk surat 4) Berdasarkan jaminannya Kartu Pos Warkat Pos Surat Bersampul Nota dan memo Telegram dan Teleks

Surat Sangat Rahasia Surat Rahasia Surat konfidensial Surat Biasa

5) Berdasarkan Urgensi penyelesaiannya

Surat Kilat Khusus Surat amat segera atau kilat Surat Biasa

Pada prinsipnya jenis surat menyurat itu dapat disimpulkan sebagai berikut :1. Surat menyurat secara resmi, diselenggarakan dalam hubungan kedinasan

yang diselenggarakan antara :a) Perusahaan dengan perusahaanb) Instansi pemerintah dengan pemerintahc) Perusahaan dalam perseorangan dan sebaliknya

2. Surat menyurat secara pribadi adalah surat menyurat yang diselenggarakan antara teman dengan teman atau antara keluarga dengan yang lainnya.

4. Teknik Menyusun SuratUntuk menyusun isi surat yang baik harus memperhatikan beberapa hal :1) Tetapkan dahulu maksud surat, yaitu apa yang hendak diberitakan,

ditanyakan, dikemukakan, dll.2) Kemudian tetapkan urutan-urutan dari yang dimaksud diatas3) Selesaikan hal atau subyek tersebut satu persatu secara teratur dengan

menggunakan perkataan/kalimat yang segar dan mudah ditangkap4) Hindarkanlah sejauh mungkin penggunaan singkatan kata, lebih-lebih

singkatan meurut kemauan sendiri5) Perhatikan bentuk penulisannya6) Perhatikan pula penggunaan tanda baca

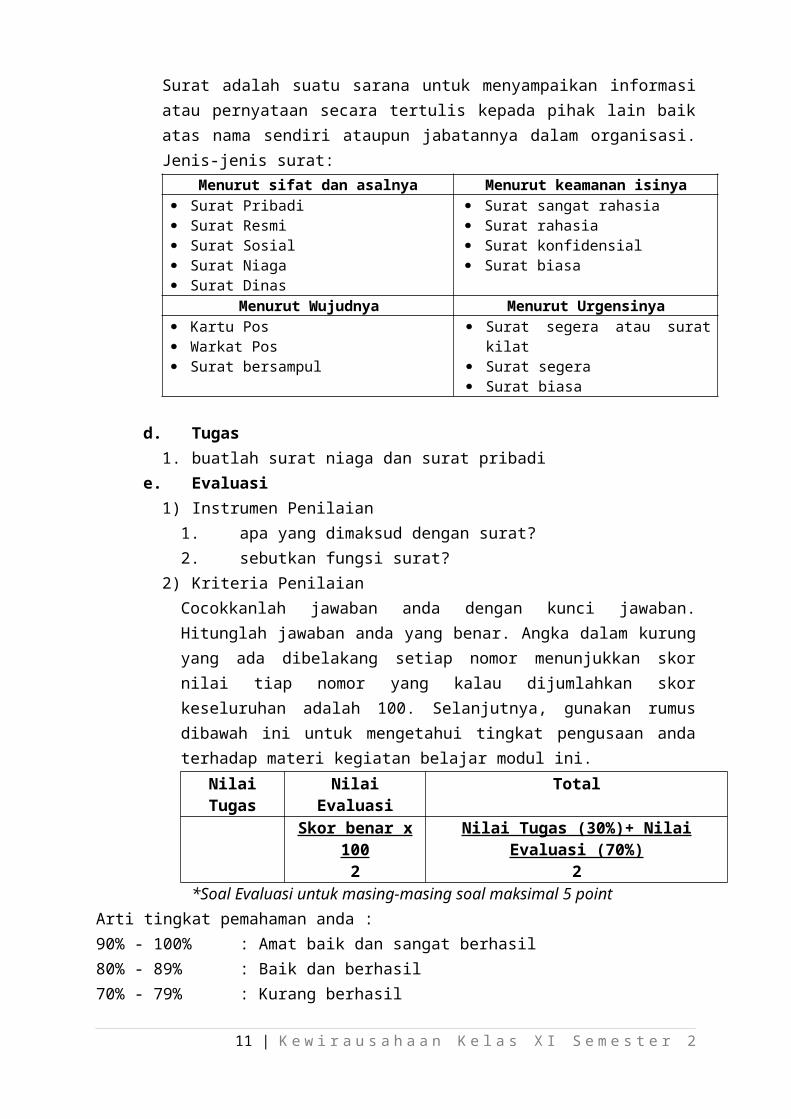

c. RangkumanSurat adalah suatu sarana untuk menyampaikan informasi atau pernyataan secara tertulis kepada pihak lain baik atas nama sendiri ataupun jabatannya dalam organisasi. Jenis-jenis surat:

Menurut sifat dan asalnya Menurut keamanan isinya Surat Pribadi Surat Resmi Surat Sosial Surat Niaga Surat Dinas

Surat sangat rahasia Surat rahasia Surat konfidensial Surat biasa

Menurut Wujudnya Menurut Urgensinya Kartu Pos Warkat Pos Surat bersampul

Surat segera atau surat kilat Surat segera Surat biasa

7 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

d. Tugas1. buatlah surat niaga dan surat pribadi

e. Evaluasi1) Instrumen Penilaian

1. apa yang dimaksud dengan surat?2. sebutkan fungsi surat?

2) Kriteria PenilaianCocokkanlah jawaban anda dengan kunci jawaban. Hitunglah jawaban anda yang benar. Angka dalam kurung yang ada dibelakang setiap nomor menunjukkan skor nilai tiap nomor yang kalau dijumlahkan skor keseluruhan adalah 100. Selanjutnya, gunakan rumus dibawah ini untuk mengetahui tingkat pengusaan anda terhadap materi kegiatan belajar modul ini.

Nilai Tugas Nilai Evaluasi TotalSkor benar x 100

2Nilai Tugas (30%)+ Nilai Evaluasi (70%)

2*Soal Evaluasi untuk masing-masing soal maksimal 5 point

Arti tingkat pemahaman anda : 90% - 100% : Amat baik dan sangat berhasil80% - 89% : Baik dan berhasil70% - 79% : Kurang berhasil

69% : Tidak berhasilTingkat kelulusan bisa dicapai bila anda menjawab minimal 80% dari soal-soal diatas dan dapat melanjutkan pada modul berikutnya. Kurang dari standart diatas anda diharuskan mengulang kegiatan belajar pada modul ini.

3. KEGIATAN BELAJAR 3a. Tujuan kegiatan belajar 3

1. Siswa dapat mengetahui cara pencatatan transaksi barang

b. Uraian Materi Pencatatan Transaksi BarangPembelian merupakan kegiatan usaha untuk memperoleh barang yang sesuai dengan permintaan dan kebutuhan konsumen/pembeli/pelanggan.

Pembelian barang atas dasar persediaan, jumlahnya perlu diadakan secara cermat untuk menjaga :1. Jangan sampai biaya penyimpanan terlalu besar2. kekurangan persediaan barang dagangan yang sesuai dengan kebutuhan3. Jangan sampai persediaan barang di gudang jumlahnya terlalu banyak

Perusahaan melaksanakan persediaan barang dagangan adalah untuk menyediakan kebutuhan dari pemuasan konsumen/pembeli/langganan terhadap barang dagangan.

8 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

Dalam hal ini banyak perusahaan melaksanakan kebijakan persediaan barang untuk memuaskan para pelanggannya dan dapat digolongkan :1. Persediaan barang untuk sekarang2. Persediaan barang untuk masa yang akan datang 3. Persediaan barang secara spekulatif

Ada beberapa pertimbangan guna penetapan pembelian yang paling tepat, antara lain:1. Lekas tidaknya barang tersebut menjadi rusak2. Cepat lambatnya perputaran barang3. Sulit tidaknya memperoleh barang itu setiap waktu4. Kecenderungan naik turunnya harga5. Perbedaan harga menurut besar kecilnya jumlah pembelian

Pencatatan transaksi barang dagangan antara lain :1. Pencatatan secara terus menerus2. Pencatatan secara periodik

c. RangkumanPencatatan Transaksi BarangPembelian merupakan kegiatan usaha untuk memperoleh barang yang sesuai dengan permintaan dan kebutuhan konsumen/pembeli/pelanggan.Pembelian barang atas dasar persediaan, jumlahnya perlu diadakan secara cermat untuk menjaga :1. Jangan sampai biaya penyimpanan terlalu besar2. kekurangan persediaan barang dagangan yang sesuai dengan kebutuhan3. Jangan sampai persediaan barang di gudang jumlahnya terlalu banyakPerusahaan melaksanakan persediaan barang dagangan adalah untuk menyediakan kebutuhan dari pemuasan konsumen/pembeli/langganan terhadap barang dagangan.

b. Tugas1. carilah contoh-contoh bukti transaksi barang!

c. Evaluasi1) Instrumen Penilaian

1. sebutkan pertimbangan menetapkan pembelian barang!2. sebutkan Pencatatan transaksi barang dagangan!

2) Kriteria PenilaianCocokkanlah jawaban anda dengan kunci jawaban. Hitunglah jawaban anda yang benar. Angka dalam kurung yang ada dibelakang setiap nomor menunjukkan skor nilai tiap nomor yang kalau dijumlahkan skor keseluruhan adalah 100. Selanjutnya, gunakan rumus dibawah ini untuk mengetahui tingkat pengusaan anda terhadap materi kegiatan belajar modul ini.

Nilai Tugas Nilai Evaluasi TotalSkor benar (@50) Nilai Tugas (30%)+ Nilai Evaluasi (70%)

9 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

= 50+50 = 100 2*Soal Evaluasi untuk masing-masing soal maksimal 5 point

Arti tingkat pemahaman anda : 90% - 100% : Amat baik dan sangat berhasil80% - 89% : Baik dan berhasil70% - 79% : Kurang berhasil

69% : Tidak berhasil

Tingkat kelulusan bisa dicapai bila anda menjawab minimal 80% dari soal-soal diatas dan dapat melanjutkan pada modul berikutnya. Kurang dari standart diatas anda diharuskan mengulang kegiatan belajar pada modul ini.

4. KEGIATAN BELAJAR 4a. Tujuan kegiatan belajar 4

1. Siswa dapat mengetahui cara pencatatan transaksi keuangan

b. Uraian Materi Pencatatan Transaksi keuanganKeuangan adalah salah satu kunci menejemen, disamping produksi, personalia dan pemasaran. Adapun kunci utama keberhasilan dalam mengelolah keuangan adalah melaksanakan pembukuan dan administrasi yang rapi dan tepat. Berdasarkan pengalaman seorang wirausahawan yang mengelolah usaha atau bisnisnya terbukti bahwa pengendalian keuangan yang lemah dan administrasi yang kacau menjadi salah satu sebab utama gagalnya suatu usaha atau bisnis.Oleh sebab itu di dalam mengelolah keuangan hal-hal dibawah ini perlu diperhitungkan oleh seorang wirausahawan :1. Membuat pembukuan yang teratur dan tertib.2. Periksa keabsahan semua bukti pembayarannya.3. Pisahkan harta pribadi dengan keuangan perusahaan4. Tentukan gaji tenaga kerja, termasuk milik sendiri5. Buat anggaran untuk aspek-aspek keuangan dan bandingkan dengan realisasinya6. Gunakan jasa bank sebaik-baiknya.

Seorang pengelola usaha perlu mengadministrasikan keuangan perusahaannya, diantaranya :1. Menerima, menyiapkan uang serta melaksanakan administrasinya2. Menyiapkan bukti-bukti yang lengkap tentang penerimaan dan pengeluaran

keuangan sesuai dengan peraturan3. Menyusun laporan saldo kas4. Meneliti kelengkapan dan kebenaran bukti-bukti pembukuan keuangan5. menata dan mengatur administrasi keuangan yang sesuai dengan prosedur yang

berlaku6. menyimpan dan memelihara semua dokumen pembukuan secara teratur

10 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

7. Menyiapkan dan menata data-data keuangan berupa neraca dan perhitungan rugi/laba, lengkap dengan penjelasan dan lampiran

Catatan-catatan dalam pengaturan administrasi keuangan perusahaan selalu berhubungan dengan buku jurnal yang trediri dari :1. Buku besar2. Buku piutang3. Buku utang

Selanjutnya dari buku besar disusun laporan keuangan yang biasanya terdiri atas :1. Neraca2. Laporan rugi/laba3. Laporan perubahan modal/laporan laba yang ditahan

b. RangkumanKeuangan adalah salah satu kunci menejemen, disamping produksi, personalia dan pemasaran. Adapun kunci utama keberhasilan dalam mengelolah keuangan adalah melaksanakan pembukuan dan administrasi yang rapi dan tepat. Berdasarkan pengalaman seorang wirausahawan yang mengelolah usaha atau bisnisnya terbukti bahwa pengendalian keuangan yang lemah dan administrasi yang kacau menjadi salah satu sebab utama gagalnya suatu usaha atau bisnis.Oleh sebab itu di dalam mengelola keuangan hal-hal dibawah ini perlu diperhitungkan oleh seorang wirausahawan :1. Membuat pembukuan yang teratur dan tertib.2. Periksa keabsahan semua bukti pembayarannya.3. Pisahkan harta pribadi dengan keuangan perusahaan4. Tentukan gaji tenaga kerja, termasuk milik sendiri5. Buat anggaran untuk aspek-aspek keuangan dan bandingkan dengan realisasinya6. Gunakan jasa bank sebaik-baiknya.

c. Tugas1. buatlah transaksi keuangan di dalam rumah tangga konsumsi maupun rumah

tangga produksi (perusahaan)

d. Evaluasi1) Instrumen Penilaian

1. Jelaskan pengertian transaksi keuangan!2. sebutkan petimbangan membuat administrasi keuangan! 2) Kriteria Penilaian

Cocokkanlah jawaban anda dengan kunci jawaban. Hitunglah jawaban anda yang benar. Angka dalam kurung yang ada dibelakang setiap nomor menunjukkan skor nilai tiap nomor yang kalau dijumlahkan skor keseluruhan adalah 100. Selanjutnya, gunakan rumus dibawah ini untuk mengetahui tingkat pengusaan anda terhadap materi kegiatan belajar modul ini.

Nilai Tugas Nilai Evaluasi Total

11 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

Skor benar (@50) = 50+50 = 100

Nilai Tugas (30%)+ Nilai Evaluasi (70%)2

*Soal Evaluasi untuk masing-masing soal maksimal 5 point

Arti tingkat pemahaman anda : 90% - 100% : Amat baik dan sangat berhasil80% - 89% : Baik dan berhasil70% - 79% : Kurang berhasil

69% : Tidak berhasil

Tingkat kelulusan bisa dicapai bila anda menjawab minimal 80% dari soal-soal diat`s dan dapat melanjutkan pada modul berikutnya. Kurang dari standart diatas anda diharuskan mengulang kegiatan belajar pada modul ini.

5. KEGIATAN BELAJAR 5a. Tujuan kegiatan belajar 5

1. Siswa dapat menjelaskan pengertian pajak2. Siswa dapat menyebutkan jenis-jenis pajak

b. Uraian Materi Pajak Pribadi dan Pajak UsahaPajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dipaksakan) dengan tidak mendapat jasa timbale (kontraprestasi), yang langsung dapat ditunjukkan dan yang dugunakan untuk membayar pengeluaran umum.Jenis-jenis pajak1. Menurut sifatnya, terdiri dari :

Pajak langsung Pajak tidak langsung

b. Menurut sasaran/obyeknya, terdiri dari : Pajak subyektif Pajak obyektif

c. Menurut pemungutnya, terdiri dari : Pajak pusat Pajak daerah

Fungsi pajak : Fungsi penerimaan (budgetair) Fungsi mengatur (regular) Asas dan dasar pemungutan pajak Equality (adil) Certainly (kepastian hokum) Convenience (kenyamanan) Economy (biaya pungutan)Dasar teori pungutan pajak

12 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

Teori asuransi Teori kepentingan Teori gaya pihal Teori bakti Teori gaya beli

c. RangkumanPajak Pribadi dan Pajak UsahaPajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dipaksakan) dengan tidak mendapat jasa timbale (kontraprestasi), yang langsung dapat ditunjukkan dan yang dugunakan untuk membayar pengeluaran umum. Jenis-jenis pajak. Menurut sifatnya, terdiri dari : Pajak langsung, Pajak tidak langsung. b. Menurut sasaran/obyeknya, terdiri dari : Pajak subyektif, Pajak obyektif. c. Menurut pemungutnya, terdiri dari : Pajak pusat, Pajak daerah

d. Tugas Carilah kriteria dasar pengenaan pajak untuk pajak penghasilan

e. Evaluasi1) Instrumen Penilaian

1. Jelaskan pengertian pajak!2. sebutkan jenis-jenis pajak menurut sifatnya?

2) Kriteria PenilaianCocokkanlah jawaban anda dengan kunci jawaban. Hitunglah jawaban anda yang benar. Angka dalam kurung yang ada dibelakang setiap nomor menunjukkan skor nilai tiap nomor yang kalau dijumlahkan skor keseluruhan adalah 100. Selanjutnya, gunakan rumus dibawah ini untuk mengetahui tingkat pengusaan anda terhadap materi kegiatan belajar modul ini.

Nilai Tugas Nilai Evaluasi Total

Skor benar (@50) = 50+50 = 100

Nilai Tugas (30%)+ Nilai Evaluasi (70%)2

*Soal Evaluasi untuk masing-masing soal maksimal 5 pointArti tingkat pemahaman anda : 90% - 100% : Amat baik dan sangat berhasil80% - 89% : Baik dan berhasil70% - 79% : Kurang berhasil

69% : Tidak berhasil

Tingkat kelulusan bisa dicapai bila anda menjawab minimal 80% dari soal-soal diatas dan dapat melanjutkan pada modul berikutnya. Kurang dari standart diatas anda diharuskan mengulang kegiatan belajar pada modul ini.

6. KEGIATAN BELAJAR 6

13 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

a. Tujuan Kegiatan Belajar1. Menghitung dan Menetapkan Jumlah Tenaga Kerja2. Menentukan Kualitas Tenaga Kerja3. Menempatkan Mengembangkan Tenaga Kerja4. Menetapkan Upah

b. Uraian Materi Sumber Daya Manusia Sumber daya manusia (SDM) adalah salah satu faktor yang sangat menentukan dalam keberhasilan usaha. Sehingga untuk menentukan SDM diperlukan dalam perekrutannya harus sangat berhati-hati.1. Menghitung dan Menetapkan Jumlah Tenaga Kerja Yang Dibutuhkan

a. Teknik penetapan sumber tenaga kerja1) Teknik Penetapan Tenaga Kerja

Memasang iklan Membuat daftar orang-orang yang diwawancarai Memeriksa persyaratan para pelamar tenaga kerja Mewawancarai calon tenaga kerja yang sudah mendaftar Memilih para pelamar pekerjaan yang paling cocok menurut kebutuhan Membuat perjanjian

2) Sumber Tenaga Kerja Dalam perusahaan sendiri Kantor penempatan tenaga kerja Teman-teman pegawai perusahaan sendiri Orang-orang yang mencari pekerjaan Bekas pegawai yang dulu pernah bekerja Lembaga-lembaga pendidikan Poster/surat edaran Keluarag /kerabat/para tetangga

b. Merencanakan Kebutuhan Tenaga Kerja1) Analisis beban kerja dan analisis angkatan kerja2) Analisis jabatan (Job analysis), deskripsi jabatan (Job Description),

spesifikasi jabatan.3) Operational (menarik pelamar dan seleksi)4) Orientasi : mengenal lingkungan pekerjaan

c. Prosedur Seleksi Tenaga Kerja1) Pengisian formulir2) Wawancara pendahuluan3) Wawancara lanjutan4) Testing5) Penelitian pengalaman & surat keterangan6) Pemeriksaan kesehatan7) Rekomendasi 8) Wawancara akhir9) Penempatan calon tenaga kerja10) Pengangkatan

d. Jenis tes dan Wawancara Tenaga Kerja1) Jenis Tes

14 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

Achievement test (mengukur apa yang dapat dilakukan) Aptitude test (mengukur kesanggupan atau bakat) Intelligent test (mengukur kesanggupan mental) Personality test (mengukur fisik, kepribadian, atau sikap)

2) Wawancaraa) Subjective

Untuk memperoleh keterangan, memberikan keterangan membicarakan permasalahan & menambah persaudaraan.

b) Objektif e. Menetapkan & Mengembangakn Tenaga Kerja

1) Menempatkan Tenaga KerjaPedoman yang harus diberikan Apa yang harus dikerjakan oleh pegawainya ? Bagaimana cara mengerjakannya ? Alat-alat apa yang diperlukan oleh karyawan ? Berapa lama pekerjaan itu diselesaikan ?Pembagian kerja yang diberikan berdasarkan Waktu (pagi, siang, malam) Fungsi (bagian pembelian, penjualan, pemasaran, dsb) Langganan (grosir, agen, dsb) Jenis benda yang diproduksi

2) Mengembangkan Tenaga Kerjaa) Insentif material (uang)b) Insentif semi material (fasilitas)c) Insentif immaterial (kepuasan secara prestasi)

f. System UpahSystem upah digolongkan dalam :1) System upah menurut waktu (Time wage system)2) System upah menurut kesatuan hasil3) System upah premi (borongan/wage incentive system)

c. RangkumanSumber Daya ManusiaSumber daya manusia (SDM) adalah salah satu faktor yang sangat menentukan dalam keberhasilan usaha. Sehingga untuk menentukan SDM diperlukan dalam perekrutannya harus sangat berhati-hati. Perlu adanya seleksi dalam penetapan dan perekrutan tenaga kerja yang dibutuhkan dalam perusahaan/berwirausaha. Dalam teknik maupun perencanaan kebutuhan tenaga kerja.

d. TugasMencari standar upah berdasarkan UMR tiap Provinsi di Indonesia

e. Evaluasi1) Instrumen Penilaian

Jodohkan pernyataan (kiri) dengan pilihan yang sesuai pada kolom (kanan)

15 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

No Pernyataan Pilihan1 Sumber daya manusia a. Wawancara2 Mengukur mental calon tenaga kerja b. Orientasi karyawan3 Memperoleh kesan-kesan calon tenaga kerja c. Analisis beban kerja4 Uraian jabatan d. Job analysis5 Langkah perhitungan panarikan sejumlah tenaga

kerjae. Tenaga kerja

6 Tidak kaku dan grogi f. Job description7 Tes kepribadian tenaga kerja g. Sistem upah menurut

waktu8 Menetapkan suatu pekerjaan h. Sumber tenaga kerja9 Time wage system i. Personality test

10 Upah premi atau dorongan j. Wage incentive systemk. Intellegent test

2) Kriteria PenilaianCocokkanlah jawaban anda dengan kunci jawaban. Hitunglah jawaban anda yang benar. Angka dalam kurung yang ada dibelakang setiap nomor menunjukkan skor nilai tiap nomor yang kalau dijumlahkan skor keseluruhan adalah 100. Selanjutnya, gunakan rumus dibawah ini untuk mengetahui tingkat pengusaan anda terhadap materi kegiatan belajar modul ini.

Nilai Tugas Nilai Evaluasi Totalbenar semua 100 Nilai Tugas (30%)+ Nilai Evaluasi 70%)

2

Arti tingkat pemahaman anda : 90% - 100% : Amat baik dan sangat berhasil80% - 89% : Baik dan berhasil70% - 79% : Kurang berhasil

69% : Tidak berhasil

Tingkat kelulusan bisa dicapai bila anda menjawab minimal 80% dari soal-soal diatas dan dapat melanjutkan pada modul berikutnya. Kurang dari standart diatas anda diharuskan mengulang kegiatan belajar pada modul ini.

7. KEGIATAN BELAJAR 7a. Tujuan Pembelajaran

1. Memahami cara mempraktekan kredit2. Menganalisis biaya dan pendapatan3. Menghitung arus kas4. Menghitung titik peluan pokok/Break Event Point (BEP)5. Menghitung Rugi/Laba6. Memahami pengertian Net Present Value7. Memahami pengertian Internal Rate of Return (IRR)

b. Uraian Materi16 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

1. Pengertian Permodalan & Pembiayaan UsahaModal usaha adalah salah satu aspek dalam rangka evolusi usulan investasi atau proyek suatu usaha. Dalam hal ini modal usaha tidak hanya diartikan dalam bentuk uang saja, ataupun barang seperti mesin-mesin dan barang dagangan, tetapi juga meliputi daya beli yang terdapat dalam barang modal.

2. Petunjuk Teknis Cara Memperoleh Modal Usahaa) Persyaratan Memperoleh Kredit

Kredit dalam bahasa Yunani “Credere” yang artinya kepercayaan. Kepercayaan bank terhadap calon nasabah pada umumnya didasarkan atas keyaninan dan kepercayaan diantaranya:1) Kejujuran dan etikat yang baik (character)2) Permodalan (capital)3) Kondisi (condition)4) Kemampuan (capacity)5) Jaminan (collateral)Adapun syarat untuk memperoleh kredit:1) Pengusaha pribumi2) Pengusaha/perusahaan golongan ekonomi lemah3) Mempunyai rencana usaha yang jelas4) Ada izin usaha/sedang dalam penyelesaian menurut ketentuan pemerintah5) Tidak sedang menikmati kredit dari bank lain6) Tidak termasuk PNS/ABRI/istrinya yang dilarang berusaha (PP

No.6/1974)7) Tidak termasuk daftar hitam/daftar kredit rangkap/kredit macet.

b) Cara Permohonan KreditCara untuk mengajukan kredit adalah:1) Diajukan kepada kantor cabang bank pelaksana2) Mengisi daftar isian yang formulirnya sudah disediakan kantor.3) Memberikan keterangan yng lengkap dan benar, mengenai keadaan

keuangan perusahaan dan kegiatan usaha si pemohon4) Dan lain-lain.5) Dokumen yang dapat dilampirkan dalam permohonan kredit :

Akta Pendirian Perusahaan KTP SIUP, SLUP, dan ANDAL NPWP Neraca dan Perincian rugi/laba dan aktivitas usaha

Ada beberapa kategori pinjaman. Sebelum melakukan pinjaman, wirausaha harus tahu untuk apa dana pinjaman tersebut diperlukan. adapun jenis-jenis pinjaman adalah sebagai berikut :1) Hutang dagang, sebenarnya hutang dagang tidak termasuk pinjaman. Hutang dagang adalah pembelian barang yang dilakukan secara kredit. Pada sisi lain, kelancaran melakukan pembayaran kredit merupakan cermin kemampuan membayar pinjaman2) Hutang jangka pendek, pinjaman yang dilakukan untuk pembelian barang

17 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

tertentu dengan alas an tertentu. Hutang jangka pendek seharusnya digunakan untuk bidang yang menghasilkan laba dan harus dibayar kembali dari penjualan.3) Hutang jangka panjang, merupakan pinjaman dengan jangka waktu lebih dari satu tahundan biasanya dipakai untuk melakukan perluasan atau modernisasi usaha. Hutang jangka panjang dibayar dari laba terakumulasi (retained earning)

c) Analisis Biaya & PendapatanAnalisis yang digunakan dalam hal ini adalah antara biaya (variable dan tetap), pendapatan, dan volume kegiatan. apabila dalam perusahaan hanya mempunyai biaya variable saja, maka tidak akan terdapat BEP. Biaya variable secara keseluruhan akan selalu berubah sesuai perubahan volume produksi, sedangkan biaya tetap secara totalitas tidak mengalami perubahan meskipun penambahan volume produksi.Yang termasuk biaya variable misalkan: bahan mentah, upah buruh langsung, komisi penjualan. Sedangkan yang termasuk dalam contoh biaya tetap misalkan: depresiasi aktiva tetap, sewa, bunga hutang, gaji pimpinan, staf, dan biaya kantor.Analisis biaya dan pendapatan melalui analisis break event point:1) Penggolongan biaya

- Biaya tetap (fixed Cost)- Biaya tidak tidak tetap (variable cost)/biaya prestasi

2) Perincian biaya tetap dan biaya variable- Biaya produksi : pemakain bahan langsung (bahan baku, bahan

pembantu, bahan penunjang), biaya buruh langsung, biaya umum pabrik.

- Biaya penjualan : biaya pemasaran (gaji karyawan, penjualan, promosi, pameran, komunikasi penjualan, dll), komisi agen, biaya distribusi (gaji karyawan, angkutan gudang, tanggungan risiko rusak, asuransi, dll)

- Biaya administrasi : gaji (pimpinan & karyawan), penyusutan (gedung & peralatan), perbekalan (ATK, kertas dll)

3) Gambar penggolongan biaya

d) Proyeksi Arus KasAnalisis arus kas (cash flow) adalah laporan yang disusun guna menunjukkan perubahan bertambahnya atau berkurangnya uang kas selama satu periode. Pengeluaran uang kas suatu perusahaan dapat bertambah terus, misalnya untuk pengeluaran pembelian bahan mentah, pembayaran gajki, upah, honor, dan lain sebagainya.Akan tetapi ada juga aliran uang kas yang sifatnya tidak terus menerus (Cash outflow), contohnya untuk pembayaran pajak pendapatan, angsuran hutang, dividen, bunga dan lain sebagainya. Dengan perkataan lainnya, setiap usulan pengeluaran modal selalu mengandung dua macam aliran kas (Cash flow) yaitu :a. Aliran uang kas neto (net outflow of cash)

18 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

Net outflow of cash adalah dana yang diperlukan untuk investasi barub. Aliran uang kas masuk neto tahunan (net annual inflow of cash)

Net annual inflow of cash adalah sebagai hasil dari investasiDi dalam menyusun proyeksi aliran uang kas (Cash flow), setiap perusahaan terlebih dahulu harus menyiapkan data-datanya, yaitu :1. jumlah dana yang diperlukan, baik dari modal sendiri maupun dari modal

luar (modal asing)2. proyeksi pendapatan / penjualan yang disusun dengan rencana penjualan3. rencana produksi dan skedul produksi yang disusun berdasarkan rencana

penjualan4. proyeksi biaya produksi yang dapat dikelompokkan menurut biaya

produksi, yaitu : biaya bahan langsung biaya upah langsung biaya tidak langsung overhead pabrik

Dalam proyeksi bahan langsung dapat dibuatkan skedul kebutuhan dan pembelian bahan-bahan dengan memperhatikan :

banyaknya bahan yang dibutuhkan untuk memproduksi barang persediaan bahan pada awal periode persediaan bahan pada akhir periode

5. proyeksi biaya operasi selama periode proyek yang meliputi : proyeksi biaya penjualan proyeksi biaya administrasi dan umum

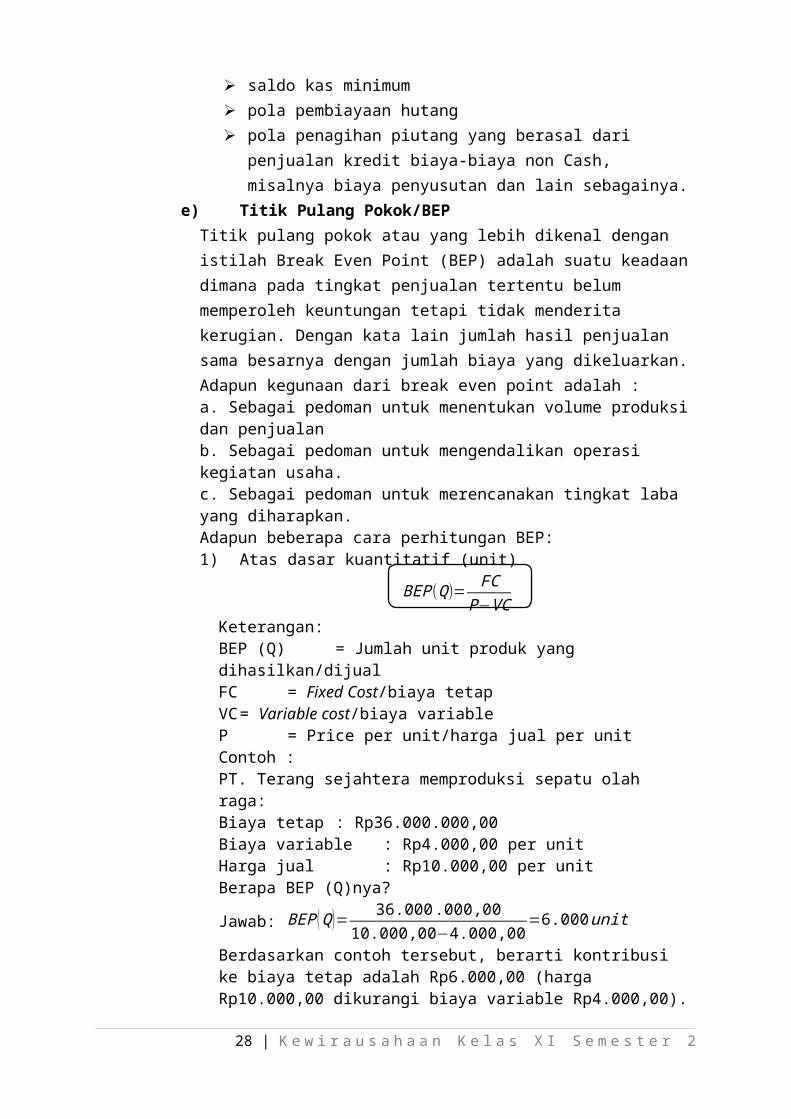

6. Dengan berdasarkan data-data yang telah disusun, perlu memperhatikan : saldo kas minimum pola pembiayaan hutang pola penagihan piutang yang berasal dari penjualan kredit biaya-biaya

non Cash, misalnya biaya penyusutan dan lain sebagainya.e) Titik Pulang Pokok/BEP

Titik pulang pokok atau yang lebih dikenal dengan istilah Break Even Point (BEP) adalah suatu keadaan dimana pada tingkat penjualan tertentu belum memperoleh keuntungan tetapi tidak menderita kerugian. Dengan kata lain jumlah hasil penjualan sama besarnya dengan jumlah biaya yang dikeluarkan.Adapun kegunaan dari break even point adalah :a. Sebagai pedoman untuk menentukan volume produksi dan penjualanb. Sebagai pedoman untuk mengendalikan operasi kegiatan usaha.c. Sebagai pedoman untuk merencanakan tingkat laba yang diharapkan.Adapun beberapa cara perhitungan BEP:1) Atas dasar kuantitatif (unit)

BEP(Q)= FCP−VC

Keterangan:BEP (Q) = Jumlah unit produk yang dihasilkan/dijualFC = Fixed Cost/biaya tetapVC = Variable cost/biaya variableP = Price per unit/harga jual per unit

19 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

Contoh :PT. Terang sejahtera memproduksi sepatu olah raga:Biaya tetap : Rp36.000.000,00Biaya variable : Rp4.000,00 per unitHarga jual : Rp10.000,00 per unitBerapa BEP (Q)nya?

Jawab: BEP (Q )= 36.000 .000,0010.000,00−4.000,00

=6.000 unit

Berdasarkan contoh tersebut, berarti kontribusi ke biaya tetap adalah Rp6.000,00 (harga Rp10.000,00 dikurangi biaya variable Rp4.000,00). Dengan demikian, untuk menutup biaya tetap sebesar Rp36.000.000,00 harus dapat menjual produk minimal 6.000 unit.

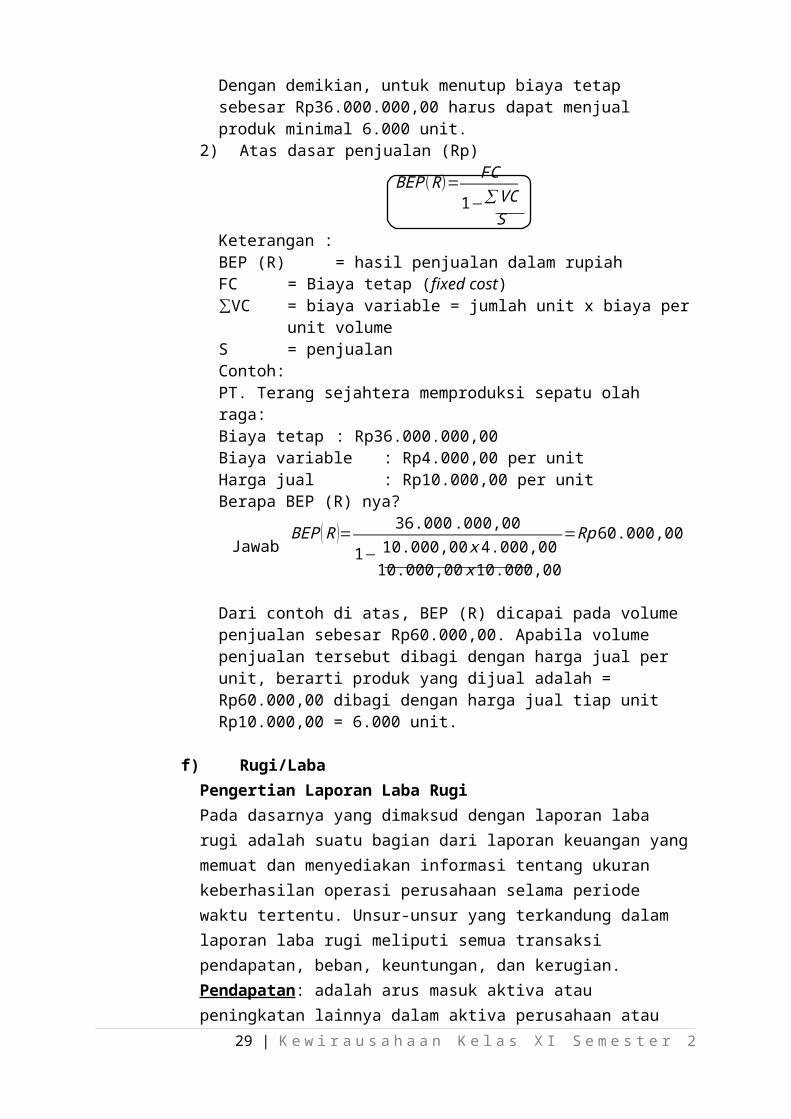

2) Atas dasar penjualan (Rp)

BEP(R)= FC

1−∑VCS

Keterangan :BEP (R) = hasil penjualan dalam rupiah FC = Biaya tetap (fixed cost)∑VC = biaya variable = jumlah unit x biaya per unit volume S = penjualanContoh:PT. Terang sejahtera memproduksi sepatu olah raga:Biaya tetap : Rp36.000.000,00Biaya variable : Rp4.000,00 per unitHarga jual : Rp10.000,00 per unitBerapa BEP (R) nya?

Jawab BEP ( R )= 36.000 .000,00

1− 10.000,00 x 4.000,0010.000,00 x 10.000,00

=Rp 60.000,00

Dari contoh di atas, BEP (R) dicapai pada volume penjualan sebesar Rp60.000,00. Apabila volume penjualan tersebut dibagi dengan harga jual per unit, berarti produk yang dijual adalah = Rp60.000,00 dibagi dengan harga jual tiap unit Rp10.000,00 = 6.000 unit.

f) Rugi/LabaPengertian Laporan Laba RugiPada dasarnya yang dimaksud dengan laporan laba rugi adalah suatu bagian dari laporan keuangan yang memuat dan menyediakan informasi tentang ukuran keberhasilan operasi perusahaan selama periode waktu tertentu. Unsur-unsur yang terkandung dalam laporan laba rugi meliputi semua transaksi pendapatan, beban, keuntungan, dan kerugian. Pendapatan: adalah arus masuk aktiva atau peningkatan lainnya dalam aktiva perusahaan atau pelunasan kewajibannya (atau kombinasi dari keduannya) selama suatu periode yang ditimbulkan oleh pengiriman/penjualan/produksi barang, penyediaan jasa, serta aktivitas lainnya yang merupakan bagian dari operasi utama perusahaan.Beban: adalah arus keluar atau penurunan lainnya dalam aktiva perusahaan atau penambahan kewajibannya (atau kombinasi dari keduanya) selama

20 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

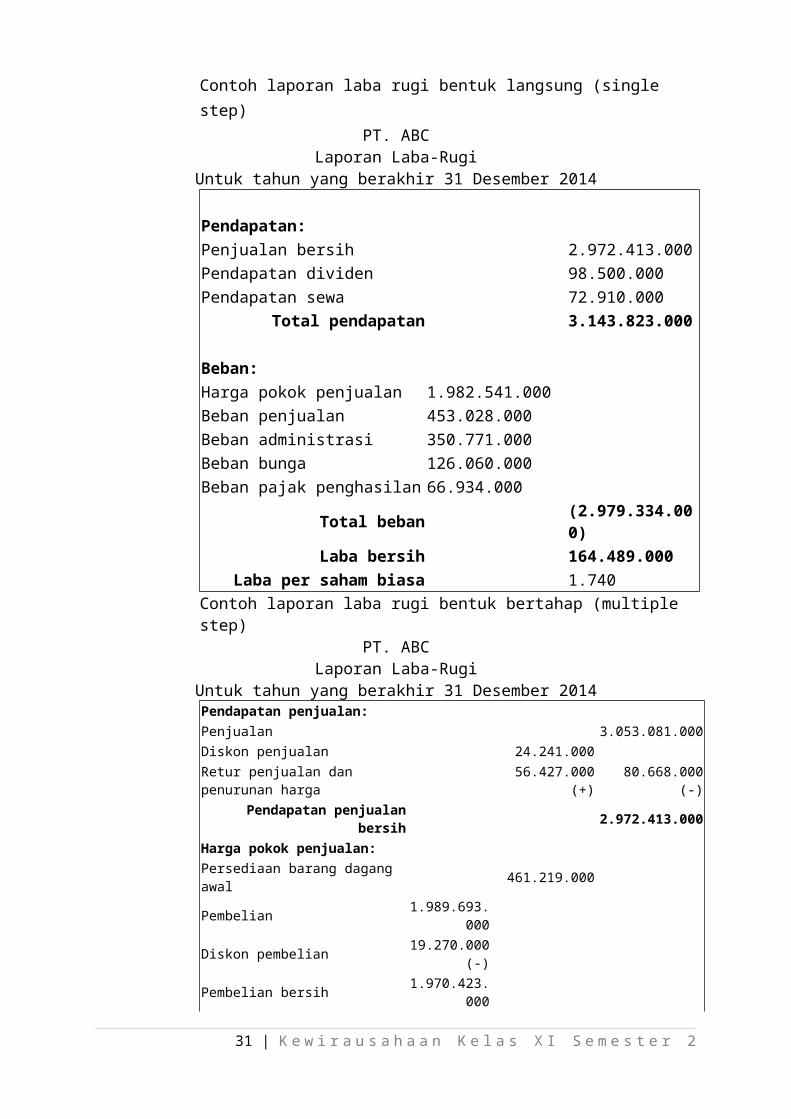

periode waktu tertentu yang ditimbulkan oleh pengiriman dan produksi barang, penyediaan jasa, serta aktivitas lainnya yang merupakan bagian dari operasi utama perusahaan.Keuntungan: adalah kenaikan ekuitas (aktiva bersih) perusahaan dari transaksi sampingan atau insidentil kecuali yang dihasilkan dari pendapatan atau investasi oleh pemilik. Sedangkan yang dimaksud dengan kerugian adalah penurunan ekuitas (aktiva bersih) perusahaan dari transaksi sampingan atau insidentil kecuali yang berasal dari beban atau distribusi kepada pemilik.Pentingnya pelaporan unsur-unsur laporan laba rugi ini tidak bisa diremehkan, bagi sebagian besar pengambil keputusan suatu bagian dari laporan keuangan seringkali lebih berguna dari laporan keuangan secara keseluruhan. Seperti yang telah dikemukakan sebelumnya bahwa investor dan kreditor berkepentingan dalam meramalkan jumlah, penetapan waktu, dan ketidakpastian laba serta arus kas masa depan. Karena unsur-unsur laporan laba rugi disajikan dalam tampilan yang memadai dan dapat dibandingkan dengan data tahun-tahun sebelumnya, maka pengambil keputusan akan lebih mudah dalam menilai laba dan arus kas masa depan.Format Laporan Laba RugiDalam menyusun laporan laba rugi, dapat disusun dengan dua format yaitu format bentuk langsung (single step) dan format bentuk bertahap (multiple step). Contoh laporan laba rugi bentuk langsung (single step)

PT. ABCLaporan Laba-Rugi

Untuk tahun yang berakhir 31 Desember 2014

Pendapatan:Penjualan bersih 2.972.413.000Pendapatan dividen 98.500.000Pendapatan sewa 72.910.000

Total pendapatan 3.143.823.000

Beban:Harga pokok penjualan 1.982.541.000Beban penjualan 453.028.000Beban administrasi 350.771.000Beban bunga 126.060.000Beban pajak penghasilan 66.934.000

Total beban (2.979.334.000)Laba bersih 164.489.000

Laba per saham biasa 1.740Contoh laporan laba rugi bentuk bertahap (multiple step)

PT. ABCLaporan Laba-Rugi

Untuk tahun yang berakhir 31 Desember 2014Pendapatan penjualan:

21 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

Penjualan 3.053.081.000Diskon penjualan 24.241.000Retur penjualan dan penurunan harga 56.427.000 (+) 80.668.000 (-)

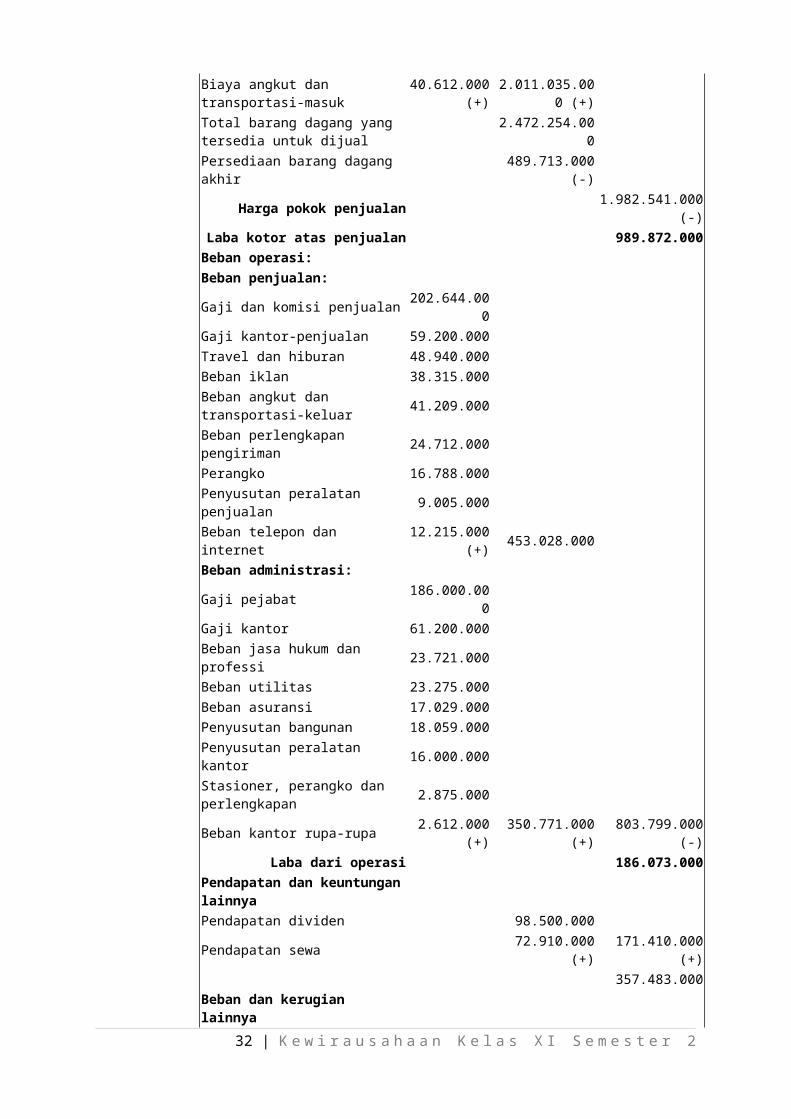

Pendapatan penjualan bersih 2.972.413.000Harga pokok penjualan:Persediaan barang dagang awal 461.219.000Pembelian 1.989.693.000Diskon pembelian 19.270.000 (-)Pembelian bersih 1.970.423.000Biaya angkut dan transportasi-masuk 40.612.000 (+) 2.011.035.000 (+)Total barang dagang yang tersedia untuk dijual 2.472.254.000

Persediaan barang dagang akhir 489.713.000 (-)Harga pokok penjualan 1.982.541.000 (-)

Laba kotor atas penjualan 989.872.000Beban operasi:Beban penjualan:Gaji dan komisi penjualan 202.644.000Gaji kantor-penjualan 59.200.000Travel dan hiburan 48.940.000Beban iklan 38.315.000Beban angkut dan transportasi-keluar 41.209.000Beban perlengkapan pengiriman 24.712.000Perangko 16.788.000Penyusutan peralatan penjualan 9.005.000Beban telepon dan internet 12.215.000 (+) 453.028.000Beban administrasi:Gaji pejabat 186.000.000Gaji kantor 61.200.000Beban jasa hukum dan professi 23.721.000Beban utilitas 23.275.000Beban asuransi 17.029.000Penyusutan bangunan 18.059.000Penyusutan peralatan kantor 16.000.000Stasioner, perangko dan perlengkapan 2.875.000Beban kantor rupa-rupa 2.612.000 (+) 350.771.000 (+) 803.799.000 (-)

Laba dari operasi 186.073.000Pendapatan dan keuntungan lainnyaPendapatan dividen 98.500.000Pendapatan sewa 72.910.000 (+) 171.410.000 (+)

357.483.000Beban dan kerugian lainnyaBunga obligasi dan wesel 126.060.000 (-)

Laba sebelum pajak-penghasilan 231.423.000Pajak penghasilan 66.934.000 (-)

Laba bersih 164.489.000Laba per saham biasa 1.740

g) Net Present ValuePada umumnya jumlah usul-usul investasi yang diajukan di dalam perusahaan lebih banyak daripada besarnya dana yang tersedia untuk dapat membelanjainya. Ada berbagai cara penilaian usul investasi didasarkan pada aliran kas (cash flow) dan bukan pada keuntungan yang dilaporkan dalam

22 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

buku. Setiap usul pengeluaran modal (capital axpenditure) selalu mengandung dua macam aliran kas (cash flow) yaitu :1. aliran kas keluar neto (net outflow of cash), yaitu yang diperlukan untuk

investasi baru, dan2. aliran kas masuk neto tahunan (net annual inflow of cash) yaitu sebagai

hasil dari investasi baru tersebut, yang ini sering pula disebut “net cash proceeds” atau cukup dengan istilah “proceeds”

Ada 4 (empat) metode penilaian usul-usul investasi, yaitu :1. Payback period

Payback period (periode payback) adalah suatu metode yang diperlukan untuk dapat menutup kembali pengeluaran investasi dengan menggunakan “proceeds” atau aliran kas neto (net cash flow).Contoh soal :Jumlah investasi Rp 45.000,00Jumlah proceeds tahunan Rp 22.500,00Payback period Rp 45.000,00 x 1 tahun = 2 tahunRp 22.500,00

2. Net present valueMetode ini memperhatikan “time value of money” maka proceeds ayng digunakan dalam menghitung Net Present Value (NPV) adalah proceeds atau “cash flow” yang didiskontokan atas dasar biaya modal (Cost of Capital) atau “rate of return” yang diinginkan. Dalam metode ini pertama-tama yamg dihitung adalah nilai sekarang (present value). Kemudian jumlah “present value” (PV) dari keseluruhan proceeds selama usianya dikurangi dengan Present Value dari jumlah investasinya (initial invesment). Selisih antara PV dari keseluruhan proceeds dengan Present Value dari pengeluaran modal (“capital outlay” atau “initial invesment”) dinamakan “nilai sekarang neto” (Net Present Value / NPV). Apabila jumlahnya Present Value dari keseluruhan proceeds yang diharapkan lebih besar dari pada Present Value dari investasinya maka usul investasi dapat diterima. Sebaliknya kalau jumlah Present Value dari keseluruhan proceeds lebih kecil daripada Present Value dari investasinya yang ini berarti bahwa Net Present Value-nya negatifmaka usul investasi tersebut seharusnya ditolak.

3. Internal rate of return. (yield method)Metode penilaian usul-usul investasi lain yang menggunakan “discounted cash flow” adalah apa yang disebut metode “internal rate of return”. Pengertian “internal rate of return” itu sendiri dapat didefinisikan sebagai tingkat bunga yang akan menjadikan jumlah nilai sekarang dari proceeds yang diharapkan akan diterima (Present Vlue of future proceeds) sama dengan jumlah nilai sekarang dari pengeluaran modal (Present Value of capital outlays). Pada dasarnya “internal rate of return” harus dicari dengan cara “trial and error” dengan serba coba-coba.

4. Accounting rate of return

23 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

Metode “Accounting rate of return” atau sering juga disebut “Average rate of return” menunjukkan presentase keuntungan neto sesudah pajak dihitung dari “Initial invesment”. Metode “Accounting rate of return” ini mendasarkan diri pada keuntungan yang dilaporkan dalam buku (reported accounting income). Kebaikan dari metode ini adalah pada kesederhnaannya dan mudah dimengerti. Metode ini dalam perhitungannya menggunakan data accounting yang sudah tersedia, sehingga tidak memerlukan perhitungan tambahan. Sesudah Accounting rate of return ini dihitung, tahap berikutnya ialah mencocokannya dengan “minimum accounting rate of return” yang dianggap wajar oleh perusahaan. Apabila accounting rate of return ini lebih besar daripada “minimum accounting rate of return” maka usul investasi tersebut dapat diterima, sebaliknya jika lebih kecil, seharusnya usul investasi tersebut ditolak.

h) Internal Rate of Return (IRR)

c. RangkumanPihak pemberi modal atau dana yang utama dapat digolongkan dalam 3 golongan yaitu : 1) Supplier, 2) Bank, 3) Dana Ekuitas. Dalam dunia perbankan kita mengenal adanya pedoman “3 R” dan “5 C” dalam pemberian kredit di samping syarat-syarat kredit. pedoman “3 R” yaitu ; return, repayment capacity dan risk bearing ability. Adapun pedoman “5 C” yaitu ; character, capacity, capital, collateral dan conditions.Biaya tetap adalah biaya yang besarnya tidak tergantung pada besar kecilnya produksi. Biaya variable adalah biaya usaha yang besarnya tergantung pada besar-kecilnya produksi. Analisis arus kas (cash flow) adalah laporan yang disusun guna menunjukkan perubahan bertambahnya atau berkurangnya uang kas selama satu periode. Titik pulang pokok atau yang lebih dikenal dengan istilah Break Even Point (BEP) adalah suatu keadaan dimana pada tingkat penjualan tertentu belum memperoleh keuntungan tetapi tidak menderita kerugian.Kegunaan dari break even point adalah :1. Sebagai pedoman untuk menentukan volume produksi dan penjualan2. Sebagai pedoman untuk mengendalikan operasi kegiatan usaha.3. Sebagai pedoman untuk merencanakan tingkat laba yang diharapkan.Penerimaan yang berasal dari hasil kegiatan utama perusahaan sering disebut penerimaan operasional. Dihasilkan dari penjualan barang/jasa yang dihasilkan perusahaan.Hasil sampingan sering disebut penerimaan non operasional. Hasil sampinan diantaranya; bunga bank atas simpanan uang di bank, penerimaan menyewakan alat atau kendaraan, subsidi pemerintah atau bonus. Penerimaan usaha yang wajar seharusnya sebagian besar berasal dari penerimaan operasional.Setiap usul pengeluaran modal (capital axpenditure) selalu mengandung dua macam aliran kas (cash flow) yaitu : aliran kas keluar neto (net outflow of cash), aliran kas masuk neto tahunan (net annual inflow of cash). 4 (empat) metode

24 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

penilaian usul-usul investasi, yaitu : Payback period, Net present value, Internal rate of return, (yield method), Accounting rate of return

d. TugasBuatlah keliping tentang jenis usaha yang membutuhkan kucuran modal dari pinjaman di bank! Minimal 5 lembar dijilid!

e. Evaluasi1) Instrument Penilaian

1. Di bawah ini pedoman penilaian penggunaan kredit oleh Bank, kecuali ….a. convition c. capital e. characterb. capacity d. collateral

2. Dalam rangka penambahan pinjaman modal yang berupa penjualan saham adalah ….a. bank c. supplier e. pasar modalb. bursa saham d. dana ekuitas

3. Yang termasuk dalam unsur biaya tetap diantaranya ….a. pembelian bahan bakub. biaya transportasic. sewa gedung d. biaya operasionale. biaya angkutan

4. Salah Satu perencanaan keuntungan yang dituangkan dalam proyeksi rugi / laba yaitu ….a. proyeksi arus kas b. proyeksi harga pokok penjualanc. keuntungand. kerugiane. kebutuhan akan bahan baku

5. Di bawah ini adalah salah satu dari kegunaan Break Even Point ….a. rentabilitas ekonomi b. peraturan perusahaan c. pedoman pelaksanaan usahad. pedoman karyawan untuk bekerja e. pedoman mengendalikan operasi kegiatan usaha

3) Kriteria PenilaianCocokkanlah jawaban anda dengan kunci jawaban. Hitunglah jawaban anda yang benar. Angka dalam kurung yang ada dibelakang setiap nomor menunjukkan skor nilai tiap nomor yang kalau dijumlahkan skor keseluruhan adalah 100. Selanjutnya, gunakan rumus dibawah ini untuk mengetahui tingkat pengusaan anda terhadap materi kegiatan belajar modul ini.

Nilai Tugas Nilai Evaluasi Totalbenar semua x 2 Nilai Tugas (30%)+ Nilai Evaluasi 70%)

2

25 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

KUNCI JAWABAN

KEGIATAN BELAJAR 1

1. Perizinan usaha dagang adalah alat untuk membina, mengarahkan, mengawasi dan menerbitkan izin-izin usaha perdagangan.

2. Dalam menjalankan perusahaan pengusaha/pemilik/pengurus yang bersangkutan wajib menaati syarat-syarat sebagai berikut : Keamanan, Kesehatan, Ketertiban, dan syarat lain

3. Macam-macam Perizinan Usaha Industri dan Perdagangan a. Izin Prinsip, b. IMB c. SIUP. d. SITU, e. NRB, f. NPWP, g. NRP, h. AMDAL

KEGIATAN BELAJAR 2

26 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

1. Surat adalah suatu sarana untuk menyampaikan informasi atau pernyataan secara tertulis kepada pihak lain baik atas nama sendiri ataupun jabatannya dalam organisasi.

2. Fungsi SuratSebagai alat komunikasi dan informasi, surat berfungsi sebagai :f. Duta atau wakil organisasid. Sebagai alat bukti tertulis, misalnya perjanjian bisnise. Sebagai pedoman, misalnya surat yang sudah diarsipkan

KEGIATAN BELAJAR 3

1. Ada beberapa pertimbangan guna penetapan pembelian yang paling tepat, antara lain :a. Lekas tidaknya barang tersebut menjadi rusakb. Cepat lambatnya perputaran barangc. Sulit tidaknya memperoleh barang itu setiap waktud. Kecenderungan naik turunnya hargae. Perbedaan harga menurut besar kecilnya jumlah pembelian

2. Pencatatan transaksi barang dagangan antara lain :e. Pencatatan secara terus menerusf. Pencatatan secara periodik

KEGIATAN BELAJAR 4

1. Keuangan adalah salah satu kunci menejemen, disamping produksi, personalia dan pemasaran

2. mengelolah keuangan hal-hal dibawah ini perlu diperhitungkan oleh seorang wirausahawan :a. Membuat pembukuan yang teratur dan tertib.b. Periksa keabsahan semua bukti pembayarannya.c. Pisahkan harta pribadi dengan keuangan perusahaand. Tentukan gaji tenaga kerja, termasuk milik sendirie. Buat anggaran untuk aspek-aspek keuangan dan bandingkan denganf. realisasinyag. Gunakan jasa bank sebaik-baiknya.

KEGIATAN BELAJAR 5

1. Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dipaksakan) dengan tidak mendapat jasa timbale (kontraprestasi), yang langsung dapat ditunjukkan dan yang dugunakan untuk membayar pengeluaran umum.

2. Menurut sifatnya, terdiri dari : Pajak langsung, Pajak tidak langsung.

KEGIATAN BELAJAR 6

No Pernyataan Pilihan1 Sumber daya manusia e. sumber tenaga kerja2 Mengukur mental calon tenaga kerja k. intellegence test

27 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

3 Memperoleh kesan-kesan calon tenaga kerja a. wawancara4 Uraian jabatan f. job description5 Langkah perhitungan panarikan sejumlah tenaga

kerjac. analisis beban kerja

6 Tidak kaku dan grogi b. Orientasi karyawan7 Tes kepribadian tenaga kerja i. personality test8 Menetapkan suatu pekerjaan d. Job analysis9 Time wage system g. sistem upah menurut waktu10 Upah premi atau dorongan j. wage incentive system

KEGIATAN BELAJAR 7

1. A2. B3. C4. A5. E

DAFTAR PUSTAKA

Habil. 2012. Kewirausahaan Kelas 2. Download from http://habbiltkj1.blogspot.co.id/2012/02/modul-c-322-kewirausahaan-kelas-xi.html

NN. 2016. Kewirausahaan untuk kelas xi. Download from http://id.scribd.com/doc/96648186/Modul-Kewirausahaan-Untuk-Kelas-x-Smk#scribd

28 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

Mardiyanto, Drs. 2005. Kewirausahaan 2 SMK. Yudhistira: Jakarta.

Muhamad, Zaenal Drs., Wahyuningsih, Dra. 2005. Modul Sekawan SMK Tahun ke-2 . Sekawan Cipta Pustaka : Solo.

Wibowo, SInggih, Ir., Murdinah, Ir., Yusro Nuri Fawziya. 1995. Pedoman Mengelola Perusahaan Kecil. Penebar Swadaya: Jakarta.

Tedjasutisna, H. Ating. MBA. 2002. Kewirausahaan SMK Tingkat 2. Armico: Bandung.

MODUL KEWIRAUSAHAAN

29 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

KELAS XI

SEMESTER 2

NAMA

…………………………………………………

PROGRAM KEAHLIAN

………………………………………………….

SMK MA’ARIF 5 KOTAGAJAHLAMPUNG TENGAH

2016

DAFTAR ISI

HALAMAN JUDUL ......................................................................................................... iKATA PENGANTAR ...................................................................................................... iiDAFATR ISI...................................................................................................................... iiiBAB I PENDAHULUAN

A. Diskripsi ........................................................................................................ 1B. Prasyarat ........................................................................................................ 1

30 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

C. Petunjuk Penggunaan Modul ......................................................................... 1D. Tujuan ............................................................................................................ 1E. Kompetensi .................................................................................................... 2

BAB II PEMBELAJARANA. Rencana Belajar Peserta Diklat ..................................................................... 3

1. Perijinan Usaha ......................................................................................... 32. Administrasi Usaha (surat-menyurat) ....................................................... 63. Pencatatan & Pengelolaan Persediaan ...................................................... 84. Pencatatan Transaksi Keuangan ............................................................... 105. Perpajakan ................................................................................................ 126. Pengelolaan Sumber Daya Manusia (SDM) ............................................. 147. Permodalan & Pembiayaan Usaha ........................................................... 16

DAFTAR PUSTAKA

KATA PENGANTAR

Modul kewirausahaan ini merupakan bahan pengajaran yang digunakan sebagai panduan dalam proses pembelajaran siswa kelas XI semester 2 (dua) pada SMK Ma’arif 5 Kotagajah. Modul ini menguraikan tentang aspek-aspek dalam pengelolaan usaha berdasarkan Perizinan Usaha, Administrasi Usaha, Pengelolaan Persediaan, Pengelolaan Transaksi Keuangan, Perpajakan, Pengelolaan Sumber Daya Manusia, dan Permodalan Usaha.

31 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2

Puji syukur penulis panjatkan kehadirat Allah SWT, atas limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan modul ini dengan lancer serta dapat tepat pada waktu yang telah ditentukan.

Penulis menyadari bahwa terlaksananya ini berkat bantuan dari berbagai pihak. Oleh karena itu, penulis ucapkan terima kasih yang sebesar-besarnya kepada teman-teman dan Bapak/Ibu guru yang telah membantu dan membimbing penulis dalam pembuatan modul ini.

Penulis menyadari sepenuhnya bahwa modul ini masih jauh dari kesempurnaan. Oleh karena itu, saran dan kritik yang bersifat membangun sangat penulis harapkan demi kesempurnaan modul ini.

Semoga dengan adanya modul ini dapat bermanfaat bagi penyusun khusunya dan bai para pembaca yang budiman umumnya.

Kotagajah, Januari 2016

Penulis

32 | K e w i r a u s a h a a n K e l a s X I S e m e s t e r 2