Embed Size (px)

Citation preview

PERLAKUAN AKUNTANSI PAJAKPERUSAHAAN PROPERTI

(STUDI KASUS PADA PT CIPUTRA DEVELOPMENT TBK)

OLEH :- STANISLAS HARTANTO (123150200)

- TONY SETIANTO (123141086)- Y DANU WIJANARKO (123141090)

PERPAJAKAN LANJUTANMAKSI TRISAKTI

LATAR BELAKANGPerkembangan bisnis properti di Indonesia mengalami kenaikan yang sangat tajam pada

dekade terakhir ini. Banyak indikator yang dapat dilihat di dalam masyarakat misalnya dengan

banyaknya pembangunan perumahan-perumahan baru termasuk juga apartemen dengan harga

yang relatif lebih murah.Seiring semakin berkembangnya bisnis properti,

maka penerimaan pajak pun akan semakin meningkat.

LATAR BELAKANG LANJUTAN

Pemerintah Indonesia untuk memenuhi kebutuhan pengeluarannya, membutuhkan sumber dana yang pasti setiap tahunnya. Sumber dana tersebut dominan diperoleh

dari pajak.Sumber pendapatan pajak diantaranya

melalui penarikan Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh)

LATAR BELAKANG LANJUTAN

Pada perusahaan properti, PPN maupun PPh merupakan pajak yang relatif dominan. Melalui

sistem pemungutan pajak Self Assessment System wajib pajak diberikan wewenang untuk menghitung sendiri, melaporkan sendiri, dan

membayar sendiri piutang pajak maupun utang pajak. Untuk itu perusahaan harus melakukan

pencacatan piutang pajak maupun utang pajak dan juga melakukan penyetoran dan

pembayaran piutang pajak maupun utang pajak tersebut.

IDENTIFIKASI MASALAH

1. Bagaimana perusahaan properti melakukan pembukuan atas piutang

pajak maupun utang pajak?2. Bagaimana piutang pajak maupun utang

pajak tersebut disetorkan dan dibayarkan sesuai dengan peraturan yang berlaku?

PT CIPUTRA DEVELOPMENT

TBK

KEBIJAKAN AKUNTANSI

PIUTANG PAJAK DAN

UTANG PAJAK

KEBIJAKAN PERPAJAKAN

KERANGKA KONSEPTUAL

PROFIL SINGKAT PT CIPUTRA DEVELOPMENT TBK

PT Ciputra Development Tbk (CTRA) didirikan 22 Oktober 1981 dengan nama PT Citra Habitat Indonesia dan memulai kegiatan usaha komersialnya pada tahun 1984. Kantor pusat CTRA berlokasi di Ciputra World 1 DBS Bank Tower Lantai 39, Jl. Prof. DR. Satrio Kav. 3-5, Jakarta 12940.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan CTRA adalah mendirikan dan menjalankan usaha di bidang pembangunan dan pengembangan perumahan (real estat), rumah susun (apartemen), perkantoran, pertokoan, pusat niaga, tempat rekreasi dan kawasan wisata beserta fasilitas-fasilitasnya serta mendirikan dan menjalankan usaha-usaha di bidang yang berhubungan dengan perencanaan, pembuatan serta pemeliharaan sarana perumahan, termasuk tapi tidak terbatas pada lapangan golf, klub keluarga, restoran dan tempat hiburan lain beserta fasilitas-fasilitasnya.

Saat ini Ciputra Development Tbk mengembangkan dan mengoperasikan 33 properti perumahan, pusat perbelanjaan, hotel, apartemen, pergudangan kompleks dan lapangan golf di 20 kota besar di seluruh Indonesia.

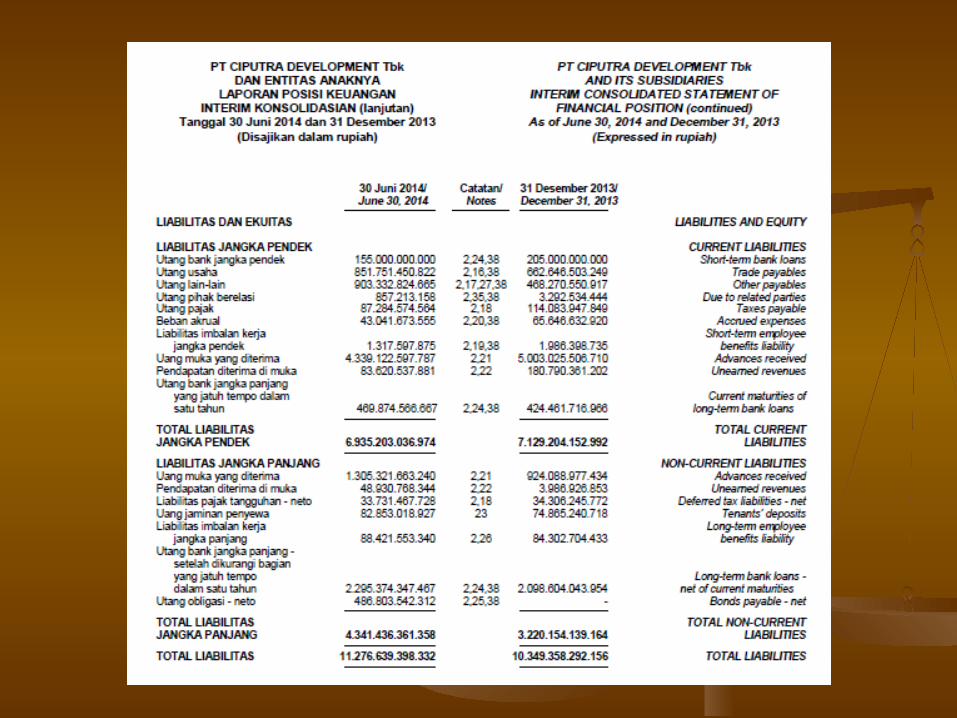

LAPORAN KEUANGAN PT CIPUTRA DEVELOPMENT TBK

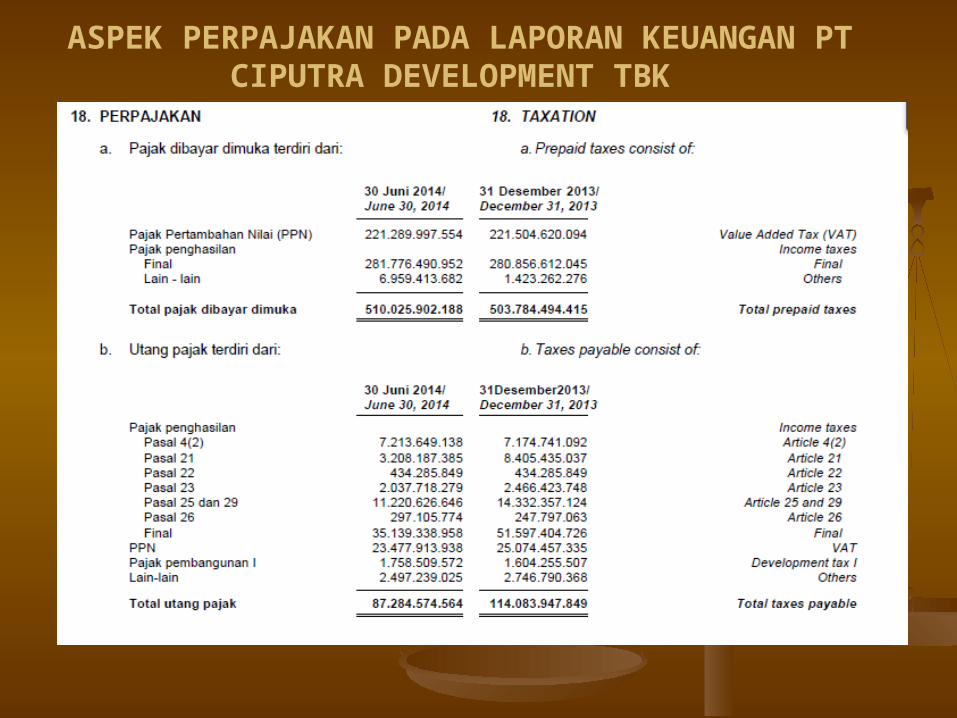

ASPEK PERPAJAKAN PADA LAPORAN KEUANGAN PT CIPUTRA DEVELOPMENT TBK

KEBIJAKAN AKUNTANSI

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 9

PENYAJIAN AKTIVA LANCAR DAN KEWAJIBAN JANGKA

PENDEK

Aktiva lancar adalah aktiva yang dapat direalisasikan dalam satu tahun atau

dalam siklus operasi normal perusahaan, mana yang lebih lama, antara lain meliputi:

(a) Kas dan bank.(b) Surat-surat berharga yang mudah dijual dan tidak dimaksudkan

untuk ditahan.(c) Deposito jangka pendek.

(d) Wesel tagih yang akan jatuh tempo dalam waktu satu tahun.(e) Piutang usaha.

(f) Piutang lain-lain yang diharapkan akan direalisasikan dalam waktu satu tahun.

(g) Persediaan.(h) Pembayaran uang muka pembelian aktiva lancar.

(i) Pembayaran pajak di muka.(j) Biaya dibayar di muka yang akan menjadi beban dalam waktu satu

tahun sejaktanggal neraca.

Pernyataan ini menjelaskan tentang pengertian dan penyajian aktiva lancar dan

kewajiban jangka pendek dalam laporan keuangan

Kewajiban jangka pendek adalah kewajiban yang diharapkan akan dilunasi dalam

waktu satu tahun atau satu siklus operasi normal perusahaan, mana yang lebih

lama, antara lain meliputi:(a) Pinjaman bank dan pinjaman lainnya.

(b) Bagian kewajiban jangka panjang yang akan jatuh tempo dalam waktu satu

tahun sejak tanggal neraca,(c) Hutang usaha dan biaya yang masih harus dibayar

(d) Uang muka penjualan(e) Hutang pembelian aktiva tetap, pinjaman bank dan rupa-rupa hutang

lainnyayang harus diselesaikan dalam waktu satu tahun .

(f) Penyisihan kewajiban pajak(g) Hutang dividen

(h) Pendapatan yang ditangguhkan dan uang muka dari pelanggan(i) Kewajiban kontinjen

KEBIJAKAN PERPAJAKAN

PAJAK PERTAMBAHAN

NILAI (PPN/PPNBM)

BAB II JANGKA WAKTU PEMBAYARAN DAN

PENYETORAN PAJAK

(14) PPN atau PPN dan PPnBM yang terutang dalam satu Masa Pajak harus

disetor paling lama akhir bulan berikutnya setelah Masa Pajak berakhir dan sebelum

Surat Pemberitahuan Masa PPN disampaikan.

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014

TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK

Pasal 9

(9) Pajak Masukan yang dapat dikreditkan, tetapi belum

dikreditkan dengan Pajak Keluaran pada Masa Pajakyang sama, dapat dikreditkan pada Masa Pajakberikutnya paling lama 3 (tiga) bulan setelahberakhirnya Masa Pajak yang bersangkutan

sepanjangbelum dibebankan sebagai biaya dan belum

dilakukanpemeriksaan.

UNDANG-UNDANG REPUBLIK INDONESIANOMOR 42 TAHUN 2009

TENTANGPERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983

TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASADAN PAJAK PENJUALAN ATAS BARANG MEWAH

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA

NOMOR 90/PMK.03/2015TENTANG

PERUBAHAN ATAS PERATURAN MENTERI KEUANGANNOMOR 253/PMK.03/2008 TENTANG WAJIB PAJAK

BADAN TERTENTUSEBAGAI PEMUNGUT PAJAK PENGHASILAN DARI

PEMBELI ATASPENJUALAN BARANG YANG TERGOLONG SANGAT

MEWAH

Pasal 1(2) Barang yang tergolong sangat mewah adalah:

1. rumah beserta tanahnya, dengan harga jual atau harga pengalihannya lebih

dari Rp5.000.000.000,00 (lima miliar rupiah) atau luas bangunan lebih dari

400m2 (empat ratus meter persegi);

2. apartemen, kondominium, dan sejenisnya, dengan harga jual atau pengalihannya

lebih dari Rp5.000.000.000,00 (lima miliar rupiah) atau luas bangunan lebih dari

150m2 (seratus lima puluh meter persegi);

PAJAK PENGHASILAN

PASAL 21 DAN 23/26

BAB II JANGKA WAKTU PEMBAYARAN DAN PENYETORAN

PAJAK

6) PPh Pasal 21 yang dipotong oleh Pemotong PPh harus disetor paling lama tanggal 10

(sepuluh) bulan berikutnya setelah Masa Pajak berakhir.

(7) PPh Pasal 23 dan PPh Pasal 26 yang dipotong oleh Pemotong PPh harus disetor

paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir.

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014

TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK

PAJAK PENGHASILAN PASAL 4 AYAT 2

SURAT EDARAN DIREKTUR JENDERAL PAJAKNOMOR : SE - 30/PJ/2013

TENTANG

PELAKSANAAN PAJAK PENGHASILAN YANG BERSIFAT FINAL ATAS PENGHASILAN DARI PENGALIHAN HAK ATAS TANAH DAN/ATAU

BANGUNAN YANG DITERIMA ATAU DIPEROLEH WAJIB PAJAK YANG USAHA

POKOKNYA MELAKUKAN PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN DAN

PENENTUAN JUMLAH BRUTO NILAI PENGALIHAN HAK ATAS TANAH DAN/ATAU

BANGUNAN OLEH WAJIB PAJAK YANG MELAKUKAN PENGALIHAN HAK ATAS TANAH

DAN/ATAU BANGUNAN

Materi Hal-hal yang harus diperhatikan dalam pengenaan Pajak Penghasilan

yang bersifat final (PPh Final) atas penghasilan dari pengalihan hak atas tanah dan/atau bangunan yang dilakukan oleh Wajib Pajak yang

usaha pokoknya melakukan pengalihan hak atas tanah dan/atau bangunan (WP real estat) dan penentuan jumlah bruto nilai pengalihan hak atas tanah dan/atau bangunan oleh Wajib Pajak yang melakukan pengalihan hak atas tanah dan/atau bangunan adalah sebagai berikut:

A. Pembayaran PPh Final atas pengalihan hak atas tanah dan/atau bangunan oleh WP real estat dilakukan:

1. paling lama tanggal 15 bulan berikutnya setelah bulan diterimanya pembayaran, baik dengan cara tunai maupun angsuran, atas

pengalihan hak atas tanah dan/atau bangunan; dan

2. sebelum akta, keputusan, perjanjian, kesepakatan atau risalah lelang atas pengalihan hak atas tanah dan/atau bangunan

ditandatangani oleh pejabat yang berwenang, dalam hal jumlah seluruh pembayaran sebagaimana dimaksud pada huruf a kurang dari

jumlah bruto nilai pengalihan hak.

PERATURAN PEMERINTAH REPUBLIK INDONESIA

NOMOR 71 TAHUN 2008TENTANG

PERUBAHAN KETIGA ATAS PERATURAN PEMERINTAH NOMOR 48 TAHUN 1994

TENTANGPEMBAYARAN PAJAK PENGHASILAN ATAS

PENGHASILAN DARI PENGALIHAN HAKATAS TANAH DAN/ATAU BANGUNAN

“Pasal 4

(1) Besarnya Pajak Penghasilan adalah sebesar 5% (lima persen) dari jumlah bruto nilai pengalihan

hak atas tanah dan/atau bangunan, kecuali atas pengalihan hak atas Rumah

Sederhana dan Rumah Susun Sederhana yang dilakukan oleh Wajib Pajak yang

usaha pokoknya melakukan pengalihan hak atas tanah dan/atau bangunan dikenakan

Pajak Penghasilan sebesar 1% (satu persen) dari jumlah bruto nilai pengalihan.

“Pasal 8

(1) Bagi Wajib Pajak yang melakukan transaksi pengalihan hak atas tanah

dan/ataubangunan, pembayaran Pajak Penghasilan

sebagaimana dimaksud dalam Pasal 4ayat (1) bersifat final.

PERBANDINGAN KEBIJAKAN AKUNTANSI DAN KEBIJAKAN PERPAJAKAN KEBIJAKAN AKUNTANSI

PIUTANG PAJAKAktiva lancar adalah aktiva yang dapat direalisasikan dalam satu tahun atau dalam siklus operasi normal perusahaan, mana yang lebih lama (PSAK 9)

UTANG PAJAKKewajiban jangka pendek adalah kewajiban yang diharapkan akan dilunasi dalam waktu satu tahun atau satu siklus operasi normal perusahaan, mana yang lebih lama (PSAK 9)

KEBIJAKAN PERPAJAKAN

PIUTANG PAJAKPPN MASUKAN Dapat dikreditkan pada Masa Pajak berikutnya paling lama 3 (tiga) bulan (UU RI NOMOR 42 TAHUN 2009)

UTANG PAJAKPPN KELUARAN Disetor paling lama akhir bulan berikutnya setelah Masa Pajak berakhir dan sebelum Surat Pemberitahuan Masa PPN disampaikan (PMK RI NOMOR 242/PMK.03/2014)

PPH 21, 23/26 Disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir (PMK RI NOMOR 242/PMK.03/2014)

PPH 4 AYAT 2 Dibayar paling lama tanggal 15 bulan berikutnya setelah bulan diterimanya pembayaran, baik dengan cara tunai maupun angsuran (SE DJP NOMOR : SE - 30/PJ/2013)

CONTOH TRANSAKSI PIUTANG PAJAK DAN UTANG

PAJAK PADA LAPORAN KEUANGAN PT CIPUTRA

DEVELOPMENT TBK

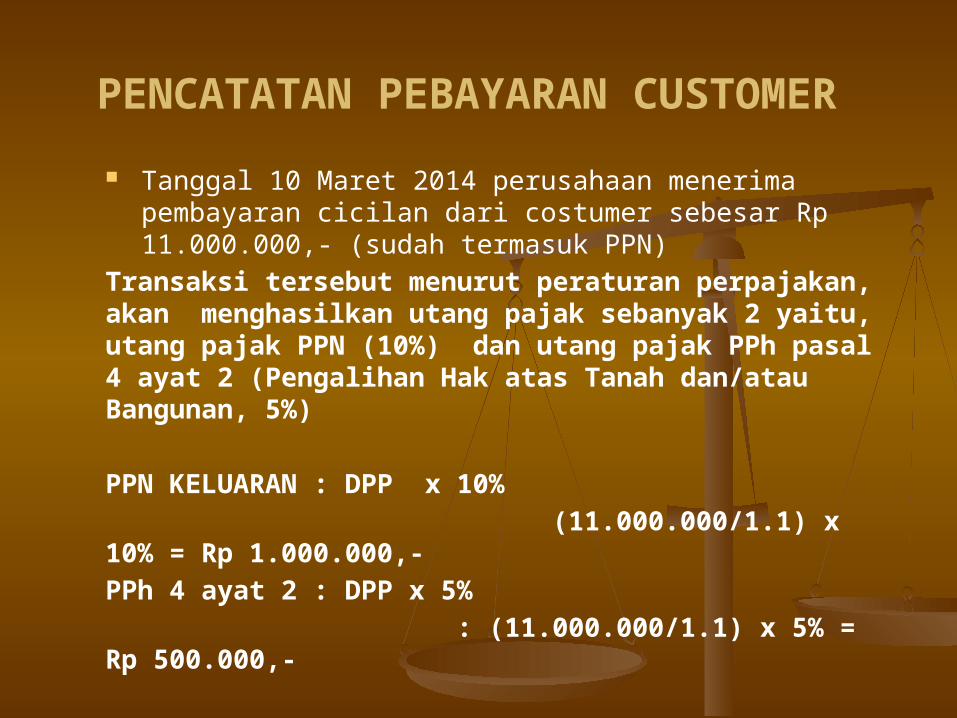

PENCATATAN PEBAYARAN CUSTOMER Tanggal 10 Maret 2014 perusahaan menerima

pembayaran cicilan dari costumer sebesar Rp 11.000.000,- (sudah termasuk PPN)

Transaksi tersebut menurut peraturan perpajakan, akan menghasilkan utang pajak sebanyak 2 yaitu, utang pajak PPN (10%) dan utang pajak PPh pasal 4 ayat 2 (Pengalihan Hak atas Tanah dan/atau Bangunan, 5%) PPN KELUARAN : DPP x 10% (11.000.000/1.1) x 10% = Rp 1.000.000,-PPh 4 ayat 2 : DPP x 5% : (11.000.000/1.1) x 5% = Rp 500.000,-

PENCATATAN PEBAYARAN CUSTOMER

Sehingga jurnalnya :BANK 11.000.000BIAYA PPH 4 AYAT 2 500.000

PPN KELUARAN 1.000.000 UTANG PPH 4 AYAT 2 500.000 UANG MUKA KONSUMEN 10.000.000 Note : - PPN Keluaran dan utang PPh 4 ayat 2 merupakan

utang pajak perusahaan- PPh 4 ayat 2 merupakan PPh final sehingga akan

dibiayakan

PEMBEBANAN BIAYA PPH PASAL 4 AYAT 2 PADA LAPORAN KEUANGAN PT. CIPUTRA DEVELOPMENT

TBK

PENCATATAN PEMBAYARAN KOMISI PENJUALAN

Tanggal 31 April 2014 perusahaan membayar komisi penjualan sebesar Rp 50.000.000,-.

Besarnya PPh 21 yaitu sebesar Rp 8.000.000,- (ditanggung penerima komisi)

Sehingga jurnalnya :KOMISI PENJUALAN 50.000.000 HUTANG PPh 21 8.000.000

BANK 42.000.000

Note : PPH 21 atas komisi penjualan merupakan utang pajak perusahaan

PEMBEBANAN PEMBAYARAN KOMISI PENJUALAN PADA LAPORAN KEUANGAN PT. CIPUTRA

DEVELOPMENT TBK

PENCATATAN PEMBAYARAN JASA IKLAN

Tanggal 20 Februari 2014 perusahaan membayar jasa iklan di internet sebesar Rp 30.000.000,-

Atas pembayaran jasa iklan tersebut dikenakan PPh pasal 23 (jasa penyedia tempat di media masa) yaitu sebesar 2%.

PPh 23 : 30.000.000 x 2% = Rp 600.000,-

Sehingga jurnalnya :PROMOSI DAN IKLAN 30.000.000 HUTANG PPh 23 600.000

BANK 29.400.000

Note : - PPH 23 atas jasa iklan merupakan utang pajak

perusahaan- Perusahaan jasa iklan tersebut bukan merupakan PKP

sehingga tidak memungut PPN

PEMBEBANAN PEMBAYARAN IKLAN PADA LAPORAN KEUANGAN PT. CIPUTRA

DEVELOPMENT TBK

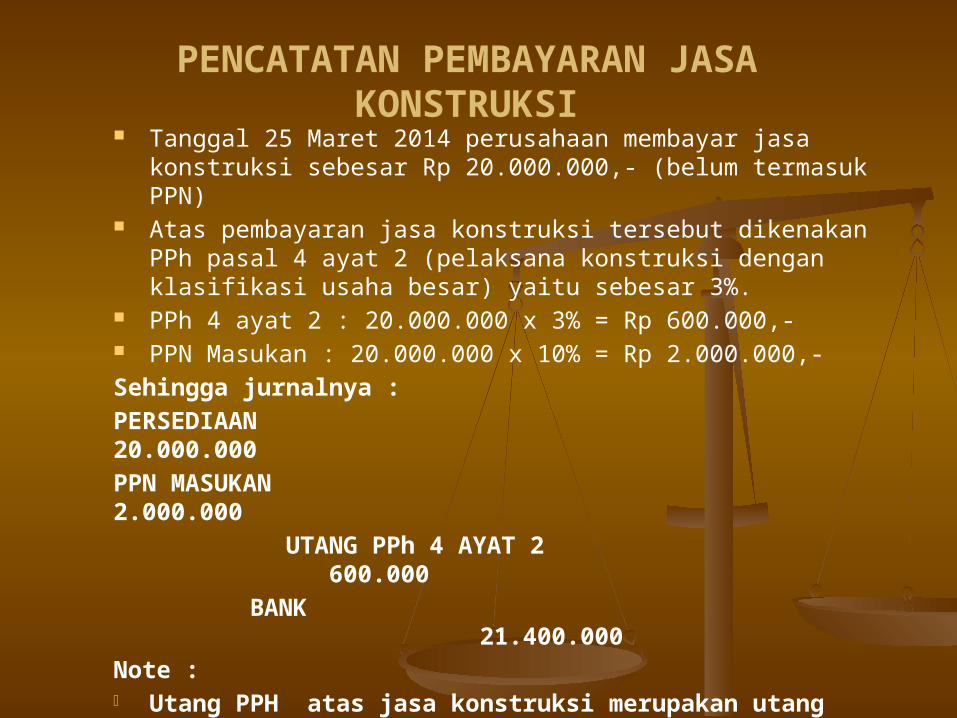

PENCATATAN PEMBAYARAN JASA KONSTRUKSI

Tanggal 25 Maret 2014 perusahaan membayar jasa konstruksi sebesar Rp 20.000.000,- (belum termasuk PPN)

Atas pembayaran jasa konstruksi tersebut dikenakan PPh pasal 4 ayat 2 (pelaksana konstruksi dengan klasifikasi usaha besar) yaitu sebesar 3%.

PPh 4 ayat 2 : 20.000.000 x 3% = Rp 600.000,- PPN Masukan : 20.000.000 x 10% = Rp 2.000.000,-Sehingga jurnalnya :PERSEDIAAN 20.000.000PPN MASUKAN 2.000.000 UTANG PPh 4 AYAT 2 600.000

BANK 21.400.000

Note : - Utang PPH atas jasa konstruksi merupakan utang

pajak perusahaan- PPN masukan merupakan piutang perusahaan

PENCATATAN PEMBAYARAN JASA KONSTRUKSI KE AKUN “PERSEDIAAN” PADA LAPORAN KEUANGAN

PT. CIPUTRA DEVELOPMENT TBK

Berikut contoh dokumen dari fiskus mengenai ketaatan terhadap utang PPN dan utang PPh Pasal 4 Ayat 2

(Pengalihan Hak atas Tanah dan atau Bangunan)

Berikut contoh kasus umum dari sumber ortax mengenai utang PPN

dan utang PPh pasal 4 ayat 2 (Pajak Pengalihan Hak atas Tanah

dan Bangunan)

1. Wajib Pajak harus memperhatikan perlakuan atas piutang maupun utang pajak berdasarkan kebijakan akuntansi

dan kebijakan perpajakan2. Transaksi pembayaran customer

mempunyai 2 utang pajak, yaitu PPN dan PPh pasal 4 ayat 2 (Pajak Pengalihan Hak

atas Tanah dan /atau Bangunan)3. Fiskus akan melakukan koreksi

ketidakpatuhan WP terhadap peraturan perpajakan yang berlaku

KESIMPULAN

- http://www.britama.com/index.php/2012/10/sejarah-dan-profil-singkat-ctra/

- Laporan Keuangan PT Ciputra Development Tbk 30 Juni 2014 dan 31 Desember 2013 (Audited)

- Pernyataan Standar Akuntansi Keuangan (PSAK) No. 9 PENYAJIAN AKTIVA LANCAR DAN KEWAJIBAN JANGKA PENDEK

- Peraturan Menteri Keuangan Republik Indonesia NOMOR 242/PMK.03/2014

- Surat Edaran Direktorat Jenderal Pajak NOMOR : SE - 30/PJ/2013

- Undang-Undang Republik Indonesia NOMOR 42 TAHUN 2009- www.ortax.org

DAFTAR PUSTAKA

TERIMA KASIH