Embed Size (px)

DESCRIPTION

jornal, economia, curitiba, parana, jornal, bovespa, crise, brail

Citation preview

EDITORIALEDITORIALEDITORIALEDITORIALEDITORIAL

CURITIBA, SEXTA-FEIRA A DOMINGO, 08 A 10 DE ABRIL DE 2011

Ano XXXIV | Edição nº 8352 | R$ 1,50 | WWW.ICNEWS.COM.BR

&DIÁRIO. MAIS QUE NOTÍCIAS. INTELIGÊNCIA. CONHECIMENTO.

Indústria Comércio

CENTRAL DE ATENDIMENTO: 41 3333.9800 E-MAIL: [email protected]

CMYK

Curso inédito de EstratégiasDigitais em Curitiba

Tecnologia

AroldoAroldoAroldoAroldoAroldoMurá

CAVALO ANFÍBIO É ANOVA REVELAÇÃO DEEVARISTO DE MIRANDA

O cientista Evaristo Eduardo deMiranda vai falar em Curitiba, em11 de maio, sobre “O homem Pe-rante o Universo”. Ele é respeitadoe orientador de mestrandos naUnicamp e USP. Em suas pales-tras, sempre firma posições sobretemas controvertidos, como aque-cimento global. Quando estiveraqui, a revista National Geogra-phic estará divulgando mais umade suas descobertas: a existência decavalos anfíbios no Pantanal.

Dinah Ribas Pinheiro vai reve-lar as muitas dimensões da artesãEfigênia, 80 anos, conhecida nopaís todo como “rainha do papelde bala”.

E no âmbito da Prefeitura, o ICSsinaliza problemas: tem um servi-ço de fisioterapia modelar. Mas quesó funciona com 5 pessoas.

PÁGINA A3

IndicadoresCÂMBIO

Moeda Compra Venda

Dólar turismo1,5200 1,6600

Dólar comercial1,5820 1,5840

Dólar paralelo1,5900 1,7300

Euro 2,2681 2,2704

Ouro (Grama/R$):187,32

MAIORES ALTAS COTAÇÃOAFLUENTE T 5,78FAB C RENAUX 0,80FAB C RENAUX 0,62BRASKEM 13,50GPC PART 0,73

SPRINGER 4,72SONDOTECNICA 33,58B2W VAREJO 1,01PRONOR 1,71ELETROBRAS 37,14

MAIORES ALTAS COTAÇÃOCYRELA REALT 16,39ECODIESEL 0,87LLX LOG 5,21HYPERMARCAS 21,44GAFISA 11,36

COSAN 24,55COPEL 45,34BRF FOODS 30,05GOL 21,37TIM PART S/A 7,12

NÃO PRECISAMOS DE INIMIGOSA grande usina de Itaipu nos custou em dólares dos anos 70 quase

US$ 15 bilhões! Nos quais a contribuição paraguaia foi simplesmenteigual a zero. Como igual a zero foi a contribuição paraguaia noprojeto&construção. Quando foi ao ar em 1973, o Tratado de Itaipurecebeu críticas lá e cá, ambas à esquerda do espectro político e ambasa clamar que o Tratado não atendia os respectivos interesses nacio-nais, o que levou sagaz observador a comentar:

- Esta é a melhor prova da sua perfeição. Pois é logicamente óbvioque o Tratado não pode prejudicar simultaneamente os contratantes.

Ao contrário do que as esquerdas sustentavam, o Tratado de Itaipunão é jogo de soma zero, isto é, o que um ganha o outro perde, não; oTratado é jogo de soma diferente de zero: os dois ganham! Passadolargo tempo, eis que o Paraguai elege presidente o sr. Lugo. E o sr.Lugo pressiona o presidente Lula no sentido de uma revisão dos preçosestipulados no Tratado. O presidenteLula, que jurou defender os inte-resses do Brasil, cedeu às exigências do presidente Lugo.

Para completar, o dr. Rosinha, relator do projeto na Câmara deDeputados, não hesitou: triplicou os preços que pagaremos aos para-guaios para usar a energia de Itaipu que eles não tem condição deabsorver. E assim o Brasil mais uma vez obriga o mundo, mundo, vas-to mundo a curvar-se diante da sua nunca assaz louvada criatividade:deputado eleito por votos brasileiros a defender interesses paraguaiosna Câmara de Deputados em Brasília. Para que inimigos?

NEGÓCIOS | B4

Exposição

A senadora paranaense GleisiHoffmann (PT) prova a cadadiscurso no senado que assumiua linha de frente de defesa dogoverno Dilma Rousseff. Nasemana passada, Gleisiprotagonizou confronto comAlvaro Dias.

Fábio CampanaA bela é fera

Pedro WWWWWashingashingashingashingashingttttto no no no no nMaus modos

O PMDB do Paraná debate-senuma luta fratricida. Peleia quena visão do veterano integranteCaíto Quintana podeenfraquecer ainda mais opartido, dividido entre os queacenam para o retorno deGustavo Fruet e os que nãovêem com bons olhos sua aindaindefinida volta.

NEGÓCIOS | B4

União destinaR$ 6,5 milhõespara ampliarFerroesteProjeto pretende ligar Maracaju

com o Porto de Paranaguá

O preço total máximo estabelecido para a execução doestudo do projeto é de R$ 6.524.274,33. O projeto con-templa a adequação e implantação da ligação ferrovi-

ária de Maracaju, no Mato Grosso do Sul, ao Porto de Para-naguá, com extensão de 1.116 km.Segundo o secretário de Infraestrutura e Logística do Para-ná, José Richa Filho, a rapidez com que o edital foi publicado éanimadora. "O cronograma que firmamos com o GovernoFederal tem sido cumprido à risca", disse. “Hoje existe von-tade política para avançar com esse projeto”.

GERAL | A5

Ministra descarta que peixecontaminado chegue ao Brasil

Alimentação NACIONAL | A2

28ª Feira Lar e Decoração abrecom ingresso mais em conta

VINO VITA EST.

Histórico sobrea rolha e o vinho

PÁGINA B1

O Ministério da Saúde anunciou que a campanha de vacinação

antirrábica canina será realizada em setembro no Paraná.

Campanha de vacinação antirrábicaCampanha de vacinação antirrábicaCampanha de vacinação antirrábicaCampanha de vacinação antirrábicaCampanha de vacinação antirrábica

canina começa em setembrocanina começa em setembrocanina começa em setembrocanina começa em setembrocanina começa em setembro

PÁGINA A4

Saúde&BemEstar UniCuritiba promoveAção Páscoa Solidária

NEGÓCIOS | B4

Com o objetivo de arrecadar ovosde chocolate, que serão distribuídosà 550 crianças carentes de crechesda capital paranaense, o UniCuriti-ba realiza o Projeto Ação Solidáriade Páscoa.

Ferroeste

Projeto contempla a adequação e implantação da ligação ferroviária doMato Grosso do Sul, ao Porto de Paranaguá, com extensão de 1.116 km

Produção de veículos cresce 7,9%no primeiro trimestre, diz Anfavea

A produção de veículos no país aumentou 7,9% de janeiro a março deste ano, totalizando 902,1 mil unidades.

ECONOMIA | B1

As famílias mantiveram emmarço o mesmo otimismode fevereiro em relação àsituação socioeconômica dopaís, segundo o Instituto dePesquisa Econômica Aplica-da (Ipea). O Índice de Ex-pectativas das Famílias(IEF) manteve-se nos mes-mos 65,3 pontos de feverei-ro, ficando 2,8% abaixo dopatamar de janeiro, quan-do foi registrado o maior ín-dice da série (67,2).

ECONOMIA | B1

Famílias mantêmotimismo coma situaçãosocioeconômicado país, diz Ipea

Nacional Indústria&Comércio | Curitiba, sexta-feira a domingo, 08 a 10 de abril de 2011 | A2

“O trabalho afasta de nós três grandes males: o tédio, o vício e a necessidade."Voltaire

Previsão do tempo

Mín.: 10°

Máx.: 22°

As condições do tempopermanecem estáveis sobre oEstado do Paraná, devido apresença da massa de ar seco efrio. No interior do Estado o arseco mantém o predomínio desol em grande parte do dia.Por outro lado, em toda a faixaleste paranaense os ventoscontinuam soprando de leste/sudeste e deixam o céu commuitas nuvens, podendoocorrer chuviscos ocasionais.

fonte: www.simepar.br AB Notícias [email protected]

MALHAS E RENTABILIDADEA Feira de Malhas de Imbituva, nos Campos Gerais, segue atédomingo, 10, e faz parte da história da moda, trazendo ten-dências, qualidade e inovação. Mais de 40 malharias partici-pam do Arranjo Produtivo Local e trabalham o ano todopara garantir bons negócios durante o evento. São diversaspeças disponíveis e a expectativa é aumentar em 30% as ven-das, em relação ao ano passado.

EDUCAÇÃO EM FOCOCinco escolas de Londrina, União da Vitória, Curitiba e Cam-pina Grande do Sul, acabam de receber os troféus do PrêmioConstruindo a Nação, edição 2010-2011. A iniciativa é doInstituto Cidadania Brasil, que visa estimular a abordagemdo assunto cidadania diretamente com os estudantes. Elasforam selecionadas entre 83 escolas paranaenses nas cate-gorias educação infantil, ensino fundamental, médio, proje-tos especiais e educação de jovens e adultos.

CONTRATOS DE OSCIPSAté a Prefeitura de Curitiba tem contratos com as oscipsinvestigadas pela Polícia Federal, Adesobras e Ibides. Ambasreceberam desde 2005 19 milhões de reais. A Prefeitura afir-ma que todos os contratos foram licitados. Por sua vez, di-ante do escândalo denunciado a Corregedoria Geral da Uniãoafirmou que vai investigar detalhadamente esses contratos.Outras 27 prefeituras do Estado mantêm também relaçõescom as oscips denunciadas. (AB)

MÚSICA NO OESTEO 9º Festival das Águas segue até domingo, 10, em São Mi-guel do Iguaçu. O evento será realizado próximo ao TerminalTurístico do Balneário de Ipiranga e vai reunir grandes no-mes do tradicionalismo gaúcho. Também dará espaço paraque os novos talentos se destaquem. O evento tem comoobjetivo incentivar a produção de música nativista, envol-vendo músicos e compositores. Entre os temas das músicas,meio ambiente, família e vida no campo.

CORREIO MAIS RÁPIDONo meio de reclamações por atrasos na entrega de corres-pondência, o sr. Areovaldo Figueiredo tomou posse comoDiretor Regional dos Correios do Paraná. O dirigente do im-portante órgão anunciou a necessidade da contratação denovos profissionais a fim de aumentar o efetivo e sanar pro-blemas que vem sendo apontados. Para tanto, concurso seráfeito. Ademais, Areovaldo insiste em melhorar a distribuiçãode correspondência particularmente nas zonas rurais.

FICANDO VELHOUm relatório do Banco Mundial mostra que os brasileirosestão envelhecendo muito rápido em relação aos povos depaíses desenvolvidos. Portanto, como outros países emer-gentes, o Brasil está ficando velho antes de ficar rico. A Françalevou um século para aumentar de sete para 14% a popula-ção acima de 65 anos. No Brasil, esse processo aconteceráem 20 anos, entre 2011 e 2031. Essa condição reduz tam-bém a população em idade economicamente ativa.

MUITOS CARROSDados do Departamento de Trânsito do Paraná mostram quea frota de Pato Branco ultrapassa os 40 mil veículos. A pers-pectiva é um aumento ainda maior, já que desde o começodo ano, 89 novos foram emplacados. A cidade tem cerca de72 mil habitantes, e a estatística demonstra aproximadamen-te um veículo para cada duas pessoas. A reportagem é deRafael Barzotto, do jornal Diário do Sudoeste.

TEATRO E TURISMOO Festival de Curitiba também cria nichos para a exploraçãodo setor de turismo. Até domingo, 10, equipes do InstitutoMunicipal de Turismo vão percorrer peças e shows para ve-rificar o perfil dos turistas que estão na cidade para conferiro evento. No ano passado, os Estados que mais enviaramvisitantes para cá durante o festival foram Rio de Janeiro,São Paulo e Santa Catarina. A pesquisa constata que a maio-ria permanece quatro dias na capital, tendo um gasto médiode 225 reais por dia.

"Enquanto Deus nos dê um resto de alento, não há que desesperar-se dasorte do bem. A injustiça pode irritar-se porque é precária. A verdade nãose impacienta porque é eterna. Quando praticamos uma ação boa, nãosabemos se é para hoje ou para quando. O caso é que seus frutos podemser tardios, mas são certos. Uns plantam a semente da couve para o pratode amanhã. Outros a semente do carvalho para o abrigo do futuro.Aqueles cavam para si mesmos. Estes lavram para seu país, para a felicidadedos seus descendentes e para o benefício do gênero humano."

Ruy Barbosa

Indústria&ComércioFundado em 2 de setembro de 1976

EXPEDIENTE

Diário

Os artigos assinados que publicamos não representamnecessariamente a opinião do jornal.

Fundador e PresidenteOdone Fortes Martins Reg.Prof. DRT/PR: 6993

AdministraçãoIrene Morva Martins

Diretor de RedaçãoEliseu Tisato Reg.Prof. DRT/PR: 7568

NEW CAST PUBLICIDADE & MARKETINGBRASÍLIA E RIO DE JANEIRO

Atendimento : Flávio Trombieri Moreira – Cel.: (61) 8155 2020Endereço: SRTVS Quadra 701 Bloco K Sala 624 – Edifício Embassy Tower –

Brasília DF - Cep.: 70.340 – 908Fone/Fax: (61) 3223 4081

E-mail: [email protected] / [email protected]

Redação:Rua Imaculada Conceição,

205 - Curitiba - PRFone: (41) 3333.9800 E-mail:

Publicidade Legal e Assinaturas:Rua Imaculada Conceição,

205 - Curitiba - PRFones: (41) 3333.9800 | 3334.4665e-mail: [email protected]

Parque Gráfico e Circulação:Rua Imaculada Conceição,

205 - Curitiba - PRFones: (41) 3333.9800 | 3322.1012

Direção e Comercial:Rua Presidente Faria, 533

Centro - Curitiba - CEP: 80020-290Fone: (41) 3322.1012

e-mail: [email protected]@induscom.com.br

COTIDIANO

Sindicato fez alerta paraviolência em escolas do RioDiretora fala da fragilidade do município em lidar com a situação

O episódio que cau-

sou a morte deonze alunos na Es-

cola Municipal Tasso da Sil-veira, em Realengo, na zonaoeste do Rio, na manhã des-ta quinta-feira (07/04), foium caso isolado, mas de-monstra a fragilidade do mu-nicípio em lidar com a situa-ção de violência que é coti-diana nas escolas públicas. Adenúncia é da diretora doSindicato dos Profissionaisde Educação do Estado doRio (Sepe), Rosilene Macedo.

No início da manhã, We-llington Menezes de Olivei-ra, ex-estudante da EscolaMunicipal Tasso da Silveira,entrou no colégio e atirounos alunos. De acordo comos números apresentadosaté o final da manhã dequinta pelas autoridades doRio, 12 pessoas morreram

(11 crianças e o atirador) e17 ficaram feridas.

“Professores e alunos tes-temunham situações de vio-lência de forma rotineira e aprefeitura fecha os olhos. Nãoadianta apenas pacotes peda-gógicos, precisamos de maisfuncionários nas escolas, por-teiros, construção de maisescolas para que os alunosnão fiquem como sardinhasem lata”, disse Rosilene Ma-cedo.

Rosilene disse que a ques-tão da violência nas escolasé uma pauta que o sindicatovem tentando debater háanos com a Secretaria deEducação, sem sucesso.“Ontem mesmo um profes-sor foi agredido por um alu-no e ele mesmo precisouchamar a polícia, pois a di-reção fica de mãos atadas e asecretaria não toma provi-

dências”, disse a diretora.

LUTOA presidenta Dilma Rous-

seff decretou luto oficial detrês dias pela morte das cri-anças da Escola MunicipalTasso da Silveira. As bandei-ras em frente ao Palácio doPlanalto foram hasteadas ameio-mastro.

Horas após o assassinatocoletivo, a presidenta falousobre o episódio e se emo-cionou. Dilma manifestourepúdio ao crime cometidocontra crianças e pediu umminuto de silêncio ao públi-co que estava no Palácio doPlanalto para participar dacerimônia marcada para co-memorar a marca de 1 mi-lhão de empreendedores in-dividuais formalizados. Emseguida, Dilma encerrou oevento.

Vereadores se reúnem com secretário de Governo

Informe da Câmara Municipal de Curitiba

Integrantes da Comissão de Economia, Finanças e Fis-calização da Câmara de Curitiba se reuniram ontem com osecretário municipal de Governo, Luiz Fernando Jamur.Os parlamentares, liderados pelo vereador Paulo Frote(PSDB), presidente da comissão, querem acompanhar ocumprimento das emendas ao orçamento. “Queremosconferir a agenda das liberações. Essa deve ser uma ativi-dade frequente da comissão”, disse.

Frote explica que há seis anos os vereadores de Curitibatêm cota individual para emendas ao Orçamento estabeleci-da em consenso com o Executivo. Neste ano, cada um dos 38

parlamentares pode indicar aplicação de R$ 520 mil em obras,compra de equipamentos e apoio a instituições sociais.

MédicosO líder tucano Emerson Prado manifestou a inquietação de

pacientes e associados dos planos de saúde sobre o andamentoda movimentação da Associação Médica do Paraná e outrasentidades representativas. Durante o debate sobre os motivosda paralisação médica, o líder da oposição, Algaci Tulio (PMDB),também levantou a preocupação crescente de muitos parla-mentares sobre as operadoras de planos de saúde.

Carolina Pimentel

A ministra da Pesca e Aqui-cultura, Ideli Salvatti (fotoao lado), disse nesta quinta-feira (07/04) que a possibi-lidade de que peixe contami-nado por radiação proveni-ente do Japão chegue ao Bra-sil é remota. O Japão anun-ciou que detectou radiaçãoem algumas espécies de pei-xes após o vazamento de ma-terial da Usina Nuclear deFukushima.

A ministra explicou que oBrasil praticamente não im-porta pescado japonês. Mes-mo com o baixo risco de umpeixe contaminado chegar àmesa do brasileiro, Ideli afir-mou que o governo federalmonitora todos peixes quevêm da Ásia. Isso porque oJapão anunciou que estádespejando no mar água ra-dioativa e os cardumes sedeslocam. Além disso, bar-cos de outros países pescamem águas internacionais. Do

Para ministra, peixe contaminadonão chega à mesa do brasileiro

JAPÃO

Continente Asiático, o maiorvolume de pescado é compra-do da China.

“Pode continuar comendopeixe que está tudo monitora-do. Não há risco ou qualquerproblema. É só um cuidado amais”, disse Ideli Salvatti, aoparticipar do programa de rá-dio Bom Dia, Ministro, produ-zido pela Secretaria de Comu-nicação da Presidência da Re-pública (Secom) em parceriacom a EBC Serviços.

Desde o início desta sema-na, fiscais da Agência Nacio-nal de Vigilância Sanitária(Anvisa) e do Ministério daAgricultura começaram a co-lher amostras de alimentosimportados do Japão paradetectar a presença de nívelde radiação acima do tolera-do. Os alimentos serão libera-dos para o consumo somenteapós o resultado da análise. Ea carga que estiver contami-nada será descartada ou de-volvida ao Japão.

No programa, a ministra dis-

se que uma das metas da pastaé incluir o peixe na merendade 20% das escolas do país atéo próximo ano. O alimentoserá processado, ou seja, nãoterá espinhas. Atualmente, obrasileiro consome 10 quilosde pescado por ano, volumeabaixo do recomendado pelaOrganização Mundial da Saú-de (OMS) que é de 12 a 14 qui-los anuais por pessoa.

Antonio Cruz/ABr

Organizaçõespropõem aMaia alteraçõesna propostado CódigoFlorestalPriscilla Mazenotti

Trinta organizações ambi-entais e de trabalhadoresdo campo entregaramnesta quinta-feira (07/04)ao presidente da Câmara,Marco Maia (PT-SP), umalista de propostas dealterações ao projeto doCódigo Florestal, em análisena Casa. Entre as propostasestão a que pede tratamen-to diferenciado para aagricultura familiar e o fimda anistia para desmata-mentos ilegais feitos emáreas de preservaçãopermanente (APPs) até2008. Outra propostacriticada pelo grupo – e queconsta no projeto do CódigoFlorestal – é a que reduz osatuais índices de ReservaLegal e de PreservaçãoPermanente. “A propostatransforma o CódigoFlorestal em código agríco-la. Não mantém o objetivode proteção de florestas”,disse a representante doInstituto Socioambiental,Adriana Ramos.Além de entregar as reivin-dicações ao presidente daCâmara, o grupo fez umamanifestação no gramadoem frente ao CongressoNacional. A propostaaguarda votação naCâmara dos Deputados.No início da semana, aministra do Meio Ambiente,Izabela Teixeira, disse que odecreto presidencial quesuspende as punições paraos proprietários rurais quedesrespeitaram as leisambientais poderá serprorrogado enquanto umapropostas de consenso emtorno do Código Florestalnão for construída.

GeralEstadualCuritiba, sexta-feira a domingo, 08 a 10 de abril de 2011 | A3 | Indústria&Comércio

Panorama PolíticoPedro Washington

Maus modosO PMDB do Paraná debate-se numa luta fratricida.

Peleia que na visão do veterano integrante Caíto Quin-tana pode enfraquecer ainda mais o partido, divididoentre os que acenam para o retorno de Gustavo Fruet eos que, responsáveis pela sua saída do partido em 2004,não vêem com bons olhos sua ainda indefinida volta.Significaria, na visão destes, uma tentativa de substituirna seqüência o veterano chefe ao qual prestam reve-rência. Aos que observam com mais atenção a cena pe-emedebista, salta aos olhos que a posição requianista nopartido, especialmente em Curitiba, é sustentada por suacria política, o presidente municipal Doático Santos. Es-pécie de filho político de Requião, a Doático pode-seaplicar o dito popular que “a fruta não cai longe do pé”.Tal é sua dedicação ao “pai político” que até o estilocopia. Ainda agora reage com grosseria à tentativa deOrlando Pessuti de assumir o comando do partido, apoi-ado por vários deputados estaduais e federais que apói-am a necessidade de mudança. Entendem Pessuti e com-panhia que a atuação da direção partidária curitibana,atendendo às ordens de Requião, tem sido desastrosa.Em 2004 empurrando para fora a opção de candidaturaprópria de Fruet, para apoiar e perder com Vanhoni, doPT. Para recuperação da força partidária entende Caíto,a candidatura própria seria importante em 2012 na elei-ção municipal da Capital. Reconhecem os peemedebis-tas que, a menos que o senador se proponha a disputara prefeitura curitibana, não dispõe o partido de outronome. Daí acenarem a Gustavo, coisa que não passapela cabeça de Requião, Doático & companhia (hojemais limitada que no início de 2010 quando ainda deti-nham o poder estadual). De todo modo, os termos usa-dos por requianistas em suas críticas a Pessuti, só po-dem alargar o fosso que separa os litigantes.

Herança malditaA semana que vem deverá trazer à baila o quanto o governoeconomizou com a moratória de 90 dias imposta pela adminis-tração de Beto Richa, ao assumir o poder estadual. Restos apagar no valor de R$ 170 milhões já foram honrados. Ignora-sequanto ainda está pendente, inclusive com possibilidade de te-rem contratos questionados. Os próximos dias dirão!

Cenário de horrorO retorno, em nova visita da Comissão de Direitos Humanos daOAB que levantou a terrível situação vivida pelo Instituto Médi-co Legal de Curitiba, jogado às traças pelo governo anterior,verificou que, embora algumas melhoras tenham ocorrido, ocenário ainda é de horror, colocando em risco quem lá trabalha.O governo Beto promete investimentos pesados na solução dograve problema.

“Filho” abandonadoPara um programa que foi o carro forte da eleição de DilmaRousseff, sua “mãe”, o desempenho do PAC tem sido desaponta-dor. Na área de saneamento básico, não mais que 35% das obrasprevistas foram concluídas. No Paraná, com apenas 20%, o de-sempenho é ainda mais pífio. Especialmente porque na regiãosudeste, 57% dos investimentos foram concluídos. A oposiçãonão faz alarde porque não quer ou não sabe!

Violas desafinadasA impressão que passa, quando o presidente de Petrobras falaem possível aumento do preço dos combustíveis e o ministro daFazenda, que é o presidente de seu Conselho, afirma o contrá-rio, é que não há comando no governo. Diante do fato caberia àpresidente Dilma ou seu Chefe da Casa Civil, Antônio Palocci,chamar a ambos para que “afinem as violas”.

Complexo de “novo rico”O recadastramento digital de eleitores (inicialmente de Curitiba),certamente um avança, coloca em confronto dois opostos. Esta-mos adiantados em relação ao resto do mundo, embora eviden-ciando um “complexo de novo rico” (o trem-bala igualmente); seo voto não fosse obrigatório este gasto seria desnecessário.

Em choqueUm questionamento inevitável: até que ponto a excessiva expo-sição da criminalidade no mundo (com imagens e detalhes) esti-mula um ato absurdo como o ocorrido ontem no Rio?

Aroldo Murá G.HayG.HayG.HayG.HayG.HaygggggertertertertertO CAVALO ANFÍBIO DOPANTANAL É REVELADOPOR EVARISTO, CIENTISTAE CRENTE

Em 11 de Maio, curitibanos inte-ressados em temas como as realida-des do cosmo, evolução, ecologia esuas múltiplas frentes – especialmen-te o aquecimento global – poderãoouvir Evaristo Eduardo de Miranda,da USP e Unicamp, que fará uma am-pla abordagem sobre o tema “Ciên-cia e Fé: o Homem Perante o Univer-so”. A conferência, promoção do Ins-tituto Ciência e Fé, será às 20 horas,na sede do Conselho Regional de Me-dicina do Paraná.

A notícia em si é especial, levan-do em conta a qualificação de Eva-risto, cientista que já falou, comoconvidado especial, na comissãode meio ambiente do Senado dosEstados Unidos (sobre desmata-mento na Amazônia), e que temainda em seu currículo a indica-ção de prestar consultoria a orga-nismos como a ONU, FAPESP, FAO,Banco Mundial...

Mas tão positiva quanto a notí-cia da conferência entre nós é a in-formação surpreendente que mechega: Evaristo vai revelar no nú-mero de abril da National Geogra-phic a existência do cavalo anfíbiodo Pantanal matogrossense, por eleidentificado.

O seu livro mais recente, editado pelaVozes, “O Íntimo e o Infinito”, escanca-ra o cientista, que é homem de fé.

CAVALO ANFÍBIO – 2Pode soar a ficção científica, ou

mito, mas é isso mesmo – um tipoúnico de cavalo vive no Pantanal. Elecome capim com a cabeça mergulha-da na água, assim como pode ficarcom os cascos até três meses expos-tos à água, sem sofrer qualquer sinalde corrosão. Tem, enfim, todas as ca-racterísticas que identificam um ani-mal anfíbio.

Revelações desse porte são co-muns serem trazidas por Evaristo Mi-randa em suas conferências Brasilafora. Uma delas, a de que outrora orio Amazonas correu para o Pacífi-co, virou livro de grande repercus-são. Suas obras, muitas delas, sãoeditadas também em inglês, francêse italiano.

Por dois mandatos foi diretor daEmbrapa Monitoramento Ambientalpor Satélite, com sede em Campinas(até 2010). É um das “jóias da coroa”do Instituto Ciência e Fé, de Curitiba,de que é diretor.

CAVALO ANFÍBIO - 3A graduação em Agronomia ele a fez

na França no Institut Superieur D’ Agri-culture Rhône Alpes, de Lion, França;o mestrado e depois o doutorado, emEcologie, na Universidade de Montpe-llier também na França.

Um dos temas preferidos de Evaristoé a questão do aquecimento global, etem pontos de vista que não andam ne-cessariamente na corrente midíatica.

TEATRO PARAHOMENAGEAR JORNALISTAS

O Grupo Educacional Uninter (profes-sor Wilson Picler) homenagea de formaconcreta e inteligente os jornalistas pelapassagem de seu dia, que foi ontem: ofe-rece nesse sábado, às 21 horas, sessãoda peça “Sete Por Dois” a membros dacategoria, no Teatro Paiol.

O LUD, JORNAL POLONÊS,NOS SEUS ÚLTIMOS DIAS

Cada dia amplia-se a contribuição dacoluna à História da Imprensa do Pa-raná. São ou novos nomes para a rela-ção dos veículos que morreram nas úl-timas cinco décadas, ou observaçõescompletando dados citados.

A questão do Lud, o jornal em polo-nês. Os padres da Congregação da Mis-são, ou Vicentinos, passaram na déca-da de 1980 o semanário para a EditoraLud Ltda., integrada pelos sócios jor-nalistas Miecislau Surek e padre JorgeMorkis, e mais o advogado e empresá-rio Paulo Filipake. Funcionou até 1998,quando foi fechado pela diminuição dosleitores em língua polonesa. Nos últi-mos tempos era quinzenário, com tira-gens de 1.500 a 2.000 exemplares.

JORNAL LUD – 2Na fase capitaneada pela Editora Lud

foram editados dois dicionários, um doprofessor Mariano Kawla, e outro deWanda Biernacka. Motivou – segundoSurek – a fundação e o funcionamentoda União das Comunidades Polônicasda América Latina, com sede em Mon-tevidéu. Editou vários livros de auto-res poloneses e polono-brasileiros vi-vendo em SP e Paraná.

FISIOTERAPIA DO ICS É BOAMAS ESTÁ SEM FORÇA VITAL

O leitor pode perguntar a qualquerfisioterapeuta de nível e bem intencio-nado e ele concordará: o Centro de Fi-sioterapia do ICS (Instituto Curitiba deSaúde), da Prefeitura de Curitiba, é um

espaço invejável, talvez o mais equipa-do da Capital. E atendido por profissio-nais competentes, atenciosos, coisarara no serviço público.

Mas – sempre vem o mas – o espa-ço do ICS está com a maioria de suasmáquinas modernas paradas. Dos 18fisioterapeutas que lá atendiam roti-neiramente, hoje há apenas cinco fi-sioterapeutas.

Os profissionais, quase todos, a ex-ceção das chefias, são terceirizados,a maioria vinda de universidades. Sesão terceirizados, as coisas até po-dem ser resolvidas com mais facili-dade, supõe-se.

FISIOTERAPIA - 2Como o ICS é, na verdade, um pla-

no de saúde, questionar essa triste si-tuação que atinge muitos funcionári-os municipais necessitados de fisiote-rapia, talvez deva se dar na AgênciaNacional de Saúde.

Mas o problema e a clientela sãocuritibanos e, em última instância,irão para a conta do médico LucianoDucci, o prefeito. E Ducci sabe quantoé importante minimizar as dores dopróximo, e os dividendos que isso gerapara a comunidade.

EFIGÊNIA, RAINHADO PAPEL DE BALA

Quem tem o mínimo de interesse pelobom artesanato (não confundi-lo comindustrianato) que se produz em Curi-tiba, respeita, quase venera, o tipo hu-mano que é Efigênia Rolim, uma senho-rinha de origem humilde, 80 anos, con-tadora de história, artesã, poeta.

Efigênia é cognominada de “Rainhado Papel de Bala”, por ser essa a maté-ria prima para seu artesanato, o que afaz ser procurada por experts da área,vindos de todo o Brasil.

EFIGÊNIA, RAINHA – 2Pois a jornalista Dinah Ribas Pinheiro,

que está entre os “históricos” jornalistasespecializados em atividades culturais emCuritiba (ao lado de Marilu Silveira e Ro-sirene Gemael), aceitou o desafio de es-crever um livro sobre a artesã Efigênia. Otrabalho é facilitado pela existência dediversas monografias já produzidas so-bre a senhorinha, além de filmes em queela depõe sobre sua vida e obra.

EFIGÊNIA, RAINHA – 3Mais do que a artesã que cria “obras

de arte” com papel de bala, Efigêniachama atenção de Dinah por uma in-crível energia interior: acha tempopara visitar sistematicamente doentese consegue repartir o pouco que rece-be com os que têm menos que ela.

Efigênia tem, pois, o perfil e ofereceo sopro vital para que Dinah produzabem mais que uma boa pesquisa sobrea artesã. Parece que vai desvendar asmuitas faces dessa “santa das ruas”,como a ela se referem alguns de seusamigos e admiradores.

Evaristo Eduardo de Miranda:O cavalo anfíbio do Pantanal

Wilson Picler: Grupo Uninter

Luciano Ducci: As dores no ICS

A produção industrial doParaná cresceu 9,4 % em fe-vereiro na comparação como mesmo mês do ano passa-do. Foi o terceiro melhor re-sultado nos 14 locais pesqui-sados, acima da média naci-onal, que ficou em 6,9%. Osdados foram divulgadosnesta quarta-feira (6) peloInstituto Brasileiro de Geo-grafia e Estatística (IBGE).

“Estamos num bom mo-mento da economia. E o go-verno trabalha para fortale-cer aqueles empreendimen-tos já instalados aqui e atra-ir novas empresas para ge-rar emprego e renda”, diz o

secretário da Indústria, Co-mércio e Assuntos do Merco-sul, Ricardo Barros.

Entre os segmentos comresultados positivos em feve-reiro destacam-se máquinas,aparelhos e materiais elétri-cos (53,4%), veículos auto-motores (47,8%), produtosde metal (15,1%), mobiliário(11,4%), minerais não metáli-cos (9,9%), madeira (7%), ce-lulose, papel e produtos depapel (6%), alimentos (4,6%),máquinas e equipamentos(0,6%) e borracha e plástico,cuja produção permaneceuestável (0%).

Os resultados negativos fo-

ram: outros produtos quími-cos (-3%), bebidas (-3,2%),refino de petróleo e álcool(-4,9%) e edição e impressão(-36,8%).

De acordo com Fernandode Lima, pesquisador do Ins-tituto Paranaense de Desen-volvimento Econômico e So-cial (Ipardes), a fabricação debens de capital e veículos au-tomotores está com deman-da aquecida e vem sustentan-do o ritmo de crescimento daprodução no Estado”.

Lima destaca ainda que oaumento da massa salarial eos elevados níveis de empre-go, que favorecem o consu-

Produção industrial do PRcresceu de 9,4 % em fevereiro

mo das famílias e estimulamos investimentos na indús-tria, têm favorecido a expan-são nestes segmentos da in-dústria paranaense.

Em relação a janeiro,houve retração de 10,5% naprodução industrial do Para-ná. Mesmo assim, o acumu-lado do ano é positivo. Com-parando com o mesmo perí-odo do ano passado, o avan-ço da produção do Paranános dois primeiros meses de2011 foi de 13,8% – o maiorentre as 14 regiões pesquisa-das e muito acima da médianacional no bimestre, que foide 4,6 %.

AVANÇO

Tecpar e Secretaria daSaúde acertam parceria

A diretoria executiva doInstituto de Tecnologia doParaná (Tecpar) recebeu nes-ta quarta-feira (6) represen-tantes da Secretaria de Esta-do da Saúde para uma reuniãode trabalho com o objetivo dedefinir parcerias. “Vamos so-mar as competências paraatender melhor às demandasda sociedade. Acreditamosno trabalho em rede”, afirmouo diretor-presidente do Te-cpar, Júlio Felix.

Definir as prioridades paraoperacionalizar as redes delaboratórios do Estado é umdos objetivos do grupo, quesegue a resolução nº 610 de2010 da secretaria. A reso-lução dispõe sobre a organi-zação do Sistema Estadual deLaboratórios de Saúde Públi-ca do Paraná (Seslab/PR), oqual, por sua vez, está inseri-do no contexto do SistemaNacional de Laboratórios deSaúde Pública (Sislab).

De acordo com a resolu-ção, o Seslab é composto por

um conjunto de redes de la-boratórios organizados emsub-redes, compreendendoa vigilância epidemiológica,vigilância em saúde ambien-tal, vigilância sanitária e pro-cedimentos laboratoriais dealta complexidade. O grupotambém pretende unir esfor-ços para a obtenção de re-cursos para a área da saúde.

O superintendente de Vi-gilância em Saúde, SezifredoPaz, diz que o sistema vai aju-dar a executar as ações desaúde em todo o estado. “To-dos os laboratórios que qui-serem prestar serviços paraa Secretaria de Saúde deve-rão fazer parte do Seslab”,explicou.

Paz informou que o Tecparpoderá integrar também oComitê Gestor, colaborandopara a reestruturação da rede,uma vez que o instituto temcompetência técnica paraavaliar os laboratórios e ori-entá-los a se adequarem à le-gislação do setor.

CMYK

Saúde&BemEstarIndústria&Comércio

Curitiba, sexta-feira a domingo, 08 a 10 de abril de 2011 | A4

Campanha de vacinação antirrábicacanina começa em setembroO

Ministério da Saúdeanunciou que a campa-nha de vacinação antir-

rábica canina será realizada emsetembro no Paraná. Atual-mente, o Estado é o único daregião Sul onde se realiza acampanha, devido à ocorrên-cia de raiva em cães de Foz doIguaçu em 2002. Serão vaci-nados mais de 152 mil cães egatos de 11 municípios do Oes-te do Estado, na fronteira como Paraguai.

Para vacinar todos os cãese gatos, técnicos do Centro deControle de Zoonoses de Fozdo Iguaçu e das secretariasmunicipais de Itaipulândia,Missal, Santa Terezinha deItaipu, São Miguel do Oeste,Entre Rios do Oeste, Guaíra,Marechal Cândido Rondon,Mercedes e Pato Bragado irãode casa em casa para aplicara vacina nos animais.

“A raiva é uma doença gra-ve e a vacina é a única formade preveni-la”, explica o supe-rintendente de Vigilância emSaúde, Sezifredo Paz. Em hu-manos, a doença é 100% letal.

Além de cães e gatos, osmorcegos - independente daespécie - podem transmitir ovírus da raiva. O protocolo

de atendimento neste caso éa sorovacinação. “Os morce-gos são animais silvestresprotegidos por lei (9.605, deCrimes Ambientais) e so-mente ações coordenadaspor agentes oficiais podemser efetivadas.

Por isso deve-se evitartodo o tipo de contato comestes animais”, explica a co-ordenadora do Programa Es-tadual de Controle da Raiva,Márcia Zinelli da Silveira.

Os últimos casos de raivahumana no Paraná ocorre-ram em 1977 (por cão) e em1987 por morcego (confirma-

ção clínica e epidemiológica),no município de Rio Brancodo Sul. Em 2002 foram regis-trados duas mortes por raivahumana em Foz do Iguaçu depacientes vindos de Ciudaddel Este, no Paraguai. Estescasos foram consideradosimportados.

O Instituto de Tecnologiado Paraná (Tecpar) será o la-boratório responsável pelaprodução e fornecimento davacina antirrábica canina2011. Segundo a nota técnicado Ministério da Saúde, serão32 milhões de doses para todoo País.

RAIVA

Soros contra aranha-marrome jararacas será duplicado

Cerca de 30 cavalos serão utilizados na produção de soroantiloxoscélico (contra arranha-marrom) e soro antibotrópico(contra jararacas), pelo Centro de Produção e Pesquisa de Imu-nobiológicos da Secretaria da Saúde. O centro vai duplicar aprodução de soros, para 12 mil frascos e distribuído para todoo Brasil e para a Argentina. Para produzir o soro, o veneno extraído da aranha-marrom ou da jararaca é injetado nos cava-los, que por sua vez produzem anticorpos. Após este processo,o sangue dos animais é colhido e com a parte líquida (plasma) éproduzido o soro. Os cavalos selecionados têm entre quatro eoito anos, porte e estatura fortes. São animais castrados, doma-dos para montaria e com cascos flexíveis. Eles também são va-cinados e livre de doenças. Os cavalos que não puderem serutilizados no processo de produção do soro serão cedidos paraa Polícia Militar.

Diagnosticar leucemia infantilO deputado estadual Ney Leprevost solicitou ao governador

Beto Richa e ao secretário estadual de saúde, Michele Caputo, acompra de um aparelho para diagnóstico de leucemia infantilpara ser doado ao Hospital de Clínicas. O custo é estimado emR$ 57 mil. O aparelho utilizado atualmente está operando nolimite da vida útil, já apresentou inúmeras falhas e o serviçocorre o risco de ser interrompido. “Este aparelho é essencialpara diagnosticar a leucemia. Com a descoberta precoce dadoença as chances de cura são de 75%”, apontou Leprevost.

O novo aparelho permitirá a realização de 600 exames deCitometria de fluxo/ano para o diagnóstico de leucemias. Osbeneficiados serão crianças e adolescentes de zero a 18 anosde idade. Além do diagnóstico, o exame possibilita o acompa-nhamento do paciente após o tratamento para possíveis mu-danças terapêuticas. O pedido de aquisição do equipamentofoi feito pela Associação Paranaense de Apoio à Criança comNeoplasia (APACN) que por meio de um convênio encaminhaos pacientes ao HC. De acordo com o HC, no ano de 2010foram realizados mais de 30 mil atendimentos no Ambulatórioda APACN.

Qualidade de vida O Palladium Shopping Center promoveu, no dia 7 de abril,

uma intensa programação voltada à qualidade de vida e à pro-moção da saúde do consumidor. Por oferecer diversas opçõesde serviços, como o DAPI – Diagnóstico Avançado por Imagem,o Instituto Strozzi, o Laboratório Frischmann Aisengart e a clí-nica Odonto Palladium, Unimed Curitiba, entre outros, o em-preendimento pode oferecer aos consumidores uma completaconsultoria na área de saúde.

Ameaça da dengue tipo 4

A Secretaria de Estado da Saúde mantém monitoramentoconstante da situação epidemiológica da dengue no Brasil. Coma recente confirmação do primeiro caso do sorotipo 4 da doen-ça no Estado de São Paulo, o risco deste novo tipo do vírus dadengue ser introduzido no Paraná é grande. Atualmente, ape-nas os sorotipos 1, 2 e 3 circulam no Estado.

Para evitar a entrada do novo sorotipo a população deveintensificar as medidas de prevenção contra a dengue. A orien-tação é eliminar os focos de proliferação do mosquito em suasresidências. “Mais de 98 % dos focos da dengue estão dentrodas casas das pessoas, são coisas simples como: copos plásticosno quintal, caixas d’águas destampadas, calhas entupidas ou vasosde flores que podem acumular água”, disse Paz.

De acordo com o último informe divulgado nesta segunda-feira (4), o Paraná registrou 33.487 casos suspeitos. Destes, 8.267casos foram confirmados e 11 mortes. Londrina é o municípioque apresenta o maior número de casos autóctones da doençano estado (3.513), seguidos de Cornélio Procópio (1214), Fozdo Iguaçu (833) e Jacarezinho (618).

Doenças do sangueO Centro de He-

matologia e Hemo-terapia promovenos dias 8 e 9 deabril, em Curitiba,o curso de capaci-tação multiprofis-sional para atendi-mento de doençafalciforme e outrashemoglobinopatias

(doenças do sangue). Este é mais um curso técnico do pro-grama da rede Hemepar, que capacita servidores e profissio-nais de outras instituições da área de saúde. 12 palestrantesapresentarão a situação na doença no Brasil e no Estado,além de técnicas e procedimentos para o diagnóstico, con-trole das complicações e prevenção da doença falciforme eoutras hemoglobinopatias.

A vacina é a única forma de preveni-la

O que fazer casoseja mordido porum cão ou gato:- Lavar o local da ferida

imediatamente com água

e sabão;

- Procurar a Unidade de

Saúde mais próxima para

receber o atendimento

profilático da raiva (soro

e vacina), conforme a

avaliação da equipe de

enfermagem;

- Informar o médico ou

enfermeiro se o animal é

de proprietário conheci-

do, para que a vigilância

em saúde do município ou

equipe do Centro de

Controle de Zoonoses

possa realizar o monito-

ramento diário (durante

10 dias). Caso o cão

permaneça saudável,

libera-se o paciente. No

entanto, se o cão apresen-

tar sintomas de raiva, a

conduta da profilaxia será

estendida para o paciente

(5 doses de vacina e soro),

devendo o animal ser

enviado para diagnóstico

laboratorial.

Divulgação

Creme firmador é aliadoimportante no combate à flacidez

ESTRIA

Um novo creme para pele será o novo aliado das mulheres

Estrias não têm cura. Ascélulas se rompem nas cama-das interiores da pele e a apa-rência fica como se tivesseesticada, rasgada.

A indústria cosmética e aMedicina sempre se debruça-ram sobre o problema, semmuito sucesso. Mas o desen-volvimento da tecnologia dosetor fez surgir produtos ino-vadores que, hoje em dia,conseguem melhorar muito oaspecto da pele.

O Creme Firmador da Peleconcentrado da empresa So-tareli vem chamando a aten-ção pelos resultados com-provados cientificamente, apartir de pesquisas rigorosas.

O creme tem como ativossubstâncias como DMAE,Densiskin e Cafeisilane, novi-dades da indústria cosmética

que, combinadas, melhorama firmeza, a densidade e a apa-rência da pele. O produtopode ser utilizado em todo ocorpo, principalmente parafirmar coxas, glúteos, seios eabdômen.

O Densiskin é conhecdocomo colágeno marinho. É oativo que aumenta a densida-de da pele, melhora a texturae reduz sensivelmente a apa-rência das estrias.

O Cafeisilane é um antioxi-dante que ajuda muito nocombate à celulite – célulasde gordura que inflamam edão à pele a aparência de cas-ca de laranja.

E o DMAE é conhecido porser um poderoso elementopara o rejuvenescimento dapele. Cientificamente, oDMAE é chamado 2-Dimetil

Aminoetanol. Ele está citadoem estudos científicos, comeficácia comprovada em tes-tes clínicos conduzidos porcentros de pesquisa respeita-

dos mundialmente. Mulhe-res que testaram o produtoconfirmaram a eficácia: apele fica com a aparênciamais jovem.

Divulgação

O hospital VITA Curitibaacaba de adquirir o aparelhode ultrassom “IntravascularILab” para atender pacientescardiopatas. O equipamentode última geração, que seráutilizado no serviço de he-modinâmica, tem a finalida-de de diagnosticar o diâme-tro exato do calibre a artériacoronariana lesionada, naqual o “stent” (prótese paradilatação de artérias) deveser aplicado.

Médicos e profissionais daárea estiveram reunidos nodia 29 de março na sala de he-modinâmica do hospital paraconhecer o aparelho, inéditoem Curitiba. Fabricado nosEstados Unidos, é o modelomais moderno que há no mer-cado atualmente. No Brasil,existem cerca de cinco apare-lhos com essa tecnologia, umdeles no hospital Albert Eins-tein, em São Paulo.

A médica Viviana Guzzo

Lemke, cardiologista e res-ponsável pelo Serviço de He-modinâmica do VITA Curiti-ba, explica que o “stent” é umpequeno tubo de metal, quefunciona como uma molapara liberar o local da obstru-ção coronária e contribuipara melhorar os resultados

obtidos com o cateter balão.Desta forma, a artéria co-

ronária em questão permane-ce com a luz desobstruída.“Daí a importância do equipa-mento possibilitar maior pre-cisão no tamanho e diâmetroda lesão para aplicação dostent. Outro benefício impor-

tante é a avaliação de lesõesconsideradas moderadas aocateterismo, pois o ultrassomavalia a lesão de forma dire-ta, sem deixar dúvidas”, res-salta. Além disso, o pacientetem outros benefícios, comoo tempo de sedação e menorrisco de reestenose (estreita-mento da artéria).

A aplicação é feita pormeio de uma pequena pun-ção, na qual é introduzido umcateter com ultrassom naponta, via femural (perna) ouradial (braço), e varia de acor-do com orientação médica.

Após a intervenção, quedura entre 30 e 40 minutos, opaciente permanece em ob-servação por um período dequatro a seis horas, podendoir para casa ou permanecer in-ternado, dependendo do caso.

O procedimento do “stent”coronário é uma consequên-cia dos procedimentos de an-gioplastia e cateterismo.

CURITIBA

Equipamento de última geraçãopara tratamento cardiológico

O equipamento de última geração será utilizado no serviço dehemodinâmica

Divulgação

GeralCuritiba, sexta-feira a domingo, 08 a 10 de abril de 2011 | A5 | Indústria&Comércio

A bela é feraA senadora paranaense Gleisi

Hoffmann (PT) prova a cada dis-curso no senado que assumiu a li-nha de frente de defesa do gover-no Dilma Rousseff. Na semanapassada, Gleisi protagonizou con-fronto com Alvaro Dias, quandoo líder tucano acusou o governoDilma de promover barganhas no“varejo” do Congresso para con-seguir aprovar seus projetos. Nes-ta quarta-feira foi a vez do minei-ro Aécio Neves (PSDB).

Gleisi chamou de “elegante” odiscurso de Aécio, mas afirmouque “nem tudo são flores” e quealgumas questões, como a das pri-vatizações, não foram contem-pladas no seu discurso.

“Foi uma transferência do pa-trimônio público para o patrimô-nio privado financiada pelo Ban-co Nacional de DesenvolvimentoEconômico e Social. Também nãose colocou a forma escandalosacomo nós tivemos a aprovação dareeleição no Congresso Nacional,mudando as regras no jogo no

momento em que o jogo estava sedando”, afirmou. A senadora pro-va que não é apenas um rostinhobonito no Senado, mas também éfera na defesa dos seus.

EmbateO tiroteio interno no PMDB nati-

vo terá mais um capítulo no próxi-mo sábado (9). Requião estará nareunião do diretório municipal e otema central da discussão será a dis-puta da prefeitura da capital no anoque vem. Requião e Doático queremsegurar o partido que se divide en-tre as candidaturas de Gustavo Fru-et e de Luciano Ducci. No desesperochega a pensar em candidaturaprópria. Pasmem, a de Rafael Gre-ca de Macedo, que não conseguiuse eleger deputado.

DiminuiuAinda não é pouco o número de

mortes no Paraná no primeiro tri-mestre deste ano. Mas em compa-ração com o mesmo período do anopassado, o índice de assassinatosna capital e região metropolitana

diminuiu em quase 25%. Este anoforam 447 vítimas em três meses.Já no ano passado, no final de mar-ço de 2010, havia o registro de 593assassinadas. Apesar da redução,os números continuam altos. Mar-ço terminou com 141 homicídios,4,5 por dia.

DilapidadaO presidente da Ambiental Para-

ná Florestas, Luiz Malucelli Neto,pediu apoio jurídico emergencial aoProcurador Geral do Estado, IvanBonilha, em razão da grave situa-ção administrativa e financeira dacompanhia. Malucelli diz que hou-ve completo descaso do governopassado em relação a empresa queadministra 50.000 hectares de flo-restas nativas ou plantadas. “É la-mentável como administradorespúblicos dilapidam um patrimôniodeste, que pertence ao povo do Pa-raná. Buscamos agora, com aval dogovernador, justiça e moralidadepara tentar salvar a empresa”. In-teressante notar que Malucelli fezparte do governo Requião.

AluguelO Governo do Paraná informou à

Comissão de Direitos Humanos daOAB nesta quarta-feira (6), que vaialugar 25 carros para o InstitutoMédico Legal (IML) de Curitiba. Osquatro advogados da comissão sereuniram com o diretor do IML, vis-toriaram as instalações e pediramexplicações sobre o que está sendofeito para melhorar a estrutura e oatendimento à população.

SuspensoO governo do estado suspendeu o

pagamento de quase R$ 550 milhõesreferentes a contratos da gestão pas-sada. Motivo: Os contratos inscritosem restos a pagar que cumpriram oque está escrito na Lei de Responsa-bilidade Fiscal e que não tenham ne-nhum tipo de irregularidade foram eserão pagos, mas os contratos quenão cumprem esses requisitos e pos-suem erros formais estão suspensosaté que a situação seja regularizada.

DemoliçãoComeçou a demolição da sede

IMPLANTAÇÃO

União destina R$ 6,5 mipara ampliar FerroesteProjeto pretende ligar Maracaju com o Porto de Paranaguá

O edital com os termosda concorrência paraa contratação da em-

presa que vai elaborar os es-tudos de viabilidade técnica,econômica e ambiental(EVTEA) dos novos ramais daFerroeste foi publicado nestaquarta-feira (6) pela Valec -Engenharia, Construções eFerrovias, empresa do Gover-no Federal, no Diário Oficial daUnião. O preço total máximoestabelecido para a execuçãodo estudo do projeto (lote 2) éde R$ 6.524.274,33. Na últimasexta-feira, a Valec já havia pu-blicado o aviso de lançamentodo edital.

O projeto contempla a ade-quação e implantação da liga-ção ferroviária de Maracaju, noMato Grosso do Sul, ao Portode Paranaguá, com extensão de1.116 km. A concorrência (nº006/2011) especifica o trechoMaracaju-Dourados-Cascavel,com 440 km; a adequação dotrecho da Ferroeste entre Cas-cavel e Guarapuava, com 248km (linha já existente); e a ade-quação com mudança de tra-çado do trecho Guarapuava-Engenheiro Bley, na Lapa, com242 km, além da adequação dotrecho Engenheiro Bley-Para-naguá, com 186 km.

Segundo o secretário de In-fraestrutura e Logística do Pa-raná, José Richa Filho, a rapi-dez com que o edital foi publi-cado é animadora. "O cronogra-ma que firmamos com o Gover-no Federal tem sido cumpridoà risca", disse. "Hoje existe von-tade política para avançar comesse projeto." Para o presiden-te da Ferroeste, Maurício Que-rino Theodoro, o Governo Fe-deral mostra que está atento àsnecessidades de infraestrutura

do Paraná, dos estados da re-gião e do Mato Grosso do Sul.

Maurício Theodoro lembrouo esforço dos governadoresBeto Richa e André Puccinelli(MS), que estiveram reunidosem Curitiba, em março, e de-pois com o ministro dos Trans-portes, Alfredo Nascimento,para viabilizar o projeto. A im-plantação da ferrovia tambémconta com o apoio supraparti-dário das bancadas de parla-mentares dos dois Estados noCongresso Nacional, lembra opresidente da empresa. "Depu-tados e senadores estão traba-lhando unidos para que o pro-jeto seja iniciado o mais rápidopossível", afirmou.

PONTE REGIONAL O edital também contempla

a implantação a linha que com-põe a Ferrovia Norte-Sul, notrecho de Panorama, em SãoPaulo, ao Porto Rio Grande, noRio Grande do Sul, com exten-são de 1.620 km (lote 1). Segun-

do o edital da Valec, o preçototal máximo estabelecidopara a execução do estudo des-te projeto (lote 1) é de R$8.349.654,46. Os recursos sãodo Orçamento Geral da União.

Estão previstos no edital es-tudos ambientais e de merca-do, estudos de engenharia(para definição técnica do tra-çado) e operacionais, além deavaliação econômica e social.O contrato para a execução dosestudos será de oito meses,com possibilidade de prorro-gação. O documento, datadode 5 de abril, está assinado pelopresidente da Comissão Per-manente de Licitações, CleilsonGadelha Queiroz. O edital justi-fica o início dos estudos para aviabilização das obras tendoem vista que os projetos ferro-viários incluídos no PAC (Pla-no de Aceleração do Cresci-mento) cumprem o papel de"deslocar da modalidade rodo-viária a função de ponte regio-nal" entre Norte/Nordeste, Sul/

Sudeste, Oeste/Centro/Lestedo Brasil. De acordo com o do-cumento, "as ferrovias consti-tuirão uma opção modal que,para longas distâncias de trans-porte, oferecerá um custo detransporte que, estima-se, po-derão reduzir a menos da me-tade os custos dos transporteshoje suportados para o comér-cio interregional". A Valec es-tima que as novas ferroviastrarão redução significativado consumo de combustívele da emissão de poluentes,além de ajudar na diminuiçãodo número de acidentes rodo-viários. Segundo a empresa,haverá redução dos custos detransportes, aumentando acompetitividade de empreen-dimentos localizados ao lon-go do traçado das ferrovias,proporcionando a descen-tralização de investimentos,catalisando a geração de no-vos empreendimentos e aconsequente e geração deempregos permanentes

Entidades culturais discutem sobre Lei de IncentivoUma nova rodada de dis-

cussão sobre a Lei de Incen-tivos à Cultura aconteceu naquarta-feira (6), na sede daSecretaria de Estado da Cul-tura, em Curitiba. Represen-tando o Fórum das Entida-des Culturais do Paraná, Os-valdo Aranha, WaltraudScula e Eliane Berger parti-ciparam da reunião e passama integrar o grupo técnicoencarregado de elaborar aminuta do projeto.

A discussão girou em tor-no das questões técnicas queenvolvem os aspectos legais,de arrecadação e de orça-mento e também sobre aparte cultural. Estiverampresentes no encontro aequipe da Secretaria da Cul-tura, o deputado estadualLuiz Eduardo Cheida e repre-sentantes das Secretarias doPlanejamento e Fazenda.

Para a atriz e diretora tea-tral Eliane Berger, é impor-

tante a participação da clas-se artística na definição danova lei. "Vamos agora terconhecimento do texto ediscutir com os integrantesdo fórum para trazermos su-gestões. Essa conversa entrea Secretaria e a classe possi-bilita acharmos a melhor ma-neira da lei ser colocada emprática".

A Secretaria da Culturapretende concluir este tra-balho técnico até o início de

maio, quando então a pro-posta será apresentada paraa sociedade civil. Estão pre-vistas audiências públicaspor todas as regiões do Es-tado e também será oferta-do um canal para que o pú-blico participe com suges-tões. Segundo MaurícioCruz, coordenador de incen-tivo da Secretaria, o grandedesafio é criar um documen-to que de fato beneficie osparanaenses.

Secretário dizque governo nãoaumentará impostos

TRIBUTOS

O secretário da Fazenda,Luiz Carlos Hauly, reforçounesta quarta-feira (6) a ne-cessidade de aumentar a ar-recadação do Paraná, co-brando o que é justo - por-tanto, combatendo a sone-gação - sem aumentar a car-ga de impostos. Disse tam-bém que a guerra fiscal jáultrapassou a divisa dos Es-tados brasileiros. "Agora adisputa é mundial", afirmou,referindo-se à "maior má-quina de manufatura domundo, (a China), que prati-ca preços vis".

"Não dá para brincar comtributação", disse o secretá-rio durante a solenidade deposse do novo presidente etrês vice-presidentes doConselho de Contribuintesdo Estado. O Estado, segun-do Hauly, foi inviabilizadode forma irresponsável pelogoverno anterior, que "au-torizou por lei uma série dedespesas, obrigando o novogoverno a fazer o que nãofizeram". Hauly se referia aaumento de despesas assu-midas pelo governo quesaía, o que, entre outras

consequências, fez cairpara 5,5% do orçamento acapacidade de investimen-to do Estado, que chegou a20% na década de 1980.

O secretário lembrou que,na semana passada, levou aoConfaz (Conselho Nacional dePolítica Fazendária) propostaspara simplificar a legislaçãoque trata do ICMS, para fazerfrente à guerra fiscal entre osEstados, situação na qual, se-gundo ele, todos saem perden-do. Na posse dos novos mem-bros do conselho, que serápresidido pelo advogado eauditor fiscal Murilo FerreiraWallbach, Hauly disse que épreciso encontrar um deno-minador comum que não in-terfira na livre concorrênciaentre as empresas.

PRIORIDADE

Tecpar e Secretariada Saúde tem parceria

A diretoria executiva do Ins-tituto de Tecnologia do Paraná(Tecpar) recebeu nesta quarta-feira (6) representantes da Se-cretaria de Estado da Saúdepara uma reunião de trabalhocom o objetivo de definir par-cerias. "Vamos somar as com-petências para atender melhoràs demandas da sociedade.Acreditamos no trabalho emrede", afirmou o diretor-presi-dente do Tecpar, Júlio Felix.

Definir as prioridades paraoperacionalizar as redes de la-boratórios do Estado é um dosobjetivos do grupo, que seguea resolução nº 610 de 2010 dasecretaria. A resolução dispõesobre a organização do Siste-ma Estadual de Laboratórios deSaúde Pública do Paraná (Ses-lab/PR), o qual, por sua vez,está inserido no contexto doSistema Nacional de Laborató-rios de Saúde Pública (Sislab).

De acordo com a resolução,o Seslab é composto por umconjunto de redes de laborató-rios organizados em sub-redes,compreendendo a vigilânciaepidemiológica, vigilância em

saúde ambiental, vigilância sa-nitária e procedimentos labo-ratoriais de alta complexidade.O grupo também pretende uniresforços para a obtenção de re-cursos para a área da saúde.

O superintendente de Vigi-lância em Saúde, Sezifredo Paz,diz que o sistema vai ajudar aexecutar as ações de saúde emtodo o estado. "Todos os labo-ratórios que quiserem prestarserviços para a Secretaria deSaúde deverão fazer parte doSeslab", explicou.

Paz informou que o Tecparpoderá integrar também o Co-mitê Gestor, colaborando paraa reestruturação da rede, umavez que o instituto tem compe-tência técnica para avaliar oslaboratórios e orientá-los a seadequarem à legislação do se-tor. "Devemos eliminar os tra-balhos em duplicidade. Sere-mos parceiros da secretariaoferecendo os nossos labora-tórios e as nossas competênci-as", concluiu Felix. A partir deagora, o grupo realizará reuni-ões periódicas para definir osdetalhes da parceria.

Contexto Político FFFFFábioábioábioábioábio [email protected]

histórica da Matte Leão S.A., nobairro Rebouças, em Curitiba. Oterreno de 16,3 mil metros qua-drados foi comprado pela IgrejaUniversal do Reino de Deus, noinício de 2010, por cerca de R$32 milhões. No local será constru-ída uma nova Catedral da Fé – aexemplo da erguida pela institui-ção na Avenida Sete de Setembro.A Universal pagou R$ 7 milhõesa mais do que o avaliado para fi-car com o terreno e com o poderde demolir a fábrica.

RelaçõesInstitucionais

Mais um peemedebista conse-guiu sua vaguinha ao sol no go-verno federal. Desta vez foi o ex-deputado Rodrigo Rocha Loures.Ele assumirá a Chefia de RelaçõesInstitucionais da Vice-Presidên-cia, ou seja, ficará responsável emarticular politicamente as de-mandas dos estados e municípi-os. Agora só falta a boquinha doPessuti. Este por sinal não conse-guiu nada além de promessas.

PublicidadeLegalCuritiba, sexta-feira a domingo, 08 a 10 de abril de 2011 | A7 | Indústria&Comércio

EXECUÇÃO DE TÍTULO EXTRAJUDICIAL Nº 2009.70.00.014838-0/PREXEQUENTE : CAIXA ECONOMICA FEDERAL - CEFADVOGADO : EDSON ANTONIO LENZI FILHOEXECUTADO : NOSSA ARTE LATARIA E PINTURA LTDA

: RITA DE CASSIA MAZALOTTI: ROSEMARI JACTCHAK

EDITAL N.º 5102928

CITAÇÃO - PRAZO DE 30 (TRINTA) DIAS

A DRA. GIOVANNA MAYER - MM. JUÍZA FEDERAL SUBSTITUTA DA 7ª VARA DASUBSEÇÃO JUDICIÁRIA DE CURITIBA, NOS AUTOS ACIMA DISCRIMINADOS:

FAZ SABER, aos que o presente edital virem ou dele conhecimento tiverem, emespecial RITA DE CASSIA MAZALOTTI - CPF nº 552.475.559-53, ficando por estemeio CITADA que por este Juízo e Secretaria da 7ª Vara Federal, se processa aExecução de Título Extrajudicial em epígrafe, e para, conforme dispõe o Artigo 652do CPC, no prazo de 3 (três) dias, efetuar o pagamento do valor corrigido dadívida de R$ 40.738,42(quarenta mil setecentos e trinta e oito reais e quarentae dois centavos), cálculo de 09/12/2008, acrescido das custas processuais e doshonorários advocatícios, fixados em R$ 2.037,00, sob pena de PENHORA EAVALIAÇÃO de tantos bens quantos bastem para a garantia do débito, cientificando-o que a verba honorária será devida pela metade, se o pagamento da dívida forefetivado dentro do prazo acima assinalado (art. 652-A § único do CPC), bemcomo do prazo de 15 (quinze) dias, independentemente de penhora, depósito oucaução (arts. 736 a 738 do CPC), para oposição de embargos à execução ou paradepositar 30% do valor da execução, inclusive custas e honorários advocatíciose requerer o parcelamento do restante do débito em até 6 (seis) parcelas mensais,acrescidas de correção monetária (INPC) e juros de 1% (um por cento) ao mês (art.745-A do CPC). E, para que chegue ao conhecimento de todos, o presente Editalserá publicado e afixado na forma da lei.

DADO E PASSADO nesta Cidade de Curitiba, Capital do Estado do Paraná, aos vintee cinco (25) dias do mês de março do ano de dois mil e onze (2011). Eu, (a) (SiroSato), Supervisor de Processamentos Diversos, que o digitei e; eu, (a) (Kely CristinaLaurentino), Diretora de Secretaria da 7ª Vara Federal, Subseção Judiciária de Curitiba,que o conferi e subscrevi.

Giovanna MayerJuíza Federal Substituta

EDITAL DE PROCLAMASCARTÓRIO DISTRITAL DA BARREIRINHA

JOAQUIM VIEIRA MACIEL - TITULARAv. Anita Garibaldi ,1250 – Ahú – Fone (41) 3352-3002/3254-8424/3252-3605

Faço saber que pretendem casar-se e apresentarem documentos exigidos peloartigo 1525, incisos I, III e IV; I, III,IV e V do Código Civil Brasileiro em vigência, oscontraentes:

01- JAMIL RODRIGUES DE MELLO E JANETE RODRIGUES DE JESUS;02- CLAUDIOILSON DOS SANTOS MOREIRA E JULIE GREICY CHALUSNIAKI.

Se alguém souber de algum impedimento, oponha-o na forma da Lei, no prazode 15 dias. Lavro o presente Edital de Proclamas para ser publicado e afixado em lugarde costume.

CURITIBA, 07 DE ABRIL DE 2011

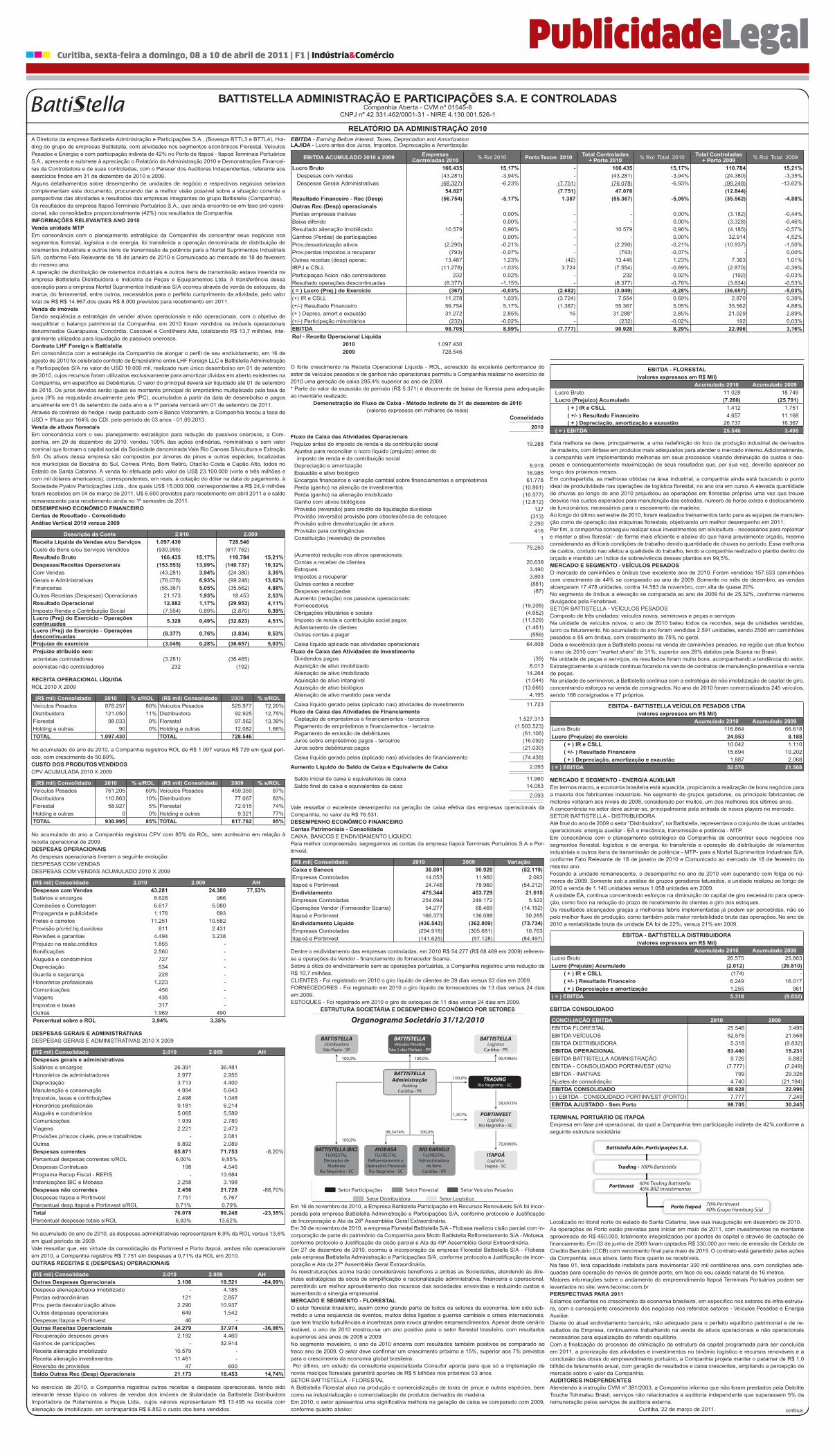

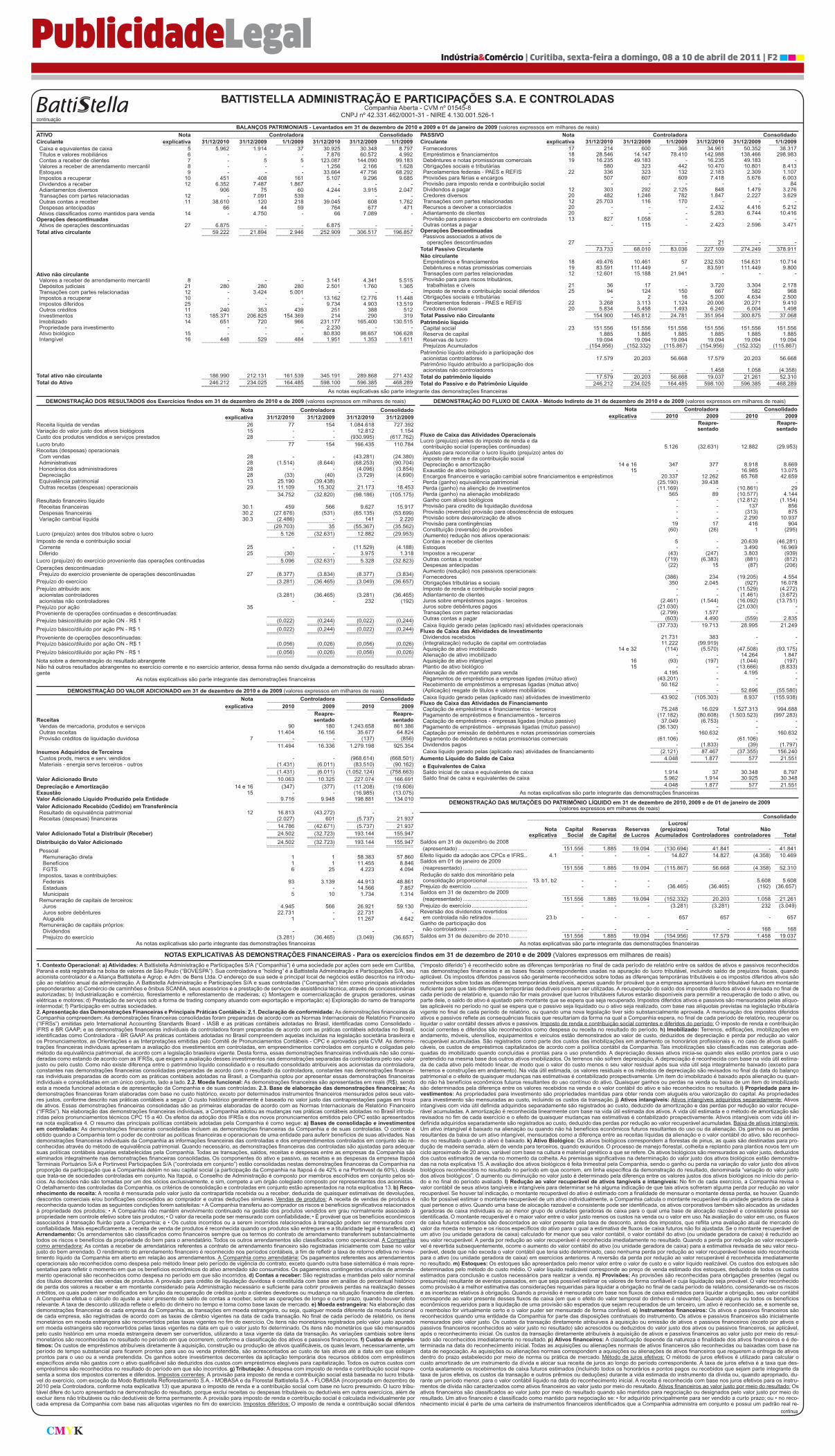

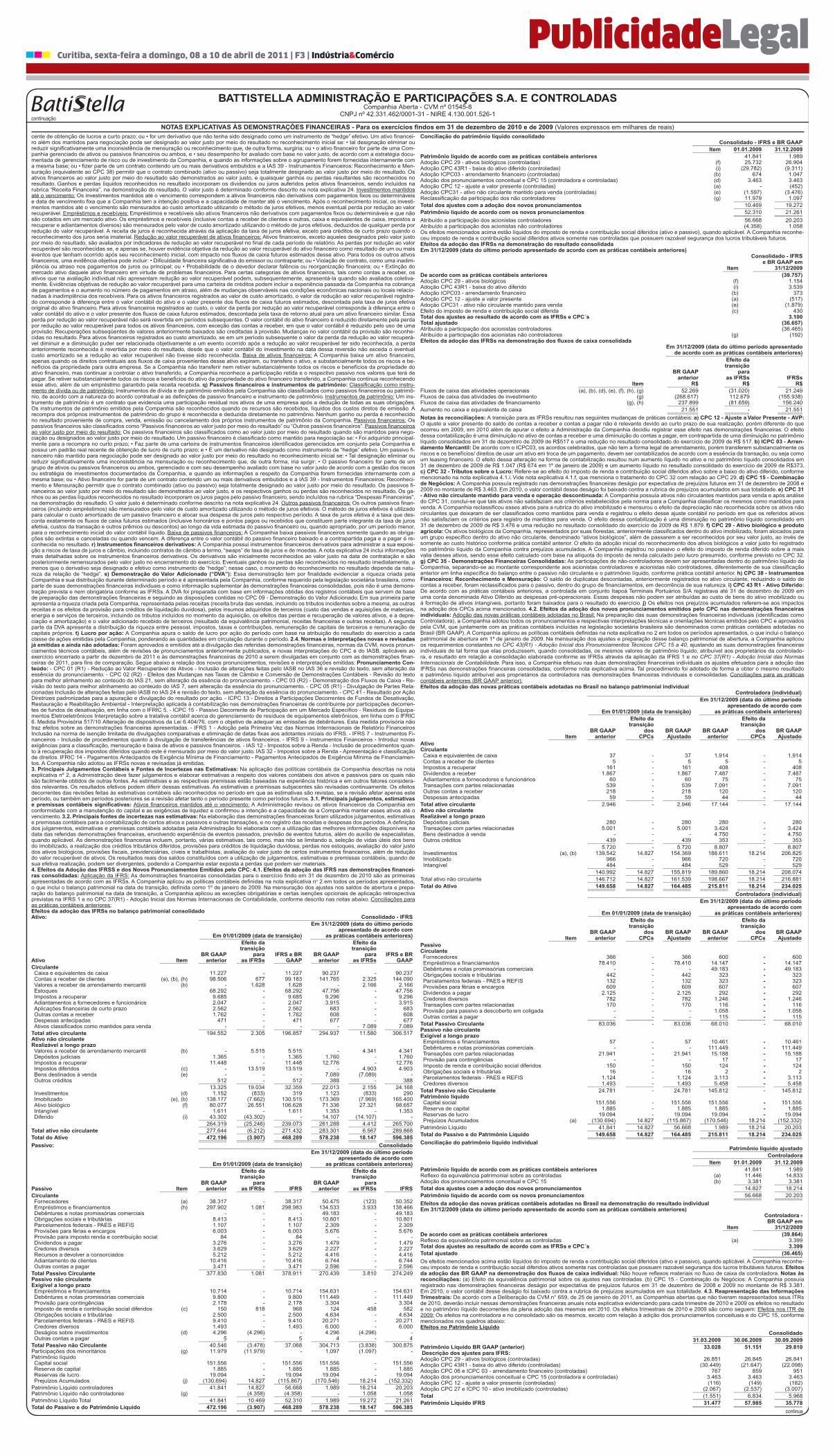

BATTISTELLA ADMINISTRAÇÃO E PARTICIPAÇÕES S.A.Companhia Aberta - CVM nº 01545-8

CNPJ nº 42.331.462/0001-31 - NIRE 4.130.001.526-1FATO RELEVANTE

BATTISTELLA ADMINISTRAÇÃO E PARTICIPAÇÕES S. A. - (“Battistella Holding”), com sede na cidade de Curitiba, Estado do Paraná, cumprindo o constante na Lei 6.404/76, artigo 157, parágrafo 4º, combinado com a Instrução Normativa 358, Artigo 2º, caput, da CVM - Comissão de Valores Mobiliários e no interesse de manter informados seus acionistas, investidores e o mer-cado em geral, em respeito ao princípio de ampla transparência, vem, sob a forma deste Fato Relevante, comunicar que, em consonância com o seu planejamento estratégico, os membros de seu Conselho de Administração, autorizam a administração da Companhia a conduzir os estudos e realizar os procedimentos prévios necessários para incorporar sua controlada Battistella Veí-culos Pesados Ltda., CNPJ: 84.933.878/0001-70 empresa responsável pela comercialização de veículos e serviços Scania nos Estados do Paraná e Santa Catarina. Com a operação pretendida, a Battistella Holding passará a desenvolver as atividades da empresa incorporada, vislumbrando-se potenciais ganhos de sinergia, com redução de custos fi nanceiros e operacionais, bem como a simplifi cação de sua estrutura societária. Tão logo todos os estudos e procedimentos preparatórios para a incorporação estejam concluídos, os termos e condições da operação serão submetidos à apreciação do Conselho de Administração e Assembleia Geral Extraordinária, com a devida divulgação ao mercado.

Curitiba (PR), 08 de abril de 2011.Marcos Andreetto Perillo - Diretor de Relações com Investidores

([email protected] - tel. 041 3250-2452)

CARTÓRIO DE SANTA FELICIDADEIRIO DAS CHAGAS LIMA – OFICIAL

Av. Manoel Ribas, 6031 - Fone (41) 3372-1671 – CEP 82020-000 – CURITIBA– PARANÁ

EDITAL DE PROCLAMAS

FAÇO SABER QUE PRETENDEM SE CASAR:

1- FRANCISCO PEREIRA MAGALHÃES COM VERONICA DURAU2- ÉDER CORRÊA DE OLIVEIRA COM UILA ISLEIA DA SILVA ALVES3- MARCO ANTONIO DA SILVA COM JUREDE GOIS MACIEL4- ALESSANDRO ANDRADE HAIDUKE COM MELISSA ANZE5- BRUNO LEMOS MENDES COM TATIANE ROBERTO LOPES

Se alguém souber de algum impedimento, oponha-o na forma da Lei, no prazo de15 (quinze) dias.

Curitiba, 07 de abril de 2011

IRIO DA CHAGAS LIMA Oficial

ERRATA

Na publicação feita na edição deste Jornal do dia 01/04/2011 e 24/03/2011 do 3ºOfício de Registro Civil e 15º Tabelionato de Pessoas Naturais onde se lê pretendemse casar TADEU MARCOS RAZERA E DENISE CICHON e ERNANI FONTOURA EJÚLIA EMIDIO leia-se TRANSFORMAR A UNIÃO ESTÁVEL PARA CASAMENTO.

ANTONIO GILMAR DISSENHA, CPF/MF nº 471.992.459-04 tornapúblico que requereu Instituto Ambiental do Paraná - IAP a reno-vação da LO nº 6980, para extração de areia no leito do Rio Ne-gro, localidade de Ximbuva, Município de Tijucas do Sul -Pr.

ANTONIO GILMAR DISSENHA, CPF/MF nº 471.992.459-04 tornapúblico que recebeu do Instituto Ambiental do Paraná - IAP a LOnº 6980, para extração de areia no leito do Rio Negro, localidadede Ximbuva, Município de Tijucas do Sul -Pr.

Rio Expofood fechanegócios de R$ 128 mi

A Super Rio Expofood termi-nou ontem (24/03) às 22 ho-ras após três dias de negóciosentre 300 empresas exposito-ras, que somaram R$ 128 mi-lhões e um público aproxima-do de 40.000 visitantes. Parao presidente da Associação dosSupermercados do Rio de Ja-neiro (Asserj), Aylton Fornari,o resultado comprova a cres-cente consolidação da feira noRio, que vive um momento eco-nômico ímpar, com aumentoda massa salarial e da auto-es-tima da população.

O setor supermercadista doRio de Janeiro registrou umaumento real de 4,2% no fatu-ramento em 2010 e esperanovo crescimento de até 5% nasvendas este ano. O evento con-tou ciclo de palestras especiali-zadas para a 23ª ConvençãoSupermercadista, para o 12ºSeminário Nacional de Panifi-cação & Confeitaria e o 15ºGourmet Rio, que aconteceramparalelamente.

O Comércio Brasil, programado Sebrae nacional, contoucom a participação de 103 em-presas, das quais 86 micro epequenos produtores de 15 es-tados brasileiros e 17 grandesempresas e redes de supermer-cado, panificação, hotelaria,bares e restaurantes interessa-das nos produtos oferecidos.Foram promovidos 216 encon-

tros e negociados R$ 5 milhões.Entre as atrações da Super RioExpoffod, o Gourmet Show ofe-receu oficinas e demonstraçõesde culinária como escultura emfrutas e legumes e degustaçõesde pizzas napolitanas, cupcake,bebidas etc.

Para o diretor de produto daGlobalBev, Rogério Botelho, oresultado da feira foi "ótimo".Todas as metas foram alcança-das, desde a conquista de no-vos distribuidores ao fecha-mento de novos negócios comsupermercados, interessadostanto nas marcas que a empre-sa representa como as batatasPringles, a vodka Stolichnaya,os energéticos Monster e FlyngHorse e as marcas próprias,entre elas o Fast Fruit, suco100% natural, agora em diver-sos sabores, o isotônico e a águade coco Marathon e o lança-mento Amazoo, suco de açaícremoso em embalagem tetrapack que chega ao mercado se-mana que vem. "O Rio tem tudopara recuperar seu papel naeconomia e na cultura do país,não só pelas ações de seguran-ça como pela realização dos jo-gos olímpicos e da Copa doMundo", disse Botelho.

A Yoki, que faturou R$ 1,1bilhão em 2010 com as marcasYoki, Kitano, Yokitos e MaisVita (sucos e alimentos saudá-veis), participou para feira com

objetivo claro: fechar negócios.E segundo Willian Linhares, res-ponsável pela logística no Riode Janeiro, a marca tanto con-quistou novos clientes - entre40 e 50, de pequeno a grandeporte - quanto reconquistoucerca de 30 antigos clientes.

"Foi um resultado muito aci-ma das expectativas", segundoo gerente de marketing do Gru-po Mil, Josimar Salles, que lan-çou a Ice Cola a primeira cópia'perfeita' da secretíssima recei-ta da marca líder, segundo ospróprios consumidores. O re-frigerante, fabricado em TrêsRios (RJ), passará a ser vendi-do pelos supermercados Prin-cesa, Mundial, Walmart, Pão deAçúcar e pela Rede Economia."Também fomos visitados porfuncionários de supermerca-dos, que deram seu testemunhosobre a aceitação da Ice Cola. Ogerente do Prezunic, por exem-plo, nos garantiu que o produ-to está fazendo o maior suces-so", comemora Salles.

A Cerveja Cerpa, do Pará,apresentou sua nova marca: apielsen Tijuca, que segundoMarcelo Maia, gerente comer-cial da marca, fez o maior su-cesso. Maia contou que foi pro-curado pelos representantes doPólo Gastronômico da Tijuca(bairro da Zona Norte do Rio),que adotará a cerveja como umdos símbolos do pólo.

INVESTIMENTOS

Evento teve mais de 40 mil visitantes

Diretor de Abastecimento daPetrobras participa deConferência nos EUAExecutivos e líderes governamentais da América Latina partici-param, no dia 2 de abril, em Cambridge, Estados Unidos, da XIVMIT Latin Conference, promovida pelo Massachusetts Instituteof Technology (Instituto de Tecnologia de Massachusetts) emparceria com a empresa Wisekey, o banco Brasilinvest e o Fó-rum das Américas. Um dos convidados foi o diretor de Abaste-cimento da Petrobras, Paulo Roberto Costa, que participou dopainel "Latin American Companies Expanding Internationally",sobre o crescimento das empresas da América Latina no con-texto mundial. A Conferência também teve a participação dogovernador do Rio de Janeiro, Sérgio Cabral, o empresário Ma-rio Garnero, chairman do Brasilinvest, Fórum das Américas eUNA-Brazil, Marcos Troyjo, CEO da Wisekey Brasil, além de au-toridades e líderes empresariais da Venezuela, Colômbia, Méxi-co, Chile e Argentina. O evento contou ainda com a presença doex-presidente da Colômbia, Álvaro Uribe.

Cupcake de cenoura com brigadeiroé opção de presente para a PáscoaA Cupcake Company está lançando um sabor exclusivo para aPáscoa. O Bunny Cake tem massa de cenoura, recheio de briga-deiro e cobertura de brigadeiro, e decoração especial, com umacenoura ou um coelho da páscoa em pasta americana. Os boli-nhos podem ser vendidos em porções individuais, com embala-gem para presente, ou em caixinhas com duas, quatro ou oitounidades. O cliente também pode optar pelos outros dez sabo-res que fazem parte do cardápio da empresa, entre eles os tra-dicionais Cherry on top (chocolate com brigadeiro), Bicho de pé(baunilha com brigadeiro rosa) e Cinnamon (canela com briga-deiro branco). Os cupcakes são vendidos a R$ 5,00 (tamanhotradicional) e a R$ 2,00 (mini). Para personalização, é cobradoum adicional de R$ 0,50 por unidade. A empresa aceita enco-mendas. A loja está situada na Rua Saldanha Marinho, 1582, noBatel Soho. Informações: (41) 3016-1787 ouwww.cupcakecompany.com.br

Dell Anno patrocina mostrade design na Itália A Dell Anno marca presença na Itália neste mês como patroci-nadora da exposição Arquitetos e Designers Modernos Brasi-leiros, durante o Brazil S/A, que vai reunir empresas e profis-sionais dos setores de design, arquitetura, decoração e artesa-nato, no Salão Internacional do Móvel de Milão. Será de 12 a17 de abril, no Palazzo Giureconsulti, no centro da cidade e amostra é assinada pelo arquiteto e jornalista Pedro Ariel. "Éuma grande satisfação para Dell Anno divulgar arquiteturabrasileira e sua história", destaca o gerente de marketing,Edson Busin.A ideia da exibição é mostrar a associação en-tre arquitetura e design, que foi intensificada com o surgi-mento dos movimentos artísticos europeus que deram inícioao Modernismo do início do século 20. Nessa época, as ati-vidades de projetar edifícios e móveis ficaram ainda maisinterligadas. A mostra vai fazer um retrato desta integraçãona arquitetura brasileira desde 1930 até os dias atuais, con-tando a história de quatorze arquitetos nacionais, que re-presentam diferentes momentos históricos.

Torneio DIGI-TRON de tênisO tênis é um esporte muito valorizado no Círculo Militar do Paranáe promove eventos todos os meses. Com público e atletas assídu-os, a atividade se desenvolve cada vez mais no clube. De 15 a 17de abril, acontece o Torneio Digi-Tron de Tênis, na categoria Sim-ples masculino e feminino. A competição será dividida em classes:especial, primeira, segunda e terceira, iniciantes e mais de 70 anos,começando sempre às 9h. As inscrições vão até o dia 11 de abril,no Departamento de Esportes e custam R$ 35. O valor já incluicamiseta e entrada no jantar de encerramento e premiação, queacontece dia 30, logo após as partidas finais. Mais informações nosite www.sportcirculo.com.br ou pelo fone 41 3264 5022.

Dia do bem na SAADA marca SAAD, localizada no Piso L4 do Shopping Crystal, pro-moverá na próxima terça-feira, 12/04, a partir das 14h, um co-quetel beneficente em parceria com o Graciosa Country Club.Nesse dia, 10% de toda a renda da loja será revertido para aInstituição Lar Hermínia Scheleder, mantida pela Associação Co-munitária Presbiteriana (ACP). Desde 1964 o lar acolhe crianças eadolescentes carentes, abandonados ou em situação de risco. Osmenores recebem abrigo, moradia, alimentação, vestuário, edu-cação, assistência médica e odontológica, apoio psicológico, as-sistência espiritual e alternativas de lazer.O evento contará comuma especial mesa de doces assinada por Bárbara Trevisani e umsorteio surpresa para as clientes que adquirirem produtos da SAAD

Groupalia recebe novo aporteA Groupalia, um dos maiores players do mercado de comprascoletivas do Brasil, acaba de receber um aporte de • 11,25 mi-lhões (US$ 15 milhões). A ampliação de capital foi concedida emconjunto com os atuais acionistas da empresa e três fundos decapital de risco americanos e europeus (General Atlantic, InsightVenture Partners e Index Ventures).A contribuição dos fundos éuma iniciativa importante para a Groupalia conseguir garantirseu crescimento e ultrapassar • 100 milhões (US$ 150 mi-lhões) de faturamento em 2011, valor que representa 16 ve-zes a receita de 2010. Em menos de um ano desde sua funda-ção (4 de maio de 2010), os números do crescimento para onegócio Groupalia excederam em muito as previsões iniciais.E, nesses poucos meses, a empresa já conta com 6 milhões deusuários em oito países, mais de 400 funcionários e uma redeglobal de mais de 10 mil funcionáriosEm março, o grupo re-cebeu ainda um financiamento público de • 1 milhão, conce-dido pela Empresa Nacional de Inovação (Enisa), organizaçãopública vinculada ao Ministério da Indústria, do Comércio edo Turismo da Espanha, por meio da Unidade de Política Ge-ral das pequenas e médias empresas. Em outubro de 2010, acompanhia já havia obtido um aporte de • 5 milhões (o dobrodo aporte inicial realizado em abril) de seus investidores in-ternacionais: Nauta Capital; Caixa Capital Risc, divisão de ca-pital de risco do banco La Caixa; dos sócios-fundadores daPrivalia; e de Joaquín Engel, CEO da companhia.

Empresas&Produtos

SAÚDE

Aliado dodiagnósticoprecoce decâncer

O diagnóstico precoce éessencial para o tratamentoe cura de muitas doenças. NaOncologia, o exame de diag-nóstico por imagem PET/CT(tomografia por emissão depósitrons/tomografia com-putadorizada) consegue di-agnosticar determinados ti-pos de tumores de formaprecoce e com alta precisão.“O PET/CT é um exame dealta precisão e tem indica-ções em diversos tipos decâncer, como: linfoma, me-lanoma, sarcomas, câncer depulmão, mama e colorretal.Além disso, o exame apre-senta ainda indicações naCardiologia e Neurologia”,explica o médico nuclear Dr.Juliano Cerci, diretor do Ser-viço de PET/CT da QuantaDiagnóstico e Terapia.

A Tomografia por Emis-são de Pósitrons (PET) é ummétodo de obtenção de ima-gens que utiliza a emissão departículas do núcleo do áto-mo integrado com a tomo-grafia computadorizada con-vencional (CT). Com isso, épossível avaliar o funciona-mento dos órgãos e tumorese além de sua anatomia. Emalguns casos, pode-se detec-tar as alterações funcionaisantes de se observar as ana-tômicas na tomografia con-vencional. Assim, o exa-me permite avaliar a exten-são da doença e auxiliar nadefinição do melhor trata-mento para cada paciente.“Também podemos acom-panhar a resposta terapêuti-ca, ou seja, analisar se o tra-tamento está sendo efetivo,podendo potencialmenteminimizar os efeitos tóxicosdo tratamento”, ressalta Dr.Juliano Cerci.

O exame só é contraindi-cado para mulheres grávi-das, e mesmo crianças po-dem ser submetidas à PET/CT. É necessário, apenas, umpreparo prévio, que incluiuma dieta específica e nãorealizar atividades físicas in-tensas um dia antes do exa-me. No dia, é necessário umjejum de seis horas e proibi-ção do consumo de chicle-tes. A aquisição das imagensde PET/CT dura em torno de15 a 20 minutos.

Piso para professores darede pública é constitucional

AÇÃO DIRETA

Justiça&DireitoJustiça&Direito Indústria&Comércio | Curitiba, sexta-feira a domingo, 08 a 10 de abril de 2011 | A8

Valor pago pelos estados e municípios aos docentes é de R$ 1.187,14

O Plenário do SupremoTribunal Federal julgou constitucional o

piso nacional para professo-res da educação básica darede pública, instituído pelaLei 11.738/2008. A decisãofoi proferida, no julgamentoda Ação Direta de Inconsti-tucionalidade proposta pe-los governos dos estados deMato Grosso do Sul, Paraná,Santa Catarina, Rio Grandedo Sul e Ceará. Apenas o mi-nistro Marco Aurélio ficouvencido. O valor atualizadoque deve ser pago pelos es-tados e municípios aos do-centes em 2011 é de R$1 . 1 8 7 , 1 4 .

A constitucionalidade doparágrafo 4º do artigo 2º,que determina o cumpri-mento de no máximo doisterços da carga horária domagistério em atividades desala de aula, ainda será ana-lisada pela Corte. Parte dosministros considerou que háinvasão da competência le-gislativa dos estados e mu-nicípios e, portanto, viola-ção do pacto federativo pre-visto na Constituição. Comisso, não se chegou ao quo-

rum necessário de seis vo-tos para a declaração deconstitucionalidade ou in-constitucionalidade da nor-ma. Apenas oito ministrosparticiparam da sessão.

A ADI foi interposta no Su-premo em outubro de 2008.Em dezembro do mesmo ano,ao julgar pedido de liminar, oPlenário já havia concedido amedida parcialmente, defi-nindo que o termo “piso”, queconsta no artigo 2º, deve serentendido como a remunera-ção mínima a ser recebidapelos professores.

No mesmo julgamento, osministros mantiveram a jor-nada semanal de 40 horas,mas suspenderam, por mai-oria, o parágrafo 4º do arti-go 2º da lei, que determinao cumprimento de, no má-ximo, dois terços da cargahorária dos professorespara desempenho de ativi-dades em sala de aula, en-quanto um terço fica res-guardado para preparo deaulas, correção de provas eatividades suplementares.

Na primeira parte da ses-são desta quarta, o relatorda ação, ministro Joaquim

Barbosa, apresentou seu re-latório e, em seguida, foramabertas as sustentaçõesorais .

AlegaçõesOs governos estaduais

que constestam a lei, repre-sentados pelos procurado-res de Mato Grosso do Sul ede Santa Catarina, alegaramque houve excesso legislati-

vo, pois a Lei 11.738/2008violou o princípio federati-vo, ao invadir área financei-ra e administrativa, de com-petência privativa dos go-vernos estaduais, ao fixar aremuneração dos professo-res estaduais e sua jornadade trabalho, bem como aproporcionalidade de horasde trabalho em sala de aulae fora dela.

Ministro considera interesse recursal de candidataO ministro Gilmar Men-

des, do Supremo TribunalFederal, deu provimento aum recurso apresentadopela candidata ao senadopelo Distrito Federal, Mariade Lourdes Abadia (PSDB).Ela teve seu registro negadopelo Tribunal Superior Elei-toral, que havia aplicado aLei da Ficha Limpa às elei-ções de 2010.

A candidata não obteve os

votos suficientes para se ele-ger. Ainda assim, ressaltou oministro, permanece o inte-resse recursal da parte, que“está relacionado à necessi-dade de desconstituição deuma decisão do Tribunal Su-perior Eleitoral que, em últi-ma análise, declarou a inele-gibilidade da recorrente emrazão de tê-la enquadrado nadenominada Lei da FichaLimpa”. A decisão do minis-