Embed Size (px)

Citation preview

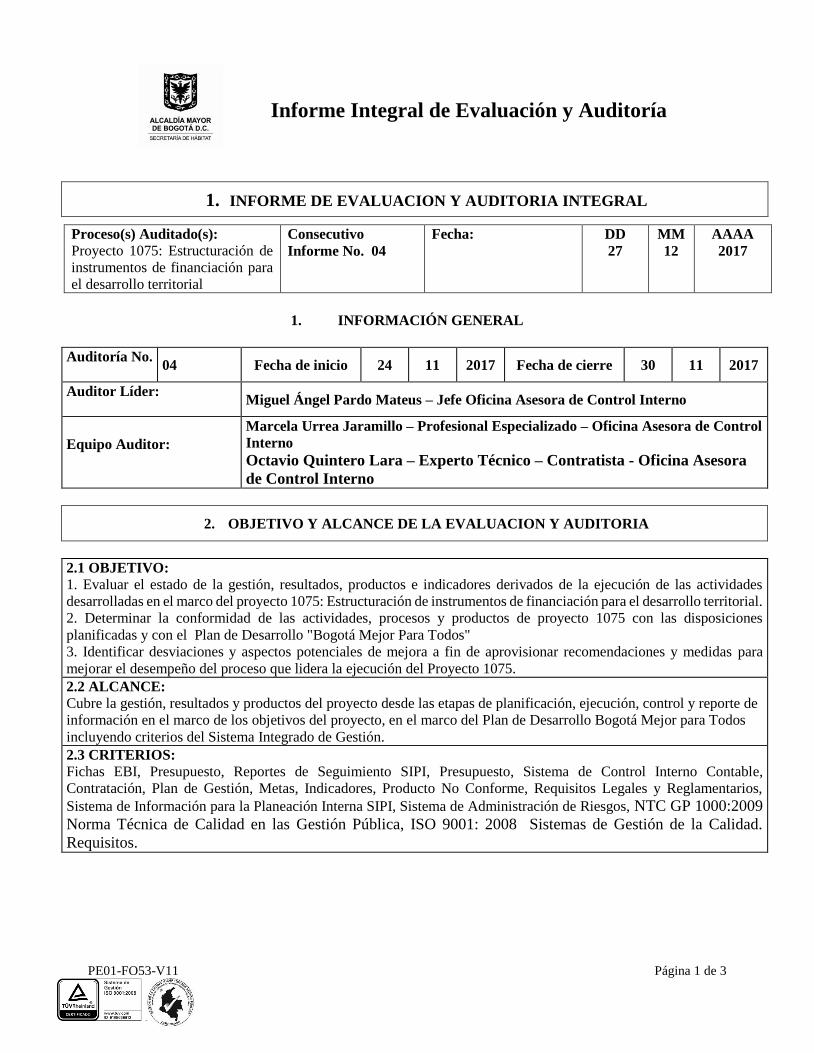

Informe Integral de Evaluación y Auditoría

PE01-FO53-V11 Página 1 de 3

1. INFORME DE EVALUACION Y AUDITORIA INTEGRAL

Proceso(s) Auditado(s):

Proyecto 1075: Estructuración de

instrumentos de financiación para

el desarrollo territorial

Consecutivo

Informe No. 04

Fecha: DD

27

MM

12

AAAA

2017

1. INFORMACIÓN GENERAL

Auditoría No.

04 Fecha de inicio 24 11 2017 Fecha de cierre 30 11 2017

Auditor Líder:

Miguel Ángel Pardo Mateus – Jefe Oficina Asesora de Control Interno

Equipo Auditor:

Marcela Urrea Jaramillo – Profesional Especializado – Oficina Asesora de Control

Interno

Octavio Quintero Lara – Experto Técnico – Contratista - Oficina Asesora

de Control Interno

2. OBJETIVO Y ALCANCE DE LA EVALUACION Y AUDITORIA

2.1 OBJETIVO:

1. Evaluar el estado de la gestión, resultados, productos e indicadores derivados de la ejecución de las actividades

desarrolladas en el marco del proyecto 1075: Estructuración de instrumentos de financiación para el desarrollo territorial.

2. Determinar la conformidad de las actividades, procesos y productos de proyecto 1075 con las disposiciones

planificadas y con el Plan de Desarrollo "Bogotá Mejor Para Todos"

3. Identificar desviaciones y aspectos potenciales de mejora a fin de aprovisionar recomendaciones y medidas para

mejorar el desempeño del proceso que lidera la ejecución del Proyecto 1075.

2.2 ALCANCE:

Cubre la gestión, resultados y productos del proyecto desde las etapas de planificación, ejecución, control y reporte de

información en el marco de los objetivos del proyecto, en el marco del Plan de Desarrollo Bogotá Mejor para Todos

incluyendo criterios del Sistema Integrado de Gestión.

2.3 CRITERIOS:

Fichas EBI, Presupuesto, Reportes de Seguimiento SIPI, Presupuesto, Sistema de Control Interno Contable,

Contratación, Plan de Gestión, Metas, Indicadores, Producto No Conforme, Requisitos Legales y Reglamentarios,

Sistema de Información para la Planeación Interna SIPI, Sistema de Administración de Riesgos, NTC GP 1000:2009

Norma Técnica de Calidad en las Gestión Pública, ISO 9001: 2008 Sistemas de Gestión de la Calidad.

Requisitos.

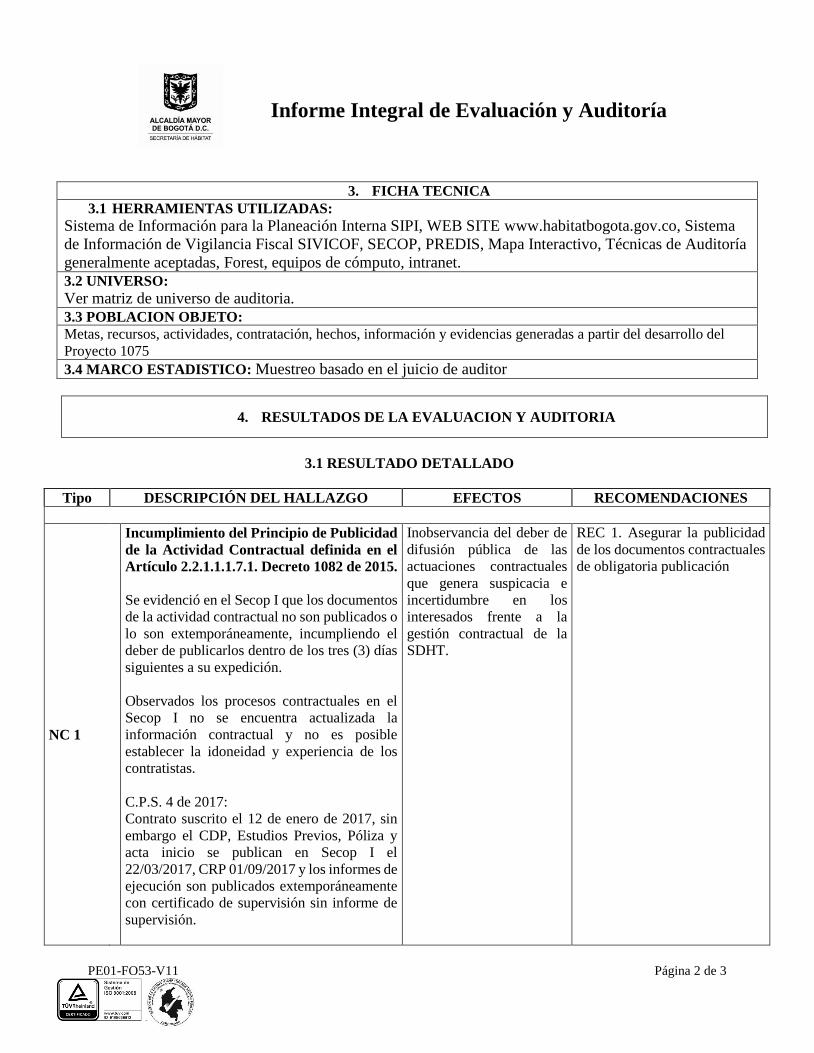

Informe Integral de Evaluación y Auditoría

PE01-FO53-V11 Página 2 de 3

3. FICHA TECNICA

3.1 HERRAMIENTAS UTILIZADAS:

Sistema de Información para la Planeación Interna SIPI, WEB SITE www.habitatbogota.gov.co, Sistema

de Información de Vigilancia Fiscal SIVICOF, SECOP, PREDIS, Mapa Interactivo, Técnicas de Auditoría

generalmente aceptadas, Forest, equipos de cómputo, intranet.

3.2 UNIVERSO:

Ver matriz de universo de auditoria.

3.3 POBLACION OBJETO:

Metas, recursos, actividades, contratación, hechos, información y evidencias generadas a partir del desarrollo del

Proyecto 1075

3.4 MARCO ESTADISTICO: Muestreo basado en el juicio de auditor

4. RESULTADOS DE LA EVALUACION Y AUDITORIA

3.1 RESULTADO DETALLADO

Tipo DESCRIPCIÓN DEL HALLAZGO EFECTOS RECOMENDACIONES

NC 1

Incumplimiento del Principio de Publicidad

de la Actividad Contractual definida en el

Artículo 2.2.1.1.1.7.1. Decreto 1082 de 2015.

Se evidenció en el Secop I que los documentos

de la actividad contractual no son publicados o

lo son extemporáneamente, incumpliendo el

deber de publicarlos dentro de los tres (3) días

siguientes a su expedición.

Observados los procesos contractuales en el

Secop I no se encuentra actualizada la

información contractual y no es posible

establecer la idoneidad y experiencia de los

contratistas.

C.P.S. 4 de 2017:

Contrato suscrito el 12 de enero de 2017, sin

embargo el CDP, Estudios Previos, Póliza y

acta inicio se publican en Secop I el

22/03/2017, CRP 01/09/2017 y los informes de

ejecución son publicados extemporáneamente

con certificado de supervisión sin informe de

supervisión.

Inobservancia del deber de

difusión pública de las

actuaciones contractuales

que genera suspicacia e

incertidumbre en los

interesados frente a la

gestión contractual de la

SDHT.

REC 1. Asegurar la publicidad

de los documentos contractuales

de obligatoria publicación

Informe Integral de Evaluación y Auditoría

PE01-FO53-V11 Página 3 de 3

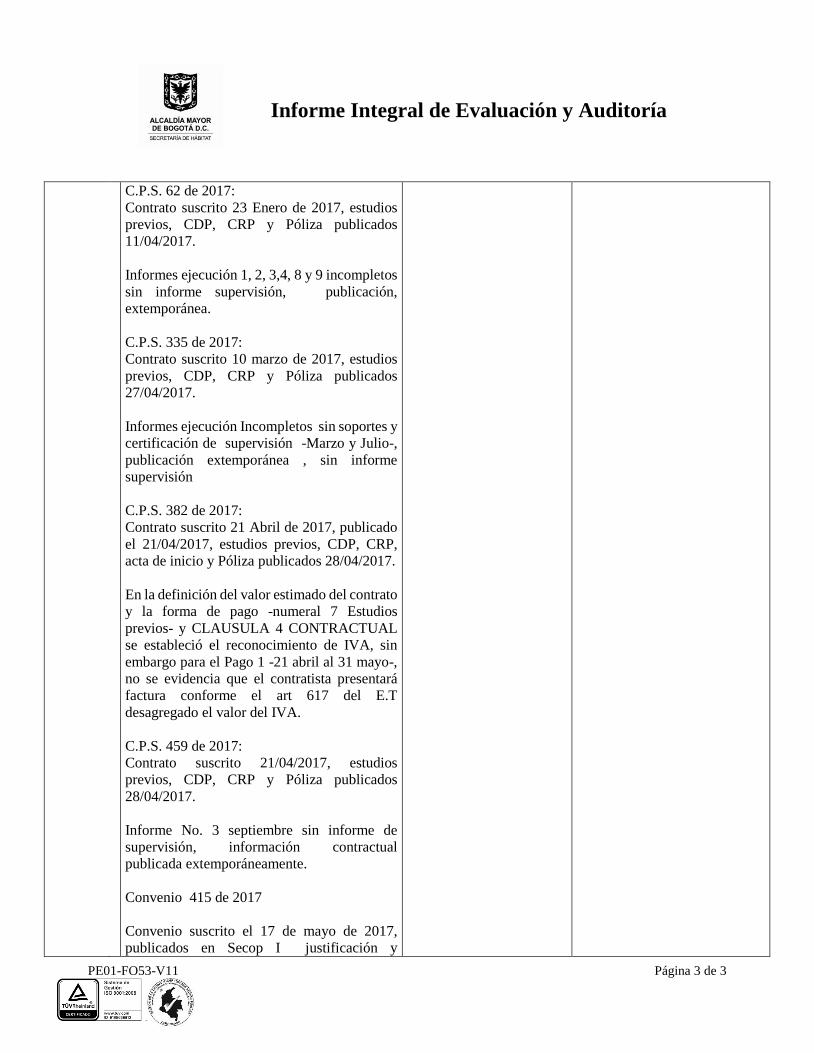

C.P.S. 62 de 2017:

Contrato suscrito 23 Enero de 2017, estudios

previos, CDP, CRP y Póliza publicados

11/04/2017.

Informes ejecución 1, 2, 3,4, 8 y 9 incompletos

sin informe supervisión, publicación,

extemporánea.

C.P.S. 335 de 2017:

Contrato suscrito 10 marzo de 2017, estudios

previos, CDP, CRP y Póliza publicados

27/04/2017.

Informes ejecución Incompletos sin soportes y

certificación de supervisión -Marzo y Julio-,

publicación extemporánea , sin informe

supervisión

C.P.S. 382 de 2017:

Contrato suscrito 21 Abril de 2017, publicado

el 21/04/2017, estudios previos, CDP, CRP,

acta de inicio y Póliza publicados 28/04/2017.

En la definición del valor estimado del contrato

y la forma de pago -numeral 7 Estudios

previos- y CLAUSULA 4 CONTRACTUAL

se estableció el reconocimiento de IVA, sin

embargo para el Pago 1 -21 abril al 31 mayo-,

no se evidencia que el contratista presentará

factura conforme el art 617 del E.T

desagregado el valor del IVA.

C.P.S. 459 de 2017:

Contrato suscrito 21/04/2017, estudios

previos, CDP, CRP y Póliza publicados

28/04/2017.

Informe No. 3 septiembre sin informe de

supervisión, información contractual

publicada extemporáneamente.

Convenio 415 de 2017

Convenio suscrito el 17 de mayo de 2017,

publicados en Secop I justificación y

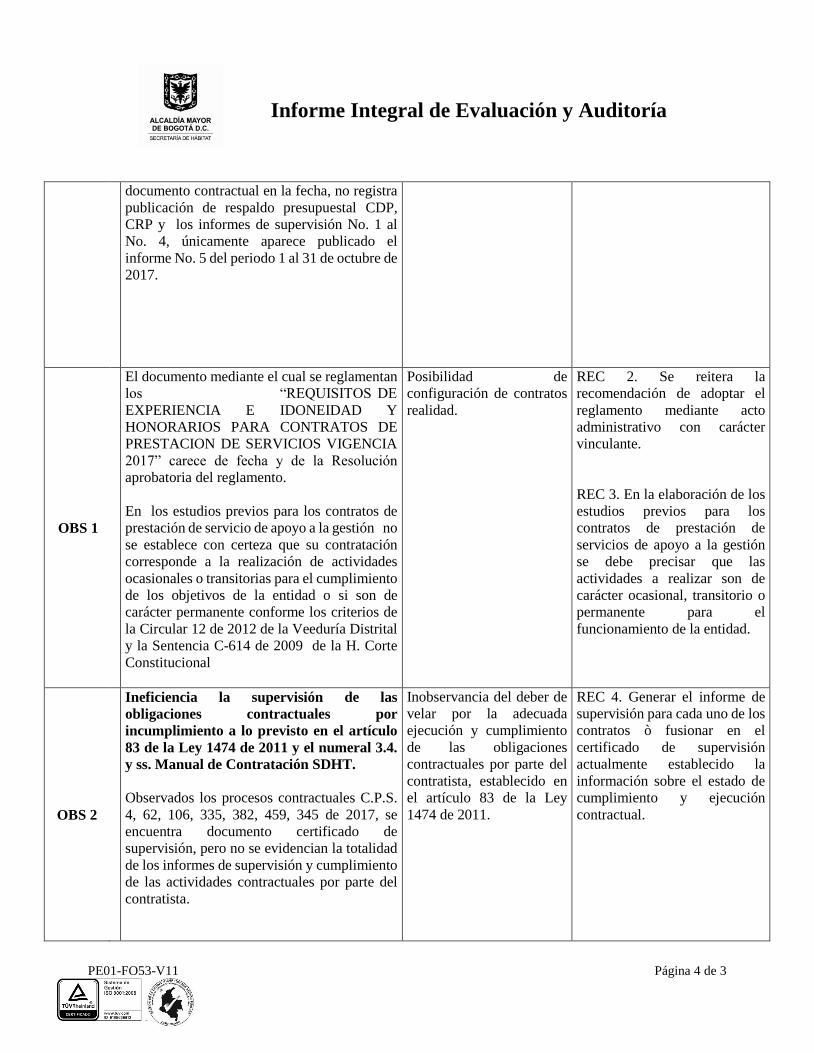

Informe Integral de Evaluación y Auditoría

PE01-FO53-V11 Página 4 de 3

documento contractual en la fecha, no registra

publicación de respaldo presupuestal CDP,

CRP y los informes de supervisión No. 1 al

No. 4, únicamente aparece publicado el

informe No. 5 del periodo 1 al 31 de octubre de

2017.

OBS 1

El documento mediante el cual se reglamentan

los “REQUISITOS DE

EXPERIENCIA E IDONEIDAD Y

HONORARIOS PARA CONTRATOS DE

PRESTACION DE SERVICIOS VIGENCIA

2017” carece de fecha y de la Resolución

aprobatoria del reglamento.

En los estudios previos para los contratos de

prestación de servicio de apoyo a la gestión no

se establece con certeza que su contratación

corresponde a la realización de actividades

ocasionales o transitorias para el cumplimiento

de los objetivos de la entidad o si son de

carácter permanente conforme los criterios de

la Circular 12 de 2012 de la Veeduría Distrital

y la Sentencia C-614 de 2009 de la H. Corte

Constitucional

Posibilidad de

configuración de contratos

realidad.

REC 2. Se reitera la

recomendación de adoptar el

reglamento mediante acto

administrativo con carácter

vinculante.

REC 3. En la elaboración de los

estudios previos para los

contratos de prestación de

servicios de apoyo a la gestión

se debe precisar que las

actividades a realizar son de

carácter ocasional, transitorio o

permanente para el

funcionamiento de la entidad.

OBS 2

Ineficiencia la supervisión de las

obligaciones contractuales por

incumplimiento a lo previsto en el artículo

83 de la Ley 1474 de 2011 y el numeral 3.4.

y ss. Manual de Contratación SDHT.

Observados los procesos contractuales C.P.S.

4, 62, 106, 335, 382, 459, 345 de 2017, se

encuentra documento certificado de

supervisión, pero no se evidencian la totalidad

de los informes de supervisión y cumplimiento

de las actividades contractuales por parte del

contratista.

Inobservancia del deber de

velar por la adecuada

ejecución y cumplimiento

de las obligaciones

contractuales por parte del

contratista, establecido en

el artículo 83 de la Ley

1474 de 2011.

REC 4. Generar el informe de

supervisión para cada uno de los

contratos ò fusionar en el

certificado de supervisión

actualmente establecido la

información sobre el estado de

cumplimiento y ejecución

contractual.

Informe Integral de Evaluación y Auditoría

PE01-FO53-V11 Página 5 de 3

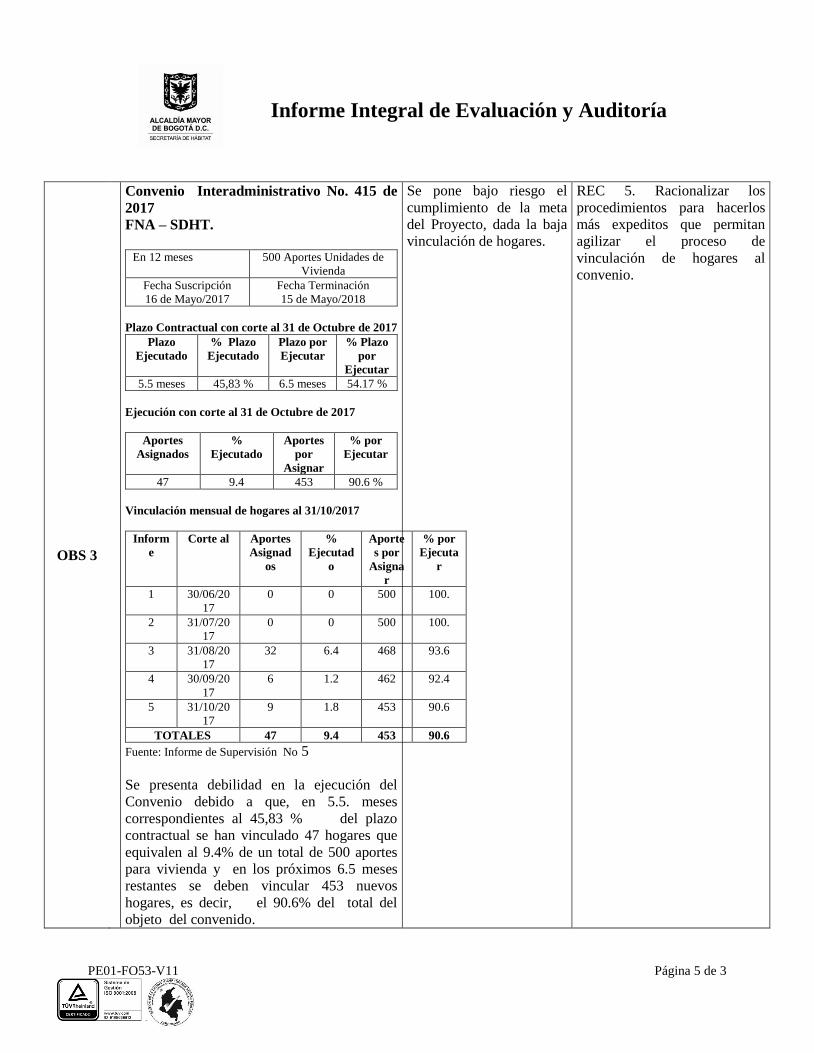

OBS 3

Convenio Interadministrativo No. 415 de

2017

FNA – SDHT.

En 12 meses 500 Aportes Unidades de

Vivienda

Fecha Suscripción

16 de Mayo/2017

Fecha Terminación

15 de Mayo/2018

Plazo Contractual con corte al 31 de Octubre de 2017

Plazo

Ejecutado

% Plazo

Ejecutado

Plazo por

Ejecutar

% Plazo

por

Ejecutar

5.5 meses 45,83 % 6.5 meses 54.17 %

Ejecución con corte al 31 de Octubre de 2017

Aportes

Asignados

%

Ejecutado

Aportes

por

Asignar

% por

Ejecutar

47 9.4 453 90.6 %

Vinculación mensual de hogares al 31/10/2017

Inform

e

Corte al Aportes

Asignad

os

%

Ejecutad

o

Aporte

s por

Asigna

r

% por

Ejecuta

r

1 30/06/20

17

0 0 500 100.

2 31/07/20

17

0 0 500 100.

3 31/08/20

17

32 6.4 468 93.6

4 30/09/20

17

6 1.2 462 92.4

5 31/10/20

17

9 1.8 453 90.6

TOTALES 47 9.4 453 90.6

Fuente: Informe de Supervisión No 5

Se presenta debilidad en la ejecución del

Convenio debido a que, en 5.5. meses

correspondientes al 45,83 % del plazo

contractual se han vinculado 47 hogares que

equivalen al 9.4% de un total de 500 aportes

para vivienda y en los próximos 6.5 meses

restantes se deben vincular 453 nuevos

hogares, es decir, el 90.6% del total del

objeto del convenido.

Se pone bajo riesgo el

cumplimiento de la meta

del Proyecto, dada la baja

vinculación de hogares.

REC 5. Racionalizar los

procedimientos para hacerlos

más expeditos que permitan

agilizar el proceso de

vinculación de hogares al

convenio.

Informe Integral de Evaluación y Auditoría

PE01-FO53-V11 Página 6 de 3

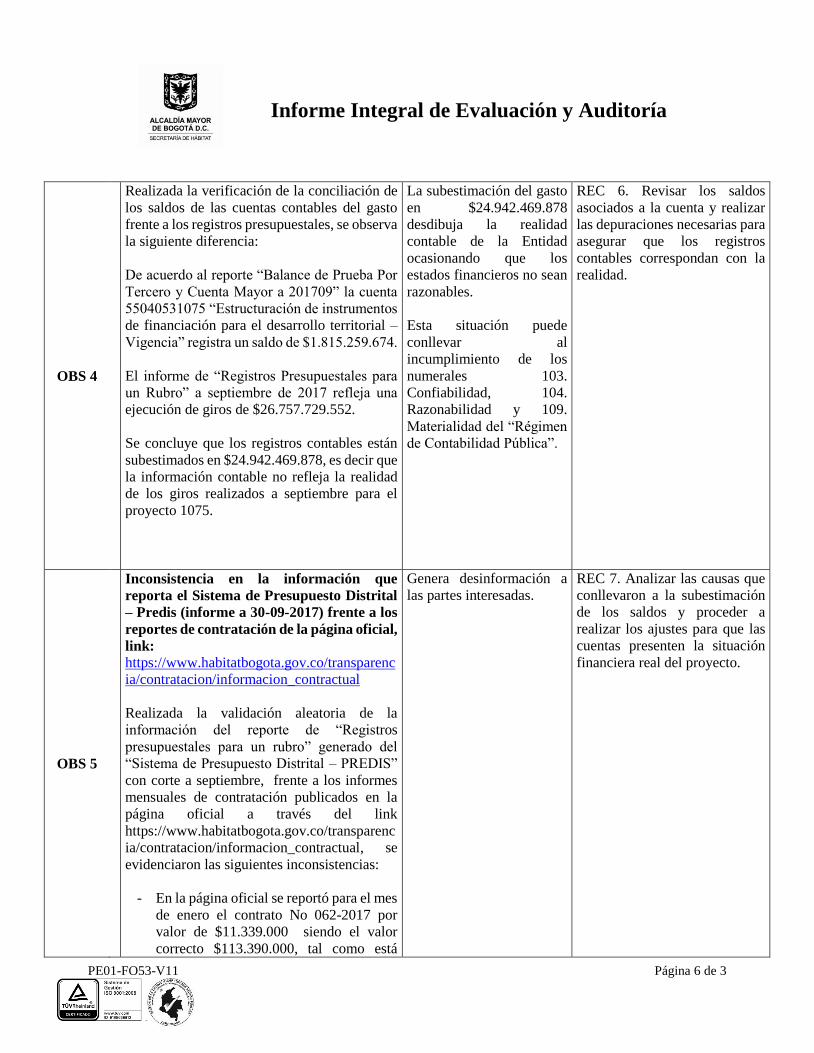

OBS 4

Realizada la verificación de la conciliación de

los saldos de las cuentas contables del gasto

frente a los registros presupuestales, se observa

la siguiente diferencia:

De acuerdo al reporte “Balance de Prueba Por

Tercero y Cuenta Mayor a 201709” la cuenta

55040531075 “Estructuración de instrumentos

de financiación para el desarrollo territorial –

Vigencia” registra un saldo de $1.815.259.674.

El informe de “Registros Presupuestales para

un Rubro” a septiembre de 2017 refleja una

ejecución de giros de $26.757.729.552.

Se concluye que los registros contables están

subestimados en $24.942.469.878, es decir que

la información contable no refleja la realidad

de los giros realizados a septiembre para el

proyecto 1075.

La subestimación del gasto

en $24.942.469.878

desdibuja la realidad

contable de la Entidad

ocasionando que los

estados financieros no sean

razonables.

Esta situación puede

conllevar al

incumplimiento de los

numerales 103.

Confiabilidad, 104.

Razonabilidad y 109.

Materialidad del “Régimen

de Contabilidad Pública”.

REC 6. Revisar los saldos

asociados a la cuenta y realizar

las depuraciones necesarias para

asegurar que los registros

contables correspondan con la

realidad.

OBS 5

Inconsistencia en la información que

reporta el Sistema de Presupuesto Distrital

– Predis (informe a 30-09-2017) frente a los

reportes de contratación de la página oficial,

link:

https://www.habitatbogota.gov.co/transparenc

ia/contratacion/informacion_contractual

Realizada la validación aleatoria de la

información del reporte de “Registros

presupuestales para un rubro” generado del

“Sistema de Presupuesto Distrital – PREDIS”

con corte a septiembre, frente a los informes

mensuales de contratación publicados en la

página oficial a través del link

https://www.habitatbogota.gov.co/transparenc

ia/contratacion/informacion_contractual, se

evidenciaron las siguientes inconsistencias:

- En la página oficial se reportó para el mes

de enero el contrato No 062-2017 por

valor de $11.339.000 siendo el valor

correcto $113.390.000, tal como está

Genera desinformación a

las partes interesadas.

REC 7. Analizar las causas que

conllevaron a la subestimación

de los saldos y proceder a

realizar los ajustes para que las

cuentas presenten la situación

financiera real del proyecto.

Informe Integral de Evaluación y Auditoría

PE01-FO53-V11 Página 7 de 3

registrado en el reporte del PREDIS y en

el contrato físico.

- Se reportó en la página oficial el contrato

a nombre de JORGE ANDRES

BELTRAN CALVO como el No 34

siendo el correcto el No 33.

OBS 6

Verificado el control contable del proyecto de

inversión, se evidencia la ausencia de registros

en cuentas de orden del saldo de los

compromisos adquiridos para el cumplimiento

de las metas del proyecto.

De acuerdo al “Informe de ejecución del

presupuesto de gastos e inversiones” con corte

a septiembre, se observa que de la apropiación

vigente por $34.305.371.112 se ha ejecutado el

78%, es decir que falta por ejecutar

$7.547.641.560.

Dicho saldo por ejecutar no se encuentra

controlado en las cuentas de orden.

Ausencia de

reconocimiento de

compromisos adquiridos,

situación que limita el

control y la toma de

decisiones.

REC 8. Reconocer en cuentas de

orden los compromisos… “que

pueden afectar la situación

financiera, económica, social y

ambiental de la entidad

contable pública, así como el

valor de los bienes, derechos y

obligaciones que requieren ser

controlados” tal como lo

establece el Régimen de

Contabilidad Pública.

OBS 7

Realizada la revisión de los saldos de los

terceros registrados en el “Balance de Prueba

Por Tercero y Cuenta Mayor a 201709” de la

cuenta 55040531075 “Estructuración de

instrumentos de financiación para el desarrollo

territorial – Vigencia” se observan saldos

contrarios a la naturaleza de la cuenta.

Esta situación se presenta en 11 terceros a los

cuales se les realizaron registros de naturaleza

crédito por sumas superiores al saldo; lo

anterior ocasiona que se desnaturalice el saldo

de los terceros, es decir que queden saldos

negativos que para este caso suman -

$140.200.396.

A continuación se relaciona el detalle:

El saldo que presenta la cuenta a septiembre de

$1.815.259.674 se encuentra subestimado en

$140.200.396.

La información contable no

cumple con las

características cualitativas

enmarcadas en el

“Régimen de Contabilidad

Pública” como

confiablidad, razonabilidad

y materialidad.

REC 9. Realizar análisis de los

registros y los correspondientes

ajustes con el fin de

proporcionar a la administración

y los grupos de interés,

información real que sirva para

toma de decisiones.

Informe Integral de Evaluación y Auditoría

PE01-FO53-V11 Página 8 de 3

Registros contrarios a la naturaleza contable

Cuneta 55040531075 - Estructuración de Instrumentos de

Financiación para el Desarrollo Territorial - Vigencia

Identificación Descripción Saldo

1013647774 CUBILLOS LOZADA JOSÉ EUDEN $3.620.000

1031151913

LUZ EDITH GOMEZ

VANEGAS $1.810.000

1088280452 MARIA FERNANDA VALENCIA RINCON $5.081.300

11387837

EDGAR ALBERTO VASQUEZ

CAMELO $1.810.000

52104345 BELTRAN RIVERA INGRY JAYDIVY $4.885.000

52107894

MARIA TERESA GOMEZ

IDROBO $1.810.000

53161269 CEPEDA SAENZ SANDRA MILENA $3.000.000

80001530

CONSTRUCCIONES

ARTECTOS LTDA $35.851.660

80795198 REY VENEGAS ANDREY DIDIER $7.000.000

830090046 GARCIA VALDERRAMA $75.332.430

899999061 SECRETARIA DISTRITAL DEL HABITAT $6

TOTALES

$140.200.39

6

OBS 8

Para la meta “Estructurar el 100% de los

instrumentos de financiación con su respectivo

análisis económico – técnico – jurídico” que se

mide con el “Indicador No. 2106: Porcentaje

de avance en la estructuración de los

instrumentos de financiación del desarrollo

territorial” se reporta en el aplicativo SIPI un

avance 92,50% con corte a Octubre de 2017.

Realizada la verificación del dato, no fue

posible determinar con qué soportes o registros

se respaldan el avance registrado.

El indicador esta formulado de la siguiente

manera:

50% (jerarquizar las áreas de intervención con

aplicación de instrumentos de financiación

para estructuración de proyectos a partir de 10

territorios definidos) + 50% (realizar

modelaciones económicas y financieras de

intervenciones integrales del hábitat

jerarquizadas con instrumentos de financiación

para la estructuración de proyectos).

Sobreestimación del

cumplimiento del indicador

y por lo tanto de la meta

general del proyecto 1075.

REC 10. Analizar y justificar el

avance del indicador con el fin

de tener resultados que se

ajusten a la realidad del

proyecto.

REC 11. Realizar las

aclaraciones en los reportes

generados en SIPI y en

SEGPLAN.

Informe Integral de Evaluación y Auditoría

PE01-FO53-V11 Página 9 de 3

- El documento “METODOLOGIA

PARA IDENTIFICAR ZONAS CON

POTENCIAL PARA LAS

INTERVENCIONES INTEGRALES

DEL HABITAT E INCIDENCIA DE

INSTRUMENTOS DE

FINANCIACIÓN (DOCUMENTO

TÉCNICO DE SOPORTE)” de

agosto de 2017, no refiere la

jerarquización de las áreas de

intervención y tampoco los 10

territorios definidos.

- No se aportó evidencia adicional en

donde se observe la jerarquización y

la definición de los 10 territorios.

Por lo anterior se concluye que el avance a

octubre para el indicador 2106, no corresponde

con el porcentaje referido.

REC 12. Incorporar en el SIG,

los documentos “Metodología

para identificar zonas con

potencial para las intervenciones

integrales del hábitat e

incidencia de instrumentos de

financiación) (Documento

técnico de soporte)

Bogotá, Junio-2017) y la

“Metodología de medición de

hectáreas útiles generadas por la

construcción de VIS y VIP en

Bogotá” de junio de 2016.

C: Conformidad; NC: No conformidad; OBS: Observación.

5. FORTALEZAS

Informe Integral de Evaluación y Auditoría

PE01-FO53-V11 Página 10 de

3

1. A través del desarrollo del Proyecto de Inversión ha contribuido a la divulgación de los aspectos misionales.

2. El personal que labora en el área de atención al ciudadano cuenta con un alto sentido de compromiso para prestar la

atención a los usuarios que demandan los servicios de la Entidad.

3. Durante la auditoría se evidenció receptividad en el proceso y documentos que se solicitaron.

4. De acuerdo al reporte de “Listado de Apropiaciones” de fecha 18-01-2017 para la vigencia 2017 se apropiaron

$34.896.964.000 para el proyecto 1075 – Estructuración de Instrumentos de Financiación para el desarrollo

territorial. A septiembre se disminuyó en $591.592.888 para un total de $34.305.371.112. De acuerdo al informe

“Registro Presupuestal para un Rubro” generado del “Sistema de Presupuesto Distrital – Predis” a septiembre, se

han ejecutado $26.757.729.552, es decir el 78% del presupuesto asignado para el proyecto.

5. Evaluada la meta “Realizar el 100% de seguimiento a la gestión de instrumentos de financiación” que se mide con

el “Indicador No. 2107: Porcentaje de avance en el seguimiento a la gestión de instrumentos de financiación” se

encontró consistencia con el porcentaje de avance del 87,48% registrado en SIPI con corte a Octubre luego de la

valoración de los siguientes soportes:

- “Resolución No. 0199 del 28 de abril de 2017"Por medio de la cual se adopta el reglamento operativo para el

otorgamiento de los aportes del Distrito Capital para la generación de vivienda de interés prioritario en el marco

del Programa Integral de Vivienda Efectiva y se dictan otras disposiciones”.

- Seguimiento al contrato No. 535 de 2016 (encuestas).

- Suscripción y seguimiento a la ejecución financiera del convenio interadministrativo SDHT-FNA CONVENIO

MARCO.

- Reuniones periódicas con la Alta Consejería/SDE/SDM/SDIS.

- Implementación del “Procedimiento para el otorgamiento de los aportes del Distrito mediante las modalidades

del cierre financiero o leasing habitacional con opción de adquisición – PM06-PR11 – V1 – 14-08-2017.

- Divulgación del Programa Integral de Vivienda Efectiva a través de mesas de trabajo y documentos de

divulgación.

- Actualizaciones al sistema SIPIVE para adecuarlo a las necesidades del esquema de vivienda.

6. Evaluada la meta “Acompañar 4000 hogares víctimas del conflicto residentes en Bogotá en la presentación a

programas o esquemas financieros de acceso a vivienda” que se mide con el “Indicador No. 2110: Número de

hogares víctimas del conflicto acompañados en la presentación a programas o esquemas financieros de acceso a

vivienda frente a los servicios que brinda la SDHT” se encontró consistencia con el porcentaje de avance del 63%

registrado en SIPI con corte a Octubre de 2017 luego de la valoración de los siguientes soportes:

- Base de datos “Resumen acompañamiento 31102017” en donde se registran y controlan los datos de los 630

hogares acompañados. El resultado del indicador reportado en el SIPI es coherente con las evidencias que

convalidan el cumplimiento del 63% a octubre de 2017.

- Convocatoria pública abierta y permanente - convocatoria a los interesados en presentar oferta de vivienda

nueva de interés prioritario que se ejecuten en el distrito capital para la aplicación de aportes del distrito" de

septiembre de 2.017.

- Informe: "Posibles hogares beneficiarios de PIVE" de Marzo de 2017.

- Listas de asistencia y actas de charlas, capacitación, acompañamiento, seguimiento y mesas de trabajo realizadas

con entidades financieras, entidades del distrito y la comunidad.

Informe Integral de Evaluación y Auditoría

PE01-FO53-V11 Página 11 de

3

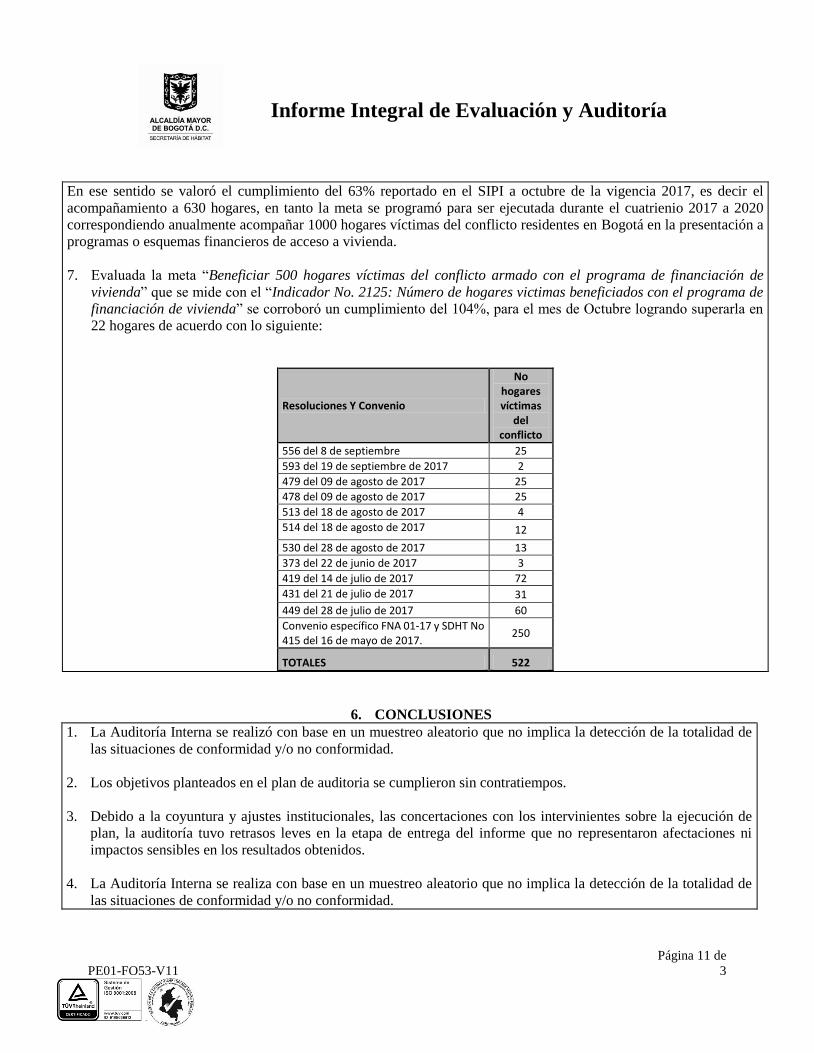

En ese sentido se valoró el cumplimiento del 63% reportado en el SIPI a octubre de la vigencia 2017, es decir el

acompañamiento a 630 hogares, en tanto la meta se programó para ser ejecutada durante el cuatrienio 2017 a 2020

correspondiendo anualmente acompañar 1000 hogares víctimas del conflicto residentes en Bogotá en la presentación a

programas o esquemas financieros de acceso a vivienda.

7. Evaluada la meta “Beneficiar 500 hogares víctimas del conflicto armado con el programa de financiación de

vivienda” que se mide con el “Indicador No. 2125: Número de hogares victimas beneficiados con el programa de

financiación de vivienda” se corroboró un cumplimiento del 104%, para el mes de Octubre logrando superarla en

22 hogares de acuerdo con lo siguiente:

Resoluciones Y Convenio

No hogares víctimas

del conflicto

556 del 8 de septiembre 25

593 del 19 de septiembre de 2017 2

479 del 09 de agosto de 2017 25

478 del 09 de agosto de 2017 25

513 del 18 de agosto de 2017 4

514 del 18 de agosto de 2017 12

530 del 28 de agosto de 2017 13

373 del 22 de junio de 2017 3

419 del 14 de julio de 2017 72

431 del 21 de julio de 2017 31

449 del 28 de julio de 2017 60

Convenio específico FNA 01-17 y SDHT No 415 del 16 de mayo de 2017.

250

TOTALES 522

6. CONCLUSIONES

1. La Auditoría Interna se realizó con base en un muestreo aleatorio que no implica la detección de la totalidad de

las situaciones de conformidad y/o no conformidad.

2. Los objetivos planteados en el plan de auditoria se cumplieron sin contratiempos.

3. Debido a la coyuntura y ajustes institucionales, las concertaciones con los intervinientes sobre la ejecución de

plan, la auditoría tuvo retrasos leves en la etapa de entrega del informe que no representaron afectaciones ni

impactos sensibles en los resultados obtenidos.

4. La Auditoría Interna se realiza con base en un muestreo aleatorio que no implica la detección de la totalidad de

las situaciones de conformidad y/o no conformidad.

Informe Integral de Evaluación y Auditoría

PE01-FO53-V11 Página 12 de

3

7. ACCIONES PREVENTIVAS, CORRECTIVAS Y DE MEJORA

Los responsables de los procesos involucrados deben elaborar un plan de mejoramiento que contenga las

acciones correctivas para subsanar las observaciones y no conformidades de acuerdo con el procedimiento

de Acciones Correctivas, Preventivas y de Mejora PE01-PR06. El tiempo estimado para la formulación será

de un periodo no mayor a treinta (30) días desde la fecha de radicación del informe final. La entrega del plan

de mejoramiento deberá surtirse ante la Oficina Asesora de Control Interno y la Subsecretaria de Planeación

y Política – Subdirección de Programas y Proyectos para la revisión y concepto de conformidad y/u

observaciones para que el proceso realice los ajustes si a ello hubiere lugar. Si se declararon beneficios de

auditoria, no se requiere la formulación de acciones correctivas.

8. DECLARACIÓN

La Auditoría Interna se realiza con base en un muestreo aleatorio que no implica la detección de la totalidad

de las situaciones de conformidad y/o no conformidad u observaciones. La auditoría cumple con los

estándares, procedimientos y principios generalmente aceptados. El ejercicio auditor se realizó en

concordancia con el rol de las Oficinas de Control Interno, Auditoría Interna o quien haga sus veces y con

las competencias y facultades otorgadas por la legislación colombiana. Los hallazgos pudieron haber sido

detectados durante el desarrollo de la auditoría a otros procesos. Pudieron haber sido detectadas situaciones

cuya gestión corresponde a otros procesos o requieren de un trabajo conjunto. Durante la ejecución de la

auditoria y en la reunión de cierre se garantiza el derecho del auditado a explicar, justificar, argumentar y

contradecir los resultados preliminares allegando los soportes y evidencias para su valoración y eventual

ajuste, corrección, rectificación o eliminación del informe de los resultados preliminares consignados,

cuando ello sea procedente y consensuar soluciones y plazos para resolver las deficiencias detectadas. No

se presentaron impedimentos o conflictos de intereses que afectaran la independencia y objetividad del

ejercicio auditor y así se declaró por cada uno de los intervinientes.

9. NOMBRES Y FIRMAS

9.1 EQUIPO AUDITOR

NOMBRE FIRMA

Miguel Ángel Pardo Mateus – Jefe Oficina Asesora de

Control Interno

ORIGINAL EN FISICO FIRMADO

POR EL JEFE DE CONTROL

INTERNO

Marcela Urrea Jaramillo – Profesional Especializado – Oficina

Asesora de Control Interno

Informe Integral de Evaluación y Auditoría

PE01-FO53-V11 Página 13 de

3

NOMBRE FIRMA

Octavio Quintero Lara - Auditor de Apoyo - Contratista –

Oficina Asesora de Control Interno

9.2 AUDITOR LIDER

NOMBRE FIRMA

Miguel Ángel Pardo Mateus – Jefe Oficina

Asesora de Control Interno

ORIGINAL EN FISICO FIRMADO POR EL JEFE

DE CONTROL INTERNO

![Desviaciones verticales mm [modo de compatibilidad]](https://img.pdfslide.tips/doc/110x75/559dfb661a28ab64468b4829/desviaciones-verticales-mm-modo-de-compatibilidad.jpg)