Embed Size (px)

Citation preview

100 ถาม-ตอบ

ความรเกยวกบประมวลรษฎากร

ถายทอดความรโดย

สเทพ พงษพทกษ

ผอานวยการสานกมาตรฐานการสอบบญชภาษอากร

12/10/2555

1

ความรทวไปเกยวกบประมวลรษฎากร*

1. ประมวลรษฎากร หมายความวาอยางไร

ตอบ “ประมวลรษฎากร” เปนคาสมาสระหวางคาวา “ประมวล” กบ “รษฎากร”

“ประมวล” แปลวา รวบรวม ในท นหมายถง ‘ประมวลกฎหมาย’ ซงรวบรวมกฎหมายลกษณะเดยวกน

หลายลกษณะไวในกฎหมายฉบบเดยวกน

“รษฎากร” เปนคาสนธระหวางคาวา “ราษฎร” กบ “อากร” โดยการแผลงสระอา เปนสระอะ แลวลด

รปเปนไมหนอากาศ ตดอกษร ร และ อ ออก ไป รวมเปน รษฎากร ซงแปลวา ภาษอากรทงหลายบรรดาท จดเกบ

จากราษฎรหรอประชาชน

ดงนน “ประมวลรษฎากร” จงหมายความวา ประมวลกฎหมายภาษอากรทงหลายบรรดาท จดเกบจาก

ราษฎรหรอประชาชน หรอ “ประมวลกฎหมายวาดวยการรษฎากร”

2. ประมวลรษฎากร บญญตขนเมอใด

ตอบ เมอวนท 31 มนาคม พ.ศ. 2481 โดยผลของมาตรา 3 แหงพระราชบญญตใหใชบทบญญตแหง

ประมวลรษฎากร พ.ศ. 2481

3. ประมวลรษฎากรมผลใชบงคบเมอใด

ตอบ วนท 1 เมษายน พ.ศ. 2482 ตามมาตรา 3 แหงพระราชบญญตใหใชบทบญญตแหงประมวลรษฎากร

พ.ศ. 2481

4. มเจตนารมณในการบญญตประมวลรษฎากร อยางไร

ตอบ เจตนารมณในการบญญตบทบญญตแหงประมวลรษฎากร ปรากฏตามยอหนาแรกของพระราชบญญต

ใหใชบทบญญตแหงประมวลรษฎากร พ.ศ. 2481 ดงน “สมควรตราประมวลรษฎากรเพอปรบปรงการรษฎากร

ตามหลกความเปนธรรมแกสงคม” ซงสอดคลองกบลกษณะภาษอากรท ด

5. ลกษณะภาษอากรทดมอยางไร

ตอบ ลกษณะภาษอากรท ดประกอบดวย

(1) เปนธรรม (Equity) ความเปนธรรมแนวด ง (หลกความสามารถในการเสยภาษอากร) ความเปน

ธรรมแนวนอน (ความมมาตรฐานเดยว)

(2) แนนอน (ความชดเจน) (Certainty & Clarify) ไดแกความแนนอนใน หลกการจดเกบภาษอากร

ผมหนาท เสยภาษ ฐานภาษ อตราภาษ วธการคานวณภาษ วธการเสยภาษ วธการขจดขอโตแยงทางภาษ และบท

กาหนดโทษ

(3) สะดวก (Convenience) ไดแก ความสะดวกในวธการคานวณภาษ (รวมทงฐานภาษและอตรา

ภาษ) วธการเสยภาษ วธการขอคนภาษ

ผอานายการสานกมาตรฐานการสอบบญชภาษอากร

* นายสเทพ พงษพทกษ

2

(4) ประหยด (Economy) ไดแก ประหยดคาใชจายในการจดเกบ คาใชจายในการปฏบตตาม

กฎหมาย (Compliance Cost) รวมทงมลกษณะ “การหลกเลยงไดยาก”

(5) อานวยรายได (Productivity) ในการตรากฎหมายภาษอากรใดๆ ตองอานวยรายไดใหแกรฐมาก

เพยงพอ

(6) เปนกลางทางเศรษฐกจ (Neutrality) ไมกอใหเกดการเบ ยงเบนในการเลอกใชทรพยากร การ

ประกอบอาชพ ในปจจบนนามาใชกบภาษเงนได ภาษมลคาเพม

(7) ยดหยน (Flexible) เพอใหเกดความเหมาะสมกบสภาวการณทางเศรษฐกจ สงคม เชน ม

บทบญญตใหอานาจในอนท จะตราหรอออกกฎหมายลกเพอการยกเวนหรอลดอตราภาษอากร

6. พระราชบญญตใหใชบทบญญตแหงประมวลรษฎากร มลกษณะและบทบญญตเกยวกบเรองใด

ตอบ พระราชบญญตใหใชบทบญญตแหงประมวลรษฎากร มลกษณะและบทบญญตเก ยวกบเรอง

ดงตอไปน

(1) บญญตขนในรชกาลพระบาทสมเดจพระเจาอยหวอานนทมหดล รชกาลท 8 โดยตราขนเมอ 31

มนาคม พ.ศ. 2481

(2) โดยปกตตองมพระปรมาภไธยของพระบาทสมเดจพระเจาอยหว แตเนองจากยงทรงพระเยาวและเสดจนวตยงตางประเทศ จงตองมคณะผสาเรจราชการแทนพระองค ตามประกาศสภาผแทนราษฎร ลงวนท 4

สงหาคม พ.ศ. 2480 ซงในท ประกอบดวย พลโท พระเจาวรวงคเธอ พระองคเจาอาทตยทพยอาภา และพลเอก

เจาพระยาพชเยนทรโยธน

(3) เจตนารมณในการตรา “เพอปรบปรงการรษฎากรตามหลกความเปนธรรมแกสงคม” อนเปน

เครองกาหนดทศทางหรอวตถประสงคแหงการใชบงคบประมวลรษฎากรทงปวง

(4) ใชบงคบในวนท 1 เมษายน 2482 โดยทอดเวลาในการเตรยมการใชบงคบ 1 ป (มาตรา 2)

(5) ตามมาตรา 3 บญญตใหใชประมวลรษฎากรท ตราไวตอทายพระราชบญญตนเปนกฎหมาย เปน

ผลใหประมวลรษฎากรมลาดบศกด ของกฎหมายเปนพระราชบญญตโดยปรยาย และกาหนดวนใชบงคบประมวล

รษฎากร

(6) มาตรา 4 บญญตยกเลกกฎหมายเกาเพอนามาบญญตข นใหมเปนการรษฎากรตามประมวล

รษฎากร

ซงทาใหสามารถศกษาประวตศาสตรการจดเกบภาษอากรของไทยกอน 1 เมษายน 2482 ไดโดย

ผานกฎหมายท ยกเลกโดยพระราชบญญตใหใชบทบญญตแหงประมวลรษฎากร

(7) มาตรา 5 บทเฉพาะกาล หรอมาตรการในชวงเปลยนแปลง (Transitional Period)

(8) มาตรา 6 ใหรฐมนตรวาการกระทรวงการคลงเปนผรกษาการตาม พรบ. น (เพอใหมเจาภาพ)

7. ทาไมตองบญญตกฎหมายในรปประมวลรษฎากร

ตอบ เนองจากมกฎหมายหลายลกษณะท มหลกเกณฑ วธการ และเงอนไขทวไปเหมอนหรอเปนแนวทาง

เดยวกน ซงควรนามาบญญตรวมเปนกฎหมายฉบบเดยวกน โดยรวมหลกกฎหมายทวไปท ใชรวมกนมาบญญตไวใน

ลกษณะแรกหรอสวนแรกๆ ของประมวลกฎหมายนนๆ เพอความสะดวกในการศกษา ทาความเขาใจ และการนาไปใช

3

8. รปแบบของประมวลกฎหมายเปนอยางไร

ตอบ ทกประมวลกฎหมาย ตองมพระราชบญญตใหใชบทบญญตแหงประมวลกฎหมายนนๆ เชน ประมวล

กฎหมายอาญาม พระราชบญญตใหใชบทบญญตแหงประมวลกฎหมายอาญา เปนตน เวนแตประมวลกฎหมาย

แพงและพาณชยมพระราชกฤษฎกาใหใชบทบญญตแหง ประมวลกฎหมายแพงและพาณชย

บทบญญตในประมวลกฎหมาย ตองมบทบญญตท เปนหลกเกณฑ วธการ และเงอนไขท ใชรวมกน

กาหนดรวมไวเปนการทวไป (กฎหมายทวไป – Jus Generale) ในสวนท เปนหลกเกณฑ วธการ และเงอนไขพเศษ

(กฎหมายพเศษ – Jus Speciale) จะแยกไวเปนการเฉพาะตางหาก

9. ประมวลรษฎากรมลาดบศกดของกฎหมายอยางไร

ตอบ เนองเพราะตามมาตรา 3 แหงพระราชบญญตใหใชบทบญญตแหงประมวลรษฎากร บญญตใหใช

ประมวลรษฎากรตามท ตราไวตอทายพระราชบญญตเปนกฎหมาย ประมวลรษฎากรจงมลาดบศกด ของกฎหมาย

เปน “พระราชบญญต”

10. การแกไขเพมเตมประมวลรษฎากรตองแกไขเพมเตมดวยกฎหมายลาดบใด

ตอบ การแกไขเพมเตมบทบญญตแหงประมวลรษฎากรมอยสมาเสมอ ซงแกไขเพมเตมแลวจานวน 57 ครง

ดงน

(1) พระราชบญญตแกไขเพมเตมประมวลรษฎากร จานวน 37 ครง

(2) พระราชกาหนดแกไขเพมเตมประมวลรษฎากร จานวน 17 ครง

(3) กฎหมายท มลาดบศกด เดยวกน ไดแก ประกาศของคณะปฏวต จานวน 2 ครง ประกาศคณะรกษา

ความสงบเรยบรอยแหงชาต จานวน 1 ครง

11. จะทราบไดอยางไรวามการแกไขเพมเตมประมวลรษฎากร ตอบ พจารณาไดจากเครองหมาย อญประกาศค (“...”) ท มอยหนาขอความท มการแกไขเพมเตม โดยม

ขอความบงบอกวา แกไขเพมเตมโดยบทบญญตของกฎหมายใด ใชบงคบเมอใด อาท หนามาตรา หรอวรรคใน

มาตรา หรออนมาตราท มเครองหมายอญประกาศค (“...”) เชน

ท หนา หมวด 1 ทว คณะกรรมการวนจฉยภาษอากร มเครองหมาย “ (อญประกาศเปด) และท ทาย

มาตรา 13 อฏฐ มเครองหมาย “ (อญประกาศปด)

ท หนา หมวด 4 ภาษมลคาเพม มเครองหมาย “ (อญประกาศเปด) และท ทายมาตรา 91/21 (7)

ของหมวด 5 ภาษธรกจเฉพาะ มเครองหมาย ” (อญประกาศปด)

12. กฎหมายทพระบาทสมเดจพระเจาอยหวทรงตราขนมลกษณะอยางไร ตอบ กฎหมายท พระบาทสมเดจพระเจาอยหวทรงตราขนมลกษณะดงน

(1) ชอกฎหมายตองนาหนาดวย “พระราช” เวนแต รฐธรรมนญ ไดแก

(ก) พระราชบญญต หรอพระราชกาหนด – บทบญญตหรอกฎหมายแมบท

4

(ข) พระราชกฤษฎกา – อนบญญตหรอกฎหมายลก

(2) ชอกฎหมายจะตอทายดวยปพทธศกราชเสมอ ซงจะสะทอนวาเปนกฎหมายท ทรงตราขนเมอใด

(3) มพระปรมาภไธยของพระบาทสมเดจพระเจาอยหวใตชอกฎหมายนนมขอความแสดงใหทราบวาทรงตราขนเมอวน เดอน และปใด ในปพทธศกราชนน ทรงครองราชยเปนปท เทาไร

(4) การแสดงเจตนารมณ หรอคาปรารภในการตรากฎหมาย แสดงไวในตอนตนกอนเขาสบทบญญต และแสดงหมายเหตของการตราพระราชกฤษฎการไวตอนทายของกฎหมาย

(5) บญญตเปน “มาตรา” แปลวา “ขอ”

กฎหมายท สามญชนออกใชบงคบ เชน กฎกระทรวง คาสงกรมสรรพากร ใชคาวา “ขอ”

(6) ทมาตรา 1 ทงพระราชบญญตใหใชบทบญญตแหงประมวลรษฎากร ประมวลรษฎากร รวมทง

พระราชกฤษฎกาออกตามความในประมวลรษฎากร จะบญญตชอกฎหมายเสมอดงน “มาตรา 1 กฎหมายนให

เรยกวา...”

(7) มผรบสนองพระบรมราชโองการ ไดแก นายกรฐมนตร หรอประธานศาลฎกา หรอประธานรฐสภา

ตามหลก “The King Can Do No Wrong.” ซงรองรบโดยรฐธรรมนญท บญญตวา ผใดจะ

ฟองรองพระมหากษตรยมได อนเปนหลกการภายใตหลกการปกครองในระบอบประชาธปไตยอนม

พระมหากษตรยทรงเปนพระประมข ท ทรงสละพระราชอานาจนตบญญต อานาจปกครองประเทศ และอานาจตลา

การ นบแตวนท 24 มถนายน 2475 เปนตนมา

13. กอนใชบงคบบทบญญตแหงประมวลรษฎากร มการจดเกบภาษอากรประเภทใดบาง ตอบ ภาษอากรท จดเกบกอนใชประมวลรษฎากรไดแก

(1) พ.ร.บ. เงนรชชปาการ พ.ศ. 2468

(2) พ.ร.บ. ลกษณะเกบเงนคานา ร.ศ. 119

(3) พ.ร.บ. ลกษณะการเกบภาษคาท ไรออย พ.ศ. 2464

(4) พ.ร.บ. เปลยนวธเกบภาษยา ร.ศ. 119

(5) ประกาศพระราชทาน ยกเงนอากรสวนใหญคางเกา และเดนสารวจตนผลไมใหม สาหรบเกบเงน

อากรสวนใหญ ร.ศ. 130

(6) พ.ร.บ. ภาษเงนได พ.ศ. 2475

(7) พ.ร.บ. ภาษการคา พ.ศ. 2475

(8) พ.ร.บ. อากรแสตมป พ.ศ. 2475

(9) พ.ร.บ. ภาษการธนาคารและการประกนภย พ.ศ. 2476

ลาดบท (1) พ.ร.บ. เงนรชชปาการ พ.ศ. 2468 ยกเลกไปโดยเดดขาด

ลาดบท (2) – (5) เปลยนเปนภาษบารงทองท ตามลกษณะ 3

ลาดบท (6) – (8) เปลยนเปนภาษอากรฝายสรรพากร ตามลกษณะ 2

พ.ร.บ. อากรแสตมป พ.ศ. 2475 ยกเลกชากวากฎหมายอ นๆ 2 เดอน คอ วนท 1 มถนายน 2482

พรอมกบการใชบงคบหมวด 6 อากรแสตมป แหงประมวลรษฎากร ซงกใชบงคบลาชาไป 2 เดอนเชนกน ทงน

เนองจากตองใหเวลาแกผครอบครองอากรแสตมปตามกฎหมายเกาไดนามาแลกกบอากรแสตมปใหม ซงตาม

5

14. เดมประมวลรษฎากรมกลกษณะ ลกษณะทยกเลกไปคอลกษณะใด ตงแตมาตราใดถงมาตราใด

ตอบ แตเดมประมวลรษฎากรม 3 ลกษณะ คอ

ลกษณะ 1 ขอความเบ องตน ตงแตมาตรา 1 ถงมาตรา 4

ลกษณะ 2 ภาษอากรฝายสรรพากร ตงแตมาตรา 5 ถงมาตรา 143 และ

ลกษณะ 3 ภาษบารงทองท ตงแตมาตรา 144 ถงมาตรา 164

15. ปจจบนประมวลรษฎากรมกลกษณะ อะไรบาง และมทงสนกมาตรา ตอบ ประมวลรษฎากรม 2 ลกษณะ รวมทงสน 113 มาตรา ดงน

ลกษณะ 1 ขอความเบ องตน (มาตรา 1 – มาตรา 4 ทศ รวม 26 มาตรา)

ลกษณะ 2 ภาษอากรฝายสรรพากร แบงเปน 7 หมวด (รวม 285 มาตรา) ดงน

หมวด 1 บทเบดเสรจทวไป (มาตรา 5 – มาตรา 13 รวม 14 มาตรา)

หมวด 1 ทว คณะกรรมการวนจฉยภาษอากร (มาตรา 13 ทว – มาตรา 13 อฏฐ รวม 7

มาตรา)

หมวด 2 วธการเกยวแกภาษอากรประเมน (มาตรา 14 – มาตรา 37 ทว รวม 31 มาตรา)

มาตรา 14 ความหมาย “ภาษอากรประเมน”

มาตรา 15 หลกกฎหมายพเศษใชบงคบกอนหรอยกเวนกฎหมายทวไป

มาตรา 16 เจาพนกงานประเมน

สวน 1 การย นรายการและการเสยภาษ (มาตรา 17 – มาตรา 27 จตวา รวม 16

มาตรา) สวน 2 การอทธรณ (มาตรา 28 – มาตรา 34 รวม 7 มาตรา)

สวน 3 บทกาหนดโทษ (มาตรา 35 - มาตรา 37 ทว รวม 5 มาตรา)

หมวด 3 ภาษเงนได และบญชอตราภาษเงนได (มาตรา 38 – มาตรา 76 ทว รวม 63

มาตรา)

สวน 1 ขอความทวไป (มาตรา 38 – มาตรา 39 รวม 2 มาตรา)

สวน 2 การเกบภาษจากบคคลธรรมดา (มาตรา 40 – มาตรา 64 รวม 40 มาตรา)

สวน 3 การเกบภาษจากบรษทและหางหนสวนนตบคคล (มาตรา 65 - มาตรา 76

ทว รวม 5 มาตรา)

บญชอตราภาษเงนได

หมวด 4 ภาษมลคาเพม (มาตรา 77 – มาตรา 90/5 รวม 115 มาตรา)

สวน 1 ขอความทวไป (มาตรา 77 – มาตรา 77/5 รวม 6 มาตรา)

สวน 2 ความรบผดในการเสยภาษ (มาตรา 78 – มาตรา 78/3 รวม 4 มาตรา)

สวน 3 ฐานภาษ (มาตรา 79 - มาตรา 79/7 รวม 8 มาตรา)

สวน 4 อตราภาษ (มาตรา 80 – มาตรา 80/2 รวม 3 มาตรา)

6

สวน 5 การยกเวนภาษมลคาเพม (มาตรา 81 – มาตรา 81/3 รวม 4 มาตรา)

สวน 6 ผมหนาทเสยภาษและการคานวณภาษ (มาตรา 82 – มาตรา 82/18 รวม

19 มาตรา)

สวน 7 การยนแบบและการชาระภาษ (มาตรา 83 – มาตรา 83/10 รวม 11 มาตรา)

สวน 8 เครดตภาษและการขอคนภาษมลคาเพม (มาตรา 84 – มาตรา 84/4 รวม

5 มาตรา)

สวน 9 การจดทะเบยนภาษมลคาเพม (มาตรา 85 – มาตรา 85/19 รวม 20

มาตรา)

สวน 10 ใบกากบภาษ ใบเพมหน ใบลดหน (มาตรา 86 – มาตรา 86/14 รวม 15

มาตรา)

สวน 11 การจดทารายงานและการเกบรกษารายงานและหลกฐานเอกสาร (มาตรา

82 – มาตรา 82/18 รวม 19 มาตรา)

สวน 12 อานาจเจาพนกงานประเมน (มาตรา 88 – มาตรา 88/6 รวม 7 มาตรา)

สวน 13 เบ ยปรบ – เงนเพม (มาตรา 89 – มาตรา 89/2 รวม 3 มาตรา)

สวน 14 บทกาหนดโทษ (มาตรา 90 – มาตรา 91/5 รวม 6 มาตรา)

หมวด 5 ภาษธรกจเฉพาะ (มาตรา 91 – มาตรา 91/21 รวม 22 มาตรา)

หมวด 6 อากรแสตมป และบญชอตราอากรแสตมป (มาตรา 103 – มาตรา 129 รวม 33

มาตรา)

มาตรา 103 บทนยามศพทเก ยวกบอากรแสตมป

สวน 1 การเสยอากร (มาตรา 104 – มาตรา 112 รวม 12 มาตรา)

สวน 2 เบดเตลด (มาตรา 113 – มาตรา 123 ตร รวม 13 มาตรา)

สวน 3 บทลงโทษ (มาตรา 124 – มาตรา 129 รวม 7 มาตรา)

บญชอตราอากรแสตมป

อนง สาหรบลกษณะ 3 ภาษบารงทองท ยกเลกโดยพระราชบญญตภาษบารงทองท พ.ศ. 2508

16. ในปจจบนประมวลรษฎากรมาตราแรกและมาตราสดทายกลาวถงเรองใด

ตอบ ประมวลรษฎากรมาตรา 1 บญญตวา “กฎหมายนใหเรยกวา ประมวลรษฎากร” ซงสอดคลองกบ

ลกษณะของกฎหมายท พระบาทสมเดจพระเจาอยหวทรงตราขน

มาตราสดทายของประมวลรษฎากร เปนบทบญญตวาดวยบทลงโทษตามหมวด 6 อากรแสตมป แตยง

ไมสดทายเลยทเดยวเนองจากมบญชอตราอากรแสตมปตอจากบทบญญตมาตรา 129 นอก

17. การแทรกบทบญญตในประมวลรษฎากร มกวธ อะไรบาง

ตอบ การแทรกบทบญญตในประมวลรษฎากรม 2 วธ ดงน

7

(1) การแทรกแบบดงเดม (Classical Method) คอ การเพมบทบญญตหรออนบญญตโดยการเพม

คาภาษาบาลท มความหมายเก ยวกบลาดบท สอง (ทว) สาม (ตร) ส (จตวา) ... ตามลาดบ ดงเชนกรณมาตรา 5

แหงพระราชกฤษฎกาฯ (ฉบบท 10) พ.ศ. 2502 ตอไปน

คาวา อานวา หมายความวา

มาตรา 5 มาตรา 5 มาตรา 5 ครงท หนง

มาตรา 5 ทว มาตรา 5 ทะ-ว มาตรา 5 ครงท สอง

มาตรา 5 ตร มาตรา 5 ตร มาตรา 5 ครงท สาม

มาตรา 5 จตวา มาตรา 5 จด-ตะ-วะ มาตรา 5 ครงท ส

มาตรา 5 เบญจ มาตรา 5 เบน-จะ มาตรา 5 ครงท หา

มาตรา 5 ฉ มาตรา 5 ฉอ หรอ ฉะ มาตรา 5 ครงท หก

มาตรา 5 สตต มาตรา 5 สด-ตะ มาตรา 5 ครงท เจด

มาตรา 5 อฏฐ มาตรา 5 อด-ถะ มาตรา 5 ครงท แปด

มาตรา 5 นว มาตรา 5 นะ-วะ มาตรา 5 ครงท เกา

มาตรา 5 ทศ มาตรา 5 ทะ-สะ มาตรา 5 ครงท สบ

มาตรา 5 เอกาทศ มาตรา 5 เอ-กา-ทะ-สะ มาตรา 5 ครงท สบเอด

มาตรา 5 ทวาทศ มาตรา 5 ทะ-วา-ทะ-สะ มาตรา 5 ครงท สบสอง

มาตรา 5 เตรส มาตรา 5 เต-ระ-สะ มาตรา 5 ครงท สบสาม

มาตรา 5 จตทศ มาตรา 5 จะ-ต-ทะ-สะ มาตรา 5 ครงท สบส

มาตรา 5 ปณรส มาตรา 5 ปน-นะ-ระ-สะ มาตรา 5 ครงท สบหา

มาตรา 5 โสฬส มาตรา 5 โส-ละ-สะ มาตรา 5 ครงท สบหก

มาตรา 5 สตตรส มาตรา 5 สด-ตะ-ระ-สะ มาตรา 5 ครงท สบเจด

มาตรา 5 อฏฐารส มาตรา 5 อด-ถา-ระ-สะ มาตรา 5 ครงท สบแปด

มาตรา 5 เอกนวสต มาตรา 5 เอ-ก-นะ-ว-สะ-ต มาตรา 5 ครงท สบเกา

มาตรา 5 วสต มาตรา 5 ว-สะ-ต มาตรา 5 ครงท ยสบ

มาตรา 5 เอกวสต มาตรา 5 เอ-กะ-ว-สะ-ต มาตรา 5 ครงท ยสบเอด

มาตรา 5 ทวาวสต มาตรา 5 ทะ-วา-ว-สะ-ต มาตรา 5 ครงท ยสบสอง

มาตรา 5 เตวสต มาตรา 5 เต-ว-สะ-ต มาตรา 5 ครงท ยสบสาม

อนง คาวา “เอกน” โดยรากศพทแปลวา พรองอยหน ง ซงเมอนามาสมาสกบคาวา “วสต” ซงแปลวา

ยสบ เมอรวมเปน “เอกนวสต” จงหมายความวา พรองอยหนงจะครบยสบ ซงไดแกสบเกานนเอง

การแทรกแบบดงเดม ใชกบบทบญญตในลกษณะ 1 ขอความเบองตน ตงแตมาตรา 1 ถงมาตรา 4

ทศ และสาหรบบทบญญตในลกษณะ 2 ภาษอากรฝายสรรพากร ใชกบบทบญญตในหมวดดงตอไปน

- หมวด 1 บทเบดเสรจทวไป ตงแตมาตรา 5 ถงมาตรา 13

- หมวด 1 ทว คณะกรรมการวนจฉยภาษอากร ตงแตมาตรา 13 ทว ถงมาตรา 13 อฏฐ

- หมวด 2 วธการเกยวแกภาษอากรประเมน ตงแตมาตรา 14 ถงมาตรา 37 ทว

- หมวด 3 ภาษเงนได ตงแตมาตรา 38 ถงมาตรา 76 ทว และบญชอตราภาษเงนได

- หมวด 6 อากรแสตมป ตงแตมาตรา 103 ถงมาตรา 129 และบญชอตราอากรแสตมป

ตวอยาง ตามมาตรา 3 ถงมาตรา 3 จตทศ ในลกษะ 1 มคาอานและความหมายดงน

8

คาวา อานวา หมายความวา

มาตรา 3 มาตรา 3 มาตรา 3 ครงท หนง

มาตรา 3 ทว มาตรา 3 ทะ-ว มาตรา 3 ครงท สอง

มาตรา 3 ตร มาตรา 3 ตร มาตรา 3 ครงท สาม

มาตรา 3 จตวา มาตรา 3 จด-ตะ-วะ มาตรา 3 ครงท ส

มาตรา 3 เบญจ มาตรา 3 เบน-จะ มาตรา 3 ครงท หา

มาตรา 3 ฉ มาตรา 3 ฉอ หรอ ฉะ มาตรา 3 ครงท หก

มาตรา 3 สตต มาตรา 3 สด-ตะ มาตรา 3 ครงท เจด

มาตรา 3 อฏฐ มาตรา 3 อด-ถะ มาตรา 3 ครงท แปด

มาตรา 3 นว มาตรา 3 นะ-วะ มาตรา 3 ครงท เกา

มาตรา 3 ทศ มาตรา 3 ทะ-สะ มาตรา 3 ครงท สบ

มาตรา 3 เอกาทศ มาตรา 3 เอ-กา-ทะ-สะ มาตรา 3 ครงท สบเอด

มาตรา 3 ทวาทศ มาตรา 3 ทะ-วา-ทะ-สะ มาตรา 3 ครงท สบสอง

มาตรา 3 เตรส มาตรา 3 เต-ระ-สะ มาตรา 3 ครงท สบสาม

มาตรา 3 จตทศ มาตรา 3 จะ-ต-ทะ-สะ มาตรา 3 ครงท สบส

(2) การแทรกแบบสมยใหม (Modernize Method) โดยการใสเครองหมาย / (ทบ) ดงเชน

บานเลขท ซงมมาตราหลกเรยงลาดบอยแลว จงไมอาจเพมเลขมาตราตอไปไดตามปกต เมอมความประสงคท จะ

เพมเลขมาตรา กเพยงแตใสเครองหมาย / เลขหลงมาตรานน แลวใสลาดบเลขท ทบเรยงลาดบกบไป เชน มาตรา

77 ตอดวย มาตรา 77/1 ไลเรยงไปจนจบมาตรา 77/5 จงขนมาตรา 78 เปนตน

การแทรกแบบสมยใหม ใชกบบทบญญตในลกษณะ 2 ภาษอากรฝายสรรพากร ดงตอไปน

- หมวด 4 ภาษมลคาเพม

- หมวด 5 ภาษธรกจเฉพาะ

นอกจากน ยงใชกบพระราชกฤษฎกาออกตามความในประมวลรษฎากร วาดวยการลดอตราและ

ยกเวนรษฎากร (ฉบบท 405) พ.ศ. 2545 มาตรา 10 - มาตรา 10/1 และมาตรา 11 – มาตรา 11/11 หรอ

คาสงกรมสรรพากรท ท.ป. 4/2528 ขอ 3 – ขอ 3/2 และขอ 12 – ขอ 12-6 เปนตน

18. ปจจบนประมวลรษฎากร ไมมบทบญญตมาตราใดบาง เพราะเหตใด

ตอบ ปจจบนประมวลรษฎากร ไมมบทบญญตดงตอไปน ในลกษณะ 2 ภาษอากรฝายสรรพากร

มาตรา 75 และมาตรา 76 เก ยวกบการเสยภาษเงนไดบคคลธรรมดาของบรษทหรอหางหนสวนนต

บคคลท มผถอหนหรอผเปนหนสวนเกนกวารอยละ 50 ของทนทงสน

มาตรา 92 และมาตรา 93 บทบญญตวาดวยภาษการคาในหมวด 4 ท ถกยกเลกโดยพระราชบญญต

แกไขเพมเตมประมวลรษฎากร (ฉบบท 30) พ.ศ. 2534 ใชบงคบวนท 1 มกราคม 2535 เปนตนมา

มาตรา 94 ถงมาตรา 102 บทบญญตวาดวยภาษปายในหมวด 5 เดมท ถกยกเลกโดย

พระราชบญญตภาษปาย พ.ศ. 2510

มาตรา 130 ถงมาตรา 143 หมวด 7 อากรมหรสพ และบญชอตราอากรมหรสพ ยกเลกโดยนาไป

บญญตเปนภาษการคา

9

19. ใหจดเรยงลาดบอนบญญตตามประมวลรษฎากร ตอบ อนบญญตตามประมวลรษฎากร ประกอบดวย

(1) พระราชกฤษฎกา

(2) กฎกระทรวง ประกาศกระทรวง และระเบยบกระทรวง

(3) คาวนจฉยคณะกรรมการวนจฉยภาษอากร

(4) คาสงกรมสรรพากร

(5) ประกาศอธบดกรมสรรพากร

20. การจดเรยงอนบญญตทออกตามความในประมวลรษฎากรมวตถประสงคอยางไร ตอบ การจดเรยงอนบญญตตางระดบกน มวตถประสงคดงน

(1) เพอจดชนความสาคญของอนบญญตท ออกตามความในประมวลรษฎากรใหชดแจง อาท การตรา

พระราชกฤษฎกาออกตามความในประมวลรษฎากร ยอมมความสาคญกวาการออกกฎกระทรวง ท กระทาไดโดยงาย

กวาการตราพระราชกฤษฎกาฯ ชใหเหนถงนยของอนบญญตนนๆ วามลาดบชนความสาคญไมเทาเทยมกน เชน

พระราชกฤษฎกาออกตามความในประมวลรษฎากร วาดวยการกาหนดหลกเกณฑ วธการ เงอนไข

และอตราการหกคาสกหรอและคาเส อมราคาของทรพยสน (ฉบบท 145) พ.ศ. 2527 ออกตามความในมาตรา 65

ทว (2) พจารณาไดวามระดบชนความสาคญเหนอกวา กฎกระทรวง ฉบบท 186 (พ.ศ. 2534) ออกตามความใน

ประมวลรษฎากร วาดวยการจาหนายหนสญจากบญชลกหน ออกตามความในมาตรา 65 ทว (9) แมทงสองเงอนไข

จะเปนเงอนไขในการคานวณกาไรสทธเพอเสยภาษเงนไดนตบคคลตามมาตรา 65 ทว ดวยกน แตเนองจากทก

บรษทหรอหางหนสวนมทรพยสนท จะคดคาสกหรอและคาเส อมราคา ในขณะท มบางบรษทหรอหางหนสวนนต

บคคลเทานนท อาจมหนสญเกดขน ลาดบศกด ของกฎหมายจงเปนเครองบงชถงความสาคญของแตละเงอนไข

กรณคารบรองแมจะมหรอเกดข นไดในทกบรษทหรอหางหนสวน แตโดยทวไปเปนรายการ

เบดเตลดเลกๆ นอยๆ ในการบญญตประมวลรษฎากรจงกาหนดใหออกหลกเกณฑ วธการ และเงอนไขเปนเพยง

กฎกระทรวง ซงไดแก กฎกระทรวง ฉบบท 143 ออกตามความในประมวลรษฎากร วาดวยภาษเงนได เปนตน

อยางไรกตามมบางกรณท อาจสรางความสบสนไดบาง เพราะไมเปนไปตามหลกการขางตน ไดแก

มาตรา 42 (17) “เงนไดตามท จะไดกาหนดยกเวนโดยกฎกระทรวง” ซงแมจะเปนขอกาหนดเก ยวกบการยกเวน

ภาษเงนไดบคคลธรรมดา ท มหลกการกาหนดไวในมาตรา 3 ลกษณะ 1 แลววา “บรรดารษฎากรประเภทตาง ๆ

ซงเรยกเกบตามประมวลรษฎากรนจะตราพระราชกฤษฎกาเพอการตอไปนกได คอ

(1) ลดอตราหรอยกเวนเพอใหเหมาะสมกบเหตการณ กจการ หรอสภาพของทองท บางแหงหรอ

ทวไป” โดยทกประเภทภาษอากรนอกจากภาษเงนไดบคคลธรรมดากไดมการตราพระราชกฤษฎกาฯ เพอการ

ยกเวนภาษดงกลาวทงสน สนนษฐานใจวา คงมความประสงคท จะใหมความสะดวกในการยกเวนภาษเงนไดบคคล

ธรรมดา และเปนรายการยอยๆ และรฐมนตรวาการกระทรวงการคลงกไดออกกฎกระทรวง ฉบบท 126 (พ.ศ.

2509) ออกตามความในประมวลรษฎากรวาดวยการยกเวนรษฎากร และเพมเตมดวยกฎกระทรวง ฉบบตางๆ

เรอยมาจนกระทงปจจบน

10

(2) เพอแสดงใหเหนถงลาดบศกด ของกฎหมายท มความตางกน ในอนท จะตความกฎหมายตาม

หลกการตความวา กฎหมายท มลาดบศกด สงกวายอมขดแยงและมผลยกเลกกฎหมายลาดบศกด ท ตากวา ใน

ขณะเดยวกนกฎหมายลาดบศกด ท ตากวาจะขดหรอแยงกฎหมายลาดบศกด ท สงกวามได มฉะนน ตกเปนโมษะใช

ไมได

21. คาสงกรมสรรพากรมกประเภท อะไรบาง

ตอบ คาสงกรมสรรพากรท ปรากฏในประมวลรษฎากรแบงออกเปน

คาสงกรมสรรพากรท ท.ป. ออกโดยอาศยอานาจตามความในประมวลรษฎากร จงถอเปนอนบญญต

(กฎหมายลก) หมายความวา คาสงกรรมสรรพากรท ออกเพอใชบงคบเปนการทวไป (ท.ป. หมายความวา ทวไป)

คาสงกรมสรรพากรท ป. ออกโดยมไดอาศยอานาจตามความในประมวลรษฎากร ไมถอเปนอนบญญต

หรอกฎหมายลกทงน เพอถอเปนแนวทางปฏบต (Ruling) ของเจาพนกงานสรรพากรในการปฏบตงานการ

รษฎากร เนองจากอธบดกรมสรรพากรไมมอานาจตามกฎหมายท จะออกคาสงกรมสรรพากรท ใชบงคบเปนการ

ทวไป แตมอานาจสงผใตบงคบบญชาใหถอปฏบต

22. มแนวทางในการพจารณาวาขอความนนเปนอนบญญตตามประมวลรษฎากรหรอไม

ตอบ หลกในการพจารณาวา ขอความใดเปนอนบญญตท ออกตามความในประมวลรษฎากรหรอไมนน ให

พจารณาวา

(1) กรณท ขอความนนๆ อางวา อาศยอานาจตามความในบทบญญตแหงประมวลรษฎากร หรออน

บญญตแหงประมวลรษฎากร ขอความนนๆ ถอเปนอนบญญต

(2) กรณท ขอความนนๆ ออกโดยไมอาศยอานาจตามความในบทบญญตแหงประมวลรษฎากร หรอ

อนบญญตแหงประมวลรษฎากร ขอความนนกไมถอเปนอนบญญตตามประมวลรษฎากร อาท คาสงกรมสรรพากร

ท ป. .../(ระบป พ.ศ.) ซงถอเปนแนวทางปฏบต และประกาศกรมสรรพากร ซงเปนประกาศเพอใหทราบขอความ

บางประการ

23. ทาไมตองมการประกาศกฎหมายในราชกจจานเบกษา ทงในสวนทเปนบทบญญตและอนบญญต

ตอบ กฎหมายนนจะมผลตอเมอประกาศใหประชาชนทราบแลว เพราะมหลกกฎหมายกาหนดไววา “ความ

ไมรกฎหมายไมเปนขอแกตว” ซงในประเทศไทย พระราชบญญตจะตองประกาศลงในหนงสอราชการ ชอ “ราช

กจจานเบกษา” (Royal Thai Government Gazette)

24. จงบอกบทบญญตทสาคญ (หวใจ) ในแตละลกษณะ

ตอบ บทบญญตท สาคญ อนถอไดวาเปนหวใจในแตละลกษณะประกอบดวย

รายการ บทบญญตทสาคญ รายละเอยด

ลกษณะ 1 มาตรา 2

มาตรา 3

มาตรา 4

นยามศพทท ใชในประมวลรษฎากร “ประเทศไทย”

การตราพระราชกฤษฎกาเพอการลดอตรา และยกเวนรษฎากร

รฐมนตรผรกษาการตามประมวลรษฎากร (รมต. คลง)

ลกษณะ 2 หมวด 1 มาตรา 5 กรมสรรพากร เปนหนวยงานท มอานาจหนาท ในการจดเกบภาษสรรพากรตาม

11

รายการ บทบญญตทสาคญ รายละเอยด

ลกษณะ 2 หมวด 1 ทว มาตรา 13 สตต อานาจของคณะกรรมการวนจฉยภาษอากร

ลกษณะ 2 หมวด 2 มาตรา 15 วธการใชบทบญญตในหมวด 2 วธการเก ยวแกภาษอากรประเมน

มาตรา 17 การเสยภาษอากรประเมนโดยยนรายการประเมนประเมนตนเองของผตองเสย

หรอผนาสงภาษอากร

ลกษณะ 2 หมวด 3 สวน 1 มาตรา 39 นยามศพทเก ยวกบภาษเงนได “เงนไดพงประเมน”

ลกษณะ 2 หมวด 3 สวน 2 มาตรา 41 หลกการจดเกบภาษเงนไดบคคลธรรมดา“หลกแหลงเงนได”และ“หลกถ นท อย”

ลกษณะ 2 หมวด 3 สวน 3 มาตรา 66 หลกการจดเกบภาษเงนไดนตบคคล“หลกแหลงเงนได”และ“หลกถ นท อย”

ลกษณะ 2 หมวด 4 มาตรา 77/1 นยามศพทเก ยวกบภาษมลคาเพม “ผประกอบการ” “ขาย” “บรการ”

“นาเขา” “สงออก” “ภาษซอ”

มาตรา 77/2 หลกการจดเกบภาษมลคาเพม “หลกการบรโภค” และ “หลกปลายทาง”

ลกษณะ 2 หมวด 5 มาตรา 91/2 หลกการจดเกบภาษธรกจเฉพาะ “หลกการบรโภค”

ลกษณะ 2 หมวด 6 มาตรา 103 นยามศพทเก ยวกบอากรแสตมป “ปดแสตมปบรบรณ”

มาตรา 104 หลกการจดเกบอากรแสตมป - คาธรรมเนยมในการกระทาตราสาร

25. บทบญญตแหงประมวลรษฎากรทไมมผลใชบงคบแลว ประกอบดวยบทบญญตใดบาง ตอบ บทบญญตแหงประมวลรษฎากรท ไมมผลใชบงคบแลว ประกอบดวยบทบญญตดงตอไปน

บทบญญต เหตผล

• มาตรา 2 นยามศพท คาวา “อาเภอ” “นาย

อาเภท” “ทวาการอาเภอ”

เนองจากในปจจบน กรมสรรพากรไดปรบเปลยนการบรหารราชการจากท เคยม

สองสวนคอสวนกลาง กบสวนภมภาค ลดลงเหลอสวนกลาวแตเพยงสวนเดยว

ทงน ตงแตวนท 11 ตลาคม 2545 เปนตนมา จงไมมความจาเปนตองอาศย

สถานท และเจาหนาท ขององคการของระบบการบรหการราชการสวนภมภาค

• มาตรา 3 จตวา รฐมนตรมอานาจประกาศใน

ราชกจจาน เบกษากาหนดให ไปเสย ณ

สานกงานแหงอ นกได

เนองจากมบทบญญตมาตรา 11 ซงเปนกฎหมายพเศษท ใหอานาจอธบด

กรมสรรพากรในการกาหนดใหอานาจอธบดกรมสรรพากรในอนท จะกาหนดให

นาภาษอากรไปเสย ณ สานกงานแหงอ น จงไมจาเปนตองใชอานาจรฐมนตรตาม

มาตรา 3 จตวาอก

• มาตรา 29 การอทธรณการประเมนภาษอากร

ท อาเภอมหนาท ประเมน

เนองจากอาเภอไมมหนาท ประเมนภาษอากรตามประมวลรษฎากร

• มาตรา 39 นยามคาวา “บรษทเงนทน” ไมมผลใชบงคบ เนองจากไมมบทบญญตท เก ยวของกบนยามศพทนโดยเฉพาะ

• มาตรา 42 (4) การยกเวนเงนไดสาหรบการ

จางงานกอนป 2475

เนองจากไมมการจางงานในลกษณะนคงเหลออยอกแลว

• มาตรา 48 ทว เฉพาะในสวนของเครดตภาษ

กรณโรงงานยาสบเสยภาษเงนไดแทนผคา

บหรของโรงงานยาสบ

เนองจากเงนไดจากการขายยาสบท ผลดโดยโรงงานยาสบ กระทรวงการคลง นน

ผมเงนไดไดรบยกเวนภาษเงนไดตามมาตรา 42 (17) ประกอบกฎกระทรวง

ฉบบท 126 ขอ 2 (19) เครดตภาษตามมาตรา 48 ทว จงไมมผลแตอยางใด

• มาตรา 80/2 อตราภาษมลคาเพมรอยละ

2.5 (1.5% ของมลคาของฐานภาษ)

เนองจากมการขยายจานวนมลคาของฐานภาษของกจการขนาดยอมตามมาตรา

81/1จาก 600,000 บาทตอป เปน 1,2000,000 บาทตอป มผลใชบงคบ

ตงแต 1 เมษายน 2542 เปนตนมา เปนผลใหยกเลกการคานวณภาษมลคาเพม

12

บทบญญต เหตผล

• มาตรา 81 (3) การยกเวนภาษมลคาเพม

สาหรบการสงออกของผประกอบ การตองเสย

VAT ในอตรา 1.5%

เชนเดยวกบกรณมาตรา 80/2 จงไมจาเปนตองยกเวนภาษมลคาเพมในกรณน

• มาตรา 81/3 (2) สทธขอเขาสระบบ VAT

ของผประกอบการ 1.5%

เชนเดยวกบกรณมาตรา 80/2 จงไมจาเปนตองมสทธขอเขาส ระบบ

ภาษมลคาเพมท คานวณภาษมลคาเพมตามมาตรา 82/3 แตอยางใด

• มาตรา 82/16 มาตรา 82/17 และมาตรา

82/18

การคานวณภาษมลคาเพมในอตรา 1.5% ของมลคาของฐานภาษ ถกยกเลกไป

โดยปรยาย เพราะเหตท ขยายการยกเวนมลคาของฐานภาษของกจการขนาดยอม

• มาตรา 85/10 (4) การขอถอนทะเบยน VAT

ของผประกอบการ 1.5%

เชนเดยวกบกรณมาตรา 80/2 ผประกอบการจดทะเบยน 1.5% ไดรบยกเวน

ภาษมลคาเพมแลว จงไมมความจาเปนท ตองขอเขาสระบบภาษมลคาเพม

• มาตรา 87 วรรคสอง การจดทาราย งานของ

ผประกอบการจดทะเบยนท ตองเสย VAT ใน

อตรา 1.5%

เชนเดยวกบกรณมาตรา 80/2 จงไมตองมการจดทารายงานของผประกอบการ

ดงกลาว

• มาตรา 90/2 (1) บทกาหนดโทษสาหรบ

ผประกอบการ 1.5%

เชนเดยวกบกรณมาตรา 80/2 กรณผประกอบการจดทะเบยนไมปฏบตตาม

มาตรา 82/18 (2) จงไมมผลทางภาษอากรอกตอไป บทกาหนดโทษจงไมอาจ

เกดขน

• มาตรา 103 (2) การปดแสตมปบรบรณโดย

วธแสตมปดน

เนองจากในทางปฏบตไมมการจดเกบอากรแสตมปโดยวธนอก บทบญญตนจง

ไมมผลใชบงคบอกตอไป

26. จงบอกโครงสรางของกฎหมายภาษอากร ตอบ โครงสรางของกฎหมายภาษอากร แบงเปน 9 สวนดงน

(1) หลกการทวไปของกฎหมายภาษอากรนน อาท

- หลกการและแนวคดในการจดเกบภาษอากร - หนวยงานท มอานาจหนาท ในการจดเกบภาษอากร - กาหนดเวลาในการจดเกบภาษอากรเปนรายป หรอรายเดอน หรอรายสะดวก

- กาหนดประเภทภาษอากร เพอใหทราบถงผรบภาระภาษอากรประเภทนน

- หลกการสาคญอ นๆ อาท การใหความสาคญของระบบเอกสารหลกฐาน

(2) ผมหนาทเสยภาษอากร ซงตองมความชดเจนแนนอน อาท

- บคคลธรรมดา รวมถงกองมรดกของผตายท ยงมไดแบง - หางหนสวนสามญหรอคณะบคคลท มใชนตบคคล - บรษทหรอหางหนสวนนตบคคล - นตบคลอ น

(3) วธการคานวณภาษอากร ซงรวมทง ฐานภาษ และอตราภาษอากร ซงนอกจากตองมความ

ชดเจนแนนอนแลวยงตองมความสะดวกอกดวย

13

(4) วธการเสยภาษอากร ซงตองมความสะดวก และชวยเสรมสรางความสมครใจในการเสยภาษ

อากรดวย อาท

- การเสยภาษโดยถกหกไว ณ ท จาย

- การยนแบบแสดงรายการประเมนตนเอง - การประเมนหรอสงใหเสยโดยเจาพนกงาน

- การเสยภาษอากรแทน เชน โรงงานยาสบ กระทรวงการคลง เสยภาษเงนไดแทนผคาบหรตาม

มาตรา 48 ทว และมาตรา 65 จตวา

- การเลอกเสยภาษอากร (Final Tax)

(5) การยกเวนภาษอากร เพอเปนการบรรเทาภาระภาษอากร อาท

- การยกเวนภาษอากรใหแกบคคล - การยกเวนภาษอากรสาหรบรายไดหรอรายรบหรอกจกรรมท กอใหเกดรายไดหรอรายรบ

- การยกเวนจานวนเงนภาษอากร - การใหเครดตภาษ เชน เครดตภาษเงนไดบคคลธรรมดาตามมาตรา 47 ทว หรอเครดตภาษ

เงนไดนตบคคลตามพระราชกฤษฎกาฯ (ฉบบท 300) พ.ศ. 2539 หรอเครดตภาษตามขอตกลงวาดวยการยกเวน

การเกบภาษซาซอน (DTA)

- การหกลดหยอน เชน มาตรา 47 เปนตน

ขอสงเกต โครงสรางภาษอากรในสวนน เปนโครงสรางท มการแกไขเพมเตมมากท สด โดยเฉพาะ

กรณภาษเงนไดบคคลธรรมดาตามประมวลรษฎากร

(6) การขอคนภาษอากร เพอใหกลบคนสสภาพเดม

(7) หนาทอนทางภาษอากร เพอประโยชนในการบรหารการจดเกบภาษอากร อาท

- การมและใชเลขประจาตวผเสยภาษอากร - การจดทะเบยน

- การจดทาเอกสารหลกฐานทางภาษอากร - การจดทาและการเกบรกษารายงาน บญชพเศษ บญชงบดล บญชทาการ บญชกาไรขาดทน

- การพสจนความถกตองของจานวนภาษและการปฏบตหนาท ทางภาษอากร - การใหความรวมมอแกทางราชการ

(8) การขจดขอโตแยงทางภาษอากร เพออานวยใหเกดความเปนธรรมในการเสยภาษอากร อาท

การอทธรณ

(9) บทกาหนดโทษทางภาษอากร เพอกอใหสภาพการบงคบใชกฎหมายเปนไปตามวตถประสงคทกาหนด โดยเฉพาะบทกาหนดโทษทางอาญา

27. ภาษอากรตามประมวลรษฎากรเพอประโยชนในการบรหารการจดเกบ แบงออกเปนกประเภท อะไรบาง

ตอบ ภาษอากรตามประมวลรษฎากรเพอประโยชนในการบรหารการจดเกบภาษอากรแบงออกเปนสองประเภท

คอ

14

(1) ภาษอากรประเมน ไดแก ภาษเงนไดตามหมวด 3 ภาษมลคาเพมตาม 4 และภาษธรกจเฉพาะ

ตามหมวด 5

(2) ภาษอากรท มใชภาษอากรประเมน ไดแก อากรแสตมป ตามหมวด 6

28. ประเภทภาษอากรทมการจดเกบตามประมวลรษฎากร มกประเภท อะไรบาง

ตอบ ประเภทภาษอากรท มการจดเกบตามประมวลรษฎากร แบงออกเปน 5 ประเภท ดงน

(1) ภาษเงนไดบคคลธรรมดา ภาษเงนไดตามสวน 2 หมวด 3 ในลกษณะ 2 แหงประมวลรษฎากร

(2) ภาษเงนไดนตบคคล ภาษเงนไดตามสวน 3 หมวด 3 ในลกษณะ 2 แหงประมวลรษฎากร

(3) ภาษมลคาเพม ตามหมวด 4 ในลกษณะ 2 แหงประมวลรษฎากร

(4) ภาษธรกจเฉพาะ ตามหมวด 5 ในลกษณะ 2 แหงประมวลรษฎากร

(5) อากรแสตมป ตามหมวด 6 ในลกษณะ 2 แหงประมวลรษฎากร

29. มหลกเกณฑการอานวรรคในกฎหมายอยางไร ตอบ หลกการอานวรรคในกฎหมาย

(1) ความท ตอจากมาตราถอเปนวรรคแรก

(2) เมอขนยอหนาใหมหรอ paragraph ใหม ถอเปนวรรคใหม

(3) “อนมาตรา” หรอ “อนมาตรายอย” () ท เรยงลาดบภายใตวรรคถอเปนสวนหนงของวรรค

เดยวกน

30. เครองหมาย () ในบทบญญตของกฎหมายคออะไร

ตอบ () ในบทบญญตของกฎหมาย คอ “อนมาตรา” ซงถอเปนสวนหนงของวรรค อาท มาตรา 40 วรรค

หนงประกอบดวยอนมาตรา 1 หรอ (1) ถงอนมาตรา 8 หรอ (8) ทงหมดเปนวรรคเดยวกน ไมวาในอนมาตราจะ

มอนมาตรายอยหรอไม เชน มาตรา 40 (4) ยงมอนมาตรายอย (ก) ถง (ช) ซงรวมเปนวรรคเดยวกน และ

รวมอยในวรรคหนงของมาตรา 40 ดงกลาว

31. มาตรา 40 และมาตรา 47 มกวรรค

ตอบ มาตรา 40 มสองวรรค คอ

วรรคแรก คอ สวนของยอหนาแรกท ตอจากเลขมาตรา เมอขน (1) จนจบความท ทาย (8) กยงคงถอ

เปนสวนของวรรคดวยเชนกน

เมอขนยอหนาใหมตอจาก (8) ถอเปนวรรคสอง เพราะขอความมตอเนองกบ (8)

แตเนองจากมาตรา 40 มสองวรรค วรรคสองจงอาจเรยกวา “วรรคทาย” เพอแสดงวา ไมมวรรค

ตอจากนนอกแลว

มาตรา 47 (1) ถง (7) มวรรคเดยว

15

โครงสรางมาตรา 40

มาตรา 40 วรรคสอง

(1) มวรรคเดยว

(2) มวรรคเดยว

(3) มวรรคเดยว

(4) มวรรคเดยว

(ก) มวรรคเดยว

(ข) มสามวรรค

(ค) มวรรคเดยว

(ง) มวรรคเดยว

(จ) มวรรคเดยว

(ฉ) มวรรคเดยว

(ช) มวรรคเดยว

(5) วรรคแรก

(ก) มวรรคเดยว

(ข) มวรรคเดยว

(ค) มวรรคเดยว

วรรคสอง

วรรคสาม

(6) มวรรคเดยว

(7) มวรรคเดยว

มวรรคเดยว (8)

มาตรา 40 วรรคแรก

16

32. หลกกฎหมายตามประมวลรษฎากรมอะไรบาง ตอบ หลกกฎหมายตามประมวลรษฎากร

(1) “หลกความเปนธรรม” และหลก “ภาษอากรท ด”

(2) “หลกความสมาเสมอ” หรอหลก “ความแนนอน” อาท

- การมและใชรอบระยะเวลาบญช กรณภาษเงนไดนตบคคล - วธการตราคาทนของสนคาคงเหลอ ตามมาตรา 65 ทว (6)

- วธการหกคาสกหรอและคาเส อมราคาทรพยสนถาวร ตามมาตรา 65 ทว (2)

- การคานวณอตราแลกเปลยนเงนตราตางประเทศใหเปนเงนตราไทย ตามมาตรา 9

(3) “หลกกฎหมายพเศษและกฎหมายทวไป”

- “กฎหมายพเศษยอมใชบงคบกอน หรอยกเวนกฎหมายทวไป”

- กรณท ไมมกฎหมายพเศษบญญตไว ใหนากฎหมายทวไปมาใชบงคบโดยอนโลม”

(4) “หลกผใดกลาวอาง ผน นนาสบ” ตามหลกกฎหมายลกษณะพยาน

(5) “หลกเน อหาสาคญกวารปแบบ” (Substance over Form) ตามหลกความเปนธรรม

(6) “หลกกฎหมายปดปาก” (ดมาตรา 8, มาตรา 10, มาตรา 21, มาตรา 25, มาตรา 77/5)

เพอประโยชนในการบรหารการจดเกบภาษอากร

(7) “หลกรายจายของฝายหน ง ตองเปนรายไดของอกฝายหน ง” ฝายท จายเงนไดตองพสจนผรบได

วาเปนใคร ตามมาตรา 65 ตร (18) และหลก Supply Chain เพออานวยใหเกดความเปนธรรมในการจดเกบภาษ

อากร

(8) “หลกถาจดเกบไดยาก ใหยกเวนการจดเกบ” ใชกบภาษเงนไดบคคลธรรมดา

(9) “หลกใชหนวยเงนตราไทยในการคานวณภาษอากร”

(10) “หลกกฎหมายเอกชน และกฎหมายมหาชน”

33. คาวา “องคการของรฐบาล” ตามบทบญญตแหงประมวลรษฎากร หมายความวาอยางไร และพบไดใน

มาตราใดบาง

ตอบ คาวา “องคการของรฐบาล” มนยามศพทตามมาตรา 2 ดงน

“องคการของรฐบาล” หมายความวา องคการของรฐบาลตามกฎหมายวาดวยการจดตงองคการของ

รฐบาล และกจการของรฐตามกฎหมายท จดตงกจการนน และหมายความรวมถงหนวยงานธรกจท รฐบาลเปน

เจาของซงไมมฐานะเปนนตบคคลดวย

จากบทบญญตดงกลาว อาจจาแนกองคการของรฐบาลไดดงน

(1) องคการของรฐบาลตามกฎหมายวาดวยการจดตงองคการของรฐบาล อาท กระทรวง ทบวง กรม

กองทพ จงหวด มหาวทยาลยของรฐ

(2) กจการของรฐตามกฎหมายท จดตงขน เชน เทศบาล กรงเทพมหานคร เมองพทยา องคการบรหาร

ราชการสวนจงหวด องคการบรหารราชการสวนตาบล รฐวสาหกจท มใชบรษทหรอหางหนสวนนตบคคล เปนตน

(3) หนวยงานธรกจท รฐบาลเปนเจาของท ไมมฐานะเปนนตบคคล อาท องคการคาของครสภา โรงงาน

ยาสบ กระทรวงการคลง สรรพากรสาสน โรงพมพสวนทองถ น

17

คาวา “องคการของรฐบาล” พบไดในมาตรา 50 (4) และมาตรา 69 ทว วาดวยการหกภาษเงนได

ณ ท จาย โดยผจายเงนไดท เปนรฐบาล และองคการของรฐบาล และกรณผประกอบการท ตองเสยภาษมลคาเพมท

เปนองคการขอวรฐบาลตามมาตรา 77/1 (3)

34. คาวา “ประเทศไทย” ตามบทบญญตแหงประมวลรษฎากร หมายความวาอยางไร

ตอบ คาวา “ประเทศไทย” หรอ “ราชอาณาจกร” หมายถง เขตภาคพนทวปตามหลกกฎหมายระหวาง

ประเทศและสวนท เปนเกาะ แกง ท เปนเขตแดนของประเทศไทย และเขตไหลทวปท เปนสทธของประเทศไทย ตาม

หลกกฎหมายระหวางประเทศท ยอมรบนบถอกนโดยทวไป (12 ไมลทะเล) และตามความตกลงกบตางประเทศ

ดวย (เขตเศรษฐกจจาเพาะ 200 ไมลทะเล)

คาวา “ประเทศไทย” หรอ “ราชอาณาจกร” ปรากฏในบทบญญตท เปนหลกการจดเกบภาษแตละ

ประเภทดงน

ประเภทภาษอากร บทบญญตทเปนหลกการจดเกบภาษ

• ภาษเงนไดบคคลธรรมดา มาตรา 41 การจดเกบภาษเงนไดบคคลธรรมดาจากผมเงนไดจากแหลงเงนไดในประเทศไทยตาม

“หลกแหลงเงนได” และจดเกบภาษเงนไดบคคลธรรมดาจากผมเงนไดจากแหลงเงนไดใน

ตางประเทศตาม “หลกถนทอย” (กรณอยในประเทศไทยถง 180 วนในปภาษ)

• ภาษเงนไดนตบคคล มาตรา 66 การจดเกบภาษเงนไดนตบคคลจากบรษทหรอหางหนสวนนตบคคลท ตงข นตาม

กฎหมายไทยตาม “หลกถนทอย” และจดเกบภาษเงนไดนตบคคลจากบรษทหรอหางหนสวนนต

บคคลท ตงขนตามกฎหมายของตางประเทศ และประกอบกจการในประเทศไทยตาม “หลกแหลง

เงนได”

• ภาษมลคาเพม มาตรา 77/2 การประกอบกจการท อยในขายท ตองเสยภาษมลคาเพม ไดแก การขายสนคาหรอ

การใหบรการโดยผประกอบการในราชอาณาจกรตาม “หลกการบรโภค” และการนาสนคาหรอ

บรการเขาในราชอาณาจกรรวมทงการสงออกตาม “หลกปลายทาง”

• ภาษธรกจเฉพาะ มาตรา 91/2 การประกอบกจการท อยในขายตองเสยภาษธรกจเฉพาะตาม “หลกการบรโภค”

• อากรแสตมป มาตรา 104 การจดเกบอากรแสตมปจากการกระทาตราสาร 28 ลกษณะตราสารในลกษณะของ

คาธรรมเนยม โดยยอมรบใหนาตราสารท ปดแสตมปบรบรณไปใชเปนพยานหลกฐานในคดแพงได

ตามมาตรา 118

35. เขตเศรษฐกจจาเพาะ (Exclusive Economic Zone: EEZ) หมายความวาอยางไร

ตอบ เขตเศรษฐกจจาเพาะ หมายถง เขตท มความกวางไมเกน 200 ไมลทะเล วดจากเสนฐานซงใชวด

ความกวางของทะเลอาณาเขต (1982 UNCLOS, ขอ 57)

รฐชายฝงมสทธแตเพยงผเดยว อธปไตยเหนอเขตนในการสารวจ แสวงหาประโยชน อนรกษและ

จดการทรพยากรธรรมชาตทงท มชวตและไมมชวต

36. การตราพระราชกฤษฎกาตามมาตรา 3 เปนไปเพอการใด

ตอบ การตราพระราชกฤษฎกาตามมาตรา 3 เปนไปเพอการดงตอไปน

(1) ลดอตราหรอยกเวนภาษ ใหเหมาะสมกบเหตการณ กจการ หรอสภาพของทองท บางแหงหรอ

ทวไป

18

(2) ยกเวนภาษแกบคคลหรอองคการระหวางประเทศตามขอผกพนหรอหลกถอยทถอยปฏบตตอกน

37. อนสญญาวาการเวนการเกบภาษซาซอนระหวางประเทศไทยกบประเทศอนๆ เปนตามบทบญญตใด

ตอบ เปนตามมาตรา 3 แหงพระราชกฤษฎกาออกตามความในประมวลรษฎากรวาดวย การยกเวนรษฎากร

(ฉบบท 18) พ.ศ. 2505 ท อาศยอานาจตามความในมาตรา 3 (1) ซงบญญตวา “ใหยกเวนภาษอากรตาม

ประมวลรษฎากรแกบคคลตามสญญา วาดวยการเวนการเกบภาษซอน ทรฐบาลไทยไดทาไวหรอจะไดทากบรฐบาล

ตางประเทศ”

38. การยกเวนภาษเงนไดบคคลธรรมดาสาหรบเงนปนผลหรอเงนเฉลยคนแกสมาชกสหกรณเปนไปตาม

บทบญญตใด

ตอบ เปนไปตามมาตรา 3 แหงพระราชกฤษฎกาออกตามความในประมวลรษฎากร วาดวยการยกเวน

รษฎากร (ฉบบท 40) พ.ศ. 2514 ซงบญญตวา “ใหยกเวนภาษเงนไดบคคลธรรมดาแกผมเงนไดจากการเปน

สมาชกสหกรณเฉพาะสวนเงนไดทเปนเงนปนผลหรอเงนเฉลยคน ทงน ไมวาจะเปนเงนไดทไดรบหรอจะไดรบ

กอนหรอตงแตวนทพระราชกฤษฎกานใชบงคบ”

39. พระราชกฤษฎกา ออกตามความในประมวลรษฎากร วาดวยการยกเวนรษฎากร (ฉบบท 300) พ.ศ.

2539 มใจความสาคญอยางไร

ตอบ ตามมาตรา 3 แหงพระราชกฤษฎกาฯ (ฉบบท 300) พ.ศ. 2539 บญญตวา “ใหยกเวนภาษเงนได

ตามสวน 3 หมวด 3 ในลกษณะ 2 แหงประมวลรษฎากร ใหแกบรษทหรอหางหนสวนนตบคคลทตงขนตาม

กฎหมายไทย เปนจานวนเทากบภาษเงนไดทเสยไปในตางประเทศ แตไมเกนจานวนภาษทตองเสยในประเทศไทย

สวนทคานวณจากเงนไดจากการประกอบกจการในตางประเทศแตละประเทศ หรอจากเงนไดทไดจากบรษทหรอ

หางหนสวนนตบคคลทตงขนตามกฎหมายของตางประเทศแตละประเทศ โดยมเงอนไขดงตอไปน

(1) ตองเสยภาษเงนไดในตางประเทศ เนองจากการประกอบกจการในตางประเทศแตละประเทศ

หรอจากเงนไดทไดจากบรษทหรอหางหนสวนนตบคคลทตงขนตามกฎหมายของตางประเทศแลว

(2) ตองไมนาภาษเงนไดทไดเสยไปในตางประเทศ ซงไมเกนจานวนภาษทตองเสยในประเทศไทย สวน

ทคานวณจากเงนไดจากการประกอบกจการในตางประเทศแตละประเทศ หรอจากเงนไดทไดจากบรษทหรอหาง

หนสวนนตบคคลทตงขนตามกฎหมายของตางประเทศแตละประเทศ ไปถอเปนรายจายในการคานวณกาไรสทธ

(3) ตองมเอกสารหลกฐานเกยวกบการเสยภาษในตางประเทศทหนวยงานจดเกบภาษเงนไดของ

ตางประเทศรบรองเกบไวเพอเจาพนกงานประเมนตรวจสอบ

(4) ตองปฏบตตามหลกเกณฑ วธการ และเงอนไขทอธบดกรมสรรพากรกาหนดโดยอนมต

รฐมนตรวาการกระทรวงการคลง และประกาศในราชกจจานเบกษา” ซงไดแก ประกาศอธบดกรมสรรพากร

เก ยวกบภาษเงนได (ฉบบท 65) เรอง กาหนดหลกเกณฑ วธการ และเงอนไขการยกเวนภาษเงนไดใหแกบรษท

หรอหางหนสวนนตบคคล ท ตงขนตามกฎหมายไทย ลงวนท 15 พฤศจกายน 2539

40. พระราชกฤษฎกาออกตามความในประมวลรษฎากร วาดวยการยกเวนรษฎากร (ฉบบท 463) พ.ศ.

2549 มใจความสาคญอยางไร

19

ตอบ มาตรา 3 แหงพระราชกฤษฎกาฯ (ฉบบท 463) พ.ศ. 2549 บญญตวา “ใหยกเวนภาษอากรตาม

ประมวลรษฎากรใหแกบคคลตามขอผกพนในการเวนการเกบภาษซอนทสานกงานการคาและเศรษฐกจไทยไดทา

ไวกบหนวยงานของตางประเทศตามทไดรบอนมตจากคณะรฐมนตร ทงน เฉพาะขอผกพนทไดทาขนกอนวนทพระ

ราชกฤษฎกานใชบงคบ”

41. มาตรา 3 ทว เปนบทบญญตเกยวกบเรองใด

ตอบ มาตรา 3 ทว เปนบทบญญตท มงจะขจดการฟองรองดาเนนคดอาญาแกผกระทาความผดตาม

ประมวลรษฎากรเก ยวกบหนาท ท ตองปฏบตในทางภาษอากร ทงน เพอมใหคดความรกโรงรกศาลและสราง

หลกการประนประนอมยอมความ อนจะชวยประหยดคาใชจายทงทางฝายผเสยภาษอากร และกรมสรรพากร ใน

กรณท เจาพนกงานพจารณาเหนวา ผตองหาไมควรตองไดรบโทษ จาคกหรอไมควรถกฟองรอง ใหมอานาจ

เปรยบเทยบโดยกาหนดคาปรบแตสถานเดยวในความผดตอไปน เวนแตความผดตามมาตรา 13

(1) สาหรบความผดท มโทษปรบสถานเดยว หรอมโทษปรบและหรอจาคกไมเกนหกเดอน

(ก) กรณกระทาความผดในเขตกรงเทพมหานคร ใหเปนอานาจของอธบดกรมสรรพากร

(ข) กรณกระทาความผดในเขตจงหวดอ น ใหเปนอานาจของผวาราชการจงหวดในเขตจงหวดนน

(2) สาหรบความผดท มโทษปรบหรอโทษจาคกเกน 6 เดอนแตไมเกนหนงป หรอทงปรบทงจา ซงโทษ

จาคกเกน 6 เดอน แตไมเกนหนงป ใหเปนอานาจของคณะกรรมการ ซงประกอบดวยอธบดกรมสรรพากร หรอผท

ไดรบมอบหมาย อธบดกรมการปกครอง หรอผท ไดรบมอบหมาย และอธบดกรมตารวจ หรอผท ไดรบมอบหมาย

ถาผตองหาใชคาปรบตามท เปรยบเทยบ ภายในระยะเวลาท ผมอานาจเปรยบเทยบกาหนดแลว เปนอน

คมผตองหามใหถกฟองรองตอไปในกรณแหงความผดนน

ในกรณดงตอไปน ใหดาเนนการฟองรองตอไป

(1) ถาผมอานาจเปรยบเทยบเหนวาไมควรใชอานาจเปรยบ เทยบ หรอ

(2) เมอเปรยบเทยบแลว ผตองหาไมยอมตามท เปรยบเทยบหรอ

(3) ยอมแลวแตไมชาระคาปรบภายในระยะเวลาท ผมอานาจเปรยบเทยบกาหนด

ทงน หามมใหดาเนนการเปรยบเทยบตามกฎหมายอ นอก

42. มาตรา 3 ตร เปนบทบญญตเกยวกบเรองใด

ตอบ มาตรา 3 ตร เปนบทบญญตทวไป วาดวยการลดเงนเพมอากรแสตมปตามมาตรา 113 และมาตรา

114 ซงรฐมนตรวาการกระทรวงการคลงไดออกกฎกระทรวง ฉบบท 129 (พ.ศ. 2512) ออกตามความใน

ประมวลรษฎากร วาดวยอากรแสตมปและอากรมหรสพ ซงหากบคคลนนยนยอม และชาระเงนเพมภาษอากร ตาม

หลกเกณฑท กาหนดในกฎกระทรวงดงกลาวคอ ยนยอม และชาระเงนเพมภาษอากรภายใน 10 นบแตวนไดรบ

หนงสอแจงฯ ลดใหตามท รองขอคงเสยเงนเพมเพยงรอยละ 25 ของเงนเพมทงสนแลว ใหถอวาเปนอนคมบคคล

นนมใหตองรบผดเสยเงนเพมภาษอากร

43. มาตรา 3 เบญจ เปนบทบญญตเกยวกบเรองใด

ตอบ มาตรา 3 เบญจ เปนบทบญญตใหอานาจอธบดกรมสรรพากร สาหรบทองท ทวราชอาณาจกร ผวา

ราชการจงหวดในเขตตางจงหวดนน และสรรพากรเขต (สรรพากรภาค) สาหรบทองท เขตหรอภาคนน ท จะเขาไป

20

การตรวจคน ยด อายด บญชและเอกสารหลกฐานอ นตองกระทาในระหวางเวลาพระอาทตยขนถงพระ

อาทตยตก หรอในระหวางเวลาทาการของผประกอบกจการนน

ผท ฝาฝนการใชอานาจในการตรวจคน ยด อายดดงกลาวตองระวางโทษตามมาตรา 3 นว ดงน “ผใด

รอยแลว ไมอานวยความสะดวก หรอขดขวางเจาพนกงานผกระทาตามหนาทตามความในมาตรา 3เบญจ ม

ความผดตองระวางโทษปรบไมเกนหาพนบาท หรอจาคกไมเกนหนงเดอน หรอทงปรบทงจา”

44. บรรดาบญช เอกสารและหลกฐานตางๆ ซงเกยวกบหรอสนนษฐานวาเกยวกบภาษอากรทจะตองเสย ถา

ทาเปนภาษา ตางประเทศ เจาพนกงานประเมนหรอพนกงานเจาหนาทจะใชอานาจตามมาตรา 3 ฉ สง

ใหบคคลใดทมหนาทรบผดชอบจดการแปลเปนภาษาไทยไดหรอไม อยางไร

ตอบ กรณดงกลาวเจาพนกงานประเมนหรอพนกงานเจาหนาท จะใชอานาจตามมาตรา 3 ฉ สงใหบคคลใดท

มหนาท รบผดชอบจดการแปลเปนภาษาไทยใหเสรจภายในเวลาท สมควรกได

ผใดไมปฏบตตามคาสงของเจาพนกงานประเมนหรอพนกงานเจาท ตามความในมาตรา 3 ฉ ม

ความผดตองระวางโทษปรบตามมาตรา 3 ทศ ไมเกนหาพนบาท

45. มาตรา 3 สตต เปนบทบญญตเกยวกบเรองใด

ตอบ มาตรา 3 สตต เปนบทบญญตวาดวย การตรวจสอบและรบรองบญช เพอประโยชนแหงการจดเกบ

ภาษอากรตามประมวลรษฎากร โดยเฉพาะกรณภาษเงนไดนตบคคลจากฐานกาไรสทธ ซงตามมาตรา 69

กาหนดใหบรษทหรอหางฯ นตบคคลจดทา และแนบงบดล บญชทาการ และบญชกาไรขาดทนไปพรอมกบแบบ

ภ.ง.ด.50 งบดลดงกลาวตองผานการตรวจสอบและรบรองบญช โดยผตรวจสอบและรบรองบญชตามมาตรา 3

สตต ซงไดแก ผสอบบญชอนญาต (CPA) และผสอบบญชภาษอากร (TA)

ผสอบบญชอนญาตหรอผสอบบญชภาษอากรตองมคณสมบต และไดรบอนญาตจากอธบด

กรมสรรพากร ตองปฏบตตามระเบยบท อธบดกรมสรรพากรกาหนดโดยอนมต รฐมนตร ไดแก คาสง

กรมสรรพากรท ท.ป. 98/2544 ท.ป. 122/2545 และ ท.ป. 123/2545

ผสอบบญชอนญาตหรอผสอบบญชภาษอากรใดไดรบใบอนญาตดงกลาวแลว ถาฝาฝนระเบยบท

อธบดกาหนด อธบดกรมสรรพากรอาจพจารณาสงถอนใบอนญาตเสยกได

บทบญญตแหงมาตรานจะใชบงคบในเขตจงหวดใด ใหอธบดกรมสรรพากรประกาศโดยอนมต

รฐมนตร

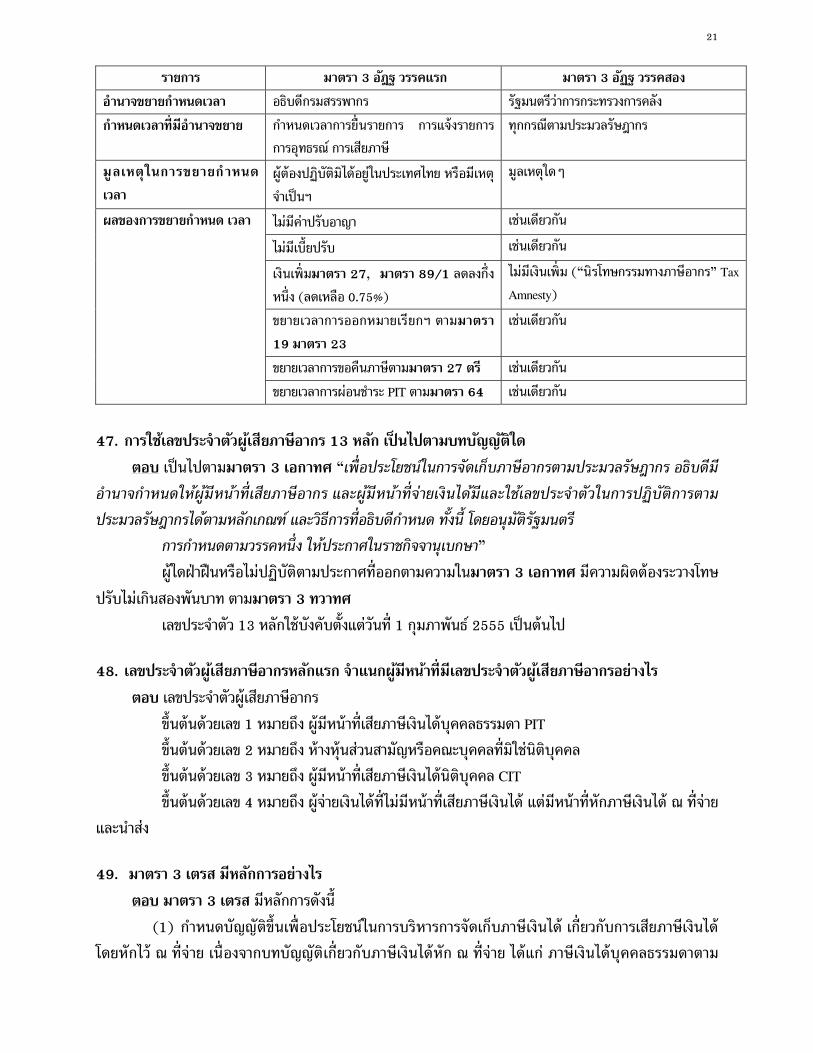

46. การขยายกาหนดเวลาตางๆ ประมวลรษฎากรตามมาตรา 3 อฏฐ มหลกเกณฑ และผลกระทบอยางไร

ตอบ การขยายกาหนดเวลาตางๆ ประมวลรษฎากรตามมาตรา 3 อฏฐ อาจจาแนกความแตกตางของการ

ขยายกาหนดเวลาอนเปนอานาจอธบดกรมสรรพากรตามมาตรา 3 อฏฐ วรรคแรก และอานาจขยายกาหนดเวลของ

รฐมตรวาการกระทรวงการคลงตามมาตรา 3 อฏฐ วรรคสอง ดงน

รายการ มาตรา 3 อฎฐ วรรคแรก มาตรา 3 อฏฐ วรรคสอง

21

รายการ มาตรา 3 อฎฐ วรรคแรก มาตรา 3 อฏฐ วรรคสอง

อานาจขยายกาหนดเวลา อธบดกรมสรรพากร รฐมนตรวาการกระทรวงการคลง

กาหนดเวลาทมอานาจขยาย กาหนดเวลาการยนรายการ การแจงรายการ

การอทธรณ การเสยภาษ

ทกกรณตามประมวลรษฎากร

มลเหตในการขยายกาหนด

เวลา

ผตองปฏบตมไดอยในประเทศไทย หรอมเหตจาเปนฯ

มลเหตใดๆ

ผลของการขยายกาหนด เวลา ไมมคาปรบอาญา เชนเดยวกน

ไมมเบยปรบ เชนเดยวกน

เงนเพมมาตรา 27, มาตรา 89/1 ลดลงก ง

หนง (ลดเหลอ 0.75%)

ไมมเงนเพม (“นรโทษกรรมทางภาษอากร” Tax

Amnesty)

ขยายเวลาการออกหมายเรยกฯ ตามมาตรา

19 มาตรา 23

เชนเดยวกน

ขยายเวลาการขอคนภาษตามมาตรา 27 ตร เชนเดยวกน

ขยายเวลาการผอนชาระ PIT ตามมาตรา 64 เชนเดยวกน

47. การใชเลขประจาตวผเสยภาษอากร 13 หลก เปนไปตามบทบญญตใด

ตอบ เปนไปตามมาตรา 3 เอกาทศ “เพอประโยชนในการจดเกบภาษอากรตามประมวลรษฎากร อธบดม

อานาจกาหนดใหผมหนาทเสยภาษอากร และผมหนาทจายเงนไดมและใชเลขประจาตวในการปฏบตการตาม

ประมวลรษฎากรไดตามหลกเกณฑ และวธการทอธบดกาหนด ทงน โดยอนมตรฐมนตร

การกาหนดตามวรรคหนง ใหประกาศในราชกจจานเบกษา”

ผใดฝาฝนหรอไมปฏบตตามประกาศท ออกตามความในมาตรา 3 เอกาทศ มความผดตองระวางโทษ

ปรบไมเกนสองพนบาท ตามมาตรา 3 ทวาทศ

เลขประจาตว 13 หลกใชบงคบตงแตวนท 1 กมภาพนธ 2555 เปนตนไป

48. เลขประจาตวผเสยภาษอากรหลกแรก จาแนกผมหนาทมเลขประจาตวผเสยภาษอากรอยางไร

ตอบ เลขประจาตวผเสยภาษอากร

ขนตนดวยเลข 1 หมายถง ผมหนาท เสยภาษเงนไดบคคลธรรมดา PIT

ขนตนดวยเลข 2 หมายถง หางหนสวนสามญหรอคณะบคคลท มใชนตบคคล

ขนตนดวยเลข 3 หมายถง ผมหนาท เสยภาษเงนไดนตบคคล CIT

ขนตนดวยเลข 4 หมายถง ผจายเงนไดท ไมมหนาท เสยภาษเงนได แตมหนาท หกภาษเงนได ณ ท จาย

และนาสง

49. มาตรา 3 เตรส มหลกการอยางไร

ตอบ มาตรา 3 เตรส มหลกการดงน

(1) กาหนดบญญตข นเพอประโยชนในการบรหารการจดเกบภาษเงนได เก ยวกบการเสยภาษเงนได

โดยหกไว ณ ท จาย เนองจากบทบญญตเก ยวกบภาษเงนไดหก ณ ท จาย ไดแก ภาษเงนไดบคคลธรรมดาตาม

22

(2) กรอบของภาษเงนไดหก ณ ท จายตามมาตรา 3 เตรส แบงออกเปน 3 สวน คอ

(ก) มาตรา 3 เตรส ซงบญญตหลกเกณฑในการจดเกบภาษเงนได โดยใหผจายเงนไดเปนผม

หนาท หกภาษไว ณ ท จายนอกจากท กาหนดไวในแตละประเภทภาษ

(ข) กฎกระทรวงท ออกตามความในมาตรา 3 เตรส เพอกาหนดหลกเกณฑ วธการ เงอนไข และ

อตราภาษเงนไดหก ณ ท จาย ซงไดแก กฎกระทรวงฉบบท 144 (พ.ศ. 2522)

(ค) คาสงกรมสรรพากรท ท.ป. 4/2528

นอกจากนอธบดกรมสรรพากรยงไดออกคาสงกรมสรรพากรวางแนวทางปฏบตเก ยวกบการหกภาษ

เงนได ณ ท จายตามมาตรา 3 เตรส อกเปนจานวนมาก อาท

- คาสงกรมสรรพากรท ป. 8/2528

- คาสงกรมสรรพากรท ป. 20/2531

- คาสงกรมสรรพากรท ป. 91/2542

- คาสงกรมสรรพากรท ป. 114/2545

- คาสงกรมสรรพากรท ป. 120/2545

- คาสงกรมสรรพากรท ป. 125/2546

- คาสงกรมสรรพากรท ป. 126/2546

(3) ภาษเงนไดหก ณ ท จายตามมาตรา 3 เตรส เปนกฎหมายทวไป ซงใหอานาจอธบดกรมสรรพากร

ในอนท จะออกคาสงใหผจายเงนไดท ไมมหนาท หกภาษเงนไดเงนไดบคคลธรรมดา หรอภาษเงนไดนตบคคล ณ ท

จาย ใหเปนผมหนาท หกภาษเงนได ณ ท จาย ตามหลกเกณฑ วธการ เงอนไข และอตรา ท กาหนดโดยกฎกระทรวง

ซงไดแก กฎกระทรวงฉบบท 144 (พ.ศ. 2522)

50. จงเปรยบเทยบความแตกตางของบทบญญตมาตรา 3 เตรส กบมาตรา 50

ตอบ ความแตกตางของบทบญญตมาตรา 3 เตรส กบมาตรา 50 อาจแสดงเปนตารางไดดงน

รายการ มาตรา 50 มาตรา 3 เตรส

1. ประเภทกฎหมาย กฎหมายพเศษใชบงคบกอนกฎหมายทวไป กฎหมายทวไป ใชบงคบในกรณท ไมมบทบญญต

กฎหมายพเศษ

2. ผมหนาทหกภาษเงนได

ณ ทจาย

บคคล หางหนสวน หรอคณะบคคล บรษท

หางหนสวนนตบคคล นตบคคลอ น รวมทง

รฐบาล องคการของรฐบาล

เฉพาะบคคล หางหนสวน หรอคณะบคคล

บรษท หางหนสวนนตบคคล หรอนตบคคลอ น

3. ผมเงนได เฉพาะผ มหนาท เสยภาษ เ งนได บคคล

ธรรมดา ทงท เปนผอยในประเทศไทย และ

มไดเปนผอยในประเทศไทย

ทงผมหนาท เสยภาษเงนไดบคคลธรรมดาและผ

มหนาท เสยภาษเงนไดนตบคคล

4. ประเภทเ ง นได ท ตอง

คานวณหกภาษเงนได ณ

ทจาย

เงนไดตามมาตรา 40 (1) - (8) กรณภาษเงนไดบคคลธรรมดาเฉพาะเงนไดตาม

มาตรา 40 (5) - (8)

กรณภาษเงนไดนตบคคลสาหรบเงนไดตาม

มาตรา 40 (2) - (8)

23

รายการ มาตรา 50 มาตรา 3 เตรส

5. วธการคานวณภาษเงนได

หก ณ ทจาย

มทงกรณคานวณจานวนภาษเงนไดหก ณ ท

จายจากเงนไดสทธ และคานวณเปนอตรา

รอยละของเงนไดพงประเมน

คานวณเปนอตรารอยละของเงนไดพงประเมน

ทงหมด

6. แบบทใชนาสงภาษเงนได

หก ณ ทจาย

ภ.ง.ด.1 ภ.ง.ด.2 และ ภ.ง.ด.3 กรณภาษเงนไดบคคลธรรมดา ภ.ง.ด.3

กรณภาษเงนไดนตบคคล ภ.ง.ด.53

51. มาตรา 3 จตทศ เปนบทบญญตเกยวกบเรองใด

ตอบ มาตรา 3 จตทศ เปนบทบญญตท มงประสงคท จะใหผมหนาท หกภาษ ณ ท จาย ตามบทบญญตแหง

ประมวลรษฎากรทกกรณทาการหกภาษ ณ ท จายและนาสง ตามหลกเกณฑ วธการ และเงอนไขแหงประมวล

รษฎากรเสมอไป ในทกครงท มการจายเงนไดท อยในบงคบท ตองหกภาษ ณ ท จาย ทงน เพอมใหเกดขอโตแยงกบ

ผมเงนได ในกรณท การจายเงนไดนนเกดขนเนองจากคาสงหรอคาบงคบของศาล หรอเหตอ นใดกตาม

52. มาตรา 4 บญญตเกยวกบประเดนใดบาง

ตอบ มาตรา 4 บญญตเก ยวกบประเดนดงตอไปน

(1) ใหรฐมนตรวาการกระทรวงการคลงรกษาการตามประมวลรษฎากร เพอใหทราบวากฎหมายภาษอากรฉบบน อยในอานาจหนาท และการควบคมของกระทรวงการคลง

(2) รฐมนตรวาการกระทรวงการคลงมอานาจดงน

(ก) แตงตงเจาพนกงานประเมนและเจาพนกงานอ น โดยประกาศในราชกจจานเบกษา (รจ.)

ด ประกาศกระทรวงการคลง วาดวยการแตงตงเจาพนกงานฯ (ฉบบท 54)

(ข) ออกกฎกระทรวง โดยประกาศในราชกจจานเบกษา

1) ใหใชหรอยกเลกอากรแสตมปฯ แตตองใหเวลาลวงหนาไมนอยกวา 60 วน (ด

กฎกระทรวง ฉบบท 79)

2) กาหนดกจการอ นเพอปฏบตการตามประมวลรษฎากร

อนง กฎกระทรวงทกฉบบท ออกตามความในประมวลรษฎากรตางอาศยอานาจตามความในมาตรา 4

53. กฎกระทรวง ฉบบท 79 กาหนดลกษณะแสตมปปดทบไวอยางไร

ตอบ กฎกระทรวง ฉบบท 79 กาหนดลกษณะแสตมปปดทบดงน

- เปนส เหลยมผนผาขนาด 2 ซม. x 3 ซม. มภาพ “พระอเทนทราธราชทรงพณ” อยในวงกลม

สวนบนมอกษรวา “อากรแสตมป” สวนลางแสดงราคาอากรแสตมป

- อากรแสตมปชนดราคา 1 บาท สนาเงนออน

- อากรแสตมปชนดราคา 2 บาท สหมากสก

- อากรแสตมปชนดราคา 5 บาท สเขยว

- อากรแสตมปชนดราคา 20 บาท สสมแกทบสเหลอง

54. มาตรา 4 ทว ถงมาตรา 4 นว บญญตเกยวกบเรองใด

24

ตอบ มาตรา 4 ทว ถงมาตรา 4 นว รวม 8 มาตรา บญญตเก ยวกบใบผานภาษอากร (Tax Clearance) เปน

บทบญญตท เปนกฎหมายทวไป ใชกบบคคลธรรมดา โดยเฉพาะคนตางดาวท ตองการเดนทางออกจากประเทศไทย

55. หลกเกณฑเกยวกบใบผานภาษอากรอยางไร ตอบ หลกเกณฑเก ยวกบใบผานภาษอากรดงน

(1) คนตางดาวผใดจะเดนทางออกจากประเทศไทยตองเสยภาษอากรท คางชาระ และหรอท จะตองชาระ แมจะยงไมถงกาหนดชาระ หรอจดหาเงนประกนภาษอากรใหเสรจสนไปกอนออกเดนทาง (มาตรา 4 ทว)

(2) ใหคนตางดาวซงจะเดนทางออกจากประเทศไทยยนคารองตามแบบ ผ.1 เพอขอรบใบผานภาษ

อากรภายในกาหนดเวลาไมเกนสบหาวนกอนออกเดนทาง ไมวามภาษอากรท ตองชาระหรอไม (มาตรา 4 ตร)

ในเขตกรงเทพมหานคร ใหยนตออธบดกรมสรรพากร ณ สานกงานสรรพากรพนท

ในเขตตางจงหวด ใหยนตอผวาราชการจงหวดหรอสรรพากรพนท

คนตางดาวผใดไมยนคารองขอรบใบผานภาษอากร หรอยนคารองแลวแตยงไมไดรบใบผานภาษ

อากร เดนทางออกจากประเทศไทย หรอพยายามเดนทางออกจากประเทศ นอกจากจะมความผดตามบทบญญต

แหงประมวลรษฎากรน ใหคนตางดาวผนนเสยเงนเพมรอยละ 20 ของเงนภาษอากรท จะตองเสยทงสนอกดวย เงน

เพมตามมาตราน ใหถอเปนคาภาษอากร

(3) การขอรบใบผานภาษอากร (มาตรา 4 ตร)

(4) คนตางดาวไมตองขอรบใบผานภาษฯ (มาตรา 4 จตวา) เวนแตตามประกาศอธบด

กรมสรรพากร ลงวนท 7 พฤษภาคม 2534

(5) กระบวนการออกใบผานภาษฯ (มาตรา 4 เบญจ)

(6) การออกใบผานภาษฯ กรณรบดวนและชวคราว โดยผยนคารองมหลกประกน หรอหลกทรพยอย

ในประเทศไทยพอคมคาภาษอากรท คางหรอท จะตองชาระ (มาตรา 4 ฉ)

(7) ใบผานภาษอากรใหมอายใชไดสบหาวนนบแตวนออก ถามการขอตออายใบผานภาษอากรกอน

สนอาย ใหตออายใหอกสบหาวน (มาตรา 4 สตต)

(8) คนตางดาวซงมความจาเปนตองเดนทางเขาออกประเทศไทยเปนปกตธระเก ยวกบการประกอบอาชพหรอวชาชพจะขอใบผานภาษฯ ท ออกใหใชเปนประจา (มาตรา 4 อฏฐ)

(9) คนตางดาวผใดเดนทางออกจากประเทศไทยโดยไมมใบผานภาษอากร หรอพยายามกระทาการเชนวานน ตองระวางโทษปรบไมเกนหนงพนบาท หรอจาคกไมเกนหนงเดอนหรอทงปรบทงจา (มาตรา 4 นว)

56. ในปจจบนใบผานภาษอากรใชกบคนตางดาวรายใดบาง ตอบ ในปจจบนบทบญญตเก ยวกบใบผานภาษอากร มผลใชบงคบในวงจากด ตามประกาศอธบด

กรมสรรพากร ลงวนท 7 พฤษภาคม 2534 ท ออกโดยอาศยอานาจตามความในมาตรา 4 จตวา

โดยทวไปคนตางดาวผเดนทางออกนอกราชอาณาจกร ไมตองขอรบใบผานภาษอากร เวนแต

(1) คนตางดาวผคางชาระภาษอากร

(2) คนตางดาวผเปนตวแทนของบรษทหรอหางหนสวนนตบคคลตามมาตรา 76 ทว หรอมาตรา

77/1

25

(3) คนตางดาวผเปน “นกแสดงสาธารณะ”

(4) คนตางดาวท มเงนไดพงประเมนจากการขายพลอย ทบทม มรกต บษราคม โกเมน โอปอล นล

เพทาย ไพฑรย หยก และอญมณท มลกษณะทานองเดยวกน เฉพาะท ยงมไดเจยระไน แตไมรวมถงส งทาเทยมวตถ

ดงกลาวหรอท ทาขนใหม เพชร ไขมก และส งทาเทยมเพชรหรอไขมกหรอท ทาขนใหม (คนเดนพลอย)

57. คาวา “นกแสดงสาธารณะ” หมายความวาอยางไร ตอบ คาสงกรมสรรพากรท ป. 102/2544 คาวา “นกแสดงสาธารณะ” หมายความวา นกแสดงละคร

ภาพยนตร วทย โทรทศน นกรอง นกดนตร นกกฬาอาชพ หรอนกแสดงเพอความบนเทงใดๆ ไมวาจะแสดงเด ยว

เปนหมหรอคณะ หรอแขงขนเปนทม

จากนยามศพทดงกลาวอาจจาแนกนกแสดงสาธารณะไดดงน

(1) นกแสดง ละคร ภาพยนตร วทย โทรทศน นกรอง นกดนตร ไมวาจะแสดงเด ยว หรอเปนคณะ

เชน นกแสดงละครเวท นกแสดงภาพยนตร นกแสดงละครวทย นกแสดงละครโทรทศน ละครใบ ปพาทย โปงลาง

เปนตน

(2) นกแสดงเพอความบนเทงใดๆ ไมวาจะแสดงเด ยว เปนหมหรอคณะ เชน ลเก ลาตด เพลงฉอย

เพลงโคราช โนรา หนงตะลง หนเชด หนงใหญ ผดาเนนรายการทางโทรทศน นกแสดงตลก นกพดรายการทอลค

โชว นายแบบ นางแบบ เปนตน

(3) นกกฬาอาชพ ไมวาแขงขนเด ยวหรอแขงขนเปนทม เชน นกมวยอาชพ นกฟตบอลอาชพ เปนตน

อนง นกแสดงสาธารณะดงกลาว ไมรวมถง ผประกาศขาว โฆษก พธกร นกจดรายการวทย นกจด

รายการในสถานบนเทงใด ๆ ผบรรยายหรอนกพากย ผจดการสวนตวของนกแสดงสาธารณะ ผกากบการแสดง

ผจดการทมกฬา ผฝกสอน นกกฬาหรอบคคลผกระทาการในลกษณะทานองเดยวกน”

58. มหลกการใหดอกเบ ยตามมาตรา 4 ทศ อยางไร

ตอบ มหลกการใหดอกเบยแกผไดรบคนภาษอากรดงน

(1) เพอเปนการบรรเทาภาระความเสยหายและใหประโยชนตอบแทนแกผไดรบคนเงนภาษอากรท

ชาระภาษอากรไวเกนหรอไมมหนาท ตองชาระ

(2) เพออานวยใหเกดความเปนธรรมในการจดเกบภาษอากร

(3) ใหอธบดกรมสรรพากรหรอผซงอธบดกรมสรรพากรมอบหมายสงใหดอกเบ ยแกผไดรบคนเงน

ภาษอากร ในอตรารอยละ 1 ตอเดอนหรอเศษของเดอนของเงนภาษอากรท ไดรบคน โดยไมคดทบตน ทงน ตาม

หลกเกณฑ และเงอนไขท กาหนดโดยกฎกระทรวง ฉบบท 161

59. มวธการคดดอกเบ ยตามกฎกระทรวง ฉบบท 161 ทออกตามความในมาตรา 4 ทศ อยางไร

ตอบ มหลกการใหดอกเบยแกผไดรบคนภาษอากรดงน

(1) กรณคนเงนภาษอากรท ถกหกไว ณ ท จาย ใหเรมคดดอกเบ ยตงแตวนถดจากวนครบกาหนด

ระยะเวลาสามเดอนนบแต

(ก) วนสนกาหนดระยะเวลายนแบบแสดงรายการตามท กฎหมายกาหนด หรอตามท ไดรบการขยาย

หรอเลอนให ถาผไดรบคนเงนภาษอากรตองยนแบบแสดงรายการ เก ยวกบเงนภาษอากรท ถกหกไว ณ ท จาย หรอ

26

(ข) วนยนคารองขอคนเงนภาษอากร ถาผไดรบคนเงนภาษอากรไมตองยนแบบแสดงรายการ

เก ยวกบเงนภาษอากรท ถกหกไว ณ ท จาย

(2) กรณคนเงนภาษอากร ท ชาระตามแบบแสดงรายการ ไมวาจะชาระพรอมกบการยนหรอไม ใหเรม

คดดอกเบยตงแตวนถดจากวนครบระยะเวลาสามเดอน นบแตวนยนคารองขอคนเงนภาษอากร

(3) กรณคนเงนภาษอากรท ชาระตามการประเมนของเจาพนกงานประเมน หรอตามคาสงของ

พนกงานเจาหนาท หรอคนเงนภาษมลคาเพมท ชาระสาหรบสนคาท นาเขาในราชอาณาจกร ใหเรมคดดอกเบยตงแต

วนชาระภาษอากร

(4) การคดดอกเบ ยตาม (1) – (3) ใหคดจนถงวนท ลงในหนงสอแจงคาสงคนเงน แตสาหรบการ

คนเงนภาษมลคาเพมท กรมศลกากรเรยกเกบเพอกรมสรรพากร ใหคดจนถงวนอนมตใหคน

ลกษณะ 2 ภาษอากรฝายสรรพากร (ภาษสรรพากร)

หมวด 1 บทเบดเสรจทวไป (มาตรา 5 – มาตรา 13 รวม 14 มาตรา)

60. มาตรา 5 บญญตวา “ภาษอากรซงบญญตไวในลกษณะ 2 น ใหอยในอานาจหนาทและการควบคมของ

กรมสรรพากร” นน ภาษอากรตามลกษณะ 2 แบงออกเปนกประเภท อะไรบาง

ตอบ ภาษอากรตามลกษณะ 2 ท อยในอานาจหนาท และการควบคมของกรมสรรพากรแบงออกเปน 2

ประเภท ไดแก

(1) ภาษอากรประเมน ประกอบดวย ภาษเงนไดตามหมวด 3 ภาษมลคาเพมตามหมวด 4 และภาษ

ธรกจเฉพาะตามหมวด 5

(2) ภาษอากรทมใชภาษอากรประเมน ไดแก อากรแสตมปตามหมวด 6

61. ตามทมาตรา 6 บญญตวา “ในกรณทงปวงซงคณะบคคลเปนผมหนาทและคณะนนมใชนตบคคล ให

ผอานวยการหรอ ผจดการคณะเปนผรบผดชอบ” นน หนาททางภาษอากรของคณะบคคลทมใชนต

บคคลมโดยประการใดบาง

ตอบ หนาท ทางภาษอากรของคณะบคคลท มใชนตบคคลมโดยประกอบดวย

(1) การมและใชเลขประจาตวผเสยภาษอากรตามมาตรา 3 เอกาทศ

(2) การจดทาบญชพเศษตามความในมาตรา 17

(3) การยนแบบแสดงรายการและเสยภาษเงนไดบคคลธรรมดาตามมาตรา 56 และมาตรา 56 ทว

(4) การหกภาษเงนได ณ ท จาย และการนาสงภาษเงนไดหก ณ ท จาย

(5) การจดทะเบยนภาษมลคาเพม ตามมาตรา 85 และมาตรา 85/19 หรอภาษธรกจเฉพาะตาม

มาตรา 91/12

(6) การจดทาและการจดเกบรายงาน และหลกฐานเอกสารในระบบภาษมลคาเพมตามมาตรา 87 และ

มาตรา 87/3 และในระบบภาษธรกจเฉพาะตามมาตรา 91/14

(7) การยนแบบแสดงรายการและชาระหรอนาสงภาษภาษมลคาเพม ตามมาตรา 83 และมาตรา

83/10 และการยนแบบแสดงรายการและชาระภาษธรกจเฉพาะตามมาตรา 91/10

27

(8) การปดแสตมปบรบรณตามมาตรา 103 และมาตรา 104

(9) ความรบผดในจานวนภาษอากรท คณะบคคลท มใชนตบคคลตองชาระ โดยไมจากดจานวน

(10) การใหความรวมมอแกทางราชการในกรณทงปวงเก ยวกบการเสยภาษอากรหนาท ในการคานวณภาษอากรท ตองเสยหรอนาสง

62. กรมสรรพากรจะฟองรองบงคบคดแกหางหนสวนสามญหรอคณะบคคลทมใชนตบคคลไดหรอไม

ตอบ เนองจากหางหนสวนสามญหรอคณะบคคลท มใชนตบคคลไมมสถานภาพเปนบคคล จงไมอาจเปน

คความกบกรมสรรพากรท มสถานภาพเปนนตบคคล ดงนน ในการดาเนนการเก ยวกบภาษอากรของหางหนสวน

สามญหรอคณะบคคลท มใชนตบคคล จงตองดาเนนการกบผอานวยการหรอผจดการ ตามความในมาตรา 6

มาตรา 56 วรรคสอง มาตรา 77/1 (2)

63. ผรบผดชอบลงลายมอชอในรายการ รายงาน หรอเอกสารอนซงบรษทหรอหางหนสวนจดทะเบยนเปน

นตบคคลตองทายนตามมาตรา 7 กาหนดใหเปนหนาทของบคคลใด

ตอบ กรณท บรษทหรอหางหนสวนนตบคคลท ตงขนตามกฎหมายของตางประเทศ จะมผจดการสาขาในประเทศ

ไทยหลายคน ในการยนแบบแสดงรายการภาษอากร หรอรายงาน หรอเอกสารทตองจดทาตามประมวลรษฎากร หาก

ผจดการสาขาลงลายมอชอเพยงคนเดยว กใหถอเปนแบบแสดงรายการ รายงาน หรอเอกสารทางภาษอากรท สมบรณแลว

ตารางสรปการลงลายมอชอในรายการ รายงาน หรอเอกสารอนตามประมวลรษฎากร

รายการ รายงาน หรอเอกสารอนทตองทายนของ ผลงลายมอชอ หมายเหต

1. บรษทจากดท ตงขนตามกฎหมายไทย กรรมการ การลงลายมอชอแตเพยงคน

เดยว ก มผลใหเ ปนแบบ

แสดงรายการ รายงาน หรอ

เ อ ก ส า ร ท ส ม บ รณ ต า ม

กฎหมายแลว

2. หางหนสวนนตบคคลท ตงขนตามกฎหมายไทย ผเปนหนสวน

3. สาขาของบรษทหรอหางหนสวนนตบคคลท ตงขนตามกฎหมายไทย ผจดการสาขา

4. บรษทหรอหางหนสวนนตบคคลท ตงขนตามกฎหมายของ

ตางประเทศท ประกอบกจการในประเทศไทย

ผจดการ

64. วธการสงหมายเรยก หนงสอแจงใหเสยภาษอากร หรอหนงสออนตามมาตรา 8 มกวธ อะไรบาง

ตอบ วธการสงหมายเรยก หนงสอแจงใหเสยภาษอากร หรอหนงสออ นตามมาตรา 8 ม 4 วธดงน

(1) สงโดยทางไปรษณยลงทะเบยนตอบรบ (ตามกฎหมายวาดวยไปรษณย รวมถงการสง ณ ต ปณ.)

(2) สงโดยเจาพนกงานนาไปสง ใหคานงถงประเดนตอไปน

- ผรบตามจาหนา ไดแก บคคลท ตองรบหมายเรยกหนงสอแจงใหเสยภาษอากร หรอหนงสออ น

นน ถาไมพบผรบ ณ ภมลาเนา หรอถ นท อย หรอสานกงานของผรบ ใหสงใหแกบคคลใดซงบรรลนตภาวะแลว

และอยหรอทางานในบาน หรอสานกงานท ปรากฏวาเปนของผนน

- สถานทสง ไดแก ภมลาเนา หรอถ นท อย หรอสานกงานของบคคลนน

- เวลาทสง ใหนาไปสงในระหวางพระอาทตยขนถงพระอาทตยตก หรอในเวลาทาการของบคคลนน

(3) ในกรณไมสามารถสงตามวธท 1 และ 2 ได ใหสงโดยวธปดหมาย หนงสอแจง หรอหนงสออ น

แลวแตกรณ ในท ซงเหนไดงาย ณ ท อยหรอสานกงานของบคคลนน หรอบานท บคคลนนมชออยในทะเบยน

ราษฎรครงสดทาย

28

(4) ในกรณไมสามารถสงตามวธท 3 ได ใหสงโดยวธโฆษณาขอความยอในหนงสอพมพทจาหนาย

เปนปกตในทองทนน

การสงหมายฯ ทงส กรณดงกลาวเปนกรณท กฎหมายใหถอวา เปนอนไดรบแลว

65. องคประกอบของบทบญญตตามมาตรา 8 มอยางไร

ตอบ องคประกอบของมาตรา 8

(1) วธการสงเปนไปตามท กฎหมายกาหนด หากเปนกรณอ นนอกบทบญญต เจาพนกงานตอง

รบผดชอบในสวนของพยานหลกฐาน ในอนท จะแสดงวาไดสงใหแกผรบ

(2) กรรมวธการสงตองเปนไปตามขนตอนของกฎหมาย โดยเฉพาะการสงโดยวธปดหมาย หนงสอ

แจง หรอหนงสออ น แลวแตกรณ หรอการโฆษณาขอความยอในหนงสอพมพท จาหนายเปนปกตในทองท นน ตอง

ผานกรรมวธการสงตามวรรคหนงมากอน และสงไมไดหรอสงไมถง

(3) บทบญญตมาตรา 8 เปนไปตาม “หลกรปแบบสาคญกวาเน อหา” และ “หลกกฎหมายปด

ปาก” เพราะตามวรรคทายของมาตรา 8 บญญตวา “เมอไดปฏบตตามวธดงกลาวขางตนแลว ใหถอวาเปนอน

ไดรบแลว” ดงนน ในกรณท มหลกฐานปรากฏชดแจงวาเจาพนกงานสรรพากรไดดาเนนการสงหมายเรยกหนงสอ

แจงใหเสยภาษอากรหรอหนงสออ น โดยวธใดวธหนงตามความในมาตรา 8 ยอมมผลเปนวา บคคลนนไดรบ

หมายเรยก หนงสอแจงใหเสยภาษอากร หรอหนงสออ นนนไวแลว บคคลผนนจะโตแยงวา ตนไมไดรบหมายไมได

66. มหลกเกณฑ วธการเกยวกบอตราแลกเปลยนเงนตราตางประเทศตามมาตรา 9 ทบญญตวา “เวนแตจะ

มบญญตไวเปนอยางอน ถาจาเปนตองคานวณเงนตราตางประเทศเปนเงนตราไทยเพ อปฏบตการตาม

ลกษณะน ใหคดตามอตราแลกเปลยนทกระทรวงการคลงประกาศเปนคราวๆ” อยางไร

ตอบ ตามประกาศกระทรวงการคลง เรอง อตราแลกเปลยนเงนตราตางประเทศเปนเงนตราไทยตามมาตรา 9

ลงวนท 8 กมภาพนธ 2548 ยกเลกประกาศกระทรวงการคลงฉบบลงวนท 1 พฤษภาคม 2541 ใหมผลใชบงคบ

ตงแตวนท 1 มนาคม 2548 เปนตนไป กาหนดใหใชอตราแลกเปลยนเงนตราตามวธการดงตอไปน เปนอตรา

แลกเปลยนในการคานวณเงนตราตางประเทศเปนเงนตราไทย

(1) อตราแลกเปลยนเงนตราของธนาคารพาณชยท ตงขนตามกฎหมายวาดวยการธนาคารพาณชยท ได

ประกาศไวในการคานวณเงนตราตางประเทศเปนเงนตราไทยในแตละวน

(2) อตราแลกเปลยนเงนตราตามอตราอางองประจาวนท ธนาคารแหงประเทศไทยประกาศไวในการ

คานวณเงนตราตางประเทศเปนเงนตราไทยในแตละวน

การใชอตราแลกเปลยนเงนตราตามวธการดงกลาว เมอไดใชอตราแลกเปลยนเงนตราตามวธการหนง

วธการใดแลว ตองใชอตราแลกเปลยนเงนตรานนตลอดไป เวนแตจะไดรบอนมตจากอธบดกรมสรรพากรจงจะ

เปลยนแปลงวธการได

ใหใชอตราแลกเปลยนเงนตราดงกลาวในการปฏบตการตามประมวลรษฎากรในกรณตอไปน

(1) การหกภาษเงนได ณ ท จาย ตามมาตรา 3 เตรส มาตรา 50 มาตรา 69 ทว และมาตรา 69 ตร

(2) การหกภาษตามมาตรา 70

(3) การหกภาษจากการจาหนายเงนกาไร ตามมาตรา 70 ทว

29

(4) การออกใบกากบภาษ (Tax Invoice) สาหรบการขายสนคาหรอการใหบรการท ไมสามารถคานวณ

เงนตราตางประเทศเปนเงนตราไทยตามหลกเกณฑท กาหนดตามมาตรา 79/4

(5) การนาสงภาษมลคาเพมตามมาตรา 83/6

(6) กรณอ นท มไดมบทบญญตของกฎหมายไวโดยเฉพาะ

67. มาตรา 9 ทบญญตวา “เวนแตจะมบญญตไวเปนอยางอน...” บทบญญตดงกลาวไดแกมาตราใด

ตอบ บทบญญตท บญญตเก ยวกบการคานวณอตราแลกเปลยนเงนตราตางประเทศใหเปนเงนตราไทย

นอกเหนอจากมาตรา 9 ไดแก

“มาตรา 65 ทว การคานวณกาไรสทธและขาดทนสทธในสวนน ใหเปนไปตามเง อนไขดงตอไปน…

(5) เงนตรา ทรพยสน หรอหนสนท มคาหรอราคาเปนเงนตราตางประเทศท เหลออยในวนสดทาย

ของรอบระยะเวลาบญช ใหคานวณคาหรอราคาเปนเงนตราไทยดงน

(ก) กรณบรษทหรอหางหนสวนนตบคคลนอกจาก (ข) ใหคานวณคาหรอราคาของเงนตรา

หรอทรพยสนเปนเงนตราไทยตามอตราถวเฉลยท ธนาคารพาณชยรบซอ ซงธนาคารแหงประเทศไทยไดคานวณไว

และใหคานวณคาหรอราคาหนสนเปนเงนตราไทยตามอตราถวเฉลยท ธนาคารพาณชยขาย ซงธนาคารแหงประเทศ

ไทยไดคานวณไว

(ข) กรณธนาคารพาณชยหรอสถาบนการเงนอ นตามท รฐมนตรกาหนด ใหคานวณคาหรอราคา

ของเงนตรา ทรพยสน หรอหนสนเปนเงนตราไทยตามอตราถวเฉลยระหวางอตราซอและอตราขายของธนาคาร

พาณชย ท ธนาคารแหงประเทศไทยไดคานวณไว

เงนตรา ทรพยสน หรอหนสนซงมคาหรอราคาเปนเงนตราตางประเทศท รบมาหรอจายไปใน

ระหวางรอบระยะเวลาบญช ใหคานวณคาหรอราคาเปนเงนตราไทยตามราคาตลาดในวนท รบมาหรอจายไปนน”

(8) ถาราคาทนของสนคาเปนเงนตราตางประเทศ ใหคานวณเปนเงนตราไทยตามอตราแลกเปลยน

ในทองตลาดของวนท ไดสนคานนมา เวนแตเงนตราประเทศนนจะแลกไดในอตราทางราชการ กใหคานวณเปน

เงนตราไทยตามอตราทางราชการนน”

“มาตรา 79/4 ในกรณท มลคาของฐานภาษท ไดรบหรอพงไดรบจากการขายสนคา การใหบรการ

หรอการนาเขา เปนเงนตราตางประเทศ ใหคานวณเงนตราตางประเทศนนเปนเงนตราไทยตามหลกเกณฑ

ดงตอไปน

(1) ในกรณไดรบเงนตราตางประเทศจากการขายสนคา การใหบรการ และไดมการขายเงนตรา

ตางประเทศท ไดรบชาระนน เปนเงนตราไทยในเดอนท ความรบผดในการเสยภาษมลคาเพมเกดขน ใหถอเงนตรา

ไทยจากการขายนน เปนมลคาของฐานภาษท ไดรบหรอพงไดรบจากการขายสนคาหรอการใหบรการแลวแตกรณ

เวนแตมไดมการขายเงนตราตางประเทศในเดอนท ความรบผดในการเสยภาษมลคาเพมเกดขน ใหถอตามอตราถว

เฉลยท ธนาคารพาณชยรบซอ ซงธนาคารแหงประเทศไทยไดคานวณไวในวนทาการสดทายของเดอนท ความรบผด

ในการเสยภาษมลคาเพมเกดขน

(2) ในกรณนาเขาสนคา ใหคานวณราคา ซ.ไอ.เอฟ. ของสนคานาเขาท เปนเงนตราตางประเทศเปน

เงนตราไทยตามอตราท กรมศลกากรใชคานวณเพอเรยกเกบอากรขาเขาตามกฎหมายวาดวยศลกากร”

30

68. มาตรา 9 ทว บญญตไวอยางไร ใชกบกรณใด

ตอบ มาตรา 9 ทว บญญตไวดงน “เวนแตจะมบทบญญตไวเปนอยางอ น ถาจะตองตราคาทรพยสนหรอ

ประโยชนอ นใดเปนเงน ใหถอราคาหรอคาอนพงม (ราคาตลาด) ในวนท ไดทรพยสนหรอประโยชนนน”

บทบญญตดงกลาวใชกบ “เงนไดพงประเมน” ตามมาตรา 39 รายไดตามมาตรา 65 มลคาของฐาน

ภาษตามมาตรา 79/3 รายรบตามมาตรา 91/1

69. มาตรา 10 บญญตไวอยางไร และกรณฝาฝนมบทกาหนดโทษอยางไร

ตอบ มาตรา 10 บญญตไวดงน

“เจาพนกงานผใดโดยหนาท ราชการ ไดร เรองกจการของผเสยภาษอากรหรอของผอ นท เก ยวของจะนา

ออกแจงแกผใด หรอยงใหทราบกนไปโดยวธใดไมได เวนแตจะมอานาจท จะทาไดโดยชอบดวยกฎหมาย ตาม

มาตรา 10 ทว”

กรณฝาฝนมาตรา 10 ตองระวางโทษตามมาตรา 13 ดงน “เจาพนกงานผใดฝาฝนบทบญญตมาตรา

10 มความผดตองระวางโทษปรบไมเกน 500 บาท หรอจาคกไมเกนหกเดอน หรอทงปรบทงจา” ซงการ

ดาเนนการกบเจาพนกงานดงกลาวจะนากรณเปรยบเทยบโดยกาหนดคาปรบแตเพยงสถานเดยวตามมาตรา 3 ทว

มาประยกตใชไมได

70. มาตรา 10 ทว บญญตไวอยางไร

ตอบ มาตรา 10 ทว เพอประโยชนในการจดเกบภาษอากร อธบดกรมสรรพากรมอานาจเปดเผย

รายละเอยดดงตอไปน

(1) ชอผประกอบการจดทะเบยนภาษมลคาเพม ฐานภาษมลคาเพม หรอจานวนภาษมลคาเพมท ถก

ประเมนเพมเตมของผประกอบการจดทะเบยนนน

(2) ชอผเสยภาษอากรและจานวนภาษอากรท เสย

(3) ชอผสอบบญช และพฤตการณของผสอบบญชเก ยวกบการตรวจสอบและรบรองบญช ตามมาตรา

3 สตต ทงน ตามระเบยบท รฐมนตรวาการกระทรวงการคลงกาหนด

อนง ดระเบยบกระทรวงการคลง เรอง การเปดเผยรายละเอยดเก ยวกบผเสยภาษอากร (พ.ศ.2525)

ลงวนท 21 ธนวาคม 2525 ประกอบ

71. มาตรา 11 บญญตไวอยางไร

ตอบ มาตรา 11 บญญตวา “เวนแตจะมบทบญญตหรออธบดจะสงเปนอยางอ น ใหนาเงนภาษอากรไปเสย

ณ ท วาการอาเภอ และการเสยภาษอากรนน ใหถอวาเปนการสมบรณ เมอไดรบใบเสรจรบเงนซงนายอาเภอไดลง

ลายมอชอรบเงนแลว”

อธบดอาศยอานาจตามมาตรา 11 ออกคาสงกรมสรรพากรท ท.ป. 112/2545 กาหนดใหชาระ

ภาษอากร ณ สานกงานสรรพากรพนท สาขาเนองจากกรมสรรพากรปรบโครงสรางการบรหารราชการเปนสวนกลาง

ทงหมด ทงน ตงแต 11 ตลาคม 2545 เปนตนไป

31

72. การขอใบแทนใบเสรจทเจาพนกงาน ไดออกใหไปแลวตองเสยคาธรรมเนยมเทาใด

ตอบ ตามมาตรา 11 ทว “ถาผเสยภาษอากรตองการขอใบแทนใบเสรจท เจาพนกงาน ไดออกใหไปแลว ให

ขอรบได ณ ท วาการอาเภอ โดยเสยคาธรรมเนยมฉบบละ 50 สตางค”

(พระราชบญญตแกไขเพมเตมประมวลรษฎากร พ.ศ. 2482 ใชบงคบ 7 พฤศจกายน 2482 เปนตนไป)

73. “ภาษอากรคาง” ตามมาตรา 12 หมายความวาอยางไร

ตอบ “ภาษอากรคาง” ตามมาตรา 12 หมายถง จานวนภาษอากรท ผตองเสยหรอนาสงมไดชาระให

ครบถวนตามแบบแสดงรายการท ยน หรอตามหนงสอแจงภาษอากร

เบ ยปรบ เงนเพม ถอเปนเงนภาษ ตามมาตรา 27 ทว มาตรา 89/2 และมาตรา 115 ตามลาดบ

ทงน เพอประโยชนในการเรงรดหนภาษอากรคาง

74. เบ ยปรบและเงนเพมภาษอากรตามประมวลรษฎากรเปนไปตามบทบญญตใดบาง ตอบ เงนเพมและเบยปรบภาษอากรตามประมวลรษฎากรเปนไปตามบทบญญตดงตอไปน

(1) เบยปรบประกอบดวย

(ก) เบยปรบภาษเงนไดตามมาตรา 22 และมาตรา 26 ใหถอเปนเงนภาษตามมาตรา 27 ทว

(ข) เบยปรบภาษมลคาเพมตาม มาตรา 89 ใหถอเปนเงนภาษตามมาตรา 89/2

(ค) เบ ยปรบภาษธรกจเฉพาะตาม มาตรา 92/21 (6) ประกอบมาตรา 89/1 ใหถอเปนเงน

ภาษตามมาตรา 92/21 (6) ประกอบมาตรา 89/2

(2) เงนเพมประกอบดวย

(ก) กรณคนตางดาวไมยนคาขอรบใบผานภาษอากรตามมาตรา 4 ตร วรรคสาม “คนตางดาวผใด

ไมยนคารองขอรบใบผานภาษอากรตามความในวรรคกอน หรอยนคารองแลวแตยงไมไดรบใบผานภาษอากร

เดนทางออกจากประเทศไทย หรอพยายามเดนทางออกจากประเทศ นอกจากจะมความผดตามบทบญญตแหง

ประมวลรษฎากรน ใหคนตางดาวผนนเสยเงนเพมรอยละ 20 ของเงนภาษอากรท จะตองเสยทงสนอกดวย เงนเพม

ตามมาตราน ใหถอเปนคาภาษอากร”

(ข) เงนเพมภาษเงนไดตาม มาตรา 27 ใหถอเปนเงนภาษตามมาตรา 27 ทว

(ค) เงนเพมภาษมลคาเพมตาม มาตรา 89/1 ใหถอเปนเงนภาษตามมาตรา 89/2

(ง) เงนเพมภาษธรกจเฉพาะตาม มาตรา 92/21 (6) ประกอบมาตรา 89/1 ใหถอเปนเงนภาษ

ตามมาตรา 92/21 (6) ประกอบมาตรา 89/2

(จ) เงนเพมอากรแสตมปตาม มาตรา 113 และมาตรา 114 ใหถอเปนเงนภาษตามมาตรา 115

75. การเรงรดหน ภาษอากรคางตามประมวลรษฎากร มวธการอยางไร ตอบ วธการเรงรดหนภาษอากรคาง = ยด อายด และขายทอดตลาดทรพยสน เพอชาระหนภาษอากรคาง

- ใหอธบดกรมสรรพากรมอานาจสงยดหรออายดและขายทอดตลาดทรพยสนของผตองรบผดเสย

ภาษอากรหรอนาสงภาษอากรไดทวราชอาณาจกร โดยมตองขอใหศาลออกหมายยดหรอสง อานาจดงกลาวอธบด

จะมอบใหรองอธบดหรอสรรพากรเขต (สรรพากรภาค) กได

32

- ในจงหวดอ นนอกจากกรงเทพมหานคร ใหผวาราชการจงหวดมอานาจเชนเดยวกบอธบด

กรมสรรพากรภายในเขตทองท จงหวดนน

- วธการยดและขายทอดตลาดทรพยสน ใหปฏบตตามประมวลกฎหมายวธพจารณาความแพงโดย

อนโลม

- วธการอายดใหปฏบตตามระเบยบท อธบดกรมสรรพากรกาหนดโดยอนมตรฐมนตรวาการ

กระทรวงการคลง

- เงนท ไดจากการขายทอดตลาดดงกลาว ใหหกคาธรรมเนยม คาใชจายในการยดและขายทอดตลาด

และเงนภาษอากรคางถามเงนเหลอใหคนแกเจาของทรพยสน

- ผตองรบผดเสยภาษอากร ใหหมายความรวมถง ผเปนหนสวนจาพวกไมจากดความรบผดในหาง

หนสวนนตบคคลดวย (ดมาตรา 57 ตร ประกอบ)

76. การเรงรดหน ภาษอากรคางสามารถเรงรดคาปรบทางอาญาตามประมวลรษฎากรไดหรอไม

ตอบ ไมสามารถเรงรดคาปรบทางอาญาตามประมวลรษฎากรได เนองจากคาปรบทางอาญาไมถอเปนหน

ภาษ

77. เม อเจาพนกงานไดมคาสงยดหรออายดทรพยสนแลวมขอหาม และบทกาหนดโทษผทฝาฝนอยางไร

ตอบ มาตรา 12 ทว เมอไดมคาสงยดหรออายดตามมาตรา 12 แลว หามผใดทาลาย ยายไปเสย ซอนเรน

หรอโอนไปใหแกบคคลอ นซงทรพยสนท ถกยดหรออายดดงกลาว

มาตรา 35 ทว ผใดฝาฝนมาตรา 12 ทว ตองระวางโทษจาคกไมเกนสองป และปรบไมเกนสองแสนบาท

ในกรณผกระทาความผดตามวรรคหนงเปนนตบคคล กรรมการผจดการ ผจดการหรอผแทนของ

นตบคคลนน ตองรบโทษตามท บญญตไวในวรรคหนงดวย เวนแตจะพสจนไดวาตนมไดมสวนในการกระทา

ความผดของนตบคคลนน

78. หมายเรยกและคาสงเพอการเรงรดหน ภาษอากรคางกาหนดไวอยางไร ตอบ ตามมาตรา 12 ตร บญญตไวดงน “เพอประโยชนในการดาเนนการตามมาตรา 12 ใหผมอานาจ

ตามมาตรา 12 หรอสรรพากรจงหวดมอานาจ

(1) ออกหมายเรยกผตองรบผดชาระภาษอากรคางและบคคลใดๆ ท มเหตสมควรเชอวาจะเปน

ประโยชนแกการจดเกบภาษอากรคางมาใหถอยคา

(2) สงบคคลดงกลาวใน (1) ใหนาบญช เอกสาร หรอหลกฐานอ นอนจาเปนแกการจดเกบภาษอากร

คางมาตรวจสอบ

(3) ออกคาสงเปนหนงสอใหเจาพนกงานสรรพากรทาการตรวจคนหรอยดบญชเอกสารหรอหลกฐานอ น

ของบคคลดงกลาวใน (1)

การดาเนนการตาม (1) หรอ (2) ตองใหเวลาลวงหนาไมนอยกวาเจดวนนบแตวนไดรบหมายเรยกหรอ

คาสง การออกคาสงและทาการตาม (3) ตองเปนไปตามระเบยบท อธบดกาหนด”

หมวด 1 ทว คณะกรรมการวนจฉยภาษอากร

33

79. เจตนารมณของการบญญตบทบญญตวาดวยคณะกรรมการวนจฉยภาษอากรมอยางไร ตอบ การบญญตบทบญญตวาดวยคณะกรรมการวนจฉยภาษอากรข น กเพอใหมหนวยงานพเศษในการ

วนจฉยบทบญญตแหงประมวลรษฎากร อนเปนกฎหมายพเศษท ตองมผทรงความร เก ยวกบประมวลรษฎากรเปน

อยางด

80. บทบญญตในหมวด 1 ทว ประกอบดวยบทบญญตใดบาง

ตอบ ประกอบดวยบทบญญตตามาตรา 13 ทว ถงมาตรา 13 อฎฐ รวม 7 มาตรา ดงน

มาตรา 13 ทว องคคณะของคณะกรรมการวนจฉยภาษอากร

มาตรา 13 ตร ผทรงคณวฒอาจไดรบแตงตงใหเปนกรรมการอก

มาตรา 13 จตวา การพนจากวาระ

มาตรา 13 เบญจ องคประชม

มาตรา 13 ฉ คณะกรรมการเปนเจาพนกงานตามประมวลกฎหมายอาญาเพอใหไดมาซงขอมล

หลกฐาน

มาตรา 13 สตต อานาจของคณะกรรมการวนจฉยภาษอากร

มาตรา 13 อฏฐ หามผทรงคณวฒท มสวนไดเสยเขารวมประชมหรอลงมต

81. องคคณะคณะกรรมการวนจฉยภาษอากรมจานวนเทาใด ประกอบดวยบคคลใดบาง

ตอบ องคคณะคณะกรรมการวนจฉยภาษอากรมจานวน 9 ทาน ประกอบดวยบคคลดงตอไปน

(1) ปลดกระทรวงการคลง ประธานกรรมการ

(2) อธบดกรมสรรพากร กรรมการ

(3) อธบดกรมศลกากร กรรมการ

(4) อธบดกรมสรรพสามต กรรมการ

(5) ผอานวยการสานกงานเศรษฐกจการคลง กรรมการ

(6) เลขาธการคณะกรรมการกฤษฎกา กรรมการ

(7) ผทรงคณวฒซงรฐมนตรแตงตงเปนกรรมการ (จานวนสามคน) กรรมการ

นอกจากน ใหคณะกรรมการแตงต งขาราชการสงกดกระทรวงการคลงเปนเลขานการ และ

ผชวยเลขานการ

82. มาตรา 13 สตต กาหนดอานาจของคณะกรรมการวนจฉยภาษอากรไวอยางไร

ตอบ มาตรา 13 สตต กาหนดอานาจของคณะกรรมการวนจฉยภาษอากรไวดงน

(1) กาหนดขอบเขตในการใชอานาจของเจาพนกงานประเมนและพนกงานเจาหนาท

(2) กาหนดหลกเกณฑ วธการ และระยะเวลาในการตรวจสอบและประเมนภาษอากร

(3) วนจฉยปญหาเก ยวกบภาษอากรท กรมสรรพากรขอความเหน

(4) ใหคาปรกษาหรอเสนอแนะแกรฐมนตรในการจดเกบภาษอากร

34

การกาหนดตาม (1) และ (2) เมอไดรบความเหนชอบจาก ครม. และประกาศในราชกจจานเบกษา

แลว ใหเจาพนกงานประเมนและพนกงานเจาหนาท ปฏบตตาม

คาวนจฉยของคณะกรรมการวนจฉยภาษอากรใหเปนท สด และในกรณท มการเปลยนแปลงคาวนจฉย

ในภายหลง คาวนจฉยเปลยนแปลงนนมใหมผลใชบงคบยอนหลง เวนในกรณท มคาพพากษาอนถงท สดมผลเปน

การเปลยนแปลงคาวนจฉย กใหเจาพนกงานประเมนหรอพนกงานเจาหนาท มอานาจดาเนนการตามคาพพากษาใน

สวนท เปนโทษยอนหลงไดเฉพาะบคคลซงเปนคความในคดนน

หมวด 2 วธการเกยวแกภาษอากรประเมน

83. วธการเกยวแกภาษอากรประเมนหมายความวาอยางไร ตอบ วธการเก ยวแกภาษอากรประเมน หมายความวา วธการบรหารการจดเกบภาษอากรประเมน ไดแก

วธการท กาหนดขนเพอใหกรมสรรพากรใชในการบรหารการจดเกบภาษอากรประเมน ซงรวมทงวธการเก ยวแก

ภาษอากรประเมนท บญญตไวเปนพเศษในหมวดภาษอากรประเมนดวย

84. วธการเกยวแกภาษอากรประเมนตามหมวด 2 มหลกการอยางไร

ตอบ หลกการวธการเก ยวแกภาษอากรประเมนตามหมวด 2 มดงน

(1) วธการเก ยวแกภาษอากรประเมน ตงแตมาตรา 14 ถงมาตรา 37 ทว รวม 31 มาตรา

มาตรา 14 กาหนดความหมายของคาวา “ภาษอากรประเมน” ไวในมาตรา 14 วาหมายถง ภาษ

เงนได ตามมาตรา 38 หมวด 3 ภาษมลคาเพม ตามมาตรา 77 หมวด 4 และภาษธรกจเฉพาะ ตามมาตรา 91

หมวด 5

มาตรา 15 ใหนาบทบญญตในหมวดนไปบงคบแกการภาษอากรประเมนทกประเภท เวนแตจะม

วธการเก ยวแกภาษอากรประเมนบญญตไวเปนอยางอ นในหมวดวาดวยภาษอากรตางๆ ดงกลาว

มาตรา 16 “เจาพนกงานประเมน” หมายความวา บคคลหรอคณะบคคลซงรฐมนตรวาการ

กระทรวงการคลงแตงตงตามความในมาตรา 4

สวน 1 การยนรายการและการเสยภาษ (มาตรา 17 – มาตรา 27 จตวา) รวม 16 มาตรา

สวน 2 การอทธรณ (มาตรา 28 – มาตรา 34) รวม 7 มาตรา

สวน 3 บทกาหนดโทษ (มาตรา 35 – มาตรา 37 ทว) รวม 5 มาตรา

(2) เปนบทบญญตเก ยวกบวธการบรหารการจดเกบภาษอากรประเมน

85. ภาษอากรประเมนหมายความวาอยางไร ตอบ ภาษอากรประเมน หมายถง ภาษอากรประเภทท กฎหมายกาหนดใหผตองเสยภาษอากรมหนาท ยน

แบบแสดงรายการประเมนตนเอง (Self-assessment) วา มเงนไดหรอรายไดหรอรายรบในชวงเวลาท กฎหมาย

กาหนดเปนจานวนเทาใด เมอคานวณภาษอากรไดเปนจานวนเงนภาษอากรท ตองชาระหรอนาสงหรอมสทธขอคน

เปนจานวนเทาใดแลว ใหผตองเสยภาษหรอผตองนาสงภาษอากรยนแบบแสดงรายการตามท อธบดกรมสรรพากร

35

86. วธการเกยวแกภาษอากรประเมนหมายความวาอยางไร ประกอบดวยเรองใดบาง ตอบ วธการเก ยวแกภาษอากรประเมน หมายความวา วธการบรหารการจดเกบภาษอากรประเมน

ประกอบดวยวธการบรหารการจดเกบภาษอากรประเมน ดงน

(1) การยนรายการประเมนตนเองเพอชาระหรอนาสงภาษอากรตามมาตรา 17 วรรคแรก

(2) เจาพนกงานประเมนตามมาตรา 16 และอานาจเจาพนกงานประเมนตามมาตรา 18 ถงมาตรา

27 จตวา เวนแตการขอคนภาษอากรตามมาตรา 27 ตร

(3) การขอคนภาษอากรตามมาตรา 27 ตร

(4) หนาท อ นทางภาษอากร ตามมาตรา 17 วรรคสองและวรรคสาม อาท การจดทาบญชพเศษ การ

แจงรายการ การจดทาบญชงบดล บญชทาการ และบญชกาไรขาดทน การรายงาน

(5) การอทธรณ หรอการขจดขอโตแยงทางภาษอากรระหวางเจาพนกงานประเมนกบผตองเสยหรอ

นาสงภาษอากร ตามสวน 2 ตงแตมาตรา 28 ถงมาตรา 34

(6) บทกาหนดโทษทางอาญา ตามสวน 3 ตงแตมาตรา 35 ถงมาตรา 37 ทว

87. บทบญญตมาตรา 17 วรรคแรก “การย นรายการ ใหย นภายในเวลาทกาหนดไวในหมวดวาดวยภาษ

อากรตางๆ และตามแบบแสดงรายการทอธบดกาหนด” เกยวของกบบทบญญตวาดวยภาษอากร

ประเมนใดบาง

ตอบ บทบญญตดงกลาวเก ยวของกบการยนรายการประเมนตนเองของผตองเสยหรอนาสงภาษอากร

ประเมนดงตอไปน

รายการ บทบญญตทเกยวของ

• บทบญญตหลก มาตรา 17

• ภาษเงนไดบคคลธรรมดา

- ภาษเงนไดหก ณ ท จาย มาตรา 52 มาตรา 53 มาตรา 59 (ภ.ง.ด.1 ภ.ง.ด.2 และ ภ.ง.ด.3)

มาตรา 58 (ภ.ง.ด.1ก ภ.ง.ด.1ก (พเศษ) ภ.ง.ด.2ก และ ภ.ง.ด.3ก)

- ภาษเงนไดยนลวงหนา มาตรา 52 ทว (ภ.ง.ด.93)

36

ประกาศกระทรวงการคลง เรอง ผมเงนไดจากการใหเชาทรพยสนไมยนรายการเงนได

ใหครบถวน ลงวนท 19 กมภาพนธ 2528 และคาสงกรมสรรพากรท ป. 1/2526

- ภาษเงนไดครงป มาตรา 56 ทว (ภ.ง.ด.94)

- ภาษเงนไดประจาป มาตรา 56 มาตรา 57 (ภ.ง.ด.90 ภ.ง.ด.91 ภ.ง.ด.92 ภ.ง.ด.95)

• ภาษเงนไดนตบคคล

- ภาษเงนไดหก ณ ท จาย มาตรา 52 มาตรา 53 มาตรา 59 มาตรา 69 ทว มาตรา 69ตร (ภ.ง.ด.53)

- ภาษเงนไดครงป มาตรา 67 ทว (ภ.ง.ด.51)

- ภาษเงนไดประจารอบระยะเวลาบญช มาตรา 68 มาตรา 68 ทว มาตรา 69 (ภ.ง.ด.50 ภ.ง.ด.52 ภ.ง.ด.55)

- ภาษเงนได ณ ท จาย มาตรา 70 (ภ.ง.ด.54)

- ภาษเงนไดจากการจาหนายเงนกาไรไปตางประเทศ

มาตรา 70 ทว (ภ.ง.ด.54)

• ภาษมลคาเพม มาตรา 83 – มาตรา 83/10 (ภ.พ.30 ภ.พ.36 ใบขนสนคาขาเขา)

• ภาษธรกจเฉพาะ มาตรา 91/10

• บทบญญตเสรม มาตรา 11 การกาหนดใหไปยนแบบฯ ณ สถานท อ นรวมทงการยนทางอนเทอรเนต

88. บทบญญตเกยวกบเจาพนกงานประเมน และอานาจเจาพนกงานประเมน ตามหมวด 2 ประกอบดวย

บทบญญตใดบาง

ตอบ บทบญญตดงกลาวประกอบดวย

รายการ บทบญญตทเกยวของ

• เจาพนกงานประเมน มาตรา 16 ประกอบมาตรา 4 (ดประกาศกระทรวงการคลงวาดวยการ

แตงตงเจาพนกงานประเมน (ฉบบท 54) ประกอบ)

• อานาจประเมนกอนถงกาหนดเวลายนรายการ มาตรา 18 ทว

• อานาจประเมนความถกตองของจานวนภาษทตองเสยหรอขอคนตามแบบแสดงรายการท ยน

มาตรา 18 ประกอบมาตรา 27 – เงนเพม และมาตรา 18 ตร กาหนดเวลา

ในการชาระภาษตามหนงสอแจงการประเมน

• อานาจในการออกหมายเรยก

- กรณผมเงนไดยนรายการเงนได มาตรา 19 ภายใน 2 ป นบแตวนท ไดยนรายการ กรณมเหตอนควรเชอวา

แสดงรายการตามแบบท ยนไมถกตองตามความจรงหรอไมบรบรณ หรอ

ภายใน 5 ป นบแตวนท ไดยนรายการ กรณปรากฏหลกฐานหรอมเหตอนควร

สงสยวาผยนรายการมเจตนาหลกเลยงภาษอากร หรอภายใน 3 ป กรณ

จาเปนเพอประโยชนในการคนภาษอากร

- กรณผมเงนไดไมยนรายการเงนได มาตรา 23 ภายใน 10 ป นบแตวนพนกาหนดเวลายนรายการ

• อานาจประเมนและแจงการประเมนเรยกเกบภาษ

- กรณผตองเสยภาษไดยนแบบแสดงรายการเงนได

มาตรา 20 การประเมนโดยอาศยพยานหลกฐานท ปรากฏตามท ไดรบความ

รวมมอจากผตองเสยภาษอากรหรอพยาน

มาตรา 21 การประเมนตามท ร เหนวาถกตอง กรณไมไดรบความรวมมอจาก

ผตองเสยภาษอากร กรณตองหามการอทธรณ

- กรณผตองเสยภาษอากรมไดยนแบบแสดงรายการเงนได

มาตรา 24 การประเมนโดยอาศยพยานหลกฐานท ปรากฏตามท ไดรบความ

รวมมอจากผตองเสยภาษอากรหรอพยาน

37

มาตรา 25 การประเมนตามท ร เหนวาถกตอง กรณไมไดรบความรวมมอจาก

ผตองเสยภาษอากร กรณตองหามการอทธรณ

• อานาจประเมนเบยปรบ และเงนเพม มาตรา 22 จานวนหนงเทาของเงนภาษโดยไมรวมเบยปรบ กรณประเมน

เรยกเกบภาษอากรตามมาตรา 20 หรอมาตรา 21

มาตรา 26 จานวนสองเทาของเงนภาษโดยไมรวมเบยปรบ กรณประเมน

เรยกเกบภาษอากรตามมาตรา 24 หรอมาตรา 25

• อานาจประเมนเงนเพม มาตรา 27 ในอตรา 1.5% ตอเดอนหรอเศษของเดอนโดยไมรวมเบยปรบ

• อานาจลดหรองดเบยปรบ มาตรา 27 ทว ประกอบคาสงกรมสรรพากรท ท.ป. 81/2542 เบยปรบ และ

เงนเพมถอเปนเงนภาษอากรเพอประโยชนในการเรงรดหนภาษอากรคาง

• กาหนดเวลาในการชาระภาษอากรตามหนงสอแจงการประเมน

มาตรา 18 ตร ภายใน 30 วน นบแตวนท ไดรบหนงสอแจงการประเมน

89. การประเมนตามมาตรา 18 มหลกเกณฑอยางไร

ตอบ อาจแยกพจารณาหลกเกณฑการประเมนตามมาตรา 18 ไดดงน

(1) เปนบทบญญตใหอานาจเจาพนกงานประเมนในอนท จะประเมนความถกตองของรายการตาม

แบบแสดงรายไดท ผตองเสยภาษหรอผนาสงภาษไดยนไวแลวตามมาตรา 17 ไมวาจะยนแบบแสดงรายการภายใน

กาหนดเวลาหรอไมกตาม ทงน เพอประโยชนในการบรหารการจดเกบภาษอากรประเมนตามประมวลรษฎากร

(2) กรณมภาษท ตองประเมนเรยกเกบเพมเตม ใหเจาพนกงานประเมนมอานาจแจงการประเมนไป

ยงผตองเสยภาษ

กรณภาษเงนไดบคคลธรรมดาท ผตองเสยภาษอากรถงแกความตายเสยกอนไดรบแจงจานวน

ภาษอากรท ประเมน ใหเจาพนกงานประเมนแจงจานวนภาษอากรท ประเมน ไปยงผจดการมรดกหรอไปยงทายาท

หรอผอ นท ครอบครองทรพยมรดก แลวแตกรณ

(3) ถาเมอประเมนแลว ไมตองเรยกเกบหรอเรยกคนภาษอากร การแจงจานวนภาษอากร เปนอนงด

ไมตองกระทา แตเจาพนกงานประเมนยงคงดาเนนการออกหมายเรยกและประเมนเรยกเกบภาษพรอมทงแจงการ

ประเมนจานวนภาษและเบยปรบ ตามมาตรา 19 มาตรา 20 และมาตรา 21 แลวแตกรณ ไดตอไป

(4) พรอมกบการประเมนจานวนภาษอากร ใหเจาพนกงานประเมนทาการประเมนเงนเพมตาม

มาตรา 27 ในอตรารอยละ 1.5 ตอเดอนหรอเศษของเดอนของเงนภาษโดยไมรวมเบยปรบดวย

(5) ใหผตองเสยภาษหรอผนาสงภาษชาระภาษอากรตามหนงสอแจงการประเมนภายใน 30 วน นบ

แตวนท ไดรบหนงสอแจงการประเมน (มาตรา 18 ตร)

(6) การประเมนตามบทบญญตนใหสทธแกผตองเสยภาษหรอนาสงภาษใหสามารถอทธรณการ

ประเมนของเจาพนกงานประเมนได

90. ใหเปรยบเทยบการประเมนตามผลการตรวจสอบของเจาพนกงานประเมนในหมวด 2

ตอบ การประเมนตามผลการตรวจสอบของเจาพนกงานประเมนดงกลาว อาจจาแนกเปนสองลกษณะตาม

กรณท ผตองเสยภาษอากรไดยนแบบแสดงรายการเงนได และกรณท มไดยนแบบแสดงรายการเงนได ดงตาราง

ตอไปน

38

ตารางเปรยบเทยบการประเมนตามผลการตรวจสอบ

รายการ ประเมนตามผลการตรวจสอบตามหมายเรยกกรณ...

ผตองเสยภาษยนแบบแสดงรายการ ผตองเสยภาษไมยนแบบแสดงรายการ

1. มลกรณในการออกหมายเรยก (1) มเหตอนควรเชอวา แสดงรายการตามแบบท ยน

ไมถกตองตามความจรงหรอไมบรบรณ

(2) ปรากฏหลกฐานหรอมเหตอนควรสงสยวาผยน

รายการมเจตนาหลกเลยงภาษอากร

(3) กรณจาเปนเพอประโยชนในการคนภาษอากร

ผตองเสยภาษอากรไมยนแบบแสดง

รายการตามมาตรา 17

2. อานาจในการออกหมายเรยก

และคาสง

มาตรา 19 มาตรา 23

3. กาหนดเวลาในการออก

หมายเรยก

(1) กรณทวไป ภายในเวลา 2 ป นบแตวนท ไดยนราย

การ ไมวาจะยนรายการภายในเวลาท กฎหมายกาหนด หรอ

เวลาท รฐมนตรหรออธบดขยายหรอเลอนออก ไปหรอไม

ทงน แลวแตวนใดจะเปนวนหลง

(2) กรณมหลกฐานหรอเหตอนควรสงสยวาหลกเลยง

ภาษอากร อธบดกรมสรรพากรจะอนมตใหขยายเวลา

การออกหมายเรยกดงกลาวเกนกวา 2 ปกได แตตอง

ไมเกน 5 ปนบแตวนท ไดยนรายการ

(3) กรณกรณขยายเวลาเพอประโยชนในการคนภาษ

อากรใหขยายไดไมเกนกาหนด เวลาตามท มสทธขอคน

ภาษอากร

ภายใน 10 ป นบแตวนพนกาหนด เวลา

ยนรายการ ตามประมวลกฎหมายแพงและ

พาณชย มาตรา 193/30

4. อานาจประเมนและแจงการ

ประเมนกรณปฏบตตามหมาย

เรยกและใหความรวมมอ

มาตรา 20 แกจานวนเงนท ประเมน หรอท ยนรายการ

ไวเดมโดยอาศย พยานหลกฐานท ปรากฏ

เมอไดจดการตามมาตรา 23 และทราบ

ขอความแลว

5. อานาจประเมนเงนภาษอากร

ตามท ร เหนวาถกตองและแจง

จานวนภาษอากร

มาตรา 21 กรณผตองเสยภาษอากรไมปฏบตตาม

หมาย หรอคาสงของเจาพนกงานประเมน ตามมาตรา

19 หรอไมยอมตอบคาถามเมอซกถามโดยไมมเหตผล

อนสมควร ตองหามการอทธรณ

มาตรา 25 ไมปฏบตตามหมายหรอคาสง

ของเจาพนกงานประเมน หรอไมยอมตอบ

คาถามเมอซกถามโดยไมมเหตผลอน

สมควร ตองหามการอทธรณ

6. อานาจประเมนเบยปรบ มาตรา 22 จานวน 1 เทาของเงนภาษ มาตรา 22 จานวน 1 เทาของเงนภาษ

7. อานาจประเมนเงนเพม มาตรา 27 อตรา 1.5% ของเงนภาษโดยไมรวมเบย

ปรบ

เชนเดยวกน

8. อานาจลด/งดเบยปรบ มาตรา 27 ทว คาสงกรมสรรพากรท ท.ป. 81/2542 เชนเดยวกน

9. กาหนดเวลาชาระภาษอากร

ตามหนงสอแจงการประเมน

มาตรา 18 ตร ภายใน 30 วน นบแตวนไดรบ

หนงสอแจงการประเมน

เชนเดยวกน

10. การอทธรณการประเมน มาตรา 30 ภายใน 30 วน นบแตวนไดรบหนงสอแจง

การประเมนตามแบบ ภ.ส.6 เวนแตกรณหามอทธรณ

เชนเดยวกน

91. มหลกเกณฑการปฏบตเกยวกบกรณกาหนดเวลาในการยนแบบแสดงรายการภาษ แบบแสดงรายการหก

ภาษและนาเงนภาษสงหรอแบบนาสงภาษ วนสดทายตรงกบวนหยดทาการของทางราชการอยางไร

39

ตอบ กรณกาหนดเวลาในการยนแบบแสดงรายการภาษ แบบแสดงรายการหกภาษและนาเงนภาษสงหรอแบบ

นาสงภาษ วนสดทายตรงกบวนหยดทาการของทางราชการ ใหนบวนท เรมทาการใหมตอจากวนท หยดทาการนนเปน

วนสดทายของระยะเวลา ตามมาตรา 193/8 แหงประมวลกฎหมายแพงและพาณชย โดยไมตองเสยเบยปรบและเงน

เพมแตอยางใด (ขอ 1 ของคาสงกรมสรรพากรท ป. 117/2545)

92. อานาจเจาพนกงานประเมนทบญญตเปนอยางอนในหมวด 3 กรณภาษเงนไดบคคลธรรมดามประเดน

ใดบาง

ตอบ อานาจเจาพนกงานประเมนท บญญตเปนอยางอ นในหมวด 3 กรณภาษเงนไดบคคลธรรมดามดงน

(1) อานาจตามมาตรา 40 (5)(ก) วรรคสอง “ถาเจาพนกงานประเมนมเหตอนควรเช อวา ผมเงนได

แสดงเงนไดตาไปไมถกตองตามความเปนจรง เจาพนกงานประเมนมอานาจประเมนเงนไดนนตามจานวนเงนท

ทรพยสนนนสมควรใหเชาไดตามปกต และใหถอวา จานวนเงนทประเมนนเปนเงนไดพงประเมนของผมเงนได ใน

กรณนจะอทธรณการประเมนกได ทงน ใหนาบทบญญตวาดวยการอทธรณตามสวน 2 หมวด 2 ลกษณะ 2 มาใช

บงคบโดยอนโลม...”

(2) อานาจประเมนเงนไดสทธ (Net Worth) เปนไปตามมาตรา 49

(3) อานาจประเมนภาษเงนไดกอนถงกาหนดเวลายนรายการ ตามมาตรา 60 ทว

93. ใหเปรยบเทยบความแตกตางของอานาจเจาพนกงานประเมนตามมาตรา 18 ทว และมาตรา 60 ทว

ตอบ อาจจาแนกความแตกตางของบทบญญตอานาจเจาพนกงานประเมนในการประเมนกอนถง

กาหนดเวลายนรายการตามมาตรา 18 ทว และมาตรา 60 ทว ไดดงน

รายการ มาตรา 18 ทว มาตรา 60 ทว

1. ใชกบประเภทภาษอากร ใชกบภาษอากรประเมนทกประเภท ใชกบเฉพาะภาษเงนไดบคคลธรรมดา

2. กรณทใชบงคบ

ใชในกรณจาเปนเพอรกษาประโยชนในการ

จดเกบภาษอากรประเมน เปนกรณท กาหนด

ใหเจาพนกงานประเมนตองเขาดาเนนการทนท

มฉะนน รฐอาจตองเสยประโยชนอนพงมได

ใชในกรณจาเปนเพอประโยชนในการจดเกบภาษ

เงนไดบคคลธรรมดา ใหเจาพนกงานประเมนใช

ดลพนจไดตามเหตผลความจาเปนวา จะทาการ

ประเมนกอนถงกาหนดเวลาหรอไมกได

3. กาหนดเวลาประเมน ประเมนกอนถงกาหนดเวลาย นรายการภาษ

อากรประเมนประเภทนนๆ

ประเมนกอนถงกาหนดเวลาย นรายการภาษเงนได

บคคลธรรมดา

4. อานาจแจงการประเมน เจาพนกงานประเมนมอานาจแจงการประเมน เชนเดยวกน

5. กาหนดเวลาชาระภาษ ใหผเสยภาษชาระภาษอากรภายใน 7 วน นบ

แตวนไดรบแจงการประเมน

ใหผเสยภาษชาระภาษอากรภายใน 30 วนนบแต

วนไดรบแจงการประเมน

6. การอทธรณการประเมน กระทาได เชนเดยวกน

7. การสงใหยนแบบแสดง

รายการ

เจาพนกงานประเมนจะสงใหยนรายการตาม

แบบท อธบดกาหนดดวยกได

เจาพนกงานประเมนไมมอานาจสง

8. การผอนชาระภาษอากร

ตามมาตรา 64

เปนกรณหามมใหผอนชาระ ผมหนาท เสยภาษเงนไดบคคลธรรมดาอาจผอน

ชาระได

9. การถอเปนเครดตภาษ ใหถอเปนเครดตภาษในการคานวณภาษ เชนเดยวกน

40

94. อานาจเจาพนกงานประเมนทบญญตเปนอยางอนในหมวด 3 กรณภาษเงนไดนตบคคลมประเดนใดบาง

ตอบ อานาจเจาพนกงานประเมนท บญญตเปนอยางอ นในหมวด 3 กรณภาษเงนไดนตบคคลมดงน

(1) อานาจประเมนคาตอบแทน คาบรการ หรอดอกเบยใหเปนไปตามราคาตลาด ตามมาตรา 65 ทว

(4) “ในกรณโอนทรพยสน ใหบรการ หรอใหกยมเงน โดยไมมคาตอบแทนคาบรการหรอดอกเบ ย หรอม

คาตอบแทน คาบรการหรอดอกเบ ยตากวาราคาตลาดโดยไมมเหตอนสมควร เจาพนกงานประเมนมอานาจ

ประเมนคาตอบแทน คาบรการหรอดอกเบยนนตามราคาตลาดในวนท โอนใหบรการ หรอใหกยมเงน”

(2) อานาจประเมนราคาทนของสนคาท สงเขามาจากตางประเทศ ตามมาตรา 65 ทว (7) โดย

เทยบเคยงกบราคาทนของสนคาประเภทและชนดเดยวกบท สงเขาไปในประเทศอ นได

(3) อานาจประเมนภาษเงนไดนตบคคลกรณบรษทหรอหางหนสวนนตบคคลท ตงขนตามกฎหมาย

ของตางประเทศไมสามารถคานวณกาไรสทธตามมาตรา 66 วรรคสอง และมาตรา 76 ทว ใหนาบทบญญตวา

ดวยการประเมนภาษตามมาตรา 71 (1) มาใชบงคบโดยอนโลม

(4) อานาจประเมนเงนเพมตามมาตรา 67 ตร

(5) อานาจประเมนกรณพเศษตามมาตรา 71

(6) อานาจประเมนเงนเพมตามมาตรา 72

95. อานาจเจาพนกงานประเมนทบญญตเปนอยางอนในหมวด 4 กรณภาษมลคาเพมมประเดนใดบาง

ตอบ อานาจเจาพนกงานประเมนบญญตเปนอยางอ นในหมวด 4 ภาษมลคาเพมมดงน

(1) อานาจประเมนภาษมลคาเพม เบ ยปรบ และเงนเพมกรณตางๆ ตามมาตรา 88 โดยมพกท เจา

พนกงานประเมนตองออกหมายเรยกตามมาตรา 88/4

(2) อานาจประเมนภาษมลคาเพม เบ ยปรบ และเงนเพมตามมาตรา 88/1 ในเม อปรากฏวาบคคล

ใดออกใบกากบภาษ ใบเพมหน ใบลดหน โดยไมมสทธท จะออกตามกฎหมายตามมาตรา 86/13

(3) เพอประโยชนในการดาเนนการตามมาตรา 88 และมาตรา 88/1 เจาพนกงานประเมนมอานาจ