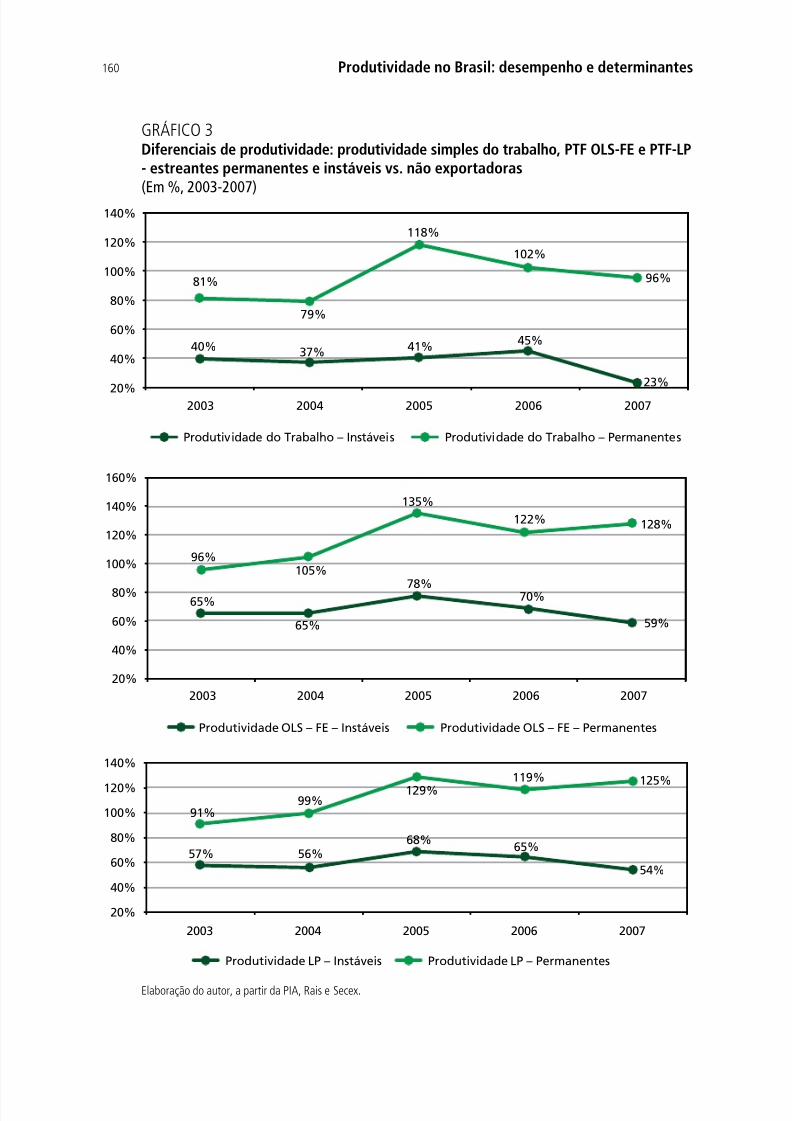

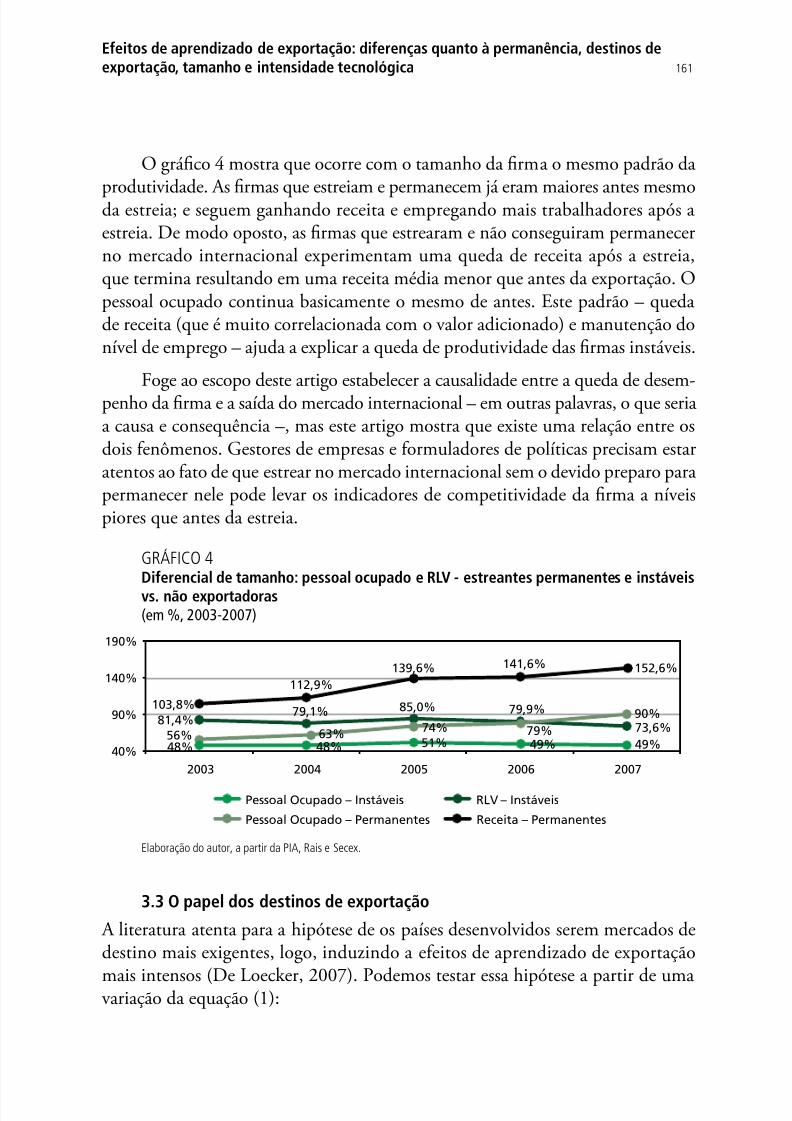

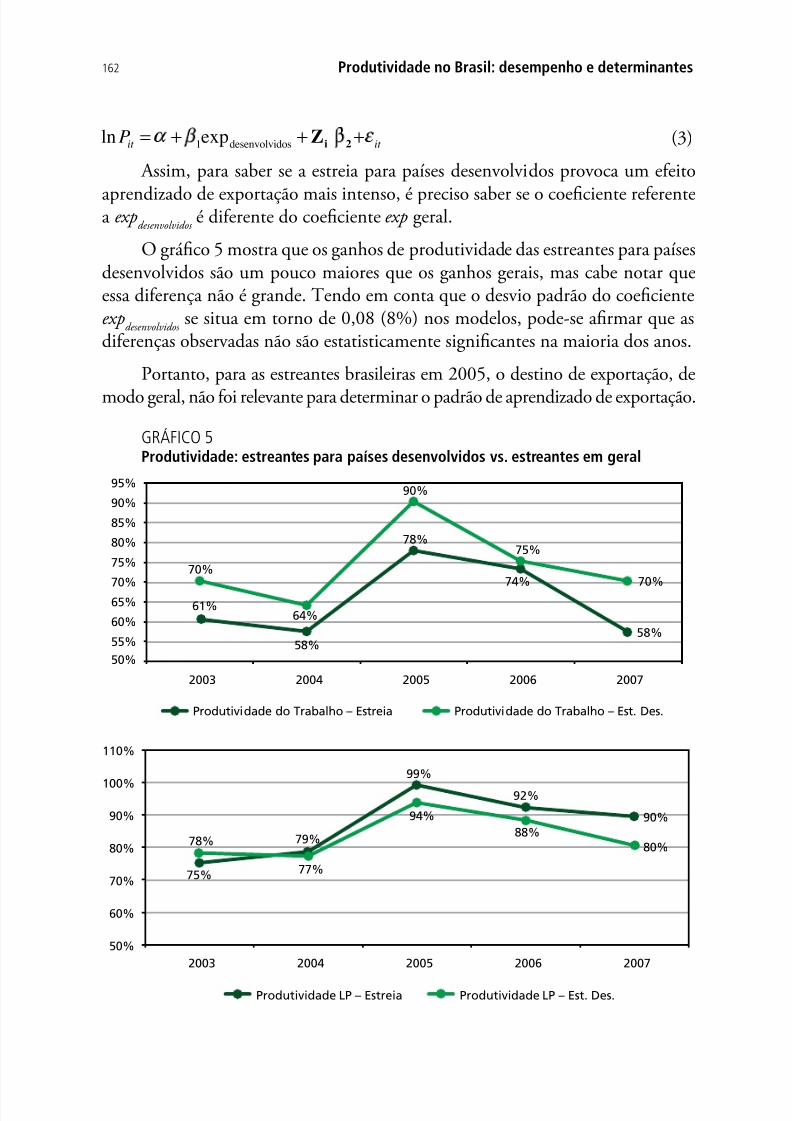

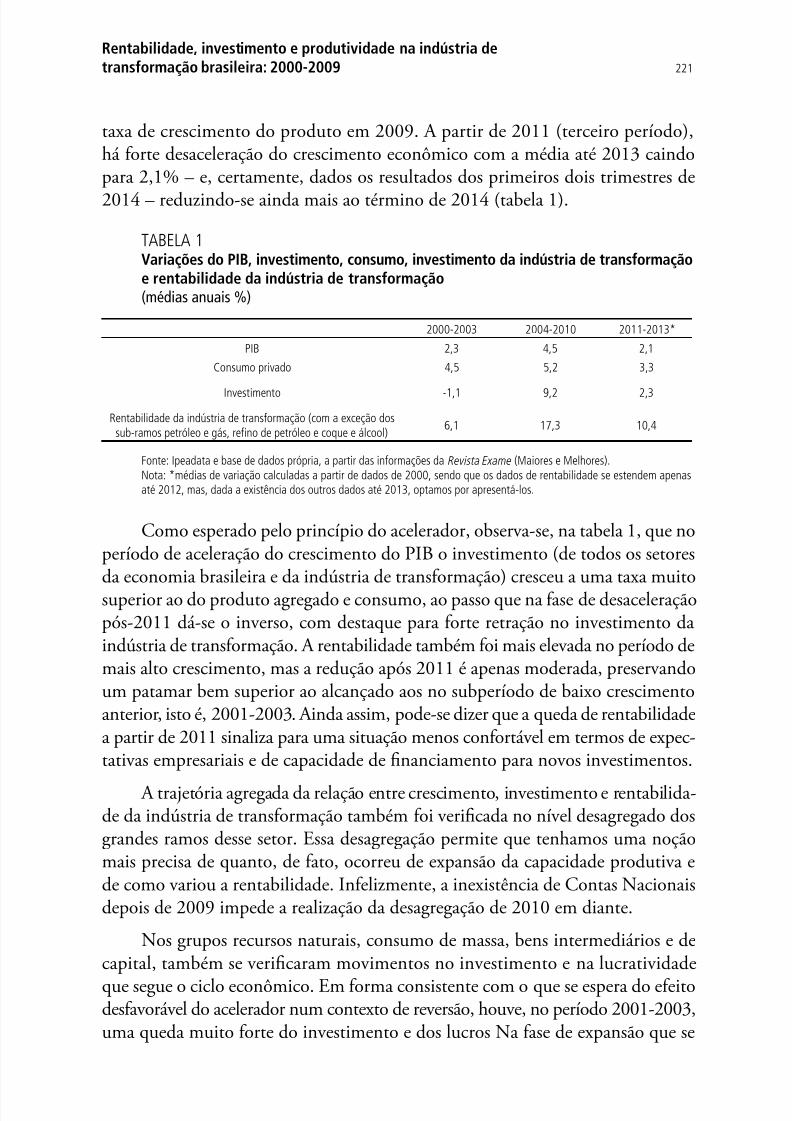

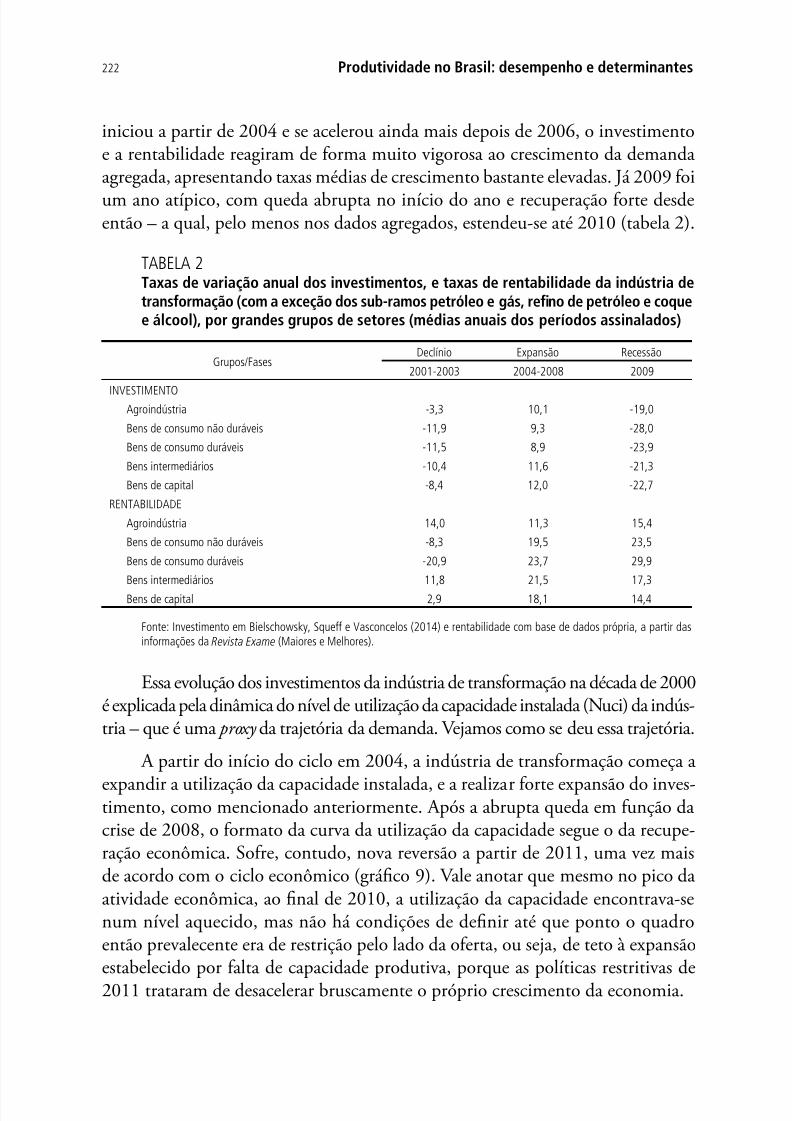

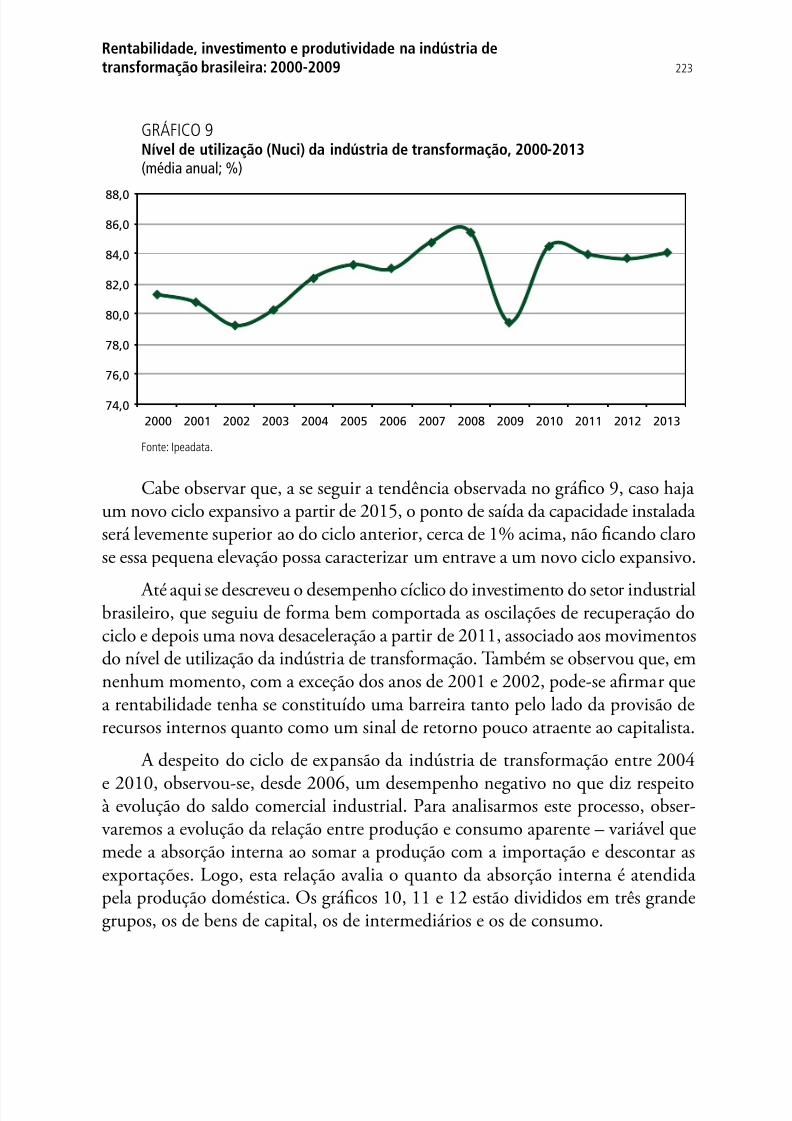

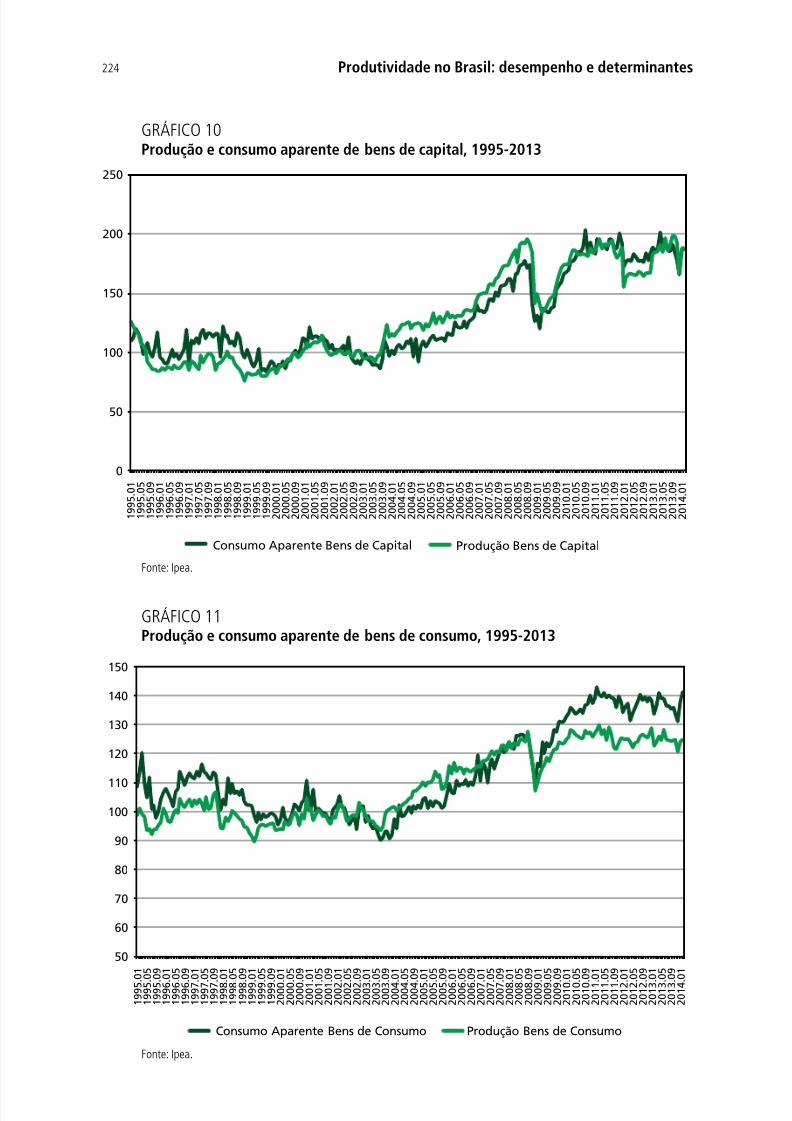

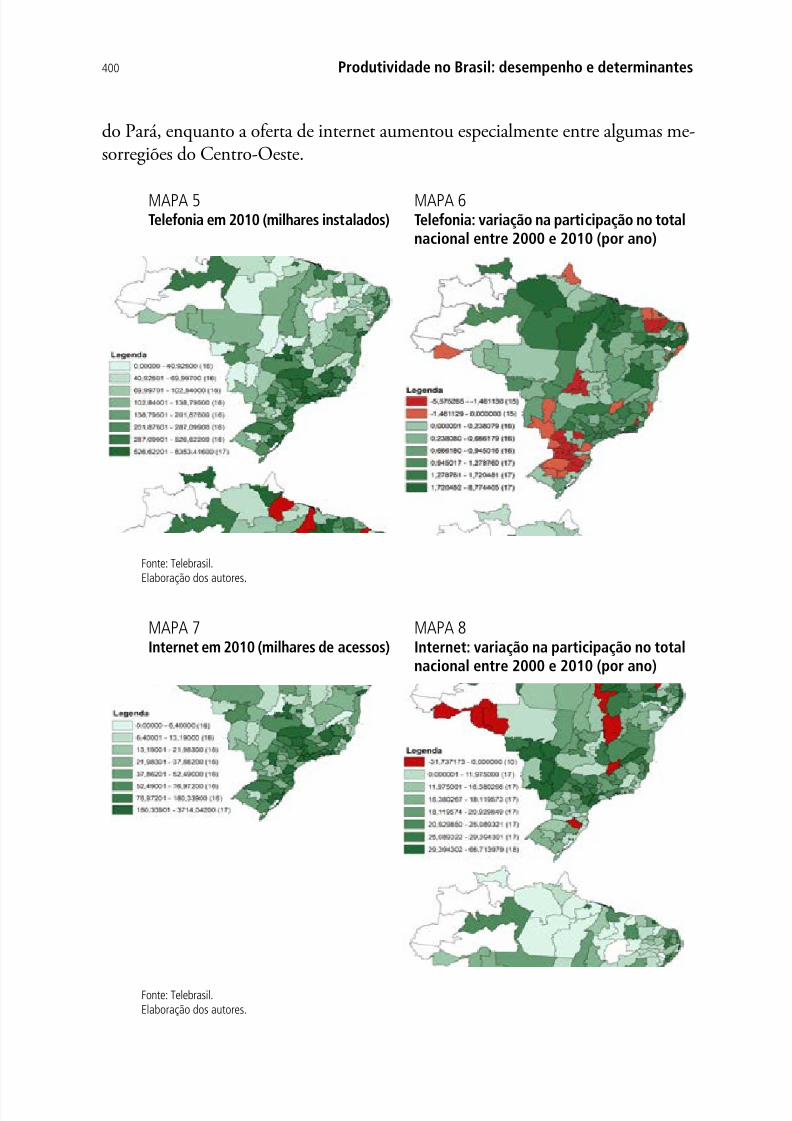

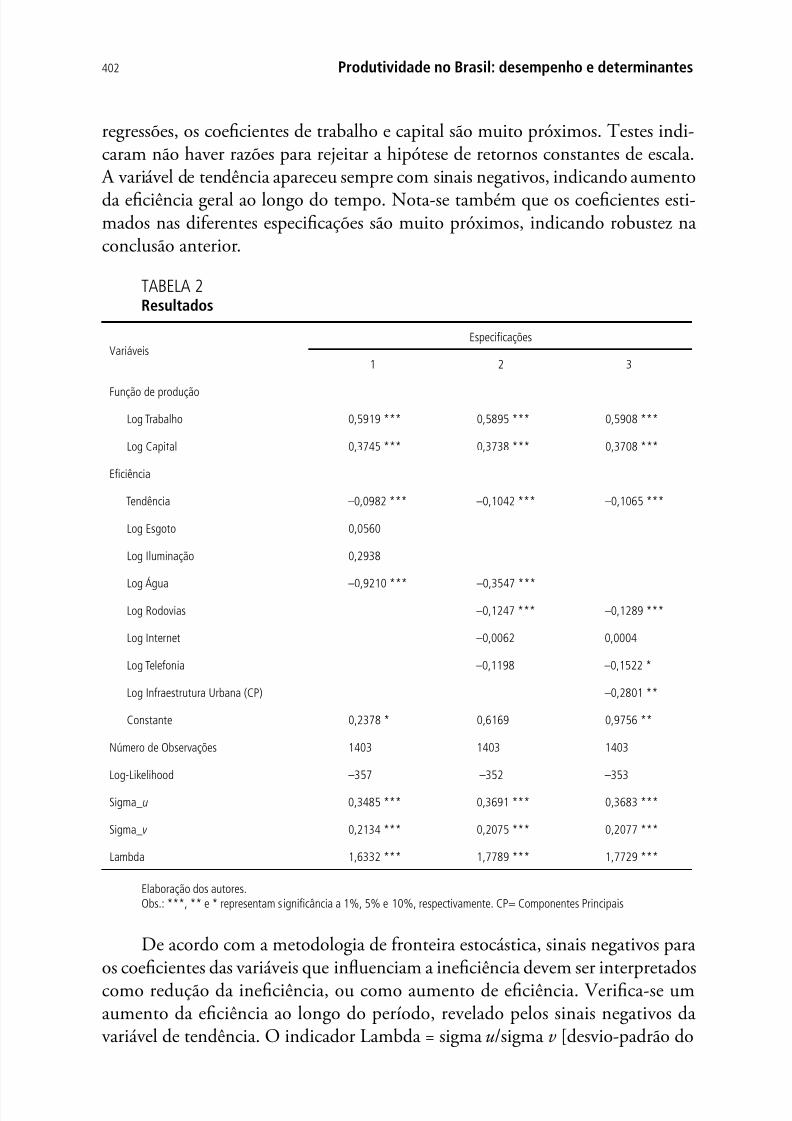

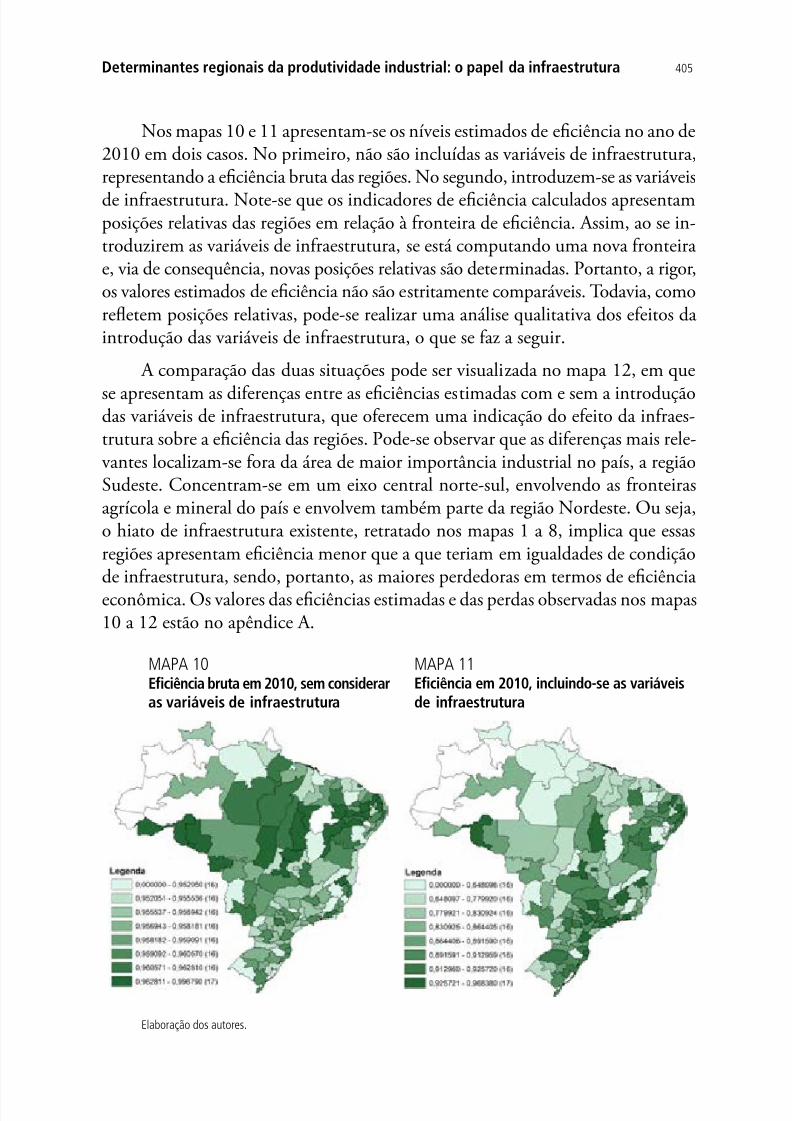

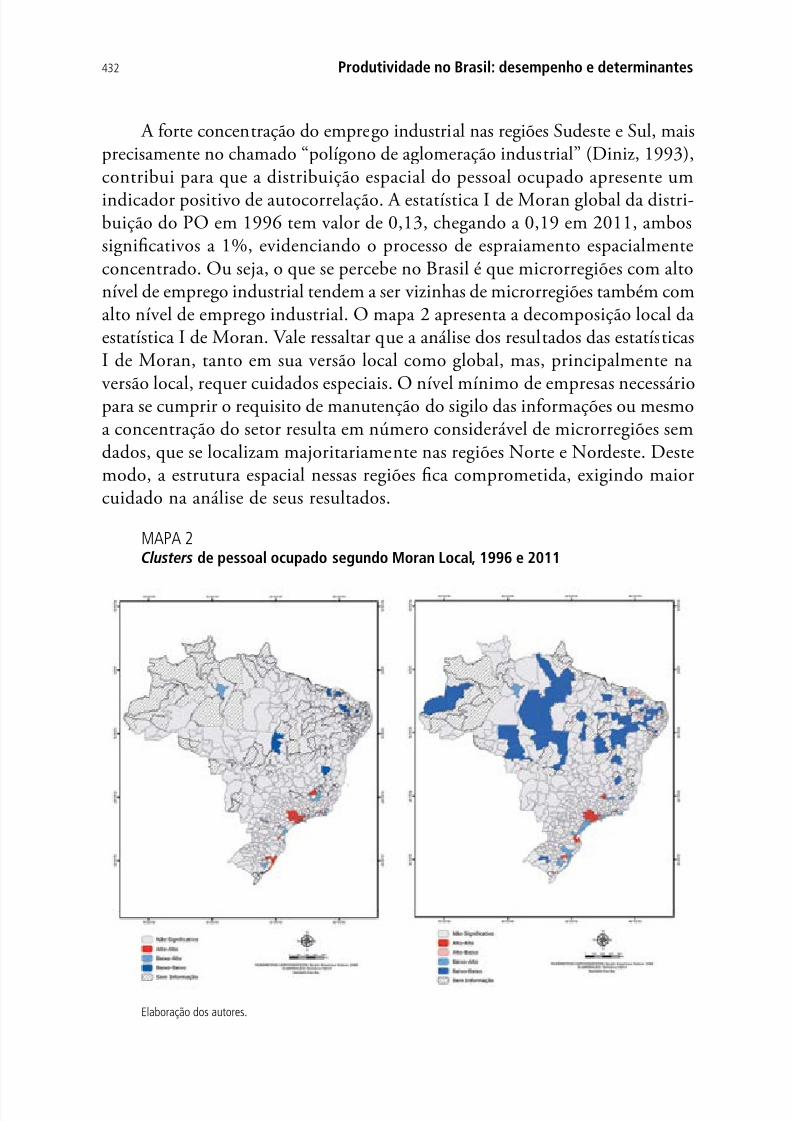

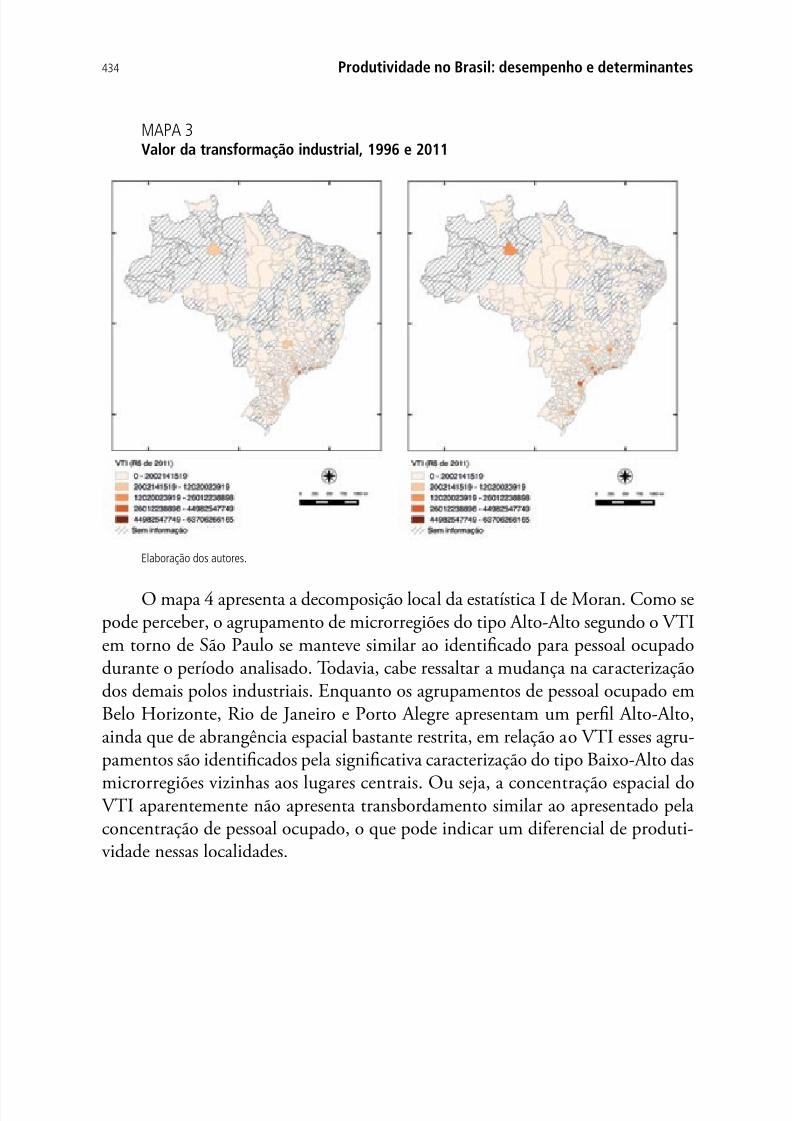

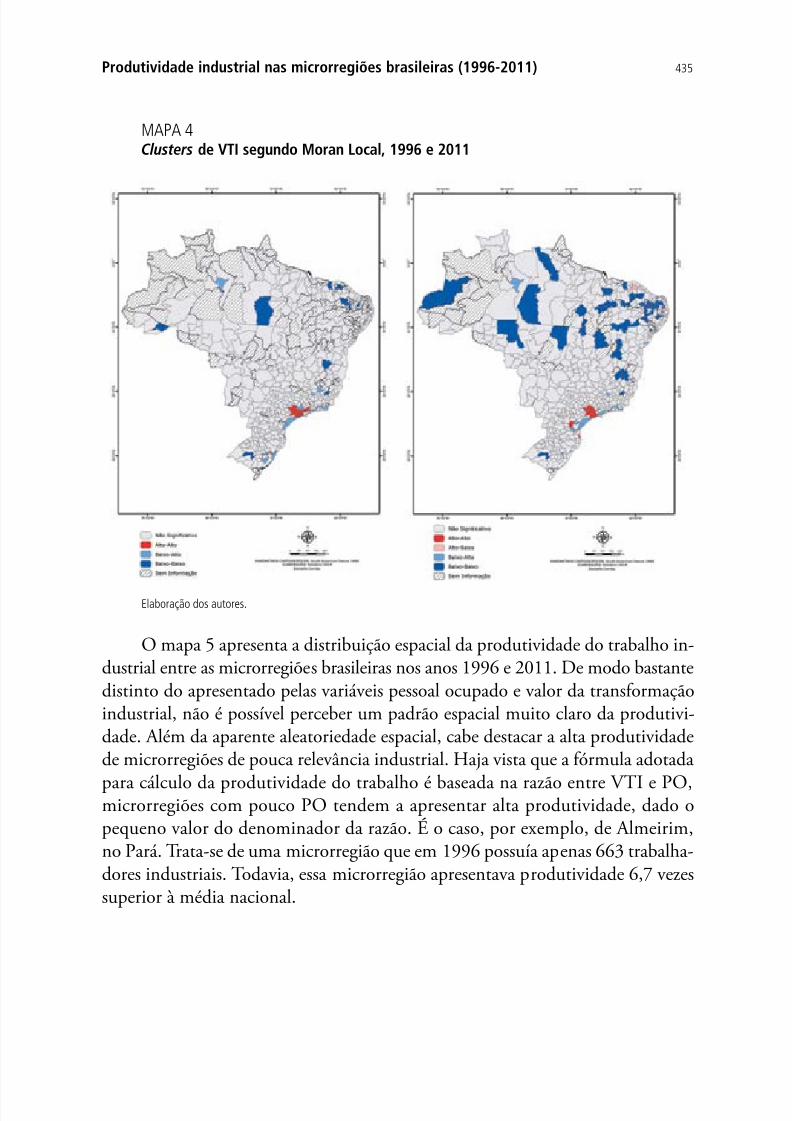

Embed Size (px)

Citation preview

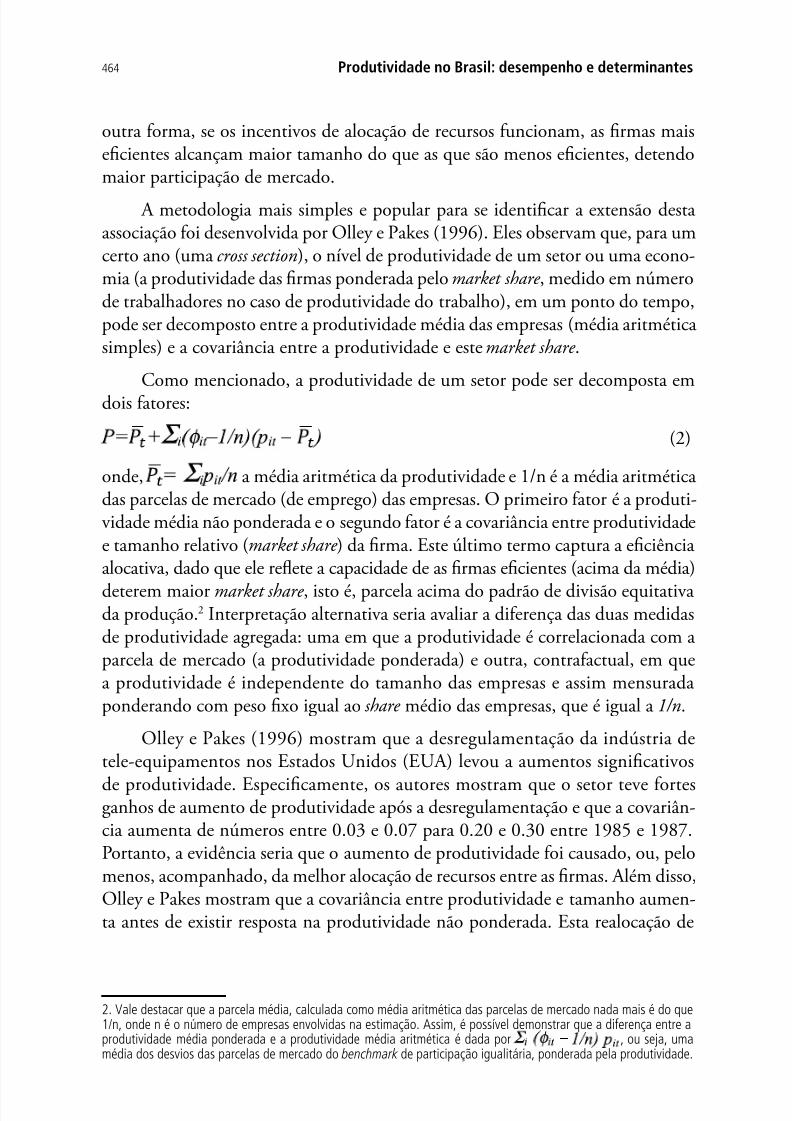

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 1/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 2/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 3/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 4/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 5/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 6/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 7/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 8/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 9/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 10/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 11/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 12/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 13/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 14/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 15/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 16/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 17/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 18/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 19/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 20/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 21/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 22/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 23/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 24/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 25/567

7/25/2019 150831 Livro Produtividade v2

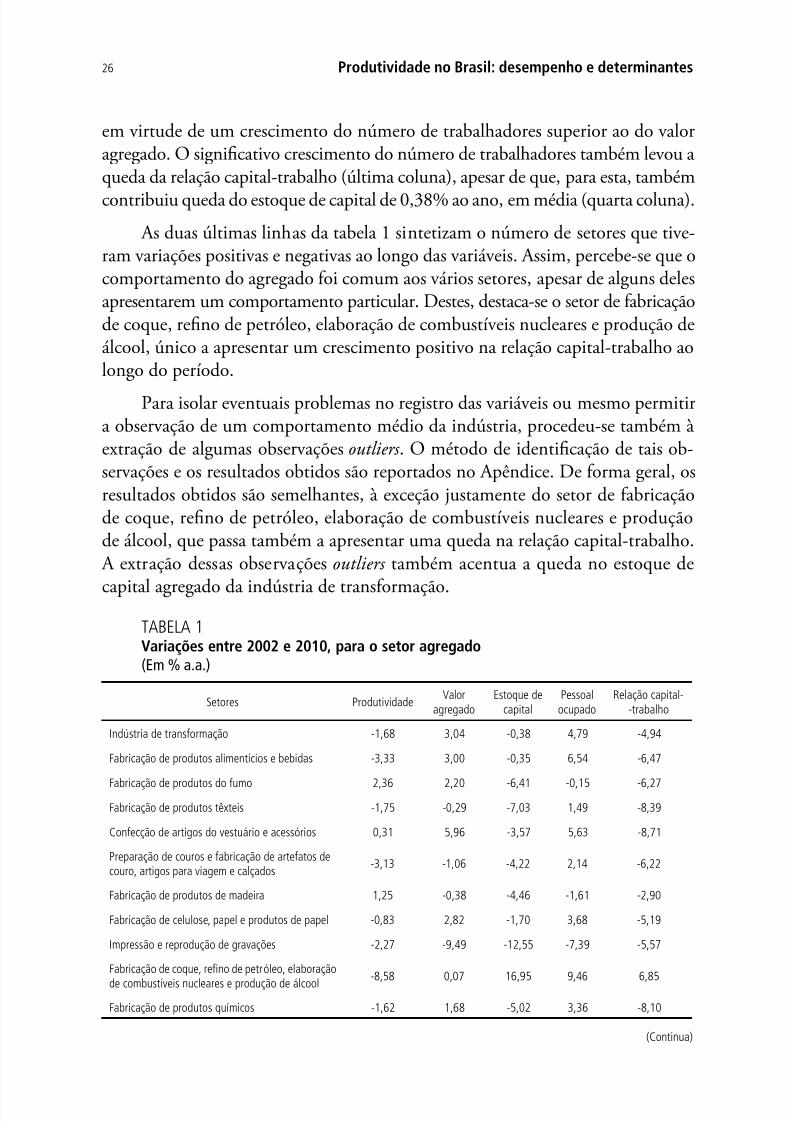

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 26/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 27/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 28/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 29/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 30/567

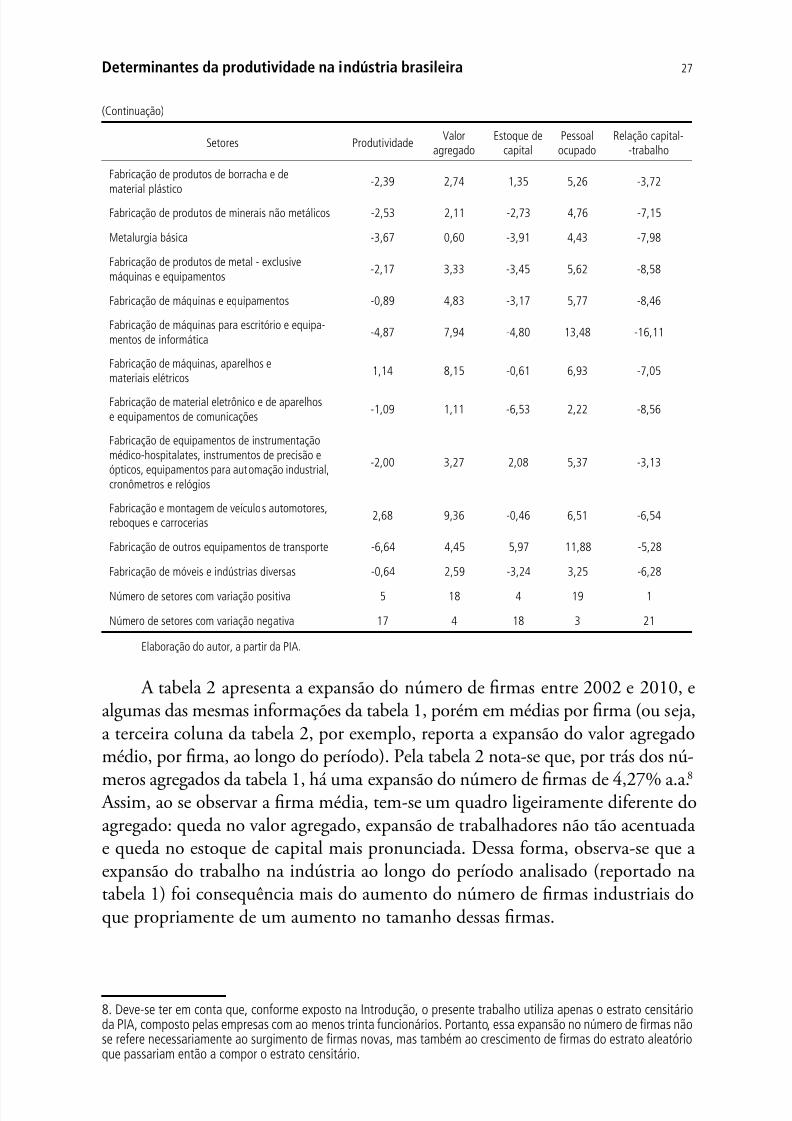

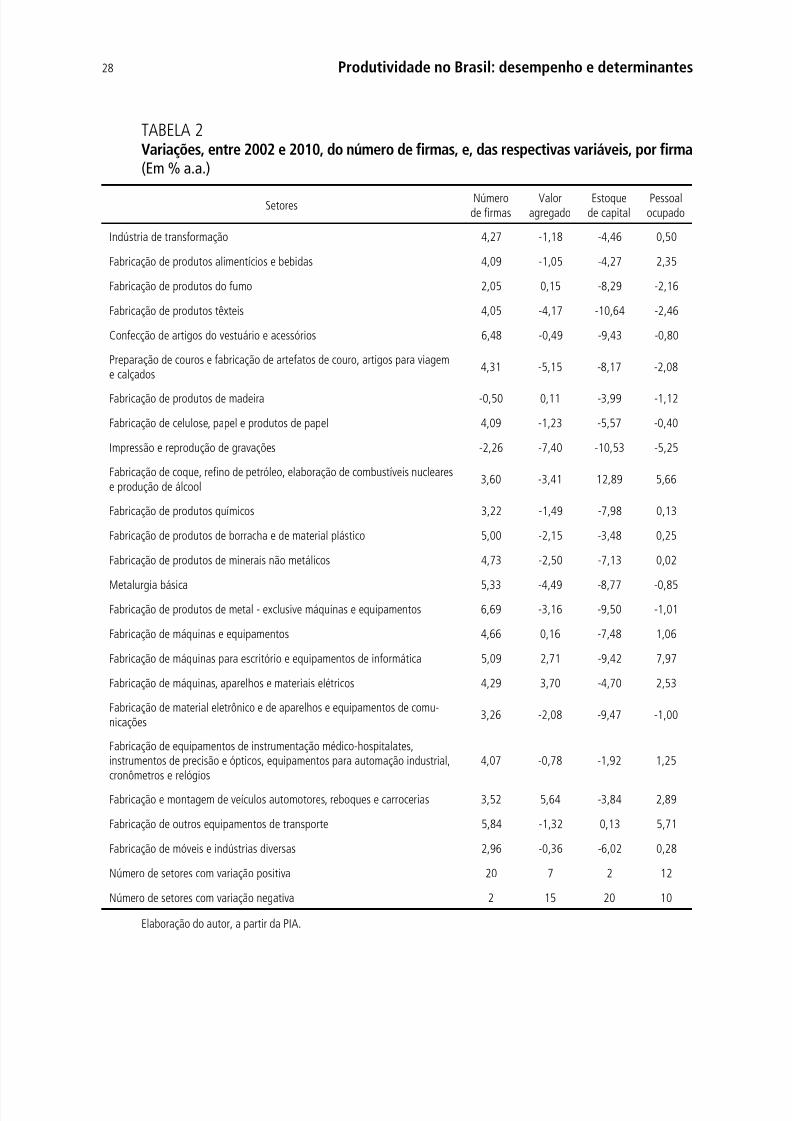

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 31/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 32/567

7/25/2019 150831 Livro Produtividade v2

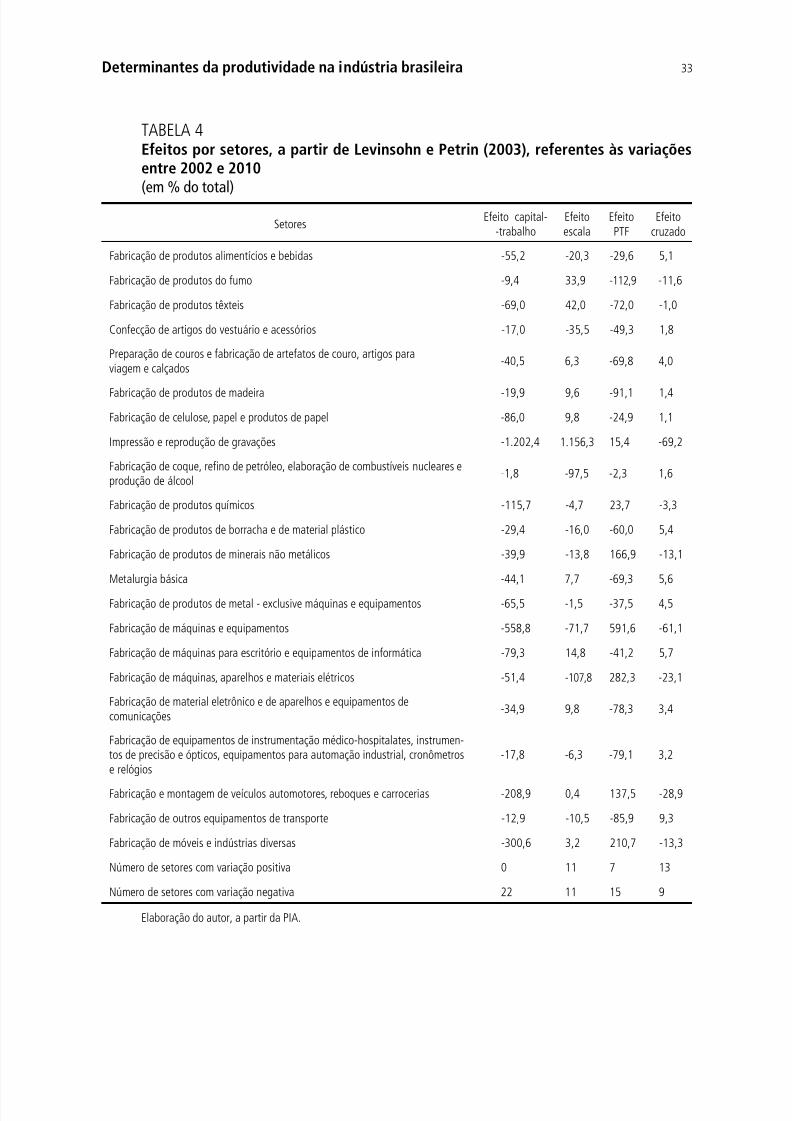

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 33/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 34/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 35/567

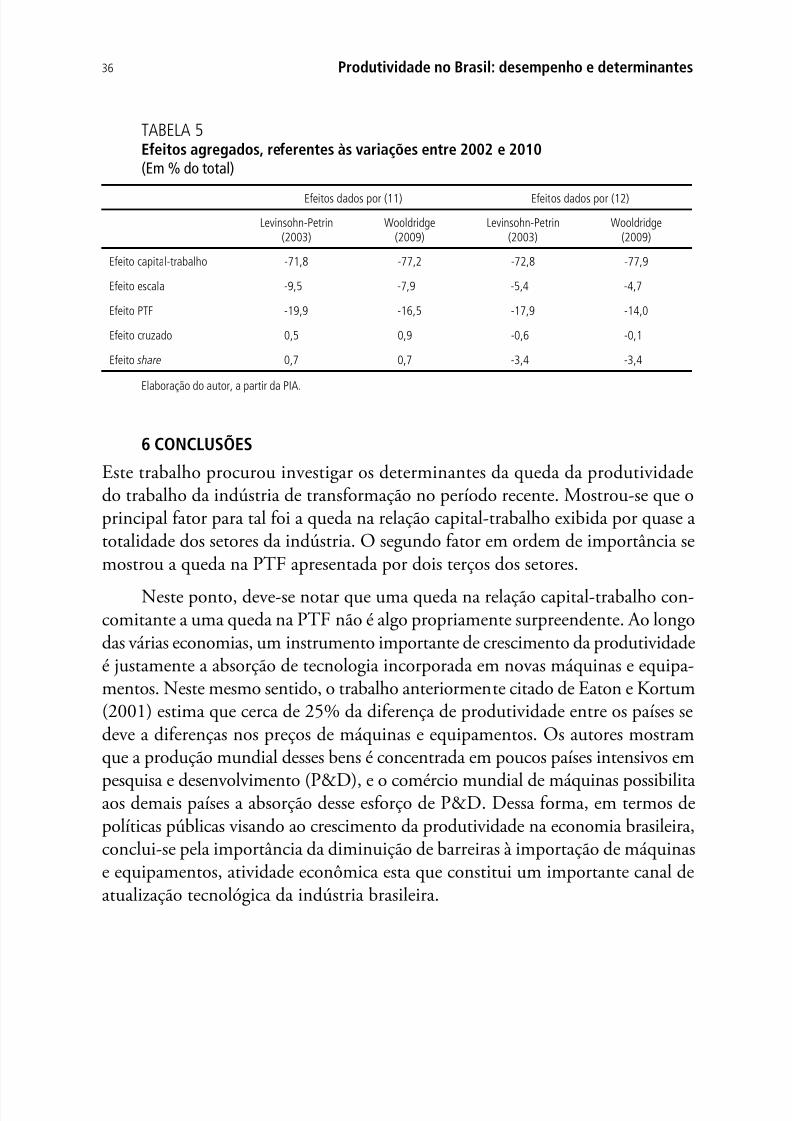

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 36/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 37/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 38/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 39/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 40/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 41/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 42/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 43/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 44/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 45/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 46/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 47/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 48/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 49/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 50/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 51/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 52/567

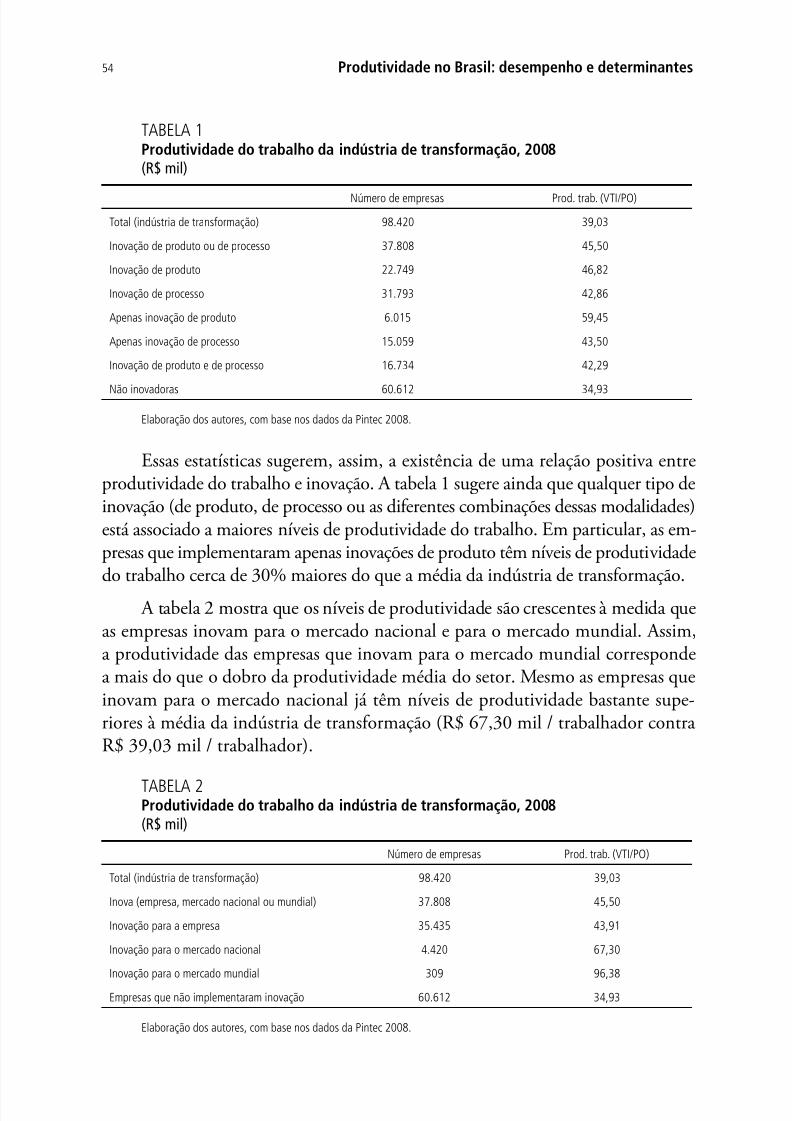

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 53/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 54/567

7/25/2019 150831 Livro Produtividade v2

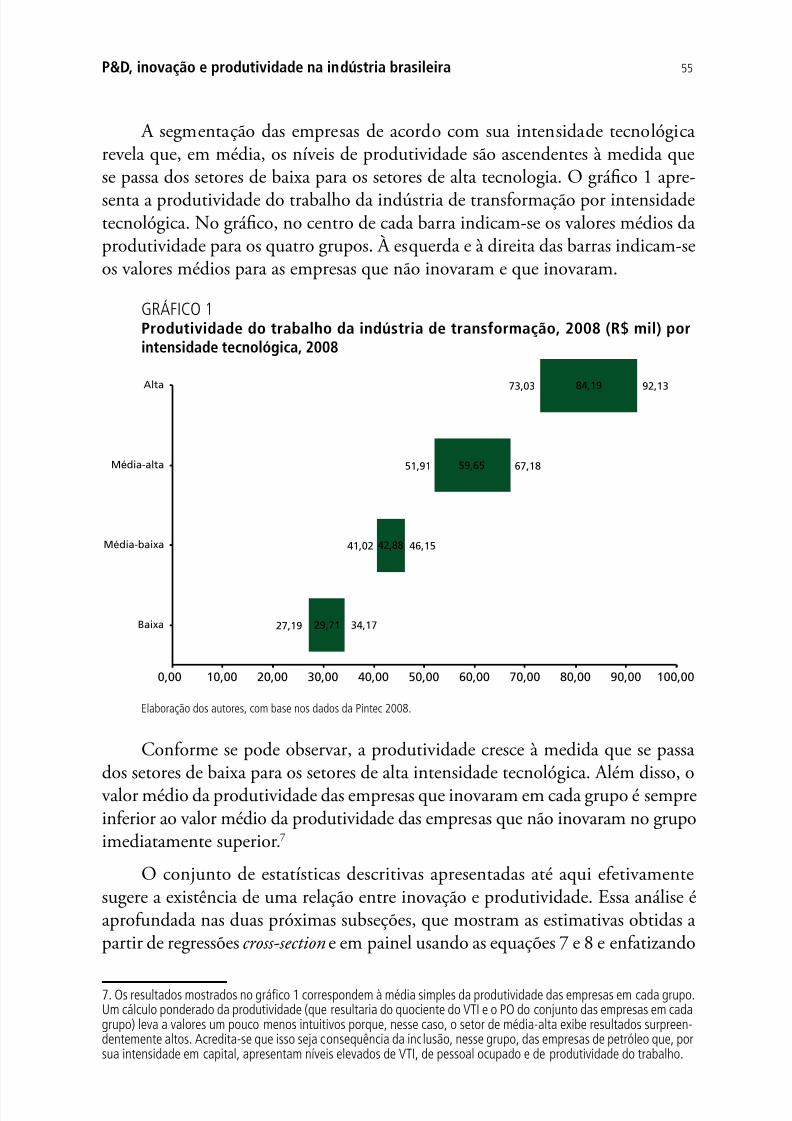

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 55/567

7/25/2019 150831 Livro Produtividade v2

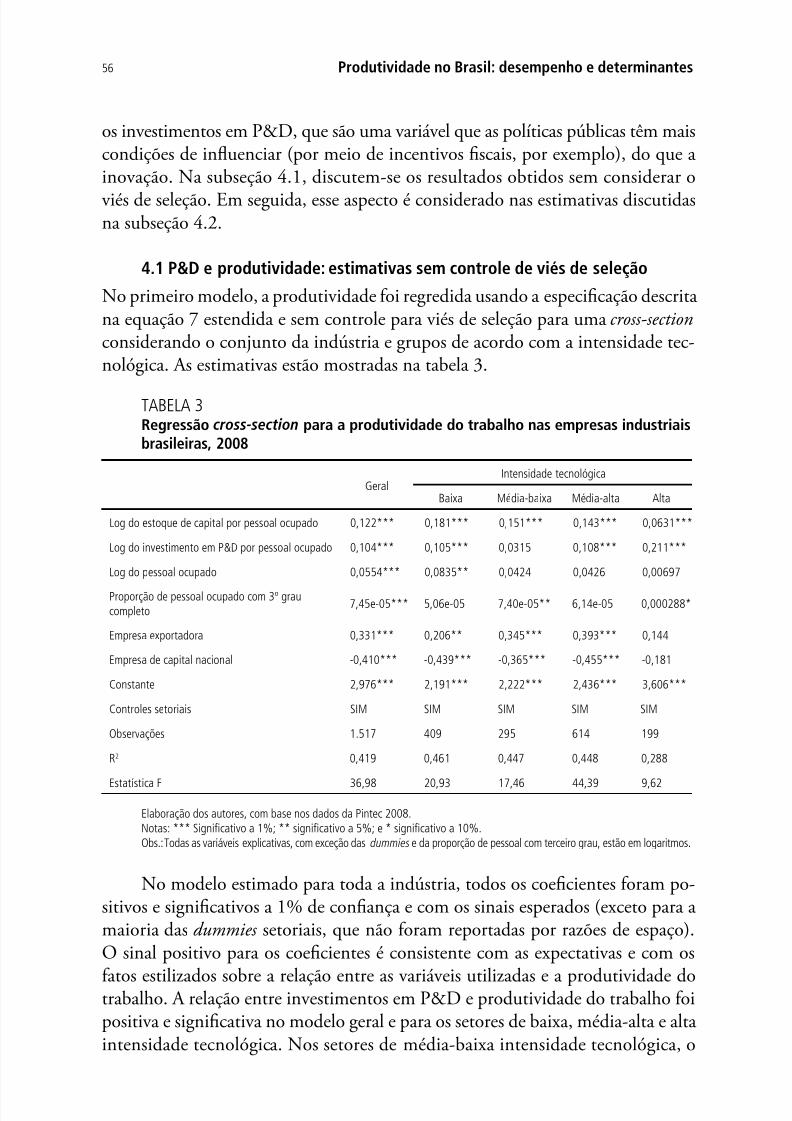

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 56/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 57/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 58/567

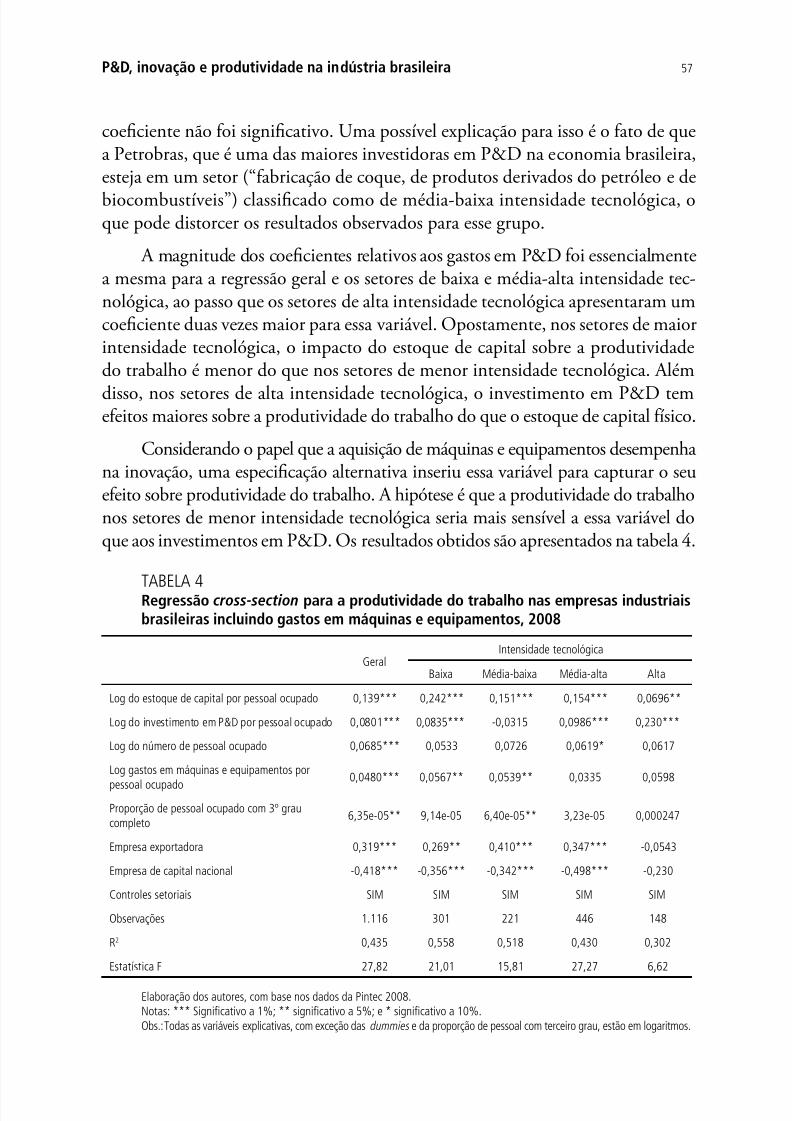

7/25/2019 150831 Livro Produtividade v2

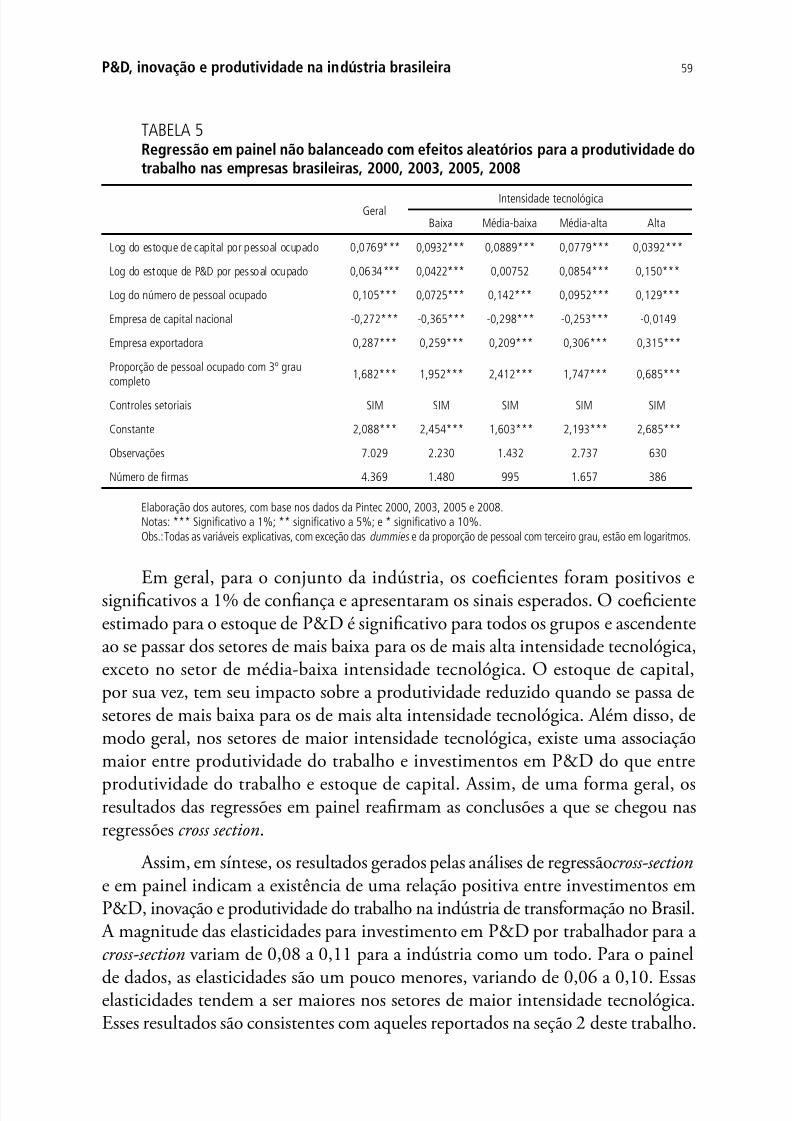

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 59/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 60/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 61/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 62/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 63/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 64/567

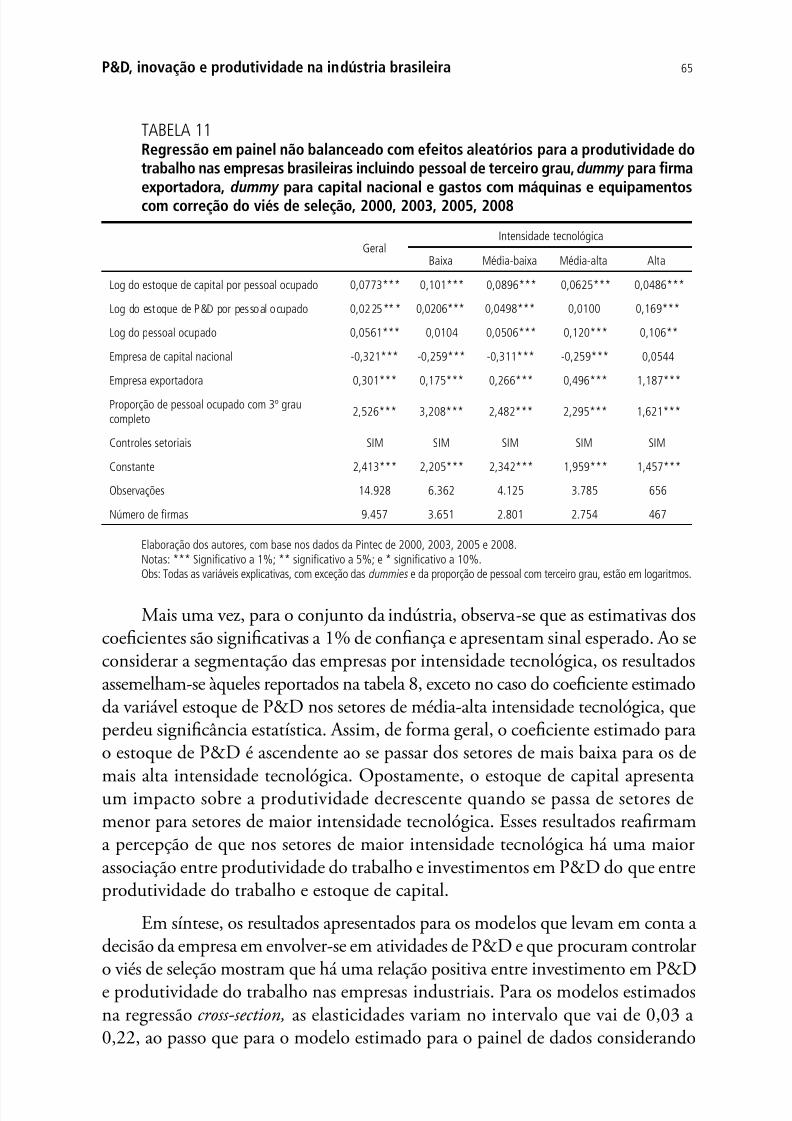

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 65/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 66/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 67/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 68/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 69/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 70/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 71/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 72/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 73/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 74/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 75/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 76/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 77/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 78/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 79/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 80/567

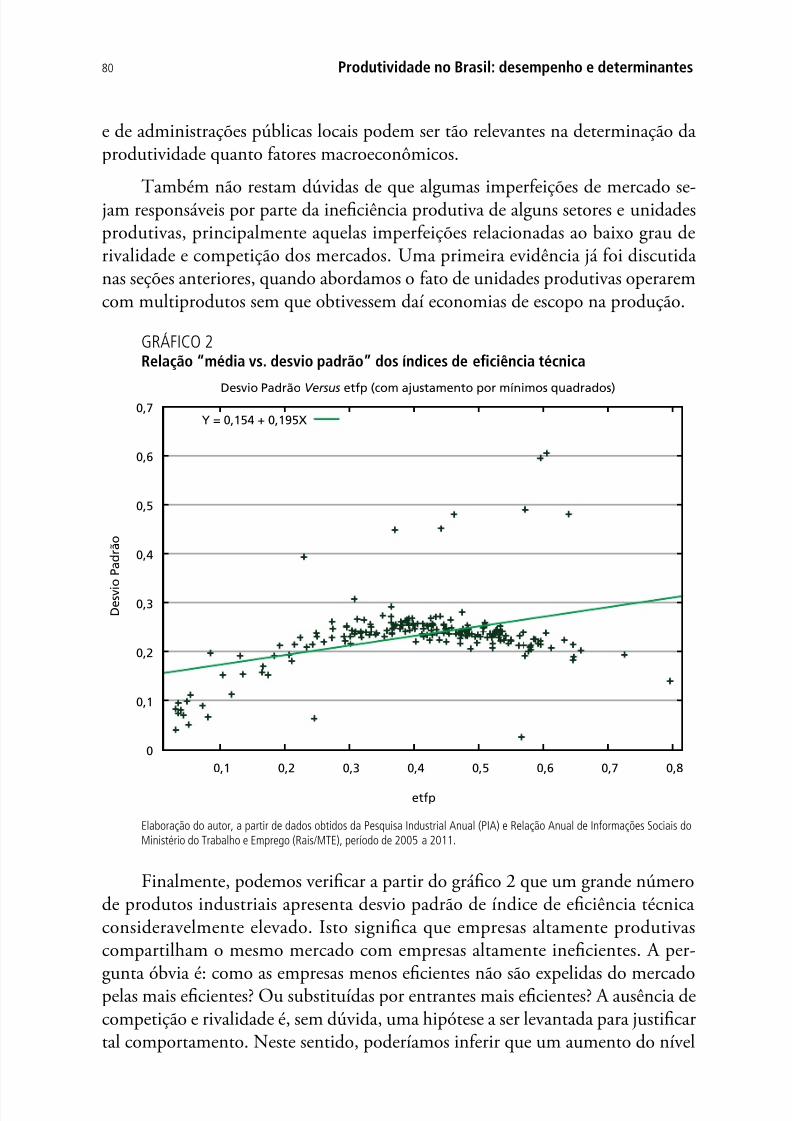

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 81/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 82/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 83/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 84/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 85/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 86/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 87/567

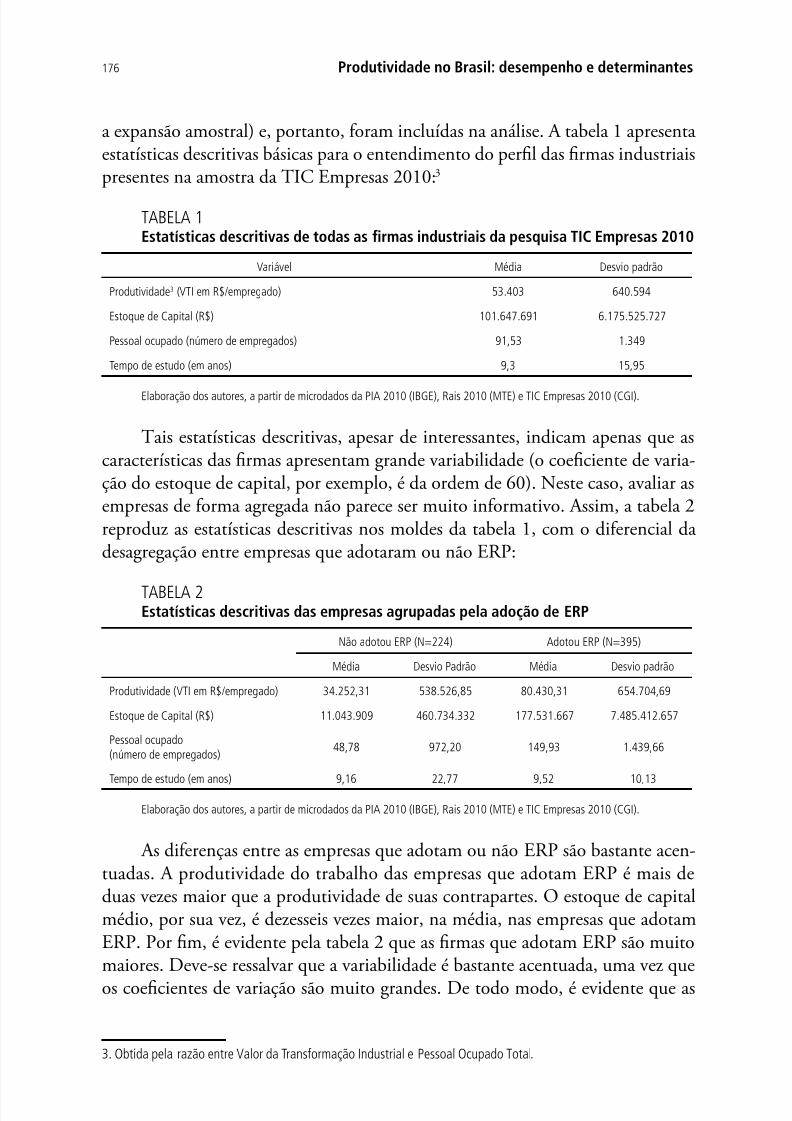

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 88/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 89/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 90/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 91/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 92/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 93/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 94/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 95/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 96/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 97/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 98/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 99/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 100/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 101/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 102/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 103/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 104/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 105/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 106/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 107/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 108/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 109/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 110/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 111/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 112/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 113/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 114/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 115/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 116/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 117/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 118/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 119/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 120/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 121/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 122/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 123/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 124/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 125/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 126/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 127/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 128/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 129/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 130/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 131/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 132/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 133/567

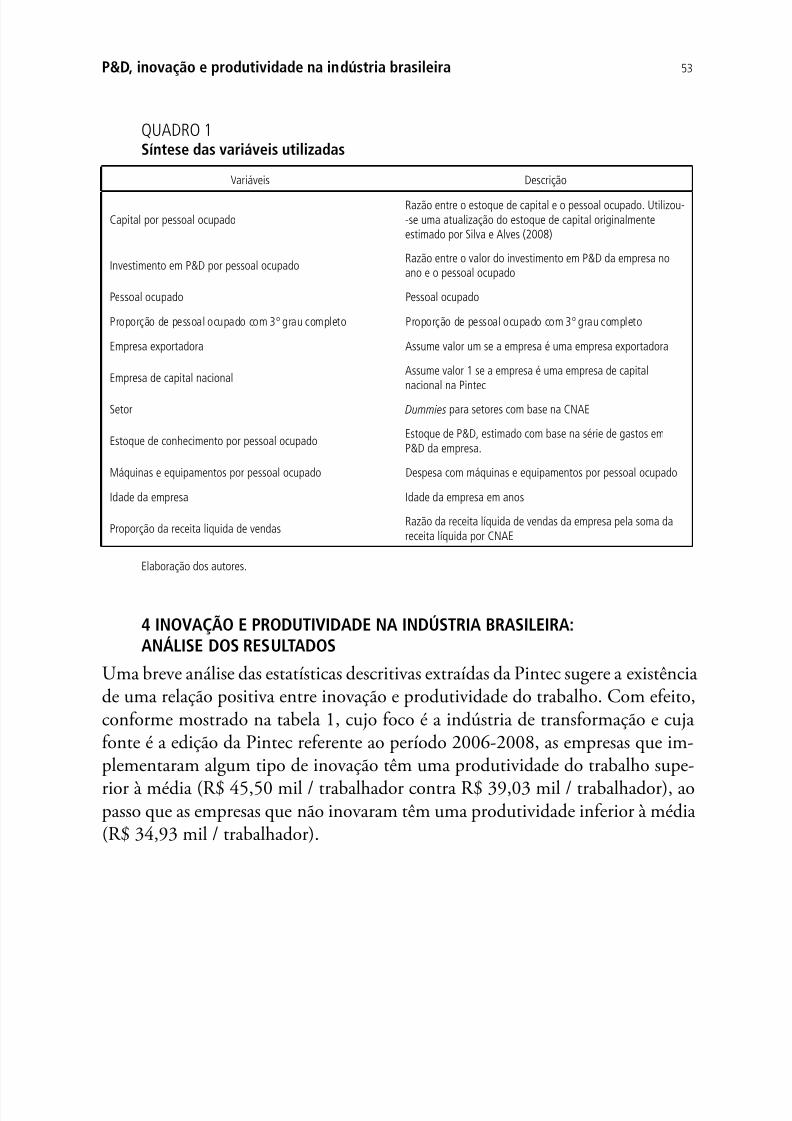

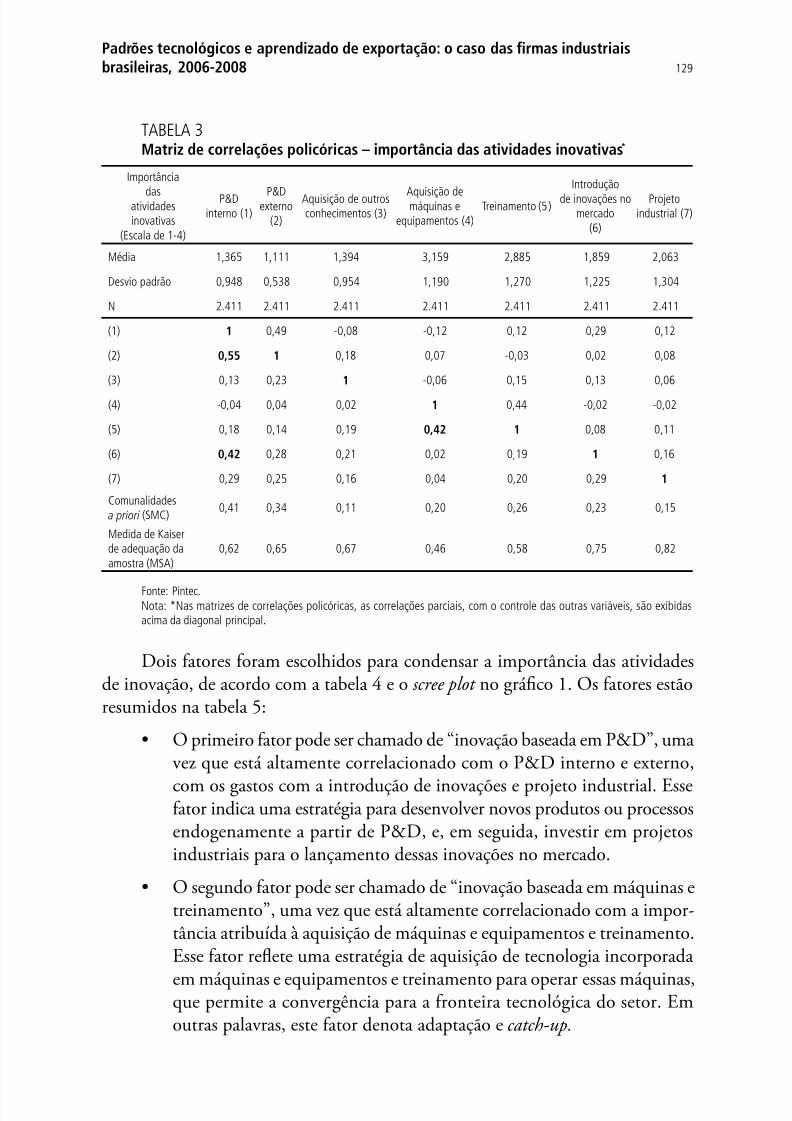

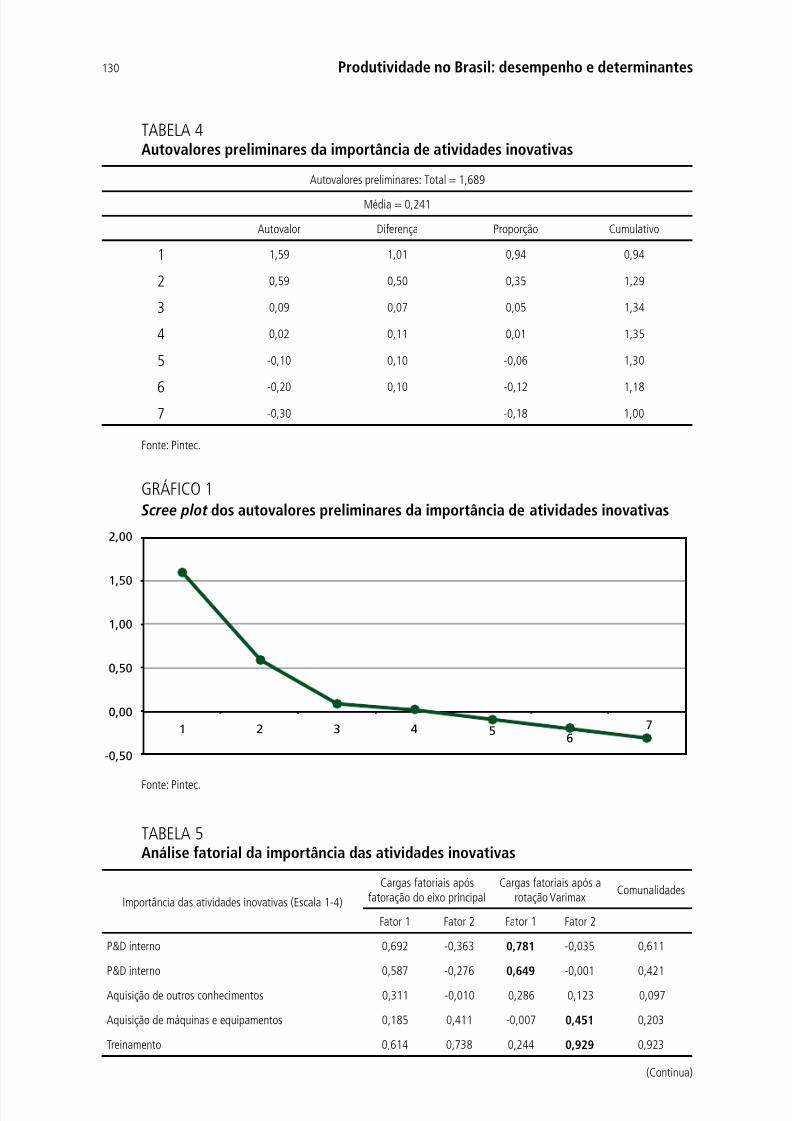

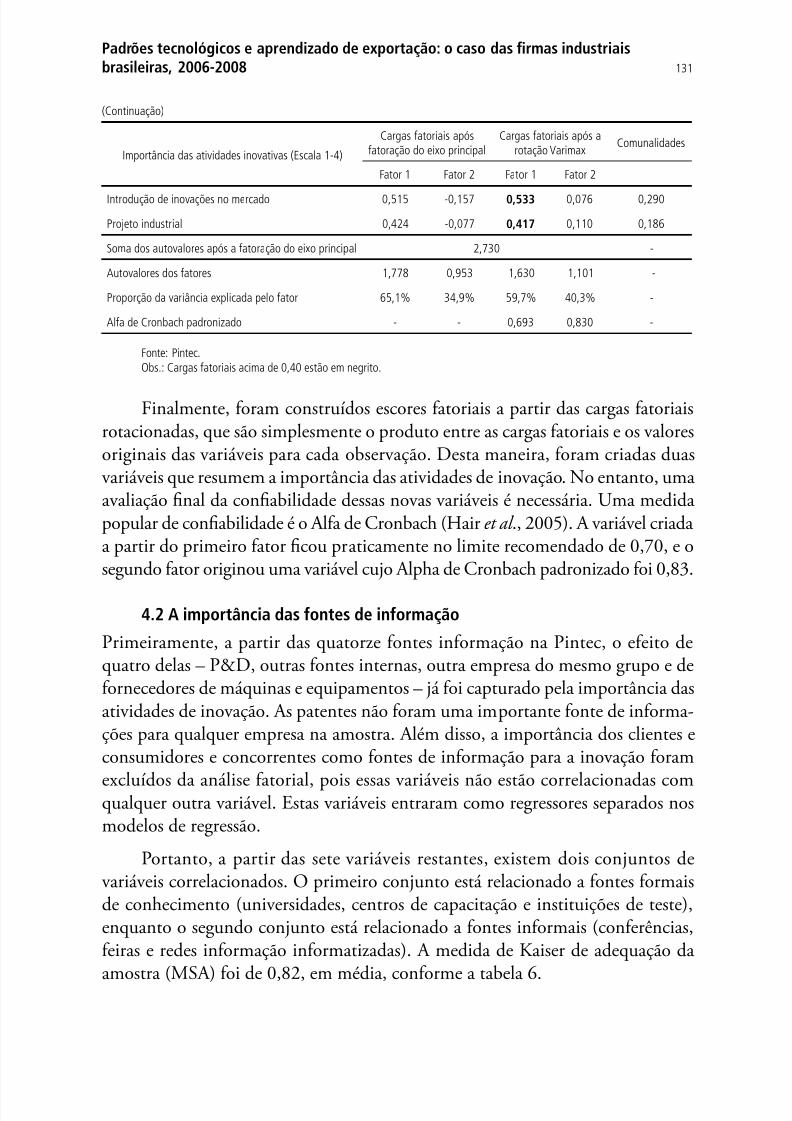

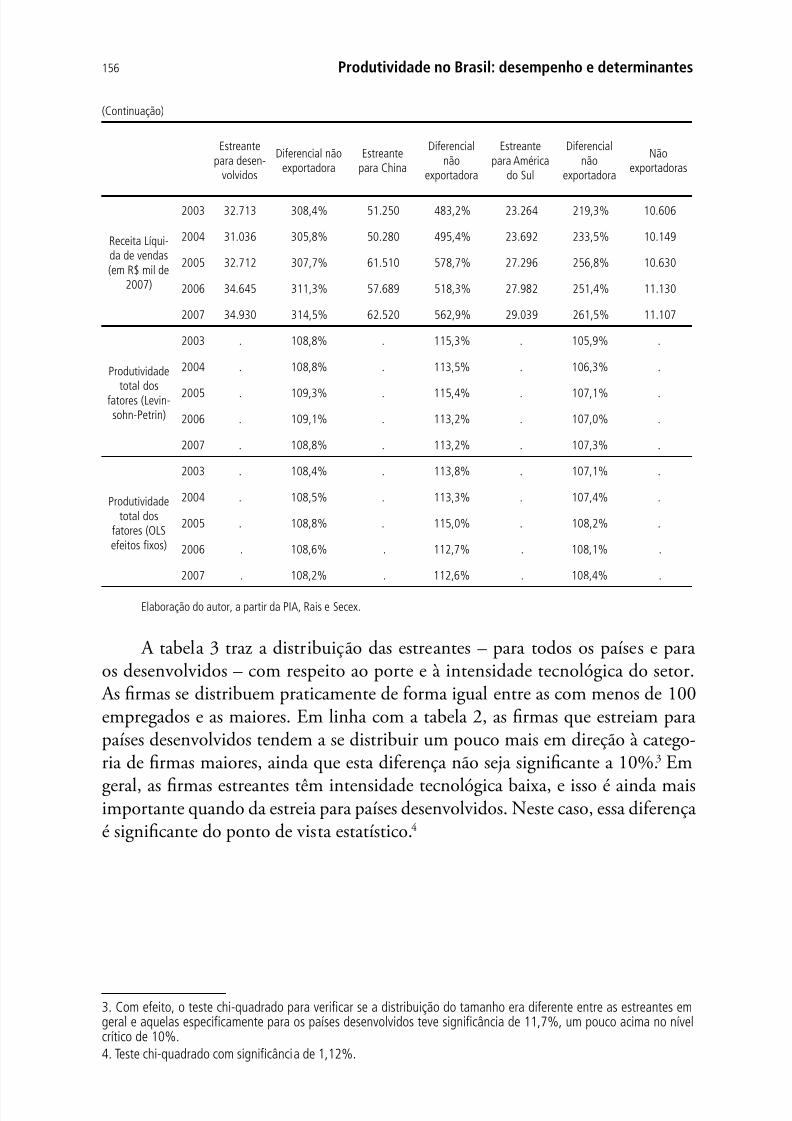

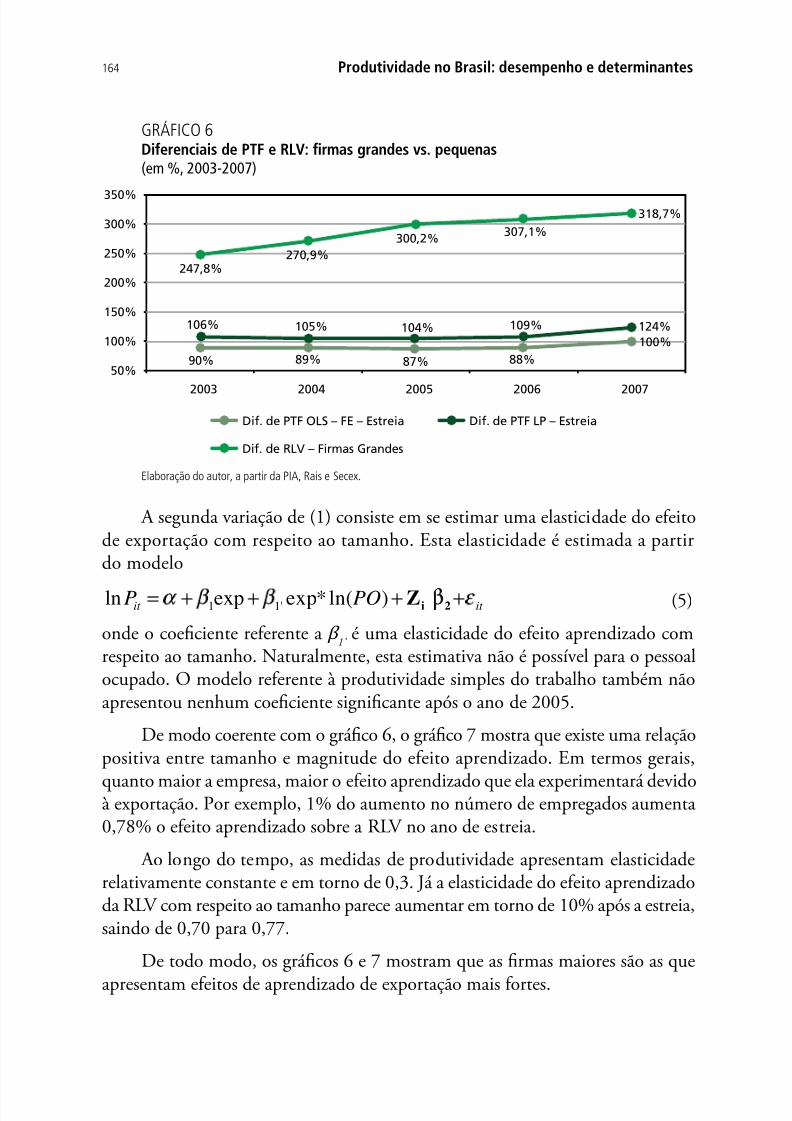

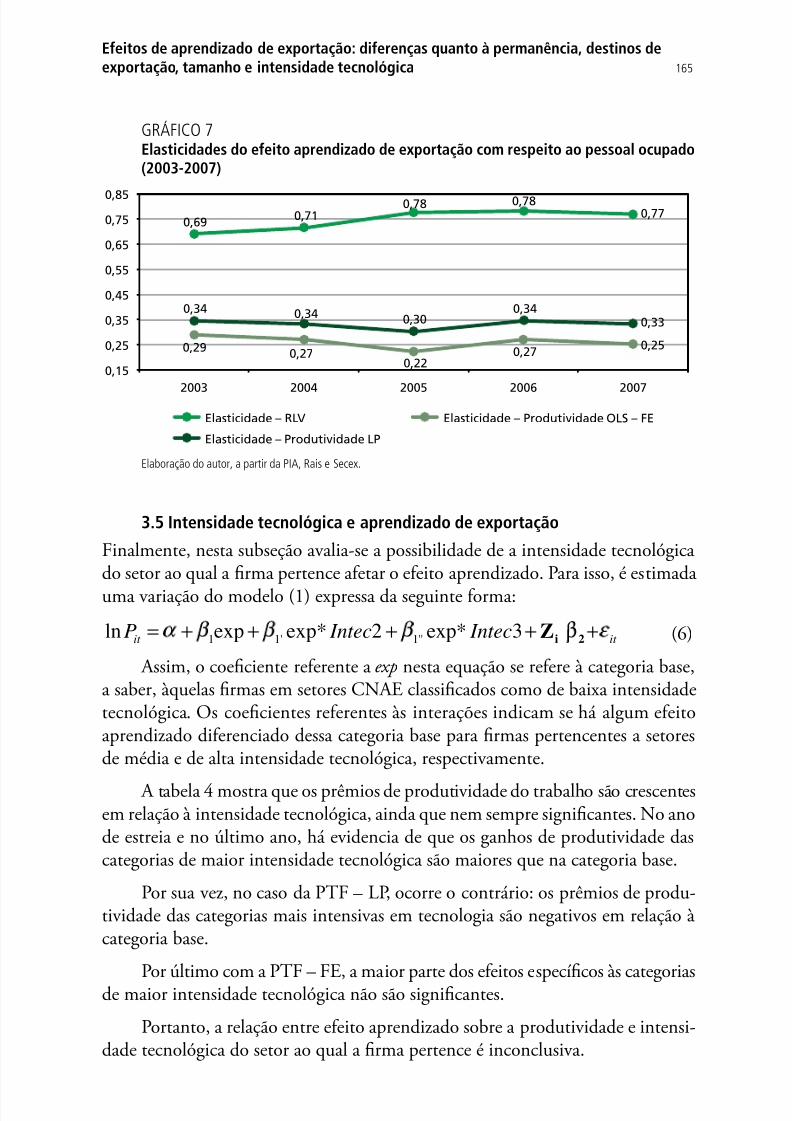

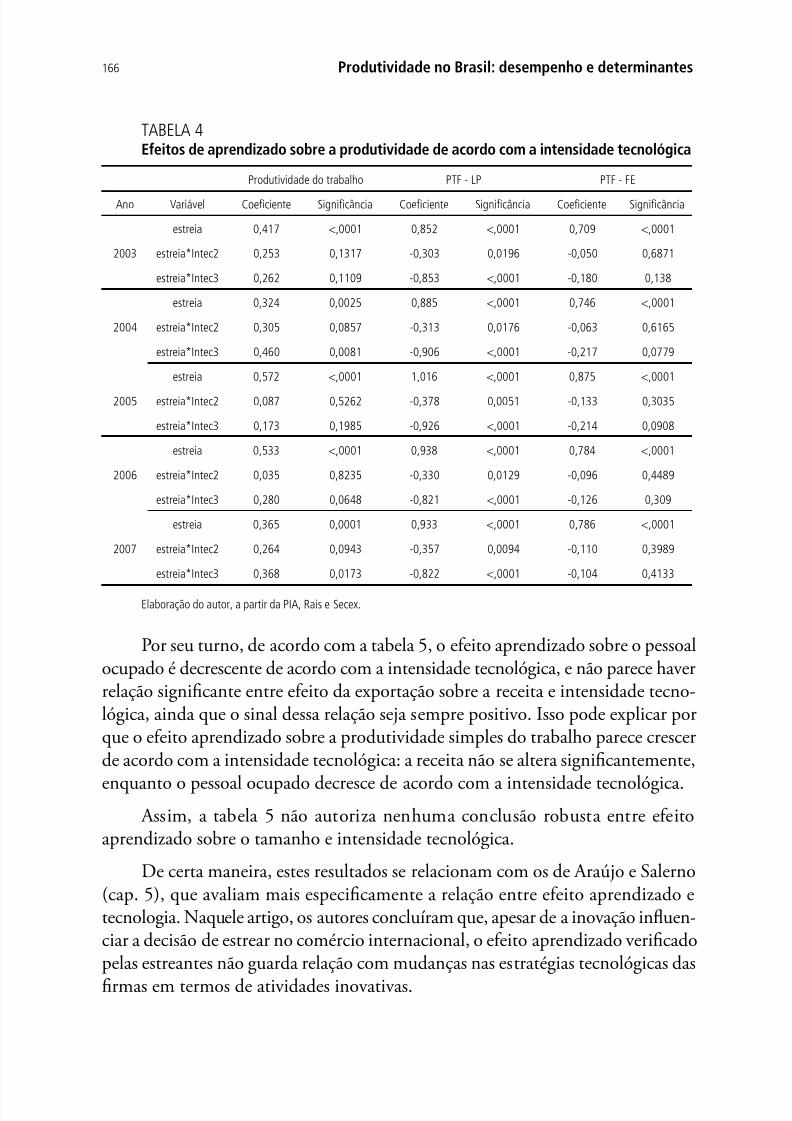

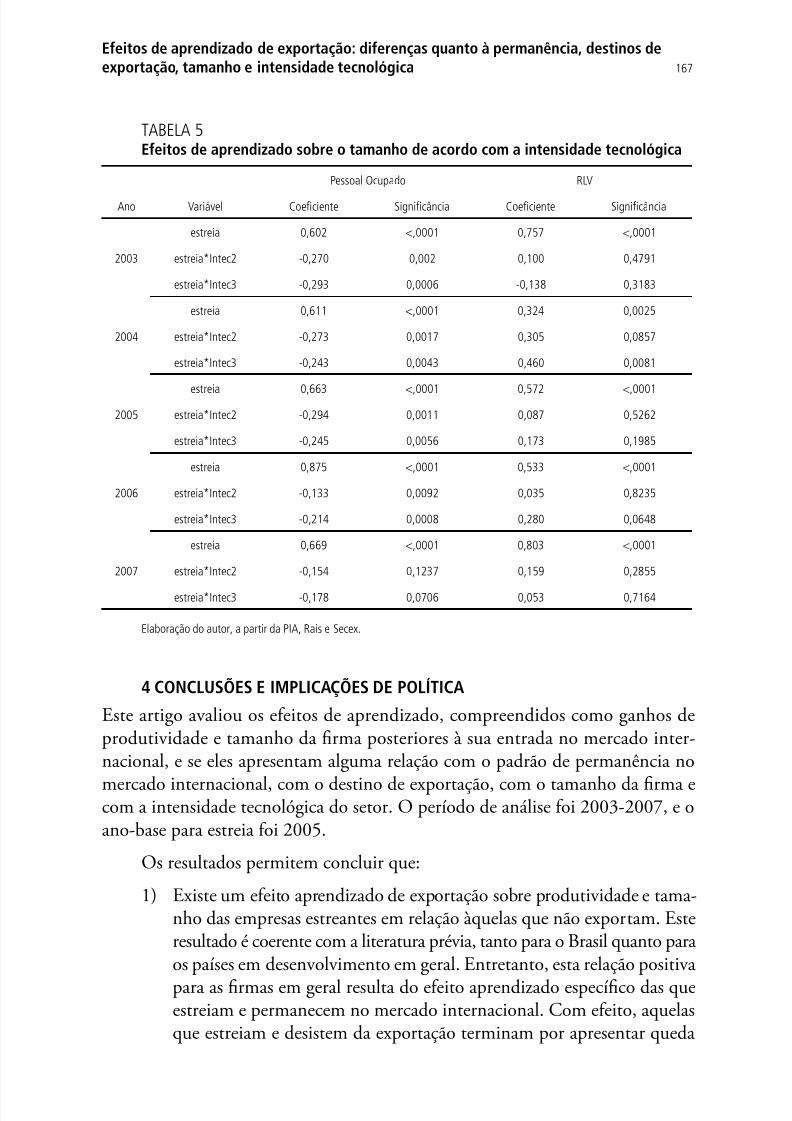

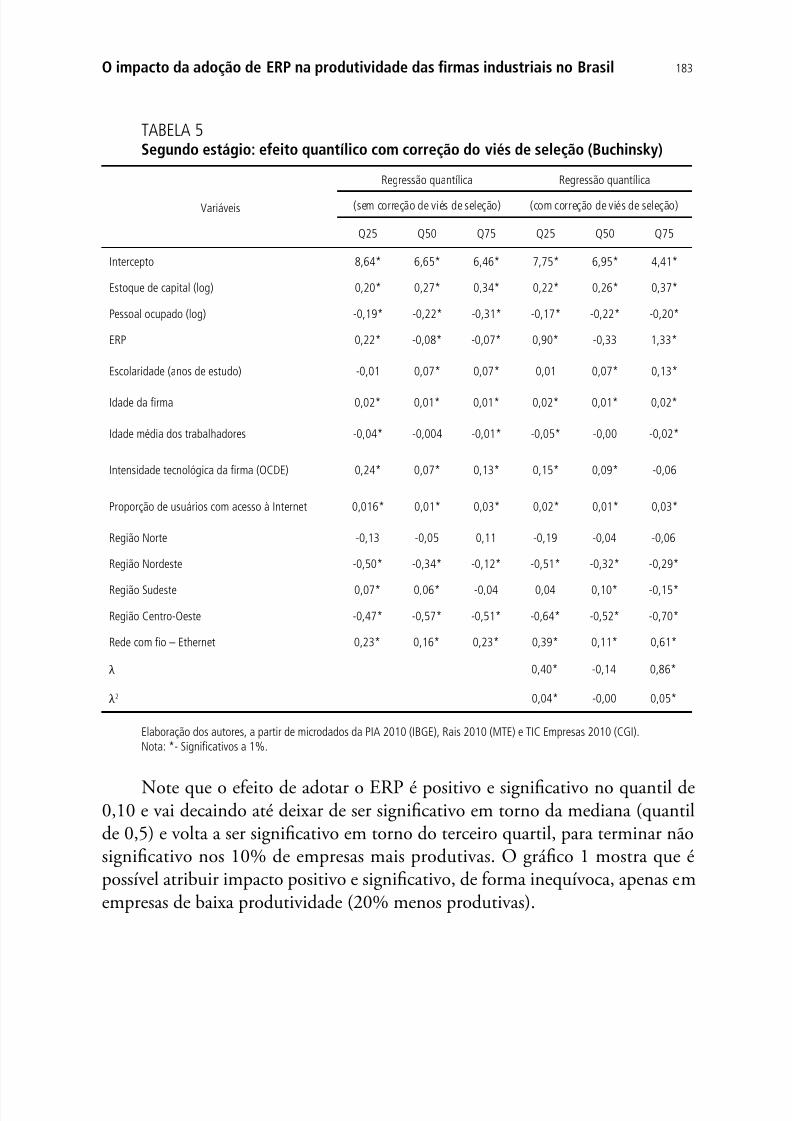

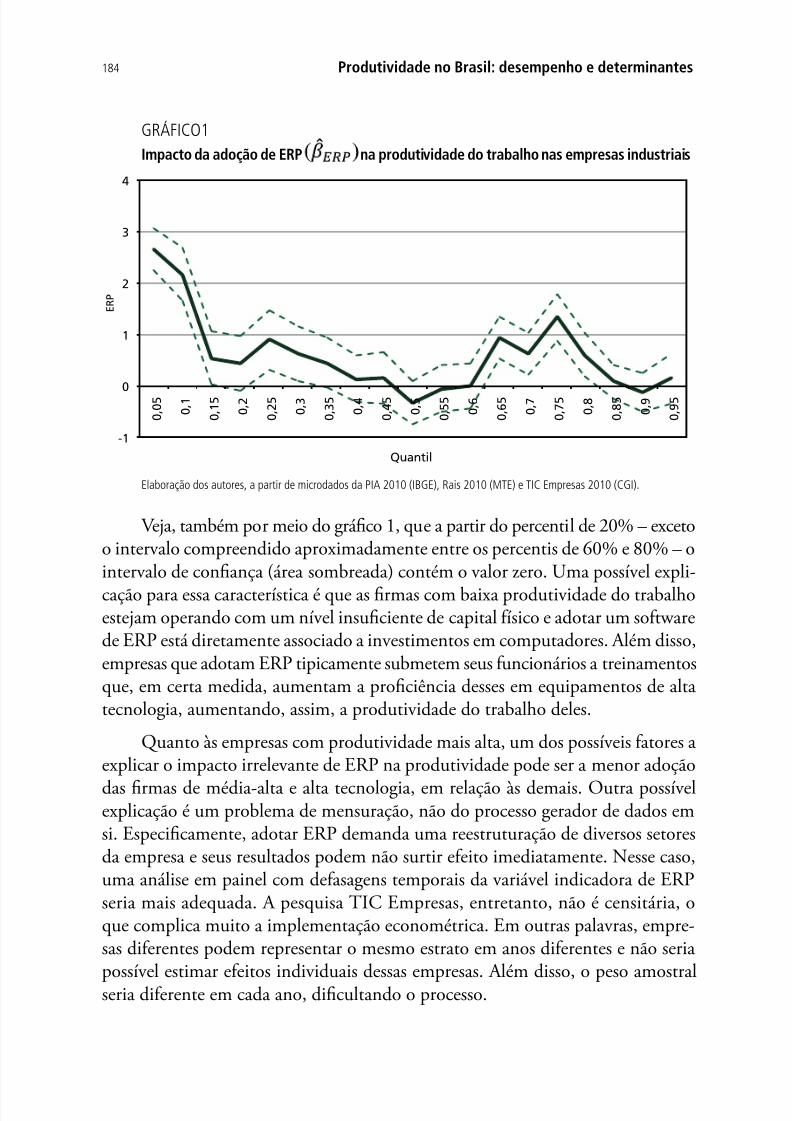

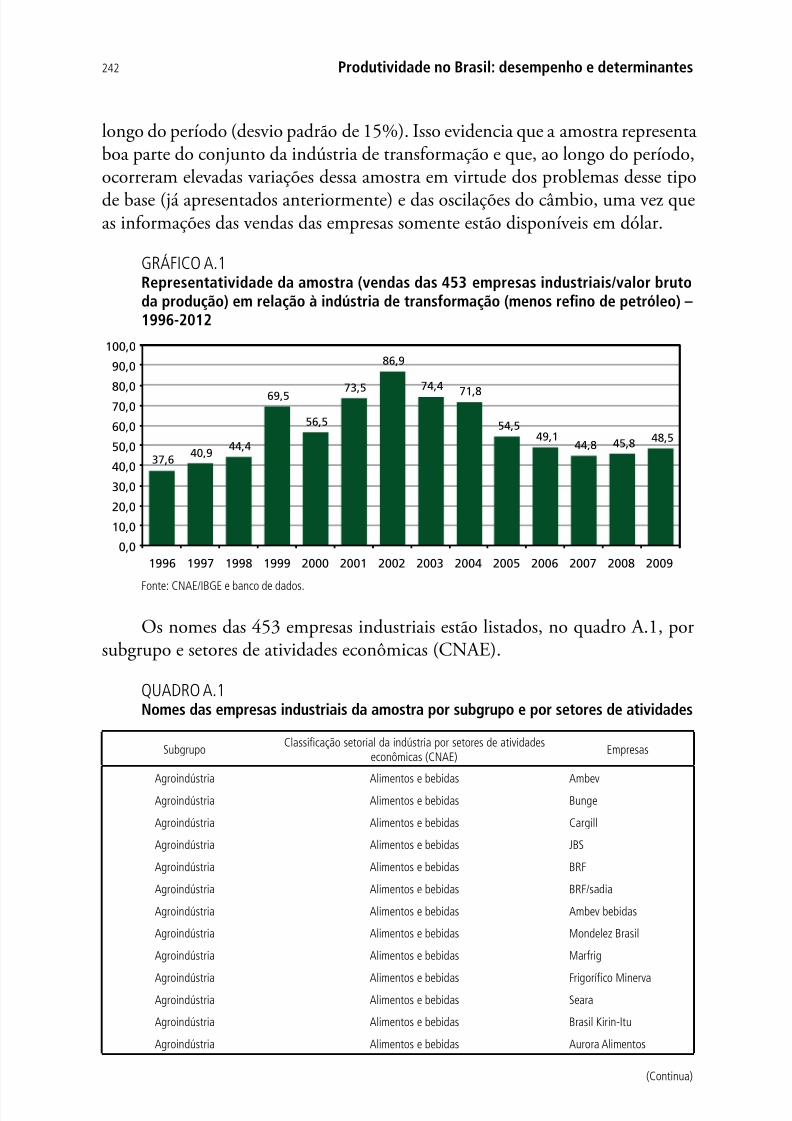

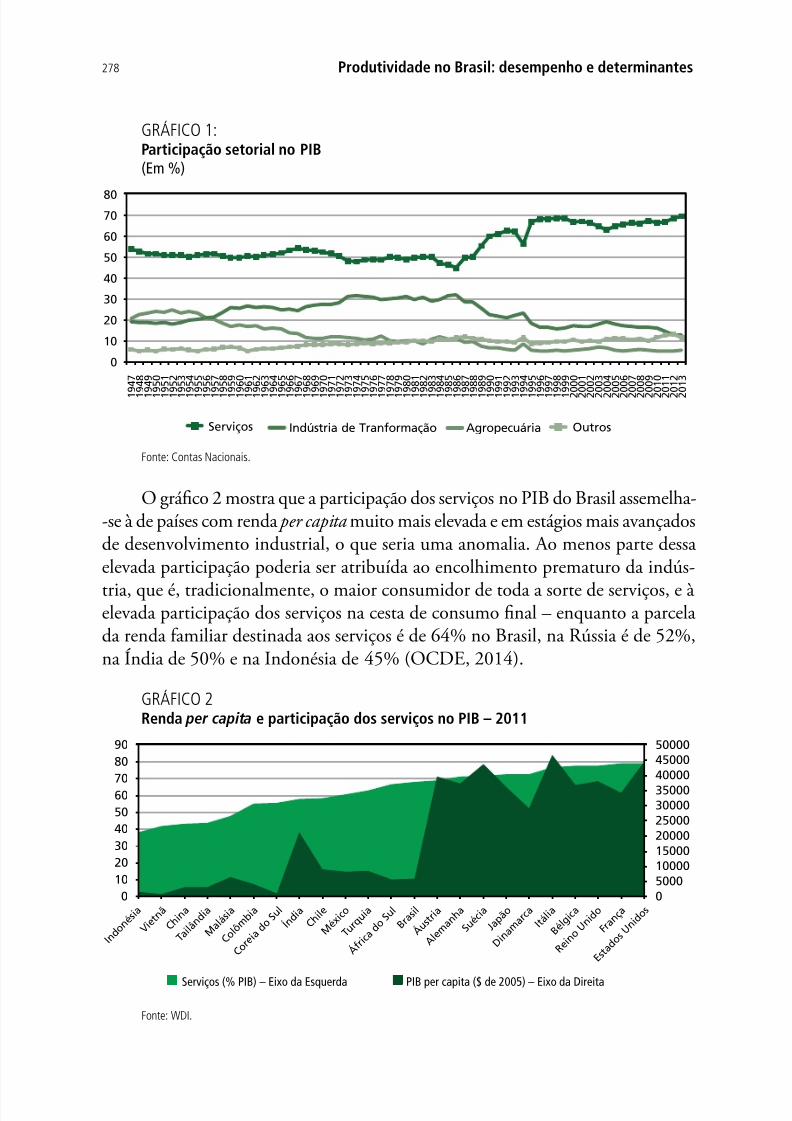

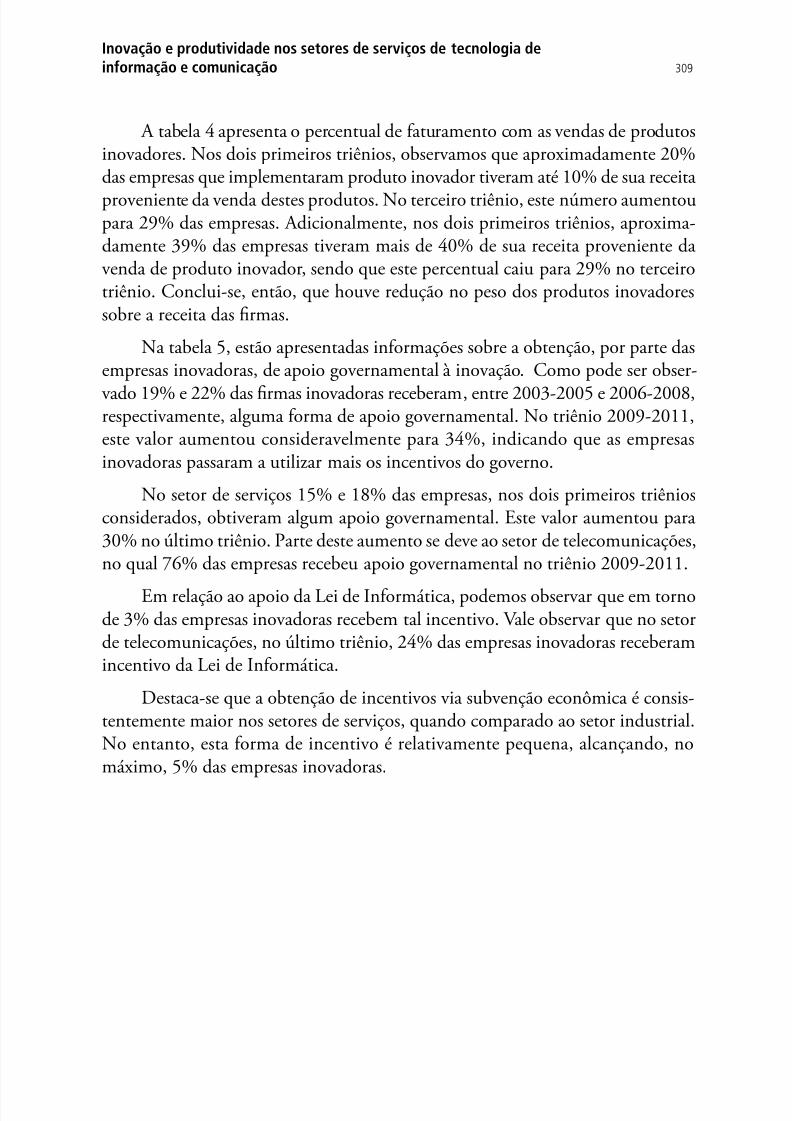

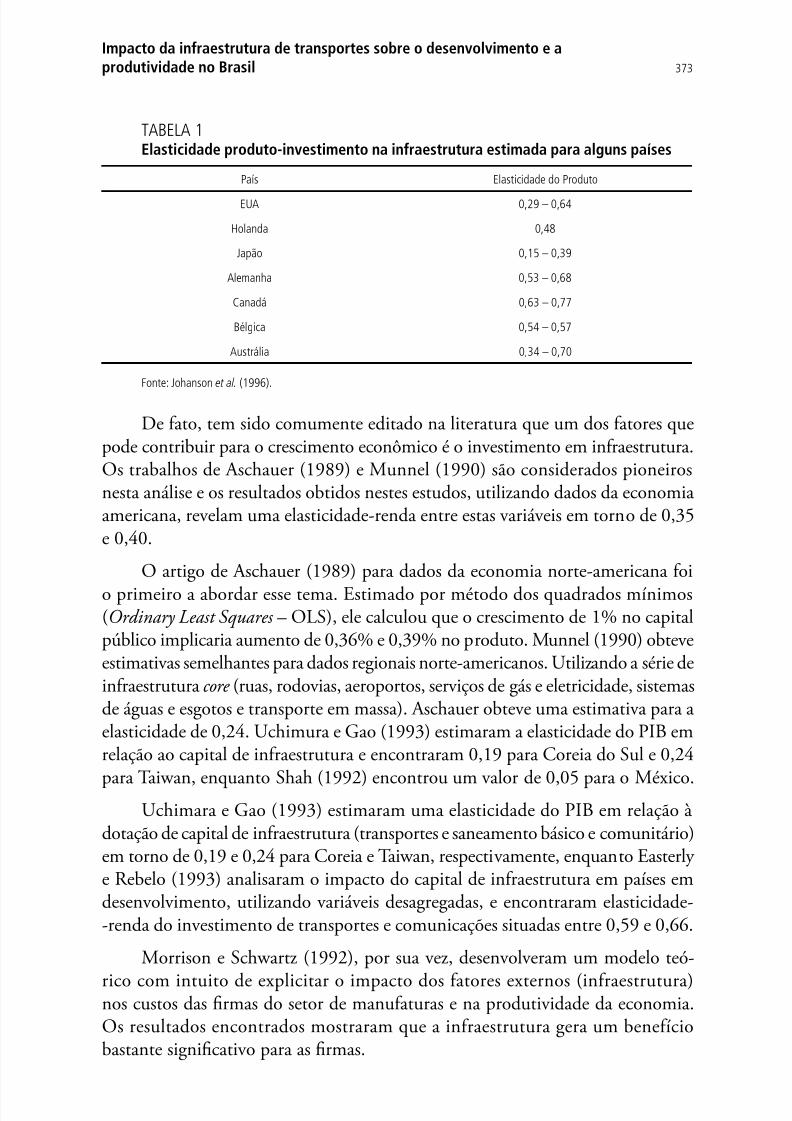

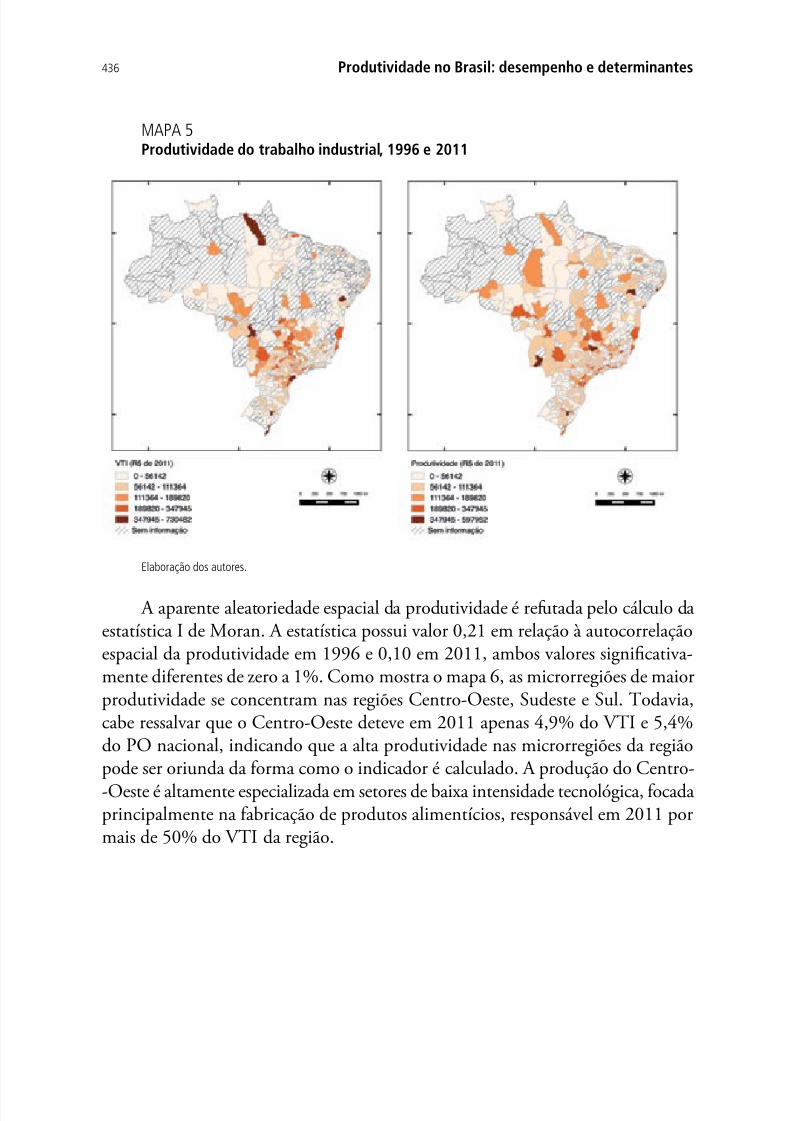

131Padrões tecnológicos e aprendizado de exportação: o caso das rmas industriaisbrasileiras, 2006-2008

Importância das atividades inovativas (Escala 1-4)Cargas fatoriais após

fatoração do eixo principalCargas fatoriais após a

rotação Varimax Comunalidades

Fator 1 Fator 2 Fator 1 Fator 2

Introdução de inovações no mercado 0,515 -0,1570,533 0,076 0,290Projeto industrial 0,424 -0,077 0,417 0,110 0,186

Soma dos autovalores após a fatoração do eixo principal 2,730 -

Autovalores dos fatores 1,778 0,953 1,630 1,101 -

Proporção da variância explicada pelo fator 65,1% 34,9% 59,7% 40,3% -

Alfa de Cronbach padronizado - - 0,693 0,830 -

Fonte: Pintec.Obs.: Cargas fatoriais acima de 0,40 estão em negrito.

Finalmente, foram construídos escores fatoriais a partir das cargas fatoriairotacionadas, que são simplesmente o produto entre as cargas fatoriais e os valororiginais das variáveis para cada observação. Desta maneira, foram criadas duvariáveis que resumem a importância das atividades de inovação. No entanto, umavaliação nal da conabilidade dessas novas variáveis é necessária. Uma medpopular de conabilidade é o Alfa de Cronbach (Hairet al ., 2005). A variável criadaa partir do primeiro fator cou praticamente no limite recomendado de 0,70, e osegundo fator originou uma variável cujo Alpha de Cronbach padronizado foi 0,83

4.2 A importância das fontes de informaçãoPrimeiramente, a partir das quatorze fontes informação na Pintec, o efeito dequatro delas – P&D, outras fontes internas, outra empresa do mesmo grupo e defornecedores de máquinas e equipamentos – já foi capturado pela importância daatividades de inovação. As patentes não foram uma importante fonte de informações para qualquer empresa na amostra. Além disso, a importância dos clientesconsumidores e concorrentes como fontes de informação para a inovação foram

excluídos da análise fatorial, pois essas variáveis não estão correlacionadas coqualquer outra variável. Estas variáveis entraram como regressores separados nmodelos de regressão.

Portanto, a partir das sete variáveis restantes , existem dois conjuntos devariáveis correlacionados. O primeiro conjunto está relacionado a fontes formaide conhecimento (universidades, centros de capacitação e instituições de teste)enquanto o segundo conjunto está relacionado a fontes informais (conferênciasfeiras e redes informação informatizadas). A medida de Kaiser de adequação d

amostra (MSA) foi de 0,82, em média, conforme a tabela 6.

(Continuação)

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 134/567

132 Produtividade no Brasil: desempenho e determinantes

TABELA 6Matriz de correlações policóricas – importância das fontes de informação para a inovação

Importância das fontes de informação

Importânciada fonte

(Escala de 1-4)

Clientes econsumidores

(1)

Competidores(2)

Emp. deconsultoria

(3)

Universidades(4)

Centros decapacitação

(5)

Instituiçõesde teste

(6)

Conferências(7)

Feiras(8)

Redes de inf.informatizadas

(9)

Média 2,994 2,357 1,779 1,494 1,723 1,767 2,1142,698 3,094

Desviopadrão 1,199 1,209 1,142 0,971 1,106 1,146 1,2181,234 1,150

N 2.411 2.411 2.411 2.411 2.411 2.411 2.4112.411 2.411

(1) 1 - - - - - - - -

(2) 0,40 1 - - - - - - -

(3) 0,20 0,26 1 0,26 0,18 0,11 0,03 0,00 -0,02(4) 0,30 0,29 0,50 1 0,25 0,29 0,15 0,00 0,04

(5) 0,32 0,31 0,46 0,58 1 0,30 0,03 0,06 0,12

(6) 0,33 0,30 0,43 0,59 0,58 1 0,23 -0,12 0,02

(7) 0,25 0,27 0,31 0,47 0,41 0,46 1 0,54 0,07

(8) 0,24 0,25 0,19 0,29 0,30 0,23 0,64 1,00 0,29

(9) 0,28 0,26 0,17 0,28 0,31 0,24 0,39 0,46 1

Comunalidades a priori (SMC) - - 0,31 0,50 0,46 0,47 0,53 0,46 0,25

Medida deKaiser deadequaçãoda amostra(MSA)

- - 0,88 0,85 0,86 0,83 0,77 0,69 0,86

Fonte: Pintec.

TABELA 7Autovalores preliminares da importância das fontes de informação para inovação

Autovalores preliminares: Total = 2,980Média = 0,426

Autovalor Diferença Proporção Cumulativo

1 2,86 2,21 0,96 0,96

2 0,64 0,64 0,22 1,17

3 0,00 0,04 0,00 1,17

4 -0,04 0,08 -0,01 1,16

5 -0,12 0,03 -0,04 1,12

6 -0,15 0,06 -0,05 1,07

7 -0,21 -0,07 1,00

Fonte: Pintec.

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 135/567

133Padrões tecnológicos e aprendizado de exportação: o caso das rmas industriaisbrasileiras, 2006-2008

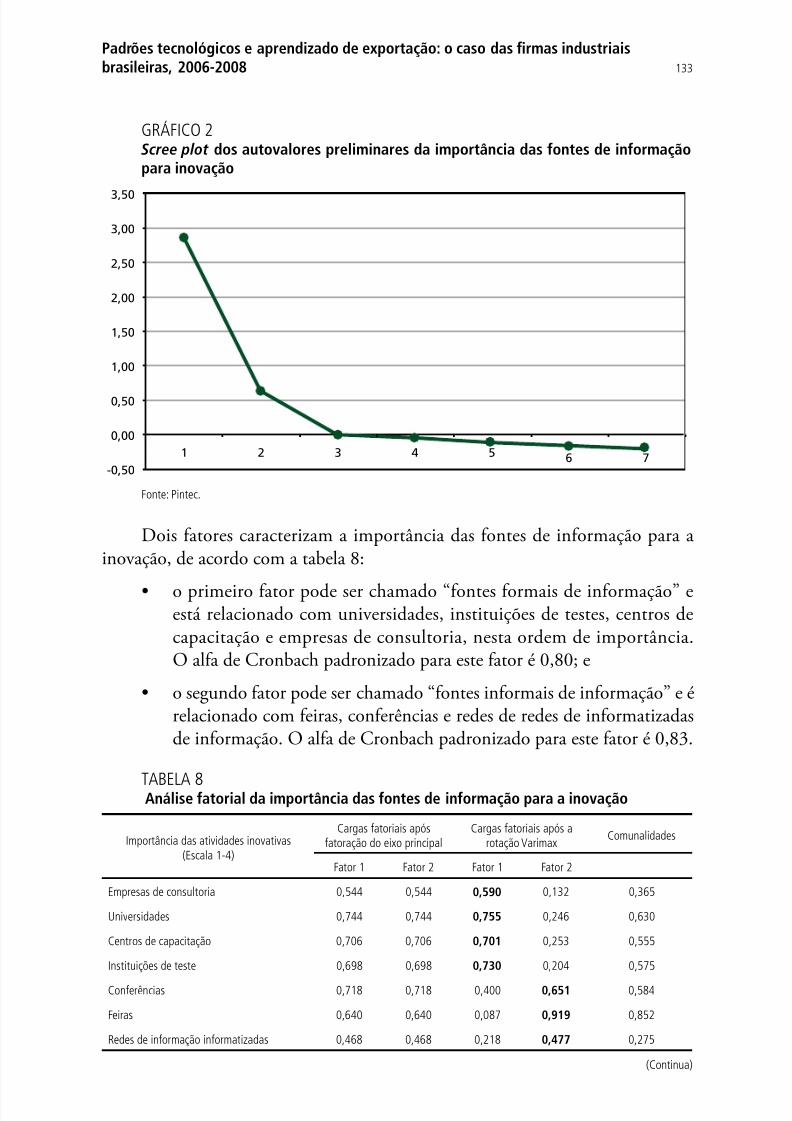

GRÁFICO 2 Scree plot dos autovalores preliminares da importância das fontes de informaçãopara inovação

-0,50

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

1 2 3 4 5 6 7

Fonte: Pintec.

Dois fatores caracterizam a importância das fontes de informação para ainovação, de acordo com a tabela 8:

• o primeiro fator pode ser chamado “fontes formais de informação” eestá relacionado com universidades, instituições de testes, centros decapacitação e empresas de consultoria, nesta ordem de importância.O alfa de Cronbach padronizado para este fator é 0,80; e

• o segundo fator pode ser chamado “fontes informais de informação” e érelacionado com feiras, conferências e redes de redes de informatizadasde informação. O alfa de Cronbach padronizado para este fator é 0,83.

TABELA 8 Análise fatorial da importância das fontes de informação para a inovação

Importância das atividades inovativas(Escala 1-4)

Cargas fatoriais apósfatoração do eixo principal

Cargas fatoriais após arotação Varimax Comunalidades

Fator 1 Fator 2 Fator 1 Fator 2

Empresas de consultoria 0,544 0,544 0,590 0,132 0,365

Universidades 0,744 0,744 0,755 0,246 0,630

Centros de capacitação 0,706 0,706 0,701 0,253 0,555

Instituições de teste 0,698 0,698 0,730 0,204 0,575

Conferências 0,718 0,718 0,400 0,651 0,584

Feiras 0,640 0,640 0,087 0,919 0,852

Redes de informação informatizadas 0,468 0,468 0,2180,477 0,275

(Continua)

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 136/567

134 Produtividade no Brasil: desempenho e determinantes

Importância das atividades inovativas(Escala 1-4)

Cargas fatoriais apósfatoração do eixo principal

Cargas fatoriais após arotação Varimax Comunalidades

Fator 1 Fator 2 Fator 1 Fator 2

Soma dos autovalores após a fatoração doeixo principal 3,836 -

Autovalores dos fatores 2,979 0,858 2,157 1,68 -

Proporção da variância explicada pelo fator 77,7% 22,3% 56,2% 43,8% -

Alfa de Cronbach padronizado - - 0,808 0,834 -

Fonte: Pintec.Obs.: Cargas fatoriais acima de 0,40 estão em negrito.

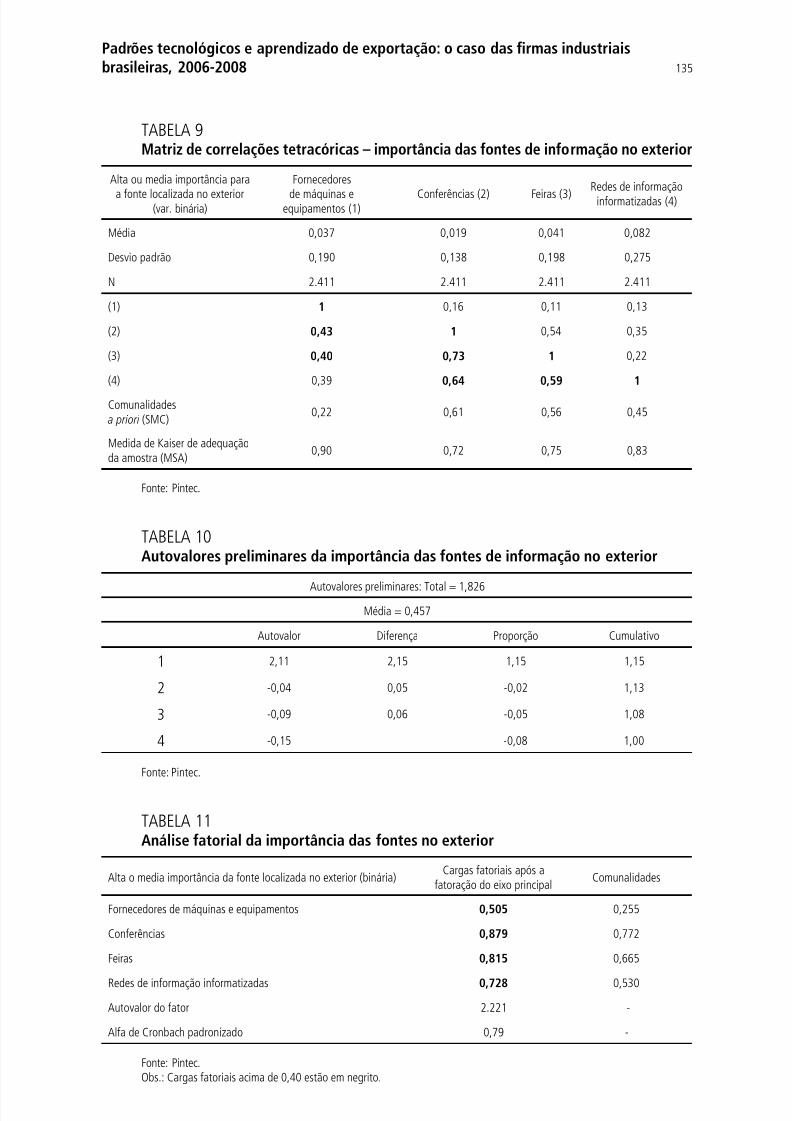

4.3 A importância das fontes de informação no exterior A Pintec permite a identicação das fontes de informação para a inovação, seja nBrasil ou no exterior. É interessante saber se os participantes utilizam mais fontede informação no exterior do que os não exportadores, e os possíveis impactodessas fontes no exterior em suas variáveis de desempenho.

Assim, foi criada uma variável de interação de tal forma que ela assumiuvalor 1 se a rma atribuiu média ou alta importância a uma determinada fontede informação e esta fonte está localizada no exterior, e valor 0, caso contrário.

Como discutido anteriormente, existem várias fontes de informação, e, emprincípio, há uma variável de interação para cada fonte. No entanto, poucas fontesituadas no exterior foram utilizadas de forma relevante. De fato, quando localizadno exterior, somente os fornecedores de máquinas e equipamentos, concorrentesconferências, feiras e redes de informação eletrônicas foram usadas por mais d200 empresas da amostra. Entre essas variáveis, os concorrentes tiveram MSA deKaiser abaixo de 0,40, por isso esta fonte foi excluída da análise fatorial.

Portanto, as quatro variáveis restantes formam apenas um fator (uma vez queos outros três elementos têm autovalores negativos), que é geral e relacionado todas as variáveis. A matriz de correlações tetracóricas (que é o nome das matrizpolicóricas quando as variáveis são binárias), os autovalores preliminares e a anlise fatorial estão nas tabelas 9, 10 e 11, respectivamente. Não é possível a rotaçãapenas um fator. O alpha de Cronbach padronizado é 0,79.

(Continuação)

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 137/567

135Padrões tecnológicos e aprendizado de exportação: o caso das rmas industriaisbrasileiras, 2006-2008

TABELA 9Matriz de correlações tetracóricas – importância das fontes de informação no exterior

Alta ou media importância para

a fonte localizada no exterior(var. binária)

Fornecedores

de máquinas eequipamentos (1) Conferências (2) Feiras (3)Redes de informaçãoinformatizadas (4)

Média 0,037 0,019 0,041 0,082

Desvio padrão 0,190 0,138 0,198 0,275

N 2.411 2.411 2.411 2.411

(1) 1 0,16 0,11 0,13

(2) 0,43 1 0,54 0,35

(3) 0,40 0,73 1 0,22

(4) 0,39 0,64 0,59 1

Comunalidades a priori (SMC) 0,22 0,61 0,56 0,45

Medida de Kaiser de adequaçãoda amostra (MSA) 0,90 0,72 0,75 0,83

Fonte: Pintec.

TABELA 10Autovalores preliminares da importância das fontes de informação no exterior

Autovalores preliminares: Total = 1,826Média = 0,457

Autovalor Diferença Proporção Cumulativo

1 2,11 2,15 1,15 1,15

2 -0,04 0,05 -0,02 1,13

3 -0,09 0,06 -0,05 1,08

4 -0,15 -0,08 1,00

Fonte: Pintec.

TABELA 11Análise fatorial da importância das fontes no exterior

Alta o media importância da fonte localizada no exterior (binária)Cargas fatoriais após afatoração do eixo principal Comunalidades

Fornecedores de máquinas e equipamentos 0,505 0,255

Conferências 0,879 0,772

Feiras 0,815 0,665

Redes de informação informatizadas 0,728 0,530Autovalor do fator 2.221 -

Alfa de Cronbach padronizado 0,79 -

Fonte: Pintec.Obs.: Cargas fatoriais acima de 0,40 estão em negrito.

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 138/567

136 Produtividade no Brasil: desempenho e determinantes

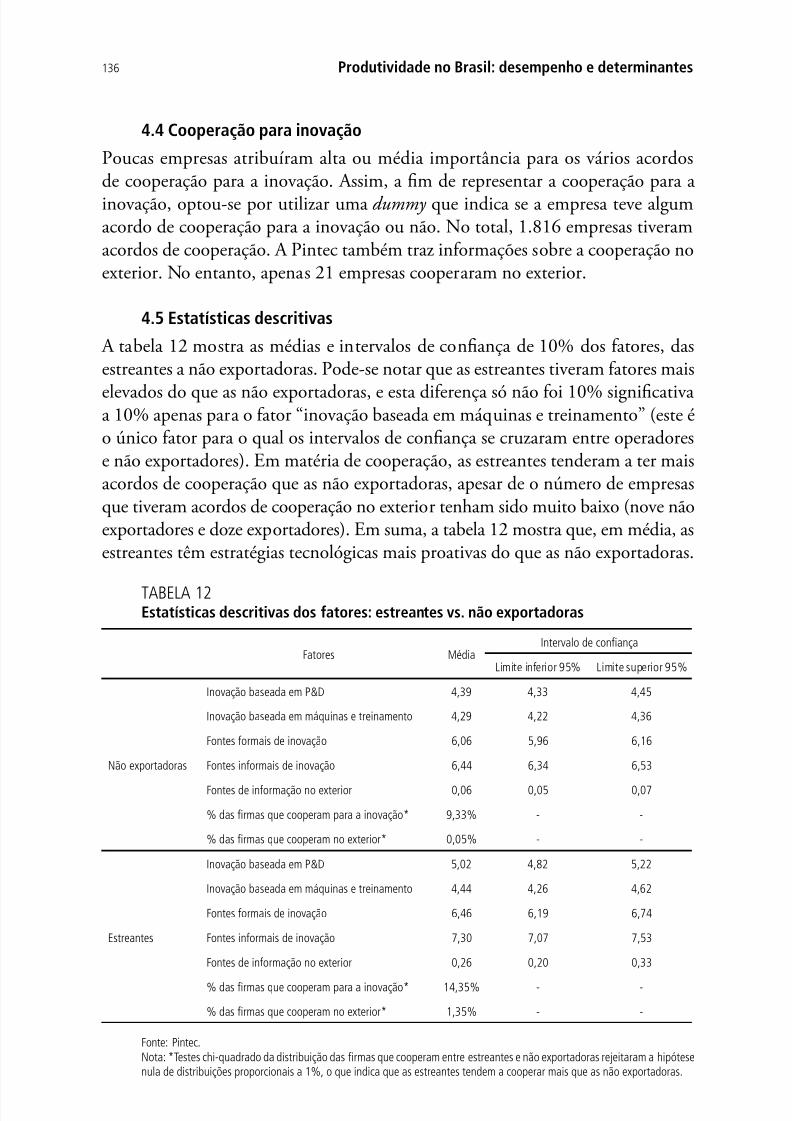

4.4 Cooperação para inovaçãoPoucas empresas atribuíram alta ou média importância para os vários acordosde cooperação para a inovação. Assim, a m de representar a cooperação para inovação, optou-se por utilizar umadummy que indica se a empresa teve algumacordo de cooperação para a inovação ou não. No total, 1.816 empresas tiveramacordos de cooperação. A Pintec também traz informações sobre a cooperação nexterior. No entanto, apenas 21 empresas cooperaram no exterior.

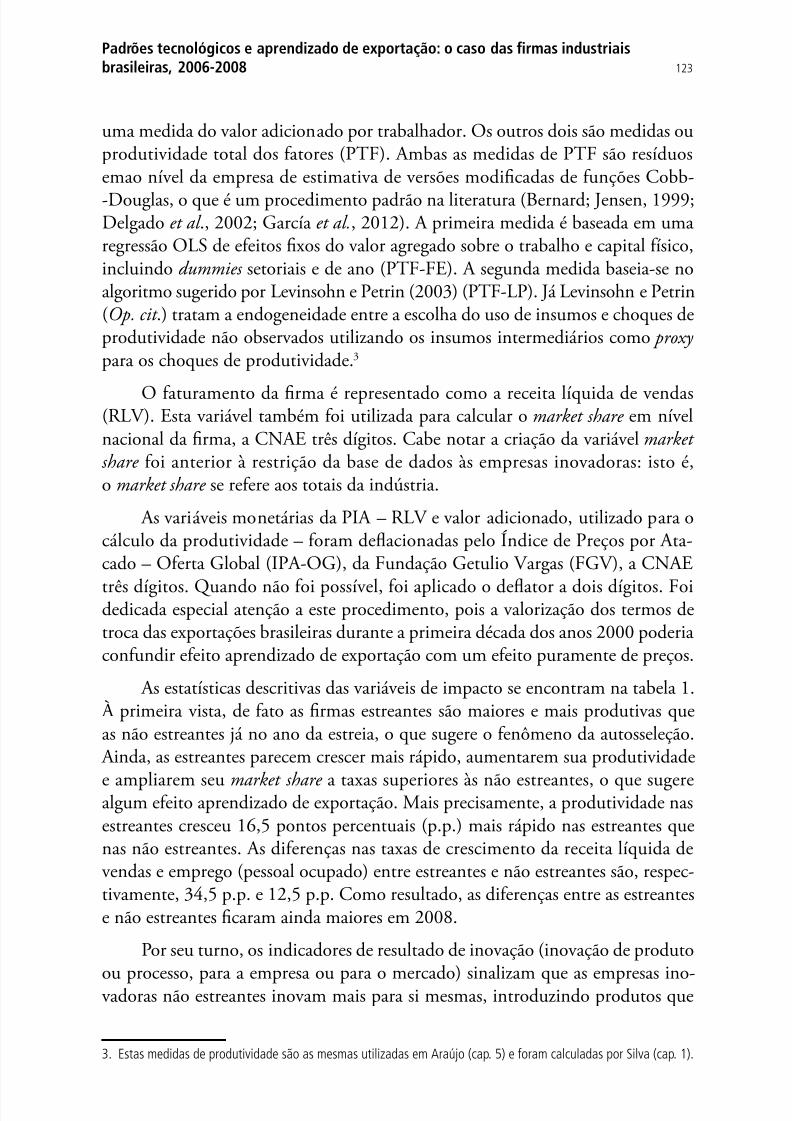

4.5 Estatísticas descritivas A tabela 12 mostra as médias e intervalos de conança de 10% dos fatores, daestreantes a não exportadoras. Pode-se notar que as estreantes tiveram fatores ma

elevados do que as não exportadoras, e esta diferença só não foi 10% signicativa 10% apenas para o fator “inovação baseada em máquinas e treinamento” (este o único fator para o qual os intervalos de conança se cruzaram entre operadoree não exportadores). Em matéria de cooperação, as estreantes tenderam a ter maiacordos de cooperação que as não exportadoras, apesar de o número de empresaque tiveram acordos de cooperação no exterior tenham sido muito baixo (nove nãexportadores e doze exportadores). Em suma, a tabela 12 mostra que, em média, aestreantes têm estratégias tecnológicas mais proativas do que as não exportadora

TABELA 12Estatísticas descritivas dos fatores: estreantes vs. não exportadoras

Fatores MédiaIntervalo de conança

Limite inferior 95% Limite superior 95%

Não exportadoras

Inovação baseada em P&D 4,39 4,33 4,45

Inovação baseada em máquinas e treinamento 4,29 4,22 4,36

Fontes formais de inovação 6,06 5,96 6,16

Fontes informais de inovação 6,44 6,34 6,53

Fontes de informação no exterior 0,06 0,05 0,07

% das rmas que cooperam para a inovação* 9,33% - -

% das rmas que cooperam no exterior* 0,05% - -

Estreantes

Inovação baseada em P&D 5,02 4,82 5,22

Inovação baseada em máquinas e treinamento 4,44 4,26 4,62

Fontes formais de inovação 6,46 6,19 6,74

Fontes informais de inovação 7,30 7,07 7,53

Fontes de informação no exterior 0,26 0,20 0,33

% das rmas que cooperam para a inovação* 14,35% - -

% das rmas que cooperam no exterior* 1,35% - -

Fonte: Pintec.Nota: *Testes chi-quadrado da distribuição das rmas que cooperam entre estreantes e não exportadoras rejeitaram a hipótesenula de distribuições proporcionais a 1%, o que indica que as estreantes tendem a cooperar mais que as não exportadoras.

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 139/567

137Padrões tecnológicos e aprendizado de exportação: o caso das rmas industriaisbrasileiras, 2006-2008

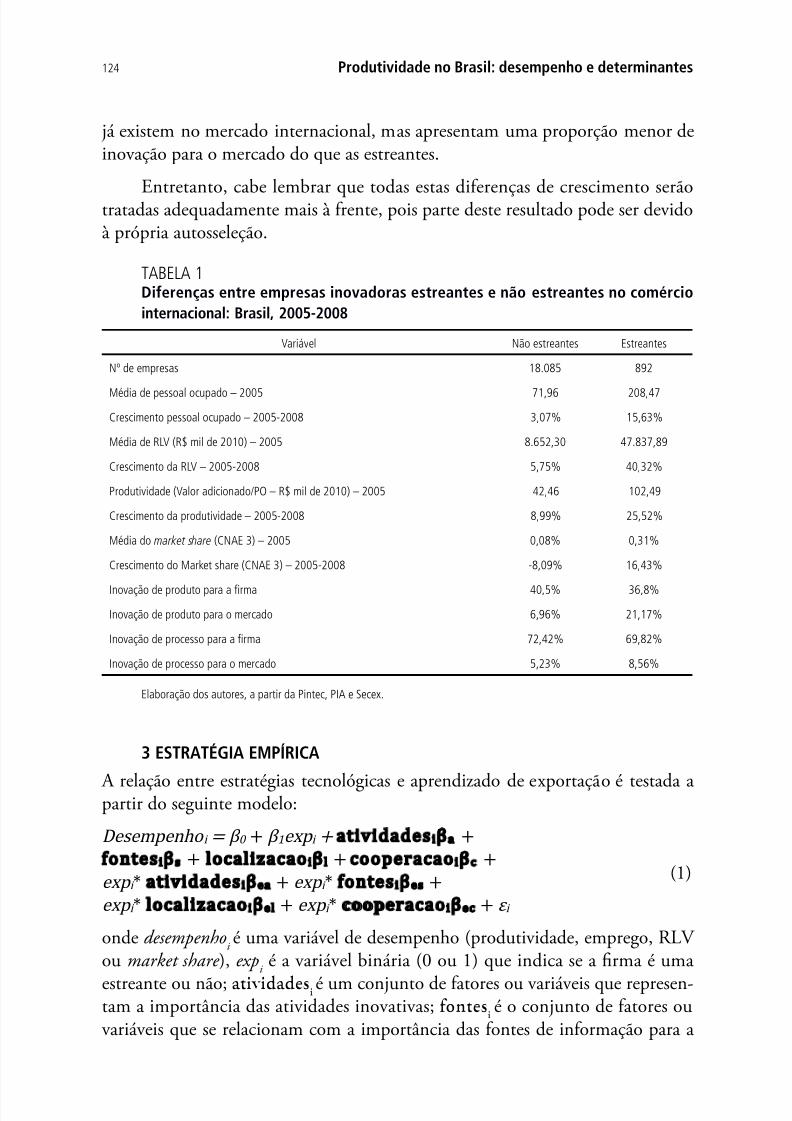

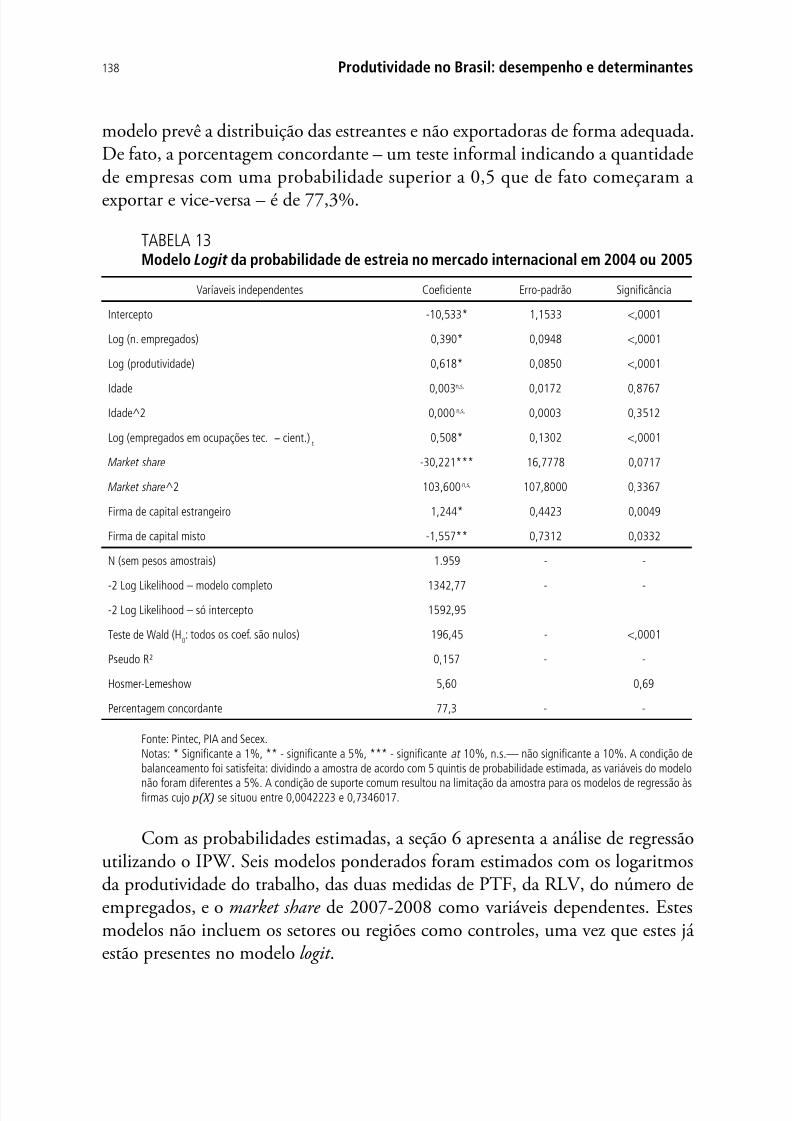

5 CONTROLE DA AUTOSSELEÇÃO DAS ESTREANTES Antes de proceder à análise de regressão que relaciona a entrada no mercadinternacional às estratégias tecnológicas, é necessário apresentar os resultados dmodelologit utilizado para controlar a autosseleção.

No modelo apresentado na tabela 13, a probabilidade de estreia na exportaçãoem 2004 ou 2005 e permanência por dois anos consecutivos é regredida sobre ologaritmo dos empregados e produtividade, a idade da empresa (forma quadrática)o número de empregados técnico-cientícos, omarket sharena forma quadrática ese a empresa possui capital estrangeiro ou misto. Controles setoriais também foramadicionadas ao modelo (as empresas foram classicadas de acordo com as categrias de intensidade tecnológica da Organização para a Cooperação Econômica Desenvolvimento (OCDE) – trabalho-intensivas, baseadas em recursos naturaisbaixa, média e alta intensidade tecnológica), bem como os controles regionai(Norte, Nordeste, Centro-Oeste, Sudeste e Sul). Esses controles setoriais e regionais não foram relatados na tabela 6. odas as variáveis estão em valores de 200Esta especicação baseia-se na literatura de microdeterminantes das exportaçõ(Araújo, 2005; Greenway; Kneller, 2007).

Empregados em ocupações técnico-cientícas, segundo a Classicação Brasleira de Ocupações (CBO), são uma boa proxy para o investimento em tecnologia,uma vez que eles estão altamente correlacionados com P&D das empresas (Araúet al ., 2009). Idade emarket share estão em forma quadrática porque a literaturaargumenta que as empresas que estão no mercado há mais tempo não são maispropensas a entrar no mercado internacional do que as empresas mais jovens, masó até certo ponto. O mesmo raciocínio aplica-se aomarket share : maior participa-ção de mercado signica maior escala, mas uma parcela muito grande do mercadsignica pouca pressão competitiva, o que pode criar um desincentivo para buscamercados estrangeiros. Em ambos os casos, um sinal positivo é esperado para coeciente da variável em nível e um sinal negativo do coeciente da variável quadrado, o que indicaria a existência de um ponto máximo.

Em geral, os coecientes do modelo foram os esperados. Produtividadee tamanho afetaram positivamente a probabilidade de uma empresa se entrarno comércio internacional, como também os empregados técnico-cientícos.No entanto, a idade não teve relação com a entrada em mercados estrangeiros, e market share pareceu afetar negativamente a probabilidade de se tornar um expor-tador, ainda que apenas um dos coecientes foi signicativo a 10%. As empresatransnacionais tiveram maior probabilidade de se tornarem exportadoras, enquantoo contrário aconteceu com as empresas de capital misto (nacional e estrangeiro)

O teste Wald indica que o modelo como um todo foi estatisticamente signi-cativo, e a aceitação da hipótese nula do teste de Hosmer-Lemeshow indica que

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 140/567

138 Produtividade no Brasil: desempenho e determinantes

modelo prevê a distribuição das estreantes e não exportadoras de forma adequadDe fato, a porcentagem concordante – um teste informal indicando a quantidadede empresas com uma probabilidade superior a 0,5 que de fato começaram aexportar e vice-versa – é de 77,3%.

TABELA 13Modelo Logit da probabilidade de estreia no mercado internacional em 2004 ou 2005

Varíaveis independentes Coeciente Erro-padrão Signicância

Intercepto -10,533* 1,1533 <,0001

Log (n. empregados) 0,390* 0,0948 <,0001

Log (produtividade) 0,618* 0,0850 <,0001

Idade 0,003n,s,

0,0172 0,8767Idade^2 0,000 n,s, 0,0003 0,3512

Log (empregados em ocupações tec.– cient.) t 0,508* 0,1302 <,0001

Market share -30,221*** 16,7778 0,0717

Market share 2 103,600 n,s, 107,8000 0,3367

Firma de capital estrangeiro 1,244* 0,4423 0,0049

Firma de capital misto -1,557** 0,7312 0,0332

N (sem pesos amostrais) 1.959 - -

-2 Log Likelihood – modelo completo 1342,77 - --2 Log Likelihood – só intercepto 1592,95

Teste de Wald (H0: todos os coef. são nulos) 196,45 - <,0001

Pseudo R² 0,157 - -

Hosmer-Lemeshow 5,60 0,69

Percentagem concordante 77,3 - -

Fonte: Pintec, PIA and Secex.Notas: * Signicante a 1%, ** - signicante a 5%, *** - signicante at 10%, n.s.— não signicante a 10%. A condição debalanceamento foi satisfeita: dividindo a amostra de acordo com 5 quintis de probabilidade estimada, as variáveis do mode

não foram diferentes a 5%. A condição de suporte comum resultou na limitação da amostra para os modelos de regressão àrmas cujo p(X) se situou entre 0,0042223 e 0,7346017.

Com as probabilidades estimadas, a seção 6 apresenta a análise de regressãutilizando o IPW. Seis modelos ponderados foram estimados com os logaritmosda produtividade do trabalho, das duas medidas de P F, da RLV, do número deempregados, e omarket share de 2007-2008 como variáveis dependentes. Estesmodelos não incluem os setores ou regiões como controles, uma vez que estes jestão presentes no modelologit .

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 141/567

139Padrões tecnológicos e aprendizado de exportação: o caso das rmas industriaisbrasileiras, 2006-2008

6 MODELOS DE REGRESSÃO – AFINAL, O APRENDIZADO DE EXPORTAÇÃOTEM RELAÇÃO COM OS PADRÕES TECNOLÓGICOS?

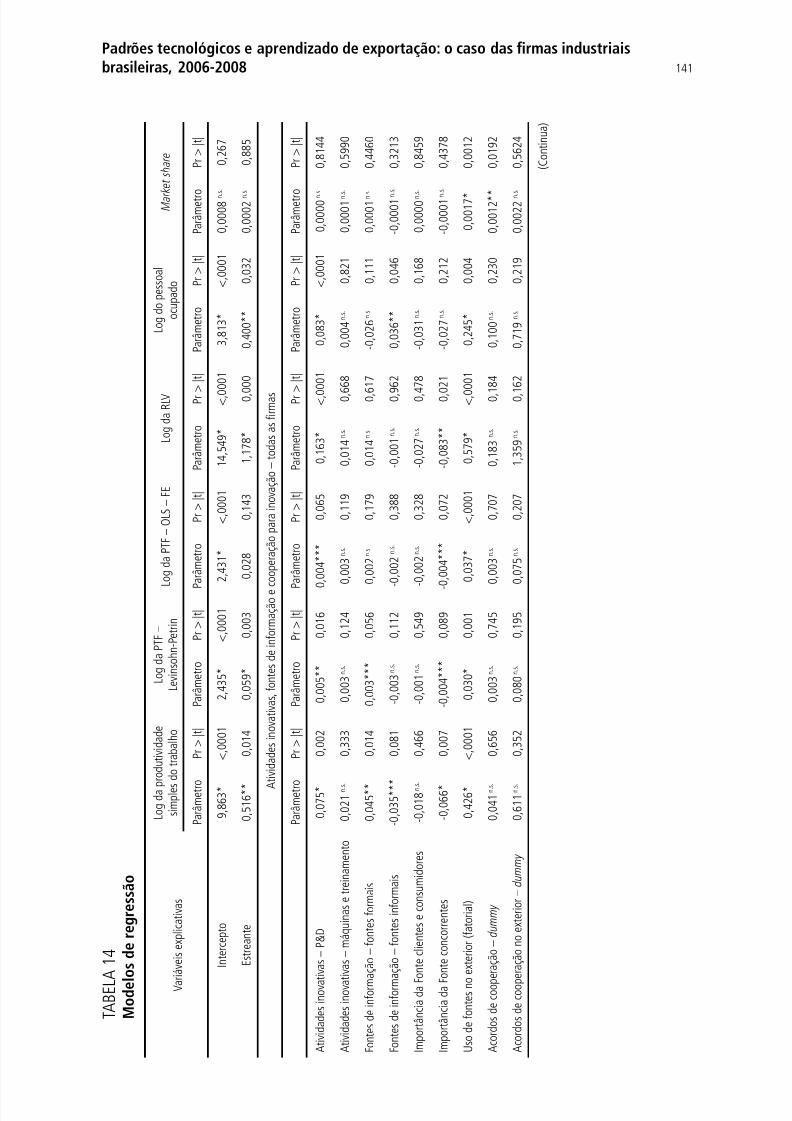

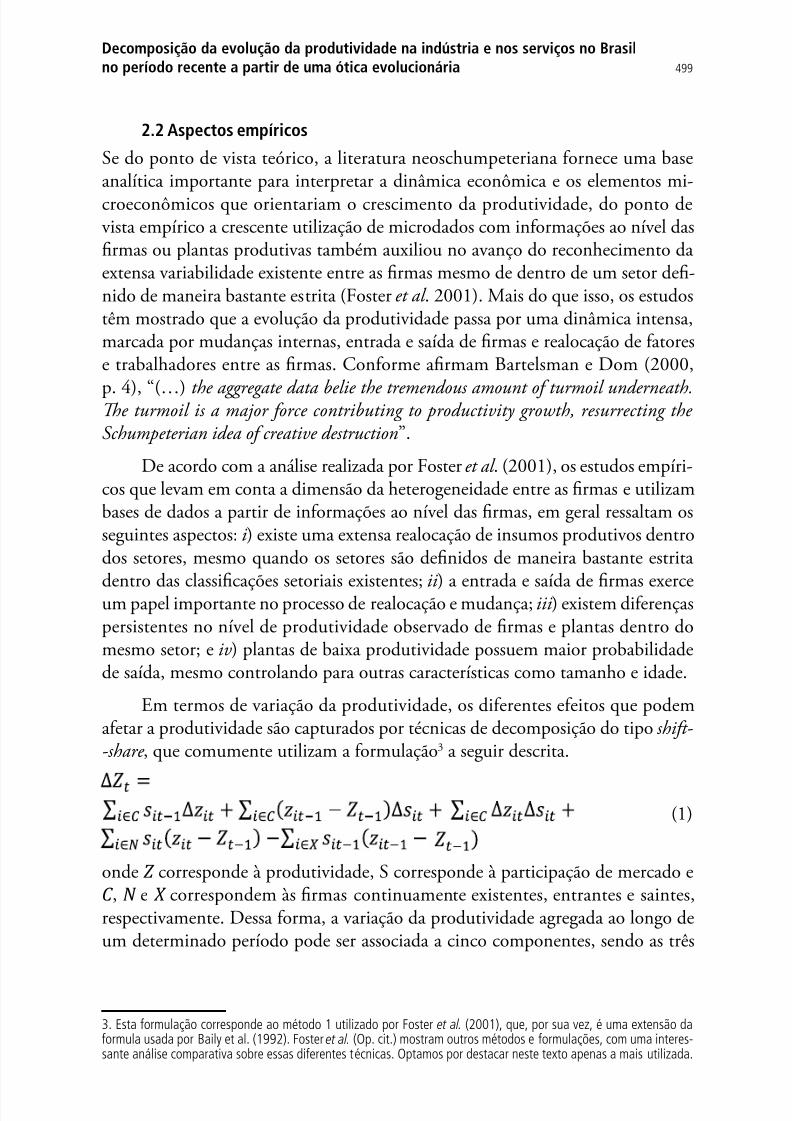

6.1 ProdutividadeOs modelos de regressão estão descritos na tabela 14, e há três medidas de produtividade:i ) produtividade simples do trabalho;ii ) produtividade total dos fatores(P F), calculada pela técnica sugerida por Levinsohn-Petrin (2003); eiii ) P Fcalculada por OLS com efeitos xos. Em termos gerais, os três modelos são válidestatisticamente, pois os testes F sob hipótese nula de que os coecientes não sãestatisticamente diferentes de zero foi rejeitado a menos de 0,1% de signicânci

O primeiro conjunto de resultados, referente àdummy de estreia, indica efeito

aprendizado geral da exportação sobre a produtividade simples do trabalho, daordem de 51,6% – isto é, em 2007-2008, a produtividade das estreantes era 67,4%superior à das não estreantes.4 Para o caso da P F pela técnica de Levinsohn-Petrin,este efeito é de 6,1%, e ele não é signicante no caso da P F pela técnica OLS-FE

O segundo conjunto de resultados se refere ao impacto dos padrões tecno-lógicos sobre a produtividade, independentemente se a rma é estreante ou nãoNo que tange às atividades inovativas, o coeciente do fator que denota um aprendizado tecnológico mais ativo (P&D interno e externo, gastos com introdução

de inovação e projeto industrial) é sempre positivo e signicante a 10%, nos trêmodelos para produtividade estimados. Inversamente, o coeciente referente afator relacionado ao aprendizado tecnológico via aquisição de tecnologia incorporada não é signicante nos três modelos.

Quanto às fontes de informação, o fator que indica a importância das fontesformais (universidades, centros de pesquisa etc.) é signicante nos modelos paraprodutividade simples do trabalho e da P F Levinsohn-Petrin, enquanto o fatorreferente às fontes informais é (conferências, feiras e redes de informação informa

zadas) é signicante apenas no modelo de produtividade simples do trabalho, tendsinal negativo. Ainda sobre as fontes de informação para inovação, a importância dclientes e consumidores como fontes de informação não foi signicante em nenhumdos modelos (em verdade, esta fonte não é signicante em nenhum dos modelodeste artigo) e o uso de concorrentes como fonte de informação apresentou sinanegativo e signicante, pelo menos a 10%, em todos os modelos estimados para produtividade. Uma possível explicação para o sinal negativo dos concorrentecomo relevante fonte de informação é que talvez as rmas que mais valorizem es

4. Esta diferença percentual não é exatamente igual ao coeciente do modelo, porque a variável em log está sendregredida sobre uma variável dummy. Assim, para encontrar esta diferença percentual, é necessário aplicar a traformaçãoe(β) -1 .

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 142/567

140 Produtividade no Brasil: desempenho e determinantes

tipo de fonte sejam aquelas em posição competitiva mais desfavorável, precisandconvergir para a fronteira tecnológica do setor.

O uso de fontes de informação no exterior afeta positivamente a produtividadeuma vez que o coeciente relacionado a este fator geral é positivo e signicante1% em todos os modelos para produtividade. Sem embargo, esse fator é signicanem todos os modelos do artigo.

A manutenção de acordos de cooperação, nem mesmo com agentes situados noexterior, não foi signicante em nenhum dos modelos estimados para a produtividad

Por sua vez, o terceiro conjunto de resultados – aquele referente à interaçãoentre os fatores e adummy de estreia – aponta para diferentes direções. Em geral, os

fatores relacionados às atividades inovativas não foram signicantes, à exceção primeiro fator no modelo para a P F-LP, com coeciente negativo e signicante a 1% Já os coecientes das fontes de informação não foram signicantes no model

da produtividade do trabalho, mas o primeiro fator (fontes formais) teve coeciente negativo e signicante nos dois modelos de P F. Por sua vez, o segundo fato(fontes informais) apresentou sinal positivo e signicante nesses modelos de P

Quanto ao uso de clientes e fornecedores como fontes de informação para ainovação, ele só foi signicante no modelo para a produtividade do trabalho, comsinal positivo. O uso de concorrentes como fonte de informação não é signicantpara as estreantes em nenhum dos modelos.

Para as estreantes, o coeciente referente às fontes de informação no exterioé negativo. Isso praticamente anula o efeito geral positivo vericado para todaas rmas.

Por m, os acordos de cooperação só têm coeciente positivo no modeloP F-LF, e a manutenção de acordos de cooperação no exterior não tem relaçãocom a produtividade das estreantes em nenhum dos modelos estimados.

Em resumo, é vericado ganho de produtividade para as rmas estreantes emdois dos três modelos estimados. Os modelos apontam que atividades inovativae o uso de fontes de informação para a inovação, sobretudo as atividades maiintensivas em conhecimento (como P&D) e o uso de fontes mais formais parainovação, como universidades e centros de pesquisa afetam a produtividade dtodas as rmas, bem como o uso dessas fontes de informação no exterior. No entanto, não parece haver nenhum ganho especial de produtividade para as estreantedecorrente dos padrões tecnológicos apontados pelos fatores e variáveis. Assimhipótese dolearning-by-exportingvia aprendizado tecnológico não foi vericada noque tange às medidas de produtividade, pois não há relação estatística especial entas estratégias tecnológicas adotadas pelas estreantes e os ganhos de produtividad

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 143/567

141Padrões tecnológicos e aprendizado de exportação: o caso das rmas industriaisbrasileiras, 2006-2008

T A B E L A 1 4

M o d e l o s d e r e g r e s s ã o

V a r i á v e i s e x p

l i c a t i v a s

L o g

d a p

r o d u t i v i d a

d e

s i m p

l e s

d o t r a

b a

l h o

L o g

d a P T F –

L e v i n s o

h n - P

e t r i n

L o g

d a P T F –

O L S –

F E

L o g

d a R L V

L o g

d o p e s s o a

l

o c u p a

d o

M a r k e t s h a r e

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

I n t e r c e p t o

9 , 8

6 3 *

< , 0

0 0 1

2 , 4

3 5

*

< , 0

0 0 1

2 , 4

3 1

*

< , 0

0 0 1

1 4

, 5 4 9

*

< , 0 0 0 1

3 , 8

1 3

*

< , 0

0 0 1

0 , 0

0 0 8 n

. s .

0 , 2

6 7

E s t r e a n t e

0 , 5

1 6

* *

0 , 0

1 4

0 , 0

5 9

*

0 , 0

0 3

0 , 0

2 8

0 , 1

4 3

1 , 1

7 8

*

0 , 0 0 0

0 , 4

0 0

* *

0 , 0

3 2

0 , 0

0 0 2 n

. s .

0 , 8

8 5

A t i v i d a

d e s i n o v a t i v a s ,

f o n t e s

d e i n

f o r m a ç ã o e c o o p e r a ç ã o p a r a i n o v a ç ã o –

t o d a s a s

r m a s

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

A t i v i d a

d e s i n o v a t i v a s –

P & D

0 , 0

7 5 *

0 , 0

0 2

0 , 0

0 5

* *

0 , 0

1 6

0 , 0

0 4

* * *

0 , 0

6 5

0 , 1

6 3

*

< , 0 0 0 1

0 , 0

8 3

*

< , 0

0 0 1

0 , 0

0 0 0 n

. s

0 , 8

1 4 4

A t i v i d a

d e s i n o v a t i v a s –

m á q u i n a s e t r e i n a m e n t o

0 , 0

2 1 n . s

.

0 , 3

3 3

0 , 0

0 3 n

. s .

0 , 1

2 4

0 , 0

0 3 n

. s .

0 , 1

1 9

0 , 0

1 4 n

. s .

0 , 6 6 8

0 , 0

0 4 n

. s .

0 , 8

2 1

0 , 0

0 0 1 n

. s .

0 , 5

9 9 0

F o n t e s

d e i n

f o r m

a ç ã o –

f o n t e s

f o r m a i s

0 , 0

4 5

* *

0 , 0

1 4

0 , 0

0 3

* * *

0 , 0

5 6

0 , 0

0 2 n

. s .

0 , 1

7 9

0 , 0

1 4 n

. s .

0 , 6 1 7

- 0 , 0

2 6 n

. s .

0 , 1

1 1

0 , 0

0 0 1 n

. s .

0 , 4

4 6 0

F o n t e s

d e i n

f o r m

a ç ã o –

f o n t e s i n

f o r m a i s

- 0

, 0 3 5 * * *

0 , 0

8 1

- 0 , 0

0 3 n

. s .

0 , 1

1 2

- 0 , 0

0 2 n

. s .

0 , 3

8 8

- 0 , 0

0 1 n

. s .

0 , 9 6 2

0 , 0

3 6

* *

0 , 0

4 6

- 0 , 0

0 0 1 n

. s .

0 , 3

2 1 3

I m p o r t â n c i a

d a F o n t e c l i e n t e s e c o n s u m i d o r e s

- 0 , 0

1 8 n . s .

0 , 4

6 6

- 0 , 0

0 1 n

. s .

0 , 5

4 9

- 0 , 0

0 2 n

. s .

0 , 3

2 8

- 0 , 0

2 7 n

. s .

0 , 4 7 8

- 0 , 0

3 1 n

. s .

0 , 1

6 8

0 , 0

0 0 0 n

. s .

0 , 8

4 5 9

I m p o r t â n c i a

d a F o n t e c o n c o r r e n t e s

- 0 , 0

6 6 *

0 , 0

0 7

- 0

, 0 0 4 * * *

0 , 0

8 9

- 0

, 0 0 4 * * *

0 , 0

7 2

- 0 , 0

8 3

* *

0 , 0 2 1

- 0 , 0

2 7 n

. s .

0 , 2

1 2

- 0 , 0

0 0 1 n

. s .

0 , 4

3 7 8

U s o

d e

f o n t e s n o e x t e r i o r

( f a t o r i a

l )

0 , 4

2 6 *

< , 0

0 0 1

0 , 0

3 0

*

0 , 0

0 1

0 , 0

3 7

*

< , 0

0 0 1

0 , 5

7 9

*

< , 0 0 0 1

0 , 2

4 5

*

0 , 0

0 4

0 , 0

0 1 7 *

0 , 0

0 1 2

A c o r d o s

d e c o o p

e r a ç ã o –

d u m m y

0 , 0

4 1 n . s

.

0 , 6

5 6

0 , 0

0 3 n

. s .

0 , 7

4 5

0 , 0

0 3 n

. s .

0 , 7

0 7

0 , 1

8 3 n

. s .

0 , 1 8 4

0 , 1

0 0 n

. s .

0 , 2

3 0

0 , 0

0 1 2 *

*

0 , 0

1 9 2

A c o r d o s

d e c o o p

e r a ç ã o n o e x t e r i o r –

d u m m y

0 , 6

1 1 n . s

.

0 , 3

5 2

0 , 0

8 0 n

. s .

0 , 1

9 5

0 , 0

7 5 n

. s .

0 , 2

0 7

1 , 3

5 9 n

. s .

0 , 1 6 2

0 , 7

1 9 n

. s .

0 , 2

1 9

0 , 0

0 2 2 n

. s .

0 , 5

6 2 4

( C o n t i n u a

)

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 144/567

142 Produtividade no Brasil: desempenho e determinantes

V a r i á v e i s e x p

l i c a t i v a s

L o g

d a p

r o d u t i v i d a

d e

s i m p

l e s

d o t r a

b a

l h o

L o g

d a P T F –

L e v i n s o

h n - P

e t r i n

L o g

d a P T F –

O L S –

F E

L o g

d a R L V

L o g

d o p e s s o a

l

o c u p a

d o

M a r k e t s h a r e

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

A t i v i d a

d e s i n o v a t i v a s

, f o n t e s

d e i n

f o r m a ç ã o e c o o p e r a ç ã o p a r a i n o v a ç ã o –

i n t e r a ç ã o c o m

a d u m m y

d e e s t r e i a

( v a r i á v e

l * e s t r e a n t e

)

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

P a r â m e t r o

P r >

| t |

A t i v i d a

d e s i n o v a t i v a s –

P & D

- 0 , 0

4 4 n . s .

0 , 2

1 3

- 0 , 0

1 1

*

0 , 0

0 1

- 0 , 0

0 2 n

. s .

0 , 5

8 2

- 0 , 1

8 4

*

0 , 0 0 1

- 0 , 1

4 5

*

< , 0

0 0 1

0 , 0

0 0 2 n

. s .

0 , 2

2 3 8

A t i v i d a

d e s i n o v a t i v a s –

m á q u i n a s e t r e i n a m e n t o

- 0 , 0

3 2 n . s .

0 , 3

9 2

- 0 , 0

0 1 n

. s .

0 , 8

5 4

- 0 , 0

0 2 n

. s .

0 , 5

9 3

0 , 0

4 7 n

. s .

0 , 3 9 1

0 , 0

9 0

*

0 , 0

0 6

- 0 , 0

0 0 1 n

. s .

0 , 5

0 1 6

F o n t e s

d e i n

f o r m

a ç ã o –

f o n t e s

f o r m a i s

- 0 , 0

4 5 n . s .

0 , 1

2 3

- 0

, 0 0 5 * * *

0 , 0

6 9

- 0 , 0

0 5

* *

0 , 0

4 7

- 0 , 0

6 4 n

. s .

0 , 1 3 9

0 , 0

1 0 n

. s .

0 , 6

9 3

- 0 , 0

0 0 1 n

. s .

0 , 5

3 9 0

F o n t e s

d e i n

f o r m

a ç ã o –

f o n t e s i n

f o r m a i s

0 , 0

0 6 n . s

.

0 , 8

7 4

0 , 0

1 0

*

0 , 0

0 3

0 , 0

0 8

* *

0 , 0

1 9

0 , 0

1 7 n

. s .

0 , 7 4 8

- 0 , 0

5 2 n

. s .

0 , 1

1 0

0 , 0

0 0 1 n

. s .

0 , 6

5 6 3

I m p o r t â n c i a

d a F o n t e c l i e n t e s e c o n s u m i d o r e s

0 , 1

5 1 *

0 , 0

0 1

- 0 , 0

0 4 n

. s .

0 , 3

2 4

0 , 0

0 3 n

. s .

0 , 3

8 4

0 , 1

2 2

* * *

0 , 0 5 7

0 , 1

0 4

*

0 , 0

0 7

0 , 0

0 0 1 n

. s .

0 , 7

8 6 2

I m p o r t â n c i a

d a F o n t e c o n c o r r e n t e s

0 , 0

0 6 n . s

.

0 , 8

8 5

0 , 0

0 6 n

. s .

0 , 1

3 4

0 , 0

0 3 n

. s .

0 , 4

0 8

0 , 0

6 7 n

. s .

0 , 2 6 8

0 , 0

6 0 n

. s .

0 , 1

0 0

0 , 0

0 0 0 n

. s .

0 , 8

5 3 3

U s o

d e

f o n t e s n o e x t e r i o r

( f a t o r i a

l )

- 0 , 4

2 5 *

0 , 0

0 0

- 0 , 0

4 1

*

0 , 0

0 0

- 0 , 0

4 5

*

< , 0

0 0 1

- 0 , 6

7 2

*

0 , 0 0 0

- 0 , 2

8 9

*

0 , 0

0 6

- 0 , 0

0 1 5 n

. s .

0 , 0

2 8 7

A c o r d o s

d e c o o p

e r a ç ã o –

d u m m y

0 , 2

3 9 n . s

.

0 , 1

2 3

0 , 0

3 0

* *

0 , 0

4 2

0 , 0

1 5 n

. s .

0 , 2

9 6

0 , 5

1 2

* *

0 , 0 2 6

0 , 2

7 0

* * *

0 , 0

5 1

- 0 , 0

0 0 6 n

. s .

0 , 4

7 3 6

A c o r d o s

d e c o o p

e r a ç ã o n o e x t e r i o r –

d u m m y

0 , 3

9 3 n . s

.

0 , 6

6 8

0 , 0

9 0 n

. s .

0 , 2

9 4

0 , 1

0 8 n

. s .

0 , 1

9 4

1 , 8

5 0 n

. s .

0 , 1 7 2

1 , 5

3 5

* * *

0 , 0

6 0

0 , 0

2 9 1 *

< , 0

0 0 1

E s t a t í s t i c a s

d o s m o

d e

l o s

R 2

0 , 0

8 7 3

0 , 0

9 1 9

0 , 1

0 7 4

0 , 1

2 5 7

0 , 0

8 4 3

0 , 0

6 4 9

R 2

a j u s t a

d o

0 , 0

7 7 5

0 , 0

8 2 1

0 , 0

9 7 8

0 , 1

1 6 3

0 , 0

7 4 4

0 , 0

5 4 9

e s t . F

8 , 9

1

9 , 4

2

1 1

, 2

1 3

, 3 9

8 , 5

7

6 , 4

6

P r > F

< , 0

0 0 1

< , 0

0 0 1

< , 0

0 0 1

< , 0

0 0 1

< , 0

0 0 1

<

, 0 0 0 1

N

1 8

. 9 7 7

1 8

. 9 7 7

1 8

. 9 7 7

1 8

. 9 7 7

1 8

. 9 7 7

1 8

. 9 7 7

E l a b o r a ç ã o

d o s a u t o r e s , a p a r t i r

d a P i n t e c , P I A e S e c e x .

( C o n t i n u a ç ã o

)

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 145/567

143Padrões tecnológicos e aprendizado de exportação: o caso das rmas industriaisbrasileiras, 2006-2008

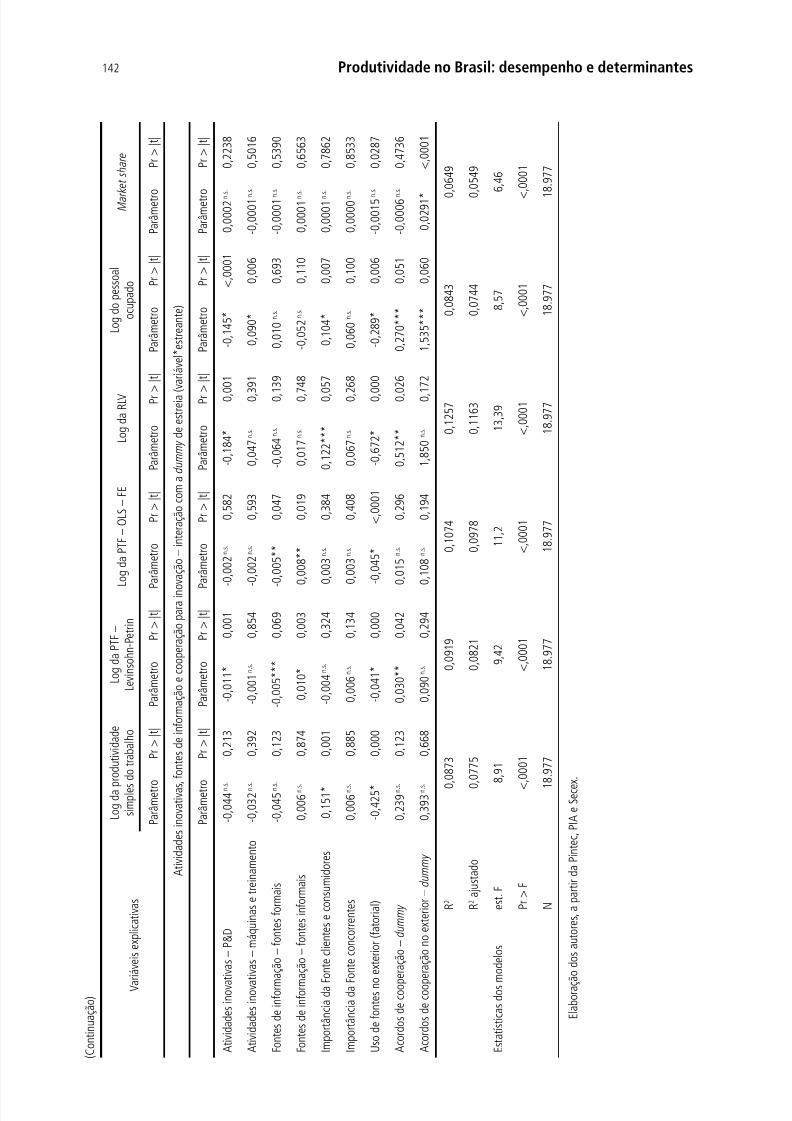

6.2 Escala: receita líquida e pessoal ocupado As análises de regressão referente às duas medidas de escala – receita líquida vendas e pessoal ocupado emprego – encontram-se na quarta e quinta colunas dtabela 14. Em ambos os casos, a estreia na exportação afeta positivamente a esca A receita líquida de vendas nas rmas que estreiam na exportação aumenta 224%o emprego aumenta 50% na comparação média 2007-2008 vs. média 2005-2006.Cabe notar que a receita aumenta bem mais do que o emprego. Embora a deniçãoempregada de produtividade seja valor adicionado/pessoal ocupado, como o valoadicionado guarda alta correlação com a receita, o fato de a receita aumentar marapidamente que o emprego pode explicar o ganho de produtividade do trabalhodemonstrado na subseção anterior. Deste modo, pode ser o caso de os ganhos de

produtividade se deverem à melhor eciência de escala das rmas resultantes dcomércio internacional.Com respeito à inuência geral dos padrões tecnológicos sobre a escala, o pr

meiro fator das atividades inovativas (P&D) apresentou sinal positivo e signicantenquanto o segundo fator (máquinas e treinamento) não apresentou signicânciaestatística. As fontes formais para a inovação não afetaram signicantemente a escaenquanto as fontes informais afetaram somente o emprego. A importância dos cliente fornecedores como fonte de inovação não é signicante nos modelos de escala, e

uso dos concorrentes como fontes de informação afeta negativa e signicantemena RLV. A exemplo do que ocorreu com os modelos de produtividade, o uso de fontede informação no exterior afeta positivamente a escala em ambos os modelos, maos acordos de cooperação não foram signicantes em nenhum deles.

No que tange especicamente ao efeito dos padrões tecnológicos sobre as rmaestreantes, em duas variáveis sinais negativos e signicantes anularam os efeitpositivos para as rmas em geral: o primeiro fator (P&D) e a utilização de fontede informação para a inovação no exterior. O uso de clientes e fornecedores comfontes de informação para inovação afetam positivamente a escala das estreanteainda que ele não afete a escala das rmas em geral. Finalmente, os acordos dcooperação afetam positivamente a escala das estreantes, e os acordos de coopração no exterior guardam relação positiva e signicante com o pessoal ocupado

Portanto, o efeito especíco dos padrões tecnológicos sobre a escala das rmaestreantes é ambíguo. Por um lado, os efeitos gerais de estratégias tecnológicas magressivas, como o investimento em P&D, e o uso de fontes informais de informação é anulado por coecientes negativos especícos às estreantes. Por outro lados acordos de cooperação para a inovação guardam relação positiva com a escadas estreantes. Esse padrão não permite suportar a hipótese de que o aprendizadtecnológico diferente das estreantes esteja por trás os ganhos de escala decorrentda estreia no mercado internacional.

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 146/567

144 Produtividade no Brasil: desempenho e determinantes

6.3 Market share

A tabela 14, em sua última coluna, traz a análise de regressão referente aomarketsharedas rmas. Como a variávelmarket shareé anterior à restrição da base de dadosàs empresas inovadoras, não necessariamente o maior crescimento da receita destreantes implica em aumento domarket share . Posto de outro modo, o modeloconsidera os efeitos da estreia no mercado internacional sobre as condições setoriade competição como um todo.

Sem embargo, o modelo da tabela 1 indica que a estreia no mercado inter-nacional não altera signicantemente a fatia de mercado que a empresa tem nomercado doméstico. Além disso, os fatores e variáveis de inovação não pareceguardar relação muito forte com este crescimento. As únicas variáveis signicantpara as rmas em geral são o componente geral das fontes do exterior (a 1% dsignicância) e adummyde cooperação (a 5% de signicância). Especicamenteàs estreantes, a única variável signicante foi a interação entre os acordos de coperação no exterior e adummyde estreia.

7 DISCUSSÃO E CONCLUSÕESEste capítulo testou três hipóteses:

1) Existe aprendizado de exportação no Brasil, entre 2006 e 2008?2) Algumas estratégias tecnológicas – expressas por atividades inovativa

fontes de informações para a inovação e cooperação – estão relacionadascom produtividade, tamanho emarket sharedas empresas industriais bra-sileiras?

3) O aprendizado de exportação, quando presente, está relacionado comestratégias tecnológicas diferenciadas por parte das estreantes no comér-cio internacional?

Para responder a estas três questões, os estreantes no mercado internacionaem 2004-2005 foram comparados a não exportadores no período 2006-2008, emtermos de desempenho e variáveis de inovação. Esta comparação levou em consderação a autosseleção dos estreantes. O aprendizado de exportação foi mensurada partir de três medidas de produtividade, Receita Líquida de Vendas, número deempregados emarket share.

Em primeiro lugar, os resultados deste trabalho estão de acordo com a lite-ratura para os países em desenvolvimento no que diz respeito ao aprendizado dexportação. Os diferenciais de produtividade entre estreantes e não exportadoreem duas das três medidas foram de 6,1% (P F-LP) e 67,4% (produtividade dotrabalho). Os diferenciais de RLV foram de 224%, e a diferença no número de

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 147/567

145Padrões tecnológicos e aprendizado de exportação: o caso das rmas industriaisbrasileiras, 2006-2008

empregados foi de 50%. No entanto, não foram encontradas diferenças signicativas na participação no mercado doméstico entre participantes e não exportadores

Em segundo lugar, algumas estratégias tecnológicas, tais como o investimentem criação de conhecimento endógeno por meio de P&D interno o uso extensivode fontes formais de informação para a inovação formal (universidades, centrode pesquisa etc.) e informais (congressos, feiras etc.) teve impacto positivo sobo desempenho dos todas as empresas. Com efeito, este impacto foi ainda maioquando as empresas procuram por esta informação para a inovação no exterior.

Entretanto, este é um resultado geral, válido para todas as empresas. Aoanalisar o impacto especíco de estratégias tecnológicas sobre os estreantes, nãhá nenhuma evidência de impactos adicionais – pelo contrário, em alguns casoseste impacto especíco foi negativo. Assim, o aprendizado de exportação não srelacionou às estratégias tecnológicas diferenciadas dos estreantes.

Há duas maneiras de discutir essas conclusões. A primeira é buscar compreender o que está por trás do aprendizado de exportação que não foi capturado pelapesquisa de inovação. Uma hipótese é que os estreantes estejam melhorando sueciência. Esta melhoria da eciência pode ser resultado de ganhos de eciência escala – no caso, a receita cresce muito mais rápido do que o emprego –, ou a partda adoção de melhores técnicas de gestão e adequação aos padrões internaciona– melhora na eciência produtiva, que pode resultar do comércio internacionalEstes efeitos não são bem captados por pesquisas de inovação se eles não envolvprocessos inovativos.

A segunda maneira é explicar por que as estratégias tecnológicas não foramimportantes para o aprendizado de exportação. Uma explicação é que o intervalode tempo de análise (três anos) pode ser muito curto para capturar uma alteraçãorelevante de estratégias tecnológicas dos novos exportadores. Neste sentido, ausência de correlação entre as estratégias tecnológicas e de aprendizagem peexportação podem ser uma questão detiming . Infelizmente, esse curto espaço detempo é um problema inevitável da Pintec, uma vez que um painel de duas edi-ções do exame contaria apenas com grandes empresas (mais de 500 empregados

Outra explicação possível é que a amostra deste capítulo é restrita a empresainovadoras, a m de vericar diferenças nas estratégias de aprendizagem tecnológ– em outras palavras, o foco desse capítulo foi sobre como os estreantes inovamSeria necessário investigar mais a fundo os efeitos da exportação sobre a decisde inovar e os impactosex-post da inovação sobre a produtividade, tendo especialcuidado em identicar a ligação exportação-inovação-produtividade.

A literatura sustenta que a dimensão tecnológica da aprendizagem pela ex-portação está relacionada aspillovers de conhecimento a partir da interação com

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 148/567

146 Produtividade no Brasil: desempenho e determinantes

agentes estrangeiros, do acesso à tecnologia de fronteira e a melhores equipamente materiais, bem como da possibilidade de cooperação tecnológica com outraempresas. Estes mecanismos são ainda mais importantes no cenário de hoje dcomércio internacional, caracterizado pela importância das Cadeias Globais deValor (CGV), que correspondem a mais da metade do comércio global, mesmolevando em conta a dupla contagem no comércio das CGV (UNC AD, 2013).

De acordo com a UNC AD (2013), apesar de ter sido o quarto maiorrecebedor de investimento estrangeiro direto (IED) em 2011, o Brasil é apenaso 22º entre 25 países emergentes em termos de inserção das empresas nas CGVUma explicação para isso são algumas inconsistências entre as políticas comercie de investimento. Enquanto o Brasil representa poucas restrições ao IED, o paíé relativamente fechado quando comparado com os outros países da OrganizaçãMundial do Comércio (OMC). Pode-se argumentar que a proteção promove oIED que tenha como objetivo explorar o mercado interno, mas pode ser bastanteprejudicial à inserção nas CGV, cujo comércio é baseado em bens intermediário

Assim, uma mensagem para a formulação de políticas públicas dessa discussãé que o Brasil deveria rever as suas condições de contexto para o comércio intenacional. Além das tarifas altas, as rmas brasileiras enfrentam uma infraestrutude comércio internacional bastante limitada, e o sistema tributário não permite

a dedução de todos os impostos das exportações. Claro, o Brasil deve melhoraa política tarifária, a infraestrutura e o sistema tributário não só para promover ainovação nas empresas industriais; com efeito, isto traria grandes benefícios paa estrutura econômica como um todo.

A inserção mais intensa de empresas brasileiras nas CGV pode resultar emspillovers de conhecimento, mas, como Garcíaet al . (2012) apontam, isso é es-pecialmente verdadeiro quando as empresas têm capacidades para absorver essspillovers de conhecimento. A UNC AD (2013) alerta que o comércio baseado

em CGV pode aprisionar as empresas em estágios de baixo valor agregado selas não são capazes de avançar ao longo da cadeia produtiva. Neste sentido, fortalecimento do sistema nacional de inovação surge como uma recomendaçãode política, embora, mais uma vez, isso traga outros benefícios do que além dpreparar as empresas para o aprendizado de exportação.

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 149/567

147Padrões tecnológicos e aprendizado de exportação: o caso das rmas industriaisbrasileiras, 2006-2008

REFERÊNCIAS

ABADIE, A. Semiparametric difference-in-differences estimators.Review of

Economic Studies , n. 72, p. 1-19, 2005. ARAÚJO, B. C. Análise empírica dos efeitosex-post das exportações sobre a pro-dutividade, o emprego e a renda das empresas brasileiras. In: DE NEGRI, J.et al .(Org.). ecnologia, exportação e emprego . Brasília: Ipea, 2006.______. Efeitos de aprendizado de exportação: diferenças quanto à permanênciadestinos de exportação, tamanho e intensidade tecnológica. In: DE NEGRI, F;CAVALCAN E, L. R. (Org.)Produtividade no Brasil: desempenho e deter-minantes . Brasília: Ipea, 2015, v. 2 – Determinantes.

ARAÚJO, B. C.; CAVALCAN E, L. R.; ALVES, P. Variáveis proxy para os gasempresariais em inovação com base no pessoal ocupado técnico-cientíco disponívna Relação Anual de Informações Sociais (Rais).Radar: tecnologia, produção ecomércio exterior , Ipea, n. 5, p. 16-21, 2009. AW, B. Y.; HWANG, A. R. Productivity and the export market: a rm-level analysi Journal of Development Economics , n. 47, p. 313-332, 1995. AW, B. Y.; ROBER S, M. J.; XU, D. Y. R&D investments, exporting, and theevolution of rm productivity. American Economic Review , n. 98, p. 451-456,2008.BERNARD A. B.; JENSEN, B. Exceptional exporter performance: cause, effecor both? Journal of International Economics , n. 47, p. 1-25, 1999.______. (2004). Why some rms export.Te Review of Economics and Statis-tics, v. 86, n. 2, p. 342-357, 2004.BERNARD, A.; WAGNER, J. Export entry and exit by German rms. NBER Working Paper 6.538 , Cambridge, MA, 1998.BLALOCK, G.; GER LER, P. J. Learning from exporting revisited in a less developed country. Journal of Development Economics , n. 75, p. 397-416, 2004.CLERIDES, S.; LAUCH, S.; YBOU , J. R. Is learning by exporting important?Micro-dynamic evidence from Colombia, Mexico and Morocco.Te Quarterly Journal of Economics , v. 113, n. 3, p. 903-947, 1998.CRESPI, G.; CRISCUOLO, C.; HASKEL, J. Productivity, exporting and thelearning by exporting hypothesis: direct evidence from UK rms.Canadian

Journal of Economics , v. 41, n. 2, p. 619-638, 2008.

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 150/567

148 Produtividade no Brasil: desempenho e determinantes

DELGADO, M.; FARIÑAS, J.; RUANO, S. Firm productivity and export mar-kets: a non-parametric approach. Journal of International Economics , n. 57,p. 397-422, 2002.GARCÍA, F.; AVELLA, L.; FERNÁNDES, F. Learning from exporting: Temoderating effect of technological capabilities.International Business Review, n. 21, p. 1099-1111, 2012. (doi:10.1016/j.ibusrev.2011.12.001)HAIR, J.F.et al. Multivariate data analysis . 6th ed. Upper Saddle River, NJ:Prentice Hall, 2005HIRANO, K; IMBENS, G. Estimation of causal effects using propensity scoreweighting: an application to data on right heart catheterization.Health Services

& Outcomes Research Methodology , n. 2, p.259-278, 2001.HOLGADO- ELLO, F.et al.Polychoric versus Pearson correlations in exploratoryand conrmatory factor analysis of ordinal variables.Quality and Quantity , v.44, n. 1, p. 153-166, 2010.ISGU , A. E. What is different about exporters? Evidence from Colombianmanufacturing. Journal of Development Studies , v. 37, n. 5, p. 53-73, 2001. JÖRESKOG, K. G., & MOUS AKI, I. Factor Analysis of ordinal variables:

A comparison of three approaches.Multivariate Behavioral Research , n. 36,p. 347-387, 2001.KOGU , B., CHANG, S. J. echnological capabilities and Japanese foreign dicetinvestment in the United States.Te Review of Economics and Statistics , v. 73,n. 3, p. 401-413, 1991.LEVINSOHN, J.; PE RIN, A. Estimating production functions using inputs tocontrol for unobservables.Review of Economic Studies, v. 70, n. 2, p. 317-341,2003.

LÓPEZ, R. A. rade and growth: reconciling the macroeconomic and microeco-nomic evidence. Journal of Economic Surveys , v. 19, n. 4, p. 623-648, 2005.LOVE, J. H.; GANO AKIS, P. . Learning by exporting: lessons from high--technology SMEs.International Business Review , n. 22, p. 1-17, 2013.OECD – ORGANIZA ION FOR ECONOMIC COOPERA ION AND DE-VELOPMEN .Oslo manual : guidelines for collecting and interpreting innovationdata. 3rd ed. Paris: OECD, 2005.

SALOMON, R.; SHAVER, J. M. Learning by exporting: new insights fromexamining rm innovation. Journal of Economics and Management Strategy ,v. 14, n. 2, p. 431-460, 2005.

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 151/567

149Padrões tecnológicos e aprendizado de exportação: o caso das rmas industriaisbrasileiras, 2006-2008

SHAN, W; SONG, J. Foreign direct investment and the sourcing of technologicaladvantage: evidence from the biotechnology industry. Journal of InternationalBusiness Studies, v. 28, p. 267-284, 1997.

YBOU , J. R. Plant- and rm- level evidence on “new” trade theories.In: CHOI,K., & HARRIGAN, J. (Ed.).Handbook of International rade . Oxford: BasilBlackwell, 2003.UNC AD. World Investment Report 2013 : Global value chains: investmentand trade for development. Geneva, 2013. Disponível em: <http://vi.unctad.org/digital-library/?task=dl_doc&doc_name=873-world-invest>.VAN BIESEBROECK, J. Exporting raises productivity in sub-Saharan Africa

manufacturing rms. Journal of International Economics , n. 67, 373-391, 2005.VELICER, W. F.; JACKSON, D. N. Component analysis versus common factor-analysis – some further observations.Multivariate Behavioral Research , v. 25,n. 1, p. 97-114. WAGNER, J. Te causal effect of exports on rm size and labor productivity:first evidence from a matching approach.Economics Letters , v. 77, n. 2,p. 287-292, 2002.

______. Exports and productivity: a survey of the evidence from rm-level dataTe World Econom y, v. 30, n. 1, p. 60-82, 2007. WOOLDRIDGE, J. M.Econometric analysis of cross section and panel data.Cambridge, MA: MI Press, 2002. WOR ZEL, L. H.; WOR ZEL, H. V. Export marketing strategies for NICand LDC-based firms.Columbia Journal of World Business , v. 16, n. 1,p. 51-60, 1981.

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 152/567

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 153/567

CAPÍTULO 5

EFEITOS DE APRENDIZADO DE EXPORTAÇÃO: DIFERENÇASQUANTO À PERMANÊNCIA, DESTINOS DE EXPORTAÇÃO,TAMANHO E INTENSIDADE TECNOLÓGICA*

Bruno César Araújo**

1 INTRODUÇÃOConforme discutido no capítulo anterior, é um fato estilizado relativamente conhecido que as rmas que começam e, principalmente, persistem na atividade exportadorsão rmas mais competitivas, e que boa parte destes ganhos de competitividadocorre antes da estreia na exportação. No entanto, a literatura internacional temtestado sistematicamente a hipótese de aprendizado de exportação (learning-by -exporting ), que diz respeito à possiblidade de ganhos de competitividade da rmaque sejam posteriores à sua entrada no mercado internacional (Wagner, 2007).

Alguns artigos sobre as rmas brasileiras apontam para a existência dos efeitos aprendizado de exportação (Araújo; 2006; Kannebleyet al .; 2009).Entretanto, para gestores públicos e privados, é importante ir além da carac-

terização do efeito médio para todas as rmas. Para o gestor público das políticade promoção às exportações, é interessante saber, por exemplo, se rmas de menoporte apresentam ganhos de produtividade maiores que as rmas grandes, ou se exportação que tem por destino países desenvolvidos induz um efeito aprendizadmais forte que as exportações para países em desenvolvimento.

Deste modo, a partir de um painel balanceado de rmas industriais brasileirasentre 2003 e 2007, as perguntas de pesquisa a serem respondidas por este artigo são1) Há diferenças com respeito ao efeito aprendizado de exportação – mensu-

rado pelos ganhos de produtividade, receita líquida de vendas e númerode empregados – no que tange ao padrão de permanência das rmas naatividade exportadora (permanente vs. instável)?

* O autor agradece aos comentários de Fernanda De Negri, Luiz Ricardo Cavalcante e dos participantes em um seminárInstituto de Pesquisa Econômica Aplicada (Ipea), em 14 de maio de 2014. O autor também é grato à assistência estatísde Glaucia Ferreira e Leandro Justino Pereira Veloso. Os erros remanescentes são de responsabilidade exclusiva do a** Instituto de Pesquisa Econômica Aplicada (Ipea). Departamento de Engenharia de Produção (PRO) da EsPolitécnica da Universidade de São Paulo (Poli/USP). Observatório da Inovação e Competitividade da UniversidaSão Paulo (OIC/USP).

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 154/567

152 Produtividade no Brasil: desempenho e determinantes

2) Há diferenças com respeito ao país de destino de exportação?3) Com relação ao tamanho?

4) A intensidade tecnológica do setor da rma tem alguma inuência sobreo efeito aprendizado de exportação? A m de responder a estas perguntas, neste artigo é empregada a abordagem

proposta por Bernard e Jensen (1999). Na prática, esta abordagem consiste em:i ) escolher um ano-base para a estreia na exportação e criar um painel de rmaexportadoras e não exportadoras contendo anos anteriores e posteriores a este an-base;ii ) estimar modelos emcross-sectionpara cada um destes anos para calcularos diferenciais de produtividade e tamanho, condicionais ao setor e localização

Na prática, estes modelos são testes de médias da produtividade e tamanho entreexportadores e não exportadores ao longo do tempo; assim é possível avaliar sestes diferenciais aumentam ou diminuem a cada ano.

O artigo tem a seguinte estrutura. Na próxima seção, apresentamos os dadosutilizados e as denições das variáveis. A terceira seção contém os resultados aplicação de versões modicadas do modelo proposto por Bernard e Jensen (1999e a quarta seção traz a conclusão e possíveis implicações de política.

2 DADOSOs dados utilizados resultam da concatenação, realizada pelo Instituto de PesquisEconômica Aplicada (Ipea), da Pesquisa Industrial Anual (PIA), do Instituto Brasileiro de Geograa e Estatística (IBGE) com a base de dados de comércio exterida Secretaria de Comércio Exterior (Secex), do Ministério do DesenvolvimentoIndústria e Comércio exterior (MDIC), e com a Relação Anual de InformaçõesSociais (Rais), do Ministério do Trabalho e Emprego (MTE).1 O período de análiseé de 2003 a 2007, e as rmas industriais analisadas (CNAEs 2.0 10 a 54) precisam

estar presentes em todos os anos na base dados, o que na prática restringe a análisao extrato certo da PIA (rmas com mais de trinta empregados). As rmas são consideradas estreantes na exportação se elas começam a expo

tar em 2005, não tendo exportado em 2003 e 2004. Com respeito ao padrão depermanência na exportação, as rmas são consideradas exportadoras permanentese, após a estreia, estas rmas permanecem exportando também em 2006 e 2007 As rmas são consideradas exportadoras instáveis se apresentam qualquer outrpadrão. O painel se restringe a rmas estreantes e não exportadoras; neste sentidormas que apresentam qualquer outro padrão (rmas que exportam em todos osanos ou rmas que exportaram em 2003 ou em 2004, por exemplo) estão excluí-

1. Cabe notar que as bases de dados pertencem aos respectivos órgãos de origem, e todas as regras de sigilo estatístidas informações foram estritamente obedecidas.

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 155/567

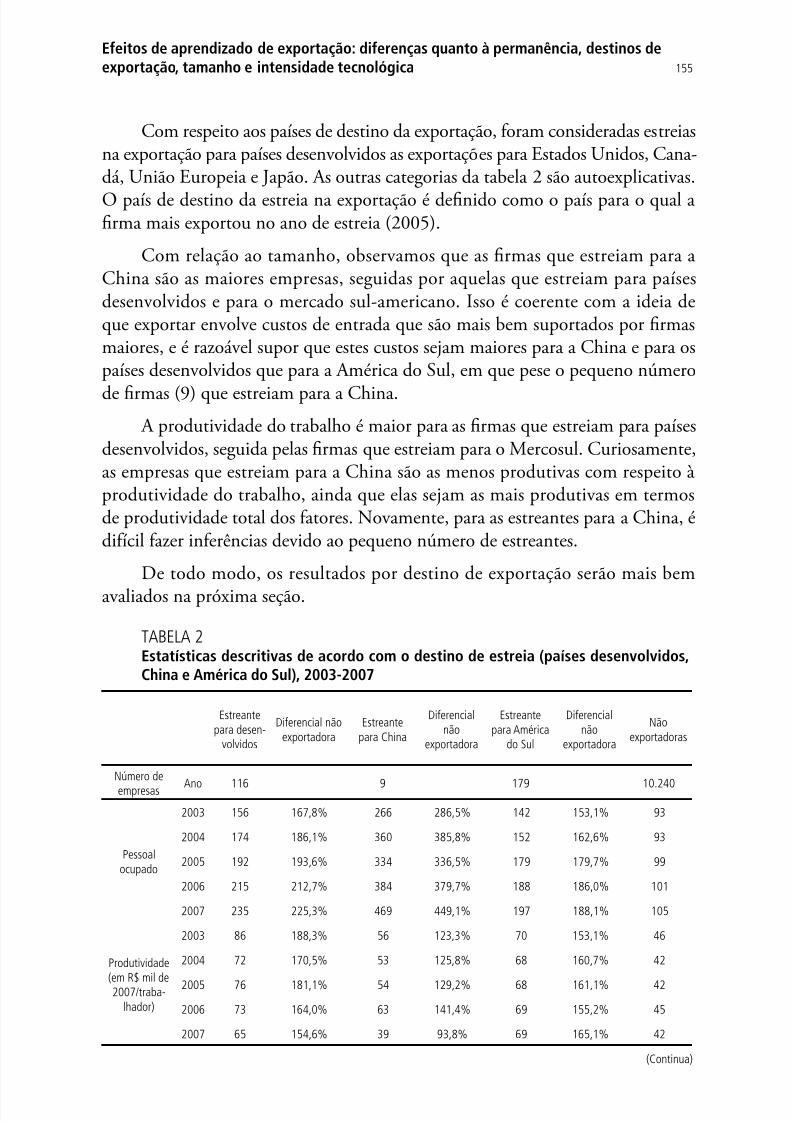

153Efeitos de aprendizado de exportação: diferenças quanto à permanência, destinos deexportação, tamanho e intensidade tecnológica

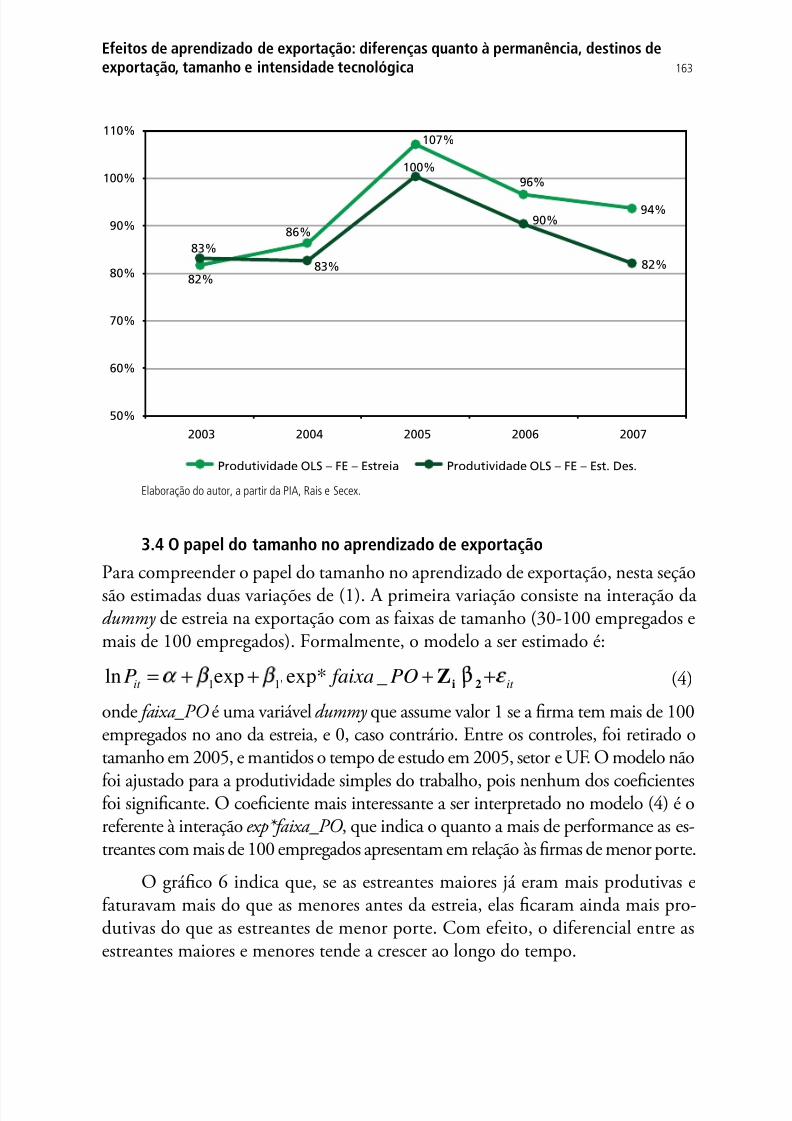

das da análise. Isto implicou uma redução de 16.338 rmas no painel balanceadopara 11.050 rmas.

Os efeitos positivos da entrada no mercado internacional são avaliados sobre produtividade, faturamento e número de empregados das rmas industriais. Comomedida de emprego, foi utilizado o pessoal ocupado médio no ano, da PIA. Aprodutividade é calculada de três formas. A primeira é produtividade simples dtrabalho, medida como a razão entre o valor de transformação industrial e o pessoaocupado. As outras duas são cálculos de produtividade total dos fatores (PTF), dacordo com as técnicas mínimos quadrados ordinários com efeitos xos (OLS-FEe o procedimento sugerido por Levinsohn e Petrin (2003) (PTF-LP) para tratarendogeneidade entre insumos e produto. Ambas as medidas de PTF são resíduosao nível da empresa de estimativas funções Cobb-Douglas. A diferença entre amedidas é que a primeira é baseada em uma regressão OLS de efeitos xos dvalor adicionado sobre o trabalho e capital, controlada por setor e ano (PTF-FE)enquanto Levinsohn e Petrin (2003) tratam a endogeneidade entre a escolha douso de insumos e choques de produtividade não observados utilizando os insumointermediários como proxypara os choques de produtividade.2

O faturamento da rma é representado como a receita líquida de vendas(RLV). As variáveis monetárias da PIA – RLV e valor adicionado, utilizado par

o cálculo da produtividade – foram deacionadas pelo Índice de Preços por Atacado – Oferta Global (IPA-OG), da Fundação Getulio Vargas (FGV), a CNAEtrês dígitos. Quando não foi possível, foi aplicado o deator a dois dígitos. Fodedicada especial atenção a este procedimento, pois a valorização dos termos dtroca das exportações brasileira durante a primeira década dos anos 2000 podericonfundir efeito aprendizado de exportação com um efeito puramente de preços

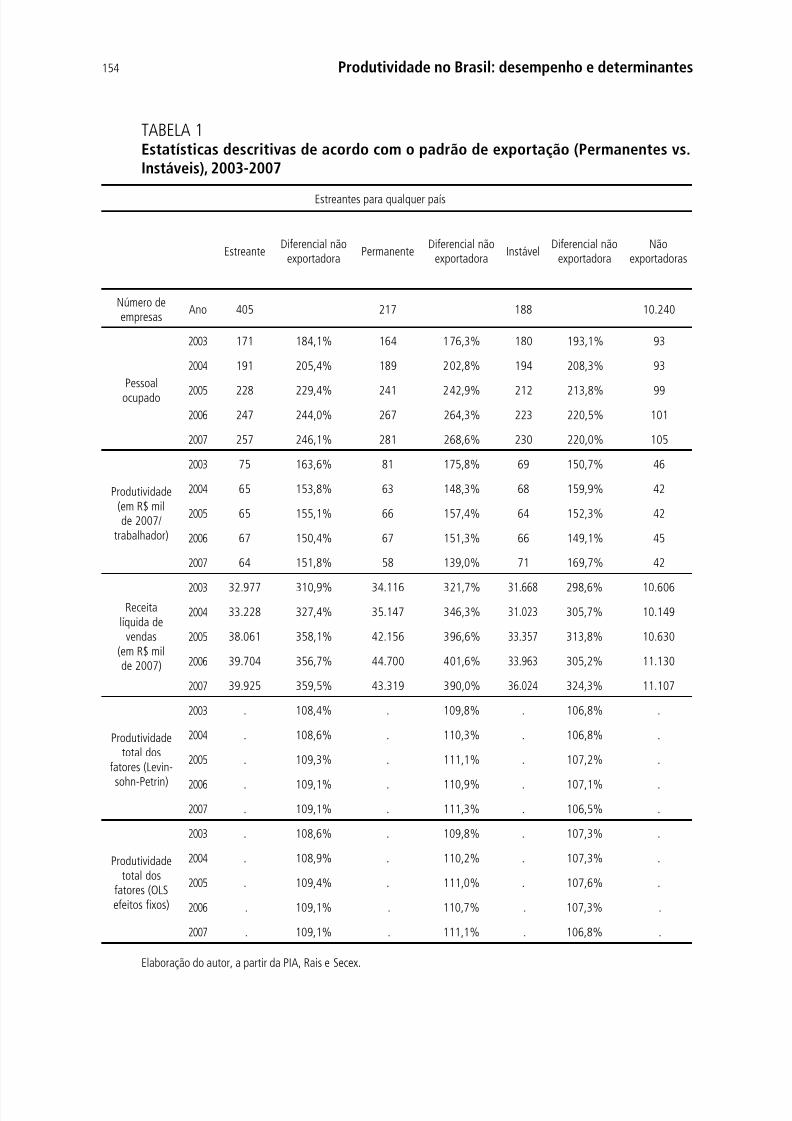

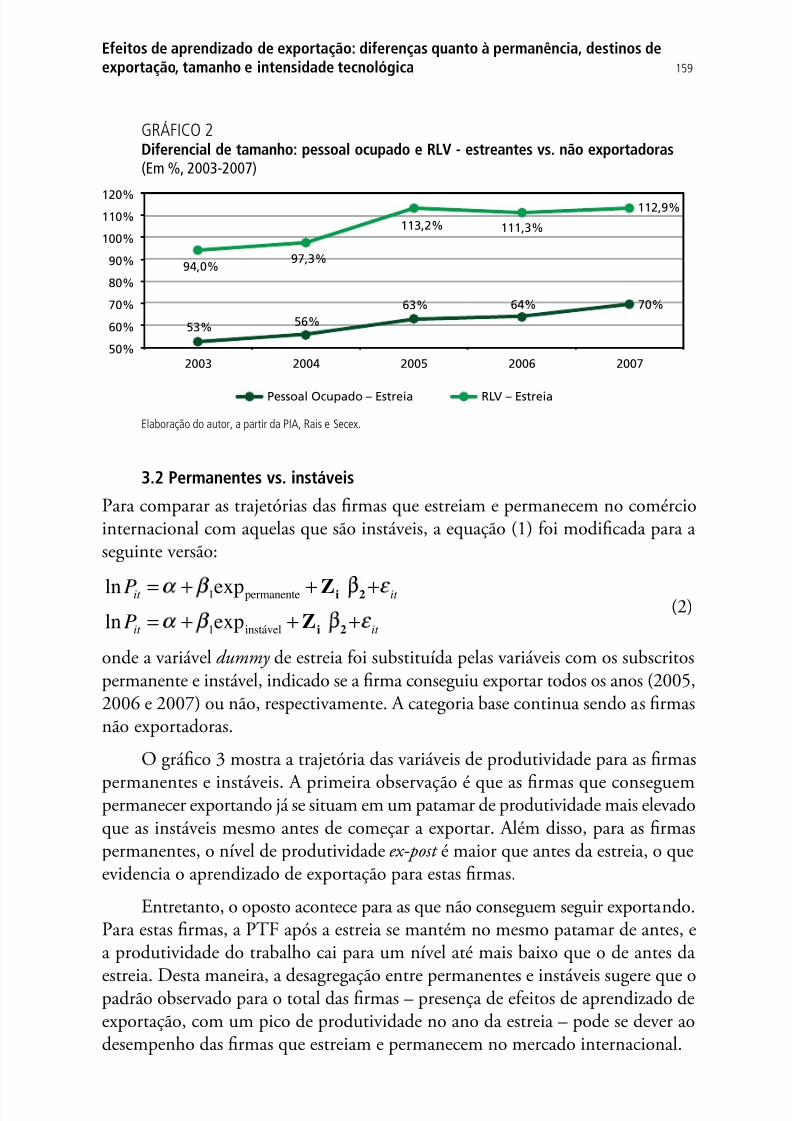

A tabela 1 traz as estatísticas descritivas das variáveis utilizadas. Conformo esperado, as rmas que estreiam são mais produtivas e maiores que as que nã

exportam no período. Adicionalmente, aquelas que estreiam e conseguem permanecer no mercado internacional são ainda maiores e mais produtivas que as queestreiam e deixam de exportar.

2. Estas medidas de produtividade também são empregadas em Araújo e Salerno (cap. 4).

7/25/2019 150831 Livro Produtividade v2

http://slidepdf.com/reader/full/150831-livro-produtividade-v2 156/567

154 Produtividade no Brasil: desempenho e determinantes

TABELA 1Estatísticas descritivas de acordo com o padrão de exportação (Permanentes vs.Instáveis), 2003-2007

Estreantes para qualquer país

Estreante Diferencial nãoexportadora Permanente Diferencial não

exportadora Instável Diferencial nãoexportadora

Nãoexportadoras

Número deempresas Ano 405 217 188 10.240

Pessoalocupado

2003 171 184,1% 164 176,3% 180 193,1% 93

2004 191 205,4% 189 202,8% 194 208,3% 93

2005 228 229,4% 241 242,9% 212 213,8% 992006 247 244,0% 267 264,3% 223 220,5% 101

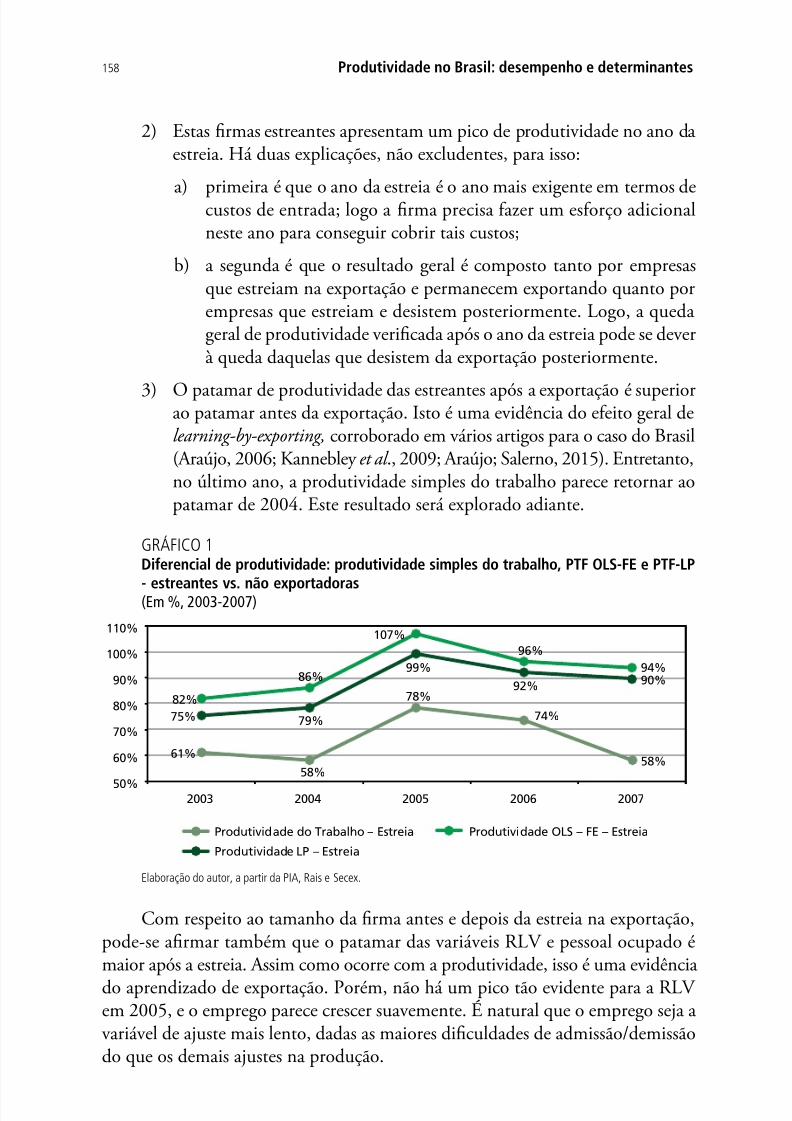

2007 257 246,1% 281 268,6% 230 220,0% 105

Produtividade(em R$ milde 2007/

trabalhador)

2003 75 163,6% 81 175,8% 69 150,7% 46

2004 65 153,8% 63 148,3% 68 159,9% 42