Embed Size (px)

Citation preview

기업분석 / LG

이베스트투자증권 리서치센터 2

LGLGLGLG 000000003550355035503550

IoT, EV, Energy의 콜라보레이션

LG그룹 성장하는 카테고리에 있는 사업 포트폴리오를 보유. 비상장 계열사에 대한 리레이팅도 필요

LG는 사물인터넷을 중심으로 사업 포트폴리오를 집중 육성할 계획이다. 그리고 에너지 저장시스템인 ESS,

스마트 빌딩시스템, 고효율 태양광 모듈, 전기차 배터리/충전기 등 VC부문, 스마트 LED조명과 같은 인간

을 이롭게 할 수 있는 친환경 에너지 라이프를 만들어 나갈 기업으로 변모할 것이다. 앞으로 계열사간 시너

지를 통한 LG그룹의 성장이 기대된다. 이와 관련하여 LG CNS와 서브원에 대한 리레이팅도 필요하다는 판

단이다. 이로써 그 동안 소외되었던 LG의 주가는 2016년 박스권을 돌파할 것으로 예상한다.

거대한 테마, 사물인터넷 시장이 현실로 다가오다

사물인터넷 시장은 현실로 다가올 전망이다. 이에 대한 근거는 다음과 같다. 첫째, 컨트롤 및 허브로 작용

할 수 있는 스마트폰 사용자가 늘어났다. 둘째, SIA(미국 반도체 산업협회)에 의하면 센서의 가격은 10년

전 평균 1.3달러에서 현재 0.6달러까지 하락했다. 셋째, 10년 전과 비교하면 대역폭 비용이 40배 하락했다.

넷째, IoT 시대에는 빅데이타가 관건이다. 빅데이타의 수집이 용이하며, 이를 분석하는 능력이 과거 10년

전에 비해 60배 빨라졌기 때문이다. LG그룹은 사물인터넷과 관련한 계열사를 다수 보유하고 있어 수혜가

예상된다.

투자의견 매수 및 목표주가 10만원 유지

투자의견 Buy 및 목표주가 10만원을 유지한다. 목표주가는 NAV 대비 20%를 할인하여 산정했다. 동사의

NAV 22조원은 자회사 가치 17.5조원(20% 할인), 무형자산 가치 3.2조원, 유형자산 가치 0.9조원, 순현금

0.3조원을 기준으로 산출하였다. 자회사 가치를 20% 할인하였고, 산정한 NAV를 또 다시 20% 할인하였기

때문에 보수적인 수준에서 목표주가를 산정했다는 판단이다. LG의 현재 주가는 2016년 EPS 대비 PER

9.1배, BPS 대비 PBR 0.8배(ROE 9.5%) 수준이다. 부채비율은 연결 기준 35%를 하회하는 우수한 재무구

조이며, 2017년까지 추가적인 투자가 이뤄지지 않는다면, 2017년 이후 순현금 상태가 될 것으로 추정한다.

* 본 자료는 기존 연구되었던 리서치 자료 및 각종 기사 등을 수집하고 정리하여 재평가하는 방식으로 작성되었음을 밝

힌다. 본고는 사물인터넷이라는 거대한 테마가 4차 산업혁명의 중심이 될 수 있다고 판단, 앞으로 In-depth한 리서치

를 바탕으로 추가 자료를 작성할 계획이다.

LG / 기업분석

이베스트투자증권 리서치센터 3

Buy (maintain) 목표주가 100,000 원

현재주가 68,200 원

컨센서스 대비

상회상회상회상회 부합부합부합부합 하회하회하회하회

Stock Data Stock Price

KOSPI (1/8) 1,917.62pt

시가총액 117,684억원

발행주식수 172,557천주

52주 최고가/최저가 76,100 / 53,100원

90일 일평균거래대금 207.6억원

외국인 지분율 26.7%

배당수익률(15.12E) 1.5%

BPS(15.12E) 74,983원

KOSPI대비 상대수익률 1개월 -1.0%

6개월 19.9%

12개월 12.5%

주주구성 구본무외 35인

48.6%

국민연금공단 5.9%

Financial Data

((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

매출액 9,799 9,865 10,369 10,746 10,995

영업이익 1,154 1,044 1,419 1,599 1,743

세전계속사업손익 1,079 956 1,348 1,529 1,673

순이익 831 834 1,141 1,303 1,426

EPS (원) 5,193 4,894 6,645 7,530 8,245

증감률 (%) -4.5 -5.8 35.8 13.3 9.5

PER (x) 12.3 12.5 10.3 9.1 8.3

PBR (x) 1.0 0.9 0.9 0.8 0.8

EV/EBITDA (x) 8.1 8.7 7.4 6.4 5.6

영업이익률 (%) 11.8 10.6 13.7 14.9 15.9

EBITDA 마진 (%) 15.1 13.7 16.7 17.9 18.9

ROE (%) 7.8 7.0 9.0 9.5 9.5

부채비율 (%) 36.7 37.7 36.6 34.3 32.2

주: IFRS 연결 기준

자료: LG, 이베스트투자증권 리서치센터

1,600

1,700

1,800

1,900

2,000

2,100

2,200

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

14/01 14/07 15/01 15/07 16/01

LG KOSPI

Contents

Part I 지난 4년을 돌아보며 4

Part II 사업현황 및 Business Model 6

Part III 실적 전망 27

Part IV Valuation & 투자의견 29

기업분석 / LG

이베스트투자증권 리서치센터 4

Part I 지난 4년을 돌아보며

2016년 LG의 주가는 지난 4년 간의 박스권에서 탈피할 전망

LG는 2012년 이후 시가총액 7~10조원 수준에서 지난 4년 동안 박스권을 횡보하고

있다. 이는 지배구조 이슈, M&A, 사업 방향성 등을 고려하면 당연했다. Hidden Value

가 없다는 평가와 함께 LG의 모태라고 볼 수 있는 LG전자의 사업 방향성도 성장보다

는 우하향이었기 때문이다.

그러나 2015년 하반기 LG전자가 GM 볼트의 전략적 파트너로 선정되면서 LG그룹의

방향성이 보이기 시작했다. 기존 IT, 화학에 집중되었던 사업영역에서 인간을 이롭게

할 수 있는 사업영역으로 확대하며 변화하기 시작한 것이다. LG그룹은 2016년 이슈가

될 사물인터넷, 전기차, 친환경에너지 사업을 집중 육성할 전망이다. 기존 비즈니스의

한계를 극복하고 향후 성장할 수 있는 산업을 모색하여 조기 투자하고 진출한 점에 대

해 높이 평가하고 싶다. 결론적으로 2016년 LG의 주가는 지난 4년 간의 박스권을 돌

파할 것으로 예상한다.

그림1 LG 와 LG 의 상장 자회사 시총 합산 추이

자료: 이베스트투자증권 리서치센터

60

70

80

90

100

110

120

130

140

150

160

10/01 10/07 11/01 11/07 12/01 12/07 13/01 13/07 14/01 14/07 15/01 15/07

LG 상장 자회사 시총 합산

(2010.01.01=100)

80

85

90

95

100

105

110

115

120

125

15/06 15/07 15/08 15/09 15/10 15/11 15/12

LG 상장 자회사 시총 합산

(2015.06.01=100)

LG / 기업분석

이베스트투자증권 리서치센터 5

그림2 주가 추이

LG화학 LG생활건강

LG전자 LG유플러스

LG하우시스 LG생명과학

자료: 이베스트투자증권 리서치센터

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

'10 '11 '12 '13 '14 '15 '16

LG화학

(십억원)

0

1,000

2,000

3,000

4,000

5,000

6,000

'10 '11 '12 '13 '14 '15 '16

LG생활건강

(십억원)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

'10 '11 '12 '13 '14 '15 '16

LG전자

(십억원)

0

500

1,000

1,500

2,000

2,500

'10 '11 '12 '13 '14 '15 '16

LG유플러스

(십억원)

0

100

200

300

400

500

600

700

800

'10 '11 '12 '13 '14 '15 '16

LG하우시스

(십억원)

0

50

100

150

200

250

300

350

400

450

'10 '11 '12 '13 '14 '15 '16

LG생명과학

(십억원)

기업분석 / LG

이베스트투자증권 리서치센터 6

Part II 사업현황 및 Business Model

컨트롤타워 LG는 LG그룹의 지주회사로서 67개의 계열사를 보유

LG는 2003년 3월 국내 최초로 출범한 지주회사이며, 별도의 사업을 영위하지 않는 순

수지주회사다. 동사의 수입원은 자회사 등으로부터 받는 배당수익, LG브랜드의 권리를

소유하며 사용자로부터 수취하는 상표권 수익, 소유 건물의 임대를 통한 임대수익 등이

있다. 브랜드 로열티 요율은 20bp이며, 로열티 수입은 연간 2,500억원 이상이다.

LG의 연결대상 회사에 포함된 회사들이 영위하는 사업으로는 IT서비스업(LG CNS),

MRO 및 부동산 자산관련 종합서비스업(서브원), 반도체 및 기타 전자부품제조업(LG

실트론 및 루셈), 경제/경영 등 교육 및 자문서비스업(LG경영개발원), 태양광발전업

(LG솔라에너지가 LG CNS에 합병), 스포츠서비스업(LG스포츠), 부동산 임대업(LG

Holdings Japan)이 있다.

LG의 주요 자회사로는 LG전자, LG화학, LG생활건강, LG생명과학, LG유플러스, LG하

우시스 등이 있다. LG이노텍과 LG디스플레이는 LG전자의 자회사다.

표1 LG 그룹의 사물인터넷, 에너지, 전기차 관련 포트폴리오

사업사업사업사업 내용내용내용내용 요약요약요약요약

사물인터넷 관련 LG전자 IoT 디바이스

LG화학 배터리

LG유플러스 홈 IoT 등, 5G

LG CNS 스마트 비즈니스, 빅데이터, 클라우드, 보안, 솔루션

LG하우시스 사물인터넷 기술 적용 접목한 품목, 주거공간 등

서브원 스마트 통합 빌딩. 매장관리 솔루션 '엣서비스 스마트 (at service smart)'

LG이노텍 사물인터넷용 부품사업

에너지 관련 LG전자 태양광 모듈, PCS 등

LG화학 배터리

LG CNS EMS, 마이크로그리드, ESS, 풍력, 태양광 구축하는 스마트그린(city)

서브원 태양광 발전(LG솔라에너지와 합병)

LG유플러스 IoT 융합 사업 협력, 에너지 미터 등

전기차 관련 LG전자 전장 부품

LG화학 배터리

LG이노텍 전기차 부품

LG CNS 전기차 셰어링(에버온), 충전 솔루션, 인프라 구축

자료: 이베스트투자증권 리서치센터

LG / 기업분석

이베스트투자증권 리서치센터 7

그림3 LG 그룹의 지배구조도

자료: 이베스트투자증권 리서치센터

LG하우시스

33.5%

(주)LG

48.6%

LG유플러스

36.0%

LG전자

33.7%

LG씨엔에스

85.0%

특수관계자

LG화학

33.5%

지투알

35.0%

씨텍

50.0%

행복누리

100%

LG생활건강

34.0%

코카콜라음료

90.0%

한국음료

100%

해태음료

100%

더페이스샵

100%

지흥

100%

크린소울

50.0%

퓨쳐

100%

씨앤피코스메틱스

86.0%

케이엔아이

60.0%

LG토스템비엠

50.0%

하우시스이엔지

100%

하우시스인터페인

80.0%

LG생명과학

33.4%

LG엠엠에이

50.0%

LG디스플레이

37.9%

나눔누리

100%

LG이노텍

40.8%

이노위드

100%

하이프라자

100%

하이로지스틱스

100%

하이엠솔루텍

100%

하이텔레서비스

100%

에이스냉동공조

100%

하이엔텍

100%

LG히타치워터솔루션

51.0%

하누리

100%

LG경영개발원

100%

LG스포츠

100%

LG솔라에너지

100%

씨에스리더

100%

아인텔레서비스

100%

미디어로그

98.4

데이콤크로싱

51.0%

씨에스원파트너

100%

위드유

100%

LG엔시스

100%

유세스파트너스

100%

비앤이파트너스

61.3%

코리아일레콤

93.1%

에버온

75.0%

윈신스카이텍

90.8%

서브원

100%

LG도요엔지니어링

100%

곤지암예원

90.0%

HS애드

100%

엘베스트

100%

글로벌다이너스티해외자원개발사모투자전문회사

7.46%

살데비다코리아

33.3%

실리콘웍스

33.08%

LG실트론

51.0%

루셈

64.8%

LG상사

27.9

기업분석 / LG

이베스트투자증권 리서치센터 8

사물인터넷 LG그룹의 IoT 앙상블

사물인터넷(Internet of Things) 소개

무한한 분야에 응용 가능하며 4차 산업혁명을 주도할 전망

사물이란 어떤 목적을 가지고 이를 달성하기 위해 만들어진 물건을 뜻한다. 이러한 물

건을 인터넷에 연결하고, 필요한 정보와 데이터를 수집하여 능동적으로 통신을 주도하

면서 스마트한 네트워크를 구성하여, 목적을 쉽고 빠르게 달성하고, 이를 인간에게 전달

하는 것을 사물인터넷=IoT(Internet of Things)이라고 칭할 수 있다. 모든 통신에 대

해 인간이 직접 관여하고 명령을 내리는 시스템에서 발전한 것이다.

IoT와 비슷한 개념으로 M2M, IoE, HCS가 있다. M2M은 Machine to Machine의 의미

로 IoT와 의미는 유사한다. 차이점은 M2M은 정보를 획득하고 각종 통신수단을 통해

인간에게 수동적인 의미를 보낸다. IoT는 획득한 정보를 스스로 분석하고 판단해서 결

정을 내리는 의미를 포함한다.

IoE는 Internet of Enervything이라는 의미로 IoT를 확장한 개념으로 해석하면 된다.

즉, 사물 및 인간, 이를 포함한 모든 만물(Everthing)이 유기적으로 통신하는 시스템이

다. 그리고 이보다 상위레벨로 HCS(Hyper-Connect-Society)가 있다. 이는 모든 것

이 연결되어 있는 생태계와 같은 개념이다.

4차 산업혁명은 사물인터넷이 주도할 전망이다. IoT에 의한 혁신은 산업 영역을 가리지

않고 큰 변화를 가져올 수 있기 때문이다. IoT는 1차 산업혁명에서의 증기기관, 2차 혁

명에서의 대량 생산, 3차 혁명에서의 인터넷과 같이 산업을 리모델링 할 수 있는 수단

으로 볼 수 있다.

예를 들면 공장의 모든 설비와 기계가 통신으로 연결되 제품의 기획부터 설계, 생산, 유

통, 판매까지 이르는 전 과정을 통합할 수 있는 스마트팩토리가 등장할 수 있다. 이는

시장 수요와 조건의 변화에 빠르게 대응하여 소비자 니즈에 맞춤 설계할 수 있다. 수

많은 산업에서 변화를 불러올 것이다.

그림4 사물인터넷의 진화 과정

자료: Charith Perera et al(2014), context aware computing for the IoT_A Survey, IEEE, 이베스트투자증권 리서치센터

LG / 기업분석

이베스트투자증권 리서치센터 9

표2 4 차 산업혁명은 사물인터넷이 주도할 전망

1111차차차차 산업혁명산업혁명산업혁명산업혁명 2222차차차차 산업혁명산업혁명산업혁명산업혁명 3333차차차차 산업혁명산업혁명산업혁명산업혁명 4444차차차차 산업혁명산업혁명산업혁명산업혁명

시기 1784 1870 1969 ~

혁명의 기술 증기기관 대량생산 인터넷 사물인터넷

자료: 이베스트투자증권 리서치센터

표3 사물인터넷은 무한한 분야에 응용 가능

분야분야분야분야 응용응용응용응용 예예예예 구체구체구체구체 응용응용응용응용 활용활용활용활용 센서센서센서센서

스마트시티 구조적 건전성 빌딩, 다리 등 구조물 상태 모니터링 균열 검출, 균열 전파, 가속도계, 선형변위 센서

스마트 조명 날씨 적응형 가로등 조명 광 센서(LDR), 액츄에이터 릴레이

스마트카 자율주행 차량 원격 제어, 인터넷 연결, 무인 주행 차세대 전기전자, 정보 통신, 기능 제어 기술

스마트환경 산불 조사 연소가스 및 화재예방 조건 모니터링 CO, CO2, 온도, 습도 센서

공기 오염 제어 공장 CO2 배출, 차량 오염가스 배출 등 NO2, SH2, CO, CO2, 탄화수소, 메탄 검출 센서

스마트계측 스마트그리드 에너지 소비 감시 및 관리 전류 및 전압 센서

탱크 레벨 저장탱크에서의 물, 오일, 가스 감시 레벨 센서(수위검지기), 초음파 센서(용량 측정)

안전/긴급 주변 접근 제어 제한구역 사람 감시 및 접근 제어 PIR(적외선), 홀효과(창문 등), REID/NFC 태그

폭발․유해가스 산업 환경에서의 가스 레벨 및 누출 감시 O2, H2, CH4, 이소부탄, 에탄올 검출 센서

소매 공급망 제어 제품 저장 상태 모니터링 및 제품 추적 REID․NFC 태그

제품 관리 선반, 창고에서의 제품 로테이션 제어 하중 센서(로드 셀), REID․NFC ․NFC 태그

로지스틱스 선적물 품질감시 진동, 컨테이너 개방, 저온유통 등 모니터링 빛, 온도, 습도, 임팩트, 진동 가속도계 센서

근접 저장 회피 인화성 제품을 보관한 컨테이너의 경고 발령 O2, H2, CH4, 에탄올, REID․NFC 태그

산업제어 M2M 응용 기계 자동 진단 및 자산 통제 전압, 진동, 가속도계, 전류 센서

실내 공기 품질 화학공장 내부 독가스 및 산소 레벨 감시 CO, CO2, NH3, NO2, SH2, O3 검출 센서

스마트 농업 그린하우스 생산/ 품질제고를 위한 기후 제어 토양 온도, 습도, 잎 습기, 기압, 일사량 센서

와인 품질 제고 포도 당도 제어를 위한 토양 수분 모니터링 토양 온도, 습도, 잎 습기, 기압, 일사량 센서

스마트동물농장 새끼 돌봄 생존 및 건강을 위한 새끼 성장 환경 제어 CH4, SH2, NH3, 온도, 습도 센서

동물 추적 개방 목장에서의 동물 위치 파악 및 식별 수동태그(RFID, NFC), 능동태그(Zigbee, WiFi)

스마트홈 에너지․물 사용 에너지․물 공급과 소비 모니터링 전류 및 전압 센서, 액체유동 센서

원격 제어 가전 원격으로 가전 스위치를 온․오프 액츄에이터 릴레이

e-헬스 의료용 냉장고 백신, 의약품 저장 냉장고의 상태 제어 빛, 온도, 습도, 임팩트, 진동, 가속도계 센서

환자 감시 병원 및 고령자 집에서 환자 상태 모니터링 ECG(심전도), 펄스, 가속도계, 호흡 센서

자료: 정보통신기술진흥센터, 이베스트투자증권 리서치센터

기업분석 / LG

이베스트투자증권 리서치센터 10

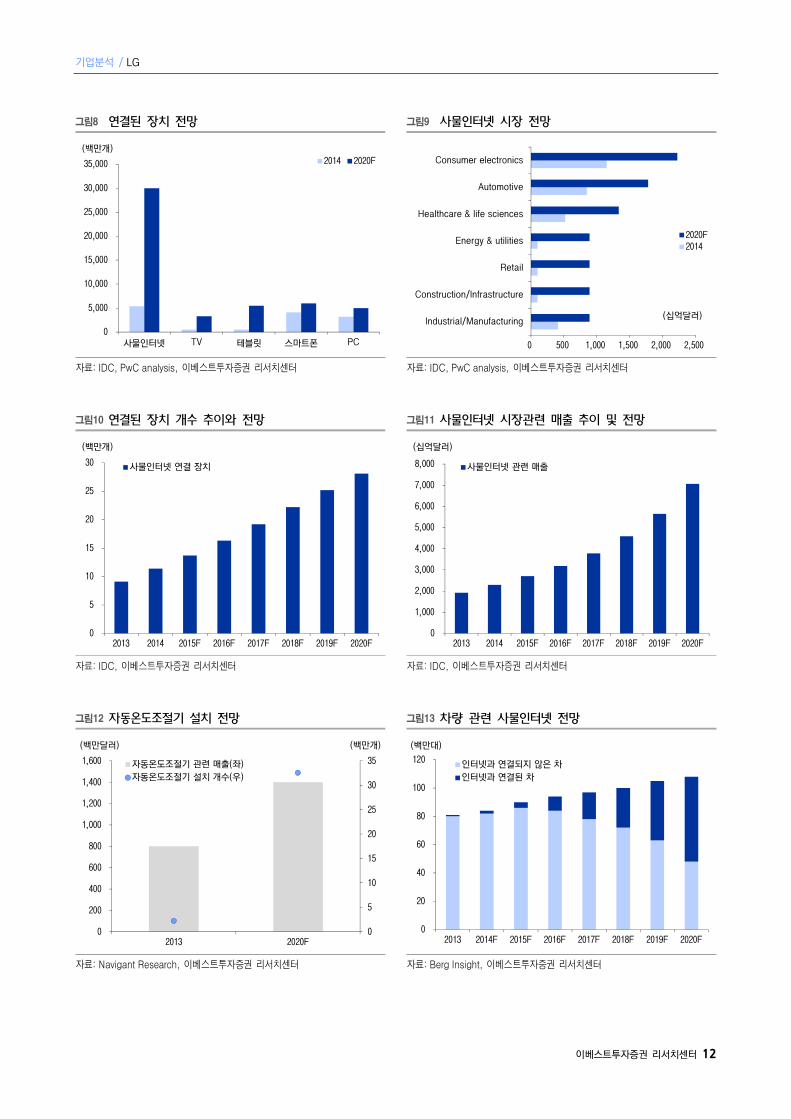

무한 성장 시장이 현실로 다가온다!

사물인터넷 시장 전망

1895년 마르코니는 여러 기술을 조합하여 실용화될 수 있는 무선 통신 장치를 완성했

으며 그 다음 해에는 약 3km의 무선 통신에 성공하였다. 무선 통신 시대를 연 마르코

니는 1897년에 세계 최초의 무선 전신 회사를 설립했고, 이후 전 세계에는 1,000여개

수준의 전신소가 세워졌다.

1917년 라디오가 발명되었고 방송이 등장했다. GSMA(세계이동통신사업자협회)에 의

하면 2014년 말 전세계 모바일 서비스 가입자는 36억명으로 집계됐으며, 인구수 약

72억명을 감안하면 절반이 모바일 서비스를 이용하는 셈이다. 엄청난 속도의 성장세가

지속되었다. IoT 시대가 열리게 되면 모든 사람과 사물이 전신소가 된다. 즉, IoT시대는

무한 성장이 가능한 것이다.

Gartner는 사물인터넷과 자율주행차가 2015년 과대포장주기(Hype Cycle)의 최고점

까지 올랐다고 발표했다. 사물인터넷과 자율주행차에 대한 시장 관심이 최고조라는 뜻

이다. Gartner에 의하면 사물인터넷 연결 장치는 2015년 49억개에서 2020년 250억

개로 전망되고 있으며 이는 CAGR 33%의 급성장이다. 그리고 연간 사물인터넷 관련

장치 배송 건수는 2015년 16억개에서 2020년 83억개로 추정하고 있다.

그림5 Gartner 의 Hype Cycle

자료: Gartner(2015), 이베스트투자증권 리서치센터

LG / 기업분석

이베스트투자증권 리서치센터 11

2016년 스마트시티에는 16억개의 사물인터넷 연결 장치가 사용될 것이며, 이는 2015

년보다 약 39% 증가한 것이라고 밝혔다. 스마트 상업 건물에 5,181만개의 사물인터넷

기기가 사용될 것이며, 스마트시티에서 가장 빠르게 성장하는 분야는 스마트홈이 될 것

으로 예측했다.

IDC(International Data Corporation)에 의하면 사물 인터넷 산업의 지출 규모가

2015년의 6,986억달러에서 2019년에는 1조 3천억달러까지 증가하게 될 것이라고 예

상되고 있으며, 이는 CAGR 17%에 달한다. 2015년 제조업은 1,656억달러, 교통부분

기업들은 787억달러의 지출을 기록했다.

지역별로는 아시아/태평양 지역이 사물 인터넷 산업의 40% 이상을 점유하면서 가장

높은 성장률을 보일 것으로 전망되고, 북미와 서유럽은 2015년 기준 지출규모가

2,500억달러로 각각 2위와 3위를 기록하게 될 것으로 전망되고 있다. 이와 같은 지역

들은 지난 5년간 사물 인터넷 부분 지출에 있어서 가장 빠른 성장세를 보이고 있다. 남

미의 성장률은 26.5%이며, 서유럽과 중부 유럽, 동유럽이 그 뒤를 따르고 있다.

중/동부유럽, 중동과 아프리카 지역에서는 Smart Building이 가장 빠르게 성장하고 있

으며, 남미는 Maintenance & Field Service, 아태지역은 Insurance telematics이며,

북미 지역은 in-store contextual marketing으로 집계되고 있다. 그리고 6대 지역에서

위의 언급된 산업 외에 Connected Vehicles가 가장 빠르게 성장하고 있다.

조사 기관마다 사물인터넷 시장 예측치는 상이하다. 이제 태동하고 있는 시점이며, 관심

은 최고조다. 결론적으로 시사하는 바는 사물인터넷 시장은 이미 열렸으며, 시장 규모는

예측할 수 없을 만큼 크다는 것이다.

그림6 매년 시장에 나오는 사물인터넷 연결 기기 수 그림7 스마트시티에 연결되는 기기 수

자료: IC insight, 이베스트투자증권 리서치센터 자료: Gartner, 이베스트투자증권 리서치센터

966 1,147

1,377

1,691

1,995 2,173

2,594

3,054

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2012 2013 2014 2015F 2016F 2017F 2018F 2019F

(백만개)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2015 2016F 2017F 2018F

의료공공 서비스스마트 상업용 빌딩스마트 홈교통공익 사업기타

(백만개)

기업분석 / LG

이베스트투자증권 리서치센터 12

그림8 연결된 장치 전망 그림9 사물인터넷 시장 전망

자료: IDC, PwC analysis, 이베스트투자증권 리서치센터 자료: IDC, PwC analysis, 이베스트투자증권 리서치센터

그림10 연결된 장치 개수 추이와 전망 그림11 사물인터넷 시장관련 매출 추이 및 전망

자료: IDC, 이베스트투자증권 리서치센터 자료: IDC, 이베스트투자증권 리서치센터

그림12 자동온도조절기 설치 전망 그림13 차량 관련 사물인터넷 전망

자료: Navigant Research, 이베스트투자증권 리서치센터 자료: Berg Insight, 이베스트투자증권 리서치센터

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

사물인터넷 TV 테블릿 스마트폰 PC

2014 2020F(백만개)

0 500 1,000 1,500 2,000 2,500

Industrial/Manufacturing

Construction/Infrastructure

Retail

Energy & utilities

Healthcare & life sciences

Automotive

Consumer electronics

2020F2014

(십억달러)

0

5

10

15

20

25

30

2013 2014 2015F 2016F 2017F 2018F 2019F 2020F

사물인터넷 연결 장치

(백만개)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2013 2014 2015F 2016F 2017F 2018F 2019F 2020F

사물인터넷 관련 매출

(십억달러)

0

5

10

15

20

25

30

35

0

200

400

600

800

1,000

1,200

1,400

1,600

2013 2020F

자동온도조절기 관련 매출(좌)

자동온도조절기 설치 개수(우)

(백만달러) (백만개)

0

20

40

60

80

100

120

2013 2014F 2015F 2016F 2017F 2018F 2019F 2020F

인터넷과 연결되지 않은 차

인터넷과 연결된 차

(백만대)

LG / 기업분석

이베스트투자증권 리서치센터 13

표4 사물인터넷 시장 전망

구분구분구분구분

국내 ((((억원억원억원억원))))

글로벌 ((((억달러억달러억달러억달러))))

2013201320132013 2022202220222022FFFF 2013201320132013 2022202220222022FFFF

제품기기 칩셋(Chipsets) 386 1,301 58 281

(Devices) 모듈(Modules) 588 3,617 102 477

단말기(Terminals) 21,195 97,281 1,728 3,692

소계 22,169 102,199 1,888 4,450

이동통신망 GSM/HSPA 0 0 31 69

(Networks) CDMA 115 246 42 78

LTE 44 5,812 14 201

기타 3 17 8 43

소계 162 6,075 95 391

시스템사업자 제품기기 제조사 112 7,261 12 694

(Solution Providers / System Integrators) 시스템통합사업자 189 26,812 14 1,436

특정 어플리케이션 임대사업자 23 9,571 8 904

B2B/B2C 서비스사업자 11 849 3 521

소계 335 44,493 37 3,555

어플리케이션/서비스 자동차 텔레매틱스 37 31,481 5 1,492

(Application/Services) 차량관제 11 1,417 1 186

스마트그리드 및 관리 37 4,866 2 215

고정형 무선통신 2 1,206 1 271

생활가전 71 32,851 1 1,184

기타 3 3,612 1 204

소계 161 75,433 11 3,552

계계계계 22,82722,82722,82722,827 228,200228,200228,200228,200 2,0312,0312,0312,031 11,94811,94811,94811,948

자료: Machina Rearch, 한국정보화진흥원, 이베스트투자증권 리서치센터

사물인터넷 현실로 다가오다

1981년 AT&T는 맥킨지에 휴대폰 시장이 얼만큼 성장할 수 있을지에 대해 문의했다.

맥킨지는 휴대폰 사용자가 미국에서 90만명이면 한계에 도달할 것이라고 답변했다. 그

러나 지금 미국에서는 1억명 이상이 이용하고 있다. 즉 현 시점에서 사물인터넷 시장이

얼만큼, 또 얼마나 빠르게 성장할 수 있을지 예상하기엔 무리가 있다. 하지만 우리가 알

수 있는 부분은 사물인터넷이 이미 생활 속에 침투했으며, 성장성이 높다는 점이다.

언론에 의하면 정부는 지난 해 12월 제6차 정보통신전략위원회를 개최하고 사물인터넷

확산 전략으로 2017년까지 2,500억원을 투자하기로 했다. 이 중 제조, 헬스·의료, 에너

지, 홈, 자동차·교통, 도시·안전 등 6대 전략분야에 총 1,300억원을 투자를 결정했다. 또

한 정부는 2018년까지 클라우드 이용률을 30%이상 높이는 것을 골자로 한 '제1차

K-ICT 클라우드 컴퓨팅 발전기본계획'도 확정했다. 그리고 초당 1Gbps의 속도로 데

이터를 전송하는 5G를 상용화하고 2018년 평창동계올림픽에서 세계 최초 5G 서비스

를 선보인다는 계획을 발표했다.

기업분석 / LG

이베스트투자증권 리서치센터 14

결론적으로 사물인터넷은 빠른 속도로 침투 가능할 전망이다. 이에 대한 근거는 다음과

같다. 첫째, 컨트롤 및 허브로 작용할 수 있는 스마트폰 사용자가 늘어났다. 둘째,

SIA(미국 반도체 산업협회)에 의하면 센서의 가격은 10년 전 평균 1.3달러에서 현재

0.6달러까지 하락했다. 셋째, 10년 전과 비교하면 대역폭 비용이 40배 하락했다. 넷째,

IoT 시대에는 빅데이타가 관건이다. 빅데이타의 수집이 용이하며, 이를 분석하는 능력

이 과거 10년 전에 비해 60배 빨라졌기 때문이다.

또한 IoT를 구현하기 위해서는 크게 4가지 기술 요소가 필요한데, 기술 개발이 가속화

되고 있다. 4가지 기술은 다음과 같다. 1) 스마트 디바이스, 2) 네트워크, 3) 클라우드

컴퓨팅, 4) 빅데이터 분석이다.

(1) 스마트 디바이스란 각종 센서와 네트워크 기능이 탑재된 장치를 뜻한다. 스마트 디

바이스는 센서 및 통신 모듈, 전력 모듈(배터리), 칩, Embedded SW 플랫폼 및 애플리

케이션, OS 등으로 구성되어 있다. 스마트폰, 스마트 와치와 로봇 등의 스마트 디바이

스와 관련 기술의 개발이 가속화되고 있다.

(2) 네트워크 발전은 계속되고 있다. 5G의 완성 시점은 2020년경으로 알고 있지만 이

미 5G 구현을 위한 관련 활동은 2015년에도 활발했다. Ericsson은 5G 테스트베드에

서 5Gbps를 달성했다. 삼성은 7.5Gbps로 작동하는 5G 후보 기술을 보였다. 유럽 위

원회의 5G Public-Private Partnership은 4G보다 100배 더 빠른 속도를 목표로 정했

다. 일본 통신업체 NTT 도코모는 10Gbps를 달성할 계획이라고 발표했다.

(3, 4) 사물인터넷 환경 상에서는 다양한 사물들 간 연결성을 제시하고 상호 운용되며,

데이터가 해석되고, 분석되어 능동적 서비스가 제공되어야 한다. 엄청난 양의 데이터를

수용하고 저장해야 하는데 스마트 디바이스는 한계가 있다. 클라우드와 빅데이터를 이

용하면 이러한 제약을 뛰어넘을 수 있다. 예를 들어 머신러닝 기술은 컴퓨터가 능동적

으로 데이터를 분석해 의미 있는 결과물을 도출하는 기법이다. 데이터 마이닝이나 시맨

틱 기반의 데이터 분석 기법 등도 개발되고 있다.

그림14 센서 단가 하락 그림15 전세계 대역폭 비용 하락 추이

자료: Business Intelligence, 이베스트투자증권 리서치센터 자료: Deloitte, 이베스트투자증권 리서치센터

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

2004 2006 2008 2010 2012 2014 2016F 2018F 2020F

센서 단가

(달러)

0

200

400

600

800

1,000

1,200

1,400

1999 2001 2003 2005 2007 2009 2011 2013

전세계 대역폭 비용

(달러/1,000Mbps)

LG / 기업분석

이베스트투자증권 리서치센터 15

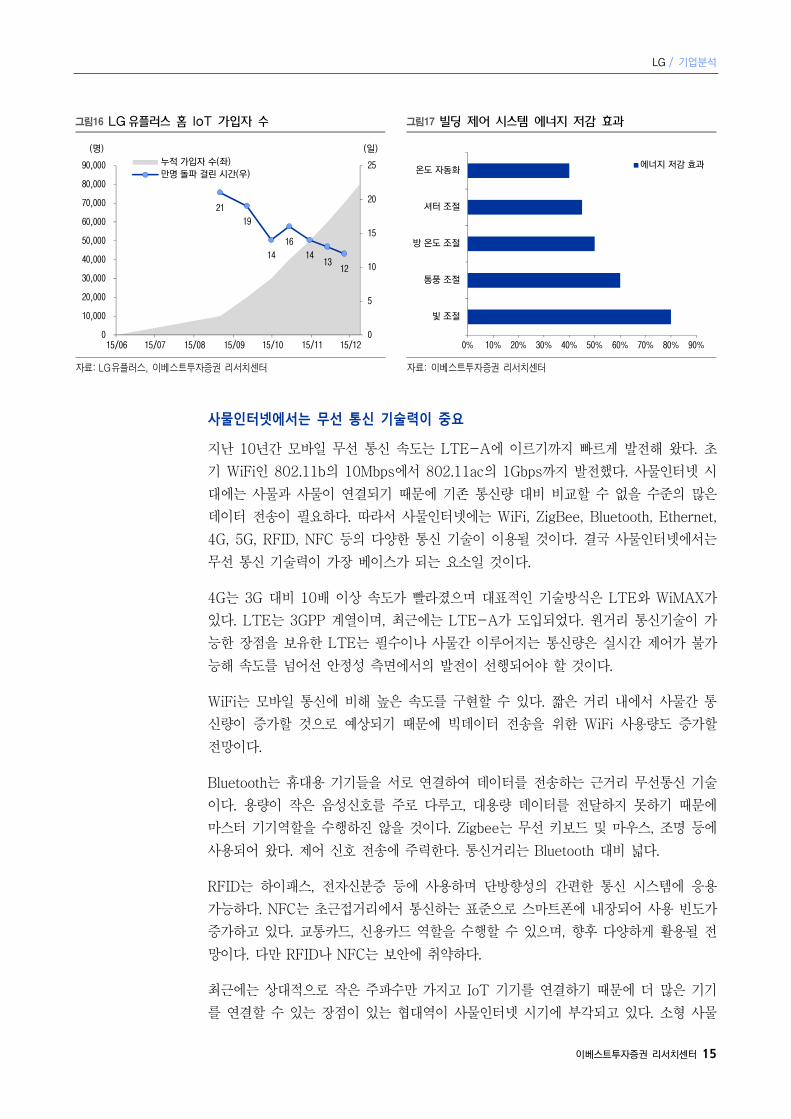

그림16 LG 유플러스 홈 IoT 가입자 수 그림17 빌딩 제어 시스템 에너지 저감 효과

자료: LG유플러스, 이베스트투자증권 리서치센터 자료: 이베스트투자증권 리서치센터

사물인터넷에서는 무선 통신 기술력이 중요

지난 10년간 모바일 무선 통신 속도는 LTE-A에 이르기까지 빠르게 발전해 왔다. 초

기 WiFi인 802.11b의 10Mbps에서 802.11ac의 1Gbps까지 발전했다. 사물인터넷 시

대에는 사물과 사물이 연결되기 때문에 기존 통신량 대비 비교할 수 없을 수준의 많은

데이터 전송이 필요하다. 따라서 사물인터넷에는 WiFi, ZigBee, Bluetooth, Ethernet,

4G, 5G, RFID, NFC 등의 다양한 통신 기술이 이용될 것이다. 결국 사물인터넷에서는

무선 통신 기술력이 가장 베이스가 되는 요소일 것이다.

4G는 3G 대비 10배 이상 속도가 빨라졌으며 대표적인 기술방식은 LTE와 WiMAX가

있다. LTE는 3GPP 계열이며, 최근에는 LTE-A가 도입되었다. 원거리 통신기술이 가

능한 장점을 보유한 LTE는 필수이나 사물간 이루어지는 통신량은 실시간 제어가 불가

능해 속도를 넘어선 안정성 측면에서의 발전이 선행되어야 할 것이다.

WiFi는 모바일 통신에 비해 높은 속도를 구현할 수 있다. 짧은 거리 내에서 사물간 통

신량이 증가할 것으로 예상되기 때문에 빅데이터 전송을 위한 WiFi 사용량도 증가할

전망이다.

Bluetooth는 휴대용 기기들을 서로 연결하여 데이터를 전송하는 근거리 무선통신 기술

이다. 용량이 작은 음성신호를 주로 다루고, 대용량 데이터를 전달하지 못하기 때문에

마스터 기기역할을 수행하진 않을 것이다. Zigbee는 무선 키보드 및 마우스, 조명 등에

사용되어 왔다. 제어 신호 전송에 주력한다. 통신거리는 Bluetooth 대비 넓다.

RFID는 하이패스, 전자신분증 등에 사용하며 단방향성의 간편한 통신 시스템에 응용

가능하다. NFC는 초근접거리에서 통신하는 표준으로 스마트폰에 내장되어 사용 빈도가

증가하고 있다. 교통카드, 신용카드 역할을 수행할 수 있으며, 향후 다양하게 활용될 전

망이다. 다만 RFID나 NFC는 보안에 취약하다.

최근에는 상대적으로 작은 주파수만 가지고 IoT 기기를 연결하기 때문에 더 많은 기기

를 연결할 수 있는 장점이 있는 협대역이 사물인터넷 시기에 부각되고 있다. 소형 사물

21

19

14

16

1413

12

0

5

10

15

20

25

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

15/06 15/07 15/08 15/09 15/10 15/11 15/12

누적 가입자 수(좌)만명 돌파 걸린 시간(우)

(명) (일)

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

빛 조절

통풍 조절

방 온도 조절

셔터 조절

온도 자동화에너지 저감 효과

기업분석 / LG

이베스트투자증권 리서치센터 16

들끼리의 데이터 전송에 유리하기 때문이다. LTE를 이용한 통신은 10MHz, 20MHz

등 넓은 주파수 폭에서 이뤄지며, 20MHz폭 이상이면 광대역이라고 한다. 대역폭이 넓

어질수록 속도는 빨라진다. 기존에는 기기 1개당 1.4MHz 폭 주파수가 필요했다. 협대

역 IoT는 이를 잘개 쪼개서 200kHz 미만 폭을 사용한다.

한편 협대역-IoT는 올해 3월 표준화될 전망이다. SK텔레콤은 노키아와 NB-IoT 공

동 연구 및 개발을 위한 상호양해각서를 체결한 바 있다. LG유플러스도 협대역 LTE를

이용한 서비스 개발 및 산업 발전과 공동 테스트 제품 검증 등을 위한 NB-LTE 오픈

연구소 설립을 추진 중이다. LG유플러스에 의하면 NB-IoT 표준화를 마치면 사물인터

넷 산업의 전환점을 맞이하게 될 것으로 전해졌다.

사물인터넷과 관련 업계 동향

1) 통신 사업자

LG유플러스는 이미 가정용 IoT 서비스를 제공하고 있으며 올해 상반기 16종 이상 출

시할 계획이며 올해 총 30종 수준을 출시할 전망이다. 하반기에는 지능형 IoT 서비스

도 출시한다. 창문을 열면 날씨 정보를 조회하고 외부 온도와 미세 먼지 농도를 측정해

에어컨이나 공기청정기의 동작을 제어하는 등의 서비스다. 홈 IoT 등 전 산업분야로

IoT 서비스 제휴를 확대하고 있다. 또한 미국 전기자동차 개발 기업 레오모터스와 전기

차, 전기 어선에 적용할 IoT 통합관리 솔루션 등 신규 사업을 진행하고 있다. 이 솔루

션은 전기차나 전기 어선의 위치, 운행상태, 운행 이력, 연료 사용량, 안전상태 등을 실

시간으로 통합 관리할 수 있다.

SKT는 지난 해 12월 기존의 기업솔루션부문을 IoT서비스부문으로 명칭을 변경하고

산하에 IoT사업본부를 신설했다. 위닉스, 경동나비엔, 캐리어 등의 기업이 SK텔레콤과

제휴하여 스마트홈 플랫폼을 적용시킨 제습기, 보일러, 에어컨 등을 선보였다. 아이리버

는 SKT와 애플리케이션과 연결한 서비스를 공동 개발 중이다. 이 외에 2017년까지

부산시에 스마트 가로등, 스마트 미아 방지 서비스, 스마트 파킹 및 횡단보도, 스마트

매장과 빌딩 관리 등의 서비스를 도입할 예정이다. 또한 스마트팜에서 생산한 농산물을

직거래 시스템인 스마트 로컬푸드를 통해 유통하는 창조농업형 서비스도 선보일 계획이

다.

KT는 우리은행과 IoT 서비스 개발을 위해 협력 중이다, 코레일과는 IoT 기반의 스마

트 홈케어 사업을 공동 추진하고 있다. 현대자동차와 함께 텔레매틱스(Telematics) 서

비스 강화를 위해 LTE 모듈을 차량에 탑재한 바 있다. 삼성전자와 힘을 합쳐 홈 IoT

를 제공할 계획이다.

LG / 기업분석

이베스트투자증권 리서치센터 17

2) Device Vendor

삼성전자는 '스마트홈(Smart Home)' 이라는 하나의 통합 플랫폼을 통해 가전기기를

제어하고 관리할 수 있는 플랫폼을 제공해 주고 있다. 또한 IoT소프트웨어 업체 스마트

싱스(SmartThings)를 2억 달러에 인수했다. 그리고 IoT 관련 통신 장비 및 기술을 개

발하는 프랑스 벤처 기업 SIGFOX와 지분 투자 계약을 맺었다.

LG전자는 ‘홈챗(Home Chat)’을 개발했다. 이를 통해 IoT 기능이 탑재된 가전 제품에

직접 메신저로 명령을 내릴 수 있다. IoT 플랫폼으로 스마트씽큐 허브를 선보였다. 스

마트씽큐 허브는 Zigbee, WiFi 등 다양한 무선 통신기술을 지원해 스마트 가전들과 연

결할 수 있다.

3) Modem / Chip 제조사

인텔은 게이트웨이라는 중간 지점에 사물에서 수집되는 정보가 모이게 된다. 그리고 게

이트웨이와 연결하기 위한 장치와 센서를 위해 공급하는 제품은 쿼크이며, 게이트웨이

역할을 담당하는 장치에는 아톰이나 코어가 장착된다. 이런 장치를 통해 네트워크 신호

를 이용하고, IT기기와 가전제품, 생활용품을 제어할 수 있다. 그리고 게이트웨이에 모

인 정보는 서버나 클라우드로 전달된다.

퀄컴은 3G, LTE, 와이파이, Bluetooth 기술력과 함께 AP 핵심기술도 보유하고 있다.

블루투스, 카인포테인먼트시스템용 칩을 공급해 오던 CSR을 인수했으며, 헬스케어 사

물인터넷 가속화를 위해 의료기기 정보 수집 및 처리기술을 보유하고 있는 캡슐테크놀

로지도 인수했다. 올씬 얼라이언스라는 IoT 컨소시엄을 만들어 IoT 통신을 표준화한다

는 전략도 가지고 있다.

4) Network & Solution

시스코는 2013년 사물인터넷 사업을 전담하는 조직을 신설했고, 인프라 완성을 위해

포크 컴퓨팅 전략을 확대해 왔다. 국내외 파트너사와 협력해 솔루션을 만들고 스마트시

티나 스마트홈 건설의 핵심 역할을 수행할 계획이다. 앞으로 사물인터넷 기술을 바탕으

로 클라우드, 보안, 데이터 분야에 집중할 전망이다.

5) Platform Solution & Service

구글은 가정용 온도 조절기 제조사인 Nest를 인수했다. 그리고 IoT용 운영체제(OS)인

‘브릴로(Brillo)’를 발표했다. 브릴로는 개발자와 제조업체가 안드로이드를 기반으로 하

는 모든 기기를 연결할 수 있도록 설계한 플랫폼이다. 이 외에 안드로이드웨어, 차량용

OS인 안드로이드오토 등을 잇달아 출시하고 있다. 그리고 IoT기기와 클라우드, 스마트

폰 사이의 통신을 수행하는 위브도 발표했다.

애플은 IoT 플랫폼인 홈킷을 발표했으며 IOS9에 홈앱을 추가할 전망이며, 이는 애플

IoT 플랫폼의 허브 역할을 수행할 것이다.

기업분석 / LG

이베스트투자증권 리서치센터 18

사물인터넷 관련 종목

표5 사물인터넷 관련 종목 정보

사업내용사업내용사업내용사업내용 시가총액시가총액시가총액시가총액 수익률수익률수익률수익률(%)(%)(%)(%)

((((십억원십억원십억원십억원)))) 1M1M1M1M 3M3M3M3M 6M6M6M6M

A114120 크루셜텍 바이오 인식(지문 인식) 441 5.8 -5.2 22.4

A009450 경동나비엔 SK텔레콤 연동 389 -12.0 -21.6 3.9

A122990 와이솔 무선통신 모듈 전문업체, 무선주파수 부품 생산/판매 279 2.9 11.7 38.9

A078070 유비쿼스 유선통신기기 제조업체, 가정내광케이플 장비 262 -2.0 -14.2 -27.8

A078070 유비쿼스 사물인테넷용 라우터와 통신모쥴을 개발 보급 262 -2.0 -14.2 -27.8

A015710 코콤 홈네트워크 솔루션 238 10.1 -13.7 9.7

A086960 MDS테크 임베디드 솔루션 228 14.1 -0.2 4.7

A064520 바른전자 스마트TV, 스마트 셋톱박스 향 양방향 센서 등 207 -21.8 181.6 201.2

A052710 아모텍 NFC 203 -2.1 -0.2 11.2

A041460 한국전자인증 기기인증솔루션 184 -0.7 -19.0 126.1

A094280 효성ITX 클라우드 서비스 179 4.0 -19.1 8.8

A040160 누리텔레콤 사물인터넷 기반 지능형 검침 인프라(AMI) 172 19.2 10.0 3.3

A056080 유진로봇 사물인터넷 기반 로봇 140 1.5 18.8 10.1

A069410 엔텔스 통신사의 요금부과와 정산 솔루션 공급, 사물 인터넷 플랫폼 공급 130 23.1 -11.5 52.4

A039560 다산네트웍스 사물인터넷 기반 시스템, 솔루션 개발, 스마트카, 무선 인프라 등 128 12.1 6.1 -10.6

A131370 알서포트 원격지원 솔루션 122 -3.0 -26.5 -6.2

A038680 에스넷 네트워크 솔루션 전문 개발업체 121 5.5 -16.5 -4.4

A006490 인스코비 PLC칩, 스마트그리드 112 -6.3 7.6 -21.0

A089850 유비벨록스 인증 및 보안 112 7.8 -3.6 23.7

A054450 텔레칩스 사물인터넷용 프로세서 104 0.6 42.1 42.1

A102120 어보브반도체 사물인터넷 관련 시스템 제어(Micro Controller Unit) 102 3.7 0.3 -7.9

A049080 기가레인 고주파 통신 부품 98 8.8 -13.7 -7.8

A049480 오픈베이스 네트워크, 보안 제품 98 50.7 88.5 80.4

A036690 코맥스 스마트홈 시스템, 시큐리티 솔루션 84 6.2 6.2 17.4

A042500 링네트 클라우드, 빅데이터, 스마트 무선랜 관련 솔루션 사업 등 76 33.9 30.0 25.0

A101390 아이엠 사물인터넷 기반 체성분 분석기 74 8.9 3.7 15.2

A039010 현대통신 스마트 홈 서비스 71 -3.6 -29.3 -8.9

A039420 케이엘넷 자회사 엠오에스에이 빅데이터 공급 68 -1.6 25.2 19.1

A131970 테스나 스마트카드IC, MCU 등 66 0.4 -5.3 -26.1

A032580 피델릭스 사물인터넷용 반도체 64 -13.3 -14.8 -29.5

A046970 우리로 센서에서부터 LTE 라우터 및 글로벌 플랫폼 IOT보안 64 -15.9 41.4 51.6

A150900 파수닷컴 시큐어코딩 62 -11.4 -16.7 -26.6

A131220 대한과학 스마트 헬스케어 플랫폼 60 -7.5 -14.5 2.2

A200710 에이디테크놀로지 사물인터넷 ESL 단말기 부품 공급 60 19.8 -17.6 -65.1

A054220 비츠로시스 무선 M2M단말기 솔루션 55 -9.5 21.7 19.6

A049550 잉크테크 저가격 인쇄메모리 53 -13.6 -18.3 -20.5

A117670 알파칩스 시스템 반도체 솔루션 52 33.5 48.5 32.2

A149940 모다정보통신 무선데이터통신 단말기 50 28.6 25.2 18.4

A067920 이글루시큐리티 사물인터넷 관련 보안 40 2.9 -3.6 -28.2

A060230 이그잭스 근거리 무선통신(NFC) 33 -1.4 -30.5 18.3

A065440 이루온 LGU+에 사물인터넷에 필요한 게이트웨이 공급 25 -4.8 -3.1 9.0

A018290 지엠피 RFID태그 생산 20 -28.4 -16.7 -30.7

자료: 언론 종합, 이베스트투자증권 리서치센터

LG / 기업분석

이베스트투자증권 리서치센터 19

표6 사물인터넷 관련 종목 실적 및 벨류에이션

매출액매출액매출액매출액 영업이익영업이익영업이익영업이익 당기순이익당기순이익당기순이익당기순이익 총자본총자본총자본총자본

PERPERPERPER

(x)(x)(x)(x) PBRPBRPBRPBR

(x)(x)(x)(x) ROEROEROEROE (%)(%)(%)(%)

((((십억원십억원십억원십억원)))) 2014201420142014 3Q143Q143Q143Q14 3Q153Q153Q153Q15 2014201420142014 3Q143Q143Q143Q14 3Q153Q153Q153Q15 2014201420142014 3Q143Q143Q143Q14 3Q153Q153Q153Q15 2014201420142014 2015F2015F2015F2015F 2014201420142014 2014201420142014

A114120 크루셜텍 415 309 282 -13 -10 5 -37 -16 -1 57 -244.0 7.8 -65.4

A009450 경동나비엔 429 290 333 13 7 14 9 5 11 188 26.6 2.1 4.9

A122990 와이솔 229 160 252 13 8 23 12 6 18 89 11.4 3.2 13.7

A078070 유비쿼스 120 72 116 21 12 21 21 13 20 179 9.9 1.5 12.0

A078070 유비쿼스 120 72 116 21 12 21 21 13 20 179 9.9 1.5 12.0

A015710 코콤 104 76 80 10 7 9 6 4 5 76 33.2 3.2 7.7

A086960 MDS테크 105 73 81 11 7 9 10 7 8 88 21.2 2.6 11.5

A064520 바른전자 216 147 169 7 5 3 1 1 2 32 91.2 6.5 3.6

A052710 아모텍 179 133 246 3 3 18 -2 1 14 128 11.1 1.6 -1.8

A041460 한국전자인증 24 18 19 4 2 4 3 2 3 26 50.8 7.1 12.0

A094280 효성ITX 288 209 230 12 9 9 9 7 5 39 25.4 4.5 22.4

A040160 누리텔레콤 39 27 42 1 0 7 1 1 6 39 19.9 4.4 3.8

A056080 유진로봇 37 27 27 0 0 0 0 -1 0 25 436.9 5.6 -1.0

A069410 엔텔스 64 42 35 4 3 -1 5 3 -2 45 -64.5 2.9 11.0

A039560 다산네트웍스 164 110 171 2 -1 -7 -3 -4 -7 133 -14.2 1.0 -2.1

A131370 알서포트 21 15 13 1 1 -2 0 0 0 54 -204.1 2.3 -0.9

A038680 에스넷 218 129 119 5 3 -1 5 3 2 68 42.1 1.8 6.8

A006490 인스코비 26 19 10 -6 -5 -4 -8 -5 -9 21 -9.0 5.4 -38.0

A089850 유비벨록스 62 43 59 0 -2 1 -4 -3 -2 66 -54.1 1.7 -6.5

A054450 텔레칩스 75 56 60 2 1 4 1 1 5 69 15.9 1.5 2.1

A102120 어보브반도체 92 68 74 7 5 5 7 5 6 69 12.7 1.5 9.7

A049080 기가레인 96 78 51 9 10 -12 8 9 -10 76 -7.6 1.3 10.3

A049480 오픈베이스 114 64 69 5 1 0 3 0 -1 47 -98.1 2.1 7.2

A036690 코맥스 110 80 81 7 4 4 4 3 3 44 23.5 1.9 10.1

A042500 링네트 115 79 63 6 4 2 5 5 2 43 25.1 1.8 11.5

A101390 아이엠 250 191 188 -5 -2 5 -11 -2 4 53 14.6 1.4 -21.3

A039010 현대통신 73 57 59 5 5 7 6 5 7 29 7.1 2.5 19.4

A039420 케이엘넷 36 25 27 3 2 2 3 2 2 28 22.6 2.4 9.3

A131970 테스나 48 38 25 8 6 -3 5 4 -3 63 -18.7 1.0 7.5

A032580 피델릭스 78 54 48 2 0 -1 0 0 -1 35 -54.0 1.8 1.2

A046970 우리로 15 10 37 -5 -3 2 -5 -2 2 23 23.8 2.8 -20.3

A150900 파수닷컴 23 13 15 2 -3 -5 2 -2 -3 25 -13.8 2.5 8.7

A131220 대한과학 39 26 29 1 1 0 1 1 0 21 -982.0 2.8 3.7

A200710 에이디테크놀로지 68 52 31 11 8 3 11 8 3 37 13.8 1.6 28.5

A054220 비츠로시스 86 69 0 -16 2 0 -15 0 0 60 #DIV 0.9 -24.5

A049550 잉크테크 86 64 58 -5 -2 -5 -12 -5 -6 42 -6.7 1.3 -29.4

A117670 알파칩스 39 28 38 4 3 1 3 3 1 33 74.4 1.6 8.5

A149940 모다정보통신 19 14 14 -7 -6 -4 -6 -5 -3 17 -12.6 2.9 -37.3

A067920 이글루시큐리티 56 38 35 -9 -5 -4 -10 -7 -4 38 -7.8 1.0 -26.8

A060230 이그잭스 77 59 38 -2 -1 -1 -12 -7 -4 8 -6.4 4.0 -149.9

A065440 이루온 47 30 26 -3 -2 -2 -7 -5 -3 11 -6.7 2.4 -65.1

A018290 지엠피 54 41 35 0 1 -8 -4 -2 -12 19 -1.3 1.0 -18.7

자료: 언론 종합, 이베스트투자증권 리서치센터

기업분석 / LG

이베스트투자증권 리서치센터 20

전기차 LG그룹의 EV 앙상블 * 10월 26일 발간된 ‘LG의 중심에서 EV를 외치다’ 자료 인용

LG가 변하고 있다

향후 5년간 1,000만대 전기차 시장 열린다

글로벌 전기차 시장은 2015년 50만대(YoY +53%) 수준에서 2020년 350만대로 연

평균 48% 성장할 전망이다. 지난 8월 글로벌 전기차 누적 판매량은 100만대를 넘어섰

다. 앞으로 5년간(2016~2020년) 판매될 것으로 예상되는 전기차 대수는 983만대로

예측된다. 지금까지 시장의 10배에 해당하는 규모다.

전기차 시장은 지금 미국과 일본 중심의 초기 시장을 지나, 유럽 메이저 OEM 가세와

중국의 보급확산 과정을 거치고 있다. 일본은 풀 하이브리드 비중이 압도적으로 높아

전기차 판매는 상당히 주춤하는 상황이다. 그러나 미국, 중국, 유럽은 전기차에 여전히

적극적인 기조를 취하고 있어 시장 성장은 더욱 가속화될 전망이다.

그림18 글로벌 전기차 시장 전망

자료: 이베스트투자증권 리서치센터

그림19 글로벌 전기차 시장 지역별 구성비중 전망

자료: 이베스트투자증권 리서치센터

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

2008 2009 2010 2011 2012 2013 2014 2015E 2016E 2017E 2018E 2019E 2020E

OthersJapanEuropeChinaUS

Round 1미국, 일본 중심의 초기 시장

Round 2 (CAGR 55%)유럽 OEM 가세와 중국 보급개시로 성장 가속화

Round 3 (CAGR 48%)중국 본격 보급과글로벌 전역 확산

미 38%

유 30%중 19%일 10%

미 23%유 33%중 38%일 3%

14만대

50만대

350만대

( 대 )

39 45 38

28 25 23 24 23 23

19 14

10

6 4

9 8 19

30 35 38 39 41 42

30 31 30 34 33 34 33 33 32

0.0

20.0

40.0

60.0

80.0

100.0

2012 2013 2014 2015E 2016E 2017E 2018E 2019E 2020E

Others

Europe

China

Japan

US

(%)

LG / 기업분석

이베스트투자증권 리서치센터 21

전기차로 가야만 하는 이유: 더뎌지기 시작한 연비 개선 속도

내연기관 차량의 연비가 지금보다 빠른 속도로 개선이 가능할 경우 전기차의 필요성은

다소 줄어들 것이다. 그러나 연비개선의 연간 폭은 지난 20년간 의미 있게 개선되었다

고 보기 힘들다. 오히려 과거 연비가 안 좋았을 때보다 지금이 연비개선이 훨씬 어렵다.

실제로 2008~2010년까지 연평균 3.8%씩 개선되던 연비는 최근 3년간 연평균 3.0%

씩 개선되고 있다. 전기차로 갈 수 밖에 없는 이유가 여기에 있다.

현행 체제 하에서는 일본을 제외하면 2020년 연비규제 목표치를 달성하는 것이 힘들어

보인다. 목표 달성을 위한 필요 시장규모를 역산해 보면 2020년 연간 460만대의 전기

차 시장이 갖추어져야 한다. 당사의 2020년 전망치는 350만대다. 우리의 예상보다 빠

르고 더 크게 전기차 시장은 형성될 것이다.

그림20 내연기관 체제 하에서의 예상 연비 경로와 목표도달 가능성

자료: 이베스트투자증권 리서치센터

표7 연비 규제 글로벌 목표 달성을 위한 필요 전기차 대수

(g/km)(g/km)(g/km)(g/km) USUSUSUS EUEUEUEU ChinaChinaChinaChina JapanJapanJapanJapan GlobalGlobalGlobalGlobal ((((만대만대만대만대)))) USUSUSUS EUEUEUEU ChinaChinaChinaChina JapanJapanJapanJapan GlobalGlobalGlobalGlobal

2020E 146 102 142 92 129

2020T 134 95 129 105 120

미달률 8.1% 6.4% 9.4% - 6.8%

필요EV% 9.4% 8.0% 11.0% 0.8% 8.9% 필요EV 184 124 258 5 572

필요xEV% 11.7% 11.0% 12.9% 21.6% 12.8% 필요xEV 230 171 303 121 825

EV 6.9% 6.9% 9.0% 0.8% 7.1% EV 135 107 212 5 459

HEV 4.8% 4.1% 3.9% 20.7% 5.7% HEV 95 64 91 116 366

주: 1) 미국은 2021년 목표 기준이며 목표 달성이 예상되는 지역인 일본은 필요 EV%와 필요 xEV%에 당사 전망치를 기재함 2) 필요 EV%는 목표 달성을 위해 EV만 있을 경우 요구되는 시장 판매비중, 필요 xEV%는 EV와 HEV를 결합하는 경우 요구되는 시장 판매비중 3) Global은 4지역 합산 기준으로 기재함

자료: NHTSA(미국), ACEA/ICCT(유럽), CAAM(중국), MLIT(일본), 이베스트투자증권 리서치센터

0

5

10

15

20

25

30

1995 2002 2008 2015E 2020E 2025E

EUJapanUSChina

US

(km/l)

China

Japan

EU

기업분석 / LG

이베스트투자증권 리서치센터 22

기존 LG화학에 LG전자와 LG이노텍 가세

그룹 차원에서 전기차를 접근하기 시작한 점이 가장 큰 긍정적 변화로 보여진다. LG그

룹은 그 동안 LG화학의 전기차 배터리 외에는 전기차용 부품에서 전자계열사들의 뚜렷

한 성과는 없었던 것이 사실이다. 그러나 최근 발표한 LG전자의 GM 볼트 신모델향 핵

심부품 공급 건이 중대한 전환점이라고 판단된다.

LG전자는 구동모터, 배터리팩, 인버터를 포함한 11종의 전기차 부품을 GM에 공급할

계획이다. VC 사업부 발족 이후 가장 큰 변화가 예상보다 빠르게 이루어졌다. 그리고

전장부품 사업을 의미 있게 해 오던 LG이노텍도 전기차용 부품 라인업을 지속적으로

확대하고 있다.

그림21 LG 전자의 전기차 부품 라인업

xEV솔루션 | 인포테인먼트 기기 | 안전 및 편의 장치 | 차량 엔지니어링

구동

전기에너지를 자동차 구동에 필요한

동력에너지로 변환하는 장치

공조/냉각

자동차의 냉/난방,

환기를 담당하는 부분

배터리 팩

xEV차량의 주행에 필요한 전기에너지를

저장하고 공급하는 장치

자료: 이베스트투자증권 리서치센터

그림22 LG 화학의 전기차 부품 라인업

HEV용 전지 PHEV용 전지 EV용 전지

현대 쏘나타 GM 볼트 르노 Zoe

자료: 이베스트투자증권 리서치센터

LG / 기업분석

이베스트투자증권 리서치센터 23

글로벌 Top-Tier 배터리 메이커 LG화학의 후광 효과 전망

LG화학은 명실상부 글로벌 탑티어 전기차 배터리 업체다. 전기차 고객사만 GM, 포드,

볼보, 르노, 현대/기아 등으로 글로벌 전지역을 커버한다. 볼트 판매량이 연간 3만대에

육박하며 절정에 달했던 2012년에는 공급기종 판매량 기준 점유율 28.5%로 1위에 오

르기도 했다. 볼트 수요가 주춤하기 시작하고 미국 외 지역에서의 판매량이 받쳐주지

않으면서 점유율은 눈에 띄게 하락했다. 그래도 올해 누적기준 16.6%의 점유율로 파나

소닉에 이어 2위를 기록 중이다.

11월을 전후로 곧 볼트 2세대가 출시되며 볼트 판매량은 다시 가파르게 올라갈 것이다.

그리고 LG화학의 전기차 고객군은 GM 전기차 판매량의 3~4배에 달하는 규모를 이미

형성하고 있다. 즉, LG그룹의 전자계열사들이 이제 의미 있는 성과를 내기 시작한 이상

LG화학의 다른 고객사향 신규 수주 가능성도 열리게 되었다고 볼 수 있다. LG전자의

VC사업부와 LG이노텍의 전장부품 사업부의 본격적인 성장스토리의 서막이 올랐다.

그림23 배터리 업체별 공급기종 전기차 판매대수 기준 점유율 추이

자료: 이베스트투자증권 리서치센터

그림24 배터리 업체별 공급기종 전기차 판매용량 기준 점유율 추이

자료: 이베스트투자증권 리서치센터

4.017.6 19.6 19.3

24.6

24.9 20.612.3

2.1

1.2 5.711.59.2

11.1 10.99.5

28.5

23.1 14.816.6

1.77.7 8.6

0.0

20.0

40.0

60.0

80.0

100.0

2012 2013 2014 YTD15

OthersSDILGCLEJBYDAESCPanasonic

(%)

10.4

36.7 36.8 37.9

33.8

25.7 20.812.3

6.2

2.76.1

10.48.6

6.3 5.84.9

24.1

16.710.8

10.9

1.76.7

7.0

0.0

20.0

40.0

60.0

80.0

100.0

2012 2013 2014 YTD15

Others

SDI

LGC

LEJ

BYD

AESC

Panasonic

(%)

기업분석 / LG

이베스트투자증권 리서치센터 24

비상장 계열사 LG CNS와 서브원에 대한 재평가 필요

비상장 계열사는 사물인터넷과 MRO 비즈니스를 영위

LG CNS는 사물인터넷의 대장격

LG CNS는 1987년 미국 EDS사와 합작법인으로 설립된 이후 컨설팅, 시스템 구축 및

운영, 유지보수 등 IT서비스 전반에 걸친 토탈 솔루션 업체로 성장해 왔다. 사물인터넷

은 사물들이 연결되어 새로운 비즈니스 모델을 만들기 때문에 서비스가 중요하다. 동사

는 기존의 IT 비즈니스에서 (1) End to End 지원 플랫폼, (2) 다양한 표준 지원, (3)

강력한 보안, (4) 클라우드 기반의 빅데이터 처리, 분석의 지능화 서비스 등을 중심으로

스마트한 비즈니스를 위한 플랫폼과 역량을 갖추고 사물인터넷 시대를 리드할 것이다.

표8 LG CNS 수주내용 및 규모 정리

수주수주수주수주 내용내용내용내용

수주수주수주수주 규모규모규모규모 ((((십억원십억원십억원십억원))))

2010 엘지유플러스 시스템 유지보수, 제3차 전자여권 e-cover 조달사업, 신한카드 시스템 유지보수, 청라 U-City 구축 사업, 시도교육청 업무관리시스템 구축, LIG손해보험 시스템 개발 및 운영, LG Display 시스템 유지보수, 포항방송 HD STB 납품, 사회보험징수통합 정보시스템, 과학화전투훈련단 중앙통제장비체계 개발 등

2,845

2011 콜롬비아 보고타 교통카드시스템 구축, 한국고용정보원 차세대 종합고용서비스, 육군본부 주전산기/LAN 그룹 통합 유지보수용역, 한국거래소 차세대 경영정보시스템 구축, 국가영어능력평가시험 개발, 행정도시 정부청사1단계 지능형 배선설비, 한국교육학술정보원 정보인재정책시스템 구축, 이트레이드증권 자체원장시스템 구축 프로젝트 등

3,153

2012 LG전자 HW, SW 유지보수, LG유플러스 시스템 유지보수, 전북은행 차세대시스템 구축, 농협 신보험시스템 구축, 전자여권 e-Cover 조달사업, 2012년 신한카드 SM 등

3,662

2013 新 교통카드시스템 고도화 구축, 항공관제센터구축, 콜롬비아 ICT 교육역량 강화, 카카오 데이터센터사업, 신한은행 NPS 주거래 시스템 구축, 신한카드 시스템 유지보수, 관세청 4세대 국종망시스템 구축, LIG손해보험 시스템 개발 및 운영(2013), LG전자 SM기본계약, LG유플러스 시스템 유지보수 등

3,239

2014 국방통합정보관리소 정보체계 이전통합사업, 그리스 아테네 AFC사업, 관세청 4세대 국종망 구축 2단계 사업, 제2 항공관제센타 구축, 폴란드 Tauron AMI프로젝트, MG새마을금고 차세대 구축 사업, 하나/외환카드 통합구축, PCA생명 차세대, LG유플러스 Smart DM 프로젝트 등

3,382

3Q15 농협 IT 전환시스템 구축 사업, LG전자 시스템 유지보수, 광주은행 차세대시스템 구축, 아산병원 차세대 통합의료정보시스템 구축, LG Display 시스템 유지보수, 네이버 주센터 사업 등

2,333

자료: LG CNS, 이베스트투자증권 리서치센터

그림25 LG CNS 장외가격 그림26 LG CNS 실적

자료: 이베스트투자증권 리서치센터 자료: 이베스트투자증권 리서치센터

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

12/12 13/06 13/12 14/06 14/12 15/06 15/12

(원)

100

110

120

130

140

150

160

170

180

2,000

2,200

2,400

2,600

2,800

3,000

3,200

3,400

3,600

2009 2010 2011 2012 2013 2014 2015F

매출액(좌) 영업이익(우)(십억원) (십억원)

LG / 기업분석

이베스트투자증권 리서치센터 25

표9 LG CNS 의 비즈니스 모델

1) Smart Green Solution 1) Smart Green Solution 1) Smart Green Solution 1) Smart Green Solution 수주: 은평 u-City, 판교 u-City

➊ 빌딩: 설비자동제어(전력・설비・조명 등), 빌딩자동화(주차관리, 출입 통제 등), 전기설비관리 (전력, IT, 전자화 배전반, LED 조명 등), 기계설비관리(외기도입설비, 고효율 인버터 등) 솔루션을 구축하고 통합 제어

➋ 도시시설물: 디지털 정보시스템인 디지털 사이니지(Digital Signage)와 누수 감시 등의 도시시설물에 대한 관리운영 서비스를 제공

➌ 에너지: 에너지 절감을 위한 솔루션(UPS/ESS, AMI, 스마트 그리드, 마이크로 그리드, 지능형 가로등 등)과 신재생 에너지의 개발 및 효율적 운용을 위한 솔루션 제공

2) Smart Transportation2) Smart Transportation2) Smart Transportation2) Smart Transportation 수주: 서울 신교통카드시스템, 콜롬비아 교통카드시스템, 쿠알라룸푸르 MRT Line 1

➊ 도로교통시스템: 요금 징수 시스템(버스, 지하철, 택시 등), FMS(대중교통 운영관리), ITMS(교통상황의 실시간 모니터링) 등 종합 교통관리서비스를 제공

➋ 철도: 철도 운영에 필요한 통합정보시스템과 주요 통신시스템, 철도요금 징수시스템(AFC) 등 철도운영 전 분야에 솔루션을 제공

➌ 공항: 공항 운영, 안전과 보안, 시설관리 및 경영관리 등 공항 운영에 필요한 주요 시스템에 대한 토털 서비스를 제공

❹ 전기자동차 Sharing Service & 충전 인프라: 전기자동차의 실시간 예약/이용/반납 등 Sharing Service와 충전 인프라 구축과 운영 서비스를 제공

3) Smart Defense3) Smart Defense3) Smart Defense3) Smart Defense 수주: 과학화 전투훈련체계(KCTC), 지휘통제체계(C41), 무인헬기(UAV)

➊ 국방 IT컨설팅

❷ 체계통합 서비스: 엔지니어링 기반의 정보 및 무기체계의 체계통합

❸ 핵심 솔루션

•전장관리체계: 전술C4I, 군사정보통합처리체계

•자원관리체계: 국방통합원가관리, 국방군수표준관리체계, 국방인사관리 등

•Sensor: 열상잠망경, 광학추적장치

•Modeling and Simulation: 과학화훈련장, 전투교전장비, 가상모의훈련체계

•무인헬기(UAV: Unmanned Aerial Vehicle), 항공전자(Avionics), 지능형보안시스템

4) Smart Factory4) Smart Factory4) Smart Factory4) Smart Factory 수주: 미국 GE Healthcare DXD공장, 미국 현대모비스 알라바마 공장 등

➊ 컨설팅 서비스: 공장의 레이아웃, 공정개선, 공장 자동화, 설비 표준화, 에너지 절감, IT컨설팅 등 기획단계에서부터 최적화된 공장 설립을 위한 컨설팅을 제공

➋ 소프트웨어 솔루션: 스마트 팩토리 통합 플랫폼인 BizActor를 기반으로 공장운영관리, 에너지 관리, 설비 제어 등의 솔루션을 제공하며 간단한 클릭만으로 실행

➌ 설비: 물류설비, 검사설비, 생산설비, 유틸리티 등 제조산업에서 필요로 하는 각종 설비를 소프트웨어 솔루션을 이용하여 최적의 효율을 내는 지능형 설비로 통합 공급

5) Smart Government5) Smart Government5) Smart Government5) Smart Government 수주: 사우디아라비아 스마트스쿨, 몽골 긴급구조시스템, 대한민국 전자여권시스템 등

➊ 사법, 행정, 국방, 재정, 국세 등 전자 정부 구축 분야에서 최고의 솔루션을 제공

➋ 국세통합시스템, 긴급구조시스템(EIN), 전자민원시스템(민원24) 등

6) Smart Device & Service6) Smart Device & Service6) Smart Device & Service6) Smart Device & Service 수주: LG 안드로이드 스마트폰, LG화학 BMS(배터리) 플랫폼, 미국 노인요양원 기기

➊ 임베디드 소프트웨어 개발: 다양한 스마트 기기에 적용되는 스마트 어플리케이션과 디바이스 플랫폼을 개발하여 스마트 기기가 최고의 품질을 유지할 수 있도록 관리

➋ 개발환경 구축: 임베디드 소프트웨어를 도입하려는 고객에게 개발 환경 구축을 위한 컨설팅과 시험환경 구축 및 최적화된 툴과 인프라를 제공

➌ 스마트 디바이스 개발 및 서비스: 자체 기술로 스마트 기기를 개발하여 공급하는 것은 물론 기기 원격제어, OS 자동 업그레이드 등의 서비스를 제공

7) Big Data & Cloud Service7) Big Data & Cloud Service7) Big Data & Cloud Service7) Big Data & Cloud Service • AA(Advanced Analytics) 솔루션을 통해 빅데이터의 수집에서 고객 비즈니스의 구현까지 통합된 서비스를 제공하는 End-to-End 솔루션

• VDI, IaaS, SaaS등을 기반으로 비용을 절감하고, 업무효율을 높일 수 있는 최적의 클라우드 환경을 제공

자료: 이베스트투자증권 리서치센터

기업분석 / LG

이베스트투자증권 리서치센터 26

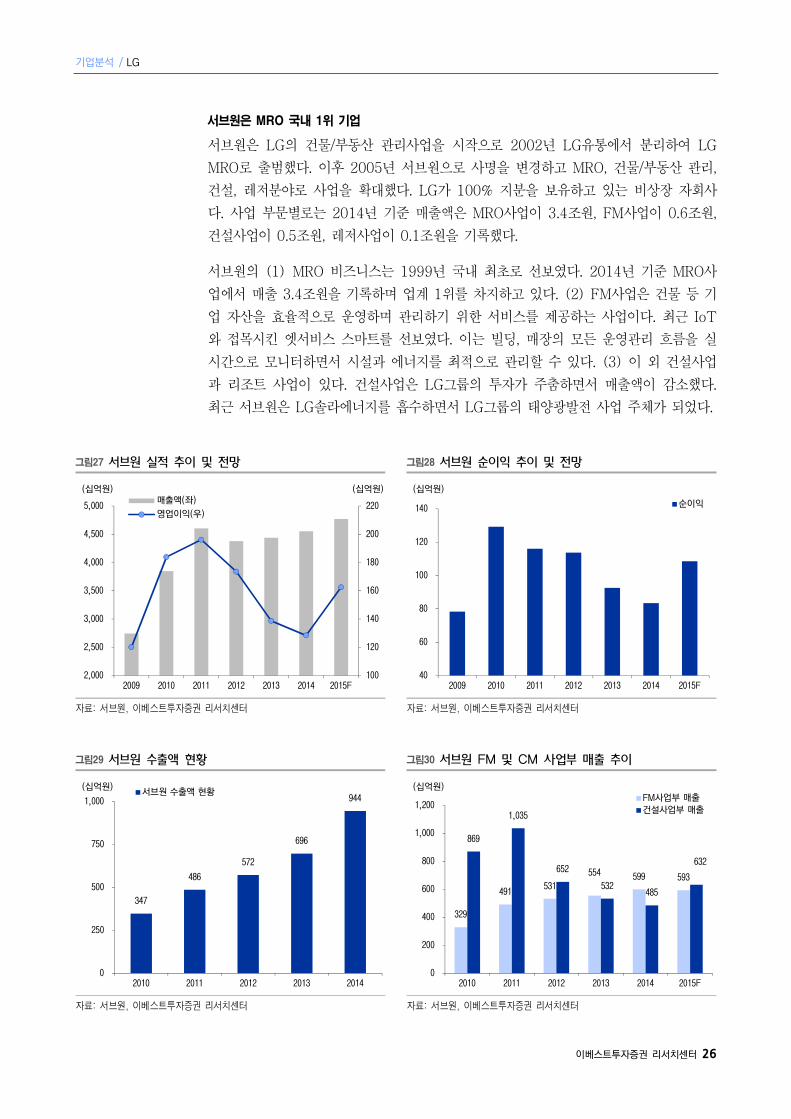

서브원은 MRO 국내 1위 기업

서브원은 LG의 건물/부동산 관리사업을 시작으로 2002년 LG유통에서 분리하여 LG

MRO로 출범했다. 이후 2005년 서브원으로 사명을 변경하고 MRO, 건물/부동산 관리,

건설, 레저분야로 사업을 확대했다. LG가 100% 지분을 보유하고 있는 비상장 자회사

다. 사업 부문별로는 2014년 기준 매출액은 MRO사업이 3.4조원, FM사업이 0.6조원,

건설사업이 0.5조원, 레저사업이 0.1조원을 기록했다.

서브원의 (1) MRO 비즈니스는 1999년 국내 최초로 선보였다. 2014년 기준 MRO사

업에서 매출 3.4조원을 기록하며 업계 1위를 차지하고 있다. (2) FM사업은 건물 등 기

업 자산을 효율적으로 운영하며 관리하기 위한 서비스를 제공하는 사업이다. 최근 IoT

와 접목시킨 엣서비스 스마트를 선보였다. 이는 빌딩, 매장의 모든 운영관리 흐름을 실

시간으로 모니터하면서 시설과 에너지를 최적으로 관리할 수 있다. (3) 이 외 건설사업

과 리조트 사업이 있다. 건설사업은 LG그룹의 투자가 주춤하면서 매출액이 감소했다.

최근 서브원은 LG솔라에너지를 흡수하면서 LG그룹의 태양광발전 사업 주체가 되었다.

그림27 서브원 실적 추이 및 전망 그림28 서브원 순이익 추이 및 전망

자료: 서브원, 이베스트투자증권 리서치센터 자료: 서브원, 이베스트투자증권 리서치센터

그림29 서브원 수출액 현황 그림30 서브원 FM 및 CM 사업부 매출 추이

자료: 서브원, 이베스트투자증권 리서치센터 자료: 서브원, 이베스트투자증권 리서치센터

100

120

140

160

180

200

220

2,000

2,500

3,000

3,500

4,000

4,500

5,000

2009 2010 2011 2012 2013 2014 2015F

매출액(좌)

영업이익(우)

(십억원) (십억원)

40

60

80

100

120

140

2009 2010 2011 2012 2013 2014 2015F

순이익

(십억원)

347

486

572

696

944

0

250

500

750

1,000

2010 2011 2012 2013 2014

서브원 수출액 현황(십억원)

329

491 531

554 599 593

869

1,035

652

532 485

632

0

200

400

600

800

1,000

1,200

2010 2011 2012 2013 2014 2015F

FM사업부 매출건설사업부 매출

(십억원)

LG / 기업분석

이베스트투자증권 리서치센터 27

Part III 실적 전망

단기 실적도 우수하지만 중장기 실적도 기대된다

2016년 LG의 실적은 매출액 10.7조원에 영업이익 1.6조원을 기록할 것으로 예상한다.

LG화학을 비롯하여, LG생활건강, LG CNS, 서브원의 이익이 성장할 것으로 추정하기

때문이다. 실트론은 연간 500억원의 영업적자 수준에서 300억원 수준의 적자로 적자

폭은 감소할 전망이다.

표10 LG 실적 테이블

((((십억원십억원십억원십억원)))) 1Q151Q151Q151Q15 2Q152Q152Q152Q15 3Q153Q153Q153Q15 4Q15F4Q15F4Q15F4Q15F 1Q16F1Q16F1Q16F1Q16F 2Q16F2Q16F2Q16F2Q16F 3Q16F3Q16F3Q16F3Q16F 4Q16F4Q16F4Q16F4Q16F 2014201420142014 2015F2015F2015F2015F 2016F2016F2016F2016F 2017F2017F2017F2017F

LG (LG (LG (LG (연결연결연결연결))))

매출액 2,154 2,415 2,591 3,209 2,262 2,477 2,719 3,287 9,865 10,369 10,746 10,995

영업이익 200 342 373 504 307 364 407 521 1,044 1,419 1,599 1,743

㈜㈜㈜㈜LGLGLGLG

매출액 303 87 93 96 306 92 93 96 576 579 587 599

배당수익 214 0 0 0 216 0 0 0 209 214 216 218

로열티수익 63 62 67 70 64 66 67 70 265 262 268 270

임대료수익 26 26 26 26 26 26 26 26 102 103 103 111

영업이익 264 40 55 56 275 49 56 57 417 414 437 439

연결연결연결연결 매출액매출액매출액매출액 2,1542,1542,1542,154 2,4152,4152,4152,415 2,6262,6262,6262,626 3,2093,2093,2093,209 2,2622,2622,2622,262 2,4772,4772,4772,477 2,7192,7192,7192,719 3,2873,2873,2873,287 9,8659,8659,8659,865 10,40410,40410,40410,404 10,74610,74610,74610,746 10,99510,99510,99510,995

㈜LG 303 87 93 96 306 92 93 96 576 579 587 599

LG전자 13 77 42 41 36 65 62 49 170 174 212 311

LG화학 84 120 116 110 114 138 142 118 290 430 512 531

LG U+ 30 42 41 36 39 41 45 38 82 148 162 156

LG생활건강 42 40 46 35 49 48 55 41 121 163 194 197

LG하우시스 3 9 11 10 8 11 9 9 22 33 38 38

LG생명과학 -1 0 4 1 0 1 1 3 -1 4 5 5

GIIR -2 2 1 3 -2 2 1 3 3 3 4 4

LG CNS 541 704 809 1,371 547 717 820 1,399 3,331 3,426 3,483 3,537

서브원 1,138 1,143 1,213 1,236 1,151 1,157 1,250 1,260 4,500 4,731 4,817 4,893

실트론 194 186 202 212 193 183 197 214 807 795 787 793

기타 및 연결조정 -191 4 46 56 -179 23 43 57 -36 -84 -56 -70

연결연결연결연결 영업이익영업이익영업이익영업이익 200200200200 342342342342 373373373373 504504504504 307307307307 364364364364 407407407407 521521521521 1,0441,0441,0441,044 1,4191,4191,4191,419 1,5991,5991,5991,599 1,7431,7431,7431,743

㈜LG 264 40 55 56 275 49 56 57 417 414 437 439

지분법이익 168 289 262 237 245 305 316 262 688 956 1,127 1,243

LG CNS -19 1 27 158 -5 11 15 151 162 167 171 180

서브원 37 31 38 49 37 36 40 48 107 155 161 171

실트론 -14 1 10 -14 -8 -7 1 -17 -53 -18 -31 -30

기타 및 연결조정 -236 -19 -20 20 -235 -30 -20 20 -277 -255 -266 -261

자료: 이베스트투자증권 리서치센터

기업분석 / LG

이베스트투자증권 리서치센터 28

그림31 당기순이익 추이 및 전망

LG화학 LG생활건강

LG전자 LG유플러스

LG하우시스 LG생명과학

자료: 이베스트투자증권 리서치센터

0

100

200

300

400

500

600

2013 2014 2015F 2016F 2017F

LG화학

(십억원)

0

50

100

150

200

250

2013 2014 2015F 2016F 2017F

LG생활건강

(십억원)

0

50

100

150

200

250

300

350

2013 2014 2015F 2016F 2017F

LG전자

(십억원)

0

20

40

60

80

100

120

140

160

180

2013 2014 2015F 2016F 2017F

LG U+

(십억원)

0

10

20

30

40

50

2013 2014 2015F 2016F 2017F

LG하우시스

(십억원)

-1

0

1

2

3

4

5

6

2013 2014 2015F 2016F 2017F

LG생명과학

(십억원)

LG / 기업분석

이베스트투자증권 리서치센터 29

Part IV Valuation & 투자의견

투자의견 매수, 목표주가 10만원 유지

투자의견 매수 및 목표주가 10만원을 유지한다. 목표주가는 NAV로 산정했다. 동사의

NAV 22조원은 자회사 가치 17.5조원(20% 할인), 무형자산 가치 3.2조원, 유형자산

가치 0.9조원, 순현금 0.3조원을 기준으로 산출하였다. 자회사 가치에서 상장 자회사는

시가 기준이며, 비상장 자회사 가치는 LG CNS만 장외 시가총액 기준이며, 서브원은 순

이익 대비 `PER 10배, 실트론은 영업 적자를 감안하여 PBR 0.4배를 부여했다. 나머지

는 장부가 기준이다.

NAV는 보수적인 수준으로 평가한다. (1) 만약 자회사 가치를 할인하지 않는다면 22조

원에 육박하고, (2) 순현금 상황임을 감안하고, (3) LG그룹의 사업 포트폴리오가 향후

성장 가능성이 큰 산업인 사물인터넷, 친환경에너지, 전기차에 집중되어 있음을 감안하

면 현재의 시가총액 12조원은 저평가되었다고 판단한다.

현재의 주가는 2016년 EPS 대비 PER 9.1배, BPS 대비 PBR 0.8배이며, ROE 9.5%

수준이다. 부채비율은 연결 기준 35%를 하회하는 우수한 재무구조이며, 2017년까지

추가적인 투자가 이뤄지지 않는다면, 2017년 이후 연결 기준 순현금 상태가 될 것으로

추정한다.

LG는 사물인터넷을 중심으로 사업 포트폴리오를 집중 육성할 계획이다. 그리고 에너지

저장시스템인 ESS, 스마트 빌딩시스템, 고효율 태양광 모듈, 전기차 배터리/충전기 등

VC부문, 스마트 LED조명과 같은 인간을 이롭게 할 수 있는 친환경 에너지 라이프를

만들어 나갈 기업으로 변모할 것이다. 앞으로 계열사간 시너지를 통한 LG그룹의 성장

이 기대된다. 이로써 그 동안 소외되었던 LG의 주가는 2016년 박스권을 돌파할 것으

로 예상한다.

그림32 LG 의 NAV 추이 – 할인율 축소될 전망

자료: 이베스트투자증권 리서치센터

0

10

20

30

40

50

5,000

10,000

15,000

20,000

25,000

10/01 10/07 11/01 11/07 12/01 12/07 13/01 13/07 14/01 14/07 15/01

NAV대비 할인율(우) LG NAV(십억원) (%)

기업분석 / LG

이베스트투자증권 리서치센터 30

표11 NAV 가치 산정 – 자회사 가치, 합산 NAV 20% 할인해도 NAV 는 21 조원을 상회

항목항목항목항목 NAVNAVNAVNAV ((((십억원십억원십억원십억원)))) 비고비고비고비고

(A) 자회사 가치 17,569

상장 종속관계회사 14,460 20% 할인

비상장 종속관계회사 3,109 20% 할인

(B) 자체사업 가치 0

(C) 무형자산 가치 3,186 연간 브랜드수수료 수익 대비 15배(기타 비용 차감 후)

브랜드수수료 3,186 DCF(WACC 10%, 성장률 2%, NOPLAT 기준)

(D) 유형자산 가치 874 (임대수익 없으면 투자부동산+매각예정비유동자산 등 반영)

임대수익 874 DCF(WACC 10%, 성장률 2%, NOPLAT 기준)

(E) 자사주 6 93,789

(F) 우선주 456

(G) 순차입금 (320)

NAV 21,800 (A)+(B)+(C)+(D)+(E)-(F)-(G)

총 주식수 (주) 172,557,131

NAVPS 126,336

Target Multiple (x) 0.8 20% 할인

목표주가 (원) 101,069

현재주가 (원) 68,200

상승여력 (%) 47%

자료: 이베스트투자증권 리서치센터

표12 자회사 지분 가치 산정 – 자회사 가치만 21 조원을 상회하는 수준

상장사상장사상장사상장사 시가총액시가총액시가총액시가총액 ((((십억원십억원십억원십억원))))

지분율지분율지분율지분율 (%)(%)(%)(%)

가치가치가치가치 ((((십억원십억원십억원십억원))))

비상장사비상장사비상장사비상장사 장부가장부가장부가장부가

((((십억원십억원십억원십억원)))) 지분율지분율지분율지분율

(%)(%)(%)(%) 가치가치가치가치

((((십억원십억원십억원십억원))))

LG전자 9,001 34 3,060 LG CNS 331 85 2,223

LG화학 21,406 34 7,278 서브원 223 100 1,000

LG유플러스 4,475 36 1,611 실트론 240 51 68

LG하우시스 1,278 34 434 기타 595 595

LG생활건강 15,649 34 5,321

LG생명과학 1,073 30 322

GⅡR 141 35 49

소계 18,075 소계 3,886

주: LG CNS는 장외가격, 서브원은 PER 10배, 실트론은 PBR 0.4배를 적용

자료: 이베스트투자증권 리서치센터

LG / 기업분석

이베스트투자증권 리서치센터 31

LG (003550)

재무상태표

((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

유동자산 3,710 3,851 4,239 4,874 5,633

현금 및 현금성자산 682 497 775 1,319 1,904

매출채권 및 기타채권 2,259 2,604 2,532 2,594 2,743

재고자산 330 308 505 518 525

기타유동자산 439 443 426 444 462

비유동자산 12,841 13,482 14,223 14,787 15,369

관계기업투자등 9,544 9,919 10,597 11,027 11,475

유형자산 2,362 2,478 2,518 2,612 2,705

무형자산 156 134 139 139 140

자산총계자산총계자산총계자산총계 16,550 16,550 16,550 16,550 17,333 17,333 17,333 17,333 18,462 18,462 18,462 18,462 19,661 19,661 19,661 19,661 21,003 21,003 21,003 21,003

유동부채 2,660 2,897 2,842 2,950 3,023

매입채무 및 기타재무 1,884 2,012 2,004 2,054 2,084

단기금융부채 605 686 598 647 679

기타유동부채 171 198 240 250 260

비유동부채 1,785 1,850 2,109 2,073 2,092

장기금융부채 1,149 1,196 1,384 1,329 1,327

기타비유동부채 636 654 724 744 764

부채총계부채총계부채총계부채총계 4,445 4,445 4,445 4,445 4,747 4,747 4,747 4,747 4,951 4,951 4,951 4,951 5,023 5,023 5,023 5,023 5,115 5,115 5,115 5,115

지배주주지분 11,756 12,252 13,187 14,314 15,564

자본금 879 879 879 879 879

자본잉여금 2,365 2,363 2,362 2,362 2,362

이익잉여금 8,575 9,153 10,097 11,224 12,474

비지배주주지분(연결) 349 334 324 324 324

자본총계자본총계자본총계자본총계 12,105 12,105 12,105 12,105 12,586 12,586 12,586 12,586 13,511 13,511 13,511 13,511 14,638 14,638 14,638 14,638 15,888 15,888 15,888 15,888

손익계산서

((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

매출액매출액매출액매출액 9,799 9,799 9,799 9,799 9,865 9,865 9,865 9,865 10,369 10,369 10,369 10,369 10,746 10,746 10,746 10,746 10,995 10,995 10,995 10,995

매출원가 8,185 8,362 8,434 8,614 8,707

매출총이익매출총이익매출총이익매출총이익 1,614 1,614 1,614 1,614 1,503 1,503 1,503 1,503 1,935 1,935 1,935 1,935 2,132 2,132 2,132 2,132 2,288 2,288 2,288 2,288

판매비 및 관리비 461 459 515 533 545

영업이익영업이익영업이익영업이익 1,154 1,154 1,154 1,154 1,044 1,044 1,044 1,044 1,419 1,419 1,419 1,419 1,599 1,599 1,599 1,599 9,799 9,799 9,799 9,799 9,865 9,865 9,865 9,865 (EBITDA) 1,478 1,347 1,733 1,927 2,082

금융손익 -56 -59 -52 -51 -51

이자비용 78 86 80 80 81

관계기업등 투자손익 -2 1 0 0 0

기타영업외손익 -16 -31 -19 -19 -19

세전계속사업이익세전계속사업이익세전계속사업이익세전계속사업이익 1,079 1,079 1,079 1,079 956 956 956 956 1,348 1,348 1,348 1,348 1,529 1,529 1,529 1,529 1,673 1,673 1,673 1,673

계속사업법인세비용 123 127 208 226 246

계속사업이익 956 829 1,141 1,303 1,426

중단사업이익 -125 6 0 0 0

당기순이익당기순이익당기순이익당기순이익 831 831 831 831 834 834 834 834 1,141 1,141 1,141 1,141 1,303 1,303 1,303 1,303 1,426 1,426 1,426 1,426

지배주주 896 845 1,150 1,303 1,426

총포괄이익총포괄이익총포괄이익총포괄이익 745 745 745 745 754 754 754 754 1,133 1,133 1,133 1,133 1,303 1,303 1,303 1,303 1,426 1,426 1,426 1,426

매출총이익률 (%) 16.5 15.2 18.7 19.8 20.8

영업이익률 (%) 11.8 10.6 13.7 14.9 15.9

EBITDA 마진률 (%) 15.1 13.7 16.7 17.9 18.9

당기순이익률 (%) 8.5 8.5 11.0 12.1 13.0

ROA (%) 5.5 5.0 6.4 6.8 7.0

ROE (%) 7.8 7.0 9.0 9.5 9.5

ROIC (%) 30.7 25.7 31.9 35.1 36.6

현금흐름표

((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

영업활동영업활동영업활동영업활동 현금흐름현금흐름현금흐름현금흐름 736 736 736 736 600 600 600 600 849 849 849 849 1,631 1,631 1,631 1,631 1,665 1,665 1,665 1,665

당기순이익(손실) 831 834 1,141 1,303 1,426

비현금수익비용가감 45 -7 -245 348 360

유형자산감가상각비 300 274 285 298 309

무형자산상각비 24 29 29 30 30

기타현금수익비용 -655 -575 -559 20 20

영업활동 자산부채변동 -89 -223 -69 -20 -120

매출채권 감소(증가) -107 -252 59 -62 -149

재고자산 감소(증가) 79 30 -191 -12 -8

매입채무 증가(감소) 11 108 -4 49 31

기타자산, 부채변동 -71 -109 67 5 5

투자활동투자활동투자활동투자활동 현금현금현금현금 ----543 543 543 543 ----721 721 721 721 ----490 490 490 490 ----905 905 905 905 ----934 934 934 934

유형자산처분(취득) -323 -356 -113 -393 -402

무형자산 감소(증가) -46 -27 -24 -30 -30

투자자산 감소(증가) 0 0 -107 -443 -461

기타투자활동 -175 -338 -245 -39 -41

재무활동재무활동재무활동재무활동 현금현금현금현금 ----18 18 18 18 ----60 60 60 60 ----85 85 85 85 ----182 182 182 182 ----146 146 146 146

차입금의 증가(감소) 152 116 92 -6 30

자본의 증가(감소) -182 -179 -179 -176 -176

배당금의 지급 182 179 179 176 176

기타재무활동 12 3 1 0 0

현금의현금의현금의현금의 증가증가증가증가 174 174 174 174 ----185 185 185 185 278 278 278 278 543 543 543 543 585 585 585 585

기초현금 508 682 497 775 1,319

기말현금 682 498 775 1,319 1,904

자료: LG, 이베스트투자증권 리서치센터

주요 투자지표

2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

투자지표투자지표투자지표투자지표 ((((xxxx))))

P/E 12.3 12.5 10.3 9.1 8.3

P/B 1.0 0.9 0.9 0.8 0.8

EV/EBITDA 8.1 8.7 7.4 6.4 5.6

P/CF 12.8 13.0 13.5 7.3 6.8

배당수익률 (%) 1.6 1.6 1.5 1.5 1.5

성장성성장성성장성성장성 (%)(%)(%)(%)

매출액 1.1 0.7 5.1 3.6 2.3

영업이익 -6.3 -9.5 35.9 12.7 9.0

세전이익 -7.0 -11.4 41.1 13.4 9.4

당기순이익 -13.6 0.4 36.7 14.2 9.5

EPS -4.5 -5.8 35.8 13.3 9.5

안정성안정성안정성안정성(%)(%)(%)(%)

부채비율 36.7 37.7 36.6 34.3 32.2

유동비율 139.5 132.9 149.1 165.2 186.4

순차입금/자기자본 (x) 6.3 8.3 6.7 2.3 -1.5

영업이익/금융비용 (x) 14.7 12.2 17.7 20.0 21.5

총차입금 (십억원) 1,754 1,883 1,982 1,976 2,006

순차입금 (십억원) 762 1,049 898 337 -232

주당지표주당지표주당지표주당지표 ((((원원원원))))

EPS 5,193 4,894 6,645 7,530 8,245

BPS 66,846 69,664 74,983 81,390 88,498

CFPS 4,982 4,701 5,090 9,387 10,155

DPS 1,000 1,000 1,000 1,000 1,000

기업분석 / LG

이베스트투자증권 리서치센터 32

LG 목표주가 추이 투자의견 변동내역

일시일시일시일시 투자의견투자의견투자의견투자의견 목표가격목표가격목표가격목표가격 일시일시일시일시 투자의견투자의견투자의견투자의견 목표가격목표가격목표가격목표가격 2014.03.19 Buy 90,000 원 2014.04.17 Buy 90,000 원 2014.10.20 Buy 90,000 원 2015.08.04 담당자변경 양형모 2015.08.04 Buy 85,000 원 2015.10.01 Buy 85,000 원 2015.10.26 Buy 100,000 원 2016.01.11 Buy 100,000 원

Compliance Notice

본 자료에 기재된 내용들은 작성자 본인의 의견을 정확하게 반영하고 있으며 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자: 양형모)

본 자료는 고객의 증권투자를 돕기 위한 정보제공을 목적으로 제작되었습니다. 본 자료에 수록된 내용은 당사 리서치본부가 신뢰할 만한 자료 및 정보를 바탕으로

작성한 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 참고자료로만 활용하시기 바라며 유가증권 투자 시 투자자 자신의 판단과 책임하에 최종결정을

하시기 바랍니다. 따라서 본 자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

본 자료는 당사의 저작물로서 모든 저작권은 당사에게 있으며 어떠한 경우에도 당사의 동의 없이 복제, 배포, 전송, 변형될 수 없습니다.

_ 동 자료는 제공시점 현재 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.

_ 동 자료의 추천종목은 전일 기준 현재당사에서 1% 이상 보유하고 있지 않습니다.

_ 동 자료의 추천종목은 전일 기준 현재 당사의 조사분석 담당자 및 그 배우자 등 관련자가 보유하고 있지 않습니다.

_ 동 자료의 추천종목에 해당하는 회사는 당사와 계열회사 관계에 있지 않습니다.

투자등급 및 적용 기준

구분구분구분구분

투자등급투자등급투자등급투자등급 guide lineguide lineguide lineguide line

(투자기간 6~12개월)

투자등급투자등급투자등급투자등급

적용기준적용기준적용기준적용기준

(향후12개월)

투자의견투자의견투자의견투자의견

비율비율비율비율

비고비고비고비고

SectorSectorSectorSector 시가총액 대비 Overweight (비중확대)

(업종) 업종 비중 기준 Neutral (중립)

투자등급 3단계 Underweight (비중축소)

CompanyCompanyCompanyCompany 절대수익률 기준 Buy (매수) +20% 이상 기대 90.2% 2015년 2월 2일부터 당사 투자등급이 기존

4단계 (Strong Buy / Buy / Marketperform / Sell)에서

3단계 (Buy / Hold / Sell)로 변경

(기업) 투자등급 3단계 Hold (보유) -20% ~ +20% 기대 9.8%

Sell (매도) -20% 이하 기대

합계합계합계합계 100.0%100.0%100.0%100.0% 투자의견 비율은 2014. 10. 1 ~ 2015. 9. 30

당사 리서치센터의 의견공표 종목들의 맨마지막

공표의견을 기준으로 한 투자등급별 비중임

(최근 1년간 누적 기준. 분기별 갱신)

0

20,000

40,000

60,000

80,000

100,000

120,000

14/01 14/12 15/11

(원)주가 목표주가

![기부의모든것을 보다 多 - Daehong · 40 50 60 70 20대 30대 40대 50대 (%) 63.2 53.2 65.2 59.6 (출처: 트렌드모니터2019) 61.3 35 [전반적모금환경은작년(2018)에비해감소할것]](https://img.pdfslide.tips/doc/110x75/5e2b77d6d5a90834ee601ce2/eeeeef-ee-daehong-40-50-60-70-20eoe-30eoe-40eoe-50eoe-.jpg)