Embed Size (px)

Citation preview

25

2

Análise Estratégica da Indústria

Este capítulo apresenta a primeira parte do referencial teórico trabalhado

nesta dissertação. Apresenta-se o conceito de estratégia, buscando identificar as

correntes que trabalham o assunto, bem como a pertinência de tratar a questão da

análise ambiental, não importa em qual vertente, no entendimento da indústria e

de sua composição de forças. Por se tratar de um trabalho que busca analisar o

ambiente em que está inserido o setor de telefonia local, o trabalho dá ênfase a

Escola de Posicionamento, mais precisamente ao trabalho de Porter (1980), o

Modelo das Cinco Forças.

2.1.

Estratégia

Segundo Barney (2001, p.6, tradução livre do autor), estratégia é “a teoria a

respeito de como uma empresa deve competir de forma a obter sucesso”.

Muitos outros autores escreveram e dedicam seus tempos de pesquisa para

estratégia e, por isso, há inúmeras definições do que é estratégia. Para Von

Neuman e Morgentern (1944, p. 79 apud BARNEY, 2001, p.6, tradução livre do

autor), “estratégia é um plano completo que específica quais escolhas a empresa

deverá fazer em cada situação.”

Mintzberg e McHugh (1985, p.161, apud Barney, 2001, p. 6, tradução

livre do autor) definem estratégia como “o padrão de linha de ações, ou de

decisões, de uma empresa”.

Ainda sobre estratégia podemos destacar a definição de Macedo-Soares

(2000, p. 460, tradução livre do autor):

“Estratégia é um produto que dá coerência e direção às ações e decisões de uma

organização especialmente para alavancar e alocar os recursos/competências

necessários para melhorar e sustentar sua performance de acordo com sua visão e

objetivos, tendo em vista as condições do ambiente interno e externo”.

26

Embora haja inúmeras definições, a busca de todos estes autores é a

mesma e em torno dela é de onde se desenvolve toda a teoria sobre estratégia. A

questão central sobre o estudo a respeito de estratégia é buscar identificar quais

fatores são determinantes do desempenho das empresas em atingir seus objetivos,

permitindo, assim, compreender por que certas empresas possuem desempenho

melhor do que outras e mesmo por que certas indústrias6 possuem desempenho

superior a outras. As análises a respeito de estratégia englobam a avaliação das

empresas, compreendendo o ambiente no qual a empresa está inserida, os recursos

e capacidades que as empresas possuem, bem como as estratégias adotadas pelas

empresas e a influência de cada um destes fatores ou da combinação deles sobre o

desempenho da empresa.

O termo estratégia vem do grego strategos que significa “a arte do

general” (EVERED, 1983 apud CARNEIRO, 1997) que sugeriria as decisões de

generais a respeito do uso do combate, das ameaças e da proposta de guerra. Em

1960, o termo foi aplicado para a discussão a respeito da guerra entre empresas

por maiores fatias de mercado. Mintzberg (1987) identificou o que chamou de

cinco P’s da estratégia que consideravam diferentes abordagens dadas ao conceito

de estratégia na literatura: plano de ação (plan), ação (play), padrão (pattern),

posicionamento (position) e perspectiva (perspective). Para o autor, a definição de

estratégia envolveria uma parte referente à intencionalidade, algo envolvendo a

ação e o plano, e uma parte envolvendo o seu aspecto emergente, isto é, não

intencional, a qual englobaria as noções de posicionamento e padrão. Nesta

discussão, o autor introduziu também o termo sobre estratégias almejadas e

realizadas, concluindo que erros na transformação das intenções em ações fariam

com que as estratégias almejadas não se realizassem. Barney (2001) pondera que a

estratégia emergente pode ser fruto do fracasso gerencial, durante o processo de

análise estratégica, em antecipar corretamente os processos econômicos

relacionados à implementação da estratégia.

6 O conceito de indústria utilizado neste trabalho segue definição de Porter (1979, p. 215):

“grupo de competidores produzindo substitutos similares o suficiente para fazer com que o

comportamento de uma empresa afete cada uma das demais, direta ou indiretamente”.

27

2.1.1.

As Perspectivas na Abordagem Estratégica

Os estudos originais sobre estratégia surgiram dentro da perspectiva da

Design School que tratava estratégia como o alcance do encaixe perfeito entre

forças e fraquezas internas, e ameaças e oportunidades externas, análise

denominada SWOT (strengths, weaknesses, opportunities and threats). Para

Barney (2001) a análise SWOT funciona apenas como uma ferramenta

organizacional, colocando as questões corretas acerca de fatores internos e

externos, devendo, no entanto, ser complementada com modelos e teorias que

possam responder a questões colocadas pelo modelo acerca das forças, fraquezas,

oportunidades e ameaças.

A avaliação das teorias e modelos teóricos a respeito de estratégia que

sucederam o trabalho da Design School, levam a uma definição clara de duas

correntes de pensamento. De um lado, encontram-se os autores que defendem que

o conceito se relaciona mais intensamente à estratégia adotada por uma empresa

com os fatores externos de mercado, sendo ainda estes fatores determinantes do

sucesso da empresa em construir uma vantagem competitiva sustentável. Esta

linha se desenvolveu na década de 1980 através da Positioning School, que tem

como um dos seus principais expoentes Michael Porter. Outros autores

consideram que o determinante para a performance da empresa são suas

competências e habilidades.

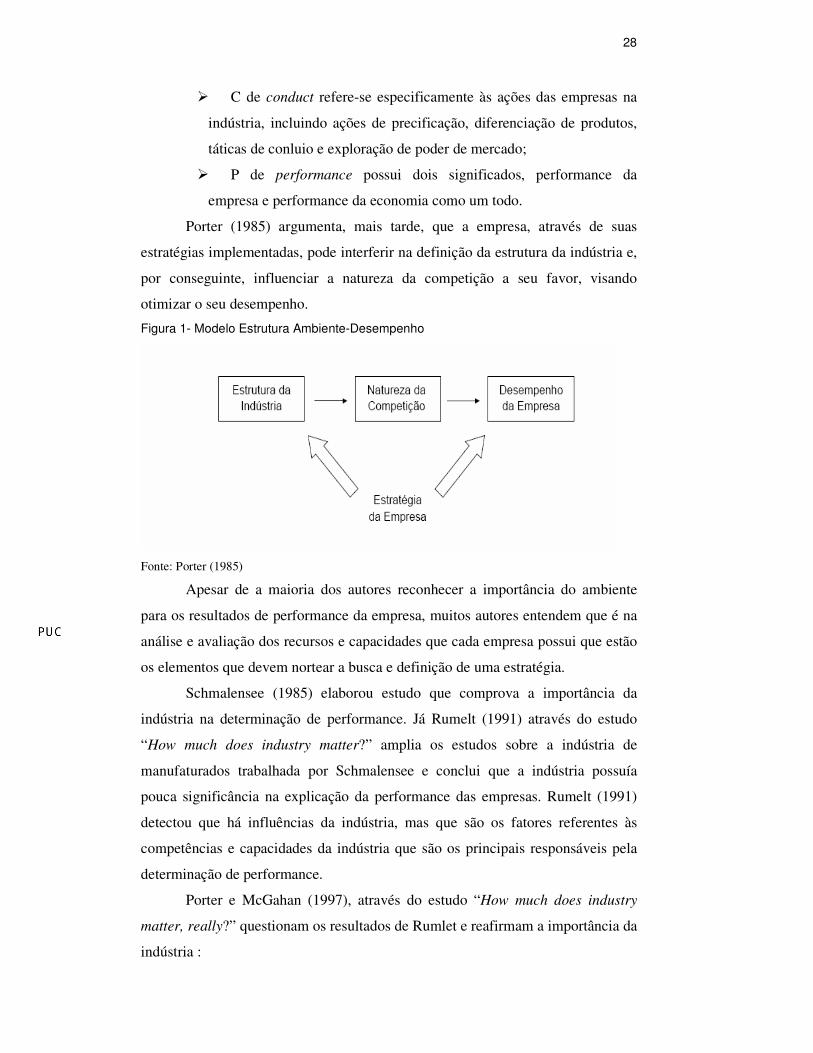

Para Porter (1980), o desempenho da empresa é função da estratégia

adotada, que, por sua vez, está relacionada à estrutura da indústria na qual ela está

inserida (Figura 1). Este princípio enfatiza a relevância da indústria para o

desempenho da empresa sendo conhecido como paradigma SCP – Estrutura

(Structure), Conduta (conduct) e Performance (performance). Segundo Barney

(2001), o SCP refere-se à relação entre o ambiente em que a empresa está

inserida, seu comportamento e sua perfomance. Para Barney (2001), o SCP

significa:

� S de strcture refere-se à estrutura da indústria, medida através de

fatores tais como número de competidores, homogeneidade de

produtos e o custo de entrada e saída da indústria;

28

� C de conduct refere-se especificamente às ações das empresas na

indústria, incluindo ações de precificação, diferenciação de produtos,

táticas de conluio e exploração de poder de mercado;

� P de performance possui dois significados, performance da

empresa e performance da economia como um todo.

Porter (1985) argumenta, mais tarde, que a empresa, através de suas

estratégias implementadas, pode interferir na definição da estrutura da indústria e,

por conseguinte, influenciar a natureza da competição a seu favor, visando

otimizar o seu desempenho.

Figura 1- Modelo Estrutura Ambiente-Desempenho

Fonte: Porter (1985)

Apesar de a maioria dos autores reconhecer a importância do ambiente

para os resultados de performance da empresa, muitos autores entendem que é na

análise e avaliação dos recursos e capacidades que cada empresa possui que estão

os elementos que devem nortear a busca e definição de uma estratégia.

Schmalensee (1985) elaborou estudo que comprova a importância da

indústria na determinação de performance. Já Rumelt (1991) através do estudo

“How much does industry matter?” amplia os estudos sobre a indústria de

manufaturados trabalhada por Schmalensee e conclui que a indústria possuía

pouca significância na explicação da performance das empresas. Rumelt (1991)

detectou que há influências da indústria, mas que são os fatores referentes às

competências e capacidades da indústria que são os principais responsáveis pela

determinação de performance.

Porter e McGahan (1997), através do estudo “How much does industry

matter, really?” questionam os resultados de Rumlet e reafirmam a importância da

indústria :

29

“Os resultados suportam a principal conclusão de Schmalensee (1985) de que os

efeitos da indústria contribuem importantemente para a variação de performance

do negócio e colocam em questionamento os achados de Rumelt (1991) de que os

efeitos da indústria possuem baixa influência”.(PORTER e MCGAHAN, 1997,

p.15, tradução livre do autor)

Para Porter e McGahan a importância da indústria pode ser explicada

devido a quatro fatores resultados da pesquisa realizada.

“Our analyses provide strong support that industry really matters in three

important ways. First, industry directly accounts for 19 percent of aggregate

variation in business specific profits, and 36 percent of explained variation.

Second, industry influences the effect of the corporate parent on business-specific

profitability. Third, the absolute and relative influence of industry, corporate-

parent, and business specific effects differs substantially across broad economic

sectors in ways which suggest characteristic differences in their industrial

structure context. To these three findings we add a fourth from a related stud. We

find that industry effects are more persistent over time than business-specific or

corporate-parent effects, which is consistent with the view that industry structure

changes relatively slowly. These results do not support the assertion that rapid

change in the economy as diminished the influence of industry. . . . it would be

misguided to disconnect the influence of organization from the industry and

competitive contexts in which firms operate”. (PORTER e MCGAHAN, 1997,

p.15)

Hill e Deeds (1996) argumentam que ações isoladas de uma empresa não

podem interferir na natureza da competição na indústria, sendo ainda esta última

independente da estrutura da indústria. Ainda segundo esta argumentação, os

autores afirmam que a estrutura da indústria não deve ser vista como determinante

do desempenho da empresa, mas sim como conseqüência endógena das diferenças

de desempenho das empresas ao longo do tempo.

Em comum entre Hill e Deeds e Porter está o fato de que estes autores

entendem que a combinação da natureza da competição de uma indústria e

estratégia de uma empresa influenciam no desempenho da empresa. Hill e Deeds

(1996), diferentemente de Porter (1980), afirmam que a demanda independe da

estrutura da indústria e que a diferença de rentabilidade entre diferentes indústrias

está relacionada à diferença na demanda pelos respectivos produtos.

Contrária à posição da Positioning School e na linha das pesquisas

desenvolvidas por Rumelt (1991), situa-se o paradigma Resource-Based, RB, com

suas raízes no Learning School e no Cultural School, com Mintzberg, Prahalad e

Hamel como seus principais autores. De um modo geral, enquanto a Positioning

School, ao avaliar as forças competitivas e as variáveis ambientais, destaca

principalmente os aspectos extrínsecos à organização, abrindo mão de uma análise

interna da empresa voltada para suas competências e conhecimentos, o Resouce

30

Based foca suas análises em aspectos intrínsecos à organização, ou seja, a visão de

estratégia como emergente na organização e como resultante de um processo

social embasado culturalmente engendrou a teoria do RB e seu principal construto

teórico, que é o conceito de competências organizacionais.

Segundo Vollman (1996 apud Barney 2001), as competências podem ser

classificadas em quatro categorias: competências terceirizáveis, competências

rotineiras, competências essenciais e competências distintivas. As organizações,

em geral, apresentam, de uma forma ou de outra, os três primeiros tipos de

competência. Contudo, é a competência distintiva que gera o diferencial

estratégico competitivo e a possibilidade de liderança em um determinado

mercado.

Para Prahalad e Hamel (1989), as competências organizacionais são as

raízes da vantagem competitiva. Quando estas estão bem desenvolvidas, elas são

difíceis de serem imitadas e têm o valor que agregam amplamente percebido pelo

consumidor, garantindo, então, uma vantagem competitiva inquestionável e

proporcionando o acesso potencial da empresa a uma grande variedade de

mercados. Assim a verdadeira responsabilidade da alta gerência é arquitetar

estratégias que resultem na construção de competências.

De acordo com Barney (2001, p.173) é a distinção que garante a

sustentabilidade da organização. Para o autor, existem quatro questões que

definem uma competência como sendo uma fonte de vantagem competitiva

segura. Para o autor, esta análise é denominada VRIO framework que consiste em

quatro características que, em conjunto, devem estar presentes para que uma

competência seja fonte de vantagem competitiva. O autor trabalha cada uma

destas características através de perguntas:

� a questão de valor (valuable) - Os recursos e capacidades da empresa

permitem a ela responder às ameaças e oportunidades?

� a questão da raridade (rare) - O recurso e ou a capacidade é controlada

apenas por um pequeno número de empresas?

� a questão da imitabilidade (costly to imitate) - Empresas sem o recurso ou

capacidade enfrentam desvantagens em custo ao tentar obter estes recursos

e capacidades?

31

� a questão da organização (exploited by organization) - Está a empresa

organizada para explorar por completo o potencial competitivo de seus

recursos e capacidades?

Indiferentemente de qual escola se esteja fazendo referência, em ambos os

casos, isto é, nos trabalhos desenvolvidos no campo, o ambiente sempre apareceu

como um fator a ser considerado, tendo o seu peso variando de estudo para

estudo.

Desta forma e em linha com o objetivo deste estudo, isto é, identificar

segundo os atores que aparecem no mercado local de telefonia do Rio de Janeiro

as razões pelas quais a competição no mercado local não teve sucesso, se

identificou como importante fazer uma análise da indústria e, para isso, se

utilizará o modelo de estratégias competitivas de Porter (1980). O modelo será

utilizado para analisar o ambiente competitivo, com ênfase na estrutura da

indústria e na influência do Governo.

2.1.2.

Análise da Arena Competitiva

Na análise da indústria, uma das primeiras tarefas é definir o ambiente

competitivo de uma empresa.

Para Porter (1979, p.215) indústria refere-se ao “grupo de competidores

produzindo substitutos similares o suficiente para fazer com que o comportamento

de uma empresa afete cada uma das demais, direta ou indiretamente”.

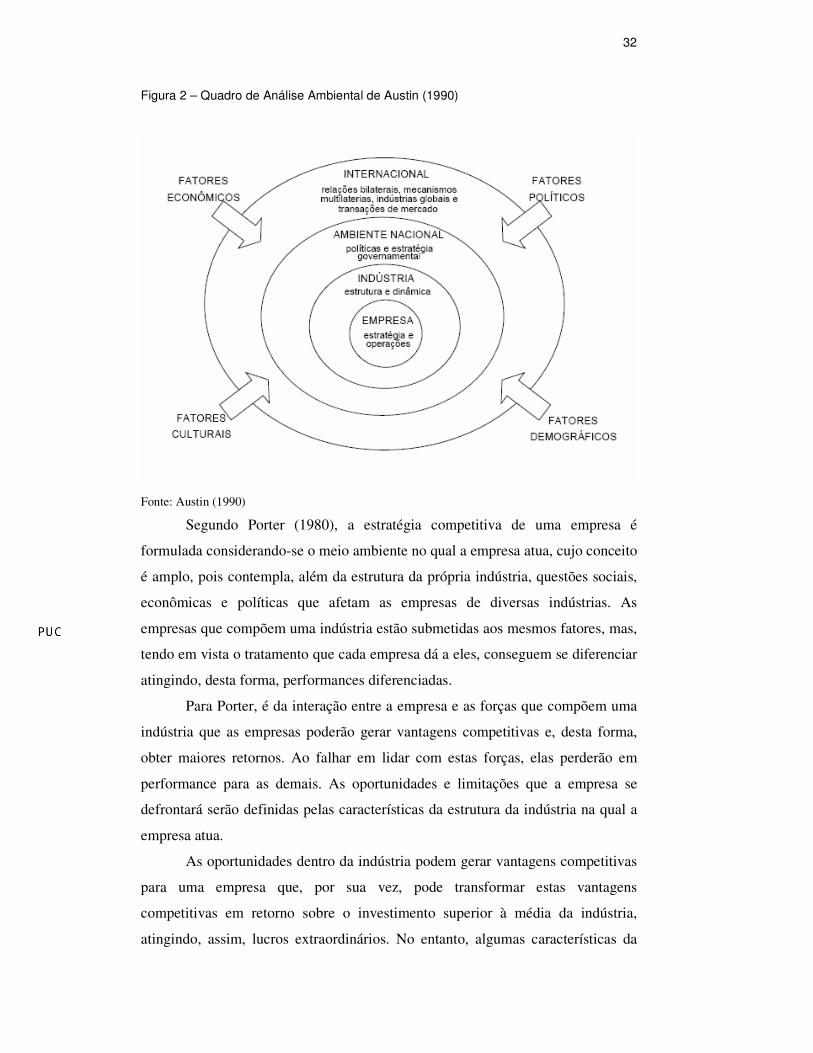

Conforme evidenciado por Austin (1990), em Environmental Analysis

Framework (Figura 2), o ambiente competitivo dispõe de quatro níveis –

internacional, nacional, industrial e empresarial – e é influenciado por forças

externas de caráter político, demográfico, econômico e cultural.

Porter afirma que esta definição gera controvérsias, em função do grau de

proximidade que a substitutibilidade deve ter, em termos de produto e limites

geográficos do mercado, e, por isso, estudos envolvendo ambientes competitivos

possuem sempre um caráter subjetivo.

32

Figura 2 – Quadro de Análise Ambiental de Austin (1990)

Fonte: Austin (1990)

Segundo Porter (1980), a estratégia competitiva de uma empresa é

formulada considerando-se o meio ambiente no qual a empresa atua, cujo conceito

é amplo, pois contempla, além da estrutura da própria indústria, questões sociais,

econômicas e políticas que afetam as empresas de diversas indústrias. As

empresas que compõem uma indústria estão submetidas aos mesmos fatores, mas,

tendo em vista o tratamento que cada empresa dá a eles, conseguem se diferenciar

atingindo, desta forma, performances diferenciadas.

Para Porter, é da interação entre a empresa e as forças que compõem uma

indústria que as empresas poderão gerar vantagens competitivas e, desta forma,

obter maiores retornos. Ao falhar em lidar com estas forças, elas perderão em

performance para as demais. As oportunidades e limitações que a empresa se

defrontará serão definidas pelas características da estrutura da indústria na qual a

empresa atua.

As oportunidades dentro da indústria podem gerar vantagens competitivas

para uma empresa que, por sua vez, pode transformar estas vantagens

competitivas em retorno sobre o investimento superior à média da indústria,

atingindo, assim, lucros extraordinários. No entanto, algumas características da

33

estrutura da indústria, como o nível de barreiras de entrada, irão influenciar, ao

determinar em por quanto tempo a empresa será capaz de operar com

rentabilidade superior à média da indústria.

Ao mesmo tempo em que as empresas devem aproveitar as oportunidades,

devem também saber trabalhar com as ameaças, de modo a poder construir

vantagens competitivas e, desta forma, obter retornos acima da média. As

ameaças são forças que aumentam o nível de competitividade dentro da indústria

e trazem o nível de retorno sobre o capital investido da empresa para um patamar

normal. As ameaças podem ter efeito sobre custos, sobre o desempenho

operacional, sobre a receita e etc, mas, de um modo geral, afetam a performance

da empresa.

Na visão de Porter, a natureza da competição pode ser avaliada em função

de forças competitivas. O modelo, que funciona em linha com o paradigma SCP,

trabalha com a idéia de relacionar o desempenho de uma empresa com a estrutura

da indústria e as ações que a empresa desenvolve dentro desta indústria.

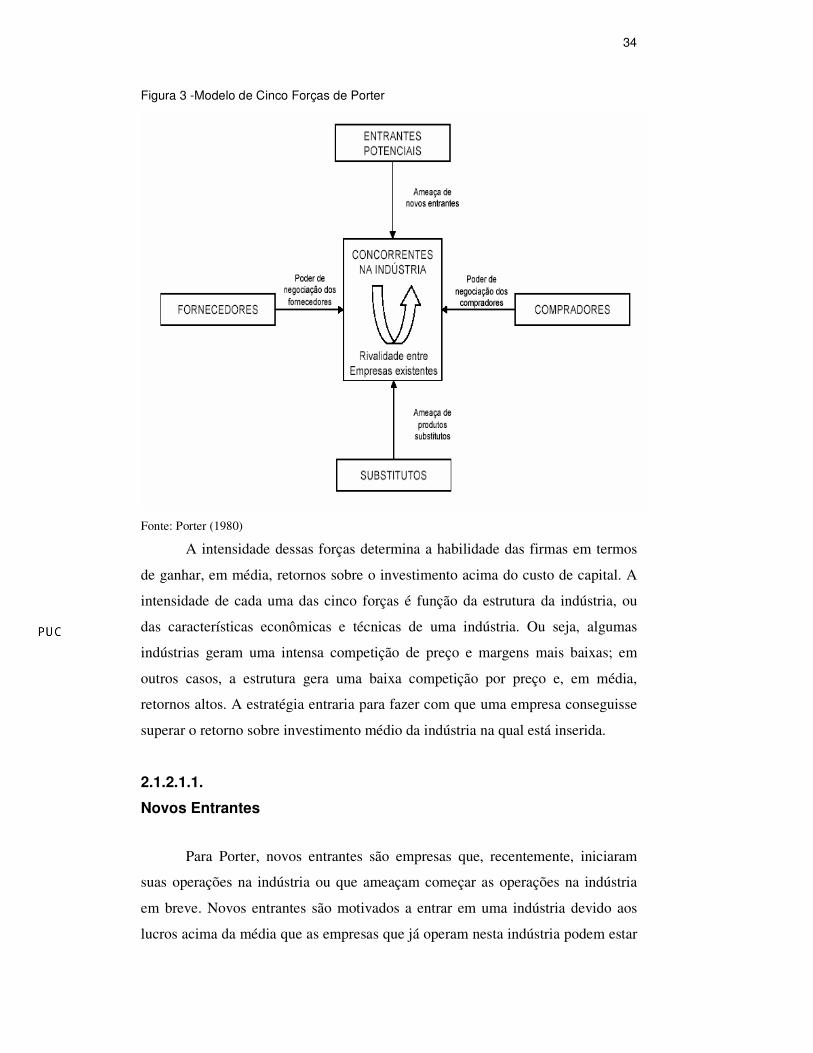

2.1.2.1.

Modelo das Cinco Forças de Porter

De modo a mapear estas oportunidades e ameaças que a indústria como

um todo possui, Porter (1980) criou o Modelo das Cinco Forças de análise da

indústria. Em, seu modelo, Porter enumera cinco forças competitivas que podem

comprometer a habilidade da empresa em manter ou criar retornos acima da

média da indústria (Figura 3). As cinco forças de Porter são: novos entrantes,

substitutos, fornecedores, clientes e o grau de rivalidade da indústria. Cada uma

destas cinco forças pode agir como ameaça a uma empresa que, se não combatida,

gera uma ameaça ao nível de performance.

34

Figura 3 -Modelo de Cinco Forças de Porter

Fonte: Porter (1980)

A intensidade dessas forças determina a habilidade das firmas em termos

de ganhar, em média, retornos sobre o investimento acima do custo de capital. A

intensidade de cada uma das cinco forças é função da estrutura da indústria, ou

das características econômicas e técnicas de uma indústria. Ou seja, algumas

indústrias geram uma intensa competição de preço e margens mais baixas; em

outros casos, a estrutura gera uma baixa competição por preço e, em média,

retornos altos. A estratégia entraria para fazer com que uma empresa conseguisse

superar o retorno sobre investimento médio da indústria na qual está inserida.

2.1.2.1.1.

Novos Entrantes

Para Porter, novos entrantes são empresas que, recentemente, iniciaram

suas operações na indústria ou que ameaçam começar as operações na indústria

em breve. Novos entrantes são motivados a entrar em uma indústria devido aos

lucros acima da média que as empresas que já operam nesta indústria podem estar

35

ganhando. Em mercados em que não haja barreiras de entrada, novos entrantes

continuarão entrando sempre que empresas já estabelecidas estejam ganhando

lucros acima da média, situação que tende a lucros normais com a entrada destas

novas empresas. Isso se dá, pois a entrada de novos entrantes em uma indústria

implica aumento da capacidade de produção e disputa mais intensa por clientes, o

que, por sua vez, pode acarretar preços declinantes, maiores custos de aquisição

de clientes, desenvolvimento de novas tecnologias, entre outras conseqüências que

irão afetar a rentabilidade da indústria. Mesmo o caso de uma reestruturação

acionária em determinada empresa da indústria pode ser considerado, também,

como a entrada de uma nova empresa, dado que o novo controlador pode injetar

recursos na empresa visando a aumentar a sua capacidade produtiva.

Os três aspectos principais que protegem as empresas de determinada

indústria contra novos entrantes são: as barreiras de entrada, a expectativa de

retaliação por parte dos concorrentes já atuantes no mercado e o preço de entrada

dissuasivo.

O grau de ameaça que novos entrantes representam à performance das

empresas estabelecidas está relacionado aos custos associados à entrada na

indústria, custos esses que estão diretamente ligados as chamadas barreiras de

entrada.

Barreiras de entrada são atributos da estrutura de uma indústria que

aumentam o custo de entrada de uma empresa nela. Barney (2001) lista cinco

tipos de barreiras, sendo as três primeiras classificadas como naturais, isto é, não

são decorrentes de ação planejada:

a) Economias de escala:

O conceito de economia de escala refere-se à relação entre o volume de

produção e os custos da empresa. Entende-se que, ao aumentar a produção, os

custos fixos por unidade diminuem. A teoria aborda, contudo, que há um ponto de

inversão, isto é, ponto em que o aumento da produção acarretaria aumento dos

custos fixos também, o que passaria a reduzir o efeito da economia de escala.

Segundo Porter (1980), uma indústria operando em economia de escala

impõe à empresa entrante a difícil escolha entre incorrer em investimento inicial

relativamente elevado, visando adequar sua capacidade operacional, ou incorrer

em investimento mais modesto, porém não atingido, assim, a economia de escala

necessária. Na primeira opção, o investimento realizado irá proporcionar escala

36

operacional suficiente para que a empresa obtenha custo unitário do produto

compatível com o praticado na indústria. No entanto, a empresa entrante estará

sujeita a retaliação por empresas já estabelecidas, comprometendo o montante

elevado de capital investido inicialmente na adequação da capacidade de

operação. Por outro lado, na segunda opção, a empresa entrante estará limitando a

capacidade operacional a volumes inferiores à economia de escala e, desta forma,

não atingirá o nível de custos compatível com os preços competitivos a serem

praticados.

A existência de economias de escala em uma indústria pode implicar uma

troca em relação à diferenciação de produtos, outra barreira de entrada que será

vista adiante.

Outro fator que pode contribuir negativamente para as empresas é o

desenvolvimento tecnológico e o respectivo ônus gerado em função da

necessidade de adequar capacidade operacional à nova tecnologia.

Hill e Deeds (1996) sugerem que a economia de escala por si só não

significa uma barreira de entrada elevada, à medida que inovações nas rotinas

organizacionais podem ser propostas por novos entrantes, os quais, desta forma,

compensariam a desvantagem de custo gerada a partir da dimensão da escala.

b) Diferenciação de produtos:

Empresas já atuantes possuem identificação de marca e fidelidade dos

clientes que potenciais entrantes não possuem. Identificações com a marca e

fidelidade agem como barreiras de entrada, pois fazem com que novos entrantes

além de absorver os custos normais da operação, tenham que absorver também os

custos associados com a necessidade de superar as vantagens diferenciais já

oferecidas pelas empresas atuantes.

Segundo Porter (1980), uma empresa entrante terá que percorrer este

processo desde o início, necessitando, inicialmente, de valores relativamente

elevados, visando a estabelecer uma nova marca neste mercado. Uma

característica das novas entrantes é que estas despesas de lançamento e suporte a

marca são relativamente elevados, fazendo com que a empresa incorra em

prejuízos ou mesmo ganhos relativos menores, durante a fase inicial de sua

operação.

37

Hill e Deeds (1996) argumentam que a diferenciação de produto constitui-se

numa barreira de entrada somente nos casos de ausência de inovações por parte

dos novos entrantes.

c) Necessidade de capital:

Para que uma empresa inicie suas operações será necessário um dispêndio

inicial elevado para atividades como capacitação operacional, desenvolvimento de

produtos, lançamento de marcas, entre outras. Porter (1980) comenta que algumas

destas atividades estão relacionadas à despesas com maior risco, pois são despesas

irrecuperáveis.

d) Custos de mudança:

Quando há mudança de fornecedor, geralmente o comprador incorre em

custos relacionados a esta mudança. Para Porter (1980), dependendo dos custos

associados a esta mudança, o comprador poderá repensar e rever a decisão de

mudança de fornecedor. Estes custos de mudança podem estar relacionados à

instalação de equipamentos, treinamento, disponibilidade de assistência técnica,

contratação de pessoal, etc.

Esta barreira é menos intensa em mercados de produtos de consumo de

massa tais como bebidas, cigarros, etc. Já em outras indústrias, em que os serviços

e produtos envolvem em custos elevados por parte do comprador para a operação,

esta mudança é mais complicada.

A intensidade desta barreira estará desta forma, diretamente ligada ao risco

e ao custo da mudança.

e) Aceso aos canais de distribuição:

A entrada de nova empresa implica também a disputa por canais de

distribuição para atender aos clientes.

Segundo Porter (1980), as empresas estabelecidas já utilizam os principais

canais de distribuição, imputando às empresas entrantes a necessidade de

desenvolver novos canais ou compartilhar os mesmos canais utilizados pelas

empresas já estabelecidas. O grau de relevância desta barreira dependerá do nível

de dificuldade em usufruir dos mesmos canais de distribuição ou em desenvolver

novos, tão eficientes quanto aqueles já constituídos.

f) Vantagens de custo independente de escala:

38

As empresas estabelecidas podem ter vantagens de custo independente de

economias de escala, as quais dificilmente serão igualados pelas empresas

entrantes.

Barney (2001) lista cinco tipos de custos independentes de escala:

propriedade tecnológica, know-how, acesso favorável a matérias primas, posição

geográfica favorável, vantagens de custo oriundas da curva de aprendizado.

Conforme argumentado por Porter (1980), a curva de aprendizado ou

experiência é a barreira de entrada mais relevante dentre as vantagens de custo

citadas acima, isto porque no caso em que esta barreira é intensa somente o

tempo, um recurso inadministrável, é capaz de minimizar os efeitos desta barreira.

g) Regulametação governamental:

Governos, devido às suas razões próprias, podem decidir sobre a entrada

de novos entrantes em uma indústria, mesmo em casos onde as empresas já

instaladas estão gerando lucros acima da média.

Segundo Porter (1980), o Governo dispõe de instrumentos tais como a

concessão de licenças, limitação de acesso a matérias primas, controle de preços,

determinação de padrões mínimos de qualidade para operar, que podem impactar

nos planos de negócio de novos entrantes. Assim, para uma nova empresa entrar

em determinada indústria seria necessário a anuência do Governo através do

cumprimento dos requisitos necessários, como é caso da indústria de

telecomunicações no Brasil.

h) Desencorajamento planejado:

Barney (2001) adiciona mais este item à lista de Porter. Para Barney,

desencorajamento planejado corresponde à ação desenvolvida por empresas já

instaladas, a qual possui como único objetivo deter a entrada de novos entrantes,

mesmo que para isso tenham que reduzir sua performance econômica. Quando

inúmeras empresas de igual tamanho operam na mesma indústria, nenhuma firma

é capaz de criar ameaças concretas à entrada de novos entrantes. Porter (1980)

trabalhou este item como a expectativa de retaliação por parte dos concorrentes já

atuantes no mercado.

Hill e Deeds (1996) consideram que o principal problema do conceito de

barreiras de entrada está relacionado com o fato das barreiras serem estáticas em

sua formulação. A conceituação de barreiras de entrada em sua formulação ignora

39

o poder de inovação sobre os recursos e rotinas organizacionais, o que permite a

superação das desvantagens da renovação pelas entrantes.

Outro mecanismo defensivo observado por Porter e que, junto com as

barreiras de entrada e a retaliação das empresas, se constitui como um dos

principais elementos que compõem a discussão acerca de novos entrantes, é o

preço de entrada dissuasivo. Neste caso, a entrada no mercado pelas novas

entrantes seria inviabilizada por conta da política de preço praticada pela empresa

já estabelecida. As empresas estabelecidas estimam qual seria o preço limite

mínimo que desencorajaria a entrada de novos participantes, pois, com estes

preços, os novos entrantes não seriam capazes de auferir lucro e assim retornar o

investimento realizado. Barney também trabalha esta questão sob a denominação

do desencorajamento planejado, conforme mostrado acima.

Carves e Porter (1977) sugerem que a teoria de barreira de entrada seria,

na verdade, uma teoria de barreira de mobilidade, à medida que uma empresa ou

grupo de empresas impede o movimento de migração intra-indústria de outras

empresas.

2.1.2.1.2.

Grau de Rivalidade entre os Competidores

Outra das cinco forças de Porter que pode ameaçar a indústria é o grau de

rivalidade existente na indústria. Entende-se por grau de rivalidade a intensidade

de competição entre as empresas que estão diretamente competindo, intensidade

essa que pode ameaçar a perfomance das empresas operando. A rivalidade ocorre

em função da crença e expectativa de um determinado participante em melhorar

sua posição relativa dentro da indústria. Esta crença desencadeia ações táticas

(alteração de preços, publicidade agressiva, lançamento de novos produtos, etc.)

por parte das empresas, que afetarão os demais participantes. Segundo Porter

(1980), um alto grau de rivalidade é observado em uma indústria que apresenta as

seguintes características:

a) Grande número de empresas operando

Em indústrias com um grande número de participantes é possível que os

participantes acreditem que seus movimentos táticos não serão percebidos por

outros participantes, incentivando-os, então, a promover ações táticas, de maneira

40

freqüente, que aumentam o nível de rivalidade da indústria. Da mesma forma,

quando a indústria apresenta concorrentes, mesmo que poucos, equilibrados em

relação a sua força relativa, os participantes, ao iniciar em ações táticas, serão

imediatamente retaliados. Já numa indústria concentrada ou dominada por uma ou

poucas empresas, a percepção sobre a força relativa de cada participante é muito

clara, delegando naturalmente aos mais fortes a liderança na coordenação da

indústria.

b) Crescimento lento/estagnado da indústria

Indústrias com crescimento lento ou estagnado geram aumento do grau de

rivalidade entre as empresas, pois a única maneira que cada participante tem de

crescer é através da conquista de market share de concorrentes.

c) Falta de diferenciação de produtos ou custos de mudança

Em indústrias com estas características, isto é, onde o comprador consegue

ter uma mobilidade muito grande para trocar de provedor, a competição

geralmente caminha para preços que aumentam o grau de rivalidade. Segundo

Porter (1980), essas ações são formas de concorrência instáveis.

d) Capacidade produtiva ampliada em incrementos grandes de elevado custo

Algumas indústrias operando em economia de escala têm por característica

realizar investimentos para expansão de capacidade operacional em grandes

saltos. Como conseqüência disto, a empresa pode criar um desequilíbrio entre

capacidade operacional e demanda que implicará em custos unitários maiores. De

forma a minimizar este efeito, a empresa precisa adotar medidas visando a

incentivar a demanda, tal como redução de preços, de modo a não enfrentar uma

situação de excesso de capacidade operacional.

e) Custos fixos altos

Uma indústria onde as empresas possuem custos fixos altos fará com que

cada participante busque operar no máximo de capacidade disponível, de modo a

reduzir os custos unitários. Essa necessidade de aumentar a produção terá que

estar associada à venda do produto no mercado, o que provocará ações das

empresas em busca de market share, implicando o aumento da rivalidade através

do uso de artifícios tais como redução de preços.

f) Concorrentes divergentes

Segundo Porter (1980), a falta de compreensão das ações dos concorrentes

pode causar uma retaliação por parte de uma empresa, visando a defender sua

41

posição relativa. São exemplos desta situação: empresas cuja orientação da matriz

é a de que sejam vacas leiteiras (matriz BCG7), diferente de outra empresa cuja

matriz considera este segmento como um negócio básico para a organização;

empresas que utilizam o mercado para escoar excedente de produção;

g) Grandes interesses estratégicos

Quando empresas estão dispostas a sacrificar a rentabilidade em

determinadas indústrias ou mercados, visando atingir a exposição global em

outras indústrias e mercados, o nível de instabilidade da rivalidade irá aumentar.

h) Barreiras de saída elevadas

Mesmo que a perfomance de uma empresa não esteja de acordo com o

retorno esperado do acionista, ou mesmo se este retorno estiver abaixo do custo de

capital da empresa, em determinadas situações é mais vantajoso continuar

operando na indústria do que tentar sair, já que, nestes casos, existem elevados

custos de saída. Os fatores geradores de custo de saída podem ser de cunho

emocional, estratégico ou econômico. Caso uma empresa possua ativos

especializados que dificultem a alienação destes ativos, ou mesmo porque o valor

de transferência seja baixo ou o custo de desativação alto, seus controladores

podem optar por continuar na indústria, aguardando um momento mais oportuno

para a saída ou esperando que haja uma melhora em relação ao retorno sobre o

capital investido. Há casos também de empresas que têm elevados custos fixos de

saída, tais como capacidade operacional para equipamentos sobressalentes,

rescisões trabalhistas, etc. Outra situação é de casos em que a saída da indústria

pode incorrer em danos à imagem da empresa que podem acarretar prejuízo

potencial em outras indústrias ou linhas de negócio nos quais o grupo também

participa, por conta de desgastes com Governo, sindicatos, clientes, etc. O fator

emocional também pode ser um fator que eleva o grau de rivalidade em uma

indústria, ao dificultar a saída de uma de empresa. Nestes casos, o que geralmente

ocorre é que a administração, apesar do retorno abaixo do esperado, reluta em

admitir sua incapacidade por conta do seu orgulho, do impacto às suas carreiras,

por constrangimento diante da comunidade e dos empregados, etc.

7 Matriz BCG – matriz de crescimento e participação da Boston Consulting Group para

análise de portfólio através da classificação das diversas fases de ciclo de vida do produto,

conforme Ghemawat (2000).

42

Em todos estes casos, o que há são barreiras de saída elevadas que

contribuem para reduzir a rentabilidade de toda a indústria, à medida que os

participantes com baixos retornos sobre o capital irão adotar medidas

desesperadas, entre elas a redução drástica de preço para reverter a situação de

retorno.

Segundo Porter (1980), as condições de rivalidade da indústria não são

estáticas e, desta forma, podem se alterar ao longo do tempo. Alguns fatores, tais

como o atingimento da maturidade de uma indústria, inovações tecnológicas e a

introdução de novo participante de personalidade distinta podem alterar o grau de

rivalidade observado em determinada indústria.

A relação entre barreiras de entrada e de saída é um fator importante de

análise da atratividade de uma indústria, conforme colocado por Porter (1980).

Apesar de barreiras de entrada e de saída serem conceitualmente distintas,

frequentemente estão relacionadas na definição de rentabilidade de uma indústria.

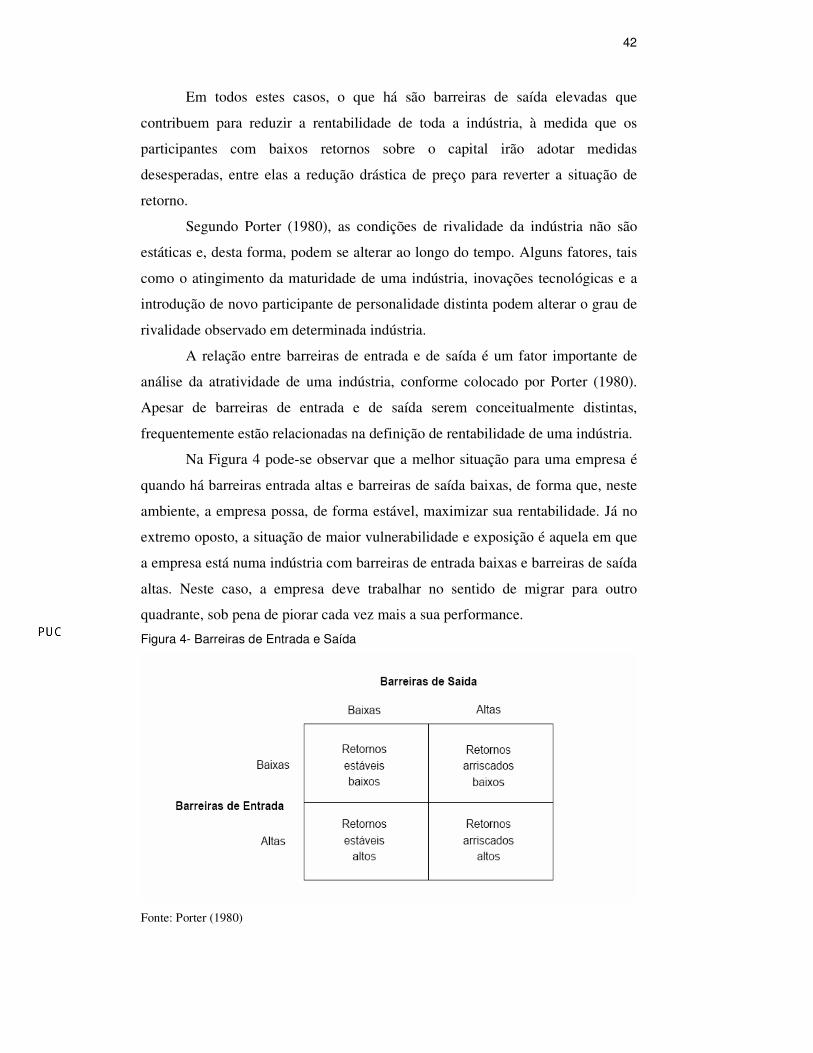

Na Figura 4 pode-se observar que a melhor situação para uma empresa é

quando há barreiras entrada altas e barreiras de saída baixas, de forma que, neste

ambiente, a empresa possa, de forma estável, maximizar sua rentabilidade. Já no

extremo oposto, a situação de maior vulnerabilidade e exposição é aquela em que

a empresa está numa indústria com barreiras de entrada baixas e barreiras de saída

altas. Neste caso, a empresa deve trabalhar no sentido de migrar para outro

quadrante, sob pena de piorar cada vez mais a sua performance.

Figura 4- Barreiras de Entrada e Saída

Fonte: Porter (1980)

43

Barney (2001) pondera que indústrias com um elevado grau de rivalidade

terão características específicas que podem indicar se determinada indústria é de

elevada rivalidade ou não. Entre tais características, podem ser citadas:

� cortes de preços freqüentes;

� introdução freqüente de novos produtos;

� intensos gastos com campanhas de marketing;

� ações e reações competitivas rápidas;

� grande número de empresas operando (de mesmo tamanho e da mesma

influência na indústria como um todo);

� crescimento lento/estagnado da indústria;

� falta de diferenciação de produtos – competição baseada no preço;

� capacidade produtiva ampliada em incrementos grandes de elevado custo.

2.1.2.1.3.

Ameaça de Substitutos

Produtos substitutos ou serviços substitutos são aqueles que atendem às

mesmas necessidades dos consumidores de determinada indústria, mas de

diferentes maneiras. Substitutos acabam determinando um teto para o preço e para

os lucros que se podem ganhar em determinada indústria. No extremo, substitutos

podem substituir os produtos e serviços de uma indústria, já que acabam por ter

uma performance e desempenho superiores aos produtos em vigor.

Desta forma, acabam por ameaçar a indústria, seja através dos limites

impostos aos ganhos seja através da possibilidade de tomarem o espaço ocupado

por outros produtos e empresas.

As indústrias competem entre si, mas também enfrentam competição de

outras indústrias através de produtos substitutos. Segundo Porter (1980), os

clientes estarão constantemente analisando a relação preço-desempenho dos

produtos na sua decisão de compra.

Além do monitoramento da relação preço-desempenho, as empresas

devem estar atentas à indústria com lucros elevados, pois estas podem produzir

substitutos, à medida que um desenvolvimento tecnológico reduz custos ou

aumenta o desempenho dos produtos, o que configura uma ameaça.

44

2.1.2.1.4.

Poder de Barganha dos Fornecedores

Fornecedores podem ameaçar a performance das empresas através do

aumento de preços ou reduzindo a qualidade os produtos ou do fornecimento.

Para Barney (2001), são indicadores de ameaça de fornecedores:

a) Fornecedores de determinada indústria são em pequeno número

Os fornecedores exercerão maior influência em preços, condições e

qualidade dos produtos.

b) Fornecedores vendem produtos únicos ou altamente diferenciados

Os compradores ficam mais presos aos fornecedores já que o custo da

mudança aumenta. Neste caso, há dificuldade de encontrar fornecedores

substitutos, aumentando o poder de barganha dos fornecedores atuais.

c) Fornecedores não são ameaçados por substitutos

Quando não há ameaça de produtos substitutos, os fornecedores não são

impactados pela possibilidade de redução na rentabilidade.

d) Fornecedores constituem uma ameaça em relação à integração vertical

Caso a rentabilidade da indústria do comprador seja alta, o fornecedor

pode se sentir atraído a entrar nesta indústria. Esta atração pode se desdobrar em

pressões por preços mais altos e transferência de rentabilidade do comprador para

o fornecedor.

e) As empresas da indústria não são clientes importantes dos fornecedores que a

abastecem

Quando esta situação ocorre, o fornecedor poderá oferecer produtos com

preços mais altos, qualidade e nível de serviço inferior, sem comprometer

significativamente a sua rentabilidade, isto é, o mercado em questão não é

determinante para a performance destes fornecedores.

Para Porter (1980), o poder de negociação dos fornecedores pode trazer

conseqüências para os compradores através do aumento de preços dos produtos,

da redução e qualidade ou do nível de serviços associados ao produto. Os

fornecedores, através destas três ações procuram transferir a rentabilidade da

indústria do comprador para a sua própria.

45

Porter (1980) concluiu que as condições que determinam o poder de

barganha dos fornecedores estão além do controle das empresas. Porém, tais

condições, assim como as outras forças, estão sujeitas à alterações.

2.1.2.1.5.

Poder de Barganha dos Clientes

Quanto maior o poder que os clientes possuem maior será a ameaça à

lucratividade das empresas. De acordo com Porter (1980), os compradores

exercem seu poder através da manipulação de fornecedores concorrentes,

colocando estes em situação de confronto entre si, de forma a obter benefícios

como reduções de preços dos produtos, aumento da qualidade ou desempenho dos

produtos e expansão do nível de serviço associado ao produto.

O poder de barganha dos compradores aumenta ou diminui de acordo com

as características da indústria em que se encontram. Os seguintes fatores afetam o

grau de poder dos compradores em uma indústria:

a) Numero pequeno de compradores, compradores concentrados, ou com

representatividade em relação às vendas do vendedor:

Se um único ou poucos compradores são responsáveis por um volume

relativamente grande das vendas do fornecedor, estes grupos terão um poder de

barganha relevante junto ao fornecedor, especialmente quando o fornecedor

trabalha em situação de custos fixos altos.

b) Importância do produto na estrutura de custo do comprador:

Neste caso o comprador estará disposto a barganhar com maior

intensidade e de forma criteriosa, ao contrário do que caso este produto fosse um

insumo de pouca representatividade na sua estrutura de custo ou consumo.

c) Nível de diferenciação nos produtos comprados:

No caso de ausência de diferenciação nos produtos adquiridos, os

compradores podem, então, criar situações de confronto entre os ofertantes

visando obter melhores preços e condições.

d) Nível dos custos de mudança:

Quando os custos de mudança são baixos, os compradores podem afetar

fornecedores, sem incorrer em custos relevantes por esta mudança, permitindo que

barganhem melhores condições.

46

e) Rentabilidade dos compradores:

Caso o comprador apresente baixa rentabilidade, este será cauteloso de

forma a conseguir preços mais baixos, visando a melhorar sua rentabilidade. No

outro extremo, quando os compradores são altamente rentáveis, serão então

menos sensíveis a preços, caso este produto não represente item relevante na

estrutura de custo.

f) Ameaça de integração vertical para trás:

Se os compradores são capazes de integrar para trás suas operações, então

os fornecedores estarão sujeitos ao negociar concessões, para evitar a perda do

cliente e surgimento de novo concorrente. A retaliação poderia se dar através de

ameaça de integração para frente por parte dos fornecedores.

g) Domínio sobre as informações:

O comprador estará em situação privilegiada para negociar junto ao

fornecedor, quando dispuser de domínio total acerca das informações sobre preços

de mercado, nível de demanda, custo dos fornecedores, entre outras vantagens.

Segundo Porter (1980), as fontes de poder associadas aos compradores

citadas acima podem ser exercidas tanto por consumidores quanto por indústrias

ou empresas, varejistas ou atacadistas. Estas relações de poder mudam com o

tempo, de acordo com decisões estratégicas de uma empresa ou com alterações

estruturais da indústria.

2.1.2.1.6.

Atuação do Governo na Indústria

O papel do Governo na análise da indústria é extremamente relevante, já

que o Governo possui autonomia de influenciar todas as cinco forças. Além disso,

o Governo pode, inclusive, exercer o papel de fornecedor ou comprador, o que

muitas vezes o faz, sendo que em algumas indústrias ainda assume o papel de

fornecedor ou comprador principal.

Nas outras forças que exercem poder sobre a indústria, o Governo assume

papel relevante devido às suas funções de agente regulador que poderá criar

subsídios, concessões, limitações técnicas, entre outras, interferindo no mercado.

47

A atuação do Governo nem sempre é orientada por objetivos econômicos,

mas, em muitos casos, é a orientação política o principal direcionador das suas

decisões.

Para Porter (1980), o Governo deve ser analisado através do seu efeito

sobre as cinco forças competitivas e não como uma força isolada. Austin (1990),

contudo, reconhece que o Governo possui poder determinante sobre a dinâmica e

estrutura da indústria e, por isso, deve ser considerado como uma sexta força

competitiva no modelo de Porter, já que o poder regulador e o controle de

recursos por parte do Governo acabam por modulando as cinco forças

competitivas apontadas por aquele autor.

Seguindo a linha de Porter (1980), pode-se analisar a influência do

Governo sobre as cinco forças competitivas:

a) Barreiras de entrada:

Conforme abordado por Austin (1990), o Governo interfere na estrutura

competitiva de uma indústria ao interferir sobre as barreiras de entrada para

potenciais competidores.

Neste caso, o Governo através de ações como reservas de mercado,

limitação às importações, necessidade de autorização para produção, concessões,

necessidade de autorização para comercialização de produtos, entre outras ações,

estaria definindo quem são os potenciais competidores em um mercado.

b) Rivalidade da indústria:

Quanto maior for a interferência do Governo em uma indústria, seja como

regulador ou participante direto, maior será o estímulo à disputa entre as empresas

desta indústria, pela preferência no relacionamento com a estrutura

governamental.

O estímulo a esta disputa decorre do papel do Governo de ser o

responsável por conceder acesso a vários recursos críticos, tais como crédito,

licenças de importação e moeda estrangeira. Segundo Austin (1990), tais

interferências e os benefícios oriundos destas ações podem ser transformar em

vantagens competitivas mais intensas do que vantagens competitivas provenientes

de ações gerenciais.

Austin (1990) cita alguns exemplos de interferência dom Governo no nível

de rivalidade da indústria:

48

� caso a concessão de licenças para expansão de capacidade produtiva seja

prerrogativa do Governo, empresas tendem a solicitar licenças para

capacidade superior à necessária, visando antecipar novas solicitações futuras;

esta prática irá gerar sobrecapacidade produtiva, que pode então se

transformar em sobreprodução e guerra de preços;

� o Governo pode criar vantagem competitiva para algumas empresas,

geralmente pequenas empresas, ou empresas estatais, ao discriminar a

concessão de crédito subsidiado;

� o Governo pode reduzir o nível de competitividade através de medidas como

controle de preços em mercados que competem por preço;

� a restrição à saída de capital estrangeiro, que é uma barreira à saída, pelo

Governo, é uma forma de remoção ou redução de algumas áreas de rivalidade;

� políticas setoriais que influenciam os níveis de demanda em algumas

indústrias, interferindo no nível de rivalidade de acordo com o caráter

expansionista ou de retração da política setorial em questão.

c) Ameaça de substitutos:

As ações do Governo, devido a posições estratégicas ou políticas de

desenvolvimento, podem atingir drasticamente o nível de preços de uma

determinada indústria, o que pode, por conseguinte, gerar substitutibilidade, uma

vez que a ameaça de substitutos aumenta à medida que o preço e a função destes

se aproximam do produto dominante.

d) Poder de Fornecedores e Compradores:

Segundo Austin (1990), o Governo pode influenciar o poder de

fornecedores e compradores:

� agindo diretamente como comprador ou fornecedor;

� implantando controle de importações;

� limitando a compra de insumos ao mercado interno, fortalecendo os

fornecedores estabelecidos no local;

� regulamentando preços de insumos;

� deliberando sobre políticas salariais;

� controlando a integração vertical da cadeia produtiva.

Além do Governo, vários outros fatores podem acabar interferindo na

estrutura da indústria. Assim como Austin (1990) definiu a importância de fatores

políticos, econômicos, demográficos e culturais, Day e Reibstein (1997)

49

apresentaram, além do Governo, como fatores importantes, os vetores de

mudanças tecnológicas e o crescimento e a volatilidade da demanda de mercado,

conforme indicado na Figura 5.

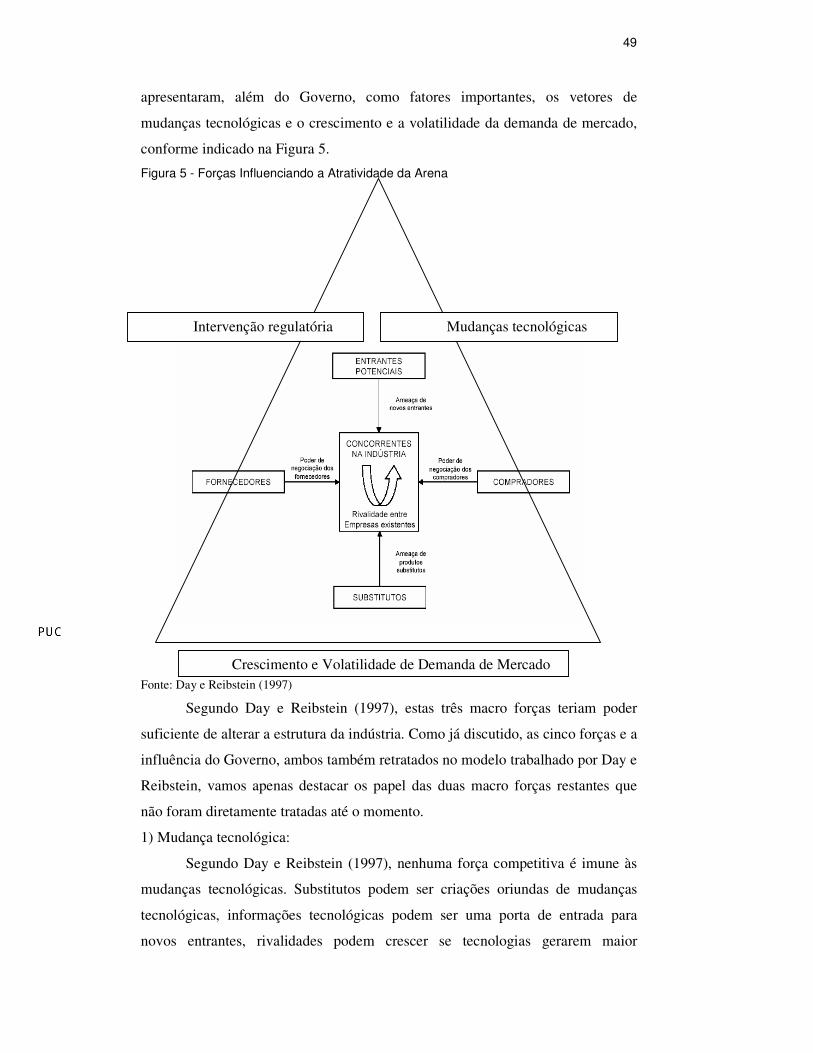

Figura 5 - Forças Influenciando a Atratividade da Arena

Fonte: Day e Reibstein (1997)

Segundo Day e Reibstein (1997), estas três macro forças teriam poder

suficiente de alterar a estrutura da indústria. Como já discutido, as cinco forças e a

influência do Governo, ambos também retratados no modelo trabalhado por Day e

Reibstein, vamos apenas destacar os papel das duas macro forças restantes que

não foram diretamente tratadas até o momento.

1) Mudança tecnológica:

Segundo Day e Reibstein (1997), nenhuma força competitiva é imune às

mudanças tecnológicas. Substitutos podem ser criações oriundas de mudanças

tecnológicas, informações tecnológicas podem ser uma porta de entrada para

novos entrantes, rivalidades podem crescer se tecnologias gerarem maior

Intervenção regulatória

Crescimento e Volatilidade de Demanda de Mercado

Mudanças tecnológicas

50

eficiência na cadeia produtiva, assim como o equilíbrio entre compradores pode

ser alterado, dependendo de onde a tecnologia agir.

2) Crescimento e Volatilidade de Demanda de Mercado:

Ainda segundo os autores Day e Reibstein (1997), o crescimento de

mercado pode afetar aumentar a atratividade de um mercado e, por isso, mudar as

relações entre as forças que o compõem. Um crescimento acelerado gerará

aumento na demanda que, por conseguinte, pode superar a oferta e, desta forma,

reduzir a pressão sobre preços. Ao mesmo tempo, rivais podem estar construindo

capacidade para suportar esta demanda e, desta forma, não responderem a perdas

de mercado. Enfim, mudanças na taxa de crescimento do mercado alteram as

forças. Já em condições de baixo crescimento, a rivalidade pode aumentar muito e

gerar ações agressivas por parte dos competidores.

A utilidade do conceito de indústria nos estudos de estratégia parece ser

unanimidade. Mesmo os estudos que apontam que não é o ambiente que

determina a posição competitiva das empresas, sugerem, em suas avaliações, que

o ambiente possui ao menos uma parcela de importância na determinação dos

fatores geradores de performance.

Contudo, a análise da indústria, segundo o modelo de cinco forças, possui

algumas fraquezas. Para Day e Reibstein (1997), o modelo de forças competitivas

oferece um robusto e sistemático modelo para analisar as oportunidades e ameaças

e, desta forma, explicar porque algumas indústrias possuem melhores perspectivas

de lucro do que outras. Day e Reibstein (1997), porém, apontam que a análise

baseada neste modelo apresenta falhas que devem ser observadas. Primeiramente,

conforme já mencionado anteriormente, há problemas relacionados à definição do

espaço que compõe a indústria. Desta forma, quando as fronteiras entre as

indústrias não são claras ou quando indústrias estão convergindo, devido a

mudanças tecnológicas, substitutos, competidores e mesmo novos entrantes

podem não ficar claros na análise. Outro ponto mencionado por estes autores

refere-se à falta de consideração acerca dos complementos de venda e suporte

provocados pela evolução de softwares e do espaço da internet. Estas novas

dimensões não estariam claras para os pesquisadores, ao mesmo tempo em que

são de grande potencial. O terceiro ponto mencionado como fraqueza, na análise

através do modelo de cinco forças, é que o modelo apresenta a relação de forças

entre competidores, clientes e fornecedores como uma interação de resultado zero,

51

isto é, não compreende as ações orientadas a parcerias e colaboradores que

poderiam alterar a relação entre as empresas e, desta forma, gerar um novo

resultado diferente do soma zero. Por último, os autores apontam que o modelo

está orientado para diferenças em relação à média de lucratividade das indústrias,

enquanto que, dentro de uma mesma indústria, podem se encontrar diferenças até

dez vezes maiores do que entre indústrias.

2.1.3.

Desempenho

Para Barney (2001), sempre que uma firma começa suas operações em

uma indústria em particular, suas discussões sobre como competir são baseadas no

seu entendimento dos processos econômicos críticos da indústria e do mercado e,

no seu entendimento, de como competir com sucesso, tendo em vista estes fatores.

O autor apresenta a questão à luz da teoria, pois, para ele, não há como saber com

certeza se a estratégia definida, quando implementada, resultará em sucesso.

Na análise da indústria, segundo o modelo de Porter (1980) apresentado, o

que se busca é identificar os fatores que poderiam ser as causas das performances

observadas nas empresas que operam nestas indústrias.

Para Barney (2001), a determinação se há sucesso ou não é oriunda do

processo de avaliação do impacto que a teoria estratégica da firma, de como

competir, possui em relação a sua posição competitiva na indústria ou mercado.

Para tal existem três classificações:

� competir com muito sucesso – vantagem competitiva – lucros acima da média;

� competir com sucesso – paridade competitiva – lucros normais – na média;

� competir sem sucesso – desvantagem competitiva – lucros abaixo da média.

A maneira mais simples de pensar estratégia para uma firma é assumir que

a firma começa a operar com uma bem desenvolvida teoria, que o mercado

proverá um teste para esta teoria e que a administração fará ajustes em relação a

esta teoria, para melhorar sua habilidade de gerar vantagens competitivas.

Para medir sucesso, é necessário, então, entender performance. Uma

performance acima do normal pode ser entendida como resultado de uma

estratégia de sucesso geradora de vantagens competitivas. Segundo Barney (2001,

p.26, tradução livre do autor), performance pode ser entendida da seguinte forma:

52

“a definição organizacional de performance é baseada na noção de que uma

organização é uma associação de ativos produtivos, incluindo indivíduos, que

voluntariamente se juntam para obter vantagens econômicas. Donos dos ativos

deixarão estes ativos disponíveis somente se eles estiverem satisfeitos com os

resultados que eles estão recebendo (ajustados de acordo com o risco) que devem

ser pelo menos tão grandes quanto os ganhos que eles esperariam estar recebendo

de qualquer outra razoável alternativa”.

Esta maneira de definir performance possui inúmeras vantagens: é

consistente com a visão microeconômica, é consistente com a maioria das

definições de performance em teoria organizacional e comportamento

organizacional e é de utilidade na análise do impacto da performance do meio

onde a empresa se encontra e de suas forças e fraquezas.

A comparação direta com os ganhos esperados pelos acionistas é, sem

dúvida, uma medição de performance, mas está aquém de ser um definição

passível de englobar toda a dimensão da performance. De acordo com Barney

(2001), nenhuma abordagem que busque definir ou delimitar o escopo de

desempenho está livre de imperfeições.

Para Barney (2001), existem quatro tipos de maneiras de avaliar

performance: sobrevivência, abordagem dos stakeholders, medidores contábeis e

medidores contábeis ajustados.

O primeiro caso caracteriza performance, ao definir que se uma empresa

possui lucros, isto é, ganhos econômicos normais à indústria, ela possui uma

performance aceitável, tendo em vista que, caso contrário, estaria falindo.

O segundo termo equivale a identificar, dentre os stakeholders, o que, para

eles, significa performance. Tendo em vista a não convergência de objetivos,

neste caso, ou se sobrepõem uns interesses aos outros ou não há conclusão.

Os dois últimos itens equivalem a identificar performance através de

indicadores econômicos oriundos dos registros contábeis da empresa. O mais

famoso, o ROI, return over investment, é um importante fator, pois identifica

como o investimento realizado está sendo remunerado.

Segundo Porter (1985), as indústrias podem ser classificadas em:

perfeitamente competitivas, monopolisticamnte competitivas, monopolistas e

oligopolistas.

O primeiro caso é observado quando, em um mesmo mercado, existem um

grande número de empresas operando com produtos similares e sem diferenciação

entre eles, em estruturas similares de custo e atributos. Nestes casos, tanto a saída

53

como a entrada na indústria das novas empresas são facilitadas e possuem baixos

custos. Empresas nestas indústrias podem apenas agir através de preços, como

reação a alteração no nível de demanda e oferta. Aqui se esperam lucros normais.

O segundo caso refere-se a empresas monopolisticamente competitivas.

Neste caso, indústrias conseguem identificar nichos onde apenas elas conseguem

operar com um diferencial. Estes casos são, em sua maioria, ameaçados por ações

competitivas de outras indústrias. Estas indústrias são caracterizadas por um

grande número de empresas operando com baixos custos de entrada e saída no

mercado, mas os produtos não são homogêneos em relação aos custos e atributos.

Por isso, empresas nestas indústrias podem ter uma grande variedade de opções de

conduta, incluindo liderança por custos e diferenciação de produtos, que podem

promover lucros acima da média.

Oligopólios são caracterizados por um pequeno número de empresas

competindo com produtos que podem ser tanto homogêneos quanto heterogêneos,

em mercados marcados por altos custos de entrada e saída. Empresas nestas

indústrias também possuem uma grande variedade de possíveis condutas

operacionais, incluindo conluio tácito, que possibilitam a estas empresas lucros

acima da média.

Indústrias monopolistas são aquelas em que apenas uma única empresa

opera. Os custos de entrada na indústria são extremamente elevados. Por serem as

únicas no mercado em que operam, estas empresas possuem uma grande

variedade de opções de conduta, incluindo a possibilidade de ajustar preços para

obter lucros econômicos significativos. Devido a esta dominância, empresas que

operam em indústrias assim possuem grande possibilidade de obter lucros acima

da média.

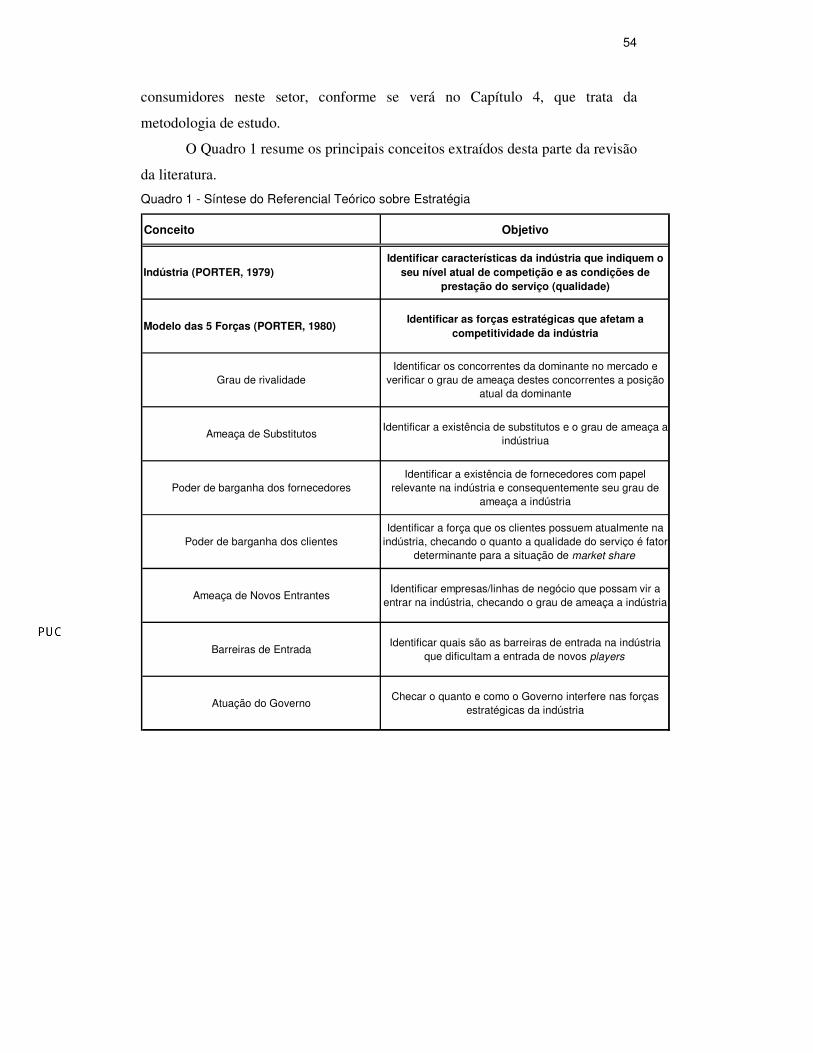

2.2.

Síntese do Referencial Teórico sobre Estratégia

Com base na revisão de literatura sobre estratégia, identificaram-se alguns

dos principais conceitos que poderiam contribuir para a análise da

competitividade e do modelo regulatório do setor de telefonia fixa no Rio de

Janeiro. Além de embasar a análise, estes conceitos contribuíram para a

construção dos roteiros de entrevistas com os principais atores e com

54

consumidores neste setor, conforme se verá no Capítulo 4, que trata da

metodologia de estudo.

O Quadro 1 resume os principais conceitos extraídos desta parte da revisão

da literatura.

Quadro 1 - Síntese do Referencial Teórico sobre Estratégia

Conceito Objetivo

Indústria (PORTER, 1979)

Identificar características da indústria que indiquem o

seu nível atual de competição e as condições de

prestação do serviço (qualidade)

Modelo das 5 Forças (PORTER, 1980)Identificar as forças estratégicas que afetam a

competitividade da indústria

Grau de rivalidade

Identificar os concorrentes da dominante no mercado e

verificar o grau de ameaça destes concorrentes a posição

atual da dominante

Ameaça de SubstitutosIdentificar a existência de substitutos e o grau de ameaça a

indústriua

Poder de barganha dos fornecedores

Identificar a existência de fornecedores com papel

relevante na indústria e consequentemente seu grau de

ameaça a indústria

Poder de barganha dos clientes

Identificar a força que os clientes possuem atualmente na

indústria, checando o quanto a qualidade do serviço é fator

determinante para a situação de market share

Ameaça de Novos EntrantesIdentificar empresas/linhas de negócio que possam vir a

entrar na indústria, checando o grau de ameaça a indústria

Barreiras de EntradaIdentificar quais são as barreiras de entrada na indústria

que dificultam a entrada de novos players

Atuação do GovernoChecar o quanto e como o Governo interfere nas forças

estratégicas da indústria