Embed Size (px)

Citation preview

1

Capitulo 2Análisis de Estados Financieros

© 2007 Thomson/South-Western

2

Preguntas Fundamentales del

Capitulo 2Cuáles son los estados financieros que las corporaciones publican y que tipo de información ofrece cada estado financiero?

Cómo utilizan los inversores los estados financieros?

Qué es un análisis de ratios y porque los resultados son importantes tanto para los administradores e inversores?

Cuáles son los principales problemas asociados con el análisis de los estados financieros?

Cuál es el factor más importante en el análisis de los estados financieros?

3

El Reporte Anual

Sección verbalUsualmente una carta del Presidente

Estados FinancierosBalance generalEstado de resultadosEstado de Flujos de EfectivoEstado de Variación del Patrimonio Neto y

Estado de Ganancias Retenidas

4

Estados Financieros

Balance General

Estado de Resultados

Estado de Flujos de Efectivo

Estado de Variación del Patrimonio Neto y Estado de Utilidades Retenidas

5

El Balance General

Representa una fotografía tomada en una fecha específica que muestra los activos de la empresas y como esos activos fueron financiados (deudas y capital)

6

Unilate Textiles: Balance Generales comparativos al 31 de diciembre (Millones de dólares, excepto dato de la acción)

2009 2008

Importe

Porcentaje del total

de ActivosImporte

Porcenta-je del total

de Activos

Activos

Efectivo y equivalente $ 15.0 1.8% $ 40.0 5.4%Cuentas a cobrar 180.0 21.3 160.0 21.3Inventarios 270.0 32.0 200.0 26.7

Total de activos circulantes $465.0 55.0%b $400.0 53.3%b

Plantas y Equipos Netoa 380.0 45.0 350.0 46.7Total de Activoss $845.0 100.0% $750.0 100.0%

Pasiivos y Capital Contable

Cuentas por pagar $ 30.0 3.6% $ 15.0 2.0%Gastos devengados 60.0 7.1 55.0 7.3Documentos por pagar 40.0 4.7 35.0 4.7

Total de pasivos circulantes $130.0 15.4% $105.0 14.0%Bonos a largo plazo 300.0 35.5 255.0 34.0

Total pasivos (deudas) $430.0 50.9% $360.0 48.0%Acciones Ordinarias (25,000,000 accio 130.0 15.4 130.0 17.3Utilidades retenidas 285.0 33.7 260.0 34.7

Total de Capital Contable $415.0 49.1% 390.0 52.0Total pasiivos y capital $845.0 100.0% $750.0 100.0%

Valor libro por accion (Capital comun/Nos. Acciones Ord. $16.60 $15.60

Valor de mercado por accion (precio de la accion) $23.00 $25.00

7

Unilate Textiles: Balance Generales comparativos al 31 de diciembre (Millones de dólares, excepto dato de la acción)

Información adicional: 2009 2008

Capital de Trabajo Neto = Activos Circulantes – Pasivos Circulantes

$335.0 $295.0

Patrimonio Neto = Total de Activos – Total de Pasivos 415.0 390.0

División de Plantas y Equipos Neto:

Bruto Plantas y Equipos $680.0 $600.0

Menos : Depreciación Acumuladas (300.0) 250.0

Neto Plantas y Equipos $380.0 $350.0

8

El Balance GeneralEfectivo y equivalentes versus otros activosAunque todos los activos se expresan en dólares –

solamente efectivo y equivalentes represenan dinero real.

Alternativas de contabilización – por ejemplo, FIFO versus Promedio

División de la Cuenta de Capital Contable ComúnValor a la par de acciones comunes, Prima de Capital y

Ganancias retenidas

Valores de libros amenudos no son iguales a valores de mercado

La dimensión del tiempoEl Balance General puede concebirse como una fotografía

instantánea de la posición financiera en un fecha específica

9

El Estado de Resultados

Presenta los resultados de las operaciones de negocios realizadas durante un periodo específico (un trimestre o un año).

Resume los ingresos generados y los gastos incurridos durante el periodo contable en cuestión.

10

Unilate Textiles: Estados de Resultados para los años terminados el 31 de diciembre (millones de dólares, excepto dato de acciones) 2009 2008

Importe Porcentaje del Total

de Ventas

Importe Porcentaje del Total de

ventas

Ventas netass $1,500.0 100.0% $1,435.0 100.0%

Costos variables de Operación (82% of sales) (1,230.0) 82.0 (1,176.7) 82.0

Utilidad bruta $ 270.0 18.0 $ 258.3 18.0

Costos operativos finjos excepto depreciacion ( 90.0) 6.0 ( 85.0) 5.9

Utilidad antes de intereses, impuesto, depreciacion y amortizacion(UAIIDA))

$ 180.0 12.0 173.3 12.1

Depreciacion ( 50.0) 3.3 ( 40.0) 2.8

Utilidad Neta Operativa (UNO) =

Utilidad antes de Intereses e Impuestos (UAII) $ 130.0 8.8 133.3 9.3

Intereses ( 40.0) 2.7 ( 35.0) 2.4

Untilidad antes de Impuestos(UAI) $ 90.0 6.0 98.3 6.9

Impuestos(40%) ( 36.0) 2.4 ( 39.3) 2.7

Utilidad neta $ 54.0 3.6 $ 59.0 4.1

Dividendos prefereniales 0.0 0.0

Utilidades dipsponbles para los acccionistas comunes (UDA)

$ 54.0 59.0

Diviidendos comunnes ( 29.0) ( 27.0)

Adicion a utilidad retenida $ 25.0 32.0

Per share data (25,000,000 shares):

Earnings per share = (Net income)/Shares $2.16 $2.36

Dividends per share = (Common dividends)/Shares $1.16 $1.08

11

Estado de Flujos de Efectivo

Diseñado para mostrar como las operaciones de la empresa han afectado su posición de efectivo

Examen de decisiones de inversión(Aplicaciones de efectivo)

Examen de decisiones de financiamiento (Fuentes de efectivo)

12

Unilate Textiles: Fuentes y Aplicaciones de Fondos, 2009 ($ million)

Saldos contables: Cambios

12/31/09 12/31/08 Fuentes Aplicacio-nes

Cambios en el balance general

Efectivo y valores negociables $ 15.0 $ 40.0 $ 25.0

Cuentas a cobrar 180.0 160.0 $ 20.0

Inventario 270.0 200.0 70.0

Bruto Plantas y Equipos 680.0 600.0 80.0

Cuentas por pagar 30.0 15.0 15.0

Gastos acumulados 60.0 55.0 5.0

Documentos por pagar 40.0 35.0 5.0

Bonos a largo plazo 300.0 255.0 45.0

Acciones comunes(11,000,000 shares) 130.0 130.0

Información del Estado de Resultados

Utilidad Neta $ 54.0

Más: depreción 50.0

Flujos de efectivo Neto $104.0 104.0

Dividendo pagado 29.0 29.0

Totales $199.0 $199.0

13

Unilate Textiles: Estado de Flujo de Efectivo del Periodo terminado el 31 de diciembre de 2009 ($ million) Flujos de efectivo provenientes de las

actividades operativas

Unilidad Netea $ 54.0

Adiciones (ajustes ) a la Utilidad Neta

Depreciación 50.0

Incremento en Cuentas por Pagar 15.0

Incremento en Gastos Acumulados 5.0

Reduciones (ajustes) de Utilidad Neta

Incremento en Cuentas por Cobrar (20.0)

Incremento en Inventario (70.0)

Flujos de Efectivo Neto de Operaciones $ 34.0

Flujos de Efectivo de Actividades de Inversión de Largo plazo

Adquisición de Activos Fijos $ (80.0)

Flujos de Efectivo de Actividades de Financiamiento

Incremento en Documentos por pagar

$ 5.0

Incremento en bonos 45.0

Dividendo Pagado (29.0)

Flujos de Efectivos Neto de Financiamientoo

$ 21.0

Cambio Neto en Efectivo $ (25.0)

Efectivo al Inicio del Año 40.0

Caja al Final del Año $ 15.0

14

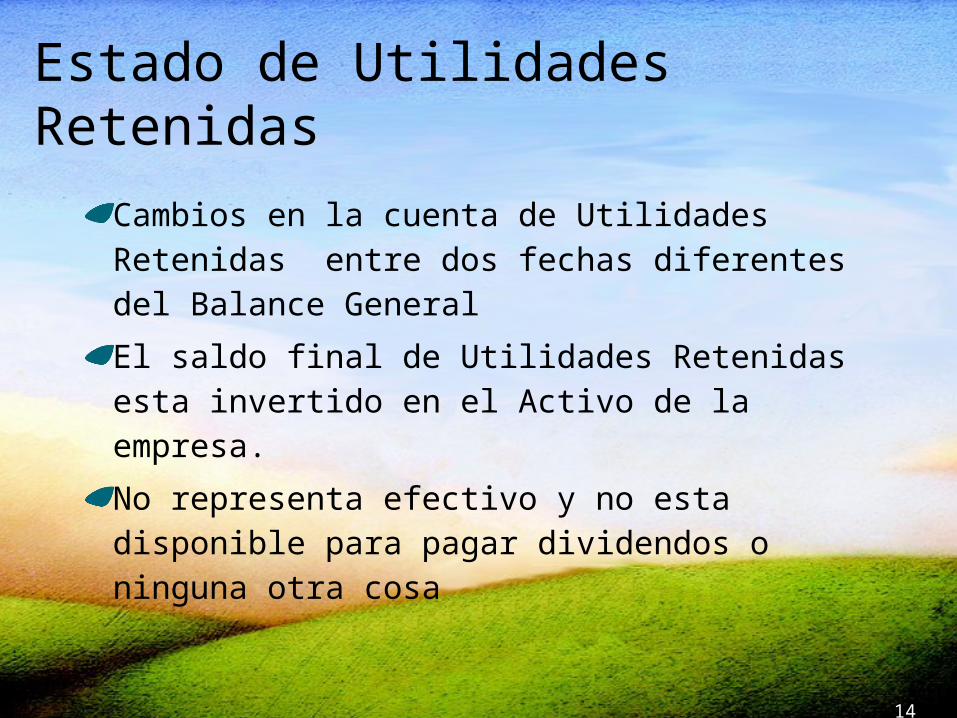

Estado de Utilidades Retenidas

Cambios en la cuenta de Utilidades Retenidas entre dos fechas diferentes del Balance General

El saldo final de Utilidades Retenidas esta invertido en el Activo de la empresa.

No representa efectivo y no esta disponible para pagar dividendos o ninguna otra cosa

15

Unilate Textiles: Utilidades Retenidas para el periodo finalizado el 31 de diciembre de 2009 ($ million)

Saldo de Utilidades retenidas al 31de diciembre de 2008 $260.0

Más: Utilidad Neta ejercicio 2009 54.0

Menos: Dividendos pagados a los accionistas en

2009

(29.0)

Saldo de Utilidades Retenidas al 31 de diciembre de 2009 $285.0

16

Cómo utilizan los inversionistas los estados financierosCapital de Trabajo Neto (CTN) = CTN = Activos Circulantes – Pasivos Circulantes

= 465 – 130 = 335

Capital de Trabajo Neto Operativo (CTNO)• CTNO = (Activos circulante - (Pasivos Circulante

requeridos para que no producen

Operaciones) intereses)

CTNO = 465 – 90 = 375

Flujos de Efectivo Operativos (FEO) = UAII * (1-Tasa Impuesto) + Depreciación y amortización = Utilidad Neta despues de Impuesto + Gastos de Depreciación y amortización FEO = 130*(1-0,40)+ 50 = 128

El FEO representa aquel con el la empresa hubiera contado para invertir en activos si no tuviera deuda.

Como es financiado en 51% por deudas y los intereses son gastos deducibles, el FC por intereses es 24 = 40*(1-0,40),

FEN = 128 – 24 = 104 millones o 54 +50 = 104 millones FCE

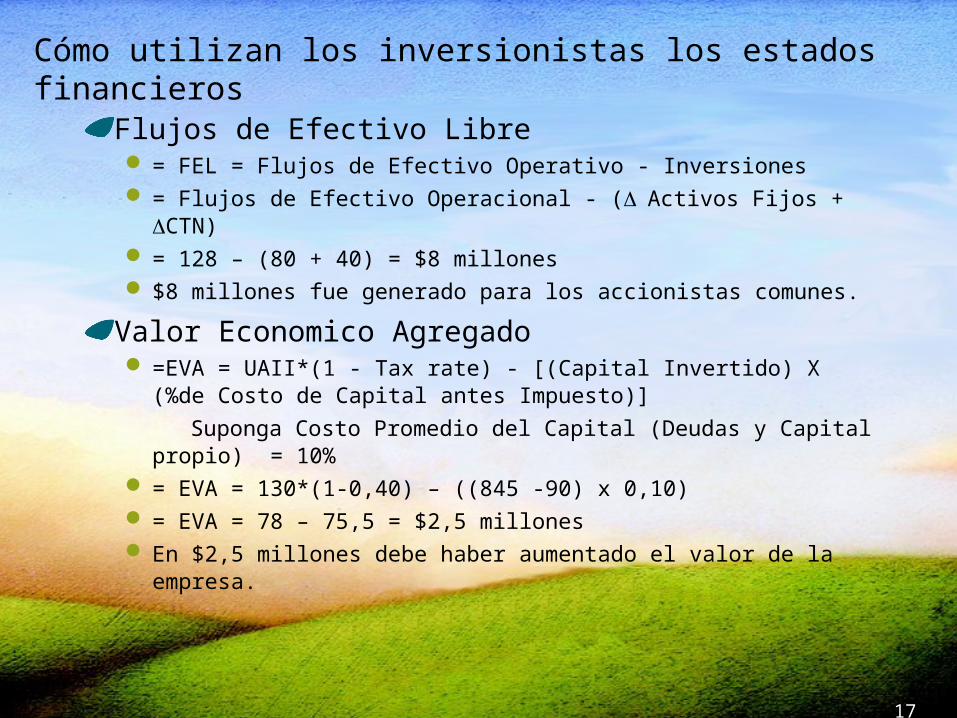

Cómo utilizan los inversionistas los estados financieros

Flujos de Efectivo Libre = FEL = Flujos de Efectivo Operativo - Inversiones = Flujos de Efectivo Operacional - (Activos Fijos + CTN) = 128 – (80 + 40) = $8 millones $8 millones fue generado para los accionistas comunes.

Valor Economico Agregado =EVA = UAII*(1 - Tax rate) - [(Capital Invertido) X (%de

Costo de Capital antes Impuesto)]

Suponga Costo Promedio del Capital (Deudas y Capital propio) = 10%

= EVA = 130*(1-0,40) – ((845 -90) x 0,10) = EVA = 78 – 75,5 = $2,5 millones En $2,5 millones debe haber aumentado el valor de la

empresa.

17

18

Analisis (ratios) de Estados Financieros

Ratios son conversiones de cifras contables en valores relativos

Ratios son designados para mostrar la relación entre cuentas de los estados financieros de la empresa y entre empresas

19

Propositos del análisis de ratios

Da una idea del comportamiento bien o mal de la compañia

Estandariza los numeros; facilita comparaciones

Usado para mostrar puntos debiles y fuertes de una empresa

20

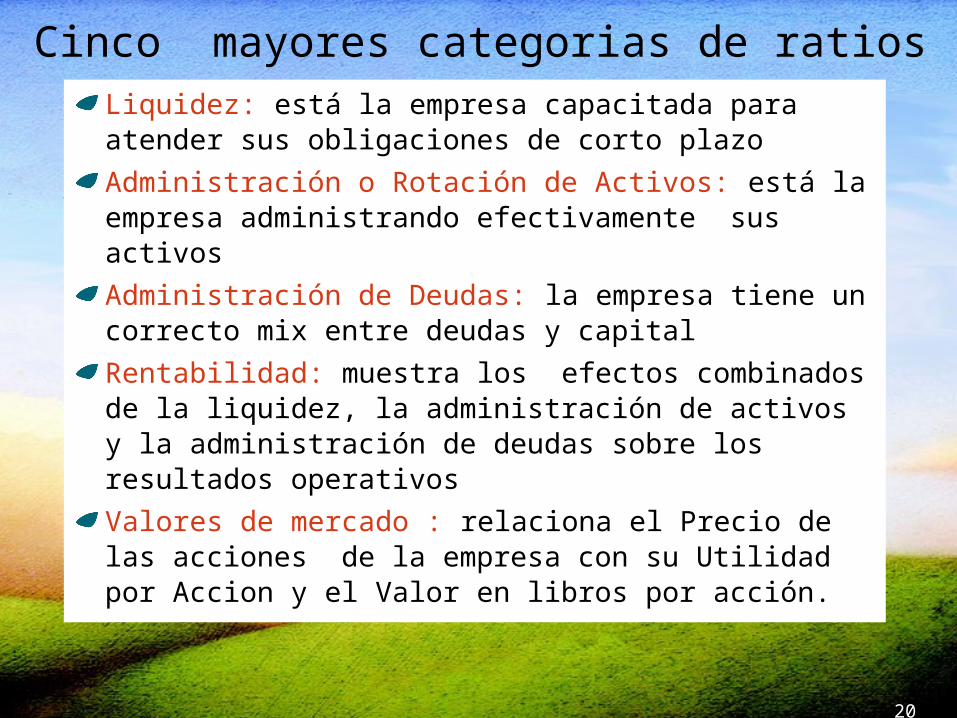

Cinco mayores categorias de ratiosLiquidez: está la empresa capacitada para atender sus obligaciones de corto plazo

Administración o Rotación de Activos: está la empresa administrando efectivamente sus activos

Administración de Deudas: la empresa tiene un correcto mix entre deudas y capital

Rentabilidad: muestra los efectos combinados de la liquidez, la administración de activos y la administración de deudas sobre los resultados operativos

Valores de mercado : relaciona el Precio de las acciones de la empresa con su Utilidad por Accion y el Valor en libros por acción.

21

Ratios de Liquidez

Indice de Liquidez Corriente (ILC)

Indice de Liquidez Inmediata (ILI)

22

Indice de Liquidez Corriente (IL) de Unilate

ILC= Activos CirculantesPas. Circulantes

$465.0$130.0

= = 3.6 veces

Promedio sector = 4.1 veces

23

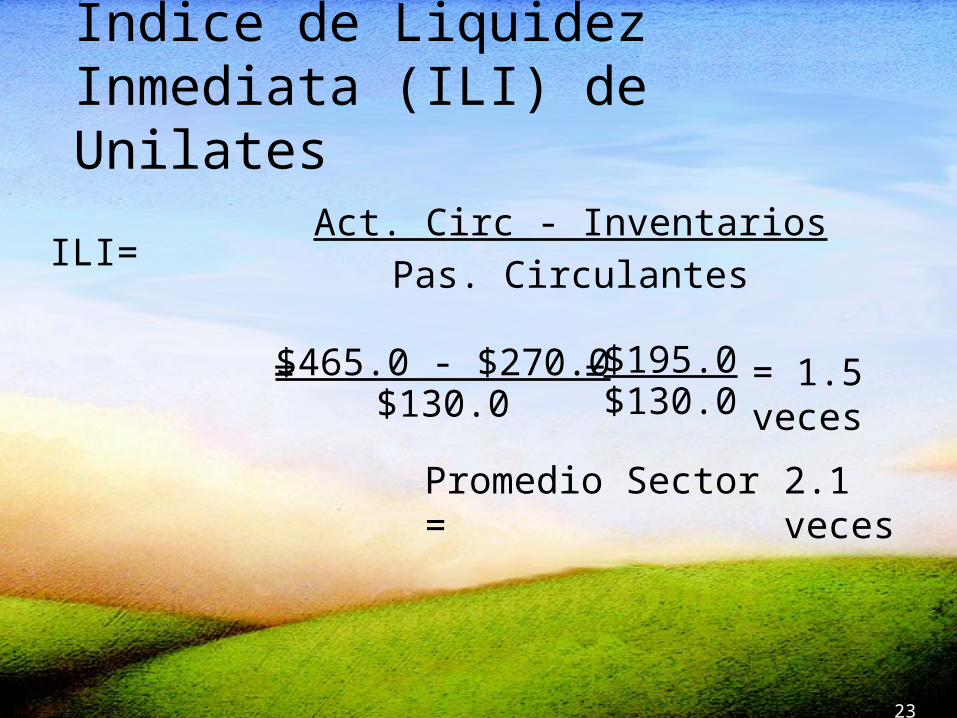

Indice de Liquidez Inmediata (ILI) de Unilates

Promedio Sector = 2.1 veces

$465.0 - $270.0$130.0

ILI= Act. Circ - Inventarios

Pas. Circulantes

= = = 1.5 veces$195.0$130.0

24

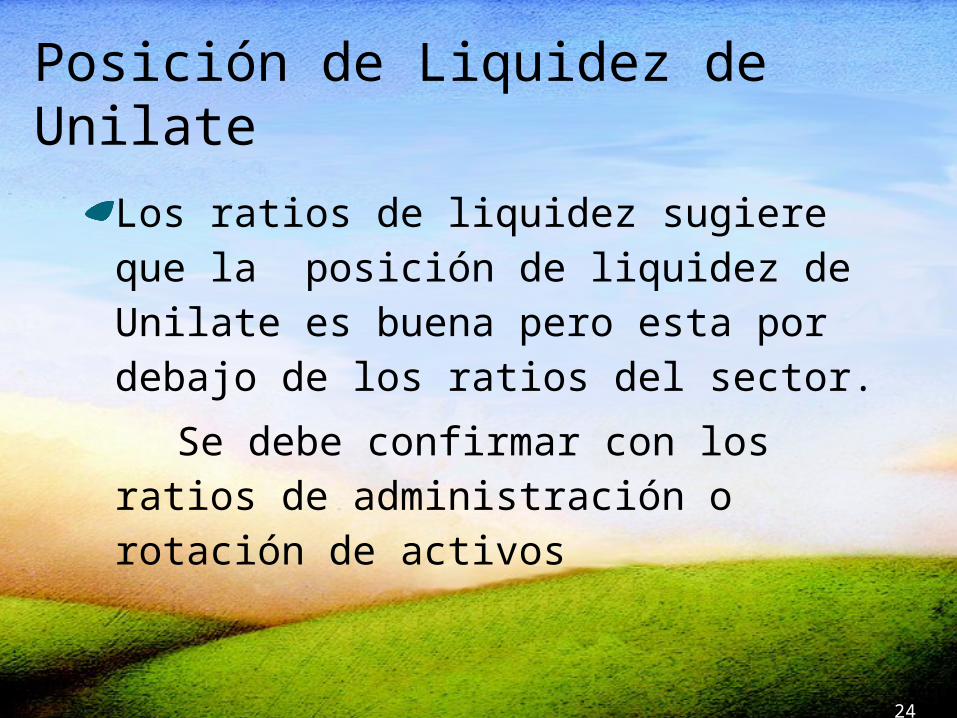

Posición de Liquidez de Unilate

Los ratios de liquidez sugiere que la posición de liquidez de Unilate es buena pero esta por debajo de los ratios del sector.

Se debe confirmar con los ratios de administración o rotación de activos

25

Ratios de Administración o Rotación de activos

Rotación de Inventario (RI)

Periodo Medio de Cobro (PMC)

Rotación de Activos Fijos (RAF)

Rotación de Activos (RA)

26

=$1,230.0$270.0

= 4.66. veces

RI =Costo de Prod. Vend

Inventario

Promedio Sector = 7.4 veces

Rotación de Inventario (RI) de Unilate

27

Promedio Sector = 32.1 días

days 43.2$4.167

$180.0

360

$1,500.0

$180.0

360

Sales Annual

sReceivable

SalesDaily

sReceivableDSO

Periodo Promedio de Cobro (PPC) de Unilate

Comparar también con las condiciones de ventas de la empresa.

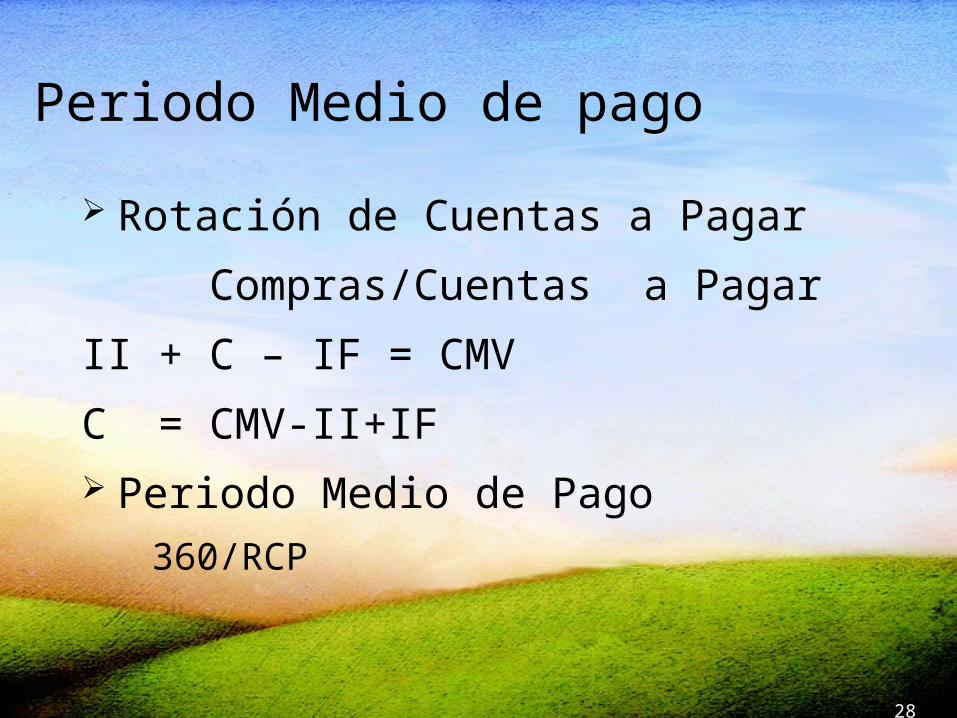

Periodo Medio de pago

Rotación de Cuentas a Pagar

Compras/Cuentas a Pagar

II + C – IF = CMV

C = CMV-II+IF Periodo Medio de Pago

360/RCP

28

Periodo Medio de pago

Compras = 1.250 – 200 + 270 = 1.320

Rotación Inventario = 1.320/30 = 44 veces.

Periodo Medio de pago = 360/44 = 8,18 días

Comparar con las condiciones de ventas del proveedor

29

30

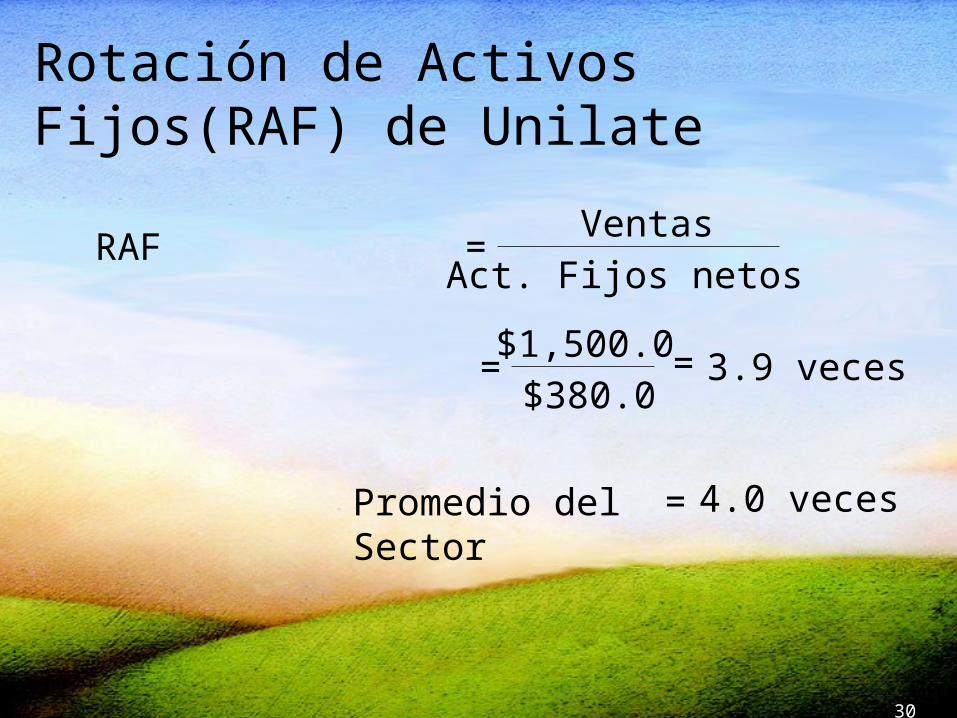

RAF =Ventas

Act. Fijos netos

=$1,500.0$380.0

= 3.9 veces

= 4.0 vecesPromedio del Sector

Rotación de Activos Fijos(RAF) de Unilate

31

Rotación Activos =Ventas

Total actvos

=$1,500.0$845.0 = 1.8 veces

= 2.1 vecesPromedio sector

Rotación de Total de Activos de Unilate

32

Ratios de administración de deudas

Ratio de Endeudamiento

Ratio de Veces de Intereses Ganados

Ratio de cobertura de cargos fijos

33

RE= Total de deudas Total activos

= 42.0%

= $430.0$845.0

=0.509 = 50.9%

Promedio Sector

Ratio de Endeudamiento (RE) de Unilate

34

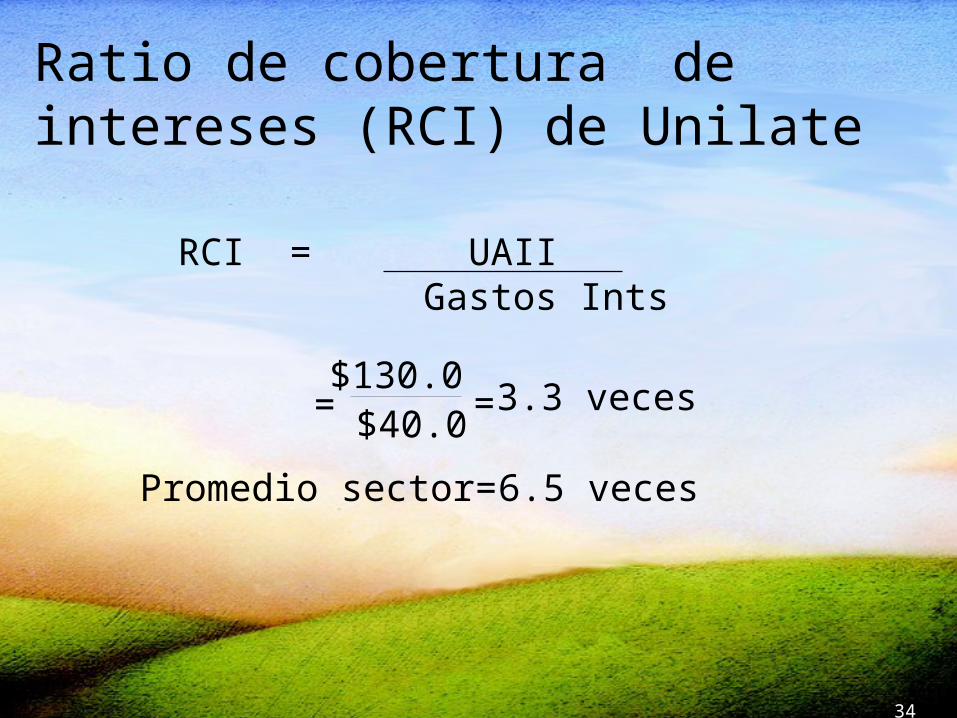

RCI = UAII Gastos Ints

3.3 veces$40.0

$130.0==

Promedio sector= 6.5 veces

Ratio de cobertura de intereses (RCI) de Unilate

35

rateTax 1

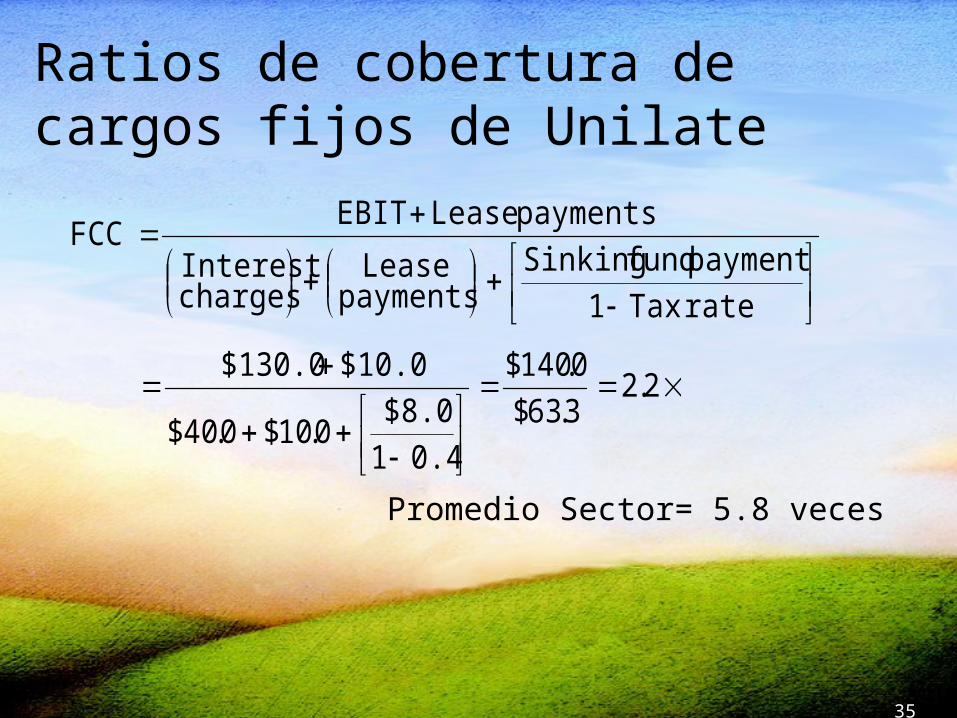

payment fund Sinkingpayments

LeasechargesInterest

payments LeaseEBITFCC

2.2

3.63$

0.140$

0.10$0.400.41

$8.0$

$10.0$130.0

Promedio Sector= 5.8 veces

Ratios de cobertura de cargos fijos de Unilate

36

Ratios de Rentabilidad

Margen de Utilidad Neta sobre Ventas

Rendimiento de Activos Totales

Rendimiento del Capital Contable

37

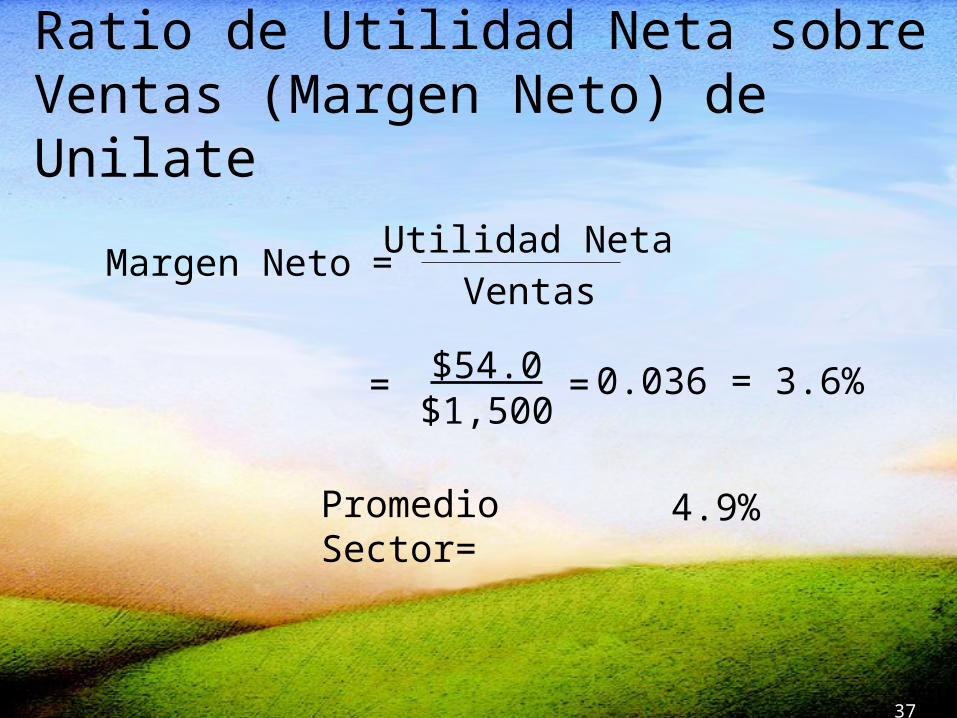

4.9%Promedio Sector=

Margen Neto = Utilidad Neta

Ventas

$54.0$1,500

0.036 = 3.6%==

Ratio de Utilidad Neta sobre Ventas (Margen Neto) de Unilate

38

10.3%Promedio sector=

$54.0$845.0

= 0.064 = 6.4%

=

ROA = Utilidad NetaTotal activos

Rendimiento Total Activos (ROA) de Unilate

39

17.7%Promedio sector=

$54.0$415.0

- 0 = 0.130 = 13.0%=

ROEUtilidad Neta

=Capital Contable comun

Rendimiento del Capital (ROE)de Unilate

40

Tasa de Rendimiento del Capital (ROE), 2005-2009

Unilate

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

17.0

18.0

2005 2006 2007 2008 2009

Industry

41

Ratios de valores de mercado

Ratio Precio/Utilidades Price/Earnings Ratio

Ratio de Valor de Mercado a valor en libros Market/Book Ratio

42

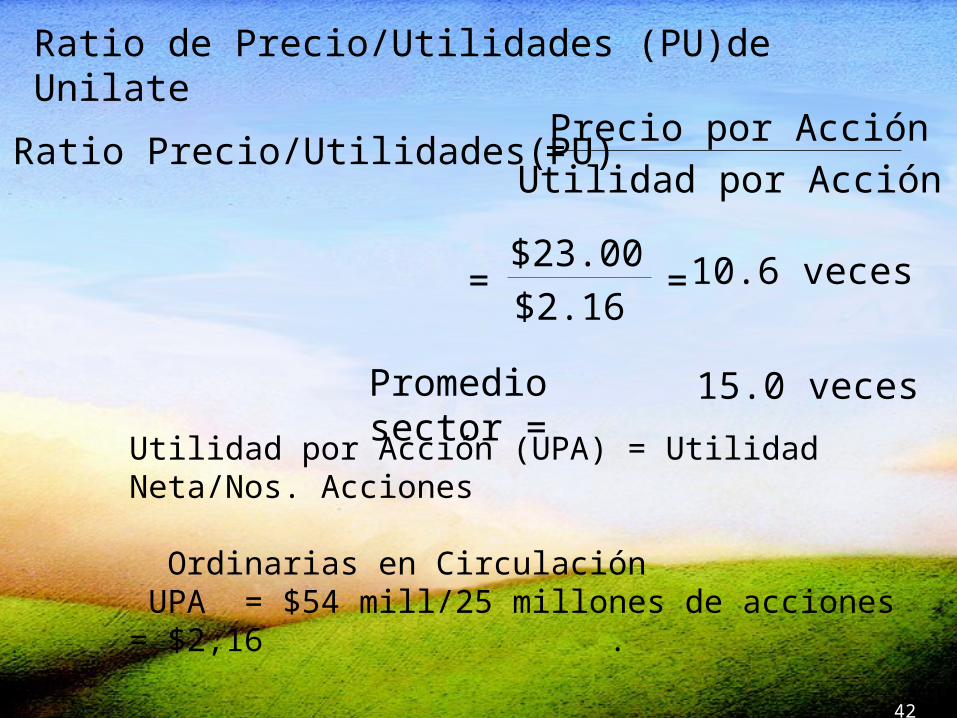

10.6 veces $2.16$23.00

==

Ratio Precio/Utilidades(PU)=Precio por Acción

Utilidad por Acción

15.0 vecesPromedio sector =

Ratio de Precio/Utilidades (PU)de Unilate

Utilidad por Acción (UPA) = Utilidad Neta/Nos. Acciones Ordinarias en Circulación UPA = $54 mill/25 millones de acciones = $2,16 .

43

Market/Book Ratio = Precio mercado por acción

Valor libros por acción

=$23.00$16.60

1.4 veces= 2.5 vecesPromedio Sector

=

Ratio Valor de mercado a valor en libros de Unilate

Valor libros por acción = Capital contable/ Ordinarias en Circulación = $ 415millones/25 millones acciones = $16,6

44

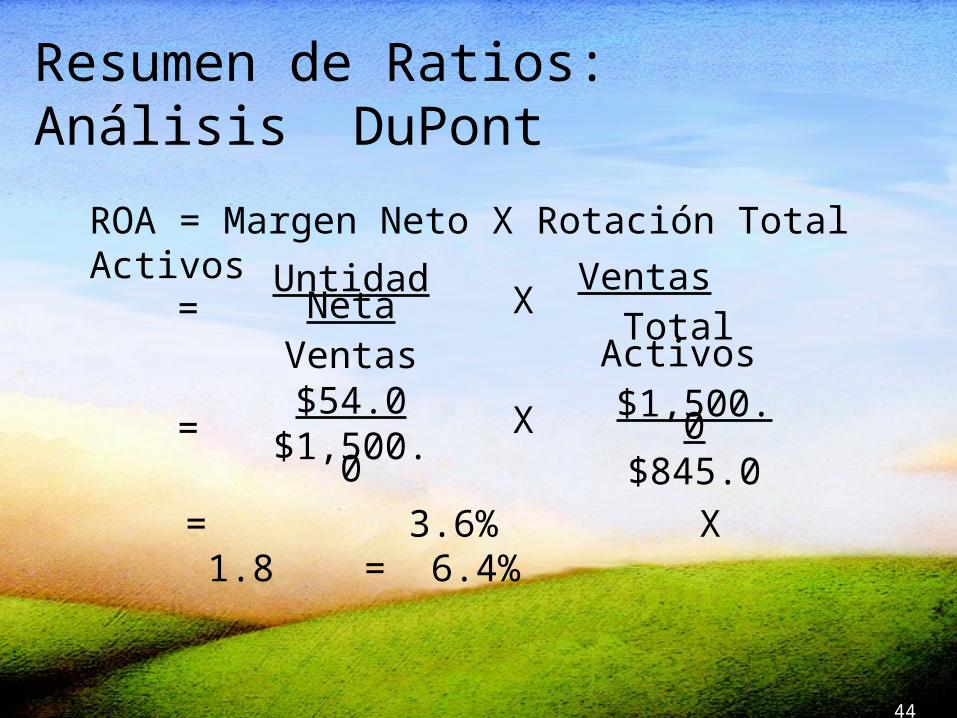

ROA = Margen Neto X Rotación Total Activos Untidad

NetaVentas

Ventas Total

ActivosX=

$54.0$1,500.0

X=$1,500.0$845.0

= 3.6% X 1.8 = 6.4%

Resumen de Ratios:Análisis DuPont

45

La ecuación DuPont proporciona una visión

Rentabilidad de la empresa (medido por ROA)

Control de gastos de la empresa (medido por el Margen Neto)

Grado de utilización del Activos para generar ventas (medido por la Rotación de Total de Activos)

46

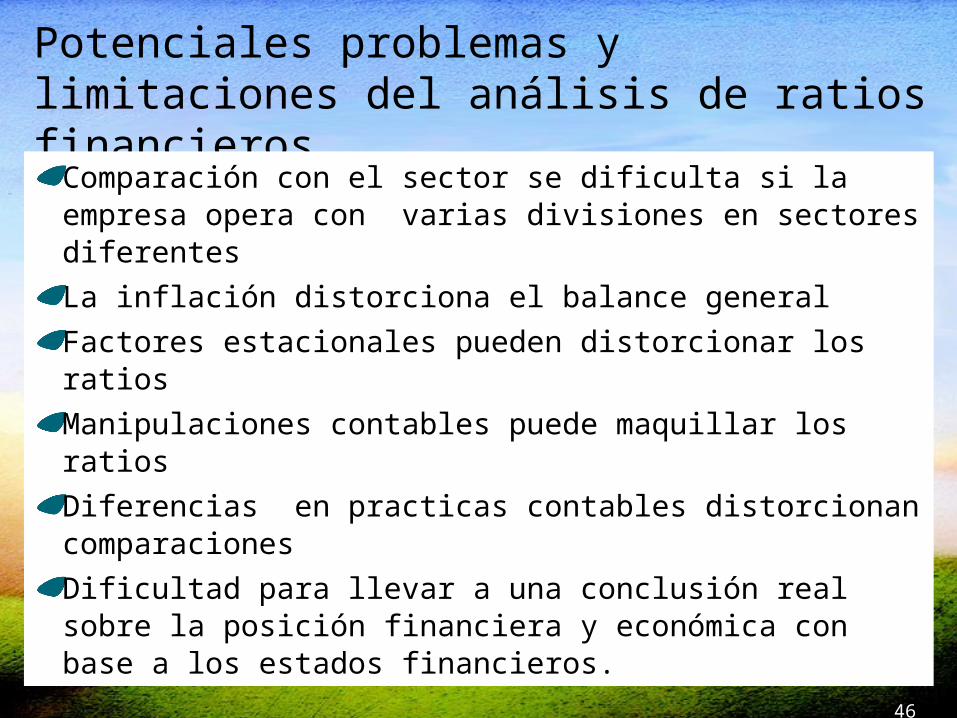

Potenciales problemas y limitaciones del análisis de ratios financieros

Comparación con el sector se dificulta si la empresa opera con varias divisiones en sectores diferentes

La inflación distorciona el balance general

Factores estacionales pueden distorcionar los ratios

Manipulaciones contables puede maquillar los ratios

Diferencias en practicas contables distorcionan comparaciones

Dificultad para llevar a una conclusión real sobre la posición financiera y económica con base a los estados financieros.

47

SumarioCuales son los principales estados financieros publicados por las empresas o corporaciones?Balance General, Estado de Resultados, Estado de Flujos de

Efectivo, Estado de Variación del Patrimonio Neto o de Utilidades Retenidas

Como los inversores utilizan los estados financieros?Para determinar la posición financiera y económioca

actual y futura de la empresaPoseedores de instrumentos de deudas y de acciones estiman

Flujos de Efectivo Futuro para determinar si la empresa puede cumplir con su compromiso de rescatar los titulos.

48

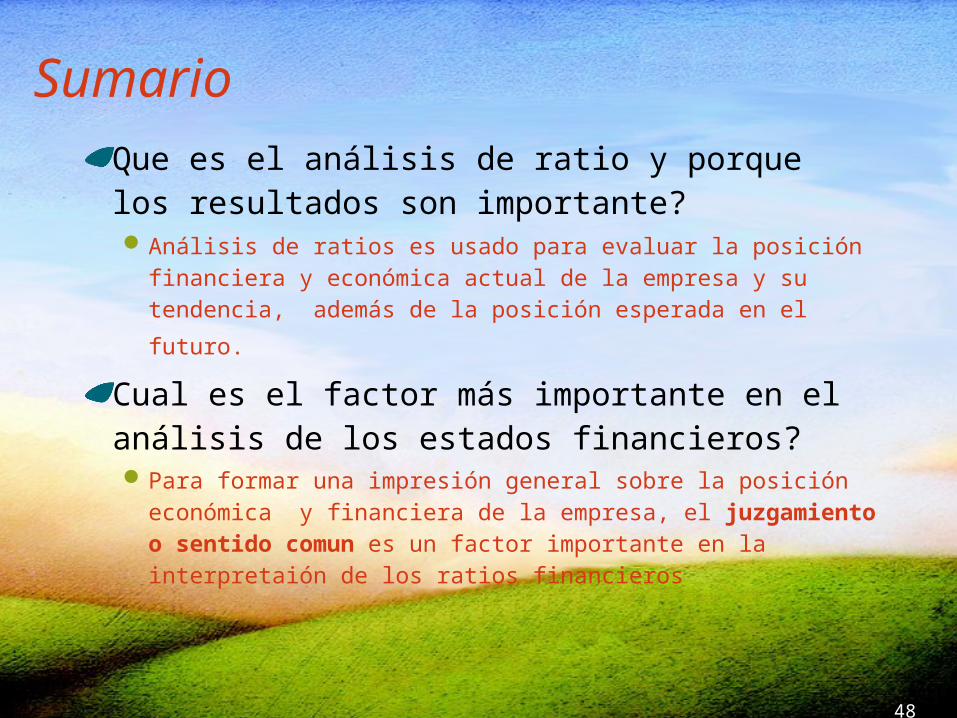

SumarioQue es el análisis de ratio y porque los resultados son importante?Análisis de ratios es usado para evaluar la posición

financiera y económica actual de la empresa y su

tendencia, además de la posición esperada en el futuro.

Cual es el factor más importante en el análisis de los estados financieros?Para formar una impresión general sobre la posición

económica y financiera de la empresa, el juzgamiento o sentido comun es un factor importante en la interpretaión de los ratios financieros