Embed Size (px)

DESCRIPTION

BLU

Citation preview

I PUTU DEDY KASTAMA HARDY, SKM, MPH

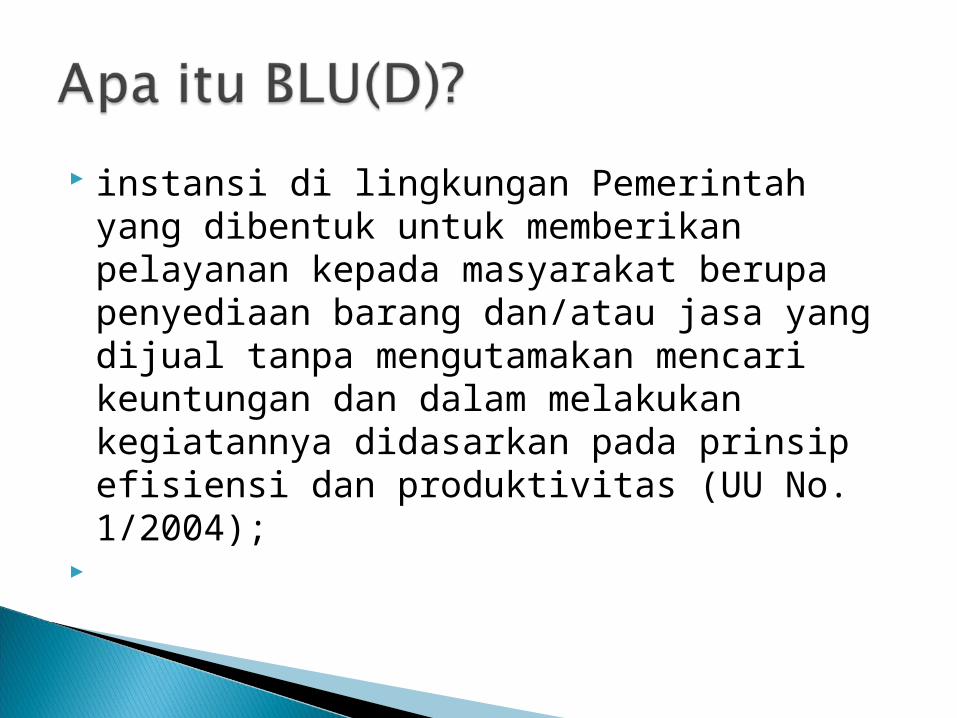

instansi di lingkungan Pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas (UU No. 1/2004);

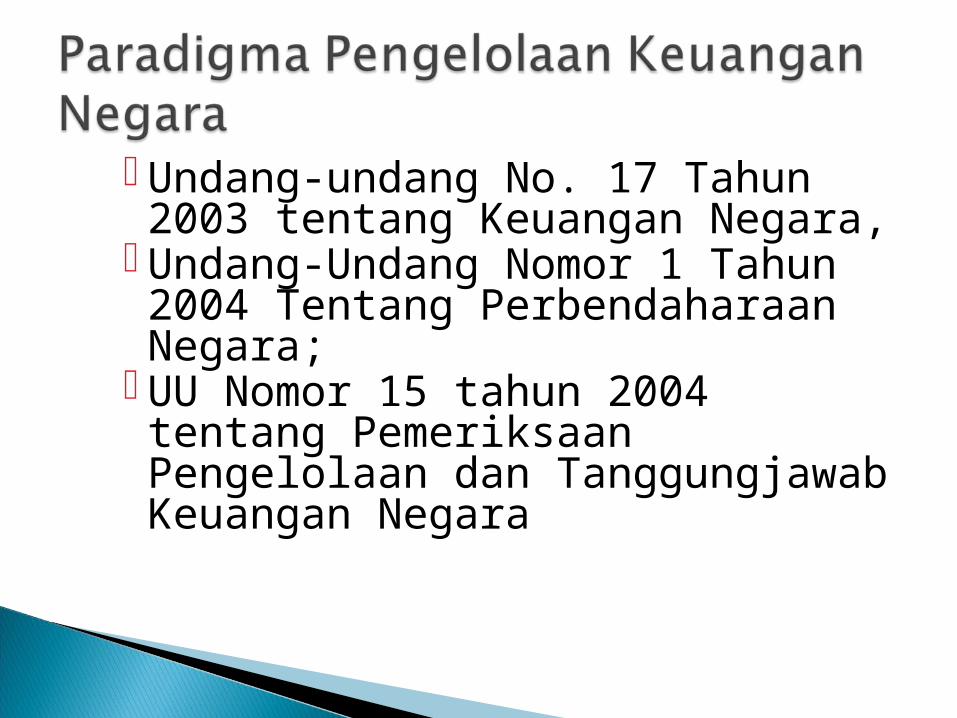

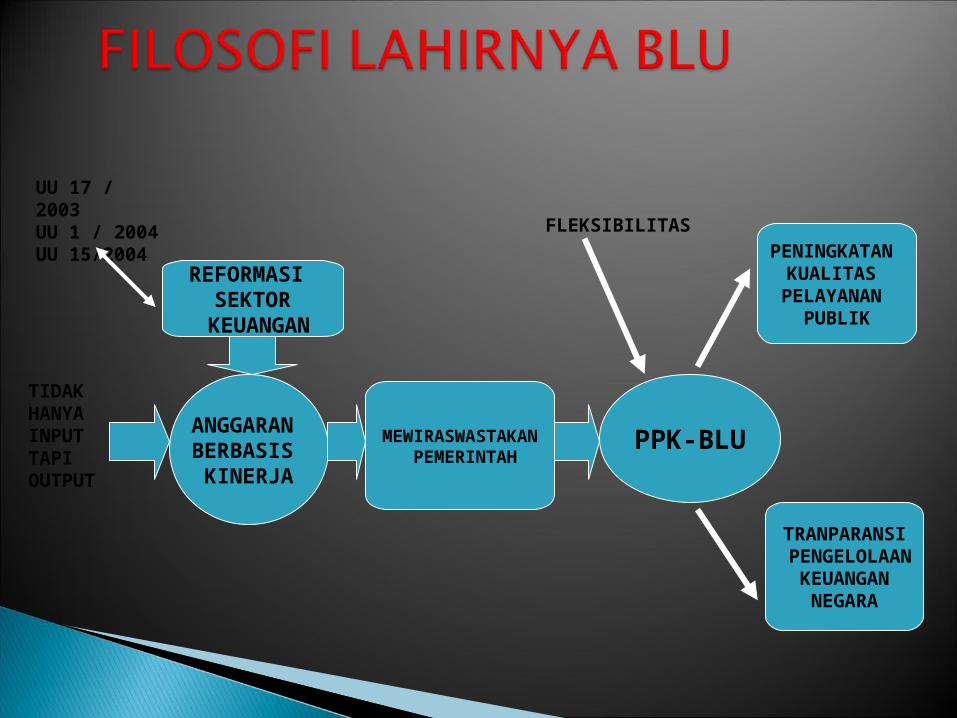

Undang-undang No. 17 Tahun 2003 tentang Keuangan Negara,

Undang-Undang Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara;

UU Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara

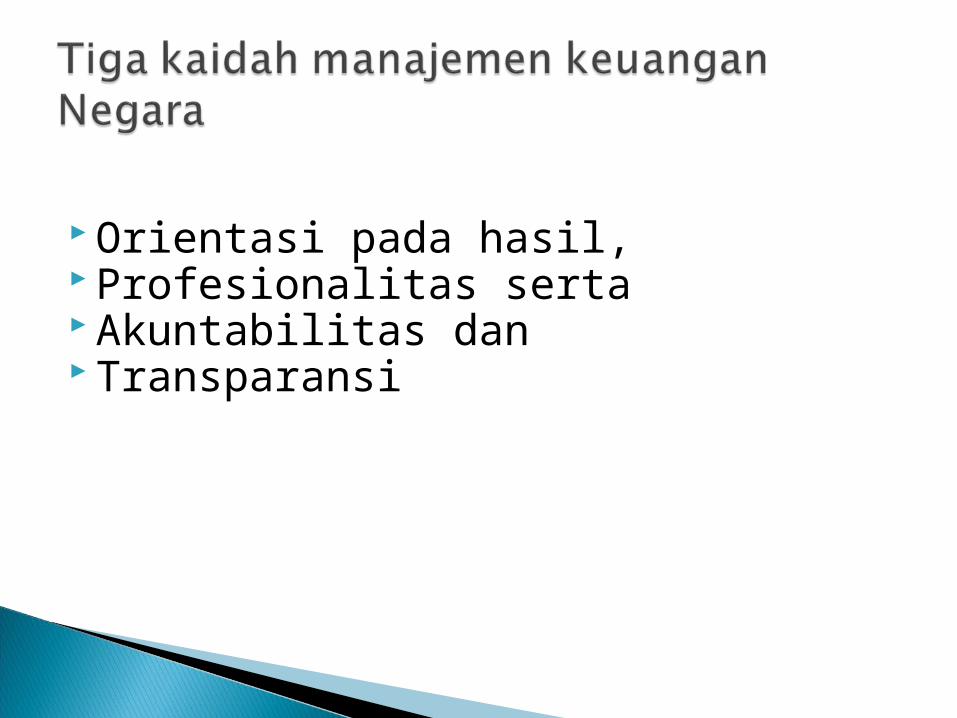

Orientasi pada hasil, Profesionalitas serta Akuntabilitas dan Transparansi

REFORMASI SEKTOR

KEUANGAN

ANGGARAN BERBASIS KINERJA

TIDAK HANYAINPUT TAPI OUTPUT

MEWIRASWASTAKAN PEMERINTAH

PPK-BLU

PENINGKATAN KUALITAS

PELAYANAN PUBLIK

TRANPARANSI PENGELOLAAN

KEUANGAN NEGARA

FLEKSIBILITAS

UU 17 / 2003UU 1 / 2004UU 15/2004

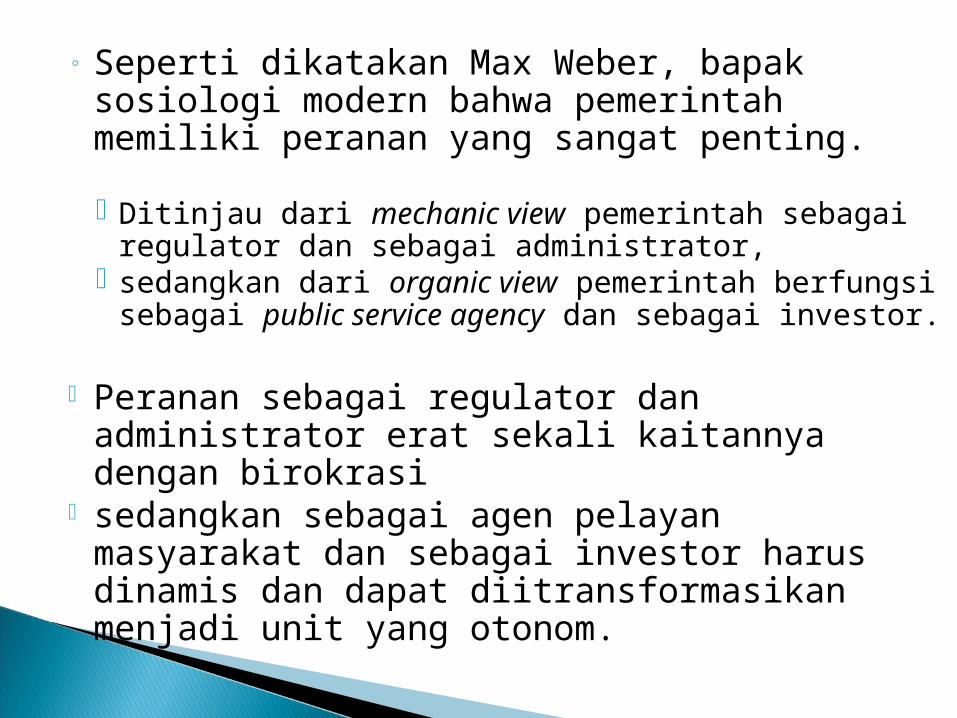

◦ Seperti dikatakan Max Weber, bapak sosiologi modern bahwa pemerintah memiliki peranan yang sangat penting.

Ditinjau dari mechanic view pemerintah sebagai regulator dan sebagai administrator,

sedangkan dari organic view pemerintah berfungsi sebagai public service agency dan sebagai investor.

Peranan sebagai regulator dan administrator erat sekali kaitannya dengan birokrasi

sedangkan sebagai agen pelayan masyarakat dan sebagai investor harus dinamis dan dapat diitransformasikan menjadi unit yang otonom.

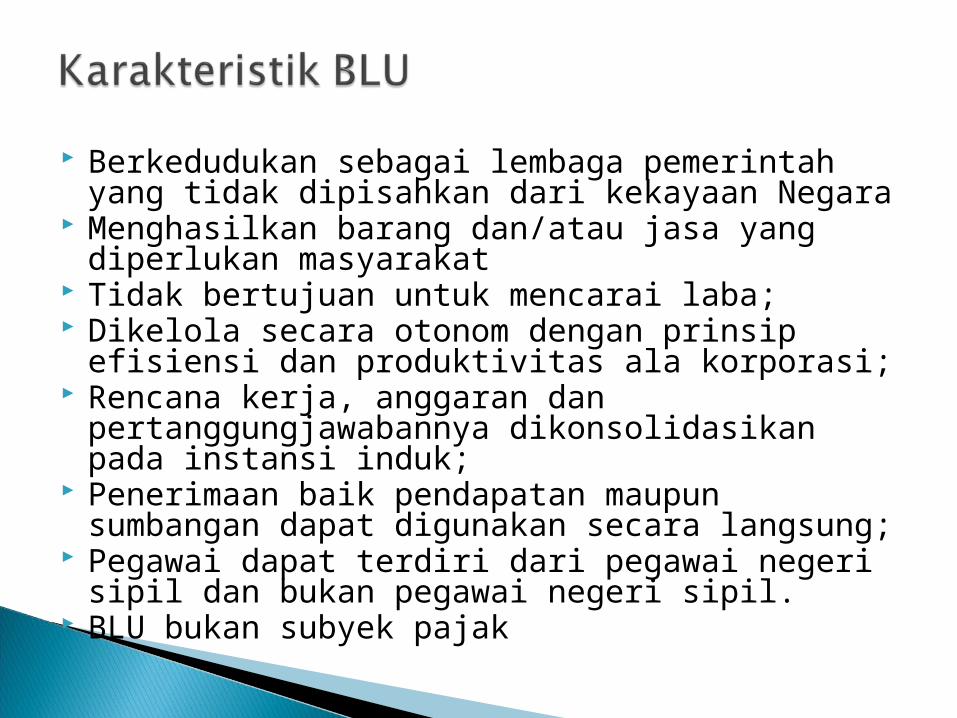

Berkedudukan sebagai lembaga pemerintah yang tidak dipisahkan dari kekayaan Negara

Menghasilkan barang dan/atau jasa yang diperlukan masyarakat

Tidak bertujuan untuk mencarai laba; Dikelola secara otonom dengan prinsip efisiensi

dan produktivitas ala korporasi; Rencana kerja, anggaran dan

pertanggungjawabannya dikonsolidasikan pada instansi induk;

Penerimaan baik pendapatan maupun sumbangan dapat digunakan secara langsung;

Pegawai dapat terdiri dari pegawai negeri sipil dan bukan pegawai negeri sipil.

BLU bukan subyek pajak

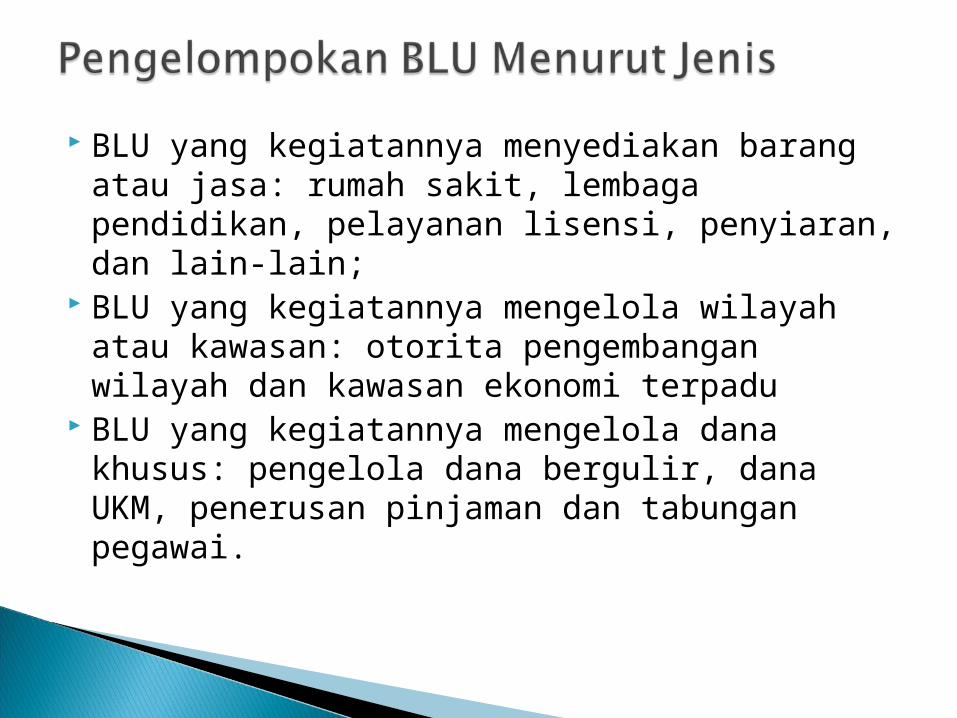

BLU yang kegiatannya menyediakan barang atau jasa: rumah sakit, lembaga pendidikan, pelayanan lisensi, penyiaran, dan lain-lain;

BLU yang kegiatannya mengelola wilayah atau kawasan: otorita pengembangan wilayah dan kawasan ekonomi terpadu

BLU yang kegiatannya mengelola dana khusus: pengelola dana bergulir, dana UKM, penerusan pinjaman dan tabungan pegawai.

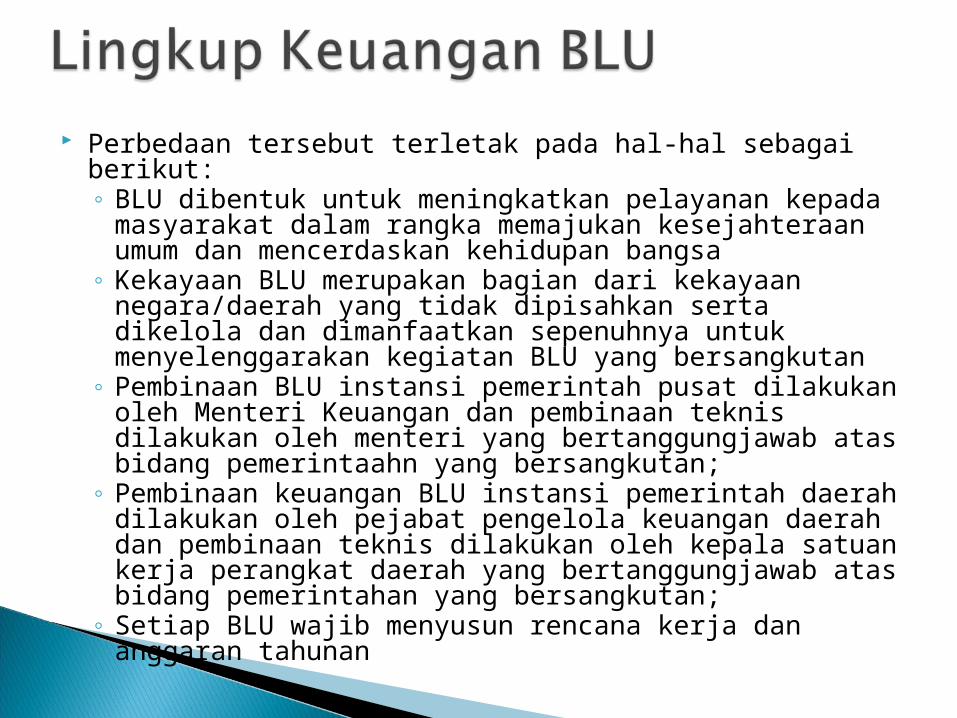

Perbedaan tersebut terletak pada hal-hal sebagai berikut: ◦ BLU dibentuk untuk meningkatkan pelayanan kepada

masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa

◦ Kekayaan BLU merupakan bagian dari kekayaan negara/daerah yang tidak dipisahkan serta dikelola dan dimanfaatkan sepenuhnya untuk menyelenggarakan kegiatan BLU yang bersangkutan

◦ Pembinaan BLU instansi pemerintah pusat dilakukan oleh Menteri Keuangan dan pembinaan teknis dilakukan oleh menteri yang bertanggungjawab atas bidang pemerintaahn yang bersangkutan;

◦ Pembinaan keuangan BLU instansi pemerintah daerah dilakukan oleh pejabat pengelola keuangan daerah dan pembinaan teknis dilakukan oleh kepala satuan kerja perangkat daerah yang bertanggungjawab atas bidang pemerintahan yang bersangkutan;

◦ Setiap BLU wajib menyusun rencana kerja dan anggaran tahunan

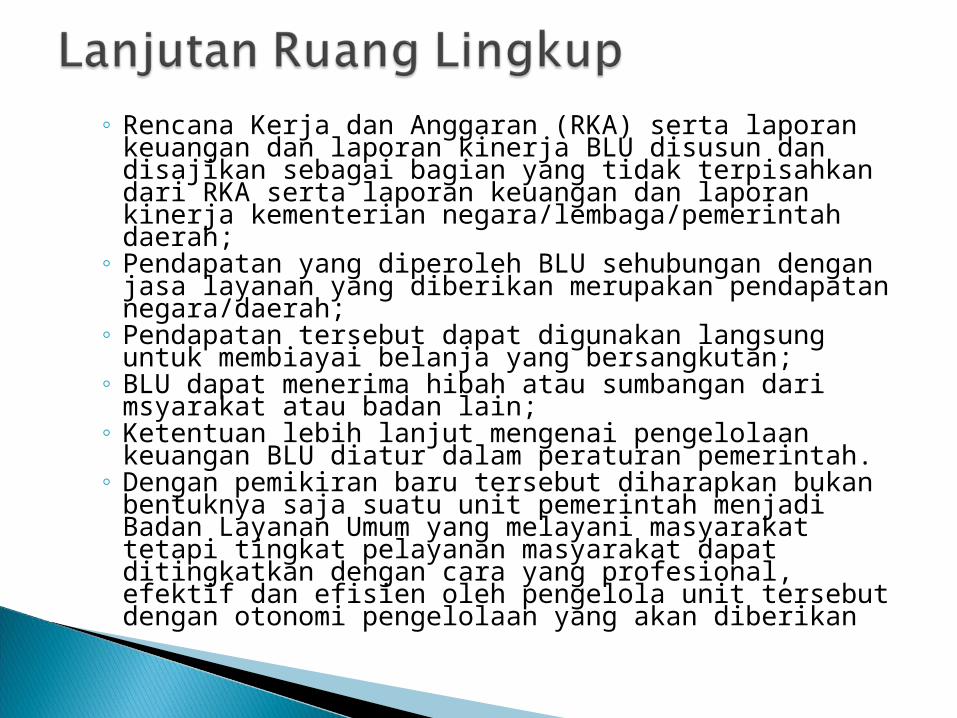

◦ Rencana Kerja dan Anggaran (RKA) serta laporan keuangan dan laporan kinerja BLU disusun dan disajikan sebagai bagian yang tidak terpisahkan dari RKA serta laporan keuangan dan laporan kinerja kementerian negara/lembaga/pemerintah daerah;

◦ Pendapatan yang diperoleh BLU sehubungan dengan jasa layanan yang diberikan merupakan pendapatan negara/daerah;

◦ Pendapatan tersebut dapat digunakan langsung untuk membiayai belanja yang bersangkutan;

◦ BLU dapat menerima hibah atau sumbangan dari msyarakat atau badan lain;

◦ Ketentuan lebih lanjut mengenai pengelolaan keuangan BLU diatur dalam peraturan pemerintah.

◦ Dengan pemikiran baru tersebut diharapkan bukan bentuknya saja suatu unit pemerintah menjadi Badan Layanan Umum yang melayani masyarakat tetapi tingkat pelayanan masyarakat dapat ditingkatkan dengan cara yang profesional, efektif dan efisien oleh pengelola unit tersebut dengan otonomi pengelolaan yang akan diberikan

Instansi di lingkungan pemerintahan yang dibentuk memberikan pelayanan kepada masyrakat berupa penyedian barang dan/atau jasa

Tanpa mengutamakan mencari keuntungan Didasarkan pada prinsip efisiensi dan

produktivitas

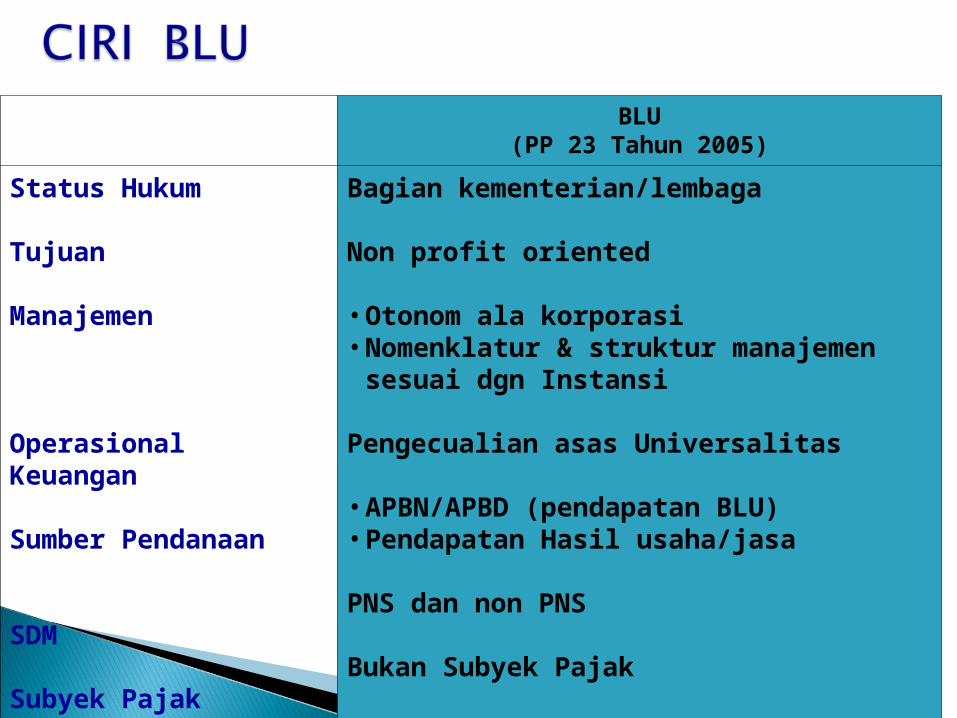

BLU(PP 23 Tahun 2005)

Status Hukum

Tujuan

Manajemen

Operasional Keuangan

Sumber Pendanaan

SDM

Subyek Pajak

Bagian kementerian/lembaga

Non profit oriented

•Otonom ala korporasi•Nomenklatur & struktur manajemen sesuai dgn Instansi

Pengecualian asas Universalitas

•APBN/APBD (pendapatan BLU)•Pendapatan Hasil usaha/jasa

PNS dan non PNS

Bukan Subyek Pajak

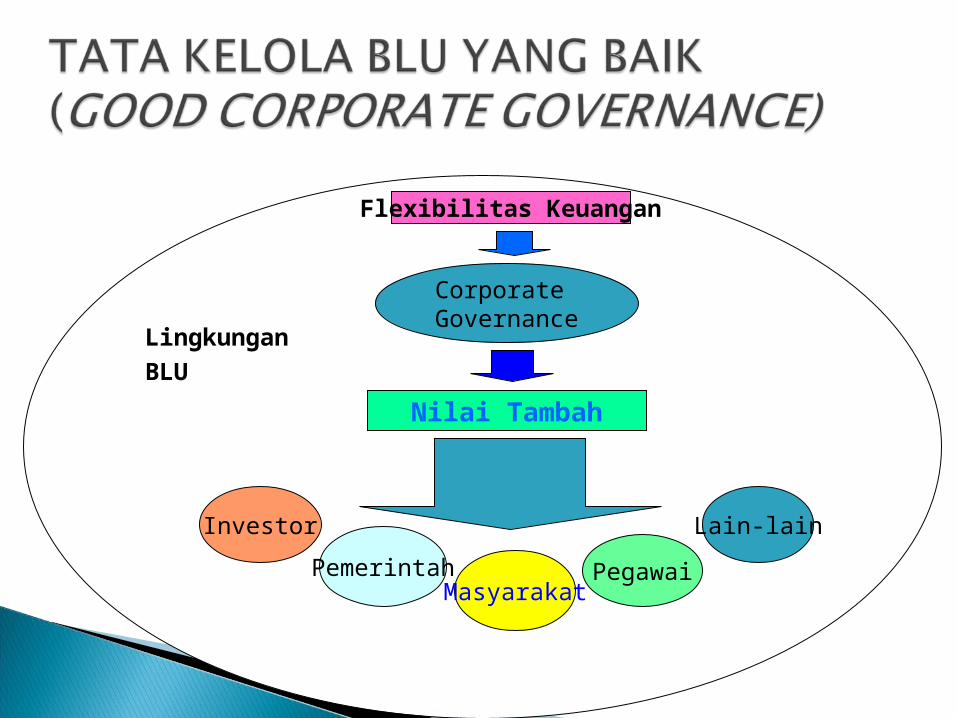

Corporate Governance

Nilai Tambah

Masyarakat

Investor

Pemerintah Pegawai

Lain-lain

LingkunganBLU

Flexibilitas Keuangan

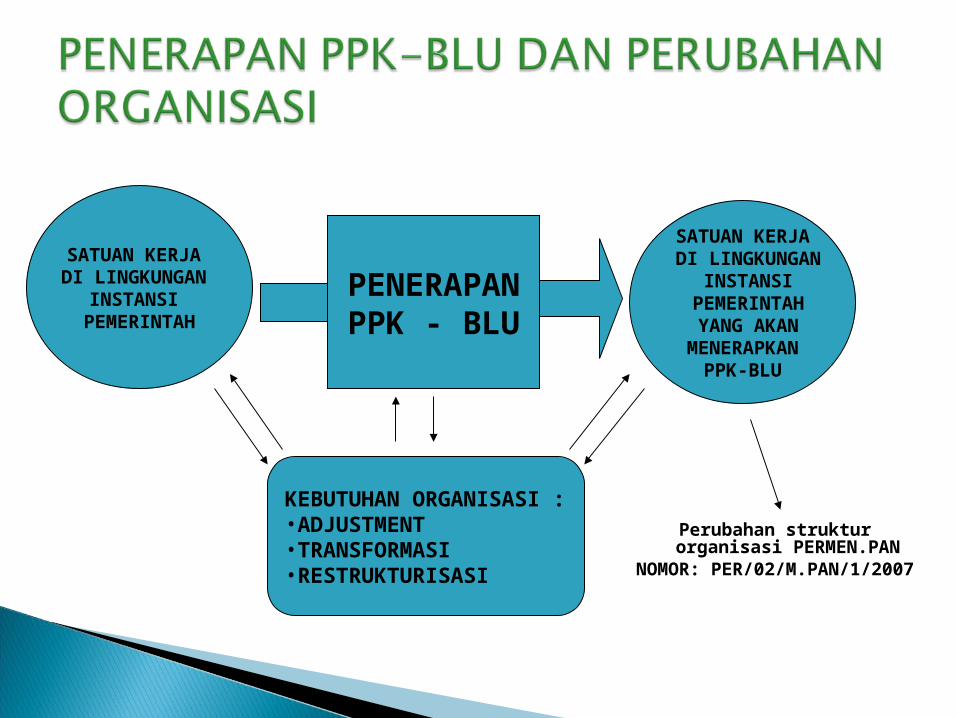

Perubahan struktur organisasi PERMEN.PAN

NOMOR: PER/02/M.PAN/1/2007

SATUAN KERJA DI LINGKUNGAN

INSTANSI PEMERINTAH

SATUAN KERJA DI LINGKUNGAN

INSTANSI PEMERINTAH YANG AKAN

MENERAPKAN PPK-BLU

PENERAPAN PPK - BLU

KEBUTUHAN ORGANISASI :•ADJUSTMENT•TRANSFORMASI•RESTRUKTURISASI

Meningkatkan pelayanan kepada masyarakat

Memberikan fleksibilitas dalam pengelolaan keuangan berdasarkan prinsip ekonomi dan produktivitas, dan penerapan praktek bisnis yang sehat

Masih mendapatkan subsidi dari pemerintah terdiri dari ◦ Gaji ◦ Biaya oprasional◦ Biaya investasi/modal

Pendapatan BLU dapat digunakan langsung untuk membiayai belanja BLU yang dijabarkan dalam Rencana Bisnis Anggaran (RBA) yang maksudnya ◦ Pendapatan RSU tidak disetor ke Kas Negara hanya

dilaporkan saja ke Departemen Keuangan Dapat melakukan kerja sama dengan pihak

ketiga (3)

18

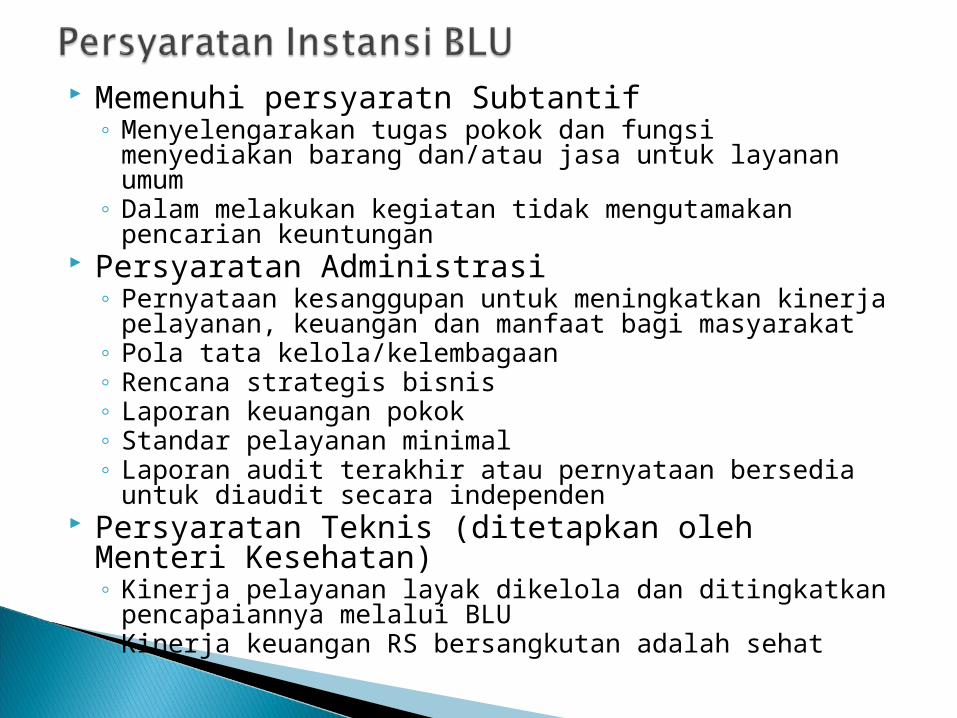

Memenuhi persyaratn Subtantif◦ Menyelengarakan tugas pokok dan fungsi menyediakan

barang dan/atau jasa untuk layanan umum◦ Dalam melakukan kegiatan tidak mengutamakan

pencarian keuntungan Persyaratan Administrasi

◦ Pernyataan kesanggupan untuk meningkatkan kinerja pelayanan, keuangan dan manfaat bagi masyarakat

◦ Pola tata kelola/kelembagaan◦ Rencana strategis bisnis◦ Laporan keuangan pokok◦ Standar pelayanan minimal◦ Laporan audit terakhir atau pernyataan bersedia untuk

diaudit secara independen Persyaratan Teknis (ditetapkan oleh Menteri

Kesehatan)◦ Kinerja pelayanan layak dikelola dan ditingkatkan

pencapaiannya melalui BLU◦ Kinerja keuangan RS bersangkutan adalah sehat

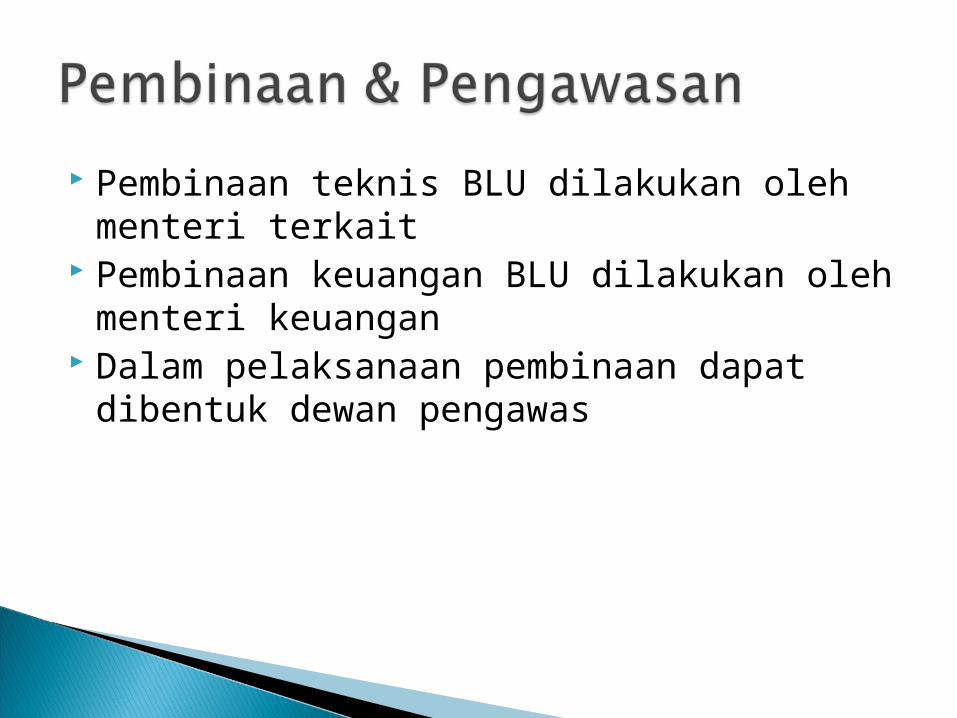

Pembinaan teknis BLU dilakukan oleh menteri terkait

Pembinaan keuangan BLU dilakukan oleh menteri keuangan

Dalam pelaksanaan pembinaan dapat dibentuk dewan pengawas

Sesi 2

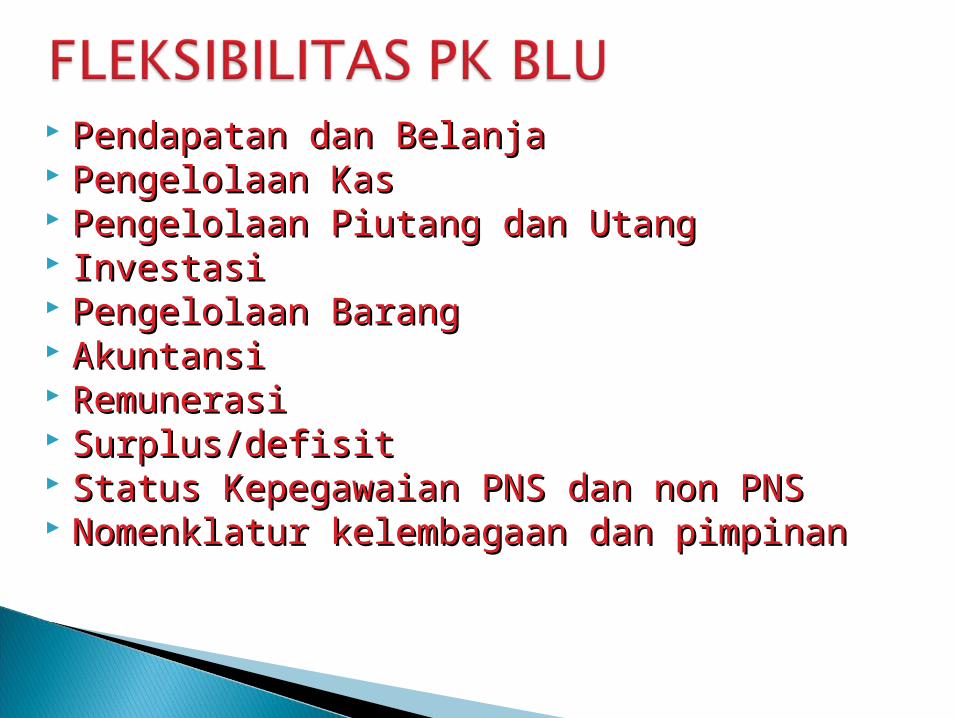

Pendapatan dan BelanjaPendapatan dan Belanja Pengelolaan KasPengelolaan Kas Pengelolaan Piutang dan UtangPengelolaan Piutang dan Utang InvestasiInvestasi Pengelolaan BarangPengelolaan Barang AkuntansiAkuntansi RemunerasiRemunerasi Surplus/defisitSurplus/defisit Status Kepegawaian PNS dan non PNSStatus Kepegawaian PNS dan non PNS Nomenklatur kelembagaan dan pimpinanNomenklatur kelembagaan dan pimpinan

23

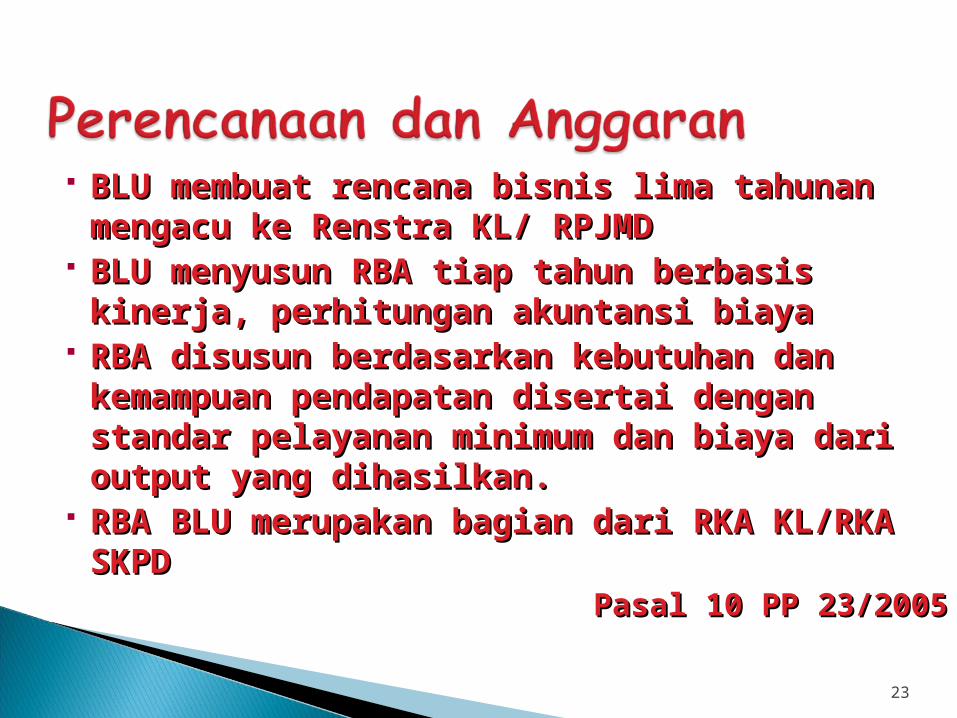

BLU membuat rencana bisnis lima tahunan BLU membuat rencana bisnis lima tahunan mengacu ke Renstra KL/ RPJMDmengacu ke Renstra KL/ RPJMD

BLU menyusun RBA tiap tahun berbasis BLU menyusun RBA tiap tahun berbasis kinerja, perhitungan akuntansi biayakinerja, perhitungan akuntansi biaya

RBA disusun berdasarkan kebutuhan dan RBA disusun berdasarkan kebutuhan dan kemampuan pendapatan disertai dengan kemampuan pendapatan disertai dengan standar pelayanan minimum dan biaya dari standar pelayanan minimum dan biaya dari output yang dihasilkan. output yang dihasilkan.

RBA BLU merupakan bagian dari RKA RBA BLU merupakan bagian dari RKA KL/RKA SKPDKL/RKA SKPD

Pasal 10 PP 23/2005Pasal 10 PP 23/2005

24

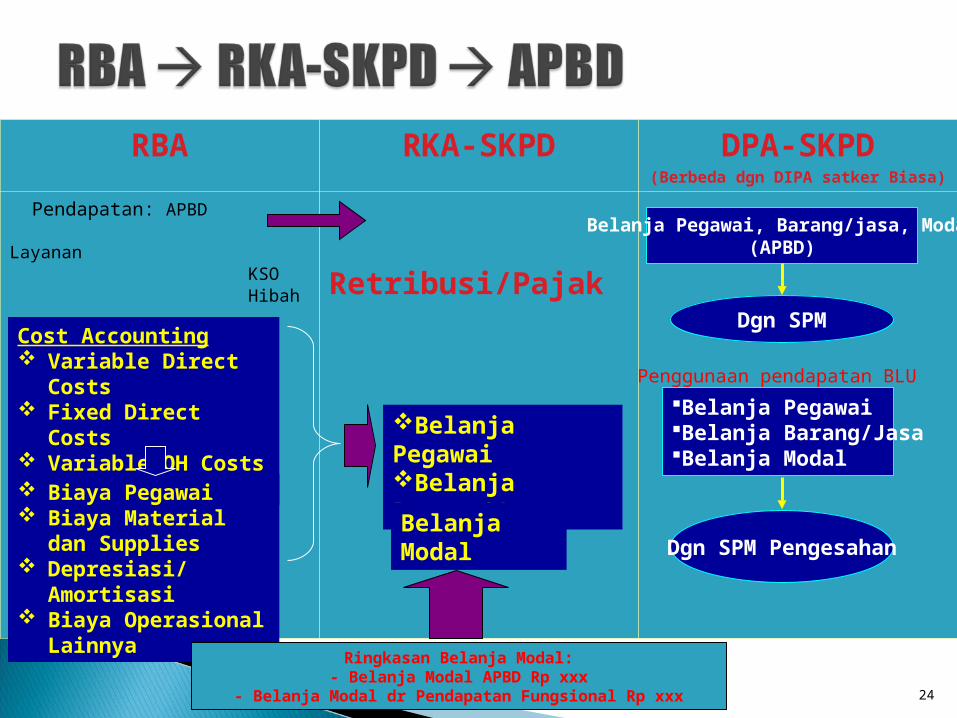

RBA RKA-SKPD DPA-SKPD(Berbeda dgn DIPA satker Biasa)

Pendapatan: APBD Layanan KSO Hibah Lainnya

Retribusi/Pajak

Cost Accounting Variable Direct Costs Fixed Direct Costs Variable OH Costs Fixed OH Costs

Biaya Pegawai Biaya Material dan

Supplies Depresiasi/Amortisasi Biaya Operasional

Lainnya

Belanja PegawaiBelanja Barang/Jasa

Belanja Pegawai, Barang/jasa, Modal(APBD)

Dgn SPM

Belanja Pegawai Belanja Barang/JasaBelanja Modal

Dgn SPM Pengesahan

Penggunaan pendapatan BLU

Belanja Modal

Ringkasan Belanja Modal:- Belanja Modal APBD Rp xxx

- Belanja Modal dr Pendapatan Fungsional Rp xxx

25

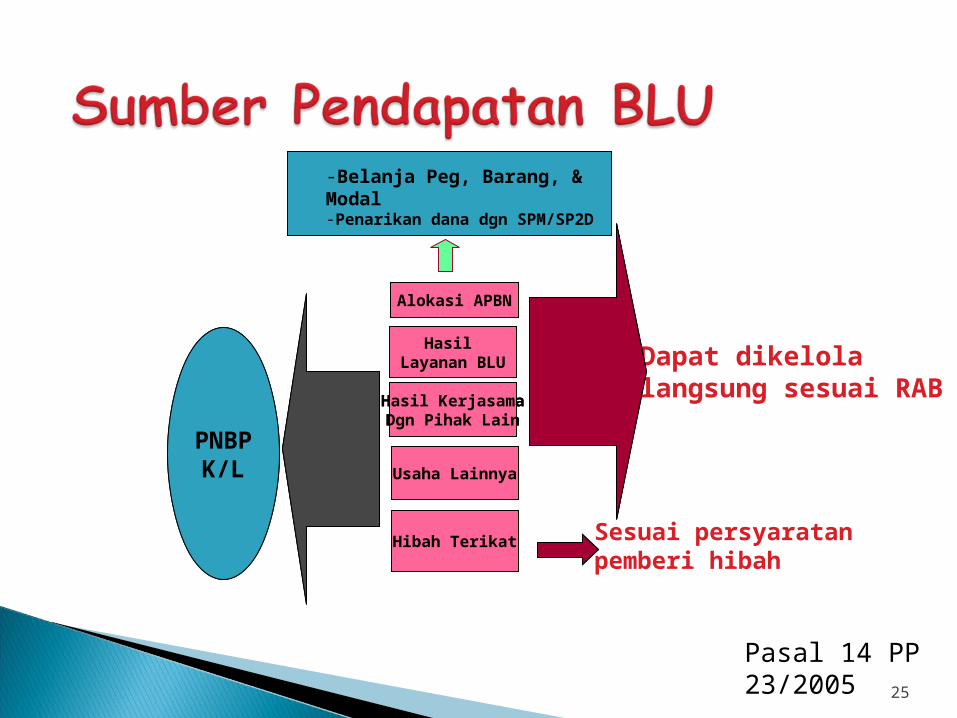

-Belanja Peg, Barang, & Modal-Penarikan dana dgn SPM/SP2D

Dapat dikelola langsung sesuai RAB

Alokasi APBN

Hasil Layanan BLU

Hibah Terikat

Hasil KerjasamaDgn Pihak Lain

PNBPK/L

Sesuai persyaratan pemberi hibah

Pasal 14 PP 23/2005

Alokasi APBN

Hasil Layanan BLU

Usaha Lainnya

Hasil KerjasamaDgn Pihak Lain

PNBPK/L

26

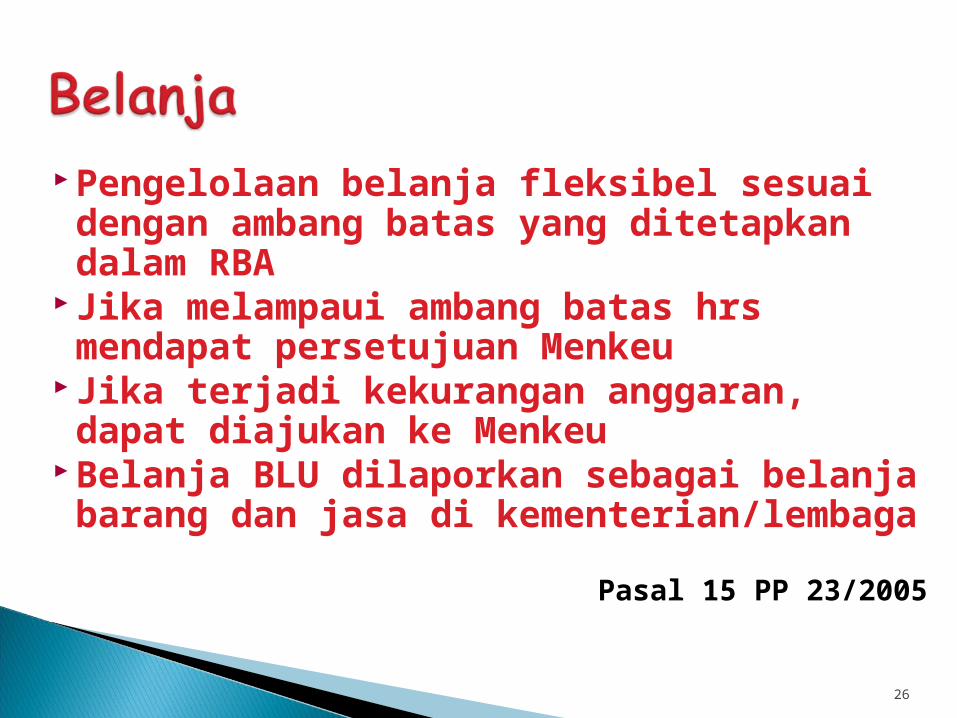

Pengelolaan belanja fleksibel sesuai dengan ambang batas yang ditetapkan dalam RBA

Jika melampaui ambang batas hrs mendapat persetujuan Menkeu

Jika terjadi kekurangan anggaran, dapat diajukan ke Menkeu

Belanja BLU dilaporkan sebagai belanja barang dan jasa di kementerian/lembaga

Pasal 15 PP 23/2005

27

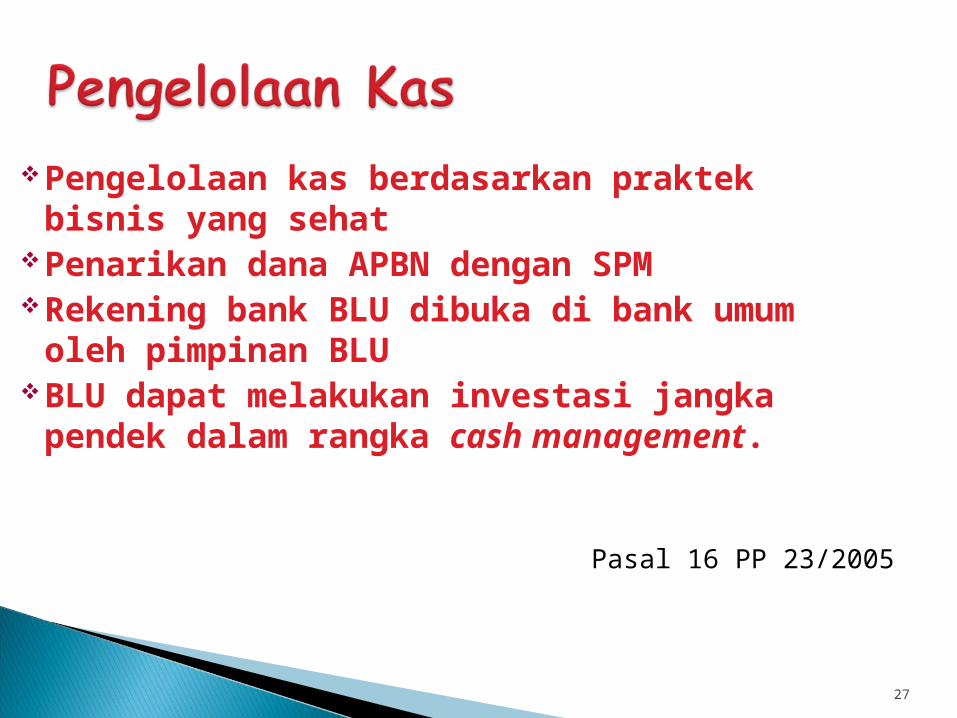

Pengelolaan kas berdasarkan praktek bisnis yang sehat

Penarikan dana APBN dengan SPMRekening bank BLU dibuka di bank umum

oleh pimpinan BLUBLU dapat melakukan investasi jangka

pendek dalam rangka cash management.

Pasal 16 PP 23/2005

28

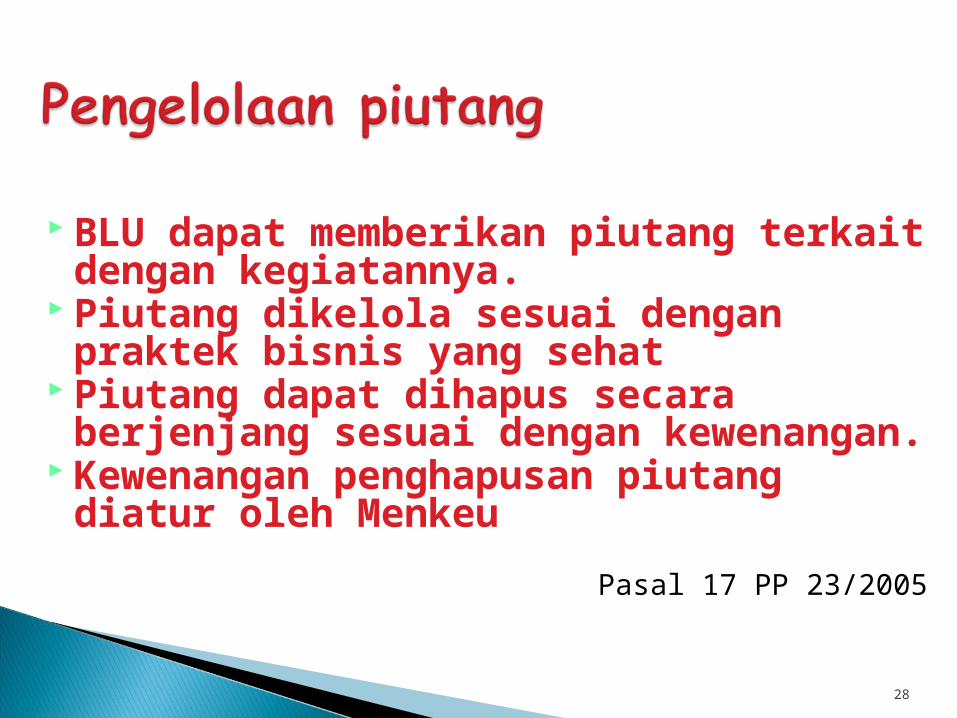

BLU dapat memberikan piutang terkait dengan kegiatannya.

Piutang dikelola sesuai dengan praktek bisnis yang sehat

Piutang dapat dihapus secara berjenjang sesuai dengan kewenangan.

Kewenangan penghapusan piutang diatur oleh Menkeu

Pasal 17 PP 23/2005

29

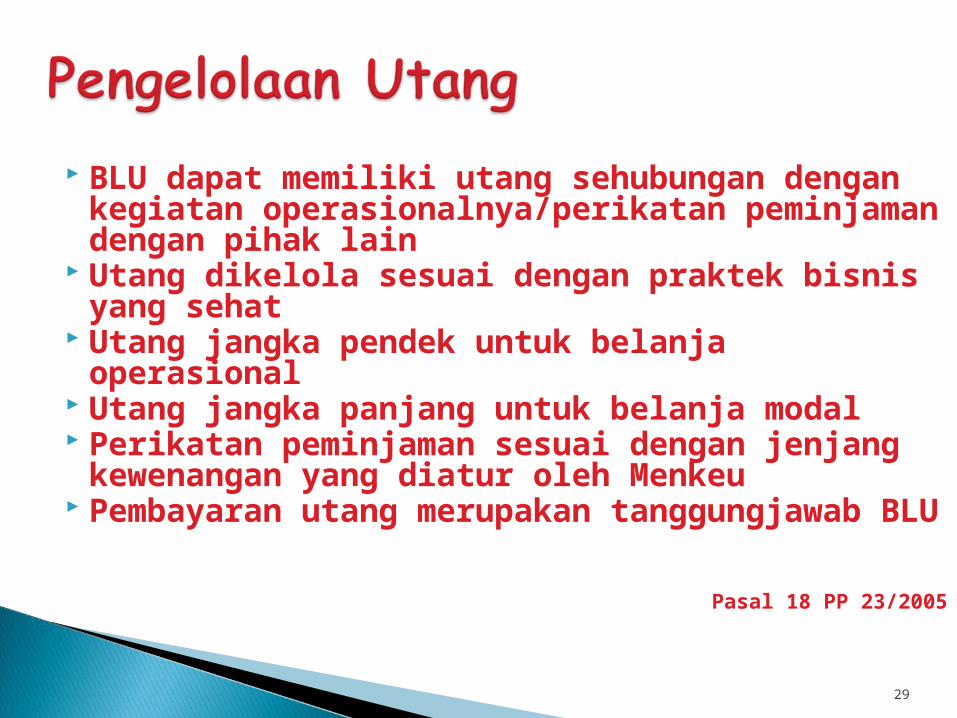

BLU dapat memiliki utang sehubungan dengan kegiatan operasionalnya/perikatan peminjaman dengan pihak lain

Utang dikelola sesuai dengan praktek bisnis yang sehat

Utang jangka pendek untuk belanja operasional

Utang jangka panjang untuk belanja modal Perikatan peminjaman sesuai dengan jenjang

kewenangan yang diatur oleh Menkeu Pembayaran utang merupakan tanggungjawab

BLU

Pasal 18 PP 23/2005

30

BLU tidak dapat melakukan investasi jangka panjang kecuali atas ijin Menkeu

Keuntungan dari investasi pendapatan BLU.

Ps. 19 PP 23/2005

31

Pengadaan barang berdasarkan prinsip efisien dan ekonomis sesuai dengan praktek bisnis yang sehatdapat dibebaskan seluruhnya atau sebagian dari ketentuan yang berlaku bila terdapat alasan efektivitas dan efisiensi

Kewenangan pengadaan barang secara berjenjang berdasarkan nilai yang diatur oleh Menkeu/kepala daerah.

Barang inventaris dapat dialihkan dan dihapuskan oleh BLU dan dilaporkan secara berkala kepada menteri/pimpinan lembaga.

Ps. 20-21 PP 23/2005

32

BLU tidak dapat mengalihkan/menghapuskan Aset tetapkecuali ijin pejabat yang berwenang.

Pengalihan/penghapusan aset tetap dilakukan secara berjenjang berdasarkan nilai dan jenis barang yang sesuai dengan peraturan perundangan.

Pengalihan/penghapusan aset tetap dilaporkan kepada menteri/pimpinan lembaga

Tanah dan bangunan disertifikat atas nama Pemerintah RI Ps 22-23 PP 23/2005

33

BLU menyelenggarakan akuntansi sesuai dengan SAK yang diterbitkan asosiasi profesi akuntansi Indonesia.

Jika tidak ada standar akuntasi, dapat menerapkan standar akuntansi industri yang spesifik setelah mendapat persetujuan Menteri Keuangan

Laporan Keuangan terdiri dari LRA, Neraca, LAK dan CaLK disertai laporan kinerja.

Laporan keuangan tersebut disampaikan kepada menteri/pimpinan lembaga secara berkala

LK tersebut menjadi bagian dari LK kementerian/ lembaga

LK sebagai LPJ BLU diaudit oleh auditor eksternal.

Ps 25-27 PP 23/2005

34

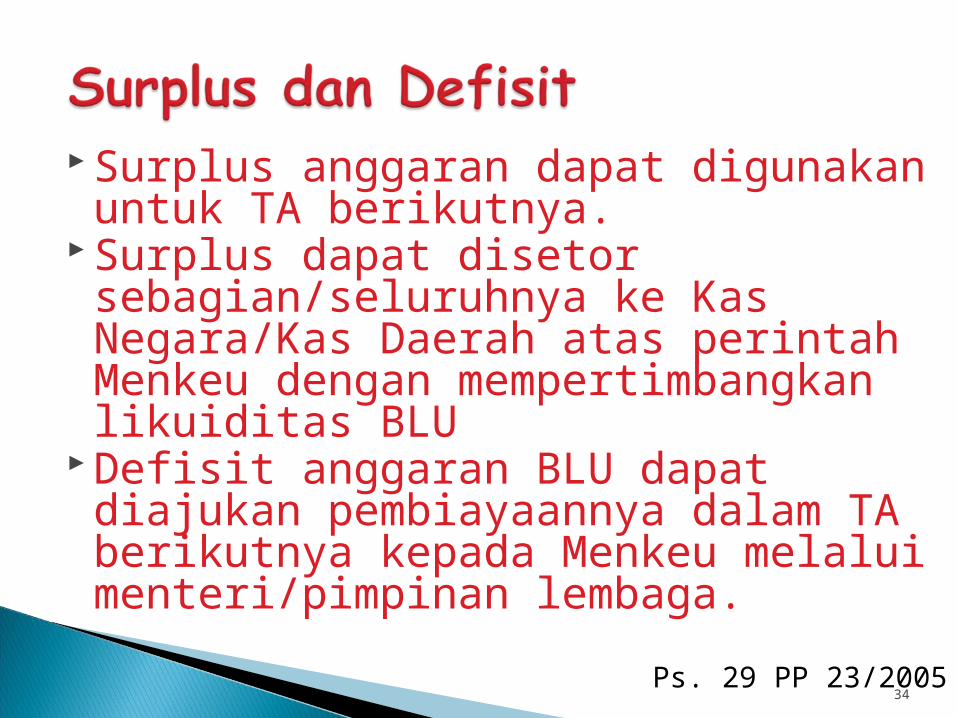

Surplus anggaran dapat digunakan untuk TA berikutnya.

Surplus dapat disetor sebagian/seluruhnya ke Kas Negara/Kas Daerah atas perintah Menkeu dengan mempertimbangkan likuiditas BLU

Defisit anggaran BLU dapat diajukan pembiayaannya dalam TA berikutnya kepada Menkeu melalui menteri/pimpinan lembaga.

Ps. 29 PP 23/2005

35

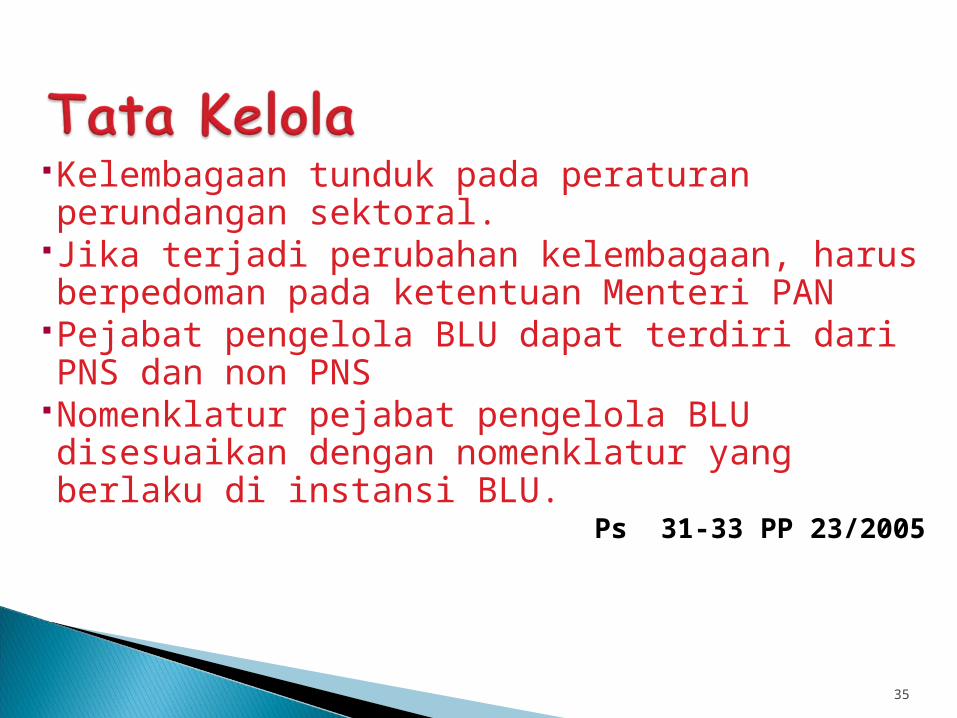

Kelembagaan tunduk pada peraturan perundangan sektoral.

Jika terjadi perubahan kelembagaan, harus berpedoman pada ketentuan Menteri PAN

Pejabat pengelola BLU dapat terdiri dari PNS dan non PNS

Nomenklatur pejabat pengelola BLU disesuaikan dengan nomenklatur yang berlaku di instansi BLU.

Ps 31-33 PP 23/2005

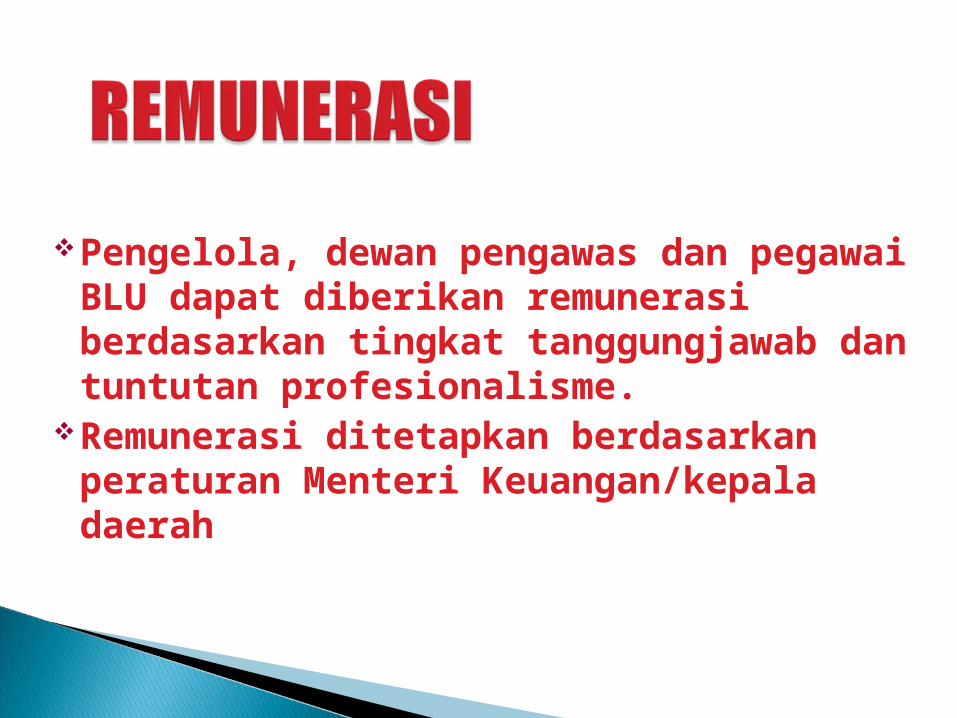

Pengelola, dewan pengawas dan pegawai BLU dapat diberikan remunerasi berdasarkan tingkat tanggungjawab dan tuntutan profesionalisme.

Remunerasi ditetapkan berdasarkan peraturan Menteri Keuangan/kepala daerah

37

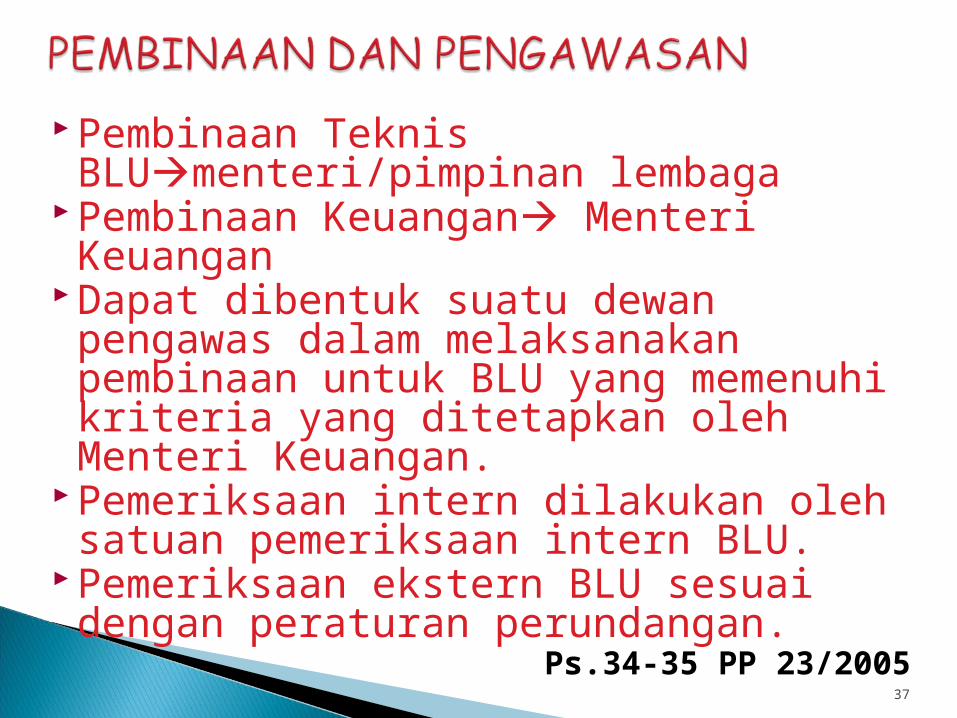

Pembinaan Teknis BLUmenteri/pimpinan lembaga

Pembinaan Keuangan Menteri Keuangan

Dapat dibentuk suatu dewan pengawas dalam melaksanakan pembinaan untuk BLU yang memenuhi kriteria yang ditetapkan oleh Menteri Keuangan.

Pemeriksaan intern dilakukan oleh satuan pemeriksaan intern BLU.

Pemeriksaan ekstern BLU sesuai dengan peraturan perundangan.

Ps.34-35 PP 23/2005

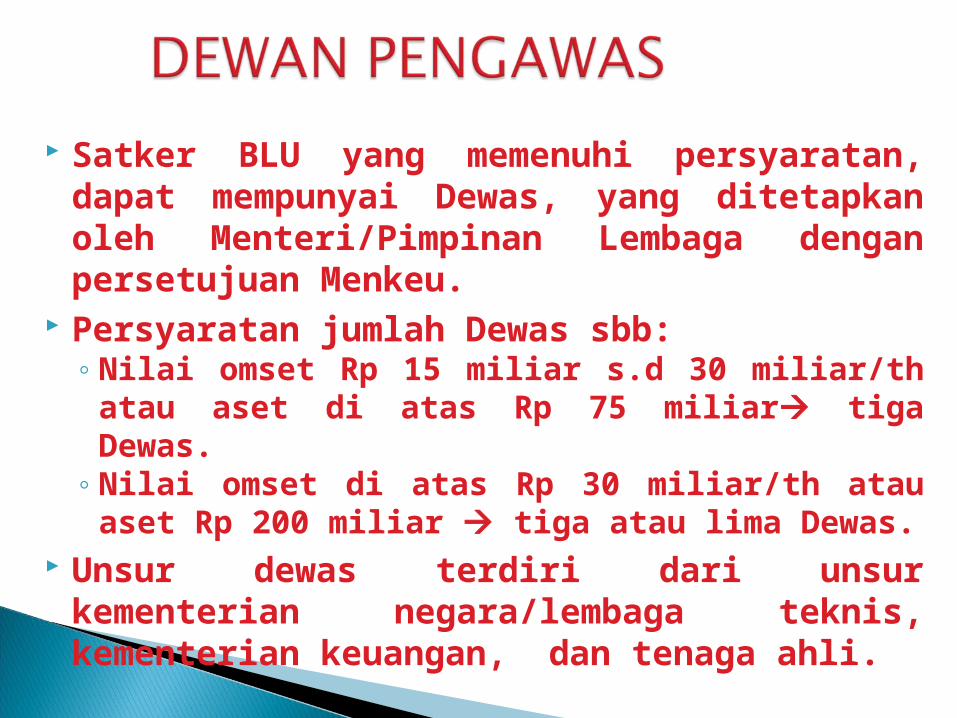

Satker BLU yang memenuhi persyaratan, dapat mempunyai Dewas, yang ditetapkan oleh Menteri/Pimpinan Lembaga dengan persetujuan Menkeu.

Persyaratan jumlah Dewas sbb:◦Nilai omset Rp 15 miliar s.d 30 miliar/th atau

aset di atas Rp 75 miliar tiga Dewas.◦Nilai omset di atas Rp 30 miliar/th atau aset

Rp 200 miliar tiga atau lima Dewas. Unsur dewas terdiri dari unsur

kementerian negara/lembaga teknis, kementerian keuangan, dan tenaga ahli.

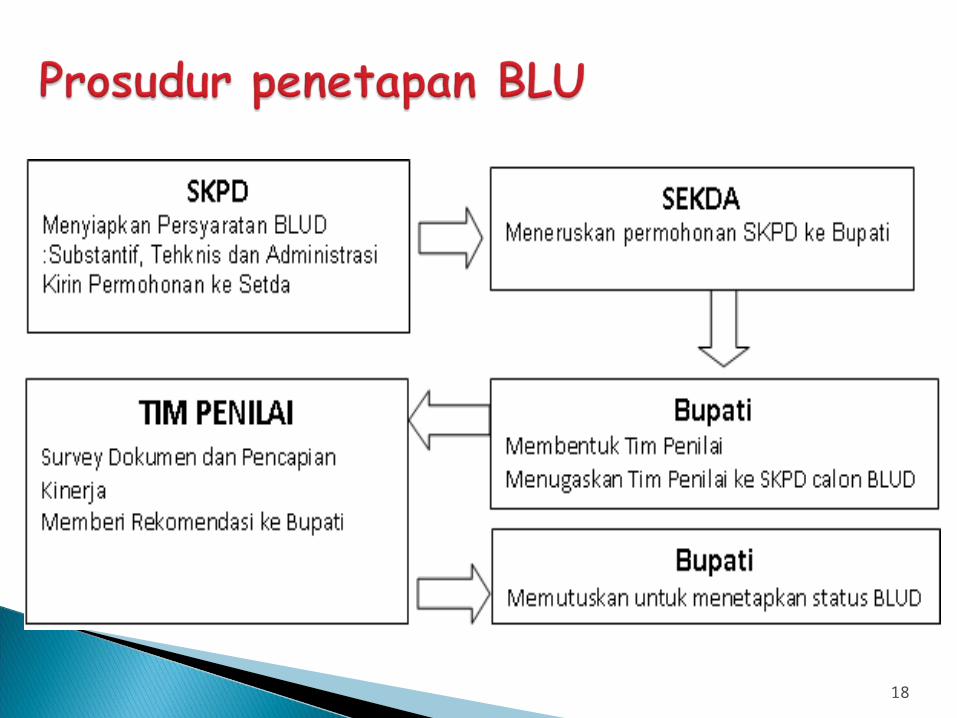

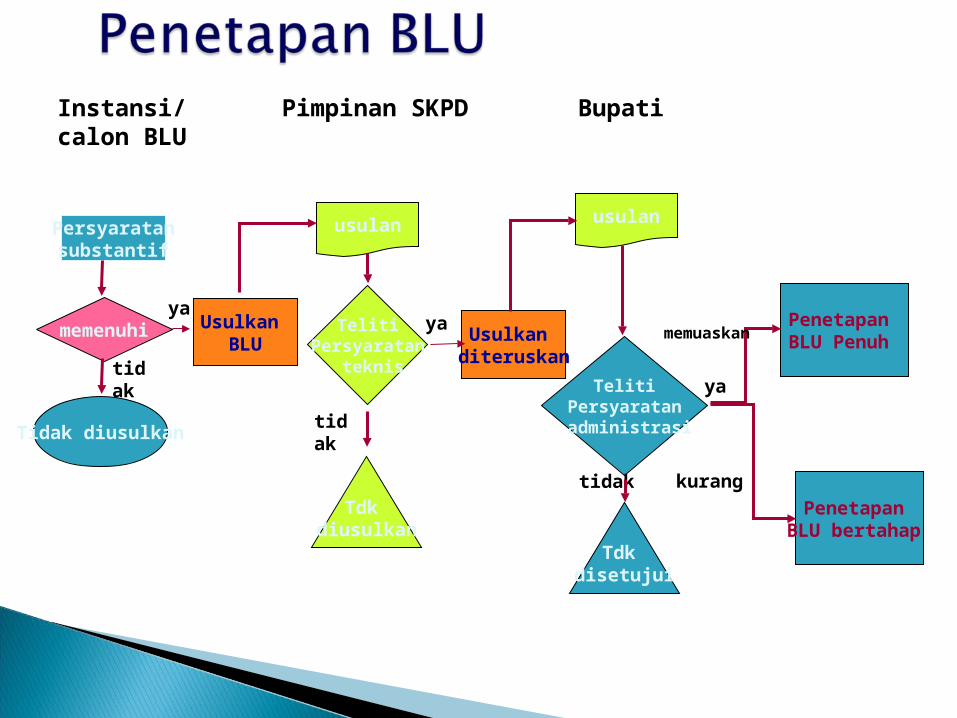

Instansi/calon BLU

Pimpinan SKPD Bupati

Persyaratansubstantif

memenuhi

Tidak diusulkan

Usulkan BLU

usulan

TelitiPersyaratan

teknis

Usulkan diteruskan

usulan

TelitiPersyaratan administrasi

Penetapan BLU Penuh

Penetapan

BLU bertahap Tdk

disetujui

Tdk diusulkan

tidak

yaya

tidak

tidak

ya

memuaskan

kurang

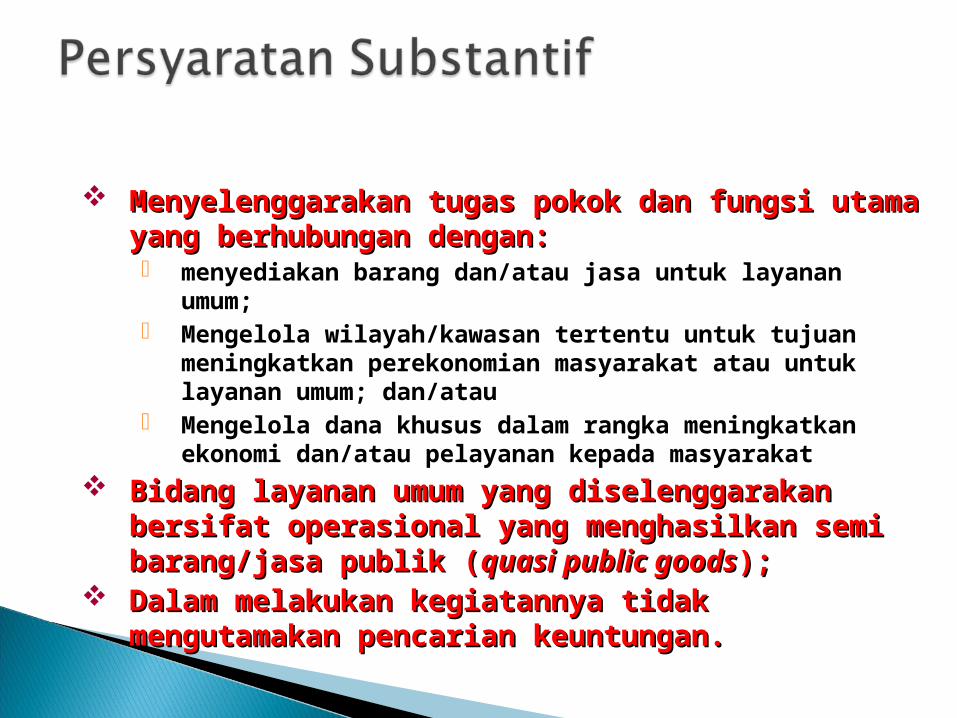

Menyelenggarakan tugas pokok dan fungsi Menyelenggarakan tugas pokok dan fungsi utama yang berhubungan dengan:utama yang berhubungan dengan: menyediakan barang dan/atau jasa untuk layanan

umum; Mengelola wilayah/kawasan tertentu untuk tujuan

meningkatkan perekonomian masyarakat atau untuk layanan umum; dan/atau

Mengelola dana khusus dalam rangka meningkatkan ekonomi dan/atau pelayanan kepada masyarakat

Bidang layanan umum yang diselenggarakan Bidang layanan umum yang diselenggarakan bersifat operasional yang menghasilkan semi bersifat operasional yang menghasilkan semi barang/jasa publik (barang/jasa publik (quasi public goodsquasi public goods););

Dalam melakukan kegiatannya tidak Dalam melakukan kegiatannya tidak mengutamakan pencarian keuntungan. mengutamakan pencarian keuntungan.

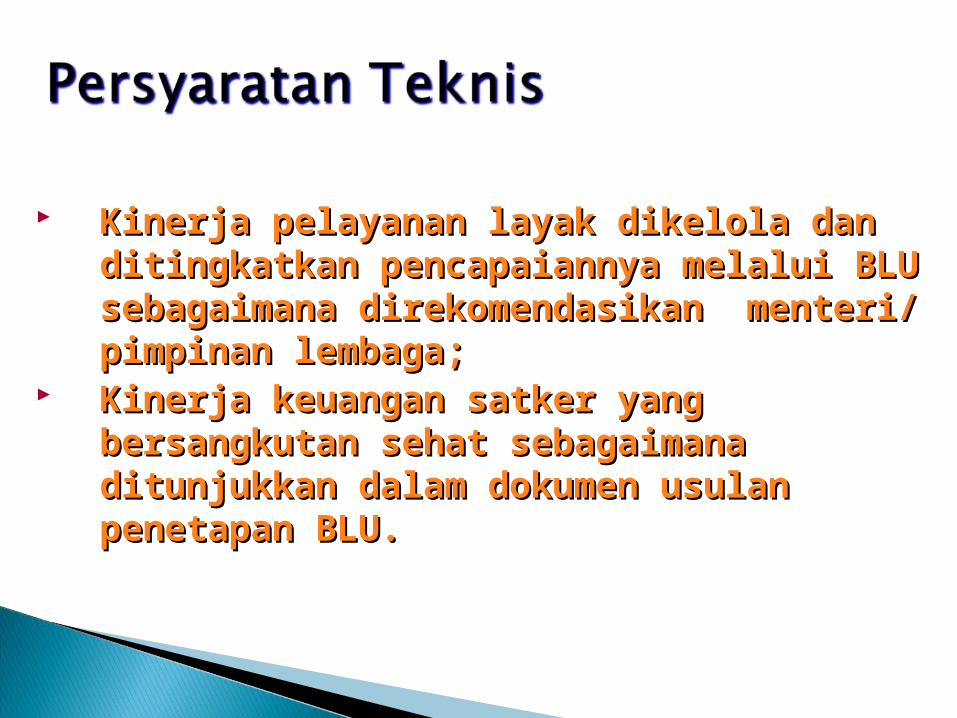

Kinerja pelayanan layak dikelola dan Kinerja pelayanan layak dikelola dan ditingkatkan pencapaiannya melalui ditingkatkan pencapaiannya melalui BLU sebagaimana direkomendasikan BLU sebagaimana direkomendasikan menteri/ pimpinan lembaga;menteri/ pimpinan lembaga;

Kinerja keuangan satker yang Kinerja keuangan satker yang bersangkutan sehat sebagaimana bersangkutan sehat sebagaimana ditunjukkan dalam dokumen usulan ditunjukkan dalam dokumen usulan penetapan BLU. penetapan BLU.

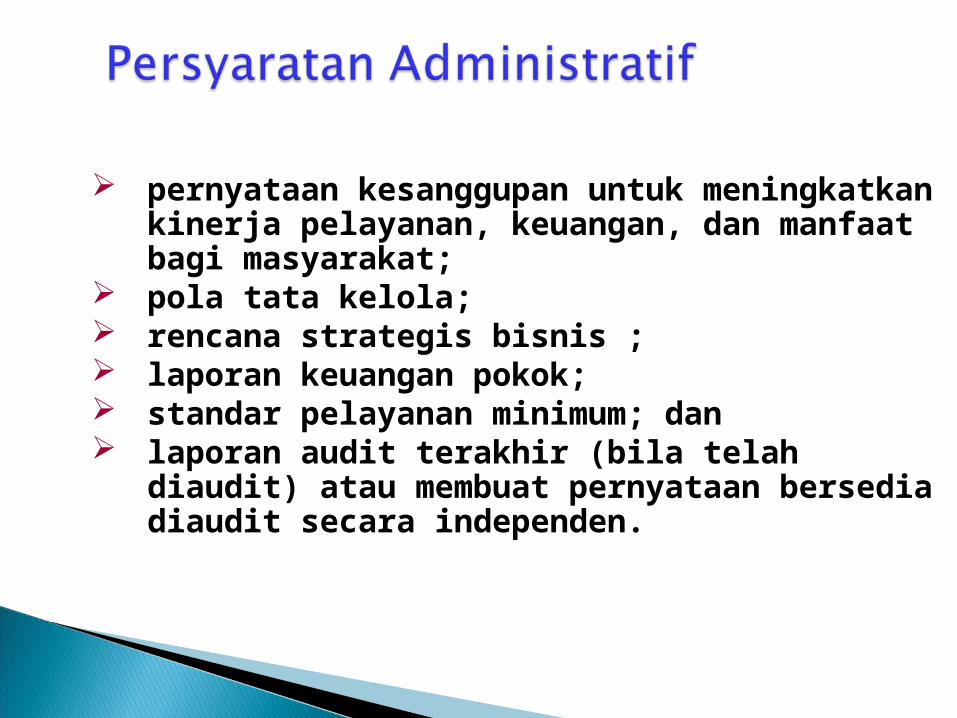

pernyataan kesanggupan untuk meningkatkan kinerja pelayanan, keuangan, dan manfaat bagi masyarakat;

pola tata kelola; rencana strategis bisnis ; laporan keuangan pokok; standar pelayanan minimum; dan laporan audit terakhir (bila telah diaudit)

atau membuat pernyataan bersedia diaudit secara independen.

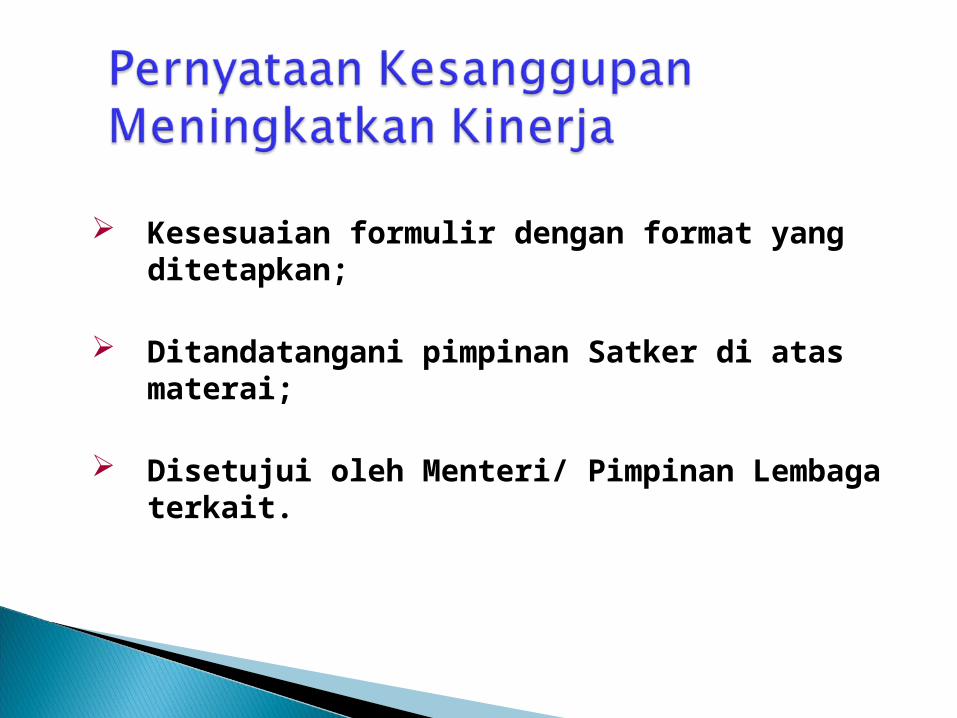

Kesesuaian formulir dengan format yang ditetapkan;

Ditandatangani pimpinan Satker di atas materai;

Disetujui oleh Menteri/ Pimpinan Lembaga

terkait.

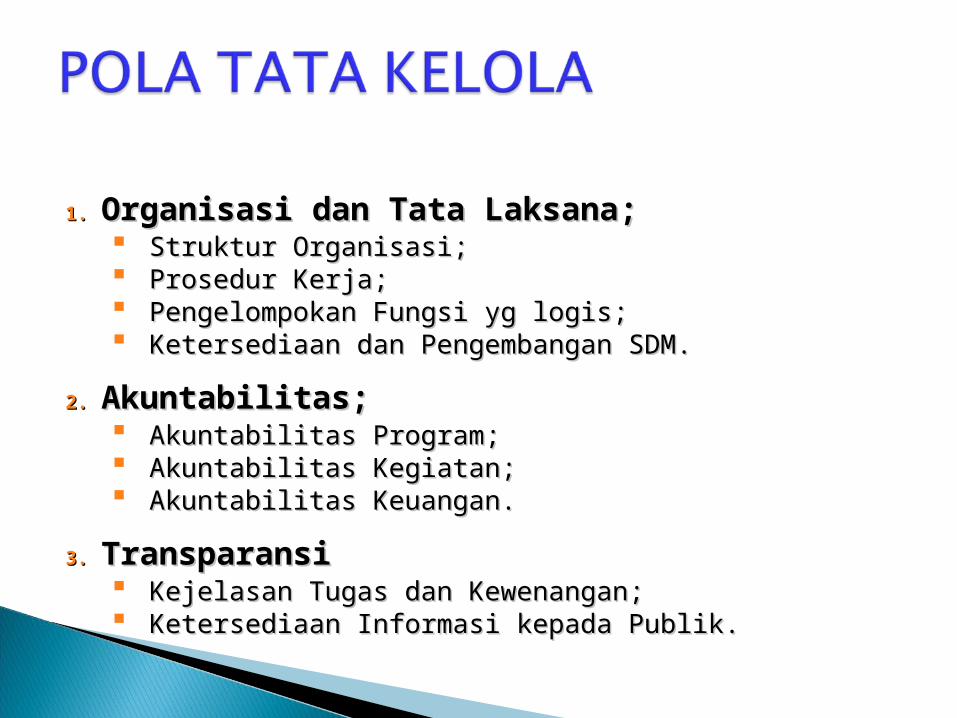

1.1. Organisasi dan Tata Laksana;Organisasi dan Tata Laksana; Struktur Organisasi;Struktur Organisasi; Prosedur Kerja;Prosedur Kerja; Pengelompokan Fungsi yg logis;Pengelompokan Fungsi yg logis; Ketersediaan dan Pengembangan SDM.Ketersediaan dan Pengembangan SDM.

2.2. Akuntabilitas;Akuntabilitas; Akuntabilitas Program;Akuntabilitas Program; Akuntabilitas Kegiatan;Akuntabilitas Kegiatan; Akuntabilitas Keuangan.Akuntabilitas Keuangan.

3.3. TransparansiTransparansi Kejelasan Tugas dan Kewenangan;Kejelasan Tugas dan Kewenangan; Ketersediaan Informasi kepada Publik.Ketersediaan Informasi kepada Publik.

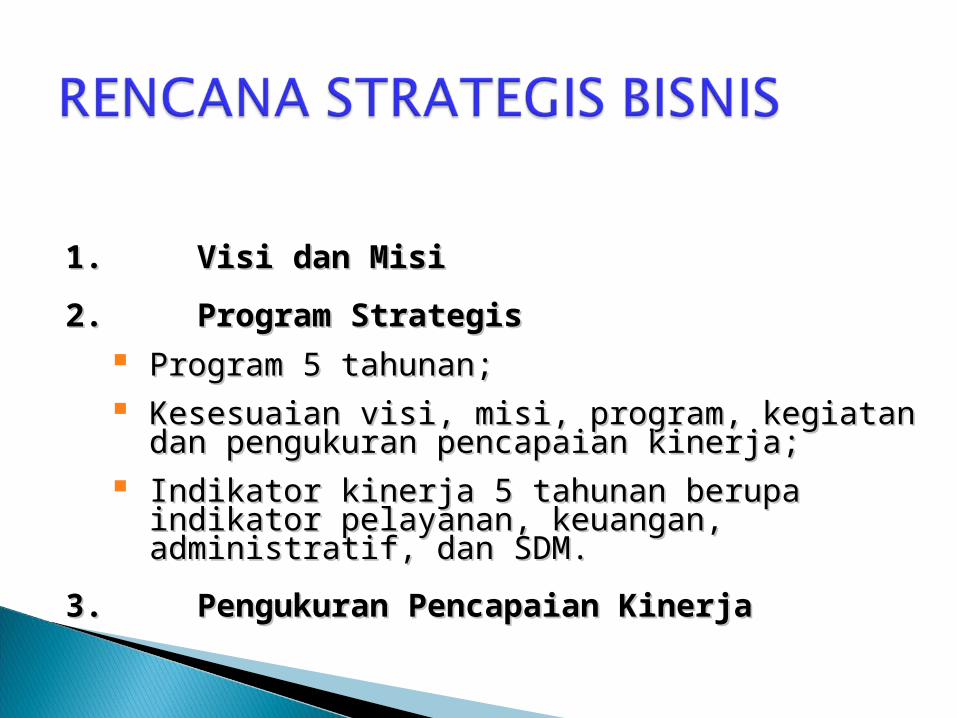

1.1.Visi dan MisiVisi dan Misi

2.2.Program StrategisProgram Strategis Program 5 tahunan;Program 5 tahunan; Kesesuaian visi, misi, program, kegiatan dan Kesesuaian visi, misi, program, kegiatan dan

pengukuran pencapaian kinerja;pengukuran pencapaian kinerja; Indikator kinerja 5 tahunan berupa indikator Indikator kinerja 5 tahunan berupa indikator

pelayanan, keuangan, administratif, dan SDM.pelayanan, keuangan, administratif, dan SDM.

3.3.Pengukuran Pencapaian KinerjaPengukuran Pencapaian Kinerja

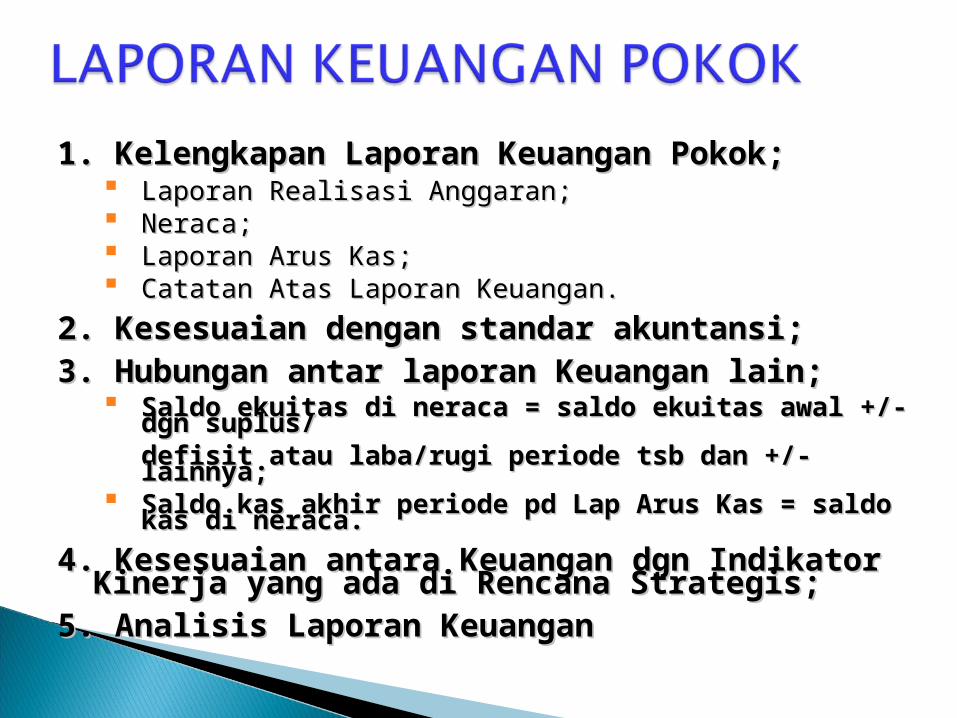

1. Kelengkapan Laporan Keuangan Pokok;1. Kelengkapan Laporan Keuangan Pokok; Laporan Realisasi Anggaran;Laporan Realisasi Anggaran; Neraca;Neraca; Laporan Arus Kas;Laporan Arus Kas; Catatan Atas Laporan Keuangan.Catatan Atas Laporan Keuangan.

2. Kesesuaian dengan standar akuntansi;2. Kesesuaian dengan standar akuntansi;3. Hubungan antar laporan Keuangan lain;3. Hubungan antar laporan Keuangan lain;

Saldo ekuitas di neraca = saldo ekuitas awal +/- Saldo ekuitas di neraca = saldo ekuitas awal +/- dgn suplus/dgn suplus/

defisit atau laba/rugi periode tsb dan +/- lainnya;defisit atau laba/rugi periode tsb dan +/- lainnya; Saldo kas akhir periode pd Lap Arus Kas = saldo Saldo kas akhir periode pd Lap Arus Kas = saldo

kas di neraca.kas di neraca.

4. Kesesuaian antara Keuangan dgn Indikator 4. Kesesuaian antara Keuangan dgn Indikator Kinerja yang ada di Rencana Strategis;Kinerja yang ada di Rencana Strategis;

5. Analisis Laporan Keuangan5. Analisis Laporan Keuangan

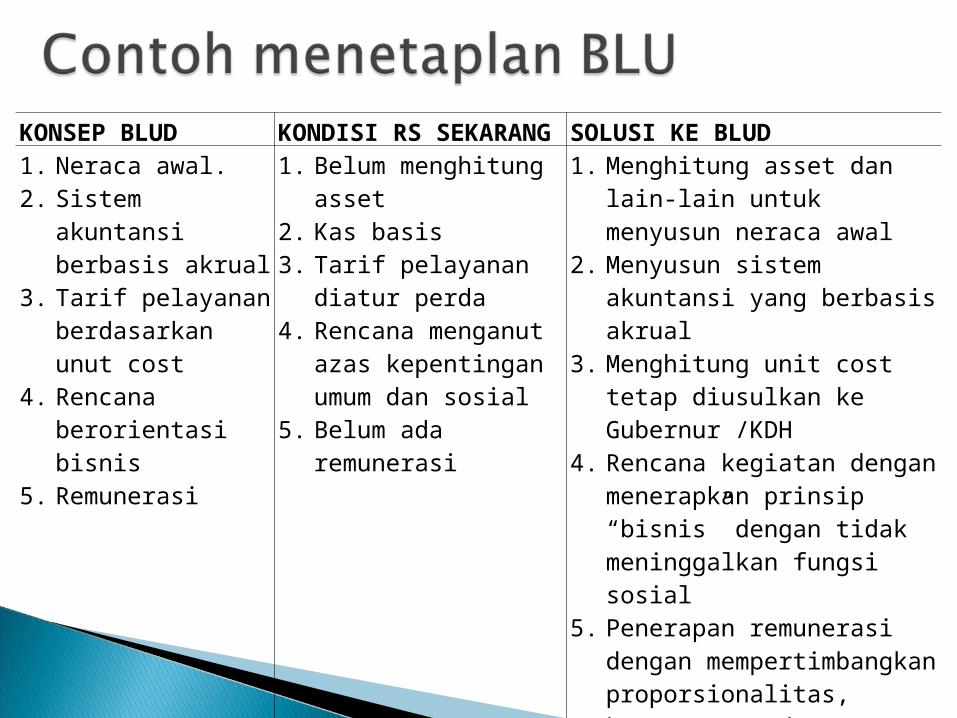

KONSEP BLUD KONDISI RS SEKARANG SOLUSI KE BLUD1. Neraca awal.2. Sistem akuntansi

berbasis akrual3. Tarif pelayanan

berdasarkan unut cost

4. Rencana berorientasi bisnis

5. Remunerasi

1. Belum menghitung asset

2. Kas basis3. Tarif pelayanan diatur

perda4. Rencana menganut

azas kepentingan umum dan sosial

5. Belum ada remunerasi

1. Menghitung asset dan lain-lain untuk menyusun neraca awal

2. Menyusun sistem akuntansi yang berbasis akrual

3. Menghitung unit cost tetap diusulkan ke Gubernur /KDH

4. Rencana kegiatan dengan menerapkan prinsip “bisnis” dengan tidak meninggalkan fungsi sosial

5. Penerapan remunerasi dengan mempertimbangkan proporsionalitas, kesetaraan, dan kepatutan

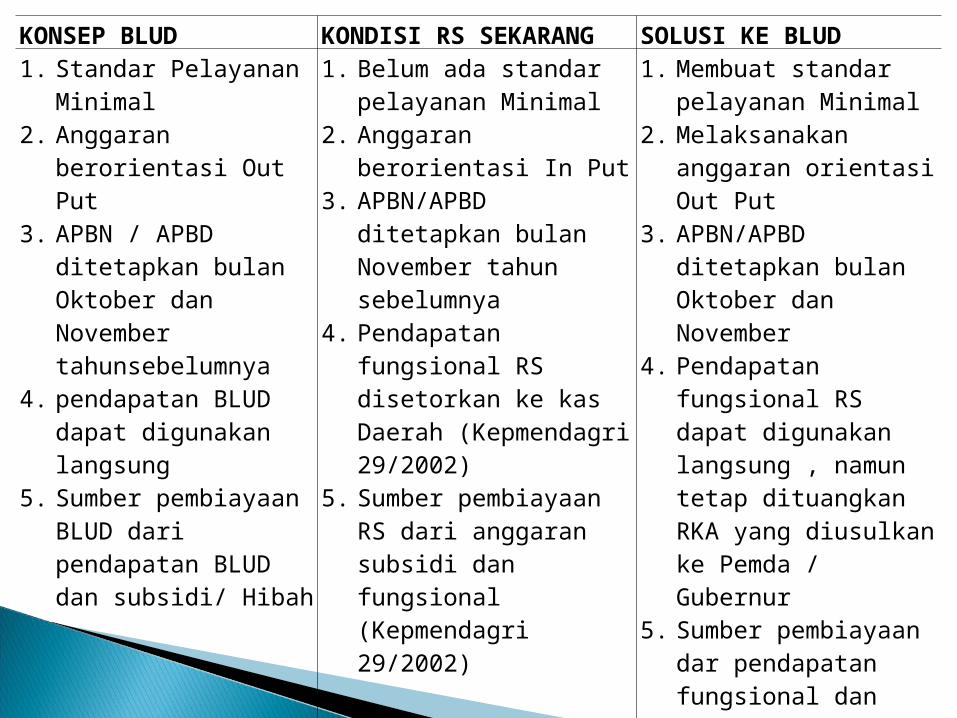

KONSEP BLUD KONDISI RS SEKARANG SOLUSI KE BLUD1. Standar Pelayanan

Minimal2. Anggaran berorientasi

Out Put3. APBN / APBD

ditetapkan bulan Oktober dan November tahunsebelumnya

4. pendapatan BLUD dapat digunakan langsung

5. Sumber pembiayaan BLUD dari pendapatan BLUD dan subsidi/ Hibah

1. Belum ada standar pelayanan Minimal

2. Anggaran berorientasi In Put

3. APBN/APBD ditetapkan bulan November tahun sebelumnya

4. Pendapatan fungsional RS disetorkan ke kas Daerah (Kepmendagri 29/2002)

5. Sumber pembiayaan RS dari anggaran subsidi dan fungsional (Kepmendagri 29/2002)

1. Membuat standar pelayanan Minimal

2. Melaksanakan anggaran orientasi Out Put

3. APBN/APBD ditetapkan bulan Oktober dan November

4. Pendapatan fungsional RS dapat digunakan langsung , namun tetap dituangkan RKA yang diusulkan ke Pemda / Gubernur

5. Sumber pembiayaan dar pendapatan fungsional dan subsidi hibah

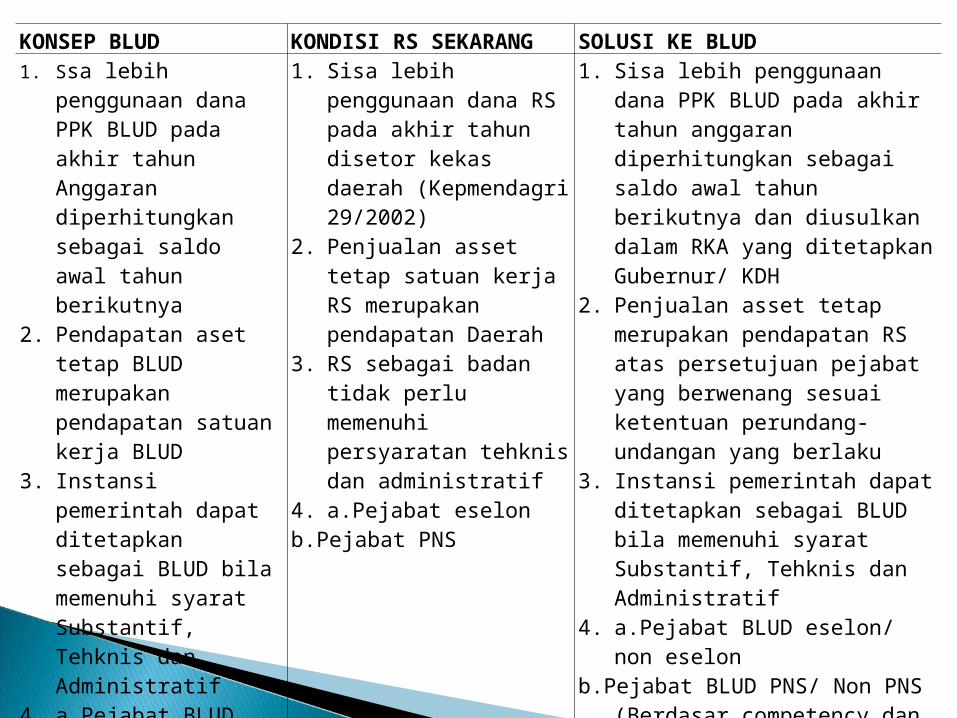

KONSEP BLUD KONDISI RS SEKARANG SOLUSI KE BLUD1. Ssa lebih penggunaan

dana PPK BLUD pada akhir tahun Anggaran diperhitungkan sebagai saldo awal tahun berikutnya

2. Pendapatan aset tetap BLUD merupakan pendapatan satuan kerja BLUD

3. Instansi pemerintah dapat ditetapkan sebagai BLUD bila memenuhi syarat Substantif, Tehknis dan Administratif

4. a.Pejabat BLUD non Eselon

b.Pejabat BLUD PNS/Non PNS

1. Sisa lebih penggunaan dana RS pada akhir tahun disetor kekas daerah (Kepmendagri 29/2002)

2. Penjualan asset tetap satuan kerja RS merupakan pendapatan Daerah

3. RS sebagai badan tidak perlu memenuhi persyaratan tehknis dan administratif

4. a.Pejabat eselonb.Pejabat PNS

1. Sisa lebih penggunaan dana PPK BLUD pada akhir tahun anggaran diperhitungkan sebagai saldo awal tahun berikutnya dan diusulkan dalam RKA yang ditetapkan Gubernur/ KDH

2. Penjualan asset tetap merupakan pendapatan RS atas persetujuan pejabat yang berwenang sesuai ketentuan perundang-undangan yang berlaku

3. Instansi pemerintah dapat ditetapkan sebagai BLUD bila memenuhi syarat Substantif, Tehknis dan Administratif

4. a.Pejabat BLUD eselon/ non eselon

b.Pejabat BLUD PNS/ Non PNS (Berdasar competency dan ditetakan Pemda)