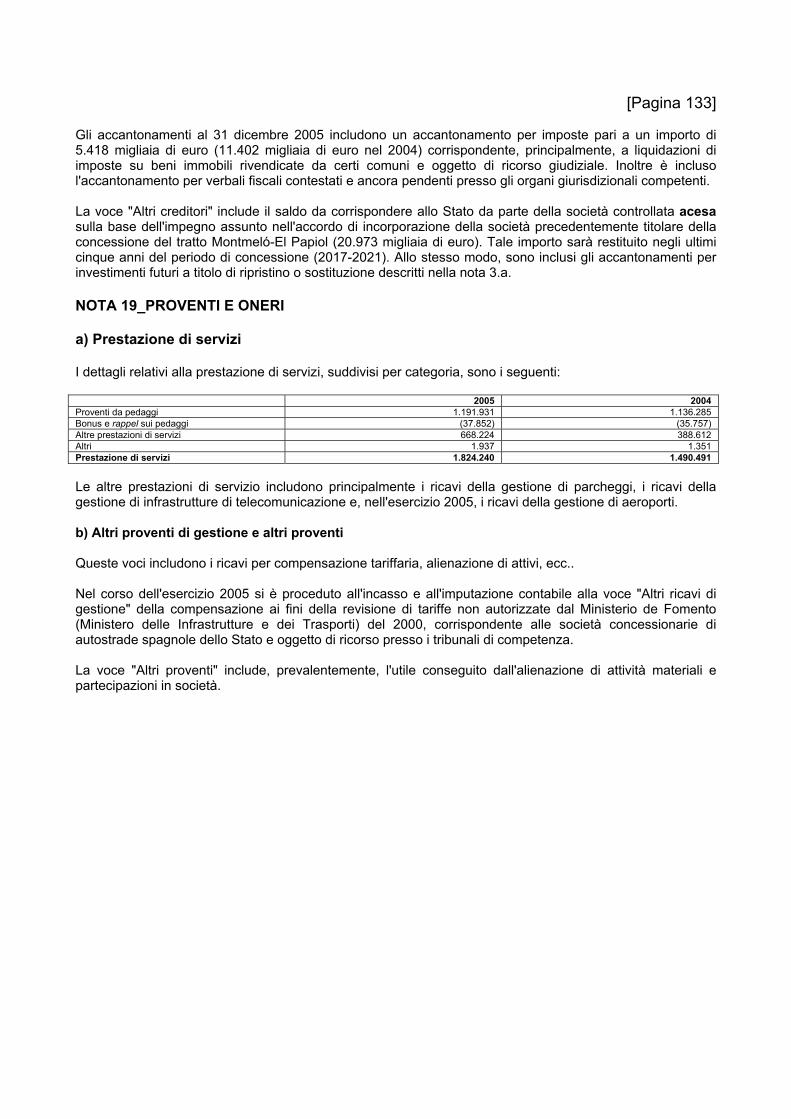

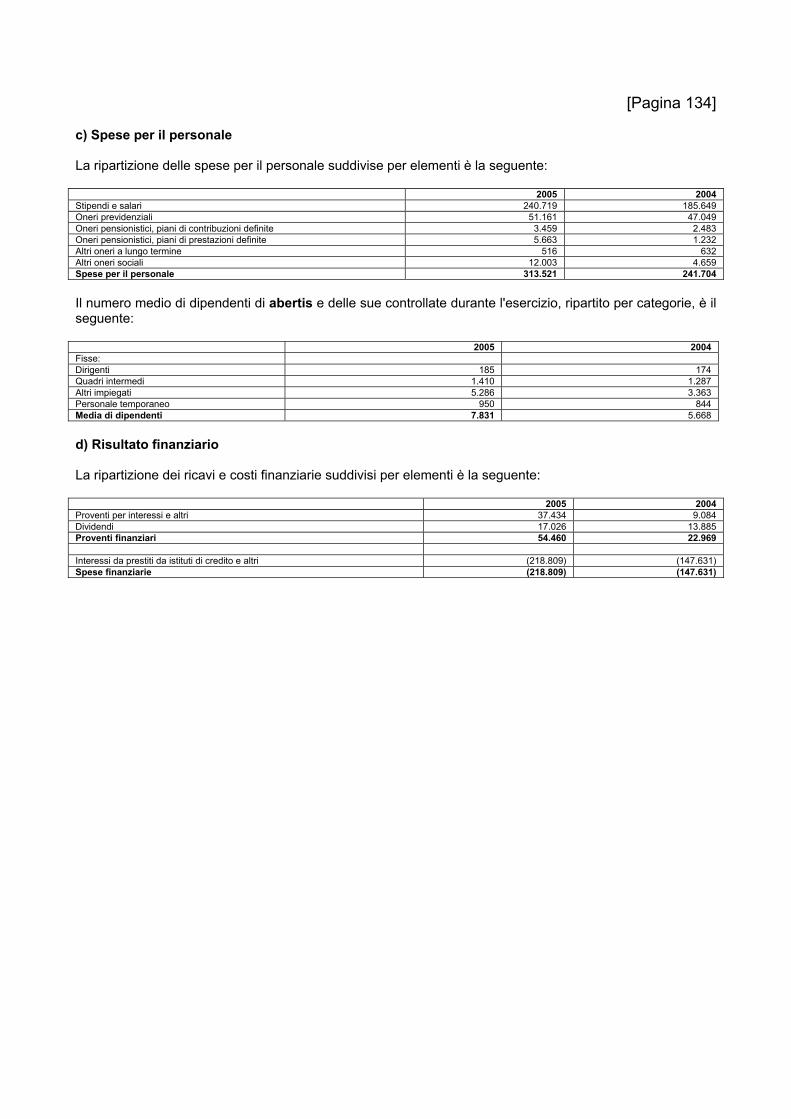

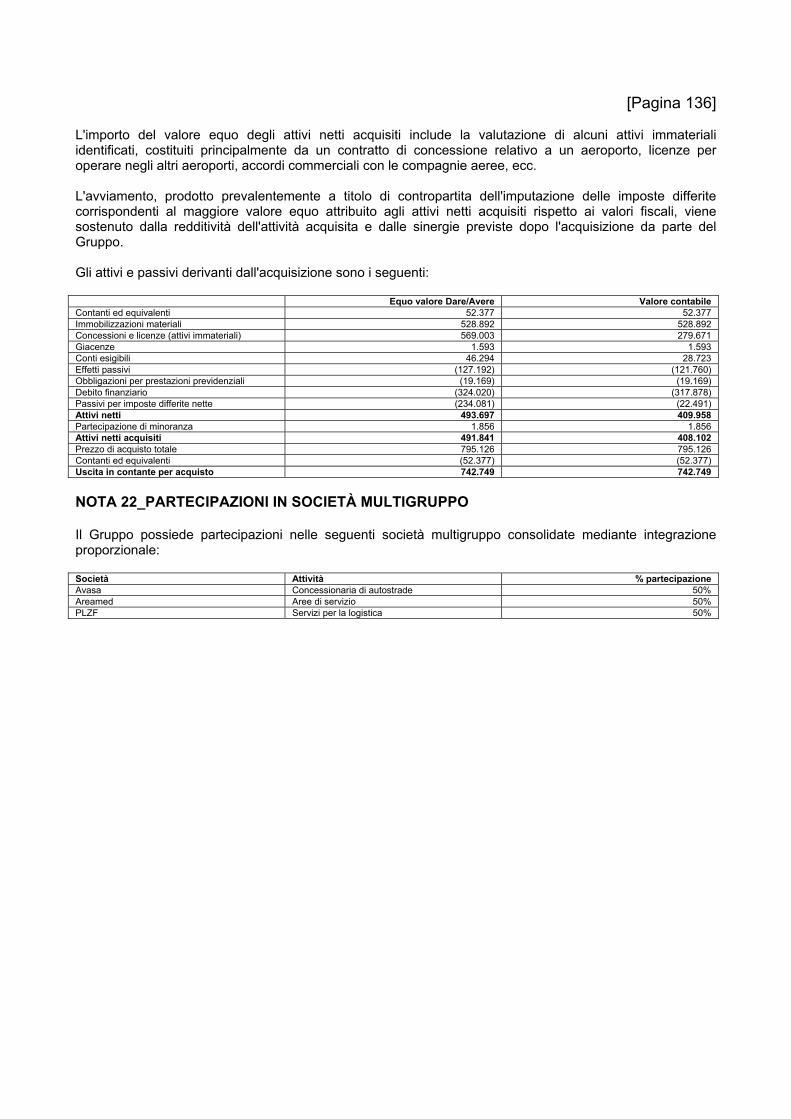

Embed Size (px)

Citation preview

[Pagina 1]

2005 Relazione annuale Abertis

[Pagina 2]

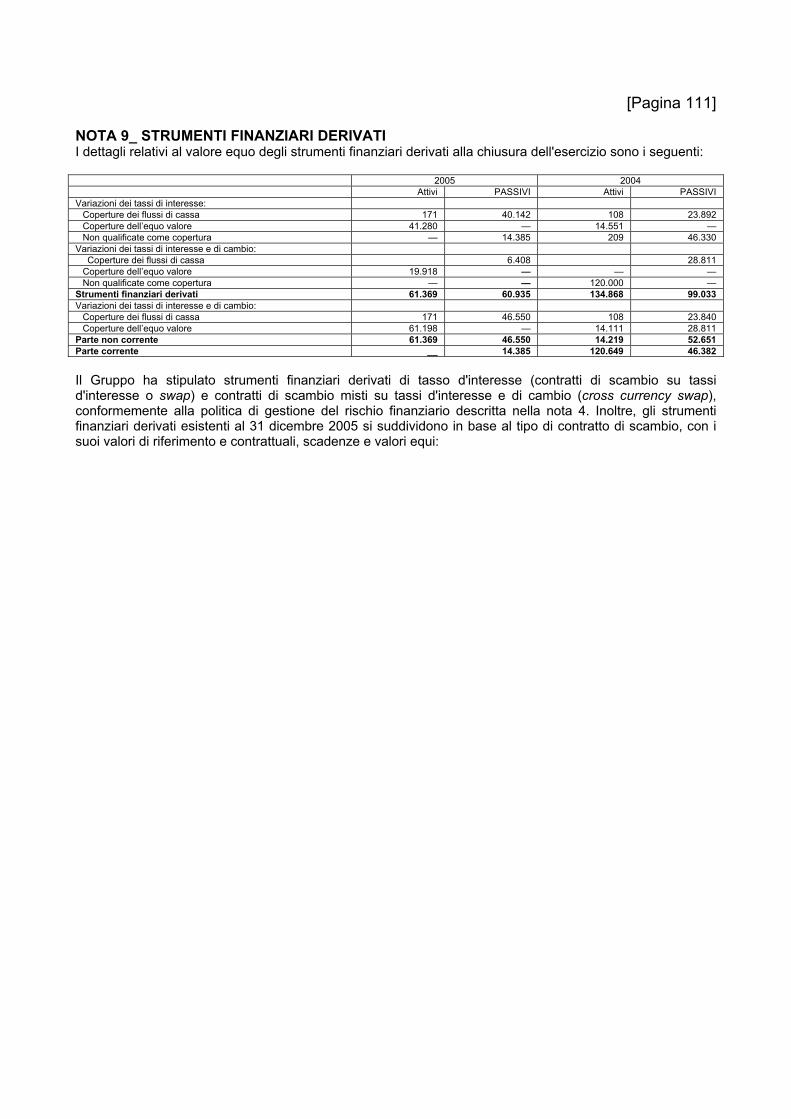

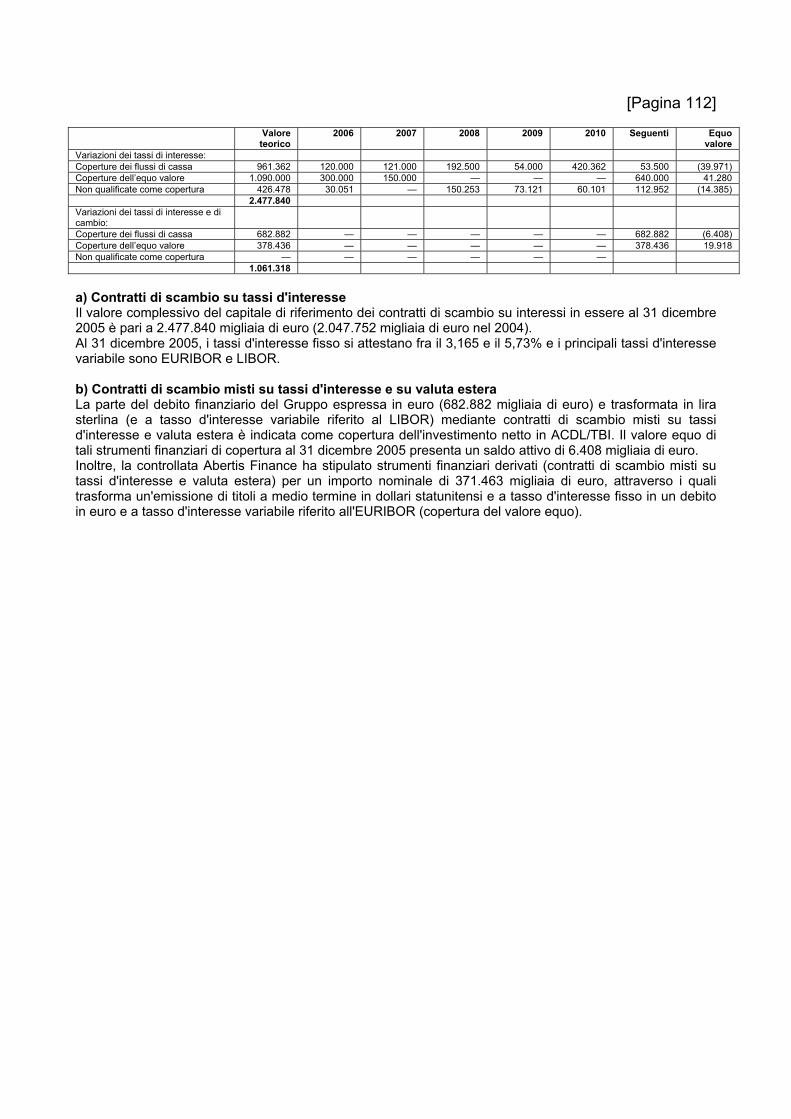

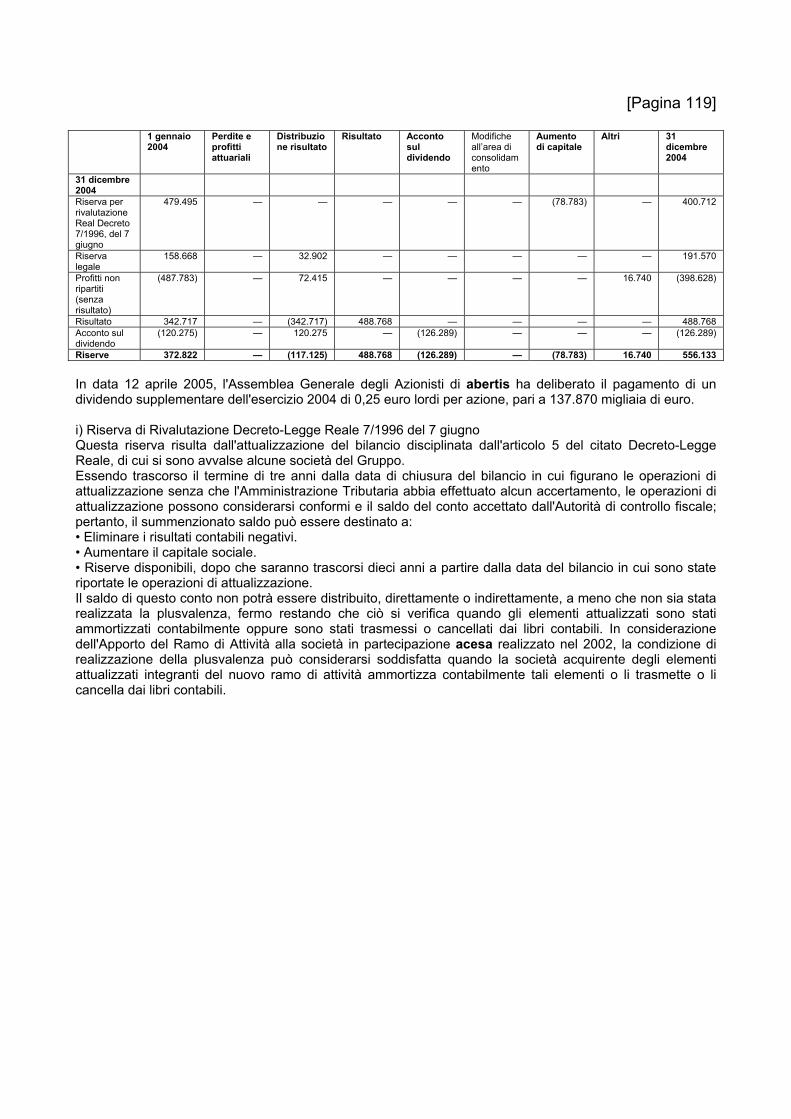

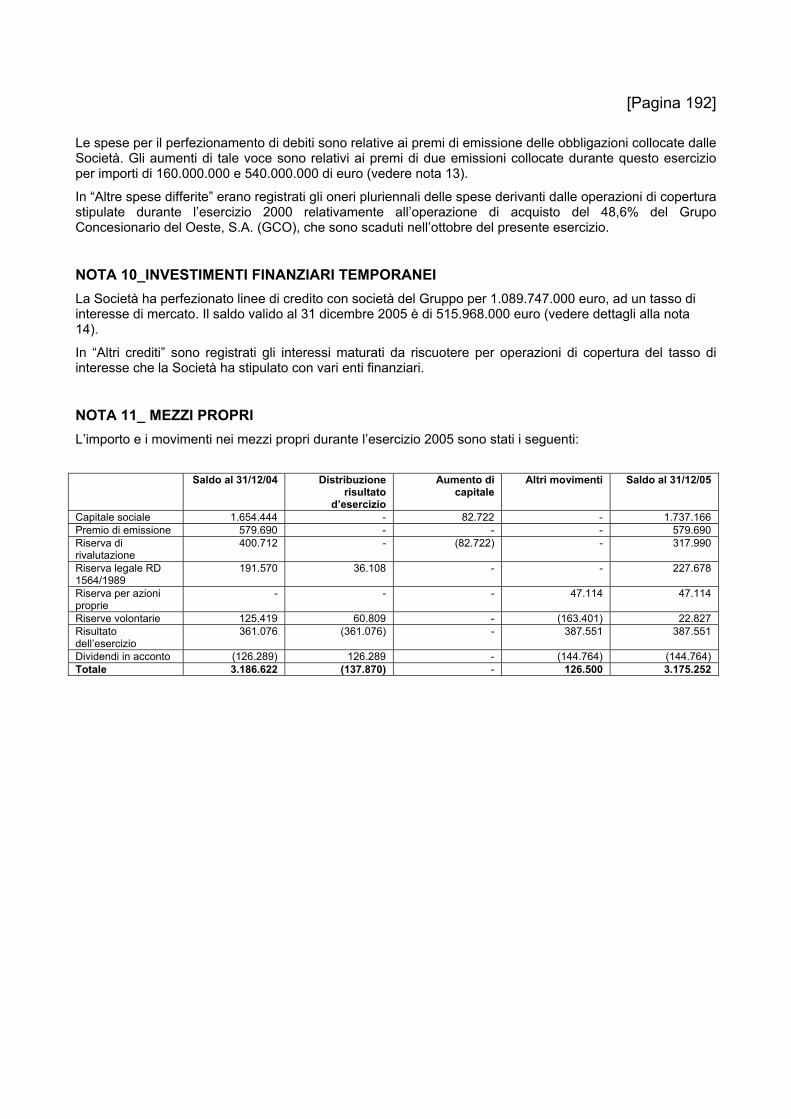

Dati principali (in milioni di euro) IFRS IFRSConsolidato 2001 2002 2003 2004 2004 2005Attivi totali 4.267 6.459 9.685 9.940 7.095 8.447Fondi propri 1.765 2.033 3.107 3.318 2.904 3.036Accantonamenti 897 1.402 2.320 2.493 104 114Indebitamento finanziario 1.227 2.521 3.611 3.516 3.490 4.256Utile di gestione 710 794 1.283 1.534 1.549 1.906EBITDA – Margine lordo di gestione 476 534 915 1.043 1.050 1.204Utili derivante dalle attività 359 402 695 743 740 833Utile netto attribuito 172 195 355 467 489 511Dipendenti (media equivalente) 3.209 3.990 4.617 5.668 5.668 7.831

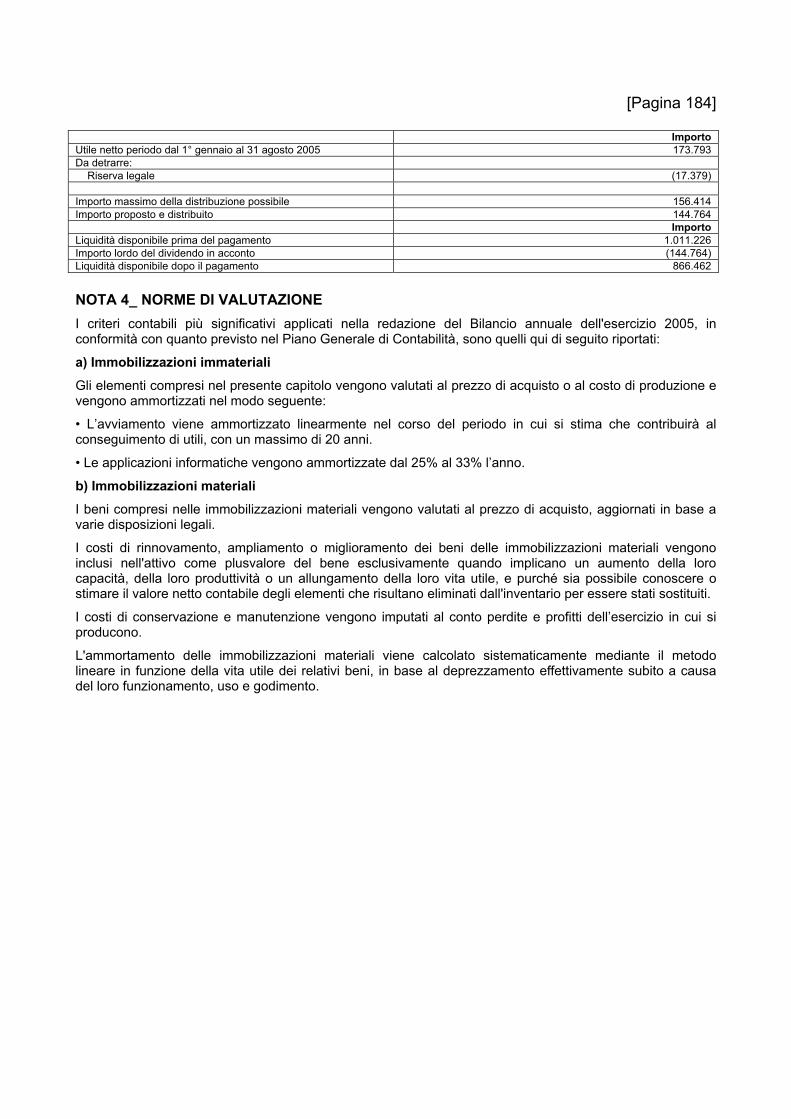

Individuale 2001 2002 2003 2004 2005Utile netto 165 183 329 361 388Dividendi totali 132 156 237 264 290 Risultati 2004 e 2005 ai sensi dei nuovi principi contabili internazionali (IFRS). Fra gli effetti dei nuovi criteri di presentazione occorre sottolineare una serie di spostamenti all’interno delle poste con conseguente riduzione sia degli attivi che degli accantonamenti. Nel bilancio annuale del 2005 si consegna il dettaglio della migrazione ai principi IFRS.

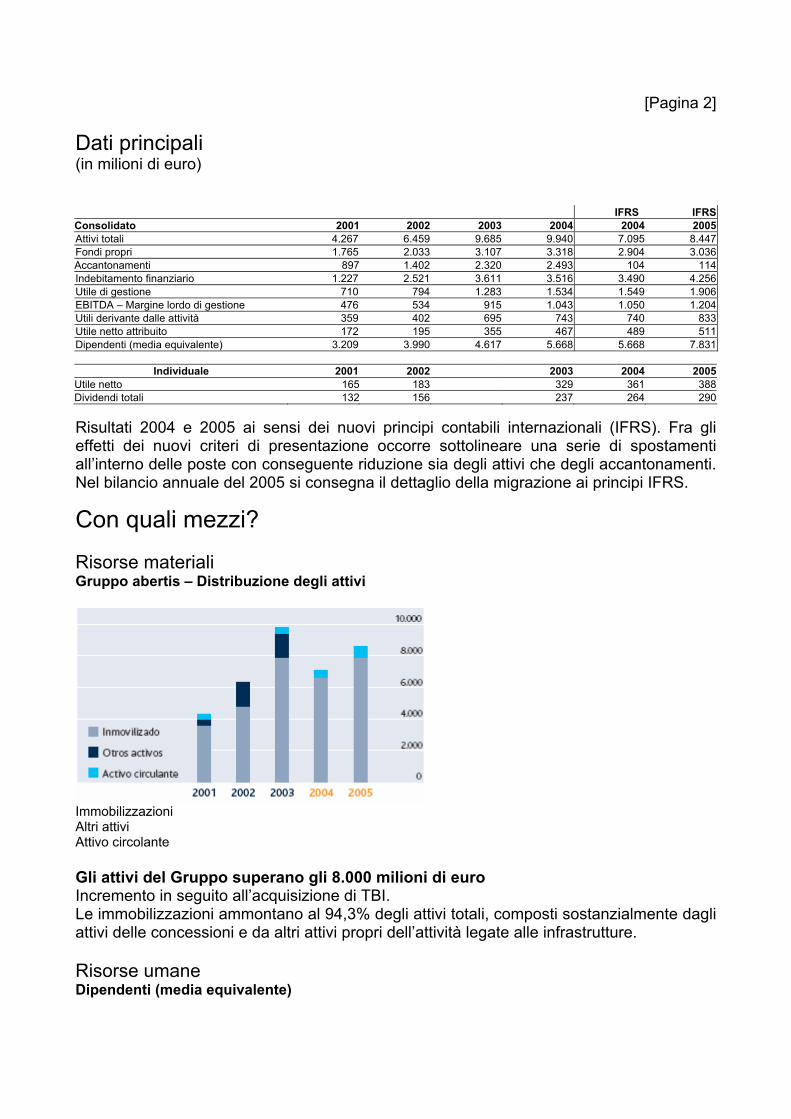

Con quali mezzi? Risorse materiali Gruppo abertis – Distribuzione degli attivi

Immobilizzazioni Altri attivi Attivo circolante Gli attivi del Gruppo superano gli 8.000 milioni di euro Incremento in seguito all’acquisizione di TBI. Le immobilizzazioni ammontano al 94,3% degli attivi totali, composti sostanzialmente dagli attivi delle concessioni e da altri attivi propri dell’attività legate alle infrastrutture. Risorse umane Dipendenti (media equivalente)

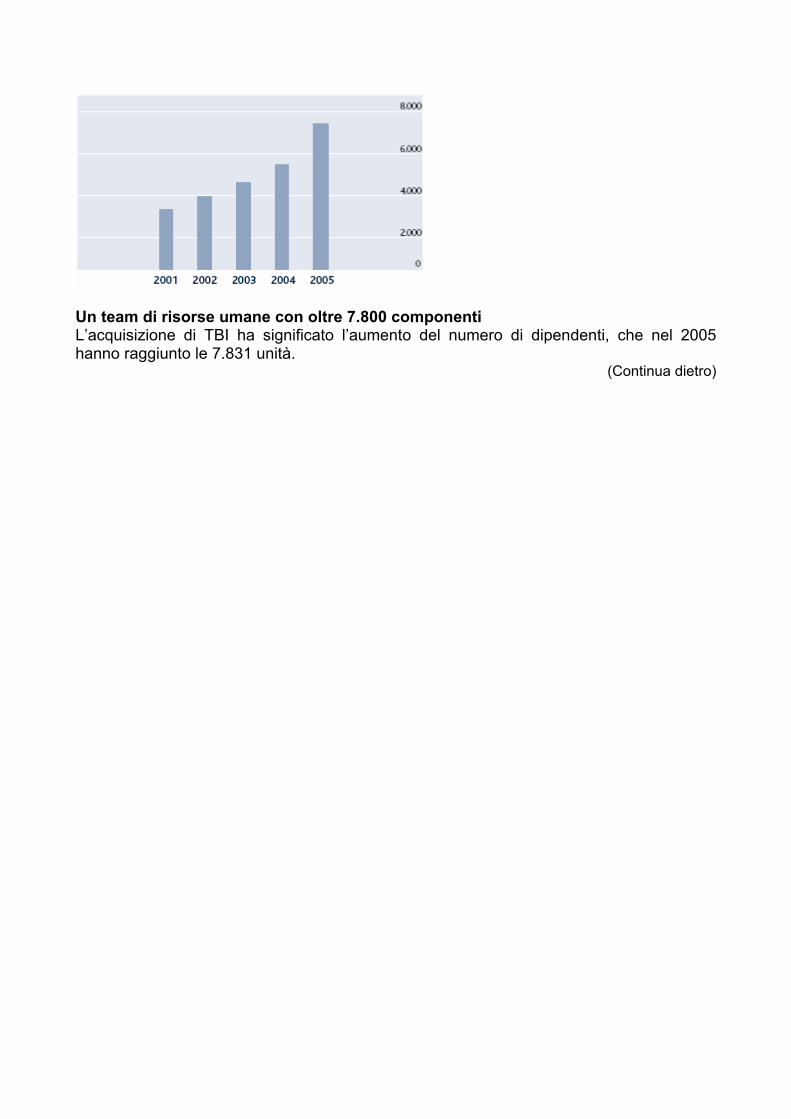

Un team di risorse umane con oltre 7.800 componenti L’acquisizione di TBI ha significato l’aumento del numero di dipendenti, che nel 2005 hanno raggiunto le 7.831 unità.

(Continua dietro)

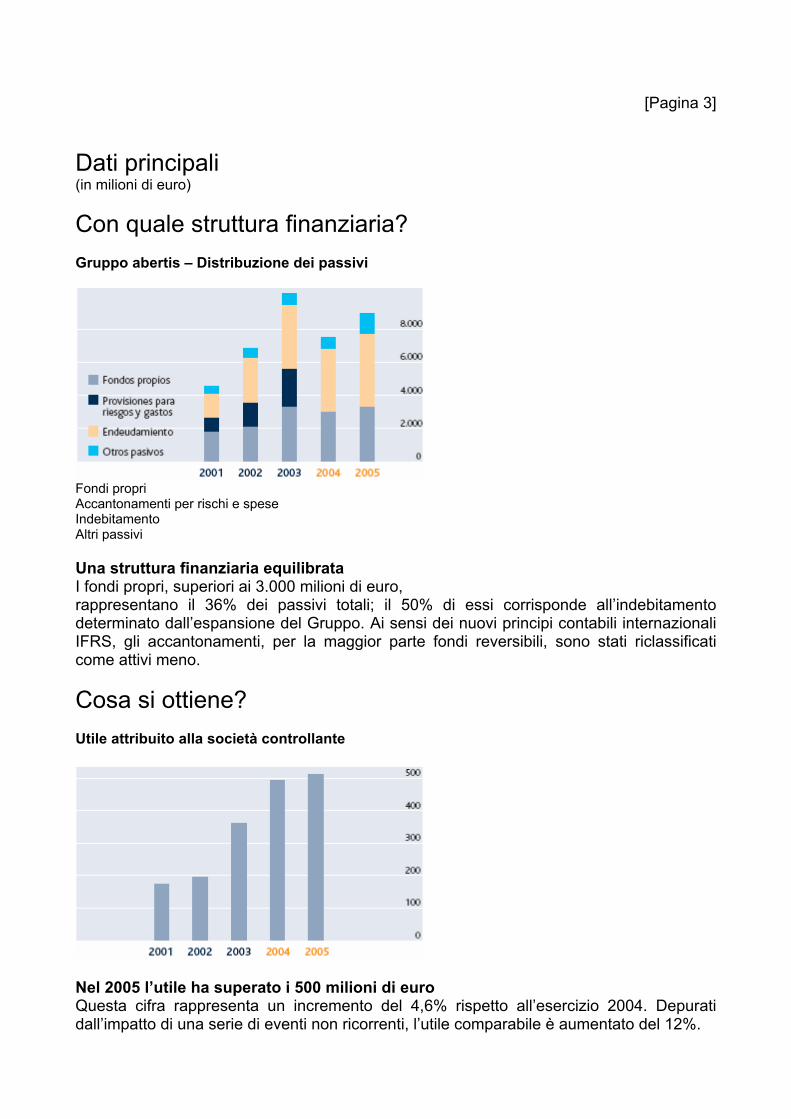

[Pagina 3] Dati principali (in milioni di euro) Con quale struttura finanziaria? Gruppo abertis – Distribuzione dei passivi

Fondi propri Accantonamenti per rischi e spese Indebitamento Altri passivi Una struttura finanziaria equilibrata I fondi propri, superiori ai 3.000 milioni di euro, rappresentano il 36% dei passivi totali; il 50% di essi corrisponde all’indebitamento determinato dall’espansione del Gruppo. Ai sensi dei nuovi principi contabili internazionali IFRS, gli accantonamenti, per la maggior parte fondi reversibili, sono stati riclassificati come attivi meno. Cosa si ottiene? Utile attribuito alla società controllante

Nel 2005 l’utile ha superato i 500 milioni di euro Questa cifra rappresenta un incremento del 4,6% rispetto all’esercizio 2004. Depurati dall’impatto di una serie di eventi non ricorrenti, l’utile comparabile è aumentato del 12%.

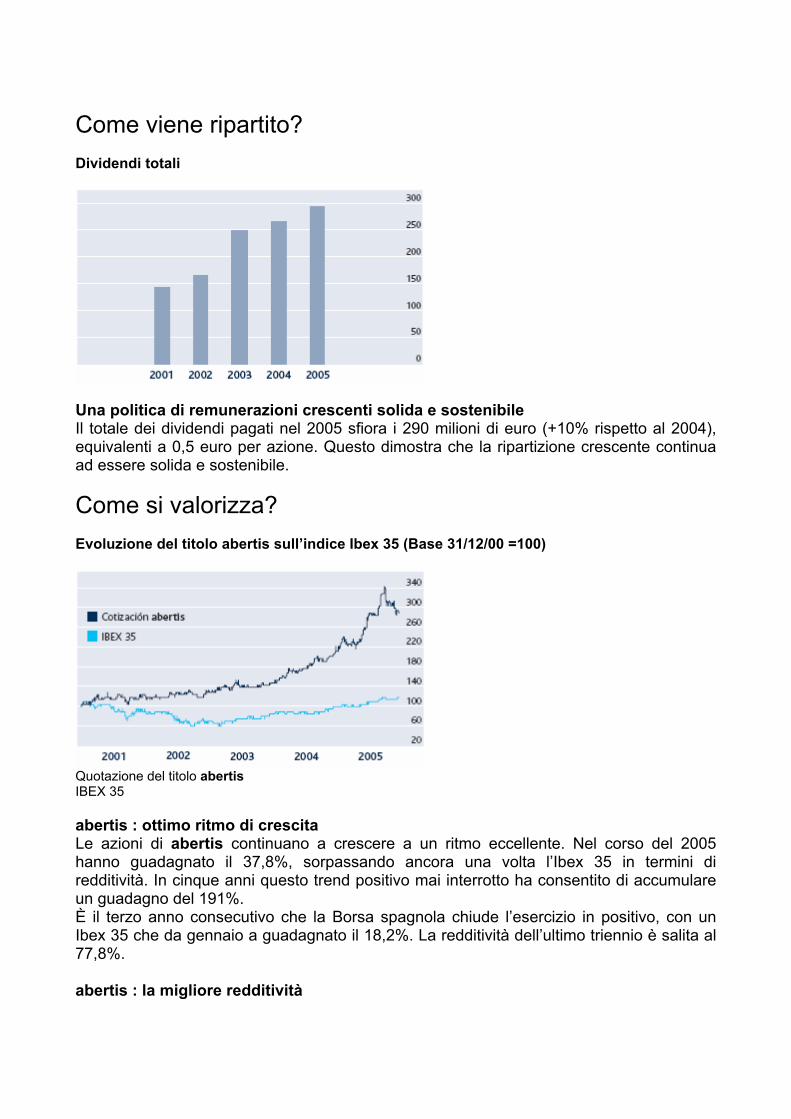

Come viene ripartito? Dividendi totali

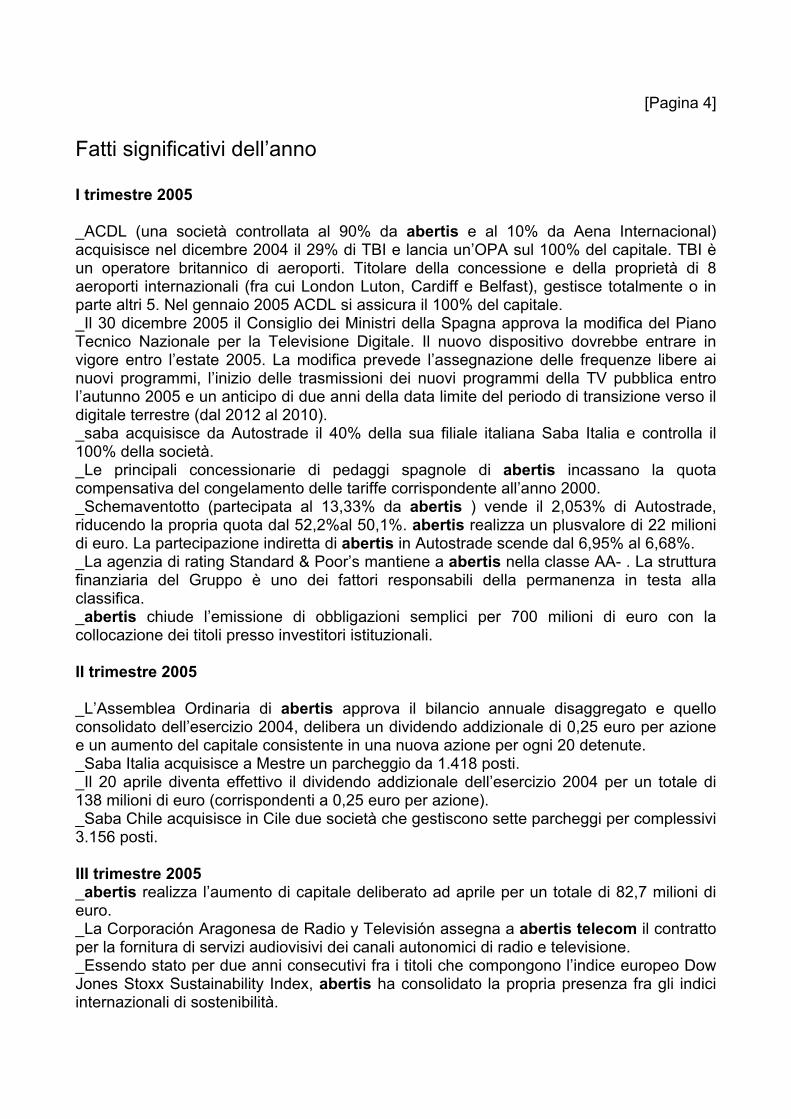

Una politica di remunerazioni crescenti solida e sostenibile Il totale dei dividendi pagati nel 2005 sfiora i 290 milioni di euro (+10% rispetto al 2004), equivalenti a 0,5 euro per azione. Questo dimostra che la ripartizione crescente continua ad essere solida e sostenibile. Come si valorizza? Evoluzione del titolo abertis sull’indice Ibex 35 (Base 31/12/00 =100)

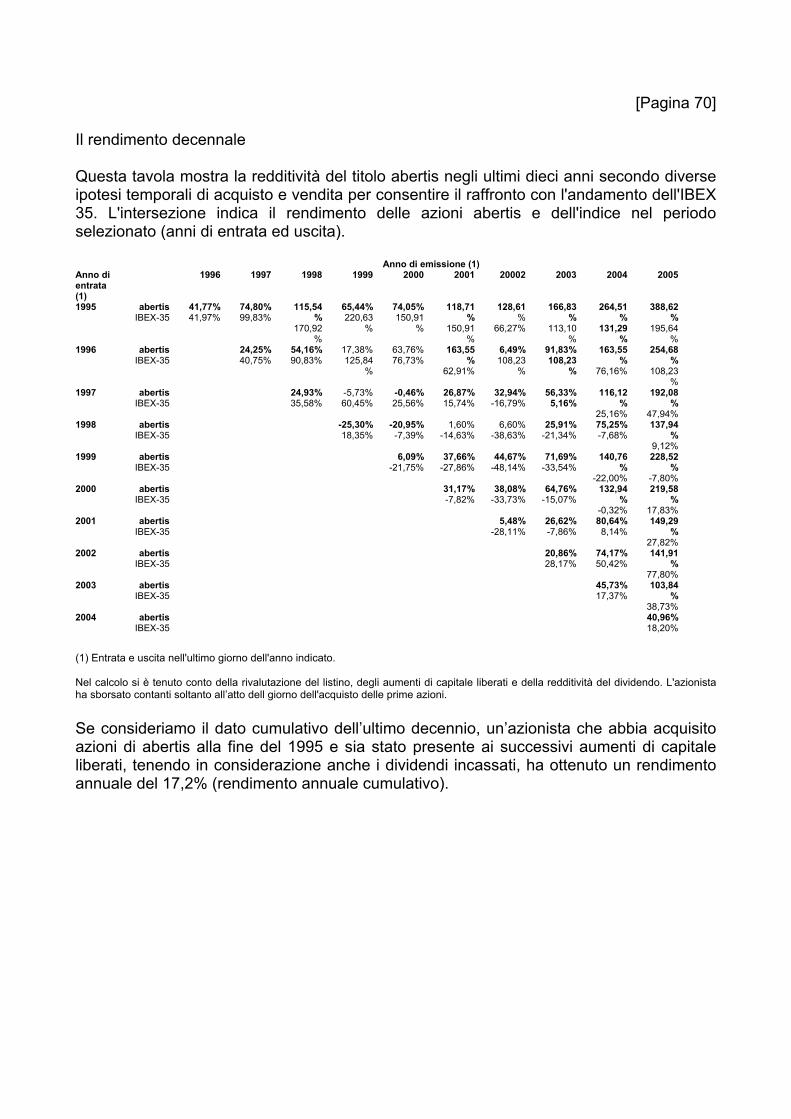

Quotazione del titolo abertis IBEX 35 abertis : ottimo ritmo di crescita Le azioni di abertis continuano a crescere a un ritmo eccellente. Nel corso del 2005 hanno guadagnato il 37,8%, sorpassando ancora una volta l’Ibex 35 in termini di redditività. In cinque anni questo trend positivo mai interrotto ha consentito di accumulare un guadagno del 191%. È il terzo anno consecutivo che la Borsa spagnola chiude l’esercizio in positivo, con un Ibex 35 che da gennaio a guadagnato il 18,2%. La redditività dell’ultimo triennio è salita al 77,8%. abertis : la migliore redditività

Nel 2005 il titolo abertis ha registrato un aumento della redditività del 41%, tenuto conto della rivalutazione e della redditività derivata dal dividendo. Il raffronto è avvenuto con le prime dieci società dell’Ibex in termini di capitalizzazione.

[Pagina 4]

Fatti significativi dell’anno I trimestre 2005 _ACDL (una società controllata al 90% da abertis e al 10% da Aena Internacional) acquisisce nel dicembre 2004 il 29% di TBI e lancia un’OPA sul 100% del capitale. TBI è un operatore britannico di aeroporti. Titolare della concessione e della proprietà di 8 aeroporti internazionali (fra cui London Luton, Cardiff e Belfast), gestisce totalmente o in parte altri 5. Nel gennaio 2005 ACDL si assicura il 100% del capitale. _Il 30 dicembre 2005 il Consiglio dei Ministri della Spagna approva la modifica del Piano Tecnico Nazionale per la Televisione Digitale. Il nuovo dispositivo dovrebbe entrare in vigore entro l’estate 2005. La modifica prevede l’assegnazione delle frequenze libere ai nuovi programmi, l’inizio delle trasmissioni dei nuovi programmi della TV pubblica entro l’autunno 2005 e un anticipo di due anni della data limite del periodo di transizione verso il digitale terrestre (dal 2012 al 2010). _saba acquisisce da Autostrade il 40% della sua filiale italiana Saba Italia e controlla il 100% della società. _Le principali concessionarie di pedaggi spagnole di abertis incassano la quota compensativa del congelamento delle tariffe corrispondente all’anno 2000. _Schemaventotto (partecipata al 13,33% da abertis ) vende il 2,053% di Autostrade, riducendo la propria quota dal 52,2%al 50,1%. abertis realizza un plusvalore di 22 milioni di euro. La partecipazione indiretta di abertis in Autostrade scende dal 6,95% al 6,68%. _La agenzia di rating Standard & Poor’s mantiene a abertis nella classe AA- . La struttura finanziaria del Gruppo è uno dei fattori responsabili della permanenza in testa alla classifica. _abertis chiude l’emissione di obbligazioni semplici per 700 milioni di euro con la collocazione dei titoli presso investitori istituzionali. II trimestre 2005 _L’Assemblea Ordinaria di abertis approva il bilancio annuale disaggregato e quello consolidato dell’esercizio 2004, delibera un dividendo addizionale di 0,25 euro per azione e un aumento del capitale consistente in una nuova azione per ogni 20 detenute. _Saba Italia acquisisce a Mestre un parcheggio da 1.418 posti. _Il 20 aprile diventa effettivo il dividendo addizionale dell’esercizio 2004 per un totale di 138 milioni di euro (corrispondenti a 0,25 euro per azione). _Saba Chile acquisisce in Cile due società che gestiscono sette parcheggi per complessivi 3.156 posti. III trimestre 2005 _abertis realizza l’aumento di capitale deliberato ad aprile per un totale di 82,7 milioni di euro. _La Corporación Aragonesa de Radio y Televisión assegna a abertis telecom il contratto per la fornitura di servizi audiovisivi dei canali autonomici di radio e televisione. _Essendo stato per due anni consecutivi fra i titoli che compongono l’indice europeo Dow Jones Stoxx Sustainability Index, abertis ha consolidato la propria presenza fra gli indici internazionali di sostenibilità.

_abertis aumenta la propria quota in Accesos de Madrid (Radiales 3 e 5 di Madrid) del 23,3% al 31,2% e cede la quota del 25% in Concesiones de Madrid e la quota del 18% in Autopista Central Gallega. IV trimestre 2005 _TBI inaugura a Luton un nuovo terminal di oltre 7.400 metri quadri per rispondere alle previsioni di aumento nel medio periodo del flusso di passeggeri. _Distribuzione dell’acconto sul dividendo del 2005 per un totale di 145 milioni di euro (equivalenti a 0,25 euro per azione). _saba inaugura a Vignola (Modena) un parcheggio che gestirà in regime di concessione per 90 anni. _abertis telecom si aggiudica il servizio audiovisivo dei canali autonomici di radio e televisione della regione spagnola di Extremadura. _saba inaugura in Portogallo due parcheggi (a Leiria e a Portimao, nell’Algarve) che gestirà in regime di concessione per 50 anni. _abertis telecom, Nokia e Telefónica realizzano prove di trasmissione di TV digitale sul cellulare in Spagna. _abertis telecom inizia a trasmettere attraverso la Televisione Digitale Terrestre (TDT) con una copertura superiore all’80% del territorio. _Il consorzio guidato da abertis si aggiudica il 75,7% della Sanef, una concessionaria di autostrade francese che gestisce fino al 2028 un totale di 1.771 km di autostrade a pagamento nel nordovest della Francia y en Normandia. L’operazione è stata condotta attraverso la Holding d’Infraestructures de Transport SAS (HIT), una cordata composta da abertis (che ne detiene la maggioranza) e da importanti investitori francesi. Dopo l’acquisizione effettiva, avvenuta ai primi di febbraio 2006, è stata lanciata un’OPA sul rimanente 24,3% del capitale. Il 24 marzo 2006 il consorzio HIT ha raggiunto il 96% di Sanef. _abertis riacquista 8.685.832 titoli propri a un prezzo unitario di 21,40 euro. Dopo averne ceduto 1.000.000, alla chiusura dell’esercizio rimangono 7.685.832 azioni, equivalenti all’1,33% del capitale.

[Pagina 5]

2005 Relazione annuale Abertis

[Pagina 6]

[Pagina 7]

1_ Organi di governo pag. 08 1_1 Consiglio di Amministrazione 1_2 Organi delegati di controllo 1_3 Direttivo 1_4 Divisioni

2_ Strategia pag. 14

3_ Attività del gruppo abertis

pag. 18 3_1 Autostrade 3_2 Infrastrutture per le telecomunicazioni 3_3 Aeroporti 3_4 Parcheggi 3_5 Servizi per la logistica

4_ Informazioni economico-finanziarie

pag. 48 4_1 Evoluzione delle attività

Dati consolidati Dati disaggregati

4_2 La Borsa e gli azionisti 5_ Informazioni legali, economiche e finanziarie

pag. 74 5_1 Bilancio annuale consolidato

Relazione di gestione consolidata Relazione della revisione del bilancio annuale consolidato

5_2 Bilancio annuale disaggregato Relazione di gestione disaggregata Relazione di revisione del bilancio

[Pagina 8]

Lettera del presidente Signori azionisti, Ancora una volta la pubblicazione del Rapporto Annuale mi offre l'opportunità di condividere con Voi gli aspetti salienti dell'esercizio 2005 di abertis. L'anno che abbiamo alle spalle è stato particolarmente significativo per quanto riguarda i processi di internazionalizzazione e diversificazione del nostro Gruppo: l'abbiamo iniziato completando l'integrazione degli aeroporti TBI per concluderlo con la firma del contratto per la gestione della rete di autostrade francesi Sanef da parte del consorzio di aziende Holding d’Infrastructures de Transport guidato da abertis. Oggi più che mai il nostro Gruppo è un operatore globale leader nel settore delle infrastrutture. Il nostro fatturato è qualitativamente migliore e più diversificato dal punto di vista geografico: nel 2006 circa il 50% del nostro business avrà origine all'estero e quasi il 40% sarà generato dalle autostrade della Francia, paese che vanta uno dei modelli più coerenti e affidabili di pianificazione e tariffazione della rete viaria. Il contesto economico L'economia mondiale ha mantenuto nel 2005 un grado di dinamismo complessivamente soddisfacente. Gli squilibri della bilancia commerciale degli Stati Uniti, l'incremento del prezzo del petrolio e la relativa incertezza geopolitica non sono riusciti a indebolire i principali indicatori. Gli Stati Uniti mantengono un tasso di crescita nettamente superiore al 3% e il Pil del Giappone ha ricominciato a salire dopo aver oscillato per oltre dieci anni fra la stagnazione e la crescita negativa. Nell'ambito dell'Unione Europea queste tendenze coincidono con un aumento ancora modesto del Pil in quasi tutti i Paesi (fanno eccezione Spagna, Irlanda e i nuovi Stati membri) e con un certo miglioramento delle prospettive generali derivato principalmente dall'allargamento del consenso politico alle riforme strutturali messe in atto in Germania in seguito alla formazione del nuovo governo di coalizione.

Questo clima di relativo ottimismo ha determinato i recenti movimenti della Federal Reserve statunitense, della Banca del Giappone e della Banca Centrale Europea nella direzione di un aumento sostenuto, seppur graduale, dei tassi di interesse. In effetti, dalla consistenza e moderazione delle politiche di queste tre autorità monetarie dipende in buona misura il mantenimento dei tassi di crescita economica raggiunti. Nel caso spagnolo, un incremento graduale contribuirebbe al raffreddamento dei consumi, abbassando la percentuale di inflazione, più elevata che nel resto di Eurolandia, e consentendo una decelerazione morbida dei prezzi delle abitazioni. Dobbiamo augurarci, quindi, che negli esercizi 2006 e 2007 l'economia riesca a correggere alcuni degli squilibri che l’affliggono senza compromettere le condizioni che favoriscono la continuità della crescita.

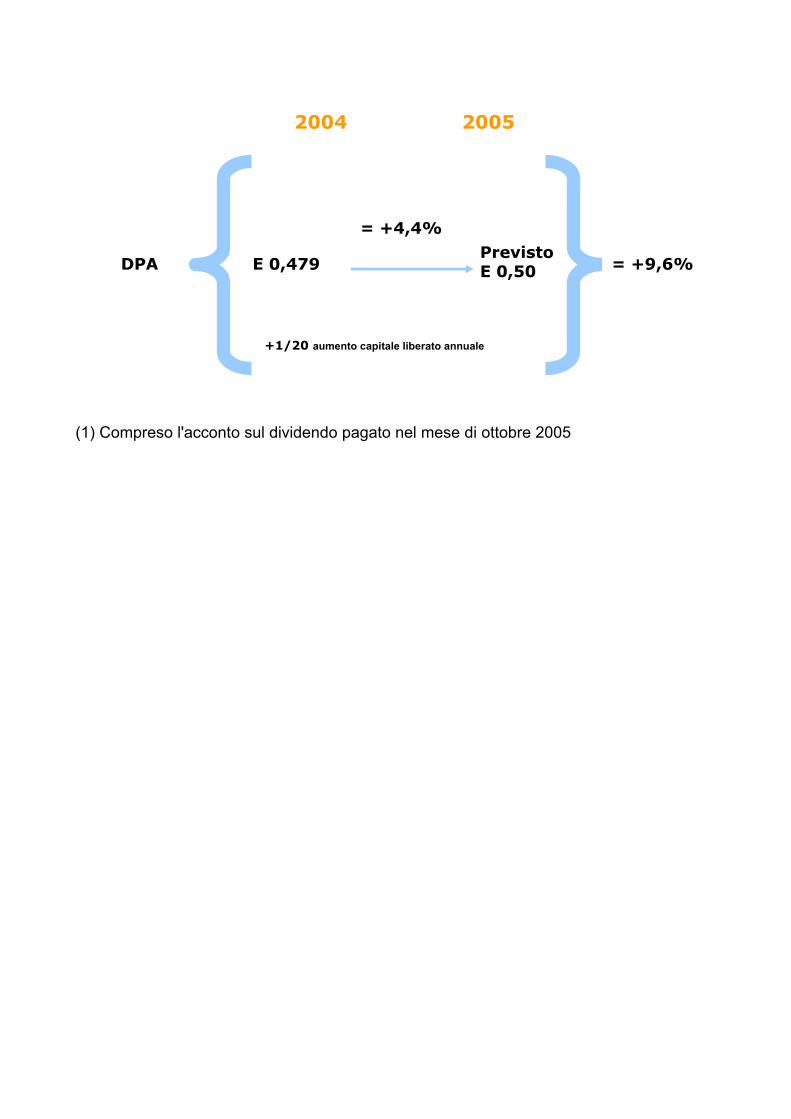

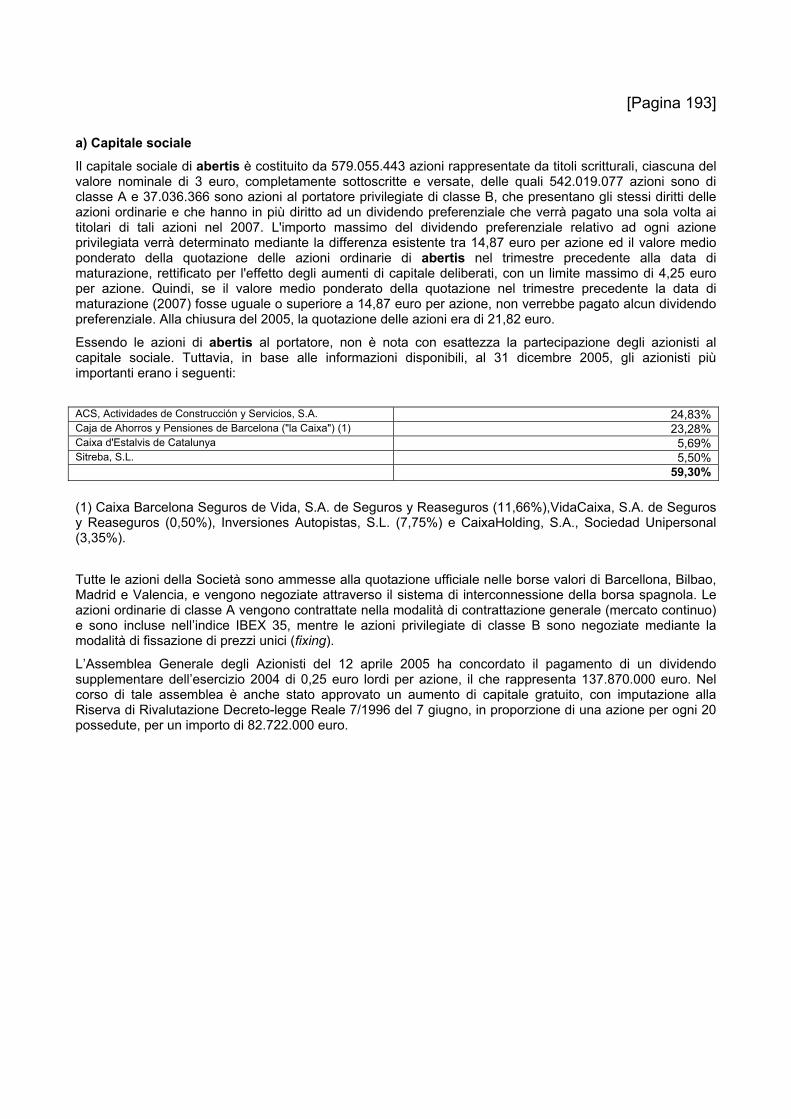

[Pagina 9] Il fascino di abertis In tale contesto il Gruppo abertis ha continuato a consolidare in borsa il potenziale di crescita e di fiducia affidatogli dagli investitori. La nostra politica degli investimenti, basata sulla selettività e sulla stabilità dei flussi e dei ritorni, la solida crescita organica delle varie attività e i tassi di interesse storicamente bassi hanno determinato una consistente rivalutazione del titolo sul mercato. Con una capitalizzazione di oltre 12 miliardi di euro, abertis è oggi in grado di presentarsi come un vero leader europeo nelle infrastrutture. Con il suo solido potenziale di crescita il titolo abertis continua ad attrarre l'interesse della comunità degli investitori. Il consolidamento definitivo nei nostri bilanci dell'operazione Sanef, che porterà l'Ebitda oltre quota 2.000 milioni di euro, il sensibile miglioramento dei ricavi nel settore telecomunicazioni soprattutto grazie allo sviluppo della televisione digitale terrestre (TDT) in Spagna, e la stabilità della nostra politica di remunerazione degli azionisti (dividendo più aumento del capitale) sono soltanto alcuni dei fattori che spiegano le buone prospettive del titolo anche quando l'aumento dei tassi di interesse dovesse ridurre gli indici di rivalutazione. Il nostro impegno a mantenere stabile la remunerazione degli azionisti si riflette nella proposta del Consiglio di Amministrazione di distribuire nel 2005 un dividendo complementare di 0,25 euro lordi per azione, che sommato all'acconto versato nel mese di ottobre ha portato il dividendo totale per il 2005 a 0,50 euro (nel 2004 era stato di 0,479 euro). A questo occorre aggiungere un ampliamento del capitale dell'ordine di una nuova azione per ogni 20 detenute, con il quale il volume totale destinato alla distribuzione di dividendi nel 2005 sale a 289,5 milioni di euro (+9,6% rispetto all'esercizio precedente). Aspetti fondamentali dell'attività nel 2005 Come ho già accennato, abertis ha compiuto una serie di passi importanti praticamente in tutti i settori di attività. Fra i nuovi investimenti occorre citare la Holding d’Infrastructures de Transport SAS (HIT), guidata da abertis (57,5%) e composta da soci francesi quali la Caisse de Dépôts (10%) e le compagnie di assicurazioni CNP Assurances (5%), Predica (12,4%), Groupe Axa (9%) e Foncière Financière et de Participations FFP (5,10%). Nel mese di aprile, alla fine di un processo di selezione delle offerte da parte dello Stato francese iniziato nel dicembre 2005, la HIT ha completato l'acquisizione della Sanef. L'operazione soddisfa tutti i requisiti di solidità e redditività che devono avere i progetti che riteniamo strategici e rafforza la leadership mondiale di abertis nel settore della gestione di grandi infrastrutture. Con questo investimento abertis porta a oltre il doppio la lunghezza della rete gestita (quella di Sanef misura 1.771 km) e allunga la scadenza media delle concessioni (la concessione Sanef termina nel 2028), incorporando al Gruppo un team di gestione di provata qualità ed esperienza. La solidità finanziaria di abertis ha permesso di finanziare l'acquisto con risorse non proprie. Anche se l'ottimizzazione della leva finanziaria ha determinato una revisione del rating, il Gruppo non ha abbandonato la prima classe (A secondo Standard & Poor's e Fitch Ratings). In Spagna abbiamo completato un percorso iniziato nel 2000 sottoscrivendo con il Ministerio de Fomento, nei primi mesi del 2006, l'ampliamento a tre corsie dell'AP-7 fino a La Jonquera a nord e da El Vendrell a Salou nella tratta sud, per un totale di 123 km. Per l'impatto sociale ed economico sul territorio, la portata di quest'opera è di gran lunga

superiore ai termini dell'accordo. Abbiamo stabilito una formula innovatrice che ci permetterà di conciliare le attese degli azionisti con le esigenze di progetti dotati di concessioni relativamente brevi (2021 nel caso della AP-7) ottenendo tassi di redditività di assoluto interesse che giustificano l'intera operazione.

[Pagina 10] Il 2005 è stato un anno chiave anche per la nostra divisione aeroportuale (abertis airports). Per avere un'idea dell'importanza raggiunta dal settore basti ricordare che l'ingresso di TBI nell’area di consolidamento del Gruppo ha generato ricavi per 282 milioni di euro. Il settore delle telecomunicazioni, che nel 2005 ha prodotto anch'esso ricavi per 282 milioni di euro, ha attraversato due processi che riteniamo decisivi per il suo sviluppo immediato: il lancio in Spagna della TDT (il piano di sviluppo si estenderà dalla fine del 2005 fino al 2010) e l'arrivo dei primi programmi esperimentali di televisione sui terminali di telefonia mobile nel corso di prove condotte insieme ai principali operatori del comparto. Entrambi i processi, e in particolare il lancio del digitale terrestre, sono chiamati ad avere un impatto molto positivo sia sui ricavi che sul margine operativo del business mix di abertis telecom. Pur non trascurando la crescita domestica, il gestore di parcheggi saba ha continuato a espandersi all'estero tramite nuovi progetti in Italia, in Portogallo e specialmente in Cile. La quota di ricavi prodotta fuori dalla Spagna ha toccato il 30%. L'esercizio 2005 è stato caratterizzato anche dagli investimenti compiuti per migliorare l'accessibilità, la sicurezza, la segnaletica e l'informazione all'utente, nonché dall'installazione dei primi dispositivi pilota di pagamento dinamico basati sul sistema VíaT. Per quanto riguarda il settore delle piattaforme logistiche (abertis logística), il 2005 ha comportato l'ampliamento delle attività fuori dalla Catalogna. È stata completata con successo la commercializzazione della prima fase di Sevisur nella ZAL del porto di Siviglia e sono stati conclusi i lavori della prima fase della piattaforma Arasur, inaugurata lo scorso gennaio in un nodo intermodale di comunicazioni situato al sud dei Paesi Baschi. Pur essendo relativamente modesta, la nostra attività nel settore delle infrastrutture logistiche è di grande importanza per la complementarietà e le sinergie con le infrastrutture e le reti utilizzate per il trasporto di merci e passeggeri. In 2005 in cifre I ricavi di abertis nell'esercizio 2005 hanno sfiorato i 1.906 milioni di euro (+23% rispetto all'anno precedente) così distribuiti: 63% nel comparto autostrade, 15% negli aeroporti e 15% nelle infrastrutture per le telecomunicazioni. Il settore parcheggi ha generato il 6% e le infrastrutture e i servizi per la logistica un punto percentuale. Il 18% del fatturato è stato prodotto fuori dalla Spagna. Dopo l'acquisizione della Sanef, il settore autostradale rappresenterà il 77% del totale ricavato dal Gruppo. L'Ebitda è cresciuto del 15% e si aggira sui 1.204 milioni di euro, mentre il cash flow ha raggiunto gli 822 milioni di euro (+16% sull'esercizio anteriore). In questi dodici mesi abertis ha fatto investimenti per 942 milioni di euro, di cui 770 milioni (82%) per progetti di espansione e 172 milioni per la gestione operativa.

[Pagina 11] I principali indicatori di attività confermano l'andamento positivo in tutti i settori. L'intensità media giornaliera (IMG) del traffico sulla rete autostradale abertis spagnola è aumentata del 2,3%. Nei primi mesi del 2006 questo trend si è rafforzato oltre le nostre previsioni. Il numero di passeggeri negli aeroporti è cresciuto dell'11%. Anche il settore delle telecomunicazioni abertis ha registrato un andamento positivo, con ricavi di circa 282 milioni di euro. Nei parcheggi la rotazione dei veicoli è salita del 2,6% e i ricavi di abertis logística sono aumentati dell'8%. Con l'ingresso dei collaboratori provenienti da TBI, i dipendenti del Gruppo nel mondo sfiorano le 7.800 unità, cifra che nel 2006 salirà a oltre 11.000 quando si completerà l'operazione Sanef. Il 56% dei posti di lavoro si trova oggi fuori dal territorio spagnolo. Visione, missione, valori Il 2005 è stato un anno fondamentale nella definizione e nella realizzazione della visione, della missione e dei valori contenuti nei diversi settori di attività del Gruppo abertis. Questi processi hanno riguardato tutti gli aspetti che devono ispirare il modello di governance di un conglomerato complesso e multinazionale come il nostro, dalla qualità dei rapporti con i collaboratori immediati ai servizi offerti ai clienti, dalla trasparenza dei dati che vengono consegnati ad azionisti, analisti e mezzi di informazione alla coerenza dei legami che costruiamo con gli ambienti e le comunità in cui si svolge il nostro lavoro. I rapporti su responsabilità sociale d’impresa e governance che complementano questo Rapporto Annuale confermano che abertis ha definitivamente incorporato al proprio modello di impresa i concetti di bilancio economico, sociale e ambientale più congeniali a un Gruppo il cui mercato interno di riferimento è costituito ormai dai mercati globali. A questo proposito vorrei fare un breve accenno alle sfide che il processo di internazionalizzazione ci impone di affrontare nell’ambito della visione, della missione e dei valori di un gruppo come abertis. Occorre fare in modo che al di là dei luoghi e delle circostanze di ciascuna delle nostre imprese e dei team chiamati a gestirle, la cultura e i valori di abertis rimangano ben ancorati e radicati in quello che è il cuore del nostro business. Non mi resta che complimentarmi con i dirigenti e i quadri del nostro Gruppo per la professionalità e la tenacia con la quale hanno lottato per raggiungere gli obbiettivi che ci siamo fissati, e ringraziare tutti Voi azionisti per la fiducia che continuate a riporre in noi e nel futuro promettente di abertis.

Isidre Fainé, presidente di abertis

[Pagina 12]

1 Organi di governo

[Pagina 13] 1_1 Consiglio di Amministrazione pag. 10 1_2 Organi delegati di controllo pag. 11 1_3 Direttivo pag. 12 1_4 Divisioni pag. 13

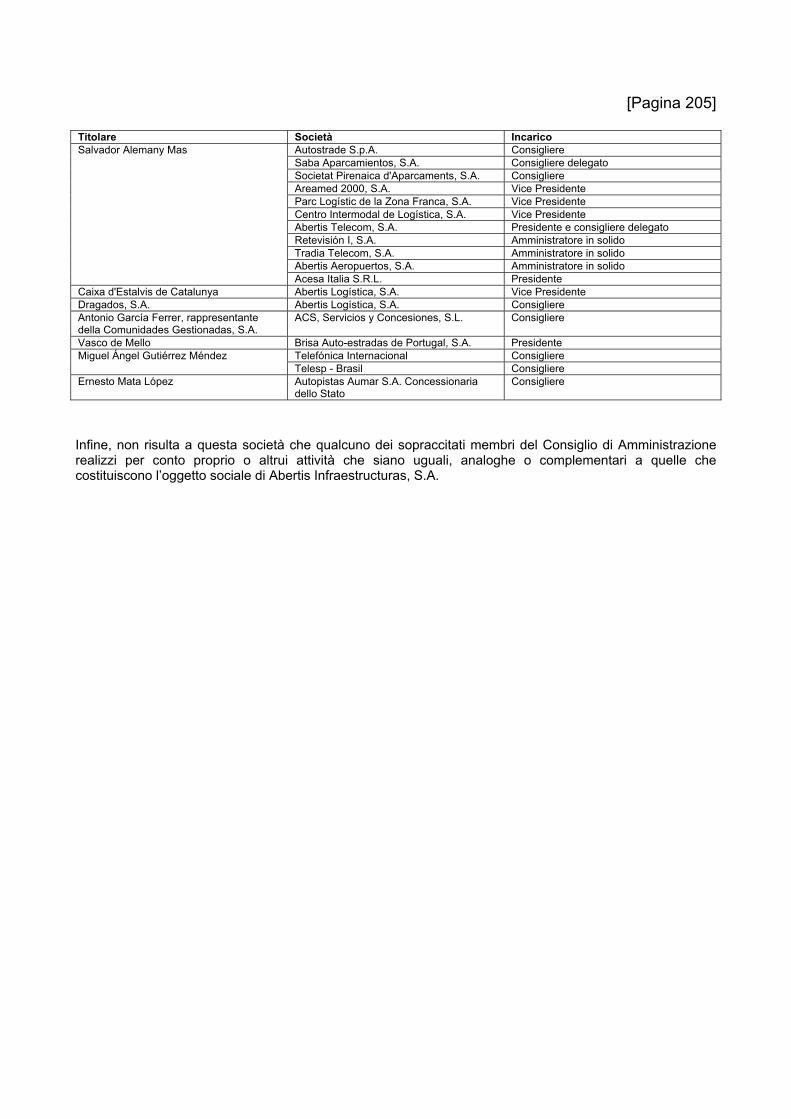

[Pagina 14] 1_1 consiglio di amministrazione Alla chiusura dell'esercizio 2005 il Consiglio di Amministrazione di abertis era composto dai signori: Isidro Fainé Casas (presidente) Pablo Vallbona Vadell (vicepresidente 1º) G3T S.L., rappresentata da Carmen Godia Bull (vicepresidente 2ª) Ángel García Altozano (vicepresidente 3º) Salvador Alemany Mas (amministratore delegato) Caixa d’Estalvis de Catalunya, rappresentata dal Sig. Josep Maria Loza Xuriach Comunidades Gestionadas, S.A., rappresentata dal Sig. Antonio García Ferrer Enrique Corominas Vila Dragados S.A., rappresentata da Demetrio Ullastres Llorente Carlos Godó Valls Miguel Ángel Gutiérrez Méndez Ernesto Mata López Enric Mata Tarragó Braulio Medel Cámara Vasco de Mello Jorge Mercader Miró José Luis Olivas Martínez Ramón Pascual Fontana Leopoldo Rodés Castañé Miquel Roca Junyent (segretario non consigliere) Juan A. Margenat Padrós (vicesegretario non consigliere) Nel corso del 2005 sono decaduti i consiglieri María Isabel Gabarró Miquel (sostituita dal Sig. Leopoldo Rodés Castañé), Carmen Godia Bull (sostituita da G3T S.L.) y Montes de Piedad y Caja de Ahorros de Ronda, Cádiz, Almería, Málaga y Antequera - Unicaja (sostituita dal Sig. Braulio Medel Cámara).

[Pagina 15] 1_2 organi delegati di controllo Comitato Esecutivo Isidro Fainé Casas (presidente) Pablo Vallbona Vadell (vicepresidente 1º) G3T, S.L., rappresentata da Carmen Godia Bull (vicepresidente 2ª) Ángel García Altozano (vicepresidente 3º) Salvador Alemany Mas (amministratore delegato) Caixa d’Estalvis de Catalunya, rappresentata dal Sig. Josep Maria Loza Xuriach José Luis Olivas Martínez Miquel Roca Junyent (segretario non consigliere) Juan A. Margenat Padrós (vicesegretario non consigliere) Nel 2005 è decaduto il membro del Comitato Carmen Godia Bull (sostituita da G3T S.L.). Comitato Auditoria e Controllo Ernesto Mata López (presidente) Caixa d’Estalvis de Catalunya, rappresentata dal Sig. Josep Maria Loza Xuriach Enrique Corominas Vila Juan A. Margenat Padrós (segretario) Comitato Nomine e Retribuzioni Jorge Mercader Miró (presidente) Ángel García Altozano Miguel Ángel Gutiérrez Méndez Juan A. Margenat Padrós (segretario) Nel 2005 è decaduto il membro del Comitato María Isabel Gabarró Miquel (sostituita dal Sig. Miguel Ángel Gutiérrez Méndez).

[Pagina 16] 1_3 direttivo Amministratore delegato: Salvador Alemany Mas Segretario generale: Juan A. Margenat Padrós

Direttore dei Servizi Giuridici: Marta Casas Caba Direttore di Gestione Aziendale: Josep Martínez Vila

Direttore di Sviluppo Operativo: Manuel Cruzado de la Hera Direttore di Analisi degli Investimenti: David Díaz Almazán Direttore della Pianificazione Fiscale: José María García Martín Direttore della Sicurezza Aziendale: Luis Jiménez Arrebola Direttore di Pianificazione e controllo: Jordi Lagares Puig Direttore di Sviluppo Organizzativo: Joan Rafel Herrero Direttore delle Costruzioni: Rodolfo Vicente Bach

Direttore Generale delle Finanze: Francisco José Aljaro Navarro Direttore delle Finanze: Lluís Subirà Laborda Rapporti Istituzionali e Qualità: Ricard Maxenchs Roca Studi e Comunicazione d'Impresa: Antoni Brunet Mauri

Servizi condivisi Direttore generale serviabertis: Manuel Cruces Socasau

Vicedirettore generale di Infrastrutture e Servizi Tecnici:

Juan Rodríguez de la Rubia

Amministrazione e Acquisti: Francesc Sánchez Farré Organizzazione e Sistemi aziendali: Jordi Pujol-Xicoy Gimferrer

[Pagina 17] 1_4 divisioni Autostrade Direttore generale Catalogna-Aragona (acesa y aucat):

Lluís Serra Serra

Direttore generale Centro-Nord (iberpistas):

José Mª Morera Bosch

Direttore generale Levante-Sur (aumar): Américo Jiménez Rodríguez Autostrade Internazionali: Jordi Graells Ferrández

Parcheggi Direttore generale di saba: Joan Font Alegret Infrastrutture di telecomunicazioni Direttore generale abertis telecom: Tobías Martínez Gimeno Servizi per la logistica Direttore generale di abertis logística: Josep Canós Ciurana Aeroporti Direttore generale di abertis aeropuertos: Miquel Puig Raposo

[Pagina 18]

2 Strategia

[Pagina 19]

Lo sviluppo che ha consentito al nostro gruppo di diventare il leader europeo nella gestione delle infrastrutture per la mobilità e la comunicazione ha reso indispensabile formalizzare e comunicare in maniera efficace tutto quello che vogliamo che i clienti, la società in generale, gli azionisti e i dipendenti identifichino con il nome abertis. La visione, la missione e i valori di abertis raccolgono tutti i concetti che aspirano a costituirne il valore specifico del Gruppo e sono l'asse attorno al quale abertis costruisce il proprio progetto. La nostra visione “Fornire risposte alla domanda di infrastrutture al servizio della mobilità e delle telecomunicazioni, armonizzando le esigenze dei nostri azionisti, dei nostri clienti e dei nostri dipendenti con lo sviluppo della società.” La nostra missione “Essere un operatore globale di riferimento nell'ambito delle infrastrutture attraverso: _ la crescita continua e selettiva in un’ottica di lungo periodo _ l'eccellenza nella qualità del servizio _ il dialogo e l'impegno _ l'iniziativa nella ricerca di soluzioni capaci di offrire le infrastrutture necessarie”

[Pagina 20]

[Pagina 21] I nostri valori Dialogo e collaborazione Crediamo che il dialogo sia lo strumento principale per capire le necessità dell’ambito in cui operiamo e che la collaborazione al nostro interno costituisca il mezzo attraverso il quale possiamo costruire le soluzioni che riassumono tutto il know-how e l'esperienza accumulati da abertis. Credibilità Trasmettiamo credibilità agli azionisti, al nostro personale, ai clienti, alle istituzioni, ecc. perché manteniamo i nostri impegni con serietà e rigore. Agiamo in maniera aperta, trasparente e responsabile, rispettando i principi e i valori etici. Fiducia nelle persone Crediamo che i nostri dipendenti abbiano la capacità di affrontare le sfide e ne sosteniamo lo sviluppo professionale in funzione dei risultati ottenuti e delle potenzialità. Servizio al cliente Il nostro obiettivo è quello di ideare, disegnare e offrire ai nostri clienti servizi della massima qualità che contengono più valore aggiunto delle alternative presenti sul mercato. Proattività e responsabilità Abbiamo assunto l'impegno di raggiungere i nostri obiettivi con perseveranza, forza ed entusiasmo. Efficienza Ogni nostra attività è indirizzata verso il raggiungimento di un obiettivo concreto e tangibile che aggiunge valore sia alla nostra organizzazione che agli azionisti.

La nostra strategia Dal punto di vista pratico, questi concetti si traducono: _ nella ricerca di un insieme di investimenti equilibrato, sicuro e redditizio, in grado di mantenere una politica di remunerazione degli azionisti solida e sostenibile _ nella volontà di partecipare attivamente nella gestione, nella messa in campo delle migliori capacità gestionali, nonché nel coinvolgimento a lungo termine in tutti i progetti _ nello sviluppo di un modello organizzativo basato sulla qualità del servizio al cliente, sulla creazione di ricchezza e di benessere sia nel nostro settore che sul territorio, e sull'integrazione e la proiezione dei nostri dipendenti all'interno dell'organizzazione

[Pagina 22]

3 Attività del gruppo abertis

[Pagina 23] 3_1 Autostrade pag. 23 3_2 Infrastrutture per le telecomunicazioni pag. 33 3_3 Aeroporti pag. 37 3_4 Parcheggi pag. 41 3_5 Servizi per la logistica pag. 45

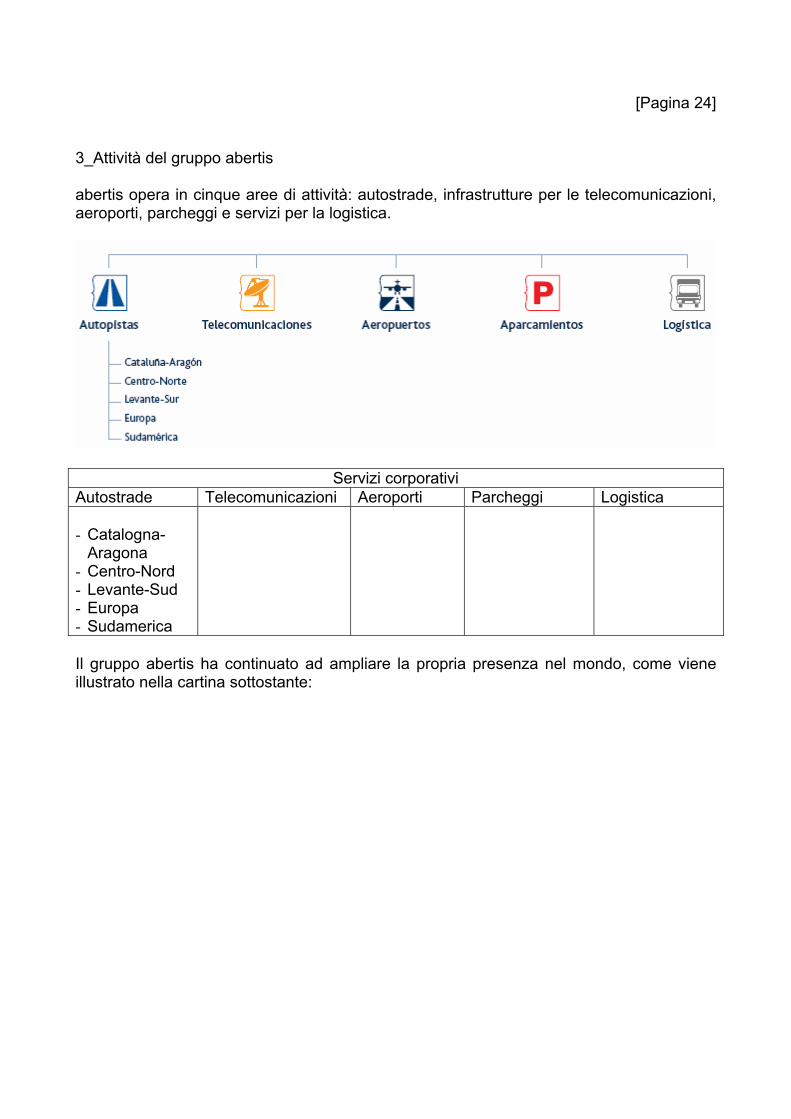

[Pagina 24] 3_Attività del gruppo abertis abertis opera in cinque aree di attività: autostrade, infrastrutture per le telecomunicazioni, aeroporti, parcheggi e servizi per la logistica.

Servizi corporativi Autostrade Telecomunicazioni Aeroporti Parcheggi Logistica - Catalogna-

Aragona - Centro-Nord - Levante-Sud - Europa - Sudamerica

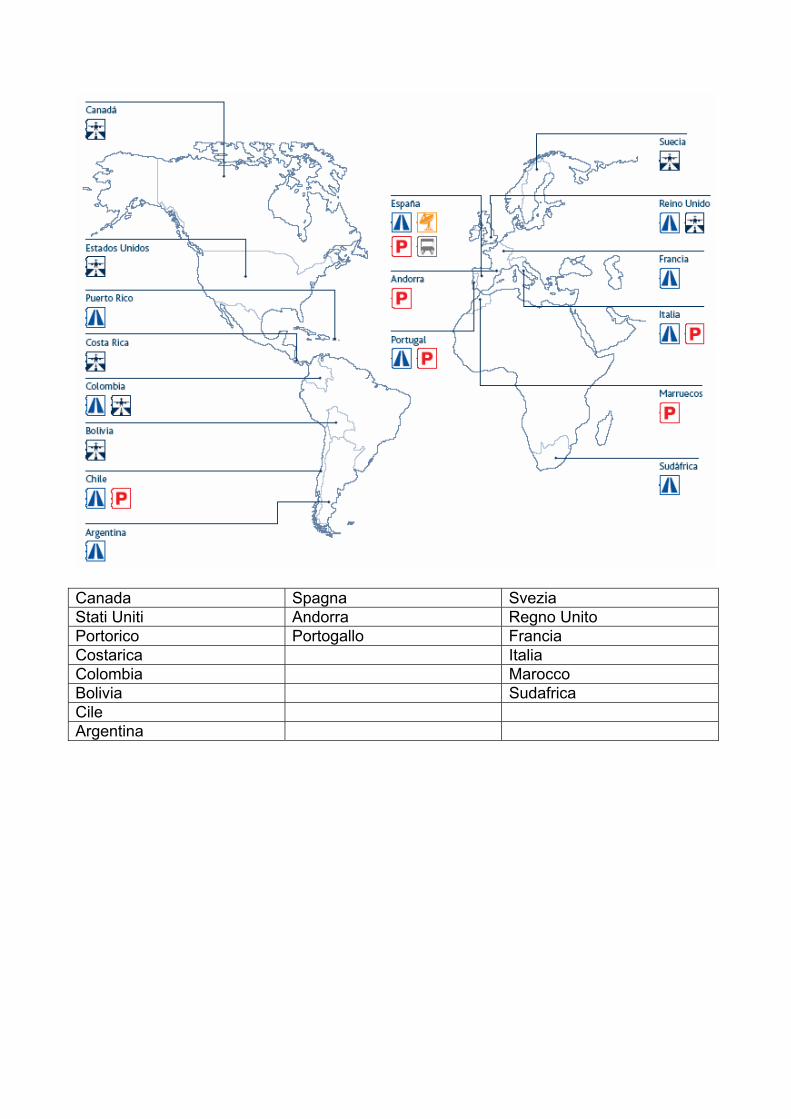

Il gruppo abertis ha continuato ad ampliare la propria presenza nel mondo, come viene illustrato nella cartina sottostante:

Canada Spagna Svezia Stati Uniti Andorra Regno Unito Portorico Portogallo Francia Costarica Italia Colombia Marocco Bolivia Sudafrica Cile Argentina

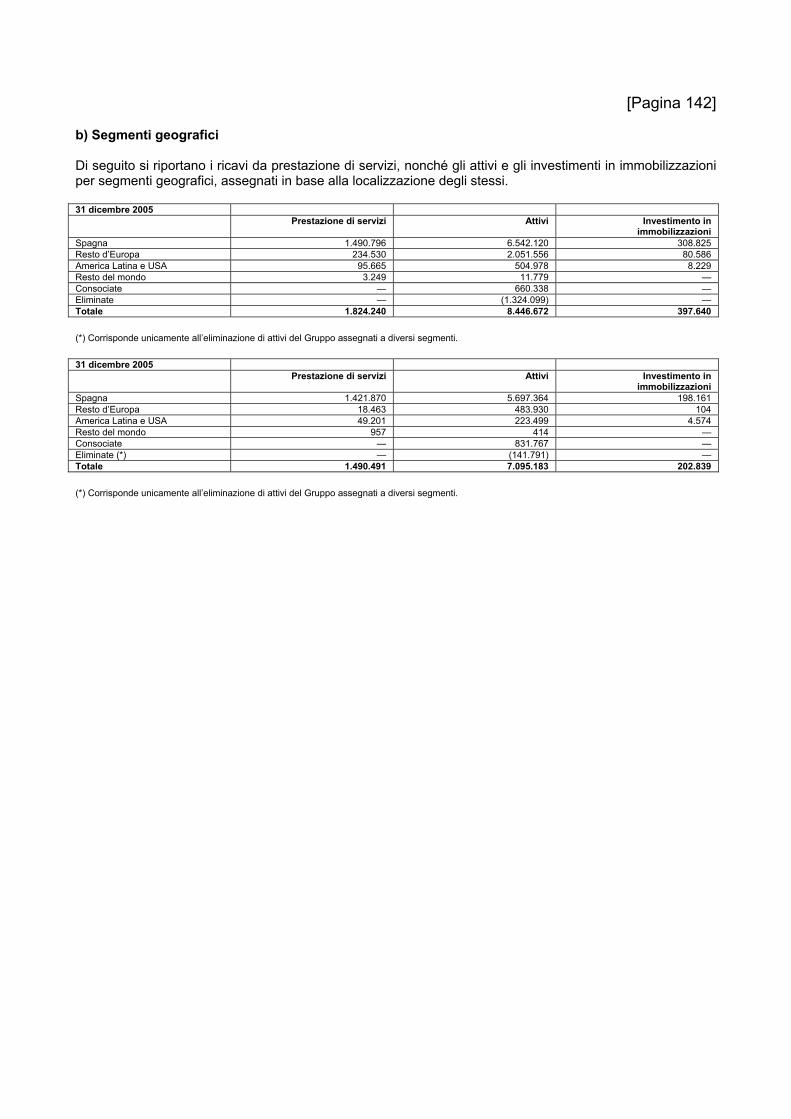

[Pagina 25] Ricavi di gestione per settore di attività e provenienza geografica:

2005 63 %_Autostrade 2004 74%_Autostrade 15%_Telecomunicaz

ioni 18%_Telecomunicaz

ioni 15%_Aeroporti 1%_Aeroporti 6%_Parcheggi 6%_Parcheggi 1%_Logistica 1%_Logistica

2005 82%_Spagna 2004 95%_Spagna 18%_Internazionale 5%_Internazionale

Dipendenti per settore di attività e ambito geografico:

2005 40%_Autostrade 2004 56%_Autostrade 16%_Telecomunicaz

ioni 23%_Telecomunicaz

ioni 29%_Aeroporti 1%_Aeroporti 12%_Parcheggi 16%_Parcheggi 3%_Corporate 4%_Corporate 0,2%_Logistica 0,2%_Logistica

2005 64%_Spagna 2004 90%_Spagna 36%_Internazionale 10%_Internazionale

L’ingresso di TBI alla fine dell’esercizio 2004 ha incrementato in maniera significativa il peso relativo del settore aeroportuale, facendo aumentare nel contempo l’importanza delle attività in campo internazionale. Le cifre relative a Sanef (e il conseguente impatto dell’operazione sul bilancio del gruppo) non saranno evidenti fino all’esercizio 2006.

[Pagina 26]

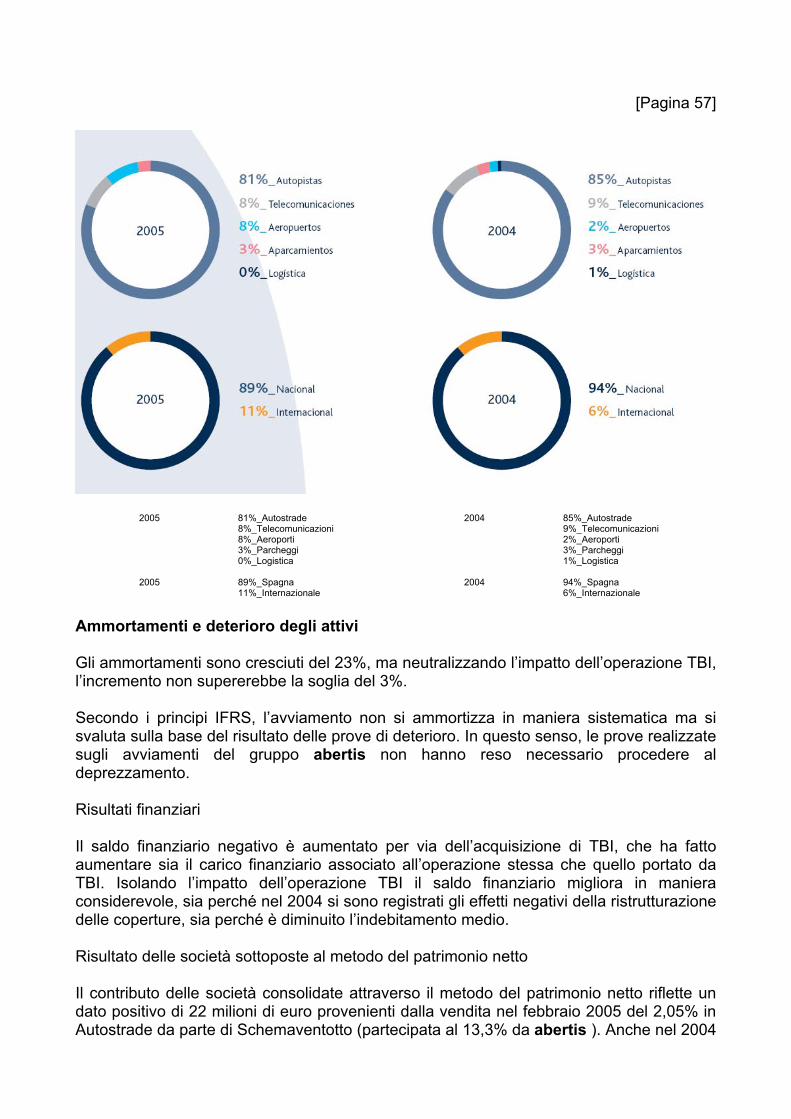

[Pagina 27] 3_1 Autostrade La gestione delle concessioni autostradali continua a essere la principale attività di abertis, anche se negli ultimi anni il peso relativo del settore sulle cifre consolidate è diminuito per effetto degli ingenti investimenti in infrastrutture di telecomunicazione e aeroporti. Il settore autostradale rappresenta il 63% delle entrate e l’81% dell’EBITDA (nel 2004 era il 74% e l’85% rispettivamente). abertis vanta importanti concessioni sia in Spagna che all’estero. Il portafoglio racchiude un ottimo mix dal punto di vista sia della posizione geografica che del grado di maturità dei progetti (che vanno da quelli maturi fino a quelli che si trovano ancora in costruzione o all’inizio dell’attività), in grado di assicurare in futuro agli azionisti un insieme di flussi bilanciato. In Spagna la divisione autostrade è strutturata in tre zone geografiche, alla testa delle quali ci sono le tre aziende storicamente leader del comparto: acesa nella zona Catalogna-Aragona, aumar nel Centro-Nord e aumar nel Levante-Sud. Nel resto del mondo abertis detiene partecipazioni in società di autostrade sia europee che sudamericane. Spagna Europa Sudamerica Catalogna-Aragona

Centro-Nord Levante-Sud

Gestione diretta o condivisa acesa iberpistas aumar HIT(*) GCO aucat castellana APR Avasa Gesa Aulesa Trados 45 Altre partecipazioni Túnel del Cadí Accesos de

Madrid Ciralsa Autostrade Coviandes

Autema Henarsa Brisa Ausol RMG Elqui (*) Alla fine dell’anno il governo francese ha aggiudicato al consorzio HIT, guidato da abertis, il 75,65% del capitale della Société des Autoroutes du Nord et de l’Est de la France (Sanef). L’acquisizione è diventata effettiva nel febbraio 2006. Per questo motivo le cifre relative alla Sanef non sono state comprese nel consolidato del Gruppo alla fine dell’esercizio.

[Pagina 28]

[Pagina 29]

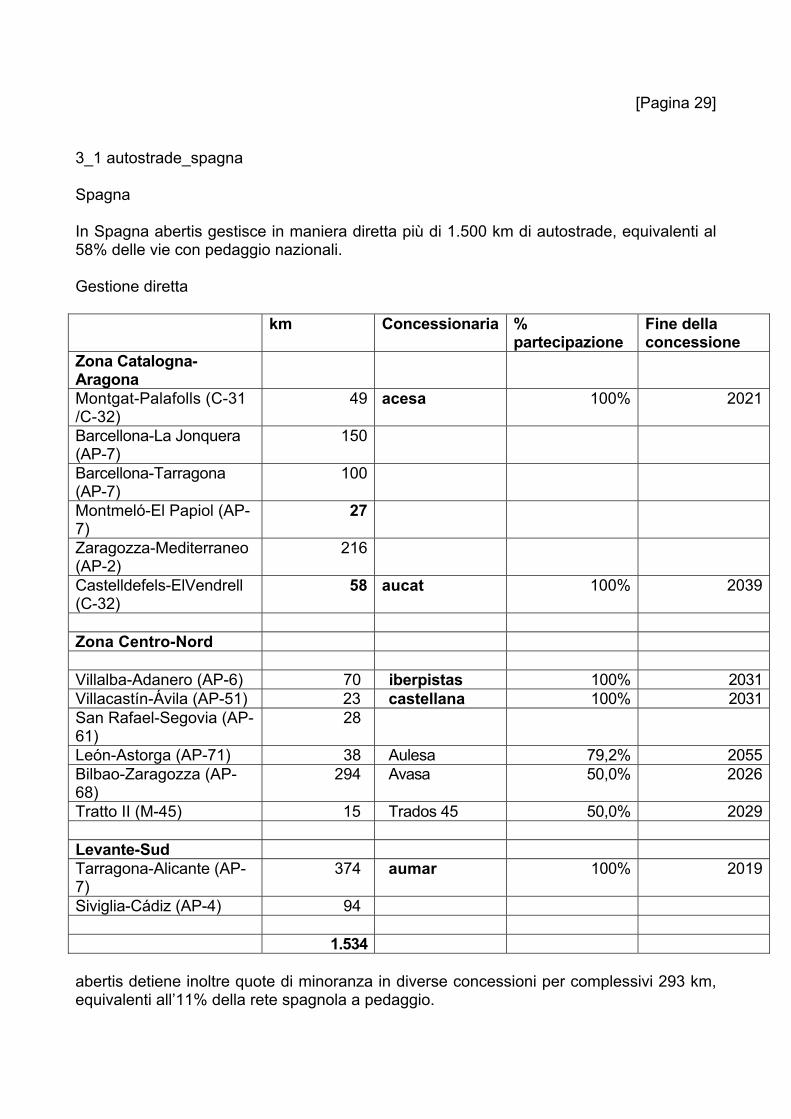

3_1 autostrade_spagna Spagna In Spagna abertis gestisce in maniera diretta più di 1.500 km di autostrade, equivalenti al 58% delle vie con pedaggio nazionali. Gestione diretta km Concessionaria %

partecipazione Fine della concessione

Zona Catalogna-Aragona

Montgat-Palafolls (C-31 /C-32)

49 acesa 100% 2021

Barcellona-La Jonquera (AP-7)

150

Barcellona-Tarragona (AP-7)

100

Montmeló-El Papiol (AP-7)

27

Zaragozza-Mediterraneo (AP-2)

216

Castelldefels-ElVendrell (C-32)

58 aucat 100% 2039

Zona Centro-Nord Villalba-Adanero (AP-6) 70 iberpistas 100% 2031Villacastín-Ávila (AP-51) 23 castellana 100% 2031San Rafael-Segovia (AP-61)

28

León-Astorga (AP-71) 38 Aulesa 79,2% 2055Bilbao-Zaragozza (AP-68)

294 Avasa 50,0% 2026

Tratto II (M-45) 15 Trados 45 50,0% 2029 Levante-Sud Tarragona-Alicante (AP-7)

374 aumar 100% 2019

Siviglia-Cádiz (AP-4) 94 1.534 abertis detiene inoltre quote di minoranza in diverse concessioni per complessivi 293 km, equivalenti all’11% della rete spagnola a pedaggio.

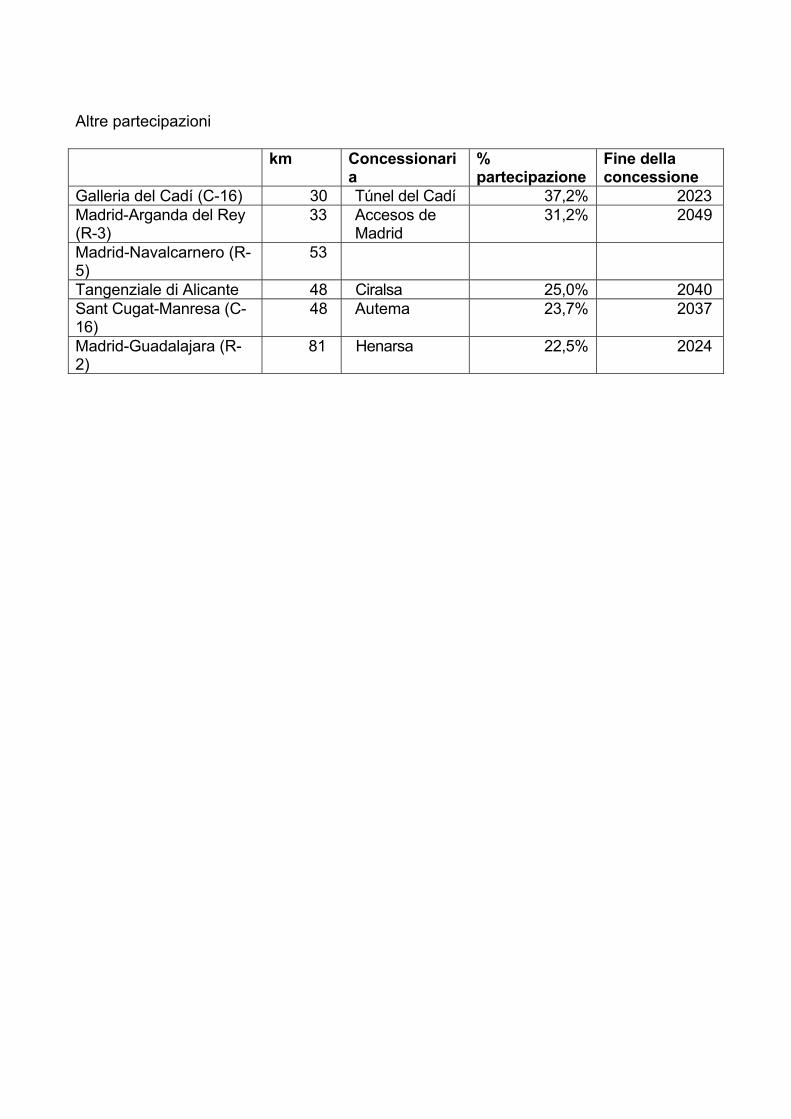

Altre partecipazioni km Concessionari

a % partecipazione

Fine della concessione

Galleria del Cadí (C-16) 30 Túnel del Cadí 37,2% 2023 Madrid-Arganda del Rey (R-3)

33 Accesos de Madrid

31,2% 2049

Madrid-Navalcarnero (R-5)

53

Tangenziale di Alicante 48 Ciralsa 25,0% 2040 Sant Cugat-Manresa (C-16)

48 Autema 23,7% 2037

Madrid-Guadalajara (R-2)

81 Henarsa 22,5% 2024

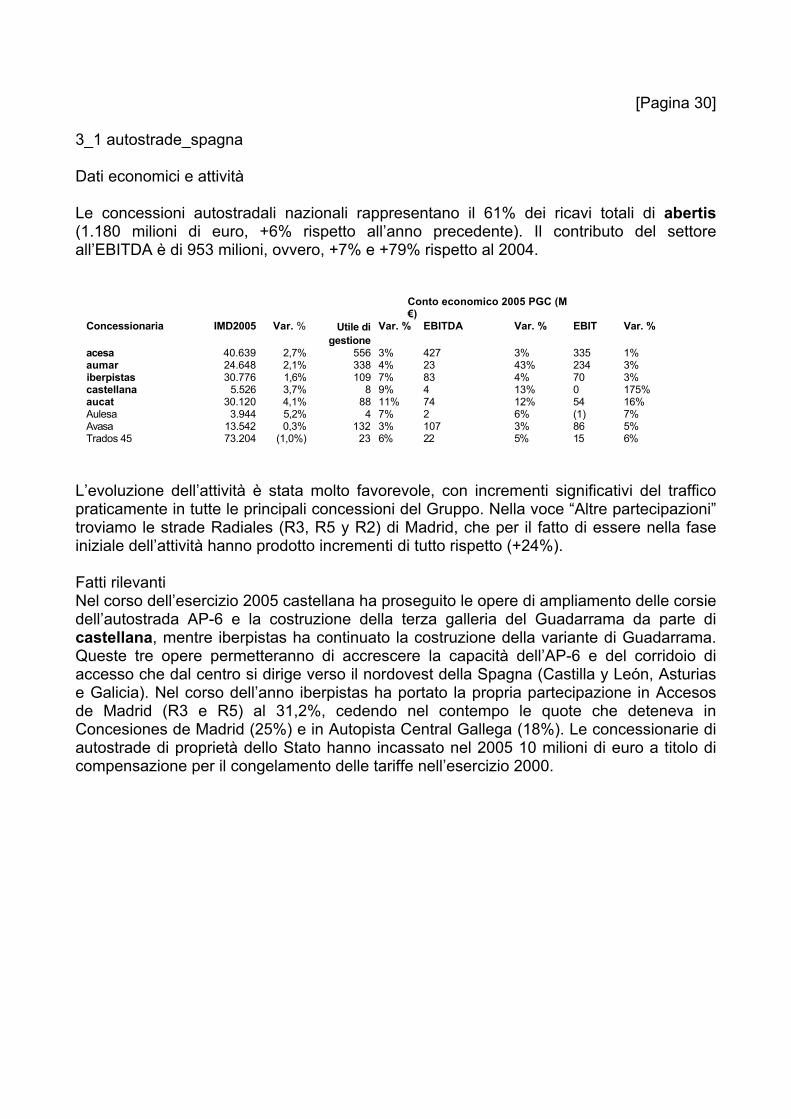

[Pagina 30] 3_1 autostrade_spagna Dati economici e attività Le concessioni autostradali nazionali rappresentano il 61% dei ricavi totali di abertis (1.180 milioni di euro, +6% rispetto all’anno precedente). Il contributo del settore all’EBITDA è di 953 milioni, ovvero, +7% e +79% rispetto al 2004. Conto economico 2005 PGC (M

€)

Concessionaria IMD2005 Var. % Utile di gestione

Var. % EBITDA Var. % EBIT Var. %

acesa 40.639 2,7% 556 3% 427 3% 335 1% aumar 24.648 2,1% 338 4% 23 43% 234 3% iberpistas 30.776 1,6% 109 7% 83 4% 70 3% castellana 5.526 3,7% 8 9% 4 13% 0 175% aucat 30.120 4,1% 88 11% 74 12% 54 16% Aulesa 3.944 5,2% 4 7% 2 6% (1) 7% Avasa 13.542 0,3% 132 3% 107 3% 86 5% Trados 45 73.204 (1,0%) 23 6% 22 5% 15 6%

L’evoluzione dell’attività è stata molto favorevole, con incrementi significativi del traffico praticamente in tutte le principali concessioni del Gruppo. Nella voce “Altre partecipazioni” troviamo le strade Radiales (R3, R5 y R2) di Madrid, che per il fatto di essere nella fase iniziale dell’attività hanno prodotto incrementi di tutto rispetto (+24%). Fatti rilevanti Nel corso dell’esercizio 2005 castellana ha proseguito le opere di ampliamento delle corsie dell’autostrada AP-6 e la costruzione della terza galleria del Guadarrama da parte di castellana, mentre iberpistas ha continuato la costruzione della variante di Guadarrama. Queste tre opere permetteranno di accrescere la capacità dell’AP-6 e del corridoio di accesso che dal centro si dirige verso il nordovest della Spagna (Castilla y León, Asturias e Galicia). Nel corso dell’anno iberpistas ha portato la propria partecipazione in Accesos de Madrid (R3 e R5) al 31,2%, cedendo nel contempo le quote che deteneva in Concesiones de Madrid (25%) e in Autopista Central Gallega (18%). Le concessionarie di autostrade di proprietà dello Stato hanno incassato nel 2005 10 milioni di euro a titolo di compensazione per il congelamento delle tariffe nell’esercizio 2000.

[Pagina 31]

Gestione diretta Altre partecipazioni Nell’anno 2006 il Ministerio de Fomento e acesa hanno raggiunto un accordo relativo all’ampliamento dell’AP-7. Il testo, approvato dal Consiglio di Ministri nel mese di aprile scorso, potenzierà in maniera significativa il corridoio del Mediterraneo. Il progetto prevede l’ampliamento a 3 corsie lungo 123 km, dalla barriera del Mediterraneo fino a Vilaseca/Salou (Tarragona) e sul tratto Maçanet–La Jonquera (Girona). Inoltre si prevede l’ampliamento a 4 corsie fra Fornells de la Selva e Medinyà (tangenziale di Girona) e la sostituzione di 3 barriere di pedaggio intermedie con barriere di accesso. Per acesa l’accordo suppone un investimento dell’ordine di 500 milioni di euro senza incrementi delle tariffe né prolungamenti della concessione. Per il recupero del capitale investito si terrà conto dell’aumento del traffico prodotto dall’ampliamento. Se i ricavi dei pedaggi non fossero sufficienti, alla fine della concessione è previsto il conguaglio da parte del Ministero. Nel corso dell’anno si è generalizzato (e con successo) il sistema di pagamento dinamico VíaT e telepass per veicoli pesanti. È aumentata anche la percentuale di veicoli leggeri si avvale di questo sistema.

[Pagina 32]

3_1 autostrade_europa Europa abertis detiene quote non maggioritarie di due grandi operatori europei, alle quali occorre aggiungere per il 2006 la concessionaria francese Sanef, che gestisce un rete di 1.771 km. Altre partecipazioni Stato Concessionari

a % partecipazione

km Fine della concessione

Italia Autostrade 6,68% 3.408 2038 Portogallo Brisa 10,00% 1.106 2032 Regno Unito RMG A417/419

e A1(M) 25,00% 74 2026

Europa Regno Unito RMG Peterborough Sawtry Alconbury Gloucester Cirencester Swindon Londra Francia Sanef Calais Parigi Portogallo Brisa Porto Lisbona Strasburgo Italia Autostrade Genova Roma Napoli altre partecipazioni acquisita nel corso del 2006

[Pagina 33] Dati economici e attività Vista l’entità della partecipazione, gli investimenti nel Regno Unito e in Italia (in cui l’influenza sulla gestione è significativa nonostante le quote siano inferiori al 20%) sono stati trattati secondo il metodo del patrimonio netto. La quota in Brisa è stata classificata contabilmente come investimento finanziario. Fatti rilevanti Nel corso dell’anno Schemaventotto, la società che raggruppa il nucleo di riferimento degli azionisti di Autostrade, ha ceduto una quota del 2,05%, ridimensionando la partecipazione dal 52,2% al 50,1%. Alla fine la partecipazione indiretta di abertis nella concessionaria italiana è rimasta quindi al 6,7%. La tranche spettante abertis delle plusvalenze generate dall’operazione Schemaventotto è di circa 22 milioni di euro. Gli azionisti di Schemaventotto, fra cui abertis, hanno rinnovato per tre anni un patto di sindacato che prevede l’impegno a conservare le azioni Schemaventotto durante tre anni, regola gli organi di governo ed eleva il quorum necessario per prendere decisioni significative. Nel mese di dicembre 2005 il consorzio HIT guidato da abertis si è aggiudicato il 75,7% della Sanef (Société des Autoroutes du Nord et de l ’Est de la France). In seguito all’acquisizione effettiva, avvenuta all’inizio del 2006, è stata lanciata una Opa sulla quota rimanente (24,3%). Il 24 marzo 2006 il consorzio HIT ha raggiunto il 96% di Sanef. Nell’aprile 2006 si è materializzata l’Opa minoritaria che consegnerà a HIT il controllo sul 100% di Sanef. L’operazione Sanef aggiunge alla rete autostradale gestita da abertis 1.771 km di pedaggi nel nord della Francia, una regione densamente abitata e particolarmente dinamica dal punto di vista economico. Sanef gestisce quattro delle sette vie di accesso alla regione di Parigi (Ile de France) nonché il traffico che circola dalla Germania, il Belgio e il Lussemburgo in direzione del nord della Francia e il Regno Unito e viceversa.

[Pagina 34]

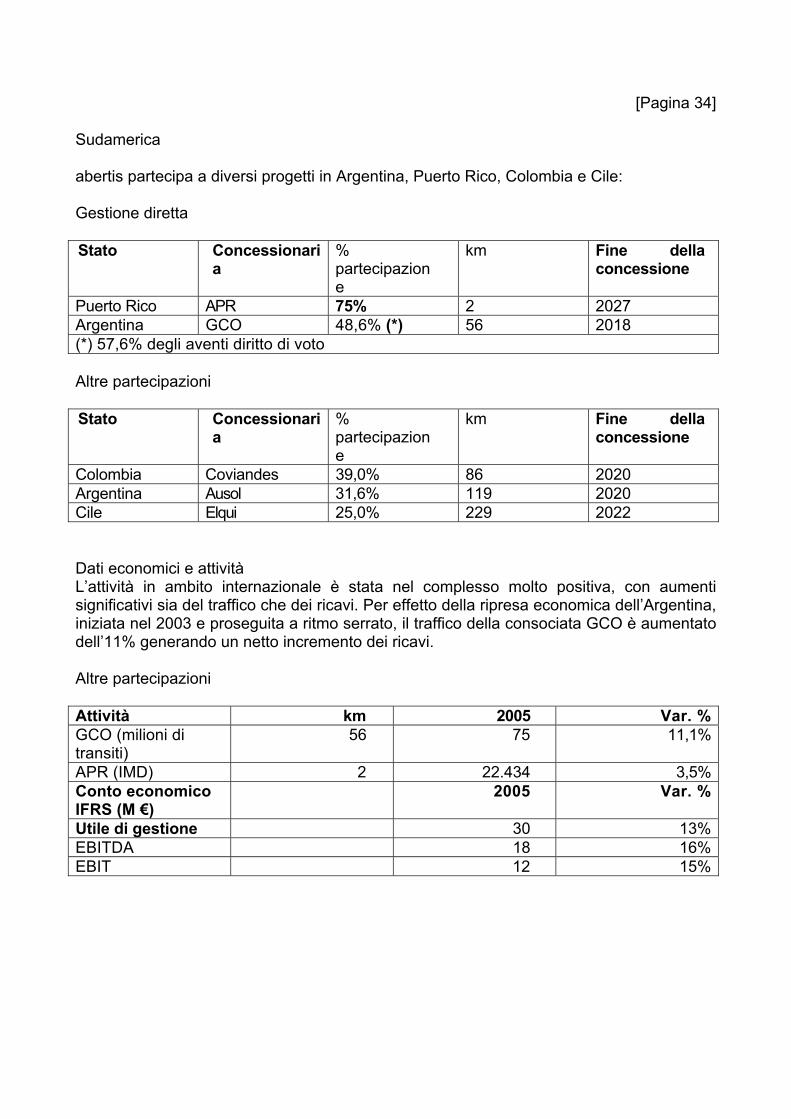

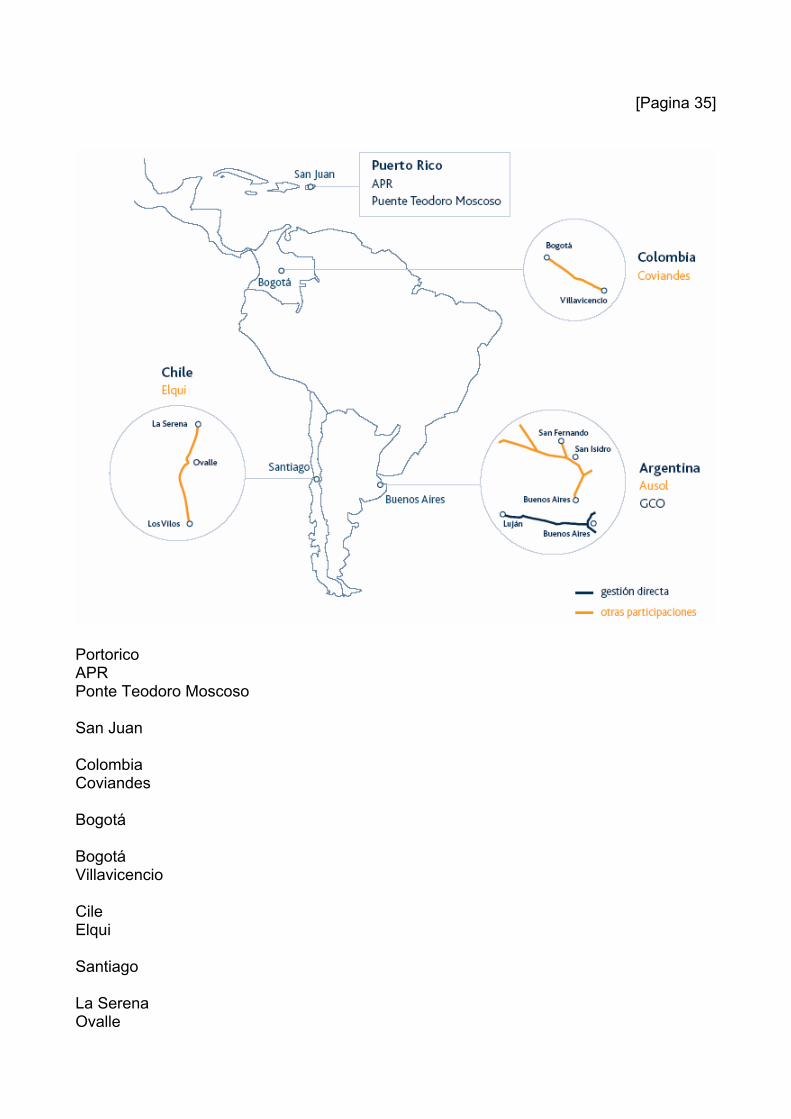

Sudamerica abertis partecipa a diversi progetti in Argentina, Puerto Rico, Colombia e Cile: Gestione diretta Stato Concessionari

a % partecipazione

km Fine della concessione

Puerto Rico APR 75% 2 2027 Argentina GCO 48,6% (*) 56 2018 (*) 57,6% degli aventi diritto di voto Altre partecipazioni Stato Concessionari

a % partecipazione

km Fine della concessione

Colombia Coviandes 39,0% 86 2020 Argentina Ausol 31,6% 119 2020 Cile Elqui 25,0% 229 2022 Dati economici e attività L’attività in ambito internazionale è stata nel complesso molto positiva, con aumenti significativi sia del traffico che dei ricavi. Per effetto della ripresa economica dell’Argentina, iniziata nel 2003 e proseguita a ritmo serrato, il traffico della consociata GCO è aumentato dell’11% generando un netto incremento dei ricavi. Altre partecipazioni Attività km 2005 Var. %GCO (milioni di transiti)

56 75 11,1%

APR (IMD) 2 22.434 3,5%Conto economico IFRS (M €)

2005 Var. %

Utile di gestione 30 13%EBITDA 18 16%EBIT 12 15%

[Pagina 35]

Portorico APR Ponte Teodoro Moscoso San Juan Colombia Coviandes Bogotá Bogotá Villavicencio Cile Elqui Santiago La Serena Ovalle

Los Vilos Argentina Ausol GCO Buenos Aires San Fernando San Isidro Buenos Aires Luján Buenos Aires gestione diretta altre partecipazioni Fatti rilevanti Il processo di rinegoziazione delle concessioni con le autorità competenti che si è avviato in Argentina ci consente di essere ottimisti sull’evoluzione delle partecipazioni di abertis nel settore autostradale. La prima tappa delle trattative si è conclusa nel 2006 con l’approvazione di un aumento di oltre il 13% delle tariffe praticate da GCO e Ausol. Strategia di crescita nel settore autostradale La crescita di abertis in questo comparto passa dalla ricerca di nuove opportunità di business in Europa, dal consolidamento delle posizioni acquisite in Spagna e Francia e, soprattutto in Europa dell’Est, dalla partecipazione a gare d’appalto per la privatizzazione o la costruzione di nuove infrastrutture. In Sudamerica abertis punta a rafforzare le proprie posizioni nei paesi in cui è presente: Cile e Argentina.

[Pagina 36]

[Pagina 37]

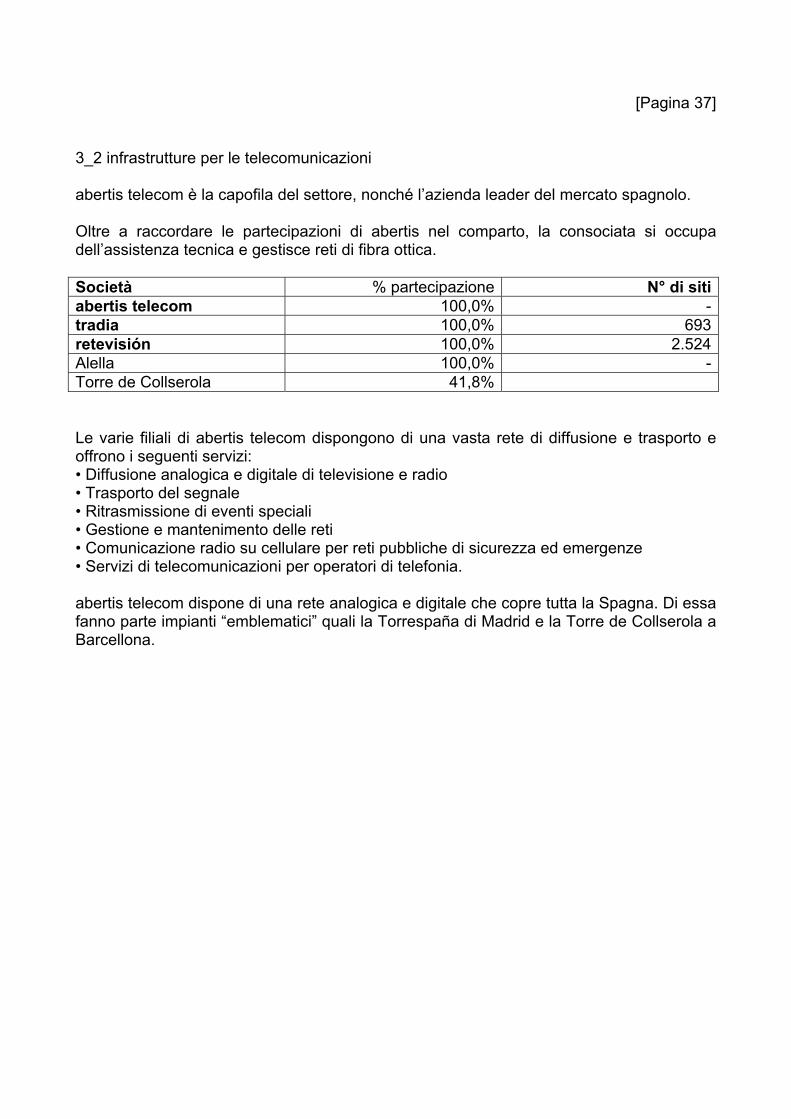

3_2 infrastrutture per le telecomunicazioni abertis telecom è la capofila del settore, nonché l’azienda leader del mercato spagnolo. Oltre a raccordare le partecipazioni di abertis nel comparto, la consociata si occupa dell’assistenza tecnica e gestisce reti di fibra ottica. Società % partecipazione N° di sitiabertis telecom 100,0% -tradia 100,0% 693retevisión 100,0% 2.524Alella 100,0% -Torre de Collserola 41,8% Le varie filiali di abertis telecom dispongono di una vasta rete di diffusione e trasporto e offrono i seguenti servizi: • Diffusione analogica e digitale di televisione e radio • Trasporto del segnale • Ritrasmissione di eventi speciali • Gestione e mantenimento delle reti • Comunicazione radio su cellulare per reti pubbliche di sicurezza ed emergenze • Servizi di telecomunicazioni per operatori di telefonia. abertis telecom dispone di una rete analogica e digitale che copre tutta la Spagna. Di essa fanno parte impianti “emblematici” quali la Torrespaña di Madrid e la Torre de Collserola a Barcellona.

[Pagina 38]

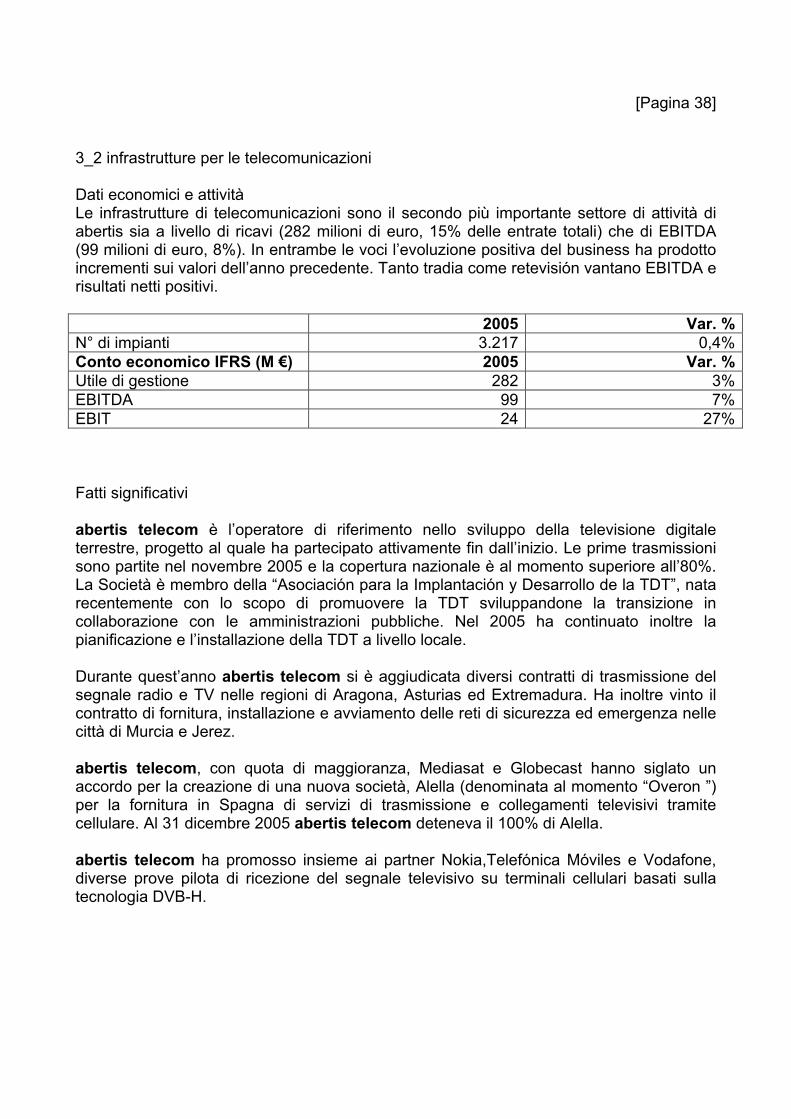

3_2 infrastrutture per le telecomunicazioni Dati economici e attività Le infrastrutture di telecomunicazioni sono il secondo più importante settore di attività di abertis sia a livello di ricavi (282 milioni di euro, 15% delle entrate totali) che di EBITDA (99 milioni di euro, 8%). In entrambe le voci l’evoluzione positiva del business ha prodotto incrementi sui valori dell’anno precedente. Tanto tradia come retevisión vantano EBITDA e risultati netti positivi. 2005 Var. %N° di impianti 3.217 0,4%Conto economico IFRS (M €) 2005 Var. %Utile di gestione 282 3%EBITDA 99 7%EBIT 24 27% Fatti significativi abertis telecom è l’operatore di riferimento nello sviluppo della televisione digitale terrestre, progetto al quale ha partecipato attivamente fin dall’inizio. Le prime trasmissioni sono partite nel novembre 2005 e la copertura nazionale è al momento superiore all’80%. La Società è membro della “Asociación para la Implantación y Desarrollo de la TDT”, nata recentemente con lo scopo di promuovere la TDT sviluppandone la transizione in collaborazione con le amministrazioni pubbliche. Nel 2005 ha continuato inoltre la pianificazione e l’installazione della TDT a livello locale. Durante quest’anno abertis telecom si è aggiudicata diversi contratti di trasmissione del segnale radio e TV nelle regioni di Aragona, Asturias ed Extremadura. Ha inoltre vinto il contratto di fornitura, installazione e avviamento delle reti di sicurezza ed emergenza nelle città di Murcia e Jerez. abertis telecom, con quota di maggioranza, Mediasat e Globecast hanno siglato un accordo per la creazione di una nuova società, Alella (denominata al momento “Overon ”) per la fornitura in Spagna di servizi di trasmissione e collegamenti televisivi tramite cellulare. Al 31 dicembre 2005 abertis telecom deteneva il 100% di Alella. abertis telecom ha promosso insieme ai partner Nokia,Telefónica Móviles e Vodafone, diverse prove pilota di ricezione del segnale televisivo su terminali cellulari basati sulla tecnologia DVB-H.

[Pagina 39]

Strategia di crescita In questo settore la strategia di crescita di abertis è legata all’ampliamento della copertura della TDT, che attualmente si aggira sull’80%, nella conquista di nuovi clienti sia audiovisivi che delle TDT regionali e locali, nella fornitura di nuovi servizi di TV digitale e nelle trasmissioni terminali per terminali cellulari. Anche se nelle reti private di comunicazione esiste un notevole potenziale di crescita, nulla impedisce naturalmente di fare i primi passi verso l’internalizzazione una volta consolidato il business domestico.

[Pagina 40]

[Pagina 41]

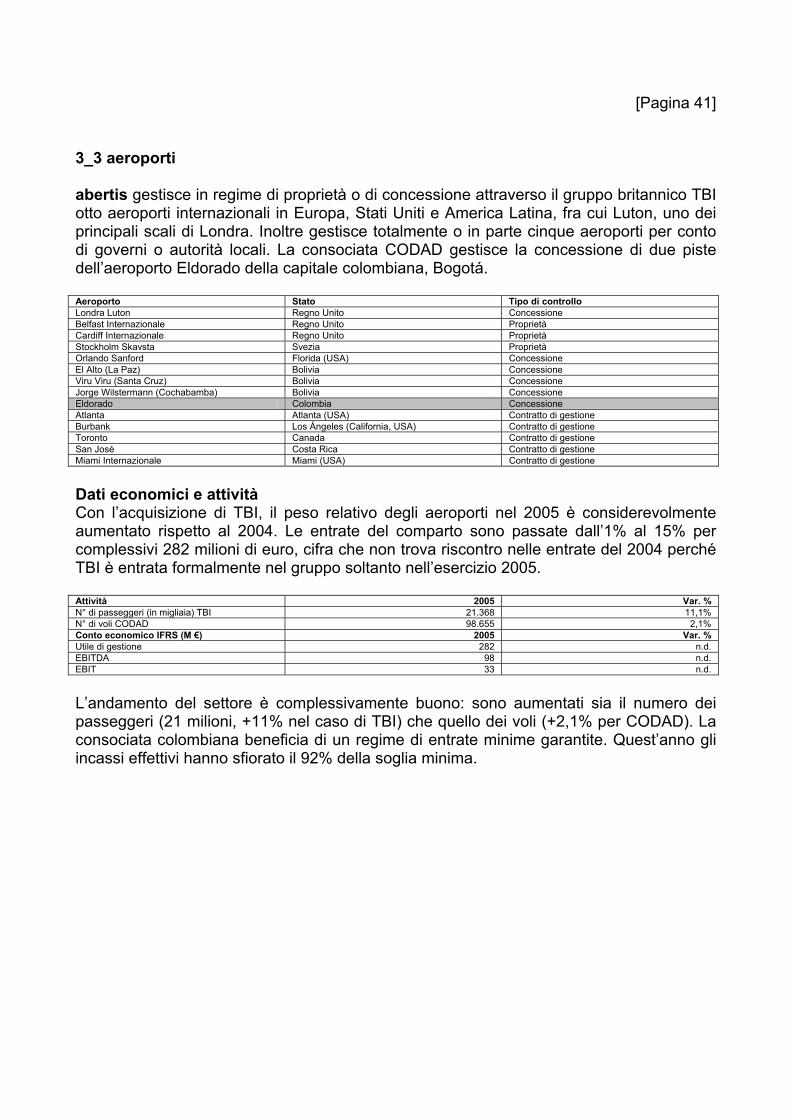

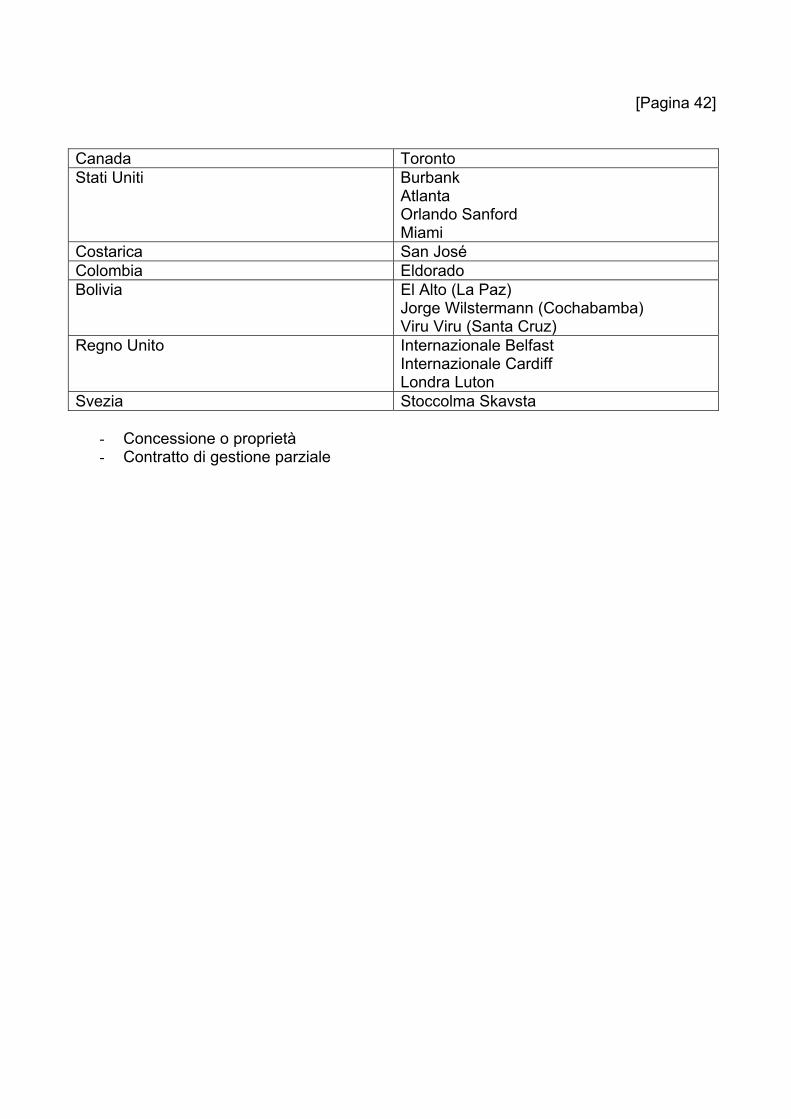

3_3 aeroporti abertis gestisce in regime di proprietà o di concessione attraverso il gruppo britannico TBI otto aeroporti internazionali in Europa, Stati Uniti e America Latina, fra cui Luton, uno dei principali scali di Londra. Inoltre gestisce totalmente o in parte cinque aeroporti per conto di governi o autorità locali. La consociata CODAD gestisce la concessione di due piste dell’aeroporto Eldorado della capitale colombiana, Bogotá. Aeroporto Stato Tipo di controllo Londra Luton Regno Unito Concessione Belfast Internazionale Regno Unito Proprietà Cardiff Internazionale Regno Unito Proprietà Stockholm Skavsta Svezia Proprietà Orlando Sanford Florida (USA) Concessione El Alto (La Paz) Bolivia Concessione Viru Viru (Santa Cruz) Bolivia Concessione Jorge Wilstermann (Cochabamba) Bolivia Concessione Eldorado Colombia Concessione Atlanta Atlanta (USA) Contratto di gestione Burbank Los Ángeles (California, USA) Contratto di gestione Toronto Canada Contratto di gestione San José Costa Rica Contratto di gestione Miami Internazionale Miami (USA) Contratto di gestione

Dati economici e attività Con l’acquisizione di TBI, il peso relativo degli aeroporti nel 2005 è considerevolmente aumentato rispetto al 2004. Le entrate del comparto sono passate dall’1% al 15% per complessivi 282 milioni di euro, cifra che non trova riscontro nelle entrate del 2004 perché TBI è entrata formalmente nel gruppo soltanto nell’esercizio 2005. Attività 2005 Var. % N° di passeggeri (in migliaia) TBI 21.368 11,1% N° di voli CODAD 98.655 2,1% Conto economico IFRS (M €) 2005 Var. % Utile di gestione 282 n.d. EBITDA 98 n.d. EBIT 33 n.d.

L’andamento del settore è complessivamente buono: sono aumentati sia il numero dei passeggeri (21 milioni, +11% nel caso di TBI) che quello dei voli (+2,1% per CODAD). La consociata colombiana beneficia di un regime di entrate minime garantite. Quest’anno gli incassi effettivi hanno sfiorato il 92% della soglia minima.

[Pagina 42]

Canada Toronto Stati Uniti Burbank

Atlanta Orlando Sanford Miami

Costarica San José Colombia Eldorado Bolivia El Alto (La Paz)

Jorge Wilstermann (Cochabamba) Viru Viru (Santa Cruz)

Regno Unito Internazionale Belfast Internazionale Cardiff Londra Luton

Svezia Stoccolma Skavsta

- Concessione o proprietà - Contratto di gestione parziale

[Pagina 43]

Fatti rilevanti Nel mese di dicembre 2004 la consociata ACDL (partecipata al 90% da abertis e al 10% da Aena Internacional) lanciò una OPA sul totale del capitale del gruppo aeroportuale britannico TBI. Il 31 dicembre 2004 ACDL formalizzò l’acquisto del 29,2%, assicurandosi il controllo sul 100% del pacchetto il 4 gennaio 2005. In un libro bianco sul futuro del trasporto aereo nel Regno Unito, il governo britannico ha previsto considerevoli incrementi del traffico nei prossimi venticinque anni. In risposta a queste previsioni, gli aeroporti di Luton, Belfast e Cardiff hanno elaborato piani di sviluppo che prendono in considerazione l’ampliamento delle infrastrutture esistenti entro il 2030. Nello scalo di Luton il piano comprende numerosi interventi, fra cui la costruzione di una nuova pista di atterraggio, un nuovo terminal e una torre di controllo. Nel corso dell’anno l’aeroporto di Luton ha costruito un nuovo terminal sia per migliorare il servizio al cliente che per far fronte all’incremento del numero di passeggeri nel medio periodo. La struttura offre nuove superfici per negozi e ristoranti e una nuova zona arrivi. Strategia di crescita La strategia di crescita di abertis in questo settore è basata sul miglioramento dell’operatività delle infrastrutture attuali tenendo conto delle prospettive di aumento del traffico aeroportuale. Inoltre abertis guarda con attenzione alla possibilità di acquisire aeroporti privati, nonché ai processi di privatizzazione in corso sia in Spagna che nell’Europa dell’Est.

[Pagina 44]

[Pagina 45]

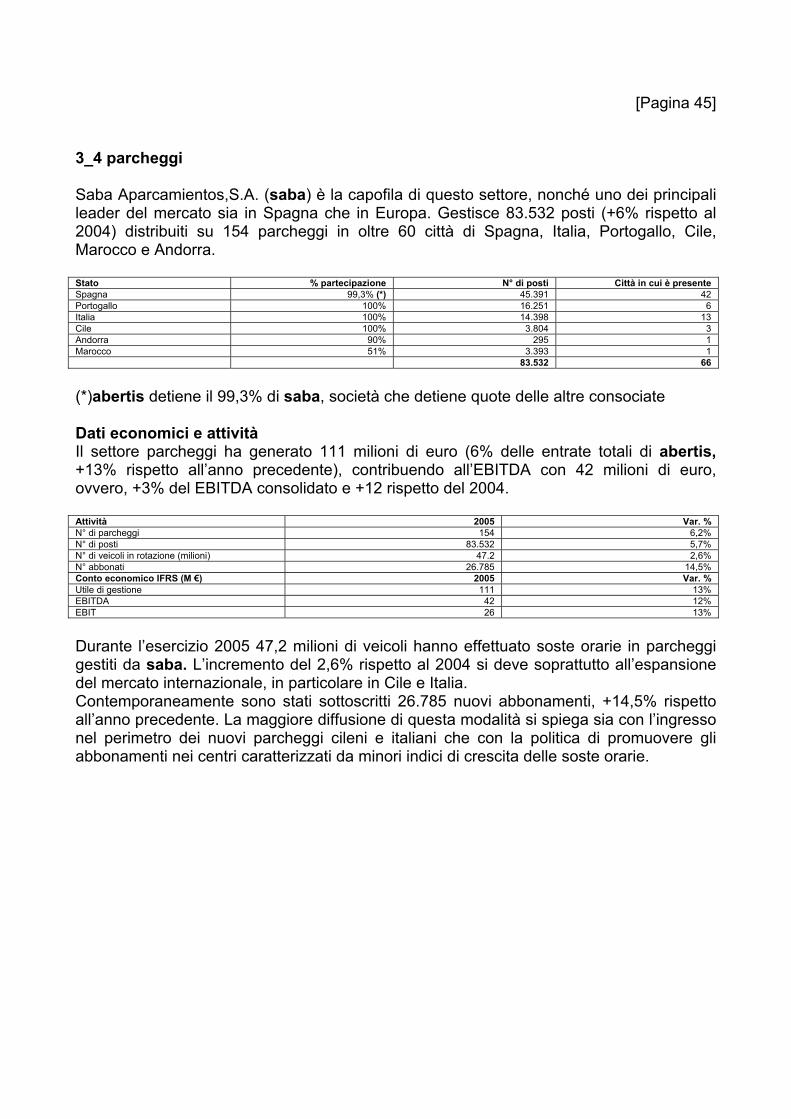

3_4 parcheggi Saba Aparcamientos,S.A. (saba) è la capofila di questo settore, nonché uno dei principali leader del mercato sia in Spagna che in Europa. Gestisce 83.532 posti (+6% rispetto al 2004) distribuiti su 154 parcheggi in oltre 60 città di Spagna, Italia, Portogallo, Cile, Marocco e Andorra. Stato % partecipazione N° di posti Città in cui è presente Spagna 99,3% (*) 45.391 42 Portogallo 100% 16.251 6 Italia 100% 14.398 13 Cile 100% 3.804 3 Andorra 90% 295 1 Marocco 51% 3.393 1 83.532 66

(*)abertis detiene il 99,3% di saba, società che detiene quote delle altre consociate Dati economici e attività Il settore parcheggi ha generato 111 milioni di euro (6% delle entrate totali di abertis, +13% rispetto all’anno precedente), contribuendo all’EBITDA con 42 milioni di euro, ovvero, +3% del EBITDA consolidato e +12 rispetto del 2004. Attività 2005 Var. % N° di parcheggi 154 6,2% N° di posti 83.532 5,7% N° di veicoli in rotazione (milioni) 47.2 2,6% N° abbonati 26.785 14,5% Conto economico IFRS (M €) 2005 Var. % Utile di gestione 111 13% EBITDA 42 12% EBIT 26 13%

Durante l’esercizio 2005 47,2 milioni di veicoli hanno effettuato soste orarie in parcheggi gestiti da saba. L’incremento del 2,6% rispetto al 2004 si deve soprattutto all’espansione del mercato internazionale, in particolare in Cile e Italia. Contemporaneamente sono stati sottoscritti 26.785 nuovi abbonamenti, +14,5% rispetto all’anno precedente. La maggiore diffusione di questa modalità si spiega sia con l’ingresso nel perimetro dei nuovi parcheggi cileni e italiani che con la politica di promuovere gli abbonamenti nei centri caratterizzati da minori indici di crescita delle soste orarie.

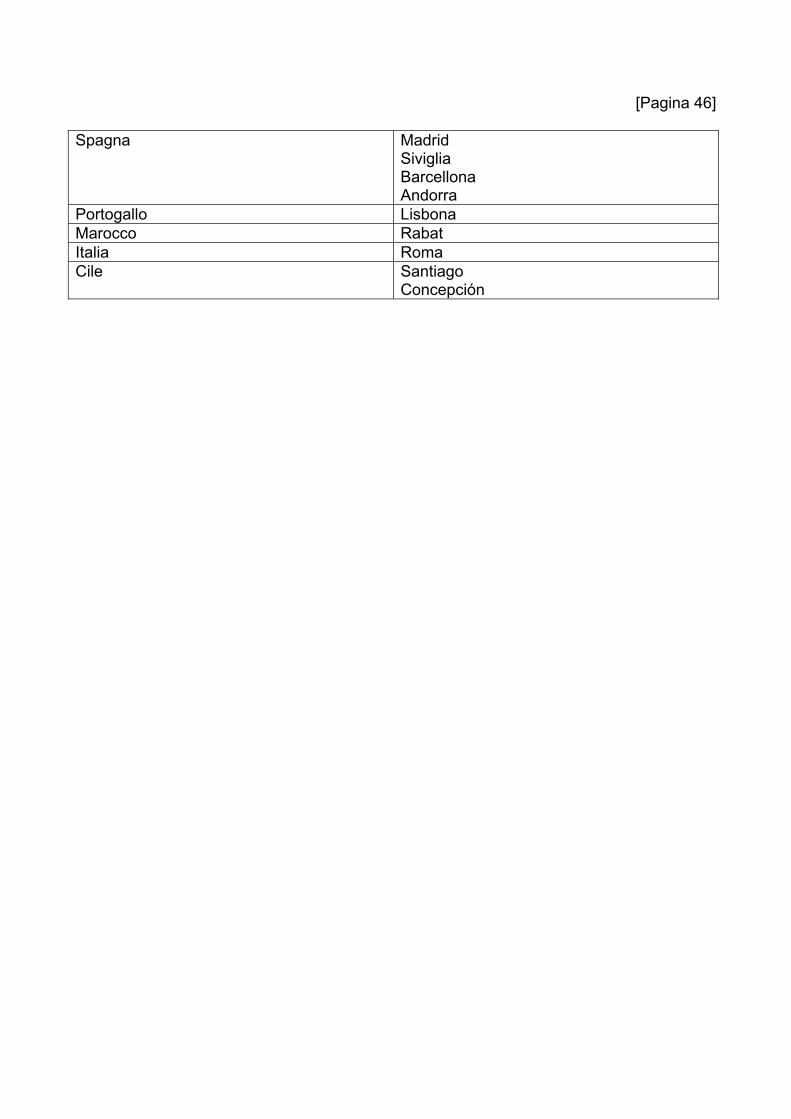

[Pagina 46] Spagna Madrid

Siviglia Barcellona Andorra

Portogallo Lisbona Marocco Rabat Italia Roma Cile Santiago

Concepción

[Pagina 47] Fatti rilevanti Per quanto riguarda la Spagna, i comuni di Sabadell e Terrassa hanno approvato la modifica dei sistemi tariffari per i parcheggi gestiti da concessionari. La frazione minima di sosta sarà rispettivamente di 5 e di 15 minuti. Come contropartita abbiamo ottenuto il prolungamento della concessione amministrativa in alcuni impianti. Nel corso dell’anno saba si è aggiudicata 1.031 nuovi parcheggi nelle province di Barcellona e Girona. A livello internazionale, saba ha compiuto un nuovo passo nella sua strategia di crescita all’estero acquistando, Saba Park Chile e Saba Park Servicios, società appartenenti alla francese Vinci. L’operazione ha permesso di aggiungere quattro parcheggi con un totale di 1.340 nuovi posti in regime di concessione, più due parcheggi in gestione con altri 1.458 posti. Cinque dei nuovi parcheggi si trovano a Santiago del Cile e il sesto nel porto di Valparaíso. Con un totale di 5.262 posti distribuiti in 12 centri, saba è quindi il leader del mercato cileno. In Europa il Gruppo ha consolidato la presenza in Italia acquistando da Autostrade il 40% di Saba Italia per raggiungere il 100% del capitale della consociata. Nel 2005 Saba Italia ha acquisito la proprietà di un parcheggio a più piani con un totale di 1.350 posti a Mestre, si è aggiudicata altri 1.690 posti addizionali in Italia e ha inaugurato un nuovo parcheggio da 293 posti nella città di Vignola, in provincia di Modena. La portoghese Spel (controllata al 100% da saba ) ha inaugurato due nuovi parcheggi, uno a Leiria da 309 posti e l’altro da 335 posti a Portimão, nell’Algarve. Strategia di crescita La strategia di crescita di abertis in Spagna per questo settore è legata alla partecipazione a nuove gare d’appalto, nonché alla ricerca di acquisizioni ed accordi con altre società. In ambito internazionale si tratta di consolidare la presenza sia in Cile che in Italia, paesi che offrono un potenziale di crescita più elevato della Spagna. Particolare attenzione occorre dedicare alla Francia, un mercato naturale per la crescita del settore.

[Pagina 48]

[Pagina 49]

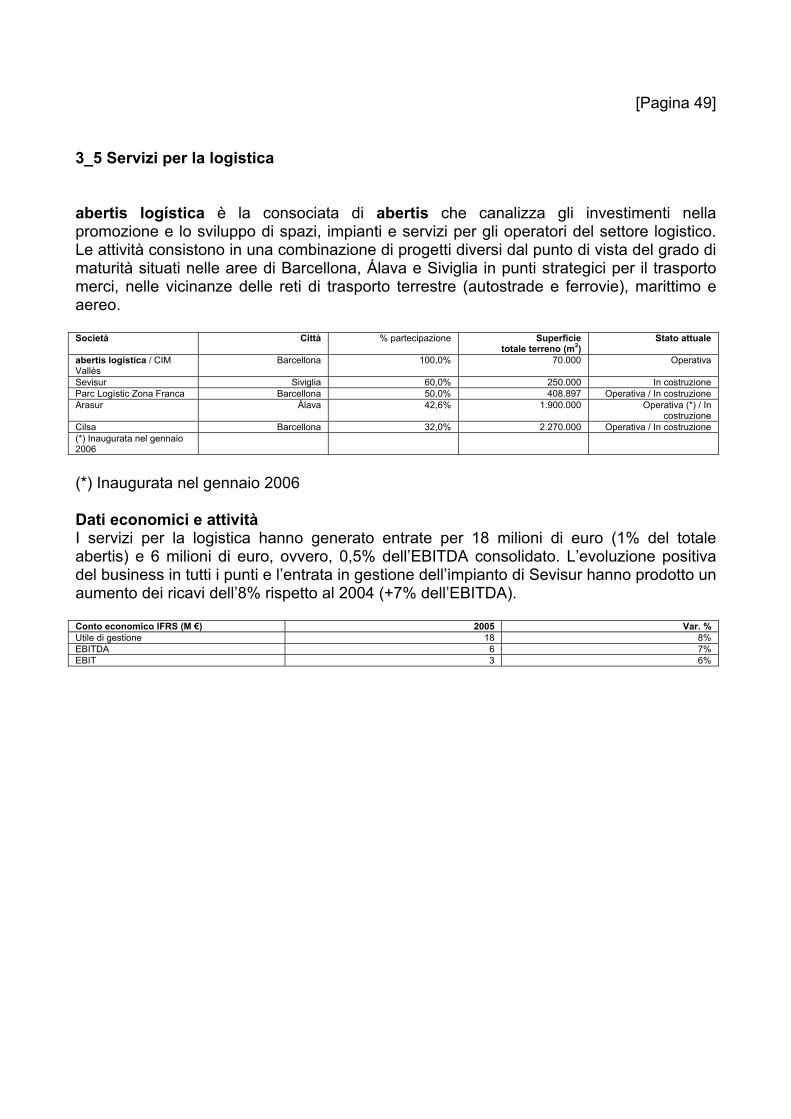

3_5 Servizi per la logistica abertis logística è la consociata di abertis che canalizza gli investimenti nella promozione e lo sviluppo di spazi, impianti e servizi per gli operatori del settore logistico. Le attività consistono in una combinazione di progetti diversi dal punto di vista del grado di maturità situati nelle aree di Barcellona, Álava e Siviglia in punti strategici per il trasporto merci, nelle vicinanze delle reti di trasporto terrestre (autostrade e ferrovie), marittimo e aereo. Società Città % partecipazione Superficie

totale terreno (m2) Stato attuale

abertis logística / CIM Vallès

Barcellona 100,0% 70.000 Operativa

Sevisur Siviglia 60,0% 250.000 In costruzione Parc Logístic Zona Franca Barcellona 50,0% 408.897 Operativa / In costruzione Arasur Álava 42,6% 1.900.000 Operativa (*) / In

costruzione Cilsa Barcellona 32,0% 2.270.000 Operativa / In costruzione (*) Inaugurata nel gennaio 2006

(*) Inaugurata nel gennaio 2006 Dati economici e attività I servizi per la logistica hanno generato entrate per 18 milioni di euro (1% del totale abertis) e 6 milioni di euro, ovvero, 0,5% dell’EBITDA consolidato. L’evoluzione positiva del business in tutti i punti e l’entrata in gestione dell’impianto di Sevisur hanno prodotto un aumento dei ricavi dell’8% rispetto al 2004 (+7% dell’EBITDA). Conto economico IFRS (M €) 2005 Var. % Utile di gestione 18 8% EBITDA 6 7% EBIT 3 6%

[Pagina 50] Álava Barcellona Siviglia

[Pagina 51] Fatti rilevanti Nel 2005 abertis ha compiuto investimenti consistenti in questo settore di attività e ha inaugurato diversi nuovi impianti. Il Parc Logístic della Zona Franca è stato ampliato con l’aggiunta di due nuovi magazzini (21.369 m2), un edificio (11.171 m2) e un parcheggio sotterraneo (8.330 m2). Dopo aver completato la promozione della Zona di attività logistiche (ZAL) Barcellona, che adesso funziona in regime di piena occupazione, Cilsa ha continuato i lavori di sviluppo della ZAL Prat. Sevisur ha completato l’ampliamento della ZAL Siviglia e si trova in piena fase di commercializzazione, con un’occupazione media del 32% e la prospettiva di raggiungere il 94% nel marzo 2006. Nel corso del 2006 si prevede di intensificare il ritmo dei lavori di costruzione per poter offrire al mercato nuove superfici da noleggiare. Arasur ha completato la costruzione dei primi quattro magazzini (inaugurati nel 2006) e ha iniziato la fase di commercializzazione. Strategia di crescita In questo settore la crescita di abertis si basa sul funzionamento a pieno regime delle piattaforme che ancora si trova nelle fase di costruzione o nelle prime fasi di operatività, ma anche nella ricerca di nuove opportunità commerciali lungo i principali assi spagnoli. Non si scarta l’uscita sui mercati internazionali.

[Pagina 52] Informazioni economico-finanziarie

[Pagina 53] 4_1 Evoluzione delle attività Dati consolidati pag. 50 Dati disaggregati pag. 58 4_2 La Borsa e gli azionisti pag.60.

[Pagina 54]

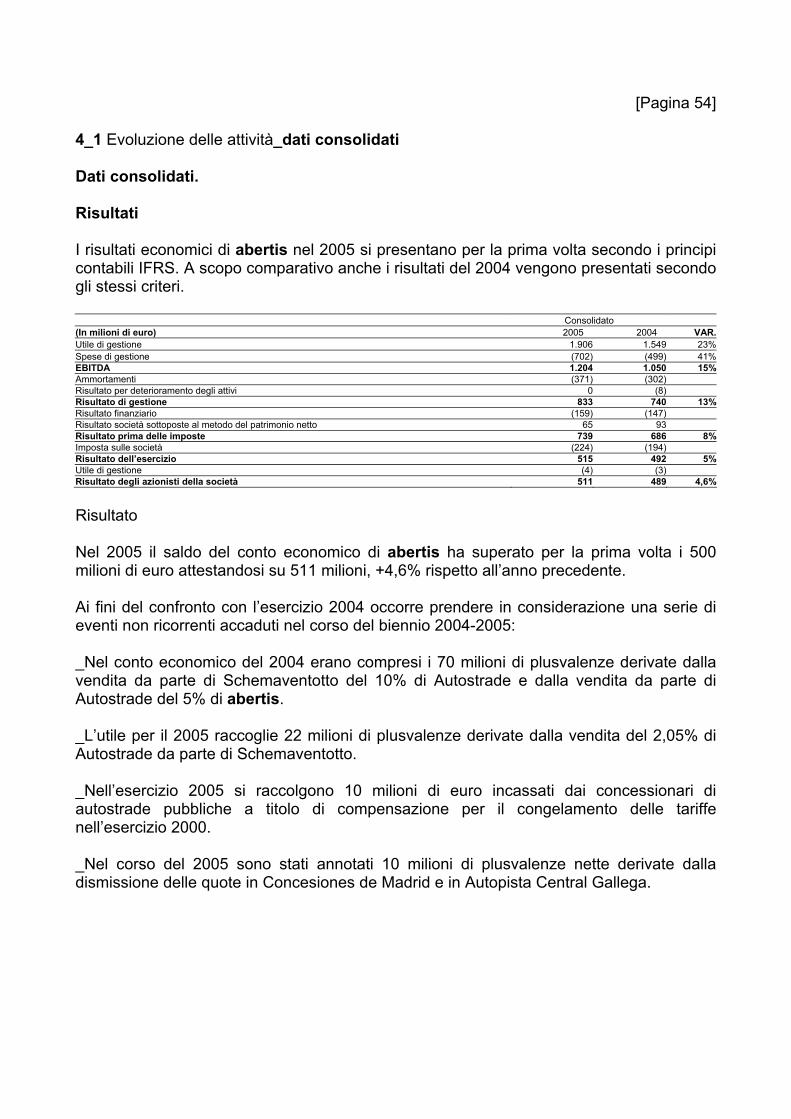

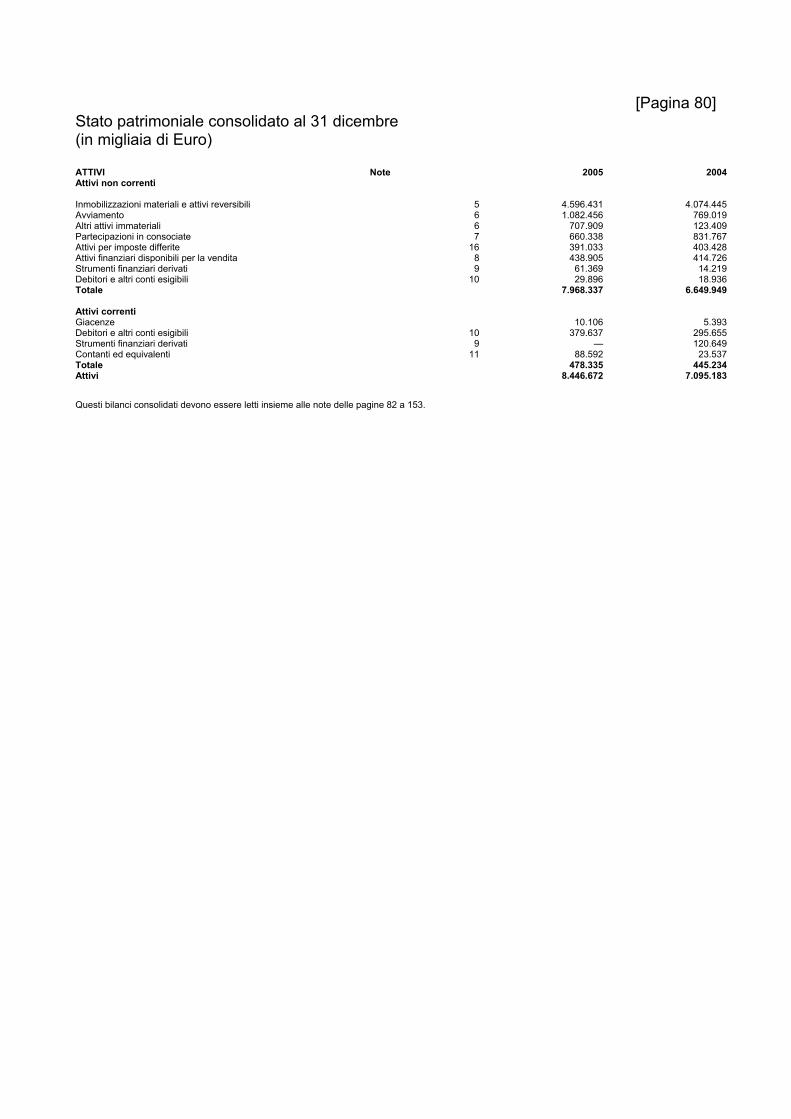

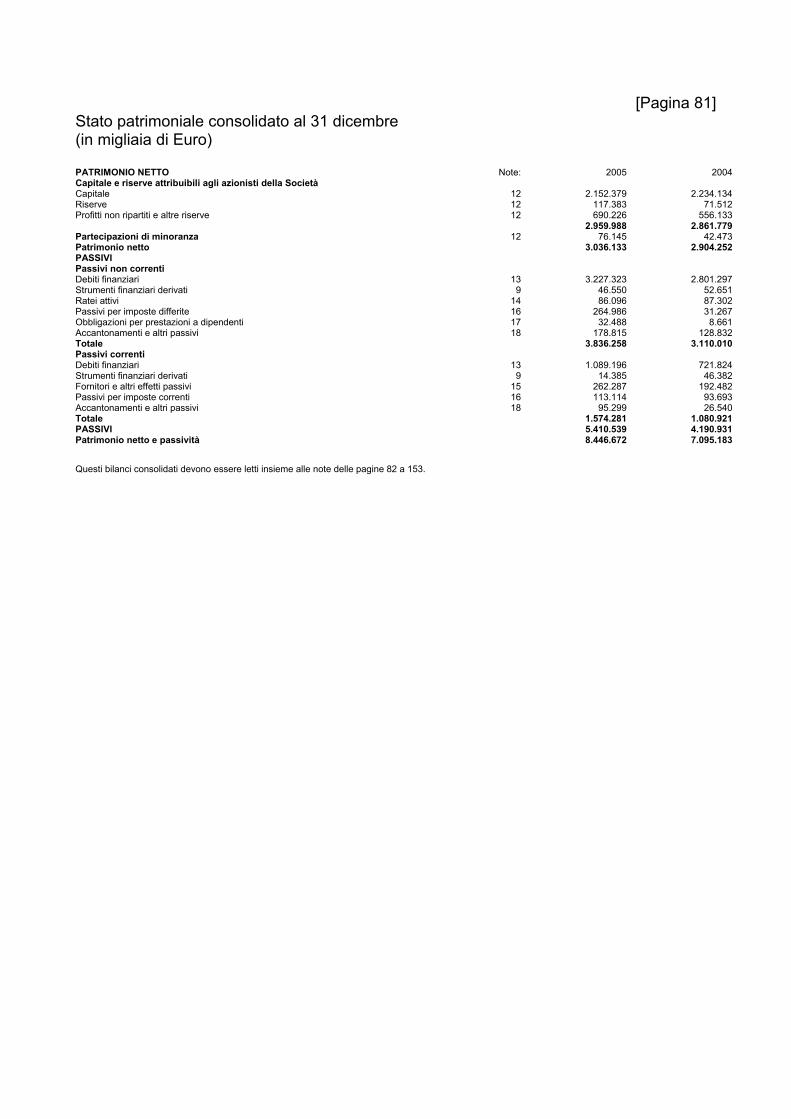

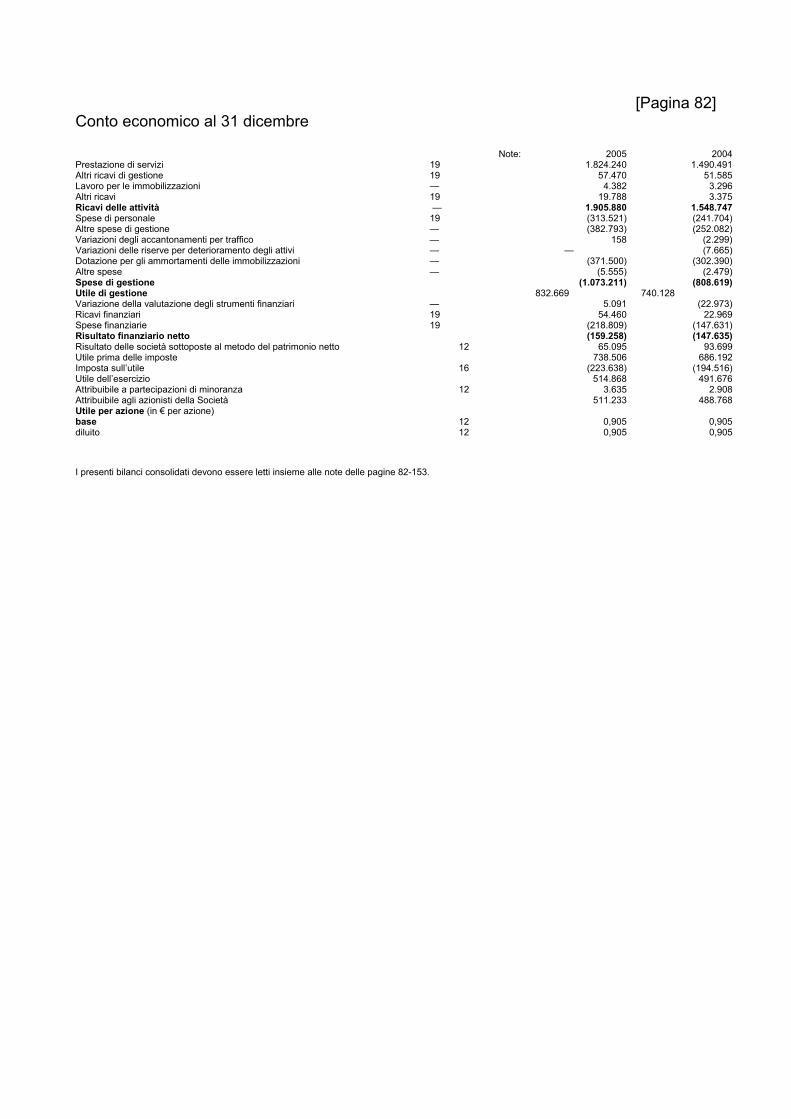

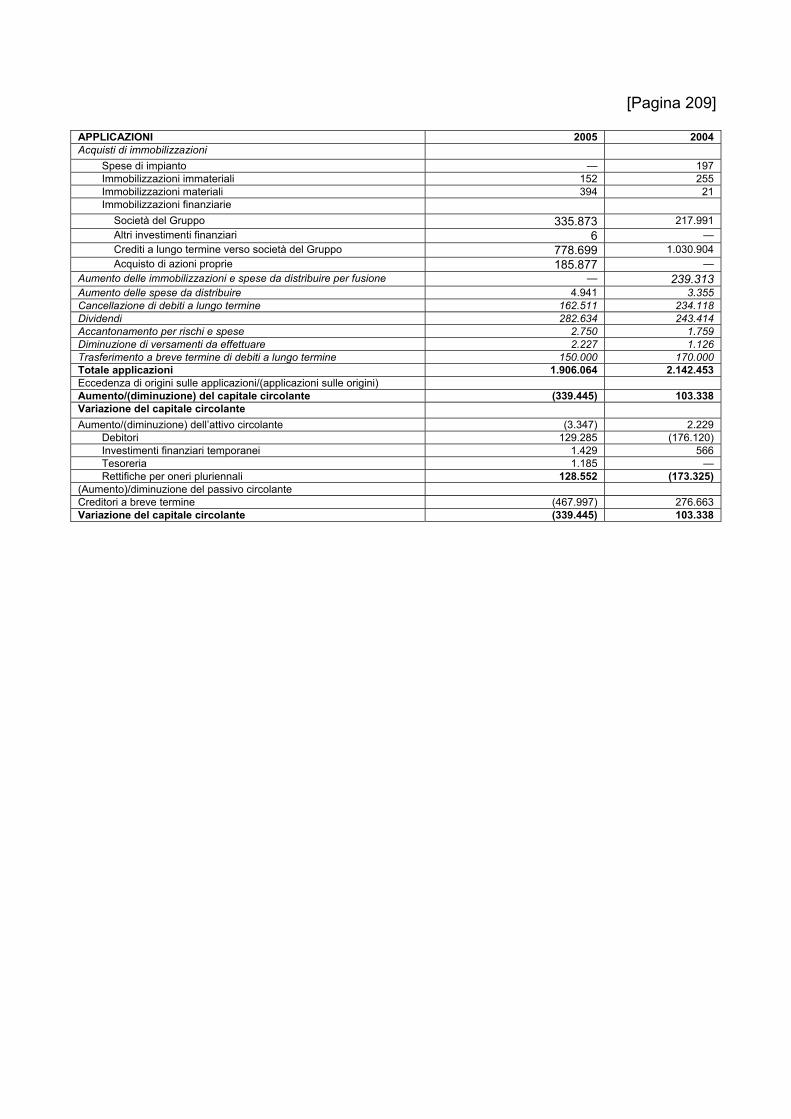

4_1 Evoluzione delle attività_dati consolidati Dati consolidati. Risultati I risultati economici di abertis nel 2005 si presentano per la prima volta secondo i principi contabili IFRS. A scopo comparativo anche i risultati del 2004 vengono presentati secondo gli stessi criteri. Consolidato (In milioni di euro) 2005 2004 VAR.Utile di gestione 1.906 1.549 23%Spese di gestione (702) (499) 41%EBITDA 1.204 1.050 15%Ammortamenti (371) (302) Risultato per deterioramento degli attivi 0 (8) Risultato di gestione 833 740 13%Risultato finanziario (159) (147) Risultato società sottoposte al metodo del patrimonio netto 65 93 Risultato prima delle imposte 739 686 8%Imposta sulle società (224) (194) Risultato dell’esercizio 515 492 5%Utile di gestione (4) (3) Risultato degli azionisti della società 511 489 4,6%

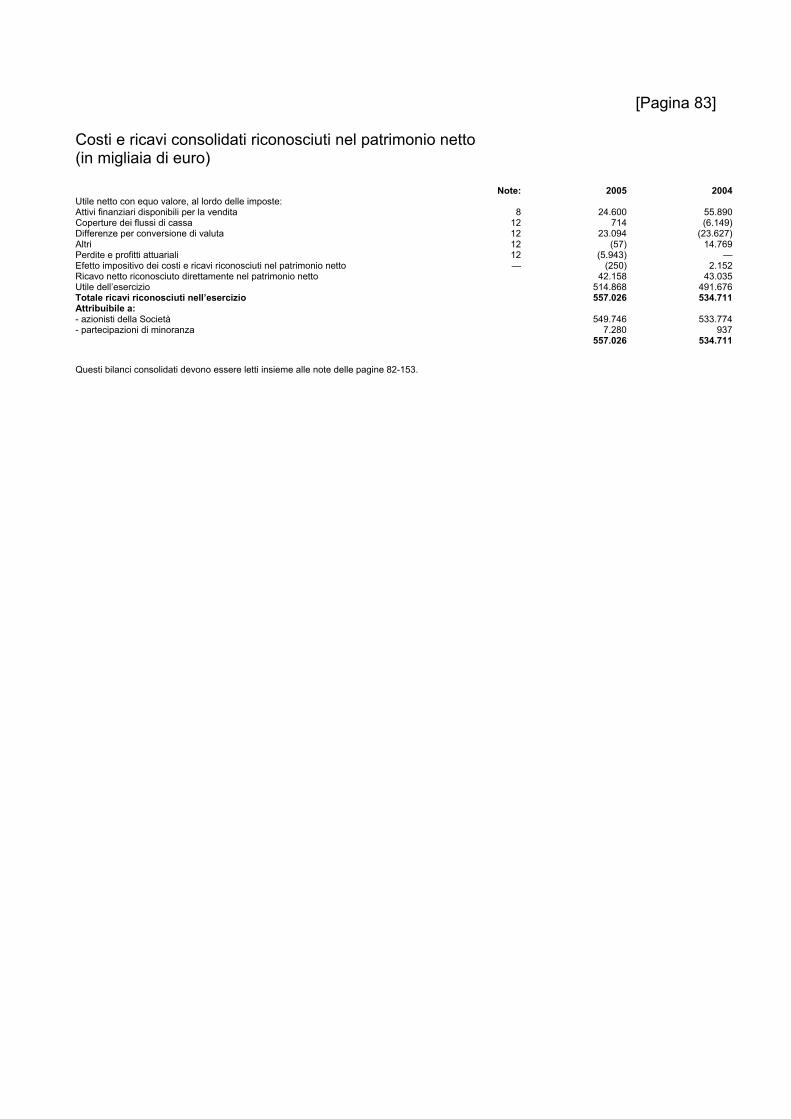

Risultato Nel 2005 il saldo del conto economico di abertis ha superato per la prima volta i 500 milioni di euro attestandosi su 511 milioni, +4,6% rispetto all’anno precedente. Ai fini del confronto con l’esercizio 2004 occorre prendere in considerazione una serie di eventi non ricorrenti accaduti nel corso del biennio 2004-2005: _Nel conto economico del 2004 erano compresi i 70 milioni di plusvalenze derivate dalla vendita da parte di Schemaventotto del 10% di Autostrade e dalla vendita da parte di Autostrade del 5% di abertis. _L’utile per il 2005 raccoglie 22 milioni di plusvalenze derivate dalla vendita del 2,05% di Autostrade da parte di Schemaventotto. _Nell’esercizio 2005 si raccolgono 10 milioni di euro incassati dai concessionari di autostrade pubbliche a titolo di compensazione per il congelamento delle tariffe nell’esercizio 2000. _Nel corso del 2005 sono stati annotati 10 milioni di plusvalenze nette derivate dalla dismissione delle quote in Concesiones de Madrid e in Autopista Central Gallega.

[Pagina 55] Tralasciando l’effetto dei risultati straordinari o non ricorrenti, il risultato consolidato dell’esercizio da attribuire agli azionisti è cresciuto del 12,1%. Conto economico 2005 (M €) 2005 2004 Var. % Utile di gestione 1.906 1.549 23% EBITDA 1.204 1.050 15% EBIT 833 740 13% Risultato azionisti 511 489 4,6% Plusvalenze S28/ Autostrade -22 -70 Compensazione tariffe 2000 -10 Plusvalenze vendita Concema / Central Gallega -10 Risultato degli azionisti comparabile 469 419 12,1%

Le principali poste del conto economico riflettono crescite significative grazie all’espansione delle attività del Gruppo e all’andamento positivo di ciascun comparto.

Proventi di gestione EBITDA EBIT Risultato azionisti Risulato azionisti comparabile

[Pagina 56]

Proventi Grazie all’andamento positivo di tutte le linee del Gruppo, le entrate hanno sfiorato i 1.906 milioni di euro, +23% sul 2004. Questo dato riflette l’ingresso nel gennaio 2005 di TBI con una dotazione di 258 milioni di euro, le plusvalenze non ricorrenti per la vendita delle quote in Concesiones de Madrid e Autopista Central Gallega, e l’incasso straordinario della compensazione per il congelamento delle tariffe del 2000. Senza questi eventi le entrate ricorrenti sarebbero cresciute del 5%. L’impatto dell’acquisizione di TBI ha modificato il peso relativo delle diverse unità economiche e ha fatto lievitare le entrate generate fuori dalla Spagna.

2005 63 %_Autostrade 2004 74%_Autostrade 15%_Telecomunicazioni 18%_Telecomunicazioni 15%_Aeroporti 1%_Aeroporti 6%_Parcheggi 6%_Parcheggi 1%_Logistica 1%_Logistica

2005 82%_Spagna 2004 95%_Spagna 18%_Internazionale 5%_Internazionale

Margine lordo (EBITDA) Le spese di gestione riguardano prevalentemente il personale e il mantenimento delle infrastrutture. L’aumento complessivo del 41% riflette soprattutto l’ingresso di TBI, che ha portato il numero di dipendenti da 5.668 nel 2004 a 7.831. Isolando questo evento, l’aumento si ridurrebbe al 5%. La differenza si spiega con le procedure di contenimento delle spese varate dalle principali società del Gruppo, e in particolare dalla filiera delle telecomunicazioni. L’EBITDA si attesta su 1.204 milioni di euro (+15% rispetto al 2004).

[Pagina 57]

2005 81%_Autostrade 2004 85%_Autostrade 8%_Telecomunicazioni 9%_Telecomunicazioni 8%_Aeroporti 2%_Aeroporti 3%_Parcheggi 3%_Parcheggi 0%_Logistica 1%_Logistica

2005 89%_Spagna 2004 94%_Spagna 11%_Internazionale 6%_Internazionale

Ammortamenti e deterioro degli attivi Gli ammortamenti sono cresciuti del 23%, ma neutralizzando l’impatto dell’operazione TBI, l’incremento non supererebbe la soglia del 3%. Secondo i principi IFRS, l’avviamento non si ammortizza in maniera sistematica ma si svaluta sulla base del risultato delle prove di deterioro. In questo senso, le prove realizzate sugli avviamenti del gruppo abertis non hanno reso necessario procedere al deprezzamento. Risultati finanziari Il saldo finanziario negativo è aumentato per via dell’acquisizione di TBI, che ha fatto aumentare sia il carico finanziario associato all’operazione stessa che quello portato da TBI. Isolando l’impatto dell’operazione TBI il saldo finanziario migliora in maniera considerevole, sia perché nel 2004 si sono registrati gli effetti negativi della ristrutturazione delle coperture, sia perché è diminuito l’indebitamento medio. Risultato delle società sottoposte al metodo del patrimonio netto Il contributo delle società consolidate attraverso il metodo del patrimonio netto riflette un dato positivo di 22 milioni di euro provenienti dalla vendita nel febbraio 2005 del 2,05% in Autostrade da parte di Schemaventotto (partecipata al 13,3% da abertis ). Anche nel 2004

questa partita aveva avuto un impatto positivo pari a 70 milioni di Euro derivanti dalle plusvalenze generate dalla dismissione da parte di Schemaventotto del 10% di Autostrade e dalla cessione da parte di Autostrade del 5% di abertis. Flusso di cassa Nel 2005 abertis ha generato un cash flow netto (ovvero, anteriore sia agli investimenti che al pagamento di dividendi) di 822 milioni di euro, +16% a quello del 2004 grazie all’effetto combinato dell’operazione TBI, l’incremento dell’attività e altri eventi già accennati. 2005 2004 Var. %Cash flow netto 882 706 16%

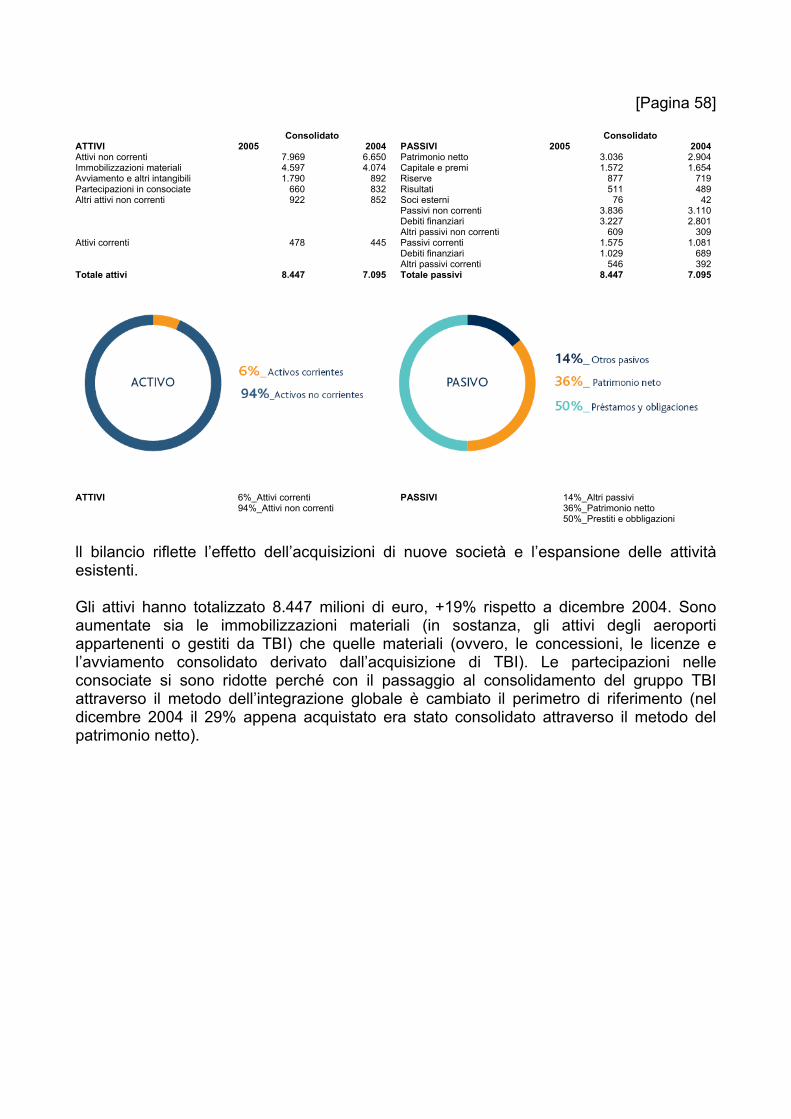

[Pagina 58] Consolidato Consolidato ATTIVI 2005 2004 PASSIVI 2005 2004 Attivi non correnti 7.969 6.650 Patrimonio netto 3.036 2.904 Immobilizzazioni materiali 4.597 4.074 Capitale e premi 1.572 1.654 Avviamento e altri intangibili 1.790 892 Riserve 877 719 Partecipazioni in consociate 660 832 Risultati 511 489 Altri attivi non correnti 922 852 Soci esterni 76 42 Passivi non correnti 3.836 3.110 Debiti finanziari 3.227 2.801 Altri passivi non correnti 609 309 Attivi correnti 478 445 Passivi correnti 1.575 1.081 Debiti finanziari 1.029 689 Altri passivi correnti 546 392 Totale attivi 8.447 7.095 Totale passivi 8.447 7.095

ATTIVI 6%_Attivi correnti PASSIVI 14%_Altri passivi 94%_Attivi non correnti 36%_Patrimonio netto 50%_Prestiti e obbligazioni

ll bilancio riflette l’effetto dell’acquisizioni di nuove società e l’espansione delle attività esistenti. Gli attivi hanno totalizzato 8.447 milioni di euro, +19% rispetto a dicembre 2004. Sono aumentate sia le immobilizzazioni materiali (in sostanza, gli attivi degli aeroporti appartenenti o gestiti da TBI) che quelle materiali (ovvero, le concessioni, le licenze e l’avviamento consolidato derivato dall’acquisizione di TBI). Le partecipazioni nelle consociate si sono ridotte perché con il passaggio al consolidamento del gruppo TBI attraverso il metodo dell’integrazione globale è cambiato il perimetro di riferimento (nel dicembre 2004 il 29% appena acquistato era stato consolidato attraverso il metodo del patrimonio netto).

[Pagina 59] Il patrimonio netto è cresciuto a 3.036 milioni di euro, +5% rispetto al 2004. Comprende un impatto negativo di 164 milioni di euro per le azioni proprie riacquistate da abertis nel mese di dicembre. Dal passivo occorre segnalare l’aumento dell’indebitamento per l’acquisto nel 2005 del 71% rimanente di TBI e per l’assorbimento del debito di TBI, consolidato con il metodo dell’integrazione globale. Investimenti Nell’esercizio 2006 il Gruppo ha fatto investimenti per 942 milioni di euro, impiegati all’82% (770 milioni) per progetti di espansione e il resto (172 milioni) per la gestione operativa. Investimenti (M €) Operativi % Espansione % Autostrade 86 50% 124 16% Parcheggi 5 3% 65 8% Logistica 10 6% 18 2% Infrastrutture per le telecomunicazioni 41 24% 1 0% Aeroporti 30 17% 562 73% Totale 172 100% 770 100%

Gli investimenti operativi più consistenti hanno riguardato le autopiste, le infrastrutture per le telecomunicazioni e gli aeroporti. Nel primo settore gli investimenti sono serviti a mettere in sicurezza, migliorare e mantenere le reti viarie. Nel comparto telecomunicazioni il grosso degli investimenti è stato assorbito dallo sviluppo e il miglioramento delle reti, mentre negli aeroporti le consociate hanno investito principalmente nella ripavimentazione delle piste e nel miglioramento degli impianti. I principali investimenti per l’espansione si registrano nel settore aeroportuale. Si sottolineano i fondi conferiti da abertis nel 2005 all’ACDL, la società controllata al 90% da abertis che ha acquisito il controllo del 100% dell’operatore aeroportuale britannico TBI. Per l’acquisto di TBI ACDL ha sborsato un totale di 788 milioni di euro. Il 29% dei 709 milioni pagati da abertis sono stati investiti nel dicembre 2004 per acquisire il 29% della società, mentre gli altri 505 milioni sono serviti per acquistare il rimanente 71%. TBI ha investito 56 milioni nella costruzione del nuovo terminal nell’aeroporto londinese di Luton. I 124 milioni di euro in investimenti per l’espansione del settore autostrade comprendono gli oltre 90 milioni di euro sborsati da castellana per la costruzione della terza galleria di Guadarrama e per l’ampliamento delle corsie dell’AP-6 e 10 milioni di euro utilizzati da iberpistas per la costruire variante di Guadarrama.

[Pagina 60] Gli investimenti per l’espansione del comparto parcheggi si avvicina a 65 milioni di euro. L’acquisto del parcheggio di Mestre (Venezia) ha richiesto lo sborso di 30 milioni di euro, mentre la quota del 40% in Saba Italia è costata 11 milioni di euro. La stessa cifra è stata versata per l’acquisto di diversi parcheggi in Italia e in Portogallo. Per l’acquisto delle due società che gestiscono i 7 parcheggi cileni sono stati pagati 4 milioni di euro. Gestione finanziaria abertis chiude l’esercizio 2005 con una crescita sostanzialmente equilibrata dei dati economici e finanziari e un debito di 4.256 milioni di euro, contro i 3.490 milioni del 2004. L’aumento del 22% del debito è in linea con il 23% di aumento dei ricavi delle varie attività. L’acquisizione del 90% di TBI è stato il principale investimento del 2005 e si riflette nei 745 milioni di aumento del debito netto. La struttura finanziaria sostanzialmente bilanciata garantisce la possibilità di affrontare la strategia di espansione attraverso investimenti selettivi, gli investimenti per migliorare le infrastrutture e la politica di rimunerazione degli azionisti. 2005 2004 Debito netto 4.211 3.466 Debito netto/ EBITDA 3,5 3,4 Debito / Patrimonio netto 1,4 1,2 Copertura interessi (Free Cash Flow + Int) / Int 6,2 5,6

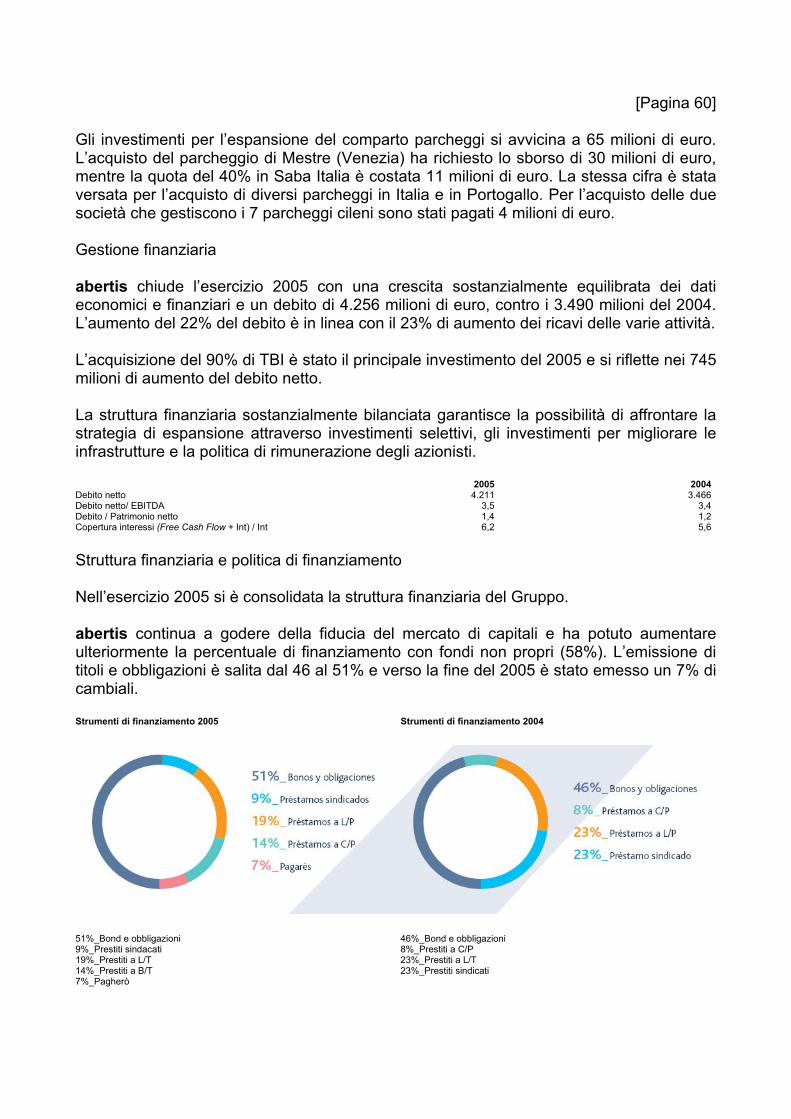

Struttura finanziaria e politica di finanziamento Nell’esercizio 2005 si è consolidata la struttura finanziaria del Gruppo. abertis continua a godere della fiducia del mercato di capitali e ha potuto aumentare ulteriormente la percentuale di finanziamento con fondi non propri (58%). L’emissione di titoli e obbligazioni è salita dal 46 al 51% e verso la fine del 2005 è stato emesso un 7% di cambiali. Strumenti di finanziamento 2005 Strumenti di finanziamento 2004

51%_Bond e obbligazioni 46%_Bond e obbligazioni 9%_Prestiti sindacati 8%_Prestiti a C/P 19%_Prestiti a L/T 23%_Prestiti a L/T 14%_Prestiti a B/T 23%_Prestiti sindicati 7%_Pagherò

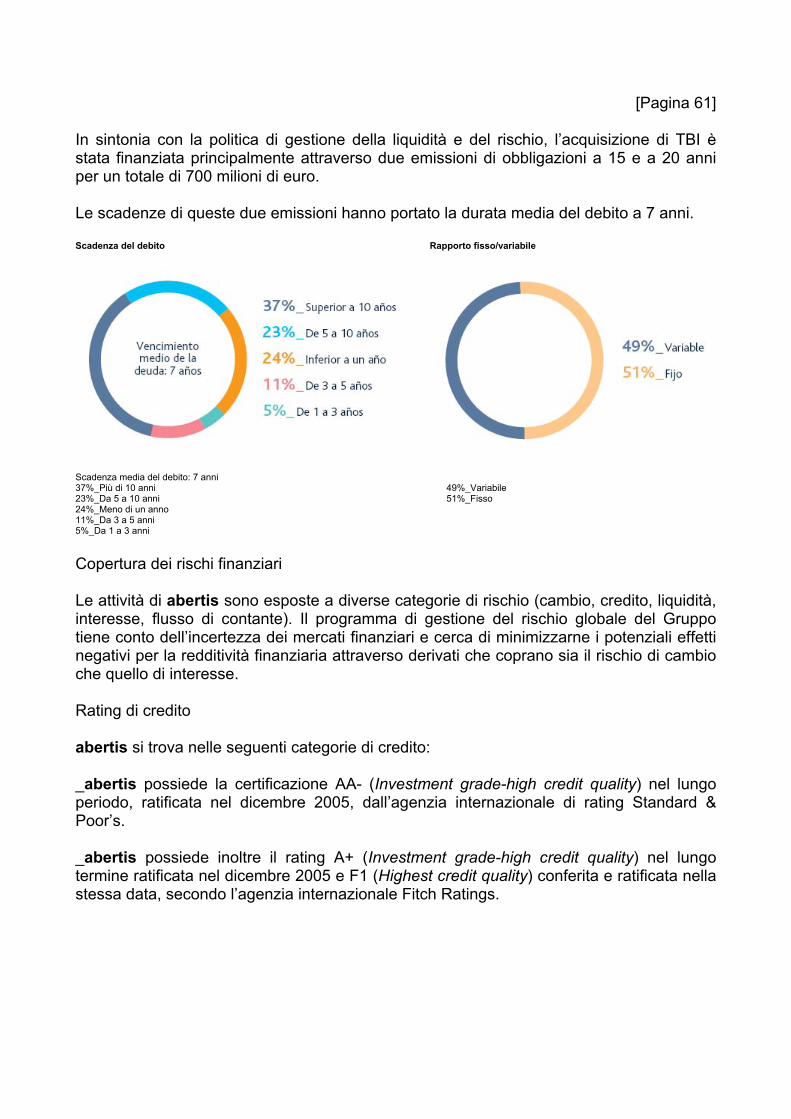

[Pagina 61] In sintonia con la politica di gestione della liquidità e del rischio, l’acquisizione di TBI è stata finanziata principalmente attraverso due emissioni di obbligazioni a 15 e a 20 anni per un totale di 700 milioni di euro. Le scadenze di queste due emissioni hanno portato la durata media del debito a 7 anni. Scadenza del debito Rapporto fisso/variabile

Scadenza media del debito: 7 anni 37%_Più di 10 anni 49%_Variabile 23%_Da 5 a 10 anni 51%_Fisso 24%_Meno di un anno 11%_Da 3 a 5 anni 5%_Da 1 a 3 anni

Copertura dei rischi finanziari Le attività di abertis sono esposte a diverse categorie di rischio (cambio, credito, liquidità, interesse, flusso di contante). Il programma di gestione del rischio globale del Gruppo tiene conto dell’incertezza dei mercati finanziari e cerca di minimizzarne i potenziali effetti negativi per la redditività finanziaria attraverso derivati che coprano sia il rischio di cambio che quello di interesse. Rating di credito abertis si trova nelle seguenti categorie di credito: _abertis possiede la certificazione AA- (Investment grade-high credit quality) nel lungo periodo, ratificata nel dicembre 2005, dall’agenzia internazionale di rating Standard & Poor’s. _abertis possiede inoltre il rating A+ (Investment grade-high credit quality) nel lungo termine ratificata nel dicembre 2005 e F1 (Highest credit quality) conferita e ratificata nella stessa data, secondo l’agenzia internazionale Fitch Ratings.

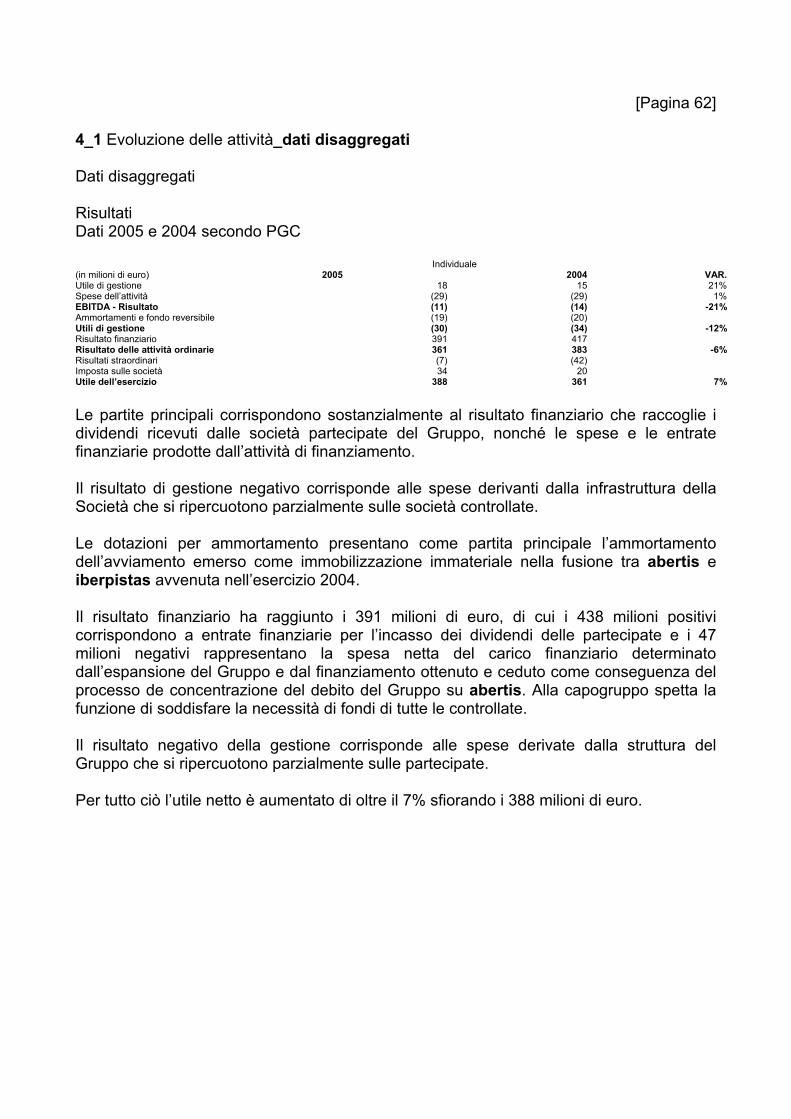

[Pagina 62] 4_1 Evoluzione delle attività_dati disaggregati Dati disaggregati Risultati Dati 2005 e 2004 secondo PGC Individuale (in milioni di euro) 2005 2004 VAR. Utile di gestione 18 15 21% Spese dell’attività (29) (29) 1% EBITDA - Risultato (11) (14) -21% Ammortamenti e fondo reversibile (19) (20) Utili di gestione (30) (34) -12% Risultato finanziario 391 417 Risultato delle attività ordinarie 361 383 -6% Risultati straordinari (7) (42) Imposta sulle società 34 20 Utile dell’esercizio 388 361 7%

Le partite principali corrispondono sostanzialmente al risultato finanziario che raccoglie i dividendi ricevuti dalle società partecipate del Gruppo, nonché le spese e le entrate finanziarie prodotte dall’attività di finanziamento. Il risultato di gestione negativo corrisponde alle spese derivanti dalla infrastruttura della Società che si ripercuotono parzialmente sulle società controllate. Le dotazioni per ammortamento presentano come partita principale l’ammortamento dell’avviamento emerso come immobilizzazione immateriale nella fusione tra abertis e iberpistas avvenuta nell’esercizio 2004. Il risultato finanziario ha raggiunto i 391 milioni di euro, di cui i 438 milioni positivi corrispondono a entrate finanziarie per l’incasso dei dividendi delle partecipate e i 47 milioni negativi rappresentano la spesa netta del carico finanziario determinato dall’espansione del Gruppo e dal finanziamento ottenuto e ceduto come conseguenza del processo de concentrazione del debito del Gruppo su abertis. Alla capogruppo spetta la funzione di soddisfare la necessità di fondi di tutte le controllate. Il risultato negativo della gestione corrisponde alle spese derivate dalla struttura del Gruppo che si ripercuotono parzialmente sulle partecipate. Per tutto ciò l’utile netto è aumentato di oltre il 7% sfiorando i 388 milioni di euro.

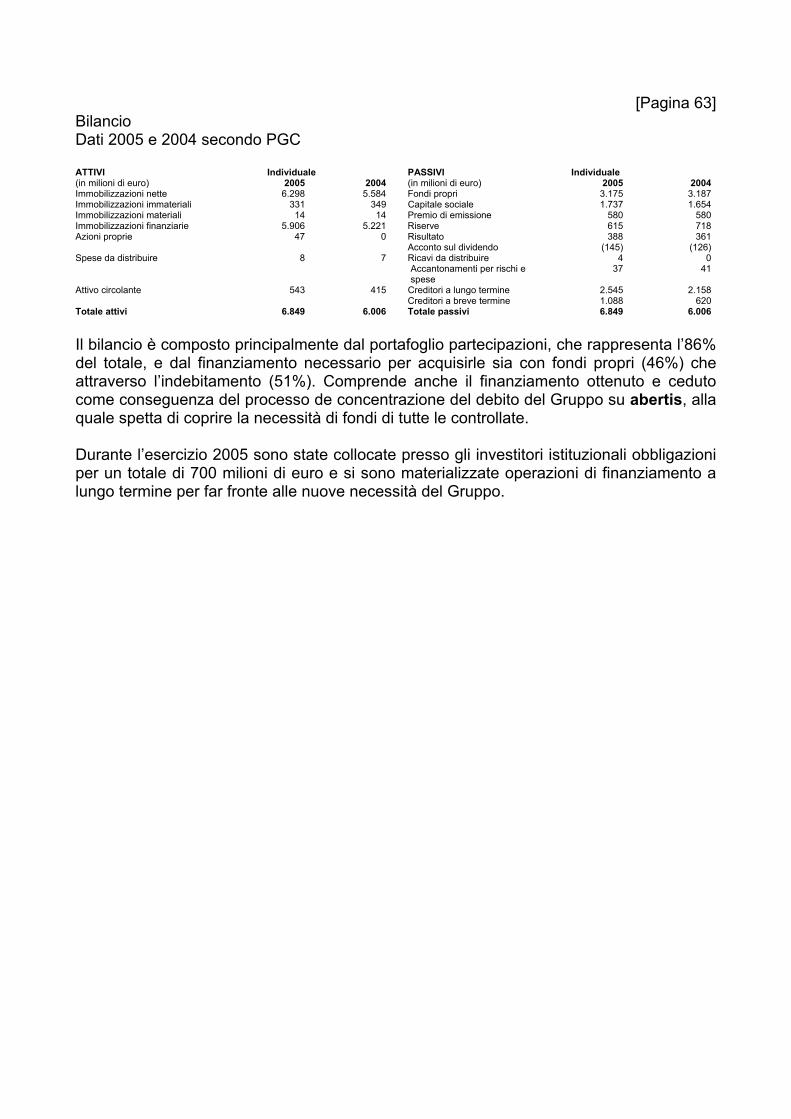

[Pagina 63] Bilancio Dati 2005 e 2004 secondo PGC ATTIVI Individuale PASSIVI Individuale (in milioni di euro) 2005 2004 (in milioni di euro) 2005 2004 Immobilizzazioni nette 6.298 5.584 Fondi propri 3.175 3.187 Immobilizzazioni immateriali 331 349 Capitale sociale 1.737 1.654 Immobilizzazioni materiali 14 14 Premio di emissione 580 580 Immobilizzazioni finanziarie 5.906 5.221 Riserve 615 718 Azioni proprie 47 0 Risultato 388 361 Acconto sul dividendo (145) (126) Spese da distribuire 8 7 Ricavi da distribuire 4 0 Accantonamenti per rischi e

spese 37 41

Attivo circolante 543 415 Creditori a lungo termine 2.545 2.158 Creditori a breve termine 1.088 620 Totale attivi 6.849 6.006 Totale passivi 6.849 6.006

Il bilancio è composto principalmente dal portafoglio partecipazioni, che rappresenta l’86% del totale, e dal finanziamento necessario per acquisirle sia con fondi propri (46%) che attraverso l’indebitamento (51%). Comprende anche il finanziamento ottenuto e ceduto come conseguenza del processo de concentrazione del debito del Gruppo su abertis, alla quale spetta di coprire la necessità di fondi di tutte le controllate. Durante l’esercizio 2005 sono state collocate presso gli investitori istituzionali obbligazioni per un totale di 700 milioni di euro e si sono materializzate operazioni di finanziamento a lungo termine per far fronte alle nuove necessità del Gruppo.

[Pagina 64] 4_2 La Borsa e gli azionisti L’andamento della Borsa La Borsa spagnola ha chiuso in positivo per il terzo esercizio consecutivo. Da gennaio l’indice IBEX ha guadagnato un 18,2%, accumulando nel triennio una redditività del 77,8%. Questo comportamento è ancora più virtuoso se si tiene conto dell’attuale situazione dei mercati internazionali, minacciati dall’inflazione prodotta dall’aumento del prezzo del petrolio e dalla tendenza al rialzo indotta delle politiche monetarie sia negli Stati Uniti che in Europa. Nel mese di settembre il divario fra offerta e domanda e l’accelerazione delle dinamiche speculative hanno portato il prezzo del crudo ai massimi storici, con rincari annui dell’ordine del 40%. Per scongiurare il rischio inflazione le banche centrali hanno reagito aumentando i tassi di interesse. La Federal Reserve ha decretato ben otto aumenti. Nell’ultimo anno della gestione Greenspan il tasso USA è stato portato dal 2,25% al 4,25%. La BCE ha aumentato il tasso per la prima volta in cinque anni di 25 centesimi di punto, ovvero al 2,25%. Non soltanto il petrolio ha segnato massimi storici: l’euro è arrivato alla quotazione record di 1,36 dollari e l’oncia di oro ha toccato il prezzo più alto degli ultimi 25 anni. Su questo sfondo vediamo arrancare la ripresa economica europea e abbiamo assistito a eventi quali l’uragano nel golfo del Messico e la ricomparsa del terrorismo internazionale a Londra. Tuttavia la borsa ha reagito con forza, sicuramente grazie al dinamismo e ai bilanci delle aziende quotate. L’aumento del reddito variabile nel 2005 era supportato dall’elevato volume di contrattazioni. Il +33% sull’esercizio precedente, un vero record per il mercato spagnolo, si spiega con la grande liquidità presente sul mercato nonostante l’aumento dei tassi di interesse, perché in molti paesi i tassi reali al netto dell’inflazione sono vicini allo zero. Il bilancio delle principali piazze europee è molto positivo. Tuttavia, la composizione settoriale della Borsa spagnola ha determinato che le tendenze al rialzo fossero sensibilmente più deboli che in quella olandese, francese o tedesca. Negli Stati Uniti l’esercizio si è chiuso con borse piatte dopo un anno di aumenti consistenti. In Giappone si intravede la fine della terribile crisi economica durata 12 anni.

[Pagina 65] Il titolo abertis Quest'anno il titolo del Gruppo ha mantenuto un ottimo rendimento e con un guadagno del 37,8% nell'arco di dodici mesi ha superato ancora una volta abbondantemente l'IBEX 35. Dopo aver oscillato per settimane in uno intervallo orizzontale ristretto, a metà aprile la discesa del prezzo del petrolio, i dati del bilancio di Gruppo, la decisione della BCE di posporre il ritocco dei tassi e il ridimensionamento delle prospettive di inflazione hanno innescato un rialzo che ha raggiunto i massimi nel mese di ottobre. Il titolo abertis ha accompagnato la ripresa del mercato forte delle speculazioni sulle privatizzazioni delle autostrade francesi. Così, se fra maggio e ottobre il mercato ha guadagnato qualcosa in più del 22%, l’apprezzamento del titolo abertis è stato del 42%. Nell'ultimo trimestre si è osservato un leggero ritorno ai livelli di settembre in seguito all'offerta vincolante per l'acquisizione di Sanef e alla successiva conferma della decisione del governo francese di aggiudicare il 75,7% del capitale della Société des Autoroutes du Nord et de l'Est de la France (Sanef) al consorzio HIT guidato da abertis. Nel 2005 abertis ha fatto registrare il risultato migliore in termini di redditività (+41%), considerando la rivalorizzazione in Borsa e la redditività derivata del dividendo, rispetto alla redditività ottenuta dalle dieci società più capitalizzate dell'IBEX. Ma abertis è anche il più attraente dei concessionari di autostrade quotati in Europa ad eccezione di Sanef, il gruppo francese ceduto nel mese di dicembre al consorzio guidato da abertis, che nel 2005 Sanef ha guadagnato il 42,6%. Azioni ordinarie di classe A Volume Cierre (Euro) (migliaia di azioni)

Gen Feb Mar Apr Mag Giu Lug Ago Set Ott Nov Dic Volume Quotazione non rettificata Quotazione rettificata per aumenti di capitale

Nota sulla correzione della quotazione per l'aumento di capitale liberato La distribuzione di nuove azioni gratuite non modifica il patrimonio della società anche quando questo è composto da un numero di azioni più elevato. Poiché gli azionisti che erano in possesso di titoli abertis prima dell'aumento del capitale ricevono le nuove azioni in forma gratuita senza sborso alcuno, il loro investimento non cambia anche se il numero di titoli presenti nei loro portafogli aumenta. Affinché i prezzi prima e dopo l'aumento siano paragonabili, è necessario rettificare le quotazioni storiche precedenti l'aumento.

[Pagina 66]