Embed Size (px)

DESCRIPTION

marzo-abril 2010 Arequipa comparada

Citation preview

3A r e q u i p a E M P R E S A R I A L m a r - a b r 2 0 1 0

Estimados amigos:

Ha transcurrido el primer trimestre del año y podemos apreciar que la economía del país se viene acomodando hacia una franca recuperación; tanto es así que la comunidad internacional prevé un crecimiento del Perú para este periodo de 5% aproximadamente, lo que sin duda redundará

favorablemente en Arequipa. Si bien es cierto que están pendientes de ejecución proyectos de envergadura –como Majes-Siguas II, Tía María, Gasoducto Sur Andino, entre otros– existen sectores productivos que están mostrando cifras alentadoras en mérito a sus actividades; es el caso de textil confecciones, construcción, industria del hierro y acero, así como de la minería.

En el orden antes señalado, consideramos que es el momento de modernizarnos para poder ofrecer, a nuestros asociados y a la comunidad empresarial en su conjunto, una plataforma de servicios múltiples e innovadores, acordes con el avance de la tecnología, a fin de atender de una manera eficiente los requerimientos del segmento productivo regional; esto es, dotarla de una infraestructura amplia y mejorada, con el propósito de disponer de ambientes propicios que guarden congruencia con este ambicioso y necesario proyecto.

Pretendemos situar a la Institución en el nivel que merece la segunda ciudad del país. No debemos olvidar que el reto que impone la globalización y la decidida política nacional de fomentar la constante atracción de capitales implica, por cierto, presentar una Cámara sólida, moderna, competitiva y líder en la actividad de negocios para el sur del Perú y –¿por qué no?– a futuro ser una organización de vanguardia nacional en el rubro.

Sabemos lo difícil de esta labor, pero somos conscientes de que, con el decidido apoyo de nuestros asociados, podemos iniciar el camino para alcanzar con éxito esta meta. La directiva bajo mi presidencia ha decidido asumir el reto. En tal sentido, se vienen realizando gestiones para recaudar los fondos necesarios tendientes a la puesta en marcha de las obras. No obstante, consideramos que este esfuerzo debe involucrar a la globalidad de los que pertenecemos a la Cámara. Por ello, estamos trabajando en sincerar la estructura de categorización de asociados y cuotas sociales por este concepto, situación que de alguna manera asegurará la ejecución de esta iniciativa. Estamos seguros de contar con su decidido apoyo para cristalizar este proyecto, cuyo beneficio redundará en quienes formamos parte de esta familia empresarial, consolidando de este modo la tradición que nos identifica

como gente trabajadora, pujante y de decisión para el progreso. En infinidad de oportunidades hemos recurrido a la Cámara para solicitar consultas, requerir alguna gestión o apoyo; es pues ahora que la Institución nos necesita para situarla en el lugar que le corresponde.

Julio Morriberón RosasPresidente de la Cámara de Comercio e Industria de Arequipa

Hacia una modernidad institucional

4

Director

Julio Morriberón Rosas

Consejo editorial

María del Pilar Gordillo Jerí

Joaquín Alcázar Belaunde

Luis Casabonne Gutiérrez

Editor

Gustavo Riesco Lind

Colaboradores

Juan Carlos Agramonte Mostajo

Julio César Cavero Jará

Daniel Duharte

Daisy Escobar

José Ignacio Gafo Gómez-Zamalloa

Erick Hein Dupont

Eduardo Herrera

Víctor Andrés La Rosa

Eusebio Quiroz Paz Soldán

Percy Rodríguez Noboa

Fotografía

Nadia Enedahl

Publicidad

054-958959851 – 054-252907

Diseño, diagramación y preprensa

www.grupocrearte.com

Impresión

Impresa S.A.C.

marzo abril 2010

)

A r e q u i p a E M P R E S A R I A L m a r - a b r 2 0 1 0

CÁMARA DE COMERCIO E INDUSTRIA DE AREQUIPA

contenido

Arequipa comparada

Desarrollo regional: ¿quién aplica la mejor estrategia?JULIO CÉSAR CAVERO JARÁ

Infraestructura: ¿cómo está nuestro puerto?

ESPECIAL

ENTREVISTAS

6

11

ERICK HEIN DUPONT14

Clima de negocios: ¿mejor que en otras ciudades?DANIEL DUHARTEEDUARDO HERRERA

18

AREQUIPA OPINA 38

NOTICIAS 40

PUBLICACIONES 42

NOTA DEL DIRECTOR 3

El Cono Norte: ¿es como Lima Norte?VÍCTOR ANDRÉS LA ROSA

22

Regiones del Sur: ¿competencia o cooperación?PERCY RODRÍGUEZ NOBOA

24

“Tenemos una identidad cultural diferente”EUSEBIO QUIROZ PAZ SOLDÁN

26

Marca ciudad: posicionarse en las grandes ligas mundialesGINA PIPOLI

MARKETING

30

La nueva ley procesal del trabajo: retos y oportunidadesJUAN CARLOS AGRAMONTE MOSTAJO

LEGISLACION

32

Toyota. El espíritu del just-in-time sigue vivoDAISY ESCOBAR

OPERACIONES

34

Espiral de destrucción del valorJOSÉ IGNACIO GAFO GÓMEZ-ZAMALLOA

MARKETING

36

ENTREVISTA

6 A r e q u i p a E M P R E S A R I A L m a r - a b r 2 0 1 0

solamente detrás de la región Lima, e Índice de Competit iv idad Datos socioeconómicos. La 4 región Arequipa se ubica también en incluso por delante de la región Callao.Regional (ICR). El ICR, elaborado

segundo lugar si se toma en cuenta el Con ciudadanos de mayor nivel por Perú Compite, resume en una cifra PBI per cápita, con S/. 9,571, detrás de educativo, es más fácil aspirar a dar (entre 0 y 1) la capacidad de cada

2 soluciones acertadas a los desafíos los S/. 10,992 de Lima y Callao. Pese a región para mejorar la calidad de vida 1 regionales, si bien la mera instrucción no no ser los primeros, vale la pena tomar de sus habitantes y atraer inversiones.

garantiza el desarrollo de los líderes que nota de que el PBI por persona en Lima El ICR 2009 ubica a la región Arequipa Arequipa necesita (véase la entrevista a y Callao es sólo un 15% mayor que el en el segundo lugar en competitividad, Eusebio Quiroz Paz Soldán, en esta de Arequipa. Este resultado sugiere detrás de Lima y Callao. La región tiene misma edición). que el mercado de Arequipa puede no ventajas en infraestructura, educación

ser tan diferente del de Lima en cuanto y clima de negocios. a la capacidad adquisitiva promedio, si Sector financiero. Arequipa cerró el bien es más pequeño en términos año 2009 con S/. 3,339 millones en Destaca la capacidad de la ciudad de absolutos. créditos directos, incluyendo banca Arequipa para ser sede de eventos

múltiple, empresas financieras, cajas empresariales, gracias al desarrollo de Menos alentadores son los indicadores municipales, cajas rurales y Edpyme. Este la infraestructura hotelera y a las de pobreza: un 33.4% de la población monto no sólo es menor al que ostenta

posibilidades que brindan tanto de la región Arequipa se encuentra en Lima y Callao, sino que está por debajo Tecsup como el Centro de Conven- situación de pobreza, proporción incluso del total de colocaciones de la región La ciones Cerro Juli. La región cuenta 5 mayor a la de Junín, La Libertad, Libertad, que lleva una ventaja de 9%.

3 también con infraestructura carretera Lambayeque e Ica. Esta realidad se debe y aero-portuaria, vía férrea, y el puerto en parte al centralismo dentro de la Es relevante mencionar que el acceso al de Matarani (véase la entrevista a Erick misma región. En este sentido, el sistema financiero es un aspecto de gran Hein, gerente general de Tisur, en esta quehacer económico debe tener entre importancia social y económica, ya que misma edición). sus objetivos centrales la eliminación de favorece que los ciudadanos sean la pobreza, especialmente de la pobreza autores de su propio progreso.Que Arequipa ocupe el segundo lugar extrema, en un esfuerzo creativo que en competitividad representa un también involucra al sector privado. Empresas. En valores absolutos, Lima y estímulo y, al mismo tiempo, una Callao presenta un número de responsabilidad para aprovechar Otro indicador socioeconómico de establecimientos que es más de cinco mejor –y ampliar– las ventajas com- interés es el promedio de años de veces el de la región Arequipa. Sin petitivas regionales con miras a un estudio. Respecto a este punto, embargo, Arequipa, con 51 estable-desarrollo cada vez más inclusivo. Arequipa se ubica, con 10.7 años, cimientos por cada 1,000 habitantes,

Arequipa comparada:

un vistazo a los indicadores regionales

E S P E C I A L

AREQUIPA EMPRESARIAL

¿Dónde se ubica Arequipa con relación a otros departamentos del país? ¿Ha sabido aprovechar las oportunidades de la última década? ¿Es Arequipa una ciudad donde se puede hacer negocios y también disfrutar de una buena calidad de vida? Con la finalidad de responder estas y otras preguntas, se ha seleccionado algunos indicadores de desarrollo económico y social de siete regiones (o grupos de regiones) de mayor población urbana en el país –Lima y Callao, Piura, Lambayeque, La Libertad, Junín, Ica y Cusco– para compararlos con los indicadores de la región Arequipa. Si bien los resultados son favorables, el camino de la región hacia el desarrollo es aún largo, pero –afortunadamente – lleno de oportunidades.

1 El índice considera ocho aspectos de la competitividad regional: institucionalidad y gestión de gobierno, infraestructura, desempeño económico, salud, educación, clima de negocios, innovación, y recursos naturales y ambiente. El ICR es elaborado por el Consejo Nacional de la Competitividad de la Presidencia del Consejo de Ministros. 2 Para el cálculo, se ha utilizado el PBI departamental de 2008 y los resultados censales de 2007.3 Corresponde a los resultados de la Encuesta Nacional de Hogares 2008.4 Los años promedio de estudio corresponden a la población de 15 y más años de edad.5 Fuente: Superintendencia de Banca, Seguros y AFP, 2010.

ingresos para el sector público. No obstante, los gobiernos locales deben estar en condiciones de utilizar estos fondos para promover, de manera estratégica, el progreso de otras actividades económicas que tengan un mayor impacto en la generación de empleo, con perspectivas de desarrollo sostenible en el tiempo.

En manufactura, Arequipa es segunda y La Libertad, tercera. El sector manufacturero es particularmente relevante, pues involucra un proceso de transformación orientado a la creación de valor. El valor agregado, medido por la mayor disposición a pagar de los clientes, no sólo es importante porque asegura los ingresos necesarios para el sostenimiento de la actividad productiva, sino que implica también la redistribución de la riqueza en la sociedad, especialmente en las actividades más

6 intensivas en mano de obra. muestra el mayor número de establecimientos per cápita. Según esto, Arequipa es una de las ciudades más dinámicas en

Respecto a la producción agrícola, La Libertad se sitúa en cuanto a la actividad empresarial de la población. La iniciativa 9segundo lugar, y Arequipa, en tercero. El sector agrícola personal, el no quedarse sentado a que otros resuelvan los

representa un gran potencial con miras al desarrollo problemas, se relaciona con el entrepreneurship o espíritu de exportador, además de concentrar alrededor de un quinto de emprendimiento, y es clave para el desarrollo de una sociedad.la población económicamente activa del departamento de Arequipa. Sin embargo, es de notar que, en todas las regiones, los

establecimientos habitualmente corresponden a las Costo de vida. De todos los lugares considerados, Lima y actividades de personas individuales, mientras que la Callao es el más caro, con un costo de la canasta básica de proporción de establecimientos que pertenece a asociaciones consumo por persona de S/. 304 –superior en 19% al de es más bien reducida. Si se considera la fracción de Arequipa–. La siguiente región más cara es Arequipa, con una establecimientos que pertenecen a sociedades, Lima y Callao

10canasta básica de S/. 255. El relativamente alto costo de vida resulta con el mayor porcentaje y Arequipa aparece en en Arequipa puede explicarse, en parte, por los ingresos segundo lugar. Existe, pues, espacio para mejorar en la mineros y también por la dinámica económica que surge de ser formalización y desarrollo asociativo de las iniciativas el nexo entre Ica, Cusco, Puno y otros departamentos del sur económicas de los ciudadanos. Se trata de un aspecto de no del país. poca importancia, ya que un desarrollo económico sólido exige

que existan vínculos de confianza entre las personas, tanto Evolución en 2009. La variación de los ingresos tributarios para asociarse y formar una empresa como para establecer recaudados por la Superintendencia Nacional de relaciones con colaboradores, proveedores, clientes, etc. Administración Tributaria puede servir de indicador de cómo la actividad económica se vio afectada en 2009. El mejor Población. Si se consideran solamente las capitales desempeño lo tuvo la región Ica, con un incremento en la regionales, la población del área metropolitana de Arequipa es

7 recaudación de 27.2%, seguida por Lambayeque (9.1%) y La la segunda más grande del país. El tamaño poblacional de una Libertad (7.7%). Las demás regiones seleccionadas mostraron ciudad es de suma importancia, entre otras razones, porque una evolución negativa. Arequipa se ubica en penúltimo lugar, una mayor población favorece la eficiencia económica, en la

11 con una caída de 25%. Los resultados reflejan la medida en que se traduce en una mayor diversificación y especialización de la fuerza laboral y de las actividades desaceleración de la actividad económica, que empezó a productivas. Además, un mercado más amplio permite, por revertirse en la segunda mitad del año 2009, de manera que ejemplo, el aprovechamiento de posibles economías de escala ahora se observa un franco proceso de recuperación. y de alcance, con el consiguiente abaratamiento de los costos de producción. Perspectivas. Lo que viene en los próximos años dependerá,

entre otras variables, del comportamiento de la economía Producto bruto interno. Se observa que, después de Lima global, la dinámica de los principales países compradores de y Callao, Arequipa es la región que más aporta al PBI peruano, productos peruanos, y las políticas que adopte el próximo

8 gobierno central, pero en mayor medida dependerá de cómo seguida por La Libertad y Piura. Lima y Callao presenta la mayor producción en todos los sectores, con excepción del cada región pueda hacerse más atractiva para las inversiones y minero y del pesquero. En minería, Arequipa ocupa el primer pueda llevar a cabo grandes proyectos públicos y privados que lugar, y La Libertad, el segundo. La importancia del sector finalmente se traducirán en mayor empleo, mayor consumo y minero radica fundamentalmente en la magnitud de los nuevamente mayor inversión.

6 Instituto Nacional de Estadística e Informática (2009) Perú: IV Censo Nacional Económico. Resultados definitivos. Lima: INEI.7 La población total departamental y la población urbana corresponden al Censo Nacional de Población y Vivienda de 2007. 8 Corresponde a los resultados de PBI para el año 2008. 9 El PBI de agricultura incluye también caza y silvicultura.10 Si se toman en cuenta todas las regiones del país, la segunda más cara es Moquegua. Véase Diario Gestión, 22/02/2010.11 Fuente: INEI (2010) Perú: Panorama económico departamental, Informe técnico 2, febrero.

7A r e q u i p a E M P R E S A R I A L m a r - a b r 2 0 1 0

En 2010 y en inversiones en minería, infraestructura, irrigación e hidrocarburos. Sin ser exhaustivos –y sin olvidar que el futuro siempre es incierto– a continuación se presentan algunas expectativas.

los próximos años, las distintas regiones esperan

REGIÓN PIURACapital: Piura

Competitividad regional 2009 Índice: 0.521Puesto: 9 de 24

Datos socioeconómicosPBI per cápita: S/. 5,611Pob. en pobreza: 35.0%

PoblaciónPob. Pob. urbana: 1.24 millones Pob. ciudad de Piura: 0.45 millones

total regional: 1.68 millones

Costo de vidaCanasta básica por persona: S/. 229

Sector financieroCréditos directos: S/. 2,828 millones

Empresas Establecimientos: 43,132Establecimientos por 1,000 hab.: 25

Producto bruto interno (Miles de millones de S/. )PBI: 7.0 Manufactura: 1.5Comercio: 1.1Agricultura: 0.5Minería: 0.4Construcción: 0.6Restaurantes y hoteles: 0.3Pesca: 0.4

¿Cómo le fue en el año 2009?Variación recaudación: -21.2%Var. actividad económica (ene-sep): -2.8%

LIMA Y CALLAOCompetitividad regional 2009 Índice: 0.725Puesto: 1 de 24

Datos socioeconómicosPBI per cápita: S/. 10,992Lima: pob. en pobreza: 20.4%Callao: pob. en pobreza: 19.7%

PoblaciónPob. Pob. urbana: 9.15 millones Pob. Lima Metropolitana: 8.48 millones

total regional: 9.32 millones

Costo de vidaCanasta básica por persona: S/. 304

Sector financieroCréditos directos: S/. 75,923 millones

Empresas Establecimientos: 396,349Lima: estab. por 1,000 hab.: 42Callao: estab. por 1,000 hab.: 28

Producto bruto interno (Miles de millones de S/. )PBI: 91.0Manufactura: 17.1Comercio: 18.4Agricultura: 3.2Minería: 0.9Construcción: 4.7Restaurantes y hoteles: 4.6Pesca: 0.2

¿Cómo le fue en el año 2009?Variación recaudación: -2.1%

REGIÓN ICACapital: Ica

Competitividad regional 2009 Índice: 0.583Puesto: 5 de 24

Datos socioeconómicosPBI per cápita: S/. 8,348Pob. en pobreza: 21.8%

PoblaciónPob. Pob. urbana: 0.64 millones Pob. ciudad de Ica: 0.22 millones

total regional: 0.71 millones

Costo de vidaCanasta básica por persona: S/. 247

Sector financieroCréditos directos: S/. 1,678 millones

Empresas Establecimientos: 23,686Establecimientos por 1,000 hab.: 32

Producto bruto interno (Miles de millones de S/. )PBI: 5.3 Manufactura: 1.1Comercio: 0.6Agricultura: 0.8Minería: 0.4Construcción: 0.8Restaurantes y hoteles: 0.2Pesca: 0.0

¿Cómo le fue en el año 2009?Variación recaudación: 27.2%Var. actividad económica (ene-sep): 1.4%

En Arequipa:Minería: proyecto Tía María (cobre), de Southern Copper Corporation, por US$ 949 millones.Minería: ampliación de Cerro Verde (cobre), de Cerro Verde, porUS$ 1,000 millones.Infraestructura e irrigación: Majes-Siguas II, por US$ 300-426 millones; añadiría 38,000 hectáreas.

En Piura: Minería: proyecto Bayóvar (fosfatos), de Vale Do Rio Doce, porUS$ 479 millones.Infraestructura: puerto de Paita, de Terminales Portuarios Euroandinos, por US$ 228 millones. Irrigación: proyecto Alto Piura, para 19,000 hectáreas.

En Lambayeque:Irrigación: proyecto Olmos, por 38,000 hectáreas.

En La Libertad:Minería: proyecto Tres Cruces (oro), de New Oroperú / Barrick, porUS$ 90 millones.Infraestructura: puerto Salaverry, por US$ 134 millones.Infraestructura: autopista del Sol, por US$ 170 millones (involucra también a Lambayeque y Piura).Infraestructura: Chavimochic, Fase I, tercera etapa.

En Junín:Minería: proyecto Toromocho (cobre), de Chinalco, por US$ 2,200 millones.Infraestructura: IIRSA Centro (involucra también a Lima, Pasco y Ucayali).

En Lima: Minería: ampliación de refinería de zinc, de Votorantim Metais, por US$ 520 millones.Infraestructura: planta de tratamiento Taboada, por US$ 250 millones.Hidrocarburos: modificaciones refinería La Pampilla, por US$ 300 millones.Hidrocarburos: red de distribución, de Cálidda, por US$ 700 millones.

En Ica: Minería: ampliación de Shougang (hierro), de Shougang Hierro Perú, por US$ 700 millones.Minería: ampliación de Cerro Lindo (zinc), de Milpo, por US$ 70 millones.Infraestructura: puerto de San Martín, Pisco, por US$ 108 millones.Hidrocarburos: ampliación de planta de fraccionamiento (Pisco), de Pluspetrol Perú.Hidrocarburos: ampliación TGP II, de Transportadora de Gas del Perú, por US$ 200 millones.Hidrocarburos: gasoducto Ica, de Transcogas Perú, por US$ 124 millones.Hidrocarburos: poliducto GLP Pisco-Lurín, de consorcio Poliductos del Perú, por US$ 260 millones.Hidrocarburos: planta petroquímica (Marcona), de CF Industries, por US$ 1,000 millones.Hidrocarburos: planta petroquímica (Paracas), de Nitratos del Perú, por US$ 650 millones.

En Cusco:El proyecto Antapaccay (cobre y oro), de Xstrata Copper, porUS$ 1,500 millones.

Datos socioeconómicosPBI per cápita: S/. 9,571Pob. en pobreza: 33.4%

PoblaciónPob. Pob. urbana: 1.04 millones Pob. ciudad de Arequipa: 0.82 millones

total regional: 1.15 millones

Costo de vidaCanasta básica por persona: S/. 255

Sector financieroCréditos directos: S/. 3,339 millones

Empresas Establecimientos: 60,900Establecimientos por 1,000 hab.: 51

Producto bruto interno (Miles de millones de S/. )PBI: 10.0 Manufactura: 2.1Comercio: 1.4 Agricultura: 1.3 Minería: 1.1 Construcción: 0.8Restaurantes y hoteles: 0.3Pesca: 0.1

¿Cómo le fue en el año 2009?Variación recaudación: -25.0%Var. actividad económica (ene-sep): -4.1%

REGIÓN AREQUIPACapital: Arequipa

Competitividad regional 2009 Índice: 0.702Puesto: 2 de 24

REGIÓN LAMBAYEQUECapital: Chiclayo

Competitividad regional 2009 Índice: 0.545Puesto: 7 de 24

Datos socioeconómicosPBI per cápita: S/. 5,199Pob. en pobreza: 26.2%

PoblaciónPob. Pob. urbana: 0.89 millones Pob. ciudad de Chiclayo: 0.59 millones

total regional: 1.11 millones

Costo de vidaCanasta básica por persona: S/. 225

Sector financieroCréditos directos: S/. 2,382 millones

Empresas Establecimientos: 34,381Establecimientos por 1,000 hab.: 29

Producto bruto interno (Miles de millones de S/. )PBI: 4.6 Manufactura: 0.6Comercio: 1.2Agricultura: 0.5Minería: 0.1Construcción: 0.3Restaurantes y hoteles: 0.1Pesca: 0.0

¿Cómo le fue en el año 2009?Variación recaudación: 9.1%Var. actividad económica (ene-sep): 4.3%

REGIÓN LA LIBERTADCapital: Trujillo

Competitividad regional 2009 Índice: 0.561Puesto: 6 de 24

Datos socioeconómicosPBI per cápita: S/. 6,812 Pob. en pobreza: 31.4%

PoblaciónPob. Pob. urbana: 1.22 millones Pob. ciudad de Trujillo: 0.80 millones

total regional: 1.62 millones

Costo de vidaCanasta básica por persona: S/. 229

Sector financieroCréditos directos: S/. 3,650 millones

Empresas Establecimientos: 54,500Establecimientos por 1,000 hab.: 32

Producto bruto interno (Miles de millones de S/. )PBI: 8.3 Manufactura: 1.7Comercio: 0.7Agricultura: 1.6Minería: 1.0Construcción: 0.6Restaurantes y hoteles: 0.2Pesca: 0.0

¿Cómo le fue en el año 2009?Variación recaudación: 7.7%Var. actividad económica (ene-sep): -0.1%

REGIÓN JUNÍNCapital: Huancayo

Competitividad regional 2009 Índice: 0.523Puesto: 10 de 24

Datos socioeconómicosPBI per cápita: S/. 6,812 Pob. en pobreza: 31.4%

PoblaciónPob. Pob. urbana: 0.83 millones Pob. ciudad de Huancayo: 0.34 millones

total regional: 1.23 millones

Costo de vidaCanasta básica por persona: S/. 235

Sector financieroCréditos directos: S/. 1,713 millones

Empresas Establecimientos: 48,033Establecimientos por 1,000 hab.: 37

Producto bruto interno (Miles de millones de S/. )PBI: 5.6 Manufactura: 0.8Comercio: 0.7Agricultura: 0.7Minería: 0.7Construcción: 0.4Restaurantes y hoteles: 0.1Pesca: 0.0

¿Cómo le fue en el año 2009?Variación recaudación: -1.6%Var. actividad económica (ene-sep): -6.8%

REGIÓN CUSCOCapital: Cusco

Competitividad regional 2009 Índice: 0.439Puesto: 12 de 24

Datos socioeconómicosPBI per cápita: S/. 6,929Pob. en pobreza: 41.5%

PoblaciónPob. Pob. urbana: 0.64 millones Pob. ciudad de Ica: 0.36 millones

total regional: 1.17 millones

Costo de vidaCanasta básica por persona: S/. 230

Sector financieroCréditos directos: S/. 1,420 millones

Empresas Establecimientos: 34,319Establecimientos por 1,000 hab.: 27

Producto bruto interno (Miles de millones de S/. )PBI: 4.5 Manufactura: 0.5Comercio: 0.6Agricultura: 0.5Minería: 0.6Construcción: 0.6Restaurantes y hoteles: 0.3Pesca: 0.0

¿Cómo le fue en el año 2009?Variación recaudación: -34.8%Var. actividad económica (ene-sep): 1.6%

INDICADORES REGIONALES

Arequipa se encuentra en una posición

ventajosa frente al resto de provincias del país y, en términos relativos,

su situación es similar a la de Lima.

CUSCO

AREQUIPA

ICA

LIMAJUNIN

LA LIBERTAD

LAMBAYEQUE

PIURA

Población

PBI (Millones de US$)

Libertad para hacer negocios

Entorno macro

Tamaño y dinamismo económico

Capital humano

Servicios personales

Servicios corporativos

Conectividad física

Poder de marca

Sustentabilidad ambiental

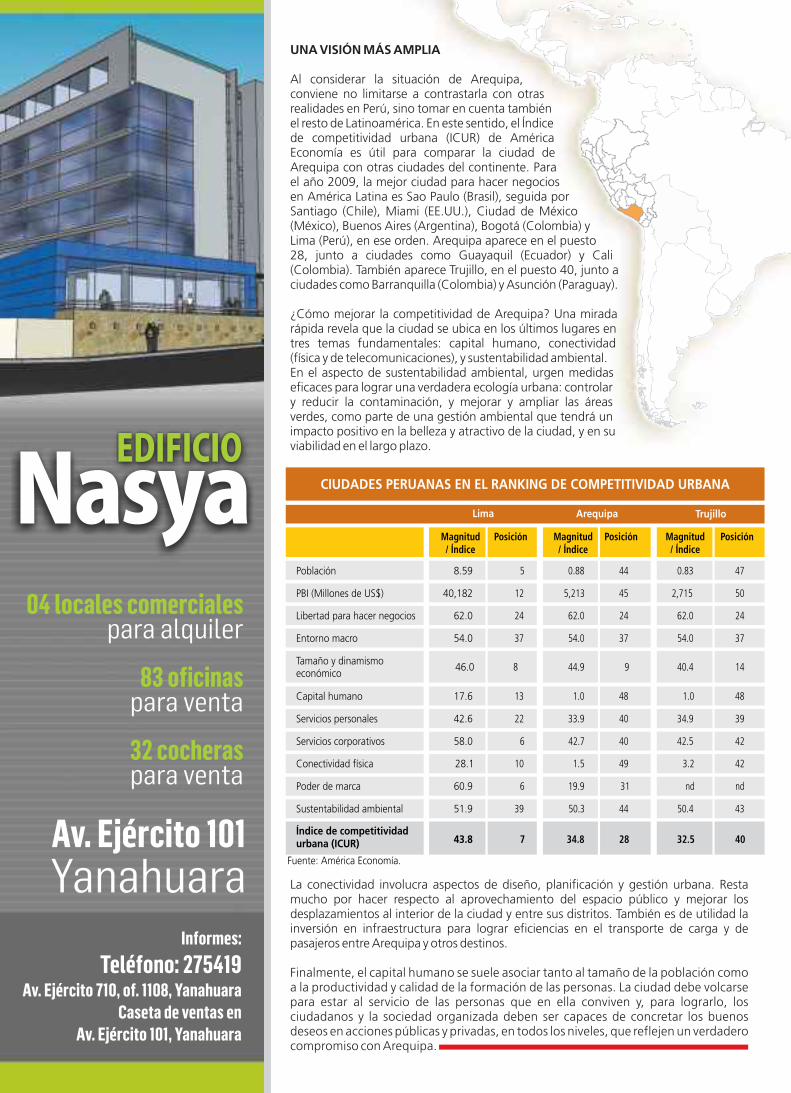

Índice de competitividadurbana (ICUR)

Posición

Lima

Magnitud/ Índice

Posición

8.59

40,182

62.0

54.0

17.6

42.6

58.0

28.1

60.9

51.9

43.8

5

12

24

37

13

22

6

10

6

39

7

Arequipa

Magnitud/ Índice

0.88

5,213

62.0

54.0

1.0

33.9

42.7

1.5

19.9

50.3

34.8

44

45

24

37

48

40

40

49

31

44

28

Trujillo

Magnitud/ Índice

0.83

2,715

62.0

54.0

1.0

34.9

42.5

3.2

nd

50.4

32.5

Posición

47

50

24

37

46.0 8 44.9 9 40.4 14

48

39

42

42

nd

43

40

CIUDADES PERUANAS EN EL RANKING DE COMPETITIVIDAD URBANA

Fuente: América Economía.

11A r e q u i p a E M P R E S A R I A L m a r - a b r 2 0 1 0

1. ¿Se puede hablar en el Perú de políticas de Estado, para transformar a los departamentos en gobiernos regionales y les el largo y mediano plazo? dieron autonomía. Hay una ley. Es bastante difícil que, ahora,

desde el punto de visto político, se puedan integrar dos o tres Definitivamente sí. Las primeras políticas de Estado fueron regiones, por una sencilla razón: ninguna de las regiones va a formuladas por el Acuerdo Nacional. El Acuerdo Nacional es aceptar perder el control de su región. Ellos ya tienen un estamento que, si bien no es normativo –no es vinculante–, autonomía, tienen presupuesto, tienen una capital de región. en él convergen todas las fuerzas políticas, laborales, del país, y los acuerdos que se toman ahí tienen carácter de políticas de Imagínese que nosotros juntáramos, teóricamente, a los Estado. Ellos han desarrollado un conjunto de políticas que nos gobiernos regionales de Arequipa, Moquegua, Tacna y Puno. La han servido de base a nosotros, en Ceplan, para formular el plan primera pregunta sería ¿en dónde va a ser la capital de la región? de 2010-2021. Después, ¿cómo se haría el manejo del canon? Moquegua y

Tacna tienen un canon. Arequipa no cuenta con un canon de esa 2. ¿Y este tipo de políticas deben existir también en el nivel magnitud. Entonces, allí habría dificultades de tipo económico y de las regiones? de tipo político.

Definitivamente sí. Si bien es cierto que las políticas de Estado Yo pienso que las macro regiones se van a formar de una manera son de ámbito nacional, los gobiernos regionales deberían diferente: megaproyectos de desarrollo que involucren a más de generar sus propias políticas en sus planes concertados de una región y que van a beneficiar a una o más regiones. El desarrollo regional, que responden a las necesidades de su proyecto Chavimochic involucró al gobierno regional de región, de las provincias y de los distritos que pertenecen a esa Ancash y al gobierno regional de La Libertad: las aguas del Santa región. son usadas para regar las tierras de la zona de La Libertad. Y

funcionó perfectamente.3. ¿Qué limitaciones ve usted en el proceso de regio-nalización? ¿Hay regiones más avanzadas que otras? Ese modelo de proyecto es el que se tiene que generar. Hay

proyectos económicos que se pueden hacer a lo largo de Yo considero que no va a ser una tarea fácil, por la manera en que cuencas. Las cuencas atraviesan dos o tres regiones. Debe haber han sido concebidas las macro regiones. Fue una decisión de un proyecto que permita integrar económicamente a la cuenca y

Desarrolloregional: ¿quién aplica la mejor estrategia?

Desarrolloregional: ¿quién aplica la mejor estrategia?

Julio Cavero es Ph.D. en Applied Mechanics Engineering, por Stanford University; magíster en Administración, por ESAN; e ingeniero mecánico-electricista, por Universidad Nacional de Ingeniería. Es profesor del área de Administración de Universidad ESAN.

E N T R E V I S TA

JULIO CÉSAR CAVERO JARÁ, DIRECTOR EJECUTIVO DEL CENTRO NACIONAL DE PLANEAMIENTO ESTRATÉGICO

12 A r e q u i p a E M P R E S A R I A L m a r - a b r 2 0 1 0

que beneficie a las tres regiones, eso. Con una inversión tan pequeña, que gobierno que va a venir –estamos ad portas manteniendo su autonomía política, su fue del 5% históricamente, puedo atraer de un cambio de gobierno–, que autonomía geográfica, pero integrando un 95% de inversiones privadas. determine de qué manera –con el desde el punto de vista económico y tremendo potencial que tiene Arequipa

6. ¿Esas posibilidades serán diferentes comercial. desde el punto de vista minero, en las distintas regiones? agroindustrial y manufacturero– pueda

4. ¿En el caso de la macro región sur, atraer inversiones. Es fundamental. En Definitivamente sí. Va a depender de dos que megaproyectos serían necesarios Chile, las regiones se or ientan cosas: de la capacidad económica que para lograr esa integración? fundamentalmente a mirar qué mercados tengan, proveniente fundamentalmente hay en el mundo, qué potencial...

Este es un tema que estamos estudiando de los canon, y de la capacidad estratégica en el Ceplan. Lo que sí le puedo decir es Por ejemplo, tenemos dos mercados que los proyectos que definitivamente van gigantescos: un mercado chino, en el cual a ser integradores, desde el punto de vista se calcula que hay trescientos millones de económico, para varias regiones, son los ricos, y que puede ser un mercado corredores económicos interoceánicos: monstruoso para el futuro; y el Brasil, a sur, centro y norte, que van a ir de Brasil al través de los corredores interoceánicos. litoral nuestro y que van a atravesar Debes mirar qué productos van a diferentes regiones. demandar estos mercados –que ya

existen–, qué ventajas comparativas tiene Definitivamente van a ser megaproyectos Arequipa –que las tiene, en el sector que van a generar integración económica agrario, manufacturero, energético– y por su capacidad de crear polos de después de qué manera, basado en eso, a desarrollo a lo largo de los corredores, lo través de inversiones, se van a desarrollar cual va a beneficiar a las regiones. En los productos que van a ser demandados, torno a estos megaproyectos, van a gene- ya sea en el Pacífico o en el Brasil. Ese es el rarse proyectos específicos –agroindus- tema. triales, energéticos, manufactureros– que van a tener impacto en más de una región. Arequipa tiene muchos recursos. Hay que Allí se va a generar, más que geográfica o inteligentemente ver cómo esos recursos política, una integración económica. Yo pueden ser atractivos para la empresa considero eso, pero el tiempo obviamente privada. Gran parte de eso significa que planteen en sus planes regionales de lo dirá. desarrollar infraestructura y desarrollar concertación, que son fundamentales. O

promociones, como lo está haciendo sea, gran parte es estrategia: ¿de qué 5. En cuanto al sector privado, ¿qué Promperú actualmente, y atraer manera puedo yo atraer inversiones a mi posibilidades o limitaciones tiene para empresarios que quieran invertir en la región teniendo en cuenta mis condi-generar desarrollo en la región Sur? región. ciones naturales, los recursos con los que cuento, la infraestructura que tengo? Todo depende de los gobiernos 8. ¿Debería hacerse un marketing de la

regionales. En los últimos ocho años –que región?Habrá que complementar lo que ya se ha habido un desarrollo espectacular, no tiene para que las empresas privadas se puede negar, en el país– la inversión Así es. Yo pienso que todas las regiones obtengan tres condiciones: que tengan la privada ha sido un 95% de la inversión deben hacer eso: salir afuera, ir a ferias, infraestructura que necesitan para desa-total. ¿Qué significa eso? Que los invitar a empresarios. Pero, primero, hacer rrollarse –carreteras, puertos, aeropuer-gobiernos locales y los gobiernos estudios previos, determinar cuál es el tos–, que tengan los recursos humanos regionales deben hacer una inversión potencial que tiene la región –desde el for mados para que puedan ser pública que sea capaz de atraer ese 95% de punto de vista agroindustrial, agro-contratados por esas empresas, y que inversión privada. exportador, minero, manufacturero– y tengan normas a favor de la inversión decir “vengan acá, acá tenemos todos los

Va a depender mucho del manejo privada. recursos que les podemos dar”. estratégico de sus planes: qué tipo de infraestructura deben desarrollar los 7. ¿Qué tan integrada al mercado Y darles las facilidades, obviamente, como gobiernos regionales, qué tipo de internacional ve usted a Arequipa? lo ha hecho el resto del mundo: Colombia, condiciones van a poner para atraer a la Chile, México, Costa Rica, entre otros,

Arequipa es un lugar pujante, en inversión privada, etc. Ese es el punto hacen permanentemente esos tours por el desarrollo, el segundo del país, pero en importante; los planes estratégicos mundo, atrayendo empresarios, y así han

regionales tienen que estar orientados a gran medida va a depender de este nuevo generado desarrollo.

Los proyectos que definitivamente

van a ser integradores,

desde el punto de vista económico,

para varias regiones, son los

corredores económicos

interoceánicos.

14 A r e q u i p a E M P R E S A R I A L m a r - a b r 2 0 1 0

Cuál es el origen de Tisur? ¿Ha habido cambios ¿en su estrategia en los últimos años?

Tenemos una zona terrestre de reserva estratégica de aproximadamente 130 hectáreas y frente de mar con profundidad de 20 metros, donde se puede desarrollar infraestructura especializada para la atención de grandes naves.Tisur se constituye como empresa para asumir la administración

y operación del Terminal Portuario de Matarani, como Nuestra ubicación está conectada con una red carretera que llega consecuencia de haberse adjudicado su concesión por un a toda la región, además de Bolivia y Brasil, próximamente. periodo de treinta años.Estamos interconectados también con la red ferroviaria del Sur. Matarani está a escasos doce kilómetros de Mollendo y del valle La estrategia de la empresa emana de la corporación (Grupo del río Tambo; contamos con provisión suficiente de energía Romero). No ha cambiado sustancialmente. Sin embargo, se ha eléctrica y agua. En resumen, tenemos las personas adecuadas, el adecuado como consecuencia de nuestra evolución en el sistema de gestión idóneo, la infraestructura y equipos

conocimiento del negocio y el resultado de estudios de demanda necesarios, la provisión de servicios asegurada y la capacidad de

encargados a empresas de primer nivel en este tipo de servicios. crecimiento necesaria para los próximos treinta años.

Desde un inicio, nuestra visión es ser la mejor alternativa de infraestructura y servicios portuarios en la costa sur del Pacífico,

El que un puerto sea atractivo a grandes navieras depende para la transferencia de carga entre sus diferentes modalidades evidentemente de las condiciones del puerto, las cuales ya han de transporte, sirviendo al mercado regional, a Bolivia y sido descritas; sin embargo, dependen principalmente de la próximamente a los estados centroamazónicos del Brasil. disponibilidad de carga, tanto de importación como de

exportación. En ese sentido, quienes tienen que hacer su parte ¿Qué ventajas presenta el puerto de Matarani? ¿Es de la tarea son la industria de la región, la minería y los gobiernos atractivo para las grandes navieras? locales, en su rol promotor del desarrollo de la economía. En

este contexto, la paradoja del huevo y la gallina se repite: quién Nuestra principal ventaja es nuestro Sistema Integrado de propicia qué, ¿las naves a la carga o la carga a las naves? Gestión y nuestro personal. En términos de infraestructura, tenemos un terminal protegido por un rompeolas, lo que nos Una vez que esta dinámica se inicia, se convierte en un círculo brinda un espejo de agua muy estable para la operación de tres virtuoso de “a más carga, más naves” y “a más naves, más carga”, amarraderos. Disponemos de infraestructura especializada para ya que los costos bajan y la conectividad con los mercados el embarque de concentrados de mineral, con rendimientos mejora. Como se puede ver, es tarea de todos.nominales de 1,500 toneladas por hora, y para la recepción de graneles limpios, a 600 toneladas por hora. También contamos ¿Cuáles son los principales puertos competidores de con una grúa móvil de puerto, marca Gottwald, para Tisur? ¿Cómo se comparan estos competidores en contenedores; graneles con una pala de 20 metros cúbicos; y eficiencia y en volumen de contenedores?carga de proyectos de gran volumen, así como carga fraccionada. Además, operamos con carga líquida, vehículos, Para el caso de la carga boliviana en contenedores, el puerto de refrigerados, etc. En resumen, somos un puerto con experiencia Arica. Allá, por los finales de los años sesenta, Matarani era, en la movilización de todo tipo de carga. además del puerto de la región sur del Perú, también el puerto

Infraestructura:¿cómo está nuestro puerto?

E S P E C I A L : E N T R E V I S TA

ERICK HEIN DUPONT, GERENTE GENERAL DE TISUR

natural de Bolivia. Sin embargo, era muy desarrollo de industria, etc.–, éstas muy incipiente. La región es eminen-costoso. Se presentaban situaciones mirarán con mayor interés la región sur temente minera. Esperemos que esta indebidas. Los servicios de estiba estaban del Perú y podrían decidir establecer matriz cambie con las posibilidades del fuertemente sindicalizados, de tal forma servicios adicionales en Matarani, lo que gasoducto, la petroquímica, Majes II y III. que el sindicato establecía las tarifas, parece haber empezado a suceder. El puerto está en condiciones de atender definía las personas y los rendimientos, toda esta demanda creciente de servicios e resultando que el titular cobrara sin ¿Qué ventajas supone para la región infraestructura. Invertiremos lo necesario trabajar, encargando a una cadena –que en Sur la presencia del puerto de en la medida en que cada uno de estos ocasiones llegaba hasta a dos individuos Matarani? proyectos se vaya materializando. más que cobraban sin trabajar–, trabajando finalmente un tercero por una Una región sin un puerto cercano es una ¿Existe un desequilibrio entre los tarifa muy disminuida comparada con la región postergada y con enormes ingresos y las salidas de carga?tarifa establecida por el sindicato. dificultades para acceder al comercio Además, había muchos robos. exterior. Hay que tener en cuenta que Si, las exportaciones son prácticamente el

trasladar por vía terrestre una tonelada de doble que las importaciones.Me cuenta gente que pinta canas, tanto de carga cuesta aproximadamente US$ 0.05 Mollendo como de Arequipa, que por kilómetro. Cuanto más lejano de un ¿A cuánto esperan que crezca el Mollendo era famosa porque era la ciudad puerto sea el origen de la carga, más volumen de carga y el tráfico de en donde se podía conseguir de todo costoso será poner la carga en un barco y contenedores este año?importado, principalmente licores y más aún si esa tonelada no tiene otra cigarrillos. Simultáneamente, apareció un tonelada de regreso al punto de origen (two El crecimiento de carga en contenedores sistema de estandarización del manejo de way). responderá al crecimiento de la industria carga a través de cajas, hoy en día en la región, lo que –como es evidente– no conocidas como contenedores; las naves Arequipa debe felicitarse de tener un depende del puerto. Se estima un se especializaron en este tipo de logística. puerto eficiente en su región; sin crecimiento del orden del 5%. Otra fuente Chile, autodeclarado país puerto, embargo, debe preocuparse de que este de crecimiento es carga que usualmente se desarrolló el crecimiento del puerto de círculo virtuoso de “a más carga, más movilizaba como carga suelta y hoy en día Arica y su conectividad carretera y eficiencia y menos costo” funcione. Aún tiende a cambiar su modalidad por ferroviaria hacia Bolivia. Como consecu- hay exportadores que tienen que llevar su contenedores, o nuevos y grandes encia de todo esto, los bolivianos fueron carga al Callao, debido a que no hay naves proyectos, tipo Tía María, que dan atraídos por mejores condiciones y que lleguen a los destinos que esta carga grandes saltos de crecimiento.trasladaron todo el movimiento de su demanda en términos competitivos, no carga a Chile. por problemas de puerto, sino por falta de En términos de inversiones, tenemos

masa crítica para esos destinos, lo que sí previsto aproximadamente US$ 100 Luego de más de treinta años, las tiene Callao, con una Lima de casi diez millones en los próximos cinco años, que principales líneas navieras de contene- millones de habitantes y una gran dependen de la factibilidad y ejecución de dores se han establecido, consolidado e industria. determinados proyectos mineros.integrado en Arica y no tienen ningún incentivo, por ahora, de trasladar sus ¿Cuáles son los principales destinos Si bien la carretera a Matarani ha sido operaciones a Matarani, donde sólo de carga y contenedores que parten ampliada recientemente, ¿se necesita tenemos a Evergreen. del puerto? otra carretera?

Conforme el desarrollo de la región La carga de la región va principalmente a El tránsito a través de la ciudad de produzca más carga atractiva para las Estados Unidos, al Asia y, en menor Arequipa es extremadamente ineficiente e líneas –como, por ejemplo, carga de la cantidad, a Europa. Hay que tener en inseguro, lo que encarece sobremanera el gran minería (en especial, del proyecto de cuenta que las exportaciones regionales valor del flete terrestre de los camiones Tía María, que estaría aportando 125,000 son masivamente minerales, tanto en que transitan por ahí. Un camión es un toneladas de cátodos de cobre), proyectos concentrados como en cátodos; el resto bien como cualquier otro, que debe agroindustriales como Majes II, de carga, en términos relativos, es aún producir la mayor cantidad posible de

16 A r e q u i p a E M P R E S A R I A L m a r - a b r 2 0 1 0

toneladas métricas-kilómetro, en el menor tiempo posible de otros. Es por eso la importancia del ente regulador, quien (rotación). Con carreteras ineficientes, eso no funciona y se controla que se den las condiciones de competencia a través de encarece en exceso el servicio. parámetros establecidos por ellos, como por ejemplo las tarifas y

las condiciones de acceso. Otras cargas tienen alternativas ¿Están ustedes satisfechos con la infraestructura portuarias, como por ejemplo Callao o Arica; y, en el caso de ferroviaria? ¿Cuáles son las perspectivas frente a las nuevas cabotaje, alternativas a través de transporte terrestre.inversiones de Perú Rail?

¿Cómo se comparan los volúmenes de carga terrestre y La operación ferroviaria, así como las carreteras, son aliadas de carga marítima que entran y salen de la región Sur? los puertos. En ese sentido, estamos muy satisfechos de que el millón de toneladas métricas de concentrados de cobre que La carga de origen y destino nacional encuentra en el transporte exporta Sociedad Minera Cerro Verde sea trasladado por terrestre, normalmente, mejores condiciones de tiempo de ferrocarril y, además, será el único medio que haría posible que la traslado y costo del servicio.carga de Las Bambas salga por Matarani.

Cuando se trata de un servicio dedicado de grandes volúmenes y ¿Qué impacto esperan de la culminación de la carretera regularidad, la oferta marítima ofrece mejores condiciones. Para interoceánica? que el cabotaje funcione, es necesario contar con masa crítica

balanceada entre origen y destino, y con servicios logísticos con Hemos investigado las posibilidades y Rondonia es una buena canales muy eficientes, capaces de concentrar la carga en origen posibilidad de desarrollo. Sin embargo, todo está por hacerse. y distribuirla en destino. Esta condición suele ser posible en De todas maneras, habrá flujos incrementales de carga economías desarrolladas y donde el intercambio de mercancías transitando de y hacia Brasil; sin embargo, opino que esto se realiza en volúmenes muy significativos.sucederá gradualmente y sin tanta espectacularidad como algunas personas anuncian. ¿Cuál es su opinión del proyecto de megapuerto en la isla

San Lorenzo? ¿Por qué el Estado ha preferido priorizar ¿Existe algún temor de que, por razones políticas, se inversiones más pequeñas, como el Muelle Norte y Muelle pueda perder la carga procedente de Bolivia? Sur del puerto del Callao?

Ninguno. La carga la genera mayoritariamente la gestión privada El concepto “mega”, en infraestructuras que por su naturaleza y ésta siempre privilegia la competitividad e irá a través de la son grandes, debe ser usado con cuidado. Por ejemplo, el Callao logística integral más competitiva. Me refiero no sólo al puerto, mueve cerca de un millón de contenedores-año y Singapur, también al transporte terrestre, a la eficiencia en los pasos de treinta millones. Bajo este espectro, ¿qué es mega?frontera, a las facilidades aduaneras, a las coordinaciones fitosanitarias y a las condiciones económicas. Por ejemplo, en La dimensión de un puerto debe responder a la demanda de su Matarani, los servicios a la carga boliviana están afectos al IGV, zona de influencia y a su proyección. En el caso del Lima, con el constituyéndose en un sobrecosto que hace que la logística de la Muelle Sur y el Muelle Norte es suficiente. Para los años futuros, carga vía Perú sea menos competitiva que vía Chile. una infraestructura similar adicional sería suficiente. No es

económicamente razonable invertir miles de millones de dólares ¿Cuáles son los sustitutos a los servicios de Tisur? ¿Qué en infraestructura sobredimensionada que permanecerá ociosa alternativas existen para los servicios de transporte? o subutilizada en el tiempo.

Un puerto, para algunos tipos de carga, se constituye en un Por ejemplo, en la región Sur, Matarani está en capacidad de atender la demanda de servicios de por lo menos los próximos monopolio natural. No se construyen puertos unos al costado

veinte años, además de tener la reserva de ¿Piensa que Perú dará un salto grandes naves y de distribución de cargas zonas terrestres y marítimas para crecer importante en competitividad con las hacia el sur del continente.modularmente en caso el incremento de la nuevas inversiones que se están demanda así lo requiera. Matarani, sin realizando en puertos? ¿Qué limitaciones tiene Matarani para necesidad de inversiones como las que un mayor desarrollo futuro?serían necesarias para la construcción de Pienso que Matarani fue la primera un nuevo puerto, está en capacidad de experiencia y con resultados sobre- Creo que si toda la Región, empezando atender hasta trece millones de toneladas salientes: mejora de productividad, por sus autoridades, se identificaran más de carga y hasta trescientos mil contene- conectividad, resultados económicos con el puerto de Matarani –que es un dores al año. Hoy en día atendemos tres favorables para toda su zona de influencia, puerto de todos los peruanos en donde millones. ingresos para el Estado a través de Tisur es sólo un administrador, en virtud

impuestos y contribuciones, etc. de un contrato de concesión– se podría Desde mi punto de vista, el sistema avanzar más rápidamente. portuario peruano debería estar El Muelle Sur en Callao fue un excelente sustentado en el puerto de Callao, un buen

negocio para la región Lima, donde este Tenemos que consolidar toda la carga puerto al norte y otro al sur.

próximo mes de mayo contarán con una regional, mejorar las condiciones infraestructura de vanguardia. La reciente carreteras en los tramos en donde es

¿Cuáles cree que son las principales concesión de Paita, lo mismo: hay necesario –por ejemplo, el acceso a fortalezas y debilidades de Enapu? comprometidos más de US$ 200 millones Arequipa y la conectividad de Matarani ¿Qué podría hacerse para mejorar su en inversión y eso amarra un gran hasta el puente Santa Rosa, en el valle del desempeño?compromiso de gestión para hacer esa Tambo, vía hacia el mercado boliviano–; inversión rentable. implementar de una buena vez el famoso No puedo opinar sobre una empresa que

Centro Binacional de Atención en no conozco desde su interior; lo que sí Creo que, en el nivel de infraestructura Frontera (Cebaf), para facilitar el tránsito puedo decir es lo que veo. Mientras no portuaria, el Perú se ha despertado de una de carga; fomentar los sectores que había proyectos de concesión de puertos, postergación de más de treinta años; sin ofrecen mejor y más rápido crecimiento, Enapu era una; y, a partir del proceso de embargo, falta mucho por remontar. como la gran y mediana minería, la concesión, ha mejorado muchísimo. Será

agroindustria a través de Majes II, el que la competencia de gestión motivaNos ayuda la posición estratégica que gasoducto del Sur y la definición del polo a la mejora o también una reacción lógica tenemos para ser una alternativa más energético. por mantenerse vigente en la actividad atractiva, como punto de llegada de portuaria.

Una de las economía mas sólidas del mundo y un socio cada vez más importante para el Perú

Una de las economía mas sólidas del mundo y un socio cada vez más importante para el Perú

Australia, por su privilegiada ubicación, es actualmente un motor de la economía de Asia-Pacífico. Sus actividades más representativas son minería, educación y turismo.

El comercio bilateral entre Perú y Australia muestra un crecimiento sostenido en los últimos cinco años. En 2008 creció un 25%, y un 70% en 2009. Australia exporta a Perú principalmente insumos y tecnología para minería, petróleo refinado y derivados lácteos. Perú exporta a Australia textiles, alimentos para animales, harina de pescado, vegetales en conservas y zinc, entre otros productos.

Estudiar en Australia

Actualmente hay mas de 2,500 peruanos (170 arequipeños) que están estudiando algún curso en Australia, desde cursos de ingles, carreras técnicas, maestrías y doctorados, todos gozando de los beneficios que ofrece el gobierno australiano a las personas que vallan a estudiar a Australia.

Existen en Perú agentes de educación, promovidos y reconocidos por el gobierno australiano, tal como Latino Australia Education (www.latinoaustralia.com) que brindan asesoramiento gratuito a las personas interesadas en estudiar en Australia. En Arequipa el interesado se puede contactar con Latino Australia Educación al mail: [email protected] o la teléfono 274441.

Muchos de las personas que están estudiando en Australia optan por aplicar a la migración y solicitar la residencia australiana la cual esta basada en competencias profesionales.

Esta afluencia de peruanos hacia Australia significará, en un futuro, un gran impacto en las relaciones de negocios entre ambos países, cuando estos estudiantes se gradúen y se integren a los negocios de su país de origen serán forjadores de las grandes oportunidades comerciales..

El 22 de mayo se realiza en Arequipa una feria educativa, en las instalaciones de la Cámara de Comercio (Calle Quezada 104 – Yanahuara de 12:30 am a 6:00 pm)Los interesados podrán asistir y conocer mas sobre estudios y oportunidades en Australia. La feria contará con stands, charlas informativas y la participación de un representante del Consulado General de Australia en Lima .

18 A r e q u i p a E M P R E S A R I A L m a r - a b r 2 0 1 0

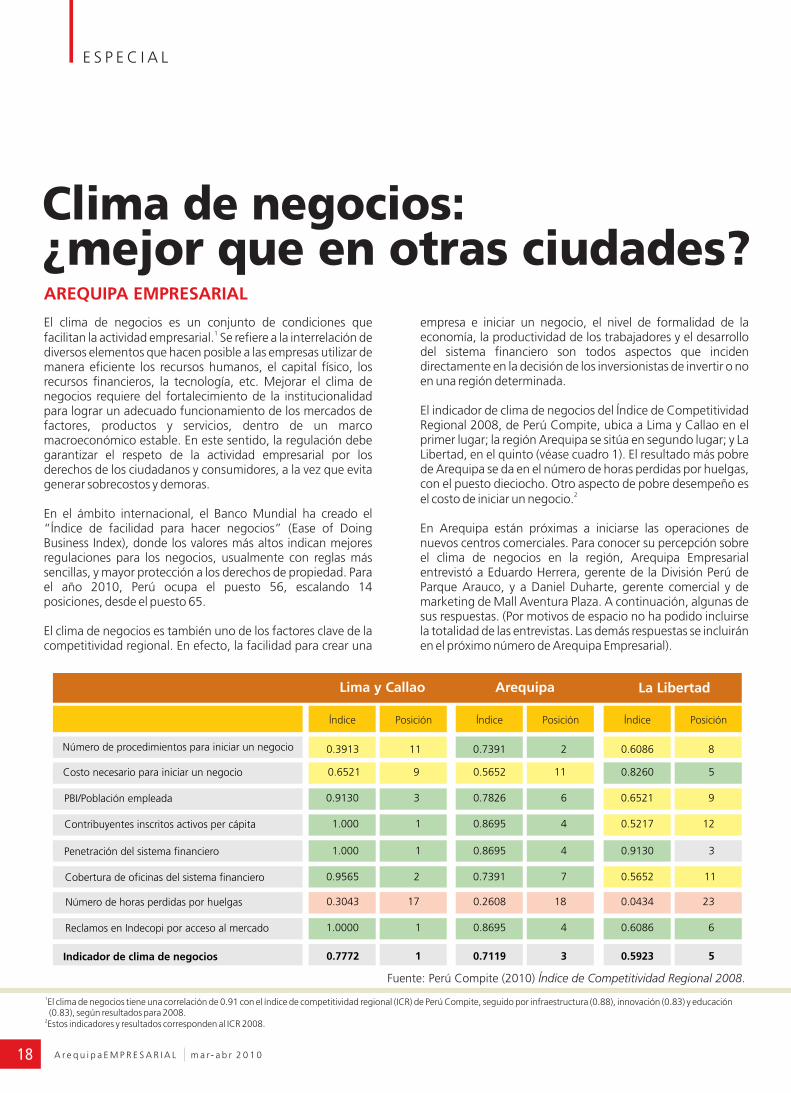

El clima de negocios es un conjunto de condiciones que empresa e iniciar un negocio, el nivel de formalidad de la 1 economía, la productividad de los trabajadores y el desarrollo facilitan la actividad empresarial. Se refiere a la interrelación de

del sistema financiero son todos aspectos que inciden diversos elementos que hacen posible a las empresas utilizar de directamente en la decisión de los inversionistas de invertir o no manera eficiente los recursos humanos, el capital físico, los en una región determinada. recursos financieros, la tecnología, etc. Mejorar el clima de

negocios requiere del fortalecimiento de la institucionalidad El indicador de clima de negocios del Índice de Competitividad para lograr un adecuado funcionamiento de los mercados de Regional 2008, de Perú Compite, ubica a Lima y Callao en el factores, productos y servicios, dentro de un marco primer lugar; la región Arequipa se sitúa en segundo lugar; y La macroeconómico estable. En este sentido, la regulación debe Libertad, en el quinto (véase cuadro 1). El resultado más pobre garantizar el respeto de la actividad empresarial por los de Arequipa se da en el número de horas perdidas por huelgas, derechos de los ciudadanos y consumidores, a la vez que evita con el puesto dieciocho. Otro aspecto de pobre desempeño es generar sobrecostos y demoras.

2el costo de iniciar un negocio.En el ámbito internacional, el Banco Mundial ha creado el “Índice de facilidad para hacer negocios” (Ease of Doing En Arequipa están próximas a iniciarse las operaciones de Business Index), donde los valores más altos indican mejores nuevos centros comerciales. Para conocer su percepción sobre regulaciones para los negocios, usualmente con reglas más el clima de negocios en la región, Arequipa Empresarial sencillas, y mayor protección a los derechos de propiedad. Para entrevistó a Eduardo Herrera, gerente de la División Perú de el año 2010, Perú ocupa el puesto 56, escalando 14 Parque Arauco, y a Daniel Duharte, gerente comercial y de posiciones, desde el puesto 65. marketing de Mall Aventura Plaza. A continuación, algunas de

sus respuestas. (Por motivos de espacio no ha podido incluirse El clima de negocios es también uno de los factores clave de la la totalidad de las entrevistas. Las demás respuestas se incluirán competitividad regional. En efecto, la facilidad para crear una en el próximo número de Arequipa Empresarial).

Clima de negocios:

E S P E C I A L

AREQUIPA EMPRESARIAL

1El clima de negocios tiene una correlación de 0.91 con el índice de competitividad regional (ICR) de Perú Compite, seguido por infraestructura (0.88), innovación (0.83) y educación (0.83), según resultados para 2008. 2Estos indicadores y resultados corresponden al ICR 2008.

Índice Posición Índice Posición Índice Posición

PBI/Población empleada

Número de procedimientos para iniciar un negocio

Costo necesario para iniciar un negocio

Contribuyentes inscritos activos per cápita

Penetración del sistema financiero

Cobertura de oficinas del sistema financiero

Número de horas perdidas por huelgas

Reclamos en Indecopi por acceso al mercado

0.9130

0.3913

0.6521

1.000

1.000

0.9565

0.3043

1.0000

0.7772

3

11

9

1

1

2

17

1

1

0.7826

0.7391

0.5652

0.8695

0.8695

0.7391

0.2608

0.8695

0.7119

6

2

11

4

4

7

18

4

3

0.6521

0.6086

0.8260

0.5217

0.9130

0.5652

0.0434

0.6086

0.5923

9

8

5

12

3

11

23

6

5Indicador de clima de negocios

Lima y Callao Arequipa La Libertad

Fuente: Perú Compite (2010) Índice de Competitividad Regional 2008.

¿mejor que en otras ciudades?

¿Cuántos centros comerciales opera Parque Arauco?

La presencia de Parque Arauco se desarrolla en América Latina en cuatro países. En tres de ellos tenemos operaciones comerciales: Argentina, Chile y Perú. En total son aproximadamente veinte centros comerciales en los que participamos. En el caso particular del Perú, tenemos dos centros comerciales operando, que son el Mega Plaza y el strip center Mega Express Villa, de Chorrillos, que hemos inaugurado a finales del año pasado.

Siendo Arequipa la segunda ciudad del Perú, ¿qué retrasó el ingreso? occidentalizada del país, que es la Costa Norte, básicamente.

Son mercados que ya están atendidos… Hay espacio para unas En el caso de Parque Arauco, nosotros nos dedicamos operaciones comerciales más, pero probablemente ya están aproximadamente unos tres a cuatro años, desde la llegada adecuadamente atendidos Trujillo, Chiclayo, Piura. Entonces, que tuvimos en el año 2006 con Mega Plaza, para entender el lo que quedaba esencialmente era pensar en otras ciudades y, mercado peruano. Creo que la manera de hacer negocios claro, en ese contexto Arequipa sorprendía que a la fecha no sostenibles en el tiempo es entendiendo bien a dónde uno haya tenido una oferta comercial que posibilite que el llega. Recién en el 2009 nosotros decidimos avanzar con arequipeño tenga acceso al retail moderno. operaciones distintas a las de Mega Plaza.

¿Por qué creo que ha ocurrido eso? Yo creo que ha habido una Y, en ese contexto, la realidad es que el desarrollo del sector mayor percepción de riesgo. Lo que ocurrió hace unos años en inmobiliario comercial, lo que se llama retail real estate, ha Arequipa había, probablemente, erosionado la confianza de avanzado de forma más significativa en la parte muchos inversionistas.

PARQUE LAMBRAMANIEDUARDO HERRERA,GERENTE DE DIVISIÓN PERÚ DE PARQUE ARAUCO

Selva… Yo creo que Arequipa, más que ¿Se refiere al caso de Egasa, el ¿Es el clima de negocios distinto una ciudad huelguista, lo que había “Arequipeñazo” en el año 2001? en Lima que en provincias? ¿Se generado era una preocupación por el percibe un clima de negocios respeto a la propiedad privada. Con el Exactamente. Yo creo que eso generó distinto en Arequipa que en otras desarrollo que ha experimentado la una especie de mito respecto a la ciudad, ciudades del país?ciudad, con las inversiones que han en términos de que el ambiente de venido llegando y que finalmente han desarrollo de negocios no era el más Nosotros, en nuestra experiencia, creo catalizado este crecimiento, se ha apropiado. Pero iniciativas como la de que podemos dar fe de que las terminado de eliminar eso. Creo que el Cerro Verde creo que han terminado de autoridades han abrazado a la inversión arequipeño se ha encargado, con su desmitificar esta apreciación. La ciudad que llega a la ciudad de manera directa. trabajo, de eliminarlo.está reverdeciendo, la ciudad está No tenemos ninguna queja respecto al

encontrando una línea de crecimiento desempeño que han tenido las ¿Ha tenido algún tipo de que tuvo hace mucho tiempo, y creo que autoridades de cara a las facilidades que problema con los permisos de han brindado para el desarrollo del mall, en este momento la ciudad está lista para operación, de más trámites? hasta este momento. recibir esta oferta de retail moderno.

En absoluto.Hace c inco años hubiera s ido Usted ha mencionado la palabra complicado, hasta por un tema de mito. ¿Se termina de romper este modas y de clima: la oferta que uno ¿Es más fácil que en Lima? ¿Igual mito de que Arequipa es una puede llevar a Lima se puede tal vez de difícil que en Lima?ciudad talvez huelguista, que replicar en la costa. No necesariamente pueda dificultar las operaciones en la sierra… La temporalidad de la Yo podría decir que más fácil que en logísticas y las operaciones estación hace que uno tenga que pensar Lima. Nos hemos encontrado con una comerciales? ¿Se ha roto el mito? en otro tipo de oferta. Yo creo que por realidad realmente muy receptiva a la eso también no se ha materializado la inversión. Las autoridades están Toda provincia está inevitablemente llegada de comercio limeño, salvo la realmente facilitando que las cosas se expuesta a temas de esa naturaleza, operación de Falabella. desarrollen. Ha nosotros nos ha tocado porque las vías de comunicación que el

trabajar con la Municipalidad Provincial país mantiene no son necesariamente las de Arequipa y no tenemos honesta-En este momento, esa percepción ya óptimas. La huelga en Chala es un mente ninguna queja al respecto. Más cambió. Creo que Arequipa se ha ejemplo. Creo que es un tema que hoy ya bien ha habido una vocación de que la integrado al circuito económico escapa a Arequipa. O sea, ese problema inversión privada se complemente con la nacional. se produce en el Norte, en la Sierra, en la

inversión pública y, por ejemplo, en el sea de origen arequipeño. Y el recurso tiene un buen aeropuerto; creo que tiene caso nuestro, tenemos una inversión humano que hay en Arequipa es muy un puerto concesionado hoy, que está importante en la ciudad de Arequipa, capaz. Algunos están regresando de cerca de la ciudad, que es un puerto que se va a alinear con la inversión vial Lima para allá. moderno. Veo una Arequipa realmente

reverdeciendo en sus laureles de manera que está haciendo la Municipalidad en el muy sostenida y consistente. intercambio de Lambramani con Los Anticipo que, a futuro, Arequipa va a

Incas. experimentar una escasez de recursos humanos, porque va a haber una llegada La Arequipa de acá a cinco años va a ser de emprendimientos que va a terminar una Arequipa moderna, va a dar paso Referente a la contratación de redundando en eso y van a faltar realmente a una Arequipa distinta.personal en cargos gerenciales y profesionales. Creo que esa es una señal administrativos, ¿le es fácil muy feliz de crecimiento, que se va a dar. En Perú se habla mucho de que hay conseguir personal adecuado en

crecimiento económico, y el termómetro Arequipa? ¿O prefiere traer su para que eso ocurra es cuando ¿Usted ve en Arequipa una propio personal de Lima?finalmente los centros comerciales ciudad competitiva, desde el llegan con una oferta moderna. En punto de vista de infraes-Nosotros, hasta ahora, hemos tenido Arequipa están llegando tres, cosa que tructura?m u c h a s s a t i s f a c c i o n e s e n e l no ocurre en ninguna ciudad del país. reclutamiento de personal de Arequipa. Eso es señal de que algo está pasando y Yo creo que sí. Creo que los accesos de Aspiramos a que, si no todo, casi todo el algo para bien.Arequipa se han modernizado; creo que personal que trabaje con nosotros allá

parámetro en los ¿Cuántos centros comerciales procesos. opera Aventura Plaza?

Definitivamente hay Actualmente, Aventura Plaza opera dos ciudades que son centros comerciales en el Perú, uno más potentes en ubicado en la ciudad de Trujillo, en un

aproximadamente 3,000 puestos de determinados negocios, dependiendo terreno con más de 200,000 metros trabajo de manera permanente, por la de la oferta y la ubicación, como puede cuadrados; y el segundo, en el distrito de oferta comercial que habrá y los servicios ser el turismo, la minería, la pesca, la Bellavista en el Callao, en un terreno que se requerirá.agricultura, etc. Pero, en términos de superior a los 90,000 metros cuadrados.

centros comerciales, el principal factor es Ambos malls cuentan con más de ¿Qué determina la mayor o entender las costumbres y las 100,000 metros cuadrados arrendables.menor presencia de tiendas motivaciones de los consumidores, ya locales en el centro comercial? que efectivamente en este aspecto Siendo Arequipa la segunda ¿En qué ciudad encuentran radican grandes diferencias.ciudad del Perú, ¿qué retrasó el mayor facilidad para hacer ingreso de Aventura Plaza?negocios con tiendas locales?En lo referente a la contratación

de personal profesional, ¿se El retraso se debió básicamente a la Definitivamente la presencia de oferta observan diferencias entre las coyuntura que vivía el país y el mundo local está determinada por la potencia durante el año 2009, que generó una ciudades? comercial, el desarrollo de la ciudad, evaluación de las inversiones, pero bajo como también por las vías de acceso. En Con respecto a la oferta profesional, ningún concepto se desestimó el ingreso el caso de Mall Aventura Plaza Arequipa, podemos mencionarles que estamos a Arequipa, de tal forma que hoy nos el objetivo es tener una presencia de no muy satisfechos con las búsquedas que encontramos en pleno trabajo de obras y menos del 20% de tiendas especia-hemos generado y el personal que con el objetivo de inaugurar a fines de lizadas y oferta gastronómica como venimos contratando para la admi-noviembre de 2010.oferta local. nistración del mall. Por tal motivo, a la

pregunta de si observamos diferencias ¿Se percibe un clima de negocios De esa forma también familiarizamos a entre ciudades, le podemos responder distinto en Arequipa que en otras nuestro cliente con marcas o tiendas que no existen mayores diferencias y que ciudades del país? reconocidas en Arequipa, que generan cada ciudad tiene un gran potencial de un vínculo inmediato y emocional con recurso humano, con gran variedad de El clima de negocios no es muy diferente cada consumidor. Tanto en Trujillo como experiencias y con buena oferta de entre las ciudades de nuestro Perú. en Arequipa, podemos mencionar que la profesionales.Puede que en algunas existan más temas oferta comercial ha sido y está siendo administrativos, que pueden retrasar los cada vez más poderosa y variada. Es importante recalcar que, una vez que procesos, pero en términos generales

se inaugure el mall, se estará dando estamos trabajando bajo un mismo

MALL AVENTURA PLAZADANIEL DUHARTE,GERENTE COMERCIAL Y DE MARKETING

Si hablamos de ejemplo de desarrollo, sur o este–. Y los jóvenes de la zona que Al inicio, los negocios que se instalaban alcanzaban cierto poder adquisitivo generación de empleo o comercio, en la zona sólo eran pequeños o tenían el ideal de irse a vivir a otros podríamos referirnos al Cono Norte de medianos, pero en el tiempo se ha visto distritos, lo cual podría considerarse la ciudad de Lima –llamado, por algunos, cómo las transacciones económicas han bastante bueno, si no fuese porque se Lima Norte– y que es considerado por sus empezado a mostrar una creciente percibía una dosis de rechazo a la zona habitantes como una zona que no sólo actividad, que finalmente provocó que de donde provenían.no es menos que alguna otra, sino que, ingresaran otro tipo de inversiones. Así

por el contrario, los enorgullece. No es el modo en que han llegado las Como ellos, muchos empresarios y necesitan movilizarse a otros distritos cadenas de supermercados, tales como analistas no lograron prever el para acceder a los servicios que antes Metro, Plaza Vea, Tottus. También se prominente futuro que se venía para esta sólo se daban en los barrios más instalaron centros comerciales, como el zona. Pocos fueron los visionarios como tradicionales. Ellos tienen, entre sus Royal Plaza y el Mega Plaza –este último Rolando Arrellano, quién no sólo lo vio, costumbres, acudir frecuentemente a considerado como el gran símbolo de sino que siempre ha defendido la teoría centros comerciales que les permiten una ciudad consumista, que superó el de que el problema de los conos no es un satisfacer sus necesidades de consumo, estimado de ventas para el primer año de problema de demanda, sino de falta de

adquiriendo ropa y accesorios de marca, US$ 70 millones sin problemas, con un oferta. El poblador de esa zona y hasta entretenimiento. Hoy día se tráfico de personas mensual de compraba en el mercado informal vende de todo, y la mayoría de empresas alrededor de 1.1 millones–. porque no tenía otra alternativa que le que aún no ha entrado a la zona está brindara una mejor relación calidad-buscando colocar sus productos, que Hoy en día, toda esta información precio. Pero hoy, en el Cono Norte o Lima pueden ser desde comida hasta seguros. debiera ser sumamente importante para Norte tienen gran éxito las tiendas de

nosotros, porque en Arequipa también departamentos como Saga, Max Lima Norte ha adquirido mayor (Ripley), Tottus, entre otras, y se ha popularidad dado su crecimiento convertido en una de las económico de los últimos años. Prueba zonas más comerciales de ello es que los pobladores de sus de Lima.distritos de Los Olivos, Comas y San Martín de Porres han modificado sus Hay datos que niveles socioeconómicos de C y D a B y C, v a l e l a p e n a respectivamente. mencionar sobre el

Cono Norte. Alberga el 48% del total de Pero no siempre fue así. Hace más de negocios de Lima Metro-cincuenta años, en un proceso bastante politana, el 56% del total de traumático para la Lima de entonces, bodegas, el 51.1% del total de empezaron a formarse asentamientos farmacias y boticas, y el 50.6% humanos en las zonas periféricas –contra del total de puestos de mercado viento, polvo y, en muchos casos, hasta y otros de venta al paso. El 36% la intervención de la policía–. Uno de de las empresas de Lima estos fue lo que hoy conocemos como Metropolitana está ubicado Cono Norte. Incluso hasta hace unos en la zona de influencia del veinte años, cuando uno hablaba de Cono Norte. La participación cualquier distrito de Lima que no fuera de las pequeñas y micro-Miraflores, San Isidro, La Molina, San empresas de la zona de Borja y otros pocos, era porque se influencia, en el total de este trataba de pobreza, peor si se refería a sector, es de 37%. los conos –sin importar que fuera norte,

22 A r e q u i p a E M P R E S A R I A L m a r - a b r 2 0 1 0

El Cono Norte: ¿es como Lima Norte?

Víctor Andrés La Rosa es presidente del Comité de Corredores de Seguros de la Cámara de Comercio e Industria de Arequipa (CCIA).

E S P E C I A L

VÍCTOR ANDRÉS LA ROSA

EQUIPOS INDUSTRIALES INTERFLUID DEL PERÚ

Av. Ejército 710, Edificio El Peral oficina 806, Yanahuara, Arequipa

054-272420 054-957989643 405*1996

www.interfluid.com.pe

VálvulasInstrumentación y ControlCañerías y FittingsAutomatización

ENOLGASCMODOROTIRUABLSJZONENTORRESIN TITANIO

Productos RepresentacionesGENEBRENEWMANSCENTORKLAROXWEI DOU LIKOWOWEntre otros

contamos con nuestro propio Cono Norte, en el distrito de El reto para los próximos años es atraer empresas, fomentar la Cerro Colorado. Éste –comparado con el de Lima– tiene varias creación de microempresas y la formación de parques limitaciones, como la falta de infraestructura, la aún reducida industriales, pero sobre todo brindarles a los interesados el población, entre otros. Sin embargo, es una zona que tiene entorno adecuado, ya que existen excelentes oportunidades grandes potencialidades de desarrollo, con grandes de inversión en vivienda, centros comerciales, educación y extensiones de terreno, con un ritmo de crecimiento que va otros.en incremento –contra una notablemente reducción del mismo en otras zonas de Arequipa (considerando que el No veo lejano el día en que podamos ver la incursión de centro de la ciudad ya está saturado y probablemente cerca nuevos negocios con formatos especialmente diseñados para de colapsar, como podemos ver en el tráfico, sin dejar de esta zona. Quizás cadenas de comida, como La Caravana o mencionar el costo actual de las oficinas o locales en el Norky's; de heladerías, como Sarcletti; o podríamos pensar en Cercado)–. Lavanderías Presto; tiendas de departamentos, como Saga,

Ripley; y/o supermercados, como Tottus, Plaza Vea, Metro. A pesar de que nuestro Cono Norte aún cuenta con varias deficiencias, es claro que presenta grandes oportunidades de Arequipa tiene una interesante oportunidad de desarrollo, desarrollo. Pero, para que esto sea posible, es necesario como lo tuvo Lima en su momento. El Cono Norte, hoy en día, alinear los parámetros para generar un modelo sostenido de constituye una zona para las grandes industrias, al tener desarrollo. La única forma de lograr este objetivo es acceso a extensiones de terreno que les permitan instalar trabajando –en conjunto– autoridades, empresarios, grandes plantas; para los microempresarios, al acceder a dirigentes y pobladores. mercados de consumo masivo; para las universidades o

institutos técnicos, al captar a una gran población deseosa de Los grandes proyectos de inversión pública que se vienen para buena educación; y para que grandes inversionistas vuelvan Arequipa, y los de inversión privada, pueden darle sin lugar a sus ojos a nuestra ciudad. Los empresarios arequipeños dudas un gran empuje a esta zona. Para lograrlo, es necesario deberemos observar con más atención este nuevo mercado, impulsar el desarrollo de actividades económicas, solucionar como una promesa sumamente rentable y sostenible para los problemas de abastecimiento de agua, desterrar la todo tipo de negocio, pero con un perfil distinto, que nos corrupción y el tráfico de terrenos, y superar los paradigmas exigirá productos y servicios que les brinden una mejor de que la zona es de pobreza extrema y conflictiva. relación calidad-precio de la que tienen actualmente.

24 A r e q u i p a E M P R E S A R I A L m a r - a b r 2 0 1 0

Regiones del Sur:¿competenciao cooperación?Percy Rodríguez es consultor internacional especializado en Planeamiento Estratégico del Desarrollo. Es licenciado en Derecho y Sociología por la Universidad de San Agustín, de la que es profesor emérito, con postgrados en IRFED y Universidad de La Sorbona.

E S P E C I A L

PERCY RODRÍGUEZ NOBOA

La implementación progresiva del cluster de megaproyectos [...] requerirá, desde sus

inicios, de un tratamiento interrela-

cionado en sus aspectos técnicos, financieros y

de infraestructura.

Reproducido con autorización del autor. La versión completa original fue publicada en la Revista de la Academia

Diplomática del Perú, con el nombre “Inversión y crecimiento: extraordinarias posibilidades para Arequipa y el Sur”.

de manera que no haga daño a la ciudad. No hemos logrado Cuando uno piensa en las diversas regiones de Perú, educar a los jóvenes para que respeten nuestros monumentos se reconocen rasgos culturales diferentes. ¿En qué se históricos. El problema es el de un compromiso con Arequipa, distingue la idiosincrasia arequipeña? comprometerse con la ciudad.

Lo que Arequipa tiene, y lo que la distingue, es una identidad Un pequeño dato: la Biblioteca Municipal no compra libros...

cultural mestiza. Se ha formado como eso; y los arequipeños ¡No compra libros! El Museo Municipal no ha sido mejorado; el

poseemos la conciencia de que tenemos una identidad cultural museo que tenemos en el Palacio Municipal de la Plaza de Armas

diferente. ¿En qué? En la arquitectura, en la manera de hablar, en está ahí a medias. O sea, no hemos tomado conciencia de que

la religiosidad popular, en la comida... En fin, tenemos cinco o tenemos que ofrecer a los turistas una ciudad limpia, con seis elementos propios, característicos. Y eso lo llevamos dentro. distracciones sanas. El Teatro Fénix está ahí, sin tocar. El Teatro

Municipal, al frente, debería tener una plazoleta desde los años Los arequipeños tenemos una característica, que la estamos –yo cuarenta. No tiene nada. creo– perdiendo por la agresión de la migración –que yo no rechazo, es una realidad, pero me doy cuenta de que eso nos Para mí, el problema es totalmente real: las instituciones no distinguía–. hacen nada por comprometerse con Arequipa. Eluden

comprometerse. Y eso es porque la avalancha de las necesidades La migración ha modificado nuestro ser arequipeño. ¿En qué producidas por la inmigración obliga a estar resolviendo los sentido? Traen sus propias fiestas religiosas. En febrero, bailan a problemas en forma de parches. La presión de esas necesidades la Mamá Candelaria, la Mamacha Candela. Hay asociaciones hace que el señor Alcalde esté pensando, pues, en el agua de departamentales, distritales, provinciales, diferentes. Pero yo no Cerro Colorado y ya no está pensando en proteger el centro creo que allí encontremos ningún elemento de algo que disturbe histórico. Lo que se ha hecho en el centro histórico está bien: el ambiente. Mercaderes peatonal. Está bien, pero es muy poco.

El problema es otro. El problema es que la ciudad no tiene La ciudad está siendo destruida también por la inacción de las capacidad para absorber todo eso. Y no hemos logrado aislar el autoridades. El problema no es sólo la policía, es el respaldo que centro histórico para preservarlo de la agresión de la polución de tenga la acción general del Gobierno, la autoridad del Gobierno. los vehículos. No hemos logrado organizar el tránsito vehicular La lucha contra la corrupción tiene que empezar desde arriba.

26 A r e q u i p a E M P R E S A R I A L m a r - a b r 2 0 1 0

Eusebio Quiroz es doctor en Historia por la Universidad Nacional de San Agustín de Arequipa. Es profesor emérito de la Universidad de San Agustín, de la Universidad Católica San Pablo y de la Universidad Católica de Santa María.

E S P E C I A L : E N T R E V I S TA

EUSEBIO QUIROZ PAZ SOLDÁN

“Tenemos una identidad cultural

diferente”

Tiene que mejorarse con la acción de los a los ancianos, a las mujeres que estaban La prensa hace mucho todavía por jóvenes desde arriba. Pero si les enseñas a fiscalizar el poder político. Pero creo que esperando niños... Hoy día, en una combi, los jóvenes que lo mejor es empujar al falta un resurgimiento de la vida familiar, empujan a cualquiera, ¡lo botan a la calle y otro, si ves que cerca de las universidades de los valores internos de la familia... lo matan! Eso está cambiando mal. Pero hay locales que son para beber y que los está cambiando mal porque falla la familia, alumnos pierden el tiempo intoxicándose Y en eso t ambién t i enen una falla el colegio y falla la sociedad. No hay con alcohol a una cuadra de la universidad responsab i l idad los med ios de normas sociales admitidas, normas de y nadie pone coto a eso, ni la universidad, comunicación social –periódicos, radio,

respeto. Los monumentos históricos son ni el consejo... Hay falta de autoridad. televisión–.

pintados con spray.

Pero también nos damos cuenta de que En los años sesenta y setenta se No hay fomento de un respeto por lo que hay otros cambios favorables. Hay notaba mucha más caballerosidad fue Arequipa, ni por lo que es Arequipa, ni instituciones que van surgiendo. en las ca l les , mucha más por lo que puede ser Arequipa. Y eso ya se Agrupaciones de mujeres, agrupaciones delicadeza. Ahora, la gente se ha perdió hace rato en Lima y en otras partes.

En Trujillo hay mafias que cobran cupos a de urbanizaciones populares. No todo es vuelto más independiente, más los taxistas. O sea, el nivel de violencia al malo. Hay signos, sin la menor duda, de individualista y no le interesa el que hemos llegado es muy alto. Lo que ha valor. Hay signos de visión constructiva.respeto por los demás. ¿Cuál cree pasado en Piura, por ejemplo, no tiene usted que es la causa de esta Arequipa ha sido cuna de élites nombre. ¿Por qué? Por tolerancia con la