Embed Size (px)

Citation preview

RECONHECIMENTO E ACLAMAÇÃO NACONTABILIDADE: O “ACCOUNTING HALL OF FAME”.(continuação)João Nogueira

Professor do [email protected]

ABSTRACT

O presente texto procura divulgar os contabilistas que têm sido reconhecidos e aclamados mundialmente como tendo dado importantes contribuições para o avanço da Contabilidade desde o início do século XX até aos nossos dias.Este texto dá continuidade ao artigo publicado na RCF nº 117. Refere-se ainda a membros do Accounting Hall of Fame da Ohio State University (EUA). Num terceiro texto, a publicar posteriormente, referir-se-á o “Australian Accounting Hall Of Fame” (Universidade de Melbourne).

Na “Introdução” ao presente artigo, publicada na RCF nº 117, escrevemos:

“Todas as actividades e profissões possuem indivíduos que são reconhecidos, aclamados e considerados excepcionais pelos seus pares ao nível mundial. Indivíduos que são olhados pelos pares como exemplos a serem seguidos. Que são uma espécie de ‘heróis’ . Na Física, na Química, na Fisiologia, na Medicina, na Economia, na Literatura, e ,por causa da Paz, são reconhecidos com Prémios Nobel. Na Matemática com a “Fields Medal”, um equivalente ao Nobel. No Cinema tem-se os galardoados com os Óscares. No Futebol tem-se os ganhadores de “Bolas de Ouro” e de “Botas de Ouro”. E assim sucessivamente. Todavia, na Contabilidade também existem pessoas a quem lhes foi atribuído enorme reconhecimento e aclamação e que são considerados excepcionais ao nível mundial. São os que entraram para o “Accounting Hall of Fame” criado pela Ohio State University, e, mais recentemente, pelo “Australian Accounting Hall of Fame””.

O presente texto, continuando o artigo publicado na RCF nº 117, dá a conhecer mais um conjunto significativo de individualidades reconhecidas e aclamadas mundialmente na área da Contabilidade e que pertencem ao “Accounting Hall of Fame da Ohio State University” (USA).

O “ACCOUNTING HALL OF FAME” DA OHIO STATE UNIVERSITY1(continuação2)

Accounting Hall of Fame Members

Ano Nome Observações

1982

Herbert Elmer Miller

1914-2012, EUA; ‘bachelor's degree’ (1936) e ‘master's degree’ (1937) pelaUniversity of Iowa; ‘doctor's degree’ pela University of Minnesota (1944); CPA (1945, Iowa); AICPA's Elijah Watt Sells Gold Medal pela melhor classificação em 1945 no exame para CPA; ‘instructor’no Samson College em Indianola, Iowa (1937-38); University of Minnesota (1938-1946) como ‘instructor’ (1938) e mais tarde como ‘assistant professor’ (1944); University of Michigan (1946-61) como ‘associate professor’ (1946) e ‘professor’ (1949); Michigan State Universit como ‘professor of accounting and finance’ (1961-70); ‘visiting professorships’ na University of Iowa (1945), Stanford University (1960, 1962, 1965), University of Hawaii (1964) e na Georgia State University (1970); ‘partner’ da Arthur Andersen & Co. (a partir de 1970-78); primeiro director da J. M. Tull School of Accounting at the University of Georgia (1978); aposentado da University of Georgia em 1983; a partir da 4ª edição, foi co-autor com Harry A. Finney (outro Hall of Fame ) dos muito conhecidos e seguidos “ Finney and Miller three-volume series of Principles of Accounting—introductory, intermediate, and advanced textbooks ” (1951-65); editou e contribuiu para cinco edições do pioneiro C.P.A. Review Manual publicado pela primeira vez em 1952; George C. Mead tornou-se co-autor na 5ª edição (1979); os textos publicados por Miller incluem ainda “Principles of Financial Accounting: A Conceptual Approach” com Harry A. Finney (1968); publicou inúmeros artigos em revistas académicas e profissionais; vice-presidente (1957) e presidente (1965-66) da AAA; ‘book review editor’ da The Accounting Review (1945-48); ‘ chair ’ do AAA's Committee on the Revision of the Statement of Accounting Principles (1946), revisão que foi publicada em 1948 sob o título " Accounting Concepts and Standards Underlying Corporate Financial Statements: 1948 Revision ." ; membro e presidente de vários Comités da AAA (1972-78); membro do AICPA's Council (1966-69), Board of Directors (1967-70) e presidente do seu Board on Standards for Programs and Schools of Professional Accounting (1974-77); co-presidente do Joint AAA/AICPA Committee to Establish an Accreditation Body (1976-78); outros compromissos com o AICPA incluem ter sido membro de vários dos seus Comités (1949-1975); co-presidente do Accountants' Graduate Conference Committee of the Michigan Association of CPAs (1948-58); membro do Michigan Association's Education Committee (1956) e do Board of Directors (1968-70); presidente da Federation

1 Texto baseado na organização e divulgação do prémio pela Ohio State University.2 Ver RCF nº 117.

of Schools of Accountancy (1981); membro (1942) e apoiante da Beta Alpha Psi durante quase 50 anos, sendo secretário (1959-61) e presidente (1961-62); membro da Beta Gamma Sigmae da Phi Kappa Phi; Alpha Kappa Psi Foundation Accounting Award (1970); AAA's Outstanding Accounting Educator Award (1977); Beta Alpha Psi's Accountant of the Year Award (1978); AICPA's Gold Medal Award (1981); AAA's Distinguished International Lecturer in Accounting (1981); Doctorem Honoris Causa Degree pela Vrije Universiteit Brussel (1982); ‘honorary Doctor of Humane Letters degree’ pela DePaul University (1983); uma ‘Chair in Financial Accountin’ foi criada em seu nome na University of Georgia's J. M. Tull School of Accounting (1988).

1983

Sidney Davidson

1919-2007, EUA; ‘bachelor's and master's degree’ pela University of Michigan (1941); ‘doctor's degree ’pela mesma Universidade (1950); teve aulas com o Accounting Hall of Fame member William A. Paton que o terá influenciado a estudar Contabilidade em vez de Direito; ‘instructor’ em Economia (1946-48) e em Contabilidade (1948-49) na University of Michigan; CPA (1951, Maryland);Maryland Society of CPAs' award (1951) e ‘honorable mention’ para o AICPA's Elijah Watt Sells Award; muito ligado à Johns Hopkins University e à University of Chicago; na Johns Hopkins foi ‘assistant professor’ (1949-52), ‘associate professor’ (1952-56) e ‘professor’ (1956-58); na University of Chicagofoi‘professor of accounting’ (1958-62), tornando-se director do Institute of Professional Accounting até 1969; ‘Dean’ na Graduate School of Business (1969-74); ‘Fellow’ no Center for Advanced Study in the Behavioral Sciences (1974-75); primeiro Arthur Young Professor of Accounting (1962-84); Arthur Young Distinguished Service Professor of Accounting (1984); ‘visiting professor’ na University of California at Berkeley (1950), London School of Economics (1956-57), University of Hawaii (1960), Stanford University (1964), Hebrew University, Jerusalem (1965 e 1969) e na University of Michigan (vários anos/verões); ‘visiting professor’ na Florida Atlantic University (durante longos anos no inverno); presidente (1968-69), ‘director of research’ (1955-56) e membro do Executive Committee (1955-56; 1967-70) da AAA; presidiu ao AAA's Committee on Accreditation of Accounting Programs (1976-78) e, em 1978, foi selecionado como ‘organization's distinguished international lecturer’; na AAA foi membro ou presidiu a vários dos seus Comités (1974-86); vice-presidente (1986-87) do AICPA e membro presidente de vários dos seus Comités (APB entre 1965 e 1970 e do AICPAs Study Group on the Objectives of Financial Statements entre 1971 e 1973, por exemplo); ‘trustee’ da Financial Accounting Foundation (1981-83); membro do FASB's Advisory Council (1973-74) e membro quer da Task Force on Accounting for Leases (1973-74), quer da Task Force on Conceptual Framework of Accounting (1978); membro vitalício (1984) da Illinois Society of CPAs; membro do Finance Committee of the American Economic Association (1982-84); autor ou editor de 15 livros, incluindo “Accounting: The Language of Business” (7th ed., 1987) com Clyde P. Stickney e Roman L. Weil, “Financial Accounting: An Introduction to Concepts, Methods and Uses” (5th ed., 1988) com Clyde P. Stickney e Roman L. Weil, “Intermediate Accounting: Concepts, Methodsand Uses” (4th ed., 1985) com Leon J. Hanouille, Clyde P. Stickney e Roman L. Weil, “Managerial Accounting: An Introduction to Concepts, Methods and Uses” (3rd ed., 1988) com Michael W. Mahr, Clyde P. Stickney e Roman L. Weil e “Studiesin Accounting” (3rd ed., 1977) com William T. Baxter; editou com Roman L. Weil “The Handbook of Modern Accounting” (3rd ed., 1983) e o “The Handbook of Cost Accounting” (1978); escreveu inúmeros artigos para revistas profissionais e académicas; membro do ‘board of directors’ de várias grandes empresas; ‘chairman’ do Audit Committee de várias grandes empresas; consultor de várias grandes empresas e de importantes ‘government agencies’ (SEC entre1976 e 1977, por exemplo); membro da Phi Beta Kappa na University of Michigan (1940) e da Beta Gamma Sigmae da Beta Alpha Psi; Beta Gamma Sigma Distinguished Scholar (1979); ‘outstanding educator award’ conferido pela AAA (1976) e pelaIllinois Society of CPAs (1985); Alpha Kappa Psi Foundation Accounting Award (1974); Accountant of the Year pela Beta Alpha Psi (1984).

1984

Henry Alexander

Benson

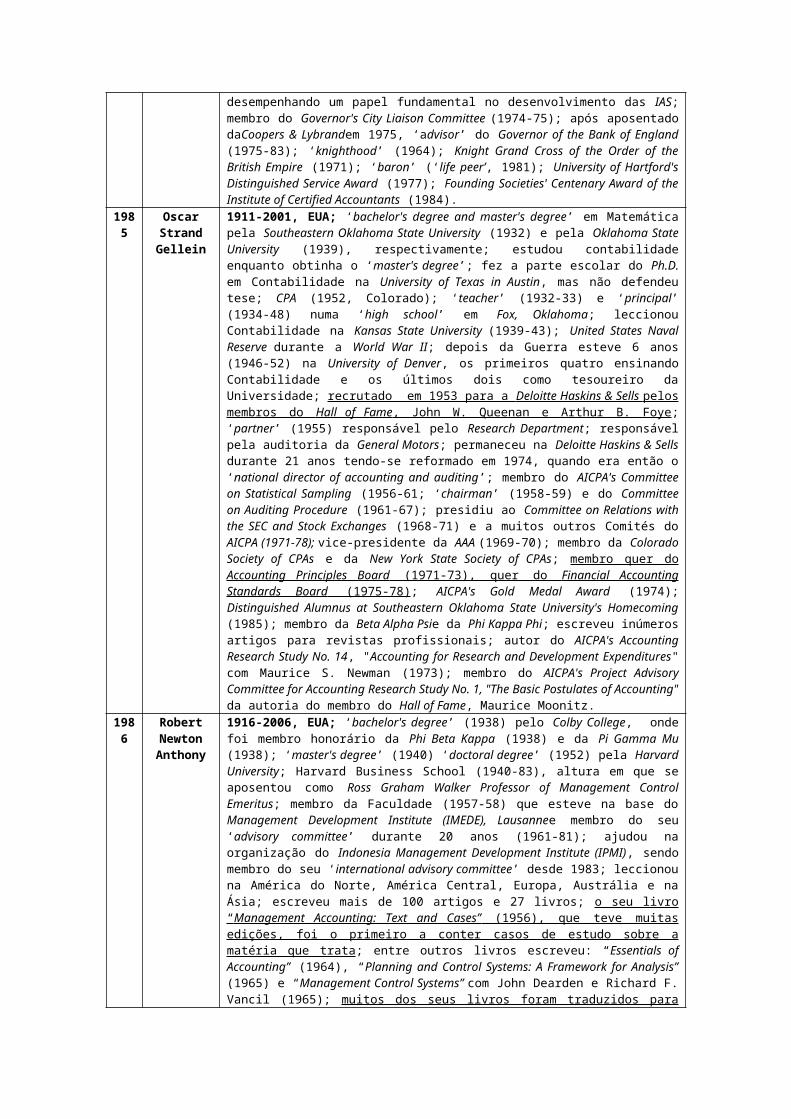

1909-1995, Africa do Sul; a maior parte da sua carreira foi ligada à Coopers & Lybrand in London, England , para onde entrou em 1926 com 17 anos ; ‘associate’ do Institute of Chartered Accountants in England and Wales (1932); ‘fellow’ daquele Instituto (1937) ;‘partner’ na Coopers & Lybrand (1934) e ‘senior partner’ (1947 até à sua aposentação em 1975); entre 1940 e 1945 esteve no British Army onde desempenhou importantes funções; voltou à Coopers & Lybrand em 1946, ano em que foi feito Commander of the Order of the British Empire; membro do Royal Ordnance Factories Board (1952-56); membro do Tribunal of Inquiry under the Prevention of Fraud (investments) Act, 1939 (1957-75); membro do Wilson Committee (‘to review and make recommendations for further research into processes of transformation of coal into oil, chemicals, and gas’) (1959-60); membro do Special Advisory Committee (‘to examine structure, finance, and working of organizations controlled by the British Transport Commission’) (1960); nomeado pelo Minister of Commerce, Northern Ireland, para estudar o sistema de transportes para a Ulster Transport Authority (1961); nomeado ‘chairman’ de um comité para estudar o comércio com a New Zealand (1962); nomeado para um Comité do Chancellor of the Exchequer para estudar o impacto do ‘turnover tax’ (1963); ‘Joint Inspector’ do Board of Trade para investigar a Rolls Razor Ltd. (1964); presidente do British Iron and Steel Federation Development Coordinating Committee (1966); presidente (1966-67) e vice-presidente (1965-66) do Institute of Chartered Accountants in England and Wales e membro do seu Council (1956-75 ); vice-presidente (1969) da Union Europeene des Experts Comptables Economiques et Financiers; ‘chairman’ (1973-76) do International Accounting Standards Committee, desempenhando um papel fundamental no desenvolvimento das IAS; membro do Governor's City Liaison Committee (1974-75); após aposentado daCoopers & Lybrandem 1975, ‘advisor’ do Governor of the Bank of England (1975-83); ‘knighthood’ (1964); Knight Grand Cross of the Order of the British Empire (1971); ‘baron’ (‘life peer’, 1981); University of Hartford's Distinguished Service Award (1977); Founding Societies' Centenary Award of the Institute of Certified Accountants (1984).

1985

Oscar Strand Gellein

1911-2001, EUA; ‘bachelor's degree and master's degree’ em Matemática pela Southeastern Oklahoma State University (1932) e pela Oklahoma State University (1939), respectivamente; estudou

contabilidade enquanto obtinha o ‘master's degree’; fez a parte escolar do Ph.D. em Contabilidade na University of Texas in Austin, mas não defendeu tese; CPA (1952, Colorado); ‘teacher’ (1932-33) e ‘principal’ (1934-48) numa ‘high school’ em Fox, Oklahoma; leccionou Contabilidade na Kansas State University (1939-43); United States Naval Reserve durante a World War II; depois da Guerra esteve 6 anos (1946-52) na University of Denver, os primeiros quatro ensinando Contabilidade e os últimos dois como tesoureiro da Universidade; recrutado em 1953 para a Deloitte Haskins & Sells pelos membros do Hall of Fame , John W. Queenan e Arthur B. Foye ; ‘partner’ (1955) responsável pelo Research Department; responsável pela auditoria da General Motors; permaneceu na Deloitte Haskins & Sells durante 21 anos tendo-se reformado em 1974, quando era então o ‘national director of accounting and auditing’; membro do AICPA's Committee on Statistical Sampling (1956-61; ‘chairman’ (1958-59) e do Committee on Auditing Procedure (1961-67); presidiu ao Committee on Relations with the SEC and Stock Exchanges (1968-71) e a muitos outros Comités do AICPA (1971-78); vice-presidente da AAA (1969-70); membro da Colorado Society of CPAs e da New York State Society of CPAs; membro quer do Accounting Principles Board (1971-73), quer do Financial Accounting Standards Board (1975-78) ; AICPA's Gold Medal Award (1974); Distinguished Alumnus at Southeastern Oklahoma State University's Homecoming (1985); membro da Beta Alpha Psie da Phi Kappa Phi; escreveu inúmeros artigos para revistas profissionais; autor do AICPA's Accounting Research Study No. 14, "Accounting for Research and Development Expenditures" com Maurice S. Newman (1973); membro do AICPA's Project Advisory Committee for Accounting Research Study No. 1, "The Basic Postulates of Accounting" da autoria do membro do Hall of Fame, Maurice Moonitz.

1986

Robert Newton Anthony

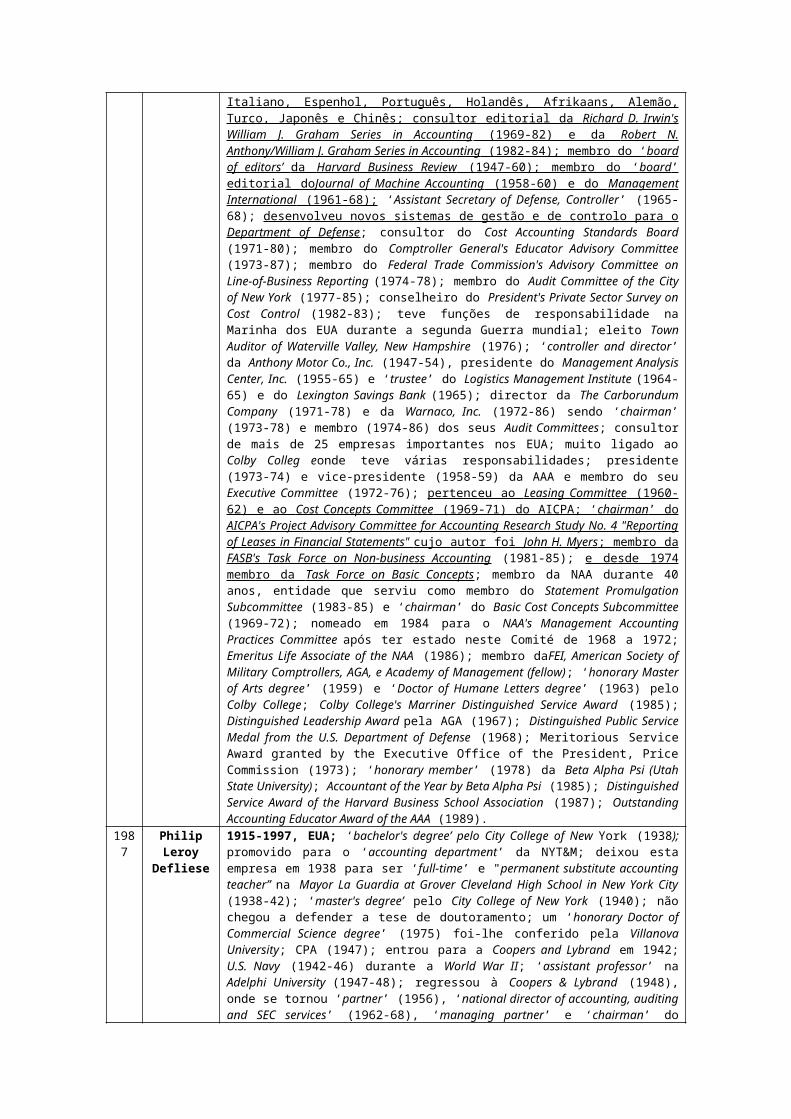

1916-2006, EUA; ‘bachelor's degree’ (1938) pelo Colby College, onde foi membro honorário da Phi Beta Kappa (1938) e da Pi Gamma Mu (1938); ‘master's degree’ (1940) ‘doctoral degree’ (1952) pela Harvard University; Harvard Business School (1940-83), altura em que se aposentou como Ross Graham Walker Professor of Management Control Emeritus; membro da Faculdade (1957-58) que esteve na base do Management Development Institute (IMEDE), Lausannee membro do seu ‘advisory committee’ durante 20 anos (1961-81); ajudou na organização do Indonesia Management Development Institute (IPMI), sendo membro do seu ‘international advisory committee’ desde 1983; leccionou na América do Norte, América Central, Europa, Austrália e na Ásia; escreveu mais de 100 artigos e 27 livros; o seu livro “ Management Accounting: Text and Cases” (1956), que teve muitas edições, foi o primeiro a conter casos de estudo sobre a matéria que trata; entre outros livros escreveu: “Essentials of Accounting” (1964), “Planning and Control Systems: A Framework for Analysis” (1965) e “Management Control Systems” com John Dearden e Richard F. Vancil (1965); muitos dos seus livros foram traduzidos para Italiano, Espenhol, Português, Holandês, Afrikaans, Alemão, Turco, Japonês e Chinês; consultor editorial da Richard D. Irwin's William J. Graham Series in Accounting (1969-82) e da Robert N. Anthony/William J. Graham Series in Accounting (1982-84); membro do ‘ board of editors’ da Harvard Business Review (1947-60); membro do ‘ board ’ editorial do Journal of Machine Accounting (1958-60) e do Management International (1961-68); ‘Assistant Secretary of Defense, Controller’ (1965-68); desenvolveu novos sistemas de gestão e de controlo para o Department of Defense ; consultor do Cost Accounting Standards Board (1971-80); membro do Comptroller General's Educator Advisory Committee (1973-87); membro do Federal Trade Commission's Advisory Committee on Line-of-Business Reporting (1974-78); membro do Audit Committee of the City of New York (1977-85); conselheiro do President's Private Sector Survey on Cost Control (1982-83); teve funções de responsabilidade na Marinha dos EUA durante a segunda Guerra mundial; eleito Town Auditor of Waterville Valley, New Hampshire (1976); ‘controller and director’ da Anthony Motor Co., Inc. (1947-54), presidente do Management Analysis Center, Inc. (1955-65) e ‘trustee’ do Logistics Management Institute (1964-65) e do Lexington Savings Bank (1965); director da The Carborundum Company (1971-78) e da Warnaco, Inc. (1972-86) sendo ‘chairman’ (1973-78) e membro (1974-86) dos seus Audit Committees; consultor de mais de 25 empresas importantes nos EUA; muito ligado ao Colby Colleg eonde teve várias responsabilidades; presidente (1973-74) e vice-presidente (1958-59) da AAA e membro do seu Executive Committee (1972-76); pertenceu ao Leasing Committee (1960-62) e ao Cost Concepts Committee (1969-71) do AICPA; ‘ chairman ’ do AICPA's Project Advisory Committee for Accounting Research Study No. 4 "Reporting of Leases in Financial Statements" cujo autor foi John H. Myers ; membro da FASB's Task Force on Non-business Accounting (1981-85); e desde 1974 membro da Task Force on Basic Concepts ; membro da NAA durante 40 anos, entidade que serviu como membro do Statement Promulgation Subcommittee (1983-85) e ‘chairman’ do Basic Cost Concepts Subcommittee (1969-72); nomeado em 1984 para o NAA's Management Accounting Practices Committee após ter estado neste Comité de 1968 a 1972; Emeritus Life Associate of the NAA (1986); membro daFEI, American Society of Military Comptrollers, AGA, e Academy of Management (fellow) ; ‘honorary Master of Arts degree’ (1959) e ‘Doctor of Humane Letters degree’ (1963) pelo Colby College; Colby College's Marriner Distinguished Service Award (1985); Distinguished Leadership Award pela AGA (1967); Distinguished Public Service Medal from the U.S. Department of Defense (1968); Meritorious Service Award granted by the Executive Office of the President, Price Commission (1973); ‘honorary member’ (1978) da Beta Alpha Psi (Utah State University); Accountant of the Year by Beta Alpha Psi (1985); Distinguished Service Award of the Harvard Business School Association (1987); Outstanding Accounting Educator Award of the AAA (1989).

1987

Philip Leroy Defliese

1915-1997, EUA; ‘bachelor's degree’ pelo City College of New York (1938); promovido para o ‘accounting department’ da NYT&M; deixou esta empresa em 1938 para ser ‘full-time’ e "permanent substitute accounting teacher” na Mayor La Guardia at Grover Cleveland High School in New York City (1938-42); ‘master's degree’ pelo City College of New York (1940); não chegou a defender a tese de doutoramento; um ‘honorary Doctor of Commercial Science degree’ (1975) foi-lhe conferido pela Villanova University; CPA (1947); entrou para a Coopers and Lybrand em 1942; U.S. Navy (1942-46) durante a World War II; ‘assistant professor’ na Adelphi University (1947-48); regressou à Coopers &

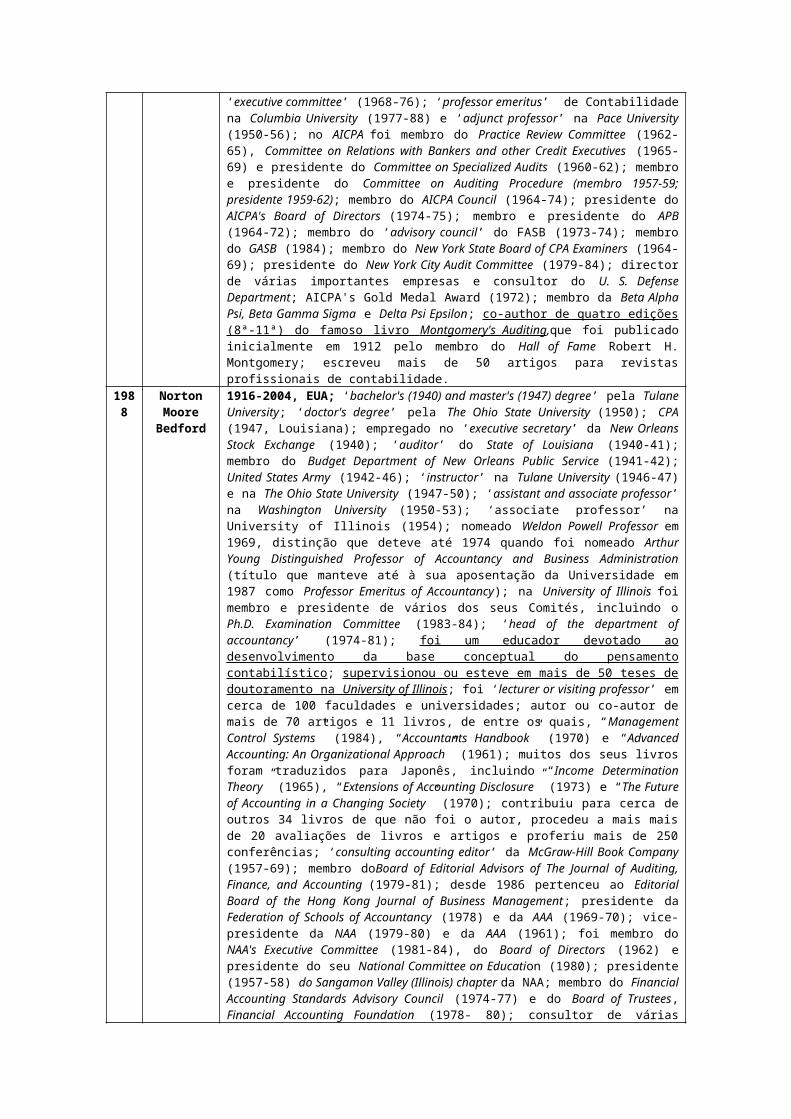

Lybrand (1948), onde se tornou ‘partner’ (1956), ‘national director of accounting, auditing and SEC services’ (1962-68), ‘managing partner’ e ‘chairman’ do ‘executive committee’ (1968-76); ‘professor emeritus’ de Contabilidade na Columbia University (1977-88) e ‘adjunct professor’ na Pace University (1950-56); no AICPA foi membro do Practice Review Committee (1962- 65), Committee on Relations with Bankers and other Credit Executives (1965-69) e presidente do Committee on Specialized Audits (1960-62); membro e presidente do Committee on Auditing Procedure (membro 1957-59; presidente 1959-62); membro do AICPA Council (1964-74); presidente do AICPA's Board of Directors (1974-75); membro e presidente do APB (1964-72); membro do ‘advisory council’ do FASB (1973-74); membro do GASB (1984); membro do New York State Board of CPA Examiners (1964-69); presidente do New York City Audit Committee (1979-84); director de várias importantes empresas e consultor do U. S. Defense Department; AICPA's Gold Medal Award (1972); membro da Beta Alpha Psi, Beta Gamma Sigma e Delta Psi Epsilon; co-author de quatro edições (8ª-11ª) do famoso livro Montgomery's Auditing ,que foi publicado inicialmente em 1912 pelo membro do Hall of Fame Robert H. Montgomery; escreveu mais de 50 artigos para revistas profissionais de contabilidade.

1988

Norton Moore

Bedford

1916-2004, EUA; ‘bachelor's (1940) and master's (1947) degree’ pela Tulane University; ‘doctor's degree’ pela The Ohio State University (1950); CPA (1947, Louisiana); empregado no ‘executive secretary’ da New Orleans Stock Exchange (1940); ‘auditor’ do State of Louisiana (1940-41); membro do Budget Department of New Orleans Public Service (1941-42); United States Army (1942-46); ‘instructor’ na Tulane University (1946-47) e na The Ohio State University (1947-50); ‘assistant and associate professor’ na Washington University (1950-53); ‘associate professor’ na University of Illinois (1954); nomeado Weldon Powell Professor em 1969, distinção que deteve até 1974 quando foi nomeado Arthur Young Distinguished Professor of Accountancy and Business Administration (título que manteve até à sua aposentação da Universidade em 1987 como Professor Emeritus of Accountancy); na University of Illinois foi membro e presidente de vários dos seus Comités, incluindo o Ph.D. Examination Committee (1983-84); ‘head of the department of accountancy’ (1974-81); foi um educador devotado ao desenvolvimento da base conceptual do pensamento contabilístico; supervisionou ou esteve em mais de 50 teses de doutoramento na University of Illinois ; foi ‘lecturer or visiting professor’ em cerca de 100 faculdades e universidades; autor ou co-autor de mais de 70 artigos e 11 livros, de entre os quais, “Management Control Systems” (1984), “Accountants Handbook” (1970) e “Advanced Accounting: An Organizational Approach” (1961); muitos dos seus livros foram traduzidos para Japonês, incluindo “Income Determination Theory” (1965), “Extensions of Accounting Disclosure” (1973) e “The Future of Accounting in a Changing Society” (1970); contribuiu para cerca de outros 34 livros de que não foi o autor, procedeu a mais mais de 20 avaliações de livros e artigos e proferiu mais de 250 conferências; ‘consulting accounting editor’ da McGraw-Hill Book Company (1957-69); membro doBoard of Editorial Advisors of The Journal of Auditing, Finance, and Accounting (1979-81); desde 1986 pertenceu ao Editorial Board of the Hong Kong Journal of Business Management; presidente da Federation of Schools of Accountancy (1978) e da AAA (1969-70); vice-presidente da NAA (1979-80) e da AAA (1961); foi membro do NAA's Executive Committee (1981-84), do Board of Directors (1962) e presidente do seu National Committee on Education (1980); presidente (1957-58) do Sangamon Valley (Illinois) chapter da NAA; membro do Financial Accounting Standards Advisory Council (1974-77) e do Board of Trustees, Financial Accounting Foundation (1978- 80); consultor de várias grandes empresas e membro do Advisory Board of the U. S. Commissioner of Internal Revenue (1969-70); ‘trustee’ da Accounting Research Association (1972-74) e da Illinois Wesleyan University (1984-87); membro do Board of Directors of the AICPA (1971-74) e membro de vários dos seus Comités (1959-80); esteve também em vários Comités da AAA nomeadamente o Committee on the Future Structure, Content, and Scope of Accounting Education (que publicou o seu Relatório em 1986); Outstanding Accounting Educator Award pela AAA (1980), pela Illinois Society of CPAs (1986) e pelo AICPA (1987); Outstanding Alumnus Award, Beta Alpha Psi, The Ohio State University (1981); Accountant of the Year, National Beta Alpha Psi (1976); Scholar of Excellence, University of Illinois (1973); Distinguished Service Award, The Ohio State University (1970); School of Business Outstanding Alumnus of the Year, Tulane University (1963); e Fulbright Scholar (1972); em 1983 o Office of Accounting Research foi criado na University of Illinois em homenagem a Bedford e ao seu colega Hall of Fame, Robert K. Mautz; foi membro da Beta Alpha Psi e da Beta Gamma Sigma.

1989

Yuji Ijiri 1935-…, Japão; CPA (1953) com 21 anos (o mais novo de sempre no Japão); ‘bachelor of law degree’ pela Ritsumeikan University,Kyoto(1953); nos três anos seguintes trabalhou numa pequena empresa de contabilidade, juntando-se depois à Price Waterhouse & Co de onde saiu em 1959; ‘master's degree’ pela University of Minnesota (1959-60), USA; membro da Beta Alpha Psi (1960); ‘doctor's degree’ pela Carnegie Mellon University (1963); ‘assistant’ (1963-65) e ‘associate professor’ (1965-67) na Stanford University; ‘professor’ na Carnegie-Mellon (desde 1967); em 1975 foi nomeado Robert M. Trueblood Professor of Accounting and Economics, título que deteve até 1987; membro da AAA desde 1963, tendo estado em vários dos seus Comités; na AAA foi presidente (1982-83) e vice-presidente (1974-75); consultor de muitas entidades importantes, lucrativas e não lucrativas; escreveu mais de 100 artigos para revistas académicas e profissionais e foi autor de vários livros de entre os quais “The Foundations of Accounting Measurement - A Mathematical, Economic, and Behavioral Inquiry” (1967), “Theory of Accounting Measurement” (1975), “Skew Distributions and the Sizes of Business Firms” com Herbert A. Simon (1977), “Recognition of Contractual Rights and Obligations: An Exploratory Study of Conceptual Issues” (1980), “Historical Cost Accounting and Its Rationality” (1981), “Accounting Structured in APL” (1984) e “Momentum Accounting and Triple-Entry Bookkeeping” (1989), onde preconiza a Abordagem Matemática e Multidimensional da Contabilidade com aplicação de conceitos importados da Física e da Matemática; conjuntamente com William W. Cooper editou em 1983 a 6ª edição do Kohler's Dictionary for Accountants, depois da morte do autor e membro do Hall of Fame, Eric L. Kohler; muitos dos seus livros foram traduzidos para japonês, francês e espanhol; foi acérrimo

defensor do modelo tradicional/convencional de mensuração na contabilidade; recebeu por quatro vezes (caso único) a distinção AICPA-AAA's Notable Contributions to Accounting Lecturer Award (1966, 1967, 1971, 1976); em 1985, foi seleccionado como AAA's Distinguished International Lecturer e, em 1986, recebeu daquela organização o Outstanding Accounting Educator Award.

1990

Charles Thomas

Horngren

1926-2011, EUA; graduado pela Marquette University (1949), onde foi eleito Beta Alpha Psi (1947); ‘staff auditor’ na KPMG Peat Marwick (1949-50); docente em full time no Spencerian College (1950); ‘master's degree’ pela Harvard University (1952); CPA (1953, Wisconsin); ‘doctor's degree’ pela University of Chicago (1955); ‘instructor’ (1952-54) e ‘assistant professor’ (1954-55) na University of Chicago; ‘assistant professor’ na Marquette University(1955-56); ‘associate professor’ na University of Wisconsin – Milwaukee (1956-59); ‘associate professor’ na University of Chicag o(1959-63) e ‘professor’ (1963-66); ‘professor’ na Stanford University (1966 e anos seguintes); nomeado Edmund W. Littlefield Professor of Accounting at Stanford (1973); membro do APB (1968-73), do FASB Advisory Council (1976-80) e ‘ trustee ’ da Financial Accounting Foundation (1984-89); presidente (1976-77) e ‘director of research’ (1964-66) da AAA; membro e presidente de vários Comités da AAA (1960-86); membro do AICPA's Council (1978-81), Project Advisory Committee on Cash Flow Analysis and the Funds Statement (1960-61), Board of Managers of the Professional Development Division (1965-67), Future Issues Committee (1981-86) e do Committee on Governance and Structure (1987-90); membro da NAA e do seu Committee on Research Planning (1963-65) e do Board of Regents of the Institute of Management Accounting (1981-84); autor de inúmeras comunicações e artigos publicados em revistas de contabilidade de referência internacional; autor de vários livros de grande referência internacional, nomeadamente “Cost Accounting: A Managerial Emphasis”(1962), 6th edition, 1987, com George Foster; “Introduction to Management Accounting” (1965), 8th edition, 1990, com Gary L. Sundem; “Introduction to Financial Accounting” (1981), 4th edition, 1990 com Gary L. Sundem; “Accounting” com Walter T. Harrison, Jr. (1989); “CPA Problems and Approaches to Solutions” com J. A. Leer (2 volumes, 1959); e “Readings in Accounting Theory” com S. Davidson, D. Green, and G. Sorter (1965); membro do ‘editorial board of Research in Governmental and Nonprofit Accounting’ (1982-88), do Journal of Accounting Research (1962-67) e do ‘board of consulting editors of Management Services’ (1962-65); desde 1978 é consultor editorial da Prentice-Hall Series in Accounting; em 1973 recebeu o Alumni Professional Achievement Award of Marquette University e obteve o primeiro Outstanding Educator Award conferido pela AAA; foi o único professor a receber quer o Faculty Excellence Award (1975), quer o Distinguished Professor Award (1983), conferido pela California Society of CPAs; Outstanding Accounting Educator Award conferido pelo American Institute of CPAs (1985); ‘honorary Doctor of Business Administration degree’, conferido pela Marquette University (1976); ‘honorary Doctor of Humane Letters degree’ pela DePaul University (1985).

1991

Raymond John

Chambers

1917-1999, Austrália; um clássico da “Accounting Theory”; o criador da “COCOA – Continuously Contemporary Accounting” (modelo de mensuração e de determinação do resultato com base em “current exit values/selling prices”; escreveu o famoso e clássico livro “Accounting, Evaluation and Economic Behavior”; “Distinguished International Lecturer to the United States” pela AAA; AAA’s Outstanding Educator Award”; “Accounting Hall of Fame” (único pelos EUA e pela Austrália).“Officer of the Order of Australia”; Presidente Nacional da “Australia Society of Accountants” (mais tarde denominada de “Australian Society of Certified Practising Accountants”); um dos poucos gigantes da Contabilidade do século XX; herdeiro intelectual das ideias de Canning inseridas no famoso livro “ The Economics of Accounting: A Critical Analysis of Accounting Theory” (1929); foi um crítico na tradição de Canning, Hatfield, MacNeal, Paton and Sweeney; olhou para a Economia, a Psicologia e a Ciência em busca de evidência para a Contabilidade; é um dos fundadores da orientação de investigação em Contabilidade denominado “ True-Income Theory/Dedutive Paradigm ”; publicou vários livros e mais de 200 artigos; revolucionou a Contabilidade introduzindo-lhe método científico e libertando-a de uma prática mal fundamentada do ponto de vista teórico e científico; leccionou em várias universidades por todo o mundo; Medalha de Ouro pelo AICPA; ‘Distinguished Lecturer’ pela AAA; ‘National President’ da Australian Society of Accountants (presentemente Australian Society of CPAS); ‘Officer of the Order of Australia’ e membro da Academy of Social Sciences of Australia; é o único a pertencer simultaneamente ao Hall of Fame da Australia (Melbourne University) e dos USA (Ohio State University).

1992

David Solomons

1912-1995, Inglaterra; um exemplo do que se pode considerar um professor Contabilidade ao nível mundial; leccionou em inúmeros países e universidades e ensinou várias gerações de estudantes; a sua investigação e o que publicou tiveram um enorme impacto na profissão de contabilista em inúmeros países; graduado pela London School of Economics(1933); CA-Chartered Accountant (1936); prática numa empresa de contabilidade (1936-1939); Royal Army Service Corps (1939-1942); prisioneiro de guerra na queda de Tobruk (em Junho de 1942, com mais 30.000 soldados dos Aliados); leccionou contabilidade e economia aos colegas prisioneiros (1942-45); libertado (1945), deixou o exército como capitão e regressou à empresa de contabilidade em Londres; no ano seguinte (1946) foi ‘part-time lecturer’ na London School of Economics (onde acabou por fazer o seu doutoramento); ‘assistente’ naquela Universidade (1946-47) e ‘reader’ (1949), dois anos após W. T. Baxter ter sido nomeado professor professor de Contabilidade na LSE; em 1955, deixou a LSE para ser professor de Contabilidade na University of Bristol; Solomons, Baxter e Edey são conhecidos no mundo da contabilidade internacional como o “ London School Triumvirate ”, os quais deram contribuições muito importantes para a “ Accounting Theory ”, sendo de realçar, entre outras, a Contabilidade dos Efeitos da Inflação (“ Inflation Accounting ”); foi um grande defensor da utilização do conceito de “ deprival value ” na mensuração de activos e na determinação do resultado; reconciliou os conceitos de resultado económico e contabilístico; foi o único professor a liderar duas ‘academic accounting organizations’ dos dois lados do Atlântico (uma no Reino Unidoe a outra nos EUA); ‘chairman’ da Association of University Teachers of Accounting (1955-58), antecessora da British Accounting Association; em 1959 aceitou o

lugar de professor na Wharton School (EUA), tendo sido nomeado Arthur Young Professor (1974); tendo-se tornado cidadão americano (1976), em 1977, foi presidente da AAA; escreveu um texto famoso intitulado “Divisional Performance: Measurement and Control”; foi o principal artífice do “ Wheat Report ” que propôs a criação do Financial Accounting Standards Board (FASB) e do FASB's Concepts Statement No. 2 sobre as características qualitativas da informação financeira a relatar ; consultor do FASB , da SEC , da FTC , do IASC , da CICA , do AICPA e de numerosas empresas e organismos ligados à contabilidade no Reino Unido; obteve dois ‘honorary doctorates’; a AAA nomeou-o Outstanding Accounting Educator (1980); o Institute of Chartered Accountants in England and Wales conferiu-lhe o seu International Award (1989).

1993

Richard Thomas Baker

1917-…, EUA; graduou-se em Contabilidade na Ohio State University (1939); dedicou-se à Contabilidade (1939), tendo subido todos os degraus de uma empresa líder neste domínio, intitulada Ernst & Ernst, fundada em 1903, tornando-se mais tarde seu ‘managing partner’ e líder mundial por mais de 13 anos, num período de grandes alterações e exigências crescentes da profissão de contabilista e de significativas mudanças económicas e sociais; posteriormente esteve no ‘boards of directors’ de sete das 500 maiores empresas americanas (nenhuma cliente da Ernst & Ernst); em 1986, foi nomeado pela National Association of Corporate Directors como ‘outstanding director of the year’; em todas as 7 empresas foi ‘chairman’ dos seus cada vez mais importantes ‘audit committees’; enquanto na Ernst's reformulou os seus conceitos de trabalho e enfatizou as perspectivas de ‘client services’ e de ‘communitty services’ em todos os escritórios da empresa; abriu e internacionalizou a empresa e fê-la participar em todos os grandes debates e temas em redor da Contabilidade da altura (necessidade de informação financeira compreensiva e fiável, políticas contabilísticas, relação entre o crescimento dos mercados financeiros e a contabilidade, etc), num período de recuperação económica (anos 30), após a Grande Depressão de 1929; defendeu a profissão de contabilista como uma ‘ vital and effective private-sector financial information function ’ ; o envolvimento e participação da empresa foi feito e suportado através de inúmeras publicações extensamente distribuídas; desempenhou papel importante na concepção e implementação de programas de formação em contabilidade; foi muito activo ainda em programas de voluntariado de natureza comunitária e social; recebeu dois ‘honorary doctorates’ e foi nomeado ‘National Public Accountant of the Year’.

1994

Robert Thomas Sprouse

1922-2007, EUA; Um importante evento na sua vida e carreira foi o GI Bill para ex-combatentes americanos na 2ª Guerra Mundial que lhe permitiu estudar Contabilidade na San Diego University aconselhado pelo professor Charles W. Lamden; um outro professor (Ruel Lund) da University of Minnesota que visitou San Diego ofereceu-lhe um lugar de assistente na University of Minnesota; foi nesta última que se graduou e obteve em 1956 o seu doutoramento orientado pelo Professor Carl L. Nelson; subsequentemente leccionou na University of California at Berkeley, Harvard University, and Stanford University; em1973 foi seleccionado para trabalhar no FASB - Financial Accounting Standards Board , onde permaneceu cerca de 13 anos; foi vice-presidente do Board do FASB durante 11 anos; com o seu colega Maurice Moonitz (outro Hall of Fame) foi co-autor de vários “accounting studies” para o APB - Accounting Principles Board; foi presidente da AAA - American Accounting Association (1972-73); ‘ director of publications ’ do FASB (1987), muitas das quais são hoje textos clássicos.

1995

William Wager Cooper

1914-2012, EUA; foi um catalizador da mudança, numa base mundial, durante 50 anos, quer pela investigação que desenvolveu, quer enquanto professor inspirador, quer como editor de várias revistas, ou mesmo como consultor para empresas privadas, para o governo ou para instituições públicas; foi autor de inúmeros textos focando especialmente ‘ quantitative and creative approaches to management ’ ; deu uma contribuição importante no campo da ‘ management education ’ , a qual encontra-se reconhecida nos relatórios da Ford and Carnegie Foundation; em colaboração com outros foi autor de 17 livros e de mais de 450 artigos (alguns dos co-autores foram também Hall of Fame, nomeadamente Robert Trueblood, Eric Kohler e Yuji Ijiri); foi colaborador durante muito tempo do matemático Abraham Charnes, ficando conhecido por " Mr. Linear Programming ," em parte porque, em conjunto, desenvolveram todo um conjunto de novas áreas de investigação, nomeadamente " goal programming ," " chanceconstrained programming ," e mais recentemente, " data envelopment analysis " 3 ; o seu mentor na Contabilidade foi um outro Hall of Fame, nomeadamente Eric Kohler, que inclusivamente lhe emprestou dinheiro para iniciar estudos na University of Chicago (Kohler era então Director na Arthur Andersen & Co. e foi quem lhe despertou o interesse para a Contabilidade, desviando-o da Química); graduado Phi Beta Kappaem Economia (1938); quando Kholer deixou a Andersen e foi nomeado Controller na TVA (Tennessee Valley Authority) levou Cooper com ele para trabalhar em Auditoria, Investigação Operacional e outras matérias objecto de litígio; em 1942, candidatou-se ao Ph.D. na Columbia University; ainda neste último ano foi para a Division of Statistical Standards at the U. S. Bureau of Budget (agora OMB), onde, como parte do esforço de guerra coordenou toda a Contabilidade e Estatística dos Programas do Governo Federal; no final de 1944 leccionou na University of Chicago; em 1946, presidiu a um Comité para decidir o destino dos programas financeiros e de controlo estatístico introduzidos durante a guerra; seguidamente foi para o Carnegie Institute of Technology (agora Carnegie-Mellon University), onde participou na criação da primeira Graduate School of Industrial Administratione, mais tarde, na School of Urban and Public Affairs; ajudou Kholer na instituição de auditorias ao Marshall Plan (Kholer era então o Controller daquele Plano); em 1976, depois de 30 anos na CMU, foi para a Harvard Business School para reorientar os programas de doutoramento, tendo-lhe sido atribuída uma cátedra em Contabilidade com o nome do membrodo Hall of Fame de nome Arthur Lowes Dickinson; em 1980 foi para a University of Texas como Professor de Management, Accounting and Management Science, and Information

3O professor doutor José M. Oliveira Pires do ISCAL, de há algum tempo a esta parte, tem desenvolvido e incentivado os seus alunos da pós-graduação a investigarem nesta área que cruza a Investigação Operacional com a Contabilidade (Financeira e de Gestão).

Systems; até recentemente fo iFoster Parker Professor of Finance and Management (Emeritus) e Nadya Kozmetsky Scott Centennial Fellow no Institute for Constructive Capitalism; ‘honorary doctor of science degrees’ pela The Ohio State University, Carnegie-Mellon University e ‘doctor honoris causae’ pela University of Alicante, Espanha; em 1945, ‘ award for the most valuable article on accounting’ (1945) pelo American Institute of Accountants ( AICPA ) ; ‘fellow’ da Econometric Society; presidente e fundador do Institute of Management Sciences; presidente da Accounting Researchers International Association; ‘Director of Publications’ da American Accounting Association; Outstanding Accounting Educator (1990) pela AAA; ‘Visiting International Lecturer’ pela AAA (1986), na América Latina; John Von Neumann Theory Medal (1982), atribuído conjuntamente pela Operations Research Society of Americae pelo Institute of Management Sciences; Distinguished Service to Auditing Award (1988) pela Auditing Section da AAA; prémio ainda por ser o editor fundador do Auditing, A Journal of Practice and Theory; recebeu três McKinsey Foundation Awards pelo melhor artigo do ano sobre um tópico de gestão; consultor de mais de 200 instituições, incluindoo Marshall Plan, o U.S. General Accounting Office, a UNESCO, entre outras; Cooper considera que foi o responsável por manter o membro e muito conhecido Hall of Fame , Yuji Ijiri, interessado na Contabilidade, quando este últmo esteve prestes a mudar de área de investigação sob a influência do Prémio Nobel da Economia Herbert. A. Simon. Cooper é o pioneiro da investigação que cruza a Contabilidade com a Investigação Operacional (uma sub-área de investigação que presentemente tem tido um grande desenvolvimento em todo o mundo).

1996

William Henry

Beaver

Charles Arthur

Bowsher

Donald James Kirk

1940-…, EUA; graduado em ‘business administration’ pela University of Notre Dame; ‘doctoral program’ na Universidade de Chicago com uma Ford Foundation Fellowship; tese defendida por um júri onde pontificavam os depois também membros do Hall of Fame George Sorter e Charles Horngren; o seu pensamento sobre ‘accounting education and research’ foi fortemente influenciado por outros professores notáveis da Universidade de Chicago, também membros do Hall of Fame, nomeadamente Sid Davidson, Nick Dopuch e David Green, entre outros; recebeu o MBA e o Ph.D., na mesma cerimónia, três anos após o curso de Notre Dame; após a graduação manteve-se como professor assistente na University of Chicago durante 4 anos; neste período publicou papers sobre o tema ‘ accounting measures as financial predictors of failure ’; a sua investigação acerca dos preços dos títulos abriu a porta ao trabalho empírico de muitos futuros investigadores da contabilidade; ‘ associate professor ’ na Graduate School of Business at Stanford University (1969), onde se mantém até hoje como Joan E. Horngren Professor of Accounting ; publicou mais de 60 papers e duas edições do seu livro, muito conhecido e lido mundialmente, intitulado “ Financial Reporting: An Accounting Revolution ”; durante mais de 30 anos a sua investigação na contabilidade teve uma poderosa influência, quer na “ Accounting Theory ”, quer na prática profissional ; CPA; consultor do FASB - Financial Accounting Standards Board, do SEC Advisory Committee e ‘trustee’ da Financial Accounting Foundation; membro de vários ‘editorial review boards’; presidente da American Accounting Association (AAA); por três vezes obteve o prémio conjunto AAA-AICPA Outstanding Contribution to Accounting Literature Award; AAA's Distinguished International Visiting Lecturer, obteve o Outstanding Educator Award; obteve ainda o Seminal Contribution to Accounting Literature Award; foi a única pessoa a receber ‘all five AAA honors’.1931-…, EUA; ‘bachelor degree’ em Contabilidade pela University of Illinois, onde o seu interesse pela Contabilidade foi incentivado pelos famosos Robert K. Mautz, Arthur R. Wyatt (ambos posteriormente Hall of Fame), além de outros docentes do Department of Accountancy; seguiram-se 2 anos no U. S. Army; ‘M.B.A. degree’ pela University of Chicago; CPA; entrou para a Arthur Andersen & Co. em 1956; em 1967, foi nomeado Assistant Secretary of the Navy for Financial Management, cargo que manteve durante 4 anos; no regresso à Arthur Andersen & Co., foi um elemento chave a promover a discussão pública sobre a necessidade de um relato financeiro de qualidade e fiável para as entidades públicas; liderou um ‘ research project’ que avaliou as ‘ financial reporting practices of the federal government and recommended preparation of consolidated financial statements’ ; responsável por projectos envolvendo ‘ compliance with federal election laws ’ e foi o ‘partner’ responsável para assessorar o Treasury Department no tratamento da crise financeira da New York City (mid-1970s); nomeado pelo Presidente Reagan por um período de 15 anos como Comptroller General of the United States (em 1981); desempenhou com eficácia e de forma agressiva o mandato como General Accounting Office (GAO); sob a sua liderança o GAO envolveu-se em grandes questões (‘health care reform’, ‘savings and loan crisis’, ‘federal budget deficit’e, ‘efforts to "reinvent government."; como Comptroller General, desempenhou um papel crucial na resolução de ‘fiscal crises’ da Lockheed, da Penn Central, da Chrysler Corporation e da Conrail’; papel chave na Congress' passage of the Single Audit Act of 1984 , que exigia auditorias anuais ao ‘ state and local governments ’; e também no Chief Financial Officers' Act of 1990 , que exigia aos ‘ federal department and agencies’ que preparessem ‘ financial statements ’ e se submetessem a auditorias financeira anuais; testemunhou junto de Comités do Congresso mais de 200 vezes; ‘trustee ’da Financial Accounting Foundation , forneceu importantes contribuições para o Financial Accounting Standards Board (FASB ) e para o Governmental Accounting Standards Board .(GASB; presidente do Railroad Accounting Principles Board durante 3 anos; foi um dos 3 directores do Federal Accounting Standards Advisory Board; foi durante a sua presidência que a International Organization for Supreme Audit Institutions , de âmbito mundial, adoptou ‘ international standards and guidelines for auditing, internal control, and accounting in governments’; foram-lhe conferidos 5 ‘honorary doctorates’; recebeu inúmeros outros ‘honors and awards’.1932-…, EUA; graduado pela Yale University com um ‘major in history’ (1957-59), beneficiando da G.I. Bill atribuída a ex-militares (piloto da força aérea num porta aviões); todavia somente se interessou em trabalhar para ‘public accounting firms’; iniciou a sua carreira profissional na Price Waterhouse em 1959; em 1961 completou um ‘M.B.A. degree’ na New York University; C.P.A. (1963, State of New York); após 8 anos na Price Waterhouse, foi promovido a ‘partner’ (1967); a Financial Accounting Foundation nomeou-o como um dos seus 7 membros para o FASB -Financial Accounting Standards

Board (1973) ; nomeado ‘ Chairman’ do Board em 1977, onde esteve 9 anos, exercendo uma liderança bastante forte e com grande capacidade técnica; serviu ainda a sua cidade Greenwich, Connecticut, durante 12 anos como membro eleitodo seu Board of Estimate and Taxation; em 1987, tornou-se ‘Professor of Accounting’ na Columbia University's School of Business, onde permaneceu até 1995, altura em que se tornou Executive-in-Residence at the School; membro do Public Oversight Board, ‘governor’ do National Association of Securities Dealers, ‘chairman’ do National Arts Stabilization Fund e ‘chairman-elect’ do Greenwich Hospital Association; serviu como ‘director’ e ‘audit committee chairman’ em grandes empresas; publicou mais de 40 artigos em várias revistas de contabilidade; editor da Accounting Horizons ; testemunhou várias vezes perante o Congress and government agencies sobre matérias relacionadas com o relato financeiro e a regulação; recebeu muitas honrarias e prémios, incluindo o AICPA's Gold Medal for Distinguished Servicee e ainda um ‘honorary doctorate’ do Lycoming College.

1997

Thomas Junior Burns

John Campbell

Burton

1923-1996, EUA; após o serviço militar na 2ª Guerra mundial, regressou à University of Wisconsin no final de 1945, onde completou um ‘degree in accounting and American history’; em 1948, e após uma breve ligação com o Wisconsin Department of Taxation, tornou-se ‘controller’ da Lawrence University em Appleton, Wisconsin; CPA (1952); ‘MBA’ da University of Michigan (1957); ‘Ph.D. in accounting’ sob a orientação de Carl L. Nelson pela University of Minnesota (1963); professor associado de contabilidade na Ohio State University (1963); com excepção dos períodos em que foi professor visitante na Stanford University, Harvard University, University of Chicago e na University of California at Berkeley, toda a sua carreira académica foi feita na Ohio State University, onde foi promovido a ‘Professor of Accounting’ em 1967; foi ‘Department Chair’ de 1977 a 1981; dedicou-se completamente aos estudantes e programas de contabilidade da Universidade do Ohio; fundou ‘the honors accounting program’ no final dos anos 60, tendo sido seu director até à sua aposentação em 1994; o seu trabalho com o ‘honors program’ e com o Omicron Chapter of Beta Alpha Psi, influenciou centenas de estudantes; experiência que incluía o Beta Alpha Psi National Student Seminar, fundado por ele e que mais tarde veio a ter o seu nome como homenagem; ‘ director of Ohio State's accounting Ph.D. program ’ por mais de 20 anos; no início dos anos 70 revitalizou o Accounting Hall of Fame tendo sido o seu presidente até à sua morte em 1996; publicou inúmeros artigos e vários livros; editou muitos ‘ conference proceedings’ ; muitos destes ‘ proceedings ’ tiveram um papel importante no levantamento do ‘ behavioral and social phenomena in accounting research’ ; foi um defensor da ‘ innovation in accounting education’ , e durante cerca de 30 anos, a McGraw-Hill publicou as suas Accounting Trends; foi presidente nacional da Beta Alpha Psi, ‘Director of Education’ na American Accounting Association e presidente da Academy of Accounting Historians; recebeu muitos prémios e honrarias, de entre as quais Outstanding Educator Awards simultaneamente do American Institute of CPAs (1989) e da American Accounting Association (1992); foi o primeiro a receber o Ohio Outstanding Educator Award; aposentou-se da Ohio Stat ecomo Deloitte & Touche Professor of Accounting em 1994.1932-…, EUA; filho de um anterior ‘partner’ da Arthur Young & Company, interessou-se pela contabilidade e pelos seus problemas de controlo e de mensuração; graduado pela Haverford College (1954) com um ‘major in political science’; MBA pela Columbia University (‘major in accounting’) em 1956; entrou nesta data para a Arthur Young & Company (New York), onde se tornou CPA e ‘senior accountant’ responsável pela auditoria de várias grandes empresas cotadas na bolsa; em 1960, voltou para a Columbia University como Ford Foundation Fellow, onde obteve o Ph.D. degree (1962); ‘assistant statistician’ para a Brooklyn Dodgers (enquanto estudava), tendo recusado o lugar de Chief Accountant nesta empresa noutra cidade; leccionou na Graduate School of Business at Columbia University (‘corporate finance’, ‘security analysis’ e ‘accounting’) a alunos do MBA e do Ph.D. durante 10 anos; escreveu 7 livros e mais de 50 artigos; ‘Chief Accountant’ da Securities and Exchange Commission’ (1972), sucedendo a Andrew Barr (um membro do Hall of Fame); profundamente envolvido nos ‘ increasing financial disclosure requirements’ , no desenvolvimento de ‘ enforcement activities ’ e na criação de uma relação entre o Financial Accounting Standards Board e o objectivo de ‘ communicating SEC principles and philosophy to the accounting profession’ ; num período de alta inflação propôs o seu tratamento no relato financeiro das empresas; advogou junto da profissão a necessidade de uma ‘ comprehensive self-regulatory structure that included peer review’ ; nomeado ‘Deputy Mayor for Finance’ para a City of New York (1976) numa altura de grave crise financeira da cidade; consegui retirar a cidade da crise financeira mediante a implementação do ‘city's first integrated financial management system’ e através de ‘building tax structures conducive to the economic development of the city’; em 1978, regressou à Columbia University como Ernst & Young Professor of Accounting and Finance; tornou-se ‘Dean’ da Graduate School of Business (1982-88); ‘co-editor ’ da Accounting Horizons (1988-91) ; recebeu muitos prémios e honrarias, de entre os quais, Hofstra University's Distinguished Scholar Award and the SEC's Distinguished Service Award; esteve em vários ‘advisory boards and committees’ de muitas organizações/instituições (Council of the American Institutes of Certified Public Accountants, the Financial Accounting Standards Advisory Council, the National Association of Securities Dealers as a Public Governor, the Office of the U.S. Comptroller General as a member of the Consultants' Panel, and the American Accounting Association as Vice-President), e, ainda, em ‘governance boards’ de muitas empresas e instituições financeiras.

1998

Arthur Ramer Wyatt

1927-…, EUA; foi mentor dos muito conhecidos autores Kieso e Weygandt (do livro “Intermediate Accounting”, Wiley); foi um homem de princípios e de fortes convições, conhecido pela sua independência e que ajudou a desenhar o que é hoje a profissão de contabilista, ao nível do EUA, e, ainda, em termos internacionais, quer no mundo académico, quer na prática profissional; entrou para a University of Illinois (1945), obtendo nesta Universidade o ‘baccalaureate degree’ em accountancy; depois, persuadido pelo Professor Cecil (Tee) Moyer entrou no ‘masters program’ e aceitou leccionar como assistente (ainda muito novo tinha aprendido contabilidade); Obteve o Ph.D.em 1953, com uma tese intitulada "The Influence of Tradition in Accounting"; em 1953, entrou como docente para

Accountancy Faculty na University of Illinois, tendo influenciado muitos estudantes da licenciatura e das pós-graduações; ‘full professor’ pouco depois; escreveu muitos livros e artigos, sendo de salientar o seu estudo clássico das ‘ accounting for ‘business combinations’ ; com excepção de 2 anos no Exército, esteve sempre na University of Illinois até 1966; em 1966 deixou a universidade e abraçou outra carreira, nomeadamente ligada à ‘public accounting’ na Arthur Andersen & Co., tornando-se ‘partner’ dois anos mais tarde; integrou o ‘firm's accounting principles group’, sob a liderança de George Catlett; quando este se aposentou, assumiu a liderança do grupo; em 1973, foi nomeado para o Accounting Standards Executive Committee do American Institute of Certified Public Accountants (AICPA); presidiu ao Comité de 1977 a 1979; foi membro do Financial Accounting Standards Advisory Council (1978-81) e do AICPA Board of Directors (1980-84); em 1985, deixou a Arthur Andersen & Co . para se tornar membro do Financial Accounting Standards Board , onde esteve até 1987 ; nomeado pelo AICPA como o representante dos EUA no International Accounting Standards Committee (IASC) ; presidiu àquele Comité entre 1990 e início de 1993; presidente da American Accounting Association (AAA), vice-presidente do AICPA e ainda membro de um sem número de comités e ‘boards’ de várias entidades e organizações, públicas e privadas; dedicou-se muito à University of Illinois; quando se aposentou da Arthur Andersen & Co. em 1992 regressou àquela Universidade leccionando para ‘senior accounting students’.

1999

Jay Michael Cook

Ray John Groves

1942-…, EUA; foi incentivado a estudar contabilidade na University of Floridapor J. T. Ball, então ‘professor of accounting and taxation’ e que foi o seu mentor; através do golfe teve contacto com o membro do Hall of Fame John Queenan, que era, à data, ‘managing partner’ da Haskins & Sells e ‘ chairman’ do AICPA; a conversa fê-lo tomar a decisão de investir no estudo da Contabilidade; após se graduar pela University of Florida (1964), entrou para o Fort Lauderdale office of Haskins & Sells, tornando-se ‘partner’ em 1974 (com 31 anos); foi nomeado para o ‘firm's National Office’ em 1970, o que lhe deu a oportunidade de trabalhar de perto com o ‘Hall of Fame member, Oscar Gellein, e com Kenneth Stringer, os quais foram muito importantes para seu desenvolvimento profissional; depois de liderar a ‘firm's Florida practice’, foi nomeado, em 1983, ‘national managing partner’da Deloitte, Haskins & Sells; tornou-se ‘Chairman’ e ‘CEO’ da empresa em 1986; em 1989, liderou a fusão Deloitte, Haskins & Sells and Touche Rosse foi nomeado ‘Chairman’ e ‘Chief Executive Officer’ da Deloitte & Touche; também foi ‘Chairman’ da Deloitte & Touche Foundation e membro do Board of Deloitte Touche Tohmatsu, a empresa global com mais de 82,000 colaboradores em mais de 130 países; recebeu inúmeros prémios e honrarias, entre os quais o CEO Recognition Award from Women in Technology International and Working Mother magazine¹s Family Champion of the Year Award; foi nomeado como o único membro masculino para a President's Commission on the Celebration of Women in American History; com a sua liderança a Deloitte & Touche cresceu imenso e foi premiada internacionalmente; advogou a independência da profissão e dos auditores, a igualdade de género e a harmonização contabilística internacional; testemunhou várias vezes perante o Congresso sobre matérias contabilísticas; liderou a profissão quanto ao reforço inserido no Private Securities Litigation Act de 1995 e quanto à Uniform Standards legislation em 1998; esta legislação alterou significativamente ‘ the standards for accounting litigation’; foi o mais jovem ‘Chairman’ do American Institute of Certified Public Accountants (AICPA); membro do seu Auditing Standards Board e ‘Chairman’ do seu SEC Committee, e, ainda, membro vitalício do seu Governing Council; em 1992, presidiu ao World Congress of Accountants; ‘Trustee’ da Financial Accounting Foundation (1990-97), tendo sido ‘Chairman’ e Presidente da Fundação em 1996 e 1997; advogou fortemente a orientação ‘ private-sector standard- setting for accounting and financial reporting ’; prestou serviço no Advisory Council of the International Accounting Standards Committee, no Executive Committee of the Securities Regulation Institute, no Conference Board, no US Council for International Business, no National Association of Corporate Directors' Blue Ribbon Commission sobre ‘corporate governance’ e ainda como ‘Trustee and International Council’ do Center for Strategic & International Studies; membro da American Accounting Association (AAA); esteve muito envolvido em organizações de natureza cívica e comunitária ligadas à igualdade de género, à saúde, aos deficientes e às drogas; pertenceu ao Board of Overseers of the Columbia Business School, ao Business Advisory Board of the University of Florida, ao Board of Directors of the Associates of Harvard Business School e aoBoard of Trustees of the University of Miami; devido a ele a D&T recebeu o United Way of America's prestigious Spirit of America Award; pessoalmente recebeu, entre outros, o Columbia School of Business Botwinick Prize in Business Ethics, o Yeshiva University's Distinguished Leadership Awarde oMonmouth College's Distinguished Business Leader; em 1986, foi nomeado Distinguished Alumnus pela University of Florida e Distinguished Alumnus da sua Beta Alpha PsieFisher School of Accounting.1935-…, EUA; graduou-se na Ohio State University (1957) com uma bolsa da General Electric; imediatamente a seguir entrou para a E&E; o anterior E&E Chairman e Hall of Fame Member, Richard Baker, foi de certa forma o seu mentor na empresa; em 1966, aos 31 anos, tornou-se ‘partner’; em 1968, foi nomeado North Central Regional Director of Accounting and Auditing; em 1972, tornou-se National Director of Accounting and Auditing and SEC Practice e presidiu o firm's Technical Committee; o seu departamento, em 1970, num período de grandes mudanças na Contabilidade, esteve na vanguarda de inúmeras publicações sobre Contabilidade (mais de 100); em 1976, tornou-se ‘Deputy Chairman’ da E&E, vindo a ser, após a aposentação de Dick Baker, ‘Chairman and Chief Executive Officer’ (1977-94); liderou as fusões com a S. D. Leidesdorf & Co em 1978, a Whinney Murray & Co em 1979 e a Whinney Murray & Co em 1989, que deu lugar à empresa global actual Ernst & Young; prestou serviço no American Institute of Certified Public Accountants como membro do seu ‘board of directors and council’, ‘chairman’ da sua SEC practice section e ‘chairman’ do seu Committee on Relations with the SEC; foi nomeado ‘Chairman of the Board’ do AICPA (1984-85); neste últiimo posto teve um papel decisivo na criação e nomeação da Treadway Commission (melhoria da gestão financeira e prevenção da fraude financeira); advogou a necessidade de aliviar a carga das

divulgações contabilísticas e a necessidade de ‘ financial reporting and auditing that accommodates changing and diverse needs for financial information’ ; membro do Board of Trustees da Financial Accounting Foundation, do Board of Governors da American Stock Exchange, do Board of Governors da National Association of Securities Dealers, e, ainda, de numerosos Comités da U. S. Securities and Exchange Commission (SEC), incluindo o seu Advisory Committee on Corporate Disclosure; pertenceu aos ‘advisory councils and boards’ de muitos ‘colleges and universities’, nomeadamente The Ohio State University, the University of Pennsylvania's Wharton School and Center for Study of the Service Sector, the University of Chicago's Graduate School of Business, and Ursuline College; vice-presidente do Board of Directors of The Ohio State University Foundation; desenvolveu muitas actividades de serviço público e em prol da comunidade; recebeu o Gold Medal of the American Institute of Certified Public Accountants; presentemente é Chairman of Legg Mason Merchant Banking, Inc.(‘a private equity fund’) e encontra-se em 7‘New York Stock Exchange company boards of directors’.

2000

Joel Stanley Demski

Charles Waldo

Haskins

1940-…,EUA; muito conhecido pela originalidade e rigor nas suas investigações; é um académico de grande craveira e durante mais de 30 anos desempenhou um papel fundamental na investigação em Contabilidade; primeiro estudou engenharia na University of Michigan, onde obteve o BSE em engenharia industrial (1962) e entrou para o MBA program; aqui encontrou-se com grandes nomes da Contabilidade (William A. Paton, Stephen A. Zeff e Samuel R. Hepworth) que o motivaram para a Contabilidade e o incentivaram a tirar o Ph.D.; ‘MBA degree’ (1963); seleccionou a University of Chicago para fazer o doutoramento porque esta universidade estava aberta ao tratamento matemático da Contabilidade; com uma Ford Foundation Fellowship foi para Chicago; ali trabalhou com outros grandes nomes ligados à Contabilidade, como Sidney Davidson, Nicholas Dopuch e Charles Horngren e conviveu com outros estudantes que vieram a ficar famosos na investigação na contabilidade, como William Beaver e Philip Brown; Charles Horngren foi o seu orientador e mentor que o conduziu na carreira académica; obteve o Ph.D. em 1967; depois foi leccionar na Columbia University, onde trabalhou com Carl L. Nelson; em 1968, integrou ‘accounting faculty’ da Stanford University, onde deteve a Paul Holden Professorship e, mais tarde, a Joan E. Horngren Professorship in Accounting; em 1985, foi para a Yale University como Milton Steinbach Professor of Information and Accounting Systemse, em 1994, para a University of Florida, sendo Frederick E. Fisher Eminent Scholar in Accounting; a sua investigação e contribuição foi original e ‘ seminal ’ relacionando a Contabilidade com a ‘ information economics’ e a ‘ agency theory’ ; está presente em cerca de 60 artigos publicados em revistas de grande referência internacional, 5 livros e mais de 25 outros ‘ papers ’ publicados; o seu trabalho abriu um ‘ new domain for accounting theory’ e inspirou muitos estudantes e investigadores posteriores; é um dos autores mais citados na ‘accounting literature’ e a muitos dos seus papers foram atribuídos prémios pela sua importância e originalidade; um dos seu primeiros papers " An Accounting System Structured on a Linear Programming Model ," ganhou o 1967 AICPA Award for Outstanding Contributions to the Accounting Literature e; 3 anos mais tarde, um outro paper , " The Use of Models in Information Evaluation " (escrito com o seu anterior colega Gerald Feltham ), ganhou o mesmo prémio; outro dos seus primeiros papers, " Decision Implementation Interface ... " ganhou o 1969 American Accounting Association Competitive Manuscript Award ; os seus artigos têm sido de leitura obrigatória para os estudantes do doutoramento há mais de 30 anos; os seus semiários de doutoramento dados em muitas universidades têm também sido de grande importância para preparar investigadores na área da Contabilidade; o seu mais recente livro, “ Managerial Uses of Accounting Information ”, trata de problemas fundamentais da contabilidade e tem sido inspirador para muitos investigadores; tem desempenhado um papel muito activo na American Accounting Association (AAA), estando em muitos dos seus ‘editorial boards’ e comités, e sendo também seu presidente (2001); membro dos ‘editorial boards’ do Journal of Accounting Researche de muitas outras revistas; recebeu muitos prémios e honrarias, de entre os quais ‘honorary doctorate’ da Odense University da Denmark, American Accounting Association's Outstanding Educator Award (1986), e, ainda, prémios do AICPA-AAA Outstanding Contribution to Accounting Literature Award (1967 e 1970); foi-lhe conferido o University of Florida Foundation Research Professorship.1852-1903, EUA; reconhecido como o primeiro ‘Certified Public Accountant's first statesman’; fundador e ‘senior partner’da empresa que veio a ser a Deloitte & Touche; liderou o processo que conduziu à legislação conducente ao ‘ licensing of accountants in the United States’ ; graduado pelo Brooklyn Polytechnic Institute (1867), estava destinado a ser ‘civil engineer’; todavia, decidiu seguir uma carreira na Contabilidade; em 1869 aceitou um lugar no departamento de contabilidade da Frederick Butterfield & Co., New York City (empresa importadora) onde esteve 5 anos; depois de ter estado na Europa 2 anos entrou na ‘brokerage firm’ Waldo Emerson Haskins (era do pai); seguidamente foi para a North River Construction Company; em 1886, constituiu a sua própria empresa de contabilidade onde foi consultor de sistemas contabilísticos para importantes empresas (bancos, caminhos de ferro, transportes marítimos/fluviais); em 1893, conjuntamente com Elijah W. Sells foi nomeado para uma Comissão do U.S. House e do Senate (the " Dockery Commission ") que investigou a eficiência dos departementos governamentais e propôs importantes reformas; em 1895, ambos formaram a que veio a ser a Deloitte & Touche que imediatamente prestou serviço a grandes clientes nos EUA; grande defensor dos ‘ standards and education for accountants’ ; teve um papel decisivo na aprovação de " An Act to Regulate the Profession of Public Accountants " pela New York State legislature, em 1896, que conduziu à criação do primeiro ‘ CPA examination’ ; foi o primeiro presidente quer do New York State Board of Examiners of Public Accountants, quer da New York State Society of CPAs; conjuntamente com Elijah Watts Sells, fundou a New York University School of Commerce, Accounts and Finance, onde leccionou e foi ‘dean’; encorajou a formação em gestão compreendendo todos os aspectos de um negócio, para além da Contabilidade.1935-…,… EUA; foi um muito respeitado ‘accounting leader and statesman’; entrou em 1952 para a University of Pennsylvania, mas teve que a deixar por razões financeiras; a seguir entrou para o U. S.

Shaun Fenton

O'Malley

Ross Macgregor

Skinner

Army prestando serviço até 1955 (Seventh Army Occupation Force in Germany); regressou depois à University of Pennsylvania ,transferindo-se, em 1956, para a Wharton School (utilizou a GI Bill para financiar os seus estudos, além de trabalhar na própria Biblioteca da Universidade); em 1959, obteve o‘B.S. in Economics’ com um ‘major in accounting’ e entrou para a Price Waterhouse (‘staff accountant’); manteve-se em Philadelphia até 1966, altura em que foi destacado para Tokyo e Osaka, Japan (experiência que suscitou o seu futuro interesse por ‘ international business’); em 1968 regressou aos EUA e foi para o ‘firm's National Office Research Department’ que dava apoio ao lugar que a empresa tinha junto do Accounting Principles Board; em 1970, foi promovido a ‘partner’ e regressou a Philadelphia onde durante 8 anos liderou projectos e prestou serviços para grandes empresas; em 1978, foi transferido para o National Office para apoiar o novo presidente eleito em questões relacionadas com contabilidade dos efeitos da inflação entre outras; em 1980, ‘partner-in-charge’ do Philadelphia office; em 1984, eleito para o U.S. firm's governing board; em 1987, foi eleito ‘Chairman and Senior Partner’ da U. S. firm; eleito ‘Co-Chief Executiv e Officer’ da organização mundial em 1990 e nomeado ‘ Chairman ’ em 1992, posição que manteve até se aposentar da Price Waterhouse em 1995; ‘ chair of the Board of Trustees ’da Financial Accounting Foundation , onde prestou grande apoio ao FASB ; membro do Securities and Exchange Commission¹s Emerging Markets Advisory Committee e de muitos Comités do Pennsylvania Institute of CPAs ; em 1998, após aposentação, foi nomeado ‘ Chairman of the Public Oversight Board's Panel on Audit Effectiveness que liderou por conta do Securities and Exchange Commission Chairman , Arthur Levitt, uma ‘ comprehensive investigation of the auditing profession ’ junto das grandes empresas de contabilidade, ‘ practitioners ’, ‘ regulators ’, ‘ corporate officers ’ e ‘ internal auditors ’, o que conduziu ao " Report and Recommendations " visando melhorar a eficácia da auditoria e do ‘ system of governance of the accounting profession ’; escreveu muito sobre ‘ financial reporting’ , ‘ ethics ’, ‘ liability reform ’ e outros assuntos em revistas profissionais; foi membro do ‘ Ethics Committee’ do Pennsylvania Institute of Certified Public Accountants e membro e presidente do ‘ board ’ do Ethics Resource Center em Washington, D.C. ; empenhou-se em muitas actividades de natureza cívica e comunitária e foi ‘trustee’ ou responsável em muitas importantes entidades, públicas e privadas.1923-…, Canadá; em 1940, entrou para o Commerce and Finance Honours Course da University of Toronto; cedo se interessou por matérias ligadas à ‘actuarial science’ e, particularmente, à ‘theory of interest’ e à ‘commercial law’; 4 anos depois integrou a Royal Canadian Air Force como ‘meteorologist’; após o serviço militar decidiu trabalhar como ‘Chartered Accountant’; não seguiu uma carreira académica, mas sim uma carreira nas empresas; em consequência, em 1945, entrou para a empresa Clarkson Gordon (then Clarkson, Gordon, Dilworth and Nash), a maior empresa canadiana; CA (1949) com prémio de melhor no exame de Auditoria; foi promovido a ‘partner’ em 1954; os projectos de investigação profissionais tornaram-se centrais no seu papel dentro da empresa; assessor (mesmo antes de ser ‘partner’) do ‘senior partner’ J. R. M. Wilson e ainda de outros ‘partners’ em vários projectos, incluindo um projecto, em 1947, que o levou a ser o primeiro ‘ firm's specialist in public utility rate regulation’ ’ ; em 1956, advogou o desenvolvimento de uma nova abordagem para a Auditoria que integrava‘ a review of internal controls and systematic sampling procedures ’ como base para a ‘ audit opinion and recommendations for system improvements ’ (primeiros esforços para articular uma abordagem integrada para a Auditoria); em 1962, foi nomeado ‘National Director of Accounting Standards’, tendo ampliado a invovação nos métodos e procedimentos de auditoria a toda a empresa; em 1966, publicou o seu famoso livro “Analytical Auditing”, em co-autoria com R. J. Anderson; nos anos que se seguiram voltou a sua atenção para o ‘accounting and financial reporting’, publicando 5 outros livros e monografias que deram contribuições importantes para muitas sub-áreas da Contabilidade e da Auditoria; foi o seu livro de 1971 intitulado “ Accounting Principles: A Canadian Viewpoint ”, que levou ao ‘ framework for Canadian accounting standards’ ; em 1975, por razões de saúde deixou o lugar de ‘National Director of Accounting Standards’, todavia continuou a investigar e a escrever sobre vários tópicos de contabilidade, de entre os quais ‘ inflation accounting’ , ‘ government accounting’ , ‘ accounting for pension costs and liabilities ’ e ‘ evolution of accounting standards ’; aposentou-se da Clarkson Gordon em 1983; em 1987 foi para a University of Toronto como ‘adjunct professor’ e ‘director’ do Centre for Accounting Studies, lugares que manteve até 1990; contribuiu muito para a ‘ Canadian accounting profession’ , designadamente integrando vários comités no Canadian Institute of Chartered Accountants (1959-64 e 1990-95); presidiu o Auditor General¹s Independent Committee on Government Accounting and Auditing (1975-78); neste último período foi um elemento chave na ‘ CICA's decision’ para formar o seu Public Sector Accounting Board ; esteve em 2 mandatos de 5 anos cada no Financial Disclosure Advisory Board of the Ontario Securities Commission (1974-79 and 1990-95) onde foi presidente durante 3 anos; consultor da Commission to Study the Public's Expectations of Audits (the Macdonald Commission, 1987-88); vice-presidente da American Accounting Association, do Board of Governors of Havergal College (Toronto) e esteve nos ‘ editorial boards ’ das revistas Contemporary Accounting Research , Accounting Horizons e Accounting Historians Journal ; eleito ‘fellow’ do Institute of Chartered Accountants of Ontario (1962); recebeu o Institute's Award of Outstanding Merit (1984); ‘honorary doctorate of laws’ pela Brock University; recebeu o Canadian Institute of Chartered Accountants' Distinguished Service Award e o Canadian Academic Accounting Association's Haim Falk Award for Distinguished Contribution to Accounting Thought.

2001

Nicholas Dopuch

1929-…, EUA; é um académico e investigador de renome internacional na Contablidade; a sua investigação moldou o desenvolvimento da ‘ accounting research ’ durante cerca de 40 anos ; após ter estado na guerra da Coreia (início dos anos 50), entrou para a Indiana State University onde obteve um ‘major in accounting’; em 1957, com bolsa, foi para a University of Illinois; foi nesta que encontrou o seu mentor Norton Bedford que o levou a interessar-se pela Contabilidade; completou o Ph.D. em Illinois em 1961; seguidamente entrou para a conhecida faculdade de contabilidade da University of Chicago, onde os grandes nomes Sidney Davidson, David Green, Charles Horngren e George Sorter elevaram o

James Don Edwards