Embed Size (px)

DESCRIPTION

Rapport sur la situation économique et sociale de la Wallonie

Citation preview

2005

CESR

W

1

Rue du Vertbois 13C

4000 Liège

Belgique

Tél. {04} 232 98 11

Fax {04} 232 98 10

http://www.cesw.be

xxxRegardssur la Wallonie Edition 2013

Cover Regards2013_Cover Regards2011 28/05/13 10:47 Page1

CESWLe CESW

Organe régional de consultation et deconcertation, le Conseil économique etsocial de Wallonie est souvent qualifiéde «Parlement social» de la Wallonie.

Composé de manière paritaire, le CESWréunit les interlocuteurs sociauxwallons, à savoir les représentants : > des organisations patronales (Union

wallonne des Entreprises, Ententewallonne des Classes moyennes,Union francophone des Entreprisesnon-marchandes, Fédérationwallonne de l’Agriculture);

> des organisations syndicales (Comitérégional wallon de la CSC, Interrégio-nale wallonne de la FGTB, Centralegénérale des syndicats libéraux deBelgique).

Le CESW exerce les missions qui lui ontété confiées par le décret de 1983 àsavoir:> une mission d’études, d’avis et de

recommandations sur toutes lesmatières de compétence régionaleainsi que celles ayant une incidencesur la vie économique et sociale de laRégion wallonne ;

> une mission d’organisation de laconcertation entre le Gouvernementet les interlocuteurs sociaux wallons ;

> le secrétariat des commissions etconseils consultatifs.

En savoir plus sur le CESW : www.cesw.be

CESW Regards sur la Wallonie - Edition 2013 2

xxxRegardssur la Wallonie Edition 2013

REGARDS SUR LA WALLONIE EDITION 2013

EST TÉLÉCHARGEABLE SUR LE SITE

WWW.CESW.BE

Conseil économique et social de Wallonie

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page2

3 CESW Regards sur la Wallonie - Edition 2013

Remerciements

Les auteurs remercient toutes lespersonnes ayant contribué, par leursconseils et leur aide, à la réalisation deRegards sur la Wallonie 2013 etnotamment :• Les membres du Comitéd’accompagnement pour leur guidanceet contributions à la définition desorientations de cette publication ;• M. Francis CARNOY, Directeur généralde la Confédération de la Constructionwallonne ;• M. Frédéric DEGBOMONT, DGO3 -SPW, Département de l’Environnementet de l’Eau, Direction des Outilsfinanciers ;• M. Jean-Paul DUPREZ, IWEPS ;• M. André GUNS, Agence wallonne del’Air et du Climat ;• Mme Isabelle HIGUET, Agencewallonne de l’Air et du Climat ;• M. Jean-Pierre MARCELLE, Directeurgénéral du service Investissementsétrangers, AWEX• M. Pierre NINANE, Attaché à la DGO6-Recherche (SPW) ;• M. Hugues NOLLEVAUX, DG04 - SPW,Département de l’Energie et duBâtiment durable, Direction de laPromotion de l’Energie durable ;• Mme Isabelle PIERRE, Directrice à laDGO6-Recherche (SPW) ;• Mme Sophie ROLAND, Attachée à laDGO6-Recherche ;• Mme Anne-Marie HAMERS• Mmes Yasmine HIJAZI, MireilleBEGON, Coralie RIGO et Patricia VELLA,Secrétaires administratives au CESW• Mme Nathalie BLANCHART,Responsable Communication du CESW

Sans oublier toutes les personnes qui nesont pas citées ici, mais sans lesquellesce rapport n’aurait pas pu paraître.

Le Comité d’accompagnement

Le Comité d’accompagnement de cerapport, constitué par le Bureau duCESW, comprend un représentant dechaque organisation constitutive duCESW, ainsi que les membres duCollège de direction.

Ont ainsi fait partie du Comité d’accom-pagnement pour cette édition :M. Yvan HAYEZ – FWAM. Charles ISTASSE – EWCMM. Michel MATHY – FGTBM. Didier PAQUOT – UWEM. Muriel RUOL – CSCM. Jean-Pierre DAWANCE, SecrétairegénéralMM. Pierre GILISSEN et Luc SIMAR,Secrétaires généraux adjoints

Ce rapport a été élaboré par

Philippe BoverouxRudi ClaudotJean Pierre DawanceAnne DebrasFrédérique DebruleNathalie DelbrassinneFabienne DidebergClaude GontierDominique GraitsonBernard JockinVéronique KaiserLuc SimarSéverine Uhoda

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page3

Regards

Depuis de nombreuses années, le Conseil

économique et social de Wallonie, publie

un rapport sur la situation économique

et sociale de la Wallonie. Au fil du temps, cette

publication s’est transformée : d’un volumineux

rapport qui visait – sans pouvoir l’atteindre –

l’exhaustivité, elle s’est voulue plus synthétique,

plus ciblée, de manière à mettre en exergue les élé-

ments d’analyse qui apparaissent essentiels aux

yeux des interlocuteurs sociaux wallons.

Pour la quatrième année consécutive, «Regards

sur la Wallonie» comporte deux parties.

La première partie, qui s’inscrit dans la tradition

de notre publication, est un parcours macro-

économique qui vise à présenter les grands indi-

cateurs et qui permet, année après année, de suivre

les évolutions économiques, sociales et environ-

nementales, en Wallonie et par comparaison avec

le reste du monde.

sur la Wallonie - Edition 2013

CESW Regards sur la Wallonie - Edition 2013 4

Avant-propos

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page4

au lecteur de se forger une opinion et d’aider au

mieux – c’est bien le rôle du Conseil – à la prise de

bonnes décisions.

Enfin, qu’il me soit permis, dans cet avant-propos,

de remercier toute l’équipe du Conseil qui s’est

attelée à la collecte d’informations, leur analyse,

leur structuration et à la rédaction de ce texte de

même que les membres du Comité d’accompa-

gnement pour leurs remarques judicieuses.

Jean Pierre Dawance

Secrétaire général

La seconde partie se veut davantage ancrée sur

l’actualité. De la sorte, les éditions 2011 et 2012

étaient consacrées aux réformes institutionnelles

(2011) et aux transferts de compétence (2012).

Cette édition 2013 renoue avec la démarche de

2010, qui s’était penchée sur des éléments d’ana-

lyse de la crise économique subséquente à la crise

financière de 2008-2009. Il y a trois ans, la

Wallonie apparaissait comme une région qui s’en

sortait plutôt bien comparativement à d’autres

régions. En outre, le sentiment général était que

le pire était derrière nous.

Qu’en est-il trois ans plus tard ? Ce constat est-il

toujours de mise alors que l’on remarque un

certain sentiment d’enlisement dans une grande

crise européenne ? Sans vouloir, ni pouvoir – car

il est bien trop tôt – répondre à de pareilles ques-

tions, l’objectif de ce travail est de fournir des élé-

ments d’analyse et de réflexion qui permettent

5 CESW Regards sur la Wallonie - Edition 2013

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page5

CESW Regards sur la Wallonie - Edition 2013 6

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page6

7 CESW Regards sur la Wallonie - Edition 2013

Introduction socio-économique

Première partie

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page7

CESW Regards sur la Wallonie - Edition 2013 8

La première partie de l’édition 2013 de

«Regards sur la Wallonie» a pour ambi-

tion de présenter de manière condensée

mais précise les dernières statistiques officielles

concernant la Wallonie dans les domaines de l’éco-

nomie, de l’emploi et de la formation, de l’envi-

ronnement, de la démographie et des finances

publiques.

Dans le volet économique, sont présentés les indi-

cateurs relatifs à la croissance économique, aux

créations d’entreprises, aux exportations, aux

investissements régionaux et en provenance de

l’étranger, à l’innovation et à la simplification

administrative.

Introduction

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page8

9 CESW Regards sur la Wallonie - Edition 2013

Le volet démographique aborde successivement

les derniers chiffres de mouvements de population,

d’espérance de vie, d’indicateurs relatifs au vieillis-

sement ainsi que les dernières perspectives de

population établies par le Bureau du Plan.

Enfin, le lecteur trouvera dans le dernier volet de

cette première partie les derniers éléments rela-

tifs aux finances publiques de la Belgique et de la

Wallonie.

Le volet emploi et formation se concentre d’une

part, sur le marché de l’emploi (population active,

emploi, chômage et demande d’emploi) et son évo-

lution et, d’autre part, sur le rôle fondamental

que revêtent l’éducation et la formation notam-

ment sur la compétitivité, l’innovation, l’attractivité

et la croissance d’une région.

La partie consacrée à l’environnement détaille les

derniers chiffres relatifs aux émissions de gaz à

effet de serre, aux particules, aux substances aci-

difiantes et à l’eau puis présente une comparaison

des prix de l’électricité et du gaz de la Belgique par

rapport à l’Allemagne, la France, les Pays-Bas et

le Royaume-Uni.

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page9

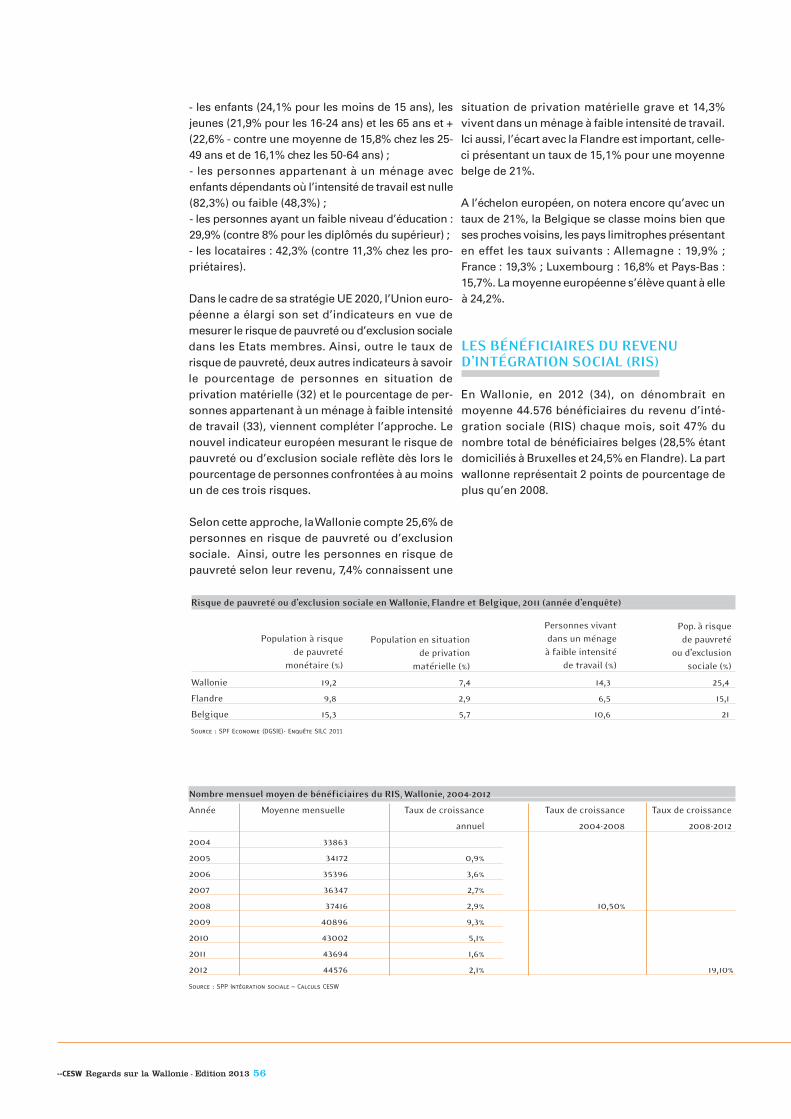

En 2011, le PIB/hab. wallon s’élevait à un peu plusde 22.000 e (SPA) (environ 88% de la moyenneeuropéenne des 27). Cet indicateur, qui n’a cessé dese dégrader par rapport à la moyenne européennedes 27 jusqu’en 2007, progresse légèrement depuislors. Cette amélioration résulte essentiellement dufait que la Wallonie a, en moyenne, mieux résistéque les autres pays européens à la crise écono-mique de 2009 et à la période de ralentissementéconomique qui s’en est suivi.

ACTIVITÉ ÉCONOMIQUE

Un des indicateurs couramment utilisé pour com-parer les performances économiques de deux paysou de deux régions est le PIB par habitant(PIB/hab).Calculé en standards de pouvoir d’achat (SPA) pourtenir compte des différences de prix d’un territoireà l’autre, cet indicateur renseigne sur le niveau d’activité économique (de richesse) généré parchaque habitant sur un territoire déterminé.

CESW Regards sur la Wallonie - Edition 2013 10

Economie

1Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page10

11 CESW Regards sur la Wallonie - Edition 2013

0

20

40

60

80

100

120

140

2006 2007 2008 2009 2010 2011

Wallonie Belgique

0

20

40

60

80

100

120

140

2006 2007 2008 2009 2010 2011

Wallonie Belgique-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

2006 2007 2008 2009 2010 2011 2012p 2013p

Varia

tion

anne

lle (e

n %

)

UE27 Wallonie Belgique

PIB/HAB (SPA) (UE27=100)

Source : Eurostat, calculs CESW

CROISSANCE DU PIB (EN VOLUME)

Source : ICN, IWEPS

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page11

Plus positivement, la Wallonie attire toujours autantles sociétés des autres régions du pays puisqu’ellesont été pratiquement 1.100 à s’implanter en Wallo-nie en 2012 (chiffre stable depuis 8 ans).Toutefois, 2011 et 2012 auront été deux années trèsdifficiles pour la Wallonie puisqu’avec respective-ment 1.759 et 1.697 dossiers de faillite, le recordobservé de 1.678 dossiers de faillite en 2009 a étédépassé.

LES EXPORTATIONS

Tendances générales

Le montant des exportations wallonnes s’élève aupremier semestre 2012 à 22,9 milliards €. Compa-rées aux six premiers mois de 2011, elles enregis-trent un recul de 4,7% (hors transit de gaz naturelsur le sol wallon). Ceci constitue le plus importantrepli semestriel du commerce extérieur wallondepuis le recul historique observé au secondsemestre de 2009 (-8,2%). Ces performances sontlargement influencées par la détérioration généra-lisée de la conjoncture européenne. Environ 78% desexportations de la Wallonie s’effectuent en effet versles pays de l’Europe des 27.

Contrairement à l’habitude, la croissance des livrai-sons extérieures des entreprises wallonnes se situebien en deçà (-4,7%) de celles qui ont prévalu durantles six premiers mois de 2012 pour les principauxpartenaires commerciaux de la Wallonie (Allemagne,Pays-Bas, France). La Wallonie se positionne en effeten dessous des résultats des Pays-Bas (+5,5%), del’Allemagne (+4,8%), de l’UE15 (+3,7%), de la France(+3,0%) et de la Flandre (+1,1%). Sur une plus longuepériode toutefois, de 1996 à 2012, les performancesextérieures de la Wallonie (+6,6%) reprennent de lacouleur puisque la Wallonie n’est plus devancéeque par l’Allemagne (+7,1%) et les Pays-Bas (+7,0%).

CESW Regards sur la Wallonie - Edition 2013 12

Après avoir enregistré un repli de 2,9% en 2009,l’activité économique wallonne a rapidement reprisle chemin de la croissance (+3%) en 2010. Selonl’Institut des Comptes Nationaux, la croissance éco-nomique de 2010, plus vigoureuse en Wallonie quedans les autres régions du pays, a été principalementsoutenue par deux secteurs industriels (la phar-macie, et dans une moindre mesure, la métallur-gie) et par quatre branches du secteur des services(les activités financières et d’assurance, les activi-tés immobilières, les télécommunications et lesactivités de services administratifs).En 2011, l’économie wallonne a plus faiblement pro-gressé (+2,3%) qu’en 2010. Le secteur industriel,bien que largement soutenu par la branche métal-lurgique, a beaucoup moins contribué à la crois-sance économique de la Wallonie qu’en 2010 enraison, entre autres, du recul de plus de 10% des acti-vités de l’industrie pharmaceutique wallonne. Lesbranches d’activités du secteur des services quiauront le plus contribué à la croissance économiquede la Wallonie en 2011 sont, à l’exception de labranche des activités financières et d’assurance,les mêmes que celles de 2010. 2011 est une excel-lente année pour le secteur de la construction dontles activités progressent d’environ 8% par rapportà l’année précédente.Malheureusement, l’embellie conjoncturelle n’auraété que temporaire puisque l’on s’attend en Wallo-nie, pour 2012, à une année de récession écono-mique (-0,2%). Le retour à une croissance écono-mique très légèrement positive est attendu pour2013. Le seul constat positif pouvant être retenudans ce climat morose est que la Wallonie résistemieux que la moyenne de la zone euro au ralentis-sement économique généralisé en Europe.

ELÉMENTS ÉCONOMIQUES DUDYNAMISME WALLON

LA CRÉATION D’ENTREPRISES

Entre 2000 et 2012, le nombre de sociétés com-merciales exerçant une activité sur le territoire wal-lon est passé d’un peu plus de 70.000 unités à 97.000unités. Cette progression importante du nombrede sociétés commerciales est cependant légère-ment moins rapide en Wallonie (de l’ordre de 2,7%en moyenne chaque année sur la période 2000-2012) qu’en Flandre (3,1%).

Au niveau des créations de sociétés commerciales,l’année 2012 a été fort peu dynamique en Wallonie.En effet, environ 3.900 créations de sociétés ex-nihilo ont été constatées en 2012, contre plus de5.000 unités en moyenne les années antérieures.

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page12

Tendances géographiques

Les exportations wallonnes vers les marchés « horsUE27 », qui représentent un peu plus de 21% dutotal des exportations, ont régressé plus vite (-9,0%)que celles à destination de l’UE27 (-3,4%) au coursdes six premiers mois de 2012. Cette diminutiond’activités vers les destinations de la grande expor-tation masque des résultats divergents selon lesdestinations géographiques.

Ainsi, les six premiers mois de 2012 ont été trèsprofitables pour les exportations wallonnes versl’Afrique subsaharienne (+21,1%) et l’Afrique duNord (+29,2%). A l’opposé, les ventes wallonnes sesont repliées en Amérique du Nord (-3,8%), en Amé-rique latine (-5,6%), en Extrême-Orient (-13,0%), enEurope centrale et orientale (-27,9%) et en Océanie(-35,3%). Les effets positifs attendus de la dépré-ciation de l’euro face au dollar depuis la mi-2011semblent donc ne pas s’être matérialisés dans ladynamique wallonne à la grande exportation.

Concernant les ventes à destination des principauxpartenaires commerciaux de la Wallonie, elles n’aug-mentent que vers l’Allemagne durant les six pre-miers mois de 2012 (+7,3%). Les reculs des ventesvers la France et les Pays-Bas s’élèvent respective-ment à -9,2% et -1,9%. Les exportations wallonnesvers le Luxembourg ont pour leur part fortementdiminué durant la même période (-24,8%). Pointpositif : les ventes wallonnes à destination de l’Ita-lie et de la Grande-Bretagne (qui comptent ensemblepour un peu plus de 11% du total du commerceextérieur wallon) ont augmenté respectivement de6,8% et 9,2%.

Enfin, les exportations de marchandises des entre-prises wallonnes vers les BRICS (Brésil, Russie,Inde, Chine et Afrique du sud) ont enregistré unrecul sévère durant les six premiers mois de 2012 (-13,4%). Cette perte de part de marché constitueune réelle contre-performance pour la Walloniedans la mesure où les entreprises de l’UE15 ont vuen moyenne leurs ventes augmenter d’environ 10%vers les BRICS durant la même période.

Tendances sectorielles

A quelques rares exceptions près, la plupart dessecteurs d’activité ont été affectés par le ralentis-sement du commerce mondial. Parmi les secteursd’exportation les plus importants en Wallonie, lesplus durement touchés au premier semestre de2012 par l’affaiblissement de l’activité industriellesont les métaux et ouvrages en ces métaux (-15,1%),les matières plastiques et caoutchouc (-10,2%), lesproduits minéraux (-10,0%) et le matériel de trans-port (-7,6%), suivis dans une moindre mesure par lesmachines et équipements mécaniques et électro-niques (-4,6%) et les produits des industries chi-miques (-4,5%). Les moindres performances à l’ex-portation de l’industrie chimique, qui compte pourprès de 28% du total des exportations de mar-chandises wallonnes au premier semestre de 2012,sont principalement imputables à la décroissancesensible des ventes de produits chimiques de base(-11,5%) puisque les exportations wallonnes de pro-duits pharmaceutiques ne diminuent que très légè-rement (-0,7%).

13 CESW Regards sur la Wallonie - Edition 2013

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

2006 2007 2008 2009 2010 2011 2012 (6 mois)

Varia

tion

annu

elle

en

%

Wallonie Flandre UE15 Allemagne Pays-Bas France

EXPORTATIONS DE MARCHANDISES DE LA WALLONIE ET DE SES PRINCIPAUX PARTENAIRES COMMERCIAUX

Source : Banque Nationale de Belgique, Eurostat, Direction Générale des Douanes de France, Statistisches Bundesamt Deutschland et Centraal Bureau voor de Statistiek

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page13

LES INVESTISSEMENTS

Investissements wallons

Selon les statistiques issues des déclarations à laTVA, après avoir fortement chuté en 2009, les inves-tissements des entreprises en Wallonie ont connuun redressement progressif durant l’année 2010 etles premiers mois de 2011 avant de marquer uncoup d’arrêt brutal. Sur base annuelle, ils nedevraient que très légèrement augmenter en 2012,de l’ordre de 0,3%. L’amplitude du recul des inves-tissements réalisés par les entreprises en Wallonieserait beaucoup plus sérieux en 2013 (-1,6%).L’IWEPS estime à ce sujet que les conditions definancement restrictives et l’absence de tension surl’appareil productif, que traduisent de faibles tauxd’utilisation des capacités de production, offriraientpeu d’incitants à la création de nouvelles capacitésde production. Toujours selon l’IWEPS, les résul-tats des enquêtes semestrielles laissent à penserque les projets d’investissements que les indus-triels persistent à envisager devraient être repor-tés à la fin de l’année 2013, voire en 2014.

Investissements étrangers

Sur le front de l’investissement étranger, 2011 a étéune année exceptionnelle en termes d’attractivitéen Wallonie. En dépit du ralentissement écono-mique généralisé au niveau mondial qui a handicapéfortement la croissance des activités dans le secteurindustriel sur son territoire, la Wallonie a su tirerson épingle du jeu et a attiré sur son territoire en 2012pas moins de 756 millions € de projets d’investis-sements étrangers (soit 92 dossiers aboutis pour1.719 emplois directs attendus). Un peu plus de 56%des montants investis concernent de nouveaux pro-jets d’investissements, le solde étant dévolu à desinvestissements dits d’extension de capacités.

Sur le plan de la provenance géographique de cesinvestissements, l’Italie arrive en première position(181 millions € et 608 emplois attendus), suivie desUSA (109 millions € et 175 emplois attendus) et dela France (80 millions € et 122 emplois attendus). LaFlandre a également développé divers projets detaille en Wallonie puisqu’elle y a investi un peu plusde 110 millions € pour un emploi attendu d’environ240 personnes.

CESW Regards sur la Wallonie - Edition 2013 14

-15

-10

-5

0

5

10

15

20

25

2006 2007 2008 2009 2010 2011 2012

(%)

CROISSANCE DES INVESTISSEMENTS DES ENTREPRISES EN WALLONIE(VARIATIONS À UN AN D'ÉCART)

Source : ICN, DGSIE - Calculs IWEPS (estimations TVA)

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page14

Au niveau des secteurs d’activités, ceux qui ontattiré le plus d’investissements étrangers en Wallonieen 2012 sont :

• la construction (26%)• l’agroalimentaire (23%)• les sciences du vivant (8%)• le secteur des “Mecatech” (7%) • la chimie (7%)• les technologies de l’information et de la communication (7%)

Si le montant investi par dossier reste significatif en2012 (environ 8 millions € par dossier), le nombred’emplois attendus par dossier (19 en 2012) est ennette diminution par rapport à l’année antérieure (26emplois attendus par dossier). Selon l’AWEX, cechiffre en diminution témoigne une fois de plus del’impact de la crise internationale sur les capacitésà investir au niveau international.

L’INNOVATION

L’innovation est le facteur-clé qui doit permettre àune région comme la Wallonie de réussir son redé-ploiement économique et de créer des emploisdurables et de qualité. C’est grâce à la création denouveaux produits et services, à l’amélioration deceux qui existent déjà, à la mise au point de nou-veaux procédés ou de nouveaux modes d’organi-sation, plus efficients, que notre économie par-viendra à se différencier de ses concurrents et àoccuper des positions fortes dans des domainesd’avenir.

Le taux d’innovation

En Wallonie, 57,6% des entreprises développent desactivités innovantes en 2010, ce qui est supérieur àla moyenne européenne (qui s’élève à 52,9%) maisinférieur à la moyenne belge (qui est de 60,9%). Uneffet de taille important est observé : le taux d’in-novation en Wallonie atteint 86,8% dans les entre-prises de plus de 250 travailleurs, 71,1% dans lesentreprises de 50 à 249 travailleurs et 50,9 % dansles entreprises plus petites. Les entreprises manu-facturières sont plus innovantes que les entreprisesdu secteur des services, surtout dans la catégoriedes grandes entreprises.

15 CESW Regards sur la Wallonie - Edition 2013

-15

-10

-5

0

5

10

15

20

25

2006 2007 2008 2009 2010 2011 2012

(%)

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

0

500

1.000

1.500

2.000

2.500

3.000

2006 2007 2008 2009 2010 2011 2012

Empl

ois

atte

ndus

Montants Emplois

Montants (en m

illiards €)

INVESTISSEMENTS ÉTRANGERS EN WALLONIE

Source : AWEX

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page15

Le pourcentage d’entreprises wallonnes réalisantdes innovations technologiques est de 45,8% en2010 contre 51,6% pour l’ensemble du pays. Cetécart est observé tant dans l’industrie que dans lesservices. Le taux d’innovation technologique estparticulièrement élevé dans les moyennes entre-prises et les grandes entreprises de l’industrie manu-facturière, où il atteint respectivement 59,2% et82,2% en Wallonie. Il est plus faible dans les petitesentreprises du secteur manufacturier et dans lesservices.

Environ 46% des entreprises wallonnes ont réalisédes innovations organisationnelles et/ou de mar-keting en 2010, ce qui est supérieur au score affichépar l’ensemble du pays (43%) et par l’UE-27 (40,8%).Les entreprises moyennes et surtout les grandesentreprises développent relativement plus ce typed’innovation que les entreprises de petite taille.Aucune différence notoire n’est observée entre lesecteur manufacturier et le secteur des services,sauf pour ce qui concerne les grandes entreprisesqui sont plus innovantes dans la manufacture. Lesinnovations organisationnelles sont plus répan-dues (39,1% des entreprises wallonnes) que lesinnovations de marketing (26,3% des entrepriseswallonnes).

Les objectifs les plus fréquemment poursuivis enmatière d’innovation organisationnelle sont l’amé-lioration de la qualité des biens ou services (62,7%des entreprises concernées) et la réduction descoûts (56% des entreprises concernées).

L’impact de l’innovation sur l’activité économique

En Wallonie, la part des industries manufacturièresHigh Tech (HT) et Medium High Tech (MHT) (1) dansla valeur ajoutée totale oscille entre 6,2% et 6,6%entre 2003 et 2008 et connaît une diminution en2009 et 2010, années au cours desquelles elle s’élèveseulement à 6,0%. Ce taux est supérieur au scoreaffiché par les autres régions belges et légèrementinférieur à la moyenne européenne. En termes d’em-ploi, la situation wallonne est moins favorable. Eneffet, 4,3% des travailleurs wallons étaient occupésdans des branches manufacturières HT et MHT en2011, contre 5,2% dans l’ensemble du pays et 5,6%dans l’Europe des 27.

La part des services High Tech à haute intensité deconnaissance dans la valeur ajoutée est plus oumoins constante entre 2003 et 2009 en Wallonie.L’importance relative de ces activités dans la créa-tion de richesse est toutefois plus faible en Wallo-nie que dans le reste du pays – ce qui est principa-lement lié aux bonnes performances de la régionde Bruxelles-capitale – et que dans l’UE-27. La partdes services HT dans l’emploi en Wallonie aug-mente légèrement au cours des dernières années.Elle s’élève à 3,0% en 2011 ce qui est inférieur à lamoyenne belge (3,3%) et supérieur à celle de l’UE-27 (2,7%).

Cependant, l’impact de l’innovation sur l’activitééconomique ne peut pas être évalué uniquement àl’aune des performances des secteurs High Tech etMedium High Tech. En effet, des démarches

CESW Regards sur la Wallonie - Edition 2013 16

0

10

20

30

40

50

60

70

80

90

100

2008 2010 2008 2010 2008 2010

Wallonie Belgique UE-27

10-49 travailleurs 50-249 travailleurs 250 travailleurs et plus Toutes entreprises

ENTREPRISES AYANT DES ACTIVITÉS D’INNOVATION, PAR CLASSE DE TAILLE, EN WALLONIE, EN BELGIQUE ET DANS L’UE-27 (% DU NOMBRE TOTAL D’ENTREPRISES)

Source : Service public de Wallonie – DGO6 – Département de la Gestion financière

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page16

innovantes sont également développées dans dessecteurs plus traditionnels et peuvent donner lieuà une création de richesse importante. Malheureu-sement, peu de données permettent de mesurer cephénomène. On notera néanmoins que les ventesde produits nouveaux pour l’entreprise et nouveauxpour le marché représentent respectivement 5,5%et 4,7% du chiffre d’affaires des entreprises wal-lonnes en 2010. Pour l’ensemble du pays, ces tauxatteignent 6,4% et 6,0% et pour l’UE-27, ils s’élèventà 8,3% et 4,9% (données de 2008). Même si ceschiffres ne permettent pas de porter une apprécia-tion sur le degré d’originalité des activités concer-nées, ils donnent à penser que la Wallonie accuseun léger retard en matière de valorisation des acti-vités d’innovation.

LA SIMPLIFICATION ADMINISTRATIVE

La simplification administrative constitue aussi unfacteur clef pour plus de croissance, d’emploi et decompétitivité. C’est en outre un élément essentieldestiné à renforcer l’attractivité de la Wallonie pourles investisseurs. Ces dernières années, la prise deconscience de ce fait s’est intensifiée et généraliséeà tous les niveaux politiques. A travers le SmallBusiness Act (SBA), par exemple, la Commissioneuropéenne a mis en œuvre une série d’initiativeslégislatives et non législatives dans le but de sou-tenir le développement des PME ; la simplificationadministrative y trouve évidemment une place pri-vilégiée. Début 2012, la Wallonie s’est employée àformaliser une déclinaison wallonne du SBA danslaquelle la dimension de la simplification adminis-trative passe, entre autres, par différentes prioritésdu plan «Ensemble Simplifions 2010-2014» initiépar les Gouvernements wallon et de la FédérationWallonie-Bruxelles. On retiendra de la dernière éva-luation du plan «Ensemble Simplifions 2010-2014»les éléments positifs suivants :

Principe de confiance et réduction des charges

administratives

Les modalités pratiques et les conditions de miseen œuvre du principe de confiance ont été définiesdans une circulaire (pour rappel, ce principe consisteà exonérer l’usager de la transmission d’informa-tions au moment de l’introduction d’une demande,sans préjudice d’un contrôle ultérieur). Une ving-taine de dispositifs pilotes ont été sélectionnés afinde s’assurer de la mise en œuvre du principe deconfiance sous l’angle de l’opportunité, de la fai-sabilité et de la maîtrise du risque.

En 2009, le Gouvernement wallon s’est inscrit dansles objectifs fixés au niveau européen de réduction

des charges administratives de 25% pour 2012. Afinde répondre à cet objectif, il a décidé d’appliquer laméthode Standard Cost Model (SCM) à toute unesérie de dispositifs, méthode qui a pour objet demesurer les charges administratives générées parles réglementations et les procédures ainsi que dedresser la liste des pistes envisageables de simpli-fication administrative. Au total, ces différentesétudes SCM ont identifié des chantiers de simplifi-cation pouvant entraîner une réduction des chargesadministratives d’environ 5 millions €. Fin 2012, leGouvernement wallon a décidé d’internaliser lescompétences nécessaires à la mise en œuvre del’analyse SCM afin de l’appliquer de manière plusétendue.

Amélioration des délais de paiement en Wallonie

L’amélioration des délais de paiement constatée en2010 et 2011 se confirme même si l’objectif d’undélai de paiement de 30 jours fixé dans la Directiveeuropéenne 2000/35/CE n’est pas encore atteint.Cette amélioration est due notamment à la mise enœuvre du facturier au sein du Service public deWallonie. Pour les paiements par comptable extra-ordinaire (concernant des montants peu élevés etreprésentant plus de 50 % du volume des facturesannuelles), durant les premiers mois de 2012, ledélai de paiement moyen a été de 34 jours à daterde l’émission de la facture. Pour rappel, en 2010, cedélai était de 55,5 jours et, en 2011, de 42,3 jours. Quant aux paiements par ordonnancement, leursdélais d’exécution ont été en moyenne de 61 joursà dater de l’émission de la facture alors qu’ils étaientrespectivement de 113 et de 79 jours en 2010 et 2011.

Retenons aussi que le Gouvernement wallon œuvreactuellement à l’instauration d’une Banque Carre-four Wallonie-Bruxelles et de sources authentiquesde données avec, comme objectif, de supprimerl’obligation pour l’usager de fournir à l’Adminis-tration des données dont elle dispose déjà.

(1) Selon Eurostat, les secteurs manufacturiers suivants sont considérés

comme High Tech ou Medium High Tech (Nace Rév.2) : industrie chimique

(Nace 20), industrie pharmaceutique (Nace 21), fabrication d’armes et de

munitions (Nace 25.4), fabrication de produits informatiques,

électroniques et optiques (Nace 26), fabrication d’équipements

électriques (Nace 27), fabrication de machines et équipements nca (Nace

28), industrie automobile (Nace 29), fabrication d’autres matériels de

transport (Nace 30 sauf Nace 30.1 – construction navale), fabrication

d’instruments et de fournitures à usage médical et dentaire (Nace 32.5).

17 CESW Regards sur la Wallonie - Edition 2013

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page17

MARCHÉ DE L’EMPLOI

LA POPULATION ACTIVE

Selon l’enquête 2011 sur les forces de travail, lapopulation wallonne (3.534.772 individus enmoyenne sur l’année) compte 2.325.909 personnesde 15 à 64 ans considérées «en âge de travailler».Parmi eux, certains ne sont cependant pas

disponibles pour travailler, par exemple les étu-diants. Ce sont finalement 1.464.693 personnes, for-mant la «population active», qui se présentent surle marché du travail, soit 63,0% des 15 à 64 ans.Parmi cette population active, 139.589 personnes,soit 9,5%, sont au chômage, alors que 1.325.109occupent un emploi. Cette population active occu-pée représente 57,0% de la population «en âge detravailler». Ces trois pourcentages forment respec-tivement le «taux d’activité», le «taux de chômageBIT» et le «taux d’emploi» (2).

CESW Regards sur la Wallonie - Edition 2013 18

Emploi et formation

2

Popula�on ac�ve occupée : 1.325.109 (ou 1.336.401 y compris + 65 ans)

Popula�on en âge de travailler : 2.325.909

Chômage BIT : 139.589

Taux d'ac�vité : 63,0%

Taux de chômage BIT : 9,5%

Taux d'emploi : 57,0%

Popula�on ac�ve : 1.464.693

Source : SPF Economie - DGSIE - Enquête sur les forces du travail - moyenne annuelle 2011 - Calculs et schéma : IWEPS

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page18

f

LA STRATÉGIE EUROPÉENNE À L’HORIZON 2020

Dans le cadre de la Stratégie UE 2020, il a été décidéque 75% de la population européenne âgée de 20à 64 ans devrait avoir un emploi. Cet objectif géné-ral est décliné par Etat membre. Ainsi, le programmenational de réforme de la Belgique vise un tauxd’emploi global de 73,2% pour cette tranche d’âge.Des sous-objectifs ont également été fixés concer-nant le taux d’emploi des femmes de 20 à 64 ans,celui des travailleurs âgés de 55 à 64 ans ou encorela différence entre le taux d’emploi des Belges etcelui des citoyens non européens.

En 2011, les taux d’emploi wallons (par genre etcatégories d’âge) restent encore éloignés de la décli-naison belge des objectifs européens.

L’EMPLOI

L’emploi intérieur comprend tous les emplois exer-cés sur le territoire de la Wallonie, qu’ils soient occu-pés par des personnes résidant en Wallonie ou non.D’après les données provisoires publiées par l’Ins-titut des Comptes Nationaux, l’emploi intérieur enWallonie compte 1.225.374 personnes en 2011, dont17,5% de travailleurs indépendants. Entre 2010 et2011, il a progressé de 18.649 unités, soit + 1,5%. Lesecteur des activités de services administratifs et desoutien présente le taux de croissance le plus élevé,soit +6,2%.

L’emploi salarié résident comprend tous les emploisexercés par des travailleurs salariés déclarés àl’ONSS et résidant en Région wallonne, qu’ils tra-vaillent en Wallonie ou dans une autre région dupays. Selon les estimations de l’ONSS, au 30 sep-tembre 2012, 963.900 Wallons disposent d’un emploisalarié, ce qui constitue un léger recul à un an d’écart(-0,4%).

Par ailleurs, selon les données de l’INASTI, au 31décembre 2011, la Wallonie compte 252.136 tra-vailleurs indépendants (hors aidants), à titre

19 CESW Regards sur la Wallonie - Edition 2013

principal pour une majorité (66,6%), à titre com-plémentaire (24,8%) ou actifs après l’âge de la pen-sion (8,6%). On compte également 17.848 travailleursaidants affiliés à l’INASTI. Entre 2010 et 2011, lenombre d’indépendants a augmenté de 4.555 uni-tés (soit + 1,8%), dont près de la moitié sont desindépendants à titre complémentaire.

LE CHÔMAGE ET LA DEMANDE D’EMPLOI

L’évaluation de la situation du chômage passe néces-sairement par l’examen de plusieurs indicateursissus de différentes sources. Ainsi, à côté des don-nées relatives au chômage au sens du BIT issues del’enquête sur les forces de travail, on dispose dedonnées administratives relatives aux paiements del’ONEM, notamment les chômeurs complets indem-nisés inscrits comme demandeur d’emploi (CCI-DE), et aux demandeurs d’emploi inoccupés ins-crits au FOREM (DEI).

En moyenne, en 2012, la Wallonie compte 189.622chômeurs complets indemnisés demandeurs d’em-ploi (CCI-DE), bénéficiant d’allocations versées parl’ONEM, admis après un emploi à temps plein ousur base des études (ayants droit à des allocationsd’insertion, anciennement allocations d’attente).

Ces chômeurs ne sont pas le seul public à percevoirdes allocations de l’ONEM (voir le tableau page sui-vante) ; de nombreuses autres catégories de chô-meurs ou de travailleurs bénéficient aussi d’un sou-tien de l’Office. Ainsi, en moyenne, en 2012, ce sont471.773 Wallons qui ont eu droit à des allocationspayées par l’ONEM. Plus de la moitié d’entre eux(55,2%, soit 260.424 personnes) sont des chômeursindemnisés qui bénéficient d’allocations après unemploi ou des études. Parmi ceux-ci, certains sontdispensés de l’inscription comme demandeur d’em-ploi, par exemple les chômeurs âgés (27.329 indi-vidus) (3) ou, dans certains cas, les chômeurs aveccomplément d’entreprise (29.271) (4).

UE-27 Belgique Wallonie

2011 2011 2011

Taux d’emploi (20-64 ans) 73,2% 68,6% 67,3% 62,2%

Taux d’emploi des femmes (20-64 ans) 69,1% 62,2% 61,5% 55,8%

Taux d’emploi des travailleurs âgés

(55-64 ans) 50,0% 47,4% 38,7% 36,9%

Différence entre le taux d’emploi des Belges

et le taux d’emploi des citoyens non-UE (20-64 ans) < 16,5% 10,6% 27,7% 28,4%

Source : Eurostat – DGSIE – Enquête sur les forces de travail

Déclinaison belge

de l’objectif

UE 2020

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page19

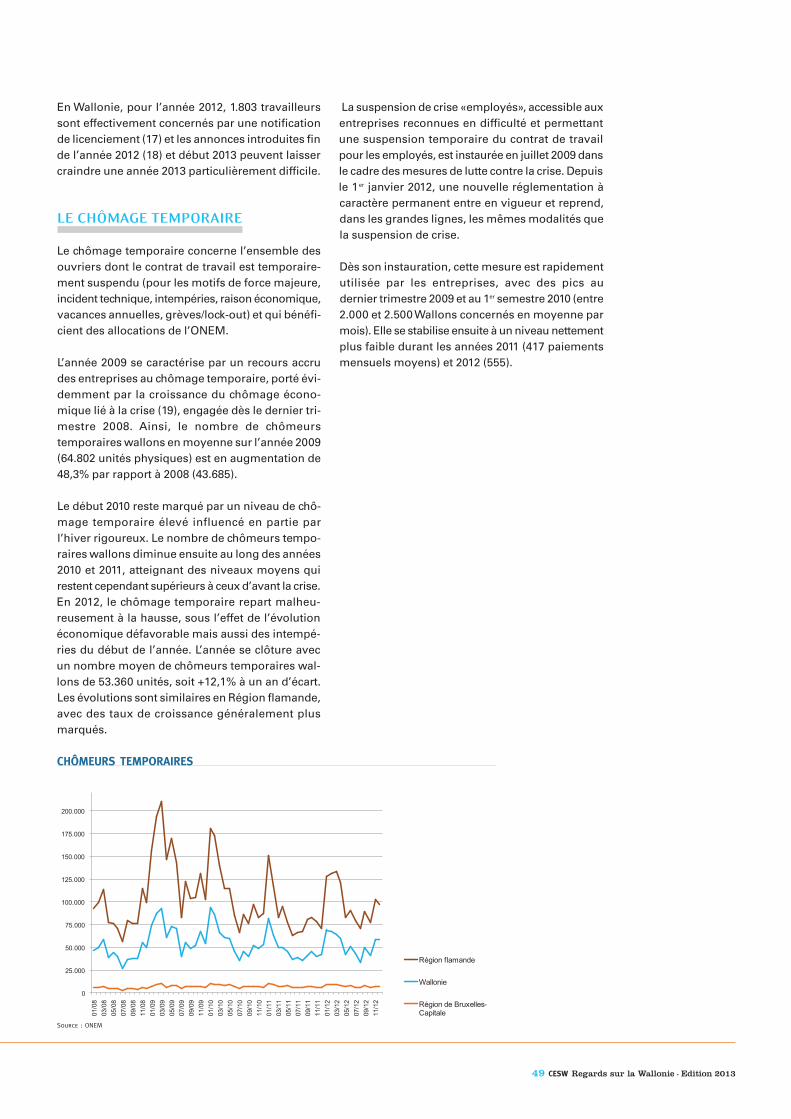

On compte également 141.421 «travailleurs soute-nus par l’ONEM» (30%), principalement des chômeurs temporaires (53.360 personnes), des chô-meurs de longue durée bénéficiant d’une mesured’activation (38.879 personnes), des travailleurs àtemps partiel avec maintien des droits et allocationde garantie de revenus (21.629 personnes) et deschômeurs dispensés pour suivre des études ou uneformation (18.988 personnes). Enfin, 14,4% desayants droit à des allocations de l’ONEM (67.823personnes) sont des travailleurs qui bénéficientd’un soutien de l’Office dans le cadre d’un aména-gement de leur temps de travail, consistant le plussouvent en une réduction de prestations par le biaisde l’interruption de carrière (19.705 personnes) oudu crédit-temps (30.542 personnes).

En 2012, en moyenne, la Région wallonne de languefrançaise compte 245.330 demandeurs d’emploiinoccupés (DEI) inscrits au Forem (248.077 avec laCommunauté germanophone).

Parmi ces demandeurs d’emploi inoccupés inscritsau Forem, on dénombre 193.072 DEI demandeursd’allocations (DEDA), qui perçoivent des allocationsde chômage (sur base d’un travail à temps plein ouà temps partiel) ou des allocations d’insertion, et21.593 jeunes en stage d’insertion à la sortie desétudes (demandeurs d’emploi non indemnisés). Lefaible niveau de qualification de la demande d’em-ploi et l’enlisement dans le chômage de longuedurée demeurent problématiques. Plus de la moi-tié des demandeurs d’emploi inoccupés deman-deurs d’allocations n’ont atteint au maximum quele niveau de l’enseignement secondaire de

CESW Regards sur la Wallonie - Edition 2013 20

deuxième degré et 44,4% sont inoccupés depuisau moins 2 ans.

Les 21.593 jeunes en stage d’attente ont pour lagrande majorité moins de 25 ans et une durée d’in-occupation inférieure à un an. Leur niveau d’étudesest globalement supérieur au niveau général del’ensemble des demandeurs d’emploi. Cependant,près de trois jeunes en stage d’insertion sur dixn’ont pas atteint le niveau de l’enseignement secon-daire de troisième degré.

Au-delà des deux catégories principales forméespar les DEDA et les jeunes en stage d’insertion,20.224 demandeurs d’emploi sont inscrits obliga-toirement (ex. personnes exclues temporairementdes allocations de chômage ou demandeurs d’em-ploi à charge du CPAS) et 10.441 inscrits librement.

Nombre de Wallons bénéficiaires d’un soutien de l’ONEM en 2012 (moyenne)

Unités physiques Part

Groupe I – Les chômeurs indemnisés, dont : 260.424 55,2%

Chômeurs indemnisés après un emploi à temps plein 127.422 27,0%

Ayants droit à des allocations d’insertion 62.200 13,2%

Chômeurs âgés (dispensés de l’inscription comme DE) 27.329 5,8%

Chômeurs dispensés avec complément d’entreprise 29.271 6,2%

Groupe II – Les travailleurs soutenus par l’ONEM, dont : 141.421 30,0%

Chômeurs temporaires 53.360 11,3%

Travailleurs à temps partiel avec maintien des droits 21.629 4,6%

Mesures d’activation - chômeurs de longue durée (ex. Activa, PTP, etc.) 38.879 8,2%

Mesures d’activation – reprise des études ou d’une formation 18.988 4,0%

Groupe III – Travailleurs qui aménagent leur temps de travail, dont : 67.823 14,4%

Réduction des prestations par le biais de l’interruption de carrière 19.705 4,2%

Congés thématiques 14.207 3,0%

Réduction des prestations par le biais du crédit-temps 30.542 6,5%

Groupe IV – Autres (prime de crise, bonus de stage, etc.) 2.105 0,4%

Total 471.773 100%

Source : ONEM.

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page20

L’ÉVOLUTION DU MARCHÉ DE L’EMPLOI

A partir de 2009, la crise économique et financièrea considérablement marqué le marché du travailwallon : diminution de l’emploi intérieur et de l’em-ploi salarié résident, hausse du nombre de deman-deurs d’emploi et de chômeurs, repli du travail inté-rimaire, explosion du chômage temporaire,augmentation des pertes d’emplois liées aux failliteset aux licenciements collectifs,...(5). Seul l’emploiindépendant s’est maintenu.

L’amélioration d’une série d’indicateurs écono-miques en 2010 et début 2011 a eu un impact posi-tif sur la situation du marché du travail. Sous l’ef-fet de cette conjoncture favorable, l’emploi intérieurest reparti à la hausse (+1,3 % entre 2009 et 2010),de même que l’emploi salarié résident (+0,9% entremi-2009 et mi-2010, +1,4 % entre mi-2010 et mi-2011). Le nombre de demandeurs d’emploi inoccupés et de chômeurs complets indemnisésaprès un emploi ou après les études a régressé(resp. -3,0% et -3,1 % entre 2010 et 2011) pour reve-nir en 2011 à un niveau proche de celui de 2008.L’année 2011 a en effet bénéficié mensuellement detaux de croissance du nombre de DEI et de CCInégatifs à un an d’écart.

Durant l’année 2012, le recul de l’activité écono-mique entamé depuis le 2ème trimestre 2011 se réper-cute sur le marché de l’emploi wallon : léger reculde l’emploi salarié résident (-0,4% entre le 3ème tri-mestre 2011 et 2012), augmentation de la demanded’emploi (+1,3% entre 2011 et 2012), recul de l’acti-vité intérimaire (taux mensuel de croissance à unan d’écart de -10,9% en moyenne en 2012), dimi-nution du nombre d’offres d’emploi gérées par leForem (-8,9% entre 2011 et 2012) ou encore aug-mentation du chômage temporaire (+12,1% entre2011 et 2012).

21 CESW Regards sur la Wallonie - Edition 2013

EDUCATION ET FORMATION

Depuis une vingtaine d’années, les autoritéspubliques et les interlocuteurs sociaux se sont pro-gressivement accordés aux différents niveaux depouvoir (européen, fédéral, régional) pour recon-naître à l’éducation et à la formation un rôle fon-damental tant sur la compétitivité, l’innovation, l’attractivité et la croissance d’une région que surl’insertion, le positionnement et la mobilité des indi-vidus sur le marché du travail. En conséquence, lesautorités publiques et les interlocuteurs sociaux,principalement aux niveaux européen et fédéral,se sont fixés des objectifs dans ces domaines.

En Wallonie, l’élévation du niveau d’instruction aufil des générations est manifeste : si en 1996, prèsd’un jeune adulte (25-29 ans) sur trois n’avait pasterminé l’enseignement secondaire, en 2011, cetteproportion n’est plus que d’une personne sur cinqpour la même catégorie d’âge. Ces progrès évi-dents sont néanmoins insuffisants au regard notam-ment des objectifs européens en la matière.

Dans le cadre de la Stratégie de Lisbonne, l’Unioneuropéenne avait établi pour objectif qu’à l’hori-zon 2010, la proportion de jeunes de moins de 22 ansdiplômés de l’enseignement secondaire supérieuratteigne au moins 85%. En Wallonie, ce pourcen-tage n’était que de 80,7% en 2011 pour, à titre com-paratif, 86% en Flandre.

Plus récemment, dans le cadre de la Stratégie UE2020, l’Union européenne a fixé un objectif visantà limiter à 10% (9,5% pour la Belgique) le tauxd’abandon scolaire précoce. En dépit d’une amé-lioration sensible depuis le début des années 2000(2002 : 16%), la Wallonie peine à atteindre cet objec-tif, affichant un taux de «décrochage scolaire» de14,7% en 2011. L’impact de ces faibles performances

DEI Wallonie CCI-DE Wallonie*

Nombre d’inscrits Taux de croissance à un an Nombre de paiements Taux de croissance à un an

2007 258. 391 -5,8% 205. 607 -4,4%

2008 243.861 -5,6% 195.460 -4,9%

2009 252.344 3,5% 200.649 2,7%

2010 252.560 0,1% 199.096 -0,8%

2011 244.959 -3,0% 192.891 -3,1%

2012 248.077 1,3% 189.622 -1,7%

* Chômeurs indemnisés après un emploi à temps plein et ayants droit à des allocations d’insertion

Source : FOREM, ONEM.

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:42 Page21

sur l’insertion socio-professionnelle est évident :en 2011, parmi les personnes en emploi en Wallo-nie, 21,6% avaient au maximum un diplôme de l’en-seignement secondaire inférieur, 37,2% un diplômedu secondaire supérieur et 41% un diplôme de l’en-seignement supérieur ou universitaire. En 2011 tou-jours, 48% des personnes sans emploi et 53,7% desinactifs ne détenaient au maximum qu’un diplômede l’enseignement secondaire inférieur.

L’élévation globale du niveau d’instruction s’estaussi traduite par une augmentation importante dela part des diplômés de l’enseignement supérieuren Wallonie, part qui, pour la catégorie des 30-34 ans,est passée de 28% en 1996 à 40,5% en 2011. La Wal-lonie avoisine donc l’objectif européen de 40% àl’horizon 2020 fixé dans ce domaine (objectif de47% pour la déclinaison belge). Cette évolution posi-tive masque cependant un déficit assez marqué denouveaux diplômés dans les domaines des sciencesappliquées. On relèvera que dans cette tranched’âge, les femmes sont aujourd’hui davantage diplô-mées de l’enseignement supérieur (46,7%) que leshommes (34,4%).

Au niveau belge, dans le domaine de la formation,les interlocuteurs sociaux fédéraux se sont pro-gressivement accordés, dans le cadre des Accordsinterprofessionnels successifs et du Pacte de soli-darité entre les générations, sur trois objectifs prin-cipaux :• augmenter l’investissement financier des entre-

prises dans la formation pour l’amener au niveaudes pays voisins, soit un objectif de 1,9% de lamasse salariale globale;

• accroître le taux de participation des travailleursà la formation pour le porter à 50%;

• réserver une part des ressources allouées à la for-mation à certains groupes à risque, plus vulné-rables sur le marché du travail (0,10%).

La réalisation de ces objectifs est évaluée annuel-lement par le Conseil central de l’Economie (CCE)sur base des bilans sociaux.

L’impact de la crise sur les investissements desentreprises dans la formation continue formelles’est fait sentir dès 2009, l’indicateur financier pas-sant de 1,15% de la masse salariale en 2008 à 1,06%en 2009, puis 1,02% en 2010, soit un des niveaux lesplus bas jamais atteint. Pour 2011, sur base des don-nées provisoires de la BNB, les investissementsfinanciers des entreprises semblent s’être stabilisésà ce niveau (1,04%).L’indicateur global reprenant les efforts financiersdes entreprises, tant pour la formation formelle quemoins formelle et informelle, se situe quant à luientre 1,5% et 1,7% en 2011.

CESW Regards sur la Wallonie - Edition 2013 22

Un indicateur financier ne donne cependant qu’unaperçu très partiel du développement des effortsde formation. En une dizaine d’années, le taux departicipation est ainsi passé de 30,4% en 1999 à 34%en 2011, un score en progression sensible maisencore assez éloigné de l’objectif de 50% fixé parles interlocuteurs sociaux. Simultanément, on aassisté à une diminution importante de la duréeannuelle moyenne de formation par travailleur, pas-sée de 35 heures en 1999 à 26 heures en 2011.Au-delà de ces moyennes, on observe de grandesvariations dans les taux de participation à la for-mation et les investissements financiers des entre-prises selon la taille et le secteur d’activités desentreprises. Au niveau individuel, ce sont princi-palement les variables «âge» et «niveau de quali-fication» qui continuent à influencer l’accès à la for-mation, les personnes plus jeunes et plus diplôméesparticipant davantage à la formation continue. Aucours des dernières années, on observe en outre laréapparition de différences en termes de genre, quis’étaient estompées au début des années 2000.

Au niveau européen, dans le cadre de la Stratégiede Lisbonne, puis de la Stratégie UE 2020, l’Unioneuropéenne a également fixé des objectifs visant àaccroître la participation à l’éducation et la forma-tion tout au long de la vie : initialement fixé à 12,5%,cet objectif a été porté à 15% à l’horizon 2020. En Wallonie, en 2011, seulement 5,2% des adultes de25 à 64 ans (travailleurs, demandeurs d’emploi,inactifs) ont participé à une action de formationcontinue au cours des quatre semaines précédantl’enquête sur les forces de travail.

(2) Il convient de préciser que les comparaisons de ces taux avec les

années antérieures seraient biaisées par une rupture de série, l’enquête

sur les forces de travail ayant modifié sa manière d’interroger les

individus quant à leur recherche d’un emploi. En effet, avant 2011, la

question relative à la recherche d’un emploi ne se référait pas à une

période explicitement déterminée. A partir de 2011, elle porte sur le mois

de référence. Les résultats de 2011 relatifs aux chômeurs BIT et aux

inactifs ne sont donc pas comparables avec ceux des années précédentes.

(3) Il s’agit, d’une part, de chômeurs âgés de 58 ans et plus, et d’autre part,

de chômeurs âgés de 50 à 57 ans bénéficiant d’allocations de chômage

depuis au moins un an et justifiant d’un passé professionnel d’au moins

38 ans.

(4) Il s’agit de travailleurs âgés (du secteur privé) bénéficiant d’une

« prépension conventionnelle» sur base d’une reconnaissance de

l’employeur comme étant en restructuration ou en difficultés et suite à

un licenciement collectif. Il ne s’agit pas d’une pension anticipée, mais

bien d’une allocation de chômage et d’une indemnité complémentaire à

charge de l’employeur (ou d’un Fonds agissant à sa place). Pour les

licenciements collectifs annoncés avant le 30.03.2006, le chômeur était

dispensé de l’inscription comme demandeur d’emploi. Cela n’est plus le

cas après cette date.

(5) L’évolution de certains de ces indicateurs est abordée plus en détail

dans la seconde partie de cette publication « Les premières leçons de la

crise» (voir p. 35 et suivantes).

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:43 Page22

23 CESW Regards sur la Wallonie - Edition 2013

Environnement

3L’ENVIRONNEMENT EN WALLONIE

LES GAZ À EFFET DE SERRE

En 2011, les émissions de gaz à effet de serre de laWallonie s’élevaient à 40 millions de tonnes équi-valent CO2, soit une diminution de 26,9% depuis1990.L’industrie et les transports sont les deux premierssecteurs émetteurs de ces gaz avec respectivement36% et 25% des émissions régionales.S’agissant des tendances sectorielles, on constateque les émissions sont en baisse dans l’ensembledes secteurs à l’exception du transport. Les plusfortes réductions sont constatées dans le secteurindustriel. Elles sont la conséquence d’une amé-lioration globale de l’efficience énergétique et desprocédés dans l’industrie, mais aussi de la fortediminution d’activités dans le secteur sidérurgiqueet du ralentissement économique dû à la crise.

LES PARTICULES

En pénétrant profondément dans les poumons, lesparticules de très petite taille ont des effets néfastessur la santé (infections respiratoires ou cardiovas-culaires).

L’arrêté du 15 juillet 2010 du Gouvernement wallonrelatif à l'évaluation et la gestion de la qualité de l'airambiant transposant la Directive 2008/50/CE rela-tive à la qualité de l’air fixe les objectifs de réduc-tion de l’exposition aux particules PM 2.5 et aux PM 10 (6) aux horizons 2015 et 2020.En 2011, les émissions wallonnes sont de près de26.500 tonnes (TSP) (7), en diminution de 46% parrapport à 2000.Les principaux secteurs émetteurs sont le transportroutier (48% TSP) et le secteur industriel (31% TSP).Le secteur industriel reste le principal émetteur dePM2.5 (35,7%) et de PM10 (42%).

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:43 Page23

CESW Regards sur la Wallonie - Edition 2013 24

LES SUBSTANCES ACIDIFIANTES (8)

Les substances acidifiantes ont des impacts néga-tifs sur la végétation ainsi que sur les sols puis-qu’elles provoquent des pluies acides.A l’horizon 2010, des plafonds d’émission ont étéfixés pour ces substances par la directive NEC : ilest de 4.313 tonnes équivalent acide pour les sub-stances acidifiantes émises en Wallonie.Les émissions wallonnes en équivalent acide en2011 étaient inférieures à ce plafond avec 3.690tonnes équivalent acide. Seul le plafond fixé pourles oxydes d’azote a été dépassé, en raison princi-palement des émissions issues du transport.

L’EAU

Selon les critères définis par la Directive-Cadre surl’Eau, 60% des eaux souterraines wallonnes et 32%des masses d’eau de surface sont en bon état. Tou-tefois, une part importante de ces eaux n’attein-dront pas les objectifs fixés par la Directive.

Afin de renforcer l’assainissement des eaux uséesen Wallonie et de répondre aux obligations fixéespar la Directive 91/271/CE relative à la collecte etaux traitements des eaux usées, des investisse-ments importants ont été réalisés en Wallonie.

Fin 2011, le taux d’équipement de la Wallonie enstations d’épuration collective est de 78,2%. Cepourcentage monte à près de 84,5% si l’on ne consi-dère que les stations de plus de 2.000 EH (9). Prèsde 87% des Wallons sont concernés par l’assainis-sement collectif.

En matière d’assainissement autonome, 578primes sont accordées par la Wallonie en 2012pour plus de 2 millions €. Plus de 9.000 primesont été octroyées depuis 1998 pour un montantd’environ 25 millions €.

Le prix de l’eau en Wallonie est construit sur la based’une structure tarifaire unique qui intègre un Coût-Vérité de Distribution (CVD), un Coût-Vérité d’Assainissement (CVA) et une redevance pour leFonds social de l’eau et la TVA (6%). Fin 2011, lafacture moyenne pour 100 m3 s’élève à environ 400€ dont 59% correspondent au CVD, 35% au CVA, lereste pour la contribution au fonds social de l’eauet la TVA. Cela correspond à une augmentation de57% par rapport à 2005. Les différentes compo-santes du prix ont évolué de façons diverses. Eneffet, le CVD a augmenté au même rythme que l’in-flation, alors que le CVA a connu une hausse beau-coup plus importante suite aux investissementsréalisés en matière d’épuration (+150% entre 2005et 2010, +7,6% en 2011).

LA POLITIQUE ÉNERGÉTIQUE

Selon l’Observatoire des prix, en 2012, l’inflation aatteint 2,6% en Belgique. Contrairement à 2010 et2011, le rythme de progression des prix des pro-duits énergétiques a diminué en Belgique passantde 17% en 2011 à 6% en 2012 (gaz +8% ; électricité+1,9%). Les produits énergétiques contribuent àconcurrence de 0,7% à l’inflation en 2012.

Par comparaison, chez nos principaux voisins (Alle-magne, France et Pays-Bas), l’inflation a égalementprogressé plus lentement en 2012 pour atteindreune moyenne de 2,2%, soit un ralentissement infé-rieur à celui enregistré en Belgique. Cet écart d’in-flation est davantage imputable aux services qu’auxprix énergétiques.

Les prix de l’électricité et du gaz couvrent diffé-rentes composantes : l’énergie, le transport, la dis-tribution, la contribution énergie verte dans le casde l’électricité ainsi que les taxes et redevances tantfédérales que régionales.

Les analyses développées dans ce rapport visent àidentifier et à mettre en évidence les évolutions desprix de l’électricité et du gaz naturel pour les clientsrésidentiels depuis le 1er janvier 2007, date d’ou-verture totale des marchés de l’énergie en Régionwallonne. Ce rapport, qui couvre une période d’ana-lyses de six ans, actualise les données pour ledeuxième semestre 2012 sur base du simulateurtarifaire de la CWaPE (www.cwape.be). Ce sont lesinformations relatives aux clients-types les plusreprésentés sur le marché wallon, à savoir un clientconsommant respectivement 3.500 kWh/an d’élec-tricité en raccordement mono-horaire (Dc1) et 23.260kWh/an de gaz (D3 – chauffage), qui sont essen-tiellement analysées. Toutefois les annexes contien-nent des informations sur les autres clients-types.

Durant le début de l’année 2012, les prix de l’élec-tricité ont connu (avant le blocage des prix à partird’avril 2012) une nouvelle augmentation par rap-port à l’année 2011. Ainsi, la facture annuelle de lamoyenne pondérée des fournisseurs désignés pourle client-type Dc1 s’établit à 869 € en juin 2012 contre841 € en moyenne en 2011. La hausse du prix totalde l’électricité (+28 €, soit +3,3%) s’explique parl’augmentation du terme énergie (+9 €, soit 1,5%),de la distribution (+11 €, soit +3,4%), du transport (+6 €, soit +15%), de la contribution énergie renou-velable (+8 €, soit +16,6%) alors que dans le mêmetemps les cotisations fédérales ont diminué (-6 €, soit -19,6%).

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:43 Page24

25 CESW Regards sur la Wallonie - Edition 2013

265 241187

275

401

228221

169

208

150

159

359

90

93

61

137

156

77

121 31

0 €

100 €

200 €

300 €

400 €

500 €

600 €

700 €

800 €

900 €

1.000 €

Belgique Allemagne France Pays-Bas Royaume Uni

TVA Taxes Compensation réseau Energie

3.701 3.5272.875

3.513

5.301

3.4702.716

1.9301.848

1.715

2.1935.133

1.242

2.609709

0 €

1.000 €

2.000 €

3.000 €

4.000 €

5.000 €

6.000 €

7.000 €

8.000 €

9.000 €

10.000 €

11.000 €

12.000 €

Belgique Allemagne France Pays-Bas Royaume Uni

Taxes Compensation réseau Energie

FACTURE ANNUELLE MOYENNE 2012 - ELECTRICITÉ POUR CLIENT RÉSIDENTIEL (3.500 KWH/AN)

Source : CREG

Source : CREG

FACTURE ANNUELLE MOYENNE 2012 - ELECTRICITÉ POUR CLIENT PROFESSIONNEL (50.000 KWH/AN)

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:43 Page25

CESW Regards sur la Wallonie - Edition 2013 26

871749

878 860973

330

327

433

167

279

90212

28449 33

269 245235

309

64

0 €

200 €

400 €

600 €

800 €

1.000 €

1.200 €

1.400 €

1.600 €

1.800 €

2.000 €

Belgique Allemagne France Pays-Bas Royaume Uni

TVA Taxes Compensation réseau Energie

3.6813.187

3.941 3.5514.173

1.1571.113

1.466

356

855380

913

154

1.931218

0 €

1.000 €

2.000 €

3.000 €

4.000 €

5.000 €

6.000 €

Belgique Allemagne France Pays-Bas Royaume Uni

Taxes Compensation réseau Energie

FACTURE ANNUELLE MOYENNE 2012 - GAZ NATURELPOUR CLIENT RÉSIDENTIEL (23.260 KWH/AN)

Source : CREG

Source : CREG

FACTURE ANNUELLE MOYENNE 2012 - GAZ NATURELPOUR CLIENT PROFESSIONNEL (100.000 KWH/AN)

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:43 Page26

27 CESW Regards sur la Wallonie - Edition 2013

Une comparaison avec les pays environnants a étéréalisée par la CREG. Ainsi, on constate que la Belgique qui occupait la première place (tarifs lesplus élevés) se situe actuellement à la deuxièmeplace, après les Pays-Bas. Pour ce qui est de la com-posante «énergie» seule dans le prix total, la Bel-gique passe de la première à la troisième place der-rière le Royaume-Uni et la France. On remarqueainsi une nette diminution de la composante éner-gie depuis le blocage au mois de mai 2012 en Bel-gique. Pour ce qui est des prix all-in pour le profilPME, on remarque également une nette diminu-tion du prix grâce à laquelle la Belgique descend àla quatrième place, derrière les Pays-Bas, la Franceet le Royaume-Uni.

Pour les prix de l’électricité all-in, la Belgique sesitue à la seconde place, derrière l’Allemagne, essen-tiellement en raison de la composante coût de dis-tribution. Si l’on considère la composante «éner-gie» seule, la Belgique se situe en troisième position,derrière le Royaume-Uni et les Pays-Bas.

6) PM2.5 : particules dont le diamètre est inférieur à 2,5 microns ;

PM10 : particules dont le diamètre est inférieur à 10 microns.

(7) TSP : particules totales en suspension.

(8) Oxydes d’azote, ammoniac et oxydes de soufre.

(9)Equivalent habitants.

Les prix du gaz ont continué à croître en 2012, dumoins avant l’entrée en vigueur du blocage des prixen avril 2012. La facture annuelle de la moyennepondérée des fournisseurs désignés qui était de1.653,6 € pour le client-type D3 en 2011 s’établit à1.851,5 € pour le mois de juin 2012. La hausse dumontant de la facture totale (+198 €, soit + 11,9%)s’explique par la croissance du terme énergie (+131 €, soit +11%), de la distribution (+63 €, soit + 14,9%) et enfin, dans une moindre mesure, descotisations fédérales (+4 €, soit +9,3%).

Il est à noter que l’ensemble des gestionnaires deréseaux de distribution (GRD) ont appliqué durantle second semestre 2012 leurs tarifs «approuvés».

Depuis début 2007, la gamme de produits offerts àla clientèle résidentielle s’est considérablementélargie puisqu’au mois de décembre 2012, ondénombrait plus de quarante produits en électri-cité proposés par neuf fournisseurs et plus d’unevingtaine de produits en gaz proposés par sept four-nisseurs.

Les consommateurs wallons qui ont choisi un pro-duit adapté à leurs consommations ont pu réaliserdes économies parfois substantielles par rapportaux consommateurs qui n’ont pas fait de choix actifd’un fournisseur et qui sont aujourd’hui toujours ali-mentés par leur fournisseur désigné. Ce constatvaut pour toutes les catégories de consommateurs.Au cours de l’année 2012, cette économie est enaugmentation et s’élève en moyenne en électricitéà 154 €/an (soit près de 18% de la facture globale)pour le client-type Dc1 tandis qu’elle se chiffre à420 €/an (soit plus de 22% de la facture globale)pour le client-type D3 en gaz.

Pour rappel, le Gouvernement fédéral a décidé degeler l’indexation à la hausse des prix variables del’énergie pour une période de neufs mois à dater du1er avril 2012, le temps de prendre des mesuresstructurelles visant à réduire toutes les compo-santes du prix du gaz et de l’électricité.

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:43 Page27

CESW Regards sur la Wallonie - Edition 2013 28

Démographie

4CHIFFRES ET MOUVEMENTS DE POPULATION

Au 1er janvier 2012, la Wallonie comptait 3.546.329habitants, soit 32,13% de la population belge. Parrapport à l’année précédente, cela représente uneaugmentation de 0,6%. En Flandre, la population aaugmenté de 0,7% et, dans la Région de Bruxelles-Capitale, de 1,8% (ce qui donne une croissance de0,8% pour le Royaume). Sur la période 2000-2012,la Wallonie a connu une croissance modérée de sapopulation de +6,2%, proche de celle de la Flandre(+6,9%) et nettement inférieure à celle de la Régionde Bruxelles-Capitale (+18,7%).

L’augmentation de 20.789 habitants en Wallonie aucours de l’année 2011 est due pour l’essentiel auxmouvements migratoires (+17.831), ces mouve-ments comptabilisant à la fois les migrationsinternes au pays (+5.915) et les migrations

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:43 Page28

29 CESW Regards sur la Wallonie - Edition 2013

Démographie

internationales (+11.916). On a par ailleurs dénom-bré, en 2011, 40.064 naissances pour 36.959 décès,créant un solde naturel de 3.105 unités.

ESPÉRANCE DE VIE

Les dernières données disponibles sur l’espérancede vie à la naissance indiquent que la populationbelge a franchi le cap des 80 ans. En effet, en 2011,les habitants du Royaume peuvent espérer vivrejusqu’à 80,4 ans en moyenne (82,9 ans pour lesfemmes et 77,8 ans pour les hommes). C’est tou-tefois en Wallonie que l’espérance de vie est la plusfaible avec une moyenne de 78,7 ans (81,6 ans pourles femmes et 75,8 ans pour les hommes). Celareprésente 2,5 ans de moins qu’en Flandre (81,2ans) et 1,9 an de moins qu’en Région de Bruxelles-Capitale (80,6 ans). C’est aussi en Wallonie quel’écart entre les hommes et les femmes reste le plusimportant (5,8 ans), celui-ci étant de 4,9 ans enFlandre et de 4,1 ans dans la Région de Bruxelles-Capitale. Notons enfin qu’il existe d’importantesdisparités entre les provinces. Ainsi, au niveau wallon, l’espérance de vie des habitants du Hainaut(hommes et femmes réunis) est par exemple infé-rieure de trois années à celle des habitants du Bra-bant wallon.

0%

10%

20%

30%

40%

50%

60%

70%

Moins de 20 ans 20 - 64 ans 65 ans et plus

Wallonie Région flamande Région de Bruxelles-Capitale

INDICATEURS RELATIFS AU VIEILLISSEMENT

Les indicateurs suivants illustrent la tendance auvieillissement de la population wallonne. Ainsi, l’âgemoyen est passé de 38,1 ans en 1990 à 40,4 ans en2010 et l’indice de vieillissement (rapport entre les65 ans et + et les 0-14 ans) est passé de 81,2% en1990 à 92,7% en 2010. L’indice de dépendance quirapporte la population d’âge non actif (0-14 ans et65 ans et +) à la population en âge d’activité (15-64ans) est quant à lui resté relativement stable aucours des 20 dernières années (51% en 1990 pour51,6% en 2010).

C’est toutefois en Flandre que le phénomène devieillissement est le plus marqué. En effet, alorsqu’en 1990, le nord du pays présentait les indicesde vieillissement les plus bas du pays, en 2010, c’estdans cette région que l’on trouve les taux les plusélevés. Ainsi, selon les dernières données dispo-nibles, l’âge moyen y est de 40,8 ans, l’indice devieillissement s’élève à 112,6% et l’indice de dépen-dance à 52,2%. La situation de Bruxelles-Capitale estpar contre toute autre. Elle a, à l’inverse des deuxautres régions, connu un rajeunissement de sapopulation au cours des deux dernières décennies.En 2010, l’âge moyen y est de 37,8 ans, l’indice devieillissement de 73,7% et l’indice de dépendancede 49%.

STRUCTURE DE LA POPULATION PAR ÂGE ET PAR RÉGION AU 01.01.2012

Source : SPF Economie - DGSIE

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:43 Page29

CESW Regards sur la Wallonie - Edition 2013 30

PERSPECTIVES DE POPULATION

Selon les dernières perspectives de population éta-blies par le Bureau du Plan, la Wallonie devrait comp-ter 4.392.271 habitants en 2060, ce qui représenteune augmentation de 25% par rapport à l’année2010. Cette tendance s’alignerait sur celle du pays(+25%) alors que l’augmentation devrait être parti-culièrement élevée dans la région bruxelloise (+35%)et plus modérée en Flandre (+23%). En 2060, la partde la Wallonie dans la population belge resteraitstable (de 32,3% en 2010 à 32,4% en 2061) alors quela part de la Région de Bruxelles-Capitale passeraitde 10,1% à 10,9% et celle de la Flandre de 57,7% à56,7%.

Quant à l’espérance de vie à la naissance, elle conti-nuerait de progresser tant pour les Wallons quidevraient encore gagner neuf années de vie aucours des cinquante prochaines années que pourles Wallonnes qui peuvent espérer vivre pratique-ment six années de plus. Se résorbant peu à peu,l’écart entre les sexes devrait donc se limiter à envi-ron trois ans en 2060 alors qu’il est encore de sixannées en 2010. Par contre, selon ces perspectives,l’écart d’espérance de vie en défaveur de la popu-lation wallonne au regard de la moyenne nationalene semble pas devoir se résorber au cours du demi-siècle à venir.

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:43 Page30

31 CESW Regards sur la Wallonie - Edition 2013

LA BELGIQUE

La trajectoire budgétaire inscrite dans le programmede stabilité 2012-2015 prévoyait que le déficit del’ensemble des administrations publiques (10) dupays se chiffrerait à 2,15% du PIB en 2013.

Cette trajectoire a été construite sur base d’hypo-thèses macro-économiques qui, réalistes pourl’époque (0,1% et 1,3% de croissance du PIB en 2012et 2013), se sont ensuite révélées un peu trop opti-mistes. La récession économique a envahi la zoneeuro et par effet de contagion, l’activité économiquedu pays s’en est fortement ressentie. Les recettesfiscales ont régressé et le Gouvernement fédéral adû jouer d’ingéniosité pour boucler son budget2013. Quelques mois plus tard, l’heure du contrôlebudgétaire étant venue, le Premier Ministre et leMinistre des Finances ont dû se résoudre à expli-quer à la Commission Européenne qu’il ne serait paspossible pour la Belgique de respecter l’objectif dedéficit de 2,15% en 2013 qu’elle s’était fixé.

La Belgique s’est donc engagée à réduire son défi-cit à 2,46% du PIB pour 2013, ce qui lui permet de«limiter» son effort à 1,5 milliard €. En contrepartie,la Commission européenne a demandé au Gou-vernement fédéral de prendre un certain nombre demesures qui auront un impact structurel sur lesdépenses publiques.

LA RÉGION WALLONNE ET LAFÉDÉRATION WALLONIE-BRUXELLES

La révision à la baisse des paramètres de crois-sance économique (mais aussi d’inflation) conduitle Gouvernement wallon à réaliser des efforts addi-tionnels par rapport à son budget initial 2013. Ce sontainsi environ 260 millions € que devront identifierles Gouvernements wallon et de la Fédération Wallonie-Bruxelles dans leurs ajustements budgé-taires. Le Gouvernement wallon a toutefois déjàprécisé que les mesures de restrictions budgétairesne toucheront pas à l’enveloppe consacrée au PlanMarshall 2.vert.

(10) A savoir l’Entité I (l’Etat fédéral et la Sécurité sociale) et l’Entité II (les

Communautés, les Régions et les pouvoirs locaux).

Finances publiques

5Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:43 Page31

CESW Regards sur la Wallonie - Edition 2013 32

LES TRANSFERTS DECOMPÉTENCES

Le CESW poursuit l’examen d’un dossier essentielaux yeux des interlocuteurs sociaux wallons : lapréparation de la mise en œuvre de la 6ème réformede l’Etat qui a fait l’objet d’un accord politique fin2011. Dès l’automne 2011, quatre groupes de travail ont été mis en place au niveau du Conseil économique et social de Wallonie, réunissant lesexperts techniques et politiques des organisationsconstitutives. Les groupes de travail ont été consti-tués en fonction des matières transférées vers lesentités fédérées : marché du travail, allocationsfamiliales et FESC, loi de financement et fiscalité,soins de santé et aide aux personnes âgées.

L’objectif de ces groupes de travail était de faire lepoint sur la manière dont les compétences sontactuellement gérées au niveau fédéral, d’analyserles budgets, d’examiner la place des partenairessociaux dans les processus de gestion, … Sur basedes constats et des perspectives avancées dansl’accord institutionnel, une série d’enjeux et de ques-tions ont été identifiés.

Les dossiers suivants ont notamment été abordésen lien avec le marché du travail : les aides à la pro-motion de l’emploi (transfert des droits de tirageet des réductions de cotisations sociales), les poli-tiques groupes-cibles (transfert de réductions decotisations sociales et de mesures d’activation des

allocations de chômage), le contrôle de la disponi-bilité des chômeurs, les agences locales pour l’em-ploi, le programme de transition professionnelle, lamise à l’emploi via les art. 60 et 61 de la loi sur lesCPAS, les titres-services, la migration économique,le congé-éducation payé, le fonds de l’expérienceprofessionnelle, les bonus de stage et de démar-rage, …

Pour les allocations familiales et les soins de santé,des auditions d’experts ont été organisées, permettant de mieux cerner les enjeux liés à cesmatières et à leur organisation future.

En matière de financement et d’autonomie fiscale,le simulateur budgétaire du CESW a été adaptépour intégrer les différents aspects connus de la6ème réforme de l’Etat tant pour la Wallonie que pourla Fédération Wallonie- Bruxelles. Enfin, un certainnombre de réflexions ont été partagées sur les addi-tionnels à l’IPP, sur la déduction pour habitationpropre et unique ainsi que sur les aspects logis-tiques, administratifs et humains inhérents à la 6ème

réforme de l’Etat.

Dès que les textes mettant en œuvre ces volets dela 6ème réforme de l’Etat seront publiés, le Conseilmettra à jour ses différentes analyses, dont une syn-thèse a été publiée dans l’édition 2012 de «Regardssur la Wallonie».

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:43 Page32

33 CESW Regards sur la Wallonie - Edition 2013

LA DYNAMIQUE HORIZON2022

Les modifications de la loi spéciale de financement,que contient la 6ème réforme de l’Etat, impliquentdes difficultés budgétaires pour la Wallonie à unhorizon de dix ans, lorsque le mécanisme de tran-sition commencera à se réduire.

Le Gouvernement wallon a lancé une réflexionvisant à renforcer au plus tôt le développement éco-nomique, social et environnemental de la Wallonie,sous le label «Horizon 2022». Le CESW a été consultéà plusieurs reprises sur ce sujet et a rendu deuxavis sur les projets déposés (voir www.cesw .be).Certaines interrogations ont été soulevées concer-nant cette stratégie, comme le lien avec les plansexistants, avec la réforme de l’Etat, les aspects bud-gétaires et de mise en œuvre.

Le projet «Horizon 2022, Urgence et Audace», sembleà présent s’inscrire dans la continuité des politiquesmenées jusqu’ici, notamment, dans la logique desplans Marshall 1 et Marshall 2.Vert. Il est centré surle développement économique, la formation et l’em-ploi au travers de 4 lignes de force (dialogue socialfavorable au développement économique, écono-mie au cœur d’une nouvelle révolution industrielle,éducation orientée vers l’emploi et gouvernanceexemplaire), 27 «nouveaux leviers» et 40 «coupsd’accélérateur». Il intègre partiellement, en ce quiconcerne le marché du travail, la 6ème réforme de

l’Etat. Il s’accompagne d’une indication budgétairegénérale portant sur un montant de 450 millions €et devrait s’inscrire en cohérence avec la pro-grammation 2014-2020 des Fonds structurels euro-péens.

Le CESW souhaite que le Gouvernement budgé-tise les moyens affectés à chaque nouvelle mesureenvisagée et aux coups d’accélérateur identifiéspour déterminer, sur cette base, le montant globalnécessaire à la mise en œuvre d’Horizon 2022.

Le CESW se réjouit de la priorité accordée à la poli-tique industrielle, à l’emploi et à l’enseignement.Toutefois, d’autres pans de la politique régionaledemeurent importants face aux défis démogra-phiques, environnementaux, … C’est pourquoi leCESW veut rendre le Gouvernement attentif à cesaspects.

Les interlocuteurs sociaux réunis au sein du CESWentendent être associés à la démarche jusqu’àl’aboutissement du projet Horizon 2022 ainsi qu’àsa mise en œuvre, son suivi et son évaluation.

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:43 Page33

CESW Regards sur la Wallonie - Edition 2013 34

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:43 Page34

35 CESW Regards sur la Wallonie - Edition 2013

Les premières leçonsde la crise

Deuxième partie

Regards2013_CESRW_RAPPORT2005FLASH 28/05/13 10:43 Page35

CESW Regards sur la Wallonie - Edition 2013 36

en 2009, le déficit public de l’ensemble des Etats

membres a commencé à baisser en 2010.

L’évolution du marché du travail en temps de crise

est illustrée au travers de l’examen d’indicateurs

plus spécifiques : les créations et destructions d’em-

plois, le recours au travail intérimaire, l’évolution

et la satisfaction des offres d’emploi, les pertes d’em-

plois liées aux faillites, les licenciements collectifs,

l’évolution du chômage temporaire et du chômage de

longue durée. Malgré leurs taux de chômage bien

plus élevés, la Wallonie et Bruxelles présentent,

depuis 2005, une dynamique de l’emploi plus pro-

noncée que la Flandre. L’activité du secteur de l’in-

térim est nettement corrélée à la conjoncture éco-

nomique. Le recours (ou non) à des travailleurs

intérimaires, utilisé comme un outil de flexibilité

par les entreprises, fluctue fortement. Les consé-

quences négatives de la crise se ressentent dans ce

secteur dès le 4ème trimestre 2008 et durant toute l’an-

née 2009. Une reprise d’activité survient début 2010,

jusque mi-2011. A partir du 3ème trimestre 2011, et

durant l’année 2012, le secteur du travail intérimaire

décline à nouveau. L’évolution du nombre d’offres

d’emplois suit la même évolution dans le temps que

l’intérim. Depuis 2008, le nombre de faillites d’en-

treprises dont le siège social est installé en Wallo-

nie ne cesse d’augmenter, ainsi que le nombre d’em-

plois perdus suite à ces faillites.

Il est apparu utile, dans cette édition 2013 de

«Regards sur la Wallonie», de revenir sur les

conséquences de la crise financière, économique

et sociale actuelle, qui a débuté en 2008 (1). Même

si les données disponibles ne permettent pas encore

d’analyser les conséquences structurelles de cette

crise, les évolutions observées depuis 2007 peuvent

nous indiquer les domaines où les conséquences de

la crise persistent.

Cinq thèmes sont analysés : l’économie, le marché

du travail, les ménages, les finances publiques et

l’énergie. Pour chacun d’eux, des indicateurs signi-

ficatifs sont suivis de 2007 à 2011 ou 2012.

Au lendemain de la profonde crise économique et

financière de 2009, l’Union européenne a rapidement

repris le chemin de la croissance en 2010. Cette reprise

fut toutefois de courte durée. En effet, après une

année 2011 qui s’est achevée en demi-teinte, bon

nombre de pays membres de l’Union ont à nouveau

dû faire face à un important repli de leurs activités