Embed Size (px)

Citation preview

経営者報酬の現状と課題認識

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

第6回CGS研究会資料

2016年11月18日

ウイリス・タワーズワトソン

経営者報酬部門ディレクター 櫛笥 隆亮

項目

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 1

日米欧の経営者報酬比較

日本における経営者報酬の現状

日本における報酬(諮問)委員会の意義

報酬(諮問)委員会実務の充実に向けた検討の着眼点

本資料の知的財産権は、ウイリス・タワーズワトソンに帰属します。弊社の許諾なく複製、配布、転載を⾏うことはできません。本資料に基づく貴社⼜は貴殿の判断及び結果に対し、弊社はいかなる責任を負うものではありません。

2

報酬水準・構成および中長期インセンティブ

日米欧の経営者報酬比較

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

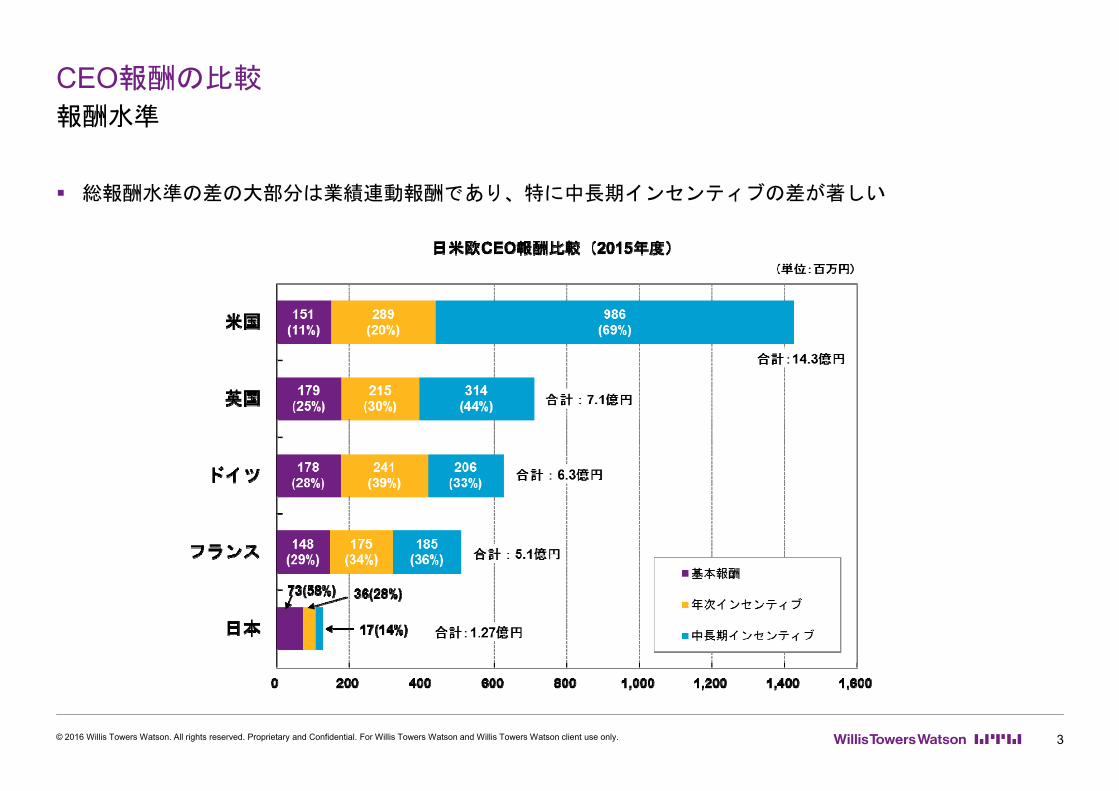

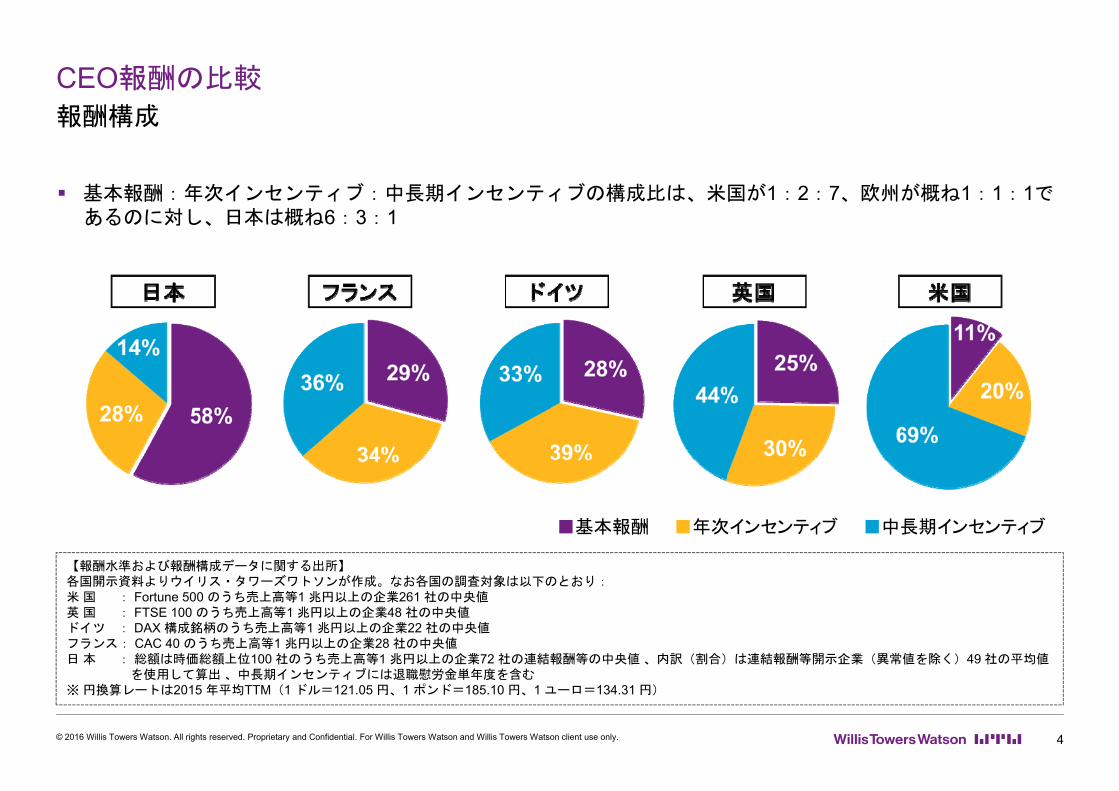

CEO報酬の比較

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 3

報酬水準

総報酬水準の差の大部分は業績連動報酬であり、特に中長期インセンティブの差が著しい

CEO報酬の比較

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 4

報酬構成

■基本報酬 ■年次インセンティブ ■中長期インセンティブ

【報酬水準および報酬構成データに関する出所】各国開示資料よりウイリス・タワーズワトソンが作成。なお各国の調査対象は以下のとおり:米 国 : Fortune 500 のうち売上高等1 兆円以上の企業261 社の中央値英 国 : FTSE 100 のうち売上高等1 兆円以上の企業48 社の中央値ドイツ : DAX 構成銘柄のうち売上高等1 兆円以上の企業22 社の中央値フランス: CAC 40 のうち売上高等1 兆円以上の企業28 社の中央値日 本 : 総額は時価総額上位100 社のうち売上高等1 兆円以上の企業72 社の連結報酬等の中央値 、内訳(割合)は連結報酬等開示企業(異常値を除く)49 社の平均値

を使用して算出 、中長期インセンティブには退職慰労金単年度を含む※ 円換算レートは2015 年平均TTM(1 ドル=121.05 円、1 ポンド=185.10 円、1 ユーロ=134.31 円)

基本報酬:年次インセンティブ:中長期インセンティブの構成比は、米国が1:2:7、欧州が概ね1:1:1であるのに対し、日本は概ね6:3:1

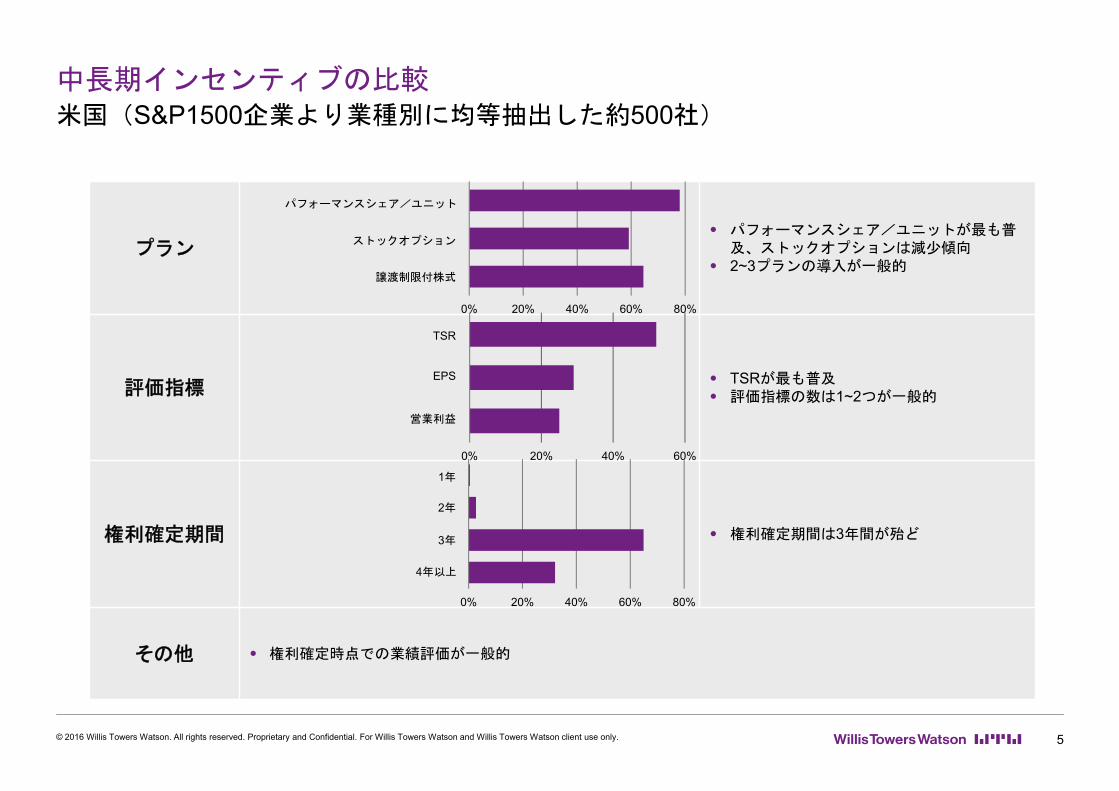

中長期インセンティブの比較

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 5

米国(S&P1500企業より業種別に均等抽出した約500社)

プラン パフォーマンスシェア/ユニットが も普

及、ストックオプションは減少傾向 2~3プランの導入が一般的

評価指標 TSRが も普及 評価指標の数は1~2つが一般的

権利確定期間 権利確定期間は3年間が殆ど

その他 権利確定時点での業績評価が一般的

0% 20% 40% 60% 80%

Restriced Stock

Stock Option Plan

Performance-based Awards

0% 20% 40% 60%

Operating income

EPS

TSR

0% 20% 40% 60% 80%

More than 3 years

3 years

2 years

1 year

ストックオプション

譲渡制限付株式

パフォーマンスシェア/ユニット

1年

2年

3年

4年以上

TSR

EPS

営業利益

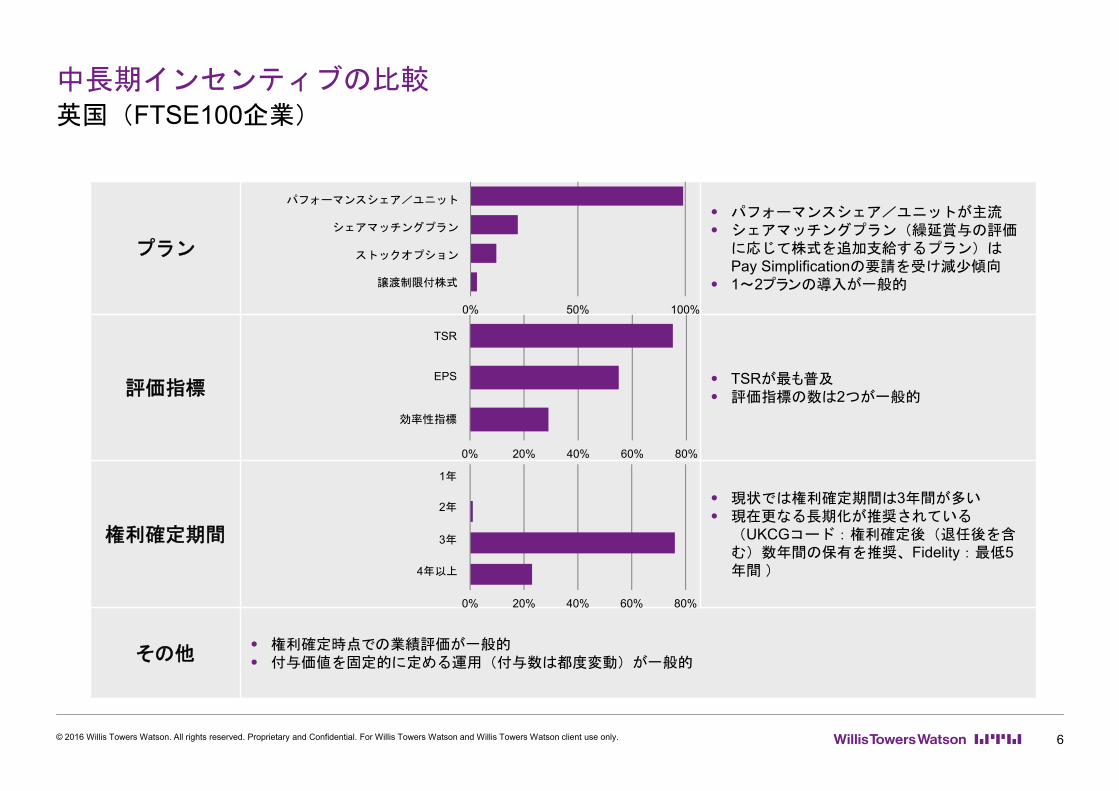

中長期インセンティブの比較

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 6

英国(FTSE100企業)

プラン

パフォーマンスシェア/ユニットが主流 シェアマッチングプラン(繰延賞与の評価

に応じて株式を追加支給するプラン)はPay Simplificationの要請を受け減少傾向

1~2プランの導入が一般的

評価指標 TSRが最も普及 評価指標の数は2つが一般的

権利確定期間

現状では権利確定期間は3年間が多い 現在更なる長期化が推奨されている

(UKCGコード:権利確定後(退任後を含む)数年間の保有を推奨、Fidelity: 低5年間 )

その他 権利確定時点での業績評価が一般的 付与価値を固定的に定める運用(付与数は都度変動)が一般的

0% 50% 100%

Restricted Share Plan

(Performance) Stock Option Plan

Share Matching Plan

Performance Share Plan

0% 20% 40% 60% 80%

More than 3 years

3 years

2 years

1 year

0% 20% 40% 60% 80%

Return on measure

EPS

TSR

パフォーマンスシェア/ユニット

シェアマッチングプラン

ストックオプション

譲渡制限付株式

1年

2年

3年

4年以上

TSR

EPS

効率性指標

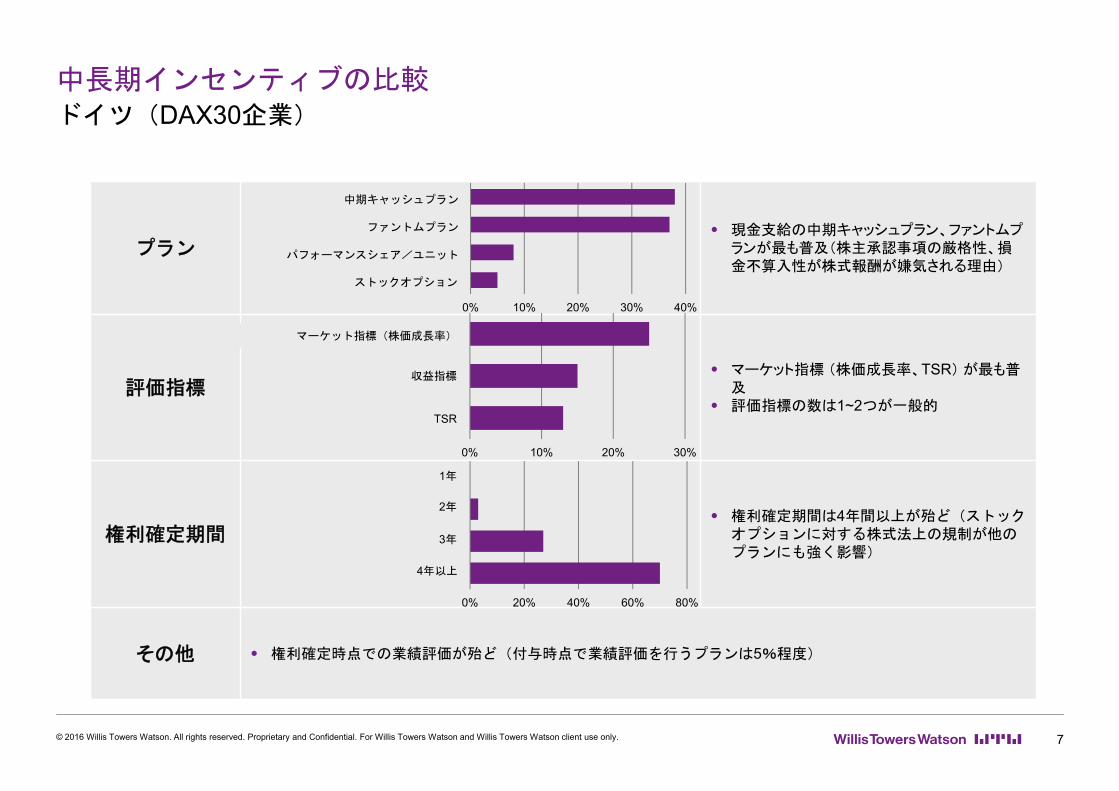

中長期インセンティブの比較

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 7

ドイツ(DAX30企業)

プラン 現金支給の中期キャッシュプラン、ファントムプ

ランが最も普及(株主承認事項の厳格性、損金不算入性が株式報酬が嫌気される理由)

評価指標 マーケット指標 (株価成長率、TSR) が最も普

及 評価指標の数は1~2つが一般的

権利確定期間 権利確定期間は4年間以上が殆ど(ストック

オプションに対する株式法上の規制が他のプランにも強く影響)

その他 権利確定時点での業績評価が殆ど(付与時点で業績評価を行うプランは5%程度)

0% 10% 20% 30% 40%

(Performance) Stock Option Plan

Performance Share Plan

Phantom plan

Long Term Cash plan

0% 10% 20% 30%

TSR

Profit/Income Measure

Market Measure

0% 20% 40% 60% 80%

More than 3 years

3 years

2 years

1 year

中期キャッシュプラン

ファントムプラン

パフォーマンスシェア/ユニット

ストックオプション

1年

2年

3年

4年以上

マーケット指標(株価成長率)

収益指標

TSR

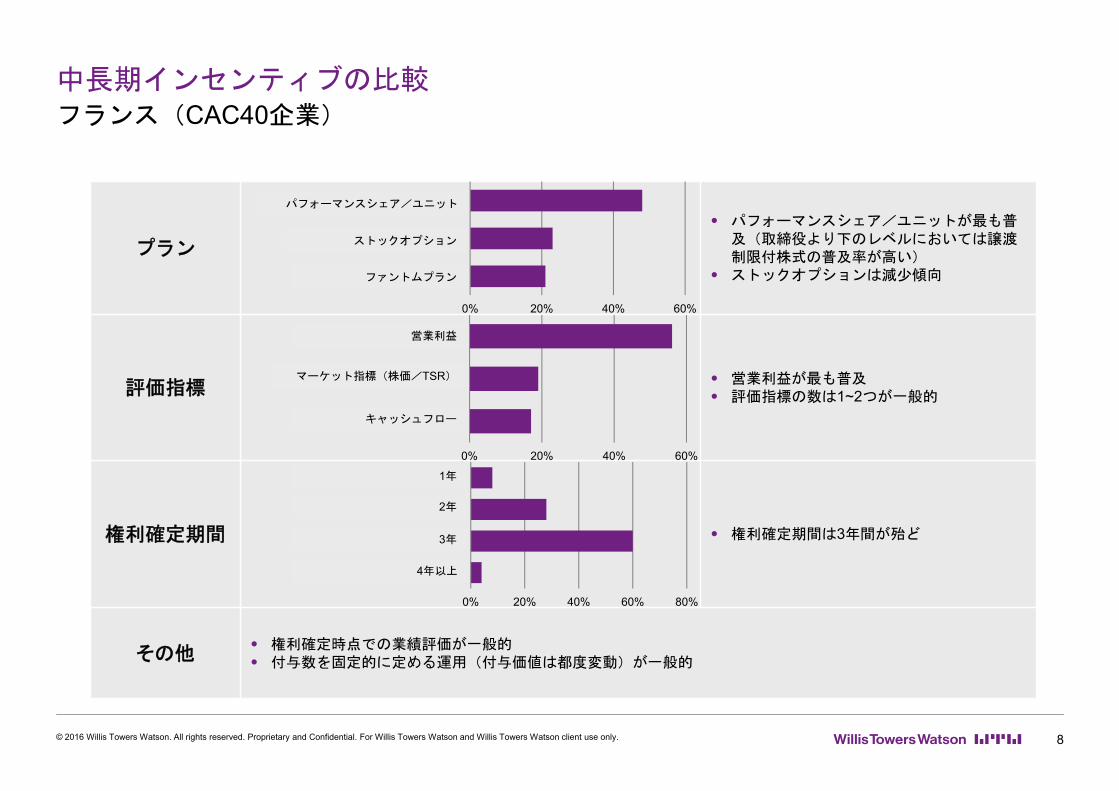

中長期インセンティブの比較

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 8

フランス(CAC40企業)

プラン

パフォーマンスシェア/ユニットが も普及(取締役より下のレベルにおいては譲渡制限付株式の普及率が高い)

ストックオプションは減少傾向

評価指標 営業利益が も普及 評価指標の数は1~2つが一般的

権利確定期間 権利確定期間は3年間が殆ど

その他 権利確定時点での業績評価が一般的 付与数を固定的に定める運用(付与価値は都度変動)が一般的

0% 20% 40% 60%

Phantom plan

(Performance) Stock Option Plan

Performance Share Plan

0% 20% 40% 60%

Cash Flow

Share Price / TSR

Operating Profit

0% 20% 40% 60% 80%

More than 3 years

3 years

2 years

1 year

ストックオプション

ファントムプラン

パフォーマンスシェア/ユニット

1年

2年

3年

4年以上

営業利益

マーケット指標(株価/TSR)

キャッシュフロー

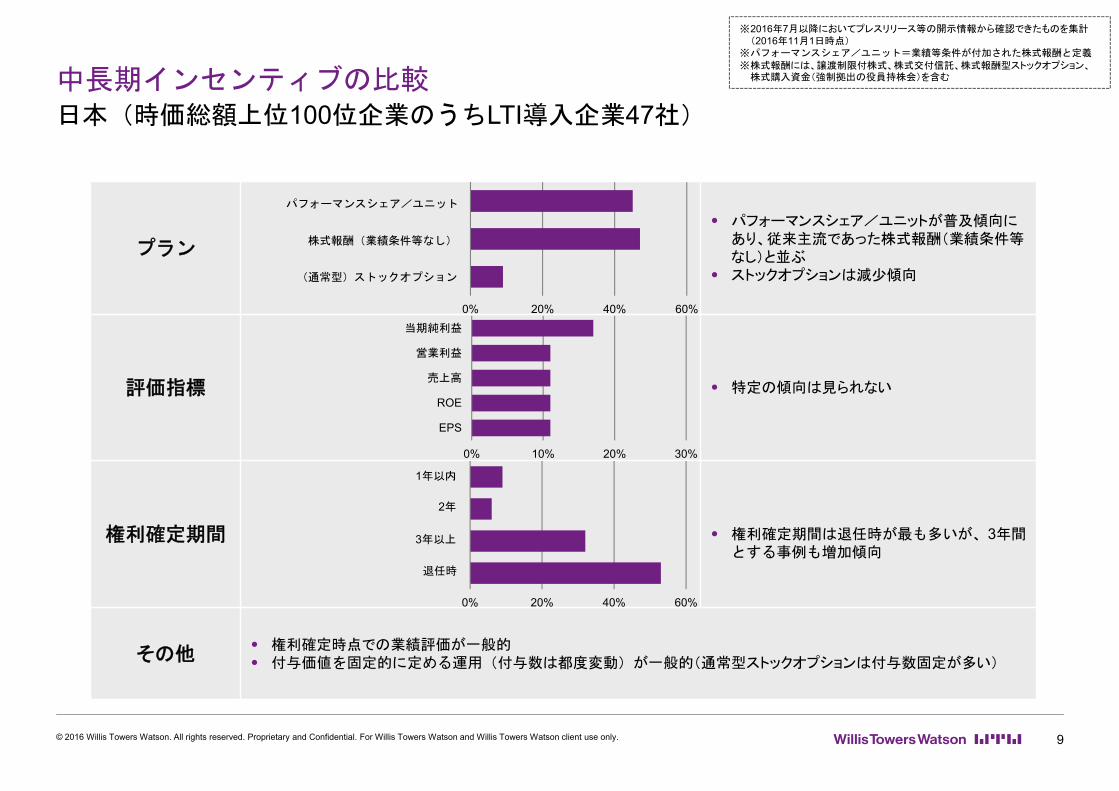

中長期インセンティブの比較

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 9

日本(時価総額上位100位企業のうちLTI導入企業47社)

※2016年7月以降においてプレスリリース等の開示情報から確認できたものを集計(2016年11月1日時点)

※パフォーマンスシェア/ユニット=業績等条件が付加された株式報酬と定義

※株式報酬には、譲渡制限付株式、株式交付信託、株式報酬型ストックオプション、株式購入資金(強制拠出の役員持株会)を含む

プラン

パフォーマンスシェア/ユニットが普及傾向にあり、従来主流であった株式報酬(業績条件等なし)と並ぶ

ストックオプションは減少傾向

評価指標 特定の傾向は見られない

権利確定期間 権利確定期間は退任時が も多いが、3年間とする事例も増加傾向

その他 権利確定時点での業績評価が一般的 付与価値を固定的に定める運用(付与数は都度変動)が一般的(通常型ストックオプションは付与数固定が多い)

0% 20% 40% 60%

通常型ストックオプション

株式報酬(業績条件等なし)

パフォーマンス・シェア/ユニット

0% 10% 20% 30%

EPS

ROE

売上高

営業利益

当期純利益

0% 20% 40% 60%

退任後

3年以上

2年

1年以内

株式報酬(業績条件等なし)

(通常型)ストックオプション

パフォーマンスシェア/ユニット

1年以内

2年

3年以上

退任時

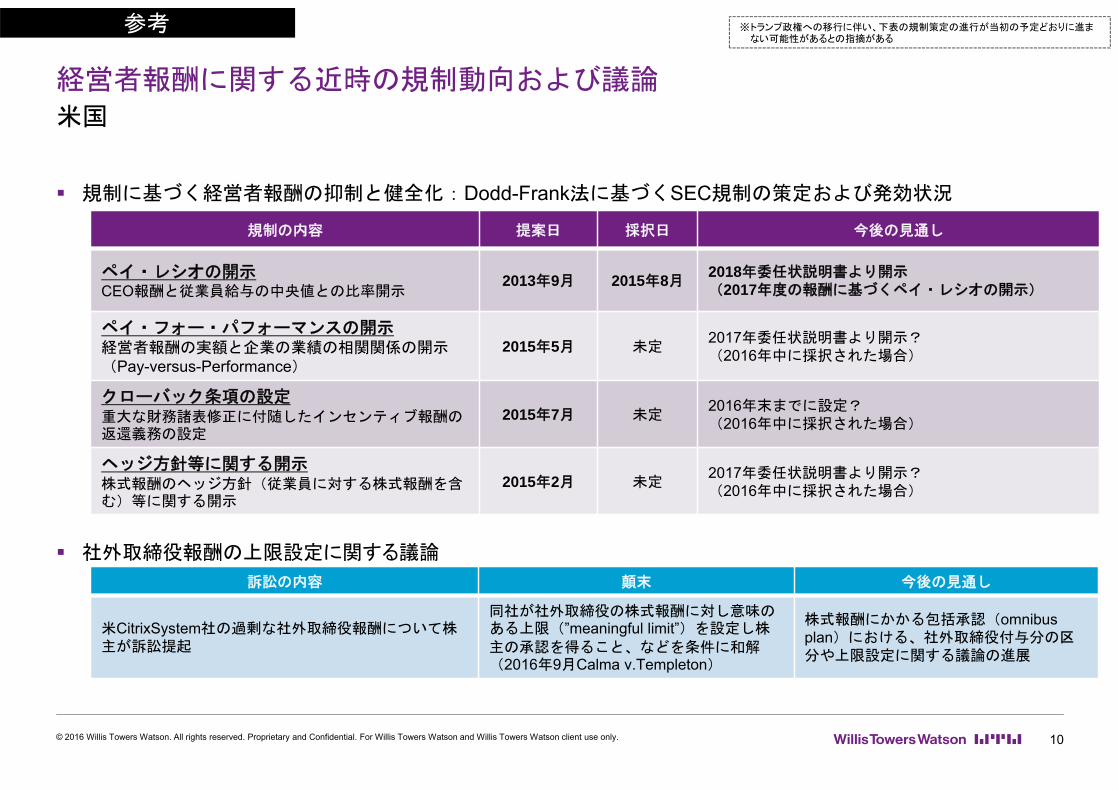

規制に基づく経営者報酬の抑制と健全化:Dodd-Frank法に基づくSEC規制の策定および発効状況

社外取締役報酬の上限設定に関する議論

経営者報酬に関する近時の規制動向および議論

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 10

米国

参考

規制の内容 提案日 採択日 今後の見通し

ペイ・レシオの開示CEO報酬と従業員給与の中央値との比率開示

2013年9月 2015年8月 2018年委任状説明書より開示(2017年度の報酬に基づくペイ・レシオの開示)

ペイ・フォー・パフォーマンスの開示経営者報酬の実額と企業の業績の相関関係の開示(Pay-versus-Performance)

2015年5月 未定2017年委任状説明書より開示?(2016年中に採択された場合)

クローバック条項の設定重大な財務諸表修正に付随したインセンティブ報酬の返還義務の設定

2015年7月 未定2016年末までに設定?(2016年中に採択された場合)

ヘッジ方針等に関する開示株式報酬のヘッジ方針(従業員に対する株式報酬を含む)等に関する開示

2015年2月 未定2017年委任状説明書より開示?(2016年中に採択された場合)

訴訟の内容 顛末 今後の見通し

米CitrixSystem社の過剰な社外取締役報酬について株主が訴訟提起

同社が社外取締役の株式報酬に対し意味のある上限(”meaningful limit”)を設定し株

主の承認を得ること、などを条件に和解(2016年9月Calma v.Templeton)

株式報酬にかかる包括承認(omnibus plan)における、社外取締役付与分の区分や上限設定に関する議論の進展

※トランプ政権への移行に伴い、下表の規制策定の進行が当初の予定どおりに進まない可能性があるとの指摘がある

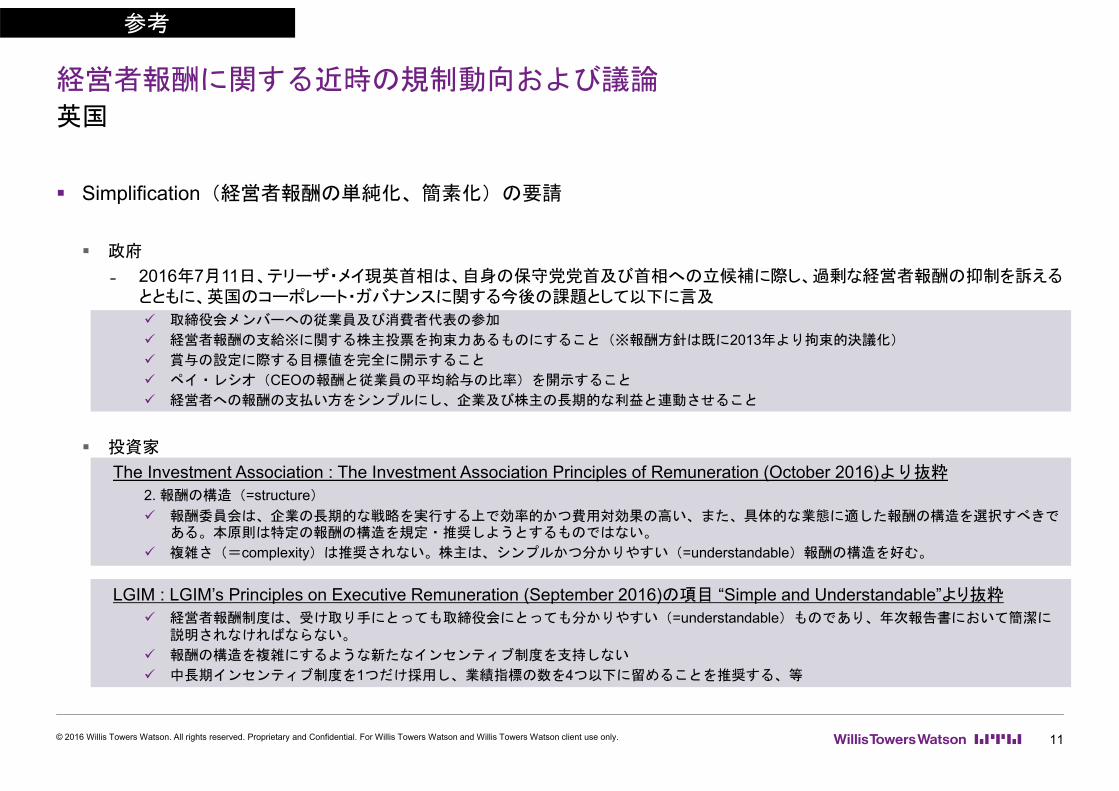

経営者報酬に関する近時の規制動向および議論

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 11

英国

参考

Simplification(経営者報酬の単純化、簡素化)の要請

政府

2016年7月11日、テリーザ・メイ現英首相は、自身の保守党党首及び首相への立候補に際し、過剰な経営者報酬の抑制を訴えるとともに、英国のコーポレート・ガバナンスに関する今後の課題として以下に言及

取締役会メンバーへの従業員及び消費者代表の参加

経営者報酬の支給※に関する株主投票を拘束力あるものにすること(※報酬方針は既に2013年より拘束的決議化)

賞与の設定に際する目標値を完全に開示すること

ペイ・レシオ(CEOの報酬と従業員の平均給与の比率)を開示すること

経営者への報酬の支払い方をシンプルにし、企業及び株主の長期的な利益と連動させること

投資家

The Investment Association : The Investment Association Principles of Remuneration (October 2016)より抜粋

2. 報酬の構造(=structure) 報酬委員会は、企業の長期的な戦略を実行する上で効率的かつ費用対効果の高い、また、具体的な業態に適した報酬の構造を選択すべきで

ある。本原則は特定の報酬の構造を規定・推奨しようとするものではない。

複雑さ(=complexity)は推奨されない。株主は、シンプルかつ分かりやすい(=understandable)報酬の構造を好む。

LGIM : LGIM’s Principles on Executive Remuneration (September 2016)の項目 “Simple and Understandable”より抜粋

経営者報酬制度は、受け取り手にとっても取締役会にとっても分かりやすい(=understandable)ものであり、年次報告書において簡潔に説明されなければならない。

報酬の構造を複雑にするような新たなインセンティブ制度を支持しない

中長期インセンティブ制度を1つだけ採用し、業績指標の数を4つ以下に留めることを推奨する、等

12

報酬水準、中長期インセンティブ、報酬(諮問)委員会

日本における経営者報酬の現状

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

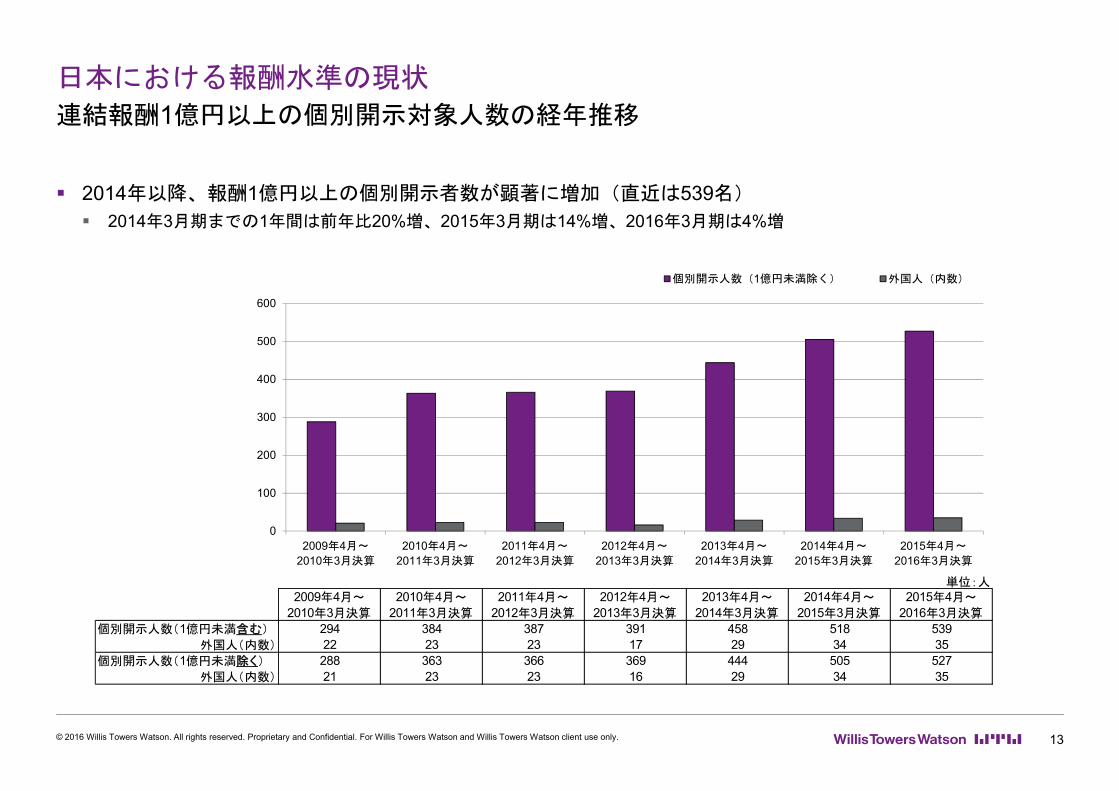

日本における報酬水準の現状

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 13

連結報酬1億円以上の個別開示対象人数の経年推移

2014年以降、報酬1億円以上の個別開示者数が顕著に増加(直近は539名)

2014年3月期までの1年間は前年比20%増、2015年3月期は14%増、2016年3月期は4%増

0

100

200

300

400

500

600

2009年4月~

2010年3月決算

2010年4月~

2011年3月決算

2011年4月~

2012年3月決算

2012年4月~

2013年3月決算

2013年4月~

2014年3月決算

2014年4月~

2015年3月決算

2015年4月~

2016年3月決算

個別開示人数(1億円未満除く) 外国人(内数)

単位:人2009年4月~

2010年3月決算

2010年4月~2011年3月決算

2011年4月~2012年3月決算

2012年4月~2013年3月決算

2013年4月~2014年3月決算

2014年4月~2015年3月決算

2015年4月~2016年3月決算

個別開示人数(1億円未満含む) 294 384 387 391 458 518 539外国人(内数) 22 23 23 17 29 34 35

個別開示人数(1億円未満除く) 288 363 366 369 444 505 527外国人(内数) 21 23 23 16 29 34 35

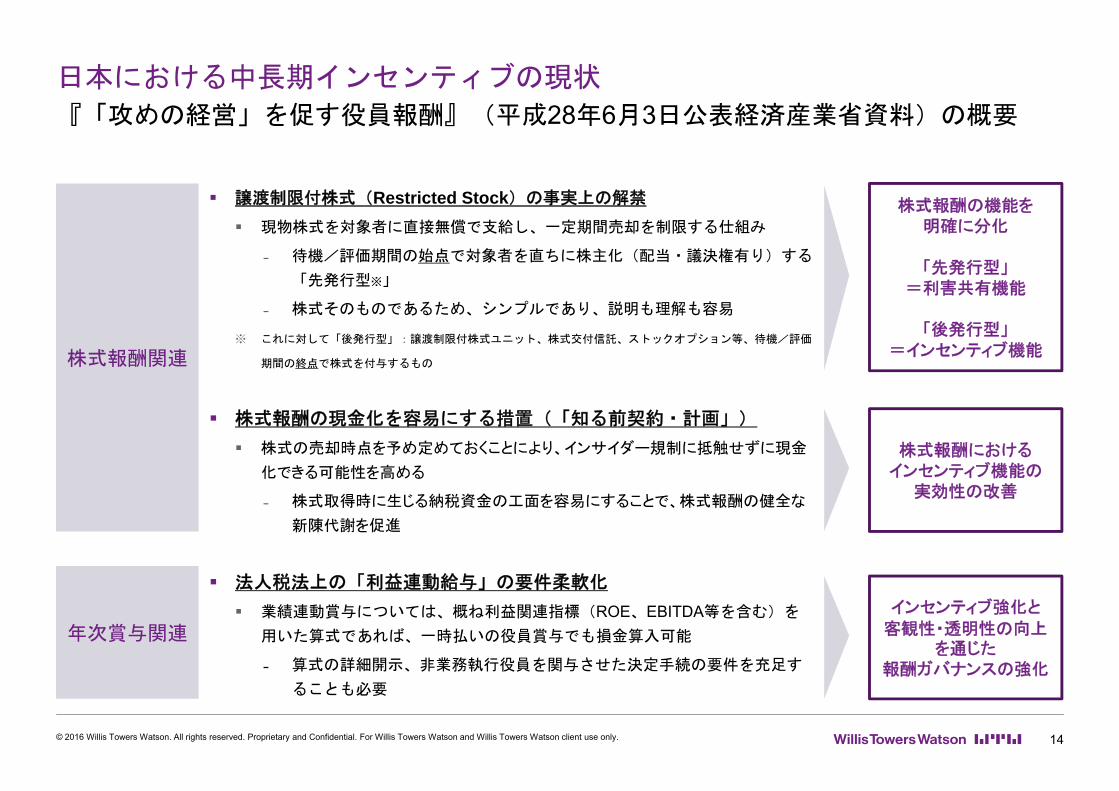

日本における中長期インセンティブの現状

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 14

『「攻めの経営」を促す役員報酬』(平成28年6月3日公表経済産業省資料)の概要

譲渡制限付株式(Restricted Stock)の事実上の解禁

現物株式を対象者に直接無償で支給し、一定期間売却を制限する仕組み

待機/評価期間の始点で対象者を直ちに株主化(配当・議決権有り)する

「先発行型※」

株式そのものであるため、シンプルであり、説明も理解も容易

※ これに対して「後発行型」:譲渡制限付株式ユニット、株式交付信託、ストックオプション等、待機/評価

期間の終点で株式を付与するもの

株式報酬の現金化を容易にする措置(「知る前契約・計画」)

株式の売却時点を予め定めておくことにより、インサイダー規制に抵触せずに現金

化できる可能性を高める

株式取得時に生じる納税資金の工面を容易にすることで、株式報酬の健全な

新陳代謝を促進

法人税法上の「利益連動給与」の要件柔軟化

業績連動賞与については、概ね利益関連指標(ROE、EBITDA等を含む)を

用いた算式であれば、一時払いの役員賞与でも損金算入可能

算式の詳細開示、非業務執行役員を関与させた決定手続の要件を充足す

ることも必要

株式報酬関連

年次賞与関連

株式報酬の機能を明確に分化

「先発行型」=利害共有機能

「後発行型」=インセンティブ機能

株式報酬におけるインセンティブ機能の

実効性の改善

インセンティブ強化と

客観性・透明性の向上を通じた

報酬ガバナンスの強化

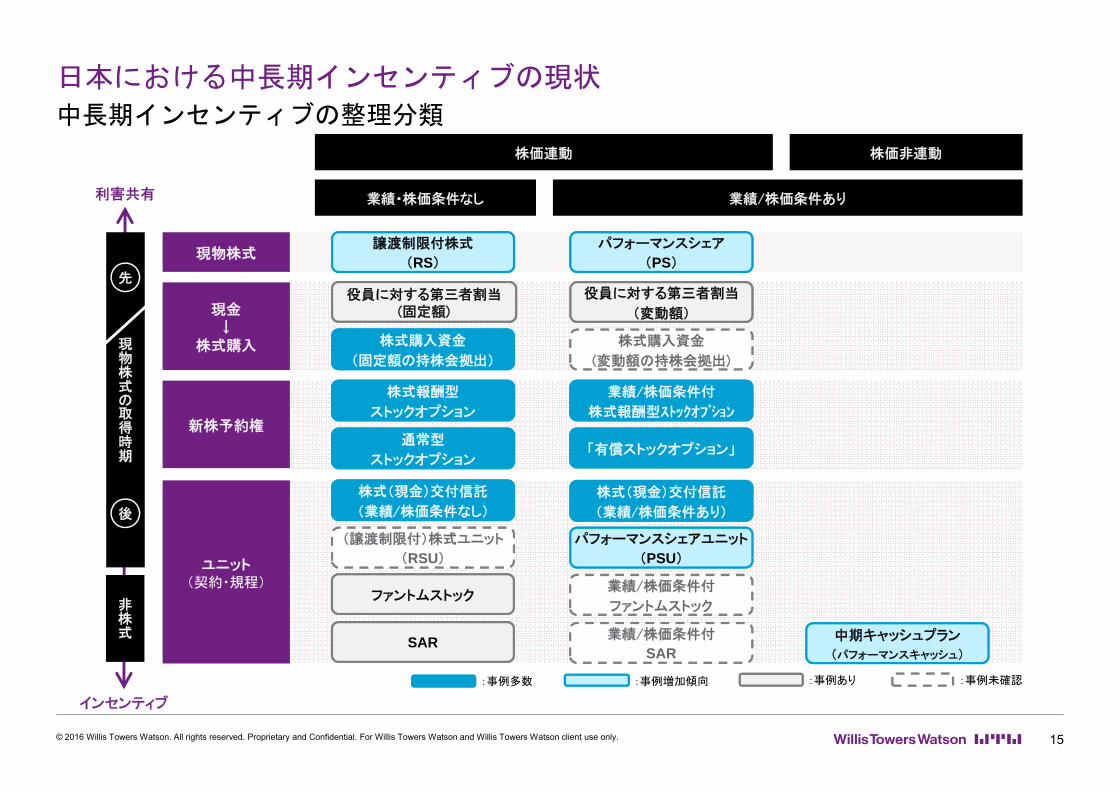

日本における中長期インセンティブの現状

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 15

中長期インセンティブの整理分類

新株予約権

現金↓

株式購入

ユニット(契約・規程)

現物株式

業績・株価条件なし

株式報酬型

ストックオプション

通常型

ストックオプション

業績/株価条件付

株式報酬型ストックオプション

「有償ストックオプション」

株式購入資金

(固定額の持株会拠出)

株式(現金)交付信託

(業績/株価条件なし)

株式(現金)交付信託

(業績/株価条件あり)

SAR

ファントムストック業績/株価条件付

ファントムストック

業績/株価条件付

SAR

譲渡制限付株式

(RS)

パフォーマンスシェア

(PS)

中期キャッシュプラン

(パフォーマンスキャッシュ)

:事例多数 :事例増加傾向 :事例あり :事例未確認

パフォーマンスシェアユニット

(PSU)

株価連動 株価非連動

業績/株価条件あり

役員に対する第三者割当

(変動額)

株式購入資金

(変動額の持株会拠出)

役員に対する第三者割当(固定額)

(譲渡制限付)株式ユニット

(RSU)

現物株式の取得時期

先

後

非株式

利害共有

インセンティブ

日本における中長期インセンティブの現状

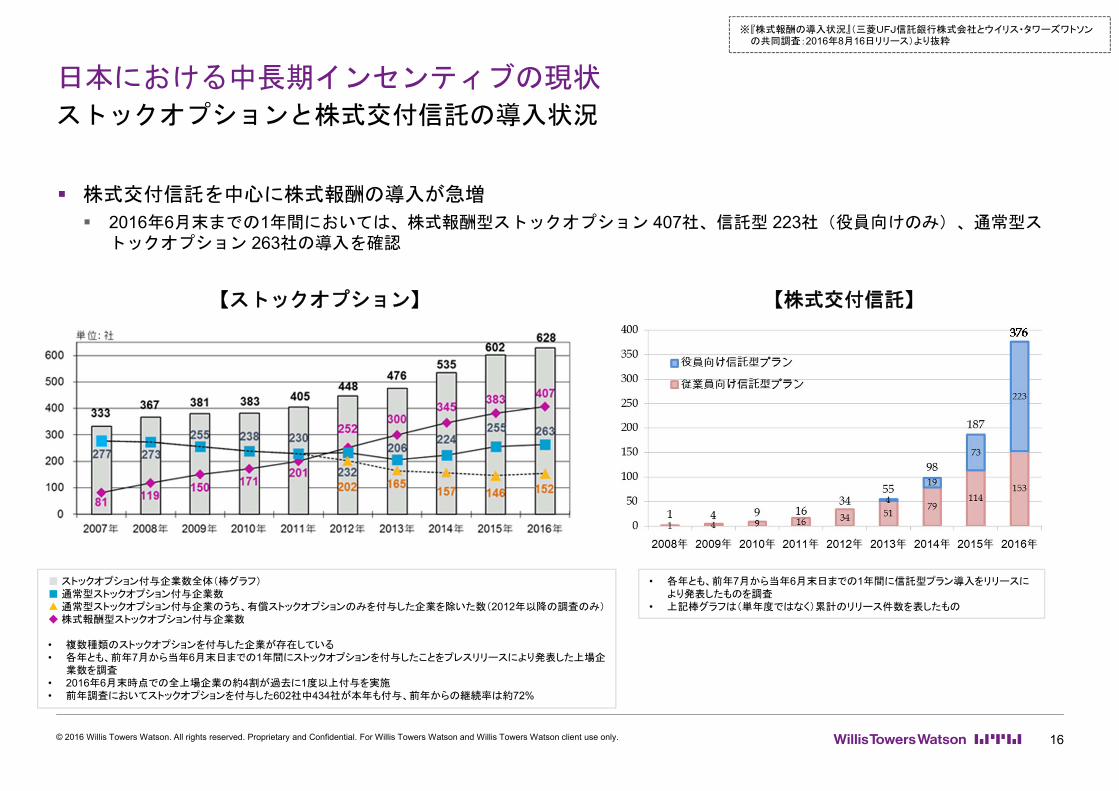

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 16

ストックオプションと株式交付信託の導入状況

株式交付信託を中心に株式報酬の導入が急増

2016年6月末までの1年間においては、株式報酬型ストックオプション 407社、信託型 223社(役員向けのみ)、通常型ストックオプション 263社の導入を確認

【ストックオプション】 【株式交付信託】

■ ストックオプション付与企業数全体(棒グラフ)■ 通常型ストックオプション付与企業数▲ 通常型ストックオプション付与企業のうち、有償ストックオプションのみを付与した企業を除いた数(2012年以降の調査のみ)◆ 株式報酬型ストックオプション付与企業数

• 複数種類のストックオプションを付与した企業が存在している• 各年とも、前年7月から当年6月末日までの1年間にストックオプションを付与したことをプレスリリースにより発表した上場企

業数を調査• 2016年6月末時点での全上場企業の約4割が過去に1度以上付与を実施• 前年調査においてストックオプションを付与した602社中434社が本年も付与、前年からの継続率は約72%

• 各年とも、前年7月から当年6月末日までの1年間に信託型プラン導入をリリースにより発表したものを調査

• 上記棒グラフは(単年度ではなく)累計のリリース件数を表したもの

※『株式報酬の導入状況』(三菱UFJ信託銀行株式会社とウイリス・タワーズワトソンの共同調査:2016年8月16日リリース)より抜粋

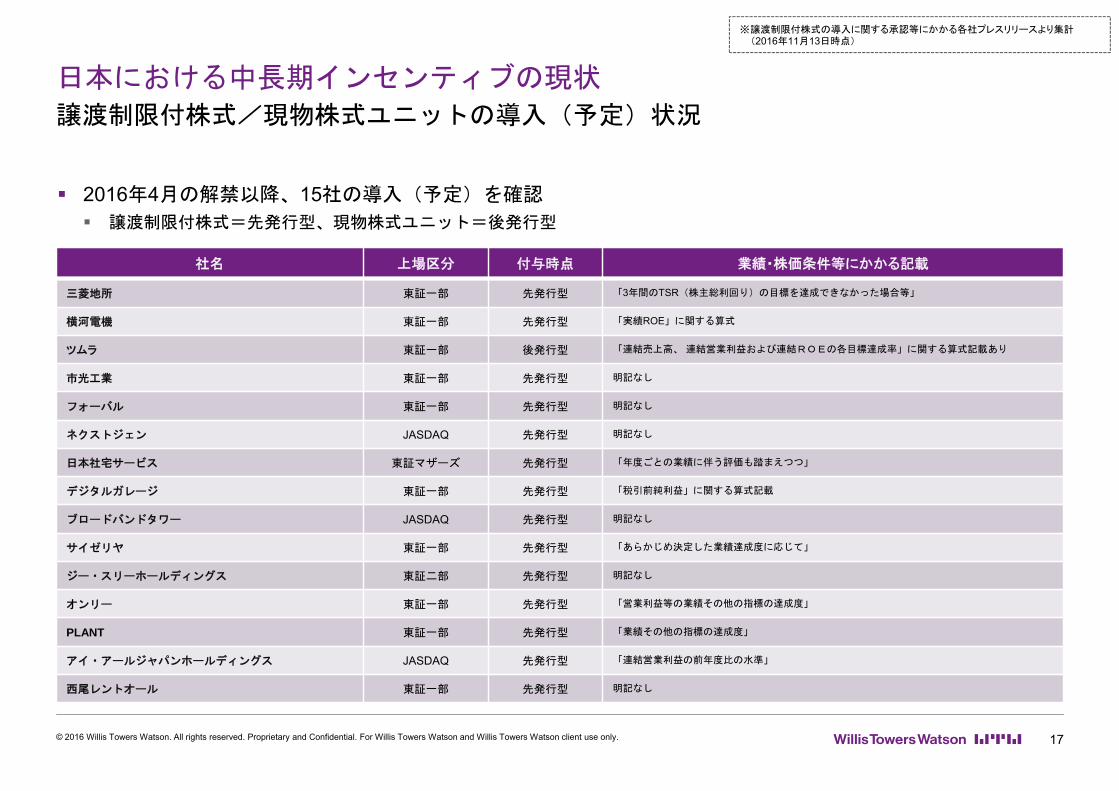

日本における中長期インセンティブの現状

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 17

譲渡制限付株式/現物株式ユニットの導入(予定)状況

2016年4月の解禁以降、15社の導入(予定)を確認

譲渡制限付株式=先発行型、現物株式ユニット=後発行型

社名 上場区分 付与時点 業績・株価条件等にかかる記載

三菱地所 東証一部 先発行型 「3年間のTSR(株主総利回り)の目標を達成できなかった場合等」

横河電機 東証一部 先発行型 「実績ROE」に関する算式

ツムラ 東証一部 後発行型 「連結売上高、 連結営業利益および連結ROEの各目標達成率」に関する算式記載あり

市光工業 東証一部 先発行型 明記なし

フォーバル 東証一部 先発行型 明記なし

ネクストジェン JASDAQ 先発行型 明記なし

日本社宅サービス 東証マザーズ 先発行型 「年度ごとの業績に伴う評価も踏まえつつ」

デジタルガレージ 東証一部 先発行型 「税引前純利益」に関する算式記載

ブロードバンドタワー JASDAQ 先発行型 明記なし

サイゼリヤ 東証一部 先発行型 「あらかじめ決定した業績達成度に応じて」

ジー・スリーホールディングス 東証二部 先発行型 明記なし

オンリー 東証一部 先発行型 「営業利益等の業績その他の指標の達成度」

PLANT 東証一部 先発行型 「業績その他の指標の達成度」

アイ・アールジャパンホールディングス JASDAQ 先発行型 「連結営業利益の前年度比の水準」

西尾レントオール 東証一部 先発行型 明記なし

※譲渡制限付株式の導入に関する承認等にかかる各社プレスリリースより集計(2016年11月13日時点)

日本における報酬(諮問)委員会の現状

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 18

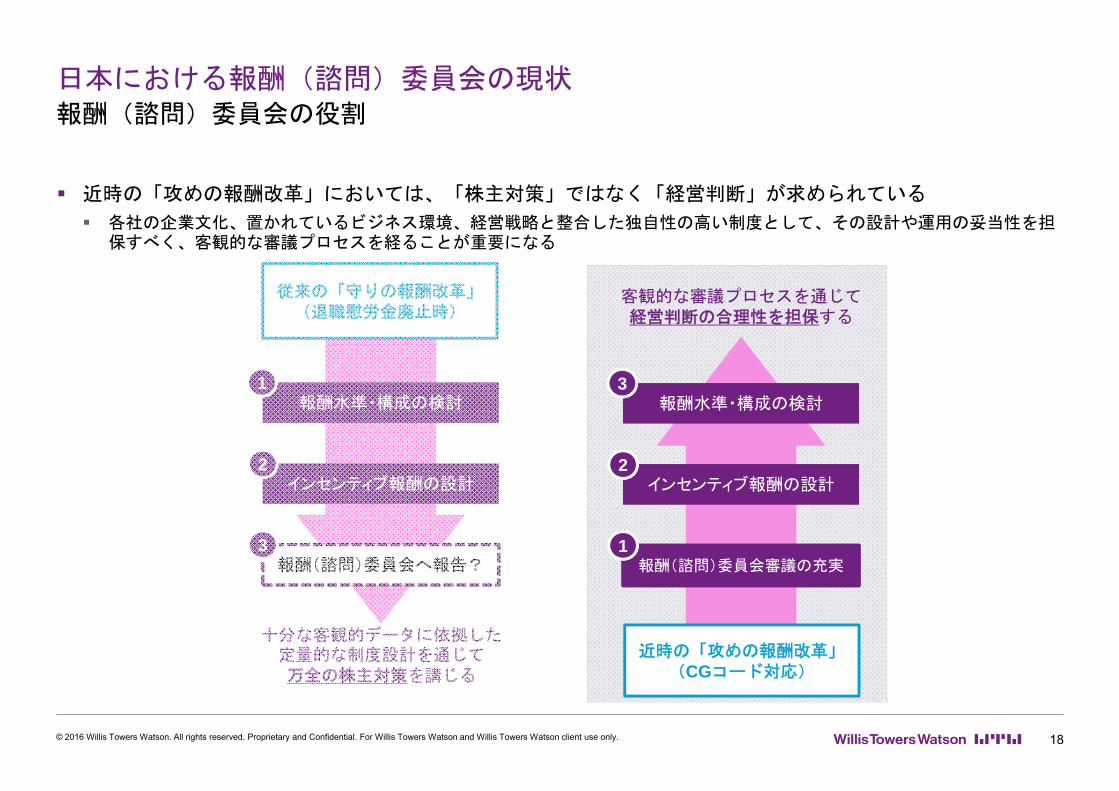

報酬(諮問)委員会の役割

近時の「攻めの報酬改革」においては、「株主対策」ではなく「経営判断」が求められている

各社の企業文化、置かれているビジネス環境、経営戦略と整合した独自性の高い制度として、その設計や運用の妥当性を担保すべく、客観的な審議プロセスを経ることが重要になる

客観的な審議プロセスを通じて経営判断の合理性を担保する

報酬水準・構成の検討報酬水準・構成の検討1

インセンティブ報酬の設計インセンティブ報酬の設計

報酬(諮問)委員会へ報告?

2

3

報酬水準・構成の検討報酬水準・構成の検討3

インセンティブ報酬の設計インセンティブ報酬の設計

報酬(諮問)委員会審議の充実

2

1

従来の「守りの報酬改革」(退職慰労金廃止時)

近時の「攻めの報酬改革」(CGコード対応)

十分な客観的データに依拠した定量的な制度設計を通じて万全の株主対策を講じる

日本における報酬(諮問)委員会の現状

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 19

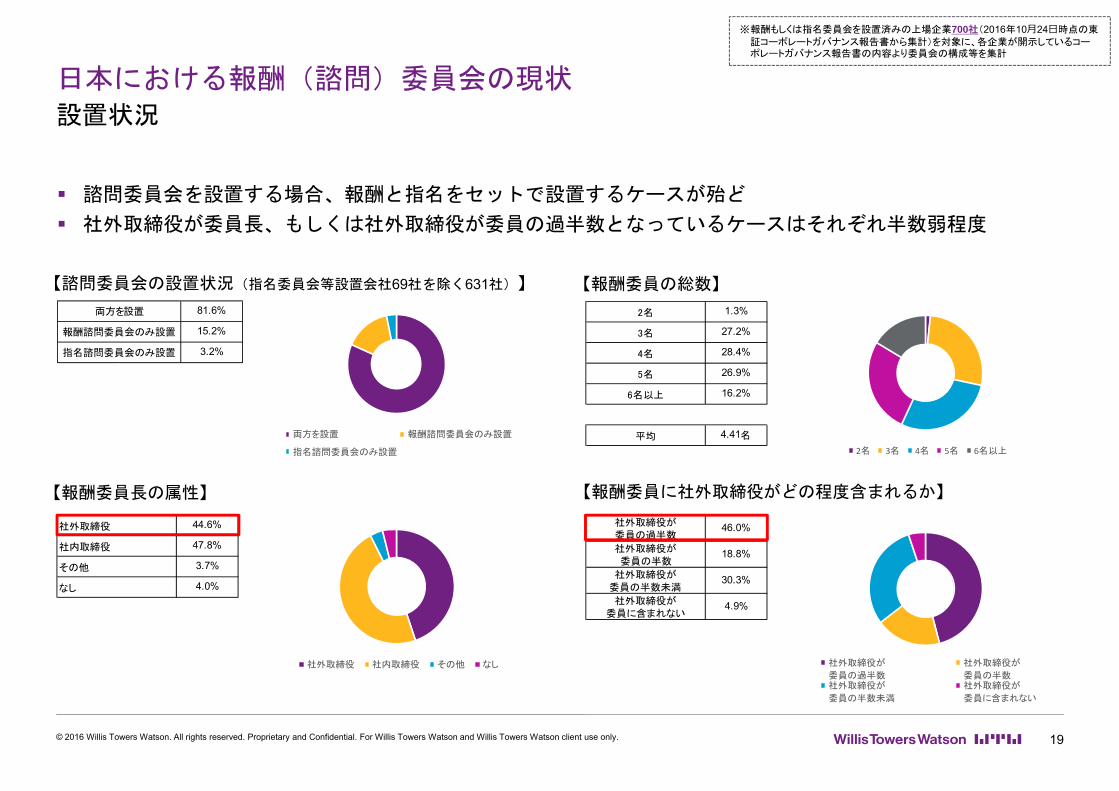

設置状況

【諮問委員会の設置状況(指名委員会等設置会社69社を除く631社)】

81.6%

15.2%

3.2%

両方を設置

報酬諮問委員会のみ設置

指名諮問委員会のみ設置

両方を設置 報酬諮問委員会のみ設置

指名諮問委員会のみ設置

【報酬委員長の属性】

社外取締役 44.6%

社内取締役 47.8%

その他 3.7%

なし 4.0%

社外取締役 社内取締役 その他 なし

2名 1.3%

3名 27.2%

4名 28.4%

5名 26.9%

6名以上 16.2%

平均 4.41名2名 3名 4名 5名 6名以上

【報酬委員の総数】

社外取締役が委員の過半数

46.0%

社外取締役が委員の半数

18.8%

社外取締役が委員の半数未満

30.3%

社外取締役が委員に含まれない

4.9%

社外取締役が

委員の過半数

社外取締役が

委員の半数社外取締役が

委員の半数未満

社外取締役が

委員に含まれない

【報酬委員に社外取締役がどの程度含まれるか】

※報酬もしくは指名委員会を設置済みの上場企業700社(2016年10⽉24⽇時点の東

証コーポレートガバナンス報告書から集計)を対象に、各企業が開示しているコーポレートガバナンス報告書の内容より委員会の構成等を集計

諮問委員会を設置する場合、報酬と指名をセットで設置するケースが殆ど

社外取締役が委員長、もしくは社外取締役が委員の過半数となっているケースはそれぞれ半数弱程度

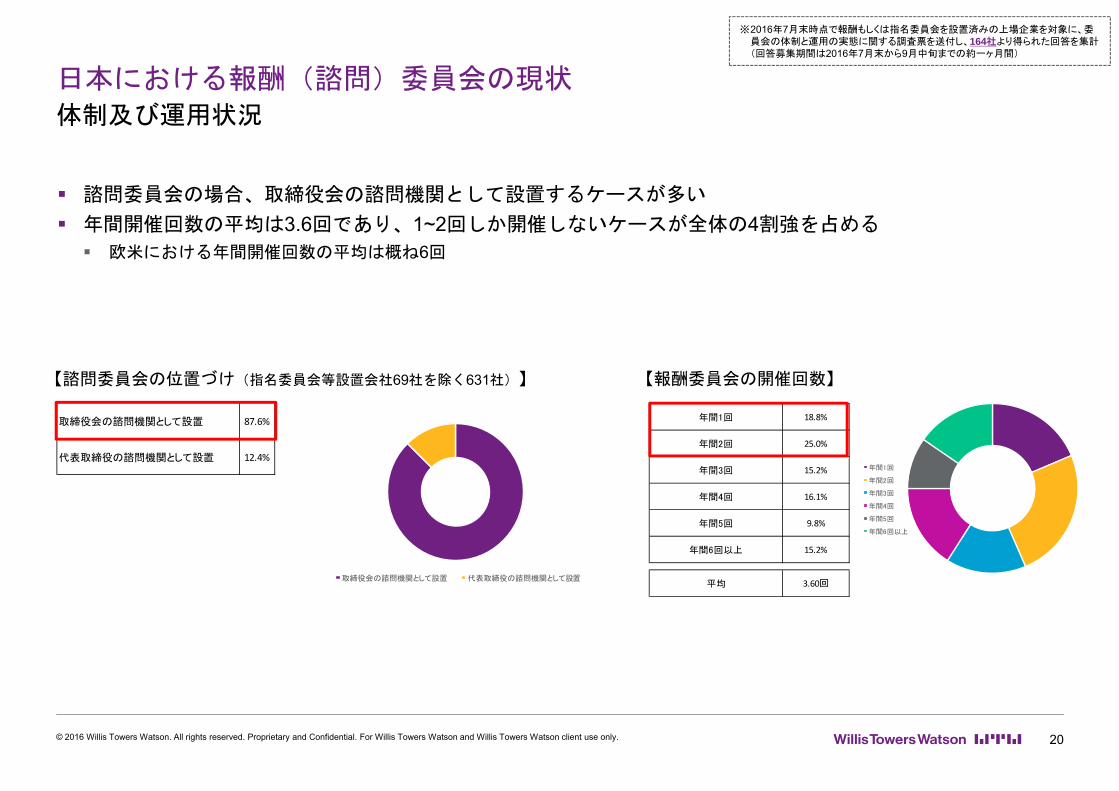

諮問委員会の場合、取締役会の諮問機関として設置するケースが多い

年間開催回数の平均は3.6回であり、1~2回しか開催しないケースが全体の4割強を占める

欧米における年間開催回数の平均は概ね6回

日本における報酬(諮問)委員会の現状

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 20

体制及び運用状況

【諮問委員会の位置づけ(指名委員会等設置会社69社を除く631社)】 【報酬委員会の開催回数】

※2016年7月末時点で報酬もしくは指名委員会を設置済みの上場企業を対象に、委員会の体制と運用の実態に関する調査票を送付し、164社より得られた回答を集計(回答募集期間は2016年7月末から9月中旬までの約一ヶ月間)

取締役会の諮問機関として設置 87.6%

代表取締役の諮問機関として設置 12.4%

取締役会の諮問機関として設置 代表取締役の諮問機関として設置

18.8%

25.0%

15.2%

16.1%

9.8%

15.2%

3.60回

年間6回以上

年間1回

年間2回

年間3回

年間4回

年間5回

平均

年間1回

年間2回

年間3回

年間4回

年間5回

年間6回以上

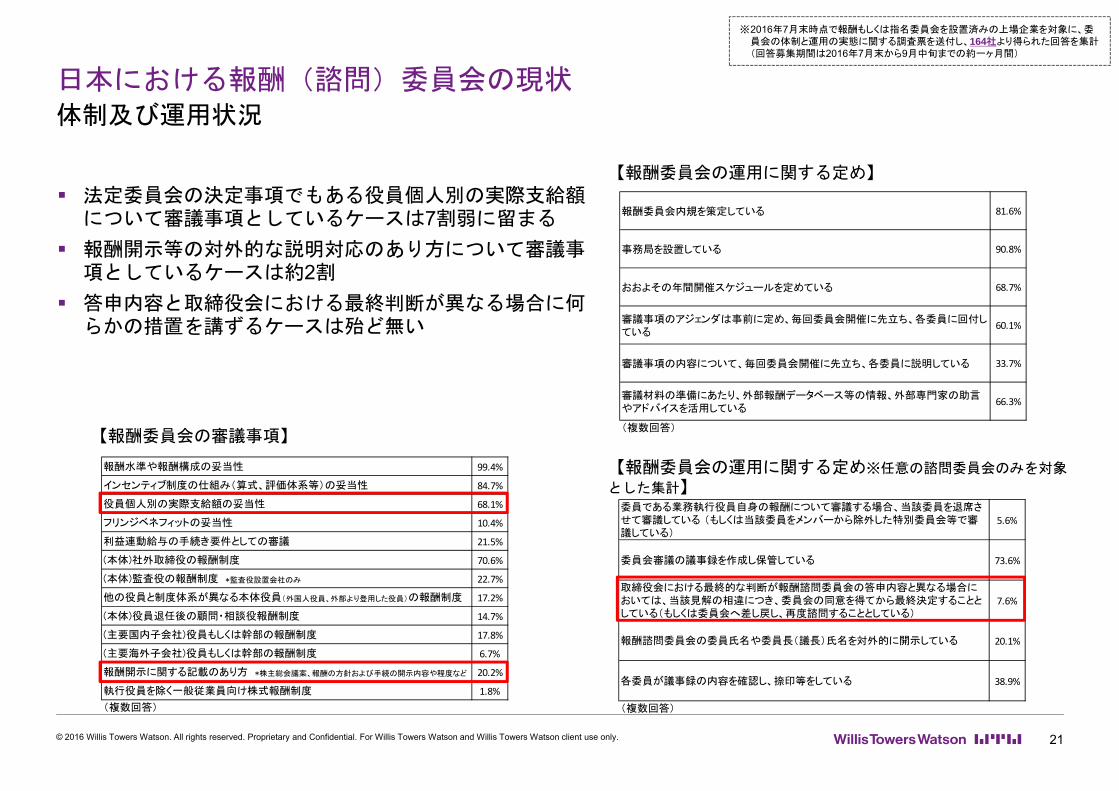

法定委員会の決定事項でもある役員個人別の実際支給額について審議事項としているケースは7割弱に留まる

報酬開示等の対外的な説明対応のあり方について審議事項としているケースは約2割

答申内容と取締役会における 終判断が異なる場合に何らかの措置を講ずるケースは殆ど無い

日本における報酬(諮問)委員会の現状

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 21

体制及び運用状況

※2016年7月末時点で報酬もしくは指名委員会を設置済みの上場企業を対象に、委員会の体制と運用の実態に関する調査票を送付し、164社より得られた回答を集計(回答募集期間は2016年7月末から9月中旬までの約一ヶ月間)

99.4%

84.7%

68.1%

10.4%

21.5%

70.6%

22.7%

17.2%

14.7%

17.8%

6.7%

20.2%

1.8%(複数回答)

(主要国内子会社)役員もしくは幹部の報酬制度

(主要海外子会社)役員もしくは幹部の報酬制度

報酬開示に関する記載のあり方 *株主総会議案、報酬の方針および手続の開示内容や程度など

執行役員を除く一般従業員向け株式報酬制度

(本体)役員退任後の顧問・相談役報酬制度

報酬水準や報酬構成の妥当性

インセンティブ制度の仕組み(算式、評価体系等)の妥当性

役員個人別の実際支給額の妥当性

フリンジベネフィットの妥当性

利益連動給与の手続き要件としての審議

(本体)社外取締役の報酬制度

(本体)監査役の報酬制度 *監査役設置会社のみ

他の役員と制度体系が異なる本体役員(外国人役員、外部より登用した役員)の報酬制度

81.6%

90.8%

68.7%

60.1%

33.7%

66.3%

(複数回答)

報酬委員会内規を策定している

事務局を設置している

おおよその年間開催スケジュールを定めている

審議事項のアジェンダは事前に定め、毎回委員会開催に先立ち、各委員に回付している

審議事項の内容について、毎回委員会開催に先立ち、各委員に説明している

審議材料の準備にあたり、外部報酬データベース等の情報、外部専門家の助言やアドバイスを活用している

5.6%

73.6%

7.6%

20.1%

38.9%

(複数回答)

各委員が議事録の内容を確認し、捺印等をしている

委員である業務執行役員自身の報酬について審議する場合、当該委員を退席させて審議している (もしくは当該委員をメンバーから除外した特別委員会等で審議している)

委員会審議の議事録を作成し保管している

取締役会における最終的な判断が報酬諮問委員会の答申内容と異なる場合においては、当該見解の相違につき、委員会の同意を得てから最終決定することとしている(もしくは委員会へ差し戻し、再度諮問することとしている)

報酬諮問委員会の委員氏名や委員長(議長)氏名を対外的に開示している

【報酬委員会の審議事項】

【報酬委員会の運用に関する定め】

【報酬委員会の運用に関する定め※任意の諮問委員会のみを対象

とした集計】

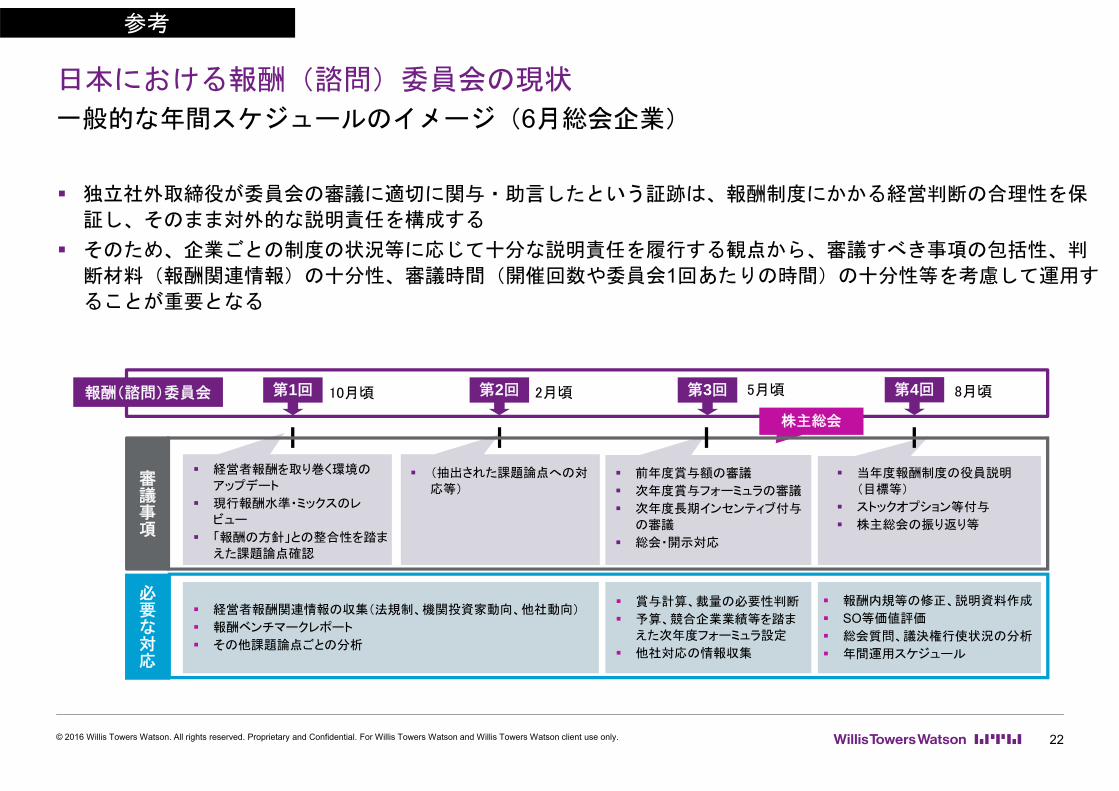

独立社外取締役が委員会の審議に適切に関与・助言したという証跡は、報酬制度にかかる経営判断の合理性を保

証し、そのまま対外的な説明責任を構成する

そのため、企業ごとの制度の状況等に応じて十分な説明責任を履行する観点から、審議すべき事項の包括性、判

断材料(報酬関連情報)の十分性、審議時間(開催回数や委員会1回あたりの時間)の十分性等を考慮して運用す

ることが重要となる

日本における報酬(諮問)委員会の現状

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 22

一般的な年間スケジュールのイメージ(6月総会企業)

参考

第2回 第4回報酬(諮問)委員会

株主総会

10月頃 2月頃

経営者報酬を取り巻く環境の

アップデート

現行報酬水準・ミックスのレ

ビュー

「報酬の方針」との整合性を踏ま

えた課題論点確認

当年度報酬制度の役員説明

(目標等)

ストックオプション等付与

株主総会の振り返り等

第1回 第3回 5月頃

(抽出された課題論点への対

応等)

経営者報酬関連情報の収集(法規制、機関投資家動向、他社動向)

報酬ベンチマークレポート

その他課題論点ごとの分析

前年度賞与額の審議

次年度賞与フォーミュラの審議

次年度長期インセンティブ付与

の審議

総会・開示対応

賞与計算、裁量の必要性判断

予算、競合企業業績等を踏ま

えた次年度フォーミュラ設定

他社対応の情報収集

報酬内規等の修正、説明資料作成

SO等価値評価

総会質問、議決権行使状況の分析

年間運用スケジュール

審議事項

必要な対応

8月頃

23

日本における報酬(諮問)委員会の意義

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

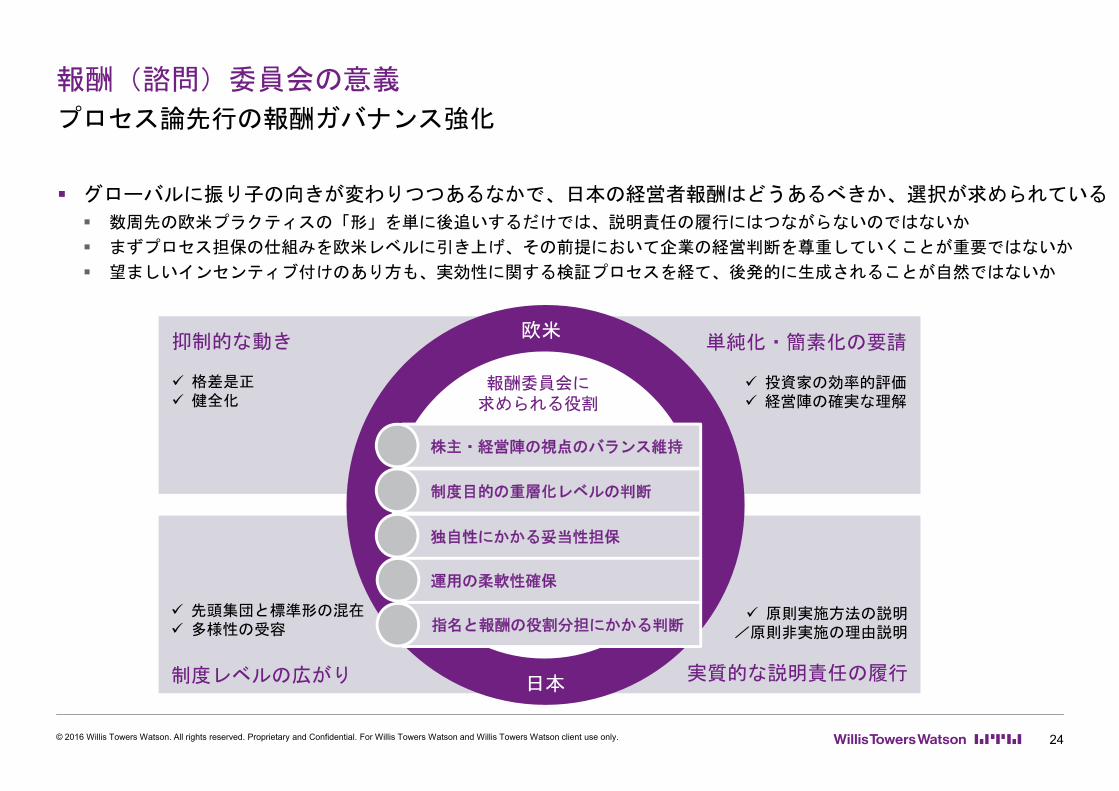

グローバルに振り子の向きが変わりつつあるなかで、日本の経営者報酬はどうあるべきか、選択が求められている

数周先の欧米プラクティスの「形」を単に後追いするだけでは、説明責任の履行にはつながらないのではないか

まずプロセス担保の仕組みを欧米レベルに引き上げ、その前提において企業の経営判断を尊重していくことが重要ではないか

望ましいインセンティブ付けのあり方も、実効性に関する検証プロセスを経て、後発的に生成されることが自然ではないか

報酬(諮問)委員会の意義

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 24

プロセス論先行の報酬ガバナンス強化

抑制的な動き

格差是正 健全化

単純化・簡素化の要請

投資家の効率的評価 経営陣の確実な理解

先頭集団と標準形の混在 多様性の受容

制度レベルの広がり

原則実施方法の説明/原則非実施の理由説明

実質的な説明責任の履行

株主・経営陣の視点のバランス維持

制度目的の重層化レベルの判断

独自性にかかる妥当性担保

運用の柔軟性確保

報酬委員会に求められる役割

指名と報酬の役割分担にかかる判断

欧米

日本

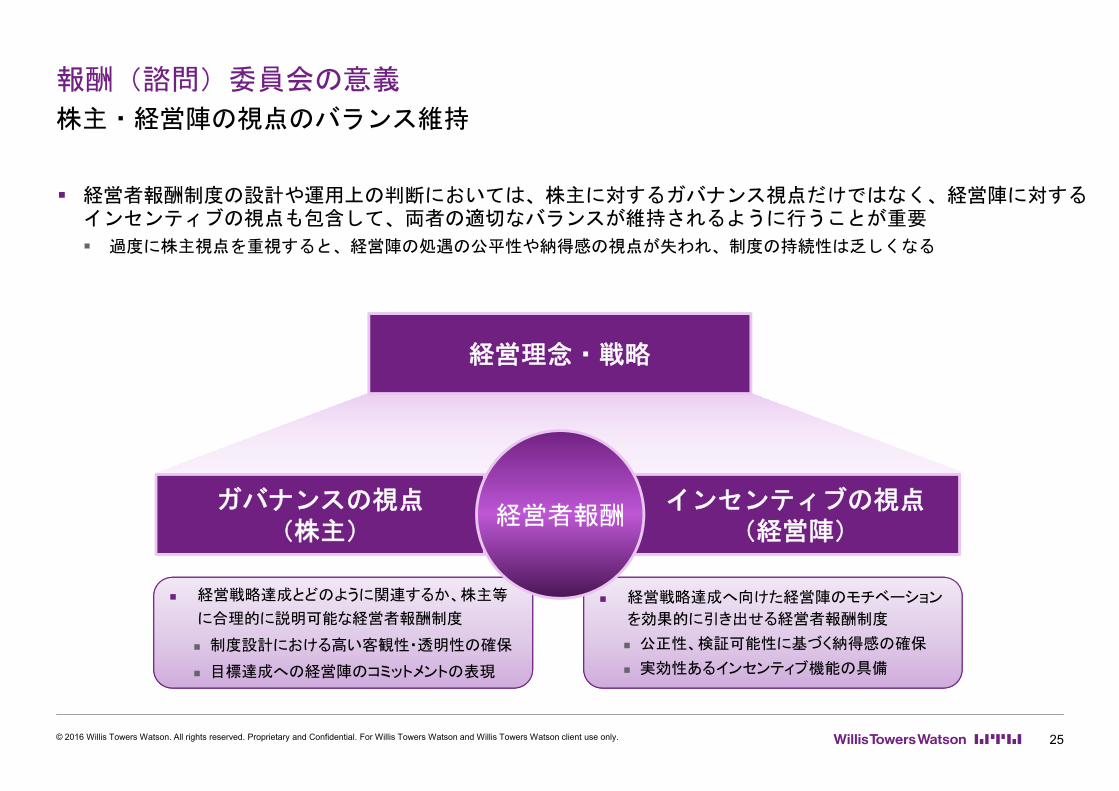

経営者報酬制度の設計や運用上の判断においては、株主に対するガバナンス視点だけではなく、経営陣に対するインセンティブの視点も包含して、両者の適切なバランスが維持されるように行うことが重要

過度に株主視点を重視すると、経営陣の処遇の公平性や納得感の視点が失われ、制度の持続性は乏しくなる

報酬(諮問)委員会の意義

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 25

株主・経営陣の視点のバランス維持

経営戦略達成とどのように関連するか、株主等

に合理的に説明可能な経営者報酬制度

制度設計における高い客観性・透明性の確保

目標達成への経営陣のコミットメントの表現

経営戦略達成へ向けた経営陣のモチベーション

を効果的に引き出せる経営者報酬制度

公正性、検証可能性に基づく納得感の確保

実効性あるインセンティブ機能の具備

ガバナンスの視点(株主)

インセンティブの視点(経営陣)

経営者報酬

経営理念・戦略

報酬(諮問)委員会の意義

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 26

制度目的の重層化レベルの判断

グローバル

株主等

• 株主利害の共有、企業価値向

上の意識づけ

基底部分上場企業の経営者報酬として当然に備える部分

コーポレートガバナンス強化

個々の企業の事業環境や経営戦略との整合性を表現する部分

• (報酬上限の設定)

• (従業員報酬との格差の適正化)

• 過度なリスクテイクの牽制

• ペイ・フォー・パフォーマンス関係の維持

• 損金性の重視

• 戦略達成への決意表明

• 適切なリスクテイクの促進

• 中長期視点の強化

経営者人材の獲得競争への対応を前提とした部分

• 優秀人材の獲得

• 優秀人材のリテンション

• 報奨・表彰(レコグニション)

• 海外幹部との協業意識の醸成

• 獲得リスクに見合う水準設定

• インセンティブ実感の向上

経営陣

• 納得感の確保、モチベーショ

ンの喚起

シンプルさ、説明・理解の容易さ

客観性・透明性・検証可能性の確保

守りの報酬改革

攻めの報酬改革

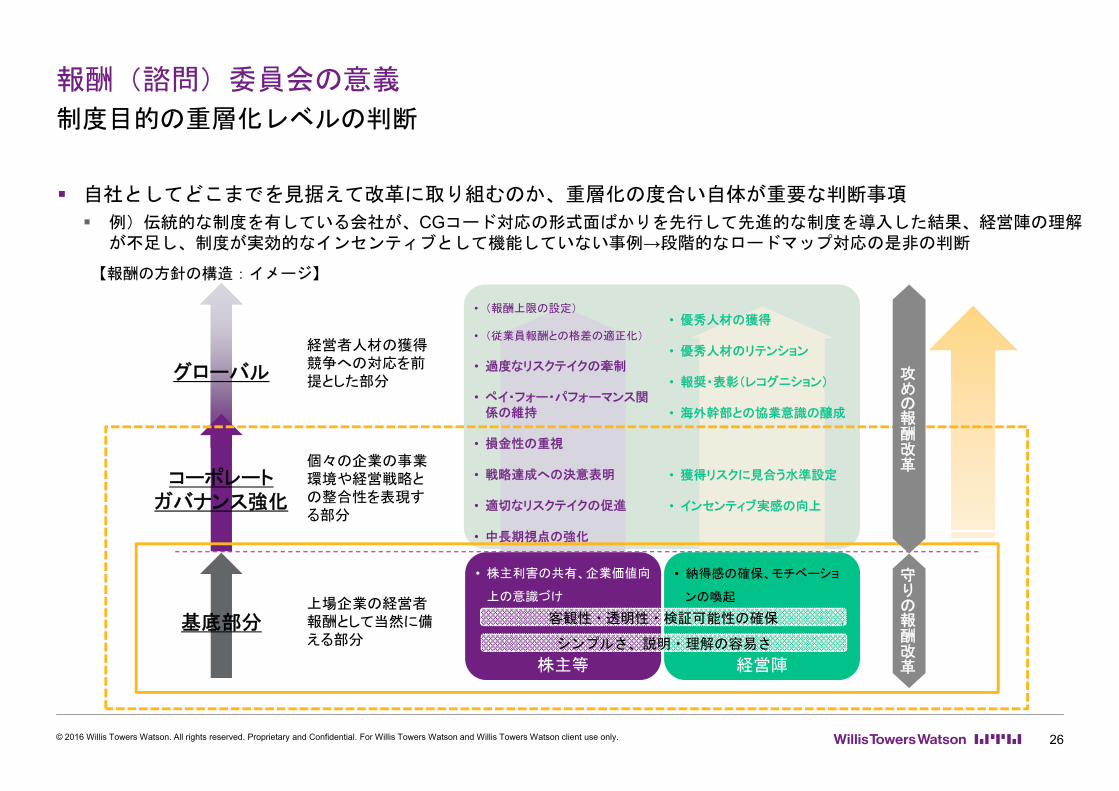

自社としてどこまでを見据えて改革に取り組むのか、重層化の度合い自体が重要な判断事項

例)伝統的な制度を有している会社が、CGコード対応の形式面ばかりを先行して先進的な制度を導入した結果、経営陣の理解が不足し、制度が実効的なインセンティブとして機能していない事例→段階的なロードマップ対応の是非の判断

【報酬の方針の構造:イメージ】

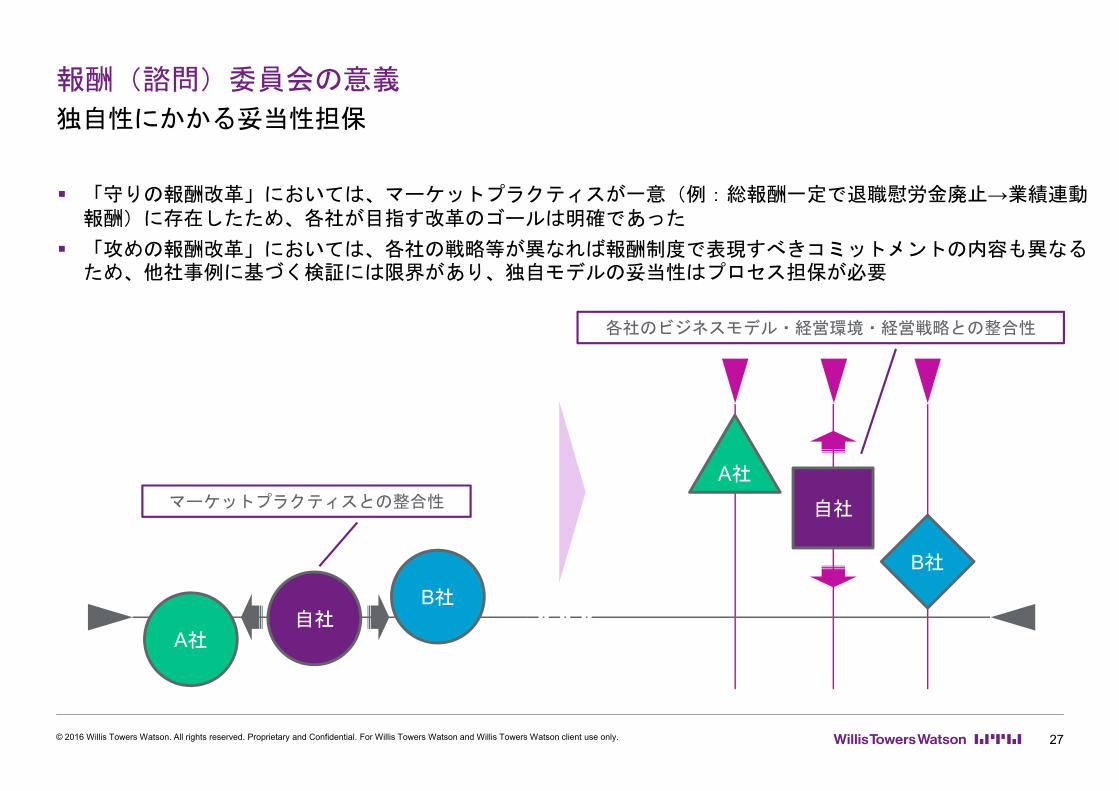

「守りの報酬改革」においては、マーケットプラクティスが一意(例:総報酬一定で退職慰労金廃止→業績連動報酬)に存在したため、各社が目指す改革のゴールは明確であった

「攻めの報酬改革」においては、各社の戦略等が異なれば報酬制度で表現すべきコミットメントの内容も異なるため、他社事例に基づく検証には限界があり、独自モデルの妥当性はプロセス担保が必要

報酬(諮問)委員会の意義

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 27

独自性にかかる妥当性担保

B社

A社自社

A社

自社

B社

各社のビジネスモデル・経営環境・経営戦略との整合性

マーケットプラクティスとの整合性

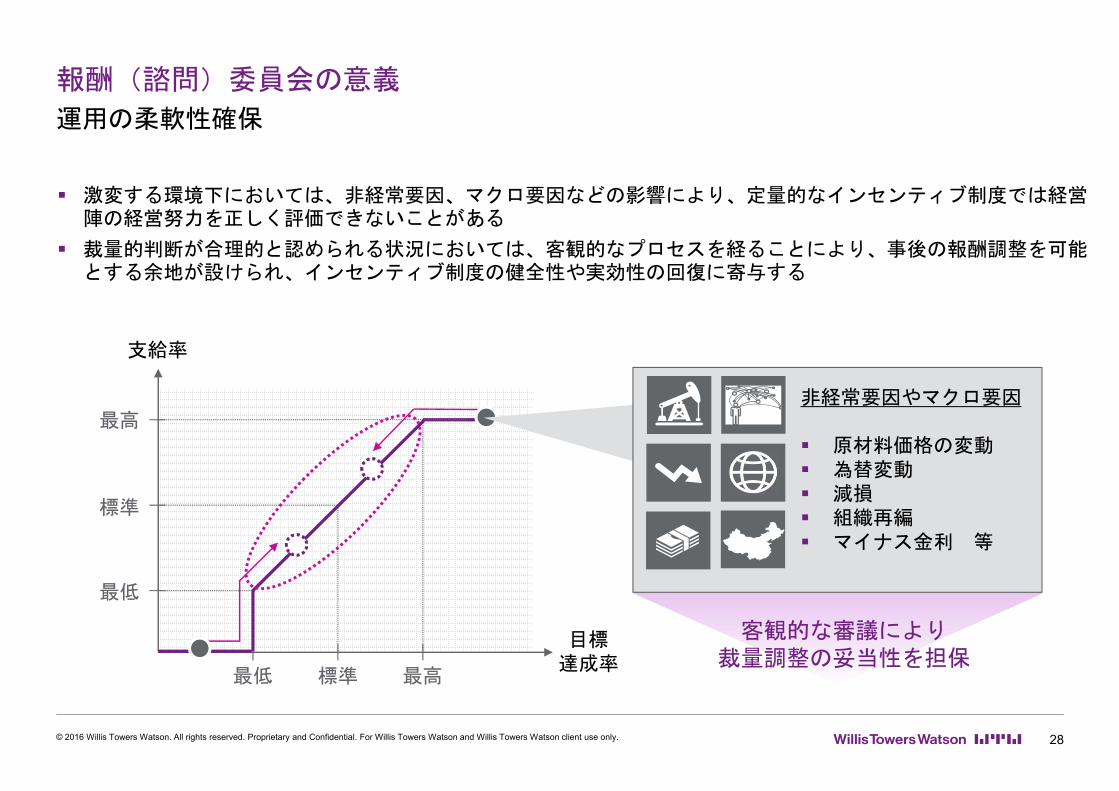

激変する環境下においては、非経常要因、マクロ要因などの影響により、定量的なインセンティブ制度では経営陣の経営努力を正しく評価できないことがある

裁量的判断が合理的と認められる状況においては、客観的なプロセスを経ることにより、事後の報酬調整を可能とする余地が設けられ、インセンティブ制度の健全性や実効性の回復に寄与する

報酬(諮問)委員会の意義

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 28

運用の柔軟性確保

支給率

目標達成率

標準 高低

標準

高

低

非経常要因やマクロ要因

原材料価格の変動 為替変動 減損 組織再編 マイナス金利 等

客観的な審議により裁量調整の妥当性を担保

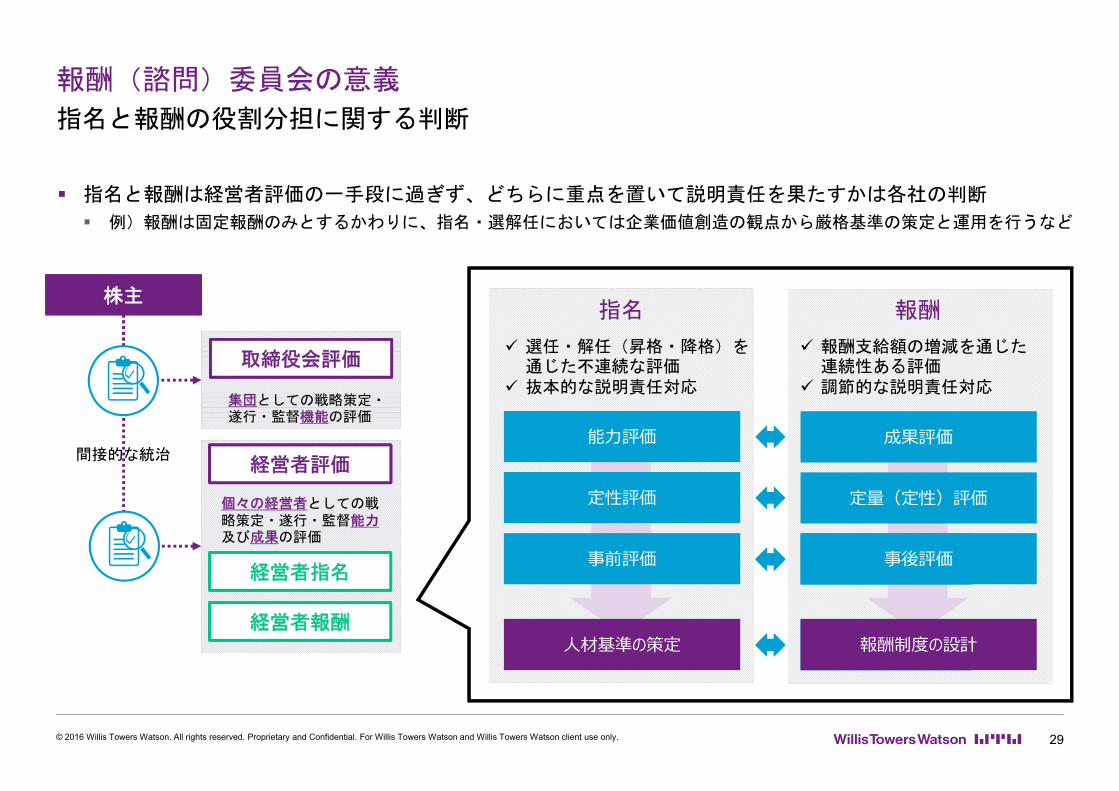

指名と報酬は経営者評価の一手段に過ぎず、どちらに重点を置いて説明責任を果たすかは各社の判断

例)報酬は固定報酬のみとするかわりに、指名・選解任においては企業価値創造の観点から厳格基準の策定と運用を行うなど

報酬(諮問)委員会の意義

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 29

指名と報酬の役割分担に関する判断

経営者指名

集団としての戦略策定・遂行・監督機能の評価

個々の経営者としての戦略策定・遂行・監督能力及び成果の評価

経営者評価

取締役会評価

経営者報酬

成果評価

定量(定性)評価

内向き・内輪の論理

実⼒主義

能⼒評価

定性評価

事前評価

⼈材基準の策定

事後評価

報酬制度の設計

指名 報酬

選任・解任(昇格・降格)を通じた不連続な評価

抜本的な説明責任対応

報酬支給額の増減を通じた連続性ある評価

調節的な説明責任対応

株主

間接的な統治

30

報酬(諮問)委員会実務の充実に向けた検討の着眼点

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

報酬(諮問)委員会実務の充実に向けた検討の着眼点

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 31

欧米と日本の差異:開示を通じた間接統治機能の担保

役割や責任、判断の内容及びその根拠等を開示することにより、報酬委員会としてのコミットメントの

質を対外的に示している

報酬委員会規則(Compensation Committee Charter) の開示

報酬委員会報告書(Compensation Committee Report)の開示

報酬委員長/議長声明の開示

その他、構成メンバーの開示、各委員会の審議回数の開示、個々の取締役の委員会出席状況の開示、取締役会評価に

おいて報酬委員会や社外取締役のパフォーマンス評価を実施した旨の開示、等

間接統治機能の重要な担い手である非業務執行取締役の報酬については、株主が直接的に評価できるよ

う、金額の多寡を問わず全員分の個別開示が義務付けられている

個々の非業務執行取締役の報酬金額が各人のタイムコミットメントに応じた報酬金額となっているか、報酬において

業務執行役員と業績ベクトルを共有していないか等のチェックを通じて、非業務執行取締役の外観的独立性を確認

報酬委員会に関する開示

非業務執行取締役に関する開示

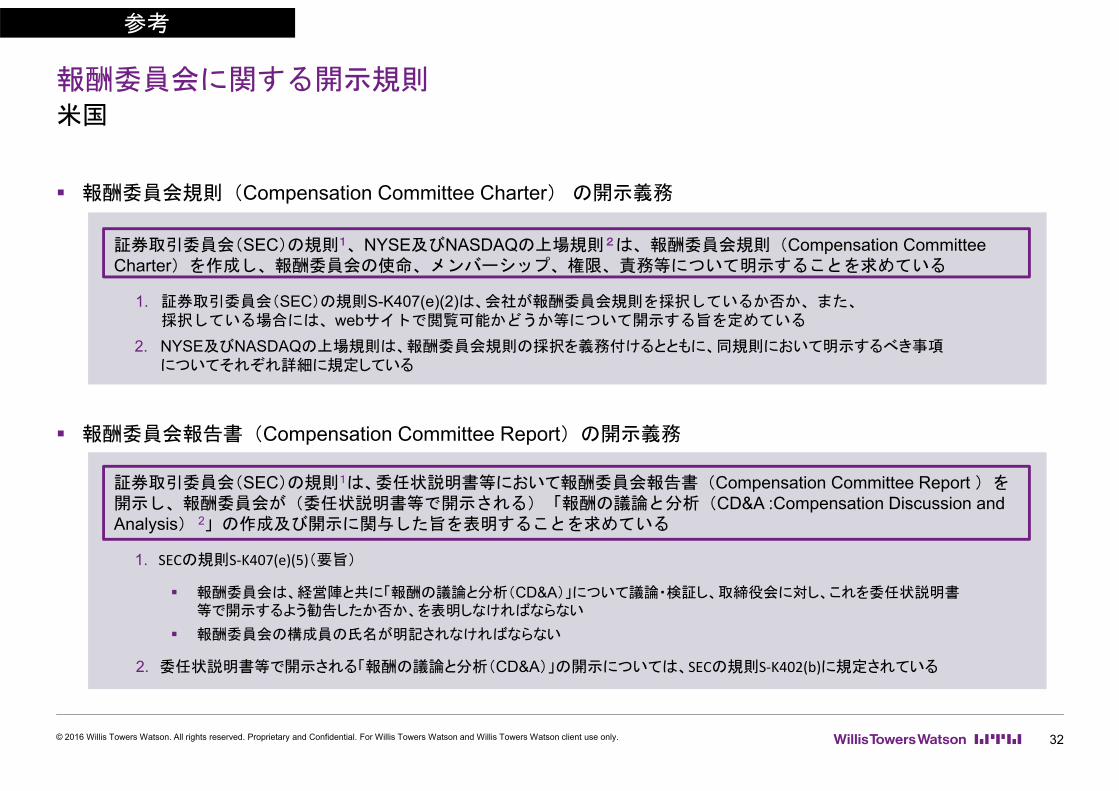

報酬委員会に関する開示規則

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 32

米国

参考

報酬委員会規則(Compensation Committee Charter) の開示義務

報酬委員会報告書(Compensation Committee Report)の開示義務

1. 証券取引委員会(SEC)の規則S-K407(e)(2)は、会社が報酬委員会規則を採択しているか否か、また、採択している場合には、webサイトで閲覧可能かどうか等について開示する旨を定めている

2. NYSE及びNASDAQの上場規則は、報酬委員会規則の採択を義務付けるとともに、同規則において明示するべき事項についてそれぞれ詳細に規定している

証券取引委員会(SEC)の規則1、NYSE及びNASDAQの上場規則2は、報酬委員会規則(Compensation Committee Charter)を作成し、報酬委員会の使命、メンバーシップ、権限、責務等について明示することを求めている

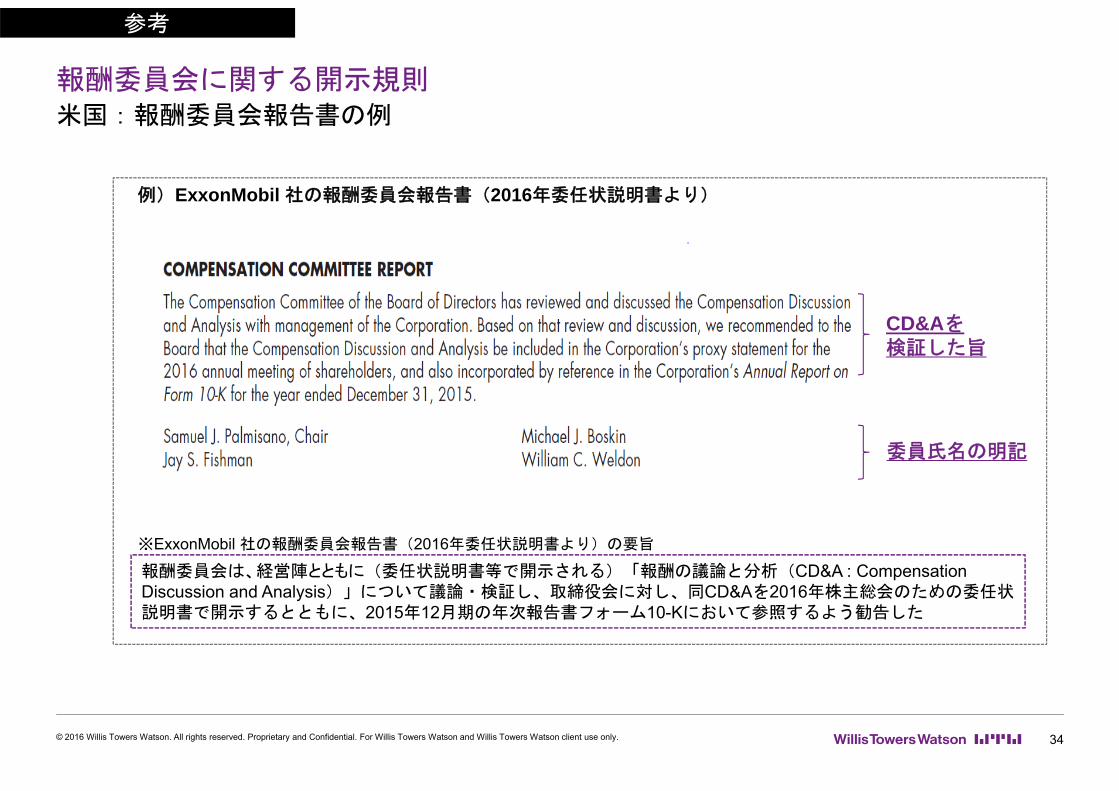

報酬委員会は、経営陣と共に「報酬の議論と分析(CD&A)」について議論・検証し、取締役会に対し、これを委任状説明書等で開示するよう勧告したか否か、を表明しなければならない

報酬委員会の構成員の氏名が明記されなければならない

1. SECの規則S‐K407(e)(5)(要旨)

2. 委任状説明書等で開示される「報酬の議論と分析(CD&A)」の開示については、SECの規則S‐K402(b)に規定されている

証券取引委員会(SEC)の規則1は、委任状説明書等において報酬委員会報告書(Compensation Committee Report )を開示し、報酬委員会が(委任状説明書等で開示される)「報酬の議論と分析(CD&A :Compensation Discussion and Analysis) 2」の作成及び開示に関与した旨を表明することを求めている

報酬委員会に関する開示規則

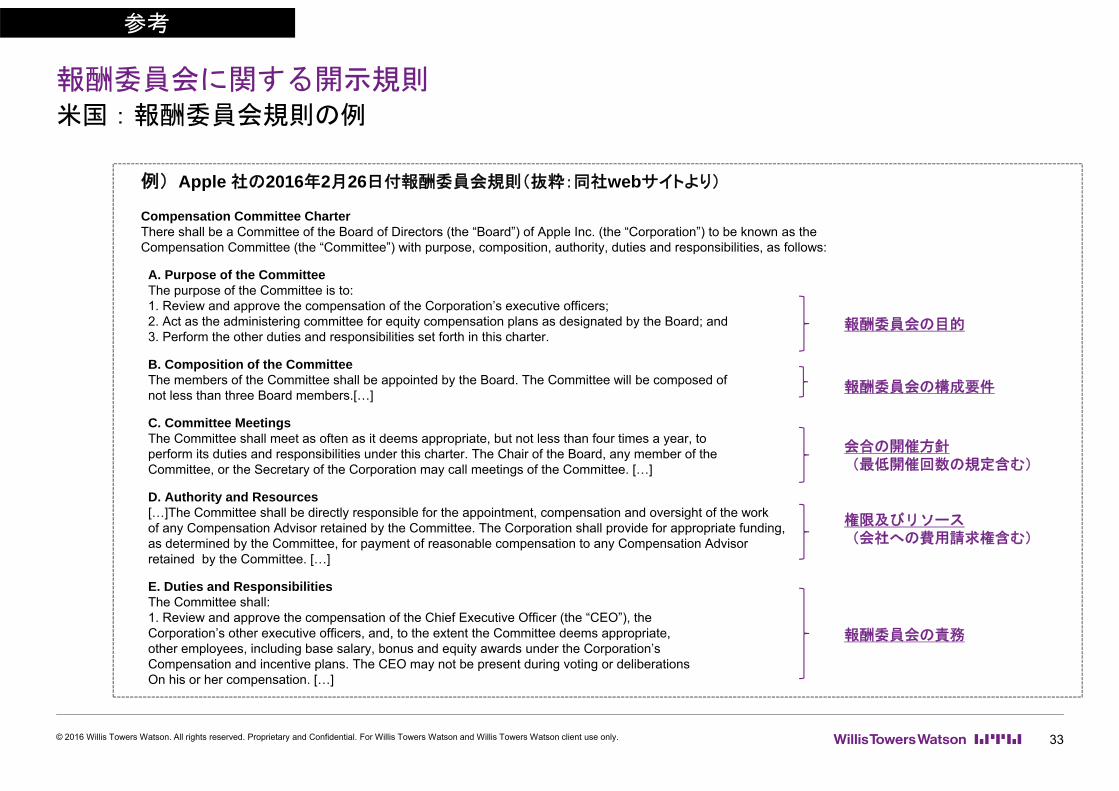

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

米国:報酬委員会規則の例

参考

33

例)Apple 社の2016年2月26日付報酬委員会規則(抜粋:同社webサイトより)

Compensation Committee CharterThere shall be a Committee of the Board of Directors (the “Board”) of Apple Inc. (the “Corporation”) to be known as the Compensation Committee (the “Committee”) with purpose, composition, authority, duties and responsibilities, as follows:

A. Purpose of the Committee The purpose of the Committee is to:1. Review and approve the compensation of the Corporation’s executive officers;2. Act as the administering committee for equity compensation plans as designated by the Board; and3. Perform the other duties and responsibilities set forth in this charter.

B. Composition of the CommitteeThe members of the Committee shall be appointed by the Board. The Committee will be composed ofnot less than three Board members.[…]

C. Committee MeetingsThe Committee shall meet as often as it deems appropriate, but not less than four times a year, toperform its duties and responsibilities under this charter. The Chair of the Board, any member of theCommittee, or the Secretary of the Corporation may call meetings of the Committee. […]

D. Authority and Resources[…]The Committee shall be directly responsible for the appointment, compensation and oversight of the work of any Compensation Advisor retained by the Committee. The Corporation shall provide for appropriate funding, as determined by the Committee, for payment of reasonable compensation to any Compensation Advisorretained by the Committee. […]

E. Duties and ResponsibilitiesThe Committee shall:1. Review and approve the compensation of the Chief Executive Officer (the “CEO”), theCorporation’s other executive officers, and, to the extent the Committee deems appropriate,other employees, including base salary, bonus and equity awards under the Corporation’sCompensation and incentive plans. The CEO may not be present during voting or deliberationsOn his or her compensation. […]

報酬委員会の目的

報酬委員会の構成要件

会合の開催方針( 低開催回数の規定含む)

権限及びリソース(会社への費用請求権含む)

報酬委員会の責務

報酬委員会に関する開示規則

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 34

米国:報酬委員会報告書の例

参考

例)ExxonMobil 社の報酬委員会報告書(2016年委任状説明書より)

CD&Aを検証した旨

委員氏名の明記

報酬委員会は、経営陣とともに(委任状説明書等で開示される)「報酬の議論と分析(CD&A : Compensation Discussion and Analysis)」について議論・検証し、取締役会に対し、同CD&Aを2016年株主総会のための委任状説明書で開示するとともに、2015年12月期の年次報告書フォーム10-Kにおいて参照するよう勧告した

※ExxonMobil 社の報酬委員会報告書(2016年委任状説明書より)の要旨

英国

報酬委員会に関する開示規則

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 35

参考

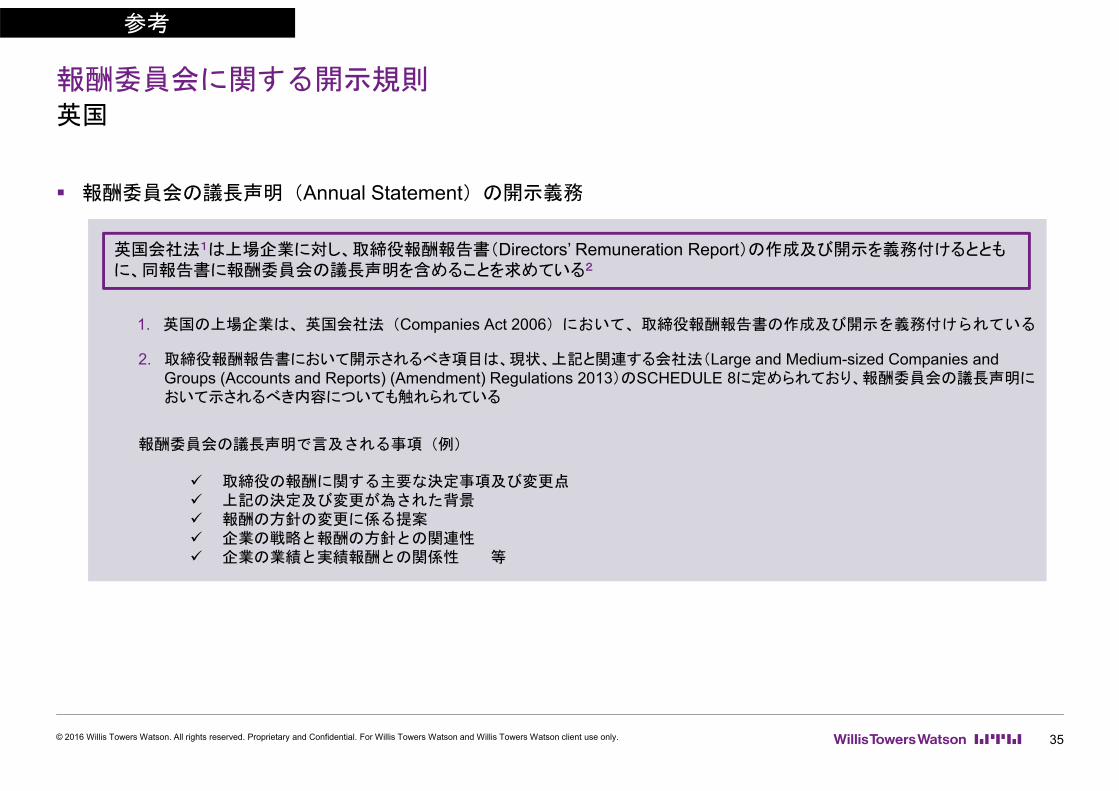

報酬委員会の議長声明(Annual Statement)の開示義務

英国会社法1は上場企業に対し、取締役報酬報告書(Directors’ Remuneration Report)の作成及び開示を義務付けるとともに、同報告書に報酬委員会の議長声明を含めることを求めている2

1. 英国の上場企業は、英国会社法(Companies Act 2006)において、取締役報酬報告書の作成及び開示を義務付けられている

2. 取締役報酬報告書において開示されるべき項目は、現状、上記と関連する会社法(Large and Medium-sized Companies and Groups (Accounts and Reports) (Amendment) Regulations 2013)のSCHEDULE 8に定められており、報酬委員会の議長声明において示されるべき内容についても触れられている

報酬委員会の議長声明で言及される事項(例)

取締役の報酬に関する主要な決定事項及び変更点 上記の決定及び変更が為された背景 報酬の方針の変更に係る提案 企業の戦略と報酬の方針との関連性 企業の業績と実績報酬との関係性 等

報酬委員会に関する開示規則

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

英国:報酬委員会の議長声明の例

参考

36

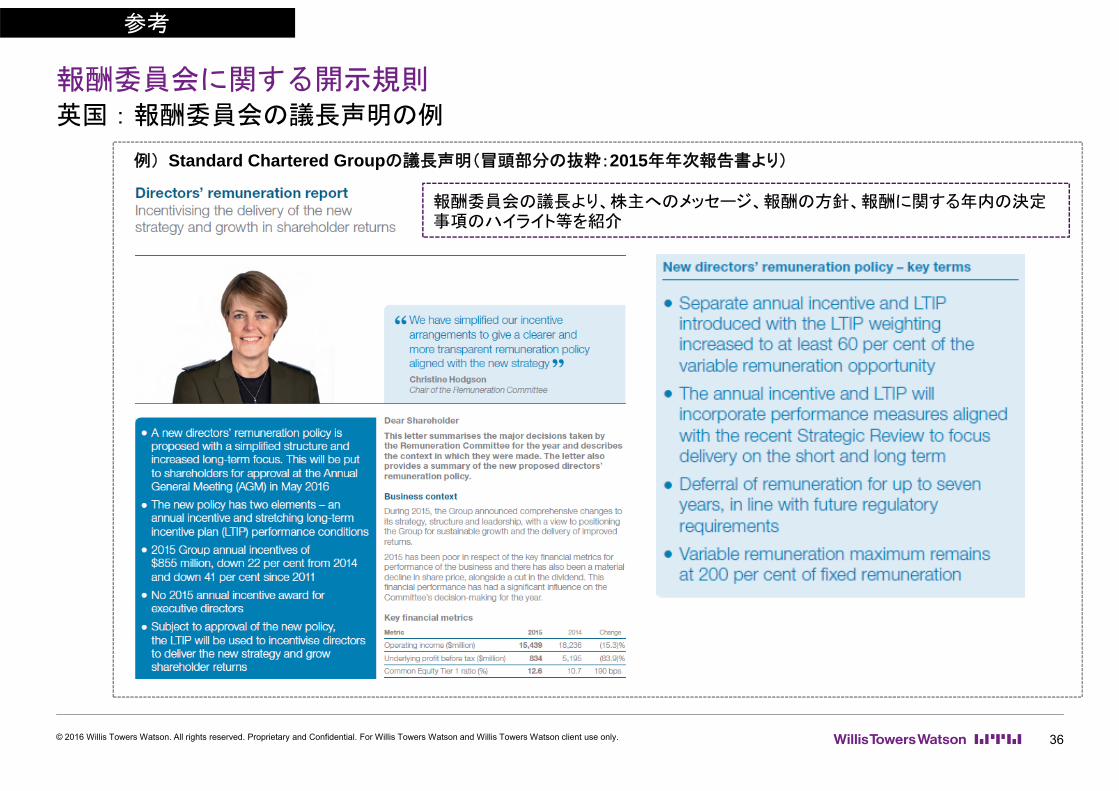

例)Standard Chartered Groupの議長声明(冒頭部分の抜粋:2015年年次報告書より)

報酬委員会の議長より、株主へのメッセージ、報酬の方針、報酬に関する年内の決定事項のハイライト等を紹介

報酬委員会に関する開示規則

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

英国:報酬委員会の議長声明の例

参考

37

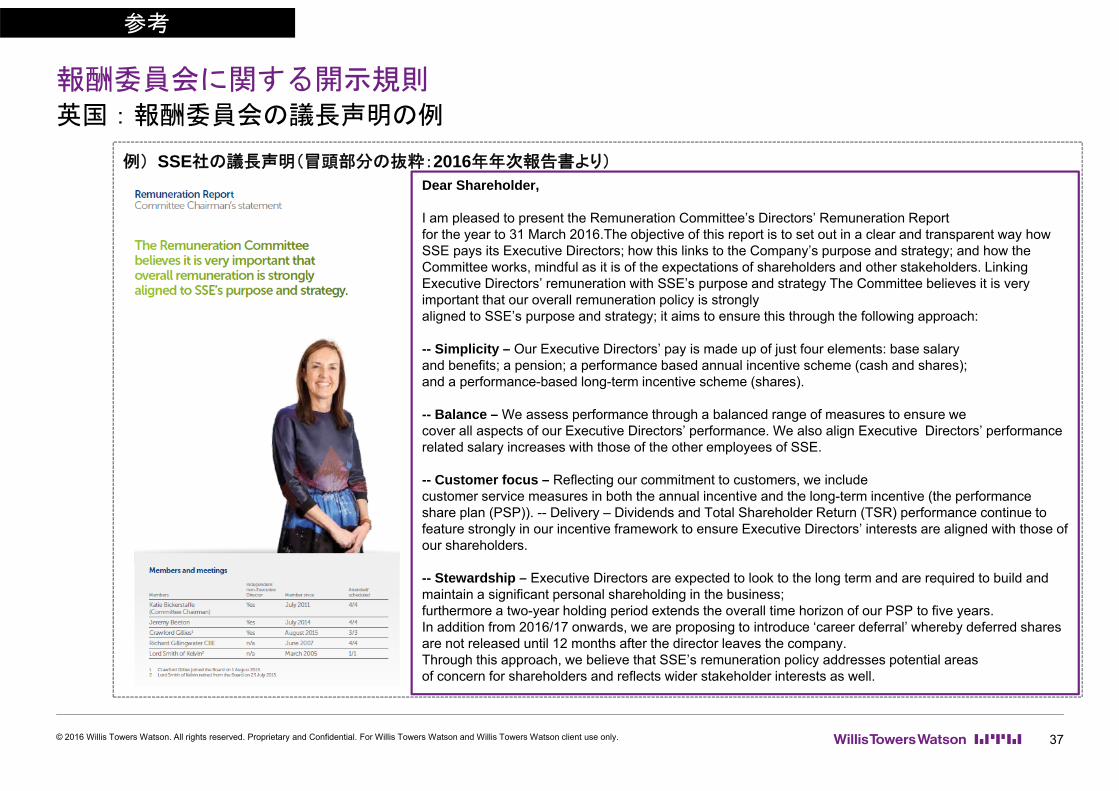

例)SSE社の議長声明(冒頭部分の抜粋:2016年年次報告書より)

Dear Shareholder,

I am pleased to present the Remuneration Committee’s Directors’ Remuneration Reportfor the year to 31 March 2016.The objective of this report is to set out in a clear and transparent way how SSE pays its Executive Directors; how this links to the Company’s purpose and strategy; and how the Committee works, mindful as it is of the expectations of shareholders and other stakeholders. Linking Executive Directors’ remuneration with SSE’s purpose and strategy The Committee believes it is very important that our overall remuneration policy is stronglyaligned to SSE’s purpose and strategy; it aims to ensure this through the following approach:

-- Simplicity – Our Executive Directors’ pay is made up of just four elements: base salaryand benefits; a pension; a performance based annual incentive scheme (cash and shares);and a performance-based long-term incentive scheme (shares).

-- Balance – We assess performance through a balanced range of measures to ensure wecover all aspects of our Executive Directors’ performance. We also align Executive Directors’ performance related salary increases with those of the other employees of SSE.

-- Customer focus – Reflecting our commitment to customers, we includecustomer service measures in both the annual incentive and the long-term incentive (the performance share plan (PSP)). -- Delivery – Dividends and Total Shareholder Return (TSR) performance continue to feature strongly in our incentive framework to ensure Executive Directors’ interests are aligned with those of our shareholders.

-- Stewardship – Executive Directors are expected to look to the long term and are required to build and maintain a significant personal shareholding in the business;furthermore a two-year holding period extends the overall time horizon of our PSP to five years.In addition from 2016/17 onwards, we are proposing to introduce ‘career deferral’ whereby deferred shares are not released until 12 months after the director leaves the company.Through this approach, we believe that SSE’s remuneration policy addresses potential areasof concern for shareholders and reflects wider stakeholder interests as well.

非業務執行取締役の個別報酬開示

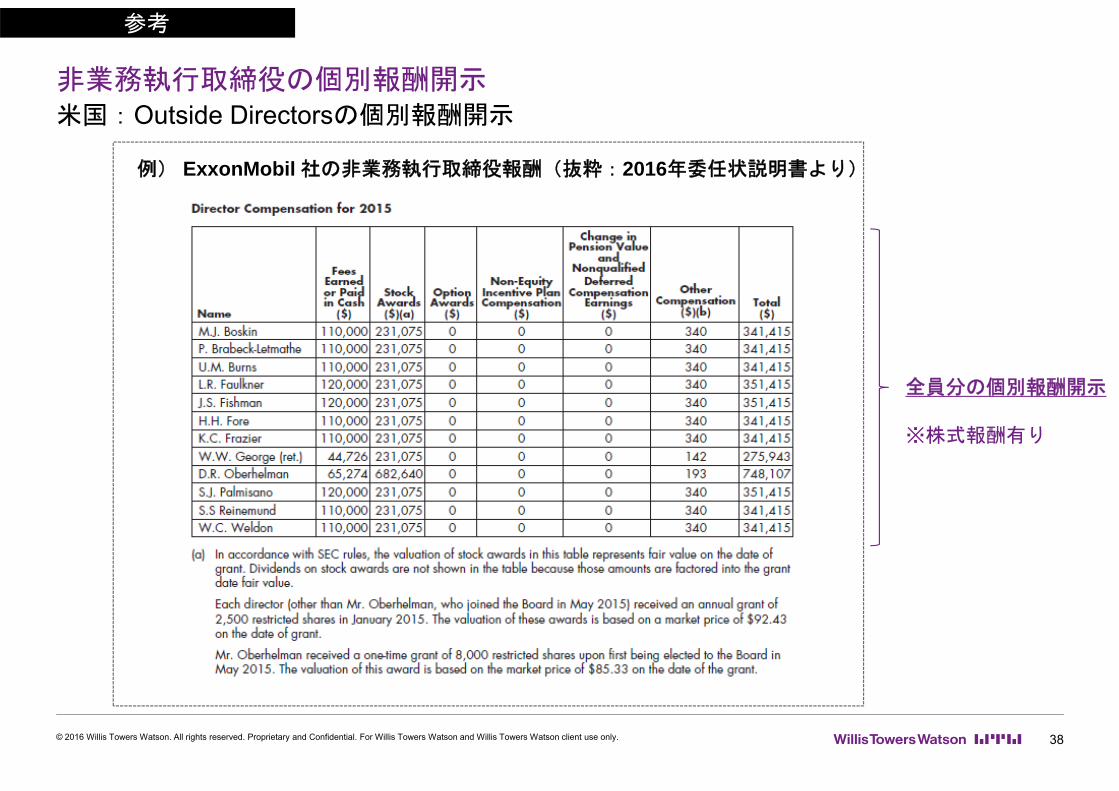

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

米国:Outside Directorsの個別報酬開示

参考

38

例) ExxonMobil 社の非業務執行取締役報酬(抜粋:2016年委任状説明書より)

全員分の個別報酬開示

※株式報酬有り

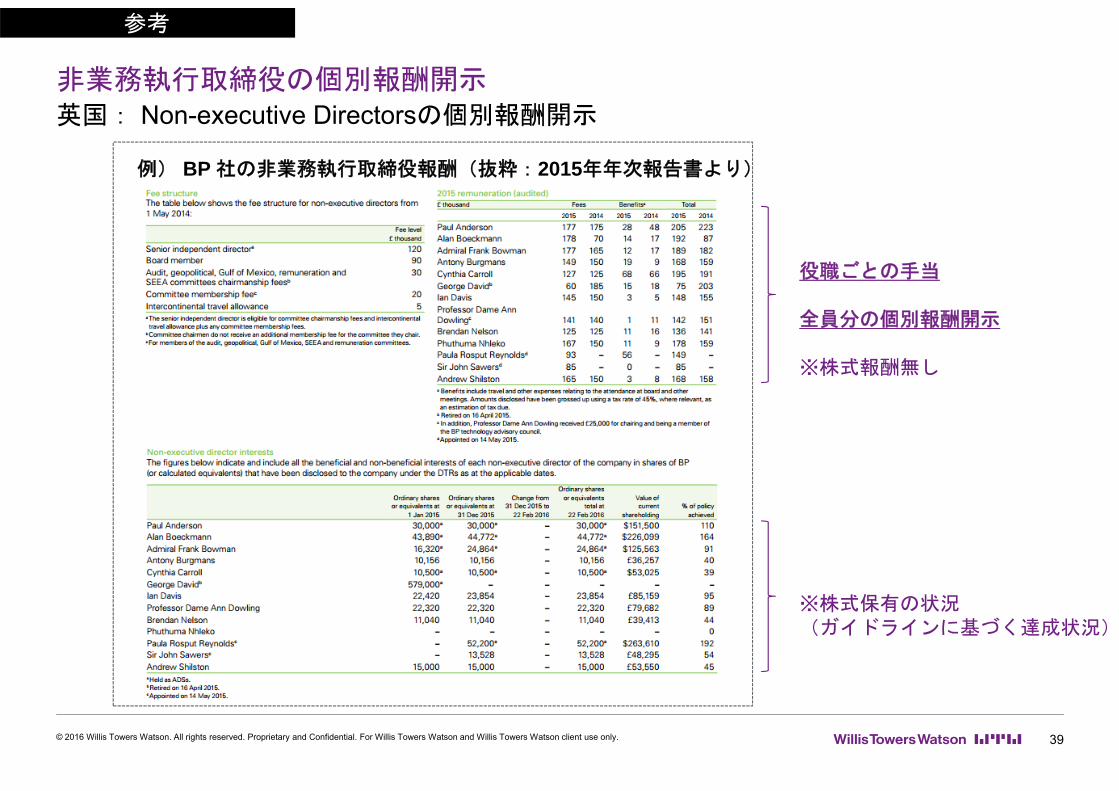

非業務執行取締役の個別報酬開示

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

英国: Non-executive Directorsの個別報酬開示

参考

39

例) BP 社の非業務執行取締役報酬(抜粋:2015年年次報告書より)

※株式保有の状況(ガイドラインに基づく達成状況)

役職ごとの手当

全員分の個別報酬開示

※株式報酬無し

取締役会評価に関する開示

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

参考

40

例) RBS社(英国)の取締役会評価(抜粋:2015年年次報告書より)

委員会の評価を実施

個々の取締役の

評価を実施

41

Appendix

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

ウイリス・タワーズワトソン経営者報酬部門のご紹介

ウイリス・タワーズワトソン 経営者報酬部門

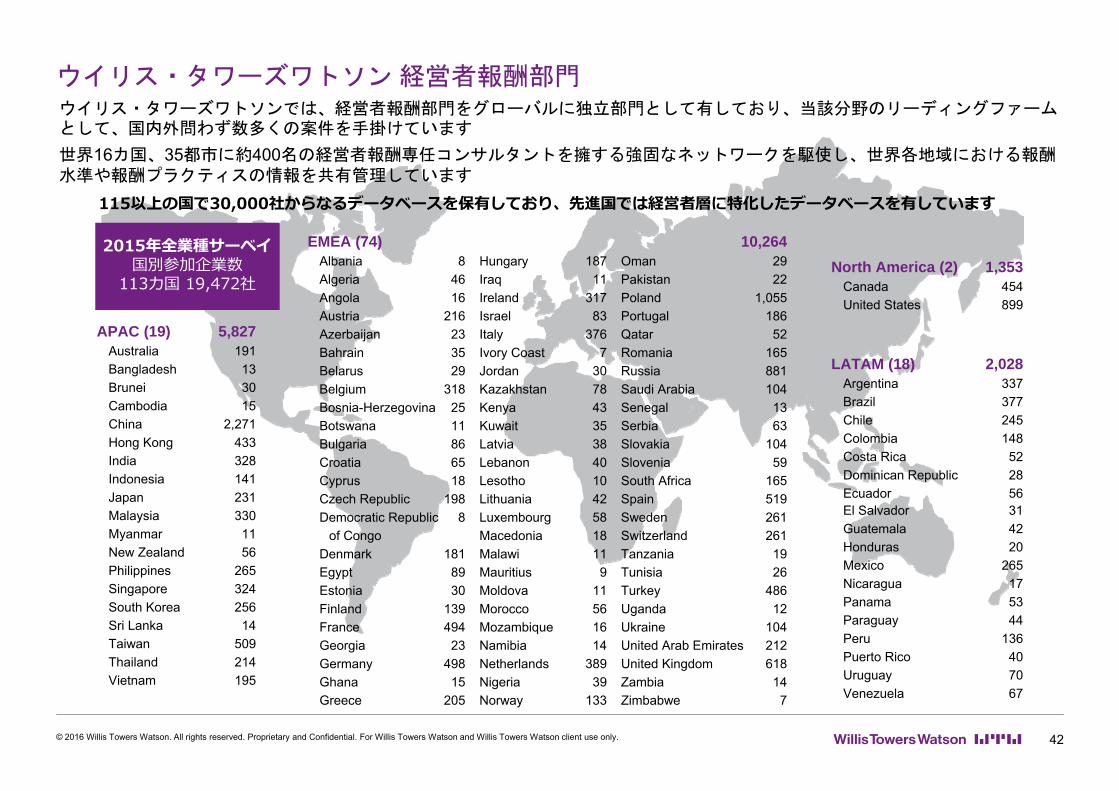

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 42

ウイリス・タワーズワトソンでは、経営者報酬部門をグローバルに独立部門として有しており、当該分野のリーディングファームとして、国内外問わず数多くの案件を手掛けています

世界16カ国、35都市に約400名の経営者報酬専任コンサルタントを擁する強固なネットワークを駆使し、世界各地域における報酬水準や報酬プラクティスの情報を共有管理しています

115以上の国で30,000社からなるデータベースを保有しており、先進国では経営者層に特化したデータベースを有しています

APAC (19) 5,827Australia 191Bangladesh 13Brunei 30Cambodia 15China 2,271Hong Kong 433India 328Indonesia 141Japan 231Malaysia 330Myanmar 11New Zealand 56Philippines 265Singapore 324South Korea 256Sri Lanka 14Taiwan 509Thailand 214Vietnam 195

EMEA (74) 10,264Albania 8 Hungary 187 Oman 29Algeria 46 Iraq 11 Pakistan 22Angola 16 Ireland 317 Poland 1,055Austria 216 Israel 83 Portugal 186Azerbaijan 23 Italy 376 Qatar 52Bahrain 35 Ivory Coast 7 Romania 165Belarus 29 Jordan 30 Russia 881Belgium 318 Kazakhstan 78 Saudi Arabia 104Bosnia-Herzegovina 25 Kenya 43 Senegal 13Botswana 11 Kuwait 35 Serbia 63Bulgaria 86 Latvia 38 Slovakia 104Croatia 65 Lebanon 40 Slovenia 59Cyprus 18 Lesotho 10 South Africa 165Czech Republic 198 Lithuania 42 Spain 519Democratic Republic 8 Luxembourg 58 Sweden 261

of Congo Macedonia 18 Switzerland 261Denmark 181 Malawi 11 Tanzania 19Egypt 89 Mauritius 9 Tunisia 26Estonia 30 Moldova 11 Turkey 486Finland 139 Morocco 56 Uganda 12France 494 Mozambique 16 Ukraine 104Georgia 23 Namibia 14 United Arab Emirates 212Germany 498 Netherlands 389 United Kingdom 618Ghana 15 Nigeria 39 Zambia 14Greece 205 Norway 133 Zimbabwe 7

LATAM (18) 2,028Argentina 337Brazil 377Chile 245Colombia 148Costa Rica 52Dominican Republic 28Ecuador 56El Salvador 31Guatemala 42Honduras 20Mexico 265Nicaragua 17Panama 53Paraguay 44Peru 136Puerto Rico 40Uruguay 70Venezuela 67

North America (2) 1,353Canada 454United States 899

2015年全業種サーベイ国別参加企業数

113カ国 19,472社

日本における経営者報酬部門

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 43

日本における経営者報酬コンサルティングのパイオニア

ウイリス・タワーズワトソン経営者報酬部門は、日本において経営者報酬コンサルティングという概念が未だ浸透していない1997年より本分野のパイオニアとして活動を開始し、日本の企業経営に経営者報酬という分野を確立すべく、独自のサポート体制の構築を進めてきました

経営者報酬に関する継続的な調査・研究活動を実施

毎年、経営者報酬に関連する調査・研究活動を実施しており、経営者報酬コンサルティングに必要な各種の情報を収集しています

各種調査やコンサルティングの過程で得られた問題意識等を、出版活動や各種セミナーの開催などを通じて世の中に発信すると同時に、産業界、規制当局やアカデミアとも積極的に協力関係を構築しています

豊富なコンサルティング実績

現在までに多数の大手日本企業に対するコンサルティングサポート実績を有しており、豊富な事例や経験に基づく 適かつ効率的なアドバイスをご提供することが可能です

サポート内容には、経営者報酬制度の抜本的改革に関するプロジェクトのみならず、報酬(諮問)委員会等に対して継続的に 新情報を提供し、各種の資料作成、運用助言を行うアドバイザリー業務も含まれます

法務・会計・税務のスペシャリストを配置

経営者報酬をとりまく法規制の変化に対応するため、法務・会計・税務、証券分析等の専門的知識を有する人材をチームに参画させプロジェクトを進めています

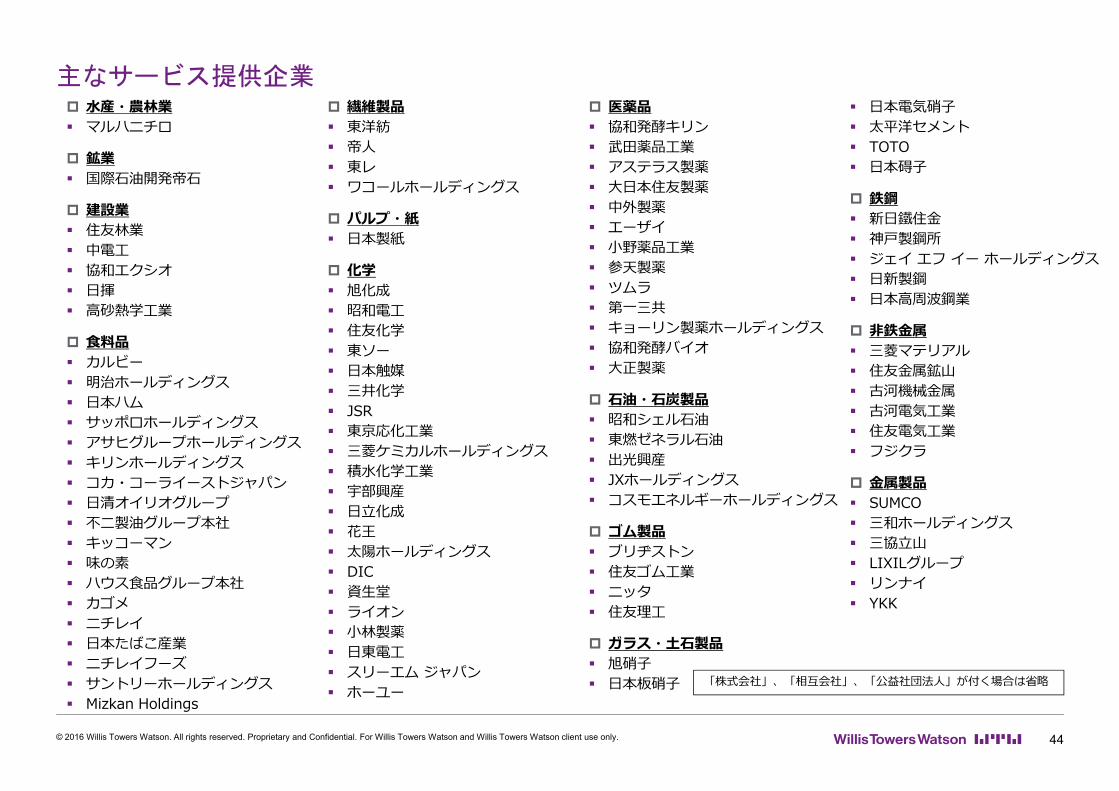

主なサービス提供企業

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 44

⽔産・農林業 マルハニチロ

鉱業 国際⽯油開発帝⽯

建設業 住友林業 中電⼯ 協和エクシオ ⽇揮 ⾼砂熱学⼯業

⾷料品 カルビー 明治ホールディングス ⽇本ハム サッポロホールディングス アサヒグループホールディングス キリンホールディングス コカ・コーライーストジャパン ⽇清オイリオグループ 不⼆製油グループ本社 キッコーマン 味の素 ハウス⾷品グループ本社 カゴメ ニチレイ ⽇本たばこ産業 ニチレイフーズ サントリーホールディングス Mizkan Holdings

繊維製品 東洋紡 帝⼈ 東レ ワコールホールディングス

パルプ・紙 ⽇本製紙

化学 旭化成 昭和電⼯ 住友化学 東ソー ⽇本触媒 三井化学 JSR 東京応化⼯業 三菱ケミカルホールディングス 積⽔化学⼯業 宇部興産 ⽇⽴化成 花王 太陽ホールディングス DIC 資⽣堂 ライオン ⼩林製薬 ⽇東電⼯ スリーエム ジャパン ホーユー

医薬品 協和発酵キリン 武⽥薬品⼯業 アステラス製薬 ⼤⽇本住友製薬 中外製薬 エーザイ ⼩野薬品⼯業 参天製薬 ツムラ 第⼀三共 キョーリン製薬ホールディングス 協和発酵バイオ ⼤正製薬

⽯油・⽯炭製品 昭和シェル⽯油 東燃ゼネラル⽯油 出光興産 JXホールディングス コスモエネルギーホールディングス

ゴム製品 ブリヂストン 住友ゴム⼯業 ニッタ 住友理⼯

ガラス・⼟⽯製品 旭硝⼦ ⽇本板硝⼦

⽇本電気硝⼦ 太平洋セメント TOTO ⽇本碍⼦

鉄鋼 新⽇鐵住⾦ 神⼾製鋼所 ジェイ エフ イー ホールディングス ⽇新製鋼 ⽇本⾼周波鋼業

⾮鉄⾦属 三菱マテリアル 住友⾦属鉱⼭ 古河機械⾦属 古河電気⼯業 住友電気⼯業 フジクラ

⾦属製品 SUMCO 三和ホールディングス 三協⽴⼭ LIXILグループ リンナイ YKK

「株式会社」、「相互会社」、「公益社団法⼈」が付く場合は省略

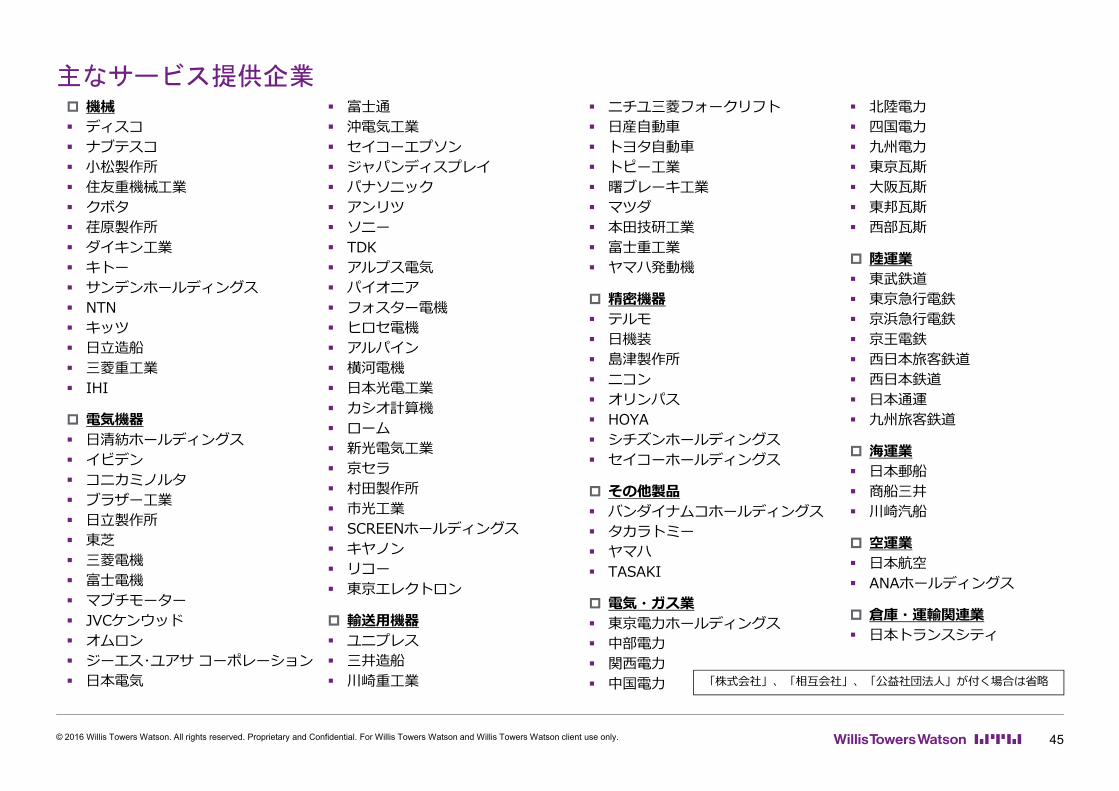

主なサービス提供企業

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 45

機械 ディスコ ナブテスコ ⼩松製作所 住友重機械⼯業 クボタ 荏原製作所 ダイキン⼯業 キトー サンデンホールディングス NTN キッツ ⽇⽴造船 三菱重⼯業 IHI

電気機器 ⽇清紡ホールディングス イビデン コニカミノルタ ブラザー⼯業 ⽇⽴製作所 東芝 三菱電機 富⼠電機 マブチモーター JVCケンウッド オムロン ジーエス・ユアサ コーポレーション ⽇本電気

富⼠通 沖電気⼯業 セイコーエプソン ジャパンディスプレイ パナソニック アンリツ ソニー TDK アルプス電気 パイオニア フォスター電機 ヒロセ電機 アルパイン 横河電機 ⽇本光電⼯業 カシオ計算機 ローム 新光電気⼯業 京セラ 村⽥製作所 市光⼯業 SCREENホールディングス キヤノン リコー 東京エレクトロン

輸送⽤機器 ユニプレス 三井造船 川崎重⼯業

ニチユ三菱フォークリフト ⽇産⾃動⾞ トヨタ⾃動⾞ トピー⼯業 曙ブレーキ⼯業 マツダ 本⽥技研⼯業 富⼠重⼯業 ヤマハ発動機

精密機器 テルモ ⽇機装 島津製作所 ニコン オリンパス HOYA シチズンホールディングス セイコーホールディングス

その他製品 バンダイナムコホールディングス タカラトミー ヤマハ TASAKI

電気・ガス業 東京電⼒ホールディングス 中部電⼒ 関⻄電⼒ 中国電⼒

北陸電⼒ 四国電⼒ 九州電⼒ 東京⽡斯 ⼤阪⽡斯 東邦⽡斯 ⻄部⽡斯

陸運業 東武鉄道 東京急⾏電鉄 京浜急⾏電鉄 京王電鉄 ⻄⽇本旅客鉄道 ⻄⽇本鉄道 ⽇本通運 九州旅客鉄道

海運業 ⽇本郵船 商船三井 川崎汽船

空運業 ⽇本航空 ANAホールディングス

倉庫・運輸関連業 ⽇本トランスシティ

「株式会社」、「相互会社」、「公益社団法⼈」が付く場合は省略

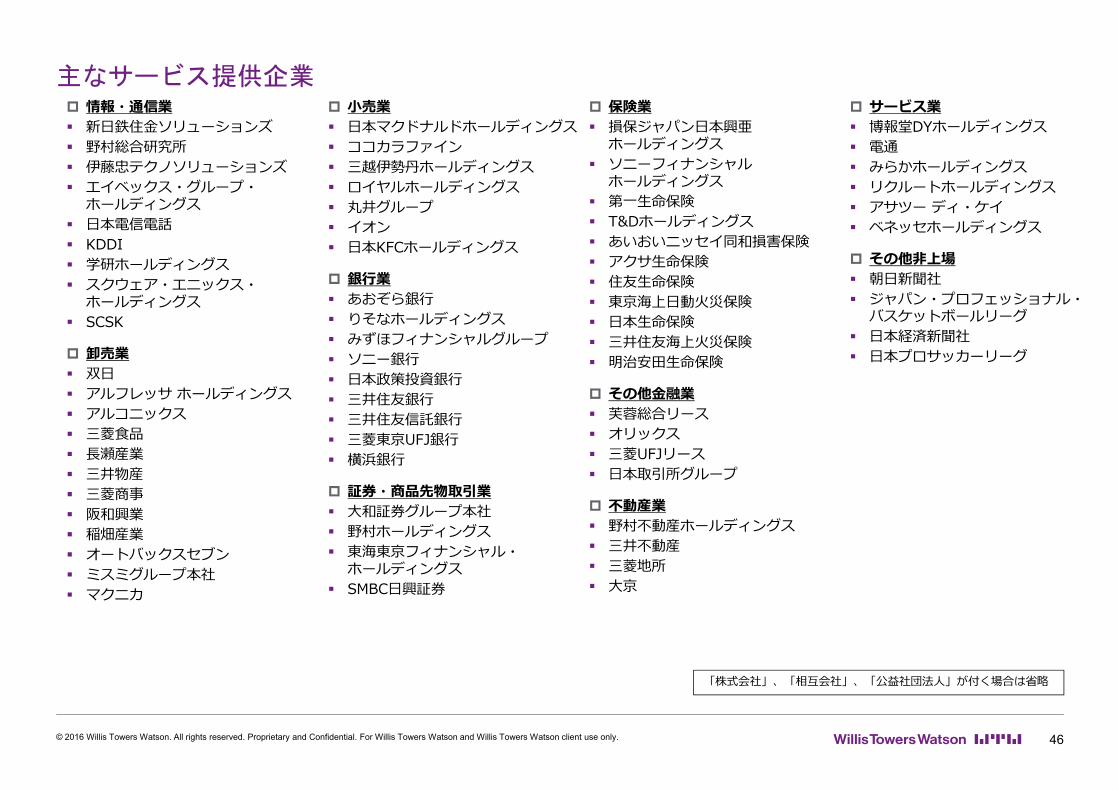

主なサービス提供企業

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 46

情報・通信業 新⽇鉄住⾦ソリューションズ 野村総合研究所 伊藤忠テクノソリューションズ エイベックス・グループ・ホールディングス

⽇本電信電話 KDDI 学研ホールディングス スクウェア・エニックス・ホールディングス

SCSK

卸売業 双⽇ アルフレッサ ホールディングス アルコニックス 三菱⾷品 ⻑瀬産業 三井物産 三菱商事 阪和興業 稲畑産業 オートバックスセブン ミスミグループ本社 マクニカ

⼩売業 ⽇本マクドナルドホールディングス ココカラファイン 三越伊勢丹ホールディングス ロイヤルホールディングス 丸井グループ イオン ⽇本KFCホールディングス

銀⾏業 あおぞら銀⾏ りそなホールディングス みずほフィナンシャルグループ ソニー銀⾏ ⽇本政策投資銀⾏ 三井住友銀⾏ 三井住友信託銀⾏ 三菱東京UFJ銀⾏ 横浜銀⾏

証券・商品先物取引業 ⼤和証券グループ本社 野村ホールディングス 東海東京フィナンシャル・ホールディングス

SMBC⽇興証券

保険業 損保ジャパン⽇本興亜ホールディングス

ソニーフィナンシャルホールディングス

第⼀⽣命保険 T&Dホールディングス あいおいニッセイ同和損害保険 アクサ⽣命保険 住友⽣命保険 東京海上⽇動⽕災保険 ⽇本⽣命保険 三井住友海上⽕災保険 明治安⽥⽣命保険

その他⾦融業 芙蓉総合リース オリックス 三菱UFJリース ⽇本取引所グループ

不動産業 野村不動産ホールディングス 三井不動産 三菱地所 ⼤京

サービス業 博報堂DYホールディングス 電通 みらかホールディングス リクルートホールディングス アサツー ディ・ケイ ベネッセホールディングス

その他⾮上場 朝⽇新聞社 ジャパン・プロフェッショナル・バスケットボールリーグ

⽇本経済新聞社 ⽇本プロサッカーリーグ

「株式会社」、「相互会社」、「公益社団法⼈」が付く場合は省略

スピーカー・プロフィール

櫛笥 隆亮 Kushige, Takaaki経営者報酬部門 ディレクター

Relevant Experience/Specialization

2002年ウイリス・タワーズワトソンに入社。入社以来、一貫して経営者報酬コンサルティングに従事。主に大手上場企業を中心として、

報酬制度の全般的な設計支援、及び報酬委員会へのアドバイザリー業務などに継続的に携わる。また、経営体制の構築、経営者指名、取締

役会評価等、コーポレートガバナンス体制の構築全般に関しても必要な支援を実施。

主な共著として『経営者報酬の法律と実務』(株式会社商事法務)、 『「経営者報酬」の実務詳解』(中央経済社)、『企業法制改革論

Ⅱ コーポレート・ガバナンス編(対談集)』(中央経済社)、『攻めのガバナンス 経営者報酬・指名の戦略的改革』(東洋経済新報

社)、『コーポレートガバナンスの新しいスタンダード』(日本経済新聞出版社)等。また、近時の記事寄稿として『CGコードをふまえ

た役員報酬の説明責任対応』(ビジネス法務)、『経営者報酬の「方針」の充実へ向けて』(T&A master)、『「攻め」と「守り」で考

える役員報酬の制度設計~戦略的に考える方針の立案』(ビジネス法務)。

ウイリス・タワーズワトソン入社以前は大手監査法人に所属、主として外資および国内の大手証券会社における外部法定監査、及び内部統

制の整備等に関する業務に携わる。

Education and Credentials

東京大学経済学部卒

公認会計士

公益社団法人日本証券アナリスト協会検定会員

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only. 47

48

ウイリス・タワーズワトソンについてウイリス・タワーズワトソン(NASDAQ:WLTW)は、企業に対するコンサルティング業務、保険のブローカー業務、各種ソリューションを提供する業務における、世界有数のグローバルカンパニーです。企業の持つリスクを成⻑の糧へと転じさせるべく、各国で⽀援を⾏っています。その歴史は1828年にまで遡り、現在は世界120以上の国と地域に39,000⼈の社員を擁しています。

私達は、リスク管理、福利厚⽣、⼈材育成などの様々な分野で、企業の課題に必要な解決策を考案・提供し、企業の資本効率の改善や、組織と⼈材の⼀層の強化を図ります。また『⼈材』『資産』『事業構想』の密接な関係性を理解し、企業を業績向上へと導きます。

ウイリス・タワーズワトソンは、お客様と共に企業の可能性を追求して参ります。

© 2016 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.