Embed Size (px)

Citation preview

商品研究

请务必阅读正文之后的免责条款部分 第 1 页 共 10 页

黑色: 成材偏强与炉料弱势下的黑色系

研究员: 吴世凯

电 话: 021-60281622

邮 箱: [email protected]

咨询编号: F3027896

报告要点

宏观方面主要数据及解读:

中国三季度 GDP 增速及主要经济数据出现小幅回落,全年经济前高后底走势仍延续,钢材需求总体呈现

回落态势。具体经济数据如下:中国三季度 GDP 同比 6.8%,预期 6.8%,前值 6.9%。主要经济分项数据:

1)固定资产投资方面:中国 1-9 月城镇固定资产投资同比 7.5%,增速续创 1999 年以来最低,预期 7.7%,

前值 7.8%;至 1-9 月份,民间固定资产投资同比名义增长 6%,增速比 1-8 月份回落 0.4 个百分点。民间固

定资产投资占全国固定资产投资(不含农户)的比重为 60.5%;2)中国 9 月规模以上工业增加值同比

6.6%,预期 6.5%,前值 6%。中国 9 月社会消费品零售总额同比 10.3%,预期 10.2%,前值 10.1%;前三季

度最终消费支出对 GDP 增长的贡献率为 64.5%,比上年同期提高 2.8 个百分点,固定资本形成对 GDP 的贡献

率为 32.8%,进出口的贡献率为 2.7%,消费在经济发展中的比重仍不断增加,而固投和进出口比重继续回

落;结合十九大报告来看,政策层面对经济从高速向高质量转变、深化结构优化和发展动力转化,将对固投

等传统经济发展部门构成压力,钢材需求趋于回落。

另外,直接关系用钢需求的房地产行业也出现呈现回落的态势。中国 1-9 月房地产开发投资同比增速小

幅升至 8.1%,增速比 1-8 月份提高 0.2 个百分点;但其直接拉动钢材消费的项目出现回落,1-9 月,房屋新

开工面积 131033 万平方米,增长 6.8%,增速回落 0.8 个百分点;商品房销售面积同比增长 10.3%,增速回

落 2.4 个百分点;商品房销售额 91904 亿元,增长 14.6%,增速回落 2.6 个百分点;从到位资金看,后期房

地产表现难以改变用钢需求回落的压力。1-9 月份,房地产开发企业到位资金 113095 亿元,同比增长

8.0%,增速比 1-8 月份回落 1 个百分点。而房地产投资的回升与新开工等直接关系实际用钢需求的项目回落

的原因主因在待售面积下降后,房企增加了购置土地的投入。从 9 月末,商品房待售面积比 8 月末减少

1212 万平方米;而房企拿地的力度再度上升。1-9 月份,房地产开发企业土地购置面积同比增长 12.2%,增

速比 1-8 月份提高 2.1 个百分点;土地成交价款 8149 亿元,增长 46.3%,增速提高 3.6 个百分点。

产业方面:发改委主任何立峰在十九大记者招待会上表示,“三去一降一补”取得了比较好的成绩。目

前为止,去落后钢铁产能已经超过 1.1 亿万吨,去落后煤炭产能超过了 4 亿吨。从去年公布的在 3-5 年内完

成 1-1.5 亿吨的钢铁产能;就目前来看,2017 年钢铁产能大概率已经完成,对今年产能影响主要在于采暖

季限产,而明年还剩 4 千万吨钢铁产能压减任务,剩余去产能仍将直接压减在产产能,钢铁总产能继续收

缩。

本周成材方面主要数据变化:

价格方面,螺纹全国 24 个城市 HRB400 材质 20mm 规格螺纹钢平均价格为 4121 元/吨,较 9 月 29 日上涨

周度报告·2017.10.16-10.20

商品研究

请务必阅读正文之后的免责条款部分 第 2 页 共 10 页

54 元/吨;热卷全国 24 个主要市场 3.0mm 热轧板卷价格均价为 4177 元/吨,较上周价格上涨 22 元/吨。

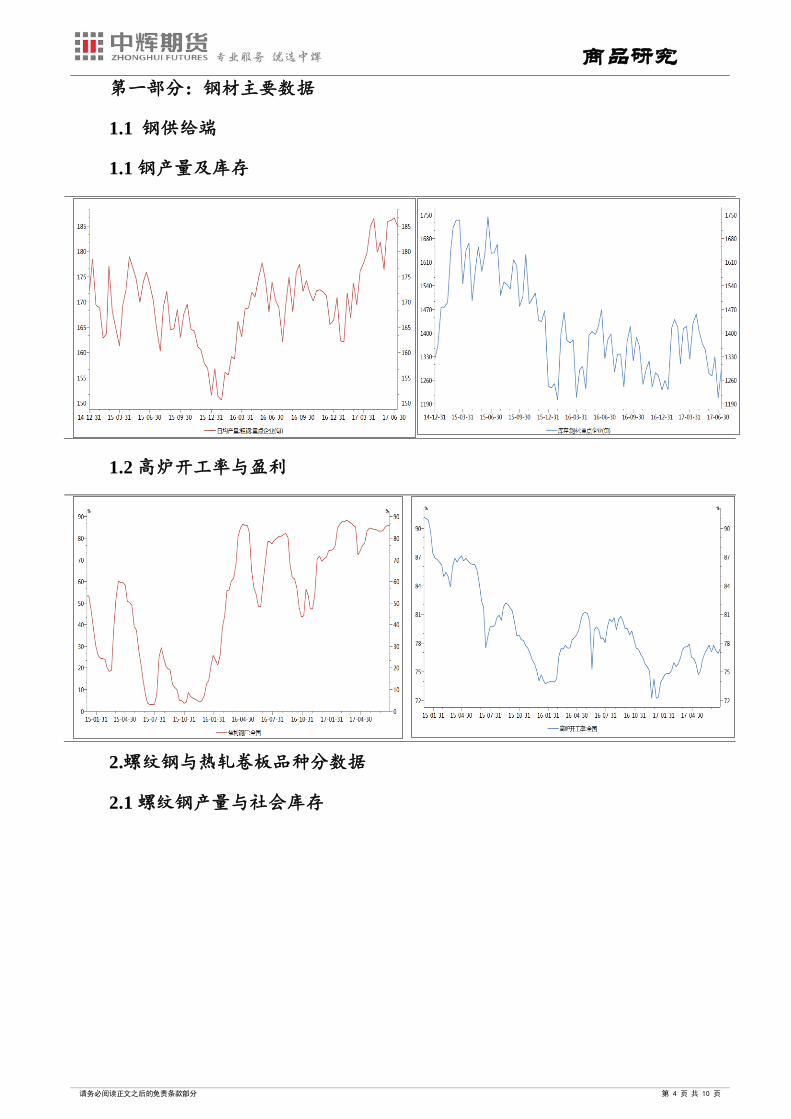

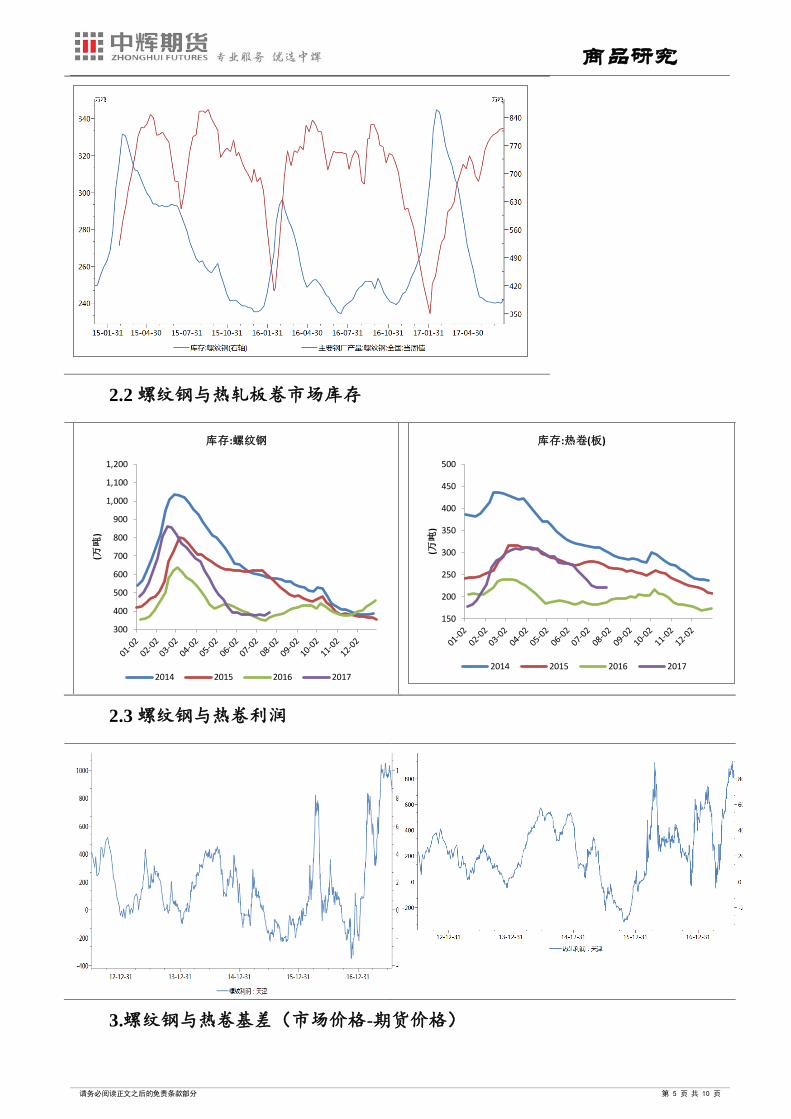

库存方面:节后第二周钢材市场总库存显著下降。总库存下降约 40 万吨至 1005 万吨,其中热卷库存幅

8 万吨,总库存为 205 万吨;螺纹库存显著回落,降幅约 22 万吨至 450 万吨 。

生产方面:本周 Mysteel 调研 163 家钢厂高炉产能利用率 81.78%较上周降 0.09%,剔除淘汰产能的利用

率为 88.74%较去年同期增 0.13%,钢厂盈利率 85.28%持平。分品种利润方面仍,螺纹热卷吨钢利润仍超千

元,但均较上周缩小 60 元/吨。

热点方面:

无

本周成材市场解读与下周展望:

采暖季限产,钢材产量存在显著缺口;叠加本周库存出现显著回落,支撑黑色系成材市场;但需求季

节性回落以及投机需求短期难以启动,情绪面总体欠佳,短期成材市场难以大幅上涨;但分品种来看,螺纹

库存更为充足,同比来看要高于去年同期约 40 万吨;而热卷与去年同期基本持平,考虑到 9 月工业增加值

增速增长、预期的 PPI 同比增速难以回落,叠加热卷需求无明显的季节性特点,后期热卷价格仍有较强支

撑,卷螺价差仍觉扩大;同时我们看到,上周公布的螺纹热卷产量数据来看,热卷产量显著回落,螺纹产量

微幅下降,总体印证了唐山等北方城市十九大期间的限产对螺纹影响远小于热卷,后期采暖季限产执行将直

接缩减热卷产量,支撑热卷价格,加剧扩大卷螺价差;不过需要主要,本次题产限产,主因十九大的举行因

素,而本周三十九大结束后,需注意限产执行状况,综合来看,我们预计在采暖季未进一步暴露产出缺口大

小和冬储行情启动前,螺纹价格运行区间或在 3700-3850 元/吨,中枢在 3800 元/吨;;热卷在 4000-

4300 元/吨,重心在 4200 元/吨。

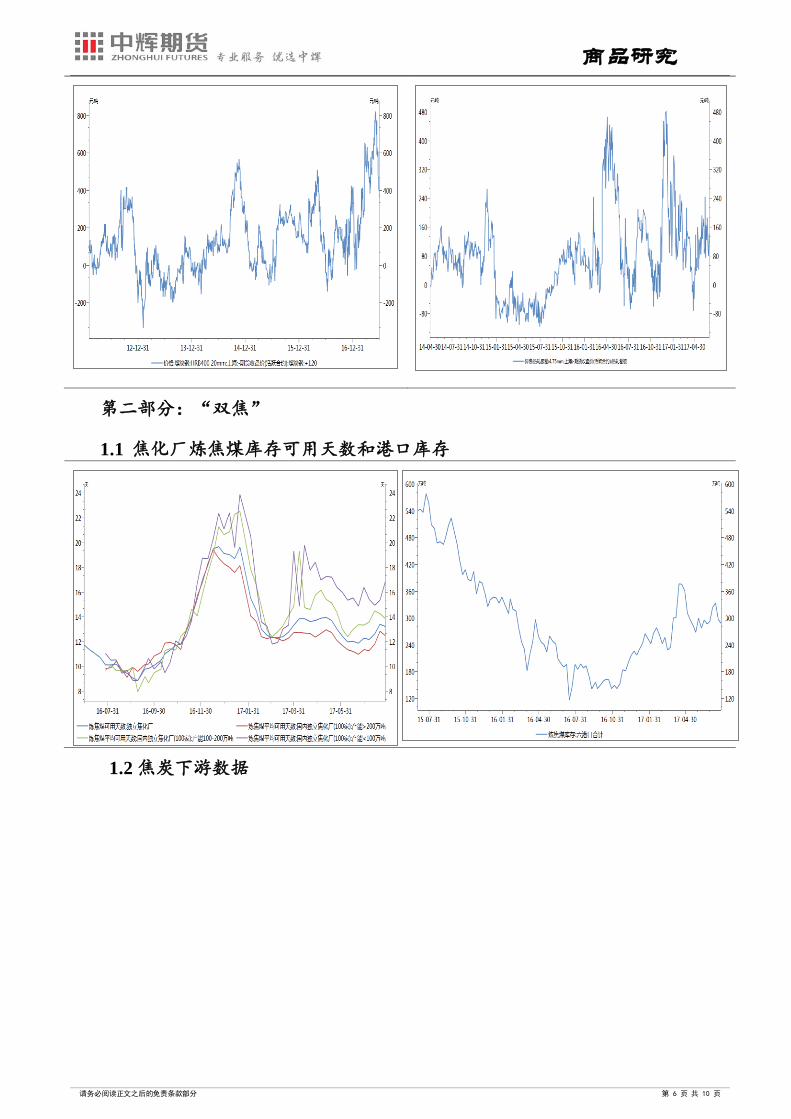

本周“双焦”方面主要市场变化:

本周Mysteel统计全国100家独立焦企样本:产能利用率75.69%,上升0.49%;日均产量36.55增0.23;焦

炭库存59.68,增7.50;炼焦煤总库存821.02,增8.69,平均可用天数16.89天,增0.07天。

本周Mysteel统计全国110家钢厂样本:焦炭库存451.76,减3.10,平均可用天数12.95天,减0.09天;

炼焦煤库存830.08,增12.60,平均可用天数16.53天,增0.25天;喷吹煤库存380.60,增3.85,平均可用天

数14.22天,增0.14天。

本周“双焦”行情分析与下周展望:

1)下游钢厂焦炭库存充足、叠加限产影响,钢厂打压焦炭态势明显;2)焦炭现货市场价格下行调整对

期货市场形成一定压力;3)钢厂限产以及焦炭使用量的被动延长,延迟焦炭采暖季限产带来的产量收缩显

现的时间,同时部分钢厂前期在途资源也延长了焦炭市场调整的时间,预计焦炭短期仍维持弱势态势运行;

3)焦煤方面,受下游库存充足、煤矿库存显著回升,焦煤市场弱势运行;本周结束的十九大,前期部分煤

矿受此影响将恢复生产,市场预期难言乐观,综合来看,双焦市场短期仍弱势运行 。

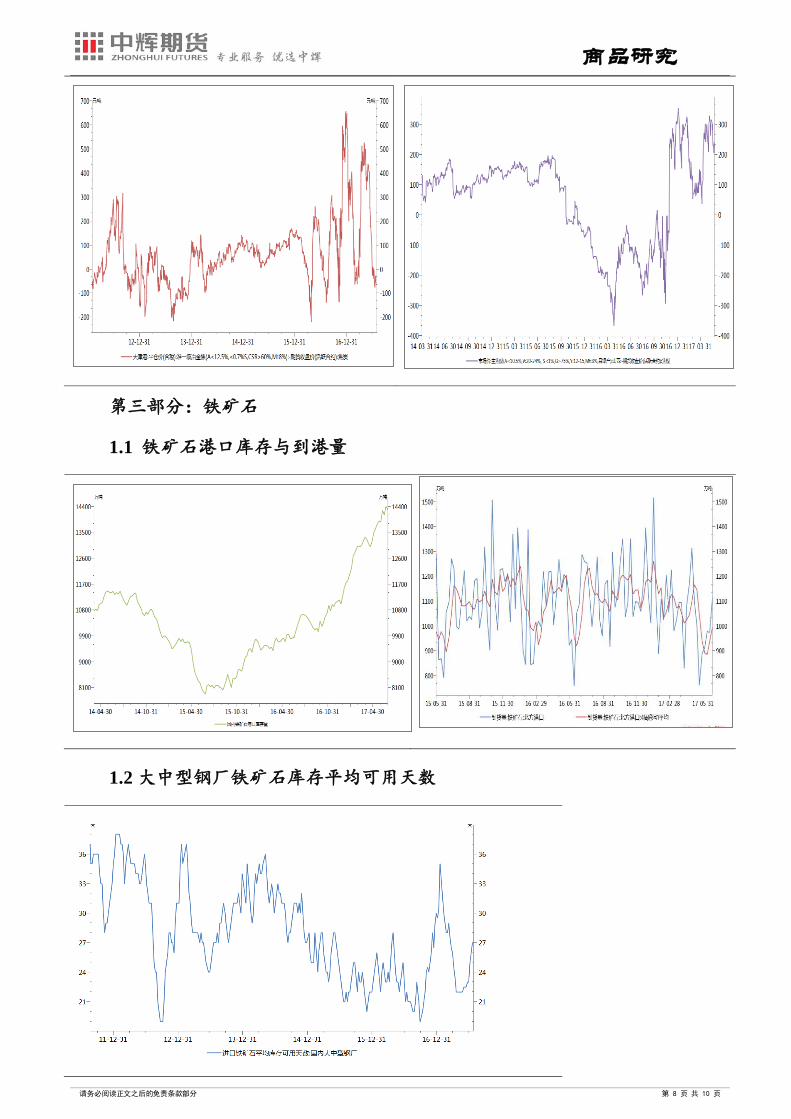

本周铁矿方面主要数据变化:

Mysteel 统计全国 45 个港口铁矿石库存为 13178,较上周五增 32 ,较去年同期增 2492;日均疏港总量

263.86,上周五为 264.03;其中澳矿 6930,巴西矿 3292,贸易矿 4785,球团 192,精粉 688,块矿 1342。

钢厂库存可用天数为 24.5 天,回落 0.5 天。

本周铁矿石市场行情解读与展望:

受十九大期间对火工品管制,影响国内矿山生产受;叠加铁矿石受成材系反弹和 50 美金成本线支撑,

铁矿石盈利反弹;但采暖限产对其构成较长期压制,反弹动力不足,原因如下:1)本周十九大结束,预计

商品研究

请务必阅读正文之后的免责条款部分 第 3 页 共 10 页

火工品将恢复使用,国内矿山生产恢复正常;2)进入冬季天气状况恶化为主要趋势,为此的临时限产对铁

矿需求造成打压;同时从钢厂铁矿石库存可用天数继续缩减 0.5 天,结束上周反弹来看,钢厂补库动力不

足;另外,从港口疏港量连续三周回落至正常 288 万吨水平下,表明目前限产等影响对铁矿需求造成是指影

响,后期铁矿市场仍将疲软运行。

策略:

成材偏多操作;炉料偏空操作。

对冲:

做多卷螺差;做多钢厂利润。

商品研究

请务必阅读正文之后的免责条款部分 第 4 页 共 10 页

第一部分:钢材主要数据

1.1 钢供给端

1.1 钢产量及库存

1.2 高炉开工率与盈利

2.螺纹钢与热轧卷板品种分数据

2.1 螺纹钢产量与社会库存

商品研究

请务必阅读正文之后的免责条款部分 第 5 页 共 10 页

2.2 螺纹钢与热轧板卷市场库存

2.3 螺纹钢与热卷利润

3.螺纹钢与热卷基差(市场价格-期货价格)

300

400

500

600

700

800

900

1,000

1,100

1,200

(万吨

)

库存:螺纹钢

2014 2015 2016 2017

150

200

250

300

350

400

450

500

(万吨

) 库存:热卷(板)

2014 2015 2016 2017

商品研究

请务必阅读正文之后的免责条款部分 第 6 页 共 10 页

第二部分:“双焦”

1.1 焦化厂炼焦煤库存可用天数和港口库存

1.2 焦炭下游数据

商品研究

请务必阅读正文之后的免责条款部分 第 7 页 共 10 页

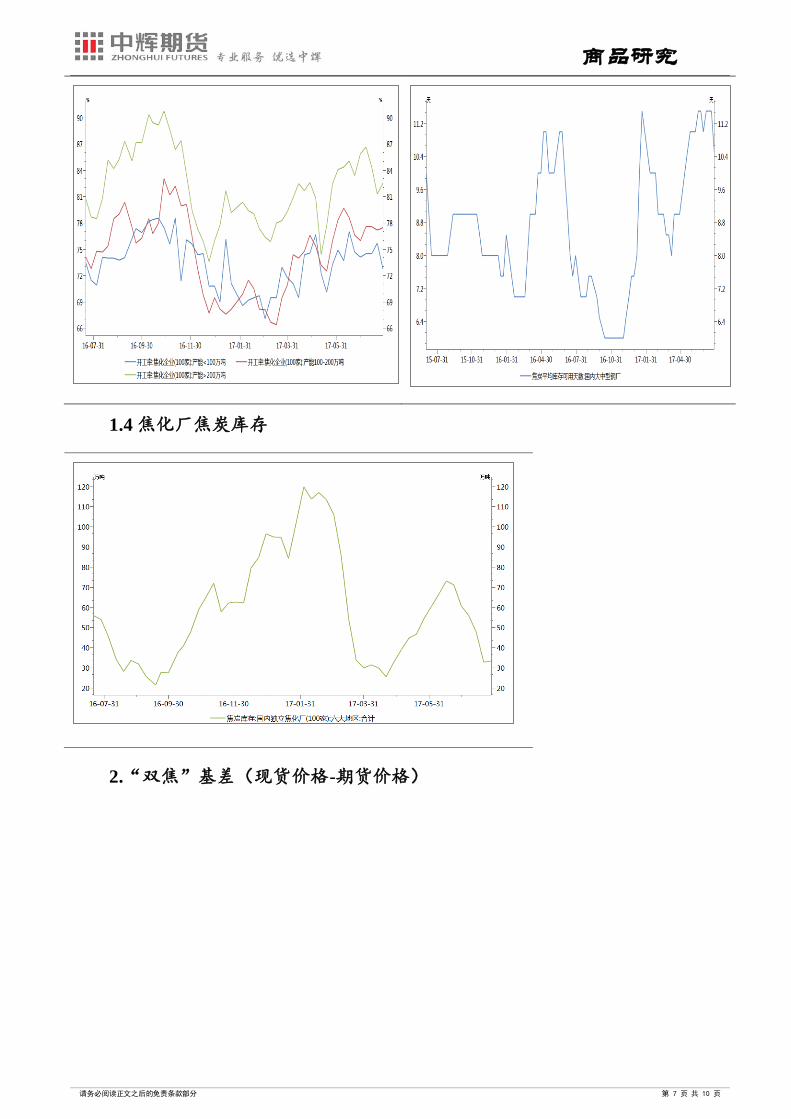

1.4 焦化厂焦炭库存

2.“双焦”基差(现货价格-期货价格)

商品研究

请务必阅读正文之后的免责条款部分 第 8 页 共 10 页

第三部分:铁矿石

1.1 铁矿石港口库存与到港量

1.2 大中型钢厂铁矿石库存平均可用天数

商品研究

请务必阅读正文之后的免责条款部分 第 9 页 共 10 页

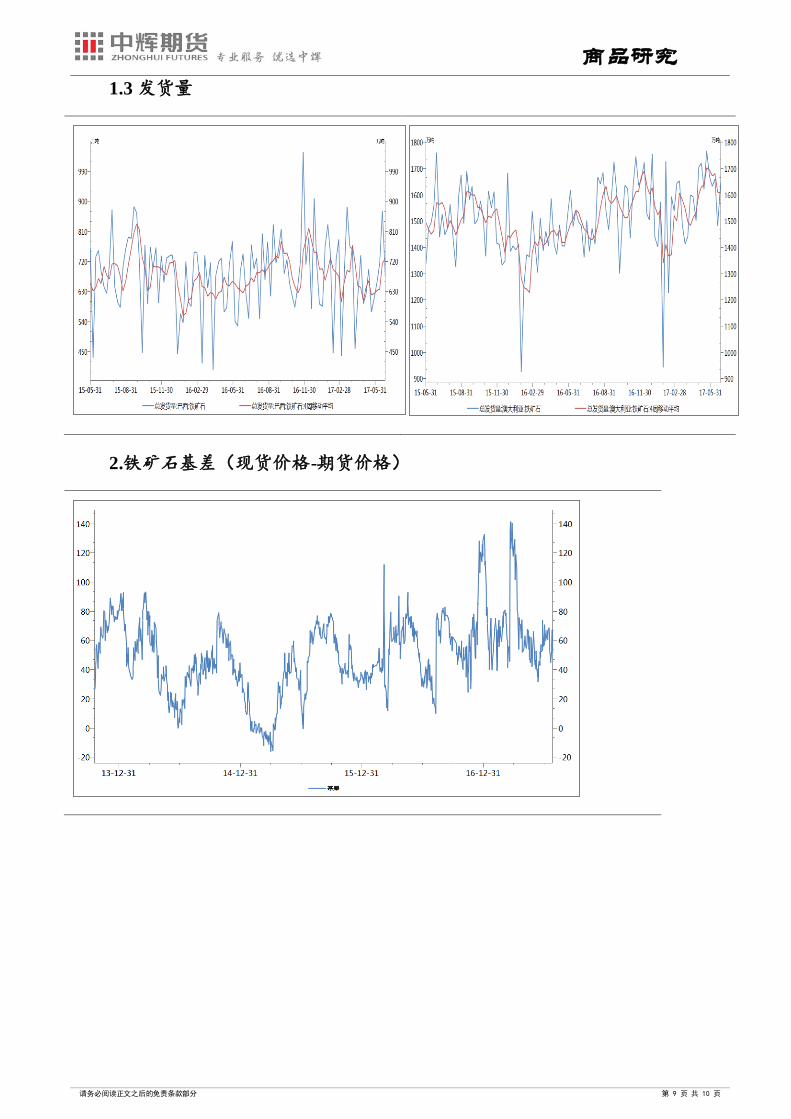

1.3 发货量

2.铁矿石基差(现货价格-期货价格)

商品研究

请务必阅读正文之后的免责条款部分 第 10 页 共 10 页

免责声明

本报告由中辉期货研发中心编制

本报告所载的资料、工具及材料只提供给阁下作参考之用,不作为或被视为出售或购买期货品种的要约或发出的要约邀请。

本报告的信息均来源于公开资料,中辉期货对这些信息的准确性和完整性不作任何保证,也不保证所含的信息和建议不会发生任何变更。

阁下首先应明确不能依赖本报告而取代个人的独立判断,其次期货投资风险应完全由实际操作者承担。除非法律或规则规定必须承担的责任

外,中辉期货不对因使用本报告而引起的损失负任何责任。本报告仅反映编写分析员的不同设想、见解及分析方法。本报告所载的观点不代

表中辉期货的立场。中辉期货可发出其它与本报告所载资料不一致及有不同结论的报告。

本报告以往的表现不应作为日后表现的反映及担保。本报告所载的资料、意见及推测反映中辉期货于最初发表此报告日期当日的判断,

可随时更改。本报告所指的期货品种的价格、价值及投资收入可能会波动。

中辉期货未参与报告所提及的投资品种的交易及投资,不存在与客户之间的利害冲突。

本报告的版权属中辉期货,除非另有说明,报告中使用材料的版权亦属中辉期货。未经中辉期货事先书面许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传 媒及任何单位或个人引用之证明或依据,不得用于未经允许的其它任何用途。如引

用、刊发,需注明出处为中辉期货有限公司,且不得对本报告进行有悖原意的引用、删节和修改。所有于本报告中使用的商标、服务标记及

标识均为中辉期货有限公司的商标、 服务标记及标识。

期货有风险,投资需谨慎!

中辉期货有限公司

http://www.zhqh.com.cn

中辉期货客户服务电话 400-006-6688