Embed Size (px)

Citation preview

Situación Banca México

México, D.F., 22 de julio de 2014

Primer semestre 2014

Mensajes Principales

Página 2

1. El crédito comienza a dar señales de un cambio de tendencia hacia trayectorias más favorables. El mejor desempeño del empleo y el consumo ha repercutido en la recuperación del crédito durante la primera mitad del año.

2. La captación bancaria tradicional (vista + plazo) muestra signos de aceleración, impulsada por sus dos componentes. El mayor crecimiento se encuentra vinculado a la evolución reciente del Indicador Global de Actividad Económica.

3. La carga financiera de los hogares es un indicador clave para medir la vulnerabilidad financiera que enfrentan los hogares en una economía. Las dos metodologías propuestas coinciden en reflejar incrementos en la carga financiera, pero el grado de endeudamiento varía según las características de los hogares.

4. La educación es uno de los determinantes de demanda más importantes para explicar la inclusión financiera en México. La relación entre el nivel de educación y el Indicador Agregado de Inclusión Financiera es positiva e indica que a mayor educación crece la participación en el sistema financiero formal.

5. A seis meses de la publicación de la reforma financiera aún falta un gran camino por recorrer antes de que pueda ser implementada completamente. Esto porque todavía hay un número importante de reglas secundarias por publicar.

Página 3

Evolución reciente del Crédito y del Ahorro 1 Endeudamiento de las familias mexicanas: dos enfoques para su medición 2 Determinantes de la inclusión financiera en México a partir de la ENIF 2012 3

SITUACIÓN BANCA MÉXICO

Reflexiones finales 5

4 Implementación de la Reforma Financiera

Página 4

Evolución reciente del Crédito y del Ahorro 1 Endeudamiento de las familias mexicanas: dos enfoques para su medición 2 Determinantes de la inclusión financiera en México a partir de la ENIF 2012 3

SITUACIÓN BANCA MÉXICO

Reflexiones finales 5

4 Implementación de la Reforma Financiera

El crédito al sector privado muestra señales de recuperación

Página 5

En mayo de 2014 el crédito total al sector privado registró un crecimiento anual real de 5.6%, el más alto en lo que va del año.

Los meses de marzo, abril y mayo han dado las primeras señales de recuperación, después de un periodo de desaceleración observado desde 2012 y acentuado en el segundo semestre de 2013.

El crédito a empresas se mantiene como el principal motor del crédito, al ser el que más aporta a su crecimiento.

0.0

5.0

10.0

15.0

20.0

25.0

ene-1

1

mar-

11

may-1

1

jul-11

sep-1

1

nov-1

1

ene-1

2

mar-

12

may-1

2

jul-12

sep-1

2

nov-1

2

ene-1

3

mar-

13

may-1

3

jul-13

sep-1

3

nov-1

3

ene-1

4

mar-

14

may-1

4

Consumo Vivienda Empresas Crédito total

Crecimiento anual real del crédito vigente de la banca comercial al sector privado,%

2.1 2.2 1.7 1.7 1.3 1.5 1.7 1.9 1.7 1.7 1.6 1.4 1.2 1.1 1.2 1.3 1.5

1.7 1.7 1.3 1.3

1.0 1.1 1.3 1.4

1.2 1.3 1.2 1.1 0.9 0.8 0.9 0.9 1.1

4.6 4.6

3.6 3.5

2.8 3.1

3.5 3.8

3.3 3.5 3.2

2.9

2.3 2.2 2.4 2.5

2.9

0.3 0.3

0.3 0.2

0.2 0.2

0.2

0.3

0.2 0.3

0.2 0.2

0.2 0.2 0.2 0.2

0.2

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

en

e-1

3

feb

-13

ma

r-1

3

ab

r-1

3

ma

y-1

3

jun

-13

jul-

13

ag

o-1

3

se

p-1

3

oct-

13

no

v-1

3

dic

-13

en

e-1

4

feb

-14

ma

r-1

4

ab

r-1

4

ma

y-1

4

Consumo Vivienda Empresas IFNB

Crédito empresarial

aportó 2.4 pp al

crecimiento

promedio anual real

de 4.8%

Crédito vigente de la banca comercial al sector privado, aportación al crecimiento por segmento, %

Fuente: BBVA Research con datos de Banco de México.

La recuperación está relacionada con el mejor desempeño de la actividad económica…

Página 6

En los cuatro primeros meses de 2014 el crédito creció 3.0 veces más de lo que creció el IGAE: el primero registró una tasa promedio anual real de 4.6% y el segundo de 1.6%. Con respecto al PIB en el 1T-’14 el crédito creció 4 veces más.

Consideramos que por ahora el crédito mantiene un sano comportamiento, pues se expande en línea con la relación histórica que ha mantenido con respecto a la economía (alrededor de 3 veces).

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

ene-1

1

abr-

11

jul-11

oct-

11

ene-1

2

abr-

12

jul-12

oct-

12

ene-1

3

abr-

13

jul-13

oct-

13

ene-1

4

abr-

14

Crédito total IGAE ae

Crédito vs IGAE:

3.0 veces

promedio enero-

abril 2014 -10.0

-5.0

0.0

5.0

10.0

15.0

mar-

09

jul-09

nov-0

9

mar-

10

jul-10

nov-1

0

mar-

11

jul-11

nov-1

1

mar-

12

jul-12

nov-1

2

mar-

13

jul-13

nov-1

3

mar-

14

Crédito total PIB

Crédito vs PIB: 2.8

veces promedio 2009

-2014

Crecimiento anual real del crédito vigente de la banca comercial al sector privado y del IGAE,%

Crecimiento anual real del crédito vigente de la banca comercial al sector privado y del PIB,%

Fuente: BBVA Research con datos de Banco de México e INEGI.

…pero éste no ha sido suficiente para lograr una mayor expansión en todos los segmentos de crédito

Página 7

El crédito al consumo ha crecido a una tasa anual real de 5.2% desde enero de 2014. El mejor desempeño del consumo y el empleo han contribuido a su estabilización pero no han sido suficientes para impulsar un mayor dinamismo.

El crédito empresarial se incrementó debido a la expansión del crédito otorgado a las empresas del sector servicios (53% de la cartera), en línea con el mejor desempeño económico del sector.

El crédito a la vivienda se ha visto ligeramente favorecido por la leve mejoría en el empleo y la confianza de los consumidores.

Crecimiento anual real del crédito al consumo, las ventas de la ANTAD y los trabajadores en el IMSS,%

Crecimiento anual real del crédito empresarial, y el IGAE de servicios,%

0.0

1.0

2.0

3.0

4.0

5.0

6.0

-25.0

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

25.0

ene-1

0

may-1

0

sep-1

0

ene-1

1

may-1

1

sep-1

1

ene-1

2

may-1

2

sep-1

2

ene-1

3

may-1

3

sep-1

3

ene-1

4

may-1

4

Crédito al consumo

Ventas ANTAD

Trabajadores totales en IMSS

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

ene-1

1

abr-

11

jul-11

oct-

11

ene-1

2

abr-

12

jul-12

oct-

12

ene-1

3

abr-

13

jul-13

oct-

13

ene-1

4

abr-

14

Crédito a la vivienda

Confianza del consumidor (eje der.)

Crecimiento anual real del crédito a la vivienda y la confianza del consumidor,%

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

ene-1

1

mar-

11

may-1

1

jul-11

sep-1

1

nov-1

1

ene-1

2

mar-

12

may-1

2

jul-12

sep-1

2

nov-1

2

ene-1

3

mar-

13

may-1

3

jul-13

sep-1

3

nov-1

3

ene-1

4

mar-

14

may-1

4

Cartera al sector servicios

IGAE Servicios

Crédito total

Fuente: BBVA Research con datos de Banco de México, INEGI y ANTAD.

Página 8

-4

-2

0

2

4

6

8

10

12

Ene-0

9

Jul-09

Ene-1

0

Jul-010

Ene-1

1

Jul-11

Ene-1

2

Jul-12

Ene-1

3

Jul-13

Ene-1

4

May-1

4

•En 2014 la captación bancaria tradicional (vista + plazo) registró una aceleración en su ritmo de crecimiento. Variación porcentual real anual de 9.0% y 8.1% en abril y mayo, respectivamente.

•Crecimiento vinculado al desempeño del IGAE, que en abril registró una tasa de crecimiento de 2.9%; 2.1 pp por arriba del mes anterior y 2.4 pp por arriba del mismo mes del año previo (con series ajustadas por estacionalidad (ae)).

-10

-8

-6

-4

-2

0

2

4

6

8

10

12

Ene-0

9

Jul-09

Ene-1

0

Jul-010

Ene-1

1

Jul-11

Ene-1

2

Jul-12

Ene-1

3

Jul-13

Ene-1

4

May-1

4

Captación tradicional IGAE

Captación bancaria: crecimiento acelerado

Captación tradicional de la banca comercial (tasa de crecimiento real anual, %)

Captación tradicional de la banca comercial e IGAE (tasa de crecimiento real anual, %)

Fuente: BBVA Research con datos de Banco de México e INEGI.

Página 9

-16

-12

-8

-4

0

4

8

12

16

Ene-0

9

Jul-09

Ene-1

0

Jul-010

Ene-1

1

Jul-11

Ene-1

2

Jul-12

Ene-1

3

Jul-13

Ene-1

4

May-1

4

Vista Plazo

7.2

8.3

9.3

10.3

9.1 8.8

6.8 7.1

9.7 9.2

8.6

5.8

8.0

5.9

6.8

5.7

7.1 7.0

4.8 4.5

1.7

2.5

4.5 5.0

4.2

5.1

2.1 2.5

1.6

2.3

4.9 5.5

4.8 4.4

4.8

3.4 2.9

3.2

6.4

9.0

8.1

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8

9

10

11

Ene-1

1

Jul-11

Ene-1

2

Jul-12

Ene-1

3

Jul-13

Ene-1

4

May-1

4

Vista Plazo

• Vista: en los primeros cinco meses del año su crecimiento real anual promedió 10.9%, 7.2 pp por arriba del mismo periodo en 2013 y 3.9 pp por arriba del promedio observado en el segundo semestre de 2013.

• Plazo: las cifras de marzo, abril y mayo apuntan hacia la recuperación en los siguientes meses del año: marzo con tasa de crecimiento real anual de 0.0%, abril 3.2%, y mayo 2.1%.

Captación bancaria: recuperación en vista y plazo

Captación bancaria a la vista y a plazo (tasa de crecimiento real anual, %)

Captación tradicional: aportación a su crecimiento por parte de la captación a la vista y a plazo (puntos porcentuales)

Fuente: BBVA Research con datos de Banco de México.

Página 10

-20

-15

-10

-5

0

5

10

15

20

25

30

Ene-0

9

Jul-09

Ene-1

0

Jul-010

Ene-1

1

Jul-11

Ene-1

2

Jul-12

Ene-1

3

Jul-13

Ene-1

4

May-1

4

Plazo Soc. inversión de deuda

-2

0

2

4

6

8

10

12

14

Ene-0

9

Jul-09

Ene-1

0

Jul-010

Ene-1

1

Jul-11

Ene-1

2

Jul-12

Ene-1

3

Jul-13

Ene-1

4

May-1

4

• Reducción en el ritmo de crecimiento del saldo de las SIDs a finales de 2013. Desempeño mixto en 2014: enero con tasa de crecimiento real anual de 0.3%; febrero 0.8%, marzo 1.2%, abril 0.0% y mayo 0.6%.

• El saldo de las SIDs no reportaba tasas de crecimiento cercanas a cero desde diciembre de 2011.

• Factores: débil desempeño de la economía en 2013, incremento en las tasas de interés de largo plazo, captación a plazo.

Sociedades de inversión de deuda: pierden dinamismo

Captación bancaria a plazo y sociedades de inversión de deuda (tasa de crecimiento real anual, %)

Captación total: vista + plazo + SIDs (tasa de crecimiento real anual, %)

Fuente: BBVA Research con datos de Banco de México.

Página 11

Evolución reciente del Crédito y del Ahorro 1 Endeudamiento de las familias mexicanas: dos enfoques para su medición 2 Determinantes de la inclusión financiera en México a partir de la ENIF 2012 3

SITUACIÓN BANCA MÉXICO

Reflexiones finales 5

4 Seguimiento de la Reforma Financiera

La carga financiera puede definirse como el monto de los pagos de deuda que los hogares realizan como proporción de su ingreso.

Contar con un indicador de carga financiera permite monitorear en qué medida los hogares son capaces de enfrentar los pagos que su deuda les demanda, particularmente ante escenarios económicos adversos.

El Banco México da a conocer periódicamente algunos indicadores de endeudamiento, pero éstos miden de manera parcial la evolución de la carga financiera.

BBVA Research propone dos metodologías alternas para su medición:

1. Indicador de carga financiera a partir de los microdatos de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH), para el periodo 2000-2012 de manera bianual.

2. Indicador agregado utilizando la información financiera disponible sobre los intermediarios que otorgan crédito en México.

Página 13

Posición financiera de los hogares, Banco de México

• Valor de los activos de los hogares en M2 –

Saldo de la deuda (consumo + vivienda) / PIB.

• Ventaja: indicador de largo plazo → saldo vs activos de los hogares.

• Desventaja: no replicable con información pública y no proporciona información sobre flujos.

Servicio de deuda de los hogares, Banco de México

• Pago de intereses y comisiones por créditos al

consumo e hipotecario / Ingreso disponible de los hogares.

• Ventaja: aproxima los cambios en tendencia de los flujos.

• Desventaja: alcance limitado al no incluir amortizaciones y excluir pagos de créditos personales, de nómina y de instituciones financieras no bancarias.

Posición financiera de los hogares en México

Servicio de deuda de los hogares como proporción de su ingreso disponible en México.

Fuente: BBVA Research con datos de Banco de México.

Página 14

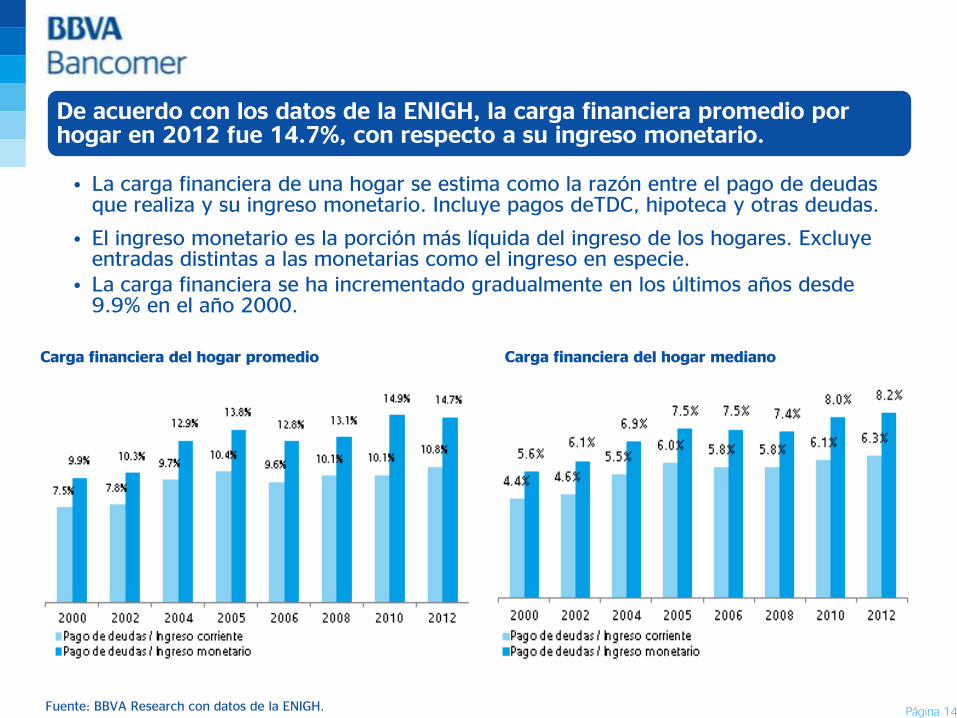

De acuerdo con los datos de la ENIGH, la carga financiera promedio por hogar en 2012 fue 14.7%, con respecto a su ingreso monetario.

• La carga financiera de una hogar se estima como la razón entre el pago de deudas que realiza y su ingreso monetario. Incluye pagos deTDC, hipoteca y otras deudas.

• El ingreso monetario es la porción más líquida del ingreso de los hogares. Excluye entradas distintas a las monetarias como el ingreso en especie.

• La carga financiera se ha incrementado gradualmente en los últimos años desde 9.9% en el año 2000.

Carga financiera del hogar promedio Carga financiera del hogar mediano

Fuente: BBVA Research con datos de la ENIGH.

Página 15

Existe una baja asociación entre el nivel de ingreso de los hogares y la carga financiera que reportan.

• Los hogares del decil I tienen la carga

financiera más alta en promedio: 67.1%.

• Los hogares del decil VII tienen la carga financiera más pequeña en promedio: 10.7%.

La correlación entre el ingreso monetario promedio por decil y la proporción de hogares que pagan deuda es de 95%.

• En el primer decil 4.7% de los hogares reportan pago de deudas.

• En el decil X la cifra alcanza 48.5%.

La penetración del crédito en el país (% de hogares que reportan pagos de deuda) no ha recuperado los niveles previos a la crisis de 2008.

19.6%

11.0%

10.7%

0.6%

Carga financiera promedio de los hogares, por deciles de ingreso

Hogares que pagaron algún crédito, como proporción del total de hogares en el país

Fuente: BBVA Research con datos de la ENIGH.

Página 16

¿En qué medida los distintos tipos de endeudamiento representan una carga financiera para los hogares?

Los pagos de tarjeta de crédito representan en promedio 12.1% del ingreso monetario del hogar. • La cifra varía entre 6.8% y 56.8% dependiendo

del decil.

Los pagos de otras deudas a instituciones o personas, representan en promedio 13.9% del ingreso monetario del hogar.

• La cifra varía entre 8.7% y 67.6% dependiendo del decil.

Los pagos de hipoteca, representan en promedio 13.6% del ingreso monetario del hogar.

• Los deciles más bajos destinan una mayor proporción de su ingreso a liquidar esta deuda.

Pago de tarjeta de crédito / Ingreso monetario (ratio promedio). Hogares que reportan pagos de tarjeta de crédito.

Pago de otras deudas con instituciones o personas / Ingreso monetario (ratio promedio). Hogares que reportan pagos de otras deudas con instituciones o personas.

Pago de hipoteca / Ingreso monetario (ratio promedio). Hogares que reportan pagos de hipoteca.

Fuente: BBVA Research con datos de la ENIGH 2012.

Página 17

La carga financiera que representa cada tipo de deuda se ha incrementado con respecto al año 2000.

El crédito se concentra en los hogares con los ingresos más altos, en número y en términos de las erogaciones destinadas al pago de deudas.

• TDC: deciles IX y X representan 85.1% del pago total efectuado. Deciles I a V, 4.9%.

• Hipoteca: deciles IX y X representan 82.2% del pago total efectuado. Deciles I a V, 5.2%.

• Otras deudas con instituciones o personas: deciles IX y X representan 49% del pago total efectuado. Deciles I a V, 15.8%.

$8,627

$3,904

$7,727

Pagos de deuda como % del ingreso monetario. Ratio promedio por hogar.

Monto trimestral promedio de los pagos realizados. Pesos constantes, base marzo de 2014.

Fuente: BBVA Research con datos de la ENIGH.

5.6 6.3

10.9 11.512.5 13.2

14.5 14.7 14.7 15.1 15.8 16.6 17.3

19.9

25

Aust

ria 2

010

Méxic

o 2

012

Ale

mania

2010

Malta 2

010

Eslovaquia

2010

Italia

2010

Hola

nda 2

009

Gre

cia

2009

Fra

ncia

2010

Bélg

ica 2

010

Eslovenia

2010

Luxem

burg

o

2010

Port

ugal 2

010

Esp

aña 2

008

Chip

re 2

010

Página 18

Los hogares de menores ingresos y que pagan deudas gastan más de lo que perciben en un trimestre (ingreso monetario).

• El gasto corriente de los hogares con deudas del decil I representa 5.4 veces su ingreso monetario, en promedio. En el decil X la cifra es de 0.8. 0.8

• El Banco Central Europeo realiza la denominada Eurosystem’s Household Finance and Consumption Survey (HFCS).

• Comparamos las estimaciones del HFCS con la carga financiera promedio de los hogares mexicanos con respecto a su ingreso disponible, en 2012.

Comparativo internacional

Gasto monetario / Ingreso monetario (ratio promedio por hogar). Hogares que reportan pago de deudas, 2012.

Pago de deudas de los hogares como proporción de su ingreso disponible (mediana), %

Fuente: BBVA Research con datos de la ENIGH 2012.

Fuente: BBVA Research con datos de la HFCS.

De acuerdo con la información de los intermediarios la mayor parte del servicio de deuda se destina al pago de intereses y comisiones

Página 19

El servicio de deuda es el pago que las familias realizan por intereses, comisiones y amortizaciones sobre créditos al consumo y a la vivienda otorgados por los intermediarios financieros.

Se estima que en 2013 los pagos por servicio de deuda a los intermediarios financieros sumaron 838 mil mdp. El 62% se destinó a intereses y comisiones (I+C) y el 38% al pago de amortizaciones.

En el 2000 el 72% del servicio de deuda se destinaba al pago de hipotecas. Para 2013 la proporción se ha revertido pues la mayor parte de los pagos se destinaron a créditos al consumo (63%).

Montos anuales de servicio de deuda por concepto de pago

Montos anuales de servicio de deuda por segmento de crédito

111 116 131 152 174 215 265 315 356 333 365 414 485 516

66 69 7684

99122

147

180197

208215

240

291322

63 6363

6464 64

6464

64

62

6363

63

62

50

52

54

56

58

60

62

64

66

0

100

200

300

400

500

600

700

800

900

00 01 02 03 04 05 06 07 08 09 10 11 12 13

%

Mile

s d

e m

dp

de m

arz

o 2

014

I+C Amortizaciones % del total que son pagos de I+C (der.)

50 54 68 85 116 165 224 294 318 279 302 364 465 524

126 131 139 152157

172

188

202236

262278

291

311

314

28 2933

36

42

49

54

5957

52 5256

6063

0

10

20

30

40

50

60

70

0

100

200

300

400

500

600

700

800

900

00 01 02 03 04 05 06 07 08 09 10 11 12 13

%

Mile

s d

e m

dp

de m

arz

o 2

014

Consumo Vivienda % del total destinado a consumo (der.)

Fuente: BBVA Research con datos de Banco de México, CNBV, BMV, INFONAVIT y FOVISSSTE.

Los pagos de I+C se concentran en créditos al consumo bancarios no revolventes y créditos a la vivienda de INFONAVIT

Página 20

• En 2013 las familias pagaron 309 mil mdp de I+C por créditos al consumo. Los créditos bancarios no revolventes fueron el principal destino del pago (43%), seguidos del crédito no bancario (30%) y las TDC bancarias (28%).

• Los pagos de I+C de créditos a la vivienda sumaron 207 mil mdp en 2013, 55% fueron a INFONAVIT, 28% a la banca y 17% a otros intermediarios no bancarios.

Pagos anuales de intereses y comisiones por créditos a la vivienda, montos en miles de mdp de marzo 2014

Pagos anuales de intereses y comisiones por créditos al consumo, montos en miles de mdp de marzo 2014

83 81 80 83 87 89 91

70 71 58

40 33 28 28

23 23 34

37 41 43 43

17 19 20 17 13 11 9 7 6 8 23 26 28 29

00 01 02 03 04 05 06 07 08 09 10 11 12 13

Total consumo bancario TDC bancaria Bancario no revolvente No bancario

Distribución % de intereses y comisiones por créditos al consumo

33 35 44 55 75106

145187 208

167 185226

282309

00 01 02 03 04 05 06 07 08 09 10 11 12 13

Distribución % de intereses y comisiones por créditos a la vivienda

77 81 87 97 99 110 120 128149

167180 189

203 207

00 01 02 03 04 05 06 07 08 09 10 11 12 13

59 63 66 66 60 55 56 60 60 59 60 56 56 55

31 25 19 1516 19

2428 28 24 25 27 26 28

1 1

10 12 15 18 24 27 20 13 12 16 15 17 17 16

00 01 02 03 04 05 06 07 08 09 10 11 12 13

INFONAVIT y FOVISSSTE Bancario

SOFOMES no reguladas Otros IFNB regulados

Fuente: BBVA Research con datos de Banco de México, CNBV, BMV, INFONAVIT y FOVISSSTE.

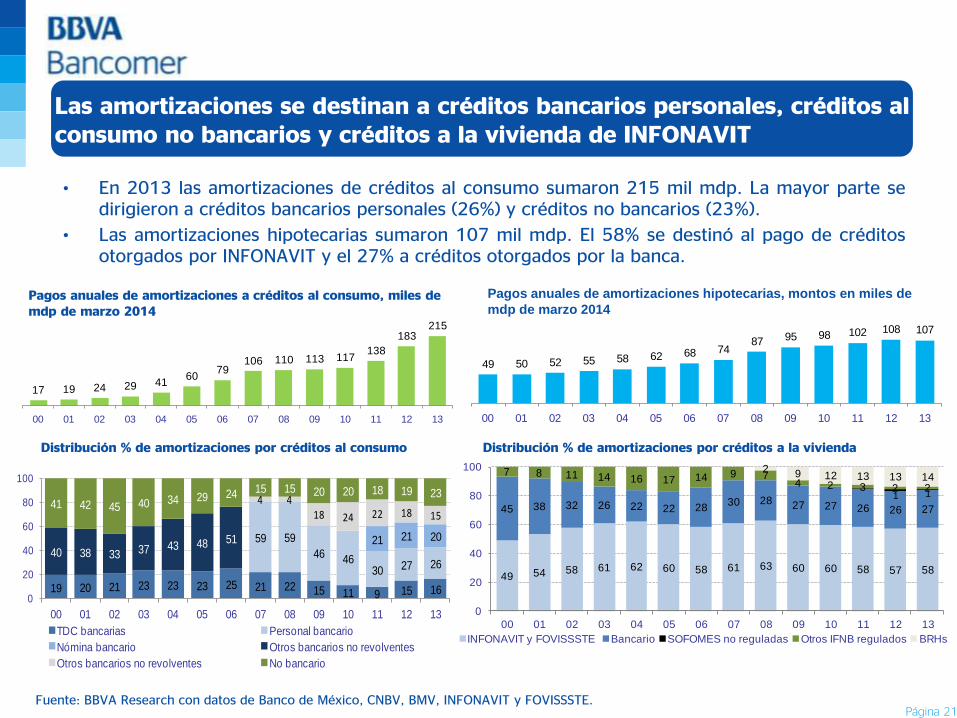

Las amortizaciones se destinan a créditos bancarios personales, créditos al consumo no bancarios y créditos a la vivienda de INFONAVIT

Página 21

• En 2013 las amortizaciones de créditos al consumo sumaron 215 mil mdp. La mayor parte se dirigieron a créditos bancarios personales (26%) y créditos no bancarios (23%).

• Las amortizaciones hipotecarias sumaron 107 mil mdp. El 58% se destinó al pago de créditos otorgados por INFONAVIT y el 27% a créditos otorgados por la banca.

19 20 21 23 23 23 25 21 22 15 11 9 15 16

59 59

46 4630 27 26

21 21 20

40 38 33 37 43 48 51

4 418 24 22 18 15

41 42 45 40 34 29 24 15 15 20 20 18 19 23

0

20

40

60

80

100

00 01 02 03 04 05 06 07 08 09 10 11 12 13

TDC bancarias Personal bancario

Nómina bancario Otros bancarios no revolventes

Otros bancarios no revolventes No bancario

Distribución % de amortizaciones por créditos al consumo Distribución % de amortizaciones por créditos a la vivienda

49 50 52 55 58 62 68 7487 95 98 102 108 107

00 01 02 03 04 05 06 07 08 09 10 11 12 13

17 19 24 29 4160

79106 110 113 117

138

183215

00 01 02 03 04 05 06 07 08 09 10 11 12 13

49 54 58 61 62 60 58 61 63 60 60 58 57 58

45 38 32 26 22 22 2830 28 27 27 26 26 27

1 1

7 8 11 14 16 17 14 9 74 2 3 2 2

2 9 12 13 13 14

0

20

40

60

80

100

00 01 02 03 04 05 06 07 08 09 10 11 12 13

INFONAVIT y FOVISSSTE Bancario SOFOMES no reguladas Otros IFNB regulados BRHs

Pagos anuales de amortizaciones a créditos al consumo, miles de mdp de marzo 2014

Pagos anuales de amortizaciones hipotecarias, montos en miles de

mdp de marzo 2014

Fuente: BBVA Research con datos de Banco de México, CNBV, BMV, INFONAVIT y FOVISSSTE.

Página 22

La carga financiera de los créditos al consumo es mayor que la de los créditos a la vivienda

7

13

21 20

24

32

18 17 20

27

8 7 9

11

18 21

27

35

0

5

10

15

20

25

30

35

40

00 01 02 03 04 05 06 07 08 09 10 11 12 13

Masa salarial

Masa salarial + remun. Serv. Pub.

Ingreso monetario ENIGH

13 14 14

19 19 19

12

16 16 16

20 18

15

12

20

22 21

0

5

10

15

20

25

00 01 02 03 04 05 06 07 08 09 10 11 12 13

Masa salarial

Masa salarial + remun. Serv. Pub.

Ingreso monetario ENIGH

Se estima que la carga financiera de créditos al consumo representó en 2013 entre 27% y 35% del ingreso de los hogares. La carga financiera de créditos a la vivienda se ubicó entre 16% y 21%.

La principal ventaja del indicador agregado de carga financiera es que está construido a partir de información mensual y trimestral, lo que lo hace más oportuno que el indicador obtenido con la ENIGH.

Su principal desventaja es que no es posible saber el endeudamiento del hogar promedio o del hogar típico, lo cual sí puede saberse con el indicador de la ENIGH.

Evolución de la carga financiera de las familias por créditos al consumo, %

Evolución de la carga financiera de las familias por créditos a la vivienda, %

Fuente: BBVA Research con datos de Banco de México, CNBV, BMV, INFONAVIT,FOVISSSTE, INEGI y SHCP.

Página 23

Evolución reciente del Crédito y del Ahorro 1 Endeudamiento de las familias mexicanas: dos enfoques para su medición 2 Determinantes de la inclusión financiera en México a partir de la ENIF 2012 3

SITUACIÓN BANCA MÉXICO

Reflexiones finales 5

4 Implementación de la Reforma Financiera

Determinantes de la Inclusión Financiera en México: Análisis de la ENIF

Página 24

La Encuesta Nacional de Inclusión Financiera (ENIF) realizada por la CNBV, el INEGI y la Alianza para la Inclusión Financiera (AFI) en 2012 revela que el 73% de los municipios en México (97% de la población adulta) tiene al menos un punto de acceso al sistema financiero, pero sólo el 38% de los adultos tienen algún producto de ahorro o de crédito en instituciones financieras formales.

La tenencia de productos de ahorro formales (bancarización) depende de las características socioeconómicas de la población (nivel educativo, edad, sexo, nivel de ingreso) y del tamaño de la localidad en que habitan.

Bancarización por Localidad y Sexo Fuentes: BBVA Research con datos de ENIF

0%

10%

20%

30%

40%

50%

60%

Localidad>15,000 hab

Localidad<15,000 hab

Total

Hombre Mujer Total

Bancarización por edad Fuentes: BBVA Research con datos de ENIF

0%

10%

20%

30%

40%

50%

60%

70%

<25 25-34 35-44 45-54 55-64 >65

Determinantes de la Inclusión Financiera en México: Análisis de la ENIF

Página 25

Con datos de la ENIF se analizan los principales determinantes de la Inclusión Financiera en México, desde el lado de la demanda.

Para identificar los factores relevantes, se construye un indicador de inclusión financiera que toma en cuenta la tenencia de productos de crédito y de ahorro, y por lo tanto determina de manera detallada el nivel de inclusión que tienen los individuos.

Bancarización por nivel de ingreso Fuentes: BBVA Research con datos de ENIF

Bancarización por nivel educativo Fuentes: BBVA Research con datos de ENIF

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

< 3

,000

3,0

00 a

4,9

99

5,0

00 a

7,9

99

8,0

00 a

12,9

99

13,0

00 a

20,0

00

> 2

0,0

00

0%

10%

20%

30%

40%

50%

60%

70%

Primaria Secundaria Terciaria

Determinantes de la Inclusión Financiera en México: Análisis de la ENIF

Página 26

A través de un análisis de regresión no lineal se pretende explicar los factores que influyen en la inclusión financiera, tanto en su medición agregada (productos de ahorro y crédito) como de forma separada (productos de ahorro o productos de crédito).

Los resultados de este análisis muestran que el nivel educativo es uno de los determinantes más importantes para explicar la inclusión financiera. A mayor educación crece la participación en el sistema financiero formal, posiblemente porque la educación es se relaciona con las capacidades financieras de los individuos.

Ser mujer es otra variable significativa. Tomando en cuenta sólo los productos de ahorro, existe una relación inversa (las mujeres usan menos productos de ahorro que los hombres). Sin embargo, considerando sólo los productos de crédito, ser mujer se relaciona positivamente con el indicador (debido a créditos grupales o comunales dirigidos a mujeres).

En cuanto al nivel de ingresos para explicar la inclusión financiera, los resultados muestran la relación positiva entre tener mayores ingresos y hacer uso de productos financieros formales.

Determinantes de la Inclusión Financiera en México: Análisis de la ENIF

Página 27

El tamaño de la localidad tiene una relación negativa con la inclusión financiera, ya que habitar en municipios con menos de 15 mil habitantes, además de un menor acceso al sistema financiero formal, implica una mayor presencia de mecanismos informales de ahorro y crédito (préstamos entre familiares, casas de empeño o tandas).

El análisis de las características socioeconómicas de los individuos que se relacionan con la Inclusión Financiera permitirá aplicar acciones concretas que permitan que sus habitantes se beneficien del sistema financiero formal.

Los resultados obtenidos indican la necesidad de realizar análisis detallados para determinar las políticas públicas más idóneas a fin de incrementar la participación en el sistema financiero formal de diferentes grupos de población acorde con sus características socio-económicas y de ubicación geográfica.

Resalta la importancia de incrementar la educación financiera de los individuos, para que sean capaces de tomar las mejores decisiones para administrar adecuadamente su patrimonio.

Página 28

Evolución reciente del Crédito y del Ahorro 1 Endeudamiento de las familias mexicanas: dos enfoques para su medición 2 Determinantes de la inclusión financiera en México a partir de la ENIF 2012 3

SITUACIÓN BANCA MÉXICO

Reflexiones finales 5

4 Implementación de la Reforma Financiera

Página 29

La Reforma Financiera aprobada por el Congreso en enero es de una escala sin precedentes; comprende cambios a 34 leyes y códigos, cientos de artículos y numerosas nuevas facultades para los reguladores financieros.

Su importancia tiene que ver tanto con su enfoque y alcance, como con lo excepcional de su aprobación luego de años de parálisis legislativa, todo ello en el marco del Pacto por México

Los objetivos oficiales de la Reforma son:

Nuevo mandato para los bancos de desarrollo (enfoque a sectores estratégicos no atendidos, administración y operación más flexibles)

Incrementar la competencia (Nuevas facultades para la Condusef, Buró de Entidades Financieras, Estudio de la COFECE)

Fomento al crédito (ejecutabilidad de garantías, revisión a Concursos Mercantiles)

Fortalecimiento del marco prudencial (Evaluación de la banca, Basilea III, régimen de liquidación bancaria, supervisión consolidada e intercambio de información entre reguladores)

Regulación secundaria derivada de la Reforma Financiera, primer semestre 2014

Página 30

Fecha D.O.F. Regulación

11.03.14 Disposiciones de carácter general aplicables a las Redes de Medios de

Disposición. (Banxico y CNBV)

26.03.14 CUB: Calificación de cartera crediticia (CNBV)

28.03.14 Prácticas de Venta (CNBV)

04.04.14 Dictamen PLD/FT Centros Cambiarios, Transmisores de Dinero y

Sofomes ENR (CNBV)

09.04.14 Publicación de Sanciones de la CNBV (CNBV)

25.04.14 Ajustes a las reglas de PLD/FT de las Instituciones de Crédito (SHCP)

12.05.14 CUB: Ajustes a la Auditoría Interna de la Banca de Desarrollo (CNBV)

30.05.14 CUBolsas: Conexión con otras bolsas de valores (CNBV)

05.06.14 CUCB: Responsabilidad en la colocación de valores (CNBV)

10.06.14 Reglas sobre expedientes de personas que desempeñen empleos,

cargos o comisiones en Entidades Financieras (CNBV)

Página 31

Evolución reciente del Crédito y del Ahorro 1 Endeudamiento de las familias mexicanas: dos enfoques para su medición 2 Determinantes de la inclusión financiera en México a partir de la ENIF 2012 3

SITUACIÓN BANCA MÉXICO

Reflexiones finales 5

4 Implementación de la Reforma Financiera

Reflexiones finales

Página 32

Los datos indican que la desaceleración del crédito tocó fondo en febrero y que la recuperación ha comenzado. Sin embargo, una mayor expansión hacia el futuro dependerá en gran medida del desempeño económico, en particular del mercado interno.

La captación bancaria tradicional muestra signos de aceleración en 2014, reflejando el mejor desempeño del IGAE. Las SIDs pierden el dinamismo que las caracterizó en 2012 y la primera mitad de 2013.

La estimación de la carga financiera es sensible a la fuente de información utilizada pero ambas metodologías coinciden en registrar un incremento de la carga financiera que enfrentan los hogares.

Este incremento no necesariamente refleja un riesgo de sobreendeudamiento; es probable que refleje mejoras en las condiciones económicas, en las expectativas de ingreso de los hogares o bien una expansión y mejora de los servicios financieros. A nivel internacional, los hogares mexicanos muestran un nivel de endeudamiento moderado.

El análisis de datos agregados debe complementarse con microdatos de encuestas; así podremos conocer la carga financiera del hogar promedio y las características de los hogares que toman los distintos tipos de deuda.

Los hogares de ingresos más bajos enfrentan una mayor fragilidad financiera en comparación con los deciles de altos ingresos.

El financiamiento vía tarjeta de crédito e hipoteca se concentra más en los deciles altos; otros financiamientos reportan una mejor distribución entre los distintos niveles de ingreso.

El monitoreo constante del grado de endeudamiento de los hogares es relevante para identificar de manera temprana riesgos que puedan afectar al sistema financiero.

Página 33

Las autoridades financieras enfrentan un reto importante en la implementación del grueso de la regulación secundaria derivada de la Reforma

Elementos controversiales de la misma están pendientes de darse a conocer:

Metodología de evaluación de las Instituciones de Banca Múltiple y sus repercusiones en materia de operaciones con títulos por cuenta propia

Régimen de “ring fencing”: limites a las operaciones con personas que detenten el control o influencia significativa, cuando éstas enfrenten procesos de concurso mercantil, intervenciones administrativas, etc.

Reflexiones finales (cont.)

Situación Banca México

México, D.F., 22 de julio de 2014

Primer semestre 2014

Página 34