Embed Size (px)

Citation preview

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 70

3. EXPANSIÓN DEL SISTEMA ELÉCTRICO INTERCONECTADO NACIONAL 3.1 INTRODUCCIÓN Dentro del marco normativo del subsector electricidad corresponde al Ministerio de Energía y Minas, a través de la Dirección General de Electricidad, formular el Plan Referencial de Electricidad con el objeto de brindar la información prospectiva que sirva a los agentes que participan en el subsector, o tienen intención de participar en la toma de decisiones de inversión en el mercado nacional. Así mismo, está dirigido a las entidades o personas con interés en el conocimiento del desarrollo eléctrico del país. En el presente documento contiene el Plan Referencial de Electricidad formulado por el Ministerio de Energía y Minas para el período 2006 – 2015 (PRE-2006), sobre la base informativa que abarca hasta el año 2005. El PRE-2006 contempla la expansión de la generación y la transmisión del Sistema Eléctrico Interconectado Nacional (SEIN) y los Sistemas Aislados Mayores. La formulación del PRE-2006 se basa en estudios de proyección de la demanda de electricidad, expansión de la generación y la transmisión del Sistema Eléctrico Interconectado Nacional (SEIN) y de los Sistemas Aislados Mayores del país; así como del análisis de las interconexiones internacionales. 3.1.1 Enfoque del Plan Referencial de Electricidad La formulación del PRE-2006 ha sido realizada bajo un enfoque que considera los siguientes criterios básicos: a) Se formula bajo la perspectiva de la autoridad del sector sobre la base de

información especializada de acceso público, considerando criterios racionales técnicos y económicos.

b) En el mercado eléctrico peruano, la generación es libre y por tanto tiende a ser un mercado de competencia, y que en el largo plazo las decisiones de expansión de la generación tomadas por los agentes llevarán a la eficiencia económica de dicho mercado.

c) Los proyectos de generación y transmisión eléctrica son de larga maduración, por la magnitud de la inversión y el período de vida útil de sus instalaciones, por lo que las previsiones económicas y de financiamiento de los agentes económicos que participan en el mercado se deben proyectar en ese horizonte, o sea dentro de un plan de largo plazo.

d) Dada la complejidad de las acciones, estrategias y decisiones de carácter privado

de los agentes que compiten en el mercado, los planes de generación y transmisión expuestos en el PRE-2006 no representan ninguna recomendación para priorizar la ejecución de obras, sino la visión de las perspectivas del mercado bajo criterios de eficiencia económica del conjunto, y que sirven de base para la

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 71

toma de decisiones de las entidades públicas y privadas. En consecuencia, los resultados del PRE-2006 deben ser considerados solo como señales indicativas de carácter técnico y económico para la expansión de la generación y transmisión del SEIN y los Sistemas Aislados Mayores, dado que la ejecución real dependerá del resultado de la competencia de los diferentes agentes del sector dentro del marco regulatorio vigente. 3.1.2 Ámbito Geográfico del PRE-2006 - Zonas Para fines de análisis técnico y económico de la expansión de la generación y la transmisión, el SEIN se disgrega en cuatro grandes zonas oferta/demanda, o áreas de sistemas eléctricos de potencia, interconectadas por enlaces de transmisión troncales del SEIN. Las áreas geográficas de influencia de las zonas definidas del SEIN se presentan en el Cuadro Nº 3.1 Además, el ámbito geográfico del PRE-2006 incluye los siguientes sistemas aislados mayores: • Sistema Aislado de Iquitos • Sistema Aislado de Tarapoto – Moyabamba - Bellavista • Sistema Aislado de Bagua - Jaén • Sistema Aislado de Puerto Maldonado En el Gráfico Nº 3.1 se indican las zonas definidas así como los Sistemas Aislados Mayores, sobre el sistema de transmisión existente del SEIN.

Cuadro Nº 3.1

Áreas Geográficas de Influencia de Zonas del SEIN

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 72

Gráfico Nº 3.1

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 73

3.1.3 Escenarios de Análisis para la Formulación del PRE-2006 El PRE-2006 se formula bajo los siguientes escenarios de demanda y oferta 3.1.3.1 Escenarios de Crecimiento de la Demanda (i) Escenario Base - “Crecimiento de la Demanda Medio”: Escenario de crecimiento

de la demanda de mayor probabilidad de ocurrencia. (ii) “Crecimiento de la Demanda Optimista”: Escenario del mayor crecimiento de la

demanda esperado. (iii) “Crecimiento de la Demanda Conservador”: Escenario de menor crecimiento de

la demanda esperado. 3.1.3.2 Escenarios de Oferta A diferencia de las zonas norte y centro del país, en donde para el horizonte de estudio la disponibilidad de energéticos en los que se pueda basar la expansión de generación es en mayor grado conocida, en el sur se tiene dos escenarios muy marcados. (i) Escenario de Oferta Base - “Escenario de Oferta - Sur - Sin Gas Natural en

Mediano Plazo”: Este escenario no considera la disponibilidad de gas natural en el sur del país en el horizonte de estudio.

(ii) Escenario de Sensibilidad “Escenario de Oferta - Sur - Con Gas Natural en el Mediano Plazo”: Escenario que contempla que el sur cuente con el recurso de gas natural a mitad del período de estudio (año 2012),

3.1.4. Situación Actual del SEIN 3.1.4.1 Demanda del SEIN en el Año 2005 a) La generación de energía eléctrica a nivel nacional en el 2005 fue de 25 510

GW.h, de los cuales 23 811 GW.h corresponden al mercado eléctrico (93%), y de estos el 98% corresponde al SEIN y el 2% a los sistemas aislados. El crecimiento de la demanda respecto al año 2004 fue de 5,56%.

b) Las tasas de crecimiento promedio anual de la demanda de energía del SEIN en el período 2000-2005 fueron:

• Total SEIN: 5,48%, • Cargas Vegetativas (Crecimiento vegetativo) 4,7%, • Cargas Especiales (Industriales/Mineros): 9,5% La máxima demanda del SEIN en el 2005 fue de 3 305 MW, creciendo en 175 MW respecto al año anterior, lo que representa una tasa anual del 5%.

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 74

Gráfico Nº 3.2

c) Las ventas al mercado eléctrico ascendieron, en el año 2005, a 20 283 GW.h,

de los cuales el 69,3% corresponde a la zona centro, 18,0% a la zona sur, el 9,5% a la zona norte medio y el 3,2% a la zona norte (Gráfico Nº 3.2).

d) La estructura de las ventas anuales en el mercado eléctrico por tipo de carga

indica que en el año 2005 el 73,2% corresponde a la carga vegetativa, el 24,2% a las cargas especiales y el 2,6% a la carga incorporada. Las “Cargas Incorporadas” se definen como las cargas que operaron en forma aislada y que se incorporaron recientemente en el SEIN (Gráfico Nº 3.3 y Gráfico Nº 3.4).

Gráfico Nº 3.3

Participación de las Zonas en la Ventas Anuales Totales del SEIN - 2005

Norte Medio 9,5%

Sur 18,0%

Norte 3,2%

Centro 69,3%

Total: 20 283 GW.h

Participación de las Cargas en las Ventas Anuales Totales en el SEIN - 2005

Especial 24,2%

Vegetativa 73,2%

Incorporada 2,6%

Total: 20 283 GW.h

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 75

Gráfico Nº 3.4

3.1.4.2 Oferta del SEIN en el Año 2005 - Capacidad Instalada de Generación La capacidad instalada de generación en el país a diciembre del 2006 fue de 6 548 MW, lo que representó un aumento de 5,6% respecto a la capacidad instalada del año 2005. La estructura de la capacidad instalada según su origen está compuesto por 49 % de centrales hidráulicas y 51 %, por centrales térmicas, conforme se aprecia en el Gráfico N° 3.5.

Gráfico Nº 3.5

La capacidad instalada del SEIN alcanzó los 5 5 3 5 MW y, la capacidad instalada de los Sistemas Aislados fue de 1 013 MW. El Gráfico N° 3.6 muestra la distribución de la potencia instalada a nivel nacional según el sistema.

Participación de los Tipos de Cargas en las Ventas Anuales - 2005

0%

20%

40%

60%

80%

100%

Zona Norte Zona NorteMedio

Zona Centro Zona Sur Total SEIN

Vegetativa Especial Incorporada

POTENCIA INSTALADA 2006 POR ORIGENTotal : 6 548 MW

3 208 3 339

0

1 000

2 000

3 000

4 000

Hidráulica Térmica

MW

49% 51%

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 76

Gráfico Nº 3.6

Según el tipo de servicio, la potencia instalada total a nivel nacional corresponde en 85% al mercado eléctrico y 15% al mercado de uso propio (auto productores). Ver Gráfico Nº 3.7.

Gráfico Nº 3.7

A nivel nacional, las centrales hidroeléctricas acumularon al año 2006 una potencia instalada de 3 208 MW, que representa el 49% del total. La central hidroeléctrica Santiago Antúnez de Mayolo es la que tiene la mayor potencia instalada, con 798 MW. Las empresas con mayor capacidad instalada hidroeléctrica en el mercado eléctrico son Electroperú S.A. (34%) y EDEGEL S.A.A. (24%). Por otro lado, las centrales térmicas, en el año 2005, acumularon a nivel nacional una capacidad instalada de 2 993 MW, es decir el 48% de la capacidad total. Se destacan las centrales térmicas de Ventanilla (500 MW), Santa Rosa (281 MW) e Ilo 1 (269 MW).

POTENCIA INSTALADA 2006 POR SISTEMATotal : 6 548 MW

SSAA15%

1 013 MW

SEIN85%

5 535 MW

POTENCIA INSTALADA 2006 POR TIPO DE SERVICIO

0

1 000

2 000

3 000

4 000

5 000

6 000

Para mercado eléctrico Para uso propio

MW

SEIN SS AA

Mercado Eléctrico : 5 568 MW (85 %)Uso Propio : 980 MW (15 %)

4%

96%

18%

82%

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 77

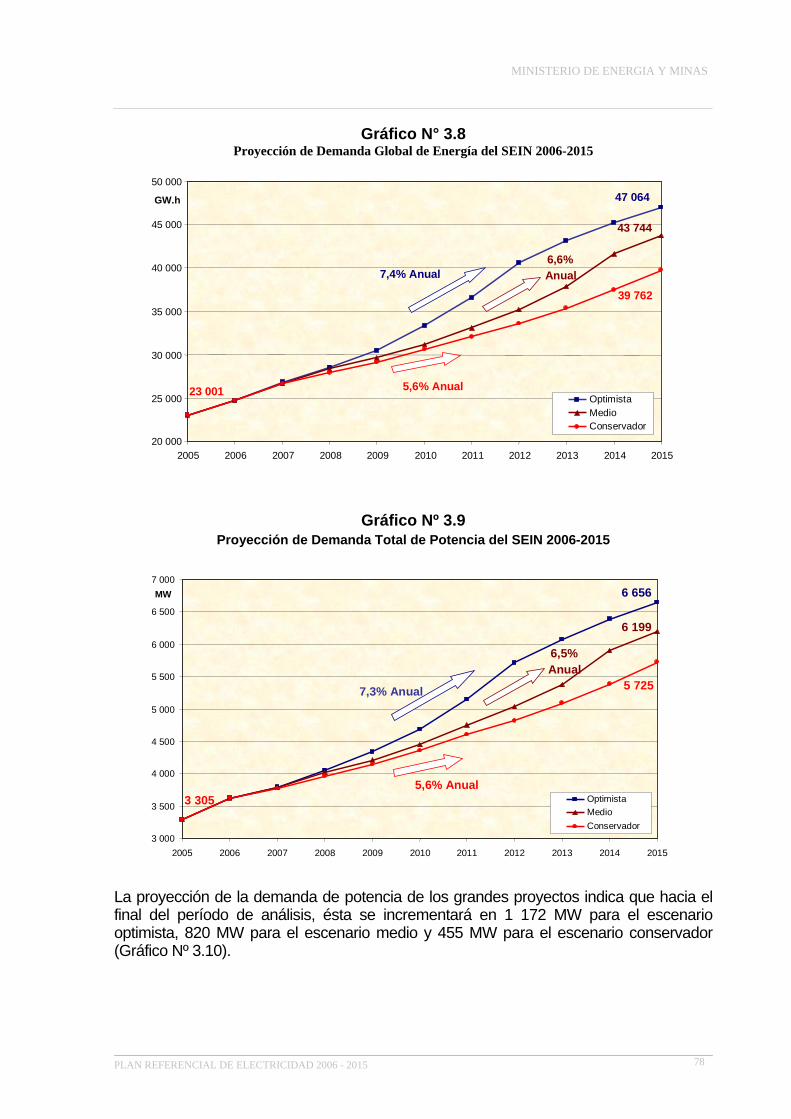

3.2 ESTUDIO DE PROYECCIÓN DE LA DEMANDA DEL SEIN La proyección de la demanda del SEIN se realizó disgregando en dos grandes tipos de carga: “Cargas Vegetativas” y “Cargas Mayores” (Especiales / Incorporadas). Las cargas vegetativas corresponden principalmente a la demanda del mercado regulado considerando que este tipo de demanda es susceptible a la modelación mediante técnicas estadísticas, disponiéndose de datos para ello; mientras que las cargas especiales / incorporadas de crecimiento en forma discreta y con importante impacto sobre la demanda global han requerido un análisis individual cuyos resultados se agregan a los resultados del modelado estadístico. Para la proyección de la demanda de cargas vegetativas se utilizaron dos metodologías, una para el corto plazo (período 2006 – 2007), y la otra para el largo plazo en el período restante 2008 – 2015, que en conjunto dan una mayor validez a la proyección: La primera metodología utiliza las series temporales ARIMA – Auto Regressive Integrated Moving Average, y la otra metodología, utiliza los modelos econométricos para el largo plazo, que evalúa las variables explicativas útiles para este fin. El modelo ARIMA se aplicó para proyectar la variable objetivo en forma mensual, mientras que el Modelo Econométrico en forma anual. La integración de modelos ARIMA y Econométrico proporciona una proyección de demanda consistente y con menor grado de incertidumbre respecto a los modelos utilizados anteriormente. El uso apropiado de metodologías combinadas, se fundamentó en la búsqueda de una relación de corto plazo basada en la estructura estadística propia de la serie temporal, mientras que la relación de largo plazo debe ampararse en la teoría económica y la estructura estadística. El modelo econométrico contempló la aproximación de la proyección del PBI del país, sin incluir el crecimiento del sector minería. De esta manera, el crecimiento del sector minería se incorpora en forma externa a la proyección de demanda obtenida por la complementación de los dos modelos (ARIMA y Econométrico), para lo cual se definieron los grandes proyectos mineros, y de este modo se evita la duplicidad de efectos en la proyección de demanda. Como resultado del análisis realizado se obtuvieron las proyecciones de demanda de energía y potencia para el SEIN bajo los escenarios optimista, medio (escenario base) y conservador. Los pronósticos de la demanda de energía indican que esta crecerá a una tasa anual de 7,4% para el escenario optimista, 6,6% para el escenario medio y 5,6% para el escenario conservador (Gráfico Nº 3.8). Por su parte, la demanda de potencia crecerá a una tasa anual de 7,3 % para el escenario optimista, 6,5% para el escenario medio y 5,6% para el escenario conservador (Gráfico Nº 3.9).

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 78

Gráfico N° 3.8 Proyección de Demanda Global de Energía del SEIN 2006-2015

Gráfico Nº 3.9 Proyección de Demanda Total de Potencia del SEIN 2006-2015

La proyección de la demanda de potencia de los grandes proyectos indica que hacia el final del período de análisis, ésta se incrementará en 1 172 MW para el escenario optimista, 820 MW para el escenario medio y 455 MW para el escenario conservador (Gráfico Nº 3.10).

47 064

43 744

39 762

23 001

20 000

25 000

30 000

35 000

40 000

45 000

50 000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

GW.h

Optimista Medio Conservador

7,4% Anual

5,6% Anual

6,6% Anual

6 656

6 199

5 725

3 305

3 000

3 500

4 000

4 500

5 000

5 500

6 000

6 500

7 000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

MW

Optimista Medio Conservador

6,5% Anual

5,6% Anual

7,3% Anual

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 79

Gráfico Nº 3.10

Los valores de la proyección de la demanda de potencia y energía total del SEIN, en el horizonte de estudio, para el escenario medio se presenta en el Cuadro Nº 3.2

Cuadro Nº 3.2

Año Potencia MW Energía GW.h Factor de Carga

Variación Potencia

Variación Energía

2005 3 305 23 0012006 3 629 24 751 77.9% 9.8% 7.6%2007 3 787 26 711 80.5% 4.3% 7.9%2008 4 025 28 360 80.4% 6.3% 6.2%2009 4 222 29 609 80.1% 4.9% 4.4%2010 4 448 31 146 79.9% 5.4% 5.2%2011 4 755 33 097 79.5% 6.9% 6.3%2012 5 042 35 177 79.6% 6.0% 6.3%2013 5 382 37 951 80.5% 6.7% 7.9%2014 5 903 41 667 80.6% 9.7% 9.8%2015 6 199 43 744 80.6% 5.0% 5.0%

6.5% 6.6%Promedio Anual

Proyección Total de demanda del SEINEscenarios Medio Periodo 2006 - 2015

Gran parte de las variaciones del crecimiento de la demanda se explican por el desarrollo de proyectos mineros, tales como la ampliación de la mina Cerro Verde y el proyecto Las Bambas, cuya entrada en operación está prevista para los años 2007 y 2010 respectivamente. En el Anexo 7.1 se describe la metodología seguida en el Estudio de Proyección de la Demanda.

Estimaciones de los Requerimientos de Potencia de los Grandes Proyectos 2006 - 2015

455

820

1 172

0 0

200

400

600

800

1000

1200

2 005 2 006 2 007 2 008 2 009 2 010 2 011 2 012 2 013 2 014 2 015

MW

Conservador Medio Optimista

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 80

3.3 EXPANSIÓN DE LA GENERACIÓN Y TRANSMISIÓN DEL SEIN 3.3.1 Visión de Planificación del SEIN hacia el Largo Plazo 3.3.1.1 Introducción A la luz del análisis de los requerimientos de demanda, de oferta de generación y de la transmisión troncal en todo el SEIN, desarrollados en el estudio, se formula una visión de planificación del SEIN hacia el largo plazo, esbozando un plan orientador de la expansión de la generación y transmisión troncal del SEIN en un período prospectivo de hasta 20 años. Esta visión intenta definir el objetivo al que se pretende llegar en la expansión de la generación y transmisión troncal en el largo plazo, bajo los escenarios previsibles de evolución de la demanda en magnitud y distribución geográfica, y de la oferta, en los polos energéticos distribuidos geográficamente acorde a la ubicación de los recursos energéticos. Esta visión plantea como objetivo de planificación hacia el largo plazo del SEIN, el lograr un sistema de transmisión troncal con capacidad de intercambio suficiente y confiable entre todas las zonas del SEIN de manera uniforme. Dado que la distribución geográfica de la demanda y de los energéticos en el ámbito geográfico del SEIN tiene grandes asimetrías, el lograr un suministro eléctrico confiable y uniforme en todo ese ámbito, se requiere que gradualmente en el tiempo se refuerce la transmisión eléctrica, que une los centros de oferta y demanda, y paralelamente también se desarrolle ductos de transporte de gas natural como una manera de racionalizar la oferta de este energético para otros usos y para la generación de electricidad. 3.3.1.2 Polos Energéticos El desarrollo de la generación eléctrica en el SEIN tiende a conformar agrupaciones o centros de producción eléctrica por contar con fuentes de energéticos importantes o proyectos de generación. Es así que se han identificado tres polos energéticos importantes por su trascendencia a todo el SEIN o a una zona del SEIN: • El Polo Energético Mantaro: El actual principal centro de generación del país,

ubicado en la zona centro del SEIN. • El Polo Energético del Sur Medio: El conglomerado de proyectos de generación

térmica que utiliza el gas natural de Camisea, localizado al sur de Lima a lo largo del gasoducto Pisco – Lima antes del punto de conexión (“city-gate”) a la red de distribución de gas de Lima. Este polo energético será el mayor centro de generación térmica del país con una gran incidencia en el desarrollo del SEIN.

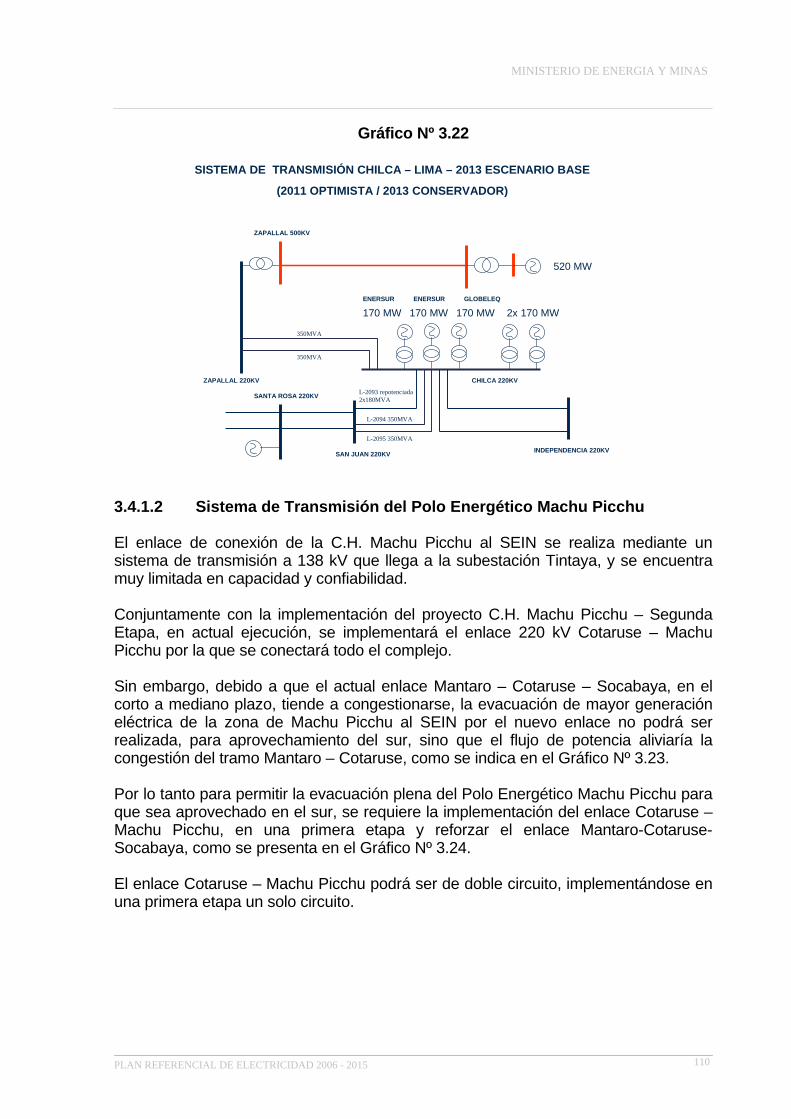

• El Polo Energético de Machu Picchu: Comprende los proyectos en desarrollo y

futuros cercanos a la actual C.H. Machu Picchu, en el que se pueden considerar los proyectos hidroeléctricos de Machu Picchu II, Santa Teresa, Quillabamba,

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 81

entre otros. Este polo tendrá una importante incidencia en el desarrollo de la generación eléctrica en el Sur del SEIN.

3.3.1.3 Confiabilidad El crecimiento del SEIN ha sido relativamente acelerado en extensión, alcanzando a cubrir geográficamente la mayor parte de los departamentos del país, pero que a su vez la asimétrica distribución geográfica de la demanda y de los recursos energéticos disponibles, con una gran concentración en la zona centro del SEIN, ha hecho que el sistema de transmisión troncal a 220 kV inicialmente conformado sea relativamente débil, en gran extensión con un solo circuito. Es claro que con un área de gran extensión geográfica, con asimetrías de distribución geográfica de la demanda y recursos energéticos disponibles, debido a las distancias y las cargas involucradas, el reforzamiento del esquema de transmisión troncal del SEIN resulta oneroso. Por esta razón, el reforzamiento por confiabilidad de servicio de la transmisión troncal ha sido postergado, ya que los costos involucrados son muy altos en comparación al beneficio de mejora de confiabilidad, dadas las reducidas cargas distribuidas geográficamente en el país. Es así que en el mapa de confiabilidad de los enlaces troncales del SEIN solo en la zona centro y el enlace centro - sur se puede aplicar el criterio de confiabilidad “N-1”, es decir que el sistema puede brindar la transmisión de plena carga aún ante la pérdida de un circuito, por el contrario en los otros enlaces del SEIN el criterio de confiabilidad aplicado es el de “Recierre Monofásico Exitoso” (RME), que considera que una falla de cortocircuito monofásico no saque de servicio al enlace, sino que el sistema de protección aclare la falla. 3.3.1.4 Etapas de Expansión La visión de planificación del SEIN hacia el largo plazo considera, de manera progresiva, las siguientes etapas de expansión de la configuración de la transmisión troncal del SEIN: • Etapa Inicial – Sistema Existente - Año 2006. • Primera Etapa - Corto Plazo: Primer Reforzamiento de Enlaces Troncales a 220

kV. • Segunda Etapa - Mediano Plazo: Segundo Reforzamiento de Enlaces Troncales

a 220 kV. • Tercera Etapa - Largo Plazo: Primer Reforzamiento de Troncales a Extra Alta

Tensión. • Cuarta Etapa – Muy Largo Plazo: Segundo Reforzamiento de Troncales a Extra

Alta Tensión. • Quinta Etapa – Etapa Final: Confiabilidad N-1 General - Extra Alta Tensión La visión de planificación hacia el largo plazo considera que en la quinta etapa, o etapa final, donde se alcanzará al sistema óptimo económico y de calidad de

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 82

servicio en todo el SEIN. A continuación se exponen los alcances de cada una de las etapas planteadas. Sobre este marco se está formulando el plan de expansión de la transmisión troncal del SEIN contemplado en el Plan Referencial de Electricidad 2006-2015. Como se ve, en la visión de planificación hacia el largo plazo se presentan los enlaces de expansión de la transmisión troncal que conformarán los proyectos de transmisión troncal candidatos que serán considerados en el estudio. El estudio por tanto define la oportunidad de implementación de estos enlaces candidatos, que haga que la expansión de transmisión troncal planteada resulte técnica y económicamente viable bajo los escenarios supuestos, y conjuntamente con el plan de expansión de la generación resultado de la planificación. a) Etapa Inicial – Sistema Existente - Año 2006 La etapa inicial corresponde al sistema existente, donde muchos enlaces troncales son débiles en capacidad y confiabilidad, y las transferencias de potencia entre las zonas del sistema están limitadas a las capacidades determinadas principalmente por factores de estabilidad transitoria. En muy pocas áreas y troncales del SEIN se cumple con el criterio de confiabilidad “N-1”.La configuración para esta etapa se muestra en el Gráfico N° 3.11, cuyas capacidades de transferencias están limitadas de menos de 200 MW entre el eje Norte - Centro-Norte Medio, y de menos de 300 MW en el eje Centro-Sur.

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 83

Gráfico Nº 3.11

b) Primera Etapa - Corto Plazo: Primer Reforzamiento de Enlaces Troncales a

220 kV En esta primera etapa se desarrolla la ampliación de la capacidad de las troncales que se requieren en el corto plazo con el mantenimiento de similar estructura y confiabilidad que en la etapa inicial. La configuración del SEIN para esta etapa se muestra en el Gráfico N° 3.12. Como se observa, en esta etapa se logra incrementar la capacidad de los enlaces de las zonas Centro-Norte Medio y Centro-Polo Energético Sur Medio, así como se logra elevar la confiabilidad de este último enlace de RME a condición N-1. Estas obras ya se encuentran programadas para su ingreso en el corto plazo. Las dos líneas entre la zona centro y el polo energético sur medio estarán concluidas para el mes de junio de 2007. El incremento de la capacidad entre las zonas Centro-Norte Medio se logrará con la segunda terna de la LT Lima – Chimbote que entrará en servicio a inicios del año 2008. Por lo anterior, para el año 2008 ya se hará concluido con esta primera etapa de expansión del SEIN.

Los reforzamientos de enlaces entre el Polo Energético Sur Medio y la Zona Centro previstos para esta etapa ( LT 2090 -ex LT 2008-, a 2x180 MVA y la nueva LT San Juan – Chilca -ex LT 2007- de doble terna y doble conductor por fase de 2x350 MVA), se encuentran en ejecución, y entrarán en operación comercial en el

Evolución de la Configuración del SEINEtapa Inicial – Sistema Existente - Año 2006

Zona Norte

SEIN

Zona Norte Medio

SEIN

Zona Centro

SEIN

Zona Sur

SEIN

Polo Energético

Mantaro

Polo Energético

MachuPicchu

Polo EnergéticoSur Medio

N-1

N-1

RME

RME

RME

Confiabilidad:

Recierre Monofásico Exitoso:

N-1:

RME

N-1

Tensión:138 kV220 kV

Extra Alta Tensión

170 MW

170 MW

1190 MW

2x125 MW

2x170 MW2x60 MW

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 84

segundo trimestre del 2007. Con estas obras se dispondrá de capacidad de transporte en este tramo del SEIN de aproximadamente 900 MW.

Gráfico Nº 3.12

c) Segunda Etapa - Mediano Plazo: Segundo Reforzamiento de Enlaces

Troncales a 220 kV Esta etapa tiene el objeto de seguir incrementando la capacidad de los enlaces troncales del SEIN, a 220 kV, acorde a los requerimientos del crecimiento de la demanda y la expansión de la generación.

La configuración del SEIN para esta etapa se muestra en el Gráfico N° 3.13. Se aprecia que en esta etapa se refuerzan los enlaces entre las zonas Centro y Norte Medio, y el Polo Energético Sur Medio y el Centro, pero no se incrementa la confiabilidad de la transmisión troncal. Se plantea que estas obras sean: el enlace de doble circuito Chilca - Planicie – Zapallal, para el refuerzo Polo Energético Sur Medio – Centro, y el enlace Vizcarra-Huallanca-Cajamarca para el refuerzo Centro – Norte Medio.

Evolución de la Configuración del SEIN1era Etapa - Corto Plazo: 1er Reforzamiento de Troncales 220 kV

Zona Norte

SEIN

Zona Norte Medio

SEIN

Zona Centro

SEIN

Zona Sur

SEIN

Polo Energético

Mantaro

Polo Energético

Machu Picchu

Polo Energético Sur Medio

N-1

N-1

RME

RME

N-1Confiabilidad:

Recierre Monofásico Exitoso:

N-1:

RME

N-1

Tensión:138 kV220 kV

Extra Alta Tensión

170 MW

2x170 MW

1190 MW

2x125 MW

2x60 MW2x350 MVA

2x180 MVA

Zona Norte

SEIN

Zona Norte Medio

SEIN

Zona Centro

SEIN

Zona Sur

SEIN

Polo Energético

Mantaro

Polo Energético

Machu Picchu

Polo Energético Sur Medio

N-1

N-1

RME

RME

N-1Confiabilidad:

Recierre Monofásico Exitoso:

N-1:

RME

N-1

Tensión:138 kV220 kV

Extra Alta Tensión

170 MW

2x170 MW

1190 MW

2x125 MW

2x60 MW2x350 MVA

2x180 MVA

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 85

Gráfico Nº 3.13

d) Tercera Etapa - Largo Plazo: Primer Reforzamiento de Troncales a Extra

Alta Tensión En esta etapa se introduce la transmisión a extra alta tensión por requerimiento de capacidad de transmisión para el reforzamiento de los enlaces troncales más críticos: entre el Centro y el Norte Medio, y entre el Polo Energético Sur Medio y el Centro. La configuración del SEIN para esta etapa se muestra en el Gráfico N° 3.14. También en esta etapa, para la transmisión entre el Centro y el Sur, se posterga temporalmente el objetivo de mejorar la confiabilidad, para atender el requerimiento de incremento de capacidad dado por una mayor concentración de la generación en el Centro y posibles limitaciones de generación en el Sur, en razón a la disponibilidad, tiempo de maduración, y costos de proyectos de generación en esas dos zonas. Para el reforzamiento del enlace Centro-Sur, en esta etapa, se plantea mejorar la utilización de la capacidad de las líneas existentes (que puede alcanzar los 600 MW), mediante la implementación de equipamiento de control de potencia que mejore las restricciones por estabilidad entre sistemas. Con el incremento de la utilización de líneas existentes se relaja temporalmente la confiabilidad del enlace Centro-Sur, de criterio N-1 a criterio de “Recierre Monofásico Exitoso”.

Evolución de la Configuración del SEIN2nda Etapa-Mediano Plazo: 2do Reforzamiento de Troncales 220 kV

Zona Norte

SEIN

Zona Norte Medio

SEIN

Zona Centro

SEIN

Zona Sur

SEIN

Polo Energético

Mantaro

Polo Energético

Machu Picchu

Polo Energético Sur Medio

RME

N-1

N-1

RME

N-1

Confiabilidad:

Recierre Monofásico Exitoso:

N-1:

RME

N-1

Tensión:138 kV220 kV

Extra Alta Tensión

2x170 MW

3x170 MW

1190 MW

2x150 MW

2x60 MW2x350 MVA

2x350 MVA2x180 MVA

Zona Norte

SEIN

Zona Norte Medio

SEIN

Zona Centro

SEIN

Zona Sur

SEIN

Polo Energético

Mantaro

Polo Energético

Machu Picchu

Polo Energético Sur Medio

RME

N-1

N-1

RME

N-1

Confiabilidad:

Recierre Monofásico Exitoso:

N-1:

RME

N-1

Tensión:138 kV220 kV

Extra Alta Tensión

2x170 MW

3x170 MW

1190 MW

2x150 MW

2x60 MW2x350 MVA

2x350 MVA2x180 MVA

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 86

El esquema y configuración del equipamiento de control de potencia para el enlace Centro-Sur mencionado, serán definidos en estudio especializado el que tomará en cuenta opciones que van desde la compensación capacitiva SVC, compensación capacitiva serie controlada por tiristores (FACTS), hasta una estación convertidora “back-to-back”, implementadas en la subestación intermedia del enlace existente, Cotaruse, o las subestaciones terminales. Es importante tener en consideración que es necesario el relajamiento temporal de confiabilidad planteado para el enlace Centro-Sur en esta etapa, por un criterio de mínimo costo, para poder lograr en etapa posterior una mejor y más robusta configuración del sistema.

Gráfico Nº 3.14

e) Cuarta Etapa – Largo Plazo: Segundo Reforzamiento de Troncales a Extra

Alta Tensión En esta cuarta etapa se contempla un segundo reforzamiento con enlaces a extra alta tensión para mejora de la capacidad de transmisión y de confiabilidad en la zona sur del sistema. La configuración del SEIN para esta etapa se muestra en el Gráfico Nº 3.15.

Evolución de la Configuración del SEIN3era Etapa - Largo Plazo: 1er Reforzamiento de Troncales a Extra Alta Tensión

Zona Norte

SEIN

Zona Norte Medio

SEIN

Zona Centro

SEIN

Zona Sur

SEIN

Polo Energético

Mantaro

Polo Energético

Machu Picchu

Polo Energético Sur Medio

RME

N-1

RME

RME

N-1Confiabilidad:

Recierre Monofásico Exitoso:

N-1:

RME

N-1

Tensión:138 kV220 kV

Extra Alta Tensión

170 MW

3x170 MW

1190 MW

2x300 MW900 MW

900 MW

2x60 MW2x350 MVA

2x350 MVA

2x180 MVA

Zona Norte

SEIN

Zona Norte Medio

SEIN

Zona Centro

SEIN

Zona Sur

SEIN

Polo Energético

Mantaro

Polo Energético

Machu Picchu

Polo Energético Sur Medio

RME

N-1

RME

RME

N-1Confiabilidad:

Recierre Monofásico Exitoso:

N-1:

RME

N-1

Tensión:138 kV220 kV

Extra Alta Tensión

170 MW

3x170 MW

1190 MW

2x300 MW900 MW

900 MW

2x60 MW2x350 MVA

2x350 MVA

2x180 MVA

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 87

En esta etapa se plantean los enlaces en Extra Alta Tensión de simple terna, con apoyo para confiabilidad con los enlaces a 220 kV implementados en etapas anteriores. Es así que, por ejemplo, entre la zona Centro y Sur se logra una capacidad de intercambio de hasta 600 MW con redundancia plena, bajo criterio “N-1”. En este aspecto, el refuerzo del enlace existente realizado en la etapa anterior, con equipamiento de control de potencia, tendría una importante función de regulación del flujo de potencia en este enlace de manera que se optimice la carga en el enlace Centro-Sur a extra alta tensión, porque de lo contrario, dada la topología del sistema, la utilización de la transmisión troncal entre esos dos enlaces entre el Centro y el Sur sería desbalanceada. En esta etapa se logra obtener la confiabilidad óptima para el Sur del SEIN, mientras que el Norte Medio y el Norte tienen confiabilidades restringidas al criterio RME, aunque con cierta mejora en la confiabilidad entre el Centro y Norte Medio con una terna en Extra Alta Tensión respaldada parcialmente por 3 enlaces de 170 MW.

Gráfico Nº 3.15

f) Quinta Etapa – Etapa Final: Confiabilidad N-1 General - Extra Alta Tensión Esta quinta etapa, etapa final, tiene por objeto llevar la capacidad plena para los intercambios entre zonas y con una confiabilidad N-1 en todo el sistema de transmisión troncal del SEIN.

Evolución de la Configuración del SEIN4ta Etapa – Muy Largo Plazo: 2do Reforzamiento de Troncales a Extra Alta Tensión

Zona Norte

SEIN

Zona Norte Medio

SEIN

Zona Centro

SEIN

Zona Sur

SEIN

Polo Energético

Mantaro

Polo Energético

Machu Picchu

Polo Energético Sur Medio

RME

N-1

N-1

RME

N-1Confiabilidad:

Recierre Monofásico Exitoso:

N-1:

RME

N-1

Tensión:138 kV220 kV

Extra Alta Tensión

2x170 MW

3x170 MW

1190 MW

2x300 MW900 MW

900 MW

2x60 MW

900 MW

2x350 MVA

2x350 MVA

2x180 MVA

Zona Norte

SEIN

Zona Norte Medio

SEIN

Zona Centro

SEIN

Zona Sur

SEIN

Polo Energético

Mantaro

Polo Energético

Machu Picchu

Polo Energético Sur Medio

RME

N-1

N-1

RME

N-1Confiabilidad:

Recierre Monofásico Exitoso:

N-1:

RME

N-1

Tensión:138 kV220 kV

Extra Alta Tensión

2x170 MW

3x170 MW

1190 MW

2x300 MW900 MW

900 MW

2x60 MW

900 MW

2x350 MVA

2x350 MVA

2x180 MVA

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 88

La configuración del SEIN para esta etapa se muestra en el Gráfico Nº 3.16. En esta etapa se llegaría al objetivo planteado por la visión de planificación hacia el Largo Plazo, obteniéndose capacidades suficientes y confiables de intercambio entre las zonas del SEIN. En esta etapa se logrará también capacidad de transmisión en Extra Alta Tensión para interconexiones internacionales con Ecuador, Bolivia y Chile.

Gráfico Nº 3.16

Sobre este marco se está formulando el plan de expansión de la transmisión troncal del SEIN contemplado en el presente Plan Referencial de Electricidad 2006-2015. Como se ve, en la expresión de la visión de planificación hacia el largo plazo se presentan los enlaces de expansión de la transmisión troncal que conformarán los proyectos de transmisión troncal candidatos que fueron considerados en el estudio. El presente Plan, por tanto, define la oportunidad de implementación de estos enlaces candidatos, que haga que la expansión de transmisión troncal planteada resulte técnica y económicamente viable bajo los escenarios supuestos, y conjuntamente con el plan de expansión de la generación resultado de la planificación.

Evolución de la Configuración del SEIN5ta Etapa – Etapa Final: Confiabilidad N-1 General a Extra Alta Tensión

Zona Norte

SEIN

Zona Norte Medio

SEIN

Zona Centro

SEIN

Zona Sur

SEIN

Polo Energético

Mantaro

Polo Energético

Machu Picchu

Polo Energético Sur Medio

N-1

N-1

N-1

N-1

N-1

N-1

Confiabilidad:

Recierre Monofásico Exitoso:

N-1:

RME

N-1

Tensión:138 kV220 kV

Extra Alta Tensión

2x170 MW

2x900 MW

2x900 MW

3x170 MW

2x900 MW

2x900 MW

1190 MW

2x60 MW4x350 MVA

2x180 MVA

2x300 MW

Zona Norte

SEIN

Zona Norte Medio

SEIN

Zona Centro

SEIN

Zona Sur

SEIN

Polo Energético

Mantaro

Polo Energético

Machu Picchu

Polo Energético Sur Medio

N-1

N-1

N-1

N-1

N-1

N-1

Confiabilidad:

Recierre Monofásico Exitoso:

N-1:

RME

N-1

Tensión:138 kV220 kV

Extra Alta Tensión

2x170 MW

2x900 MW

2x900 MW

3x170 MW

2x900 MW

2x900 MW

1190 MW

2x60 MW4x350 MVA

2x180 MVA

2x300 MW

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 89

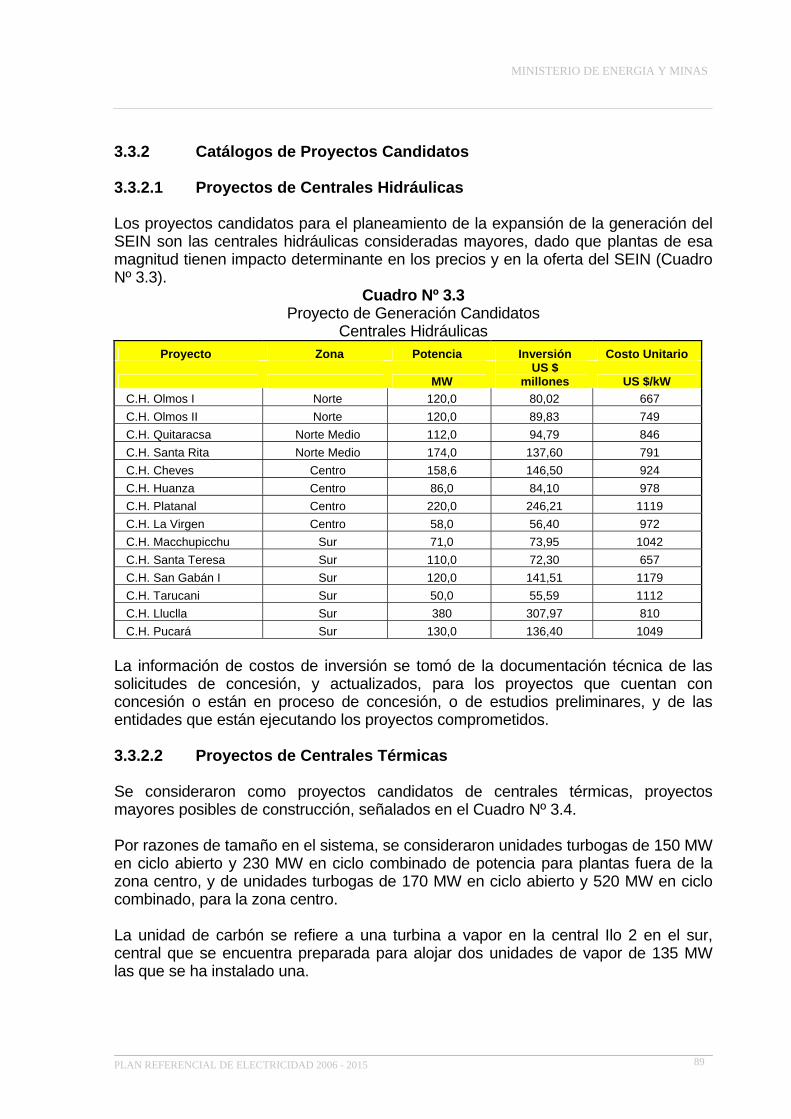

3.3.2 Catálogos de Proyectos Candidatos 3.3.2.1 Proyectos de Centrales Hidráulicas Los proyectos candidatos para el planeamiento de la expansión de la generación del SEIN son las centrales hidráulicas consideradas mayores, dado que plantas de esa magnitud tienen impacto determinante en los precios y en la oferta del SEIN (Cuadro Nº 3.3).

Cuadro Nº 3.3 Proyecto de Generación Candidatos

Centrales Hidráulicas Proyecto Zona Potencia Inversión Costo Unitario

MW US $

millones US $/kW C.H. Olmos I Norte 120,0 80,02 667 C.H. Olmos II Norte 120,0 89,83 749 C.H. Quitaracsa Norte Medio 112,0 94,79 846 C.H. Santa Rita Norte Medio 174,0 137,60 791 C.H. Cheves Centro 158,6 146,50 924 C.H. Huanza Centro 86,0 84,10 978 C.H. Platanal Centro 220,0 246,21 1119 C.H. La Virgen Centro 58,0 56,40 972 C.H. Macchupicchu Sur 71,0 73,95 1042 C.H. Santa Teresa Sur 110,0 72,30 657 C.H. San Gabán I Sur 120,0 141,51 1179 C.H. Tarucani Sur 50,0 55,59 1112 C.H. Lluclla Sur 380 307,97 810 C.H. Pucará Sur 130,0 136,40 1049

La información de costos de inversión se tomó de la documentación técnica de las solicitudes de concesión, y actualizados, para los proyectos que cuentan con concesión o están en proceso de concesión, o de estudios preliminares, y de las entidades que están ejecutando los proyectos comprometidos. 3.3.2.2 Proyectos de Centrales Térmicas Se consideraron como proyectos candidatos de centrales térmicas, proyectos mayores posibles de construcción, señalados en el Cuadro Nº 3.4. Por razones de tamaño en el sistema, se consideraron unidades turbogas de 150 MW en ciclo abierto y 230 MW en ciclo combinado de potencia para plantas fuera de la zona centro, y de unidades turbogas de 170 MW en ciclo abierto y 520 MW en ciclo combinado, para la zona centro. La unidad de carbón se refiere a una turbina a vapor en la central Ilo 2 en el sur, central que se encuentra preparada para alojar dos unidades de vapor de 135 MW las que se ha instalado una.

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 90

Cuadro Nº 3.4 Proyecto de Generación Candidatos Centrales Térmicas

Proyecto Zona Potencia Inversión Costo

Unitario

MW Millones

US$ US $/kW Turbo Gas Norte / Sur Ciclo Abierto Norte/Sur 150 54 360 Turbo Gas Ciclo Abierto Centro 170 61 360 Turbo Gas Ciclo Combinado Centro 520 326 627

Turbo Gas Ciclo Combinado Norte/Sur 230 144 627 Carbón Sur 135 108 797

3.3.2.3 Proyectos Candidatos de Enlaces de Transmisión Troncales: Los proyectos candidatos de transmisión troncal (enlaces de refuerzo entre zonas del SEIN) son los siguientes: a) Proyecto de Reforzamiento Centro – Norte Medio : Segunda Terna de Línea

220 kV Lima Chimbote (Línea Longitudinal de la Costa). Este proyecto contempla la implementación de un circuito adicional al existente, de la Línea de Transmisión 220 kV Zapallal - Paramonga – Chimbote diseñada con estructuras para dos circuitos. La línea tiene una ruta centro - norte por la costa. El costo de inversión se estima en US $ 34 millones.

b) Proyecto de Reforzamiento Centro - Norte Medio: Línea Longitudinal de la Sierra 220 kV Vizcarra – Huallanca – Cajamarca - Carhuaquero: Este proyecto contempla un nuevo enlace de transmisión a 220 kV, con implementación de un circuito, entre las subestaciones de Vizcarra, Huallanca, Cajamarca y Carhuaquero, con un costo de inversión de US $ 80 millones.

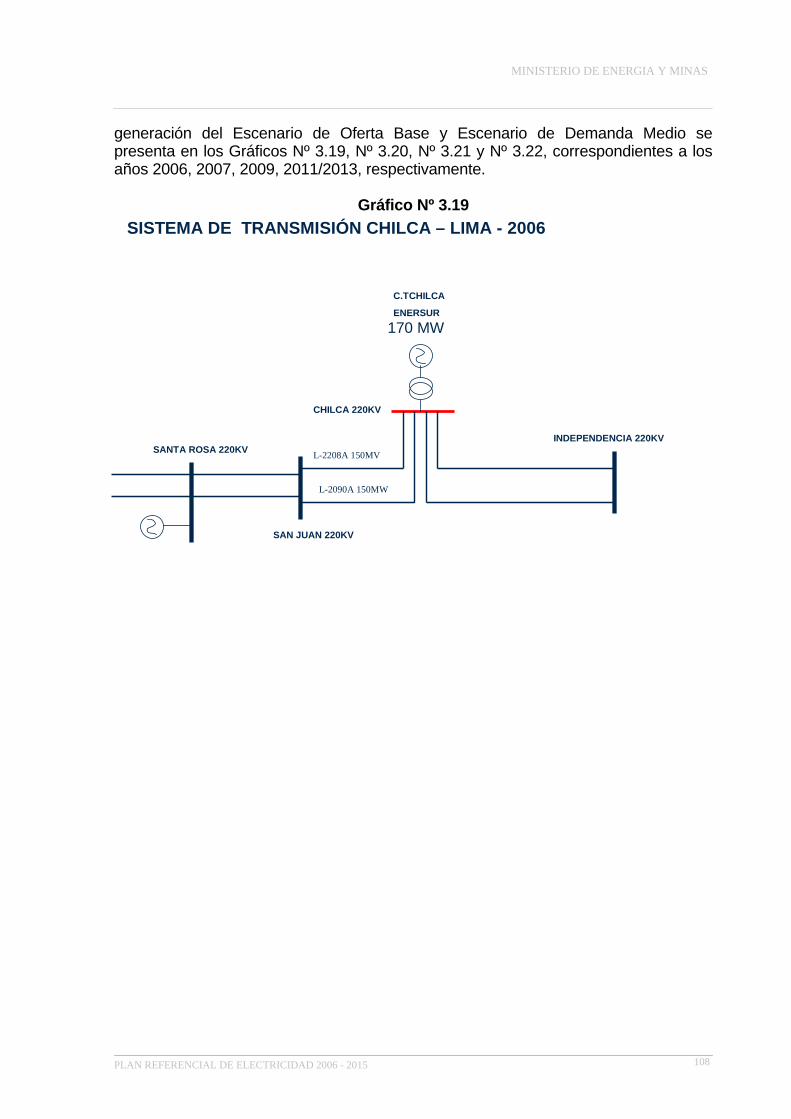

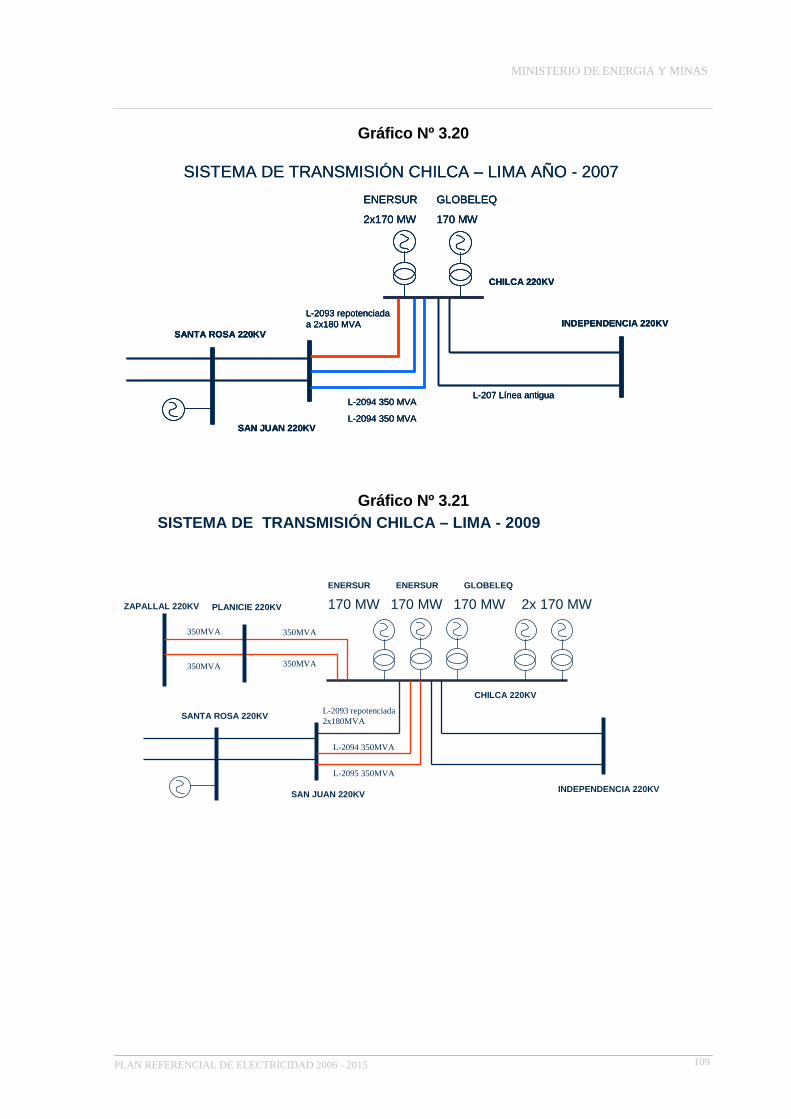

c) Proyecto de Transmisión Chilca – Lima, 220 kV/Extra Alta Tensión: Sistema de transmisión para la conexión de las plantas térmicas a gas natural, ubicadas al sur de Lima. Costo de inversión: US $ 65 millones (US $ 36 millones la etapa 220 kV y. US $ 29 millones la etapa de EAT).

d) Proyecto de Reforzamiento de la Transmisión Centro – Sur: Línea 220 kV Cotaruse – Machupicchu: Este proyecto contempla enlazar la subestación de Cotaruse, punto intermedio entre la línea Mantaro – Socabaya, y una nueva subestación a 220 kV cercana a la Central Hidroeléctrica de Machupicchu. Este proyecto de enlace, si bien no une dos zonas del SEIN, beneficia en el reforzamiento del enlace existente centro - sur incrementando su capacidad por mejora de comportamiento dinámico. El costo de inversión se estima en US $ 35 millones.

e) Proyecto de Reforzamiento de la Transmisión Centro – Sur: Estación convertidota CA/CC/CA “Back to Back” (o Compensación Capacitiva Serie controlado por Tiristores) en la S.E Cotaruse: Este Proyecto contempla

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 91

implementar una estación convertidora CA/CC/CA configuración “back-to-back” o alternativamente un esquema de compensación capacitiva serie controlado por tiristores, acorde al estudio técnico detallado que se realice para su definición, en la Subestación Cotaruse o Socabaya, incrementando de esta forma la capacidad de transmisión en la línea 220 kV Mantaro Socabaya. El costo de inversión se estima en US $ 85 millones, para la opción más onerosa.

f) Proyecto de Reforzamiento en Extra Alta Tensión Lima – Cajamarca: Este

proyecto contempla un enlace entre la subestación Zapallal en Lima con la subestación Cajamarca a Extra Alta Tensión, con una subestación intermedia para compensación reactiva inductiva. Costo de inversión US$ 200 millones.

g) Proyecto de Reforzamiento en Extra Alta Tensión Chilca – Socabaya: Este

proyecto contempla un enlace entre la subestación Chilca cercana a Lima con la subestación Socabaya en Arequipa, a extra alta tensión, con una subestación intermedia para compensación reactiva inductiva. Costo de inversión US$ 275 millones.

h) Proyecto de Reforzamiento de Transmsión Centro-Sur: Este proyecto contempla un enlace de transmisión entre Mantaro y Socabaya o entre Chilca y Socabaya.

3.3.3 Planeamiento de Expansión de la Generación y Transmisión 3.3.3.1 Criterios y Premisas Generales 3.3.3.1.1 Criterios Generales de Planeamiento Los planes de expansión de la generación y transmisión del SEIN han sido formulados bajo los siguientes criterios generales de planeamiento: a) El plan de expansión de generación y transmisión a obtener es aquél que

presenta el “mínimo costo” total de expansión, tomando en cuenta los costos de inversión y costos operativos, así como que los proyectos incluidos sean técnica y económicamente viables bajo las reglas de operación económica del mercado definidas por el marco regulatorio del subsector.

b) Se formulan los planes de expansión de la generación y transmisión del SEIN bajo

un planeamiento que busca la minimización de los costos totales de generación y transmisión eléctrica proyectada, considerando los costos de inversión y operativos, de manera que salvaguarden que los proyectos de generación incluidos sean viables económicamente bajo las reglas de operación económica del mercado vigentes cuyas señales económicas definen las inversiones que realizan los agentes que promueven estos proyectos, por el lado de la oferta. Igualmente ese planeamiento contempla que los proyectos de transmisión, bajo esas mismas reglas y señales económicas del mercado, resulten sustentables económicamente, ya sea que éstas sean realizadas con inversiones por el lado de la demanda, o de la oferta, o por ambos.

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 92

c) Este plan considera sólo los requerimientos de oferta para satisfacer la demanda

nacional. Los requerimientos de las interconexiones internacionales son consideradas de manera separada acorde a la evolución de los proyectos de integración eléctrica cuyo desarrollo está sometida a instancias bilaterales con cada país o regionales.

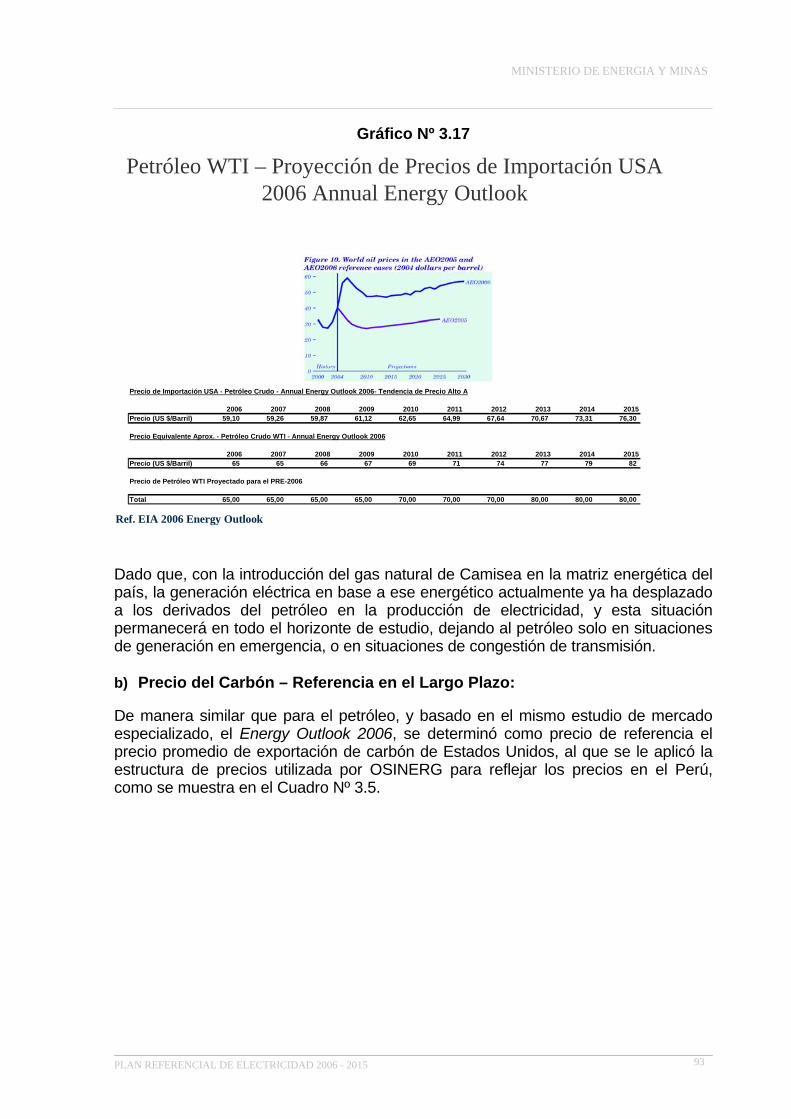

Se adopta el criterio de “mínimo costo” en conjunto con el criterio de viabilidad técnica y económica de proyectos, considerando que el modelo económico del mercado a seguir tiende a una alta competencia entre agentes y esto a su vez lleva a la eficiencia económica del subsector, sujeto a las regulaciones de calidad del servicio y de administración ordenada del mercado. 3.3.3.1.2 Premisas Generales Proyección de Precios de Energéticos Dado que para la definición de la expansión de la generación y transmisión los precios de los energéticos en términos reales en el horizonte de estudio son relevantes, se proyectaron los precios de los siguientes energéticos hacia el largo plazo: a) Petróleo Crudo y sus Derivados b) Carbón c) Gas Natural Para la proyección de los precios de los energéticos transables en el mercado internacional, se tomaron como referencia informes de estudios especializados de entidades reconocidas mundialmente. Para el caso de la proyección de los precios de los energéticos no transables en el mercado internacional se tomaron como referencia las tendencias de precios acorde a la demanda de los mismos. a) Precio de Petróleo WTI – Referencia en el Largo Plazo: Como referencia de la evolución de precios del petróleo crudo y sus derivados en el largo plazo se tomó el precio del Petróleo WTI. La proyección del precio del Petróleo WTI se obtuvo a partir de información del Anual Energy Outlook 2006, publicado en Febrero del 2006 por la Agencia de Administración de Información de la Energía del Departamento de Energía de los Estados Unidos. El Anual Energy Outlook 2006 presenta una proyección del precio promedio de petróleo crudo importado por las refinerías de Estados Unidos al año 2015, como se muestra en el Gráfico Nº 3.17.

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 93

Gráfico Nº 3.17

Dado que, con la introducción del gas natural de Camisea en la matriz energética del país, la generación eléctrica en base a ese energético actualmente ya ha desplazado a los derivados del petróleo en la producción de electricidad, y esta situación permanecerá en todo el horizonte de estudio, dejando al petróleo solo en situaciones de generación en emergencia, o en situaciones de congestión de transmisión. b) Precio del Carbón – Referencia en el Largo Plazo: De manera similar que para el petróleo, y basado en el mismo estudio de mercado especializado, el Energy Outlook 2006, se determinó como precio de referencia el precio promedio de exportación de carbón de Estados Unidos, al que se le aplicó la estructura de precios utilizada por OSINERG para reflejar los precios en el Perú, como se muestra en el Cuadro Nº 3.5.

Petróleo WTI – Proyección de Precios de Importación USA 2006 Annual Energy Outlook

Ref. EIA 2006 Energy Outlook

Precio de Importación USA - Petróleo Crudo - Annual Energy Outlook 2006- Tendencia de Precio Alto A

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015Precio (US $/Barril) 59,10 59,26 59,87 61,12 62,65 64,99 67,64 70,67 73,31 76,30

Precio Equivalente Aprox. - Petróleo Crudo WTI - Annual Energy Outlook 2006

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015Precio (US $/Barril) 65 65 66 67 69 71 74 77 79 82

Precio de Petróleo WTI Proyectado para el PRE-2006

Total 65,00 65,00 65,00 65,00 70,00 70,00 70,00 80,00 80,00 80,00

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 94

Cuadro Nº 3.5

Dado que actualmente el precio del carbón está en el orden de 75 US$/ton (ref. Fijación de Tarifas en Barra Mayo 2006), y ese es el valor cercano al promedio en el horizonte de estudio, se adopta un valor constante de 75 US$/ton de carbón en puerto peruano. c) Precio del Gas Natural: Siendo el gas natural en el Perú un bien no transable en los mercados internacionales, dadas las barreras de costos e inflexibilidad de transporte, los precios que de él se obtengan dependerán en gran medida de la evolución del mercado nacional y en menor grado del mercado de exportación dado que los costos de exportación son altos (ya sea por Gas Natural Licuado – GNL– o via gasoducto). Actualmente con el acuerdo establecido del Gobierno con el productor de gas de Camisea, de desindexar los precios del gas de Camisea con los del petróleo, sino con la inflación externa, y limitando el incremento máximo anual a 5%, los precios del gas de Camisea tenderán a ser estables en el tiempo. Por lo anterior se fijan los precios del gas natural de Camisea en el período 2006 - 2015 con los siguientes valores de precios máximos:

Carbón – Proyección de Precios de Exportación

Precios del Carbón – Fijaciones de Tarifas en Barra:

Mayo 2005: 77,76 US $/Ton Mayo 2006: 75,5 US $/Ton

Annual Energy Outlook 2006 with Projections to 2030Mid-Term (2004-2030) Projection of Annual Price (F.A.S. at U.S. Port of Exit) of U.S. Coal Exports,

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Exports 7/ 52,75 53,93 54,66 55,71 54,87 53,14 51,65 50,48 48,88 47,35

Precio de Exportación USA - Equivalente a Precio Internacional - Aplicado a Mercado Local Acorde a Estructura Precio de Referencia del Carbón de OSINERG

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015Export. EE.UU. (US $/Ton Métrica) 58,15 59,45 60,25 61,41 60,48 58,58 56,94 55,64 53,89 52,19

Precio Colombia/Venezuela1 (US$/Ton Métrica) 54,15 55,45 56,25 57,41 56,48 54,58 52,94 51,64 49,89 48,19Flete 15,56 15,56 15,56 15,56 15,56 15,56 15,56 15,56 15,56 15,56Seguro 0,08 0,08 0,08 0,08 0,08 0,08 0,08 0,08 0,08 0,08Impto. Selectivo 3,56 3,56 3,56 3,56 3,56 3,56 3,56 3,56 3,56 3,56Otros 2,04 2,04 2,04 2,04 2,04 2,04 2,04 2,04 2,04 2,04Total 75,39 76,69 77,49 78,65 77,72 75,82 74,18 72,88 71,13 69,43

Precio de Carbón en el Perú Proyectado para el PRE-2006

Total 75,00 75,00 75,00 75,00 75,00 75,00 75,00 75,00 75,00 75,00Notas: (1) Reducción Aprox. de 4 US$ con relación al precio de EEUU (Ref. Fijación Tarifaria en Barras 2006)

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 95

(i) Precio de Gas Natural de Camisea – Período 2006 – 2015:

Precios “tope” actuales para el período 2006 – 2010, más 10% para el período 2011–2015, y precios actuales más 25% para el período 2016 - 2025.

Precios Tope Actuales:

Fuera de la red de distribución : 2,02 US$/MMBtu Dentro de la red de distribución : 2,14 US$/MMBtu Take or Pay (Ventanilla): 2,05 US$/MMBtu

(ii) Gas Aguaytía: 1,73 US$/MMBtu (iii)Gas Talara 1,77 US$/MMBtu (iv) Gas de Camisea en el Sur del Perú: 1,00 US$/MMBtu adicional al

de la zona Centro (v) Gas en Tumbes (como el de Camisea en la Costa): 2,02 US$/MMBtu Alcances de la Expansión del Planeamiento de Transmisión del SEIN El PRE-2006, dado su carácter de planeamiento a nivel nacional, considera la transmisión solo hasta el nivel de bornes de transformador en alta tensión, es decir los niveles de extra alta tensión, muy alta tensión y transformación muy alta tensión / alta tensión. Margen de Reserva de Generación El margen de reserva de generación mínimo inicial a considerar será el vigente establecido por el Ministerio de Energía y Minas por 4 años 2004 - 2008, para el SEIN, y luego reduciéndose en períodos siguientes, como se indica a continuación: • Período 2006-2010: 32% (margen vigente) • Período 2011-2015: 28% • Período 2016 – 2020: 24% • Período 2020 – 2025: 20% Para la sustentación del margen de reserva vigente del SEIN en mención, el Ministerio de Energía y Minas contrató un estudio especializado1 en el que se utilizaron metodologías de minimización de costos totales de reserva basados en estimaciones probabilísticas de pérdida de energía LOLE vs los costos de la reserva de generación.

1 Estudio para la Fijación del Margen de Reserva del SEIN”, Proyectos Especiales Pacífico S.A. para el Ministerio de Energía y Minas,Año 2004

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 96

El mencionado estudio también considera la pérdida de la unidad de generación más grande del SEIN, la cobertura de año seco, y margen por mantenimiento de unidades. Costo de Racionamiento El valor de Costo de Racionamiento utilizado corresponde a los últimos dispositivos del sector como la Fijación de Tarifas en Barra, Margen de Reserva Firme Objetivo y Margen de Reserva: • Costo de Racionamiento: 250 US $/k W.h. El Costo de Racionamiento es el determinado por OSINERGMIN acorde a dispositivos legales. Criterios Técnicos Generales a) La base técnica de parámetros del sistema se sustenta en simulaciones

realizadas por COES para modelos de flujo de carga, y de la Fijación Tarifaria en Barras 2006 de OSINERGMIN para los modelos SUPER-OLADE-BID y PERSEO.

b) La data histórica e hidrología a utilizar en el modelo SUPER-OLADE-BID y en el

modelo PERSEO se basará en la data considerada para la Fijación Tarifaria en Barras 2006 de OSINERGMIN.

c) La congestión en la transmisión troncal será considerada bajo criterio económico

de mínimo costo, o mínimo valor presente de los costos de inversión, operación y mantenimiento, de manera que se determinará la “congestión económica” que lleve al reforzamiento de la línea; es decir un proyecto se realiza si brinda un beneficio económico neto que sustente su realización.

d) Los tamaños de unidades generadoras de las plantas térmicas con turbinas a

gas o en ciclo combinado serán las que permitan mayor flexibilidad en la operación parcial como unidades de ciclo abierto o ciclo combinado. Bajo este criterio se favorecerán para proyectos aún no definidos esquemas de plantas de ciclo abierto – ciclo combinado siguiente: 2 x Turbinas a Gas + 1 x Turbina a Vapor, con rendimientos típicos de plantas convencionales.

e) No se considerará retiro de plantas térmicas por tiempo de servicio, en el

horizonte de estudio. Criterios Generales para el Análisis de Flujo de Carga a) Criterios de Operación

(i) Tensión

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 97

Los límites de tolerancia de variación de tensión han sido fijados como sigue: • Operación Normal: Para el análisis en condiciones de operación normal se

considera las variaciones del nivel de tensión entre 0,95 a 1,05 p.u.

• Operación en Emergencia: Para el análisis en condiciones de emergencia, los niveles de tensión varían entre 0.9 a 1.1 p.u.

(ii) Factor de Potencia

Se han considerado los factores de potencia en todas las barras de carga como sigue:

• Factor de potencia de 0,95 a partir del año 2007

• Factor de potencia de 0,97 a partir del año 2010

(iii) Márgenes de Potencia Reactiva

Se han considerado los siguientes criterios de márgenes de reserva de potencia reactiva en el sistema:

• Mantener un nivel de reserva para garantizar algún déficit de potencia reactiva

como consecuencia de salida de algún componente que afecte el nivel de reactivos que requiere el sistema.

• Los compensadores estáticos deben operar con cierto margen de generación

o absorción de potencia reactiva, con el fin de que tengan margen de actuación en casos de contingencia.

b) Capacidad de líneas de transmisión

La capacidad de las líneas de transmisión será considerada bajo los siguientes criterios de carga:

• Capacidad en Condiciones de Operación Normal: La máxima carga permisible

de diseño en régimen permanente.

• Capacidad en Condiciones de Operación en Emergencia: Sobrecarga del 50 % de la Capacidad en Condiciones de Operación Normal.

c) Capacidad de transformadores

La capacidad de los transformadores será considerada bajo los siguientes criterios de carga:

• Capacidad en Condiciones de Operación Normal: 110% de la Capacidad

Nominal, siempre que el factor de carga sea menor del 90%, o 100% de la Capacidad Nominal con factores de carga mayores al 90%.

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 98

• Capacidad en Condiciones de Operación en Emergencia: 130% de la

Capacidad Nominal. 3.3.3.2 Metodología de Planeamiento Los planes de expansión de la generación y transmisión del SEIN han sido formulados bajo una metodología de planeamiento que siguiendo el enfoque definido en la sección 3.1.1, busca satisfacer los criterios generales expuestos en 3.3.3.1.1. La metodología de planeamiento de la expansión de la generación y transmisión del SEIN se presenta esquemáticamente en el Gráfico Nº 3.18. En el Anexo 7.1, la misma se describe en forma más detallada.

Gráfico Nº 3.18 - Metodología para la Formulación de Planes de Expansión de la Generación y

Transmisión

En la Etapa 0 se determina la proyección de la demanda por escenarios, en la Etapa 1 se define la optimización de planes de expansión de generación y transmisión troncal, considerando el criterio de “Mínimo Costo”. En la Etapa 2 se analiza la viabilidad económica del plan bajo el modelo de operación económica del mercado, con los criterios establecidos y se modifica, según el caso, el plan inicial obtenido. En las etapas 3, 4 y 5 se completa el análisis técnico y económico del sistema y las extensiones del mismo. Las herramientas de análisis utilizadas en las diferentes etapas fueron las siguientes: • Etapa 1: Modelo de Planeamiento de Generación y Transmisión Multinodal

Super OLADE BID • Etapa 2: Modelo de Operación Económica PERSEO.

Etapa 1Planeamiento de

Generación y Transmisión

Troncal

Etapa 2Estudio de Operación Económica

Etapa 3Análisis de Flujo

de Carga

Etapa 5Interconexiones Internacionales

Etapa 0Estudio de la

Demanda

Etapa 4Integración de

Sistemas Aislados

Datos, Criterios y Premisas

Planes de Expansión

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 99

• Etapas 3 al 5: Modelo de Análisis de Flujo de Carga y modelos de análisis económico en Hojas de Cálculo.

Con la metodología seguida se sustenta que para cada escenario planteado, el PRE-2006 concluya, en planes de expansión de la generación y la transmisión del SEIN de “mínimo costo”, que incluyan proyectos de generación y transmisión viables económicamente cuya inversión puedan ser realizados por agentes del mercado del lado de la oferta o de la demanda, o por ambos, a fin de optimizar económicamente el suministro de electricidad del corto plazo al largo plazo, en un entorno de alto grado de competencia de manera que lleven a la eficiencia económica del conjunto. 3.3.3.3 Resultados del Planeamiento de la Expansión de la Generación y Transmisión - Escenario de Oferta Base 3.3.3.3.1 Resultados del Planeamiento – Escenario de Crecimiento de Demanda Medio: El Plan de Expansión de la Generación del SEIN para el Escenario de Crecimiento de la Demanda Medio (Escenario Base), considera un incremento de capacidad instalada a 3 163 MW para el año 2015, ver Cuadro Nº 3.6

Cuadro Nº 3.6

Año de Potencia InversiónOperación MW Millones US$

2006 Térmico-GN-Camisea Turbo Vapor Ventanilla - Unidad 3 (en servicio) 70 35Térmico-GN-Camisea Turbo Vapor Ventanilla - Unidad 4 (en servicio) 80 35Térmico-GN-Camisea Turbogas Chilca - Enersur (en servicio) 170 61

2007 Térmico-GN-Camisea Turbogas Chilca - Enersur (en construcción) 170 61Térmico-GN-Camisea Turbogas Chilca - Globeleq (en construcción) 170 61

2008 Térmico-GN-Tumbes Turbogas Tumbes Zorritos 150 422009 Térmico-GN-Camisea Turbogas Camisea 1 170 61

Térmico-GN-Camisea Turbogas Camisea 2 170 612010 Hidro CH Machu Picchu II 71 41

Hidro CH Platanal (En construcción) 220 246Hidro CH Olmos (En construcción) 120 80

2011 Hidro CH Tarucani 49 56Térmico-GN-Camisea Turbogas Camisea 3 170 61Térmico-GN-Camisea Turbogas Camisea 4 170 61

2012 Hidro CH Santa Teresa 110 722013 Térmico-GN-Camisea Ciclo Combinado Camisea 1 520 3262014 Hidro CH Cheves 159 147

Hidro CH Santa Rita 174 138Hidro CH San Gabán 1 120 142

2015 Hidro CH Pucará 130 1363163 1924Total

Tipo Proyecto

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2006 - 2015ESCENARIO DE OFERTA: BASE (SIN GAS EN EL SUR)ESCENARIO DE CRECIMIENTO DE DEMANDA MEDIO

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 100

El Plan de Expansión de la Transmisión para el Escenario Medio de crecimiento de la demanda se presenta en el Cuadro Nº 3.7. Comprende la instalación de 3 168 km de líneas de transmisión, 340 MVAr de compensación reactiva y 385 MVA de ampliación de capacidad de transformación.

Cuadro Nº 3.7

(1) Corresponde a la inversión en el convertidor Back to Back

Los indicadores de planeamiento resultantes de la expansión de la generación y transmisión del SEIN para el escenario de demanda medio son los siguientes: Valor Presente Costo de Inversión 1 497 US$ millones Valor Presente Costo de Operación 1 556 US$ millones Valor Presente Costo Total 3 053 US$ millones Costo Incremental de Expansión 34,3 US$/MW.h

PLAN DE EXPANSIÓN DE LA TRANSMISIÓN 2006 - 2015 PROGRAMA DE INVERSIONES DE TRANSMISIÓNESCENARIO DE OFERTA: BASE (SIN GAS EN EL SUR)ESCENARIO DE CRECIMIENTO DE DEMANDA MEDIO

Año DescripciónCostos de Inversión

(Miles US$)Observaciones

A) LÍNEAS DE TRANSMISIÓN2007 Línea de transmisión DT Chilca - San Juan 220 kV 53 km 29 340 En Ejecución

Segundo circuito Chilca - San Juan 220 kV 53 km 6 823 En Ejecución

Línea Transmisión 138 kV Carhuaquero - Jaén 140 km 14 688 Interconexión Sistema Aislado Bagua - Jaén

Segunda terna LT Zapallal - Chimbote 382 km 34 077Línea Transmisión 138 kV y 66 kV San Gabán - Mazuko - Puerto Maldonado 225 km 20 164 Interconexión Sistema Aislado Puerto

MaldonadoLínea Transmisión Tocache - Bellavista 138 kV 149 km 20 027

Línea Transmisión DT Chilca - Planicie - Zapallal 220kV 96 km 35 990

Segunda terna LT Talara - Piura Oeste 220kV 104 km 18 980

Segundo circuito LT Piura Oeste - Chiclayo Oeste 220kV 211 km 31 820

Línea de Transmisión Cajamarca Norte - Carhuaquero 220kV 155 km 23 000

Línea de Transmisión 220 kV Cotaruse Machupicchu 170 km 54 256

Reforzamiento de la LT Mantaro - Socabaya (Compensación en serie ó convertidor Back To Back en Cotaruse) 600 MW 85000 (1)

Segundo circuito 220 kV Independencia - Ica 55 km 11 067

Doble circuito 220 kV Platanal - Cantera 75 km 28 117

2011 LT Simple Circuito Vizcarra-Huallanca-Cajamarca 575 km 85 254

Circuito 500 kV Chilca - Zapallal 96 km 28 792

Línea de Transmisión 220 kV Cajamarca-Caclic-Moyobamba 246 km 35 407 Interconexión sistema aislado Moyobamba - Tarapoto - Bellavista

Doble circuito 138 kV San Gabán II - Azángaro 159 km 16 695

Circuito 220 kV Azángaro - Puno 123 km 21 260

2015 Segundo circuito 138 kV Combapata - Tintaya 101 km 10 605

B) COMPENSACIÓN REACTIVA

Banco de condensadores en Chavarria 40 MVAr 1 461 En Ejecución

Banco de condensadores en Santa Rosa 40 MVAr 1 645 En Ejecución

Banco de condensadores en Barsi 20 MVAr 830

2010 SVC Marcona 60/-30 MVAr 4 000

2011 Banco de condensadores en Balnearios 60 MVAr 1 504

Banco de condensadores en Chavarria 60 MVAr 1 504

Banco de condensadores en Santa Rosa 60 MVAr 1 504

C) AMPLIACIÓN DE CAPACIDAD DE TRANSFORMACIÓN

Ampliación de la transformación en Juliaca AT/MT 40 MVA 2 834 Inversión comprometida

Ampliación de la transformación en Marcona 75 MVA 6 038 Inversión comprometida

Ampliación de la transformación en Ica 210/60/10 kV 50 MVA 7 526 Inversión comprometida

2009 Ampliación transformación 220/50 kV Oroya Nueva 100 MVA 3 000

2014 SE Azángaro 220 kV 120 MVA 3 600

Total 646 808

2008

2009

2008

2014

2009

2010

2014

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 101

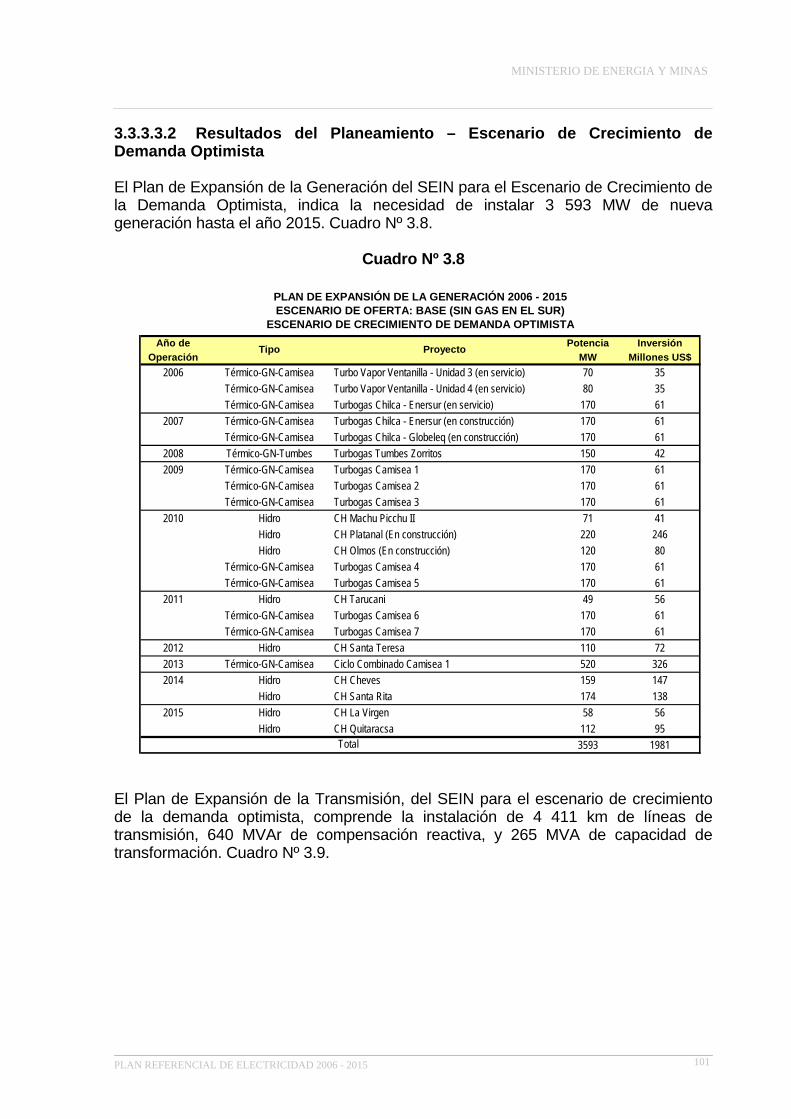

3.3.3.3.2 Resultados del Planeamiento – Escenario de Crecimiento de Demanda Optimista El Plan de Expansión de la Generación del SEIN para el Escenario de Crecimiento de la Demanda Optimista, indica la necesidad de instalar 3 593 MW de nueva generación hasta el año 2015. Cuadro Nº 3.8.

Cuadro Nº 3.8

El Plan de Expansión de la Transmisión, del SEIN para el escenario de crecimiento de la demanda optimista, comprende la instalación de 4 411 km de líneas de transmisión, 640 MVAr de compensación reactiva, y 265 MVA de capacidad de transformación. Cuadro Nº 3.9.

Año de Potencia InversiónOperación MW Millones US$

2006 Térmico-GN-Camisea Turbo Vapor Ventanilla - Unidad 3 (en servicio) 70 35Térmico-GN-Camisea Turbo Vapor Ventanilla - Unidad 4 (en servicio) 80 35Térmico-GN-Camisea Turbogas Chilca - Enersur (en servicio) 170 61

2007 Térmico-GN-Camisea Turbogas Chilca - Enersur (en construcción) 170 61Térmico-GN-Camisea Turbogas Chilca - Globeleq (en construcción) 170 61

2008 Térmico-GN-Tumbes Turbogas Tumbes Zorritos 150 422009 Térmico-GN-Camisea Turbogas Camisea 1 170 61

Térmico-GN-Camisea Turbogas Camisea 2 170 61Térmico-GN-Camisea Turbogas Camisea 3 170 61

2010 Hidro CH Machu Picchu II 71 41Hidro CH Platanal (En construcción) 220 246Hidro CH Olmos (En construcción) 120 80

Térmico-GN-Camisea Turbogas Camisea 4 170 61Térmico-GN-Camisea Turbogas Camisea 5 170 61

2011 Hidro CH Tarucani 49 56Térmico-GN-Camisea Turbogas Camisea 6 170 61Térmico-GN-Camisea Turbogas Camisea 7 170 61

2012 Hidro CH Santa Teresa 110 722013 Térmico-GN-Camisea Ciclo Combinado Camisea 1 520 3262014 Hidro CH Cheves 159 147

Hidro CH Santa Rita 174 1382015 Hidro CH La Virgen 58 56

Hidro CH Quitaracsa 112 953593 1981

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2006 - 2015ESCENARIO DE OFERTA: BASE (SIN GAS EN EL SUR)

ESCENARIO DE CRECIMIENTO DE DEMANDA OPTIMISTA

Total

Tipo Proyecto

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 102

Cuadro Nº 3.9

(1) Corresponde a la inversión en el convertidor Back to Back (2) Proyecto alternativo: Línea de transmisión 220 kV Mantaro - Socabaya

Los indicadores de planeamiento resultantes de la expansión de la generación y transmisión del SEIN para el escenario de demanda optimista son los siguientes: Valor Presente Costo de Inversión 1 856 US$ millones Valor Presente Costo de Operación 1 854 US$ millones Valor Presente Costo Total 3 710 US$ millones Costo Incremental de Expansión 33,2 US$/MW.h

PLAN DE EXPANSIÓN DE LA TRANSMISIÓN 2006 - 2015 PROGRAMA DE INVERSIONES DE TRANSMISIÓNESCENARIO DE OFERTA: BASE (SIN GAS EN EL SUR)ESCENARIO DE CRECIMIENTO DE DEMANDA OPTIMISTA

Año DescripciónCostos de Inversión

(Miles US$)Observaciones

A) LÍNEAS DE TRANSMISIÓN

2007 Línea de Transmisión DT Chilca - San Juan 220 kV 53 km 29 340 En Ejecución

Segundo circuito Chilca - San Juan 220 kV 53 km 6 823 En Ejecución

Línea Transmisión 138 kV Carhuaquero - Jaén 140 km 14 688 Interconexión Sistema Aislado Bagua - Jaén

Segunda terna LT Zapallal - Chimbote 382 km 34 077

Línea Transmisión 138 kV y 66 kV San Gabán - Mazuko - Puerto Maldonado 225 km 20 164 Interconexión Sistema Aislado Puerto

Maldonado

Línea Transmisión Tocache - Bellavista 138 kV 149 km 20 027

Línea Transmisión DT Chilca - Planicie - Zapallal 220kV 96 km 35 990

Segunda terna LT Talara - Piura Oeste 220kV 104 km 18 980

Segundo circuito LT Piura Oeste - Chiclayo Oeste 220kV 211 km 31 820

Línea de Transmisión Cajamarca Norte - Carhuaquero 220kV 155 km 23 000

Reforzamiento de la LT Mantaro - Socabaya (Compensación en serie ó convertidor Back To Back en Cotaruse) 600 MW 85000 (1)

Línea de Transmisión 220 kV Cotaruse Machupicchu 170 km 54 256

Segundo circuito 220 kV Independencia - Ica 55 km 11 067

Doble circuito 220 kV Platanal - Cantera 75 km 28 117

LT Simple Circuito Vizcarra-Huallanca-Cajamarca 575 km 85 254

Línea de Transmisión 500 kV Chilca - Zapallal 96 km 28 792

2012 Línea de Transmisión Machupicchu - Incasa 138 kV 76 km 7 973

Línea Extra Alta Tensión Chilca - Socabaya 500 Kv (2) 900 km 275 000

Línea de Transmisión 220 kV Cajamarca-Caclic-Moyobamba 246 km 35 407 Interconexión sistema aislado Moyobamba - Tarapoto - Bellavista

Segundo circuito 220 kV Ica - Marcona

Línea de Transmisión 500 kV Zapallal - Cajamarca Norte 650 km 200 000

B) COMPENSACIÓN REACTIVA

Banco de condensadores en Chavarria 40 MVAr 1 461 En Ejecución

Banco de condensadores en Santa Rosa 40 MVAr 1 645 En Ejecución

Banco de condensadores en Barsi 20 MVAr 830

SVC Marcona 60/-30 MVAr 4 000

2011 Banco de condensadores en Balnearios 60 MVAr 1 504

S.E. Intermedia 500 kV Zapallal - Cajamarca Norte Reactor 300 MVAR 6 390

Banco de condensadores en Chavarria 60 MVAr 1 504

Banco de condensadores en Santa Rosa 60 MVAr 1 504

C) AMPLIACIÓN DE CAPACIDAD DE TRANSFORMACIÓN

Ampliación de la transformación en Juliaca AT/MT 40 MVA 2 834 Inversión comprometida

Ampliación de la transformación en Marcona 75 MVA 6 038 Inversión comprometida

Ampliación de la transformación en Ica 210/60/10 kV 50 MVA 7 526 Inversión comprometida

2009 Ampliación transformación 220/50 kV Oroya Nueva 100 MVA 3 000

Total 1084 011

2011

2009

2008

2008

2009

2010

2014

2014

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 103

3.3.3.3.3 Resultados del Planeamiento – Escenario de Crecimiento de Demanda Conservador El Plan de Expansión de la Generación del SEIN para el Escenario de Crecimiento de la Demanda Conservador incluye un incremento de 2 573 MW hasta el año 2015. Cuadro Nº 3.10.

Cuadro Nº 3.10

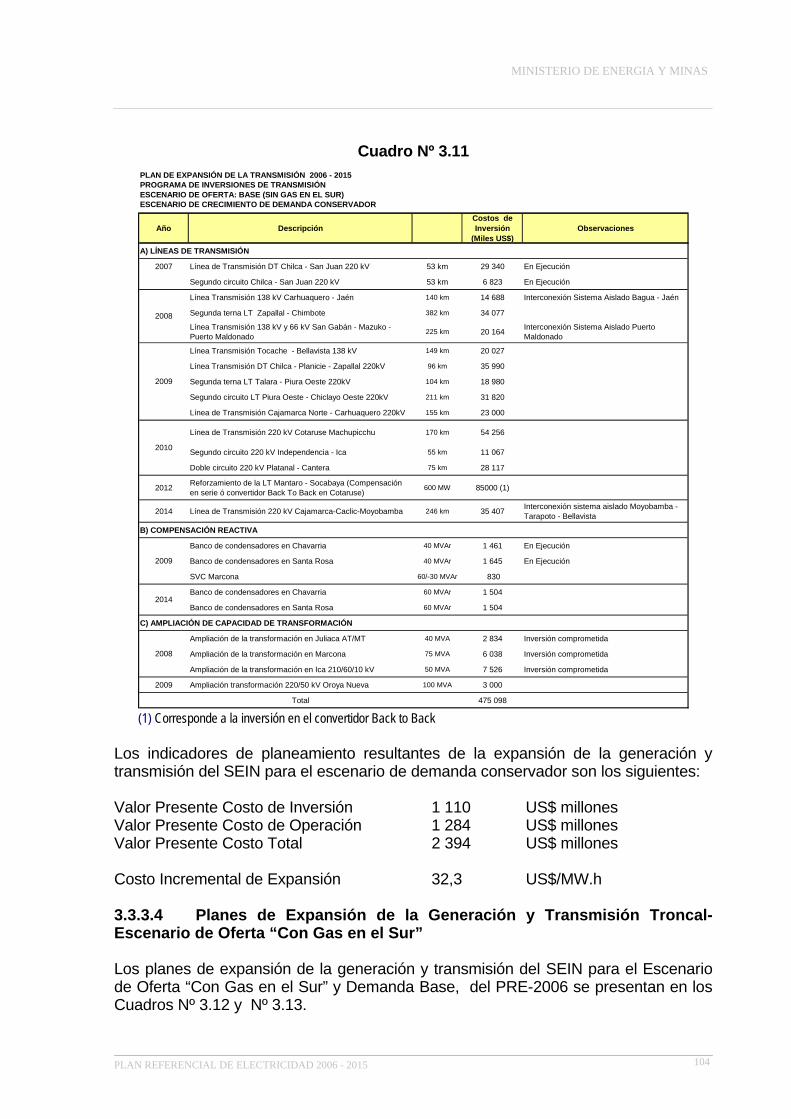

El Plan de Expansión de la Transmisión para el Escenario Conservador de crecimiento de la demanda, considera hasta el 2015, un incremento de 2 114 km de líneas de transmisión, 240 MVAR de compensación reactiva y 265 MVA de capacidad de transformación. Cuadro N° 3.11.

Año de Potencia InversiónOperación MW Millones US$

2006 Térmico-GN-Camisea Turbo Vapor Ventanilla - Unidad 3 (en servicio) 70 35Térmico-GN-Camisea Turbo Vapor Ventanilla - Unidad 4 (en servicio) 80 35Térmico-GN-Camisea Turbogas Chilca - Enersur (en servicio) 170 61

2007 Térmico-GN-Camisea Turbogas Chilca - Enersur (en construcción) 170 61Térmico-GN-Camisea Turbogas Chilca - Globeleq (en construcción) 170 61

2008 Térmico-GN-Tumbes Turbogas Tumbes Zorritos 150 422009 Térmico-GN-Camisea Turbogas Camisea 1 170 61

Térmico-GN-Camisea Turbogas Camisea 2 170 612010 Hidro CH Machu Picchu II 71 41

Hidro CH Platanal (En construcción) 220 246Hidro CH Olmos (En construcción) 120 80

2011 Hidro CH Tarucani 49 562012 Hidro CH Santa Teresa 110 722013 Térmico-GN-Camisea Ciclo Combinado Camisea 1 520 3262014 Hidro CH Cheves 159 147

Hidro CH Santa Rita 174 1382573 1524Total

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2006 - 2015ESCENARIO DE OFERTA: BASE (SIN GAS EN EL SUR)

ESCENARIO DE CRECIMIENTO DE DEMANDA CONSERVADOR

Tipo Proyecto

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 104

Cuadro Nº 3.11

(1) Corresponde a la inversión en el convertidor Back to Back Los indicadores de planeamiento resultantes de la expansión de la generación y transmisión del SEIN para el escenario de demanda conservador son los siguientes: Valor Presente Costo de Inversión 1 110 US$ millones Valor Presente Costo de Operación 1 284 US$ millones Valor Presente Costo Total 2 394 US$ millones Costo Incremental de Expansión 32,3 US$/MW.h 3.3.3.4 Planes de Expansión de la Generación y Transmisión Troncal- Escenario de Oferta “Con Gas en el Sur” Los planes de expansión de la generación y transmisión del SEIN para el Escenario de Oferta “Con Gas en el Sur” y Demanda Base, del PRE-2006 se presentan en los Cuadros Nº 3.12 y Nº 3.13.

PLAN DE EXPANSIÓN DE LA TRANSMISIÓN 2006 - 2015 PROGRAMA DE INVERSIONES DE TRANSMISIÓNESCENARIO DE OFERTA: BASE (SIN GAS EN EL SUR)ESCENARIO DE CRECIMIENTO DE DEMANDA CONSERVADOR

Año DescripciónCostos de Inversión

(Miles US$)Observaciones

A) LÍNEAS DE TRANSMISIÓN

2007 Línea de Transmisión DT Chilca - San Juan 220 kV 53 km 29 340 En Ejecución

Segundo circuito Chilca - San Juan 220 kV 53 km 6 823 En Ejecución

Línea Transmisión 138 kV Carhuaquero - Jaén 140 km 14 688 Interconexión Sistema Aislado Bagua - Jaén

Segunda terna LT Zapallal - Chimbote 382 km 34 077

Línea Transmisión 138 kV y 66 kV San Gabán - Mazuko - Puerto Maldonado

225 km 20 164 Interconexión Sistema Aislado Puerto Maldonado

Línea Transmisión Tocache - Bellavista 138 kV 149 km 20 027

Línea Transmisión DT Chilca - Planicie - Zapallal 220kV 96 km 35 990

Segunda terna LT Talara - Piura Oeste 220kV 104 km 18 980

Segundo circuito LT Piura Oeste - Chiclayo Oeste 220kV 211 km 31 820

Línea de Transmisión Cajamarca Norte - Carhuaquero 220kV 155 km 23 000

Línea de Transmisión 220 kV Cotaruse Machupicchu 170 km 54 256

Segundo circuito 220 kV Independencia - Ica 55 km 11 067

Doble circuito 220 kV Platanal - Cantera 75 km 28 117

2012 Reforzamiento de la LT Mantaro - Socabaya (Compensación en serie ó convertidor Back To Back en Cotaruse)

600 MW 85000 (1)

2014 Línea de Transmisión 220 kV Cajamarca-Caclic-Moyobamba 246 km 35 407 Interconexión sistema aislado Moyobamba - Tarapoto - Bellavista

B) COMPENSACIÓN REACTIVA

Banco de condensadores en Chavarria 40 MVAr 1 461 En Ejecución

Banco de condensadores en Santa Rosa 40 MVAr 1 645 En Ejecución

SVC Marcona 60/-30 MVAr 830

Banco de condensadores en Chavarria 60 MVAr 1 504

Banco de condensadores en Santa Rosa 60 MVAr 1 504

C) AMPLIACIÓN DE CAPACIDAD DE TRANSFORMACIÓN

Ampliación de la transformación en Juliaca AT/MT 40 MVA 2 834 Inversión comprometida

Ampliación de la transformación en Marcona 75 MVA 6 038 Inversión comprometida

Ampliación de la transformación en Ica 210/60/10 kV 50 MVA 7 526 Inversión comprometida

2009 Ampliación transformación 220/50 kV Oroya Nueva 100 MVA 3 000

Total 475 098

2014

2008

2010

2009

2008

2009

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 105

En generación se prevé un incremento de 3 163 MW. En el caso de transmisión, se considera un incremento de 3 168 km de líneas de transmisión, 320 MVAr de compensación reactiva y 385 MVA de ampliación de capacidad de transformación.

Cuadro N° 3.12

Año de Potencia InversiónOperación MW Millones US$

Térmico-GN-Camisea Turbo Vapor Ventanilla - Unidad 3 (en servicio) 70 35Térmico-GN-Camisea Turbo Vapor Ventanilla - Unidad 4 (en servicio) 80 35Térmico-GN-Camisea Turbogas Chilca - Enersur (en servicio) 170 61Térmico-GN-Camisea Turbogas Chilca - Enersur (en construcción) 170 61Térmico-GN-Camisea Turbogas Chilca - Globeleq (en construcción) 170 61

2008 Térmico-GN-Tumbes Turbogas Tumbes Zorritos 150 42Térmico-GN-Camisea Turbogas Camisea 1 170 61Térmico-GN-Camisea Turbogas Camisea 2 170 61

Hidro CH Machu Picchu II 71 41Hidro CH Platanal (En construcción) 220 246Hidro CH Olmos (En construcción) 120 80Hidro CH Tarucani 49 56

Térmico-GN-Camisea Turbogas Camisea 3 170 61Térmico-GN-Camisea Turbogas Camisea 4 170 61

Hidro CH Santa Teresa 110 72Térmico-GN-Camisea Conversión Gas Natural TV3 - Ilo 5Térmico-GN-Camisea Conversión Gas Natural TV4 - Ilo 5Térmico-GN-Camisea Conversión Gas Natural TG1 - Ilo 5Térmico-GN-Camisea Conversión Gas Natural TG2 - Ilo 5Térmico-GN-Camisea Conversión Gas Natural TV - Ilo2 (Carbón) 5

2013 Térmico-GN-Camisea Ciclo Combinado Camisea 1 520 326Hidro CH Cheves 159 147Hidro CH Santa Rita 174 138Hidro CH San Gabán 1 120 142Hidro CH Pucará 130 136

3163 1949

2006

2007

2010

2011

Total

2014

2012

2009

PLAN DE EXPANSIÓN DE LA GENERACIÓN 2006 - 2015ESCENARIO DE OFERTA: BASE (CON GAS EN EL SUR)ESCENARIO DE CRECIMIENTO DE DEMANDA MEDIO

Tipo Proyecto

MINISTERIO DE ENERGIA Y MINAS

PLAN REFERENCIAL DE ELECTRICIDAD 2006 - 2015 106

Cuadro Nº 3.13

(1) Corresponde a la inversión en el convertidor Back to Back

PLAN DE EXPANSIÓN DE LA TRANSMISIÓN 2006 - 2015 PROGRAMA DE INVERSIONES DE TRANSMISIÓNESCENARIO DE OFERTA: BASE (CON GAS EN EL SUR)ESCENARIO DE CRECIMIENTO DE DEMANDA MEDIO

Año DescripciónCostos de Inversión

(Miles US$)Observaciones

A) LÍNEAS DE TRANSMISIÓNLínea de transmisión DT Chilca - San Juan 220 kV 53 km 29 340 En EjecuciónSegundo circuito Chilca - San Juan 220 kV 53 km 6 823 En Ejecución

Línea Transmisión 138 kV Carhuaquero - Jaén 140 km 14 688 Interconexión Sistema Aislado Bagua - Jaén

Segunda terna LT Zapallal - Chimbote 382 km 34 077Línea Transmisión 138 kV y 66 kV San Gabán - Mazuko - Puerto Maldonado 225 km 20 164 Interconexión Sistema Aislado Puerto

MaldonadoLínea Transmisión Tocache - Bellavista 138 kV 149 km 20 027

Línea Transmisión DT Chilca - Planicie - Zapallal 220kV 96 km 35 990

Segunda terna LT Talara - Piura Oeste 220kV 104 km 18 980

Segundo circuito LT Piura Oeste - Chiclayo Oeste 220kV 211 km 31 820

Línea de Transmisión Cajamarca Norte - Carhuaquero 220kV 155 km 23 000

Reforzamiento de la LT Mantaro - Socabaya (Compensación en serie ó convertidor Back To Back en Cotaruse) 600 MW 85000 (1)

Línea de Transmisión 220 kV Cotaruse Machupicchu 170 km 54 256

Segundo circuito 220 kV Independencia - Ica 55 km 11 067

Doble circuito 220 kV Platanal - Cantera 75 km 28 117

2011 LT Simple Circuito Vizcarra-Huallanca-Cajamarca 575 km 85 254

Circuito 500 kV Chilca - Zapallal 96 km 28 792

Línea de Transmisión 220 kV Cajamarca-Caclic-Moyobamba 246 km 35 407 Interconexión sistema aislado Moyobamba - Tarapoto - Bellavista

Doble circuito 138 kV San Gabán II - Azángaro 159 km 16 695

Circuito 220 kV Azángaro - Puno 123 km 21 260

2015 Segundo circuito 138 kV Combapata - Tintaya 101 km 10 605

B) COMPENSACIÓN REACTIVA

Banco de condensadores en Chavarria 40 MVAr 1 461 En Ejecución

Banco de condensadores en Santa Rosa 40 MVAr 1 645 En Ejecución

SVC Marcona 60/-30 MVAr 4 000

2011 Banco de condensadores en Balnearios 60 MVAr 1 504

Banco de condensadores en Chavarria 60 MVAr 1 504

Banco de condensadores en Santa Rosa 60 MVAr 1 504

C) AMPLIACIÓN DE CAPACIDAD DE TRANSFORMACIÓN