Embed Size (px)

Citation preview

60

BAB III

PELAKSANAAN KERJA MAGANG

3.1. Kedudukan Dan Koordinasi

Kegiatan kerja magang di CV Usaha Baru Berjaya (UB Mart) yang berlokasi

di Jalan Garuda II (Tanjung Baru) Lintas Sumatera, Kabupaten OKU, Baturaja.

Pada saat pelaksanaan kerja magang, Penulis ditempatkan di divisi Akuntansi

dan Pajak, serta turut berpartisipasi dalam membantu divisi keuangan. Selama

menjalani praktik kerja magang, penulis dibimbing oleh Ibu Novita, selaku

supervisor di bagian perpajakan, Ibu Julia, divisi keuangan dan Akuntan biaya

yang terlibat dalam internal control, serta Ibu Novie Oktaria yang merupakan

staff Accounting bagian Account Payable dan dan juga staf keuangan. Selain

dibantu oleh para staff yang bertugas, penulis juga diawasi dan dibimbing oleh

Ibu Rosaliana, selaku manajer perusahaan yang juga mahir dalam bidang

Akuntansi dan perpajakan. Pelaksanaan kerja magang berlangsung mulai hari

Senin, 29 Juni 2020 sampai dengan hari Minggu, 9 Agustus 2020 yang

berlangsung tetap di Kantor Pusat CV Usaha Baru Berjaya Baturaja.

61

3.2. Tugas Yang Dilakukan

Selama melaksanakan praktik kerja magang di perusahaan, Penulis bertugas

membantu staff Akuntansi dan Perpajakan, divisi keuangan dan Internal

Control dimana perusahaan menggunakan sistem yang bernama Affari Retail

Systems.Perlu diketahui, bahwa Affari Retail Systems merupakan perangkat

lunak yang berfungsi dalam mengaplikasikan akuntansi perusahaan retail jenis

UMKM. Dalam Affari Retail Systems, terdapat menu yang sudah tertera line

item akun-akun perusahaan, serta dalam proses pembelian dan pembayaran,

sudah tertera nama pemasok dan item serta harga yang dipilih. Saat mengakses

aplikasi tersebut, terdapat nama pengguna dan kata sandi yang diakses oleh

antar divisi sesuai kebutuhannya. Contoh tampilannya adalah sebagai berikut:

Gambar 3.1.

Tampilan Affari Retail System

(Sumber : Dokumen Perusahaan)

62

Adapun Penjelasan mengenai pekerjaan (Job Description) selama

melakukan praktik kerja magang di CV Usaha Baru Berjaya adalah sebagai

berikut :

3.2.1. Melakukan Rekapitulasi Faktur Pajak Pertambahan Nilai (PPN)

Masukan ke dalam Microsoft Excel

Rekapitulasi Faktur Pajak Pertambahan Nilai Masukan merupakan input

atas bukti transaksi dalam pengkreditan PPN bagi pembeli. Rekapitulasi

faktur PPN Masukan dilakukan di Microsoft Excel sesuai transaksi yang

tersedia di faktur pajak yang diberikan pemasok. Dokumen utama dalam

pekerjaan ini adalah faktur pajak. Tujuan dilakukannya tugas tersebut

adalah :

1. Agar perusahaan dapat menghitung Pajak Keluaran & Pajak masukan

pada transaksi yang terkait pembelian dan penjualan, serta dapat

mengoreksi kesalahan yang terjadi, baik di sisi pemasok (supplier)

maupun sisi perusahaan sendiri. Misalnya, faktur PPN tidak boleh di-

input dua kali, serta membantu divisi perpajakan agar dapat melakukan

pengendalian internal terkait pengkreditan PPN Masukan.

2. Pihak top level management dapat melakukan integrasi dan pencocokkan

faktur PPN sebelum di-input ke e-Faktur. Sebelum faktur PPN di-input

ke dalam e-Faktur, faktur tersebut diinput terlebih dahulu ke dalam

Microsoft Excel melalui file perusahaan, agar dapat diketahui dan diatasi

saat terjadi kesalahan, sebelum dilaporkan dalam bentuk bakunya.

63

Adapun Langkah-Langkah penulis dalam melakukan rekapitulasi faktur

PPN tersebut adalah :

A. Menerima faktur PPN dari staf perpajakan

B. Membuka file pada Local Disc :D pada komputer perusahaan

C. Membuka file Tax Staff CV UBB, yang didalamnya terdapat file Faktur

Pajak bulan Juni 2020. Di dalam file tersebut terdapat rekapitulasi faktur

pajak masukan yang di-input selama bulan juni ke dalam file perusahaan.

D. Untuk memasukkan rekapitulasi pada tanggal terbaru, pilih tanda (+),

untuk memulai pembuatan rekapitulasi pada sheet berikutnya. Ubah

nama sheet menjadi format: Tanggal Bulan Tahun CV UBB. Contohnya

30 JUN 20 CV UBB.

E. Pada tengah-tengah kolom Sheet, menulis judul “Rekapitulasi Faktur

PPN Masukan Tahun 2020. Dengan Masa Pajak : (ex : Juni)”. Selain itu,

pada sub kolom di bagian tab, yang bertulisan sheet 1, diganti menjadi

tanggal peng-input-an Faktur Pajak tersebut.

F. Setelah semuanya lengkap, dibuatlah kolom sebanyak 8 kolom. Adapun

item dari 8 Kolom tersebut antara lain : kolom pertama yaitu tanggal yang

tertera dalam faktur pajak, atau tanggal dibuatnya faktur pajak tersebut.

Kolom kedua yaitu Nama Supplier yang menjual barang dagangannya ke

perusahaan. Kolom Ketiga yaitu NPWP Supplier. Nomor Pokok Wajib

Pajak (NPWP) wajib di-input sebagai tanda identitas pemasok sebagai

Pengusaha Kena Pajak (PKP). Apabila pemasok (Supplier) tersebut

belum dikukuhkan sebagai PKP, maka biasanya tidak terdapat Faktur

64

Pajak yang diberikan kepada perusahaan. Kolom keempat yaitu Nama

dalam Faktur Pajak atau perusahaan yang diserahkan Faktur pajak. yaitu,

nama perusahaan itu sendiri. Kolom kelima memiliki 2 (dua) sub kolom

faktur pajak yang dibuat bisa berurutan maupun tidak berurutan. Seperti

pengalaman praktik kerja magang, Penulis meng-input beberapa faktur

pajak yang dikeluarkan oleh pemasok yang pada pada tanggal yang sama,

namun pengkreditan PPN tidak boleh berulang. Tanggal diterbitkan

faktur pajak berisikan tanggal, bulan, tahun diterbitkannya faktur pajak.

G. Kolom ketujuh berisikan Dasar Pengenaan Pajak (DPP). Dasar

Pengenaan Pajak adalah jumlah nilai transaksi BKP/JKP yang

dikreditkan kepada perusahaan oleh pemasok. Dalam rekapitulasi DPP,

jumlah yang di-input harus sesuai dengan DPP yang ada di faktur pajak.

H. Kolom terakhir merupakan Pajak Pertambahan Nilai yang dikenakan

dan dikreditkan kepada perusahaan. Sesuai UU PPN Pasal 7 Ayat (1),

besarnya tarif Pajak Pertambahan Nilai (PPN) adalah 10% (sepuluh

persen) dari nilai transaksi atau Dasar Pengenaan Pajaknya.

I. Apabila rekapitulasi telah dilakukan dan diperiksa telah berurutan

tanggalnya, kebenaran nama supplier, dan item yang lain maka file yang

dibuat disimpan pada sub file faktur pajak bulan juni 2020.

65

3.2.2. Melakukan Rekapitulasi Faktur Pajak Pertambahan Nilai (PPN)

Masukan yang terdapat Retur Pembelian ke dalam Microsoft Excel

Melakukan Rekapitulasi Faktur PPN Masukan merupakan pencatatan

kembali (input) faktur PPN Masukan yang diberikan dari pemasok ke

pembeli dimana faktur PPN yang di-input bersamaan dengan retur

pembelian atau nota kredit dari pemasok. Nota kredit adalah dokumen

yang menjadi bukti pemotongan PPN Masukan yang dikreditkan akibat

pengembalian Barang Kena Pajak yang dibeli perusahaan. Dokumen

utama yang dibutuhkan dalam pekerjaan ini adalah faktur pajak dan nota

kredit dari pemasok.

Tujuan dilakukannya pekerjaan tersebut adalah :

1. Membantu perusahaan untuk menghitung PPN Masukan yang

dikreditkan jika terdapat retur pembelian yang terjadi, untuk mencegah

kelebihan bayar PPN yang dikreditkan pada masa yang bersangkutan

2. Memudahkan integrasi oleh pihak manajemen dalam melakukan

verifikasi faktur pajak yang direkapitulasi sebelum dimasukkan ke dalam

e-faktur oleh staf perpajakan.

Adapun langkah-langkah yang dilakukan dalam meng-input rekapitulasi

faktur PPN Masukan yang terdapat retur pembelian adalah sabagai berikut

A. Menerima nota retur beserta faktur pajak atas transaksi pembelian yang

bersangkutan satu sama lain dari Staf perpajakan lalu menyusun faktur

pajak tersebut menurut tanggal transaksi.

66

B. Apabila melakukan rekapitulasi pada tanggal yang sama dengan

rekapitulasi PPN Masukan tanpa retur, proses rekapitulasi dilakukan

pada sub file local disc :D >> File Tax Staff CV UBB>> faktur pajak

Juni 2020. Rekapitulasi atas PPN masukan yang terdapat retur di lakukan

di sheet setelah tanggal peng-input-an terakhir.

C. lalu melakukan input atas faktur PPN dan nota retur tersebut ke dalam

sheet dengan melakukan penamaan kembali (rename) dengan format :

Tanggal, Bulan, Tahun, RETUR CV UBB.

D. Membuat tabel rekapitulasi dengan berjumlah 11 kolom. Apabila

terdapat retur pembelian, maka kolom yang digunakan tetap sejenis.

Hanya saja tab transaksi yang memiliki retur terpisah dari rekapitulasi

E. Kemudian, langkah selanjutnya, mulai mengisi setiap kolom layaknya

tugas pertama. Ada Penambahan sebanyak 3 kolom.

F. Kolom kesembilan, merupakan keterangan apakah ada retur atau tidak.

Dikarenakan rekapitulasi dilakukan karena adanya retur pembelian,

maka ketik menggunakan warna merah tebal, yang bertuliskan ADA

RETUR. Sebagai penanda retur, warna background diganti menjadi

warna kuning untuk memudahkan pembedaan terhadap transaksi.

G. Kolom kesepuluh merupakan jumlah DPP atas transaksi yang diretur.

Perhitungan DPP atas retur dilakukan dengan menghitung gross-amount

dari transaksi yang diretur, jika sudah termasuk PPN. Adapun

perhitungan Gross Amountnya >> Jumlah harga barang yang diretur :

(dibagi dengan) 110%. Namun apabila pada nota retur dari supplier yang

67

mencantumkan jumlah DPP yang masih Gross atau terpisah dari jumlah

PPN nya maka dapat langsung di-input dalam rekapitulasi tersebut.

H. Pada kolom kesebelas, masukkan nilai PPN atas transaksi yang diretur.

apabila pada nota retur dari supplier yang terdapat jumlah PPN yang

terpisah, maka dapat langsung dimasukkan ke dalam rekapan tersebut.

I. Lalu klik Save. Hasil rekapitulasi tersebut tersimpan sendirinya di satu

file Faktur Pajak Juni 2020.

3.2.3. Melakukan Rekonsiliasi & Rekapitulasi Nota Pembayaran

Berdasarkan Slip Giro ke Dalam Pencatatan Manual Perusahaan.

Rekonsiliasi dan rekapitulasi nota pembayaran berdasarkan slip giro ke

dalam pencatatan manual perusahaan adalah pencocokkan buku bilyet giro

yang merupakan bukti pemindahbukuan dari rekening perusahaan ke

rekening giro melalui bank perantara, lalu bukti pembayaran tersebut

diotoriasi lagi dengan voucher pembayaran berupa faktur pajak, nota

pendukung, bukti pengeluaran bank, dan sebagainya. Dokumen utama

yang digunakan dalam pekerjaan ini adalah slip giro, buku bilyet giro,

bukti pengeluaran bank perusahaan, faktur pajak dan nota retur pembelian

dari pemasok.

Adapun tujuan dilaksanakan pekerjaan ini adalah :

1. Membantu divisi Akuntansi dan keuangan berintegrasi dalam

mewujudkan pengendalian internal di perusahaan dan memastikan tidak

ada kecurangan yang dilakukan oleh divisi keuangan terkait pembayaran

melalui bilyet giro atau sejenisnya.

68

2. Mengetahui apabila terdapat kesalahan penulisan pembayaran, dan

transaksi yang belum memiliki faktur pajak, dan sebagai bentuk

verifikasi terhadap setiap transaksi pengeluaran perusahaan dan

mencegah kekeliruan. Karena setiap buku bilyet giro terdapat range

nomor giro yang harus dicatat berurutan agar dapat terlihat jelas apabila

belum dibayarkan atau dicatat oleh divisi keuangan.

Adapun Langkah-langkah yang dilakukan terkait tugas tersebut adalah

A. Menerima buku bilyet giro dari staf keuangan ke bagian akuntansi.

B. Membuat Tabel rekapitulasi 9 Kolom.

C. Melakukan pengecekan terhadap buku bilyet giro yang diperoleh dari

Bank yang ditugaskan oleh perusahaan terkait pembayaran barang dan

jasa kepada supplier (pemasok). Melakukan pengecekkan pada setiap

nomor yang tertera per lembar slip giro.

D. Setelah melakukan cek pada setiap nomor giro, maka penulis

memperhatikan tanggal dan jumlah yang tertera di setiap slip bilyet giro

yang tersedia. dan mulai merekapitulasi. pada kolom pertama, kedua,

ketiga.ketujuh.

E. Penulis melakukan pencarian satu per satu terkait laporan bukti transaksi,

dan ditemukan pada tanggal tersebut, terdapat slip pembayaran kepada

Indomarco sebesar jumlah yang tertulis dalam Bilyet Giro. Penulis

melakukan perhitungan faktur pajak terlebih dahulu terkait transaksi.

Apabila hasil tersebut tidak Balance, maka penulis melakukan

pencocokkan pada nota retur, dan bukti pengeluaran bank perusahaan.

69

F. Lalu setelah melakukan pengecekkan, Penulis merekapitulasi ke dalam

buku besar kas perusahaan sesuai kolom yang tersedia.

3.2.4. Melakukan Cross-Check Laporan Buku Besar Kas Kecil Perusahaan

dengan Nota & Faktur transaksi.

Melakukan cross-check laporan buku besar kas kecil adalah melakukan

pengecekkan laporan buku besar biaya-biaya operasional perusahaan dan

pembayaran hutang dagang yang melibatkan kas kecil perusahaan yang

disertai faktur dan kuitansi pendukung yang dicocokkan perhitungannya

berdasarkan jumlah yang tertera pada bukti pengeluaran kas perusahaan.

Dokumen yang digunakan untuk melakukan pekerjaan ini adalah laporan

buku besar biaya itu sendiri, bukti pengeluaran kas, struk/nota yang

berkaitan dengan transaksi tersebut.

Adapun Tujuan dari tugas yang dijalankan tersebut adalah

1. Meminimalisasi dan mengkoreksi kesalahan yang dilakukan dalam

peng-input-an jurnal pengeluaran kas, serta dapat melakukan

pengecekan setiap nota pendukung apakah sesuai dengan jumlah yang

dikeluarkan dalam buku besar.

2. Sebagai bentuk pengendalian internal perusahaan agar terhindar dari

kecurangan dan penyelewengan dana kas kecil.

70

Adapun langkah-langkah yang dilakukan dalam pemeriksaan atas kas

kecil adalah :

A. Penulis menerima laporan buku besar kas kecil perusahaan masa mei

dari staf keuangan.

B. Pada laporan buku besar kas kecil perusahaan pada tanggal transaksi,

tertera rincian biaya-biaya yang berkaitan dengan pengeluaran kas

kecil pada tanggal tersebut. Penulis harus memastikan bahwa yang

tertera di Laporan Buku Besar merupakan biaya yang berkaitan

dengan kegiatan perusahaan.

C. Pada rincian masing-masing biaya tertera keterangan pada Buku

Besar yang menunjukkan tujuan dikeluarkannya biaya tersebut. Dari

biaya tersebut, Penulis harus memastikan bahwa transaksi

pengeluaran terkait biaya sesuai dengan bukti nota yang tersedia.

D. Apabila perhitungan (cross-footing) hasilnya tepat, maka penulis

membubuhkan tanda checklist (√) warna merah atau hitam yang

berarti setiap transaksi yang dicatat sudah sesuai dengan jumlah

sebenarnya dan sudah dilakukan pemeriksaan.

3.2.5. Melakukan Verifikasi dan Cross-Check Rekapitulasi PPN Masukan

yang Sudah Di-input ke Dalam Microsoft Excel

Melakukan verifikasi dan cross-check terhadap rekapitulasi PPN Masukan

yang di-input dalam excel adalah melakukan pengecekan hasil rekapitulasi

PPN masukan yang dilakukan oleh staf sebelumnya berdasarkan faktur

pajak sebagai bahan pemeriksaan setiap masa rekapitulasi sebelum

71

nantinya dimasukkan ke dalam e-faktur. Dokumen yang dibutuhkan dalam

pekerjaan ini adalah faktur pajak dan hasil hardcopy rekapitulasi per masa

pajak dari staf perpajakan.

Tujuan dilakukan pekerjaan ini adalah sebagai berikut :

1. Melakukan pemeriksaan dan koreksi apabila terdapat kesalahan yang

dilakukan akibat kesalahan oleh staff sebelumnya yang bertugas di

bidang tersebut.

2. Sebagai bentuk pengendalian internal dan meminimalisasi kesalahan

dalam peng-input-an dalam e-Faktur, penyetoran dan pelaporan pada

Surat Setoran Pajak. serta dapat melakukan koreksi atas kesalahan

jumlah yang di-input, nama supplier, nomor faktur, dan NPWP

Supplier, dan nama perusahaan yang dikreditkan (perusahaan itu

sendiri).

Adapun langkah-langkah yang dilakukan terkait pekerjaan tersebut

adalah sebagai berikut :

A. Menerima print-out hardcopy rekapitulasi Pajak Pertambahan Nilai pada

bulan Maret-Juni dari Staf perpajakan.

B. Penulis melakukan pengecekkan pada setiap tumpukkan Laporan Buku

Transaksi terkait bulan (Masa) yang akan diperiksa.

C. Melakukan pemeriksaan terhadap setiap tumpukkan laporan bukti

transaksi dan memeriksa faktur-faktur yang terkait pada transaksi tanggal

tertentu.

72

D. Setelah melakukan pengecekkan faktur tersebut, penulis melakukan

pencarian dan pemeriksaan dari hasil hardcopy rekapitulasi Faktur PPN

setiap Masa tersebut (Maret-Juni) harus sesuai dengan faktur pajak yang

ditemukan dengan tanggal faktur, nama dan NPWP supplier, jumlah DPP

dan PPN yang dibayarkan.

E. Apabila terdapat kesalahan hasil rekapitulasi yang dilakukan oleh staff

sebelumnya, Penulis wajib memberitahukan pada divisi akuntansi bagian

perpajakan untuk melakukan perbaikan pada rekapitulasi PPN atas

tanggal peng-input-an ke dalam Excel. Setelah itu, hasil rekapitulasi yang

terdapat kesalahan, dibubuhi keterangan : “di-input dua kali” atau dicoret

dan diganti secara manual dengan data sebenarnya.

F. Apabila sudah sesuai dengan faktur yang diperiksa dengan hasil

rekapitulasi pada masa tersebut, maka Penulis memberikan tanda

checklist (√) sebagai tanda bahwa data yang direkapitulasi sudah sesuai

dengan faktur pajak.

3.2.6. Melakukan Rekapitulasi Manual Perencanaan Pengeluaran Kas

Kecil Harian dalam Catatan perusahaan

Melakukan rekapitulasi manual perencanaan pengeluaran Kas kecil harian

perusahaan merupakan pencatatan yang dilakukan berupa perencanaan

(budget) yang akan melibatkan pengeluaran kas kecil pada hari tertentu,

baik yang terjadi pada hari yang sama saat perekapan maupun lain hari.

Dokumen yang dibutuhkan adalah nota pembelian dari pemasok beserta

73

retur pembelian dan item lainnya dan tanda penerimaan uang dari manajer

kepada staf keuangan.

Adapun tujuan dalam pencatatan perencanaan ini adalah

1. Membantu divisi keuangan untuk mempersiapkan dana kas kecil yang

cukup terkait perkiraan penggunaan dana kas kecil sesuai dengan nota

yang tersedia.

2. Sebagai wujud bukti pengeluaran kas kecil yang berdasarkan

perencanaan perusahaan dan sebagai sarana untuk di-input ke dalam

sistem untuk penjurnalan transaksi pengeluaran.

Langkah-langkah yang dilakukan dalam melakukan rekapitulasi manual

perencanaan pengeluaran kas kecil harian ini adalah sebagai berikut :

A. Menerima nota dan kuitansi dari staf keuangan,terkait transaksi

pembelian, dan tertera jumlah nota yang harus dibayarkan pada tanggal

tersebut.

B. Pada lembaran kertas tertulis “Rekapitulasi Rencana Pengeluaran Kas

Kecil Harian. Pada lembaran kertas inilah penulis membantu staf

keuangan melakukan pengisian terkait jumlah yang harus dibayarkan

C. Pada kertas tersebut, terdapat tabel yang berisikan tiga item yaitu, nomor,

keterangan, dan jumlah. Masing-masing kolom diisi sesuai transaksi

yang terjadi.

D. Apabila pengeluaran kas ditujukan untuk pembayaran hutang dagang,

maka harus memeriksa setiap nota pendukungnya, yaitu : faktur pajak,

74

retur, dan lain-lain. Jumlah yang dicatat dalam rekapitulasi tersebut

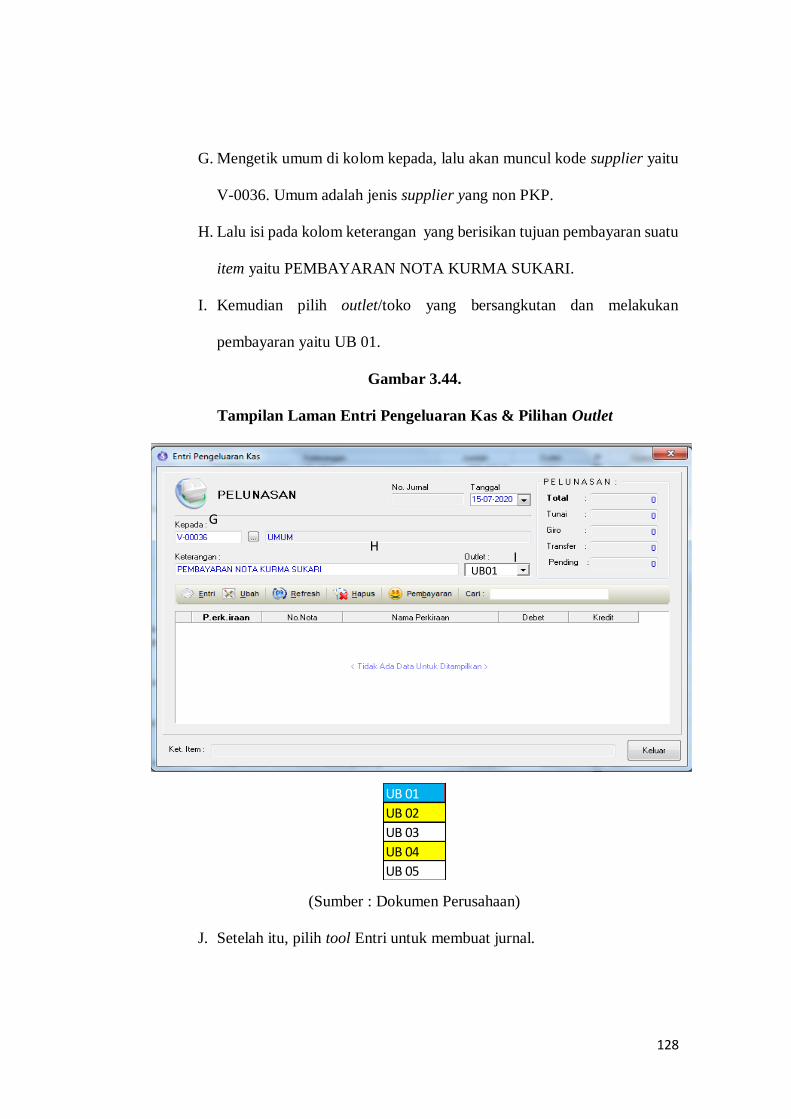

merupakan jumlah bersih (setelah dikurangi retur & diskon pembelian).

E. Setelah dilakukan rekapitulasi pencatatan manual oleh penulis, maka

hasil rekapitulasi tersebut disetujui oleh staf keuangan, dan berdasarkan

otorisasi dari si pemilik perusahaan untuk menyiapkan dana yang cukup

terkait pengeluaran kas pada tanggal tersebut.

3.2.7. Membuat Bukti Pengeluaran Kas Terkait Pelunasan Hutang Dagang

Melalui Affari Retail Systems.

Membuat Bukti Pengeluaran Kas adalah peng-input-an jurnal pengeluaran

kas melalui sistem ritel bernama Affari, yang membantu staf keuangan

selain dalam melakukan penjurnalan atau pencatatan juga membantu pihak

manajer untuk melakukan otorisasi dan pengecekan terkait pembayaran

dan pelunasan hutang dagang yang terjadi. Layaknya Sistem Informasi

Akuntansi, sistem Affari juga berfungsi sebagai alat informasi yang

memudahkan pihak manajemen untuk membuat keputusan, pemilihan

supplier, dan terkait pembayaran hutang dagang pada periode yang tepat.

Bukti pengeluaran kas bukan hanya digunakan untuk sarana pembayaran

hutang dagang saja, tetapi sebagai dokumen pendukung ketika terjadi

pengeluaran kas terkait biaya operasional perusahaan yang melibatkan kas.

Adapun dokumen yang digunakan sebagai bahan input dalam melakukan

pekerjaan ini adalah nota pembayaran untuk supplier dan bukti terima

uang kas dari manajer kepada staf keuangan untuk membayar supplier.

75

Tujuan dilakukan pekerjaan ini adalah :

1. Memudahkan integrasi dan pemeriksaan dalam melakukan input karena

apabila perusahaan mengetik nama supplier atau jenis lainnya maka

dapat langsung muncul nama supplier, jumlah, tanggal transaksi dan

tujuan pembayarannya serta untuk mambuat dan memeriksa bukti

pengeluaran kas daripada harus dilakukan secara manual yang memakan

waktu.

2. Data yang di-input dapat dilihat dan terintegrasi oleh manajer perusahaan

dan konsultan retail, sehingga dapat diketahui apabila terdapat kesalahan

input dan dapat dilakukan pengendalian internal oleh pihak manajer,

terutama terkait pembelian persediaan, pembayaran transaksi, dan

sebagainya.

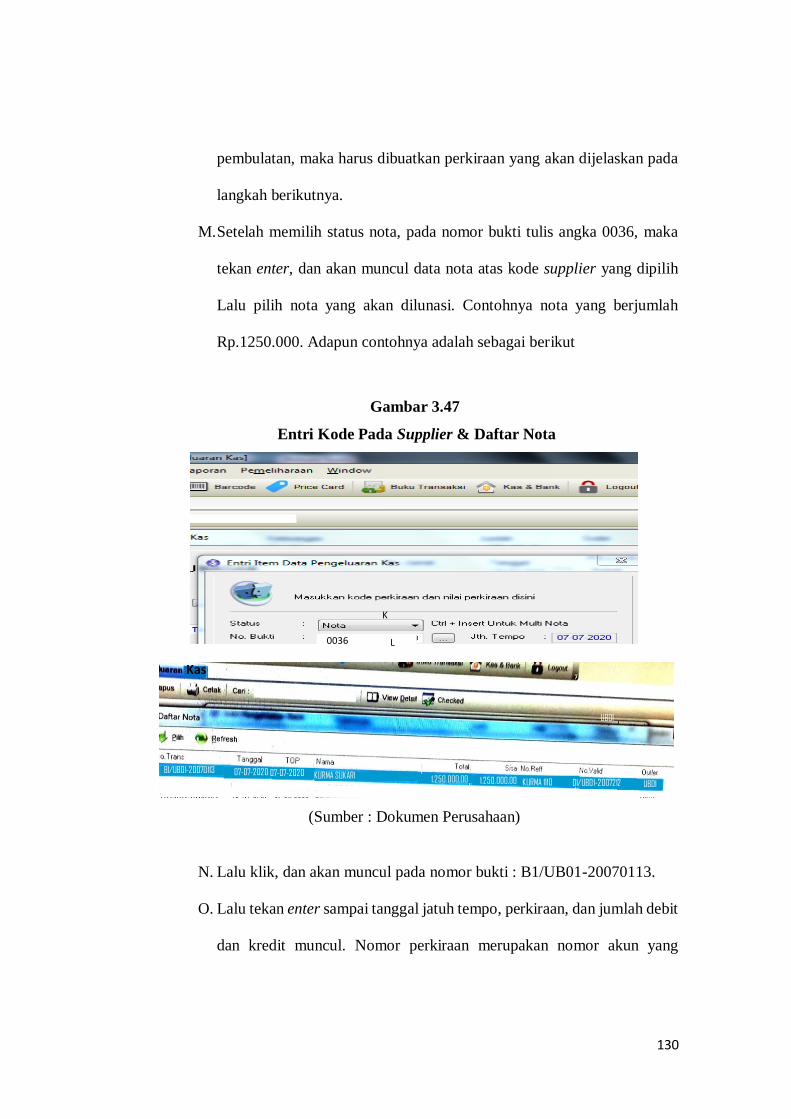

Adapun Langkah-langkah yang dilakukan terkait pengeluaran kas

tersebut adalah :

A. Menerima tanda pembayaran dan nota transaksi yang melibatkan

pengeluaran kas kecil dari staf keuangan

B. Membuka halaman Affari Retail Systems dan login dengan akun divisi

keuangan yang bertugas dengan kata sandi yang dirahasiakan.

C. Pada tampilan awal sistem, pilih menu Kas & Bank. Apabila ingin meng-

input kas keluar, maka pilih Kas Keluar. Setelah memilih kas keluar,

terdapat data-data hutang dagang yang berkaitan dengan pengeluaran

yang akan dilakukan menggunakan dana kas perusahaan. Apabila ingin

76

membuat jurnal (Entry) yang baru, maka kita harus menekan Entri

pengeluaran Kas.

D. Setelah klik Entri Pengeluaran Kas, kita harus memasukkan tanggal

pencatatan transaksi, pada kolom “Kepada”, maka harus memasukkan

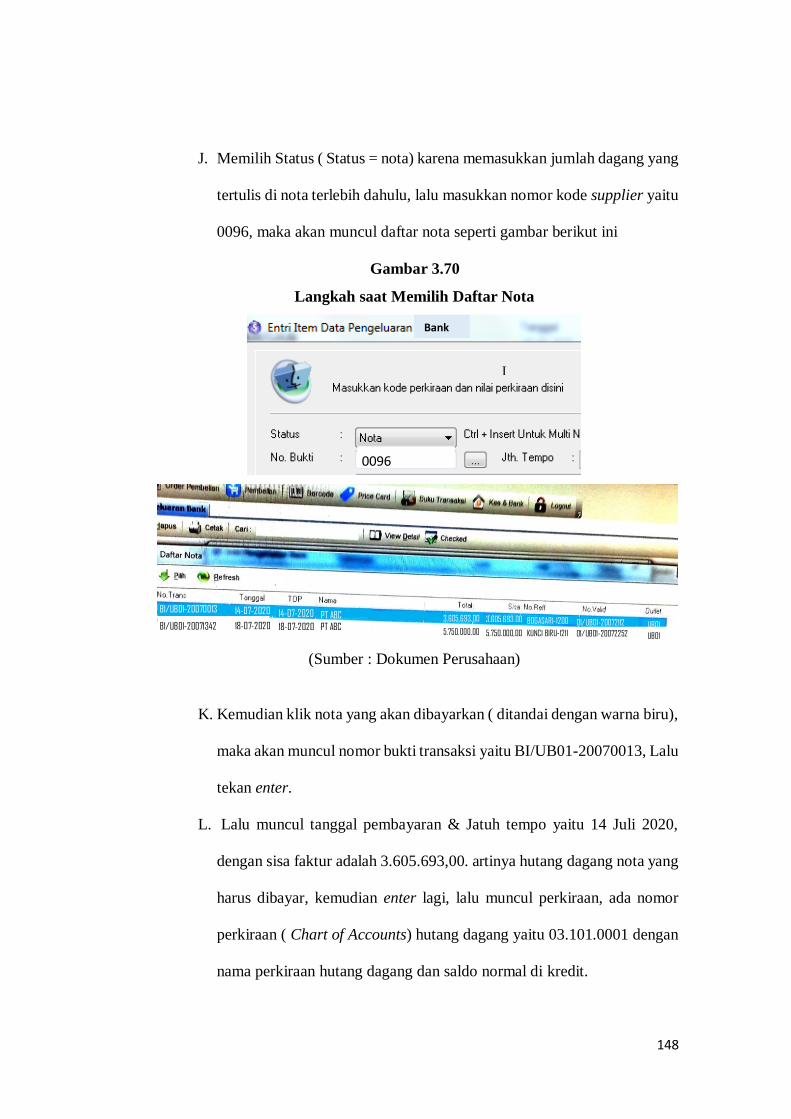

nama supplier. Masukkan pula tanggal, outlet peng-input-an.

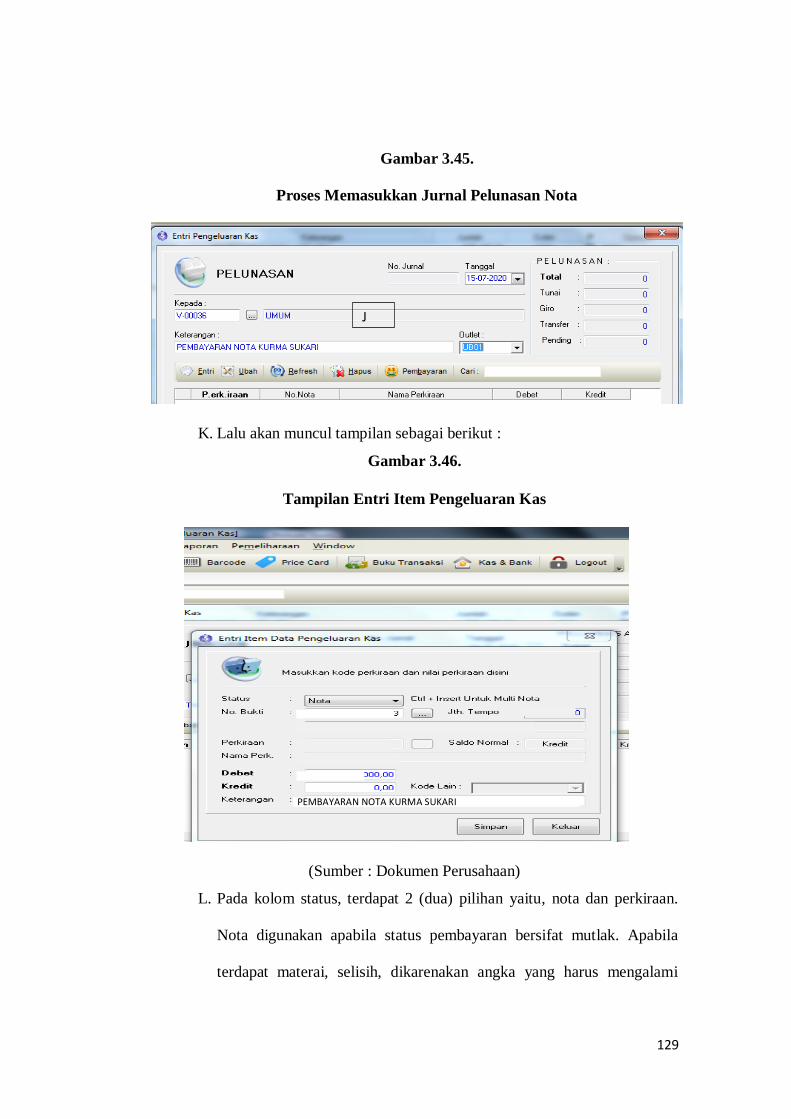

E. Setelah itu, menekan Entri dan akan muncul Kotak Entri Item

Pengeluaran Kas. Status : Nota. Lalu pada nomor bukti ketik kode

supplier.

F. Lalu akan muncul daftar nota terkait pengeluaran kas dan kita pilih nota

mana yang akan kita lunasi terlebih dahulu.

G. Lalu di-enter, dan akan muncul Tanggal,Jatuh tempo ,dan terdapat sisa

faktur.

H. Lalu enter lagi, dan akan muncul nomor perkiraan 03.101.00001 dengan

nama perkiraan Hutang Dagang. Lalu tekan enter dan masukkan jumlah

hutang dagang yang dibayarkan di sisi debit.

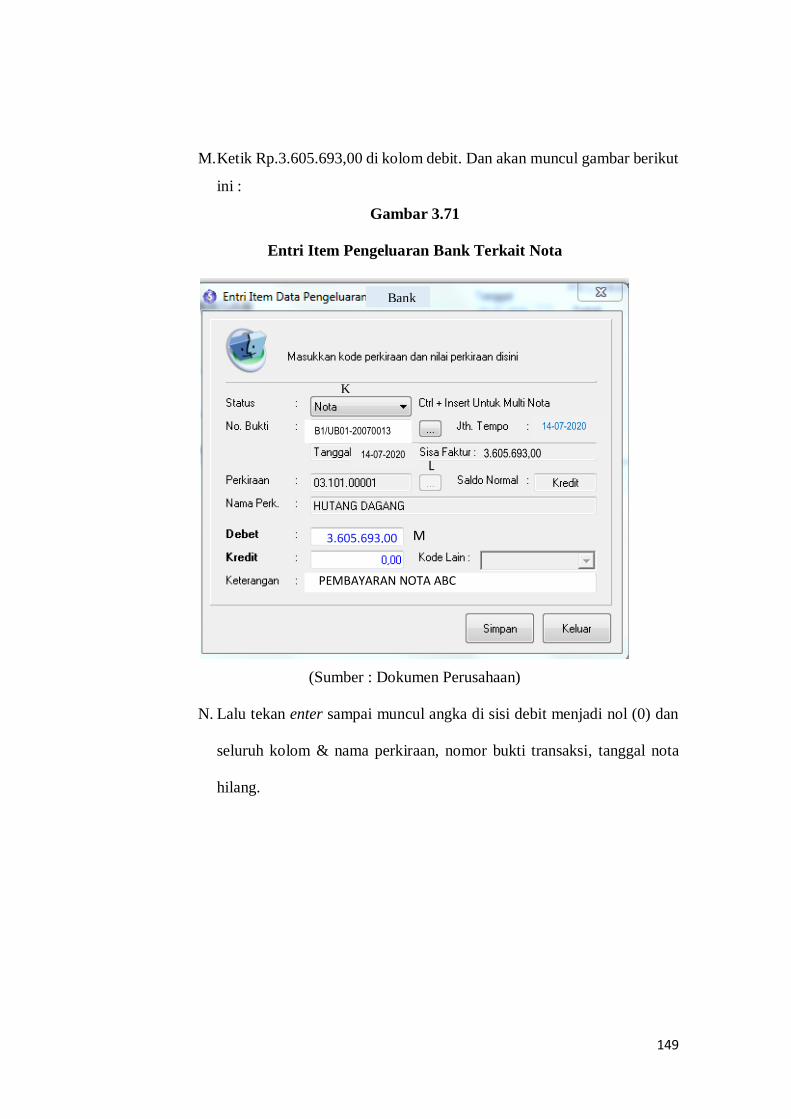

I. Lalu double enter sampai seluruh item di perkiraan hilang & jumlahnya

menjadi angka nol (0). Lalu tekan enter lagi.

J. Lalu akan muncul jurnal Hutang dagang disebelah debit berjumlah.

jumlah tersebut seimbang dengan jumlah total & tunai di kolom

PELUNASAN.

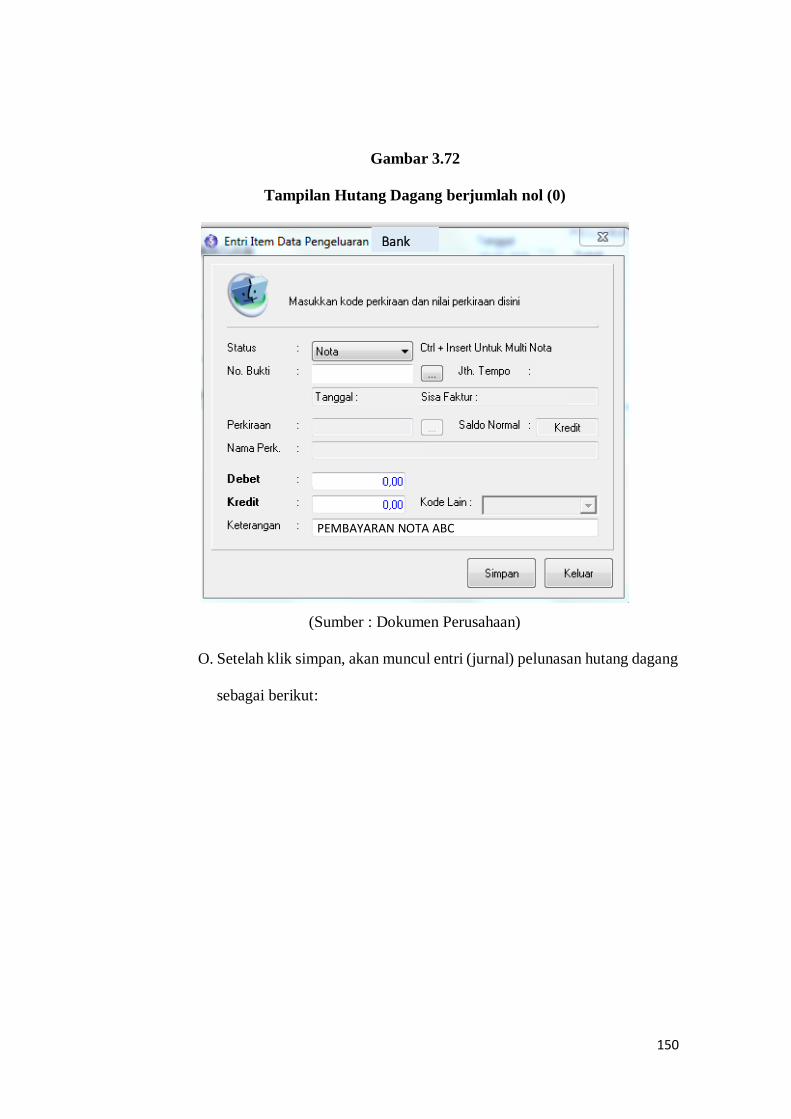

K. Lalu klik keluar. Setelah keluar, kita kembali lagi di beranda Daftar

Pengeluaran Kas, dengan adanya checklist atas transaksi yang di-input

sebagai tanda bahwa transaksi sudah di-input.

77

L. Untuk mendapatkan hardcopynya, klik CETAK di bagian laman kiri

atas lalu atur printer dan akan terbentuk Bukti Pengeluaran Kas.

3.2.8. Mengisi Slip Setoran dan Aplikasi Transfer Sesuai Dengan Slip Bilyet

Giro

Dalam Hal pembayaran Hutang Dagang kepada supplier/pemasok,

perusahaan selain menggunakan uang kas sebagai alat pembayaran, juga

menggunakan cek dan Bilyet Giro dalam melakukan pembayaran. Menulis

slip setoran dan aplikasi transfer adalah menulis dokumen yang menjadi

bukti transfer sejumlah dana untuk melakukan pemindahbukuan dari

rekening perusahaan ke rekening penerima yang diserahkan bersamaan

dengan slip bilyet giro.Dokumen yang dibutuhkan dalam pengerjaan

adalah bilyet giro dengan komponen yang lengkap dan jelas, slip setoran

dan aplikasi transfer yang diperoleh dari bank tertarik atau bank perantara.

Adapun tujuan dari pengisian slip setoran dan aplikasi transfer ini adalah

1. sebagai ticket atau pengantar nasabah untuk melakukan transaksi

penyetoran sejumlah uang di Bank lalu kemudian untuk

dipindahbukukan ke rekening penerima dan alat untuk melakukan

pemindahbukuan atas rekening giro ke rekening penerima yaitu supplier

sendiri.

2. Dapat digunakan untuk membantu staf akuntansi biaya untuk melakukan

rekonsiliasi pembayaran terkait pembayaran hutang dagang melalui

rekening giro berdasarkan nota dan faktur yang ada sebagai bahan

otorisasi.

78

Adapun langkah-langkah pengisian Slip Setoran adalah sebagai berikut

A. Menerima nota pembayaran, slip giro dan bukti pengeluaran bank yang

di-input dari sistem Affari dari staf keuangan.

B. Mengisi slip setoran (lembar pertama) berdasarkan slip giro yang telah

diisi.

C. Mengisi tanggal waktu pembayaran (tanggal efektif giro) transaksi

hutang dagang melalui Bank.

D. Mengisi nama dan nomor rekening pemilik perusahaan penyetor, nomor

warkat giro, jumlah setoran, dan valuta asing

E. Lalu mengisi pada kolom terbilang ditulis dengan menggunakan

alphabet, yaitu Satu juta lima ratus ribu rupiah.

F. Lalu melanjutkan mengisi Aplikasi transfer dengan mengisi tanggal

efektif, valuta (kurs rupiah) dan jumlah hutang yang akan dibayarkan.

Penulisan jumlah hutang dagang yang bersifat murni dan belum

ditambah atau dikurangi dengan biaya administrasi atau pendapatan

materai.

G. Pada kolom terbilang, menulis jumlah hutang dagang yang dibayarkan,

sesuai dengan jumlah yang tersedia pada kolom sebelumnya, dengan

format alphabet.

H. Lalu pada kolom penerima, terdapat sub kolom nama yang diisi dengan

nama dan nomor rekening perusahaan supplier yang akan dibayarkan

hutang dagangnya. Terdapat juga bank penerima yang menjadi tempat

penarikan giro oleh rekening penerima (pemasok). Misalnya, supplier

79

memiliki rekening BCA untuk menerima rekening giro. Sehingga ditulis

pada sub kolom Bank yaitu BCA.

I. Mengisi negara tempat bertransaksi, yaitu Indonesia.

J. Mengisi nama engirim dan no rekening pengirim, yaitu : perusahaan

sendiri

K. Pada sub kolom “Cara Pembayaran”, perusahaan mengisi ulang Nama,

no rekening perusahaan, dan jumlah yang akan ditransfer (setelah

ditambah biaya administrasi) diawali dengan kurs yang digunakan

(IDR)

L. Mengisi jumlah transfer pada sub kolom “Nilai Ekuivalen”. Pada kolom

ini diisi jumlah hutang dagang murni yang dibayarkan sebelum ditambah

dengan biaya administrasi bank.

M. Kemudian setelah slip setoran dan aplikasi transfer sudah diisi, maka

disatukan dengan slip giro dan menyerahkannya ke staf keuangan untuk

diserahkan ke teller di bank

3.2.9. Membuat Bukti Pengeluaran Bank terkait Pelunasan Hutang Dagang

Melalui Affari Retail Systems.

Membuat Bukti Pengeluaran Bank adalah penjurnalan atau entri yang

menggunakan akun bank dari sistem affari yang dipilih dan digunakan

untuk melakukan pembayaran hutang dagang kepada supplier. Selain itu,

dalam bukti pengeluaran bank terdapat biaya administrasi yang

ditanggung oleh perusahaan karena sudah menggunakan jasa bank dalam

melakukan pemindahbukuan. Selain melakukan penjurnalan terkait

80

pelunasan nota dari supplier, terdapat item-item perkiraan yang

mempengaruhi jumlah pembayaran hutang dagang seperti pendapatan

potongan materai, karena perusahaan juga menjual materai kepada

supplier maka nantinya akan mengurangi jumlah pengiriman dana ke

pihak supplier jika supplier membeli materai dari perusahaan. Dokumen

yang dibutuhkan dalam pekerjaan ini adalah nota pembayaran kepada

supplier dan faktur pajak dan nota pendukung lainnya. Lalu dokumen

output (yang dihasilkan) berupa bukti pengeluaran bank.

Adapun tujuan dari proses pengerjaan tersebut antara lain :

1. Membantu staff keuangan untuk meng-input jurnal pelunasan terkait

hutang dagang yang berasal dari kas di bank dan memperoleh

pengetahuan terkait penggunaaan Affari Retail System untuk meng-input

transaksi pengeluaran Bank.

2. Sebagai bentuk pengendalian internal bagi perusahaan & pihak

manajemen, karena setelah peng-input-an jurnal, terdapat bukti

pengeluaran bank dalam bentuk hardcopy dimana staff keuangan

langsung menyerahkannya ke pada pihak Manajemen untuk diotorisasi

lebih lanjut.

Adapun langkah-langkah yang digunakan terkait aktivitas tersebut adalah :

A. Menerima nota pembayaran terkait pengeluaran yang dilakukan melalui

kas di Bank dari staff keuangan.

B. Melakukan login ke sistem affari dengan memasukkan username &

password terlebih dahulu.

81

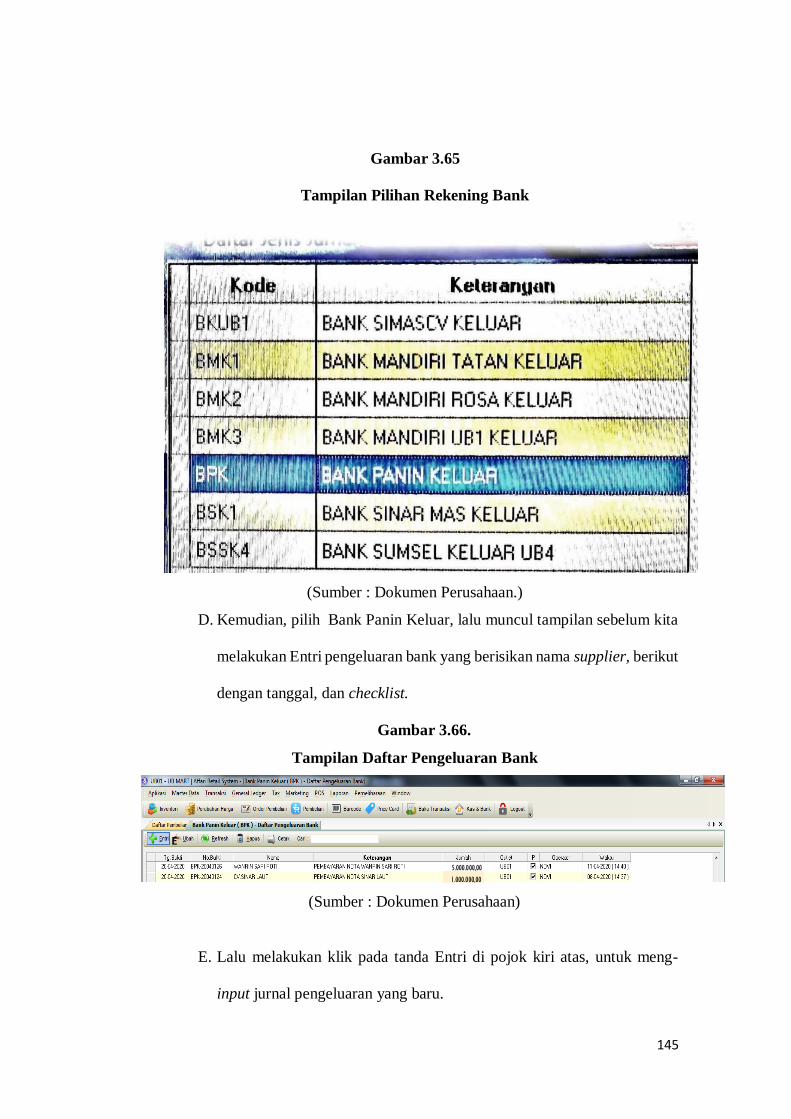

C. Setelah sampai ke laman awal, pada menu kas & bank pilih bank keluar

dan klik rekening Bank yang akan digunakan.

D. Setelah itu, akan muncul Daftar Pengeluaran Bank yang sudah dicheklist

(diselesaikan). Lalu pada pojok kiri atas tekan Entri untuk meng-input

jurnal baru.

E. Terdapat laman untuk memasukkan tahap awal entri pengeluaran bank,

yaitu dengan memasukkan tanggal pembayaran nota, nama supplier di

kolom kepada, lalu enter akan muncul kode supplier. Lalu tekan entri di

bagian tengah untuk melakukan input Entri item pengeluaran bank.

F. Lalu pada bar status, pilih nota. Karena yang akan kita input pembayaran

pertama kali adalah nota terlebih dahulu.

G. Pada bar nomor bukti, kita ketik kode supplier,kemudian tekan enter,

dan akan muncul daftar nota. Daftar nota menunjukkan nota-nota terkait

supplier tersebut. Lalu kita pilih, nota yang akan dilunasi terlebih dahulu.

H. Lalu tekan enter sampai tanggal nota, tanggal jatuh tempo, dan sisa faktur

keluar. Sisa faktur berjumlah 0 (nol), karena kita sudah melunasi

semuanya.

I. Lalu tekan enter lagi sampai muncul perkiraan, nomor perkiraan

(03.101.00001) untuk hutang dagang dan saldo normal di kredit.

J. Lalu masukkan jumlah hutang yang akan dibayarkan di sisi debit.

K. Lalu tekan enter sampai kolom hutang dagang di debit berjumlah nol (0).

Dan semua item hilang karena sudah di-input.

82

L. Lalu tekan enter lagi dan akan muncul jurnal terkait pelunasan hutang

dagang, dengan angkanya seimbang antara yang di kotak biru ( jurnal)

dengan di kolom total & transfer di sebelah kanan kolom PELUNASAN.

M. Dalam melakukan pembayaran melalui akun bank, baik giro maupun

nota memiliki item perkiraan yang mempengaruhi jumlah hutang dagang

yang dibayarkan. Sebagai contoh, menggunakan nota. Setelah

terbentuknya entri pengeluaran bank atas pembayaran hutang dagang,

maka langkah selanjutnya memeriksa nota yang diberikan, apakah

terdapat item-item lain yang mempengaruhi jumlah pengeluaran bank

nantinya. Contohnya pendapatan potongan materai & biaya administrasi.

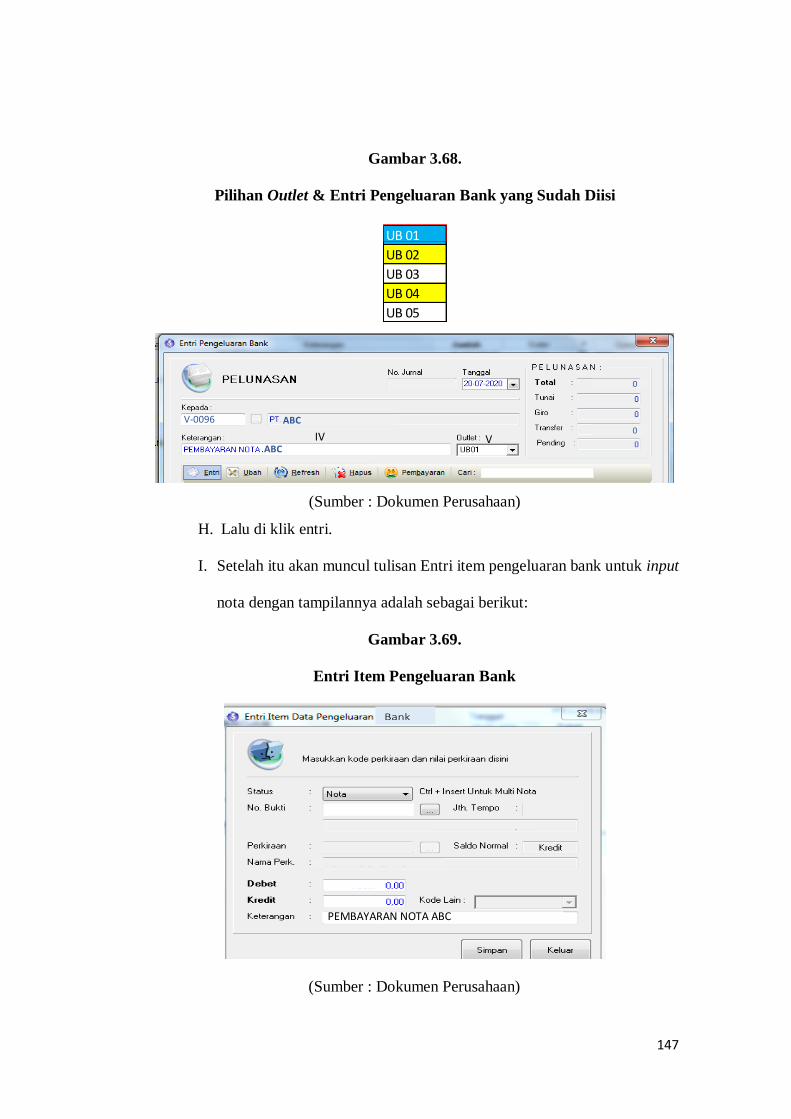

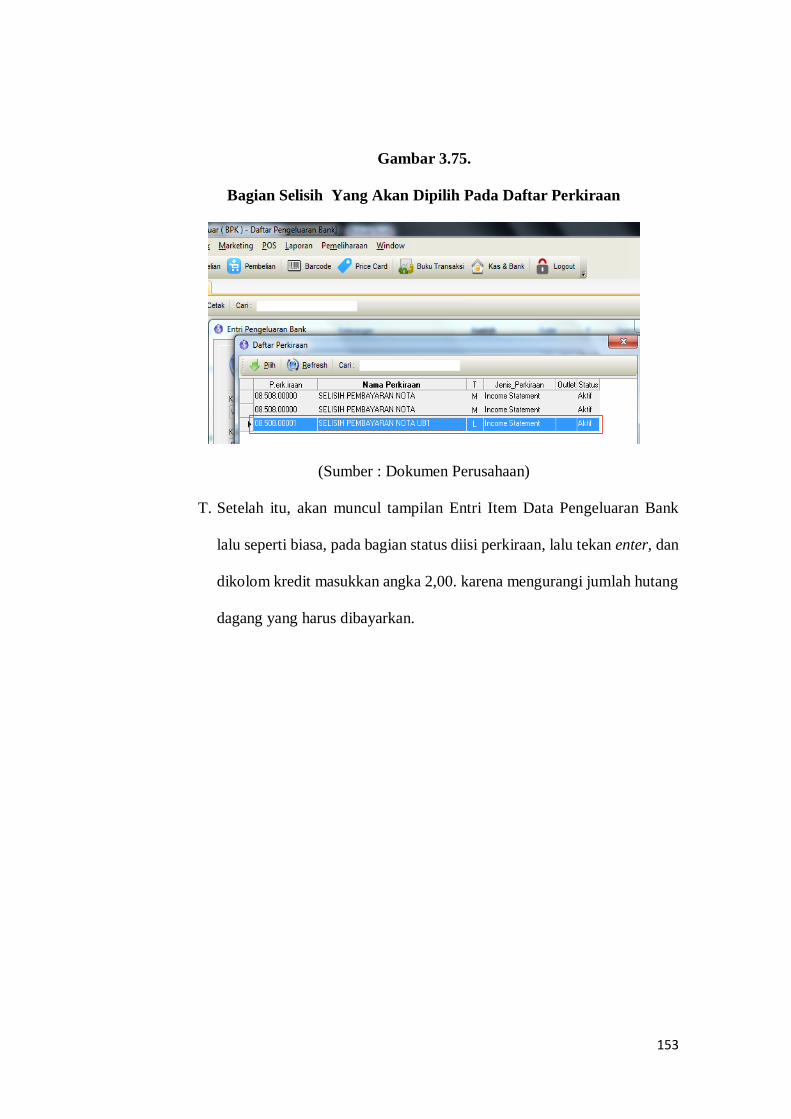

N. Untuk meng-input-nya, kita pilih entri pada bagian atas kiri jurnal, lalu

pada kolom status pilih perkiraan. Lalu pada nama perkiraan tulis hal apa

yang mempengaruhi jumlah pelunasan hutang ( ex : biaya administrasi),

lalu klik dan tekan enter dan kita masukkan jumlah nya. Lalu klik keluar

dan akan terbentuk jurnal pengeluaran bank.

O. Setelah di-input, maka pilih keluar, dan kembali ke beranda Daftar

Pengeluaran Bank, dan entri yang sudah di-input akan muncul tanda

checklist (√) tanda entri sudah di-input.

P. Setelah di-input, maka kita mencetaknya untuk memperoleh Bukti

Pengeluaran Bank. Dengan pilih toolbar cetak di menu bagian atas, lalu

atur kertas dan printer, dan langsung mencetaknya.

83

Q. Setelah dicetak, bukti pengeluaran bank dapat disatukan dengan nota

pembayaran yang diberikan, atau dengan slip giro, dan faktur yang

diberikan sebagai bukti bahwa sudah dilakukan pelunasan.

3.3. Uraian Pelaksanaan Kerja Magang

3.3.1. Proses Pelaksanaan

Pekerjaan yang telah dilakukan selama proses kerja magang terkait dengan

proses transaksi akuntansi dan keuangan yang ada di CV Usaha Baru Berjaya

khususnya transaksi pengeluaran. Adapun rincian tugas yang diberikan

adalah sebagai berikut :

3.3.1.1.Melakukan Rekapitulasi Faktur Pajak Pertambahan Nilai (PPN)

Masukan ke Dalam Microsoft Excel

Pada saat melakukan rekapitulasi faktur PPN masukan ke dalam Microsoft

Excel, Penulis melakukan input total sampai 350 transaksi sampai akhir

periode magang. Hal ini tergolong sedikit karena biasanya sebelum adanya

pandemi, perusahaan bisa meng-input sampai 48 transaksi per harinya.

Penulis hanya meng-input sampai 30-35 transaksi saja per harinya.

Dokumen yang dibutuhkan adalah faktur pajak.

Berikut ini merupakan langkah-langkah dan gambaran nya pada saat

peng-input-an rekapitulasi Faktur Pajak Pertambahan Nilai Masukan dari

perusahaan :

A. Menerima faktur pajak dari staf perpajakan dan mengurutkannya sesuai

tanggal & waktu paling awal.

84

B. Memperhatikan nama supplier, nomor faktur, dan tanggal faktur pajak.

Gambar 3.2.

Contoh Faktur Pajak Rasa Sempurna

(Sumber : Dokumen Perusahaan)

C. Setelah berhasil mengurutkan faktur pajak berdasarkan tanggal dan bulan

mulai dari yang paling awal, maka rekapitulasi dilakukan melalui

Microsoft Excel 2016. Pertama-tama, buka Local Disk :D, lalu pilih File

Tax Staff CV UBB, dan mulai meng-input di sheet sesudahnya, sesuai

tanggal rekapitulasi hari tersebut.

010.003.20-97758916

PT Rasa Sempurna

xx.xxx.xxx3-xxxxxx

CV UBB

10 Box Es krim Walls Neopolitan 2.250.000

2.250.000 100.000

2.150.000

215.000

Jakarta, 25 April 2020

Fransiska Risadi

Jalan Garuda II, Lintas Sumatera

85

Gambar 3.3.

Proses Awal Rekapitulasi di File Staf Perpajakan

(Sumber : Dokumen Perusahaan)

D. Lalu pada file Staf perpajakan tersebut, terdapat file Faktur Pajak Juni

2020

Gambar 3.4.

Tampilan Pemilihan File Faktur Pajak Juni 2020

(Sumber : Dokumen Perusahaan)

E. Setelah itu, buka file tersebut, dan muncul rekapan-rekapan atas PPN

masukan selama bulan tersebut ( ex : Bulan Juni)

F. Kemudian, tambah sheet baru, lalu ubah nama (rename) menjadi

(misalnya, tanggal peng-input-an 30 Juni ) “30 JUN 20 CV UBB”.

G. Lalu buatlah pada bagian Judul yaitu “Rekapitulasi Faktur PPN Masukan

Tahun 2020” dan satu baris dibawahnya “Masa Pajak : Juni 2020.

H. Lalu buatlah tabel sebanyak 8 kolom yang terdiri dari :

86

- Kolom pertama (I) berisikan nomor. Nomor yang dimaksud merupakan

tanggal pembuatan faktur pajak. misalnya : 01 Juni >> ditulis 01

- Kolom kedua (II) berisikan Nama supplier (PKP) yang memberikan

faktur PPN

- Kolom ketiga (III) berisikan NPWP (Nomor Pokok Wajib Pajak)

supplier

- Kolom keempat (IV) berisikan Nama dalam faktur pajak : nama

perusahaan yang dikreditkan pajak masukan atau perusahaan yang

melakukan pembelian barang & jasa dari supplier

- Kolom kelima (V) yaitu kolom faktur pajak yang memiliki dua sub

kolom, pada sub kolom pertama yaitu nomor faktur pajak

- Kolom keenam (VI) berisikan tanggal pembuatan faktur pajak berada di

sub kolom kedua faktur pajak.

- Kolom ketujuh (VII) berisikan jumlah Dasar Pengenaan Pajak yang

diperoleh dari Harga jual/penggantian bersih berdasarkan faktur pajak

yang diberikan

- Kolom kedelapan (VIII) berisikan jumlah PPN yang dikenakan atas

jumlah DPP atas faktur pajak.

87

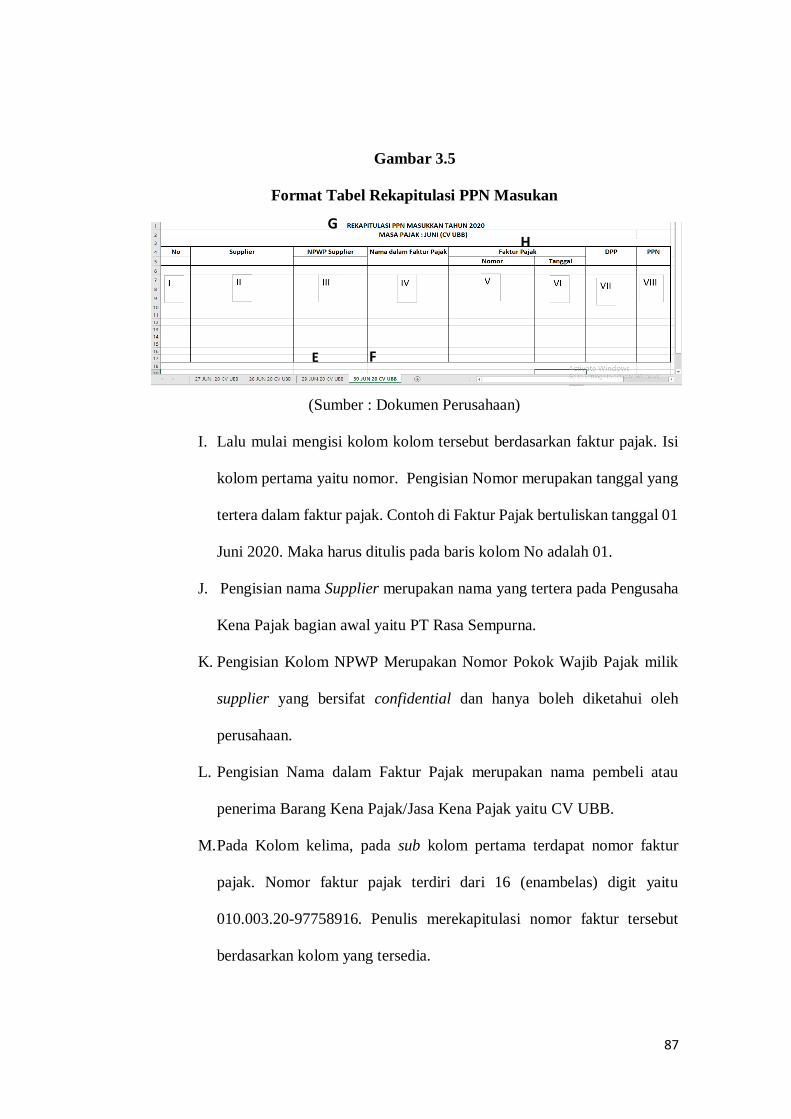

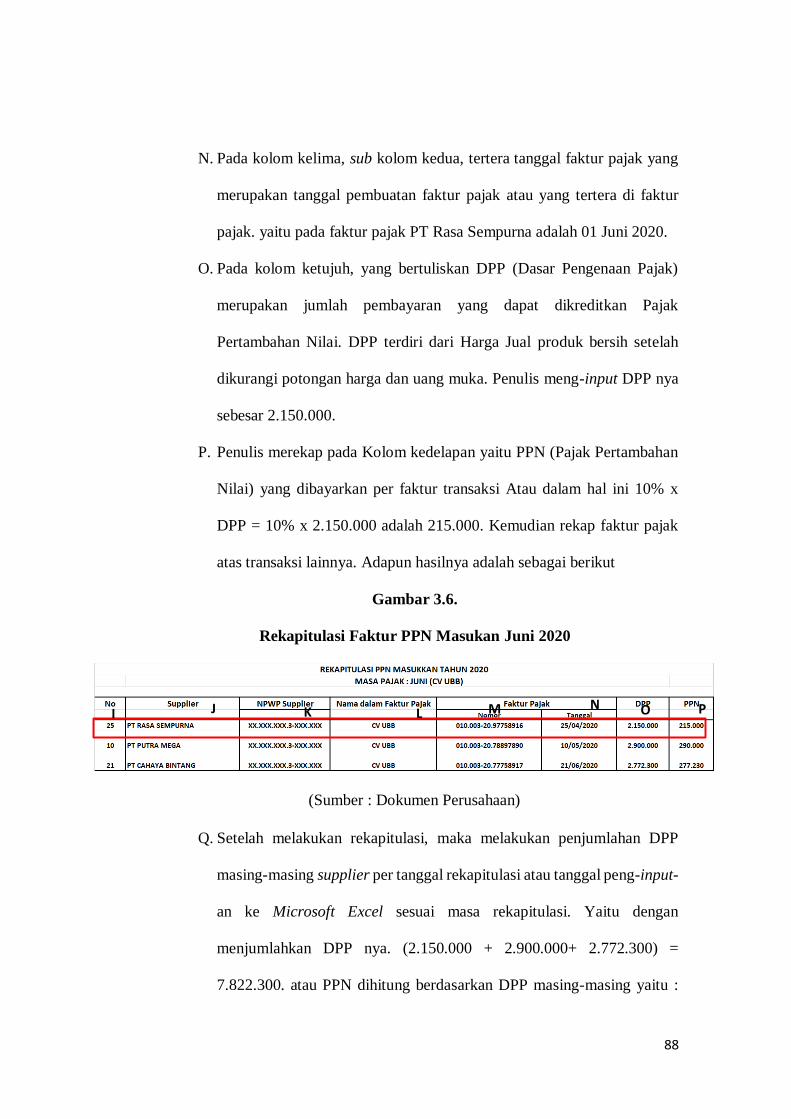

Gambar 3.5

Format Tabel Rekapitulasi PPN Masukan

(Sumber : Dokumen Perusahaan)

I. Lalu mulai mengisi kolom kolom tersebut berdasarkan faktur pajak. Isi

kolom pertama yaitu nomor. Pengisian Nomor merupakan tanggal yang

tertera dalam faktur pajak. Contoh di Faktur Pajak bertuliskan tanggal 01

Juni 2020. Maka harus ditulis pada baris kolom No adalah 01.

J. Pengisian nama Supplier merupakan nama yang tertera pada Pengusaha

Kena Pajak bagian awal yaitu PT Rasa Sempurna.

K. Pengisian Kolom NPWP Merupakan Nomor Pokok Wajib Pajak milik

supplier yang bersifat confidential dan hanya boleh diketahui oleh

perusahaan.

L. Pengisian Nama dalam Faktur Pajak merupakan nama pembeli atau

penerima Barang Kena Pajak/Jasa Kena Pajak yaitu CV UBB.

M. Pada Kolom kelima, pada sub kolom pertama terdapat nomor faktur

pajak. Nomor faktur pajak terdiri dari 16 (enambelas) digit yaitu

010.003.20-97758916. Penulis merekapitulasi nomor faktur tersebut

berdasarkan kolom yang tersedia.

E F

H G

88

N. Pada kolom kelima, sub kolom kedua, tertera tanggal faktur pajak yang

merupakan tanggal pembuatan faktur pajak atau yang tertera di faktur

pajak. yaitu pada faktur pajak PT Rasa Sempurna adalah 01 Juni 2020.

O. Pada kolom ketujuh, yang bertuliskan DPP (Dasar Pengenaan Pajak)

merupakan jumlah pembayaran yang dapat dikreditkan Pajak

Pertambahan Nilai. DPP terdiri dari Harga Jual produk bersih setelah

dikurangi potongan harga dan uang muka. Penulis meng-input DPP nya

sebesar 2.150.000.

P. Penulis merekap pada Kolom kedelapan yaitu PPN (Pajak Pertambahan

Nilai) yang dibayarkan per faktur transaksi Atau dalam hal ini 10% x

DPP = 10% x 2.150.000 adalah 215.000. Kemudian rekap faktur pajak

atas transaksi lainnya. Adapun hasilnya adalah sebagai berikut

Gambar 3.6.

Rekapitulasi Faktur PPN Masukan Juni 2020

(Sumber : Dokumen Perusahaan)

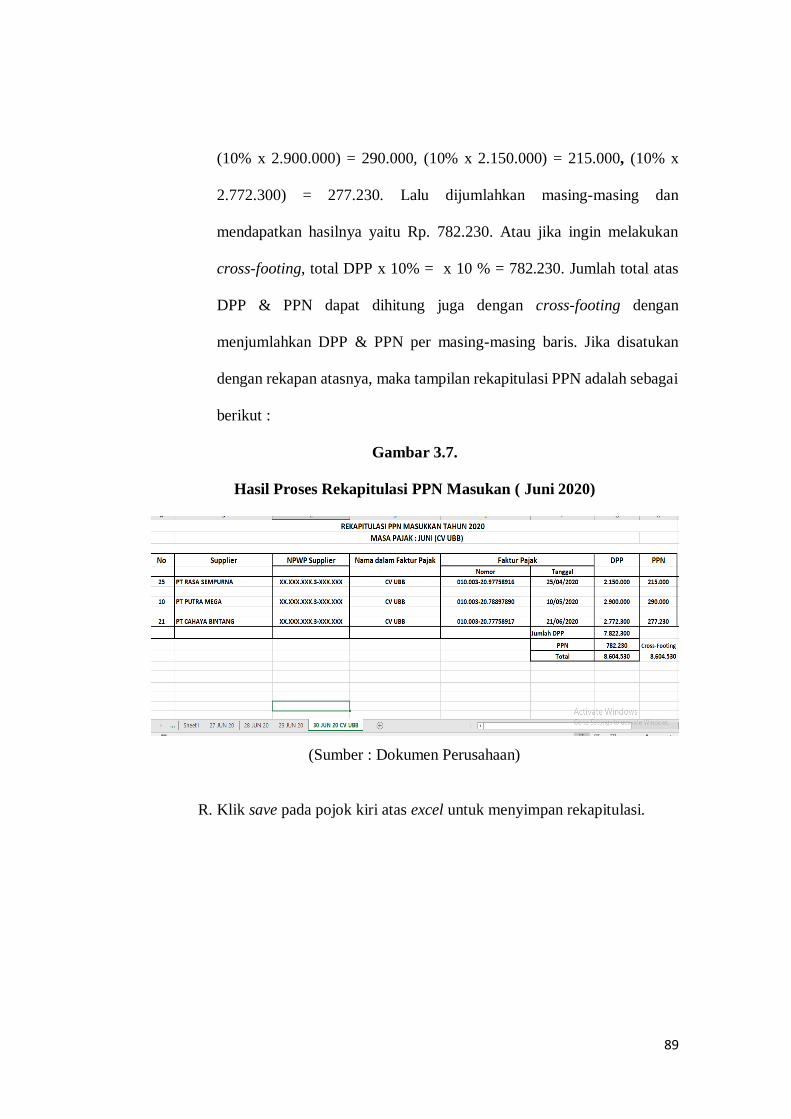

Q. Setelah melakukan rekapitulasi, maka melakukan penjumlahan DPP

masing-masing supplier per tanggal rekapitulasi atau tanggal peng-input-

an ke Microsoft Excel sesuai masa rekapitulasi. Yaitu dengan

menjumlahkan DPP nya. (2.150.000 + 2.900.000+ 2.772.300) =

7.822.300. atau PPN dihitung berdasarkan DPP masing-masing yaitu :

I J K L M N O P

89

(10% x 2.900.000) = 290.000, (10% x 2.150.000) = 215.000, (10% x

2.772.300) = 277.230. Lalu dijumlahkan masing-masing dan

mendapatkan hasilnya yaitu Rp. 782.230. Atau jika ingin melakukan

cross-footing, total DPP x 10% = x 10 % = 782.230. Jumlah total atas

DPP & PPN dapat dihitung juga dengan cross-footing dengan

menjumlahkan DPP & PPN per masing-masing baris. Jika disatukan

dengan rekapan atasnya, maka tampilan rekapitulasi PPN adalah sebagai

berikut :

Gambar 3.7.

Hasil Proses Rekapitulasi PPN Masukan ( Juni 2020)

(Sumber : Dokumen Perusahaan)

R. Klik save pada pojok kiri atas excel untuk menyimpan rekapitulasi.

90

3.3.1.2. Melakukan Rekapitulasi Faktur Pajak Pertambahan Nilai (.PPN)

Masukan yang terdapat Retur Pembelian ke dalam Microsoft Excel.

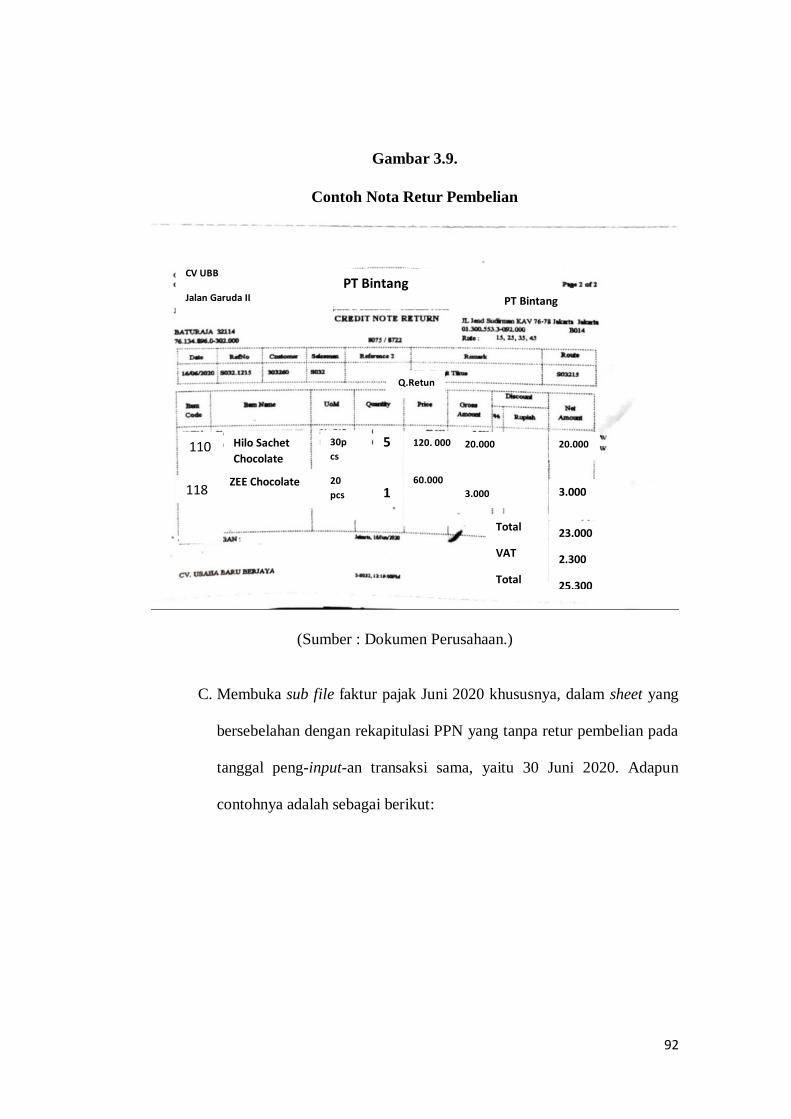

Dalam pekerjaan ini, Penulis melakukan rekapitulasi faktur PPN Masukan

yang terdapat retur pembelian BKP yang diperoleh. Oleh Karena itu,

dokumen yang dibutuhkan tidak hanya faktur saja tetapi juga nota kredit

pembelian (credit note return) yang ditandatangani pihak supplier.

Adapun langkah-langkah yang dilakukan pada saat rekapitulasi PPN

Masukan apabila terdapat retur pembelian adalah sebagai berikut :

A. Menerima Faktur Pajak atas transaksi yang diretur & nota kredit.

B. Memastikan faktur pajak atas transaksi yang diretur terpisahkan dengan

faktur pajak atas transaksi yang tidak terdapat retur pembelian.

91

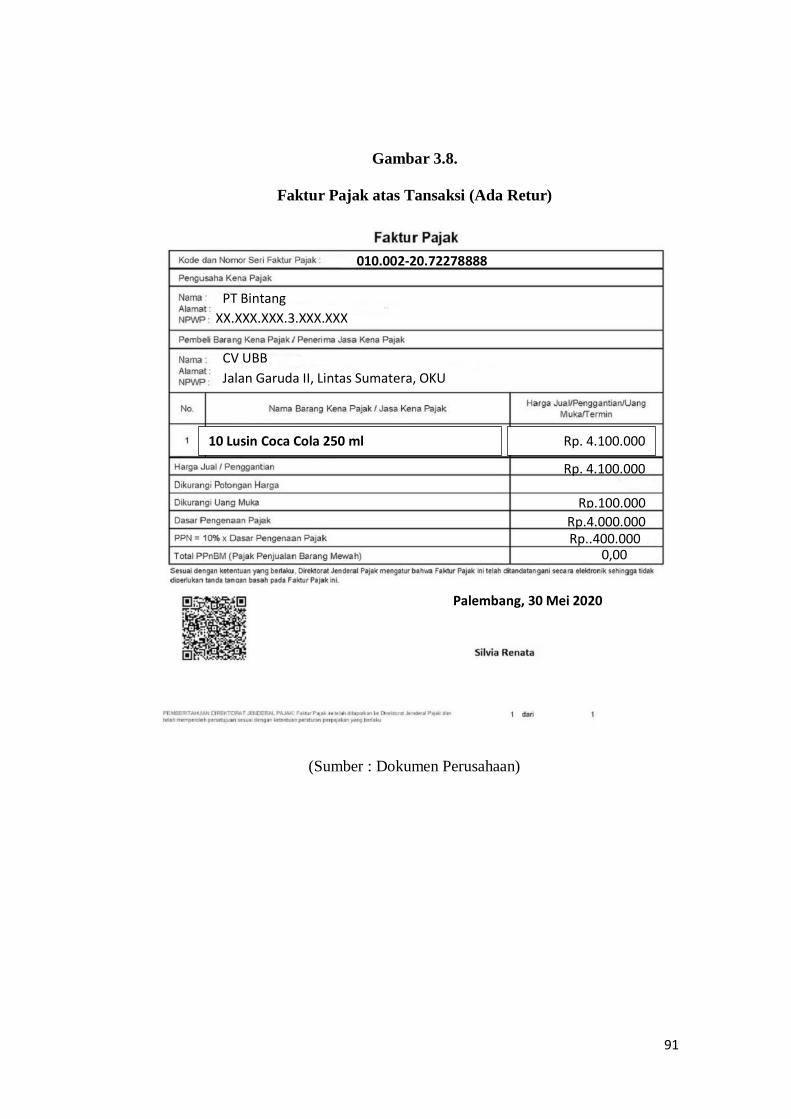

Gambar 3.8.

Faktur Pajak atas Tansaksi (Ada Retur)

(Sumber : Dokumen Perusahaan)

010.002-20.72278888

PT Bintang

XX.XXX.XXX.3.XXX.XXX

CV UBB

Jalan Garuda II, Lintas Sumatera, OKU

10 Lusin Coca Cola 250 ml Rp. 4.100.000

Rp. 4.100.000

Rp.100.000

Rp.4.000.000 Rp..400.000

0,00

Palembang, 30 Mei 2020

92

Gambar 3.9.

Contoh Nota Retur Pembelian

(Sumber : Dokumen Perusahaan.)

C. Membuka sub file faktur pajak Juni 2020 khususnya, dalam sheet yang

bersebelahan dengan rekapitulasi PPN yang tanpa retur pembelian pada

tanggal peng-input-an transaksi sama, yaitu 30 Juni 2020. Adapun

contohnya adalah sebagai berikut:

PT Bintang PT Bintang

30p

cs

20

pcs

CV UBB

Jalan Garuda II

01.XXX.XXX.2-XXX.XXX

Hilo Sachet

Chocolate

Q.Retun

ZEE Chocolate

110

118

120. 000 5

60.000

1

20.000

3.000

20.000

3.000

Total

VAT

Total

(Inc

VAT)

23.000

2.300

25.300

93

Gambar 3.10.

Tampilan Awal Sheet Microsoft Excel 2016 (Ada Retur)

(Sumber : Dokumen Perusahaan)

D. Melakukan penambahan sheet & rename atas Sheet tersebut menjadi

format : Tanggal Bulan Tahun saat ini RETUR CV UBB. Contohnya :

30 JUN 20 RETUR CV UBB.

E. Menulis pada bagian atas sheet “REKAPITULASI PPN MASUKAN

TAHUN 2020 MASA PAJAK : JUNI (CV UBB)”.

F. Membuat Tabel seperti saat rekapitulasi PPN Masukan saat tidak

terdapat retur pembelian, hanya saja pada saat terdapat retur pembelian

mengalami penambahan sebanyak 3 (tiga) kolom, yaitu kolom

keterangan, nilai DPP barang yang diretur, serta nilai PPN yang

dikreditkan atas DPP barang yang diretur. Total kolom adalah sebanyak

11 kolom. 8 kolom yang digunakan terkait rekapitulasi atas produk yang

dibeli, dan 3 kolom atas adanya transaksi retur pembelian. Pada baris

tempat peng-input-an transaksi, diberi warna kuning, sebagai pembeda.

Adapun format pembuatan tabelnya adalah sebagai berikut:

94

Gambar 3.11.

Format Tabel Rekapitulasi PPN Masukan (Retur)

(Sumber : Dokumen Perusahaan)

G. Mulai mengisi kolom pada tabel. Pada kolom pertama yaitu nomor, yang

berisikan angka depan tanggal pembuatan faktur pajak. yaitu 30 Mei

2020, maka pada kolom nomor ditulis angka 30.

H. Pada kolom kedua yaitu supplier berisikan nama PKP yang membuat

faktur pajak, atau supplier yang menerbitkan faktur pajak atas transaksi

pembelian oleh perusahaan. Contoh dalam faktur pajak pada Gambar 3.8.

adalah PT Bintang.

I. Pada kolom ketiga yang berisikan NPWP, mengisi nomor NPWP

supplier yang tercantum dalam faktur pajak

J. Kolom keempat, yaitu Nama dalam Faktur Pajak, diisi nama perusahaan

atau pembeli BKP. Yaitu CV UBB.

K. Pada kolom faktur pajak, pada sub kolom pertama yang berisikan nomor

faktur pajak. Pada kolom tersebut diisi nomor sesuai faktur yang ada.

Yaitu : 010.002-20.72278888.

F

D

E

95

L. Pada sub kolom faktur pajak yang kedua, diisi tanggal pembuatan .

faktur pajak, yaitu 30 Mei 2020 dan ditulis 30/05/2020.

M. Pada kolom ketujuh, penulis melihat pada kolom Dasar Pengenaan Pajak

atas faktur pajak dan meng-inputnya sebesar 4.000.000.

N. Kolom kedelapan,diisi jumlah PPN yang dibayarkan atas DPP transaksi

dalam faktur pajak tersebut. Pada faktur pajak, sudah diketahui jumlah

PPNnya yaitu sebesar 10% dari Dasar Pengenaan Pajaknya. Atau

4.000.000 dikali 10% yaitu 400.000 mengacu pada Gambar 3.8

O. Lalu Penulis melihat pada nota kredit dari supplier sebagai bukti

perusahaan melakukan pengembalian atas barang yang dilakukan. Oleh

karena itu, pada kolom kesembilan, Penulis menulis ADA RETUR

menggunakan font warna merah.

P. Setelah itu, pada nota kredit pembelian, Penulis merekap Dasar

Pengenaan Pajak yang tertera pada nota kredit yaitu sebesar 23.000

Contohnya adalah sebagai berikut:

96

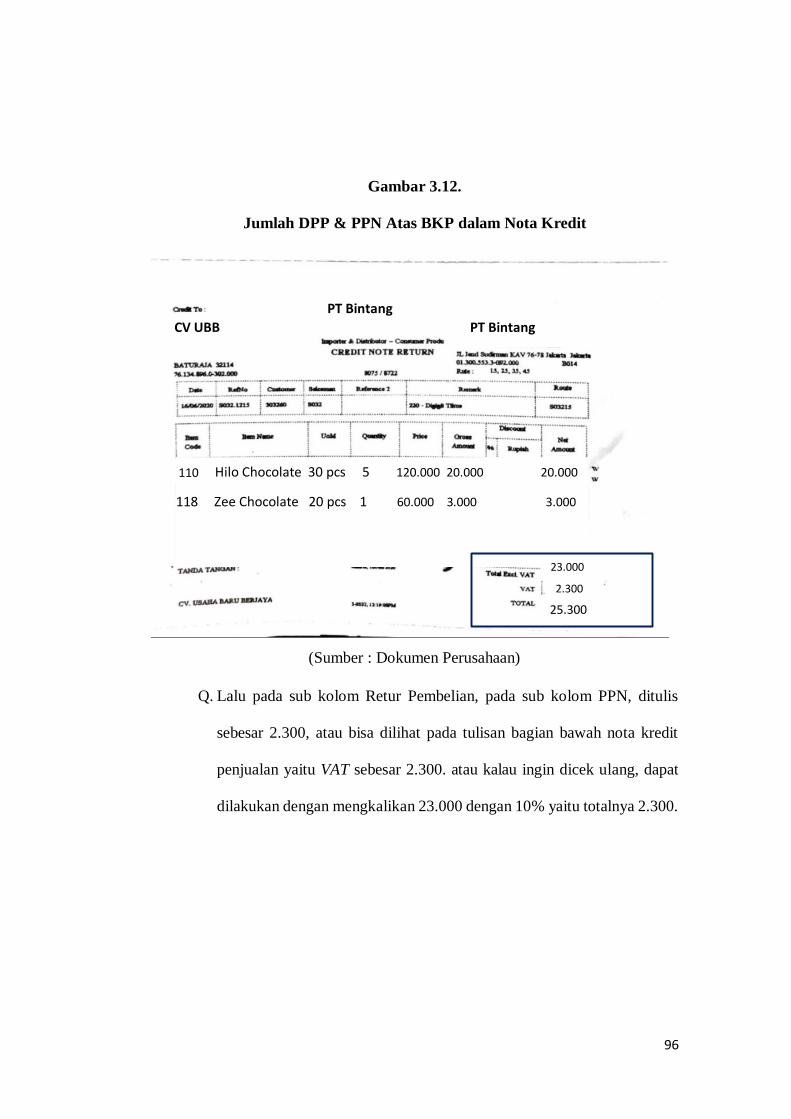

Gambar 3.12.

Jumlah DPP & PPN Atas BKP dalam Nota Kredit

(Sumber : Dokumen Perusahaan)

Q. Lalu pada sub kolom Retur Pembelian, pada sub kolom PPN, ditulis

sebesar 2.300, atau bisa dilihat pada tulisan bagian bawah nota kredit

penjualan yaitu VAT sebesar 2.300. atau kalau ingin dicek ulang, dapat

dilakukan dengan mengkalikan 23.000 dengan 10% yaitu totalnya 2.300.

PT Bintang

PT Bintang

Hilo Chocolate 30 pcs 5 120.000 20.000 20.000

118 Zee Chocolate 20 pcs 1 60.000 3.000 3.000

110

0 23.000

2.300

25.300

CV UBB

97

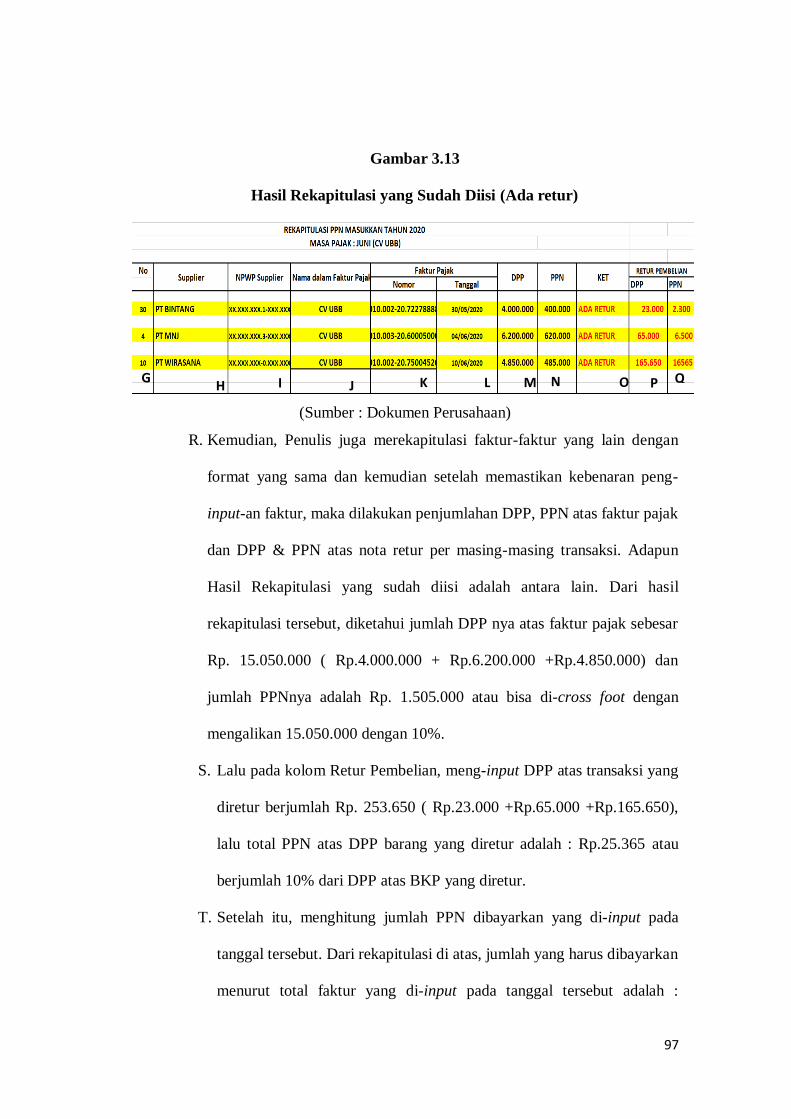

Gambar 3.13

Hasil Rekapitulasi yang Sudah Diisi (Ada retur)

(Sumber : Dokumen Perusahaan)

R. Kemudian, Penulis juga merekapitulasi faktur-faktur yang lain dengan

format yang sama dan kemudian setelah memastikan kebenaran peng-

input-an faktur, maka dilakukan penjumlahan DPP, PPN atas faktur pajak

dan DPP & PPN atas nota retur per masing-masing transaksi. Adapun

Hasil Rekapitulasi yang sudah diisi adalah antara lain. Dari hasil

rekapitulasi tersebut, diketahui jumlah DPP nya atas faktur pajak sebesar

Rp. 15.050.000 ( Rp.4.000.000 + Rp.6.200.000 +Rp.4.850.000) dan

jumlah PPNnya adalah Rp. 1.505.000 atau bisa di-cross foot dengan

mengalikan 15.050.000 dengan 10%.

S. Lalu pada kolom Retur Pembelian, meng-input DPP atas transaksi yang

diretur berjumlah Rp. 253.650 ( Rp.23.000 +Rp.65.000 +Rp.165.650),

lalu total PPN atas DPP barang yang diretur adalah : Rp.25.365 atau

berjumlah 10% dari DPP atas BKP yang diretur.

T. Setelah itu, menghitung jumlah PPN dibayarkan yang di-input pada

tanggal tersebut. Dari rekapitulasi di atas, jumlah yang harus dibayarkan

menurut total faktur yang di-input pada tanggal tersebut adalah :

G H I J K L M N O

P Q

98

Rp.16.555.000- Rp.279.015 = Rp 16.275.985,00 atau juga dapat

dilakukan cross-footing per baris lalu dijumlahkan sum totalnya hasilnya

akan sama.

U. Setelah rekapitulasi dilakukan, maka langkah selanjutnya adalah

menyimpan file yang sudah direkap yang telah disatukan pada satu

tanggal peng-input-an dengan mengecek tanggal dan bulan pada bagian

bawah sheet, yaitu dengan tanggal dan bulan (masa) peng-input-an, nama

perusahaan. Simpan dengan klik save pada pojok kiri excel.

Gambar 3.14.

Langkah Rekapitulasi yang Telah disatukan

(Sumber : Dokumen Perusahaan)

3.3.1.3. Melakukan Rekonsiliasi & Rekapitulasi Nota Pembayaran

Berdasarkan Slip Giro Dalam Pencatatan Manual Perusahaan

Penulis melakukan rekapitulasi faktur dan pembayaran mulai dari Bulan

Juni-Juli. Total rekapitulasi yang dilakukan adalah sebanyak 250

rekapitulasi. Transaksi yang direkapitulasi per harinya adalah sebanyak 29-

30 transaksi.

99

Adapun langkah-langkah yang dilakukan terkait pekerjaan ini adalah

sebagai berikut :

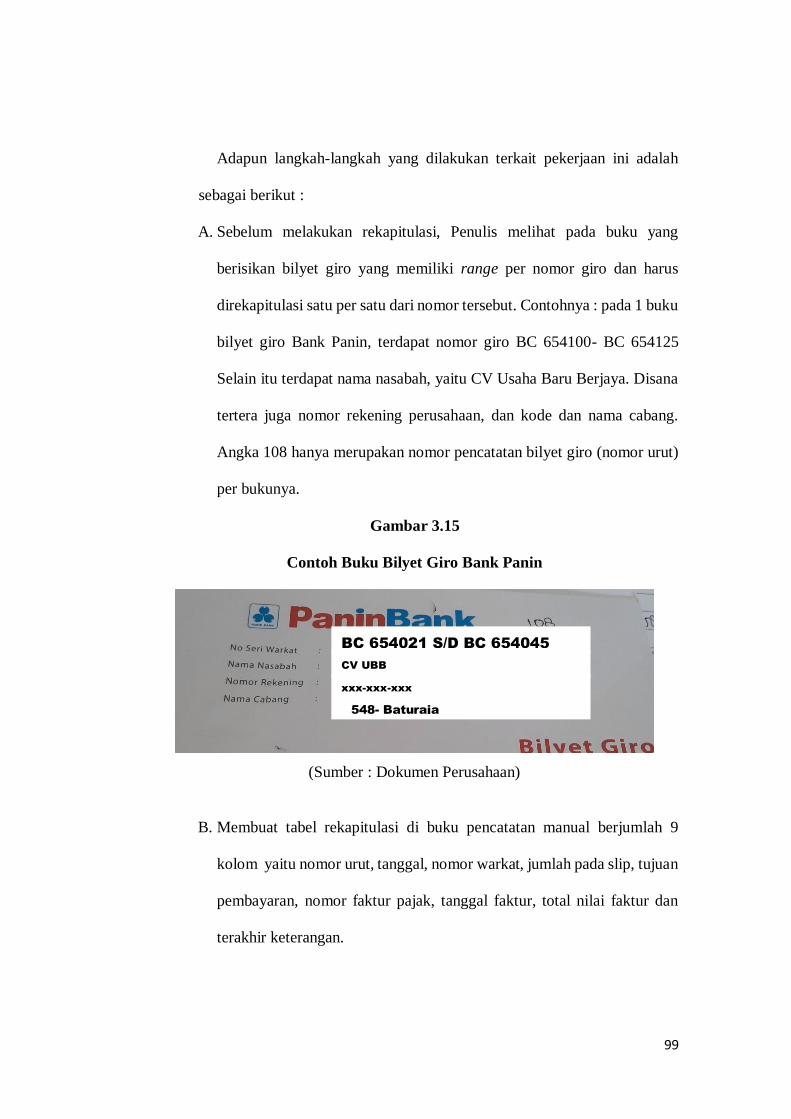

A. Sebelum melakukan rekapitulasi, Penulis melihat pada buku yang

berisikan bilyet giro yang memiliki range per nomor giro dan harus

direkapitulasi satu per satu dari nomor tersebut. Contohnya : pada 1 buku

bilyet giro Bank Panin, terdapat nomor giro BC 654100- BC 654125

Selain itu terdapat nama nasabah, yaitu CV Usaha Baru Berjaya. Disana

tertera juga nomor rekening perusahaan, dan kode dan nama cabang.

Angka 108 hanya merupakan nomor pencatatan bilyet giro (nomor urut)

per bukunya.

Gambar 3.15

Contoh Buku Bilyet Giro Bank Panin

(Sumber : Dokumen Perusahaan)

B. Membuat tabel rekapitulasi di buku pencatatan manual berjumlah 9

kolom yaitu nomor urut, tanggal, nomor warkat, jumlah pada slip, tujuan

pembayaran, nomor faktur pajak, tanggal faktur, total nilai faktur dan

terakhir keterangan.

BC 654021 S/D BC 654045

CV UBB

xxx-xxx-xxx

548- Baturaja

100

Adapun formatnya adalah sebagai berikut

Gambar 3.16.

Format Rekapitulasi Manual di Buku Besar

(Sumber : Dokumen Perusahaan)

C. Setelah mengecek buku bilyet giro, maka mulai memeriksa buku slip giro

satu per satu yang telah dilepaskan dari kertasnya. Kertas giro tersebut

sudah disatukan oleh divisi keuangan dengan nota pembayaran hutang

dagang. Oleh karena itu, Penulis hanya mengecek berdasarkan nomor

seri warkat di setiap slip gironya. Adapun contohnya adalah sebagai

berikut :

101

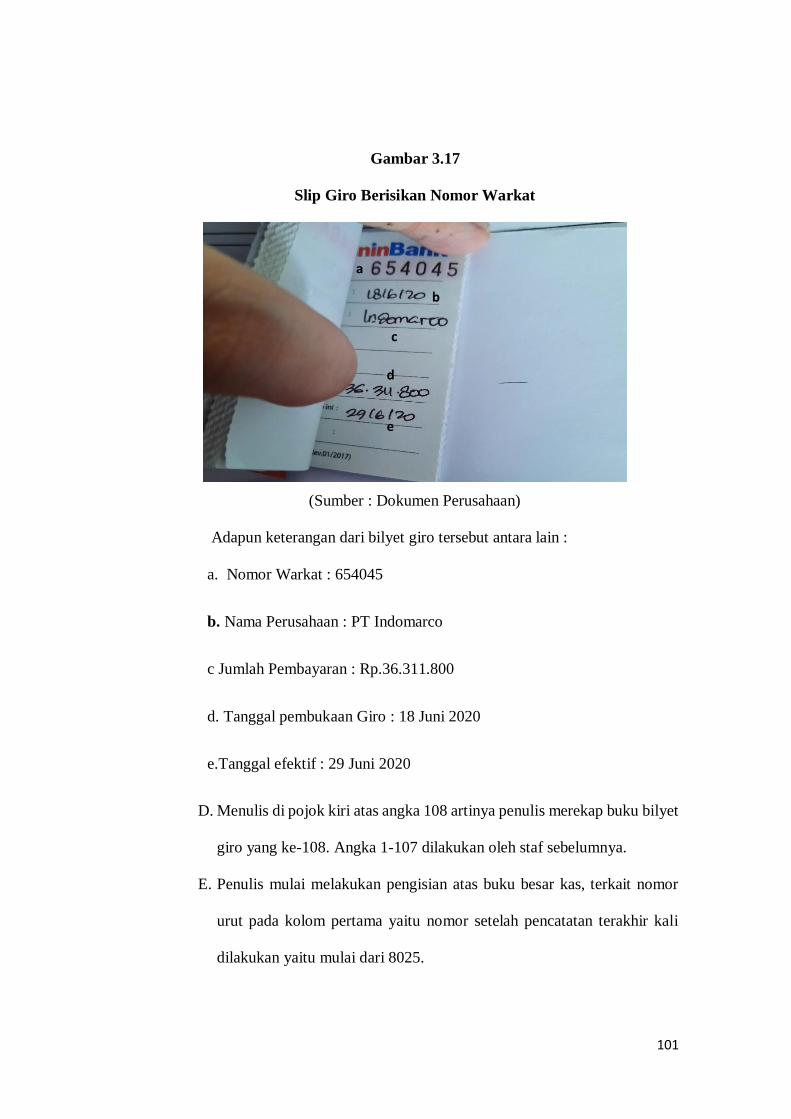

Gambar 3.17

Slip Giro Berisikan Nomor Warkat

(Sumber : Dokumen Perusahaan)

Adapun keterangan dari bilyet giro tersebut antara lain :

a. Nomor Warkat : 654045

b. Nama Perusahaan : PT Indomarco

c Jumlah Pembayaran : Rp.36.311.800

d. Tanggal pembukaan Giro : 18 Juni 2020

e.Tanggal efektif : 29 Juni 2020

D. Menulis di pojok kiri atas angka 108 artinya penulis merekap buku bilyet

giro yang ke-108. Angka 1-107 dilakukan oleh staf sebelumnya.

E. Penulis mulai melakukan pengisian atas buku besar kas, terkait nomor

urut pada kolom pertama yaitu nomor setelah pencatatan terakhir kali

dilakukan yaitu mulai dari 8025.

a

. b

.

c

.

d

.

e

.

102

F. Mengisi tanggal pembayaran diisi 29 Juni 2020 atau tanggal

pemindahbukuan giro ke rekening penerima pada kolom kedua & kolom

ketujuh.

G. Mengisi nomor warkat giro yaitu BC 654045 pada kolom ketiga.

H. Terdapat tumpukan laporan bukti transaksi terkait pembayaran hutang

dagang. Lalu Penulis menelaah setiap tumpukan tersebut dapat mencari

salah satu tumpukan yang berisikan nota, faktur, dan slip giro sesuai

tanggal pemindahbukuan, yaitu pada tanggal 29 Juni 2020 untuk

melakukan cross-check mengenai kebenaran data.

I. Dalam satu tumpukan transaksi per tanggal 29 Juni 2020. Terdapat

beberapa slip giro yang telah disatukan menjadi satu kesatuan dengan

nota pembayaran dan faktur terkait bukti pembayaran masing-masing.

Dari setiap slip giro, Penulis mencari slip dengan nomor Warkat sesuai

dengan slip giro yang sedang ditemukan. Yaitu : BC 654045.

103

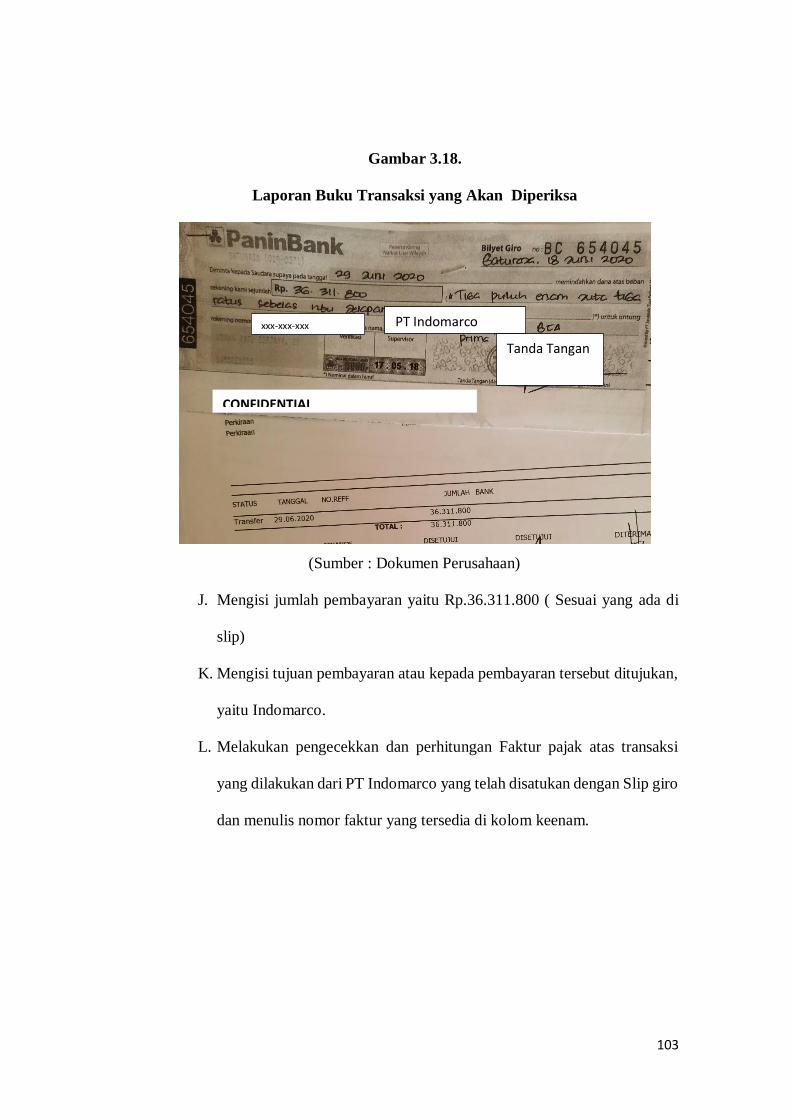

Gambar 3.18.

Laporan Buku Transaksi yang Akan Diperiksa

(Sumber : Dokumen Perusahaan)

J. Mengisi jumlah pembayaran yaitu Rp.36.311.800 ( Sesuai yang ada di

slip)

K. Mengisi tujuan pembayaran atau kepada pembayaran tersebut ditujukan,

yaitu Indomarco.

L. Melakukan pengecekkan dan perhitungan Faktur pajak atas transaksi

yang dilakukan dari PT Indomarco yang telah disatukan dengan Slip giro

dan menulis nomor faktur yang tersedia di kolom keenam.

xxx-xxx-xxx PT Indomarco

Tanda Tangan

CONFIDENTIAL

104

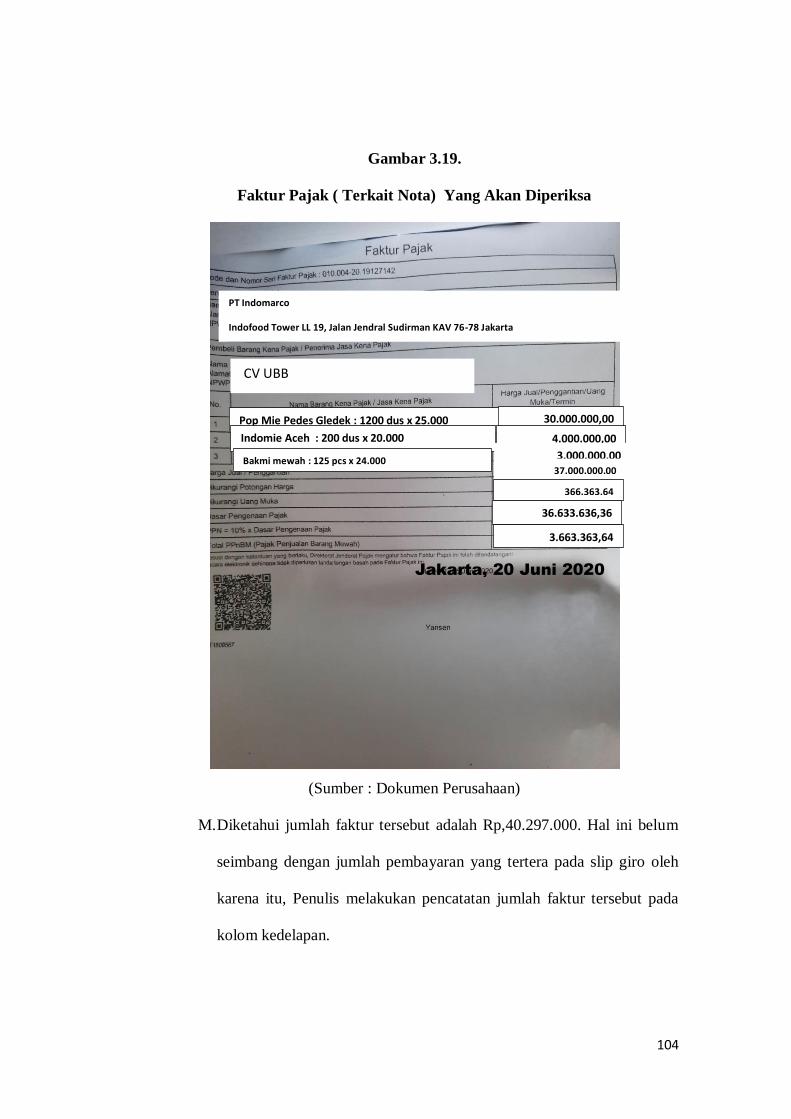

Gambar 3.19.

Faktur Pajak ( Terkait Nota) Yang Akan Diperiksa

(Sumber : Dokumen Perusahaan)

M. Diketahui jumlah faktur tersebut adalah Rp,40.297.000. Hal ini belum

seimbang dengan jumlah pembayaran yang tertera pada slip giro oleh

karena itu, Penulis melakukan pencatatan jumlah faktur tersebut pada

kolom kedelapan.

PT Indomarco

Indofood Tower LL 19, Jalan Jendral Sudirman KAV 76-78 Jakarta

CV UBB

Pop Mie Pedes Gledek : 1200 dus x 25.000

30.000.000,00

Indomie Aceh : 200 dus x 20.000 4.000.000,00

Bakmi mewah : 125 pcs x 24.000 3.000.000,00 37.000.000,00

366.363,64

36.633.636,36

3.663.363,64

Jakarta, 20 Juni 2020

105

N. Lalu memeriksa dokumen terkait dengan jumlah yang tertera pada bilyet

giro tersebut, yaitu faktur pajak & nota pendukungnya.yaitu nota

pengembalian barang dari perusahaan kepada pemasok.

Gambar 3.20.

Nota Retur Pendukung Faktur Pajak

(Sumber : Dokumen Perusahaan)

O. Diketahui dari Nota Retur tersebut, bahwa jumlah barang yang diretur

adalah harga total untuk satu supplier adalah Rp.3.983.199. Adanya

retur sejumlah tersebut ditulis dikolom keterangan / penyesuaian atas

jumlah bayar dengan tanda (-) dengan dicatat : Retur = (-) 3.983.199 pada

kolom terakhir di buku besar pencatatan manual.

37.000.000,00

Barang rusak

CV UBB

Jalan Garuda II Lintas Sumatera

XX.XXX.XXX.XXX 010.004-20.19127142

KAV

Indomie Aceh 200

dus

4.300.000 30 dus 645.000

Pop Mie Pedes

Gledek 1200

dus

120 dus 30.000.

000 3.000.000

2.980.000

3.621.090

362.109

3.983.199

3.910 641.090

20.000

INDOMARCO PT Indomarco

106

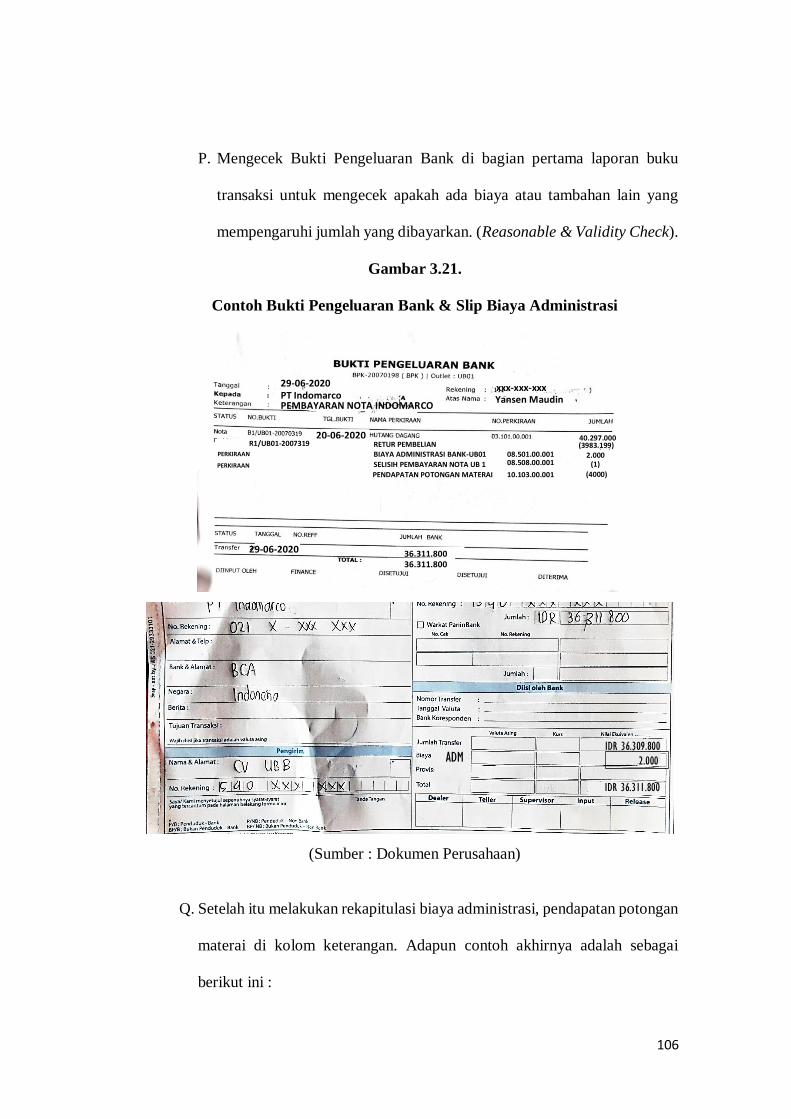

P. Mengecek Bukti Pengeluaran Bank di bagian pertama laporan buku

transaksi untuk mengecek apakah ada biaya atau tambahan lain yang

mempengaruhi jumlah yang dibayarkan. (Reasonable & Validity Check).

Gambar 3.21.

Contoh Bukti Pengeluaran Bank & Slip Biaya Administrasi

(Sumber : Dokumen Perusahaan)

Q. Setelah itu melakukan rekapitulasi biaya administrasi, pendapatan potongan

materai di kolom keterangan. Adapun contoh akhirnya adalah sebagai

berikut ini :

29-06-2020 PT Indomarco PEMBAYARAN NOTA INDOMARCO

Yansen Maudin xxx-xxx-xxx

20-06-2020

40.297.000

R1/UB01-2007319 RETUR PEMBELIAN (3983.199)

PERKIRAAN BIAYA ADMINISTRASI BANK-UB01 08.501.00.001 2.000 SELISIH PEMBAYARAN NOTA UB 1 08.508.00.001 (1)

29-06-2020

36.311.800 36.311.800

PERKIRAAN

ADM IDR 36.309.800

2.000

IDR 36.311.800

PENDAPATAN POTONGAN MATERAI 10.103.00.001 (4000)

107

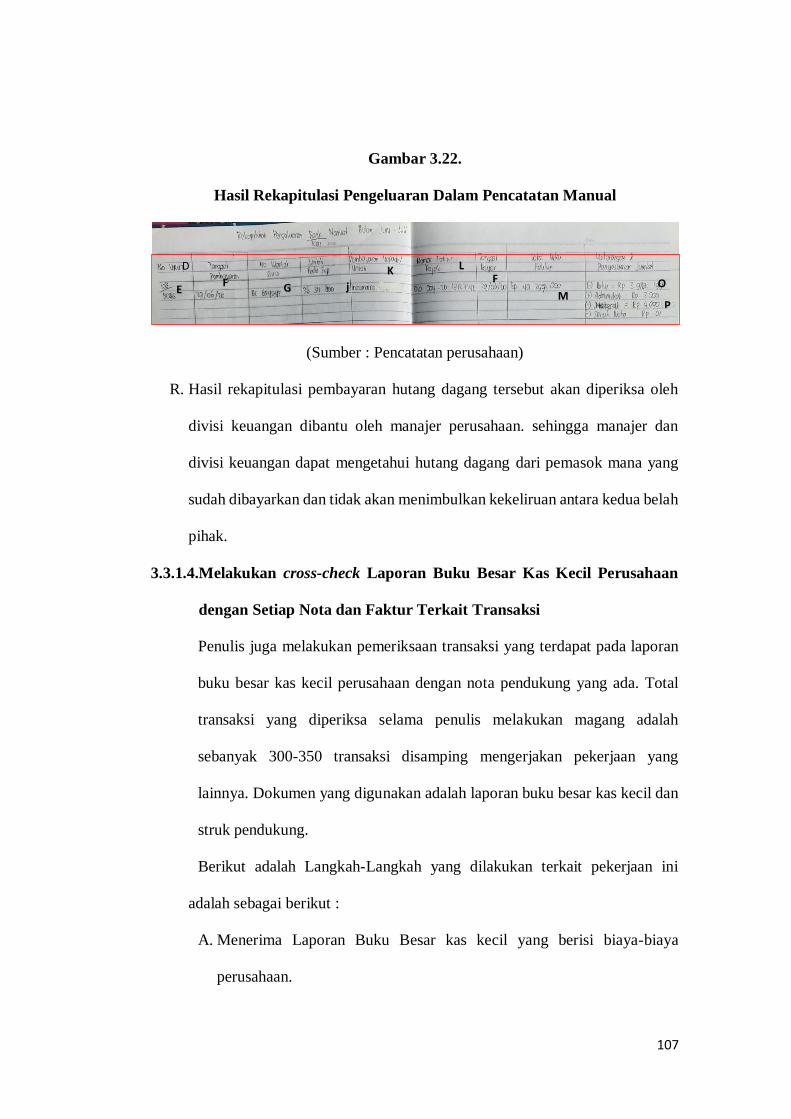

Gambar 3.22.

Hasil Rekapitulasi Pengeluaran Dalam Pencatatan Manual

(Sumber : Pencatatan perusahaan)

R. Hasil rekapitulasi pembayaran hutang dagang tersebut akan diperiksa oleh

divisi keuangan dibantu oleh manajer perusahaan. sehingga manajer dan

divisi keuangan dapat mengetahui hutang dagang dari pemasok mana yang

sudah dibayarkan dan tidak akan menimbulkan kekeliruan antara kedua belah

pihak.

3.3.1.4.Melakukan cross-check Laporan Buku Besar Kas Kecil Perusahaan

dengan Setiap Nota dan Faktur Terkait Transaksi

Penulis juga melakukan pemeriksaan transaksi yang terdapat pada laporan

buku besar kas kecil perusahaan dengan nota pendukung yang ada. Total

transaksi yang diperiksa selama penulis melakukan magang adalah

sebanyak 300-350 transaksi disamping mengerjakan pekerjaan yang

lainnya. Dokumen yang digunakan adalah laporan buku besar kas kecil dan

struk pendukung.

Berikut adalah Langkah-Langkah yang dilakukan terkait pekerjaan ini

adalah sebagai berikut :

A. Menerima Laporan Buku Besar kas kecil yang berisi biaya-biaya

perusahaan.

D

E F G j

K F

M O

P

L

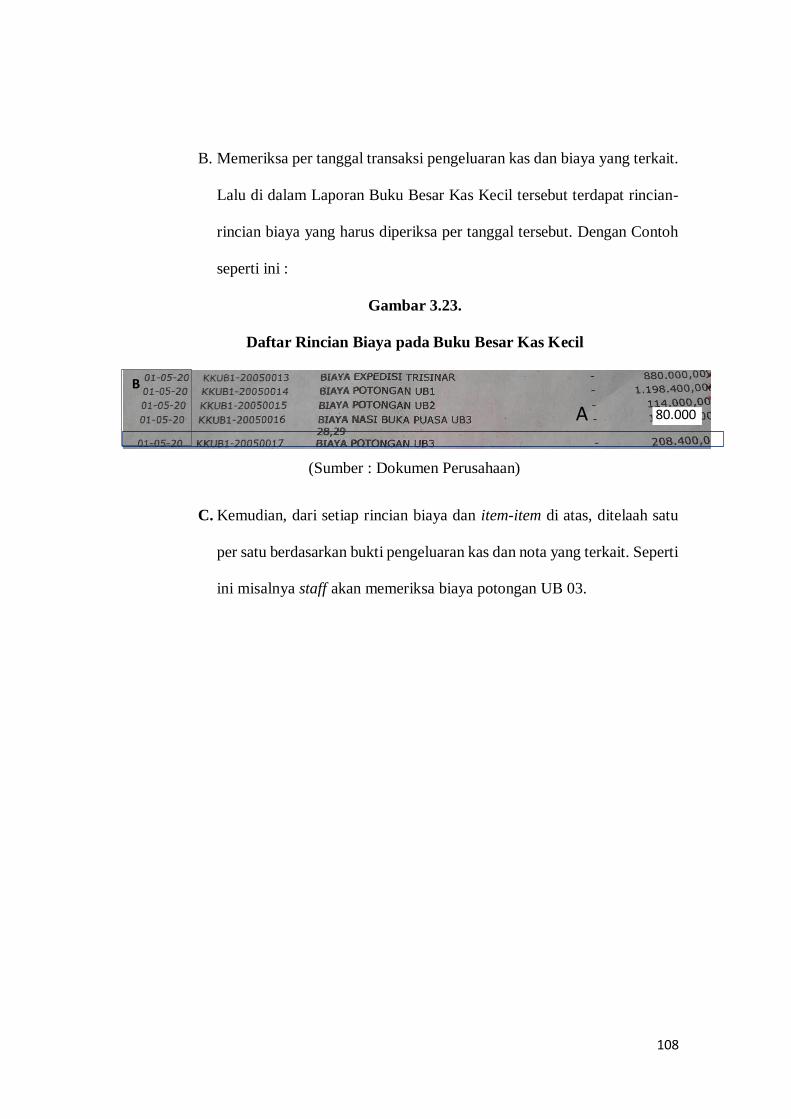

108

B. Memeriksa per tanggal transaksi pengeluaran kas dan biaya yang terkait.

Lalu di dalam Laporan Buku Besar Kas Kecil tersebut terdapat rincian-

rincian biaya yang harus diperiksa per tanggal tersebut. Dengan Contoh

seperti ini :

Gambar 3.23.

Daftar Rincian Biaya pada Buku Besar Kas Kecil

(Sumber : Dokumen Perusahaan)

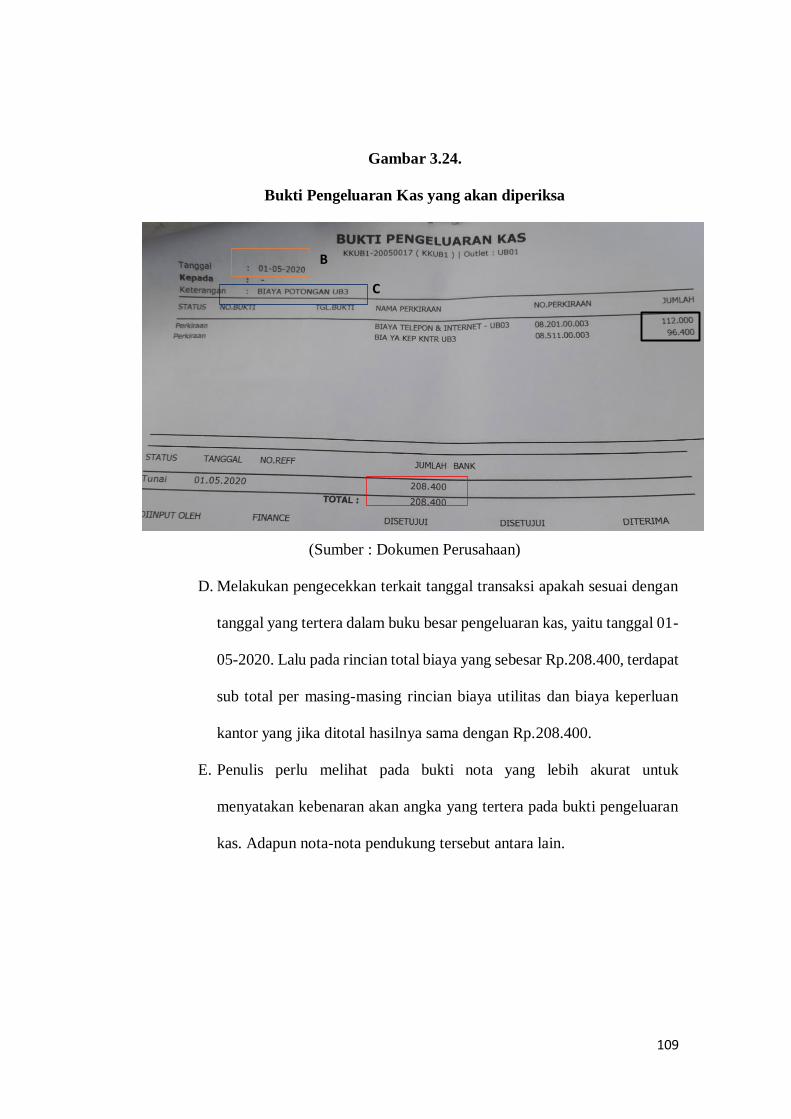

C. Kemudian, dari setiap rincian biaya dan item-item di atas, ditelaah satu

per satu berdasarkan bukti pengeluaran kas dan nota yang terkait. Seperti

ini misalnya staff akan memeriksa biaya potongan UB 03.

B

A 80.000

109

Gambar 3.24.

Bukti Pengeluaran Kas yang akan diperiksa

(Sumber : Dokumen Perusahaan)

D. Melakukan pengecekkan terkait tanggal transaksi apakah sesuai dengan

tanggal yang tertera dalam buku besar pengeluaran kas, yaitu tanggal 01-

05-2020. Lalu pada rincian total biaya yang sebesar Rp.208.400, terdapat

sub total per masing-masing rincian biaya utilitas dan biaya keperluan

kantor yang jika ditotal hasilnya sama dengan Rp.208.400.

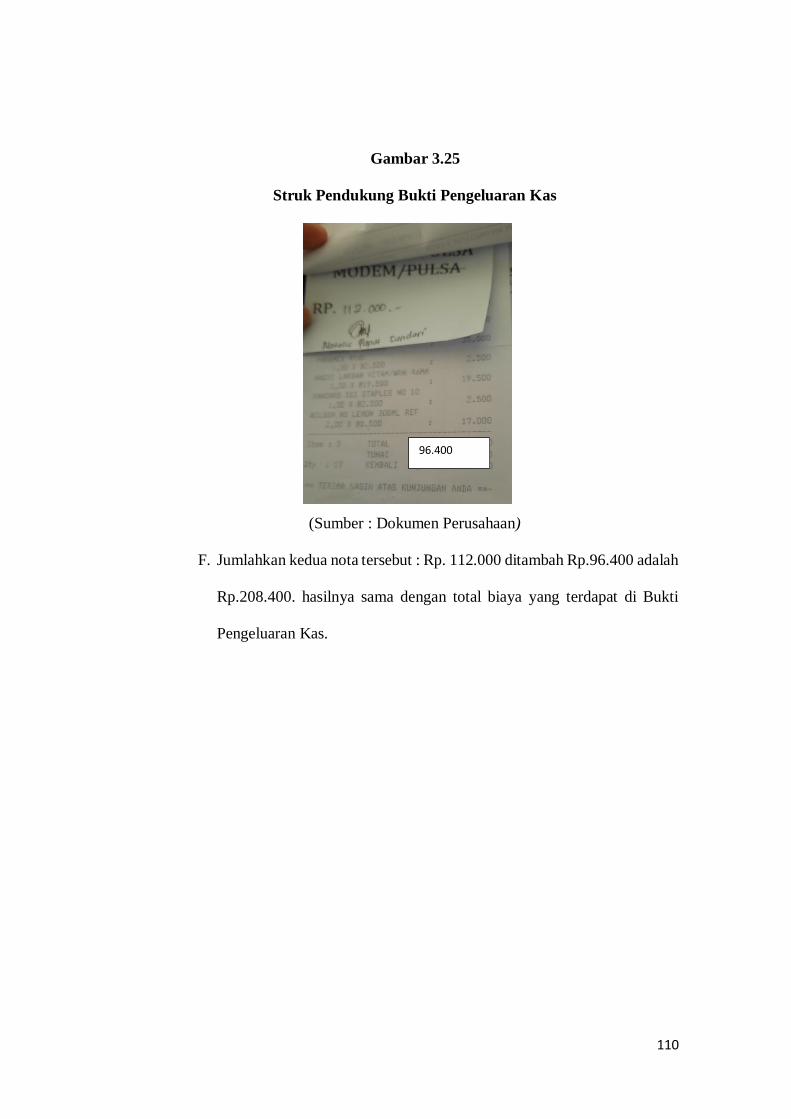

E. Penulis perlu melihat pada bukti nota yang lebih akurat untuk

menyatakan kebenaran akan angka yang tertera pada bukti pengeluaran

kas. Adapun nota-nota pendukung tersebut antara lain.

B

C

110

Gambar 3.25

Struk Pendukung Bukti Pengeluaran Kas

(Sumber : Dokumen Perusahaan)

F. Jumlahkan kedua nota tersebut : Rp. 112.000 ditambah Rp.96.400 adalah

Rp.208.400. hasilnya sama dengan total biaya yang terdapat di Bukti

Pengeluaran Kas.

96.400

111

Gambar 3.26.

Proses Cross- Checking Pada Biaya Potongan UB 03

(Sumber : Dokumen Perusahaan)

G. Beri checklist pada Buku Besar Pengeluaran Kas (hardcopy) sebagai

tanda semua pemeriksaan setiap item telah selesai dilakukan.

Gambar 3.27.

Checklist Pemeriksaan Hardcopy Buku Besar

(Sumber : Dokumen Perusahaan)

H. Lalu dilanjutkan dengan memeriksa sampai akhir bulan pemeriksaan.

Hasil dokumen yang sudah diperiksa akan diserahkan kepada manajer

80.000,00

√ √

112

perusahaan untuk dilakukan verifikasi atas pembayaran biaya dan

pengeluaran kas yang dilakukan.

3.3.1.5. Melakukan Verifikasi dan Cross-check Rekapitulasi Faktur PPN yang

Sudah Di-input ke Dalam Microsoft Excel

Verifikasi dan pengecekan hasil rekapitulasi faktur Pajak Pertambahan Nilai

yang sudah di-input ke dalam Microsoft Excel yang dilakukan oleh staff

sebelumnya, diperiksa oleh staff lain agar tidak terjadi kecurangan dan dapat

terdeteksi kesalahan yang dilakukan. Sehingga, staf perpajakan dan manajer

dapat melakukan verifikasi faktur pajak sebelum di-input ke dalam e-faktur.

Total sub item yang diverifikasi adalah sebanyak 400 item.

Adapun langkah-langkah yang dilakukan terkait pekerjaan tersebut adalah:

A. Staf Perpajakan memberikan rekapitulasi faktur PPN Masukan dalam

bentuk hardcopy dan laporan buku transaksi yang berisikan faktur-faktur

PPN per masa terkait.

113

Gambar 3.28.

Contoh Hardcopy Rekapitulasi PPN Masa Pajak Juni

(Sumber : Dokumen Perusahaan)

B. Penulis melakukan pemeriksaan hasil rekapitulasi satu masa pajak (ex :

Bulan Juni), maka Penulis menggunakan laporan bukti transaksi yang

terjadi di masa yang sama. Dalam laporan bukti transaksi, terdapat

beberapa faktur pajak yang mendukung pembayaran nota di tanggal

tersebut. Faktur yang dicari adalah faktur Maret, April, Mei dan Juni.

Karena waktu pengkreditan pajak pertambahan nilai maksimal 3 bulan

sebelum dilaporkan pada akhir bulan berikutnya.

C. Penulis memeriksa kecocokan data per kolom (7 kolom) Dengan Faktur

PPN yang berdasarkan masa yang akan dilihat. Contohnya, saat

melakukan pengecekkan tumpukan faktur bulan Juni, Penulis

XXX.XX

X.XXX

CV UBB

CV UBB

CV UBB

CV UBB

CV UBB

114

menemukan faktur pajak atas nama CV Baru Sejati. Adapun contoh

faktur PPN yang akan dicocokkan kebenarannya adalah sebagai berikut:

Gambar 3.29.

Faktur Pajak Yang Akan Diverifikasi Dan Datanya

(Sumber : Dokumen Perusahaan)

D. Diketahui masa penerbitan faktur pajak yaitu Bulan Juni, berarti faktur

pajak tersebut memiliki hasil rekapitulasi di masa pajak di bulan Juni,

Juli, Agustus, September. Oleh karena itu, tugas Penulis mencari data

rekapitulasi sesuai faktur tersebut di masa-masa tersebut. Setelah

CV Baru Sejati

CV UBB

1 Lusin Sabun Detol

2 Lusin Antiseptik

115

dilakukan pencarian terhadap berbagai angka dan data yang tersedia,

terdapatlah hasil rekapitulasi tersebut di masa Juni.

Gambar 3.30.

Hasil Rekapitulasi Faktur Pajak Masa Juni

(Sumber : Dokumen Perusahaan)

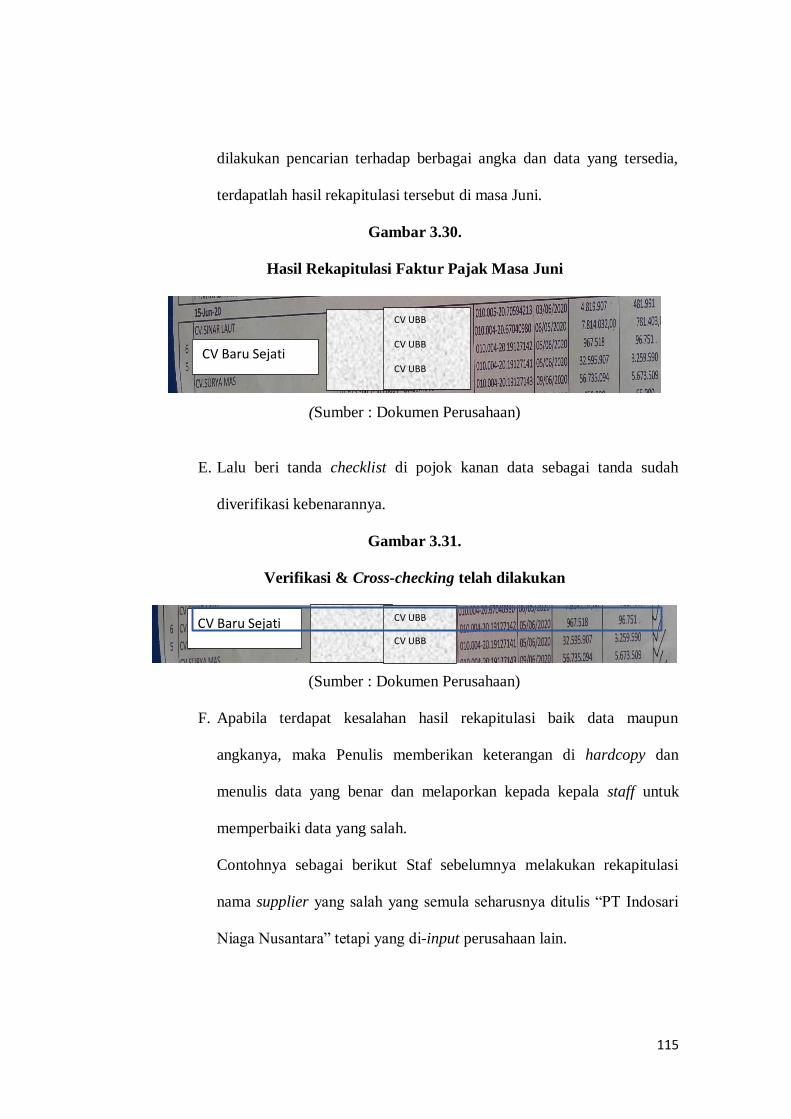

E. Lalu beri tanda checklist di pojok kanan data sebagai tanda sudah

diverifikasi kebenarannya.

Gambar 3.31.

Verifikasi & Cross-checking telah dilakukan

(Sumber : Dokumen Perusahaan)

F. Apabila terdapat kesalahan hasil rekapitulasi baik data maupun

angkanya, maka Penulis memberikan keterangan di hardcopy dan

menulis data yang benar dan melaporkan kepada kepala staff untuk

memperbaiki data yang salah.

Contohnya sebagai berikut Staf sebelumnya melakukan rekapitulasi

nama supplier yang salah yang semula seharusnya ditulis “PT Indosari

Niaga Nusantara” tetapi yang di-input perusahaan lain.

CV UBB

CV UBB

CV Baru Sejati

CV Baru Sejati

CV UBB

CV UBB

CV UBB

116

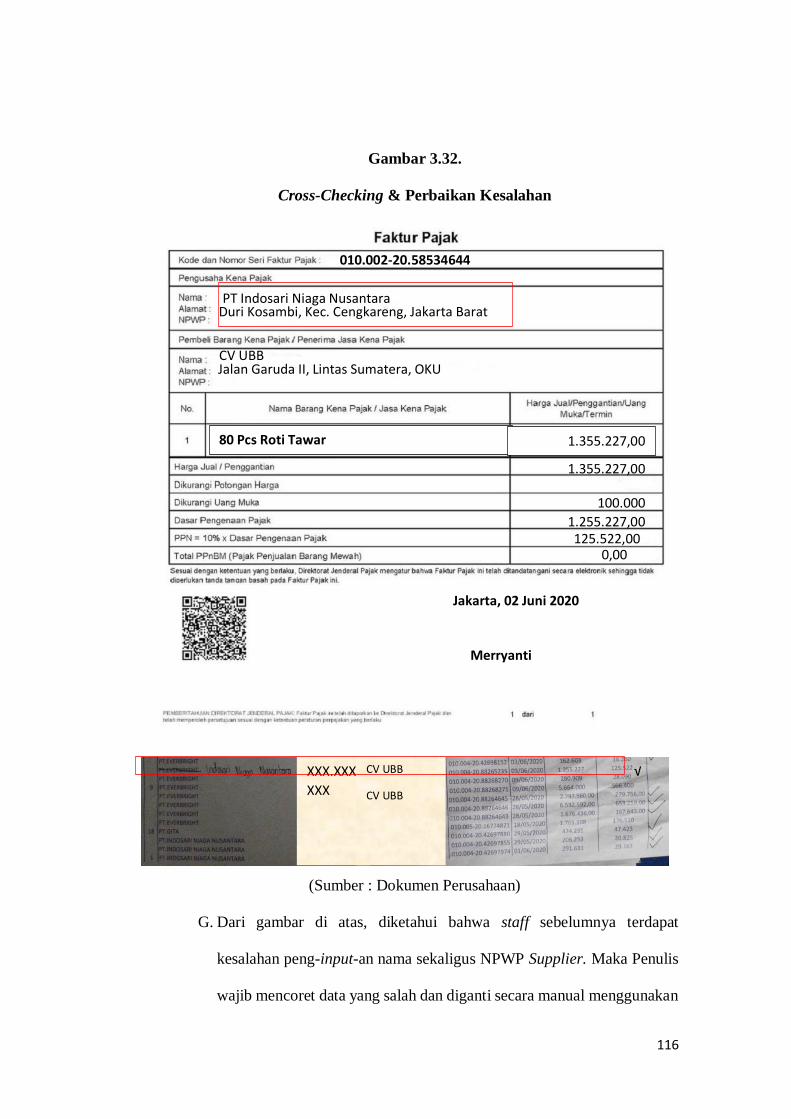

Gambar 3.32.

Cross-Checking & Perbaikan Kesalahan

(Sumber : Dokumen Perusahaan)

G. Dari gambar di atas, diketahui bahwa staff sebelumnya terdapat

kesalahan peng-input-an nama sekaligus NPWP Supplier. Maka Penulis

wajib mencoret data yang salah dan diganti secara manual menggunakan

XXX.XXX.

XXX

CV UBB

CV UBB

010.002-20.58534644

PT Indosari Niaga Nusantara

Duri Kosambi, Kec. Cengkareng, Jakarta Barat

CV UBB Jalan Garuda II, Lintas Sumatera, OKU

80 Pcs Roti Tawar 1.355.227,00

1.355.227,00

100.000

1.255.227,00 125.522,00

0,00

Jakarta, 02 Juni 2020

Merryanti

√

117

tulisan sementara dan mengkonfirmasi kepada kepala staff perpajakan

untuk melakukan perbaikan di Microsoft Excel sesuai tanggal saat

rekapitulasi. Apabila proses pemeriksaan dan verifikasi sudah dilakukan,

maka Penulis menyerahkan kembali ke staf perpajakan untuk

dimasukkan ke dalam e-faktur.

3.3.1.6.Melakukan Rekapitulasi Manual Perencanaan Pengeluaran Kas Kecil

Perusahaan berdasarkan Nota Transaksi

Total rekapitulasi yang dilakukan Penulis adalah sebanyak kurang lebih

100-200 nota transaksi/item dan tergantung rencana pengeluaran kas yang

akan berlangsung pada hari tersebut.

Contoh alur pengerjaannya adalah sebagai berikut :

A. Menerima tanda terima uang kas dari manajer kepada divisi keuangan

sebagai tanda pembayaran untuk transaksi pembelian dan pelunasan

hutang dagang yang melibatkan akun kas kecil perusahaan pada tanggal

tertentu dan kertas untuk melakukan rekapitulasi. Contoh tanda

pembayarannya adalah sebagai berikut:

118

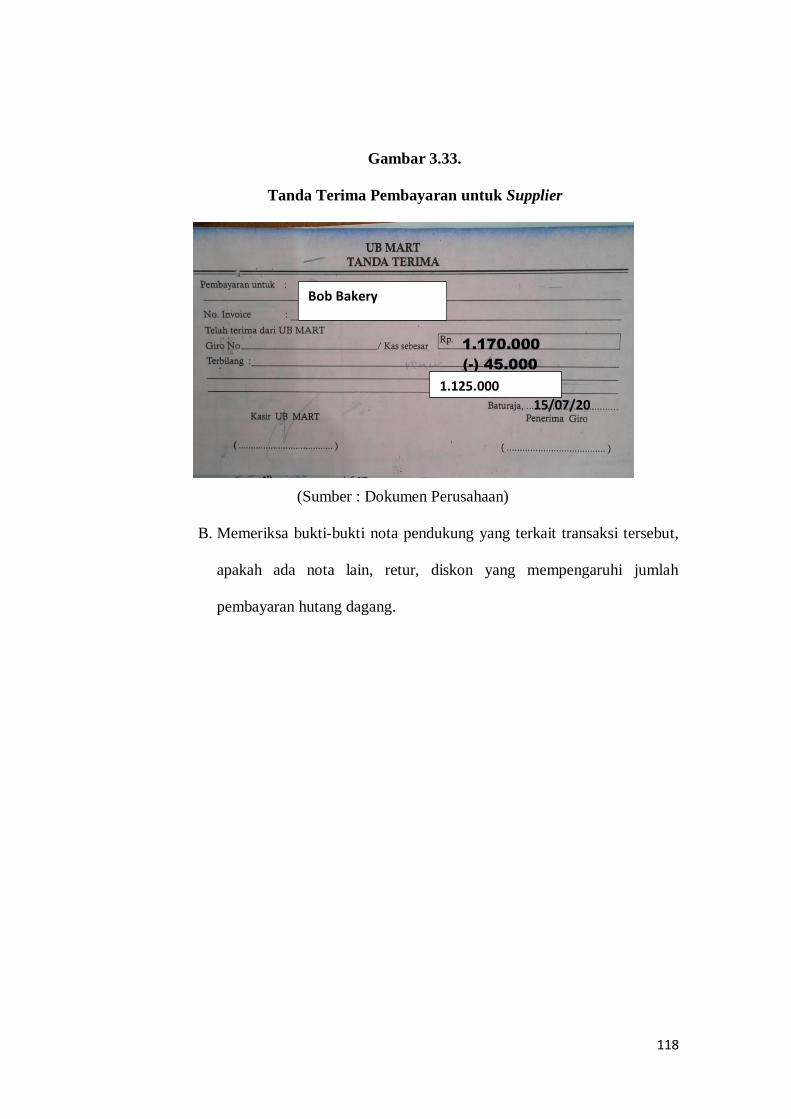

Gambar 3.33.

Tanda Terima Pembayaran untuk Supplier

(Sumber : Dokumen Perusahaan)

B. Memeriksa bukti-bukti nota pendukung yang terkait transaksi tersebut,

apakah ada nota lain, retur, diskon yang mempengaruhi jumlah

pembayaran hutang dagang.

1.170.000

(-) 45.000

Bob Bakery

1.125.000

15/07/20

119

Gambar 3.34.

Nota/ Faktur Pendukung Transaksi tersebut (1)

(Sumber : Dokumen Perusahaan)

01.002-20.97889890

PT Bobo

xxx.xxx.x-xxx.xxx

CV UBB

xxx.xxx.x-xxx.xxx Jalan Garuda II Lintas Sumatera

Jalan Teuku Umar No.18

100 pcs Roti Sobek Srikaya 590.909,00

59.091,00 590.909,00

590.909,00

120

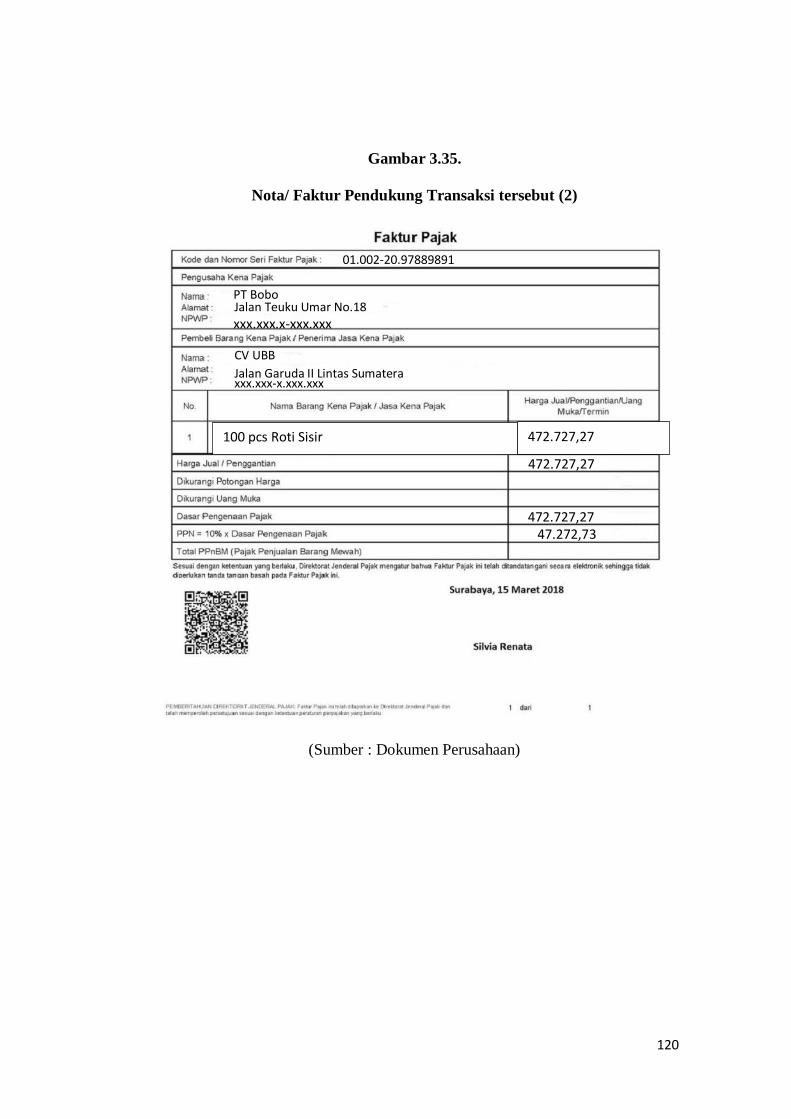

Gambar 3.35.

Nota/ Faktur Pendukung Transaksi tersebut (2)

(Sumber : Dokumen Perusahaan)

01.002-20.97889891

PT Bobo

xxx.xxx.x-xxx.xxx

Jalan Teuku Umar No.18

Jalan Garuda II Lintas Sumatera

CV UBB

xxx.xxx-x.xxx.xxx

100 pcs Roti Sisir 472.727,27

472.727,27

472.727,27 47.272,73

121

C. Lalu memeriksa nota-nota pendukung lainnya & melakukan inquiry

kepada staf keuangan terkait hal-hal yang berhubungan dengan transaksi

pembayaran. Diketahui terdapat retur pembelian sebesar Rp.45.000.

Adapun bukti nota retur nya adalah sebagai berikut :

Gambar 3.36.

Contoh Nota Retur PT Bobo

(Sumber : Dokumen Perusahaan)

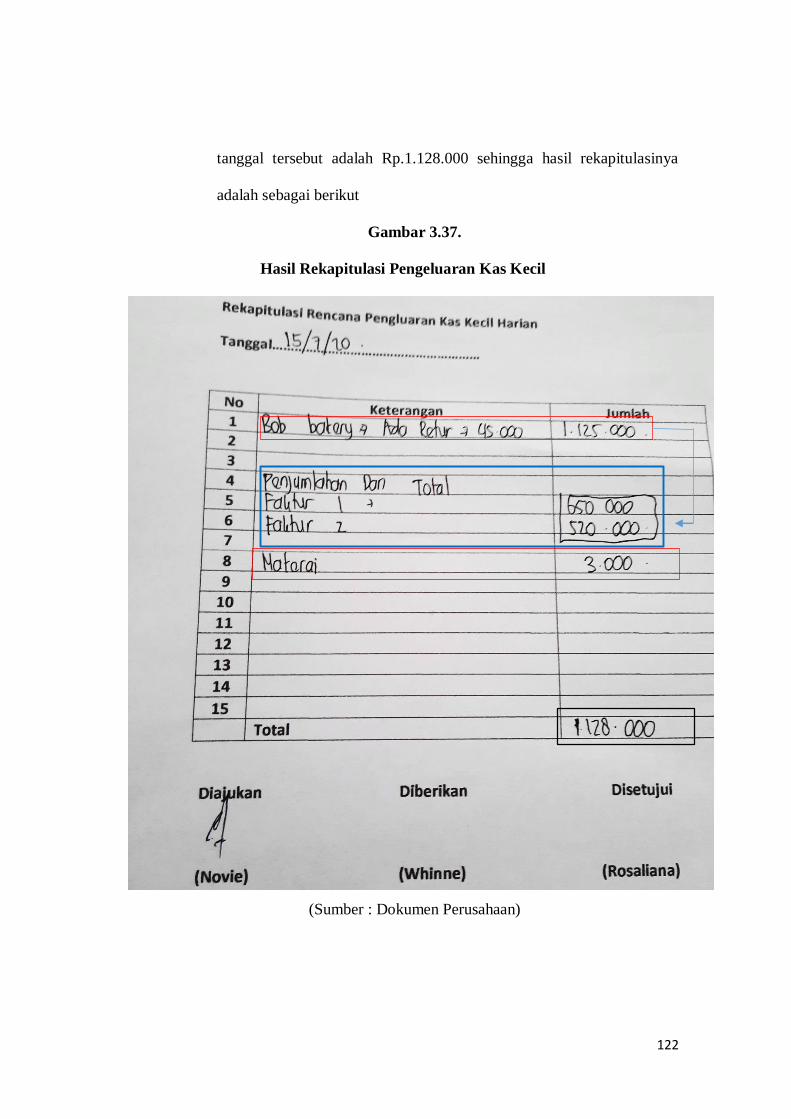

D. Setelah kedua faktur tersebut (pada langkah B) dijumlah dan dikurangi

retur pembelian ( pada langkah C), maka total jumlah yang dibayarkan

adalah sebesar Rp.1.125.000 (sesuai dengan kas keluar yang dibayarkan

pada nota). selain itu, perusahaan membeli materai sebesar Rp.3.000.

sehingga Penulis merekap total kas kecil yang harus dikeluarkan pada

2

4

2 7.500

4 7.500

122

tanggal tersebut adalah Rp.1.128.000 sehingga hasil rekapitulasinya

adalah sebagai berikut

Gambar 3.37.

Hasil Rekapitulasi Pengeluaran Kas Kecil

(Sumber : Dokumen Perusahaan)

123

E. Setelah melakukan rekapitulasi, maka kepala staff divisi keuangan

menandatangani atas pengajuan rekapitulasi kepada pihak manajer.

Pihak manajer bertugas untuk menyetujui jumlah pembayaran yang akan

dilakukan oleh kasir (divisi keuangan) dan menjamin ketersediaannya

dana yang cukup untuk melakukan pelunasan atas pembayaran yang

terjadi.

3.3.1.7.Membuat Bukti Pengeluaran Kas terkait Pelunasan Hutang Dagang

melalui Affari Retail Systems.

Pelunasan hutang dagang yang melibatkan akun kas akan di-input ke dalam

Affari Retail Systems dan diproses menjadi entri atau jurnal, lalu hasil

akhirnya akan berupa bukti pengeluaran kas yang berbentuk hardcopy.

Total pengerjaan yang dilakukan selama magang adalah sebanyak 85 entri

(bukti pengeluaran kas).

Adapun langkah-langkah pembuatannya adalah sebagai berikut :

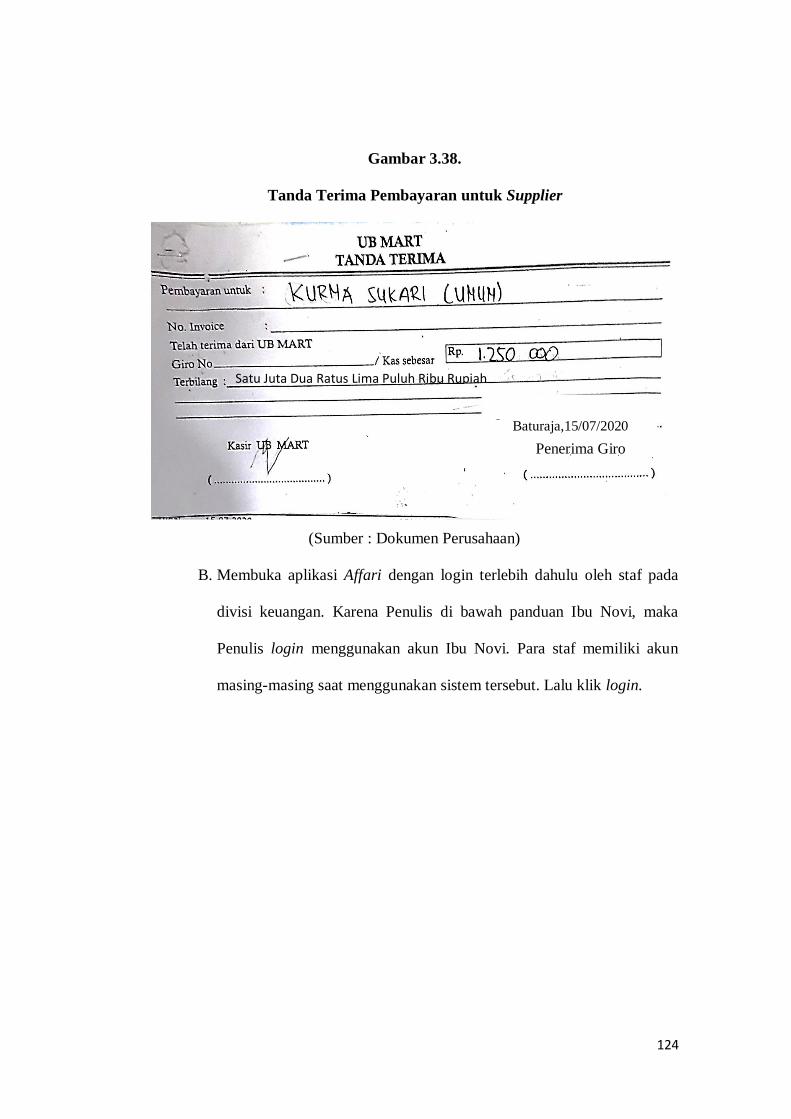

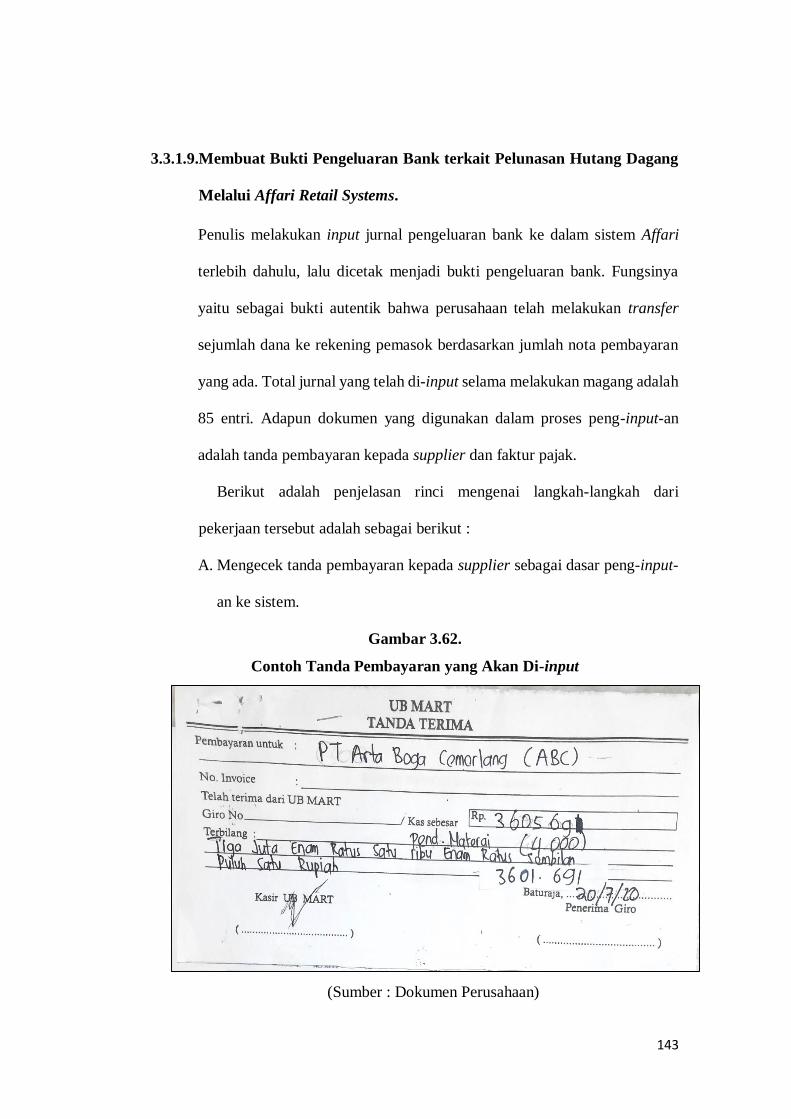

A. Penulis memperoleh nota pembayaran atau tanda terima uang kas untuk

membayar nota pemasok tersebut dari staf keuangan. Adapun contoh

dokumennya adalah sebagai berikut:

124

Gambar 3.38.

Tanda Terima Pembayaran untuk Supplier

(Sumber : Dokumen Perusahaan)

B. Membuka aplikasi Affari dengan login terlebih dahulu oleh staf pada

divisi keuangan. Karena Penulis di bawah panduan Ibu Novi, maka

Penulis login menggunakan akun Ibu Novi. Para staf memiliki akun

masing-masing saat menggunakan sistem tersebut. Lalu klik login.

Satu Juta Dua Ratus Lima Puluh Ribu Rupiah

Baturaja,15/07/2020

Penerima Giro

125

Gambar 3.39.

Tampilan Login Awal Masuk ke Sistem Affari

(Sumber : Dokumen Perusahaan)

C. Lalu pada menu Kas & Bank, pilih Kas Keluar seperti gambar berikut

ini.

Gambar 3.40.

Tampilan Menu Kas & Bank >>Kas Keluar

(Sumber : Dokumen Perusahaan)

novi

B

126

D. Kemudian untuk meng-input kas keluar, pilih Kas keluar, lalu muncul

pilihan Kas Setoran Keluar, Kas Kecil UB 03, Kas Kecil keluar UB 01,

Kas Hutang CV, Kas CV OPS. Lalu pilih yang Kas Hutang CV (KKU1)

karena yang di-input adalah pengeluaran kas CV Usaha Baru Berjaya

untuk pembayaran hutang dagang kepada pemasok. adapun gambarnya

adalah sebagai berikut:

Gambar 3.41.

Tampilan Pilihan Jenis Kas Kecil

(Sumber : Dokumen Perusahaan)

E. Setelah klik KKU1 (Kas Hutang CV) muncul daftar pembayaran hutang

dagang yang dilakukan oleh perusahaan, kemudian untuk membuat

jurnal baru, pilih Entri.

D

127

Gambar 3.42.

Halaman Awal Entri Pengeluaran Kas Baru

(Sumber : Dokumen Perusahaan)

F. Setelah pilih Entri, lalu memasukkan data mengenai jenis supplier, outlet

pembayaran, tujuan pembayaran, dan jangan lupa untuk memasukkan

tanggal sesuai tanggal hari ini. Misalnya, tanggal input adalah Tanggal

15 Juli 2020. Maka tampilan layarnya adalah seperti ini:

Gambar 3.43.

Tampilan Awal Laman Entri Pengeluaran Kas

(Sumber : Dokumen Perusahaan)

F

128

G. Mengetik umum di kolom kepada, lalu akan muncul kode supplier yaitu

V-0036. Umum adalah jenis supplier yang non PKP.

H. Lalu isi pada kolom keterangan yang berisikan tujuan pembayaran suatu

item yaitu PEMBAYARAN NOTA KURMA SUKARI.

I. Kemudian pilih outlet/toko yang bersangkutan dan melakukan

pembayaran yaitu UB 01.

Gambar 3.44.

Tampilan Laman Entri Pengeluaran Kas & Pilihan Outlet

(Sumber : Dokumen Perusahaan)

J. Setelah itu, pilih tool Entri untuk membuat jurnal.

UB 01

UB 02

UB 03

UB 04

UB 05

H

G

I

UB01

129

Gambar 3.45.

Proses Memasukkan Jurnal Pelunasan Nota

K. Lalu akan muncul tampilan sebagai berikut :

Gambar 3.46.

Tampilan Entri Item Pengeluaran Kas

(Sumber : Dokumen Perusahaan)

L. Pada kolom status, terdapat 2 (dua) pilihan yaitu, nota dan perkiraan.

Nota digunakan apabila status pembayaran bersifat mutlak. Apabila

terdapat materai, selisih, dikarenakan angka yang harus mengalami

J

PEMBAYARAN NOTA KURMA SUKARI

130

pembulatan, maka harus dibuatkan perkiraan yang akan dijelaskan pada

langkah berikutnya.

M. Setelah memilih status nota, pada nomor bukti tulis angka 0036, maka

tekan enter, dan akan muncul data nota atas kode supplier yang dipilih

Lalu pilih nota yang akan dilunasi. Contohnya nota yang berjumlah

Rp.1250.000. Adapun contohnya adalah sebagai berikut

Gambar 3.47

Entri Kode Pada Supplier & Daftar Nota

(Sumber : Dokumen Perusahaan)

N. Lalu klik, dan akan muncul pada nomor bukti : B1/UB01-20070113.

O. Lalu tekan enter sampai tanggal jatuh tempo, perkiraan, dan jumlah debit

dan kredit muncul. Nomor perkiraan merupakan nomor akun yang

1.250.000,00 KURMA-1110

UB01

UB01

B1/UB01-20070113 07-07-2020 07-07-2020

KURMA SUKARI

1.250.000,00 1.250.000,00 KURMA 1110 01/UB01-2007212 UB01 KURMA SUKARI

Kas

0036 L

K

131

berkaitan dengan transaksi. Yaitu : Hutang Dagang. Ketik di kolom debit

1.250.000,00.

Gambar 3.48.

Entri Item Pengeluaran Kas

(Sumber : Dokumen Perusahaan)

P. Lalu tekan enter sampai seluruh nomor bukti, tanggal jatuh tempo,

perkiraan, saldo normal, nama perkiraan sampai angka 1.250.000,00 di

kolom debit menjadi angka nol (0), sebagai tanda hutang dagang atas

nota tersebut sudah diakui & dikreditkan adapun tampilannya adalah

sebagai berikut :

M

N

132

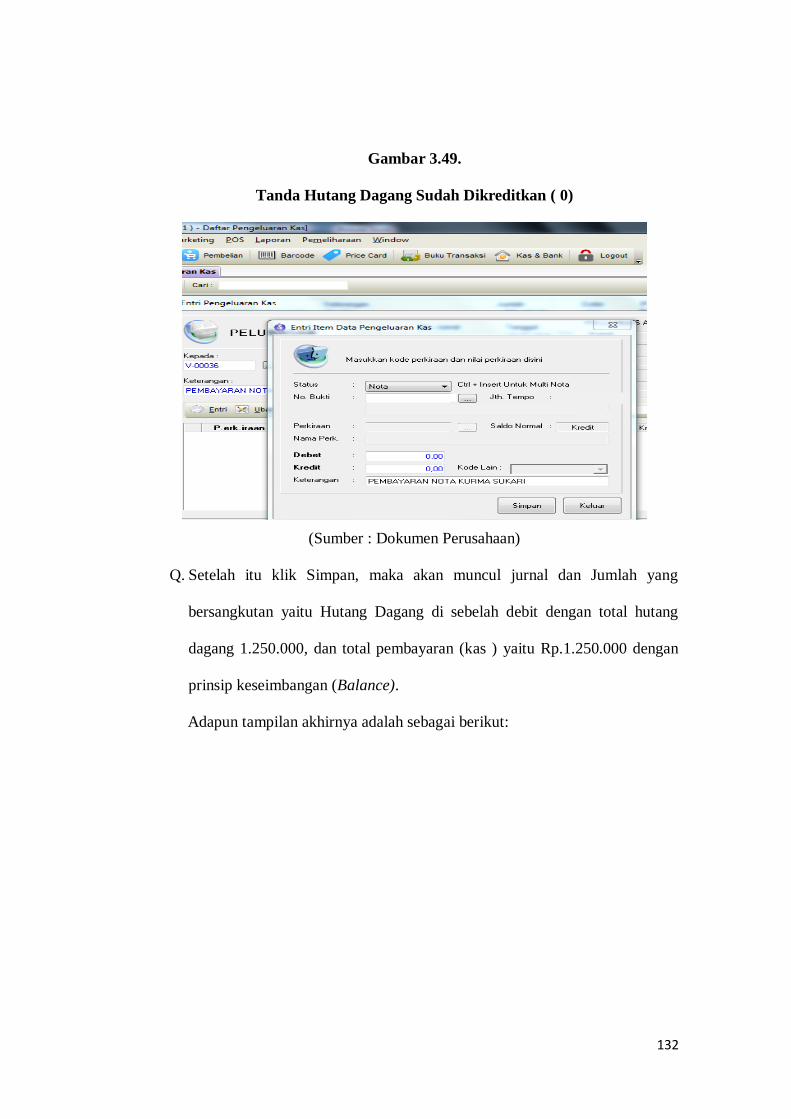

Gambar 3.49.

Tanda Hutang Dagang Sudah Dikreditkan ( 0)

(Sumber : Dokumen Perusahaan)

Q. Setelah itu klik Simpan, maka akan muncul jurnal dan Jumlah yang

bersangkutan yaitu Hutang Dagang di sebelah debit dengan total hutang

dagang 1.250.000, dan total pembayaran (kas ) yaitu Rp.1.250.000 dengan

prinsip keseimbangan (Balance).

Adapun tampilan akhirnya adalah sebagai berikut:

133

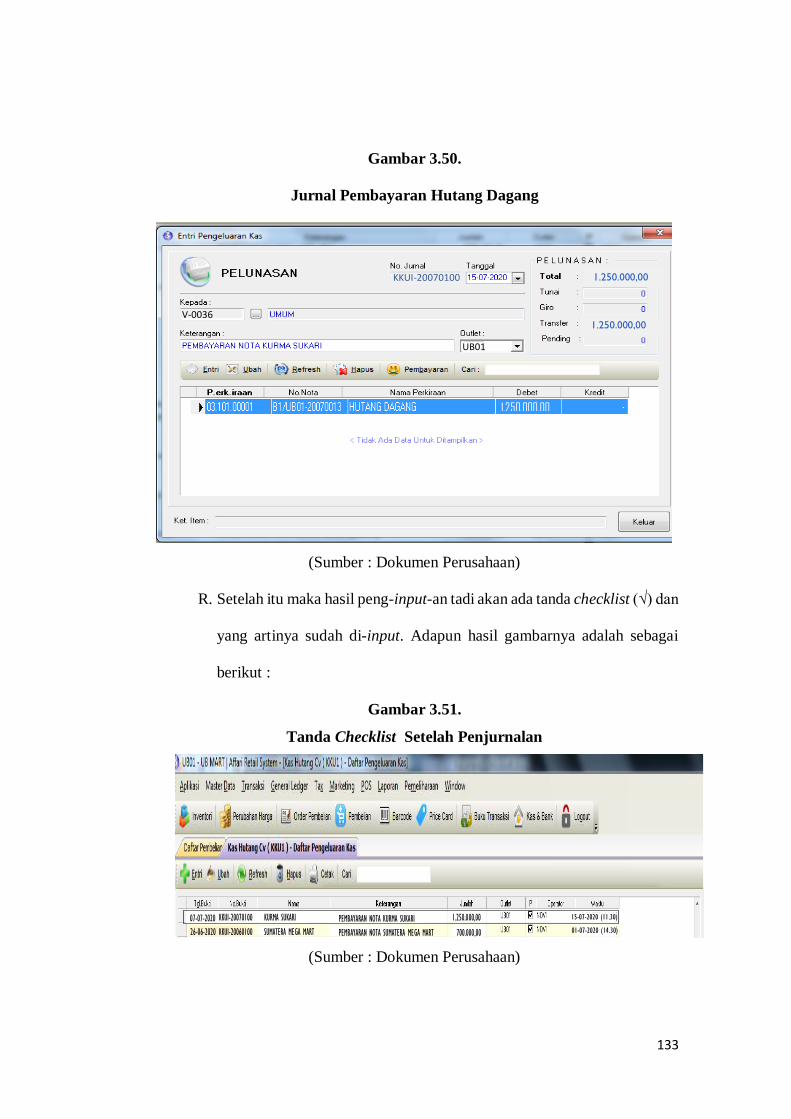

Gambar 3.50.

Jurnal Pembayaran Hutang Dagang

(Sumber : Dokumen Perusahaan)

R. Setelah itu maka hasil peng-input-an tadi akan ada tanda checklist (√) dan

yang artinya sudah di-input. Adapun hasil gambarnya adalah sebagai

berikut :

Gambar 3.51.

Tanda Checklist Setelah Penjurnalan

(Sumber : Dokumen Perusahaan)

07-07-2020

26-06-2020

27-05-2020

KKUI-20070100

KKUI-20060100

KKUI-20050120

KURMA SUKARI

SUMATERA MEGA MART

CV SURYA MAS

PEMBAYARAN NOTA KURMA SUKARI

PEMBAYARAN NOTA SUMATERA MEGA MART

PEMBAYARAN NOTA CV SURYA MAS

1.250.000,00

700.000,00

800.000,00

KKUI-20070100 1.250.000,00

1.250.000,00

1.250.000,00

V-0036

UB01

15-07-2020 (11.30)

01-07-2020 (14.30)

134

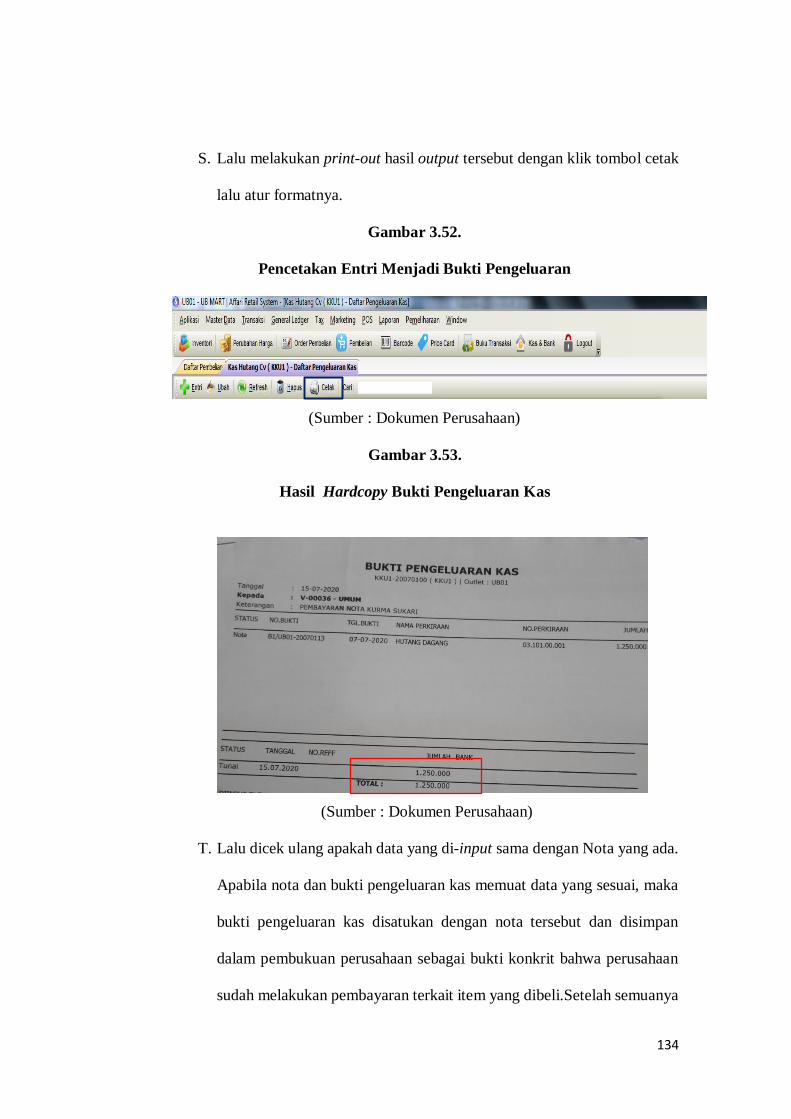

S. Lalu melakukan print-out hasil output tersebut dengan klik tombol cetak

lalu atur formatnya.

Gambar 3.52.

Pencetakan Entri Menjadi Bukti Pengeluaran

(Sumber : Dokumen Perusahaan)

Gambar 3.53.

Hasil Hardcopy Bukti Pengeluaran Kas

(Sumber : Dokumen Perusahaan)

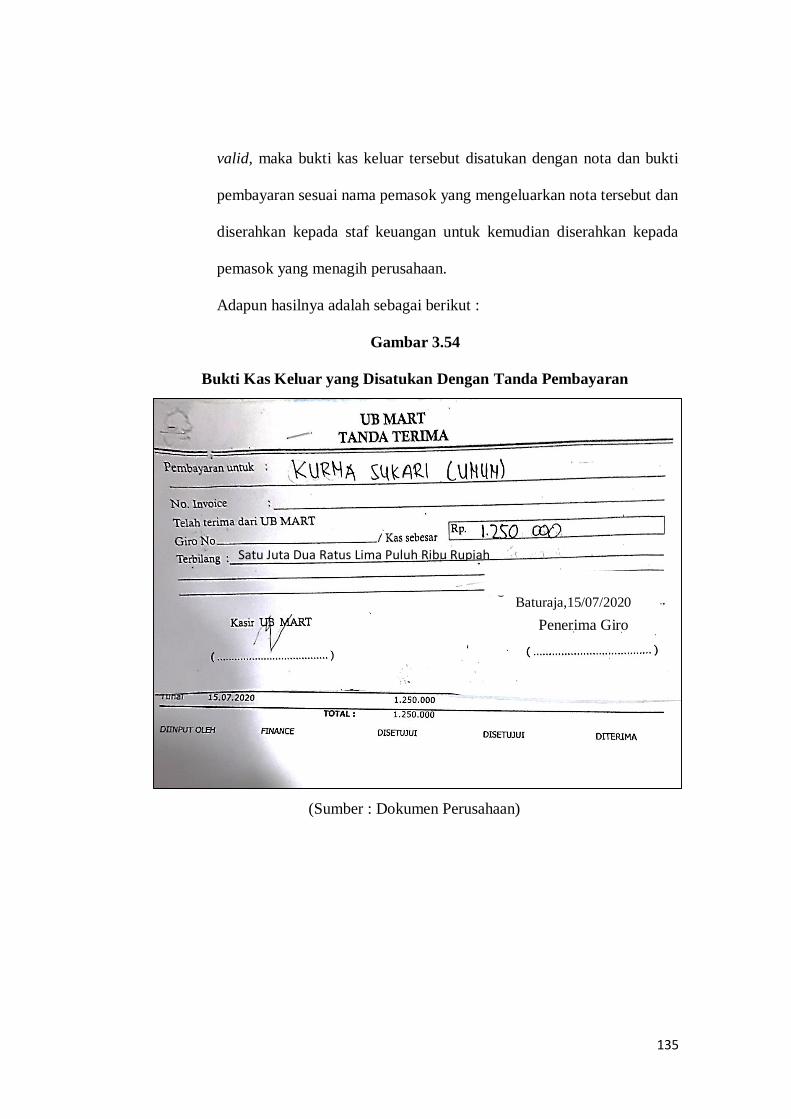

T. Lalu dicek ulang apakah data yang di-input sama dengan Nota yang ada.

Apabila nota dan bukti pengeluaran kas memuat data yang sesuai, maka

bukti pengeluaran kas disatukan dengan nota tersebut dan disimpan

dalam pembukuan perusahaan sebagai bukti konkrit bahwa perusahaan

sudah melakukan pembayaran terkait item yang dibeli.Setelah semuanya

135

valid, maka bukti kas keluar tersebut disatukan dengan nota dan bukti

pembayaran sesuai nama pemasok yang mengeluarkan nota tersebut dan

diserahkan kepada staf keuangan untuk kemudian diserahkan kepada

pemasok yang menagih perusahaan.

Adapun hasilnya adalah sebagai berikut :

Gambar 3.54

Bukti Kas Keluar yang Disatukan Dengan Tanda Pembayaran

(Sumber : Dokumen Perusahaan)

Satu Juta Dua Ratus Lima Puluh Ribu Rupiah

Baturaja,15/07/2020

Penerima Giro

136

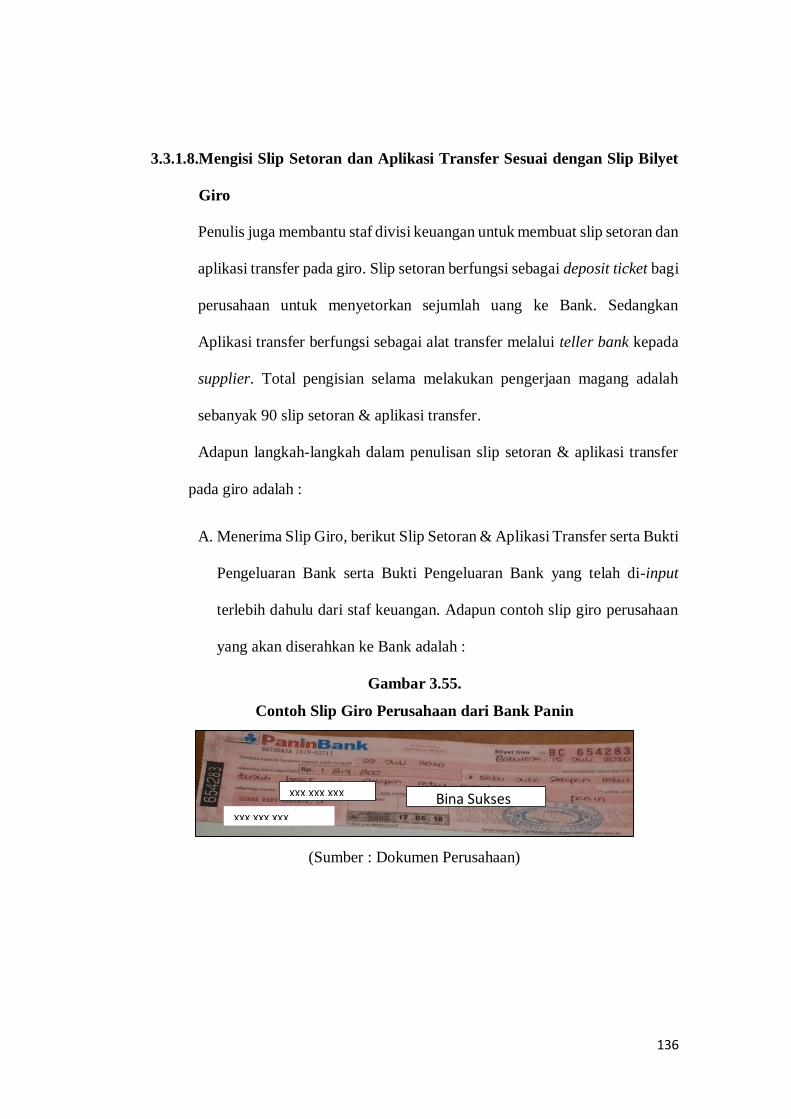

3.3.1.8.Mengisi Slip Setoran dan Aplikasi Transfer Sesuai dengan Slip Bilyet

Giro

Penulis juga membantu staf divisi keuangan untuk membuat slip setoran dan

aplikasi transfer pada giro. Slip setoran berfungsi sebagai deposit ticket bagi

perusahaan untuk menyetorkan sejumlah uang ke Bank. Sedangkan

Aplikasi transfer berfungsi sebagai alat transfer melalui teller bank kepada

supplier. Total pengisian selama melakukan pengerjaan magang adalah

sebanyak 90 slip setoran & aplikasi transfer.

Adapun langkah-langkah dalam penulisan slip setoran & aplikasi transfer

pada giro adalah :

A. Menerima Slip Giro, berikut Slip Setoran & Aplikasi Transfer serta Bukti

Pengeluaran Bank serta Bukti Pengeluaran Bank yang telah di-input

terlebih dahulu dari staf keuangan. Adapun contoh slip giro perusahaan

yang akan diserahkan ke Bank adalah :

Gambar 3.55.

Contoh Slip Giro Perusahaan dari Bank Panin

(Sumber : Dokumen Perusahaan)

XXX.XXX.XXX

XXX.XXX.XXX

Bina Sukses

137

Gambar 3.56

Contoh Slip Setoran yang Belum Diisi

(Sumber : Dokumen Perusahaan)

Slip setoran berjumlah 2 (dua) rangkap, yaitu rangkap pertama untuk

Bank, dan rangkap kedua untuk diserahkan kepada perusahaan yang

menyetorkan dana ke Bank.

Adapun gambar aplikasi transfer yang berfungsi sebagai tiket

pemindahbukuan dari rekening pengirim ke penerima berjumlah 3 (tiga)

rangkap, untuk bank, teller, dan nasabah ( perusahaan) adalah sebagai

berikut

138

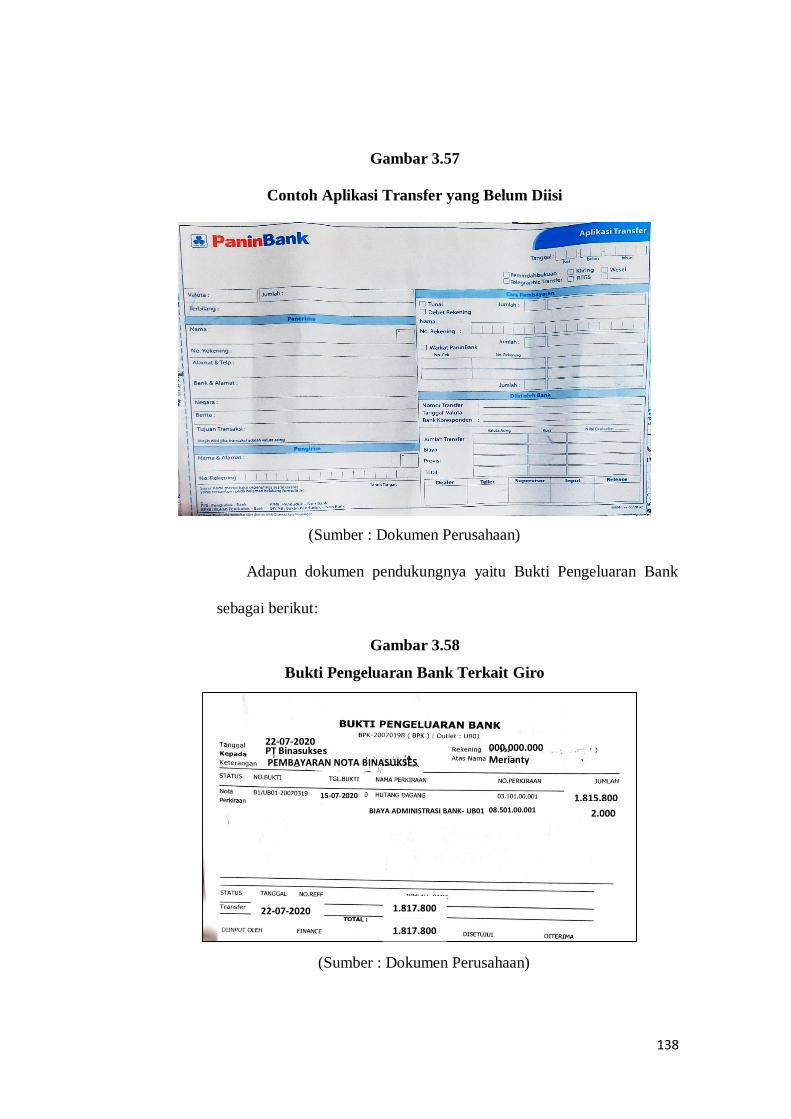

Gambar 3.57

Contoh Aplikasi Transfer yang Belum Diisi

(Sumber : Dokumen Perusahaan)

Adapun dokumen pendukungnya yaitu Bukti Pengeluaran Bank

sebagai berikut:

Gambar 3.58

Bukti Pengeluaran Bank Terkait Giro

(Sumber : Dokumen Perusahaan)

22-07-2020 PT Binasukses PEMBAYARAN NOTA BINASUKSES

000.000.000

Merianty

1.815.800 BIAYA ADMINISTRASI BANK- UB01 2.000

22-07-2020 1.817.800

1.817.800

08.501.00.001

15-07-2020

139

B. Mengisi tanggal efektif giro, yaitu 22 Juli 2020 baik di slip setoran

maupun aplikasi transfer.

C. lalu mengisi pada nama, nomor rekening giro perusahaan pada slip

setoran.

D. lalu, mengisi jumlah hutang total (termasuk biaya administrasi) yang

harus dibayarkan. Yaitu 1.817.800. Pada kolom sebelah kanan, diisi

nomor warkat giro (BC 654283), bank perantara (Panin), kurs yang

digunakan (IDR) dan jumlah total yang disetorkan (hutang dagang +

biaya administrasi) pada slip setoran.

E. Lalu angka 1.817.800 ditulis ulang pada sub kolom Total.

F. Setelah itu, menulis di bagian bawah kolom pada baris terbilang

menggunakan alphabet yaitu Satu juta delapan ratus tujuh belas ribu

delapan ratus rupiah.

Gambar 3.59.

Slip Setoran yang Sudah Diisi

(Sumber : Dokumen Perusahaan)

A

B

D E

F

XXX.XXX.XXX.XX.

CV UBB

C

140

G. Kemudian mengisi aplikasi transfer dengan meneliti dan melihat jumlah

hutang dagang pada nota pembayaran dari supplier. Karena pada

lembaran aplikasi transfer, yang diisi pertama kali merupakan valuta

yang digunakan (IDR) dan jumlah hutang dagang & item perkiraan

belum ditambah biaya administrasi yaitu berjumlah 1.815.800.

H. Menulis jumlah terbilang, yaitu Satu juta delapan ratus lima belas ribu

delapan ratus empat puluh lima rupiah.

I. Di kolom penerima, Pemulis mengisi nama perusahaan suppier yang

akan dibayarkan, yaitu PT Binasukses dan nomor rekeningnya.

J. Setelah itu, pada baris Bank & alamat, masukkan nama bank sebagai

tempat supplier bertransaksi dan menerima pemindahbukuan, yaitu Bank

BCA serta mengisi negara tempat bertransaksi, yaitu Indonesia.

K. Pada kolom pengirim, isi nama & nomor rekening perusahaan. Dalam

contoh ini, hanya nama perusahaan saja yang diisi selaku sebagai

penyetor giro, lalu nomor rekening yang digunakan untuk rekening

gironya.

L. Pada bagian kanan lembaran, terdapat kolom Cara pembayaran, pada sub

kolom nama & nomor rekening, ditulis nama & nomor rekening

pengirim, yaitu CV Usaha Baru Berjaya dan nomor rekeningnya.

M. Di bagian bawahnya, terdapat sub kolom jumlah, diisi senilai jumlah

hutang dagang bersih yang setelah ditambah biaya administrasi, yaitu

IDR1.817.800.

141

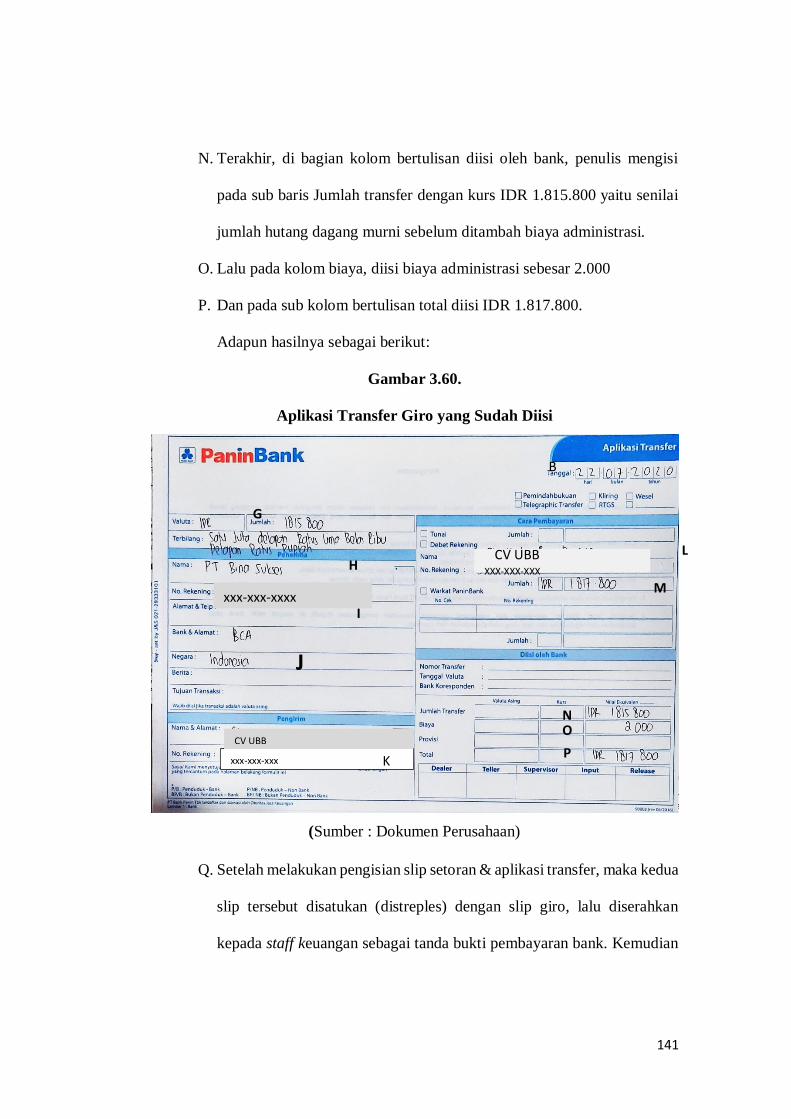

N. Terakhir, di bagian kolom bertulisan diisi oleh bank, penulis mengisi

pada sub baris Jumlah transfer dengan kurs IDR 1.815.800 yaitu senilai

jumlah hutang dagang murni sebelum ditambah biaya administrasi.

O. Lalu pada kolom biaya, diisi biaya administrasi sebesar 2.000

P. Dan pada sub kolom bertulisan total diisi IDR 1.817.800.

Adapun hasilnya sebagai berikut:

Gambar 3.60.

Aplikasi Transfer Giro yang Sudah Diisi

(Sumber : Dokumen Perusahaan)

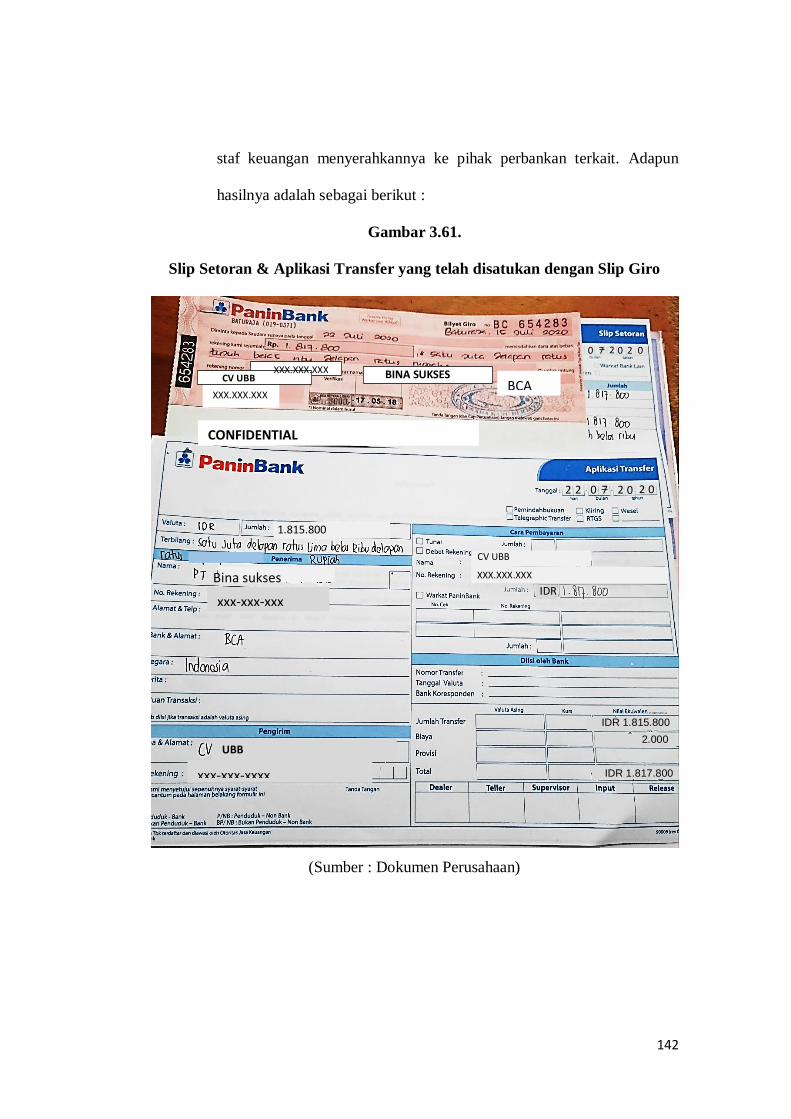

Q. Setelah melakukan pengisian slip setoran & aplikasi transfer, maka kedua

slip tersebut disatukan (distreples) dengan slip giro, lalu diserahkan

kepada staff keuangan sebagai tanda bukti pembayaran bank. Kemudian

xxx-xxx-xxxx

xxx-xxx-xxx

G

H

I

J

L

M

N O

P

CV UBB

K

B

CV UBB XXX-XXX-XXX

142