Embed Size (px)

Citation preview

91

5. ФАКУЛЬТЕТ ЕКОНОМІКИ АГРАРНО-ПРОМИСЛОВОГО КОМПЛЕКСУ

Коцупатрий М. М., канд. екон. наук, професор,Трохименко Л. М., канд. екон. наук, доцент,

Царьов М. С., канд. екон. наук, доцент,Золотарьова Н. С., канд. екон. наук, ст. викладач,

Шевченко Ю. А., ст. викладач, кафедра обліку, аналізу та аудиту в АПК

ПАРАДИГМА ЗАКЛЮЧНОГОЕТАПУ ПІДГОТОВКИ МАГІСТРІВ

З ОБЛІКУ ТА АУДИТУ

Сучасний ринок праці ставить перед випускниками вищоїшколи досить високі вимоги, що продиктовані основними зако-нами ринкової економіки, новими технологіями та формамиуправління бізнесовою діяльністю. Вже на першому етапі робо-тодавець здійснює перевірку компетентності претендентів навакантні місця за допомогою різних форм відбору на конкурен-тній основі (зокрема — тестування, співбесіди). Тому на завер-шальному етапі навчання необхідно допомогти студентам упо-рядкувати і концентрувати всі набуті знання з дисциплін, якіформують спеціаліста магістерського рівня, на предмет їх прак-тичного застосування в реальних умовах сучасної економіки.Важливе значення для формування конкурентоспроможногофахівця з обліку і аудиту має набуття студентами професійнихкомпетенцій.

Підготовка на цьому етапі компетентних фахівців магістерсь-кого рівня повинна розглядатися у поєднанні фундаментальнихтеоретичних знань з вимогами практики (ринку праці) у тісномувзаємозв’язку за таких двох основних аспектів:

перший — науково-теоретичний,другий — практичний.

92

НАУКОВО-ТЕОРЕТИЧНИЙ АСПЕКТ — целогічна послі-довність складових заключного етапу магістерської освіти у про-цесі формування компетентного фахівця, що являє собою певнуПІРАМІДУ ЗНАНЬ з її кінцевою вершиною — МАГІСТЕР-СЬКОЮ ДИПЛОМНОЮ РОБОТОЮ.

93

Комплекс складових піраміди знань у послідовності виконан-ня програми підготовки магістрів з обліку і аудиту можна податиза трьома основними стадіями:

І. ВИВЧЕННЯ СПЕЦІАЛЬНИХ ДИСЦИПЛІН;ІІ. ПЕРЕДДИПЛОМНА ПРАКТИКА;ІІІ. ЗАХИСТ МАГІСТЕРСЬКОЇ ДИПЛОМНОЇ РОБОТИ.Перша стадія передбачає процес вивчення спеціальних дис-

циплін, які формують фахівця магістерського рівня, а саме: «По-датковий облік і звітність»; «Організація обліку»; «Державнийфінансовий контроль»; «Організація і методика аудиту»; «Облікв галузях АПК», «Облік міжнародних операцій», «Міжнарод-ні стандарти бухгалтерського обліку», «Міжнародні стандартиаудиту». Викладання цих дисциплін здійснюється в першомусеместрі магістерської підготовки, за якими студенти складаютьіспити.

На другій стадії піраміди знань передбачається проходженнястудентами переддипломної практики, впродовж якої одночас-но з виконанням програми практики і написанням магістерськоїдипломної роботи послідовно виконуються — міжпредметнийтренінг, консультаційний проект зі спеціальності, науковіпублікації за темою магістерської дипломної роботи.

Переддипломна практика. Згідно з вимогами вищої школифахівець у галузі економіки і менеджменту має досконало воло-діти своїм фахом, отримавши ґрунтовну наукову та практичнупідготовку, бути вправним організатором, здатним на практицізастосовувати принципи наукової організації праці, компетент-ним і здатним до інновацій, самостійності та відповідальності,займаючи активну конструктивну життєву позицію.

Переддипломна виробнича практика має сформувати у май-бутнього фахівця практичні знання з бухгалтерського обліку,аналізу та аудиту, вміння й навички, необхідні для успішної ро-боти на посаді бухгалтера, головного бухгалтера, керівника об-лікової, планово-фінансової або контрольно-ревізійної службпідприємства будь-якої галузі АПК. Це досягається самостій-ним вивченням технологічних процесів виробництва та вико-нанням кожним студентом (згідно з програмою практики) окре-мих виробничих і громадських завдань за матеріалами конкрет-ного підприємства.

Магістерська дипломна робота — це оригінальне теоретич-но-прикладне дослідження. Виконане магістрантом особисто (абоу співпраці) у вигляді спеціально підготовленого рукопису, якехарактеризується єдністю змісту, послідовністю побудови і логіч-

94

ною завершеністю, а також оформлене з дотриманням певнихтехнічних та естетичних вимог.

Магістерською дипломною роботою можуть бути визнані та-кож теоретичні чи експериментальні матеріали, підготовлені ма-гістрантом особисто (або у співавторстві) й опубліковані у фахо-вих виданнях України чи інших країн або представлені у виглядізвіту за результатами наукового дослідження.

Міжпредметний тренінг. Особливо важливе місце в проце-сі підготовки спеціаліста магістерського рівня займає «Міжпред-метний комплексний тренінг» зі спеціальності 8106 «Облік іаудит» магістерської програми «Облік і аудит в управлінні під-приємницькою діяльністю», що охоплює всі основні дисциплі-ни, які формують спеціаліста магістерського рівня з бухгалтер-ського обліку. А саме: дисципліни, що вивчаються студентамибакалаврського рівня — «Бухгалтерський облік (фінансовий об-лік-І, фінансовий облік-ІІ)»; «Управлінський облік»; «Обліковаполітика»; «Економічний аналіз»; «Інформаційні системи в об-ліку, аналізі та контролі»; «Аудит» та магістерського рівня —«Податковий облік і звітність»; «Звітність підприємства»; «Орга-нізація бухгалтерського обліку»; «Державний фінансовий конт-роль»; «Організація і методика аудиту»; «Облік міжнароднихоперацій».

Сутність і призначення міжпредметного тренінгу в навчаль-ному процесі — подати студентам магістерської програми теоріюта практичні аспекти організації, створення і функціонування ці-лісної системи економічного контролю, тобто бухгалтерськогообліку, звітності та фінансового аналізу за умов сучасних комп’ю-терних інформаційних систем і технологій.

Тренінг як одна з активних, максимально наближених допрактики форм навчального процесу створює реальну можливістьінтеграції знань та вмінь, необхідних для подальшого успішного їхзастосування на практиці.

За методикою побудови, організації та технологією виконанняМіжпредметний тренінг являє собою НАСКРІЗНЕ ОБЛІКО-ВО-АНАЛІТИЧНЕ ЗАВДАННЯ з адаптацією і розвитком унапрямі послідовності вивчення фахових дисциплін магістер-ської програми в середовищі управлінської інформаційної сис-теми.

95

ПРИНЦИПИ ПОБУДОВИМІЖПРЕДМЕТНОГО

ТРЕНІНГУЗа основу КОНЦЕПЦІЇ побудови Міжпредметного тренінгуприйнято такі конструктивні принципи:1. Охоплення тренінгом фахових дисциплін, які формуютьспеціаліста з обліку та аудиту2. Відбір відповідних тем з фахових дисциплін3. Формування ланцюга тренінгових завдань за логічноюпослідовністю і в тісному взаємозв’язку з темами фахових дис-циплін4. Комплекс тренінгових завдань — наскрізне завдання, інте-гроване в управлінську інформаційну систему підприємства5. Уніфікована структура тренінгових завдань6. Максимальна індивідуалізація і контроль самостійностівиконання тренінгових завдань7. Комп’ютерна технологія вирішення тренінгових завдань

СТРУКТУРА МІЖПРЕДМЕТНОГО ТРЕНІНГУ

ОРГАНІЗАЦІЯОБЛІКУ;

ОБЛІКОВАПОЛІТИКА

БУХГАЛТЕРСЬ-КИЙ ОБЛІК

(фінансовий облік-І, фінансовий об-лік-ІІ, управлінсь-

кий облік),ПОДАТКОВИЙ

ОБЛІК

ЗВІТНІСТЬПІДПРИЄМСТВА (фінансова,

податкова, статистична)

ФІНАНСОВИЙ

АНАЛІЗ

;АУДИТ

Тема 1 Тема 2 Тема 3 Тема 4 Тема 5 Тема 6 Тема 7 Тема 8

Тренінгові завдання (наскрізна задача)

Інформаційні системи в обліку, аналізі та контролі аналізу

Управлінські інформаційні системи

96

ЗМІСТ ТРЕНІНГУКожна тема дисципліни, включеної до тренінгу, має такірозділи:І. МЕТАІІ. ТРЕНІНГОВІ ЗАВДАННЯ— загальні рекомендації— інформація для виконання завдання— зміст завдання— методичні вказівки до виконання завданняІІІ. РЕКОМЕНДОВАНІ ДЖЕРЕЛАСтруктура та зміст вирішуваних у процесі тренінгу завданьохоплює питання конкретних тем базових дисциплін у певнійпослідовності. Вважаємо за доцільне здійснювати вирішеннятренінгових завдань з тематики бухгалтерського обліку задвома технологіями: перша — традиційна (ручна) техноло-гія — журнально-ордерна форма обліку; друга — комп’ютерна(автоматизована) технологія — 1С: Підприємство (Галактикатощо). Це дає можливість контролювати й аналізувати хід рі-шення тренінгових завдань, порівнюючи одержані результатиза двома технологіями ведення обліку.

ГОЛОВНА МЕТА І ПРИЗНАЧЕННЯ міжпредметного тре-нінгу — визначити рівень ґрунтовності набутих знань іпрактичних навичок з основних дисциплін, що формуютьфахівця магістерського рівня з обліку і аудиту і це слугува-тиме контрольним зрізом знань на завершальному етапіуніверситетської освіти перед захистом магістерської дип-ломної роботи — вершини піраміди знань.

Виходячи з цього, виконання комплексного міжпредметноготренінгу та його захист як завершення навчальної програми магі-стерського рівня необхідно здійснювати після складання іспитів здисциплін, охоплених структурою тренінгу.

Тобто, за графіком і розкладом навчального процесу за магіс-терською програмою захист комплексного тренінгу (як заключ-ного етапу навчання) пропонується здійснювати в кінці другогосеместру перед захистом магістерської дипломної роботи.

97

Тренінг проводиться і виконується кожним студентом у РОЛІГОЛОВНОГО БУХГАЛТЕРА ВІРТУАЛЬНОГО ПІДПРИ-ЄМСТВА за розкладом і в межах магістерської програми успеціальних лабораторіях (комп’ютерних класах) або на базіпрактики під керівництвом і консультацією викладача за пев-ною комп’ютерною технологією і принципами максимальноїіндивідуалізації завдань та контролю самостійності роботикожного студента.

ЗМІСТ МІЖПРЕДМЕТНОГО ТРЕНІНГУ(СТРУКТУРОВАНИЙ ЗА РОЗДІЛАМИ,

ТЕМАМИ І ЗАВДАННЯМИ)

РОЗДІЛ 1. Заснування підприємстваТема 1. Створення й організація діяльності підприємстваЗавдання 1. Створення підприємства та організація його діяль-

ності.

РОЗДІЛ 2. Організація бухгалтерського обліку на підпри-ємстві

Тема 2. Організація і технологія ведення бухгалтерського об-ліку

Завдання 1. Облікова політика підприємства.Завдання 2. Організація і технологія ведення бухгалтерського

обліку.

РОЗДІЛ 3. Бухгалтерський (фінансовий) облік на підпри-ємстві

Тема 3. Інформаційна структура системи облікуЗавдання 1. Технологія обліку.Завдання 2. Формування нормативно-довідкової інформації.Тема 4. Бухгалтерський облікЗавдання 1. Облік формування статутного капіталу.Завдання 2. Облік фінансово-розрахункових операцій.Завдання 3. Облік матеріальних і нематеріальних необоротних

активів.Завдання 4. Облік виробничих запасів.Завдання 5. Облік праці та заробітної плати.Завдання 6. Облік розрахунків з бюджетом.Завдання 7. Облік фінансових результатів.

98

РОЗДІЛ 4. Звітність підприємстваТема 5. Фінансова звітністьЗавдання 1. Фінансова звітність.Тема 6. Податкова і спеціальна звітністьЗавдання 1. Податкова звітність.Завдання 2. Спеціальна звітність.Тема 7. Статистична звітністьЗавдання 1. Статистична звітність.

РОЗДІЛ 5. Фінансовий аналізТема 8. Аналіз фінансового стану підприємстваЗавдання 1. Аналіз фінансового стану підприємства.

ОРГАНІЗАЦІЯ ВИКОНАННЯ ТРЕНІНГУ

Тренінг виконується в послідовності розділів за тематикоюдисциплін по кожному завданню відповідно до змісту міжпред-метного тренінгу.

Тема 1. Створення й організація діяльності підприємстваЗавдання 1. Створення підприємства та організація його діяль-

ностіОформити: Протокол №1 засідання засновників товариства,

Установчий договір, Статут товариства, Договір з ВАТ «ХІМ-РЕЗЕРВ» про оренду складського приміщення.

Тема 2. Організаціяі технологія ведення бухгалтерськогообліку

Завдання 1. Облікова політика підприємстваСкласти Наказ про облікову політику.Розробити посадові інструкції директора та головного бух-

галтера.Завдання 2. Організація і технологія ведення бухгалтерського

облікуСкласти План-графік документообігу за ділянками обліку.Тема 3. Інформаційна структура системи облікуЗавдання 1. Технологія облікуЗдійснити вибір форми і технології ведення бухгалтерського

обліку на підприємстві і дати ґрунтовне пояснення цього вибору.Завдання 2. Формування нормативно-довідкової інформаціїСтворити в комп’ютерній системі Довідники: Фірм, Клієнтів

(Постачальники, Покупці), ТМЦ, Складів, Основних засобів, Ра-хунків, Валют, Видів податків, Видів витрат; Довідники з опла-ти праці; Довідник Засновників.

99

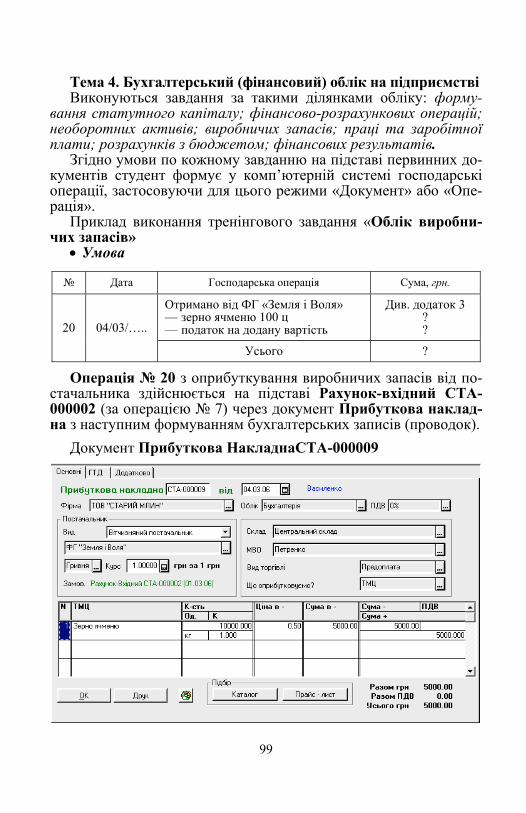

Тема 4. Бухгалтерський (фінансовий) облік на підприємствіВиконуються завдання за такими ділянками обліку: форму-

вання статутного капіталу; фінансово-розрахункових операцій;необоротних активів; виробничих запасів; праці та заробітноїплати; розрахунків з бюджетом; фінансових результатів.

Згідно умови по кожному завданню на підставі первинних до-кументів студент формує у комп’ютерній системі господарськіоперації, застосовуючи для цього режими «Документ» або «Опе-рація».

Приклад виконання тренінгового завдання «Облік виробни-чих запасів»

• Умова

№ Дата Господарська операція Сума, грн.

Отримано від ФГ «Земля і Воля»— зерно ячменю 100 ц— податок на додану вартість

Див. додаток 3??20 04/03/…..

Усього ?

Операція № 20 з оприбуткування виробничих запасів від по-стачальника здійснюється на підставі Рахунок-вхідний СТА-000002 (за операцією № 7) через документ Прибуткова наклад-на з наступним формуванням бухгалтерських записів (проводок).

Документ Прибуткова НакладнаСТА-000009

100

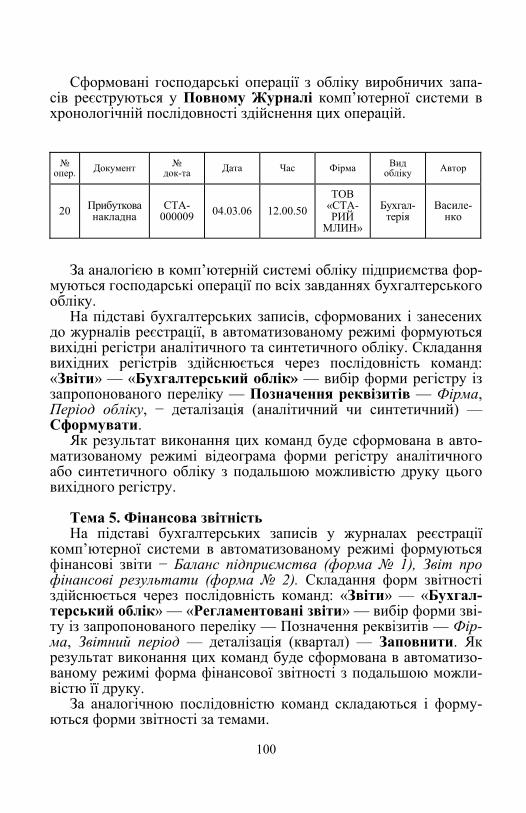

Сформовані господарські операції з обліку виробничих запа-сів реєструються у Повному Журналі комп’ютерної системи вхронологічній послідовності здійснення цих операцій.

№опер. Документ №

док-та Дата Час Фірма Видобліку Автор

20 Прибуткованакладна

СТА-000009 04.03.06 12.00.50

ТОВ«СТА-РИЙ

МЛИН»

Бухгал-терія

Василе-нко

За аналогією в комп’ютерній системі обліку підприємства фор-муються господарські операції по всіх завданнях бухгалтерськогообліку.

На підставі бухгалтерських записів, сформованих і занесенихдо журналів реєстрації, в автоматизованому режимі формуютьсявихідні регістри аналітичного та синтетичного обліку. Складаннявихідних регістрів здійснюється через послідовність команд:«Звіти» — «Бухгалтерський облік» — вибір форми регістру іззапропонованого переліку — Позначення реквізитів — Фірма,Період обліку, − деталізація (аналітичний чи синтетичний) —Сформувати.

Як результат виконання цих команд буде сформована в авто-матизованому режимі відеограма форми регістру аналітичногоабо синтетичного обліку з подальшою можливістю друку цьоговихідного регістру.

Тема 5. Фінансова звітністьНа підставі бухгалтерських записів у журналах реєстрації

комп’ютерної системи в автоматизованому режимі формуютьсяфінансові звіти − Баланс підприємства (форма № 1), Звіт профінансові результати (форма № 2). Складання форм звітностіздійснюється через послідовність команд: «Звіти» — «Бухгал-терський облік» — «Регламентовані звіти» — вибір форми зві-ту із запропонованого переліку — Позначення реквізитів — Фір-ма, Звітний період — деталізація (квартал) — Заповнити. Якрезультат виконання цих команд буде сформована в автоматизо-ваному режимі форма фінансової звітності з подальшою можли-вістю її друку.

За аналогічною послідовністю команд складаються і форму-ються форми звітності за темами.

101

Тема 6. Податкова і спеціальна звітність — Податкова декла-рація з податку на додану вартість, Декларація з податку на прибу-ток підприємства, Податковий розрахунок комунального податку,Податковий розрахунок сум доходу, нарахованого (сплаченого) накористь платників податку, і сум утриманого з них податку, Розра-хункова відомість про нарахування і перерахування страхових внесківдо фонду обов’язкового державного соціального страхування Украї-ни на випадок безробіття, Розрахунок суми страхових внесків на за-гальнообов’язкове державне пенсійне страхування, що підлягаютьсплаті, Розрахункова відомість про нарахування і перерахуваннястрахових внесків та витрачання коштів фонду соціального страху-вання від нещасних випадків на виробництві та професійних захво-рювань України, Звіт про нараховані внески, перерахування та ви-трати, пов’язані з обов’язковим державним страхуванням у зв’язку зтимчасовою втратою працездатності.

Тема 7. Статистична звітність — Звіт з праці (ф. 1-ПВ), Звітпро використання робочого часу (ф. 3-ПВ), Звіт про фінансові ре-зультати та дебіторську і кредиторську заборгованість (ф. 1-Б).

Тема 8. Аналіз фінансового стану підприємстваТренінгові завдання з фінансового аналізу виконуються за

комп’ютерною технологією на базі ППП ACCESS «ANALIZ».Комп’ютерна система складається з певних модулів-блоків,

що утворюють задачі з аналізу фінансового стану, логічно пов’я-зані в окремі однорідні групи.

— Актив балансу— Пасив балансу— Звіт форма № 2

На формуваннязвітів— Ліквідність— Платоспромож-ність— Ефективність за-собів— Фінансова стій-кість— Структура активуі пасиву— Рентабельність— Графіки і діа-грам

— Головне меню— Введення активу— Введення пасиву— Введення ф. № 2— Огляд і Друк

Аналітичнітаблиці:— Ліквідність— Платоспромож-ність— Ефективність за-собів— Фінансова стій-кість— Структура активуі пасиву— Рентабельність— Графіки і діа-грами

Програмні модуліі процедури Макроси Вирази Команди

Таблиці Запити Форми Звіти

102

Запуск підсистеми Аналіз фінансового стануЧерез відповідну команду «Аналіз фінансового стану» вихо-

димо на діалогову форму для вирішення завдання.

Уведення вхідних даних для завдання «Аналіз фінансовогостану»

Дані «Активу» вводяться до комп’ютерної системи з форми № 1«Баланс» фінансової звітності через відповідну діалогову форму.

Дані «Пасиву» вводяться до комп’ютерної системи також ізформи № 1 «Баланс» фінансової звітності через відповідну діало-гову форму.

103

Дані «Фінансові результати» вводяться до комп’ютерної си-стеми з форми № 2 «Звіт про фінансові результати» через відпо-відну діалогову форму.

Складання, огляд та друк таблиць показників аналізу фінансо-вого стану підприємства здійснюються в автоматизованому ре-жимі в діалоговій формі через команди «Огляд» і «Друк».

У запропонованій діалоговій формі через вибір відповідноїтаблиці показників послідовно формуємо необхідні для огляду ідруку дані аналізу:Показники платоспроможності підприємства; Показники лік-

відності підприємства; Показники фінансової стійкості; Струк-тура активів; Структура пасивів; Показники рентабельностітощо.

104

ПОКАЗНИКИ ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА

Показники

Оптим

ум

На початок

періоду

На кінець

періоду

Відхилення

(+, –

)

Аналіз

(оцінка)

1. Коефіцієнт грошовоїплатоспроможності 0,5 0,19 0,43 0,24 Задовільно

2. Коефіцієнт розрахун-кової платоспроможності 0,5 1,37 1,91 0,54 Добре

3. Коефіцієнт ліквідноїплатоспроможності 0,2 1,03 2,93 0,90 Добре

Діаграма КОЕФІЦІЄНТІВ ПЛАТОСПРОМОЖНОСТІ

00,5

11,5

22,5

33,5

Грошова Розрахункова Ліквідна

Результати виконаного тренінгу (тренінгового завдання) яв-ляють собою комплект відповідних форм установчих докумен-тів, бухгалтерських регістрів, та звітності підприємства,контрольно-аналітичних розрахунків тощо, розроблених таскладених за обраною управлінською системою і технологією зподальшою презентацією, захистом і оцінкою перед фаховоюкомісією магістерської програми «Облік і аудит в управлінні під-приємницькою діяльністю».

Порядок оцінювання виконаного комплексного тренінгуОб’єктами оцінювання результатів тренінгу, виконаного сту-

дентами за магістерською програмою «Облік і аудит в управлінніпідприємницькою діяльністю», є:

І. Правильність і повнота виконання тренінгових завдань —60 балів, з них по дисциплінах:

організація бухгалтерського обліку (тема 1, 2) — 10 балів;

105

бухгалтерський облік (тема 3, 4 ) — 20 балів;звітність підприємства (тема 5, 6, 7) — 10 балів;фінансовий аналіз (тема 8) — 20 балів;ІІ. Захист (презентація) перед фаховою комісією — 40 балів.Оцінювання знань студентів здійснюється за 100-бальною

шкалою з подальшим переведенням у традиційну 4-бальну ташкалу за системою ЕCTS.

Кафедрою обліку, аналізу та аудиту в АПК накопичено достат-ній (п’ятирічний) досвід впровадженняв навчальний процескомп’ютерної технології міжпредметного комплексного тренінгузі спеціальності 8106 магістерської програми «Облік і аудит вуправлінні підприємницькою діяльністю» денної та заочної формнавчання.

ПОДАЛЬШИЙ РОЗВИТОК тренінгових технологій на заключ-ній стадії підготовки компетентних фахівців магістерського рівняпропонується в напрямах:

1) розширення та поглиблення тематики основних дисциплін;2) модернізація інформаційних технологій;3) максимальна комп’ютеризація управлінської системи під-

приємства;4) підвищення рівня індивідуалізації і самостійності виконан-

ня тренінгу.Консультаційний проект — це ретельно розроблені пропо-

зиції щодо впровадження науково обґрунтованої організації бух-галтерського обліку (як основної складовоїконтролю) на підпри-ємстві, що є базовим для підготовки магістерської дипломноїроботи.

Виконання студентами консультаційних проектів на матеріа-лах підприємств, що є базами проходження практики і підготовкимагістерських дипломних робіт, має важливе значення для швид-кої адаптації молодих фахівців до конкретних умов діяльностісуб’єктів господарювання.

На кафедрі обліку, аналізу та аудиту в АПК склалася традиціяпроведення щорічних науково-практичних конференцій, у якійактивну участь беруть викладачі кафедри та студенти-магістран-ти як денної, так і заочної форми навчання. За результатами кон-ференцій видаються збірники статей і тез доповідей, що такожмістять наукові розробки студентів магістерського рівня підготов-ки за темами дипломних робіт.

Наукова стаття — це невеликий за розміром науковий твір,надрукований у збірнику, фаховому журналі, газеті. Стаття може

106

бути присвячена конкретному питанню (проблемі),. може носитиоглядовий, узагальнюючий, критичний характер. Вона може стис-ло висвітлювати досвід практичної діяльності або результатипроведених досліджень, може містити дискусійні питання, щоактивізують подальше обговорення наукової проблеми.

На третій стадії — як вершина піраміди знань — є вико-нання МАГІСТЕРСЬКОЇ ДИПЛОМНОЇ РОБОТИ та її захист.

Магістерська дипломна робота — найважливіша форма само-стійної роботи студента, в процесі якої він набуває вміння і нави-чок організації та здійснення наукових досліджень. Вона визна-чає загальноосвітню та фахову зрілість випускника, вміннядіалектично мислити, творчо застосовувати набуті знання прирозв’язанні конкретних практичних завдань у сфері управлінсь-кої діяльності.

Таким чином, діюча система підготовки фахівців магістерсь-кого рівня з обліку та аудиту, що включає в себе вивчення фахо-вих дисциплін, виконання завдань міжпредметного тренінгу, роз-робку й презентацію консультаційного проекту, написання нау-кових праць та підготовку і захист магістерської дипломної робо-ти, сприяє набуттю випускниками фахових компетенцій, що під-вищує їх конкурентоспроможність на ринку праці.

Андрійчук В. Г., академік УААН,д-р екон. наук, професор,

кафедра економіки агропромислових формувань

КОМПЛЕКСНИЙ ТРЕНІНГ З ПЛАНУВАННЯАГРОПРОМИСЛОВОГО ФОРМУВАННЯ В СИСТЕМІ

ІННОВАЦІЙНОЇ ОСВІТНЬОЇ СТРАТЕГІЇ

Тренінгові технології є одним з найефективніших інновацій-них методів, що забезпечують високий рівень підготовки майбут-ніх фахівців із сучасним економічним мисленням і розуміннямтих складних процесів, які відбуваються нині в економіці в ціло-му і в агропромисловому комплексі зокрема.

На кафедрі економіки агропромислових формувань розробле-ний комплексний тренінг «Проектування агропромислового фор-мування в продуктовому підкомплексі АПК» по одній із найваж-ливіших ланок трансформаційних процесів, що відбуваються вагропромисловому комплексі України, — створення агропромис-