Embed Size (px)

Citation preview

PR\659626LV.doc PE 386.573v02-00

LV Ārējais tulkojums LV

EIROPAS PARLAMENTS2004

««««

«««««

««

«2009

Izmeklēšanas komiteja saistībā ar sabiedrības „Equitable Life Assurance Society” krīzi

[KONFIDENCIĀLI]

PAGAIDU2006/2199(INI)

28.3.2007

ZIŅOJUMA PROJEKTSpar sabiedrības ,,Equitable Life Assurance Society” sabrukumu((2006/2199)(INI))

Izmeklēšanas komiteja saistībā ar sabiedrības „Equitable Life Assurance Society” krīzi

Referente: Diana Wallis

PE 386.573v02-00 2/363 PR\659626LV.doc

LV Ārējais tulkojums

PR\659626LV.doc 3/371 PE 386.573v02-00

Ārējais tulkojums LV

Šo ziņojuma projektu aktualizēja 2007. gada 28. martā. Tajā ir ņemtas vērā liecības, kas saņemtas līdz 2007. gada 20. martam, īpaši tajā ir analizētas rakstiskas liecības līdz WE 90 un WE-CONF 31, un mutiskas liecības līdz H 11, ietverot WS 2.

Turpmāk saīsinājumi, kas izmantoti šajā ziņojumā attiecībā uz komitejai iesniegtajām liecībām:

H # = mutiska liecība, kas sniegta EQUI uzklausīšanāsWS # = mutiska liecība, kas sniegta EQUI darbseminārosWE # = rakstiska liecība, kas publicēta EQUI tīmekļa vietnē (un ir publiski pieejama)WE-FILE # = rakstiska liecība, kas nav publicēta tīmekļa vietnēWE-CONF # = konfidenciāla rakstiska liecībaES-# = ārējie pētījumi

PE 386.573v02-00 4/363 PR\659626LV.doc

LV Ārējais tulkojums

Izmeklēšanas komiteja saistībā ar sabiedrības ,,Equitable Life Assurance Society” krīzi sāka savu darbu 2006. gada 2. februārī un pieņēma savu galīgo ziņojumu 2007. gada 3. maijā. Komitejai ir notikušas 19 sanāksmes, 11 publiskas uzklausīšanas, un tā ir organizējusi 2 darbseminārus un nosūtījusi 2 oficiālas delegācijas uz Dublinu un Londonu. Koordinatoriem ir notikušas 12 sanāksmes.

Komiteja noklausījās 38 liecinieku sniegtas mutiskas liecības, izanalizēja 90 publiski pieejamas rakstiskas liecības, 31 konfidenciālu liecību un 32 dokumentētas liecības - kopumā tūkstošiem lappušu. Komiteja pasūtīja arī 3 ārējo ekspertu pētījumus.

Komitejas 22 pastāvīgie deputāti un 15 aizstājēji bija:

Mairead McGuinness, priekšsēdētāja.Manuel Medina Ortega, priekšsēdētājas vietnieks.Jean-Paul Gauzès, priekšsēdētājas vietnieks.

Sers Robert Atkins, deputāts, koordinators.Godfrey Bloom, deputāts.Sharon Bowles, deputāte.Michael Cashman, deputāts.Proinsias De Rossa, deputāts, koordinators.Bert Doorn, deputāts.Harald Ettel, deputāts.Giuseppe Gargani, deputāts.Wolf Klinz, deputāts.Willy Meyze Pleite, deputāts.Ashley Mote, deputāts, koordinators.Seán Ó Neachtain, deputāts, koordinators.

Neil Parish, deputāts.John Purvis, deputāts.Heide Rühle, deputāte, koordinatore.Peter Skinner, deputāts.Anne Van Lancker, deputāte.Diana Wallis, deputāte, referente, koordinatore.Rainer Wieland, deputāts.Jean-Pierre Audy, aizstājējs.Liam Aylward, aizstājējs.Pervenche Beres, aizstājēja.Paul van Buitenen, aizstājējs.Udo Bullman, aizstājējs.Ieke van den Burg, aizstājēja.Giles Chichester, aizstājējs.Aleksandra Dobolyi, aizstājēja.Cristina Gutiérrez-Cortines, aizstājēja.Joel Hasse Ferreira, aizstājējs.Othmar Karas, aizstājējs.Klaus-Heiner Lehne, aizstājējs.Gay Mitchell, aizstājējs.Marie Panayotopoulos-Cassioton, aizstājēja.Alexander Radwan, aizstājējs.

Sekretariāta locekļi bija:priekšsēdētājs: Riccardo Ribera d'Alcala;sekretariāta vadītājs: Miguel Tell Cremades, sekretāre Nadine Froment;

PR\659626LV.doc 5/371 PE 386.573v02-00

Ārējais tulkojums LV

administrators: Miguel Puente Pattison, sekretāre: Silvana Casella;administrators: Hannes Kugi, sekretāre: Sylvie Renner-Yalcin;administrators: Claudio Quaranta, sekretāre: Saskia de Rijck;asistente: Amelia Fernandez Navarro.

PE 386.573v02-00 6/363 PR\659626LV.doc

LV Ārējais tulkojums

PR_INILpp.

VISPĀRĒJAIS SATURA RĀDĪTĀJS

Priekšvārds

I DAĻA – Ievads

I. Mandāta kopsavilkums..................................................................................................X lpp.II. Darbības veidu detalizēts aprakstsIII. Vēsturiskais atskatsIV. Veikto pasākumu kopsavilkums

II DAĻA -- Transponēšana

I. IevadsII. Izmeklēšana par Trešās dzīvības apdrošināšanas direktīvas (3LD) pareizu transponēšanu

Apvienotās Karalistes tiesību aktos un tās piemērošanu/ieviešanu, ko veikušas AK iestādes saistībā ar apdrošināšanas sabiedrību ELAS

Secinājumi

III DAĻA – Regulatīvā sistēma

I. Kopienas tiesību aktu noteikumiII. AK dzīvības apdrošināšanas regulatīvā sistēmaIII. G. W. Penrose un R. Baird ziņojumu par dzīvības apdrošināšanas regulatoriem galvenie rezultātiIV. Citas mutiskas un rakstiskas liecības, ko izskatīja komiteja

Secinājumi

IV DAĻA – Tiesiskās aizsardzības līdzekļi

I. IevadsII. ZaudējumiIII. Sūdzības AK regulatoriem un oficiālās izmeklēšanasIV. ELAS darbības attiecībā uz cietušajiem apdrošinājuma ņēmējiemV. Pieņēmumi par krāpšanu un AK Smago krāpšanu birojsVI. Prasības pret ELAS par maldinošu pārdošanuVII. Prasības pret AK regulatoruVIII. AK Finanšu pakalpojumu kompensācijas shēma un lēmums neslēgt ELAS

PR\659626LV.doc 7/371 PE 386.573v02-00

Ārējais tulkojums LV

IX. Apdrošinājuma ņēmēju situācija citās dalībvalstīsX. Iespējamie tiesiskās aizsardzības līdzekļi ELAS upuriem saskaņā ar ES tiesību aktiemXI. Gadījums Eiropas klases tiesvedībaiXII. Vajadzība izmaksāt kompensācijas ELAS upuriem

Secinājumi

V DAĻA – Eiropas Komisijas nozīme

I. IevadsII. ES tiesību aktu īstenošana – vispārīgs raksturojumsIII. Eiropas Komisijas veiktā īstenošanas uzraudzība praksēIV. Vajadzība nodrošināt visaptverošu pieeju īstenošanai

Secinājumi

VI DAĻA – Izmeklēšanas komiteju nozīme

I. Izmeklēšanas komiteja: pašreizējā situācijaII. Pašreizējā statusa ierobežojumiIII. Pielikums

Secinājumi

VII DAĻA - Ieteikumi

A. II un III daļa B. IV daļaC. V daļaD. VI daļa

PIELIKUMI

A. HronoloģijaB. GlosārijsC. DVD disks ar visām liecībām un transkripcijām

PE 386.573v02-00 8/363 PR\659626LV.doc

LV Ārējais tulkojums

Priekšvārds (vēl jāizstrādā)

PR\659626LV.doc 9/371 PE 386.573v02-00

Ārējais tulkojums LV

I DAĻA – Ievads

par izmeklēšanas komitejas mandātu un darbībām

PE 386.573v02-00 10/363 PR\659626LV.doc

LV Ārējais tulkojums

SATURA RĀDĪTĀJS I DAĻA

I. Mandāta kopsavilkums

II. Darbības veidu detalizēts apraksts

III. Vēsturiskais atskats

IV. Veikto pasākumu kopsavilkums

PR\659626LV.doc 11/371 PE 386.573v02-00

Ārējais tulkojums LV

1Eiropas Parlamenta 2006. gada 18. janvāra lēmums B6-0050/2006, ar ko izveido izmeklēšanas komiteju saistībā ar sabiedrības „Equitable Life Society” sabrukumu, vēl nav publicēts OV.2 Lūgumraksts Nr. 0611/2004, ko iesniedza Lielbritānijas valstspiederīgais Arthur White, un lūgumraksts Nr. 0029/2005, ko „Equitable Members' Action Group” (EMAG) vārdā iesniedza Lielbritānijas valstspiederīgais Paul Braithwaite, kā arī citi lūgumraksti par šo tematu, kurus iesniedza lūgumrakstu iesniedzēji no Vācijas un Īrijas.3 Eiropas Parlamenta, Padomes un Komisijas 1995. gada 19. aprīļa Lēmums Nr. 95/167/EK, Euratom, EOTK par sīki izstrādātiem Eiropas Parlamenta izmeklēšanas tiesību izmantošanas noteikumiem, OV L 113 19.5.1995., 2. lpp.

I. Mandāta kopsavilkums

2006. gada 18. janvārī Eiropas Parlaments nolēma1 izveidot izmeklēšanas komiteju 22 deputātu sastāvā, lai izskatītu pārkāpumus vai kļūdas, kas pieļautas, piemērojot Kopienas tiesību aktus, saistībā ar sabiedrības „Equitable Life Assurance Society” sabrukumu, neskarot valsts vai Kopienas tiesu kompetenci.

Bažas, kuru rezultātā tika izveidota šī komiteja, iepriekš tika minētas vairākos lūgumrakstos Eiropas Parlamentam.2 Šie lūgumraksti veido izmeklēšanas pamatu un izejas punktu un ir palīdzējuši noteikt izmeklēšanas virzienu. Tādēļ bija ļoti svarīgi apzināties un atbalstīt prasītāju līdzdalību un aicināt viņus uz komitejas sanāksmēm, lai noteiktu izmeklēšanas virzību. Šo konkrēto lūgumrakstu galvenā loma arī atspoguļo Eiropas Parlamenta Lūgumrakstu komitejas nozīmi, kontrolējot Kopienas tiesību aktu piemērošanu.

Ir svarīgi paturēt prātā, ka izmeklēšanas jomu ierobežo mandāts, EK līguma 193. pants un Eiropas Parlamenta, kā arī Padomes un Komisijas lēmums par Eiropas Parlamenta izmeklēšanas tiesību izmantošanu.3

Komitejas izmeklēšanā saskaņā ar mandātu ir jākoncentrējas uz četriem galvenajiem jautājumiem:

1) pieņēmumu izmeklēšana par Direktīvas 92/96/EEK pārkāpumiem vai tās nepareizu piemērošanu, ko pieļāvusi Apvienotā Karaliste;

2) Apvienotās Karalistes regulatīvā režīma novērtējums attiecībā uz „Equitable Life”;

3) prasību statuss un apdrošinājuma ņēmējiem pieejamo kompensāciju atbilstība;

4) novērtējums, vai Komisija ir pienācīgi izpildījusi savu pienākumu īstenošanas uzraudzībā.

Visbeidzot, komitejai „jāsniedz priekšlikumus, ko tā uzskata par nepieciešamiem šajā jautājumā”.

Ņemot vērā šo darbības jomu, komiteja 2006. gada 23. martā pieņēma darba dokumentu par darbības veidiem saskaņā ar mandātu (atsauce 2006/2026(INI)). Šie darbības veidi ir sīkāk izklāstīti turpmāk. Ar izmantoto pieeju bija paredzēts nodalīt izmeklēšanas dalībvalsts līmenī

PE 386.573v02-00 12/363 PR\659626LV.doc

LV Ārējais tulkojums

4 Padomes 1992. gada 10. decembra Direktīva Nr. 92/96/EEK par normatīvo un administratīvo aktu koordinēšanu attiecībā uz tiešo dzīvības apdrošināšanu, un ar ko groza Direktīvu Nr. 79/267/EEK un 90/619/EEK (Trešā dzīvības apdrošināšanas direktīva), OV L 311 , 14.11.1997., 34. lpp.

(transponēšana/ieviešana, regulēšana/uzraudzība un kompensāciju mehānismi), un atsevišķi risināt jautājumu par Komisijas lomu.

Šos četrus galvenos jautājumus pakāpeniski izstrādāja ar dažādu provizorisku ziņojumu projektu palīdzību, sākot ar šo dokumentu, kas koncentrējas uz mandātu un darbības veidiem. Šā procesa gaitā kopsavilkumu par veikto darbu līdz tam laikam sniedza izmeklēšanas starpposma ziņojums, ko Parlamentam iesniedza 2006. gada jūlijā saskaņā ar lēmumu, ar kuru izveido izmeklēšanas komiteju.

Ir svarīgi paturēt prātā, ka šī izmeklēšana tika nošķirta no iepriekšējām un pašreizējām valsts līmeņa izmeklēšanām, pieņemot Eiropas perspektīvu. Lai to realizētu, analīze tika veikta salīdzinošā veidā, iekļaujot Apvienoto Karalisti, Vāciju, Īriju un vismaz vienu papildu dalībvalsti ar labi attīstītu finanšu pakalpojumu nozari, piemēram, Nīderlandi vai Spāniju.

II. Darbības veidu detalizēts apraksts

1) Pieņēmumu izmeklēšana par Direktīvas 92/96/EEK pārkāpumiem vai tās nepareizu piemērošanu, ko pieļāvusi Apvienotā Karaliste

Viens no komitejas pamatuzdevumiem bija pārbaudīt, vai Apvienotās Karalistes kompetentās iestādes ir valsts līmenī pareizi transponējušas un atbilstīgi īstenojušas Direktīvu 92/96/EEK, Trešo dzīvības apdrošināšanas direktīvu (3LD)4. Šī darbības veida galvenās daļas ir ietvertas galīgā ziņojuma II daļā.

Lai veiktu šo uzdevumu, komitejai, pirmkārt, bija jāizanalizē vispārējā ES tiesiskā un normatīvāsistēma, ko piemēro apdrošināšanas nozarei, un jāprecizē, kuri noteikumi ir piemērojami „Equitable Life” situācijai. Papildus Apvienotās Karalistes izvērtēšanai komiteja veica salīdzinošu analīzi, nosakot tos valsts tiesību aktu noteikumus, kas paredzēti minēto direktīvu prasību īstenošanai, un pārbaudīja, vai šīs prasības ir pilnībā un savlaicīgi transponētas.

Otrkārt, komitejai bija jāpārbauda, vai direktīvas piemērošana, ko veica dažādas Apvienotās Karalistes iestādes, bija saskaņā ar ES tiesību aktiem. Komiteja mēģināja noskaidrot to dažādo finanšu iestāžu atbilstošos pienākumus, kuras pārskata perioda laikā bija iesaistītas sabiedrības „Equitable Life” uzraudzīšanā. Tika veiktas detalizētas izmeklēšanas, lai noskaidrotu, kas, kad un kā ir uzraudzījis sabiedrības ,,Equitable Life” maksātspēju, kā arī tās grāmatvedību un noteikumu paredzēšanas prakses, un kā iestādes reaģēja uz iespējamām nepilnībām.

Par attiecīgā laika perioda noteikšanu mandātā ir minēts, ka šim periodam jāsākas 1994. gada 1. jūlijā, kad stājas spēkā Trešā dzīvības apdrošināšanas direktīva (3LD), un tam jābeidzas 1999.-2001. gadā līdz ar notikumiem sabiedrībā ,,Equitable Life”. Tomēr izmeklēšanas vajadzībām bija nepieciešams analizēt notikumus pirms 1994. gada gan attiecībā uz Pirmo un Otro

PR\659626LV.doc 13/371 PE 386.573v02-00

Ārējais tulkojums LV

5 Padomes 1979. gada 5. marta Pirmā direktīva 79/267/EEK par normatīvo un administratīvo aktu koordinēšanu attiecībāuz uzņēmējdarbības sākšanu un veikšanu tiešajā dzīvības apdrošināšanā, OV L 063, 13.03.1979., 1.-18. lpp.; Padomes 1990. gada 8. novembra Otrā direktīva 90/619/EEK par normatīvo un administratīvo aktu koordinēšanu attiecībā uz tiešo dzīvības apdrošināšanu, ar ko nosaka noteikumus pakalpojumu sniegšanas brīvības efektīvākai izmantošanai un ar ko groza Direktīvu 79/267/EEK, OV L 330, 29.11.1990., 50. lpp.6 Padomes 1990. gada 8. novembra Otrā direktīva 90/619/EEK par normatīvo un administratīvo aktu koordinēšanu attiecībāuz tiešo dzīvības apdrošināšanu, ar ko nosaka noteikumus pakalpojumu sniegšanas brīvības efektīvākai izmantošanai un ar ko groza Direktīvu 79/267/EEK, OV L 330, 29.11.1990., 50. lpp.

7 Finanšu ministrija uzsāka lorda G. W. Penrose vadītu izmeklēšanu 2001. gada maijā. Darbības sfēra bija: „izmeklēt apstākļus, kuru rezultātā izveidojās pašreizējā situācija „Equitable Life Assurance Society”, ņemot vērā attiecīgo situāciju dzīvības apdrošināšanas tirgū; norādīt uz jebkādu informāciju, kas būtu jāņem vērā, veicot, administrējot un regulējot dzīvības apdrošināšanas uzņēmējdarbību; un pēc tam sniegt ziņojumu finanšu ministriem.” ELS izmeklēšanas ziņojums tika publicēts 2004. gada 8. martā.

dzīvības apdrošināšanas direktīvu (1LD5 un 2LD6), gan uz 3LD pieņemšanas procesu kopumāpirms 1994. gada.

2) Apvienotās Karalistes regulatīvā režīma novērtējums attiecībā uz „Equitable Life”

Šī darbības veida galvenās daļas ir ietvertas galīgā ziņojuma IV daļā.

Lai gan šajā mandāta daļā pieprasīja veikt plaša mēroga izmeklēšanu, pārbaudāmie rīcības standarti attiecas uz Kopienas tiesību aktiem, pretējā gadījumā komiteja pārsniegtu savas robežas, kas noteiktas EK līguma 193. pantā. Turklāt šķiet lietderīgi salīdzināt Apvienotās Karalistes regulatīvo režīmu ar regulēšanas pieeju Īrijā, Vācijā un citās ES dalībvalstīs. Īsāk sakot, komitejai bija jāpārbauda, kāda attiecībā uz ,,Equitable Life Assurance Society” (ELS) ir Apvienotās Karalistes regulatīvā prakse salīdzinājumā ar līdzīgām praksēm Eiropas Savienībā. G. W. Penrose ziņojums7, kas daļēji pārklājas ar atsevišķām šīs izmeklēšanas daļām, tiek izmantots kā izejas punkts un apskatīts plašākā Eiropas kontekstā. Turklāt komitejai bija jāņem vērā izmeklēšana, ko šobrīd veic Apvienotās Karalistes Parlamentārais un veselības dienesta ombuds, „lai noteiktu, vai attiecīgais vietējais regulatīvais režīms bija pareizi administrēts”. Šīziņojuma laišana klajā ir paredzēta 2007. gada vidū.

Saskaņā ar lēmumu, ar ko izveido izmeklēšanas komiteju, šīs izmeklēšanas pārskata periods sākas „vismaz” 1989. gadā, un tādējādi ir garāks nekā 1. punktā apskatītais pārskata periods.

3) Prasību statuss un apdrošinājuma ņēmējiem pieejamo kompensāciju atbilstība

Šī darbības veida galvenās daļas ir ietvertas galīgā ziņojuma IV daļā. Pirmkārt, bija jānoskaidro to iesaistīto Eiropas pilsoņu skaits, kas nav Apvienotās Karalistes pilsoņi, un jāprecizē apstākļi, kādos tie ieguva „Equitable Life” polises (tas ir, kad viņi tās nopirka, vai viņi tās nopirka Apvienotajā Karalistē vai ārpus tās, tieši vai caur starpniekiem utt.).

Otrkārt, bija jāievāc informācija par finansiālā kaitējuma apmēriem, kas nodarīti apdrošinājuma ņēmējiem ārpus Apvienotās Karalistes, un iespējamām darbībām, ko tie būtu varējuši veikt, lai iegūtu kompensāciju. Turklāt komitejai bija jānoskaidro iespējamās juridiskās saistības un ierobežojumi to dalībvalstu iestādēm, kuru teritorijā polises tika pārdotas (piemēram, Īrijā vai

PE 386.573v02-00 14/363 PR\659626LV.doc

LV Ārējais tulkojums

8 6., 7. apsvērums un 8. pants.

Vācijā), jānoskaidro, ko tās darīja, un cik lielā mērā tās jebkādā veidā kontrolēja attiecīgo situāciju. Šis izmeklēšanas posms ir saistīts ar „vienreizējas oficiālas apstiprināšanas” principu un „piederības valsts” kontroli, kas paredzēta 3LD.8

Pēc tam komiteja pārbaudīja šiem apdrošinājuma ņēmējiem pieejamo tiesību aizsardzības sistēmu. Bija divi iespējamie rīcības scenāriji atkarībā no komitejas iegūtajiem rezultātiem izmeklēšanā, kuru veica saskaņā ar 1. un 2. punktu. Ja tiktu konstatēts, ka Apvienotās Karalistes regulatīvā sistēma bija saskaņā ar ES tiesību aktiem, komitejai tomēr būtu jāizskata iespēja, ka apdrošinājuma ņēmēji, kā arī tie ES pilsoņi no citām dalībvalstīm, kas saskaras ar īpašām grūtībām šajā sakarā, var pieprasīt kaitējuma atlīdzināšanu saskaņā ar Apvienotās Karalistes tiesību aktiem. Ja tiktu noskaidrots, ka Apvienotā Karaliste ir pārkāpusi ES tiesību aktus, arī komiteja varētu koncentrēties uz tiesību aizsardzības sistēmu saskaņā ar ES tiesību aktiem. Dalībvalstīm ir pienākums kompensēt zaudējumus un kaitējumu, kas radies personām Eiropas Kopienas tiesību aktu to pārkāpumu rezultātā, par ko šīs valstis var saukt pie atbildības saskaņā ar Eiropas Kopienu Tiesas izstrādātajiem kritērijiem. Šos jautājumus ir turpmāk jāprecizē, novērtējot, vai valsts tiesām ir piemērots nodrošinājums, lai aizsargātu minētās tiesības saņemt kompensācijas, kā arī to, vai citās dalībvalstīs ir atšķirīgi kompensāciju standarti.

4.) Novērtējums, vai Komisija ir pienācīgi izpildījusi savu pienākumu uzraudzīt ieviešanu

Šī darbības veida galvenās daļas ir ietvertas galīgā ziņojuma III daļā. Komitejai bija jāpārbauda veids, kādā Komisija uzraudzīja Apvienotās Karalistes veikto attiecīgo direktīvu transponēšanu. Pirmkārt, bija jānoskaidro, vai Komisija uzskatīja, ka tiesību aktu īstenošana, par ko tai paziņoja Apvienotās Karalistes iestādes, no paša sākuma bija saskaņā ar Eiropas Kopienas tiesību aktiem, un vai tā jau sākotnēji ir konstatējusi jebkāda veida nepilnības un pēc tam pieprasījusi papildu noskaidrošanu. Turklāt bija nepieciešams noskaidrot, vai Komisija kādreiz jau ir sākusi pārkāpumu tiesvedību un vai tā ir izmeklējusi jebkādas līdzīgas pilsoņu sūdzības.

Komisijas sniegums, uzraugot transponēšanu, ir jānovērtē gan attiecībā uz tās pienākumiem, kas noteikti EK līgumā, gan politiskās atbildības izteiksmē. Ja komiteja konstatētu, ka Apvienotā Karaliste nav pildījusi ES tiesību aktu prasības, turpmākais uzdevums šīs mandāta daļas ietvaros būtu novērtēt, vai būtu bijis iespējams izvairīties no radušās situācijas, ja Komisija būtu izpildījusi savu pienākumu uzraudzīt transponēšanu.Īpašas darbības, kas noteiktas darbību un izmeklēšanu sarakstā, kā to pieņēmusi Izmeklēšanas komiteja savā 2006. gada 23. marta darba dokumentā

1) Liecinieku liecību uzklausīšana izmeklēšanas komitejā:

- prasītāju un cietušo apdrošinājuma ņēmēju uzklausīšana;- lorda G. W. Penrose un Apvienotās Karalistes parlamentārā ombuda uzaicināšana;- Apvienotās Karalistes Ekonomikas un finanšu ministrijas augstākstāvošo lēmējpersonu

uzaicināšana;- komisāra C. McCreevy un ĢD Markt ģenerāldirektora uzaicināšana;- „Equitable Life Assurance Society” pašreizējās vadības uzaicināšana;- finanšu regulatoru no Apvienotās Karalistes, Īrijas un Vācijas uzaicināšana;

PR\659626LV.doc 15/371 PE 386.573v02-00

Ārējais tulkojums LV

2) Apvienotās Karalistes tirgus analīze:

- Apvienotās Karalistes dzīvības apdrošināšanas tirgus vispārējā pamatanalīze, kā arī„Equitable Life” kā uzņēmuma analīze (vēsture, finansiālais stāvoklis, perspektīvas) un notikumi „Equitable Life” sabrukuma laikā;

- ES tiesību aktu un regulatīvās sistēmas pamatanalīze attiecībā uz „Equitable Life”;- Apvienotās Karalistes iestāžu attiecīgo kompetenču precizējums attiecībā uz „Equitable

Life” uzraudzību;

3) Salīdzinošā tirgus analīze:

- G. W. Penrose ziņojuma analīze, ņemot vērā ES regulatīvo standartu prasības citās dalībvalstīs;

- Apvienotajā Karalistē un citās dalībvalstīs veiktās transponēšanas salīdzinošā analīze attiecībā uz apdrošināšanas uzņēmumu uzraudzību, izmantojot „transponēšanas tabulu” (pētījums pasūtīts komitejas „budžeta ekspertīžu finansēšanai” ietvaros);

- salīdzinošs pētījums par regulatīvo pieeju Apvienotajā Karalistē un citās ES dalībvalstīs (saistībā ar pētījumu par transponēšanu);

- pārbaude par komunikāciju un sadarbību starp regulējošām iestādēm dažādās dalībvalstīs, jo īpaši Apvienotajā Karalistē, Vācijā un Īrijā;

- salīdzinošs pētījums par kompensācijām, kas pieejamas apdrošinājuma ņēmējiem no Apvienotās Karalistes un citām dalībvalstīm saskaņā ar Apvienotās Karalistes un ES tiesību aktiem (ārējais pētījums pasūtīts komitejas „budžeta ekspertīžu finansēšanai” ietvaros).

4) Izmeklēšana:

- apkopot informāciju par cietušo apdrošinājuma ņēmēju skaitu no Apvienotās Karalistes un citām ES dalībvalstīm, un par radīto kaitējuma apmēru;

- noteikt apdrošinājuma ņēmēju prasību statusu;- sūtīt apstākļu noskaidrošanas misijas uz Apvienoto Karalisti, Īriju un Vāciju, lai tiktos ar

prasītājiem un finanšu iestāžu pārstāvjiem un/vai uzklausītu kompetentās iestādes, lai noskaidrotu, vai attiecīgie noteikumi bija atbilstoši piemēroti;

- pieprasīt no Komisijas informāciju un dokumentus par:attiecīgo direktīvu transponēšanu un to piemērošanu, ko veica kompetentās iestādes p§ārskata perioda laikā;Komisijas veiktajām darbībām attiecībā uz ieviešanas uzraudzīšanu;§Trešās dzīvības apdrošināšanas direktīvas transponēšanas Apvienotajā Karalistē§uzraudzīšanu, iekļaujot attiecīgo korespondenci ar Apvienotās Karalistes iestādēm.

PE 386.573v02-00 16/363 PR\659626LV.doc

LV Ārējais tulkojums

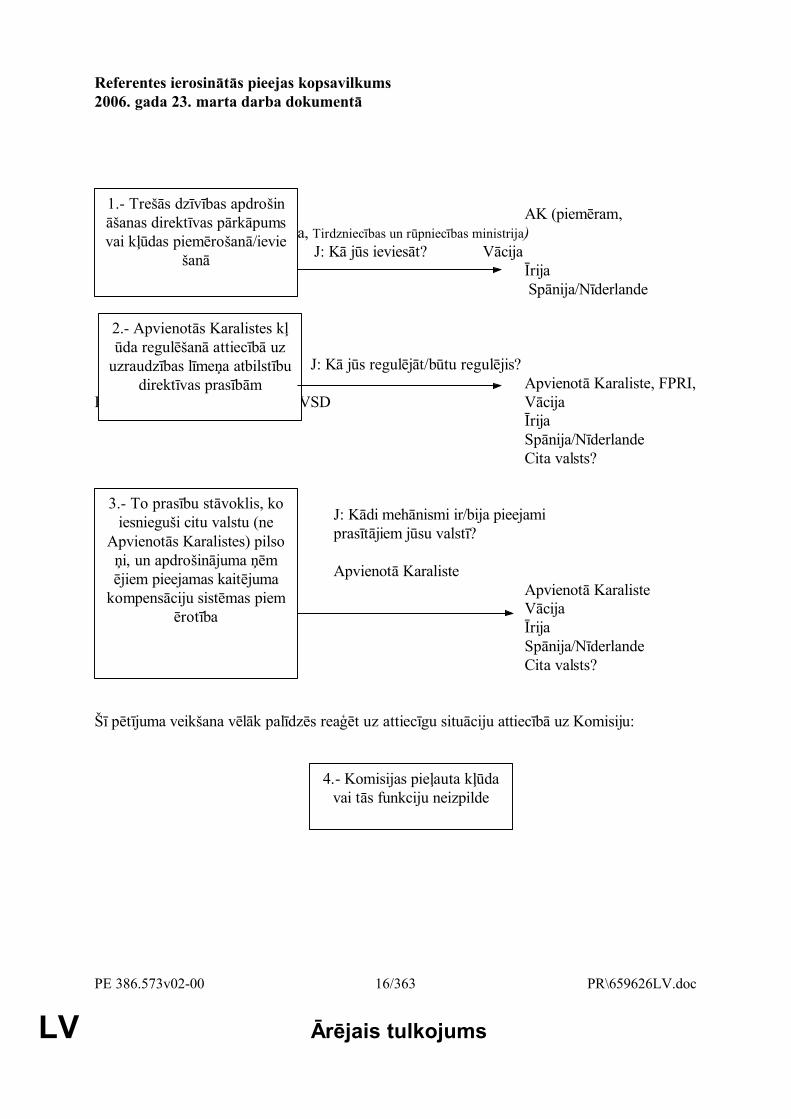

Referentes ierosinātās pieejas kopsavilkums2006. gada 23. marta darba dokumentā

AK (piemēram, Ekonomikas un finanšu ministrija, Tirdzniecības un rūpniecības ministrija)

J: Kā jūs ieviesāt? VācijaĪrijaSpānija/Nīderlande

J: Kā jūs regulējāt/būtu regulējis? Apvienotā Karaliste, FPRI,

Primārā imūndeficīta asociācija, VSD Vācija Īrija

Spānija/NīderlandeCita valsts?

J: Kādi mehānismi ir/bija pieejamiprasītājiem jūsu valstī?

Apvienotā KaralisteApvienotā KaralisteVācijaĪrijaSpānija/NīderlandeCita valsts?

Šī pētījuma veikšana vēlāk palīdzēs reaģēt uz attiecīgu situāciju attiecībā uz Komisiju:

1.- Trešās dzīvības apdrošināšanas direktīvas pārkāpums vai kļūdas piemērošanā/ievie

šanā

3.- To prasību stāvoklis, ko iesnieguši citu valstu (ne

Apvienotās Karalistes) pilsoņi, un apdrošinājuma ņēmējiem pieejamas kaitējuma

kompensāciju sistēmas piemērotība

2.- Apvienotās Karalistes kļūda regulēšanā attiecībā uz

uzraudzības līmeņa atbilstību direktīvas prasībām

4.- Komisijas pieļauta kļūda vai tās funkciju neizpilde

PR\659626LV.doc 17/371 PE 386.573v02-00

Ārējais tulkojums LV

9 Tehnisko terminu skaidrojumu skatīt glosārijā, kas atrodams pielikumā.

III. Vēsturiskais atskats

Vēsture

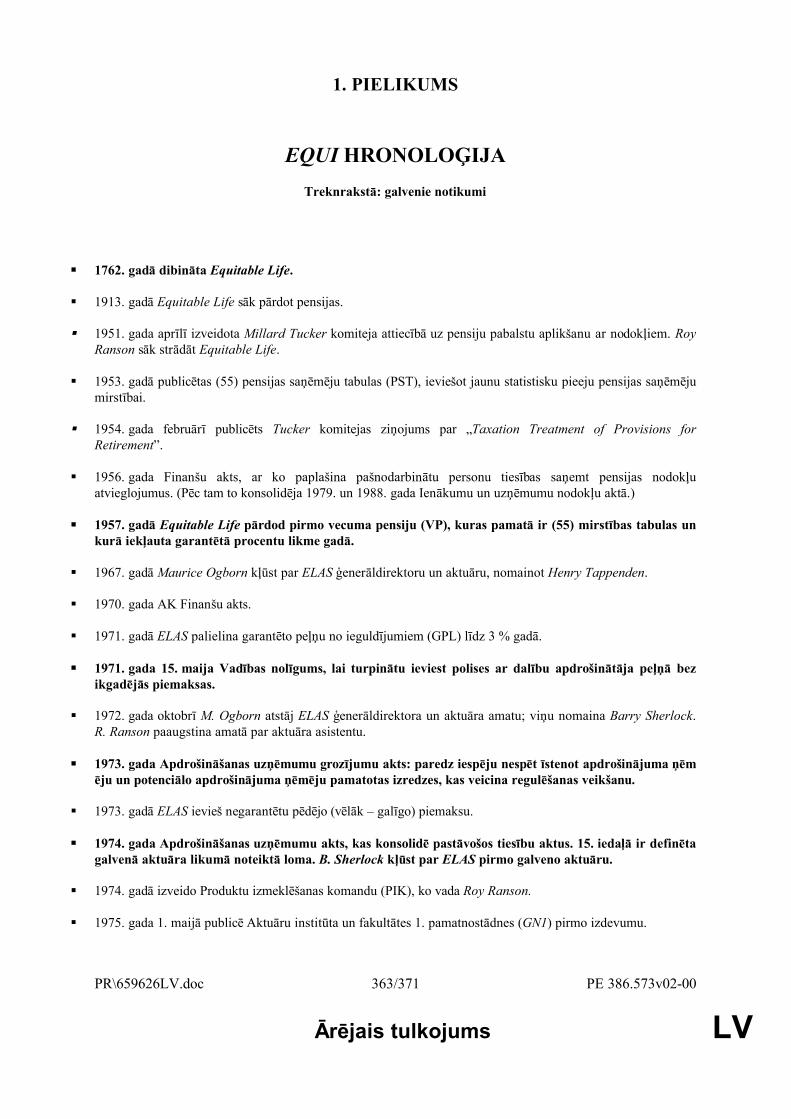

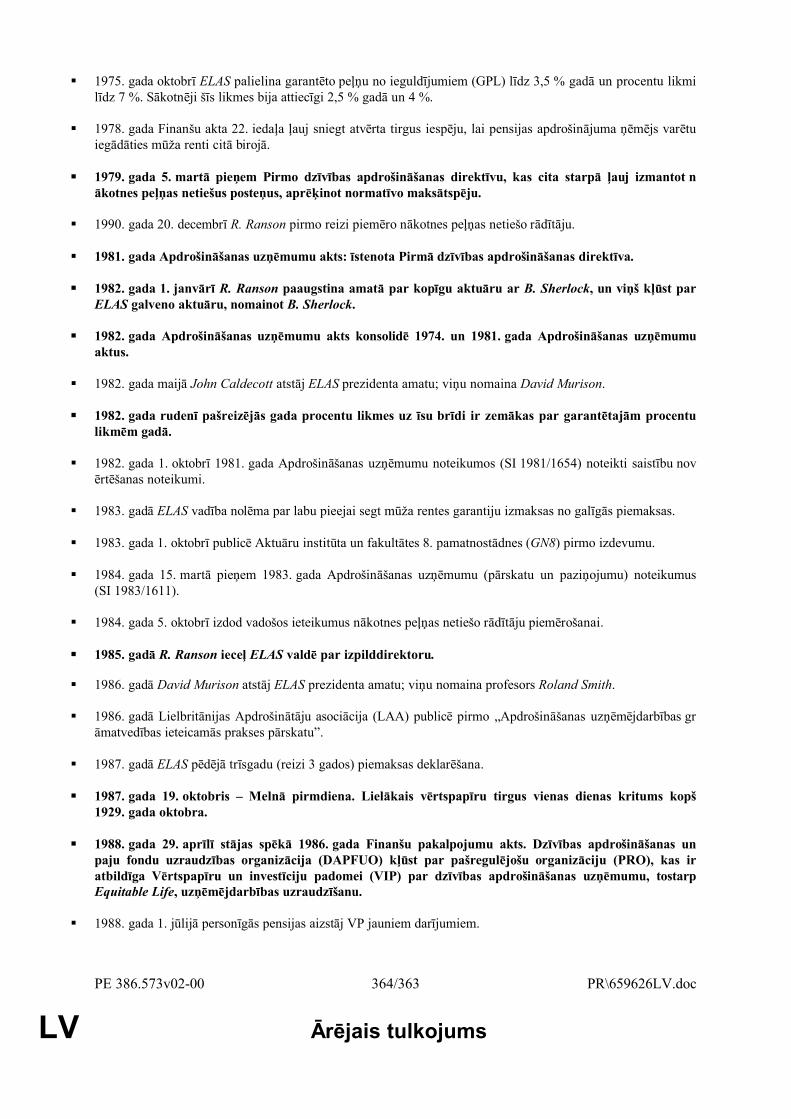

Sabiedrību ,,Equitable Life Assurance Society” izveidoja 1762. gadā kā pirmo savstarpējās dzīvības apdrošināšanas uzņēmums, un tas vēl arvien ir visilgāk pastāvējušais savstarpējās dzīvības apdrošināšanas uzņēmums AK. Nākamajos 200 gados uzņēmums izveidojās par respektablu un uzticamu pakalpojumu sniedzēju pensijas produktu jomā. Daļēji uzņēmuma panākumu pamatā ir tā reputācija, uzņēmuma stratēģija, ar kuru saskaņā netiek maksātas komisijas maksas apdrošināšanas aģentiem vai neatkarīgiem konsultantiem, un tāda taktika, ka uzņēmums, rezerves vienmēr turot zemā līmenī, izmaksā vairāk naudas līdzekļu tā dalībniekiem nekā citi uzņēmumi. 1950tajos gados ,,Equitable Life” paralēli ar citiem saviem pensiju produktiem, sāka pārdot tā sauktās polises ar GPLG (garantētā procentu likme gadā)9. Polises ar GPLG garantē ieguldītājiem minimālo procentu likmi, kad tie dodas pensijā. Var uzskatīt, ka uzņēmuma problēmas sākās šādi: garantēta pensija mūža garumā nozīmē to, ka ir iepriekš jāparedz, cik ilgi cilvēki dzīvos, un kāds būs procentu likmes līmenis līdz pat 40 gadiem uz priekšu. ,,Equitable Life” iepriekš pareizi nenoteica iedzīvotāju mūža ilguma palielināšanos, kā arī vēsturisko procentu likmju kritumu, un tādējādi ar brīdi, kad ieviesa GPLD polises, sāka darboties ,,spridzeklis ar laika degli”, jo uzņēmumā konsekventi visu laiku pietrūka rezerves garantētajai mūža rentei, un izveidojās arvien pieaugoša aktīvu nepietiekamība.

Neskatoties uz straujo izaugsmi 1990tajos gados, kuras pamatā bija ilglaicīga tirgus tendence saistībā ar kursu paaugstināšanos šajā desmitgadē, sabiedrībai ,ELS kļuva arvien grūtāk apmaksāt savas polises tad, kad procentu likmes sāka pazemināties. Visu šo laiku ELS vadība tomēr turpināja izstrādāt inovatīvus produktus, kas piesaistīja jaunus apdrošinājuma ņēmējus, īpaši jauna veida fondu ar dalību apdrošinātāja peļņā, kur daļa no ieņēmumiem ir garantēta, bet peļņa termiņa beigās ir atkarīga no turpmākās tirgus darbības. Tomēr, kad paplašināšanās apstājās, uzņēmums konstatēja aktīvu nepietiekamības apjomu un nolēma maksāt nesen pensionētām personām mazāk par garantēto summu: 1994. gadā ELS paziņoja par nodomu samazināt galīgo piemaksu apjomu 90 000 apdrošinājuma ņēmējiem ar GPLG polisēm, tomēr šo plānu tūlīt tiesāapstrīdēja daži no cietušiem apdrošinājuma ņēmējiem. Tajā laikā sabiedrības ELS uzņēmējdarbību ar dalību apdrošinātāja peļņā sāka rūpīgi pārbaudīt prese.

Pēc ilgas juridiskas cīņas ar sekojošām abu pušu apelācijām, Apvienotās Karalistes Lordu palāta 2000. gadā nolēma, ka sabiedrības ELS pieeja ir bijusi nepiemērota un uzņēmumam jāpilda savas saistības pret GPLG apdrošinājuma ņēmējiem. Rezultātā jau esošais stāvoklis ar aktīvu nepietiekamību vēl pasliktinājās (1,5 miljardi sterliņu mārciņas), un tika pieņemts lēmums par uzņēmuma pārdošanu. Tomēr sākotnējie iespējamie pircēji atkāpās pēdējā brīdī. 2000. gada 8. decembrī uzņēmums pārtrauca jaunu līgumu slēgšanu, un tika iecelta jauna uzņēmuma valde. 2001. gadā jaunā valde atcēla starpposma piemaksas un par 16 % samazināja visas (4 miljardi sterliņu mārciņas) pensiju polišu vērtības (14 % dzīvības apdrošināšanas polisēm). Līdz 2001. gada beigām jaunā valde turpināja nākt klajā ar ierosinājumiem apdrošinājuma ņēmējiem par kompromisa shēmas izveidošanu, lai mainītu ieguldījumu statusu saistībā ar apdrošināšanu

PE 386.573v02-00 18/363 PR\659626LV.doc

LV Ārējais tulkojums

ar GPLG un bez GPLG; šādu shēmu 2002. gada 8. februārī sankcionēja Apvienotās Karalistes Augstākā tiesa.

Visu šo notikumu dēļ Apvienotās Karalistes līmenī viena pēc otras sākās dažādas izmeklēšanas: 2001. gada martā Apakšpalātas īpašā finanšu komiteja publicēja dokumentu ,,Sabiedrība „Equitable Life” un dzīvības apdrošināšanas nozare- starpposma ziņojums”; 2001. gada augustā lords G.W. Penrose sāka plaša mēroga izmeklēšanu; 2001. gada septembrī tika publicēts R. Corley ziņojums saistībā ar „Equitable Life”, 2001. gada oktobrī publicēja V. Baird ziņojumu saistībā ar regulatīvu pieeju sabiedrībai „Equitable Life”. 2002. gada aprīlī sabiedrība ELS mēģināja iesūdzēt tiesā tās bijušo revīzijas veicēju, uzņēmumu ,,Ernst & Young”, kā arī 15 iepriekšējos vadītājus, tomēr šī darbība galu galā beidzās bez panākumiem.

2003. gada jūnijā Apvienotās Karalistes parlamentārais ombuds izdeva ziņojumu, kurā konstatēja, ka konsultatīvie regulatori nav pieļāvuši kļūdas pārvaldē. 2004. gada martā publicēja G.W. Penrose ziņojumu. Būtībā ziņojumā ir konstatēts, ka, lai gan uzņēmuma uzraudzībā ir atklāti daži nopietni regulēšanas trūkumi, vainīgāka ir ELS vadība, nevis regulatori. Vēlāk tajāpašā gadā Eiropas Parlamenta Lūgumrakstu komiteja saņēma pirmos lūgumrakstus par šo lietu. Lūgumrakstu iesniedzēji apgalvoja, ka Apvienotās Karalistes regulatori atbilstīgi neuzraudzīja sabiedrības ELS spēju izpildīt regulatīvās finanšu prasības un ka iepriekšējo regulatoru darbības un bezdarbības pārkāpj Apvienotās Karalistes likumus un attiecīgās ES direktīvas par dzīvības apdrošināšanu. 2006. gada 18. janvārī Parlaments nolēma izveidot izmeklēšanas komiteju saistībā ar apdrošināšanas sabiedrības ,,Equitable Life Assurance Society” krīzi (EQUI), kuras konstitutīvā sanāksme notika 2006. gada 2. februārī.

Galvenie skaitļi un polises

2001. gadā, kad uzņēmuma attīstība bija sasniegusi kulmināciju, polišu vērtības samazinājuma dēļ cietušo apdrošinājuma ņēmēju ar dalību apdrošinātāja peļņā skaits tuvojās miljonam, lielākoties tie bija apdrošinājuma ņēmēji Apvienotajā Karalistē. Ja pieskaita arī pārējos apdrošinājuma ņēmējus, tad saskaņā ar dažiem aprēķiniem cietušo apdrošinājuma ņēmēju skaits sasniedza 1,7 miljonus. Pašlaik fondā ar dalību apdrošinātāja peļņā, kura vērtība ir 10 miljardi sterliņu mārciņas, vēl arvien ir apmēram 600 000 dalībnieku. Ir aprēķināts, ka līdz 2001. gadam, kad sabiedrība ELS pārstāja slēgt jaunus līgumus, Vācijā, Īrijas Republikā un citās ES dalībvalstīs ir pārdotas apmēram 15 000 polises. Pašreiz apmēram 8300 apdrošinājuma ņēmēji ar dalību apdrošinātāja peļņā ir Īrijā un apmēram 4000 – Vācijā.

Polišu veidi

Pirms ELS pārdoto produktu izklāstīšanas, droši vien ir lietderīgi izskaidrot nespeciālistam terminu „mūža rente”. Būtībā tas ir apdrošināšanas produkts, kas nodrošina regulārus maksājumus, kuriem ir garantēts apjoms un termiņš. Ja persona uz turpmāko dzīvi izvēlas mūža rentes maksājumus, šai personai būs garantēts ienākumu avots līdz mūža beigām. Ja persona nomirst pirms paredzamā mūža ilguma, tā saņems atpakaļ no apdrošinātāja daudz mazāk nekāticis iemaksāts. Savukārt, ja persona nodzīvo ilgāk par paredzamo mūža ilgumu, tā var saņemt atpakaļ daudz vairāk par mūža rentes polises maksu, kā arī vēl saņemt ieņēmumus. Parasti uz ieņēmumiem, kas veidojušies no mūža rentes polises, attiecas nodokļu atlikšana (t.i. līdz izmaksas brīdim tos neapliek ar nodokļiem). Turpmāk ir aprakstīti dažādi mūža rentes

PR\659626LV.doc 19/371 PE 386.573v02-00

Ārējais tulkojums LV

10 Detalizētāku aprakstu skatīt WE 28.

produktu veidi ar norādi par ELS pārdotajiem polišu veidiem un par neapmaksātajām summām10:

Mūža rente ar vienreizēju iemaksu: viss ieguldījums tiek veikts uzreiz.§Mūža rente ar elastīgām iemaksām: mūža rente tiek finansēta ar vairākiem maksājumiem.§Tūlītēja mūža rente: maksājumi tiek veikti tūlīt pēc tam, kad mūža rente ir finansēta, parasti §ar vienreizēju iemaksu.Atliktā mūža rente: šajā gadījumā apdrošinātājs sāk veikt maksājumus daudzus gadus pēc l§īguma par mūža renti noslēgšanas. Plānotos maksājumus var saņemt vai nu kā vienreizēju maksājumu, vai kā mūža renti. Šo polises veidu var finansēt ar vienreizēju iemaksu vai elastīgām iemaksām.Fiksētā mūža rente jeb mūža rente ar GPLG: noslēdzot fiksētās mūža rentes līgumu, apdro§šināšanas uzņēmums iegulda līdzekļus konservatīvos ieguldījumu fondos ar fiksētu ienākumu, piemēram, parādzīmēs, un kopējā summa ir garantēta. Uzņēmums paziņo apdrošinājuma ņēmējam procentu likmi, kas ir garantēta noteiktam minimālam termiņam. Šī garantētā procentu likme gadā tiek koriģēta uz augšu vai uz leju noteiktā termiņa beigās. Sabiedrībai ELS vēl arvien ir fiksētās mūža rentes darījumi par apmēram, 5 miljardiem sterliņu mārciņu.Mainīgā mūža rente: mainīgā mūža rente saistīta ar lielākiem riskiem nekā fiksētā mūža §rente ar GPLG. Tā dod iespēju polises pircējam izvēlēties, kuros no vairākiem dažādi pārvaldītiem fondiem ieguldīt savu naudu. Atšķirībā no fiksētās mūža rentes, šajā gadījumānav garantiju attiecībā uz kopējo summu vai procentiem. Tādējādi ieguldījumu veic un risku uzņemas pensijas saņēmējs, nevis apdrošināšanas uzņēmums. Sabiedrība ELS pārdeva mainīgās mūža rentes polises paveidu, kura nosaukums ir mūža rente ar dalību apdrošinātāja peļņā, šī polise saņēma piemaksu veidā daļu no attiecīgā fonda sadalītā pārpalikuma. Sabiedrība ELS lielāko daļu no līgumiem par mūža renti ar dalību apdrošinātāja peļņā noslēdza 1990tajos gados, kad ieguldījumu peļņas procenti bija augsti. Sabiedrības ELS finanšu problēmas un kritums vērtspapīru tirgū no 2000. līdz 2003. gadam noveda pie materiālās vērtības samazinājuma apmēram vienai trešdaļai no polisēm ar dalību apdrošinātāja peļņā. To arī veicināja tā sauktā garantēto procentu likme (GPL) - summa, par kādu pieaug pamatieņēmumi katru gadu pirms deklarētās piemaksas pievienošanas. Uzskata, ka GPL, iespējams, vēl arvien attiecas uz apmēram 75 % sabiedrības ELS polišu ar dalību apdrošinātāja peļņā. Šīs polises ar GPL gūst ieņēmumus no ikgadējā garantētā 3,5 % pieauguma. Kopumā GPL ietekme ir tāda, ka ELS jāaprobežojas ar ieguldījumiem valdības vērtspapīros un aizņēmumos, kas tikai ar grūtībām var dot ikgadējo peļņu 3,5 % apjomā. Tas nozīmē, ka sabiedrība ELS nav guvusi lielu labumu no stāvokļa uzlabošanās vērtspapīru tirgū no 2003. līdz 2005. gadam. Sabiedrības ELS fonds ar dalību apdrošinātāja peļņā pašreiz ir novērtēts 10 miljardi sterliņu mārciņu vērtībā.

Fonda ar dalību apdrošinātāja peļņā darbības detalizēts apraksts

Līdzekļi tiek ieguldīti akcijās, parādzīmēs, vērtspapīros un īpašumos atkarībā no konkrētāfonda un tā ieguldījuma mērķiem. Fondi ar dalību apdrošinātāja peļņā var salīdzinoši piesardzīgiem ieguldītājiem nodrošināt vērtspapīru tirgus sajūtu bez pārāk liela riska. Apmaiņā pret ikmēneša iemaksām, uzņēmums apsola izmaksāt visu summu, kad ir beidzies polises termiņš.

PE 386.573v02-00 20/363 PR\659626LV.doc

LV Ārējais tulkojums

Ieguldītāju iemaksas veic galvenajā fondā, kurā ir citu ieguldītāju ,ar dalību apdrošinātāja peļņāveiktās iemaksas. Polises galīgā vērtība lielā mērā ir atkarīga no piemaksām, ko izmaksā uzņēmums ieguldījuma perioda laikā un polises termiņa beigās. Lai aizsargātu fondu noturību, noguldītājiem, kas vēlas izņemt savu naudu pirms termiņa, ir noteiktas arī finanšu sankcijas. Fondiem ar dalību apdrošinātāja peļņā ir izstrādāts arī drošības mehānisms - tā sauktais ,,izlīdzināšanas mehānisms”. Tas nozīmē, ka gados ar labu ieguldījumu pieaugumu uzņēmumiem jāaiztur peļņa un tā jāizmanto piemaksu papildināšanā tajos gados, kad ekonomikas apstākļi ir sliktāki.

PR\659626LV.doc 21/371 PE 386.573v02-00

Ārējais tulkojums LV

IV. Veikto darbību kopsavilkums

Līdz šim veiktās darbības un analizētās liecības

1. Liecinieku liecību uzklausīšana izmeklēšanas komitejā

Sanāksmēs, kas notika 2006. gada 23. martā, 2006. gada 25. aprīlī, 2006. gada 29. maijā, 2006. gada 21. jūnijā, 2006. gada 11. jūlijā, 2006. gada 13. septembrī, 2006. gada 4. oktobrī, 2006. gada 23. novembrī, 2006. gada 19. decembrī, 2007. gada 25. janvārī un 2007. gada 1. februārī, izmeklēšanas komiteja uzklausīja vairāku liecinieku liecības, tostarp to „Equitable Life” apdrošinājuma ņēmēju liecības, kuri iepriekš bija iesnieguši lūgumrakstus Eiropas Parlamentam, kā arī pārējo Apvienotās Karalistes un Īrijas apdrošinājuma ņēmēju liecības, Eiropas Komisijas pārstāvju liecības un „Equitable Life” pašreizējā vadītāja liecības. Mutiskas liecības sniedza šādi liecinieki:

2006. gada 23. marta sanāksmē (mutiska liecība H1):

- Tom Lake, „Equitable Members' Action Group” priekšsēdētājs,- Paul Braithwaite, „Equitable Members' Action Group” ģenerālsekretārs (prasītājs),- Elemér Tertak, Eiropas Komisija, ĢD Markt Finanšu iestāžu nodaļas direktors,- Karel Van Hulle, Eiropas Komisija, ĢD Markt Apdrošināšanas un pensiju nodaļas vadītājs,- Alan Beverly, Eiropas Komisija, ĢD Markt Apdrošināšanas un pensiju nodaļa;

2006. gada 25. aprīļa sanāksmē (mutiska liecība H2):

- Michael Josephs, „Investor's Association” konsultants,- Beatrice Knowd, apdrošinājuma ņēmēja no Īrijas,- Patrick Knowd, apdrošinājuma ņēmējs no Īrijas,- Nicolas Bellord, apdrošinājuma ņēmējs (prasītājs),- Paul Weir, „Late Contributors Action Group” priekšsēdētājs,- Charles Thomson, „Equitable Life Assurance Society” vadītājs.

2006. gada 29. maija sanāksmē (mutiska liecība H3):

Peter Scawen, „Equitable Life Trapped Annuitants Group” (ELTA),-Markus J. Weyer, DAGEV (Deutsche Arbeitsgemeinschaft der Equitable Life -Versicherungsnehmer), apvienība, kas pārstāv to apdrošinājuma ņēmēju intereses, kuri parakstījuši ,,Equitable Life” polises Vācijā,Martin McElwee, „Leviatha” ziņojuma autors.-

2006. gada 21. jūnija sanāksmē (mutiska liecība H4):

Clive Maxwell, Apvienotās Karalistes |Ekonomikas un finanšu ministrijas finanšu -pakalpojumu politikas vadītājs,David Strachan, Finanšu pakalpojumu regulēšanas iestādes (FPRI) apdrošināšanas nodaļas -

PE 386.573v02-00 22/363 PR\659626LV.doc

LV Ārējais tulkojums

vadītājs,Christopher Daykin, valsts dienesta aktuārs, VSD vadītājs (Valdības statistikas -departaments),Mary O'Dea, Patērētāju apkalpošanas daļas direktore, Anne Troy, Īrijas Finanšu -pakalpojumu regulēšanas iestādes (ĪFPRI) apdrošināšanas uzraudzības vadītāja, un George Treacy, Īrijas Finanšu pakalpojumu regulēšanas iestādes (ĪFPRI) Patērētāju aizsardzības kodeksa vadītājs,Colin Slater, grāmatvedis un „Burgess Hodgson” sadarbības partneris.-

2006. gada 11. jūlija sanāksmē (mutiska liecība H5):

Richard Lloyd, sabiedrības ,,Equitable Life Assurance Society” bijušais tirdzniecības pārst-āvis,Stuart Bayliss, ,,Annuity Direct” izpilddirektors.-

2006. gada 13. septembra sanāksmē (mutiska liecība H6):

Thomas Steffen, Apdrošināšanas uzraudzības pirmais direktors Vācijas Finanšu -pakalpojumu regulēšanas iestādē (BaFin) (Bundesanstalt für Finanzdiensleistungsaufsicht),Kurt Schneiter, Šveices Privātās apdrošināšanas federālā biroja padomes loceklis.-

2006. gada 4. oktobra sanāksmē (mutiska liecība H7):

H. Bjerre-Nielsen, Eiropas Apdrošināšanas un pensiju fondu uzraugu komitejas -(CEIOPS) priekšsēdētājs,

Liz Kwantes, ,,Equitable Life” dalībnieku palīdzības grupas vadītāja,-Leslie Seymour, ELS apdrošinājuma ņēmējs no Briseles.-

2006. gada 23. novembra sanāksmē (mutiska liecība H8):

Charles Thomson, „Equitable Life Assurance Society” vadītājs,-Simon Bain, ,,Glasgow Herald” žurnālists,-Charlie McReevy, Eiropas iekšējā tirgus komisārs,-

2006. gada 19. decembra sanāksmē (mutiska liecība H9):

Eric Ducoloumbier, dalībai FIN-NET pārstāvis .-

2007. gada 25. janvāra sanāksmē (mutiska liecība H10):

Claire-Françoise Durand, Eiropas Komisijas Juridiskā dienesta ģenerāldirektora -vietniece,Jacqueline Minor, ĢD MARKT B direktorāta vadītāja (horizontālas politikas attīstība),-Michel Ayral, ĢD ENTR C direktorāta vadītājs (reglamentējošā politika),-Julio Garcia-Burgues, ĢD ENVI A2. nodaļas vadītājs (pārkāpumi).-

PR\659626LV.doc 23/371 PE 386.573v02-00

Ārējais tulkojums LV

2007. gada 1. februāra sanāksmē (mutiska liecība H11):

Paul Braithwaite, „Equitable Members' Action Group” ģenerālsekretārs (prasītājs),-Lords P. Neill QC un Matthew Morrison.-

2. Liecinieki, kuri bija uzaicināti uz uzklausīšanām, bet atteicās piedalīties

Apvienotās Karalistes valdība un regulatori:

Rt. Hon. Des Browne, agrākais Apvienotās Karalistes Finanšu ministrijas finanšu sekretārs,-Rt. Hon. Ed Balls, Apvienotās Karalistes parlamenta deputāts*, pašreizējais Apvienotās -Karalistes ekonomikas sekretārs Apvienotās Karalistes Finanšu ministrijā (Finanšu ministrija: regulators no 1998. gada līdz 2001. gadam),Callum McCarthy*, Finanšu pakalpojumu regulēšanas iestādes (FPRI) priekšsēdētājs (pa-šreizējais regulators kopš 2001. gada decembra),Sers Howard Davies, agrākais FPRI priekšsēdētājs,-Martin Roberts, Tirdzniecības un rūpniecības ministrijas (TRM) un vēlāk Finanšu -ministrijas Apdrošināšanas direktorāta agrākā atbildīgā persona (TRM: regulators līdz 1998. gada janvārim).

Citi regulatori:

Michael Martin, Īrijas Uzņēmējdarbības, tirdzniecības un nodarbinātības ministrs.-

Eiropas Komisija:

Frits Bolkestein, agrākais Eiropas iekšējā tirgus komisārs.-

Citi:

John McFall, Apvienotās Karalistes parlamenta deputāts*, Apvienotās Karalistes Pārstāvju -palātas finanšu komitejas priekšsēdētājs,Tony Wright, Apvienotās Karalistes parlamenta deputāts, Apvienotās Karalistes Pārstāvju -palātas PA komitejas priekšsēdētājs,Lords G. W. Penrose,-Ann Abraham*, Apvienotās Karalistes parlamentārā ombuda pārstāve,-Iain Ogilvie*, Apvienotās Karalistes parlamentārā ombuda izmeklēšanu saistībā ar ,,ELS”-vadītājs,Walter Merricks*, Finanšu pakalpojumu ombuds (FPO),-Stephen Hadrill, Lielbritānijas Apdrošinātāju asociācijas (LAA) ģenerālsekretārs,-Daniel Schanté, CEA (Comité européen des assureurs) ģenerāldirektors,-David Forfar, agrākais aktuārs un ,,Scottish Life Assurer” finanšu direktors,-Liz Dolan, ,,Sunday Telegraph” žurnāliste,-Rupert Jones, The Guardian žurnālists,-Roy Ranson un Chris Headdon, bijušie ELS vadītāji,-Matthias Niesel, agrākais ELAS pārdevējs apgabalā Nordrhein-Westfalen.-

PE 386.573v02-00 24/363 PR\659626LV.doc

LV Ārējais tulkojums

*: Tikās ar EQUI delegāciju 2006. gada 16. oktobrī Londonā, skatīt 8. punktu.

3. Apstiprināto rakstisko liecību saraksts

WE

Liecību iesniegšanas beigu termiņš bija 2007. gada 20. marts. Turpmāk sniegts to dokumentu saraksts, kurus oficiāli uzskata par rakstiskām liecībām un kuri ir publicēti tīmekļa vietnē:

90. Priekšsēdētāja vēstule FPO un FPO atbilde,89. ES ombuda vēstule priekšsēdētājai,88. Young vēstule priekšsēdētājai,87. FPO atbilde uz P. Neill ziņojumu,86. Lorda P. Neill ziņojuma kopsavilkums,85. Markus Weyer ziņojums,84. Josh Holmes atzinums par Dzīvības apdrošināšanas direktīvām,83. Lorda P. Neill ziņojums,82. S. Rankin iesniegtie dokumenti ES ombudam,81. W. Deppe vēstule priekšsēdētājai,80. ĪFPRI atbilde,79. Investoru asociācijas dokuments par aktīvu nepietiekamību,78. H. Davies atbilde,77. Valsts pārvaldes īpašās komitejas (PASC) atbilde,76. Galvenā advokāta Anthony Boswood QC 2006. gada 27. jūlija atzinums,75. EMAG un FPRI 2005. gada 14. decembra sanāksmes oficiālās piezīmes,74. Vēstuļu apmaiņa starp EMAG un M. McGuinness,73. Komisāra C. McCreevy 2006. gada 23. novembra izklāsta dokuments,72. Simon Bain 2006. gada 23. novembra izklāsta dokuments,71. Hebert Smith vēstule ELS,70. Ch. Thomson 2006. gada 23. novembra izklāsta dokuments,69. Investoru asociācijas turpmākais dokuments par krāpšanu,68. Priekšsēdētājas vēstule M. Meade un 2006. gada 7. novembra atbilde,67. PPRI veiktais kompromisa shēmas izvērtējums,66. PPRI kompromisa shēmas vēstule,65. M. O'Dea vēstule priekšsēdētājai,64. Īrijas pastāvīgā pārstāvja Eiropas Savienībā vēstule,63. Īrijas lietas, kas iesniegtas izskatīšanai ombudam,62. R. Meade iesniegtie dokumenti Dublinas delegācijai,61. M. O'Dea iesniegtie dokumenti Dublinas delegācijai,60. ,,Finanšu komiteja: Eiropas Finanšu pakalpojumu regulēšanas komitejas ziņojums”,59. „Finanšu komitejai sniegtā liecība par aktuāra profesiju”,58. Cazalet Financial Consulting memorands,57. J. McFall iesniegtie dokumenti Londonas delegācijai,56. J. McFall iesniegtie dokumenti Londonas delegācijai,55. Siennas protokols,54. II pielikums liecībai, ko sniedzis L. Seymour 2006. gada 4. oktobrī ,,La vie d'or” lietā,53. I pielikums liecībai, ko 2006. gada 4. oktobrī sniedzis L. Seymour,

PR\659626LV.doc 25/371 PE 386.573v02-00

Ārējais tulkojums LV

52. L. Seymour 2006. gada 4. oktobrī sniegtā liecība,51. L. Kwantes 2006. gada 4. oktobrī sniegtā liecība,50. Corley ziņojums,49. Mutiska liecība, ko 2006. gada 13. septembrī sniedzis K. Schneiter,48. Vācijas apdrošinājuma ņēmēju un FPRI sarakste,47. ELS vadītāja Ch. Thomson atbilde,46. D. Stonebanks liecība,45. Chris Headdon atbilde uz aicinājumu būt par liecinieku,44. EMAG 2005. gada 13. septembrī sniegtais izklāsts Lūgumrakstu komiteja,43. A. Vinall vēstule priekšsēdētājai par FPRI,42. M. Josephs vēstule par krāpšanu EQUI priekšsēdētājai M. McGuinness,41. Eiropas Kopienas dokuments par jautājumiem saistībā ar piederības/mītnes dalībvalstīm,40. Brian Chase Grey otrais iesniegtais ziņojums,39. Eiropas Komisijas 2006. gada 6. jūnija vēstule,38. Īrijas FPRI Parērētāju nodaļas vadītājas 2006. gada 21. jūnija ziņojums,37. FPRI liecība 2006. gada 21. jūnijā,36. L. Seymour liecība,35. D. J. Byrne vēstule M. McGuinness,34. Burgess Hodgson komentāri par sanāksmi, kas notika 2006. gada 21. jūnijā,33. Michael Nassim dokuments, aktualizēta versija „Krāpšanas anatomija”,32. Apvienotās Karalistes valdības iesniegtais dokuments sanāksmei, kas notika 2006. gada 21. jūnijā,31. Investoru asociācijas dokuments par krāpšanu,30. AK Lordu palātas Finanšu komitejas iesniegtie dokumenti:

(10. ziņojums, 2001.–2002. gads, sabiedrība ,,Equitable Life” un dzīvības apdrošināšanas nozare: starpposma ziņojums (2001. gada marts); 6. īpašais ziņojums, 2001.–2002. gada sesija: valdības atbilde uz iepriekš minēto ziņojumu (2001. gada oktobris); finanšu sekretāra (FST) 2004. gada 8. marta ziņojums Pārstāvju palātai un sekojoši jautājumi; lorda G. W. Penrose un FST 2004. gada 16. martā sniegtā liecība; ,,Atjaunojot uzticību ilgtermiņa uzkrājumiem” (8. ziņojums, 2003.–2004. gada sesija, 2004. gada jūlijs),

29. Dokuments par ELS fonda ar dalību apdrošinātāja peļņā pašreizējo stāvokli,28. Dokuments ar iespēju aprakstu, kas paredzēts EMAG,27. Memorands, ko FPO iesniedza EQUI,26. Burgess Hodgson ziņojums EMAG,25. B. S. Ch. Grey vēstule EP deputātam John McFall,24. M. McElwee 2006. gada 29. maija izklāsta dokuments,23. ELTA sniegtais 2006. gada 29. maija izklāsta dokuments,22. DAGEV sniegtais 2006. gada 29. maija izklāsta dokuments,21. BaFin liecība – arī BaFin liecības kopsavilkums,20. Wilde Sapte pētījuma īstenošanas ziņojums, Apvienotā Karaliste,19. Eiropas Komisijas 2006. gada 2. maija vēstule,18. Brian Edmonds rakstiska liecība,17. V. Baird ziņojums,16. G. W. Penrose ziņojums,15. Lūgumraksts Nr. 0611/2004 un lūgumraksta Nr. 0611/2004 pielikums,14. Lūgumraksts Nr. 0029/2005 un lūgumraksta Nr. 0029/2005 pielikums,13. Paziņojums deputātiem par lūgumrakstiem Nr. 0611/2004 un Nr. 0029/2005,

PE 386.573v02-00 26/363 PR\659626LV.doc

LV Ārējais tulkojums

12. AK ombuda memorands Eiropas Parlamentam,11. FPRI un FPO memorands par savstarpēju sapratni,10. Peter Schäfer rakstiska liecība,9. Brian Chase Grey rakstiska liecība,8. Michael Nassim dokuments „Taisnīgs pareizā un nepareizā izvērtējums”,7. Michael Nassim dokuments ,,Sabiedrība „Equitable Life”: G. W. Penrose un plašāk – krāpšanas anatomija”,6. Izklāsts, ko 2006. gada 25. aprīlī sniedza ELCAG pārstāvis Paul Weir,5. Charles Thomson 2006. gada 25. aprīlī sniegtais izklāsts,4. Investoru asociācijas sadarbība, 2006. gada 25. aprīlī,3. J. O'Brion par Īrijas apdrošinājuma ņēmējiem, kas saņem kompensācijas ApvienotajāKaralistē,2. EMAG sadarbība, 2006. gada 23. marts,1. Eiropas Komisijas sadarbība, 2006. gada 23. marts,

WE-File

To dokumentēto rakstisko liecību saraksts, kas nav publicētas tīmekļa vietnē, WE-File #:

B. Edmonds liecība (vēstule),1.Power liecība (vēstule),2.O'Brien liecība (vēstule),3.M. Troy liecība (vēstule),4.Douglas liecība (vēstule),5.D. J. Byrne liecība (vēstule),6.B. Groves liecība (vēstule),7.McGuirk liecība (vēstule),8.O'Farrell liecība (vēstule),9.L. Seymour liecība (e-pasts) [pēc tam ievietota tīmekļa vietnē kā WE 36],10.K. Noonan liecība (vēstule),11.Peter Thornton liecība (vēstule),12.Jim Berry liecība (vēstule),13.Jack Duggan liecība (vēstule),14.

15. John Galvin liecība (vēstule),16. Patrick McCarthy liecība (vēstule),17. Roy Harding liecība (e-pasts),18. DAGEV liecība (kopijas sarakstei ar FPRI, pēc tam WE 48),19. O'Farrell liecība (vēstule un ziņu publikācija, kā arī A. Abraham vēstules),20. N. F. Norrish liecība (vēstule, ko pārsūtījis EP deputāts G. Chichester),21. Krege liecība (lūgumraksts Nr. 508/2006),22. S&P liecība (ELAS kredītreitings 1993.–2002. gadam),23. John Rankin liecība (par sūdzību ombudam),24. Liecība par Lloyds, Poole lietā Nr. 1,25. Liecība par Lloyds, Poole lietā Nr. 2,26. Golding liecība par Sun Life,27. W. Deppe liecība par FPO,28. Manfred Westphal liecība (Finanšu pakalpojumu lietotāju forums – FIN-USE) par turpm

PR\659626LV.doc 27/371 PE 386.573v02-00

Ārējais tulkojums LV

ākajiem jautājumiem,29. FPRI informācija apdrošinājuma ņēmējiem 2004. gada jūlijā,30. Augstākās tiesas spriedums PO/pensionāru lietā,31. Alexander Kern liecība par turpmākajiem jautājumiem,32. Aktuāru institūta nolēmums pret R. Ransonun C. Headdon,

WE-Conf

Ir saņemta 31 konfidenciāla rakstiska liecība, WE-Conf 1.–31.

Citi pamatojuma dokumenti:

direktīvas: Padomes 1979. gada 5. marta Pirmā direktīva 79/267/EEK par normatīvo un -administratīvo aktu koordinēšanu attiecībā uz uzņēmējdarbības sākšanu un veikšanu tiešajādzīvības apdrošināšanā; Padomes 1990. gada 8. novembra Otrā direktīva 90/619/EEK par normatīvo un administratīvo aktu koordinēšanu attiecībā uz tiešo dzīvības apdrošināšanu, par noteikumiem pakalpojumu sniegšanas brīvības efektīvākai izmantošanai un par grozījumiem Direktīvā 79/267/EEK; Padomes 1992. gada 10. decembra Trešā direktīva 92/96/EEK par normatīvo un administratīvo aktu koordinēšanu attiecībā uz tiešo dzīvības apdrošināšanu, un ar ko groza Direktīvu 79/267/EEK un 90/619/EEK (Trešā dzīvības apdrošināšanas direktīva); Eiropas Parlamenta un Padomes 2002. gada 5. novembra Direktīva 2002/83/EK par dzīvības apdrošināšanu.

Eiropas Parlamenta Lūgumrakstu komitejas dokumentu saraksts par ,,Equitable Life” lietu:-

Lūgumraksts Nr. 0611/2004 (Arthur White)1.)

Lūgumraksts ar pielikumiem-Lūgumraksta kopsavilkums un PETI komitejas sekretariāta ieteikumi (SIR dokuments)-Komisijas atbilde uz PETI komitejas pieprasījumu sniegt informāciju (CM)-Nicolas Jerome Bellord runa lūgumraksta iesniedzēja vārdā PETI komitejas sanāksmē, -kas notika 2005. gada 13. septembrīPETI komitejas priekšsēdētāja dažādas vēstules lūgumraksta iesniedzējam ar informāciju -par viņa iesniegtā lūgumraksta izskatīšanas gaitu

Lūgumraksts Nr. 0029/2005 (EMAG)2.)

Lūgumraksts ar pielikumiem-Lūgumraksta tulkojums vācu valodā-Lūgumraksta iesniedzēja lūgumraksta kopsavilkums-

Lūgumraksta kopsavilkums un PETI komitejas sekretariāta ieteikumi (SIR dokuments)§Lūgumraksta 2005. gada 15. jūlija papildinājums par kompensācijām-Lūgumraksta 2005. gada 9. novembra papildinājums par FPRI un FPO-Iepriekš minētā Komisijas atbilde uz PETI komitejas pieprasījumu sniegt informāciju -(CM)EMAG pārstāvju runas PETI komitejas sanāksmē, kas notika 2005. gada 13. septembrī, -un PowerPoint materiāliEMAG 2005. gada 22. jūnija atbilde uz Komisijas paziņojumu-PETI komitejas priekšsēdētāja dažādas vēstules lūgumraksta iesniedzējam ar informāciju -

PE 386.573v02-00 28/363 PR\659626LV.doc

LV Ārējais tulkojums

par viņa iesniegtā lūgumraksta izskatīšanas gaituE-pastu apmaiņa starp PETI komitejas sekretariātu un lūgumrakstu iesniedzējiem-

3.) Lūgumraksts Nr. 0775/2005 (Manfred Bischof)

Lūgumraksts-Lūgumraksta kopsavilkums un PETI komitejas sekretariāta ieteikumi (SIR dokuments)-PETI komitejas priekšsēdētāja dažādas vēstules lūgumraksta iesniedzējam ar informāciju -par viņa iesniegtā lūgumraksta izskatīšanas gaitu

4.) Lūgumraksts Nr. 0067/2006 (Franz-Josef Groemping)

Lūgumraksts-Vēstule lūgumraksta iesniedzējam, kurā apstiprināta lūgumraksta saņemšana-

5.) Pieprasījums izveidot Izmeklēšanas komiteju

PETI sekretariāta vispārēja informācija par iespējamo pieprasījumu izveidot Izmeklē-šanas komitejuDažādas mandāta projekta redakcijas-PETI priekšsēdētāja vēstule priekšsēdētājam J. Borrell, kurā pieprasīts izveidot Izmeklē-šanas komiteju (2005. gada 29. septembris)Priekšsēdētāja J. Borrell atbilde PETI priekšsēdētājam (2005. gada 13. oktobris)-Saraksts ar to deputātu parakstiem, kuri atbalsta pieprasījumu izveidot Izmeklēšanas -komitejuJuridiskā dienesta atzinums par šo pieprasījumu (tikai franču valodā)-Priekšsēdētāju konference: 2005. gada 19. decembra un 2006. gada 12. janvāra sanāksm-ēs pieņemto lēmumu kopsavilkumsEiropas Parlamenta 18. janvāra lēmums par Izmeklēšanas komitejas izveidošanu saistībā-ar ELAS sabrukumu

6.) Dokumenti saistībā ar izmeklēšanām Apvienotajā Karalistē

FPRI ziņojums par pārskatu attiecībā uz ELAS regulēšanu no 1999. gada 1. janvāra līdz -2000. gada 8. decembrim (V. Baird ziņojums)Finanšu komitejas ziņojums: ,,Equitable Life” un dzīvības apdrošināšanas nozare: -Starpposma ziņojuma I daļa: Komitejas ziņojums un tiesvedība (2001. gada 27. marts)Finanšu komitejas ziņojums: ,,Equitable Life” un dzīvības apdrošināšanas nozare: -Starpposma ziņojuma II daļa: Liecību protokoli un papildinājumi (2001. gada 27. marts)Finanšu komiteja: ,,Equitable Life” regulēšana; liecību protokoli (2001. gada -30. oktobris)Finanšu komiteja: ,,Equitable Life” regulēšana; liecību protokoli (2001. gada -13. novembris)Finanšu komiteja: „Atjaunojot uzticību ilgtermiņa uzkrājumiem”: ,,Equitable Life”-izmeklēšana; mutiska liecība (2004. gada 16. marts)Ziņojums par „Equitable Life” izmeklēšanu (G. W. Penrose ziņojums)-Apvienotās Karalistes parlamentārais ombuds: „Equitable Life” konsultatīva regulēšana -(1. ziņojums)AK parlamentārā ombuda biroja memorands EP Lūgumrakstu komitejai par izmeklēšanu -saistībā ar ,,Equitable Life” piesardzīgu regulēšanu

7.) Citi dokumenti

ELAS iesniegtie dokumenti PETI komitejai attiecībā uz apdrošināšanas sabiedrības un -apdrošinājuma ņēmēju iespējamām prasībām pret regulatoriem

PR\659626LV.doc 29/371 PE 386.573v02-00

Ārējais tulkojums LV

Dažādas publikācijas presē-

4. Informācijas apmaiņa ar Eiropas Komisiju

No Eiropas Komisijas tika pieprasīta informācija par 3LD transponēšanu un ieviešanu Apvienotajā Karalistē un citās dalībvalstīs. Tā ietvēra tā sauktos ieviešanas ziņojumus, kā arī šo ieviešanas ziņojumu pārskatus. Turklāt Eiropas Komisijai tika lūgts sniegt EQUI komitejai visu to tās rīcībā esošo dokumentu pilnīgu sarakstu, kas attiecas uz ELS lietu, kā arī pārkāpumu to procedūru sarakstu, kas bija uzsāktas ar dalībvalstīm, izņemot Apvienoto Karalisti, attiecībā uz 3LD. Komisija atbildēja, nosūtot privātu pētījumu, kas bija pasūtīts 3LD ieviešanas ietvaros, Wilde Sapte pētījumu, kā arī ziņojumus par deviņu atsevišķu valstu savstarpējām attiecībām. Komisija arī nosūtīja attiecīgo pārkāpumu tiesvedības sarakstu un turpmāku informāciju par pētījuma pārskatu un attiecīgu korespondenci.

5. Sanāksme ar Apvienotās Karalistes parlamentārā ombuda darbinieku piedalīšanos 2006. gada 29. martā Londonā

29. martā referente tikās ar Apvienotās Karalistes parlamentārā ombuda darbiniekiem, kas pašlaik izmeklē pieņēmumus par to, ka Apvienotās Karalistes iestādes, regulējot „EquitableLife”, nepareizi piemēroja tiesību aktus. Tikšanās galvenais mērķis bija pārrunāt cita starpāattiecīgās izmeklēšanas mērķus un termiņus un sadarbību starp izmeklēšanas komiteju un Apvienotās Karalistes parlamentāro ombudu.

Šajā sakarā referente norādīja uz to, ka būtu vēlams, lai izmeklēšanas komiteju informē par ombuda iegūtajiem datiem, pirms komiteja beidz savu darbu. Ombuda darbinieki apstiprināja, ka galīgais ziņojums tiks publicēts līdz 2006. gada beigām, un ir sagaidāms, ka ziņojuma projekts būs gatavs līdz 2006. gada jūlijam un tiks nosūtīts gan prasītāju pārstāvim, gan Apvienotās Karalistes valdībai komentāru izteikšanai. Tomēr turpmāko notikumu dēļ ombuds atlika ziņojuma publicēšanu līdz 2007. gada vidum.

Referente pārrunāja iespējamos sadarbības veidus starp Apvienotās Karalistes ombudu un komiteju pirms ombuda ziņojuma publicēšanas. Tika jautāts, vai ombuds vēlētos dalīties ar informāciju un ar kāda veida informāciju. Piemēram, ombuds jau ir veicis Apvienotās Karalistes dzīvības apdrošināšanas regulatīvās sistēmas detalizētu analīzi, kas saskaņā ar tās mandātu jāveic arī izmeklēšanas komitejai. Tomēr ombuda darbinieki uzsvēra, ka ombuds ir tiesīgs atklāt izmeklēšanas laikā iegūto informāciju tikai savā galīgajā ziņojumā.

6. Deputātiem pieejamie instrumenti

Ir sagatavots specializētu apdrošināšanas un ar ELS saistītu terminu glosārijs un notikumu grafiks, lai atvieglotu komitejas deputātu darbu (skatīt pielikumu), kā arī pamatojuma izziņa par Apvienotās Karalistes regulatīvo struktūru un izziņa par Eiropas Parlamenta izmeklēšanas komitejas darbības jomu un pilnvarām.

Tīmekļa vietne: Ir izveidota EQUI komitejas tīmekļa vietne, un tā darbojas kopš 2006. gada 16. februāra. Tajā pilsoņi un deputāti var atrast visu attiecīgo informāciju, kā arī dažādu kontaktu sarakstus, piemēram, komitejas sekretariāta, politisko grupu padomnieku

PE 386.573v02-00 30/363 PR\659626LV.doc

LV Ārējais tulkojums

kontaktinformāciju un citu noderīgu informāciju. Deputātiem tiek regulāri sūtītas elektroniskāpasta vēstules ar tīmekļa vietnes atjauninājumiem. Arī Briseles žurnālisti ir informēti par šo tīmekļa vietni. Šīs tīmekļa vietnes mērķis ir padarīt komitejas darbu pēc iespējas pārredzamāku sabiedrībai, vajadzības gadījumā saglabājot konfidencialitāti. EQUI komitejas sekretariāts regulāri atjaunina tīmekļa vietni, lai nodrošinātu visu attiecīgo dokumentu (mutiskas un rakstiskas liecības, pamatojuma dokumenti un darba kārtības) un darba dokumentu, ziņojumu projektu un citu dokumentu pieejamību. Līdz iesniegšanas termiņa beigām, 2007. gada 20. martam, tīmekļavietnē tika publicētas 90 liecības. Deputāti varēja papildināt tīmekļa vietni, ierosinot pievienot pieprasītos dokumentus vai saites. Tīmekļa vietnē ir ievietotas arī komitejas 11 uzklausīšanu stenogrammas. Tīmekļa vietnes saite:

(http://www.europarl.europa.eu/comparl/tempcom/EQUI/default_en.htm)

7. Pētījumi:

Pētījums par mandāta 1. daļu (ES 1): lai palīdzētu veikt iepriekš minēto uzdevumu, EQUI-komiteja lūdza ārējo ekspertu padomu. Šim mērķim, izmantojot komitejas ekspertīžu budžetu, tika pasūtīts salīdzinošs pētījums. Eksperti tika lūgti pārbaudīt, kā noteikumi par piesardzīgu uzraudzību un attiecīgajās ES direktīvās paredzētie uzņēmējdarbības noteikumi par dzīvības apdrošināšanas uzņēmumiem tika transponēti Apvienotās Karalistes tiesību aktos. Pētījumā transponēšanas tabulā katram no šiem noteikumiem ir noteikts atbilstošs Apvienotās Karalistes noteikums un norādīts, kad tie stājušies spēkā. Pēc tam transponēšana Apvienotajā Karalistē tika salīdzināta ar ieviešamiem tiesību aktiem Īrijā, Vācijā un Spānijā. Šā pētījuma rezultāti ir iekļauti galīgā ziņojuma slēdzienā.

Pētījums par mandāta 2. daļu (ES 2): lai informētu deputātus par tiesiskiem un procesu-āliem jautājumiem saistībā ar šo mandāta daļu, kā arī lai apkopotu un analizētu attiecīgo pamatojuma materiālu, izmeklēšanas komiteja pasūtīja ārēju pētījumu par Apvienotās Karalistes regulatīvo kārtību attiecībā gan uz piesardzīgu uzraudzību, gan uzņēmējdarbības noteikumiem dzīvības apdrošināšanas uzņēmumiem „Equitable Life” lietas kontekstā. Salīdzinošā pieeja iekļauj Īrijas, Vācijas un Spānijas finanšu regulatorus un citus attiecīgus transponēšanas un regulēšanas piemērus ES dalībvalstīs. Šā pētījuma rezultāti ir iekļauti galīgā ziņojuma slēdzienā.

Pētījums par mandāta 3. daļu (ES 3): komiteja saņēma salīdzinošu pētījumu par to kompens-āciju piemērotību, kas saskaņā ar Apvienotās Karalistes un ES tiesību aktiem pieejamas apdrošinājuma ņēmējiem no Apvienotās Karalistes un citām ES dalībvalstīm „Equitable Life” lietas kontekstā. Šis pētījums sniedz pašreizējo tiesas un ārpus tiesas to kompensāciju shēmu pilnīgu sarakstu, kuras ir pieejamas saskaņā ar Apvienotās Karalistes un ES tiesību aktiem, un pētījums sniedz kvalitatīvu novērtējumu par šo kompensāciju piemērotību. Šā pētījuma rezultāti ir iekļauti galīgā ziņojuma slēdzienā.

8. Delegāciju vizītes Dublinā un Londonā

Komiteja organizēja divas apstākļu noskaidrošanas vizītes – 2006. gada 6. oktobrī uz Dublinu un 2006. gada 16. oktobrī uz Londonu, lai apkopotu ziņojuma sagatavošanai vajadzīgās liecības.

PR\659626LV.doc 31/371 PE 386.573v02-00

Ārējais tulkojums LV

Dublinā Eiropas Parlamenta deputāti tikās ar Īrijas ,,Equitable Life” apdrošinājuma ņēmējiem, finanšu pakalpojumu regulatoriem un citiem. Londonā deputāti tikās ar Lielbritānijas apdrošinājuma ņēmējiem, ar Ekonomikas un finanšu ministrijas ekonomikas sekretāru Ed Balls, FPRI priekšsēdētāju Callum McCarthy, ar FPO pārstāvi W. Merricks, parlamentārā ombuda pārstāvi A. Abraham un citiem. Abu vizīšu laikā notika preses konferences.

9. Darbsemināri

Saistībā ar izmeklēšanu tika organizēti divi darbsemināri:

WS 1: iepazīstināšana ar pētījumiem, 2006. gada 5. oktobrī plkst. 9.00–12.30

Ar pētījumu par ES dzīvības apdrošināšanas direktīvu transponēšanu iepazīstināja tā autori §(profesors Taki Tridimas, sers John Lubbock, Londonas Queen Mary universitātes komerctiesību studiju centra kredītiestāžu uzraudzības likuma nodaļas vadītājs)

Ar pētījumu par regulatīvo sistēmu iepazīstināja autore (Jane Welch, Eiropas Finanšu un §korporatīvo tiesību centra vadītāja, Lielbritānijas Starptautisko un salīdzinošo tiesību institūts)

Ar pētījumu par tiesiskās aizsardzības līdzekļiem iepazīstināja tā autori (profesors Taki §Tridimas, sers John Lubbock, Londonas Queen Mary universitātes komerctiesību studiju centra kredītiestāžu uzraudzības likuma nodaļas vadītājs)

WS 2: Transponēšanas jautājumi, 2006. gada 30. novembrī plkst. 14.30–17.30

1. sesija: Vispārīgi jautājumi attiecībā uz ES tiesību aktu transponēšanu valsts tiesību aktos §(profesors Stefan Vogenauer, profesors Bernard Steunenberg)

2. sesija: Finanšu pakalpojumu direktīvu transponēšana valsts tiesību aktos (Dr. Manfred §Westphal, forums Fin-Use; Dr. Kern Alexander, Lieve Lowet).

PE 386.573v02-00 32/363 PR\659626LV.doc

LV Ārējais tulkojums

II DAĻA -- TRANSPONĒŠANA

par pieņēmumiem par Direktīvas 92/96/EEK (Trešā dzīvības apdrošināšanas direktīva (3LD)) pārkāpumiem vai tās nepareizu piemērošanu, ko pieļāvusi Apvienotā Karaliste, un par uzraudzību, ko veikusi Eiropas Komisija

PR\659626LV.doc 33/371 PE 386.573v02-00

Ārējais tulkojums LV

SATURA RĀDĪTĀJS II DAĻA

I. Ievads

I.1. Mandāts

I.2. Darbības joma

I.3. Direktīvas īss izklāsts

I.4. Īpašie pasākumi

II. Izmeklēšana par 3LD pareizu transponēšanu Apvienotās Karalistes tiesību aktos un tās piemērošanu/ieviešanu, ko veikušas Apvienotās Karalistes iestādes saistībāar ELAS

II.1. Transponēšanas detalizēta analīze, ņemot vērā liecības

II.1.1. 3LD galvenie panti: 8., 10., 18., 25., 28., 31.

II.1.2. 3LD citi panti:

II.1.3. Attiecīgie panti no citām direktīvām

II.2. Turpmākas liecības par transponēšanu

II.2.1. Komisijas sniegtā liecība

II.2.2. Liecības, kas gūtas no pētījuma par ieviešanu

II.2.3. Citas izvēlētas rakstiskas un mutiskas liecības par transponēšanu.

Secinājumi

PE 386.573v02-00 34/363 PR\659626LV.doc

LV Ārējais tulkojums

11 Padomes 1992. gada 10. decembra Direktīva Nr. 92/96/EEK par normatīvo un administratīvo aktu koordinēšanu attiecībā uz tiešo dzīvības apdrošināšanu, un ar ko groza Direktīvu Nr. 79/267/EEK un 90/619/EEK (Trešā dzīvības apdrošināšanas direktīva), OV L 311 , 14.11.1997., 34. lpp.12 Eiropas Parlamenta un Padomes 2002. gada 5. novembra Direktīva Nr. 2002/83/EK par dzīvības apdrošināšanu (OV L 345, 19.12.2002., 1. lpp.). Direktīvā jaunākie grozījumi izdarīti ar Direktīvu Nr. 2005/68/EK (OV L 323, 9.12.2005., 1. lpp.).

I. Ievads

I.1. Mandāts

Šajā ziņojuma daļā (II daļa) ir paredzēts Izmeklēšanas komiteju saistībā ar ,,Equitable Life Assurance Society” krīzi (EQUI) nodrošināt ar informāciju par to, vai Apvienotās Karalistes kompetentās iestādes ir pareizi transponējušas un atbilstoši īstenojušas valsts līmenī Direktīvu Nr. 92/96/EEK11 (Trešā dzīvības apdrošināšanas direktīva jeb 3LD). Mandātā ir papildus raksturota šī sadaļa, atsaucoties uz Trešās dzīvības apdrošināšanas direktīvas 7. apsvērumu saistībā ar ,,apdrošināšanas uzņēmumu finansiālā stāvokļa, tostarp maksātspējas, pienācīgas uzraudzības nodrošināšanu, pienācīgu tehnisko noteikumu paredzēšanu un šo noteikumu izpildei vajadzīgo aktīvu nodrošināšanu”. Šo direktīvu transponēšanas un ieviešanas analīzi jāveic, ievērojot īpašos apstākļus, kādos atrodas „Equitable Life Assurance Society”, kā arīņemot vērā dzīvības apdrošināšanas nozari kopumā, īpaši tās regulatīvo režīmu.

Pēc tam komitejai, pirmkārt, jākonstatē, kuri Apvienotās Karalistes valsts tiesību aktu noteikumi ir paredzēti direktīvu prasību izpildei, un jāpārbauda, vai šīs prasības ir pilnībā un laikus transponētas. Otrkārt, komitejai būs jāpārbauda, vai dažādu Apvienotās Karalistes iestāžu veiktā to valsts juridisko noteikumu piemērošana, ar kuriem transponēja direktīvas, ir notikusi ne vien saskaņā ar Apvienotās Karalistes tiesību aktiem, bet arī ar ES tiesību aktiem. Tādēļ komitejai būs jānoskaidro tā atbildība, kas attiecas uz daudzajām finanšu iestādēm, kuras pārskata perioda laikā bija iesaistītas sabiedrības ,,Equitable Life” uzraudzībā. Ir jāveic detalizētas izmeklēšanas, lai noskaidrotu, kas, kad un kā ir pārraudzījis sabiedrības ,,Equitable Life”maksātspēju, grāmatvedību un noteikumu izstrādāšanas praksi, kā arī kā iestādes reaģēja uz iespējamām nepilnībām.

Šī daļa (II.2.1. punkts) arī būs veltīta detalizētai pārbaudei par to, kā Komisija ir uzraudzījusi 3LD īstenošanu. Šīs daļas iepriekš minētā iedaļa ir cieši saistīta ar šā ziņojuma V daļu par sistemātiskām nepilnībām Komisijas darbā.

I.2. Darbības joma (direktīva un laiks)

Direktīva

Mandāts nosaka EQUI komitejas darbības jomu saskaņā ar 1992. gadā pieņemto 3LD un 2002. gadā pieņemto direktīvu, kas kodificēja 3LD (turpmāk tekstā ,,kodificētā direktīva”12 vai

PR\659626LV.doc 35/371 PE 386.573v02-00

Ārējais tulkojums LV

13 Padomes 1979. gada 5. marta Pirmā direktīva 79/267/EEK par normatīvo un administratīvo aktu koordinēšanu attiecībāuz uzņēmējdarbības sākšanu un veikšanu tiešajā dzīvības apdrošināšanā, OV L 063, 13.03.1979., 1.-18. lpp.; Padomes 1990. gada 8. novembra Otrā direktīva 90/619/EEK par normatīvo un administratīvo aktu koordinēšanu attiecībā uz tiešo dzīvības apdrošināšanu, par noteikumiem pakalpojumu sniegšanas brīvības efektīvākai izmantošanai un par grozījumiem Direktīvā 79/267/EEK, OV L 330, 29.11.1990., 50. lpp.14 Padomes 1990. gada 8. novembra Otrā direktīva Nr. 90/619/EEK par normatīvo un administratīvo aktu koordinēšanu attiecībā uz tiešo dzīvības apdrošināšanu, par noteikumiem pakalpojumu sniegšanas brīvības efektīvākai izmantošanai un par grozījumiem Direktīvā Nr. 79/267/EEK, OV L 330, 29.11.1990., 50. lpp.15 Eiropas Parlamenta un Padomes 2002. gada 5. marta Direktīva Nr. 2002/12/EK, ar ko groza Padomes Direktīvu Nr. 79/267/EEK par prasībām attiecībā uz dzīvības apdrošināšanas uzņēmumu maksātspējas normu.

konsolidētā direktīva (KD)). Tomēr jānorāda, ka ir jāpārbauda arī agrāk pieņemtās direktīvas, kas tika grozītas ar 3LD un pēc tam kodificētas ar KD, t.i. Pirmā dzīvības apdrošināšanas direktīva13 (1LD) un Otrā dzīvības apdrošināšanas direktīva14 (2LD), kas pieņemtas attiecīgi 1979. gadā un 1990. gadā.

Izšķiroši ir tas, ka 3LD nav vienīgais juridiskais dokuments, kas jāņem vērā. 3LD papildina un pastiprina galvenos noteikumus, kas jau bija iekļauti 1LD un 2LD. Turklāt citi Kopienas tiesību akti, kurus var piemērot lietā, ko izskatījusi EQUI komiteja, tāpat attaisnos rūpīgas pārbaudes veikšanu. Tas īpaši attiecas uz Direktīvu 2002/12/EK15, kura ir zināma arī kā ,,Maksātspēja I”, bet arī uz citiem tiesību aktiem, kuri turpmāk tiks uzskaitīti.

Izmeklēšanas vajadzībām visas norādes uz tiesību aktu pantiem attieksies uz 3LD un dažos gadījumos, ja būs nepieciešams, atbilstīgi panti no citām direktīvām vai no KD tiks norādīti iekavās. Ja dažādās direktīvās ietverto noteikumu starpā ir nozīmīgas atšķirības, tās tiks norādītas. Lai noteiktu pantus, ir uzmanīgi jāizskata atbilstības tabula konsolidētās direktīvas (KD) VI pielikumā.

Galvenie noteikumi attiecībā uz izmeklēšanu ir atrodami 3LD III sadaļā, proti, no 8. līdz 31. pantam.

Laika periods

Mandāts nosaka, ka izmeklēšana jāveic par laika posmu no 1994. gada 1. jūlija, kad stājās spēkā 3LD, līdz 1999.–2001. gadam, kad risinājās galvenie notikumi saistībā ar ELAS lietu. Tomēr izmeklēšanas vajadzībām, kā jau tika skaidrots iepriekš, ir jāanalizē notikumi pirms 1994. gada gan attiecībā uz laika posmu, kad bija spēkā 1LD un 2LD, gan uz 3LD pieņemšanas procesu kopumā pirms 1994. gada. Turklāt mandātā ir minēts arī 1989. gads kā sākums izmeklēšanai, kas attiecas uz pieņēmumiem pret Apvienotās Karalistes regulatoriem. Tādēļ plašā izteiksmē pārskata periods ir no 1989. līdz 2001. gadam.

I.3. Direktīvu īss izklāsts

Trešā dzīvības apdrošināšanas direktīva ir īpaši svarīga šajā izmeklēšanā. Mandātā pašā tas ir skaidri norādīts ar minētās direktīvas 7. apsvēruma citātu, kurā runāts par: ,,apdrošināšanas uzņēmumu finansiālā stāvokļa, tostarp maksātspējas, pienācīgas uzraudzības nodrošināšanu, pienācīgu tehnisko noteikumu paredzēšanu un šo noteikumu izpildei vajadzīgo aktīvu nodro

PE 386.573v02-00 36/363 PR\659626LV.doc

LV Ārējais tulkojums

šināšanu”. Tādēļ tie ir galvenie elementi, kuriem jāveido kodolu izmeklēšanai par pareizas transponēšanas un uzraudzības jautājumiem.

3LD, ko vēlāk papildināja 2002. gada konsolidētā direktīva, kuru savukārt izstrādāja, pamatojoties uz 3LD, ir pamatdokuments, kas pārvalda ES vienoto tirgu dzīvības apdrošināšanas nozarē. Dokumenta pamatā ir principi par vienotu atļauju izsniegšanu un savstarpēju atzīšanu. Direktīva ietvēra galvenos noteikumus, kas bija iekļauti 1979. gada 1LD (kompetentās iestādes atļaujas izsniegšana dzīvības apdrošināšanas uzņēmumiem, piemērotu tehnisko rezervju nodrošināšana un maksātspējas norma) un 1990. gada 2LD, kurā pirmoreiz tika atļauts dzīvības apdrošināšanas uzņēmumiem gūt peļņu no pārrobežu pakalpojumu sniegšanas.

Vispārējā pieeja, pārņemot 3LD, nozīmēja zināmu saskaņošanu, ko tajā laikā uzskatīja par svarīgu atbalsta punktu, lai panāktu atļauju izsniegšanas un piesardzīgas kontroles sistēmu savstarpēju atzīšanu. Tādējādi šī direktīva nodrošināja iespēju piešķirt vienotu atļauju, kas derīga visāKopienā, un nostiprināja principu par uzraudzību, ko veic piederības dalībvalsts. Mērķis bija veicināt ekonomikas efektivitāti un tirgus integrāciju, atļaujot apdrošinātājiem darboties visāES, ko viņi varētu darīt, piemēram, izveidojot birojus vai sniedzot pārrobežu pakalpojumus. Tas piedāvātu patērētājiem plašāku izvēli apdrošinātāja un apdrošināšanas produktu ziņā, vienlaikus nodrošinot to, ka visiem apdrošinātājiem būtu jāievēro salīdzināmi obligātie standarti. Izmeklēšanai par pieņēmumiem attiecībā uz transponēšanu un ieviešanu jāizvērtē, vai transponētie Apvienotās Karalistes tiesību akti un AK regulatīvā prakse atbalstīja šīs direktīvas ,,burtu un garu”.

Ņemot vērā finanšu uzraudzības principu un metodes, direktīvā ir noteiktas būtiskas izmaiņas attiecībā uz piederības un mītnes dalībvalstu uzraudzības iestāžu kompetences jomu. Direktīva pamatā nodrošina, ka piederības dalībvalsts iestādes ir atbildīgas par ,,visas uzņēmējdarbības”uzraudzību kopumā attiecībā uz tiem apdrošināšanas uzņēmumiem, kuru galvenie biroji ir reģistrēti šo dalībvalstu teritorijā, un direktīva attiecīgi samazina mītnes dalībvalsts iestāžu pilnvaras to Eiropas Kopienas uzņēmumu uzraudzīšanā, kas darbojas mītnes dalībvalsts teritorijā.

Lai veicinātu informācijas apmaiņu, kas vajadzīga to uzņēmumu uzraudzībai, kuri veic darbību vairāk kā vienā dalībvalstī, direktīva ietver dažādus izņēmumus attiecībā uz revidentu pienākumu ievērot slepenību, dod atļauju informācijas apmaiņai kompetento iestāžu starpā un nosaka revidentiem pienākumu ziņot par faktiem un lēmumiem, kas var kaitēt uzņēmuma darbībai.

Vairākos noteikumos paredz nodrošināt apdrošināšanas uzņēmumu finanšu garantiju nepieciešamo saskaņošanu. Sīki izstrādātas pamatnostādnes un principi ir sniegti par tehniskām rezervēm, nodrošinājuma aktīviem un par metodēm to aprēķināšanai, investīciju kategoriju un vērtējuma noteikšanu, saskaņotiem noteikumiem un aktīvu izvietošanas noteikumiem. Citi panti savukārt nodrošina noteikumu koordinēšanu attiecībā uz maksātspējas normām, pozīcijām, ko tās var ietvert, un uz obligāto maksātspējas rezervi, kas jāievieš attiecībā uz katru parakstītu apdrošināšanas līguma veidu.

Direktīvā arī ir ietverti noteikumi, kuru mērķis ir uzņēmējdarbības noteikumu īstenošanas turpmāka saskaņošana, iekļaujot noteikumus, kas nosaka, ar kādu informāciju jānodrošina

PR\659626LV.doc 37/371 PE 386.573v02-00

Ārējais tulkojums LV

apdrošinājuma ņēmēji, kā arī kas paredz minimālo atcelšanas periodu, uz kādu apdrošinājuma ņēmējiem ir jādod tiesības.

2002. gada konsolidētā direktīva (KD)

2002. gada pārstrādātās direktīvas mērķis bija apvienot Kopienas noteikumus par dzīvības apdrošināšanu, lai sniegtu sabiedrībai vienotu, skaidru un viegli saprotamu dokumentu. Lielākādaļa no direktīvas noteikumiem ir pārskatīti un atkārtoti iekļauti noteikumi no 1LD, 2LD un 3LD. Vienīgie jaunie noteikumi attiecas uz: regulētā tirgus definīciju, datumiem attiecībā uz kompozītuzņēmumu pasākumiem, nākotnes peļņas aprēķināšanu, trešo valstu filiāļu, kuras paredzēts izveidot Eiropas Savienībā, darbību shēmas izklāstu, atkāpju atcelšanu un pašreizējo filiāļu iegūtajām tiesībām.

Citi nesen pieņemtie tiesību akti

Direktīva 95/26/EK, kas stiprina konsultatīvo uzraudzību. Ar šo direktīvu grozīja vairākas •finanšu pakalpojumu direktīvas, tostarp arī 3LD, ar mērķi stiprināt uzraudzības iestāžu pilnvaras, lai novērstu krāpšanu gadījumos, kad finanšu uzņēmums veido daļu no grupas. Īpaši šī direktīva regulē grupas informācijas atklāšanu kompetentām iestādēm, kā arīnosaka un noskaidro tādus jēdzienus, kā ,,ciešas saites”. Direktīvā arī prasa, lai revidents nekavējoties ziņotu iestādēm, ja viņš konstatē konkrētus faktus, kuru dēļ var rasties nopietns kaitējums finanšu stāvoklim vai vadības un grāmatvedības organizēšanai finanšu uzņēmumā.

Direktīva 2002/12/EK. Arī pazīstama kā ,,Maksātspēja I”. Šīs direktīvas mērķis ir padarīt •stingrākas prasības dzīvības apdrošināšanas uzņēmumu maksātspējai, lai nodrošinātu piemērotas kapitāla prasības. Tādēļ iepriekšējais, 1970. gados noteiktais maksātspējas normas režīms ir mainīts: ir noteikts ierobežojums iespējamai nākotnes peļņas iekļaušanai pieejamajāmaksātspējas normā, un ir ietverts pienākums pārtraukt šādu iekļaušanu līdz 2009. gadam. Otrkārt, pašreizējais minimālo garantiju fonds ir palielināts un periodiski pielāgots saskaņāar inflāciju. Visbeidzot ir nostiprināta regulatora savlaicīga iejaukšanās, lai veiktu kompensējošas darbības, ja uzņēmuma stāvoklis pasliktinās un ir apdraudētas apdrošinājuma ņēmēju intereses.

Direktīva 2002/87/EK par kredītiestāžu, apdrošināšanas uzņēmumu un ieguldījumu sabiedr•ību papildu uzraudzību finanšu konglomerātos. Lai risinātu finanšu konglomerātu radītās problēmas, šī direktīva ir pirmā iniciatīva tādas reglamentējošas pieejas pārtraukšanā, kas pamatota uz konkrētu nozari, piemēram, prasot izveidot pareizas sakaru līnijas starp uzraudzības iestādēm, kuras ir atbildīgas par dažādām finanšu nozarēm.

Direktīva 2005/1/EK par finanšu pakalpojumu komiteju jaunu organizatorisko struktūru (tā•sauktās Lamfalussy komitejas). Cita starpā šis tiesību akts izveido Eiropas Apdrošināšanas un pensiju fondu uzraugu komiteju (CEIOPS). ,,Lamfalussy process” ietver četrus līmeņus:

1. līmenis: Eiropas Parlaments un Padome koplēmuma procedūrā pieņem tiesību -aktus, kas nosaka ieviešanas pilnvaru pamatprincipus un pamatnostādnes 2. līmenis: tehniskie ieviešanas pasākumi, izmantojot turpmākas direktīvas un/vai -

PE 386.573v02-00 38/363 PR\659626LV.doc

LV Ārējais tulkojums

regulas, kas pieņemtas saskaņā ar pirmajā līmenī deleģētajām pilnvarām 3. līmenis: sakaru tīkli starp regulatoriem, īstenojot kopējos izpildes ieteikumus, -konsekventas pamatnostādnes un kopējus standartus, salīdzinošo pārskatīšanu un regulatīvās prakses salīdzināšanu, lai nodrošinātu konsekventu ieviešanu un piemērošanu 4. līmenis: Eiropas Komisijas veiktā uzraudzība attiecībā uz dalībvalsts rīcības -atbilstību ES tiesību aktiem, un piespiedu pasākumi, ja tie nepieciešami.

Direktīva 2005/68/EK par pārapdrošināšanu. Tā kā tajā laikā specializēto pārapdrošinā•šanas uzņēmumu veiktajām pārapdrošināšanas darbībām nepiemēroja ES tiesību aktus, tika pieņemta specializēta direktīva, lai izveidotu tiesisku regulējumu šīm darbībām un novērstu tās nepilnības pašreizējos noteikumos, kuru dēļ Eiropas Savienībā ir vērojamas pārapdrošināšanas uzņēmumu uzraudzības līmeņa būtiskas atšķirības, kas savukārt rada šķēršļus pārapdrošināšanas uzņēmējdarbībai.

Paredzētā direktīva „Maksātspēja II”, apdrošināšanas uzņēmumu maksātspējas normu otrā•reforma. Šis projekts vairākus gadus ir bijis izstrādes stadijā un ir sagaidāms, ka Komisija iepazīstinās ar šo projektu 2007. gada jūlijā. Priekšlikuma galvenie elementi paredz saskaņot kapitāla atbilstības standartus un izstrādāt noteikumus attiecībā uz palielinātu risku, ciešāk saskaņojot maksātspējas prasības ar patieso risku, kas rodas apdrošināšanas uzņēmumam, kā arī palielinot apdrošināšanas regulatoru iejaukšanās pilnvaras.

I.4. II daļas paredzētās/veiktās īpašās darbības

Lūgumrakstu iesniedzēju uzklausīšana komitejā (skatīt attiecīgo sarakstu);-informācijas pieprasījums Komisijai attiecībā uz:-

attiecīgo direktīvu transponēšanu un to piemērošanu, ko veica kompetentas iestādes opārskata perioda laikā;Komisijas veiktajām darbībām attiecībā uz ieviešanas uzraudzīšanu;o

ES tiesību aktu un regulatīvās sistēmas pamatojuma analīze attiecībā uz „Equitable Life”;-Apvienotās Karalistes iestāžu attiecīgo kompetenču precizējums attiecībā uz „Equitable -Life” uzraudzību;Apvienotās Karalistes valdības un regulatoru uzklausīšana: AKFM (Apvienotās Karalistes -Ekonomikas un finanšu ministrija), FPRI (Finanšu pakalpojumu regulēšanas iestāde) un VSD (Valdības statistikas departaments);apstākļu noskaidrošanas misijas uz Apvienoto Karalisti un Īriju un kompetento iestāžu -uzklausīšana, lai noskaidrotu, vai ir tikuši pareizi piemēroti attiecīgie noteikumi;transponēšanas salīdzinošā analīze Apvienotajā Karalistē un citās dalībvalstīs: izmantojot -komitejas ekspertīžu budžetu, ekspertiem pasūtīja salīdzinošu pētījumu, lai pārbaudītu, kānoteikumi par konsultatīvo uzraudzību un attiecīgajās ES direktīvās paredzētie uzņēmējdarbības noteikumi par dzīvības apdrošināšanas uzņēmumiem tika transponēti Apvienotās Karalistes tiesību aktos. Pētījumā katram no šiem noteikumiem bija norādīts atbilstošs Apvienotās Karalistes noteikums, kā arī transponēšanas tabulā norādīts, kad tie stājušies spēkā. Pēc tam transponēšanu Apvienotajā Karalistē salīdzināja ar tiesību aktu ieviešanu Īrijā,

PR\659626LV.doc 39/371 PE 386.573v02-00

Ārējais tulkojums LV

Vācijā un Spānijā. Pētījums deva ieguldījumu šim darba dokumentam.

PE 386.573v02-00 40/363 PR\659626LV.doc

LV Ārējais tulkojums

II. Izmeklēšana par 3LD pareizu transponēšanu Apvienotās Karalistes tiesību aktos un tās piemērošanu/ieviešanu, ko veikušas AK iestādes saistībā ar ELAS

Ievads