Embed Size (px)

DESCRIPTION

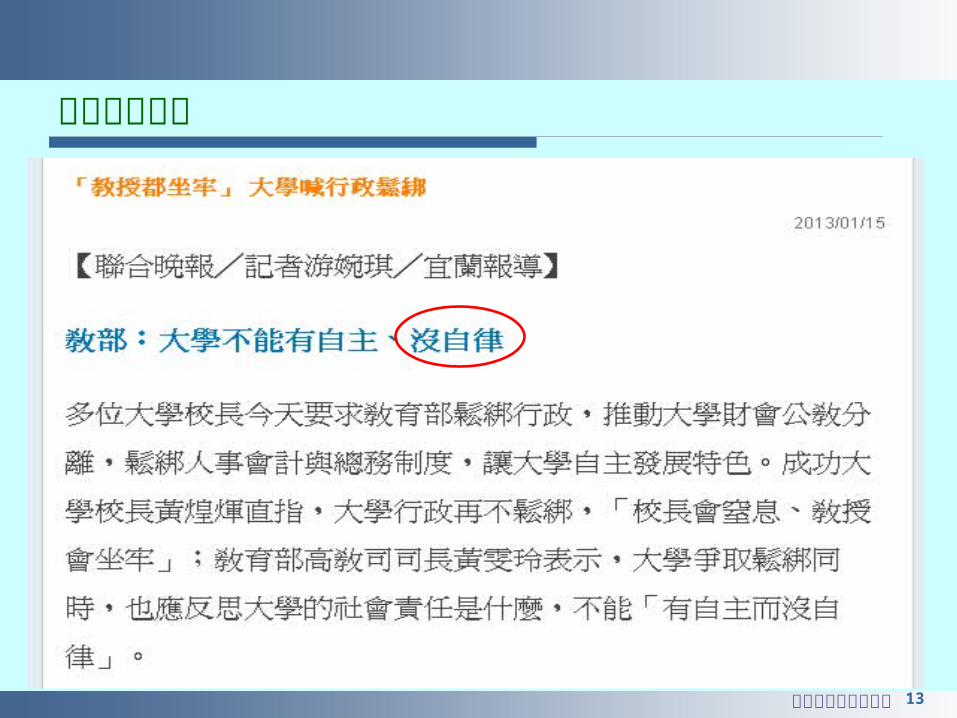

弊端案例與內部控制簡報. 報告人:鍾秀英 102.01.22. 報告大綱. 一、前言 二、案例研討 三、內控簡介 四、結語. 案例 1. 校譽受損 預算被刪. 案例 2. 校譽蒙塵 財務損失. 案例 3. 校譽受損 個人遭殃. ( 一 ) 案情說明. 元霖企業內帳解祕 300 教授涉 A 錢 2013-01-09 01:54 中國時報 【 蕭博文/台北報導 】 元霖企業的一本內帳,掀起震驚全國台大、師大、政大等三百餘名教授涉嫌詐領研究費案。 - PowerPoint PPT Presentation

Citation preview

1

弊端案例與內部控制簡報

報告人:鍾秀英

102.01.22

2弊端案例與內部控制

報告大綱

一、前言二、案例研討三、內控簡介四、結語

3弊端案例與內部控制

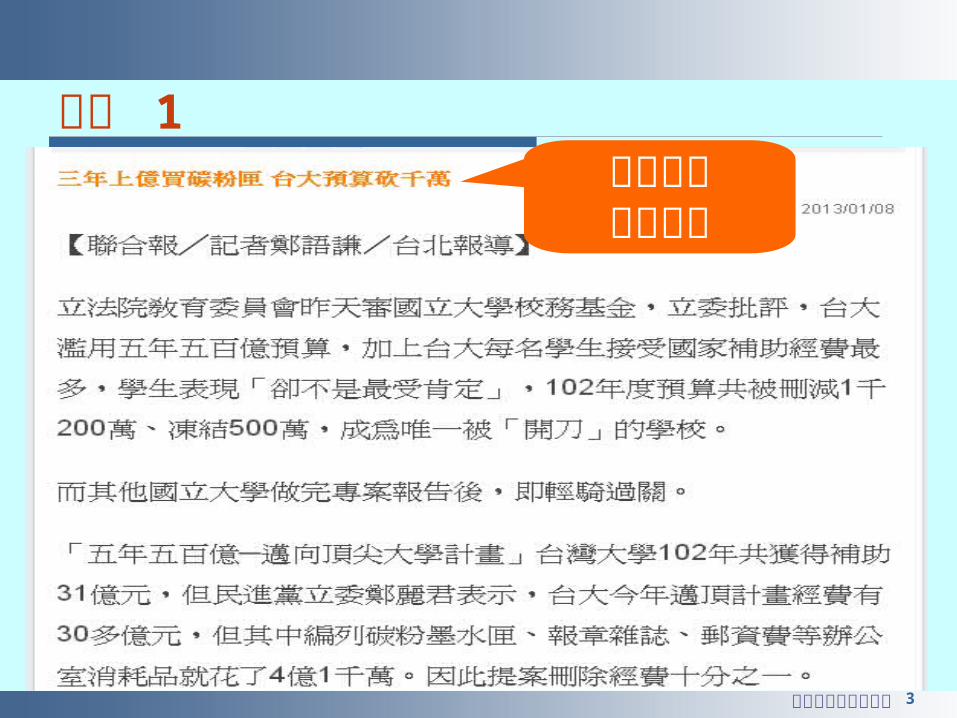

案例 1校譽受損預算被刪

4弊端案例與內部控制

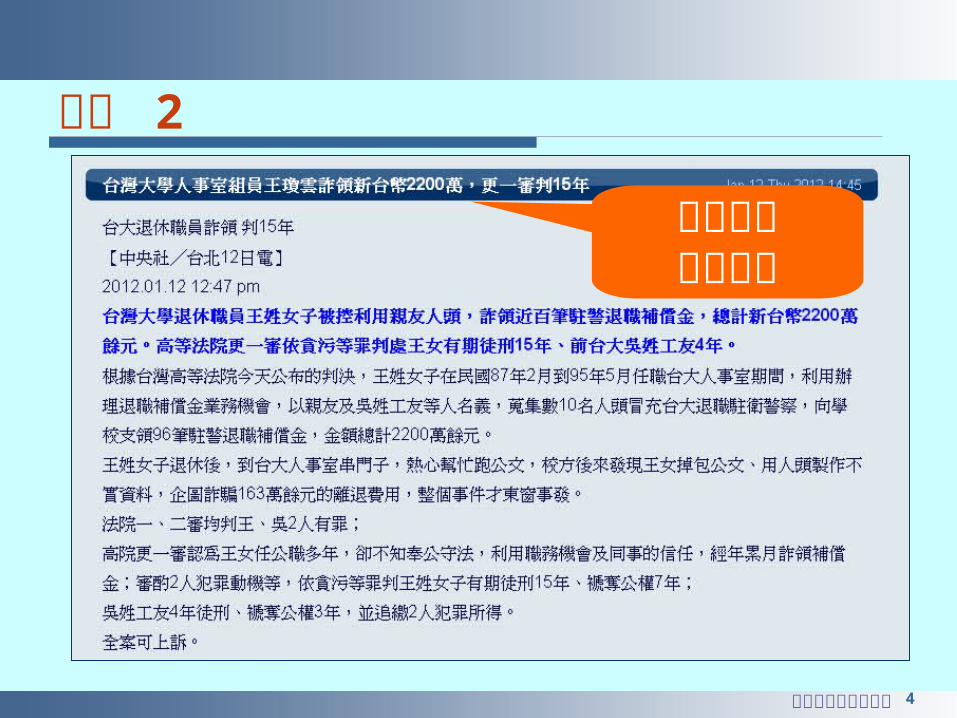

案例 2

校譽蒙塵財務損失

5弊端案例與內部控制

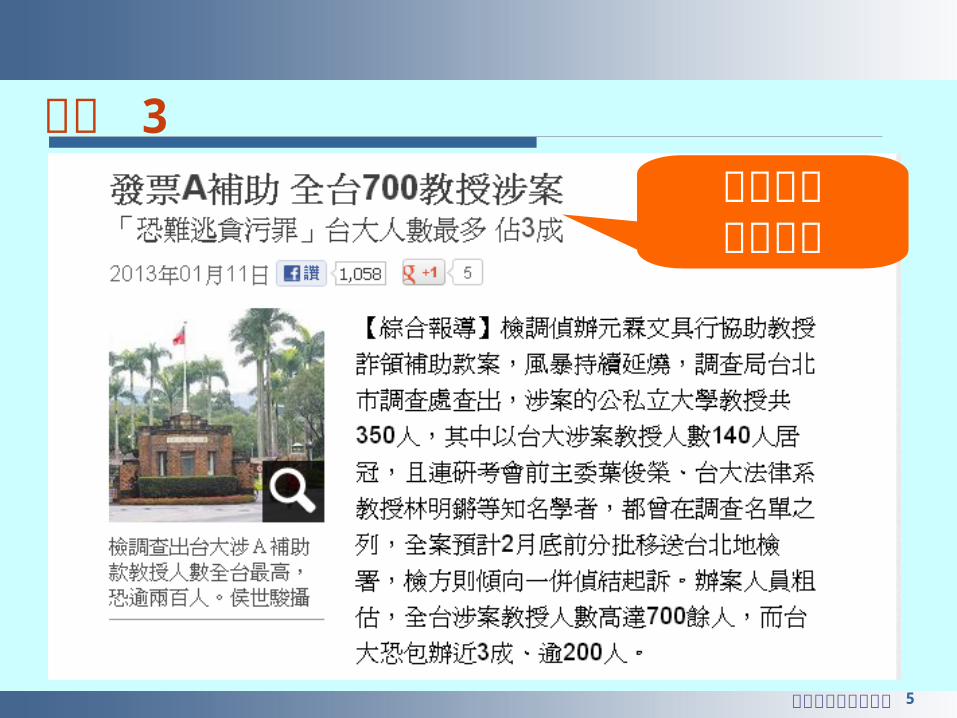

案例 3校譽受損個人遭殃

6弊端案例與內部控制

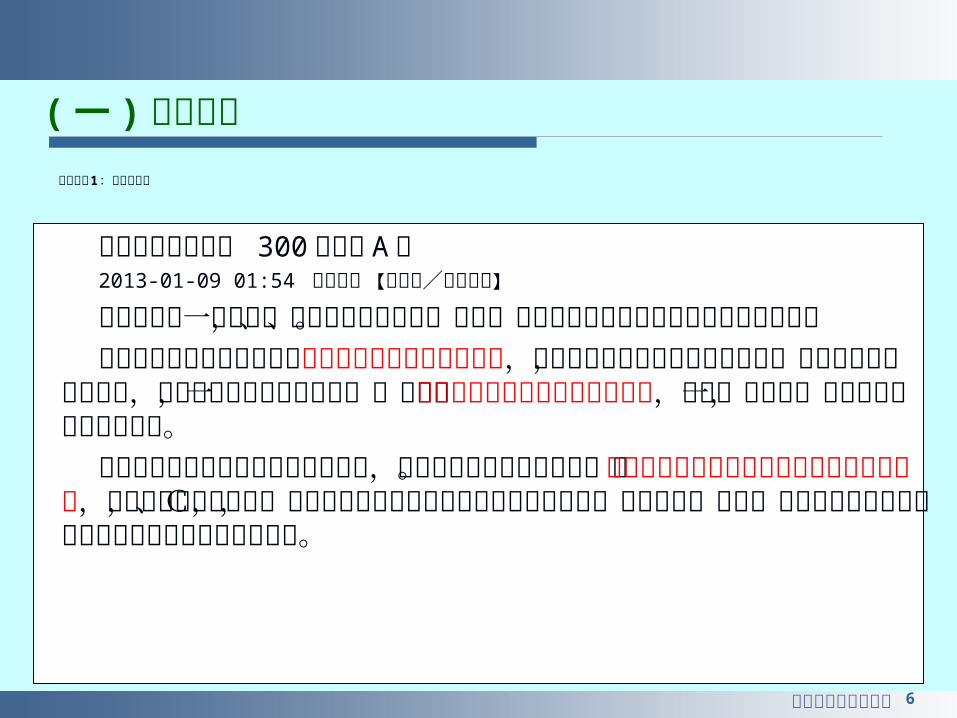

( 一 )案情說明

元霖企業內帳解祕 300 教授涉 A 錢2013-01-09 01:54 中國時報 【蕭博文/台北報導】

元霖企業的一本內帳,掀起震驚全國台大、師大、政大等三百餘名教授涉嫌詐領研究費案。

元霖業務人員充分掌握教授懶得核銷國科會經費的心態,向教授表示只要向他們購買文具,不管什麼發票都能搞定,憑著服務眾多教授的經驗,一定可以開出不被國科會刁難退件的發票,雙方一拍即合,學術弊案也因此越滾越大。

元霖靠著協助教授收集發票辦理核銷,拉攏教授向元霖添購用品。還提供涉案教授存放研究補助費剩餘款的服務,即俗稱的「預放款」,涉案教授便運用預放款託元霖代購洗衣機、電腦等三C用品,要求廠商送貨到府,元霖則從中抽取百分之二的佣金。

弊端案例1:元霖文具案

7弊端案例與內部控制

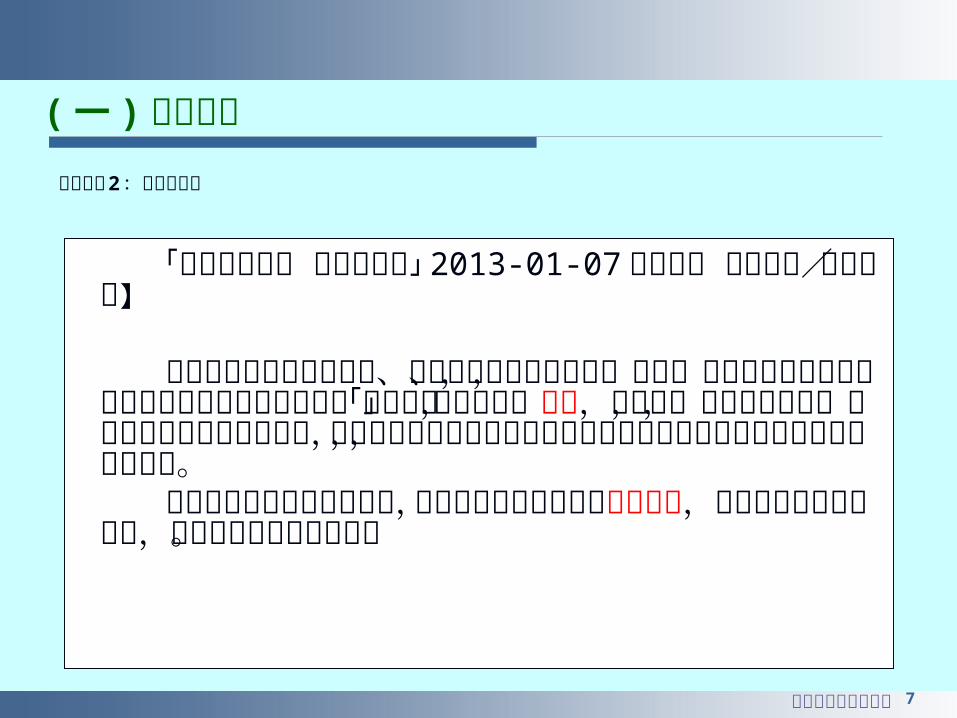

「國揚內帳現形 教授收退佣」 2013-01-07 中國時報 【洪璧珍/彰化報導】

彰化地檢署偵辦大學教授、研究員以不實發票浮報、核銷,詐領服務單位公款,從國揚公司的內帳發現所謂的「預放款」,其實就是退佣,這些錢,有人提領現金,多數人則是以購買其他品項,包括微鏡頭與數位相機等琳瑯滿目,國揚與教授上下其手,詐取研究經費。

彰化檢方偵辦教授假發票案,發現涉案教授買儀器時浮報價格,讓決標價高出實際價格,差價則供教授私人取用。

弊端案例2:國揚儀器案

( 一 )案情說明

8弊端案例與內部控制

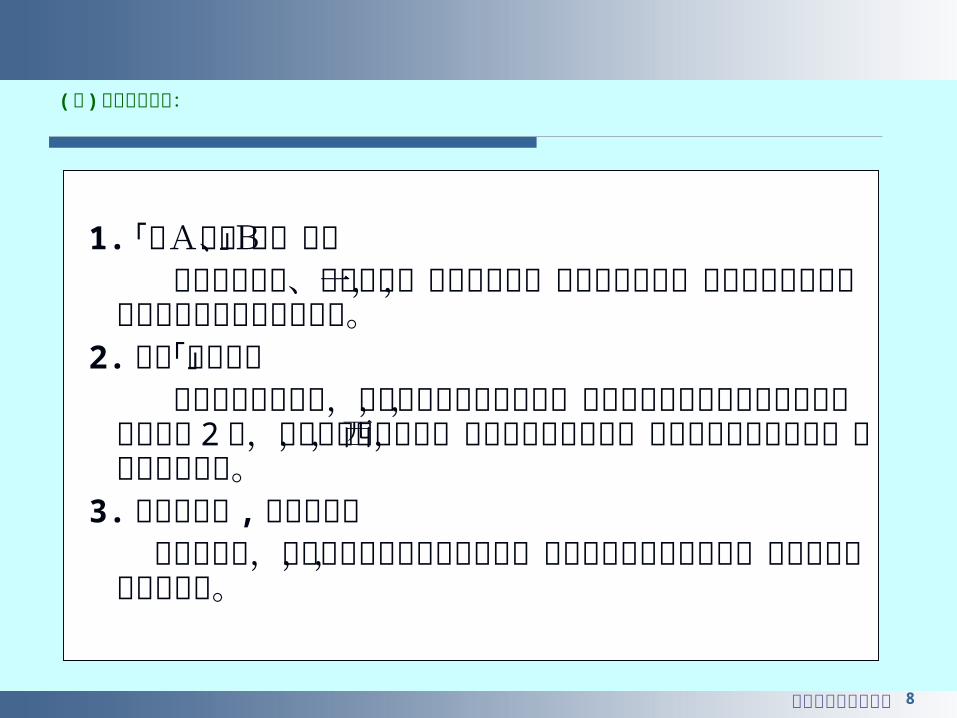

1. 「買A物、報B帳」 元霖開立文具、碳粉匣等一般耗材發票,供教授報帳用,實際用以購買計畫案未核定之研究設備或物品。

2. 提供「預放款」 元霖提供不實發票,協助教授先核銷補助款,等經費核撥並匯入元霖的帳戶,元霖抽佣 2 成,剩餘款項存入內帳,等於教授私人金庫,無論教授想買任何東西,元霖都可代購。

3. 浮報儀器費 , 差價供私用 國揚儀器案,涉案教授買儀器時浮報價格,讓決標價高出實際價格,差價則供教授私人取用。

(二)舞弊方式分析:

9弊端案例與內部控制

檢察總長黃世銘表示:1. 教授以不實單據核銷採購品項,若未中飽私囊,檢方將以較輕的偽造文書罪從寬論處。

2. 教授用公款購買與研究無關的私人物品,再以不實單據核銷,就構成利用職務詐取財物的貪汙罪,沒有模糊空間。

(三)刑責:

10弊端案例與內部控制

1. 向影印店索取空白收據以方便報帳2. 要研究生提供銀行帳戶當人頭

(1) 教授自肥(2) 實驗室基金

3.非真實出差而報支差旅費4.…

(四)其他不當情事:

11弊端案例與內部控制

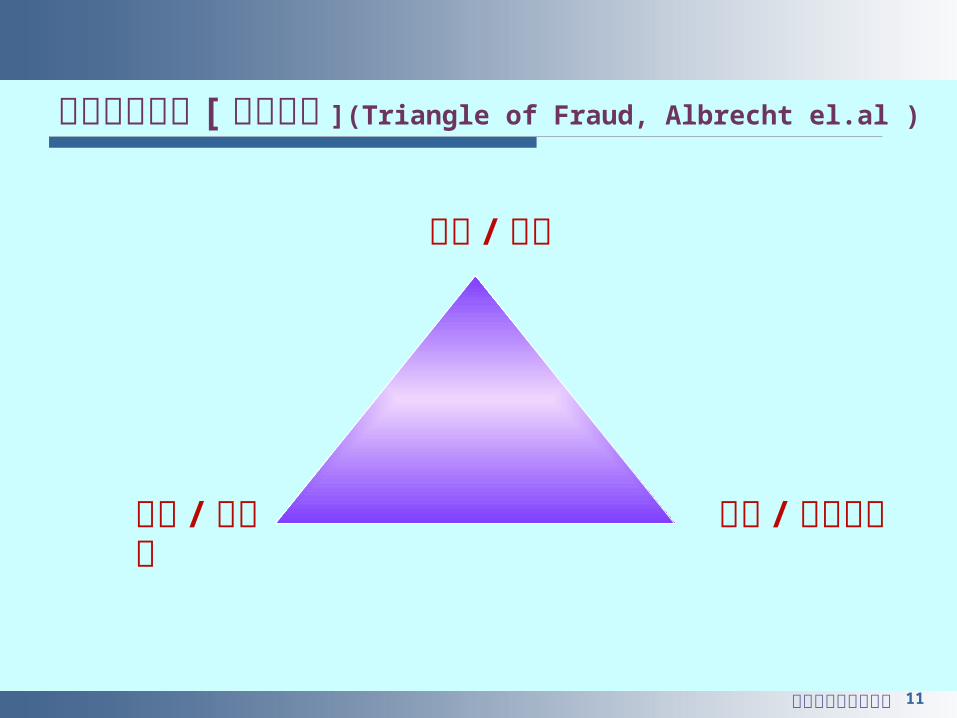

動機 / 壓力

機會 / 誘因 品德 / 個人之理念

舞弊鐵三角的 [風險要素 ](Triangle of Fraud, Albrecht el.al )

12弊端案例與內部控制

舞弊鐵三角分析

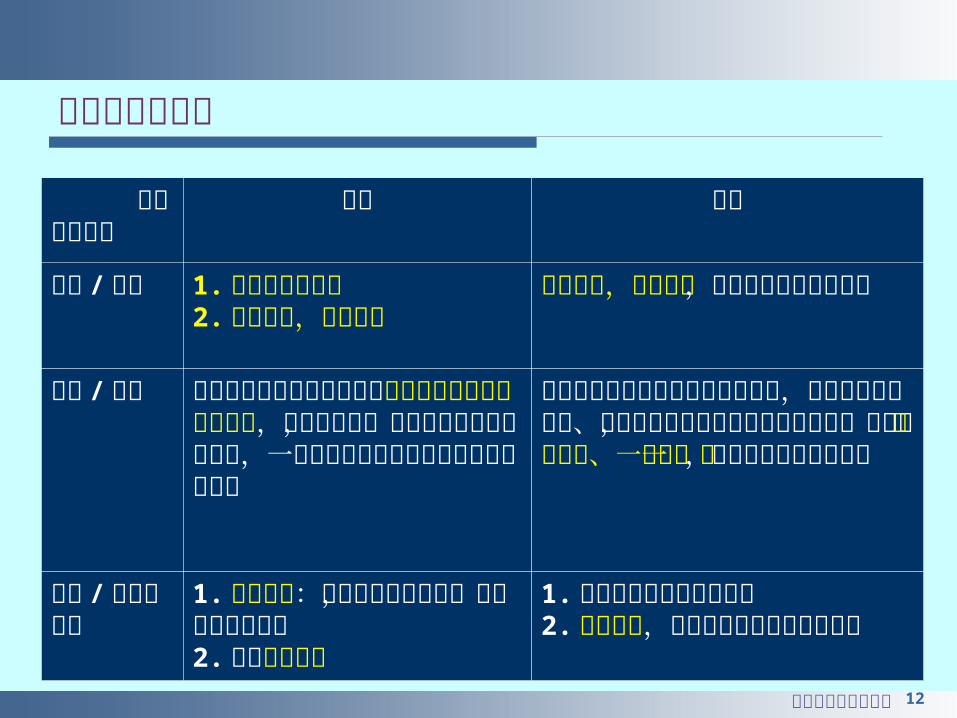

類別風險要素

教授 助理

動機 /壓 力

1.不耐煩報帳程序2.不諳法令,便宜行事

不諳法令,便宜行事,對於是否違法不甚清楚

機會 /誘因

元霖業務人員充分掌握教授懶得核銷國科會經費的心態,向教授表示,憑著服務眾多教授的經驗,一定可以開出不被國科會刁難退件的發票

元霖業務人員穿梭北部各大專院校,先靠著向研究助理、系所辦公室推銷文具耗材建立關係,再憑著口耳相傳、一個拉一個,逐漸打進教授及助理圈

品德 /個人之理念

1.錯誤心態:把補助費當私房錢,認為大家都報假帳2.個人操守問題

1.不敢違反指導教授的命令2.蕭規曹隨,學長或學姐怎麼做就跟著做

13弊端案例與內部控制

落實內部控制

14弊端案例與內部控制

行政院於 99 年成立「內部控制推動及督導小組」 (以下簡稱本院內控小組 ),召開第 1次委員會議,原則通過「健全內部控制實施方案」,嗣於 100 年 2月 1日以院函分行各主管機關辦理在案。

健全內部控制機制推動成功與否,關鍵在於機關首長是否全力支持,行政院敬請首長了解內部控制的重要性,並全力支持。

緣起

15弊端案例與內部控制

係由機關全體人員共同參與,各單位有關人員負責設計、執行及維持的管理過程,藉以合理促使達成四項目標 ~

係由機關全體人員共同參與,各單位有關人員負責設計、執行及維持的管理過程,藉以合理促使達成四項目標 ~

1 、提升施政效能。2 、遵循法令規定。3 、保障資產安全。 4、提供可靠資訊。

1 、提升施政效能。2 、遵循法令規定。3 、保障資產安全。 4、提供可靠資訊。

內部控制目標

16弊端案例與內部控制

1616

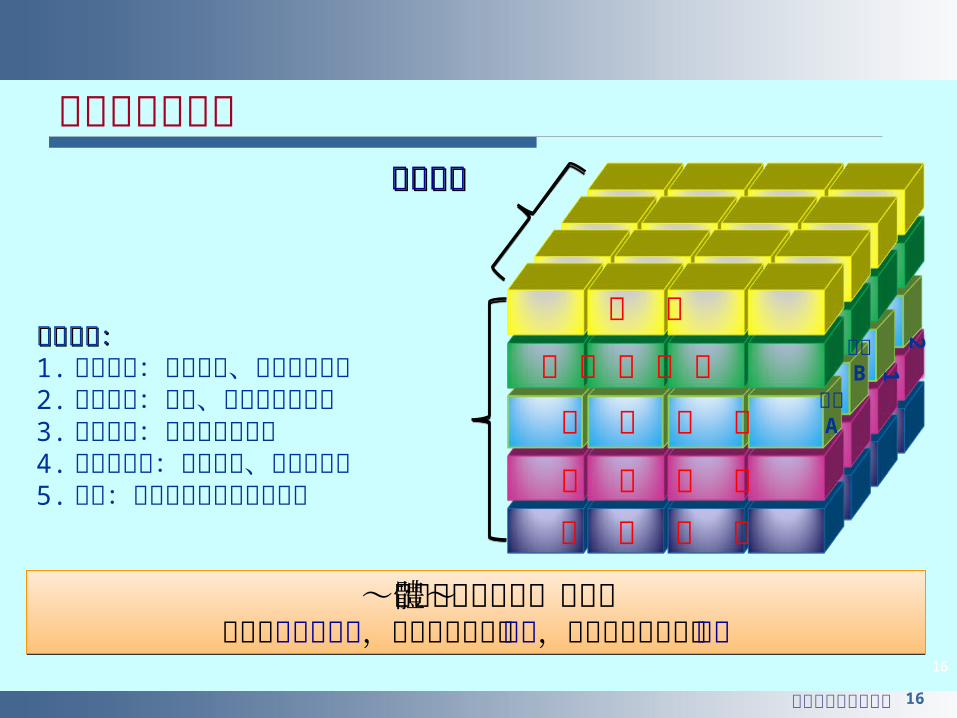

內部控制的要素

五項要素:五項要素:1. 控制環境:機關文化、內部控制認知 2. 風險評估:辨識、分析與評量風險3. 控制作業:控制規範及程序4. 資訊與溝通:資訊編製、蒐集與傳達5. 監督:評估內部控制制度有效性

~政府內部控制整體架構~機關各單位及業務,經整合五項組成要素,合理促使達成四項目標

~政府內部控制整體架構~機關各單位及業務,經整合五項組成要素,合理促使達成四項目標

監 督

資 訊 與 溝 通控 制 作 業

風 險 評 估控 制 環 境

業

務 2

業

務 1單位B單

位A

施政

效能

法令

遵循

資產

安全

可靠

資訊

施政

效能

16

四項目標四項目標

17弊端案例與內部控制

1717

內部控制為管理的一部分

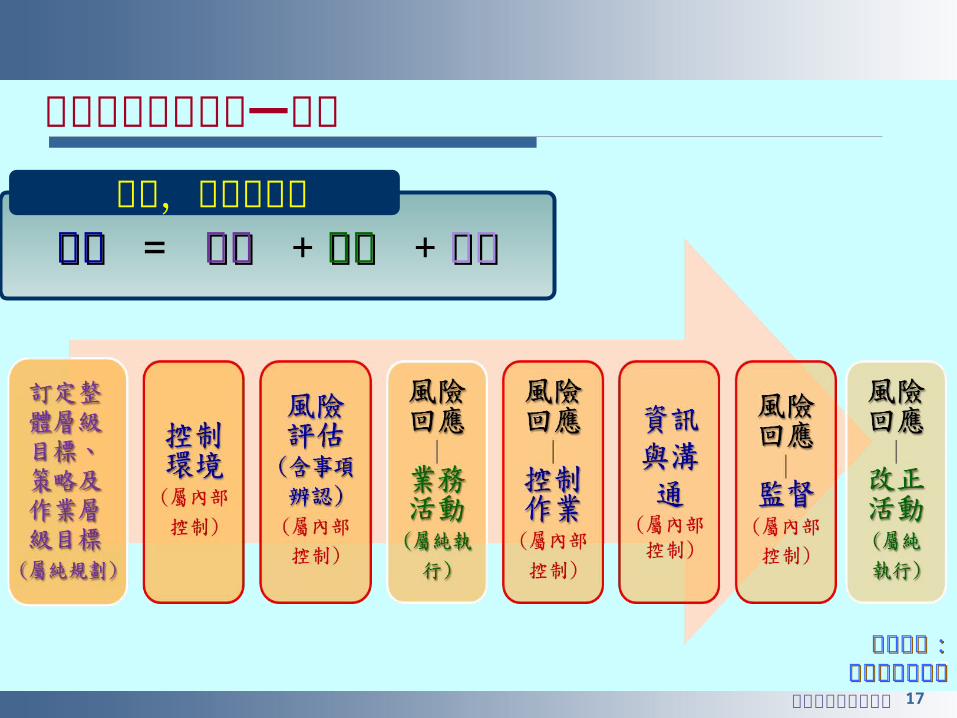

資料來源 :馬秀如教授講義

資料來源 :馬秀如教授講義

管理 管理 = 規劃 規劃 + 執行 執行 + 控控制制

管理,涵蓋三構面

18弊端案例與內部控制

18

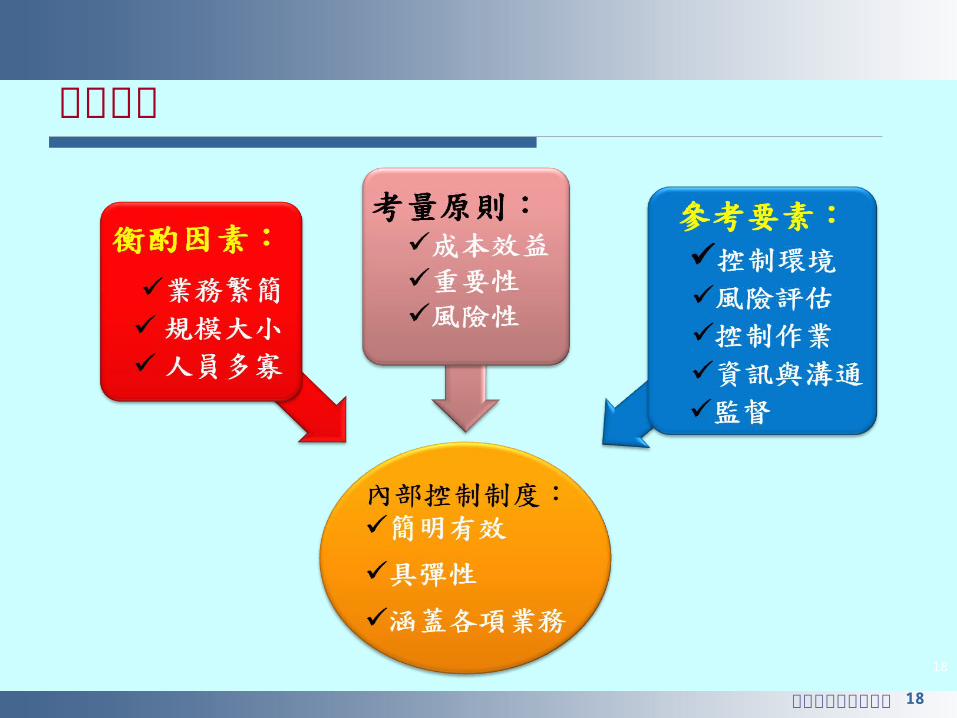

基本概念

19弊端案例與內部控制

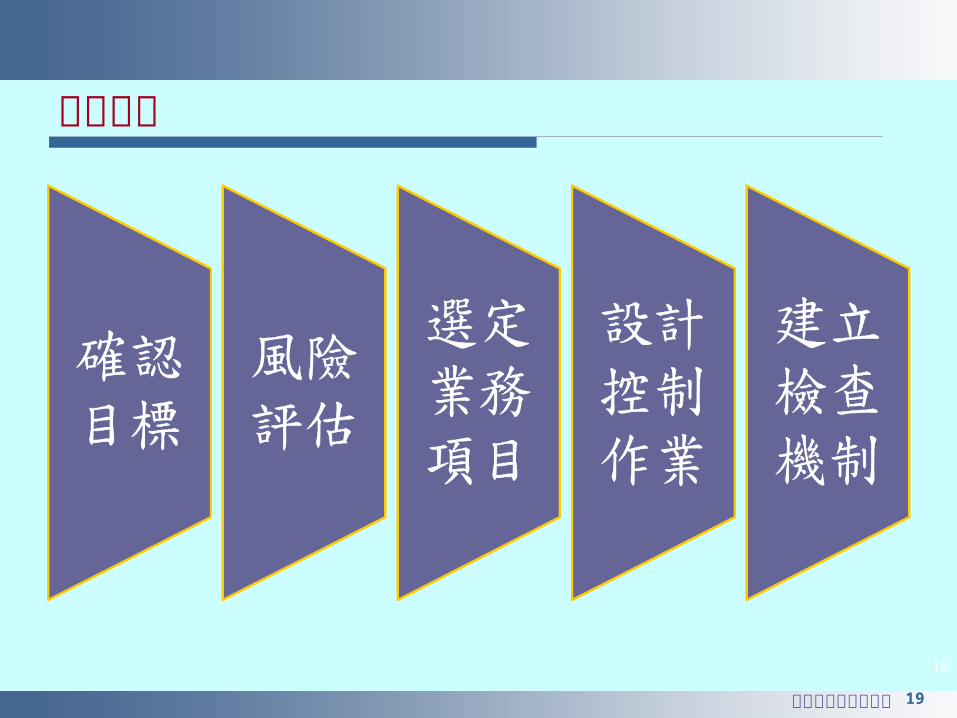

設計步驟

19

20弊端案例與內部控制

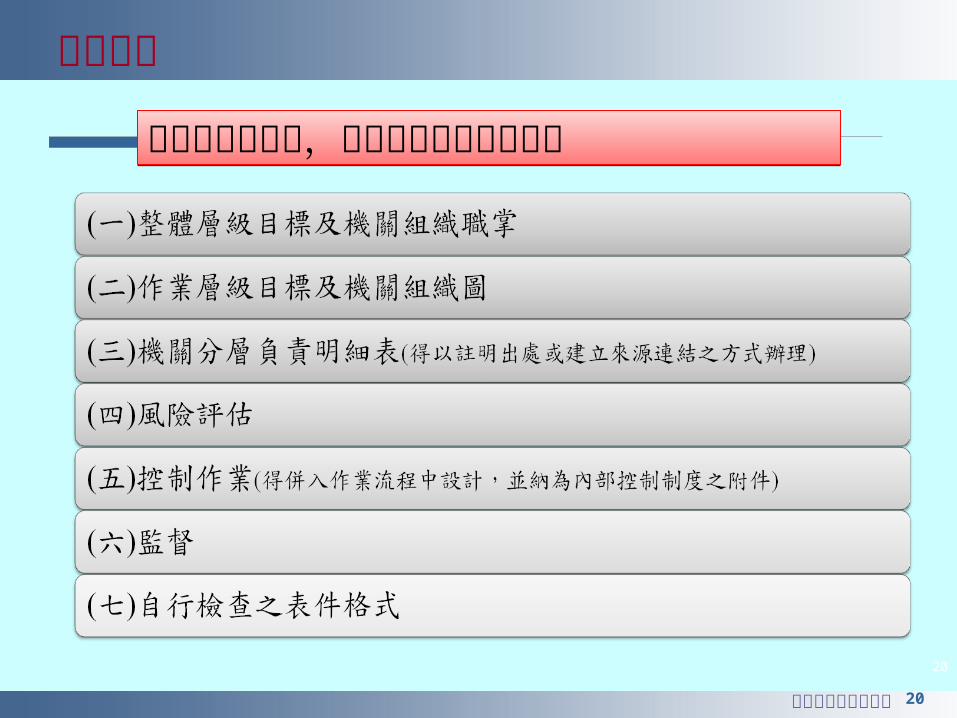

主要內容

應包括下列文件,得視管理需要自行增列應包括下列文件,得視管理需要自行增列

20

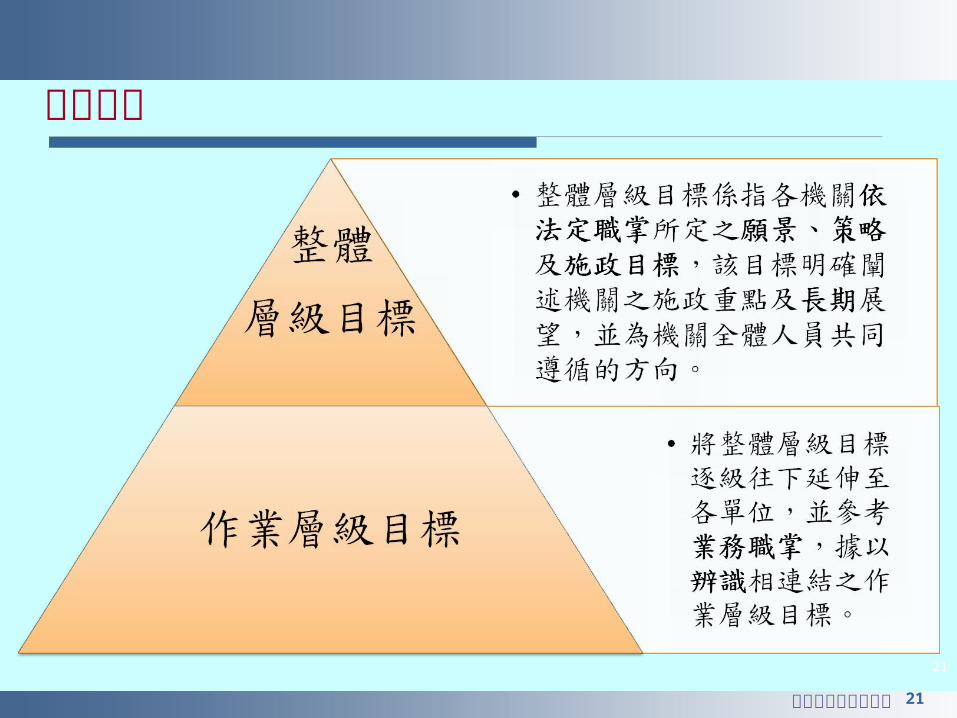

21弊端案例與內部控制

確認目標

21

22弊端案例與內部控制

22

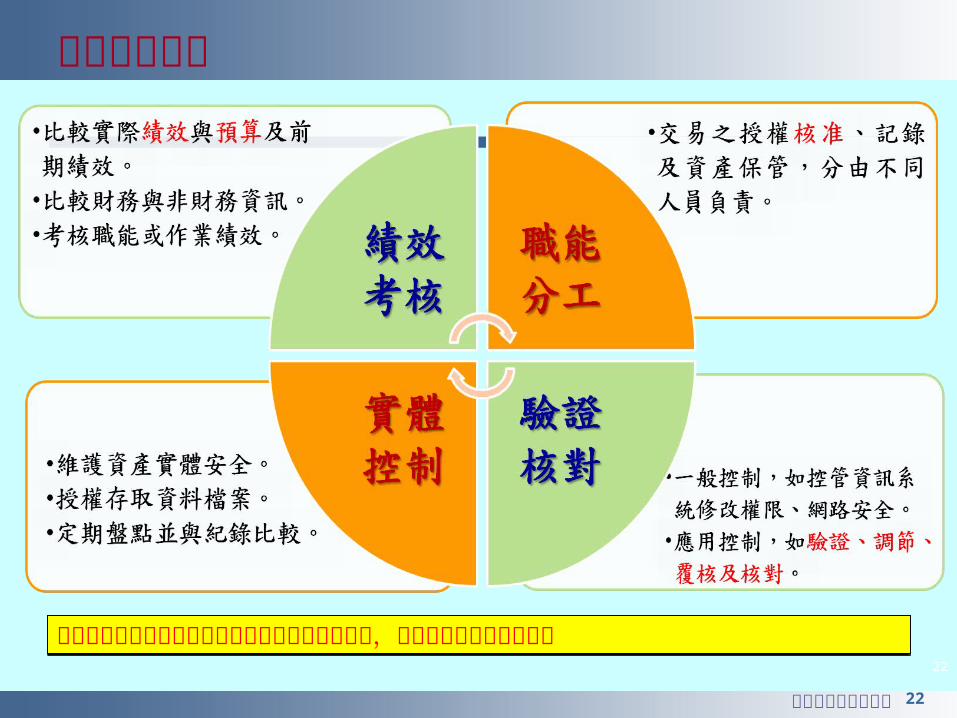

設計控制作業

各機關應針對已發生內部控制設計缺失之業務項目,立即修正應有之控制重點各機關應針對已發生內部控制設計缺失之業務項目,立即修正應有之控制重點

23弊端案例與內部控制

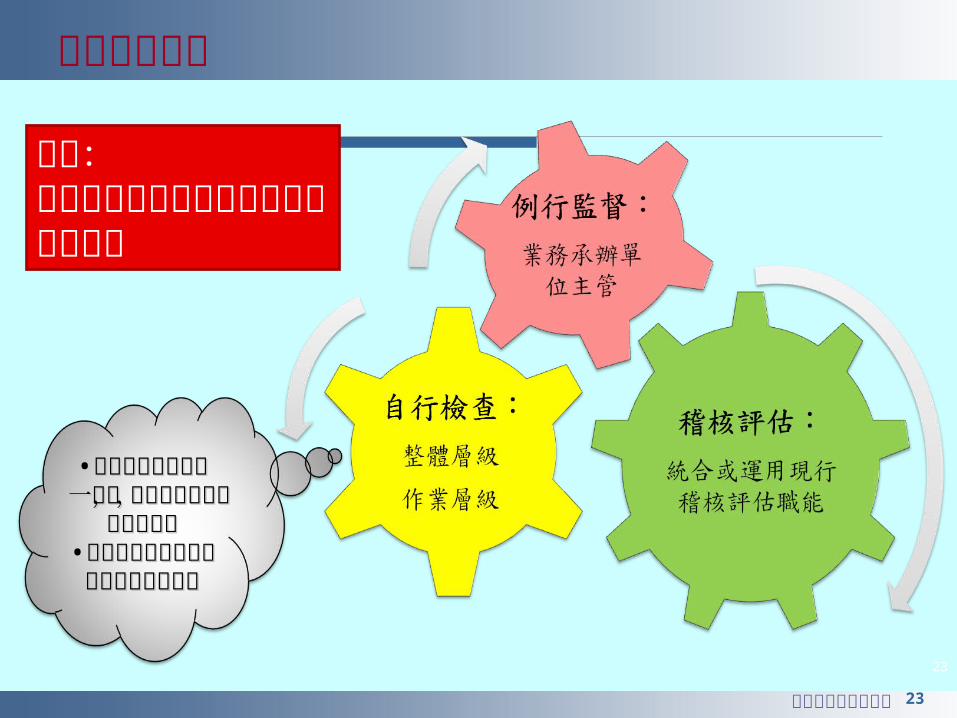

建立檢查機制

23

目的:評估內部控制制度設計及執行之有效性

•每年至少自行每年至少自行檢查一次,遇檢查一次,遇有特殊情形,有特殊情形,得隨時辦理得隨時辦理

•作成紀錄建檔作成紀錄建檔備供主管機關備供主管機關訪查及督導訪查及督導

24弊端案例與內部控制

本校內控制度辦理情形

已完成初版「內控制度」依規定於去年 12月 31日前簽奉校長核定

章節依循內控範例製作

25弊端案例與內部控制

尚待努力事項

25

作業層級項目待檢討風險評估待修正跨職能事項待整合稽核小組待成立 內控機制待落實

26弊端案例與內部控制

持續、更新

內部控制制度之設計及執行是否有效,有賴於:

有效之內控 --

27弊端案例與內部控制

行政院積極推動強化內部控制機制,需要各級機關首長全力支持、落實執行,並負起最終責任;同時亟需高階主管的配合與協助,方能提升整體行政效能。

結 語

28弊端案例與內部控制

感謝您的參與感謝您的參與 !!!!

敬請指教敬請指教 !!!!