Embed Size (px)

DESCRIPTION

說明機關 : 銓敘部. 公教人員保險法修正內涵. 中華民國 103 年 04 月. 壹、前言. 執行社會安全政策. 一 、修法目的. 落實社會分配正義. 解決實務上障礙問題. 壹、前言. 調整公保的繳費機制. 二 、修法重點. 修正重複加保處理機制. 建構養老年金與遺屬年金 的給付機制. 其他重要事項. 貳、修正內涵. 一、調整公保的繳費機制. (一)調高公保法定費率. 公保財務運作機制. 自給自足. 法定費率 ( 7 %- 15 %). 實際費率 目 前 : 7.15 % 102 年起 : 8.25 % (單一提撥率). - PowerPoint PPT Presentation

Citation preview

說明機關:銓敘部

中華民國 103年 04 月

2

一、修法目的

一、修法目的

執行社會安全政策執行社會安全政策

落實社會分配正義落實社會分配正義

解決實務上障礙問題解決實務上障礙問題

3

二、修法重點

二、修法重點

調整公保的繳費機制調整公保的繳費機制

建構養老年金與遺屬年金的給付機制

建構養老年金與遺屬年金的給付機制

修正重複加保處理機制修正重複加保處理機制

其他重要事項其他重要事項

4

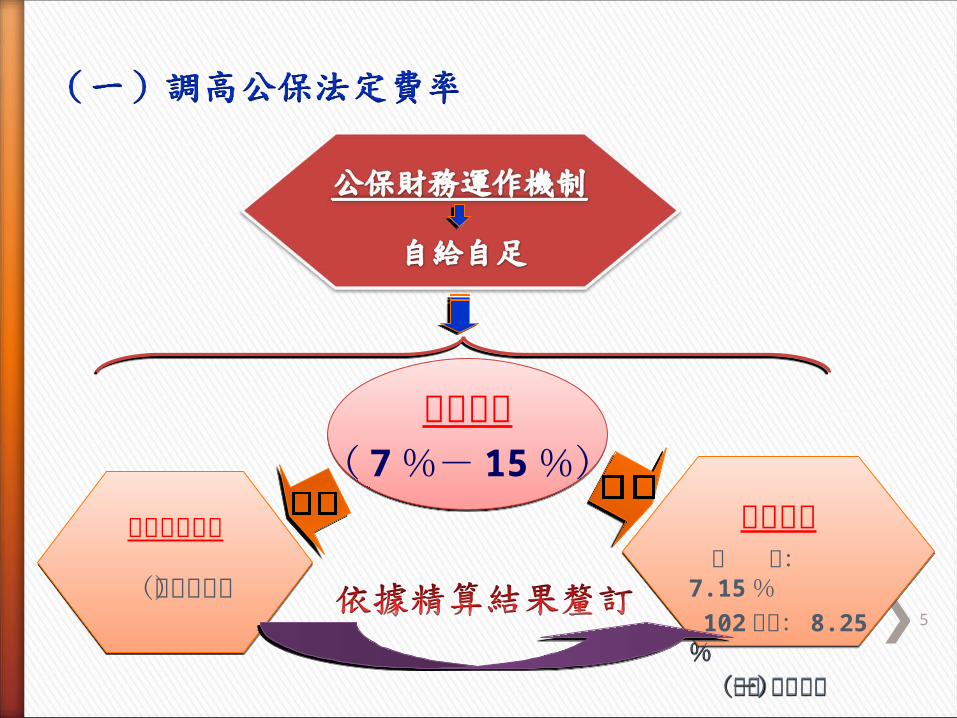

一、調整公保的繳費機制一、調整公保的繳費機制

5

財務預警機制

(定期精算)

財務預警機制

(定期精算)

實際費率 目 前: 7.15% 102 年起: 8.25% (單一提撥率)

實際費率 目 前: 7.15% 102 年起: 8.25% (單一提撥率)

法定費率( 7 %- 15 %)

法定費率( 7 %- 15 %)

6

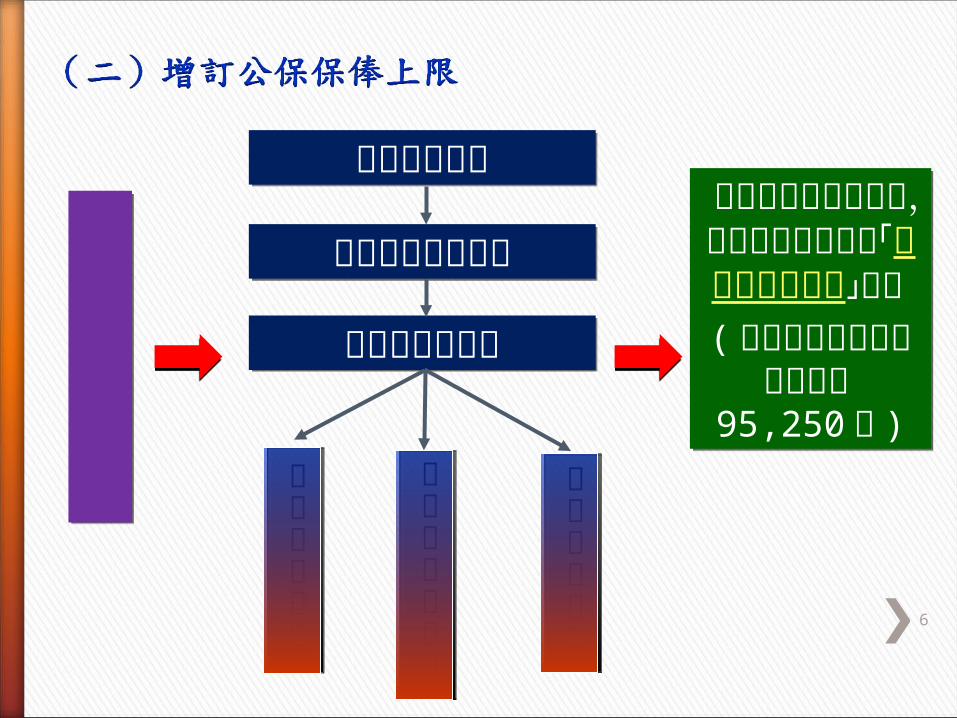

政務人員俸給條例

政務人員俸給條例

自公保法修正施行起,公保保俸以不超過「部長級之月俸額 」為限( 政務人員俸給條例公布前為 95,250元 )

自公保法修正施行起,公保保俸以不超過「部長級之月俸額 」為限( 政務人員俸給條例公布前為 95,250元 )

俸給結構改變俸給結構改變

政府財政負擔

政府財政負擔

準備金財務負擔

準備金財務負擔

社會觀感不佳

社會觀感不佳

公保投保俸額過高公保投保俸額過高

高保費、高給付高保費、高給付加重

加重

影響

7

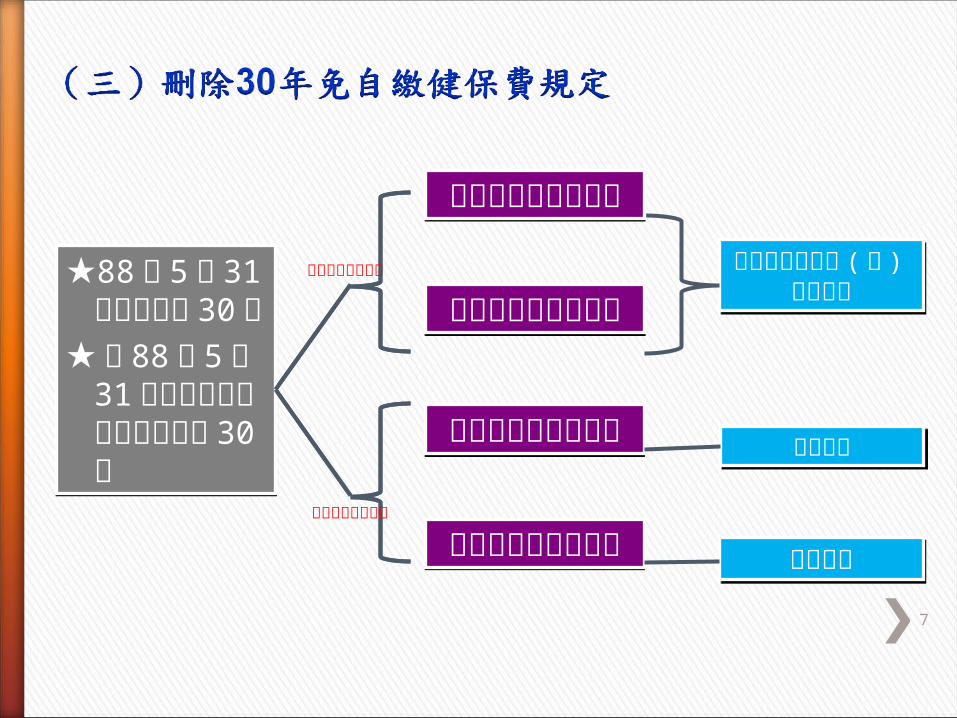

★88 年 5 月31日以前已加

保 30年★具 88 年 5月 31日以前加保年資且繼續加保達 30

年

★88 年 5 月31日以前已加

保 30年★具 88 年 5月 31日以前加保年資且繼續加保達 30

年

公保自付部分保險費

公保自付部分保險費

健保自付部分保險費

健保自付部分保險費

公保自付部分保險費

公保自付部分保險費

健保自付部分保險費

健保自付部分保險費

由各該要保機關( 構 ) 學校負擔由各該要保機關( 構 ) 學校負擔

自行負擔自行負擔

自行負擔自行負擔

★88年 5月31 日前已加保 30 年

★具 88年 5月 31 日前加保年資且繼續加保達30 年

★88年 5月31 日前已加保 30 年

★具 88年 5月 31 日前加保年資且繼續加保達30 年

公保自付部分保險費

公保自付部分保險費

健保自付部分保險費

健保自付部分保險費

公保法修正施行前

公保法修正施行後

8

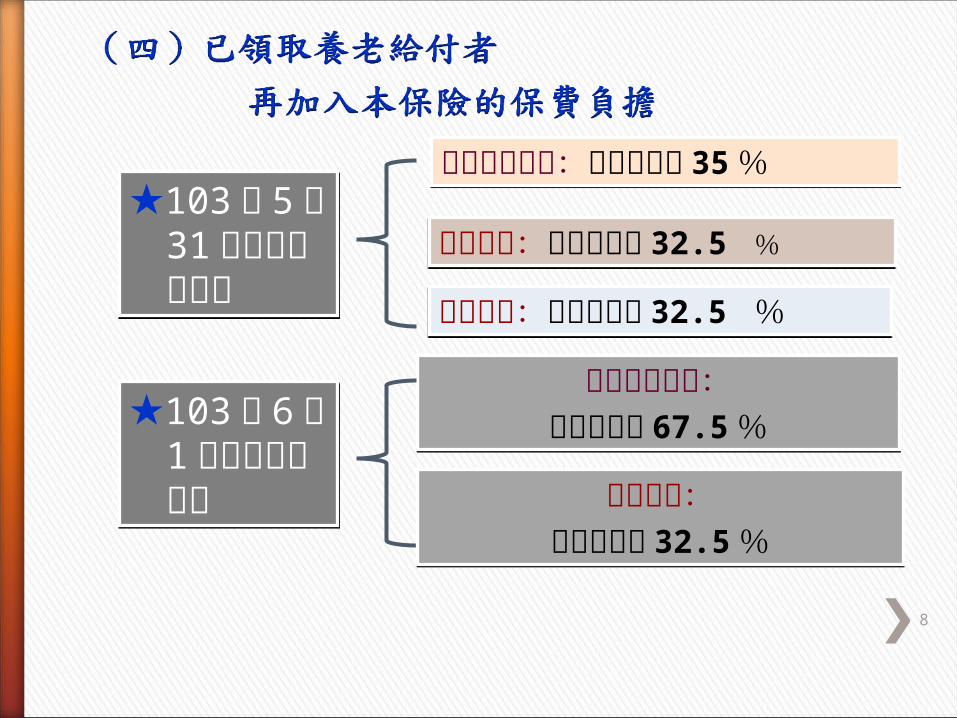

被保險人負擔:應付保費的 67.5%被保險人負擔:

應付保費的 67.5%★103年 6月 1 日以後再加保者

★103年 6月 1 日以後再加保者

被保險人負擔: 應付保費的 35%被保險人負擔: 應付保費的 35%政府負擔: 應付保費的 32.5 %政府負擔: 應付保費的 32.5 %雇主負擔: 應付保費的 32.5 %雇主負擔: 應付保費的 32.5 %

★103年 5月 31日以前再加保者

★103年 5月 31日以前再加保者

雇主負擔:應付保費的 32.5%

雇主負擔:應付保費的 32.5%

9

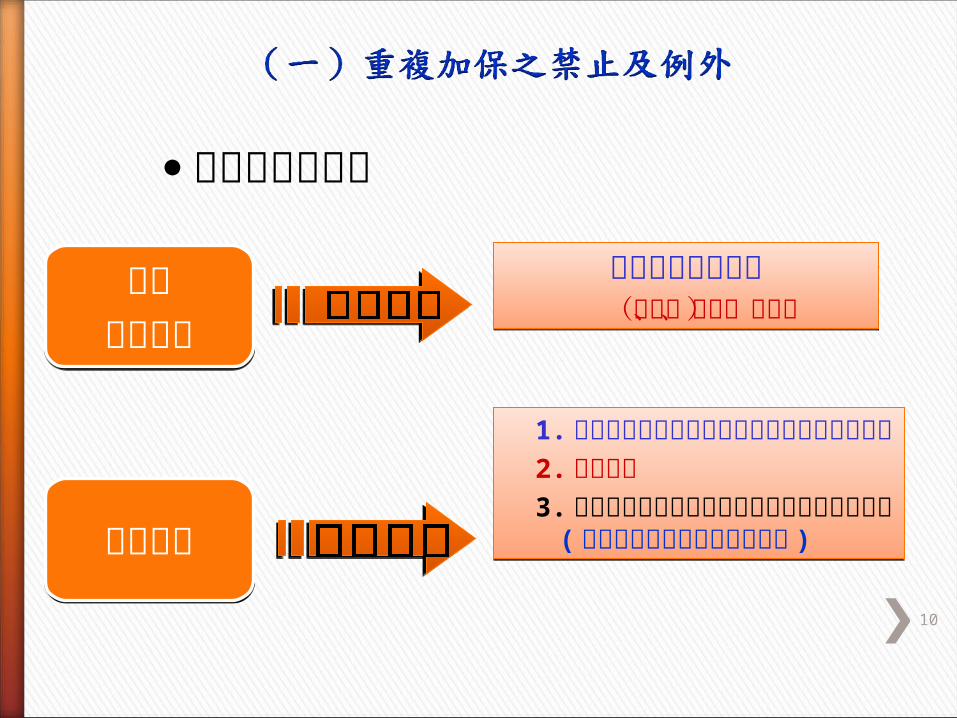

二、修正重複加保處理機制二、修正重複加保處理機制

10

重複加保之禁止

其他職域社會保險(軍保、勞保、國保)其他職域社會保險(軍保、勞保、國保)

1.於重複加保期間除養老以外之其他給付不給與

2.不退保費 3.重複加保年資得採計成就請

領養老給付的條件 ( 但該段重複加保年資不予給付 )

1.於重複加保期間除養老以外之其他給付不給與

2.不退保費 3.重複加保年資得採計成就請

領養老給付的條件 ( 但該段重複加保年資不予給付 )

公保被保險人公保

被保險人

重複加保重複加保

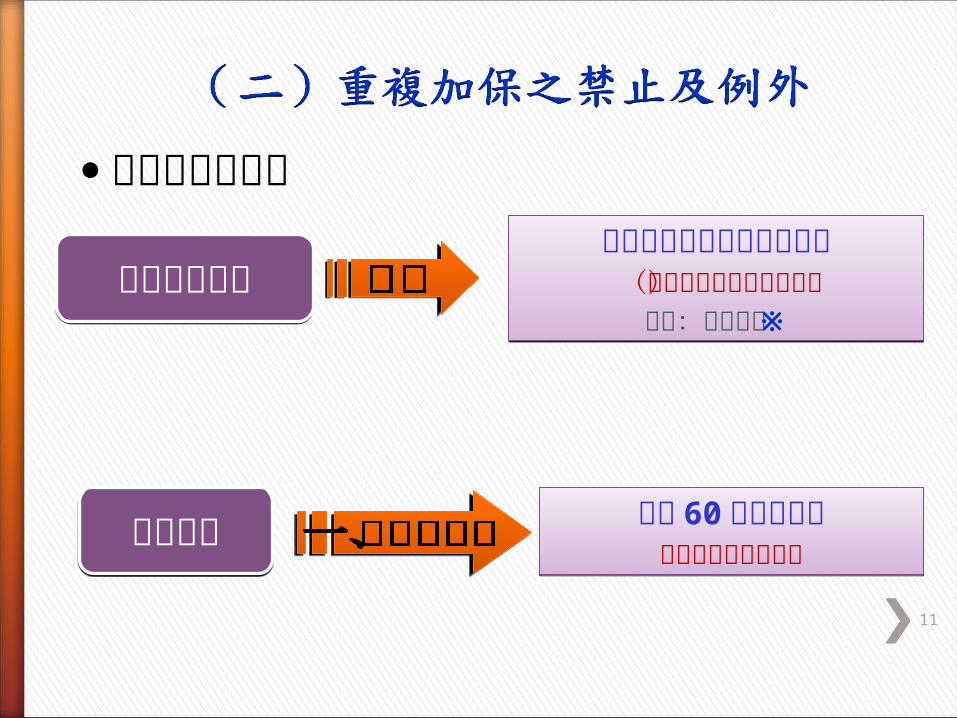

重複加保之例外

11

依規定可身兼兩個專任職務(被強制參加軍保或勞保)

例如:立法委員※

依規定可身兼兩個專任職務(被強制參加軍保或勞保)

例如:立法委員※

須在 60日內做選擇可選擇是否退出公保

須在 60日內做選擇可選擇是否退出公保

准許重複加保准許重複加保

相關規定相關規定

12

12

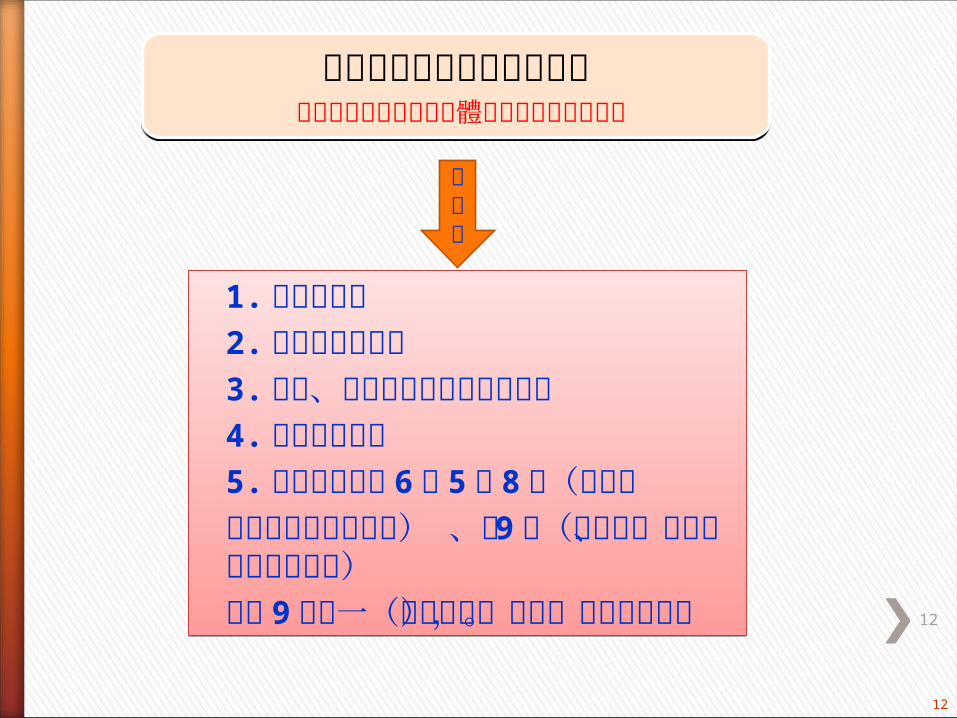

1. 自營作業者2. 從事臨時工作者3. 按日、按件或按次計酬之工作者4. 未支領薪酬者5. 依勞保條例第 6條 5至 8 款(漁民或無業而受職業訓練者) 、第 9 條(服兵役、受羈押或留職停薪者)及第 9 條之一(被裁員者)規定,參加勞保者。

1. 自營作業者2. 從事臨時工作者3. 按日、按件或按次計酬之工作者4. 未支領薪酬者5. 依勞保條例第 6條 5至 8 款(漁民或無業而受職業訓練者) 、第 9 條(服兵役、受羈押或留職停薪者)及第 9 條之一(被裁員者)規定,參加勞保者。

重複加保者之專任職務認定受僱於機關構或法人團體並定期領受固定報酬

重複加保者之專任職務認定受僱於機關構或法人團體並定期領受固定報酬

不包含

重複加保之例外(續)

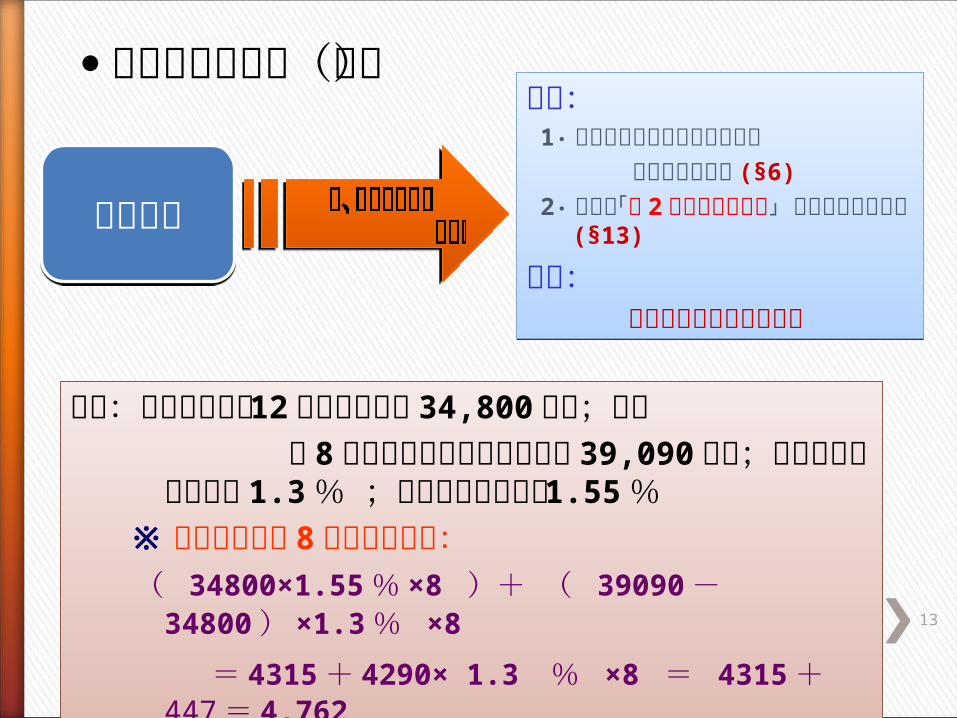

13

例如:某君參加勞保 12年﹝保俸額為 34,800元﹞;期間 有 8 年重複參加公保﹝保俸額為 39,090

元﹞;其公保年金給與率是 1.3 % ;勞保年金給與率是 1.55 %

※其重複加保之 8 年可領年金為: ( 34800×1.55% ×8 )+ ( 39090- 34800) ×1.3

% ×8

= 4315+ 4290× 1.3 % ×8 = 4315 + 447=4,762

例如:某君參加勞保 12年﹝保俸額為 34,800元﹞;期間 有 8 年重複參加公保﹝保俸額為 39,090

元﹞;其公保年金給與率是 1.3 % ;勞保年金給與率是 1.55 %

※其重複加保之 8 年可領年金為: ( 34800×1.55% ×8 )+ ( 39090- 34800) ×1.3

% ×8

= 4315+ 4290× 1.3 % ×8 = 4315 + 447=4,762

權益: 1‧重複加保年資得採計成就請領 養老給付的條件 (§6)

2‧可領取「按 2 種保險俸的差額」 所計得的養老給付 (§13)

義務: 應繳交與他人相同之保費

權益: 1‧重複加保年資得採計成就請領 養老給付的條件 (§6)

2‧可領取「按 2 種保險俸的差額」 所計得的養老給付 (§13)

義務: 應繳交與他人相同之保費

相關規定相關規定

14

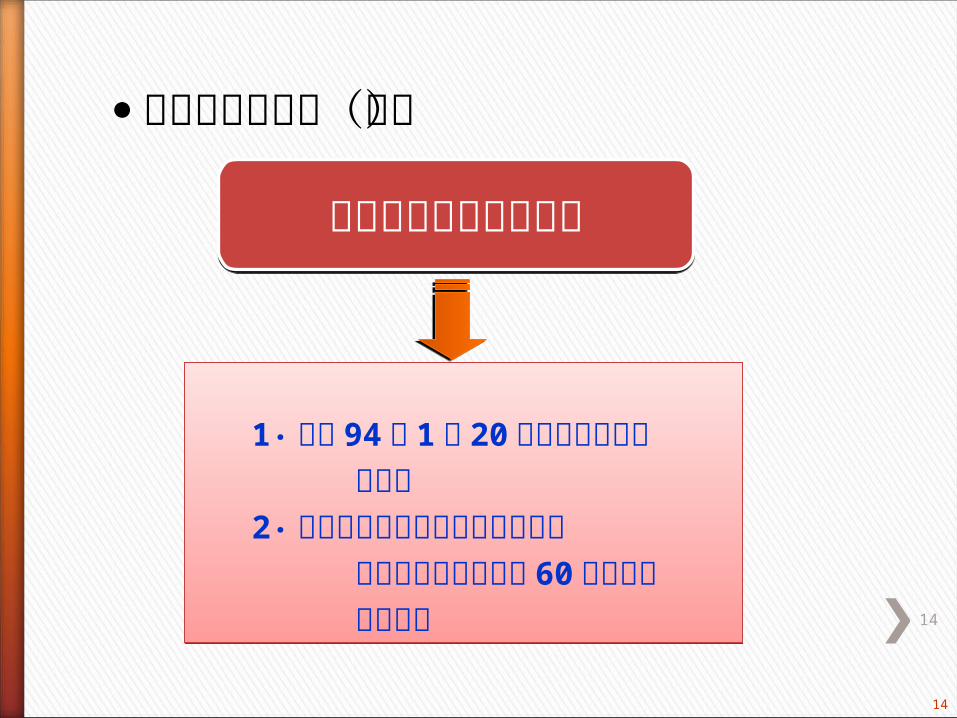

重複加保之例外(續)

14

1‧民國 94年 1月 20 日以前之重複加 保年資 2‧因其他職域之社會保險效力起算 規定不同所致不超過 60 日之重複 加保年資

1‧民國 94年 1月 20 日以前之重複加 保年資 2‧因其他職域之社會保險效力起算 規定不同所致不超過 60 日之重複 加保年資

目前重複加保者之處理目前重複加保者之處理

15

三、建構養老年金與遺屬年金的給付機制

三、建構養老年金與遺屬年金的給付機制

16

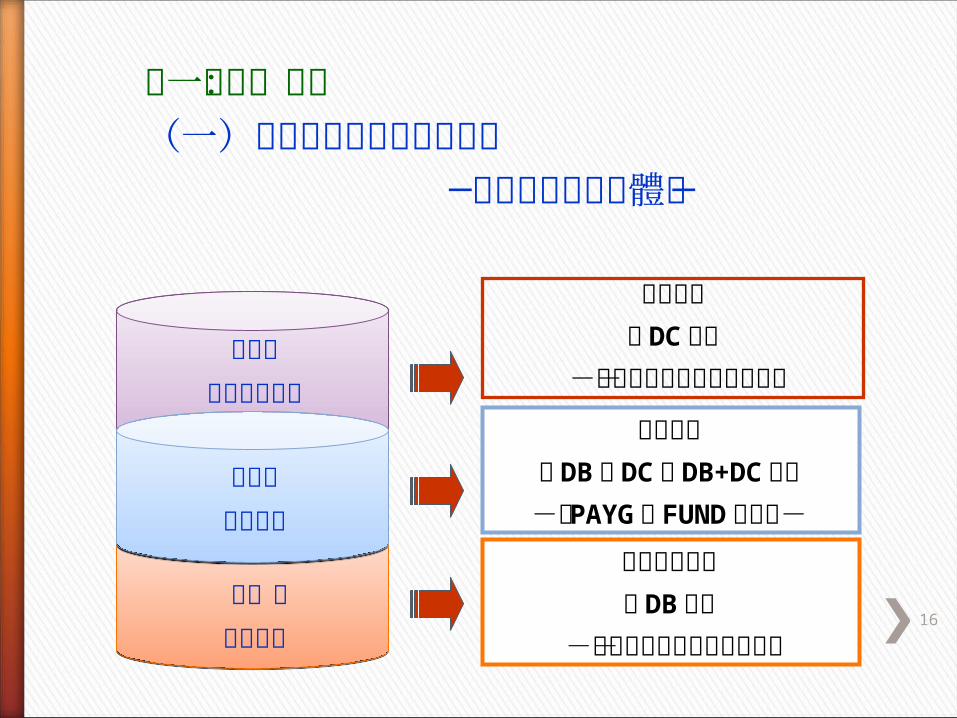

第一單元:概說 (一)安全社會的生活保障機制 ─建構適當的年金體系─

第三層商業儲蓄年金

第二層職業年金

第一層基礎年金

個人負責採 DC 機制

-以儲蓄或壽險年金落實之-

雇主負責採 DB或 DC或 DB+DC 機制-以 PAYG或 FUND 落實之-

政府負責主導採 DB 機制

-以強制性社會保險落實之-

17

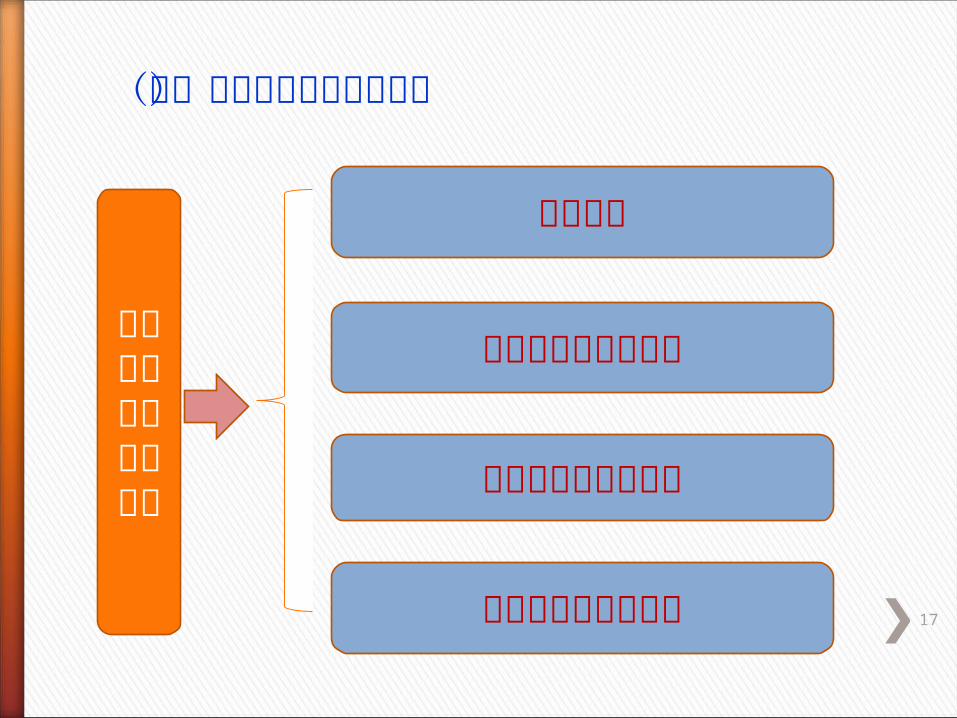

(二)公教人員保險的特殊性

公教人員保險的特殊性

強制納保

具多樣性的被保險人

自負盈虧的財務制度

保守的保險給與機制

18

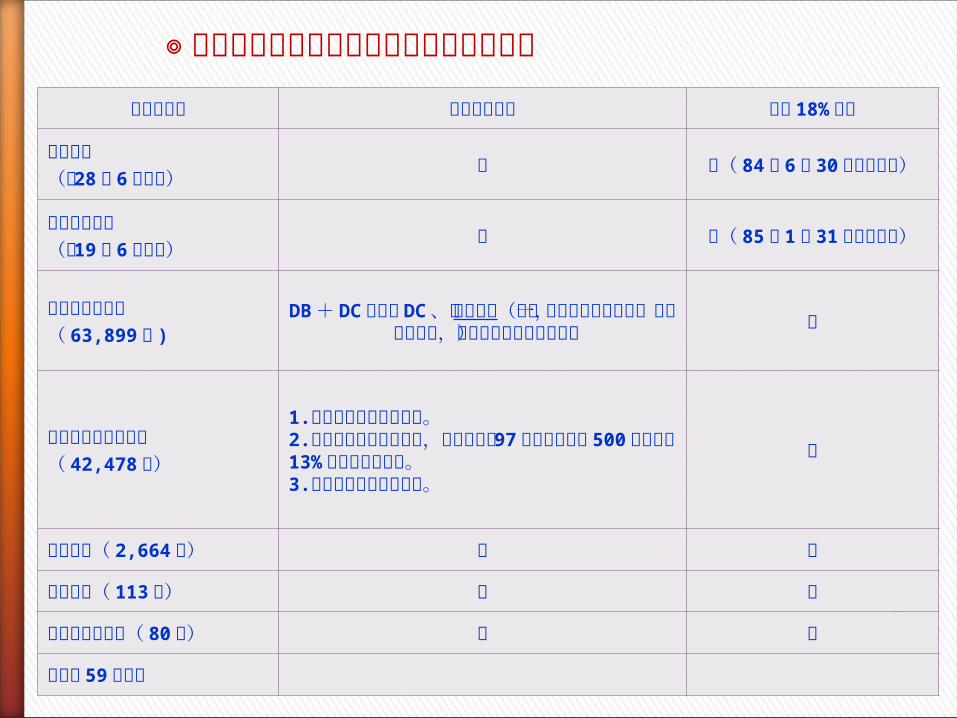

◎ 公保被保險人的不同身分及其退 休金制度

種類及人數 有無職業年金 有無 18%優存

公務人員(約 28萬 6 千餘人)

有 有( 84年 6 月 30日以前年資)

公立學校教員(約 19萬 6 千餘人)

有 有( 85年 1 月 31日以前年資)

私立學校教職員( 63,899人 )

DB+ DC或完全 DC、有定期給付(以一次給付應領取總額,投保年金保險,作為定期發給

之退休金)無

公務員兼具勞工身分( 42,478人)

1.經濟部所屬無職業年金。2.財政部所屬無職業年金,但金融機構 97年以前年資有 500萬元以下 13%年利率優惠存款。3.交通部所屬有職業年金。

無

駐衛警察( 2,664人) 無 無

立法委員( 113人) 無 無

編制內約聘人員( 80人) 無 無

合計約 59萬餘人

19

19

未免勞保財務加重,所有目前公保被保險人都依然留在公保體系內實施年金

未免勞保財務加重,所有目前公保被保險人都依然留在公保體系內實施年金

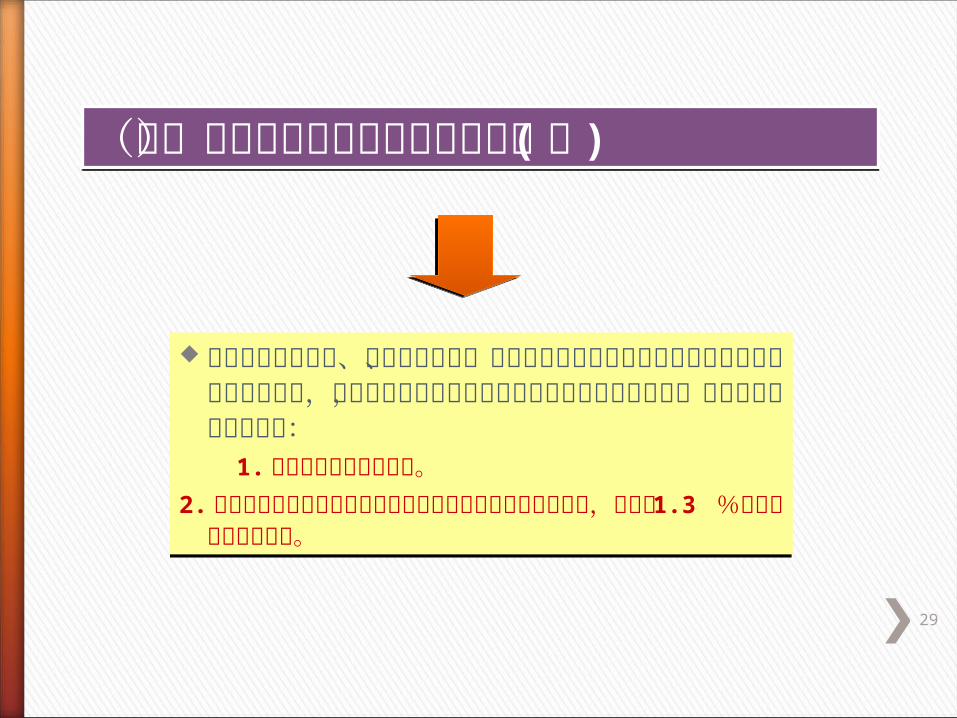

缺乏合理職業年金的公保被保險人的年金給付率可酌於提高,但不得高於 1.3 %

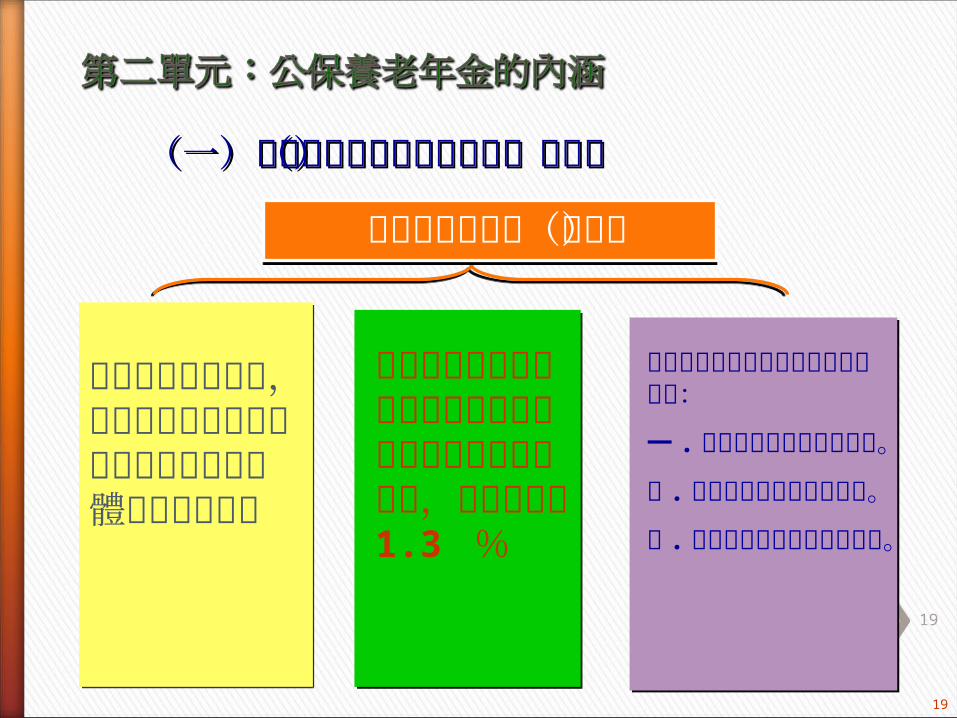

公保養老年金必須本於以下原則規劃:

一 . 公保準備金 必須保持穩健。

二 .盡量不增加政府財政負擔。

三 .維持合理的退休所得替代率。

政府的基 本政策(方針)政府的基 本政策(方針)

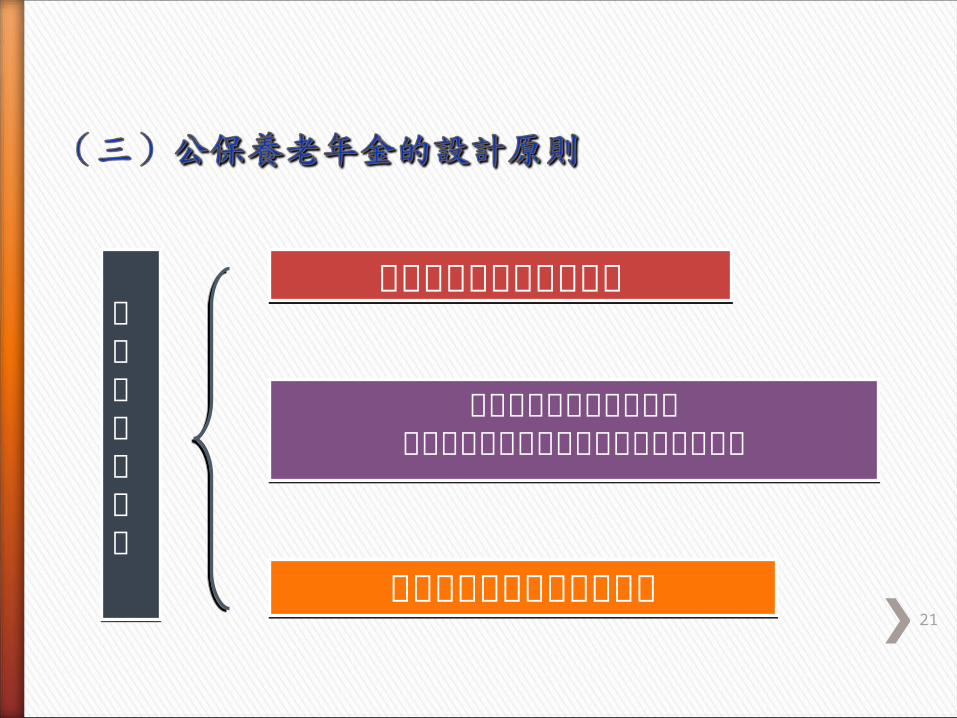

(一)公保養老年金的基本政策(方針)(一)公保養老年金的基本政策(方針)

20

20

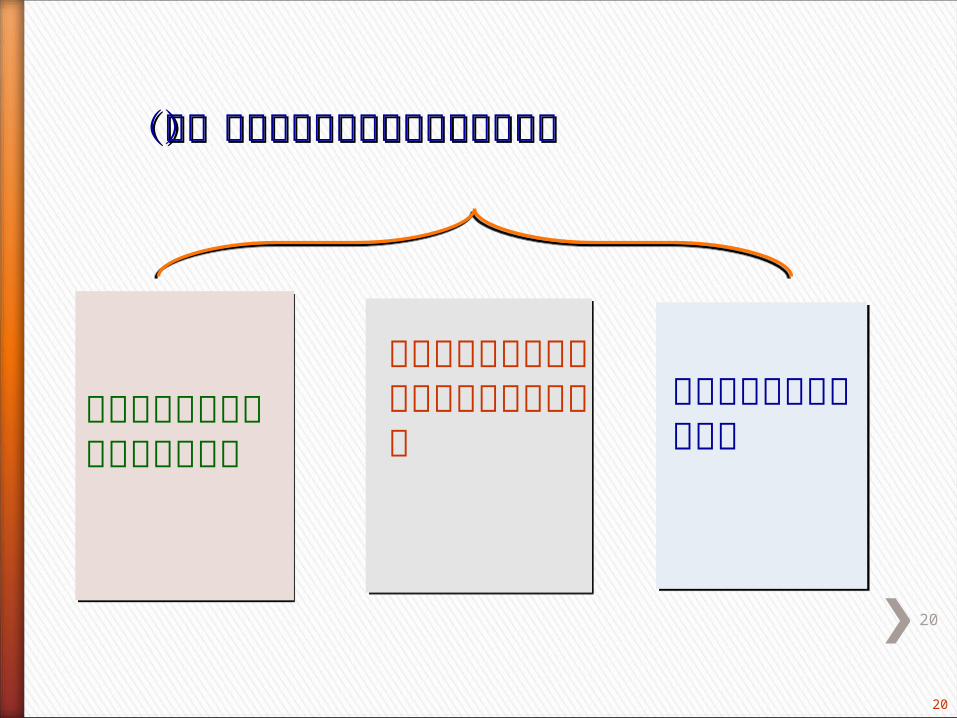

結合國家建構社會安全網絡的政策

結合國家建構社會安全網絡的政策

(二)公保養老年金所需落實的政策目標(二)公保養老年金所需落實的政策目標

以穩健的財務思維建構可行的養老年金方案

落實社會正義的核心價值

21

規劃的基本原則

規劃的基本原則

確保公保準備金 永續經營確保公保準備金 永續經營

設法減輕政府財政負擔 並儘量不增加私校雇主及被保險人財務負擔

設法減輕政府財政負擔 並儘量不增加私校雇主及被保險人財務負擔

維持合理的退休所得替代率維持合理的退休所得替代率

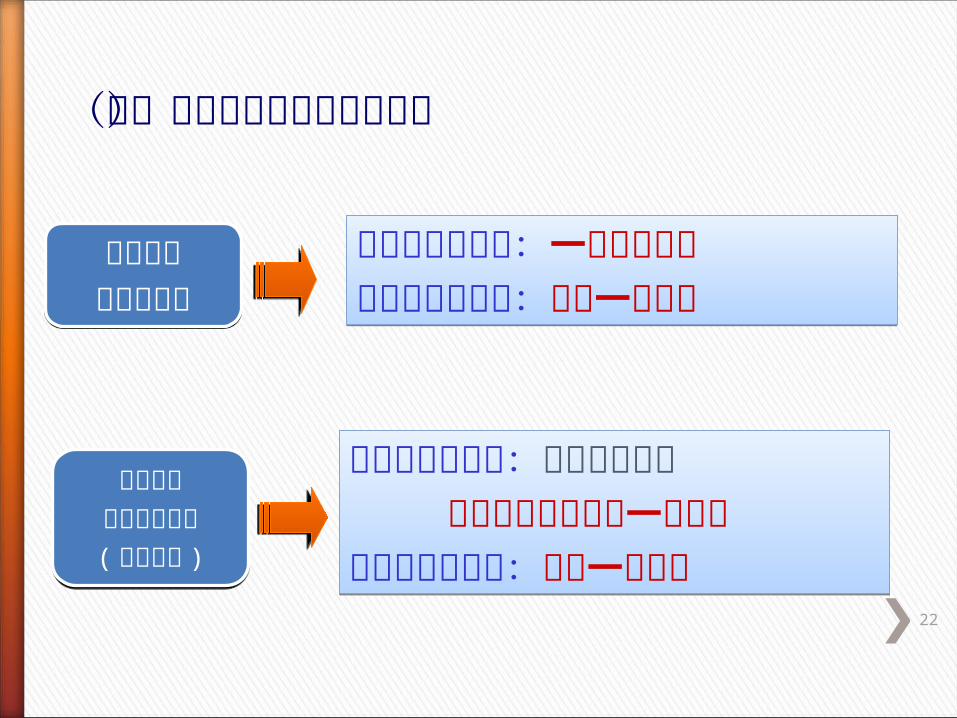

(四)養老給付年金的適用對象

22

符合年金要件者:一律支領年金不符年金要件者:支領一次給付符合年金要件者:一律支領年金不符年金要件者:支領一次給付

符合年金要件者:﹝考量優存﹞ 得選擇支領年金或一次給付不符年金要件者:支領一次給付

符合年金要件者:﹝考量優存﹞ 得選擇支領年金或一次給付不符年金要件者:支領一次給付

年金化後新加保人員年金化後新加保人員

年金化前已在保之人員( 現職人員 )

年金化前已在保之人員( 現職人員 )

23

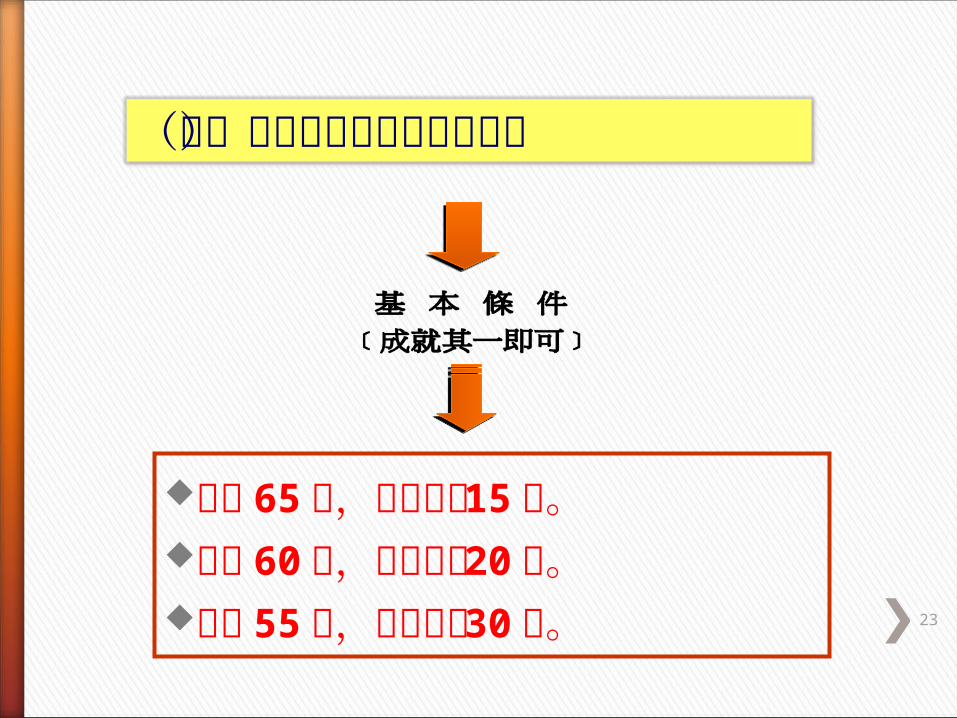

年齡 65歲,投保年資 15 年。年齡 60歲,投保年資 20 年。年齡 55歲,投保年資 30 年。

(五)請領養老年金給付的條件

24

請領養老年金給付的條件(

例外)

請領養老年金給付的條件(

例外)

展期年金:延至起支年齡才開始領年金

減額年金:在起支年齡前即開始領年金;每提前一年領,扣減 4 %,最多扣減 20%。

因公命退或全殘且 1 、不受加保 滿 15年及起支年齡限制

終身無工作能力: 2 、不滿 15年,以 15年計給年金

(五)請領養老年金給付的條件

危勞職務屆齡退休者:加保滿 15年者,免受起支年齡限制

25

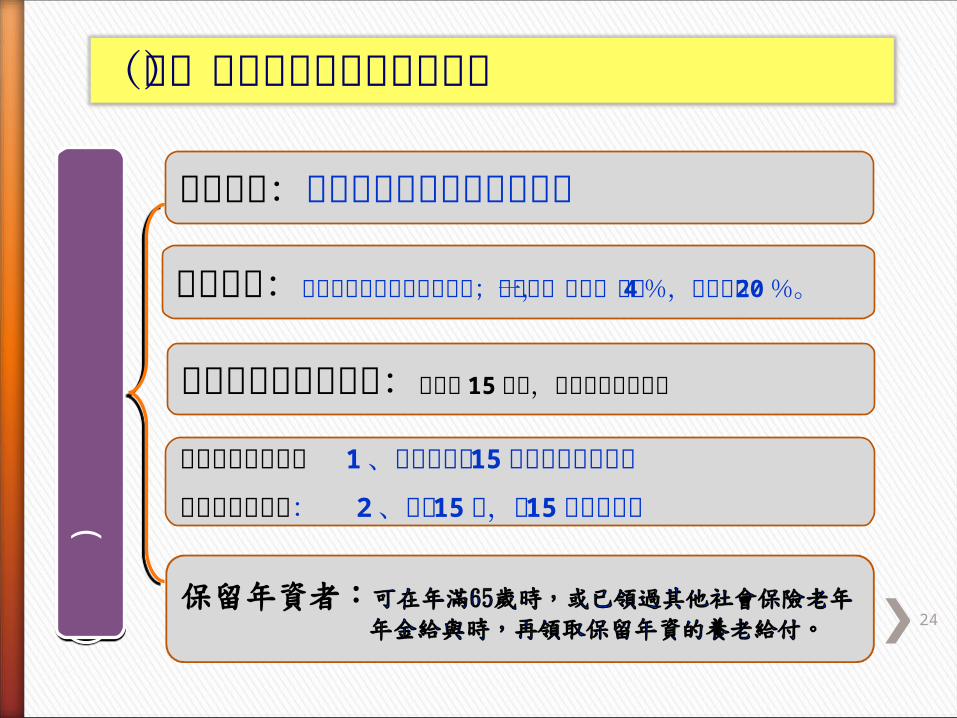

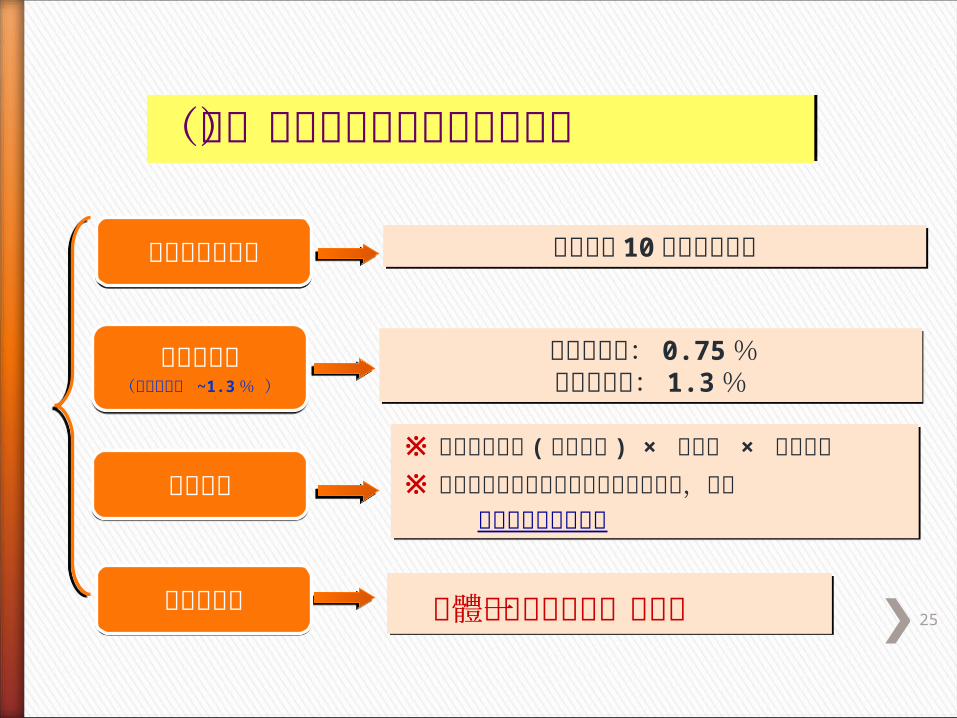

(六)養老年金給付的結構性機制(六)養老年金給付的結構性機制

最後在職 10年的平均保俸最後在職 10年的平均保俸

基本年金率: 0.75% 上限年金率: 1.3%

基本年金率: 0.75% 上限年金率: 1.3%

※ 計算給付基準 (平均保俸 ) × 給付率 × 加保年資※ 年金給付率除應依基本年金率計給者外,也應 以所得替代率決定之

※ 計算給付基準 (平均保俸 ) × 給付率 × 加保年資※ 年金給付率除應依基本年金率計給者外,也應 以所得替代率決定之 全體被保險人採單一提撥率 全體被保險人採單一提撥率

計算給付的基準計算給付的基準

年金給付率(基本年金率 ~1.3%

)

年金給付率(基本年金率 ~1.3%

)

給付金額給付金額

保費提撥率保費提撥率

26

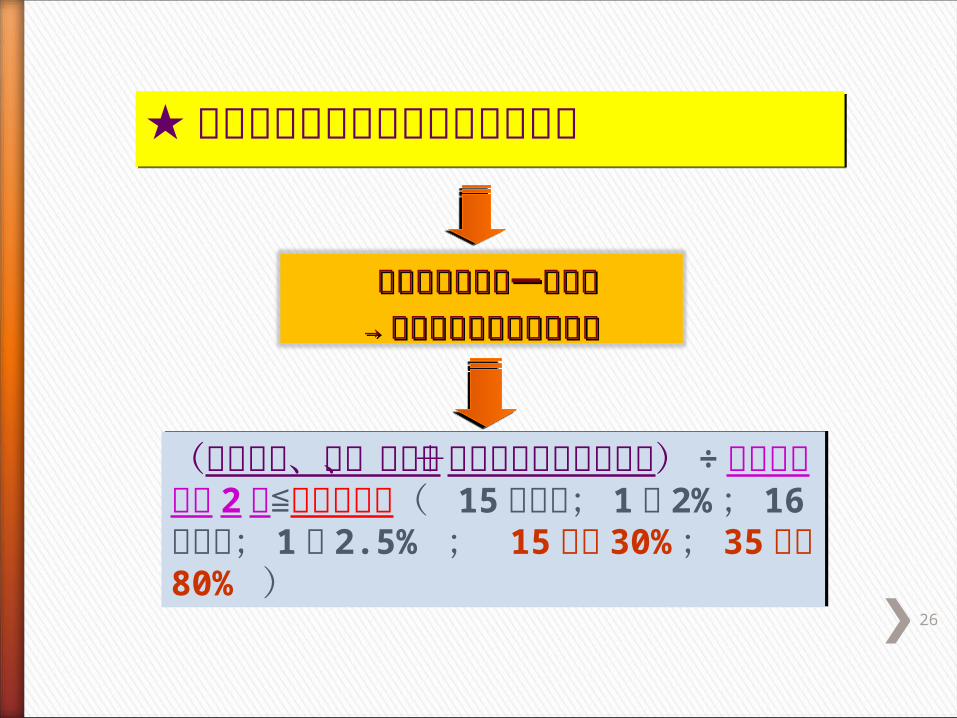

★與養老年金給付有關的所得替代率★與養老年金給付有關的所得替代率

養老年金給付的一般限制養老年金給付的一般限制→→退休年金給與上限的設限退休年金給與上限的設限

(每月退休、職、伍給與+每月可領養老年金給付) ÷最後投保俸額 2倍≦上限百分比( 15 年以下; 1年 2%; 16 年以後; 1年 2.5% ; 15 年為 30%; 35 年為 80% )

(每月退休、職、伍給與+每月可領養老年金給付) ÷最後投保俸額 2倍≦上限百分比( 15 年以下; 1年 2%; 16 年以後; 1年 2.5% ; 15 年為 30%; 35 年為 80% )

27

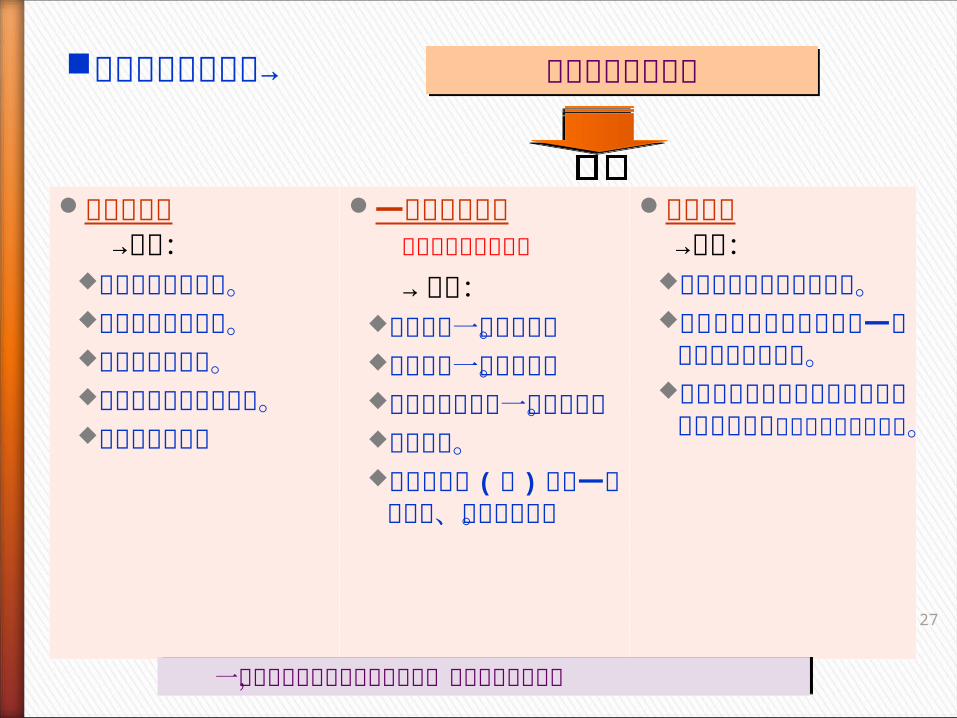

月退休給與 →包含:

公務人員月退休金。教育人員月退休金。軍職人員退休俸。交通事業人員月退休金。

兼領之月退休金

一次性離退給與 ﹝攤提計入月所得﹞ →包含:

公務人員一次退休金。

教育人員一次退休金。

軍職人員除役之一次退伍金。

資遣給與。公營事業支 ( 兼 )領之一次退休金、年資結算金。

其他給與 →包含:

每月獲取之優惠存款利息。

軍公教人員退休所領取之一次補償金或月補償金。

軍公教人員退休所領取之其他現金給與補償金﹝攤提計入月所得﹞。

每月退休所得內涵每月退休所得內涵所得替代率的內涵→

一次性給與之攤提是在領年金時,依平均餘命攤提之一次性給與之攤提是在領年金時,依平均餘命攤提之

28

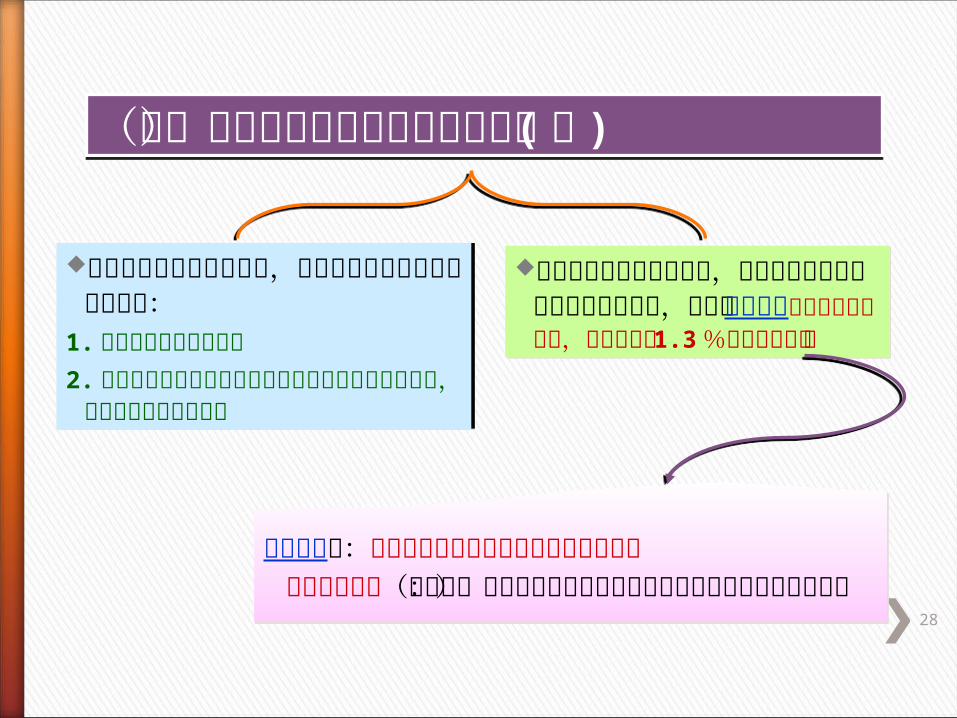

(七)請領養老年金給付的特殊限制( 續 )

(七)請領養老年金給付的特殊限制( 續 )

得併計其他社會保險年資,以成就請領公保養老年金給付者:

1.有任期之其他公職人員2.曾獲准許繼續選擇參加勞保之部分事業機構被保險人,嗣後被強制參加公保者

得併計其他社會保險年資,以成就請領公保養老年金給付者:

1.有任期之其他公職人員2.曾獲准許繼續選擇參加勞保之部分事業機構被保險人,嗣後被強制參加公保者

在退休所得替代率限制下,養老年金給與率仍超過基本年金率者,得領取超額年金﹝加計基本年金率,最高不超過 1.3%的年金給與率﹞

在退休所得替代率限制下,養老年金給與率仍超過基本年金率者,得領取超額年金﹝加計基本年金率,最高不超過 1.3%的年金給與率﹞

超額年金指:所領養老年金率超出基本年金率之部分 所計得之金額(界定為:雇主對於被保險人第二層退休年金給與不足的補貼)

超額年金指:所領養老年金率超出基本年金率之部分 所計得之金額(界定為:雇主對於被保險人第二層退休年金給與不足的補貼)

29

由公﹝政﹞務人員、公立學校教師、公營事業人員或其他公職人員退保而未請領養老給付者,其再任為私校教職員又依法成就請領年金條件時,其養老年金給與規定為:

1.再任加保年資可以併計。2.再任私校教職員者必須加保年資與年齡符合請領年金條

件者,始可按 1.3 %給付率請領養老年金。

由公﹝政﹞務人員、公立學校教師、公營事業人員或其他公職人員退保而未請領養老給付者,其再任為私校教職員又依法成就請領年金條件時,其養老年金給與規定為:

1.再任加保年資可以併計。2.再任私校教職員者必須加保年資與年齡符合請領年金條

件者,始可按 1.3 %給付率請領養老年金。

(七)請領養老年金給付的特殊限制( 續 )

(七)請領養老年金給付的特殊限制( 續 )

30

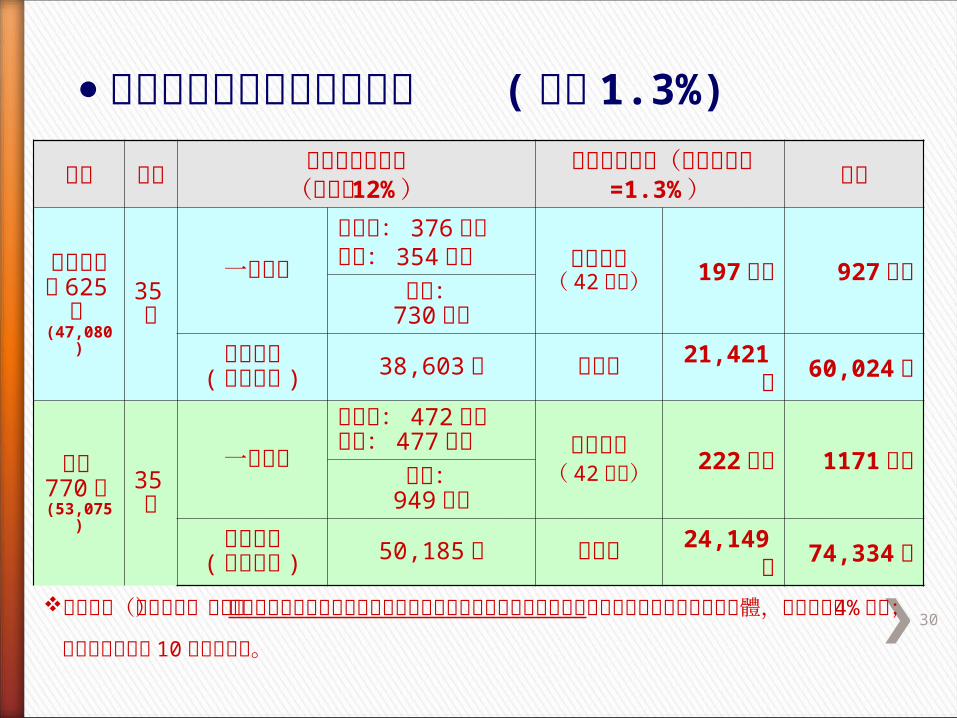

私校被保險人退休年金估算 ( 實給1.3%)

教師 年資

私校退撫儲金制(提撥率 12%)

公教人員保險(實際給付率 =1.3%) 合計

高中職以下625元

(47,080)

35年

一次給付

公自提: 376萬元孳息: 354萬元

養老給付( 42個月

)197萬元 927萬元

合計:730萬元

定期給付( 年金保險 )

38,603元 年金化 21,421元 60,024元

大專770元

(53,075)

35年

一次給付

公自提: 472萬元孳息: 477萬元

養老給付( 42個月

)222萬元 1171萬元

合計:949萬元

定期給付( 年金保險 )

50,185元 年金化 24,149元 74,334元

定期給付(年金保險)參考自 學校法人及其所屬私立學校教職員退休撫卹離職資遣儲金監理會網站所載私校退撫金試算軟體,以年收益率 4% 估算;養老給付以最後 10 年均俸估算。

31

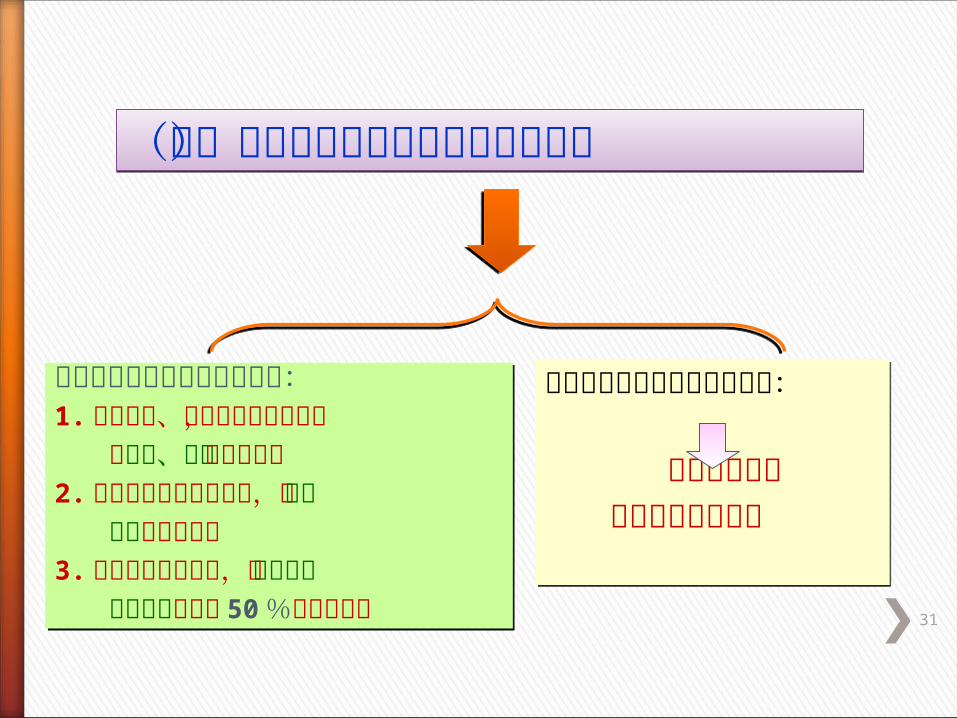

(八)養老年金給付的給與及財務責任(八)養老年金給付的給與及財務責任

按基本年金率計得之年金給付:

由公保準備金 負給付的財務責任

按基本年金率計得之年金給付:

由公保準備金 負給付的財務責任

按超額年金率計得之年金給付:1. 公務機關、學校所屬人員部分, 由機關、學校負給付責任2. 公營事業所屬人員部分,由公營 事業負給付責任3.私校所屬人員部分,由政府及 私 校董事會各負擔 50 %的給付責任

按超額年金率計得之年金給付:1. 公務機關、學校所屬人員部分, 由機關、學校負給付責任2. 公營事業所屬人員部分,由公營 事業負給付責任3.私校所屬人員部分,由政府及 私 校董事會各負擔 50 %的給付責任

32

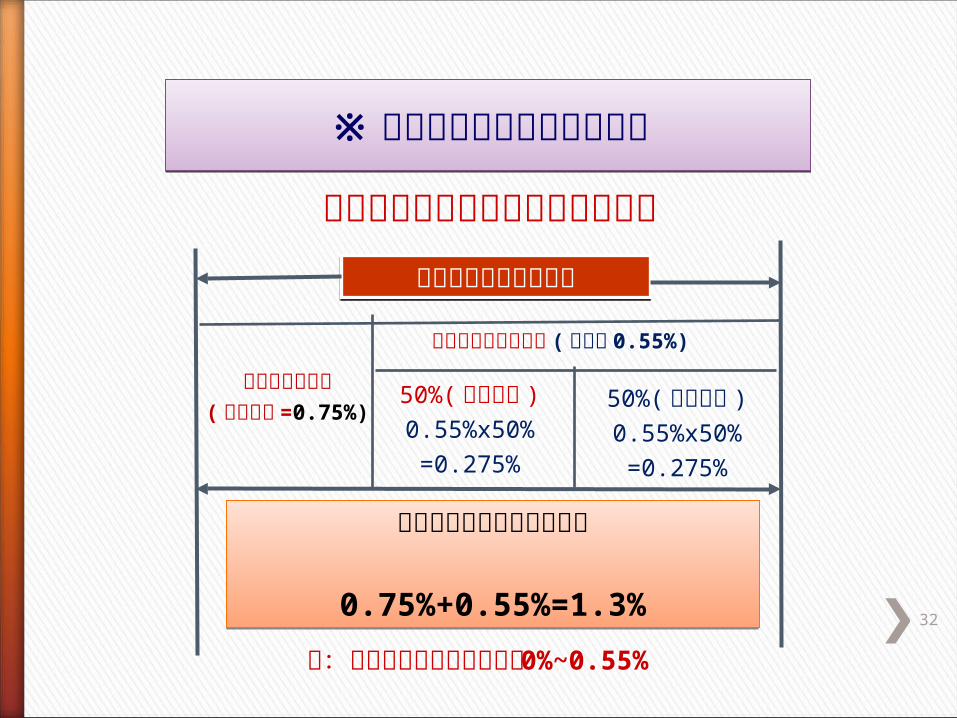

※超出基本年金率之計給方式※超出基本年金率之計給方式

超出基本年金率之年金給與示意圖

每月可領養老年金給付每月可領養老年金給付

基本年金率部分( 基本年金=0.75%)

超出基本年金率部分 ( 如超過0.55%)

50%( 政府負擔 )

0.55%x50%

=0.275%

50%( 雇主負擔 )

0.55%x50%

=0.275%

每月實際可領養老年金給付

0.75%+0.55%=1.3%

每月實際可領養老年金給付

0.75%+0.55%=1.3%

註:超出基本年金率之範圍為 0%~0.55%

33

(九)養老年金的追溯(九)養老年金的追溯

養老年金給付的追溯: 溯自中華民國 99年 1月 1 日施行 ﹝其他給付不予 追溯﹞

追溯發給養老年金的運作機制:1. 已經領取一次性養老給付者,應

在 本法修正施行之日起 6 個月內,將原領一次養老給付金額 ( 含已領優存利息 ) ,一次繳回,再由承保機關重發年金

2. 未領取養老給付者,經要保機關或學校向承保機關請發年金

34

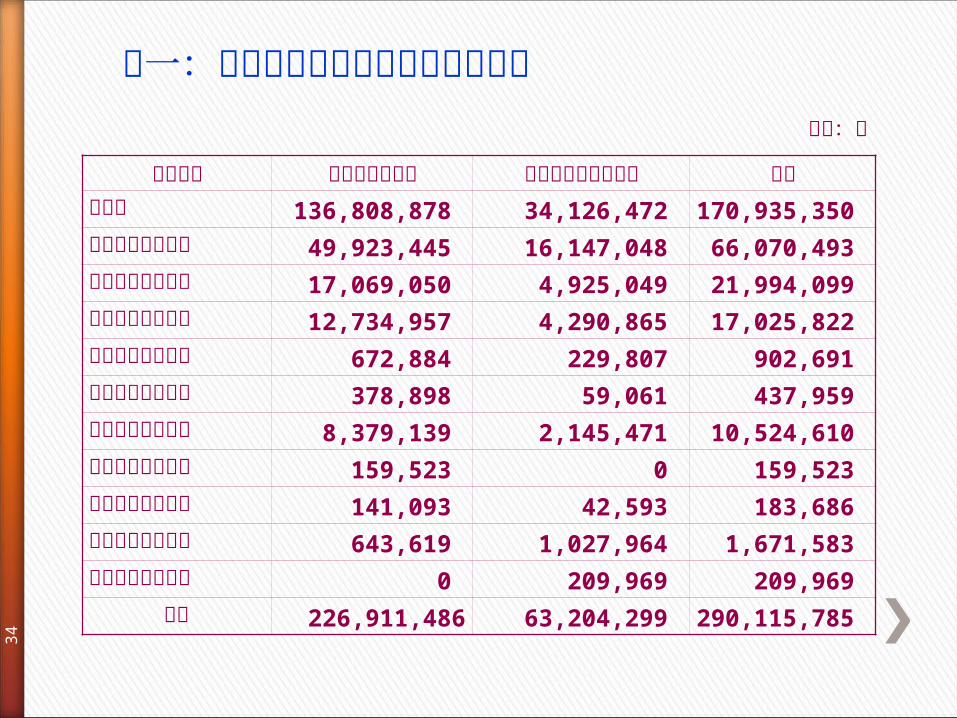

表一:政府應負擔超額年金預 估統計表單位:元

補助機關 符合年金資格者 符合減額年金資格者 小計教育部 136,808,878 34,126,472 170,935,350 教育部中部辦公室 49,923,445 16,147,048 66,070,493 臺北市政府教 育局 17,069,050 4,925,049 21,994,099 新北市政府教 育局 12,734,957 4,290,865 17,025,822 臺中市政府教 育局 672,884 229,807 902,691 臺南市政府教 育局 378,898 59,061 437,959 高雄市政府教 育局 8,379,139 2,145,471 10,524,610 新竹市政府教 育局 159,523 0 159,523 新竹縣政府教 育局 141,093 42,593 183,686 雲林縣政府教 育局 643,619 1,027,964 1,671,583 屏東縣政府教 育局 0 209,969 209,969

合計 226,911,486 63,204,299 290,115,785

35

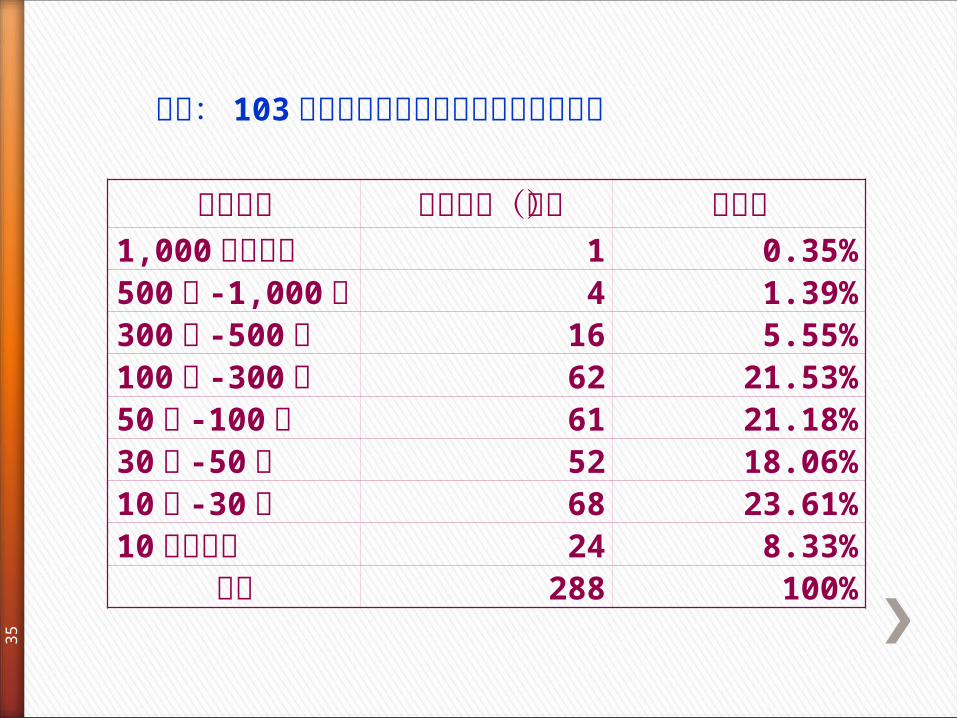

表二: 103年各私校應負擔超額年金預 估統計表

超額年金 私立學校(所) 百分比1,000萬元以上 1 0.35%500萬 -1,000萬 4 1.39%

300萬 -500萬 16 5.55%100萬 -300萬 62 21.53%50萬 -100萬 61 21.18%30萬 -50萬 52 18.06%10萬 -30萬 68 23.61%10萬元以下 24 8.33%

合計 288 100%

36

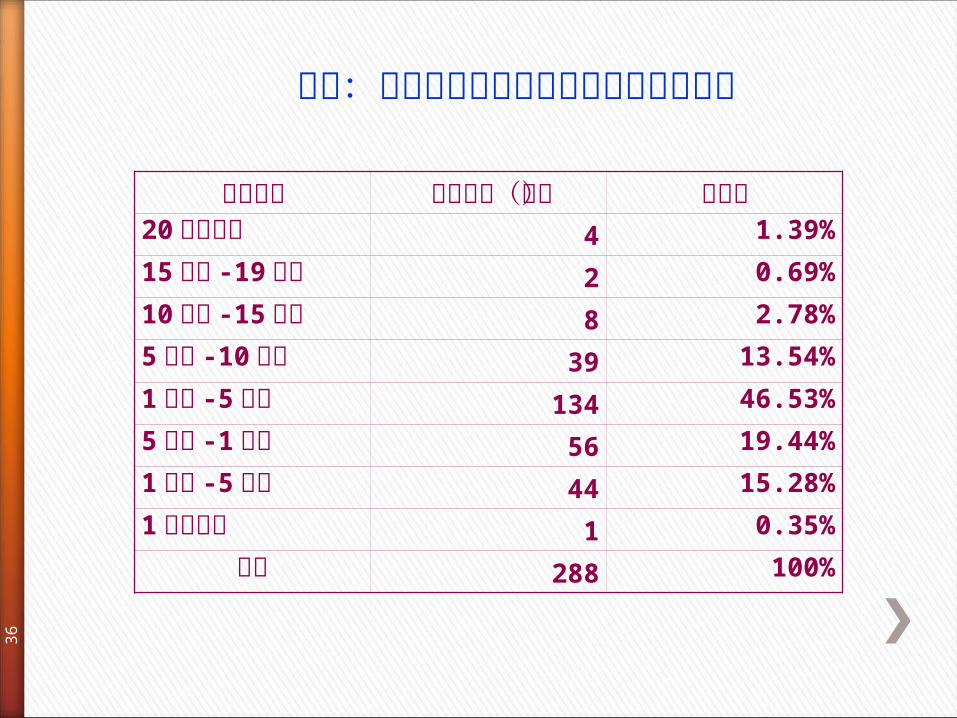

表三:私立學校每月應負擔超額年金 統計表

超額年金 私立學校(所) 百分比20萬元以上 4 1.39%

15萬元 -19萬元 2 0.69%

10萬元 -15萬元 8 2.78%

5 萬元 -10萬元 39 13.54%

1 萬元 -5萬元 134 46.53%

5 千元 -1萬元 56 19.44%

1 千元 -5千元 44 15.28%

1 千元以下 1 0.35%

合計 288 100%

37

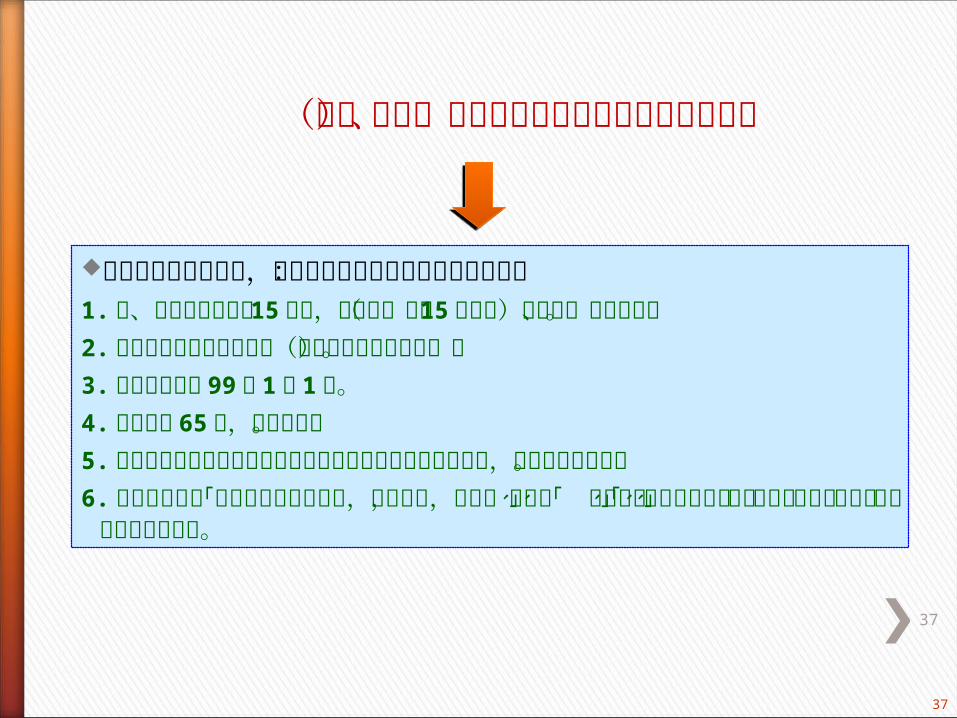

(十)公保、勞保年資併計以成就請領年金條件

37

得併計勞工保險年資,成就請領公保養老年金給付之條件:1. 公、勞保年資皆未滿 15 年者,可併計(須滿 15 年以上)請領公、勞保年金。

2. 按公保年資核給養老年金(按照基本年金率給與)。3.只允許追溯至 99年 1月 1 日。4.必須年滿 65歲,始得領取。5. 是類人員如已領過補償金或公保養老給付或勞保老年給付者,不適 用此項規定。

6. 是類人員如有「犯貪汙治罪條例之罪,或瀆職罪,或內亂、外患罪」、 「被撤職、免職或解聘」或「停職、停聘、休職」者,不適 用此項規定。

38

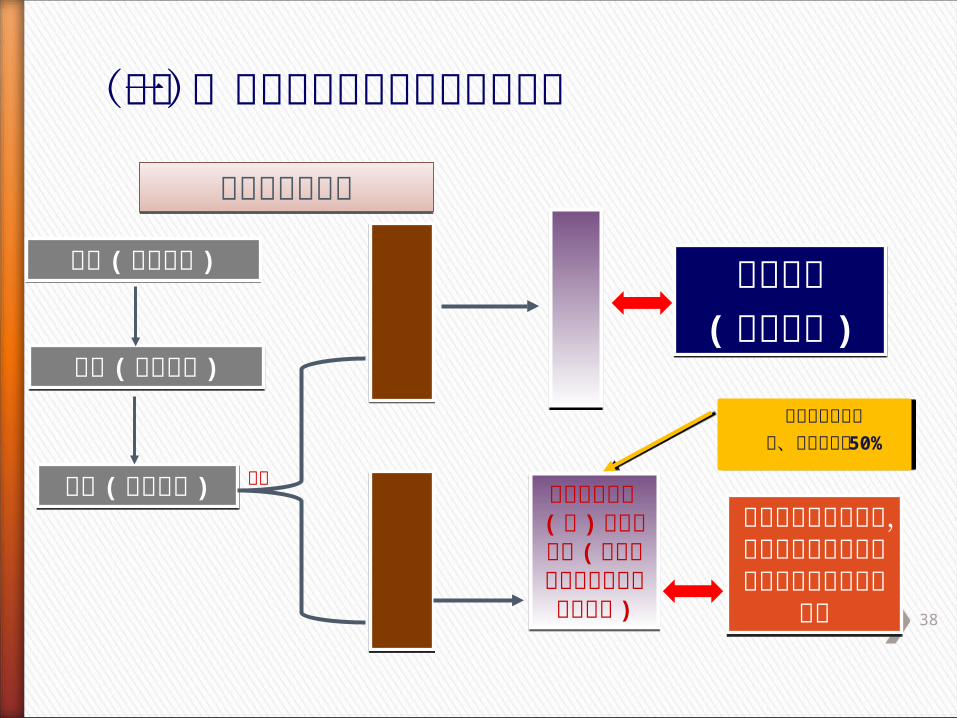

(十一)養老年金給付年金的核付流程

實務作業示意圖實務作業示意圖

請領 ( 被保險人 )請領 ( 被保險人 )

函轉 ( 要保機關 )函轉 ( 要保機關 )

審查 (承保機關 )

審查 (承保機關 )

基本年金

基本年金

超額年金

超額年金

承保機關( 支給機關 )

承保機關( 支給機關 )

按承保機關審定結果,分由應負擔超額年金部分之財務責任者給付之

按承保機關審定結果,分由應負擔超額年金部分之財務責任者給付之

在私校部分由私 校、政府各分擔

50%符合

準備金負擔

準備金負擔

最後服務機關 (構 )及政府負擔 ( 公營事業機構由該事業機構負擔 )

最後服務機關 (構 )及政府負擔 ( 公營事業機構由該事業機構負擔 )

39

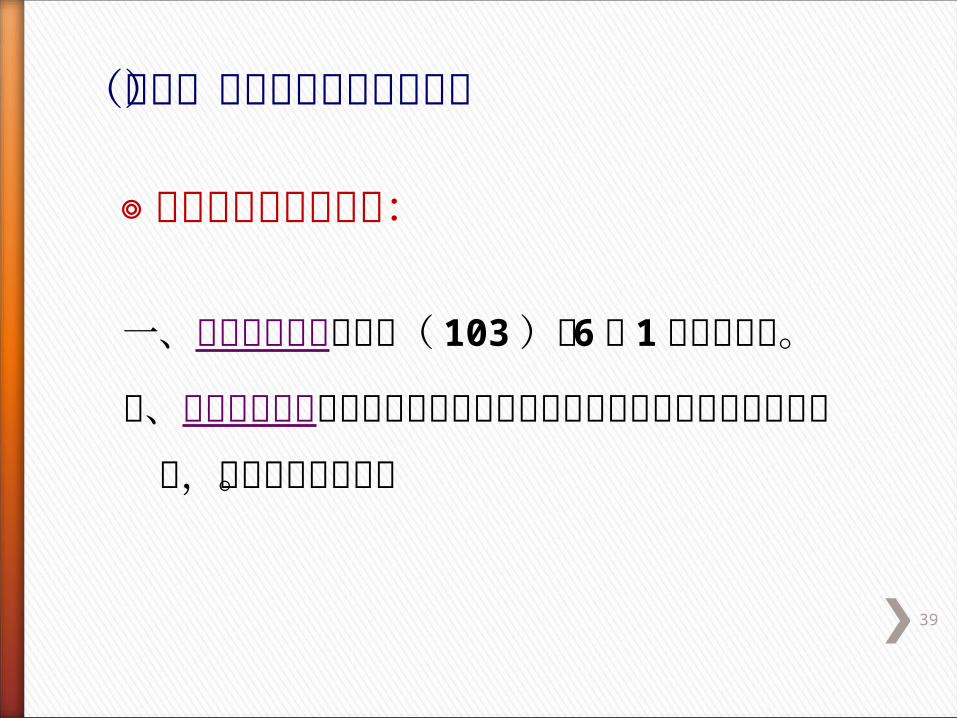

◎ 分成以下二階段施行: 一、私校被保險人先自本( 103)年 6 月 1日開始施行。

二、其餘被保險人應俟公教人員退休年金改革的法律依據完成立法程序後,再另訂施行日期。

(十二)公保養老給付的施行日

40

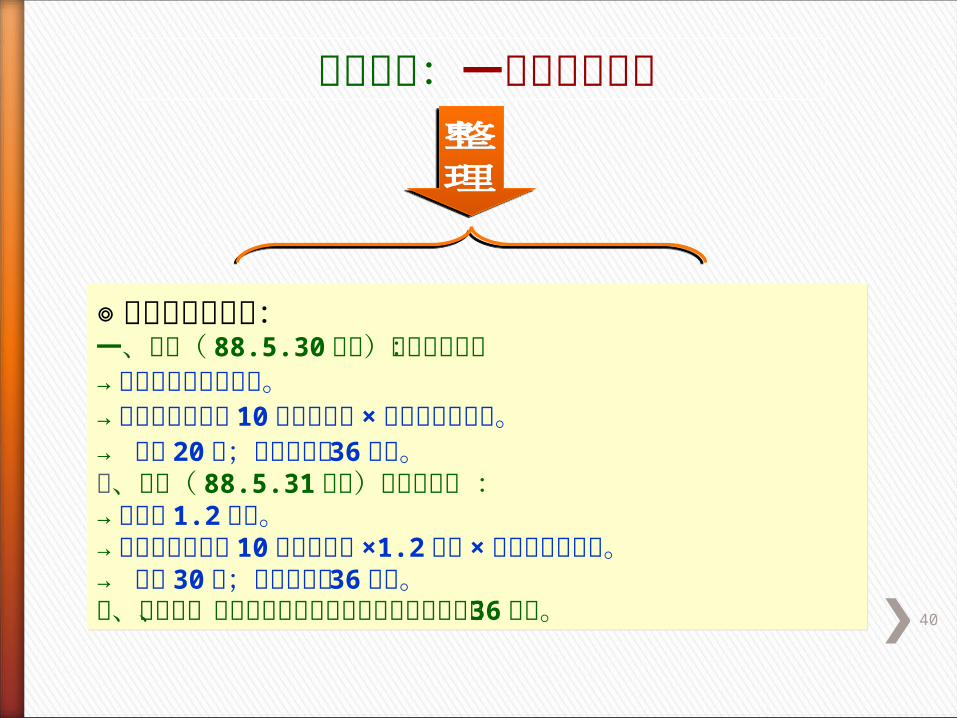

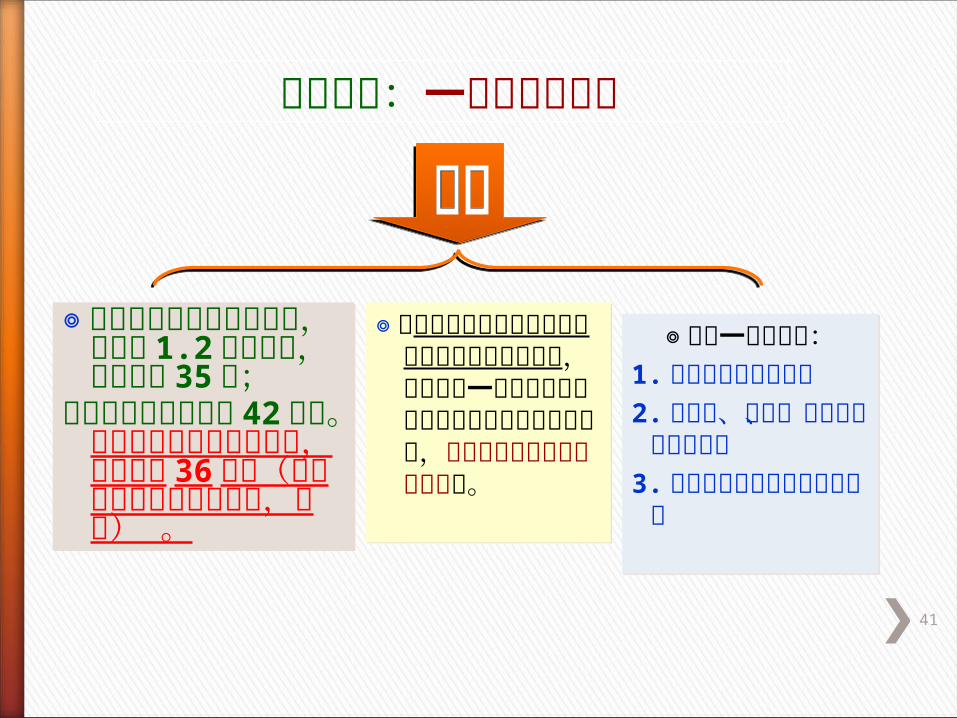

第三單元:一次性養老給付

◎給與的計算方式:一、舊制( 88.5.30 以前)的年資給與:→採分段累進方式給與。→以退保前的最近 10 年平均保俸 × 加保年資給與之。→ 最高 20 年;上限給與為 36 個月。二、新制( 88.5.31 以後)的年資給與 :→每年給 1.2 個月。→以退保前的最近 10 年平均保俸 ×1.2 個月 × 加保年資給與之。→ 最高 30 年;上限給與為 36 個月。三、兼具新、舊制年資者合併計算者的給與上限仍為 36個月。

◎給與的計算方式:一、舊制( 88.5.30 以前)的年資給與:→採分段累進方式給與。→以退保前的最近 10 年平均保俸 × 加保年資給與之。→ 最高 20 年;上限給與為 36 個月。二、新制( 88.5.31 以後)的年資給與 :→每年給 1.2 個月。→以退保前的最近 10 年平均保俸 ×1.2 個月 × 加保年資給與之。→ 最高 30 年;上限給與為 36 個月。三、兼具新、舊制年資者合併計算者的給與上限仍為 36個月。

41

第三單元:一次性養老給付

◎在僅有私立學校教職員可以享有公保養老年金期間,所有領取一次養老給付的被保險人用以計算給與的基準, 仍按最後在職的保俸額計給之。

◎在僅有私立學校教職員可以享有公保養老年金期間,所有領取一次養老給付的被保險人用以計算給與的基準, 仍按最後在職的保俸額計給之。

◎公保法修正施行後的年資,按每年1.2個月計算,最高與與 35年;合計最高給付上限為 42個月。但可享有優惠存款權利者,最高仍給36個月(自願放棄優惠存款權利者,亦同) 。

◎公保法修正施行後的年資,按每年1.2個月計算,最高與與 35年;合計最高給付上限為 42個月。但可享有優惠存款權利者,最高仍給36個月(自願放棄優惠存款權利者,亦同) 。

◎限領一次給與者:1.不符請領養老年金者

2.犯貪污、瀆職、內亂或外患罪確定者

3.未具中華民國國籍之被保險人

◎限領一次給與者:1.不符請領養老年金者

2.犯貪污、瀆職、內亂或外患罪確定者

3.未具中華民國國籍之被保險人

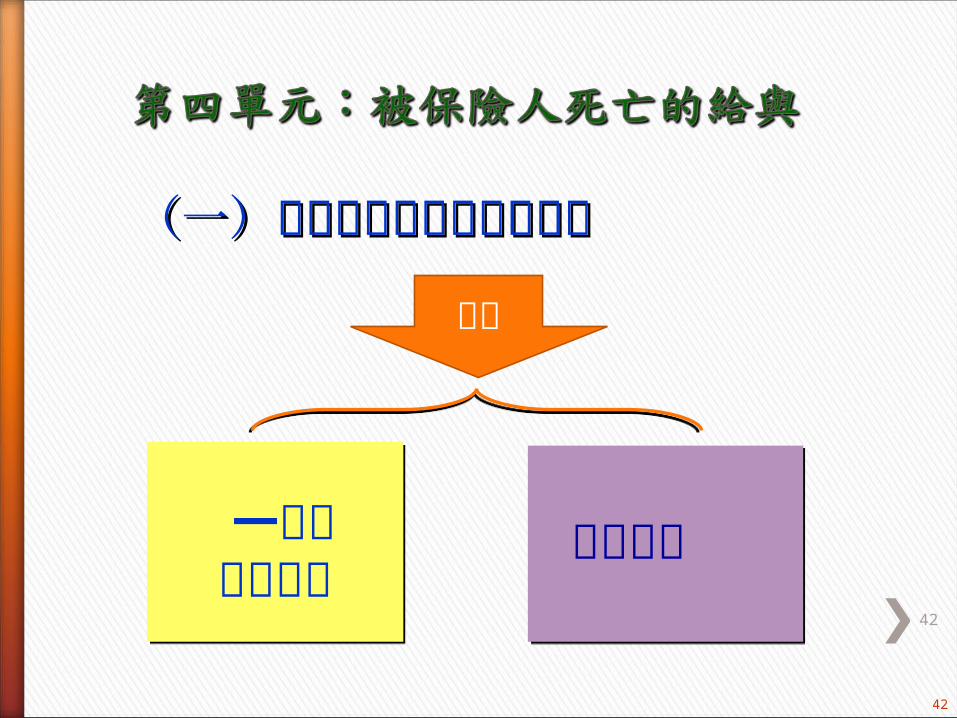

42

42

一次性死亡給付一次性死亡給付

遺屬年金

(一)遺屬可以選擇的給與種類(一)遺屬可以選擇的給與種類

種類

43

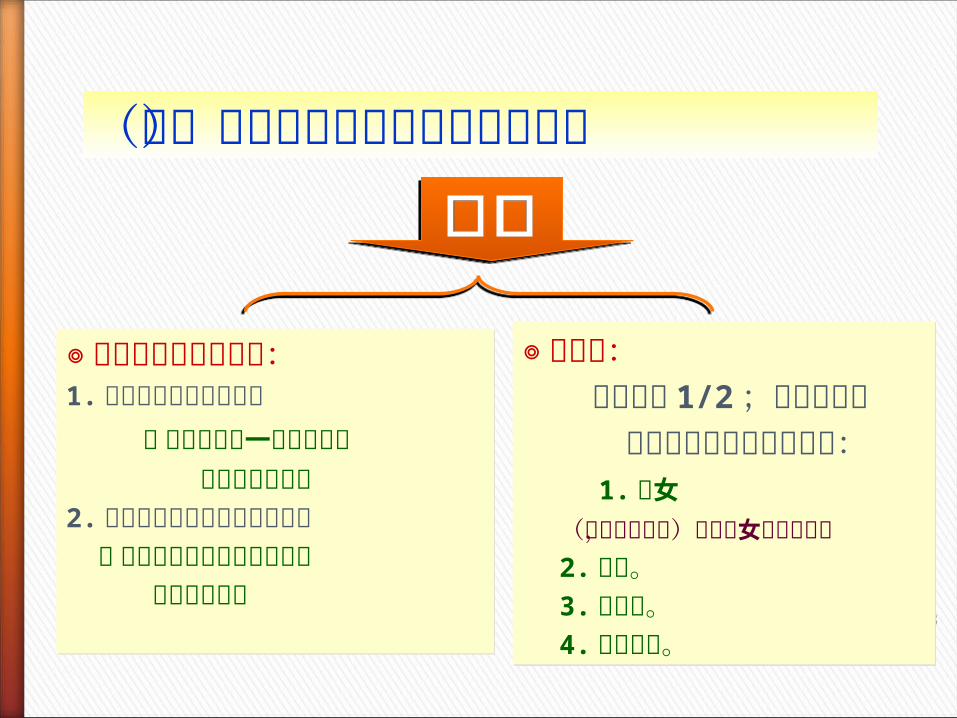

(二)遺屬年金的給付時機及領受人

◎領受人:配偶領受 1/2 ;其餘按下列 順序之受益人平均領受之: 1.子女 (死亡或拋棄時,由其子女代位領受)

2.父母。3.祖父母。4.兄弟姊妹。

◎領受人:配偶領受 1/2 ;其餘按下列 順序之受益人平均領受之: 1.子女 (死亡或拋棄時,由其子女代位領受)

2.父母。3.祖父母。4.兄弟姊妹。

◎請領遺屬年金的時機:1. 被保險人在保期間死亡 ﹝此時得擇領一次性死亡給 付或遺屬年金﹞2. 於請領養老年金給付期間死亡 ﹝此時得領取養老年金之半數 的遺屬年金﹞

◎請領遺屬年金的時機:1. 被保險人在保期間死亡 ﹝此時得擇領一次性死亡給 付或遺屬年金﹞2. 於請領養老年金給付期間死亡 ﹝此時得領取養老年金之半數 的遺屬年金﹞

44

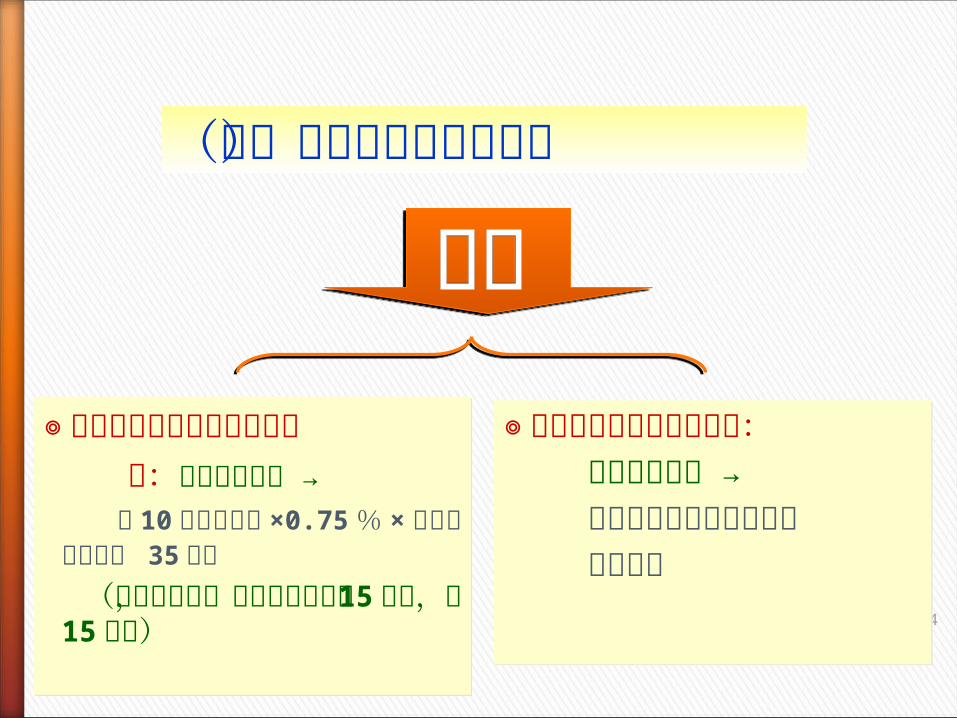

(三)遺屬年金的給付標準

◎在保期間死亡﹝在職死亡﹞ 者:每月可領年金 → 近 10 年平均保俸 ×0.75% ×加保年資﹝最高 35年﹞

(因公死亡者,其加保年資未滿 15 年者,以 15 年計)

◎在保期間死亡﹝在職死亡﹞ 者:每月可領年金 → 近 10 年平均保俸 ×0.75% ×加保年資﹝最高 35年﹞

(因公死亡者,其加保年資未滿 15 年者,以 15 年計)

◎領受養老年金期間死亡者: 每月可領年金 → 按照原領養老年金給付的

半數支領

◎領受養老年金期間死亡者: 每月可領年金 → 按照原領養老年金給付的

半數支領

45

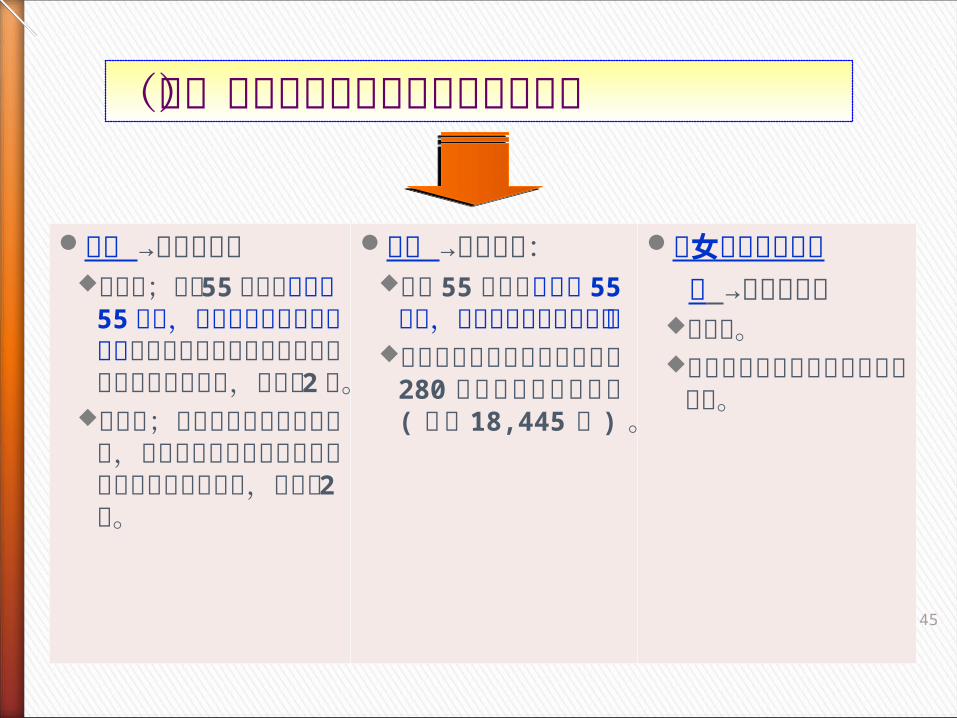

配偶 →應具條件為未再婚;年滿 55 歲以上﹝未滿 55 歲者,有展期請領之配套機制﹞且與被保險人之婚姻關係應在該被保險人死亡時,已經滿2 年。

未再婚;身心障礙而無謀生能力者,其與被保險人之婚姻關係應在該被保險人死亡時,已經滿 2 年。

父母 →應具條件:年 滿 55 歲 以 上﹝未滿 55 歲者,有展期請領之配套機制﹞

每月工作收入未超過公務人員 280 俸點折算所得之俸額( 現 為 18,445元 ) 。

子女或其代位繼承 人 →應具條件為

未成年。已經成年但身心障礙且無謀生能力。

(四)遺屬年金的領受人及其應具條件

46

四、其他重要事項四、其他重要事項

47

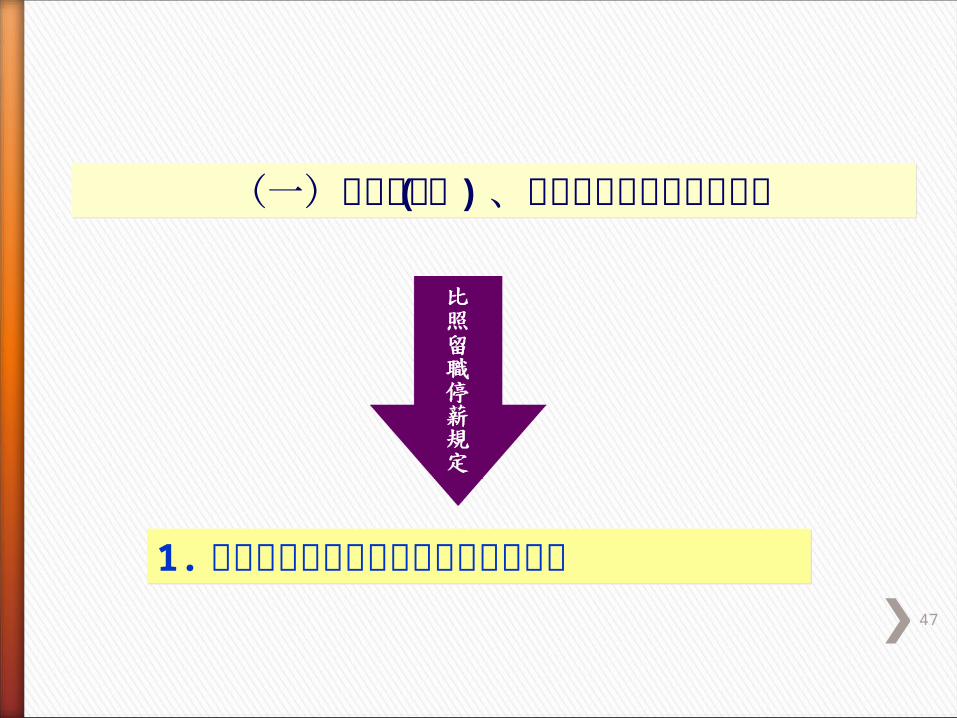

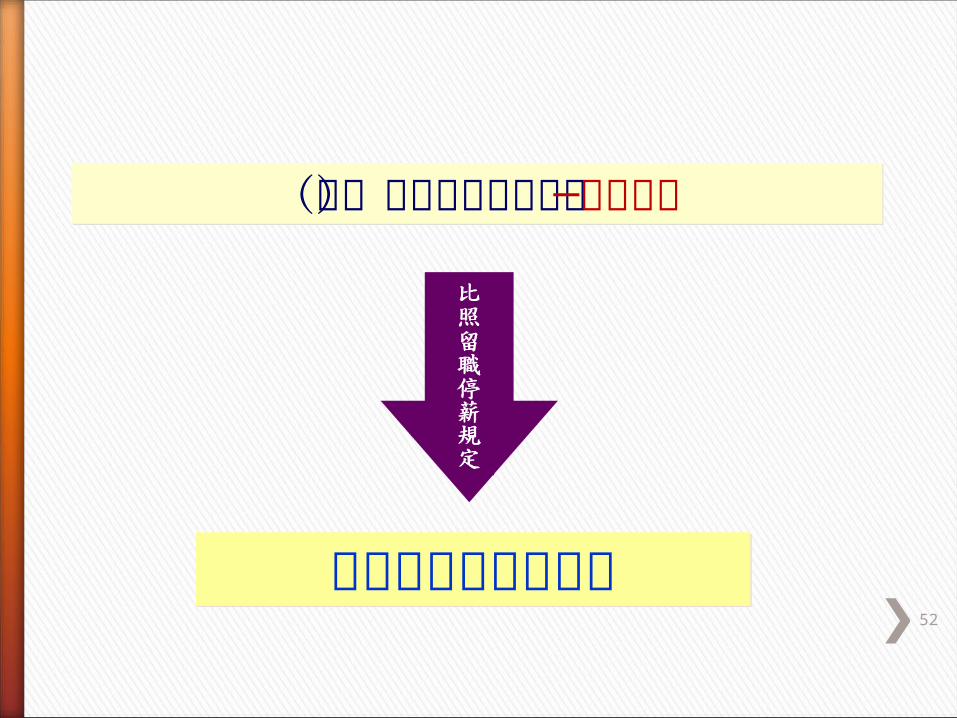

(一)依法停職 (聘 ) 、休職或失蹤者之權益維護(一)依法停職 (聘 ) 、休職或失蹤者之權益維護

1. 得選擇退保或自付全部保費繼續加保1. 得選擇退保或自付全部保費繼續加保

48

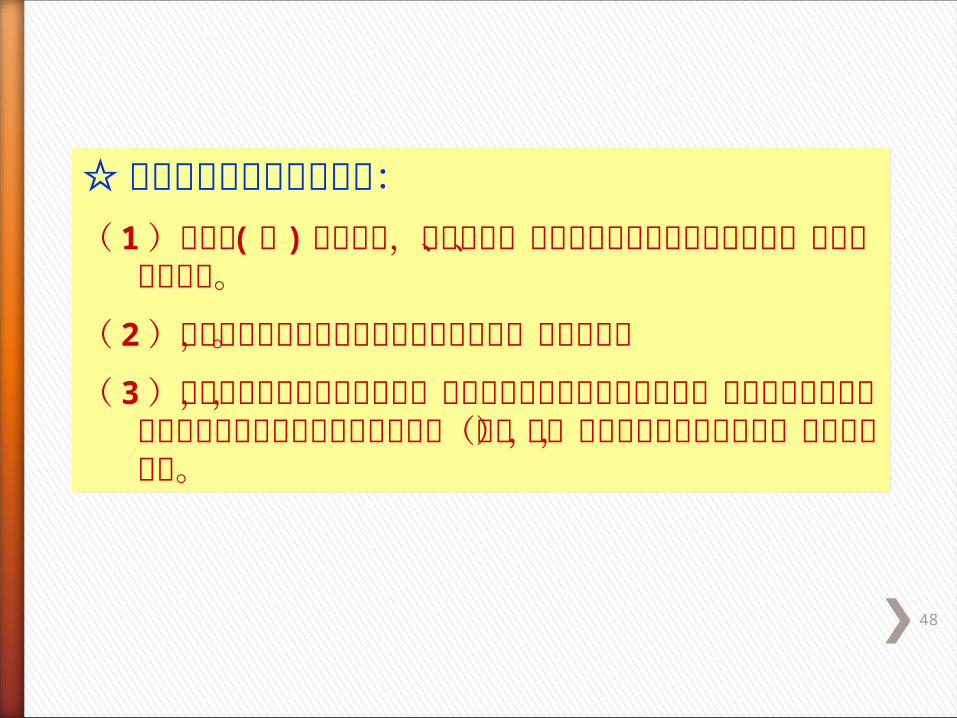

☆選擇續保的相關配套規定:( 1 )經復職 ( 聘 ) 並補薪者,服務機關、學校應發還

該段期間應由機關、學校負擔的保費。

( 2 )於繼續加保期間離職或達屆齡退休條件,應予退保。

( 3 )因達屆齡退休條件而退保者,於原因消滅後依法辦理退休時,應以達屆齡退休條件應予退保當時之保險年資及保險俸(薪)額,依原因消滅當時之規定,請領養老給付。

☆選擇續保的相關配套規定:( 1 )經復職 ( 聘 ) 並補薪者,服務機關、學校應發還

該段期間應由機關、學校負擔的保費。

( 2 )於繼續加保期間離職或達屆齡退休條件,應予退保。

( 3 )因達屆齡退休條件而退保者,於原因消滅後依法辦理退休時,應以達屆齡退休條件應予退保當時之保險年資及保險俸(薪)額,依原因消滅當時之規定,請領養老給付。

49

☆選擇續保的相關配套規定 (續 ) :( 4 )於原因消滅後依法辦理退休期限屆滿前死亡,或於原因消滅前死亡者:

A.應以達屆齡退休條件應予退保當時之保險年資及保險俸(薪)額,依原因消滅或死亡當時之規定,由其遺屬請領一次養老給付金額。

B.於本次修正施行後死亡且已符合養老年金請領條件者,其符合請領遺屬年金條件之遺屬,得選擇按原領養老年金給付金額之半數,改領遺屬年金;一經領受,不得 變更。

☆選擇續保的相關配套規定 (續 ) :( 4 )於原因消滅後依法辦理退休期限屆滿前死亡,或於原因消滅前死亡者:

A.應以達屆齡退休條件應予退保當時之保險年資及保險俸(薪)額,依原因消滅或死亡當時之規定,由其遺屬請領一次養老給付金額。

B.於本次修正施行後死亡且已符合養老年金請領條件者,其符合請領遺屬年金條件之遺屬,得選擇按原領養老年金給付金額之半數,改領遺屬年金;一經領受,不得 變更。

50

( 5 )繼續加保期間同時參加其他職域社會保險者:A.應申請溯自參加其他職域社會保險之日起,退出公保;

退出後不得 再選擇加保。其自重複加保之日起 60日內申請者,得退還其所繳之保險費。

B.如未申請退保或逾限申請者,其重複加保期間之公保保險事故,不予給付;保險費不予退 還;重複加保年資亦不予採認( 僅得併計成就請領養老給付之年資,但不予給付)。

( 5 )繼續加保期間同時參加其他職域社會保險者:A.應申請溯自參加其他職域社會保險之日起,退出公保;

退出後不得 再選擇加保。其自重複加保之日起 60日內申請者,得退還其所繳之保險費。

B.如未申請退保或逾限申請者,其重複加保期間之公保保險事故,不予給付;保險費不予退 還;重複加保年資亦不予採認( 僅得併計成就請領養老給付之年資,但不予給付)。

51

2.選擇退保者如於復職(聘)同日辦理退休或資遣,應以停職(聘)或休職退保當時之保險年資及保險俸(薪)額,依復職(聘)當時之規定,請領養老給付。

3.失蹤退保者,得於死亡或受死亡宣告之日起,按退保當時之保險年資及保險俸(薪)額,依死亡或受死亡宣告當時之規定,核給一次死亡給付或遺屬年金。

2.選擇退保者如於復職(聘)同日辦理退休或資遣,應以停職(聘)或休職退保當時之保險年資及保險俸(薪)額,依復職(聘)當時之規定,請領養老給付。

3.失蹤退保者,得於死亡或受死亡宣告之日起,按退保當時之保險年資及保險俸(薪)額,依死亡或受死亡宣告當時之規定,核給一次死亡給付或遺屬年金。

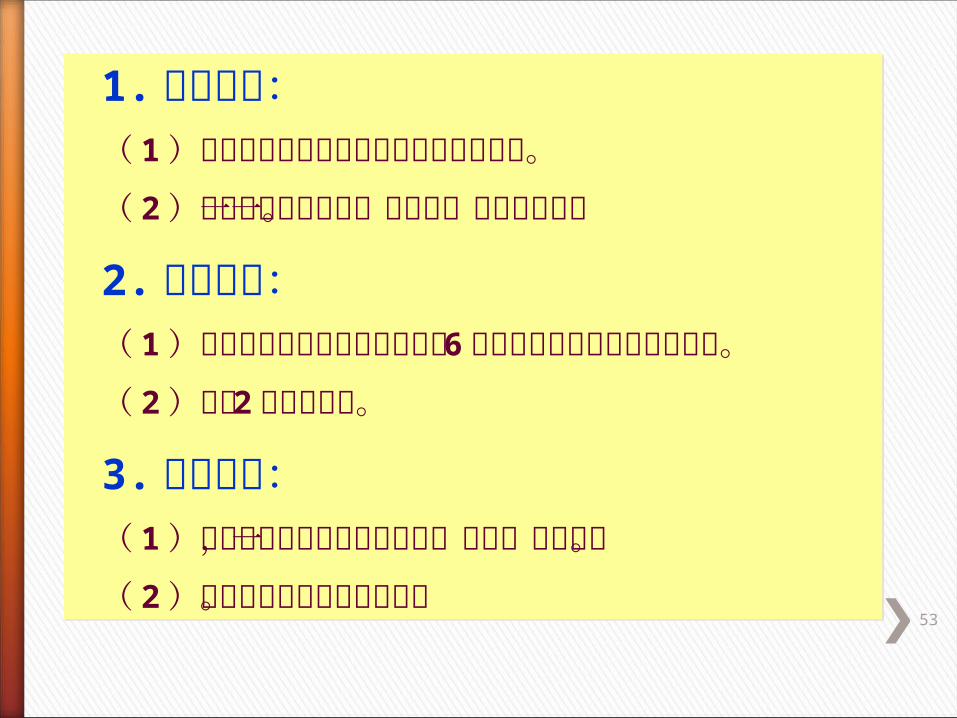

52

(二)增列公保給與項目─生育給付(二)增列公保給與項目─生育給付

比照勞保規定給與之比照勞保規定給與之

53

1.給付條件:( 1 )參加保險並繳費滿二百八十日後分娩者。

( 2 )參加保險並繳費滿一百八十一日後早產者。

2.給付金額:( 1 )以被保險人生育當月往前推算 6 個月平均保俸為給與計算基準。

( 2 )給與 2 個月保俸額。

3.重要資訊:( 1 )未來會配合勞保條例的修正,再做一致性修正。

( 2 )現有生育津貼將檢討廢止。

1.給付條件:( 1 )參加保險並繳費滿二百八十日後分娩者。

( 2 )參加保險並繳費滿一百八十一日後早產者。

2.給付金額:( 1 )以被保險人生育當月往前推算 6 個月平均保俸為給與計算基準。

( 2 )給與 2 個月保俸額。

3.重要資訊:( 1 )未來會配合勞保條例的修正,再做一致性修正。

( 2 )現有生育津貼將檢討廢止。

54

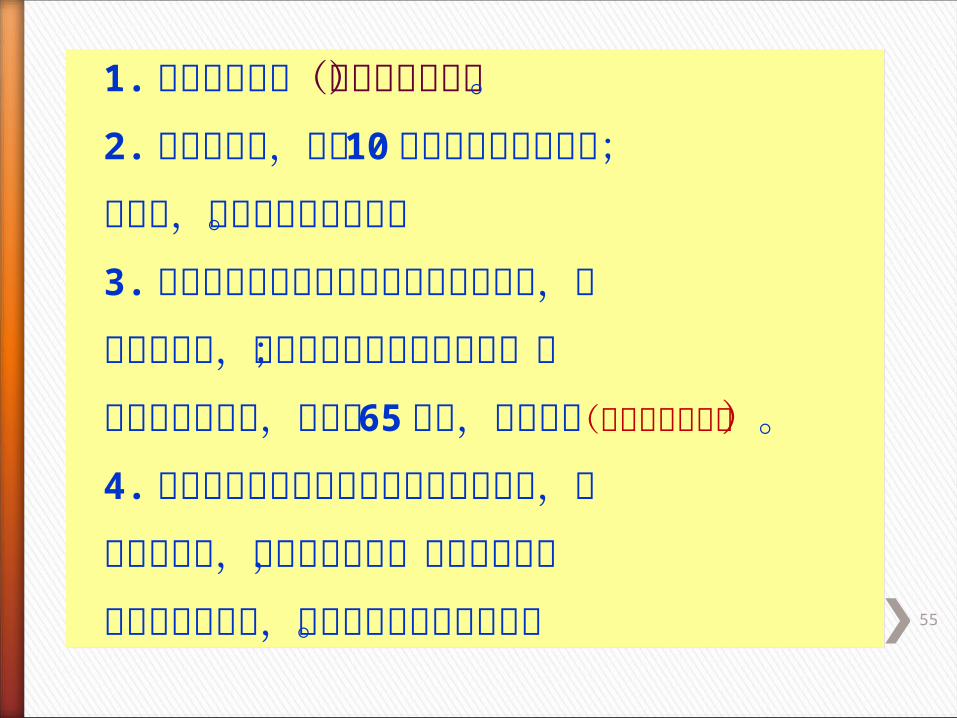

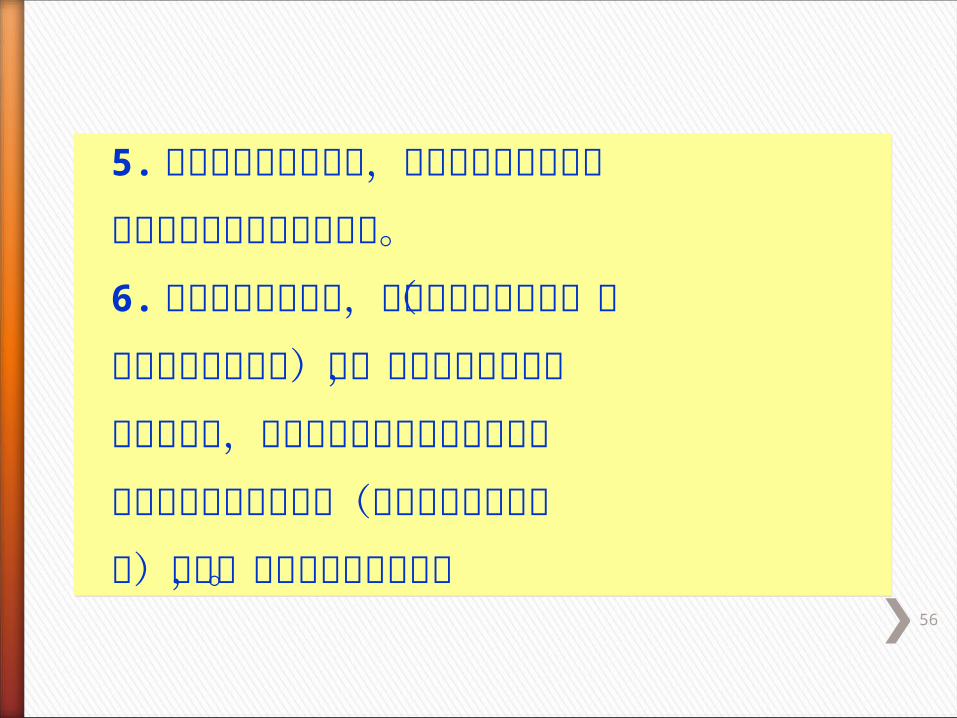

(三)成就請領養老給付條件而選擇暫不請領者的規範事項

(三)成就請領養老給付條件而選擇暫不請領者的規範事項

55

1.應填造請領書(勾選暫不請領) 。

2.未再加保者,應於 10年請領時限內請領之;

逾期者,其請求權時效消滅。

3.再加保而未再成就請領養老給付條件者,可

於再退保時,請領原未請領的養老給付;亦

可併計原有年資,於年滿 65歲時,請領給付(受給付上限限制)。

4.再加保而又再成就請領養老給付條件者,可

於再退保時,併計兩段年資,按再退保時的

平均保俸額領取,但應受給付上限之限制。

1.應填造請領書(勾選暫不請領) 。

2.未再加保者,應於 10年請領時限內請領之;

逾期者,其請求權時效消滅。

3.再加保而未再成就請領養老給付條件者,可

於再退保時,請領原未請領的養老給付;亦

可併計原有年資,於年滿 65歲時,請領給付(受給付上限限制)。

4.再加保而又再成就請領養老給付條件者,可

於再退保時,併計兩段年資,按再退保時的

平均保俸額領取,但應受給付上限之限制。

56

5.於選擇暫不請領之前,應 慎閱相關規定並填

造不請領國民年金之 切結書。

6.於選擇暫不請領後,如 又請領國民年金(或

政府所 發給的津貼)者,其嗣後請領公保養

老年金之前,必須先將暫不請領公保養老年

金期間所領的國民年金(或政府所 發給的津

貼)繳回,而後再檢證請領之。

5.於選擇暫不請領之前,應 慎閱相關規定並填

造不請領國民年金之 切結書。

6.於選擇暫不請領後,如 又請領國民年金(或

政府所 發給的津貼)者,其嗣後請領公保養

老年金之前,必須先將暫不請領公保養老年

金期間所領的國民年金(或政府所 發給的津

貼)繳回,而後再檢證請領之。

57

(四)對於退職的定義1.依據銓敘部備查有案之退離給與規定退離者。2.未訂有退離給與規定而退職之民公職人員。

(四)對於退職的定義1.依據銓敘部備查有案之退離給與規定退離者。2.未訂有退離給與規定而退職之民公職人員。

58

(五)修正條文的施行原則:所有修正內涵,都自 103年 6 月 1 日起施行。例外:私校教職員以外其他被保險人的養老年金與遺屬年金,必須等退休年金改革法律完成立法程序後,方可施行。

(五)修正條文的施行原則:所有修正內涵,都自 103年 6 月 1 日起施行。例外:私校教職員以外其他被保險人的養老年金與遺屬年金,必須等退休年金改革法律完成立法程序後,方可施行。

1.公保養老給付年金化的規劃宗旨,是在落實國家建構完整社會安全網絡之既定政策。

2.公保養老給付年金化的推動目標,是在保障公保被保險人的老年基本生活。

3.公保養老給付年金化的制度設計,必須兼顧國家資源分配的合理性、社會發展與變遷的價值取捨,以及世代正義的價值維護與傳承。

4.公保的永續穩定經營,是提供長期老年經濟安全保障之必要前提,也是所有被保險人應堅定維護的信念。 59

59

60

問 與 答問 與 答

60