Embed Size (px)

Citation preview

1

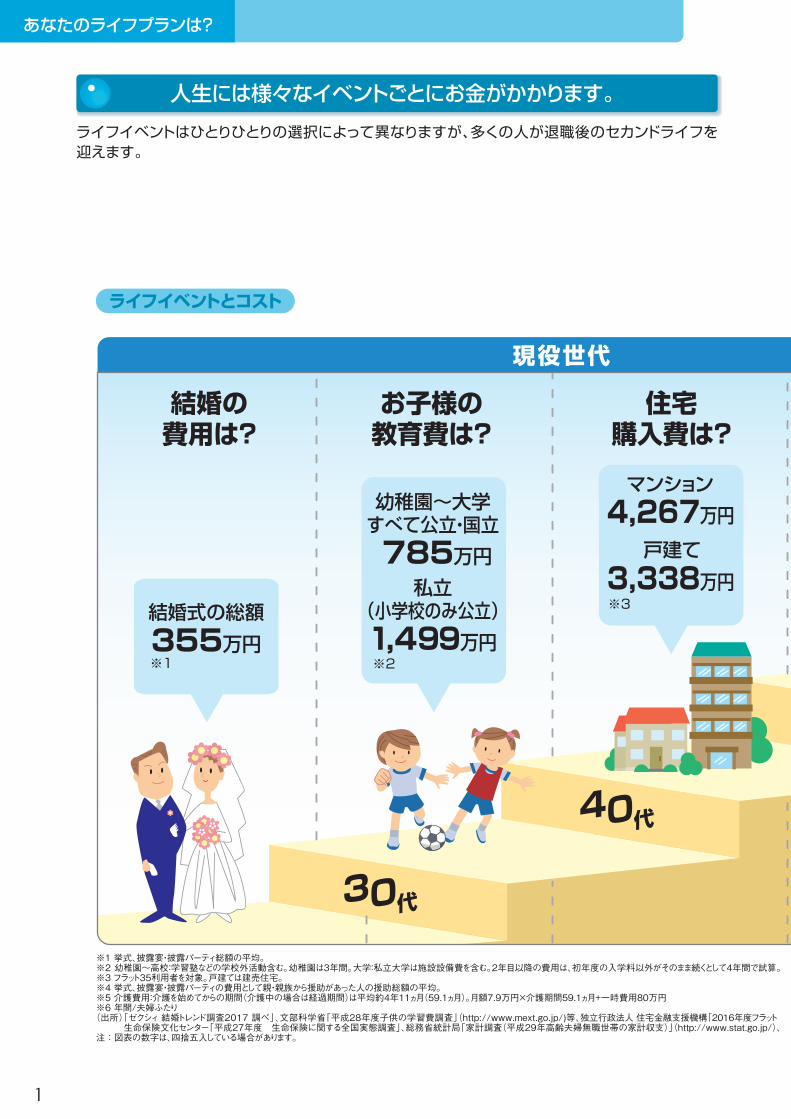

あなたのライフプランは?

ライフイベントはひとりひとりの選択によって異なりますが、多くの人が退職後のセカンドライフを迎えます。

人生には様々なイベントごとにお金がかかります。

※1 挙式、披露宴・披露パーティ総額の平均。※2 幼稚園~高校:学習塾などの学校外活動含む。幼稚園は3年間。大学:私立大学は施設設備費を含む。2年目以降の費用は、初年度の入学料以外がそのまま続くとして4年間で試算。※3 フラット35利用者を対象。戸建ては建売住宅。※4 挙式、披露宴・披露パーティの費用として親・親族から援助があった人の援助総額の平均。※5 介護費用:介護を始めてからの期間(介護中の場合は経過期間)は平均約4年11ヵ月(59.1ヵ月)。月額7.9万円×介護期間59.1ヵ月+一時費用80万円※6 年間/夫婦ふたり

(出所)「ゼクシィ 結婚トレンド調査2017 調べ」、文部科学省「平成28年度子供の学習費調査」(http://www.mext.go.jp/)等、独立行政法人 住宅金融支援機構「2016年度フラット 生命保険文化センター「平成27年度 生命保険に関する全国実態調査」、総務省統計局「家計調査(平成29年高齢夫婦無職世帯の家計収支)」(http://www.stat.go.jp/)、注:図表の数字は、四捨五入している場合があります。

お子様の教育費は?

住宅購入費は?

785万円

※2

幼稚園~大学すべて公立・国立 4,267万円

マンション

3,338万円戸建て

1,499万円

私立(小学校のみ公立)

ライフイベントとコスト

※3

40代

30代

結婚の費用は?

355万円※1

結婚式の総額

現役世代

【あたり】きちこれ_情報_1802.indd 1 2018/03/01 18:49

2

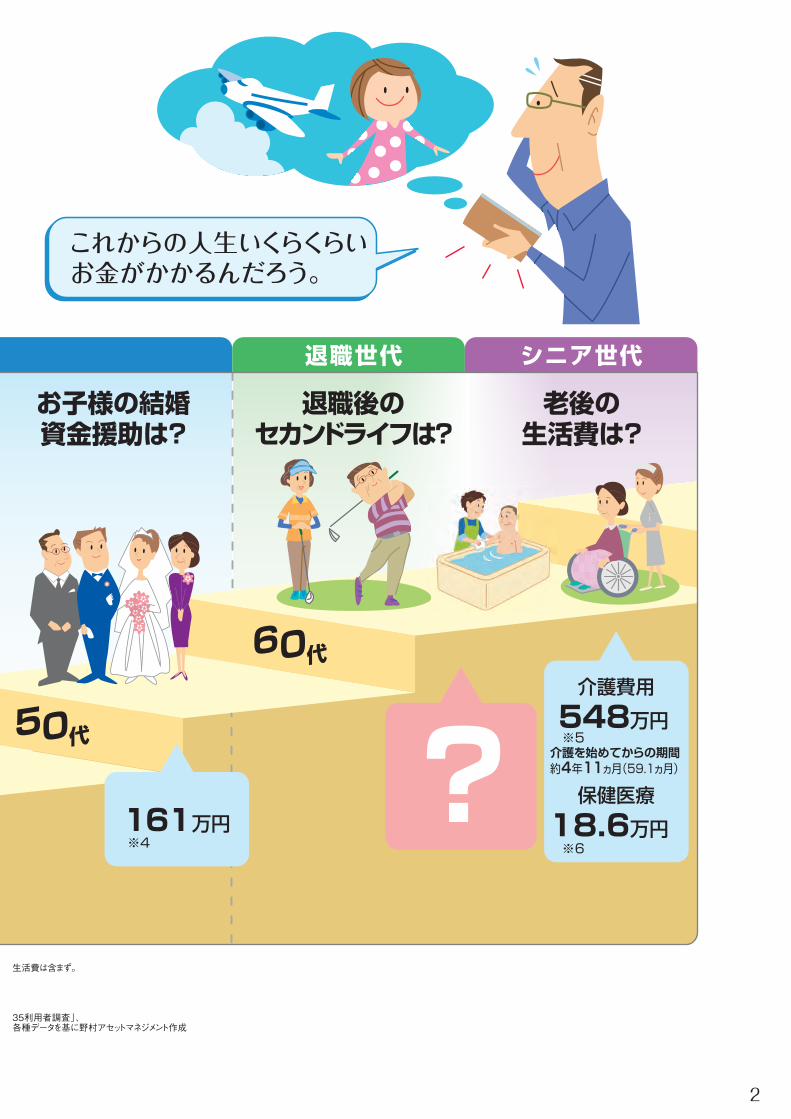

これからの人生いくらくらいお金がかかるんだろう。

生活費は含まず。

35利用者調査」、各種データを基に野村アセットマネジメント作成

お子様の結婚資金援助は?

退職後のセカンドライフは?

老後の生活費は?

?548万円※5

※6

50代

60代介護費用

18.6万円

保健医療

介護を始めてからの期間約4年11ヵ月(59.1ヵ月)

退職世代 シニア世代

161万円※4

【あたり】きちこれ_情報_1802.indd 2 2018/03/01 18:49

あなたのライフプランは?

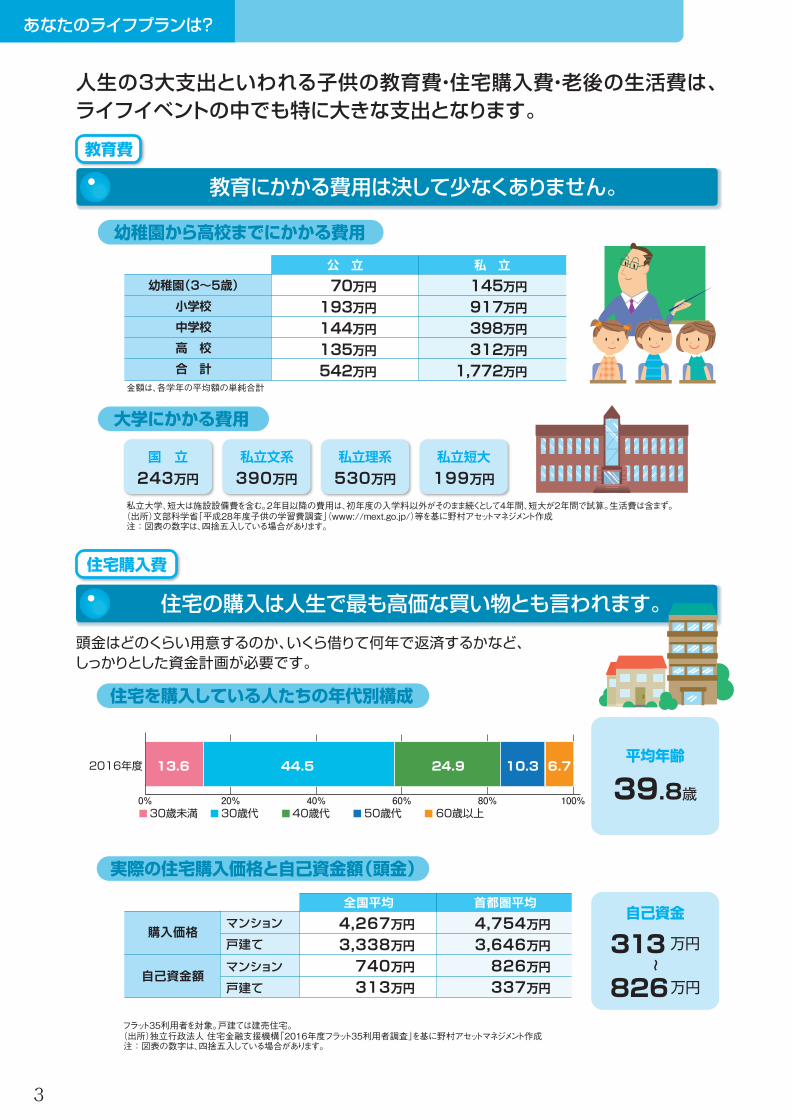

住宅の購入は人生で最も高価な買い物とも言われます。

頭金はどのくらい用意するのか、いくら借りて何年で返済するかなど、しっかりとした資金計画が必要です。

人生の3大支出といわれる子供の教育費・住宅購入費・老後の生活費は、ライフイベントの中でも特に大きな支出となります。

39.8歳

平均年齢

全国平均 首都圏平均自己資金

フラット35利用者を対象。戸建ては建売住宅。(出所)独立行政法人 住宅金融支援機構「2016年度フラット35利用者調査」を基に野村アセットマネジメント作成注:図表の数字は、四捨五入している場合があります。

住宅を購入している人たちの年代別構成

実際の住宅購入価格と自己資金額(頭金)

金額は、各学年の平均額の単純合計

幼稚園(3~5歳)小学校中学校高 校合 計

70万円193万円144万円135万円542万円

145万円917万円398万円312万円

1,772万円

公 立 私 立

私立大学、短大は施設設備費を含む。2年目以降の費用は、初年度の入学料以外がそのまま続くとして4年間、短大が2年間で試算。生活費は含まず。(出所)文部科学省「平成28年度子供の学習費調査」(www://mext.go.jp/)等を基に野村アセットマネジメント作成注:図表の数字は、四捨五入している場合があります。

幼稚園から高校までにかかる費用

大学にかかる費用

3

購入価格

自己資金額

マンション

戸建て

マンション

戸建て

教育費

住宅購入費

国 立 私立文系 私立理系 私立短大243万円 390万円 530万円 199万円

0% 20% 40% 60% 80% 100%

2016年度 13.6 44.5 24.9 10.3

30歳未満

6.7

30歳代 40歳代 50歳代 60歳以上

教育にかかる費用は決して少なくありません。

313 万円

~

826万円

4,754万円3,646万円826万円337万円

4,267万円3,338万円740万円313万円

【あたり】きちこれ_情報_1802.indd 3 2018/03/01 18:49

4

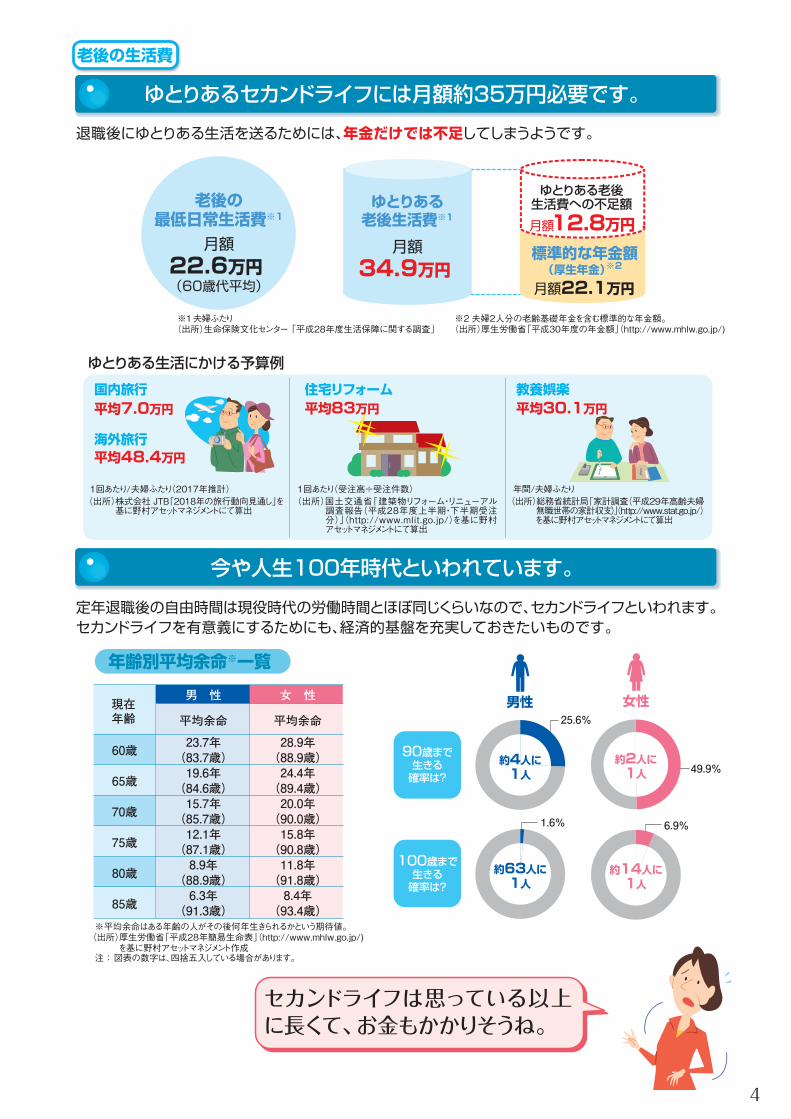

ゆとりあるセカンドライフには月額約35万円必要です。

退職後にゆとりある生活を送るためには、年金だけでは不足してしまうようです。

今や人生100年時代といわれています。

定年退職後の自由時間は現役時代の労働時間とほぼ同じくらいなので、セカンドライフといわれます。セカンドライフを有意義にするためにも、経済的基盤を充実しておきたいものです。

月額22.1万円

月額12.8万円

ゆとりある生活にかける予算例

月額34.9万円

ゆとりある老後生活費※1

月額22.6万円 (60歳代平均)

老後の最低日常生活費※1

※1 夫婦ふたり(出所)生命保険文化センター 「平成28年度生活保障に関する調査」

※2 夫婦2人分の老齢基礎年金を含む標準的な年金額。(出所)厚生労働省「平成30年度の年金額」(http://www.mhlw.go.jp/)

標準的な年金額(厚生年金)※2

ゆとりある老後生活費への不足額

国内旅行

海外旅行平均48.4万円

平均7.0万円

(出所)株式会社 JTB「2018年の旅行動向見通し」を基に野村アセットマネジメントにて算出

1回あたり/夫婦ふたり(2017年推計)

住宅リフォーム

(出所)国土交通省「建築物リフォーム・リニューアル調査報告(平成28年度上半期・下半期受注分)」(http://www.mlit.go.jp/)を基に野村アセットマネジメントにて算出

平均30.1万円教養娯楽

年間/夫婦ふたり1回あたり(受注高÷受注件数)

平均83万円

(出所)総務省統計局「家計調査(平成29年高齢夫婦無職世帯の家計収支)」(http://www.stat.go.jp/)を基に野村アセットマネジメントにて算出

セカンドライフは思っている以上に長くて、お金もかかりそうね。

年齢別平均余命※一覧

60歳

65歳

70歳

75歳

80歳

85歳

23.7年(83.7歳)19.6年

(84.6歳)15.7年

(85.7歳)12.1年

(87.1歳)8.9年

(88.9歳)6.3年

(91.3歳)

28.9年(88.9歳)24.4年

(89.4歳)20.0年

(90.0歳)15.8年

(90.8歳)11.8年

(91.8歳)8.4年

(93.4歳)

男 性 女 性

平均余命 平均余命現在年齢

男性25.6%

約4人に1人

約2人に1人

約63人に1人

約14人に1人

49.9%

1.6% 6.9%

90歳まで生きる確率は?

100歳まで生きる確率は?

女性

老後の生活費

※平均余命はある年齢の人がその後何年生きられるかという期待値。(出所)厚生労働省「平成28年簡易生命表」(http://www.mhlw.go.jp/)

を基に野村アセットマネジメント作成注: 図表の数字は、四捨五入している場合があります。

【あたり】きちこれ_情報_1802.indd 4 2018/03/01 18:49

5

あなたのライフプランは?

長生きするのはいいけれど、この先どうなるのかしら…

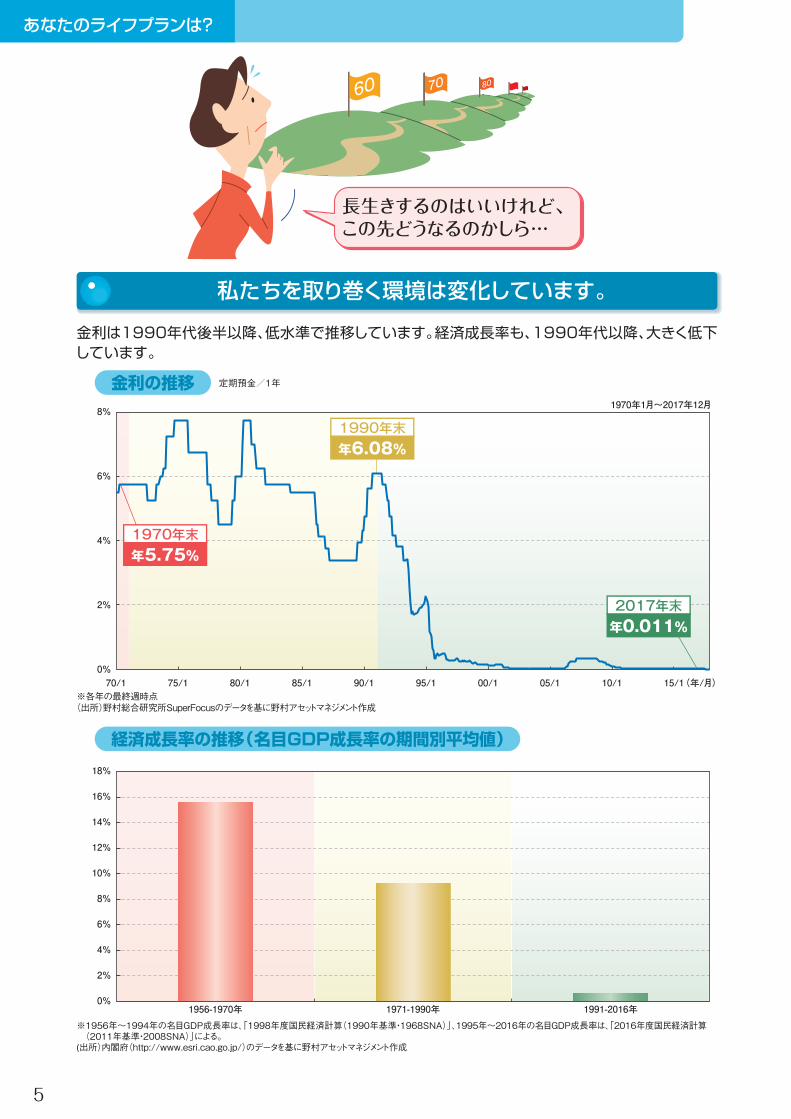

金利は1990年代後半以降、低水準で推移しています。経済成長率も、1990年代以降、大きく低下しています。

金利の推移

経済成長率の推移(名目GDP成長率の期間別平均値)

定期預金/1年

私たちを取り巻く環境は変化しています。

※1956年~1994年の名目GDP成長率は、「1998年度国民経済計算(1990年基準・1968SNA)」、1995年~2016年の名目GDP成長率は、「2016年度国民経済計算 (2011年基準・2008SNA)」による。(出所)内閣府(http://www.esri.cao.go.jp/)のデータを基に野村アセットマネジメント作成

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

1956-1970年 1971-1990年 1991-2016年

※各年の最終週時点(出所)野村総合研究所SuperFocusのデータを基に野村アセットマネジメント作成

0%

2%

4%

6%

8%1970年1月~2017年12月

(年/月)

年0.011%2017年末

年5.75%1970年末

年6.08%1990年末

70/1 75/1 80/1 85/1 90/1 95/1 00/1 05/1 10/1 15/1

【あたり】きちこれ_情報_1802.indd 5 2018/03/01 18:49

6

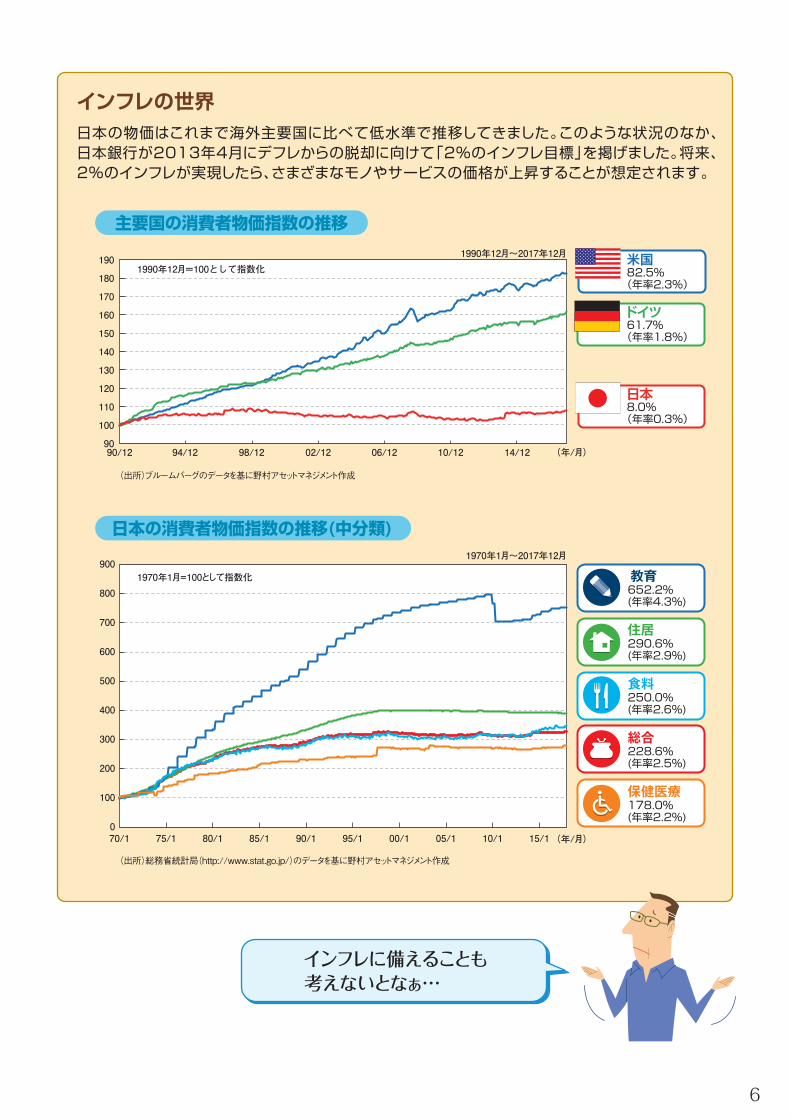

日本の消費者物価指数の推移(中分類)

日本の物価はこれまで海外主要国に比べて低水準で推移してきました。このような状況のなか、日本銀行が2013年4月にデフレからの脱却に向けて「2%のインフレ目標」を掲げました。将来、2%のインフレが実現したら、さまざまなモノやサービスの価格が上昇することが想定されます。

インフレに備えることも考えないとなぁ…

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

インフレの世界

主要国の消費者物価指数の推移

(年/月)

1990年12月~2017年12月

90

100

110

120

130

140

150

160

170

180

1901990年12月=100として指数化

1970年1月~2017年12月

(年/月)

1970年1月=100として指数化

(出所)総務省統計局(http://www.stat.go.jp/)のデータを基に野村アセットマネジメント作成

652.2%(年率4.3%)

教育

290.6%(年率2.9%)

住居

250.0%(年率2.6%)

食料

228.6%(年率2.5%)

総合

178.0%(年率2.2%)

保健医療

米国82.5%(年率2.3%)

ドイツ61.7%(年率1.8%)

日本8.0%(年率0.3%)

70/1 75/1 80/1 85/1 90/1 95/1 00/1 05/1 10/1 15/1

90/12 94/12 98/12 02/12 06/12 10/12 14/12

0

100

200

300

400

500

600

700

800

900

【あたり】きちこれ_情報_1802.indd 6 2018/03/01 18:49

7

あなたのライフプランは?

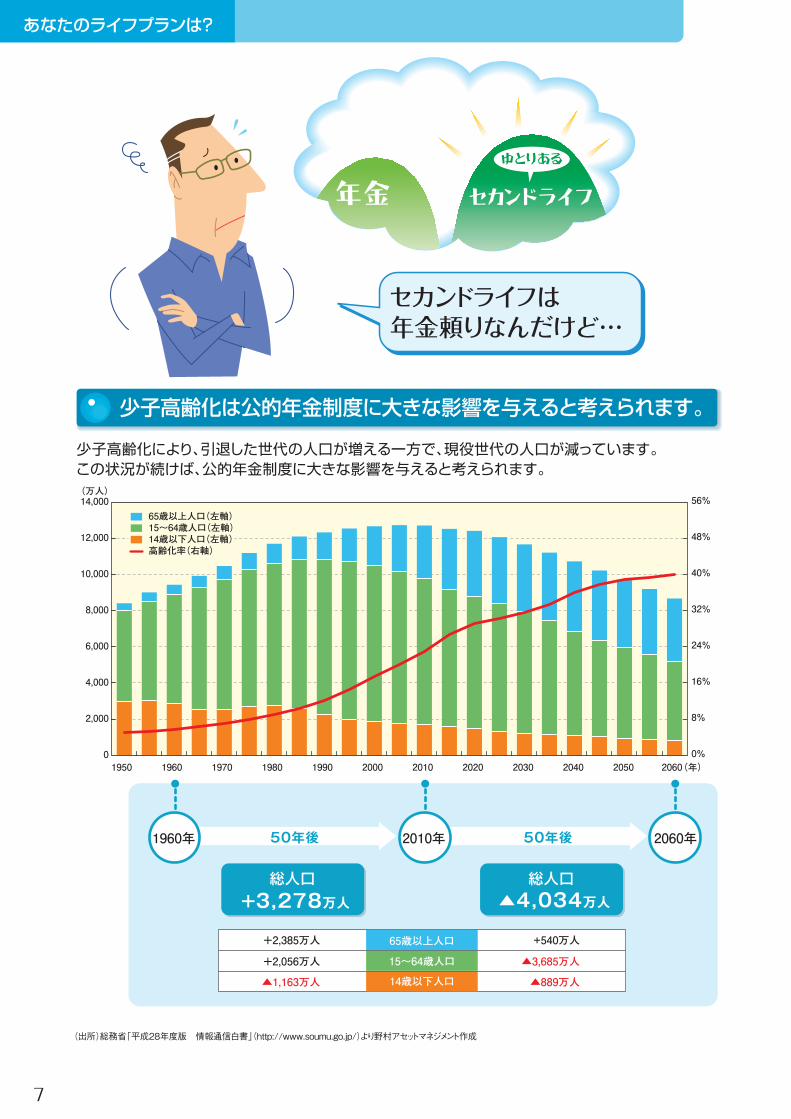

少子高齢化は公的年金制度に大きな影響を与えると考えられます。

セカンドライフは年金頼りなんだけど…

少子高齢化により、引退した世代の人口が増える一方で、現役世代の人口が減っています。この状況が続けば、公的年金制度に大きな影響を与えると考えられます。

50年後 50年後

総人口 +3,278万人

総人口 ▲4,034万人

15~64歳人口

65歳以上人口 +540万人

14歳以下人口 ▲889万人

▲3,685万人

+2,385万人

+2,056万人

▲1,163万人

1960年 2010年 2060年

(出所)総務省「平成28年度版 情報通信白書」(http://www.soumu.go.jp/)より野村アセットマネジメント作成

1950 1960 1970 1980 1990 2000 2010 2020 2030 2040 2050 2060(年)

65歳以上人口(左軸)15~64歳人口(左軸)14歳以下人口(左軸)高齢化率(右軸)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000(万人)

0%

8%

16%

24%

32%

40%

48%

56%

【あたり】きちこれ_情報_1802.indd 7 2018/03/01 18:49

8

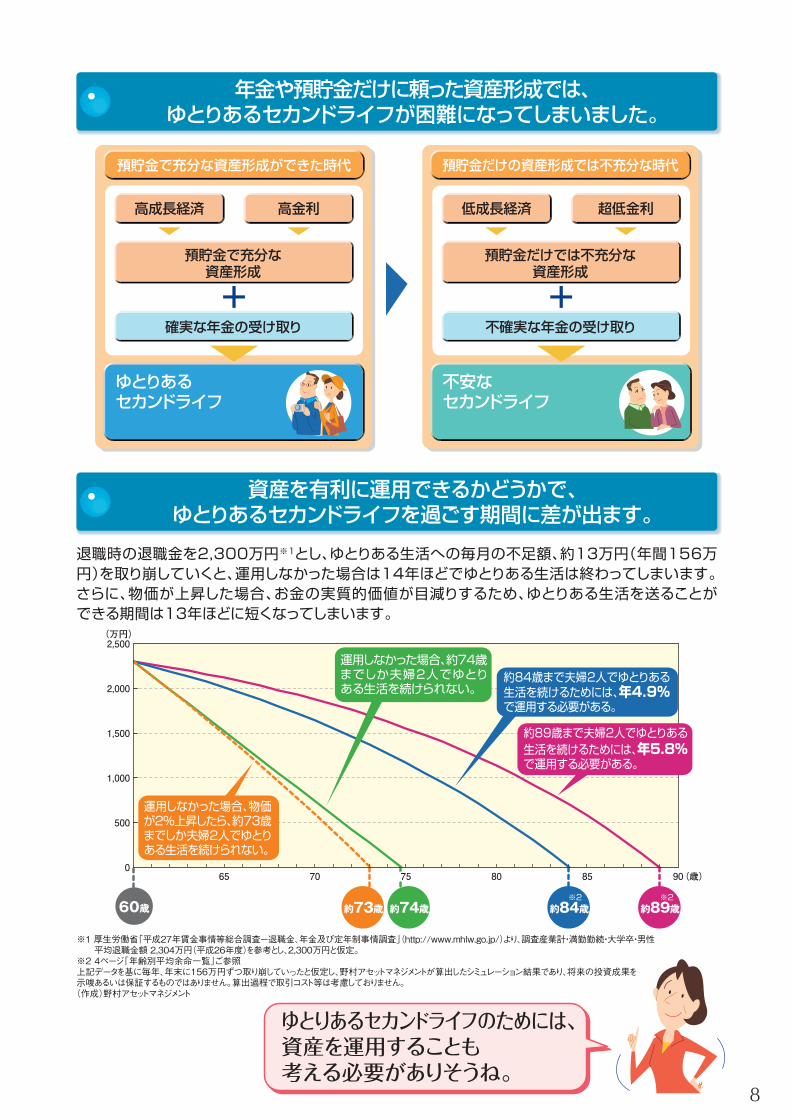

年金や預貯金だけに頼った資産形成では、ゆとりあるセカンドライフが困難になってしまいました。

資産を有利に運用できるかどうかで、ゆとりあるセカンドライフを過ごす期間に差が出ます。

預貯金で充分な資産形成ができた時代 預貯金だけの資産形成では不充分な時代

高成長経済

預貯金で充分な資産形成

ゆとりあるセカンドライフ

確実な年金の受け取り

高金利 低成長経済

預貯金だけでは不充分な資産形成

不安なセカンドライフ

不確実な年金の受け取り

超低金利

退職時の退職金を2,300万円※1とし、ゆとりある生活への毎月の不足額、約13万円(年間156万円)を取り崩していくと、運用しなかった場合は14年ほどでゆとりある生活は終わってしまいます。さらに、物価が上昇した場合、お金の実質的価値が目減りするため、ゆとりある生活を送ることができる期間は13年ほどに短くなってしまいます。

ゆとりあるセカンドライフのためには、資産を運用することも考える必要がありそうね。

※1 厚生労働省「平成27年賃金事情等総合調査-退職金、年金及び定年制事情調査」(http://www.mhlw.go.jp/)より、調査産業計・満勤勤続・大学卒・男性 平均退職金額 2,304万円(平成26年度)を参考とし、2,300万円と仮定。※2 4ページ「年齢別平均余命一覧」ご参照上記データを基に毎年、年末に156万円ずつ取り崩していったと仮定し、野村アセットマネジメントが算出したシミュレーション結果であり、将来の投資成果を示唆あるいは保証するものではありません。算出過程で取引コスト等は考慮しておりません。

(作成)野村アセットマネジメント

約74歳

(万円)

(歳)

運用しなかった場合、物価が2%上昇したら、約73歳までしか夫婦2人でゆとりある生活を続けられない。

約84歳まで夫婦2人でゆとりある生活を続けるためには、年4.9%で運用する必要がある。

約89歳約84歳※2 ※2

65 70 80 85 90

60歳 約73歳

750

500

1,000

1,500

2,000

2,500

運用しなかった場合、約74歳までしか夫婦2人でゆとりある生活を続けられない。

約89歳まで夫婦2人でゆとりある生活を続けるためには、年5.8%で運用する必要がある。

【あたり】きちこれ_情報_1802.indd 8 2018/03/01 18:49

![[特集] 駅消費研究センター 来店行動を考える。 · 全体 物販店 飲食店 各種サービス 男性18~29歳 男性30~39歳 男性40~49歳 女性18~29歳](https://img.pdfslide.tips/doc/110x75/60472e3b21d7b14c9842b9a4/ce-eeccff-eoeef-ce.jpg)