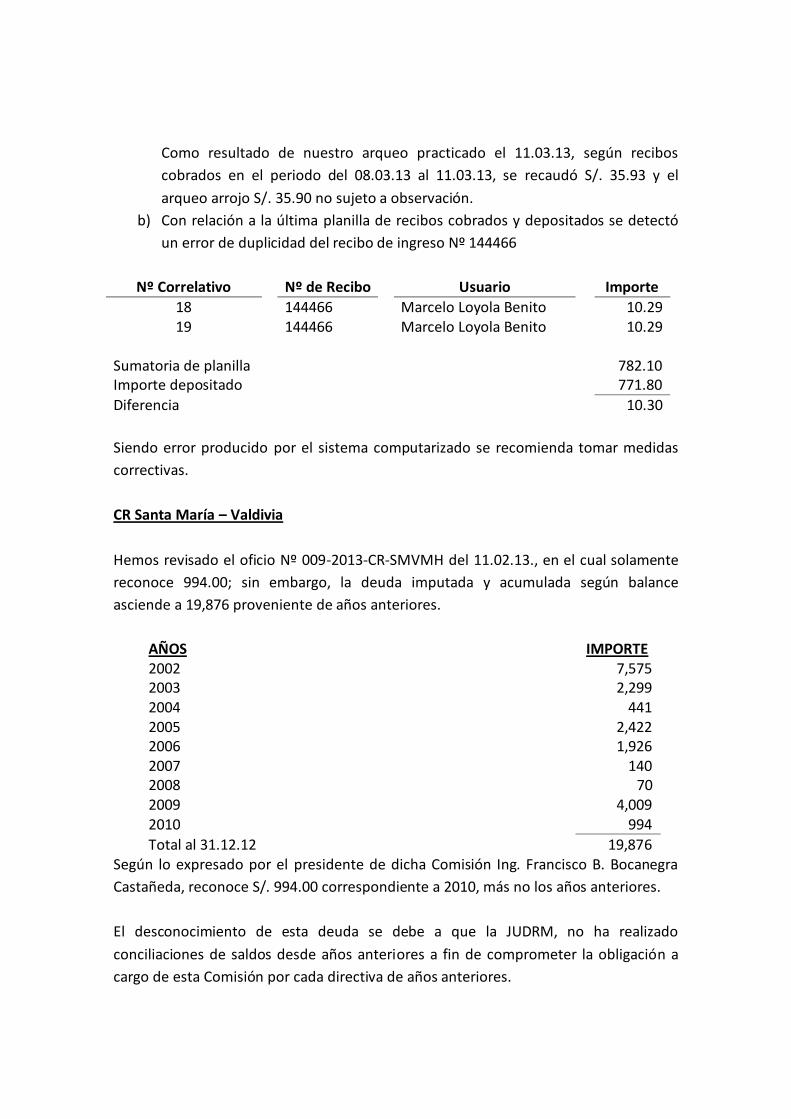

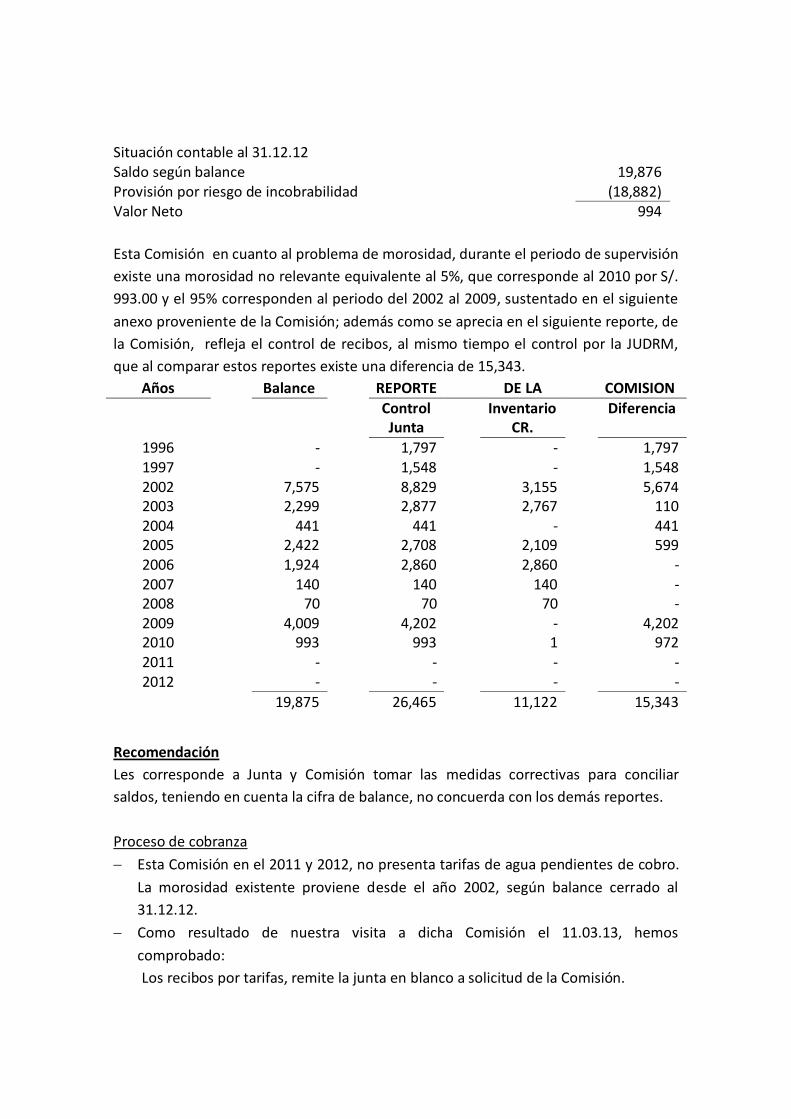

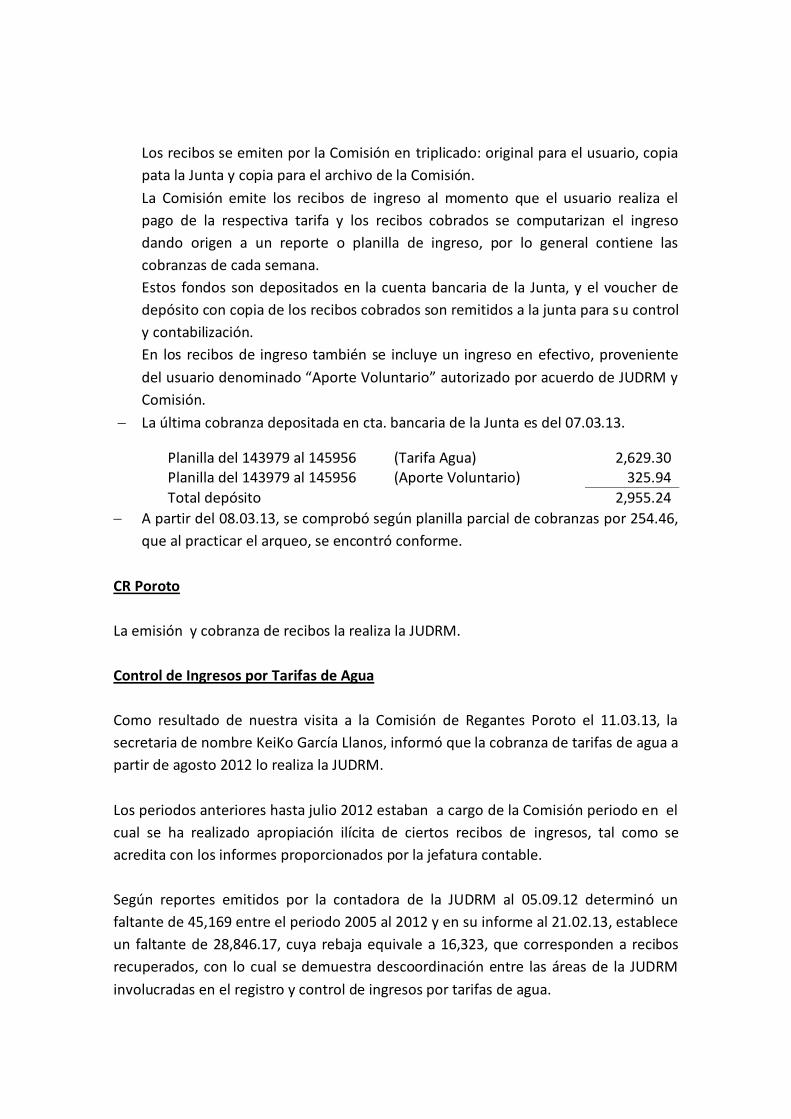

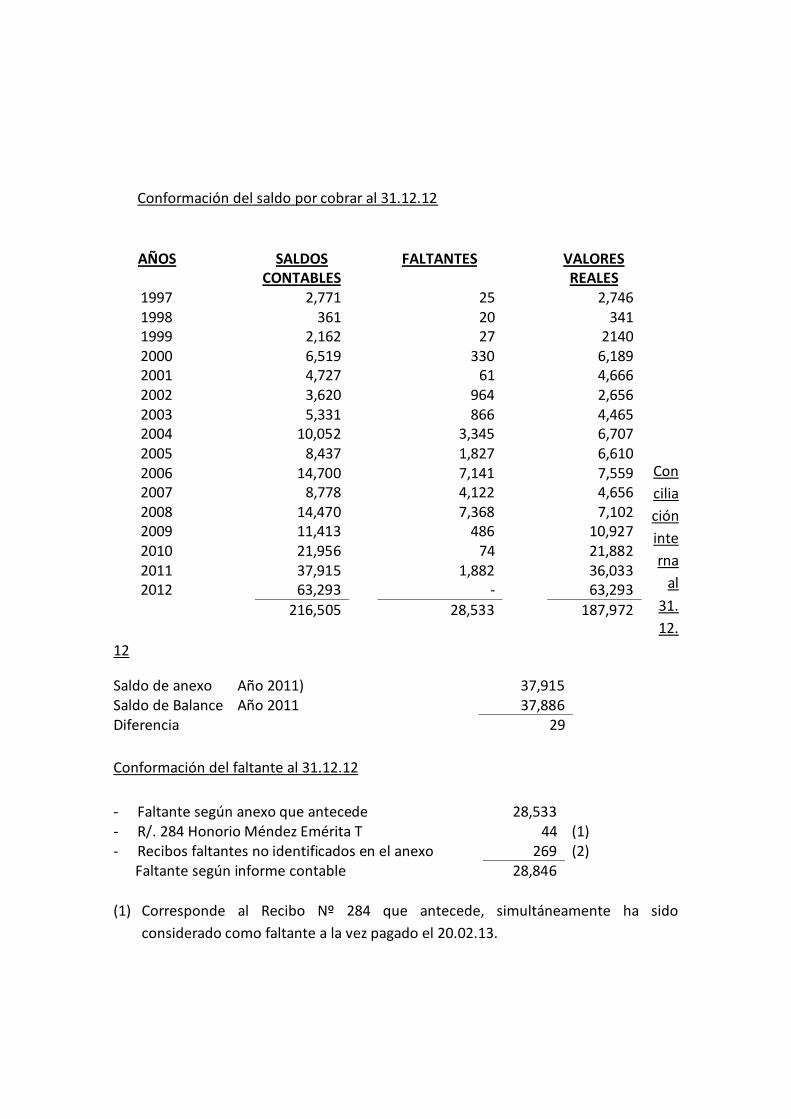

Embed Size (px)

Citation preview

A LOS SEÑORES CONSEJO DIRECTIVO

JUNTA DE USUARIOS DEL DISTRITO DE RIEGO MOCHE

Hemos realizado una supervisión a la gestión administrativa, técnico, contable de la

Junta de Usuarios del Distrito de Riego Moche, en el período comprendido, entre el 01 de enero del 2010 al 31 de diciembre del 2012.

Durante todo el proceso de nuestra supervisión hemos evaluado los procedimientos de

control interno, en la medida que nos permitan determinar la naturaleza, alcance y oportunidad de los procedimientos de control interno aplicados en el manejo de los re

cursos hídricos, con eficiencia y eficacia.

Nuestra supervisión se ha realizado en base a los principios de auditoría generalmente aceptados, haciendo uso de otros procedimientos según las circunstancias.

Como resultado de este trabajo, hemos comprobado algunas debilidades en los

controles internos, que ameritan tomar medidas correctivas, en igual forma los estados financieros, presentan razonablemente la situación económica y financiera de la

institución pero con salvedades. como se sustenta en el presente informe.

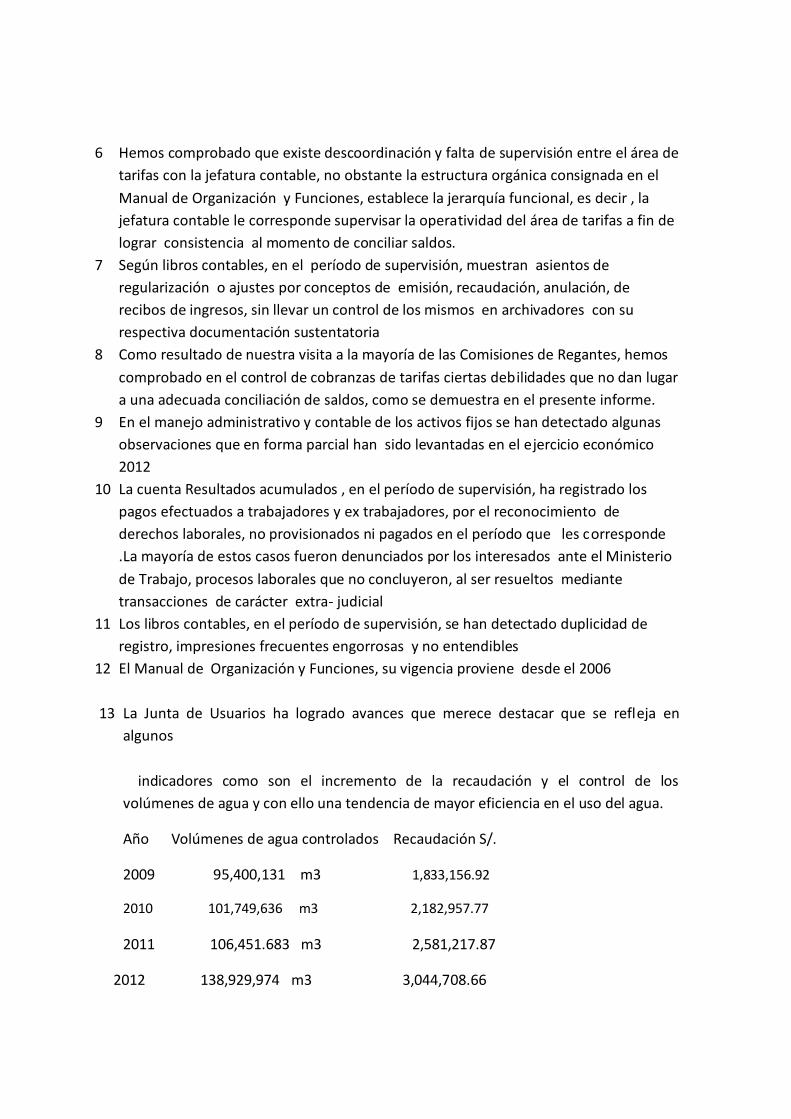

Durante el desarrollo de la supervisión, hemos recibido informes descargos, los cuales han servido para el levantamiento parcial de dichas observaciones y las que se

encuentran pendientes deberán ser levantadas más adelante en forma sistemática.

Por lo expuesto, el Consejo Directivo y la Gerencia Técnica actual, les corresponde implementar los procedimientos de control para mejorar la administración técnica

contable, laboral y financiera.

Trujillo, 25 de Marzo del 2013

REFRENDADO POR:

______________________________

CPCC SECUNDINO CRUZADO LOPEZ

MATRICULA No 02-543

JUNTA DE USUARIOS DEL DISTRITO DE RIEGO MOCHE

INFORME DE SUPERVISIÓN

PERIODO: ENERO 2010 – DICIEMBRE 2012

I. ANTECEDENTES Y DOMICILIO LEGAL

LA JUNTA DE USUARIOS DEL DISTRITO DE RIEGO MOCHE es una Asociación Civil sin

fines de lucro, de duración indefinida inscrita con Nº 2266 en el Registro de

Personas Jurídicas de la Oficina Registral de La Libertad. Tiene como domicilio legal

la Manzana E lote Nº 01 Urbanización San Isidro de Trujillo, Departamento de La

Libertad.

LA JUNTA se organiza como Institución Representativa, única e indivisible de los

usuarios del Distrito de Riego Moche teniendo como fuente común de riego las

aguas del río Moche y las provenientes por transvase del río Santa a través del

Canal Madre del Proyecto Especial CHAVIMOCHIC.

LA JUNTA fue creada el 19 de Enero de 1973 y reconocida mediante Resolución

Ministerial el Nº 1070-73-AG del 23 de Abril de 1973, en cumplimiento del Decreto

Ley Nº 17752 Ley General de Aguas y está constituida por los representantes y

delegados de las Comisiones de Regantes de Samne, Poroto, Simbal, Quirihuac,

Santo Domingo, El Moro, Vichanzao, Mochica Alta, Santa María Valdivia, Los

Comunes y Santa Lucía de Moche.

Es importante resaltar que por tradición y costumbre LA JUNTA celebra su

aniversario cada 24 de Julio de todos los años en conmemoración a la dación del

D.L. 17752 “Ley General de Aguas”, lo cual tiene la aceptación de todos los

asociados de LA JUNTA.

II. OBJETIVOS DEL JUDRM

1. Definir y dirigir la política institucional de acuerdo a las normas legales vigentes,

a los Estatutos ya los acuerdos de la Asamblea General que estén legalmente

adoptados.

2. Orientar a las Comisiones de Regantes sobre los Procedimientos Técnicos,

Administrativos, Contables, Financieros y de Informática dentro de los

lineamientos establecidos por la JUDRM en armonía con la legislación vigente.

3. Manejar adecuadamente la distribución del agua aumentando la eficiencia del

Riego en cumplimiento de la Planificación de cada campaña Agrícola en el

Distrito de Riego Moche.

4. Lograr que la infraestructura de riego y drenaje de la jurisdicción de la JUDRM

este en buen estado de conservación, para lo cual es necesario el

mantenimiento oportuno, de tal forma que proporcione el servicio para lo cual

fue construida dicha infraestructura.

5. Administrar eficientemente las contribuciones financieras de los usuarios, en

armonía con los fines de la JUDRM y su presupuesto.

6. Proporcionar asistencia técnica, capacitación y extensión agraria en la

interacción agua-suelo-planta a los agricultores asociados en las Comisiones de

Regantes, promoviendo la actividad de comercialización en las Comisiones de

Regantes para la compra de insumos y venta de su producción agrícola.

7. Monitorear y procesar los datos relacionados con el servicio de riego, la

cobranza de la tarifa, el desarrollo de cada Campaña Agrícola y toda la

información objetiva, que sirva para la TOMA DE DECISIONES de los Órganos de

Gobierno y Gerencia Técnica de la JUDRM.

III. OBJETIVO Y ALCANCE DE LA SUPERVISION

Nuestra Supervisión tiene como principal objetivo evaluar la gestión

administrativa, técnico y contable, en el periodo comprendido entre el 01 de Enero

2010 al 31 de Diciembre 2012, con el fin de comprobar el grado de eficiencia y

eficacia en el desarrollo de la gestión administrativa, técnico y contable, a la vez

emitir opinión sobre la razonabilidad de los estados financieros de las operaciones

económicas 2010, 2011 y 2012, de conformidad con los principios de contabilidad

generalmente aceptados.

IV. BASE LEGAL

Ley N° 29338 Ley de Recursos Hídricos.

Decreto Supremo N° 001-2010-AG Reglamento de la Ley de Recursos Hídricos.

Resolución Jefatural N° 880-2009-ANA Elaboración de los Planes de Trabajo y

Presupuestos de las Juntas de Usuarios y

Comisiones de Regantes correspondientes

al año 2010.

Ley N° 29338 Ley de Recursos Hídricos.

Resolución Jefatural N° 546-2010-ANA Lineamientos para determinar y aprobar los

valores de las tarifas para el año 2011 por

los servicios de suministro de agua que

prestan los operadores de infraestructura

hidráulica.

Estatutos de la Junta de Usuarios.

Manual de Organización y Funciones.

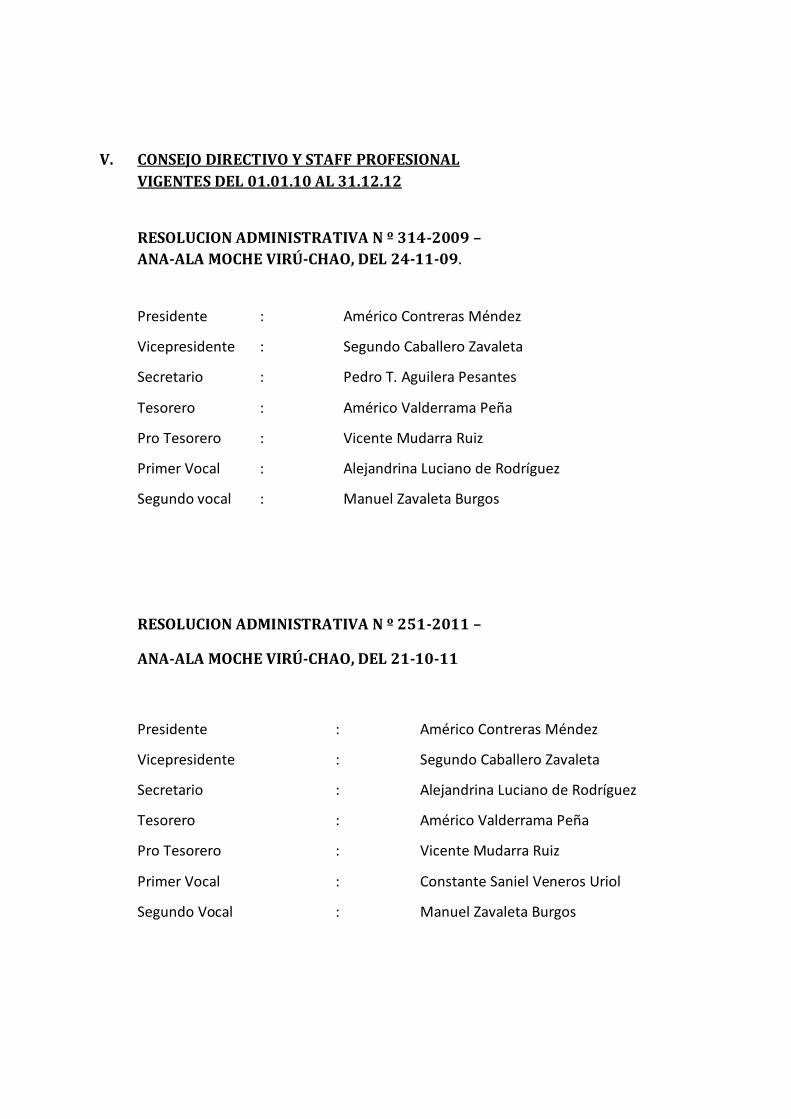

V. CONSEJO DIRECTIVO Y STAFF PROFESIONAL

VIGENTES DEL 01.01.10 AL 31.12.12

RESOLUCION ADMINISTRATIVA N º 314-2009 –

ANA-ALA MOCHE VIRÚ-CHAO, DEL 24-11-09.

Presidente

Vicepresidente

Secretario

Tesorero

Pro Tesorero

Primer Vocal

Segundo vocal

:

:

:

:

:

:

:

Américo Contreras Méndez

Segundo Caballero Zavaleta

Pedro T. Aguilera Pesantes

Américo Valderrama Peña

Vicente Mudarra Ruiz

Alejandrina Luciano de Rodríguez

Manuel Zavaleta Burgos

RESOLUCION ADMINISTRATIVA N º 251-2011 –

ANA-ALA MOCHE VIRÚ-CHAO, DEL 21-10-11

Presidente

Vicepresidente

Secretario

Tesorero

Pro Tesorero

Primer Vocal

Segundo Vocal

:

:

:

:

:

:

:

Américo Contreras Méndez

Segundo Caballero Zavaleta

Alejandrina Luciano de Rodríguez

Américo Valderrama Peña

Vicente Mudarra Ruiz

Constante Saniel Veneros Uriol

Manuel Zavaleta Burgos

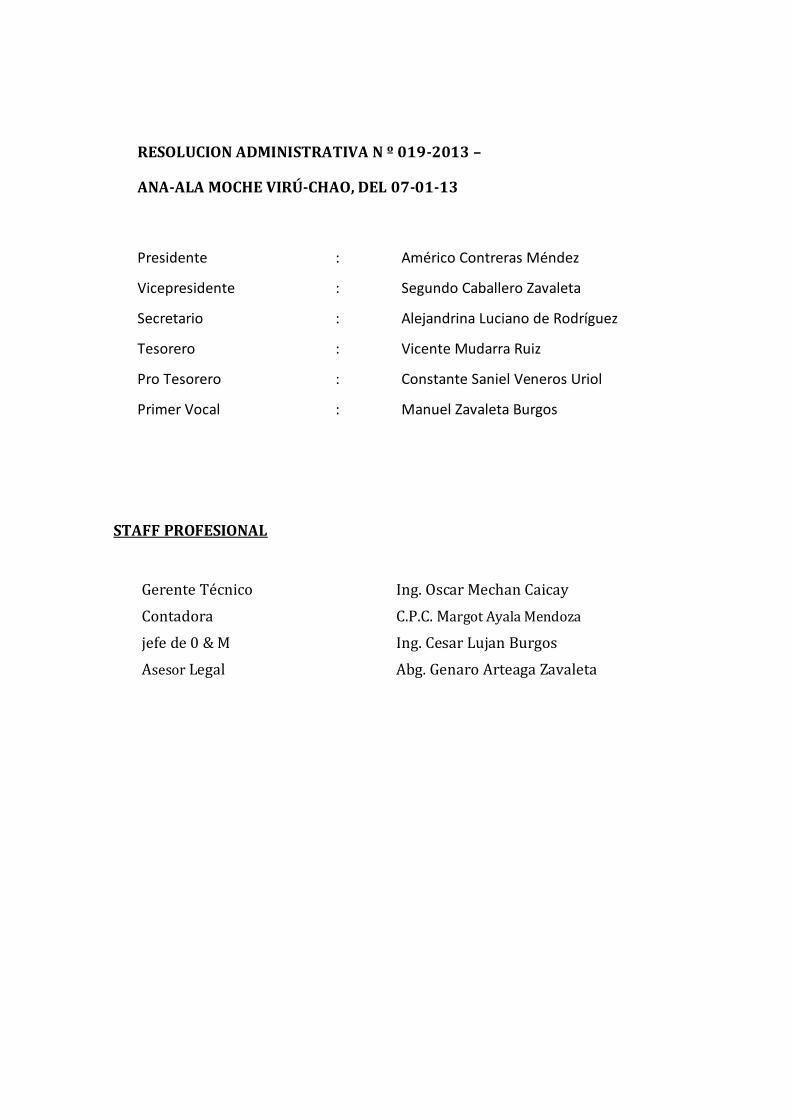

RESOLUCION ADMINISTRATIVA N º 019-2013 –

ANA-ALA MOCHE VIRÚ-CHAO, DEL 07-01-13

Presidente

Vicepresidente

Secretario

Tesorero

Pro Tesorero

Primer Vocal

:

:

:

:

:

:

Américo Contreras Méndez

Segundo Caballero Zavaleta

Alejandrina Luciano de Rodríguez

Vicente Mudarra Ruiz

Constante Saniel Veneros Uriol

Manuel Zavaleta Burgos

STAFF PROFESIONAL

Gerente Técnico Ing. Oscar Mechan Caicay

Contadora C.P.C. Margot Ayala Mendoza

jefe de 0 & M Ing. Cesar Lujan Burgos

Asesor Legal Abg. Genaro Arteaga Zavaleta

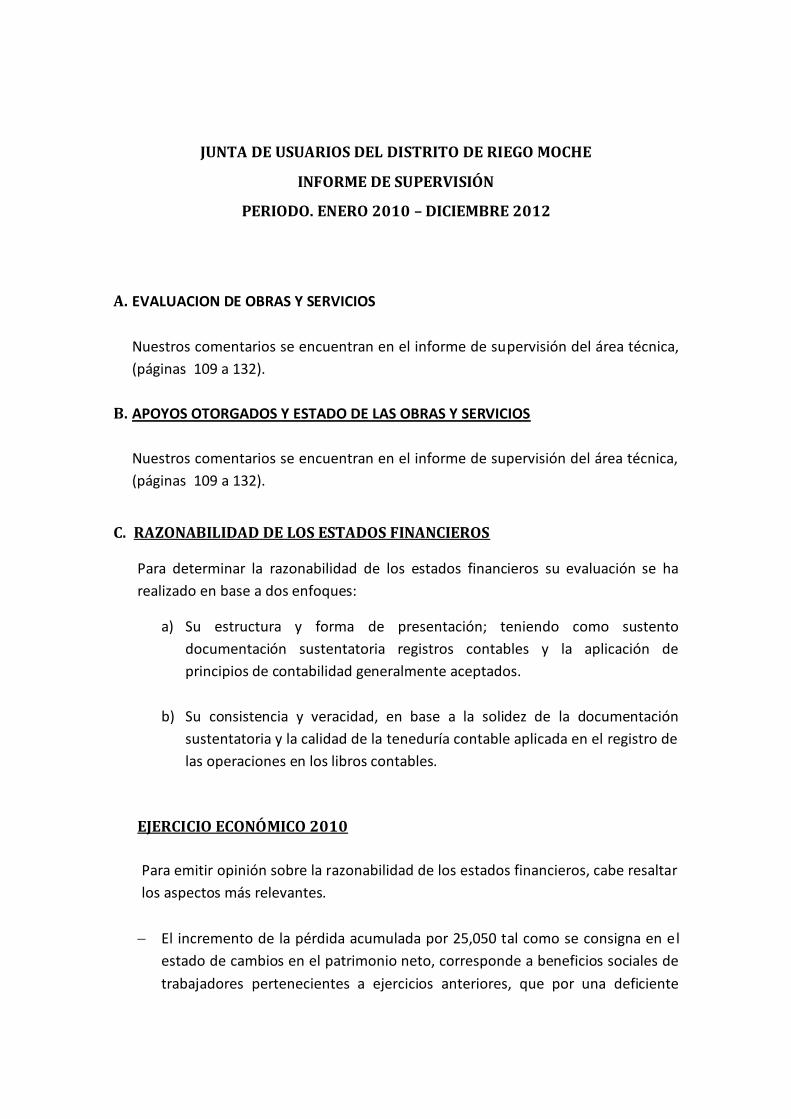

JUNTA DE USUARIOS DEL DISTRITO DE RIEGO MOCHE

INFORME DE SUPERVISIÓN

PERIODO. ENERO 2010 – DICIEMBRE 2012

A. EVALUACION DE OBRAS Y SERVICIOS

Nuestros comentarios se encuentran en el informe de supervisión del área técnica,

(páginas 109 a 132).

B. APOYOS OTORGADOS Y ESTADO DE LAS OBRAS Y SERVICIOS

Nuestros comentarios se encuentran en el informe de supervisión del área técnica,

(páginas 109 a 132).

C. RAZONABILIDAD DE LOS ESTADOS FINANCIEROS

Para determinar la razonabilidad de los estados financieros su evaluación se ha

realizado en base a dos enfoques:

a) Su estructura y forma de presentación; teniendo como sustento

documentación sustentatoria registros contables y la aplicación de

principios de contabilidad generalmente aceptados.

b) Su consistencia y veracidad, en base a la solidez de la documentación

sustentatoria y la calidad de la teneduría contable aplicada en el registro de

las operaciones en los libros contables.

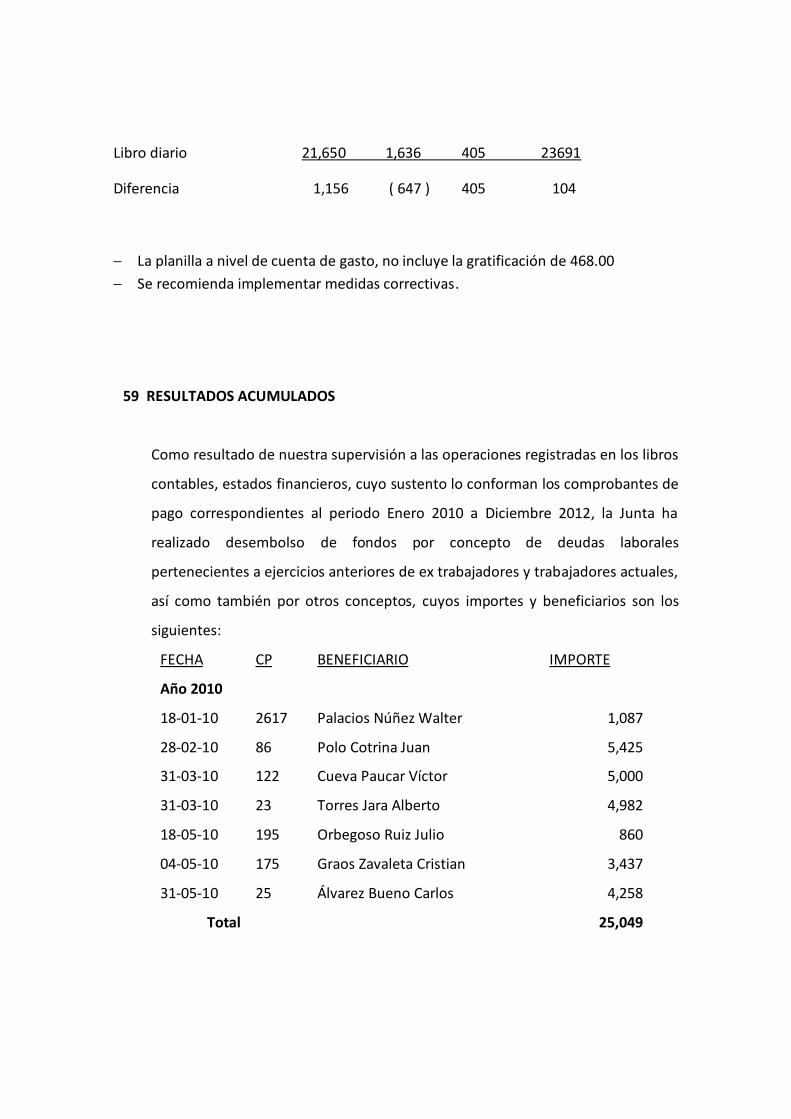

EJERCICIO ECONÓMICO 2010

Para emitir opinión sobre la razonabilidad de los estados financieros, cabe resaltar

los aspectos más relevantes.

El incremento de la pérdida acumulada por 25,050 tal como se consigna en el

estado de cambios en el patrimonio neto, corresponde a beneficios sociales de

trabajadores pertenecientes a ejercicios anteriores, que por una deficiente

gestión administrativa, contable y laboral no se consideró en el periodo que

corresponde imputar este gasto inherente a su respectiva gestión.

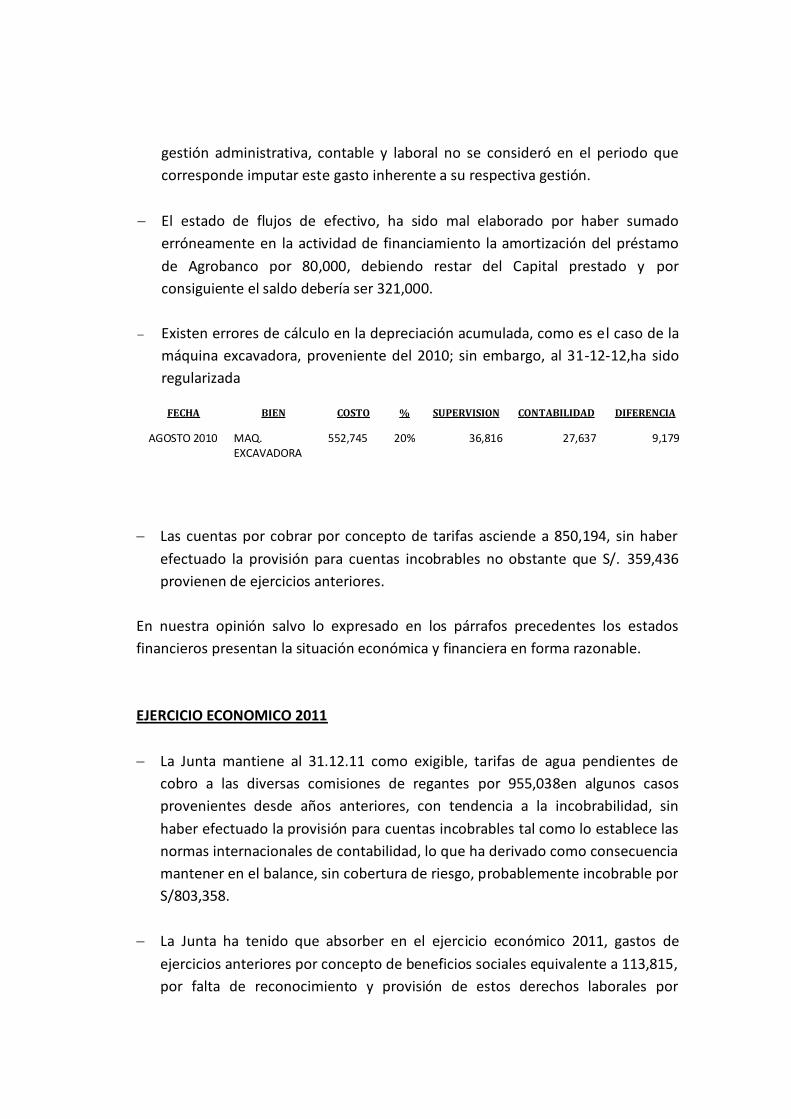

El estado de flujos de efectivo, ha sido mal elaborado por haber sumado

erróneamente en la actividad de financiamiento la amortización del préstamo

de Agrobanco por 80,000, debiendo restar del Capital prestado y por

consiguiente el saldo debería ser 321,000.

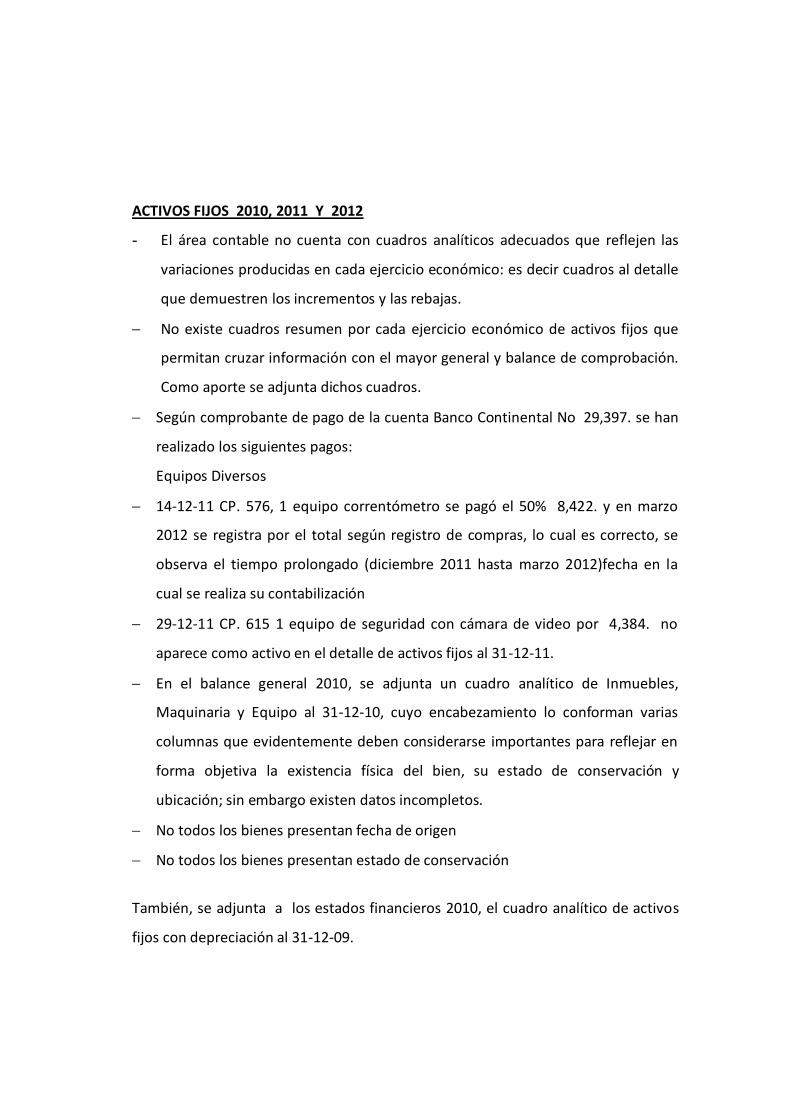

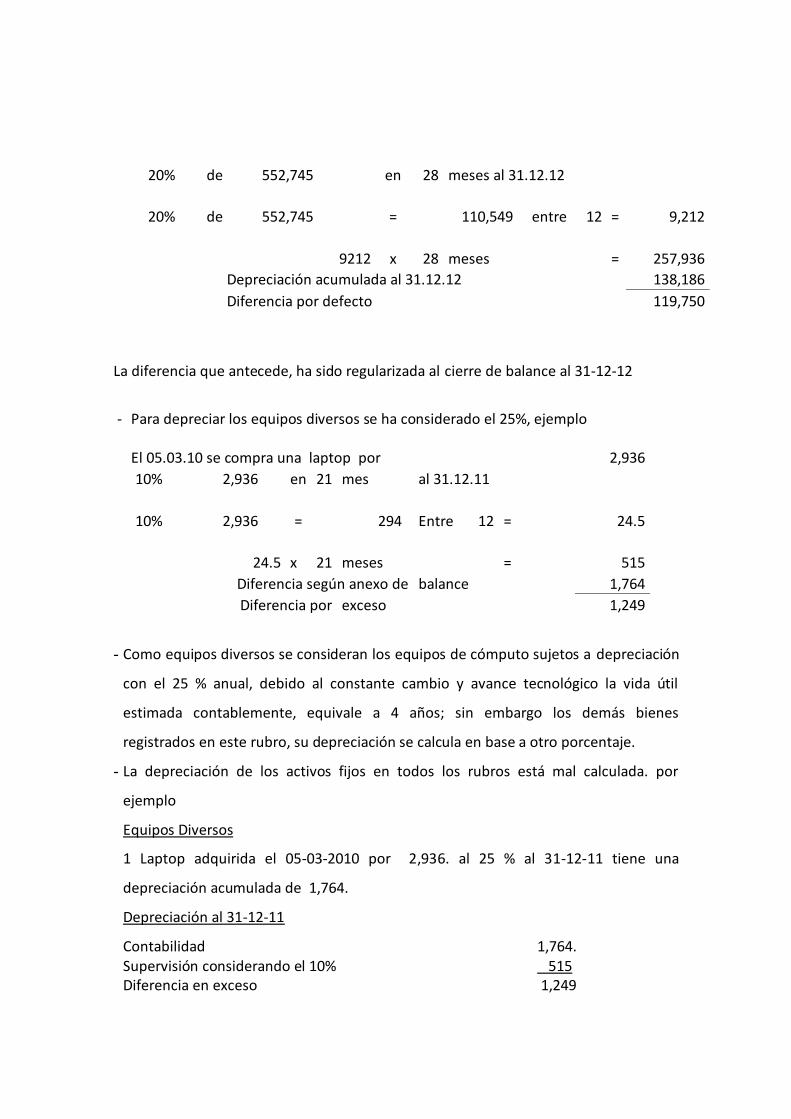

Existen errores de cálculo en la depreciación acumulada, como es el caso de la

máquina excavadora, proveniente del 2010; sin embargo, al 31-12-12,ha sido

regularizada

FECHA BIEN COSTO % SUPERVISION CONTABILIDAD DIFERENCIA

AGOSTO 2010 MAQ. EXCAVADORA

552,745 20% 36,816 27,637 9,179

Las cuentas por cobrar por concepto de tarifas asciende a 850,194, sin haber

efectuado la provisión para cuentas incobrables no obstante que S/. 359,436

provienen de ejercicios anteriores.

En nuestra opinión salvo lo expresado en los párrafos precedentes los estados

financieros presentan la situación económica y financiera en forma razonable.

EJERCICIO ECONOMICO 2011

La Junta mantiene al 31.12.11 como exigible, tarifas de agua pendientes de

cobro a las diversas comisiones de regantes por 955,038en algunos casos

provenientes desde años anteriores, con tendencia a la incobrabilidad, sin

haber efectuado la provisión para cuentas incobrables tal como lo establece las

normas internacionales de contabilidad, lo que ha derivado como consecuencia

mantener en el balance, sin cobertura de riesgo, probablemente incobrable por

S/803,358.

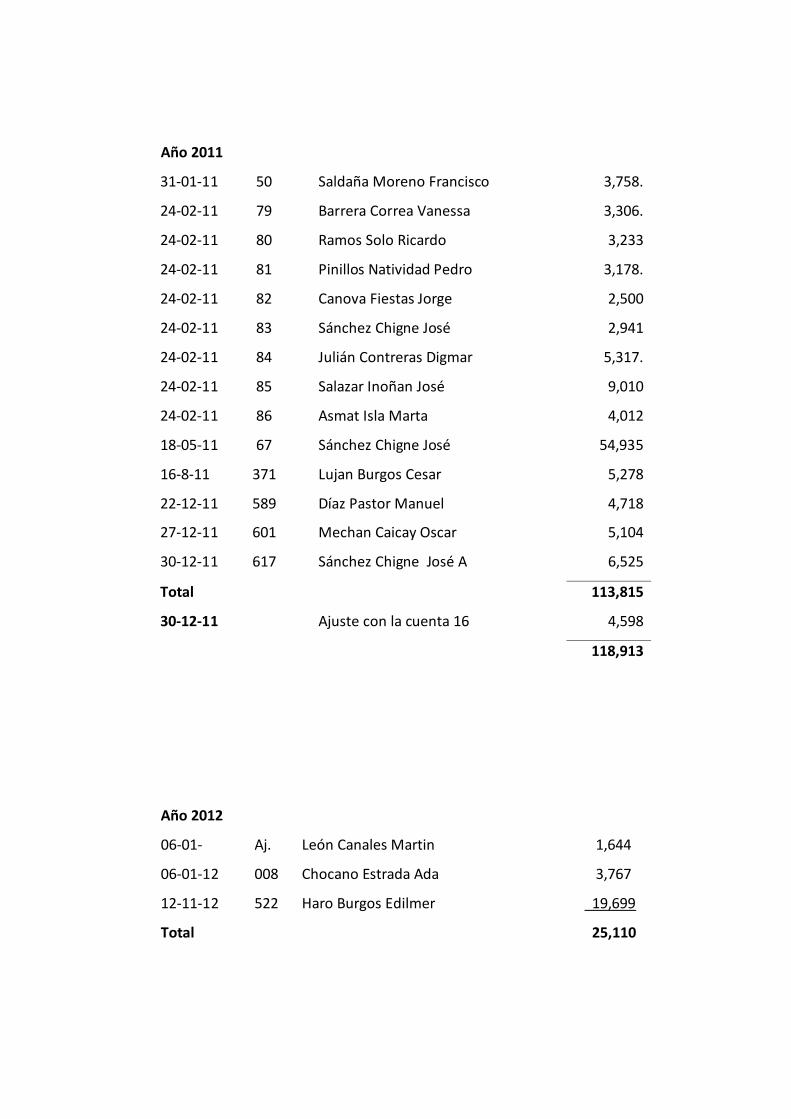

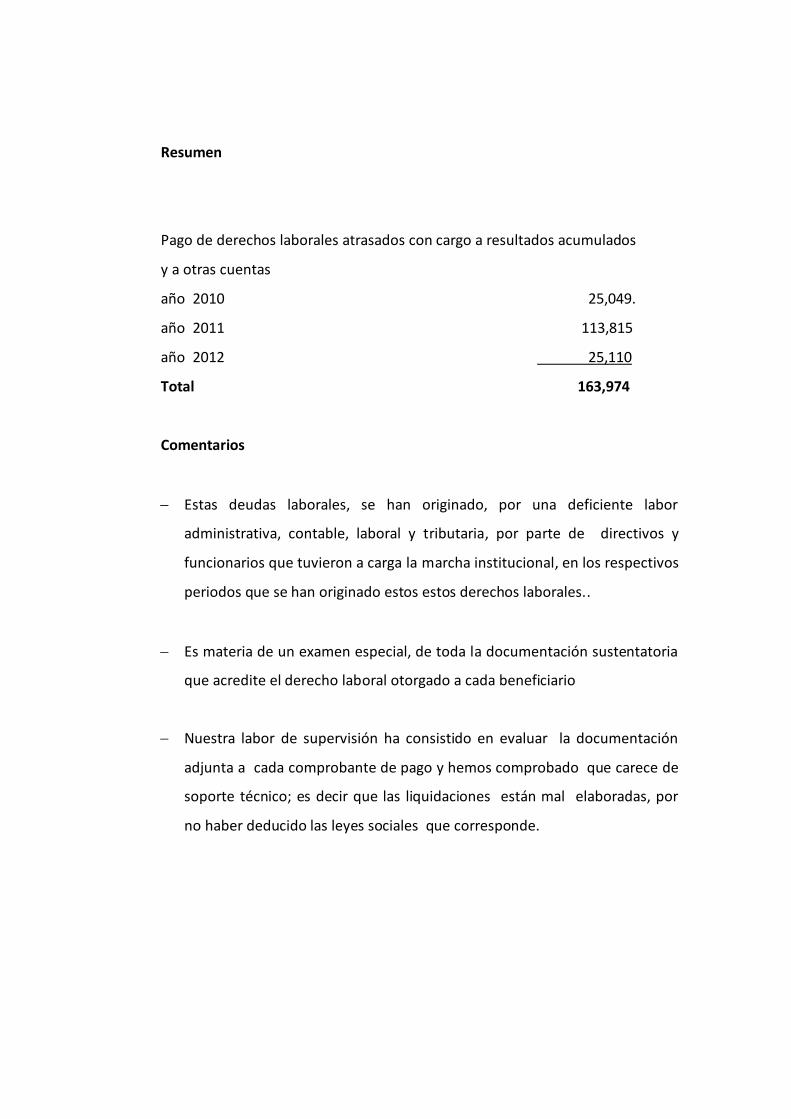

La Junta ha tenido que absorber en el ejercicio económico 2011, gastos de

ejercicios anteriores por concepto de beneficios sociales equivalente a 113,815,

por falta de reconocimiento y provisión de estos derechos laborales por

quienes tuvieron a cargo la conducción administrativa, técnico contable y

laboral de la Junta.

Disconformidad de saldos entre el contenido del balance de comprobación y los

estados financieros para su presentación por la Gerencia, Consejo Directivo y

Asamblea de usuarios, debido a errores detectados en el balance de

comprobación 2011,que en el 2012 se han superado.

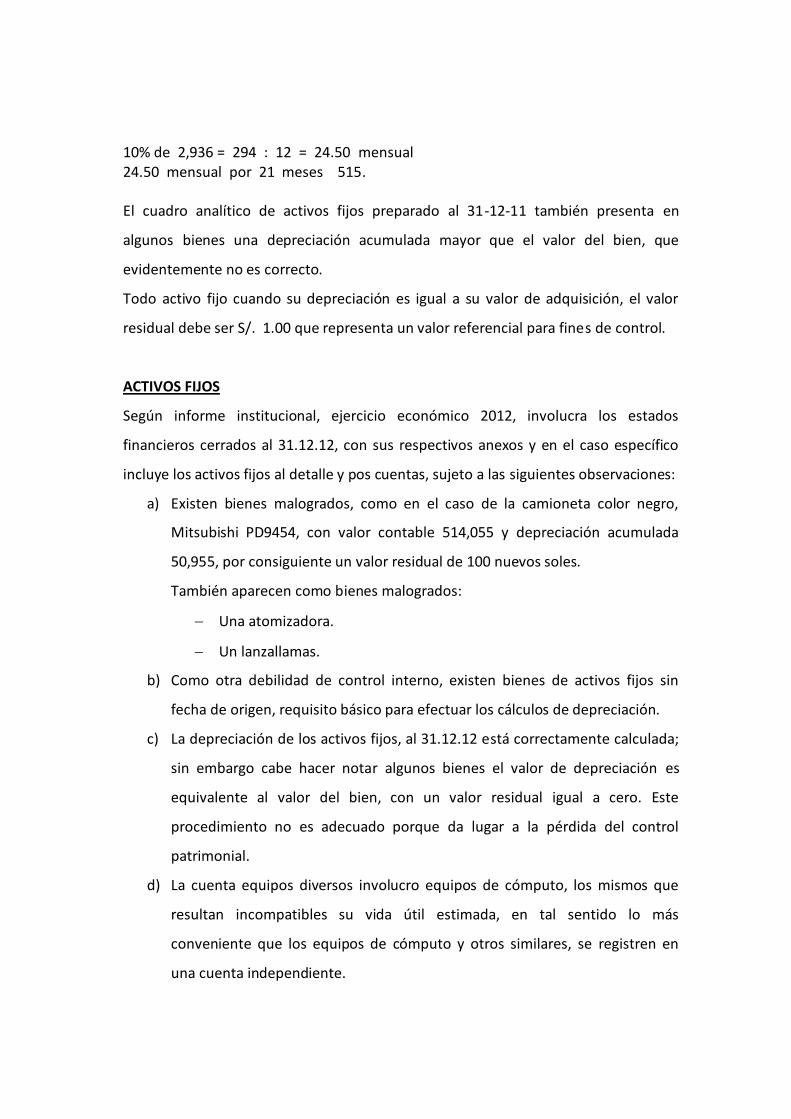

Los activos fijos no han sido conciliados el inventario físico con los reportes

contables, además la depreciación presenta errores de cálculo como es el caso

de la máquina excavadora, presenta una diferencia en defecto por 9,179

El estado de flujos de efectivo, ha sido mal elaborado, al no figurar en el rubro

“Actividades de Inversión” las compras de activos fijos que ascienden a

110,803 y el egreso de efectivo que ha afectado resultados acumulados,

debiendo reflejar en actividades de financiamiento (113,815).

En nuestra opinión salvo lo expuesto en los párrafos precedentes, los estados

financieros si presentan razonablemente la situación económica y financiera.

La fuente de sustento son los estados financieros y balances de comprobación

preparados por la JUDRM y lo expresado en el presente informe, páginas del 07

al 09

EJERCICIO ECONOMICO 2012

Como resultado de nuestra supervisión aplicada al ejercicio económico 2012, ,

consideramos que las debilidades de control interno detectadas en los ejercicios

económicos anteriores, han sido implementadas parcialmente, sin embargo

existen ciertas deficiencias en los procedimientos de control interno que

requieren tomar medidas correctivas, las mismas que se expresan más adelante

en el presente informe.

En cuanto a los estados financieros del ejercicio económico 2012.presentan

razonablemente la situación económica y financiera de la institución, con algunas

observaciones que requieren su implementación

D VALORIZACIÓN DE LAS CONTRIBUCIONES EN ESPECIES

Nuestros comentarios se encuentran en el informe de supervisión del área técnica,

(pág. del 109 a 132

E RENDICION DE CUENTAS SOBRE LA UTILIZACIÓN DE RECURSOS

Nuestros comentarios se encuentran en el informe de supervisión del área técnica,

(pág. 109 a 132)

F ADQUISICION DE BIENES Y SERVICIOS

Los bienes y servicios adquiridos en el periodo de esta supervisión, cuentan en su

mayoría con todos los documentos de carácter administrativo y mercantiles con

base tributaria, sin embargo, se debe tener en cuenta observaciones detectadas en

los comprobantes de pago, codificación, contable y otras apreciaciones consignadas

en el presente informe, relacionadas con las compras de bienes y servicios,

provisiones, activos fijos y pagos a través de las cuentas bancarias.

G REVISIÓN DE LAS OBLIGACIONES LABORALES Y TRIBUTARIAS

Lo más resaltante en el manejo administrativo, contable, laboral y tributario es

preciso señalar.

Las liquidaciones por pagos atrasados de derechos laborales llámese vacaciones

y gratificaciones, entre otros, no se han considerado las deducciones de ley ni el

aporte por parte del empleador dando lugar a una contingencia tributaria.

Se han detectado algunos errores de registro en las planillas de remuneraciones

La sustentación se encuentra en el presente informe, en los rubros tributos y

resultados acumulados páginas del 69 al 76 y del 84 al 86, respectivamente

H CONTROL Y PAGO OPORTUNO DE LOS IMPUESTOS

Como resultado de nuestra supervisión de las bases imponibles, procedimientos de

cálculos y pago de tributos y leyes sociales, hemos comprobado que han sido

provisionados y pagados dentro de los cronogramas establecidos por la SUNAT,

salvo casos aislados, observados en los cuadros adjuntos

I DIAGNOSTICO ADMINISTRATIVO, FINANCIERO E INFORMATICO

Al margen de lo observado por nuestro especialista en el área técnica, se han

detectado algunas debilidades de carácter administrativo y financiero tales como:

Pagos por derechos laborales con liquidaciones inadecuadamente elaboradas,

al no deducir las leyes sociales, ni provisionar los aportes a cargo del

empleador, con probables efectos financieros cuando se detecta esta evasión

tributaria.

Libros contables legalizados en forma extemporánea.

Falta de una hoja de costo para el control de las obras en curso.

Existen asientos contables de ajustes o regularización de cuentas patrimoniales

y de resultados, sin contar con un archivo conteniendo la documentación

sustentatoria de cada asiento contable.

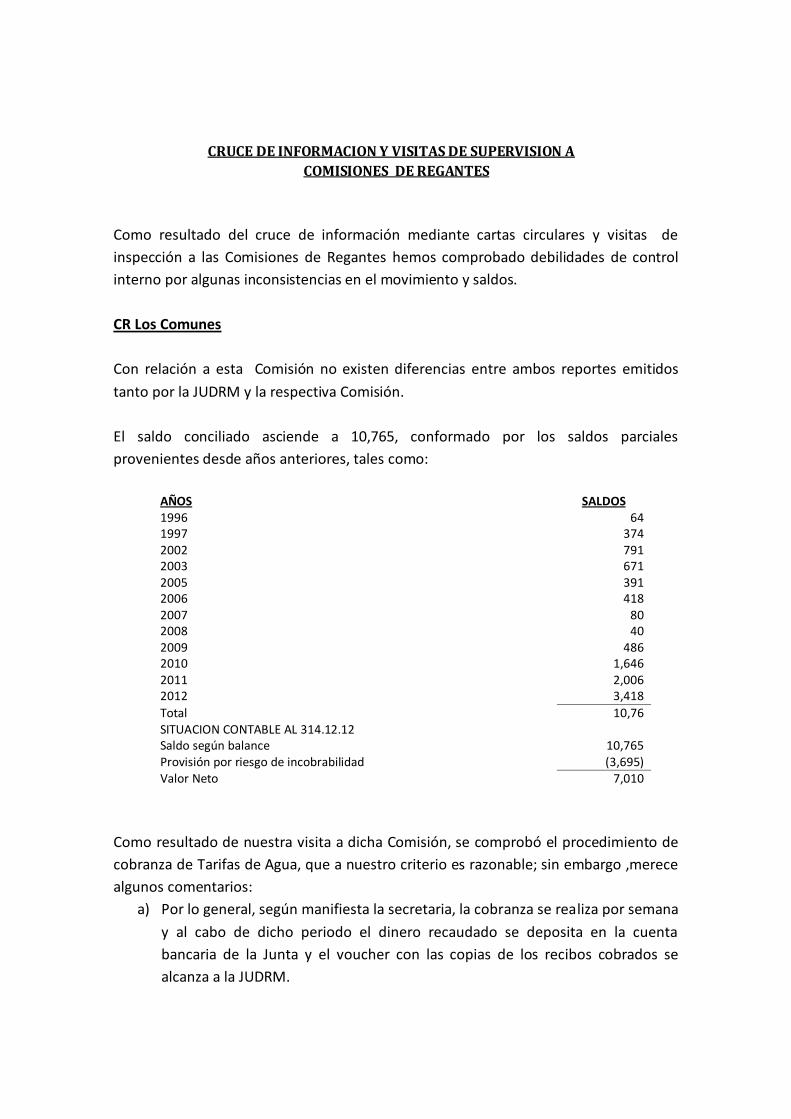

J CRUCE DE DEPOSITOS POR TRANSFERENCIAS QUE LA JUNTA REALIZA A

LOS ENTES REGULADORES Y COMISIONES DE REGANTES

Las tarifas de agua son cobradas por la Junta de Usuarios en su integridad, para

luego realizar la distribución a los entes reguladores, comisiones de regantes y

JUDRM, de acuerdo a tasas o parámetros establecidos por normatividad vigente.

Para comprobar la cobranza y distribución se han preparado reportes y cuadros

didácticos los mismos que contienen el registro y control de los emisores de recibos

por tarifas y su respectiva cobranza, a la vez el pago de las provisiones a cada ente

regulador y comisiones de usuarios.

La información adjunta tiene como fuente los comprobantes de pago, libros

contables y demás documentación sustentatoria.

Como resultado de esta supervisión se ha comprobado que todos los fondos

cobrados han ingresado a bancos, al mismo tiempo se han girado cheques para

transferir a cada beneficiario (CR), quedando saldos por pagar hasta el 31-12-11

K COMPROBACION DEL MANEJO DE FONDOS

La JUDRM, mantiene un sistema administrativo y adecuado procedimientos de

control interno aplicables al manejo de fondos; sin embargo es necesario

implementar dichos procedimientos, para evitar y corregir las debilidades

detectadas en los libros bancos y comprobantes de pago según lo expresado en los

rubros del presente informe, páginas del 17 - 43

L SUPERVISIÓN DE LA INFORMACIÓN RELACIONADA CON LOS PROVEEDORES

DE BIENES Y SERVICIOS REFERENTE A LAS COMPRAS MÁS RELEVANTE Y

CONCILIACION DE FONDOS.

Como resultado de nuestra evaluación de las compras de bienes y servicios más

relevantes realizadas por la JUDRM, en el periodo que abarca la supervisión, hemos

comprobado que la entidad, cumple con adjuntar la documentación sustentatoria,

requerida en el proceso de una determinada compra, por ejemplo.

Requerimiento del área

Cotización

Orden de compra o de servicio

Factura de compra

Guía de remisión

Únicamente es observable la falta del acta de recepción y entrega, por comprador y

vendedor, firmada por ambas partes en las compras de bienes y servicios mas

relevantes

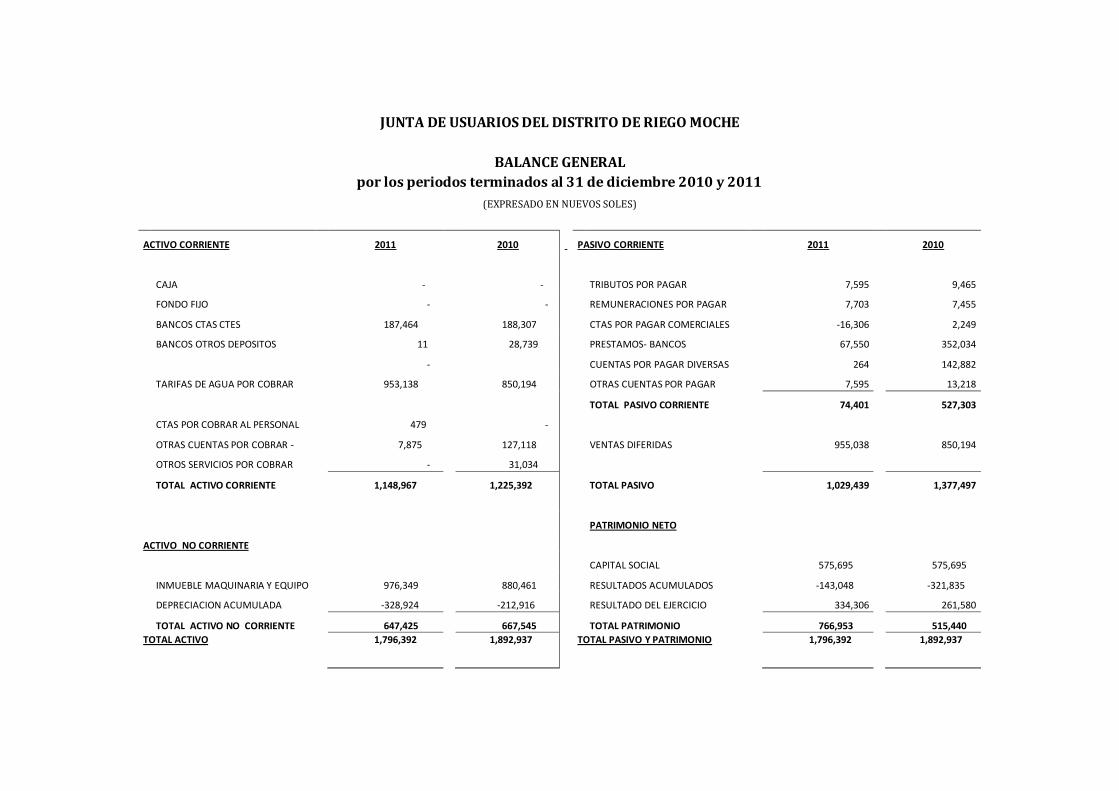

JUNTA DE USUARIOS DEL DISTRITO DE RIEGO MOCHE

BALANCE GENERAL

por los periodos terminados al 31 de diciembre 2010 y 2011

(EXPRESADO EN NUEVOS SOLES)

ACTIVO CORRIENTE

2011

2010 PASIVO CORRIENTE

2011

2010

CAJA

-

-

TRIBUTOS POR PAGAR

7,595

9,465

FONDO FIJO

-

-

REMUNERACIONES POR PAGAR

7,703

7,455

BANCOS CTAS CTES

187,464

188,307

CTAS POR PAGAR COMERCIALES

-16,306

2,249

BANCOS OTROS DEPOSITOS

11

28,739

PRESTAMOS- BANCOS

67,550

352,034

-

CUENTAS POR PAGAR DIVERSAS

264

142,882

TARIFAS DE AGUA POR COBRAR

953,138

850,194

OTRAS CUENTAS POR PAGAR

7,595

13,218

TOTAL PASIVO CORRIENTE

74,401

527,303

CTAS POR COBRAR AL PERSONAL 479

-

OTRAS CUENTAS POR COBRAR -

7,875

127,118

VENTAS DIFERIDAS

955,038

850,194

OTROS SERVICIOS POR COBRAR

-

31,034

TOTAL ACTIVO CORRIENTE

1,148,967

1,225,392

TOTAL PASIVO

1,029,439

1,377,497

PATRIMONIO NETO

ACTIVO NO CORRIENTE

CAPITAL SOCIAL

575,695

575,695

INMUEBLE MAQUINARIA Y EQUIPO 976,349

880,461

RESULTADOS ACUMULADOS

-143,048

-321,835

DEPRECIACION ACUMULADA

-328,924

-212,916

RESULTADO DEL EJERCICIO

334,306

261,580

TOTAL ACTIVO NO CORRIENTE

647,425

667,545

TOTAL PATRIMONIO

766,953

515,440

TOTAL ACTIVO 1,796,392

1,892,937

TOTAL PASIVO Y PATRIMONIO

1,796,392

1,892,937

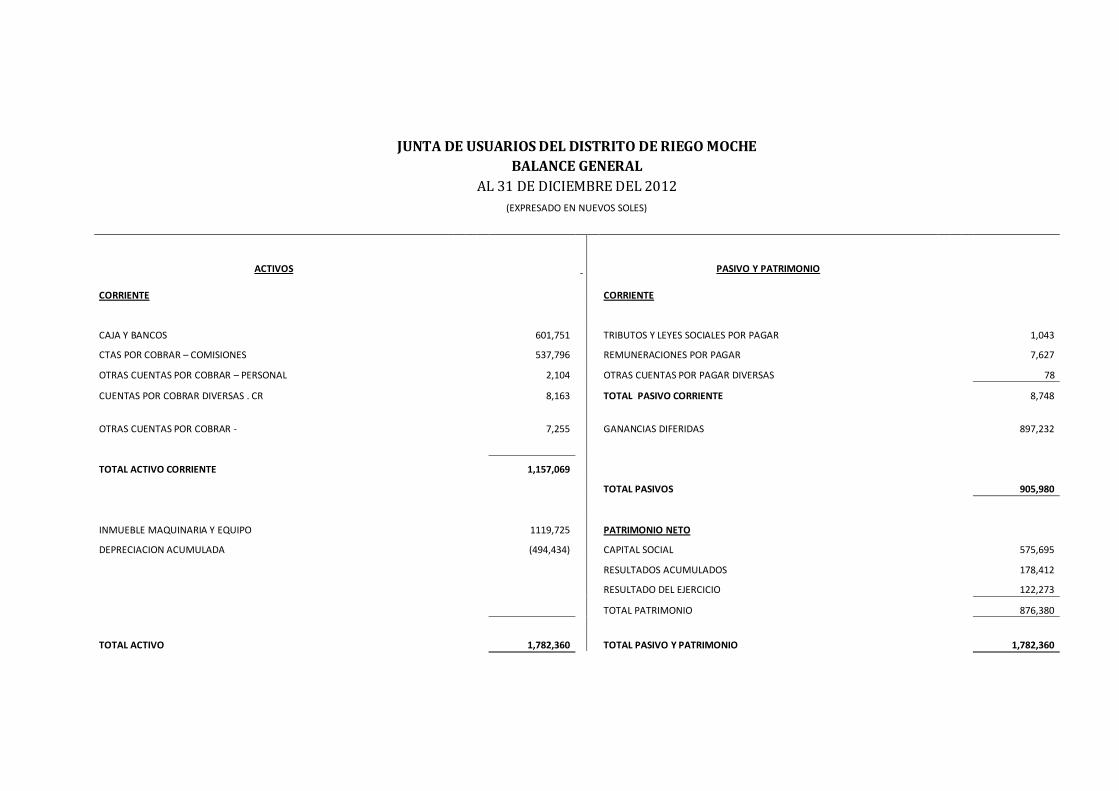

JUNTA DE USUARIOS DEL DISTRITO DE RIEGO MOCHE

BALANCE GENERAL

AL 31 DE DICIEMBRE DEL 2012

(EXPRESADO EN NUEVOS SOLES)

ACTIVOS

PASIVO Y PATRIMONIO

CORRIENTE

CORRIENTE

CAJA Y BANCOS

601,751

TRIBUTOS Y LEYES SOCIALES POR PAGAR

1,043

CTAS POR COBRAR – COMISIONES

537,796

REMUNERACIONES POR PAGAR

7,627

OTRAS CUENTAS POR COBRAR – PERSONAL

2,104

OTRAS CUENTAS POR PAGAR DIVERSAS

78

CUENTAS POR COBRAR DIVERSAS . CR

8,163

TOTAL PASIVO CORRIENTE

8,748

OTRAS CUENTAS POR COBRAR -

7,255

GANANCIAS DIFERIDAS

897,232

TOTAL ACTIVO CORRIENTE

1,157,069

TOTAL PASIVOS

905,980

INMUEBLE MAQUINARIA Y EQUIPO

1119,725

PATRIMONIO NETO

DEPRECIACION ACUMULADA

(494,434)

CAPITAL SOCIAL

575,695

RESULTADOS ACUMULADOS

178,412

RESULTADO DEL EJERCICIO

122,273

TOTAL PATRIMONIO

876,380

TOTAL ACTIVO

1,782,360

TOTAL PASIVO Y PATRIMONIO

1,782,360

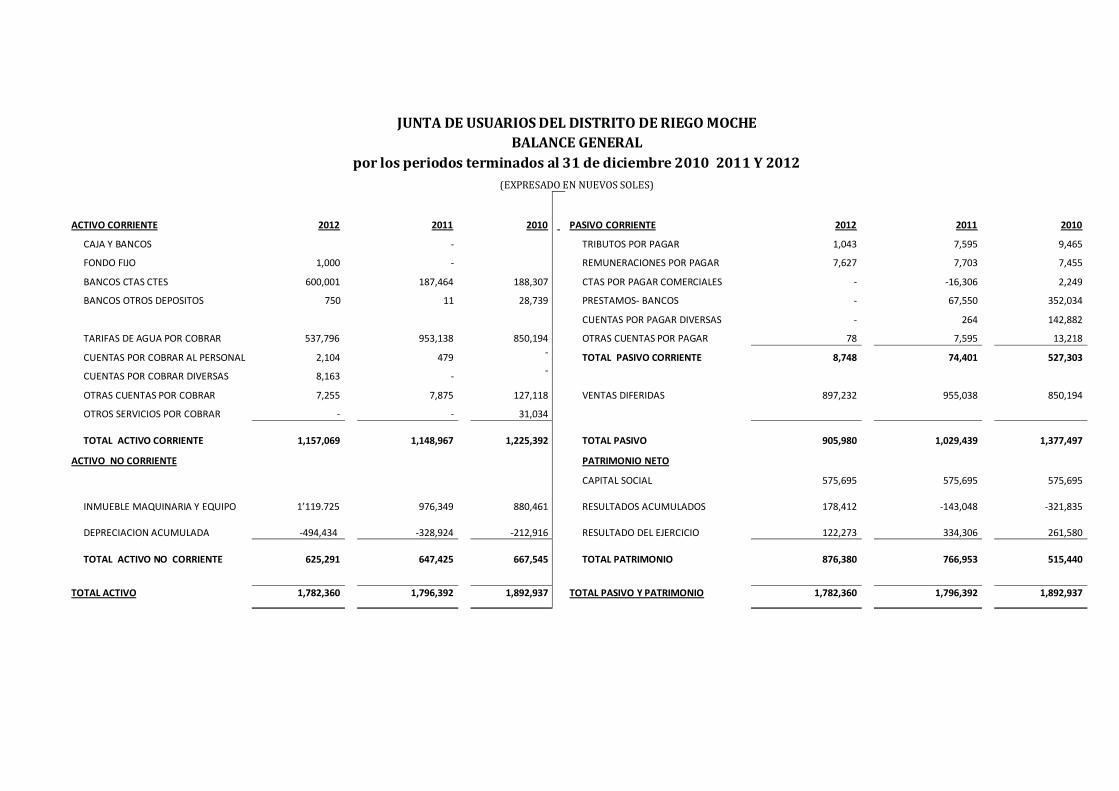

JUNTA DE USUARIOS DEL DISTRITO DE RIEGO MOCHE

BALANCE GENERAL

por los periodos terminados al 31 de diciembre 2010 2011 Y 2012

(EXPRESADO EN NUEVOS SOLES)

ACTIVO CORRIENTE

2012

2011

2010 PASIVO CORRIENTE

2012

2011

2010

CAJA Y BANCOS

-

-

TRIBUTOS POR PAGAR

1,043

7,595

9,465

FONDO FIJO

1,000

-

-

REMUNERACIONES POR PAGAR

7,627

7,703

7,455

BANCOS CTAS CTES

600,001

187,464

188,307

CTAS POR PAGAR COMERCIALES

-

-16,306

2,249

BANCOS OTROS DEPOSITOS

750

11

28,739

PRESTAMOS- BANCOS

-

67,550

352,034

CUENTAS POR PAGAR DIVERSAS

-

264

142,882

TARIFAS DE AGUA POR COBRAR

537,796

953,138

850,194

OTRAS CUENTAS POR PAGAR

78

7,595

13,218

CUENTAS POR COBRAR AL PERSONAL 2,104

479

- --

TOTAL PASIVO CORRIENTE

8,748

74,401

527,303

CUENTAS POR COBRAR DIVERSAS 8,163

-

- -

OTRAS CUENTAS POR COBRAR

7,255

7,875

127,118

VENTAS DIFERIDAS

897,232

955,038

850,194

OTROS SERVICIOS POR COBRAR

-

-

31,034

TOTAL ACTIVO CORRIENTE

1,157,069

1,148,967

1,225,392

TOTAL PASIVO

905,980

1,029,439

1,377,497

ACTIVO NO CORRIENTE

PATRIMONIO NETO

CAPITAL SOCIAL

575,695

575,695

575,695

INMUEBLE MAQUINARIA Y EQUIPO

1’119.725

976,349

880,461

RESULTADOS ACUMULADOS

178,412

-143,048

-321,835

DEPRECIACION ACUMULADA

-494,434

-328,924

-212,916

RESULTADO DEL EJERCICIO

122,273

334,306

261,580

TOTAL ACTIVO NO CORRIENTE

625,291

647,425

667,545

TOTAL PATRIMONIO

876,380

766,953

515,440

TOTAL ACTIVO 1,782,360 1,796,392

1,892,937 TOTAL PASIVO Y PATRIMONIO

1,782,360 1,796,392

1,892,937

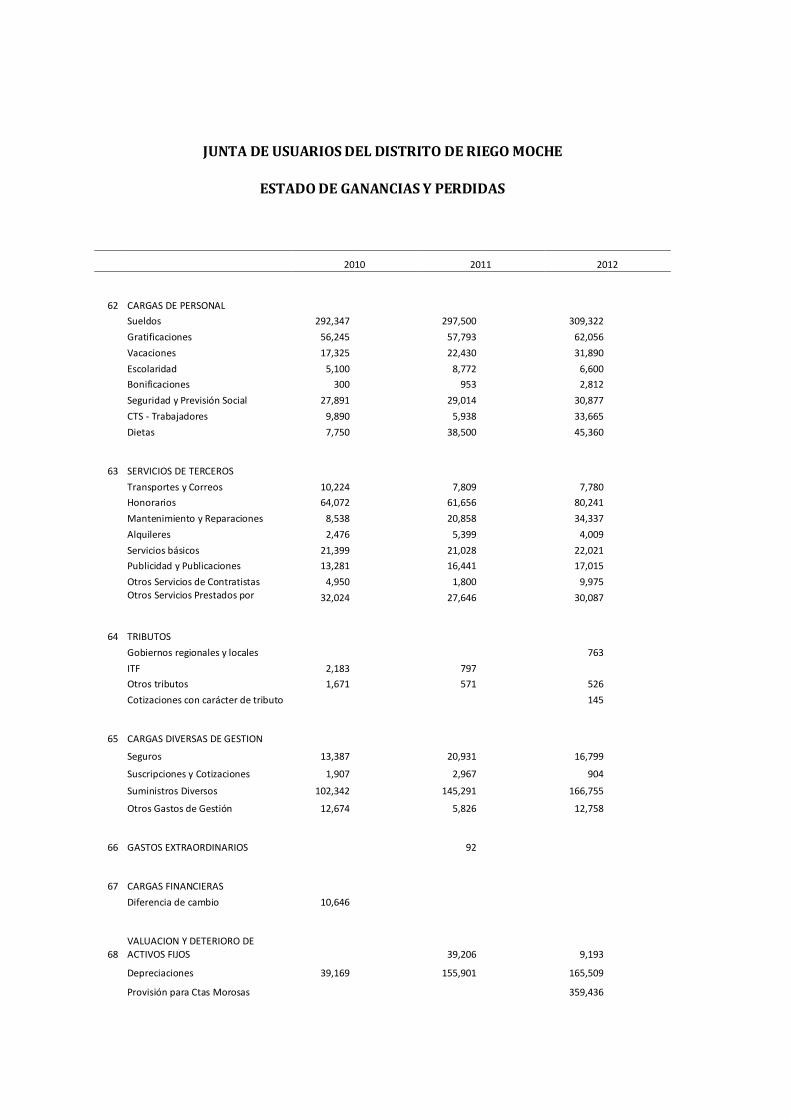

JUNTA DE USUARIOS DEL DISTRITO DE RIEGO MOCHE

ESTADO DE GANANCIAS Y PERDIDAS

2010 2011 2012

62 CARGAS DE PERSONAL

Sueldos 292,347

297,500

309,322

Gratificaciones 56,245

57,793

62,056

Vacaciones 17,325

22,430

31,890

Escolaridad 5,100

8,772

6,600

Bonificaciones 300

953

2,812

Seguridad y Previsión Social 27,891

29,014

30,877

CTS - Trabajadores 9,890

5,938

33,665

Dietas 7,750

38,500

45,360

63 SERVICIOS DE TERCEROS

Transportes y Correos 10,224

7,809

7,780

Honorarios 64,072

61,656

80,241

Mantenimiento y Reparaciones 8,538

20,858

34,337

Alquileres 2,476

5,399

4,009

Servicios básicos 21,399

21,028

22,021

Publicidad y Publicaciones 13,281

16,441

17,015

Otros Servicios de Contratistas 4,950

1,800

9,975

Otros Servicios Prestados por Terceros

32,024

27,646

30,087

64 TRIBUTOS

Gobiernos regionales y locales

763

ITF 2,183

797

Otros tributos 1,671

571

526

Cotizaciones con carácter de tributo

145

65 CARGAS DIVERSAS DE GESTION

Seguros 13,387

20,931

16,799

Suscripciones y Cotizaciones 1,907

2,967

904

Suministros Diversos 102,342

145,291

166,755

Otros Gastos de Gestión 12,674

5,826

12,758

66 GASTOS EXTRAORDINARIOS

92

67 CARGAS FINANCIERAS

Diferencia de cambio 10,646

68 VALUACION Y DETERIORO DE ACTIVOS FIJOS

39,206

9,193

Depreciaciones 39,169

155,901

165,509

Provisión para Ctas Morosas

-

-

359,436

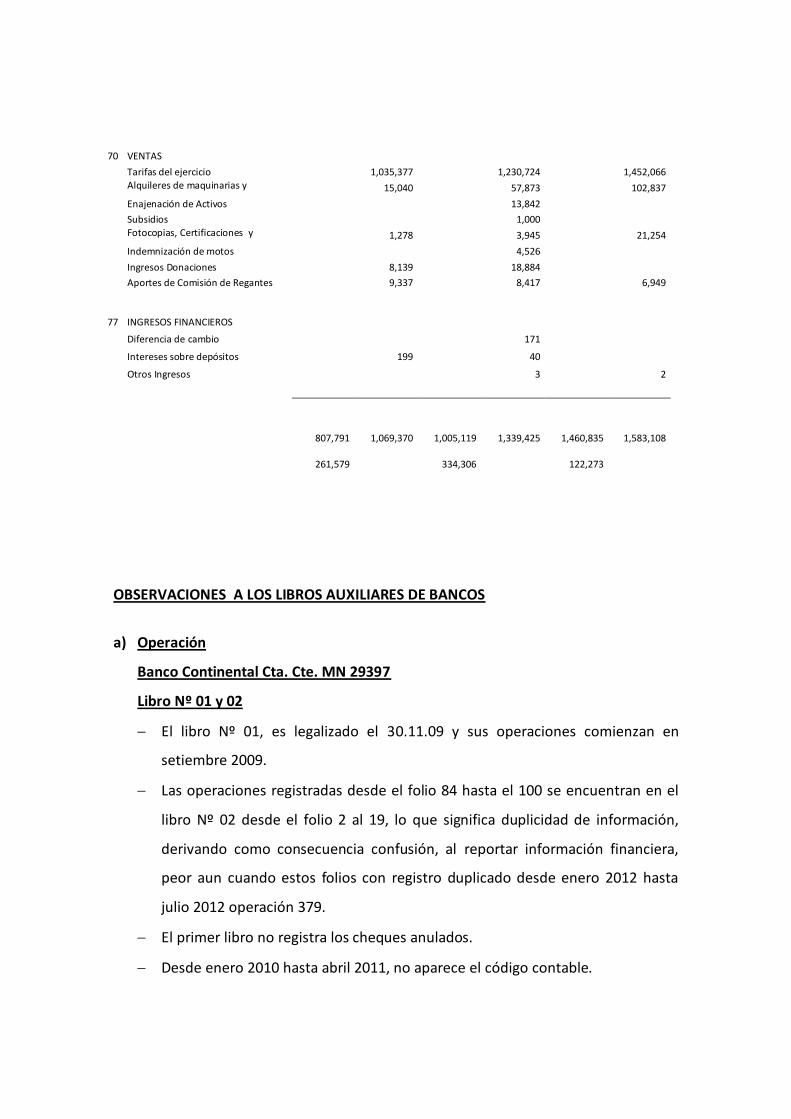

70 VENTAS

Tarifas del ejercicio

1,035,377

1,230,724

1,452,066

Alquileres de maquinarias y convenios

15,040

57,873

102,837

Enajenación de Activos

13,842

Subsidios

1,000

Fotocopias, Certificaciones y Constancia

1,278

3,945

21,254

Indemnización de motos

4,526

Ingresos Donaciones

8,139

18,884

Aportes de Comisión de Regantes

9,337

8,417

6,949

77 INGRESOS FINANCIEROS

Diferencia de cambio

171

Intereses sobre depósitos

199

40

Otros Ingresos

3

2

807,791

1,069,370

1,005,119

1,339,425

1,460,835

1,583,108

261,579

334,306

122,273

OBSERVACIONES A LOS LIBROS AUXILIARES DE BANCOS

a) Operación

Banco Continental Cta. Cte. MN 29397

Libro Nº 01 y 02

El libro Nº 01, es legalizado el 30.11.09 y sus operaciones comienzan en

setiembre 2009.

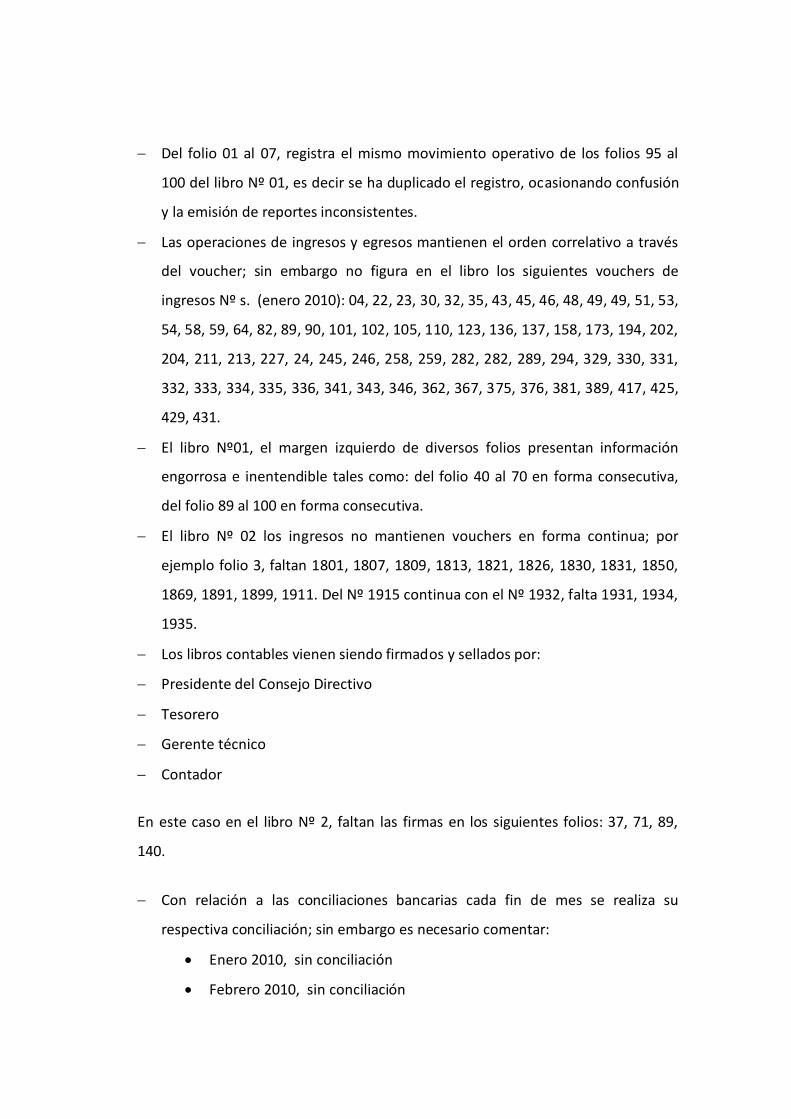

Las operaciones registradas desde el folio 84 hasta el 100 se encuentran en el

libro Nº 02 desde el folio 2 al 19, lo que significa duplicidad de información,

derivando como consecuencia confusión, al reportar información financiera,

peor aun cuando estos folios con registro duplicado desde enero 2012 hasta

julio 2012 operación 379.

El primer libro no registra los cheques anulados.

Desde enero 2010 hasta abril 2011, no aparece el código contable.

El libro Nº 2 legalizado el 04.07.2012 en forma extemporánea, registra

operaciones desde enero 2012.

El libro Nº 02, carece de firmas del gerente, folios 20, 23, 26, además en el folio

26 faltan las firmas de los directivos.

b) Mejoramiento

Banco Continental Cta. Cte. 29427

Libro Nº 01, de 50 folios, legalizado en forma extemporánea en noviembre

2009.

De enero 2010 hasta abril 2011, no registra código contable, de mayo 2011 se

ha implementado debido al cambio de sistema.

c) Mantenimiento

Banco Continental Cta. Cte. MN Nº 29419

Libro Nº 01, de 50 folios, legalizado al 30.11.09 en forma extemporánea.

No existe una columna que identifique el orden correlativo de los cheques

girados incluido los anulados, por lo general ocurre en los demás libros

auxiliares.

d) Capacitación

Banco Continental Cta. Cte. 29400

Libro Nº 01, legalizado el 30.11.09 en forma extemporánea.

e) Transferencias

Banco continental Cta. Cte. 29389

El libro auxiliar de bancos Nº 01, de 100 folios, registra operaciones hasta el

28.12.10.

Libro auxiliar de bancos Nº 02, ha sido legalizado el 23.05.11, y las operaciones

han sido registradas a partir del 28.12.10.

Del folio 01 al 07, registra el mismo movimiento operativo de los folios 95 al

100 del libro Nº 01, es decir se ha duplicado el registro, ocasionando confusión

y la emisión de reportes inconsistentes.

Las operaciones de ingresos y egresos mantienen el orden correlativo a través

del voucher; sin embargo no figura en el libro los siguientes vouchers de

ingresos Nº s. (enero 2010): 04, 22, 23, 30, 32, 35, 43, 45, 46, 48, 49, 49, 51, 53,

54, 58, 59, 64, 82, 89, 90, 101, 102, 105, 110, 123, 136, 137, 158, 173, 194, 202,

204, 211, 213, 227, 24, 245, 246, 258, 259, 282, 282, 289, 294, 329, 330, 331,

332, 333, 334, 335, 336, 341, 343, 346, 362, 367, 375, 376, 381, 389, 417, 425,

429, 431.

El libro Nº01, el margen izquierdo de diversos folios presentan información

engorrosa e inentendible tales como: del folio 40 al 70 en forma consecutiva,

del folio 89 al 100 en forma consecutiva.

El libro Nº 02 los ingresos no mantienen vouchers en forma continua; por

ejemplo folio 3, faltan 1801, 1807, 1809, 1813, 1821, 1826, 1830, 1831, 1850,

1869, 1891, 1899, 1911. Del Nº 1915 continua con el Nº 1932, falta 1931, 1934,

1935.

Los libros contables vienen siendo firmados y sellados por:

Presidente del Consejo Directivo

Tesorero

Gerente técnico

Contador

En este caso en el libro Nº 2, faltan las firmas en los siguientes folios: 37, 71, 89,

140.

Con relación a las conciliaciones bancarias cada fin de mes se realiza su

respectiva conciliación; sin embargo es necesario comentar:

Enero 2010, sin conciliación

Febrero 2010, sin conciliación

Marzo 2010, sin conciliación

Abril 2010, sin conciliación

Mayo 2010, sin conciliación

Junio 2010, sin conciliación

Julio 2010, sin conciliación

Agosto 2010, sin conciliación

Setiembre 2010, sin conciliación

Octubre 2010, sin conciliación

Noviembre 2010, sin conciliación

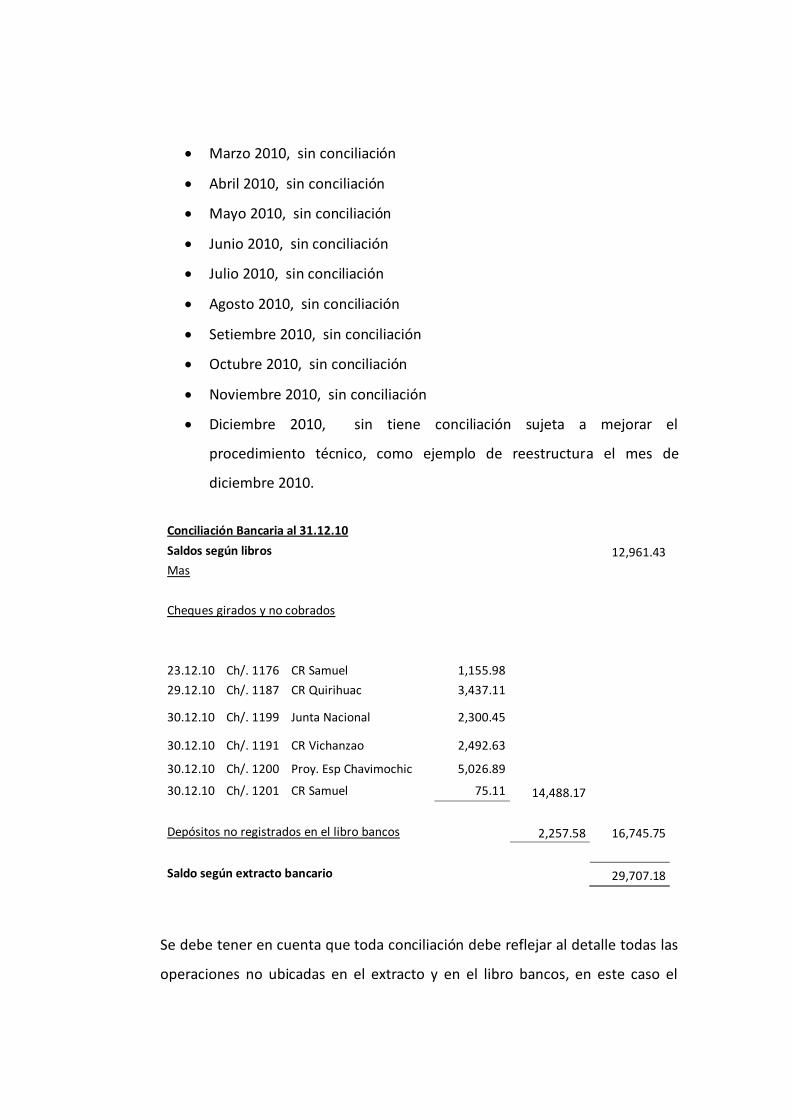

Diciembre 2010, sin tiene conciliación sujeta a mejorar el

procedimiento técnico, como ejemplo de reestructura el mes de

diciembre 2010.

Conciliación Bancaria al 31.12.10

Saldos según libros

12,961.43

Mas

Cheques girados y no cobrados

23.12.10 Ch/. 1176 CR Samuel 1,155.98

29.12.10 Ch/. 1187 CR Quirihuac 3,437.11

30.12.10 Ch/. 1199 Junta Nacional 2,300.45

30.12.10 Ch/. 1191 CR Vichanzao 2,492.63

30.12.10 Ch/. 1200 Proy. Esp Chavimochic 5,026.89

30.12.10 Ch/. 1201 CR Samuel 75.11 14,488.17

Depósitos no registrados en el libro bancos

2,257.58 16,745.75

Saldo según extracto bancario

29,707.18

Se debe tener en cuenta que toda conciliación debe reflejar al detalle todas las

operaciones no ubicadas en el extracto y en el libro bancos, en este caso el

depósito o depósitos, por 2,257.58 no tienen fecha, no obstante que en el

extracto si lo tiene.

Libro Nº 02

El folio 37, carece de firmas y sello de tres funcionarios.

El folio 46 conciliación bancaria no adecuada.

El folio 54 conciliación no adecuada

El folio 61 conciliación no adecuada.

El folio 71 falta firmas y sello de tres funcionarios responsables.

El folio 80 conciliación no adecuada.

El folio 89 conciliación no adecuada y sin firmas ni sellos de tres

funcionarios.

El folio 97 conciliación no adecuada.

El folio 107 conciliación no adecuada.

El folio 105 conciliación no adecuada.

Tener especial cuidado en el uso de los folios legalizados, en este caso los

folios 116 y 117 se utilizaron para otros fines, luego se anularon.

El folio 123, conciliación no adecuada.

El folio 140 falta una firma.

Igual ocurre con las conciliaciones sucesivas.

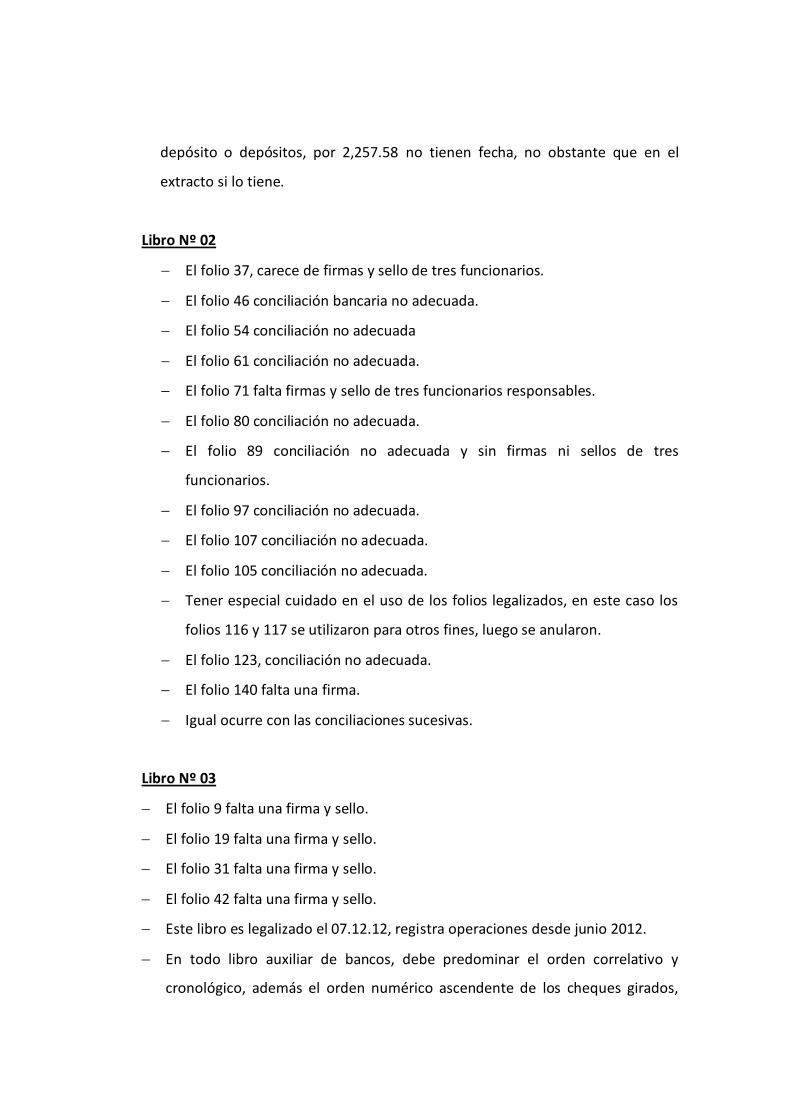

Libro Nº 03

El folio 9 falta una firma y sello.

El folio 19 falta una firma y sello.

El folio 31 falta una firma y sello.

El folio 42 falta una firma y sello.

Este libro es legalizado el 07.12.12, registra operaciones desde junio 2012.

En todo libro auxiliar de bancos, debe predominar el orden correlativo y

cronológico, además el orden numérico ascendente de los cheques girados,

inclusive los anulados, en este caso el número de cheques se registra después

del beneficiario y en desorden.

Debe ser

Fecha Voucher Cheque Beneficiario Concepto Importe

05.03.10 005 16 Carlos Álvarez Servicios 700

Al finalizar agosto del 2011, el libro cierra con un saldo de 23,202.28 y al

iniciar setiembre 2011, las operaciones se inician con un saldo de 17,828.35,

es decir se ha rebajado 5,373.93 sin sustento por lo tanto, es materia de

aclaración.

f) Supervisión

Banco Continental Cta. Cte. 29834

Libro Nº 01 de 50 folios, legalizado en forma extemporánea el 23.05.2011,

después de haber transcurrido 17 meses computados a partir de la fecha

que inicia sus operaciones.

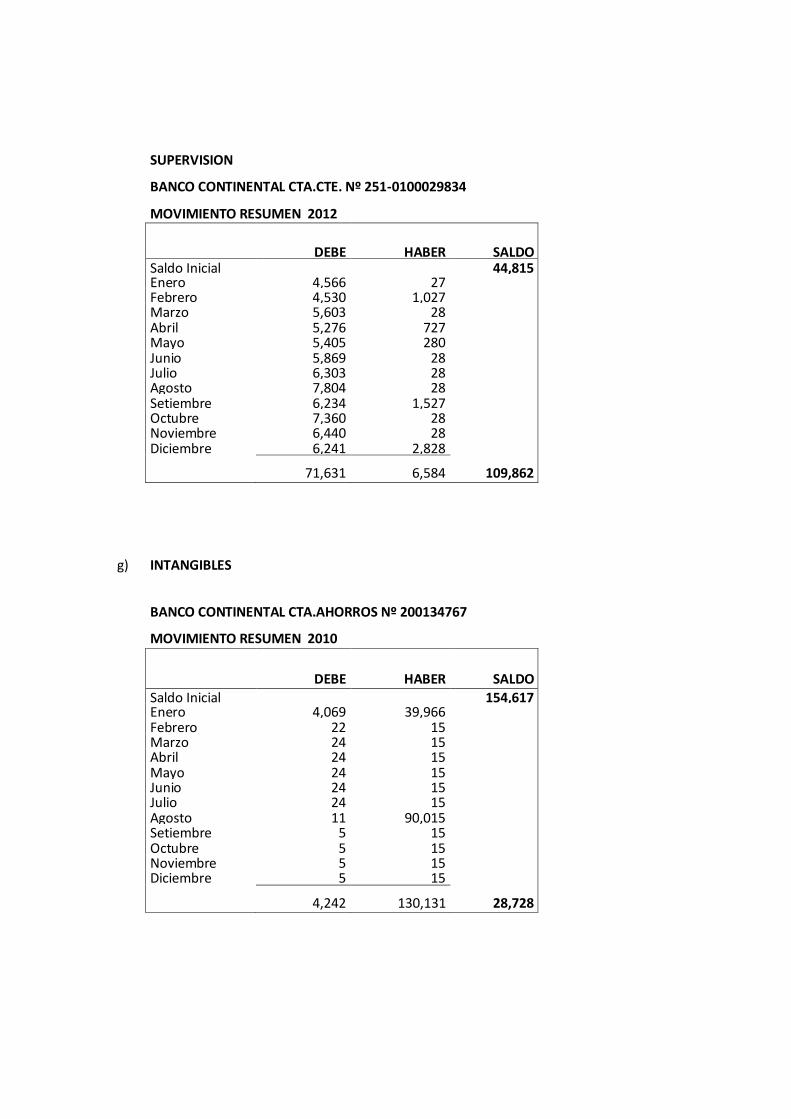

g) Intangibles

Banco Continental Cta. Ahorros 134767

Al iniciar el ejercicio económico 2010, esta cuenta disponía de 154,617, habiendo

tenido el siguiente destino.

En Enero 2010, se transfiere a la cuenta corriente del Banco Continental Cta.

Cte. Nº 29834 (supervisión) 39,951. importe que ha servido de base para

formar un fondo hasta mayo 2011, fecha en la que se realiza la compra de un

vehículo por $ 30,000, equivalente a S/. 84,900.

En Agosto 2010, se transfiere 90,000 a la cuenta corriente Nº 29419 del Banco

Continental, para complementar la cuota inicial otorgada a Enrique Ferreyros

S.a., por la compra de la máquina excavadora.

En Setiembre 2011, se transfiere el saldo de 28,648 a la cta. cte. Nº 29427 del

Banco Continental (Mejoramiento), para complementar el pago de 70,000 por

la amortización de la deuda contraída con Agrobanco por la compra de la

máquina excavadora.

El 12-11-12 C.P. 003 se paga multa por legalizar libros en forma

extemporánea 395., por lo tanto en lo sucesivo se debe evitar esta clase de

infracciones.

JUNTA DE USUARIOS DISTRITO DE RIEGO MOCHE

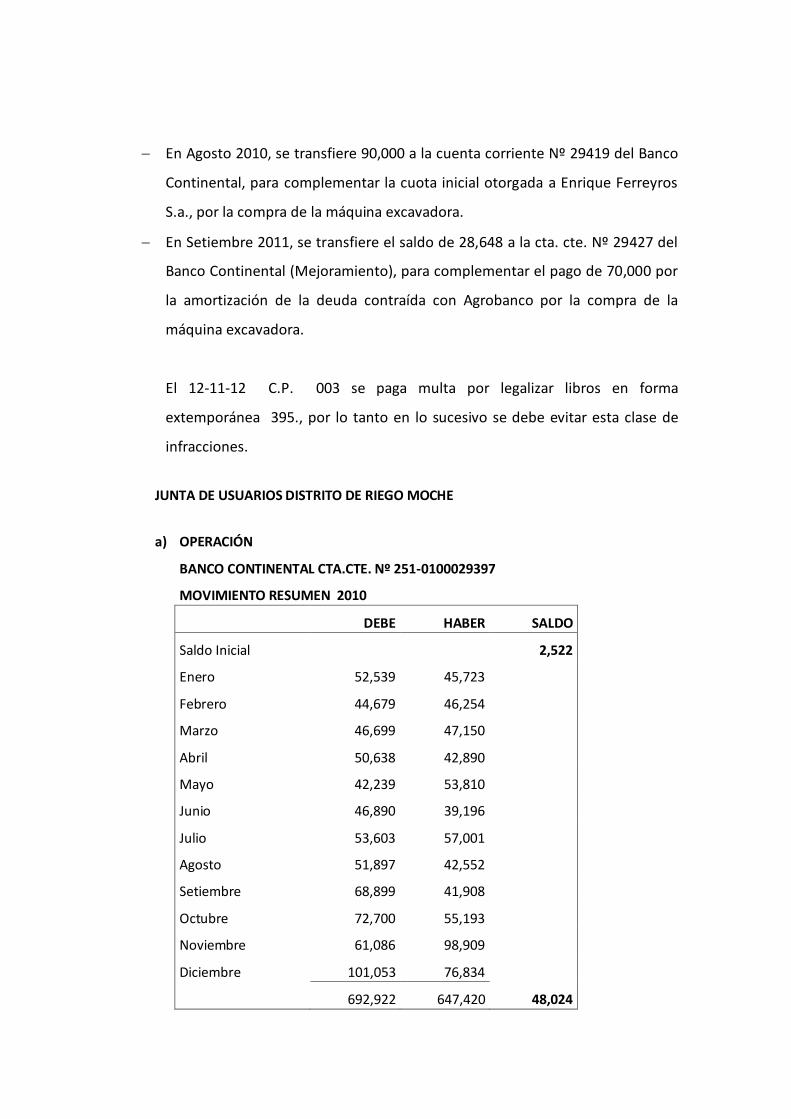

a) OPERACIÓN

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029397

MOVIMIENTO RESUMEN 2010

DEBE HABER SALDO

Saldo Inicial

2,522

Enero 52,539 45,723

Febrero 44,679 46,254

Marzo 46,699 47,150

Abril 50,638 42,890

Mayo 42,239 53,810

Junio 46,890 39,196

Julio 53,603 57,001

Agosto 51,897 42,552

Setiembre 68,899 41,908

Octubre 72,700 55,193

Noviembre 61,086 98,909

Diciembre 101,053 76,834

692,922 647,420 48,024

OPERACIÓN

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029397

MOVIMIENTO RESUMEN 2011

DEBE HABER SALDO

Saldo Inicial

48,024

Enero 61,049 57,088

Febrero 70,693 80,577

Marzo 79,635 64,900

Abril 52,050 60,647

Mayo 72,901 108,282

Junio 62,025 43,675

Julio 57,394 75,217

Agosto 69,802 55,852

Setiembre 54,661 47,695

Octubre 98,231 71,569

Noviembre 95,340 65,242

Diciembre 117,980 192,971

891,761 923,715 16,070 OPERACIÓN

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029397

MOVIMIENTO RESUMEN 2012

DEBE HABER SALDO

Saldo Inicial

16,070

Enero 80,673 59,707

Febrero 51,053 74,371

Marzo 74,339 75,925

Abril 56,275 66,019

Mayo 62,598 59,289

Junio 78,682 42,919

Julio 86,589 77,978

Agosto 120,532 39,822

Setiembre 109,337 138,790

Octubre 92,105 58,594

Noviembre 146,803 86,089

Diciembre 129,026 79,251

1,088,012 858,754 245,328

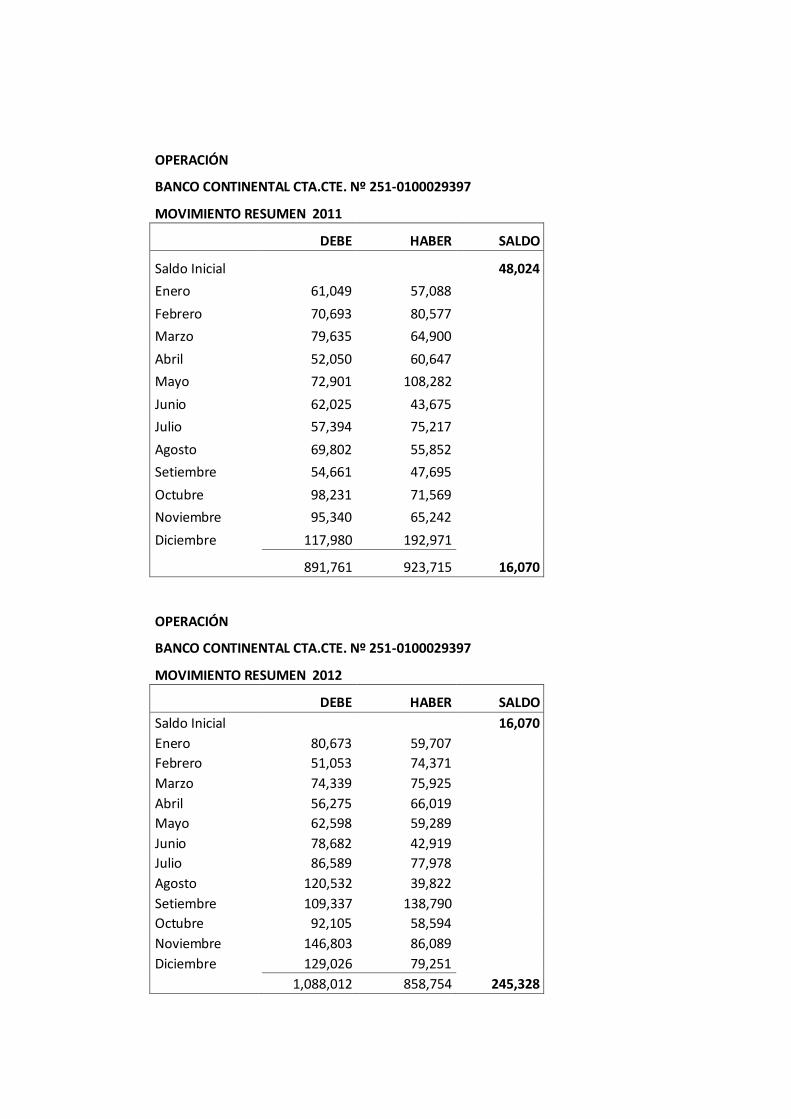

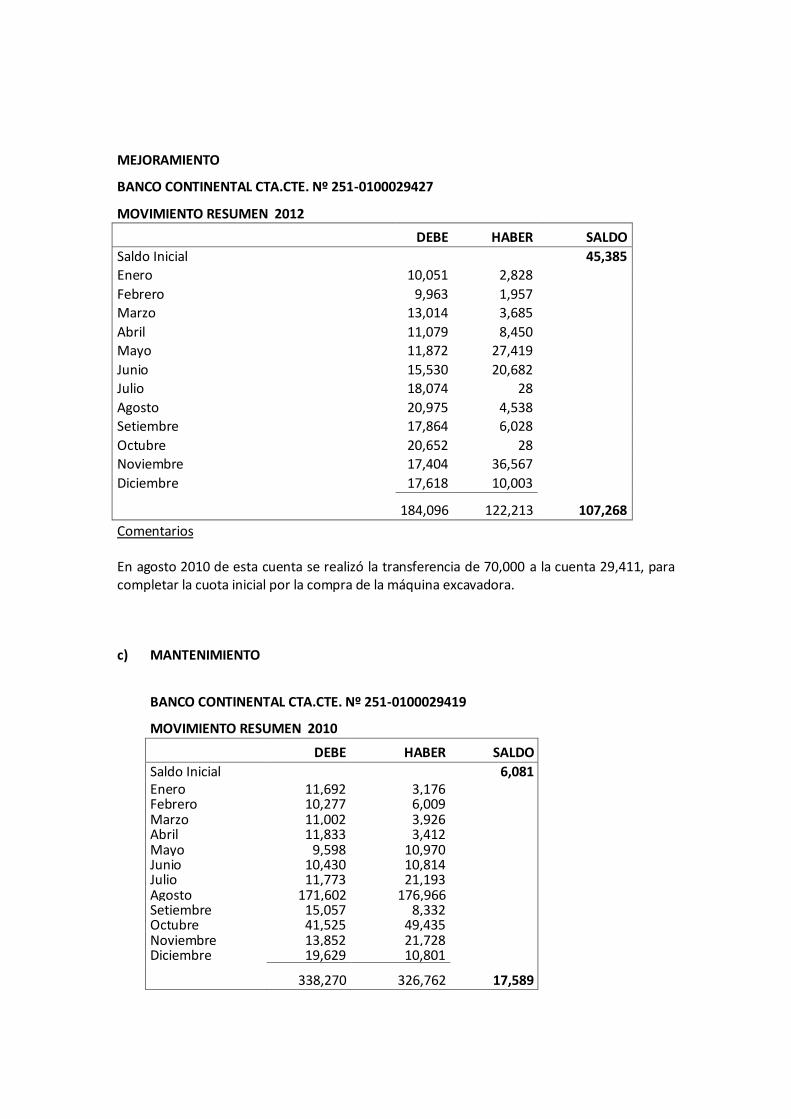

b) MEJORAMIENTO

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029427

MOVIMIENTO RESUMEN 2010

DEBE HABER SALDO

Saldo Inicial

15,677

Enero 10,824 726

Febrero 9,464 508

Marzo 10,068 2,503

Abril 11,243 2,272

Mayo 8,844 2,703

Junio 9,751 2,077

Julio 10,997 2,028

Agosto 10,874 71,582

Setiembre 14,097 3,902

Octubre 13,614 30,179

Noviembre 12,975 1,174

Diciembre 18,315 8,087

141,066 127,741 29,002

MEJORAMIENTO

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029427

MOVIMIENTO RESUMEN 2011 DEBE HABER SALDO

Saldo Inicial

29,002

Enero 12,113 28 Febrero 14,569 812

Marzo 16,462 21,967

Abril 10,698 20,415

Mayo 12,412 36,028 Junio 13,523 28

Julio 10,535 1,182 Agosto 15,237 6,113

Setiembre 43,924 79,011

Octubre 15,577 5,894

Noviembre 16,992 1,850 Diciembre 12,854 5,185

194,896 178,513 45,385

MEJORAMIENTO

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029427

MOVIMIENTO RESUMEN 2012 DEBE HABER SALDO

Saldo Inicial

45,385 Enero 10,051 2,828

Febrero 9,963 1,957 Marzo 13,014 3,685

Abril 11,079 8,450 Mayo 11,872 27,419

Junio 15,530 20,682

Julio 18,074 28

Agosto 20,975 4,538 Setiembre 17,864 6,028

Octubre 20,652 28

Noviembre 17,404 36,567

Diciembre 17,618 10,003

184,096 122,213 107,268

Comentarios

En agosto 2010 de esta cuenta se realizó la transferencia de 70,000 a la cuenta 29,411, para completar la cuota inicial por la compra de la máquina excavadora.

c) MANTENIMIENTO

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029419

MOVIMIENTO RESUMEN 2010

DEBE HABER SALDO

Saldo Inicial

6,081

Enero 11,692 3,176

Febrero 10,277 6,009

Marzo 11,002 3,926

Abril 11,833 3,412

Mayo 9,598 10,970

Junio 10,430 10,814

Julio 11,773 21,193

Agosto 171,602 176,966

Setiembre 15,057 8,332

Octubre 41,525 49,435

Noviembre 13,852 21,728

Diciembre 19,629 10,801

338,270 326,762 17,589

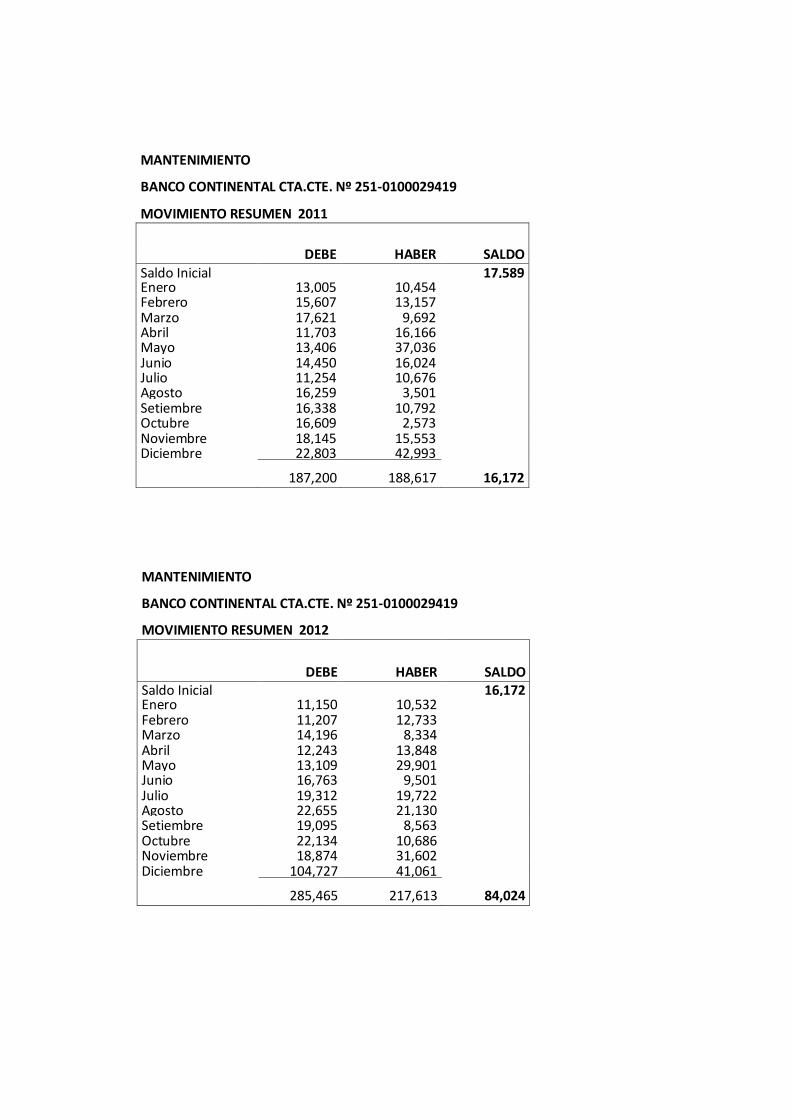

MANTENIMIENTO

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029419

MOVIMIENTO RESUMEN 2011

DEBE HABER SALDO Saldo Inicial

17,589

Enero 13,005 10,454 Febrero 15,607 13,157 Marzo 17,621 9,692 Abril 11,703 16,166 Mayo 13,406 37,036 Junio 14,450 16,024 Julio 11,254 10,676 Agosto 16,259 3,501 Setiembre 16,338 10,792 Octubre 16,609 2,573 Noviembre 18,145 15,553 Diciembre 22,803 42,993

187,200 188,617 16,172

MANTENIMIENTO

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029419

MOVIMIENTO RESUMEN 2012

DEBE HABER SALDO Saldo Inicial

16,172

Enero 11,150 10,532 Febrero 11,207 12,733 Marzo 14,196 8,334 Abril 12,243 13,848 Mayo 13,109 29,901 Junio 16,763 9,501 Julio 19,312 19,722 Agosto 22,655 21,130 Setiembre 19,095 8,563 Octubre 22,134 10,686 Noviembre 18,874 31,602 Diciembre 104,727 41,061

285,465 217,613 84,024

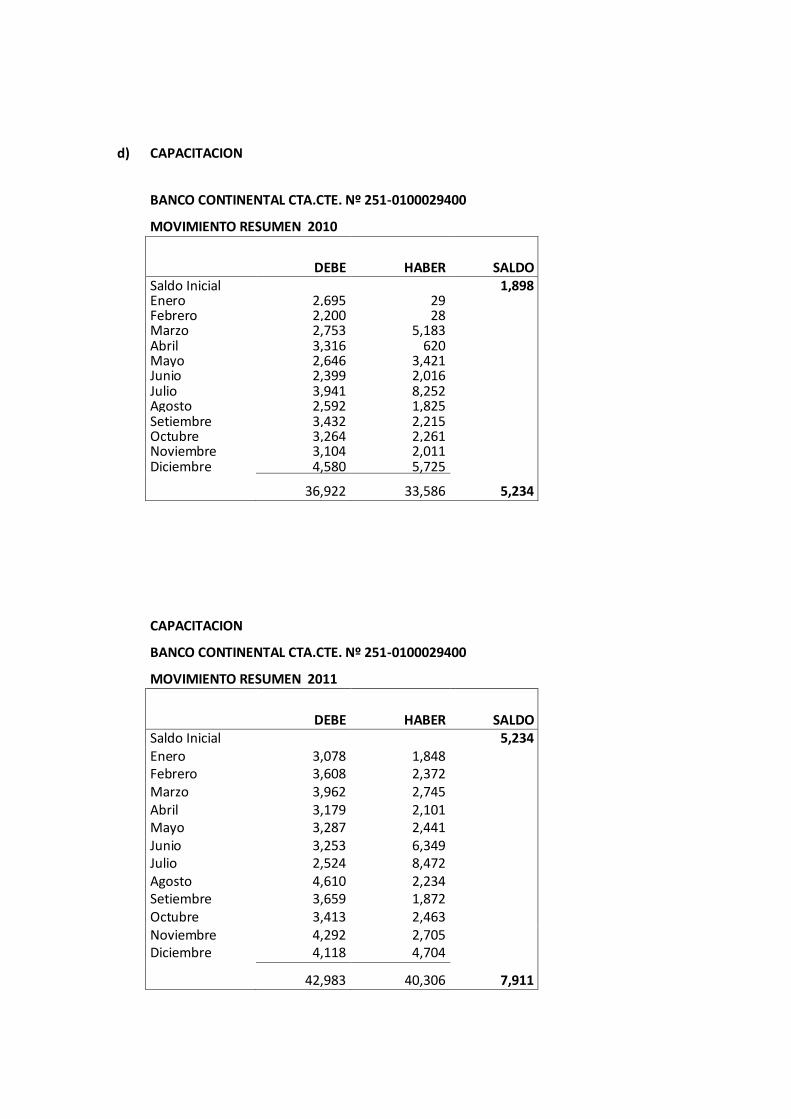

d) CAPACITACION

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029400

MOVIMIENTO RESUMEN 2010

DEBE HABER SALDO

Saldo Inicial

1,898

Enero 2,695 29

Febrero 2,200 28

Marzo 2,753 5,183

Abril 3,316 620

Mayo 2,646 3,421

Junio 2,399 2,016

Julio 3,941 8,252

Agosto 2,592 1,825

Setiembre 3,432 2,215

Octubre 3,264 2,261

Noviembre 3,104 2,011

Diciembre 4,580 5,725

36,922 33,586 5,234

CAPACITACION

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029400

MOVIMIENTO RESUMEN 2011

DEBE HABER SALDO

Saldo Inicial

5,234

Enero 3,078 1,848

Febrero 3,608 2,372

Marzo 3,962 2,745

Abril 3,179 2,101

Mayo 3,287 2,441

Junio 3,253 6,349

Julio 2,524 8,472

Agosto 4,610 2,234

Setiembre 3,659 1,872

Octubre 3,413 2,463

Noviembre 4,292 2,705

Diciembre 4,118 4,704

42,983 40,306 7,911

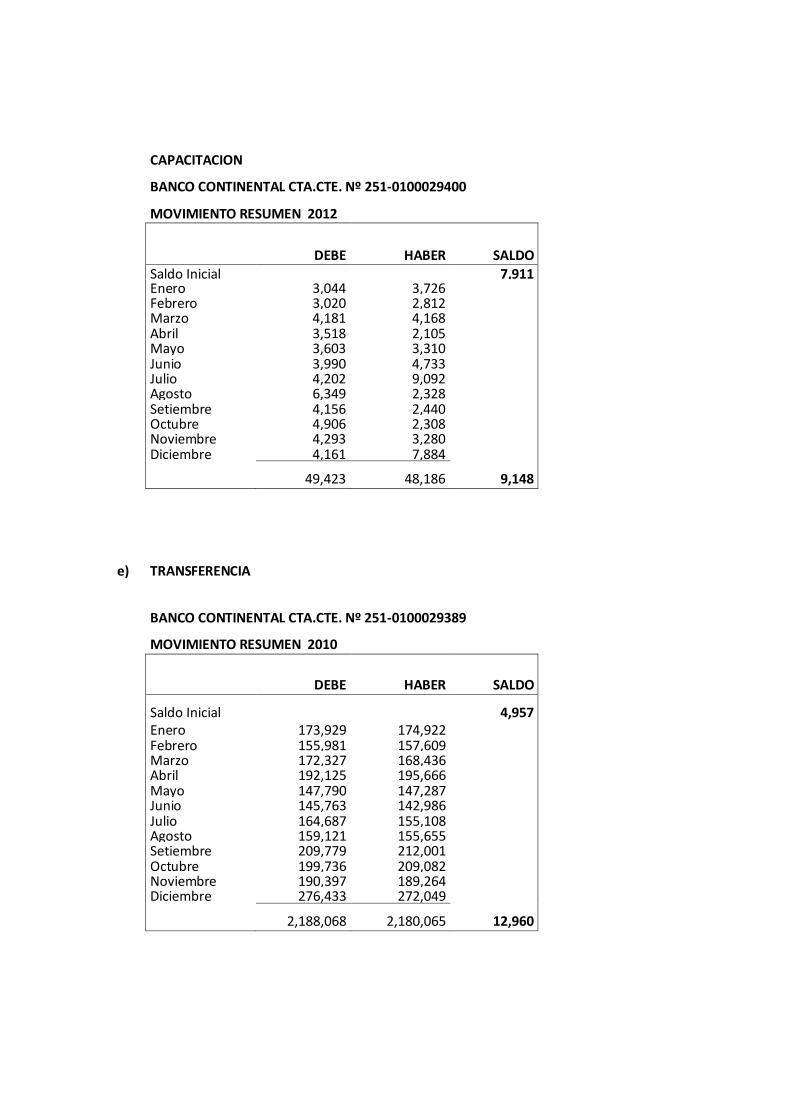

CAPACITACION

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029400

MOVIMIENTO RESUMEN 2012

DEBE HABER SALDO

Saldo Inicial

7,911

Enero 3,044 3,726

Febrero 3,020 2,812

Marzo 4,181 4,168

Abril 3,518 2,105

Mayo 3,603 3,310

Junio 3,990 4,733

Julio 4,202 9,092

Agosto 6,349 2,328

Setiembre 4,156 2,440

Octubre 4,906 2,308

Noviembre 4,293 3,280

Diciembre 4,161 7,884

49,423 48,186 9,148

e) TRANSFERENCIA

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029389

MOVIMIENTO RESUMEN 2010

DEBE HABER SALDO

Saldo Inicial

4,957

Enero 173,929 174,922

Febrero 155,981 157,609

Marzo 172,327 168,436

Abril 192,125 195,666

Mayo 147,790 147,287

Junio 145,763 142,986

Julio 164,687 155,108

Agosto 159,121 155,655

Setiembre 209,779 212,001

Octubre 199,736 209,082

Noviembre 190,397 189,264

Diciembre 276,433 272,049

2,188,068 2,180,065 12,960

TRANSFERENCIA

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029389

MOVIMIENTO RESUMEN 2011

DEBE HABER SALDO

Saldo Inicial

12,960

Enero 185,044 177,130

Febrero 219,238 213,889

Marzo 247,364 244,690

Abril 184,980 203,604

Mayo 200,202 200,092

Junio 201,561 191,125

Julio 156,847 152,757

Agosto 223,734 225,442

Setiembre 247,499 222,627

Octubre 213,890 221,707

Noviembre 265,519 257,365

Diciembre 256,644 242,619

2,602,522 2,553,047 62,435

Saldo según libro 57,061

5,374

Diferencia Exacta

Saldo al finalizar agosto 2011

23,202.28

Saldo al Iniciar setiembre 2011

17,828.35

5,373.93

Libro bancos en él debe set.2011

247,499.36

Libro Diario traslado de bancos set.2011 242,125.43

5,373.93

Esta observación ha sido levantada, y verificada con la documentación sustentatoria

respectiva.

TRANSFERENCIA

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029389

MOVIMIENTO RESUMEN 2012

DEBE HABER SALDO

Saldo Inicial

57,061

Enero 175,256 208,136

Febrero 173,031 172,486

Marzo 220,795 218,846

Abril 202,396 201,023

Mayo 207,159 202,974

Junio 241,702 255,154

Julio 266,955 236,978

Agosto 322,825 316,260

Setiembre 265,388 269,203

Octubre 311,434 318,314

Noviembre 264,406 270,534

Diciembre 394,281 390,130

3,045,628 3,060,038 42,651

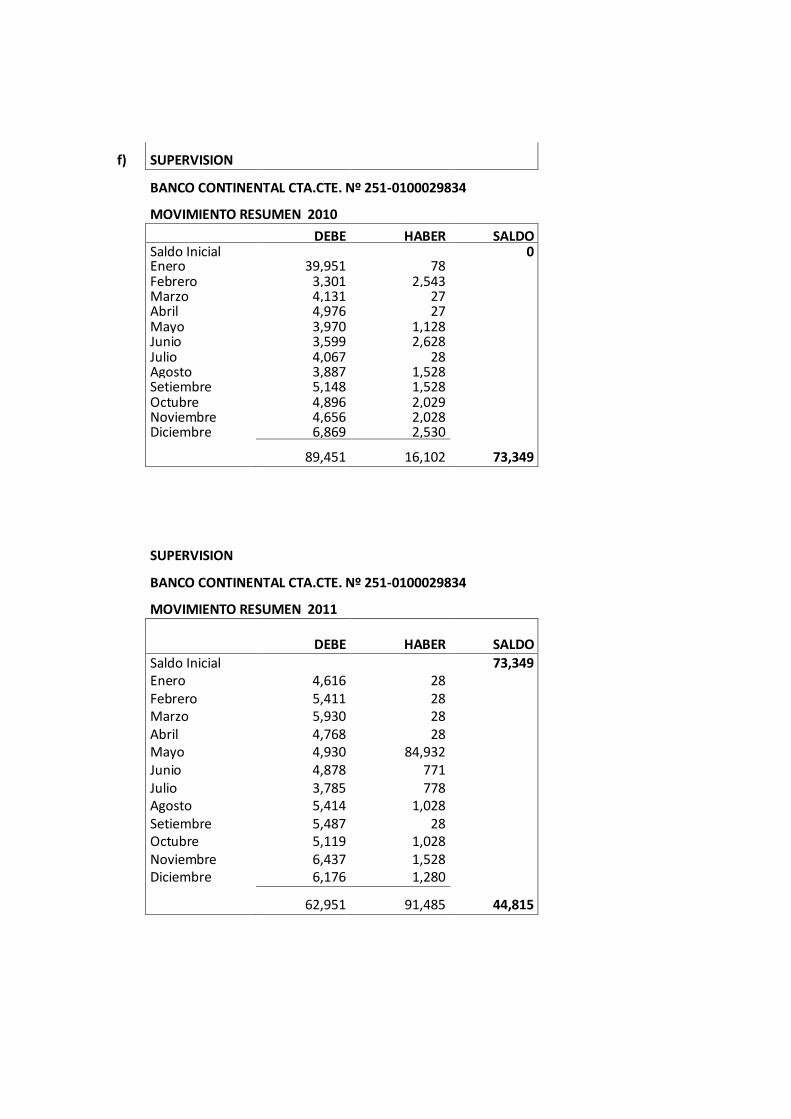

f) SUPERVISION

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029834

MOVIMIENTO RESUMEN 2010

DEBE HABER SALDO

Saldo Inicial

0

Enero 39,951 78

Febrero 3,301 2,543

Marzo 4,131 27

Abril 4,976 27

Mayo 3,970 1,128

Junio 3,599 2,628

Julio 4,067 28

Agosto 3,887 1,528

Setiembre 5,148 1,528

Octubre 4,896 2,029

Noviembre 4,656 2,028

Diciembre 6,869 2,530

89,451 16,102 73,349

SUPERVISION

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029834

MOVIMIENTO RESUMEN 2011

DEBE HABER SALDO

Saldo Inicial

73,349

Enero 4,616 28

Febrero 5,411 28

Marzo 5,930 28

Abril 4,768 28

Mayo 4,930 84,932

Junio 4,878 771

Julio 3,785 778

Agosto 5,414 1,028

Setiembre 5,487 28

Octubre 5,119 1,028

Noviembre 6,437 1,528

Diciembre 6,176 1,280

62,951 91,485 44,815

SUPERVISION

BANCO CONTINENTAL CTA.CTE. Nº 251-0100029834

MOVIMIENTO RESUMEN 2012

DEBE HABER SALDO

Saldo Inicial

44,815

Enero 4,566 27

Febrero 4,530 1,027

Marzo 5,603 28

Abril 5,276 727

Mayo 5,405 280

Junio 5,869 28

Julio 6,303 28

Agosto 7,804 28

Setiembre 6,234 1,527

Octubre 7,360 28

Noviembre 6,440 28

Diciembre 6,241 2,828

71,631 6,584 109,862

g) INTANGIBLES

BANCO CONTINENTAL CTA.AHORROS Nº 200134767

MOVIMIENTO RESUMEN 2010

DEBE HABER SALDO

Saldo Inicial

154,617

Enero 4,069 39,966

Febrero 22 15

Marzo 24 15

Abril 24 15

Mayo 24 15

Junio 24 15

Julio 24 15

Agosto 11 90,015

Setiembre 5 15

Octubre 5 15

Noviembre 5 15

Diciembre 5 15

4,242 130,131 28,728

INTANGIBLES

BANCO CONTINENTAL CTA.AHORROS Nº 200134767

MOVIMIENTO RESUMEN 2011

DEBE HABER SALDO

Saldo Inicial

28,728

28,728

Enero 5

15

Febrero

5 15

Marzo

5 15

Abril

5 15

Mayo

5 15

Junio

5 15

Julio

5 15

Agosto

5 15

Setiembre

- 28,648

Octubre

- -

Noviembre

- -

Diciembre

- -

40

28,768

-

INTANGIBLES

BANCO CONTINENTAL CTA.AHORROS Nº 200134767

MOVIMIENTO RESUMEN 2012

DEBE HABER SALDO

Saldo Inicial

-

Enero - -

Febrero - -

Marzo - -

Abril - -

Mayo - -

Junio - -

Julio - -

Agosto - -

Setiembre - -

Octubre SIN MOVIMIENTO

Noviembre - -

Diciembre - -

-

-

-

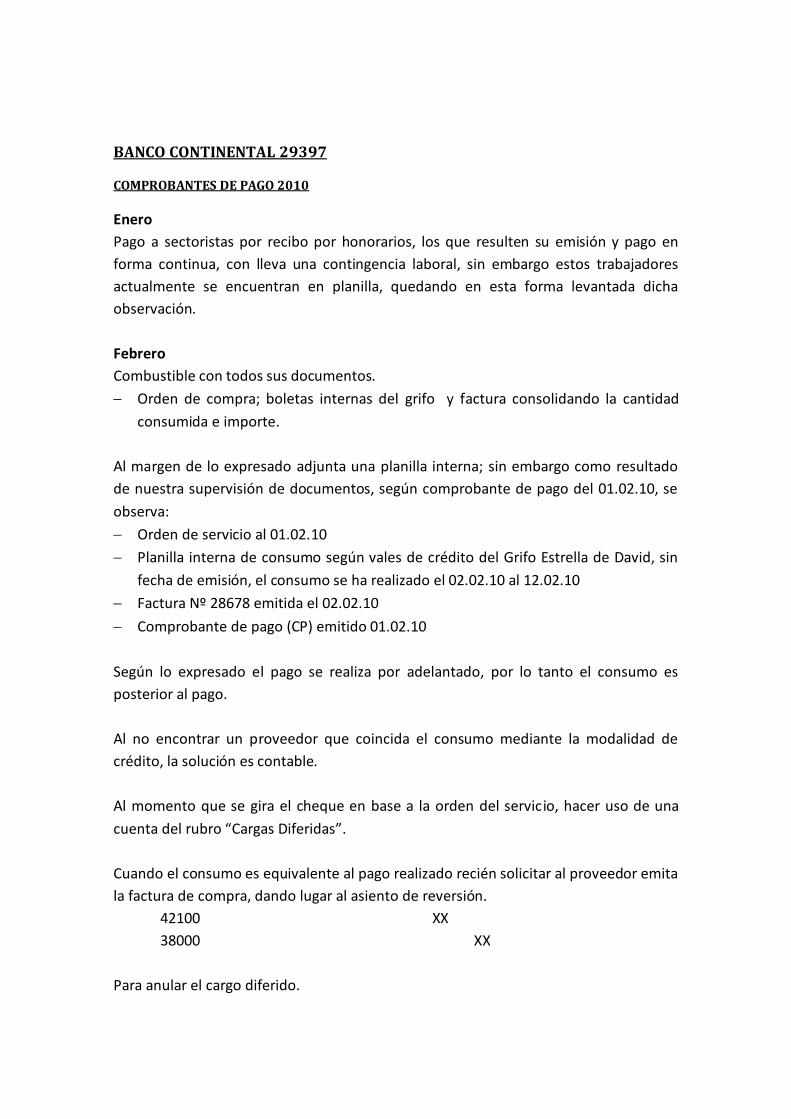

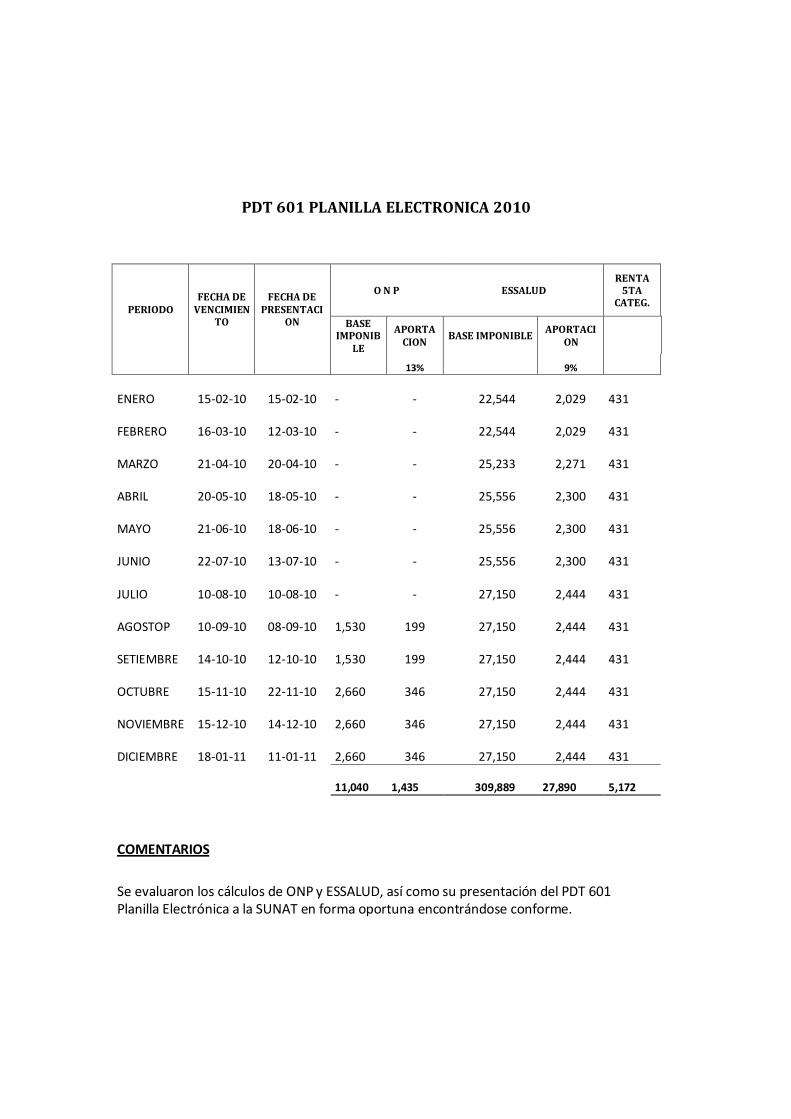

BANCO CONTINENTAL 29397

COMPROBANTES DE PAGO 2010

Enero

Pago a sectoristas por recibo por honorarios, los que resulten su emisión y pago en

forma continua, con lleva una contingencia laboral, sin embargo estos trabajadores

actualmente se encuentran en planilla, quedando en esta forma levantada dicha

observación.

Febrero

Combustible con todos sus documentos.

Orden de compra; boletas internas del grifo y factura consolidando la cantidad

consumida e importe.

Al margen de lo expresado adjunta una planilla interna; sin embargo como resultado

de nuestra supervisión de documentos, según comprobante de pago del 01.02.10, se

observa:

Orden de servicio al 01.02.10

Planilla interna de consumo según vales de crédito del Grifo Estrella de David, sin

fecha de emisión, el consumo se ha realizado el 02.02.10 al 12.02.10

Factura Nº 28678 emitida el 02.02.10

Comprobante de pago (CP) emitido 01.02.10

Según lo expresado el pago se realiza por adelantado, por lo tanto el consumo es

posterior al pago.

Al no encontrar un proveedor que coincida el consumo mediante la modalidad de

crédito, la solución es contable.

Al momento que se gira el cheque en base a la orden del servicio, hacer uso de una

cuenta del rubro “Cargas Diferidas”.

Cuando el consumo es equivalente al pago realizado recién solicitar al proveedor emita

la factura de compra, dando lugar al asiento de reversión.

42100 XX

38000 XX

Para anular el cargo diferido.

Con relación a esta observación, según informe descargo, la jefatura contable, ofrece

aplicar las medidas correctivas.

Marzo

CP 99 del 11.03.10, al Consultor Julio Alva Salirrosas como sustento de su trabajo

adjunta un informe denominado “Reporte de pagos de la Tarifa Actual” año 2010 (3

folios) sin firma y sello del interesado y demás funcionarios de la JUDRM.

Según descargo al margen de tener firmas al reverso, se ha procedido a firmar el

reporte Nº 01, con lo cual queda levantada dicha observación.

CP 116 del 29.03.10, mediante el cual se cancela el recibo de honorarios profesionales

por 1500 mensual al abogado Genaro Arteaga Zavaleta.

Al respecto, el referido asesor, viene laborando en forma continua y permanente, bajo

dependencia, elementos de juicio suficientes para ser acreedor de derechos laborales.

Es conveniente que la administración tenga en cuenta para prevenir futuras

implicancias.

Abril

CP 141 del 16.04.10, se cancela pasajes a los usuarios para asistir a una asamblea

23 firmantes a 30 c/u 690 Una boleta Nº 167 Consumo 390 Total 1,080 Pago 1,160 Diferencia 80

Con relación a esta observación, es necesario adjuntar el voucher de

depósito, mas no emitir recibo de ingreso.

CP 153 y 154 del 26.04.10, se cancela sueldos a los trabajadores Graos Zavaleta

Cristian, Cueva Paucar Víctor, siendo trabajadores estables (con boletas de pago),

deberían incluirse en el pago global por el banco.

En esta época se utilizó esta forma por la condición de contratados hasta el momento

que sus pagos se realizan por planilla. En esta forma queda superada esta observación.

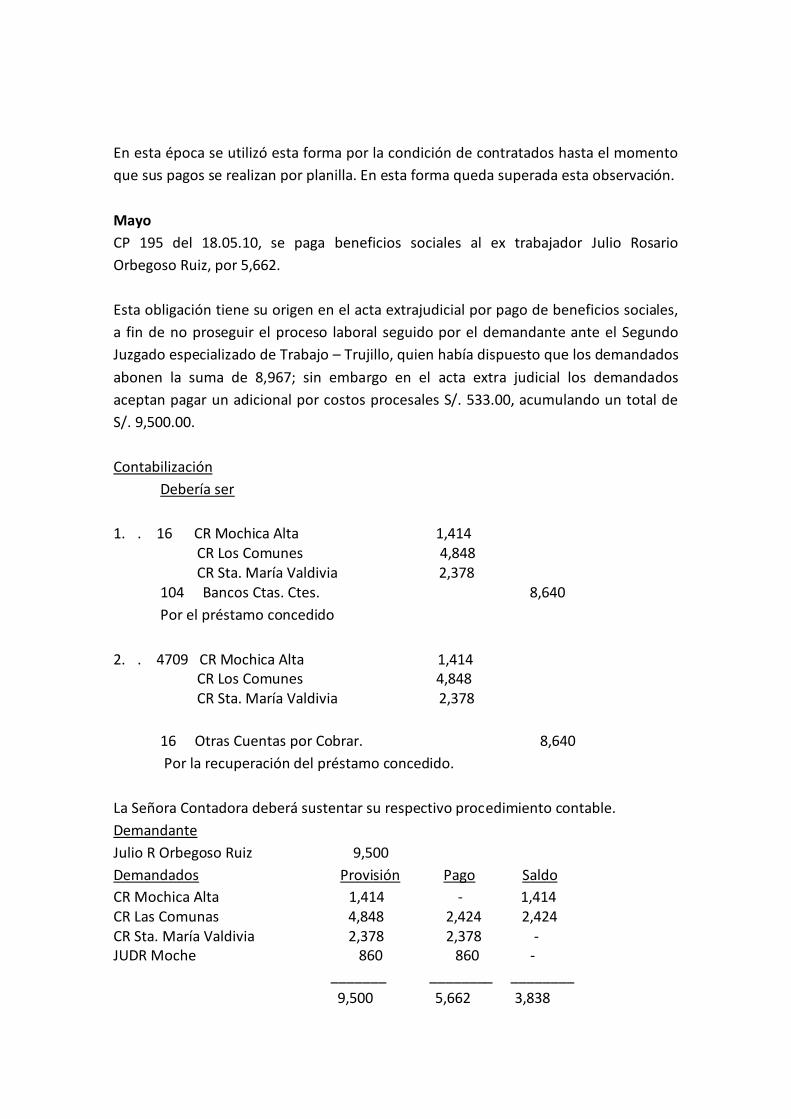

Mayo

CP 195 del 18.05.10, se paga beneficios sociales al ex trabajador Julio Rosario

Orbegoso Ruiz, por 5,662.

Esta obligación tiene su origen en el acta extrajudicial por pago de beneficios sociales,

a fin de no proseguir el proceso laboral seguido por el demandante ante el Segundo

Juzgado especializado de Trabajo – Trujillo, quien había dispuesto que los demandados

abonen la suma de 8,967; sin embargo en el acta extra judicial los demandados

aceptan pagar un adicional por costos procesales S/. 533.00, acumulando un total de

S/. 9,500.00.

Contabilización

Debería ser

1. . 16 CR Mochica Alta 1,414 CR Los Comunes 4,848 CR Sta. María Valdivia 2,378 104 Bancos Ctas. Ctes. 8,640

Por el préstamo concedido

2. . 4709 CR Mochica Alta 1,414 CR Los Comunes 4,848 CR Sta. María Valdivia 2,378

16 Otras Cuentas por Cobrar. 8,640

Por la recuperación del préstamo concedido.

La Señora Contadora deberá sustentar su respectivo procedimiento contable.

Demandante

Julio R Orbegoso Ruiz 9,500

Demandados Provisión Pago Saldo

CR Mochica Alta 1,414 - 1,414 CR Las Comunas 4,848 2,424 2,424 CR Sta. María Valdivia 2,378 2,378 - JUDR Moche 860 860 -

_______ ________ ________

9,500 5,662 3,838

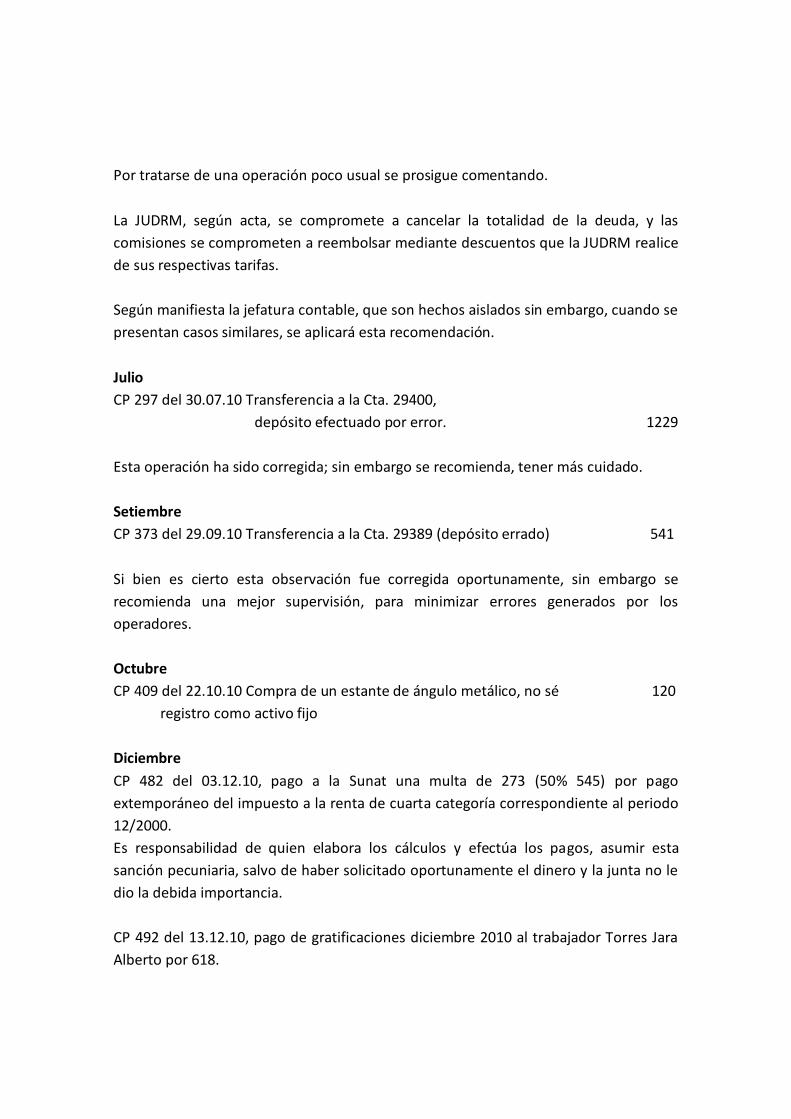

Por tratarse de una operación poco usual se prosigue comentando.

La JUDRM, según acta, se compromete a cancelar la totalidad de la deuda, y las

comisiones se comprometen a reembolsar mediante descuentos que la JUDRM realice

de sus respectivas tarifas.

Según manifiesta la jefatura contable, que son hechos aislados sin embargo, cuando se

presentan casos similares, se aplicará esta recomendación.

Julio

CP 297 del 30.07.10 Transferencia a la Cta. 29400,

depósito efectuado por error. 1229

Esta operación ha sido corregida; sin embargo se recomienda, tener más cuidado.

Setiembre

CP 373 del 29.09.10 Transferencia a la Cta. 29389 (depósito errado) 541

Si bien es cierto esta observación fue corregida oportunamente, sin embargo se

recomienda una mejor supervisión, para minimizar errores generados por los

operadores.

Octubre

CP 409 del 22.10.10 Compra de un estante de ángulo metálico, no sé 120

registro como activo fijo

Diciembre

CP 482 del 03.12.10, pago a la Sunat una multa de 273 (50% 545) por pago

extemporáneo del impuesto a la renta de cuarta categoría correspondiente al periodo

12/2000.

Es responsabilidad de quien elabora los cálculos y efectúa los pagos, asumir esta

sanción pecuniaria, salvo de haber solicitado oportunamente el dinero y la junta no le

dio la debida importancia.

CP 492 del 13.12.10, pago de gratificaciones diciembre 2010 al trabajador Torres Jara

Alberto por 618.

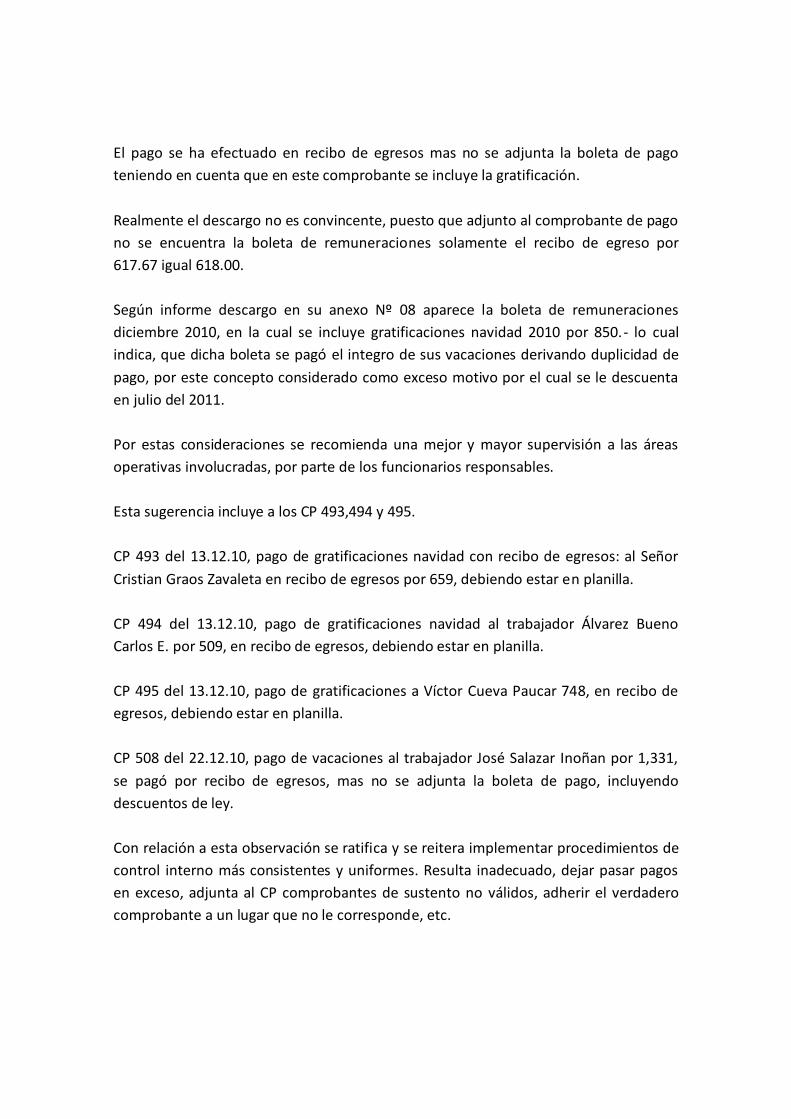

El pago se ha efectuado en recibo de egresos mas no se adjunta la boleta de pago

teniendo en cuenta que en este comprobante se incluye la gratificación.

Realmente el descargo no es convincente, puesto que adjunto al comprobante de pago

no se encuentra la boleta de remuneraciones solamente el recibo de egreso por

617.67 igual 618.00.

Según informe descargo en su anexo Nº 08 aparece la boleta de remuneraciones

diciembre 2010, en la cual se incluye gratificaciones navidad 2010 por 850.- lo cual

indica, que dicha boleta se pagó el integro de sus vacaciones derivando duplicidad de

pago, por este concepto considerado como exceso motivo por el cual se le descuenta

en julio del 2011.

Por estas consideraciones se recomienda una mejor y mayor supervisión a las áreas

operativas involucradas, por parte de los funcionarios responsables.

Esta sugerencia incluye a los CP 493,494 y 495.

CP 493 del 13.12.10, pago de gratificaciones navidad con recibo de egresos: al Señor

Cristian Graos Zavaleta en recibo de egresos por 659, debiendo estar en planilla.

CP 494 del 13.12.10, pago de gratificaciones navidad al trabajador Álvarez Bueno

Carlos E. por 509, en recibo de egresos, debiendo estar en planilla.

CP 495 del 13.12.10, pago de gratificaciones a Víctor Cueva Paucar 748, en recibo de

egresos, debiendo estar en planilla.

CP 508 del 22.12.10, pago de vacaciones al trabajador José Salazar Inoñan por 1,331,

se pagó por recibo de egresos, mas no se adjunta la boleta de pago, incluyendo

descuentos de ley.

Con relación a esta observación se ratifica y se reitera implementar procedimientos de

control interno más consistentes y uniformes. Resulta inadecuado, dejar pasar pagos

en exceso, adjunta al CP comprobantes de sustento no válidos, adherir el verdadero

comprobante a un lugar que no le corresponde, etc.

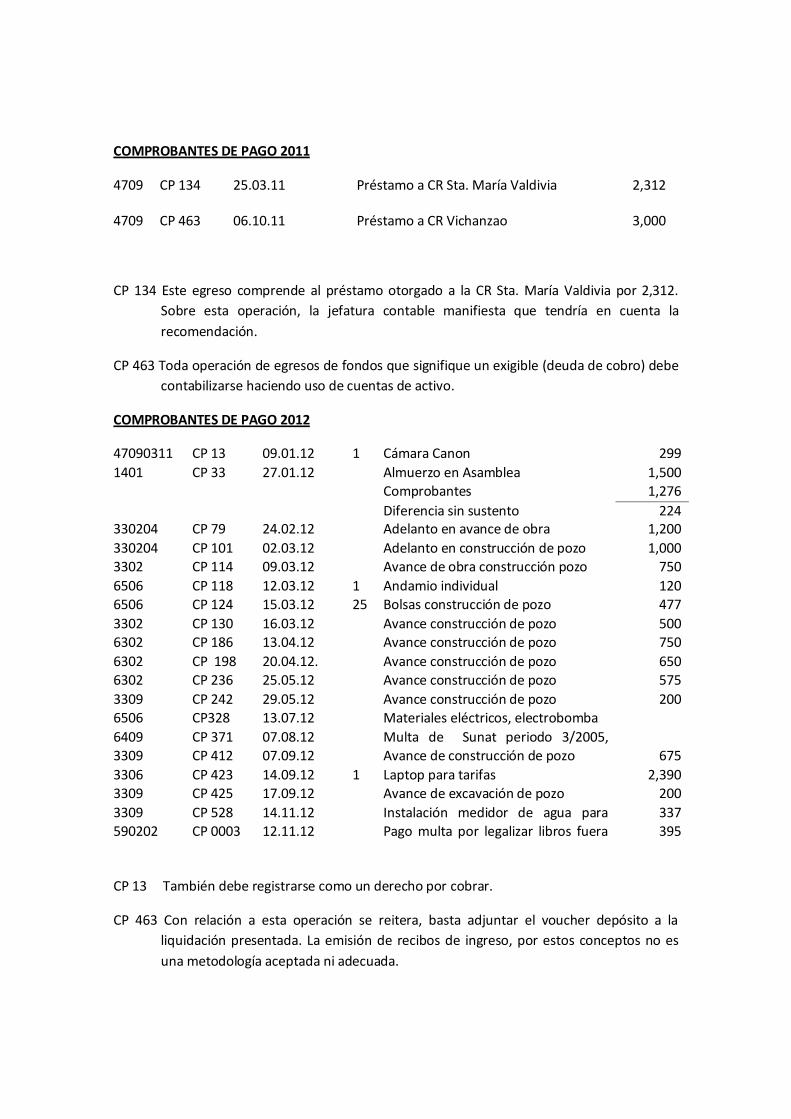

COMPROBANTES DE PAGO 2011

4709 CP 134 25.03.11 Préstamo a CR Sta. María Valdivia 2,312

4709 CP 463 06.10.11 Préstamo a CR Vichanzao 3,000

CP 134 Este egreso comprende al préstamo otorgado a la CR Sta. María Valdivia por 2,312.

Sobre esta operación, la jefatura contable manifiesta que tendría en cuenta la

recomendación.

CP 463 Toda operación de egresos de fondos que signifique un exigible (deuda de cobro) debe

contabilizarse haciendo uso de cuentas de activo.

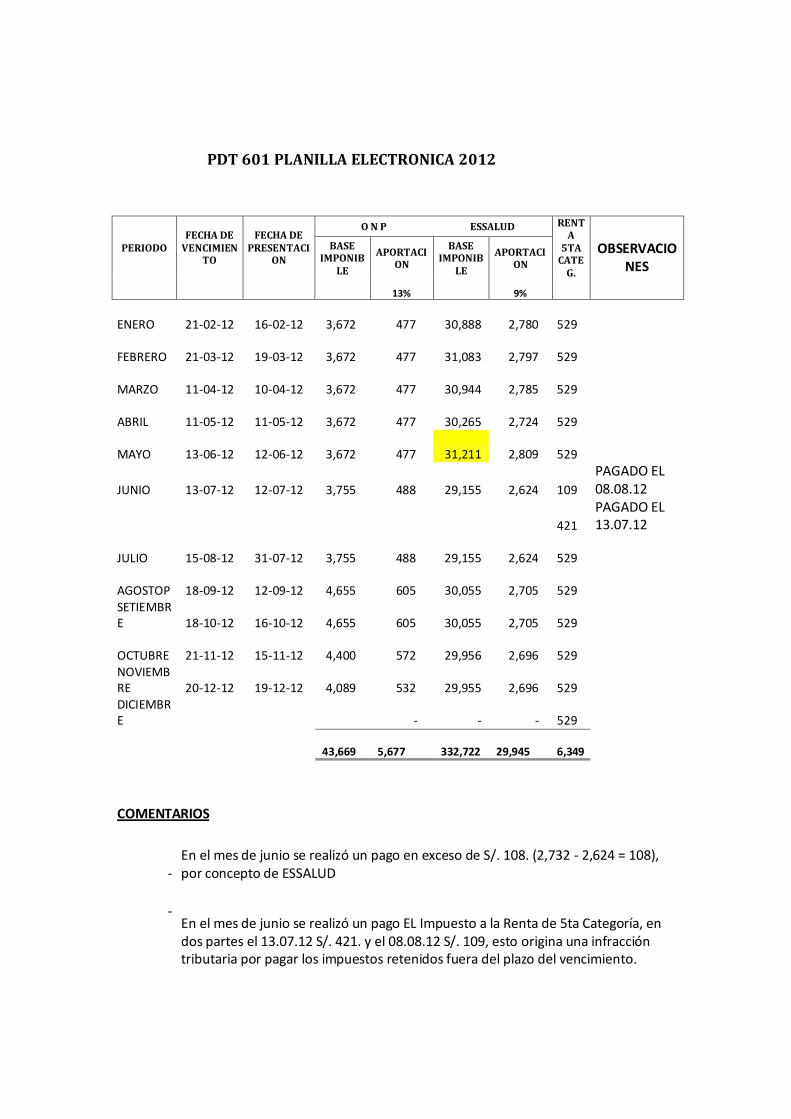

COMPROBANTES DE PAGO 2012

47090311 CP 13 09.01.12 1 Cámara Canon 299 1401 CP 33 27.01.12 Almuerzo en Asamblea 1,500

Comprobantes 1,276 Diferencia sin sustento 224

330204 CP 79 24.02.12 Adelanto en avance de obra 1,200 330204 CP 101 02.03.12 Adelanto en construcción de pozo 1,000 3302 CP 114 09.03.12 Avance de obra construcción pozo 750 6506 CP 118 12.03.12 1 Andamio individual 120 6506 CP 124 15.03.12 25 Bolsas construcción de pozo 477 3302 CP 130 16.03.12 Avance construcción de pozo 500 6302 CP 186 13.04.12 Avance construcción de pozo 750 6302 CP 198 20.04.12. Avance construcción de pozo 650 6302 CP 236 25.05.12 Avance construcción de pozo 575 3309 CP 242 29.05.12

Avance construcción de pozo 200

6506 CP328 13.07.12 Materiales eléctricos, electrobomba de pozo

2,665 6409 CP 371 07.08.12 Multa de Sunat periodo 3/2005,

retención Renta 5ta Categoría.

231 3309 CP 412 07.09.12 Avance de construcción de pozo 675

3306 CP 423 14.09.12 1 Laptop para tarifas 2,390 3309 CP 425 17.09.12 Avance de excavación de pozo 200 3309 CP 528 14.11.12 Instalación medidor de agua para

pozo tubular.

337

590202 CP 0003 12.11.12 Pago multa por legalizar libros fuera del plazo

395

CP 13 También debe registrarse como un derecho por cobrar.

CP 463 Con relación a esta operación se reitera, basta adjuntar el voucher depósito a la

liquidación presentada. La emisión de recibos de ingreso, por estos conceptos no es

una metodología aceptada ni adecuada.

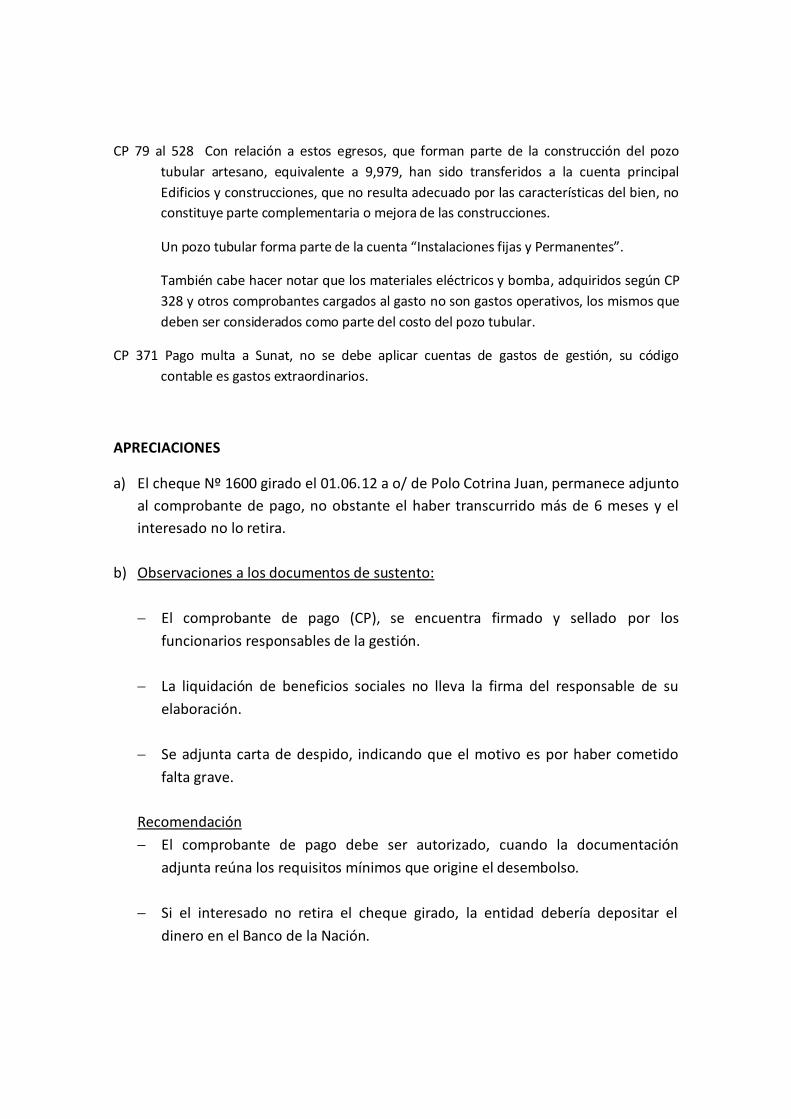

CP 79 al 528 Con relación a estos egresos, que forman parte de la construcción del pozo

tubular artesano, equivalente a 9,979, han sido transferidos a la cuenta principal

Edificios y construcciones, que no resulta adecuado por las características del bien, no

constituye parte complementaria o mejora de las construcciones.

Un pozo tubular forma parte de la cuenta “Instalaciones fijas y Permanentes”.

También cabe hacer notar que los materiales eléctricos y bomba, adquiridos según CP

328 y otros comprobantes cargados al gasto no son gastos operativos, los mismos que

deben ser considerados como parte del costo del pozo tubular.

CP 371 Pago multa a Sunat, no se debe aplicar cuentas de gastos de gestión, su código

contable es gastos extraordinarios.

APRECIACIONES

a) El cheque Nº 1600 girado el 01.06.12 a o/ de Polo Cotrina Juan, permanece adjunto

al comprobante de pago, no obstante el haber transcurrido más de 6 meses y el

interesado no lo retira.

b) Observaciones a los documentos de sustento:

El comprobante de pago (CP), se encuentra firmado y sellado por los

funcionarios responsables de la gestión.

La liquidación de beneficios sociales no lleva la firma del responsable de su

elaboración.

Se adjunta carta de despido, indicando que el motivo es por haber cometido

falta grave.

Recomendación

El comprobante de pago debe ser autorizado, cuando la documentación

adjunta reúna los requisitos mínimos que origine el desembolso.

Si el interesado no retira el cheque girado, la entidad debería depositar el

dinero en el Banco de la Nación.

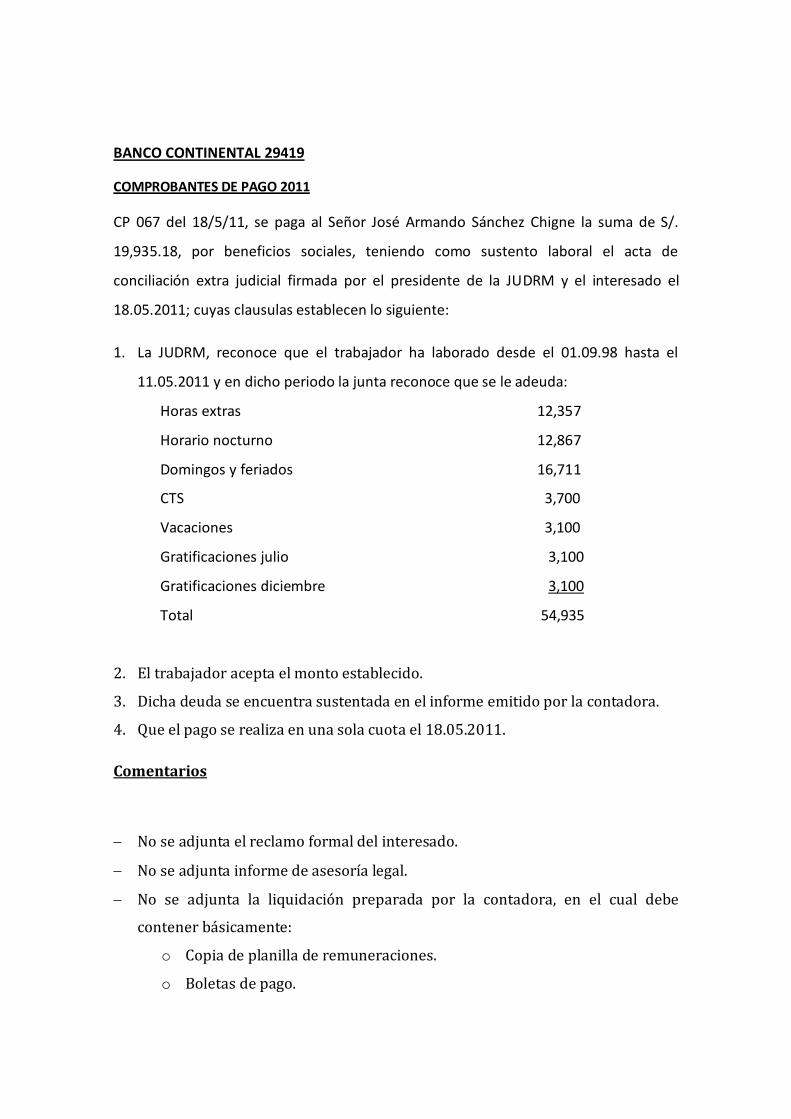

BANCO CONTINENTAL 29419

COMPROBANTES DE PAGO 2011

CP 067 del 18/5/11, se paga al Señor José Armando Sánchez Chigne la suma de S/.

19,935.18, por beneficios sociales, teniendo como sustento laboral el acta de

conciliación extra judicial firmada por el presidente de la JUDRM y el interesado el

18.05.2011; cuyas clausulas establecen lo siguiente:

1. La JUDRM, reconoce que el trabajador ha laborado desde el 01.09.98 hasta el

11.05.2011 y en dicho periodo la junta reconoce que se le adeuda:

Horas extras 12,357

Horario nocturno 12,867

Domingos y feriados 16,711

CTS 3,700

Vacaciones 3,100

Gratificaciones julio 3,100

Gratificaciones diciembre 3,100

Total 54,935

2. El trabajador acepta el monto establecido.

3. Dicha deuda se encuentra sustentada en el informe emitido por la contadora.

4. Que el pago se realiza en una sola cuota el 18.05.2011.

Comentarios

No se adjunta el reclamo formal del interesado.

No se adjunta informe de asesoría legal.

No se adjunta la liquidación preparada por la contadora, en el cual debe

contener básicamente:

o Copia de planilla de remuneraciones.

o Boletas de pago.

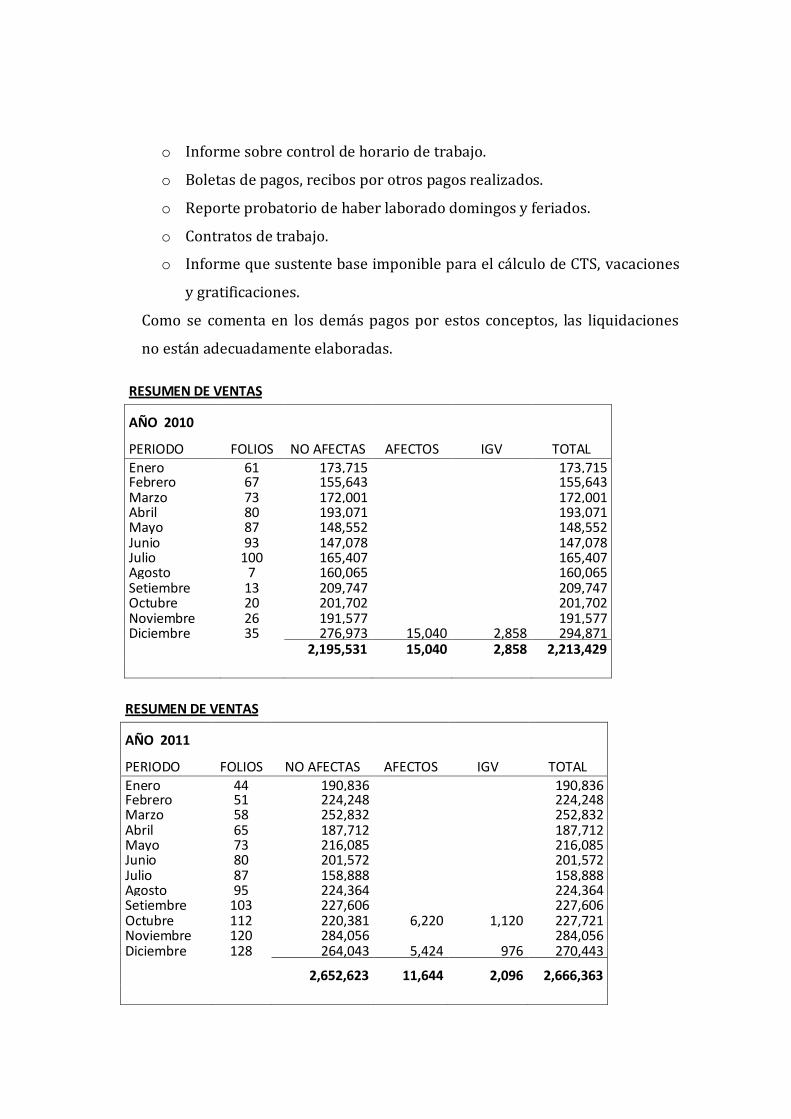

o Informe sobre control de horario de trabajo.

o Boletas de pagos, recibos por otros pagos realizados.

o Reporte probatorio de haber laborado domingos y feriados.

o Contratos de trabajo.

o Informe que sustente base imponible para el cálculo de CTS, vacaciones

y gratificaciones.

Como se comenta en los demás pagos por estos conceptos, las liquidaciones

no están adecuadamente elaboradas.

RESUMEN DE VENTAS

AÑO 2010

PERIODO FOLIOS NO AFECTAS AFECTOS IGV TOTAL

Enero 61 173,715

173,715

Febrero 67 155,643

155,643

Marzo 73 172,001

172,001

Abril 80 193,071

193,071

Mayo 87 148,552

148,552

Junio 93 147,078

147,078

Julio 100 165,407

165,407

Agosto 7 160,065

160,065

Setiembre 13 209,747

209,747

Octubre 20 201,702

201,702

Noviembre 26 191,577

191,577

Diciembre 35 276,973 15,040 2,858 294,871

2,195,531 15,040 2,858 2,213,429

RESUMEN DE VENTAS

AÑO 2011

PERIODO FOLIOS NO AFECTAS AFECTOS IGV TOTAL

Enero 44 190,836

190,836

Febrero 51 224,248

224,248

Marzo 58 252,832

252,832

Abril 65 187,712

187,712

Mayo 73 216,085

216,085

Junio 80 201,572

201,572

Julio 87 158,888

158,888

Agosto 95 224,364

224,364

Setiembre 103 227,606

227,606

Octubre 112 220,381 6,220 1,120 227,721

Noviembre 120 284,056

284,056

Diciembre 128 264,043 5,424 976 270,443

2,652,623 11,644 2,096 2,666,363

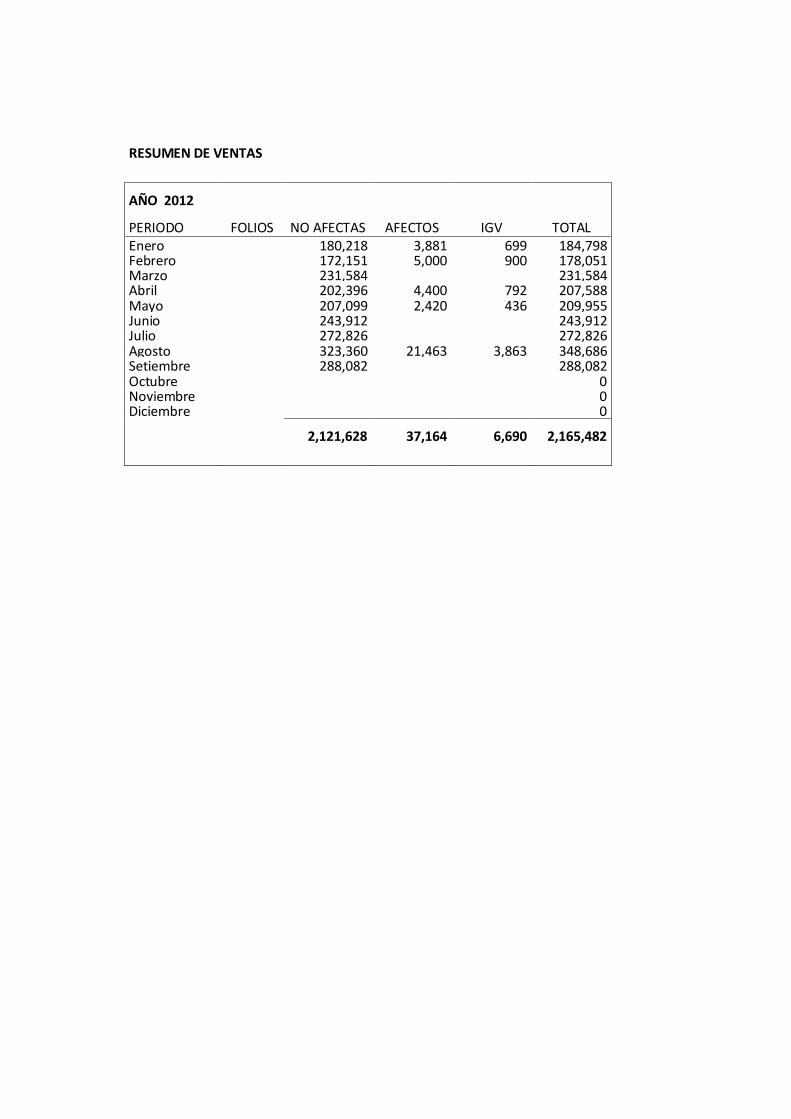

RESUMEN DE VENTAS

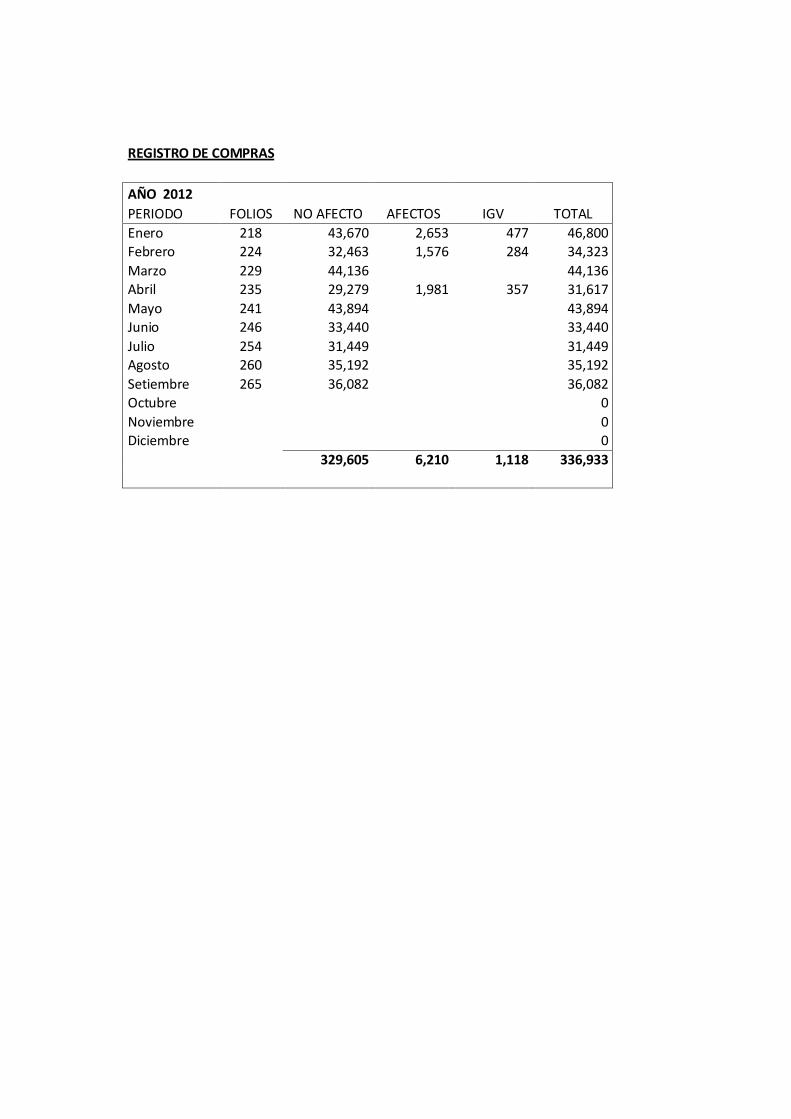

AÑO 2012

PERIODO FOLIOS NO AFECTAS AFECTOS IGV TOTAL

Enero

180,218 3,881 699 184,798

Febrero

172,151 5,000 900 178,051

Marzo

231,584

231,584

Abril

202,396 4,400 792 207,588

Mayo

207,099 2,420 436 209,955

Junio

243,912

243,912

Julio

272,826

272,826

Agosto

323,360 21,463 3,863 348,686

Setiembre

288,082

288,082

Octubre

0

Noviembre

0

Diciembre

0

2,121,628 37,164 6,690 2,165,482

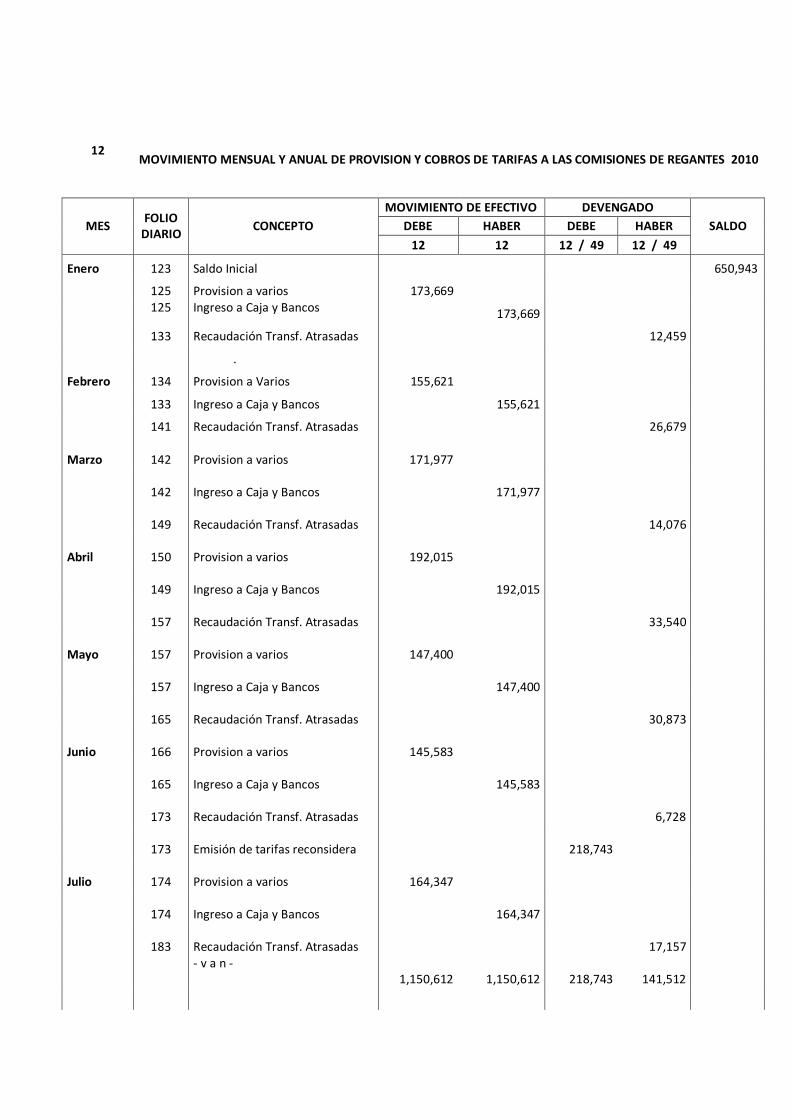

12 MOVIMIENTO MENSUAL Y ANUAL DE PROVISION Y COBROS DE TARIFAS A LAS COMISIONES DE REGANTES 2010

MES FOLIO

DIARIO CONCEPTO

MOVIMIENTO DE EFECTIVO DEVENGADO

SALDO DEBE HABER DEBE HABER

12 12 12 / 49 12 / 49

Enero 123 Saldo Inicial 650,943

125 Provision a varios 173,669 125 Ingreso a Caja y Bancos 173,669

133 Recaudación Transf. Atrasadas 12,459

.

Febrero 134 Provision a Varios 155,621

133 Ingreso a Caja y Bancos 155,621

141 Recaudación Transf. Atrasadas 26,679

Marzo 142 Provision a varios

171,977

142 Ingreso a Caja y Bancos

171,977

149 Recaudación Transf. Atrasadas

14,076

Abril 150 Provision a varios

192,015

149 Ingreso a Caja y Bancos

192,015

157 Recaudación Transf. Atrasadas

33,540

Mayo 157 Provision a varios

147,400

157 Ingreso a Caja y Bancos

147,400

165 Recaudación Transf. Atrasadas

30,873

Junio 166 Provision a varios

145,583

165 Ingreso a Caja y Bancos

145,583

173 Recaudación Transf. Atrasadas

6,728

173 Emisión de tarifas reconsidera

218,743

Julio 174 Provision a varios

164,347

174 Ingreso a Caja y Bancos

164,347

183 Recaudación Transf. Atrasadas

17,157

- v a n -

1,150,612

1,150,612

218,743

141,512

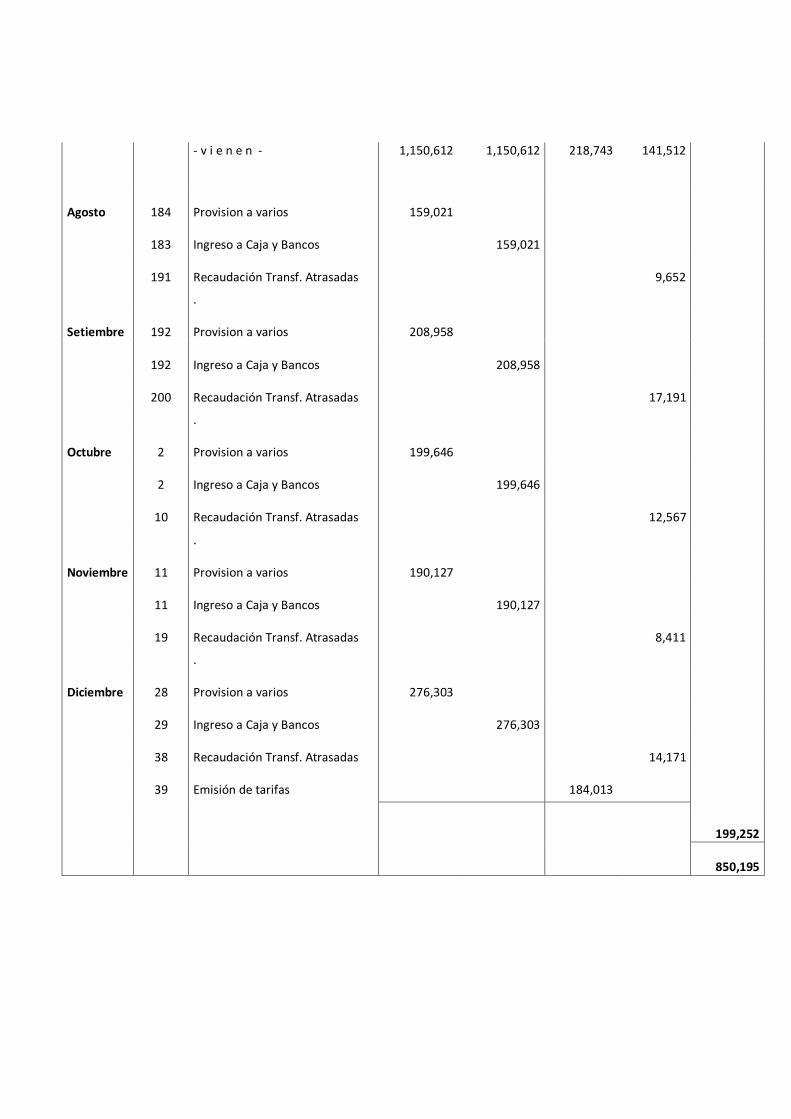

- v i e n e n - 1,150,612 1,150,612 218,743 141,512

Agosto 184 Provision a varios

159,021

183 Ingreso a Caja y Bancos

159,021

191 Recaudación Transf. Atrasadas

9,652

.

Setiembre 192 Provision a varios

208,958

192 Ingreso a Caja y Bancos

208,958

200 Recaudación Transf. Atrasadas

17,191

.

Octubre 2 Provision a varios

199,646

2 Ingreso a Caja y Bancos

199,646

10 Recaudación Transf. Atrasadas

12,567

.

Noviembre 11 Provision a varios

190,127

11 Ingreso a Caja y Bancos

190,127

19 Recaudación Transf. Atrasadas

8,411

.

Diciembre 28 Provision a varios

276,303

29 Ingreso a Caja y Bancos

276,303

38 Recaudación Transf. Atrasadas

14,171

39 Emisión de tarifas

184,013

2,184,667

2,184,667

402,756

203,504

199,252

850,195

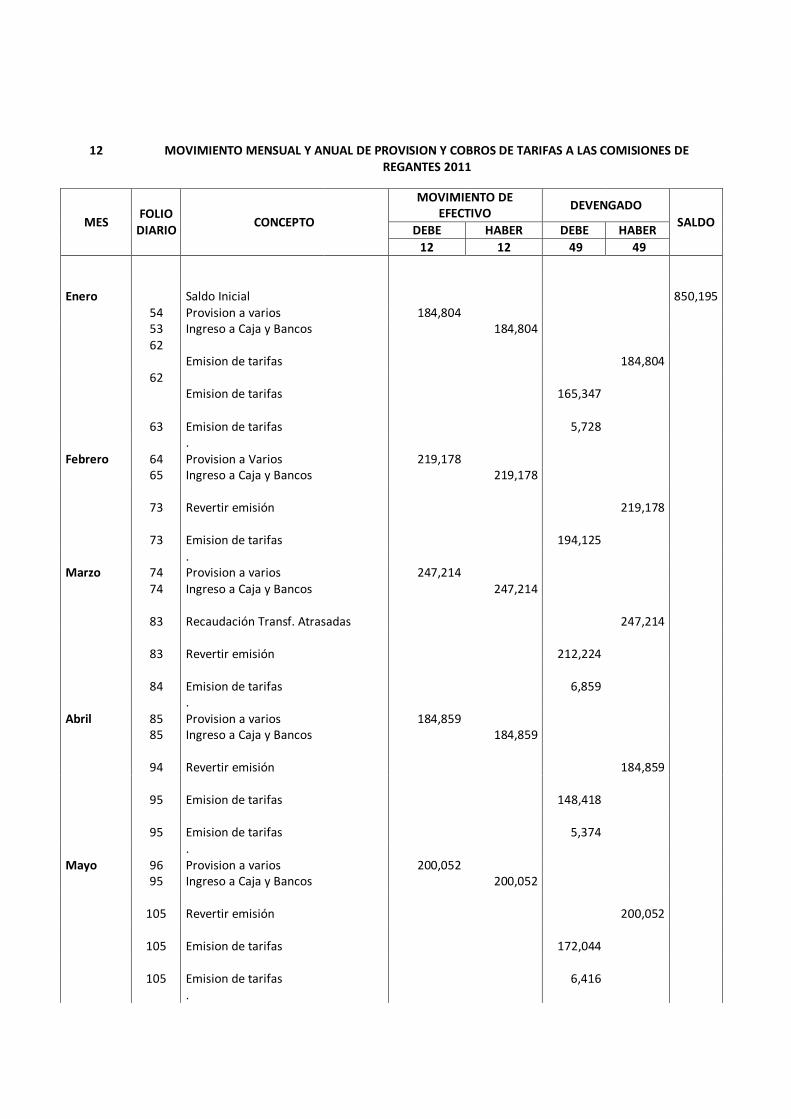

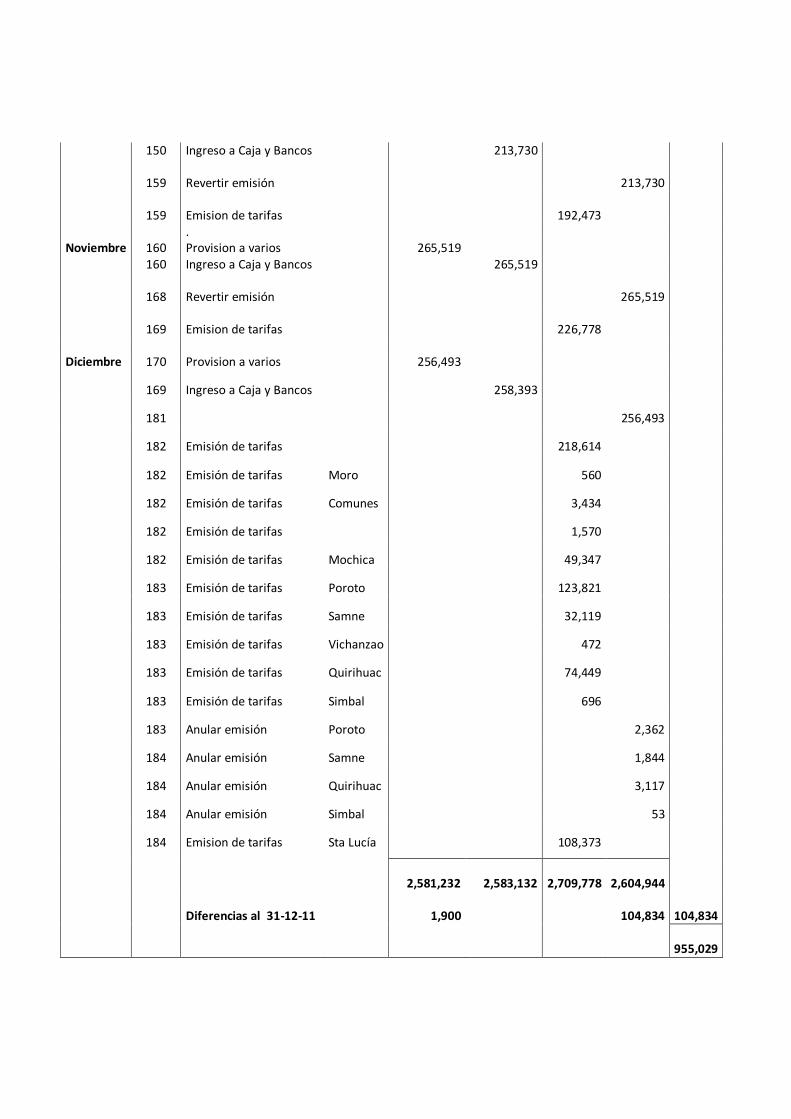

12 MOVIMIENTO MENSUAL Y ANUAL DE PROVISION Y COBROS DE TARIFAS A LAS COMISIONES DE REGANTES 2011

MES FOLIO

DIARIO CONCEPTO

MOVIMIENTO DE EFECTIVO

DEVENGADO

SALDO DEBE HABER DEBE HABER

12 12 49 49

Enero

Saldo Inicial

850,195 54 Provision a varios 184,804 53 Ingreso a Caja y Bancos

184,804

62 Emision de tarifas

184,804

62 Emision de tarifas

165,347

63 Emision de tarifas

5,728

.

Febrero 64 Provision a Varios 219,178 65 Ingreso a Caja y Bancos

219,178

73 Revertir emisión

219,178

73 Emision de tarifas

194,125

.

Marzo 74 Provision a varios 247,214 74 Ingreso a Caja y Bancos

247,214

83 Recaudación Transf. Atrasadas

247,214

83 Revertir emisión

212,224

84 Emision de tarifas

6,859

.

Abril 85 Provision a varios 184,859 85 Ingreso a Caja y Bancos

184,859

94 Revertir emisión

184,859

95 Emision de tarifas

148,418

95 Emision de tarifas

5,374

.

Mayo 96 Provision a varios 200,052 95 Ingreso a Caja y Bancos

200,052

105 Revertir emisión

200,052

105 Emision de tarifas

172,044

105 Emision de tarifas

6,416

.

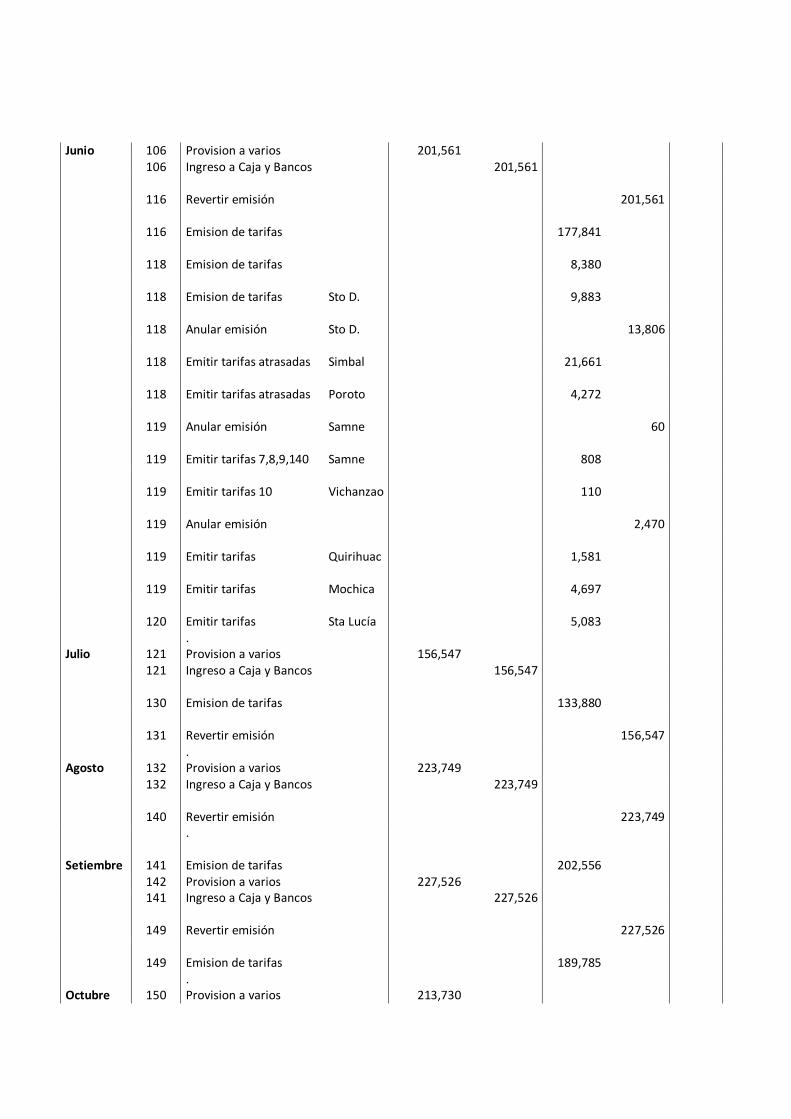

Junio 106 Provision a varios 201,561 106 Ingreso a Caja y Bancos

201,561

116 Revertir emisión

201,561

116 Emision de tarifas

177,841

118 Emision de tarifas

8,380

118 Emision de tarifas Sto D.

9,883

118 Anular emisión Sto D.

13,806

118 Emitir tarifas atrasadas Simbal

21,661

118 Emitir tarifas atrasadas Poroto

4,272

119 Anular emisión Samne

60

119 Emitir tarifas 7,8,9,140 Samne

808

119 Emitir tarifas 10 Vichanzao

110

119 Anular emisión

2,470

119 Emitir tarifas Quirihuac

1,581

119 Emitir tarifas Mochica

4,697

120 Emitir tarifas Sta Lucía

5,083

.

Julio 121 Provision a varios 156,547 121 Ingreso a Caja y Bancos

156,547

130 Emision de tarifas

133,880

131 Revertir emisión

156,547

.

Agosto 132 Provision a varios 223,749 132 Ingreso a Caja y Bancos

223,749

140 Revertir emisión

223,749

.

Setiembre 141 Emision de tarifas

202,556 142 Provision a varios 227,526 141 Ingreso a Caja y Bancos

227,526

149 Revertir emisión

227,526

149 Emision de tarifas

189,785

.

Octubre 150 Provision a varios 213,730

150 Ingreso a Caja y Bancos

213,730

159 Revertir emisión

213,730

159 Emision de tarifas

192,473

.

Noviembre 160 Provision a varios 265,519 160 Ingreso a Caja y Bancos

265,519

168 Revertir emisión

265,519

169 Emision de tarifas

226,778

Diciembre 170 Provision a varios 256,493

169 Ingreso a Caja y Bancos

258,393

181

256,493

182 Emisión de tarifas

218,614

182 Emisión de tarifas Moro

560

182 Emisión de tarifas Comunes

3,434

182 Emisión de tarifas

1,570

182 Emisión de tarifas Mochica

49,347

183 Emisión de tarifas Poroto

123,821

183 Emisión de tarifas Samne

32,119

183 Emisión de tarifas Vichanzao

472

183 Emisión de tarifas Quirihuac

74,449

183 Emisión de tarifas Simbal

696

183 Anular emisión Poroto

2,362

184 Anular emisión Samne

1,844

184 Anular emisión Quirihuac

3,117

184 Anular emisión Simbal

53

184 Emision de tarifas Sta Lucía

108,373

2,581,232 2,583,132

2,709,778

2,604,944

Diferencias al 31-12-11 1,900

104,834

104,834

955,029

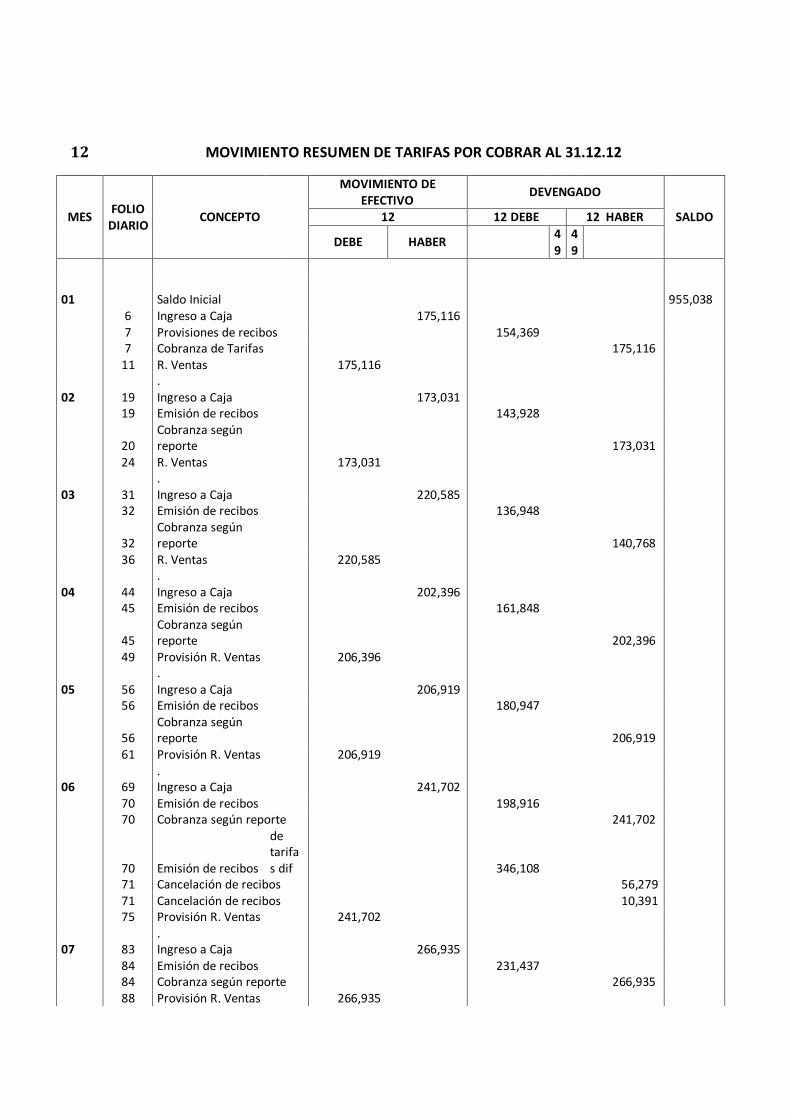

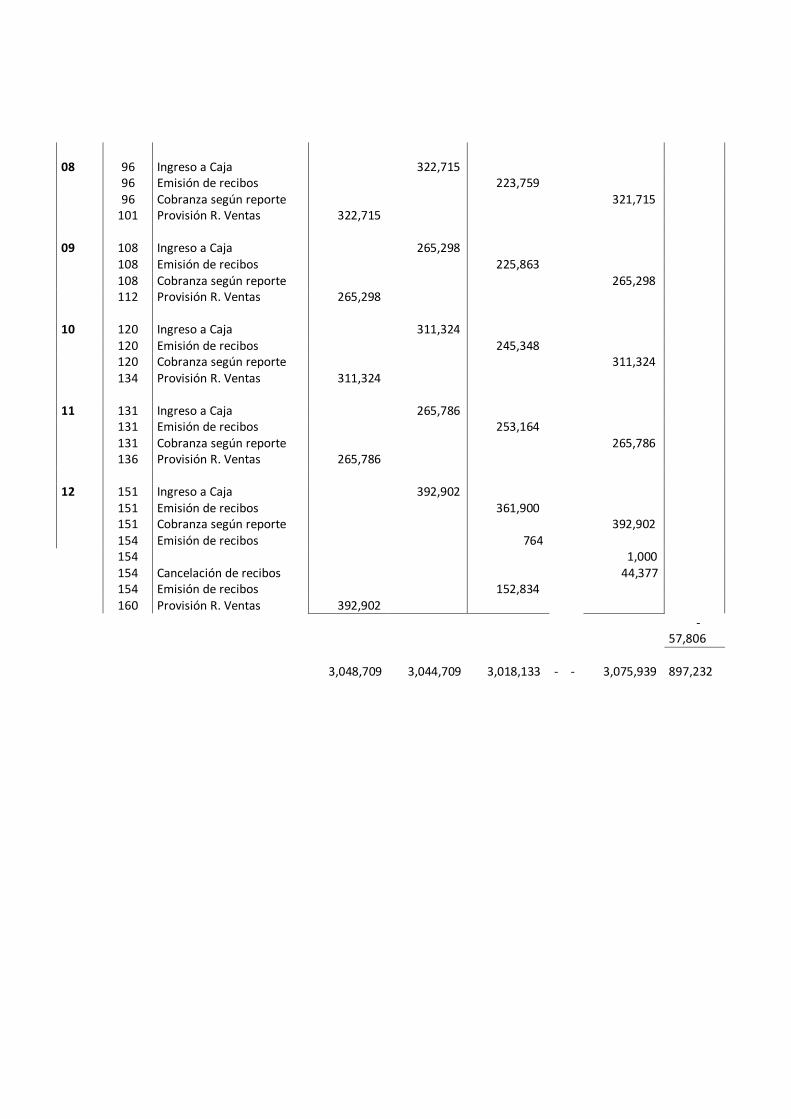

12 MOVIMIENTO RESUMEN DE TARIFAS POR COBRAR AL 31.12.12

MES FOLIO

DIARIO CONCEPTO

MOVIMIENTO DE EFECTIVO

DEVENGADO

SALDO 12 12 DEBE 12 HABER

DEBE HABER 49

49

01

Saldo Inicial

955,038

6 Ingreso a Caja

175,116

7 Provisiones de recibos

154,369

7 Cobranza de Tarifas

175,116 11 R. Ventas 175,116

.

02 19 Ingreso a Caja

173,031

19 Emisión de recibos

143,928

20 Cobranza según reporte

173,031

24 R. Ventas 173,031

.

03 31 Ingreso a Caja

220,585

32 Emisión de recibos

136,948

32 Cobranza según reporte

140,768

36 R. Ventas 220,585

.

04 44 Ingreso a Caja

202,396

45 Emisión de recibos

161,848

45 Cobranza según reporte

202,396

49 Provisión R. Ventas 206,396

.

05 56 Ingreso a Caja

206,919

56 Emisión de recibos

180,947

56 Cobranza según reporte

206,919

61 Provisión R. Ventas 206,919

.

06 69 Ingreso a Caja

241,702

70 Emisión de recibos

198,916

70 Cobranza según reporte

241,702

70 Emisión de recibos

de tarifas dif

346,108

71 Cancelación de recibos

56,279 71 Cancelación de recibos

10,391

75 Provisión R. Ventas 241,702

.

07 83 Ingreso a Caja

266,935

84 Emisión de recibos

231,437

84 Cobranza según reporte

266,935 88 Provisión R. Ventas 266,935

08 96 Ingreso a Caja

322,715

96 Emisión de recibos

223,759

96 Cobranza según reporte

321,715

101 Provisión R. Ventas 322,715

09 108 Ingreso a Caja

265,298

108 Emisión de recibos

225,863

108 Cobranza según reporte

265,298 112 Provisión R. Ventas 265,298

10 120 Ingreso a Caja

311,324

120 Emisión de recibos

245,348

120 Cobranza según reporte

311,324

134 Provisión R. Ventas 311,324

11 131 Ingreso a Caja

265,786

131 Emisión de recibos

253,164

131 Cobranza según reporte

265,786 136 Provisión R. Ventas 265,786

12 151 Ingreso a Caja

392,902

151 Emisión de recibos

361,900

151 Cobranza según reporte

392,902

154 Emisión de recibos

764

154

1,000

154 Cancelación de recibos

44,377

154 Emisión de recibos

152,834

160 Provisión R. Ventas

392,902

-57,806

3,048,709 3,044,709 3,018,133

-

- 3,075,939

897,232

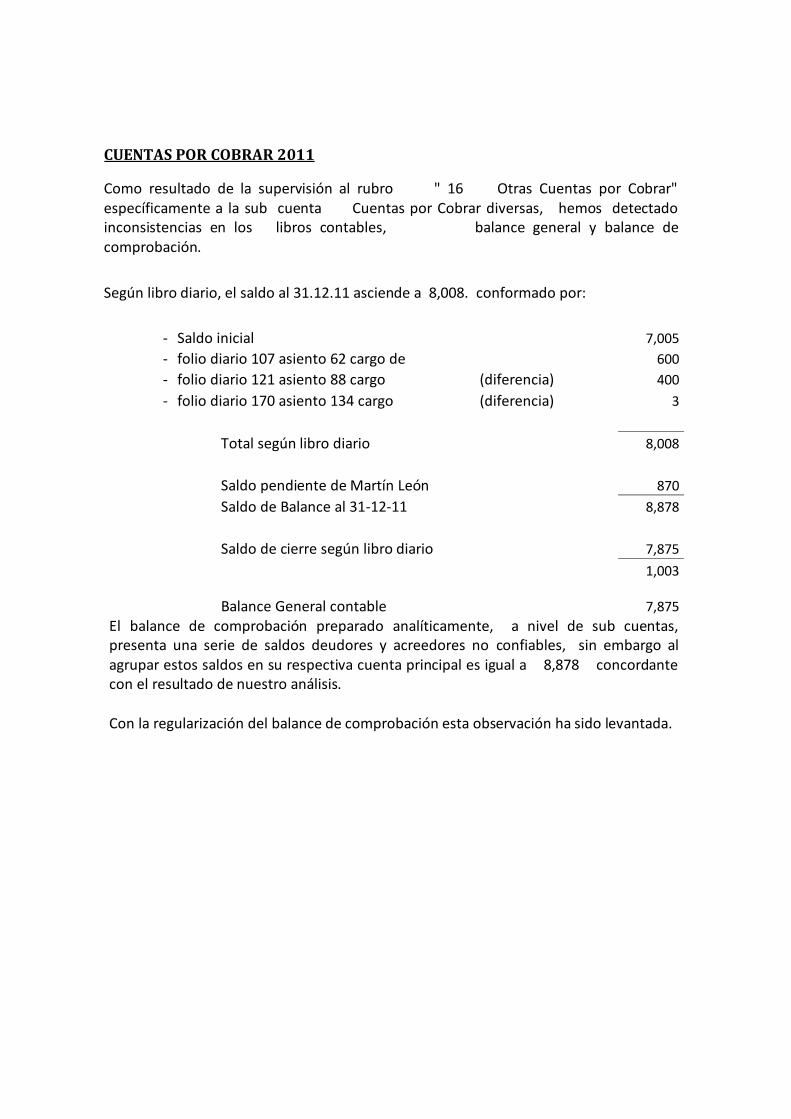

CUENTAS POR COBRAR 2011

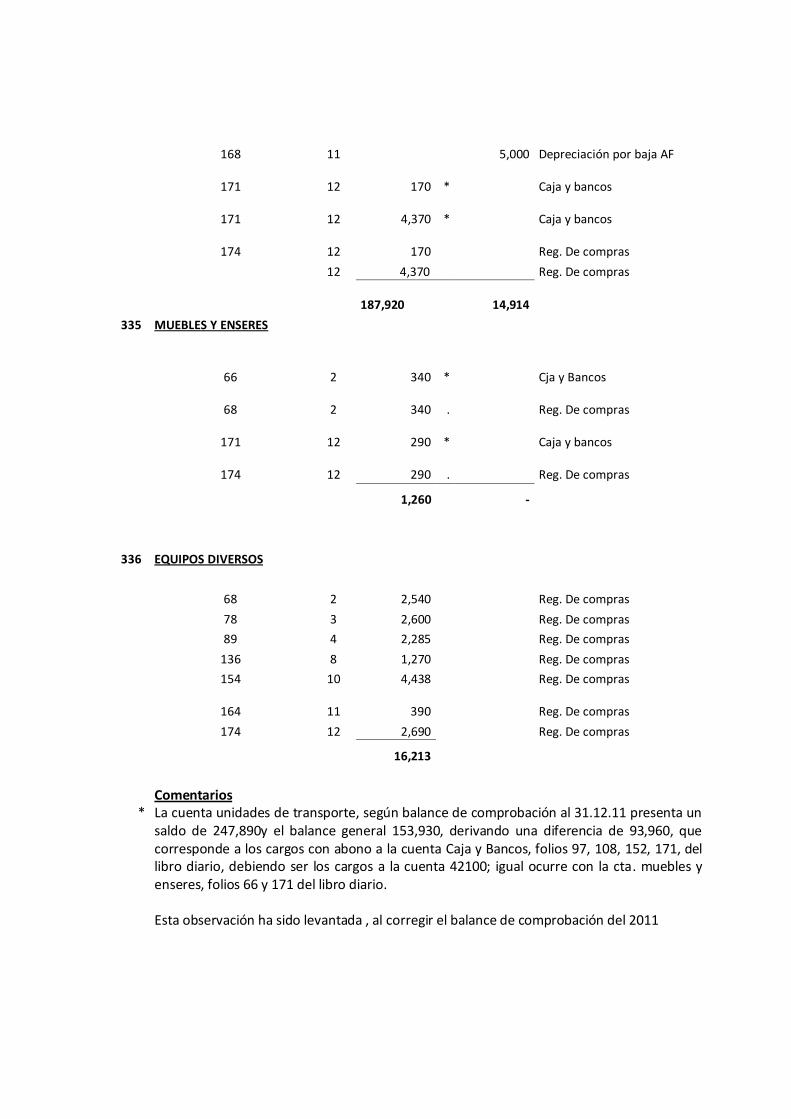

Como resultado de la supervisión al rubro " 16 Otras Cuentas por Cobrar" específicamente a la sub cuenta Cuentas por Cobrar diversas, hemos detectado inconsistencias en los libros contables, balance general y balance de comprobación.

Según libro diario, el saldo al 31.12.11 asciende a 8,008. conformado por:

- Saldo inicial

7,005

- folio diario 107 asiento 62 cargo de

600

- folio diario 121 asiento 88 cargo

(diferencia)

400

- folio diario 170 asiento 134 cargo

(diferencia)

3

Total según libro diario

8,008

Saldo pendiente de Martín León

870

Saldo de Balance al 31-12-11

8,878

Saldo de cierre según libro diario

7,875

1,003

Balance General contable

7,875

El balance de comprobación preparado analíticamente, a nivel de sub cuentas, presenta una serie de saldos deudores y acreedores no confiables, sin embargo al agrupar estos saldos en su respectiva cuenta principal es igual a 8,878 concordante con el resultado de nuestro análisis. Con la regularización del balance de comprobación esta observación ha sido levantada.

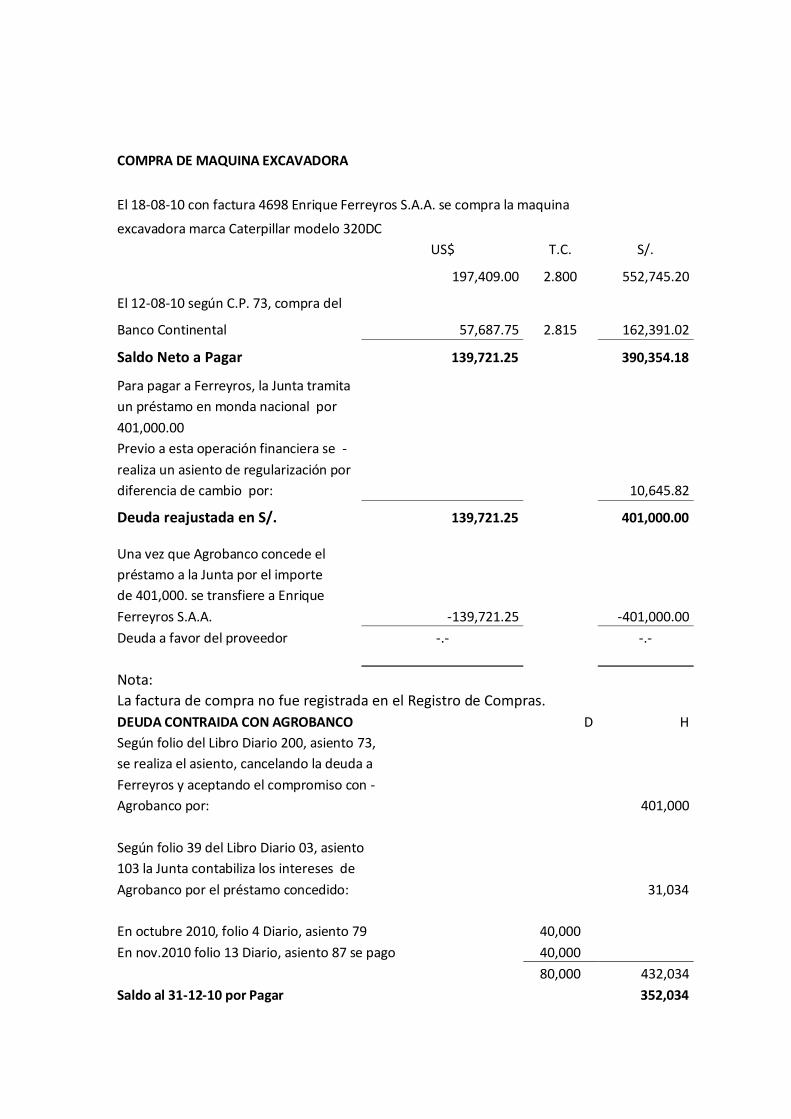

COMPRA DE MAQUINA EXCAVADORA

El 18-08-10 con factura 4698 Enrique Ferreyros S.A.A. se compra la maquina excavadora marca Caterpillar modelo 320DC

US$ T.C. S/.

197,409.00 2.800 552,745.20

El 12-08-10 según C.P. 73, compra del

Banco Continental

57,687.75 2.815 162,391.02

Saldo Neto a Pagar

139,721.25

390,354.18

Para pagar a Ferreyros, la Junta tramita

un préstamo en monda nacional por 401,000.00

Previo a esta operación financiera se - realiza un asiento de regularización por diferencia de cambio por:

10,645.82

Deuda reajustada en S/. 139,721.25

401,000.00

Una vez que Agrobanco concede el préstamo a la Junta por el importe de 401,000. se transfiere a Enrique Ferreyros S.A.A.

-139,721.25

-401,000.00

Deuda a favor del proveedor -.-

-.-

Nota: La factura de compra no fue registrada en el Registro de Compras.

DEUDA CONTRAIDA CON AGROBANCO D H Según folio del Libro Diario 200, asiento 73,

se realiza el asiento, cancelando la deuda a Ferreyros y aceptando el compromiso con - Agrobanco por:

401,000

Según folio 39 del Libro Diario 03, asiento 103 la Junta contabiliza los intereses de Agrobanco por el préstamo concedido:

31,034

En octubre 2010, folio 4 Diario, asiento 79 40,000 En nov.2010 folio 13 Diario, asiento 87 se pago 40,000

80,000 432,034

Saldo al 31-12-10 por Pagar

352,034

Intereses generados a favor de Agrobanco Julio 2011

608

Diciembre 2011

7,294

Pagos efectuados en el 2011 Marzo folio 76 asiento 28

40,000 Abril folio 87 asiento 41

40,000

Mayo folio 98 asiento 52

57,000 Setiembre folio 142, asiento 109

70,000

Octubre folio 151 asiento 117

11,193 Diciembre folio 172 asiento 135

74,193

292,386 359,936

Saldo al 31-12-11 por Pagar

67,550

Año 2012 Saldo inicial por Pagar

67,550

Junta 2012 Intereses generados

9,192 Pagos realizados

Febrero egresos de Caja y Bancos

16,288 Marzo egresos de Caja y Bancos

15,167

Abril egresos de Caja y Bancos

15,167 Mayo egresos de Caja y Bancos

15,167

Junio egresos de Caja y Bancos

14,953

76,742 76,742

Saldo al 30-06-2012

- . -

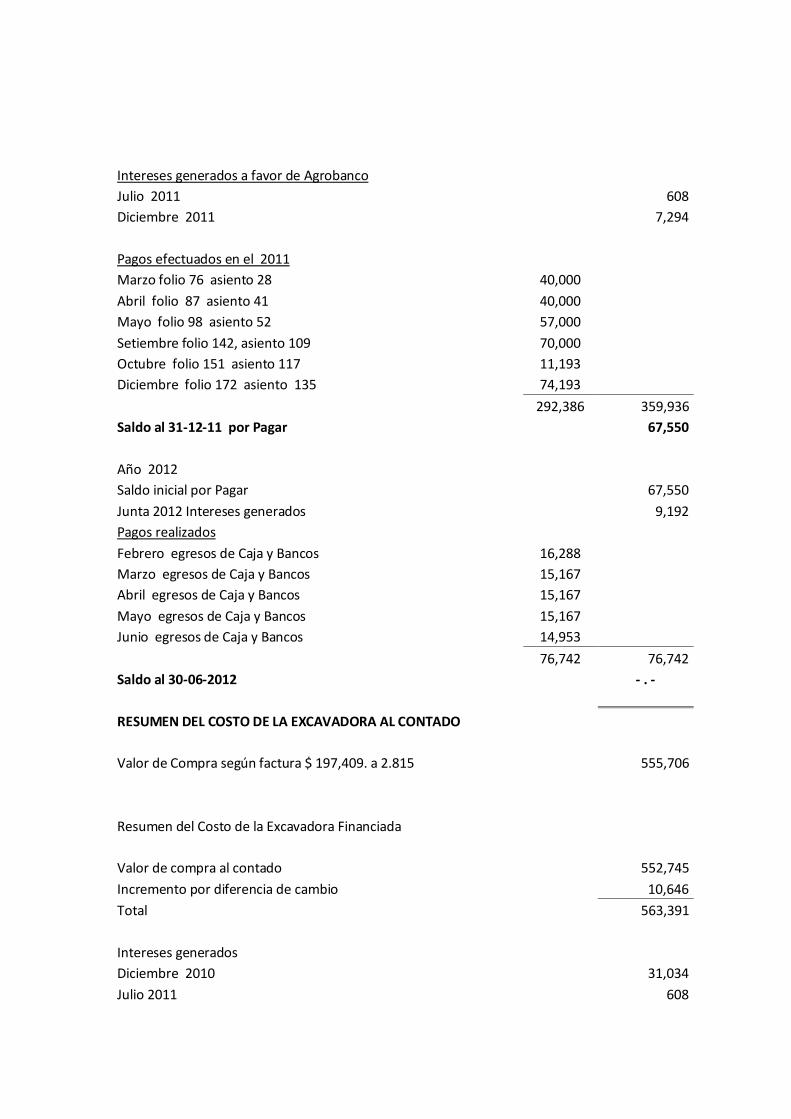

RESUMEN DEL COSTO DE LA EXCAVADORA AL CONTADO

Valor de Compra según factura $ 197,409. a 2.815

555,706

Resumen del Costo de la Excavadora Financiada

Valor de compra al contado

552,745 Incremento por diferencia de cambio

10,646

Total

563,391

Intereses generados Diciembre 2010

31,034 Julio 2011

608

Diciembre 2011

7,294 Junio 2012

9,192

611,519

Pagos en el 2010 Cuota inicial

162,391

Pagos 2 cuotas

80,000 242,391

Pagos en el 2011

292,386 Pagos en el 2012

76,742 611,519

Saldo

- . -

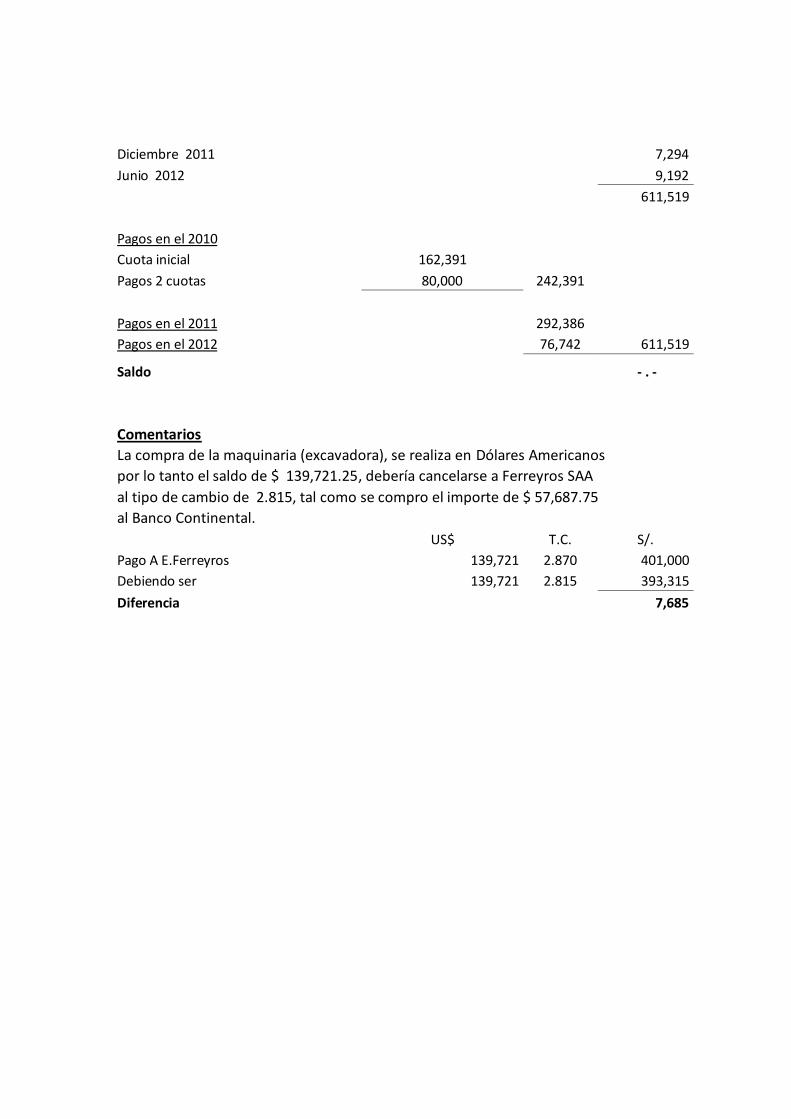

Comentarios La compra de la maquinaria (excavadora), se realiza en Dólares Americanos

por lo tanto el saldo de $ 139,721.25, debería cancelarse a Ferreyros SAA al tipo de cambio de 2.815, tal como se compro el importe de $ 57,687.75 al Banco Continental.

US$ T.C. S/.

Pago A E.Ferreyros

139,721 2.870 401,000 Debiendo ser

139,721 2.815 393,315

Diferencia

7,685

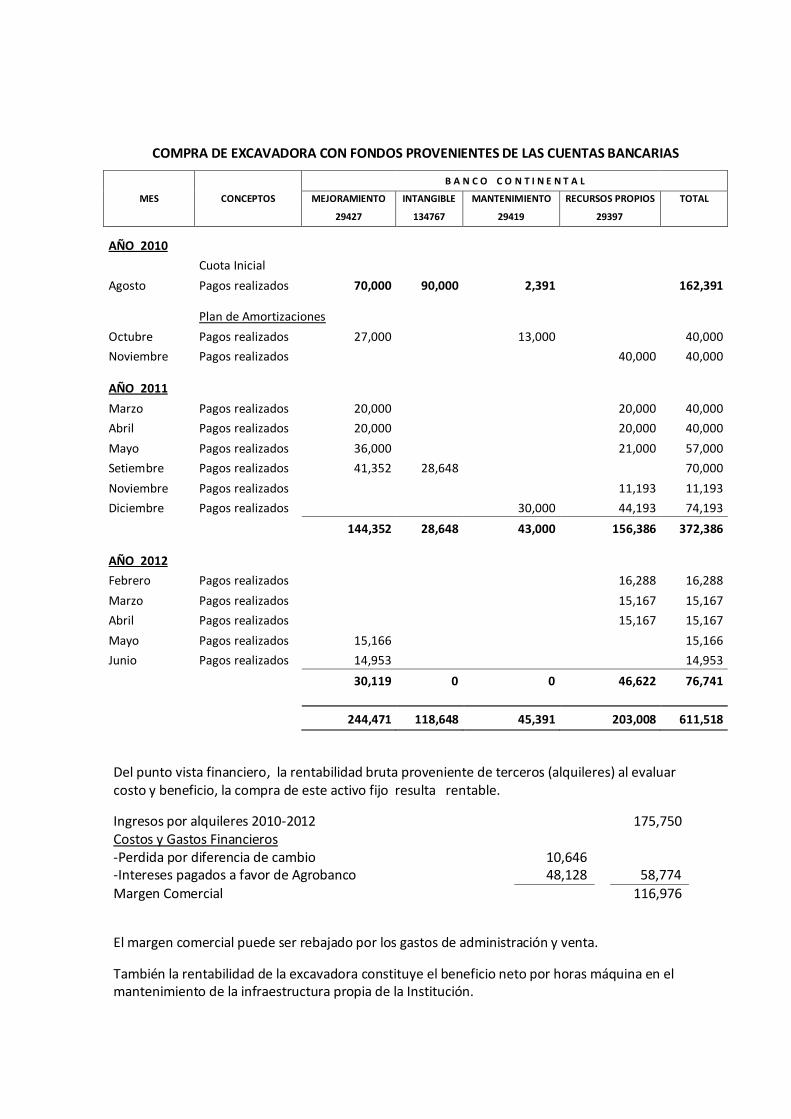

COMPRA DE EXCAVADORA CON FONDOS PROVENIENTES DE LAS CUENTAS BANCARIAS

MES CONCEPTOS

B A N C O C O N T I N E N T A L

MEJORAMIENTO INTANGIBLE MANTENIMIENTO RECURSOS PROPIOS TOTAL

29427 134767 29419 29397

AÑO 2010

Cuota Inicial

Agosto Pagos realizados 70,000 90,000 2,391

162,391

Plan de Amortizaciones

Octubre Pagos realizados 27,000

13,000

40,000

Noviembre Pagos realizados

40,000 40,000

AÑO 2011 Marzo Pagos realizados 20,000

20,000 40,000

Abril Pagos realizados 20,000

20,000 40,000

Mayo Pagos realizados 36,000

21,000 57,000

Setiembre Pagos realizados 41,352 28,648

70,000

Noviembre Pagos realizados

11,193 11,193

Diciembre Pagos realizados 30,000 44,193 74,193

144,352 28,648 43,000 156,386 372,386

AÑO 2012 Febrero Pagos realizados

16,288 16,288

Marzo Pagos realizados

15,167 15,167

Abril Pagos realizados

15,167 15,167

Mayo Pagos realizados 15,166

15,166

Junio Pagos realizados 14,953 14,953

30,119 0 0 46,622 76,741

244,471 118,648 45,391 203,008 611,518

Del punto vista financiero, la rentabilidad bruta proveniente de terceros (alquileres) al evaluar costo y beneficio, la compra de este activo fijo resulta rentable.

Ingresos por alquileres 2010-2012 175,750 Costos y Gastos Financieros -Perdida por diferencia de cambio 10,646 -Intereses pagados a favor de Agrobanco 48,128 58,774

Margen Comercial 116,976

El margen comercial puede ser rebajado por los gastos de administración y venta.

También la rentabilidad de la excavadora constituye el beneficio neto por horas máquina en el mantenimiento de la infraestructura propia de la Institución.

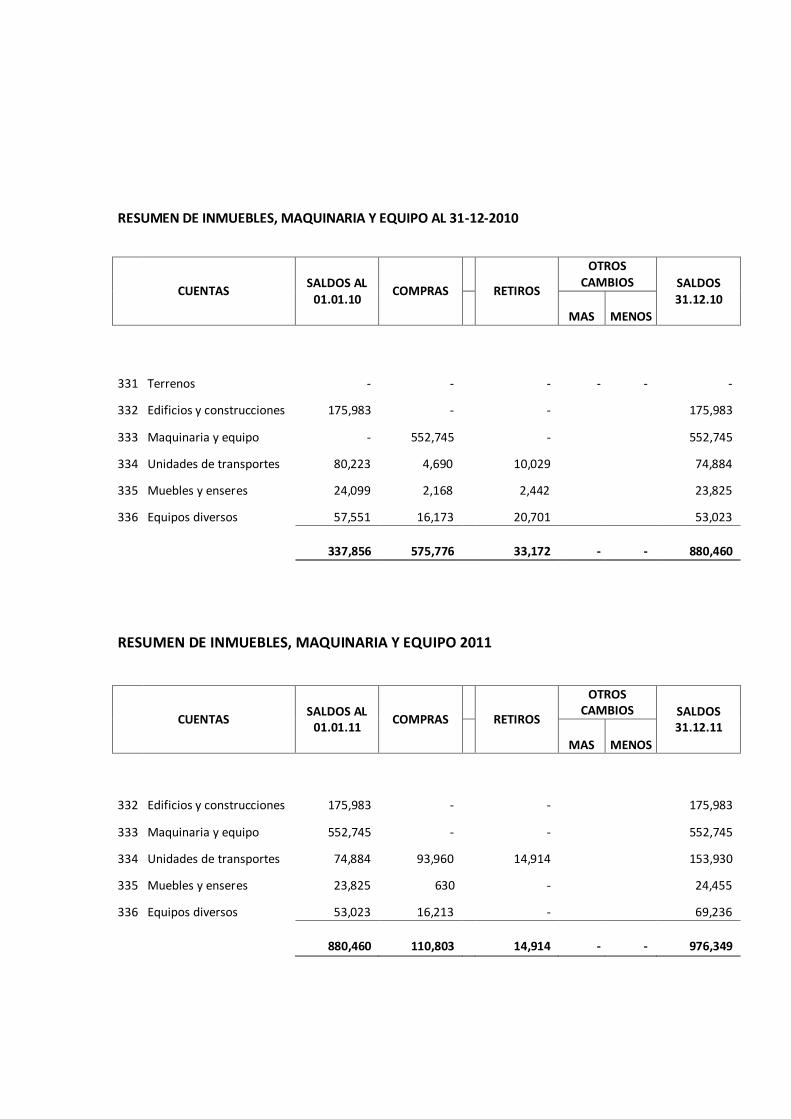

RESUMEN DE INMUEBLES, MAQUINARIA Y EQUIPO AL 31-12-2010

CUENTAS SALDOS AL

01.01.10 COMPRAS

RETIROS

OTROS CAMBIOS SALDOS

31.12.10

MAS MENOS

331 Terrenos - -

- - - -

332 Edificios y construcciones 175,983 -

-

175,983

333 Maquinaria y equipo - 552,745

-

552,745

334 Unidades de transportes 80,223 4,690

10,029

74,884

335 Muebles y enseres 24,099 2,168

2,442

23,825

336 Equipos diversos 57,551 16,173

20,701

53,023

337,856 575,776 33,172 - - 880,460

RESUMEN DE INMUEBLES, MAQUINARIA Y EQUIPO 2011

CUENTAS SALDOS AL

01.01.11 COMPRAS

RETIROS

OTROS CAMBIOS SALDOS

31.12.11

MAS MENOS

332 Edificios y construcciones 175,983 -

-

175,983

333 Maquinaria y equipo 552,745 -

-

552,745

334 Unidades de transportes 74,884 93,960

14,914

153,930

335 Muebles y enseres 23,825 630

-

24,455

336 Equipos diversos 53,023 16,213

-

69,236

880,460 110,803 14,914 - - 976,349

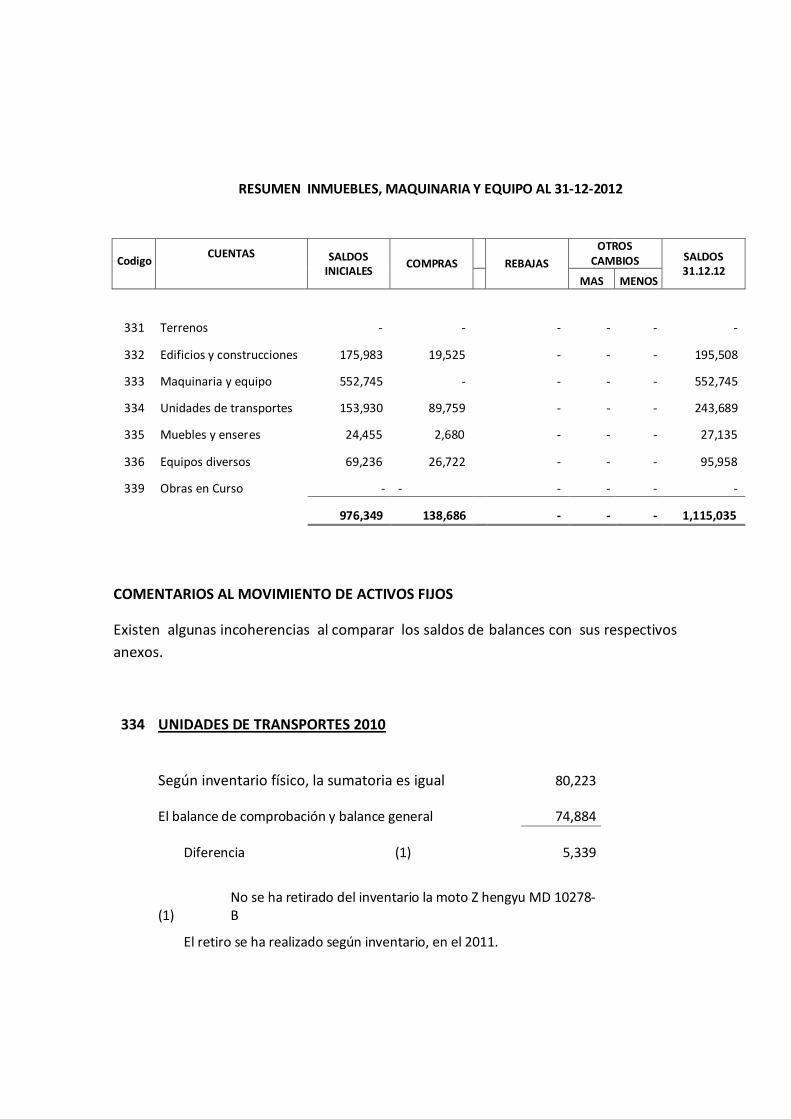

RESUMEN INMUEBLES, MAQUINARIA Y EQUIPO AL 31-12-2012

Codigo

CUENTAS SALDOS INICIALES

COMPRAS

REBAJAS

OTROS CAMBIOS SALDOS

31.12.12 MAS MENOS

331 Terrenos - -

- - - -

332 Edificios y construcciones 175,983 19,525

- - - 195,508

333 Maquinaria y equipo 552,745 -

- - - 552,745

334 Unidades de transportes 153,930 89,759

- - - 243,689

335 Muebles y enseres 24,455 2,680

- - - 27,135

336 Equipos diversos 69,236 26,722

- - - 95,958

339 Obras en Curso - -

- - - -

976,349 138,686 - - - 1,115,035

COMENTARIOS AL MOVIMIENTO DE ACTIVOS FIJOS

Existen algunas incoherencias al comparar los saldos de balances con sus respectivos

anexos.

334 UNIDADES DE TRANSPORTES 2010

Según inventario físico, la sumatoria es igual

80,223

El balance de comprobación y balance general

74,884

Diferencia (1)

5,339

(1)

No se ha retirado del inventario la moto Z hengyu MD 10278-B

El retiro se ha realizado según inventario, en el 2011.

335 MUEBLES Y ENSERES 2010

Según inventario al 31.12.10

24,959

Según balance de comprobación y balance general

23,825

Diferencia (2)

1,134

(2) Corresponde a la rebaja de valor a los siguientes bienes:

Aumentos Rebajas Saldos

24 sillas plásticas blancas 1,086 500 586

42 sillas plásticas verde 2,260 634 1,626

3,346 1,134 2,212

336 EQUIPOS DIVERSOS 2010

Según inventario

53,063

Según balance

53,023

Diferencia (3)

40

(3) En el inventario se ha rebajado en el año 2011

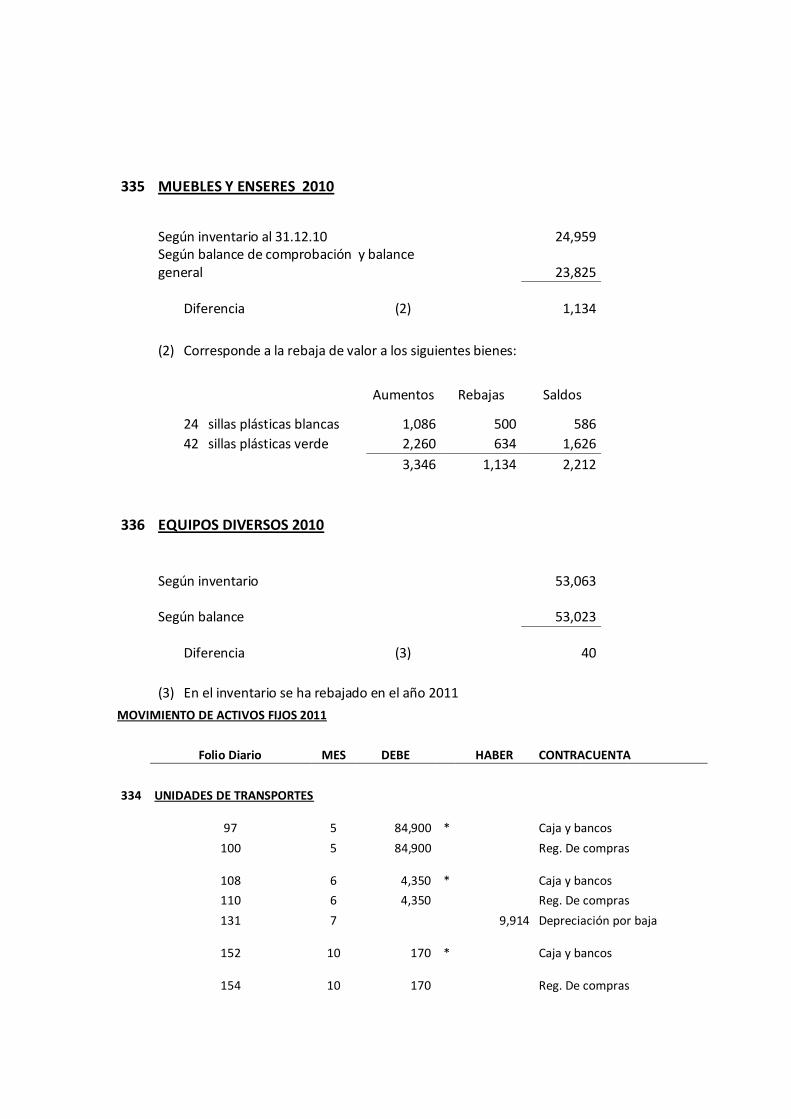

MOVIMIENTO DE ACTIVOS FIJOS 2011

Folio Diario MES DEBE