Embed Size (px)

Citation preview

IV ENCONTRO: “DESAFIOS PARA O TERCEIRO SETOR – REGIÕ DO XINGU – ALTAMIRA

A PRESTAÇÃO DE CONTAS DAS ENTIDADES DE INTERESSE SOCIAL

PERANTE O MINISTÉRIO PÚBLICO

Helena Maria Oliveira Muniz Gomes 2ª Promotora de Justiça de Fundações Privadas, Entidades de

Interesse Social, Falências, Recuperação Judicial e Extrajudicial de Belém

Altamira, 11 de setembro de 2017

O MINISTÉRIO PÚBLICO

O TERCEIRO SETOR

A PRESTAÇÃO DE CONTAS

QUAL A RAZÃO DA ATUAÇÃO DO MP NAPRESTAÇÃO DE CONTAS DE ENTIDADES DOTERCEIRO SETOR?É o intuito de zelar pela correta aplicação dosrecursos públicos, bem como com verificar seas finalidades das EIS estão sendo realmentecumpridas em prol do interesse social diantedos recursos públicos recebidos para aquelafinalidade.

LEGITIMIDADE DO MINISTÉRIO PÚBLICO

• Art. 70, § único da CF- prestará contasqualquer pessoa física ou jurídica que utilize,dinheiro público.

• Art. 127 da CF – defesa dos interesses sociais eindividuais indisponíveis

• Art. 129, II da CF- zelar pelo efetivo respeitodos serviços de relevância pública promovendoas medidas necessárias a sua garantia.g

• Decreto Lei 41/66• ADIM 1923 / STF

• Atribuição da PJTFPEIS em todo o Estado do Paráem conjunto com o PJ natural -> atribuiçãoconcorrente em improbidade administrativa(arts. 1º,§ único, 2º e 3º da Lei nº 8.429/92)

• Inquérito Civil: Lei 7.347/85, ACP e Resolução nº23/07 – CNMP

• Proc. Preliminar de Prestação de Contasfinalísticas - Provimento Conjunto nº 001/2017

• Procedimento de Investigação Criminal(Resolução CNMP 013/06)

• Visitas in loco – Provimento Conjunto nº003/2015 – PGJ/CGMP

PLANO GERAL DE ATUAÇÃO DO MINISTÉRIO PÚBLICO

Implementar ações no combate à corrupção e à improbidade administrativa

na utilização dos recursos públicos e privados destinados ao terceiro setor.

QUE ENTIDADES SÃO ESSAS?

ESSAS ENTIDADES SÃO TITULADAS E QUALIFICADAS COMO?

CEBAS(Saúde – Educação – Assistência Social)

Lei 12.101/2009

OS(Organização Social)

Lei n° 9.637/1998

OSCIP(Organização da Sociedade Civil de Interesse Público) Lei n° 9.790/1999

UP(Organização de Utilidade Pública )

Estadual e Municipal

Associações de Interesse Social Fundações Privadas

PRESTAÇÃO DE CONTAS

Todas as entidades que assinarem Termo deParceria, para executarem políticas públicas,devem prestar contas no MP e observaratentamente as seguintes orientações:

• Respeitar o que está escrito no TP;

• Não admitir práticas atentatórias aosprincípios fundamentais da AdministraçãoPública (legalidade, impessoalidade,moralidade, publicidade, eficiência,probidade administrativa e transparência),nas contratações e demais atos praticados,sob pena de suspensão das parcelas;

• Observar as exigências de cada Órgão eencaminhar ao Ministério Público osdocumentos exigidos.

Modelo: (Núcleo do Terceiro do Setor(www.mppa.mp.br – CAO/CÍVEL- NTS);

• Executar as ações em conformidade com oTermo de Parceria e o Plano de Trabalhoaprovado, não se desviando da finalidadeoriginal;

• Movimentação dos recursos em contabancária específica para o Termo deParceria;

• Anexar Demonstrativos de Pagamentosrelativo a cada parcela recebida dasparcerias celebradas;

• Todos os valores a débito na contacorrente devem corresponder a umcomprovante de despesa (nota fiscal e/oucupom fiscal) de igual valor;

• Despesas comprovadas mediantedocumentos fiscais emitidos em nome doparceiro, devidamente identificado, comreferência ao título e número do termo deparceria.

• Exigir Nota Fiscal de qualquer materialadquirido ou serviço executado.

• Quando houver prestação de serviços oparceiro deverá verificar as situações deretenção e recolhimento do ISS, deacordo com a legislação tributária.

• A Nota Fiscal deve estar legível, sem errosnem rasuras, contendo a data da compra;

• O parceiro deve atestar o recebimento domaterial ou serviço com data e assinando;

• O pagamento deve ser feito através decheque nominal;

É VEDADO

• Realizar saques para pagamentos em espécie;

• Realizar despesas fora do prazo de vigência do Termo de Parceria;

• Efetuar pagamentos antecipados;

• Movimentar a conta corrente do Termo de Parceria com atividades estranhas ao objeto contratual

Objetivo Principal: continuidade da entidade

SERVIÇO VOLUNTÁRIO

O serviço voluntário é a atividade nãoremunerada, prestada por pessoa física aentidade pública de qualquer natureza, oua instituição privada de fins não lucrativos,que tenha objetivos cívicos, culturais,educacionais, científicos, recreativos ou deassistência social, inclusive mutualidade(Lei do Voluntariado – Lei nº 9.608/98)

• As atividades desenvolvidas pelo voluntáriodevem ser espontâneas e não remuneradas,para não gerar vínculo empregatício, nemobrigação de natureza trabalhista,previdenciária ou afim;

• O voluntário não pode exercer suas atividadesna entidade sem a assinatura do Termo deAdesão ao Serviço Voluntário – TASV, contendoo objeto e as condições em que deve prestar oserviço voluntário;

ALGUNS DADOS NUMÉRICOS

SOBRE AS ENTIDADES DE INTERESSE SOCIAL

As Fundações Privadas e Associações Sem Fins Lucrativos no Brasil - 2002”.

IBGE, IPEA, ABONG, GIFE

REGIÃO QUANTIDADE PERCENTUAL

Norte 11.715 4,25%

Nordeste 61.295 22,22%

Sudeste 121.175 43,92%

Sul 63.562 23,04%

Centro-Oeste 18.148 6,58%

TOTAL: 275.895 100%

As Fundações Privadas e Associações Sem Fins Lucrativos no sudoeste

paraense - 2017”.

IBGE, IPEA, INFOSEG/PA

CIDADES QUANTIDADE PERCENTUAL

Altamira 115 49%

Medicilândia 16 7%

Pacajá 21 9%

Senador José Porfírio 9 4%

Uruará 48 20%

Vitória do Xingu 6 3%

Brasil Novo 20 8%

TOTAL: 235 100%

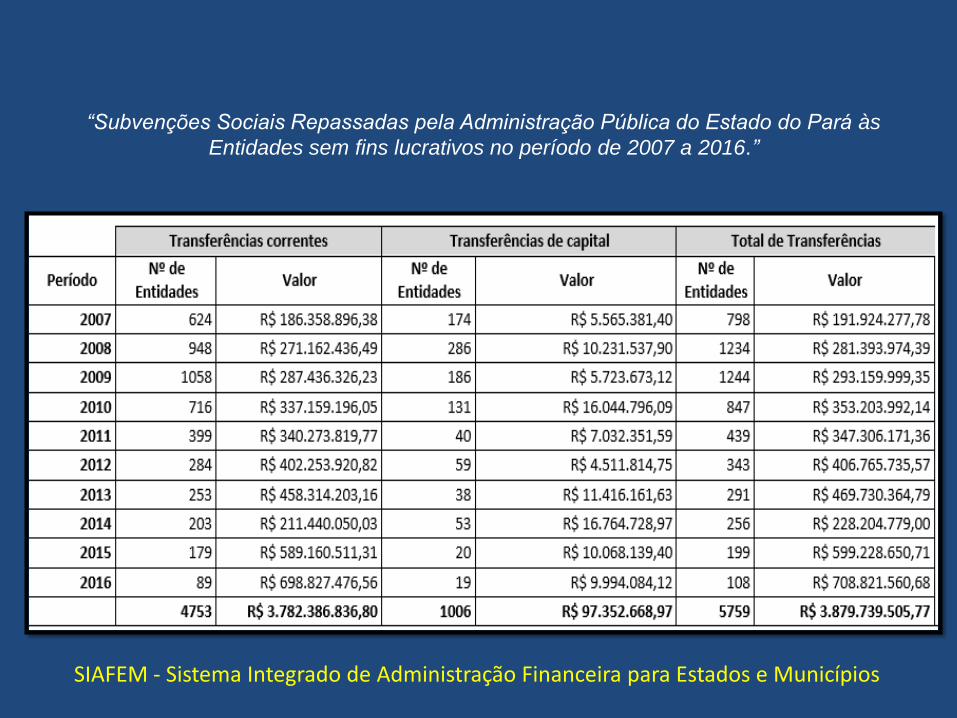

“Subvenções Sociais Repassadas pela Administração Pública do Estado do Pará às

Entidades sem fins lucrativos no período de 2007 a 2016.”

SIAFEM - Sistema Integrado de Administração Financeira para Estados e Municípios

QUANDO PRESTAR CONTAS

DATA LIMITE: 30 DE AGOSTO (DO EXERCÍCIO SEGUINTE

FLUXOGRAMA NO MP:

PARECER CONTÁBIL PARACER JURÍDICO PARACER FINAL DO PROMPOTOT DE JUSTIÇA (APROVAÇÃO OU

DESAPROVAÇÃO) CIÊNCIA À ENTIDADE

SE A PRESTAÇÃO DE CONTAS FOR DESAPROVADA: AÇÃO JUDICIAL DE PRESTAÇÃO DE CONTAS AÇÃO JUDICIAL DE EXTINÇÃO DA ENTIDADE AÇÃO JUDICIAL DE IMPROBIDADE ADMINISTRATIVA

DAS VISITAS DE INSPERÇÃO NAS ENTIDADES(Provimento Conjunto nº 003/2015)

• Objetivo: fiscalização finalística social, jurídica e contábil.

• Equipe: promotor de justiça, contador, assistente social,pedagogo, servidor de apoio administrativo, estagiários,fotógrafo e policiais militares.

• Instrumento aplicado: É lavrada ata circunstanciada;

• Período das visitas: toda sexta-feira do mês, com aviso prévio.• Conclusão: relatório finalístico da situação atual da entidade

A entidade através do seu representante legal é previamente comunicada de ofício da data e hora da visita de inspeção

Ong. dos Ribeirinhos Vítimas de Acidentes de Motor ORVAM

CENTRO DE ESTUDOS E DEFESA DO NEGRO DO PARÁ

CENTRO SOCIAL DA CRIANÇA E DO ADOLESCENTES SANTA EDWIGES

FISCALIZAÇÃO VOLANTE DAS ENTIDADES

ASSOCIAÇÃO SANTA RITA DE CÁSSIA - ANTES

ASSOCIAÇÃO SANTA RITA DE CÁSSIA - DEPOIS

FUNDAMENTAÇÃO LEGALConstituição Federal de 1988 – Art.70, parágrafo único - Art.150, VI, “b” e“c”,§ 4º - Art. 195, § 7º - Art. 199, § 1º - Art. 203, I a V - Art. 213 - Art. 204 -Art. 227, § 1º;ADIN 1923/DF –STF – princípios da adm. Pública.Código Civil Brasileiro (Lei nº 10.406/02) – Art. 44 - Artigo 53 a 69, comincisos, parágrafos e alíneas correspondentes – Art. 1.155; art. 70Lei Federal nº 9.790/99 (Lei das Organizações da Sociedade Civil deInteresse Público – OSCIP);Lei nº 8.666/93 – (Lei de Licitação e Contratos);Lei nº 9.608/98 – (Dispõe sobre o Serviço Voluntário);Lei nº 8.429/92 – (Lei de Improbidade Administrativa);Lei nº 12.101/09 – (Certificação das entidades beneficentes de assistênciasocial e procedimentos de isenção de contribuições para a seguridadesocial);Normas Brasileiras de Contabilidade do Conselho Federal de Contabilidade– ITG 2002Provimento Conjunto nº 001/2017 – MP/PGJ/CGMP;

“A ausência da ética deixa um vácuo onde se propaga a onda da corrupção”

Antônio Gomes Lacerda

Muito Obrigada!

Contatos

Av. Dr. Freitas nº 2523 – Marco – Belém –Pará

www.mppa.mp.br – (CAO/CÍVEL – subsitedo Núcleo do Terceiro Setor)

Telefones: 31822305/2310/2318

![Lei 8.429..[1]](https://img.pdfslide.tips/doc/110x75/5572017a4979599169a1aecc/lei-84291.jpg)