Embed Size (px)

Citation preview

7/4/2014

1

Tácio Lacerda GamaProfessor PUC-SP, graduação, mestrado e doutorado e do IBET

A Tributação das Operações Internacionais

de Telecomunicações:

Aspectos polêmicos da CIDE-Royalties

7/4/2014

2

Critério material: (i) deter licença de uso deconhecimentos tecnológicos; (ii) adquirir conhecimentostecnológicos; (iii) ser signatária de contratos queimpliquem transferência de tecnologia, e (iv) sersignatária de contratos de serviços técnicos e deassistência administrativa e semelhantes.

Critério espacial: território nacional.

Critério temporal: momento da remessa ao exterior.

Hipótese de Incidência

Consequente Normativo

Critério pessoal: sujeito ativo: União; sujeito passivo: apessoa sediada no Brasil que remete valores ao exterior,em decorrência das atividades descritas na hipótese.

Critério quantitativo: base de cálculo: valores pagos,creditados, entregues, empregados ou remetidos, acada mês, a residentes ou domiciliados no exterior, emrazão das obrigações relacionadas às condutas referidasno critério material; alíquota: 10%.

7/4/2014

3

Destinação Específica

A lei instituidora do tributo destinou o produto da suaarrecadação à finalidade especial: financiar odesenvolvimento tecnológico brasileiro.

Os valores arrecadados devem ser, por expressadisposição legal, integralmente destinados ao FundoNacional de Desenvolvimento Científico e Tecnológico –FNDCT, criado pelo Decreto-Lei nº 719/69 e,supostamente, restabelecido pela Lei nº 8.172/91.

A lei instituidora do tributo destinou o produto da suaarrecadação à finalidade especial: financiar odesenvolvimento tecnológico brasileiro.

Os valores arrecadados devem ser, por expressadisposição legal, integralmente destinados ao FundoNacional de Desenvolvimento Científico e Tecnológico –FNDCT, criado pelo Decreto-Lei nº 719/69 e,supostamente, restabelecido pela Lei nº 8.172/91.

Discussão administrativa – apuração da CIDE:1) Que torna o tributo devido?2) Onde ele se torna devido?3) Quando ele se torna devido?4) Quem deve pagar?5) Como se calcula o que deve ser pago?

Discussão judicial – legitimidade da CIDE:1) Quem pode criar a CIDE?2) Como ela deve ser criada?3) Sobre o que pode incidir? Para que deve incidir?4) Que princípios e imunidades disciplinam o tributo?5) Qual o papel da Lei complementar?

Aspectos Polêmicos

7/4/2014

4

É necessário o “reajustamento” da

base de cálculo da CIDE-Royalties, para nela incluir os valores pagos a título

de IRRF?

Discussão Administrativa I: incidência da CIDE sobre valores pagos a título de IRRF

Receita federal do Brasil: divergência no posicionamento.

(...) OUTROS TRIBUTOS OU CONTRIBUIÇÕES – SERVIÇOS TÉCNICOS – Apartir de primeiro de janeiro de 2001, os valores pagos, creditados,entregues, empregados ou remetidos por pessoa jurídica sediada noPaís a residentes ou domiciliados no exterior, em pagamento deserviços prestados, com ou sem transferência de tecnologia, estãosujeitos ao pagamento da CIDE, à alíquota de 10% (dez por cento).Mencionada contribuição é encargo da pessoa jurídica remetente eincide sobre a base de cálculo sem reajustamento. Dispositivos legais:Lei nº 10.168, de 29/12/2000; MP nº 2.062, de 03/02/2001. (Processode Consulta nº 99/01 – SRRF/6ª Região Fiscal – DOU 17.10.2001).

Receita federal do Brasil: divergência no posicionamento.

(...) OUTROS TRIBUTOS OU CONTRIBUIÇÕES – SERVIÇOS TÉCNICOS – Apartir de primeiro de janeiro de 2001, os valores pagos, creditados,entregues, empregados ou remetidos por pessoa jurídica sediada noPaís a residentes ou domiciliados no exterior, em pagamento deserviços prestados, com ou sem transferência de tecnologia, estãosujeitos ao pagamento da CIDE, à alíquota de 10% (dez por cento).Mencionada contribuição é encargo da pessoa jurídica remetente eincide sobre a base de cálculo sem reajustamento. Dispositivos legais:Lei nº 10.168, de 29/12/2000; MP nº 2.062, de 03/02/2001. (Processode Consulta nº 99/01 – SRRF/6ª Região Fiscal – DOU 17.10.2001).

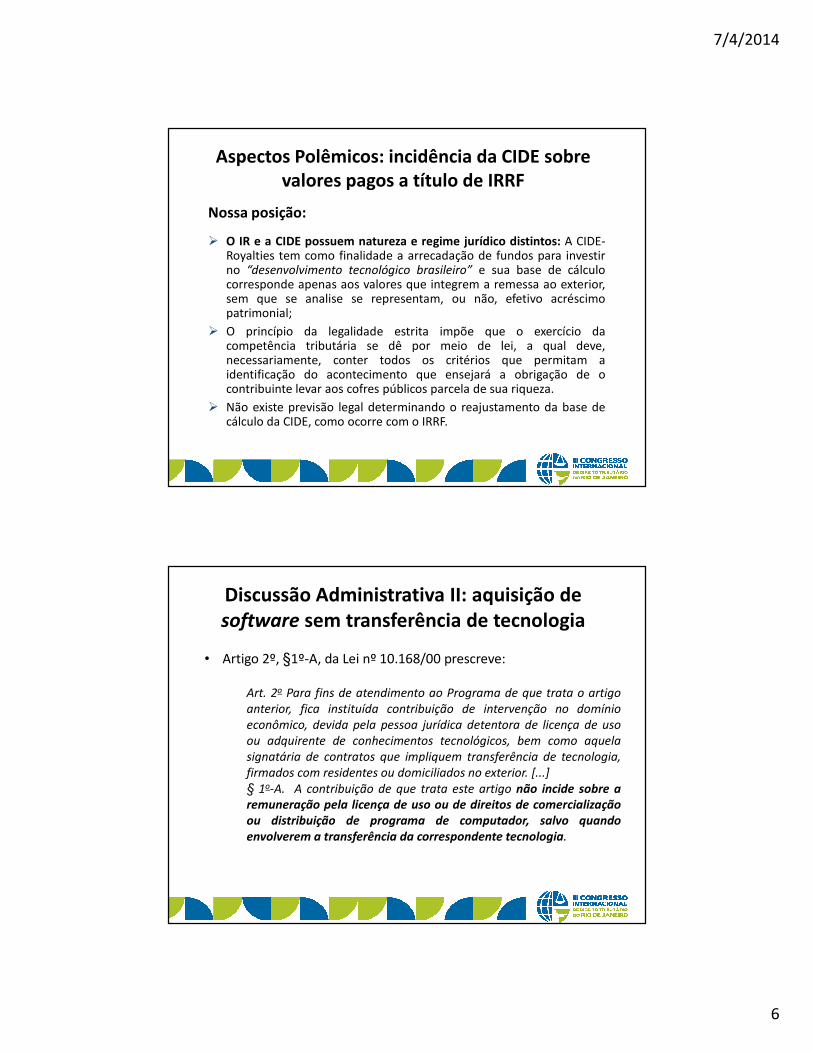

Aspectos Polêmicos: incidência da CIDE sobre valores pagos a título de IRRF

7/4/2014

5

Receita federal do Brasil: divergência no posicionamento.

CONTRIBUIÇÃO DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO(CIDE). FATO GERADOR. A contribuição de intervenção nodomínio econômico devida por pessoa jurídica signatária decontrato que tenha por objeto o fornecimento de tecnologia,firmado com residente ou domiciliado no exterior, tem porfato gerador o pagamento, o crédito, a entrega, o empregoou a remessa ao exterior das importâncias previstascontratualmente, dentre essas hipóteses, a que primeiroocorrer. BASE DE CÁLCULO. A base de cálculo da contribuiçãoé o valor correspondente à remuneração estipulada nocontrato, sem qualquer dedução, não sendo admitido,portanto, que se desconte desse valor o imposto de rendana fonte sobre ele incidente. (Solução de Consulta nº30/2004)

Aspectos Polêmicos: incidência da CIDE sobre valores pagos a título de IRRF

CARF: predominância do entendimento favorável aosContribuintes.

(...) CIDE. BASE DE CÁLCULO. INCLUSÃO DO IRRF. ILEGALIDADE.A base de cálculo da CIDE é o valor da remuneração dofornecedor domiciliado no exterior estipulada em contrato,sendo ilegal a adição do IRRF a sua base de cálculo. RecursoVoluntário Provido.(Acórdão nº 3403-001.732. 3ª Turma Ordinária da 4ª Câmara da3ª Seção. Data de Publicação: 25/09/2012)

Aspectos Polêmicos: incidência da CIDE sobre valores pagos a título de IRRF

7/4/2014

6

Nossa posição:

O IR e a CIDE possuem natureza e regime jurídico distintos: A CIDE-Royalties tem como finalidade a arrecadação de fundos para investirno “desenvolvimento tecnológico brasileiro” e sua base de cálculocorresponde apenas aos valores que integrem a remessa ao exterior,sem que se analise se representam, ou não, efetivo acréscimopatrimonial;

O princípio da legalidade estrita impõe que o exercício dacompetência tributária se dê por meio de lei, a qual deve,necessariamente, conter todos os critérios que permitam aidentificação do acontecimento que ensejará a obrigação de ocontribuinte levar aos cofres públicos parcela de sua riqueza.

Não existe previsão legal determinando o reajustamento da base decálculo da CIDE, como ocorre com o IRRF.

Aspectos Polêmicos: incidência da CIDE sobre valores pagos a título de IRRF

• Artigo 2º, §1º-A, da Lei nº 10.168/00 prescreve:

Art. 2o Para fins de atendimento ao Programa de que trata o artigoanterior, fica instituída contribuição de intervenção no domínioeconômico, devida pela pessoa jurídica detentora de licença de usoou adquirente de conhecimentos tecnológicos, bem como aquelasignatária de contratos que impliquem transferência de tecnologia,firmados com residentes ou domiciliados no exterior. [...]§ 1o-A. A contribuição de que trata este artigo não incide sobre aremuneração pela licença de uso ou de direitos de comercializaçãoou distribuição de programa de computador, salvo quandoenvolverem a transferência da correspondente tecnologia.

Discussão Administrativa II: aquisição de software sem transferência de tecnologia

7/4/2014

7

• Referido parágrafo explicitou o que já se podia inferir da leiturade seu caput: a transferência da tecnologia é requisitonecessário para que se possa cogitar da incidência da CIDE-Royalties sobre as remessas ao exterior a fim de remunerarlicença de uso de programa de computador;

• Especificamente nos casos dos programas de computador,ceder a correspondente tecnologia implica, necessariamente, acessão do chamado “código-fonte” do software. Isso porque, eeste código que dá ao usuário acesso às linhas de programaçãoque compõem um programa de computador em sua formaoriginal.

Discussão Administrativa II: aquisição de software sem transferência de tecnologia

Discussão Administrativa II: aquisição de software sem transferência de tecnologia

CARF: reconhecimento da isenção

Ou seja, inobstante esse fato de que a exploração do software ocorre porcessão do direito de uso ou de comercialização, o importante é aclassificação (a) do tipo do software objeto dessa cessão (standard,customized, etc.), para se saber se está sendo concedido o direito sobre umprograma que se caracteriza como mercadoria (o programa) ou como frutode uma prestação de serviço (fazer o programa); e (b) do que está sendocedido, se é o código-fonte do programa para que o cessionário promovaexploração do know how do cedente e altere o programa em si(transferência de tecnologia) ou se é apenas o executável do programa(autorização de uso).(CARF. Processo nº 13808.000301/9911. Acórdão nº 140200.404. Rel. CarlosPelá. 2ª Turma Ordinária. 4ª Câmara. 1ª Seção de Julgamento. 27/01/2011)

7/4/2014

8

Registro contábil X Remessa

Receita Federal do Brasil:

CONTRIBUIÇÃO DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO –Cide. A base de cálculo da contribuição de intervenção nodomínio econômico, instituída pela Lei nº. 10.168, de 2.000, é ovalor total da operação contratada, sem quaisquer deduções. Opagamento da contribuição deverá ser efetuado até o últimodia útil da quinzena subseqüente ao mês de ocorrência dopagamento, crédito, entrega, emprego ou remessa ao exteriordas importâncias previstas contratualmente, dentre essashipóteses, a que primeiro ocorrer. (Solução de Consulta nº170/2005)

Registro contábil X Remessa

Receita Federal do Brasil:

CONTRIBUIÇÃO DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO –Cide. A base de cálculo da contribuição de intervenção nodomínio econômico, instituída pela Lei nº. 10.168, de 2.000, é ovalor total da operação contratada, sem quaisquer deduções. Opagamento da contribuição deverá ser efetuado até o últimodia útil da quinzena subseqüente ao mês de ocorrência dopagamento, crédito, entrega, emprego ou remessa ao exteriordas importâncias previstas contratualmente, dentre essashipóteses, a que primeiro ocorrer. (Solução de Consulta nº170/2005)

Discussão Administrativa III: Quando se considera ocorrida a hipótese de incidência?

“Contribuição de Intervenção no Domínio Econômico - CideFATO GERADOR A contribuição instituída pelo art. 2º da Leinº 10.168, de 29 de dezembro de 2000, incidirá sobre osvalores pagos, creditados, entregues, empregados ouremetidos, a cada mês, a título de remuneração decorrentede contratos que impliquem em transferência de tecnologia.Ocorre a incidência da referida contribuição na data dolançamento contábil, já que o § 2º do art. 2º da Lei nº10.168, de 2000, elegeu o "crédito" como momento deocorrência do fato gerador.”. (Solução de Consulta nº90/2002)

Discussão Administrativa III: Quando se considera ocorrida a hipótese de incidência?

7/4/2014

9

Discussão Judicial: a constitucionalidade da CIDE-Royalties

ADCT:Art. 36. “Os fundos existentes na data da promulgação daConstituição, excetuados os resultantes de isenções fiscaisque passem a integrar o patrimônio privado e os queinteressem à defesa nacional, extinguir-se-ão, se nãoforem ratificados pelo Congresso Nacional no prazo dedois anos.”

Lei nº 8.172, de 22 de janeiro de 1991:Art. 1º. Fica restabelecido o Fundo Nacional deDesenvolvimento Científico e Tecnológico (FNDCT), criadopelo Decreto-Lei n° 719, de 31 de julho de 1969.”

I - É válido o fundo a que se destina oproduto da sua arrecadação?

7/4/2014

10

TRIBUTÁRIO E CONSTITUCIONAL. CONTRIBUIÇÃO DE INTERVENÇÃONO DOMÍNIO ECONÔMICO – CIDE (LEI Nº 10.168/00). FUNDONACIONAL DE DESENVOLVIMENTO CIENTÍFICO E TECNOLÓGICO –FNDCT. LEI 8.172/91. NECESSIDADE DE LEI COMPLEMENTAR.. (…) II –Não tendo o Congresso Nacional ratificado o FNDCT no prazoprevisto no art. 36 do ADCT, a sua recriação só pode ser feita atravésde Lei Complementar. III – Considerando-se inexistente o FNDCT,para o qual se destinava a contribuição exigida pela Lei nº10.168/2000, desaparece a destinação da exação, o que a tornatambém inexistente, ou a transforma em imposto vinculado, o queé vedado pelo art. 167 da Constituição Federal, impondo-se destaforma a sua inexigibilidade (precedente da Quarta Turma destaCorte Regional). V – Dou parcial provimento ao apelo. (TRF 2ªRegião – AMS 2001.51.01.014309-0 – Rel. Des. Rogério Carvalho –DJU 02.09.2004)

I - É válido o fundo a que se destina oproduto da sua arrecadação?

TRIBUTÁRIO E PROCESSUAL CIVIL. ANTECIPAÇÃO DE TUTELA. SUSPENSÃO DEEXIGIBILIDADE DA CONTRIBUIÇÃO PARA O FUNDO AEROVIÁRIO, INSTITUÍDO PELODECRETO-LEI Nº 270, DE 28 DE FEVEREIRO DE 1967, RECRIADO PELA LEI Nº 8.173/91.VEROSSIMILHANÇA DO DIREITO INVOCADO QUANTO À INEXIGIBILIDADE DA EXAÇÃO.COMPENSAÇÃO TRIBUTÁRIA. INAPLICABILIDADE DA SÚMULA 212 DO EG. STJ.IMPOSSIBILIDADE DE APLICAÇÃO RETROATIVA DA LEI COMPLEMENTAR Nº104/2001, QUE ALTEROU A REDAÇÃO DO CTN, EM SEU ART. 170. PRELIMINAR DEINTERVENÇÃO DO MINISTÉRIO PÚBLICO FEDERAL. AGRAVO DE INSTRUMENTOIMPROVIDO. AGRAVO REGIMENTAL PREJUDICADO. (…) 2) Verossimilhança do direitoinvocado, tendo em vista a incompatibilidade do referido Fundo com a ordemconstitucional vigente. O art. 36 do ADCT fixou prazo de dois anos para ratificaçãopelo Congresso Nacional dos fundos existentes, na data da promulgação daConstituição, sob pena de extinção. A Lei nº 8.173/91 não teve o condão decompatibilizar a referida cobrança com a Constituição em vigor, porquanto editadaquando já expirado o prazo previsto no ADCT. Ademais, tal contribuição só poderiaser instituída por lei complementar, nos termos do art.165, inciso II, do parágrafo9º da CF/88. O Fundo Aeroviário não ostenta o predicado de ser entidade privadade serviço social e de formação profissional vinculada ao sistema sindical, demodo que não se encontra excepcionado pelo art. 240 da Carta Política. (TRF 2ªRegião, Quarta Turma, AG nº 2000.02.01.027856-0, Rel. Juiz Fernando Marques, DJ13/09/2002)

I - É válido o fundo a que se destina oproduto da sua arrecadação?

7/4/2014

11

A CIDE-Royalties não preenche os principais requisitosconstitucionais para que seja incluída na classe dascontribuições interventivas: (i) ser destinada àintervenção em um setor determinado da economia; e(ii) devida exclusivamente por sujeitos que integrem osetor da economia sujeito à intervenção.

II - A CIDE-Royalties é instrumento

da União na respectiva área?

Busca-se estimular o desenvolvimento tecnológicoem todo o país, beneficiando toda a sociedade e nãoapenas as empresas que integram o específico setorque está sujeito ao pagamento da presentecontribuição;

O setor científico e tecnológico não compõem aordem econômica, mas sim a ordem social (arts. 214,V e 218, da Constituição da República);

II - A CIDE-Royalties é instrumento

da União na respectiva área?

7/4/2014

12

CONSTITUCIONAL. TRIBUTÁRIO. CONTRIBUIÇÃO: SEBRAE:CONTRIBUIÇÃO DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO. I. - Ascontribuições do art. 149, C.F. - contribuições sociais, de intervenção nodomínio econômico e de interesse de categorias profissionais oueconômicas - posto estarem sujeitas à lei complementar do art. 146, III,C.F., isto não quer dizer que deverão ser instituídas por lei complementar.A contribuição social do art. 195, § 4º, C.F., decorrente de "outrasfontes", é que, para a sua instituição, será observada a técnica dacompetência residual da União: C.F., art. 154, I, ex vi do disposto no art.195, § 4º. A contribuição não é imposto. Por isso, não se exige que a leicomplementar defina a sua hipótese de incidência, a base imponível econtribuintes: C.F., art. 146, III, a. Precedentes: RE 138.284/CE, MinistroCarlos Velloso, RTJ 143/313; RE 146.733/SP, Ministro Moreira Alves, RTJ143/684. (…). (STF, RE nº 396.226, Rel. Min. Carlos Velloso, DJ27.02.2004)

III - É necessária Lei Complementar para sua instituição?

Principais características dos Tratados:

a) Integram o ordenamento jurídico interno;

b) Não revogam a legislação interna;

c) Estão sujeitos ao controle de constitucionalidade; e

d) Estados renunciam voluntária e reciprocamente a umaparcela de sua soberania tributária.

Principais características dos Tratados:

a) Integram o ordenamento jurídico interno;

b) Não revogam a legislação interna;

c) Estão sujeitos ao controle de constitucionalidade; e

d) Estados renunciam voluntária e reciprocamente a umaparcela de sua soberania tributária.

IV - Aplicam-se os tratados internacionais à CIDE -Royalties?

7/4/2014

13

Principais objetivos dos Tratados:

a) Prevenir a evasão fiscal;

b) Evitar a bitributação;

c) Estabelecer limites máximos sobre os tributos incidentesnos contratos que tenham por objeto a transferência detecnologia; e

d)Estimular a transferência internacional de tecnologia.

Principais objetivos dos Tratados:

a) Prevenir a evasão fiscal;

b) Evitar a bitributação;

c) Estabelecer limites máximos sobre os tributos incidentesnos contratos que tenham por objeto a transferência detecnologia; e

d)Estimular a transferência internacional de tecnologia.

IV - Aplicam-se os tratados internacionais à CIDE -Royalties?

Receita Federal do Brasil

REMESSA AO EXTERIOR DE ROYALTIES. É devida a contribuição de intervençãode domínio econômico, à alíquota de dez por cento, sobre os valores pagos,creditados, entregues, empregadas ou remetidas, à título de remuneraçãodecorrente das obrigações indicadas no art. 2º da Lei nº 10.168/2000, à pessoajurídica residente ou domiciliada na Holanda. A Convenção destinada a evitar aDupla Tributação (...), entre o Governo da República Federativa do Brasil e oGoverno do Reino dos Países Baixos, aplica-se relativamente ao impostofederal sobre a renda, não alcançando contribuições federais. Portanto, não secogita da aplicação de limite de alíquota de tributação do imposto de renda, deque trata o art. 12, inciso 2, da citada Convenção, no pagamento de royalties aresidente na Holanda, considerando-se a soma das alíquotas do imposto sobrea renda e da contribuição de intervenção de domínio econômico.” (Solução deConsulta nº 134/2001)

Receita Federal do Brasil

REMESSA AO EXTERIOR DE ROYALTIES. É devida a contribuição de intervençãode domínio econômico, à alíquota de dez por cento, sobre os valores pagos,creditados, entregues, empregadas ou remetidas, à título de remuneraçãodecorrente das obrigações indicadas no art. 2º da Lei nº 10.168/2000, à pessoajurídica residente ou domiciliada na Holanda. A Convenção destinada a evitar aDupla Tributação (...), entre o Governo da República Federativa do Brasil e oGoverno do Reino dos Países Baixos, aplica-se relativamente ao impostofederal sobre a renda, não alcançando contribuições federais. Portanto, não secogita da aplicação de limite de alíquota de tributação do imposto de renda, deque trata o art. 12, inciso 2, da citada Convenção, no pagamento de royalties aresidente na Holanda, considerando-se a soma das alíquotas do imposto sobrea renda e da contribuição de intervenção de domínio econômico.” (Solução deConsulta nº 134/2001)

IV - Aplicam-se os tratados internacionais à CIDE -Royalties?

7/4/2014

14

(...) O acordo para evitar a dupla tributação entre o Brasil ea China (Decreto nº 762, de 19 de fevereiro de 1993,aprovado por meio do Decreto Legislativo nº 85, de 24 denovembro de 1992) não se aplica à Cide, restringe-seapenas, no caso da República Federativa do Brasil, aoimposto federal de renda - excluídos o imposto de rendasuplementar e o imposto sobre atividades de menorrelevância - e, também, a quaisquer impostos idênticos ousubstancialmente semelhantes que venham a ser instituídosapós a data de sua assinatura. (Solução de Consulta nº165/2007)

(...) O acordo para evitar a dupla tributação entre o Brasil ea China (Decreto nº 762, de 19 de fevereiro de 1993,aprovado por meio do Decreto Legislativo nº 85, de 24 denovembro de 1992) não se aplica à Cide, restringe-seapenas, no caso da República Federativa do Brasil, aoimposto federal de renda - excluídos o imposto de rendasuplementar e o imposto sobre atividades de menorrelevância - e, também, a quaisquer impostos idênticos ousubstancialmente semelhantes que venham a ser instituídosapós a data de sua assinatura. (Solução de Consulta nº165/2007)

IV - Aplicam-se os tratados internacionais à CIDE -Royalties?

Nossa posição:

Os tratados internacionais para evitar a dupla-tributação

também se aplicam à CIDE-Royalties.

Nossa posição:

Os tratados internacionais para evitar a dupla-tributação

também se aplicam à CIDE-Royalties.

IV - Aplicam-se os tratados internacionais à CIDE -Royalties?

7/4/2014

15

• O Regulamento Administrativo de Melbourne (“Tratado deMelbourne”) estabeleceu a isenção tributária referente à remuneraçãopela prestação de serviços de comunicação internacional(interconexão).

• O Tratado de Melbourne foi aprovado nas Convenções de Genebra(1992) e Quioto (1994) da União Internacional de Telecomunicações -UIT, tendo sido referendado pelo Decreto Legislativo nº 67/98, epromulgado pelo Decreto Presidencial nº 2.962/99.

• O Regulamento Administrativo de Melbourne (“Tratado deMelbourne”) estabeleceu a isenção tributária referente à remuneraçãopela prestação de serviços de comunicação internacional(interconexão).

• O Tratado de Melbourne foi aprovado nas Convenções de Genebra(1992) e Quioto (1994) da União Internacional de Telecomunicações -UIT, tendo sido referendado pelo Decreto Legislativo nº 67/98, epromulgado pelo Decreto Presidencial nº 2.962/99.

Tratado de Melbourne

• A Secretaria da Receita Federal, em resposta à Consultasformuladas pelas empresas de telecomunicações, firmou oentendimento pela incidência do IRF sobre tais remessas, sob oargumento de que o mencionado tratado não foi recepcionado pelalegislação interna brasileira, nos termos do Parecer nº 01/2000 daAdvocacia-Geral da União (AGU).

• Existe decisão final favorável à empresa prestadora de STFC,reconhecendo que o Tratado de Melbourne encontra-se em vigorno Brasil.

• A Secretaria da Receita Federal, em resposta à Consultasformuladas pelas empresas de telecomunicações, firmou oentendimento pela incidência do IRF sobre tais remessas, sob oargumento de que o mencionado tratado não foi recepcionado pelalegislação interna brasileira, nos termos do Parecer nº 01/2000 daAdvocacia-Geral da União (AGU).

• Existe decisão final favorável à empresa prestadora de STFC,reconhecendo que o Tratado de Melbourne encontra-se em vigorno Brasil.

Tratado de Melbourne

7/4/2014

16

Medida Provisória nº 2.062-60:

Art. 3º. Fica reduzida para quinze por cento a alíquota doimposto de renda incidente na fonte sobre as importânciaspagas, creditadas, entregues, empregadas ou remetidas aoexterior a título de remuneração de serviços técnicos e deassistência técnica, e a título de róialties, de qualquernatureza, a partir do início da cobrança da contribuiçãoinstituída pela Lei nº 10.168, de 29 de dezembro de 2000.

Medida Provisória nº 2.062-60:

Art. 3º. Fica reduzida para quinze por cento a alíquota doimposto de renda incidente na fonte sobre as importânciaspagas, creditadas, entregues, empregadas ou remetidas aoexterior a título de remuneração de serviços técnicos e deassistência técnica, e a título de róialties, de qualquernatureza, a partir do início da cobrança da contribuiçãoinstituída pela Lei nº 10.168, de 29 de dezembro de 2000.

V - A declaração de inconstitucionalidade

da CIDE-Royalties afeta a cobrança do IR?

Nossa opinião:

Com a publicação da citada lei, foi plenamente atendido orequisito para a redução da alíquota para 15%,independentemente de ser válida ou não a cobrança dotributo por ela instituído.

Desconsiderar a redução da alíquota para 15% equivaleráa represtinar o art. 7º, da Lei nº 9.779/99, o que éexpressamente vedado, nos termos do art. 2°, § 3°, da Leide Introdução ao Código Civil – Decreto n° 4.657/42.

V - A declaração de inconstitucionalidade

da CIDE-Royalties afeta a cobrança do IR?

7/4/2014

17

Ato Declaratório Interpretativo SRF nº 25/2004

Art. 1º As disposições do Regulamento de Melbourne, trazidaspelo Tratado de Melbourne, celebrado em 09 de dezembro de 1988, nãoforam legitimamente incorporadas ao Direito Brasileiro, não tendoeficácia no País no tocante ao Imposto sobre a Renda e à Contribuição deIntervenção no Domínio Econômico (Cide) incidentes sobre as remessasefetuadas por empresas de telecomunicações pela prestação de serviçostécnicos realizados em chamadas de longa distância internacional,iniciadas no País, ou em chamadas de longa distância nacional, emcircunstâncias em que haja a utilização de redes de propriedade de nãodomiciliadas no Brasil.

Art. 2º É devido o Imposto sobre a Renda Retido na Fonte, àalíquota de 15%, e a Contribuição de Intervenção no Domínio Econômico(Cide), à alíquota de 10%, sobre o total dos valores pagos, creditados,entregues, empregados ou remetidos às empresas de telecomunicaçõesdomiciliadas no exterior, a título de pagamento pela contraprestação deserviços técnicos realizados em chamadas de longa distânciainternacional, iniciadas no Brasil, ou a chamadas de longa distâncianacional, em que haja a utilização de redes de propriedade de empresascongêneres, domiciliadas no exterior.

Repercussões do setor de telecomunicação

Art. 3º A base de cálculo do Imposto sobre a Renda e da Cide,incidentes nas hipóteses previstas no art. 2º, é o valor total daoperação, ainda que não sejam as remessas integralmenteenviadas ao exterior, e não apenas o saldo líquido resultante deencontro de contas envolvendo débitos e créditos entre o tomadore o prestador dos serviços.

Art. 4º Os rendimentos decorrentes da prestação de serviçostécnicos de telecomunicações que sejam pagos, creditados,entregues ou remetidos a residentes ou domiciliados em paísescom os quais o Brasil mantenha tratados para evitar a duplatributação (regularmente incorporados ao ordenamento jurídicobrasileiro) estão sujeitos ao tratamento específico nelesconstantes.

Repercussões do setor de telecomunicação

7/4/2014

18

REMESSAS PARA O EXTERIOR. SERVIÇOS DE TELEFONIA.TRÁFEGO SAINTE. REGULAMENTO DASTELECOMUNICAÇÕES INTERNACIONAIS. É inexigível oimposto de renda na modalidade fonte sobre a remessade recursos ao exterior, em prol de operadoraestrangeira domiciliada em país membro da UIT, comocontraprestação pelo uso de sua rede detelecomunicações para completar chamadas iniciadasno Brasil. (Solução de Consulta nº 146/2002)

Repercussões do setor de telecomunicação

REMESSAS PARA O EXTERIOR. SERVIÇOS DE TELEFONIA. TRÁFEGOSAINTE. REGULAMENTO DE TELECOMUNICAÇÕES INTERNACIONAL– RTI. REVISÃO DA SOLUÇÃO 146/2002. Os órgãos daAdministração federal, dentre eles esta Secretaria, estãovinculados aos Pareceres expedidos pela Advocacia-Geral da Uniãoe aprovados pelo Presidente da República. O RegulamentoAdministrativo de Melbourne firmado no âmbito da UniãoInternacional de Telecomunicações, devido à falta de aprovaçãocongressional e promulgação presidencial, não tem eficácia paraestabelecer isenção tributária. Incide o imposto de renda namodalidade fonte sobre as remessas feitas ao exterior, comoremuneração dos serviços prestados por operadora estrangeirade complementação de ligações telefônicas iniciadas no Brasil edestinadas ao exterior (‘tráfego sainte’). Fica revista a Solução deConsulta 146/2002. (Solução de Consulta nº 54/2003)

Repercussões do setor de telecomunicação

7/4/2014

19

Tipo de decisão: Acórdão ( Nº 2101-00.360)

Órgão: Câmara Superior de Recursos Fiscais –CSRF (Segunda Turma)

Matéria: IRF

Ementa da decisão: IRF - RENDIMENTOS PAGOS A BENEFICIÁRIOS NOEXTERIOR PRESTAÇÃODE SERVIÇO DE COMPLEMENTAÇÃO DE CHAMADASTELEFÔNICAS - FATO GERADOR E BASE DE CÁLCULO. Tendo as empresasinternacionais de telecomunicações prestado serviços à empresa detelecomunicação sediada no Brasil, no tocante à implementação dechamadas no exterior, a base de cálculo do IRF será o valor do preço detal serviço, sendo irrelevante se, quando da remessa ao exterior,tenham sido compensados valores de crédito que porventura possuajunto à beneficiária do numerário. A disponibilidade dos rendimentoslíquidos para o beneficiário, ou seja, após a compensação dos débitos eos créditos recíprocos, é evento superveniente ao fato gerador, que nãofaz parte do seu núcleo, e, como tal, não é capaz de influir naincidência da norma tributária de regência ou interferir no valor da basetributável.

Tácio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

7/4/2014

20