Embed Size (px)

Citation preview

1

หนทแนะน ำรองรบโครงกำร EEC

► EEC จะเปนปจจยขบเคลอนทส ำคญตอกำรขยำยตวทำงเศรษฐกจของไทยในอก 10 ปขำงหนำภำยใตโมเดลพฒนำเศรษฐกจ ‘Thailand 4.0’

► รฐบำลมแผนจะลงทนอยำงนอย 1.5 ลำนลำนบำทระหวำงป 2560-2564 ใน 3 จงหวดภำคตะวนออก ไดแก ชลบร ระยองและฉะเชงเทรำ โดยมพนทรวมกน 13,285 ตำรำงกโลเมตร

► จะมกำรสรำงเมองใหมส ำหรบเขตเศรษฐกจพเศษส ำหรบอตสำหกรรมเปำหมำย 10 อตสำหกรรมโดยมโครงขำยขนสงทเชอมตอกน

► EEC ใหสทธประโยชนตำง ๆ จงใจนกลงทนมำกทสดเทำทเคยมมำ ► พรบ. เขตเศรษฐกจพเศษภำคตะวนออก ซงจะใหอ ำนำจพเศษเหนอกฎหมำยมำกกวำ 100

ฉบบเพออ ำนวยควำมสะดวกในกำรลงทนโดยตรงจำกตำงประเทศ (FDI) คำดจะผำนสนช. ในเดอนกนยำยนและมผลบงคบใชในเดอนตลำคม 2560

► หนทไดรบประโยชนอยำงเหนไดชด : AMATA, WIIK, ETE และ AOT

รฐบาล คสช. ตงเปาทจะสรางเขตเศรษฐกจพเศษภาคตะวนออก (EEC) ภายใตโมเดลพฒนาเศรษฐกจ ‘Thailand 4.0’ ใหเปนปจจยขบเคลอนส าคญตอการขยายตวทางเศรษฐกจของประเทศในอก 10 ปขางหนาเปนอยางนอย และเปนเขตอตสาหกรรมระดบโลก โดยใน 5 ปแรก (2560-2564) รฐบาลวางแผนจะลงทนอยางนอย 1.5 ลานลานบาทในโครงสรางพนฐานทางอตสาหกรรมภายใตเงอนไขการรวมลงทนระหวางภาครฐและเอกชนซงประกอบดวยโครงการน ารองส าคญ 15 โครงการ โครงขายขนสงทเชอมตอใน 3 จงหวดภาคตะวนออก ไดแก ชลบร ระยองและฉะเชงเทรา โดยมพนทรวมกน 13,285 ตารางกโลเมตร สามจงหวดนจะถกพฒนาเปนเมองใหมส าหรบเขตเศรษฐกจพเศษส าหรบอตสาหกรรมเปาหมาย 10 อตสาหกรรม EEC แทจรงแลวเปนโครงการตอเนองของโครงการพฒนาพนทบรเวณชายฝงทะเลตะวนออก (ESP) ทประสบความส าเรจอยางสง ซงเกดขนในปพ.ศ. 2525 ในสมยรฐบาลของพล.อ. เปรม ตณสลานนท โครงการ ESP ท าใหประเทศไทยเปนหนงในประเทศชนน าในระดบภมภาคในการผลตและการคามากวา 30 ป และท าใหมการขยายตวทางเศรษฐกจโดยเฉลยทระดบ 7.2% ตอปในชวง 20 ปแรก (2525-2545) โดยไมนบป 2540 และ 2541 ซงเปนชวงทภาวะเศรษฐกจตกต าจากวกฤตทางการเงนในเอเชย แตหากนบรวมป 2540 และป 2541 ดวย อตราการขยายตวทางเศรษฐกจโดยเฉลยจะอยท 6.2% ตอป การขยายตวทางเศรษฐกจโดยเฉลยตอปลดลงสระดบ 4.8% ในระหวางป 2542-2551 และ 3.1% ในระหวางป 2552-2559 เพอกระตนการขยายตวของเศรษฐกจประเทศอกครง รฐบาล คสช. จงไดคดโมเดลเศรษฐกจ ‘Thailand 4.0’ โดยม EEC เปนสวนหนงของโมเดลดงกลาว และคาดวาโครงการดงกลาวจะท าใหไทยกลบมามอตราการขยายตวทางเศรษฐกจตอปท 5.0% โดยสรางงานไดอยางนอย 100,000 ต าแหนงและดงดดนกทองเทยวเขาประเทศไดกวา 10 ลานรายในแตละป

4 Core areas 15 Crucial Investment projects Btmn US$bn

1 Transportation & logistic 1 U-Tapao airport and aircraft maintenance 200,000 5.7

2 Sattahip commercial seaport 33,000 0.9

3 Laem Chabang port phase 3 55,000 1.6

4 Map Ta Phut port phase 3 10,150 0.3

5 High-speed rail - ease route 158,000 4.5

6 Double-track railway 64,300 1.8

7 Highways and moterway 35,300 1.0

2 Industry 8 Next-generation automative (EV/AV) 500,000 14.3

+ Innovation hub 9 Aviation industry, Robotics, Smart electronics

+ Digital infrastructure 10 Advanced petrochemical and Bioeconomy

11 Medical hub

3 Tourism 12 Tourism 200,000 5.7

4 New cities/Hospitals 13 Global Business Hub/Free Economic Zone 400,000 11.4

14 New Cities

15 Public Utilities

Source: Eastern Economic Corridor Office (EECO), Ministry of Industry

Figure 1: EEC's combined Public - Private Investment Bt1.5tn (US$44bn) in the first 5 years

Thailand Research Department -----------------------------------------------------------------

Mr. Warut Siwasariyanon (No.17923) Tel: 0-2680-5041

Mrs. Vajiralux Sanglerdsillapachai (No. 17385) Tel: 0-2680-5077

Mr. Narudon Rusme, CFA (No.29737) Tel: 0-2680-5056

2

รฐบาลคสช. เลอกทจะออกรางพระราชบญญตเขตเศรษฐกจพเศษภาคตะวนออก (พรบ. EEC) เพอใหมนใจวารฐบาลทมาจากการเลอกตงในอนาคตจะปฏบตตามกฎหมายดงกลาว ซงบรรจรายละเอยดเพอใหด าเนนโครงการทงหมดตอและไมสามารถแกไขโดยพลการหรอเปลยนแปลงโดยเจตนาไมบรสทธเนองจากจะตองไดรบความเหนชอบจากรฐสภา โดยทแตละมาตราของกฎหมายฉบบนมอ านาจเหนอกฎหมายและกฎระเบยบตาง ๆ กวา 100 ฉบบ เพอสงเสรมการลงทนจากตางประเทศโดยใหสทธพเศษตาง ๆ ส าหรบผ ทจะมาลงทนใน EEC จงตองใชเวลา 2-3 เดอนเพอใหคณะกรรมการกฤษฎกาทบทวนและแกไขหลงจากรางพรบ. ฉบบท 2 ผานความเหนชอบจากคณะรฐมนตรเมอเดอนเมษายนทผานมา รฐบาลไดก าหนดเวลาในการผานความเหนชอบจากสภานตบญญตแหงชาต (สนช.) ในเดอนกนยายนกอนมผลบงคบใชในเดอนตลาคม 2560 เนองจากขณะน กฎหมายดงกลาวยงไมมผลบงคบใช รฐบาลจงใชมาตรา 44 ของรฐธรรมนญฉบบชวคราวเพอเรงการลงทนใน EEC โดยใหมอ านาจเหนอกฎหมายและกฎระเบยบบางขอทเกยวของเปนการชวคราว เพอใหกาวขามขอจ ากดและปรบปรงขนตอนตาง ๆ ส าหรบนกลงทนซงตองการเรมโครงการทนท มโครงการการกอสรางจ านวนมากทเกยวกบสงอ านวยความสะดวกและโครงสรางใน EEC ซงไดเรมโครงการไปแลว ดงนน นกลงทนจะไดรบประโยชนจากกฎหมายพเศษในขณะน

Figure 2: Possible PPP projects in the EEC

Source: Dr. Kobsak Pootrakool, Vice Minister for Office of the Prime Minister

3

ศนยอวกาศ และการบน: อตะเภา จากโครงการทงหมด 15 โครงการ (ดรปท 1) 6 โครงการจะเปนโครงการน ารอง ไดแก (1) ทาอากาศยานนานาชาตอตะเภา (2) ทาเรอแหลมฉบงเฟส 3 (3) รถไฟฟาความเรวสง (4) ระบบรถไฟรางค (5) อตสาหกรรมแหงอนาคต (new S-curve) 3 อตสาหกรรม และ (6) เมองใหม ทาอากาศยานอตะเภาจะเชอมตอกบทาอากาศยานสวรรณภมและทาอากาศยานดอนเมอง โดยทาอากาศยานนานาชาตทง 3 แหงนจะเชอมตอกนผานระบบรถไฟความเรวสง ท าใหไทยเปนศนยกลางการบนนานาชาต อตสาหกรรมอวกาศและการบนเปนอตสาหกรรมขนสงซงจะมส านกงานใหญอยในพนทอตะเภา การบนไทยไดประกาศเจตนารมณทจะเปนศนยซอมบ ารงอากาศยานททนสมยทสดในภมภาคเอเชยแปซฟก ตงแตการซอมบ ารงยอยจนถงการซอมบ ารงใหญ ทงน บรษทแอรบส ผ ผลตเครองบนสญชาตยโรปไดลงนามในขอตกลงทจะลงทนในศนยซอมบ ารงเครองบนรวมกบบรษท การบนไทย อทยานดจทล: ศรราชา อทยานดจทลจะถกสรางขนบนเนอทขนาด 245 เอเคอรในอ าเภอศรราชา จงหวดชลบร อทยานดงกลาวจะเปนศนยกลางอตสาหกรรมดจทลของประเทศ เพอพฒนาซอฟทแวรและชวยเหลอธรกจสตารทอพ บรษททพฒนาซอฟทแวรและฮารดแวรชนน าอยางเฟซบกไดแสดงความสนใจทจะตงบรษทในไทย ในขณะทศนยกลางของธรกจสตารทอพดจทลจะถกพฒนาเพอใหรบมอกบอตสาหกรรมดจทลทก าลงเตบโตของประเทศ 10 อตสาหกรรมเปาหมาย ภายใตโมเดลเศรษฐกจ Thailand 4.0 รฐบาลตงเปาทจะใชความไดเปรยบของประเทศในความหลากหลายทางชวภาพและวฒนธรรมของไทยเพอยกระดบความสามารถในการแขงขนผานนวตกรรมและความคดสรางสรรคในอตสาหกรรมทคดสรรแลว 10 อตสาหกรรม ซงสามารถแบงออกเปน 2 กลม ไดแกอตสาหกรรมทมอยในปจจบน 5 อตสาหกรรม และอตสาหกรรมใหมอก 5 อตสาหกรรม รฐบาลมแผนทจะยงมงเนนไปทอตสาหกรรมทมอยในปจจบนซงมโอกาสเตบโตในอนาคต (S-curve industries) ซงไทยมรากฐานลกและความไดเปรยบในการแขงขนในตลาดโลกอยแลว ดวยเทคโนโลยขนสง การลงทนในดานวจยและพฒนาในวงกวางและการสนบสนนจากรฐบาล อตสาหกรรมเหลานจะถกยกระดบไปอกระดบของการท าใหเปนเศรษฐกจอตสาหกรรม อตสาหกรรมทง 5 กลมนไดแก:

1. ยานยนต: เพอพฒนายานยนตแหงอนาคต ไดแก รถยนตไฟฟา (EVs) รถยนตไรคนขบ (AVs) หรอรถยนตทน าระบบคอมพวเตอรเขามาชวยในการขบ

2. ไฟฟาและอเลกทรอนกส: เพอกาวสระดบถดไปของอตสาหกรรม ไดแก อตสาหกรรมอเลกทรอนกสอจฉรยะ ซงเปนอปกรณอเลกทรอนกสเชอมตอกบอปกรณอนซงสามารถท างานโดยอตโนมตผาน โปรโตคอลสอสารอยางเชน บลทธ ไวไฟ 4G 5G ฯลฯ ซงเปนอปกรณอเลกทรอนกสทใชในสมารทโฟน แทบเลต ฯลฯ

3. การทองเทยวและโรงพยาบาล: เพอพฒนาเขาสบรการทสรางรายไดสงขน ไดแก การดแลสขภาพองครวม การใชหนยนตในการผาตด ฯลฯ

4. เกษตรและอาหาร: เพอยกระดบสการแปรรปอาหารและเทคโนโลยชวภาพทซบซอนขน 5. ปโตรเคม: เพอกาวเขาสระดบทสงขนโดยมอตราก าไรสงขน

5 อตสาหกรรมใหมหรออตสาหกรรมในอนาคตซงจะเปนโอกาสในการเตบโตของประเทศ (อตสาหกรรม New S-curve ) และเหมาะสมส าหรบประเทศในการปรบเปลยนและพฒนาเนองจากเปนอตสาหกรรมส าคญในอนาคตซงสามารถพฒนาตอจากอตสาหกรรมทมอยในปจจบนของประเทศ 5 กลมไดแก:

1. อตสาหกรรมหนยนตเพอการอตสาหกรรมและระบบอตโนมต 2. อตสาหกรรมการบนและโลจสตกส 3. อตสาหกรรมดจทล 4. อตสาหกรรมเชอเพลงชวภาพและเคมชวภาพ 5. อตสาหกรรมการแพทยครบวงจร

4

โมเดลเศรษฐกจ Thailand 4.0 จากทไดกลาวไวกอนหนานการปรบปรงโครงการพฒนาพนทบรเวณชายฝงทะเลตะวนออก (ESP) ไดน าความส าเรจมาสประเทศไทยเปนเวลากวา 30 ปในระหวางป 2525-2545 เมอปราศจากตวขบเคลอนดงกลาว การขยายตวทางเศรษฐกจของประเทศลดลงต ากวาประเทศเพอนบานในอาเซยนและประเทศก าลงพฒนาอน ๆ ประเทศไดตดกบดกการพฒนาเศรษฐกจอยางนอยทสด 3 ประการ ไดแก กบดกประเทศรายไดปานกลาง กบดกความเหลอมล า และกบดกความไมสมดลของการพฒนา ไทยจงตดอยในระหวางประเทศคแขงซงมคาจางต าอยางเชนบงคลาเทศ เมยนมารและกมพชาซงครองอตสาหกรรมทเนนแรงงาน กบคแขงทมเงนทนหนาและมนวตกรรมสงกวา ไดแก สงคโปร เกาหลใต และไตหวนซงครองอตสาหกรรมทเนนเทคโนโลย นอกจากน กบดกความเหลอมล าหมายถงโครงสรางเศรษฐกจทท าใหคนยากจนรนแลวรนเลา กบดกความไมสมดลของการพฒนาหมายถงระบบเศรษฐกจซงมลกษณะของความแตกตางกนในหลายมตทางเศรษฐกจหรอสงคมหรอสงแวดลอมระหวางคนรวยกบคนจน ในตวเมองหรอชนบทจากกลมตาง ๆ รวมทงความไมสมดลในแงของหนสน เงนออม และการบรโภค

Thailand 4.0 มงเนนทจะน าพาประเทศใหหลดพนจากกบดกเหลานผานตวขบเคลอนเศรษฐกจใหม ๆ ดวยเทคโนโลยขนสง นวตกรรม และสงคม เศรษฐกจและผคนทมความร ซงจะน าไปสเปาหมายสงสด 4 ประการไดแก ความเจรญรงเรองทางเศรษฐกจโดยมการเตบโตอยางยงยน ความเปนอยทางสงคมทด คณคาความเปนมนษยและความปลอดภยดานสงแวดลอมทสงขน

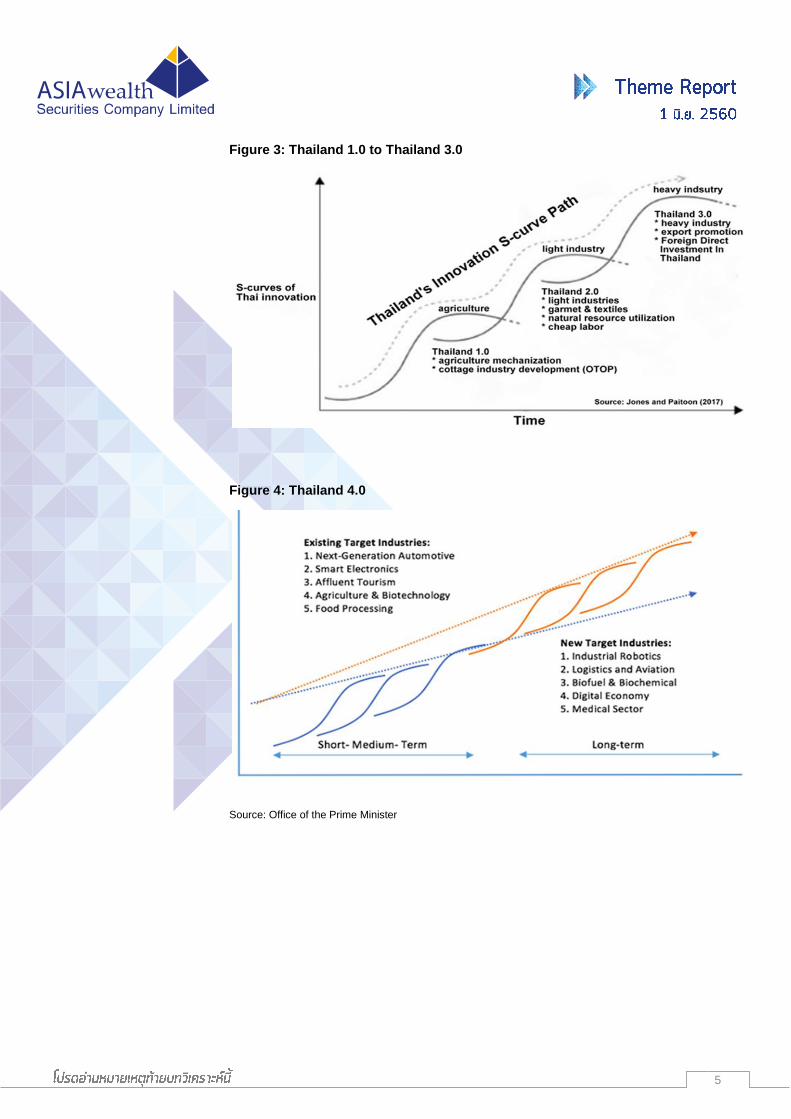

ประเทศไทยไดผานกาวยางการพฒนาทางดานเศรษฐกจ อตสาหกรรมและสงคมจากสงคมเกษตรกรรมในอดตสสงคมสมยใหมในปจจบนดงตอไปน

Thailand 1.0: เนนไปทการเพมผลผลตการเกษตรและการคาสนคาเกษตร Thailand 2.0: เนนไปทอตสาหกรรมเบาดวยคาจางต าโดยมวตถประสงคผลตเพอทดแทนการ

น าเขาสบเนองจากกระแสการเรงตวของภาคอตสาหกรรมทวโลก Thailand 3.0: เนนไปทอตสาหกรรมหนกและมความซบซอนมากขน และเปลยนไปเนนการ

ผลตเพอสงออกหลงตามกระแสโลกาภวฒน Thailand 4.0: เนนไปยงเศรษฐกจทขบเคลอนดวยนวตกรรม (value based economy) โดย

เนนไปทวจยและพฒนา นวตกรรม วทยาศาสตรและเทคโนโลย ความคดสรางสรรค และเศรษฐกจดจทล

Thailand 4.0 แสดงถงทศทางนโยบาย 5 ประการดงตอไปน:

การลงทนดานทรพยากรบคคล รวมทงการดงผ เชยวชาญจากตางประเทศ การลงทนในองคกรตาง ๆ ตงแตองคกรชมชนจนถงองคกรทขบเคลอนโดยนวตกรรม อยางเชน

สตารทอพ SME ฯลฯ การลงทนในอตสาหกรรม S-curve (ดรายชออตสาหกรรม 5 อนดบแรกจากขางตน) การลงทนในเทคโนโลยหลกส าหรบอตสาหกรรมเปาหมายทเปน S-curve ใหม (ดรายชอ 5

อตสาหกรรมเปาหมายจากขางตน) การลงทนในโครงสรางพนฐาน รวมทงปจจยอ านวยความสะดวกทางอตสาหกรรมและเขต

เศรษฐกจพเศษอยางเชนโครงการ EEC รถไฟความเรวสง ระบบขนสงมวลชนทรวดเรว โครงสรางพนฐานดจทล

5

Figure 3: Thailand 1.0 to Thailand 3.0

Figure 4: Thailand 4.0

Source: Office of the Prime Minister

6

Source: Bank of Thailand

มาตรการจงใจนกลงทนมากทสดตงแตเคยมมา จากส านกงานคณะกรรมการสงเสรมการลงทน (BOI) บรษททลงทนในพนท EEC จะไดรบสทธประโยชนทางภาษในระดบสงและถอวาจงใจมากทสดนบแตทเคยประกาศเปนมาตรการในไทย ดงตอไปน

การลดภาษนตบคคล 50% เปนเวลา 5 ปนอกเหนอจากการยกเวนภาษนตบคคลเปนเวลา 13 ป มาตรการจงใจอนๆ เปนไปตามพระราชบญญตเพมขดความสามารถในการแขงขนของประเทศ

ซงรวมถงการยกเวนภาษรายไดนตบคคลเปนเวลา 15 ป แทนปจจบนทยกเวนสงสด 8 ป รฐบาลจะใหการสนบสนนในเรองอน ๆ รวมถงขจดอปสรรค กฎระเบยบและขอก าหนดเพอสราง

การลงทนทมมลคาสงอยางแทจรงรวมทงการใหบรการแบบเบดเสรจ ณ จดเดยว (One Stop Service) เพอใหความสะดวกแกการลงทนในพนทดงกลาว

อตราภาษเงนไดบคคลธรรมดาสงสดท 17% ส าหรบผบรหาร, นกลงทน, ผ เชยวชาญของบรษทในอตสาหกรรมเปาหมายซงมส านกงานใหญและสงกอสรางตงอยในพนท EEC

วซาธรกจมอาย 5 ป สญญาเชาทดนมอาย 50 ปและสามารถเชาทดนตอไดอก 49 ป สามารถท าการคาโดยใชสกลเงนตางประเทศไดโดยตรงโดยไมตองแปลงเปนเงนบาท รฐบาลจดงบ 1 หมนลานบาทเพอสนบสนนการลงทนดานวจยและพฒนาเทคโนโลยและ

นวตกรรมหรอการพฒนาผ เชยวชาญในอตสาหกรรมเปาหมาย ขนตอนการท างานรวมกนระหวางภาครฐและเอกชนเปนเวลา 3 เดอน

การพฒนาการลงทนโดยตรงจากตางประเทศ (FDI) มลคาการลงทนโดยตรงจากตางประเทศในไทยลดลงอยางตอเนองในชวงหลายปทผานมาและมมลคาเฉลยอยทราว 2.5 หมนลานบาทตอเดอนในระหวางป 2557-2559 อยางไรกตาม หลงจากทรฐบาลไดเรมโปรโมทโครงการพฒนา EEC และเรงการลงทนในโครงสรางพนฐานในไตรมาส 4/59 การลงทนโดยตรงจากตางประเทศในไทยกลบมาอยในแนวโนมขาขนและสงกวา 5 หมนลานบาทตอเดอนในเดอนพ.ย. 59 และก.พ. 60 นบแตป 2560 เปนตนไป ประเดนทจบตามองนาจะเปนการลงทนโดยตรงจากตางประเทศในไทยทเกดจากโครงการพฒนา EEC วาเปนจ านวนเงนเทาใด

Figure 5: Thailand Foreign Direct Investment (Last one year)

7

Source: Bank of Thailand

Source: Bank of Thailand

Figure 6: Thailand Foreign Direct Investment (Last 5 years)

Figure 7: Thailand Foreign Direct Investment (Last 10 years)

หนทแนะน า

เราจดประเภทของผ ทไดรบประโยชนจาก EEC ออกเปน 2 กลมหลก โดยกลมแรกหมายถงบรษททจะไดรบประโยชนจากการพฒนาโครงสรางพนฐานเพอโครงการ EEC ประกอบดวยบรษทพฒนานคมอตสาหกรรม ผ รบเหมากอสรางงานโยธา และผ ใหบรการดานระบบหรอทปรกษาเกยวกบระบบโทรคมนาคม คอมพวเตอรและไฟฟา กลมทสองไดแกบรษททอยในอตสาหกรรมเปาหมายของรฐบาลซงจะสรางอาคารและสงอ านวยความสะดวกใน EEC โดยจะไดรบสทธประโยชนเปนอยางมากจากมาตรการจงใจการลงทนของ BOI และมาตรการสนบสนนอน ๆ ของรฐ ในชวงเวลาน เราเชอมนวามเพยง 3 บรษทในกลมแรกทจะไดรบประโยชนเนองจากบรษทเหลานไดแสดงเจตจ านงทจะด าเนนโครงการใน EEC ไดแก บมจ. อมตะ คอรปอเรชน (AMATA) บมจ. วค แอนด ฮคลนด (WIIK) และบมจ. บรพา เทคนคอล เอนจเนยรง (ETE) ส าหรบกลมทสอง เราเลอกหน บมจ. ทาอากาศยานไทย (AOT) เพยงตวเดยวเนองจากเปนบรษททไดรบประโยชนอยางชดเจนเนองจากบรษทมสถานะเปนรฐวสาหกจเพยงแหงเดยวในอตสาหกรรมการบนของไทย

8

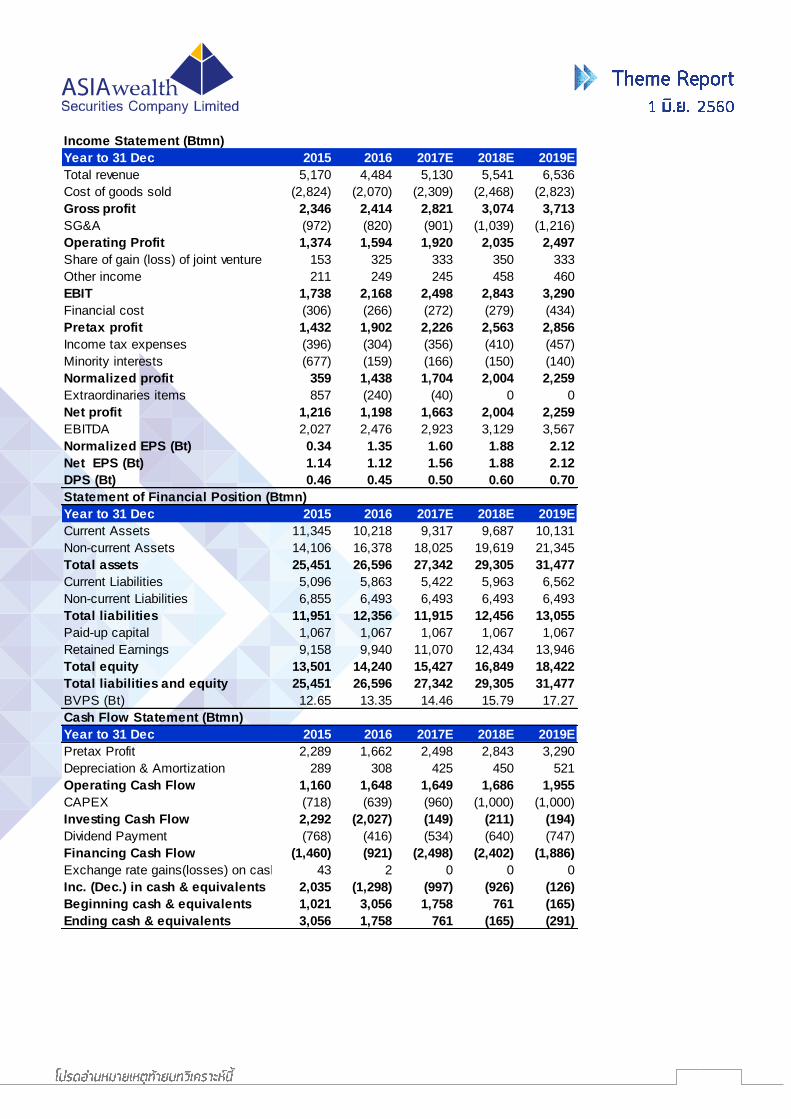

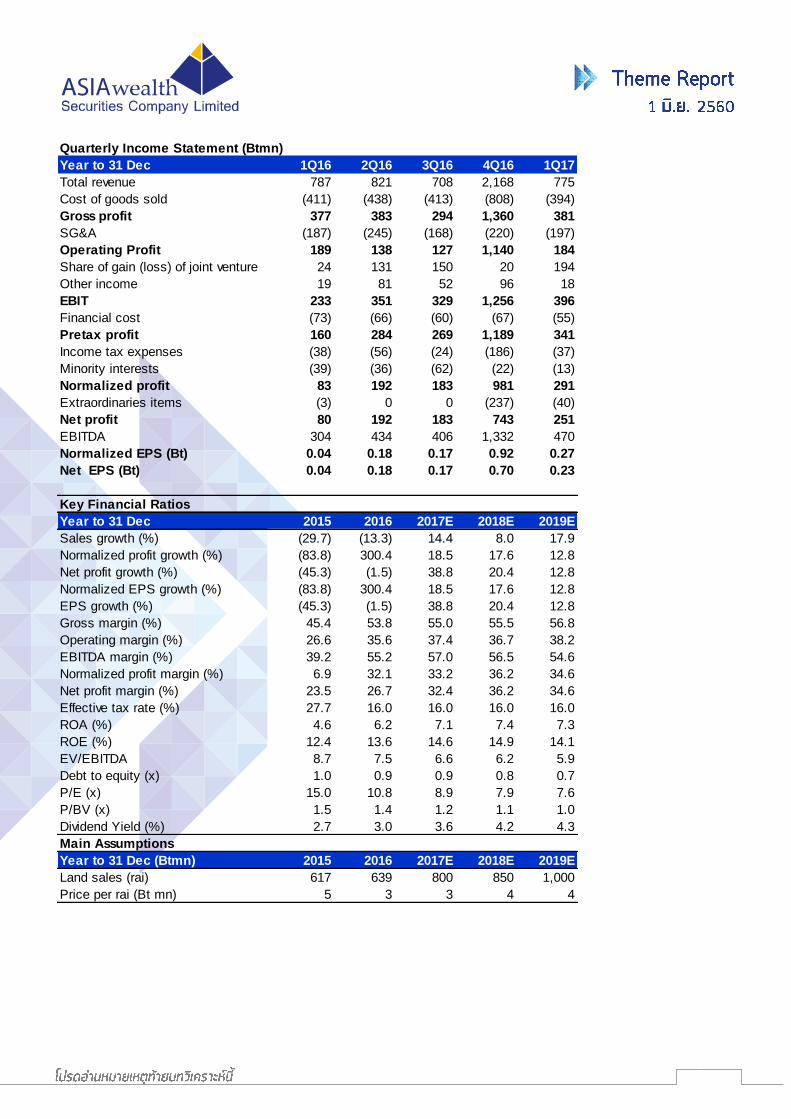

AMATA (ราคาปด 17.00 บาท “ซอ” ราคาเปาหมายของเรา 20.90 บาท) เปนหนงในบรษทพฒนานคมอตสาหกรรมอนดบตน ๆ ของประเทศ บรษทมนคมอตสาหกรรมขนาดใหญทสด 2 แหงซงอยในจงหวดทเปนพนทของโครงการ EEC 2 จงหวดใน 3 จงหวดไดแก อมตะนครในจงหวดชลบรและอมตะซตในจงหวดระยอง บรษทจะไดรบประโยชนจากราคาขายทดนทเพมขน การกอสรางสงอ านวยความสะดวกทางอตสาหกรรมและบรการสาธารณปโภค (น าประปา ไฟฟา และอน ๆ) AMATA มทดนจ านวน 14,137 ไรรองรบการขายทดนตอไปอก 10 ปขางหนา บรษทตงเปาขายทดน 1,000 ไรตอปในป 2560 และ 2561 หลงจากทขายทดนไดเพยง 617 ไรในป 2558 และ 638 ไรในป 2559 เราประมาณการก าไรสทธของบรษทจะเพมขน 18% ในป 2560 และ 17% ในป 2561

WIIK (ราคาปด 5.00 บาท “ซอ” ราคาเปาหมายของเรา 6.70 บาท) ผลตและจดจ าหนายทอ HDPE และใหบรการจดการน า อตสาหกรรมทเกยวกบน าอยในชวงวงจรขาขนในไทยเนองจากมขอก าหนดเพมขนเกยวกบมาตรฐานสขอนามย โดยเฉพาะทโครงการ EEC ภายในป 2560 จะมโครงการเรงดวนเกยวกบน า 48 โครงการมลคารวม 6.9 พนลานบาท ประกอบดวย (1) อางเกบน า (2) ระบบประปา และ (3) ระบบทอสงน าและระบบระบายน า เราคาดวาก าไรสทธจะเพมขน 11% ในป 2560 เพมขนถง 15% ในป 2561 หลงจากทเตบโตอยางแขงแกรงถง 61% ในป 2559 นอกจากน WIIK ยงใหอตราเงนปนผลตอบแทนทนาพอใจอยท 4.7% ในป 2560

ETE (ราคาปด 3.92 บาท “ซอ”ราคาเปาหมายของเรา 6.20 บาท) ซงเปนผ ใหบรการดานวศวกรรมไฟฟาและโทรคมนาคมรายใหญ จะไดรบประโยชนจากความตองการพลงงานไฟฟาและบรการโทรคมนาคมในประเทศทเพมขนเรอย ๆ ความตองการใชไฟฟาของไทยคาดวาจะเพมขนในอตราการเตบโตตอปแบบทบตนท 4.3% ในระหวางป 2558-79 การไฟฟานครหลวง (กฟน.) และกระทรวงมหาดไทยมแผนรวมกนทน าสายไฟฟาและโทรศพททงหมดในกรงเทพลงใตดนโดยมงบประมาณรวม 1.92 แสนลานบาท (2559-68) ซงท าใหความตองการสายสงเพมขน ส าหรบบรการโทรคมนาคม ผ ใหบรการโทรศพทเคลอนททง 3 ราย ไดแก ADVANC, TRUE และ DTAC ลวนเปนลกคาของ ETE เมอรวมกนแลว กอใหเกดโครงสรางพนฐานดานโทรคมนาคมมลคากวา 1.60 แสนลานบาทส าหรบบรการ 4G และขอมลอนเตอรเนต เราคาดวาก าไรสทธของบรษทจะเพมขนอยางแขงแกรงถง 343% ในปนและเพมขน 30% ในป 2561 เนองจาก ETE จะไปถงทกททมธรกจขามประเทศ ดงนน EEC จะเปนเปาหมายธรกจทส าคญของบรษท

AOT (ราคาปด 42.50 บาท “ซอ” ราคาเปาหมายของเรา 49.00 บาท) จะไดรบประโยชนจากโครงการ EEC เนองจากไทยตงเปาทจะโปรโมทอตสาหกรรมทองเทยวและอตสาหกรรมการบนผานการปรบปรงทาอากาศยานอตะเภาใหเชอมตอกบทาอากาศยานสวรรณภมและทาอากาศยานดอนเมอง รฐบาลตงเปาใหไทยเปนศนยกลางการบนนานาชาต อตสาหกรรมอวกาศและการบนเปนหนงในอตสาหกรรมขนสงซงจะมส านกงานใหญในพนทอตะเภา บรษท การบนไทยไดประกาศเจตจ านงทจะสราง ทจะเปนศนยซอมบ ารงอากาศยานททนสมยทสดในภมภาคเอเชยแปซฟก นอกจากน บรษทแอรบส ผ ผลตเครองบนสญชาตยโรปไดลงนามในขอตกลงทจะลงทนในศนยซอมบ ารงเครองบนรวมกบบรษท การบนไทยเมอเดอนม.ค. ทผานมา เราใหราคาเปาหมาย AOT ท 49.00 บาทองจากวธคดลดกระแสเงนสด DCF เปนหนแนะน าของกลมการทองเทยวและการบน

บมจ. อมตะ คอรปอเรชน (AMATA)

ไดรบประโยชนโดยตรงจาก EEC

► คาดวาเรมเตบโตอยางรวดเรวอกครงในชวงป 2560-2563 ► นคมฯ ของ AMATA เปนท าเลเหมาะสมทจะรองรบความตองการลงทน

ในโครงการ EEC ► เราแนะน า “ซอ” ราคาเปาหมายท 20.90 บาท

เรมเตบโตอยางรวดเรวอกครงในชวงป 2560-2563 AMATA ด าเนนธรกจนคมอตสาหกรรม 4 แหงในประเทศไทยและเวยดนาม (อมตะนคร ชลบร อมตะซต ระยอง นคมอตสาหกรรมระยอง (ไทย-จน) ในอมตะซต และอมตะ เวยดนาม) โดยมทดนจ านวน 14,137 ไรรองรบยอดขายของบรษทไปอก 10 ปขางหนา AMATA ขายทดน 617 ไรในป 2558 และ 638 ไรในป 2559 และตงเปาขาย 1,000 ไรตอปในป 2560-2561 อยางไรกตาม ในการวเคราะหอยางระมดระวง เราประมาณการยอดขายทดนจ านวน 800 ไรในป 2560 และ 850 ไรในป 2561 นอกจากน ราคาขายทดนของบรษทคาดวาจะเพมขน 5% ตอปในป 2560 และ 2561 โครงการเขตเศรษฐกจพเศษภาคตะวนออก (EEC) จะเปนปจจยขบเคลอนหลกในการเตบโตของก าไรทเรวขนของ AMATA ในชวงป 2560-63 หลงผลการด าเนนงานทตกต าในระหวางป 2556-59 ซงเปนผลมาจากการลงทนโดยตรงจากตางประเทศ (FDI) ทลดลงเนองจากความไมแนนอนทางการเมองในประเทศสงและภาวะเศรษฐกจทวโลกทตกต า

นคมฯ ของ AMATA เปนท าเลเหมาะสมทจะรองรบความตองการลงทนในโครงการ EEC รฐบาลประมาณการจะสามารถดงเงนเขาประเทศจ านวน 1.5 ลานลานบาทภายใตโครงการ EEC ทงจากภาครฐและเอกชน ส าหรบโครงการโครงสรางพนฐานแบบบรณาการรวมถงเสนทางเชอมตอทางทะเล-อากาศ-พนดน เพอปฏรปประเทศเปนฐานทางอตสาหกรรมแหงใหมภายใต “ประเทศไทย 4.0” โครงการ EEC มท าเลทตงอยใน 3 จงหวด ไดแก ชลบร ระยอง และฉะเชงเทรา ซง AMATA จะไดรบประโยชนโดยตรงเนองจากนคมอตสาหกรรมในประเทศของบรษทตงอยใน 2 ใน 3 ของจงหวดดงกลาว

เราแนะน า “ซอ” ราคาเปาหมายท 20.90 บาท โครงการ EEC จะเปนปจจยขบเคลอนทส าคญส าหรบนคมอตสาหกรรมซงตงอยในโซนดงกลาวและเราคาดวา AMATA จะไดรบประโยชนมากทสดจากราคาทดนซงจะเพมขนนบแตป 2560 เปนตนไป บรษทยงมรายไดทเขามาอยางสม าเสมอจากธรกจสาธารณปโภค ซงคดเปน 10-12% ของรายไดทงหมด นอกจากน AMATA มยอดขายทดนทแขงแกรงในเวยดนาม ซงคดเปน 7% ของรายไดรวม เราคาดวาก าไรสทธจะเพมขน 18% YoY ในป 2560 และ 17% YoY ในป 2561 และคาดวาจะมสวนตาง upside จากราคาทดนทคอย ๆ ปรบตวขน เราแนะน า “ซอ” ราคาเปาหมายท 20.90 บาท องจากคา PER เฉลยยอนหลง 5 ปท 13.4 เทา ราคาเปาหมายของใหอพไซด 23% จากราคาปจจบน

BUY

TP: Bt20.90 Closing price: Bt17.00

Upside/downside +22.94%

Sector Property Development

Paid-up shares (shares mn) 1,067

Market capitalization (Bt mn) 18,139

Free float (%) 76.94

12-mth daily avg. turnover (Bt mn) 89.28

12-mth trading range (Bt) 18.20/10.20

Major shareholders (%)

Vikrom Kromadit 17.93

Thai NVDR 8.15

State Street Bank of Trust Company 3.86

Financial highlights

Source: SETSMART, AWS

Thailand Research Department

Mrs. Vajiralux Sanglerdsillapachai,

License, No. 17385

Tel: 02 680 5077

Year to 31 Dec 2015 2016 2017E 2018E

Revenue (Bt mn) 5,170 4,484 5,130 5,541

Normalized profit (Bt mn) 359 1,438 1,704 2,004

Net profit (Bt mn) 1,216 1,198 1,663 2,004

Normalized EPS (Bt) 0.34 1.35 1.60 1.88

EPS (Bt) 1.14 1.12 1.56 1.88

Normalized EPS grow th (%) (83.8) 300.4 18.5 17.6

EPS grow th (%) (45.3) (1.5) 38.8 20.4

P/E (x) 15.0 15.0 10.8 8.9

P/BV (x) 1.5 1.4 1.2 1.1

EV/EBITDA (x) 8.7 7.5 6.6 6.2

DPS (Bt) 0.46 0.45 0.50 0.60

Dividend yield (%) 2.7 3.0 3.6 4.2

ROE (%) 12.4 13.6 14.6 14.9

Figure 1: Quarterly earnings

Source: SET, AWS Research

FY December 31 (Bt mn) 1Q16 4Q16 1Q17 %YoY %QoQ

Total revenue 787 2,168 775 -1.5% -64.3%

Cost of goods sold (411) (808) (394)

Gross profit 377 1,360 381 1.2% -72.0%

SG&A expenses (187) (220) (197)

Operating profit 189 1,140 184 -3.0% -83.9%

Share of gain (loss) of associates 24 20 194

Other income 19 96 18

EBIT 233 1,256 396 70.1% -68.5%

Financial costs (73) (67) (55)

Pretax profit 160 1,189 341 113.4% -71.3%

Income tax expenses (38) (186) (37)

Profit before MI 122 1,002 304 148.5% -41.9%

Minority interests (39) (22) (13)

Normalized profit 83 981 291 251.5% -83.0%

Extra-ordinary items (3) (237) (40)

Net Profit 80 743 251 212.2% -64.7%

EBITDA 304 1,332 470

Normalized EPS (Bt) 0.08 0.92 0.27 251.5% -83.0%

Net EPS (Bt) 0.08 0.70 0.23 212.2% -64.7%

Financial ratio (%)

Gross profit margin 47.8% 62.7% 49.2%

SG&A expense 23.8% 10.1% 25.5%

Normalized profit margin 10.5% 45.2% 37.5%

Net profit margin 10.2% 34.3% 32.3%

Income Statement (Btmn)

Year to 31 Dec 2015 2016 2017E 2018E 2019E

Total revenue 5,170 4,484 5,130 5,541 6,536

Cost of goods sold (2,824) (2,070) (2,309) (2,468) (2,823)

Gross profit 2,346 2,414 2,821 3,074 3,713

SG&A (972) (820) (901) (1,039) (1,216)

Operating Profit 1,374 1,594 1,920 2,035 2,497

Share of gain (loss) of joint venture 153 325 333 350 333

Other income 211 249 245 458 460

EBIT 1,738 2,168 2,498 2,843 3,290

Financial cost (306) (266) (272) (279) (434)

Pretax profit 1,432 1,902 2,226 2,563 2,856

Income tax expenses (396) (304) (356) (410) (457)

Minority interests (677) (159) (166) (150) (140)

Normalized profit 359 1,438 1,704 2,004 2,259

Extraordinaries items 857 (240) (40) 0 0

Net profit 1,216 1,198 1,663 2,004 2,259

EBITDA 2,027 2,476 2,923 3,129 3,567

Normalized EPS (Bt) 0.34 1.35 1.60 1.88 2.12

Net EPS (Bt) 1.14 1.12 1.56 1.88 2.12

DPS (Bt) 0.46 0.45 0.50 0.60 0.70

Statement of Financial Position (Btmn)

Year to 31 Dec 2015 2016 2017E 2018E 2019E

Current Assets 11,345 10,218 9,317 9,687 10,131

Non-current Assets 14,106 16,378 18,025 19,619 21,345

Total assets 25,451 26,596 27,342 29,305 31,477

Current Liabilities 5,096 5,863 5,422 5,963 6,562

Non-current Liabilities 6,855 6,493 6,493 6,493 6,493

Total liabilities 11,951 12,356 11,915 12,456 13,055

Paid-up capital 1,067 1,067 1,067 1,067 1,067

Retained Earnings 9,158 9,940 11,070 12,434 13,946

Total equity 13,501 14,240 15,427 16,849 18,422

Total liabilities and equity 25,451 26,596 27,342 29,305 31,477

BVPS (Bt) 12.65 13.35 14.46 15.79 17.27

Cash Flow Statement (Btmn)

Year to 31 Dec 2015 2016 2017E 2018E 2019E

Pretax Profit 2,289 1,662 2,498 2,843 3,290

Depreciation & Amortization 289 308 425 450 521

Operating Cash Flow 1,160 1,648 1,649 1,686 1,955

CAPEX (718) (639) (960) (1,000) (1,000)

Investing Cash Flow 2,292 (2,027) (149) (211) (194)

Dividend Payment (768) (416) (534) (640) (747)

Financing Cash Flow (1,460) (921) (2,498) (2,402) (1,886)

Exchange rate gains(losses) on cash 43 2 0 0 0

Inc. (Dec.) in cash & equivalents 2,035 (1,298) (997) (926) (126)

Beginning cash & equivalents 1,021 3,056 1,758 761 (165)

Ending cash & equivalents 3,056 1,758 761 (165) (291)

Quarterly Income Statement (Btmn)

Year to 31 Dec 1Q16 2Q16 3Q16 4Q16 1Q17

Total revenue 787 821 708 2,168 775

Cost of goods sold (411) (438) (413) (808) (394)

Gross profit 377 383 294 1,360 381

SG&A (187) (245) (168) (220) (197)

Operating Profit 189 138 127 1,140 184

Share of gain (loss) of joint venture 24 131 150 20 194

Other income 19 81 52 96 18

EBIT 233 351 329 1,256 396

Financial cost (73) (66) (60) (67) (55)

Pretax profit 160 284 269 1,189 341

Income tax expenses (38) (56) (24) (186) (37)

Minority interests (39) (36) (62) (22) (13)

Normalized profit 83 192 183 981 291

Extraordinaries items (3) 0 0 (237) (40)

Net profit 80 192 183 743 251

EBITDA 304 434 406 1,332 470

Normalized EPS (Bt) 0.04 0.18 0.17 0.92 0.27

Net EPS (Bt) 0.04 0.18 0.17 0.70 0.23

Key Financial Ratios

Year to 31 Dec 2015 2016 2017E 2018E 2019E

Sales growth (%) (29.7) (13.3) 14.4 8.0 17.9

Normalized profit growth (%) (83.8) 300.4 18.5 17.6 12.8

Net profit growth (%) (45.3) (1.5) 38.8 20.4 12.8

Normalized EPS growth (%) (83.8) 300.4 18.5 17.6 12.8

EPS growth (%) (45.3) (1.5) 38.8 20.4 12.8

Gross margin (%) 45.4 53.8 55.0 55.5 56.8

Operating margin (%) 26.6 35.6 37.4 36.7 38.2

EBITDA margin (%) 39.2 55.2 57.0 56.5 54.6

Normalized profit margin (%) 6.9 32.1 33.2 36.2 34.6

Net profit margin (%) 23.5 26.7 32.4 36.2 34.6

Effective tax rate (%) 27.7 16.0 16.0 16.0 16.0

ROA (%) 4.6 6.2 7.1 7.4 7.3

ROE (%) 12.4 13.6 14.6 14.9 14.1

EV/EBITDA 8.7 7.5 6.6 6.2 5.9

Debt to equity (x) 1.0 0.9 0.9 0.8 0.7

P/E (x) 15.0 10.8 8.9 7.9 7.6

P/BV (x) 1.5 1.4 1.2 1.1 1.0

Dividend Yield (%) 2.7 3.0 3.6 4.2 4.3

Main Assumptions

Year to 31 Dec (Btmn) 2015 2016 2017E 2018E 2019E

Land sales (rai) 617 639 800 850 1,000

Price per rai (Bt mn) 5 3 3 4 4

บมจ. วค แอนด ฮคลนด (WIIK)

Outlook ยงสดใสทงธรกจทอ HDPE และบรหารจดการน า

► จะเรมจายภาษเงนไดนตบคคล ตงแตป 2560 เปนตนไป ► คาดการณก าไรสทธไตรมาส 2/60 ไวประมาณ 42 ลานบาท ► โครงการบรหารจดการน าเปนตวขบเคลอนการเตบโต

► รบผลบวกจาก พ.ร.บ.เขตเศรษฐกจพเศษภาคตะวนออก

► คงค าแนะน า “ซอ” และใหราคาเปาหมายป 2560 ท 6.70 บาท

จะเรมจายภาษเงนไดนตบคคล ตงแตป 2560 เปนตนไป จะเรมจายภาษเงนไดนตบคคล 15%-20% นบจากป 2560 เปนตนไป เนองจาก Tax Shield หมดลงแลว ซงเรารวมเรองนไปในประมาณการก าไรป 2560 แลวบางสวน แตเรายงมนใจวาก าไรสทธป 2560 จะเพมขน 41%YoY โดยเราปรบลดก าไรสทธคาดการณลงเลกนอยตามภาระภาษทเกดขน จากคาดการณเดม 198 ลานบาท จะลดลงเหลอ 188 ลานบาท (fully diluted EPS 0.40 บาท) คาดการณก าไรสทธไตรมาส 2/60 ไวประมาณ 42 ลานบาท ไตรมาส 2/60 จะมรายไดฟนตวกลบมาดขนจากไตรมาส 1/60 เนองจากผ รบเหมากอสรางทท างานวางทอประปาทสราษฎรธาน-สมย กลบมารบท างานไดเตมทหลงไมมภาวะน าทวมภาคใต ท าใหเรายงคาดการณวาก าไรสทธซงรวมผลกระทบเรองภาษแลวในไตรมาส 2/60 นาจะอยในระดบ 42 ลานบาท ซงมากกวาไตรมาส 2/59 ท 38 ลานบาท โครงการบรหารจดการน าเปนตวขบเคลอนการเตบโต โครงการบรหารจดการน า โครงการท 2 ของนคมอตสาหกรรมเวลโกรว คาดวาจะเรมรบรรายไดตงแต ม.ย.60 ลาชากวาเดมคอ พ.ค.60 อยางไรกตาม ยงมแนวโนมจะมงานโครงการบรหารจดการน าเพมอกอยางนอย 2 โครงการในปน โดยโครงการบรหารจดการน าโครงการท 3 คาดวาจะไดเซนตสญญาหลงเดอน ม.ย.60 โดยจะเปนโครงการบรหารจดการน าใหกบการประปาภมภาค หากรวมการรบรรายไดเรองการจดการน าสองโครงการในปน คาดวามรายไดราว 80 ลานบาท จากโครงการท 1 จ านวน 50 ลานบาท และโครงการท 2 จ านวน 30 ลานบาท ไดรบประโยชนจาก EEC การเดนหนาโครงการระเบยงเศรษฐกจภาคตะวนออก(Eastern Economic Corridor: EEC) จะเออประโยชนตอ WIIK เพราะตองเรงการสรางสาธารณปโภค รวมถงการวางทอ คาดวาจะมนคมอตสาหกรรมและกลมโรงงานอตสาหกรรมตนตวกนมากขน เพอท าการบรหารจดการระบบน าประปาและน าทง ซงนาจะเปนการเพมศกยภาพทดใหกบ WIIK ในอนาคต อกทงโรงงานผลตทอของ WIIK ตงอยท จ.ระยอง ซงนาจะไดประโยชนมากดานการขนสงส าหรบพนทพฒนาของ EEC (ชลบร ระยอง ฉะเชงเทรา)

BUY

TP: Bt6.70 Closing price: Bt5.00

Upside/downside +34%

Sector Construction Materials

Paid-up shares (mn) *fully diluted 475

Market capitalization (Bt mn) 2,446

Free float (%) 65.28

12-mth daily avg. turnover (Bt mn) 85.61

12-mth trading range (Bt) 5.85/2.7

Major shareholders (%)

Sumalee Ongjarit 14.72

Jirayu Assanuwong 12.00

Montira Padungrat 8.00

Financial highlights

Source: SETSMART, AWS

Thailand Research Department

Mrs. Vajiralux Sanglerdsillapachai,

License, No. 17385

Tel: 02 680 5077

Year to 31 Dec 2015 2016 2017E 2018E

Revenue (Bt mn) 1,145 1,214 1,621 1,842

Normalized profit (Bt mn) 83 134 188 216

Net profit (Bt mn) 83 134 188 216

Normalized EPS (Bt) 0.22 0.36 0.40 0.46

EPS (Bt) 0.22 0.36 0.40 0.46

Norm. EPS grow th (%) N.A. 60.5% 10.8% 15.3%

EPS grow th (%) N.A. 60.5% 10.8% 15.3%

P/E (x) 22.5 14.0 12.7 11.0

P/BV (x) 2.5 2.0 1.6 1.5

EV/EBITDA (x) 15.5 11.9 9.8 9.2

DPS (Bt) 0.11 0.20 0.24 0.27

Dividend yield (%) 2.2% 4.0% 4.7% 5.5%

ROE (%) 16.0% 17.4% 15.4% 14.0%

แนะน าซอ ราคาเปาหมาย 6.70 บาท เราปรบลดก าไรสทธป 2560-2561 ลง 5% และ 7% ตามล าดบ จากผลกระทบของภาษทจะตองเรมจายในป 2560 เปนตนไป แตเราเชอวา WIIK มศกยภาพจะเตบโตจากทงธรกจทอ HDPE และธรกจการบรหารจดการน า ภายใต WIIK Water ทคาดวาจะเตบโตไปกบการพฒนา EEC โดยเฉพาะการเพมธรกจบรหารจดการน าทเปน Recurring Income ไดอกหลายโครงการในอนาคต ซง WIIK มแผนจะน า Wiik Water เขาเปนบรษทจดทะเบยนในตลาดหลกทรพยฯ ดวย เราแนะน าซอ เปนลกษณะการลงทนระยะยาว โดยมราคาเปาหมายเทากบ 6.70 บาท องวธ Sum-of-the-Parts จากคา PER 14.25 เทาของธรกจรบเหมากอสรางรวม 6.00 บาท และ คา DCF ส าหรบงานบรหารจดการน า 2 แหงรวม 0.70 บาท เราคาดการณก าไรสทธป 2560-2561 ยงเตบโต 41% YoY และ 15% YoY ตามล าดบ แมจะม Dilution หากมการแปลงวอรแรนท (WIIK-W1) ประมาณ 100 ลานหน ซงจะหมดอายวนท 16 ม.ย.61 เราค านวณ EPS ป 2560 เปนตนไปตาม Fully Dilution จ านวนหน 475 ลานหน ท าให EPS ในป 2560-2561 เตบโต 11% และ 15% ตามล าดบ เราคาดอตราผลตอบแทนของปนผลสงราว 4.8% ในป 2560 และ 5.4% ในป 2561

Figure 1: Quarterly earnings

FY December 31 (Bt mn) 1Q16 4Q16 1Q17 %YoY %QoQ

-

Total revenue 291 265 300 3.1% 13.3%

Cost of goods sold (231) (211) (232)

Gross profit 60 53 68 14.2% 28.0%

SG&A expense (31) (35) (34)

Operating profit 28 18 34 20.8% 93.4%

Share of gain (loss) of associates - - -

Other income 7 3 6

EBIT 35 21 40 14.6% 91.0%

Financial costs (4) (5) (5)

Pretax profit 31 16 36 15.3% 118.2%

Income tax expenses (0) 3 (6)

Profit before MI 31 19 30 -2.6% 56.9%

Minority interests - - -

Normalized profit 31 19 30 -2.6% 56.9%

Extra-ordinary items - - -

Net Profit 31 19 30 -2.6% 56.9%

41 30 40

Normalized EPS (Bt) 0.08 0.03 0.08 -2.6% 162.8%

Net EPS (Bt) 0.08 0.03 0.08 -2.6% 163.0%

# share(mn) 375 375 375

Financial ratio (%)

Gross profit margin 20.5% 20.1% 22.7%

SG&A expense 10.8% 13.4% 11.3%

Normalized profit margin 10.7% 7.3% 10.1%

Net profit margin 10.7% 7.3% 10.1%

Income Statement (Btmn)

Year to 31 Dec 2015 2016 2017E 2018E 2019E

Total revenue 1,145 1,214 1,621 1,842 2,135

Cost of goods sold (959) (953) (1,247) (1,398) (1,611)

Gross profit 186 261 374 443 523

SG&A (110) (137) (162) (184) (213)

Operating Profit 76 124 212 259 310

Share of gain (loss) of joint venture 0 0 0 0 0

Other income 19 21 28 32 35

EBIT 95 145 240 291 345

Financial cost (16) (16) (19) (21) (22)

Pretax profit 79 129 221 271 323

Income tax expenses 4 5 (33) (54) (65)

Minority interests 0 0 0 0 0

Normalized profit 83 134 188 216 258

Extraordinaries items 0 0 0 0 0

Net profit 83 134 188 216 258

EBITDA 117 175 270 322 376

Normalized EPS (Bt) 0.22 0.36 0.40 0.46 0.54

Net EPS (Bt) 0.22 0.36 0.40 0.46 0.54

DPS (Bt) 0.11 0.20 0.24 0.27 0.33

Statement of Financial Position (Btmn)

Year to 31 Dec 2015 2016 2017E 2018E 2019E

Current Assets 511 699 775 2,348 2,528

Non-current Assets 411 530 764 1,088 1,093

Total assets 922 1,229 1,539 3,436 3,621

Current Liabilities 472 589 499 815 913

Non-current Liabilities 14 32 114 1,114 1,114

Total liabilities 486 621 613 1,929 2,027

Paid-up capital 300 300 375 475 475

Retained Earnings (19) 71 154 229 316

Total equity 436 608 926 1,507 1,593

Total liabilities and equity 922 1,229 1,539 3,436 3,621

BVPS (Bt) 1.45 2.03 2.47 3.17 3.35

Cash Flow Statement (Btmn)

Year to 31 Dec 2015 2016 2017E 2018E 2019E

Pretax Profit (5) 79 129 240 291

Depreciation & Amortization 28 23 30 30 31

Operating Cash Flow (72) (230) 104 32 146

CAPEX (9) (29) (101) (100) (100)

Investing Cash Flow 14 (27) (255) 133 182

Dividend Payment 0 0 (41) (75) (112)

Financing Cash Flow 3,198 119 209 1,431 (312)

Exchange rate gains(losses) on cash (54) 75 0 0 0

Inc. (Dec.) in cash & equivalents (722) (115) (1,572) 821 1,257

Beginning cash & equivalents 2,388 1,611 1,572 0 821

Ending cash & equivalents 1,611 1,572 0 821 2,078

Quarterly Income Statement (Btmn)

Year to 31 Dec 1Q16 2Q16 3Q16 4Q16 1Q17

Total revenue 291 305 354 265 300

Cost of goods sold (231) (234) (276) (211) (232)

Gross profit 60 70 78 53 68

SG&A (31) (36) (34) (35) (34)

Operating Profit 28 34 44 18 34

Share of gain (loss) of joint venture 0 0 0 0 0

Other income 7 8 3 3 6

EBIT 35 42 47 21 40

Financial cost (4) (3) (4) (5) (5)

Pretax profit 31 39 43 16 36

Income tax expenses (0) (0) 2 3 (6)

Minority interests 0 0 0 0 0

Normalized profit 31 38 45 19 30

Extraordinaries items 0 0 0 0 0

Net profit 31 38 45 19 30

EBITDA 41 48 55 30 40

Normalized EPS (Bt) 0.10 0.10 0.12 0.03 0.08

Net EPS (Bt) 0.10 0.10 0.12 0.03 0.08

Key Financial Ratios

Year to 31 Dec 2015 2016 2017E 2018E 2019E

Sales growth (%) 21.2 6.0 33.5 13.6 15.9

Normalized profit growth (%) N.A. 60.5 40.3 15.3 19.3

Net profit growth (%) N.A. 60.5 40.3 15.3 19.3

Normalized EPS growth (%) N.A. 60.5 10.8 15.3 19.3

EPS growth (%) N.A. 60.5 10.8 15.3 19.3

Gross margin (%) 16.2 21.5 23.1 24.1 24.5

Operating margin (%) 6.6 10.2 13.1 14.1 14.5

EBITDA margin (%) 10.2 14.4 16.7 17.5 17.6

Normalized profit margin (%) 7.3 11.0 11.6 11.8 12.1

Net profit margin (%) 7.3 11.0 11.6 11.8 12.1

Effective tax rate (%) (5.6) (3.8) 15.0 20.0 20.0

ROA (%) 7.7 9.7 7.5 6.1 6.9

ROE (%) 16.0 17.4 15.4 14.0 15.7

EV/EBITDA 15.5 11.9 9.8 9.2 7.8

Net debt to equity (x) 0.5 0.2 Net cash Net cash Net cash

P/E (x) 22.5 14.0 12.7 11.0 9.2

P/BV (x) 2.5 2.0 1.6 1.5 1.4

Dividend Yield (%) 2.2 4.0 4.7 5.5 6.5

Main Assumptions

Year to 31 Dec (Btmn) 2015 2016 2017E 2018E 2019E

HDPE pipe sales volume (ton) 15,624 17,230 19,000 20,900 22,990

Sales per unit (Bt per ton) 84,162 76,531 72,000 72,000 72,000

HDPE pipe sales (Bt mn) 945 1,145 1,362 1,490 1,644

Services (Bt mn) 46 51 51 52 80

WIIK Water revenue (Bt mn) - - 80 146 192

บมจ. บรพา เทคนคอล เอนจเนยรง (ETE)

ประโยชนเตมๆ จาก EEC

► รฐบาลเรง EEC นาจะสรางอปสงคจ านวนมากตอโครงสรางพนฐานดานไฟฟาและโทรคมนาคม

► ความตองการในสวนอนของประเทศกยงเยอะจากโครงการโครงสรางพนฐานของรฐจ านวนมากโดยเฉพาะโครงการ 3 แสน ลบ. ของ กฟผ.

► คงค าแนะน า “ซอ” ราคาเปาหมายป 2560 ท 6.20 บาท

ความตองการมากขนจากโครงการ EEC

วนท 23 พ.ค. 2560 รฐบาลไดใชอ านาจตาม ม.44 ของรฐธรรมนญชวคราวเพอเรงการลงทนในระเบยงเศรษฐกจตะวนออก (EEC) ซงคาดวาจะดงเมดเงนจ านวน 1.5 ลาน ลบ. ไดทงจากภาครฐและเอกชนส าหรบโครงการน ยงโครงการ EEC ใหญเทาไหร และยงมสงกอสรางและกจกรรมทางเศรษฐกจเทาไหร กยงมความตองการโครงสรางพนฐานไฟฟาและโทรคมนาคมรองรบมากเทานน ประเดนส าคญคอนาจะตองการสายสงไฟฟาแรงสง (เชน 115 kV 230kV) เพอใหแนใจวาไฟฟามเพยงพอส าหรบเขตเศรษฐกจส าคญแหงน ซง ETE ในปจจบนกมความสามารถทใหบรการตดตงและปรบปรงระบบสายสงไฟฟาทมแรงดน 115kV ซงมคแขงนอยและใหอตราก าไรด เมอบรษทสะสมประสบการณและชอเสยงเกยวกบระบบสายสงไฟฟาดงกลาว เราคาดวาบรษทจะขยบไปท าระบบสายสงไฟฟาทมแรงดน 230kV ซงยงใหอตราก าไรทสงกวาและมการแขงขนนอยกวา และยงสอดรบกบความตองการของระเบยงเศรษฐกจ ราคาหนต ากวาปจจยพนฐานมาก เราคงค าแนะน า “ซอ” และใหราคาเปาหมายป 2560 ท 6.20 บาท คดจากวธคดลดกระแสเงนสด (DCF) เราคาดวาก าไรสทธของบรษทจะเพมขน 361% ในป 2560 และเพมขน 16% ในป 2561 เนองจากมชองทางเขาถงแหลงเงนทนไดงายขนและโอกาสเพมขนในการรบงานขนาดใหญและซบซอนกวาเดม อนมความตองการเปนจ านวนมากรองรบ แมวาบรษทจะมแนวโนมแขงแกรง แตราคาหนยงคงซอขายแถวราคา IPO ซงคอนขางต า ราคาหนในปจจบนใหอพไซดสงถงเกอบ 60% เทยบกบราคาเปาหมายของเรา เรายงไมรวมแนวโนมขาขนจากโครงการพลงงานแสงอาทตยซง ETE อาจประมลไดอกในอนาคตและอตราก าไรจากงานตดตงระบบสายสงไฟฟาทมแรงดน 230kV ซงอาจท าใหอตราก าไรโดยรวมสงกวาทคาดกเปนได

BUY

TP: Bt6.20 Closing price: Bt3.92

Upside/downside 58.16%

Sector Service (MAI)

Paid-up shares (shares mn) 560

Market capitalization (Bt mn) 2,195

Free float (%) 41.23

12-mth daily avg. turnover (Bt mn) 120.13

12-mth trading range (Bt) 7.55/3.36

Major shareholders (%)

Lekavorranan’s family 57.3

Wongsuppachart’s family 3.4

Mr.Ammarit Klomjitjaroen 2.6

Financial highlights

Source: SETSMART, AWS

Thailand Research Department

Mr. Narudon Rusme, CFA

License, No. 29737

Tel: 02 680 5056

2015 2016E 2017E 2018E

Revenue (Btmn) 1,594 1,416 1,770 2,020Net profit (Btmn) 62 31 144 167

EPS (Bt) 0.11 0.07 0.26 0.30 EPS growth (%) 246.9 (33.1) 245.6 16.0 P/E (x) 35.3 52.8 15.3 13.2 P/BV (x) 7.2 6.5 2.4 2.1 DPS - 0.03 0.10 0.12 ROE (%) 51.8 15.4 24.3 16.9 Div. yield (%) - 0.8 2.6 3.0

Income Statement

Unit: Btmn 2014 2015 2016 2017E 2018E

Sales and service revenues 1,136 1,586 1,412 1,711 1,960

Cost of sales and services 1,012 1,371 1,214 1,411 1,616

Gross profit 124 215 118 300 345

Total revenues 1,143 1,594 1,416 1,770 2,020

SG&A expense 75 102 119 117 134

Total expenses 1,088 1,473 1,336 1,529 1,750

Operating profit 56 121 80 242 270

Financial cost 32 42 44 60 60

Pre-tax profit 24 80 36 182 210

Income tax expense 5 15 5 36 42

Net profit 19 65 31 145 168

Net profit for the company 16 62 31 144 167

Statement of Financial Position

Unit: Btmn 2014 2015 2016 2017E 2018E

Cash and equivalents 19 98 73 115 74

ST investments 52 - - - -

Trade accounts receivables 440 377 604 720 825

Inventories 70 42 40 87 104

Other current assets 102 130 177 150 151

Total non-current assets 218 349 1,204 1,263 1,319

Total assets 901 998 2,098 2,335 2,473

Bank OD & short-term loan 536 655 791 1,111 1,101

Trade accounts payable 225 115 540 189 227

Other current liabilities 15 21 236 22 22

Long-term loans 26 49 477 82 81

Other non-current liabilities 6 9 20 9 10 Total liabilities 805 845 1,844 1,407 1,435

Issued and paid-up share capital 124 140 210 280 280

Premium on ordinary shares 4 4 4 478 478

Retained earnings (54) 8 39 167 278 Equity attributable to owners 88 152 253 925 1,036

Total equity 96 153 254 927 1,038

บมจ. ทาอากาศยานไทย (AOT)

ไดรบประโยชนทางออมจาก EEC

► การขยายตวครงใหมภายใต EEC จะชวยหนนธรกจของ AOT ► มศกยภาพสงในการเพมรายไดและขยายธรกจ ► การขยายทาอากาศยานดอนเมองเฟส 3 เพอกระตนปรมาณผโดยสาร ► แนะน า “ซอ” ราคาเปาหมายใหมท 49.00 บาท (จากเดมท 46.00 บาท)

การขยายตวครงใหมภายใตโครงการ EEC จะชวยหนนธรกจของ AOT AOT เปนบรษททมประสบการณและเชยวชาญในการบรหารจดการการด าเนนงานของทาอากาศยาน การวางแผนพฒนาทาอากาศยานและการปรบปรงทาอากาศยานเพอใหไดตามมาตรฐานสากลและสามารถตอบสนองตอความตองการของลกคาทหลากหลาย เราคาดวา AOT จะไดรบประโยชนทางออมจาก EEC เนองจากไทยตงเปาทจะโปรโมทอตสาหกรรมการทองเทยวและอตสาหกรรมการบนผานการปรบปรงทาอากาศอตะเภาใหเชอมตอกบทาอากาศยานสวรรณภมและทาอากาศยานดอนเมอง ปจจบน AOT มสนามบนนานาชาตภายใตการบรหาร 6 แหง ไดแก ทาอากาศยานดอนเมอง ภเกต เชยงใหม หาดใหญ เชยงราย และสวรรณภม ซงทงหมดใหบรการเทยวบนในประเทศและตางประเทศ

มศกยภาพสงในการเพมรายไดและขยายธรกจ จากแผนแมบทระยะ 10 ปของ AOT เรมจากปบญช 2560 บรษทมแผนทจะเพมสดสวนพนทเชาเชงพาณชยภายในทาอากาศยาน ซงเปนแหลงรายไดทมนคงเนองจากมสญญาระยะยาวและมรายไดจากการใหเชารบประกนขนต า AOT สามารถใหบรการผ โดยสารจ านวน 76 ลานรายในชวง 7 เดอนแรกของป 60 (ต.ค. 59-เม.ย. 60) เพมขน 7.36% YoY ในขณะทป 59 บรษทใหบรการผ โดยสาร 120 ลานราย AOT พฒนาโครงสรางพนฐานและทาอากาศยานเพอรองรบความตองการโดยสารและสามารถแขงขนกบชมชนเศรษฐกจอาเซยน ในปบญชน AOT จะมปจจยบวกจากการเปดใหบรการอาคารผ โดยสาร อาคาร 2 ของทาอากาศยานนานาชาตดอนเมองตงแต 8 ม.ค. 2559 และอาคารผ โดยสารของทาอากาศยานนานาชาตภเกตตงแต 16 ก.ย. 2559 โครงการดงกลาวจะสงผลใหสามารถรองรบการเพมขนของจ านวนผ โดยสารและพนทใหเชาเชงพาณชยภายในทาอากาศยานของบรษท

การขยายทาอากาศยานดอนเมองเฟส 3 จะชวยเพมปรมาณผโดยสาร เราคาดวา AOT จะลงทนราว 3.2 หมนลานบาทไปกบการขยายทาอากาศยานดอนเมอง เฟส 3 เพอรองรบผ โดยสาร 40 ลานรายตอป เพมขนจาก 30-35 ลานรายตอป แผนการขยายงานจะถกน าเสนอตอคณะกรรมการบรษทในเดอนพ.ย. 60 ทาอากาศยานดอนเมองรองรบผ โดยสาร 21.7 ลานรายใน 7 เดอนแรกของป 60 ในชวงต.ค. 59-เม.ย.60 แนะน า “ซอ” และปรบเพมราคาเปาหมายจาก 46.00 บาทเปน 49.00 บาท ในป 2560 AOT ก าลงพฒนาทาอากาศยานสวรรณภมเฟส 2 ดวยคาใชจายในการลงทน 5.4 หมนลานบาท ประกอบดวยสญญา 7 ฉบบ ซงลดลงจากงบเดมท 6.3 หมนลานบาท โครงการดงกลาวคาดวาจะพรอมใหบรการผ โดยสารในเดอนพ.ย. 2562 ซงจะชวยใหบรษทรองรบผ โดยสารเพมขน 15 ลานรายตอปนจากปจจบนท 45 ลานรายเปน 60 ลานราย เราคงค าแนะน า “ซอ” ราคาเปาหมายท 49.00 บาท องจากวธคดลดกระแสเงนสด DCF โดยเปลยนเปน 8 ปจาก 9 ป และคา WACC เปลยนจาก 9.9% เปน 8.6% ราคาเปาหมายของเราใหอพไซด 15% จากราคาหนปจจบน

BUY

TP: Bt49.00 Closing price: Bt42.50

Upside/downside +15%

Sector Transportation & Logistics

Paid-up shares (shares mn) 14,286

Market capitalization (Bt mn) 614,300

Free float (%) 29.99

12-mth daily avg. turnover (Bt mn) 1,415

12-mth trading range (Bt) 42.50/30.00

Major shareholders (%)

Ministry of Finance 70.00

Thai NVDR 3.47

State Street Bank Europe Ltd 1.91

Financial highlights

Source: SETSMART, AWS

Thailand Research Department

Mrs. Vajiralux Sanglerdsillapachai,

License, No. 17385

Tel: 02 680 5077

Year to Sep FY2015 FY2016 FY2017E FY2018E

Revenue (Bt mn) 43,969 50,962 55,500 59,495

Normalized profit (Bt mn) 15,755 19,482 23,301 24,845

Net profit (Bt mn) 18,729 19,571 22,036 24,845

Normalized EPS (Bt) 1.10 1.36 1.63 1.74

EPS (Bt) 1.31 1.37 1.54 1.74

Normalized EPS grow th (%) 32.43 23.66 19.60 6.63

EPS grow th (%) 53.27 4.50 12.59 12.75

P/E (x) 38.99 31.53 26.36 24.72

P/BV 5.65 5.05 4.76 4.38

DPS (Bt) 0.65 0.68 0.76 0.87

Div. Yield (%) 1.51 1.58 1.77 2.02

ROE (%) 4.23 4.90 3.51 3.59

Figure 1: Quarterly earnings

Ending of September (Unit: Bt mn) Q2/FY16 Q1/FY17 Q2/FY17 % YoY % QoQ

Total revenue 13,800 12,613 14,665 6% 16%

Operating expenses (6,093) (6,449) (6,060)

EBIT 7,707 6,163 8,605 12% 40%

Other income (349) 327 (245)

Financial cost (349) (319) (300)

Pre-tax profit 7,009 6,172 8,059 15% 31%

Corporate tax (1,353) (1,319) (1,609)

After tax profit 5,657 4,853 6,450 14% 33%

Minority interests (14) (14) (18)

Normalized profit 5,642 4,839 6,432 14% 33%

Extra-ordinary items (76) 246 38

Net Profit 5,567 5,084 6,470 16% 27%

Normalized EPS 0.39 0.34 0.45 14% 33%

Net EPS (Bt) 0.39 0.36 0.45 16% 27%

# share (mn) 14,286 14,286 14,286

EBIT margin (%) 55.8% 48.9% 58.7%

Normalized profit margin (%) 40.9% 38.4% 43.9%

Net profit margin (%) 40.3% 40.3% 44.1%

Effective tax rate (%) 19.3% 21.4% 20.0%

Income Statement (Btmn)

Year to 30 Sep FY2015 FY2016 FY2017E FY2018E FY2019E

Total revenue 43,969 50,962 55,500 59,495 64,250

Operating expenses (21,455) (24,196) (26,500) (28,320) (30,500)

EBIT 22,514 26,766 29,000 31,175 33,750

Other income(expenses) (547) (1,055) 1,214 1,295 1,200

Financial cost (1,605) (1,377) (1,394) (1,350) (1,414)

Pre-tax profit 20,361 24,335 28,820 31,120 33,536

Corporate tax (4,585) (4,821) (5,469) (6,224) (6,707)

Net Profit before MI 15,776 19,514 23,351 24,896 26,829

Minority interests (21) (32) (50) (51) (55)

Normalized profit 15,755 19,482 23,301 24,845 26,774

Extra-ordinary items 2,974 90 (1,264) 0 0

Net Profit 18,729 19,571 22,036 24,845 26,774

Normalized EPS (Bt) 1.10 1.36 1.63 1.74 1.87

EPS (Bt) 1.31 1.37 1.54 1.74 1.87

DPS (Bt) 0.65 0.68 0.76 0.87 0.94

Statement of Financial Position (Btmn)

Year to 31 Dec FY2015 FY2016 FY2017E FY2018E FY2019E

Current Assets 51,925 64,157 52,500 61,000 73,500

Non-current Assets 107,699 108,059 142,000 145,000 145,500

Total assets 159,624 172,216 194,500 206,000 219,000

Current Liabilities 15,854 18,429 25,670 28,000 30,541

Non-current Liabilities 34,958 32,209 39,730 37,667 39,159

Total liabilities 50,812 50,638 65,400 65,667 69,700

Paid-up capital 14,286 14,286 14,286 14,286 14,286

Retained Earnings 79,695 92,124 95,553 97,410 98,302

Total equity 108,812 121,578 129,100 140,333 149,300

Total liabilities and equity 159,624 172,216 194,500 206,000 219,000

BVPS (Bt) 7.62 8.51 9.04 9.82 10.45

Cash Flow Statement (Btmn)

Year to 31 Dec FY2015 FY2016 FY2017E FY2018E FY2019E

Pretax Profit 23,335 24,424 28,820 31,120 33,536

Depreciation & Amortization 6,188 6,404 6,630 6,969 7,050

Operating Cash Flow 24,906 30,326 30,600 30,469 31,560

CAPEX (6,892) (4,906) (6,000) (7,000) (8,000)

Investing Cash Flow (16,079) (14,722) (15,700) (17,900) (14,970)

Dividend Payment (9,286) (9,714) (10,857) (12,429) (13,394)

Financing Cash Flow (12,778) (12,803) (11,531) (14,300) (23,858)

Net cash flow (3,951) 2,801 3,369 (1,731) (7,268)

Beginning cash & equivalents 7,037 3,087 5,886 9,255 7,524

Ending cash & equivalents 3,087 5,887 9,255 7,524 257

Quarterly Income Statement (Btmn)

Year to 30 Sep FY2Q16 FY3Q16 FY4Q16 FY1Q17 FY2Q17

Total revenue 13,800 12,573 12,775 12,613 14,665

Operating expenses (6,093) (4,816) (7,336) (6,449) (6,060)

EBIT 7,707 7,757 5,439 6,163 8,605

Other income(expenses) (349) (1,399) 353 327 (245)

Financial cost (349) (339) (329) (319) (300)

Pre-tax profit 7,009 6,019 5,464 6,172 8,059

Corporate tax (1,353) (1,186) (1,053) (1,319) (1,609)

Net Profit before MI 5,657 4,833 4,411 4,853 6,450

Minority interests (14) 0 (8) (14) (18)

Normalized profit 5,642 4,833 4,403 4,839 6,432

Extra-ordinary items (76) 233 (89) 246 38

Net Profit 5,567 5,065 4,314 5,084 6,470

Normalized EPS (Bt) 0.39 0.34 0.31 0.34 0.45

EPS (Bt) 0.39 0.35 0.30 0.36 0.45

Key Financial Ratios

Year to 31 Dec FY2015 FY2016 FY2017E FY2018E FY2019E

Sales growth (%) 17.0 15.9 8.9 7.2 8.0

Normalized profit growth (%) 32.4 23.7 19.6 6.6 7.8

Net profit growth (%) 53.3 4.5 12.6 12.7 7.8

Normalized EPS growth (%) 32.4 23.7 19.6 6.6 7.8

EPS growth (%) 53.3 4.5 12.6 12.7 7.8

EBIT margin (%) 51.2 52.5 52.3 52.4 52.5

Normalized profit margin (%) 35.8 38.2 42.0 41.8 41.7

Net profit margin (%) 42.6 38.4 39.7 41.8 41.7

Effective tax rate (%) 22.5 19.8 19.0 20.0 20.0

ROA (%) 9.9 11.7 12.7 12.4 12.6

ROE (%) 5.2 4.2 3.5 3.6 4.4

EV/EBITDA 22.0 19.1 18.0 16.8 15.8

Debt to equity (x) 0.5 0.4 0.5 0.5 0.5

P/E (x) 39.0 31.5 26.4 24.7 22.9

P/BV (x) 5.6 5.1 4.8 4.4 4.1

Dividend Yield (%) 1.5 1.6 1.8 2.0 2.2

1

ชวงคะแนน สญลกษณ ความหมาย 90 – 100 80 – 89 70 – 79 60 – 69 50 – 59

Below 50

No logo given

ดเลศ ดมาก

ด ดพอใช ผาน N/A

รายงานการประเมนการก ากบดแลกจการ (CGR)

การเปดเผยผลการส ารวจของสมาคมสงเสรมสถาบนกรรมการบรษทไทย ( IOD) ในเรองการก ากบดแลกจการ (Corporate Governance) นเปนการด าเนนการตามนโยบายของส านกงานคณะกรรมการก ากบหลกทรพยและตลาดหลกทรพย โดยการส ารวจของ IOD เปนการส ารวจ และประเมนจากขอมลของบรษทจดทะเบยนในตลาดหลกทรพยแหงประเทศไทย และตลาดหลกทรพย เอมเอไอ ทมการเปดเผยตอสาธารณะ และเปนขอมลท ผลงทนทวไปสามารถเขาถงได ดงนน ผลส ารวจดงกลาวจงเปนการน าเสนอในมมมองของบคคลภายนอก โดยไมไดเปนการประเมนการปฏบต และมไดมการใชขอมลภายในในการประเมน อนง ผลการสารวจดงกลาว เปนผลการส ารวจ ณ วนทปรากฏในรายงานการก ากบดแลกจการบรษทจดทะเบยนไทยเทานน ดงนน ผลการส ารวจจงอาจเปลยนแปลงไดภายหลงวนดงกลาว ทงน บรษทหลกทรพย เอเชย เวลท จ ากด มไดยนยนหรอรบรองถงความถกตองของผลส ารวจดงกลาวแตอยางใด

รายงานการประเมนการก ากบดแลกจการ (CGR) โดยสมาคมสงเสรมสถาบนกรรมการบรษทไทย 2559

.

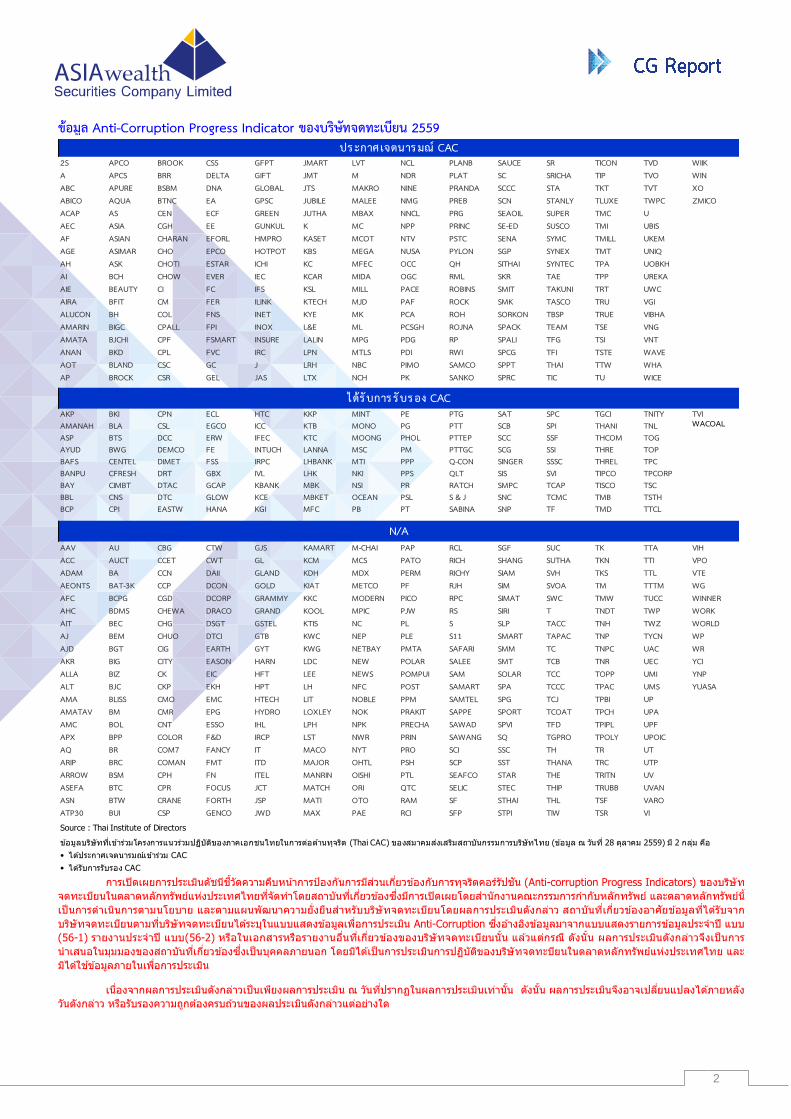

2

การเปดเผยการประเมนดชนชวดความคบหนาการปองกนการมสวนเกยวของกบการทจรตคอรรปชน (Anti-corruption Progress Indicators) ของบรษท

จดทะเบยนในตลาดหลกทรพยแหงประเทศไทยทจดท าโดยสถาบนทเกยวของซงมการเปดเผยโดยส านกงานคณะกรรมการก ากบหลกทรพย และตลาดหลกทรพยน

เปนการด าเนนการตามนโยบาย และตามแผนพฒนาความยงยนส าหรบบรษทจดทะเบยนโดยผลการประเมนดงกลาว สถาบนทเกยวของอาศยขอมลทไดรบจาก

บรษทจดทะเบยนตามทบรษทจดทะเบยนไดระบในแบบแสดงขอมลเพอการประเมน Anti-Corruption ซงอางองขอมลมาจากแบบแสดงรายการขอมลประจ าป แบบ

(56-1) รายงานประจ าป แบบ(56-2) หรอในเอกสารหรอรายงานอนทเกยวของของบรษทจดทะเบยนนน แลวแตกรณ ดงนน ผลการประเมนดงกลาวจงเปนการ

น าเสนอในมมมองของสถาบนทเกยวของซงเปนบคคลภายนอก โดยมไดเปนการประเมนการปฏบตของบรษทจดทะบยนในตลาดหลกทรพยแหงประเทศไทย และ

มไดใชขอมลภายในเพอการประเมน

เนองจากผลการประเมนดงกลาวเปนเพยงผลการประเมน ณ วนทปรากฏในผลการประเมนเทานน ดงนน ผลการประเมนจงอาจเปลยนแปลงไดภายหลง

วนดงกลาว หรอรบรองความถกตองครบถวนของผลประเมนดงกลาวแตอยางใด

2S APCO BROOK CSS GFPT JMART LVT NCL PLANB SAUCE SR TICON TVD WIIKA APCS BRR DELTA GIFT JMT M NDR PLAT SC SRICHA TIP TVO WINABC APURE BSBM DNA GLOBAL JTS MAKRO NINE PRANDA SCCC STA TKT TVT XOABICO AQUA BTNC EA GPSC JUBILE MALEE NMG PREB SCN STANLY TLUXE TWPC ZMICOACAP AS CEN ECF GREEN JUTHA MBAX NNCL PRG SEAOIL SUPER TMC UAEC ASIA CGH EE GUNKUL K MC NPP PRINC SE-ED SUSCO TMI UBISAF ASIAN CHARAN EFORL HMPRO KASET MCOT NTV PSTC SENA SYMC TMILL UKEMAGE ASIMAR CHO EPCO HOTPOT KBS MEGA NUSA PYLON SGP SYNEX TMT UNIQAH ASK CHOTI ESTAR ICHI KC MFEC OCC QH SITHAI SYNTEC TPA UOBKHAI BCH CHOW EVER IEC KCAR MIDA OGC RML SKR TAE TPP UREKAAIE BEAUTY CI FC IFS KSL MILL PACE ROBINS SMIT TAKUNI TRT UWCAIRA BFIT CM FER ILINK KTECH MJD PAF ROCK SMK TASCO TRU VGIALUCON BH COL FNS INET KYE MK PCA ROH SORKON TBSP TRUE VIBHAAMARIN BIGC CPALL FPI INOX L&E ML PCSGH ROJNA SPACK TEAM TSE VNGAMATA BJCHI CPF FSMART INSURE LALIN MPG PDG RP SPALI TFG TSI VNTANAN BKD CPL FVC IRC LPN MTLS PDI RWI SPCG TFI TSTE WAVEAOT BLAND CSC GC J LRH NBC PIMO SAMCO SPPT THAI TTW WHAAP BROCK CSR GEL JAS LTX NCH PK SANKO SPRC TIC TU WICE

AKP BKI CPN ECL HTC KKP MINT PE PTG SAT SPC TGCI TNITY TVIAMANAH BLA CSL EGCO ICC KTB MONO PG PTT SCB SPI THANI TNL WACOALASP BTS DCC ERW IFEC KTC MOONG PHOL PTTEP SCC SSF THCOM TOGAYUD BWG DEMCO FE INTUCH LANNA MSC PM PTTGC SCG SSI THRE TOPBAFS CENTEL DIMET FSS IRPC LHBANK MTI PPP Q-CON SINGER SSSC THREL TPCBANPU CFRESH DRT GBX IVL LHK NKI PPS QLT SIS SVI TIPCO TPCORPBAY CIMBT DTAC GCAP KBANK MBK NSI PR RATCH SMPC TCAP TISCO TSCBBL CNS DTC GLOW KCE MBKET OCEAN PSL S & J SNC TCMC TMB TSTHBCP CPI EASTW HANA KGI MFC PB PT SABINA SNP TF TMD TTCL

AAV AU CBG CTW GJS KAMART M-CHAI PAP RCL SGF SUC TK TTA VIHACC AUCT CCET CWT GL KCM MCS PATO RICH SHANG SUTHA TKN TTI VPOADAM BA CCN DAII GLAND KDH MDX PERM RICHY SIAM SVH TKS TTL VTEAEONTS BAT-3K CCP DCON GOLD KIAT METCO PF RJH SIM SVOA TM TTTM WGAFC BCPG CGD DCORP GRAMMY KKC MODERN PICO RPC SIMAT SWC TMW TUCC WINNERAHC BDMS CHEWA DRACO GRAND KOOL MPIC PJW RS SIRI T TNDT TWP WORKAIT BEC CHG DSGT GSTEL KTIS NC PL S SLP TACC TNH TWZ WORLDAJ BEM CHUO DTCI GTB KWC NEP PLE S11 SMART TAPAC TNP TYCN WPAJD BGT CIG EARTH GYT KWG NETBAY PMTA SAFARI SMM TC TNPC UAC WRAKR BIG CITY EASON HARN LDC NEW POLAR SALEE SMT TCB TNR UEC YCIALLA BIZ CK EIC HFT LEE NEWS POMPUI SAM SOLAR TCC TOPP UMI YNPALT BJC CKP EKH HPT LH NFC POST SAMART SPA TCCC TPAC UMS YUASAAMA BLISS CMO EMC HTECH LIT NOBLE PPM SAMTEL SPG TCJ TPBI UPAMATAV BM CMR EPG HYDRO LOXLEY NOK PRAKIT SAPPE SPORT TCOAT TPCH UPAAMC BOL CNT ESSO IHL LPH NPK PRECHA SAWAD SPVI TFD TPIPL UPFAPX BPP COLOR F&D IRCP LST NWR PRIN SAWANG SQ TGPRO TPOLY UPOICAQ BR COM7 FANCY IT MACO NYT PRO SCI SSC TH TR UTARIP BRC COMAN FMT ITD MAJOR OHTL PSH SCP SST THANA TRC UTPARROW BSM CPH FN ITEL MANRIN OISHI PTL SEAFCO STAR THE TRITN UVASEFA BTC CPR FOCUS JCT MATCH ORI QTC SELIC STEC THIP TRUBB UVANASN BTW CRANE FORTH JSP MATI OTO RAM SF STHAI THL TSF VAROATP30 BUI CSP GENCO JWD MAX PAE RCI SFP STPI TIW TSR VISource : Thai Institute of Directors

ขอมลบรษททเขารวมโครงการแนวรวมปฏบตของภาคเอกชนไทยในการตอตานทจรต (Thai CAC) ของสมาคมสงเสรมสถาบนกรรมการบรษทไทย (ขอมล ณ วนท 28 ตลาคม 2559) ม 2 กลม คอ

• ไดประกาศเจตนารมณเขารวม CAC

• ไดรบการรบรอง CAC

ประกาศเจตนารมณ CAC

ไ ดร บการ ร บรอง CAC

N/A

ขอมล Anti-Corruption Progress Indicator ของบรษทจดทะเบยน 2559

รายงานนจดท าโดยฝายวจย บรษทหลกทรพย เอเชย เวลท จ ากด เพอใชภายในบรษทเทานน บรษทขอสงวนสทธในการเผยแพรตอสาธารณชน ขอมลทอางองในรายงานนไดมาจากสวนวจยพนฐานทผจดท าไดพจารณาแลววาเชอถอได ซงทศนะตางๆ ในรายงานนองอยบนพนฐานและการวเคราะหขอมลดงกลาว อยางไรกตาม ผจดท าไมอาจยนยนถงขอเทจจรงหรอรบรองความถกตองของขอมลดงกลาวไดและทศนะตางๆ อาจเปลยนแปลงไป โดยทไมตองแจงใหทราบลวงหนา รวมไปถงอาจไมมความสอดคลองกบขอมลของสวนกลยทธการลงทน นกลงทนโปรดตรวจสอบขอเทจจรงและใชดลยพนจในการพจารณา ความคดเหนและค าแนะน าทปรากฏในรายงานนเปนความเหนสวนตวของนกวเคราะห ซงบรษทไมจ าเปนตองเหนดวย บรษทจงไมรบผดชอบตอความเสยหายใดๆ ทอาจเกดขนทงโดยทางตรงและทางออมจากการใชรายงานน การลงทนในหลกทรพยมความเสยง นกลงทนควรท าความเขาใจอยางถองแทตอลกษณะของหลกทรพยแตละประเภทและควรศกษาขอมลของบรษททออกหลกทรพยและขอมลอนใดทเกยวของกอนการตดสนใจซอหรอขายหลกทรพย

ส านกงานใหญ (อาคารเมอรควรทาวเวอร)

540 อาคารเมอรควรทาวเวอร ชน 7,14,17 ถนนเพลนจต แขวงลมพน เขตปทมวน กรงเทพมหานคร 10330

0-2680-5000 0-2680-5111

สลม 191 อาคารสลมคอมเพลกซ ชน 21 หอง 2, 3-1 ถนนสลม แขวงสลม เขตบางรก กรงเทพมหานคร 10500

0-2630-3500 0-2630-3530-1

อโศก 159 อาคารเสรมมตรทาวเวอร ชน 17 หอง 1703 ถนนสขมวท 21 แขวงคลองเตยเหนอ เขตวฒนา กรงเทพมหานคร 10110

0-2261-1314-21 0-2261-1328

ปนเกลา 7/3 อาคารส านกงานเซนทรลปนเกลา ทาวเวอรบ ชน 16 หอง 41605 - 41606 ถนนบรมราชชนน แขวงอรณอมรนทร เขตบางกอกนอย กรงเทพมหานคร 10700

0-2884-7333 0-2884-6091

แจงวฒนะ 1 99/99 หม 2 อาคารส านกงานเซนทรลแจงวฒนะ ชน 22 หอง 2204 ถนนแจงวฒนะ ต าบลบางตลาด อ าเภอปากเกรด นนทบร 11120

0-2119-2300 0-2835-3006

แจงวฒนะ 2 99/99 หม 2 อาคารส านกงานเซนทรลแจงวฒนะ ชน 22 หอง 2203 ถนนแจงวฒนะ ต าบลบางตลาด อ าเภอปากเกรด นนทบร 11120

0-2119-2388 0-2119-2399

เมกาบางนา 39 หม 6 เมกาบางนา ชน 1 หองเลขท 1632/7 ถนนบางนา-ตราด ต าบลบางแกว อ าเภอบางพล สมทรปราการ 10540

02-106-7345 02-105-2070

ศรนครนทร 59/5 หองเลขท B407-2 (ศนยการคา HaHa ชน 4) ถนนศรนครนทร แขวงหนองบอน เขตประเวศ กรงเทพมหานคร 10250

0-2014-2000 0-2014-2001

ระยอง 356/18 ถนนสขมวท ต าบลเนนพระ อ าเภอเมอง จงหวดระยอง 21000 038-808-200 038-807-200

ขอนแกน 26/9 ชน 2 หมท 7 ถนนศรจนทรใหม ต าบลในเมอง อ าเภอเมอง ขอนแกน 40000

043-334-700 043-334-799

ชลบร 55/22 หมท 1 ต าบลเสมด อ าเภอเมอง ชลบร 20000 038-053-858 038-784-090

ฉะเชงเทรา 233-233/2 ชน 1 หมท 2 ถนนศขประยร ต าบลหนาเมอง อ าเภอเมอง ฉะเชงเทรา 24000

038-981-587 038-981-591